國立台東大學資訊管理學系 環境經濟資訊管理碩士在職專班

碩士論文

指導教授 : 謝昆霖 博士

網路銀行的創新策略初期研究 – 以東部地區銀行為例

研 究 生 : 陳俊宏 撰

中 華民國九十八年六月

國立台東大學資訊管理學系 環境經濟資訊管理碩士在職專班

碩士論文

指導教授 : 謝昆霖 博士

網路銀行的創新策略初期研究 – 以東部地區銀行為例

研 究 生 : 陳俊宏 撰

中 華民國九十八年六月

誌謝辭

仲夏尾聲,在台東大學的時光飛逝,碩士班兩年求學生活已將熄燈。 回首兩年來,在工 作、 學業及生活上的經歷與回憶, 將是我永難忘記的過程。

這段學習過程的完成,首先最要感謝指導老師 謝昆霖教授, 無論是課業及生活上的指 導, 讓我有正確的目標及方向來完成, 細心指導, 銘感五內。 論文口試期間感謝口試委員 王昌斌教授及 楊義清教授, 提供諸多寶貴的意見, 讓這本論文變得更完備, 謹此致上十二 萬分謝意。 同時在這段期間也要感謝班導 王文清教授、 系上王聖銘教授、 辛信興教授諸多 指導及同儕同學雅真、 世泓、 鎮屏及振民共同相互學習及激勵。

最後,謝謝我的太太雅真及我的女兒依依,我的父親、 母親、 岳父、 岳母及我所有的家 人, 有你們的支持以及鼓勵,使我得以無後顧之憂, 順利完成學業。

僅以本論文獻給一路伴我的家人、 師長、 同學及朋友, 謝謝你們。

陳俊宏 謹誌 民國九十八年六月

網路銀行的創新策略初期研究 – 以東部地區銀行為例

作 者 : 陳俊宏

國立台東大學 資訊管理學系環境經濟資訊管理碩士在職專班

摘 要

e 世代的銀行業者正面臨著金融自由化、 直接金融盛行、 非金融業通路激增、 國內的金融 市場已走向自由化、 國際化、 證券化和電腦化。 自從政府推動自動化政策以來, 國內金融 業面臨日益劇烈的競爭環境, 傳統金融業務已難確保金融機構生存空間。 在此金融環境日 趨複雜, 以及金融相關資訊科技日新月異的發展與應用下, 也改變了銀行的競爭型態。

網路銀行相關的議題, 也引起熱烈的討論, 然而既有的相關文獻, 大多數都屬於專業 雜誌上的現況報導, 專家的見解, 市場行銷的研究, 或者是案例研究。 本研究方向希望從 銀行的角度出發,藉由針對以區域性銀行為研究對象以實際使用網路銀行的顧客及其交易 行為樣本,作為實證研究分析。 分析瞭解顧客行為, 期能在現有使用交易及服務中, 找到顧 客怎麼使用網路銀行, 如何用於理財行為等, 以了解顧客類型及需求, 重新區隔現有顧客 群。 進而篩選目標顧客, 找到並滿足顧客更高階的服務需求, 增強網路銀行整體的認知價 值,創新加值的產品與服務,提昇顧客滿意度,建立深層的顧客關係。藉由討論現行銀行產 業先驅者在網路銀行運用創新服務的商品經營模式中, 找出創新策略使用在服務/商品的 創新、 行銷的創新、ICT 技術的創新、 商業模式的創新的模式, 試著找出並建議小型銀行 經營網路銀行的創新策略在哪?

期望借著研究結果, 給中小型銀行、 信合社或農漁會共用中心等尚未開辦網路銀行, 或計劃網路銀行進行新的建構改版,做為建構創新策略的網路銀行及金融行銷區隔定位做 為參考。

關鍵詞: 網路銀行、 區域性銀行、 創新策略。

Internet banking strategy of the early studies of innovation - to in the eastern region of the bank in

Taiwan as an example Abstract

Bankers currently face financial liberalization, the growing prevalence of new methods to directly and indirectly accessing financial and other information rapid domestic financial market liberalization, internationalization, and the computeriza- tion of securities. Since the Government is promoting policy automation, the do- mestic financial industry is facing an increasingly fierce competition and traditional financial services providers must change to survive. In this increasingly complex financial environment, besides change in financial-related information technology development and application, patterns of competition among banks are also chang- ing.

Internet banking has stimulated heated debate, but the existing literature, is dominated by professional journals dealing with the status of reports, expert opin- ion, marketing research, or case studies. This investigation examines, the direction of hope from the bank perspective, Focusing on the example of a regional bank, this work empirically examines actual service usage of Internet banking customers and their trading samples. Analysis of customer behavior can be applied in man- aging existing transactions and services, for example determining use of custom- ary, how to optimize financial management, and so on. To understand customer type and demands, it is necessary to re-segment existing customers. To filter tar- get customers, as well as identify and meet customer demand for further high-end services, Internet banking should seek to enhance the overall value of cognitive,

innovative, value-added products and services, enhance customer satisfaction and establish closer customer relationships. By discussing the pioneering current use by the banking industry of Internet banking services in the commodity business model, The use of innovative strategies to identify the service / product innovation, market- ing innovation, ICT technology innovation, innovation model of business model. Try to identify and recommend where are the bank’s innovative strategies for network of small banks?

Through the result of research for small and medium-sized banks, credit co- operative bank, or Agriculture, Fisheries mutual center which do not offer internet banking yet, and the association which plan to reconstruct Internet banking, we anticipate it could be the reference to construct a network of innovative strategies and marketing distinguished position.

Key words: Internet banking, regional banks, innovation strategies.

目錄

第一章 緒論 1

第一節 引言 . . . 1

第二節 研究背景與動機 . . . 2

第三節 研究目的 . . . 2

第四節 研究範圍 . . . 3

第五節 研究流程 . . . 3

第二章 文獻探討 5 第一節 區域性銀行 . . . 5

第二節 網路銀行 . . . 7

一、 網路銀行業務 . . . 8

二、 網路銀行的交易安全機制 . . . 10

三、 國內網路銀行發展近況. . . 15

第三節 策略規劃理論 . . . 17

第四節 經營上的創新策略 . . . 18

第三章 個案探討與分析 22 第一節 個案介紹 . . . 22

第二節 個案實證分析 . . . 25

一、 T銀行 網路銀行交易實證分析 . . . 25

二、 T銀行 網路銀行交易實證分析-理財部份 . . . 33

三、 實證分析問題比較 . . . 33

第三節 網路銀行創新服務分析 . . . 34

第四節 創新服務問卷分析 . . . 36

第五節 個案分析 . . . 47

第四章 結論與建議 52

第一節 結論 . . . 52

第二節 建議 . . . 53

一、 對銀行業者之建議 . . . 53

二、 對後續研究之建議 . . . 53

參考文獻 54

表目次

2.1 陳建宏、 蔡孟涵(2005)樣本銀行之分類 . . . 6

2.2 銀行之交易成本比較 . . . 8

2.3 趙捷謙 銀行利用IT 的各項時程 . . . 10

2.4 林鈴玉 我國網路銀行發展各項進程 . . . 16

2.5 HSBC Direct 引用四新模式 . . . 21

3.1 T銀行 網路銀行交易次數類別 . . . 27

3.2 T銀行 網路銀行使用者 性別 . . . 29

3.3 T銀行 網路銀行使用者 年齡別. . . 30

3.4 T銀行 網路銀行使用者 區域別. . . 31

3.5 填答者性別統計表 . . . 37

3.6 填答者年齡統計表 . . . 38

3.7 填答者教育程度統計表 . . . 39

3.8 填答者月收入統計表 . . . 40

3.9 填答者使用網路銀行的年資統計表 . . . 41

3.10 填答者平均登入使用網路銀行週期統計表 . . . 42

3.11 填答者是否聽過或使用過各家網路銀行的創新商品統計表 . . . 43

3.12 填答者是否會因附近設有實體銀行而考慮使用該行的網路銀行統計表 . . . 44

3.13 填答者是否會因為有專人服務的因素考慮使用該銀行提供的網路銀行統計表 45 3.14 本研究整理 T銀行網路銀行網站服務項目 . . . 48

圖目次

1.1 研究流程 . . . 4

2.1 投資IT 的重要性 . . . 7

2.2 網路銀行SSL 架構圖 . . . 11

2.3 網路銀行SET 架構圖 . . . 13

2.4 網路銀行Non-SET架構圖 . . . 14

2.5 策略規劃循環 . . . 18

2.6 HSBC Direct 銀行創新經營模式 . . . 21

3.1 T銀行 個人電子金融網路銀行入口網站架構圖 . . . 22

3.2 EAI 電子應用平台的整合架構圖 . . . 23

3.3 T銀行 EAI 電子應用平台的整合架構圖 . . . 24

3.4 T銀行 網路銀行開戶數統計圖 . . . 25

3.5 T銀行 網路銀行開戶累計數統計圖. . . 25

3.6 T銀行 網路銀行交易量統計圖 . . . 26

3.7 T銀行 網路銀行交易次數類別圖 . . . 27

3.8 T銀行 網路銀行月交易量統計圖 . . . 28

3.9 T銀行 網路銀行使用者 性別 . . . 29

3.10 T銀行 網路銀行使用者 年齡別. . . 30

3.11 T銀行 網路銀行使用者 區域別. . . 31

3.12 T銀行 網路銀行開戶數及交易量統計圖 . . . 32

3.13 T銀行 網路銀行累計開戶數及交易量統計圖 . . . 32

3.14 T銀行 網路銀行基金交易量與台股指數統計圖 . . . 33

3.15 性別圓餅圖 . . . 37

3.16 年齡圓餅圖 . . . 38

3.17 教育程度圓餅圖 . . . 39

3.18 月收入圓餅圖 . . . 40

3.19 使用網路銀行的年資圓餅圖 . . . 41

3.20 平均登入使用網路銀行週期圓餅圖 . . . 42

3.21 是否聽過或使用過各家網路銀行的創新商品圓餅圖 . . . 43

3.22 是否會因附近設有實體銀行而考慮使用該行的網路銀行圓餅圖 . . . 44

3.23 是否會因為有專人服務的因素考慮使用該銀行提供的網路銀行圓餅圖 . . . 45

第一章 緒論

第一節 引言

自從政府推動自動化政策以來, 國內金融業面臨日益劇烈的競爭環境, 傳統金融業務 已難確保金融機構生存空間。 在此金融環境日趨複雜, 以及金融相關資訊科技日新月異的 發展與應用下, 也改變了銀行的競爭型態。 e 世代的銀行業者正面臨著金融自由化、 直接 金融盛行、 非金融業通路激增、 國內的金融市場已走向自由化、 國際化、 證券化和電腦化。

WTO 更促使國外金融機構加入等多重挑戰。 陳一如、 蘇法、 張如億(2002)。

2000年,財政部允許4家銀行開辦網路銀行業務1 開始, 網路銀行自今也歷經網路公 司的一次泡沬化 2 的轉型期。 雖然.com 公司曾面臨泡沬的衰退期, 但隨著創新的技術的

使用, 如 Web 2.0 等, 新一代的網路使用模式已轉型進入第二個高峰期。 網路銀行在這

一段期間並沒有因些而消失, 反而代表銀行業者運用科技 e 化的能力, 結合創新及業務行 銷能力重新架構新銀行系統的建置及整合,在新的架構中導入的不僅是有效地協助流程簡 化,以及管理的方便性。 最具體的成效,在展現結帳時間的縮短及營運時間的延長,網路銀 行服務架構下的資訊科技引入銀行組織中, 不僅扮演了輔佐業績發展的角色, 有時甚至引 導新業務的發展。

另一方面單單只有科技,其實也無法讓事情發生,最重要的還是在‘人’,就是要有吸引 客戶接受並使用, 甚至習慣到上癮的境界,那網路銀行的建置,就不單單只能用‘服務客戶’

3 來瞭表安慰, 或是因為同業都已經有建置使用, 而不得不推出的服務。

另就我國銀行業者的顧客而言,個人戶是最重要的存款及放款的來源,至民國89年底 銀行中有60%的存款是來自於個人戶, 而在放款之中也有40%是個人戶 (金融統計月報, 民90年2月), 因此, 金融業必須提供更具附加價值的服務, 整合其他相關業務才能滿足客

1國內所稱網路銀行因受限法規及主管機關限制泛指一般銀行提供銀行業務網路化的服務, 而非無實體 銀行開設網路銀行或虛擬銀行。

2網際網路泡沫(又稱科網泡沫或dot-com泡沫)指自1995年至2001年間的投機泡沫,在歐美及亞洲多個 國家的股票市場中,與科技及新興的網際網路相關企業股價高速上升的事件,在2000年3月10日NASDAQ 指數到達5132.52的最高點時到達頂峰。 網路經濟泡沫的崩潰在2000年3月到2002年10月間抹去了技術公 司約5萬億美元的市值。

3網路銀行帶來的行銷效益分為五種, 包括產品效益、 價格效益、 推廣效益、 通路效益及客服形象效益 等(楊耀明, 2000)。

戶的需求。 以至於目前各銀行都在積極拓展新種業務, 例如理財資訊、 網路銀行、 行動銀 行, 建立創新獨特之策略, 以設法留住顧客,才能保持產業中之競爭力。

第二節 研究 背景與動機

網路銀行相關的議題, 也引起熱烈的討論, 然而既有的相關文獻, 大多數都屬於專業 雜誌上的現況報導、 專家的見解、 市場行銷的研究或者是案例研究。 其中部份研究, 多以 問卷方式分析客戶類型, 或者是透過直接問卷方式, 請銀行業接觸外部顧客之服務員工委 請顧客幫忙填寫, 或請接觸顧客的員工對網路銀行使用後之看法進行填寫; 也有研究採用 網際網路問卷調查(使用網頁或 e-mail) 的方式, 與傳統問卷方式比較除了可得到來自各 地受訪者的資料外, 還可以直接進行資料的分析, 但缺點是受訪的限制必需是網路的使用 者, 而忽略可能的潛在使用者的意見。

與網路銀行相關研究的期刊與論文中涉及電子銀行的文獻中,維持大部份的主題是在 顧客關係管理、 忠誠度維持、 使用者特徵與市場區隔、 使用意願與認知及客戶滿意度調查、

經營策略及績效評量等相關量化研究,少部份的期刊論文偏以採以質性研究於資訊安全議 題如入侵偵測、 風險控管、 或是以比較技術性的關點如建構的成敗分析或法津層面的分析 及探討應用開發層面。 眾多的研究並未著重於網路銀行經營模式的創新發展上, 這就形成 本研究的主要動機。

第三節 研究目的

本研究的主旨在投入網路銀行的創新程度及不同屬性銀行間建置網路銀行的目的及 成效, 進而討論電子化銀行使用者的使用意圖探討。 研究方向希望從銀行的角度出發, 藉 由實際網路銀行的顧客為樣本, 作為實證研究。 分析瞭解顧客行為, 期能在現有使用交易 及服務中,找到顧客怎麼使用,如何用於理財行為等, 以了解顧客類型及需求, 重新區隔現 有顧客群。 提供不同形態的網路銀行之創新經營模式。 進而篩選目標顧客, 找到並滿足顧 客更高階的服務需求, 增強網路銀行整體的認知價值, 創造加值的產品與服務, 提昇顧客 滿意度, 建立深層的顧客關係。

同時也期望借著研究結果, 給中小型銀行、 信合社或農漁會共用中心等尚未開辦網路

銀行, 或計劃網路銀行進行新的建構改版, 做為建構創新策略的網路銀行及金融行銷區隔 定位做為參考。

第四節 研究範圍

本研究著重於以 T 銀行為例。(T 銀行為區域性銀行屬專業銀行中之中小企業銀行, 分行服務據點包含北南東部約36家分行, 小銀行, 傳統業務比例較高, 舊銀行) 針對其網 路銀行客戶實際使用情況進行分析, 收集資料由開辦網路銀行服務開始自2005年10月至 2007年9月之間。 採用實際開戶並且使用網路銀行的個案進行討論。 期能對於網路銀行經 營的現況、 網路銀行使用者的特性及網路銀行問題的迷思, 得到較清晰、 完整的體認。 並 以問題與討論的方式,針對網路銀行的迷思與使用者特徵、 經營現狀予以探討。

後續並設計網路銀行的創新商品服務問卷及收集問卷進行分析。 研究網路銀行的使 用情況並假設改善創新策略是否有助於客戶使用的意願及信心。藉以探討我國銀行應用資 訊科技, 發展以客戶為主的決策支援方案, 分析客戶的資料, 改進其行銷效率對銀行經營 的影響。

第五節 研究流程

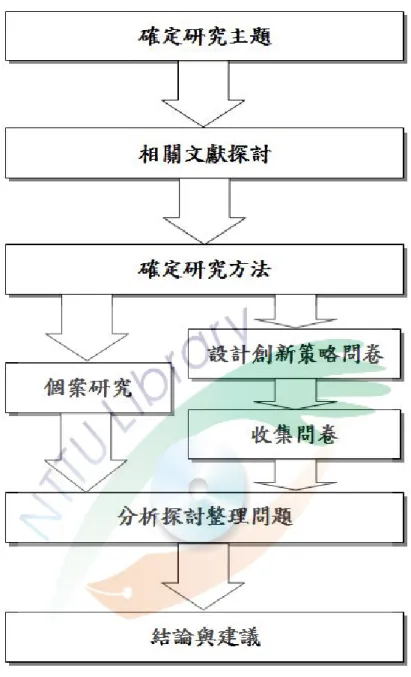

本研究基於研究動機、 目的, 並參考國內外相關文獻資料, 一方面透過研究對象相關 的資料蒐集與文獻資料探討後, 作出實證研究分析, 研究流程如圖1.1 所示。

圖1.1: 研究流程

第二章 文獻探討

第一節 區域性銀行

自1991年財政部陸續核准十六家新銀行設立; 1993年立法通過 「信用合作社法」 鼓 勵合作社改制為商業銀行; 1995年放寬中小企業銀行可跨區經營; 2000年開放簡易型分行

的設立; 2001年完成 「金融六法」 之立法修訂開放金融控股公司設立; 2002年啟動以 「除

弊」 為重之第一次金改; 2004年及提出以 「興利」 為主軸之二次金改。 我國銀行業競爭逐 漸白熱化, 近年來銀行紛紛推出新商品及服務, 信用卡及現金卡的推陳出新、 國際金融業 務分行的設立、 證券承銷、 信託保管業務、 基金申購等,使銀行的收入更多樣化,與過去傳 統僅憑放款的利息收入為主已大不相同。

而過去對於銀行分類之研究也從以新舊銀行、 公民營銀行或本外國銀行, 分類方式隨 著時代變遷轉變為,按銀行收入中源自非傳統活動的部分逐漸增加, Rogers(1998)、Rogers et al.(1999)、Tortosa-Ausina(2003) 於研究模型中加入非傳統收入, 研究發現, 非傳統業 務對於商業銀行的重要性與日俱增, 據此一標準分類可以劃分傳統與非傳統銀行。

陳建宏、 蔡孟涵(2005)在臺灣銀行業經濟效率與市場效率之實證研究中對其研究銀

行做樣本分類如表2.1。

陳曉蓉 (2007) 研究分行網路發展指出台灣本國銀行業分行總數雖逐年成長, 但其幅

度有明顯變小1,同時國內分行網絡規模也從 「小型分行網絡銀行(擁有11-50家分行)」 轉 型至 「中大型分行網絡銀行 (擁有超過50家分行)」。 分行網規模在10家以內的銀行, 其分 行活動近年多以 「裁撤」 為主,小型分行網絡銀行則是 「裁撤與擴張」 並重, 中大型分行網 絡銀行反而多傾向 「擴張」, 且以據點新設為其主要方式, 唯中型分行網絡銀行較其他網絡 規模銀行來得保守, 其分行活動較偏好在熟悉區域內進行。

根據銀行法定義, 在國內營運的銀行可以分為以下四大類:

一、 商業銀行: 收受支票存款、 活期存款、 定期存款, 供給短期、 中期信用為主要任務之 銀行。

12004年9月財政部金融監督管理委員會(簡稱金管會)宣布「暫停發放金融機構新設國內分行的執照」。

再於2007年5月底前重新開放銀行申設國內分行,並鑑於過度競爭而採取總量管制,每年以新設10家為限。

表 2.1: 陳建宏、蔡孟涵(2005) 樣本銀行之分類

編號 銀行名稱 資產規模 經營非傳統業務 新舊銀行 1 彰化商業銀行 大銀行 傳統業務比例較高之銀行 舊銀行 2 第一商業銀行 大銀行 非傳統業務比例較高之銀行 舊銀行 3 華南商業銀行 大銀行 非傳統業務比例較高之銀行 舊銀行 4 中國國際商業銀行 大銀行 傳統業務比例較高之銀行 舊銀行 5 新竹商業銀行 小銀行 傳統業務比例較高之銀行 舊銀行 6 台北國際商業銀行 小銀行 非傳統業務比例較高之銀行 舊銀行 7 台南區中小企業銀行 小銀行 傳統業務比例較高之銀行 舊銀行 8 台東區中小企業銀行 小銀行 傳統業務比例較高之銀行 舊銀行 9 台中國際商業銀行 小銀行 傳統業務比例較高之銀行 舊銀行 10 中國信託商業銀行 大銀行 非傳統業務比例較高之銀行 新銀行 11 中國農民銀行 大銀行 傳統業務比例較高之銀行 舊銀行 12 交通銀行 大銀行 傳統業務比例較高之銀行 舊銀行 13 萬通商業銀行 小銀行 非傳統業務比例較高之銀行 新銀行 14 台北銀行 大銀行 非傳統業務比例較高之銀行 舊銀行 15 中華商業銀行 小銀行 傳統業務比例較高之銀行 新銀行 16 台灣中小企業銀行 大銀行 傳統業務比例較高之銀行 舊銀行 17 萬泰商業銀行 小銀行 傳統業務比例較高之銀行 新銀行 18 聯邦商業銀行 小銀行 非傳統業務比例較高之銀行 新銀行 19 建華商業銀行 小銀行 非傳統業務比例較高之銀行 新銀行 20 玉山商業銀行 小銀行 非傳統業務比例較高之銀行 新銀行 21 富邦商業銀行 小銀行 非傳統業務比例較高之銀行 新銀行 22 復華商業銀行 小銀行 傳統業務比例較高之銀行 新銀行 23 台新國際商業銀行 小銀行 傳統業務比例較高之銀行 新銀行 24 遠東國際商業銀行 小銀行 傳統業務比例較高之銀行 新銀行 25 大眾商業銀行 小銀行 非傳統業務比例較高之銀行 新銀行 26 安泰商業銀行 小銀行 傳統業務比例較高之銀行 新銀行 二、 專業銀行: 包括工業銀行、 農業銀行、 輸出入銀行、 中小企業銀行、 不動產信用銀行

及國民銀行, 但目前尚未有申請設立不動產信用銀行及國民銀行者。

三、 信託投資公司: 以受託人之地位,按照特定目的,收受、 經理及運用信託資金與經營 信託財產,或以投資中間人之地位, 從事與資本市場有關特定目的投資之金融機構。

四、 外國銀行:依照外國法律組織登記之銀行,經台灣政府認許、 依公司法及銀行法登記

營業之分行。

除以上銀行法規範所稱之銀行外,廣泛的金融機構還包括信用合作社及農漁會等基層 的金融單位。

本研究以區域性銀行為探討對象,泛指資本額尚無法到達改制為商業銀行的門檻, 分 行規模較小的舊銀行, 除營運地點無法遍及全國各地之外, 尚受主管機關規定有限制跨區 經營的 「中小企業銀行」 為研究對象。

第二節 網路銀行

Gartner Group 研究機構指出商業銀行業是受到網際網路衝擊最大的行業之一, 僅

次於出版業及音樂業者,同時也是投資最多進行業務創新之行業,創新程度相同於電信業。

如圖2.1 投資 IT 的重要性。

圖2.1: 投資IT 的重要性

在1995 年10 月18 日, 全美第一家也是全世界第一家完全透過網際網路經營的獨立 銀行: 「安全第一網路銀行」(Security First Network Bank, 簡稱 SFNB)2 ;正式對外開 始營運。 這家網路銀行沒有實體建築物,而只有網址,其營業廳便是該網路銀行的首頁,所 有的交易都透過網際網路來進行。

Hickman(1999) 指出在1998 年時, 在北美僅有60%的銀行提供網際網路的方式進 行交易服務,到了1999年時,大約有85%的銀行會提供這樣的交易方式,直到2002年,估 計全北美的主要銀行都會提供網際網路這樣的金融交易服務通路。 Hawke(2001) 指出在 2001年初,全美有超過三分之一的國營銀行有提供網路銀行金融交易的服務,大多數的大 型銀行都會提供這樣的服務。 表2.2 提供銀行之交易成本比較。

表 2.2: 銀行之交易成本比較 服務項目 交易成本 銀行櫃臺: $2.50-$3.50 ATM: $1.00-$1.50 電子轉帳: $0.08-$0.40 電話銀行: 大約 $0.50 網路銀行: 大約 $0.12

資料來源:EC and the Challenge for Australia Companies Dr. Paul Tusmey, CEO, National Office for the Informa- tion Economy, 1999年6月

一、網路銀行業務

依據我國財政部所頒布 「個人電腦銀行及網路銀行業務服務契約範本」 中, 對於 「網 路銀行業務」(Network Banking) 之定義為 「客戶端電腦經由網際網路與銀行電腦連線, 無須親赴銀行櫃台,即可直接取得銀行所提供之各項金融服務。」 而 「個人電腦銀行業務」(PC

Banking) 係指客戶端電腦經由銀行專屬網路或加值網路與銀行電腦連線, 無須親赴銀行

櫃檯,即可直接取得銀行所提供之各項金融服務。

2網址為: http://www.sfnb.com/

網路銀行亦即利用資訊及網路科技提供各式各樣金融商品及服務的銀行,有別於傳統 之銀行作業方式, 網路銀行不須營業廳, 只須一部或數部與網際網路相連的主機, 整合相 關的交易安全機制, 讓顧客只須透過電腦與網際網路連線, 即可進入網路銀行選擇所需要 的金融交易或服務。

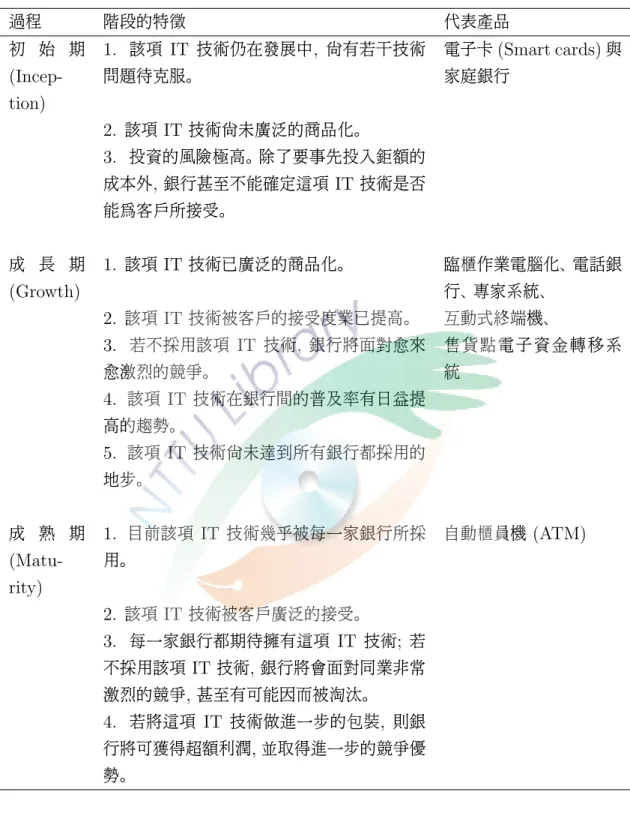

趙捷謙(1999) 曾探討銀行利用 IT 的各項時程、 每個階段的發展特徵與其代表性產

品。 銀行對IT 技術的使用量及時間關係可從時間軸將 IT 提高銀行競爭優勢的過程區分 為初始期 (Inception)、 成長期 (Growth)與成熟期 (Maturity) 三個階段, 表2.3 就分別 析述這三個階段的特徵。

從北美網路銀行的發展趨勢分析, 已經不再是止於推廣應用、 增加網路流量的狀況。

傳統銀行業者開始思考如何將不具營運效率的存提款、 轉帳服務轉移至線上交易, 原生網 路銀行業者也積極增設新興的理財諮詢、 風險規劃服務、 或是開發新的金融商品。 反觀國 內銀行受限於法令規定仍以擴大客戶數目為主,未來發展網路銀行策略思考應以服務內容 的深度、 網路品質與安全控管、 新興服務開發的技術支援程度為主要範疇。 在銀行業務日 漸競爭下, 傳統存放款利差不易擴大, 而網路銀行是一個因應科技所產生的新通路及新服 務, 在國內外客戶上網風潮的驅動下, 各家銀行推出網路銀行服務是必然的趨勢, 網路銀 行開發出新的通路, 增加客戶及獲利, 其成敗與否完全是看銀行本身競爭力與策略, 在合 乎所要的安全規模及法令下, 網路銀行獨特的服務與產品, 到時將影響其經營型態與競爭 態勢。

表2.3: 趙捷謙 銀行利用IT 的各項時程

過程 階段的特徵 代表產品

初 始 期 (Incep- tion)

1. 該項 IT 技術仍在發展中, 尚有若干技術 問題待克服。

電子卡(Smart cards)與 家庭銀行

2. 該項 IT 技術尚未廣泛的商品化。

3. 投資的風險極高。 除了要事先投入鉅額的 成本外,銀行甚至不能確定這項 IT 技術是否 能為客戶所接受。

成 長 期 (Growth)

1. 該項 IT 技術已廣泛的商品化。 臨櫃作業電腦化、 電話銀 行、 專家系統、

2. 該項 IT 技術被客戶的接受度業已提高。 互動式終端機、

3. 若不採用該項 IT 技術, 銀行將面對愈來 愈激烈的競爭。

售貨點電子資金轉移系 統

4. 該項 IT 技術在銀行間的普及率有日益提 高的趨勢。

5. 該項 IT 技術尚未達到所有銀行都採用的 地步。

成 熟 期 (Matu- rity)

1. 目前該項 IT 技術幾乎被每一家銀行所採 用。

自動櫃員機 (ATM)

2. 該項 IT 技術被客戶廣泛的接受。

3. 每一家銀行都期待擁有這項 IT 技術; 若 不採用該項 IT技術,銀行將會面對同業非常 激烈的競爭,甚至有可能因而被淘汰。

4. 若將這項 IT 技術做進一步的包裝, 則銀 行將可獲得超額利潤,並取得進一步的競爭優 勢。

二、網路銀行的交易安全機制

現有可支援網路銀行之相關的資訊安全技術, 依財政部規範之 「電子銀行安控基準」

建置網路應用系統, 其交易機制之使用有下列三種: 分別為 SSL、SET 及 Non-SET。 另 外尚有資料在傳輸過程中使用的資料加密技術機制所使用的核心技術–PKI。

(一) SSL(Secure Sockets Layer)

SSL 是NetScape 公司所制定,在一般網路上傳輸的安全協定,主要是為了確保通訊資料

在網路傳輸過程中真確性與機密性,避免交易訊息遭受竊取或竄改。SSL 是一個開放性協 定, 可以應用在應用程式中來達到安全之需求。 例如提供端點系統的辨別、 秘密通訊、 資 料真確性與訊息發送來源確認等安全服務。 以下將就網路銀行運用 SSL 之架構以及 SSL 交易安全的設計說明。

圖2.2: 網路銀行SSL 架構圖

圖2.2 為網路銀行 SSL架構圖,網路銀行的系統中運用 SSL 協定在查詢類及電子轉 帳及交易指示類之安全機制不具備 「無法否認傳送訊息」、 「無法否認接受訊息」 之低風險 交易類的業務上,架構中參與個體有三個, 客戶端、 網路銀行端及銀行, 說明如下:

1. 客戶端: 銀行客戶向銀行櫃檯申請使用網路銀行服務, 並取得該網路銀行啟用之 密碼單, 即可以在網路銀行進行交易。

2. 網路銀行端: 網路銀行端提供已申請網路銀行的客戶端在網路上取得各項金融服 務。 網路銀行系統以使用者代號、 密碼做為存取控制, 以健全安全防護機制。

3. 銀行:銀行之總行或分行櫃檯提供存款客戶申請網路銀行服務,取得網路銀行使用 者代號及密碼。

網路銀行利用 SSL 在網際網路加密傳輸訊息, 在使用上為了提高安全性, 輸入密碼 若錯誤超過3 次, 須向銀行重新申請密碼, 而且簽入網路銀行後5 分鐘內若未執行任何交 易, 會自動結束作業, 避免客戶端因中途臨時離座而未登出系統, 遭到他人冒用。

依據 「電子銀行安控基準」 可以不具備 「無法否認傳送訊息」、 「無法否認接受訊息」

之安全需求, 使用對稱式加解密系統的金鑰長度不得小於 128 位元。 部分網路銀行選用

SSL128位元加密產品,並配合網路銀行系統使用者代碼、 密碼使用,健全安全防護機制。

(二) SET(Secure Electronic Transaction)

SET 是由 VISA 與 Mastercard 兩大國際信用卡組織於1996 年2 月所共同宣佈制定, 隨即 HP、Microsoft、NetScape、GTE 及 Verisign 等資訊業者與網路安全專業團體所共 同制定的安全電子交易協定與規約,於1997年五月底公佈SET1.0 版本。 時至今日, SET 已成為國際公認的網際網路電子交易安全標準之一。SET不僅是一種付款系統,亦可以被 視為一組安全協定及資料格式,提供使用者在網際網路上安全地實行現有的信用卡付款體 系。

以下將以財金公司之網際網路銀行共用系統為例, 說明網路銀行運用 SET 架構及 SET 安全的設計。 SET 是針對信用卡在網路付款所設計之安全機制, 其架構中包含了用 戶端電子錢包軟體 (E-Wallet)、 網路商店伺服器 (Merchant Server)、 付款轉接站 (Pay- ment Gateway) 及簽證中心(Certification Authority, CA) 四個組成成員。

圖2.3 表示網路銀行 SET 架構, 架構中將網際網路之帳號 (存款帳號+ 銀行代號+ 申請序號) 扮演原信用卡的卡號、 網路銀行端伺服器扮演原網路商店伺服器、 另建置付款 轉接站以及台灣網路認證公司扮演簽證中心。

參與網路銀行 SET 系統的個體有五個, 分別是客戶端(原持卡人)、 網路銀行端 (原 網路商店端)、 款項清算中心 (原收單銀行)、 銀行(原發卡銀行)以及簽證中心,說明如下: 1. 客戶端: 銀行客戶須向銀行櫃檯申請使用網路銀行服務及數位憑證, 其數位憑證 是以存款帳號為主, 同時取得電子錢包軟體後, 透過簽證中心認證註冊取得合法的數位憑 證, 即可以在網路銀行進行交易。

2. 網路銀行端: 在網路銀行端需自簽證中心取得數位憑證,同時建置符合SET 規範 的軟體系統如網路商店伺服器 (Merchant Server) 才能提供客戶端在網際網路上進行交

圖2.3: 網路銀行SET 架構圖

易,就目前財金公司之網際網路銀行共用系統之網路伺服器可以由財金公司或存款戶之銀 行所建置。

3. 款項清算中心: 款項清算中心透過付款轉接站 (Payment Gateway) 提供往來的 網路銀行端收受交易訊息, 再將接收之交易訊息轉成跨行系統訊息, 就目前財金公司之網 際網路銀行共用系統,付款轉接站可以由財金公司或存款戶之銀行所建置。

4. 銀行:銀行之總行或分行櫃檯提供存款客戶網路銀行服務及數位憑證申請作業,協 助客戶取得與註銷數位憑證。

5. 簽證中心: 為具有公正客觀地位之組織, 主要為參與系統的個體核發可以證明的

數位憑證 (Certificate), 負責憑證的分配、 保存、 廢止等管理工作。 就目前財金公司之網

際網路銀行共用系統簽證中心是由台灣網路認證公司所擔任。

(三) Non-SET

網路銀行利用SET 在網際網路上繳費、 報稅或轉帳,但SET在交易過程中主要成員包括 持卡人(網路銀行中客戶端)、 網路商店(網路銀行中網路銀行端)、 收單銀行(網路銀行中 款項清算中心)及發卡銀行(各銀行業者),均需申請數位憑證。 除此之外,尚需建置付款轉 接站, 其過程相當繁雜且花費成本高。 甚多銀行業者反應網際網路交易參照 SET 規格及

架構有技術上之困難,建議採用原FEDI 憑證作為網際網路交易使用,但FEDI屬於加值 網路,其客戶端電腦系統進行交易時中間乃透過加值型網路業者(Value Added Network, VAN) 傳輸訊息, 其 RSA 金鑰長度只有512 位元, 無法符合財政部訂頒之 「電子銀行安 控基準」 中透過網際網路作為傳輸途徑之規範。

很多銀行業者乃希望委託財金公司 (臺灣網路認證公司, TWCA)3 擔任網路銀行業 務之簽證中心,簽發符合 「電子銀行安控基準」 的憑證給其用戶使用。 基於上述之原因,臺 灣網路認證公司配合銀行業者需求, 規劃建置 Non-SET 架構之網路銀行認證服務系統, 提供銀行業者建置網路銀行 Non-SET系統。 如果網路銀行本身只要提供金融的業務, 如 轉帳, 而不需要跟其他的商店合作, 最方便的莫過於 Non-SET 規格了, 既可達到安全的 目的,又方便建置且比建置 SET 花費更少的成本,獲得各銀行及券商青睞。

圖2.4: 網路銀行Non-SET架構圖

圖2.4 網路銀行 Non-SET 架構, 參與系統個體有四個, 客戶端、 網路銀行端、 簽證

中心及銀行, 說明如下:

1. 客戶端: 銀行客戶需向銀行櫃檯申請使用網路銀行服務及數位憑證, 其數位憑證 是以身分證字號或統一編號為主, 同時取得安控相關軟體後, 透過簽證中心認證註冊取得 合法的數位憑證,即可以在網路銀行進行交易。

3業務於民國89年3月移轉至臺灣網路認證股份有限公司, 簡稱臺灣網路認證公司。

2. 網路銀行端: 網路銀行端建置有 Web 伺服器、 安控管理工作站及RSA安控伺服 器等環境, 提供客戶端憑證認證註冊及網路上進行交易。

3. 簽證中心: 為具有公正客觀地位之組織, 主要為參與系統的個體核發可以證明身 分的數位憑證, 負責憑證的分配、 保存、 廢止等管理工作。

4. 銀行:銀行之總行或分行櫃檯提供客戶憑證申請註冊及安控相關軟體,以協助客戶 在網路上取得各項金融服務。

三、 國內網路銀行發展近況

林鈴玉 (2000) 指出我國網路銀行發展進程, 依主管機構核准服務項目及時間, 可以

區分為三階段。 如表2.4。

網路銀行歷經近幾年來的發展, 已逐漸從開始時的純粹提供顧客金融產品與服務之 介紹,進展到提供銀行與顧客間的通訊管道,如電子郵件、 電子對帳單、 餘額查詢、 借款申 請、 地址與電話更新等功能, 其後更進步到提供實際金融交易, 如匯款、 小額外幣匯款、 轉 帳、 外幣與台幣間之轉帳、 支付帳單、 線上繳費、 基金下單及掛失服務等業務。 透過晶片 金融卡的發展, 網路 ATM (WebATM)的功能更號稱除了無法領現之外都可以做到實體 ATM 的全部功能。

網路銀行的發展, 係將金融服務延伸至一個遠端服務管道, 可與現有之其他傳遞管道 配合,包括自動櫃員機,電話銀行服務,PC銀行服務,以及分行的各項金融服務等, 皆可同 時發展。 網路銀行業務所需之成本, 相對於傳統的銀行分行而言, 因係由顧客使用瀏覽器 主動獲取金融服務,節省了店租與人事等費用,其成本相對低廉很多。 為因應此一發展,傳 統的銀行分行業務, 也須進行調整, 融入新的傳遞金融服務管道。

銀行會使用各種通路來提供金融服務,客戶則依照個人的需求來選擇最適合自己的通 路, 客戶作交易可說是 Anytime,Anywhere, 客戶得到了極為方便的交易方式, 銀行也大 幅降低作業成本。 各種通路中,網路銀行是最具突破性的主要管道。

鍾日迪 (2000) 探討 「金融資訊科技對銀行經營之影響–以世華銀行為例」 一文歸納

出下列幾點:

一、 網際網路對金融業經營之衝擊 1. 網路是一種空前的通路方式, 舊有的商務模式 均面臨到修正的命運。2. 全年無休的網路銀行交易可降低不少營運成本。 3. 個人消費金

表 2.4: 林鈴玉 我國網路銀行發展各項進程

過程 階段的特徵 代表產品

第 一 階 段 (1995- 1997)

財政部於1994 年5月28 日開放銀 行可逕行辦理免報財政部核准的查 詢類, 一般通信類及金融資訊服務 類等電子銀行業務。

在這段時間國內上網人口尚未具有 規模, 銀行業者藉由網路以服務 創新, 來提昇網友對銀行本身形象 及服務的信賴, 所提供的金融服務 包括非帳務性的查詢類 (存放款利 率、 匯率等)、 帳戶申請類 (提供申 請表單下載)、 試算類 (貸款分期試 算、 定期定款試算、 民間標會試算) 等服務項目為主。

第 二 階 段 (1998- 1999)

財政部於1998 年1 月進一步開放 約定帳戶轉帳之電子銀行業務。 並 於1998 年5 月公佈 「金融機構辦 理電子銀行業務之安全控管作業基 準」 規範各銀行辦理電子銀行業務 之安全標準及設計, 滿足訊息的隱 密性、 完整性、 來源辨識、 不可重 複及不可否認等要求, 以確保銀行 透過電子及通訊設備與顧客進行交 易之安全作業基準。

在這段時間, 上網人口快數增加, 網路購物也漸漸被消費者接受, 銀 行並陸續更新網站內容並擴充或汰 換硬體設備, 加強內容服務; 除一 般性查詢外, 也提供帳戶帳務查詢 及約定帳戶轉帳等項目。

第 三 階 段 (2000- )

財政部於1999 年5 月25 日公佈

「個人電腦銀行業務及網路銀行業 務服務契約規範」, 強化銀行之安 全控制作業並確保消費者權益, 使 非約定帳戶之轉帳作業涉及銀行與 消費者之間之權利義務有較明確規 範。 同時,財政部於2000年2月15 日核准財金資訊公司建置金融機構 網際網路共用系統, 提供銀行可經 由網際網路提供非約定帳戶轉帳之 電子銀行業務。

由於網際網路屬於開放性通路, 為 確保交易安全, 財政部要求銀行辦 理該項業務, 除須具備 PC Bank- ing 的訊息完整性、 不可重複性、

不可否認性之外, 另外需做到訊息 隱密性。 為配合政府積極推動電子 商務, 財政部加速對銀行辦理網際 網路電子金融業務之審核作業, 以 暢通電子商務商流、 物流、 金流及 資訊流各環節的相關作業。

融業務將更具主導性地位。 4. 資訊業務的發展可能造成實體機構的減少與客戶忠誠度的 降低。

二、 我國銀行業的網路發展策略 1. 設計個人化商品。2. 多樣化通路管道。3. 發展共 通作業平台。4. 組織與人力資源的再造。

三、 銀行應用資訊科技所面臨的挑戰 1. 與入口網站異業結盟, 爭取網路使用者成為 客戶。2. 由於網際網路的發展, 可以導致大額資金的過度移動, 影響到金融穩定。3. 政府 在金融監理方面,應容許銀行合理的風險。4. 電子交易在安全上的顧慮。

第三節 策略規劃理論

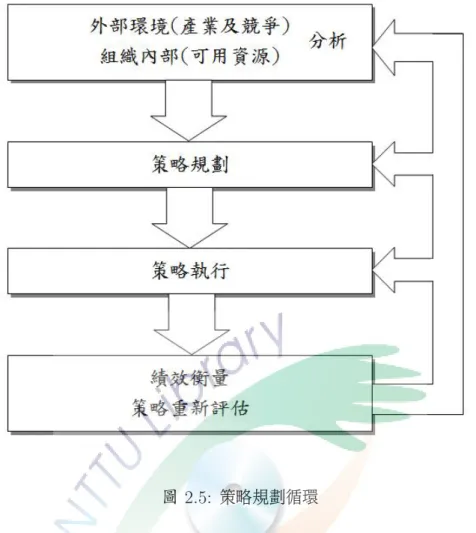

Turban 等(2000) 之策略規劃理論 (strategic planning theory) 中指出, 電子商務 的實施策略不僅與企業所經營的業務有關, 也與其所處環境及內部可用資源有關, 故其策 略之制訂必須考慮導入的各種環境因素。 電子商務策略的形成不僅應以產業與競爭分析的 結果為基礎, 且不同策略的實施亦會有不同的效果, 故在策略實施後應進行績效評估, 以 作為未來修正實施策略之參考, 此即所謂的環境因素分析、 策略形成與實施、 績效與策略 檢討的策略規劃循環(strategic planning cycle)。 其結合了四個主要的電子商務策略規劃 及執行階段, 如圖2.5 所示。

裴森興 (2004) 在 「網路銀行策略經營之探討」 一文中引述台灣 IBM 金融事業群劉

容志總經理提到金融 e化可分為三波。

第一波是將現有產品與流程網頁化, 讓客戶可從新通路獲得所需之資訊或服務, 網路 銀行之轉帳、股票下單均屬之。

第二波是 e 化的技術創新, 運用網路的連接性與延伸性, 改變既有業務模式, 例如

Project C金流計劃, 與企業ERP流程結合,讓銀行從過去的資金媒介者,轉為企業的金

流服務業者。

第三波的 e化將重新定位該產業之價值鏈, 結合實體與虛擬e化核心流程,並將組織 元件化, 以利彈性調整。 能創造高附加價值之流程, 成為該機構之核心競爭力, 反之, 則退 出或外包。

圖2.5: 策略規劃循環

目前國內金融業在獲利策略已朝客戶導向及高獲利模式。 不論個人金融或企業金融, 要進入高獲利市場必須逐漸地改變核心價值。 將今日的標準化的商品服務模式轉換成客戶 關係模式。 將今日的交易導向(Transaction based)利潤模式轉換成 財富/資產管理(As- set/Wealth Management based)利潤模式。 逐步建置全方位理財功能網路銀行, 為富裕 的薪水階級大眾提供貴賓式、 一對一財富管理, 包括投資組合管理, 線上帳單提示及多行 帳戶管理, 已是網路銀行努力之目標。

第四節 經營上的創新策略

在今日知識經濟的世代, 企業經營都非常注重創新。 創新的涵義是什麼?Joseph A.

Schumpeter 首先提出經濟學上對創新最有名的詮釋: 把原來的生產要素重新組合, 改變

其產業功能, 以滿足市場需求, 從而創造利潤。

創新就是 「因改變而更好,從而創造利潤」,它包含幾個要素:是為了追求更好而改變, 而不是為改變而改變; 改變的結果必須是更好, 沒有更好就不是創新; 最終的效益是創造 利潤,也就是說創新的原始動力是利潤, 它是市場導向的。

創新的經營方式就是要做過去不可能做的事。 舊有的營運方式都是因應當時的環境 需求和科技條件而生,創新就是為了改變而發生。

Roger(1962) 提出創新擴散理論 (Innovation Diffusion Theory) 架構共分成五個 階段: 察覺 (Awareness)、 興趣 (Interest)、 評估 (Evaluation)、 試用 (Trail) 與採用 (Adoption)。 網際網路的擴散作用也可採用 Roger的理論分析。

Damanpour, Szabat, and Evan, (1989) 將技術創新分為三種區隔, 1. 產品創新: 將新型態的技術產品導入市場。

2. 過程創新: 將新技術的生產過程導入公司或市場。

3. 服務創新: 將以技術為基礎的服務進入市場。

Holt (1988) 將創新分為五種型態,

1. 技術的創新 (technological innovation): 使用已有新的技術或創造新的技術, 其 結果可以是產品創新或是製程創新。

2. 管理的創新 (administrative innovation): 使用新的管理方法或系統。

3. 社會的或組織的創新 (social or organization innovation): 採用新的組織架構, 建立新的人際互動形態。

4. 金融的創新: 保障或運用資金的新方法。

5. 行銷創新: 產品或服務的新方法。

國內經營網路銀行創新模式首推 HSBC。 匯豐銀行HSBC Direct4 簡捷有利的新型 態網路銀行運用虛實整合, 網路功能結合實體服務, 讓行員從線上出擊, 到府幫客戶開戶, 賦予網路銀行更多功能。 王志鈞(2007)。HSBC Direct 主要有二個特色,

1. 專人到府開戶:

HSBC 屬外商銀行,受到國內法規限制的關係,HSBC目前在國內僅有八家實體分行

4所謂的HSBC Direct, 是指客戶不必到分行開戶, 銀行派專員到府核對資料後, 即可在網路註冊開戶 享有活存利率目前1.5%。 不過, 僅能設定五個約定銀行帳戶。 開戶不設金額門檻, 上市初期不收轉帳手續 費。 匯豐針對此創新服務投入大量人力與財力, 已設有120位 HSBC Direct 的服務專員與100位HSBC Direct的電話專員。 聯合新聞網2006/9/21

據點。 5 以 HSBC Direct 的吸納客戶與存款速度來看, 堪稱一次就有超過五家、 十家以 上的分行在拓展客戶, 這也顯示具有創新力的網路銀行, 其客戶成長的效益相當驚人。 但, 為什麼虛擬市場裡的後起之秀 HSBC, 能夠辦到這個不可能的任務呢? 雖然分行家數少

但 HSBC 並沒有把 Direct 定位為一家網路銀行。 正確的說,HSBC Direct 它應該是一

家虛實整合後的活動銀行, 也就是說, 它利用網路的虛擬通路, 卻輸送實體的銀行專員在 做服務, 可是說是創新度十足的 「網路銀行」, 或說 「銀行」。 Direct Banking 配備的不只 是虛擬的網站而已, 它在台灣還包括有兩百多人的業務團隊, 其中有一百二十人可以帶著

Notebook直接到客戶家中協助開戶,另外,它還有一百人的電話專員,可以在電話線上指

導網友登錄成為存款戶。 為了突破實體分行數不足的限制, Direct Banking等於是把銀行 搬出來, 用一種活動式的方法, 讓顧客就好像是到銀行櫃檯開戶一樣。 這是因為本國開戶 有許多的法規限制, 比如必須本人到櫃檯來、 要比對相片等等, HSBC 要突破實體分行與 客戶數不足的困境, 只好把銀行櫃檯轉個向,主動線上出擊,招攬存款戶。

2. 介面簡單具吸引力:

換個角度想,其他網路銀行為什麼不會想這麼辦呢? 因為多數的銀行都是在既有的存 款戶上做服務, 自然沒有 HSBC的困擾與創新手法。 但是, 光是如此, 還無法解釋HSBC

的成功。 HSBC Direct 有一個非常簡易操作的網路介面, 也居功厥偉。 如果點選 HSBC

Direct的首頁, 可以發現有一股濃濃的類似蘋果 iPod 的美學風格在其中, 紅白線條交替

的網頁, 簡單大方卻不失味道。 為了便利客戶上網開戶, 整個網頁上方的 banner 只有三 個,分別是: 帳戶管理、 存款帳戶、 關於我們。 也就是說,這不是提供資訊的網站,而是 「直 接」 提供銀行的服務, 所以叫做 「Direct」。 對於年輕人來說, 這樣的介面有簡單美學的吸 引力; 而對銀髮族來說, 這樣的操作介面也具有簡單、 實用的魅力。 HSBC 為了推出這個 網路銀行, 可說煞費苦心, 做了相當多的網站研究後才推出這個網路頁面。 由於銀行做的 是存、 放款利差生意, 有就是了客戶一百元存款, 再拿其中的八、 九成去做放款, 假設存款 利率1.0%, 放款利率8.0%,這當中7.0%的利差扣除營運成本後,就是銀行的獲利。HSBC

Direct 用1.5%的優惠利率大量吸納存款, 卻可以藉此擴張企業金融的放款業務, 可以說

是盤算得很精確的銀行創新經營模式。

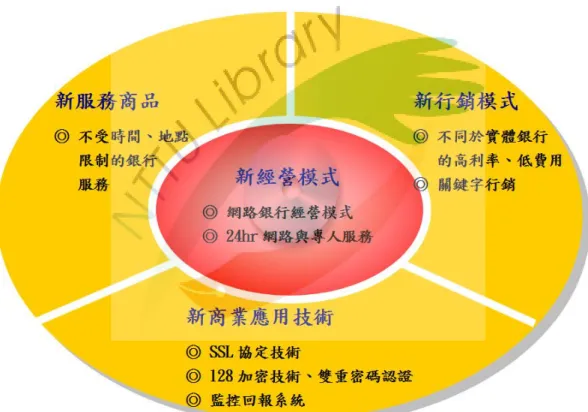

圖2.6為HSBC Direct的銀行創新經營模式 (HSBC Direct引用四新模式如表2.5)

52007年12月HSBC 匯豐成功收購取得中華商業銀行(36家)之後, 匯豐銀行在國內主要城市的支行 將從8家增加到44家。http://www.hsbc.com.tw/

表 2.5: HSBC Direct引用四新模式

創新模式 創新內容

服務/商品的創新 不受時間、 地點限制的銀行服務 行銷的創新 不同於實體銀行的高利率、 低費用

ICT 技術的創新 SSL 協定技術、128加密技術、 雙重密碼認證、

(Information and 監控回報系統

communication technologies)

商業模式的創新 網路銀行經營模式、24hr 網路與專人服務

圖2.6: HSBC Direct 銀行創新經營模式

第三章 個案探討與分析

第一節 個案介紹

2003年, T銀行(區域性中小企業銀行)開始積極規劃個人電子金融服務(個金網銀)

1, 參考圖3.1 網路銀行入口網站功能架構圖。 擬從原有之區域性銀行, 藉由網路無遠弗屆 的優勢, 提供一全方位之電子金融銀行服務, 擴大市場佔有率, 並藉以此服務來降低營運 成本、 提高銀行收益。

圖3.1: T銀行 個人電子金融網路銀行入口網站架構圖

規劃建構之時,各家銀行網銀皆以提供消費者網際網路交易通道與金融市場訊息為建 置之目標, 再此原則上之各家網銀功能已不分軒輊。

由於 T 銀行已屬後期建置網路銀行的行庫, 已有比較成熟的系統外包商規劃新一代 的網銀系統建置。

1資料來源參考T銀行網路銀行系統專案建議書及本研究整理。

在功能設計上除了提供全面性的銀行業務服務外, 也針對消費者的使用習慣、 喜好、

互動行銷、 引導式學習、 理財諮詢及交易的安全性上, 在口味多變的市場環境下, 利用網 際網路科技, 以更有效率的管道將銀行完整的消費金融服務推展給既有客戶2 。 T銀行希 望透過網路銀行的服務來留住舊用戶、 網羅新用戶, 極大化銀行與用戶的長期價值。

在安全設計上, 網路銀行的安全控管機制, 除了是符合財政部 「金融機構辦理電子銀 行業務安全控管作業基準」 的規範外, 在資料傳輸部份是採用128 位元的 SSL 通訊安全 保密機制;交易資料在傳輸時,都會經過亂碼及加密處理, 如此雙重的安全保障,讓線上交 易的風險降至最低。

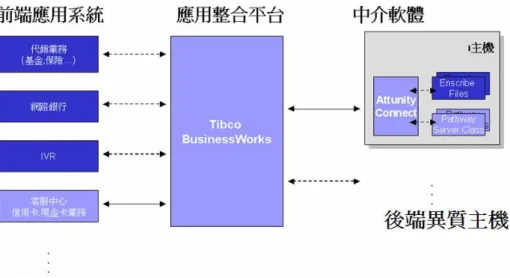

除了有上述的安全機制保障使用客戶的權益外, T 銀行因應資訊環境的網路化及開 放架構下, 已於2001年完成 「資訊整合平台」 計劃, 主要是將行內的資訊系統做整合 及 EAI (Enterprise Application Integration platform)電子應用平台的整合。 參考圖3.2。 並建置完成第一個使用 EAI 平台的現金卡客服系統 (CTI) 的整合工作。 功能架構如圖 3.3所示。

圖3.2: EAI電子應用平台的整合架構圖

T 銀行網路銀行開發計劃依據經濟部C 計劃籃圖發展, 自2004年5月間完成廠商建

2根據2003年9 月SMART 智富月刊中普羅財經公司所做的調查, 有關消費者選擇網路銀行的標準為 何?大致有下列幾項:

1. 安全機制與安全性。2. 系統穩定、 網站速度與網頁介面流程順暢度 〈使用ADSL上網,網頁出現的速度 最好能控制在8 秒內〉。3. 服務功能的內容豐富、 資訊及時且完整,並能提供投資理財建議。 4. 個人化加值 與整合性的服務提供。5. 手續費折扣。

圖3.3: T銀行 EAI 電子應用平台的整合架構圖

構計劃書後, 開始網路銀行所含括功能之業務面需求訪談。 開發計劃分三階段分別完成。

第一階段自2004年12月起至2005年5 月完成開發及測試。 第二階段自2005年6 月起至 2005年10月,完成開發及功能測試後, T銀行網路銀行申請主管機關核可後,正式於2005 年10月開辦。 第三階段開發為基金交易功能,自2005年11月起至2006年4月完成開發及 測試,於2006年5 月開始啟用網路銀行基金下單服務功能上線使用。

金融機構 2000年推出網路轉帳服務, 但隨著開放式環境的來臨, 導入成本較高且專 屬封閉式及非即時性的金融EDI,已漸漸無法滿足企業電子化金流服務的需求。 且因網路 銀行也因缺乏跨行標準,在未加入經濟部C計劃的網路金流解決企業金融方案的情況,個 人金融大多為自行交易, 跨行多轉通匯或 ATM 交易方式處理 3。

依原建置規劃中, T銀行除採用SSL的安全機制外,也計劃同時採用Non-SET的安 全交易機制, 讓客戶享有方便安全的非約定轉帳功能的服務。 但因為近年國內詐騙情況盛 行的因素,銀行公會全力配合行政院反詐騙措施,2005年6月1日實施ATM調降非約定轉 帳限額為三萬元。 受這項行政命令的影響而中止 Non-SET 安全交易機制的開發建置案, 同時也影響網路銀行服務功能中, 非約定轉帳 4 的停止使用。 而計劃中非約定轉帳的交易 功能擬改採用後續開發WebATM 的服務來代替網路銀行上所提供的功能。

3採用財金公司FISC 的跨行通匯共用中心的專屬網路。

4銀行公會指示暫停 「網路銀行SSL非約定低風險小額轉帳服務」。

第二節 個案實證分析

一、T 銀行 網路銀行交易實證分析

圖3.4: T銀行 網路銀行開戶數統計圖

從圖3.4 T 銀行 網路銀行開戶數統計顯示, 自94年10月開始至96年9月間, 網路銀 行的客戶數並未有顯著的增長, 顯示 T銀行並未認真的行銷網路銀行。

圖 3.5: T銀行 網路銀行開戶累計數統計圖

圖3.5 統計2年間, 累積共有2943位網路銀行使用者, 平均每月約只有122位新增客 戶數。 以當期存款戶共227745戶, 網路銀行的客戶數, 只佔該行客戶數的1.1%, 顯示網路

銀行發展的空間相當大。

圖3.6: T銀行 網路銀行交易量統計圖

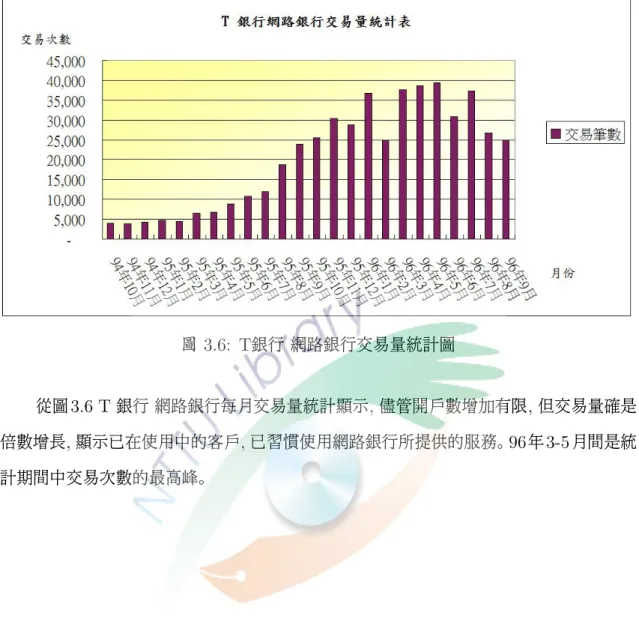

從圖3.6 T 銀行 網路銀行每月交易量統計顯示,儘管開戶數增加有限,但交易量確是

倍數增長,顯示已在使用中的客戶,已習慣使用網路銀行所提供的服務。96年3-5月間是統 計期間中交易次數的最高峰。

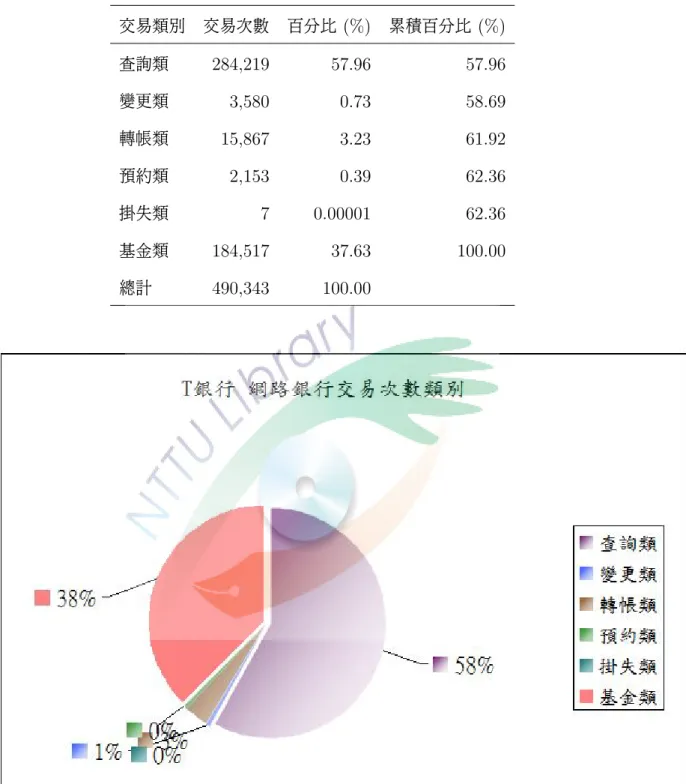

表3.1: T銀行 網路銀行交易次數類別

交易類別 交易次數 百分比 (%) 累積百分比 (%)

查詢類 284,219 57.96 57.96

變更類 3,580 0.73 58.69

轉帳類 15,867 3.23 61.92

預約類 2,153 0.39 62.36

掛失類 7 0.00001 62.36

基金類 184,517 37.63 100.00

總計 490,343 100.00

圖3.7: T銀行 網路銀行交易次數類別圖

圖3.8: T銀行 網路銀行月交易量統計圖

從圖3.8 T 銀行 網路銀行每月交易量統計分類顯示, 交易分為六大類, 查詢類、 變更

類、 轉帳類、 預約類、掛失類、 基金類。 查詢類佔網路銀行使用上的最大量, 基金類因95年 4月開辦, 所以之前無交易量, 到統計的後期, 基金類大量增長, 和查詢類約為60%:40%。 參考圖3.7。 最接近的情況至達到50%:50%,顯示使用網路銀行的目的中,有接近一半的因 素是為了基金的交易。 從線性的趨勢線來看, 長期的交易量走勢是往上的, 顯示網路銀行 的慣用者有增加的情況。

表 3.2: T銀行 網路銀行使用者 性別 性別 人數 百分比 (%) 累積百分比 (%)

男性 1,368 46.48 100.00

女性 1,575 53.51 53.51

總計 2,943 100.00

圖 3.9: T銀行 網路銀行使用者 性別

表3.3: T銀行 網路銀行使用者 年齡別 年齡 人數 百分比 (%) 累積百分比 (%)

18歲以下 70 2.37 2.37

19∼22歲 75 2.54 4.92

23∼30歲 996 33.84 38.77

31∼40歲 1,143 38.83 77.60

41∼50歲 446 15.15 92.76

51∼60歲 152 5.16 97.92

61歲以上 61 2.07 100.00

總計 2,943 100.00

圖3.10: T銀行 網路銀行使用者 年齡別

表3.4: T銀行 網路銀行使用者 區域別 性別 人數 百分比 (%) 累積百分比 (%)

北部 945 32.11 32.11

中部 284 9.65 41.76

南部 1,150 39.07 80.83

東部 564 19.16 100.00

總計 2,943 100.00

圖3.11: T銀行 網路銀行使用者 區域別

區域別的分類依序為:

北部地區含括台北市、 台北縣、 基隆市、 桃園縣市、 新竹縣市、 苗粟縣市、 宜蘭縣市。

中部地區含括台中市、 台中縣、 彰化縣市、 南投縣市、 雲林縣市。

南部地區含括高雄市、 高雄縣、 嘉義縣市、 台南縣市、 屏東縣市。

東部地區含括花蓮縣市、 台東縣市、 離島及其他。

圖 3.12: T銀行 網路銀行開戶數及交易量統計圖

圖3.13: T銀行 網路銀行累計開戶數及交易量統計圖

二、T 銀行 網路銀行交易實證分析-理財部份

圖3.14: T銀行 網路銀行基金交易量與台股指數統計圖

基金交易自95年5月開辦後,隨台股指數在96年第三季,進入高點9500時,交易量呈 直線上升的趨勢。 另外使用網路銀行功能的下單交易, 除了方便訊速外, 都會比臨櫃處理 的手續費都更為優惠 5 也是吸引交易量放大 6 的原因。

三、 實證分析問題比較

本研究採 T銀行的網路銀行客戶實際使用情況與 裴森興 (2004) 在 「網路銀行策略 經營之探討」 一文中 以 C 銀行的網路銀行客戶進行分析, 針對網路銀行的迷思與使用者 特徵、 經營現狀予以探討。 提出21項問題以討論的方式來評量比較不同屬性的網路銀行經 營情況。

問題一: 是否較有錢的人較會使用網路銀行? 問題二: 網路銀行使用者是否有性別的差異?

5T銀行長期設定使用網路銀行的優惠若無特定的行銷方案,手續費都是臨櫃處理的六折。

6T銀行基金行銷固定每季推出不同的配套措施, 除了理財專員的行銷外,一般行員也會有固定的銷售配 額。

96年2月為年假,營業天數比正常月份少。