行政院國家科學委員會專題研究計畫 成果報告

前瞻科技策略規劃

計畫類別: 個別型計畫 計畫編號: NSC91-3011-P-009-001-Y 執行期間: 91 年 11 月 01 日至 92 年 10 月 31 日 執行單位: 國立交通大學科技管理研究所 計畫主持人: 徐作聖 共同主持人: 彭松村 計畫參與人員: 博士班研究生:陳筱琪 朱玫黛 陳仁帥 碩士班研究生:吳 瀚勳 周鈺舜 林隆易 朱立珮 洪浚哲 報告類型: 完整報告 報告附件: 國外研究心得報告 處理方式: 本計畫可公開查詢中 華 民 國 93 年 12 月 1 日

【九十一年度】

前瞻科技策略規劃計畫

執行單位:國立交通大學科技管理研究所

執行期限:91/11/01 至 92/10/30

計畫編號:NSC 91-3011-P-009-001-Y

計畫住持人:徐作聖教授

研究助理:博士班研究生 陳筱琪 朱玫黛 陳仁帥

碩士班研究生 吳瀚勳 周鈺舜 林隆易 朱立珮 洪浚哲

目錄

目錄... I 圖目錄...V 表目錄...VIII 中文摘要... XI 英文摘要... XII 第一章 緒論 ...1 1.1 研究背景及目的...1 1.1.1 研究背景 ...1 1.1.2 研究目的 ...2 1.2 研究方法與架構...3 1.2.1 研究方法 ...3 1.2.2 可能遭遇之困難及解決途徑 ...5 1.2.3 研究架構 ...6 1.2.4 研究流程與執行步驟 ...7 1.3 研究對象...7 1.3.1 顯示器產業 ...7 1.3.2 無線寬頻(WLAN)產業 ...8 第二章 理論模式 ...9 2.1 產業分析模式...9 2.1.1 產業技術能力分析 ...10 2.1.2 產業策略群組區隔定位 ...10 2.2 產業之政策組合分析...11 第三章 顯示器產業 ...13 3.1 產業定義...13 3.1.1 顯示器產業廣義 ...13 3.1.2 顯示器產業狹義 ...13 3.2 市場區隔...13 3.3 顯示器全球產業結構...15 3.3.1 顯示器產業結構分析 ...15 3.3.2 價值鏈 ...16 3.3.3 魚骨圖 ...17 3.3.4 產品應用的層面 ...18 3.4 顯示器全球產業特性...20 3.4.1 顯示器產業特性分析 ...20 3.4.2 顯示器產業生命週期 ...24 3.4.3 產值、產品市場比例(目前)...26 3.4.4 市場產品的應用範疇 ...27 3.4.5 市場競爭分析 ...29 3.4.5.1 主要競爭者的成本結構與重要策略...29 3.4.5.2 產業發展中的基礎研究與應用研究...303.4.5.3 市場需求情形...32 3.4.6 產業現存競爭者分析 ...35 3.5 台灣顯示器產業發展現況...36 3.5.1 台灣顯示器產業現況 ...36 3.5.1.1 LCD 產品...36 3.5.1.2 PDP 產品...36 3.5.1.3 OLED 產品 ...38 3.5.2 台灣顯示器產業市場現況 ...40 3.5.3 台灣顯示器產業 SWOT 分析...43 3.6 顯示器產業組合分析...44 3.6.1 平面顯示器產業創新需求要素 ...44 3.6.2 研究結果 ...55 3.6.2.1 樣本描述...56 2.6.2.2 產業創新需求要素及環境配合度〈問卷〉分析結果...56 3.6.2.3 顯示器產業組合與定位分析...93 3.6.2.4 顯示器產業政策組合分析...101 3.7 顯示器產業政府具體執行機制...121 第四章 WLAN 產業 ...123 4.1 WLAN 產業定義...123 4.1.1 WLAN 產業廣義 ...124 4.1.2 WLAN 產業狹義 ...124 4.2 WLAN 市場區隔...125 4.3 WLAN 全球產業結構...126 4.3.1 WLAN 產業結構分析 ...126 4.3.2 WLAN 產業價值鏈 ...130 4.3.3 WLAN 產品應用層面 ...132 4.3.3.1 WLAN 產品應用面...132 4.3.3.2 WLAN 主要產品...134 4.4 WLAN 全球產業特性...135 4.4.1 WLAN 產業特性分析 ...135 4.4.2 技術發展狀況 ...136 4.4.3 WLAN 技術未來趨勢 ...138 4.4.4 WLAN 產業生命週期 ...141 4.4.5 產品生命週期:BCG 矩陣...141 4.4.6 全球 WLAN 晶片發展情形 ...143 4.4.7 全球 WLAN 系統產品發展情形 ...145 4.4.8 市場競爭分析 ...146 4.4.8.1 主要競爭者的成本結構與重要策略...146 4.4.8.2 產業發展中的基礎研究與應用研究...149 4.5 台灣 WLAN 產業發展現況...150 4.5.1 台灣 WLAN 晶片發展情形 ...151

4.5.2 台灣 WLAN 系統產品發展情形 ...152 4.5.3 台灣 WLAN 產業競爭情勢 ...154 4.6 WLAN 產業組合分析...156 4.6.1 WLAN 產業創新需求要素 ...156 4.6.2 WLAN 產業政策組合之分析 ...172 4.6.3 研究結果 ...175 4.6.3.1 樣本描述...175 4.6.3.2 WLAN 產業之創新需求要素重要性及環境配合度分析...175 4.6.3.3 WLAN 產業組合定位...181 4.6.3.4 WLAN 產業政策組合分析...191 4.6.3.5 WLAN 產業所需之具體政府推動策略...196 4.7 WLAN 產業政府具體執行機制...202 4.7.1 WLAN 產業政策與優惠措施 ...203 4.7.2 WLAN 產業研發能量 ...204 4.7.3 WLAN 產業基礎建設 ...205 4.7.4 合作機制與法令 ...206 4.7.5 WLAN 產業投資 ...206 4.7.6 WLAN 產業人力資源 ...207 4.7.7 推動機制擬定 ...207 4.8 小結...209 第五章 SOC 產業 ...210 5.1 SOC 產業定義...210 5.1.1 SOC 定義...210 5.1.2 SIP 的定義...211 5.2 SOC 市場區隔...212 5.2.1 SIP 的分類...212 5.3 全球產業結構...215 5.3.1 全球半導體的發展歷程 ...215 5.3.2 水平分工或是垂直整合 ...217 5.3.3 SOC 產業價值鏈...217 5.3.4 魚骨圖 ...218 5.3.5 產品應用的層面 ...220 5.4 全球 SOC 產業特性...221 5.4.1 SOC 產業特性分析...222 5.4.2 生命週期 ...225 5.4.3 產業技術及 S-Curve...228 5.4.4 SIP 發展的情形...229 5.4.5 發展承擔的風險 ...233 5.4.6 SIP 交易時所面臨的問題 ...234 5.4.7 全球競爭情勢 ...236 5.4.7.1 SOC 市場概況(產值、產品市場比率)...236

5.4.7.2 SIP 市場預估 ...238 5.4.7.3 SOC 市場產品的應用範疇 ...240 5.4.7.4 影響 SOC 市場的主要因素 ...241 5.4.7.5 SOC 產業進入障礙 ...242 5.4.7.6 SOC 市場競爭分析 ...243 5.4.7.7 SOC 主要競爭者的重要策略 ...243 5.4.7.8 產業現存競爭者分析...245 5.4.7.9 產業領導廠商...248 5.5 台灣產業結構與競爭情勢...251 5.5.1 台灣半導體產值 ...251 5.5.2 台灣 SIP 產值...253 5.5.3 SOC 產業現況與願景 ...253 5.5.4 台灣 SIP 發展狀況...256 5.5.4.1 SOC 推動聯盟成立背景 ...256 4.5.4.2 國內 SIP 經營模式概況 ...256 5.5.5 SOC 台灣市場現況...257 5.5.6 台灣系統單晶片相關廠商發展 ...258 5.5.7 SOC 未來趨勢...260 5.6 SOC 產業組合分析...264 5.6.1 SOC 產業分析模式...264 5.6.2 SOC 相關產業創新需求要素 ...265 5.6.3 研究結果 ...272 5.6.3.1 SOC 產業之創新需求要素重要性及環境配合度分析...272 5.6.3.2 SOC 產業所需之政府推動策略 ...278 5.7 SOC 產業政府具體執行機制...283 5.7.1 SOC 政策與優惠措施 ...283 5.7.2 金融、土地、技術研發 ...284 5.7.3 半導體的人材培育 ...287 5.7.4 財政資金投入 ...288 5.7.5 研發能量的投入 ...289 5.7.6 基礎建設-園區的建立 ...289 5.8 小結...290 第六章 結論與建議 ...293 6.1 顯示器產業...293 6.2 WLAN 產業...295 6.3 SOC 產業 ...297 參考文獻...300 附錄...303

圖目錄

圖1 研究架構 ...6 圖2 研究流程 ...7 圖3 研究範圍與對象 ...8 圖 4 產業組合分析架構 ...9 圖5 顯示器市場分類 ...13 圖6 顯示器產業技術分類 ...14 圖7 LCD 產業結構 ...16 圖8 TFT-LCD 產業價值鏈 ...16 圖9 OLED 產業價值鏈...16 圖10 顯示器產業的魚骨圖 ...17 圖11 顯示器產業的生命週期演進...25 圖12 顯示器產品生命週期 ...25 圖13 全球 TN/STN 面版產值應用分佈趨勢 ...26 圖14 平面顯示器市場預測 ...32 圖15 002~2004 大尺寸 TFT-LCD 面板供給與需求分析 ...33 圖16 OLED 於 FPD 的市場佔有率預估 ...33 圖17 全球 PDP 市場預測 ...34 圖18 PDP 產品規模 ...34 圖19 TFT-LCD 的成本結構 ...36 圖20 PDP 產品成本結構 ...38 圖21 TN/STN 顯示器產業其要素重要性與配合度(目前) ...57 圖22 TN/STN 顯示器產業其要素重要性與配合度(未來) ...59 圖23 TFT-LCD 顯示器產業其要素重要性與配合度(目前) ...61 圖24 TFT-LCD 顯示器產業其要素重要性與配合度(未來) ...63 圖25 LTPS-TFT-LCD 顯示器產業其要素重要性與配合度(目前)...65 圖26 LTPS-TFT-LCD 顯示器產業其要素重要性與配合度(未來)...67 圖27 PDP 顯示器產業其要素重要性與配合度(目前)...69 圖28 PDP 顯示器產業其要素重要性與配合度(未來)...71 圖29 DLP 顯示器產業其要素重要性與配合度(目前)...73 圖30 DLP 顯示器產業其要素重要性與配合度(未來)...75 圖31 LCOS 顯示器產業其要素重要性與配合度(目前) ...77 圖32 LCOS 顯示器產業其要素重要性與配合度(未來) ...79 圖33 OLED 顯示器產業其要素重要性與配合度(目前)...81 圖34 OLED 顯示器產業其要素重要性與配合度(未來)...83 圖35 PLED 顯示器產業其要素重要性與配合度(目前) ...85 圖36 PLED 顯示器產業其要素重要性與配合度(未來) ...87 圖37 CNT-FED 顯示器產業其要素重要性與配合度(目前)...89 圖38 CNT-FED 顯示器產業其要素重要性與配合度(未來)...91 圖39 TN/STN-定位圖 ...93 圖40 TFT-LCD-定位圖 ...94圖41 LTPS-TFT-LCD-定位圖...95 圖42 PDP 定位圖 ...96 圖43 DLP 定位圖...97 圖44 LCOS 定位圖 ...98 圖45 OLED 定位圖...99 圖46 PLED 定位圖 ...100 圖47 CNT-FED 定位圖...101 圖47 區域網路定義 ...123 圖48 WLAN 價值鏈...131 圖50 目前 WLAN 使用之技術 ...140 圖51 WLAN 之S-Curve ...140 圖52 WLAN 產業生命週期 ...141 圖53 全球無線區域網路市場預測 ...142 圖54 WLAN 產品生命週期 ...142 圖55 全球無線區域網路晶片市場產值產量預測 ...143 圖56 無線區域網路各標準產品降價趨勢 ...146 圖57 WLAN 晶片發展時間表 ...151 圖58 WLAN 產業目前情況 ...177 圖59 WLAN 產業未來五年情況 ...179 圖60 系統單晶片架構 ...211 圖61 SIP 架構示意...212 圖62 邏輯 IC 設計流程 ...213 圖63 設計流程區分 SIP 的類型與其特性...214 圖64 從差異化程度區分 SIP 的類型與其特性...215 圖65 半導體產業垂直分工歷程 ...216 圖66 SOC 產業價值練...218 圖67 SOC 各個環節之上下游關係...219 圖68 SOC 產業魚骨圖...219 圖69 半導體市場區隔 ...220 圖70 半導體產業生命週期 ...227 圖71 SOC 產業生命週期...228 圖72 SOC 產品生命週期...228 圖73 S 曲線時點 ...229 圖74 2000-2005 年全球系統單晶片與半導體產值成長趨勢...237 圖75 2001 年系統單晶片前十大應用產品 ...237 圖76 1999-2006 年全球 SOC 之應用市場分析 ...238 圖77 全球 SIP 市場與成長趨勢圖...239 圖78 SIP 區域市場預測...239 圖79 SOC 在資訊應用的市場值...240 圖80 SOC 在通訊應用的市場值...240 圖81 SOC 在消費性應用的市場值...241

圖82 SIP 前三大供應商在合約收入佔營收比重的變化趨勢圖 ...244 圖83 SIP 前三大供應商在權利金佔營收比重的變化趨勢圖 ...244 圖84 全球 SIP 產業在授權費與權利金的金額及其成長率 ...245 圖85 2000 年通訊領域中應用 SIP 的前五大廠商 ...247 圖86 2000 年消費性領域中應用 SIP 的前五大廠商 ...248 圖87 2000 年資訊領域中應用 SIP 的前五大廠商 ...248 圖88 2002 年我國 IC 產業全球地位 ...252 圖89 國內設計服務(包含 IP 的提供與設計服務)產業產值 ...253 圖90 2002 年我國 IC 產業結構 ...254 圖91 台灣 SIP 產業的主要廠商...257 圖92 前十大 SLI(SOC)應用領域...258 圖93 矽智財是單晶片系統的先決條件 ...261 圖95 IC/SOC 產業創新資源重要性—目前 ...272 圖96 IC/SOC 產業環境配合程度—目前 ...273 圖97 IC/SOC 產業創新需求類型 ...275 圖98 IC/SOC 產業定位...275 圖99 IC/SOC 產業定位與未來發展方向 ...278 圖100 晶片系統國家型科技計畫 ...284 圖101 台灣 IC/SOC 產業目前定位與未來發展方向 ...298

表目錄

表 1 產業發展階段特徵表 ...10 表4 各種 LCD 產品比較 ...18 表5 顯示器廠商整理 ...19 表6 PDP 產品分類 ...20 表7 液晶顯示器與 CDT 材料自給率比例 ...23 表8 全球平面顯示器產品產值統計 ...26 表9 主要研究機構對 2001~2005 年全球液晶顯示器需求量預估 ...28 表10 全球平面顯示器主要應用產品市場產量規模 ...28 表11 2001~2002 全球每季 TFT LCD 供需分析 ...32 表12 2002 年全球 TFT-LCD 供應商市占率排名一覽表 ...35 表13 OLED 技術競爭廠商...35 表14 台灣投入 OLED 廠商發展計劃...40 表16 台灣 TFT-LCD 廠商優劣勢分析 ...44 表17 平面顯示器產業創新需求要素 ...45 表18 平面顯示器產業創新需求要素 ...54 表19 平面顯示器產業政策工具與產業創新需求資源關聯表 ...55 表20 顯示器產業專家問卷樣本分布 ...56 表21 TN/STN 顯示器產業環境配合程度分析(目前) ...58 表22 TN/STN 顯示器產業環境配合程度分析(未來) ...60 表23 TFT-LCD 顯示器產業環境配合程度分析(目前) ...62 表24 TFT-LCD 顯示器產業環境配合程度分析(未來) ...64 表25 LTPS-TFT-LCD 顯示器產業環境配合程度分析(目前)...66 表26 LTPS-TFT-LCD 顯示器產業環境配合程度分析(未來)...68 表27 PDP 顯示器產業環境配合程度分析(目前)...70 表28 PDP 顯示器產業環境配合程度分析(未來)...72 表29 DLP 顯示器產業環境配合程度分析(目前)...74 表30 DLP 顯示器產業環境配合程度分析(未來)...76 表31 LCOS 顯示器產業環境配合程度分析(目前) ...78 表32 LCOS 顯示器產業環境配合程度分析(未來) ...80 表33 OLED 顯示器產業環境配合程度分析(目前)...82 表34 OLED 顯示器產業環境配合程度分析(未來)...84 表35 PLED 顯示器產業環境配合程度分析(目前) ...86 表36 PLED 顯示器產業環境配合程度分析(未來) ...88 表37 CNT-FED 顯示器產業環境配合程度分析(目前)...90 表38 CNT-FED 顯示器產業環境配合程度分析(未來)...92 表39 TN/STN 顯示技術目前以及未來環境配合顯著不足之政府政策工具 ....102 表40 TFT-LCD 顯示技術目前環境配合顯著不足之政府政策工具 ...103 表41 TFT-LCD 顯示技術未來環境配合顯著不足之政府政策工具 ...103 表42 LTPS-TFT-LCD 顯示技術目前環境配合顯著不足之政府政策工具...104 表43 LTPS-TFT-LCD 顯示技術未來環境配合顯著不足之政府政策工具...105表44 PDP 顯示技術目前環境配合顯著不足之政府政策工具...106 表45 PDP 顯示技術未來環境配合顯著不足之政府政策工具...106 表46 DLP 顯示技術目前環境配合顯著不足之政府政策工具...107 表47 DLP 顯示技術未來環境配合顯著不足之政府政策工具...108 表48 LCOS 顯示技術目前環境配合顯著不足之政府政策工具...109 表49 LCOS 顯示技術未來環境配合顯著不足之政府政策工具...109 表50 OLED 顯示技術目前環境配合顯著不足之政府政策工具...110 表51 OLED 顯示技術未來環境配合顯著不足之政府政策工具...111 表52 PLED 顯示技術目前環境配合顯著不足之政府政策工具 ...112 表53 PLED 顯示技術未來環境配合顯著不足之政府政策工具 ...112 表54 CNT-FED 顯示技術目前環境配合顯著不足之政府政策工具...113 表55 CNT-FED 顯示技術未來環境配合顯著不足之政府政策工具...114 表56 顯示器產業之產業創新需求要素及具體推動政策 ...114 表57 預算配置 ...121 表58 人力配置(本研究所推估專業研發人力需求) ...121 表59 人力配置(業界設廠計畫所需人力與國內培育速度) ...121 表60 政府現行顯示器產業政策與本研究規劃之比較 ...122 表61 無線通訊之類型 ...123 表62 種區域無線網路之技術與特性分析 ...125 表64 上游供應商 ...127 表65 下游客戶 ...130 表66 WLAN 產品種類 ...134 表67 主要存取技術比較 ...137 表68 802.11 系列標準...138 表69 無線區域網路引用之技術分類 ...139 表70 無線區域網路應用標準比較 ...139 表74 球無線區域網路市場系統產品市場銷售量及未來預估 ...145 表75 全球前三大系統產品設備商現況 ...146 表76 全球無線區域網路廠商產品發展趨勢分析 ...147 表77 WLAN 產業價值鏈各區段投入之國內外廠商 ...150 表78 台灣投入 WLAN 上游晶片之廠商狀況 ...151 表79 台灣 WLAN 系統廠商類型 ...152 表80 台灣系統設備廠商為其他廠商代工名單 ...152 表81 台灣系統廠商西進大陸現況 ...153 表82 WLAN 產業競爭情勢一覽表 ...154 表83 我無線區域網路產業現況 ...155 表84 WLAN 產業創新需求要素表 ...170 表85 WLAN 產業創新需求要素組合關聯表 ...171 表86 創新政策工具與產業創新需求資源關聯表 ...172 表87 政策工具與產業創新需求要素關聯表 ...173 表89 樣本分布狀況 ...175

表90 目前 WLAN 產業環境配合度分析 ...177

表91 未來五年 WLAN 產業環境配合度分析 ...180

表92 WLAN 晶片之產業定位與未來五年發展方向 ...183

表93 MAC+BB 目前定位與未來五年發展所需之 IIRs...184

表94 RF CHIP 目前定位與未來五年發展所需之 IIRs ...185

表93 WLAN SOC 目前定位與未來五年發展所需之 IIRs...185

表95 WLAN 系統產品之產業定位與未來五年發展方向 ...187 表96 WLAN 內建式產品目前定位與未來五年發展所需之 IIRs ...188 表97 無線家庭閘道器目前定位與未來五年發展所需之 IIRs ...188 表98 NIC、AP 產品目前定位所需之 IIRs...190 表99 國家配合度不足之政策類型 (目前)...191 表100 國家配合度極度缺乏之政策類型 (目前)...192 表101 國家配合度極度缺乏之政策類型 (未來)...193 表102 國家配合度極度不足之政策類型 (未來)...193 表103 WLAN 產業環境配合顯著不足之政府政策工具 (目前)...194 表104 WLAN 產業環境配合不充分之政府政策工具 (目前)...195 表105 WLAN 產業環境配合顯著不足之政府政策工具 (未來五年)...195 表107 WLAN 晶片目前所需之具體政府推動策略 ...197 表108 WLAN 系統產品所需之具體政府推動策略 ...199 表109 預算配置 ...207 表110 人力配置 ...208 表111 現行政策與推動機制比較...208 表112 全球半導體市場規模預估 (2001-2007) ...226

表113 Example Security Schemes Applicable During VC Life-Cycle ...232

表114 2001&2002 全球 SIP 矽智財營業額及企業排名...246 表115 2000 年至 2005 年 IC 設計業產品比例分佈 ...255 表116 2000 年至 2005 年 IC 設計業產品產值與成長率 ...255 表118 產業創新資源要素配合程度分析-目前 ...273 表119 IC/SOC 產業創新需求要素與政府具體推動策略 ...280 表120 各年度半導體人材預估值 ...287 表121 IC/SOC 人力配置預估 ...288 表122 整體產業預算圖 ...288 表124 WLAN 晶片定位分析 ...296 表125 WLAN 系統產品定位分析 ...297

中文摘要

科技政策的制定與執行,不但影響國家整體的科技發展及產業環境,更是形 成國家產業競爭力之來源。觀察已開發國家與開發中國家的科技發展,可發現政 府的活動無疑佔有一相當重要之關鍵地位。經由科技政策或產業技術政策的推 行,提供產業所需要的資源,一方面規劃市場機制提供產業創新,另一方面以管 理活動輔導產業競爭,促使產業不斷的發展,成為社會進步的動力。雖然政府組 織扮演著輔導產業發展的樞紐角色,產業因競爭目標與本身條件的不同,對於資 源與政策的需求也有所差異。故政府如何運用有限的人力、財力與物力的資源來 達成產業發展的目標,則有賴於良好的產業環境與政策規劃互相配合。 基於上述因素,本研究將提出一套完整的策略分析模式,以供決策者參考。 並利用此模型來評估無線與寬頻通訊(限3G 及 WLAN)、顯示器與 SOC 產業。 透過理論模式分析與現有計畫進行比較,具體提出可行的施政建議。 具體而言,本研究希望利用一套完整的策略分析模型,以分析提昇台灣科技 發展之重要政策與策略,並建立推動機制,其研究結果可提供政府決策者在制定 重大科技政策時之重要參考。 關鍵字:科技政策、國家創新系統、產業策略英文摘要

This research aims at strategic planning of emergent industries of Taiwan. A framework of portfolio analysis is used as the analytical tool for assessing strategic requirements of industrial innovation at the firm, industry, and nation(S&T and

industrial policy) levels. Specifically, the framework employs a matrix model in which industry’s supply and demand are plotted such that global requirements of demand (competition) and supply (strategic and technology) may be revealed.

The research subject focuses on the four strategic industries currently being developed in Taiwan by various public R&D groups. These four industries studied are SOC (system on chip), biochip, advanced display, and wireless and broadband

communications. Traditional strategic planning focuses mainly on technology developments for the industries. However, to provide a holistic view of industrial developments, it is imperative that we conduct research on complementary factors that provide the competitive and strategic contexts in developments of needed resources in infrastructure, marketing, financing, and management. This research plans to provides such a holistic analysis of this intelligent information in support of government

officials during the process of strategic planning. Moreover, results obtained from this work will be used to compare the existing strategic plans to assess their utility and applicability.

Key words: National Innovation Systems, portfolio analysis, industrial planning, strategic planning, emergent industries, S&T policy

第一章

緒論

1.1 研究背景及目的

1.1.1 研究背景

科技政策的制定與執行,不但影響國家整體的科技發展及產業環境,更是形成國家 產業競爭力之來源。觀察已開發國家與開發中國家的科技發展,可發現政府的活動無疑 佔有一相當重要之關鍵地位。經由科技政策或產業技術政策的推行,提供產業所需要的 資源,一方面規劃市場機制提供產業創新,另一方面以管理活動輔導產業競爭,促使產 業不斷的發展,成為社會進步的動力。雖然政府組織扮演著輔導產業發展的樞紐角色, 產業因競爭目標與本身條件的不同,對於資源與政策的需求也有所差異。故政府如何運 用有限的人力、財力與物力的資源來達成產業發展的目標,則有賴於良好的產業環境與 政策規劃互相配合。 台灣傳統產業多已失去國際競爭力,因應之道,除了轉型為高附加價值產業外,政 府規劃前瞻科技發展方向以開發新興產業是燃眉之急。前瞻科技發展是全面性的,包括 技術面、人才面、政策面、法律面及市場面,而方案的執行更需集思廣益,以符合台灣 真正的需求。 目前產業技術升級的作法是依循了過去「舊政府」的作法,由政府邀集產官學研界 大老共同研商,其中官學研界多由科技背景的人擔任,而產業界是唯一代表「技術面」 與「市場面」整合的團體。在這種思維模式中,線性式的創新是其重點:認為科技創新 是產業發展的先決條件,一但取得科技優勢,產業發展的目標就可順利達成,是一種由 科技界所主導之重硬(科技)輕軟(配某一合機制與條件)策略,缺乏真正「策略面」 與「競爭面」的內涵 (context)。 在過去,由於台灣產業技術以模仿為主,這種著重於短程利益與科技模仿「策略規 劃」著實發揮了功效;但同時也由於相同的理由,台灣的科技升級始終停留在模仿先進 國家的「創新模式」。在新一波競爭的情勢中,全球運籌帷幄與策略的運用是產業升級 的重點,單純的科技發展並不能滿足全球競爭的需求,故發展出具有台灣特色的專業化 產 業(specialization) 是 產 業 經 濟 起 飛 的 的 最 佳 策 略 , 而 產 業 科 技 整 合 與 配 套 資 源 (complementary assets) 的形成是達成此策略的最佳利器,這些配套資源包括國家面的兩 岸政策、產業政策、科技政策、教育政策、勞工政策、研發體系、貿易政策與總體經濟 等,產業面的群聚策略、產業水平與垂直分工體系的建立等,以及企業面的市場通路、 品牌經營、資金籌募、規模經濟的研發與經營、人才培育等。而國家總體資源有限,故 集中全力投入策略性配套資源的開發才是重點。 全球經濟不景氣,扶植重點產業克不容緩,因此,政府科技政策的規劃應依照產業特性、市場狀況與國家科技資源來做一個均衡的設計,並且以由上而下的方式(Top-down) 主導產業的發展重點,作為推動引擎(Engine)以爭取時效。但在產業不同的發展階段下, 因競爭目標與本身條件的不同,對於資源與政策的需求也有所差異,故政府應首先分析 我國產業特性及科技資源,以此來訂定我國未來產業最有效之組合,積極利用政策工具 來推展這些策略性產業組合的發展。 政府產業策略規劃,包含了企業面、產業面與國家面的資源分配,而最重要的策略 規劃在「策略面」與「競爭面」的內涵,本研究將以國家面與產業面為研究主軸,希望 能以分析國家面、產業面、市場面之資源狀況為出發點,形成一套完善的產業發展策略 與機制,並建立科技政策的策略規劃模型,以供決策者參考。 根據所設計之模型,評估現階段台灣發展中之無線與寬頻(限3G 及 WLAN)、顯 示器與SOC 產業。相關比較結果,可供政策制定者重要的參考依據。

1.1.2 研究目的

根據上述研究背景與動機,本研究將以監督(monitor)的角色定位,提出一套完整 的策略分析模式,以供決策者參考。本研究首先以國家產業組合模式分析產業之定位與 未來發展定位,藉以了解不同產業在國家資源分配上所佔有之地位。接著,本研究將評 估個別產業之產業情勢,包括產業特性、產業競爭力、產業定位、全球產業與技術生命 週期、產業價值鍊、水平與垂直狀況、競爭者分析、產業群聚等因素及政策現況,以此 獲知產業資源配置狀況,並提供決策者對未來策略定位的準則。第三;評估產業之市場 競爭情勢,包括主要市場區隔、主要競爭者之優勢與成本架構、關鍵成功因素,藉以對 外部市場環境有更深入的剖析。第四;利用上述產業環境(競爭面)與外部市場之評估 資 訊 提 供 了 經 營 者 對 未 來 策 略 定 位 的 準 則 , 進 而 探 討 產 業 創 新 需 求 (Industrial Innovation Requirements)與產業組合 (Industrial Portfolio)分析,並設計建構一套完整的 策略分析模式,找出各產業應發展之具體可行的政策工具,供決策者參考。第五;以無 線與寬頻(限3G 及 WLAN)、顯示器與 SOC 產業為主要研究對象,將政策工具內容規 劃成具體可行之產業發展策略與推動機制,並設計國科會在推動上述四項技術領域所應 扮演的角色。 具體而言,本研究之主要目的如下: 1. 探討不同產業在國家組合分析模式下之發展定位: 本研究將藉由國家產業組合模式探討個別產業之定位,分析不同產業之定 位與未來發展定位,藉以了解產業在國家資源分配上所佔有之地位;此結論可 協助決策者了解不同產業在國家產業組合模式下之差異。 2. 研究個別產業之產業特性與市場狀況:產業是企業的組合,企業根據其內部資源、外部競爭情勢、本身願景等因 素,規劃其短中長程的發展策略,其中包括了科技及其他資源的運用,而外部 市場與產業環境的評體(競爭面)是不可或缺的重點。根據學者專家意見及資料收 集,本研究將針對個別產業進行產業與市場分析,包含了全球產業與技術生命 週期、產業價值鍊、產業特性、產業競爭力與、產業群聚、關鍵成功因素、市 場競爭力等因素,藉由上述資訊可提供經營者對未來策略定位的準則,進而發 展出某一策略定位之下其所需要優先培養的競爭準則。 3. 建構一套完整的決策分析模型: 從創新富國的角度來看,民間企業應是一個國家創新能量的主體,政府適 時介入民間企業的技術創新活動有其階段性的任務。創新(或科技產品商業化) 的過程錯綜複雜,絕非政府在單一科技面的介入所能通盤解決,因此,設計政 府科技創新政策的方針與準則,以結合民間企業的創新能量,使國家整體的創 新能量最有效地的運用是十分重要的。本研究將以國家面與產業面為研究主 軸,希望能以分析國家面、產業面、市場面之資源狀況為出發點,形成一套完 善的產業發展策略與機制,並建立科技政策的策略規劃模型,以供決策者參考。 4. 設計規劃政府產業發展策略與機制: 科技政策的執行與落實有賴於各方面的配合,尤其是產業政策與產業發展 策略的緊密配合。本研究將利用決策分析模型,以顯示器、無線與寬頻(限3G 及WLAN)與 SOC 產業等領域科技為主要研究對象,設計國科會在推動上述三 項技術領域所應扮演的角色與可具體推動之科技政策工具,並具體建議應有之 推動方案及與產業政策、產業發展策略結合之推動機制。

1.2 研究方法與架構

1.2.1 研究方法

本文係利用次級資料分析的方式來進行模型之先遣性研究,以建立初步之產業組合 分析模式、產業技術分類群組與各技術初步的產業技術定位。本研究所採用之研究方 法,說明如下: (1)資料搜集 本研究資料來源主要以初、次級資料,國內資料以行政院國科會、工 研院、經濟部、經建會所編印的產業分析及各項台灣科技資源於基礎研究方 面的投入及產出統計資料為主;並藉由國內外文獻資料的整理、回顧,用以 瞭解各策略性重點領域產業之概況及國內外發展趨勢。(2)專家訪談與問卷 專家意見調查法即一般常用之德菲法( Delphi Method),是一種匿名式 的專家集體決策技術,用以針對某項問題或未來事件,以專家小組為施測 對象,進行匿名式的多回合問卷調查,最終獲得共識,藉以預測未來趨勢, 或獲得某一問題的一致結論,以解決複雜議題。 本研究分別進行各策略性重點領域專家之訪談與專家問卷,藉以了解 各策略性重點產業之現況與未來發展趨勢,並分析該產業競爭力之來源及 關鍵成功要素,以建構相關之推動方案與執行機制。 專家乃以顯示器、無線與寬頻(限3G 及 WLAN)與 SOC 產業相關領 域之產、官、學、研代表為主,選擇重點有下列四項: 現(曾)參與顯示器、無線與寬頻(限3G 及 WLAN)與 SOC 產業相關 領域計畫研究 現在國內公私立大學教授顯示器、無線與寬頻(限3G 及 WLAN)與 SOC 產業相關領域之學者 現(曾)在顯示器、無線與寬頻(限3G 及 WLAN)與 SOC 產業相關領 域公司擔任經理級以上之之業界人士 現(曾)在政府機關負責顯示器、無線與寬頻(限3G 及 WLAN)與 SOC 產業相關領域規劃 為求慎重起見,將同時請求國科會、工研院、經濟部技術處提供專家 名單,使評選之專家更具有代表性。 (3)產官學研座談會 本研究將透過文獻整理與相關專家訪談,找出各產業之產業創新要 素,並確認各領域在產業組合分析模式中的定位,嘗試建構理想的推行機 制。為求完整性,並召開產官學研座談會以進一步確認此推行機制。 (4)計量分析方法 為了整理出各產業之產業創新要素與進行產業組合分析模式,本研究 將利用T-test 與多變量分析之計量方式,協助處理專家訪談與定量資料。為 符合統計上的要求,各領域問卷數量將大於30 份。 本研究採取之問卷形式同台灣經濟研究院每年景氣預測問卷之三點度 衡量方式 (Likert 度量方式),以便受訪專家作答。

1.基本運算: 每份問卷中各創新要素重要性選項之作答 - [很重要]為 2;[需要]為 1; [無關緊要]為 0。 將個別領域中之所有問卷之該項目取重要程度平均,作為權數。 每份問卷中各創新要素我國資源支持程度選項之作答 – [充足]為 1; [不充足]為 0,作為基數。 將各領域中,各問卷選項之取平均,所得值若大於0.5 者認定為資源充 分領域,低於0.5 者則視為非資源充分領域。 2.有母數小樣本統計: t 檢定:對專家問卷回收結果中,各項要素重要程度與產業環境支持程 度進行小樣本統計推論。 3.無母數統計: 卡方檢定:使用於判定值是否為1 或 0 之顯著檢定。

1.2.2 可能遭遇之困難及解決途徑

由於各策略性重點領域涵蓋層面廣,在蒐集過程中不免遺漏部份資料,再加上專家 訪談與問卷對產業競爭力之來源、關鍵成功要素等太過主觀,在實質效果分析上,會有 客觀測量的困難,因此可能對本研究成果產生偏頗。 為避免資料蒐集不易以及政策效果評估上的誤差,希望以產官學研座談會的討論, 加強研究資料的精闢與完整。1.2.3 研究架構

本研究主要架構如下: 圖1 研究架構產業定位分析

創新資源分析

創新政策分析

創新資源要素建構

創新資源要素評估

創新政策工具分析

專家訪談及問卷

創新資源與政策之聯結

建構具體推動策略

1.2.4 研究流程與執行步驟

圖2 研究流程1.3 研究對象

1.3.1 顯示器產業

近年來隨著多媒體科技的發展與數位化視訊時代的來臨,做為連繫人類與視訊畫面 之介面的顯示器,就越發顯得重要。因此顯示器產業正在蓬勃的發展中,各式各樣的顯 示器都積極的推陳出新,以滿足人類各種不同的需求為目標。目前市場上現有的顯示器 商品之種類與名稱如圖1.所示,這些顯示器都朝向重量輕、薄型化與省空間化的趨勢發 展,其中甚至包括傳統的陰極射線管(CRT)顯示器也朝向電子槍短管化與螢光幕平面 化的方向發展。然而在這些顯示器中沒有任何一種商品可以完全滿足各種尺寸的應用需 求,因此沒有任何一種顯示器商品可完全取代另一種顯示器商品,各種顯示器商品都有 其主要的應用領域。 依據經濟部於2002 年 4 月所公布政府規劃「兩兆雙星」產業發展計畫,本研究將 針對政府選定台灣未來發展重點策略產業中的顯示器產業作為研究對象。而顯示器產業 之範疇定義廣泛,為避免研究範疇之選定過於模糊,本研究預定將探討之對象鎖定於70 文獻的蒐集與整理 進行情境分析 提出產業發展策略與政 府政策 各項定性、定量資料處理 進行產業狀況分析 與探討 以國家產業組合模式分 析產業發展定位 針對市場情況進行 分析與探討吋以下之非大型投影顯示器市場,並以各類別不同的顯示技術作為整體研究區分標的。

1.3.2 無線寬頻(WLAN)產業

本研究將WLAN 產業市場依其存在之垂直價值鏈現象分割為三部分,依序為上游 的元件市場、中游的系統產品市場、下游之無線區域網路應用市場,由於所採用之理論 模型乃針對硬體產品設計,因此,本研究將研究範圍鎖定於WLAN 產業中之元件市場 與系統產品市場,對於下游應用服務面在此不加以討論。此外,研究對象以WLAN 晶 片及系統產品為主,進而根據專家之意見以功能及性質之差異劃分 (如圖 3,其中晶片 組部份以目前主流之802.11 系列及未來整合之 SOC 為對象。雖然 WLAN 產品中包含元 件數種,但由於晶片組佔WLAN 產品成本 40%以上,其他元件部份如 RF Filter、Crystal IC、Memory IC,目前台灣之技術能力相對而言較為成熟,而且其應用不只 WLAN 產品, 因此本研究不加以討論。基於上述,本研究需建立在以下之假設觀點上: 1. WLAN 產業存在著產業價值鏈之現象,且本研究之三類分割 (設計/創新、製 造/代工、行銷/服務) 是合適的; 2. 本研究所採用之 WLAN 產業兩種區塊分類的方式,可以以之進行產業技術能 力與產業價值鏈之分析與定位; 3. 本研究採用將 WLAN 產業分成兩大區塊,WLAN 晶片與系統產品能完整清楚 且適當的描述整體WLAN 產業,並能以之進行產業技術能力與產業價值鏈之 分析與定位。 圖3 研究範圍與對象 資料來源:鍾依萍,『台灣無線區域網路之產業組合分析與創新政策』,碩士論文,國立交通大學,科技 管理研究所,2003。 上游 下游 產 業 價 值 元件市場 系統產品 市場 公眾服務 應用市場 晶片組 其他元件 RF、MAC+BB、SOC RF Filter、Crystal IC、 Memory ICNIC (無線網路卡)、Embaded Product (內建式 產品) 、Wireless residential gateway (無線家庭 網路閘道器) 、Access Point

第二章

理論模式

2.1 產業分析模式

產業定位主要是描述產業在競爭條件上的優劣勢。以策略分析的觀點來看, 產業定位對國家整體產業規劃非常重要,因為它攸關本國產業在競爭地位的變 化。而產業在不同的區隔內由於產業結構特徵之不同,會有不同的競爭動力。因 此分析各不同時期與不同環境條件下產業的特殊需求,幫助政府在產業內重新定 位,尋求最有利的政策方法,並及早了解在產業變動趨勢下,如何善用現有資源 與減少不利的障礙因素,便是產業定位分析最大貢獻之所在。 在供給面方面 (x 軸),全球產業之價值鍊是主要的選擇,它代表了在知識 經濟時代全球垂直分工與水平整合的趨勢,同時也兼顧了系統整合的考量;在需 求面方面 (y 軸),由於 WLAN 產業中,佔產品中最高成本的晶片組技術主要由 幾個大廠掌握而成為寡占市場,尤其在RF 技術領域更是形成幾家大廠獨大的局 面,故成為幾家大廠之供應者或策略聯盟夥伴成為產業界取得技術的主要來源。 在這種產業結構中,唯有具技術開發能力的大廠可以制定標準,並成為市場中之 主宰者,於 WLAN 產業中傳輸速率的要求基於技術能力上,因為可以以技術能 力創造產業需求,故而形成需求面以技術能力為主要的產業結構變數。因此在本 研究中,「全球產業價值鏈」 (供給面) 與「台灣產業的技術能力」 (需求面) 正是所選擇之區隔變數。 以下便針對「台灣產業技術能力」以及「全球產業價值鏈」這兩種構面的特 性與定位判斷的基礎做說明。 全球產業價值鏈 設計/創新 製造/代工 行銷/服務 技術開發 技術改進 台灣 產業 技術 能力 技術獲取 圖 4 產業組合分析架構 資料來源:本研究整理2.1.1 產業技術能力分析

產業技術能力分析的主要目的,在於測知個別產業在技術上的潛在能力,產 業技術能力分析除以產業整體為分析對象外,並輔以該產業中之重要的技術做為 分析衡量指標。產業的技術能力主要包括技術獲取、技術改進與技術開發等三種 不同層次,而在判斷的基礎上可利用下表做為大致判斷的準則 (表 )。 表 1 產業發展階段特徵表 技術獲取 技術改進 技術開發 建立新企業的 方式 ●移轉國外技術 ● 本 地 技 術 與 創 業 者之流動 科技工作重點 ●施行引進之技術 ● 吸 收 領 會 技 術 以 增進產品多元化 ●改善技術以強化競 爭優勢 關鍵之人力資 源 ●國外專家 ●受訓於供應商之本 地技術人才 ●本地科學與工程人 才 生產技術 ●與國外差距很大 ●與國外無差距 技術改變之主 要來源 ●國外整組技術移轉 ●自有努力的成果 零組件之供應 來源 ●多數為國外 ●多為國內 當地應用科技 之機構 ●顧問 ●改良發展 ●研發資料來源:Kim, L., “Stage of Development of Industrial Technology in a Developing Country”,

Research Policy, 9(3), 254-277, 1980.

2.1.2 產業策略群組區隔定位

經過兩種構面的分析,可大致決定產業的特質與型態,然而產業的範圍過於 龐大,且產業相關的技術又十分龐雜,很難以確切的將產業定位在某一區隔中, 因此我們便以產業內代表性的產品做為分析的對象,以產品散佈的區隔範圍來研 判產業的定位。 本研究所使用的模式為一矩陣表列 (圖 ),除了能反應產業目前的策略定位 外,更能描述出產業變化衍生出的動態需求,故其規劃結果能反應產業現況與未 來需求。我們以函數矩陣的模式來描述產業的競爭態勢,而各別產業在矩陣的位 置也反應了該產業目前最適的策略定位,而矩陣內容中的創新需求也是產業該優 先選擇發展的目標,而其對應的政策工具也正是政府為輔導產業發展所應優先選擇的政策方向。 具體來說,我們所使用的分析模式具有下列之特色: 1. 客觀分析產業在特定區隔與定位中,所需優先發展之方向與策略,評估產業 之動態發展,若創新需求目標無法達成,應放棄此產業區隔之發展; 2. 提供具體政策執行方向及政策措施的優先發展策略; 3. 利用座談會、專家訪談與問卷,集思廣益地彙集推動產業之策略與方案。

2.2 產業之政策組合分析

產業政策組合分析的目的,乃在於將政府政策工具 (錯誤! 找不到參照來 源。) 與我國產業創新需求要素作連結,以具體的指出政府為有效促進產業之發 展所應推行之政策,而達到資源上最適之分配。透過表86 創新政策工具與產業 創新需求資源關聯表之連結,推得表,以闡述在不同定位下,政府所應加強之政 策。 表 2 創新政策工具與產業創新需求資源關聯表 創新政策工具 公營事業 科學與技術開發 教育與訓練 資訊服務 財務金融 租稅優惠 法規與管制 政策性措施 政府採購 公共服務 貿易管制 海外機構 研究發展 ● ● ● ● ● ● 研究環境 ● ● ● 技術知識 ● ● 市場資訊 ● 市場情勢 ● ● ● ● 市場環境 ● ● ● 人力資源 ● ● 產 業 創 新 需 求 資 源 財務資源 ● ● ● ● ●:表示直接影響資料來源:Rothwell, R., Zegveld, W., Industrial Innovation and Public Policy, Frances Printer, London, 59, 1981.;徐作聖,國家創新系統與競爭力,聯經,台北,頁 89,民國 88 年

表 3 政策工具與產業創新需求要素關聯表 創新 需求 類型 產業創新需求要素 所需之政策類型 元件設計與核心IP 開發創新能 力 科學與技術開發、公營事業、教育與訓練、租稅優惠、政府採購 製程創新能力 科學與技術開發 國家基礎研究能力 科學與技術開發、教育與訓練 技術合作網路 科學與技術開發、教育與訓練、政策性措施 顧客導向產品與設計能力 科學與技術開發 研 究 發 展 快速設計反應能力 科學與技術開發 專利制度 法規與管制、教育與訓練 建立BTO 生產體制 政策性措施 研 究 環 境 具整合能力的研究單位 科學與技術開發 規格制定的能力 教育與訓練、資訊服務 技術移轉與引進機制 教育與訓練、資訊服務 產業群聚 資訊服務 技術資訊中心 資訊服務 多元技術掌握能力 教育與訓練、資訊服務 製程研發及成本監控 科學與技術開發 技 術 知 識 製程良率之控制能力 科學與技術開發 先進與專業的資訊流通與取得 資訊服務 顧問諮詢與服務 資訊服務 市 場 資 訊 與上下游的關係 資訊服務 多元需求的市場 政策性措施、貿易管制、海外機構 市 場 情 勢 策略聯盟的靈活運作能力 政策性措施 國家基礎建設 公共服務、政策性措施 顧客導向的建立與經營能力 公共服務 市 場 環 境 政府優惠制度 政策性措施 專門領域的研究人員 教育與訓練、科學與技術開發、 專業生產人員 教育與訓練 研發團隊的整合能力 教育與訓練 高等教育人力 教育與訓練 人 力 資 源 專責市場開發人員 教育與訓練 高科技資本市場 法規及管制、財務金融 財 務 資 源 完善的資本市場機制 法規及管制、財務金融 資料來源:本研究整理

第三章

顯示器產業

3.1 產業定義

3.1.1 顯示器產業廣義

平面顯示器是泛指非映像管(CRT)式的其他顯示器,但就產品技術差異而 言,它包含電漿顯示器(PDP)、液晶顯示器(LCD)、有機電發激光顯示器 (OLED)、真空螢光顯示器(VFD)、場效發射顯示器(FED)及微型顯示器(Micro 平面顯示器)等多種類型。3.1.2 顯示器產業狹義

就應用領域及顯示尺寸則可區分為超大型視訊用顯示器(30~300 吋)以 PDP 與Micro 平面顯示器為主,主要應用領域為 PDP-TV 與投影機;大型資訊用顯 示器(8.4~30 inch)以 a-TFT LCD 為主,主要應用為筆記型電腦與 LCD 監視 器,但也逐步挑戰20 吋以上的 LCD-TV 應用;中小型可攜式顯示器(8.4 inch) 以a-TFT、LTPS-TFT、STN/TN、OLED、VFD 及 FED 為代表,主要應用為手 機、PDA、DSC、DVC、CarTV 等。3.2 市場區隔

顯示器市場,主要是以解析度與切割尺寸做為區隔市場的依據,因此大體上 顯示器市場可以分為 PDP、OLED、FED、LED、RT、LCD、Sillicon、DMD 幾 大類,如圖4 所示。 圖5 顯示器市場分類其中LCD 市場的區隔如下: 日本廠商最早投入TFT LCD 的研發,目前生產廠商超過 10 家,且多數都在 5 年以前便開始生產,但也因此目前全球第三代之前的老舊產線主要集中在日 本,由於大尺寸TFT LCD 應用產品主流規格逐漸放大的特性,使舊世代生產線 能切出的面板數量越來越少,相對能切出更多片大尺寸面板的新世代生產線效益 越顯低落,造成舊世代生產線普遍往 PDA、顯示器或手機等小面板產品發展, 或改造生產線投入更精密、價格更高昂但良率尚不易提昇的低溫多晶矽(LTPS TFT LCD)面板發展,另一方面日本廠商則是致力開發並生產高畫質、廣視角與 高速應答等高附加價值面板,這些部分趨勢也是日本廠商在全球TFT LCD 市場 當中的市場區隔。 就整體顯示器產業而言,若以顯示技術區別,則能有如下之分類: 圖6 顯示器產業技術分類 本文將依據當前產業產值成長率較高及預期未來將有機會成為主流技術之 九類技術作為本文的研究標的,其分別為:

液晶顯示技術(Liquid Crystal Display ; LCD)

TN/STN-LCD(Twisted-Nematic /Super-Twisted-Nematic) TFT-LCD(Amorphous Silicon-Thin Film Transistors)

新興顯示技術:

有機電激發光技術 (Organic Electro Luminescence;OEL) OLED 以染料及顏料為材料的小分子為有機電激發光元件 PLED 以共軛性高分子為有機電激發光元件

CNT-FED 奈米碳管場發射顯示器 大型顯示技術:

電漿顯示技術(Plasma Display Panal;PDP) 投影顯示技術

LCOS(Liquid Crystal On Silicon)反射式液晶光學引擎 DLP(Digital Light Processing)單片數位積體反射投影設計

3.3 顯示器全球產業結構

3.3.1 顯示器產業結構分析

顯示器產業上下游有漸趨於整合一致性的趨勢,以往在製作TN/STN 的主要 原材料如氧化銦錫(ITO)導電玻璃幾乎全源自進口,因此價格較高且產品交期 慢,若屆臨旺季則出現缺貨窘境,整體製作自主性受限大;基於此,國內廠商於 85 年開始規劃 ITO 導電玻璃的生產,至 1998 年底開始量產,自此跨出朝上下游 整合的第一步;據估計至2000 年底,國內約有 11 條生產線開始量產,加上 TN 廠的 5 條生產線,以及日商愛普生工業和高雄日立等合計,每月 ITO 玻璃需求 量高達 26 萬平方尺(滿載計算);就生產成本,ITO 導電玻璃佔面板的成本約 3 成,在降低成本拉升產品毛利以及考量國內市場前題下,國內有默克光電、勝華 科技、劍度、錸德科技及新加入的正太科技等廠商均設立 ITO 鍍膜設備,以製 作導電玻璃,除供應國內廠商之上游原料需求外,更進一步搶佔如韓國SamsungCoring(SSC)、日本 Nippon Sheet Glass(NSG)、美國 Applied Film Corp.(AFC)等外

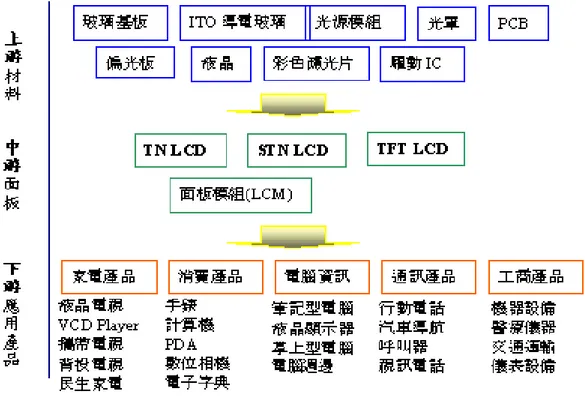

國公司為主的國內ITO 導電玻璃市場。 除 ITO 導電玻璃外,上游原料諸如偏光板、彩色濾光片、背光板等,國內 廠商已逐漸朝各領域邁進,漸次建立具有原料自主能力之高度競爭力;除往上整 合外,立基在客戶要求交期愈短的前題下,國內TN/STN 廠商遂往下整合;換言 之,將整合由面板至下游模組的組裝一貫化的製作,以縮短產品的交期,這從勝 華、碧悠等 TN/STN 廠商已逐漸加重在模組出貨比重的趨勢可略知一二;綜觀 之,未來產業朝上下游整合的趨勢將是無法避免的潮流,相對目前專作後段模組 組裝的廠商若不思考未來轉型的佈局,恐有被替代的危機。

資料來源:上海廣電計算機

圖7 LCD 產業結構

3.3.2 價值鏈

圖8 TFT-LCD 產業價值鏈

3.3.3 魚骨圖

圖10 顯示器產業的魚骨圖 Mask LCD ITO Glass Glass Substrate PolarizerBrightness Enhancement Film Antiglare coating

Wide View Film Color Filter Backlight Module Touch Panel Frontlight Module Spacer Sputtering Target TAB and PCB LC Material Drive IC and Interface IC Glass Substrate

Electron Transport Layer Polymer (PLED)

Molecole(OLED) Hole Injection Layer

Hole Transport Layer Emitting PCB Polarizer Drive IC Interface IC Package Film TAB or FPC

LTPS Array Substrate for active-OLED

光顯示器 Transparent Electrode Formation

Cr/Cu/Cr or Cr/Al/Cr ITO or SnO2 Black strip Formation

Inorganic material Conductive Layer Formation

Protecting Coating Formation MgO

Address Electrode Formation

Cr/Cu/Cr or Cr/Al/Cr

TAB

Phosphors Formation Antiglare Coating

Barrier Rib Formation Barrier Rib Phosphors Interface IC Plasma 平面顯 High-Pressure Drive IC PCB O(P)LED 圈選者代表應用微機電技術 LCD包括LTPS、TFTLCD、

3.3.4 產品應用的層面

TFT-LCD 產 品 種 類

根 據 液 晶 驅 動 方 式 分 類 , 可 將 目 前 LCD 產 品 分 為 扭 曲 向 列 ( TN/Twisted Nematic)型、超 扭 曲 向 列 (STN/Super Twisted Nematic)型 及 薄 膜 電 晶 體( TFT/Thin Film Transistor) 三 大 類 , 以 應 用 產 品 數 量 來 看 , 近 10 億 台 LCD 應 用 產 品 中 , TN 型 產 品 占 7 成 左 右 , STN 型 占 2.5 成 , TFT 型 僅 占 0.5 成 ; 若 以 產 值 來 看 , 因 TFT 產 品 價 格 高 , 產 值 占 LCD 七 成 左 右 。 表4 各種 LCD 產品比較 項目 TN STN TFT 驅動方式 單純矩陣驅動之扭曲向列型 單 純 矩 陣 驅 動 之 超 扭 曲 向列型 主動矩陣驅動 視 角 大 小 ( 可 觀 賞 角 度) 小(視角+30 度/觀賞角度約 60 度)中等(視角+40 度) 大(視角+70 度) 畫面對比 最小(畫面對比在20:1) 中等 最大(畫面對比在150:1) 反應速度 最慢(無法顯示動畫) 中等(150ms) 最快(40ms) 顯示品質 最差(無法顯示較多圖元、解析度 較差) 中等 最佳 顏色 單色或黑色 單色及彩色 彩色 價格 最便宜 中等 最貴(約STN3 倍) 適合產品 電子錶、電子電腦、各種汽車、電 器產品之數位顯示器 移 動 電 話 、PDA、 電 子 辭 典 、 掌 上 型 電 腦 、 低 檔顯示器 筆 記 本/掌上型電腦、PC 顯示器、汽車導航系統、 背投電視 資料來源:上海廣電計算機 OEL 儘管目前平面顯示器市場中 LCD 仍然約有九成的佔有率,但在小尺寸應用產品 上,有機 EL 顯示器已受到多方的矚目,且各家研究機構對 OLED 未來的市場需求預

估均相當樂觀。市場調查機構 IDC Japan 並預估,全球 OLED 市場會由 1999 年 300

億日圓增加到 2005 年 2000 億日圓,年成長率 170%。根據 2001 年的平面顯示器

3.5%,到 2007 年可達 5.8%,其產品應用目前三名將由 2002 年之單色與多彩面版應 用之手機、汽車音響、PDA,至 2007 年轉為全彩面板應用之手機、數位相機、PDA, 成長爆發期出現在 2003 年。而據 Stanford Resources 預估,OELD 在行動市場的市佔

率可望由 2001 年的 0.8%,成長至 2007 年的 8.3%,年均成長率達 88%,較 LCD 的 年均成長率 8%高 11 倍。夏普(Sharp)更樂觀地預測,2005 年時可攜式產品顯示器 市場若以營收為衡量基準,LCD 為 90%,OELD 將題升至 10%。 以目前的技術層次來說,單色極多色被動 OEL 顯示器日本 Pioneer 與國內錸寶皆 已開始量產,應用在汽車音響及手機面板上,顯示單色被動式的 OEL 產品以足以切 入大部分低階的 LCD 顯示器應用;至於全彩高解析度之 OEL 顯示器,亦不斷地有 廠商研發展示,並大多預定於 1~3 年後開始量產。故 OEL 眼前的市場目標為單色 或多色的小尺寸被動顯示器,以應用於行動電話、個人數位助理機(PDA)、掌上型 遊戲機、手錶及車用顯示面板等電子產品。而中長期目標則是著眼於高階的電子產 品,如手提式電腦。但這些都必須等待全彩像素化、TFT 製程整合及三元色材料之 壽命穩定等量產技術克服,以其應用範圍更廣、市場規模更大。 表5 顯示器廠商整理 公司名稱 彩色化 LTPS 技術 來源 設備來源 材料來源 目標市場

Tohoku Pioneer Yes N/A Tokki Kodak 車用音響 手機面板 Sanyo(SK 平面顯示器) Yes Sanyo ULVAC Kodak 手機面板、

PDA 等小尺寸應用 Samsung NEC Mobile 平

面顯示器

Yes NEC、SEC Anelva Kodak 手機面板、 PDA 等小尺寸應用 TDK Yes N/A N/A Kodak 汽車音響

Ritek Mono Color

N/A N/A Kodak 手機面板等小尺寸應 用

Seiko-Epson Yes Seiko-Epson N/A CDT 中大型尺寸應用 Sony Yes ST LCD N/A Idemitsu Kosan 中大型應用 資料來源:Nomura Seoul,資策會 MIC 整理,2002 年 1 月

PDP 表6 PDP 產品分類 機 種 規格 501HD 502MX 503CMX 世代 1st 2nd 3rd 螢幕顯示大小 (水平 x 垂直) (mm) 952x536 1098x621 1098x621 螢幕寬高比 16:9 16:9 16:9 解析度 ; 像素數 (水平 x 垂直) XGA 1024x768 XGA 1280x768 XGA 1280x768 對比 220:1 560:1 900:1 亮度 (cd/m2) 350 560 900 消耗功率(W) 495 470 380 發光效率(lmW) 1.0 1.15 1.8 特點 T 形電極 T 形電極、格狀阻隔壁 T 形電極、深格狀阻隔 壁、Xe 氣分壓高

3.4 顯示器全球產業特性

3.4.1 顯示器產業特性分析

平面顯示器產業對經濟發展具重大效益,為3C 產業重要輸出裝置,亦為產品應用範 圍廣泛之新興資訊應用產品,國內業者積極開發中,市場潛力大,產業關聯性大,技術不 斷更新,生命週期短,研發投入比例高,屬新興重要策略性產業產品,若能成功量產,對 我國資訊工業之發展有相當大之助益。 顯示器產業的特性: 1. 風險性高:該等產品技術變革大。且零件受控於日本,廠商須持續研發新產品以 因應市場需求,屬技術不確定性高、生命週期短之項目。 2. 亟需政府扶植:該等產品須持續投入研發經費以因應技術提升,屬研發投入比例 高之項目3. 屬新興產業:本項目係屬新技術之新產品,已有廠商進行研發,為一具成長潛力 之產品。 以TFT-LCD 而言: 1. 景氣迴圈快速的新興產業。 1993 年之後日本 LCD 大廠紛紛擴大產能,使 1995 年下半年生產量大於市場需求, 價格大幅滑落50%,但由於縮小了 LCD 與 CRT(傳統顯像管)價格差距,促進 LCD 產 品推廣,1996 年便引發了新一波需求高峰,在日本廠商持續擴廠,加上韓國大企業急起 直追之下,1997 年底後進入另一波供大於求,直到 1998 年第四季開始復甦,由於 LCD 朝大尺寸發展,生產線由6 片 12.1 英寸面板改為 4 片 13.3 英寸,產量趕不上需求,價格 向上攀升長達一年之久,然而由於去年以來日韓擴廠,臺灣新廠商加入,今年LCD 價格 已自高峰急速滑落,LCD 秋意已濃。 2. 高技術資本密集產業 LCD 產品製造涉及光學、半導體、電機、化工、材料等各項領域,上下游所需技術層面 極廣,技術障礙頗高,而由於成本競爭考慮,大型化面板產能規劃已不可避免,因此設廠 成本愈來愈高,投資規模快與晶片廠無分軒輊, 3. 人才密集 一座3.5 代的 TFT LCD 工廠,包含前段、中段及後段製程,光是研發及製程工程師 的人力需求,就超過400 人。至於生產線的操作員,則視工廠自動化的程度,至少需 400 ~500 人。在人才的專長方面,LCD 廠所需的工程人員,以電機、電子、機械背景的人才 所佔比例最高,約佔整體的六成;其次則是物理、化學、資訊領域的人才,大約佔兩成。 以現在台灣廠商投入大型TFT LCD 的設廠,第一條生產線尚未正式量產情況下,各 廠商就已開始籌備建新廠設立第二條生產線的情況來看,工程人才動輒需要上千人。 4. 資金密集 目前建造一座TFT LCD 廠所需之資金約為 150-200 億左右之資金,此金額略低於建 造一座八吋晶圓廠所需之資金相當(約八億美金),其中購買設備就花費將近130-150 億 元左右,再加上30-40 億左右之技術移轉金,因此聯貸、現金增資就成為國內面板製造廠 重要的資金來源。 5. 技術層次高、製程複雜 TFT LCD 之製程十分繁複,每一階段皆有可能因操作不熟練而使良率降低的可能, 因此生產自動化與品管控制於TFT LCD 製程中,扮演十分重要之角色。也因為如此,極 需具備整合能力的人才,不但需要懂得TFT LCD 製程的技術,對液晶特性的了解、濾光

片RGB 三色排列和佈線、驅動和控制電路設計、模組的構裝等各種基礎技術。此外,光 電、物理、材料、半導體製程等各領域環環相扣,才能具備量產的基本條件。LCD 材料 橫跨光電、半導體、印刷製造等技術,不但種類多且領域不同,在產業中佔有重要地位, 占整個成本約六成左右,因此若要確保原料來源及控制成本,必須深入經營,或採取策略 聯盟,或以轉投資方式涉入,臺灣因1998 年後 LCD 面板廠商大舉進入,創造了上游材料 龐大商機,有志廠商逐漸進入。 6. 市場集中度高 根據日經Market Access 統計,1999 年第一季 10.4 吋以上大尺寸 TFT LCD 面板全球 生產量己達466.2 萬片,其中前十大生產廠商之全球佔有率已高達 95%,比起其他產業而 言,如筆記型電腦全球前十大品牌之市場佔有率為七至八成左右,正顯示液晶顯示器產業 為高市場集中度之產業。 7. 大者恆大 TFT LCD 與筆記型電腦產業為高度依賴之關係,面板廠商與系統廠商之間之合作、 推出產品的速度、產品值得信賴與否就變得十分重要。一般而言,市場需求提高時,系統 廠商會向全球第一位TFT LCD 業者採購產品,若市場需求下降,系統廠商也不會降低對 全球第一位TFT LCD 業者之採購量。因為如此,造成了 TFT LCD 產業大者恆大的局面。 8. 價格決定市場大小 液晶監視器能否與映像管監視器造成替代之競爭壓力,價格的考量是重要的決定因 素,以市場15 吋的液晶監視器之售價約為 17 吋 CRT 監視器之 2-3 倍(1999 年 Q1)。據 市場早期預估,LCD 監視器真正可以與 CRT 監視器相抗衡之價差約為 3 倍以下,然目前 二者價差減少至 2-3 倍,LCD 之市場佔有率反而不如先前預估的樂觀。如先前所述,對 於一般消費用戶或家用產品而言,LCD 監視器屬於創新者與早期採用者所接受的產品, 非屬於必要性產品,因此唯有液晶監視器之價格與CRT 監視器之價格差距約1倍左右, LCD 才有可能真正分享 CRT 之市場;對於專業用途而言,價差於 1-2 倍或 2 倍以下企業 單位才會考慮使用。價差縮小,市場需求量會增加,目前全球業界以 LCD 監視器取代 CRT 監視器之 7%為目標,此目標之達成與否仍決定於價格因素。 9. 產品生命週期短 TFT LCD 每一新世代的產業技術生命週期只有 1.5 年到 2 年,較 IC 的 3 到 4 年生命 週期為短,且TFT LCD 製程技術本身並不隨著基板尺寸擴大而有所不同,基板尺寸變大 時,良率的確保將取決於設備的成熟度,而非製程技術本身,因此採用先進的設備儀器將 可取得強大的成本競爭力。 10. 產業結構的完整性有利於競爭優勢之塑造

TFT LCD 之產業競爭力取決於上游材料之高自製率、中游面板之技術能力、及下游 應用市場之多樣性三者之健全發展。國內TFT LCD 產業欲達到成本與日商或韓商競爭之 局面,必須提高國內面板製造廠之上游材料自製能力的提高,若材料完全依賴進口,成本 即缺乏競爭力。 下表列出我國液晶顯示器上游材料之自給率比例,除偏光膜外,其他材料之自給比例 皆嚴重缺乏,此為我國產業發展上之劣勢,但亦為我國朝上游材料發展之機會。相對於半 導體產業而言,LCD 之材料成本高於 IC 材料成本許多,國內如能運用化學與材料方面之 優勢,將有利於切入上游材料產業。若與CDT 產業比較,明顯看出我國 CDT 產業與 TFT LCD 產業之最大差異在於材料自給率的掌握程度不同。 表7 液晶顯示器與 CDT 材料自給率比例 TFT 主要材料 國產自給率 CDT 主要材料 國產自給率 玻璃基板 0% 玻璃管錐 70% 導電玻璃基板 10-15% 玻璃面板 50% 彩色濾光片 0% 螢光體 0% 偏光膜 50% 蔭罩 0% 液晶材 0% 電子槍 50% 配向材 1% 偏向軛 75% 資料來源:工研院材料所ITIS 計畫 11. 產品之良率、品質與尺寸的選擇為競爭之關鍵因素 良率、品質皆是影響成本之關鍵因素,成本計算時,良率會用來作為調整之用。以一 片15.1 吋之 TFT LCD 為例,其總成本約為 452 元美金,其中材料部分約佔總成本之 72% 左右,而良率調整部分約佔總材料成本之 29%。良率與品質很明顯是為面板成本之競爭 關鍵因素。 此外,面板尺寸之選擇亦決定企業獲利能力之考量因素之一。一旦所有面板製造商皆 將所有目標尺寸定為相同時(如 1999 年大部分之面板廠商將目標尺寸訂為 13.3 或 14.1 吋),市場上同一尺寸之量多價跌的現象自然就會出現,因此廠商於選擇切割尺寸方面, 不得不多蒐集競爭對手的資料,以做為決策之依據。 12. 國內廠商的股權集中

國內面板製造商的特色之一為股權十分集中,以瀚宇彩晶為例,華新麗華及華邦電子 之股權就將近50%左右、明碁電腦佔達碁科技約 48%之股權、聯華電子約佔聯友光電 50% 左右之股權、永豐餘佔元太科技近 70%之股份、奇美實業亦佔奇晶光電非常高之持股、 大同亦為中華映管之最主要持股者。企業之股權愈集中,有利於決策速度,與對於國際競 爭之反應速度與彈性方面皆具備相當靈活之應變能力。 13. 液晶顯示器產業受制於筆記型電腦產業,而我國筆記型電腦產業則受制於國際筆記型 電腦系統廠商 液晶顯示器產業由於其應用方向有六成左右皆使用於筆記型電腦,一旦筆記型電腦之 需求減少,將嚴重使得液晶顯示器面板製造廠之利潤大減。然而,國內筆記型電腦產業受 國際大廠之影響甚鉅,原因是國內筆記型電腦出貨量大都是代工為主,自有品牌部分所佔 的比重相對較少,因此,受制於國際大廠(如Compaq、Dell、IBM 等)之影響更鉅。一 旦國際筆記型電腦大廠抽離訂單,將會危急國內筆記型電腦產業之獲利能力,而國內這五 至六家之TFT LCD 面板製造商之目標市場受威脅時,面板製造商之獲利能力亦受影響。 14. 國內同業挖角現象相當普遍 由於人才嚴重缺乏,各家廠商常藉由挖角來解決暫時性人才不足的問題。為了防止同 業之挖角,各廠紛紛針對提高員工薪資與福利,同時也制定了一些防制人員跳槽的作法, 例如以往派駐日本受訓的工程師,如果跳槽,只需賠出多領的津貼及國外生活費,現已有 廠商規定如果有工程師跳槽,必須連公司付給日商的教育訓練費用也一併列入賠償額度之 中。

3.4.2 顯示器產業生命週期

依據全球平面顯示器產業的發展趨勢,推出2001~2003 年中小尺寸平面顯示器生命 週期演進過程。提出以下的看法: 1. 導入期的中小尺寸 OLED:現階段尚有許多瓶頸需突破,舉凡:顯示壽命相較於 LCD 過短、價格高於同尺寸的STN LCD 近 2 倍、製程設備尚未標準化、驅動 IC 缺乏、專 利侵權等問題。OLED 廠商為了儘早導入商品化時程,勢必要積極搶灘可攜式資訊產 品用的顯示器面版市場。然而目前的發展情勢是:OLED 顯示面版所提供給產品廠商 或消費者的價值並沒有高過其價格,市場反應不如預期。2. 萌芽期的中小尺寸 Color TFT LCD:2001 年初 Compaq 推出搭載 Color TFT-LCD 的 i-Paq PDA 產品,一時造成市場風潮。同時間,日本手機通訊系統廠商 J-PHONE、NTT DoCoMo 亦先後推出搭載 Color TFT LCD 的手機產品 J-SH05、SO503i。然由於其價格

相較於搭載Color STN LCD 面版的手機為貴、耗電量亦明顯增高等問題,使得目前搭

3. 成長期的中小尺寸 Color STN LCD:目前彩色面板手機主要在日本市場裡,其中,又 以Color STN LCD 為主流,2001 年搭載 Color STN LCD 面板手機其市場佔有率為 60 %、出貨量達2883 萬支手機。台灣 STN LCD 廠商應掌握量產的競爭優勢,及時推出 廉價、顯示品質優異的4096 色/65536 色的半穿透式 Color STN LCD、反射式 Color STN LCD 產品,擴大中小尺寸 Color STN LCD 應用於可攜式資訊產品的全球市場滲透率。 4. 成熟期的中小尺寸 Monochrome STN LCD 廠商所生產的中小尺寸 STN LCD/LCM 產 品,不論在顯示特性、品質、成本、設計、交期等,具全球市場競爭力。Palm、Handspring、 Motorola、Alcatel 等國際大廠,皆向台灣 STN LCD 廠商下 LCD 面板代工訂單即可證 明。然不容諱言,中小尺寸單色 STN LCD 面板市場趨於價格競爭,廠商應積極開拓 新市場/新客戶、推出新應用產品,才能把市場大餅往外擴充、增加利潤。 導入期 萌芽期 成長期 成熟期 衰退期 圖11 顯示器產業的生命週期演進 成長期科技 A-TFT LCD 彩色TN/STN LCD 萌芽期科技 PDP、OLED、LCO、 LTPS-TFT 、 Plastic LCD 、 SOG 、 CNT-FED 成熟期科技 單色TN/STN LCD 衰退期科技 CRT 圖12 顯示器產品生命週期 中小尺寸 有機EL 中小尺寸 彩色TFT 中小尺寸 彩色STN 產業競爭力 發展潛力

3.4.3 產值、產品市場比例(目前)

表8 全球平面顯示器產品產值統計 單位:百萬美元 類型 1999 2000 2001(f) 2002(f) PDP 335.0 526.0 1217.0 1812.0 TFT LCD(>10”) 10456.0 12996.0 10415.0 13215.0 TFT LCD(<10”) 1865.7 2568.1 3156.9 3660.5 TN/STN LCD 4465.0 5327.8 4532.7 4780.9 OLED 17.5 32.0 44.6 79.5 Micro 平面顯示器 726.8 1041.8 972.3 1095.5 VFD 648.0 713.6 601.2 626.6 Others 10.0 26.0 75.0 126.0 Total FPD 18524.0 23231.3 21014.7 25396.0 資料來源:工研院經資中心ITIS 計畫(2001/11) 圖13 全球 TN/STN 面版產值應用分佈趨勢 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2000 2001 2002 2003 2004PDA pachinko Car TV mobile Game Large STN Watch Pager Caluculator Industrial other