具稀疏風險因子之套利定價模型與傳統定價模型之比較

61

0

0

全文

(2) Compare Arbitrage Pricing Model with Sparse Risk Factors to Traditional Pricing Models. by Szu-Hsuan Lu Advisor Shu-Hui Yu. Institute of Statistics, National University of Kaohsiung Kaohsiung, Taiwan 811 R.O.C. July 2013.

(3) 目錄 中文摘要 -------------------------------------------------------------------------------- VI 英文摘要 ------------------------------------------------------------------------------- VII 第一章 緒論 ------------------------------------------------------------------------------ 1 1.1 研究背景與動機 --------------------------------------------------------------- 1 1.2 論文架構 ------------------------------------------------------------------------ 2 第二章 文獻回顧 ------------------------------------------------------------------------ 4 2.1 財務比率 ------------------------------------------------------------------------ 4 2.2 迴歸模型 ------------------------------------------------------------------------ 5 2.3 稀疏性模型和 Fama-French 模型 --------------------------------------- 10 2.4 動態模型 ---------------------------------------------------------------------- 11 2.5 主成分分析 ------------------------------------------------------------------- 13 第三章 研究方法 ---------------------------------------------------------------------- 14 3.1 一般架構模型 ---------------------------------------------------------------- 14 3.2 動態模型 ---------------------------------------------------------------------- 15 第四章 實證研究 ---------------------------------------------------------------------- 20 4.1 資料來源與變數定義 ------------------------------------------------------- 20 4.2 敘述統計分析 ---------------------------------------------------------------- 22 4.3 相關係數分析 ---------------------------------------------------------------- 23. I.

(4) 4.4 一般架構模型比較 ---------------------------------------------------------- 23 4.5 動態模型之係數估計 ------------------------------------------------------- 25 4.6 靜態模型比較(整體資料) -------------------------------------------------- 26 4.7 各動態模型比較(整體資料) ----------------------------------------------- 28 4.8 各模型比較(各產業資料) -------------------------------------------------- 30 第五章 結論 ---------------------------------------------------------------------------- 34 5.1 結論 ---------------------------------------------------------------------------- 34 5.2 未來研究 ---------------------------------------------------------------------- 34 第六章 參考文獻 ---------------------------------------------------------------------- 35 附錄 -------------------------------------------------------------------------------------- 39 附錄一:美股上市公司名稱 -------------------------------------------------------- 39 附錄二:各表格結果 ----------------------------------------------------------------- 45. II.

(5) 表目錄 表 2-1 財務比率 ----------------------------------------------------------------------- 5 表 2-2 公司規模之相關研究整理 -------------------------------------------------- 8 表 2-3 淨值市價比之相關研究整理 --------------------------------------------- 10 表 3-1 模型整理 --------------------------------------------------------------------- 19 表 4-1 整體與各產業股票報酬率之敘述統計---------------------------------- 22 表 4-2 整體與各產業市場報酬率之敘述統計---------------------------------- 45 表 4-3 整體與各產業總市價之敘述統計 --------------------------------------- 45 表 4-4 整體與各產業淨值市價比之敘述統計---------------------------------- 45 表 4-5 整體與各產業資產報酬率之敘述統計---------------------------------- 46 表 4-6 各變數間之相關係數分析表 --------------------------------------------- 23 表 4-7 各方法之各變數係數平均比較 ------------------------------------------ 24 表 4-8 各公司係數變異數及殘差項變異數 ------------------------------------ 46 表 4-9 各變數之共變異數在所有時間下之共變異數矩陣------------------- 26 表 4-10 靜態 CAPM、BARRA 和 FF 模型比較表 ---------------------------- 26 表 4-11 靜態 BARRA 和 FF 稀疏模型比較表 ---------------------------------- 27 表 4-12 動態 CAPM 和 BARRA 模型比較表 ----------------------------------- 28 表 4-13 化學產品類各模型比較表 ------------------------------------------------ 30 表 4-14 木材類各模型比較表 ------------------------------------------------------ 49. III.

(6) 表 4-15 服務類各模型比較表 ------------------------------------------------------ 49 表 4-16 金屬類各模型比較表 ------------------------------------------------------ 50 表 4-17 食品類各模型比較表 ------------------------------------------------------ 50 表 4-18 測量用品類各模型比較 --------------------------------------------------- 51 表 4-19 電腦設備類各模型比較 --------------------------------------------------- 51 表 4-20 其他類各模型比較 --------------------------------------------------------- 52 表 4-21 動態 BARRA 稀疏模型比較(長期) ------------------------------------- 31 表 4-22 靜態 BARRA 稀疏模型比較(長期) ------------------------------------- 32 表 4-23 靜態 Fama-French 稀疏模型比較(長期)------------------------------- 32 表 4-24 動態 BARRA 稀疏模型比較(短期) ------------------------------------- 32 表 4-25 靜態 BARRA 稀疏模型比較(短期) ------------------------------------- 33. IV.

(7) 圖目錄 圖 4-1 總市價變數轉換之常態 QQ 圖比較 -------------------------------------- 21 圖 4-2 各方法之各變數係數比較 -------------------------------------------------- 24 圖 4-3 靜態 CAPM、BARRA 和 FF 模型比較 --------------------------------- 26 圖 4-4 靜態稀疏模型比較 ----------------------------------------------------------- 27 圖 4-5 動態稀疏模型比較(整體) --------------------------------------------------- 29. V.

(8) 具稀疏風險因子之套利定價模型與傳統定價模型之比較 指導教授:俞淑惠 博士 國立高雄大學統計學研究所. 學生:呂思萱 國立高雄大學統計學研究所. 摘要. 「承擔風險得到報酬」為投資學上的普世價值,因此,如何透過尋找有解釋能力的風險 因子來預測報酬,一直是學界和業界長期研究的重要課題之一。傳統文獻中的資本資產 定價模型(Capital Asset Pricing Model, CAPM)以及套利定價模型(Arbitrage Pricing Model, APM)等,均是探討風險與報酬關係的重要模型。Carvalho、Lopes 和 Aguilar (2010)除了 傳統 CAPM 及 APM 模型外,亦於模型中考慮財務資料之前後期相關的特性,因此在模 型中加入(係數的)動態模型。此外,由於不同的公司可能受到不同風險因子的影響,因 此,在給定三個風險因子下,對某些公司而言,若某些風險因子對該公司不具解釋能力 時,該公司對該風險因子之因素負荷(factor loading)亦應為零,因此,作者亦於模型中 加入稀疏性(sparsity)之考量,並以各種方式證明其結果能增加風險因子對於股票報酬的 解釋能力。本文參考 Carvalho、Lopes 和 Aguilar (2010)的模型,並提出新的動態模型估 計方法;另外對於如何設定稀疏風險因子,給予新的建議,並將我們的方法與文獻上的 方法進行比較及討論。實證研究部分,資料選自 Yahoo Finance 西元 1996 年 9 月至西元 2012 年 6 月紐約證券交易所(NYSE)162 家製造業上市公司的股價、淨值市價、總市價 等公司資訊,進行單因子模型、Fama-French 三因子模型、BARRA 模型,以及各模型 之動態修正模型及稀疏風險因子考量,進行實證分析與比較。. 關鍵字:資本資產定價模型、套利定價模型、稀疏風險因子、Fama-French 三因子模型、 BARRA 模型. VI.

(9) Compare Arbitrage Pricing Model with Sparse Risk Factors to Traditional Pricing Models Advisor(s): Dr. Shu-Hui Yu Institute of Statistics National University of Kaohsiung. Student: Szu-Hsuan Lu Institute of Statistics National University of Kaohsiung ABSTRACT “Incurring the risk for the reward in return” is the universal value in investment. Therefore, one of the important issues for the academic and industrial researches for a long time, is to find risk factors that are able to explain and through which to predict the reward. Capital Asset Pricing Model (CAPM) and Arbitrage Pricing Model (APM) in traditional documents are the important models that investigate the relationship between risks and rewards. In addition to traditional CAPM and APM models, Carvalho、Lopes and Aguilar(2010) added (coefficient) dynamics into model due to the characteristic of the correlation between the former and later financial data. Besides, different companies are affected by different risk factors, so provided there are three risk factors, if certain risk factors are invalid to some companies, the factor loading for these companies to the risk factors in question should be zero. Taking that into consideration, the author also added sparsity in the model and by many methods proved that the result can increase the ability of explanation of risk factors to stock rewards. This article takes the models of Carvalho, Lopes and Aguilar (2010) as references, and proposes a new method of dynamic model estimation. In addition, it also gives new suggestions on how to set up the sparsity risk factors, and it discusses and compares the method with those in the past. In the part of empirical research, data came from the corporate information of NYSE's 162 publicly traded manufacturers on Yahoo Finance, from September 1996 to June 2012, including stock price, net market value, total market value and so on. CAPM、Fama-French 3 factor model、BARRA model are used for empirical analysis and comparison, along with the dynamic correction of each model and taking sparsity risky factor into account. Keywords: CAPM, APM, Sparse Risk Factors, Fama-French 3 factor model, BARRA model VII.

(10) 第一章 緒論 1.1 研究背景與動機 在投資市場中,風險可分成系統風險和非系統風險。其中非系統風險可隨著資產 變數增加而減少;系統風險又稱市場風險,是指整個市場所受到無法規避的風險。由於 各個公司都有各自的特色,受到市場因素的影響也會有所不同,故當各公司的股票報酬 率與市場報酬率相關性越高,則表示其系統風險越高。 Sharpe (1964)、Lintner (1965)和 Mossin (1966) 以此想法發展出以單一市場風險因 子來預測股票報酬率的資本資產定價模型(Capital Asset Pricing Model, CAPM)。而 Black, Jensen and Scholes (1972)和 Fama & MacBeth (1973)皆使用紐約證券交易所(NYSE)的月 報酬率來檢視風險與報酬之間的關係,研究期間分別為 1926 年 1 月至 1966 年 3 月和 1926 年 1 月至 1968 年 6 月,其研究結果都支持 CAPM 理論,也就是市場的證券價格可 以充分反映訊息。 自資本資產定價模型提出後,許多實證研究中都發現市場報酬並不是解釋股價報 酬率唯一的因素,故 Meyers (1973)提出除了市場因子外,還有其他因素影響股票報酬 率。而 Ross (1976)也認為報酬受多種風險因素影響,故將資本資產定價模型無法解釋 的部份加以修正,並提出套利定價模型(Arbitrage Pricing Model, APM)。 資本資產定價模型和套利定價模型皆相信股票報酬率受市場風險因素影響,只是 套利定價模型認為可以考慮其他可以解釋股票報酬率的風險因素,但並未限制因子個數, 因此許多學家嘗試找出具有影響股票報酬率的風險因素。為選擇適當的風險因子,Berry, Burmeister and McElroy (1988)提出每個風險因子必須在期初無法完全被市場所預測,且 需要注意是否都對報酬有影響力。 Fama & French (1992、1996、1998)在一系列的文章中說明 CAPM 中的市場報酬率 並無法完全解釋股票報酬率,且明確指出市場風險因子、總市價(Size)和淨值市價比 (Book to Price Ratio)為影響股票報酬率的風險因子,並命名為 Fama-French 三因子模型 (Fama-French 3 factor model)。 1.

(11) 由於各個風險因子影響各公司的程度不同,故 Carvalho、Lopes 和 Aguilar (2010) 以 西元 2000 年 10 月至西元 2009 年 12 月之 350 家美國上市公司的公司資料進行分析,其 中為了將模型簡化和降低其誤差,加入係數的稀疏性,使得模型的解釋能力更好。並使 用各種方法比較動態 CAPM 模型、動態 BARRA 模型、動態 Fama-French 模型、動態 BARRA 稀疏模型和動態 Fama-French 稀疏模型,其研究結果顯示加入稀疏性可使模型 解釋的更好,且以動態 Fama-French 稀疏模型最好。而本研究沿用 Carvalho、Lopes 和 Aguilar (2010)的想法,希望以更有效的方式,加入稀疏風險因子,使得模型解釋的更好,. 1.2 論文架構 隨著科技的進步和金融體系的全球化,使得大家對於投資理財的觀念逐漸提升, 一般投資者會願意進行投資是因為希望可以從中獲取比定存更高的報酬,但任何的投資 工具都有一定的不確定性,而這不確定性對於投資的報酬有很大的影響。所以如何以低 風險得到高報酬,是我們所關心的,故我們主要想了解風險與報酬之間的關係。 而「承擔風險得到報酬」為投資學上的普世價值,因此,如何透過尋找有解釋能 力的風險因子來預測報酬,一直是學界和業界長期研究的重要課題之一。其中以傳統文 獻中只考慮市場因子的資本資產定價模型(Capital Asset Pricing Model, CAPM)以及除了 市場因子外,額外考慮多個公司資訊的套利定價模型(Arbitrage Pricing Model, APM)等, 均是探討風險與報酬關係的重要模型。 由於財務資料有前後期相關的特性,故 Carvalho、Lopes 和 Aguilar (2010)除了傳 統 CAPM 及 APM 模型外,亦於模型中考慮財務資料之前後期相關,因此在模型中加入 (係數的)動態模型。此外,由於不同的公司可能受到不同風險因子的影響,因此,在給 定三個風險因子下,對某些公司而言,若某些風險因子對該公司不具解釋能力時,該公 司對該風險因子之因素負荷(factor loading)亦應為零,因此,作者亦於模型中加入稀疏 性(sparsity)之考量,並以各種方式證明其結果能增加風險因子對於股票報酬的解釋能 力。 2.

(12) 本文參考 Carvalho、Lopes 和 Aguilar (2010)的模型,並提出新的動態模型估計方法; 另外對於如何設定稀疏風險因子,給予新的建議,並將我們的方法與文獻上的方法進行 比較及討論。實證研究部分,資料選自 Yahoo Finance 西元 1996 年 9 月至西元 2012 年 6 月紐約證券交易所(NYSE)162 家製造業上市公司的股價、淨值市價、總市價和資產報 酬率等公司資訊,進行單因子模型、Fama-French 三因子模型、BARRA 模型,以及各 模型之動態修正模型及稀疏風險因子考量,進行實證分析與比較。 本研究主要目的為以更有效的方式,加入稀疏風險因子,使得分析結果更符合現實 狀況,降低其誤差。本論文主要分成六個部分,其敘述如下:第一章簡單敘述本文的研 究背景和動機;第二章應用文獻回顧來介紹相關文獻中的基本模型架構;第三章為本文 的研究方法與分析步驟,並建立新的參數估計方式;第四章以紐約證券交易所(New York Stock Exchange, NYSE)162 家製造業上市公司進行實證研究,其包含資料來源與實證分 析的結果;第五章則提出結論,並說明未來研究方向;最後,第六章為本研究主要參考 的文獻。. 3.

(13) 第二章 文獻回顧 本研究主要目的為想了解風險與報酬之間的關係,而傳統文獻中有探討單一市場因 子的資本資產定價模型,還有探討多個因子的套利定價模型,故本文首先介紹常見的財 務比率以及有關預測股票報酬率的相關文獻。其次,討論 Fama & French (1996)提出的 三因子模型,但由於各個公司皆有自己的特性,並非同一個風險因子都能完全解釋其股 票報酬率,故於模型中加入稀疏性,使得模型解釋得更好。最後,考慮財務資料有前後 期相關的特性,故在模型中加入動態性,並進行模型討論。. 2.1 財務比率 投資者之投資資訊大多為公司的財務報表,因其量化了企業經營的結果,使得不 同的財務比率可解釋不同的資訊,故了解財務比率的解釋已成為投資者重要課題之一。 謝劍平(2006)將財務比率分成五類:變現能力比率(短期償債能力)、負債管理比率、資 產管理比率、獲利能力比率和市場價值比率。 變現能力比率(短期償債能力)是衡量公司能夠在短期內將持有的資產變現償還負 債的能力,常以流動比率(Current Ratio)和速動比率(Quick Ratio)表示;負債管理比率是 衡量公司支付長期債務的能力,常以負債比率(Debt Ratio)、負債對權益比(Debt to Equity)、 利息保障倍數(Time Interest Earned)和現金涵蓋比率(Cash Coverage);資產管理比率是衡 量公司運用資源創造利潤的能力,常以存貨周轉率(Inventory Turnover Ratio)、應收帳款 周轉率(Receivables Turnover Ratio)和總資產周轉率(Total Asset Turnover Ratio);獲利能 力比率是衡量公司在收支管理方面的獲利能力,常以股東權益報酬率(Return on Equity, ROE)、資產報酬率(Return on Asset, ROA)和投資報酬率(Return on Investment, ROI);市 場價值比率是衡量公司在市場上的價值,常以本益比(Price / Earning Ratio, P/E)、股利收 益率(Dividend Yield)和淨值市價比(Book to Price Ratio, B/P)。而本文將蒐集表 2-1 的變 數及文獻常見的變數進行變數選取,取出較顯著的 3 個變數進行實證分析。. 4.

(14) 表 2-1 財務比率 類別 變現能力比率 (短期償債能力). 負債管理比率. 資產管理比率. 獲利能力比率. 市場價值比率. 財務比率. 公式. 流動比率. 流動資產/流動負債. 速動比率. (流動資產-存貨)/流動負債. 負債比率. 負債總額/資產總額. 負債對權益比. 負債總額/股東權益總額. 利息保障倍數. EBIT/利息費用. 現金涵蓋比率. EBITDA/利息費用. 存貨周轉率. 營業成本/平均存貨水準. 應收帳款周轉率. 銷貨收入/平均應收帳款. 總資產周轉率. 銷貨收入/平均總資產. 股東權益報酬率. 稅後淨利/平均股東權益. 資產報酬率. 稅後淨利/平均總資產. 投資報酬率. 稅後淨利/總投資額. 本益比. 每股市價/每股盈餘. 股利收益率. 每股股利/每股市價. 淨值市價比. 每股帳面價值/每股市價. 2.2 迴歸模型 在投資市場中,風險可分成系統風險和非系統風險。其中非系統風險可隨著資產 變數增加而減少;系統風險又稱市場風險,是指整個市場所受到無法規避的風險。由於 各個公司都有各自的特色,受到市場因素的影響也會有所不同,故當各公司的股票報酬 率與市場報酬率相關性越高,則表示其系統風險越高。 Sharpe (1964)、Lintner (1965)和 Mossin (1966) 以其想法發展出資本資產定價模型 (Capital Asset Pricing Model, CAPM),並證明β值是衡量各公司受系統風險影響程度的 指標。其中,β值為各公司的股票報酬率與市場報酬率的共變異數所決定,若β值越高, 表示受到系統風險的影響越高。儘管之後還有許多延伸的模型被提出,但許多學家還是 以此資本資產定價模型為主要的基礎原則。 自資本資產定價模型提出後,許多實證研究中都發現市場報酬並不是解釋股價報 酬率唯一的因素,故 Meyers (1973)提出除了市場因子外,還有其他因素影響股票報酬 5.

(15) 率。而 Ross (1976)也認為報酬受多種風險因素影響,故將資本資產定價模型無法解釋 的部份加以修正,並提出套利定價模型(Arbitrage Pricing Model, APM)。 資本資產定價模型和套利定價模型皆相信股票報酬率受市場風險因素影響,只是 套利定價模型認為可以考慮其他可以解釋股票報酬率的風險因素,但並未限制因子個數, 因此許多學家嘗試找出具有影響股票報酬率的風險因素。為選擇適當的風險因子,Berry、 Burmeister 和 McElroy (1988)提出每個風險因子必須在期初無法完全被市場所預測,且 需要注意是否都對報酬有影響力。 Fama & French (1992)想了解股票市價與股東權益的帳面價值比對股票報酬率的解 釋力,以 1962 年至 1989 年美國證券交易所(AMEX)、紐約證券交易所(NYSE)和納斯達 克(NASDAQ)上市非金融的股票資料進行分析,最後其研究結果顯示:β值並無法完全 衡量各公司的市場風險並以總市價(Size)、淨值市價比(Book to Price Ratio)和動量線 (Momentum)作為解釋股票報酬率的三個因子。 Carvalho、Lopes 和 Aguilar (2010)為了將模型簡化和降低其誤差,以西元 2000 年 10 月至西元 2009 年 12 月之 350 家美國上市公司的週報酬率、總市價、淨值市價和動 量線進行分析。其模型方面除了傳統 CAPM 及 APM 模型外,將一般迴歸模型以不同方 式加以修正,下面將介紹其修正方式。而一般迴歸模型以下列方式表示: R 𝑡 = 𝛼𝑡 + 𝛽𝑡 𝑅𝑚𝑡 + 𝑍𝑡 𝑓𝑡 + 𝜀𝑡 其中: R 𝑡 :p 維的公司股票報酬率向量 R mt :p 維的市場報酬率向量 𝛽𝑡 :第 t 期的市場報酬率係數 𝑍𝑡 :p ⨯ k 維的總市價、淨值市價和動量線等公司資訊矩陣 𝑓𝑡 :k 維的公司資訊向量 𝜀𝑡 :p 維的特定殘差向量(不能解釋的部份) 且假設特定殘差與公司資訊之間並無相關(Cov(𝜀𝑡 , 𝑓𝑡 ) = 0)。. 6. (2-1).

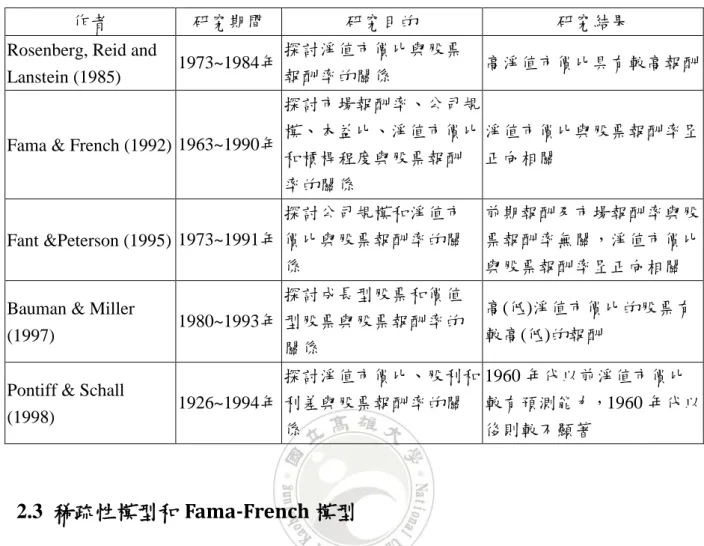

(16) 2.2.1 總市價(公司規模)的相關研究 本論文將曾柏耀等人(1998)、顏明賢(2001)、陳榮昌(2002)和陳惠珊(2006)的文獻探 討以及常見的文獻進行公司規模相關文獻整理,整理結果如下:Roll (1981)以1962年至 1977年紐約證券交易所(NYSE)、美國證券交易所(AMEX)和標準普爾500指數(Standard & Poor's 500 index, S&P 500)的資料探討規模效應與股票報酬率的關係,其結果發現產 生規模效應的因素可能為小公司股票交易不頻繁所造成的, Banz (1981)以 NYSE 上市公司1926年至1975年的資料探討總市價與股票報酬率的 關係,其結果顯示公司規模與股票報酬率呈負向關係,也就是說規模小公司較規模大公 司在相同風險下,可獲得較高的報酬。 Reinganum (1981)使用紐約證券交易所(NYSE)與美國證券交易所(AMEX)上市公司 1963年至1977年的資料探討市場報酬率、本益比和公司規模與股票報酬率的關係,其結 果顯示存在規模效應和本益比效應,其中存在規模效應至少持續兩年。 Schwert (1983)使用1958年至1981年澳大利亞月報酬率資料探討規模效應與股票報 酬率的關係,其結果發現季效應比規模效應更影響股票報酬率。也就是說在1月及7月小 規模比其他規模更能獲得較高報酬,其他月份則無明顯差異。 Keim (1983)以1963年至1979年的公司股票資料探討公司規模與一月份效應的關係, 其結果顯示存在規模效應且有50%的規模效應都來自一月份。 Chan & Chen (1991)使用1956年至1985年 NYSE 的公司資料探討公司規模與股票報 酬率的關係,其結果顯示規模小公司比規模大公司更可獲得較高報酬,並說明規模效應 是因公司營運難易度的因素而反映在股票報酬率的結果,故小公司的營運難度高,風險 相對也高,故報酬較大公司高。 Fama & French (1992)以 NYSE、AMEX 和 NASDAQ 非金融公司1963年至1990年的 資料探討市場報酬率、公司規模、本益比、淨值市價比和槓桿程度與股票報酬率的關係, 其結果顯示公司規模與股票報酬率呈負向相關,淨值市價比與股票報酬率呈正向相關。. 7.

(17) 由於 Fama & French (1992)為非金融類的資料,故 Barber & Lyon (1997)使用1963年 至1995年與包含金融類的資料進行研究,其結果與 Fama & French (1992)的非金融類研 究結果相似,但規模效應並不顯著。 Fant & Peterson (1995)以 NYSE、AMEX 和 NASDAQ 上市上櫃非金融類公司1973 年至1991年的資料,探討公司規模和淨值市價比與股票報酬率的關係,其結果顯示前期 報酬及市場報酬率與股票報酬率無關,公司規模與股票報酬率呈負向相關,淨值市價比 與股票報酬率呈正向相關。. 表 2-2 公司規模之相關研究整理 作者. 研究期間. 研究目的. 研究結果. Banz (1981). 1926~1975年. 探討公司規模與股票報 酬率的關係. 公司規模與股票報酬率呈負 向相關. Reinganum (1981). 1963~1977年. 探討公司規模與股票報 酬率的關係. 存在規模效應且存在至少持 續兩年. Schwert (1983). 1958~1981年. 探討規模效應與股票報 酬率的關係. 季效應比規模效應更影響股 票報酬率. Keim (1983). 1963~1979年. 探討公司規模與一月份 效應的關係. 有 50%的規模效應都來自一 月份. Chan&Chen (1991). 1956~1985年. 探討公司規模與股票報 酬率的關係. 規模小公司比規模大公司更 可獲得較高報酬. Fama&French (1992) 1963~1990年. 探討市場報酬率、公司規 模、本益比、淨值市價比 公司規模與股票報酬率呈負 和槓桿程度與股票報酬 率的關係. 探討公司規模和淨值市 Fant&Peterson (1995) 1973~1991年 價比與股票報酬率的關 係. 8. 向相關 前期報酬及市場報酬率與股 票報酬率無關,公司規模與 股票報酬率呈負向相關.

(18) 2.2.2 淨值市價比的相關研究 本論文將曾柏耀等人(1998)、顏明賢(2001)、陳榮昌(2002)和陳惠珊(2006)的文獻探 討以及常見的文獻進行淨值市價比相關文獻整理,整理結果如下:Rosenberg, Reid and Lanstein (1985)以1973年1月至1984年9月紐約證券交易所(NYSE)上市公司的資料,探討 淨值市價比與股票報酬率的關係,其結果顯示高淨值市價比具有較高報酬,且拒絕資本 市場效率假說。 Fama & French (1992)和 Fant & Peterson (1995)的研究結果皆顯示淨值市價比與股 票報酬率呈正向關係,其中 Fant & Peterson 還提出前期報酬及市場報酬率與股票報酬率 無關。 Bauman & Miller (1997)以1980年3月至1993年3月紐約證券交易所(NYSE)、美國證 券交易所(AMEX)和 NASDAQ 上市(櫃)公司的資料,探討成長型股票(Growth stock)和價 值型股票(Value stock)與股票報酬率的關係,其中成長型股票為低淨值市價比的投資報 酬;價值型股票為高淨值市價比的投資報酬。而研究結果顯示,高(低)淨值市價比的股 票有較高(低)的報酬,即成長型股票未來預期股票報酬率較低,價值型則較高。 Pontiff & Schall (1998)使用1926年至1994年美國道瓊工業平均指數(Dow Jones Industrial Average Index, DJIA)公司的資料,探討淨值市價比、股利和利差與股票報酬率 的關係,其結果顯示淨值市價比較其他變數更能解釋股票報酬率,也提出1960年代以前 淨值市價比較有預測能力,而1960年代以後則較不顯著。 Chan, Lakonishok and Sougiannis (2001) 使 用 1975 至 1995 年 NYSE 、 AMEX 和 NASDAQ公司的資料,探討股票價格與公司無形資產(例如研究與發展等)之間的關係, 其結果顯示在研發能力較高的公司其淨值市價比較低,預期股票報酬率則較高。此結果 與其他「高淨值市價比具有較高報酬」的文獻結果不同,故是否考慮研發能力,對於淨 值市價比與預期股票報酬率的關係有些影響力。. 9.

(19) 表 2-3 淨值市價比之相關研究整理 作者 Rosenberg, Reid and Lanstein (1985). 研究期間 1973~1984年. 研究目的 探討淨值市價比與股票 報酬率的關係. 研究結果 高淨值市價比具有較高報酬. 探討市場報酬率、公司規 模、本益比、淨值市價比 淨值市價比與股票報酬率呈 Fama & French (1992) 1963~1990年 和槓桿程度與股票報酬 正向相關 率的關係 探討公司規模和淨值市 Fant &Peterson (1995) 1973~1991年 價比與股票報酬率的關 係. 前期報酬及市場報酬率與股 票報酬率無關,淨值市價比 與股票報酬率呈正向相關. Bauman & Miller (1997). 探討成長型股票和價值 1980~1993年 型股票與股票報酬率的 關係. Pontiff & Schall (1998). 探討淨值市價比、股利和 1960 年代以前淨值市價比 1926~1994年 利差與股票報酬率的關 較有預測能力,1960 年代以 係 後則較不顯著. 高(低)淨值市價比的股票有 較高(低)的報酬. 2.3 稀疏性模型和 Fama-French 模型 Fama & French (1992)以市場報酬率、總市價(公司規模)、淨值市價比、槓桿程度 (Leverage)和本益比(Price / Earning Ratio, P/E)等變數,來檢視各個變數與股票報酬率的 關係,其研究結果顯示:總市價和淨值市價比與股票報酬率有關係,其中總市價與股票 報酬率為負向關係,淨值市價比與股票報酬率則為正向關係。也就是說,在承擔相同風 險下,規模小的公司較規模大的公司可獲得的報酬高;淨值市價比小的公司較淨值市價 比大的公司可獲得的報酬低。 Fama & French (1993)應用 Fama & French (1992)的結果,檢視與公司規模有關的風 險因子(SMB)和與淨值市價比有關的風險因子(HML)對股票報酬率之間的關係。其研究 結果顯示:市場報酬率、SMB 和 HML 的三因子模型對於股票報酬率的解釋能力最佳, 但若只有 SMB 和 HML 兩個因子則無法完全解釋股票報酬率。. 10.

(20) Fama & French (1996)正式提出三因子模型(Three Factor model),其模型以公式(2-2) 表示。 R 𝑡 = 𝛼𝑡 + 𝛽𝑡 𝑅𝑚𝑡 + 𝑆𝑡 ∗ SMB𝑡 + ℎ𝑡 ∗ HML𝑡 + 𝜀𝑡. (2-2). 其中: SMB𝑡 :第 t 期小公司投資組合報酬減大公司投資組合報酬 HML𝑡 :第 t 期高淨值市價比的投資組合報酬減低淨值市價比的投資組合報酬 Carvalho、Lopes 和 Aguilar (2010)使用 Fama & French (1996)和 Carhart (1997)的三 因子模型,將總市價、淨值市價和動量線三個公司資訊變數應用各種運算方法轉換成 SMB、HML 和 MOM 三個變數,再進行公式(2-1)的分析,並稱之 Fama-French 模型。 由於不同的公司可能受到不同風險因子的影響,因此,在給定三個風險因子下,對 某些公司而言,若某些風險因子對該公司不具解釋能力時,該公司對該風險因子之因素 負荷(factor loading)亦應為零,故 Carvalho、Lopes 和 Aguilar (2010)、West (2003)、Carcalho et al. (2008)和 Fruhwirth-Schnatter (2010)皆是將 BARRA 模型和 Fama-French 模型以 Bata 分配抽取一機率值來決定擺放稀疏值(sparsity)的位置,也就是將風險因子無法解釋該公 司的部分設為零,並稱其為具有稀疏性的模型。而本文則以隨機放入法、相關係數法以 及主成分法決定擺放稀疏值的機率。. 2.4 動態模型 Tsay (2010)一書中說明時間序列(動態)CAPM 為狀態空間模型(state-space model)的 特例,而模型假設為: R 𝑡 = 𝛼𝑡 + 𝛽𝑡 𝑅𝑚𝑡 + 𝜀𝑡 ,. 𝑒𝑡 ~ 𝑁(0 , 𝜎𝜀2 ). 𝛼𝑡+1 = 𝛼𝑡 + 𝜂𝑡 ,. 𝜂𝑡 ~ 𝑁(0 , 𝜎𝜂2 ). 𝛽𝑡+1 = 𝛽𝑡 + 𝜖𝑡 ,. 𝜖𝑡 ~ 𝑁(0 , 𝜎𝜖2 ). (2-3). 其中𝜀𝑡、𝜂𝑡 和𝜖𝑡 彼此互相獨立,且係數𝛼和𝛽以隨機漫步(random walk)的形式隨著時間而 變化。實證部分則以 1990 年 1 月至 2003 年 12 月通用汽車公司(General Motors,簡稱. 11.

(21) GM)的月超額報酬率及 S&P500 的月超額報酬率進行分析,並以 MCMC 方法分析隨 機波動率模型(stochastic volatility model, SV model),此方法使得傳統不隨時間變動的系 統風險,也隨著時間而變動。 Carvalho、Lopes 和 Aguilar (2010)也對於資本資產定價模型(CAPM)考慮財務資料之 前後期相關的特性,在模型中加入(係數的)動態模型,也就是係數 alpha 和 beta 皆服從 一階自我相關,其目的為想了解市場報酬率與公司股價報酬率之間的關係。此方法與 Tsay (2010)不同之處在於殘差項服從隨機波動率模型,其模型表示為: R 𝑡 = 𝛼𝑡 + 𝛽𝑡 𝑅𝑚𝑡 + 𝜀𝑡. (2-4). 𝛼𝑖,𝑡 ~ 𝑁(𝛼𝑖,𝑡−1 , 𝜏𝛼2𝑖 ) 𝛽𝑖,𝑡 ~ 𝑁(𝛽𝑖,𝑡−1 , 𝜏𝛽2𝑖 ) 𝜀𝑖,𝑡 ~ SV model 並稱公式(2-4)為動態 CAPM 模型,而本論文動態 CAPM 的殘差項𝜀𝑖,𝑡 則服從(0 , 𝑎𝑡 )。 Carvalho、Lopes 和 Aguilar (2010)運用 Barr Rosenberg (1973)的想法,除了市場報酬 率之外,再額外選取各公司的總市價、淨值市價和動量線進行分析,其目的為了解公司 潛在的資訊,故將公式(2-4)改寫為: R 𝑡 = 𝛼𝑡 + 𝛽𝑡 𝑅𝑚𝑡 + 𝑍𝑡 𝑓𝑡 + 𝜀𝑡. (2-5). 𝛼𝑖,𝑡 ~ 𝑁(𝛼𝑖,𝑡−1 , 𝜏𝛼2𝑖 ) 𝛽𝑖,𝑡 ~ 𝑁(𝛽𝑖,𝑡−1 , 𝜏𝛽2𝑖 ) 𝜀𝑖,𝑡 ~SV model 𝑓 ~ 𝑁(0, Θ) 並稱公式(2-5)為動態 BARRA 模型,而本文動態 BARRA 模型的殘差項𝜀𝑖,𝑡 為 White noise。. 12.

(22) 2.5 主成分分析 Pearson(1901)提出主成分分析,再由 Hotelling(1933)加以改良並發展。其方法主要 是希望用較少的變數去解釋原來資料中的大部份變異,故從原始變數中選取較能解釋大 部份資料變異的幾個新變數,以達到降低資料維度的目的。 由於我們希望將相關性高的變數其解釋能力能夠充分解釋,故主成分分析常使用相 關係數矩陣 R 或者 X 的變異數矩陣 S 使得新變數之間彼此互相獨立,以達到找出重要 資訊的線性組合。 假設原始變數 X 有 n 筆資料 p 個變數,我們希望以主成分方式將變數減少為 m 個 變數(m<p),而新變數X ∗ 為原始變數 X 的線性組合,也就是說X ∗ = X𝑘,並且滿足 Max𝑘 𝜆 = 𝑘 ′ S 𝑘且𝑘 ′ 𝑘 = 1的條件。但由於主成分分析易受資料尺度的影響,若不希望受 其影響,可使用 X 標準化的資料進行主成分分析,也就是說滿足Max𝑘 𝜆 = 𝑘 ′ R 𝑘且 𝑘 ′ 𝑘 = 1的條件。其中𝑘為特徵向量,𝜆為 S 或 R 矩陣的特徵值(變異數)。 主成分分析的基本架構如下: 原始變數Xn×p. 𝑥11 =[ ⋮ 𝑥𝑛1. ⋯ ⋱ ⋯. 𝑥1𝑝 ⋮ ] 𝑥𝑛𝑝. ∗ 新的變數X𝑛×1. 𝑥11 =[ ⋮ 𝑥𝑛1. ⋯ 𝑥1𝑝 𝑘1 ⋱ ⋮ ] [ ⋮ ] = Xn×p 𝑘𝑝×1 ⋯ 𝑥𝑛𝑝 𝑘𝑝. 其中,E(X) = ̅ X;Var(X) = S;E(X ∗ ) = ̅ X𝑘;Var(X ∗ ) = 𝑘 ′ S 𝑘 若 X 未標準化:Max𝑘 𝜆 = 𝑘 ′ S 𝑘且𝑘 ′ 𝑘 = 1 ;若 X 標準化:Max𝑘 𝜆 = 𝑘 ′ R 𝑘且𝑘 ′ 𝑘 = 1, 其中𝑘為特徵向量,𝜆為 S 或 R 矩陣的特徵值(變異數)。. 13.

(23) 第三章 研究方法 本研究主要是以 Carvalho、Lopes 和 Aguilar (2010)的架構,提出新的動態模型估計 的方法;另外,對於如何設定稀疏風險因子,給予新的方式。而本章節主要分成四個部 分,分別為:一般架構模型、動態模型、Fama-French 模型和稀疏性模型。在稀疏性模 型中,本文提出四種引入稀疏性(sparsity)的方式,首先是以隨機的方式加入,但此方式 未考慮公司的特性,故再分別以微觀和宏觀的角度來考慮公司的特性。由於前三種方法 都有各自的缺點,故最後本文綜合前三種方法,提出以宏觀角度為主,微觀角度為輔的 方法,並於第四章進行各模型的比較。. 3.1 一般架構模型 由於財務資料有前後期的關係,為找尋適當的估計方式,本文應用三種方法進行一 般迴歸模型(公式 2-1)的分析,其方法分別為:每八個時間分析一次(時間不重疊);每十 六個時間分析一次並平移一個時間點;從八個時間點開始逐次增加一個時間點並分析。 以下分別對三個方法各別做解釋: 第一,將各個公司的股票報酬率(R t )對公司資訊進行迴歸分析,每 8 個時間分析一 次(時間不重疊),例如:亞培公司(ABT)有 64 個時間點,每 8 個時間為一組,可分成 8 組,每一組皆分析一次,則可得到 8 筆係數資料。 第二,將各個公司的股票報酬率(R t )對公司資訊進行迴歸分析,每 16 個時間平移 並分析一次,例如:ABT 有 64 個時間點,先選取 1 至 16 的時間點分析一次,再選取 2 至 17 的時間點分析一次…以此類推,則可得到 49 筆係數資料。 最後,將各個公司的股票報酬率(R t )對公司資訊進行迴歸分析,從 8 個時間點開始 逐次增加一個時間點平移並分析一次,例如:ABT 有 64 個時間點,先選取 1 至 8 的時 間點分析一次,再選取 1 至 9 的時間點分析一次…以此類推,則可得到 57 筆係數資料。. 14.

(24) 3.2 動態模型 Carvalho、Lopes 和 Aguilar (2010)為考慮財務資料前後期的相關性,故在傳統模型 中加入動態性,使得係數為一階自我相關(First-order autocorrelation),而本文以此假設 提出新的動態係數估計方法。估計方法如下:. 3.2.1 動態 CAPM 模型 動態 CAPM 模型在公式(2-4)中,alpha 和 beta 為隨機變數,而at 、τ2αi 和τ2βi 未知, 故本研究應用下列方式求出at 、τ2αi 和τ2βi : 首先,運用第一節第二種方法將各家公司分別以每 10 個時間為一組平移並分析一 次的方式,計算市場報酬率與公司股價報酬率之間的關係。因為係數之間有前後期關係, 故將所有後一期係數減前一期係數的值求樣本變異數,即為公式(2-4)的τ2αi 和τ2βi 。 第二,運用第一節第三種方法將各家公司分別計算整體市場報酬率與公司股價報酬 率之間的關係(也是該方法最後時間點的值),並設為α ̂0 和𝛽̂0。 ̂用疊代方式計算出 第三,由於係數之間有前後期關係,本文運用以上的結果加上X ̂~N(0, τ2α )。而重複的抽取,所得到的估計平均值是我們最 每家公司的真實係數,其中X i 相信的值,故本文係數是以重複抽取 100 次的平均值進行後面的分析。以 alpha 值為例: ̂1 = α α ̂0 + ̂ X ̂2 = α α ̂1 + ̂ X ⋮ ̂ ̂𝑡 = α α ̂𝑡−1 + X 最後,將步驟三的結果代回公式(2-4),可計算出每個時間點所有公司的殘差項,再 計算該時間點所有殘差項的樣本變異數,即為at 。以 t = 1 為例: R1,1 − α ̂1,1 − 𝛽̂1,1 R m1 = ε̂ R 2,1 − α ̂2,1 − 𝛽̂2,1 R m1 = ε̂ ⋮ R p,1 − α ̂𝑝,1 − 𝛽̂𝑝,1 R m1 = ε̂ 15.

(25) εt ~ N(0, Var(ε̂) = at ). 3.2.2 動態 BARRA 模型 動態 BARRA 模型係數所服從之分配已從動態 CAPM 模型求出,但公司潛在資訊 的分配卻未知,故將已得知的R t − αt − βt R mt 值,代回公式(2-5),可重新表示為 𝑍t 𝑓t + εt = R t − αt − βt R mt = at 而公司資訊Zt 也已知,故需求出𝑓t 及其變異數。 在固定時間 t 之下,假設𝑓 ~ 𝑁(0, Θ),對at = 𝑍t 𝑓t + εt 進行迴歸分析,並將所有時 間 t 所計算出的𝑓t 值求變異數Θ。. 3.3 Fama-French 模型 Fama & French (1996)以建立 SMB、HML 和 MOM 三個風險因子來解釋各公司的股 票報酬率,而本研究以下列方式定義其風險因子: (1)SMB (small minus big) SMB為一與公司規模有關的風險因子。本文以各公司的總市價之中位數為界線, 將其分成大規模(B)和小規模(S),並將每期股票報酬率根據公司規模進行加權投資組合。 計算公式如下: n. 2 SMB = ∑𝑖=1 𝑤𝑖 𝑅𝑆𝑖 − ∑𝑛𝑖=n+1 𝑤𝑖 𝑅𝐵𝑖 2. 其中: 𝑤𝑖 =. (總市價)𝑖 ∑𝑛𝑖=1(總市價)𝑖. , n = 162 家公司. (2)HML (high minus low) HML為一與淨值市價比有關的風險因子。本文依各公司的淨值市價比分為前30% 高淨值市價比(H)、中間40%中淨值市價比(M)和後30%低淨值市價比(L),並將每期股票 報酬率根據淨值市價比進行加權投資組合。 n. 3 HML = ∑𝑖=1 𝑤𝑖 𝑅𝐻𝑖 − ∑𝑛𝑖=2n+1 𝑤𝑖 𝑅𝐿𝑖 3. 16.

(26) 其中: 𝑤𝑖 =. (淨值市價比)𝑖 𝑛 ∑𝑖=1(淨值市價比)𝑖. , n = 162 家公司. (3)MOM (Momentum) MOM為一與公司營運有關的風險因子。本文依各公司的資產報酬率(ROA)分為前 30%高資產報酬率(H)、中間40%中資產報酬率(M)和後30%低資產報酬率(L),並將每期 股票報酬率根據資產報酬率進行平均投資組合。 n. 3 MOM = 𝐸(∑𝑖=1 𝑅𝐻𝑖 ) − 𝐸(∑𝑛𝑖=2𝑛+1 𝑅𝐿𝑖 ) 3. 3.4 稀疏性模型 由於不同的公司可能受到不同風險因子的影響,因此,在給定三個風險因子下,對 某些公司而言,若某些風險因子對該公司不具解釋能力時,該公司對該風險因子之因素 負荷(factor loading)亦應為零,故本研究以不同方式來決定擺放稀疏值(sparsity)的位置, 也就是將風險因子無法解釋該公司的部分設為零,並稱其為具有稀疏性的模型。. 3.4.1 動態 BARRA 稀疏模型 本文動態 BARRA 稀疏模型稀疏值之擺放方式是將所有公司的總市價、淨值市價比 和資產報酬率等三個風險因子,都以 Uniform(0,1)隨機抽取一個 0 到 1 的機率值πj,t,再 以 Uniform(0,1)抽取一個機率值與其進行比較,若第二個機率值大於第一個機率值則將 對應的原始資料代入 0;反之,若小於則保持原始資料。最後,將已加入稀疏值的資料, 進行動態 BARRA 模型分析。稀疏值的擺放機率以下列公式表示: 𝑍𝑖𝑗,𝑡 = {. 𝑍𝑖𝑗,𝑡 0. , 機率為 πj,t , 機率為 1 − 𝜋𝑗,𝑡. 其中𝜋𝑗,𝑡 為在時間 t 時第 j 個風險因子第一次隨機抽取的機率值;i 為第 i 家公司;j 為三 個風險因子。 由於此方法是應用隨機抽取的方式決定稀疏值的百分比,所以與公司的特性無關, 故優點為簡單方便,缺點為無法真實反應每個公司的特性。 17.

(27) 3.4.2 相關係數稀疏模型 由於第一個方法為隨機抽取的,並無法考慮每個公司的特性,所以接下來我們計算 各變數與公司股票報酬率的相關性。相關性越高,表示解釋能力越高,也就表示是零的 機率越小,所以第二個方法本研究考慮個別的相關性。設定方式如下: 首先,計算總市價、淨值市價比和資產報酬率與股票報酬率的相關係數,再以 Uniform(0,1)隨機抽取一個 0 到 1 的機率值,並將其與相關係數進行比較,若各風險因 子隨機抽取的值大於相關係數則將對應的原始資料代入 0;反之,若小於則保持原始資 料。最後,將已加入稀疏值的資料,進行動態 BARRA 模型分析。稀疏值的擺放機率以 下列公式表示: 𝑍𝑖𝑗,𝑡 = {. 𝑍𝑖𝑗,𝑡 0. , 機率為 𝜋𝑗 , 機率為 1 − 𝜋𝑗. 其中𝜋𝑗 為第 j 個風險因子與股票報酬率的相關係數;i 為第 i 家公司;j 為三個風險因子。. 3.4.3 主成分稀疏模型 I 由於第二個方法是考慮個別的相關性,所以第三個方法本文考慮整體的相關性。在 考慮整體相關性時,本文以主成分分析來決定是零的機率,故先計算各變數的主成分解 釋變異,舉例來說,第一主成分的解釋能力最高,表示整體是零的機率越小,其設定方 式如下: 本文主成分稀疏模型 I 稀疏值的設定方式是先計算總市價、淨值市價比和資產報酬 率的主成分,再以 Uniform(0,1)隨機抽取一個 0 到 1 的機率值,並將其與主成分的解釋 變異𝜋𝑗∗ 進行比較,若隨機抽取的值大於主成分的解釋變異則將對應的主成分代入 0;反 之,若小於則保留原始的主成分。最後,將已加入稀疏值的資料,進行動態 BARRA 模 型分析。稀疏值的擺放機率以下列公式表示: 𝑍𝑗,𝑡 = {. 𝑍𝑗,𝑡 0. , 機率為 𝜋𝑗∗ , 機率為 1 − 𝜋𝑗∗. 其中𝜋𝑗∗ 為第 j 個主成分的解釋變異;i 為第 i 家公司;j 為三個風險因子。 18.

(28) 3.4.4 主成分稀疏模型Ⅱ 第二個方法為微觀角度來解釋,第三個方法為宏觀角度來解釋,但這兩種情況也可 能產生一些問題,故第四個方法本研究以宏觀的角度來決定是零的機率,再個別給它, 使得是零的機率越高,其設定方式如下: 本文主成分稀疏模型Ⅱ稀疏值的設定方式是先計算總市價、淨值市價比和資產報酬 率的主成分,再將特徵向量 k 的元素皆以 Uniform(0,1)隨機抽取一個 0 到 1 的機率值, 並將其與主成分的解釋變異進行比較,若隨機抽取的值大於主成分的解釋變異則將對應 的主成分代入 0;反之,若小於則保留原始的元素。最後,將已加入稀疏值的資料,進 行動態 BARRA 模型分析。稀疏值的擺放機率以下列公式表示: 𝑍𝑖𝑗,𝑡 = {. 𝑍𝑖𝑗,𝑡 0. , 機率為 (𝜋𝑗∗ )3 , 機率為 1 − (𝜋𝑗∗ )3. 其中𝜋𝑗∗ 為第 j 個主成分的解釋變異;i 為第 i 家公司;j 為三個風險因子。 故本研究可分為 11 種靜態模型 6 種動態模型(如表 3-1),其中 Fama-French 模型本 文只考慮靜態, CAPM 和 BARRA 模型則考慮動態及靜態。 表 3-1 模型整理. CAPM. CAPM + 3 Factors. 模型. BARRA Fama-French 狀態 靜態 動態 靜態 動態 靜態 共同 因子 潛在 因子. CAPM + 3 Factors + Sparse 原始 相關 主成分I 主成分II (S) (SC) (SP1) (SP2) Fama-French 靜態. BARRA 靜態 動態. Market (市場報酬率) Size B/P ROA. SMB HML MOM. 19. SMB HML MOM. Size B/P ROA.

(29) 第四章 實證研究 本研究實證部分主要是以 Carvalho、Lopes 和 Aguilar (2010)的架構,進行模型的建 立與比較。首先先介紹變數的來源及選取,並對整體資料及各產業資料進行敘述統計及 相關係數分析,了解各資料的基本架構,其次以各種方式找尋較適合的係數估計方式, 最後考慮係數的前後期關係,加入係數的動態性,故將模型分成動態及靜態,進行整體 與各產業的比較。所以本章節主要分成六個部分,分別為:資料來源與變數定義、敘述 統計分析、相關係數分析、一般架構模型比較、靜態和動態模型比較和整體與各產業的 比較。. 4.1 資料來源與變數定義 4.1.1 研究期間及對象 首先選擇西元 1996 年 7 月至西元 2012 年 6 月美國紐約交易市場(NYSE)162 家製造 業(SIC2000-3999)的股票季報酬率、總市價、淨值市價比和資產報酬率,以增加樣本的 同質性。並以標準普爾 500 指數(Standard & Poor's 500 index, S&P 500)為市場報酬率。 其中,標準產業分類碼(Standard Industrial Classification,SIC)是由美國政府建立的四個 數字代碼指派,為統一國民經濟統計而建立的一種產業分類方法,分類涵蓋了所有的經 濟活動:農業、林業、漁業、製造業、建築業、通訊、電力、天然氣、批發貿易、金融、 保險、房地產、運輸業、零售業和餐飲業等分類;而本文只選取製造業的公司進行分析。. 4.1.2 變數選取與介紹 本研究變數的選取主要是以文獻上常見的變數,以及較容易蒐集的變數進行向後消 去法選取出來的。從原始 20 個變數篩選出與股票報酬率之間,除了市場報酬率之外較 顯著的 3 個變數,其各變數的介紹如下: 1.股票報酬率 (Stock Return, R t ) 本研究是以 Yahoo! Finance 每季調整後的股價(Adj Close*)進行自然對數轉換成報 酬率資料,其計算方式為:. 20.

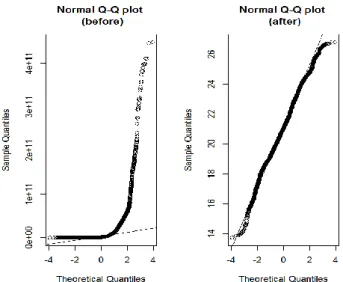

(30) R t = log. Pt Pt−1. 2.市場報酬率 (Market Return, R m ) 市面上的投資組合,通常除了公司本身的非系統風險之外,還有影響整個市場經濟 的風險(系統風險),故以標準普爾 500 指數(Standard & Poor's 500 index, S&P 500)作為市 場報酬率。市場報酬率計算方式為: R m = log. SPt SPt−1. 其中: R m :S&P 500 股價指數在第 t 期的報酬率 SPt :S&P 500 股價指數在第 t 期的值 SPt−1 :S&P 500 股價指數在第 t − 1 期的值 3.總市價 (Market Capitalization, Size) 總市價又稱公司規模,本研究是以各公司每年的年報和季報所記載的流通在外普通 股股數乘以當時每股的市價,作為總市價。但由於總市價的單位較其他變數大,由圖 4-1 可知,經由自然對數轉換後,資料型態較近似常態分配,故本研究使用自然對數轉 換後的總市價進行分析。. 圖 4-1 總市價變數轉換之常態 QQ 圖比較 21.

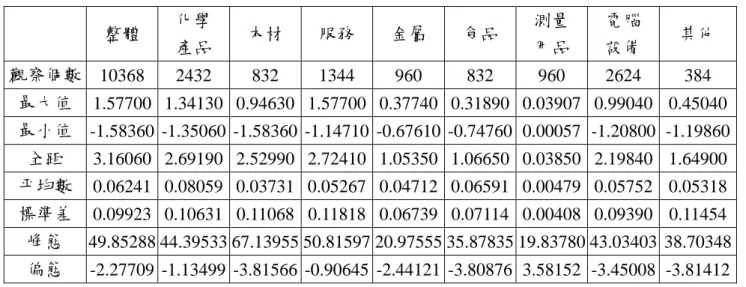

(31) 4.淨值市價比 (Book to Price Ratio, B/P) 淨值市價比從字面上可解釋為每股帳面價值除以每股市價,代表公司在經營上所 面臨的壓力與風險。帳面價值是指美國各上市公司股東權益總額減特別股股本(即普通 股股東權益)再除以流通在外普通股股數;每股市價即是當時調整後的收盤價格。 5.資產報酬率 (Return on Assets, ROA) 資產報酬率為稅後息前淨利除以總資產,代表公司在某一段時間內,利用總資產為 公司創造利潤的能力。. 4.2 敘述統計分析 整體資料有 102 家公司 64 期資料,故共有 10368 筆資料。從表 4-1 中可以得知, 整體資料之股票報酬率的最大值為 1.646,最小值為-2.144,平均數為 0.017,標準差為 0.206,峰態為 8.315,偏態為-0.674,為非常態資料。而化學產品類、木材類、服務類、 金屬類、食品類、測量用品類、電腦設備類和其他類等產業也為非常態資料。 從表 4-2 至表 4-5(於附錄二)整體與各產業市場報酬率、總市價、淨值市價比和資產 報酬率的敘述統計也可以得知,此筆資料與一般財務資料相同皆為非常態資料。. 表 4-1 整體與各產業股票報酬率之敘述統計 整體 觀察個數. 10368. 化學 產品 2432. 木材. 服務. 金屬. 食品. 832. 1344. 960. 832. 測量. 電腦. 用品. 設備. 960. 2624. 其他 384. 最大值. 1.64648 1.32780 1.32654 1.64648 1.25949 1.09861 0.64211 1.34645 0.93816. 最小值. -2.14436 -1.18270 -1.78533 -2.14436 -1.01768 -1.48302 -0.86225 -1.46443 -1.13176. 全距. 3.79084 2.51050 3.11187 3.79084 2.27717 2.58163 1.50436 2.81088 2.06992. 平均數. 0.01653 0.02369 0.01004 0.00563 0.01488 0.01711 0.02386 0.01666 0.00712. 標準差. 0.20574 0.18510 0.22397 0.23375 0.21692 0.17812 0.17095 0.21860 0.19927. 峰態. 8.31507 5.29565 13.18350 15.82942 3.67016 9.63446 2.78332 4.23199 3.85218. 偏態. -0.67396 -0.08330 -0.88660 -0.98999 -0.44813 -0.61836 -0.64212 -0.76245 -0.58159. 22.

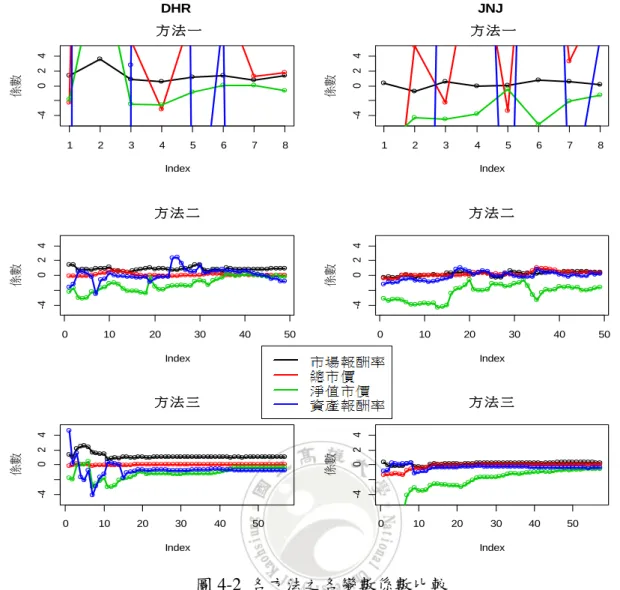

(32) 4.3 相關係數分析 從表 4-6 可以得知,各個變數之間有的為正相關,有的為負相關,且彼此的相關係 數並不大,故從整體來看各變數之間應無共線性的現象。 表 4-6 各變數間之相關係數分析表 市場報酬率. 總市價. 淨值市價比. 資產報酬率. 市場報酬率. 1. -0.01036. -0.07772. 0.06926. 總市價. -0.01036. 1. -0.34275. 0.15188. 淨值市價比. -0.07772. -0.34275. 1. -0.24781. 資產報酬率. 0.06926. 0.15188. -0.24781. 1. 4.4 一般架構模型比較 由於財務資料有前後期的關係,本文以下列三種方法進行係數的估計:方法一為每 八個時間分析一次(時間不重疊);方法二為每十六個時間分析一次並平移一個時間點; 方法三為從八個時間點開始逐次增加一個時間點並分析。 在分析過程中,觀察到各個公司在方法一時係數變動都非常大;方法二在最後時各 個係數的值幾乎都已漸漸收斂,而方法三的收斂為三種方法中最快速的(如圖 4-2)。就 整體平均資料而言,方法三係數估計的結果顯示變數顯著的個數較其他方法多(如表 4-7)。 由於方法三最後包含各家公司整體資料的計算,故本文以方法三的結果來觀察各變 數之間的關係。由表 4-7 可以觀察出股票報酬率與總市價、淨值市價比和資產報酬率為 負相關,而與市場報酬率為正相關。其直覺來說,也就是市場景氣的好壞,對於公司的 報酬擁有正向的關係;若投資規模小的公司其風險較規模大的公司高,故在高風險高報 酬的觀念下,規模小的公司可獲得較高的報酬;當淨值市價越高,表示公司在經營上承 受的壓力及風險越高,而投資人大多為風險厭惡者,不願去承擔其風險,所以公司報酬 會越小;當公司在一段時間內能賺取較高利潤時,表示公司的營運能力高,投資者也會 較願意投資該公司,進而股票報酬率相對也會提高。. 23.

(33) -4 4. 5. 6. 7. 8. 1. 2. 3. 4. 5. Index. Index. 方法二. 方法二. 係數. 6. 7. 8. -4. 0 2 4. 3. 0 2 4. 2. -4. 10. 20. 30. 40. 50. 0. 10. 20. 30. Index. Index. 方法三. 方法三. 40. 50. -4. -4. 係數. 0 2 4. 0. 0 2 4. 係數. 1. 係數. 0 2 4. 係數. 0 2 4. JNJ 方法一. -4. 係數. DHR 方法一. 0. 10. 20. 30. 40. 50. 0. 10. 20. Index. 30. 40. 50. Index. 圖 4-2 各方法之各變數係數比較. 表 4-7 各方法之各變數係數平均比較. 方法一. 方法二. alpha -0.71625 (23.32709) 0.00124 (0.05563) -6.32106 (7.78356) 0.43258 (0.34851) -0.00658 (0.19836) -16.14205 (15.22489) 0.01041 (0.03970) -3.83907 (3.87901). 市場報酬率 1.02589 (0.90700) 1.20377 (0.69184). 總市價 0.04710 (1.07904). 淨值市價比 -0.76824 (2.20167). 資產報酬率 0.30823 (3.04255). 0.29668 (0.37116) -0.93227 (0.81990). -0.08000 (2.01621) 1.10272 (0.46883). -0.69059 (0.75807). 0.17890 (0.18449) 24. -2.19566 (0.98207). 0.47449 (2.64993) -2.80134 (2.70339).

(34) alpha 0.28802 (0.19338) -0.00062 (0.10205) 0.44905 (3.89532) -0.00122 (0.03231) -1.32699 方法三 (2.06254) 0.22186 (0.12400) -0.00769 (0.07832) 0.20392 (1.00786) 0.00423 (0.02050) 方法三 -0.66587 (0.84117) (最後一筆) 0.15634 (0.06686) 0.00210 (0.03777) 註:( )為標準差. 市場報酬率. 總市價. 0.85834 (0.37460) 0.96400 (0.35318). -0.01142 (0.18435). 淨值市價比 -0.58907 (0.43802). -0.44903 (0.45721). 資產報酬率. 0.30818 (1.29849) -0.08282 (0.98166). 0.06587 (0.10139) -0.40694 (0.26628). 1.03111 (0.22482) 1.11078 (0.22134). -0.00414 (0.04647). -0.24029 (0.15057). 0.40406 (0.91494) -0.06053 (0.39701). 0.03252 (0.03997) -0.25789 (0.12754) 0.29798 (0.41298). 4.5 動態模型之係數估計 由於財務資料有前後期關係,故本文假設係數呈一階自我相關。在動態模型中,係 數 Alpha 和 Bata 所服從之變異數τ2αi 和τ2βi 及殘差項之樣本變異數at 未知,故在進行動態 CAPM 模型分析時,主要先將各個公司的τ2αi 、τ2βi 和at 求出(如表 4-8,於附錄二),再進 行動態的分析,其中係數重複的抽取,所得到的估計平均值是我們最相信的值,故本文 係數是以重複抽取 100 次的平均值進行分析。 從動態 CAPM 模型中可獲得τ2αi 、τ2βi 和at ,但在 BARRA 模型中的公司資訊變數之 分配未知,故本文假設𝑓 ~ 𝑁(0, Θ),並計算所有時間 t 時𝑓t 值之變異數Θ (如表 4-9),再 應用其結果進行動態的分析。其中在所有時間下總市價的變異數為 0.000025,淨值市價 比的變異數為 0.005335,資產報酬率的變異數為 0.349132。 25.

(35) 表 4-9 各變數之共變異數在所有時間下之共變異數矩陣 總市價. 淨值市價比. 資產報酬率. 總市價. 0.000025. -0.000198. 0.000065. 淨值市價比. -0.000198. 0.005335. -0.005543. 資產報酬率. 0.000065. -0.005543. 0.349132. 4.6 靜態模型比較(整體資料) 本研究之靜態模型有CAPM、BARRA、Fama-French、各BARRA稀疏模型和各 Fama-French稀疏模型。以直覺來說,當解釋變數增加,其解釋能力也會增加,故本文 以殘差平方和(Sum Squares of Error, SSE)總和及SSE超過一臨界值的個數和總和來比較 各個模型的解釋能力,其中SSE越高表示解釋能力越差。 表4-10為CAPM、BARRA和Fama-French模型比較表,其中CAPM為單因子模型, BARRA和Fama-French為多因子模型,故以直覺來說,CAPM的SSE值會較其他兩個模 型高。從表中的結果來看,CAPM的SSE總和確實較其他兩個模型高;Fama-French模型 的解釋能力最佳,也可從圖4-3中印證其結果。 表 4-10 靜態 CAPM、BARRA 和 FF 模型比較表 整體資料 SSE 總和 1 次. SSE >10. CAPM. BARRA. 302.5752 265.0989. Fama-French 248.5688. 個數. 1. 1. 1. 總和. 14.7127. 12.6339. 13.2392. 圖 4-3 靜態 CAPM、BARRA 和 FF 模型比較 26.

(36) 若比較同為多因子的BARRA與Fama-French模型,整體來看是以Fama-French模型 較佳,但若看大於一個臨界範圍的解釋誤差,則是以BARRA模型較佳。若考慮加入稀 疏性,則不管是SSE總和或超過一個臨界範圍的總和幾乎都以Fama-French模型較好(如 表4-11),由圖4-4 (紅色線為BARRA模型,藍色線為Fama-French模型)中也可發現 Fama-French模型較佳,其結果與Carvalho、Lopes和Aguilar (2010)的結論相同。但若長 期使用隨機放入稀疏值的Fama-French模型進行分析,超過一個臨界範圍的解釋誤差會 較BARRA高(如表4-11)。. 表 4-11 靜態 BARRA 和 FF 稀疏模型比較表 S. 整體資料 FF. SC. SP2. SP1. BARRA. FF. BARRA. FF. SSE 總和 256.588 1 1 SSE 個數 次 >10 總和 12.952. 280.243. 257.246. 285.327. 1. 1. 1. 1. 1. 1. 1. 13.970. 14.342. 13.697. 13.827. 14.713. 13.660. 14.409. SSE 總和 258.399 10 1 SSE 個數 次 >10 總和 13.307. 281.259. 264.158. 285.832. 260.792 287.259. 1. 1. 1. 1. 1. 1. 1. 12.892. 13.753. 13.801. 13.587. 14.052. 13.706. 13.832. 259.283 287.432. 圖 4-4 靜態稀疏模型比較. 27. BARRA. FF. BARRA. 254.917 290.501. 255.794 287.576.

(37) 4.7 各動態模型比較(整體資料) 本研究之動態模型有 CAPM、BARRA 和以四種不同方式加入稀疏性的 BARRA 稀 疏模型。由於一般投資者大多只在預計購買某金融商品時會去分析一次其商品,但長期 投資者主要是以長期平均的結果進行投資,故本文將資料進行長、短期模型之比較。 整體資料結果顯示(如表4-12),在長期與短期時,動態 CAPM 和動態 BARRA 模型 的 SSE 總和及超過一個臨界範圍的 SSE 總和之結果與靜態相同,也就是 BARRA 比 CAPM 的解釋能力高。 由於不同的公司可能受到不同風險因子的影響,故本文以不同方式於動態 BARRA 模型中加入稀疏性並比較長短期的差異。而從表4-12中可以得知在短期以主成分分析加 入稀疏性的模型進行分析較能解釋市場上各個股票報酬;長期以相關係數加入稀疏性的 模型進行分析較能解釋市場上各個股票報酬。 若將各種動態 BARRA 稀疏模型依照長短期繪圖比較(如圖4-5),也可發現在短期時 以主成分分析加入稀疏性的模型進行分析較能提高解釋能力較差之公司的解釋能力;在 長期時各稀疏模型並無太大的差異,但以相關係數加入稀疏性的模型較其他模型的解釋 能力稍微好一點,且也較能提高解釋能力較差之公司的解釋能力。. 表 4-12 動態 CAPM 和 BARRA 模型比較表 整體資料. CAPM. BARRA. S-BARRA. SC-BARRA. SP1-BARRA. SP2-BARRA. SSE 總 1289.4440 978.5747 1 動 12 9 SSE 個 次 態 >20 總 369.3064 295.4170. 1034.9627. 953.3422. 924.5678. 975.1469. 6. 7. 3. 7. 195.8809. 226.8180. 101.9909. 177.6920. SSE 總 1284.5609 907.4362 10 動 9 7 SSE 個 次 態 >20 總 276.4924 210.6901. 1001.7158. 959.8121. 994.9595. 995.6191. 3. 3. 4. 3. 87.3579. 77.0817. 113.4284. 86.0357. 註:個 = 個數;總 = 總和. 28.

(38) (a)執行一次(短期). (b)執行十次(長期). 圖 4-5 動態稀疏模型比較(整體). 29.

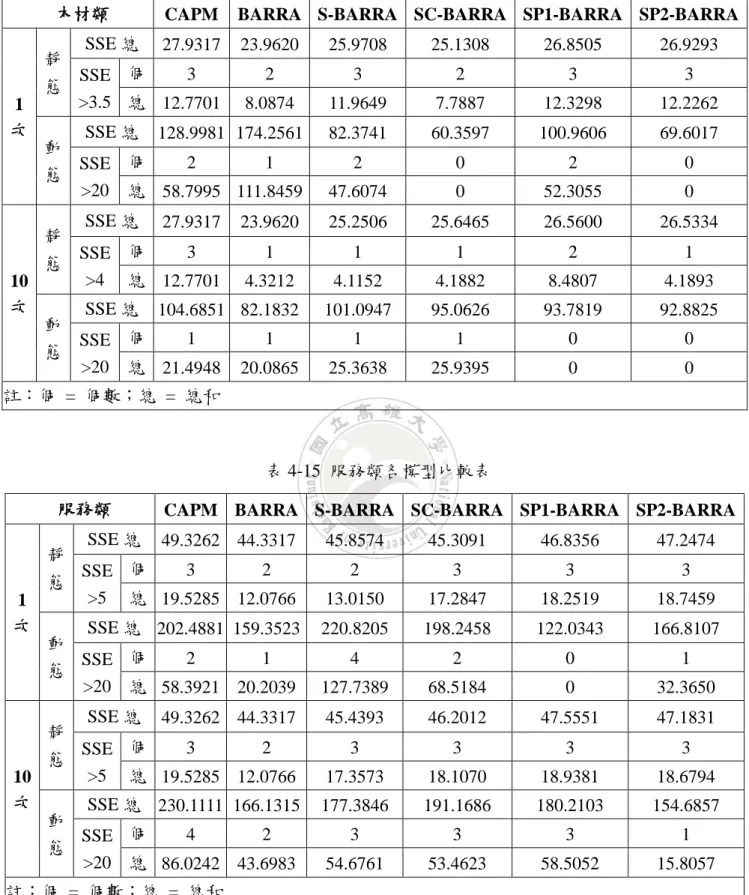

(39) 4.8 各模型比較(各產業資料) 在整體資料中包含了各種產業的資料,由於各個產業都有自己的特色,為了增加整 體資料的解釋能力,本文將整體資料分成了八個產業並進行各模型分析,其產業分別為: 化學產品類、木材類、服務類、金屬類、食品類、測量用品類、電腦設備類和其他類。 從表4-13的化學產品類各模型比較表可以得知:稀疏模型部分,動態長期以主成分 分析加入稀疏性的模型進行分析較能解釋市場上各個股票報酬,而靜態長短期與動態短 期則以隨機加入稀疏性的模型進行分析較佳。但在 CAPM 與 BARRA 模型的動態結果 顯示(表格中灰色部分),動態 CAPM 的解釋能力較動態 BARRA 佳,而表4-14至表4-20(於 附錄二)各種產業各模型比較表中,偶爾也可發現其結果,這與我們「變數越多,解釋 能力越高」的理論不同,其結果應為受係數估計結果所影響。. 表 4-13 化學產品類各模型比較表 化學產品類. 1 次. SSE 總 64.7333 57.1230 靜 1 1 SSE 個 態 >10 總 14.7127 12.6339. 60.1281. 62.5331. 61.6069. 62.0914. 1. 1. 1. 1. 12.6940. 13.9665. 14.3281. 14.1158. SSE 總 203.6993 216.3362 動 1 2 SSE 個 態 >20 總 37.7162 47.2322. 164.6159. 167.0624. 231.2803. 170.1898. 0. 1. 2. 2. 0. 25.6733. 87.2477. 40.9828. 60.8797. 61.6886. 61.9186. 61.5622. 1. 1. 1. 1. 13.7036. 13.8005. 14.0735. 13.8924. 203.8111. 211.3576. 217.2047. 200.4042. 1. 1. 1. 1. 43.6467. 55.0126. 61.7620. 37.7898. 靜 態 10 次. CAPM BARRA S-BARRA SC-BARRA SP1-BARRA SP2-BARRA. SSE 總. 64.7333 57.1230. 1 1 SSE 個 >10 總 14.7127 12.6339. SSE 總 230.1882 187.6012 動 1 1 SSE 個 態 >20 總 41.4868 48.9335. 註:個 = 個數;總 = 總和. 30.

(40) 由於從表4-13至表4-20中可以得知每個產業都有較適合自己產業的稀疏模型,故本 文將各個產業在所有稀疏模型下的動態、靜態、長期與短期進行整理,其中以 SSE 總 和及臨界值總和之最小值的方法以*表示。 由表4-21中可以發現,各產業在動態長期時 SSE 總和及臨界值總和之最小值幾乎都 落在於主成分分析法(SP),故在動態長期時可以使用主成分分析加入稀疏值的稀疏模型 來分析產業資料。 由表4-22中可以發現,各產業在靜態長期時 SSE 總和及臨界值總和之最小值幾乎都 落在於隨機法(S),故在靜態長期時可以使用隨機加入稀疏值的稀疏模型來分析產業資 料。而表4-23為靜態長期的 Fama-French 稀疏模型比較,其結果則顯示在靜態長期時可 以使用主成分分析加入稀疏值的稀疏模型來分析產業資料。 由表4-24和表4-25中可以發現,各產業在動態短期和靜態短期時 SSE 總和及臨界值 總和之最小值並沒有像長期一樣很明顯得顯示較佳的模型,故在短期時要依照各產業的 性質來選擇較佳的模型。. 表 4-21 動態BARRA稀疏模型比較(長期) 動態稀疏模型比較(長期) S-BARRA SC-BARRA SP1-BARRA SP2-BARRA 總 臨 總 臨 總 臨 總 臨 化學產品 * * 木材 * * * 服務 * * 金屬 * * 食品 * * 測量用品 * * 電腦設備 * * 其他 * * 註:總 = 總和;臨 = 臨界值總和. 31.

(41) 表 4-22 靜態BARRA稀疏模型比較(長期) 靜態稀疏模型比較(長期) S-BARRA SC-BARRA SP1-BARRA SP2-BARRA 總 臨 總 臨 總 臨 總 臨 化學產品 * * 木材 * * 服務 * * 金屬 * * 食品 * * 測量用品 * * 電腦設備 * * 其他 * * * 註:總 = 總和;臨 = 臨界值總和 表 4-23 靜態Fama-French稀疏模型比較(長期) 靜態稀疏模型比較(長期) S-FF SC-FF SP1-FF SP2-FF 總 臨 總 臨 總 臨 總 臨 化學產品 * * 木材 * * 服務 * * 金屬 * * 食品 * * 測量用品 * * * 電腦設備 * * 其他 * * 註:總 = 總和;臨 = 臨界值總和 表 4-24 動態BARRA稀疏模型比較(短期) 動態稀疏模型比較(短期) S-BARRA SC-BARRA SP1-BARRA SP2-BARRA 總 臨 總 臨 總 臨 總 臨 化學產品 * * 木材 * * * 服務 * * 金屬 * * 食品 * * * 測量用品 * * 電腦設備 * * 其他 * * * * 註:總 = 總和;臨 = 臨界值總和. 32.

(42) 表 4-25 靜態BARRA稀疏模型比較(短期) 靜態稀疏模型比較(短期) S-BARRA SC-BARRA SP1-BARRA SP2-BARRA 總 臨 總 臨 總 臨 總 臨 化學產品 * * 木材 * * 服務 * * 金屬 * * 食品 * * 測量用品 * * 電腦設備 * * 其他 * * 註:總 = 總和;臨 = 臨界值總和. 33.

(43) 第五章 結論 本文主要分成四個部分:提出係數估計方法、提出四種稀疏模型、資料長短期分 析和整體與各產業的比較。. 5.1 結論 本研究為考慮財務資料特有的前後關係,將資料分成靜態和動態模型,並對於動 態模型提出一個係數估計的方法,由實證研究中可發現 CAPM 與 BARRA 模型在動態 模型中 CAPM 的解釋能力較 BARRA 佳,或者是各動態解釋能力較靜態差,這些可能 為係數估計的結果不顯著所造成的。 為將各風險因子對於各公司能有效的解釋,故建立了 BARRA 稀疏模型、相關係 數稀疏模型和兩種主成分稀疏模型,並對整體與各產業進行資料長短期的分析 以長期的結果顯示,總體資料或各產業幾乎都可以一致性的找到一個適合大家的 模型。但以短期的結果顯示,各產業都有一個適合自己的模型,對於分析上需要更加注 意模型的選取。 在整體資料與各產業加入稀疏性模型的結果顯示,整體資料於動態時以相關係數 稀疏模型進行分析較佳,而各產業則是以主成分稀疏模型較佳。其原因為各產業同質性 高,所以使用主成分分析可找到共同的主成分,若將各個產業混成整體資料,其主成分 要解釋各個產業的解釋能力則較差,故直接使用相關係數來看整個市場的關係。. 5.2 未來研究 本研究的係數估計方法,是以動態 CAPM 模型的結果帶入動態 BARRA 模型進行 計算,但其結果可能會造成係數不顯著,無法有效的解釋模型,故未來可以使用疊代的 方式進行係數估計。也就是說,計算出動態 BARRA 模型中的𝑓後再帶回動態 CAPM 模 型求出各個公司的τ2αi 、τ2βi 及殘差項之樣本變異數at ,以此方式重複分析至係數顯著為 止,以增加模型的解釋能力。. 34.

(44) 第六章 參考文獻 1. Banz, R. W. (1981), “The Relationship between Return and Market Value of Common Stocks,” Journal of Financial Economics 9, 3-18. 2. Barber, B. M. and Lyon, J. D. (1997), “Firm Size, Book-to-Market Ratios, and Security Returns: A Holdout Sample of Financial Firms” The Journal of Finance, Vol.52, No.2, 875-883. 3. Bauman, W. S. and Miller, R. S. (1997), “Investor Expectations and the Performance of Value Stocks Versus Growth Stocks,” Journal of Portfolio Management, Spring, 57-68. 4. Bhandari, L. C. (1988), “Debt/Equity Ratio and Expected Common Stock Returns: Empirical Evidence,” Journal of Finance, Vol.43, No.2, 507-528. 5. Berry, M. A., Burmeister, B. and McElroy, M. B. (1988), “Sorting Out Risks Using Known APT Factors,” Financial Analysts Journal 44, 29-40. 6. Black, F., Jensen, M. C., and Scholes, M. (1972), “The Capital Asset Pricing Model: Some Empirical Tests,” Studies in the Theory of Capital Markets (Michael C. Jensen, ed.) New York: Praeger , 79-121. 7. Carvalho, C. M., Chang, J., Lucas, J., Wang, Q., Nevins, J. and West, M. (2008), “High-dimensional Sparse Factor Modeling: Applications in Gene Expression Genomics,” J. Amer. Statist. Assoc. 103, 1438-1456. 8. Carvalho, C. M., Lopes, H. F. and Aguilar, O. (2010), “Dynamic Stock Selection Strategies: A Structured Factor Model Framework,” Bayesian Statistics 9 (J. M. Bernardo, M. J. Bayarri, J. O. Berger, A.P. Dawid, D. Heckerman, A. F. M. Smith and M. West, eds.) Oxford: University Press, 69-90. 9. Chan, K. C. and Chan, N. (1991), “Structural and Return Characteristics of Small and Large Firms,” Journal of Finance 46, 1467-1984.. 35.

(45) 10. Chan, L., J. Lakonishok, and T. Sougiannis (2001), “The Stock Market Valuation of Research and Development Expenditures,” Journal of Finance 56, 2431-2456. 11. Chow, K. V. and Hulburt, H. M. (2000), “Value, Size, and Portfolio Efficiency,” Journal of Portfolio Management, Vol.26, No.3, 78-89. 12. Fama, E. F. and MacBeth, J. D. (1973), “Risk, Return, and Equilibrium: Empirical Tests,” The Journal of Portfolio Economy , Vol.81, No.3, 607-636. 13. Fama, E. and French, K. (1992), “The Cross-Section of Expected Stock Returns,” The Journal of Finance 2, 427-465. 14. Fama, E. and French, K. (1993), “Common risk factors in the returns in stocks and bonds,” Journal of Financial Economics 33, 3-56. 15. Fama, E. and French, K. (1996), “Multifactor explanations of asset pricing anomalies,” The Journal of Finance 51, 55-84. 16. Fama, E. and French, K. (1998), “Value versus Growth: Value versus Growth,” The Journal of Finance 53, 1975-1999. 17. Fant, L. F. and Peterson, D. R. (1995), “The Effect of Size, Book-to-Market Equity, Prior Returns, and Beta on Stock Returns: January versus the Remainder of the Year,” Journal of Financial Research 18, 129-142. 18. Fruhwirth-Schnatter, S. and Lopes, H. F. (2010), “Parsimonious Baesian factor analysis when the number of factors is unknown,” Technical Report. The University of Chicago Booth School of Business. 19. Keim, D. B. (1983), “Size-Related Anomalies and Stock Return Seasonality,” Journal of Financial Economics 12, 13-32. 20. Lintner, J. (1965), “The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets,” Review of Economics and Statistics 47, 13- 37. 21. Loughran, T. (1997), “Book-to-Market across Firm Size, Exchange, and Seasonality: Is There an Effect?,” Journal of Finance and Quantitative Analysis, Spring, 249-268. 36.

(46) 22. Malkiel, B. G. and Xu, Y. (1997), “Risk and Return Revisited,” Journal of Finance and Quantitative Analysis 16, No.4, 439-462. 23. Meyers, S. L. (1973), “A Re-examination of Market and Industry Factors in Stock Price Behavior,” Journal of Finance 28, 695-705. 24. Moshirian, F., Ng, D. and Wu, E. (2009), “The Value of Stock Analysts' Recommendations: Evidence from Emerging Markets,” International Review of Financial Analysis, Vol.18, No.1-2, 74-83. 25. Mossin, J. (1966), “Equilibrium in a Capital Asset Market,” Econometrica 34, 768-783. 26. Pontiff, J. and Schall, L. D. (1998), “Book-to-market ratios as predictors of market returns,” Journal of Financial Economics 49, 141-160. 27. Reinganum, M. R. (1981), “A New Empirical Perspective on the CAPM,” Journal of Finance and Quantitative Analysis 16, No.4, 439-462. 28. Roll, R. (1981), “A Possible Explanation of the Small Firm Effect,” Journal of Finance 36, 879-888. 29. Rosenberg, B., Reid, K. and Lanstein, R. (1985), “Persuasive Evidence of Market Inefficiency,” Journal of Portfolio Management, Vol.11, No.3, 9-16. 30. Ross, S. A. (1976), “The Arbitrage Theory of Capital Asset Pricing,” Journal of Economic Theory 13, 341-360. 31. Sharpe, W. F. (1964), “Capital Asset Prices: A Theory of Market Equilibrium Under Conditions of Risk,” Journal of Finance 19, 425-442. 32. Schwert, G. W. (1983), “Size and Stock Returns, and other Empirical Regularities,” Journal of Financial Economics 12, 3-12. 33. Tsay, R. (2010), “Analysis of Financial Time Series,” Chichester: Wiley 34. West, M. (2003), “Bayesian factor regression models in the “large p, small n” paradigm,” Bayesian Statistics 7 (J. M. Bernardo, M. J. Bayarri, J. O. Berger, A.P. Dawid, D. Heckerman, A. F. M. Smith and M. West, eds.) Oxford: University Press, 723-732. 37.

(47) 35. 彭火樹 (1997),「股票報酬決定因素及股票報酬與盈餘間關係之研究」,國立政治 大學會計學系博士論文。 36. 曾柏耀、賴芯葒、劉彥杰與陳怡如 (1998),「三因子模型對現金投資組合的影響」, 修平技術學院財務金融系。 37. 顏明賢 (2001),「非條件資產定價因子之分析」,國立中央大學產業經濟研究所碩 士論文。 38. 陳榮昌 (2002),「台灣股票報酬之結構分析」,國立中山大學財務管理學系碩士在 職專班論文。 39. 陳惠珊 (2006),「利用券資比探討處置股票的特性─門檻迴歸實證研究」,國立政 治大學金融研究所碩士論文。 40. 闕河士、菅瑞昌與黃旭輝 (2000),「研究發展密集度與專利對股票績效影響-以台 灣上市公式為例」,產業管理學報,第1卷,第2期,257-268。 41. 謝劍平 (2006),財務報表分析,智勝文化。 42. 鉅亨網美股股市中心 http://www.cnyes.com/usastock/ 43. 美國雅虎財金網站 http://finance.yahoo.com/. 38.

(48) 附錄 附錄一:美股上市公司名稱 代碼. 公司全名. 中文名稱. SIC Code 交易所. 食品 SFD. Smithfield Foods, Inc.. 史密斯菲爾德食品. 2011. NYSE. CAG. ConAgra Foods, Inc.. 康尼格拉. 2024. NYSE. CPB. Campbell Soup Co.. 康寶濃湯. 2032. NYSE. HNZ. Heinz (H.J.) Co.. 亨士. 2033. NYSE. ADM. Archer Daniels Midland Co.. 阿歇丹尼爾斯‧米德蘭. 2041. NYSE. K. Kellogg Co. 家樂氏. 2043. NYSE. BEAM Beam Inc. 2084. NYSE. BF.B. Brown-Forman Corp.. 2084. NYSE. MKC. McCormick & Co., Inc.. 2099. NYSE. 2111. NYSE. 麥考密克公司 菸草. MO. 奧馳亞集團. Altria Group Inc. 紡織廠 AIN. Albany International Corp. 2221. NYSE. MHK. Mohawk Industries, Inc.. 2273. NYSE. UFI. Unifi, Inc.. 2282. NYSE. 從織物及類似材料製成的服裝等成品 PVH. PVH Corp. 菲力士服飾. 2321. NYSE. JNY. Jones Group Inc. 瓊斯服飾. 2331. NYSE. 木材及木製品(傢俱除外) WY. Weyerhaeuser Co.. 威爾豪瑟公司. 2421. NYSE. MAS. Masco Corp.. 馬斯可. 2434. NYSE. SKY. Skyline Corp.. 2451. NYSE. LPX. Louisiana-Pacific Corp.. 路易斯安那太平洋. 2493. NYSE. LUK. Leucadia National Corp.. 露卡迪亞國際公司. 2499. NYSE. 2512. NYSE. 2519. NYSE. 2522. NYSE. 2621. NYSE. 2631. NYSE. 傢俱及固定裝置 LZB. La-Z-Boy Inc.. LEG. Leggett & Platt, Inc.. HNI. HNI Corp. 禮恩派公司 紙及有關製品. IP. International Paper Co.. RKT. Rock-Tenn Co.. 國際紙業. 39.

數據

+7

相關文件

圖4 1 整合資訊系統風險 圖4.1 整合資訊系統風險..

五、第十二款經濟弱勢戶 與第四款中低收入戶 資格重複,又配合行 政院強化社會安全網 計畫,高度風險家庭 納入危機家庭之保護

Recommended Approach for Setting Regulatory Risk-Based Capital Requirements for Variable Annuities and Similar Products with Guarantees (Excluding Index Guarantees), American Academy

{ Title: Using neural networks to forecast the systematic risk..

– 某人因為與上市公司有關連,即內幕人士 (如公司董事、職員或公司的 核數師等)

例如:比較P–2%與HIBOR+1%,哪種利息對借款人較有益處,並講解銀行最優惠利 率與香港銀行同業拆息的變動會帶來甚麼風險。..

因此在表 5-4 評估次項目中,統計結果顯示政治穩定度、房產政 策、官僚政治以及景氣是接受度最高的,可以顯示政局安定以及當局

在專題中,我們建立兩套以景點為主的資訊系統,一套是運行在 Android AVD (Android Virtual Device) 模擬器上的資訊系統,另外是內嵌於 Facebook