中國大陸公司債券信用利差決定因素分析 - 政大學術集成

70

0

0

全文

(2) 致谢 時至今日,畢業論文的各項工作終於得以完成。既經歷過茫然的選題過程, 遭遇挫折後的不知所措,也經歷過意氣風發的提筆開戰,冷靜分析問題到尋獲幫 助後的重燃鬥志。曾經心浮氣躁地迷失於如何優化研究方法,也曾經潛下心來認 真修改過文字表達。此刻的完工才讓我懂得,從畢業論文的寫作中獲得的不僅是 學術上的認知提高,也是一種心態上的錘煉,完成一件事所需的耐心和毅力。 真的非常感謝入台攻讀金融碩士的這兩年時間裡大家給予我的熱情幫助。政 大的老師們在學術上的造诣,在做事與做人上展現出來的品質,都给我留下了深 刻的印象,使我获益匪浅。尤其是我的指導教授廖四郎老師,學識淵博,治學嚴 謹,在我平時的學習中給了我很多點撥,这些指点如同大霧中的明燈引导著我前 進的方向。班上很多同學也常常在學習和生活兩方面提供幫助和便利給我,讓我 快樂得融入在這個大集體中。 論文的寫作過程中,廖老師給了我很多的建議和鼓勵。黃柏威等同學也給我 提供了很多處理資料的技術帮助。另外還要感謝大陸的王振宇老同學在我論文的 資料獲取上提供的便利。當然,遠在家鄉的父母在背後各方面的默默支持,女友 在生活上的悉心關照和心靈陪伴也一直是我前進道路上不可或缺的因素。. 顏琪 2014 年 7 月寫于國立政治大學. 2.

(3) 摘要 公司債券是企業融資的重要管道,是金融市場的重要組成部分。對中國大陸 公司債券信用利差的理論與實證研究,一方面是中國大陸金融市場迅速發展、風 險認知水準需同步提高的客觀要求,一方面也是為完善債券市場,促進其走向成 熟的重要方式。本文在對相關議題文獻的梳理與綜合的基礎上,首先從 Merton(1973)結構模型出發,找出公司債券信用利差的基本影響因素,再結合目 前得到較廣泛認可的信用利差分解理論,分析中國大陸債券市場發展狀況,最後 綜合宏觀因素、微觀因素以及流動性因素,進一步找出公司債券信用利差的其他 影響因素,進而提出了研究的模型。通過對債券市場中實際資料的認知,將研究 對象定為上海證券交易所和深圳證券交易所上市的 62 家公司所發行的 72 個公 司債券,選取 2012 年 1 月到 2013 年 12 月為研究期間,並以月為時間序列單 位,將其放在面板(Panel)資料中進行多元回歸分析,發現模型的擬合度即解釋 能力較強,並得出了一些有意義的結果。對中國大陸公司債券信用利差產生顯著 影響的因素包括:公司的資產負債率,債券的到期剩餘期限,公司股票價值波動 度,公司的稀釋每股收益率,無風險利率,公司總資產,公司債券的換手率,滬 深 300 指數收益率等。其中表現為與信用利差成正相關關係的有公司的資產負 債率,債券到期剩餘期限,公司股票價值波動度,無風險收益率,債券換手率。 其中表現為與信用利差成負相關關係的有公司稀釋每股收益率,公司總資產,滬 深 300 指數收益率。而在對不同期限公司債券的分類裡,一些變數的具體顯著 性和影響方向也有一定差別,本文做出了自己的解釋。本文的結果顯示,信用利 差的影響因素包括很多公司自身的一些特點,說明中國大陸債券市場具有一定的 3.

(4) 市場有效性,近些年中國大陸金融市場的市場化和利率自由化開始展現成效。但 總的來說,這些結果還是顯示了中國大陸公司債市場定價的一些不成熟,信用利 差水準較高,特別是與很多成熟的國際債券市場相比,有其特殊性。. 關鍵字:中國大陸 公司債券 信用利差 面板資料. 4.

(5) ABSTRACT Corporate bond is an important channel of the corporate finance, and is also an important component of the financial market. Theoretical and empirical research on the Chinese mainland corporate bond credit spread is on the one hand the objective requirement of the synchronization improvement of Chinese mainland financial market's rapid development and the risk perception level, and on the other hand the important channel of improving the bond market and promoting it to the maturity. On the basis of sorting out and summarizing the relevant literature on the subject, this paper starts with the Merton(1973) structural model and works out the basic factors of influencing corporate bond credit spread, then combines with the decomposition theory of the credit spread which is relatively widely recognized at present, it analyses the development of the Chinese mainland bond market , and at last it integrates the macroeconomic factors, the microeconomic factors and the liquidity factors to further identify other factors of influencing the corporate bond credit spread to make a model study. According to the knowledge of the actual data of the bond market, this paper sets the 72 corporate bonds of the 62 companies in Shanghai Stock Exchange and Shenzhen Stock Exchange as the object of study, and selects January 2012 to December 2013 as the study period and makes month as the time units, all of which are conducted on panel data to make a multiple regression analysis, and then the paper finds that the fitness of the model (the explanation power) is obvious, and it also works out some meaningful results. Factors that have a significant impact on corporate bond credit spread in Chinese mainland include: the company's asset-liability ratio, the remaining mature period of the bonds, the volatility of the company stock value, the yield of the diluted per share for the company, the risk-free rate, the company's total assets, the corporate bond's turnover and the CSI 300 yield and so on, among which the company's asset-liability ratio, the remaining 5.

(6) mature period of the bonds, the volatility of the company stock value, the risk-free rate and the corporate bond's turnover showed a positive correlation with the credit spread, and the yield of the diluted per share for the company, the company's total assets and the CSI 300 yield showed a negative correlation with the credit spread. While in the classification of different mature period corporate bonds, there are also some differences of specific significance and influence direction of the variables, which has been explained in this paper. The results of this paper shows that, the factors of influencing the credit spread include the company's own characteristics, which shows that the Chinese mainland bond market has certain validity, and in recent years , the Chinese mainland financial market begins to show some effectiveness in marketization and interest rate liberalization. But in general, these results still show some immaturity of Chinese mainland corporate bond market pricing and its higher level of credit spread, especially compared with many established international bond market, it has some peculiarities.. Key Wards:Chinese Mainland. Corporate Bond. 6. Credit Spread Panel Data.

(7) 目錄 1 緒論 ................................................................................................................... 9 1.1 研究背景與意義 ..................................................................................... 9 1.2 相關概念界定 ....................................................................................... 11 1.2.1 中國大陸債券交易市場 ............................................................ 11 1.2.2 公司債........................................................................................ 12 1.2.3 信用利差與其計算方法 ............................................................ 14 1.3 研究思路和研究創新點 ....................................................................... 15 2 相關理論及文獻綜述 ...................................................................................... 16 2.1 公司債券信用風險的定價模型 ........................................................... 16 2.1.1 傳統方法.................................................................................... 16 2.1.2 結構化模型................................................................................ 17 2.1.3 簡約化模型................................................................................ 19 2.1.4 混合模型.................................................................................... 20 2.2 信用利差分解理論 ............................................................................... 21 2.3 信用利差的實證研究成果(2000 年以後) ..................................... 22 2.3.1 宏觀角度的文獻........................................................................ 22 2.3.2 微觀角度的文獻........................................................................ 24 2.3.3 流動性角度的文獻 .................................................................... 25 2.4 總結與評述 ........................................................................................... 27 3 中國大陸公司債券市場信用利差影響因素分析 .......................................... 28 3.1 中國大陸企業(公司)債券市場的發展情況 ................................... 28 7.

(8) 3.1.1 發展歷程.................................................................................... 28 3.1.2 公司債市場現狀(以 2012 年年度資料為例) ..................... 30 3.1.3 公司債券市场現有問題總結 .................................................... 32 3.2 理論框架 ............................................................................................... 33 3.2.1 Merton 模型決定因素 .............................................................. 33 3.2.2 信用利差微觀影響因素 ............................................................ 36 3.2.3 信用利差宏觀影響因素 ............................................................ 38 4 中國大陸公司債券信用利差的實證研究 ...................................................... 41 4.1 樣本選取和資料來源 ........................................................................... 41 4.2 實證分析 ............................................................................................... 48 4.3 實證結論與解釋 ................................................................................... 60 5 結論 ................................................................................................................. 67 參考文獻.............................................................................................................. 68. 8.

(9) 1 緒論 1.1 研究背景與意義 “信用”一詞,包含著極其豐富的內涵。不誇張的講,它甚至是人類認識中 最為複雜又最為難以捉摸的概念之一。有時候,信用不用通過爭取就已存在,有 時候又突然消失的無影無蹤,而且一旦消失便很難完全恢復。在經濟學的領域 看:“信用”是指在商品交換或者其他經濟活動中授信人在充分信任受信人能夠 兌現其承諾的基礎上,用契約關係向其放貸,並保障自己的本金能夠回流和增值 的價值運動。這種非強迫性的,於期望所掛鉤的感情,量化起來的難度也顯而易 見。 近年來,金融危機頻頻發生,不論是從國際角度來看,還是在中國大陸這 樣一個算是新興發展中國家與市場中,“信用”的概念越來越被廣泛和頻繁地提 起。同時,對於處在這樣一個保持了多年的高速發展狀態的中國市場,這幾年的 發展模式的改變,以及市場元素多樣化所帶來的新課題,不得不讓人把眼光多聚 焦於產生在過熱經濟體環境下的信用問題。金融市場把資金供給者與需求者連接 起來,形成信用問題,隨之而來的便是信用風險問題。本文所要探討的信用利差, 便是針對信用風險問題,將定性問題轉化為定量問題的評估指標。 債券市場是發行和買賣債券的場所,是金融市場的一個重要組成部分,也同 樣扮演著為資金不足者籌集資金的功能。同時,債券市場的資金流動導向功能, 將資金向“優勢”企業引導,實現了資源的優化配置。 債權融資有其特殊意義,用債券去融資獲得的資金是使用權而非所有權,必 須支付利息,同時,它能夠提高企業所有權資金的資金回報率,具有財務槓桿的 9.

(10) 作用,再者,相較於股權融資,除非一些特定的情況下可能帶來債權人對企業的 控制和幹預問題,債權融資一般極少產生對企業控制權的影響。 綜上可見,促進債券市場的發展,企業發行之債券的發展,頗具意義。很明 顯,中國大陸的債券市場,不論是從規模,發展廣度與深度上來看,都具備著相 當大的挖掘潛力。隨著債券品種的不斷引入,債券量的不斷擴大,債券市場也將 更大更多的發揮其對整個金融市場的意義,這也是一個成熟的金融市場環境對債 券市場發展程度的必然要求。通常,在一個成熟的資本市場中,股權融資僅占到 總融資金額的 10%左右,而債券融資占到了 90%,其中公司債佔有總體債權融 資的三分之二。但中國大陸債券市場裡的情況卻恰好相反,而且也不僅僅只是公 司債的起步較晚的原因。面對公司債規模的必然擴大,不管是作為投資人還是監 管人,不管是面向銀行等金融仲介機構還是個人投資者,如何去合理的評估債券 發行人的風險,如何準確得對債券進行定價、估值,如何去衡量公司債這種包含 風險成分的債券與幾乎可以忽略不計風險的國債之間的利差,影響利差的各種因 素以及它們所扮演的角色大小,也必然成為一個值得關注的話題和值得深入研究 探討的學術性課題。在信用規模不斷擴展的當代,當信用風險變成一種潛在的、 可能會有連鎖反應的危機,我們有理由相信,公司債的利差研究值得重視,並值 得建立起相對統一的、規範化的標準去處理這些問題。這種研究的意義,對投資 者角度來言,可以用來客觀得去分析債券信用風險的大小,克服部分市場上資訊 不對稱的情況,也能去彌補一些中國大陸信用評級機構不完善的弊端,客觀得預 測信用相關利率,以便合理進行投資。對發債主體而言,在自我認知方面有所幫 助,並且可以通過努力,使得發行主體主動迎合市場,推廣自己,從自身角度去 控制風險。對市場監管者來言,可以幫助市場監管者在自身能力範圍之內多去調 10.

(11) 控市場,維護整個經濟體的正常運行,防止一系列大事件的發生,杜絕一些連鎖 的惡性事件,以免其對國家造成巨大的經濟損失。 值得一提的是,2013 年 3 月,中國大陸出現首例債券違約:上海超日太陽 能科技股份有限公司董事會發佈公告,表示 2011 年公司債券第二期利息無法按 期全額支付。該事件的背後透露著中國政府的願意:一些弱勢企業並非不能倒 下。儘管這種意願目前只是嘗試性的。同時很多業界分析人士和投資者認為,這 件事應該會使日漸膨脹的中國債市引以為戒。因為一直以來,中國大陸的債券市 場都被認為受到政府的隱性支持。而且,不僅從理論上顯示,事實上也證明,該 類事件的發生必然導致信用利差的增大。我們有理由對信用利差理論給予足夠的 重視。. 1.2 相關概念界定 1.2.1 中國大陸債券交易市場 從交易市場角度來看,目前中國大陸的債券流通市場由三部分組成,即為滬 深證券交易所市場、銀行間交易市場和證券經營機構櫃檯交易市場。其中交易所 交易市場和銀行間交易市場是債券市場的主體部分。以下是兩者之間的簡單比 較: (1) 功能區別:前者的意義是提供股票投資者投資組合和融資便利。而後者一方 面可供央行公開市場操作,來實現貨幣政策目標,另一方面也是為金融機構債券 投資提供平臺和流動性管理。 (2) 參與者範圍:交易所債券市場主要為一些機構投資者,包括證券公司、基金 管理公司、保險公司、企業個人投資者。而銀行間市場的機構投資者主要包括商 11.

(12) 業銀行、農村信用社、證券公司、基金管理公司、保險公司和企業等。 (3) 交易方式:前者集中撮合競價,後者以做市商(Market Maker)角度進行雙邊 報價,一對一詢價談判。 (4) 債券品種:交易所交易市場包括國債、企業債、可轉換債券。而銀行間市場 主要包含各種期限的國債和金融債。 (5) 投資特點:雙方特性有別,投資於交易所流動性強,但具有投資工具較少, 交易費用較高,價格波動較大等缺點,不利於大宗交易的成交。而銀行間交易市 場的債券存量大,投資工具也十分豐富,交易成本相對較低,價格波動也較小。 值得注意的是,本文所要研究的公司債交易於交易所市場,公司債的交易資 訊等資料也主要存在於交易所交易市場。而國債相關的資料則是主要從銀行間交 易市場中獲得。. 1.2.2 公司債 本文的研究物件是公司債券。僅從定義角度來講,公司債券是股份制公司發 行的債務契約,即公司承諾在未來的特定日期,償還本金並按照事先規定的利率 支付利息。對公司債的界定必須基於和企業債之間的比較。從公司和企業的關係 來看,公司是指有限責任公司和股份有限責任公司,具有企業的所有屬性。公司 只是企業的一種組織形式,對企業只屬於從屬關係。在中國大陸,公司債券和企 業債券處於分裂狀態,並非國外“corporate bond”一詞可以涵蓋,這是因為國外 企業法人多數為公司形式,公司是發行債券的主體,而中國大陸存在大量具有法 人資格而未採用公司形態的企業和少數雖採用公司名稱但並非依照《公司法》規 範設立與運作的企業,這類企業也可以發行債券,但就不是真正意義上的公司債. 12.

(13) 券。 以下是公司債券和企業債券的簡單比較: (1) 發行主體:公司債券是由股份有限公司或有限責任公司發行的債券,根據法 律明確規定,非公司制企業不得發行公司債券。企業債券是由中央政府部門所屬 機構國有獨資企業或國有控股企業發行的債券,它對發債主體的限制比公司債券 要多得多。在中國大陸,各類公司的數量遠大於國有企業數量。 (2) 發債資金用途:公司債券是公司根據經營運作具體需要所發行,主要用途包 括固定資產投資、技術更新改造、改善公司資金來源結構、調整公司資產結構、 降低公司財務成本、支持公司並購和資產重組等。可以說,發債資金如何使用基 本是發債公司自己的事務,無須政府部門審批。而企業債券的發債資金用途主要 限於固定資產投資和技術革新改造方面,並與政府部門審批的專案直接相關。 (3) 信用基礎:公司債券的信用基礎大致上由其發債公司的資產品質、經營狀 況、盈利水準和可持續發展能力等來決定。顯然,公司與公司之間具體情況有別, 因此信用等級也有別。而企業債券具有特定的“國有機制”,包含了政府信用的成 分和行政上的擔保強制,使得企業債券與很多政府債券類似。 (4) 市場功能:在發達國家中,公司債券是各類公司獲得中長期債務性資金的主 要方式。在中國大陸,企業債券實際上是一種政府債券,其發行受到行政機制的 嚴格控制,發行數量相較於國債、央行票據和金融債等很小,在金融市場中扮演 的作用也微乎其微。 可以看出來,相對於公司債券,企業債券算是中國大陸金融市場中的發展階 段性產物。想要建立起規範的現代化企業管理制度,提高市場運作效率,優化管 理和資源配置,公司債必將佔有更大地位,並且越來越重的比率。 13.

(14) 1.2.3 信用利差與其計算方法 信用利差(Credit Spread)是用以向投資者補償基礎資產違約風險的、高於無 風險利率的利差。信用利差是指除了信用等級不同,其他方面因素都相同的兩種 債券收益率之間的差額,代表補償信用問題而增加的收益率。其計算公式可以用 文字表達為:信用利差=某證券收益-相應的無風險證券收益。 進一步,討論公司債的信用利差時,其計算公式可以用文字表達為:公司債 信用利差=公司債收益率-相應的無風險證券收益率,中國大陸一般以國債收益率 代表無風險收益,所以又可以寫成:公司債信用利差=公司債收益率-匹配相應的 國債收益率。所謂的“相應”,具體來說,是指剩餘期限以及現金流結構相同, 而“收益率”則解釋成“到期收益率”,即為”yield-to-maturity”的含義。 所以,信用利差的“信用”兩字只是說明由於信用級別或者信用水準不一致 而造成的收益率上的差別,但其具體的因素影響並不是信用風險簡簡單單即可衡 量,也就是說,信用利差的補償不僅僅是信用問題,還包括流動性在內的其他因 素補償。 本文採用的信用利差之計算方法:名義利差法 名義利差是最普通最常見的對信用利差的衡量,即用公司債券的到期收益率 減去相同條件下匹配的國債收益率。 n ci P=∑ +r i i=1(1). 其中:P 為債券價格,c 為現金流,i 表示第 i 期,r 表示收益率 利用上式,已知債券價格和其各期限的現金流,可分別算出兩者的到期收益 率,再將其相減,便可獲得利差。 14.

(15) 1.3 研究思路和研究創新點 本文作者較大量的閱讀並且整理了相關知識理論和文獻中的研究成果,對現 階段的理論以及實證研究方法做出了一定的總結。與先前類似議題的論文一致, 文章將回顧自信用風險定價問題開始被探討以來,在研究方法上經歷過的認識階 段,包含該議題現下廣泛被認可的一些實際變數和資料的處理方法。在學習並思 考了過去的經典理論和現下流行的實證方法,本文基於信用利差的分解理論,將 使用面板(Panel)資料的多元回歸分析去討論信用利差的決定因素。而這些決定 因素的挖掘,是從經典的結構化模型出發,再加入近些年國外多個學者利用回歸 方法所總結提出的一些較成熟的解釋,結合中國大陸市場的宏觀經濟因素,各公 司的微觀因素,以及流動性指標,嘗試綜合去解釋這些問題。即理論與實證研究 相結合,將定性和定量分析統一於回歸分析的因素選擇和結果探討中。 本文在理論上結合考慮了現有的一些文章結論,與先前不同的是,文章的研 究物件細化為公司債券,剔除了企業債券(帶有政府債券性質),同時也考慮到 微觀因素的可獲得性,為了使研究具有代表性,廣泛選取了上海證券交易所與深 圳證券交易所中 62 家上市公司所發行的 72 張債券作為研究物件,在處理信用 利差的方法上,為克服市場上流動的國債交易數量與種類相對較小的缺陷,導致 匹配的國債收益率數值不夠準確造成的問題,使用了中債登發佈的國債收益率曲 線,即利率期限結構(Term-structure)的處理方法去計算公司債與國債的利差, 使得該方法具有了應用方面的普遍性和準確性。變數的選取上,大致上做到了各 個類型的因素都有考慮和取捨,涵蓋了當前的主流觀點並考慮了中國大陸市場的 實際情況。. 15.

(16) 2 相關理論及文獻綜述 2.1 公司債券信用風險的定價模型 對於信用風險定價的突破性進展開始於 1974 年,Merton 將選擇權定價理論 應用於有風險的貸款,並將違約債務看作企業資產的或有權益,利用選擇權理論 進行定價分析。最早的研究可以追溯到 Fisher(1959)對信用風險升水決定因素的 研究。Beaver(1966)首先在信用風險上開始了定量的研究,並把關注的重點放在 公司財務資料中包含的違約資訊上,隨後的 Altman(1966)在他的基礎上加入了 多變數的判別模型。Black and Scholes(1973)的選擇權定價模型隨後引出 Merton(1974)提出的重要觀點,從此以後,信用風險的理論和實證研究逐步並大 量湧現。 至今為止,整個學術界關於信用風險定價模型的研究基本上可以概括為四 類,分別是:傳統方法,結構化模型,簡約模型,混合型模型。. 2.1.1 傳統方法 所謂的傳統方法,不僅傳統,也容易理解。簡而言之就是利用歷史資料來推 測違約資訊,所以它實際關注並研究的對像是信用風險的評估。而評估信用風險 引入的一個概念就是預期損失。所謂的預期損失,便是根據歷史的資料所估算出 來的損失的預期值之大小,再把彌補預期損失的補償當作是信用風險的大小。顯 然,傳統方法假設投資者風險中性,並且信用風險屬於非系統風險範疇。那麼具 體針對債券這類風險證券來說,利用歷史資料評估風險大小,以此作為對投資者 的補償,則信用利差的大小就是預期的風險損失。 16.

(17) 傳統方法的經典模型有 Altman(1968)的 Z-Score 模型,該文章對美國製造 類企業的經營狀況進行研究,並選出了若干個最具代表性的財務類指標,使用多 變數分析法進行研究。另一個有代表性的模型是 Ohlson(1980)建立的 Logit 模 型,其對因變數的處理為邏輯值的存在與不存在兩種,即使用 1 和 0 兩個數值 進行 logit 回歸,對大量正常企業和破產企業進行了企業破產的相關預測。 顯然,傳統方法的局限和缺陷是很明顯的。它的假設條件與現實的差距較 大。眾所周知,風險是由系統風險而不是非系統風險構成的,風險溢價,即對投 資者承擔風險的回報,指的是對系統風險的回報,非系統風險在經濟學意義上是 不能獲得回報的。因此,按照假設來講,超過無風險債券的利差不是風險溢價。 企業、公司債券具有信用風險,但是並不要求取得超出無風險收益率的那部分預 期回報。因此,債券的風險溢價反映的意義就變成了對已發生的、過去的樣本進 行估計而測算出的預期損失。通過學者們的大量理論與實證研究,事實並非如此。 其次,傳統方法的資料基礎是公司的歷史財務資料,既然討論到歷史性問 題,就必然對公司的經營環境以及策略有連續性要求,再者,歷史資料的滯後性 和特殊性都會妨礙到過去事實對現在以及將來的描述與預測。. 2.1.2 結構化模型 結構化模型(Structure Model)是 Merton(1974)在 Black and Scholes(1973) 的選擇權定價理論基礎上提出並建立的信用風險定價模型。可以說得上是一種對 選擇權理論的實際運用。之所以叫做結構化模型,是因為該模型是在企業(公司) 實際的資本結構的基礎上討論出來的。 類似於股價與執行價格等因素對選擇權定價的影響,公司的資產價值被當做. 17.

(18) 是一種隨機變數,其市場價值在到期日時會拿來與公司的債權作一次比較。其具 體的結果劃分很簡單:當公司資產不足以支付到期債務的時候會發生違約現象, 此時所能夠支付的總量既是公司的資產大小。不必多說,當公司資產可以支付到 期債務的時候顯然就不會發生違約,此時債權可以被完全的支付償還。 結構方法是基於連續時間的擴散過程來描述企業的資產價值的。它的主要貢 獻在於它使得分析和測定資產價值變動,利率變動以及不同期限的債券的信用風 險利差變得可操作。有違約風險的債券被看作是一個關於公司資產價值的或有求 償權,即在一個無違約風險債券的基礎上減去一個關於公司市場價值的歐式看跌 選擇權。因此才方便引入 B-S 模型,利用選擇權的定價理論對違約風險債進行 定價。除此之外,Merton 還將公司的資產價值與無風險利率進行了關聯,認為 後者對前者的大小有所影響,進而認為無風險利率會影響信用利差。同時,無風 險利率也會隨著時間在變化,就又引入了時間作為信用利差的影響因素之一。之 後的該系列研究主要是對模型的框架,特別是對模型中的一些比較脫離實際的假 設條件的進行放寬。 Black and Cox(1976)率先對 Merton 模型進行了擴展,他們的突破點在於: 債務違約的時間點不僅僅可能出現在債券到期日,如果公司資產價值出現不好狀 況,那麼在到期日到來前,即在續存期的任何時刻,違約都會發生。再者,公司 資本結構也被複雜化:從單一風險性負債變成多個債權。Geske(1977)在模型中 引入支付利息的債券。Vasicek(1984)將長期債務和短期債務進行了區分。 近年來,理論化研究腳步加快。Longstaff and Schwartz(1995)等引入了隨 機利率過程,至此,結構化模型使用的利率期限結構的形式廣泛拓展。Anderson and Sundaresan(1996)通過引入策略性違約和破產清算成本的研究,讓債務違 18.

(19) 約過程跟實際結合地更加緊密,並且能應對多種現實場景。Zhou(2001)將先前 公司價值的連續擴散過程一般化為帶跳躍的擴散過程,也使得應用範圍變得更為 廣泛,對現實情況的解釋能力更強。 實證方面,Jones,Mason and Rosenfeld(1984)對 Merton(1974)的結構化 模型進行研究,目標鎖定在 1977-1981 年間,具有二級市場債券價格,同時資 本結構較簡單的公司樣本,發現模型的利差預測水準低於實際水準。模型對低信 用評級的公司債券的預期效果較好,可見模型對有明顯風險性的債券解釋力更 強,但對投資級(達到某一特定評級水準的)債券解釋力太差。Ogden(1987) 在使用同樣方法對新發行債券進行實證研究,同樣會低估利差。兩篇同時認為模 型估計的準確性受到了無風險利率被固定的影響。 Collin-Dufresne、Goldstein and Martin(2001)基於 1997-1998 年間的美國 工業債券的月報價和交易資料對信用利差變化的決定因素進行了實證分析,發現 結構化模型理論提到的那些本應該起到決定作用的變數的實際解釋能力有限。 Eom、Helwege and Huang(2004)對 1976-1987 年間 182 個發行主體的資 本結構都相對簡單的美國公司債券樣本進行了結構化模型的實證研究,他們分別 使 用 了 多 種 結 構 化 模 型 包 括 Merton(1974) , Geske(1977) , Leland and Toft(1996) , Longstaff. and. Schwartz(1995) 以 及. Colin-Dufresne. and. Goldstein(2001)。結果表明這些模型的利差預測錯誤都不可忽視,但錯誤的符 號和程度不盡相同。. 2.1.3 簡約化模型 該模型的概念首先由 Jarrow and TuMbull(1995)引入,並且由 Duffie and. 19.

(20) Singleton(1999)和 Lando(1994)等發展。它對違約事件本身建立模型,而不使 用公司資產價值和資本結構相關的參數。違約被看做是外生變數,是一種不可預 知的突發性事件。所以該模型並不去解釋違約在何種情況下會發生,而是通過泊 松(Poisson)過程的一個特徵參數強度來確定違約的發生。跳過對公司資產價值 的假設,模型直接對違約的機率(強度)和回收率的動態過程做假設,那麼違約 事件就可以看作是一個服從泊松(Poisson)過程的隨機事件。考慮一個到某“服務 點”要求服務的“顧客流”,顧客到服務點的到達過程可認為是泊松(Poisson)過 程,服務點和顧客流可以做抽象理解。將風險債券(或貸款)視為“服務點”,所 有違約事件按先 後次 序到達構成“顧客流 ”,這個違約到達過程就服從泊松 (Poisson)過程。將風險債券(或貸款)按照違約強度的確定方法,簡約模型可 分為以 Jarrow、Lando and Turnbull(1997)模型為代表的基於信用等級的簡約模 型和以 Duffie and Singleton(1999)為代表的基於期限結構的簡約模型。簡約模 型不僅能夠描述不連續或者突發的違約事件,並且資料收集起來也不困難,相較 結構模型更易於操作, 但是畢竟違約機率是外生的,不可預測,因此無法揭示 違約過程的內在的經濟機理,無法對信用利差的決定因素進行實證上的推測和檢 驗。. 2.1.4 混合模型 顧名思義,混合模型是以上兩種信用風險定價模型的結合,更加強調了違約 機率和回收率之間的關係。Madan and Unal(2000)模型較具代表性,它從公司 財務結構出發,引入流動資產概念,假定公司流動資產和無風險利率都符合某一 特定的隨機過程,兩者存在相關關係,而違約支付則服從泊松(Poisson)分佈。. 20.

(21) 當企業面臨的違約支付相較于所有者權益高時,違約就會發生。所以,它結合了 結構化模型展現出來的明確經濟含義的特點和簡約化模型代表的違約事件突發 特性。 當然,混合模型包含了兩者的優點,也包含了兩者的缺點,結構化以及簡約 化分別存在的問題被放在一起,有待於進一步的發展。. 2.2 信用利差分解理論 上述的信用風險定價模型實現了對信用風險的理論估計,這一類的風險管理 文獻中,公司債券的利差主要用於補償債券持有者可能遭受到的預期違約損失。 因此,隨著信用風險定價模型的精緻化發展,公司債券的信用利差與預期違約損 失在數值上應該近似相等。Amato and Remolona(2003)指出,公司債券的實際 信用利差一般要遠遠大於其預期違約損失,而且公司債券的期限越長、信用等級 越低,兩者之間的差距越大。現有文獻一般把信用利差進一步分解為違約利差與 剩餘利差,前者對應公司債券違約的預期損失,後者對應於公司債務違約的非預 期損失。以下介紹幾個重點的非預期損失的組成部分。 (1) 風險溢價:該因素認為未被解釋的信用利差本身具有波動性,進而產生了對 公司債券風險的增加。該附加風險同時又不太容易經由持有相同發行主體發行的 股票來分散,故風險厭惡類投資者要求額外的溢價以承擔此附加風險。 (2) 稅收:該因素認為投資公司債所得收益需要納稅,而同時,投資國債卻無須 納稅。在對比投資收益的時候,原本應該以稅後收益作為基礎,所以公司債的收 益應該比國債高出一部分用來抵償稅收方面的支出。 (3)流動性溢價:該因素認為在實際的交易過程中,大部分的公司債的交易頻率. 21.

(22) 相較於國債要低,所以這些投資工具進行交易通常比交易股票和國債所需的成本 更大,進而投資者必然要求得到流動性的補償。 表 1 信用價差不同組成的貢獻度(%) 信用級別 作者. 信用利差. AA. A. 組成. Elton 等(2001). BBB. 債券期限(年) 5. 10. 5. 10. 5. 10. 預期損失. 3.5. 8.0. 11.4. 17.8. 20.9. 34.7. 稅收. 72.6. 58.0. 48.0. 44.1. 29.0. 28.4. 風險溢價. 19.4. 27.6. 33.0. 30.9. 40.7. 30.0. 其他. 1.6. 6.4. 7.7. 7.2. 9.4. 7.0. 稅收. 57.1. 55.0. 50.8. 48.5. 37.4. 34.0. 風險溢價. 17.9. 23.3. 26.2. 32.4. 45.0. 52.1. 流動性溢. 25.0. 21.7. 23.0. 19.1. 16.9. 13.8. Driessen(2003). 價. 2.3 信用利差的實證研究成果(2000 年以後) 2.3.1 宏觀角度的文獻 Madan and Unal(2000)提出雙因素模型,研究發現短期利率和短期債券信 用利差負相關,長期利率與之正相關,因此要將長短期利率的影響分開討論。 Collin-Dufresne、Goldstein and Martin(2001)發現信用利差與公司槓桿率正 相關,且標準普爾指數 100 選擇權的隱含波動率也對其有正向影響。 22.

(23) Guha and Hiris(2002)發現信用利差具有反週期性,當經濟情況較好時,信 用利差較低,經濟差時,信用利差較高。 Van Landschoot(2004)在對歐洲市場的信用利差進行研究時,驗證了結構化 模型的解釋力的有效性,即歐洲市場的信用利差與短期利率國債收益率曲線斜 率、股票收益率負相關,而與股票選擇權的隱含波動度正相關。 Pynnonen,Hogan and Batten(2006)通過實證研究了日本市場的信用利差, 發現在日本市場上, 信用利差與無風險利率呈負相關關係, 該結果與結構化模型 相吻合, 但研究得到的國債收益率曲線的斜率和股票指數回報與信用利差之間 的係數為正, 這與結構化模型理論相反。 Wassim and Dbouk(2010)通過研究發現 GDP 的預期變化率和期限結構斜 率的預期變化率能夠顯著的影響信用利差的變化。除此之外,市場流動性、違約 風險和回報的波動率也是信用價格變化的重要影響因素。 Jonathan and Wright(2011)採用了 10 個工業國家 1990 至 2007 年的月度 資料作為樣本, 深入研究了通貨膨脹率對企業債券信用利差的影響。結果發現, 短期債券和長期債券的信用利差都會受到通貨膨脹率的影響, 而長期債券受到 的影響更大。 中國大陸學者方面: 張燃、王亞平(2005)以上海證券交易所的企業債為研究樣本, 對宏觀經濟因 素進行了定性和定量的分析。通過進行實證分析, 研究發現對信用利差有顯著影 響的宏觀經濟因素:股票市場波動率、長期利率、短期利率, 通過建立信用利差 與各相關變數 VAR 模型, 通過脈衝回應函數定量分析了市場波動率、長期利率、 短期利率對信用利差的影響作用。 23.

(24) 劉國光、王慧敏(2005)研究了中國企業債券信用利差與國債收益率之間的動 態關係, 發現國債收益率是信用利差的格蘭傑(Granger)原因, 兩者存在顯著的 協整關係。但實證結果出現了顯著性水準不一致的問題, 影響了結論的可靠性。 劉小坤(2005)定量的考察了中國企業債券的信用風險。分別從宏觀層面和微 觀層面研究了影響企業債券信用利差的因素, 然後通過實證分析驗證了這些因 素對信用利差產生的影響。 張燃(2008)從宏觀角度出發, 建立了一個多因數的一般均衡動態資產定價 模型, 用多元回歸分析的方法比較各影響因素對信用利差的影響。其中信用利差 與短期利率呈正相關, 與國債利率差和股票市場回報率則呈負相關。 程文衛(2009)以中國大陸交易所上市的企業債券為樣本, 研究了利差的影 響因素, 研究結果顯示, 宏觀經濟運行態勢為影響交易所上市企業債券利差的主 要因素, 主要有貨幣供應量、物價指數、股票指數和國債收益率等。 周宏等(2011)以 2007-2009 年 89 家企業債券的月度面板(Panel)資料作為樣 本,分析了宏觀經濟的不確定性對企業債券信用風險的影響作用。研究發現股票 市場波動率、通貨膨脹率以及人民幣對美元匯率都會對中國企業債券信用風險產 生顯著影響。. 2.3.2 微觀角度的文獻 任兆璋、李鵬(2006)利用財務比率和結構化模型兩種方法對中國大陸企業債 券的信用利差的影響因素進行了研究, 而且利用實際資料進行了實證檢驗。通過 實證的檢驗, 發現槓桿對信用利差亦有顯著影響, 而到期日對信用利差具有舉足 輕重的影響作用, 企業資產規模對信用利差的影響不顯著。作者總結,流動性不足. 24.

(25) 是企業債券的主要問題, 流動性不足導致的就是企業的到期日對債券信用利差 的過度影響。 王麗芳(2007)對中國大陸企業債券信用利差進行了實證研究。作者選取了 06 年在上海和深證交易所上市交易的若干債券進行研究。分別選取了電力能源 行業、鋼鐵行業、房地產行業和交通運輸業的企業債券進行實證分析。選取的因 素有企業資產規模、企業財務槓桿率、利潤波動率和剩餘年限進行研究, 研究發 現, 剩餘年限和利潤波動率對企業債券信用利差的影響顯著, 期限越長, 信用利 差越大; 資產價值波動越大, 信用利差越大。而企業資產規模、財務槓桿率對信 用利差的影響不顯著。資產規模對信用利差的影響的負向的, 資產負債率對其影 響是正的, 影響很小。 陸文磊(2008)對中國大陸企業債券的信用利差和基準利率的關係進行了實 證分析, 他從靜態和動態角度分別進行了研究, 結果發現, 中國大陸債券市場對 信用利差的定價能力不強,信用利差對基準利率的反應不敏感,也就是基準利率對 信用利差的影響並不顯著。. 2.3.3 流動性角度的文獻 Ericsson and Renault(2001)在影響信用利差的引數中設置了流動性測度指 標, 將債券是否為三個月內新發行的虛擬變數加入模型, 研究發現該虛擬變數與 利差之間顯著負相關。當用發行規模衡量債券流動性時, 很多學者認為利差與發 行規模之間具有負相關關係。 Fleming(2003)通過分析美國的國債市場資料, 採用買賣利差、每筆交易規 模、交易頻率等測度指標對美國國債市場的流動性進行了深入的研究。通過實證. 25.

(26) 分析, Fleming 發現買賣利差能夠最好的度量市場流動性, 而交易量及交易頻率 並不能很好的測度國債市場的流動性。 Houweling、Mentink and Vorst(2005)選擇了 999 支投資級公司債券作為研 究樣本, 研究發現流動性風險對信用利差的解釋能力較大, 公司債券價格中包含 的流動性溢價受到債券發行規模、收益波動率以及債券存續期限等因素影響, 並 且流動性風險溢價會隨著時間而不斷變化。 中國大陸方面: 郭泓、武康平(2006)採用上海證券交易所交易的 7 年期、10 年期和 20 年期 國債的日內資料作為樣本, 對國債市場的流動性溢價進行了研究。文章分別對新 券、舊券的流動性溢價問題進行了研究, 發現新券與舊券的流動性差異對新券與 舊券之間的收益率差異影響不大, 因此認為中國大陸國債市場存在著流動性溢 價,但並不顯著。 賽敏輝(2007)系統研究了中國大陸企業債券市場的流動性以及影響流動性 指標的具體因素, 通過分析流動性指標之間的關係, 對流動性指標影響較大的因 素有企業債券交易的價格、交易量、波動性以及流通盤大小, 並且這些因素都與 深度呈正相關關係。 程文衛(2009)對交易所上市的企業債券進行了研究, 以市場寬度和市場深 度作為衡量流動性的指標, 實證結果發現, 流動性因素對信用利差的影響不顯 著。 張慈等(2009)採用 4 因數仿射利率期限結構模型, 對上海證券交易所國債的 流動性溢價問題進行了研究。研究發現中長期國債存在著流動性溢價現象,並且 流動性溢價規模低於國外平均水準,同時,中長期國債存在著新券溢價效應,流動 26.

(27) 性溢價隨著債券年限的增加而遞減。. 2.4 總結與評述 從研究理論的發展角度看,越來越多的學者選擇從對信用利差的定性角度出 發,開始嘗試去拆解信用利差的構成成分。在對文獻進行綜述的過程中,引導出 作者對本文實證部分的思路: (1) 信用利差研究的最經典模型是 Merton 的結構化理論。根據結構化理論,風 險定價模型中的因素分析,是從定量角度出發的。而近年來的實證,也有對結構 化理論提出來的因素進行實證。本人認為,不妨將結構化理論模型得出的影響因 素作為定性研究的出發點。 (2) 根據信用利差分解理論, 信用利差可分解為預期損失、風險溢價、流動性溢 價和稅收補償。基於信用利差分解理論, 從眾多現有文獻的實證分析中,借鑒前 人的研究經驗,本人認為,不妨從宏觀、微觀和流動性三個方面對影響因素進行 分析。其中宏觀和微觀因素體現了風險溢價, 而流動性因素體現了流動性溢價。 (3) 將上述兩點綜合考量,從結構化模型因素出發,加入配合中國大陸實際情況 的宏觀、微觀以及流動性角度的因素,將多重影響結合在同一模型裡進行討論, 是本文的基本思想。. 27.

(28) 3 中國大陸公司債券市場信用利差影響因素 分析 3.1 中國大陸企業(公司)債券市場的發展情況 3.1.1 發展歷程 正如先前提到的概念,在中國大陸,企業債券的範圍要比公司債券大,公司 債券是企業債券的一種,企業債券包含了公司債券。所以在這部分的介紹中,並 未對兩者做一個清晰的區分,僅就市場整體發展歷程角度闡述。 中國大陸發行公司債券於 1983 年。已有接近 30 年的歷史。當時發行主體 主要是大型國有企業,行業主要集中於交通、能源國家級的專案以及通訊上。 (1) 萌芽階段:1984-1986 年 這期間是中國公司債券的萌芽階段。在中國大陸經濟體制改革後,企業的發 展隨之而來,企業對資金的需求也大量出現。部分企業自發地開展向社會或內部 集資等等類似企業債券方式的融資活動,尤其是一些國家級的大型產業、投資企 業發行債券,以國家信譽作為擔保,投資者認可度較高,企業到期還本付息有保 障。此階段的企業債券以公開發行和定價募集為主。實行差別利率,個人和企事 業單位是投資者的兩種類型。這階段,公司債券沒有相應的法律規範,沒有統一 的管理,市場基本處於自發階段。 (2) 初步發展階段:1987-1992 年 之前的企業債券市場沒有法律約束,沒有統一的管理。因此,到了 1987 年 28.

(29) 3 月,《國務院關於加強股票債券管理的通知》和《企業債券管理暫行條例》被 國務院頒佈並實施。政府開始對企業債券市場進行統一的管理。企業的發債行為 受政府的嚴格管理控制,發行資格、發行數量等都受到控制。此時,中國大陸企 業債券市場開始步入正軌。在這個階段中,只有國有企業才能發行企業債券,一 般的民營企業沒有資格發行債券,而且政府發放指令,不是所有的國企都能發 債,而且發債的數量受到指令的限制。此時的債券期限、利率特徵也比較簡單。 1990 年,企業債券發行第一次被作為固定資產投資的正式管道來源,並且企業 債券發行被納入社會和國民經濟發展計畫。到了 1992 年,中國大陸企業債券市 場達到了輝煌的一年,企業債券發行的總額達到了 684 億元,發行量達到了高 峰,而且發行品種達到了 7 種,債券的發行也變得比較順利,債券市場特別活躍。 (3) 整頓階段:1993-1995 年 20 世紀 90 年代初期,中國大陸的整體宏觀經濟得到了快速發展,那時候, 企業債券的發行也到了氾濫階段。中國大陸企業債券的發行規模得不到有效控 制,因為當時還沒有評級機構和相應的制度,企業不需要信用評級就能發行債 券,再加之企業債券發行審批權不集中,發行規模更加得不到有效的控制。由於 企業經營不善,部分企業債券到期不能償本付息,投資者蒙受了損失,出現衝擊 代銷銀行和政府的事件。1993 年 8 月,國務院頒佈實施了《企業債券管理條例》 。 這時候,國家開始整頓企業債券市場,嚴格管理控制企業債券的發行量、發行條 件等,幾乎一度停止企業債券的 發行,企業債券市場急劇萎縮。1994 年開始, 許多企業本來預計發行債券,卻被國務院取消,該年的實際發行總量僅為 45 億 元。政府將企業債券品種歸納為兩種,那就是中央企業債券和地方企業債券。到 了 1995 年,發行總量也僅 130 億元左右。 29.

(30) (4) 規範發展階段:1996 年至今 1996 年以來,中國企業債券步入恢復和平穩發展階段。1996 年,中國大陸 重新啟動了債券市場,並開始積極穩妥地發展,債券市場得到了進一步的規範, 投資者對企業債券市場重拾了信心和興趣。在 1996 年和 1997 年,政府加強了 擔保和評級制度,更加嚴格的規定了發債企業的資格條件。1995-1998 年,企業 債券市場逐步增長,企業債券市場在國家嚴格的規範管理和一系列的舉措下逐步 得到恢復和發展。21 世紀以來,中國大陸企業債券市場不斷發展,發行數量越 來越多,發行規模越來越大,發債主體越來越多元化,債券的品種越來越多,籌 集資金的用途也越來越多樣化。. 3.1.2 公司債市場現狀(以 2012 年年度資料為例) (1) 監管機構持續大力推廣,公司債發行規模大幅增長 在銀行債務融資成本依舊相對較高,定向增發市場持續低迷的兩頭擠壓下, 多數上市公司的資金緊張,發行公司債已然成為上市公司的重要融資管道。 表 2 2012 年公司債發行行情 公司債種類. 統計項目. 數值. 匯總. 規模(億元). 2763.88. 總期數. 274. 主體家數. 234. 平均單筆發行規模(億元). 10.09. 規模(億元). 2507.50. 總期數. 187. 普通公司債. 30.

(31) 续表:. 可轉公司債. 私募公司債. 主體家數. 151. 平均單筆發行規模(億元). 13.41. 規模(億元). 163.55. 總期數. 5. 主體家數. 5. 平均單筆發行規模(億元). 32.71. 規模(億元). 92.83. 總期數. 82. 主體家數. 78. 平均單筆發行規模(億元). 1.13. 資料來源:聯合信用評級有限公司研究報告 註:私募債發行主體主要為中小非上市企業,目前尚無權威的公開披露資訊系統 統計,故僅包括有市場上披露的私募資訊 (2) 公司債發行主體以大型國有企業為主,主要分佈於工業 從 2012 年各類公司債(不含私募債)發行主體情況來看,發行企業仍以國 有獨資及控股企業為主。公司債發行期限從 3 年到 15 年不等,但 5 年期占比最 大。從發行主體行業分佈來看,發行人主要為工業企業,其中機械設備、電力、 紡織、鋼鐵、汽車相關行業在發行期數和家數占比上名列前茅。受 2013 年經濟 增速放緩的影響,週期性較強的機械裝備,電力行業、紡織行業、鋼鐵及汽車行 業債券融資期數和家數均較為靠前。由於公司債發行量的放大,行業分佈也愈加 廣泛,餐飲、園林綠化資訊技術服務等第三產業相關企業也不斷湧現。 31.

(32) (3) 發行主體信用等級繼續呈現多元化 表 3 2012 年公司債發行主體信用級別統計 級別. 主體家數. 佔比. 債券期數. 佔比. AAA. 24. 16.44. 52. 28.73. AA+. 31. 21.23. 46. 25.41. AA. 79. 54.11. 81. 44.75. AA-. 12. 8.22. 2. 1.10. 合計. 146. 100. 181. 100. 資料來源:聯合信用評級有限公司研究報告 主體級別分佈於 AA-~AAA,分佈較廣泛,其中 AA 主體 79 家,占 54.11%, 主要來自於電力、鋼鐵、有色和機械裝備製造等行業。 (4) 公司債發行大都採用擔保措施,擔保以協力廠商信用擔保為主,多數擔保措 施增級效果明顯 從擔保增級效果上看,國有獨資及控股企業中,除原主體為 AAA 的發行人 外,多數的發行人控股股東的擔保有一定的增級效果,但部分上市公司作為主要 經營體的擔保人,擔保增級效果並不明顯。民營企業方面,除採用傳統的股東擔 保措施外,部分民營企業還採取質押發行人上市公司股票、質押子公司非上市公 司股權、土地房產抵押、非關聯協力廠商擔保等措施。. 3.1.3 公司債券市场現有問題總結 (1) 企業債券發行規模有限。企業債券的發行規模跟國際市場上債券市值占 GDP 高達 95%的比例相去甚遠。 (2) 企業債券市場份額較小。與國債發行總額相比過低,儘管國債發行額大於公 32.

(33) 司債券的情況在國際上任何經濟體普遍存在,但中國大陸的債券市場上國債與企 業債券市場非常懸殊。 (3) 企業債券融資滯後。企業融資優序理論和現代資本結構理論普遍認為企業融 資順序應為:先債務融資而後股權融資,先內部,後外部。而中國大陸往往表現 出對股權融資的偏好,致使證券市場的發展軌跡嚴重趨於股市的發展,影響到了 整體投資市場資源配置的效率,限制了融資手段的多元化發展。 (4) 企業債券發行市場的市場化程度不高。在債券市場的發行環節中,目前仍採 用審批制度。這種管理模式帶有很大限制。一方面,發行數量受到嚴格控制,規 模始終不能擴大,嚴格而多環節的發行審核使得債券的發行時間延長,導致其市 場效率的損失。另一方面,債券品種單一化,且缺乏創新。與此同時,債券的價 格在嚴格管理模式下較難市場化,管制狀態下的債券市場是缺乏彈性的市場,債 券的價格不能充分的反應風險與收益之間的關係。 (5) 投資者對企業債券和其他投資品的偏好不同。企業債券本身所固有的一些缺 陷以及其發行過程中所受的種種限制都會影響到投資者的選擇偏好。債券市場 中,國債相較於企業債,收益受相對保障而受到投資者的偏好。股票市場相較於 其他證券市場,發行以及正常的交易和運行本身所受管制較少,市場化程度較 高,也受到理性投資者的偏好。. 3.2 理論框架 3.2.1 Merton 模型決定因素 本文的理論思路從 Merton 模型(結構化模型)所提及的變數出發,再結合 較新的信用利差分解研究,結合從公司角度(微觀層面)提出來的變數和從市場 33.

(34) 和大環境角度(宏觀層面)提出來的變數,以及從流動性研究指標中提出來的變 數,對信用利差的多種影響因素做多元回歸分析。 首先具體介紹 Merton 模型以及其所提及的變數。 先前在文獻綜述部分,對結構化模型已經做了簡單的介紹,它假設企業違約 由企業資產價值變化所驅動,並內生地與企業的資本結構有關,其核心原理是將 企業的債務看作一種選擇權,利用選擇權定價公式對債務進行定價。 該模型有如下假設: (1) 資產能夠無限分割,市場沒有交易成本、無摩擦、無稅收。市場上每個投資 者都能以市場價格購買和賣出足夠資產,並且市場上有足夠多投資者。無套利機 會可言。 (2) 公司的資本結構單一,只發行一個債券,負債水準為 B,到期日為 T,並且 是零息票債券。公司的價值為 V,也即為債券 B 和股權 E 之和。 表4. Merton 模型的違約假設. 資產(V). 違約情況. 債權(B). 股權(E). VT ≥ B. 否. B. VT -B. VT B. 是. VT. 0. 債券到期時,若資產價值大於債券持有人收回債券面值,股東得到剩餘部 分;若資產價值小於債券面值,則企業違約,債券持有人接管公司,股東所得為 零(股權的有限責任) 。注意:債券發行期沒有股利發放,債權人有絕對優先權。 顯然,在此情況下,風險債券在 T 時刻的價值可以表示為:. BT = min(B,V)B(B -T T = -max V,0) 從選擇權定價原理可以看出, max(B-V,0) 與歐式看跌選擇權價值形式是 T 34.

(35) 一致的,實際上就是一個以公司資產為基礎資產的歐式看跌選擇權,其執行價格 為 B,到期日為 T。所以,風險債券的價值等於一個無風險債券和一個看跌選擇 權的組合。 (3) 公司價值隨時間的變化過程在風險中立機率下是一個維納過程(Wiener Process)。可表達為: dVt =µ dt+σ dw t Vt. 其中 σ 是波動參數, µ 是漂移參數, w t 是維納過程。公司價值是公司未來 期望現金流的折現值。 (4) 無風險利率為常數項。 在這些假設下,根據 B-S 選擇權定價公式推導風險債券定價公式,賣權評 -t 價為 Pt =Ke-r(T) N()S() -d 2 - t N -d1 ,. St 1 ln()()( + r+T- t σ) 2 K 2 d1 = σ T −t. , d 2 =d1 − σ T − t. 替換相應變數,K→B, S t → Vt , 風險債券在 t 時刻的價值可以表示成: Bt = Vt N (−d1 ) + Be − r (T −t ) N (d 2 ) 。. B 1 − × log t , 根據債券價值和負責總額,可定義公司債券的收益率為:yt = T −t B 則信用利差 CS= yt − rt ,可知公司債券的信用利差(Credit Spread)的因素有 公司價值波動度,公司的財務槓桿(資產負債率),剩餘期限,無風險收益率。 因此在本文的模型中,首先會包括這幾個因素。而這幾個因素也將會在後面 的因素選取中有交叉。這裡僅說明從結構模型角度的選取理由。. 35.

(36) 3.2.2 信用利差微觀影響因素 作為公司債券的發行主體,一家公司的具體的財務狀況,包括盈利水準、經 營狀況、風險程度等,都會或多或少的影響債券的價格,也進一步會影響到信用 利差。所以對信用利差的微觀影響因素分析,其實著重於從公司個體的差異性出 發,去區別各家公司發行債券的內部環境。 而事實上,我們去判別個體差異性下公司信用利差的情況,歸根結底就是在 考察信用水準或者說違約風險大小下,公司所展現出來的個體差異性。 (1) 公司資產規模 對於本文研究對象,公司債發行主體-上市公司來言,資產規模的的變動通 常不會太大。公司資產規模很直觀的反應公司抵抗風險的能力,往往較大的公司 給投資者的擔保信心越強,較大的規模意味著較多的擔保品,較強的現金流等保 障,所以我們不妨期待:公司資產規模越大,信用風險越小,信用利差越小。反 之也成立。 (2) 公司財務槓桿(資產負債率) 資產負債率在 Merton 模型中已經被理論化推導出來。本身從經濟學角度來 看,公司的槓桿率大小往往隱含著財務風險大小。當然財務槓桿的作用或者說後 果本身就具有兩面性,投資利潤率大於負債利潤率時,財務槓桿發揮積極作用, 公司獲得更大的額外收益,也理所應當得縮小信用利差。反之,財務槓桿若表現 出其消極一面,公司將面臨巨大的財務風險,甚至瀕臨破產,強大的不確定性使 得信用利差受影響而變大。 (3) 公司資產波動性 同樣,公司資產波動性也在結構化模型中被提及。而波動度的定義本身就是 36.

(37) 衡量離散程度,或者變化程度的指標。波動度越大,表示不確定性越高,波動度 越小,代表資料越平穩,越容易被估計。因此,波動度顯然是衡量風險大小的較 好指標,當然也能用來衡量公司的信用風險,進而衡量信用利差。 (4) 公司(稀釋)每股盈餘 該概念指稅後利潤和股本總數的比率。它是測定股票投資價值的重要指標之 一,是分析每股價值的一個基礎性指標,更是綜合反映公司獲利能力的重要指 標。較大的每股收益率,往往說明公司內部運行情況良好,也給予投資者對公司 發展前景的信心,也會讓投資者對公司償債能力保持樂觀。反之,投資者的悲觀 情緒使他們在交易該公司的債券時抱有較強警惕心理,在風險問題上比較謹慎, 也會要求更多的風險溢價。因此,每股盈餘對公司債券的信用利差的影響應該是 存在的。 (5) 剩餘期限 與之前提到的四個變數所不同的是,之前的關注點都在發債主體,即各家上 市公司身上,而剩餘期限則是從債券本身出發。剩餘期限即為當天至到期日的時 間,所以跟債券本身的發行長短概念又不一樣。對於同一家公司發行的同期限長 度的債券,只要發行日期不一樣,剩餘期限也不一樣。一般的認識是:年限越長, 不確定越高,也可以理解為其違約的可能性越大,所以信用利差會其受影響變 大。反之也是同樣的道理,如果債券離到期日無限接近時,信用利差理所當然的 趨近於零。然而對於經營情況較差的公司,又或是暫時擁有較高槓桿比率的公 司,期限長也意味著反轉現狀的可能性變大,所以不排除存在著正影響的一面。. 37.

(38) 3.2.3 信用利差宏觀影響因素 (1) 無風險收益率 在先前的結構模型介紹中,無風險利率對公司債信用利差是有影響的。無風 險利率是指將資金投資於某一項沒有任何風險的投資對象而能獲得的報酬率。本 身,無風險利率就是宏觀經濟的一個重要指標,能夠在一定程度上反應經濟狀 況。從公司資產價值的角度出發,無風險利率與公司債券信用利差存在著負相關 關係:當無風險利率升高時,宏觀經濟處於上升週期,經濟繁榮,公司資產價值 提高,各項財務指標上升,所以公司的違約機率也隨之降低,進而使得信用利差 減小。反之也是同樣的道理。用經濟學知識來看,從消費以及投資角度出發,其 相關性屬於正相關關係。無風險利率較低時,促進消費,增加投資,從而拉動宏 觀經濟的繁榮,同樣可以降低公司違約率,進而降低信用利差。反之亦然。從公 司償債能力出發,無風險利率的降低又可以降低債務人償債壓力,變相的提高償 債能力,從而信用利差減少,因而表現出正相關性。而從債券供求關係來講,無 風險利率的升高會讓公司減少債務融資比率,債券供應量的減少使債券價格上 升,信用利差減少,故展現負相關關係。 綜上所述,無風險利率的影響應該是多角度全方面的,具體情況還有待考證。 (2) 消費者物價指數(CPI) 消費者物價指數是根據與居民生活有關的產品以及勞務價格統計出來的物 價變動指標,通常作為觀察通貨膨脹水準的重要指標。該指標會影響到消費、投 資、利率和投資者預期等,進而影響到信用利差的變化。一般來說消費者物價指 數會有一定程度的滯後性,但作為宏觀經濟的重要衡量指標,將其納入考慮會很 有必要。經濟學上的解釋為:CPI 升高,消費支出增大,投資支持減少,鑒於通 38.

(39) 貨膨脹的發生,國家通常採取一定的貨幣緊縮或財政緊縮政策,人們對經濟未來 預期的不確定性加大,影響投資者投資信心,促使投資者採用更加保守的投資策 略,同時在經濟形式不明朗的情況下,投資者的風險厭惡加大,使得對於相同程 度的風險要求更高的收益率補償,信用利差的增大也就理所當然。反之,物價穩 定,利率降低,資金流向債券市場,債券需求量隨之增大,信用利差則隨之減少, 故又體現出正相關關係。 (3) 股價指數收益率 股票市場是國家經濟運行情況的晴雨錶,而股價指數收益率則是對股票市場 狀況的優良考核標準。股價指數的上漲,收益率上升,反映了國家宏觀經濟的強 勢,投資者信心提升,信用利差變小,反之,股價指數下跌,收益率降低,反映 了國家宏觀經濟的疲軟,投資者信心喪失,信用利差也會變大。故一般體現出兩 者的負相關關係。 但也有另外一種觀點:股票市場和債券市場作為投資的重點項目,具有一定 的替代效應,繁榮的股票市場會吸引更多的投資者關注,更多的資金流向,因而 債券市場間接受到影響,投資資金變少,需求量也隨之下降,導致債券的價格下 降,信用利差因而變大,體現出來的便是正相關性。反之也是同樣的道理。 (4) 利率期限結構的斜率(the Slope of the Yield Curve) 雖然無風險利率暫態利率是公司價值隨機過程中唯一的利率敏感因素,但瞬 時利率過程本身會取決於其他的因素。最重要的決定利率期限結構的因素是期限 結構的水準和斜率。無風險利率曲線的斜率增加時,未來的期望利率增加,導致 信用利差降低,從而表現出負相關性。Harvey(1989)的研究指出:債券市場和股 票市場均可對宏觀經濟進行預測作用。而本文提到的這個概念,實際上並非傳統 39.

(40) 意義上的斜率,而是國債利率的差,即長期國債的利率與短期國債的利差。經前 人研究表示,該指標對經濟增長的解釋力可超過 30%。而股票市場的解釋力要 比之不如。Longstaff and Schwartz(1995)同樣認為期限結構斜率減少可能預示 著宏觀經濟的衰退,同樣說明國債收益率曲線斜率的增大會導致信用利差的降 低。 (5) 貨幣供給量 貨幣供給量的影響原因更加直觀,當貨幣供給量增加時,流通於資本市場的 資金變多,從而使得債券的價格上漲,反之,貨幣量減少,流通在資本市場的資 金減少,從而使得債券價格下跌。而債券價格的變化會直接影響到債券收益率的 變化,進而對信用利差的變化也產生影響。 另一角度,中央銀行實行擴張性貨幣政策,使得貨幣供給量增多,投資者眼 中,政府實行擴張性政策以促進經濟復蘇和增長,經濟就有有好轉的跡象,從而 使得信用利差變小,反之,投資者對經濟預期較為悲觀,公司債信用利差受此影 響變小。. 40.

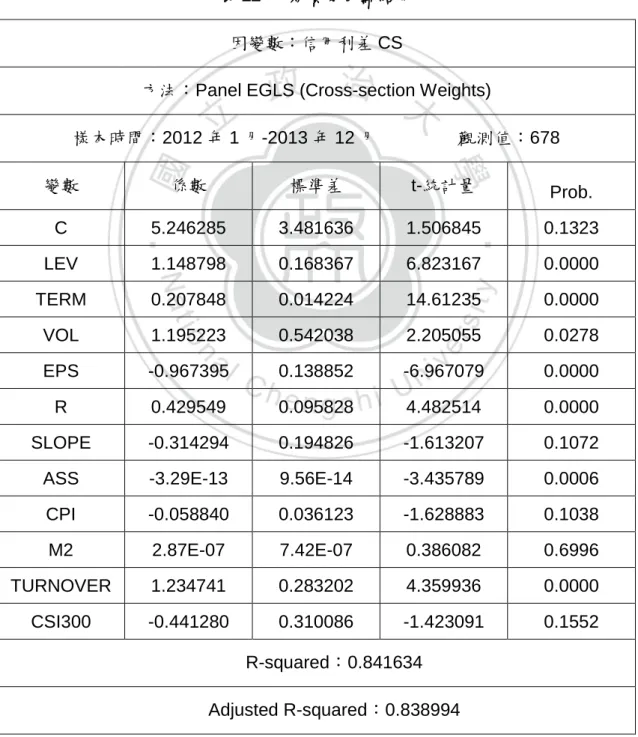

(41) 4 中國大陸公司債券信用利差的實證研究 4.1 樣本選取和資料來源 基於前文的理論分析,本文將研究對象鎖定於中國大陸的公司債券。數據期 間定為 2012 年 1 月到 2013 年 12 月,共 24 個月的月資料(月資料即月收盤日 收益率,而非整個月的收益率)。選擇月作為單位時間的原因在於文章所選取的 多數變數在以月衡量時整體較為準確,固然像公司債收益率和國債收益率等不難 獲得日資料,但很多公司的微觀個體資料,大多從以季度為單位的財務報表中截 取,用在日資料的研究上顯得過於粗糙,並且一些宏觀總體上的資料,類似於消 費者物價指數(CPI)等,也以月計量較準確。雖然選擇月相較於日,會犧牲很多 資料量,但綜合考量下,也避免了研究的失真。至於時間區間選擇為 2012 年 1 月到 2013 年 12 月,時效性是一方面因素,畢竟作為大陸這一樣的新興經濟體, 債券市場的變化速度很快,產品的多樣性和多量化不斷發展,另一方面,這段期 間總體經濟也較為平穩,沒有發生重大經濟危機等較強的幹擾因素。 至於公司債券與企業債券的區別,先前也已經做了明顯的區分。本文從上海 證券交易所和深證證券交易所的上市公司中選取樣本公司,以其發行的債券作為 研究對象,這樣就保證了公開資訊的完整性和準確性。24 個月的時間序列上, 對資料有殘缺的債券進行剔除(主要剔除的是時間序列不足 22 個的資料),對 發行主體進行區別劃分,最後選擇了 21 家深證所上市公司發行的 21 個公司債 券和 41 家上證所上市公司發行的 51 個公司債券,總計 62 家公司的 72 張債券。 值得一提的是,篩選後的剩餘資料中較少包含短期債券,關於這點作者的認識. 41.

(42) 是,畢竟債券主要扮演中長期融資的手段,短期,特別是 1-2 年期間,以銀行借 貸、商業票據等為主。 債券的期限以 3-30 年不等,發行方式多樣化,幣種為人民幣。計息方式均 為固定利率,付息方式為週期付息且每年付息 1 次。信用等級從 AA-、AA、AA+、 到 AAA 不等。都是不可贖回債券。在本文中,出於對期限分佈的考慮,將 1-5 年定義為短期,6-9 年定義為中期,10 年及 10 年以上定義為長期進行分類。則 短期債券包含 31 張,以 5 年期為主;中期包含 28 張;長期包含 13 張。後面將 以此做綜合和分類討論。 本文資料部分來自 RESSET 金融資料庫,部分來自國泰安金融資料庫,另 有國家統計局資料。公司債券交易資訊主要從交易所交易資料獲得,國債資料從 中國國債登記公司取得。 信用利差: 由於先前提到的公司債券的信用利差是由公司債券的到期收益率減去期限 相匹配的國債的到期收益率而得到。然而由於市場訊息中,國債量流通交易量和 交易種類不能滿足研究需求,為避免匹配時出現較大的誤差使得研究失真,作者 選擇採用與前人不一致的方法處理:即取得國債收益率曲線的期限結構進行運 用。所選國債收益率曲線的計量單位為年,即每一交易日都有期限從 0-30 年共 31 個期限類別的收益率。在此基礎上,選取月收盤日的行情,得到不同期限的 國債收益率。具體在匹配時,如應對某一債券在某年某月的到期收益率時,先去 計算在當期它的剩餘期限,若為 X 年,則對 X 進行高斯(Gauss)取整,並選取[x] 期限和[x]+1 期限的國債收益率,進行線性差值,算出與該公司債所完美匹配的 國債的收益率,兩者相減得到信用利差(Credit Spread)。具體的線性差值計算方 42.

(43) 法原理如下:. ƒx 1=y 1 , () ƒx 2=y 2 , 現已知: () 則有: ()() ƒx =y +1. y 2 -y1 x-x x 2 -x1. 1. ƒx 即為公司債所匹配出來的國債收益率, , (). ƒx 1 和 () ƒx 2 為上文所講的相鄰期限的國債收益率。 而 () 表 5 信用利差的描述性統計(%) 短期. 中期. 長期. 總體. 均值. 2.520145. 2.584872. 2.046154. 2.459735. 中位數. 2.192885. 2.459136. 1.748307. 2.212672. 標準差. 1.191511. 1.032542. 0.912071. 1.101543. 偏態. 1.131342. 1.030963. 0.726526. 1.070888. 峰度. 5.060688. 4.661816. 3.095693. 4.953897. 從此表中的資訊可以看出,短期的公司債券信用利差較小於中期債券的信用 利差,而長期的信用利差又小於中期債券的信用利差,這是一個隨著期限呈現出 來的先增加再減小的趨勢。從樣本標準差也能夠得出,隨著期限的增加,標準差 隨之逐漸減小,可見隨著期限的增長,信用利差的波動度呈現出下降趨勢。而在 整體來看,信用利差的分佈呈現出正偏態和高峰值。. 43.

(44) 圖 1 信用利差分佈圖 500 Series: CD Sample 1 1728 Observations 1728. 400. Mean Median Maximum Minimum Std. Dev. Skewness Kurtosis. 300. 200. 2.459735 2.212672 9.801269 -0.222725 1.101543 1.070888 4.953897. 100 Jarque-Bera Probability. 0 0. 2. 4. 8. 6. 605.1537 0.000000. 10. (1) 剩餘期限 在每個時間序列時間點上,即每個月的月末收盤日,計算出每一隻債券距離 到期日的時間長短,記錄變數為 termit 。 公司財務資料: 發行主體上市公司的財務資訊以財務報表形式進行披露,都可從證券交易所 公開資訊中獲得。財報中包含所要用到的公司總資產,資產負債率即財務槓桿, 公司的稀釋每股盈餘 EPS,均使用線性插值法講季度資料轉換成月度資料。 (2) 公司總資產 總資產由季度財報直接取得。 (3) 財務槓桿率 對於每只債券 i,本文利用公司的所有者權益價值和公司債務的帳面價值來 計算出財務槓桿率 levit 。槓桿率按下述的公式計算: levit =. Debt it , Equityit +Debt it. 該式中, Debt it 為公司負債的帳面價值, Equityit 為所有者權益價值。 44.

(45) (4) 波動度 模型裡的波動度,即公司價值波動度選取值得重視。因為在本身的結構性理 論中,基於選擇權的定價理論,波動度是選擇權交易的隱含波動度。在國際上的 很多信用利差的實證研究中,波動度對信用利差的影響研究都很受重視。以往使 用過 VIX 指數,股票價格歷史波動度,股票選擇權波動度。但目前中國公司債 市場中並不存在股票選擇權數據,所以作者決定採用歷史波動度進行波動度估 計。 計算歷史波動度的方法很多,本文所採取的具體的處理方法為:收集公司資 料研究期間並包含前半年的每個上市公司的股票資訊,以此來收集並反應市場訊 息,即當月和前 6 個月共 7 個月的股價數據。根據前人研究經驗,用股價收益 率波動度取代公司價值波動度。最後算出月收盤日股價收益率的標準差作為變 數。根據前人研究,交易日前 180 日的市場資料已基本可以覆蓋市場訊息。 通過以上方法獲得變數波動度為 Std it 。 (5) 稀釋每股收益率 EPS 可從公司財報中直接獲取,通過線性差值求出每個月的資料,無過多 資料性操作。變數記錄為 epsit 。 (6)(7) 無風險收益率及其斜率 根據前人的研究經驗,同 Collin 等(2001)、Campbell 等(2003)所採用的指 標一致。使用 10 年期國債收益率 rt10 ,作為無風險利率的考量。並使用 10 年期 國債收益率與 2 年期國債收益率的差值 slop t =rt10 -rt2 ,作為利率期限結構的考量。 該種指標一方面可以表達未來的短期利率預期跡象,一方面也是總體經濟情況一 種表達。 45.

(46) 宏觀資料指標: (8) 消費價格指數 CPI 指數從中國國家統計局獲得每個月的資料(均已上月=100 計算) ,得到 相鄰的兩個月之間 CPI 的關係,隨後將資料進行處理,最後以 2012 年 1 月指數 為 100,再通過計算,表示出各年月的指數大小。所得變數記錄為 CPI t 。 (9) 貨幣供給量 顯然在貨幣供給量上,根據中國大陸的具體情況,選擇廣義貨幣 M2 來衡量 貨幣供給量大小更為恰當,廣義貨幣和狹義貨幣相對,其計算方法是社會流通貨 幣總量加上活期存款以及定期存款與儲蓄存款。 廣義貨幣量 M2 直接從國家統計局網站的公開資訊獲得其每月的具體數 值,以億元人民幣為單位計量。所得變數記錄為 M 2 t 。 (10) 股指收益率 股票市場行情,亦即股指收益率,本文使用滬深 300 指數月收益率進行衡 量。選未做過多處理。選取滬深 300 指數的理由簡單如下,滬深 300 是由上海 和深證證券市場中選取的 300 只 A 股未做樣本編制而成的成分股指數,它的指 數樣本覆蓋了滬深市場六成左右的市值,具有良好的市場代表性。作為宏觀經濟 指標很有價值。而且從研究對象角度來看。由於本文的公司債發行主體均為上證 和深證所上市的公司,使用滬深 300 來衡量這些公司的總體運營情況也較為恰 當。 在資料上,截取指數月資料,算出月報酬率作為變數,未做更多操作。所得 變數記錄為 csi300 t 。 流動性指標: 46.

數據

+3

相關文件

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

The difference resulted from the co- existence of two kinds of words in Buddhist scriptures a foreign words in which di- syllabic words are dominant, and most of them are the

• elearning pilot scheme (Four True Light Schools): WIFI construction, iPad procurement, elearning school visit and teacher training, English starts the elearning lesson.. 2012 •

(Another example of close harmony is the four-bar unaccompanied vocal introduction to “Paperback Writer”, a somewhat later Beatles song.) Overall, Lennon’s and McCartney’s

Teachers may consider the school’s aims and conditions or even the language environment to select the most appropriate approach according to students’ need and ability; or develop

“In assessing the impact of the PNET Scheme on the professional development of local teachers, the centralised seminars have made a significant contribution and their value should

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

• Formation of massive primordial stars as origin of objects in the early universe. • Supernova explosions might be visible to the most