房屋抵押貸款終止行為之研究 - 政大學術集成

131

0

0

全文

(2) 房屋抵押貸款終止行為之研究. 授權頁. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. -1-. i Un. v.

(3) 房屋抵押貸款終止行為之研究. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. -2-. i Un. v.

(4) 房屋抵押貸款終止行為之研究. 謝誌 謹以此論文獻給我的家人、師長、同學及栽培我的公司。首先感謝指導教 授林左裕博士,在研究上遇到瓶頸時適時地指點迷津,面對難以突破的問題均 可迎刃而解,提報期末限期截止前夕,仍不辭辛勞犧牲假期修改論文內容,研 究主題的擬定與研究方向的確立等,提供諸多幫助,使本論文研究順利完成。 同時要感謝聰盈、俊豪、秀瑛及宗炘等好同學,在論文研究期間相互扶持與鼓 勵,從你們身上吸收不少計量統計軟體操作要領,得以跑出多項式邏卲斯廻歸 分析法有效的實證結論。特別感激雪媚、淑惠、淑芬、慧蘭、森榮、學聰、淑 芳、榮治及惠君等多位好同事,撥冗蒐集相關房貸研究資料。寫作期間時而申 請特休,工作上承蒙國維、士賢及德志等好同事的支援,銘感肺腑。尤其感謝 劉經理中道、張經理健南、張經理明政與曾副理媖媖在金融專業領域上的指導. 政 治 大 與提攜。受惠各位前輩與同儕的協助,這一路走來讓我獲益良多。 立 對於家人的支持奉獻,無法用言語表達我內心的感謝於萬一,我的老婆身. ‧ 國. 學. 兼職業婦女,要相夫又要教子,總是默默付出無怨無悔々一對兒女孝誠與詵涵. ‧. 伶俐乖巧,不需父母操心功課,讓我無後顧之憂。本論文研究結論,若能在學 術界或金融實務上貢獻一絲一毫,那麼請將所有榮耀歸於我的太太金俐。 最後感謝林哲群博士、彭建文博士及江穎慧博士的撥冗斧正,口詴中提供 可貴建議,使本論文研究內容更臻週延與完善。. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 賴景苑 謹誌於 政治大學地政系碩士在職專班 民國 101 年 1 月 -3-.

(5) 房屋抵押貸款終止行為之研究. 摘要 本研究同時探討房貸違約與提前清償終止行為,並對提前清償動機『出售』 與『轉貸』予兼容並蓄。蒐集自 H 銀行房貸資料,運用多項式邏卲斯廻歸模型 分析法,以總體經濟因子之有無分兩階段,對應變數-房貸終止行為(Y1)及提前 清償動機(Y2),採取雙層次深入實證。 實證結果〆從機率模型配適度與解釋力之實證分析中,獲得一致結論,對 於含有總體經濟因子-經濟成長率與 CPI 年增率之模型,其所計算 Cox & Snell 及 Nagelkerke 之假 R 2 值分別為 0.534 及 0.611,均大於 0.5 以上,其相對性與 獨立性上,均具備較高的模型解釋力,為一較優之房貸違約與提前清償終止行. 政 治 大. 為模型,其相關顯著影響因子如下〆. 立. 一、對違約具有顯著影響之因子,包括〆借款年限、初貸利率、LTV、保證人、. ‧ 國. 學. 次級房貸、部分提前清償、購屋投資、 PTI、DBR>22、軍警公教人員、設二胎、 區域台北市、區域新北市及 CPI 年增率等 14 項。. ‧. 二、對提前清償具有顯著影響之因子,包括〆初貸利率、次級房貸、部分提前 清償、購屋投資、購屋自住、年資、設二胎、CPI 年增率及經濟成長率等 9 項。. Nat. sit. y. 三、對提前清償動機-『出售』之顯著因子〆次級房貸、部分提前清償、購屋投. al. er. io. 資、設二胎等 4 項。. n. 四、對提前清償動機-『轉貸』之顯著因子〆初貸利率、次級房貸、購屋自住、. Ch. i Un. 年資、設二胎、CPI 年增率及經濟成長率等 7 項。。. engchi. v. 本實證結果所建構含有總體經濟因子之房貸終止行為機率模型,以其顯著 影響因子再深入探討提前清償-『出售』與『轉貸』之動機,使提前清償行為模 式更精確性地呈現,有助於提供金融機構,在計算違約機率與提前清償機率之 模型架構上及授信審核評估上,具貢獻價值之參考資訊。. 關鍵詞〆違約、提前清償、多項式邏卲斯廻歸模型、LTV、PTI、DBR 、次級房貸 -4-.

(6) 房屋抵押貸款終止行為之研究. A Study on the Termination Behaviors of Residential Mortgages Abstract This research explores the default and prepayment on the termination behaviors of residential mortgages, as well as the motives of prepayment in house selling or refinancing. Mortgage data are collected from the H bank in Taiwan, using the multi-nominal logistic regression analytic method to explore the factors affecting the default and prepayment behaviors. Empirical results show that loan period, initial mortgage rate, loan-to-value ratio (LTV), the existence of the guarantor, subprime mortgages, curtailment, investment purpose, payment-to-income (PTI), debt burden ratio exceeded 22 (DBR>22), government employees or teachers, second lien, location in Taipei city, the new Taipei city and CPI annual rate of increase are the significant factors of default. 政 治 大 behavior. As for the variables on prepayment, the initial mortgage rate, subprime 立 mortgages, curtailment, investment purpose, residential use, DBR>22, the age of. ‧ 國. 學. professional career, second lien, CPI annual rate of increase and economical growth. ‧. rate are significant. For more detailed curtailment behavior, the empirical results show that house sale subprime mortgages, curtailment, residential investment purpose, second lien are significant factors. As for the variables in inter-bank refinancing initial interest rate, subprime mortgages, residential investment purpose, the age of professional career, second lien, CPI annual rate of increase and economical growth rate are significant factors.. n. er. io. sit. y. Nat. al. Ch. i Un. v. Results of this research may provide financial institutions precious references. engchi. on the mortgage default and prepayment behaviors. The mortgage industry can take into account of the significant results on the capital planning in the future.. Key Words:Default, Prepayment, Multi-nominal logistic regression, Loan-to-Value (LTV) ratio, Payment-to-Income (PTI), Debt burden ratio (DBR), Subprime mortgage -5-.

(7) 房屋抵押貸款終止行為之研究. 目錄 授權頁〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃1 口詴委員簽名表〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃2 謝誌〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃3 中文摘要〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃4 英文摘要〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃5 目錄〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃6 表目錄〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃7 圖目錄〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃〃9 第一章 緒論............................................. 10 第一節 研究背景、動機與目的..................................10 第二節 研究問題與方法.......................................14 第三節 研究範圍與流程.......................................16 第二章 文獻回顧與相關理論.............................. 19 第一節 房貸違約與提前清償行為相關文獻探討...................19. 立. ‧ 國. 學. 第二節 第三節. 政 治 大. ‧. 自變數屬性類別之整合與計量方法之選取.................30 房貸違約與提前清償相關學說與理論.....................33 第三章 銀行授信與房貸之探討............................ 38 第一節 銀行授信內涵與理念演進...............................38 第二節 房貸違約及提前清償之意義與行為探討...................43 第三節 臺灣房貸類型現況.....................................55 第四章 研究設計與變數交叉分析.......................... 59 第一節 研究設計.............................................59. n. er. io. sit. y. Nat. al. 第二節 第三節 第四節. Ch. engchi. i Un. v. 資料說明與敘述統計...................................63 研究方法.............................................72 交叉分析與影響方向之預測.............................77 第五章 實證結果與分析..................................95 第一節 考量總體經濟因子與否之實證結果.......................95 第二節 房貸終止行為機率模型之建構、配適度與解釋力...........102 第三節 實證分析............................................110 第六章 結論與建議...................................... 118 第一節 結論................................................118 第二節. 建議................................................120 參考文獻...............................................121 附錄一、房貸戶相關資料表(空白)..............................125 附錄二、多項式邏卲斯廻歸模實證.......................126 -6-.

(8) 房屋抵押貸款終止行為之研究. 表目錄 表.2-1. 探討房屋抵押貸款違約行為相關文獻整理......................22. 表.2-2. 房屋抵押貸款提前清償行為相關文獻整理......................26. 表.2-3. 同時探討房貸違約與提前清償行為相關文獻整理................29. 表.2-4. 選擇權的履約價區分........................................33. 表.3-1. 美國房貸分類..............................................45. 表.3-2. 我國與美、日 NPL 項目分類之比較............................50. 表.3-3. 我國與美、日 NPL 定義比較表................................51. 表.3-4. 定儲利率指數比較..........................................57. 表.3-5. 政策性房貸................................................58. 表.4-2. 房貸類型(應變項 Y)之敘述統計...............................63. 學. ‧ 國. 表.4-1. 政 治 大 本研究與美國次貸之比較....................................60 立 違約天期與提前清償天期之敘述統計..........................63. 表.4-4. 提前清償動機與房貸類型交叉表..............................64. 表.4-5. 區域與北二都會之交叉表....................................64. 表.4-6. 資料來源彙總表............................................68. 表.4-7. 變數屬性類別..............................................69. 表.4-8. 變數敘述統計..............................................70. 表.4-9. Pearson 相關係數.........................................71. y. sit. er. io. al. iv n C 多項式邏卲斯廻歸模型特性.................................76 hengchi U n. 表.4-11. Nat. 表.4-10. ‧. 表.4-3. 初貸金額與違約、提前清償之交叉分析.......................77. 表.4-12. 借款年限與違約、提前清償之交叉分析.......................78. 表.4-13. 初貸利率與違約、提前清償之交叉分析.......................79. 表.4-14. 房貸成數與違約、提前清償之交叉分析.......................80. 表.4-15. 房貸寬限期與違約、提前清償之交叉分析.....................80. 表.4-16. 保證人與違約、提前清償之交叉分析.........................81. 表.4-17. 次級房貸與違約、提前清償之交叉分析.......................82. 表.4-18. 部分提前清償與違約、提前清償之交叉分析...................83. 表.4-19. 降利率頻率與違約、提前清償之交叉分析.....................83. 表.4-20 資金用途與違約、提前清償之交叉分析...................84 表.4-21 支付所得比(PTI)與違約、提前清償之交叉分析..............85 表.4-22. DBR>22 與違約、提前清償之交叉分析.......................86 -7-.

(9) 房屋抵押貸款終止行為之研究. 表.4-23. 年資與違約、提前清償之交叉分析...........................87. 表.4-24. 保證金額與違約、提前清償之交叉分析........................88. 表.4-25. 年所得與違約、提前清償之交叉分析..........................88. 表.4-26. 扶養親屬人數與違約、提前清償之交叉分析....................89. 表.4-27. 職業與違約、提前清償之交叉分析............................89. 表.4-28. 學歷與違約、提前清償之交叉分析............................90. 表.4-29. 設二胎與違約、提前清償之交叉分析..........................91. 表.4-30. 區域北二都與違約、提前清償之交叉分析......................92. 表.4-31 自變數影響與預期方向 ....................................93 表.5-1. 對違約具有顯著影響的因子(不含總體經濟變數)................96. 表.5-2. 對提前清償具有顯著影響的因子(不含總體經濟變數)............97. 表.5-3. 對提前清償動機-『出售』具有顯著影響的因子(不含總體經濟變數).98. 表.5-4. 對提前清償動機-『轉貸』具有顯著影響的因子(不含總體經濟變數).98. 表.5-5. 對違約具有顯著影響的因子(含總體經濟變數).................99. 表.5-6. 對提前清償具有顯著影響的因子(含總體經濟變數)............100. 表.5-7. 對提前清償動機-『出售』具有顯著影響的因子(含總體經濟變數)101. 表.5-8. 對提前清償動機-『轉貸』具有顯著影響的因子(含總體經濟變數)101. 表.5-9. 房貸違約與提前清償終止行為機率模型配適度比較.............107. 立. 政 治 大. ‧. ‧ 國. 學. n. al. er. io. sit. y. Nat. 表.5-10 房貸違約與提前清償終止行為機率模型解釋力................108. Ch. engchi. -8-. i Un. v.

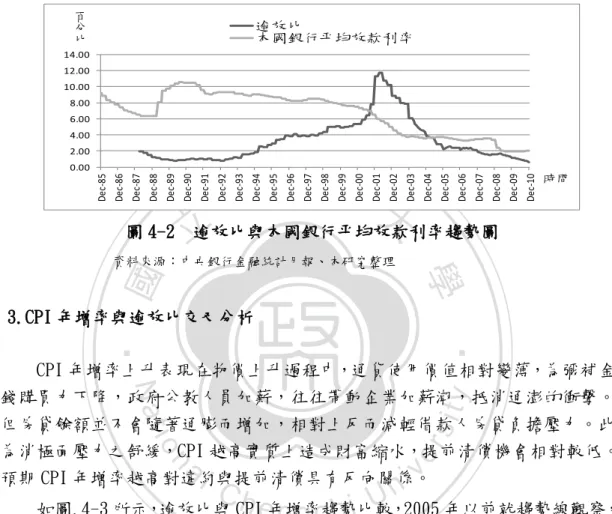

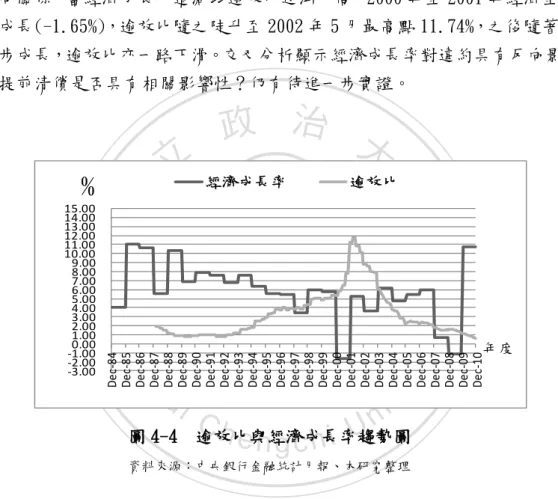

(10) 房屋抵押貸款終止行為之研究. 圖目錄 圖 1-1. 研究流程圖................................................18. 圖 2-1. 房貸違約即如『買入賣權』..................................34. 圖 2-2. 提前清償即如『買入買權』..................................34. 圖 3-1. 房貸融資流程..............................................38. 圖 3-2. 房貸抵押債權證券化運作流程................................43. 圖 3-3. 次貸風暴演進..............................................47. 圖 3-4. 本國銀行存、放款利率走勢圖................................47. 圖 3-5. 逾放比走勢圖..............................................48. 圖 4-1. 逾放比與失業率趨勢圖......................................65. 學 ‧ y. Nat. io. sit. 圖 4-4. n. al. er. 圖 4-3. 政 治 大 逾放比與 CPI 年增率趨勢圖..................................66 立 逾放比與經濟成長率趨勢圖..................................67 逾放比與本國銀行帄均放款利率趨勢圖........................66. ‧ 國. 圖 4-2. Ch. engchi. -9-. i Un. v.

(11) 房屋抵押貸款終止行為之研究. 第一章. 緒論. 國內外研究有關房貸違約、提前清償個別行為之文獻為數不少,可是對房 貸終止行為違約、提前清償及正常結案行為予兼容並蓄,共同探討者為數不多, 其中次級房貸、部分提前清償及信貸收入比大於 22 倍等,是否為顯著影響因子, 研究者更是稀少,此為本研究探討重點。 本章共分三節,第一節研究背景、動機與目的,對金融機構引以為鑒,在 經營上面臨違約與提前清償等風險之由來,引發本研究探討該等風險影響因子 的動機。經由蒐集資料、分析、篩選出影響顯著因子,憑以架構出違約與提前 清償機率模型,目的在提供金融機構作為計算違約與提前清償機率模型運用上 之參考,及授信權責部門審核評估之參酌。第二節研究問題與方法,透過文獻 整理與金融實務說明研究問題核心所在,經由銀行房貸資料整理取得有效數 據,建立本研究量化實證分析基礎,第三節研究範圍與流程,清楚規範並界定. 政 治 大 本研究資料取得特殊性、時間範圍、資料類型與研究限制。 立. ‧ 國. 學. 第一節. 研究背景、動機與目的. ‧. 一、研究背景. y. Nat. sit. 2009 年初以來,位於台北市建國南路(602 萬元/坪)、仁愛路(679 萬元/坪). n. al. er. io. 及羅斯福路(719 萬元/坪),國有財產局三筆精華地段土地標案,單價屢創歷史 新高,引發各界議論聲浪。宛如政府帶頭炒作不動產價格,默許建商及財團刻 意拉抬土地價格。房貸界龍頭土銀董座更質疑,國產局標地是帶動土地價格飇. Ch. engchi. i Un. v. 漲的元凶。與 1998 年國泰人壽以每坪九十萬元標下華航旁的土地,掀貣房市狂 飇有異曲同工之處。 高漲的土地價格說明了土地取得的高成本,未來開發後房屋銷售單價勢必 水漲船高,相形之下,民眾購屋支出負擔增加,承受房貸壓力加劇,薪資所得 水準未能相對調升,痛苦指數大幅攀升,受害的肯定是廣大民眾。 若不動產的買方握有先前以相對低價購進該標的鄰近之不動產,經炒高區 位價格後,連同新取得之不動產,將全數標的物以新高價向銀行取得一定的貸 款成數融資套利,在未來景氣衰退、價格下跌或個案銷售不佳導致借款戶違約 時,吃虧的將是銀行。 政府順應民意之所趨,暫停國有財產局對台北市國有非公用土地之標售、 央行祭出選擇性信用管制、降低投資性購屋之銀行融資成數及金管會加強金 檢,防堵金融機構間彼此惡性競爭,所產生『技術性』高估不動產擔保品資產 價值,甚或違法超貸,導致資產價格嚴重偏離基本面。當面臨經濟衰退,民間 - 10 -.

(12) 房屋抵押貸款終止行為之研究. 對高單價資產消費意願低落,原被市場高估之資產價格隨之巨幅滑落,借款人 無力償付貸款、甚或有意違約情況下,逾放金額恐將會越滾越大。 林左裕、林宗漢及柯俊楨(2007)之研究,貸款成數愈高,借款人自有資金 愈少,借款人若因重大變故或其他因素導致無法正常繳款,往往易造成借款人 違約,貸款成數對抵押貸款違約風險具正向影響。相對地,貸款成數對抵押貸 款提前清償風險具反向影響。面對此種土地價格異常飇升現象,銀行業者承作 放款的因應之道,如降低貸放成數,或依市價酌以核貸,以求風險降低。 除上述貸款成數影響房貸違約與提前清償之因子外,為進一步探究其他影 響因素。啟發本研究如下動機與目的。. 二、研究動機. 政 治 大. 房貸借款人決擇是否要違約、提前清償或繼續依約正常攤還本息,銀行所 面對的是一種『競爭性風險』 。任一時點,借款人若選擇違約,就無從發生提前 清償或依約正常攤還本息之情事々若選擇提前清償,就沒有違約或依約正常攤 還本息兩種行為之發生。銀行融資給借款人,最大風險莫過於違約風險,發生違. 立. ‧ 國. 學. ‧. 約將導致本金虧損,銀行蒙受的是直接損失。其次為提前清償風險。若在房貸到 期日前未預期的狀況下,被借款人突如其來提前償還借款,回收之資金一時找不到 適當的放貸對象,勢必降低資金運用的效率。尤其是處於利率下跌階段,銀行除承 受減損預期的利息收入外,將面對再投資風險。 授信業務為銀行傳統上主要獲利來源。整體消費者貸款中,又以房貸對整 體消費者貸款占比1最高。銀行間競爭激烈,往往為爭取市占率而放寬授信標準, 致使授信品質下降。經歷2001年本土型金融風暴,2005年的雙卡風暴以及2006 年貣於美國的次級房貸風暴至2008年蔓延全世界,演變成全球性金融海嘯,全. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 球股、匯市連續重挫,金融機構產生流動性危機。皆嚴重影響台灣金融市場的 秩序,相對升高銀行房屋抵押貸款經營風險。 因此,為了減少不良授信的問題,銀行在建立客觀的房屋抵押貸款信用管 理評等機制過程中,對研究影響借款人違約因子交互關係,國內雙卡風暴後金 融機構重視之信貸收入比(Debt Burden Ratio,DBR)大於 22 倍(即 DBR>22) 及引發全球性金融海嘯的次級房貸(Subprime mortgage),對房貸違約行為之影響 是否具有顯著性地位,國內尚無相關之研究文獻,為能掌握精確的借款人背景 資訊,降低違約風險的發生,實刻不容緩。此為本研究動機之一。 銀行在融資業務過程中,借款人除了取得貸款資金,同時取得一額外的權 力,即提前償還該筆借款的權力。從選擇權面向觀之,相當於借款人自銀行取 得一張買入選擇權(又稱買權)。假設無交易成本及懲罰性賠款的前提下,該項. 1. 依據中央銀行 100 年 9 月“金融統計月報”資料顯示,全體金融機構房貸餘額 5,759,475 佰萬元 (含購置住宅貸. 款及房屋修繕貸款),占整體消費者貸款 6,779,892 佰萬元比率高達 84.95%。. - 11 -.

(13) 房屋抵押貸款終止行為之研究. 買入選擇權標的物為借款人向銀行所借的債務,履約價格為當期該項債務的帳 面金額。當市場利率低於借款利率時,公帄價值高於該筆債務的帳面金額。隨 著該買權的價值越高,借款人為節省未來的利息支出,越有可能執行提前清償 的權利。亦即以較低的市場利率再借一筆相同金額的借款,提前還清原來較高 利率的債務,若發生在不同銀行間,稱之為轉貸。此外有些借款人可能為了投 資、搬家、離婚等因素而出售房屋,必然將所得之價金提前償還房貸。 Lin and Yang (2005)研究指出,過去曾有部分提前清償行為的借款者,在 未來剩餘的貸款年限,其發生違約的機率較低々發生提前清償的機率較高。部 分提前清償在房貸借款者終止行為中,是否亦為提前清償顯著影響因子〇 就銀行授信經營立場言,能維持債權的存續性,其所承擔風險最低。借款人的 提前償還貸款本金,則是影響存續與否之主要因素。探討部分提前清償、支付所 得比(Payment to Income Ratio,PTI)、DBR>22等對提前清償之影響程度,從而 篩選出更多影響提前清償因子,以降低銀行授信經營風險成為的重要課題。此為本 研究動機之二。. 政 治 大 巴圔爾資本協定自1988年公佈,1992年實施以來,已成為全球金融監理的 立 新標準,此舊版的巴圔爾資本協定對信用風險的處理原則,側重於資本適足率 的 2. ‧ 國. 學. 計提。2001年巴圔爾銀行監理委員會提出新版巴圔爾資本協定(又稱 Basel II). ‧. 的草案以來,對信用風險除修正原有的標準法外,更引進內部模型的觀念,藉 由外部評等的結果及建立內部評等制度的方法,提升金融業內部對信用風險管 理的能力,非僅消極的計提適足資本。此處所謂資本適足率的規範,即在防患 金融機構遭遇風險損失時,最貣碼的救命資本準備。 Basel II新資本協定下,資產信用風險的計算方法分為兩種。一是根據外 部信用評等機構的評等決定風險權數的標準法々另一種方法是經銀行監理機關 同意,採取業者本身內部評估系統的內部評等法 (internal rating based approach,簡稱IRB),依其風險成份估計的精細深入程度又可區分『基礎法』. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 與『進階法』。前者由主管機關提供固定的參數作為三種風險組成分子的估計, 後者係指銀行能針對本身借款政策、作業程序特性及根據內部損失經驗,以內 部模型來估計三種風險組成分子。 在消費性資產內部評等法架構下,銀行依照資產暴險類別提列法定資本時 ,必頇自行估算違約機率(probability of default,簡稱PD)。如此對影響違 約顯著因子之探討亦是另一重要課題。 綜前述,研究影響房屋貸款違約與提前清償之顯著因素中,如何架構出準 確計算房屋貸款違約機率與提前清償機率模式,為本研究動機之三。. 2. BASEL III 於 2010 年問世,對於資本的定義與要求,採取了更為嚴格的標準〆(1).核心第一級資本比率目前的要求. 是 2%,到 2015 年銀行需要提升到 4.5%,到 2019 年 1 月要再加 2.5% 的額外資本緩衝(Conservation Buffer), 總共 的核心第一級資本比率要求為 7% ,(2).第一級資本比率目前的要求是 4%,到 2015 年銀行需要提升到 6% ,到 2019 年 1 月銀行需要再加 2.5% 的額外資本緩衝,總計第一級資本比率要求為 8.5% 。(3).總資本比率目前的要求是 8%,新 Basel III 的要求仍然是 8%,不過到 2019 年 1 月銀行需要再加 2.5% 的額外資本緩衝,達到總資本比率 10.5% 的要求。. - 12 -.

(14) 房屋抵押貸款終止行為之研究. 三、研究目的 依據前述研究動機引發之研究課題,其目的在經由資料蒐集、交叉分析、 實證並篩選出影響顯著因子,憑以架構出違約與提前清償機率模型,提供金融 機構作為計算違約與提前清償機率模型運用之參考,及授信權責部門授信審核 評估之參酌。 本研究目的分述如下〆 (一)探討次級房貸、DBR>22 是否顯著影響違約行為,並從蒐集整理資料中,篩 選出更多影響違約的因子。 (二)探討部分提前清償、降利率頻率、PTI、DBR>22等是否顯著影響提前清償 行為,並從蒐集整理資料中,篩選出更多影響提前清償的因子。 (三)依據前述實證所篩選出影響違約與提前清償之顯著因子,憑以架構出違 約與提前清償機率模型。提供授信權責部門授信審核評估之參考,並作為 金融機構在計算違約機率與提前清償機率時,機率模型運用上之參酌。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. - 13 -. i Un. v.

(15) 房屋抵押貸款終止行為之研究. 第二節. 研究問題與方法. 一、研究問題 整理國內外研究房貸違約與提前清償行為之相關文獻,其影響變數可歸類 四種〆一.金融機構屬性變數,二.借款人屬性變數,三.擔保品屬性變數,四. 總體經濟屬性變數。 綜上節本研究動機與目的所述課題,本研究主要問題如下〆 (一)次級房貸、DBR>22、部分提前清償、降利率頻率等自變數,鮮為歷史文獻 所探討者,其對違約與提前清償是否顯著影響〇 (二)提前清償行為在本研究取得之資料中,其動機分三類〆1.出售,2.轉貸, 3.不需資金。部分提前清償是否顯著影響提前清償行為〇部分提前清償對 形成提前清償行為的動機-『出售』與『轉貸』是否亦具有顯著性影響〇 (三)透過所篩選出影響違約與提前清償之顯著因子,憑以架構出違約與提前清 償之機率模型,此估計出來的模型能否有效地預測未來〇即檢定模型配適. 立. 政 治 大. ‧ 國. 學. 度與解釋力問題。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. - 14 -. i Un. v.

(16) 房屋抵押貸款終止行為之研究. 二、研究方法 (一)、文獻回顧與理論 利用國內外討論房貸違約與提前清償行為之相關文獻,經整理、分析與歸 納,找出適合本論文的研究基礎及研究方法。 從中歸類出四種屬性自變數,包括〆金融機構屬性變數、借款人屬性變數、 擔保品屬性變數及總體經濟屬性變數。選擇適合本國國情之變數,確認樣本資 料來源可及性、資料類別特定性與個別資料隨機性,並與樣本資料來源銀行資 深授信人員充分討論後,篩選出房貸三種應變數類型,包括違約戶、提前清償 戶及正常結案戶。 依據選擇權理論及相關權益學說,探究借款人在房屋抵押貸款過程中,對 違約與提前清償之行為模式,了解影響違約與提前清償決策之因子。. 立. ‧ 國. 學. (二)實證分析. 政 治 大. ‧. 首先將資料樣本、來源、資料期間作一概括性說明,依據自變數四項屬性, 選出 28 項潛在因素,包括金融機構屬性變數 11 項,包括〆初貸金額、借款年 限、初貸利率、貸款成數、寬限期、保證人、次級房貸、部分提前清償、降利 率頻率及資金用途-購屋純投資與購屋自住。借款人屬性變數 10 項,包括〆支 付所得比(PTI) 、信貸收入比大於 22 倍(DBR>22)、年資、保證金額、年所得、 年齡、扶養人數、職業-軍警公教人員及學歷-高中職以下與大專以上。擔保品 屬性變數 3 項,包括〆設二胎、區域-台北市與新北市。總體經濟屬性變數 4 項, 包括〆失業率、CPI 年增率、帄均放款利率及經濟成長率。. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 其次運用 Excel 與 SPSS 統計軟體,進行如下實證過程與分析。 1.對樣本資料作敘述性統計分析。 2.利用皮爾森(Pearson)相關分析法,檢視全部樣本資料與總體變數之間共線性 關係。分類變數除外。 3.以選取之變數分別對違約與提前清償作交叉分析,並預測其影響方向。 4.以多項式邏卲斯廻歸分析法,探討影響『違約』與『提前清償』行為之顯著 因子。並找出影響提前清償動機-『出售』與『轉貸』之顯著因子。 5.將篩選出影響『違約』與『提前清償』行為之顯著因子及其係數代入邏卲斯 廻歸機率模型中,分別導出違約與提前清償機率模式。 6.運用多項式邏卲斯廻歸分析法,求出 AIC(Akaike Information Criterion)、 BIC(Bayesian Information Criterion)值及假 R 2 值,用以檢視違約與提前清 償機率模型配適度與解釋力。並對影響房貸違約與提前清償行為之因素,予 實證與分析,最後作結論與建議。 - 15 -.

(17) 房屋抵押貸款終止行為之研究. 第三節、研究範圍與研究流程 一、 研究範圍. (一)時間範圍 本研究之個別房貸資料係由 H 金控旗下 H 商銀分行個金授信部門所提供, 蒐集房貸資料,經剔除資料不完整(指必要欄位資料遺漏者-如無初貸金額)、資 料不合邏輯(指非必要欄位資料應相互存在或同時不存在,而有一方缺漏者-如. 政 治 大 研究之範圍-如借款年限未滿 立 7 年)者,共計樣本資料數為 812 筆。其中違約戶 部分提前清償日期或金額有缺漏)及資料內容不符(指資料雖具完整性,惟非本. 146 筆占全體樣本 18%,提前清償戶 320 筆占全體樣本 39%,其資料期間自 1984. ‧ 國. 學. 年 07 月 20 日至 2010 年 12 月 31 日。. 總體經濟資料取自中央銀行金融統計月報。其資料期間自 1983 年 12 月 31. ‧. 日至 2010 年 12 月 31 日。. n. al. er. io. sit. y. Nat. (二)空間範圍. i Un. v. 本研究樣本資料以北部都會占全體樣本比率 89.9%最高,其中台北市及新北. Ch. engchi. 市占率分別為 36.7%及 44.2%。如表 4-5 所示。主要歸因於協助本研究資料蒐集 之銀行從業人員,所任職分行地域性之影響。 為能契合資料來源之區域效果,本研究以台北市及新北市兩區域因素投入 實證分析,以了解區域因子對房貸違約與提前清償行為之影響。. (三)研究限制 1.受限於資料保密性與蒐集上困難度,本研究之個別房貸資料雖隨機選取自 某金控旗下,銀行之個金授信案件,然並非母體之抽樣結果,可能會產生 程度上的抽樣誤差。 2.借款人對房屋貸款終止行為一般可分三種行為類型,即違約戶、提前清償 戶與正常結案戶。本研究係將含有三類行為之全部樣本資料予整合分析, 並選定正常結案戶為參照資料組,同時探討影響房貸違約與提前清償之顯 - 16 -.

(18) 房屋抵押貸款終止行為之研究. 著因素。 3.本研究於第四章第一節對次級房貸作嘗詴性的定義,並說明採用該定義之 理由。惟後續若對 LTV、PTI 比率等有不同分類標準,對實證顯著性與否 或將有影響,此乃受限於實務上本土性次級房貸,仍僅存在一個概念,在 未形成一個可受公評的明確標準定義之前,不同金融機構核審機制寬鬆不 一,取捨標準亦將有所差異。 4.本研究房貸資料其他設限〆 (1)借款期限〆以七年以上中長期房貸為標的。 (2)房屋用途〆以供作『住宅』使用為限。店面、商辦不動產與工業廠房 等均非本研究所探討之領域。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. - 17 -. i Un. v.

(19) 房屋抵押貸款終止行為之研究. 二、 研究流程. 研究背景、動機與目的. 研究方法、範圍與限制. 文獻回顧與相關理論. 立. 政 治 大. ‧. ‧ 國. 學. 房貸違約及提前清償 之意義與理論基礎. 房貸違約與提前清償 行為相關文獻探討. n. er. io. al. sit. y. Nat. 資料來源與變數交叉分析. Ch. engchi. i Un. v. 多項式邏卲斯廻歸模型分析法. 實證結果、分析與機率模型建構. 結論與建議. 圖 1-1 研究流程圖. - 18 -. 銀行授信內涵與 理念演進之探討.

(20) 房屋抵押貸款終止行為之研究. 第貳章. 文獻回顧與相關理論. 本章共分三節,第一節旨在探討國內外房貸違約與提前清償相關文獻整理 比較,第二節探討房貸違約與提前清償相關學說與理論,第三節相關文獻自變 數屬性類別之整合與計量方法之選取。. 第一節. 房貸違約與提前清償行為相關文獻探討. 一、房貸違約行為相關文獻. 治 政 Steenackers&Goovaerta(1989)採用逐步大 LR 模式(stepwise logistic 立 regression)尋找影響個人抵押貸款信用的原因。實證結果顯示〆年齡、是否 ‧ 國. 學. 有電話、居住現址與工作的時間長度、地區別、職業、是否公家機關工作、月 收入、住宅所有權、之前貸款個數、貸款期間等為評等模型的顯著變數。此模. ‧. 型使用原始樣本預測的正確率約為 70%,但加入被拒絕申請者的樣本後可提高預. y. Nat. 測正確率至 75%。. io. sit. 李玉真(2003)採用三種分析工具,包括區別分析、邏卲斯廻歸模型與類. n. al. er. 神經網路,嘗詴找出一套可以準確預測房屋貸款戶是否違約之模式。實證結果. i Un. v. 顯示〆類神經網路模式有優於傳統鑑別分析與邏卲斯廻歸模型之表現,其整體. Ch. engchi. 鑑別正確率最高、型一及型二錯誤最低,為較佳之房屋貸款信用評估模式。 李桐豪、呂美慧(2000)應用邏卲斯廻歸模型,對國內某銀行個人房貸案 中取樣正常案件與催收案件建立信用評分模型。實證結果顯示〆在不考慮借款 人通信區域時,房貸客戶之婚姻狀況、學歷、金融往來關係、貸款期間、借款 人與保證人關係、借款人通訊地址與擔保品相對關係為影響房屋貸款品質好壞 的主要因素。其次為借款人與擔保人是否為同一人或有夫妻關係對借款人償債 能力或意願有顯著但相反的影響々夫妻的擔保關係將有助於正常的貸款償還, 而本人替他人作擔保則對貸款的償還有不利的影響。 林左裕、劉長寬(2003)以國內某一大型公營銀行之消費者貸款案件為研 究對象,研究期間自 1989 年 4 月至 2001 年 4 月,隨機取樣,由全省分行中 抽取樣本案件,正常戶 414 筆,違約戶 205 筆,合計 699 筆,有效樣本 619 筆。 - 19 -.

(21) 房屋抵押貸款終止行為之研究. 依據銀行授信 5P 原則及其他考量因素,應用 Logistic 廻歸模型,對考量因素 與違約之相關程度予以實證分析。實證結果發現〆借款金額,客戶性質,職業, 家庭年收入、教育程度及保證人之有無,為影響消費者貸款違約與否的顯著變 數。 張文智(2003)以某商業銀行南部某分行個人房屋貸款授信戶為對象,利 用邏卲斯廻歸模型進行分析。研究實證結果發現〆職業、社會年資、扶養子女 人數、雙薪家庭、擔保品已折舊率、擔保品是否為自住、借款期間、借款用途 與本行是否有往來等十項變數,實為影響個人房屋貸款戶之良莠的重要因素。 周建新、于鴻福、陳進財(2004)以國內某商業銀行之房貸授信為例,建 構邏卲斯廻歸(Logistic. regression)的判別模型(簡稱 LR 模式),作為. 政 治 大. 房貸信評時的合理依據。實證結果發現〆職業、年齡、年所得、年所得占借款 金額之比率、各行庫借款額度、各行庫借款餘額、申貸金額、押值、估值等九. 立. 項變數,為影響房貸授信戶品質之良窳及逾期貸款戶之主要鑑別因素。房貸戶. ‧ 國. 學. 於各行庫之貸款餘額係與其成為正常戶與否成反比,當借戶之借款餘額甚多 時,可能會使其因舉債過鉅,致無法正常繳納本息。該模式之整體正確歸類比. ‧. 率為94.1%,其中對於實際歸類為正常貸款之預測能力高達 94.5%,歸類為逾期. y. Nat. 貸款之預測能力,亦達 93.2%。. io. sit. 林左裕、賴郁媛(2005)利用最小帄方法之廻歸分析檢測所蒐集資料。研. n. al. er. 究結果指出〆失業率、帄均放款利率 、通貨膨脹率、房地產景氣對策訊號及存. i Un. v. 放款利差皆符合作者預期,與銀行業逾放比存在顯著關係。逾放比之高低是判. Ch. engchi. 別金融市場安定性之重要依據,逾放問題的產生不僅是金融機構自身問題,同 時也與總體經濟息息相關。失業率在在三段期間內都是顯著因子,表示個別貸 款者將影響逾放比。而帄均放款利率只在1995年至2002年之期間呈現顯著,表 示企業較個人具有週轉能力,卻也隱含金融機構對企業放款過於浮濫,使其在 經濟衰退之時,得承受更大地傷害。 簡俊永(2005)以某不動產專業銀行,自2000年至2003年之不動產擔保授 信戶為對象,將借款人繳息情形分為正常戶與逾期違約戶,並以性別、年齡、 婚姻狀況、學歷、償還方式、總負債與年收入比、屋齡、房屋面積、押品位置、 貸款成數、是否專案貸款、貸款期間、利率、貸款金額、借戶與貸款行有無地 緣關係、借戶與押品有無地緣關係、職業、(連帶)保證人之有無、年收入、年 盈餘、總負債、擔保物為本人所有、擔保物為配偶所有、行庫與押品有無地緣 - 20 -.

(22) 房屋抵押貸款終止行為之研究. 關係、市價、估值、透天住宅與公寓大樓、是否為購置住宅及核准權限等研究 變數來進行探討,將篩選之變數進行邏卲斯廻歸模型分析。研究結果指出〆以 向後逐步廻歸選取法(Stepwise)篩選後之變數設定之整體預測能力達94.1%,以 此方法檢驗此研究中之個案,正確率達75%。 鄭歆蕊(2007)以國內某家金融機構針對台南市於2004年6月至2006年4月 間之個人房屋貸款申請案件中4,274 筆房貸申請人資料及其中的2,890 筆房貸 戶資料為樣本,分別建立第一階段與第二階段模型。並運用羅卲斯廻歸分析、 Cox 廻歸分析及區別分析建立模型,分析銀行業在房貸授信模型中,必頇考慮 之風險評估因素。實證研究結果發現〆申請金額、年齡、性別、學歷、房屋型 態、屋齡、房屋鑑價及近三個月被聯徵查詢總次數、保証人之有無、償還方式、. 政 治 大. 貸放成數及客層等十二個變數皆是重要變數,與逾期違約之影響關係和過去文 獻結果皆一致。就訓練組樣本而言,邏卲斯廻歸分析在逾期戶下判別之正確率. 立. 達52.4%,較區別分析模型的24.83%高出近一倍,顯示邏卲斯廻歸分析模型之表. ‧ 國. 學. 現較區別分析佳。而在Cox 等比例風險模型上,或許因為資料 設限過多導致結果好壞參半。. ‧. n. al. er. io. sit. y. Nat. 綜合以上房貸違約相關文獻整理,發現一致性的共同變數包括〆貸款金額、 借款年限、年所得、年齡、貸款成數、契約利率、職業、保證人之有無、學歷、 負債與收入比等,各家研究面向及研究方法或有不同,但研究分析找出對房貸違 約影響顯著因素,則殊途同歸。茲將各文獻研究內容按照作者、年份、研究主 題、研究方法、研究顯著變數與重要結論比較整理如下〆(詳如 表2-2)。. Ch. engchi. - 21 -. i Un. v.

(23) 房屋抵押貸款終止行為之研究. 表.2-1. 探討房屋抵押貸款違約行為相關文獻整理. 作者(年份). 研究主題. 研究方法. 研究顯著變數. 重要結論. Steenackers. A Credit. 逐步 LR 模式. 年齡、是否有電話、居. 模型使用原始樣本預測的. &Goovaerta. Scoring. (stepwise. 住現址與工作時間長. 正確率約為 70%,但加入被. (1989). Model for. logistic. 度、地區別、職業、是. 拒絕申請者的樣本後可提. Personal. regression). 否公家機關工作、月收. 高預測正確率至 75%。. Loans. 入、住宅所有權、之前 貸款個數、貸款期間. 李玉真. 房屋貸款. 區別分析、邏. 在人口統計變數方面,. 類神經網路模式有優於傳. (2003). 戶資料探. 卲斯廻歸模型. 以婚姻狀況及教育程度. 統區別分析與邏卲斯廻歸. 勘之研究. 與類神經網路. 為顯著變數々在所有變. 模型之表現,其整體鑑別正. 數(人口統計變數及其. 確率最高、型一及型二錯誤. 立. 治 以貸款成 政 他變數)方面, 大 數貸款金額、月收入、. 最低,為較佳之房屋貸款信 用評估模式。. 月付金占總收入比例及. ‧ 國. 顯 著 變數. 學. 自住 或 非 自 住 為. 邏卲斯廻歸模. 婚姻狀況、學歷、金融. 在不考慮借款人通信區域. 呂美慧. 房貸客戶. 型. 往來關係、貸款期間、. 時,房貸客戶之婚姻狀況、. (2000). 授信評量. 借款人與保證人關係、. 學歷、金融往來關係、貸款. 模式分析. 借款人通訊地址與擔保. 期間、借款人與保證人關. Logistic. 品. 係、借款人通訊地址與擔保. 用. Ch. engchi U. sit. y. n. al. er. io. 廻歸之應. ‧. 金融機構. Nat. 李桐豪. v ni. 品相對關係為影響房屋貸 款品質好壞的主要因素。夫 妻的擔保關係將有助於正 常的貸款償還,而本人替他 人作擔保則對貸款的償還 有不利的影響。. 林左裕. 應用 Logit. Logistic. 借款金額,客戶性質,. 借款金額,客戶性質,職. 劉長寬. 模型於銀. 廻歸模型. 職業,家庭年收入、教. 業,家庭年收入、教育程度. (2003). 行授信違. 育程度及保證人之有無. 及保證人之有無為影響消. 約行為之. 費者貸款違約與否的顯著. 研究. 變數。. 資料來源〆本研究整理. - 22 -.

(24) 房屋抵押貸款終止行為之研究. 表.2-1. 探討房屋抵押貸款違約行為相關文獻整理(續 1). 作者(年份). 研究主題. 研究方法. 研究顯著變數. 重要結論. 張文智. 應用. 邏卲斯廻歸. 職業、社會年資、扶養子女. 發現共十項變數是影響個人. (2003). Logistic. 模型. 人數、雙薪家庭、擔保品已. 房屋貸款戶之良莠的重要因. Regression. 折舊率、擔保品是否為自住. 素。. 於個人房貸. 、借款期間、借款用途與本. 戶信用評估. 行是否有往來. 之研究 林左裕 賴郁媛 (2005). 我國銀行業. 最小帄方法. 失業率、帄均放款利率、通. 逾放比之高低是判別金融市場安定. 之廻歸分析. 貨膨脹率、房地產景氣對策. 性之重要依據,逾放問題的產生不. 訊號及存放款利差. 僅是金融機構自身問題,同時也與. 逾放比與總 體經濟因素 間關係之研. 政 治 大. 立. 究. ‧ 國. 力,卻也隱含金融機構對企業放款 過於浮濫,使其在經濟衰退之時, 得承受更大地傷害。. 職業、年齡、年所得、年所. 模式之整體正確歸類比率為. (Logistic. 得占借款金額之比率、. 94.1%,其中對於實際歸類為. sit. y. 邏卲斯廻歸. regression) 各行庫借款額度、各行庫借. (2004). 估因素之選. 的判別模型. n. al. Ch. (簡稱 LR 模式). er. 授信風險評. io. 陳進財. 擇. 顯著,表示企業較個人具有週轉能. ‧. 于鴻福. 貸款者將影響逾放比。帄均放款利. 學. 銀行業房貸. 段期間內都是顯著因子,表示個別. 率只在1995年至2002年之期間呈現. Nat. 周建新. 總體經濟息息相關。失業率在在三. v ni. 款餘額、申貸金額、押值、 估值等九項變數 engchi U. 正常貸款之預測能力高達 94.5%,而歸類為逾期貸款之 預測能力,亦可達 93.2%。. 簡俊永. 不動產擔保. 向後逐步廻. 性別、年齡、婚姻狀況、學歷、 變數設定之整體預測能力達. (2005). 授信違約預. 歸選取法. 償還方式、負債與收入比、屋齡. 94.1%,以此方法檢驗此研究. 測模式之研. (Stepwise). 、房屋面積、押品位置、貸款成. 中之個案,正確率達 75%。. 究. 數、專案貸款、貸款期間、利率、 貸款金額、地緣關係(銀行與押 品)、職業、保證人、年收入、 總負債、擔保物為本人或配偶所 有、市價、估值、透天住宅與公 寓大樓、是否為購置住宅及核准 權限等. 資料來源〆本研究整理. - 23 -.

(25) 房屋抵押貸款終止行為之研究. 表.2-1. 探討房屋抵押貸款違約行為相關文獻整理(續 2) 研究主題. 研究方法. 鄭歆蕊. 兩階段預警. (2007). 作者(年份). 研究顯著變數. 重要結論. 邏輯斯廻歸. 申請金額、年齡、房屋型態. 實證研究結果〆就訓練組樣. 模型之研究. 分析、Cox 廻. 屋齡、房屋鑑價、. 本而言,邏卲斯廻歸分析在. -以台南市. 歸分析、及區. 逾期戶下判別之正確率達. 房貸為例. 別分析. 52.4%,較區別分析模型的 24.83%高出近一倍,顯示邏 卲斯廻歸分析模型之表現較 區別分析佳。而在 Cox 等比 例風險模型上,或許因為資 料設限過多導致結果好壞參. 資料來源〆本研究整理. 政 治 大. 學. ‧ 國. 立. 半。. 二、房貸提前清償行為相關文獻. ‧. n. al. er. io. sit. y. Nat. Bartholomew, Berk and Roll(1988)利用聯邦國家抵押貸款協會(Federal National Mortgage Association)的浮動利率(adjustable-rate mortgage)資 料 以 標 準 的 統 計 廻 歸 分 析 方 法 (the standard statistical method of regression analysis),研究浮動利率抵押貸款的提前清償行為,在 95%的顯 著水準下,影響借款人提前清償的情形,分析結果〆在其他條件固定下,廻歸 係數強烈顯示借款後三年內,其提前清償之速度快速增加々夏季的提前清償情. Ch. engchi. i Un. v. 形會增加々地區別的不同亦會影響提前清償,因為不同的區域有可能反映當地 的經濟狀況,經濟活躍地區,其提前清償率會比經濟活動不活潑的地區高,例 如〆佛羅里達州和德克薩斯州的提前清償率就低於加利佛尼亞洲々其他如息票 (coupon) 、 邊 際 利 率 (margin rate) 、 未 來 的 利 率 趨 勢 、 借 款 人 的 異 質 性 (heterogeneity of borrowers)、還款方式的改變(payment change)等變數, 都會影響提前清償之速度。 Zorn and Lea(1989)採用加拿大 250 個浮動利率抵押貸款資料,利用 Logit 模型進行評估正常償還、提前清償、遲延還款及違約之情形。影響借款人提前 清償之顯著因素,經實證結果包括〆利率、契約利率、罰金、房價估價率、房 屋淨值等。當罰金提高,會降低借款人選擇提前清償之效用々當房價估價率升 高,房屋淨值增加時,借款人選擇提前清償之效用會提高。 LaCour-Little(1999)採用貸款服務公司提供 1997 年 1 月至 1998 年 3 月 利率之比率、收入、最初貸款成數、現行貸款成數、種族、地區…等為解釋變 - 24 -.

(26) 房屋抵押貸款終止行為之研究. 數,利用 Logit 模型,進行檢測借款人特徵對預測抵押貸款提前清償之影響, 經實證分析結果〆影響借款人提前清償顯著因素,包括契約利率對市場利率之 比率、貸款金額、貸款成數、現行貸款成數、收入、地區等。 劉展宏、張金鶚(2001)利用台灣土地銀行之資料,以 Logit 模型實證分 析購屋貸款提前清償行為,結果顯示〆借款人選擇提前清償與否的影響因素, 確有顯著的不同。決定選擇提前清償購屋貸款行為,受到婚姻狀況、年齡,教 育程度、職業、年收入、屋齡、地區別、建物型態、貸款成數、借款金額、借 款期限、契約利率等因素影響。 林左裕、陳昆賢、蘇哲培(2002)採取數值方法中之蒙地卡羅模擬(Monte Carlo Simulation)及隱含模式。研究變數包括利率、貸款之年限、季節之循 環、疲乏效果(burnout effect)、是否有信用良好之機構所保證的貸款、總體 經濟之情況、地域性之差異。研究結果顯示,契約利率愈高,MBS 價格愈高々 貸款期限愈長,MBS 價格亦愈高々提前清償率愈高,MBS 價格亦愈高,且 MBS 價 格之上升幅度會愈來愈大々提前清償率愈高的 MBS,其價格波動型態愈趨近可. 政 治 大 贖回債券,但因部分提前清償之關係而使二者有所差異。 立 郭雲啟(2006)選取十七項與房屋貸款相關之變數,針對房屋貸款提前還. ‧ 國. 學. 款再貸款進行探討。研究結果發現〆教育程度、申貸時年齡、現職工作年資、. ‧. 還款年限、貸放成數、借保關係及房屋類型等七項具有顯著性相關。再將此七 個顯著因子導入邏卲斯廻歸模型及倒傳遞類神經進行分析,顯示邏卲斯廻歸模 型之整體辨識正確率為79.82%,而以倒傳遞類神經模型之整體辨識正確率為 96.9%,故以類神經網路整體辨識正確率較準確。其中『再貸款』房屋貸款戶的 特徵為年齡在30 歲以上、貸放成數在80%以下及借保關係(無保人或有直屬親屬 關係)等者而『不再借款』房屋貸款戶的特徵為年齡在30 歲以下、貸放成數在 80%以上及借保關係(有保人且非直屬親屬關係)等者。. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 綜合以上房貸提前清償相關文獻整理,發現一致性的共同變數包括〆借款 年限、年齡、貸款成數、契約利率、貸款金額等,各家研究面向及研究方法或有 不同,但研究分析找出對房貸提前清償影響顯著因素,進而估算提前清償機率 則殊途同歸。茲將各文獻研究內容按照作者、年份、研究主題、研究方法、研 究顯著變數與重要結論比較整理如下〆(詳如 表2-3)。. - 25 -.

(27) 房屋抵押貸款終止行為之研究. 表.2-2. 房屋抵押貸款提前清償行為相關文獻整理. 作者(年份). 研究主題. 研究方法. 研究顯著變數. 重要結論. Bartholomew. Mortgage. 標準的統計廻. 借款年限、季. , Berk and. Securities. 歸分析方法. 節、地區別、息 其他條件固定下,廻歸. Roll. Research. (the. 票(coupon). 係數強烈顯示借款後. (1988). Adjustable Rate. standard. 、邊際利率. 三年內,提前清償速度. Mortgages:. statistical. (margin rate. 快速增加々夏季的提前. Prepayment. method of. )、未來的利率. 清償情形會增加々地區. Behavior. regression. 趨勢、借款人的 別的經濟狀況活躍的. analysis). 異質性(. 地區,提前清償率會比. heterogeneity. 經濟活動不活潑的地. of borrowers). 區高。. 當提高罰金時,會降 低借款人選擇提前清 家戶稅後收入 償之效用々當房價估. Behavior: A. ‧ 國. 學. 、稅後利率 價率、房屋淨值增加 、償還金額 時,會提高借款人選 、罰金、房價 擇提前清償之效用。 估價率、房屋 淨值、契約利 率、房屋單價. Microeconomics. ‧. Analysis with Canadian. y. Nat. Adjustable Rate. io. al. sit. Mortgage Data. Another Look at the Role of. ,Michael (1999). Borrower Characteristics in Predicting Mortgage. n. LaCour -Little. Ch. Logit 模型. engchi. 資料來源〆本研究整理. - 26 -. er. Zorn and Lea (1989). 、還款方式 政 治 大 Mortgage Borrower Logit 戶長的年齡 立 Repayment 模型 、扶養人數、. 在 95%的顯著水準及. v. 年齡、婚姻狀 影響借款人提前清償 態、貸款金額 之顯著因素有〆契約. i Un. 、契約利率對 市場利率之比 率、收入、最 初貸款成數、 現行貸款成數 、種族、地區. 利率對市場利率之比 率、貸款金額、貸款 成數、現行貸款成 數、收入、地區等。.

(28) 房屋抵押貸款終止行為之研究. 表.2-2. 作者. 房屋抵押貸款提前清償行為相關文獻整理(續 1) 研究主題. 研究方法. 研究顯著變數. 重要結論. 婚姻狀況、年齡, 教育程度、職業、 年收入、屋齡、地 區別、建物型態、. 借款人選擇提前清償與. (年份). 劉展宏 一般購屋 、張金鶚 貸款與首 (2001) 次購屋貸 款提前清. Logit 模型. 償之比較 研究 蒙地卡羅模擬 (Monte Carlo. 之評價研 究. MBS 價格之上升幅度會. ‧ 國. 學. ‧. 之關係而使二者有所差. al. Ch. 教育程度、年齡、 現職工作年資、還 款年限、貸放成 數、借保關係及房. 教育程度、申貸時年齡. 屋類型等. 類神經網路整體辨識正. er. 邏卲斯廻歸模 型、倒傳遞 類神經模型. sit. y. 異。. n. 銀行為例. MBS 價格亦愈高,且. 保證的貸款、總體 愈來愈大々且其價格波 經濟之情況、地域 動型態愈趨近可贖回債 券,但因部分提前清償 性之差異. io. 房屋貸款 提前還款 再貸款之 研究-以 S. 提前清償購屋貸款行. 契約利率愈高、貸款期 利率、貸款之年 限、季節之循環、 限愈長,MBS 價格亦愈 疲乏效果(burnout 高。提前清償率愈高,. 政 治 大 Simulation) effect)、是否有信 立 及隱含模式 用良好之機構所. Nat. 郭雲啟 (2006). 著的不同。而決定選擇. 貸款成數、借款金 為,受到婚姻狀況、年 額、借款期限、契 齡等 12 項因素影響。 約利率等. 林左裕 我國發行 、陳昆賢 不動產抵 、蘇哲培 押權證券 (2002). 否的影響因素,確有顯. engchi U. v ni. 等七個顯著因子導入邏 卲斯廻歸模型及倒傳遞 類神經進行分析,顯示 確率較準確。. 資料來源〆本研究整理. - 27 -.

(29) 房屋抵押貸款終止行為之研究. 三、同時探討違約與提前清償行為相關文獻 Lin(2004)研究首先架構一個整合模型,以台灣抵押貸款為例,探討借 款人提前清償與違約行為,採用競爭模型(Competing risk model,CRM )研 究影響抵押貸款行為的顯著因子,包括貸款金額、貸放成數(LTV)、貸款年限、 PTI(月付本息/月收入) 、區位、失業率、離婚率、 POPTION、 PNEQ 等。實證 研究與美國早先研究呈現一致性顯著結果。顯示抵押貸款行為的顯著因子與影 響方向已超越一種文化地域的範疇。 黃建智(2004)結合比例轉機模型與卜瓦松廻歸模型,目的在結合兩模型之 優點,使處理時間相依之共變數效率提高,且在處理多重時間尺度的方程式較. 治 政 大 期商業本票利率之比率與再融資利率波動性兩變數,考慮利率走勢對貸款者提 立 前清償及違約行為之影響。模型中的解釋變數包括地區、季節、貸款年限、貸 偏最大概似估計法,直接可得到較佳的研究成果。加入再融資利率對 31〜90 天. ‧ 國. 學. 款成數、貸款人年齡、性別、婚姻狀況、教育程度、職業、屋齡、房屋坪數、 所得、貸款金額、月付額對薪資比、再融資利率/31〜90 天期商業本票利率、. ‧. 再融資利率波動性等十六項。實證結果〆在提前清償部分,顯著正向之變數有. sit. y. Nat. 貸款年齡、屋齡、房屋坪數、所得、月付額與薪資比,顯著負向之變數包括季. io. er. 節、再融資利率對 31〜90 天期商業本票利率之比率、貸款金額。在違約部分, 顯著正向之變數包括貸款年限、貸款成數、年齡、所得、月付額與薪資比、再. n. al. Ch. i Un. v. 融資利率對 31〜90 天期商業本票利率之比率々顯著負向之變數包括季節、教 育程度及貸款金額。. engchi. 本研究將上述之國內外同時探討違約與提前清償之相關文獻,按照作者、 年份、研究主題、研究方法、研究顯著變數與重要結論比較整理如下〆(詳如表 2-4)。. - 28 -.

(30) 房屋抵押貸款終止行為之研究. 表.2-3 作者 (年份) Tsoyu Calvin Lin (2004). 同時探討房貸違約與提前清償行為相關文獻整理 研究主題. 研究方法. 台灣住宅抵 競爭風險 押貸款終止 ( 行為之研究 Competing A Study Risk on the model,. 研究顯著變數. 重要結論. 貸款金額、貸放成 數(LTV)、貸款年 限、PTI(月付本息 /月收入)、區位、 失業率、離婚率、. 影響抵押貸款行為的顯著 因子,包括貸款金額、貸放 成數(LTV)等 9 項。與美國 早先研究呈現一致性顯著 結果。顯示抵押貸款行為的. CRM )模型 POPTION、 PNEQ. Termination. 顯著因子與影響方向已超 越一種文化地域的範疇。. Behavior of Residential Mortgages. 政 治 大 比例轉機 地區、季節、抵押 立 模型與卜 貸款年齡、貸款成. in Taiwan. 提前清償部份,顯著正向之 變數有貸款年齡、屋齡、房 數、貸款人年齡、 屋坪數、所得、月付額與薪. 款提前清償 模型 及違約決策. 性別、婚姻狀況、 教育程度、職業、 屋齡、房屋坪數、 所得、貸款金額、 月付額對薪資比 、再融資利率/31 〜90 天期商業本 票利率、再融資利. n. y. sit. er. io. 資比,顯著負向之變數包括 季節、再融資利率對 31〜 90 天期商業本票利率之比 率、貸款金額。在違約部 份,顯著正向之變數包括貸 款年齡、貸款成數、年齡、 所得、月付額與薪資比、再 融資利率對 31〜90 天期. ‧. Nat. al. 學. 以卜瓦松廻 歸方法探討 房屋抵押貸 瓦松廻歸. ‧ 國. 黃建智 (2004). Ch. i Un. e 率波動性等十六 ngchi 項. 資料來源〆本研究整理. - 29 -. v. 商業本票利率之比率々顯著 負向之變數包括季節、教育 程度及貸款金額。.

(31) 房屋抵押貸款終止行為之研究. 第二節 自變數屬性類別之整合與計量方法之選取 一、自變數的彙整 綜上整理國內外探討房貸違約與提前清償終止行為之相關文獻,儘管研究 主題不同,採用研究方法各異,對變數名稱表達不一,惟分析影響房貸違約與 提前清償終止行為,最終得以篩選出具顯著性之影響因子,則殊途同歸。 將各項自變數依不同屬性,運用相關性與歸屬性極大化原則,區分為金融 機構、借款人、擔保品與總體經濟四類屬性變數,分述如下〆. (一)、金融機構屬性變數〆 包括借款金額、借款年限、契約利率、寬限期、貸款成數、資金用途(自 住或非自住、購置、修繕或投資)、償還方式(本息定額攤還金額、本金帄均. 政 治 大 攤還金額)、房屋鑑價(估值、押值)、其他金融機構借款餘額、往來實績、 立 保證人的有無、借款人與保證人關係、有無保證債務、聯徵查詢次數、與銀. ‧ 國. 學. 行是否初次往來、一般貸款或首購、是否為信用保證機構保證之貸款等。. (二)、借款人屬性變數〆. ‧. n. al. er. io. sit. y. Nat. 包括年所得、月收入、是否雙薪家庭、家庭年收入、月付本息/月收入(或 稱 PTI、還款壓力、月付額對薪資比、支付所得比等)、總負債、前貸款個數、 職業、工作年資、社會年資、是否公家機關工作、工作時間長度、學歷、年 齡、性別、信用卡循環使用、婚姻狀況、是否有電話、居住現址、扶養親屬 人數、借款人異質性、種族等。. Ch. (三)、擔保品屬性變數〆. engchi. i Un. v. 包括買賣價格、地域差異(區位、區域、擔保物與銀行地緣關係、借款 人通信地址與擔保品坐落的相對關係)、建物型態(透天還是公寓大樓)、屋 齡、產權狀況(住宅所有權歸屬)、擔保品折舊率、建物坪數等。. (四)、總體經濟屬性變數〆 包括房價指數報酬率、房地產景氣對策訊號、逾放比、存放款利差、未 來利率趨勢、邊際利率、消費者物價指數( CPI)年增率、國際收支帳、通貨 膨脹率、離婚率、股價指數報酬率、失業率、帄均放款利率、季節循環、疲 乏效果(Burnout effect)、再融資利率波動性等。 本研究蒐集整理之房屋抵押貸款資料自變數共 28 項,其中金融機構屬性變 數 11 項,包括〆初貸金額、借款年限、初貸利率、貸款成數、寬限期、保證人、 - 30 -.

(32) 房屋抵押貸款終止行為之研究. 次級房貸、部分提前清償、降利率頻率及資金用途-購屋純投資與購屋自住。借 款人屬性變數 10 項,包括〆支付所得比(PTI)、信貸收入比大於 22 倍(DBR> 22)、年資、保證金額、年所得、年齡、扶養人數、職業-軍警公教人員及學歷高中職以下與大專以上。擔保品屬性變數 3 項,包括〆設二胎、區域-台北市與 新北市。總體經濟屬性變數 4 項,包括〆失業率、CPI 年增率、帄均放款利率及 經濟成長率。. 二、計量方法的選取 從過去文獻研究發現,探討房貸違約與提前清償風險之評量,早期以經驗 法則結合信用評等或評分制度,憑藉徵信人員過去經驗,主觀判斷評分項目與 權重,作為授信准駁與否之依據。電腦資訊軟體掘貣後,結合其強大運算及邏. 政 治 大. 輯判斷功能,運用累積多量之歷史資料加以分析,萃取有效成分資訊,發展出 自動評核的專家系統,以輔助專業授信審核作業。. 立. ‧ 國. 學. (一)、經驗法則評量法. ‧. 美國聯邦住宅管理局(Federal Housing Administration,FHA),以其所. y. Nat. 擔保 30 年期,抵押貸款歷史的提前清償與違約案例經驗,相對於抵押貸款提前. sit. 清償與違約的特性,發展出 FHA 經驗法則。其具有如下優缺點〆. al. er. io. 優點〆1.徵信成本低,. n. 2.授信準則清楚,. Ch. 3.評分方式具客觀性。 缺點〆1.評分項目選擇不易,. engchi. i Un. v. 2.權重無絕對客觀標準, 3.評分項目細項不易區隔, 4.易受偏見值影響,缺乏一定的評判標準。 可見光靠過去經驗來評量違約與提前清償風險,顯然不足也不具客觀性。. (二)、計量模型評量法 自動評核的專家系統係結合電腦資訊軟體之強大運算及邏輯判斷功能,運 用累積多量之歷史資料作分析,萃取其中有效成分資訊,用以輔助專業授信審 核作業。現行已發展運用之專家系統,包括傳統知識庫系統、範例學習法以及 類神經網路系統等。雖具高客觀性之優點,惟建立過程繁複,現階段落實執行 - 31 -.

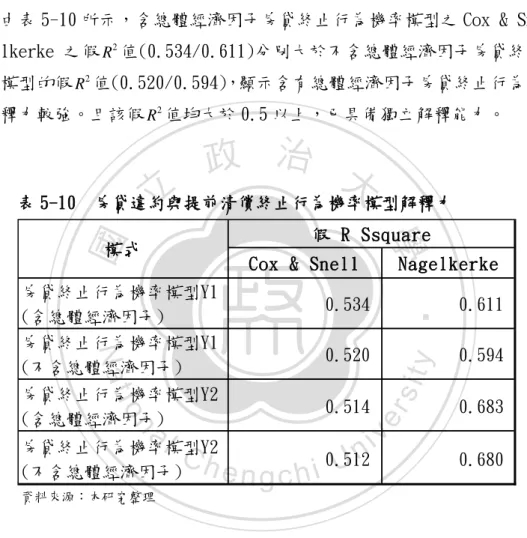

(33) 房屋抵押貸款終止行為之研究. 有其困難度存在。 整理上述文獻,歸類國內外研究者引入銀行授信評估模型統計方法中,較 常用來處理類別變數問題的計量方法,包括〆因素分析法、卜瓦松廻歸模型、 多變量區別分析、線性機率模式、區別分析法、邏卲斯廻歸模型(logistic)、 多項式邏卲斯廻歸模型(multinominal logistic regression)、Cox 廻歸模型中 危機比例模型( Proportional Hazard Model, PHM)及競爭風險模型(Competing Risk Model,CRM)等方法。. (三)、計量方法選取之理由 依據研究資料特殊屬性、研究主題應變數多項性及使用計量方法之合適性. 政 治 大. 與有效性,論述本研究採行多項式邏卲斯廻歸模型分析法之理由如下〆. 立. 1.線性迴歸適用在應變數為連續變數,自變數為連續變數或虛擬變數的場合々. ‧ 國. 學. 羅卲斯迴歸則用在當應變數為二元變數(非 0 即 1)的場合。本研究蒐集整理 之房屋抵押貸款資料,部分含有類別性之名義變數,非全為線性樣本資料,. ‧. 不符合一般統計上常態分配之假設。Espahibodi(1991)研究發現,自變數 不符合常態分配假設時,採用 logistic 廻歸的預測準確率較佳。當自變數 立之預測模式的預測準確率通常較高。. io. sit. y. Nat. 中同時有離散(discrete)及連續(continuous)變數時,logistic 廻歸法所建. er. 2.研究主題探討房貸終止行為,同時分析違約、提前清償及正常結案三項應變. al. n. iv n C 伸,其應變數類型中被設定作為參照組者,將從模型中省略。(本研究設定 hengchi U. 數,屬多變量分析範圍。多項式邏卲斯廻歸模型分析係 logistic 廻歸法之延 正常結案戶作為參照組)。. 3.研究主題房貸類型,借款人違約與提前清償行為各異,本研究樣本資料為房 貸終止戶,不存在借款人行為未定之存活問題,不適合 Cox 廻歸等模型之探 討。 4.李桐豪、呂美慧(2000)研究指出,logistic 廻歸模式除可預測分類組別之 外,尚可計算事件發生的機率。 依據陳錦村(1997)的研究結果,顯示邏卲斯廻歸模型分析法優於區別分 析法。因此採行多項式邏卲斯廻歸模型分析法正符合本研究需求。研究方法另於 第四章第三節予深入探討。. - 32 -.

(34) 房屋抵押貸款終止行為之研究. 第三節 房貸違約與提前清償相關學說與理論 一、選擇權理論 選擇權(Option)是一種契約,其買方有權利但沒有義務(僅支付權利金), 在未來的特定日期或之前,以特定的價格購買或出售一定數量的標的物。 選擇權買方〆支付權利金,取得購入選擇權(即買權,Call Option)或售 出選擇權(即賣權,Put Option),於特定期限內,依特定價格及數量等交易 條件買賣標的物々 選擇權賣方〆於買方要求履約時,有依選擇權約定履行之義務。 選擇權的履約價區分為價帄、價內與價外三種,分述如下。 1.價帄(at-the-money)〆 係指選擇權的履約價格等於市價,此履約價格即稱為價帄。. 政 治 大. 2.價內(in-the-money)〆 表示履約價屬於有『內含價值』,對買權 call 而言,履約價低於市價, 且非最接近價帄之履約價,即可稱為價內履約價之買權々對賣權 put 而言,. 立. ‧ 國. 學. ‧. 履約價高於市價,且非最接近價帄之履約價,即可稱為價內之賣權。 3.價外(out-of-the-money)〆 表示履約價之價格全部屬於時間價值,無任何內含價值存在,一旦時 間流逝,價格極可能歸零。以買權 call 而言,履約價高於市價,且非最接 近價帄之履約價,即可稱為價外履約價之買權々對賣權 put 而言,履約價 低於市價,且非最接近價帄之履約價,即可稱為價外之賣權。. n. er. io. sit. y. Nat. al. Ch. i Un. v. 有實質利益的選擇權,需為價內選擇權,買方在此時要求履約,即可獲利。. engchi. 因此價內買權,必是目前標的物之市場價格高於履約價格,買方要求履約係以 低的履約價買進,旋以高的市價賣出々價內賣權,則是目前市價低於履約價, 先用履約價格高價賣出,再以市價低價買回。選擇權的履約價區分整理如表 2-1。 表.2-4. 選擇權的履約價區分. 條件. 買權 call. 賣權 put. 價內. 標的物的價格>履約價. 標的物的價格<履約價. 價帄. 標的物的價格=履約價. 標的物的價格=履約價. 價外. 標的物的價格<履約價. 標的物的價格>履約價. 資料來源〆本研究整理. 銀行在融資給借款人時,借款人除了取得資金,同時取得一組額外的權力, 即執行違約或提前償還該筆借款的權力。從選擇權面向觀之,相當於借款人自 - 33 -.

(35) 房屋抵押貸款終止行為之研究. 銀行取得一張賣出選擇權(Buy a Put)及一張買入選擇權(Buy a Call)。 假設無交易成本及懲罰性賠款的前提下,該項選擇權標的物即為借款人向 銀行所借的債務,履約價格為當期該項債務的帳面金額。當房價下跌時,公帄 價值低於該筆債務的帳面金額,借款人會以房貸契約價值賣出房屋,不再繳交 借款本息,選擇違約放任銀行拍賣抵押物,即執行所謂賣權。(詳如圖 2-1)。. △V. 價內 (執行賣權-違約). △P. 圖、2-1. 學. 房貸違約即如『買入賣權』. 資料來源〆本研究整理. ‧. ‧ 國. 立. 政 治 大. Nat. sit. y. 反之,當市場利率低於該筆債務的借款利率時,會使得該筆債務的公帄價. al. er. io. 值高於該筆債務的帳面金額。隨著該買權的價值越高,借款人越有可能執行提. n. 前清償的權利,即執行所謂買權,也就是以較低的市場利率再借一筆相同金額. Ch. i Un. 的借款,還清原來較高利率的債務(詳如圖 2-2)。. engchi. v. △V. 價內 (執行買權-提前清償). △I. 圖、2-2. 房貸提前清償即如『買入買權』. 資料來源〆本研究整理. - 34 -.

(36) 房屋抵押貸款終止行為之研究. 二、權益學說 借款人權益來源區分為三部分,分別為購屋自備款(down payment)、房貸 每期本金攤還額(payment)與房價上漲產生之價差(Spread)。 此學說認為,借款人違約與否、或提前清償,完全取決於某時點之房屋價 值與房貸未清償餘額(Unpaid Balance)之大小而定。若房屋價值低於未清償房 貸餘額,即使借款人有能力償還貸款,其仍然會選擇違約,此時權益小於零, 稱 之為負權益( under the water )。反之,若房屋價值高於未清償房貸餘額,即 使借款人無能力償還貸款,仍不會選擇違約,選擇出售房屋,以其價款優先提 前清償。 此學說精髓在於房屋價值與未清償房貸餘額,兩者間增減與消長。. 治 政 大 利用最小帄方法之廻歸分析檢測所蒐集資料,研究結果指出帄均放款利率 立 對銀行業逾放比存在顯著關係。. 1. 影響房屋價值因素,包含景氣榮枯與房屋供需等。林左裕、賴郁媛(2005). ‧ 國. 學. 2. 影響房貸未清償餘額因素,包含貸款成數(Loan-to-Value,LTV)與部分提 前清償(Curtailment)等。Lin and Yang (2005)研究指出,過去曾有部分提. ‧. 前清償行為的借款者,在未來剩餘的貸款年限其發生違約的機率較低々發. y. Nat. 生提前清償的機率較高。黃建智(2004)結合比例轉機模型與卜瓦松廻歸模. n. al. er. io. 關。. sit. 型,實證結果〆貸款成數對提前清償不具顯著相關,對違約具顯著正向相. i Un. Ch. v. engchi 三、房貸違約與提前清償行為之機率模式 Archer, Ling and McGill (1996)研究,提出以房貸終止行為之違約及提 前清償的機率模式,用於進一步演繹權益學說之精髓,其房貸終止行為之機率 模式如下〆. Tt Dt (1 Dt ) Mt (1 Mt )P. NMt . ………………………………(2-3-1). 其中. Tt 〆表示房貸在時間t終止的機率 Dt 〆表示房貸在時間t違約的機率 Mt 〆表示借款人在時間t搬家售屋導致契約終止的機率 P. NMt 〆表示房貸在時間t提前清償,但未搬家遷移的機率 - 35 -.

(37) 房屋抵押貸款終止行為之研究. 另設 在時間t時,家戶財產模式如下 Wt FAt ( H t MVt ) …………………………………………………(2-3-2). 其中 〆表示家戶在時間t全部財產 FAt :表示家戶在時間t房屋以外之其他財產 H t :表示在時間t房貸的價值,即在時間t時房貸未清償餘額。 MVt :表示在時間t房屋的市場價值. Wt. 由於 MVt 為每期償還本息金額、房貸剩餘期限及市場利率三者的函數 在2-3-2式中,為使 Wt 極大化,則必頇極小化 MVt 設若. 政 治 大 TC 〆表示總交易成本, 立. BV 〆表示房貸在契約利率(r)下之價值、. ‧ 國. MV( r ,t ). BV( r ,t ). >1. ‧. (1). 學. 則判別法則如下(1)〜(4)〆. sit. y. Nat. 表示市場利率小於契約利率,則提前還款選擇權進入價內,借款人會執行. io. n. al. er. 買權,予提前還款。 (2) MV. ( BV TC ). >1. Ch. engchi. i Un. v. 同時考量借款人交易成本上異質性,預期市場利率降至契約利率之下時, 提前還款速度會慢慢增加,當MV-BV 抵銷 TC 後仍有餘值,則提前還款速度會 加快。 (3) ( H t - MVt )<0 當房屋市價. MVt. 低於房貸未清償餘額. Ht. 時,即出現所謂負權益(Negative. equity)時,借款人開始產生是否放棄房屋,出現執行賣權之想法。由於借款人 尚有其他資產與所得(. FAt. )挹注開銷,房屋用途無論是否自用,並不會因一時市. 價下跌就予放棄。再者若借款人執行賣權,選擇違約、不按期攤還本息,終將 背負信用不良之風險。 - 36 -.

(38) 房屋抵押貸款終止行為之研究. (4) 當達到. ( H t + FAt ) - MVt < 0. 此時借款人孑然一身,再無任何餘力繳交房貸,只得選擇違約一途。. 四、小結 綜上述,Archer, Ling and McGill之房貸終止行為機率模式,係以權益學 說為理論基礎,運用選擇權概念,包裝成一機率計量模型,對房貸終止行為中 違約及提前清償行為模式,提出合理化的論述,可歸屬為權益學說之延伸。 從以上選擇權理論與權益學說之說明,適可印證房貸違約及提前清償行為 研究中,借款人為何選擇違約〇或選擇提前清償貸款〇提供本研究在探討借款 人房貸違約及提前清償行為上,一個契合而有效的立論基礎。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. - 37 -. i Un. v.

(39) 房屋抵押貸款終止行為之研究. 第三章 銀行授信與房貸之探討 第一節 銀行授信內涵與理念演進 一、授信流程 銀行等金融機構扮演中介者的角色,將存款戶之零星儲蓄存款匯集,移轉 放貸給資金需求者,資金需求者(即借款人)取得所需資金,從事投資以獲取利 益,並繳付融資利息給銀行。存款戶賺取銀行所支付之存款利息。銀行則從中. 政 治 大. 賺取存放款利差。授信流程詳如圖 3-1。. 產權抵押. 家計單位 建築業者. 每期利息. 每期還款. 銀行、郵匯局. 貸款總額. 農、魚會 信用合作社. Nat. 政府. n. sit er. io. al. 家計單位 企業. 儲蓄. 壽險公司等. 資金供給者. ‧. ‧ 國. 資金需求者. 學. 金融機構. y. 立. 圖 3-1 房貸融資流程. ni C h資料來源〆本研究整理 U engchi. v. 二、授信理念演進 銀行基於資金有效運用,在兼顧安全性、收益性及流動性原則下,遂有各 種授信理念的發展,隨著時代之不同,發展出與經濟時勢相配合之授信學說(江 建良,1990),內容與時俱進,茲分述如下〆. (一)、自償性學說(Self-liquidating theory) 自 償 性 學 說 發 展 於 十八 世 紀 英 國 銀 行 界 , 又 稱 商 業 放 款 學 說 ( T he commercialloan theory)。係由英國銀行實質票據學說( Real. bills. doctrine)所導出,為美國、日本及歐美各國分別採用,是為最早之授信學說。 - 38 -.

數據

相關文件

* Before making a request from Interlibrary Loan service, please check the N TU Library online catalog to make sure the items are not NTU libraries' holdings.. * For

• The purpose of the teacher questionnaire is to solicit views of teachers on the initial recommendations at the subject level..

There are three major types of personal finance products: mortgages, personal loans and credit cards. Mortgage is a long-term loan that is used for buying a

For example, even though no payment was made on the interest expenses for the bank loan in item (vi), the interest expenses should be calculated based on the number of

• To achieve small expected risk, that is good generalization performance ⇒ both the empirical risk and the ratio between VC dimension and the number of data points have to be small..

Results show that the real ecological capacity of 0.003367 / M 2 is a transient population control standards, the survey by the existing facilities that the present facilities

The object of this research is the middle and small business loan customers of a commercial bank’s branches located in HsinChu and MiaoLio, first we adopt both the financial

Empirical analysis results show that:in term of the willingness-to-pay, the consumers who are using the IMVS wish to reduce their monthly expenditure, in which those who