影響高科技產品通路商銷售量與毛利因素之分析-- 以W公司代理BenQ品牌MP3產品為例

70

0

0

全文

(2) 影響高科技產品通路商銷售量與毛利因素之分析 -- 以 W 公司代理 BenQ 品牌 MP3 產品為例 An Analysis of the Determinants of High-tech Product’s Distributor Selling Quantities and Margins – A Case Study on BenQ MP3 products distributed by W Company. 研 究 生:楊敏芬. Student:Ming-Feng Yang. 指導教授:唐瓔璋. Advisor:Dr. Edwin Tang. 國 立 交 通 大 學 管理學院碩士在職專班經營管理組 碩 士 論 文. A Thesis Submitted to The Master Program of Business and Management College of Management National Chiao Tung University in partial Fulfillment of the Requirements for the Degree of Master of. Business Administration June 2006 Taipei, Taiwan, Republic of China. 中華民國九十五年六月.

(3) 影響高科技產品通路商銷售量與毛利因素之分析 -- 以 W 公司代理 BenQ 品牌 MP3 產品為例 研究生:楊敏芬. 指導教授:唐瓔璋博士. 國立交通大學管理學院碩士在職專班經營管理組. 摘. 要. 本論文為瞭解通路商代理高科技產品所採用的行銷策略之背後所根據的理論,找出 會影響銷售量與毛利變動的因素,及其影響的效果; 並參考前人研究的理論基礎,設計了 兩種模式,針對七個相關變數進行分析。 本研究的資料來源為 W 公司 ERP 資料庫,對象為 BenQ 品牌 MP3 產品的交易記錄, 含有經銷商級別、產品生命週期、產品記憶體容量、單位經銷價、單位成本價、促銷折 扣、現金折扣等 7 個自變數的資料;基於 MP3 產品生命週期短之考量,本研究僅以選取 19 個月期間的 5,848 家經銷商數、66 個產品品項(含 11 種產品型號、11 種產品顏色和 5 種產品記憶體容量)的資料,整理出通路績效屬性的銷售量與毛利兩種模式進行廻歸模型 的研究。 經過迴歸分析之結果發現,通路結構屬性的諸多因素對通路績效屬性的銷售量和毛 利做檢定時,除了產品因素屬性的「單位成本價」異於原本的假設外,其餘得到的結果 均為顯著,表示通路績效(銷售量和毛利)的達成與通路結構之間具有相關性。 運用本研究所設計的模型,提供通路商未來引進新產品時,可針對影響銷售量和毛 利貢獻優先順序的變數加強行銷規劃,以達到企業最佳利潤目標之達成。以本研究的結 果而言,例如影響毛利因素中以「促銷折扣」最具關鍵,表示其對毛利的關鍵影響程度 尤甚於其它自變數。因此,通路商在擬定行銷策略時,若以追求毛利為考量,可以利用 部份負面因素(例如「促銷折扣」)所刺激出的額外銷售量,只要能大於因為促銷而產生的 折扣損失,即是值得推展的行銷策略。 本研究並提出通路商可多利用手中掌握的交易資料,建立一完善而長期的資料庫, 將每一商品的流動資料、價格、銷售、利潤、特性等等,進行詳細記錄,並僱用行銷研 究之專業人才,配合區域的特性,以統計等科學方法進行價格促銷策略或其他行銷策略 之分析與規劃,相信對追求利潤或銷售之目標達成,更能具備事半功倍的效果。 關鍵詞:通路商、MP3 產業、通路結構、通路激勵、通路績效。. i.

(4) An Analysis of the Determinants of High-tech Product’s Distributor Selling Quantites and Margins –- A Case Study on BenQ MP3 products distributed by W Company Advisors:Dr. Edwin Tang. Student:Ming-Feng Yang. The Master Program of Business and Management College of Management National Chiao Tung University ABSTRACT The purpose of this thesis is to study the principles of distributor’s marketing strategies of high-tech products, and to find out what factors and how they affect selling quantities and margins. It consulted the study of theories, and two kinds of models were designed by carrying on seven related variables analysis. The data is collected by W company's database, with the transaction records of the BenQ brand MP3 products, including retailer grade, product life cycle time, product memory capacity, unit selling retailer price, unit cost, price discount and cash discount. Considering the shortening of MP3 product life cycle, this research only with select by examinations 19 month periods of 5,848 retailers, 66 product items (with 11 kinds of product model numbers, 11 kinds of product colors , 5 kinds of product memory capacities), and sorted them into two models of selling quantities and margins which are the categories of channel performance. After general linear model analysis, the results of this research are shown as follows: channel structure (including retailer grade, product life cycle, unit selling price, price discount and cash discount) has significant influence on channel performance (selling quantities & margins), except the factors of “unit cost”. Using the study of these models designed, it would provide the channel distributor to choose priority variables strengthen its marketing planning to reach the best profits target of enterprise. Channel distributor should make good use of its transaction records database. It can employ the professional marketing talented person to match with the characteristic of the district, through science method (such as statistics) to carry on marketing planning. It should be reachable to pursue profits or sales by yielding twice the result with half the effort.. Keywords: distribution channel, MP3 industry, channel structure, channel incentives, channel performance. ii.

(5) 誌. 謝. 本論文得以順利完成,首先感謝指導教授唐瓔璋老師的指導,論文口試 過程中,承蒙丁承老師、朱文儀老師及劉代洋老師提供諸多寶貴的意見,使 本論文更加嚴謹。關於研究方向之指引、論文題目之確定及研究內容之撰寫 等,尤其感謝唐瓔璋老師的指導,使我在學習過程中有更大的發揮空間;而 胡均立老師與楊千老師在研究方法及初稿的詳細指導下,使我的觀念更加清 楚。謹此衷心致謝。 這兩年感謝老師們費心教導相關的課程,使我們了解到新的管理理論及 實務之運用,也有幸認識不同工作領域之同學,大家相互切磋學業並相互交 換工作心得。感謝諸位老師的關注與教誨,如沐春風,萬分感謝。同時感謝 同學們的協助及鼓勵,二年研究所生涯,大家一起討論做報告、一同切磋的 學習經驗,都將使我畢生難忘。 最後,謹以本論文獻給我的家人,因為有他們的支持及鼓勵,使得我可 以全心投入工作及課業,順利完成學業。. 楊敏芬 謹誌於 國立交通大學管理學院碩士在職專班經營管理組 中華民國九十五年六月. - iii -.

(6) 目 中文摘要 英文摘要 誌謝 目錄 表目錄 圖目錄 第一章、 1.1 1.2 第二章 2.1 2.2 第三章、 3.1 3.2 3.3 第四章、 4.1 4.2 4.3 4.4 4.5 4.6. 第五章、 5.1. 5.2 第六章、 6.1 6.2 6.3 參考文獻 附錄一 附錄二. 錄. …………………………………………………………………… …………………………………………………………………… …………………………………………………………………… …………………………………………………………………… …………………………………………………………………… …………………………………………………………………… 緒論……………………………………………………………… 研究背景與動機……………………………………………… 研究目的……………………………………………………… 產業分與背景介紹……………………………………………… 產業分析……………………………………………………… 2.1.1 資訊通路商………………………………………… 2.1.2 MP3 產品市場分析………………………………… 背景介紹……………………………………………………… 文獻探討………………………………………………………… 通路的定義…………………………………………………… 銷售量和毛利與相關變數的探討…………………………… 文獻評析……………………………………………………… 研究方法………………………………………………………… 研究資料分析………………………………………………… 4.1.1 資料庫描述………………………………………… 4.1.2 研究變數資料描述………………………………… 研究架構……………………………………………………… 研究變數之定義……………………………………………… 研究模型建立………………………………………………… 研究假設……………………………………………………… 4.5.1 虛無假設與對立假設之建立……………………… 分析方法……………………………………………………… 4.6.1 相關分析…………………………………………… 4.6.2 迴歸分析…………………………………………… 4.6.3 逐步迴歸分析……………………………………… 研究結果………………………………………………………… 廻歸模式檢驗………………………………………………… 5.1.1 共線性檢定………………………………………… 5.1.2 總檢定……………………………………………… 5.1.3 逐步迴歸…………………………………………… 廻歸結果分析與討論………………………………………… 5.2.1 影響銷售量和毛利之相關變數顯著情形………… 5.2.2 各變數對銷售量和毛利影響之比較……………… 結論與建議……………………………………………………… 結論…………………………………………………………… 6.11 通路結構對通路績效之影響 ……………………… 6.12 通路激勵對通路績效之影響 ……………………… 策略意涵……………………………………………………… 研究限制與後續研究建議…………………………………… 6.3.1 研究限制…………………………………………… 6.3.2 後續研究建議……………………………………… …………………………………………………………………… 全球具備 MP3 功能電子產品年複合成長率預估……………… 全球 MP3 Player 出貨量規模預測……………………………. - iv -. i ii iii iv v vi 1 1 2 3 3 3 8 15 16 16 22 29 30 30 30 30 38 39 41 42 43 43 43 44 44 45 45 45 46 47 49 49 49 51 51 51 52 53 53 53 54 56 58 62.

(7) 表目錄. 表 2-1 表 3-1 表 4-1 表 4-2 表 4-3 表 4-4 表 4-5 表 4-6 表 4-7 表 4-8 表 4-9 表 4-10 表 4-11 表 4-12 表 5-1 表 5-2 表 5-3 表 5-4 表 5-5 表 5-6 表 5-7 表 6-1. 2004 年台灣 MP3 Flash 與 Jukebox 銷售量與市佔率……… 研究變數與影響方向之比較…………………………………… 經銷商級別家數………………………………………………… 產品生命週期整理……………………………………………… 產品記憶體容量整理…………………………………………… 暢銷型號之每月平均單位經銷價……………………………… 暢銷型號之每月平均單位成本價……………………………… W 公司 BenQ MP3 產品促銷折扣總額與銷售額之佔比……… W 公司 BenQ MP3 產品現金折扣總額與銷售額之佔比……… W 公司 BenQ MP3 產品之銷售量……………………………… W 公司 BenQ MP3 產品之毛利………………………………… 通路結構的影響因素…………………………………………… 各研究模型與本研究模型之比較……………………………… 本研究的虛無假設與對立假設………………………………… 自變數相關係數矩陣表………………………………………… 自變數之 Tolerance,VIF,Eigenvalue,Condition Index 值 銷售量迴歸模式總檢定表……………………………………… 毛利迴歸模式總檢定表………………………………………… 銷售量迴歸模式的逐步廻歸預測表…………………………… 毛利迴歸模式的逐步廻歸預測表……………………………… 本研究之各變數對銷售量與毛利之影響……………………… 假說檢定結果一覽表……………………………………………. -v-. 14 28 31 32 33 33 34 35 36 37 38 39 41 43 45 46 46 47 48 48 50 51.

(8) 圖目錄. 圖 2-1 圖 3-1 圖 3-2 圖 4-1 圖 4-2 圖 4-3 圖 4-4 圖 4-5 圖 4-6 圖 4-7. 全球 MP3 播放機產量預測……………………………………… 中間商原理的闡述……………………………………………… 產品生命週期整理……………………………………………… 暢銷型號之每月平均單位經銷價折線圖……………………… JB125 銀 512MB 資料…………………………………………… JB200 銀 512MB 資料…………………………………………… JB210 藍 512MB 資料…………………………………………… W 公司 BenQ MP3 產品之銷售量……………………………… W 公司 BenQ MP3 產品之毛利………………………………… 研究架構圖………………………………………………………. - vi -. 14 17 27 33 34 34 34 37 38 38.

(9) 第一章、 1.1. 緒論. 研究背景與動機 近年台灣資訊產業市場蓬勃發展,電腦、通訊及消費性資訊產品 (3 C 產品)的需求. 均呈大幅度成長; 然因科技產品生命週期短且價格變化迅速,尤以消費性數位產品面對 消費者多樣化的需求,業者為追求其企業價值與利益,紛紛推出各式各樣琳瑯滿目不同 型號的機種; 然而面臨日新月異的機型汰換速度,致使已處於微利時代的資訊通路業者, 在競爭激烈的市場上,無不使出混身解數、竭盡所能地善盡遵循行銷學的 4P: 產品 Product、價格 Price、促銷 Promotion 與通路 Place,藉之訂定銷售經營策略,以達到 增加銷售量來提升市場佔有率以及增加產品毛利與企業利潤的目的。. 為了追求利潤,對於影響資訊通路商銷售量和毛利的眾多變數中,究竟是該先挑選 產品? 還是調整價格? 亦要選擇經銷商? 或是慎定促銷策略? 而資訊通路業者面對這些 眾多變數,到底應從那一個變數先行著手? 熟輕? 熟重? 如何找出先後順序來達到最佳 銷售量和毛利的目標,成為各企業極為重視的課題。. 過去因為工具的限制,或是因在作業過程中出現瑕疵而造成資料的不可靠性,使得 企業的交易資料很難被完整的保留下來。但是隨著電腦資料處理技術的進步,企業開始 能夠將交易的資料巨細靡遺的貯存起來;. 包括顧客、產品、交易日期、數量、購買金額…. 等等,形成一套完整的資料庫系統。只要能夠利用適當的統計模式分析,就可以將一堆 看似平凡的原始資料,轉變成為對企業十分寶貴的交易資訊; 如此一來企業即可建構出 一套有效的行銷決策模式。. 本研究係採用台灣一家代理 BenQ 品牌 MP3 產品的資訊通路商之資料庫的交易資料 進行實證研究分析,利用該資訊通路商與其下游經銷商實際產生的交易記錄,直接呈現 出市場對於 MP3 品牌產品不同型號的價格反應,做一深入分析與探討,期能找出影響銷 售量和毛利的相關因素,並且進行這些相關因素對銷售量和毛利影響程度及差異比較。 期望藉由該通路商的市場歷史交易資料與過去的交易型態,可以預測出未來市場的購買 模式,進而形成對於顧客未來需求的預估,將這些資料進一步轉化為該產業未來制定行 銷決策的重要參考資訊,落實企業行銷概念的最佳銷售策略。由於本研究資料係取自真 實商品銷售記錄,所研究結果當能符合實際市場之情形,因而冀望藉由本研究之結論, 衍生為資訊通路商在引進新產品時,得以參考本研究所建議變數優先順序之考量,制定 出最適行銷策略,達到創造企業銷售量和毛利最佳化的效益,即是本研究的主要動機。 -1-.

(10) 1.2. 研究目的. 本研究以資訊通路業者為研究對象,藉由資料庫中的交易歷史記錄進行分析,利用資 料掘取與統計方法,試圖建構出資訊通路業者之行銷決策的支援輔助模式。. 針對上述研究動機,本論文之研究目的為: 1. 探討影響資訊通路商銷售量和毛利的相關因素,並且進行這些相關因素對銷售量和 毛利影響程度及差異之比較。 2. 研究行銷學的4P: 產品(Product)、價格(Price)、促銷(Promotion) 與通路(Place), 對銷售量和毛利影響的輕重程度。 3. 對往昔影響銷售量和毛利相關因素的相關文獻作一系列的回顧,找出相關影響因素 及其支持理論,以建立資訊通路商產品銷售量和毛利之決定模式。 4. 將 MP3品牌代理商之市場交易資料轉化為資訊化資料,以供分析及行銷策略決策之 用,進而為企業提供營運方面的價值。 5. 利用實例之歷史交易記錄進行簡單迴歸模式分析,配合統計方法來驗證判斷本研究 所建模型之正確性,並提出建議方案,供資訊通路商參考運用。. -2-.

(11) 第二章、 2.1. 產業分析. 2.1.1. 資訊通路商. 產業分析與背景介紹. 由於過去台灣資訊產品之下游市場主要是為數眾多的專賣店,一般以外銷為主、內 銷為輔之製造商難以掌握此客戶群。且下游專賣店因規模小,上游製造商也無法給予有 效的支援協助,形成上下游分工情形不佳。資訊產品通路商的出現不但改善了上述通路 結構的缺陷,並提供整合型服務,藉此使上游原廠與下游經銷商之間的各種互動,均達 到一定的經濟規模,提昇供應鏈的效率,促進其運作順暢性。. (一) 資訊產品市場的通路主導時代之來臨 台灣資訊通路業的發展至今不過短短的一、二十年,但其卻顛覆資訊產品由製造商 -大盤商-中盤商-零售商-顧客的傳統通路結構。使產品由製造商生產完後,集中運 送到資訊通路業的物流中心,而再分送給下游零售商;不但縮短產品運送時間,更簡化 了通路商的層級。使舊有的單一製造商面臨眾多的大盤商或中盤商型態,轉為多個製造 商面臨同一通路商之截然不同的通路型態。. 隨著資訊市場由傳統主機式的垂直整合模式,在英特爾與微軟聯合下,以 PC 打破為 水平分工的獨立運作模式; 再加上資訊產品日趨成熟,產品間差異性縮小的帶動下,資 訊產業也由過去的技術生產主導時代,跨入通路主導時代。越接近消費者的資訊廠商將 越能夠成為最後贏家。以 PC 產業而言,已由過去大量、低成本的生產模式,轉向顧客 導向的通路服務模式,因此現在已是通路為主軸的時代。. 造成資訊通路業的發展主要由兩方面促成的: 一方面是資訊工業之推動;另一方面 則是因應市場之需求而導致的。前者主要是啟動資訊通路業發展的幕後推手,而後者卻 是讓資訊通路業蓬勃發展的關鍵點。由於資訊家電與通訊產品的市場快速發展,使得通 路產業逐漸邁向資訊、通訊、消費性電子產品的 3C 通路之整合,成為各種產業多角化發 展的重要方向,加上產業中原有廠商擴大其經營範圍,在原有市場加入許多新品項的產 品從事競爭,使得通路商的競爭態勢也愈來愈激烈。. 面對資訊製造廠商以及零售與加值服務端點,資訊通路商負起了重要的橋樑功能, 在原廠、經銷商以及終端使用者之間,從正、逆物流的運送、國內外資訊產品經銷代理、 -3-.

(12) 技術支援售後服務等,資訊通路商聯繫起這複雜交易體系下的供需鏈。資訊通路商擁有 多品牌與多產品供貨能力,並提供完整的物流配送、售後維修服務、倉儲管理等功能的 專業配銷通路商,具有這樣功能者才能滿足下游經銷商門市的需求。. (二) 通路洗牌效應再現 回顧過去資訊通路業的發展軌跡,由早期其它領域的貿易業、代理業進入現在的通 路業,兩者間的差異,在於通路業已經擺脫過去代理業以取得代理權為優勢的做法,轉 而建立本身服務的機制,以建立穩固的通路,將行銷通路健全與穩固列為首要的條件。. 台灣資訊通路業的龍頭老大「聯強」自 1989 年就開始改變進入通路業的經營模式, 後續有不少廠商陸續加入,在 1996 年下半年開始,聯強的快速擴張也吸引不少覬覦市場 的對手加入,不管老將新手都有;同時門市通路也出現了大型賣場的衝擊。但隨著競爭 日趨激烈,經營環境造成毛利快速的下滑,面對市場供需失調,加上金融風暴侵襲,帶 動了門市倒帳風潮吹動,2005 年起資訊通路業進入重新洗牌的時代,目前台灣主要專業 資訊通路商,包括聯強、精技、展碁、捷元、建達等,各個通路經營者開始思考如何繼 續存活與發展。. 在下游經銷商遇到經營困境陸續出現倒帳問題之時,上游通路商面對倒帳、匯率快 速變動、利潤下滑等不利因素下,通路產業要達到損益平衡並不容易。加上資訊通路業 本身的運作繁瑣,如何能夠維持高品質、高效率的管理模式,在在考驗著每個通路商。 因此,通路商在競爭快速變化的市場內,小型通路商的生存相對較為容易,可逐步朝向 利基市場發展,維持適當的利潤與營運空間:而中型通路商就比較尷尬,向上擴張或縮 小經營都有其困難,但重要的還是必須做好本身的基礎。. 當然,有許多通路商也在思考著,如何擴大產品代理或增加銷售通路來提升利潤, 要達成如此的目標是有條件的,試想增加產品線後,所增加的管理人力與成本,再加上 庫存的跌價損失風險,通路商是否真的能夠因為代理產品線擴張而獲利,這是值得思考 的問題。至於,擴大銷售通路,則將面對擴大客戶的邊際效益希望能夠讓成本下滑,會 不會由於客戶規模大小不一,反而造成邊際成本上漲的問題產生。回歸前面所提,通路 商在擴張的同時,還是必須思考本身的組織與人員,是否已經準備好,管理的體質是否 真正健全。. -4-.

(13) (三) IT 產業垂直分工具效率,通路價值無可取代 由於 IT 產業起初便屬高度技術導向,因此早期進入通路事業也多為技術背景,並且 以銷售給公司行號為主。這種情形下,通路在乎的不是資金、營運彈性,而是懂不懂技 術;不過在產品走入大眾化、消費者化,純技術導向的就逐漸被淘汰。當整個市場高度 成長後,通路被重視的,已不再是技術導向,而是資金是否充足及運作效率。. 大約在 1994~1996 年期間,亞太市場的高速成長,在這段時間,供應商相當在意通 路商財力的問題;而陸續在 1997 年~1998 年大陸市場的微利化、2000 年泰國市場也步 入微利時代,甚至 2000 年以後的微利情況更是顯著,此時亞太地區許多通路商已跟不上 微利化應有的因應變動。. 經營較久的品牌如惠普(HP)等有通路經驗之供應商,開始不尋求技術背景的通路 商,轉向尋找地區代理商(Regional Distributor),欲藉由地區代理商具備的經營管 理能力及財力,助其拓展市場;這段時間也讓通路從過去的技術導向,漸進轉變為重視 財力、組織、運作管理能力的範疇,也讓通路的規模就此走向區域性的經營。. 供應商看到通路毛利低,也會擔心通路不賺錢,而多與財力、組織運作管理能力值 得信賴的通路商合作,因此通路將漸漸演變成為壟斷方式,形成全世界將僅剩下兩三個 大通路的局面。未來也將成為兩三個大通路商在某個國家、市場上,頂多再加 1~2 家當 地通路商,這也是通路低毛利形成的自然性壟斷;同時品牌對通路也有其顧忌性,因此 全球市場將維持此兩三家大通路商互相牽制。不過未來前 3 大通路商的排名將可能隨著 市場大小而有所異動,舉例而言,若哪天大陸市場已成為全世界最大的市場,那麼在大 陸佔有最佳地位的通路商,就可能成為世界第一大。. 高科技產業變動性相當迅速,經常受到研發技術以及環境改變的因素,而一夕之間 被對手趕上甚至逐出市場,但是隨著技術的開發演進、產品不斷創新,其市場空間能夠 無限大,是高科技產業的迷人之處。而通路若是經營型態與管理嚴謹度穩健,將是高科 技下的一個相對穩健產業;多品牌經營、分散訂單來源且降低風險的經營模式,是資訊通 路商賴以生存的不二法門。. IT 產業從過去的垂直整合演變成目前的垂直分工,每個環節只有愈走愈專業,並且 更具有效率。所謂的專業垂直分工,也就是每個環節、每個分工,你都必須幫所有的人 來做,像是通路商服務的就是所有銷售品牌,而非單一品牌或特定品牌;若堅持走垂直 -5-.

(14) 整合的路線,恐怕也僅能做到局部性的垂直整合,這已成為世界必然的趨勢。. (四) 品牌與通路需合作無間才能創造雙贏局面 通路應是面對多品牌的,若通路的存在只為了銷售單一品牌,包括運輸、物流等所 有的管理成本會很高。尤其通路經營到最末端,會發現客戶數及訂單量是相當小的,而 這些建立的過程中,不但相當耗費時間,同時又必須具備 know how,倘若品牌只為了賣 好自己的產品而去構建通路,不但運作效率不佳,對通路秩序的管理更是一大考驗。舉 例而言,IBM 在自己的 Home market-美國,都要透過通路商來運作,又為何有這麼多品 牌及原廠,認為他們不需要通路商呢?. IT 領域除了一般消費者看得到的零售端(retail),還有許多是賣到消費者看不到 的公司、企業端;有人選擇做 end user market,有人選擇做系統整合商(SI)、加值經 銷商(VAR)等領域,這表示通路是需要各種不同專長的人來銷售,才能有規模、有效率。 台灣有許多非通路本業的廠商想要自己投入經營通路,以為只要有資金就足以跨足各領 域,尤其在 Home market 上的情況更為顯著;此外,由於 IT 產業的微利化,大家都想學 習 Dell 的直銷模式降低成本,結果卻發現自己經營直銷模式,將比通路商的運作更為複 雜。經銷通路端的退貨率高,配送成本亦高,直銷是否真能降低成本,不一定都能成立。. 台灣近年來連鎖門市、3C 賣場林立,掀起不少原廠欲跳過通路商的層級與下游 3C 賣場直接交易的聲浪,但若沒有資訊通路商的存在,這些連鎖門市的體質結構恐也會有 所改變。首先,連鎖門市必須建立倉儲配銷中心,因為原廠不會做配銷,但資訊通路商 因本身已有倉儲中心、運籌中心,加上後端的配送維修服務,在成本與效率上會比原廠 與末端通路直銷合作來得佳。另外,下游連鎖門市在銷售的品項種類相當多,但銷量相 對卻不夠大,因此若配送則需要「少量多點」的運送,並不符合成本效率。. 品牌進入新市場時,第一步就是要尋找專精不同領域的通路商,建立「品牌家庭」 (Brand Family),組合成一個新市場,而不是自己成為一個「通路商」。品牌在新興市 場尋找通路,通常 2~4 家,最多 5 家通路商共同經營市場,以確保通路組合健康、忠誠 度高、向心力強,同時市場秩序也是健全的; 這些運作過程的學問相當大。目前許多打 自有品牌的廠商,在通路策略上出了很大的問題,任何一個品牌只要價格一亂,最前線 的零售商馬上對該品牌的價格沒有安全感,因為怕自己最後落為「賠錢賣」的情況,也 容易對該品牌沒有信心。. -6-.

(15) 品牌或許可能因通路彼此的殺價銷售而產生短暫性銷量提升的假象,但品牌若因此 而讓零售商沒有信心時,後續引發的負面效應將持續擴大;有朝一日當品牌居於弱勢時, 銷售端將會第一個拋掉這個品牌的產品。所以上游的品牌廠商相當重要,要去維持品牌 的「品質」-不僅是產品的品質、競爭力,而是品牌的運作機制是否「有誠信、不短打」?. 通路商的角色功能,就是在各地市場不斷建立通路,讓品牌能夠貨暢其流,同時產 品從原廠到銷售端的過程中,肩負最複雜、最難管理部分工作的完成。此外,由於通路 在系統化的運作特質,強調銷售多品牌,也歡迎更多品牌進入通路,即便不是第一名的 品牌,通路商也會願意選擇銷售;對通路商而言,找尋的合作夥伴必須有長期與互相信 賴的特質,不是侷限於第一名的品牌,應是與多品牌之間的互信合作。也就是說,品牌 要進入通路不是一件難事,重要的是進入通路以後,懂不懂得通路經營的認知?品牌應 該要認知,與通路商之間的關係,應是建立長期合作與信賴的默契,才是品牌經營的長 久之道。. 同理,任何一個新品牌進入市場,也應該秉持著「長期經營、不做短打」的使命。 新品牌建立的過程中,可能因人才較少、資源不足,加上投入大量行銷資源,須背負較 大的業績壓力,而更容易讓地區產品經理人將品牌做短打的經營。. 品牌不該是一夜之間暴增的,應是細水長流的累積,品牌若以短打的方式來經營, 就像吸食興奮劑一樣,只會有短暫、一時的效果。品牌與通路之間的合作,最重要就是 理念相同、相互信任搏感情,長期累積才能看到成效。. (五) 跨出台灣,文化障礙為跨國全球通路之絆腳石 通路商在地區市場規模達一定水準後,便會考慮朝向海外發展的可能性,台灣通路 商進軍海外市場與產品製造商或與原廠最大的不同,在於通路商必須深入市場到深層的 經銷商客戶群,故必須考慮文化障礙的問題,並不如原廠或製造商進僅需單純面對國際 貿易問題。. 事實上,在各國的通路經營上,屬於上層的通路商間的溝通是非常國際化的,但到 基層的經銷商時,卻必須考量本土化的問題,這是通路商難以國際化經營的根本; 不管 人文、語文、人脈的差異,都將限制跨國型通路商的發展。但不代表絕無可能、基本的 條件還是在通路商本身是否建立自己的 know how 或運作系統,接下來則要尋求適合的當 地夥伴,這是較困難的部分,也將考驗通路商的智慧。 -7-.

(16) 至於通路商間的競爭,繼產品與價格後,則移往服務為主軸的戰場; 同業間的相對 競爭,是贏得市場的基礎,接下來則必須考量如何逐步滿足消費者的潛在期望。至於服 務有價的概念,必須靠消費者長期觀念的建立才有可能達成,並非能快速達成的。. (六) 運用科技強化通路競爭力 展望未來,電子商務的發展是否影響到通路業的生存空間是許多人感興趣的問題。 現階段原廠或製造商已紛紛與代理商間開始建立第一層的電子商務機制,這是較容易建 立的層面。而代理商建立與下游經銷商間的電子商務網路,其困難度至少比第一層的建 置難上百倍。主因在於經銷商的數量多與分布廣,再加上習慣於傳統的交易模式。. 至於企業對消費者的電子商務也有許多問題,除了網路安全機制仍無法讓消費者安 心外,產品的價格結構與消費者的生活型態也將影響對電子商務的接受度。當然,如何 提升電子商務或網際網路的內容,也將是未來消費者習慣新型態購物模式的基礎。. 此外,通路商如何運用資訊科技強化競爭體質也是必須思考的問題,不單單僅是導 入資訊化工具而已,必須考量搭配本身的運作模式,隨時進行調整。更要深植到所有的 執行員工,由觀念與習慣改變,讓電腦化效益真正顯現。. 2.1.2. MP3 產品市場分析. 所謂 MP3(MPEG1 AUDIO LYER3 的簡稱),是根據 MPEG 協會發展的壓縮技術之影音壓 縮規範,濾去音樂中人耳聽覺以外的聲音 (CD 花大部份的資料來存放這些多餘的聲 音) ,所以 MP3 將資料壓縮成原來的 1/12,而還能保持原來的音質,而以一般音樂 CD 的 傳輸率是 1.41Mbps,MP3 是 128Kbps; 以下載一首 4 分鐘長的歌曲為例,若以 MP3 格式在 十分鐘內便能完成,以 CD 格式則需 2 小時。. 隨著網路音樂的風潮,造就 MP3 相關產業的蓬勃發展,其中 MP3 隨身聽是令人矚目 的產品之一,目前 MP3 的消費群主要集中在三○歲以下的消費者,而且年輕人幾乎是人 手一機,從高檔的四 G 的 iPod、二 G 到一 G 的 iPod shuffle 或是台製的 MP3,都是青 菜蘿蔔各有所愛,截至目前早已出現流行風潮。但是造成風潮後,接下來就會出現持續 性的降價促銷活動,把市場大餅劃的更大,這不僅直接嘉惠到消費端,也創造台灣代工 業者的接單契機,可是在降價的背後卻隱藏著勢必壓縮到業者的毛利空間,因此在觀看 MP3 產業的時候,這項因子也要考慮進去。 -8-.

(17) (一). MP3 成長力道強 由於 iPod 是 2002 年 Apple 電腦在 CES 電子消費大展的王牌武器,經過了三年的時. 間,MP3 播放器已經成為時下風潮,從隨身用 FLASH 及硬碟播放器,到手機、車用市場隨 處可以見到 MP3 的蹤影。IDC 研究數字顯示,2003 年到 2007 年全球具備 MP3 功能的電子 產品年複合成長率(CAGR: Compound Annual Growth Rate)達 26%,而 2002 年到 2007 年 的年複合成長率則高達 35%。(詳見附錄一). 具有資料儲存與音樂播放的 MP3 播放器,已成為新時代軟碟機與音樂播放器。MP3 接受度大增,間接帶動記憶體、硬碟成長,而 MP3 音樂下載服務,也成為消費性電子大 廠的「顯學」,帶來商機無限。從 1993 年 MP3 音樂播放格式推出,到 1998 年韓國開發 出第一部 MP3 播放器,短短幾年間,MP3 播放器每年以 40%以上的速度成長,預估 2006 年的規模,是 2003 年的 3.5 倍。1999 年 6 月,對 MP3 播放器來說是一個重要的時間點; 因為從 1999 年 6 月開始,MP3 的發展有如雨後春筍,造就今天 MP3 產業的榮景。. 根據市調公司 IDC 統計,2000 年時全球 MP3 播放器的規模約 5.8 億美元,2002 年時 全球 MP3 播放器的銷售量為 1,162 萬台,當時預計到 2007 年時全球 MP3 播放器的規模, 在 2004 年時即早已超越。單看數據或許表現不出 MP3 的魅力,MP3 播放器廠商 ReignCom 認為,MP3 格式的音樂具有網路下載的特性,加上 MP3 具有移動性,在 2008 年的北京奧 運,都有可能讓 MP3 更上一層樓。. 抛開一切與主觀因素有關的話題,單從產品的生命週期來看,任何產品都要走過一 個從“導入”到“衰退”的過程,MP3 播放器也不例外。這個行業的大氣候已經處於成 熟期階段,金礦裏的金子不是無窮無盡的,誰都無法改變金子會越採越少的現實。. 如果一個廠商想要介入一款產品,那麼在該產品的成長期進行介入才是最明智的, 這一段時期我們也可以稱之為崛起的黄金時期。在初期,新產品會因為研發和宣傳等投 入過高的費用,一般只有有實力的大廠會這麼做;成熟期也是市場同類產品最多的時期, 這個週期内,該產業會出現百家爭鳴的局面,市場比較混亂,想要介入會有很大的風險 性;而衰退期則屬於一個相對穩定的週期,在經歷了成熟期的“激進”後,衰退期的廠 商大多是已經有了非常穩固的基礎,這時的消費者也會形成一定的思維定式,再想分一 杯羹難如登天。. 從 MP3 的生命週期來看,它的導入期是自 1998 開始到 2001 年,這一時期只有很少 -9-.

(18) 的幾家在努力的研發,例如帝盟、三星等;從 2001 年以後,這時候韓國廠商開始大批量 介入,成長期的結束大概是在 2003 年的上半年,在這期間,全球各國有實力的廠商也投 入了進來;到了 2003 年下半年,各種品牌的 MP3 蜂擁而至,成熟期才有的特徵——“百 家爭鳴”正式上演。. 有關資料表明,MP3 播放器的供求量在 2006 年的下半年之前將達到臨界點,也就是 說總體需求開始呈現下滑趨勢; 從 2006 年下半年開始,無論是供给或是需求,都會有所 回落。傳統意思上的 MP3 播放器會向兩個方面發展:一是相對簡單的大容量式產品,這 種產品會以音質為前題,提供(例如:APE 格式等)對無損壓縮文件的支持,用以正式取 代傳統的 CD 或 MD 隨身聽;另一種是相對高昂的數碼影音解決方案,包括對各種視頻文 件的支持。. (二) 硬碟外型更小,快閃記憶體容量更大,主流 MP3 競爭將加劇 MP3 播放機市場經過幾年的緩慢成長之後,從 2003 年與 2004 年開始,市場又再一 次的開始加速。其中,最大的貢獻者不外乎是蘋果電腦 iPod 配合 iTunes 的成功,以及 iTunes 線上音樂商店。. 也由於 iPod 的起飛,更加確立硬碟與快閃記憶體成為 MP3 播放機兩個主流的儲存媒 體。不過,兩者將在 2006 年之後,在某些領域產生較大的競爭。依照蘋果電腦的規劃, 硬碟 MP3 播放機以高階市場為主,而快閃記憶體 MP3 播放機以中低階市場為主,其實這 也是目前市場維持兩者生存的市場區隔法則,但是從 2006 年之後,將產生些微的變化, 尤其是 4GB 的快閃記憶體 MP3 播放機與 1 吋的 4 至 6GB 硬碟 MP3 播放機的市場定位將產 生衝突。. 對於硬碟 MP3 播放機來說,其優點是較大的儲存容量、每百萬位元(Megabyte)的 成本較低。而對於快閃記憶體 MP3 播放機來說,其優點是外型輕薄短小、每台售價較低、 低耗電量與外型設計較酷。不過,隨著硬碟技術不斷的往微小型化方向發展,1 吋硬碟甚 至 0.8 吋硬碟紛紛出籠,這將使得硬碟在未來小型化且高容量的 MP3 播放機市場,獲得 更大的生存空間。也就是說,未來有可能出現 6 至 10GB 的微型硬碟 MP3 播放機(外型比 現在 iPod mini 還小)。. 所以未來的趨勢很明顯,快閃記憶體將往 4GB 市場前進,而硬碟將往 6GB 以上市場 -10-.

(19) 前進,如此的市場區隔才不至於使硬碟競爭力下降。Gartner 預測 2010 年時,快閃記憶 體與微型硬碟 MP3 播放機的比例將形成 62%對上 38%。. (三) 何處才是爆發點? 除了 MP3 硬體,長遠來說,音樂內容比 MP3 硬體更加重要。Apple iTunes 結合服務 的銷售模式,被認為是 MP3 發展的新出路,而 iPod 對於 MP3 音樂「只進不出」的特性, 也讓各唱片公司願意與 Apple 合作。. 根據 Jupiter 統計,有 47%的上網民眾,願意花費 99 美分下載一首歌曲。更令人驚 訝的是,使用線上檔案分享軟體 KaZaA 的網友,有 49%願意花費 99 美分的價格,下載一 首 MP3 歌曲到自己的電腦或 MP3 播放器。. 不過,以單首計價的方式是最佳模式嗎?答案見仁見智。以一部 10GB 的 iPod 計算, 要裝滿 10GB 的容量,需要耗費 7,500 美元。但是,如果加入月費制的機構,每月可能只 需要 10 美元,就可以無限下載 MP3。所以,單首價格 99 美分或許可以接受,但是商務模 式還要再研擬。以 99 美分的價格分析,其中 75 美分要交給唱片公司,信用卡或交易機 制提供者也要收取 5 美分的成本,最後的 19 美分才會留給經營 MP3 音樂的公司,這是不 是一筆大生意,以及市場是否可容納過多的經營者?都是跨足 MP3 音樂經營需要注意的。. Apple 希望 2006 年 MP3 相關的營收可以創造 6 億美元的收入,iPod 營收則要更上 一層樓。但是,如果只單純經營線上音樂下載,每年僅有 1 億美元的營收,要達到 6 億 美元的目標,Apple 可能需要耗費 6 年的時間。因此,MP3 播放器硬體與音樂下載服務合 作銷售,擴大使用的層面與管道,看來是比較「適合」的作法。. 根據統計,目前 Apple iTunes 已經占去線上音樂 70%的比重,也因為線上音樂經營 頗佳,Apple 更計劃獨立 iPod 部門,與 Mac 部門平起平坐。因此,日前包括 Sony 在內, 只要推出旗下的 MP3 播放器,就會與音樂下載一起搭售。Sony 也認為,旗下因為有 Sony 音樂的支持,可以運用的資源也就比其它廠商多了一些。. (四) 蘊含在數位設備的商機 MP3 已是市場廣為接受的音樂播放格式,因此除了專屬的 MP3 播放器,其它數位設 -11-.

(20) 備也能具備 MP3 播放功能。從早期的 PDA 到現在的手機鈴聲,都可見到 MP3 的應用,未 來具有 MP3 功能的數位設備,只會越來越多,所以 MP3 內容的下載相對要跟上硬體發展。. 在網路發展較成熟的韓國,就對 MP3 的下載方式大感興趣,甚至有人提倡在便利商 店下載 MP3 歌曲的想法,然後在便利商店直接付費。另外,也有人建議,目前 MP3 播放 器不具備通訊功能,因此建議手機服務商可以透過無線下載的方式,提供 MP3 音樂。但 是,這些僅止於初期的想法,MP3 音樂下載服務與拆帳問題,是 MP3 硬體、軟體、服務與 應用廠商要共同思考的,而不是單方面動作就可以創造商機。. IDC 認為,往後幾年個人攜帶、汽車與家用 MP3 播放器會逐漸接受硬碟式 MP3 播放 器,是帶動 MP3 播放器成長的重要驅動力。除了 MP3 相關的硬體,最重要的內容還掌握 在四大唱片公司手中,跨入 MP3 播放器經營的廠商,如何讓唱片公司相信,MP3 播放器的 經營不會壓縮唱片公司的利潤,雙方才會有繼續商談的空間。否則,MP3 播放器很快就會 步上 PC 的後塵,壓縮到只有低微的毛利。. (五). iPod 熱銷為半導體帶來滿滿荷包 Apple 自從推出 iPod MP3 播放器以後,全球的銷售佳績有目共睹,即使後有追兵,. 表現也不及 iPod 強勁。iPod 不僅挹注了 Apple 的營收貢獻,也使周邊零組件、IC 業者, 都隨著 iPod 的熱銷而荷包滿滿。. 如果要列出歷史上銷售最快的商品,Apple 的 iPod 一定榜上有名。根據 Apple 官方 網站公布的數據顯示,iPod MP3 播放器自 2003 年銷售的 145.3 萬台,到 2004 年的 826.3 萬台,能夠在一年之間成長 5.7 倍,iPod 的魅力實在不容小覷。iPod 的成功不但讓 Apple 翻了身,也讓周邊的服務一併風行,另外,對於長久以來受困於 IC 不景氣陰霾的業者, 也似乎在消費性 IC 市場見到了一線曙光,這是在 iPod 熱銷以前,業者想都沒想過的事。. 第一次見到 iPod 的消費者,多半會被其白色的外表所衝擊。在美國曼哈頓上的 Apple 店面中,擺放的 iPod 加上 Apple 既有的風格,反而讓該店面不像消費通路,而像是紐約 地區的時尚精品店。可是一旦 iPod 入手,消費者知道 iPod 如何創造出「iPod 經濟」嗎?. iPod 的驅動 IC 由美國矽谷的 PortalPlayer 所設計,然後在韓國生產。其它 IC 晶 片由 TI(德州儀器)提供,內部的小型記憶體由韓國 Hynix 生產,硬碟則來自於日商 -12-.

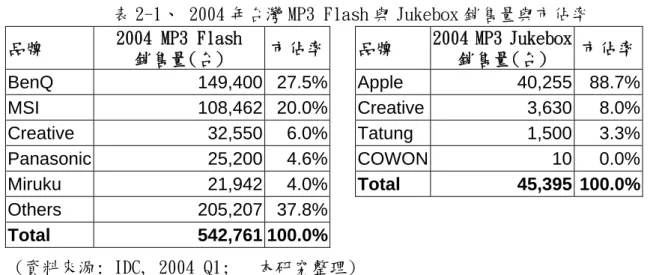

(21) Hitachi。另外,iPod 所使用的鋰電池由 Sony 生產,最後再交到台商的手上,由台商在 上海組裝出貨。. 至於採用 1 吋微型硬碟做為儲存媒介的 iPod mini,核心採用 PortalPlayer 的 PP5020D 處理器,這是一顆 80MHz 的 ARM7 處理器,是一個 SoC 晶片。這顆晶片讓 iPod mini 不需要再透過 PC 進行複製、編修圖像等,已經脫離既有的 MP3 播放器範圍,傾向一部小 型電腦發展。這些來自四面八方的零組件組裝以後,就成了橫掃全球的 iPod。但是,間 接地 iPod 帶動的商機引來其它廠商的覬覦,也紛紛投入 MP3 播放器的生產,不論採用硬 碟或是快閃記憶體,MP3 播放器的熱銷,都讓消費性 IC 出現新的商機。. iPod 帶來的新機會還不只是在 MP3 播放器方面,由於個人娛樂的興起,許多手持式 裝置也興起播放音樂的需求,包括手機、手持式媒體播放器、衛星定位系統等。例如 Motorola 就與 Apple 進行聯盟,準備把 iPod 的部分功能移轉到手機上,也就是說,iPod 一手扶植的 iTunes 服務模式,也會被應用在 Motorola 的手機上。. 除了 Motorola,Disney 集團也想藉著 iPod 分杯羹,藉由 iPod 的服務模式提供市場 更多娛樂需求。iPod 的熱賣,讓 PortalPlayer 成了投資市場的焦點,跟著 iPod 一起升 高溫度的周邊廠商,PortalPlayer 就是其中之一。. 當然,iPod 所使用的零組件與 IC 相當多,如果將視野放大到整個 MP3 播放器市場 來看,MP3 播放器對消費性 IC 最大的影響來自於微型硬碟的應用、快閃記憶體(Flash) 容量的大幅提昇,以及 IC 晶片朝整合型晶片(SoC)發展,隨著 MP3 播放器的普及而水 漲船高。包括美國國家半導體、英特爾、Samsung、Philips...在內的半導體業者,都不 約而同把目光移往消費性 IC,2005 年半導體市場已由消費性 IC 主導整個市場變化,有 別於過去由 PC 主導的模式。. (六) MP3 全球與台灣市場概況 2004 年台灣 MP3 整體銷量約 60 萬台,Joybee 銷量約 15 萬台、市佔率超越 25%,3 成為該年台灣 MP3 播放器的第一品牌。根據 IDC 資料顯示,台灣 MP3 各品牌銷售量與市 佔率如下(見表 2-1)。. -13-.

(22) 品牌 BenQ MSI Creative Panasonic Miruku Others Total. 表 2-1、 2004 年台灣 MP3 Flash 與 Jukebox 銷售量與市佔率 2004 MP3 Jukebox 2004 MP3 Flash 市佔率 市佔率 品牌 銷售量(台) 銷售量(台) 149,400 27.5% Apple 40,255 88.7% 108,462 20.0% Creative 3,630 8.0% 32,550 6.0% Tatung 1,500 3.3% 25,200 4.6% COWON 10 0.0% 21,942 4.0% Total 45,395 100.0% 205,207 37.8% 542,761 100.0%. (資料來源: IDC, 2004 Q1;. 本研究整理). 2005 年全球 MP3 出貨已累計達 9,360 萬台. iPod 累計銷售近 3,000 萬台,蘋果的. iTunes 下載次數最近宣佈超過 6 億次,雖然蘋果主要獲利來源卻不是來自 iTunes,但以 iPod 累計銷售至今接近 3,000 萬台來看,若沒有 iTunes 的相輔相成,恐難達到如此的獲 利程度。. 根據 2005 年 Gartner 資料顯示,全球 MP3 播放機產量預測圖如下(見圖 2-1),MP3 產銷的跳躍式成長,令人驚嘆不已! (可比對附錄二 「資策會 MIC 2005 年 9 月的全球 MP3 Player 出貨量規模預測圖」). 圖 2-1、 全球 MP3 播放機產量預測. (單位:百萬台). (資料來源 : Gartner Dataquest,2005 年 6 月). -14-.

(23) 2.2. 背景介紹. 本研究以資訊通路商 W 公司與其自 2004 年 3 月代理之 BenQ 品牌 MP3 產品為研究對 象與範圍的原因為:. 一、MP3 產品日新月異,型號汰換變動速度快,產品生命週期短。因此採用該品類產品 之資料期間不需太長,即可瞭解產品快速流通的行銷效果。. 二、選擇台灣資訊通路商排名前三大之 W 公司,係根據下列兩項準則: (一)資料之有效性: 為達到產業研究一般化之目標,故在研究對象的選擇上必須具有代表性、規模 大、組織控制力較強、注重經營技術發展等特質之品牌資訊通路商。W 公司係台 灣知名品牌資訊通路商,在產業中擁有優良與獨特的競爭力以及豐富的經營經 驗,其資料能提供本研究有效驗證欲探討之主題。 (二)資料之精確性: 本研究係擷取 W 公司資料庫之歷史交易記錄,該公司具有系統化的機制,電腦 化作業管理、產品知識庫等資訊系統的能力。故其資料足以增進研究結果之精 確度。. 三、挑選 BenQ 品牌之理由,則是因為 BenQ 原廠自 2004 年 3 月開始上市其自有品牌 MP3 產 品,初由 W 公司取得台灣區獨家代理權; 該年 10 月再開放成為複式代理模式。本研 究資料期間為 W 公司 2004 年 3 月至次年 2005 年 9 月 BenQ 品牌的 MP3 產品為期共 19 個月的交易記錄,屬於真實商品販售經銷價格資料,符合實際市場的銷售情形,完 整呈現行銷策略在產品導入期、成長期、成熟期與衰退期各階段的影響效果。榮登 2004 年台灣快閃記憶體(Flash) MP3 播放機第一品牌的 BenQ MP3 產品 Joybee 系列, 對其銷售資料的研究,將更具代表性意義。. 四、本研究資料另具下列特點: (一)、資料真實性。 (二)、擷取自企業之資料庫,資料較不會有偏誤的問題,且較完整。. -15-.

(24) 第三章、 3.1. 通路的定義. 3.1.1. 通路的本質. 文獻探討. 早期農業社會以生產導向為主,隨著生產、管理技術的提升,產品的質與量大幅躍 進,人們逐漸有更多「選擇」商品的權力。生產廠商因應此一社會需求的進展情形,遂 發展更多樣、更精緻化的產品,以滿足市場(消費者)需求。企業的行銷通路觀念亦因 消費市場的快速轉變趨勢,不斷在動態環境中,尋找新的利基,創造經營優勢。換言之, 面臨市場環境所出現的各項新挑戰,建構新的行銷通路構想理論,確實有其必要性。因 此,近期發展的通路研究,遂因應而生。早在 1912 年的 Shaw 與 1917 年的 Weld 二位學 者即率先針對配銷(distribution)分別提出探討,「通路」遂成為行銷學領域的一項重 要課題。而早期多著重在配銷通路的研究,其後則逐漸有製造商品牌在零售通路的影響 等的鑽研(Goodman, 1996)。. 在原始文化中,大部份的家庭需要都是由家庭自行生產,然而經濟活動建立的早期, 交換取代了生產,以滿足個人的需要。在生產大過於需求時,與剩餘的產出因產品特性 或是無儲存設備而無法被延遲消費時,交換會被鼓勵。因此若是為數眾多的家庭有不同 產品的剩餘產出,則交換的基礎即可被建立。而交換的情況在當產品變得較為特殊及商 品分類較為廣泛時會更容易產生,當家庭單位發現其需求被數量增加且多樣化的產品所 滿足時,商品交換就變得重要了。然而當交換的重要性增加時,家庭單位間的互動,也 因困難度的增加而難以維持。例如一個只有 5 個家庭的小村落,只需要 10 個交易就可以 產生非集中交換的效果,為了減低交換系統的複雜,同時促進交易,媒介中間者於是出 現在交換的程序中。媒介中間者使得前述的小村落集中市場內將只需要 5 個交易就可以 了。圖 3-1 說明了此項「非集中」對「集中」的交換概念。. 非集中的交換較採用媒介中間者的集中交換網路來得無效率。同樣的原因可以使用 在製造商將產品直接銷售給零售商或是透過批發商,例如有 4 家製造商和 10 家向每家製 造商交易的零售商,則他們之間的接觸線總數可達 40 條,若其交易是透過一家批發商, 則接觸線總數降低至 14。由此可見,中間商的存在將可大為減低接觸的工作量,大大的 增加交易的效率。然而當批發商的數目增加,接觸線總數也會相對的增加。例如 4 家製 造商採用 2 家批發商,則接觸線由 14 增加為 28,若是批發商增加為 4 家,則接觸線增加 為 56。因此,增加越多的媒介中間者會降低接觸的效率。 -16-.

(25) 直接銷售 製造商. 零售商. 40條接觸線. (接觸次數: m X r). 透過一個批發商來銷售 製造商. 批發商. 零售商. 14條接觸線. (接觸次數: m + r). 透過二個批發商來銷售 製造商. 批發商. 零售商. 28條接觸線. (接觸次數: (m + r) * d ). ** m:製造商家數. r:零售商家數. d:批發商家數. 圖 3-1 中間商原理的闡述 (資料來源: Marketing Channels 7th Edition, Prentice-Hall, 2006, by A. T. Coughlan , E. Anderson, L.W. Stern & A. El-Ansary) -17-.

(26) 為何身為生產者的製造商願意將一些銷售的工作授權給中間機構? 這種授權意謂著 製造商放棄自己對產品如何銷售與銷售給誰的控制權。但製造商可藉與中間機構的合作 獲得某些利益。依據 Stern 與 El-Ansary 的說法: 中間機構有助於產品或服務銷售流程 的順暢,這種程序是有必要的,其目的在調節生產者供應的產品搭配與消費者需要的產 品搭配之間的差距。造成這種差距的原因是,生產者大多以供應多量少樣的產品為主, 消費者則恰好相反,偏好對少量多樣的產品消費。. 使用中間商的理由主要是因為這些中間商可使產品觸及更大範圍的市場,且在接近 目標市場上獲較高的效率。行銷中間機構因其接觸層面廣、經驗豐富、專業化及大規模 的營運,能提供比生產者自行銷售所達到的銷售成果更多。這就是通路的由來。 當今國際行銷環境的快速變化,產業的激烈競爭,在全球化的腳步中,企業為了追 求經營績效,尤其注重通路的佈局。掌握通路就是贏家,企業能有效佈陣,路通、人和… 等等的資源就隨之而來,因此通路成為企業必備的競爭利器。. 通路是由製造商、批發商、零售商和其它機構所組成,以促使產品可以運送至企業 用戶使用者、顧客與最終消費者手中。通路的作用包括買、賣、流通運作、提供市場資 訊、承擔市場風險…等。而負責上述功能的組織,不管是內部或外部單位,均是通路的 成員。通路又稱為行銷通路(Marketing Channel)或配銷通路(Distribution Channel), 茲將各文獻學者有關通路本質的論點,闡述如下: 1、 Stern & Reve (1980)的觀點: Stern & Reve 認為,配銷通路理論可以分成以下兩種完全不同的領域: (1) 經濟性的理論: 嘗試應用以個體經濟學的理論與產業組織學的分析,來進行配銷系 統的研究。強調通路的「效率」,重點在於成本、功能上的差異與 通路設計。 (2) 行為性的理論: 此類理論主要應用社會心理學與組織理論而進行研究。其強調通路 的「行為」,重點在於通路成員間的權力與衝突的現象上。. 2、 Michman (1983)的觀點: Michman 認為有關配銷通路本質研究有不同的分析方式,可能是基於通路系統與系 統內成員的目標不同所導致。認為配銷通路可依對通路系統的不同看法,分為五大種類: (1) 行為性的通路系統分析: 配銷通路被視為是一種獨立的、沒有關聯的企業組織所形 成的一個群體,經常以一種鬆弛結構的行為系統來運作; 亦可藉由契約與特許協議使此通路結構更形式化。此類分 -18-.

(27) 析假設配銷通路完全是處理人與人之間的活動。 (2) 社會性的通路系統分析: 認為通路系統是非組織化與結構化的系統,而行為系統的 看法則與此相反。此類分析強調影響力(如權力、溝通、角 色扮演合作)的互動,重點在於目標的達成。 (3) 經濟性的通路系統分析: 認為經濟性的決定因素將決定通路的使用方式,所以配銷 通路被視為一組市場下的產物。強調效率價格與非價格競 爭的各種形式,而公司的顧客與公司本身皆嘗試追求效率 以使得所有形式的效用極大化;因有競爭者的存在,使得此 類分析的重點在於效率,但排除了行為性與社會性的變數。 (4) 生態學的系統分析: 其分析基礎是存在於公司與其環境的互動過程,重點在於通路 地位、複雜通路系統中的生存能力與相對的適應上。據此有關 組織的研究皆注重於規模大小、集中程度、整合度與其由區域、 產品、功能與顧客所形成的結構等變數上。因此通路策略扮演 著一重要角色,且此分析強調多重目標觀念,其認為配銷通路 的績效應從生存性、成長性、獲利性與顧客滿足等方面來評估。 (5)策略性管理系統分析: 認為配銷通路連結了公司與顧客,故強調決策的制定以及發展 策略規劃系統,訴求重點在行銷資源整合與協調,以達成目標。. 3、 Rangan、Zoteners & Becker (1986)的觀點: 將所有與配銷通路相關的文獻,分成行為的、規範的與管理的三類範疇: (1) 行為模型: 此模型企圖去解釋一通路成員有關社會學上的行為; 包括成員間的權 力、衝突及滿足等概念。 (2) 規範模型: 此模型嘗試利用市場結構的某些假設,以設計一均衡的通路結構與政策。 (3) 管理模型: 此模型主要企圖去解決有關製造商所面對的配銷問題,如提高通路生產 力或績效評估等。. 4、 Philip Kotler (1991)的觀點: Kotler 認為,配銷通路的功能,有下列八項: (1) 提供市場資訊: 提供市場中有關消費者與競爭者或其它相關資訊,同時傳播訊息以 吸引消費者。 (2) 所有權的移轉: 配銷機構產品的所有權移轉。 (3) 價格協商:. 透過價格協商方式以吸引消費者。. (4) 訂貨:. 透過通路向上游製造商傳遞購買訊息。 -19-.

(28) (5) 信用融資:. 取得並分配資金。. (6) 風險承擔:. 承擔通路流程中產生之風險。. (7) 實體持有:. 所有實體產品的保管與配送。. (8) 支付款項:. 透過銀行或其它機構,支付購買產品或服務之款項。. 3.1.2. 通路的定義. 通路又稱「配銷通路」或「銷售通路」,是指產品或勞務由製造商移轉至消費者時 所經過的途徑。掌握通路亦即掌握市場。 依據 Anne,T. Coughlan (1996)對行銷通路所下的定義: 「行銷通路是相互依賴組 織的集合體,這些組織從事產品與服務處理,以便於使用與消費」,另整理各文獻學者 有關通路定義的論點,闡述如下: 1、. Bucklin(1966)的定義: 指出「行銷通路」乃是由一組機構組成,此機構乃是執行將所有產品及所有權,如. 何由生產者轉移至消費者手中的一切相關活動。. 2、. Fisk (1967) 的定義: 認為產品交易的發生,至少包含有實體分配、所有權移轉、交易付款、訊息溝通及. 風險負擔等五種流程,這五種單一行為要由生產者、消費者與中間機構來完成。在交易 過程中,會有許多機構參與其中,以利於上述五種流程之完成,這些使產品由生產者移 轉至使用者的機構,稱之為配銷通路。. 3、. Cox & Schutte (1969) 的定義: 認為配銷通路是由一組織機構所形成的一種組織化網路,共同執行因連結生產者與. 執行者所必須的所有活動,以完成行銷任務。. 4、. El-Ansary (1988) 的定義: 稱配銷通路是: 「由一群相互關聯的機構所組成,其主要的目標促使產品或服務能. 夠順利地被使用或消費。」認為行銷通路管理的重點在於配送(Delivery),因為唯有透 過配銷的過程,才能將產品送到消費者的手上。. 5、. W Kinnear (1990) 的定義: 認為所謂配銷是指將產品送達他人之意,而配銷通路係指將商品及服務由生產者手 -20-.

(29) 中送至最終消費者或產業使用者之流程公司或個人而言。. 6、. Kotler and Armstrong (1991) 認為行銷通路的工作是將產品由生產者手中移轉至消費者手中,克服存在於商品、. 勞務與使用者之間的時間、空間、物權等障礙。因此大多數的生產者皆透過行銷中間機 構,將產品由生產者轉移至消費者手中,這些行銷中間機構構成了行銷通路 (Marketing Channel ),又可稱為配銷通路 (Distribution Channel) 或交易網路 (Trade Channel)。. 7、. Bowersox and Coopper (1992) 的定義: 將行銷通路定義為參與買賣產品與服務過程的企業間的關係體。. 8、. Stern & EI-Ansary(1992)的定義: 將整個行銷通路視為一集合之整合性系統,亦即負擔配銷任務的一組通路結構。於. 此,行銷通路可定義為由組織機構所形成的一組織化網路(Organized network),是將 貨品或服務從生產者,經由或不經由各種中間機構,送達至最終使用者的整個活動過程。. 9、. Kotler(1994)的定義: 認為行銷通路可說是一種運輸過程,將特定產品由製造者送到消費者或使用者手. 中,所經過的一連串廠商或個人。. 10、 Stern, El–Ansary and Coughlan (1996) 的定義: 將行銷通路定義為,「行銷通路可以被視為一種互相依賴的組織,包含提供產品或 是服務以供消費或是使用的過程。」也就是說,行銷通路不單單是必須以正確的地點、 數量、品質提供貨物或是服務來滿足需求,而且必須透過通路各成員間的促銷活動來刺 激需求,所以行銷通路應該被視為一種精心設計的網路,它以發生的形式、所有權、時 間與設備配置的方式為最終消費者創造價值。. 11、 Berman (1996) 的定義: 將行銷通路定義為:「代理商與機構的組織(系統) 性網路,此網路提供連結製造商 與使用者完成行銷目標所需要的所有活動。」. 12、 Withey (1997) 的定義: 認為配銷通路可視為將一產品從生產點移至消費點的經濟活動。 -21-.

(30) 13、 Linda, Edward & Chuck(2004)的定義: 將行銷通路定義為「參與一個可供消費或使用的產品或製造過程的一群相互依賴的 組織」。這個過程可能包括實體移動、倉儲及(或)產品的所有權;售前交易和售後服 務;訂單處理、賖帳和收款;以及各種後勤服務。行銷通路亦可定義為「創造競爭優勢 的垂直加值鍊」(Vertical value-adding chains). 此外,有學者認為行銷通路可分為商業通路及消費通路,兩者的差別在於商業通路包括 製造商及中間商; 消費通路則包括中間商及最終消費者。所以行銷通路其意涵是將產品 或服務,由生產者移轉給一般消費者或企業用戶之過程中,所有參與者或組織所組成的 一個體系,這些參與者包括代理商、批發商、零售商。. 3.2. 銷售量和毛利(Margin)與相關變數的探討. 就行銷通路而言,利害關係人就是所有的通路成員; 而影響通路成員間利害關係之 績效,則有效益與效率的特性,且具衡量通路的獲利能力、目標顧客的滿意度以及服務 水準。通路成員如製造商、配銷商、批發商、零售商之總體財務績效指標,採用兩種工 具用來幫助通路成員評估現有或未來的通路夥伴之體質,並體檢財務績效可能的問題來 源。這兩種工具分別為「策略利潤模式」(Strategic Profit Model, SPM)與「經濟價值 分析」(Economic Value Analysis,. EVA)。 另外,由個體的角度來探討通路成員的績. 效,其績效衡量的方式包含了「活動基礎成本法」(Activity- Based Costing, ABC)、 「直接產品利潤法」(Direct Product Profit, DPP)。. 通路績效是一個涵蓋多構面的概念,包括財務性績效與個別通路成員對整個通路的 貢獻,財務性績效尤其代表著通路成員本身應盡的任務與責任。銷貨毛利是最常被當做 通路中間商績效衡量評估的指標之一。在 SPM 模式下,學者 (Bates 1990) 提出,在所 有影響零售利潤的因素中,毛利可能是最重要的。而影響毛利的主要因素,將視公司的 成本結構而定。Bates 指出,零售商在不降低價格競爭力的前提下,其營運的挑戰在於創 造更高的利潤。而提高利潤的關鍵在於能夠提高毛利,但又不損及價格競爭力。以下是 提高毛利的幾個方式: z. 提高採購效益,尤其是透過供應商結盟. z. 促銷控管. z. 減少損耗,尤其是透過適當的衡量與控制 -22-.

(31) z. 商品組合,著重於高利潤商品的陳列程序、產品分區與購買建議. z. 價格調整,尤其是對價格敏感度低的商品. 此外,學者 (Livingstone & Tigert 1987) 在一項針對 18 間超級市場的研究中, 發現毛利率與營運費用率的差額是投資報酬率的最重要決定因素。. 另一種強調總資金成本重要性的工具 – EVA,被用於探討通路的成本。學者 (Levy & Van Breda 1984) 的觀察,行銷功能應該由誰執行且由哪一個階層執行,此兩個問題 都可以藉由傳統的會計或財務方法來衡量。更詳細的說,財務風險與付款功能都與利 潤、數量折扣以及運輸費用有關; 所有權功能可以透過存貨運送成本來衡量; 訂貨功能 則可直接衡量; 獲利能力來自於以上數個功能的執行與通路成員間的彼此協商。此外, 這兩位學者更提出剩餘所得的概念來衡量各種不同成員結構之相對獲利能力。. EVA 與 SPM 模型提供了通路成員使整體經濟效率最大化的方法。通路成員間彼此可 以使用這些工具來評估對方或找出能改善共同效率與效益的方式。然而,在總體面的強 調下,要衡量整體通路績效時,每一個通路活動績效背後的成本需要被真實的估算出來。 SPM、EVA 模式不僅可以認一家公司的整體財務表現,也可以發現增加通路生產力與績效 的潛在方法。但這兩種工具用來衡量通路成員特定功能與流程的績效時,其成效卻不彰。 而 ABC、 DPP…等的績效衡量方式,是以個體角度為出發,來探討評估通路成員的績效, 則是較為有效益的。. 「活動基礎成本法」(Activity- Based Costing, ABC)是在計算製造產品之必要活 動所產生的成本。這個概念首先在 1988 年由 Robin Cooper 與 Robert Kaplan 所引進, 之後受到製造業、流通業、服務業的廣泛採用。ABC 的概念在於凡因此產品而衍生的成本 皆需納入計算,其中應包括實體配送、製造、生產、服務、技術、行銷等活動。從產品 的角度來看,一旦所有的成本皆納入計算,就很清楚地比較出哪些產品成本較高,而那 些不值得生產。此概念也馬上被應用在流通業。就產品而言,可以說是產品乘上通路, 也就是可以使用 ABC 來比較通路成員彼此的生產力或不同產品在特定通路中銷售的成效。. O’Guin 1991 認為,固定與變動成本都應納入 ABC 之分析: ABC 揭開了固定成本的 迷思,採用今日的成本會計制定,會計人員皆假設成本為固定,因為他們不懂如何控制 成本。然而,成本僅在某一既定期間為固定,事實上就長期而言,所有成本都是變動的。 ABC 讓政策、制度、程序所引發的活動,連接成本的概念。因此,許多過去視為固定成本 -23-.

數據

+4

相關文件

2.範疇:從生產及銷售建築產品的企業經營觀 點,界定「不動產」是一種可以投入要素及運

今年因疫情影響,將實體拓銷活動改 為線上方式辦理,作法包括辦理線上

歐盟對於紡織品、鋼鐵、化學品等產品,有增加運用 反傾銷及反補貼法規,以保護其國內產業之趨勢。例 如聚酯棉(synthetic polyester fibers)案的反傾銷措

在產品安全監管問題方面,風險評估方法與風險因素之考量為

斯蘭HALAL清真食(用)品證」(以下簡稱「清真食(用)品證」),應填寫本寺專用申請書並繳付申請 捐款(手續費);申請續約 申請續約

「公告品名成份規格」欄位預設帶入公告資料,請依

四、 參展廠商展出之產品,須與本案受補助之公協會產業屬性及 參加之展覽屬性相關,且為臺灣產製產品;

(b) 當一產品進口數量增加,及/或其進口對於本國生產同類或直接競