台灣上市櫃公司經理人過度自信與公司股利決策

38

0

0

全文

(2) 論文口試委員審定書. i.

(3) 台灣上市櫃公司經理人過度自信與公司股利決策. 指導教授:楊琬如博士 國立高雄大學金融管理所 學生:歐守峯 國立高雄大學金融管理所 摘要 本篇研究以三種管理者過度自信指標探討公司管理當局過度自信的心理對公 司股利決策的影響。參考 Malmendier 與 Tate(2005)中的二項指標:一,若經理人 持有股份百分比為所有經理人當中的前百分之二十且當年度較前一年度增加百分 之十以上,則經理人為過度自信。其次,以中庸新聞報導對公司管理當局的描寫 以區分管理當局是否為過度自信。並輔以 Ben-David et al.(2007)當年度相同產業中 資本支出是否大於產業中位數之指標。得出結論:在 2008 年到 2012 年間,過度 自信傾向會使經理人發放較少之股利,而公司的盈餘越多、市值淨值比越高、規 模越大,會使得公司的股利發放率越多。根據 Campello et al.(2010),由於 2008 年 金融海嘯之後,市場上外部資金取得成本較高,因此推測過度自信的經理人為了 保留公司來年投資的能力,選擇降低當年度股利的發放。 關鍵字: 過度自信、公司治理、股利政策. ii.

(4) The Relationship between Taiwanese CEO Overconfidence and Dividend Policy Advisor: Dr. Wang-Ru Yang National University of Kaohsiung Student: Shou-Feng Ou National University of Kaohsiung. Abstract In this paper, we investigate the effects of psychological overconfidence on dividend policy by employing three managerial overconfidence proxies measuring managerial overconfidence. The first tow proxies used in Malmendier and Tate (2005,2008) are:First, the CEO is overconfident if the percentage of shares held by the manager are in the top quintile of the distribution and those purchases increase their ownership in the firm more than 10% during the fiscal year. Second, we use neutral media reports which describe the CEO’s psychology to identify whether the CEO is overconfident. Further, based on Ben-David et al. (2007), we use another overconfidence measure that the capital expenditures deflated by lagged total assets in a given year is greater than the median level of the industry. Our result indicates that overconfident CEO may pay less dividend. Moreover higher dividend payout is driven by higher company earnings, higher MB ratios, and larger company size. According to the resulted founded in Campello et al. (2010), because of higher cost in obtaining external funds since 2008 Global Financial Crisis, overconfident CEO may reduce the annual dividend payment in order to save the capital to invest in the coming year. Keywords: Managerial Overconfidence, Corporate Governance, Dividend policy. iii.

(5) 目錄 論文口試委員審定書 .................................................................................................................... i 摘要 ............................................................................................................................................... ii Abstract ........................................................................................................................................ iii 壹、緒論 ................................................................................................................................... - 1 貳、研究設計 ........................................................................................................................... - 4 (一)研究假說 ....................................................................................................................... - 5 (二)研究樣本及模型 ........................................................................................................... - 5 參、實證結果 ........................................................................................................................... - 8 (一)敘述統計 ....................................................................................................................... - 8 (二)迴歸分析 ..................................................................................................................... - 12 1.相關性檢定 ................................................................................................................. - 12 2.以管理者持股為過度自信衡量指標迴歸分析 ......................................................... - 16 3.以公司資本支出為過度自信衡量指標迴歸分析 ..................................................... - 19 4.以媒體對公司營運狀況或管理者描述為過度自信衡量指標迴歸分析 ................. - 22 肆、結論與建議 ..................................................................................................................... - 29 參考文獻 ................................................................................................................................. - 30 -. iv.

(6) 表目錄 表 1. 各變數敘述統計表 – 第一部分 ................................................................ - 9 -. 表 2. 各變數敘述統計表 – 第二部分 .............................................................. - 11 -. 表 3. 變異數膨脹因子列表 ................................................................................ - 13 -. 表 4 Pearson 相關係數表 .................................................................................. - 14 表 5 Panel Regression Fixed Effect 管理者持股指標 2001-2012 .................. - 17 表 6 Panel Regression Fixed Effect 公司資本支出指標 2001-2012 .............. - 20 表 7 Panel Regression Fixed and Random Effect 媒體指標 2001-2012......... - 23 表 8 Panel Regression Fixed Effect 管理者持股指標 2001-2007 .................. - 25 表 9 Panel Regression Fixed Effect 管理者持股指標 2008-2012 .................. - 27 -. v.

(7) 壹、緒論 「股利政策」是公司理財中重要的其中一個議題。過去對於公司股利政策的 探討多半由公司特性的角度出發,如代理問題、資訊不對稱、市場摩擦等,留下 很多待解釋的部分。近年來開始有文獻以行為財務的角度探討公司股利政策,學 者們嘗試探討若公司管理階層的決策行為並非理性時,對公司股利政策造成何種 影響。因此本文將經理人之過度自信與公司股利發放連接,藉此了解公司股利政 策在傳統股利政策之餘是否存在管理者情緒偏誤影響。 早期公司理財的文獻中,多數是以公司本身或市場特性角度切入,忽略了決 策者本身的個人特質及心理因素,即管理者可能是非理性的(Bertrand and Schoar,2003)。Rotemberg(2000)更進一步以管理者的心理因素及行為決策風格探討 公司理財政策的關鍵因素。因此行為財務學逐漸在公司理財領域中發展且成為其 中一個重要理論。 依據 Malmendier and Tate(2005,2008)及 Malmendier, Tate and Yen(2011)等三篇 文章,本文中過度自信定義如下:一.若經理人對其公司的個人基金過度投資,二. 若公司當年度的資本支出高於該產業之中位數,三.若新聞媒體對該公司經理人相 關的敘述為樂觀、自信者,則認定為過度自信。 過去的文獻已經探討經理人過度自信對投資、併購以及融資決策的隱含意義 (Malmendier and Tate,2005;Malmendier and Tate,2008;Malmendier, Tate and Yen,2011),而對股利決策的隱含意義仍有很大的探討空間(Cordeiro,2009; Deshmukh et al.2013)。有關股利政策的文獻通常明確指出投資以及融資決策本身並 不能單獨決定股利。一方面,若過度自信的管理者認為公司未來有高額投資需求, 管理者可能降低股利(Ben-David et al,2007;Cordeiro,2009;Deshmukh,2013)。另一 方面,若過度自信的管理者預期近期投資方案有高額現金流入,則可能增加股利 發放(Deangelo and Skinner, 1996;Liu,2005),因此過度自信的經理人對股利政策的.

(8) 影響是一個具爭議性的議題。 此外我們也進一步提出公司治理於股利發放議題的解釋。在美國等較為先進 的國家,法人持股較台灣普遍,因此公司的任何政策都需經由法人所檢視,股利 發放政策亦不例外。股利的發放是否影響公司價值目前並無定論,然而實務上公 司不同的股利政策確實吸引到不同股利偏好的投資人,因此假設公司的股利發放 確實能夠影響公司價值,那麼公司治理程度就可能影響到公司的股利發放程度, 當公司有資金需求時,其管理者更能夠謹慎思考融資方式。 不同於以美國為例的其他已發展國家,在台灣的公司治理環境在法律規範方 面仍是相對不足的,其導致了不同公司之間的公司監理制度有顯著的差異。例如, 在 2010 年台灣仍然沒有強制規定要求所有上市公司聘請獨立董事,因此有很多上 市公司未聘用任何獨立董事。相較之下,美國要求每一間公司都必須要有獨立董 事,並且在董事會中獨立董事的比率至少要有 50%以上。 此外雖然美國也存在家族控制的公司,但不像台灣那麼普遍,董事會被家族 董事控制的程度不那麼強。在本文樣本中,有 72%的公司,董事會當中存在家族 董事;有 10%的公司,董事會當中存在一半以上的家族董事,這些公司完全由家 族所控制。相較之下,在美國由於規定獨立董事必須占董事會一半以上,這表示 台灣董事會監理的功能整體上較美國弱。 除了董事會結構,本文也檢視股權結構對公司股利發放率的影響。由於這些 公司內部人士持股較少、機構投資人持股較低或是有金字塔特性的股權結構,而 代理問題較為嚴重(Shleifer and Vishny,1986; La Porta et al.,1999),可能會影響公司 管理者對股利發放不夠謹慎。 本文參考 Cordeiro(2009)當中所使用的股利發放率模型,使用 Malmendier and Tate(2005,2008)及 Campbell(2011)之管理者過度自信指標,並加入公司治理變數以 檢視公司治理程度的高低對股利政策之影響,並輔以媒體對公司營運狀況的新聞 事件樣本對公司管理者是否為過度自信之指標。得出公司管理者若為過度自信,.

(9) 公司治理程度較高之下,其視未來可能的外部融資為高成本資金,並且降低股利 支付率以增加公司內部資金,應付未來公司的投資需求,尤其以 2008 年金融海嘯 以後,外部資金成本較內部資金更高,此現象尤為顯著。 本篇研究以三種不同的公司管理者過度自信指標研究公司管理者的過度自信 傾向是否影響公司股利發放率,同時也考慮了三種公司治理程度不同的指標對股 利發放會有何種影響。我們得出結論:管理者的過度自信傾向使得該管理者降低 股利發放率;而公司治理程度較高的公司股利發放率較高,顯示了在不同指標當 中,公司治理程度可能減輕了管理者過度自信對股利發放率所造成的影響。雖然 金字塔股權結構對股利發放率為正面影響,對本文的公司治理假設是不成立的, 但其影響小於公司獨立董事的影響。另外,在 2008 年之後,管理者的過度自信傾 向對股利發放率有顯著的影響,由於 2008 年金融海嘯之後,市場上外部資金取得 較為不易,在公司的獨立董事監督之下,過度自信的經理人為了保留公司來年投 資的能力,選擇降低當年度股利的發放。 本篇研究的樣本為台灣經濟新報中台灣上市櫃公司 2001 年到 2012 年公司特 性及新聞大事記標題資料,排除金融股及油電類股並去除資料有遺漏及部分不合 理的資料;排除金融股的目的在於金融類股在其公司特性上與一般公司性質不同, 而排除油電類股之目的在於此類股常常受政府政策之影響而調整營運方式,故予 以排除。在以股權為基準的指標當中,有 622 個樣本(兼董監事經理人之持股則為 372 個樣本)被認定為過度自信;在第二個以資本支出為準的指標當中,則有 8161 個樣本被認定為過度自信,在進一步篩選標準後,則有 3970 個樣本;新聞大事記 研究當中(台灣經濟新報新聞來源來自工商時報、經濟日報、電子時報、財訊快報 及精業嘉實新聞),則共有 2155 個樣本被認定為該公司管理者為過度自信。在不同 過度自信指標下,過度自信的比例如此不同,正代表著管理者過度自信的難以衡 量,因此本文嘗試以不同角度衡量管理者的過度自信,藉此解釋股利政策的另一 種影響可能。.

(10) 貳、研究設計 本研究探討管理者過度自信之傾向對公司股利支付政策的影響,由於管理者 的過度自信傾向為主觀的心理因素,在對它提出討論時必須先加以量化。第一個 過度自信的衡量指標為管理者個人對所屬公司的持股。Malmendier(2005)使用管理 者對其公司當年度淨增加的持股用以判斷管理這是否過度自信。公司的管理者通 常在股票的轉讓上受到限制,除了應列為公司重大事件之外,亦為了避免內部交 易之疑慮,因此通常管理者缺乏賣空股票規避公司營運風險的能力。更甚而一名 優秀的管理者必須對其公司未來的獲利能力和前景深具信心,買入公司額外的股 票。因此,本文參考 Campbell(2011),定義若管理者對其公司之持股為所有樣本之 前百分之二十,且當年度所增加之淨持股相較原持股增加了至少百分之十,本文 將其虛擬變數定義為 1,否則為 0。 第二個過度自信衡量指標以公司的投資來做考慮方向。Malmendier(2005, 2008)以及 Ben-David et al.(2010)證明了公司的投資決策和管理者過度自信傾向是 相關聯的。隱含了投資決策可能表示了管理者過度自信的程度高低(Campbell, 2011)。因此,本文以公司的投資決策來定義公司管理者的過度自信傾向。當公司 當年度的資本支出和公司去年度總資產的比值大於在同產業中當年度資本支出和 公司去年度總資產的比值之中位數,我們將其虛擬變數定義為 1,否則為 0。這項 代理變數主要是根據 Ben-David et al.(2010)當中發現過度自信的管理者有較大的資 本支出以及 Malmendier (2005)當中過度自信的管理者傾向於過度投資。 第三個過度自信衡量指標為公正的新聞媒體對管理者的報導與描述。 Malmendier(2005)注意到媒體新聞對於部分公司管理者或公司行為之報導與描 述,自信、樂觀類和保守、穩健類具有長期一致性,表示自信、樂觀類型之管理 者經常傳遞出樂觀的訊息,而保守、穩健類型之管理者經常傳遞出謹慎的訊息。 本研究參考 Malmendier 與 Tate(2005, 2008)對管理者過度自信之衡量方式,以客觀 且中立的新聞報導對管理者及公司的描述來分類管理者是否為過度自信,將「自 信」 、 「樂觀」 、 「積極」作為過度自信正面的詞彙,而將「不自信」 、 「不樂觀」 、 「不 積極」等作為過度自信負面的詞彙,當正面的詞彙大於負面的詞彙時,將其虛擬 變數設為 1,即管理者為過度自信,反之則設為 0,即管理者不為過度自信。.

(11) (一)研究假說 Ben-David(2007)以問卷訪問管理者對未來股票市場的預期認定管理者是否過 度自信,研究結果發現過度自信的管理者傾向更多的投資、使用較高比例的負債、 並支付較少比例的股利。Cordeiro(2009)檢驗美國 1980 年到 1994 年依年度而不同 的數千個公司,並區分出是否發放股利及發放多少股利兩種問題,再衡量管理者 是否為過度自信,並得出結果:過度自信的管理者發放較少的股利。 Deshmukh(2013)以管理者之過度自信與股利決策之交互模型,亦得出過度自信之 管理者發放較少股利的結論。故可得知在以上論述之下,過度自信的管理者若認 為未來有良好投資策略,傾向保留較多的現金作為未來投資而用,故減少現金股 利發放。. (二)研究樣本及模型 本篇研究選擇了台灣證券交易所掛牌之上市櫃公司作為研究對象,其資料取 自台灣經濟新報資料庫(TEJ),資料期間自 2001 年起自 2012 年止之年資料,其中 又分為兩部分,第一部分以管理者持股以及公司資本支出作為管理者是否過度自 信之依據,若經理人持有股份百分比為所有經理人當中的前百分之二十且當年度 較前一年度增加百分之十以上,則經理人為過度自信;其次,當年度相同產業中 資本支出大於產業中位數者,該公司管理者為過度自信。第一部分在排除金融股 及油電類股並去除資料有遺漏及部分不合理的資料後,總樣本共 14993 個。 第二部分以中庸媒體對公司營運情況及管理者個人的描寫及評論來判定管理 者是否為過度自信。本篇研究參考 Malmendier(2005)並對其加以修改,以台灣經濟 新報當中新聞大事紀之標題內所出現字眼作為判斷之依據(台灣經濟新報來源則自 工商時報、經濟日報、電子時報、財訊快報及精業嘉實新聞),如「樂觀」 、 「自信」、 「積極」等作為正面字眼,而「不樂觀」 、 「難以樂觀」 、 「仍樂觀」 、 「不自信」 、 「不 積極」等作為負面字眼。若當年度正面字眼出現次數大於負面字眼出現次數,則 認為當年度該公司管理者為過度自信。為了避免將未出現新聞的公司管理者認定 為非過度自信造成偏誤,只篩選出包含正面及負面字眼的新聞作為樣本,故總共 有 2507 個樣本,其中 2115 個樣本我們認定為過度自信。.

(12) 本篇研究參考 Cordeiro(2009),以股利發放率為應變數,管理者過度自信為自 變數,並加入其他可能影響股利發放之控制變數,第一部分之過度自信指標為經 理人持股指標以及資本支出指標;在第二部分中使用媒體對公司營運及管理者個 人的評價作為指標,除了樣本數不同,模型和控制變數則是相同的。 𝒴𝒾𝑡 = β0 + β1 C1 + 𝛽2 𝐸𝐴𝒾𝑡 + 𝛽3 𝑉𝐴𝒾𝑡 + 𝛽4 G𝒾𝑡 + 𝛽5 𝑅𝐸𝑅𝒾𝑡 + 𝛽6 𝐴𝑠𝑠𝑒𝑡𝒾𝑡 + 𝛽7 𝐼𝑁𝐷𝒾𝑡 + 𝛽8 𝐹𝐴𝑀𝒾𝑡 +𝛽9 𝑃𝒾𝑡 + ℰ1𝒾𝑡. (1). (1)式中,𝒴𝒾𝑡 為𝒾公司第 t年之股利發放率,為該年度該公司總發放現金股利除 以該年度該公司總盈餘。C1 為過度自信衡量指標,若公司經理人(不含董監事)持股 為當年度前 20%且較前一年增加 10%時,C1=1,否則為 0。𝐸𝐴𝒾𝑡 為𝒾公司第 t年之 當年度盈餘除以當年度總資產,當公司盈餘對資產之比例越高時,預期也會發放 更多股利。𝑉𝐴𝒾𝑡 為𝒾公司第 t年之公司市值除以公司總資產,也就是市值淨值比率。 當市值淨值比率越高時,代表公司成長機會越高,投資人願意以較高的價格購買 公司股票,公司可能因公司價值較高而發放較多股利,也有可能因公司處於成長 階段而傾向保留較多現金而發放較少股利,故此控制變數影響方向不一定。G𝒾𝑡 為 𝒾公司第 t年資產成長率,即總資產除以前一年度總資產。𝑅𝐸𝑅𝒾𝑡 為𝒾公司第 t年未分 配盈餘比率,即年底未分配之保留盈餘除以年底股東權益帳面價值,此比率越高 也就代表公司未分配盈餘越多,管理者支付股利的比例也可能越高。𝐴𝑠𝑠𝑒𝑡𝒾𝑡 為 𝒾公司第 t年之資產規模,以公司總資產取自然對數衡量之,由於公司規模越大, 代表公司可能脫離成長期,發放股利也可能較多。𝐼𝑁𝐷𝒾𝑡 為公司聘用獨立董事占董 事會之比例,𝐷𝐼𝑁𝐷𝒾𝑡 則為公司聘用獨立董事之虛擬變數,若公司有聘用獨立董事, 則𝐷𝐼𝑁𝐷𝒾𝑡 為 1,否則為 0。當公司聘用獨立董事比例越高時,代表公司所受到監督 較強,公司治理可望較佳,股東權益較能受到保障,公司可能因此發放較多股利。 𝐹𝐴𝑀𝒾𝑡 為家族董事占董事會之比例,𝐷𝐹𝐴𝑀𝒾𝑡 則為公司董事會中是否有家族董事, 若有,𝐷𝐹𝐴𝑀𝒾𝑡 為 1,否則為 0。當公司家族董事比例較高時,家族董事可能運用自 身之影響力,做出對自身有利但可能對公司不利的決策,造成代理問題,其他股 東之權益可能受到損害,使得管理者發放股利降低。𝑃𝒾𝑡 為公司股權是否存在金字 塔結構,若公司股權存在金字塔結構,則𝑃𝒾𝑡 為 1,否則為 0。若公司股權存在金字 塔結構,表示公司的控制股東掌握了超過他們所有的現金流量權,控制股東可藉 此剝奪少數股東的利益,造成代理問題,股東權益受到損害,管理者發放股利可.

(13) 能降低。 𝒴𝒾𝑡 = 𝛼0 + 𝛼1 C1 + 𝛼2 𝐸𝐴𝒾𝑡 + 𝛼3 𝑉𝐴𝒾𝑡 + 𝛼4 G𝒾𝑡 + 𝛼5 𝑅𝐸𝑅𝒾𝑡 + 𝛼6 𝐴𝑠𝑠𝑒𝑡𝒾𝑡 + 𝛼7 𝐷𝐼𝑁𝐷𝒾𝑡 + 𝛼8 𝐷𝐹𝐴𝑀𝒾𝑡 +𝛼9 𝑃𝒾𝑡 + ℰ2𝒾𝑡. (2). 在第(2)式及第(4)式中,以虛擬變數𝐷𝐼𝑁𝐷𝒾𝑡 及𝐷𝐹𝐴𝑀𝒾𝑡 取代第(1)式及第(3)式的 𝐼𝑁𝐷𝒾𝑡 及𝐹𝐴𝑀𝒾𝑡 。 𝒴𝒾𝑡 = 𝛾0 + 𝛾1 C2 + 𝛾2 𝐸𝐴𝒾𝑡 + 𝛾3 𝑉𝐴𝒾𝑡 + 𝛾4 G𝒾𝑡 + 𝛾5 𝑅𝐸𝑅𝒾𝑡 + 𝛾6 𝐴𝑠𝑠𝑒𝑡𝒾𝑡 + 𝛾7 𝐼𝑁𝐷𝒾𝑡 + 𝛾8 𝐹𝐴𝑀𝒾𝑡 +𝛾9 𝑃𝒾𝑡 + ℰ3𝒾𝑡. (3). 𝒴𝒾𝑡 = 𝛿0 + 𝛿1 C2 + 𝛿2 𝐸𝐴𝒾𝑡 + 𝛿3 𝑉𝐴𝒾𝑡 + 𝛿4 G𝒾𝑡 + 𝛿5 𝑅𝐸𝑅𝒾𝑡 + 𝛿6 𝐴𝑠𝑠𝑒𝑡𝒾𝑡 + 𝛿7𝐷 𝐷𝐼𝑁𝐷𝒾𝑡 + 𝛿8 𝐷𝐹𝐴𝑀𝒾𝑡 +𝛿9 𝑃𝒾𝑡 + ℰ4𝒾t. (4). 在第(3)式及第(4)式中,將原本使用之C1 (不含董監事)以C2 (含董監事)取代,觀 察當公司管理者同時擔任公司董監事職位時會有的變化。 𝒴𝒾𝑡 = 𝜃0 + 𝜃1 𝐼𝑀𝐸𝐷𝒾𝑡 + 𝜃2 𝐸𝐴𝒾𝑡 + 𝜃3 𝑉𝐴𝒾𝑡 + 𝜃4 G𝒾𝑡 + 𝜃5 𝑅𝐸𝑅𝒾𝑡 + 𝜃6 𝐴𝑠𝑠𝑒𝑡𝒾𝑡 +𝜃7𝐷 𝐼𝑁𝐷𝒾𝑡 + 𝜃8 𝐹𝐴𝑀𝒾𝑡 +𝜃9 𝑃𝒾𝑡 + ℰ5𝒾𝑡. (5). 𝒴𝒾𝑡 = 𝜆0 + 𝜆1 𝐼𝑀𝐸𝐷𝒾𝑡 + 𝜆2 𝐸𝐴𝒾𝑡 + 𝜆3 𝑉𝐴𝒾𝑡 + 𝜆4 G𝒾𝑡 + 𝜆5 𝑅𝐸𝑅𝒾𝑡 + 𝜆6 𝐴𝑠𝑠𝑒𝑡𝒾𝑡 +𝜆7 𝐷𝐼𝑁𝐷𝒾𝑡 + 𝜆8 𝐷𝐹𝐴𝑀𝒾𝑡 +𝜆9 𝑃𝒾𝑡 + ℰ6𝒾𝑡. (6). 第(5)式及第(6)式則是將管理者過度自信指標自以管理者持股數為基準更換為 以公司資本支出為基準,即當該年度公司資本支出比例若高於該年度所有同產業 資本支出比例之中位數,IMED 為 1,否則為 0。.

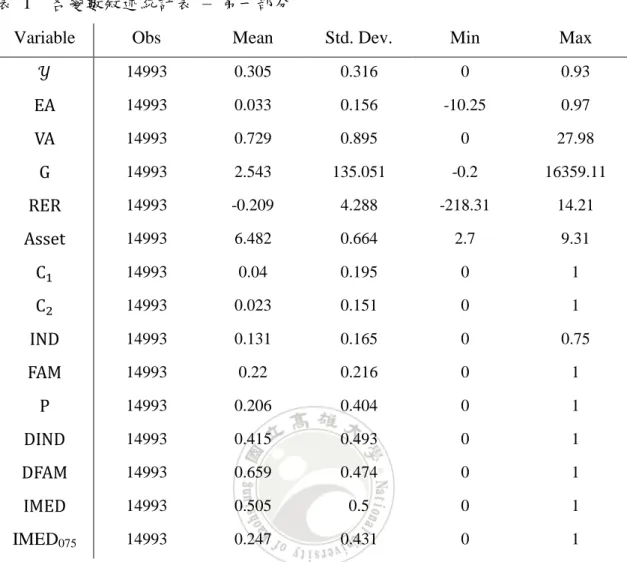

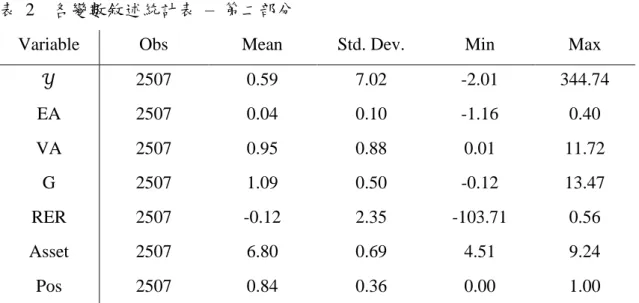

(14) 參、實證結果 在本章中,第一節為敘述統計,旨在描述所使用樣本之特性,從中觀察樣本 期間內各變數的基本統計量,以初步檢視管理者過度自信的傾向對公司股利政策 有何影響。在第二節中,則分別對兩組樣本作 Panel Regression 迴歸分析,其中的 第二組樣本由於沒有明顯的固定廠商效果,故以隨機效應的 Panel Regression 進行 實證,而第一組樣本則是以固定廠商效應的 Panel Regression 進行實證。. (一)敘述統計 本篇研究利用台灣 2001 年到 2012 年 1458 間上市櫃公司作為研究樣本,在扣 除油電燃股以及金融股並且扣除遺漏值及上下 0.5%的極端值以後,第一部分總觀 測值共計 14993 筆。在表 1 中列出了本研究第一部分各變數之敘述統計表,在股 利發放部分可以發現:平均而言台灣上市櫃公司發放股利為 30.5%且有相當大的變 異性,最大股利發放率則是 93%。在第一種過度自信指標 C1 及 C2 上,C1(不含董 監事)中過度自信的比例為 0.04,C2(含董監事)中過度自信的比例為 0.023,顯示若 經理人同時身兼董監事身分情況下,更加有可能會增加自身持有的本公司股票。 獨立董事聘用的比例為 13.1%,顯示在台灣獨立董事聘用的比例仍然偏低,無法對 決策造成決定性作用並保障股東權益。65.9%的公司都有家族董事的存在,顯示在 台灣,家族控制的公司是普遍的,並可能造成代理問題。第二種過度自信的指標 IMED 中,有 50.5%的比例被認定為過度自信,由於和第一種指標比例相差懸殊, 故本文嘗試以更為嚴格的標準,若公司當年度的資本支出高於當年度相同產業之 七十五百分位數,方才認定為過度自信,則有 24.7%的公司被認定為過度自信。第 二部分則是以期間內的台灣經濟新報新聞標題當中出現字眼作為判斷之依據(台灣 經濟新報新聞來源來自工商時報、經濟日報、電子時報、財訊快報及精業嘉實新 聞),如「樂觀」、 「自信」、 「積極」等作為正面字眼,而「不樂觀」、 「難以 樂觀」、 「仍樂觀」、 「不自信」、 「不積極」等作為負面字眼。若當年度正面 字眼出現次數大於負面字眼出現次數,則認為當年度該公司管理者為過度自信。.

(15) 各變數敘述統計表 – 第一部分. 表 1. Variable. Obs. Mean. Std. Dev.. Min. Max. 𝒴. 14993. 0.305. 0.316. 0. 0.93. EA. 14993. 0.033. 0.156. -10.25. 0.97. VA. 14993. 0.729. 0.895. 0. 27.98. G. 14993. 2.543. 135.051. -0.2. 16359.11. RER. 14993. -0.209. 4.288. -218.31. 14.21. Asset. 14993. 6.482. 0.664. 2.7. 9.31. C1. 14993. 0.04. 0.195. 0. 1. C2. 14993. 0.023. 0.151. 0. 1. IND. 14993. 0.131. 0.165. 0. 0.75. FAM. 14993. 0.22. 0.216. 0. 1. P. 14993. 0.206. 0.404. 0. 1. DIND. 14993. 0.415. 0.493. 0. 1. DFAM. 14993. 0.659. 0.474. 0. 1. IMED. 14993. 0.505. 0.5. 0. 1. IMED075. 14993. 0.247. 0.431. 0. 1. 本研究樣本取自台灣經濟新報,樣本期間自 2001 年起至 2012 年止,在扣除油電燃股以及金 融股並且扣除遺漏值及上下 0.5%的極端值以後,第一部分總樣本共計 14993 筆觀測值資料。𝒴 : 股利發放率,為樣本公司該年度之每股現金股利除以每股 EPS。𝐸𝐴:盈餘比率,樣本公司當年度 盈餘除以當年度總資產。𝑉𝐴:市值淨值比率,樣本公司該年度市值除以公司總資產。𝐺:資產成長 率,樣本公司總資產除以前一年度總資產。𝑅𝐸𝑅:未分配盈餘比率,樣本公司年底未分配之保留盈 餘除以年底股東權益帳面價值。𝐴𝑠𝑠𝑒𝑡:公司資產規模,公司總資產取自然對數。C1 :過度自信衡 量指標之虛擬變數,若公司經理人(不含董監事)持股為當年度前 20%且較前一年增加 10%時,C1=1, 否則為 0。C2 :過度自信衡量指標之虛擬變數,若公司經理人(含董監事)持股為當年度前 20%且較 前一年增加 10%時,C2=1,否則為 0。𝐼𝑁𝐷:公司聘用獨立董事占董事會之比例。𝐹𝐴𝑀:家族董事 占董事會之比例。𝑃:公司股權是否存在金字塔結構之虛擬變數,若公司股權存在金字塔結構,則 𝑃為 1,否則為 0。𝐷𝐼𝑁𝐷:公司聘用獨立董事之虛擬變數,若公司有聘用獨立董事,則𝐷𝐼𝑁𝐷為 1,.

(16) 否則為 0。𝐷𝐹𝐴𝑀:公司董事會中是否有家族董事之虛擬變數,若有,𝐷𝐹𝐴𝑀為 1,否則為 0。𝐼𝑀𝐸𝐷:過 度自信衡量指標之虛擬變數,該年度公司資本支出比例若高於該年度所有同產業資本支出比例之中 位數,IMED 為 1,否則為 0。𝐼𝑀𝐸𝐷075:過度自信衡量指標之虛擬變數,將前項標準由中位數提 高至七十五百分位數。由左至右分別是樣本數、平均數、標準差、最小值及最大值。.

(17) 各變數敘述統計表 – 第二部分. 表 2. Variable. Obs. Mean. Std. Dev.. Min. Max. 𝒴. 2507. 0.59. 7.02. -2.01. 344.74. EA. 2507. 0.04. 0.10. -1.16. 0.40. VA. 2507. 0.95. 0.88. 0.01. 11.72. G. 2507. 1.09. 0.50. -0.12. 13.47. RER. 2507. -0.12. 2.35. -103.71. 0.56. Asset. 2507. 6.80. 0.69. 4.51. 9.24. Pos. 2507. 0.84. 0.36. 0.00. 1.00. 本研究樣本取自台灣經濟新報,樣本期間自 2001 年起至 2012 年止,以期間內的台灣經濟新 報新聞標題當中出現字眼作為判斷之依據(台灣經濟新報新聞來源來自工商時報、經濟日報、電子 時報、財訊快報及精業嘉實新聞),如「樂觀」 、 「自信」 、 「積極」等作為正面字眼,而「不樂觀」、 「難以樂觀」 、 「仍樂觀」 、 「不自信」 、 「不積極」等作為負面字眼。若當年度正面字眼出現次數大於 負面字眼出現次數,則認為當年度該公司管理者為過度自信。為了避免將未出現新聞的公司管理者 認定為非過度自信造成偏誤,只篩選出包含正面及負面字眼的新聞作為樣本,故總共有 2507 個觀 測值,其中 2115 個觀測值認定為過度自信。𝒴:股利發放率,為樣本公司該年度之每股現金股利 除以每股 EPS。EA:盈餘比率,樣本公司當年度盈餘除以當年度總資產。VA:市值淨值比率,樣 本公司該年度市值除以公司總資產。G:資產成長率,樣本公司總資產除以前一年度總資產。RER: 未分配盈餘比率,樣本公司年底未分配之保留盈餘除以年底股東權益帳面價值。Asset:公司資產 規模,公司總資產取自然對數。Pos:以新聞標題為判斷依據之過度自信指標,新聞標題包含上述 正面字眼個數大於負面字眼個數者,POS 等於 1,否則等於 0。由左至右分別是樣本數、平均數、 標準差、最小值及最大值。.

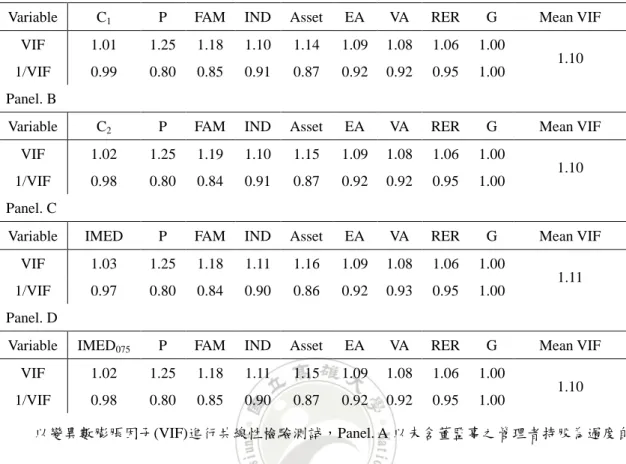

(18) (二)迴歸分析 1.相關性檢定 本篇研究利用 Panel Regression 迴歸分析觀察公司管理者過度自信和公司股利 政策之間的關聯,為了檢驗控制變數間是否有共線性問題,本文使用兩種方法檢 驗之。首先以變異數膨脹因子(VIF)進行共線性檢驗測試,如表 3 之 Panel. A 到 Panel. D 所示。Panel. A 以未含董監事之管理者持股為過度自信指標,Panel. B 以含董監 事之管理者持股為過度自信指標,Panel. C 以公司資本支出為過度自信指標,Panel. D 則同樣以公司資本支出為指標,惟標準提高為七十五百分位數,從以下四張表 格可看出變異數膨脹因子皆不大於 2,故顯示本研究結果並不因為自變數間的共線 性問題而影響。 此外,本文還利用 Pearson 相關係數表對過度自信指標及其他控制變數進行相 關性分析,由表 4 可以看出:以管理者持股為基準的過度自信指標(C1、C2)和盈餘 對資產比例及公司獨立董事比例顯著正相關,和公司的市值淨值比以及資產規 模、是否有金字塔股權結構則是顯著負相關。以公司資本支出為基準的過度自信 指標則和盈餘對資產比例、市值淨值比、資產規模、公司獨立董事比例為顯著正 相關,在兩種指標與其餘控制變數相關性有如此差異下,可以看出異質性的存在。.

(19) 表 3. 變異數膨脹因子列表. Panel. A Variable. C1. P. FAM. IND. Asset. EA. VA. RER. G. VIF. 1.01. 1.25. 1.18. 1.10. 1.14. 1.09. 1.08. 1.06. 1.00. 1/VIF. 0.99. 0.80. 0.85. 0.91. 0.87. 0.92. 0.92. 0.95. 1.00. Variable. C2. P. FAM. IND. Asset. EA. VA. RER. G. VIF. 1.02. 1.25. 1.19. 1.10. 1.15. 1.09. 1.08. 1.06. 1.00. 1/VIF. 0.98. 0.80. 0.84. 0.91. 0.87. 0.92. 0.92. 0.95. 1.00. Variable. IMED. P. FAM. IND. Asset. EA. VA. RER. G. VIF. 1.03. 1.25. 1.18. 1.11. 1.16. 1.09. 1.08. 1.06. 1.00. 1/VIF. 0.97. 0.80. 0.84. 0.90. 0.86. 0.92. 0.93. 0.95. 1.00. Variable. IMED075. P. FAM. IND. Asset. EA. VA. RER. G. VIF. 1.02. 1.25. 1.18. 1.11. 1.15. 1.09. 1.08. 1.06. 1.00. 1/VIF. 0.98. 0.80. 0.85. 0.90. 0.87. 0.92. 0.92. 0.95. 1.00. Mean VIF 1.10. Panel. B Mean VIF 1.10 Panel. C Mean VIF 1.11 Panel. D Mean VIF 1.10 以變異數膨脹因子(VIF)進行共線性檢驗測試,Panel. A 以未含董監事之管理者持股為過度自 信指標,Panel. B 以含董監事之管理者持股為過度自信指標,Panel. C 以公司資本支出為過度自信 指標,Panel. D 則同樣以公司資本支出為指標,惟標準提高為七十五百分位數。𝐸𝐴:盈餘比率,樣 本公司當年度盈餘除以當年度總資產。𝑉𝐴:市值淨值比率,樣本公司該年度市值除以公司總資產。 𝐺:資產成長率,樣本公司總資產除以前一年度總資產。𝑅𝐸𝑅:未分配盈餘比率,樣本公司年底未 分配之保留盈餘除以年底股東權益帳面價值。𝐴𝑠𝑠𝑒𝑡:公司資產規模,公司總資產取自然對數。C1 : 過度自信衡量指標之虛擬變數,若公司經理人(不含董監事)持股為當年度前 20%且較前一年增加 10%時,C1=1,否則為 0。C2 :過度自信衡量指標之虛擬變數,若公司經理人(含董監事)持股為當 年度前 20%且較前一年增加 10%時,C2=1,否則為 0。𝐼𝑁𝐷:公司聘用獨立董事占董事會之比例。 𝐹𝐴𝑀:家族董事占董事會之比例。𝑃:公司股權是否存在金字塔結構之虛擬變數,若公司股權存在 金字塔結構,則𝑃為 1,否則為 0。.

(20) 表 4. Pearson 相關係數表.

(21) 擬變數,將前項標準由中位數提高至七十五百分位數。括號中為 p 值,***為達顯著水準 1%,**為達顯著水準 5%,*為達顯著水準 10%。. 度自信衡量指標之虛擬變數,該年度公司資本支出比例若高於該年度所有同產業資本支出比例之中位數,IMED 為 1,否則為 0。IMED075:過度自信衡量指標之虛. 事之虛擬變數,若公司有聘用獨立董事,則𝐷𝐼𝑁𝐷為 1,否則為 0。DFAM:公司董事會中是否有家族董事之虛擬變數,若有,𝐷𝐹𝐴𝑀為 1,否則為 0。𝐼𝑀𝐸𝐷:過. 𝐹𝐴𝑀:家族董事占董事會之比例。𝑃:公司股權是否存在金字塔結構之虛擬變數,若公司股權存在金字塔結構,則𝑃𝒾𝑡 為 1,否則為 0。𝐷𝐼𝑁𝐷:公司聘用獨立董. 度自信衡量指標之虛擬變數,若公司經理人(含董監事)持股為當年度前 20%且較前一年增加 10%時,C2=1,否則為 0。𝐼𝑁𝐷:公司聘用獨立董事占董事會之比例。. 公司總資產取自然對數。C1 :過度自信衡量指標之虛擬變數,若公司經理人(不含董監事)持股為當年度前 20%且較前一年增加 10%時,C1=1,否則為 0。C2 :過. 成長率,樣本公司總資產除以前一年度總資產。𝑅𝐸𝑅:未分配盈餘比率,樣本公司年底未分配之保留盈餘除以年底股東權益帳面價值。𝐴sset:公司資產規模,. 樣本共計 14993 筆年樣本資料。EA:盈餘比率,樣本公司當年度盈餘除以當年度總資產。𝑉𝐴:市值淨值比率,樣本公司該年度市值除以公司總資產。G:資產. 本研究樣本取自台灣經濟新報,樣本期間自 2001 年起至 2012 年止,在扣除油電燃股以及金融股並且扣除遺漏值及上下 0.5%的極端值以後,第一部分總.

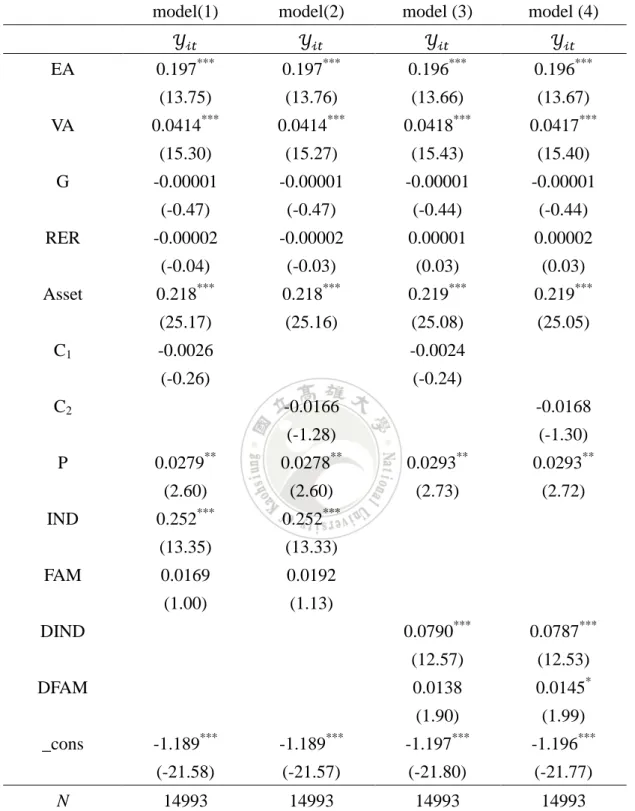

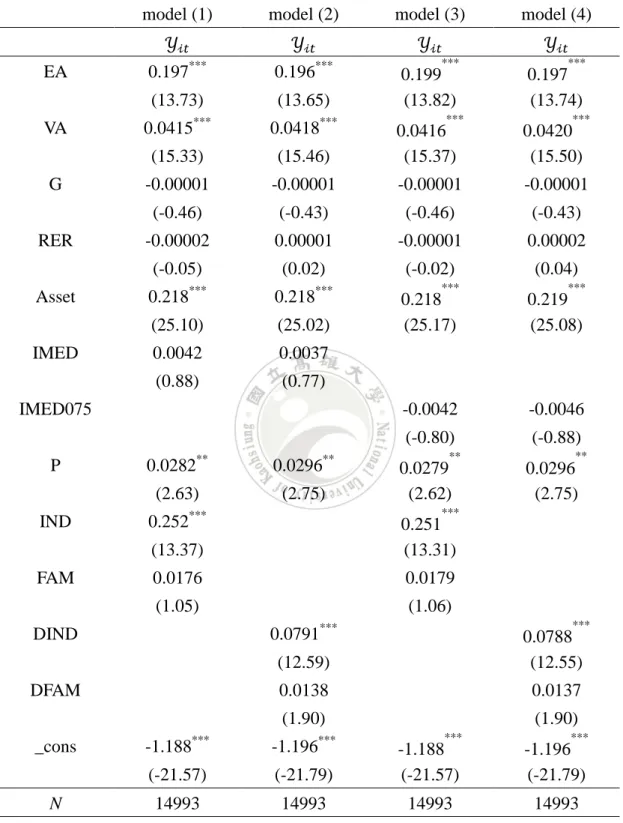

(22) 2.以管理者持股為過度自信衡量指標迴歸分析 本研究中以三種過度自信的指標衡量過度自信,分別是以管理者持有股數為 全產業中為前百分之二十,且當年度較前一年度增加百分之十以上者;以公司資 本支出是否大於當年度同產業公司資本支出之中位數為衡量;以中立客觀的媒體 對公司及管理者敘述認定。在本節當中首先進行的是第一種衡量方法。 表 5 是以管理者持有股數作為管理者是否過度自信的指標(C1、C2)作為主要自 變數,並加入公司特性、公司治理變數以探討這些因素對股利發放的影響程度。 其中為了避免共線性問題,第(1)式及第(2)式使用的是獨立董事的比例及家族董事 的比例,而第(3)式及第(4)式使用的是虛擬變數;另外第(1)式及第(3)式使用的是不 含董監事的管理者所持有股數計算,而第(2)式及第(4)式則使用含董監事的管理者 所持有股數計算。 從表 5 中可以看到主要的過度自信衡量指標 C1 及 C2 並沒有在全樣本 2001 年 到 2012 年的模型中顯著,顯示我們的假說在此期間當中並未成立,也就是在此期 間,管理者過度自信的傾向並無對股利發放造成明顯影響。公司盈餘占資產的比 重 EA 越高,對公司股利發放率的影響也越大,顯示當公司有充裕獲利之時,確實 會發放更多股利。公司的市值淨值比越高,股東願意以較高的代價購買公司股票, 代表公司在市場上屬於有成長價值的公司,也可能代表是前景看好的公司,從迴 歸結果可以看到市值淨值比越高,股利發放率也會越高。公司的資產規模越大, 可能代表公司已脫離成長期,邁入成熟期。邁入成熟期的公司因相較於成長期來 說較為缺乏投資成長機會,相對來說也可能較為不需要將股利保留下來用作投資 之用,因此資產規模越大的公司,股利發放越多。當公司有金字塔結構股權時(P), 也會造成股利發放率的正相關,顯示雖然金字塔結構往往被認為是公司治理不良 的象徵,但其也有可能使得股利發放地較多,亦有可能是控制股東藉由發放較高 的股利使自己獲益。另外,由於獨立董事 IND 及 DIND 兩項控制變數皆非常地顯 著,若公司因此獲得了較為良好的公司治理,也可能削弱了本文管理者過度自信 對股利發放所造成的影響。.

(23) 表 5. Panel Regression Fixed Effect 管理者持股指標 2001-2012. EA VA G RER Asset C1. model(1). model(2). model (3). model (4). 𝒴𝒾𝑡. 𝒴𝒾𝑡. 𝒴𝒾𝑡. 𝒴𝒾𝑡. ***. 0.197. 0.197. 0.196. 0.196***. (13.75). (13.76). (13.66). (13.67). 0.0414***. 0.0414***. 0.0418***. 0.0417***. (15.30). (15.27). (15.43). (15.40). -0.00001. -0.00001. -0.00001. -0.00001. (-0.47). (-0.47). (-0.44). (-0.44). -0.00002. -0.00002. 0.00001. 0.00002. (-0.04). (-0.03). (0.03). (0.03). ***. ***. ***. ***. ***. 0.218. 0.218. 0.219. 0.219***. (25.17). (25.16). (25.08). (25.05). -0.0026. -0.0024. (-0.26). (-0.24). C2. -0.0166. -0.0168. (-1.28) P IND FAM. **. **. 0.0278. 0.0293. (2.60). (2.60). (2.73). (2.72). 0.0790***. 0.0787***. (12.57). (12.53). 0.0138. 0.0145*. (1.90). (1.99). ***. ***. 0.252. 0.252. (13.35). (13.33). 0.0169. 0.0192. (1.00). (1.13). DFAM. N. 0.0293**. 0.0279. DIND. _cons. (-1.30) **. ***. ***. ***. -1.189. -1.189. -1.197. -1.196***. (-21.58). (-21.57). (-21.80). (-21.77). 14993. 14993. 14993. 14993. 本研究樣本取自台灣經濟新報,樣本期間自 2001 年起至 2012 年止,在扣除油電燃股以及金 融股並且扣除遺漏值及上下 0.5%的極端值以後,第一部分總樣本共計 14993 筆觀測值資料。 Model(1):使用不含董監事之管理者持有股數之過度自信衡量指標及獨立董事比例及家族董事比例 作為公司治理變數。Model(2):使用含董監事之管理者持有股數之過度自信衡量指標及獨立董事比.

(24) 例及家族董事比例作為公司治理變數。Model(3):使用不含董監事之管理者持有股數之過度自信衡 量指標及獨立董事及家族董事虛擬變數作為公司治理變數。Model(4):使用含董監事之管理者持有 股數之過度自信衡量指標及獨立董事及家族董事虛擬變數作為公司治理變數。𝐸𝐴:盈餘比率,樣 本公司當年度盈餘除以當年度總資產。𝑉𝐴:市值淨值比率,樣本公司該年度市值除以公司總資產。 𝐺:資產成長率,樣本公司總資產除以前一年度總資產。𝑅𝐸𝑅:未分配盈餘比率,樣本公司年底未 分配之保留盈餘除以年底股東權益帳面價值。𝐴𝑠𝑠𝑒𝑡:公司資產規模,公司總資產取自然對數。C1 : 過度自信衡量指標之虛擬變數,若公司經理人(不含董監事)持股為當年度前 20%且較前一年增加 10%時,C1=1,否則為 0。C2 :過度自信衡量指標之虛擬變數,若公司經理人(含董監事)持股為當 年度前 20%且較前一年增加 10%時,C2=1,否則為 0。𝐼𝑁𝐷:公司聘用獨立董事占董事會之比例。 𝐹𝐴𝑀:家族董事占董事會之比例。𝑃:公司股權是否存在金字塔結構之虛擬變數,若公司股權存在 金字塔結構,則𝑃為 1,否則為 0。DIND:公司聘用獨立董事之虛擬變數,若公司有聘用獨立董事, 則𝐷𝐼𝑁𝐷為 1,否則為 0。𝐷𝐹𝐴𝑀:公司董事會中是否有家族董事之虛擬變數,若有,𝐷𝐹𝐴𝑀為 1, 否則為 0。***為達顯著水準 1%,**為達顯著水準 5%,*為達顯著水準 10%。.

(25) 3.以公司資本支出為過度自信衡量指標迴歸分析 上一節中本文以管理者持股的基準衡量過度自信,為了從不同角度觀察過度自 信,在表 6 中使用另一種方式,也就是公司資本支出在該年度是否有超過同產業 中所有公司資本支出的中位數,但從表 1 的敘述統計中可以發現這兩種過度自信 指標比例相差懸殊,在表 4 的相關係數表中也可以發現,兩種過度自信的指標和 其控制變數的相關性不盡相同,故本文將其改進,將標準提高到更為嚴格的七十 五百分位數,視為該管理者即為過度自信。在表 6 當中亦使用四式,第(1)(2)式使 用資本支出之中位數為標準,第(3)(4)式則使用七十五百分位數為標準,其中為了 避免共線性問題,將獨立董事比例與是否聘用獨立董事之虛擬變數,及家族董事 比例與是否存在家族董事之虛擬變數分開為兩式。 在表 6 中可以發現,在使用中位數為標準的情況下,不僅過度自信傾向對股 利發放影響不顯著,甚至連影響方向也和前面結果,也就是管理者持股指標不一 致;然而在將標準提高為七十五百分位數的情況下,雖然結果仍是不顯著,但其 方向已經修正為與前面相同,其他控制變數,如盈餘比例、市值淨值比、資產規 模、是否存在金字塔股權結構以及獨立董事比例等等,結果與上一指標一致。.

(26) 表 6. Panel Regression Fixed Effect 公司資本支出指標 2001-2012. EA VA G RER Asset IMED. model (1). model (2). model (3). model (4). 𝒴𝒾𝑡. 𝒴𝒾𝑡. 𝒴𝒾𝑡. 𝒴𝒾𝑡. 0.197***. 0.196***. (13.73). (13.65). 0.0415. ***. 0.0418***. FAM. ***. -0.00001. -0.00001. -0.00001. -0.00001. (-0.46). (-0.43). (-0.46). (-0.43). -0.00002. 0.00001. -0.00001. 0.00002. (-0.05). (0.02). (-0.02). (0.04). ***. ***. 0.218. 0.218. (25.10). (25.02). 0.0042. 0.0037. (0.88). (0.77). 0.0282. **. **. 0.0296. (2.75). ***. ***. 0.218 (25.17). 0.219 (25.08). -0.0042. -0.0046. (-0.80). (-0.88). **. 0.0279 (2.62). (13.37). 0.251 (13.31). 0.0176. 0.0179. (1.05). (1.06). **. 0.0296 (2.75). ***. 0.0791*** (12.59). 0.0788 (12.55). 0.0138. 0.0137. (1.90) ***. 0.0420 (15.50). ***. 0.252***. DFAM. N. ***. (15.46). DIND. _cons. ***. 0.197 (13.74). (15.33). (2.63) IND. 0.199 (13.82) 0.0416 (15.37). IMED075 P. ***. ***. -1.188. -1.196. (-21.57) 14993. (1.90) ***. ***. (-21.79). -1.188 (-21.57). -1.196 (-21.79). 14993. 14993. 14993. 本研究樣本取自台灣經濟新報,樣本期間自 2001 年起至 2012 年止,在扣除油電燃股以及金 融股並且扣除遺漏值及上下 0.5%的極端值以後,第一部分總樣本共計 14993 筆年觀測值資料。 Model(1):使用以中位數為標準之資本支出過度自信指標並以獨立董事比例及家族董事比例作為公.

(27) 司治理變數。Model(2):使用以中位數為標準之資本支出過度自信指標並以獨立董事及家族董事虛 擬變數作為公司治理變數。Model(3):使用以七十五百分位數為標準之資本支出過度自信指標並以 獨立董事比例及家族董事比例作為公司治理變數。Model(4):使用以七十五百分位數為標準之資本 支出過度自信指標並以獨立董事及家族董事虛擬變數作為公司治理變數。𝐸𝐴:盈餘比率,樣本公 司當年度盈餘除以當年度總資產。𝑉𝐴:市值淨值比率,樣本公司該年度市值除以公司總資產。G: 資產成長率,樣本公司總資產除以前一年度總資產。𝑅𝐸𝑅:未分配盈餘比率,樣本公司年底未分配 之保留盈餘除以年底股東權益帳面價值。𝐴𝑠𝑠𝑒𝑡:公司資產規模,公司總資產取自然對數。𝐼𝑁𝐷: 公司聘用獨立董事占董事會之比例。𝐹𝐴𝑀:家族董事占董事會之比例。𝑃:公司股權是否存在金字 塔結構之虛擬變數,若公司股權存在金字塔結構,則𝑃為 1,否則為 0。𝐷𝐼𝑁𝐷:公司聘用獨立董事 之虛擬變數,若公司有聘用獨立董事,則𝐷𝐼𝑁𝐷為 1,否則為 0。DFAM:公司董事會中是否有家族 董事之虛擬變數,若有,DFAM 為 1,否則為 0。𝐼𝑀𝐸𝐷:過度自信衡量指標之虛擬變數,該年度 公司資本支出比例若高於該年度所有同產業資本支出比例之中位數,IMED 為 1,否則為 0。IMED075: 過度自信衡量指標之虛擬變數,將前項標準由中位數提高至七十五百分位數。***為達顯著水準 1%, **為達顯著水準 5%,*為達顯著水準 10%。.

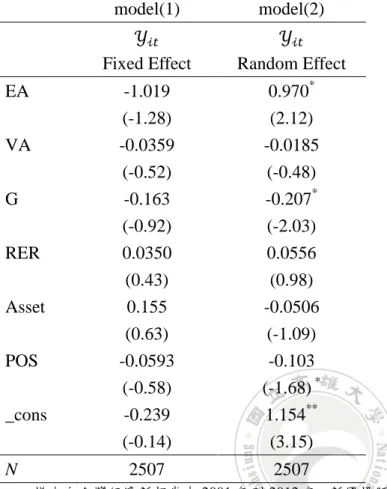

(28) 4.以媒體對公司營運狀況或管理者描述為過度自信衡量指標迴歸分析 在本節中本文以傳統上較常被使用的指標,以客觀的媒體對公司營運或是對管 理者個人的描述作為管理者是否過度自信之判斷依據。樣本自台灣經濟新報當中 2001 年到 2012 年間,新聞標題當中出現字眼作為判斷之依據(台灣經濟新報新聞 來源來自工商時報、經濟日報、電子時報、財訊快報及精業嘉實新聞),如「樂觀」、 「自信」、「積極」等作為正面字眼,而「不樂觀」、「難以樂觀」、「仍樂觀」、「不 自信」、「不積極」等作為負面字眼。若當年度正面字眼出現次數大於負面字眼出 現次數,則認為當年度該公司管理者為過度自信。為了避免將未出現新聞的公司 管理者認定為非過度自信造成偏誤,只篩選出包含正面及負面字眼的新聞作為觀 測值,故總共有 2507 個觀測值,其中 2115 個觀測值認定為過度自信。 如表 7 所示,Pos 為所有觀測值當中,新聞標題包含上述正面字眼個數大於負 面字眼個數者,Pos 等於 1,否則等於 0。分別以 Panel Regression 之 Fixed Effect 及 Random Effect 跑一次迴歸。結果 Random Effect 式子中,POS 為負顯著,和本 文假說一致。推測可能的原因是在此項研究中以有出現相關字眼的新聞事件及當 年度的公司性質及控制變數為樣本,在刪除許多不必要樣本的過程中,使得 Fixed Effect 效果降低,反而 Random Effect 結果較為顯著。其他控制變數方面除了 Random Effect 的盈餘對資產比例為正顯著之外,其餘與前兩項過度自信指標皆不符合。.

(29) 表 7. Panel Regression Fixed and Random Effect 媒體指標 2001-2012. EA VA G RER Asset POS _cons N. model(1). model(2). 𝒴𝒾𝑡 Fixed Effect. 𝒴𝒾𝑡 Random Effect. -1.019 (-1.28) -0.0359 (-0.52) -0.163 (-0.92). 0.970* (2.12) -0.0185 (-0.48) -0.207* (-2.03). 0.0350 (0.43) 0.155. 0.0556 (0.98) -0.0506. (0.63) -0.0593 (-0.58) -0.239 (-0.14). (-1.09) -0.103 (-1.68) * 1.154** (3.15). 2507. 2507. 樣本自台灣經濟新報當中 2001 年到 2012 年,新聞標題當中出現字眼作為判斷之依據(台灣經 濟新報新聞來源來自工商時報、經濟日報、電子時報、財訊快報及精業嘉實新聞),如「樂觀」 、 「自 信」 、 「積極」等作為正面字眼,而「不樂觀」 、 「難以樂觀」 、 「仍樂觀」 、 「不自信」 、 「不積極」等作 為負面字眼。若當年度正面字眼出現次數大於負面字眼出現次數,則認為當年度該公司管理者為過 度自信。只篩選出包含正面及負面字眼的新聞作為觀測值,故總共有 2507 個觀測值,其中 2115 個觀測值認定為過度自信。EA:盈餘比率,樣本公司當年度盈餘除以當年度總資產。VA:市值淨 值比率,樣本公司該年度市值除以公司總資產。G:資產成長率,樣本公司總資產除以前一年度總 資產。RER:未分配盈餘比率,樣本公司年底未分配之保留盈餘除以年底股東權益帳面價值。Asset: 公司資產規模,公司總資產取自然對數。Pos:過度自信衡量指標,當新聞字眼正面次數大於負面 次數,Pos 等於 1,否則等於 0。Model(1)使用 Panel Regression 固定效應模型,Model(2)則使用 Panel Regression 隨機效應模型。***為達顯著水準 1%,**為達顯著水準 5%,*為達顯著水準 10%.

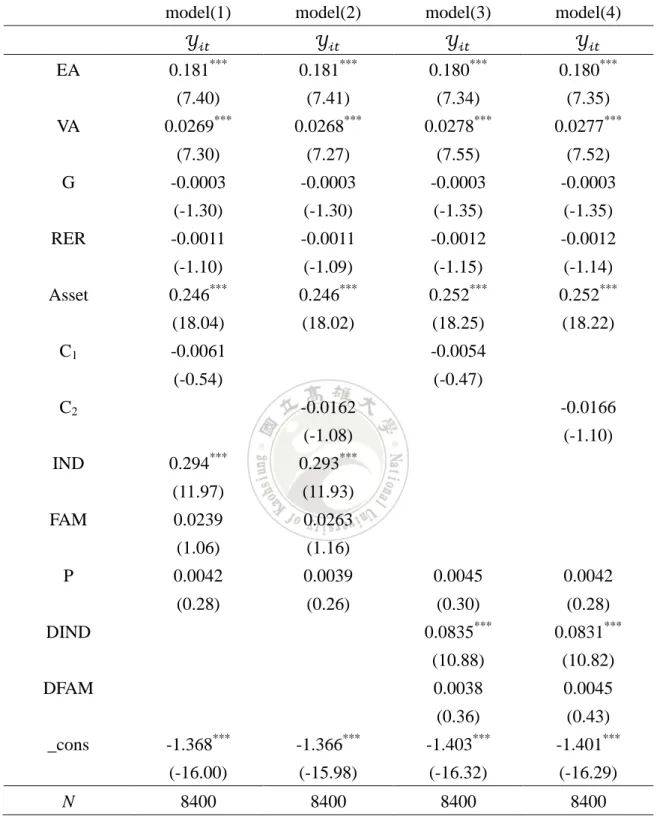

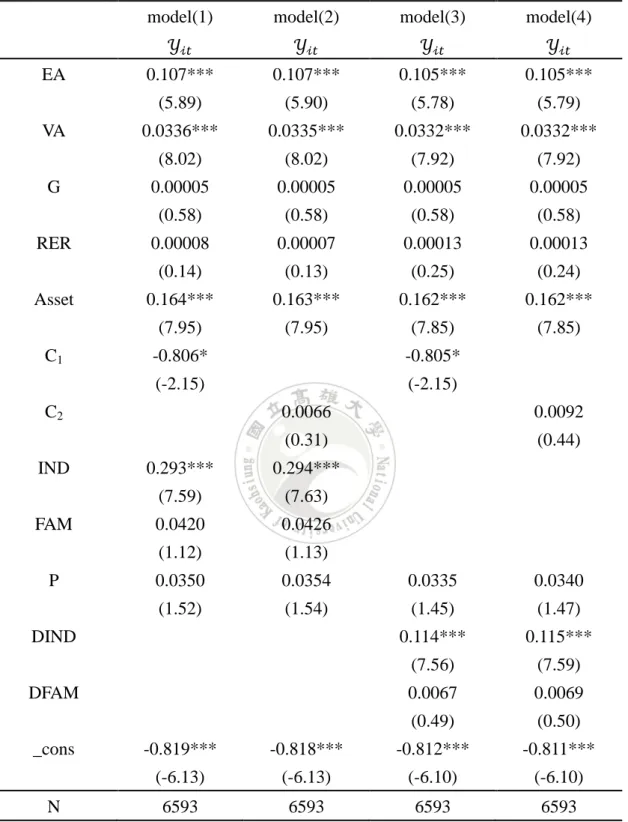

(30) 5. 分割年度迴歸分析 在前面第一項指標之中,並沒有發現管理者過度自信顯著影響股利發放率的證 據,因此將全樣本分隔為兩段期間:2001 年到 2007 年以及 2008 年到 2012 年。根 據 Campello et al.(2010),由於 2008 年金融海嘯之後,市場上外部資金取得成本 2008 年發生了金融發展史上重大的「金融海嘯」 ,2010 年又發生了全球性的 「歐債危機」 , 因此認為 2008 年以降的幾次重大的金融事件足以對本篇文章的議題造成影響,因 此分隔年度重新做一次迴歸檢驗。 表 8 及表 9 分別顯示了 2001-2007 及 2008-2012 兩段期間之下以管理者持股為 基準判斷管理者過度自信是否影響公司股利發放率,表 8 中本文所使用的過度自 信指標並未顯著影響股利發放,其餘控制變數如盈餘對資產比例、市值淨值比、 資產規模以及獨立董事比例皆和表 5 結果一致;在表 9 中出現了不一樣的結果: 不含董監事的管理者持股比例過度自信指標出現了顯著的關係,在這段期間內管 理者過度自信確實對公司股利發放產生了影響。不含董監事者顯著,而含董監事 者卻不顯著,推測可能是由於若公司管理者並未同時兼任公司董監事,則該管理 者更有可能因為自身職位可能因表現不佳而被董監事會糾正,為了保留將來有好 投資機會的可能性,傾向於發放較少的股利。.

(31) 表 8. Panel Regression Fixed Effect 管理者持股指標 2001-2007. EA VA G RER Asset C1. model(1). model(2). model(3). model(4). 𝒴𝒾𝑡. 𝒴𝒾𝑡. 𝒴𝒾𝑡. 𝒴𝒾𝑡. ***. 0.181. FAM P. 0.181. 0.180***. (7.34). (7.35). 0.0269***. 0.0268***. 0.0278***. 0.0277***. (7.30). (7.27). (7.55). (7.52). -0.0003. -0.0003. -0.0003. -0.0003. (-1.30). (-1.30). (-1.35). (-1.35). -0.0011. -0.0011. -0.0012. -0.0012. (-1.10). (-1.09). (-1.15). (-1.14). 0.246***. 0.246***. 0.252***. 0.252***. (18.04). (18.02). (18.25). (18.22). -0.0061. -0.0054. (-0.54). (-0.47). ***. -0.0162. -0.0166. (-1.08). (-1.10). ***. 0.294. 0.293. (11.97). (11.93). 0.0239. 0.0263. (1.06). (1.16). 0.0042. 0.0039. 0.0045. 0.0042. (0.28). (0.26). (0.30). (0.28). ***. 0.0835. DFAM. N. 0.180. (7.41). DIND. _cons. ***. (7.40). C2 IND. ***. 0.0831***. (10.88). (10.82). 0.0038. 0.0045. (0.36). (0.43). -1.368***. -1.366***. -1.403***. -1.401***. (-16.00). (-15.98). (-16.32). (-16.29). 8400. 8400. 8400. 8400. 本研究樣本取自台灣經濟新報,樣本期間自 2001 年起至 2007 年止,在扣除油電燃股以及金 融股並且扣除遺漏值及上下 0.5%的極端值以後,總樣本共計 8400 筆年觀測值資料。Model(1):使 用不含董監事之管理者持有股數之過度自信衡量指標及獨立董事比例及家族董事比例作為公司治 理變數。Model(2):使用含董監事之管理者持有股數之過度自信衡量指標及獨立董事比例及家族董.

(32) 事比例作為公司治理變數。Model(3):使用不含董監事之管理者持有股數之過度自信衡量指標及獨 立董事及家族董事虛擬變數作為公司治理變數。Model(4):使用含董監事之管理者持有股數之過度 自信衡量指標及獨立董事及家族董事虛擬變數作為公司治理變數。𝐸𝐴:盈餘比率,樣本公司當年 度盈餘除以當年度總資產。𝑉𝐴:市值淨值比率,樣本公司該年度市值除以公司總資產。𝐺:資產成 長率,樣本公司總資產除以前一年度總資產。𝑅𝐸𝑅:未分配盈餘比率,樣本公司年底未分配之保留 盈餘除以年底股東權益帳面價值。𝐴𝑠𝑠𝑒𝑡:公司資產規模,公司總資產取自然對數。C1 :過度自信 衡量指標之虛擬變數,若公司經理人(不含董監事)持股為當年度前 20%且較前一年增加 10%時, C1=1,否則為 0。C2:過度自信衡量指標之虛擬變數,若公司經理人(含董監事)持股為當年度前 20% 且較前一年增加 10%時,C2=1,否則為 0。𝐼𝑁𝐷:公司聘用獨立董事占董事會之比例。𝐹𝐴𝑀:家族 董事占董事會之比例。𝑃:公司股權是否存在金字塔結構之虛擬變數,若公司股權存在金字塔結構, 則𝑃為 1,否則為 0。DIND:公司聘用獨立董事之虛擬變數,若公司有聘用獨立董事,則𝐷𝐼𝑁𝐷為 1, 否則為 0。𝐷𝐹𝐴𝑀:公司董事會中是否有家族董事之虛擬變數,若有,𝐷𝐹𝐴𝑀為 1,否則為 0。*** 為達顯著水準 1%,**為達顯著水準 5%,*為達顯著水準 10%。.

(33) 表 9. Panel Regression Fixed Effect 管理者持股指標 2008-2012. EA VA G RER Asset C1. model(1). model(2). model(3). model(4). 𝒴𝒾𝑡. 𝒴𝒾𝑡. 𝒴𝒾𝑡. 𝒴𝒾𝑡. 0.107***. 0.107***. 0.105***. 0.105***. (5.89). (5.90). (5.78). (5.79). 0.0336***. 0.0335***. 0.0332***. 0.0332***. (8.02). (8.02). (7.92). (7.92). 0.00005. 0.00005. 0.00005. 0.00005. (0.58). (0.58). (0.58). (0.58). 0.00008. 0.00007. 0.00013. 0.00013. (0.14). (0.13). (0.25). (0.24). 0.164***. 0.163***. 0.162***. 0.162***. (7.95). (7.95). (7.85). (7.85). -0.806*. -0.805*. (-2.15). (-2.15). C2 IND FAM P. 0.0066. 0.0092. (0.31). (0.44). 0.293***. 0.294***. (7.59). (7.63). 0.0420. 0.0426. (1.12). (1.13). 0.0350. 0.0354. 0.0335. 0.0340. (1.52). (1.54). (1.45). (1.47). 0.114***. 0.115***. (7.56). (7.59). 0.0067. 0.0069. (0.49). (0.50). DIND DFAM _cons N. -0.819***. -0.818***. -0.812***. -0.811***. (-6.13). (-6.13). (-6.10). (-6.10). 6593. 6593. 6593. 6593. 本研究樣本取自台灣經濟新報,樣本期間自 2008 年起至 2012 年止,在扣除油電燃股以及金 融股並且扣除遺漏值及上下 0.5%的極端值以後,總樣本共計 6593 筆年觀測值資料。Model(1):使 用不含董監事之管理者持有股數之過度自信衡量指標及獨立董事比例及家族董事比例作為公司治 理變數。Model(2):使用含董監事之管理者持有股數之過度自信衡量指標及獨立董事比例及家族董.

(34) 事比例作為公司治理變數。Model(3):使用不含董監事之管理者持有股數之過度自信衡量指標及獨 立董事及家族董事虛擬變數作為公司治理變數。Model(4):使用含董監事之管理者持有股數之過度 自信衡量指標及獨立董事及家族董事虛擬變數作為公司治理變數。𝐸𝐴:盈餘比率,樣本公司當年 度盈餘除以當年度總資產。𝑉𝐴:市值淨值比率,樣本公司該年度市值除以公司總資產。𝐺:資產成 長率,樣本公司總資產除以前一年度總資產。𝑅𝐸𝑅:未分配盈餘比率,樣本公司年底未分配之保留 盈餘除以年底股東權益帳面價值。𝐴𝑠𝑠𝑒𝑡:公司資產規模,公司總資產取自然對數。C1 :過度自信 衡量指標之虛擬變數,若公司經理人(不含董監事)持股為當年度前 20%且較前一年增加 10%時, C1=1,否則為 0。C2:過度自信衡量指標之虛擬變數,若公司經理人(含董監事)持股為當年度前 20% 且較前一年增加 10%時,C2=1,否則為 0。𝐼𝑁𝐷:公司聘用獨立董事占董事會之比例。𝐹𝐴𝑀:家族 董事占董事會之比例。𝑃:公司股權是否存在金字塔結構之虛擬變數,若公司股權存在金字塔結構, 則𝑃為 1,否則為 0。DIND:公司聘用獨立董事之虛擬變數,若公司有聘用獨立董事,則𝐷𝐼𝑁𝐷為 1, 否則為 0。𝐷𝐹𝐴𝑀:公司董事會中是否有家族董事之虛擬變數,若有,𝐷𝐹𝐴𝑀為 1,否則為 0。*** 為達顯著水準 1%,**為達顯著水準 5%,*為達顯著水準 10%。.

(35) 肆、結論與建議 本篇研究以 2001 年到 2012 年,排除油電燃股及金融產業後總共 14993 組觀 測值(第二部分為 2507 組觀測值)研究公司管理者是否在傳統的股利決策模式以外, 有不同的思考模式,本研究提出管理者的過度自信傾向可能是其中的一種解釋。 以三種不同的公司管理者過度自信指標研究公司管理者的過度自信傾向是否影響 公司股利發放率,同時也考慮了三種公司治理程度不同的指標對股利發放會有何 種影響。我們得出結論:管理者的過度自信傾向使得該管理者降低股利發放率, 而公司治理程度較高的公司股利發放率亦較高,顯示了在不同指標當中,公司治 理程度可能減輕了管理者過度自信對股利發放率所造成的影響。 只有媒體報導指標在全部期間樣本內符合本文假說;而公司資本支出指標則 是在全樣本、2001-2007、2008-2012 等樣本中皆未達到顯著水準,但在提高標準之 後,也可以看到結果的改善;在管理者持股過度自信指標當中,則在 2008-2012 這組樣本當中,才獲得顯著的結果。媒體指標對於管理者過度自信的衡量非常主 觀,在樣本篩選上需要人為判定該事件是否判斷為過度自信,因此造成差異,因 此本研究著重在各種不同角度對於管理者過度自信的衡量,並探討其對公司股利 政策的影響。 此外在進行第三種以媒體對公司營運及對管理者之描述作為管理者是否過度 自信之指標時,除了資料來源僅有「台灣經濟新報」 ,難免有同樣符合研究標準的 新聞事件被遺漏之外,作者亦發現若依循先前研究將所有樣本納入本文第三種指 標研究對象中,會將所有未出現相關新聞之樣本認定為「過度自信」 ,因此而造成 偏誤。針對於此,作者認為應將樣本縮小至所有相關事件之樣本子集,藉此更加 精確地判斷。另外在字眼的篩選上存有非常主觀的個人判斷,因此若未來從事相 關研究,可更廣泛地參考國內外各文獻,藉此找出更具客觀性的過度自信指標用 以提供相關研究。.

(36) 參考文獻 1. 黃郁婷,劉維琪,2008,CEO 過度自信與投資決策-台灣上市上櫃公司之實證 研究,台灣財務金融學會年會暨學術研討會,東華大學。 2. 蔡嘉軒,2010,管理者過度自信與公司股利支付政策之相關性研究,天主教輔. 仁大學管理學研究所碩士論文。 3. Baker, M & Wurgler, J (2004a) Appearing and disappearing dividends: The link to catering incentives. Journal of Financial Economics, Volume 73, Issue 2,271–288. 4. Baker, M & Wurgler, J (2004b) A Catering Theory of Dividends. The Journal of Finance, Volume 59, Issue 3, 1125–1165. 5. Ben-David, Itzhak, Graham J.R, C.R Harvey (2007) Managerial Overconfidence and Corporate Policies. Working Paper, American Finance Association 2007 Meeting. 6. Ben-David, Graham J.R, C.R Harvey. (2010) Managerial miscalibration. Working paper, Duke University. 7. Campbell, T. C., M. Galleyer, S. A. Johnson, J. Rutherford, & B. W. Stanley. (2010) CEO optimism and forced turnover. Journal of Financial Economics 101:695-712. 8. Cordeiro, L.(2009) Managerial Overconfidence and Dividend Policy. Working Paper, London Business School. 9. DeAngelo, H., DeAngelo, L., Skinner, D.J. (2004) Are dividends disappearing dividend concentration and the consolidation of earing. Journal of Financial Economics, Volume 72, Issue 3, 425–456. 10. Deshmukh, S., A. Goel, & K. Howe. CEO overconfidence and dividend policy. Journal of Financial Intermediation, Volume 22, Issue 3, 440–463. 11. Fama, E. F., & French, K. R. (2001) Disappearing dividends: Changing firm characteristics or lower propensity to pay? Journal of Financial Economics, 60(1,.

(37) 3-43) 12. Gervais, S., J.B. Heaton, & T. Odean. (2011). Overconfidence, compensation contracts, and capital budgeting. Journal of Finance 66: 1735-1777. 13. Goel, A. M., and A. J. Thakor. (2008) Overconfidence, CEO selection, and corporate governance. Journal of Finance 63: 2737-2784. 14. Hall, B. J., & Murphy, J. K. (2002). Stock options for undiversified executives. Journal of Accounting and Economics, 33(1), 3-42. 15. Heaton, J. B. (2002) Managerial optimism and corporate finance. Financial Management, 31(6), 33-45. 16. Hirshleifer, D., A. Low, & S. Teoh. (2012). Are overconfident CEOs better innovators? The Journal of Finance, Volume 67, Issue 4, 1457–1498. 17. Jensen, M., & Meckling, W. (1976). The theory of the firm: Managerial behavior, agency costs, and ownership structure. Journal of Financial Economics, 3(4), 305-360. 18. Lin Y., Hu S., & Chen, M. (2005). Managerial optimism and corporate investment: Some empirical evidence from Taiwan. Pacific-Basin Finance Journal, 13(5), 523-546. 19. Malmendier, U., & G. Tate. (2005) CEO overconfidence and corporate investment. The Journal of Finance Volume 60, Issue 6,2661–27000. 20. Malmendier, U., & G. Tate. (2005) Does Overconfidence Affect Corporate Investment? CEO Overconfidence Measures Revisited. European Financial Management Volume 11, Issue 5, 649–659. 21. Malmendier, U., & G. Tate. (2008) Who makes acquisitions? CEO overconfidence and the market’s reaction. Journal of Financial Economics Volume 89, Issue 1,20– 43.

(38) 22. Malmendier, U., & G. Tate., and J. Yen (2011). Overconfidence and early life experience: the effect of managerial traits on corporate financial policies. Journal of Finance 66: 1687-1733. 23. Schrand, C. M., and S. L. Zechman (2011). Executive overconfidence and the slippery slope to financial misreporting. Journal of Accounting and Economics 53: 311-329. 24. Weinstein, N. D. (1980). Unrealistic optimism about future life events. Journal of Personality and Social Psychology 39:806-820. 25. Weinstein, N. D., and W. M. Klein (1996). Unrealistic optimism: present and future. Journal of Social and Clinical Psychology 15: 1-8..

(39)

數據

+5

Outline

相關文件

訊系 助理教授 張宏裕 冠捷科技公司 主任工程師 許景富 勝華科技股份有限公司 課長 李弘鈞 牧德科技股份有限公司 副理 陳政宏 國立虎尾科技大學 教授 吳宗霖

數學上有很多的定義,也有很多定理,定理是必須經過證明才能確立的事

基於 TWSE 與 OTC 公司之特性,本研究推論前者相對於後者採取更穩定之股利政 策 (Leary and Michaely, 2011; Michaely and

若股票標的公司的財務體質不健全,或公 司管理階層刻意隱瞞經營危機事實,導致

、明泰科技、淩網科技有限公 司、威寶電信、神準科技、漢 翔航空、智邦電信公司、華寶 通訊股份有限公司、和碩聯合

Third, during period of DPP as ruling party, little evidience shows that connecting with DDP increases dividend, yet there is significance negative relationship between the

全球如英國電信、澳洲政府、世界展望會都已運用 SROI 進行管 理公益專案。而至 2019 年 11 月止台灣已有 13 份正式 SROI 認證 報告,其中華碩電腦股份有限公司於 2017 年通過認證的 Computer

[r]