兩岸證券市場國際化之政策思維及

執行模式比較研究

林泉源

(臺北大學企管系副教授)李宏達

(臺北大學企管系博士候選人)摘

要

兩岸證券市場近年來均積極進行國際化,並已獲致初步成果。然 而政策思考模式及實際作法則頗有差異。本文認為,其相同處在於擴 大市場規模,考慮對匯率衝擊,並以符合世界貿易組織規範為目的。 但在實際作法上,臺灣係經由間接投資而直接投資,先法人再自然人 之方式進行;中國大陸則以 A 股及 B 股區分國內市場,推動企業至海 外上市,開放雙向間接投資及允許外資收購本國企業等方式進行。差 異在於臺灣係由市場推動,以有序規則緩慢開放;中國大陸則由政策 拉動,以迅捷作法取得優勢。而香港更成為近年來兩岸共同選擇之海 外上市地點,臺資企業在此籌資,以規避對中國大陸投資上限,並作 為進入中國大陸之跳板;而中國大陸企業則在進行股份改制後,經由 香港上市籌資,並作為與國際接軌之門戶。 關鍵詞:B 股、國際化、境外專業投資機構、證券市場、世界貿易組織壹、前言

1980 年代中期後,臺灣由於貿易持續出超及新臺幣升值,使外匯 存底迅速累積,復因引進外資,故促成證券市場蓬勃發展。1而中國大 陸亦在 1980 年代初期實施改革開放,加以人口眾多,內需市場龐大, 自 1990 年代起,已吸引國際企業及臺商投資,種類亦由製造業擴展至 服務業及金融業。2為加速資本形成,在 1990 年底於上海及深圳成立 證券交易所,提供企業籌資管道。 衡諸兩岸證券市場發展概況,初期規模均不大,上市公司以民生 必需及輕工業為主,法規制度不齊備,交易者多為投資金額不大之自 然人,操縱市場及內線交易時有所聞。但隨國際經濟發展及資本流動 頻仍,兩岸均致力擴大市場規模,健全法規制度,引進機構投資人, 並開放國內市場,以期加入世界貿易組織(World Trade Organization, WTO),最後中國大陸在 2001 年底,3臺灣在 2002 年初達成此目的。4 而加入後市場發展策略亦遵循 WTO 有關金融服務業之各項原則進 自 1986-1987 年,臺灣貿易順差由 162.87 億美元增為 180.03 億美元,新臺 幣兌美元匯率由 35.50 元升值為 28.55 元,外匯存底由 463.10 億美元增為 767.48 億美元,股價指數則由 945 點漲至 2,135 點。請見行政院主計處編, 《國民經濟動向統計季報第 102 期》(臺北:行政院主計處,2003 年), 頁 45-46;臺灣證券交易所編,《九十二年度證券統計資料》(臺北:臺灣 證券交易所,2004 年),頁 78-79。 高朗,〈如何理解中國崛起?〉,《遠景基金會季刊》,第 7 卷第 2 期, 2006 年 4 月,頁 55-59。 《中國經濟時報》,〈中國加入 WTO 一週年大事紀〉,《新華網》,2002 年 12 月 10 日,<http://big5.xinhuanet.com/gate/big5/news.xinhuanet.com/ fortune/2002-12/10/content_655140.htm>。 經濟部國際貿易局,〈我國申請加入 GATT/WTO 之歷史紀要〉,《WTO 入 口 網 》,2005 年 4 月 11 日 ,<http://cwto.trade.gov.tw/kmDoit.asp? CAT311&CtNode=655>。行,5但國際化策略則截然不同。在發行市場,臺灣除海內外存託憑證 外,並研議國際板,吸引臺商回臺上市;而中國大陸除發行海外存託 憑證,並推動國有企業至香港上市。在交易市場,臺灣以間接而直接 投資方式循序開放;而中國大陸則在市場成立之初,區分 A 股及 B 股, 並循臺灣模式開放雙向投資。在開放市場同時,兩岸以循序漸進方 式,降低對外匯衝擊。至於資訊揭露及證券服務事業方面,均試圖與 國際接軌,並依 WTO 原則開放。 因此,本文目的即在分析並比較兩岸證券市場國際化進程,並分 析其影響及政策涵義,以供未來持續國際化參考。其餘部分架構如 下:第二部分定義證券市場國際化;第三及第四部分探討兩岸證券市 場國際化進程;第五部分比較國際化之異同及影響,並分析策略涵 義;最後,於第六部分提出結論與建議。

貳、證券市場國際化定義

證券市場國際化,根據徐俊明看法,係指本國市場與外國資本往 來情況、與外國市場相互關係,以及本國市場所提供商品種類及服 務,是否達到國際水準而定。6而謝劍平則由法規限制、資訊科技及國 際投資等三方面定義證券市場國際化。7另外,臺灣證券交易所指出, 廣義之證券市場國際化包括發行市場、交易市場、服務事業國際化及 與國際證券組織加強合作等方面。8何棟欽則以外資投入作為國際化指標,並定義淨外資(Net Foreign Investment, NFI)等於淨出口(Net

包括最惠國待遇原則、透明公開化原則、發展中國家更多的參與原則、國民 待遇原則、逐步自由化原則及審慎原則。請見劉憶如、陳坤志,〈WTO 對 兩岸證券業之影響〉,《經濟情勢暨評論季刊》,第 7 卷第 3 期,2001 年 12 月,頁 60。 徐俊明,《投資學原理》(臺北:新陸書局,2000 年),頁 143。 謝劍平,《現代投資學》(臺北:智勝書局,2000 年),頁 73。 臺灣證券交易所,《大陸證券市場國際化之探討》(臺北:臺灣證券交易

Export, NX),經由國民所得方程式得到,當時,即有外資流入。9 雖然兩岸證券市場近年來均積極國際化,但政策思維及執行模式 則有極大差異,故本文以臺灣證券交易所之定義並予以延伸,分別就 發行市場、交易市場、資訊揭露、資金進出、證券服務事業等五方 面,訂定具體項目列於表 1,並以香港為指標,區分高、中及低等三個 類別,與兩岸國際化內容比較,指出程度及影響,並賦予管理意涵。 表 1 香港證券市場國際化指標 項 目 內 容 香 港 概 況 國際化程度 發行市場 本國企業海外上市 在紐約係透過美國存託憑證(American De-pository Receipt, ADR)交易,在倫敦則以交 易所自動報價國際系統(Stock Exchange Au-tomatic Quotation International, SEAQI)交易。

中 外國企業本國上市 僅需符合交易所制定之「上市規則」即可。 高 H 股及紅籌股 對於 H 股之上市另有額外規定。 高 流通在外股份 100%流通在外,並分別對主板及創業板公司 依其市值高低訂有不同之股權分散規定。 高 交易市場 外國自然人(法人) 參與本國市場 僅需於已向證監會註冊,並為交易所會員之證 券經紀商辦理開戶即可。 高 本國自然人(法人) 參與外國市場 依參與地法令辦理,並無特別限制。 高 信用交易 融資須向證券商開設保證金帳戶,融券須於交 易前與持有現股者簽訂〈股份借貸協議〉,並 確認該證券為交易所核准之沽空證券。 中 交易方式 透過電腦輔助交易自動對盤系統為之。 高

結算交割 由香港中央結算公司(Hong Kong Securities Clearing Company Limited, HKSCC)辦理。 高 衍生性商品 股票、指數及利率之權證、期貨與選擇權。 高

所,1996 年),頁 2。

何棟欽,〈外資流入新興市場的政策─兼論我國外資管理政策〉,《證券金 融季刊》,第 67 期,2000 年 12 月,頁 83。

項 目 內 容 香 港 概 況 國際化程度 資訊揭露 財務公開 主板(創業板)公司需編製經會計師簽證之半 年報及年報(季報、半年報及年報);並於會 計年度結束後四(三)個月內印備年報,於股 東大會前 21 日發予所有股東。上市後二個會 計年度,每半年應就實際與預計業績進行比 較。 高 會計原則 一般依國際準則及香港準則為之,但 H 股可二 者擇一,B 股則依國際準則編製。 高 重大資訊 重大事項至少應在一份中文及英文報紙及交易 所網站刊登通告,並應由交易所及/或證監會 審閱。 高 資金進出 資金匯入 無特殊限制。 高 資金匯出 無特殊限制。 高 資金運用 無特殊限制。 高 證券服務 事業 本國證券商設立國外 分公司 依當地法令規定為之。 高 外國證券商設立本國 分公司 比照本國證券商規定,向證監會註冊即可。 高 基金管理公司 在香港註冊者,應向證監會註冊為投資顧問及 /或證券交易商。在海外註冊者,由證監會與 該地區或國家之監理機構簽訂協議;若未在香 港設立辦事處,則須委任香港代表辦理申購及 贖回,並向證監會註冊為交易商。 高 基金募集方式 可透過基金管理公司或銀行募集。 高 資料來源:香港交易及結算所編,《監管架構與規則》(香港:香港交易及結算所有限公司,2004 年),頁 1-150,《香港交易所網站》,<http://www.hkex.com.hk/regulatory_c.htm>。

參、臺灣證券市場國際化進程

一、概述

1967 年 5 月,行政院公布〈華僑及外國人投資證券實施辦法〉, 可視為證券市場國際化之濫觴。根據該辦法,華僑及外國人可直接投 資上市證券,但因貿易仍呈入超,且資金匯入後,將增加貨幣供給壓 力,故財政部於 1973 年 1 月建議經濟部暫不受理,使得國際化僅有辦 法,未見行動。101980 年 5 月,行政院修正公布〈華僑回國投資條例〉及〈外國人 投資條例〉,並訂定〈華僑及外國人投資證券及其結匯辦法〉,確立 華僑及外國人投資證券之政策。 1982 年財政部基於以下三項因素,決定引進僑外資金投資臺灣證 券市場:11 第一,僑外資金過去僅循直接投資、合作投資、公營企業或金融 機構在國外發行債券或向外國銀行貸款等方式流入,故若能拓寬資金 流入管道,可為經濟提供財源。且企業多以短期資金供長期使用,導 致資本結構脆弱,而引進僑外資金投資證券,可活絡市場,以利籌措 低成本的長期資金,改善資本結構。 第二,引進僑外資金後,由於股東有督促經營及查閱財務報告的 權責,且僑外投資人重視管理制度及經營績效,促使企業必須健全營 運,提供完善財務報表,從而提高經營績效。 第三,證券市場資金大多來自個人投資者,致股價起伏劇烈,投 機氣氛濃厚,若透過專業機構投資,則有助於市場穩定。 但因顧及企業能獲取穩定之長期資金,以及對證券市場之不利影 響降至最低, 1982 年公布之〈引進僑外資金投資證券計畫〉中,決定 採取循序漸進方式開放。亦即先開放間接投資;俟累積相當經驗後, 再允許專業機構直接投資;最終則開放自然人直接投資。此即一般所 稱之引進僑外資金投資證券三階段。 當時臺灣證券主管機關證管會隸屬經濟部,並於 1981 年改隸財政部,自 2004 年 7 月 1 日起,改隸新成立之金融監督管理委員會,並更名為證券期 貨局。請見中華民國總統府,〈制定行政院金融監督管理委員會組織法〉, 《總統府公報》,第 6534 號, 2003 年 7 月 23 日,頁 2-12。 李宏達,《1992 年臺灣地區產業年報─證券業》(臺北:中華徵信所,1992 年),頁 482-483。

第一階段為 1983 年開放證券投資信託事業(Securities Investment Trust Enterprise, SITE)於海外募集基金,第二階段為 1990 年開放境 外專業投資機構(Qualified Foreign Institutional Investor, QFII)直接 投資,第三階段為 1996 年開放境外自然人(Generalized Foreign Indi-vidual Investor, GFII)直接投資。基本上,臺灣證券市場國際化可表 現在: 開放證券商設置海外分支機構; 允許上市公司在海外募 資; 開放外資進入市場; 開放外資證券商進入市場; 開放臺灣 存託憑證(Taiwan Depository Receipt, TDR)等五個方向。12

二、開放雙向投資

第一階段--發行投資信託基金 本階段自行政院於 1983 年 5 月頒布〈證券投資信託事業管理規 則〉後展開,13根據該管理規則,證管會核准國際、光華、建弘及中華 等四家證券投資信託公司(下稱投信公司)成立,並於海外募集國際 ROC 臺灣(8,100 萬美元)、光華福爾摩莎(2,500 萬美元)、建弘臺 北(2,500 萬美元)及中華臺灣(2,500 萬美元)等四個基金投資臺灣 證券市場,14達成僑外資金間接投資目標。此外亦核准投信公司募集海 外基金,提供本國人間接投資國外證券市場管道。15因此,第一階段國 金德環,〈臺灣市場國際化〉,金德環主編,《當代中國證券市場》(上 海:上海財經大學出版社,1999 年),頁 511-512。 自 2004 年 11 月 1 日起,根據《證券投資信託及顧問法》第 121 條規定,該 管理規則不再適用。請見法源資訊,〈法規沿革〉,《證券暨期貨法令判解 查詢系統》,2007 年 3 月 2 日,<http://www.selaw.com.tw/Scripts/Query4. asp? B2=%AAk%B3W%AAu%AD%B2&FNAME=G0100014>。 國際 ROC 臺灣基金於 1983 年 10 月成立,最初募集 4,100 萬美元,並追加 4,000 萬美元,光華福爾摩莎基金於 1986 年 3 月成立,建弘臺北基金於 1986 年 5 月成立,三者均在倫敦掛牌;中華臺灣基金於 1986 年 10 月成立,並在 紐約掛牌。請見註 11,頁 364-365。際化可謂雙向間接投資。 整體而言,第一階段雖已達成間接投資目的,但因海外基金總額 僅 1 億 5,600 萬美元,占市值 0.01%,故並未產生作用,證券市場結構 仍然封閉。16同時,本階段歷時約八年,較第二及第三階段為久,原因 在於主管機關希望累積管理經驗,以為更大幅度開放作準備。 第二階段--引進專業投資機構 1990 年,在政治環境不安定及緊縮性貨幣政策下,臺灣之股價指 數於 8 個月內下跌約一萬點,17促使國際化進程加快,並於年底開放符 合規定之 QFII 得投資臺灣證券市場,因而進入國際化第二階段。 本階段最重要法令為 1990 年底修正通過之〈華僑及外國人投資證 券及其結匯辦法〉,18辦法中規定 QFII 之資格條件、投資限額、投資 比例、投資範圍、匯款限制等,作為循序開放之依據。其後因引進 QFII 對市場發展多有助益,故該辦法經多次修正,持續放寬資格、投 資金額、比例及資金匯入匯出限制。隨著臺灣證券市場規模不斷壯 大,抗風險能力逐漸增強,監管當局不斷放鬆對 QFII 的管制,並具體 自 1988 年起核准此類基金,包括光華環球基金 8,000 萬美元、建弘泛太基 金 8,000 萬美元、中華萬邦基金 8,000 萬美元及國際全球基金 4,000 萬美元。 請見註 11,頁 364-367。 1986 年底臺灣證券市場市值為新臺幣 548,436 百萬元,兌美元平均匯率為 37.82 元。前者請見註 1 之證券統計資料,頁 2;後者請見中央銀行編,《金 融統計月報特輯》(臺北:中央銀行,1987 年),頁 315。 自 1990 年 2 月最高點 12,682 點下跌至當年 10 月最低點 2,485 點,高低差 距達 10,197 點。請見臺灣證券交易所編,《八十一年度證券統計資料》, (臺北:臺灣證券交易所,1993 年),頁 119。 該辦法已於 1999 年 3 月 17 日修正名稱為〈華僑及外國人投資證券管理辦 法〉。請見法源資訊,〈法規沿革〉,《證券暨期貨法令判解查詢系統》, 2007 年 3 月 2 日,<http://www.selaw.com.tw/Scripts/Query4.asp? B2=% AAk%B3W%AAu%AD%B2&FNAME=G0100013>。

表現在: 資格要求; 資金匯出和資金運用的限制; 投資額度; 投資上限等四方面。19 在本階段中,除開放 QFII 投資外,並於 1989 年 6 月公布〈外國 證券商設立分支機構要點〉,作為引進外國證券商之依據。另外為開 放本國人買賣外國證券,證管會於 1990 年 1 月公布〈證券商受託買賣 外國有價證券管理規則〉及〈證券商受託買賣外國有價證券交割結匯 程序〉,為下階段之自然人雙向直接投資作準備。 在臺灣證券市場國際化之三階段中,以本階段最為重要。由於初 期引進之 QFII 均為國際知名機構投資者,其觀念及技術有效改變市場 結構與生態,將市場由自然人主導逐漸轉化為機構投資人主導。 第三階段--開放境外自然人投資 由於前二階段之成功經驗,且第二階段已歷時約五年,加以自 1995 年下半年至 1996 年上半年,兩岸歷經政治、軍事緊張情勢,使證 券市場行情低迷,而加快進入第三階段速度。20同年 3 月 3 日,宣布外 國人可以投資臺灣證券市場,初期對境內外國人並無限制,但境外自 然人及法人限額分別為 500 萬及 2,000 萬美元。此後更持續放寬持股比 例,增加認購權證、期貨等衍生性商品為投資標的。1999 年 3 月 30 日,將 QFII 持有上市櫃公司之總持股及個別持股比例均放寬為 50%。 2000 年底,則除特殊產業外,解除 QFII 投資時對個別上市櫃公司之持 股限制。2003 年 9 月 30 日,取消 QFII 投入臺灣市場所有限制。至此, 臺灣證券市場已對外全面開放。 謝聯勝,〈QFII 的進入與臺灣證券市場對外開放〉,《證券市場導報》(深 圳),第 103 期,2001 年 2 月,頁 16-17。 自 1995 年 7 月 21 日起至 1996 年 3 月 25 日止,共軍在臺灣海峽進行七波軍 事演習,在演習期間,臺灣股價指數自 5058.70 點下跌至最低點 4774.32 點,跌幅 5.62%;惟演習結束後,指數即自 5067.51 點上漲至最高點 6624.69 點,漲幅 30.73%。相關指數資料來源同註 17,頁 119。

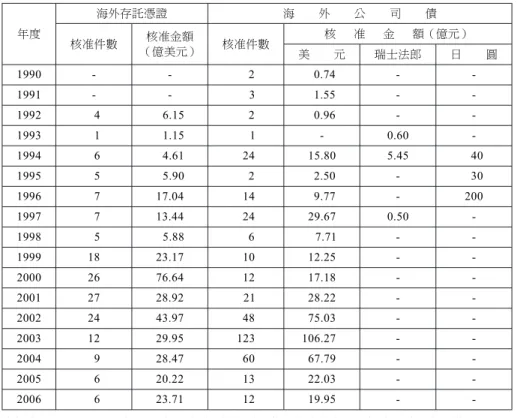

三、臺灣企業海外籌資

臺灣企業海外籌資包括發行美國存託憑證(American Depository Receipt, ADR)、全球存託憑證(Global Depository Receipt, GDR)、 海外可轉換公司債(European Convertible Bond, ECB)及海外上市等 方式。 由表 2 可知,自 1992 年發行 ADR 及 GDR 以來,發行之公司及金 額持續增加,並在 2000-2002 年間達到最高;若以發行公司而言,則 以電子業居多,此與其具備國際競爭力,以及 1998 年金融風暴後緊縮 現金增資政策有密切關聯。此外由於利率下降迅速,上市櫃公司改以 ECB 籌募資金,並在 2002-2004 年間達到最高峰。但因發行 ECB 募集 資金僅能在淨值 40%範圍內投資中國大陸,而臺灣對外投資地區,自 2002 年起已有 50%以上集中於中國大陸,21因而由本地籌資用於海外 投資之效率不高,促使企業直接於海外上市。目前已有燦坤(B 股)、 宜蘭食品,以及 40 家以上之臺資企業,分別在上海、新加坡和香港上 市。22而因籌資便利及管制較少,部分母公司在臺灣上市之企業,如富 士康及翰宇博德等,均選擇在香港上市。此種現象導致近年臺灣新上 市公司家數減少,表示資本市場對企業吸引力逐漸降低,並產生資金 排擠效果。 根據經濟部投審會統計,2001 年臺灣對中國大陸投資占所有對外投資地區 之 38.8%,2002 年增加為 66.6%,其後各年亦均在 60%以上。請見經濟部 投資審議委員會編,《華僑及外國人投資、對外投資、對大陸間接投資統計 月報(12 月)》(臺北:經濟部投資審議委員會,2006 年),頁 6-7。 一般預估至 2007 年臺資企業在香港上市可達 55 家。請見新浪新聞,〈台資 企業掀起香港掛牌熱〉,《新浪網》,2006 年 11 月 13 日,<http://news. sina.com.tw/china/chinanews/cn/2006-11-13/122312188979.shtml>。

表 2 臺灣公開發行公司海外籌資核准概況 年度 海外存託憑證 海 外 公 司 債 核准件數 核准金額 (億美元) 核准件數 核 准 金 額(億元) 美 元 瑞士法郎 日 圓 1990 - - 2 0.74 - -1991 - - 3 1.55 - -1992 4 6.15 2 0.96 - -1993 1 1.15 1 - 0.60 -1994 6 4.61 24 15.80 5.45 40 1995 5 5.90 2 2.50 - 30 1996 7 17.04 14 9.77 - 200 1997 7 13.44 24 29.67 0.50 -1998 5 5.88 6 7.71 - -1999 18 23.17 10 12.25 - -2000 26 76.64 12 17.18 - -2001 27 28.92 21 28.22 - -2002 24 43.97 48 75.03 - -2003 12 29.95 123 106.27 - -2004 9 28.47 60 67.79 - -2005 6 20.22 13 22.03 - -2006 6 23.71 12 19.95 - -資料來源:臺灣證期局編,《市場重要指標》(臺北:行政院金融監督管理委員會證券期貨局, 2006 年),頁 6,《行政院金融監督管理委員會證券期貨局證券統計資料》,<http:// www.sfb.gov.tw/13.asp>。

四、海外企業臺灣籌資

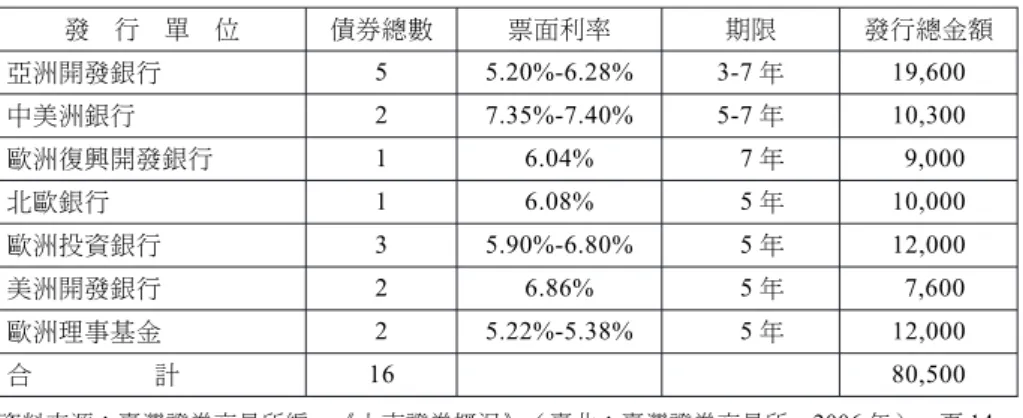

雖然訂有法規,但截至 2006 年底止,臺灣仍未有外國公司上市。 唯曾有七個外國金融機構發行 16 種外國債券,共募集新臺幣 805 億 元,發行概況如表 3 所示,但至 2006 年底,該外國債券已全數到期, 且並無新債在臺灣市場發行。表 3 外國債券在臺灣發行概況 單位:新臺幣百萬元 發 行 單 位 債券總數 票面利率 期限 發行總金額 亞洲開發銀行 5 5.20%-6.28% 3-7 年 19,600 中美洲銀行 2 7.35%-7.40% 5-7 年 10,300 歐洲復興開發銀行 1 6.04% 7 年 9,000 北歐銀行 1 6.08% 5 年 10,000 歐洲投資銀行 3 5.90%-6.80% 5 年 12,000 美洲開發銀行 2 6.86% 5 年 7,600 歐洲理事基金 2 5.22%-5.38% 5 年 12,000 合 計 16 80,500 資料來源:臺灣證券交易所編,《上市證券概況》(臺北:臺灣證券交易所,2006 年),頁 14, 《臺灣證券交易所上市公司月報》,<http://www.tse.com.tw/ch/statistics/statistics_list. php? tm=04&stm=004>。 在 TDR 方面,目前計有福雷電子等五家公司發行,概況如表 4。 唯其母公司均屬臺資企業,且交易量值偏低。23因此,無論就外國債券 或 TDR,臺灣市場規模均不大,無法提供有效率之籌資環境。 為提高流動性,臺灣證券交易所於 2006 年 12 月開放 TDR 之信用交易。請 見陳永吉,〈吸引外商掛牌 TDR 信用交易將鬆綁〉,《大紀元網》,2006 年 11 月 18 日,<http://tw.epochtimes.com/bt/6/11/18/n1525647.htm>。

表 4 臺灣存託憑證發行及交易概況 單位:千單位/新臺幣千元 公 司 名 稱 發 行 單 位 上 市 日 期 福雷電子 845,052 1998/01/22 東亞科技 53,219 2001/04/25 美德醫療 26,383 2002/12/13 萬宇科技 10,319 2003/01/20 泰 金 寶 760,451 2003/09/22 年 度 交 易 量 交 易 金 額 1998 986,594 36,397,769 1999 3,596,117 70,707,464 2000 2,538,833 48,531,891 2001 1,004,507 8,706,580 2002 1,064,746 10,034,907 2003 1,672,641 14,388,868 2004 1,131,660 9,860,180 2005 2,972,891 19,227,791 2006 5,357,988 29,056,630 資料來源:同表 3,頁 10-11。 為解決海外企業,特別是臺商不易在臺灣籌資之問題,2005 年研 議創設包括股票、債券及衍生性商品等三部分之國際板市場。由於係 以美元交易,視為境外市場,除可降低對匯率衝擊外,並可解決企業 對中國大陸投資 40%上限問題。其中衍生性商品及債券市場已於 2006 年成立,24而股票市場初期規畫僅限國內外機構投資人參與,上市公司 臺灣期貨交易所於 2006 年 3 月 27 日推出以美元計價之黃金期貨、MSCI 股 價指數期貨及 MSCI 股價指數選擇權。另外德意志銀行發行上限五億美元之 債券於 2006 年 11 月 1 日在證券櫃檯買賣中心掛牌。核准該商品上市交易之 依據,請見金管會,〈公告訊息〉,《行政院金融監督管理委員會全球資訊 網 》,2006 年 3 月 27 日 ,<http://www.fscey.gov.tw/news_detail2.aspx?

不限國籍,並採取低門檻原則,以利更多海外企業掛牌。在國際板所 募集資金允許投資中國大陸,並為確保資金回流,規定僅能發放現金 股利,以引導臺商將獲利匯回臺灣。但因對中國大陸投資不得超過淨 值 40%之上限未能放寬,因而國際板股市短期內將不再推行。25

五、資訊揭露與公司治理

臺灣將上市公司之資訊揭露區分為定期及不定期二種,前者包括 財務及業務之公開;後者則為遇有重大影響經營情況情事時,必須經 由證券交易所向投資大眾公開。26若未公開,則將處以罰款或暫停交易 等行政措施。 至於公司治理,則係於 2001 年開始推動,除既有法規架構外,27 並訂定〈公司治理實務守則〉,經由強化董事會及監察人職能與提高 資訊透明度,保障股東及利害關係人權益。目前除要求新上市公司必 須設置外部董監事外,並建立資訊揭露評鑑制度。六、證券服務事業國際化

臺灣之證券服務事業除證券商與投信公司外,其他均以服務本地 市場為主,故本文僅討論國內證券商、投信公司及外國證券商之國際 icuitem=1626975>及 2006 年 10 月 3 日,<http://www.fscey.gov.tw/news_ detai12.aspx? icuitem=1965646>。 邱金蘭、李淑慧,〈施俊吉:股市國際板不推了〉,《經濟日報》,2006 年 10 月 27 日,版 A4。 定期揭露包括每月之業務資訊及經由會計師簽證之財務報表,不定期資訊則 經由公開資訊觀測站向投資大眾公開。請見臺灣證券交易所,〈上市公司公 司治理問答集〉,《臺灣證券交易所網站》,2007 年 3 月 11 日,<http:// www.tse.com.tw/ch/listed/governance/cg_03.php>。 包括公司法、證券交易法及上市上櫃相關規章等。請見臺灣證券交易所, 〈上市公司公司治理簡介〉,《臺灣證券交易所網站》,2007 年 3 月 11 日,<http://www.tse.com.tw/ch/listed/governance/cg_01.php>。化概況。 目前臺灣已允許證券商設置國外辦事處,並開放外國證券商設置 分公司或辦事處。其中,臺灣證券商設置國外辦事處以東南亞,特別 是中國大陸居多;而外國證券商則以美系、港系為主,日系及歐系次 之。由表 5 可知,自 1992 年開放迄今,僅有 12 家證券商設置國外辦 事處,20 家外國證券商設置分公司或辦事處。而專營證券商家數持續 減少,顯示小型證券商為大型證券商併購,尤以 2002 年成立金控公司 後最為明顯。可見目前證券商經營重心仍在國內,僅有少數將營運範 圍延伸至國外,故國際業務仍有擴展空間。 表 5 臺灣證券服務事業家數概況 年度 證券商總家數 經紀商 自營商 承銷商 投資信託 投資顧問 外國證券商 總公司 分公司 分公司在臺 辦事處在臺 1992 294 133 277 68 59 15 78 2 8 1993 272 189 254 68 57 15 87 1 15 1994 262 235 245 72 57 15 95 1 23 1995 247 320 232 72 55 15 102 7 22 1996 229 420 212 79 58 19 115 13 19 1997 221 663 199 95 71 24 147 15 16 1998 215 911 188 108 81 29 196 11 8 1999 212 987 184 112 84 36 219 11 5 2000 190 1,092 158 105 75 38 238 13 4 2001 183 1,094 151 105 75 41 223 14 4 2002 163 1,020 125 97 66 44 212 16 4 2003 154 1,048 114 95 59 43 208 18 2 2004 148 1,084 108 96 57 45 218 19 1 2005 143 1,065 103 96 56 45 213 20 1 2006 137 1,050 99 94 57 42 171 19 1 資料來源:同表 2,頁 20。

投信公司之成立可分三階段。1986 年時僅有四家,屬於第一階 段。1992 年開放 11 家新設,則為第二階段。自 1995 年後之第三階段 為全面開放,迄 2006 年底已有 42 家。同時自 1999 年起,由於市場競 爭激烈,外資參與程度顯著增加,至 2006 年底,已有八家經由股權轉 讓,改由外資主導。在基金市場方面,由表 6 可知,自 1992 年開放後 開始增加,並自 1997 年迅速成長。至 2006 年底,共發行 506 個基金, 其中在臺灣募集並投資臺灣者即達 458 個,占 90.51%;而在新臺幣 19,519.20 億元之淨資產中,此類型基金即達新臺幣 17,902.50 億元, 占 91.72%;顯示近年基金市場雖已高度成長,但仍集中於臺灣,國際 投資相當有限。 表 6 臺灣證券投資信託基金發行概況 單位:新臺幣 10 億元 年度 開放型基金 封閉型基金 指數型基金 投資國內 投資國外 投資國內外 投資國內 投資國外 投資國內 國內募集 國外募集 國內募集 國內募集 國內募集 國內募集 國內募集 基 金 淨資產 基金 淨資產 基金 淨資產 基金 淨資產 基金 淨資產 基金 淨資產 基金 淨資產 1990 8 10.40 4 11.30 4 1.10 - - 6 31.50 - - - -1991 8 9.40 6 17.20 4 0.90 - - 9 49.60 - - - -1992 8 8.10 6 15.30 4 0.70 - - 10 49.50 - - - -1993 10 14.00 6 41.40 4 1.00 - - 20 131.10 - - - -1994 34 56.84 7 56.48 4 9.37 - - 18 135.27 - - - -1995 56 103.69 9 52.61 8 5.87 - - 17 84.65 - - - -1996 81 276.65 9 72.02 10 3.91 - - 21 115.71 - - - -1997 108 370.45 9 48.75 13 17.71 5 14.74 21 105.32 0 0 - -1998 152 612.64 9 30.25 15 26.69 7 14.99 17 61.40 0 0 - -1999 196 902.69 9 43.68 15 53.55 7 21.56 9 37.56 0 0 - -2000 249 985.33 9 19.60 19 38.50 16 38.59 5 14.70 0 0 - -2001 277 1,681.27 9 20.85 19 25.80 16 33.38 5 16.31 0 0 - -2002 300 2,090.79 8 13.18 24 31.58 27 38.70 3 6.90 0 0 - -2003 332 2,468.19 6 13.94 32 53.08 43 83.97 3 8.22 0 0 1 39.43 2004 362 2,286.06 3 7.66 35 42.44 62 94.75 3 8.34 0 0 1 42.00 2005 369 1,646.15 2 9.50 38 78.42 91 187.11 1 5.30 0 0 1 36.64 2006 333 1,430.90 2 10.55 46 151.12 121 315.72 1 5.21 0 0 3 38.42 資料來源:同表 2,頁 8。

肆、中國大陸證券市場國際化進程

一、概述

中國大陸在 1978 年改革開放後,年平均經濟成長率達 9.4%,但 1990 年代中期前,外匯存底不足,故以管制方式累積外匯。加以上海 及深圳二個證券交易所係於 1990 年底成立,若立即開放外資,必然對 外匯產生衝擊;且因上市企業多屬國有,法規制度不完備,即使開放 亦無法吸引外資。故主管機關(證券監督管理委員會,下稱證監會) 於 1992 年及 1993 年以不影響外匯之 B 股及境外上市,作為國際化第 一階段。但 B 股為權值相同證券以不同幣別交易,而境外上市對國內 市場亦無參與效果,故僅是國際化過渡作法。惟因資訊快速流通,證 監會模仿並學習臺灣經驗,於 2002 年開放 QFII,2006 年開放合格境 內機構投資者(Qualified Domestic Institutional Investor, QDII),以 雙向間接投資進行國際化。近年並採取更開放作法,引導大企業在香 港上市,以利籌募資金。28二、境內發行 B 股

中國大陸將上市股票分成 A 股及 B 股,A 股專供境內人民買賣, 以人民幣掛牌;B 股係參照菲律賓制度,專供外國人、港澳臺胞及境外 公民(包括自然人及法人)以外匯買賣,上海及深圳分別以美元及港 幣交易。二者均代表同公司股份,權利義務相同,惟 B 股僅能配息, 以確保額度不變,但畫分為二個獨立市場。康榮寶認為,具有以下二 個原因:29 例如 2006 年上市之工商銀行、招商銀行及中國銀行,在承銷時即出現超額 認購,而掛牌首日,交易金額亦為香港市場個別股票單日成交金額之前 10 名。請見香港交易所,〈新聞資料〉,《香港交易所網站》,2006 年 10 月 27 日,<http://www.hkex.com.hk/news/hkexnews/0610272news_c.htm>。管制外匯 B 股為境外人士以外幣交易,故即使標的為境內公司,仍不致對外 匯造成影響,其目的在確保外匯不因證券市場對外開放而產生較大波 動。由表 7 可知,中國大陸外匯存底係在 1990 年代中期迅速增加,原 因包括經濟與貿易持續成長及外匯管制,故即使國際化為未來趨勢, 證監會仍考量引進外資對匯率之衝擊,而以 B 股進行初步國際化。 表 7 中國大陸之外匯存底 單位:億美元;% 年度 外匯存底 成長率 年度 外匯存底 成長率 年度 外匯存底 成長率 1980 (12.96) - 1989 55.50 64.59% 1998 1,449.60 3.62% 1981 27.08 - 1990 110.93 99.87% 1999 1,546.75 6.70% 1982 69.86 157.98% 1991 217.12 95.73% 2000 1,655.74 7.05% 1983 89.01 27.41% 1992 194.43 -10.45% 2001 2,121.65 28.14% 1984 82.20 -7.65% 1993 211.99 9.03% 2002 2,864.07 34.99% 1985 26.44 -67.83% 1994 516.20 143.50% 2003 4,032.51 40.80% 1986 20.72 -21.63% 1995 735.97 42.57% 2004 6,099.32 51.25% 1987 29.23 41.07% 1996 1,050.29 42.71% 2005 8,188.72 34.26% 1988 33.72 15.36% 1997 1,398.90 33.19% 2006 10,663.00 30.22% 資料來源:中國國家外匯管理局編,〈統計數據與報告:中國歷年外匯儲備〉,《國家外匯管理局 網站》,2007 年 3 月 9 日,<http://www.safe.gov.cn/model_safe/index.html>。 康榮寶,〈中國大陸證券市場政策發展分析(上)〉,《證交資料》,第 467 期,2001 年 3 月,頁 9。

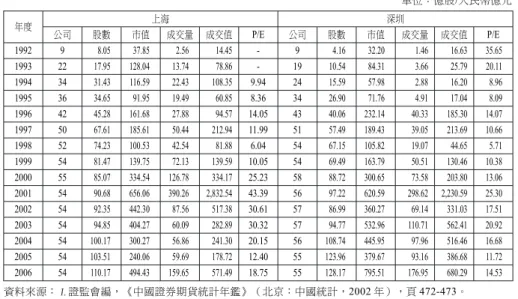

價格區別 由於 B 股及 A 股權利義務相同,故價格應相一致,但平均而言, B 股價格僅有 A 股之 1/3-1/2,且流動性不佳。王國剛認為,一價制僅 為國際金融理論,在資本市場交易中並不存在,因此二者價差並非市 場無效率之表徵。30 中國大陸上市公司以國有企業為主,但經營管理未能符合現代化 企業要求,故 B 股上市目的在於規範國有企業運作。但因價格、流動 性及外匯管制等因素,自第一家 B 股上海真空電子於 1992 年 2 月 21 日上市以來,雖曾出現榮景,但並未對國際化產生助益,故證監會於 2001 年 2 月 19 日開放境內公民得以所持有外匯買賣 B 股,立即造成對 價格之強烈預期、人民幣出現貶值壓力、價差縮小及吸收鄰近國家游 資等效應。31表 8 列出上海及深圳 B 股市場概況,由該表可知,自 2001 年後,家數及成交量值均不再成長,但本益比則持續下跌,顯示市場 並不活絡,國際化效果不彰。 王國剛,〈資本市場「一價制」〉,李揚主編,《中國金融論壇》(北京: 中國社會科學院金融研究所,2005 年),頁 117-126。 康榮寶,〈大陸證券市場開放 B 股與其他政策發展之研究〉,《證券學 報》,第 17 期,2001 年 3 月,頁 31-32。

表 8 上海及深圳 B 股市場概況 單位:億股/人民幣億元 年度 上海 深圳 公司 股數 市值 成交量 成交值 P/E 公司 股數 市值 成交量 成交值 P/E 1992 9 8.05 37.85 2.56 14.45 - 9 4.16 32.20 1.46 16.63 35.65 1993 22 17.95 128.04 13.74 78.86 - 19 10.54 84.31 3.66 25.79 20.11 1994 34 31.43 116.59 22.43 108.35 9.94 24 15.59 57.98 2.88 16.20 8.96 1995 36 34.65 91.95 19.49 60.85 8.36 34 26.90 71.76 4.91 17.04 8.09 1996 42 45.28 161.68 27.88 94.57 14.05 43 40.06 232.14 40.33 185.30 14.07 1997 50 67.61 185.61 50.44 212.94 11.99 51 57.49 189.43 39.05 213.69 10.66 1998 52 74.23 100.53 42.54 81.88 6.04 54 67.15 105.82 19.07 44.65 5.71 1999 54 81.47 139.75 72.13 139.59 10.05 54 69.49 163.79 50.51 130.46 10.38 2000 55 85.07 334.54 126.78 334.17 25.23 58 88.72 300.65 73.58 203.80 13.06 2001 54 90.68 656.06 390.26 2,832.54 43.39 56 97.22 620.59 298.62 2,230.59 25.30 2002 54 92.35 442.30 87.56 517.38 30.61 57 86.99 360.27 69.14 331.03 17.51 2003 54 94.85 404.27 60.09 282.89 30.32 57 94.77 532.96 110.71 562.41 20.92 2004 54 100.17 300.27 56.86 241.30 20.15 56 108.74 445.95 97.96 516.46 16.68 2005 54 103.51 240.06 59.69 178.72 12.40 55 123.96 379.67 93.16 386.68 11.72 2006 54 110.17 494.43 159.65 571.49 18.75 55 128.17 795.51 176.95 680.29 14.53 資料來源: 證監會編,《中國證券期貨統計年鑑》(北京:中國統計,2002 年),頁 472-473。 上海證券交易所編,《上證統計月報(12 月)》(上海:上海證券交易所,2006 年),頁 3。 深圳證券交易所編,〈市場數據:統計月報〉,《深圳證券交易所網站》,2006 年 12 月 31 日,<http://www.sse.org.cn/main/marketdata/tjyb_front/>。 B 股雖在 1992 年即已交易,但至 1995 年底中國國務院始發布〈關 於股份有限公司境內上市外資股的規定〉,作為發行及交易之法令依 據。先前則由上海及深圳人民政府發行〈B 股暫行辦法〉作為管理依 據。32此種「先執行,再立法」方式為中國大陸證券市場發展模式,固 可爭取時效,但亦容易滋生弊端。

三、開放雙向投資

由於臺灣、南韓及印度開放 QFII 之成功經驗,33中國大陸亦於 該暫行辦法已於中國國務院之正式辦法公布並施行後同時廢止。Hung-Ta Lee & Chuan-Yuan Lin, “Possible Development of China’s Securities Market under the QFII Program in term of Taiwan’s Experience,”

2002 年底開放 QFII 投資。34基本上,開放 QFII 係對貨幣無法自由兌 換、資本項目尚未完全開放之新興國家或地區,實現有序、穩妥開放 之過渡性制度。35因而中國大陸在開放 QFII 時,同時考慮對證券及外 匯市場之影響。初期對於 QFII 之資格認定、投資範圍及持股比例等較 臺灣寬鬆;但資產規模、經營年限及資金管理等則較嚴格。造成此種 差異之原因在於目前中國大陸證券市場規模及外匯存底均已較臺灣在 1990 年底開放 QFII 時為高,加以監管力量強大,故毋需以迂迴方式增 加經驗,而可採行「一步到位」之直接開放模式。開放 QFII 對中國大 陸而言,係引進外資投資 A 股,除活絡交易外,對於資訊揭露、財務 透明度及公司治理等,均可與國際接軌。並藉其國際投資經驗及專業 知識,促使市場持續開放。截至 2006 年底,中國大陸合格之 QFII 為 44 家,核准金額 90.45 億美元。36 由於外匯存底迅速累積,為加速證券市場國際化並提供境內居民 投資管道,中國大陸於 2006 年 4 月開放 QDII,37引導境內資金投資海

International Journal of Business and Strategy, Vol. 6, No. 2, Dec. 2005,

p. 54. 2002 年 11 月 28 日證監會以中國證監會、人民銀行第十二號令發布〈合格 境外機構投資者境內證券投資管理暫行辦法〉,外匯管理局即依此發布〈合 格境外機構投資者境內證券投資外匯管理暫行規定〉,作為開放 QFII 之依 據,並自 2002 年 12 月 1 日實施。請見中國國家外匯管理局,〈政策法規: 合格境外機構投資者境內證券投資外匯管理暫行規定的公告〉,《國家外匯 管理局網站》,2002 年 11 月 28 日,<http://www.safe.gov.cn/model_safe/ laws/law_detail.jsp? id=4&ID=80405000000000000,4>。 許運凱,〈QFII 政策對資本市場影響深遠〉,《證券時報》(深圳), 2003 年 1 月 21 日,版 1。 中國國家外匯管理局,〈外匯新聞:促進國際收支基本平衡,實現國民經濟 又好又快發展〉,《國家外匯管理局網站》,2007 年 1 月 21 日,<http:// www.safe.gov.cn/model_safe/news/new_detail.jsp? ID=90000000000000000, 578&id=3&type=1,2>。

外市場。截至 2006 年底,共核准 15 家銀行 134 億美元,15 家保險公 司 51.74 億美元,一家基金管理公司五億美元,合計 190.74 億美元之 QDII 商品。38初期規定銀行之 QDII 應投資固定收益產品,基金管理 公司應投資證券投資組合,保險公司則投資固定收益產品及貨幣市場 工具。由於 QDII 係境內居民或機構以人民幣購買,再由發行機構兌換 為外匯後,投資於境外,故可統籌管控外匯,紓緩升值壓力。39其次, QDII 投資標的為境外金融商品,特別是美國及香港之債券及 H 股,除 可提振香港金融市場,更可消弭 A 股及 H 股價差。40 由於中國大陸外貿順差持續擴大,2006 年全年達 1,774.7 億美 元,41故經由 QFII,可使外資參與經濟成長;而開放 QDII 則可紓解升 值壓力,並保持貿易競爭力,是以該政策另一目的在於總體經濟之宏 觀調控。42政策上試圖以內地資金投資於國際金融市場,以調整資本帳 方式確保貿易帳競爭力,但因屬間接匯出,故仍可透過對發行 QDII 機 構之監管,控制人民幣升值幅度。其次,在 QDII 對外投資後,國際市 中國人民銀行、銀行監督管理委員會及國家外匯管理局共同於 2006 年 4 月 17 日以銀發(2006)121 號發布〈商業銀行開辦代客境外理財業務管理暫行 辦法〉,允許境內人民及機構委託境內商業銀行在境外進行金融商品投資。 請見中國國家外匯管理局,〈政策法規:發布商業銀行開辦代客境外理財業 務管理暫行辦法的通知〉,《國家外匯管理局網站》,2006 年 4 月 17 日,< http://www.safe.gov.cn/model_safe/laws/law_detail.jsp? id=4&ID= 80401000000000000,27>。 同註 36。 馬良,〈QDII 為中國企業帶來四大好處〉,《和訊網》,2006 年 4 月 17 日,<http://funds.money.hexun.com/2655_1610219.shtrnl>。 《第一財經日報》,〈QDII:讓內地市場收益與世界同步〉,《財華網》, 2006 年 8 月 7 日,<http://download.e-finet.com/QDII/qdii_news.php>。 中國商務部綜合司,〈商務統計:進出口統計快報〉,《中國商務部網 站》,2007 年 3 月 10 日,<http://big5.mofcom.gov.cn/gate/big5/zhs.mofcom. gov.cn/index.shtml>。

場之效率及運作模式將對中國大陸市場產生壓力,更因此壓力來自 QDII 投資人,故預期市場回應速度更快,而可持續深度國際化。

四、中國大陸企業海外上市

中國大陸證券市場國際化另一方式為海外上市。該政策始於 1993 年,地點以香港最多,紐約次之,43此與地理位置、語言文化、香港回 歸具有密切關係。由表 9 可知,2000 年後海外上市之家數、發行數量 及籌資金額均顯著增加,原因在於加入 WTO 後,開放速度更快,且近 年海外上市者均屬大型企業所致。而在香港上市者,於上市前均向香 港及海外投資人公開承銷,其策略涵義在於,經由香港向海外投資人 引薦國有企業,促使其國際化。根據表 9,在香港主板市場上,H 股市 值比例自 2003 年後明顯增加,尤以 2005 年後大型銀行上市更為顯 著;44紅籌股方面,則自 1997 年後顯著增加,但 2002 年後不再成長。 在創業板市場,H 股比例雖逐年成長,但市值遠低於主板;紅籌股部 分,市值及比例均甚低。顯示 H 股已成為香港股市重要一環,中國大 中國國家外匯管理局,〈外匯新聞:規範商業銀行代客境外理財業務,有 序拓寬境內居民投資渠道〉,《國家外匯管理局網站》,2006 年 4 月 18 日 ,<http://www.safe.gov.cn/model_safe/news/new_detail.jsp? ID= 90000000000000000,493&id=3&type=1>。 截至 2006 年底,在香港上市之公司計 108 家,但自 2005 年 7 月後,已無在 紐約上市之公司。請見證監會編,〈統計信息:上市公司 H 股情況統計 表〉,《中國證監會網站》,2006 年 12 月 31 日,<http://www.csrc.gov. cn/n575458/n775121/index.html>。 包括 2005 年交通銀行及建設銀行上市,2006 年中國銀行、招商銀行及工商 銀行上市,且該五家銀行對國際籌資金額均遠高於在香港籌資金額。請見張 莉,〈即將上市的中國銀行受投資者熱捧〉,《人民網》,2006 年 5 月 25 日,<http://finance.people.com.cn/BIG5/1040/4405143.html>;徐玥,〈中 國工商銀行港滬兩地同步掛牌〉,《大紀元網》,2006 年 10 月 28 日,< http://news.epochtimes.com.tw/6/10/28/39774.htm>。陸企業正經此建立通往國際資本市場之渠道。而 2005 年上市之建設銀 行,更為第一家以全流通模式在香港交易之 H 股,具有重要策略涵 義。由於中國大陸企業多僅以部分股份上市,流動性不佳,致使管理 階層具有操控機會,因而全流通模式除為股權分置改革成效之驗證 外,更可提高 H 股市值,而與國際接軌,45故建設銀行已於 2006 年 8 月 11 日納入恆生指數成分股。但 2006 年上市之中國銀行,則因非採 全流通模式,致未納入恆生指數。惟全流通模式只是導正中國大陸企 業存在上市與未上市股本之異常現象,並非吸引投資人參與或支撐股 價之關鍵因素。46 唐述權,〈中國建設銀行何以入選恆生指數成分股〉,《人民網》,2006 年 8 月 12 日,<http://finance.people.com.cn/BIG5/1045/4695106.html>。 謝衡,〈先行者的風險與收益〉,《新浪網》,2006 年 4 月 13 日,<http:// magazine.sina.com/lifeweek/000/2006-04-13/20331269.shtml>。

表 9 中國大陸企業海外上市概況 年度 中國大陸滬深市場 香港主板市場 香港創業板市場 上市公司家數 股票發行數量 股票籌資金額 H 股 紅籌股 H 股 紅籌股 境內上 市(家)境外上市(家) 同時上市 (家) 境內 上市 (億股) 境外 上市 (億股) 境內 上市 (億人民幣) 境外 上市 (億美元) 市值 (億港幣) 比例(%) (億港幣)市值 比例(%) (億港幣)市值 比例(%) (億港幣)市值 比例(%) 1993 183 15 3 55.38 40.41 232.96 10.51 182.29 0.61 1,241.30 4.17 1994 291 18 6 21.37 69.89 87.89 22.31 199.81 0.96 842.79 4.04 1995 323 23 11 16.22 15.38 56.03 3.79 164.64 0.70 1,107.02 4.71 1996 530 26 14 54.34 31.77 271.63 10.07 315.31 0.91 2,633.31 7.58 1997 745 29 17 130.75 136.88 735.8 43.37 486.22 1.52 4,729.70 14.77 1998 851 43 18 96.20 12.86 468.60 4.57 335.33 1.26 3,349.66 12.58 1999 949 46 19 99.88 23.05 576.42 5.70 418.89 0.89 9,569.42 20.24 12.56 17.35 2000 1,088 52 19 152.78 359.26 1,021.40 67.90 851.40 1.78 12,035.52 25.10 9.92 1.47 8.06 1.20 2001 1,160 60 26 93.00 48.48 751.50 8.48 998.13 2.57 9,088.55 23.39 18.89 3.10 10.11 1.66 2002 1,224 75 29 134.20 157.54 723.14 21.98 1,292.48 3.63 8,064.07 22.66 23.93 4.58 8.31 1.59 2003 1,287 93 29 83.65 196.79 453.46 64.57 4,031.17 7.36 11,977.71 21.87 50.63 7.21 - -2004 1,377 111 30 56.41 1,712.00 353.42 78.17 4,551.52 6.87 14,093.57 21.26 63.76 9.56 7.28 1.09 2005 1,381 122 32 13.80 452.74 56.74 153.22 12,804.95 15.78 17,099.61 21.08 64.21 9.64 8.36 1.26 2006 1,434 143 35 351.11 905.72 1,572.25 375.96 33,637.88 25.39 29,515.81 22.28 149.52 16.82 7.90 0.89 資料來源: 證監會編,《中國證券期貨統計年鑑》,頁 472。 證監會編,〈統計信息:證券發行,上市公司〉,《證監會網站》,2006 年 12 月 31 日,<http:/ /www.csrc.gov.cn/n575458/n775121/index.html>。 香港交易所編,〈統計資料及數據:相關中國股份統計〉,《香港交易所網站》,2006 年 12 月 31 日,<http://www.hkex.com.hk/data/chidimen/CD_MC_c.htm >。

五、海外企業在中國大陸上市

根據謝俊欽等人研究,海外企業在中國大陸上市有以下三種模 式:第一,以獨資型態進入;第二,以合資方式參與企業改制與上 市;第三,以併購方式收購股份。47其中第二種模式為目前海外企業參 與之主要方法;而第三種模式則需發行 B 股向特定外資募集,且要求 更高溢價,或與特定外資經股權轉讓完成併購;至於第一種模式,最 初為閩燦坤在深圳以 B 股上市,其後則為國祥製冷及成霖潔具等二家 臺資企業以 A 股分別在上海及深圳上市,由於主要持股者為母公司在 謝俊欽、顏月妙、梁美珠、楊麗貞、章友馨、孫嘉臨,〈大陸證券市場發展 現況報告〉,《證交資料》,第 493 期,2003 年 5 月,頁 56-57。海外轉投資之控股公司或境外個人,48故可符合〈關於外商投資股份公 司有關問題的通知〉之規範。49其中閩燦坤及成霖潔具母公司均在臺灣 上市,但國祥製冷母公司則未在臺灣上市。成霖潔具以 A 股掛牌表示 臺資企業之中國大陸子公司可自行籌資,除可減輕母公司資金負擔 外,並可規避對中國大陸投資 40%之上限。根據劉姝威、金鑫及但有 為等人研究,成霖潔具上市表示兩岸經貿密切,並成為未來臺商在中 國大陸發展新模式。50而國祥製冷則為與中國大陸合資夥伴進行股權改 制後上市,對其他臺商具有啟發作用。 此外,證監會已發布〈上市公司收購管理辦法〉,51允許未上市公 司及外國戰略投資者收購上市公司。在借殼上市部分,由於股權分置 改革之故,滬深股市近年來暫停上市申請,故具有足夠誘因,但若在 收購期間,股價出現不正常波動,將被停牌並停止審批;52其次,被收 國祥製冷境外個人持股 45%,成霖潔具境外法人持股 57.45%。詳細股權結 構資料前者請見上海證券交易所,〈上市公司股本結構〉,《上海證券交易 所網站》,2007 年 3 月 9 日,<http://www.sse.com.cn/sseportal/ps/zhs/home_ c1un.html>;後者請見深圳證券交易所,〈上市公司基本資料〉,《深圳證 券交易所網站》,2007 年 3 月 9 日,<http://www.szse.cn/main/marketdata/ jypz/colist/index.shtml>。 由對外貿易經濟合作部於 2001 年 5 月 17 日發布,規定上市後外商公司非上 市外資比例不得低於總股本 25%。請見《大紀元時報》,〈大陸將允許境內 外資企業發行 A、B 股〉,《大紀元網》,2001 年 7 月 12 日,<http://www. epochtimes.com/b5/1/7/12/n108921.htm>。 劉姝威、金鑫、但有為,〈兩岸同根、經濟交融─評成霖臺灣大陸兩地上 市〉,《中央財經大學中國企業研究中心》,2005 年 5 月 30 日,<http:// www.mfzq.com.cn/Blog/Diary.aspx? cid=1153&Data=S&Tid=336134>。 該辦法於 2006 年 5 月 17 日通過,2006 年 7 月 31 日發布,並自 2006 年 9 月 1 日起實施。 高山,〈目標公司股價異動券商借殼行為就難以獲批〉,《中國證券網》, 2006 年 10 月 26 日,<http://big5.xinhuanet.com/gate/big5/www.cnstock.

購公司績效不佳,即使收購成功,亦無法達成籌資目的。53在外資併購 部分,雖開放戰略投資者購買 A 股,54但須以股權交換,並管制外 匯,55且證監會對收購申請擁有准駁權,因而在政策重點為股權分置情 況下,外資併購並未開展。56

六、資訊揭露與公司治理

1999 年發布之《證券法》已訂有對上市公司資訊揭露之相關規 範,並將上市公司資訊揭露區分為定期及臨時二種,前者包括期中及 期末財務報表,而後者雖訂有十一款規定,但對揭露時機並未規範。 至於罰則主要為行政罰,並無保護機構與民事賠償機制。 此外,證監會於 2001 年推動公司治理制度,規範股東、董事會、 監察人、績效評價、利害關係人及資訊揭露等內容,57並要求上市公司 com/newspaper/2006-10/26/content_1578467.htm>。 中原證券,〈四大併購題材描繪新併購時代〉,《中華財經網》,2006 年 5 月 25 日,<http://www.123chinanews.com/chinanews/model_books_temp3. cfm? book_no=2665001351308>。 規定於〈外國投資者對上市公司戰略投資管理辦法〉。請見證監會,〈法律 法 規 : 併 購 重 組 與 再 融 資 〉,《 中 國 證 監 會 網 站 》,2005 年 12 月 31 日,<http://www.csrc.gov.cn/n575458/n776436/n804965/n3300690/n3300837/ n3331795/3331906.html>。 經濟部國際貿易局,〈中國外資併購首次明確股權交換方式〉,《奇摩股 市 》,2006 年 8 月 14 日 ,<http://tw.stock.yahoo.com/xp/20060810/49/ B1908052069.html>。 尚福林,〈中國大陸一年後開放中外合資證券業務允許外資併購〉,《鉅亨 網》,2006 年 9 月 14 日,<http://tw.stock.yahoo.com/news_content/url/d/ a/060914/2/3y2j.html>。 相關規定包括〈建立獨立董事制度的指導意見〉及〈上市公司治理準則〉二 者。請見證監會,〈法律法規:公司治理〉,《中國證監會網站》,2007 年 2 月 7 日,<http://www.csrc.gov.cn/n575458/n575727/n575787/n576039/ n3403945/n3404417/index.html>。在 2003 年 6 月底前,董事會必須有 1/3 獨立董事。由於上市公司以國 有企業為主,且對投資人保護措施較少,故公司治理制度在於要求相 關人員之誠信責任。

七、證券服務事業國際化

中國大陸證券商與臺灣相同,分為綜合及經紀二類,目前共 138 家,其中綜合證券商 13 家,營業據點 3,034 個,資本額超過人民幣 2 億 5,000 萬元者 72 家,58最大者包括海通(87.34 億元)、中國銀河 (45 億元)、申銀萬國(42.16 億元)及國泰君安(37.27 億元)等, 其規模約與臺灣前 10 大相當,但僅能經營國內業務。為擴展業務範圍 並活絡次級市場,證監會已開放信用交易,59初期預計由 5-6 家創新型 證券商辦理。60 中國大陸在加入 WTO 後,承諾在三年內給予外資證券機構合資機 會,61因而在 2002 年底即有外資證券機構進入。62在臺資證券商方面, 約相當於新臺幣 10 億元,為目前臺灣綜合證券商之最低資本額,係證券商 設置標準第三條之規定。請見法務部,〈證券商設置標準〉,《全國法規資 料庫》,2003 年 12 月 31 日,<http://law.moj.gov.tw/Scripts/Query4B.asp? FullDoc=所有條文&Lcode=G0400021>。 中國證監會於 2006 年 6 月 30 日發布〈證券公司融資融券業務試點管理辦 法〉及〈證券公司融資融券業務試點內部控制指引〉,作為開放信用交易 之依據,並自 2006 年 8 月 1 日起實施。請見上海證券交易所,〈服務與支 持:法律法規庫/行政規章/證券機構〉,《上海證券交易所網站》,2007 年 3 月 9 日 ,<http://www.sse.com.cn/sseportal/webapp/datapresent/Ho-tspotAndTrend? flag=t&PAGE=6>。 胡汝銀,〈談信用交易〉,《上海證券交易所網站》,2006 年 7 月 31 日,< http://www.sse.com.cn/ps/zhs/sjs/hotspot.shtml>。 內容包括: 外國證券機構可從事 B 股業務; 設有辦事處之外國證券機構 可成為股市特別會員; 加入時,外國證券機構可設立持股低於 33%之合資 企業,從事境內證券投資基金業務;3 年後,持股不得超過 49%; 3 年根據 2006 年 4 月舉行之第二屆國共兩岸經貿論壇結論,將透過民間協 商,開放臺灣證券商辦事處升格為分公司,或經由香港子公司投資; 並於 2006 年底全面開放。63 中國大陸共同基金市場係於 1998 年建立,初期僅有封閉型基金, 存續期間 15 年,其後並於 2001 年及 2004 年發行開放型及指數型基 金。現有 52 家基金管理公司,其中 20 家為中外合資,但除中歐基金 管理公司之外資持股達 49%外,其餘之外資持股最多為 33%,係為符 合加入 WTO 承諾進行之股權分配。目前計發行 52 個封閉型,277 個 開放型及五個指數型基金。64雖然已有合資基金管理公司,但因基金募 集方式及投資對象多侷限本地,故尚未國際化。但 2006 年中推出之 內,外國證券機構可設立持股低於 33%之合資企業,承銷 A 股,承銷並交 易 B 股、H 股、公債、公司債,發行並管理基金。請見同註 5,頁 65-67。 第一家中外合資基金管理公司為 2002 年 12 月 27 日由招商證券及荷蘭投資 等主要股東成立之招商基金管理公司,請見《信息時報》,〈中國第一家合 資基金管理公司在深圳宣告成立〉,《東方新聞網》,2003 年 1 月 13 日,< http://www.eastday.com/epublish/big5/paper148/20030113/class014800011/ hwz865061.htm>;第一家中外合資證券商則為 2003 年 4 月 28 日由湘財證 券及法商里昂證券共同成立之華歐國際證券,請見鄔煥慶、李柯勇,〈我國 首家中外合資證券公司獲證監會批准設立〉,《東方新聞網》,2002 年 12 月 19 日,<http://www.eastday.com/epublish/big5/paper148/20021219/clas-s014800011/hwz847036.htm>。 王茂臻、陳慧敏,〈券商大陸辦事處升格快了〉,《經濟日報》,2006 年 5 月 2 日,版 A2。 係 2006 年底資料,其中上海證券交易所 23 個封閉型基金,262 個開放型基 金,3 個指數型基金;深圳證券交易所 29 個封閉型基金,15 個開放型基金, 2 個指數型基金。請見上海證券交易所,〈上證基金通〉,《上海證券交易 所網站》,2007 年 3 月 9 日,<http://fund.sseinfonet.com/index.shtml>及 深圳證券交易所編,〈市場數據:統計月報〉,《深圳證券交易所網站》, 2006 年 12 月 31 日,<http://www.sse.org.cn/UpFiles/Attach/1468/2007/01/04/ 1404111591.html>。

QDII,可視為中國大陸基金市場國際化之重要階段。

伍、臺灣及中國大陸證券市場國際化比較

一、政策思維

臺灣證券市場發展可歸納為「制度化、自由化及國際化」等三個 重點,而中國大陸亦遵循「規範化、市場化及國際化」等三個方向, 本質並無二致。65但國際化政策則多有不同。 相同點 擴大市場規模,以便與國際接軌 臺灣係以中小企業為主之開放經濟體系,除資訊業外,具備國際 競爭力者不多;且因近年來經營環境出現結構性變化,導致傳統產業 持續外移。故藉由 QFII 擴大證券市場規模並進行國際化,即為政策重 點。蔡宏明指出,在中國大陸經濟發展磁吸效應下,臺灣之資金、技 術、人才及高科技業將加速流出,並排擠投資。66因而研議創設國際板 市場,以引導臺商回流,使市場保有活力。 中國大陸內需市場龐大,經濟發展迅速,故可經由證券市場國際 化,提供企業發展空間。近年來,包括股權分置、資訊揭露、會計準 則、開放 QFII 及 QDII、海外上市、公司併購等改革政策,均為符合 WTO 規範之國際化措施。 考慮引進外資對匯率之衝擊 臺灣經濟結構以貿易為主,故對外匯累積及匯率穩定相當重視。 且因市場規模不大,若開放時即全面引進外資,將影響匯率穩定,故 以循序漸進方式進行,並在累積經驗後,自 2003 年 10 月起,始全面 開放。 同註 12。 蔡宏明,〈臺灣經貿發展對兩岸經貿互動之影響〉,《遠景基金會季刊》, 第 7 卷第 2 期,2006 年 4 月,頁 269。而中國大陸自 1990 年代中期後因貿易順差及外匯存底迅速增加, 使人民幣升值壓力甚大,故以開放境內人民買賣 B 股與引進 QFII 及 QDII,紓緩升值壓力,並保有出口競爭力。 初期以加入 WTO 為考量,加入後政策則為符合規範 兩岸施政重點均為加入 WTO,而條件之一則是證券市場國際化。 因此,開放 QFII、本國企業海外上市、開放外資證券相關機構等,均 為因應 WTO 規範之措施。張立秋指出,臺灣證券業在加入後,應積極 開發海外業務;67孫杰認為,68中國大陸在加入後,可加速市場及產品 創新、建構多層次交易體系,69並建立更有序之監管制度。由於中國大 陸在加入時承諾將在 2006 年底全面開放金融市場,因而近年來在銀行 及證券市場之改革,均以達成承諾為重點。 相異點 循序開放與迅速開放 為避免衝擊國內市場,臺灣在國際化時,係以時間換取經驗,在 緩慢冗長之過程中,漸次放寬各項限制,使外資參與程度得以廣化及 深化。此種模式之優點在於市場較能承受衝擊;而缺點則為行政裁量 造成時程緩慢,無法因應市場需求。而中國大陸雖亦以 B 股、H 股、 QFII 及 QDII 等方式開放市場,但在開放時,僅以暫行辦法或規定即 付諸實施,並以試誤取得最佳模式,雖然速度較快,但市場可能因而 失序。 張立秋,〈加入 WTO 後臺灣證券業如何強化競爭力〉,發表於「第七屆兩 岸金融學術」研討會(臺北:臺北金融發展基金會及中華經濟研究院,2001 年 11 月 6-7 日),頁 241-248。 孫杰,〈加入 WTO 大陸證券業面臨的挑戰與對策〉,發表於「第七屆兩岸 金融學術」研討會,頁 253-278。 係指 A 股、B 股或 H 股等同一家公司所發行之不同股票,同時在證券交易 所交易之情況。

間接投資與直接投資

臺灣在國際化初期,係由投信公司募集基金進行雙向間接投資以 降低風險。於累積經驗後,再允許機構投資人直接投資,最後始開放 自然人直接投資。中國大陸則先以 B 股引進外資,但因流動性欠佳, 無法與 A 股維持等價,違反購買力平價定理(Purchasing Power Parity, PPP),致難謂成功。至於開放 QFII 及 QDII 雙向間接投資,則與臺灣 類似,但執行條件多所差異。比較二者開放模式,臺灣係「先間接, 再直接;先法人,再自然人」,開放方式及對象之區隔較為明確;而 中國大陸雖亦類似,但區隔較為模糊。差異在於臺灣進行國際化時間 較早,較無學習對象,故需時間累積經驗;但中國大陸則經由學習其 他國家成功經驗,並在加入 WTO 壓力下,配合強大監管能力,在最短 時間國際化。 外資對象及交易方式 臺灣初期開放之外資為法人,原因在於投資金額大、具備專業知 識、能導引長期投資並重視企業經營。而中國大陸 B 股初期係由外國 人直接投資,至於是否為專業機構或自然人,則非考量重點。但因 B 股總股份比例未及 10%,因此持有者無法對經營體質進行改造。故在 推出約九年後,再開放境內人士直接投資,但僅當年交易量值較大。 而近期之 QDII 則為海外間接投資,目的在提升 H 股價格,使與 A 股等價。70根據法瑪(Eugene F. Fama)之效率市場假說,該目的應可

達成;71但王國剛、72Leonard Rosenthal & Colin Young、73Kenneth 同註 40。

Eugene F. Fama, “Efficient Capital Markets: A Review of Theory and Empirical Work,” Journal of Finance, Vol. 25, No. 2, May 1970, pp. 383-417. 同註 30。

Leonard Rosenthal & Colin Young “The Seemingly Anomalous Price Behavior of Royal/Dutch Shell and Unilever N.V./PLC,” Journal of

A. Froot & Emil M. Dabora 則不支持此看法。74 國內外企業於海內外上市 目前臺灣企業除發行 ADR 及 GDR 外,並在新加坡、香港及中國 大陸上市;而中國大陸則在香港、新加坡、紐約及倫敦等地上市 H 股 及 N 股。在本國市場上,臺灣已有 TDR,並研議創設國際板;中國大 陸則允許外資企業收購本國公司,但二者均無外國公司上市。自 2004 年起,中國大陸以銀行為核心進行金融改革,內容包括國有銀行股改 上市、股權分置、匯率形成機制,以及短期融資融券等。75在此原則 下,國有銀行依循處理不良貸款、重組機構及吸引戰略投資者等步 驟,實現海外上市目標。76其後建設銀行採全流通模式,工商銀行以 A 股及 H 股在香港上市,除引發認購熱潮,並成為流通熱絡標的。 由上述分析可知,香港已成為兩岸共同之海外上市地點。對臺灣 而言,係規避對中國大陸投資上限,並作為跳板前進中國大陸。對中 國大陸而言,則成為推動與國際接軌之門戶。 學習速度 臺灣證券市場國際化之三階段自確定政策、擬訂辦法至付諸實 施,歷時約二十年。而中國大陸則模仿並學習臺灣之成功經驗,並自 1997 年後起用香港專業人才,加速國際化,此由近年來持續推出新產 品及新制度即可看出。77

Kenneth A. Froot & Emil M. Dabora, “How Are Stock Prices Affected by the Location of Trade?” Journal of Financial Economics, Vol. 53, No. 2, August 1999, pp. 189-216. 陳韋逞,〈從功能結構金融理論(FSF)談中國金融體系改革〉,發表於「國 立中山大學大陸研究所研究生學術發表會」(高雄:國立中山大學大陸研究 所,2006 年 4 月 19 日),頁 3。 暮賓、潘穎,〈改革框架已經形成,工行上市彰顯體改路線圖〉,《北京新 浪 網 》,2006 年 10 月 23 日 ,<http:news.sina.com.tw/finance/sinacn/ cn/2006-10-23/09413760407.shtml>。

市場推動與政策拉動 由於兩岸證券市場在股權結構、市場規模、發展歷程及監管能力 之差異,使得國際化動機與結果截然不同。就臺灣而言,各項政策均 在市場推動下達成。但中國大陸作法則為在設定與國際接軌之策略 上,經由政策拉動達成。此種模式使臺灣在有序規則下緩慢開放,但 中國大陸則以迅捷作法取得優勢。

二、實際作法

表 10 係依表 1 內容,列舉兩岸證券市場國際化實際作法及程度: 表 10 臺灣與中國大陸證券市場國際化之實際作法 項 目 內 容 臺 灣 中國大陸 概況 國際化程度 概況 國際化程度 發行市場 本國企業海外上 市 ADR、GDR、 新 加坡、香港、中國 大陸。 中 H 股及 N 股 中 外國企業本國上 市 發 行 TDR, 外 資 可經市場取得 50% 以上股權。 低 已有臺資企業於股 權改制後上市 低 本國企業在境內 發行外資股 無 - B 股 -流通在外股份 100% - 約 38%,須經中國 國務院審批。 -惡意併購及借殼 上市 法令允許但政策不 鼓勵 低 法令允許,但主管 機關具有審核權。 低 交易市場 外國法人參與本 國市場 QFII 及 SITE 高 QFII 及 SITE 中 外國自然人參與 本國市場 GFII 高 B 股 中 包括各種基金、權證、衍生性商品及開辦信用交易等,並加強上市公司之資 訊揭露及公司治理。而相關法規制度亦多承襲香港體制。交易市場 本國法人(自然 人 ) 參 與 外 國 市場 間接及直接參與 高 QDII 中 本國法人(自然 人 ) 參 與 境 內 外資股 無 -B 股 -信用交易 QFII 及 GFII 不 能 , 但 本 國 人 可 以。 中 試點辦理 低 交易方式 電腦撮合 高 電腦撮合 高 衍生性商品 權證、期貨及選擇 權。 高 權證及期貨 中 資訊揭露 財務公開 季報、半年報、年 報。 中 半年報、年報。 中 會計原則 參照美國一般公認 會計原則 中 依中國國務院公布 之統一會計制度辦 理,亦可依美國一 般公認會計原則辦 理。 低 重大資訊 二日內公開 高 以臨時報告方式公 開 , 但 未 規 定 時 限。 中 資金進出 匯入限制 核准後六個月匯入 中 開立人民幣特殊帳 戶 , 額 度 並 可 轉 讓。 高 匯出限制 無 高 嚴格限制 低 資金運用 定存、貨幣市場、 公債、股票及衍生 性商品。 中 A 股、國債、公司 債 及 可 轉 換 公 司 債。 低 證券服務 事業 本國證券商設立 國外分公司 國外辦事處 中 無 低 外國證券商設立 本國分公司 有 中 已有合資證券商, 預計 2006 年底全 面開放。 低 基金管理公司 已有外資主導之投 信公司 高 已有中外合資基金 管理公司,但仍由 中方主導。 低 基金募集方式 可在國內外募集, 並 投 資 國 內 外 市 場。 高 可在國內募集封閉 型及開放型基金, 另有 QDII 對外間 接投資。 中 資料來源:作者自行整理。

三、影響

發行市場 2005 年起,臺灣因新上市公司萎縮,故提出國際板改善困境,但 因無法整合,股票市場似已停止,僅衍生性商品及債券市場順利開 展。而中國大陸則暫停國內上市,並在改革後,以大型銀行作為樣板 在香港上市。故香港已成為兩岸證券市場之延伸,臺灣以其作為進入 中國大陸之基地,中國大陸則以其與國際接軌。 交易市場 目前臺灣之交易市場已全面國際化,而中國大陸則尚未允許國內 外直接投資。但以臺灣開放 QFII 及中國大陸開放本國人買賣 B 股之經 驗,短期內均使價格產生大幅度波動,而為消除預期心理,未免再次 以行政手段干預,對於價格機制之形成均產生阻礙。 外匯管制 證券市場國際化歷程中,衝擊匯率無可避免。故臺灣以限制投資 金額及匯入匯出期間之方式降低對匯率之影響,但廖家甄指出,開放 QFII 後,新臺幣對美元、日圓、港幣、英鎊及馬克之匯率並未出現顯 著性波動效果,78且自然人在一年內可自由結匯 500 萬美元,故開放 QFII 及 GFII 對匯率之影響已不明顯。而中國大陸雖持續放鬆外匯管 制,但為相對、有條件的自由兌換,政策在於「有進有出、收支平 衡、略有結餘、有備無患」。79故 B 股、QFII 及 QDII 之開放,除考 慮上述目的外,係以緩慢升值方式回應其他國家要求。 廖家甄,《外資開放政策對新臺幣波動性之影響》(臺北:國立中興大學企 業管理學系碩士論文,1997 年 6 月),頁 1。 戴相龍,〈放鬆外匯管制不等於不管理〉,《國際金融報》,2001 年 4 月 6 日,版 2。資訊揭露 目前臺灣已訂定相關辦法,強制上市公司即時揭露資訊,以取得 投資人信任,並符合國際潮流。而中國大陸之會計原則並未符合國際 慣例,且企業多為國有,故代理問題及操弄資訊成為亂源所在。80但在 國際化後,可藉由 QFII 或國外監督機制,使企業運作趨於正常。張敏 蕾表示,在深圳同時以國際及中國大陸會計準則編製財務報表之上市 公司,較能提供透明資訊並降低資訊不對稱,顯示強化資訊透明度應 為努力方向。81 證券服務事業 臺灣因企業海外籌資及外資投資金額增加,故本國證券商之國際 業務及外國證券商之重要性持續提高。而中國大陸之本國證券商尚無 國際業務,但根據 WTO 規範,必須在 2006 年底開放外國合資證券商 持股至 51%,故短期內外資及臺資證券商在中國大陸之重要性將持續 提高。而在共同基金市場上,根據臺灣經驗,擴大市場規模將有助於 縮短國際化時程。

陸、結論與建議

就臺灣證券市場之國際化而言,最成功處為引進 QFII 投資,其作 法有效改變交易市場結構,引導投資人著重公司經營狀況、資訊透明 化及公司治理。臺灣證券交易所認為,開放 QFII、放寬金融管制、並 實現利率及匯率自由化,均為國際化之重要配套措施。82但隨著外資在 康榮寶,〈中國大陸證券市場政策發展分析(下)〉,《證交資料》,第 468 期,2001 年 4 月,頁 6-8。 張敏蕾,〈財務報表資訊揭露程度與資訊不對稱─中國大陸深圳上市公司剖 析〉,《遠景基金會季刊》,第 7 卷第 2 期,2006 年 4 月,頁 209。 臺灣證券交易所,《兩岸證券市場競合及我方因應策略之研究》(臺北:臺 灣證券交易所,2003 年),頁 26。交易市場益形重要,如何規範其行為,將不容輕忽。而自 2006 年起開 辦之國際板債市及衍生性商品市場,則應予以深化並活絡交易。至於 發行市場,目前雖已存在 ADR、GDR 及 TDR,但實應允許外國企業 來臺籌資,並檢討國際板股市政策。在證券服務事業方面,應鼓勵本 國證券商大型化,並給予外國證券商國民待遇,以符合 WTO 規範。 在中國大陸方面,講求時效及迅速學習,為其國際化最具競爭力 工具,加以經濟高度成長,境內市場廣大,未來發展可期。唯法令未 臻齊備、股份結構不健全、經營道德危機及外匯管制等,均阻礙市場 發展。故應建立法令規範並嚴格執行,將國有企業改變為經營權及所 有權分離型態,增加法人機構參與市場機制,持續放鬆外匯管制,調 整 A 股及 B 股為單一股份,並開放雙向直接投資。且因發展潛力雄厚, 應開放證券商辦理國際業務,並發展共同基金市場。 根據加入 WTO 之承諾,兩岸均應在 2006 年底前全面開放證券市 場,而開放後勢必提高國內與國際市場之連動性,83故在政策之制訂及 執行上,必須同時兼顧國內外需求及趨勢方能達到預期效果。特別是 在允許外國企業上市、股份流通、企業併購、公司治理、資訊揭露、 會計制度及開放證券服務事業等國際化程度相對較低之項目,更應參 酌國際經驗,以儘速與國際接軌。至於國際上發展迅速之衍生性商 品,更應由建立完善法規制度及引入先進財務工程等方向著手,加速 創新,提供證券市場有效的避險及投機管道。 隨中國大陸經濟持續發展及臺商積極投資,兩岸競合關係將愈發 明顯。對臺灣而言,應提升證券市場籌資誘因及放寬投資限制,以引 2007 年 2 月 27 日上海及深圳股市分別下跌 8.84%及 9.29%,引發道瓊及 NASDAQ 指數亦分別下跌 3.29%及 3.86%,臺灣股市則在次一營業日下跌 2.91%。請見《大紀元時報》,〈中國股市週二狂瀉引發納斯達克股災〉, 《大紀元網》,2007 年 2 月 28 日,<http://www.epochtimes.com/b5/7/2/28/ n1632391.htm>。