平衡計分卡運用在企業總部及策略事業單位間之綜效研究:以C電信公司為例

84

0

0

全文

(2)

(3) 致謝詞 這篇論文得以完成,首先要感謝恩師黃北豪教授這幾年來容忍我在台北工作 所造成的不便,著實替黃老師添了不少麻煩;在論文撰寫的過程中,黃老師也悉 心給予指導與提醒,不論是在高雄或在台北的 meeting,都一直鼓勵與鞭策我努 力向前,使得論文能從構想階段開始成形,終至定稿,這份恩情銘感五內。 同時要感謝口試委員高明瑞老師與郭倉義老師對於內容以及研究方法給予 精闢的斧正,使其朝向更完整更嚴謹的方向前進,並讓我瞭解應當持續努力的部 分,謹在此深深致上敬意與謝意。 謝謝在公忙之餘接受訪談的主管們,包括中華電信數據通信分公司陳副總經 理祥義、中華電信總公司經營規劃處科長洪維國博士、行銷處游勇副工程師,中 華電信數據通信分公司經營規劃處徐副處長振坤(已榮調公眾數據處)、謝佩芬 小姐;中華電信企業客戶分公司經營規劃處處長魏志恭博士、李立德科長。同時 多虧各位主管的建議與協助,使得訪談工作能夠順利完成。 另外,感謝中華電信數據通信分公司副總工程師張昌吉博士在我負笈北上的 這些年間,在職場上磨練我鼓勵我,也讓我的學業得以在他鄉繼續研習,十分有 幸在其麾下工作。也謝謝數據通信經營規劃處何科長、盧科長、謝股長、張姐、 季姐、稜悅、玉玲以及所有同仁給予我的協助,深刻感受到大家所付出的溫暖照 顧;同時感激秘書室淑真協助安排訪談相關事宜。 感謝所有中山企研 93 級乙班全體同學,在我擔任班代表的第一學年裡,給 予支持與鼓勵,與各位一同求學的經驗令人難忘。尤其要感謝副班代表恆夙,盡 心盡力推動班上事務,讓我深感敬佩,也感謝她的用心。 感謝目前正在我國駐巴拿馬大使館服務的芳宗學長,求學期間,我調職台北 而在淡水比鄰而居,受照顧不少;2007 年的中南美之行,亦受到芳宗學長及一 同駐外館服務的世鉅學長熱情款待,兩位學長讓我拓展了視野,看到不一樣的世 I.

(4) 界,多少啟發了這份論文的開端。 謝謝啟清兄,當年一同在國立政治大學跨校上課,相互砥礪與合作的默契。 感謝維倪,使我更認識自己。 感謝奎竹,讓我更珍惜現在。 感謝求學生涯中給予幫助的所有人,包括咼阿姨、徠禎、雅琪、麗真、英對、 藍哥、佳勳、炳南、紹雄學長、廷霖學長、崇漢與崇義;多虧各位的鼓勵,才有 辦法克竟全功,謹表感謝。 謝謝建中堂兄這幾年來,每週在我搭機南北奔波的時候,不辭辛勞、不分寒 暑、晝夜無間地接送,讓我能夠平安快速地往返機場與老家之間,使得工作與學 業能夠兼顧;加上錦綢堂嫂在這幾年來的關心與開導,幫我度過不少難關。 也謝謝弟弟益志的分憂解勞,讓我能夠安心地隻身北上。 最後要感謝我的父母,這三十多年來無怨無悔全心付出,對我百般包容與鼓 勵,在生活上給予極大的空間發展自我,今日這些許成就,榮耀全歸辛勞的他們。 謝謝上天給予我這個磨練自己的機會,學海無涯,希望這篇論文是另一個學 習階段的開始。. 林益生 台北,2008. II.

(5) 中文摘要 在知識經濟時代裡,跨國界競爭、新科技演進以及新商業模式,使得資訊服 務與電信等產業競爭型態急遽變化。傳統跨產業經營的大型企業所具有的競爭優 勢一,乃倚賴跨產業內垂直整合的能力,或產業間之水平整合。而所轄之策略事 業單位間聯合營運活動,便成為企業競爭力的來源之一。 具有數個策略事業單位的大型企業,常常因為其中策略事業單位間的本位主 義以及利益糾葛,加上企業總部缺乏有效的協調能力與考核方法,使得在推展平 衡計分卡的過程中,無法完全顯露原本所應該產生的合作綜效。 本論文以我國電信產業中之 C 公司作為研究個案,探討個案公司在推展平 衡計分卡以及繪製策略地圖的過程中,對於總公司與策略事業單位間在經營層面 的影響。透過與企業總部和策略事業單位高階主管之訪談,實際了解個案公司現 階段平衡計分卡推展現況,以及企業總部與策略事業單位間的綜效情形。同時並 以 Goold & Campbell (1998)的論點為基礎,透過檢視六種綜效類型的顯現程度, 來探討個案公司推展平衡計分卡對於企業經營綜效的影響。 本論文發現個案公司推展平衡計分卡,確實創造出些許經營綜效,在「分享 訣竅」 、 「共用有形資源」與「聯合協商能力」這三項綜效類型上確實有較為顯著 的效果。然而,在「協調策略」 、 「垂直整合」與「結合創造商機」三項綜效類型 上,卻僅能部分地顯現或者無法顯現。 若要使平衡計分卡在個案公司產生更大的經營綜效,本研究對個案公司提出 的建議如下:一、強化 KPI (Key Performance Indicator) 指標的完整性;二、保 持策略事業單位的自主性;三、提升總公司協調與仲裁能力;四、成立策略管理 辦公室。 關鍵字:平衡計分卡、策略地圖、綜效、企業總部、策略事業單位. III.

(6) Abstract In the era of knowledge-based economy, the competition models in information service and telecom industries have been affected by rivals across the countries, evolutions of cutting-edge technologies and new business models. The competition advantages of traditional cross-industry large firms depend on the capability of vertical or horizontal integrations. The joint operational movements have become one of the core competences of enterprise. The large firm which has several strategic business units (SBUs) often faces complications of beneficial conflicts between its SBUs. In addition, cooperative achievement which should be produced by deploying balanced scorecard (BSC) could be affected due to poor communication and evaluation between headquarter (HQ) and the SBUs. By choosing the C telecom company as a case study, this thesis explores how BSC and strategy map which are deployed inside this company affect HQ and SBUs in operational aspect. By interviewing the senior managers from HQ and SBUs of the C telecom company, we can actually access the status of implementing BSC and the synergies between HQ and SBUs in this firm. Moreover, with Goold & Campbell (1998) as the theory basis, we analyze how BSC affects synergies by reviewing the signs of six synergy types. We found in this thesis that BSC in the C telecom company apparently have created significant effects in three synergy types, such as “shared know-how”, “shared tangible resources” and “combined business creation”. However, only partial or none of effects have appeared in other synergy types, including “coordinated strategies”, “vertical integration” and “combined business creation”. In order to produce more significant effects of synergies, we provide the following suggestions to C telecom company while functioning BSC. 1. Reinforce the integration of Key Performance Indicators (KPIs). 2. Maintain the autonomy of SBUs. 3. Enhance the coordination and intervention competences of HQ. 4. Organize the Office of Strategy Management (OSM). Keywords: balanced scorecard, strategy map, synergy, headquarter, strategic business unit IV.

(7) 目錄 致謝詞......................................................................................................... I 中文摘要.................................................................................................. III Abstract ................................................................................................... IV 目錄............................................................................................................ V 圖目錄...................................................................................................... VI 表目錄.....................................................................................................VII 第一章 緒論 ............................................................................................1 第一節 第二節. 第二章. 文獻探討 ....................................................................................5. 第一節 第二節 第三節. 第三章. 產業分析.............................................................................................. 33 個案分析.............................................................................................. 37. 個案研究結果 ..........................................................................43. 第一節 第二節. 第六章. 資料分析法.......................................................................................... 27 個案研究法.......................................................................................... 29 深度訪談法.......................................................................................... 30 研究架構.............................................................................................. 30 研究限制.............................................................................................. 31. 產業及個案分析 ......................................................................33. 第一節 第二節. 第五章. 平衡計分卡與策略地圖........................................................................ 5 企業總部與策略事業單位間策略運用的探討.................................. 11 企業經營綜效...................................................................................... 16. 研究方法 ..................................................................................27. 第一節 第二節 第三節 第四節 第五節. 第四章. 研究背景................................................................................................ 1 研究目的與流程.................................................................................... 2. 個案訪談對象背景資料...................................................................... 43 訪談初步結論...................................................................................... 44. 結論與建議 ..............................................................................51. 第一節 第二節 第三節. 研究結論.............................................................................................. 51 研究建議.............................................................................................. 52 未來研究方向...................................................................................... 53. 第七章 參考文獻 ..................................................................................56 附錄............................................................................................................. i 附錄一:訪談問卷範本......................................................................................... i 附錄二:訪談內容摘要....................................................................................... iv. V.

(8) 圖目錄 圖 1-1 研究流程 ....................................................................................................... 4 圖 2-1 平衡計分卡四個構面 ................................................................................... 5 圖 2-2 平衡計分卡作為管理策略行動的架構 ....................................................... 6 圖 2-3 策略核心組織的五項原則 ........................................................................... 8 圖 2-4 平衡計分卡策略地圖架構 ........................................................................... 9 圖 2-5 平衡計分卡、策略地圖、與策略發展架構範例 ..................................... 10 圖 2-6 成功導入平衡計分卡之三大基礎 ............................................................. 11 圖 2-7 策略事業單位形式的多部門企業結構 ..................................................... 12 圖 2-8 企業角色 ..................................................................................................... 16 圖 2-9 企業計分卡的建立 ..................................................................................... 22 圖 2-10 策略整合程序與關卡 ............................................................................... 23 圖 2-11 達成綜效的具體規範流程 ....................................................................... 24 圖 3-1 資料分析的成分 ......................................................................................... 27 圖 3-2 資料分析的互動模式 ................................................................................. 28 圖 3-3 研究架構 ..................................................................................................... 31 圖 4-1 電信產業價值鍊 ......................................................................................... 34 圖 4-2 個案公司所處產業之五力分析圖 ............................................................. 35 圖 4-3 個案公司組織圖 ......................................................................................... 37 圖 4-4 個案公司策略整合程序與關卡 ................................................................. 40 圖 5-1 個案公司之策略地圖 ................................................................................. 50. VI.

(9) 表目錄 表 2-1 表 2-2 表 2-3 表 2-4 表 3-1 表 4-1 表 4-2 表 4-3 表 5-1 表 5-2. 企業總部可創造之綜效的範疇 ................................................................. 15 企業綜效的來源 ......................................................................................... 19 各種綜效類型歸納成平衡計分卡四個構面 ............................................. 20 傳統協同合作方式與共同演化概念之比較 ............................................. 26 個案研究資料的證據來源與其優缺點 ..................................................... 29 台灣三大電信集團及三大電信業務提供管道比較表 ............................. 36 個案公司之 PEST 總體環境分析 .............................................................. 38 個案公司之平衡計分卡制度運作時程與推動內容 ................................. 41 個案公司訪談人員背景資料表 ................................................................. 43 個案公司之企業經營綜效比較表 ............................................................. 48. VII.

(10) 第一章 緒論 第一節. 研究背景. 在上個世紀 90 年代之前,企業管理者使用傳統的評核系統來評量財務績效 等指標作為管理企業的依據;然而他們漸漸發現這些「落後指標」並不能使他們 具有效率地來管理企業而希望加上營運指標作為績效考核之用。因此,在 1992 年 Dr. Robert S. Kaplan 與 Dr. David P. Norton 發表「平衡計分卡」作為績效考核 與策略管理的工具時,在企業管理領域中,掀起一陣波瀾,在許多企業紛紛引進 作為企業策略控制工具,後續有更多非營利事業組織以及政府單位等也群起效 尤,引進平衡計分卡作為組織管理之用。而策略地圖更協助企業經營者與員工瞭 解在企業經營的過程中,從願景形成、策略擬定到執行層面與自我成長的因果關 係,更可成為一項企業中的共同溝通工具。策略地圖與平衡計分卡的搭配,可以 說是一項絕佳的績效與策略管理的工具。 近年來在數位化技術的突破以及網際網路的蓬勃發展之下,「知識時代」 (Knowledge Era)的規模益發加速推展開來,加上網際網路上 dot com 的創新商業 模式,使得許多新興企業的價值逐漸透過這些「知識」與「服務」等無形資產來 呈現,改變了傳統企業販售實體商品的經營模式,產品的生命週期也隨著科技的 進步、網路的發達、資金的流通與人才的交流之下,逐漸縮短。而傳統產業也因 為網路科技的蓬勃發展,在開創出新的商機的同時,也需要認真思考如何去面對 這樣快速變遷的新競爭環境。在產品生命週期逐漸縮短的情況下,新型態的競爭 已經從實體推展到網路上,快速進入市場、滿足客戶需求的整合產品等新的挑 戰,使得跨部門的合作益發顯得重要。除了加速產品的推出,提升產品競爭力之 外,更需要部門間的合作使組織的產品行銷與產品開發上獲得綜效。對於具有跨 產業領域的大型企業來說,產業間如何藉由共同行銷獲得更多的客戶,以及經營 品牌形象,獲致更大利益,是多年來被重視的議題之一。 由於個案公司 C 公司之主要策略事業單位(Strategic Business Unit, SBU)經營 範圍遍及網際網路通訊、行動電話、固網及國際衛星通訊等,並且有一企業總部 負責制訂全公司之平衡計分卡與策略地圖。雖然 C 公司授權各策略事業單位訂 定 20%的自訂 KPI (Key Performance Indicator, 關鍵績效指標)以形成事業單位的 1.

(11) 策略地圖,然而各策略事業單位的 KPI 雖能達到配合各策略事業單位的不同經 營範圍,而 20%的自訂 KPI 是否足以表現出策略事業單位間的差異,真正達到 考核的目的;再者,以企業總部的角度而言,這樣的彈性是否足夠讓各策略事業 單位間能夠合作並獲致綜效,則不得而知。此外,各事業單位間自訂的 KPI 是 否也會因此造成衝突的情況,仍需要進一步探討。 本論文主要以平衡計分卡在 C 公司中運作的過程中,探討 C 公司企業總部 所制訂的平衡計分卡與策略地圖的作用對於各策略事業單位的影響,以及企業綜 效形成的效果;透過與高階主管的深度訪談,釐清現行平衡計分卡的績效評核制 度是否能夠發揮組織間甚至於各事業單位間的綜效,以及希望提出更適切的改善 方式,提高平衡計分卡對於 C 公司的幫助,降低策略事業單位之間,或者與企 業總部間的利益衝突,達到更好的企業經營績效與策略綜效。. 第二節. 研究目的與流程. 一、目的: 自從 Dr. Robert S. Kaplan 與 Dr. David P. Norton 於 1992 年提出平衡 計分卡的概念之後,平衡計分卡被哈佛商業評論推選為過去七十五年來 最重要也最具影響力的管理思想之一;而過去十幾年來,國內外各企業 紛紛群起效尤,推動平衡計分卡作為策略管理與績效評核的工具。然 而,對於平衡計分卡的缺陷也陸續被提出討論;其中 Creelman 與 Vasshus (2007)指出,平衡計分卡常被詬病的是在企業總部層級裡它幾乎沒有甚 麼價值,甚者,內部差異性越大的企業則價值越低。因此,企業通常在 推動平衡計分卡到策略事業單位層級後,再往上整合便會進一步限制在 幾項共同的財務指標上。 但規模較為龐大的企業,通常含有數個策略事業單位層級,若企業 總部在推動平衡計分卡的時候,忽略掉策略事業單位所經營業務間的差 異,將有可能在推動的過程中,因為未考量到策略事業單位間協同合作 所能獲致的綜效,而使得平衡計分卡反而成為綜效破壞者。因此,本研 究的目的企圖以研究個案的方式來探討具有數個策略事業單位的大型 2.

(12) 企業內部,在推展平衡計分卡的時候對於企業總部與策略事業單位間的 綜效是否能有效的掌握。 因此,本研究欲達成之研究目的如下: 1. 檢視個案公司現階段推動平衡計分卡制度之現況,以及綜效 呈現的效果。 2. 透過資料分析與深度訪談的方式來檢討個案公司現行平衡計 分卡制度對於綜效的影響,並尋找可能改進的方向。 3. 建議個案公司對於平衡計分卡推動方式可以改善的方向,以 增加綜效。 二、流程: 本研究流程如圖 1-1 所示:. 3.

(13) 研究動機與目的. 確認問題與範圍. 文獻探討. 產業分析. 個案分析. 個案問題分析. 深度訪談. 結論與建議. 圖 1-1 研究流程 資料來源:本研究整理. 本論文透過第一章探討研究背景與目的後,在第二章部分針對主題 做文獻探討,並在第三章針對本論文運用之研究方法做說明,並在第四 章介紹個案公司所處之產業分析,並且將個案公司的組織架構與現行制 度做介紹。而在第五章根據個案的研究結果,提出本研究之發現,包含 與個案公司高階主管進行的深度訪談內容,說明個案公司的現況與問 題。最後在第六章提出本篇論文之結論與建議。. 4.

(14) 第二章 文獻探討 第一節. 平衡計分卡與策略地圖. 為了改善過去組織內績效評核的制度,僅追求財務指標的現象,Dr. Robert S. Kaplan 與 Dr. David P. Norton 於 1992 年提出「平衡計分卡」的概念,希望藉助 透過結合非財務指標的方式,提升績效評核的效果。同時藉由四個構面來檢視企 業內部,企圖將長期的企業願景及策略與企業營運控制流程相結合,四個構面的 架構如圖 2-1 所示:. 為了財務上的 成功,我們應 該對股東呈現 什麼?. 為了達到願 景,我們應該 如何呈現給顧 客?. 財務構面 目標 衡量因素 目的 行動. 顧客構面 目標 衡量因素 目的 行動. 願景 與. 策略. 為了達到願 景,我們應該 如何維持改變 與進步的能力?. 為了滿足客戶 與股東,我們 必須在什麼流 程上表現卓越?. 企業內部構面 目標 衡量因素 目的 行動. 學習與成長構面 目標 衡量因素 目的 行動. 圖 2-1 平衡計分卡四個構面 資料來源:朱道凱譯,Robert S. Kaplan,David P. Norton 著,1999,平衡計 分卡:資訊時代的策略管理工具, pp.36. 企業用來分析並量測驅動績效的因素時,平衡計分卡是一項極佳的工具,當 時推出時引起管理界相當大的迴響。而在作為企業績效衡量與策略管理的方法之. 5.

(15) 後,許多企業紛紛引進平衡計分卡作為經營管理工具之一,冀望平衡計分卡的引 進能夠幫助企業成功地將策略轉化為行動,進而協助企業達成願景與經營目的。 因此 Kaplan & Norton (1996)以平衡計分卡為本,透過四個管理程序將長期 的策略目標與短期的行動方案相連結,成為一項策略管理流程,如圖 2-2 所示:. 澄清並詮釋 願景與策略 . 澄清願景 取得共識. 溝通與連結 溝通和教育 制定目標 獎勵與績效量度連結 . 策略回饋與學習. 平衡計分卡. 闡述共同願景 提供策略回饋 協助策略檢討與學習 . 規劃與設定指標 設定指標 校準策略行動方案 分配資源 建立里程碑 . 圖 2-2 平衡計分卡作為管理策略行動的架構 資料來源:朱道凱譯,Robert S. Kaplan,David P. Norton 著,1999,平衡計 分卡:資訊時代的策略管理工具, pp.38. Norton(1999)指出平衡計分卡的設計流程是基於以下列前提所建立: z 策略是種假說-針對可達成的產出部分需要訂定一些假設; z 策略可轉化為一群因果關係的集合-這些非正式關連是清楚且可以被 測試的; z 策略需要定義出所需產出之驅動因素(或領先指標)的活動-組織可以. 6.

(16) 影響這些驅動因素以達成所需要的產出部分; 因此,實踐策略的本質就是要使組織內所有員工清楚明白瞭解這些假設、依 照假設調度資源、反覆不斷測試假設並且依需求即刻調整。為了使整個企業成為 以策略為核心的組織(strategy-focused organization),Atkinson, Kaplan & Young (2003)認為企業在推動平衡計分卡的時候應該遵循下列五大原則: 一、將策略轉換成營運用語(translate the strategy to operational terms) 組織基於本身的策略來建立最初版本的平衡計分卡與策略地圖,這是新 策略管理系統的第一步。 二、將組織與策略做整合校準(align the organization to the strategy) 策略核心組織依照本身的策略來校準組織內部的策略事業單位之外,也 要校準內部的支援單位以及共用服務的單位,例如人力資源、資訊技 術、採購、環境以及財務部門。上述程序完成後,則組織內部的所有單 位便有一個平衡計分卡清楚劃分且衡量的策略。 三、策略是每個人的日常工作(make the strategy everyone’s job) 員工學習瞭解企業的策略,並且重新調整自己的每日工作任務,以便對 策略的成功付出貢獻。這是一種上到下的「溝通」而不是「命令」 ,透 過平衡計分卡教育員工並與員工溝通。 四、策略是個持續不間斷的流程(make strategy a continual process) 過去多數的組織是基於預算與營運計畫來建立管理程序,但除了例行性 的營運檢討之外,鮮少花時間在討論策略,因此首先需要將策略與預算 結合,透過平衡計分卡來評估潛在的投資與提案。接著要有例行性的管 理會議來檢視策略,並且有資訊與回報系統提供員工來檢視策略的效 果,也可以回應第三項的「讓策略成為每個人的日常工作」。 五、驅使領導階層推動變革(mobilize leadership for change) 有領導階層的支持以及主動參與,才是最重要的成功關鍵。若沒有領導. 7.

(17) 階層的動力,則變革無法啟動,策略就無法成功實行。因此需要領導階 層的動力來推動變革。 上述五大原則,可以由圖 2-3 來表示:. I. 轉化策略. V.執行領導力. • 使命/願景 • 策略地圖 • 平衡計分卡. • CEO的支持 • 執行團隊參與 • 「新的管理方 式」 • 可說明的策略 • 績效的文化. 平衡 計分卡 策略核心組織. II. 組織校準 • 企業角色 • 企業與事業單 位 • 事業單位共用 服務. III. 策略是每個 人的日常工作. IV.策略是個持 續不間斷的流程. • 溝通與教育 • 目標校準 • 連結的動機. • 策略與預算連 結 • 新的管理會議 • 回饋系統 • 學習流程. 圖 2-3 策略核心組織的五項原則 資料來源:Anthony A. Atkinson, Robert S. Kaplan. S. Mark Young. 2003. Management Accounting. 4th Edition. Prentice Hall. pp.382. 但如同戰場上率兵征戰的將軍需要一張戰場的地圖,標示戰場的地形地貌、 交通要點、與道路資訊等等以便瞭解環境,並且藉由這樣的地圖與麾下的官士 兵,甚至於其他部隊溝通聯繫。企業經理人應該也需要,然而,他們並沒有這麼 幸運可以擁有這樣的工具和員工溝通公司的策略與願景,而企業員工則因為不完 全明瞭企業的願景、目標與策略,以致於無法共同達成。也因為如此,先由 Kaplan 與 Norton 於 2000 年提出策略地圖的構想,說明策略地圖可以提供員工視覺化的 企業目標與驅使組織績效成長的關鍵因素與關係,如此方能讓員工明白自己所可. 8.

(18) 以扮演的角色,進而一起協調合作達成企業想達成的目標。 相較於傳統工業時代,企業創造的價值乃是藉由原物料轉換成產品的過程中 產生,因此當時的經濟乃是由有形資產(商品庫存、土地、工廠與設備等)所支撐; 然而在現今的資訊時代裡,企業必須透過無形資產(intangible asset)(例如:客戶 關係、員工技能與知識、資訊技術、甚至於企業文化)來創新價值、解決客戶問 題、以及提升企業效率。因此,Kaplan & Norton (2000, 2004)提出了平衡計分卡 策略地圖(Balanced Scorecard Strategy Map)的架構,使得策略可以連結無形資產 與價值創造的一個流程,如圖 2-4 所示:. 財務構面. 因果關係. 長期股東價值 生產力. 營收成長. 顧客構面 產品/服務特性 價格. 品質. 時間. 功能. 顧客價值主張 關係. 形象. 夥伴. 品牌. 顧客管理. 創新管理. 法規與社會 流程管理. 學習與成長構面 人力資本. +. 資訊資本. 澄清可為顧客創造價值 的條件. 價值創造流程. 內部構面 營運管理. 界定無形資產轉化為有 形價值的邏輯鍊. +. 界定可加無形資產轉化 為顧客與財務成果的內 部流程. 聚合資產與活動 組織資本. 界定為創造價值而必須 聚集與整合的無形資產. 圖 2-4 平衡計分卡策略地圖架構 資料來源:陳正平等譯,Robert S. Kaplan,David P. Norton 著,2004,策略地圖: 串連組織策略從形成到徹底實施的動態管理工具,P.75. Kaplan & Norton (2000)說明,企業執行長需要檢視他們的使命(mission)與核 心價值(core value),瞭解企業為何要存在,以及它的信念價值;接著經理們才能. 9.

(19) 建立策略願景(vision),或者期待它成為甚麼樣的企業。所以,圖 2-5 顯示的是平 衡計分卡與策略地圖,在從企業使命一直到員工實際傳達價值給客戶的成果之階 段。. 使命 我們為何存在. 價值觀 我們所重視者為何. 願景 我們要成為甚麼. 策略 我們的競賽計畫. 策略地圖 策略的演繹. 平衡計分卡 衡量與聚焦. 目標與行動方案 我們要做些甚麼. 個人目標 我要做些甚麼. 策略性的成果 滿意的股東. 有效率和 有效果的流程. 歡喜的顧客. 士氣高昂與 準備充分的工 作人員. 圖 2-5 平衡計分卡、策略地圖、與策略發展架構範例 資料來源:陳正平等譯,Robert S. Kaplan,David P. Norton 著,2004,策略地圖: 串連組織策略從形成到徹底實施的動態管理工具,P.78. 然而,但也因為組織間的產業與策略運用的差異,產生不同的策略地圖,許 多企業在具有數個事業單位以及數個共同的支援單位狀況下,卻因為利益或者策 略的不一致,造成整體企業無法因而獲致綜效,十分可惜。因此,接下來就要探 討究竟企業內所謂企業總部與策略事業單位間的策略運用應如何界定。 雖然平衡計分卡對於提升企業價值有很大的重要性,但在導入平衡計分卡的 過程,于永泓與陳依蘋(2004)則認為企業要成功導入平衡計分卡有三大基礎需要 穩固,分別是「人」、「科技」與「態度」 。在導入之前,需要對平衡計分卡有正. 10.

(20) 確的認知與態度,接著再透過適當的人用正確的觀念與心態,以及藉助資訊系統 的協助,使得「專業的人」、「正確的 know-how」與「資訊科技的輔助」(如圖 2-6 所示)三者能夠不斷落實日常的執行活動,以及收集回饋資訊並做修正,才 得以發揮平衡計分卡的效益。. 專業的人才 z 高階主管支持與投入 z 導入團隊 • 專業顧問 • 專案小組 z 員工. 人. 全力投入強調高執行力 轉化為每日的工作. 科技. 態度 正確的know-how. 資訊科技的輔助. z 先流程後IT z 先策略後KPI z KPI重價值 z 釐清正確的因果關係. z 選擇適合軟體 z 整合性資訊系統的建置. 快速正確呈現決策所需 及時反映問題. 開放坦誠勇於面對問題 不斷修正回饋的學習流程. 圖 2-6 成功導入平衡計分卡之三大基礎 資料來源:于泳泓、陳依蘋著,2004,平衡計分卡完全教戰守策,台北市:梅霖 文化,pp. 127. 第二節. 企業總部與策略事業單位間策略運用的探討. Hitt, Ireland & Hoskisson (2003)將企業組織結構區分成三種:簡單式結構 (simple structure) 、 功 能 式 結 構 (functional structure) 、 以 及 多 部 門 結 構 (multidivisional structure,又稱為 M-form)。其中多部門結構又分成三類型:合作 形式(cooperative form)、競爭形式(competitive form)、以及策略事業單位形式 (strategic business–unit form,簡稱 SBU form)。其中策略事業單位形式的企業架. 11.

(21) 構包含三種層級:企業總部(headquarter)、策略事業單位(strategic business unit, SBU)、以及策略事業單位之部門(division),如圖 2-7 所示。. 企業總部. 總經理 總經理. 研發單位 研發單位. 策略規劃 策略規劃 單位 單位. 財務單位 財務單位. 策略事業 策略事業 單位1 單位1. 部門1 部門1. 部門2 部門2. 策略事業 策略事業 單位2 單位2. 部門3 部門3. 部門1 部門1. 部門2 部門2. 人力資源 人力資源 單位 單位. 行銷單位 行銷單位. 策略事業 策略事業 單位3 單位3. 部門3 部門3. 部門1 部門1. 部門2 部門2. 部門3 部門3. 圖 2-7 策略事業單位形式的多部門企業結構 資料來源:Hitt, Michael A., R. Duane Ireland, and Robert E. Hoskisson. 2003. Strategic Management: Competitiveness and Globalization. 5th ed. Thomson Learning. pp. 358. 著名的企業例如:奇異公司(GE)以及伊士曼柯達公司(Eastman Kodak)即屬此類。 此類型企業組織架構的特點是,各策略事業單位為獨立的利潤中心(profit center) 並由總公司考核各分公司之績效,且具有各自的部門群。 而管理大師 Michel E. Porter (1996)認為策略的本質是選擇與競爭者所為不 同,而競爭策略既然是差異化,那就是要選擇一連串不同的企業活動以展現不同 組合的價值予顧客。因此,選擇策略定位便基於顧客需求(customers’ needs)、顧 客可取用性(customers’ accessibility)以及多樣化的產品或服務(the variety of a company’s products or services)。然而,選擇一個獨特的定位也不能保證具有可維 12.

(22) 持性的優勢(sustainable advantage),畢竟在變化快速的市場裡,一個值得的策略 定位一定會吸引競爭者的仿效。此時, 「權衡」(trade-off)對於策略來說是十分重 要的因素,原因是權衡會產生需要選擇的狀況縮限企業所能選擇的活動,但也進 而避免競爭者的仿效。而在一連串緊密結合的活動間所產生的策略性契合 (strategic fits),才是競爭優勢與其持續性之所在。 而 Kaplan & Norton (2004)認為策略並非僅僅是單獨的管理流程,而是一連 串邏輯連環中的一個步驟而已。而 Hitt, Ireland & Hoskisson (2003)也基於 RBV 理 論指出,策略是一串承諾與活動的集合,這些承諾與活動展現核心競爭能力並且 獲致競爭優勢的行為。因此,Hitt, Ireland & Hoskisson (2003)提出事業單位層級 策略(business-level strategy)與企業層級策略(corporate-level strategy)之不同,是在 於前者所採取的承諾與活動,乃是藉由在特定產品市場中展現核心競爭力;而後 者則是選擇以多項業務並在數個產業與市場間取得競爭優勢的活動。另外, Hamel(2000)認為,事業單位層級的策略可說視為企業必備的核心策略,說明企 業該如何與競爭對手相抗衡。Hill & Jones (2004)則認為,事業層級策略的核心是 發展公司特定經營模式(firm-specific)的目標,讓公司可以在市場或產業中超越競 爭者,而獲得競爭優勢;而企業層級策略,則是最需要考慮找出公司應投入的事 業、與在這個事業中應該去執行的價值創造活動、以及選擇自行擴張或與不同事 業體結盟的最適當作法。 而大型企業常有跨產業經營的情況,尤其是各事業單位處於不同產業的時 候,面對不同客戶及需求,使得企業總部與策略事業單位間的策略運用有大大的 不同。而企業總部與策略事業單位間的關係,在許多著名領域中成為熱門研究主 題,包含在企業歷史(business history)、組織理論(organization theory)、策略管理 (strategic management)、控制管理(management control),甚至制度經濟(institutional economics)的領域中(Gupta, 1987)。 策略大師 Michael E. Porter (1980)早期認為,企業在市場中要取得競爭優勢 不外乎要「差異化」(differentiation)與「低成本」(low cost)。而 Gupta (1987)的研 究則認為,策略事業單位在追求差異化或者低成本成為其得競爭優勢的時候,企 業總部與策略事業單位間關係的開放程度及主觀性績效評核與策略事業單位間. 13.

(23) 效率關係有所不同。對於前者追求差異化的策略事業單位,企業總部與策略事業 單位間關係的開放程度及主觀性績效評核程度越高,則效率越好;對於後者追求 低成本的策略事業單位則相反。因此可以看出,企業內不同事業單位所要扮演的 角色,是由企業總部的決策所決定。 而在許多研究中也同意策略事業單位的策略脈絡(strategic context)是非常重 要的。因為商場競爭的主要決戰場所乃是在策略事業單位層級上,而非企業總部 層級 (Anderson & Zeithaml, 1984; Gupta, 1987; Hambrick, 1983; Porter, 1980)。 Eisenhardt 與 Galunic (1999)也認為「身處事業單位層級的決策者往往是最有效率 的,因為在這個層級的策略觀點(strategic perspective)與實際營運所見(operating savvy)相符合」 。而依據 Govindarajan 與 Fisher (1990)的研究指出,對於不同的策 略事業單位,企業總部所使用的管理機制(包含控制系統),應該不同的管理方 式來管理不同的策略事業單位,因為他們採取的是不同的策略。而他們以實務的 觀點出發,探討並建議企業不該用單一標準控制系統來管控所有策略事業單位, 其中控制系統是執行策略的重要因素,也應該適應所有事業單位的策略。 從以上的文獻可以看出,企業總部與策略事業單位間的策略差異所在。不 過,這些策略的目標都是朝著創造組織的利益最大化,或是效率最大化的方向努 力。 Norton (2000)指出企業總部的策略架構(strategic architecture)基本上與事業 單位的策略架構並不一樣。傳統的策略地圖所敘述的是策略事業單位的策略架 構,原因在策略事業單位面對的客戶群與產品需求具同質性,因此策略架構主要 針對同質性的顧客、產品與內部程序所呈現出來。但如同前面所述,企業本身卻 是由數個策略事業單位(SBU)所形成,因此企業策略則是要創造出策略事業單位 間的綜效。Creelman 與 Vasshus (2007)則呼應前述的看法,指出最高層級的平衡 計分卡應該是在策略事業單位層級,因為在這個層級裡會清楚地描繪出客戶價值 組成(customer value proposition)[其中包含客戶關係優勢(customer intimacy)、作業 優化(operational excellence)]、調整妥適之專屬內部流程以及員工所需之技能等。 因此 Creelman 與 Vasshus (2007)指出,在現今知識時代裡,企業正面臨著 需要建立架構化、程序化與技術化的綜效,因此企業總部需要扮演一個具關鍵且 14.

(24) 快速介入的角色。Raynor 及 Bower (2001)也認為,因應現代變化快速之商業經營 環境,因此企業需要具有彈性且快速反應的能力,這是無庸置疑的;在這樣的環 境下,企業總部在定義部門層級的策略時需要扮演主動的角色,而且責任會落在 CEO 及其幕僚之身上。Raynor 及 Bower (2001)更以 Sprint 電信公司為例,提出 所謂「動態思維」的概念,說明企業總部的「策略彈性」(strategic flexibility)可 以動態地平衡單位間競爭與合作。 而 Kaplan 與 Norton 在 2001 年出版的「策略核心組織:以平衡計分卡有效 執行企業策略,The Strategy-focused Organization : How Balanced Scorecard Companies Thrive in the New Business Environment」一書提到,透過「策略結構」 (Strategic Architecture)協助企業整合策略事業單位間,以達成綜效。並且,透過 平衡計分卡的四個構面,架構出企業總部可以創造的綜效與價值,如表 2-1 所示:. 財務構面. 表 2-1 企業總部可創造之綜效的範疇 顧客構面 內部流程構面. 學習與成長構面. 共享流程的最適化 資本配置最適化 促進交叉銷售 z 不動產 最佳實務分享 (股東價值) (顧客荷包佔有率) z 採購 z 商品架上空間 平衡成長與風險 經濟規模 以顧客為核心 (風險調整後的 z 配送 核心能力發展 (顧客滿意度及延續率) 投資報酬率) z 製造 價值鍊整合 (單位成本) (市場佔有率) 資料來源:ARC 遠勤管理顧問公司策略績效事業部譯, Robert S. Kaplan,David P. Norton 著,2001,策略核心組織:以平衡計分卡有效執行企業策略,pp.245 David P. Norton (2000)認為既然整個企業是數個策略事業單位(SBU)的集 合,由總公司以整體的角度利用平衡計分卡的概念,將整體企業的策略表現在計 分卡上而形成所謂「企業計分卡」(Corporate Scorecard) ,透過創造策略事業單 位間的綜效,藉以扮演所謂「企業角色」(corporate role),如圖 2-8 所示:. 15.

(25) 1. 企業計分卡定義所有策 略的優先順序. 3. 各支援單位發展其計畫與平衡計分 卡,並藉由最佳實務分享來創造策略 事業單位間的綜效 CORPORATE. CORPORATE SCORECARD (Shared Strategic Agenda) Themes. Measures. 1. Aggressive Growth. xxx. 2. Customer Loyalty. xxx. LINE BUSINESS SCORECARDS SBU A. SBU B. SBU C. xxx. 5. Shopping Experience xxx 6. Reliable Sources. xxx. 7. Right Skills. xxx. 8. Right Information. xxx. xxx. xxx. xxx. EXTERNAL PARTNERS. SBU D. xxx 4. Brand Dominance. SUPPORT UNITS. xxx. • Finance • Marketing • Distributing • Procurement • Real Estate • Human Resources • Information Technology. • Customer Scorecard • Distributor Scorecard • Joint Venture Scorecard • Vendor Scorecard • New Venture Scorecard • Outsourcer Scorecard. 4. 依據策略事業單位的策略擬 定計畫與平衡計分卡,藉以 定義與外部伙伴的關係. 2. 各策略事業單位依照企業總 部計分卡的策略議題,發展 長程計畫與平衡計分卡. 圖 2-8 企業角色 資料來源: ARC 遠勤管理顧問公司策略績效事業部譯, Robert S. Kaplan, David P. Norton 著,2001,策略核心組織:以平衡計分卡有效執行企業策略,pp.240. 第三節. 企業經營綜效. 綜效(synergy)一詞,原文乃源自於希臘文的 synergos,意思是「共同運作」。 而在企業經營領域裡,綜效意指兩個以上的單位或公司共同運作產生的共同價 值,勝過各自運作的價值總和。 在具有數個事業單位的企業中,資源整合的重要性對於企業經營的過程中是 否能發揮綜效,具有關鍵性的地位。但由於各事業單位的本位主義,吝於與其他 事業單位合作,常常使得資源重複投資,或形成多頭馬車運作的結果,不但沒有 節約資源的使用,反而造成浪費,甚至無法形成綜效。此時,企業總部所扮演的 角色則益發重要,除了協調資運的使用之外,更需要擬定一套形成綜效的策略執 行方向,除了整合資源之外,藉以統合各事業單位的策略,以發揮一加一大於二. 16.

(26) 的功效。 而企業經營績效分類的方式,其中 Kanter (1990)提出綜效所可能帶來的五項 效果: 一、交叉販售(cross selling) 以透過股票經紀人以及保險經紀人的共同銷售方式,保德信(Prudential) 公司預期抽佣金額從兩年前的 4 百萬美金增加到 3 千萬美金。可見交叉 販售的綜效結果。 二、產品連結(product links) 通用食品公司在經歷重整之後,為了要保持完整企業形象的好處,總裁 Philip Smith 號召行銷主管成立專案團隊,研究出以零售商為目標的整 合計畫,目的在於為所有產品爭取更多的貨架空間。 三、結合專業能力(combined expertise) Pillsbury 運用其包裝食物研究專家的專業能力,開發可以在餐廳販售的 新產品(個別包裝的單一 Pizza 片是當時首創的產品)而使旗下的教父 Pizza 系列得以重振旗鼓。同時,Pillsbury 也運用其專業能力與餐廳集 團的資源來找尋新鮮蔬菜的儲存與鋪貨管道,以便開啟超級市場銷售對 其品牌包裝新鮮蔬菜的綠巨人產品線的可能性。同時,協調其全球的研 發工作,使得寶橋(Procter & Gamble)公司能夠運用從不同國家所開發出 來的專業能力,以加速新產品的開發。 四、市場情報(market intelligence) 科技公司可藉由其多國籍產品單位間留意市場信號的習性,可以使得產 品在新國家的推出會有空前的效率。每一個產品部門負責不同組成的國 家,透過跨部門的溝通來結合經驗與資料,企業可以立即看出在全球市 場佔有率的成長之結果。 五、效率遽增(leaps in efficiency). 17.

(27) 整合數個部門間的營運活動,仙那度人壽(Shenandoah Life Insurance)的 生產力與服務品質有了戲劇性的提升。在此之前,一份表格的完成需要 耗時 27 天,經手 32 個人、穿越 9 個科室以及 3 個單位。現在,這樣的 工作僅需要一個自我管理的六人服務團隊來處理,可以增加 13%的工作 量,同時更少的錯誤以及省下 80%的監督過程。 而 Goold 與 Campbell (1998)則提出,企業經營綜效的形成的方式,可分成下 列六類: 一、分享訣竅(shared know-how) 經由單位或公司間共享知識與技能獲得的利益。此種「訣竅」很少訴諸 文字、手冊甚至於流程規範之中,通常都會隱身在員工身上,而不會存 在正式文件中。從許多企業重視分享最佳實務的情況即可反映出分享訣 竅的重要性。 二、協調策略(coordinated strategies) 透過單位間市場的重新分配,以減少單位間的競爭,若能協調對於共同 競爭者的回應,則在反制競爭威脅時將會較具力量且提升效率;然而, 要在協調干涉與自主運作間取得平衡,卻是一件非常不容易的事情。 三、共用有形資源(shared tangible resources) 透過共享有形資產或資源得以使單位間節省許多費用,例如獲得規模經 濟(economies of scale),且能減少重複的程序。企業通常藉著分享資源 所達成的綜效來評斷購併相關事業的結果。 四、垂直整合(vertical integration) 協調整合單位間的產品或服務流程,將能夠減少庫存成本、加速產品開 發、增加產能利用率並且加速進入市場。 五、聯合協商能力(pooled negotiating power) 藉由結合單位間的採購需求,將可在供應商方面獲得更大的協商力量。. 18.

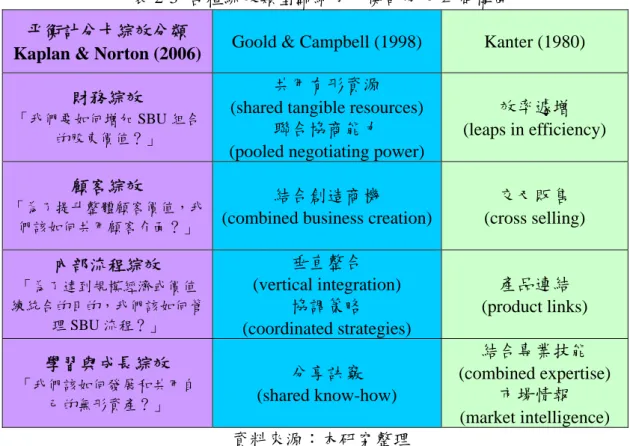

(28) 透過與其他利益相關者(例如:客戶、政府與學校)的合作,企業同樣也 可以獲得類似的好處。 六、結合創造商機(combined business creation) 藉由下列方式將可以啟發出新的商業機會: 1. 結合不同部門的訣竅 2. 將單位間企業活動萃取出來之後並整合成新的部門 3. 建立內部合資或聯盟的方式。 由於企業再造與企業成長益發受到重視,因此目前有越來越多的企業朝 著此方向尋求本類型的綜效。 因此,綜效存在與否亦可依照此六大類型來評估其效果。而本論文則以此六種類 型之分類方式來判斷綜效存在的效果強弱。 而 Kaplan 與 Norton (2006)則提出以平衡計分卡為觀點的四個構面來區分企 業綜效的來源,如表 2-2 所示: 表 2-2 企業綜效的來源 企業計分卡. 企業衍生價值的來源(策略主旨). 財務綜效. 內部資本的管理:有效管理內部資本市場和勞動 市場,創造綜效。 總公司品牌:在單一品牌下統合不同事業單位, 合力推廣共同價值或主旨。. 「我們要如何增加 SBU 組合的股東價 值?」. 交叉銷售:交叉銷售不同事業單位的產品與服 務,創造價值。 「為了提升整體顧客價值,我們該如何 共同價值主張:依循總公司標準,為不同零售點 共用顧客介面?」 創造出一定品質水準的購買經驗。. 顧客綜效. 內部流程綜效 「為了達到規模經濟或價值練統合的 目的,我們該如何管理 SBU 流程?」. 服務的共享:在關鍵性後援流程上共用系統、設 施、與人力,創造經濟規模。 價值鏈的統合:在該產業的價值鏈裡統合鄰近流 程,創造價值。. 學習與成長綜效 「我們該如何發展和共用自己的無形 資產?」. 無形資產:在人力、資訊和組織資本的發展上共 享競爭力。. 19.

(29) 資料來源:高子梅、何霖譯, Robert S. Kaplan,David P. Norton 著,2006, 策略校準,pp.77 下表 2-3 則是將 Goold 與 Campbell、及 Kanter 所提出的綜效類型依照 Kaplan 與 Norton 的平衡計分卡的四個構面做歸納。 表 2-3 各種綜效類型歸納成平衡計分卡四個構面 平衡計分卡綜效分類 Kaplan & Norton (2006). Goold & Campbell (1998). Kanter (1980). 共用有形資源 (shared tangible resources) 聯合協商能力 (pooled negotiating power). 效率遽增 (leaps in efficiency). 結合創造商機 (combined business creation). 交叉販售 (cross selling). 垂直整合 (vertical integration) 協調策略 (coordinated strategies). 產品連結 (product links). 分享訣竅 (shared know-how). 結合專業技能 (combined expertise) 市場情報 (market intelligence). 財務綜效 「我們要如何增加 SBU 組合 的股東價值?」. 顧客綜效 「為了提升整體顧客價值,我 們該如何共用顧客介面?」. 內部流程綜效 「為了達到規模經濟或價值 練統合的目的,我們該如何管 理 SBU 流程?」. 學習與成長綜效 「我們該如何發展和共用自 己的無形資產?」. 資料來源:本研究整理 但,如何使企業能夠獲致更大的綜效呢?Raynor & Bower (2001)提出了企業 在追求綜效的過程中,應該要運用下列四項管理手法,可解決在擴展企業業務組 合以及整合部門間的問題: 一、以具有彈性的組織架構結合嚴格的財務控管(combine strict financial controls with a flexible structure): 跨單位間的合作通常受限於組織架構,而傳統嚴格的財務控管搭配群組 架構則更不易使企業經營者發現跨單位的商機。因此,具備彈性組織架 構與緊密財務控管;同時,薪酬制度也需要富有彈性來跟上頻繁且重大 的策略優先次序變更。 二、投身戰場,不置身事外(be a player): 20.

(30) 企業領導者期望對策略結果有所貢獻的話,表示需要投身進入市場,面 對顧客、主管機關、競爭者、甚至於交易市場的分析師與學術界。例如: Sprint 的 CEO 投身在華府成為電信政策辯論的關鍵人物、Teradyne 的 創辦人與 CEO Alex d’Arbeloff 主動投身在投資市場、甚至於參與 MIT 的志工活動與參加產業界的晤談,以使自己持續跟上先進科技的腳步。 三、具有小而強的企業幕僚(have a lean but powerful corporate office): 除了財務與人力資源之外,企業幕僚的人員應該仍在自己的部門單位, 而且擔任企業幕僚的這些主管在過去應該與 CEO 有緊密的互動,並且 深獲 CEO 信任。這些人之所以重要,是由於他們的判斷能力,而非其 在工作上的職務與角色。這些主管的主要目的是協助 CEO,人數不多, 形成所謂「智囊團」(kitchen cabinet),而不是採用責任分配制的公司職 務。 四、花時間在策略研討上(spend time on strategy): 對於日常營運來說,每個月的月檢討或每一季的季檢討是十分重要的。 但是在高階主管的會議中則應該專注在市場上的策略與機會,而不是單 位內部的營運事務。而除了這些定期會議,各單位主管應該密切與 CEO 有所對話,專注在策略議題,排除營運議題。 Kaplan 與 Norton (2001)也提到,綜效來自事業單位間良好的互動,而此互 動的範疇必須在各單位的策略及計分卡中明確表達。因此,需要透過良好的平衡 計分卡設計,才能使企業總部的策略與事業單位間,甚至於支援單位間能夠相互 連結,以創造出綜效。 因此,Kaplan 與 Norton (2006)指出,正是希望過去平衡計分卡與策略地圖 在扮演組織的策略溝通工具時,能夠協助組織間的單位配合策略,讓行動與目標 有協調性與一致性,方能產生綜效。此外,Kaplan 與 Norton 在 2006 年接受 Emerald Management First 的專訪時指出,在知識經濟的時代,價值是由許多無形的方式 所創造出來,而綜效便是其中一種價值的來源,乃是透過策略校準(alignment)而 來,而校準的開始方式有幾種,不過最好是從企業層級開始啟動。他們同時強調,. 21.

(31) 企業可以用許多種方法創造價值,但是要在企業層級便確認、創造並且傳送出這 些價值。 所以,Kaplan 與 Norton 提到總公司負責統整旗下事業單位價值創作的作業 活動,讓共同行動的成果遠超過各行其是的結果,達成四項購面的綜效。此觀念 下所發展出來總體企業的平衡計分卡,如圖 2-9 所示:. 總公司. 企業計分卡 (創造企業衍生價值). 企業 價值 主張. 旗下事業 SBU A. SBU B. SBU C. SBU D. 財務綜效 「我們要如何增加SBU組合的 股東價值?」. 財務綜效 F0. FA. FB. FC. FD. 顧客綜效 C0. CA. CB. CC. CD. 內部流程綜效 「為了達到規模經濟或價值練 統合的目的,我們該如何管理 策略事業單位的流程?」. 「為了達成這個財務目標,我 們該用甚麼方法為顧客創造價 值?」. 內部流程綜效 P0. PA. PB. PC. PD. 「為了讓我們的顧客和股東滿 意,我們必須在甚麼流程上勝 出?」. L0. LA. LB. LC. LD. 「為了改善這些關鍵流程,我 們該如何整合自己的無形資產 (人力、系統、和文化)?」. 學習與成長綜效 「我們該如何發展和分享我們 的無形資產?」. 「我們的股東對財務績效的期 許是甚麼?」. 顧客衍生價值. 顧客綜效 「為了提升整體顧客價值,我 們該如何共用顧客介面?」. SBU計分卡 (創造顧客衍生價值). 學習與成長綜效. 企業衍生價值. 圖 2-9 企業計分卡的建立 資料來源:高子梅、何霖譯,R. S. Kaplan,D. P. Norton 著,策略校準, 2006, pp.71. Kaplan 與 Norton 除了說明上述的概念之外,更提出把整合當成一種流程來 管理的機制,提供一套組織整合的方式,以避免想要創造綜效的各事業單位,在 沒有經過協調的機制之下,斷斷續續執行。因此,「整合校準流程」(alignment process)便在這樣的狀況產生,並衍生出「策略管理辦公室」(Office of Strategy Management,OSM)的概念。因此,多元化事業型組織的各個單位便可以遵循如 圖 2-10 所示的整合程序與關卡。. 22.

(32) 董事會. 企業 策略地圖. 1. 企業 策略地圖. 2. 企業 策略更新. 3. 董事會 策略地圖. 企業策略地圖. 總公司功能 性策略地圖. 4. 企業功能性 策略地圖. SBU 策略地圖. SBU 策略地圖. 6 SBU 策略更新. 策略伙伴. 功能性 策略更新. 5 後援單位 的服務. 7. 8. 事業單位功能性 策略地圖. 財務 資訊技術 人力資源 後援單位 策略更新. 事業規劃流程. 顧客. 財務 資訊技術 人力資源. 總公司規劃流程. 總公司後援單位. 後援單位 X = 整合關卡. 圖 2-10 策略整合程序與關卡 資料來源:高子梅、何霖譯,R. S. Kaplan,D. P. Norton 著,策略校準, 2006, pp.78. 這些八個關卡則分別是:(1)企業策略更新(大多數策略校準的程序由此開 始) ;(2)企業策略地圖與董事會策略地圖的校準;(3)企業策略地圖與總公司功能 性策略地圖的校準;(4)企業策略地圖與策略事業單位策略地圖的校準;(5)以後 援單位的策略更新來校準策略事業單位的策略地圖;(6)以客戶因素來校準策略 事業單位的策略更新;(7)以策略伙伴或供應商因素來校準策略事業單位的策略 更新;與(8)以策略事業單位的後援單位更新來校準企業功能性策略更新。 Creelman 與 Vasshus (2007)認為,執行上述八個完整校準程序是可以具有彈 性的,並不需要一開始就完全施行這八項步驟。即表示,企業一開始只要實施其 中單一或少數程序便能使企業本身獲得益處,然後假以時日,再選擇施行剩餘的 步驟。Creelman 與 Vasshus (2007)也特別提出,從另外一種觀點來看來看,若計 分卡推展失敗則會被認為是在企業總部層級上產生了限制績效的關鍵架構。不 過,在現今網際網路的輔助下,不論是資訊、數據資料甚至於經驗傳承等都可以 23.

(33) 用光速般的速度傳遞到世界各地,便於決策者在做決定之時能夠更有效更快速地 獲取所需資訊,做出決策把握住全球契機。也因為網際網路及其相關技術,使高 度差異化的組織也能夠藉由流程單純化、標準化以及自動化的過程,從數個策略 事業單位間中獲致綜效。 Goold & Campbell (1998)認為即使發現綜效,也不可躁進,需要謹慎的評估 綜效本身的利益是否足以彌補追求綜效所花費的成本與代價,也因此提出達成綜 效的一種具體規範流程,如圖 2-11 所示:. 不明. 衡量利益. 採取 採取 探索式介入 探索式介入. 小. 除非風險很低 除非風險很低 否則不宜介入 否則不宜介入. 龐大且明確 不明. 是否可以 明確地找出 培育機會?. 不存在. 不宜介入 不宜介入. 明確 察覺之機會 察覺之機會 事業單位無法察覺綜 事業單位無法察覺綜 效或綜效的利益 效或綜效的利益. 評估之機會 評估之機會. 動機之機會 動機之機會. 事業單位沒有準確評 事業單位沒有準確評 估利益 估利益. 事業單位因許多阻礙 事業單位因許多阻礙 因素而無法尋求綜效 因素而無法尋求綜效. 實行之機會 實行之機會. 事業單位缺乏技術、 事業單位缺乏技術、 資源或者程序來實現 資源或者程序來實現 綜效 綜效. 選擇能配合培育機會、 易於實行、且能避免負面 效應風險的介入方式. 圖 2-11 達成綜效的具體規範流程 資料來源:Michael Goold & Andrew Campbell, Desperately Seeking Synergy, Harvard Business Review, September-October 1998, pp. 142. Goold 及 Campbell (1998)強調認清潛在綜效的目標以及所隱含的利益是做出 正確決策的首要之務也是最重要的規範,因此在上述圖 2-6 的第一個步驟即是 「衡 量利益」的最主要原因,也提醒所有決策者需要保持警覺並且遵守規範,才能避. 24.

(34) 免 Goold 及 Campbell 所認為的四種偏見:綜效偏見(synergy bias)、培育偏見 (parenting bias)、技能偏見(skills bias)與向上偏見(upside bias),而避免造成的錯誤 決策。 Eisenhardt 及 Galunic (1999)也認為,企業策略的核心,就是掌握跨事業綜效; 而對於一個具有數個事業群的企業來說,綜效的實現正是其主要原則。同時,他 們認為,面對激烈變化的市場,企業所具備的優勢很可能在短時間之內被威脅或 者被消滅,因此與傳統企業策略所著重取得具備抵禦能力的「策略定位」(strategic position)相比,「策略流程」(strategic process)對於企業績效來說,更顯得重要。 因此他們提出了所謂「共同演化」(coevolution)的概念,來促使企業能夠獲 得 1+1=3 的綜效結果。同時,Eisenhardt 及 Brown (1999)提出的「補正」(patching) 概念與「共同演化」成為兩個重要的「策略流程」;透過「補正」程序,企業領 導者可以設定企業內部事業的編成,並且將其與變動中的市場進行「校準」。這 其中的訣竅是在於瞭解產品與客戶區隔的變化模式,以及技術演進的變化。而透 過「共同演化」的概念,重新串連各事業部門間合作的連結,便有可能可以驅動 綜效。而共同演化概念與傳統協同合作的方式比較如下表 2-4:. 25.

(35) 表 2-4 傳統協同合作方式與共同演化概念之比較 傳統協同合作方式 協同合作的形成方式 目標 內部驅動力來源 焦點. 共同演化. 固定事業群之間的固定合 演變中的事業群之間的動 作連結 態合作連結 效率及經濟規模. 成長、機動性、及經濟規模. 協同合作. 協同合作與競爭. 協同合作的內容. 協同合作的內容與連結數 設定協同合作的脈絡. 企業扮演的角色. 驅使協同合作. 事業單位角色. 執行協同合作. 驅使並執行協同合作. 多種. 基於個別事業單位的績效 所衍生的自利動機. 動機. (context). 與預算、前一年或姊妹事 與競爭對手的成長、市佔率 業的績效做比較 及獲利做比較 資料來源:Kathleen M. Eisenhardt & D. Charles Galunic, Coevolving: At Last, a. 經營成效衡量基準. Way to Make Synergies Work, Harvard Business Review, Jan-Feb 2000, pp. 92. 是故企業總部的使命是要建立策略事業單位與支援單位間的綜效,若沒有綜 效的話,則這些策略事業單位 spin off 成為獨立公司或許會有更大的獲利空間。 而陳雅惠(2006)也認為企業綜效除了透過平衡計分卡的推動之外,最後仍需要透 過組織整合以及持續性的策略校準,除成為企業競爭力的關鍵之外,才能為企業 創造最大綜效。 總結上述文獻,本論文基於 Goold 及 Campbell (1998)對於綜效的六大分類, 探討個案公司現階段在推展平衡計分卡的過程中所呈現出的現象,並觀察是否具 備上述六大現象,以判斷是否產生經營綜效,進而探討現階段平衡計分卡對於總 公司與策略事業單位經營綜效的影響。. 26.

(36) 第三章 研究方法 本研究主要以質性研究的方式來探討我國電信產業中之單一個案公司推展 平衡計分卡的狀況,並依照個案公司運用平衡計分卡的實際情形做分析與研究。 由於研究對象為「單一個案」,透過質性研究強調的研究對象與問題的深入理解 特性,因此主要採用「個案研究」與「深度訪談」的方式來收集資訊。同時,研 究平衡計分卡與經營綜效之相關文獻,以及分析個案企業所處之產業,再針對個 案企業內部實際運用平衡計分卡的現況,輔以內部高階主管的深度訪談,以確認 研究假設的結果。. 第一節. 資料分析法. Miles 與 Huberman (1994)提出資料分析是由三種活動所共同組成,包含:資 料簡化(data reduction)、資料展示(data display)與結論引出/驗證(verification)。資 料分析的階段如圖 3-1 所示。. 資料蒐集階段. 資料分析. 資料簡化 資料展示. 結論引出/確認. 研究流程 先期. 中期. 後期. 圖 3-1 資料分析的成分 資料來源: Matthew B. Miles & A. Michael Huberman 原著,張芬芬譯,“質 性研究資料分析”, 2005, P. 24. 其中資料簡化則是將所收集到尚未整理過的資料(例如:札記或訪談稿)予 27.

(37) 以篩選、整理、聚焦、單純化、抽象化或轉化的過程。Miles 與 Huberman (1994) 指出,資料簡化並非獨立於資料分析之外的步驟,而是分析中的一部份,而分析 者所要做的決定均與分析的選擇有關。而 Tesch (1990)也認為,可以將資料簡化 視為「資料濃縮」,算是資料的去蕪存菁階段。 而資料展示則是透過將簡化過後的資料重新組織,並運用圖形、表格、甚至 於分類的「呈現方式」將資訊展示出來,使分析者或者閱讀者很快瞭解這些資料 所代表或者欲呈現的訊息,並接著引出判斷過的結論或進行下一個分析步驟。也 因此,Miles 與 Huberman (1994)認為所呈現的圖表基本上也是隱含著資料簡化的 功能。 最後,Miles 與 Huberman (1994)則認為,結論引出/驗證是從前述的兩個步 驟開始注意從研究對象中所蒐集到的資料,整理歸納出其間的規律、組成型態、 輪廓、因果關係以及命題(propositions)。其中資料所呈現的意義必須就其似真性 (plausibility)、穩固性(sturdiness),與可確認性(confirmability)進行測試[亦即考驗 其效度(validity)]。其實質性資料分析中的此三種活動是一種持續且反覆的工 作,其間的關係則可以由圖 3-2 來呈現。. 資料蒐集 資料展示. 資料簡化. 結論引出/驗證. 圖 3-2 資料分析的互動模式 資料來源: Matthew B. Miles & A. Michael Huberman 原著,張芬芬譯,“質 性研究資料分析”, 2005, P.28 28.

(38) 第二節. 個案研究法. Yin (1994)指出,以個案研究法進行研究,對個人、組織、社會或政治等現 象的知識都有許多獨特的貢獻。因此個案研究在心理學、社會學、政治科學、企 業管理、社會工作和規劃學上已經是個很普遍的研究策略,並不令人訝異。Yin (1981)也指出,使用個案研究的策略基本上有三種:探索的、描述的或是解釋的。 呂長民 (2001)也指出,個案研究大多屬探索性研究。而本論文企圖以探索的策 略,來針對個案公司的現況與經驗,探索平衡計分卡運用在具有數個策略事業單 位的企業中,所面臨的綜效議題。 而收集個案研究資料所需要的證據來源,根據 Yin (1994)的整理,有下列六 種來源與其優缺點,如表 3-1 所示: 表 3-1 個案研究資料的證據來源與其優缺點 證據來源. 文件. 檔案記錄. 訪談. 直接觀察. 優點. 缺點. z 穩定:可以重複地檢視 z 非涉入式:並不是個案研究所創造的 結果 z 確切的:包含確切的名稱、參考資料 以及事件的細節 z 範圍廣泛:長時間、許多事件和許多 的設置 z 同以上文件部分所述 z 精確的、量化的 z 有目標的:直接集中於個案研究的主 題 z 見解深刻:提供了對因果推論的解釋. z 真實:包含即時的事件 z 包含情境的:包含事件發生的情境. 可檢索性:可能低 如果收集不完整,會產生有偏見的選 擇 報告的偏見:反映出作者的(未知的) 偏見 使用的權利:可能會受到有意的限制 . 參與觀察. z 同以上直接觀察部分所述 z 對於人際間的行為和動機能有深刻 的認識. 同以上文件部分所述 由於個人隱私權的原因而不易接觸 因為問題建構不佳而造成的偏見 回應的偏見 因無法回憶而產生的不正確性 反射現象:受訪者提供的是訪談者想 要的答案 消耗時間 篩選過的:除非涵蓋的範圍很廣 反射現象:因為事件在被觀察中,可 能會造成不同的發展 成本:觀察者所需花的時間. 同以上直接觀察部分所述 由於調查者操弄事件所造成的偏見. 實 體 的 人 z 對於文化特徵能有深刻的理解 篩選過的 z 對於技術的操作能有深刻的理解 可取得性 造物 資料來源:尚榮安譯,Robert K. Yin 著,2001,個案研究法,宏智文化,P.142-143. 29.

(39) 而本研究採取的方式,則是運用文件、檔案記錄、訪談,與參與觀察等四項 來源作為個案研究資料的收集來源,作為提高整體研究品質的原則之一。. 第三節. 深度訪談法. 王雲東 (2007)認為,深度訪談法(In-depth interview method)是社會科學領域 中非常基本與常用的質性研究方法,而質性研究的訪談是一種有目的的談話過 程。 依照文崇一 (2000)的定義,深度訪談指的是希望透過訪談取得一些重要因 素,而這些重要因素並非單純用面對面式的普通訪談就能得到結果。同時,文崇 一與楊國樞 (2000)指出,深度訪談目的在於透析訪談的真正內幕、真實意涵、 衝擊影響、未來發展以及解決之道。 由於平衡計分卡的運用屬於各企業內部管理制度層面,不易透過公開資訊取 得,其中策略地圖、策略主題甚至於 KPI 等,通常均被企業視為公司之營業秘 密加以控管。而推動平衡計分卡的運作過程,以及與所遭遇到的困難,更是需要 藉著與執行者的互動方能發現,同時,運作過程的經驗並不一定具有實際公開之 資料。因此,本研究針對推動平衡計分卡之高階主管以及執行者進行訪談,目的 在於發掘出以企業總部與策略事業單位不同的角度,個案公司所面臨的挑戰,尤 其是綜效是否形成的議題。 此外,由於各企業導入平衡計分卡以及推動的過程不盡相同,因此所遭遇到 的困境與挑戰也不會一樣,因此透過深入訪談所瞭解的解決之道,基本上雖可能 可以解決個案公司的問題,但是否能直接運用在其他個案上,仍需要進一步整理 與分析方能確定。. 第四節. 研究架構. 本論文在探討企業集團運用平衡計分卡及策略地圖之後,企業總部與其策略 事業單位、以及各策略事業單位間是否在營運的過程中產生綜效;以及綜效的形 成狀況做進一步的探討,期使檢討個案企業對於現行的平衡計分卡推動過程中, 30.

(40) 能發掘出有進一步改善的空間,並針對這些可以改善的部分提出建議與修正的方 向。研究架構如圖 3-3 所示:. 為了財務上的 成功,我們應 該對股東呈現 什麼?. 為了達到願 景,我們應該 如何呈現給顧 客?. 財務構面 目標 衡量因素 目的 行動. 顧客構面. 為了滿足客戶 與股東,我們 必須在什麼流 程上表現卓越?. 願景. 目標 衡量因素 目的 行動. 與. 策略. 為了達到願 景,我們應該 如何維持改變 與進步的能力?. 學習與成長構面 目標 衡量因素 目的 行動. 財務構面. 因果關係. 長期股東價值 生產力. 營收成長. 顧客構面 產品/服務特性 價格. 品質. 時間. 功能. 顧客管理. 形象. 夥伴. 品牌. +. +. 資訊資本. 澄清可為顧客創造價值 的條件. 策略地圖推展. 價值創造流程. 創新管理. 法規與社會 流程管理. 學習與成長構面 人力資本. 界定無形資產轉化為有 形價值的邏輯鍊. 顧客價值主張 關係. 內部構面 營運管理. 平衡計分卡 四個構面. 企業內部構面 目標 衡量因素 目的 行動. 界定可加無形資產轉化 為顧客與財務成果的內 部流程. 聚合資產與活動 組織資本. 界定為創造價值而必須 聚集與整合的無形資產. 企業總部 SBU A. SBU B. 運用到企業總部 與策略事業單位. SBU C. 綜效 (Synergy). 綜效的形成 圖 3-3 研究架構. 資料來源:本研究整理. 第五節. 研究限制. 本研究之研究限制如下: 一、本研究僅針對單一個案公司進行分析 由於本研究僅透過單一個案公司分析,且個案公司之平衡計分卡推 展程序細節,包含策略主題、KPIs/PIs、以及目標計算方式等詳細資料、 以及總公司與各策略事業單位之策略地圖,均屬個案公司之營業秘密而 無法於本研究中揭露。因此,僅就其推展方式、過程與經驗透過研究方 法呈現。 二、僅透過訪談高階主管以及平衡計分卡承辦人員的方式來進行研究 31.

(41) 本研究雖然針對實際參與平衡計分卡運作的員工或者高階主管進 行訪談,並未廣泛針對企業內各類型員工進行訪談或問卷調查,對於研 究的廣度可能尚有不足。 三、是否適用在電信產業中其他企業 本研究僅針對電信產業中之單一企業研究,然而同產業中的其他企 業之組織架構可能不同,且推展平衡計分卡的方式亦應不同,因此本研 究之結論與方式不盡然適用在同產業的其他公司,甚至於其他產業中。. 32.

(42) 第四章 產業及個案分析 第一節. 產業分析. 由於 1990 年代網際網路的逐漸興起以及通訊技術的逐步演進,在全球電信 產業發展的過程中產生重大的影響,Porter (2001)認為,網際網路讓許多原本受 限在高成本的通信活動、資訊收集或者商業交易的既有產業,有了重新洗牌的機 會。同時,Porter 也認為在這股所謂因網際網路所創造出來的「新經濟」(或者 說「舊經濟+新科技」)的浪潮中,也使得既有企業形成的「舊經濟」逐漸與新 興 dot com 企業的「新經濟」逐漸整合,意味著未來將越來越難區別出兩者的不 同。而這說明網際網路的發展將也使得傳統提供電信服務的產業之競爭態勢將會 有不同的變化。 近 年 來 由 於 科 技 技 術 的 發 展 , 全 球 的 電 信 、 IT 、 媒 體 娛 樂 業 者 (Telecommunication, IT/Internet, Media and Entertainment, TIME) 逐步推動「數位 匯 流 」 (digital convergence) , 乃 企 圖 透 過 整 合 電 腦 (computer) 、 通 訊 (communication)、消費性電子產品(consumer electronics)、與數位內容(content)以 提供消費者與企業客戶更完整便利的解決方案。「數位匯流」當然在市場中提供 了新的服務、新的商機,當然也造就了新的競爭對手,同時,也改變了電信業者 長久以來的產業價值練。 傳統的電信產業價值練,乃是由三大部分所組成,分別是「網路營運」 、 「服 務提供」以及「通路與販售」,如下圖 4-1 所示:. 33.

(43) 網路營運. 網路 網路 建置 建置. 網路 網路 維運 維運. 服務提供. 流量 流量 管理 管理. 客戶 加值 加值 帳務 客戶 帳務 服務 服務 服務 服務. 通路與販售. 行銷 行銷 客戶 販售 客戶 與 通路 通路 販售 與 管理 管理 廣告 廣告. 企業後勤支援單位 企業後勤支援單位. 電信產業價值練. 圖 4-1 電信產業價值鍊 資料來源:Delta Partners Group, http://www.deltapartnersgroups.com/graphics/4.gif. 我國的電信服務產業自 1996 年 7 月 1 日開放民間業者經營行動通信業務, 並接著在 2001 年 7 月 1 日開放經營固定電信網路業務以來,行動通信、固網通 信與數據通信三項主要電信服務業務,均已開放民間企業經營,因此台灣的電信 自由化的工作可說是告一段落。然而經歷電信開放初期,多家電信業者如雨後春 筍般的紛紛成立,掀起電信服務市場的戰國時代之後,經歷數年的營運,民營業 者紛紛進行組織調整或整併其他電信業者。在經歷過此一整併的階段之後,可以 觀察到電信產業紛紛朝著的方向,即朝著「數位化」與「整合」的方向作為企業 經營的趨勢,除了通訊設備與技術紛紛採取數位化的方向之外,在服務上朝著夠 提供消費者與企業客戶三合一的整合電信服務的方向來整合。國內電信產業中的 競爭分析,則可以透過 Porter 的五力分析說明如圖 4-2:. 34.

數據

相關文件

使瞭解系統櫥櫃應用 於室內設計及室內裝 修之組裝概念,並可達 快速施作之成效,瞭解 系統櫥櫃之元件模具

為配合政府推動六大新興產業及十大重點服務業之發展與開拓就業

在商業現代化進程中,連鎖化、大型化、資訊化的趨勢不斷演進,門市服務業發展 也從單店經營到多店經營以至連鎖經營的層次,以

4.經中央目的事業主管機關認定符合之種苗 業登記證、符合農業發展條例第3條規定 之農民或農民團體證明文件、具備蘭花產 業經營事實之事業單位證明、具備食用蕈

藝文及運動服務業、休閒服務業工作、製造業工作、批發業及其

二、為因應國內外環境、我國產業發展及人口結構之改變,勞動部推動

為配合政府推動六大新興產業及十大重點服務業之發展與開拓就業

觀念學習一 速率公式的變化 對應能力指標. 6-n-08