以比例危險模式預測營建公司之違約機率

111

0

0

全文

(2) 以比例危險模式預測營建公司之違約機率 Using Proportional Hazards Model to Predict the Default Probability of Construction Firms 研 究 生:林哲輝. Student:Che-Hui Lin. 指導教授:黃玉霖. Advisor:Dr. Yu-Lin Huang. 國 立 交 通 大 學 土木工程學系 碩 士 論 文. A Thesis Submitted to Department of Civil Engineering College of Engineering National Chiao Tung University in partial Fulfillment of the Requirements for the Degree of Master In Civil Engineering September. 2005. Hsinchu, Taiwan, Republic of China. 中華民國九十四年 九 月.

(3) 以比例危險模式預測營建公司之違約機率. 研 究 生:林哲輝. 指導教授:黃玉霖 博士. 國立交通大學土木工程學系(研究所)碩士班. 摘要 近年來有研究者使用選擇權或者是統計方法來計算個別公司所適用的合理費率,只 是在計算上以及短期轉換長期的違約機率部分,有稍嫌複雜且不易應用的缺點。是故本 研究回顧文獻並比較數種統計方法之後,就著容易計算以及方便使用等優點,使用比例 危險模式來預測營建公司未來違約的機率。本研究以上市櫃公司中的營建公司總共有 60 家為研究樣本,使用比例危險模式來預測 15 家危機公司以及 45 家正常公司未來違約的 機率並建立模型。研究結果顯示,模型 A—危機發生前一年的模型有最高的正確區別率 為 96.67%。接著以模型 A 來預測營建公司未來的違約機率,並將其應用於長期工程履 約保證費率訂價模型。 在工程履約保證費率訂價模型之應用部分,觀察到在初期擔保成數為 100%且現行 費率為固定值 1%的狀況下對於正常公司而言不免有些嚴苛。並針對初期保證所要求的 擔保成數部分進行敏感度分析,發現不管對於危機公司或是正常公司而言,費率會隨著 保證期限年數的增加而增加。而當初期保證所要求的擔保成數逐漸增加時,保證費率隨 著保證期限年數增加所上升的幅度會逐漸減緩。本研究最後針對選擇權方法、logit 方法 以及比例危險模式等三種方法進行比較,發現由於造成費率差異的原因是因為違約機率 的不同,而違約機率的差異,也是由於各種方法的設定以及限制所造成。. 關鍵詞:比例危險模式、違約機率、履約保證. I.

(4) Using Proportional Hazards Model to Predict the Default Probability of Construction Firms Student:Che-Hui Lin. Advisor:Dr. Yu-Lin Huang Department of Civil Engineering National Chiao Tung University. Abstract In recent years, some researchers use option method or statistics methods to predict reasonable fee rates of firms. But it is too complex and not easy to use when calculating the default probability and switching the short-term one to the long-term one. After reviewing references and comparing several statistics methods, this research uses proportional hazards model because it is easy for calculating and using.In this research, 60 construction firms are taken as research samples from the listed firms containing Constructers and Developers in Taiwan, including 15 failure firms and 45 healthy firms, and uses proportional hazards model to predict the default probability of those firms. The result of this research shows that model A could reach a precision rate of 96.67%. Then, using model A to predict the default probability of construction firms, and applying those default probability to the long-term performance bond pricing model. After that, this research finds out it is too strict for a healthy firm that banks use unified fee rate. under the condition of asking full ratio of collateral. Then, we carry out sensitivity analysis for the ratio of collateral in the initial stage and discover two important points. First, the fee rate will increase with the raise of the contract’s deadline. Second, the range of fee rate’s increase will decrease with the raise of the contract’s deadline. In the end, this research compares option methods with logit method and proportional hazards model. Finding that the difference in fee rates between the three methods is caused by the difference in default probability between the three methods, and these differences are caused by the assumption and limitation of each method.. Keyword:PHM,Proportional Hazards Model,Default Probability,Preformance Bond. II.

(5) 誌謝 承蒙恩師 黃玉霖教授於研究所求學期間悉心指導,使本論文得以順利完成,除了 在論文研究、專業知識上的教誨及指導,幫助學生突破研究的瓶頸及獲得學識的增長, 在求學的方法及平常待人處世的態度上也給予學生許多深刻的啟發,讓學生得以在研究 所兩年的求學過程中更加成長、茁壯,在此致上最誠摯的敬意及感謝。 同時也要感謝 曾仁杰老師及 王維志老師在校內論文審查時的提點及建議,口試委 員 王克陸老師、 姚乃嘉老師及 許和鈞老師在論文口試期間撥冗審閱本論文並提供許 多寶貴的意見及建議,使本論文得以更加完善,在此同樣致上深深的謝意。 此外還要感謝博士班 建銘學長、 明聰學長、正章學長及碩士班 家維學長、 志平 學長、 啟綸學長在求學過程中給予研究上的協助及經驗分享。同窗好友育霖、偉廷、 冠文、明祥、正倫、奉宜、政曉、銘利、威榤、文彬、珮茹與學弟妹等,與你們互相協 助、鼓勵、分享人生與經驗,在艱辛的研究過程中增添了許多的暖意及美好的回憶,有 你們真好,謝謝。 最後要對我最親愛的家人說ㄧ聲,我愛你們,ㄧ路走來若沒有你們的包容及關心, 就沒有今日的我,致上我最誠摯的感激。. 林哲輝. 謹致於. 交通大學土木所營管組 中華民國九十四年九月. III.

(6) 目錄 摘要 _____________________________________________________________________ I Abstract __________________________________________________________________II 誌謝 ____________________________________________________________________ III 目錄 ____________________________________________________________________ IV 圖目錄 __________________________________________________________________ VI 表目錄 _________________________________________________________________ VII 第1章. 緒論 ___________________________________________________________ 1. 1.1. 研究動機 _______________________________________________________________ 1. 1.2. 研究目的 _______________________________________________________________ 1. 1.3. 研究範圍與限制 _________________________________________________________ 2. 1.3.1. 研究範圍 ____________________________________________________________________ 2. 1.3.2. 研究限制 ____________________________________________________________________ 2. 1.4. 研究方法及流程 _________________________________________________________ 2. 1.5. 研究架構 _______________________________________________________________ 4. 第2章 2.1. 文獻回顧 _______________________________________________________ 5 統計方法之探討 _________________________________________________________ 5. 2.1.1. 單變量區別分析 (Univariate Discriminant Analysis) _________________________________ 5. 2.1.2. 多變量區別分析 (Multivariate Discriminant Analysis) _______________________________ 5. 2.1.3. Probit 模式 (Probit Model) _____________________________________________________ 6. 2.1.4. Logit 模式 (Logit Model) ______________________________________________________ 7. 2.1.5. 類神經網路 (Neural Network Model) _____________________________________________ 8. 2.1.6. CUSUM 模式 (Cumulative Sum Model) ___________________________________________ 8. 2.2. 第3章. 以比例危險模式進行財務預警研究之探討 __________________________________ 10. 研究方法及理論架構 ____________________________________________ 15. 3.1. 存活分析基本模型 ______________________________________________________ 15. 3.2. 比例危險模式之建立 ____________________________________________________ 17. 第4章. 研究設計 ______________________________________________________ 18. 4.1. 危機公司與正常公司的定義 ______________________________________________ 18. 4.2. 研究期間和資料來源 ____________________________________________________ 18. IV.

(7) 4.3. 研究樣本 ______________________________________________________________ 19. 4.4. 自變數的選取 __________________________________________________________ 20. 第5章. 比例危險模式的實證分析 ________________________________________ 22. 5.1. 模型 A—危機發生前一年的模型___________________________________________ 22. 5.2. 模型 B—危機發生前二年的模型___________________________________________ 29. 5.3. 模型 C—危機發生前三年的模型___________________________________________ 37. 5.4. 小結 __________________________________________________________________ 42. 第6章. 長期工程履約保證費率訂價模型之應用 ____________________________ 43. 6.1. 長期工程履約保證訂價模型 ______________________________________________ 43. 6.2. 工程履約保證費率訂價模型之應用 ________________________________________ 44. 6.2.1. 機率部分 ___________________________________________________________________ 44. 6.2.2. 時間序列隨機過程部分 _______________________________________________________ 52. 6.2.3. 費率年表的模擬結果與討論 ___________________________________________________ 56. 6.3. 比例危險模式與選擇權方法以及 Logit 方法之比較 ___________________________ 86. 6.3.1. 三種方法平均違約機率以及費率之計算 _________________________________________ 86. 6.3.2. 小結 _______________________________________________________________________ 91. 第7章. 結論與建議 ____________________________________________________ 93. 7.1. 結論 __________________________________________________________________ 93. 7.2. 建議 __________________________________________________________________ 96. 參考文獻 ________________________________________________________________ 97. V.

(8) 圖目錄 圖 1-1 研究流程_________________________________________________________________________ 3 圖 6-1 利率隨機過程____________________________________________________________________ 54 圖 6-2 工程保證業務及收費一覽表(黎廣澤,2001) __________________________________________ 55 圖 6-3 危機公司、正常公司的平均費率以及銀行費率 1%(初期擔保成數為 100%) ________________ 58 圖 6-4 危機公司、正常公司的平均費率以及銀行費率 1%(初期擔保成數為 0%) __________________ 79 圖 6-5 危機公司、正常公司的平均費率以及銀行費率 1%(初期擔保成數為 10%) _________________ 79 圖 6-6 危機公司、正常公司的平均費率以及銀行費率 1%(初期擔保成數為 20%) _________________ 80 圖 6-7 危機公司、正常公司的平均費率以及銀行費率 1%(初期擔保成數為 30%) _________________ 80 圖 6-8 危機公司、正常公司的平均費率以及銀行費率 1%(初期擔保成數為 40%) _________________ 81 圖 6-9 危機公司、正常公司的平均費率以及銀行費率 1%(初期擔保成數為 50%) _________________ 81 圖 6-10 危機公司、正常公司的平均費率以及銀行費率 1%(初期擔保成數為 60%) ________________ 82 圖 6-11 危機公司、正常公司的平均費率以及銀行費率 1%(初期擔保成數為 70%) ________________ 82 圖 6-12 危機公司、正常公司的平均費率以及銀行費率 1%(初期擔保成數為 80%) ________________ 83 圖 6-13 危機公司、正常公司的平均費率以及銀行費率 1%(初期擔保成數為 90%) ________________ 83 圖 6-14 危機公司的平均費率敏感度分析之總結 _____________________________________________ 84 圖 6-15 正常公司的平均費率敏感度分析之總結 _____________________________________________ 84 圖 6-16 三種方法計算出的危機公司平均每期條件違約機率 ___________________________________ 87 圖 6-17 三種方法計算出的正常公司平均每期條件違約機率 ___________________________________ 87 圖 6-18 三種方法計算出的危機公司平均費率(初期擔保成數為 0%) ____________________________ 89 圖 6-19 三種方法計算出的正常公司平均費率(初期擔保成數為 0%) ____________________________ 89 圖 6-20 三種方法計算出的危機公司平均費率(初期擔保成數為 100%) __________________________ 90 圖 6-21 三種方法計算出的正常公司平均費率(初期擔保成數為 100%) __________________________ 90. VI.

(9) 表目錄 表 2-1 財務預警相關研究方法之比較 ______________________________________________________ 12 表 4-1 所有樣本公司一覽________________________________________________________________ 19 表 4-2 初始研究自變數之計算公式說明表 __________________________________________________ 21 表 5-1 建構模型 A 的配對樣本 ___________________________________________________________ 22 表 5-2 模型 A 向前逐步迴歸步驟 1 ________________________________________________________ 23 表 5-3 模型 A 向前逐步迴歸步驟 2 ________________________________________________________ 24 表 5-4 模型 A 向前逐步迴歸步驟 3 ________________________________________________________ 25 表 5-5 模型 A 的迴歸結果 _______________________________________________________________ 25 表 5-6 模型 A 的 h0 ( t ) __________________________________________________________________ 26 表 5-7 模型 A 之測試樣本存活機率 _______________________________________________________ 27 表 5-8 模型 A 之最適臨界值決定過程 _____________________________________________________ 28 表 5-9 建構模型 B 的配對樣本 ___________________________________________________________ 29 表 5-10 模型 B 向前逐步迴歸步驟 1 _______________________________________________________ 30 表 5-11 模型 B 向前逐步迴歸步驟 2 _______________________________________________________ 31 表 5-12 模型 B 向前逐步迴歸步驟 3 _______________________________________________________ 32 表 5-13 模型 B 向前逐步迴歸步驟 4 _______________________________________________________ 33 表 5-14 模型 B 的迴歸結果 ______________________________________________________________ 33 表 5-15 模型 B 的 h0 ( t ) _________________________________________________________________ 34 表 5-16 模型 B 之測試樣本存活機率 ______________________________________________________ 35 表 5-17 模型 B 的最適臨界值決定過程 ____________________________________________________ 36 表 5-18 建構模型 C 的配對樣本 __________________________________________________________ 37 表 5-19 模型 C 向前逐步迴歸步驟 1 _______________________________________________________ 38 表 5-20 模型 C 向前逐步迴歸步驟 2 _______________________________________________________ 39 表 5-21 模型 C 的迴歸結果 ______________________________________________________________ 39 表 5-22 模型 C 的 h0 ( t ) _________________________________________________________________ 40 表 5-23 模型 C 之測試樣本存活機率 ______________________________________________________ 41 表 5-24 模型 C 的最適臨界值決定過程 ____________________________________________________ 42 表 5-25 三個模型之正確區別率及誤差的比較 _______________________________________________ 42 表 6-1 全部公司的存活機率表____________________________________________________________ 45 表 6-2 全部公司的逐年違約機率表________________________________________________________ 47 表 6-3 全部公司的每期條件違約機率表 ____________________________________________________ 49 表 6-4 2547 日勝生的變數資料表(借款依存度以及營業利益率) ________________________________ 51 表 6-5 2547 日勝生使用民國 91~93 年資料的試算存活機率表 _________________________________ 51. VII.

(10) 表 6-6 民國 84 年 1 月到民國 92 年 12 月十年期中央政府公債次級市場的利率 ___________________ 53 表 6-7 全部公司費率年表(%)—初期擔保成數為 100%________________________________________ 56 表 6-8 全部公司費率年表(%)—初期擔保成數為 0%__________________________________________ 59 表 6-9 全部公司費率年表(%)—初期擔保成數為 10%_________________________________________ 61 表 6-10 全部公司費率年表(%)—初期擔保成數為 20%________________________________________ 63 表 6-11 全部公司費率年表(%)—初期擔保成數為 30%________________________________________ 65 表 6-12 全部公司費率年表(%)—初期擔保成數為 40%________________________________________ 67 表 6-13 全部公司費率年表(%)—初期擔保成數為 50%________________________________________ 69 表 6-14 全部公司費率年表(%)—初期擔保成數為 60%________________________________________ 71 表 6-15 全部公司費率年表(%)—初期擔保成數為 70%________________________________________ 73 表 6-16 全部公司費率年表(%)—初期擔保成數為 80%________________________________________ 75 表 6-17 全部公司費率年表(%)—初期擔保成數為 90%________________________________________ 77 表 6-18 固定 1%的費率,初期保證所要求的擔保成數合理值 __________________________________ 85 表 6-19 三種方法計算出的危機公司以及正常公司平均每期條件違約機率表 _____________________ 86 表 6-20 三種方法計算出的危機公司以及正常公司費率年表%(初期擔保成數為 0%) _______________ 88 表 6-21 三種方法計算出的危機公司以及正常公司費率年表%(初期擔保成數為 100%) _____________ 88 表 6-22 logit 方法與比例危險模式之正確區別率及誤差的比較 _________________________________ 91. VIII.

(11) 第1章. 緒論. 1.1 研究動機 依照法令的規定,得標的承包廠商在與業主簽訂契約前,應先取得工程履約保證。 而在取得工程履約保證的部分也是以銀行簽發之保證書(函)或擔保信用狀作為一般的工 程履約保證。 工程履約保證取得之審核屬於銀行授信業務,然而一般銀行之授信規範皆以定性因 素考量,如廠商與銀行往來關係、廠商之信譽、以及擔保品額度等。廠商取得保證後, 每期應繳交履約保證費率予銀行。其保證費率之訂定,理論上依照客戶信用評等、金額 大小以及期限長短,配合市場競爭狀況訂定。但在台灣簽發保證之銀行,其擔保品額度 幾乎為全額擔保,且保證費率皆為單一費率,亦即銀行之保證授信端看審查通過與否, 其保證費率未能反映廠商對銀行之風險。 雖然銀行在發放工程保證方面收取單一費率已經行之有年,但是還是有不少學者針 對此問題加以研究,由此可以看出單一費率的確有值得討論的部分存在。關於這個部 分,近年來有研究者使用選擇權或者是統計方法來計算個別公司所適用的合理費率,只 是在計算上以及短期轉換長期的違約機率部分,有稍嫌複雜且不易應用的缺點。 是故本研究回顧文獻並比較數種統計方法之後,就著容易計算以及方便使用等優 點,使用比例危險模式來預測營建公司未來違約的機率。而後透過長期工程履約保證費 率訂價模型之應用,求得營建公司為取得工程履約保證所應付合理之保證費率。. 1.2 研究目的 本研究之目的在於藉由存活分析中 Cox 所發展的比例危險模式(Proportional Hazards Model,PHM)預測營建公司未來違約的機率,其後透過長期工程履約保證費率訂價模型 之應用,求得營建公司為取得工程履約保證所應付合理之保證費率。. 1.

(12) 1.3 研究範圍與限制 1.3.1 研究範圍 本研究以民國 84 年到民國 92 年為研究期間,以國內上市櫃營建公司為研究對象。 以上市櫃公司為研究對象的主要原因為: 1、上市櫃公司受財政部證券暨期貨管理委員會及台灣證券交易所的相關法令規章 較未公開發行公司為嚴謹,而且其財務報表須經會計師簽證較為可靠完整。 2、其規模較大,一旦發生財務危機,對於投資人和債權人的衝擊極大。. 1.3.2 研究限制 本研究的主要限制條件分述如下: 1、本研究只針對上市櫃營建公司為研究對象,而不考慮未上市櫃公司,因此本研 究實證結果不足以反映整個台灣營建業之狀況。 2、本研究僅就財務量化的角度作為經營績效評估之標準,對於如公司的商譽、管 理者的領導能力等非財務面因素,因缺乏客觀評價,故無法做有效度之評估。. 1.4 研究方法及流程 若將公司視為一個生命體,則影響公司存亡的因素可視為該企業的健康指標。本文 利用 Cox 所發展出的比例危險模式(Proportional Hazards Model,PHM)進行分析,以民 國 84 年為起始點,民國 92 年為研究之終點,觀察該期間危機公司產生的時間,並紀錄 其存活之單位時間長(以年為單位)。將各公司財務報表中的資料轉換成適當的財務比 率,作為自變數放入模型中進行分析,並從中萃取出具有解釋能力的自變數。利用所產 生的模型預測台灣上市櫃營建公司的存活機率,之後轉換成相對應的違約機率,再經由 長期工程履約保證費率訂價模型的應用,求得營建公司為取得工程履約保證所應付合理 之保證費率。 本研究之研究流程如圖 1-1 所示。. 2.

(13) 研究動機. 建立研究目的. 數種統計方法之探討. 比例危險模式應用之探討. 文獻歸納. 比例危險模式之建立. 長期履約保證費率訂價模型之應用. 結論與建議. 圖 1-1. 研究流程. 3.

(14) 1.5 研究架構 本研究論文共分為七章,各章內容敘述如下: 第一章. 緒論. 說明本研究之研究動機、目的、範圍及限制、方法與流程。 第二章. 文獻回顧. 回顧過去研究學者之研究成果,其內容分為二部分探討:第一個部分專注於探 討數種統計方法,第二個部分重點則放在比例危險模式的應用。 第三章. 研究方法及理論架構. 從研究理論基礎推導出本論文之實證研究架構。確立研究假設之後,建立比 例危險模式。 第四章. 研究設計. 詳述財務危機公司和正常公司之定義、研究期間和資料來源,以及研究樣本 和自變數之選取。 第五章. 比例危險模式之實證分析. 依據第四章研究設計的規範選取之樣本資料,套入第三章之比例危險模式,並 求出準確率最高且誤差最小之模型。 第六章. 長期工程履約保證費率訂價模型之應用. 使用第五章求得之比例危險模式進行各公司違約機率之預測,而後藉由長期 工程履約保證費率訂價模型之應用,求出營建公司應付工程履約保證金之合 理費率。並針對選擇權、logit 以及比例危險模式三種方法所預測營建公司的 違約機率及保證費率,進行討論。 第七章 結論與建議 提出本研究之結論,並對後續研究之學者提出建議。. 4.

(15) 第2章. 文獻回顧. 在工程保證的取得過程中,保證公司所考量之最主要風險為承包商財務失敗風險。 (邱志平,2005)是故於本章第一個部分回顧歷年來學者用來預測財務危機的統計方法, 第二個部分重點則放在比例危險模式應用的討論。. 2.1 統計方法之探討 本節主要在探討歷年來學者利用統計方法預測財務危機問題時所做的研究,分別詳 述如下:. 2.1.1 單變量區別分析 (Univariate Discriminant Analysis) Beaver (1966)自 1954 年至 1964 年間選取 79 對公司,依產業和資產規模為配對方 式,以 30 項財務變數進行縱剖面和二分類檢定。研究發現「現金流量/負債總額」的 預測能力最佳,其次為「淨利/資產總額」和「負債總額/資產總額」。而以「現金流 量/負債總額」進行二分類檢定,其發生危機前五年的錯誤分類率在 13%至 24%之間。 其研究特點如下:1、擴大對「失敗」的解釋;2、利用二分類檢定法來尋求最適臨界點; 3、利用縱剖面分析得出 5 個顯著的財務變數。 洪榮華(1984) 在 1977 年至 1982 年間以上市公司稅前淨利之正負值判斷企業之良與 不良,並選擇不良公司 48 家,優良公司 48 家。以 30 個財務比率,利用單變量分析及 線性區別分析進行預測。實證結果顯示景氣時,經營良與不良公司營運表現有顯著差 異。在不景氣時,不良公司較無法承受不景氣打擊。. 2.1.2 多變量區別分析 (Multivariate Discriminant Analysis) Altman (1968)依破產法收集 1946 年至 1965 年間之 33 家破產的製造公司,並依產 業別和規模為配對標準,選取 33 家非破產的製造公司為樣本,以逐步區別分析自 22 項 財務變數中選取出 5 個重要變數,組成區別函數。研究結果發現破產前一年之正確區別 率為 95%,破產前二年之正確區別率為 72%。距離破產的時間愈長,其預測能力明顯降 低,表示此模式僅適用於短期,超過二年即不適用。 Deakin (1972)結合 Beaver (1966)和 Altman (1968)等二篇之研究,收集 1964 年至 5.

(16) 1970 年間發生破產之公司共 32 家,並依此二篇研究之配對標準相同產業和規模相近共 配對 32 家健全公司。採用 14 項財務變數為自變數,以建立最適區別函數,並以二次式 區別函數分別建立危機前五年每年之預警模式。研究結果發現,危機前三年之正確區別 率有 80%之水準,第四年以後預測能力明顯降低,表示此模式僅適用於短期分析。 何太山(1978)以 1975 年至 1976 年上半年度期間,由兩家銀行中 55 家信用良好客戶 及 52 家信用不良客戶隨機抽取 30 戶為原始樣本,其餘為保留樣本。並以所選 7 個變數 建立區別模式。實證結果原始樣本正確率 83%,保留樣本正確率 91%。 夏百陽(2002)於臺灣上市公司財務危機預警模式之建立中,闡述企業發生財務危 機,除了外在總體經濟環境因素導致外,亦包括了企業本身的特性,如:公司監理不佳、 高度財務槓桿、經營決策不當等因素。這些因素表現的結果,皆反映在企業財務報表中。 藉由財務比率資料,建構財務危機預警模式。所使用的財務比率變數,係參考過去文獻 較代表性的財務比率共 23 項。而研究對象採用 1:2 配對方式共選取 90 家公司,其中 財務危機公司 30 家,正常公司 60 家。研究方法採用因素分析法及區別分析法,因素分 析法得到 6 個特徵值顯著的因素,並再以判別效率篩選出 4 個顯著財務比率,作為區別 函數判別指標。經檢定結果得到區別力最強的財務比率,依序為流動資產比率、資產報 酬率、營業利潤率及固定資長期適合率,另外該區別模型在整體研究期間的區別正確率 為 86.67%。. 2.1.3 Probit 模式 (Probit Model) Zmijewski (1984)於研究中指出在選取樣本的過程中可能產生選擇基礎偏誤和樣本 選擇偏誤。選取 1972 年至 1978 年間 76 家破產公司和 3,380 家健全公司為研究對象,以 Probit 模式對公司建立財務預警模式。研究發現應以調整程序來降低選擇基礎偏誤,以 雙變量 Probit 模式代替單變量 Probit 模式來降低樣本選擇偏誤。 顧石望(1996)以 1993 年至 1996 年間之銀行,排除業務性質特殊之中國輸出入銀行 後,共 41 家做為研究樣本。使用加權 CARSEL 綜合評估分數做為經營績效的指標, 若銀行的分數高於 300 分,稱為經營績效較差之銀行,而低於 299 分時,則稱為經營績 效較佳之銀行,做為危機樣本和健全樣本之依據。以四種方法將樣本分為原始樣本和測 試樣本,利用 Probit 模式建立財務預警模式,並比較不同選取樣本方式之預測能力。 研究結果發現無論是原始樣本或測試樣本,皆為第三種方式(前一年)為最佳,其正確區 6.

(17) 別率皆為 85%,顯示此模式的區別效果穩定。. 2.1.4 Logit 模式 (Logit Model) Lo (1986)以 1975 年至 1983 年之 38 家破產公司和 38 家健全公司為研究對象,使用 6 項變數分別建立多變量區別分析和 Logit 建立財務預警模式。研究中檢定資料是否服 從常態性,若資料服從常態分配,符合區別分析基本假設之一即資料須服從常態分配, 則多變量區別分析模式優於 Logit 模式。反之,則 Logit 模式優於多變量區別分析。 實證結果發現資料服從常態分配,顯示多變量區別分析具有較佳之區別能力。 Platt, H. D. & Platt, M. B (1990)選取 1972 年至 1986 年間 57 家失敗公司和 114 家非 失敗公司為研究對象,以 7 類指標共 26 項財務比率(原始財務比率),每項指標各選取出 一項財務比率,共選出 7 項。以及此 7 項財務比率之產業相對比率分別以 Logit 建立財 務預警模式,比較其區別能力,研究結果發現以產業相對比率所建立之模式其區別能力 優於原始財務比率之模式。 黃小玉(1987)以 1984 年至 1986 年銀行借款戶資料為樣本,並選擇違約戶 30 家,未 違約戶 30 家。以 26 個財務比率,經由因素分析得到 8 個財務因素,分別建立區別模型、 線性機率模型、Probit 模型及 Logit 模型。實證結果以 Logit 模型的預測能力最佳。 林銘琇(1991)以 1982 年至 1986 年間被判為「全額交割制」之 15 家危機公司,和非 全額交割之 31 家健全公司為樣本。以 23 項財務比率為財務因素,加上這 23 項財務比 率前三年之標準差等穩定性指標共 46 項(財務資料)等二類,使用 Logit 以財務因素和 財務資料分別建立危機前五年之預警模式,並比較研究變數差異之預測效果。研究結果 發現以財務資料代替財務因素所建立之模式,有助於危機早期預測能力之提升,故同時 考慮財務比率和穩定性指標為佳。 梁清源(1992)以 1981 年至 1986 年全額交割股的 21 家公司為危機樣本,並配對相同 產業、資本額相近 21 家公司為健全樣本,收集危機發生前 3 年 21 項財務比率,計算 21 項產業相對比例,進行因素分析及 Logit 分析。結果顯示產業相對比例建立預警模式效 果較佳。 黃文隆(1993)以 1975 年至 1991 年的 24 家危機公司及 24 家正常公司共 48 個樣本, 採用 Logit、Bortlett 及因素分析建立預警模式,並加入總體經濟變數與產業變數後,得. 7.

(18) 到預測效果較佳。 劉向麗(2001)對風險指標挑選出財務惡化公司與非財務惡化公司樣本,以 Logistic 統計模型建構企業財務惡化預測模式。篩選出最有解釋能力的自變數為:負債比率(財 務惡化前一年、前二年、前三年、前四年),淨值周轉率(財務惡化前一年、前二年),淨 值成長率(財務惡化前三年),資產報酬率(財務惡化前三年、前四年),可供建立財務惡 化前一年至前四年之 Logistic 預測模式。這四個預測模式,對原始樣本的正確區別率 為:90.2%(前一年)、83.7%(前二年)、81.4%(前三年)、75.9%(前四年);若以保留樣本驗 證,其正確區別率為:97.7%(前一年)、87.8%(前二年)、75%(前三年)、69.4%(前四年)。. 2.1.5 類神經網路 (Neural Network Model) Odom and Sharda (1990)選取 1975 年至 1982 年間 65 家危機公司和 64 家健全公司為 研究樣本,分為訓練樣本和測試樣本。依據 Altman (1968)所採用之 5 項財務變數,以 多變量區別分析和類神經網路分別建立財務預警模式,尋找最佳模式。研究結果發現以 類神經網路所建立之模式其預測效果優於多變量區別分析。 鄭碧月(1997)以 1981 年至 1996 年間之 21 家危機公司和相同產業、資產相近之 84 家健全公司為研究樣本,1985 年 7 月 1 日以前之 48 家公司為原始樣本,其餘 36 家為測 試樣本,23 項財務變數為研究變數。以多變量區別分析、Logit 和類神經網路分別建立 財務危機前一年至前三年模式。並探討以因素分析法對整體研究期間或逐年等不同之選 取變數方法,比較其預測能力。研究發現:1、不同之選取變數方式不影響其預測能力; 2、整體而言,三個模式中以類神經網路之預測能力最佳;以及 3、隨著危機發生之時間 愈靠近,其預測能力愈佳。. 2.1.6 CUSUM 模式 (Cumulative Sum Model) Theodossious (1993)收集 1970 年至 1980 年間發生破產之 62 家製造業和零售業的上 市公司,以及自 Compustat 資料庫 1988 年度中隨機抽取之 197 家健全公司為研究對 象。以固定資產/總資產、淨營運資金/總資產、每股盈餘/每股市價、存貨/銷貨和營運收 入/總資產等 5 項財務變數,進行分析。使用上述的樣本建立模式後,以破產公司和健全 公司各兩家來測試模式的預測能力,分析結果發現此四家公司皆可明顯且正確區別,顯 示此模式具有不錯的預測能力。 8.

(19) 張隆鐘(1994)於 1982 年至 1986 年選取 10 家危機公司,依產業和規模配對合適的 10 家健全公司。收集危機發生前 29 季財務資料,利用 Theodossiou (1993)之 5 項財務變 數,以 CUSUM 模式國內上市公司建立財務危機預警模式。研究結果發現危機臨界值 為-31 時,正確區別率 78%為最佳。最後列舉 2 家危機公司及 2 家健全公司,發現所列 舉之 2 家危機公司財務條件的惡化現象有加速累積的情況發生。 林金賜(1996)以 1992 年至 1996 年間,變更為全額交割股及排除資料不足等因素後 之 3 家危機公司作為危機樣本,並以相同產業、規模相近和年度一致等標準共配對 9 家 健全公司。依據 Theodssiou (1993)所使用的 5 項財務變數,分別為固定資產/總資產、 營運資金/總資產、營業利益/總資產、存貨/營業收入和每股盈餘/每股市價等。利用 CUSUM 進行危機前二十季的預警分析,研究結果發現危機公司在發生危機前六季左 右,可偵測出徵兆,即表示此模式具有不錯的預測能力。 林建丞(1999)修正 Theodossiou 於 1993 年提出的的預警模式,結合時間序列 VARMA 與類神經網路的預測模式,建構一套適用國內企業的動態化預警模式。實證結 果為類神經網路的預警模式不論在區別能力或是預測能力上,皆有 75%的正確區分效 果,優於時間序列 VARMA 的預警模式。多變量 CUSUM 模式其原理是有效的將兩群 體區隔開來,即使 VARMA 與類神經的預測效果並不如預期,卻不會減損多變量 CUSUM 的偵測能力。 王凱仁(2003)以台灣證券交易所之營造建材類的 32 家上市上櫃建設公司為研究樣 本,利用多變量 CUSUM 模式分析 13 家危機及 19 家正常公司之財務差異性,解析建 設公司經營之關鍵財務變數,並克服傳統預警模式忽略財務資料累積訊息之靜態分析缺 失,採用時間序列分析之向量自我迴歸移動平均模式及累積和管制圖等技術,建構建設 公司財務危機動態預警模型。研究結果顯示,本研究建立之預警模型準確率達 83.33% 且於財務危機發生前六季即可偵測出公司財務狀況惡化的轉折點及其趨勢,同時因模型 之累積和管制圖可提供線上即時(Real-time)的功能而大幅提昇財務預測模型之準確性及 實用性。 潘曉寧(2003)以時間序列 CUSUM 統計方法與 EWMA 統計方法為基礎,建構台 灣上市電子公司的定態財務危機模式。藉由解釋資料序列相關、合併多期資訊與包含定 態解釋變數的模式,提升公司財務危機的預測能力。兩模式皆具有區別公司財務變數變 動的能力,而這些變動是由於變數的連串序列相關,或是因為財務危機導致變數平均數 9.

(20) 結構永久轉變所造成的。實證結果顯示 EWMA 模式略優於 CUSUM 模式,而且該兩 模式對於不同產業別的解釋能力亦是穩健的。. 2.2 以比例危險模式進行財務預警研究之探討 Lane, W. R. et al. (1986)於 1978 年至 1984 年間選取 130 家倒閉銀行,以成立年限和 規模等五項配對標準選出 334 家健全銀行。從 21 個財務變數中選取重要變數,以 PHM 和多變量區別分析建立危機前一年和前二年的財務預警模式並比較其預測能力。研究結 果發現此二模式在正確區別率上並無明顯差異,在型 I 誤差上 PHM 卻遠低於多變量區 別分析。 Vandell et al. (1993)使用從 1962 年至 1989 年之 2,899 件住宅性抵押貸款為樣本,其 中包括 175 件違約貸款和 2,724 件未違約貸款。違約貸款定義為借款人因繳不出利息, 而失去抵押品的權利。以貸款利率、貸款比例、貸款期間、貸款金額、地理位置、貸款 用途和借款人身份等為研究變數,利用 PHM 建立預警模式。研究發現貸款利率、貸款 比例、貸款期間和貸款用途等變數對於貸款違約與否具有顯著效果,而型 I 誤差和型Ⅱ 誤差相當低,顯示此模式具有不錯的預測能力。 花敬霖(1993)以 PHM 和 Logit 模式分別建立危機前一年和前二年的財務預警模 式,並比較其預測能力。以 1992 年為選樣基準,危機前一年包括 16 家危機公司和 37 家健全公司;危機前二年包括 19 家危機公司和 33 健全公司。以逐步迴歸分析對 22 項 財務變數和股價選取重要變數。研究結果發現:1、危機前一年預警模式之預測能力高 於危機前二年模式;2、危機前一年股價為正向影響變數,表示經營績效愈高的公司, 其績效反應在股價上,使得股價亦愈高;3、發現 PHM 所估計之生存時間大多低於實 際生存時間,表示其預警功能優越;4、 PHM 和 Logit 模式所得之正確區別率相差無 幾,但 PHM 可提供更多的訊息和樣本生存時間之期望值;5、企業經營的成敗主要在 於財務結構是否健全、資金流動性是否充足、資產的運用是否有效率、獲利能力的高低 及企業是否有成長等因素。 簡秀瑜(1993)以 1987 至 1989 年美國聯邦儲蓄貸款保險公司出面協助合併之 96 家倒 閉儲蓄貸款銀行為研究樣本,採 1:1 的配對方式,其中原始樣本共 106 家,保留樣本 共 32 家,而後期樣本共 54 家。分別以多變量區別分析、Logit 模式和 PHM 對金融機 構建立財務預警模式,並比較其預測能力。研究結果發現,就正確區別率而言,以 Logit 10.

(21) 模式最佳。就型Ⅰ誤差而言,則以 PHM 最佳。綜合此結果和各模式之基本假設後發現, 沒有一個模式具有絕對之優勢。 郭志安(1996)收集 1982 年至 1995 年發生財務危機之上市公司,以 PHM 對公司建 立危機前一年和前二年之預警模式。危機前一年包括 11 家危機公司和 22 家健全公司; 危機前二年包括 14 家危機公司和 28 家健全公司為樣本。以逐步迴歸分析對 26 項財務 變數選取變數,研究結果發現危機前一年萃取出流動資產百分比及股東權益百分比等重 要變數;危機前二年則為股東權益百分比、固定資產比率、應收帳款週轉日和營業利益 比資產總額,而此二模式都具有優越的預測能力。 溫健志(2001)以 1995 年至 2001 年 1 月之 45 家危機公司為初始樣本,排除掏空資產 和護盤公司後的 27 家危機公司為最終樣本。以 PHM 和 Logit 模式分別建立財務預警 模式,並比較配對比例 1:1、1:2 和 1:3、資料頻率季資料和年資料及此兩模式之預 測能力。以 45 項財務變數及 4 項非財務變數選取各模式之重要變數,研究結果發現:1、 Logit 模式的精確性和效率性相對較佳;2、配對比例方面,1:2 配對方式的模式效率 性最佳;3、在資料頻率方面,使用季資料的模式效率性較年資料為佳;以及 4、PHM 所估計的存活時間低於實際存活時間,表示此模式具有實質預警效果。 王宗興(2002)利用 Cox (1972)提出的比例危險模型(Proportional Hazards Models , PHM),進行臺灣新上市公司股票(Initial Public Offerings , IPOs)上市後存活分析實證研 究。係以自 1986 年 1 月至 1996 年 12 月間首次上市公司為研究對象,利用臺灣 238 家 新上市公司股票樣本進行分析,觀察樣本截至九十一年三月底止,共計 26 家存活失敗 終止上市,212 家仍舊存活於證券交易所掛牌買賣。實證顯示:IPOs 上市時的發行規模、 內部人持股比例及初始股價報酬率與上市後存活期具有顯著相關,可作為解釋上市存活 能力的預後因子,且正確區別能力達 65.55%。 藍婉萍(2003)以 1995 年至 2002 年間發生財務危機之上市公司為研究對象,將其分 為建立樣本及測試樣本,用以建立模式及測試模式之適用性。嘗試以比例風險模式(PHM) 與 CUSUM 模式等模式,自 15 項財務比率中選取重要之變數,對國內上市公司分別建 立財務危機前三年之預警制度,並比較其預測能力,以期提供投資人正確且客觀之資 訊。所得結果:1、PHM 的六個模式中,其正確區別率皆在 80%以上,顯示此模式無論 是短期或中長期,皆具有良好的預測能力。而 CUSUM 模式之正確區別率高達 96%, 顯示此模式之預測能力極佳。2、CUSUM 模式其預測能力大致較 PHM 為佳,但在危 11.

(22) 機前十二季時 CUSUM 模式的預測能力有偏低的現象。比較其基本假設、優缺點和模 式的特性後,建議在建立財務預警制度時,可將此二模式同時考慮,以提高實用性。 東吳大學商學院商學研究室(2003)使用當前國內外較為知名的六種信用風險模型, 包括 Merton 選擇權評價模型、危機比率模型、區別分析模型、羅吉斯迴歸模型、類神 經網路模型及機率迴歸模型,比較各種信用風險模型應用於國內之效力並評估可能面臨 之限制。 綜合以上文獻,大部份的研究方法皆具有不錯的預警能力。目前研究者所選擇的研 究方法因其基本假設和優缺點的不同而有所差異,故本研究根據鄭碧月(1997)、溫健志 (2001)、夏百陽(2002)、藍婉萍(2003)以及王凱仁(2003)等人對於研究方法之基本假設及 優缺點整理於表 2-1。 表 2-1 財務預警相關研究方法之比較 研究方法 單變量區別分析 無. 基本假設. 優點. 缺點. 1、計算容易 2、所求得之財務變 數和數值易於解 釋 3、實證結果,未必 比多變量區別分 析差. 1、以試誤法尋求財 務變數,缺乏共同 的區別理論架構 2、單一區別變數, 無法涵蓋企業整 體層面. 多變量區別分析 1、資料須服從常態分配 1、同時考慮多項變 2、任何區別函數都不是 數,對整體績效衡 其他區別函數之線性 量較單變量客觀 組合 2、可瞭解哪些財務 3、每群體的共變數矩陣 變數最具區別能 必須假設相等 力. 12. 1、較無法滿足假設 2、無法有效處理虛 擬變數 3、模式設立無法處 理非線性情形 4、樣本選擇偏差, 對模式區別能力 影響很大 5、使用該模式時, 變數須標準化,而 標準化使用之平 均數和變異數,係 建立模式時以原 始樣本求得,使用 上麻煩且不合理.

(23) Probit 模式. 1、殘差項須為常態分配 1、可解決區別分析 1、模式使用時,必 2、累積機率分配函數為 中自變數非常態 須經由轉換步驟 標準常態分配 之分類問題 才能求得機率 3、自變數間無共線性問 2、求得之機率值介 2、計算程序較複雜 題 於0與1之間,符合 4、樣本必須大於迴歸參 機率論之基本假 數個數 設 5、各群預測變數之共變 3、模式適用於非線 數矩陣為對角化矩陣 性情形 4、可解決區別分析 中非常態自變數 之分類問題。 5、機率值介於0與1 之間,符合機率假 設之前題模式適 用於非線性狀況. Logit 模式. 1、殘差項須為韋伯分配 同Probit 模式 2、累積機率分配函數為 Logistic分配 3、自變數間無共線性題 4、樣本必須大於迴歸參 數個數 5、各群預測變數之共變 數矩陣為對角化矩陣. 類神經網路. 無. CUSUM模式. 1、不同群體間其共變數 1、考慮前後期的相 矩陣假設為相同 關性 2、採用累積概念, 增加模式的敏感 度. 同Probit 模式. 1、具有平行處理的 1、較無完整理論架 能力,處理大量資 構設定其運作 料時的速率較快 2、其處理過程有如 2、具有自我學習與 黑箱,無法明確瞭 歸納判斷能力 解其運作過程 3、無須任何機率分 3、可能產生模式不 析的假設 易收斂的問題 4、可作多層等級判 斷問題. 13. 1、計算上較複雜.

(24) 3、不須作不同時點 外在條件仍相同 的不合理假設 PHM. 1、假設時間分配函數與 1、模式估計不須假 影響變數之間沒有關 設樣本資料之分 係 配型態 2、假設各資料間彼此獨 2、同時提供危險機 立 率與存續時間預 測. 1、模式中的基準危 險函數為樣本估 計得出,樣本資料 須具有代表. 資料來源:彙整王凱仁(2003)與本研究整理 是故本研究基於表 2-1 整理的結果,選定比例危險模式(PHM)為預測營建公司違約 機率的方法,並以其結果進行長期工程履約保證費率訂價模型的應用。. 14.

(25) 第3章. 研究方法及理論架構. 存活分析通常是用來探討特定的危險因子或變數與存活時間的關聯性。它是利用統 計技術與方法,以研究某一群或數群在經過一特定時間後,會發生某特定事件之機率的 分析,而此特定時間的長度稱為存活時間;而此特定事件則稱為失敗。 存活分析應用於財務上,主要在於預警制度的建立,如公司財務危機發生之預警 等。在公司財務危機之預警方面,以公司發生財務危機為特定事件,公司在發生危機前 正常營運的時間則為存活時間,並利用公司存活機率來區分公司的差異。該模型之特性 除了可以區分公司的差異外,進一步還可以預測公司出事的時點。 存活分析在應用上有數種不同的模型架構,本研究採最常見應用於財務方面研究之 Cox 比例危險模式(Proportional Hazards Model,PHM)進行實證研究。. 3.1 存活分析基本模型 存活函數的表達與失敗機率函數的表達有一定的關係。所謂存活函數是個體可以存 活的時間大於時間點 t 的機率,令 T 代表個體存活時間之隨機變數,且 S ( t ) = P (T > t ) 代表存活函數,可說明如下: S ( t ) = 1 − Pr (T ≤ t ) = 1 − ∫ f ( X ) dx = 1 − F ( t ) -----------------------------------------------(1) t. 0. 其中 S ( 0 ) = 1 ; S ( ∞ ) = 0 失敗機率函數是描述個體在時間軸演變過程裏,在任意一個 t 到 t+ δ t 極小單位 時間內發生失敗機率的大小,用 f ( t ) 表示它,可用(2)式表示。 Pr ( t ≤ T ≤ t + δ t ) dF ( t ) = ---------------------------------------------------------(2) δ t →0 δt dt. f ( t ) = lim. 將(2)式積分得出(3)式 F ( t ) = Pr (T ≤ t ) = ∫ f ( x ) dx -------------------------------------------------------------------(3) t. 0. 15.

(26) 在存活分析上,另一種描述失敗機率大小的方式就是危險函數,主要是在瞭解個體 在 t 時刻尚存活,但在後續之一極小單位時間 δ t 內發生死亡的機率,可用(4)式表示。. h (t ) =. f (t ) ----------------------------------------------------------------------------------------(4) s (t ). 其中 h ( t ) 表示一個公司存活期間超過 t 期,且在 t 期之後瞬間發生失敗的機率。 由(1)式微分可得 f ( t ) = − S ′ ( t ) --------------------------------------------------------------------------------------(5). 將(5)式代入(4)式可得. h (t ) =. −S ′ (t ) d = − log S ( x ) -------------------------------------------------------------------(6) S (t ) dx. 再將(6)式積分可得 log S ( x ) |t0 = − ∫ h ( x ) dx --------------------------------------------------------------------------(7) t. 0. 因為 S ( 0 ) = 1 ,可得(8)式: S ( t ) = exp(− ∫ h ( x ) dx) = exp ⎡⎣ − H ( t ) ⎤⎦ --------------------------------------------------------(8) t. 0. 其中 H ( t ) = ∫ h ( x ) dx 稱為累積危險函數。 t. 0. (8)式即為存活分析之基本模型。. 16.

(27) 3.2 比例危險模式之建立 當資料中有右方設限資料時,可使用 Cox(1972)所提出比例危險模式( Proportional. Hazards Model,PHM )來進行分析。所謂右方設限資料,就是指在觀察期間無法觀測到 事件發生的資料,在本研究中的事件是指被降為全額交割公司。而比例危險模式,就兩 個分別具有解釋向量 Z1 及 Z 2 的個體而言,它們的危險函數的比率. h ( t | Z1 ) 是成比例的, h (t | Z2 ). 也不會隨著時間 t 而產生變化。因此在給定向量 Z 之後,T 的危險函數可以改寫如(9) 式: h ( t | Z ) = h0 ( t ) Ψ ( Z ) -----------------------------------------------------------------------------(9) h ( t | Z ) :表在解釋向量數值 Z 下,存活時間之危險函數 h0 ( t ) :稱為基準危險函數(baseline hazard function),是 Z = 0 時之危險率,僅與. 時間 t 有關,不需假設服從任何分配 Ψ ( Z ) :稱為影響失敗時間之共變函數。 G 其中, h0 ( t ) 是指當 Z = 0 時該觀察個體的危險,Cox 認為 h0 ( t ) 被允許是任意值而. 且不需服從任何分配; Ψ ( Z ) 為影響失敗時間之共變函數。Cox 假設 Ψ ( Z ; β ) = exp β ′Z 。. β 表模式中之未知參數向量; Z 為解釋變數向量值。此時危險函數可改寫如(10)式: h ( t | Z ) = h0 ( t ) exp β ′Z ---------------------------------------------------------------------------(10). 將(10)式代入(8)式後得到(11)式:. (. ). S ( t | X ) = exp − ∫ h ( u | x ) du = S0 ( t ) t. 0. (. exp ( β ′z ). ). -------------------------------------------------(11). 其中 S0 ( t ) = exp − ∫ h0 ( u ) du ,(11)式即為推導比例危險模式的最後結論。 t. 0. 17.

(28) 第4章. 研究設計. 本章內容分為四個部份,首先敘述財務危機公司和正常公司之定義,其次說明研究 期間和資料來源,最後描述研究樣本和自變數之選取。. 4.1 危機公司與正常公司的定義 凡是被證券交易所列為全額交割的公司則為本研究定義之「危機公司」。「全額交 割」的定義,依據台灣證券交易所營業細則第 49 條有下列情況者:. 1. 最近期財務報告或控股公司之合併財務報告,顯示淨值已低於實收資本額二分之 一者。. 2. 未於營業年度終結後六個月內召開股東常會完畢者。 3. 年度或半年度財務報告或投資控股公司、金融控股公司之合併財務報告,其簽證 會計師出具保留意見之查核報告者。. 4. 向法院聲請重整者。 5. 無法如期償還到期或債權人要求贖回之普通公司債或可轉換公司債。 6. 發生存款不足之金融機構退票情事。 7. 基於其他原因認有必要者。 「正常公司」的定義則為未被台灣證券交易所依上述規定,處以全額交割方式、停 止買賣或終止上市櫃的公司,而且未被列於台灣證券交易所營運困難上市櫃公司名單中 的上市櫃公司即為正常公司。. 4.2 研究期間和資料來源 本研究以民國 84 年至民國 92 年為觀察期間,蒐集期間所有危機公司,也就是被降 為全額交割公司之資料,而其他未被列入全額交割的則一律視為正常公司。並自民國 84 年起,開始觀察這些選定的公司並紀錄其開始上市櫃的時間及降為全額交割公司的時 間,以求得該公司在研究期間之實際存活的年數。. 18.

(29) 資料來源是由台灣經濟新報資料庫系統(TEJ)中的上市櫃以及曾經上市櫃公司資料 庫、雅虎奇摩股市以及台灣證券交易所之公開資訊觀測站,從中獲取營收和財務資料並 利用 Microsoft Excel 轉換求得財務比率做為配對的基準和建立 PHM 模式之依據。. 4.3 研究樣本 在上市櫃公司中的營建公司總共有 61 家,其中危機公司有 16 家,正常公司有 45 家,但是在建立模型時,危機公司中的 5526 的昆泰由於存活時間不到 1 年,所以就不 納入本研究的研究樣本。最終研究樣本如表 4-1 所示。 危機公司配對健全公司的最適比率,國內外研究所採用的配對方式並不一致,何種 的配對比率較好亦無定論。因此本研究考慮危機公司在所有上市櫃營建公司中所佔的比 例不高,但若以 1:1 的為配對方式,可能較無法符合實際的環境。故採用一般研究普 遍使用且較符合實際狀況的配對方式 1:2 進行配對。 表 4-1 所有樣本公司一覽 危機公司. 正常公司. 2506 太設. 2501 國建. 2535 達欣工程. 5516 雙喜. 2512 寶建. 2504 國產. 2536 宏普. 5519 隆大. 2517 長谷. 2511 太子. 2541 中鼎. 5521 工信工程. 2519 宏福. 2513 潤泰新. 2542 興富發. 5522 大都市. 2521 宏總. 2514 龍邦. 2543 皇昌. 5523 宏都. 2522 啟阜. 2515 中工. 2544 益鼎光電. 5525 順天. 2528 皇普. 2516 新建. 2545 皇翔. 5528 廣大. 2529 仁翔. 2520 冠德. 2546 根基. 5530 大漢. 2539 櫻建. 2523 德寶. 2547 日勝生. 5531 鄕林. 2540 林三號. 2524 京城. 2548 華固. 5532 竞誠建築. 5502 龍田. 2526 大陸. 5506 長鴻. 5533 皇鼎建設. 5503 榮美開發. 2527 宏璟. 5508 永信建設. 5534 長虹. 5505 和旺. 2530 華建. 5511 德昌. 6401 助群. 5513 德利. 2533 昱成. 5514 三豐. 6402 基泰營. 5518 大日. 2534 宏盛. 5515 建國工程. 5501 金腦科. 19.

(30) 4.4 自變數的選取 在本研究中,解釋變數向量 Z 是一套財務比率的迴歸式,也就是所謂的自變數。 自變數選取的好壞對模型的準確率以及代表性有相當大的影響,本研究參考王凱仁. (2003)論文中提到對營建公司財務危機有重大影響的變數,並配合國內外各金融機構評 估企業信用時所使用的財務比率加以分析,共計有 23 個初始研究自變數,分別列舉說 明如表 4-2。. 20.

(31) 表 4-2 初始研究自變數之計算公式說明表 代表構面. 財務比率名稱 負債佔資產比率. 財務結構. 自有資金比率. 代號 計算公式說明 X 1 負債總額/資產總額 X 2 淨值/資產總額. 流動資產比率. X3. 流動資產/資產總額. 固定資產比率. X4. 固定資產/資產總額. 流動比率. X5. 流動資產/流動負債. 速動比率. X6. (流動資產-存貨-預付費用)/流動負債. X7. 所得稅及利息費用前純益/本期利息支 出. 借款依存度. X8. 長短期借款/淨值. 應收帳款週轉率. X9. 銷貨淨額/各期平均應收票據及帳款餘 額. 存貨週轉率. X 10. 銷貨成本/[(期初在建工程+期末在建工 程)/2]. 固定資產週轉率. X 11. 銷貨淨額/固定資產淨額. 總資產週轉率. X 12. 銷貨淨額/資產總額. 總資產報酬率. X 13. [稅後損益+利息費用(1-稅率)]/平均 資產總額. 股東權益報酬率. X 14. 稅後損益/平均股東權益淨額. 營業利益占實收資本比率. X 15. 營業利益/實收資本. 稅前純益占實收資本比率. X 16. 稅前純益/實收資本. X 17. 稅後損益/銷貨淨額. X 18. (稅後淨利-特別股股利)/加權平均已發 行股數. 營業利益率. X 19. 營收利益/營業收入淨額. 業外收支率. X 20. (非營業收入-非營業支出)/營業收入. 營業利益比資產總額. X 21. 營業利益/資產總額. 成長能力 營收成長率. X 22. (本期營收淨額-前期營收淨額)/前期營 收淨額. 現金流量 現金流量率. X 23. 營業活動淨現金流量/流動負債. 償債能力 利息保障倍數. 經營能力. 獲利能力 純益率 每股盈餘EPS. 資料來源:彙整王凱仁(2003)及本研究整理. 21.

(32) 第5章. 比例危險模式的實證分析. 本章將依第 3 章之研究方法與第 4 章之研究設計,實際選取台灣上市櫃營建公司之 財務資料來作為比例危險模式計算各公司違約機率的依據。為了建立比例危險模式,本 研究先以是否被降為全額交割公司為依據,將樣本分為「危機公司」和「正常公司」兩 組,分別以 0、1 表示。而後針對危機公司降為全額交割公司時點之前一年、前二年、 前三年以及正常公司在觀察期最後一年,也就是民國 92 年之財務報表資料加以分析, 希望找出準確率最高者,再經由下一章長期工程履約保證費率訂價模式的應用,求得營 造業公司為取得工程履約保證所應付合理之保證費率。. 5.1 模型 A—危機發生前一年的模型 在觀察期間內被降為全額交割的上市櫃營建公司有 15 家,因此採用其中的 10 家危 機公司與 20 家正常公司進行配對,配對狀況如表 5-1。並使用危機公司降為全額交割的 前一年之財務報表資料,以及正常公司在觀察期最後一年,也就是民國 92 年之財務報 表資料,並將其轉換成財務比率後代入模型中以求取模型的參數,最後再利用其餘 30 家樣本公司來驗證模型的準確性。 表 5-1 建構模型 A 的配對樣本 危機公司. 正常公司. 2512. 寶建. 2501. 國建. 2504. 國產. 2519. 宏福. 2513. 潤泰新. 5522. 大都市. 2521. 宏總. 2514. 龍邦. 2541. 中鼎. 2528. 皇普. 2516. 新建. 2535. 達欣工程. 2529. 仁翔. 2545. 皇翔. 5521. 工信工程. 2540. 林三號. 2520. 冠德. 2523. 德寶. 5502. 龍田. 2542. 興富發. 5508. 永信建設. 5505. 和旺. 5531. 鄕林. 5533. 皇鼎建設. 5513. 德利. 2544. 益鼎光電. 2547. 日勝生. 5518. 大日. 5515. 建國工程. 5523. 宏都. 22.

(33) 本研究以選取與存活時間和存活狀態有顯著相關的自變數為原則,採取向前逐步迴 歸的方式(Forward Stepwise)選取自變數。自變數選取過程列於表 5-2、表 5-3 以及表 5-4。 表 5-2 模型 A 向前逐步迴歸步驟 1 自變數. 分數. 自由度. 顯著性. 負債佔資產比率. 7.553. 1. 0.0060. 自有資金比率. 7.553. 1. 0.0060. 流動資產比率. 1.367. 1. 0.2424. 固定資產比率. 0.568. 1. 0.4509. 流動比率. 0.682. 1. 0.4088. 速動比率. 0.804. 1. 0.3699. 利息保障倍數. 0.235. 1. 0.6277. 11.544. 1. 0.0007. 應收帳款週轉率. 0.437. 1. 0.5085. 存貨週轉率. 3.152. 1. 0.0758. 固定資產週轉率. 1.256. 1. 0.2624. 總資產週轉率. 4.493. 1. 0.0340. 總資產報酬率. 9.563. 1. 0.0020. 股東權益報酬率. 8.724. 1. 0.0031. 營業利益占實收資本比率. 2.087. 1. 0.1485. 稅前純益占實收資本比率. 8.349. 1. 0.0039. 純益率 每股盈餘EPS. 0.008. 1. 0.9308. 8.722. 1. 0.0031. 營業利益率. 3.018. 1. 0.0823. 業外收支率. 3.344. 1. 0.0674. 營業利益比資產總額. 7.935. 1. 0.0048. 營收成長率. 0.294. 1. 0.5876. 現金流量率. 0.633. 1. 0.4263. 借款依存度. 23.

(34) 表 5-3 模型 A 向前逐步迴歸步驟 2 自變數. 分數. 自由度. 顯著性. 負債佔資產比率. 1.8763. 1. 0.1708. 自有資金比率. 1.8763. 1. 0.1708. 流動資產比率. 0.2191. 1. 0.6397. 固定資產比率. 0.9161. 1. 0.3385. 流動比率. 0.4599. 1. 0.4977. 速動比率. 0.5451. 1. 0.4603. 利息保障倍數. 0.1438. 1. 0.7045. 應收帳款週轉率. 0.6547. 1. 0.4184. 存貨週轉率. 2.1315. 1. 0.1443. 固定資產週轉率. 0.4631. 1. 0.4962. 總資產週轉率. 2.3240. 1. 0.1274. 總資產報酬率. 1.4054. 1. 0.2358. 股東權益報酬率. 0.6026. 1. 0.4376. 營業利益占實收資本比率. 0.4389. 1. 0.5077. 稅前純益占實收資本比率. 0.5374. 1. 0.4635. 純益率 每股盈餘EPS. 1.6468. 1. 0.1994. 0.6750. 1. 0.4113. 營業利益率. 4.0992. 1. 0.0429. 業外收支率. 1.1105. 1. 0.2920. 營業利益比資產總額. 0.3460. 1. 0.5564. 營收成長率. 0.1381. 1. 0.7101. 現金流量率. 0.4087. 1. 0.5226. 24.

(35) 表 5-4 模型 A 向前逐步迴歸步驟 3 分數. 自變數. 自由度. 顯著性. 負債佔資產比率. 1.7486. 1. 0.1861. 自有資金比率. 1.7486. 1. 0.1861. 流動資產比率. 0.2827. 1. 0.5949. 固定資產比率. 1.8327. 1. 0.1758. 流動比率. 0.3999. 1. 0.5271. 速動比率. 0.4613. 1. 0.4970. 利息保障倍數. 0.1143. 1. 0.7353. 應收帳款週轉率. 0.1335. 1. 0.7148. 存貨週轉率. 1.6224. 1. 0.2028. 固定資產週轉率. 0.0714. 1. 0.7894. 總資產週轉率. 1.1043. 1. 0.2933. 總資產報酬率. 0.0863. 1. 0.7690. 股東權益報酬率. 0.8048. 1. 0.3697. 營業利益占實收資本比率. 1.8475. 1. 0.1741. 稅前純益占實收資本比率. 0.0217. 1. 0.8829. 純益率 每股盈餘EPS. 0.3757. 1. 0.5399. 0.0309. 1. 0.8605. 業外收支率. 0.7564. 1. 0.3844. 營業利益比資產總額. 0.0154. 1. 0.9013. 營收成長率. 0.1131. 1. 0.7367. 現金流量率. 0.3363. 1. 0.5620. 經由上述的迴歸過程,我們可以知道對於模型 A 有顯著影響的自變數為:借款依存 度以及營業利益率等 2 個,各自變數的迴歸係數列於表 5-5。 表 5-5 模型 A 的迴歸結果 自變數. 迴歸係數. 標準差. 自由度. 顯著性. 借款依存度. 0.1114. 0.0382. 1. 0.0035. 營業利益率. -0.2346. 0.1320. 1. 0.0454. 而在模型中另一個最重要的因子就是 h0 ( t ) 。關於 h0 ( t ) 的部份,由於其無母數的特 性,所以只能用樣本加以估計。使用危機公司降為全額交割的前一年之財務比率資料進 行分析之後,將所得到的 h0 ( t ) 列於表 5-6。. 25.

(36) 表 5-6 模型 A 的 h0 ( t ) 基準線 累積危險. 時間. 共變數平均量 存活. 標準差. 危險. 1. 0.0126. 0.9809. 0.0207. 0.0193. 2. 0.0253. 0.9619. 0.0314. 0.0388. 3. 0.0423. 0.9372. 0.0413. 0.0648. 4. 0.1274. 0.8224. 0.0686. 0.1955. 7. 0.2420. 0.6898. 0.0987. 0.3714. 8. 0.4123. 0.5312. 0.1088. 0.6326. 綜合表 5-5 以及表 5-6 所得到之結果,可以得到模型 A 之存活模型 A S ( t ) 。. A. S ( t ) =[ S0 ( t ) ]. 其中 S0 ( t ) =e. exp ( β ' Z A ). − h0 ( t ). β ' Z A = 0.1114 X 8 - 0.2346 X 19 X 8 = 借款依存度 X 19 = 營業利益率 以下將模型 A 測試樣本的測試結果列於表 5-7,最適臨界值的決定過程列於表 5-8。. 26.

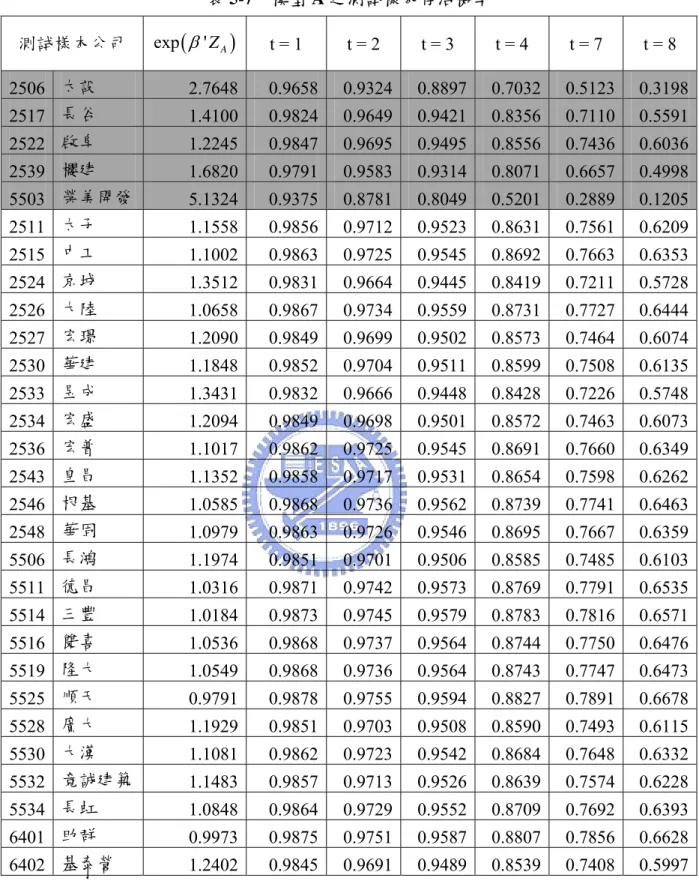

(37) 表 5-7 模型 A 之測試樣本存活機率 測試樣本公司. exp ( β ' Z A ). t=1. t=2. t=3. t=4. t=7. t=8. 2506 太設 2517 長谷. 2.7648. 0.9658. 0.9324. 0.8897. 0.7032. 0.5123. 0.3198. 1.4100. 0.9824. 0.9649. 0.9421. 0.8356. 0.7110. 0.5591. 2522 啟阜 2539 櫻建. 1.2245. 0.9847. 0.9695. 0.9495. 0.8556. 0.7436. 0.6036. 1.6820. 0.9791. 0.9583. 0.9314. 0.8071. 0.6657. 0.4998. 5503 榮美開發 2511 太子. 5.1324. 0.9375. 0.8781. 0.8049. 0.5201. 0.2889. 0.1205. 1.1558. 0.9856. 0.9712. 0.9523. 0.8631. 0.7561. 0.6209. 2515 中工 2524 京城. 1.1002. 0.9863. 0.9725. 0.9545. 0.8692. 0.7663. 0.6353. 1.3512. 0.9831. 0.9664. 0.9445. 0.8419. 0.7211. 0.5728. 2526 大陸 2527 宏璟. 1.0658. 0.9867. 0.9734. 0.9559. 0.8731. 0.7727. 0.6444. 1.2090. 0.9849. 0.9699. 0.9502. 0.8573. 0.7464. 0.6074. 2530 華建 2533 昱成. 1.1848. 0.9852. 0.9704. 0.9511. 0.8599. 0.7508. 0.6135. 1.3431. 0.9832. 0.9666. 0.9448. 0.8428. 0.7226. 0.5748. 2534 宏盛 2536 宏普. 1.2094. 0.9849. 0.9698. 0.9501. 0.8572. 0.7463. 0.6073. 1.1017. 0.9862. 0.9725. 0.9545. 0.8691. 0.7660. 0.6349. 2543 皇昌 2546 根基. 1.1352. 0.9858. 0.9717. 0.9531. 0.8654. 0.7598. 0.6262. 1.0585. 0.9868. 0.9736. 0.9562. 0.8739. 0.7741. 0.6463. 2548 華固 5506 長鴻. 1.0979. 0.9863. 0.9726. 0.9546. 0.8695. 0.7667. 0.6359. 1.1974. 0.9851. 0.9701. 0.9506. 0.8585. 0.7485. 0.6103. 5511 德昌 5514 三豐. 1.0316. 0.9871. 0.9742. 0.9573. 0.8769. 0.7791. 0.6535. 1.0184. 0.9873. 0.9745. 0.9579. 0.8783. 0.7816. 0.6571. 5516 雙喜 5519 隆大. 1.0536. 0.9868. 0.9737. 0.9564. 0.8744. 0.7750. 0.6476. 1.0549. 0.9868. 0.9736. 0.9564. 0.8743. 0.7747. 0.6473. 5525 順天 5528 廣大. 0.9791. 0.9878. 0.9755. 0.9594. 0.8827. 0.7891. 0.6678. 1.1929. 0.9851. 0.9703. 0.9508. 0.8590. 0.7493. 0.6115. 5530 大漢 5532 竞誠建築. 1.1081. 0.9862. 0.9723. 0.9542. 0.8684. 0.7648. 0.6332. 1.1483. 0.9857. 0.9713. 0.9526. 0.8639. 0.7574. 0.6228. 5534 長虹 6401 助群. 1.0848. 0.9864. 0.9729. 0.9552. 0.8709. 0.7692. 0.6393. 0.9973. 0.9875. 0.9751. 0.9587. 0.8807. 0.7856. 0.6628. 6402 基泰營. 1.2402. 0.9845. 0.9691. 0.9489. 0.8539. 0.7408. 0.5997. 27.

(38) 表 5-8 模型 A 之最適臨界值決定過程 臨界值. 正確區別率%. 型 I 誤差率%. 型 II 誤差率%. 0.7. 16.67. 0.00. 100.00. 0.6. 86.67. 20.00. 12.00. 0.5. 93.33. 40.00. 0.00. 0.4. 93.10. 60.00. 0.00. 0.45. 93.33. 60.00. 0.00. 0.56. 93.33. 40.00. 0.00. 0.57. 96.67. 20.00. 0.00. 0.58. 90.00. 20.00. 8.00. 得知最適臨界值為 0.57,模型的最高正確區別率為 96.67%。. 28.

(39) 5.2 模型 B—危機發生前二年的模型 在觀察期間內被降為全額交割的上市櫃營建公司有 15 家,但 5518 的大日由於存活 時間不足兩年,故將其排除。因此採用其中的 9 家危機公司與 18 家正常公司進行配對, 配對樣本如表 5-9。並使用危機公司降為全額交割的前二年之財務報表資料,以及正常 公司在觀察期最後一年,也就是民國 92 年之財務報表資料,並將其轉換成財務比率後 代入模型中以求取模型的參數,最後再利用其餘 32 家樣本公司來驗證模型的準確性。 表 5-9 建構模型 B 的配對樣本 正常公司. 危機公司. 2512. 寶建. 2501. 國建. 2504. 國產. 2519. 宏福. 2513. 潤泰新. 5522. 大都市. 2521. 宏總. 2514. 龍邦. 2541. 中鼎. 2528. 皇普. 2516. 新建. 2535. 達欣工程. 2529. 仁翔. 2545. 皇翔. 5521. 工信工程. 2540. 林三號. 2520. 冠德. 2523. 德寶. 5502. 龍田. 2542. 興富發. 5508. 永信建設. 5505. 和旺. 5531. 鄕林. 5533. 皇鼎建設. 5513. 德利. 2544. 益鼎光電. 2547. 日勝生. 本研究以選取與存活時間和存活狀態有顯著相關的自變數為原則,採取向前逐步迴 歸的方式(Forward Stepwise)選取自變數。自變數選取過程列於表 5-10、表 5-11、表 5-12 以及表 5-13。. 29.

(40) 表 5-10 模型 B 向前逐步迴歸步驟 1 自變數. 分數. 自由度. 顯著性. 負債佔資產比率. 4.6331. 1. 0.0314. 自有資金比率. 4.6331. 1. 0.0314. 流動資產比率. 1.9311. 1. 0.1646. 固定資產比率. 0.0279. 1. 0.8674. 流動比率. 0.6094. 1. 0.4350. 速動比率. 0.7814. 1. 0.3767. 利息保障倍數. 0.0003. 1. 0.9861. 11.2317. 1. 0.0008. 應收帳款週轉率. 0.5326. 1. 0.4655. 存貨週轉率. 3.1561. 1. 0.0756. 固定資產週轉率. 0.6632. 1. 0.4154. 總資產週轉率. 3.1727. 1. 0.0749. 總資產報酬率. 6.5488. 1. 0.0105. 股東權益報酬率. 4.9823. 1. 0.0256. 營業利益占實收資本比率. 0.0139. 1. 0.9062. 稅前純益占實收資本比率. 6.1619. 1. 0.0131. 純益率 每股盈餘EPS. 1.0996. 1. 0.2944. 5.2994. 1. 0.0213. 營業利益率. 2.5788. 1. 0.1083. 業外收支率. 1.3293. 1. 0.2489. 營業利益比資產總額. 0.6727. 1. 0.4121. 營收成長率. 0.0685. 1. 0.7936. 現金流量率. 0.6540. 1. 0.4187. 借款依存度. 30.

(41) 表 5-11 模型 B 向前逐步迴歸步驟 2 自變數. 分數. 自由度. 顯著性. 負債佔資產比率. 0.0768. 1. 0.7816. 自有資金比率. 0.0768. 1. 0.7816. 流動資產比率. 0.2453. 1. 0.6204. 固定資產比率. 0.0858. 1. 0.7696. 流動比率. 0.1433. 1. 0.7051. 速動比率. 0.2141. 1. 0.6436. 利息保障倍數. 0.1065. 1. 0.7442. 應收帳款週轉率. 0.5672. 1. 0.4514. 存貨週轉率. 1.5517. 1. 0.2129. 固定資產週轉率. 0.0005. 1. 0.9822. 總資產週轉率. 1.1884. 1. 0.2756. 總資產報酬率. 0.0002. 1. 0.9881. 股東權益報酬率. 0.2065. 1. 0.6495. 營業利益占實收資本比率. 3.3420. 1. 0.0675. 稅前純益占實收資本比率. 0.1221. 1. 0.7268. 純益率 每股盈餘EPS. 0.2681. 1. 0.6046. 0.1793. 1. 0.6720. 營業利益率. 5.6237. 1. 0.0177. 業外收支率. 0.0471. 1. 0.8283. 營業利益比資產總額. 0.9741. 1. 0.3237. 營收成長率. 0.9746. 1. 0.3235. 現金流量率. 0.2125. 1. 0.6448. 31.

(42) 表 5-12 模型 B 向前逐步迴歸步驟 3 自變數. 分數. 自由度. 顯著性. 負債佔資產比率. 0.3592. 1. 0.5490. 自有資金比率. 0.3592. 1. 0.5490. 流動資產比率. 0.3551. 1. 0.5513. 固定資產比率. 0.0010. 1. 0.9750. 流動比率. 0.0997. 1. 0.7522. 速動比率. 0.1498. 1. 0.6987. 利息保障倍數. 0.2545. 1. 0.6139. 應收帳款週轉率. 0.2192. 1. 0.6396. 存貨週轉率. 0.9506. 1. 0.3296. 固定資產週轉率. 0.4309. 1. 0.5115. 總資產週轉率. 0.1855. 1. 0.6667. 總資產報酬率. 0.0239. 1. 0.8771. 股東權益報酬率. 0.2215. 1. 0.6379. 營業利益占實收資本比率. 6.9370. 1. 0.0084. 稅前純益占實收資本比率. 0.2701. 1. 0.6033. 純益率 每股盈餘EPS. 0.3853. 1. 0.5348. 0.3626. 1. 0.5471. 業外收支率. 0.1949. 1. 0.6588. 營業利益比資產總額. 2.8576. 1. 0.0909. 營收成長率. 0.0020. 1. 0.9647. 現金流量率. 0.1432. 1. 0.7051. 32.

(43) 表 5-13 模型 B 向前逐步迴歸步驟 4 自變數. 分數. 自由度. 顯著性. 負債佔資產比率. 0.0748. 1. 0.7844. 自有資金比率. 0.0748. 1. 0.7844. 流動資產比率. 0.0287. 1. 0.8655. 固定資產比率. 0.1309. 1. 0.7175. 流動比率. 0.0176. 1. 0.8945. 速動比率. 0.0831. 1. 0.7731. 利息保障倍數. 0.0746. 1. 0.7848. 應收帳款週轉率. 0.4063. 1. 0.5239. 存貨週轉率. 1.4172. 1. 0.2339. 固定資產週轉率. 0.2025. 1. 0.6527. 總資產週轉率. 0.7003. 1. 0.4027. 總資產報酬率. 0.9826. 1. 0.3215. 股東權益報酬率. 0.3303. 1. 0.5655. 稅前純益占實收資本比率. 0.8253. 1. 0.3636. 純益率 每股盈餘EPS. 1.1417. 1. 0.2853. 0.6898. 1. 0.4062. 業外收支率. 1.1363. 1. 0.2864. 營業利益比資產總額. 2.2271. 1. 0.1356. 營收成長率. 0.0478. 1. 0.8270. 現金流量率. 0.0296. 1. 0.8634. 經由上述的迴歸過程,我們可以知道對於模型 B 有顯著影響的自變數為:借款依存 度、營業利益占實收資本比率以及營業利益率等 3 個,各自變數的迴歸係數列於表 5-14。 表 5-14 模型 B 的迴歸結果 自變數. 迴歸係數. 標準差. 自由度. 顯著性. 借款依存度. 2.1188. 0.6202. 1. 0.0006. 營業利益占實收資本比率. 0.1434. 0.0620. 1. 0.0208. -0.4950. 0.1824. 1. 0.0066. 營業利益率. 而在模型中另一個最重要的因子就是 h0 ( t ) 。關於 h0 ( t ) 的部份,由於其無母數的特 性,所以只能用樣本加以估計。使用危機公司降為全額交割的前二年之財務比率資料進 行分析之後,將所得到的 h0 ( t ) 列於表 5-15。. 33.

(44) 表 5-15 模型 B 的 h0 ( t ) 基準線 累積危險. 時間. 共變數平均量 存活. 標準差. 危險. 1. 0.0007. 0.9900. 0.0102. 0.0100. 2. 0.0019. 0.9725. 0.0223. 0.0279. 3. 0.0074. 0.8988. 0.0528. 0.1067. 6. 0.0168. 0.7856. 0.0928. 0.2413. 7. 0.0390. 0.5705. 0.1158. 0.5612. 綜合表 5-14 以及表 5-15 所得到之結果,可以得到模型 B 之存活模型 B S ( t ) 。. B. S ( t ) =[ S0 ( t ) ]. exp ( β ' Z B ). 其中 S0 ( t ) =e − h0 ( t ). β ' Z B = 2.1188 X 8 + 0.1434 X 15 - 0.4950 X 19 X 8 = 借款依存度 X 15 = 營業利益占實收資本比率 X 19 = 營業利益率 以下將模型 B 測試樣本的測試結果列於表 5-16,最適臨界值的決定過程列於表. 5-17。. 34.

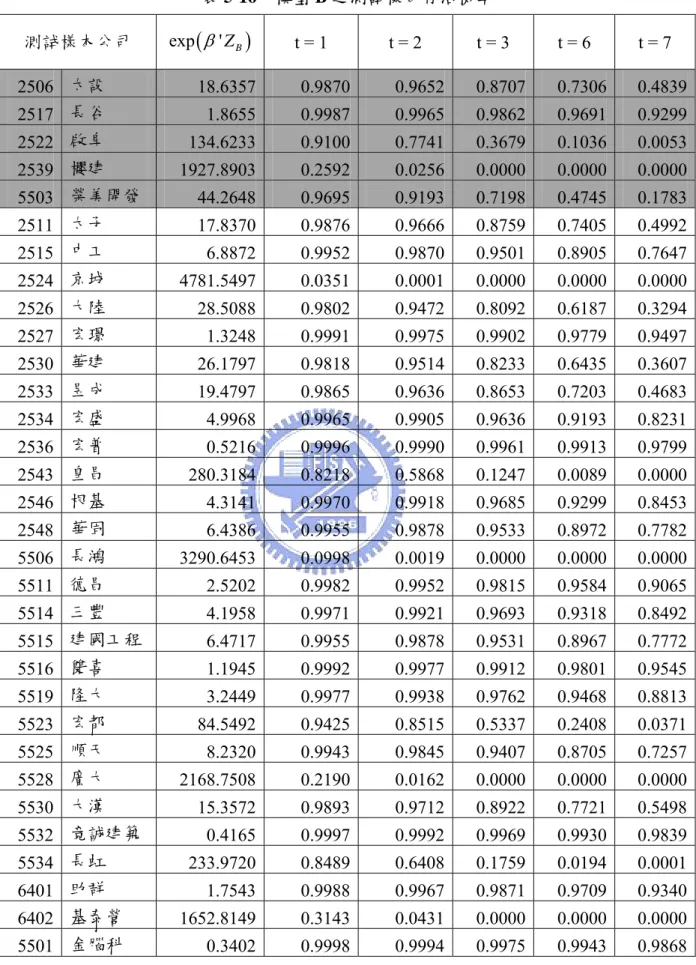

(45) 表 5-16 模型 B 之測試樣本存活機率 測試樣本公司. exp ( β ' Z B ). t=1. t=2. t=3. t=6. t=7. 2506 太設 2517 長谷. 18.6357. 0.9870. 0.9652. 0.8707. 0.7306. 0.4839. 1.8655. 0.9987. 0.9965. 0.9862. 0.9691. 0.9299. 2522 啟阜 2539 櫻建. 134.6233. 0.9100. 0.7741. 0.3679. 0.1036. 0.0053. 1927.8903. 0.2592. 0.0256. 0.0000. 0.0000. 0.0000. 44.2648. 0.9695. 0.9193. 0.7198. 0.4745. 0.1783. 17.8370. 0.9876. 0.9666. 0.8759. 0.7405. 0.4992. 6.8872. 0.9952. 0.9870. 0.9501. 0.8905. 0.7647. 4781.5497. 0.0351. 0.0001. 0.0000. 0.0000. 0.0000. 2526 大陸 2527 宏璟. 28.5088. 0.9802. 0.9472. 0.8092. 0.6187. 0.3294. 1.3248. 0.9991. 0.9975. 0.9902. 0.9779. 0.9497. 2530 華建 2533 昱成. 26.1797. 0.9818. 0.9514. 0.8233. 0.6435. 0.3607. 19.4797. 0.9865. 0.9636. 0.8653. 0.7203. 0.4683. 2534 宏盛 2536 宏普. 4.9968. 0.9965. 0.9905. 0.9636. 0.9193. 0.8231. 0.5216. 0.9996. 0.9990. 0.9961. 0.9913. 0.9799. 2543 皇昌 2546 根基. 280.3184. 0.8218. 0.5868. 0.1247. 0.0089. 0.0000. 4.3141. 0.9970. 0.9918. 0.9685. 0.9299. 0.8453. 2548 華固 5506 長鴻. 6.4386. 0.9955. 0.9878. 0.9533. 0.8972. 0.7782. 3290.6453. 0.0998. 0.0019. 0.0000. 0.0000. 0.0000. 5511 德昌 5514 三豐. 2.5202. 0.9982. 0.9952. 0.9815. 0.9584. 0.9065. 4.1958. 0.9971. 0.9921. 0.9693. 0.9318. 0.8492. 5515 建國工程 5516 雙喜. 6.4717. 0.9955. 0.9878. 0.9531. 0.8967. 0.7772. 1.1945. 0.9992. 0.9977. 0.9912. 0.9801. 0.9545. 5519 隆大 5523 宏都. 3.2449. 0.9977. 0.9938. 0.9762. 0.9468. 0.8813. 84.5492. 0.9425. 0.8515. 0.5337. 0.2408. 0.0371. 8.2320. 0.9943. 0.9845. 0.9407. 0.8705. 0.7257. 2168.7508. 0.2190. 0.0162. 0.0000. 0.0000. 0.0000. 15.3572. 0.9893. 0.9712. 0.8922. 0.7721. 0.5498. 0.4165. 0.9997. 0.9992. 0.9969. 0.9930. 0.9839. 233.9720. 0.8489. 0.6408. 0.1759. 0.0194. 0.0001. 1.7543. 0.9988. 0.9967. 0.9871. 0.9709. 0.9340. 1652.8149. 0.3143. 0.0431. 0.0000. 0.0000. 0.0000. 0.3402. 0.9998. 0.9994. 0.9975. 0.9943. 0.9868. 5503 榮美開發 2511 太子 2515 中工 2524 京城. 5525 順天 5528 廣大 5530 大漢 5532 竞誠建築 5534 長虹 6401 助群 6402 基泰營 5501 金腦科. 35.

(46) 表 5-17 模型 B 的最適臨界值決定過程 臨界值. 正確區別率%. 型 I 誤差率%. 型 II 誤差率%. 0.8. 46.88. 20.00. 59.26. 0.7. 59.38. 20.00. 44.44. 0.6. 59.38. 20.00. 44.44. 0.5. 62.50. 20.00. 40.74. 0.4. 65.63. 40.00. 33.33. 0.3. 71.88. 40.00. 25.93. 0.2. 71.88. 40.00. 25.93. 0.33. 68.75. 40.00. 29.63. 0.32. 71.88. 40.00. 25.93. 0.31. 71.88. 40.00. 25.93. 得知最適臨界值為 0.32,模型正確區別率為 71.88%。. 36.

(47) 5.3 模型 C—危機發生前三年的模型 在觀察期間內被降為全額交割的上市櫃營建公司有 15 家,但 5518 的大日及 5513 的德利由於存活時間不足三年,故將其排除。因此採用其中的 8 家危機公司與 16 家正 常公司進行配對,配對樣本如表 5-18。並使用危機公司降為全額交割的前三年之財務報 表資料,以及正常公司在觀察期最後一年,也就是民國 92 年之財務報表資料,並將其 轉換成財務比率後代入模型中以求取模型的參數,最後再利用其餘 34 家樣本公司來驗 證模型的準確性。 表 5-18 建構模型 C 的配對樣本 正常公司. 危機公司. 2512. 寶建. 2501. 國建. 2504. 國產. 2519. 宏福. 2513. 潤泰新. 5522. 大都市. 2521. 宏總. 2514. 龍邦. 2541. 中鼎. 2528. 皇普. 2516. 新建. 2535. 達欣工程. 2529. 仁翔. 2544. 益鼎光電. 2547. 日勝生. 2540. 林三號. 2520. 冠德. 2523. 德寶. 5502. 龍田. 2542. 興富發. 5508. 永信建設. 5505. 和旺. 2545. 皇翔. 5521. 工信工程. 本研究以選取與存活時間和存活狀態有顯著相關的自變數為原則,採取向前逐步迴 歸的方式(Forward Stepwise)選取自變數。自變數選取過程列於表 5-19 以及 5-20。. 37.

數據

+7

Outline

相關文件

真實案例 4 阿維奧爾公司 善用 真實案例 4:阿維奧爾公司:善用 資訊科技,從失敗中再創生機. ¾你覺得為什麼阿維奧爾在導入 ERP

前項公司從事交易時,有以不合交 易常規之安排,規避或減少其在中華民

若股票標的公司的財務體質不健全,或公 司管理階層刻意隱瞞經營危機事實,導致

美好時刻有限公司是一家為活動及貿易展覽會作統籌的公司,其中婚禮 派對佔業務的

*存貨周轉率 4.5倍 3.8倍 1 期內售出的存貨數量較多/存貨水平較低 存貨周轉期 81.11天 96.05天 1 售出存貨所需時間較短/存貨水平較低 應收貨款周轉率 4.66

熟悉財務比率的計算和表達 : 毛利率, 淨利率,資本運用回報率,營運

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

Intel 公司的 RFID 事業部門之後於 2008 年 7 月被 UHF Gen 2 RFID 解決方案供應商 Impinj 公司宣佈收購 , 並更新名為 Indy R1000。.