考慮狀態轉換下的GARCH模型配適程度與預測能力之驗證 -以道瓊歐洲石油天然氣指數期貨為例 - 政大學術集成

48

0

0

全文

(2) 謝辭 論文得以完成,首先要感謝生我育我的父母親,若不是他們的一路支持與鼓 勵,我也無法在這樣溫暖安樂的環境下,無後顧之憂地為論文著筆。同時,我也 要感謝父母親一直以來的呵護與栽培,以及妹妹帶給我的歡樂,讓我在從小至今 的求學生涯中,都能夠在良善的資源環境下成長。. 其次要感謝的是我的指導教授杜化宇老師,在論文寫作的路上一路帶領我,. 政 治 大 師與張志宏老師兩位口試委員,對於論文內容給了很多專業的建議,使得論文能 立. 從陌生逐漸到熟悉,並且適時地給予我督促與指正;另外,我也要感謝余士迪老. ‧. ‧ 國. 學. 夠更完整與嚴謹。. 在就讀研究所期間,同學們於課業上的討論,研究室在各種時空下的氛圍,. sit. y. Nat. 我都點滴在心。感謝同窗好友敏宜的一路陪伴,以及進民的關心與鼓勵;感謝暑. al. er. io. 期實習時認識的好友旻郁的心得分享,讓我獲益不少;最要感謝的,是知我懂我、. v. n. 與我無話不談的伯煜,我會好好珍惜這得來不易的緣分。. Ch. engchi. i n U. 要感謝的人太多了,最後,謹以此文獻給所有在我人生中曾幫助過我、鼓勵 過我的親人、好友與師長前輩們,祝福你們身體健康,萬事如意。. 張庭瑋. 謹誌於 國立政治大學財務管理研究所 中華民國九十九年七月. 2.

(3) 摘要 本篇論文主要在檢視 Fong 與 See (2001) 所提出的假說,將其應用於道瓊歐 洲石油天然氣指數期貨 (DJ EURO STOXX OIL & GAS Index Futures) 上,是否 能得到相同的驗證。. 在是否加入狀態轉換考量的檢定中,本文採用 AIC 與 BIC 準則為判斷的基 準,而由於雙狀態下 BIC 準則易有樣本參數過大的懲罰特性,因此其中又以 AIC. 政 治 大 模型配適度會較無考量狀態轉換的 立 GARCH 模型為佳。而在納入狀態轉換的考量 為較佳判斷的準則。研究結果顯示,有考量狀態轉換的 Regime Switching GARCH. ‧ 國. 學. 下,在 Regime Switching GARCH 模型及其相關衍生模型的比較中,主要是採用 RS-GARCH(1,1)-N,RS-GARCH(1,1)-t 以及 RS-ARCH(1,1)-t 模型作為比較。這. ‧. 裡同樣以 AIC 與 BIC 準則為判斷的基準,研究結果顯示,在三模型中,是以. al. er. io. sit. y. Nat. RS-GARCH(1,1)-t 模型具有最佳的配適度。. n. 在預測能力的檢定中,本研究是利用 MSE、MAE 與 R2,來判斷何者具有較. Ch. engchi. i n U. v. 佳的解釋能力,並且以 DM 檢定來進一步驗證。研究結果顯示,在有考量狀態 轉換的 Regime Switching GARCH 模型與無考量狀態轉換的 GARCH 模型中,是 以有考量狀態轉換的 Regime Switching GARCH 模型具有較佳的預測能力;而在 RS-GARCH(1,1)-N,RS-GARCH(1,1)-t 以及 RS-ARCH(1,1)-t 三種衍生模型的比 較中,又以同時考量 t 分配以及有狀態轉換的 RS-GARCH(1,1)-t 模型具有較佳的 預測能力。. 關鍵字:Regime Switching、GARCH、狀態轉換、指數期貨、共同基金. 3.

(4) 目錄 第壹章. 緒論.............................................................................................7. 第一節 第二節 第三節 第四節. 第貳章. 研究背景................................................................................................7 研究動機................................................................................................9 研究問題與目的..................................................................................11 論文架構以及研究流程......................................................................12. 文獻回顧 ..................................................................................14. 第一節. Regime Switching GARCH模型.........................................................14. 第二節. Hedging................................................................................................18. 第二節. 模型設定..............................................................................................23. 第三節 第四節. 模型檢定方法......................................................................................27 檢定流程..............................................................................................30. 治 政 第參章 研究方法 ..................................................................................19 大 立 第一節 研究標的..............................................................................................19 ‧ 國. ‧. 實證分析 ..................................................................................31. y. Nat. n. al. er. sit. 基本資料驗證......................................................................................31 模型檢定..............................................................................................35 模型比較..............................................................................................36 模型預測..............................................................................................39. io. 第一節 第二節 第三節 第四節. 第伍章. 學. 第肆章. Ch. en chi. i n U. v. g 研究結論與建議 ......................................................................43. 附錄...........................................................................................................45 參考文獻...................................................................................................46. 4.

(5) 表目錄 表 3.1. DJ EURO STOXX OIL & GAS Index 組成……………………………17. 表 3.2. DJ EURO STOXX OIL & GAS Index 涵蓋項目………………………19. 表 3.3. DJ EURO STOXX OIL & GAS Index Futures 交易合約詳細內容….20. 表 4.1. 樣本資料檢驗……………………………………..……………………….30. 表 4.2. GARCH 模型與 Regime Switching 模型下各參數估………..…………..34. 表 4.3. GARCH 模型與 Regime Switching 模型配適度比………………………35. 表 4.4. Regime Switching GARCH 所衍生的三種模型比較…..…………….….36. 表 4.5. 政 治 大 GARCH 模型與 立 Regime Switching GARCH 模型預測能力比較……..38. 基本模型 DM 檢定的比較..……………..………………………………..39. 表 4.7. R-S GARCH 相關模型之 DM 預測力比較…………………………….40. ‧. ‧ 國. 學. 表 4.6. n. er. io. sit. y. Nat. al. Ch. engchi. 5. i n U. v.

(6) 圖目錄 圖 4.1. 報酬率波動情形……………..………………………..…………………29. 圖 4.2. 報酬率分配圖……………..………………………..……………..…….32. 圖 4.3. 平滑機率曲線圖(Smoothed States Probabilities)……………………….33. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 6. i n U. v.

(7) 第壹章 緒論 第一節. 研究背景. 二十世紀 70 年代初發生的石油危機,使世界石油市場帶來巨大衝擊,造成 石油價格劇烈波動,也直接導致了石油期貨的產生。而在石油期貨誕生以後,其 交易量一直呈現快速增長的趨勢,目前已經超過金屬期貨,是國際期貨市場中的 重要組成部分。而目前世界上主要的原油期貨合約有以下幾個:. 立. 政 治 大. 一、紐約商品交易所(NYMEX). ‧ 國. 學. 紐約商品交易所是全球規模最大的商品期貨交易場所,主要標的對象為輕質 低硫原油,即西德克薩斯中質油 (WTI) 期貨合約、取暖油期貨合約。其中西德. ‧. 克薩斯中質原油期貨合約規格為每口 1000 桶,報價單位為美元/桶,該合約推出. y. Nat. sit. 後交易活躍,為有史以來最成功的商品期貨合約,由於其流動性良好和價格透. n. al. er. io. 明,促使該合約價格成為全球原油定價的基準之ㄧ。紐約商品交易所主要交易商. i n U. v. 品包含了:輕油,天然氣,無鉛汽油,熱油,以及取暖油等。. Ch. engchi. 二、英國倫敦國際石油交易所 (IPE) 倫敦國際石油交易所是歐洲最重要的能源期貨和選擇權的交易場所,是世界 石油交易中心之一。在此交易的布蘭特原油期貨合約,其合約價格便是國際原油 的定價基準之一。倫敦國際石油交易所主要交易商品包含了:布蘭特原油、柴油、 天然氣。. 三、東京工業品交易所 (TOCOM) 東京工業品交易所是日本唯一的一家綜合商品交易所,主要進行期貨交易, 7.

(8) 並負責管理在日本進行的所有商品的期貨及選擇權交易。而在 1999 年 7 月開始 涉足石油領域後,便迅速將石油交易定位為交易所未來發展戰略中最主要的交易 品種。東京工業品交易所主要交易商品包含了:汽油,煤油,柴油,以及原油等。. 四、新加坡交易所 (SGX) 新加坡交易所是於 1999 年 12 月 1 日,新加坡證券交易所(SES)與新加坡 國際金融交易所(SIMEX)合併而成立了目前的新加坡交易所(Singapore Exchange,SGX)。其主要有杜拜酸性原油期貨合約。新加坡交易所主要交易商 品為中東原油。. 立. 政 治 大. 五、上海期貨交易所 (SHFE). ‧ 國. 學. 上海期貨交易所為中國三大商品期貨交易所之ㄧ,在中國證監會集中統一監. ‧. 管下,目標是建成以金屬、能源、化工等工業基礎性產品及相關衍生品交易為主. y. Nat. 的國際化綜合性期貨交易所。於 2004 年 4 月燃料油期貨獲證監會批准在上海期. n. al. er. io. sit. 貨交易所上市。上海期貨交易所主要交易商品為燃料油。. 六、杜拜商業交易所 (DME). Ch. engchi. i n U. v. 杜拜商業交易所於 2007 年 6 月開始交易阿曼 (Oman) 原油期货合约,此外 另有西德克薩斯中質油—阿曼 (WTI-Oman) 價差期貨合約、布蘭特—阿曼 (Brent-Oman) 價差期貨合約,以及航空燃料油 (Jet Fuel) 期貨。杜拜商業交易所 主要交易商品為原油。. 由於國際油價的大幅波動會帶給世界經濟成長不少的風險和挑戰,對石油生 產國和消費國均有顯著的影響。而近幾年國際油價的大幅上漲也引起了國際社會 的普遍關注,以石油期貨及其相關投資商品的交易作為規避價格風險的方法也逐 漸被人們所重視。 8.

(9) 第二節. 研究動機. 自期貨市場誕生之日起,人們就試圖尋找一種能有效預測指數期貨的科學方 法,以便能提前採取行動,規避風險,強佔先機,使投資獲利最大化。而在國際 資本市場的運行中證明了,資本市場中每日報酬時間序列大多呈現偏態性和厚尾 性特徵,並具有波動聚集性與持續性,即如果當期市場是波動大的,則下一期的 波動將會大,而且它會隨當期收益率偏離均值的程度而加強或減弱;反之,如果 當期的波動小,則下一期的波動也會小,除非當期收益率嚴重偏離均值。. 政 治 大 因此 Engle 於 1982 年便針對此現象首先提出了自我迴歸條件異方差模型 立. ‧ 國. 學. (Autoregressive Conditional Heteroskedasticity Model),即 ARCH 模型,來描述波 動的聚集性與持續性。而後,Bollerslev (1986)在 ARCH 模型基礎上又創立了廣. ‧. 義自回歸條件異方差模型 (Generalized Autoregressive Conditional. sit. y. Nat. Heteroskedasticity Model ),即 GARCH 模型,該模型彌補了在有限樣本下模型階. al. er. io. 數過大所帶來的計算效率及精確度上的不足,具有良好的處理厚尾能力。直到如. v. n. 今,GARCH 族模型已經成為度量金融市場波動性的最主要工具之一。. Ch. engchi. i n U. 而為了能準確地預測波動率,以達到最佳的避險績效,實務界與學術界均致 力於發展更準確的預測模型。Poon 與 Granger (2003) 將預測模型分為兩種,一 是隱含波動率 (Implied Volatility) 模型;二是時間序列 (Time Series) 模型。隱 含波動率是採用選擇權評價模式反向推導出波動率,而時間序列模型則是採用歷 史的價格計算波動率。. 一般在時間序列模型中,針對波動度的預測包含了歷史波動率 (Historical Volatility)、一般化自我迴歸異質條件變異數 (Generalized Autoregressive. 9.

(10) Conditional Heteroscedasticity;GARCH) 模型等,然而,在 Hamilton 與 Susmel (1994)、Klaassen (2001)以及 Fong 與 See (2001) 等學者的研究中卻發現,若將狀 態轉換 (Regime Switching) 納入模型考量,其配適度以及預測能力皆會較沒有將 狀態轉換納入考量的模型要來得好。. 而以往在衡量波動度變化時,研究標的多半是著重於個別的商品價格,但近 年發現,採用商品指數來作為波動度預測的指標相對於採用個別商品的波動度而 言,更能達到較佳的預測結果,因此一些避險性投資人或者投機性投資人皆對此 項結果表示極大的興趣。. 立. 政 治 大. 近年由於能源議題逐漸受重視,投資人紛紛把目標放在石油與天然氣期貨或. ‧ 國. 學. 一些能源類股的投資上,許多學者也將之視為一個重要的研究課題,而紛紛投入. ‧. 能源期貨的研究。道瓊歐洲石油天然氣指數期貨 (DJ EURO STOXX OIL & GAS. y. Nat. Index Futures) 為近年新興的一個投資標的,此指數期貨的誕生是為了因應一些. er. io. sit. 共同基金投資人的需求,因而將歐洲境內石油與天然氣相關事業的股價指數作成 期貨合約,作為這些共同基金投資人投資與避險的參考工具。本論文撰寫的動. al. n. v i n 機,即希望瞭解若將此指數期貨作為投資標的,並且對其預測波動度,在考慮狀 Ch engchi U 態轉換下的模型,是否能比無考慮狀態轉換下的模型有較佳的預測能力,並且能 提供投資人一個較準確的避險考量。. 10.

(11) 第三節. 研究問題與目的. 這篇論文主要的研究目的,在於檢視 Fong 與 See (2001) 所提出的假說,將 其應用於道瓊歐洲石油天然氣指數期貨 (DJ EURO STOXX OIL & GAS Index Futures) 上,是否能得到相同的驗證。並且希望以 Fong 與 See (2001) 的研究為 基礎,來探討下列問題:. 一、模型中若能考量狀態轉換,是否可以改善模型的配適度。. 政 治 大 個狀態的機率,同時也提高模型的預測能力。 立. 二、模型中若能考量狀態轉換,是否能夠透過估計波動度從一個狀態轉換至另一. ‧ 國. 學. 三、模型中除了考量狀態轉換之外,若以 t 分配來做為估算模型的話,是否會有 更佳的模型配適度以及預測能力。. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. 11. i n U. v.

(12) 第四節. 論文架構以及研究流程. 本論文的研究內容主要分成五章,其各章的架構內容如下:. 第一章. 緒論. 主要說明本論文的研究動機、研究目的以及研究架構。. 第貳章. 文獻回顧. 政 治 大 Switching Process 的 GARCH 立 模型所做的比較。在波動度的預測上,皆認為採用 本章主要在回顧學者們針對傳統的 GARCH 模型,以及採用 Markov Regime. ‧ 國. 學. Markov Regime Switching Process 的 GARCH 模型較傳統的 GARCH 模型能得到 較適合的預測結果,並且進而能得到較好的 Hedge Ratio 以及較好的避險績效。. ‧. 本章將歸結各學者的研究,進而建立本論文實證研究的基礎。. sit. al. er. io. 研究方法. y. Nat. 第參章. v. n. 本論文採用 DJ EURO STOXX OIL & GAS Index Futures (道瓊歐洲石油天然. Ch. engchi. i n U. 氣指數期貨) 作為研究標的,並且以 Fong 與 See (2001) 所提出對商品指數期貨 波動度變化預測的構想為依據,本章將說明檢定方法,以及 Regime Switching GARCH 模型與其相關衍生模型的設定。. 第肆章. 實證分析與結果. 本章將對前述的各項假設進行實證研究,探討模型中若能考量狀態轉換以及 t 分配,是否可以改善模型的配適度以及預測能力。. 第伍章. 結論. 12.

(13) 研究流程圖:. 研究動機與目的. 相關文獻與模型回顧. 政 治 大. 資料來源、研究方法 立. Nat. er. io. sit. y. ‧. ‧ 國. 學 模型建立. a. v 相關模型的樣本 ni. 度比較. 外預測能力比較. n. l C 相關模型的配適. hengchi U. 研究結論與建議. 13.

(14) 第貳章 文獻回顧 第一節. Regime Switching GARCH 模型. 在探討 GARCH 相關與其衍生模型之前,先來回顧一下過去學者們是如何運 用 GARCH 相關模型來對於此議題做研究,以及其研究結果。. 最初由 Engle (1982) 提出的自我迴歸條件變異數 (Autoregressive. 政 治 大. Conditional Heteroskedasticity,簡稱 ARCH) 模型,是假設資產的報酬率的變異. 立. 數服從一已知的行徑,而本期條件變異數決定於前期誤差項的平方,因此條件變. ‧ 國. 學. 異數並非固定而是會隨著時間的經過而改變,此模型解決了當時 ARMA (Autoregressive Moving Average) 模型中條件變異數為固定的不合理假設,並且. ‧. 實證結果也顯示 ARCH 模型比 ARMA 模型更能適切地描寫出市場報酬率波動的. y. Nat. n. al. er. io. sit. 狀態,以及更成功的掌握到時間序列的趨勢,進而提昇估計效率。. i n U. v. Bollerslev (1986) 考量到若 ARCH 的落後期很長,則可能會因為估計參數過. Ch. engchi. 多,而使得模型過於繁複,因此提出了一般化自我迴歸條件變異數 (General Autoregressive Conditional Heteroskedasticity,簡稱 GARCH) 模型。此模型是根 據傳統的 ARMA 模型使條件變異數符合 ARMA 過程,即受自我迴歸影響亦受移 動平均影響;也就是說使條件變異數不僅受前期預測誤差平方項的影響,也受其 條件變異數的影響,因而形成了較一般化之 GARCH 模型,該模型彌補了在有限 樣本下模型階數過大所帶來的計算效率及精確度上的不足,並且具有較好的處理 厚尾能力。其一般化的模型可表示為:. 14.

(15) R. M. i 1. j1. rt c1 i rt -1 j t -1 t. (1). t ut ht. (2). q. p. i 1. i 1. h t k G i h t -i A i t2-i. (3). Akgiray (1989) 也利用 ARCH 與 GARCH 模型來檢測 CRSP 股價報酬率的 時間序列型態,在指數移動平均以及歷史平均數模型中,實證結果皆顯示. GARCH(1,1) 較能準確地表達其股價波動率的狀態,預測效果皆以 GARCH 模型 為較佳結果。. 立. 政 治 大. Hamilton (1989) 對美國股票市場的研究表明,ARCH 類模型雖然能較好地. ‧ 國. 學. 描述波動性的持續性特徵,但對波動性的預測能力較差。波動性的高度持續性應. ‧. 該與良好的預測能力相對應,但 ARCH 模型的預測能力相對於常數波動模型,. y. Nat. 其波動性預測性能並沒有顯著的提高。因此為解決 ARCH 模型估計出的波動性. er. io. sit. 高持續性和差的預測能力之間的內在矛盾,Hamilton 提出了狀態轉移的 ARCH. (Regime Switching ARCH,即 SWARCH) 模型,得了較 ARCH 模型為佳的結果。. n. al. Ch. engchi. i n U. v. SWARCH 模型的特色是將馬可夫狀態轉換模型 (Markov Regime Switching model) 與 ARCH 模型相結合,透過馬可夫狀態轉換模型中,狀態變數 (State Variables) 的設定,濾清估計期間的結構變化,能有效的降低 ARCH 模型的高持 續性問題。此外,由於馬可夫狀態轉換模型中的狀態轉換機率 (Transition. Probabilities) 是由內生決定,可讓資料自行劃分高、低波動狀態 (Regime),客 觀區分相異波動期間,亦可避免過去研究所涉及的主觀時點與虛擬變數的選擇問 題。. 15.

(16) Pagan 與 Schwert (1990) 用 GARCH 模型、EGARCH 模型、馬可夫狀態轉換 模型 (Markov Regime Switching Model) 及三種非參數模型對美國股票收益率波 動進行了預測,得出 EGARCH 模型要稍優於 GARCH 模型的結論,而其他模型 的預測性能則較差。. 而 Hamilton 與 Susmel (1994)曾以美國股價指數報酬的週資料為研究對象, 比較 ARCH 模型及考量狀態轉換的 Markov Regime Switching Model,發現考量 狀態轉換後,會提高模型對於觀察值的配適度,同時,也提高模型的預測能力;. 政 治 大. 此外,也發現在高波動期間中,股票市場的下跌引發較大的波動率。. 立. Gray (1996) 延伸了 Hamilton (1989) 提出的模型,假設狀態中的變異數遵循. ‧ 國. 學. GARCH,而提出了狀態轉換異質變異數 (Regime Switching GARCH,簡稱. ‧. RS-GARCH) 模型。. y. Nat. er. io. sit. Dueker (1997) 預測股價指數的隱含波動率時,其估計結果發現 Markov 狀態 轉換模型的參數對於波動率有顯著的影響。同時,也提及考量狀態轉換的 Markov. al. n. v i n 模型對於波動率較能夠切合實際的行徑,並且也經驗證得出,加入 Student-t 的 Ch engchi U 狀態轉換模型能有更好的配適結果。. Klaassen (2001) 認為,以往許多研究皆是採用傳統的 GARCH 模型來預測波 動度,其研究發現,當採用三個主要的美元匯率作為研究標的時,使用傳統. GARCH 模型所得出的預測結果會顯得太高,他認為這是由於傳統的 GARCH 模 型中存在震盪。在考慮不同狀態的轉換,並改用 Markov Regime Switching. GARCH 模型作為波動度的預測後,發現其結果適應性較傳統的 GARCH 模型來 得好。. 16.

(17) Fong 與 See (2001)也提到了以往在衡量波動度變化時,研究標的多半是著重 於個別的商品期貨,並且使用傳統的 GARCH 模型。但事實上,傳統的 GARCH 模型並沒有將許多會影響波動度的因素考量進去,例如平均值與變異數的突然改 變(即所謂 choppy market 的存在)、GARCH 的動態、隨時間不同而造成的機率轉 變、以及條件下的高狹峰左偏分配等,因此傳統的 GARCH 模型在呈現波動度變 化時其實是不夠強的。. 因此,Fong 與 See (2001) 的研究便考慮採用高盛商品指數期貨(GSCI)作為. 治 政 形。其研究中發現,波動度狀態的改變確實影響了 大 GARCH 的結果,透過此模型 立 標的,並且大膽採用 Regime Switching GARCH 模型來衡量波動度的狀態轉變情. 的檢定,能夠估計波動度從一個狀態轉換至另一個狀態的機率。並且與倉儲理論. ‧ 國. 學. (The Theory of Storage) 的假設一致,當期負的 basis 會使波動度在下一期轉變為. ‧. 變異數較大的狀態的機率增加;若為正的 basis,則結果相反。由於 Regime. y. Nat. Switching GARCH 模型比傳統的 GARCH 模型考慮了更多的參數,因此研究中也. 的 GARCH 模型能得到更精確的預測結果。. n. al. Ch. engchi. er. io. sit. 發現,在波動度的預測上,採用 Regime Switching GARCH 模型確實比採用傳統. i n U. v. 而後,Fong 與 See (2002)又將此理論針對西德州原油期貨的價格做印證,其 研究中發現,無論在報酬波動度的狀態轉換以及對下一期波動度的預測,皆發現 有同樣的結果。. 另外,Li 與 Lin (2003)對台灣股價指數報酬的研究,以及 Canarella 與 Pollard. (2007)對拉丁美洲股票市場波動度的研究中皆發現,相較於傳統的 ARCH 或 GARCH 模型,採用 Markov Regime Switching ARCH (SWARCH) model 皆能得到 較好的估計。. 17.

(18) 第二節. Hedging. Lee、Yoder、Mittelhammer 與 McCluskey (2005)的研究中發現,相較於其他 未考慮 Regime Switching 的模型,諸如 RCAR、BEKK-GARCH、CC-GARCH 以 及 OLS,採用 Random Coefficient Autoregressive Markov Regime Switching. (RCARRS) model 皆能得到較佳的 Hedge Ratio。並且在鉛期貨市場的樣本外模型 檢定 (Out-of-sample test) 中也證實了 RCARRS model 皆具有較好的預測能力。. 政 治 大 中亦採用 Markov Regime立 Switching (MRS) approach,發現無論是針對西德州原油. Alizadeh、Nomikos 與 Pouliasis (2008) 在對能源商品期貨市場的波動度研究. ‧ 國. 學. 期貨(WTI)、無鉛汽油以及煤油期貨,比起一些較傳統的預測模型,諸如. GARCH、Error Correction 以及 OLS,使用 MRS approach 皆能得到較好的預測能. ‧. 力,並且可得到較有效的 Hedge Ratio,以及具有較高的避險績效。而在. sit. y. Nat. Out-of-sample test 中也發現,相較於其他方法,使用 MRS 所得出的 Hedge Ratio,. al. er. io. 在石油期貨市場中更能降低投資組合的風險。但其研究的標的皆為個別的能源商. v. n. 品,因此作者僅能針對其研究結果,推測使用 MRS model 做預測可能能提高避 險績效,並且降低變異。. Ch. engchi. i n U. 由上述的研究來看,模型中若能考量狀態轉換應該可以改善模型的配適度, 同時也可以提高模型的預測能力。基於以上學者的研究,本論文將選用道瓊歐洲 石油天然氣指數期貨作為研究標的,並且以 Regime Switching GARCH 模型作為 對未來波動度的估計模型,嘗試研究該指數期貨是否也能較其他模型具有更好的 波動度預測能力。. 18.

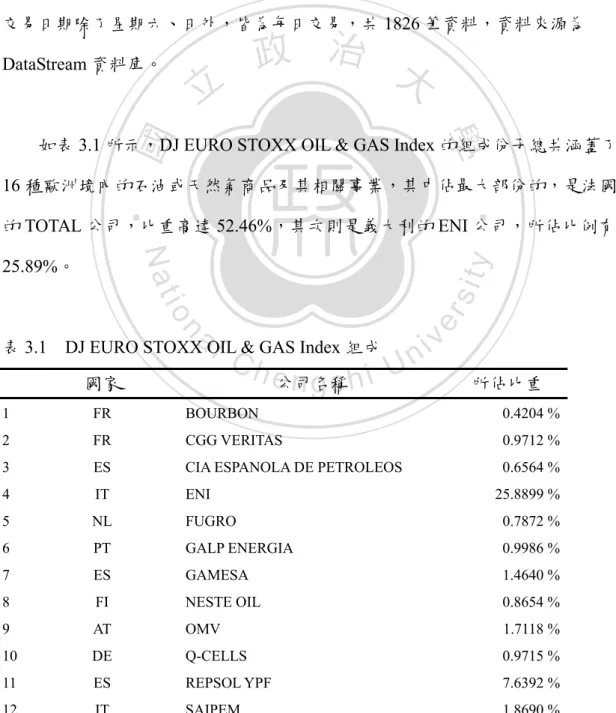

(19) 第參章 研究方法 第一節. 研究標的. 本論文採用 DJ EURO STOXX OIL & GAS Index Futures (道瓊歐洲石油天然 氣指數期貨) 作為研究標的,此一指數期貨為近年新興的投資標的,而本研究所 採取的期間為自 2002 年 9 月 2 日開始,至 2009 年 8 月 31 日止,為期共七年, 交易日期除了星期六、日外,皆為每日交易,共 1826 筆資料,資料來源為. DataStream 資料庫。. 政 治 大. 立. ‧ 國. 學. 如表 3.1 所示,DJ EURO STOXX OIL & GAS Index 的組成份子總共涵蓋了. 16 種歐洲境內的石油或天然氣商品及其相關事業,其中佔最大部份的,是法國. ‧. 的 TOTAL 公司,比重高達 52.46%,其次則是義大利的 ENI 公司,所佔比例有. n. al. er. io. sit. y. Nat. 25.89%。. 表 3.1 DJ EURO STOXX OIL & GAS Index 組成 國家. Ch. e公司名稱 ngchi. i n U. v. 所佔比重. 1. FR. BOURBON. 0.4204 %. 2. FR. CGG VERITAS. 0.9712 %. 3. ES. CIA ESPANOLA DE PETROLEOS. 0.6564 %. 4. IT. ENI. 5. NL. FUGRO. 0.7872 %. 6. PT. GALP ENERGIA. 0.9986 %. 7. ES. GAMESA. 1.4640 %. 8. FI. NESTE OIL. 0.8654 %. 9. AT. OMV. 1.7118 %. 10. DE. Q-CELLS. 0.9715 %. 11. ES. REPSOL YPF. 7.6392 %. 12. IT. SAIPEM. 1.8690 %. 25.8899 %. 19.

(20) 國家. 公司名稱. 所佔比重. 13. NL. SBM OFFSHORE. 0.8862 %. 14. DE. SOLARWORLD. 0.8310 %. 15. FR. TECHNIP. 1.5785 %. 16. FR. TOTAL. 52.4596 %. 資料來源:STOXX.com. 本研究標的 DJ EURO STOXX OIL & GAS Index Futures 的前身原名為 Dow. Jones EURO STOXX Energy Oil & Gas Index,而後在 2004 年 9 月,將所有道瓊 指數進行更名,因此成為了現在這個名稱。. 政 治 大. 立. DJ EURO STOXX OIL & GAS Index Futures 是將 DJ EURO STOXX OIL &. ‧ 國. 學. GAS Index (道瓊歐洲石油天然氣指數)拿來做期貨的標的,此指數的計算方式和 其他道瓊類指數相同,其計算方式如下列公式所示:. s it ff it cf it xit ). io. Dt. n. al. . 其中:. Ch. engchi. Mt Dt. sit. it. er. i 1. y. ‧. Nat. Indext . n. ( p. i n U. (4). v. t = 計算指數的時間 n = 此指數所包含的公司數目 pit = 在時間 t 下,i 公司的價格 sit = 在時間 t 下,i 公司的股數 ff it = 在時間 t 下,i 公司股票的公眾流通量(Free float factor) f it = 在時間 t 下,i 公司的資本加權因素 (Weighting cap factor) (若指數為 capped 的情況下,否則該變數等於 1) xit =在時間 t 下,i 公司所在國家對指數當地國家的轉換匯率 20.

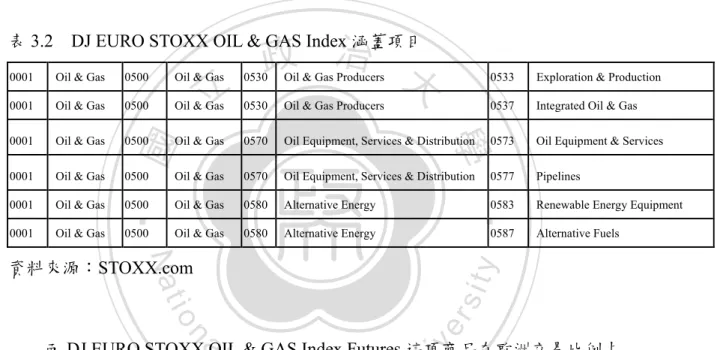

(21) M t = 在時間 t 下,指數的市場流通資本(Free float market capitalisation) Dt = 在時間 t 下,指數的除數(Divisor). DJ EURO STOXX OIL & GAS Index Futures 此指數期貨中所涵蓋的公司,除 了探勘與生產石油與天然氣的公司外,還包含了提煉、加工、相關機器設備的製 造、相關產品的服務等公司,若以 SIC 產業分類法來表示,則其包含的分類如表. 3.2 所示:. 政 治 大. 表 3.2 DJ EURO STOXX OIL & GAS Index 涵蓋項目 Oil & Gas. 0500. Oil & Gas. 0530. Oil & Gas Producers. 0533. Exploration & Production. 0001. Oil & Gas. 0500. Oil & Gas. 0530. Oil & Gas Producers. 0537. Integrated Oil & Gas. 0001. Oil & Gas. 0500. Oil & Gas. 0570. Oil Equipment, Services & Distribution. 0573. Oil Equipment & Services. 0001. Oil & Gas. 0500. Oil & Gas. 0570. Oil Equipment, Services & Distribution. 0577. Pipelines. 0001. Oil & Gas. 0500. Oil & Gas. 0580. Alternative Energy. 0583. Renewable Energy Equipment. 0001. Oil & Gas. 0500. Oil & Gas. 0580. Alternative Energy. 0587. Alternative Fuels. ‧. ‧ 國. 立. 學. 0001. Nat. n. al. er. io. sit. y. 資料來源:STOXX.com. i n U. v. 而 DJ EURO STOXX OIL & GAS Index Futures 這項商品在歐洲交易比例占. Ch. engchi. 最大的,是在法國的 EURONEXT 交易所,超過了總交易量的 50%,其次為義大 利 Milan,其交易合約如表 3.3 所示,其中交易的時間是以英國倫敦格林威治標 準時間來計。. 表 3.3 DJ EURO STOXX OIL & GAS Index Futures 交易合約詳細內容. Contract size. One future normally represents 100 shares, except for Italian futures where one future normally represents 1,000 shares. Delivery months. Nearest two of March, June, September, December, plus nearest two serial months such that the nearest three calendar months are always available for trading 21.

(22) Quotation. Euros per share, Sweden SEK per share, Switzerland CHF per share. Minimum price movement (tick size and value). €0.001/€0.1, Italy €0.001/€1.00, Sweden SEK 0.001/SEK 0.1, Switzerland CHF 0.01 / CHF 1. Last trading day Third Friday of the delivery month Italy: Business day immediately preceding the third Friday of the delivery month Delivery day. First business day following the Last Trading Day Italy: Two business days following the Last Trading Day. Trading hours. 08.00 – 17.30 London time, Last Trading Day 08.00 – 16.30 London time Italy: 08.00 – 17.30 London time, Last Trading Day 08.00 – 17.30 London time. 立. 政 治 大. ‧. ‧ 國. 學. 資料來源:EURONEXT. n. er. io. sit. y. Nat. al. Ch. engchi. 22. i n U. v.

(23) 第二節. 模型設定. 一、基礎模型設定. 根據 Hamilton 與 Susmel (1994) 與 Cai (1994) 提出的 Regime Switching. ARCH 模型,以及 Gray (1996) 進一步提出更具一般性的 Regime Switching GARCH 模型,本研究採用的是近似於 Gray (1996) 的考慮狀態轉換下的 Regime Switching GARCH 模型,並且假設只有兩種狀態可轉換,模型基本上可以用下列 式子表示:. 立. 政 治 大. ‧ 國. it | t 1 ~ N (0, hit ). 學. rit it it. i state 1, 2. (5) (6). ‧ sit. y. Nat. 其中 rit 表示報酬, it 以及 hit 則分別代表條件下的平均數以及變異數, it 以. al. er. io. 及 hit 兩者皆可自一種狀態轉換至另一種狀態。本研究採 Hamilton (1988) 的狀態. v. n. 判別方式,狀態 1 表示為高波動的狀態;狀態 2 則為低波動的狀態。這種狀態轉. Ch. engchi. i n U. 換是一種一階的 Markov process,其轉換的機率假設為:. PrS t 1 | S t 1 1 P. PrS t 2 | S t 1 1 1 P PrS t 2 | S t 1 2 Q. (7). PrS t 1 | S t 1 2 1 Q. P 代表前期在狀態 1 的情況下,本期仍為狀態 1 的機率,Q 代表前期在狀態 2 的情況下,本期仍為狀態 2 的機率,P 與 Q 即表示前後期狀態不改變的機率。 這種狀態轉換的機率是屬於一種事後機率,因此,若要估計本期狀態為 1 下的機 率,可利用 P 以及(1-Q)的加權來求解。也因此,即使轉換的機率(P 與 Q)是固定 23.

(24) 的,各個狀態的出現機率仍會隨時間不同而不同。在 Gray 的模型下,假設條件 下的波動度 ht 是一個 GARCH (p,q) process:. p. q. i 1. i 1. ht i t21 i ht 1. (8). 其中 0 , i 0 , i 0 ,因為波動度 ht 為一個正值。. 假設 f it 為報酬 rit 的條件分配,並假設其分配為一常態分配,因此可將 f it 以 下式表示:. 立. 政 治 大. f it f rt | S t i, t 1 . (9). 其中 i = state 1, 2. ‧. hit = 時間 t 下的變異數. y. Nat. t 1 = 時間 t-1 下的訊息設定. er. io. it = 時間 t 下,在 i 狀態時的條件平均數. sit. ‧ 國. 學. 1 (rt it ) 2 1 exp hit 2hit 2. al. n. v i n C h p , p 是一個簡單的一階非線性函數,在 利用貝氏定理,可求得轉換機率 engchi U it. it. 條件分配下的轉換機率 pit 可以下列式子表示:. f1t 1 pit 1 f 2t 1 (1 pit 1 ) p1t P (1 Q) f 1t 1 pit 1 f 2t 1 (1 pit 1 ) f 1t 1 pit 1 f 2t 1 (1 pit 1 ) . 其中 p1t Pr S t 1 | t 1 . f1t f (rt | S t 1) ;. f 2t f (rt | S t 2). 24. (10).

(25) 在這裡假設狀態 1 與狀態 2 的轉換機率皆為固定,不隨時間而改變。而此模 型的 log-likelihood 函數可以寫成下式: T. L log[ p1t f 1t (1 p1t ) f 2t ]. (11). t 1. 並且根據 log-likelihood 函數,變異數 ht 以及報酬的估計殘差 t 可以分別用 如下的式子來表示:. ht E[rt | t 1 ]2 [ E[rt | t 1 ]]2 p1t ( 12t h1t ) (1 p1t )( 22t h2t ) [ p1t 1t (1 p1t ) 2t ]2. 政 治 大. t rt E[rt | t 1 ] rt [ p1t 1t (1 p1t ) 2t ]. 立. (12) (13). 在以上步驟中,透過前期在不同狀態下轉換至本期的機率,可求得本期的 ht. ‧ 國. 學. 以及 t ,而對於下一期變異數 ht 1 的估計也是同理可得。值得注意的是,每一期. ‧. 所估計的 ht 是只根據前一期的訊息來計算,並不是將在 t 時間以前的所有資訊都. y. Nat. 納入考慮,這是基於時間序列模型在現實世界中的一個假設,由於愈久遠以前的. er. io. sit. 資訊對當期的影響愈小,而一些距離當期太過久遠以前的資訊對當期所造成的影 響更是幾乎等於零,因此一般在 GARCH 的模型中,會假設 ht 只受前一期的資訊. n. al. 影響。. Ch. engchi. 25. i n U. v.

(26) 二、GARCH 相關衍生模型設定. 在設定完本研究的基礎模型,亦即 Regime Switching GARCH 模型之後,本 研究將參考 Fong 與 See (2001) 提出的假說,進一步將這基礎模型做衍生比較。 因此本研究的第二部分,便是將基礎模型與衍生模型做預測能力的比較與檢定。 以下將介紹本篇中以 Regime Switching GARCH 為基礎的衍生模型:. 1. 相關模型考量一:. 治 政 大 假設模型有考量狀態轉換,並且是最低程度的一種的一種 GARCH 模型,但 立 學. ‧ 國. 在這裡並不加入虛擬變數的影響,亦即為一在常態分配下的 ARCH 模型。故此 類 ARCH 模型可以用下式來表示:. ‧. ht i t21. Nat. sit. y. (14). n. al. er. io. 2. 相關模型考量二:. Ch. engchi. i n U. v. 參考 Bollerselv (1987),Baillie 與 DeGnnarro (1990),以及 Hamilton 與 Susmel. (1994)的研究中,本研究亦將 Gosset (1908) 所提出的 Student-t 分配納入考慮。 而 Student-t 分配的密度含數如下表示:. t2 1 Fr /2 1 1/2 h t Fr - 2 1/2 Fr/2 h t Fr - 2 . . . - 1 Fr /2. (15). 其中 Fr 是自由度參數,其值大於 2,而 則是 Gamma 函數。因此本研究的 三種衍生模型則便是 RS-GARCH(1,1)-N、以及將狀態轉換與 t 分配皆納入考量的. RS-ARCH(1,1)-t 與 RS-GARCH(1,1)-t 模型。. 26.

(27) 第三節. 模型檢定方法. 研究中主要用單根檢定 (Unit Root Test) 來檢定時間序列是否為定態。單根. (Unit Root) 是指當一時間序列的變異程度隨著時間的經過而增加,而且記憶長 久,任何衝擊都會對它造成恆常的影響。而使用單根檢定主要在確定時間序列的 整合級次 (integrated order),藉以判定時間序列的定態性質。依 Schwert (1989) 比較各單根檢定法之研究所得,本研究採用由 Dickey 與 Fuller (1981) 所提出在 滿足部份條件下較為優勢的 ADF (Augmented Dickey-Fuller) 檢定法。. 政 治 大 ADF 檢定可用於檢定一些高階自我迴歸 AR(P)的數列,利用在迴歸式中加 立. ‧ 國. 學. 入應變數落後項的方法,消除殘差項的序列相關(Serial Correlation),使其為白噪 音 (White Noise)。對一時間數列 Yt,ADF 所要檢定數列是否定態之迴歸式,其. ‧ y. Yt 1Yt 1 j Yt 1 t. io. sit. Nat. p. j 1. n. al. p. i n U. Yt 0 1Yt 1 j Yt 1 t. Ch. (16). er. 模型如下:. engchi j 1. v. (17). p. Yt 0 1Yt 1 2 t j Yt 1 t j 1. t ~ iid N(0, 2 ). (18). (19). 其中 t 為定態時間趨勢,p 為使誤差項達到白噪音的最適落遲期數,當 p=0 即為 DF 檢定,而在 DF 迴歸式的等式右邊加入變數的落遲項,目的是使 ARMA 形式的誤差項為定態。. 27.

(28) 研究中的假說為:. H0:有單根; 1 0 ,表示時間序列為非定態 (non-stationary) H1:無單根; 1 0 ,表示時間序列為定態 (stationary). 而在模型的選擇上在,過去文獻中一般是採 AIC、SBC 及 LR 檢定的準則, 然而 LR 檢定並不適用於 Regime-Switching 模型,因為其在參數空間上的限制及 其違反概似函數的標準規範條件,因此本文主要使用文獻中被廣泛使用於時間序 列資料的 AIC (Akaike’s Information Criterion) 及 SBC (Schwartz Bayesian. 政 治 大. Criterion) 作為模型的選擇準則。. 立. 1. AIC (Akaike’s Information Criterion). ‧ 國. 學 ‧. AIC 為 Akaike (1973) 所提出的檢定方式 ( Akaike Information Criterion,簡. (20). io. er. AIC = T ln(RSS) + 2n. sit. y. Nat. 稱 AIC ),AIC 所計算出來的值越小,則代表模型的配適度越佳。其公式為:. al. n. v i n 其中:RSS 為殘差平方和C(residual of sum squares);T 為觀察值個數;n 為 hengchi U. 估計的參數個數。. 2. SBC (Schwartz Bayesian Criterion). SBC 為(Schwarz (1978) 所提出的檢定方式 (Schwarz Bayesian Criterion,簡 稱 SBC),亦被稱為 BIC (Bayesian Information Criterion)。其判定方式與 AIC 同, 當 SBC 值最小時,為最適落階期數。其與 AIC 不同的是,由於 SBC 對於模型過 多參數的使用給予較嚴苛的懲罰,故 SBC 的值通常大於 AIC 的值。其公式為:. SBC = T ln(RSS) + n ln(T) 28. (21).

(29) 而在預測能力的檢定上,本研究採用傳統預測誤差統計量:平均方差 (Mean. Square Error,簡稱 MSE)、平均絕對誤差 (Mean Absolute Error,簡稱 MAE) 以 及 R2 檢定來比較樣本內與樣本外期間模型預測力的判別。. 由於上述幾種檢定方法只能做數值大小之比較而無法進行統計的顯著性檢 定,故本研究亦採用 Diebold 與 Mariano (1995) 所提出的 DM 檢定,作為此模 型預測績效的評估準則,其中將使用 MSE 來衡量預測誤差損失。DM 檢定為檢 定兩個比較模型中的損失函數是否相等,其中檢定方程式設定如下:. DM . (22). 1 T dt , T t 1. ‧. d. 2f d (0) T. 學. 其中:. ‧ 國. 立. 治 政 d 大 ~ N(0,1) if T→ . sit. y. Nat. d t [MSE1 - MSE 2 )] 代表損失差異. n. al. er. io. 2f d (0) 為樣本在頻率為 0 時的變異數. Ch. engchi. 而 DM 檢定中的模型在本研究中假說為:. H0: DM 0 ,表示兩模型預測績效無異 H1: DM 0 ,表示模型二預測績效較佳. 29. i n U. v.

(30) 第四節. 檢定流程. 本研究的檢定步驟如下:. 首先,將所取得的道瓊歐洲石油天然氣指數期貨(DJ EURO STOXX OIL &. GAS Index Futures) 日資料做初步的分析,檢視其報酬是否有波動度叢聚 (clustering) 的現象,亦即會有一段時間報酬的變異皆較大,而另一段時間的報 酬變異皆較小的現象。. 政 治 大 其次,對資料作進一步的分析,利用 Augmented Dickey-Fuller test 檢驗報酬 立. ‧ 國. 學. 是一個定態 (stationary process) 或者單根 (unit root process)。並透過 Ljung-Box. statistic 來看資料是否有自我相關(autocorrelation)的現象。. ‧ sit. y. Nat. 接著,檢驗 GARCH(1,1)模型在此資料下的配適程度,以及比較考慮狀態轉. al. er. io. 換下的 Regime Switching 模型,透過 AIC (Akaike’s Information Criterion)以及 SBC. v. n. (Schwartz Bayesian Criterion)來判斷哪一種模型的配適程度較佳。. Ch. engchi. i n U. 最後,在所採用的資料中選取四個 out-of-sample 區間,檢驗 GARCH(1,1) 模型與 Markov Regime Switching 模型,透過 MSE、MAE 以及 R2 來判斷何者的 預測能力較佳,並且最後再使用 DM 檢定來選擇最佳的模型。. 30.

(31) 第肆章 實證分析 第一節. 基本資料驗證. (一) 波動性叢聚現象: 此樣本(DJ EURO STOXX OIL & GAS Index Futures)觀察的期間自 2002 年 9 月 2 日開始,至 2009 年 8 月 31 日止,共 1826 個樣本數。圖一為在此其間內報 酬率的波動變化,報酬率皆在±15%間作震盪,最大震幅發生在 2008 年的 10 月,. 政 治 大. 波動幅度高達 12%。而從其波動的情形來看,推測其可能存在著波動叢聚現象. 立. (volatility clustering),亦即小波動跟隨著小波動,大波動跟隨著大波動,尤其在. ‧ 國. 學. 2008 年之後,波動叢聚的現象更為顯著,因此由圖可知,變數應為定態 (stationary)。. ‧ sit. y. Nat. io. n. al. 0.15 0.1. Ch. daily return. engchi. er. 道瓊石油天然氣指數期貨價格之日報酬. i n U. v. 0.05 0 -0.05 -0.1 -0.15 2002/09. 2003/09. 2004/09. 2005/09. 2006/09. 圖 4.1 報酬率波動情形. 31. 2007/09. 2008/09.

(32) (二) 樣本資料檢驗 表二為以樣本資料的報酬率已及報酬率的平方所做的各項檢驗。而透過. Dickey-Fuller 單根檢定以及 Phillips-Perron 檢定,P 值皆顯示拒絕虛無假說,即 不存在單根現象,故此變數為定態 (stationary process)。同時,透過 Ljung-Box. statistic 檢定可知,資料拒絕無自我相關 (autocorrelation)的假說,因此可推斷其 報酬存在自我相關的現象。. 而在報酬率平方的檢定中,顯示在短期的 Lag 下,具有明顯的自我相關現. 治 政 大 Volatility Regime,然而 出波動叢聚的現象主要是來自於 GARCH 的效果或者是 立. 象,也就表示短期內具有波動叢聚現象,符合圖 4.1 的假設。在此階段尚未能看. 近年有研究指出,波動度叢聚的現象很可能來自於狀態的改變(Regime Shifts)。. ‧ 國. 學 Std dev.. 0.0002. 0.1202. -0.0959. 0.0165. 5. 10. Returns. Q(5). 1. Ch. -0.0631**. (0.008). (0.0000). 49.8091** 76.6540** (0.0000). Unit Root Test. t-Statistic. P-value. 5% level. Dickey-Fuller. -0.5198. 0.0000. -1.9410. -45.8850. 0.0001. -2.8630. Test Statistic Phillips-Perron. sit. i n U. e n g c 0.0451** hi. -0.0620**. (0.0000) Q(20). Skewnwss. Kurtosis. 0.0330. 11.9618. 50. 100. y. al. n Lag. Ljung-Box test. Min. io. 2.03E-05. Futures. Autocorrelations. Max. Nat. DJ EURO STOXX OIL & GAS Index. Median. er. Mean. ‧. 表 4.1 樣本資料檢驗. Test Statistic. 32. (0.0000). v. 20. -0.0120**. -0.0543**. -0.0400**. (0.0000). (0.0000). (0.0000).

(33) 表 4.1 樣本資料檢驗(續) Lag Autocorrelations. Ljung-Box Test. 1. 5. 10. 20. 50. 100. Squared. 0.2870**. 0.3621**. 0.3090**. 0.1380**. 0.0680**. 0.0940**. returns. (0.0000). (0.0000). (0.0000). (0.0000). (0.0000). (0.0000). Q(5). 875.40** (0.0000). Q(20). 2335.0** (0.0000). Unit Root Test Dickey-Fuller Test Statistic Phillips-Perron. P-value. 5% level. -0.5798. 0.0000. -1.9410. -48.4378. 0.0001 立. 政 治 大 -2.8629. 學. ‧ 國. Test Statistic. t-Statistic. 註:1. Q(q) 是 Ljung-Box 統計量,若 Ljung-Box 報酬序列 Q 統計量(即 Q(q)顯著,表示此序. ‧. 列具有自我相關現象。. sit. y. Nat. 2. Unit Root Test 為單根檢定,檢定方法可用 Dickey-Fuller Test 以及 Phillips-Perron Test 兩. io. n. al. er. 種統計量檢定。. Ch. engchi. 33. i n U. v.

(34) 而下圖為 DJ EURO STOXX OIL & GAS Index Futures 此期貨之樣本報酬率 的分配圖,樣本觀察值為 1826 筆,由圖可看出此指數的報酬率為一常態分配。. 600 Series: Y Sample 9/03/2002 8/31/2009 Observations 1825. 500 400 300 200 100. 立. ‧ 國. -0.05. -0.00. 2.03e-05 0.000228 0.120238 -0.095882 0.016464 0.033005 11.96179. Jarque-Bera Probability. 6107.518 0.000000. 政 治 大 0.05. 0.10. 學. 0 -0.10. Mean Median Maximum Minimum Std. Dev. Skewness Kurtosis. 圖 4.2 報酬率分配圖. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. 34. i n U. v.

(35) 第二節. 模型檢定. 在這裡狀態轉換的設定是假設有兩種情況,並且以 DJ EURO STOXX OIL &. GAS Index Futures 此指數期貨價格日報酬率的波動度作為兩種情況的分野,分別 為高波動度與低波動度。. 而根據表 A1-1 可知,每日交易量在 100 口以上的共有 1005 天,在 100 口以 下的有 821 天,而超過 1000 的只有 251 天,因此可推估 DJ EURO STOXX OIL &. 政 治 大. GAS Index Futures 並不算一個流通量很大的期貨合約。. 立. ‧ 國. 學. 由於流通量不大,因此期貨價格可能在短期間內會呈現一個不變的狀態,同 時這也表示若有新的消息發生將會反映在下一期,即具有 lag 的延遲現象。. ‧ sit. y. Nat. 下圖為以 GARCH 模型檢驗所得之平滑機率圖形,可看出於資料起始時間. al. n. 的時間。. er. io. 2002 年底至 2003 年初、以及 2007 後半年開始至 2008 年間,為狀態轉換較頻繁. Ch. engchi. i n U. v. Smoothed States Probabilities. 1.4 State 1 State 2. 1.2 1 0.8 0.6 0.4 0.2 2003.05. 2004.03. 2004.12. 2005.09 2006.07 Time. 2007.03. 圖 4.3 平滑機率曲線圖 (Smoothed States Probabilities). 35. 2008.01. 2008.10.

(36) 第三節. 模型比較. 本節主要是利用 GARCH(1,1)模型以及 Regime Switching Model 所檢驗出的 結果,來看何者為較適模型。GARCH(1,1) 模型為不考慮狀態轉換的傳統 GARCH 模型,而 Regime Switching Model 為考慮狀態轉換之模型。本文將利用 AIC 最小 以及 BIC 最小準則來判斷何者的配適能力較佳,由表 4.2 的各模型參數估計,以 及表 4.3 的 AIC 與 BIC 模型配適度檢定可看出,AIC 準則下是以 Regime Switching. Model 配適度較佳,而 BIC 準則下則是以 GARCH 模型配適度較佳。但由於就. 政 治 大 入狀態轉換後,估計參數會增為單一狀態的兩倍,故在此準則下呈現的雙狀態模 立 BIC 模型篩選準則而言,因其對於使用過多估計參數具有懲罰的特性,因此在加. ‧ 國. 學. 型未普遍優於單一狀態模型,因而判斷 Regime Switching Model 較 GARCH 模型 而言解釋能力較佳。. ‧. 表 4.2 GARCH 模型與 Regime Switching 模型下各參數估計. 0.0005** (0.1069). -0.0179 (0.1005). ---------------. 0.0328 (0.0097). sit. y. Regime Switching Model. er. io. (0.0000) 4.7307** (0.0458) a4.42E-06 v i l --------------1.5612** (0.2164) n Ch U e n g c h i 0.0466 (0.0362) 2.5496* (0.0160). n. P Q. Nat. μ1 μ2 υ1 υ2 φ11 φ21 φ12 φ22 φ13 φ23 φ14 φ24 α β. GARCH(1,1). ---------------. -0.0044 (0.0675). 1.8713 **(0.0420). -0.0062 (0.0377). ---------------. -0.0461 (0.0683). 0.1254 (0.3560). -0.0787** (0.0347). ---------------. -0.0473 (0.0706). 0.8880 **(0.1570). 0.0256 (0.0333). ---------------. -0.1549 (0.0778). 0.0586** (0.0128). ---------------. 0.9327** (0.0174). ---------------. ---------------. 0.9768** (0.0121). ---------------. 0.8573** (0.0468). 註: 小括弧()內為 p 值,**為在 5%下顯著,*為在 10%下顯著。 36.

(37) 而對於報酬序列的自我相關與報酬平方序列的自我相關之檢定,本研究是採 用 Ljung-Box 的 Q 統計量,並取落後 5 期與 20 期,以檢定當期報酬與當期報酬 平方是否與其後 5 期及 20 期內的報酬或報酬平方具有相關性。由表 4.3 的 Q1(5)、. Q1(20) 及 Q2(5)、Q2(20)檢定結果顯示,大部份的報酬序列及報酬平方序列都具 有自我相關的現象,表示分析模型須考慮自我迴歸 (Autoregression,簡稱 AR) 以 及條件異質 (Conditional Hetrocedesticity) 等現象。由於 GARCH 模型的平均數 方程式(mean equation)可以處理序列自我相關現象,且其變異數方程式(variance. equation)允許變異數取決於過去的變異數及干擾項,因此可接受條件異質變異的. 治 政 大 準則的考量,故 Regime Switching 狀態轉換模型是為兩者中較佳的選擇。 立. 存在,因此採用 GARCH 模型以及狀態轉換模型皆是合適的選擇,然而基於 AIC. ‧ 國. 學. 表 4.3 GARCH 模型與 Regime Switching 模型配適度比較. 4893.8590. 292.3560. 8. 12. -5.9676. -5.9800. -5.9485. -5.9284. n. al. Ch. -0.1560 3.4732. y. sit. er. io. Regime Switching Model. ‧. Nat. Log-likelihood (L) No. Parameters (K) AIC BIC Standardized residuals Skewness Kurosis Q1(5) Q1(20) Q2(5) Q2(20). GARCH(1,1). engchi. i n U. v. -0.6870 3.4856. 2.5651 (0.6330). 1.8867 (0.6890). 9.5023 (0.9640). 4.5123 (0.5800) 2.5735 (0.8620) 7.6433 (0.9870). 註:1. AIC =T ln(RSS)+2n,而 SBC =T ln(RSS)+n ln(T),其中 T=1862。 2. Q1(q) 與 Q2(q) 是 Ljung-Box 統計量,若 Ljung-Box 報酬序列 Q 統計量(即 Q1(q))顯 著,表示此序列具有自我相關現象;而若 Ljung-Box 報酬平方序列 Q 統計量(即 Q2(q)) 顯著,則表示此序列變異數具有自我相關現象,亦即此序列具有異質變異現象。 3. 表中括弧內數值為在信賴水準 95%下的 P-value。. 37.

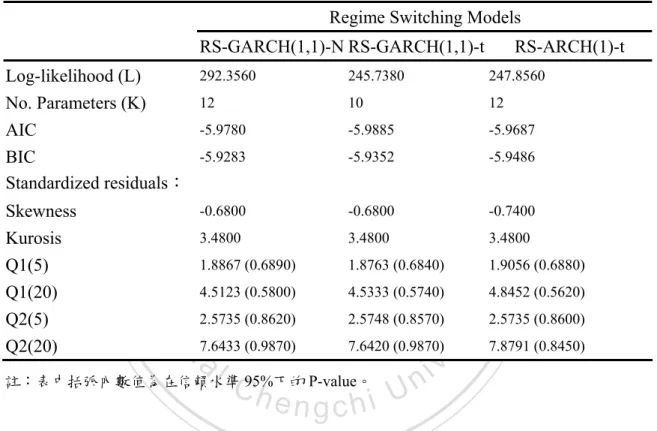

(38) 而基於 Regime Switching GARCH 所衍生的三種模型:RS-GARCH(1,1)-N,. RS-GARCH(1,1)-t 以及 RS-ARCH(1)-t 模型,其模型配適度的比較結果如表 4.4 所示。由表 4.4 可看出,在 Ljung-Box 統計量的自我相關檢測上,各模型的報酬 序列以及報酬平方序列皆具有自我相關的現象,而在 AIC 與 BIC 的比較中,是 以 RS-GARCH(1,1)-t 模型具有較佳的配適結果。. 表 4.4 Regime Switching GARCH 所衍生的三種模型比較. Regime Switching Models RS-GARCH(1,1)-N RS-GARCH(1,1)-t 12. 政 治245.7380 大 10. 247.8560 12 -5.9687. -5.9283. -5.9352. -5.9486. -0.6800. -0.6800. 3.4800. 3.4800. 1.8867 (0.6890). 1.8763 (0.6840). 4.5123 (0.5800). 4.5333 (0.5740). 2.5735 (0.8620). 2.5748 (0.8570). 7.6433 (0.9870). 7.6420 (0.9870). n. al. Ch. -0.7400 3.4800. y. 1.9056 (0.6880). n U engchi. 註:表中括弧內數值為在信賴水準 95%下的 P-value。. 38. 4.8452 (0.5620). sit. er. io. -5.9885. ‧. ‧ 國. 立 -5.9780. Nat. Skewness Kurosis Q1(5) Q1(20) Q2(5) Q2(20). 292.3560. 學. Log-likelihood (L) No. Parameters (K) AIC BIC Standardized residuals:. RS-ARCH(1)-t. iv. 2.5735 (0.8600) 7.8791 (0.8450).

(39) 第四節. 模型預測. 在檢視 GARCH 模型與 Regime Switching GARCH 模型預測能力時,這裡選 取了四個 Out-of-sample 來做為檢驗預測的目標,分別為一天、一週、兩週以及 一個月,預測天數則分別為 1、5、10 以及 22。. 在此模型比較中,使用最小均方誤差 (Mean Square Error,MSE)、平均絕對 誤差 (Mean Absolute Error,MAE) 以及判斷係數 R2 來判斷 GARCH 模型與. 政 治 大 解釋能力愈佳。MSE 與 MAE 立 的計算式如下:. (23). n. ht. y. 2 t. ‧. n. (24). io. n. er. Nat. MAE . al. ht ) 2. 2 t. sit. ( MSE . 學. ‧ 國. Regime Switching GARCH 模型何者的預測能力較佳。MSE 與 MAE 愈小,模型. i n U. v. 判斷係數 R2 是判斷何者解釋能力較佳的一個指標,其值介於,R2 愈大,則. Ch. engchi. 表示預測結果與波動度的相關性愈強,模型解釋能力較好。而 R2 的計算式如下:. R. 2. h 1 . 2. 2 t. t. 4 t. (25). 由表 4.5 可看出,在 MSE 判斷準則下,Regime Switching GARCH 模型在 1 天、1 週、2 週皆有較小的 MSE,表示 Regime Switching GARCH 模型相較於. GARCH(1,1) 模型有較佳的解釋能力;而在 MAE 判斷準則下,Regime Switching GARCH 模型在 1 天、1 週、2 週也皆有較小的 MAE,亦即表示 Regime Switching 39.

(40) GARCH 模型相較於 GARCH(1,1) 模型有較佳的解釋能力。而再從 R2 的判斷, 可得知在 1 天、1 週、2 週的預測模型中,具有較佳的解釋能力,亦即預測結果 與實際波動度的相關程度愈高。. 表 4.5 GARCH 模型與 Regime Switching GARCH 模型預測能力比較. Out-of-sample period Statistic. 0.1167. 0.0686. RS-GARCH. MAE. 0.6846. 0.4923. RS-GARCH. R2. 0.5860. MSE. RS-GARCH. R. 0.6450. 0.8430. RS-GARCH. MSE. 0.8886. 0.4448. MAE. 6.1026. 3.6847. R. 0.6870. 0.8280. MSE. 1.8496. 1.5118. MAE. 13.1113. 9.3355. 0.7090. 0.6170. io. al. RS-GARCH RS-GARCH RS-GARCH RS-GARCH. y. 2. RS-GARCH GARCH(1,1). v h i , 1 R n Ch n engchi U. , MAE . n. ht ) 2. n. RS-GARCH. 1.9757. R. 2 t. RS-GARCH. 3.0732. 2. 2. ( 註: MSE . 治 0.7170 政 大 0.4760 0.2343. ‧. ‧ 國. MAE立. Nat. 一個月. MSE. 學. 兩週. 模型選擇. sit. 一週. GARCH(1,1). er. 一天. Regime Switching GARCH. 2 t. ht. 2. 2. 2 t. t. 4 t. 。其中,R2 的. 值介於-1 到+1 之間。. 而在 DM 檢定中,若拒絕虛無假說則表示兩模型的預測能力不同,而若 DM 檢定量為正值,則模型二的預測誤差較小,表示模型二的預測能力顯著優於模型 一。由表 4.6 可知,在 MSE 為基礎下的 DM 檢定結果明顯的指出 Regime Switching. GARCH 模型的預測波動的能力比傳統未考量狀態轉換時的 GARCH(1,1) 模型 要來得更好。. 40.

(41) 表 4.6 基本模型 DM 檢定的比較 基本模型比較. GARCH(1,1) Vs. RS-GARCH. 模型一. Vs. 模型二. H0:DM=0,表示兩模型 預測績效無異. DM 檢定假說. H1:DM>0,表示 RS-GARCH 預測績效 較佳. DM. 15.4910**. RS-GARCH 模型優於. 政 治 大 註:**為在 5%下顯著,*為在 立10%下顯著。 較佳模型. GARCH(1,1). ‧ 國. 學. 而根據 Regime Switching GARCH 模型為基礎,所衍生的三種模型中,亦以. ‧. DM 檢定來檢測各種模型間,何者對於未來的預測能力較佳。由表十一可知,在. sit. y. Nat. RS-GARCH(1,1)-N 模型與 RS-GARCH(1,1)-t 模型中,是以加入了 t 分配的. al. er. io. RS-GARCH(1,1)-t 模型為較佳的結果;而在 RS-GARCH(1,1)-N 模型與也是加入. v. n. 了 t 分配的 RS-ARCH(1,1)-t 模型中,是以有加入 t 分配的 RS-ARCH(1,1)-t 模型. Ch. engchi. i n U. 為較佳的結果;最後是將兩種有加入 t 分配的 RS-GARCH(1,1)-t 模型與. RS-ARCH(1,1)-t 模型來做比較,結果是以有考量狀態轉換以及加入了 t 分配的 RS-GARCH(1,1)-t 模型為較佳的結果。因此從 DM 檢測的結果可以證實,同樣在 考量有狀態轉換的情況下,RS-GARCH(1,1)模型會比 RS-ARCH(1,1)模型的預測 能力要來得更好;並且由三種模型的比較可以得知,有加入 t 分配的. RS-GARCH(1,1)-t 模型在三種模型中是為最佳的結果。. 41.

(42) 表 4.7. RS-GARCH 相關模型之 DM 預測力比較 模型一. DM 檢定假說. Vs. 模型二. DM. 檢定結果. 較佳模型. 拒絕 H0. RS-GARCH. 拒絕 H0. RS-GARCH(1,1)-t. H0:DM=0,表示兩模. GARCH(1,1) Vs. RS-GARCH. 型預測績效無異 H1 : DM > 0 , 表 示 15.4910** RS-GARCH 預 測 績效較佳 H0:DM=0,表示兩模. 型預測績效無異 RS-GARCH(1,1)-N H1 : DM > 0 , 表 示 18.5120** Vs. RS-GARCH(1,1)-t RS-GARCH(1,1)-t. 治 政 大 預測績效較佳 立 H :DM=0,表示兩模 0. 拒絕 H0. 測績效較佳. n. al. Ch. engchi. y. sit. io. 型預測績效無異 RS-GARCH(1,1)-t H1 : DM > 0 , 表 示 -14.8310** Vs. RS-ARCH(1)-t 預 RS-ARCH(1)-t. 拒絕 H0. RS-GARCH(1,1)-t. er. Nat. H0:DM=0,表示兩模. 測績效較佳. RS-ARCH(1)-t. ‧. ‧ 國. 學. 型預測績效無異 RS-GARCH(1,1)-N H1 : DM > 0 , 表 示 12.8760** Vs. RS-ARCH(1)-t 預 RS-ARCH(1)-t. i n U. v. 註:**為在 5%下顯著,*為在 10%下顯著,當 DM 的值為正時,表示模型二為較佳結果。. 42.

(43) 第伍章 研究結論與建議 本文採用道瓊歐洲石油天然氣指數期貨(DJ EURO STOXX OIL & GAS. Index Futures) 作為研究標的,此一指數期貨為 2002 年 9 月上市的期貨合約,為 一近年新興的投資標的。本研究以 Gray(1996)的 Regime Switching GARCH 模型 為基礎,用以比較有考量狀態轉換的 GARCH 模型與無考量的 GARCH 模型配適 度何者較佳;並且進一步的將 GARCH 相關與衍生模型納入比較,用以比較其樣 本外預測能力何者較佳。. 治 政 在是否加入狀態轉換考量的檢定中,本文採用大 AIC 與 BIC 準則為判斷的基 立. 準,而由於雙狀態下 BIC 準則易有樣本參數過大的懲罰特性,因此其中又以 AIC. ‧ 國. 學. 為較佳判斷的準則。研究結果顯示,有考量狀態轉換的 Regime Switching GARCH. ‧. 模型配適度會較無考量狀態轉換的 GARCH 模型為佳。而在納入狀態轉換的考量. y. Nat. 下,在 Regime Switching GARCH 模型及其相關衍生模型的比較中,主要是採用. er. io. sit. RS-GARCH(1,1)-N,RS-GARCH(1,1)-t 以及 RS-ARCH(1,1)-t 模型作為比較。這 裡同樣以 AIC 與 BIC 準則為判斷的基準,研究結果顯示,在三模型中,是以. n. al. Ch. RS-GARCH(1,1)-t 模型具有最佳的配適度。. engchi. i n U. v. 在預測能力的檢定中,本研究是利用 MSE、MAE 與 R2,來判斷何者具有較 佳的解釋能力,並且以 DM 檢定來進一步驗證。研究結果顯示,在有考量狀態 轉換的 Regime Switching GARCH 模型與無考量狀態轉換的 GARCH 模型中,是 以有考量狀態轉換的 Regime Switching GARCH 模型具有較佳的預測能力;而在. RS-GARCH(1,1)-N,RS-GARCH(1,1)-t 以及 RS-ARCH(1,1)-t 三種衍生模型的比 較中,又以同時考量 t 分配以及有狀態轉換的 RS-GARCH(1,1)-t 模型具有較佳的 預測能力。. 43.

(44) 由於在財務金融的時間序列上,波動叢聚性的現象普遍存在,因此將高波動 度與低波動度劃分為兩種狀態來作為模型的計算,是無可忽略的考量方向。因此 透過本研究中的結果得証,在考量 t 分配下的 RS-GARCH 模型對於 DJ EURO. STOXX OIL & GAS Index Futures 該期貨的時間序列而言,將會是較佳的估算模 型,而對於共同基金的經理人與投資人而言,亦可以作為其投資與避險的參考的 依據。惟由於本研究所採用的標的為一個新興的期貨商品,每日交易量及流通量 都不算很大,雖不影響本研究的模型估計,但日後若有研究將交易量加入作為模 型參數時,則可能會對模型估計的準確度造成影響。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 44. i n U. v.

(45) 附錄 下方表 A1-1 與表 A1-2 分別為 DJ EURO STOXX OIL & GAS Index Futures. (道瓊歐洲石油天然氣指數期貨) 的交易量以及未平倉量在各個不同單位下所統 計的天數。樣本所採取的期間為自 2002 年 9 月 2 日開始,至 2009 年 8 月 31 日 止,為期共七年,交易日期除了星期六、日以外,皆為每日交易,共 1826 筆資 料。. 治 政 大 Trading Volume No.立 of days in % of total No. of. A1-1 交易量分佈:. Ch. engchi. <5000 5000-6000 6000-7000 7000-8000 8000-9000 >=9000 sum. No. of days in % of total No. of sample days in sample 57 247 562 351 368 341 1826. 3.45% 14.94% 23.53% 21.23% 16.21% 20.63% 100%. 45. y. i n U. Open interest No. of contracts. sit. 19.78% 13.43% 12.04% 32.67% 9.92% 12.16% 100%. er. n A1-2 未平倉口數:. 327 222 272 540 214 251 1826. ‧. io. al. days in sample. 學. Nat. <10 10-50 50-100 100-500 500-1000 >1000. sample. ‧ 國. Contracts per day. v.

(46) 參考文獻 1. Adrian R. Pagan and G. William Schwert (1990), “Alternative Models For Conditional Stock Volatility”, Journal of Econometrics, Vol.45, P.267-290. 2. Akgiray (1989), “Conditional heteroskedasticity in time series of stock returns: Evidence and forecasts”, Journal of Business, Vol.62,P.55~80 3. Alizadeh, Amir H., Nikos K. Nomikos and Panos K. Pouliasis (2008), “A Markov regime switching approach for hedging energy commodities”, Journal of Banking & Finance, Vol.32, Issue 9, P.1970-1983.. 政 治 大. 4. Baillie, R. T., and R. P. DeGennaro (1990), “Stock Returns and Volatility,” Journal of Finance and Quantitative analysis, Vol.25, P.203-214.. 立. ‧. ‧ 國. 學. 5. Bollerslev, T. (1986), “Generalized Autoregressive Conditional Heteroscedasticity”, Journal of Econometrics, Vol.31, P.307-27.. al. er. io. sit. y. Nat. 6. Bollerslev, T., R. Y. Chou, and K. F. Kroner (1992), “ARCH Modeling in Finance: A Review of the Theory and Empirical Evidence”, Journal of Econometrics, Vol.52, P.5-59.. n. 7. Canarella, Giorgio and Stephen K. Pollard (2007), “A switching ARCH (SWARCH) model of stock market volatility:some evidence from Latin America”,. Ch. engchi. i n U. v. International Review of Economics, Vol.54, Issue 12, P.445-462.. 8. Chou, R. F. (1988), “Volatility Persistence and Stock Valuations: Some Empirical Evidence Using GARCH”, Journal of Applied Econometrics, Vol.3, P.279-294. 9. Dickey, D.A. and W.A. Fuller (1981), “Likelihood Ratio Statistic for Autoregressive Time Series with a Unit Root”, Econometrica, Vol.49, P.143-159. 10. Duker, M. J. (1997), “Markov Switching in GARCH Processes and Mean-Reverting Stock-Market Volatility”, Journal of Business and Economic Statistics 15(1), P.26-34. 11. Engle, R. (1982), “Autoregressive Conditional Heteroscedasticity with Estimates 46.

(47) of Variance of UK Inflation”, Econometrica, Vol. 50, P.987-1008.. 12. Engle, R. and T. Bollerslev (1986), “Modeling the Persistence of Conditional Variance”, Econometric Reviews, Vol. 5, P.1-50. 13. Fong, Wai Mun and Kim Hock See (2001), “Modelling the Conditional Volatility of Commodity Index Futures as a Regime Switching Process”, Journal of Applied Econometrics, Vol.16, Issue 2, P.133-163. 14. Fong, Wai Mun and Kim Hock See (2002), “A Markov switching model of the conditional volatility of crude oil futures prices”, Energy Economics, Vol.24, Issue 1, P.71-95.. 政 治 大 15. Gosset , William Sealy (1908), “The probable error of a mean”, Biometrika 6 (1), 立 Mar, P.1–25.. ‧ 國. 學. ‧. 16. Gray, S. F. (1996), “Modeling the conditional distribution of interest rates as a regime-switching process”, Journal of Financial Economics, Vol.42, P.27- 62.. n. al. er. io. sit. y. Nat. 17. Hamilton, J. D. and R. Susmel. (1994), “Autoregressive Conditional Heteroskedasticity and Changes in Regime”, Journal of Econometrics, Vol.64, Issue 1-2, P.307-333.. Ch. i n U. v. 18. Hansen, B. E. (1992), “The Likelihood Ratio Test Under Nonstandard Conditions: Testing the Markov Switching Model of GNP”, Journal of Applied Econometrics, Vol. 7, Supplement: Special Issue on Nonlinear Dynamics and Econometrics (Dec., 1992), p.S61-S82. engchi. 19. Lee, Hsiang-Tai, Jonathan K. Yoder, Ron C. Mittelhammer and Jill J. McCluskey (2005), “A random coefficient autoregressive Markov regime switching model for dynamic futures hedging”, Journal of Futures Markets, Vol.26, Issue 2, P.103-129. 20. Li, Ming-Yuan Leon and Hsiou-Wei William Lin (2003) “Examining the Volatility of Taiwan Stock Index Returns via a Three-Volatility-Regime Markov-Switching ARCH Model”, Review of Quantitative Finance and Accounting, Vol.21, Issue 2 P.123-39. 47.

(48) 21. Klaassen, Franc (2001), “Improving GARCH Volatility Forecasts with Regime-Switching GARCH”, Empirical Economics, Vol.27, Issue 2, P. 363-394. 22. Marcucci, J. (2005), “Forecasting Stock Market Volatility with Regime-switching GARCH Models”, Studies in Nonlinear Dynamics & Econometrics, Vol.9, P.1-53. 23. Poon, S. H. and Granger, C.W.J. (2003), “Forecasting Volatility in Financial Markets: A Review,” Journal of Futures Markets, Vol. 16:4, P.353-387. 24. Schwert, G. W. (1989), “Why Does Stock Market Volatility Change Over Time?” Journal of Finance, Vol.44, P.1115-1153.. 政 治 大. 25. EUREX:http://www.eurexchange.com/. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 48. i n U. v.

(49)

數據

+6

Outline

相關文件

本研究採用三種判斷準則來比較 Nelson-Siegel Model、Extend Nelson-Siegel Model 與 Nelson-Siegel-Svensson Model 的配適能力,配適結果如表 4 表示,其中

強制轉型:把 profit轉換成double的型態

股市預測在人工智慧領域是一個重要的議題。我們的研究使用混合式的 AI 以預測 S&P 500 芭拉價值指標和 S&P 500 芭拉成長股之間的價值溢價;S&P 600 小

而隨著道路之持續開發,隨之而來的大量環境破壞則成為促進道路生 態學發展的推手。歐美國家自 1920 年開始積極推動有關道路生態之 研究,藉以保護自然環境中之大型哺乳動物。表

住宅選擇模型一般較長應用 Probit 和多項 Logit 兩種模型來估計,其中以 後者最常被使用,因其理論完善且模型參數之估計較為簡便。不過,多項

譚志忠 (1999)利用 DEA 模式研究投資組合效率指數-應用

(四)技優甄審 (不採計統一入學測驗及學科能力測驗成績)

隨著對網路涉入的程度增加與消費習慣逐漸改變,使得市場 規模正在快速成長,根據資策會資訊市場情報中心(楊晴惠【34】) 指出台灣整體線上購物市場規模 2007 年將達到新台幣 1855 億