社會認知理論與情感事件理論觀點下對預算制度的探討

119

0

0

全文

(2) 謝詞. 本論文的完成,代表著博士班階段的結束,但更代表著本人的學術生涯將邁 入另外一個階段。在這個階段中,有苦有甘,有煎熬有成長,有痛苦有歡笑,有 太多的事要學習,有太多人要感謝,因為唯有他們的指教、幫助與支持,才能使 我順利完成這個階段的學業。 首先,感謝恩師倪教授豐裕先生六年來的提攜與教誨,是他帶領我進入了迷 人的學術殿堂,並讓我瞭解,學術研究必須紮實而嚴謹的,在論文寫作過程中是 要求字字斟酌的。沒有倪教授的開導,我將無法瞭解台灣學術圈的倫理與文化; 沒有倪教授的指導,我將無法一窺行為會計領域的迷人之處及奧秘。 論文口試階段,承蒙本系吳欽杉教授、政治大學金融系廖四郎教授、東華大 學會計系主任祝道松教授及屏東商業技術學院財務金融系邱炳乾副教授的指 教,讓本論文修訂能更臻完美。然而,本人深知從事研究及論文的撰寫本來就難 以達到完美,自應以「止於至善」為期許,然在本研究中難免有所疏漏或謬誤, 亦請各界先進,不吝指正。 在博士班階段,每個星期三的晚上,我想是我們同門師兄弟共同擁有也將津 津樂道的共同回憶之一。在中山大學,壽山、西子灣及蔣公行館等等,這樣美妙 的環境下攻讀博士,或許是多少人的夢想,但更美好的,是有你們這一群同門: 惠丞、曜愷、國枝學長及紹熙大哥。還記得我們看著夕陽餘暉,一起走出隧道口, 就算只吃一碗意麵,也都覺得滿足,因為我們知道今晚又將滿載而歸。謝謝同門 師兄們,有你們的扶持與鼓勵才能讓我順利取得博士學位。 最後,家人絕對是我最甜蜜的支柱。尤其,我那已逾古稀之年,身體仍十分 硬朗的雙親,絕對是我這輩子最大的驕傲。沒有他們自小對我的栽培、沒有他們 當年堅持讓我念大學、沒有他們無怨無悔的資助我赴美攻讀碩士學位並協助照顧 我的小孩,哪有我今天的博士學位。如果我這一生將有所成就,我將把我這一生 一.

(3) 最大的榮耀,獻於他們。另外,也一併感謝我的岳母對我小孩的照顧。其次,老 婆大人瓊徽在攻讀博士階段對我的支持與協助,並容忍並安撫我在攻讀學位期間 極度壓力下,莫名其妙的情緒失控,在此也特別表達無盡的感激。最後,想到我 那可愛而調皮的三個寶貝,是他們讓我在學術研究之際,還能有繼續下去的動 力,他(她)們是我甜蜜的負擔,希望他們能健康長大,成為我的驕傲。 弱水三千,只取一瓢飲,要學習的事物太多,希望在未來的學術生涯,能利 用有限的餘生繼續學習,不求多不求廣,只求對這領域有所貢獻; 飲水一瓢,當 湧泉以報,要感謝的人太多,對於在此未提及而曾經幫助過我的人,希望都能得 到福報,也希望在未來能對他們有所協助。. 蘇錦俊 謹誌於 高雄. 二.

(4) 社會認知理論與情感事件理論觀點下對預算制度的探討 摘要 過去數十年來,管理會計文獻對於預算制度中的兩大特徵:預算參與及預算 強調,一直有相當頻繁的探討與研究,對於預算參與及預算強調對於企業內部造 成的正面影響亦獲致部分結論,然而,亦有不一致的結果產生。本研究針對經理 人預算參與及預算強調的機制提出進一步的探討,希望對預算參與、預算強調、 管理者效能和預算寬列間的關係及其間之中介變數的關係提出整合性的模型。 本研究引用 Bandura (1977)的社會認知理論(social cognitive theory, SCT)與 Weiss and Cropanzano (1996)的情感事件理論(affective events theory, AET)來探討 預算參與及預算強調對管理者效能及預算寬列間的關係。在社會認知理論上,本 文認為預算參與及預算強調將提升經理人對自我能力的認知,進而提升管理效能 與工作滿意度。對於情感事件理論,本文則認為預算參與過程屬於正向情感性事 件的一種,將有效改善經理人的情感,進一步影響其對上司的信任與對組織的承 諾,進而改善管理效能與工作滿意度; 而預算強調則被認為屬於負向的情感事 件,將不利於經理人之組織承諾及上司信任。除此之外,本文亦將探討中介變數 間的關係與工作滿意度對管理效能的影響,進而形成一個結合認知、態度及效能 的整合性模型。 此研究共建立了 18 個待驗證的假設,從台灣證券交易所上市、上櫃製造業 公司中,隨機抽樣並透過問卷調查的方式,共回收了 164 份有效問卷,透過結構 方程模型(SEM)實證結果印證了下列關係的存在: 1.. 預算參與和預算強調透過提升自我效能,進而提升管理績效與管理者的 工作滿意度。. 2.. 預算參與透過改善情感性態度(上司信任與組織承諾),進而提升了管 理績效與工作滿意度。. 3.. 預算參與透過提升自我效能,亦將有效提升管理者的情感性態度。. 4.. 預算強調將直接影響預算寬列的行為。. 5.. 管理者對上司的信任將有助於提升其組織承諾。 三.

(5) 6.. 管理者對工作的滿意度將有助於提升其管理績效。. 雖然,在本研究中,上司信任與管理績效間的關係並未獲得印證,但本文 不僅印證了自我效能、上司信任與組織承諾在預算參與和管理者效能變數間的中 介角色,亦即印證了預算參與制度的認知與態度效果,還印證了中介變數間的關 係。除此之外,本研究發現預算強調對預算寬列造成的反功能行為,透過適度的 預算寬列將有助於提升經理人的工作滿意度。因此,本研究為所有變數間提出了 整合性的模型,本研究為未來的管理會計研究與管理實務界提供了新的研究方向 與管理意涵。. 關鍵詞:預算參與、預算強調、自我效能、態度、管理效能、預算寬列. 四.

(6) The Viewpoints of SCT and AET on the Budgetary System Abstract For decades, two key characteristics in budgeting system-budgetary participation and budgetary emphasis have been intensively discussed in previous management accounting studies. Although previous literature suggested that budgetary participation and budgetary emphasis have positive effects on mangers’ effectiveness, they provided inconsistent and piecemeal evidence. This study attempts to investigate the influences of budgetary participation and emphasis on managerial effectiveness and on slack and to propose a comprehensive model in order to clarify the relationships of intervening variables among budgetary participation and emphasis on managerial effectiveness and slack. This study employs social-cognitive theory (SCT) (Bandura, 1977) and affective events theory (AET) (Weiss & Cropanzano, 1996) to investigate the relationships between budgetary participation, budgetary emphasis, managerial effectiveness and budgetary slack. According to social cognitive theory, this study suggests that budgetary participation and emphasis enhance managers’ self-efficacy, and then improves managerial performance and job satisfaction. According to AET, this study suggests that budgetary participation implies positive affective events which effectively influence managers’ attitudes-trust in superior and organizational commitment, in turn improve their performance and satisfaction. However, budgetary emphasis is implied as a negative affective event, which may influence managers’ attitudes. In other words, self-efficacy, trust in superior and organizational commitment play critical intervening roles among the relationships budgetary participation, budgetary emphasis, managerial performance, job satisfaction and budgetary slack. In addition, the relationships between the intervening variables and between outcome variables are also explored. Finally, this study proposes a comprehensive budgetary participation’s ‘cognitive-attitude-effectiveness’ model. Eighteen hypotheses are proposed. Structural equation modeling was used to test the theoretical models with the 164 responses which were randomly drawn from the listing company in Taiwan Stock Exchange. The results validate the following 五.

(7) relationships: 1.. Budgetary participation and budgetary emphasis have indirect effects on managerial performance and job satisfaction through self-efficacy.. 2.. Budgetary participation has indirect effects on managerial performance and job. satisfaction. through. affective. attitudes-trust. in. superior. and. organizational commitment. 3.. Budgetary participation enhances self-efficacy and then improving managers’ attitudes.. 4.. Budgetary emphasis directly influences budgetary slack.. 5.. Managers’ trust in superior enhances their organizational commitment.. 6.. Managers’ job satisfaction improves their performance.. Although the relationship between trust in superior and managerial performance is not supported in the comprehensive model, the mediating roles of self-efficacy, trust and organizational commitment are validated. In other words, the cognitive and attitudinal effects of budgetary participation are supported in this study. However, this study suggests a positive path from budgetary slack toward job satisfyaction, which implies that proper slack may result in higher managers’ job satisfaction. This study provides suggestions for future researches and management implications for practical business managements. Keywords: budgetary participation; budgetary emphasis; self-efficacy; attitudes; managerial effectiveness; budgetary slack. 六.

(8) 社會認知理論與情感事件理論觀點下對預算制度的探討 目錄 頁數 謝詞..............................................................................................................................一 摘要..............................................................................................................................三 Abstract ........................................................................................................................五 目錄..............................................................................................................................七 圖次..............................................................................................................................九 表次..........................................................................................................................一○ 第一章 緒論..................................................................................................................1 第一節 研究背景與目的......................................................................................1 第二節 研究流程..................................................................................................5 第三節 研究及論文架構......................................................................................7 第二章 文獻探討與假設建立......................................................................................9 第一節 預算參與和管理者效能、預算寬列間的關係......................................9 第二節 預算強調和管理者效能、預算寬列間的關係.....................................14 第三節 預算參與及預算強調的認知效果........................................................16 第四節 預算參與及預算強調的情感性態度效果............................................21 第五節 中介變數間關係的探討........................................................................32 第六節 工作滿意度與管理績效........................................................................34 第三章 研究方法........................................................................................................35 第一節 第二節 第三節 第四節. 研究架構................................................................................................35 研究對象................................................................................................38 變數衡量................................................................................................39 資料分析方法........................................................................................45. 第四章 資料分析與研究結果....................................................................................51 第一節 敘述統計量............................................................................................51 七.

(9) 第二節 信度與效度分析....................................................................................53 第三節 結構模型分析........................................................................................60 一、認知模型..............................................................................................61 二、情感性態度模型..................................................................................64 三、中介變數模型......................................................................................68 四、整合性「認知-態度-效能」理論模型...............................................69 第四節 實證結果與討論....................................................................................72 第五章 結論與建議....................................................................................................74 第一節 第二節 第三節 第四節. 結論與管理意涵....................................................................................74 學術貢獻................................................................................................76 實務界之建議........................................................................................77 研究限制與未來研究之建議................................................................78. 參考文獻......................................................................................................................79 附錄..............................................................................................................................90 附錄一、預算參與對工作滿意度及管理績效之實證研究..............................90 附錄二、預算強調及預算參與對預算寬列之實證研究..................................93 附錄三、預算強調及管理績效相關之實證研究..............................................97 附錄四、原文問卷..............................................................................................98 附錄五、本研究問卷........................................................................................101 附錄六、回函者基本資料(n=164)...................................................................106 作者簡歷....................................................................................................................107. 八.

(10) 圖次 圖 1-1 研究流程圖 .......................................................................................................6 圖 2-1 個人、環境與行為間的交互作用 .................................................................16 圖 2-2 預算參與及預算強調的認知效果 .................................................................20 圖 2-3 情感事件理論:整體架構 (Weiss & Cropanzano, 1996).............................21 圖 2-4 預算參與的情感性態度效果 .........................................................................31 圖 2-5 預算強調的情感性態度效果 .........................................................................31 圖 2-6 中介變數間的關係 .........................................................................................33 圖 3-1 預算制度之整合性「認知-態度-效能」理論模型 ......................................37 圖 4-1 結構關係之路徑圖:預算參與之認知模型 .................................................63 圖 4-2 結構關係之路徑圖:預算強調之認知模型 .................................................64 圖 4-3 結構關係之路徑圖:預算參與之情感性態度模型 .....................................66 圖 4-4 結構關係之路徑圖:預算強調之情感性態度模型 .....................................68 圖 4-5 結構關係之路徑圖:中介變數模型 .............................................................69 圖 4-6 結構關係之路徑圖:整合性「認知-態度-效能」模型 ..............................71. 九.

(11) 表次 表 4-1 潛在變數之平均數、標準差及 Pearson 相關係數矩陣...............................52 表 4-2 本研究量表題項修整過程 (n = 164) ............................................................54 表 4-3 本研究潛在變數之信度(Cronbach’s α)及組合信度 ....................................58 表 4-4 潛在變數之平均萃取變異及相關係數之 95%信賴區間.............................59 表 4-5 修正測量誤差後之相關矩陣 .........................................................................61 表 4-6 理論模型與最終模型之配適度比較-預算參與之認知模型........................62 表 4-7 理論模型及最終模型結果之比較-預算參與之認知模型............................62 表 4-8 預算強調認知模型之配適度 .........................................................................63 表 4-9 理論模型結果-預算強調之認知模型............................................................63 表 4-10 理論模型與最終模型之配適度比較-預算參與之情感性態度模型..........64 表 4-11 理論模型及最終模型結果之比較-預算參與之情感性態度模型 ..............65 表 4-12 理論模型與最終模型之配適度比較-預算強調之情感性態度模型..........66 表 4-13 理論模型及最終模型結果之比較-預算強調之情感性態度模型..............67 表 4-14 中介變數模型之分析結果 ...........................................................................68 表 4-15 理論模型與最終模型之配適度比較-整合性「認知-態度-效能」模型 ...69 表 4-16 理論模型及最終模型結果之比較-整合性「認知-態度-效能」模型 .......70. 一○.

(12) 第一章 緒論. 第一節 研究背景與目的 一、研究背景 預算控制是最廣泛受到認同,而且經常使用於管理控制的方法之一。預算控 制探討哪些是已被完成的部分,並將實際結果和相對應的預算資料比較,以檢驗 完 成 情 形 或 矯 正 偏 差 的 程 序 , 而 預 算 控 制 通 常 被 稱 為 預 算 編 制 (budgeting) (Bateman & Snell, 2004)。在傳統上,開始編制預算時,就由公司主管為整個組織 設定特定的預算目標。而當今更為複雜的組織中預算是由高階主管設定大概方向 後,在讓中低階主管實際編列預算,呈報上級核准。預算編列完成後,高階主管 決定是否符合組織整體目標,最後預算不是被核准,不然就是被退回單位修改。 而參與預算編制的主管在如此預算編制的過程中是否具有「影響力」以影響最後 預算目標的設定,通常就被定義為預算參與(budgetary participation)(Brownell, 1981),同時這樣的影響力如何影響這些主管的行為,在過去實務界及學術界都 已有相當熱烈的探討。其次,在預算控制系統中,另一個相當受到重視的機制則 是預算強調(budget emphasis),企業主管若是被考核時的基礎在於其預算的達 成與否,他們將可能在其預算參與過程中編列較為寬鬆的預算。因此,在績效考 核中的預算強調將造成預算寬列的行為(Baiman & Lewis, 1989)。然而,過去 文獻對於預算強調及經理人的效能與預算寬列之間的關係,卻也一直未獲得一致 的答案。因此,本研究將針對預算參與及預算強調在預算控制系統中的角色進行 深入的探討。 預算參與在管理會計領域已經成為過去數十年來最受到關注的議題之一 (Shields & Shields, 1998)。先前的研究透過許多的觀點,一再地指出預算參與機 制的正面效果,例如期望理論(expectancy theory) (eg. Brownell & McInnes, 1986)、 認知失調理論(cognitive dissonance theory) (eg. Tiller, 1983)、 個人-環境調適理論 (person-environment fit theory) (eg. Shields, Deng, & Kato, 2000)、組織正義理論 (organizational justice theory) (eg. Libby, 1999, 2001) 及角色理論(role theory) (eg.. 1.

(13) Chenhall & Brownell, 1988),但是他們卻僅對預算參與和管理者效能關係間提供 了片面性(piecemeal)的證據,甚至是不一致的結果。Shields and Shields (1998)針 對未來有關預算參與的研究提出了一些建言,例如導入更多相關的變數進行探 討、探討預算參與的直接及各項間接效果和應該透過結構方程模型進行整合性的 研究等等,他們認為這些建議將有助於釐清預算參與和管理者效能之間的諸多關 係。然而,這些年來,仍很少研究提出整合性的觀點藉以釐清預算參與對管理者 效能的各項直接及間接效果。 除此之外,預算控制的型態也是預算控制制度中相當重要的特徵之一。嚴謹 的或是較具彈性的預算控制對於下屬經理人績效及預算寬列傾向的影響,也是過 去管理會計領域相當感興趣的議題之一。然而,如同預算參與的影響一般,過去 研究對於預算控制型態對於管理者效能與預算寬列的關係卻也呈現不一致的研 究結果(eg. Kenis, 1979; Brownell, 1982a; Brownell, 1985; Brownell & Hirst, 1986; Dunk, 1989; Brownell & Dunk, 1991)。因此,本研究將針對預算控制系統中的兩 大特徵:預算參與及預算強調(預算控制型態),作為對管理者效能變數及預算寬 列的前置變項進行探討,另外並引用社會認知理論與情感事件理論的觀點來探討 變數間的中介及直接關係。 Bandura (1977)的社會認知理論(social-cognitive theory, SCT)及 Weiss and Cropanzano (1996) 的情感事件理論 (affective events theory, AET)在社會心裡學 已受到相當多的探討, 而在管理領域也受到相當多的關注。再者,社會認知理 論提供了認知的觀點認為決策參與將有效提升員工自身工作能力的認知;情感事 件理論則提出了情感與態度的觀點,認為若干工作特徵將有助於改善員工的情緒 與態度,進而提升了員工的績效。本文認為將此兩個理論的導入預算參與和管理 者效能之間的關係將有助於釐清預算參與機制將如何在經理人的認知、態度中產 生影響,進而提升他們的滿意度和績效。因此,本文將同時引用社會認知理論與 情感事件理論的觀點推導出一個整合性的模型,再透過實證資料來印證本研究的 觀點。 Bandura (1977)的社會認知理論(SCT)在過去幾十年來受到各領域的重視,尤 其該理論中的自我效能(self-efficacy)的構念更是受到廣泛的應用,也是該理論中 最重要的核心變數。除此之外,Lathem, Winters, and Locke (1994)認為決策的參 與有助於自我效能的提升,自我效能則被認為提升績效和工作滿意度的重要因 2.

(14) 素。所以,我們認為預算參與透過自我效能提升以改善管理效能的認知效果將相 當明顯。 情感事件理論(AET)指出,許多工作環境特徵影響了員工的行為和態度上的 表現與反應(Weiss & Cropanzano, 1996)。而 Weiss and Cropanzano(1996)指出如果 員工將工作視為是有意義的、能感覺到對工作結果的責任及從工作績效中得到的 回饋將導致員工在工作上產生正面的情感。除此之外,他們也認為態度在工作環 境與員工績效上扮演了中介的角色。再者,先前的管理研究認為決策參與具有激 勵的效果進而提升了績效,且在過去已有相當多的討論(e.g. Latham, Winters & Locke, 1994)。Brownell and McInnes(1986)則認為預算參與對經理人有激勵效 果,更進一步改善了管理績效。本文認為此激勵效果來自於預算參與對組織承諾 及信任等情感性態度的改善,進而提升了滿意度和管理績效。因此,本文針對經 理人對組織的承諾及對上司的信任等態度進行探討,並認為該情感性態度是影響 預算參與對績效和預算寬列行為的中介變數之一。 本研究認為透過預算參與及預算強調的機制,認知(自我效能)影響態度進而 影響經理人的行為。因此,透過預算參與及預算強調的間接效果對管理者效能將 得到下列關係:預算參與、認知、態度而後管理效能。據此,本研究提出一個整 合性的「認知-態度-效能」模式,該模式將提供未來實務界在預算參與機制中一 些管理意涵,對於管理會計學術研究在預算制度的設計中,亦將有更深入而完整 的發展方向。. 二、研究目的 本研究採社會認知理論與情感事件理論的觀點,以探討自我效能、上司信任 與組織承諾作為預算參與及預算強調對管理者效能變數間的中介變數關係,進一 步確認預算參與及預算強調如何透過中介變數而影響經理人的績效、工作滿意度 及預算寬列的行為。本研究認為當經理人在預算設定的過程中,參與程度越高、 預算強調越高,影響程度就越大,將愈能產生認知與態度的效果,進而提升其滿 意度、績效或降低(提升)寬列的行為。本研究提出假設後,希望能夠建構成一個 整合性模型,並透過問卷調查的蒐集資料方式,實證分析預算參與及預算強調對 其他變數間的結構關係。該目的除希望提供更深入而完整的學術理論架構外,更 期盼能對實務界於預算制度的執行性上提供更多的管理意涵,提升管理效能。 3.

(15) 三、研究問題 因此,本文認為預算參與及預算強調對管理者效能及預算寬列的中介效果, 來自於兩個方面:情感性態度效果與認知效果。除此之外,因為中介變數之間的 關係將影響預算參與對滿意度和管理績效間的關係,因此,中介變數:組織承諾、 上司信任與自我效能之間的關係亦值得探討。本研究的研究問題如下: 1. 預算參與對管理者效能及預算寬列的直接與間接效果為何? 2. 預算強調對管理者效能及預算寬列的直接與間接效果為何? 3. 經理人的自我效能是否在本研究架構中扮演中介的角色? 4. 上司信任是否在本研究架構中扮演中介的角色? 5. 組織承諾是否在本研究架構中扮演中介的角色? 6. 中介變數間的關係為何?. 4.

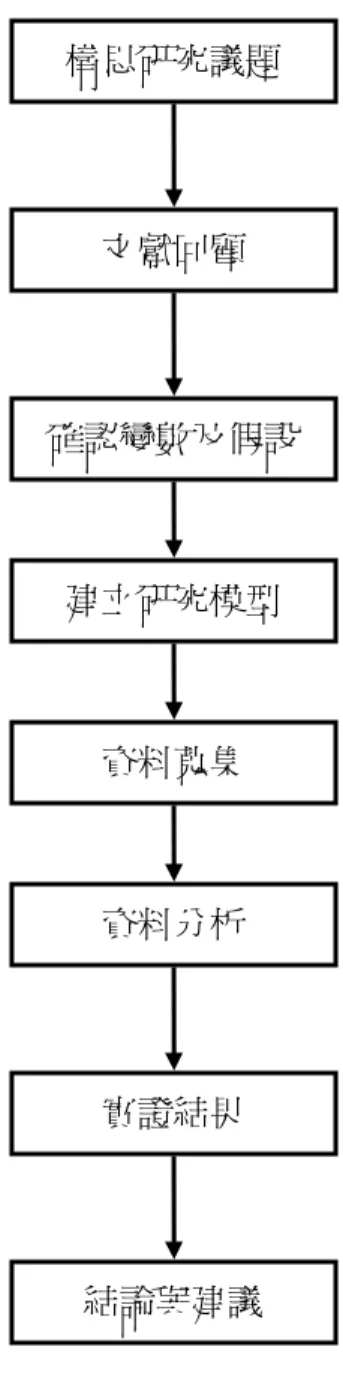

(16) 第二節 研究流程 一、研究流程 本論文的研究流程可概分為下列幾個階段:在進行本研究之前,構思並討論 本研究相關之議題是必要的,其次,本研究針對相關文獻與理論進行必要之回顧 與探討,再針對相關研究問題進行發展並修正,並對研究相關變數進行討論與確 認,確定變數後即可設定變數間的關係與建立假設。待所有假設推論完成後,即 可建立完整的研究模型。再者,確定研究對象後,即進行資料蒐集的步驟:蒐集 並建立抽樣對象之基本資料、問卷題項設計、前測並修正遣詞用字、寄發問卷並 回收等等。等問卷回收完成後,即立即進行問卷資料之處理,並利用統計軟體作 統計分析,而後對實證結果進行分析與討論,並針對實證結果對學術及企業界提 出結論與建議,最後即進行本研究論文撰寫的工作。 本研究之流程,如下圖 1-1 所示:. 5.

(17) 構思研究議題. 文獻回顧. 確認變數及假設. 建立研究模型. 資料蒐集. 資料分析. 實證結果. 結論與建議 圖 1-1 研究流程圖. 6.

(18) 第三節 研究及論文架構 一、研究架構 本研究的研究架構依據社會認知理論及情感事件理論,分別將本研究分成預 算參與及預算強調的認知效果與情感性態度效果,而本研究之中介變數關係亦受 到深入的探討,最後本研究再納入所有的變數,建構成一整合性的「認知-態度效能」理論架構。因此,本研究分別針對下列關係架構進行說明,詳細的架構說 明與理論架構如下。. (一)預算參與及預算強調的認知效果 本研究首先探討預算參與的認知效果,該研究架構探討了自我效能在預算參 與對管理者效能的中介角色。其次,再探討預算強調的認知效果,該研究架構探 討了自我效能在預算強調對管理者效能的中介角色。. (二)預算參與及預算強調的情感性態度效果 本研究再進一步探討預算參與的情感性態度效果,該研究架構探討了態度 (上司信任與組織承諾)在預算參與對管理者效能及預算寬列的中介角色。其 次,本研究再探討預算強調的情感性態度效果,該研究架構探討了態度(上司信 任與組織承諾)在預算強調對管理者效能及預算寬列的中介角色。. (三)中介變數間的關係 除此之外,本研究更進一步針對中介變數(自我效能、上司信任和組織承諾) 間的關係進行探討,該變數間關係的探討將有助於瞭解經理人的自我效能認知如 何影響其情感性態度。. (四)整合性的「認知-態度-效能」模型 最後,在完整討論變數間的關係後,本研究納入所有的研究變數,而形成一 個整合性的理論架構,本研究將預算參與及預算強調的效果建構成一個預算制度 的「認知-態度-效能」理論模式。. 7.

(19) 二、論文架構 本論文的架構共分為五章,各章節編排如下: 第一章、緒論,共分成三小節。第一節,探討本論文研究背景;第二節,說 明研究流程與研究方法;第三節,說明本論文之研究架構與論文架構。 第二章、文獻探討與假設建立,共分成七小節。第一節,探討預算參與對管 理者效能及預算寬列間的關係;第二節,探討預算強調對管理者效能及預算寬列 間的關係;第三節,探討預算參與及預算強調的認知效果;第四節,探討預算參 與及預算強調的情感性態度效果;第五節,將探討中介變數間關係的探討;第六 節,說明工作滿意度與管理績效間的關係;第七節,則進行本研究之假設彙整並 提出整合性模型的架構。 第三章、研究方法,共分成四小節。第一節,說明本論文之研究架構;第二 節,說明本研究之研究對象及其基本資料;第三節,探討變數的衡量;第四節, 探討本研究的資料分析方法與分析工具等。 第四章、資料分析與研究結果,共分成四小節。第一節,針對本研究之敘述 統計量提出說明;第二節,說明本研究潛在變數的信度與效度分析;第三節,分 別針對不同研究模型進行結構模型分析;第四節,將針對實證結果進行討論。。 第五章、結論與建議,共分成四小節。第一節,結論與管理意涵;第二節, 說明本研究之學術貢獻;第三節,提出對實務界之具體建議;第四節,對於本研 究之研究限制提出說明並對未來研究提出建議。. 8.

(20) 第二章 文獻探討與假設建立 本章內容將探討本研究變數的定義,並針對變數間的關係進行探討,進而提 出相關假設與理論模型。 本研究先針對過去研究在預算控制制度中,較為重要的預算制度特徵進行探 討,其中,本研究發現預算制度的變數中,又以預算參與及預算強調在過去的研 究中受到最多的討論,所以本研究針對該兩大特徵,可能影響管理者效能進行探 討。其次,預算寬列則是被視為預算制度下可能的反功能行為之一。因此,本研 究也納入該變數一併進行探討。關於本章文獻探討的架構如下。 首先,第一節將探討預算參與和管理者效能及預算寬列間的關係,進而導出 相關議題。第二節將探討預算強調和管理者效能及預算寬列間的關係,並導出相 關議題。第三節將探討預算參與及預算強調的認知效果,亦即導入社會認知理論 的觀點,以自我效能在預算參與及預算強調對管理者效能間的中介角色。第四節 則探討預算參與及預算強調的情感性態度效果,亦即透過情感事件理論的觀點, 探討上司信任和組織承諾等情感性承諾在預算參與及預算強調對管理者效能與 預算寬列間的中介角色。第五節及第六節,本研究分別針對中介變數間(自我效 能、上司信任和組織承諾)及管理效能變數間(工作滿意度和管理績效)的關係 提出探討。第七節中,本研究將納入所有的變數及關係,形成一整合性的理論模 型,最後並彙整所有的假設。. 第一節 預算參與和管理者效能、預算寬列間的關係 一、預算參與、管理者效能和預算寬列的定義 (一)預算參與 過去許多有關預算制度的研究,針對「預算參與」都曾下過定義,早自 1975 年 Milani 認為預算參與是在預算編製的程度上,上司對其意見的重視程度及其 對預算目標設定的影響程度。Collins(1978) 認為預算參與是預算執行者參與建立 預算的程度。Kenis(1979)則認為管理者參與預算編制的程度,以及他們影響預算 目標的程度。至 Brownell(1981)指出預算參與是指員工對預算目標設定的影響程. 9.

(21) 度。綜合以上的論點,本研究定義預算參與為經理人在預算編制的過程中,對預 算目標設定的影響力,即代表預算參與的程度,亦即,對預算目標設定的影響力 越大即代表預算參與的程度越大;反之,對預算目標設定的影響力越小,則表示 預算參與的程度越小。. (二)管理者效能 Anderson(1988) 認 為 組 織 績 效 (organizational performance) 或 組 織 效 能 (organizational effectivenesss) 取決於不同的環境、策略和目標,而難以明確定義 出適用於所有組織的績效標準。他提出三個衡量組織績效的一般性指標:效率 (efficiency)、滿意度(satisfaction)及適應性(adaptability)或效能(effectiveness)。效 率是指投入與產出間的成本效益關係,常見的指標包含了獲利性、市場地位及整 體生產力等。滿意度則指經理人投入努力,使員工的態度及價值觀所得到的滿足 感。適應性及效能則指組織能否達成目標。在本研究中,所稱之管理者效能 (managerial effectivenesss)則指組織中功能性部門管理者的效能,其中納入經理人 工作滿意度與管理績效作為本研究架構中之構念。底下針對工作滿意度及管理績 效做更深入定義。. 1. 工作滿意度 工作滿意度的定義,最早由 Hoppock 於 1935 年提出,他認為工作滿意度是 員工對當時環境因子在心理與生理上的滿意感受程度,意指員工對工作情境的主 觀反應。後續學者,依此概念各自發展出不同的定義(eg. Locke, 1968; Brown & Peterson (1993)。 本研究採取綜合性的定義,引用 Brown and Peterson(1993)的觀 點,內容包含經理人對於有關組織內八個面向的滿意度評估,其中包含整體工作 (overall job)、同僚(fellow workers)、上司(supervisor(s))、組織政策(organizational policies)、組織的支持(the support provided by your organization)、薪資(salary or wages)、組織內的升遷機會(opportunities for advancement with this organization)和 組織的顧客(organization’s customers)。在本研究中,工作滿意度被視為是管理者 效能之一。. 2. 管理績效 10.

(22) 良好的管理績效通常是企業經理人追求的目標之一。過去不同領域的專家學 者對於不同功能別的經理人,經常提出不同的績效衡量指標。除了各項財務指標 外,市場佔有率、員工離職率等也經常被視為管理績效的重要指標。在管理會計 及管理領域,採用問卷調查研究方法者,則經常採用受測者對績效的主觀評估(eg. Brownell & McInnes, 1986; Kren, 1992; Dunk, 1993)。 本研究探討之管理績效,係指經理人針對自身在各功能部門績效的自我評 估。本文依據 Mahoney, Jerdee, and Carroll (1963)對管理者績效衡量的內容包含了 規劃(planning)、研究(investigating)、整合(coordinating)、評估(evaluating)、監督 (supervising)、用人(staffing)、協調(negotiating)、代表(representing)及整體績效 (overall performance)。經理人自我評估較好的管理績效,在過去的研究中也顯示 確實比上司評估的績效表現,有較佳的效度與信度1,因此本研究藉由自我評估 的管理績效來衡量經理人在管理上的績效表現。在本研究中,管理績效被視為是 管理者效能的另一個部分,因此,本研究透過經理人工作滿意度與管理績效作為 管理者效能的重要變數,藉以探討其他變數對管理者效能的影響。. (三)預算寬列 預算寬列被定義為下屬經理人意圖低估該部門的收益及產能,或是高估成 本或資源,以方便達成其預算目標 (Onsi, 1973; Brownell, 1982c; Merchant, 1985; Dunk, 1993)。Young(1985)則將預算寬列定義為下屬經理人在瞭解公司考核計畫 的情況下,若他有計畫選擇評估其績效之標準時,則他將選擇低估其產能。 Bishop(1991)將預算之寬列定義為經理人實際期望的績效能力與經由參與式預 算制度所設定的績效標準或產出目標間的差異。此績效能力係指基於可取得或 所分配之資源及個人知識等,所能達到的最適績效。Onsi(1973)認為下屬經理 人編列寬列預算的原因有二,一是來自於上司管理階層期望其達成目標的壓 力,二是為了對抗不確定性。因此,寬列的行為將有助於下屬經理人對抗未知 的情形,並可能有助於其達成預算目標。然而,預算寬列也被視為是經理人一 種的反功能行為(Cammann, 1976),甚至被視為是企業倫理的議題之一(Douglas & Wier, 2005)。. 1. Heneman(1974)認為自我評估的寬容偏誤低於上司評估的結果。 11.

(23) 二、預算參與 與 管理者效能 如前所述,參與式的預算制度一直是過去數十年來在管理會計研究上最重要 的議題之一。先前的管理會計研究已投入相當多的努力,透過許多的理論,一再 地指出預算參與機制的正面效果,例如期望理論(expectancy theory) (eg. Brownell & McInnes, 1986)、認知失調理論(cognitive dissonance theory) (eg. Tiller, 1983)、 個人-環境調適理論(person-environment fit theory) (eg. Shields, Deng, & Kato, 2000)、組織正義理論 (organizational justice theory) (eg. Libby, 1999, 2001)及角色 理論(role theory) (eg. Chenhall & Brownell, 1988)。除此之外,過去的研究者更指 出,參與式的預算制度提供了經理人與上司間溝通並交換資訊的機會,透過該參 與的機制,提供下屬經理人行為許多功能,例如可獲得工作攸關資訊,降低與上 司間資訊不對稱的現象(Kren, 1992)、減少經理人的角色模糊(Chenhall & Brownell, 1988)、提昇經理人的組織承諾(Nouri & Parker, 1998)與對上司的信任 (Magner, Welker, & Campbell, 1995)及降低經理人的工作相關壓力(Kenis, 1979; Shields, Deng, & Kato, 2000)等等。 然而,以往的實證研究卻指出預算參與與績效間存在著不一致的關係。若干 文獻指出兩者間存在一個顯著的正向關系的同時 (e.g. Merchant, 1981; Brownell, 1982b),也有文獻指出其間存在著不顯著的正向關係 (e.g. Milani, 1975; Brownell & Hirst, 1986; Dunk, 1989),甚至是負向的關係 (e.g. Cherrington & Cherrington, 1973)。 因此,有些學者採用情境的觀點 (e.g. Brownell, 1983; Brownell, 1985; Mia, 1988; 1989), 另外一方面,也有學者採用中介變數的觀點 (e.g. Chenhall & Brownell, 1988; Kren, 1992; Nouri & Parker, 1998; Shields, Deng & Kato, 2000),來 解釋這樣不一致的關係。 同樣的,對於滿意度的關係,過去文獻指出預算參與對工作滿意度的效果有 正相關(Cherrington & Cherrington, 1973; Milani, 1975; Kenis, 1979; Chenhall, 1986; Chenhall & Brownell, 1988;),但也有不明確的(Brownell, 1981; 1982b),然而,行 為會計的學者指出預算參與的機制仍是一個提升經理人滿意度的有效機制。 除此之外,國內的學者也針對參與式預算制度對管理者效能提出若干探討, 例如:倪豐裕、祝道松(1996) 、倪豐裕、蘇志泰(2001) 、倪豐裕、邱炳乾(2001) 、 蘇志泰、倪豐裕(2003)及祝道松、林淑美、倪豐裕(2003)等等,也針對不同 的變數提出探討,得到不同的結果。本研究針對國內外有關預算參與對於工作滿 12.

(24) 意度與管理績效之研究整理如附錄一。 三、預算參與 與 預算寬列 過去文獻指出為了解決預算寬列的行為,預算參與的機制仍是一個解決之 道 。 Schiff and Lewin(1970) 認 為 預 算 參 與 將 造 成 經 理 人 預 算 寬 列 的 行 為 。 Lukka(1988)則指出在參與式預算制度中,預算參與直接提供了經理人預算寬列 的機會。然而,Onsi(1973)卻認為參與式的預算機制降低了經理人寬列的需求, 而 Young(1985)認為在預算參與的制度下,社會壓力會影響經理人產生寬列的行 為。然而,Dunk and Nouri(1998)認為預算參與機制仍無法對經理人預算寬列的 行為提供有效的解釋,這顯示預算參與和寬列間的關係並不明確,而可能受到其 他因素的影響。儘管過去許多學者提供了不同的觀點,包括資訊不對稱 (Young, 1985; Dunk, 1993)、上司偵測寬列的能力 (Lowe & Shaw, 1968; Pope, 1984) 和任 務不確定 (Onsi, 1973; Bourgeois, 1981 ; Merchant, 1985; Lukka, 1988)等,但在實 證上仍無法得到一致的解答。因此,本文認為預算參與和預算寬列間,可能存在 不一致的現象,如同參與對績效的關係一樣,需要透過中介變數的觀點來深入探 討。 除此之外,國內的學者也針對參與式預算制度對經理人預算寬列的行為提出 若干探討,例如:倪豐裕、祝道松(1996, 1998)、倪豐裕、邱炳乾(1998)、倪 豐裕、陳火坤(2001)等等,也針對不同的變數提出調節效果等,也各自得到不 同的結果。對於預算參與及預算寬列的關係,針對國內外的研究,整理詳如附錄 二。 本研究試圖引用社會認知理論來印證預算參與機制的認知效果,同時透過情 感事件理論來探討預算參與的情感性態度效果。本研究認為,預算參與提供了溝 通的機會,提昇了經理人自我效能上的認知(認知效果),同時也改善了經理人 的情感性態度,進而提昇了他們的工作滿意度及其管理績效,甚至有效降低了經 理人預算寬列的行為。甚至更進一步同時導入這兩個理論而形成一個整合性「認 知-態度-效能」的模型來探討預算參與和滿意度、績效及寬列間的關係。. 13.

(25) 第二節 預算強調和管理者效能、預算寬列間的關係 一、預算強調的定義 預算控制制度下的預算控制型態,主要描述經理人在以能否達成他們的預算 目標作為其績效考核的標準(Onsi, 1973; Lukka, 1988; Leavins, Omer & Vilutis, 1995),愈重視預算目標達成的績效考核制度即被定義為嚴格的預算控制型態 (rigid style of budgetary control) ,較不重視預算目標達成的績效考核制度即被定 義為較具有彈性的預算控制型態。過去研究在變數定義上,亦將該變數稱為預算 強調(budget emphasis),本研究採用該名稱以為後續文獻探討與假設推論,因此 定義為在預算制度中,對預算目標達成較為強調的績效考核制度。Merchant(1985) 以三個構面來衡量預算強調:(1)經理人被要求對預算執行的差異提出解釋 (2) 對於預期的預算將被超支時,經理人的反應及(3)預算與獎酬制度的結合。. 二、預算強調 與 管理者效能 過去研究對於預算強調和管理者效能的關係已多有著墨,然而變數間的關係 卻仍然呈現不一致的關係(eg. Kenis, 1979; Brownell, 1982a; Brownell, 1985; Brownell & Hirst, 1986; Dunk, 1989; Brownell & Dunk, 1991)。Kenis(1979)適度的 預算強調有助於預算績效,過度的強調會降低預算績效,但預算強調對成本效 率、工作績效則無顯著影響。Brownell(1982a) 指出預算參與和預算強調對績效 間存在顯著的交互作用,亦即高(低)度參與配合度高(低)度強調會有較好(差)之績 效,且認為強調和績效存在負相關。而 Brownell(1982c)指出預算強調和功能性部 門別之間並無顯著之交互作用,並且認為預算強調與績效的關係不明確。 Dunk(1989)認為高度預算參與配合低度預算強調,對績效有加強作用。由過去相 關研究看來,過去學者大多將預算強調視為是情境變數的一種,配合預算參與的 交互作用則經常對績效產生不同的效果。然而,在本研究中,則將預算強調視為 是單一的效果來處理,而將針對預算強調單獨對管理者效能的效果,透過中介角 色來進行討論。 除此之外,國內的學者也針對預算強調對管理績效提出若干探討,例如:倪 豐裕、蔡惠丞(1997)和倪豐裕、陳火坤、陳以亨(2001)等等,也針對不同的 14.

(26) 變數提出調節效果等,也各自得到不同的結果。對於預算強調及管理績效的關 係,針對國內外的研究,整理詳如附錄二。. 三、預算強調 與 預算寬列 過去的行為會計研究認為預算控制型態在預算控制系統中扮演相當重要的 角色。有些研究認為預算寬列將受到嚴格的預算控制型態所影響(例:Hopwood, 1972; Onsi, 1973; Cammann, 1976; Dunk & Nouri, 1998; Van der Stede, 2000)。然 而 , 預 算 強 調 對 於 預 算 寬 列 的 影 響 仍 有 不 一 致 的 現 象 。 Onsi(1973) 、 Cammann(1976) 和 Merchant (1985)指出預算強調與預算寬列傾向之間有顯著正 向線性關係存在。Hopwood (1972)及 Otley (1978)認為預算強調不盡然會導致預 算相關壓力的產生,甚至認為將導致設定較為正確的預算目標。Dunk (1993) 和 Kren(1993)之實證結果指出預算強調有助於降低預算寬列的行為。 Van der Stede(2000)也支持這樣的負向的關係。除此之外,國內外的研究對於預算強調及 預算寬列的關係提出許多實證研究,例如:倪豐裕、祝道松(1996)、倪豐裕、 祝道松(1998)及倪豐裕、邱炳乾(1998)等等,該研究多以調節效果探討預算 強調、預算參與對於預算寬列的影響,但結果也多呈現不一致的現象,針對國內 外的研究,整理詳如附錄二。 如前所述,預算強調對於管理者效能及預算寬列的行為,都仍未獲得一致的 答案。本研究希望透過社會認知理論與情感事件理論的觀點,進一步探討預算強 調對管理者效能與預算寬列的直接及間接效果,瞭解該模式中所有變數的路徑關 係。本研究認為,預算強調有效釐清了經理人預算目標,提昇了經理人自我效能 上的認知(認知效果),進而提昇了他們的工作滿意度及其管理績效。然而,預 算強調卻屬於情感事件理論中的負向工作事件,造成了經理人負面的情緒與情感 性態度,因此卻造成經理人預算寬列的傾向,也造成工作滿意度及績效的下降。 本研究更進一步同時導入這兩個理論而形成一個整合性「認知-態度-效能」的模 型來探討預算強調和滿意度、績效及寬列間的關係。. 15.

(27) 第三節 預算參與及預算強調的認知效果 一、社會認知理論 ( Social Cognitive Theory, SCT) Bandura 於 1977 年結合行為主義(behaviorism)與社會學習(social learning)的 概念提出的社會認知理論,且該理論已被廣泛地應用在決策管理、人力資源、教 育等各個領域上。社會認知理論以環境(E)、個人(P)及其行為(B)等三個構面的交 互作用來說明個人、環境與行為間的關係,三者是一個交互的關係,如下圖 2-1。. 個人 (Person, P). 環境. 行為. (Environment, E). (Behavior, B). 圖 2-1 個人、環境與行為間的交互作用 在這樣一個雙向互動的關係模式中,個人行為受到外在環境及個人認知的影 響而產生互動的關係,而個人也會與環境產生互動的關係,而三者就形成上圖2-1 這樣的互動關係。在這個可以互相影響的模式中,行為、認知和其他關係人及環 境等的因素,將會雙向的互相影響,但相互影響並不是表示來自不同方向的力 量,或具有相同的影響力,也並不是表示這兩個方向的影響作用將會同時發生。 要產生這些相互影響的作用必須透過時間的因素,也由於這種雙向互相影響的關 係,所以人在這個社會環境之中,同時扮演了生產者(producer)及產品(product) 兩個角色(Bandura, 1989)。 Bandura(1988)認為社會認知理論最適合用來解釋動態環境中人的行為, 並且將認知、自律行為(self-regulatory)及自省的程序(self-reflective processes) 當成是因果模式的主要架構。個人認知、環境和行為會經過這個互動模式來發 展,以培養個人對某種能力的信心,如此個人將會有效的使用這種能力去完成任. 16.

(28) 務,並且透過目標系統(goal system)加強個人的動機。自律係指在某一期間變 化的環境中,個人內心(internal)的轉化過程,該過程引導個人以達成其目標的 活動(Bandura, 1986)。因此從目標的產生到目標的達成會受到許多內在因素的 影響,包括了自我效能(self-efficacy)的高低等,具有不同自我效能的人可能採 用不同的策略,也可能因此產生不同的表現。 社會認知理論(Bandura, 1986, 1988)指出對於動機及表現間的自律行為是 由諸多不同的自律機制所結合而成的。其中一個相當重要的自律機制就是透過表 現個人信心的自我效能,自我效能考量到個人對於動機實現的能力、認知的資源 及對於活動過程中所需的控制能力。擁有某項能力及是否能夠運用這項能力是不 同的,要將某項能力運用在困難的工作環境中,除了需要有效運用技能及資源 外,自信(self-belief)也會造成不同的影響,具有相同能力的個體可能因為信心 的不同而表現過少、適當或過量,這是因為個人常會因為對於效能的自信不同, 而增加或削減他們的動機及對於解決問題時的努力。 本研究認為透過社會認知理論的觀點來探討預算制度的機制是恰當的,因為 預算的設定過程,經理人需涉入外部環境、個人及其行為的因素,瞭解外在環境、 企業內部的現有的資源及個人的所擁有認知與能力等等,完整評估後(即社會認 知理論中的互動關係) ,藉以設定其預算目標(即目標系統) ,進而產生激勵的效 果,有效達成預算的目標。因此本研究認為預算制度中的參與機制及績效考核的 預算強調,將有助於提昇經理人的自我效能,藉以改善管理效能。. 二、自我效能的角色 (一)自我效能的定義 自我效能是指一個人認知自我有能力組織並執行一連串的行動以達到其預 期的成就。而本研究以Bandura(1977)之定義,認為自我效能期望是關於一個 人對其本身去成功表現一項受賦予任務或行為之能力的一種個人信念。 在自我效能的構面之中,主要包括了大小(magnitude)、強度(strength) 及概化能力(generalizability)等三個構面。自我效能的大小是指個人相信他所 能執行工作的困難程度(如低、中、高的工作困難度),而自我效能的強度是指 個人評斷其是否能從事某一特定工作的堅信(conviction)程度(如非常有信心 或是非常沒有信心)。因此,只要透過自我效能中的大小及強度的測量,就可以 17.

(29) 得知個人自信心的程度。至於概化能力,是指個人的自我效能,是否也能適用於 不同的任務情況,概化程度高的個體,對於不同的工作可能都具有相似的信心程 度,概化程度較低者,則面對不同的任務,會產生不同的自我效能。 由於自我效能是社會認知理論的核心構念之一,因此一直受到許多學者的重 視,許多的研究都在探討影響自我效能的因素,及自我效能對於個體完成任務時 的影響。有關自我效能概念性架構的發展,主要是源自於Bandura(1977, 1986) 對於自我效能的探討。Gist and Mitchell(1992)回顧自我效能的相關文獻後,整 理出了一個概念性架構。後來,有許多學者對於自我效能的概念性架構作整理。. (二)預算參與 與 自我效能 Latham, Winters, and Locke (1994)認為決策參與將可提升自我效能,而且在 決策參與和績效間扮演重要的中介角色。如同本研究在上一小節中的社會認知理 論所言,個人認知、環境和行為會經由互動的模式發展,以培養個人使用某種能 力的信心,如此個人將會有效的使用這種能力去完成任務,並且透過目標系統去 加強個人的動機。因此從目標的產生到目標的達成會受到許多內在因素的影響, 包括了自我效能的高低,具有不同自我效能的人可能採用不同的策略,也可能因 此產生不同的表現。就是在預算設定過程中相當重要的一個過程,預算目標可成 強化個人的動機,經理人透過預算參與的過程,在個人認知、環境及行為中產生 一個良性的互動發展,進而提升了自我效能的認知。 在預算情境下,本研究根據社會認知理論,認為預算制訂的參與過程將使經 理人獲得更多的工作相關資訊(Kren, 1992)及工作相關的資源,同時也可消弭 經理人與上司間資訊不對稱的現象(Kren, 1992)、減少經理人的角色模糊 (Chenhall & Brownell, 1988),並有效協助經理人設定預算目標,強化個人動 機。預算決策的參與將有效促進經理人自我效能的認知,使經理人認知自己有能 力自我控制,自己有能力達成上司或組織交付的任務與使命,而預算決策參與的 過程將有效引導其達成其目標的活動。因此,經理人的自我效能得以在預算參與 的過程中有效提昇。本研究提出假設一: H1: 預算參與和自我效能有正向的關係.. (三)預算強調 與 自我效能 18.

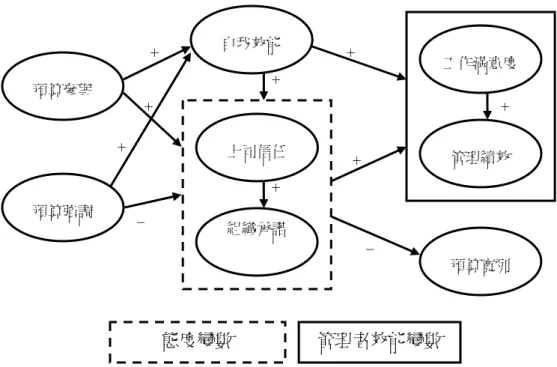

(30) 本研究根據社會認知理論,認為預算制訂後對經理人採用強調預算的考核過 程,將可消弭經理人與上司間資訊不對稱的現象、減少經理人的角色模糊,並有 效協助經理人設定預算目標,強化個人動機。預算強調將有效促進經理人自我效 能的認知,使經理人認知自己有能力自我控制,自己有能力達成上司或組織交付 的任務與使命,而預算強調的考核過程將有效引導其達成其目標的活動。因此, 本研究認為上司對於下屬經理人績效考核時,採取強調預算的考核方式,將使下 屬經理人更能釐清其預算目標,降低經理人角色模糊的現象,有利於下屬經理人 確認其有能力達成其目標。因此,本文提出假設,如下: H2: 預算強調和自我效能有正向的關係.. (四)自我效能 與 工作滿意度、管理績效 相當多的文獻印證了自我效能是提升工作滿意度與績效等管理效能變數的 有效工具。Judge and Bono (2001)印證了自我效能和工作滿意度間存在正向的關 係。社會認知理論認為,當自我效能高時,個人會盡全力、更有耐心學習克服工 作上的困難,因此他們會深信自己有能力完成組織目標(Bandura, 1977) 。經理人 一旦深信自己有能力完成目標,他們就會對其工作上感受到滿意。因此,自我效 能將有效提升經理人的工作滿意度。 過去不同領域的各項實證研究也印證了自我效能與績效間顯著的正向關係 (Barling & Beattie, 1983; Locke, Frederick, Lee & Bobko, 1984; Lee & Gillen, 1989; Mathieu, Martineau & Tannenbaun, 1993; Prussia, Anderson, & Manz, 1998)。 Bandura (1997)認為員工自我效能高,員工自然會盡全力、更有耐心、學習克服 工作相關的障礙。因此,自我效能較佳的經理人,會對工作投入更多的努力,克 服工作上的障礙,以達成組織目標,進而改善其績效表現。因此,本文提出假設, 如下: H3a: 自我效能和工作滿意度間有正向的關係 H3b: 自我效能和管理績效間有正向的關係. 在本小節中,本研究透過社會認知理論,提出了預算參與制度及預算強調的 認知效果,尤其是以自我效能扮演了預算參與及預算強調對管理者效能與預算寬 列關係的中介角色。本研究在本小節中共提出了五個假設: 19.

(31) H1: 預算參與和自我效能有正向的關係. H2: 預算強調和自我效能有正向的關係. H3a: 自我效能和工作滿意度間有正向的關係 H3b: 自我效能和管理績效間有正向的關係. 預算參與及預算強調的認知效果的關係如下圖 2-2 所示:. 預算參與. +. +. 工作滿意度. 自我效能 預算強調. +. +. 圖 2-2 預算參與及預算強調的認知效果. 20. 管理績效.

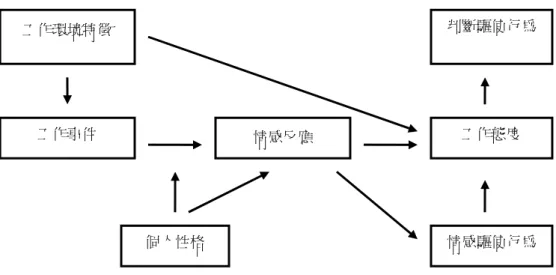

(32) 第四節 預算參與及預算強調的情感性態度效果 一、情感事件理論 (Affective Events Theory, AET) Weiss and Cropanzano 於 1996 年提出一項心理學的重要理論-情感事件 理論。該文獻探討工作職場中情感反應的前因後果,認為工作事件(work events)是引發員工情感反應的主要原因。同時,該理論也認為組織成員在工 作中所產生的情感反應,會受到個人性格與工作事件的影響,並隨著時間不 斷的變化,而情感反應又將對工作態度與行為產生重大的影響。該理論完整 的架構,如下圖 2-3 所示。. 判斷驅使行為. 工作環境特徵. 工作事件. 情感反應. 個人性格. 工作態度. 情感驅使行為. 圖 2-3 情感事件理論:整體架構 (Weiss & Cropanzano, 1996) 首先,本研究針對情感事件理論中的潛在變數做出說明,針對整體架構作詳 細探討,並藉以瞭解該理論在本研究上之應用,詳細探討如下。. (一)、工作環境特徵(work environment features) 工作環境特徵包含了工作特性、薪資水準、升遷機會等等,對情感反應產生 間接的影響效果,而對工作態度有直接的影響。認知判斷取向(cognitive judgment approach)的研究指出,個人會以自己的價值和需求為標準,和所知覺的工作環 境特徵來做比較,進而影響個人的工作態度。然而,工作環境特徵和個人的價值. 21.

(33) 與需求,並非永遠一成不變,而會隨著時間而改變的(Locke & Latham, 1990)。至 於工作的物理環境像是天氣、空氣污染、噪音,同樣會使個人的情感反應產生變 化。Oldham and Fried(1987)指出工作環境如果越擁擠,員工的負向情感越高, 則工作滿意度越低。值得注意的是,工作環境的物理特徵,通常只會導致心情的 改變,而非引發特定的情緒。. (二)、工作事件(work events) 事件(events)係指一個重要事情的發生。更精確的說法是: 「在特定的一段時 間內,於特定的地點所發生的某件事情。」事件通常包含情感意義(affective significance),會使人們產生情緒反應以及心情的轉變。在此,工作事件則指和 工作相關,或是在工作期間及場域所發生的事件(Weiss & Cropanzano, 1996)。 在情感事件理論的架構中,工作環境特徵是將影響工作事件,進而對個人的 情感反應產生直接的影響。本研究認為預算參與的過程其實就是情感事件理論中 所謂的工作事件,因為預算的參與絕對與工作有密切的相關,同時參與的過程就 會產生情感意義,對經理人造成正面性的情感反應。Basch and Fisher(2000)即指 出正向工作事件共有十四個類別:同事行為、管理階層的行為、目標達成、獲得 認可、顧客行為、挑戰性工作的參與度與顧客的互動、目標完成、公司名聲、負 向期望未發生、具備影響力或控制權、決策參與度、計畫參與度以及問題解決參 與度,其中以目標達成(28%)和獲得認可(20%)所引發的正向情緒最高,其 中我們發現預算參與將有助於經理人目標的達成,而且挑戰性工作的參與度、決 策參與度、具備影響力或控制權和問題解決參與度等工作事件,都與預算參與的 過程中有密切的關係,因此,本研究認為預算參與的過程即是正向工作事件的一 種。然而,Hopwood(1972)指出預算強調將對下屬經理人造成工作壓力,而且將 導致與同儕及與上司間關係的失和。因此,本研究認為預算強調可能產生下屬經 理人負向的情緒,而預算強調被視為是負向的工作事件之一。. (三)、情感反應(affective reactions) 情感反應包含了心情(mood)與情緒(emotion)兩種。關於事件是如何引發情緒 與心情,認知評估理論(cognitive appraisal theory)指出,首先是初級評估(primary appraisal),初級評估與個人關心的事物以及自我安適感(well-being)有關,也 22.

(34) 就是利益相關的評估作用。初級評估決定情緒(正向、負向)與強度,當事件本 身或結果與個人的自我目標和價值一致時,就會有正向的情緒產生; 反之,就會 產生負向的情緒;而該目標與價值的重要性,則涉及這個情緒的強度。第二個是 次級評估(secondary appraisal),它則決定了特殊情緒經驗。Weiss(1999)指出快 樂只起因於初級評估歷程,而憤怒、罪惡感、自豪等情緒,則與次級評估有關。 然而心情的起源則來自 Morris(1989)所提的四種。輕微的正向與負向事件、 情緒反應的補償、回憶或想像情緒事件,以及抑制一個完整或強烈的情緒反應所 帶來的心情殘留現象。因此,心情也將受到工作事件的影響。 本研究認為正向工作事件,例如預算參與的過程,對情感反應造成正面的影 響,產生正面的情緒與心情。在本研究中,並未直接針對經理人的心情與情緒來 進行衡量,而是以上司信任及組織承諾等情感性態度來衡量,本研究認為該情感 性態度也反映了經理人在受到正向工作事件的影響後,可能產生的正向情緒與心 情。然而,負向的工作事件如預算強調,因為個人的初級評估結果與績效考核的 預算強調可能產生不一致的自我目標與價值,因為個人注重的是個人績效,而預 算強調將可能強調的是組織績效,因此,將對情感反映造成負面的影響,產生負 面的情緒與心情,對上司信任及組織承諾等情感性態度造成負面的影響。. (四)、工作態度(work attitudes) 情感事件理論所提到的工作態度就是工作滿意度,它受到情感反應、情感驅 使行為與工作環境特徵的影響。在該理論中,以三種方法來解釋工作滿意度如何 受到影響: 1. 認知判斷取向(cognitive judgment approach) :個人知覺工作環境特徵之 後,會和自己的價值及需求來做比較,而兩者之間的契合程度將會影響個人的工 作態度。 2. 社會影響取向(social influences approach) :個人的工作滿意度並非固定 地記憶於大腦當中,而是當個人被問及對工作的態度時,會依據每次所獲得的資 訊來重新判斷。 3. 性格取向(dispositional approach):個人的工作滿意度反映出其對於生 活感覺的好與壞,而這種傾向獨立於工作的本質,也與個人特質一致。也就是無 論 工 作 是 否 有 趣 , 工 作 滿 意 度 都 會 受到 正 向 與 負 向 情 感 的 影 響 ( Levin & 23.

(35) Stokes,1989)。 本研究認為工作態度(工作滿意度),如情感事件理論所言,將受到情感反 應的影響,在本研究中,以情感性態度(上司信任與組織承諾)來衡量經理人的 情感反應,所以透過該情感反映將對工作態度造成正面的影響。除此之外,本研 究也具體評估工作滿意度受到工作事件的影響。. (五)、情感驅使行為(affect driven behaviors) 跟情緒有關的行為通常指的是個人的因應策略(coping strategies),尤其是 針對因應負向情緒而言。Folkman and Lazarus(1984)將因應負向情緒事件分成 兩大類,其一是因應問題(problem-focused coping),也就是藉著解決問題和面 對問題的方式,直接處理引發出該情緒的狀況;其二是因應情緒(emotion-focused coping),個人直接面對情緒,而非引起情緒的事件本身,所使用的方法包含否 認、自我控制以及社會支持等等。 此外,心情則會影響個人的記憶、判斷、處理歷程及社會行為。例如,當個 人處在與某相同情境的心情下進行回憶,其相同回應的成功率較高,也就是說, 假如個人處在心情不好的情境下制訂決策,之後若處在心情不好的狀態下,較容 易回想起該決策的內容。因此,個人當下的心情狀態容易對其所做的決策造成偏 誤的情形。過去研究指出,個人在心情好與壞的情況下,所做出的滿意度結果, 具有明顯的差異(Schwarz & Clore,1983) 。在影響個人的處理歷程中,Bodenhausen (1993)發現在好心情的狀態下,個人傾向以刻板化的資訊為判斷基礎,心情不 好時,則依賴個人化的資訊。研究也同時指出,個人的心情越好,越有助於個人 行為的產生。 本研究認為預算參與這樣的正面工作事件,產生了正面的工作情緒與態度, 當然有助於經理人處理情感驅使的行為,而有助於其工作滿意度的提升,甚至提 升其管理績效。. (六)、判斷驅使行為(judgment driven behaviors) 判斷驅使行為是個人評估自己的工作時,經由決策過後的行為結果。本研究 認為在預算控制制度下,經理人透過預算參與後所產生的預算目標,是一種決策 過後的行為結果,因此本研究認為經理人的預算目標及其管理績效是一種判斷驅 24.

(36) 使的行為。. (七)、個人性格(dispositions) 除了工作事件會影響情感反應之外,個人性格同樣也是影響的因素之一。 Magnus, Diener, Fulita, and Pavot(1993)發現外向性格的個人產生較多的正向事 件,因為外向的人有較多的正向行為,故他人較會以正向的行為來對待;而神經 性的人則有較多的負向事件。 性格除了影響事件本身,還會影響個人對事件的反應或敏感度,也就是不同 個人對類似事件有不同的反應。Gable, Reis, and Eliott(2000)發現個人在日常負向 事件的經驗上與負向情感的陳述上,有明顯的個體差異。 相同的刺激或事件,對每個人所引發的情緒並不一定相同,因為情緒來自於 個人對刺激事件所擷取到的訊息即認知判斷的結果,故情緒具有相當的主觀性和 個別差異。Lazarus(1984)認為當個人受到環境刺激之後,會先以自己的認知來評 估該刺激,接著才會有情緒的反應。 雖然本研究也認同情感事件理論的論點,認為個人性格將影響工作事件對情 感反應的影響,但本研究並未深入探討經理人個人性格上的差異在工作事件及情 感反應上的調節效果。該觀點或許可列為未來研究的參考方向之一,例如納入人 格特質中的內外控差異特性等等。. 二、情感性態度的角色 Magner, Welker, and Campbell (1995)指出預算參與將影響預算決策制訂者的 態度(attitude toward budgetary decision makers),其中包含對上司的信任與組織承 諾。Brayfield and Crockett (1955)則指出態度直接影響績效。而預算參與直接影響 態度,進而影響工作滿意度和管理績效的行為。本研究將此影響定義為情感性態 度效果,而情感性態度則包含上司信任與組織承諾兩個構念,本研究根據情感事 件理論,於底下針對上司信任與組織承諾如何受到預算參與的影響提出理論說明 及相關假設。. (一)上司信任的角色 1. 上司信任的定義 25.

(37) 信任被視為是一種人們對其他人的信賴的正面態度 (Das & Teng, 1998; Lewicki, McAllister & Bies, 1998)。 Lewis and Weigert (1985) 將它視為是一種情 感為基礎的信任,也是一種以關係為基礎的信任,透過信任者和被信任者之間彼 此不斷地互動建立信任關係,因為一直保持訊息交換、關心和風險承擔,有成功 的經驗之後,進而更加深信任的意願 (McAllister, 1995)。Mayer, Davis, and Schoorman (1995) 認為信任是自動自發的,對於被信任者是難以防範的,對於他 人的表現有特定的期望,不一定能監視或控制他人。 本文所謂上司信任,定義為經理人對其上司的信任,是一種情感性,也是關 係為基礎的信任。. 2. 預算參與 與 上司信任 本文認為在預算制訂的情境下,預算參與將強化經理人對上司的信任。因為 預算參與提供了經理人表達意見和看法的溝通機會 (Chenhall & Brownell 1988; Magner et al., 1995), 同時下屬經理人在預算參與的過程中,將強化其對預算程序 公平的知覺(Magner et al., 1995)。 下屬經理人程序公平的知覺則將提昇其對上司 的信任(Kim & Mauborgne, 1993; Konovsky & Pugh, 1994). 因此,本文認為預算參 與將提昇經理人對預算程序公平的知覺,進而改善其對上司的信任。 我們提出 假設如下: H4:預算參與和上司信任有正向的關係. 3. 預算強調 與 上司信任 Hopwood(1972)指出預算強調將對下屬經理人造成工作壓力,而且將導致與 同儕及與上司間關係的失和。根據情感事件理論,本研究認為預算強調應屬於負 向的工作事件,當上司對於下屬經理人採取較為嚴苛的預算控制型態,下屬經理 人雖然仍將全力以赴,盡可能達成預算目標,但同時卻會將降低對上司的信任 感。Otley(1978)也明確指出預算強調將降低上司的信任關係。因此,本研究認為 預算強調將降低下屬經理人對上司在情感上的信任。假設如下: H5:預算強調和上司信任有負向的關係. 4. 上司信任 與 工作滿意度、管理績效 26.

(38) 過去文獻認為高度的信任與滿意度間有正向的關係(Driscoll, 1978; Lagace, 1991; Rich, 1997; Pillai, Schriesheim, & Williams, 1999)。Driscoll(1978)認為較高度 的上司信任會使員工展現更高度的工作滿意度。Pillai et al.(1999)同樣發現上司信 任對工作滿意度間的關係有直接而正向的顯著影響。本研究認為擁有高度上司信 任的經理人認為將會獲得上司的公平對待及合理的支持,進而直接提昇其工作滿 意度。 除 此 之 外 , 高 度 的 信 任 有 助 於 提 昇 績 效 也 獲 得 了 印 證 (Earley, 1986; McAllister, 1995; Atuahene-Gima & Li, 2002)。由於經理人抱持高度的上司信任, 將認為投入努力將會獲得公平的對待及合理的回報,因此信任將有助於改善其績 效(Atuahene-Gima & Li, 2002)。因此,本研究認為只要經理人擁有高度的上司信 任,將在可能達成目標的前提下,他們將積極投入更多的時間與心力在其工作 上,進而提昇了他們的績效。假設如下: H6a: 上司信任和工作滿意度有正向的關係 H6b:上司信任和管理績效間有正向的關係. 5.上司信任 與 預算寬列 過去文獻認為高度的上司信任與組織公民行為(organizational citizenship behavior, OCB)間有正向的關係(Konovsky & Paugh, 1994),也就是,擁有高度 上司信任的經理人,將主動執行超越其工作角色並對組織目標有貢獻性的行為。 本研究認為降低預算寬列的行為是屬於組織公民行為中的一種。雖然經理人被預 期在預算制訂過程中,提出適當的預算減少寬列的行為,以提昇組織利益,但是 降低預算寬列的行為並非經理人角色內被設定的行為。因此,本研究認為擁有高 度上司信任的經理人認為將會獲得上司的公平對待及合理的支持,將在可能達成 目標的前提下,為追求組織最大利益將會降低其預算寬列的行為; 相對的,對於 上司擁有較低信任的經理人,將認為上司將對其產生不公平的對待與支持,基於 個人自身利益考量,為了達成預算目標,經理人自然將提高寬列的行為。 H7:上司信任和預算寬列間有負向的關係. (二)組織承諾的角色 1.組織承諾的定義 27.

數據

+7

Outline

相關文件

O.K., let’s study chiral phase transition. Quark

理論,則認為人的情緒不是單純由事件本身引發的,更多是由當事人對事件的 理解或看法而引起的。ABC 理論的 A 是指誘發事件 (Activating

Playful classroom with focused learning – Play pedagogy with intended

涵蓋層面,學者從不同的角度分析,而有諸多不同的論點,美國心理學之父 William James 於 1890 年出自我的向度,其認為自我概念由物質我(the material

並整合「 顧客關係管理」,以問卷調查方式,了解機械行業對「顧 客關係管理」的認知與狀況。 在前述的基礎下, 探討企業實施顧 客關係管理在

Using Structural Equation Model to Analyze the Relationships Among the Consciousness, Attitude, and the Related Behavior toward Energy Conservation– A Case Study

Effectiveness of Simulation on Knowledge Acquisition, Knowledge Retention, and Self-Efficacy of Nursing Students in Jordan. Situated Learning Theory: The Key to Effective

In addition, the study found that mood, stress, leadership and decision-making will affect the employees’ job satisfaction1. In other words, those factors increasing or