口碑傳播內容對組織人才吸引力之影響-以會計師事務所為例 - 政大學術集成

76

0

0

全文

(2) 摘要 於知識經濟時代中,人才已為組織中最重要的資產之一,然對於許多知識工 作者來說,由於其提供的專業知識的替代性較低,也因此在就業市場不再是買方 獨大的局面,人才在「求職」的同時,雇主也在「求才」。因此如何使潛在的人 才對一組織有更高的組織人才吸引力 (organizational attractiveness),進而願意投 身進該組織服務,便為組織在這個時代的人力資源管理領域一個重要的議題。 會計師事務所所處的產業便為典型的提供客戶專業知識的產業型態,加上產 業的人才流動率較高,因此各事務所對於專業人才的需求始終居高不下,許多徵. 政 治 大 的屬性是甚麼?事務所又是如何才能真正吸引到這些專業人才?本研究欲從此 立. 才活動也紛紛推出。然而對於會計系應屆畢業生來說,他們對於事務所真正在意. ‧ 國. 學. 核心問題,參考學者之雇主知識 (employer knowledge)模型進行探討,另外於實 務中,多數的應屆畢業生也常透過詢問學長姐或朋友以獲得更多與事務所相關資. ‧. 訊的情形,而在這樣口碑傳播 (word-of-mouth)的脈絡下,傳播者對事務所的了. sit. y. Nat. 解程度高的是否會產生組織人才吸引力的影響呢?. n. al. er. io. 本研究結果發現,雇主知識中給足加班津貼的薪資制度之工作資訊及較高的. i Un. v. 雇主聲望將會正向影響潛在求職者之組織之人才吸引力。建議實務組織可循此方. Ch. engchi. 向強化其組織人才吸引力,本研究亦提出後續研究建議,仍賴未來研究者之探索。. 關鍵詞:組織人才吸引力、雇主知識、口碑傳播. -i-.

(3) Abstract The talents are the most essential assets for the organizations in the era of knowledge economy.. For lots knowledge workers, the knowledge they have is less. substitutable, so the organizations are not stronger in the labor market anymore.. In. the mean time the talents seek for the jobs, the employers also seek for the talents. How to increase the organizational attractiveness to the potential job seekers is an important issue in the human resource management. In the industry of the accounting firms especially emphasize on the profession. 政 治 大 For the students of the major in accounting, what do they really 立. and knowledge. They keep looking for talented employees so eagerly because of the high turnover ratio.. How can the accounting firm attract the potential job seekers?. ‧ 國. 學. care about?. In this thesis, we will use the employer knowledge model to discover the effects. ‧. Students also seek for more information about. Nat. In the context of word-of-mouth,. sit. the organizations by asking the seniors or friends.. y. to the organizational attractiveness.. al. n. attractiveness.. er. io. we wonder the expertise of the information senders will affect the organizational. Ch. engchi. i Un. v. In the result of the research, the non-deducted overtime compensation plan and higher employer reputation will increase the potential job seekers’ organizational attractiveness.. The accounting firms can improve the attractiveness from these. aspects.. Key words: organizational attractiveness, employer knowledge, word-of-mouth. -ii-.

(4) 誌謝辭 看到這本論文完成,我真的是滿懷感謝。我想謝謝的是這一路以來大家對我 的關心和支持,尤其是我的家人,因為你們的全然支持,可以讓我全心地追求自 己所想要走的道路,而無後顧之憂。也很謝謝我求學各個階段的好友的一路陪 伴,感謝你們讓我的沿途風景更顯得美好珍貴,並讓我的學生時代增添許多愉快 回憶,期待未來的路上仍然可以和你們一同相互支持成長。 另外更感謝黃家齊老師在論文撰寫期間十分有耐心的陪我討論,無論是論文 的方向或是生活上的煩惱,老師都能以智慧的角度分析,讓我可以找出合適的方. 政 治 大 具有成就感的。此外也十分感謝口試委員許碧芬老師及劉念琪老師於口試中提供 立. 向而不致迷惑。由於老師的支持,讓我在寫論文的過程中,其實一直是很開心且. ‧. ‧ 國. 臻進步。. 學. 我之前未能發現的盲點和一些全新觀點,感謝老師的不吝指教,使得我的論文愈. 最後也要感謝學妹靖兒、景筑及茉莉於問卷發放過程的種種協助,讓當時在. sit. y. Nat. 德國交換學生的我,仍得以在時間內收齊問卷;感謝瓊億學姐的幫助,讓我在使. n. al. er. io. 用統計軟體時能更得心應手。於論文研究過程中,仍然有待精進的部分,但仍希. i Un. v. 望這份論文可以提供對此議題有興趣的研究者一個探討的始點。. Ch. engchi. 期許自己未來迎接全然不同的挑戰時,也能一直以滿懷感激的心繼續前進!. 鍾閔鈁 謹誌 2012 年 3 月. -iii-.

(5) 目錄 第一章、緒論…………………………………………………………………………1 第一節、研究動機…………………………………………………………………1 第二節、研究目的…………………………………………………………………6 第三節、會計師事務所產業及組織………………………………………………7 第二章、文獻探討……………………………………………………………………9 第一節、組織人才吸引力…………………………………………………………11 第二節、口碑傳播及雇主知識……………………………………………………13. 政 治 大. 第三節、傳播者專業程度的調節效果……………………………………………20. 立. 第四節、個人特質的調節效果……………………………………………………22. ‧ 國. 學. 第五節、研究架構…………………………………………………………………25 第三章、研究方法……………………………………………………………………26. ‧. 第一節、研究對象…………………………………………………………………26. Nat. sit. y. 第二節、實驗設計…………………………………………………………………28. n. al. er. io. 第三節、變項定義與衡量…………………………………………………………31. i Un. v. 第四節、實驗設計情境……………………………………………………………36. Ch. engchi. 第五節、預試結果…………………………………………………………………38 第四章、研究結果……………………………………………………………………41 第一節、假設檢定…………………………………………………………………42 第二節、檢定結果…………………………………………………………………50 第五章、結論與建議…………………………………………………………………52 第一節、研究結果討論與建議……………………………………………………52 第二節、研究限制與未來研究方向………………………………………………58 參考文獻 ……………………………………………………………………………61 附錄 研究問卷………………………………………………………………………67. -iv-.

(6) 圖目錄 圖 2-1、求職者獲得組織資訊及決策圖 ……………………………………………9 圖 2-2、研究架構圖…………………………………………………………………25 圖 4-1、專業教育訓練活動與成長需求交互作用圖………………………………47 圖 4-2、薪資制度與物質主義交互作用圖…………………………………………48. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. -v-. i Un. v.

(7) 表目錄 表 3-1、99 學年度各校大四會計系學生數及問卷回收數…………………………27 表 3-2、研究對象樣本基本資料之次數及百分比分配表…………………………27 表 3-3、各情境之實驗設計情境內容及問卷回收人數……………………………36 表 3-4、各情境之具體操弄文句……………………………………………………37 表 3-5、預試結果樣本基本資料之次數及百分比分配表…………………………38. 政 治 大. 表 3-6、預試結果中操弄情境強度之獨立樣本 t 檢定……………………………39. 立. 表 3-7、正式施測結果中操弄情境強度之獨立樣本 t 檢定………………………39. ‧ 國. 學. 表 4-1、研究變數之相關分析表……………………………………………………41. ‧. 表 4-2、各操弄情境之組織人才吸引力敘述性統計………………………………43. y. Nat. er. io. sit. 表 4-3、研究假設檢驗之多變量變異數分析表……………………………………43 表 4-4、傳播者專業程度的調節效果檢定之雙因子變異數分析表………………44. n. al. Ch. engchi. i Un. v. 表 4-5、個人特質部分的調節效果檢定之階層迴歸分析表………………………46 表 4-6、各情境組合之組織人才吸引力敘述性統計………………………………49 表 4-7、各情境組合對組織人才吸引力之多變量變異數分析表…………………49 表 4-8、研究假設檢定結果彙整表…………………………………………………50. -vi-.

(8) 第一章. 緒論. 第一節 研究動機 彼得.杜拉克 (Peter Drucker)曾指出:二十一世紀是知識經濟的時代,人力 是任何組織最寶貴的資產。於知識經濟時代中,人才為組織最為重要的資產之 一,故於人力資源管理的招募活動上,各個組織在徵才活動中總是精明地挑選最 合適其組織的人才。從組織「徵才」的角度來看,組織就像是在進行一項資產配 置計畫,需要仔細評估此項資產可以為組織帶來的獲益,再決定是否投資,亦即 是否雇用該人才;然而另一方面,對於愈來愈多的知識工作者 (knowledge worker). 政 治 大 性也隨之提高,就業市場已不再只是以往買方獨大的情形。身為運用知識來為組 立 而言,由於其提供的知識服務內容具有更高的專業性,故知識工作者之不可替代. ‧ 國. 學. 織服務的知識工作者,這群賣方在「求職」時也更懂得提出自己的考量來挑選合 適的組織。如此看來,以往常見的「徵才」及「求職」的詞彙,似乎也隨著人才. sit. y. Nat. 為合適。. ‧. 市場買賣雙方力量的消長而漸漸有所變化,「徵才」或許應該稱為「求才」才更. io. er. 因此組織在「求才」活動上要如何獲得最好的人才便成為一個重要的議題,. al. iv n C hengchi U 「組織人才吸引力」的高低對於其在人才招募活動上便顯得更加重要。一個擁有 n. 而要能夠獲得人才的前提便是要先吸引這些人才對組織感興趣。故對組織來說,. 較高組織人才吸引力的組織,可能僅需較低的招募成本便可以獲得較佳的人才; 然而一個組織人才吸引力較差的組織卻可能需要花費大量的招募資源,但還不見 得能成功吸引到適合的人才加入。故對於組織而言,強化其組織人才吸引力的確 是幫助其獲得優秀人才的重要基礎之一。 由本研究關心的產業來看,「會計師事務所」乃是提供「會計業務資訊」之 公正場所(行政院金融監督管理委員會1,2010) 。由上述定義可知,會計師事務 所透過提供客戶「會計專業相關知識」來完成服務活動,並以此獲得報酬。故會. 1. 下文將行政院金融監督管理委員會,依一般使用簡稱為行政院金管會。 -1-.

(9) 計師事務所可視為典型的知識專業服務業,而於會計師事務所工作的人才也符合 上述所提的運用自身知識來為組織服務的知識工作者。同樣地,在會計師事務所 這個專業服務業中,「人」亦為其最為重要的經營資源。事務所中人力資源的質 與量,都會對於這個專業服務業的服務品質及營運成本有所影響 (傅文芳, 2001)。此外,根據美國會計師協會 (AICPA, American Institute of Certified Public Accountants)於 1999 年針對執業會計師所做進行的調查統計也顯示,招募與留下 高品質的員工為會計師事務所五大重要管理議題的第一位 (Stimpson, 1999)。由 此可知,在會計師事務所的這個產業中,無論是從服務品質面或由營運成本面考 量,獲得最高品質的人才皆是各事務所於人力資源中招募策略上的重要目標。. 治 政 而由會計師事務所的產業特性來討論,根據美國勞工部在 1999 年的統計, 大 立 在未來 7 年內會計師事務所的人力需求呈現一個強勢的需求,而在國內會計師事 ‧ 國. 學. 務所的人力需求亦一直呈現高度不滿足的狀態 (傅文芳,2001)。即使是在近幾. ‧. 年的景氣波動下,事務所的人才需求也持續存在,其中主要的原因為會計師事務. sit. y. Nat. 所這個知識密集的產業特性,它使得求職者須具備一定的專業知識,而此門檻再. io. er. 加上事務所高離職率及高流動率的因素,便使得事務所人才需求一直存在。 故每年不論是小型或大型的事務所2都必須在會計系的應屆畢業生畢業前夕. al. n. iv n C (傅文芳,2001)。以 年為例,因為景氣復甦及業務需求 h e n g2010 chi U. 時進行搶人的工作. 增加,四大會計師事務所人才需求比往年更高,其中以勤業眾信徵才 600 人最 多、資誠 450 人居次,安侯建業及安永也分別預計徵才 300 人及 250 人 (吳碧娥, 2010)。而為了招募到更多大學會計系的好人才,招募活動更常常被提前並延長 到應屆畢業生畢業前一年起就開始進行。舉例來說,若是應屆畢業生於明年六月 底畢業,那麼各事務所的各種招募活動往往在今年五月到十月間便紛紛開始舉行. 2. 傅文芳 (2001)在此指的大型事務所為勤業、安侯建業、眾信、資誠及致遠會計師事務所,共五 大會計事務所,而其於當時皆以五大會計師事務所做為討論對象。然勤業與眾信會計師事務所已 於 2003 年 6 月合併,而致遠會計師事務所於 2007 年更名為安永會計師事務所。故目前就大型會 計師事務所而言,一般皆稱四大會計師事務所,分別為勤業眾信、安侯建業、資誠及安永會計師 事務所。傅文芳所稱的五大事務所因實際產業環境而有所變化,故加以說明,而於本研究中將統 一以「四大會計師事務所」做為研究對象之統稱。 -2-.

(10) 了。而各事務所採用的招募活動更是多元,其中像是校園徵才活動及說明會、英 文營、領袖營、企業參訪、實習及雙聯學位獎學金提供3等,這些招募活動都說 明了四大事務所對於吸引人才的重視,也同時表現出其在招募人才上的成本投 入。然而上述各種的招募活動是否能真正的吸引到人才,或者說可以藉此建立起 組織人才吸引力以讓潛在求職者以該事務所的審計員工作為就業選擇,此部分可 能是另一個問題所在。 此外本研究也關心的這群潛在求職者,對於這群會計系應屆畢業生而言,他 們在求職時真正在意以及重視的屬性有哪些?而在這些招募活動中,事務所是否 能確實表現出這些特點以吸引到人才呢?由求職者的角度來看,會計系應屆畢業. 治 政 的學生獲得會計師事務所的相關資訊主要的管道除了前述的各種招募活動外,其 大 立 他另外的重要管道便是透過口碑傳播 (word-of-mouth),亦即透過詢問相對較有 ‧ 國. 學. 經驗的學長姐或師長以獲得更多與組織有關的資訊。因為對這群學生來說,學長. ‧. 姐通常是他們最方便能夠接觸且詢問的對象,而學長姐也大多可以提供他們較多. sit. y. Nat. 有用的資訊。另一方面,所以發生於其間的口碑傳播是不容忽視的。另外,也因. io. er. 為這種口碑傳播通常都是發生在熟人之間 (Anderson, 1998),故透過熟悉的學長 姐而得到的相關資訊常常比起官方提供的資訊更會被潛在求職者所相信。. al. n. iv n C 於上述討論可知口碑傳播對於潛在求職者來說是很重要的資訊來源,而以往 hengchi U. 針對口碑傳播的研究則多立基於行銷及消費者行為領域的研究。彭思萍 (2008) 將口碑傳播放到組織人才吸引力的研究中,其討論了口碑傳播對組織人才吸引力 的影響中,另外也將傳播者及接收者雙方的關係強度 (tie strength)、傳播者的專 業程度 (expertise)及接收者的個人特質,納入調節效果的研究中,而研究結果也 顯示口碑對求職者組織吸引力有顯著影響,而口碑訊息來源的特性(關係強度及 3. 以安永會計師事務所為例,其便於 2007 年及 2009 年分別與台大及政大會計系簽訂「國際雙聯 學位獎助學金贊助計畫」 ,會計系的大四學生可以獲取獎學金新台幣 100 萬元,並到伊利諾大學 香檳校區(University of Illinois at Urbana-Champaign)及德州大學奧斯汀分校(University of Texas at Austin )等學校修習會計碩士學位。而根據雙方合約內容,參與合作案的學生在取得碩士學位歸 國後,也必須在安永會計師事務所服務五年,事務所也將計畫培育學生成為合夥會計師。 資料來源:安永會計師事務所資助會計系學生攻讀國際雙聯學位, http://www.nccu.edu.tw/news/detail.php?news_id=1178,搜尋時間:2010 年 8 月 22 日。 -3-.

(11) 傳播者的專業程度)及接收者個人特質中的自我肯定程度皆會調節口碑對求職者 組織吸引力的影響。故由此可知該論文主要研究口碑傳播對於組織人才吸引力的 影響效果,其中則未探討到影響組織人才吸引力的影響因素為何。 而以往招募領域針對組織人才吸引力的研究,多討論哪些因素會影響組織人 才吸引力?像是 Li 和 Roloff (2007)便針對 288 位大學生進行調查,以了解組織 的薪酬制度對於組織人才吸引力的影響,也發現到單純以年資做為薪酬基礎的組 織相較於混合制或單純以績效做為薪酬基礎的組織較不具組織人才吸引力。而蔡 維奇、黃嘉雄和顏麗真 (2008)更探討人力資源管理制度及其組合對於組織人才 吸引力之影響,該研究考量了訓練、獎金、升遷及分權化這四個人力資源管理制. 治 政 度,針對大學生及碩士應屆畢業生進行研究,結果中亦發現以能力為升遷依據及 大 立 採行分權化的組織,對於組織人才吸引力有正面的影響。 ‧ 國. 學. 此外也有學者針對組織人才吸引力的研究提出模型,像是 Cable 和 Turban. ‧. (2001)提出的雇主知識 (employer knowledge)模型,兩位學者當時提出此研究模. sit. y. Nat. 型僅是提供一個求職者其面對潛在雇主時其信念包含哪些面向的分類討論,而並. io. er. 未針對雇主知識和組織人才吸引力之關係進行研究。將這兩個概念一起討論的研 究則可見 Lievens、Van Hoye 和 Schreurs (2005)的文獻,其以比利時軍隊的潛在. al. n. iv n C 求職者做為研究對象,並採用雇主知識模型來討論雇主知識之各個面向中對於潛 hengchi U 在求職者對比利時軍隊之組織人才吸引力。然其研究方法採用填答者(即潛在求 職者)自我填寫的問卷調查法來獲得研究結果。故僅能得到受訪者自身對於比利 時軍隊的雇主知識的了解及其組織人才吸引力之看法,而尚未能進一步探討雇主 知識中的三個面向(雇主熟悉度、雇主聲望及雇主形象)對組織人才吸引力之因 果影響關係。 故回顧了以往學者對於相關概念的研究脈絡後,本研究希望針對前述研究的 缺口進行探討,故本研究將問題意識設定在口碑傳播的脈絡下,學長姐所傳播的 訊息內容中哪些構面將會影響訊息接收者(即為潛在求職者)所感受的組織人才 吸引力?另一方面本研究也同時考慮個人特質,以了解不同個人特質的潛在求職 -4-.

(12) 者,其對於不同的口碑傳播訊息內容是否有不同程度的組織人才吸引力影響?本 研究亦希望研究結果可以提供會計師事務所於人才招募決策上的參考建議,亦期 可以藉本研究在對口碑傳播及組織人才吸引力的研究領域有學術上的貢獻。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. -5-. i Un. v.

(13) 第二節 研究目的 根據上述的研究動機,本研究之研究目的為以下三項: 一、於口碑傳播的脈絡下,口碑傳播內容對於求職者組織人才吸引力之影響。 本研究將採用實驗設計法,設計不同的情境分別包含不同的口碑傳播內容 (雇主資訊、工作資訊及雇主聲望),以了解不同的口碑傳播內容是否會對求職 者之組織人才吸引力產生影響。. 二、於口碑傳播的脈絡下,探討口碑傳播者專業程度對於口碑傳播內容對求職者. 政 治 大 以口碑傳播者專業程度做為調節變數,於問卷情境中設計不同專業程度的口 立. 組織人才吸引力之調節效果。. ‧. ‧ 國. 響程度。. 學. 碑傳播者所提供的訊息是否會調節口碑傳播內容對求職者組織人才吸引力之影. sit. y. Nat. 三、探討不同個人特質的訊息接收者(求職者)對於口碑傳播內容對求職者組織. n. al. er. io. 人才吸引力之調節效果。. i Un. v. 以口碑傳播之訊息接收者的個人特質(成長需求、物質主義及自我肯定)做. Ch. engchi. 為調節變數,並透過問卷中的量表衡量,以了解不同個人特質的接收者在獲得傳 播訊息後,其針對口碑傳播內容對組織人才吸引力之影響程度是否有不同的調節 效果。. -6-.

(14) 第三節 會計師事務所產業及組織 根據行政院金管會 (2010)於民國 97 年度的所進行會計師事務所調查報告顯 示,於民國 97 年底全台合計有 932 家會計師事務所,其中單獨執業者共 655 家 (占 70.3%),聯合開業者為 277 家(占 29.7%)。另外就從業人數規模來比較,可發現 從業人員未達 20 人的事務所其比例共達 86.9%,而從業人員人數超過 300 人的 事務所共 5 家,比例為 0.5%,由此可以看出台灣會計師事務所的產業概況。而 在台灣,會計師事務所依據規模大小可排出四大會計師事務所,分別是勤業眾 信、安侯建業、資誠及安永會計師事務所。 而於全台 932 家事務所中,本研究中將選擇台灣四大會計師事務所做為求職. 治 政 者選擇工作時的主要考量對象,其中選擇規模相對最大的四大會計師事務所之原 大 立 因如下:第一,企業規模大以及跨國性企業比較容易吸引新鮮人前往應徵,其考 ‧ 國. 學. 量在於規模大的組織下,公司的規劃會相對完整 (洪育忠,1998)。且根據會計. ‧. 研究月刊於民國 88 年對全國大專院校會計系的大四畢業生所做的調查顯示,前. sit. y. Nat. 五大事務所為其優先考慮進入之事務所 (傅文芳,2001)。故會計系應屆畢業生. io. er. 也多數會以規模較大的四大會計師事務所做為其求職的優先考量。 第二,相對於其他中小型的會計師事務所來說,四大會計師事務所由於資源. al. n. iv n C 較充沛且組織結構較為完整,故其對於人力資源招募上通常都會採取較具系統性 hengchi U 的做法,而四大會計師事務所之人力資源政策向來亦為其他中小型事務所的參考 標準 (傅文芳,2001),故其也可以做為其他中小型事務所制定相關策略時的參 考對象。故在本研究中便選擇規模較大的事務所做為研究及提供建議的對象,一 來較符合實際上會計系應屆畢業生之求職考量,二來亦期可以先對大規模的組織 提出建議,接著再以這些組織做為標竿,而提供其他組織做為人力資源策略上的 參考。 四大會計師事務所之從業人數分別約為 1000 人到 2500 人不等,而於人力資 源的需求上,其每年每所招收的人數平均在 150-250 人之間 (傅文芳,2001),於 2010 年,四大會計師事務所預計招收的人數則在 250-600 人之間 (吳碧娥, -7-.

(15) 2010)。而就流動率來看,Level 1 審計員平均流動率約在 10-20%,而 Level 2 審 計員平均流動率則達 40%以上4。故由此可知於事務所中由於人員流動的情形偏 高,故其對人才的需求也就一直居高不下。而其中值得一提的是,當整體產業景 氣復甦時,由於人才面對外界更多的職缺釋出,便產生更高的人才流動率,故此 時事務所的人才需求也會增高。 面對人才選擇上,四大會計師事務所也都想爭取到在學校訓練較紮實的人 才,如此在進行專業訓練及工作實務操作上,這樣的人才也比較容易上手及發揮 即戰力。故事務所在招募及甄選活動時通常僅選擇幾間重點學校為主要目標。由 此角度來看,實務上事務所之人才需求還是大於供給的,這也呼應了問題意識中. 治 政 提到的:「組織要如何才能真正的吸引到它想要的人才呢?」 大 立 談完會計師事務所的產業特性後,接著進入到事務所中的組織介紹,於事務 ‧ 國. 學. 所中與會計系或其他商學院畢業生有關的部門,大致包含以下幾類:審計部門、. ‧. 稅務部門、資訊部門、工商登記部門、電腦審計部門、管理顧問部門及國外諮詢. sit. y. Nat. 部門等,而其中亦以審計部門對於會計系畢業生的人才需求最高。而就審計部門. io. er. 中,常見的職級區分通常包含以下數級:(1)組員 (Level 1);(2)組員 (Level 2);. al. n. (3)副組長 (Level 3);(4)組長;(5)主任或襄理;(6)副理;(7)經理;(8)協理;(9). i n 支薪會計師;(10)合夥會計師 C (傅文芳,2001)。 U hengchi. v. 由於本研究選擇以會計系應屆畢業生為研究對象,故於事務所的部門中選擇 提供會計系學生最多職缺的「審計部門」做為工作提供的部門;而在職級上則考 量到大學甫畢業的新鮮人皆擔任 Level 1 審計員工作5,故設定審計部門中的「審 計員」職位做為提供求職者的職缺,以更接近實際上的情形,而關於事務所中的 其他職位則排除於本研究之討論中。 4. 此資訊經訪談會計師事務所人力資源管理人員而得。通常大學會計相關學系畢業生,一畢業後 進事務所工作的職稱即為 Level 1 組員(審計員) ,另因審計員與事務所通常簽訂兩年之工作合 約,故有的審計員會考量到合約而選擇做滿兩年工作後才離職,此便導致 Level 2 的流動率遠高 於 Level 1。另外一年雇用 Level 1 的數量也常取決於當年度 Level 2 的離職人數及流動率高低來 進行調整,上述資訊於各事務所間其數值相距皆不大。 5 大學畢業的學生進事務所的職級皆為 Level 1 組員,而研究所畢業的學生進事務所後,部份事 務所會直接給予 Level 2 組員的職級。 -8-.

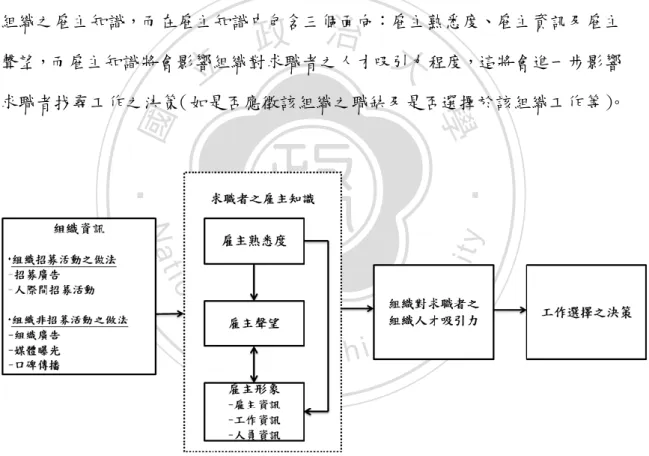

(16) 第二章. 文獻探討. 圖 2-1 為根據 Cable 和 Turban (2001)之理論架構圖簡化而成,此圖可以表現 出求職者選擇工作時,其取得資訊及決策的流程。由圖 2-1 可知求職者獲得組織 資訊的管道包括組織的招募活動及其他組織非招募活動的方式,前者包括組織為 了徵才所做的招募廣告及透過員工推薦的人際間招募活動;而後者則包括組織招 募訊息以外的廣告(像是公司形象廣告及產品服務廣告等)、媒體曝光機會及各 種的口碑傳播方式(如面對面的口碑傳播及網路上的口碑傳播等)。 求職者便是透過上述的管道獲得與組織有關的資訊,也因此建立起求職者對. 政 治 大 聲望,而雇主知識將會影響組織對求職者之人才吸引力程度,這將會進一步影響 立. 組織之雇主知識,而在雇主知識中包含三個面向:雇主熟悉度、雇主資訊及雇主. ‧. ‧ 國. 學. 求職者找尋工作之決策(如是否應徵該組織之職缺及是否選擇於該組織工作等) 。. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 圖 2-1、求職者獲得組織資訊及決策圖 (Cable & Turban, 2001,經簡化整理). 故於本章文獻探討中,主要討論的概念亦環繞在圖 2-1 的名詞中,第一節中 將先探討本研究的應變數-組織人才吸引力,並回顧以往的相關文獻討論;於第 二節中則進入到口碑傳播的脈絡,回顧與口碑傳播相關之文獻,並根據 Cable 和 Turban (2001)的分類來討論雇主知識包含的三個面向;於第三節則探討中口碑傳. -9-.

(17) 播中傳播者專業程度之調節效果的相關文獻;於第四節中則納入本研究考量的個 人特質(成長需求、物質主義及自我肯定)來進行文獻回顧;最後於第五節則以 研究架構圖總結本研究的變數及假設。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. -10-. i Un. v.

(18) 第一節 組織人才吸引力 根據 Turban 和 Keon (1993)的定義,組織人才吸引力 (organizational attractiveness)是指組織本身吸引潛在求職者的程度,也是指求職者願意到某個組 織工作的意願。 由 Vroom (1964)提出的期望理論 (Expectancy Theory)中可知,個人願意投入 某種活動,是因為其認為採取此行為將可以達到某些結果,而且這些結果對其是 具有吸引力的。故當組織所擁有的屬性對於潛在求職者是有吸引力的,求職者將 會更願意進行求職行動,進而接受組織的工作雇用而加入該組織。因此,這些組 織所擁有的屬性會釋放出組織內的工作情境的訊息 (Spence, 1973),這也將提供. 治 政 求職者決定是否參與後續甄選活動的依據,而對於不具吸引力的組織,求職者也 大 立 會放棄應徵 (顏麗真,2001)。 ‧ 國. 學. Barber (1998)就人力資源管理中的招募活動以程序來劃分出與組織人才吸. ‧. 引力有關的三個階段來討論。第一階段為提供工作機會(對組織而言則為辨認及. sit. y. Nat. 創造求職者),此時求職者對於組織的了解有限,其僅能依據部分的資訊進行篩. io. er. 選,此時若求職者決定前往組織應徵時,表示該組織對於求職者具有吸引力;第 二階段為維持求職動機,此時求職者透過面試或其他方式來獲得更多與組織有關. al. n. iv n C 的詳細資訊,其會藉此決定是否繼續參加後續的招募與甄選程序,當求職者願意 hengchi U. 參與後續活動時,表示該組織對於求職者具有吸引力;最後於第三階段為提供求 職者該工作雇用,當組織決定錄取求職者後,求職者仍會再進行資訊收集,以決 定其是否接受組織的雇用。於這三個階段中求職者的行為意圖,皆反應出組織人 才吸引力的程度,故組織人才吸引力之範疇包含上述三個階段。 而以往學者在組織人才吸引力的研究中,也提出許多會影響組織人才吸引力 的因素。Highhouse、Stierwalt、Bachiochi、Elder 和 Fisher (1999)針對非裔美籍的 學生及在職工作者的研究中,發現組織若重視弱勢族群及女性的任用政策、以團 隊為基礎的組織結構、以個人績效為基礎的薪資政策,則對於受試者較具吸引 力。Turban 和 Keon (1993)的研究亦指出以績效為獎酬發放基礎及分權化的組 -11-.

(19) 織,對於組織人才吸引力有正面影響。Cable 和 Judge (1994)針對薪資制度和組織 人才吸引力的研究上,也發現較高的薪資水平、彈性的福利制度以及以個人為基 礎的薪資制度會使得求職者有較高的組織人才吸引力。Anthony、Perrewe 和 Kacmar (1996)亦提出當組織重視訓練活動時,會使求職者感受到組織對於人力資 源的重視,這也會使得求職者對該組織較有吸引力。Lievens、Decaesteker、Coetsier 和 Geirnaert (2001)以 359 位學生為研究對象也發現分權化組織較具有組織人才吸 引力。 此外部分學者也結合其他模型來討論對組織人才吸引力之影響因素,楊文芬 (2009)採用行銷領域的研究脈絡及模型,並進一步將此導入到招募脈絡下討論,. 治 政 其選擇了企業形象 (corporate image)中四個面向(包括企業產品形象、企業服務 大 立 形象、企業公民形象及企業信譽形象) ,並據此研究其與組織人才吸引力之關係, ‧ 國. 學. 研究結果也顯示企業產品形象、企業公民形象及企業信譽形象對組織人才吸引力. ‧. 皆有正向影響。Lievens、Van Hoye 和 Schreurs (2005)選擇比利時軍隊的 576 名潛. sit. y. Nat. 在求職者做為研究對象,並採用 Cable 和 Table (2001)的雇主知識 (employer. io. er. knowledge)模型,以討論雇主知識中各個面向和組織人才吸引力的關係,其中亦 發現雇主熟悉度 (employer familiarity)、工作資訊(任務多樣性)和雇主資訊(重. al. n. iv n C 視團隊社會性活動)可以解釋潛在求職者之組織人才吸引力。 hengchi U. 故參考 Turban 和 Keon (1993)對組織人才吸引力的定義,本研究將此應變項 定義為「組織吸引潛在求職者參與應徵及工作意願的程度」。當有愈多的潛在求 職者希望可以到某組織工作,也很樂於參與該組織舉辦的招募及甄選活動時,該 組織的組織人才吸引力愈高。. -12-.

(20) 第二節 口碑傳播及雇主知識 自 1960 年代開始,於行銷領域開始出現許多口碑傳播 (word-of-mouth)對消 費者態度及行為影響的研究 (Van Hoye & Lievens, 2009)。根據 Bone (1995)的定 義,在行銷領域中的口碑傳播為一種人際間的溝通方式,其為獨立於組織進行、 非商業性的行銷活動,而口碑傳播的內容則與組織本身或產品有關。另外 Harrison-Walker (2001)則將口碑傳播定義為:和品牌、產品、組織或服務相關的 非正式、個人對個人及不涉及商業意圖的溝通。 參考上述學者之定義,本研究將口碑傳播定義為:人際間透過各種溝通管道 進行傳播,而傳播的過程中不具商業意圖,傳播的內容則和產品或組織特性有. 治 政 關,同時可能包含正面資訊及負面資訊。由此定義可知,口碑傳播具有下列三個 大 立 特色:第一,口碑傳播是一種人際之間的社會互動現象,而其通常皆是以非正式 ‧ 國. 學. 的方式進行 (Buttle, 1998);第二,口碑傳播提供組織或產品有關的資訊來源. ‧. (Cohen & Golden, 1972);最後,口碑傳播的進行是獨立於組織之外的,故口碑傳. sit. y. Nat. 播並非組織可以直接控制的 (Bone, 1992)。故在本研究的脈絡底下,口碑傳播可. io. er. 以被視為一種人際溝通的方式,其獨立於組織的招募活動,所以組織也無法對於 口碑傳播直接採取控制行為,而口碑傳播的內容則包含正面或負面與該組織或是. al. n. iv n C (Bone, 1995; VanhHoye & Lievens,U e n g c h i 2007)。. 特定工作的資訊. 而在討論口碑傳播效果的影響因素時可以由「接收-來源架構」 (recipient-source framework)來做為分析基礎,此架構將口碑傳播概念化成一個由 來源(即傳播者)與接收者共同組成的雙向溝通方式 (Gilly et al., 1998)。故由此 架構進行討論,口碑傳播效果將會受到傳播者的個人特質、接收者的個人特質及 溝通雙方之間的相互關係 (Bansal & Voyer, 2000; Lau & Ng, 2000)而有不同的影 響。然本研究欲關心的焦點為於口碑傳播脈絡下,「口碑傳播內容」與「組織人 才吸引力」之關係,故為使研究架構與問題意識更為契合,在此僅將傳播者的個 人特質(專業程度高低)設為調節變項,相關文獻可見本章第三節;而於接收者 的個人特質及溝通雙方之間的相互關係均未納為本研究之變項。 -13-.

(21) Cable 和 Turban (2001)認為於招募過程中,求職者面臨了與消費者消費決策 過程相似的問題,在這兩個相似的脈絡底下,組織形象類似於品牌的概念;而特 定的工作職缺則類似於特定產品;潛在求職者則可被比擬為消費者;而應徵決策 就像是購買決策。故 Cable 和 Turban 便將行銷的概念應用到招募的研究上,其 便採用行銷領域的文獻來發展雇主知識 (employer knowledge)的架構。 於行銷領域的討論中,Keller (1993)將品牌知識 (brand knowledge)定義為消 費者對於一個品牌節點 (brand node)產生的連結,此連結也會因而產生對品牌的 聯想。此外 Keller 更進一步區分構成品牌知識的面向,分別為品牌知覺 (brand. 治 政 awareness)及品牌形象 (brand image)。其中品牌知覺為品牌節點可連結到記憶的 大 立 強度,這也同時反映出消費者辨識出該品牌的能力。而品牌形象則為在消費者記 ‧ 國. 學. 憶中,一個品牌因為消費者的品牌聯想所產生的知覺及回憶 (Keller, 1993)。. ‧. 在參考行銷領域的脈絡下,Cable 和 Turban (2001)對雇主知識定義為求職者. sit. y. Nat. 對於潛在雇主所抱持的記憶及聯想,且求職者的雇主知識將會影響求職者在不同. io. er. 組織及工作職缺下,其面對組織招募活動時的反應方式。Cable 和 Turban 並將雇 主知識區分出下列三個面向:雇主熟悉度、雇主形象及雇主聲望。. n. al. 一、雇主熟悉度. Ch. engchi. i Un. v. Cable 和 Turban (2001)將雇主熟悉度 (employer familiarity)定義為求職者對 特定組織或潛在雇主所察覺 (aware)的程度。而雇主熟悉度也是求職者得以將潛 在雇主資訊聯想及記憶的必要條件,因為當求職者對一組織毫無熟悉度時,其也 不可能擁有該組織的雇主形象及雇主聲望。 由於雇主熟悉度為影響雇主形象及雇主聲望的基礎,故於本研究中便將雇主 熟悉度的因素視為必要條件,因此於研究中皆預設潛在求職者對組織具有一定的 熟悉程度,以便將研究重心專注於問題意識上。而於實務上,對於會計系的大四 應屆畢業生來說多少皆有聽過四大會計師事務所的名字,也對於各家事務所的風 -14-.

(22) 評有所耳聞,故在本研究中將雇主熟悉度預設為熟悉亦無過度違背事實。. 二、雇主形象 行銷學者將品牌形象 (brand image)視為人們記憶中對於品牌所具有的知 覺、回憶及聯結(Keller, 1993)。於招募領域中,Belt 和 Paolillo (1982)則將企業形 象定義為人們對於特定企業所感受到的一組的屬性特徵,而造成人們有這樣感受 的來源可能將來自企業與其員工、客戶及社會的相處方式。 Cable 和 Turban (2001)將雇主形象 (employer image)定義為求職者認為雇主 所具有相關屬性的一套信念內容。此外其並將雇主形象區分為以下三個面向:雇. 政 治 大. 主資訊、工作資訊及人員資訊,在此分述如下:. 立. ‧ 國. 學. 1. 雇主資訊. 雇主資訊 (employer information)包含對組織敘述性的具體細節描述,其可能. ‧. 是歷史性及事實性的資訊,像是組織政策、程序、規範、公司規模、集權程度及. y. Nat. io. sit. 地理分散程度等 (Turban & Keon, 1993)。另外雇主資訊也包含一些相對具體程度. n. al. er. 較低的特性,如組織關懷社會的程度及組織文化等 (Turban & Greening, 1996;. Ch. Judge & Bertz, 1992; Cable & Judge, 1996)。. engchi. i Un. v. 2. 工作資訊 工作資訊 (job information)則包括求職者對於組織中其欲應徵的特定工作之 知識及屬性,像是該工作的職稱、薪資、升遷機會等 (Turban, Campion & Eyring, 1995),此類資訊皆是和特定工作特性直接相關的資訊。. 3. 人員資訊 人員資訊 (people information)則是一組織組成成員的特質,以及求職者未來 同事的特質資訊。Byrne (1969)認為,人們總是喜歡和那些與本身特性較為相似. -15-.

(23) 一同工作,這也是人員資訊為何重要的原因。舉例來說,雇主組織內的成員都很 樂於助人及具有團隊合作精神即為一種人員資訊。. 本研究於前測訪談議題專家6 (subject matter expert, SME)時,其多數皆提到 其選擇會計師事務所之考量最主要為組織整體特性及工作特性,而相比之下人員 資訊較非其重視的考量因素。故在雇主形象的三個面向中,本研究將選擇針對雇 主資訊及工作資訊進行討論,而選擇不將人員資訊納入分析架構中,其中雇主資 訊主要為與整體組織有關的特性,而工作資訊則是與特定工作有關的特性。. 治 政 參考 Cable 和 Turban (2001)及 Turban 和 Keon 大 (1993)對於雇主資訊的定義, 立 本研究將雇主資訊定義為「所有與潛在雇主有關的整體組織層面之知識與屬 ‧ 國. 學. 性」。由此定義可知,雇主資訊是與整個組織有關,而非因個別工作不同而有所. ‧. 差別的資訊。於人才與組織適配理論 (person-organization fit, P-O fit) (Kristof,. sit. y. Nat. 1996)中,則可用於解釋雇主資訊與人才之適配程度對組織人才吸引力之影響。. io. er. 在人才與組織適配理論的相關研究中,潛在應徵者會考慮潛在雇主所擁有的組織 面屬性,再考慮自身的價值觀及個性,若組織與個人間的契合程度愈高,則個人. al. n. iv n C (Cable & Judge, 和 De Witte h e n1996)。Schreurs、Druart、Proost gchi U. 愈容易被組織所吸引. (2009)在研究組織的象徵性屬性及組織人才吸引力之關係時,也發現具有「令人 興奮的」象徵性屬性的組織可以吸引具有「高度開放性」的個人,這也說明了適 配性愈高的雇主資訊和個人特質,將會帶來較高的組織人才吸引力。 而在本研究的前測訪談中,有多位受訪者表示若要選擇到哪間會計師事務所 工作,其會重視該事務所是否有提供教育訓練的活動。由於會計師事務所主要提 供客戶專業知識上的服務(如審計及稅務知識等),另外由於會計公報常因應實 務變化有新發佈或修訂之情形,故對於需要依循公報及原則來運用其專業知識以. 6. 本研究前測訪談的議題專家為會計系大四畢業生、會計研究所碩士生及已在會計事事務所上班 1-2 年的相關人士,經訪談以確認本研究之問題意識方向是否合適。 -16-.

(24) 進行審計服務的會計人員來說,其必須與時俱進的了解最新的會計公報修訂,以 達到實務工作之品質。而過去研究中亦提出求職者在選擇工作的考量因素中,訓 練扮演重要的角色,因為當組織擁有重視訓練的屬性時,這會使得求職者感受到 組織對於人力資源的重視,這也會使得求職者感受到該組織較有吸引力 (Anthony, Perrewe & Kacmar, 1996)。 一組織重視及提供「專業教育訓練活動」的程度,也是屬於整體組織層面的 雇主資訊之一,故本研究參考會計系學生對於會計師事務所中最重視的雇主資訊 是否提供「專業教育訓練活動」做為雇主資訊對於組織人才吸引力之代表衡量指 標,並據此提出假設:. 治 政 H1:口碑傳播內容中有提供「專業教育訓練活動」的正面雇主資訊會正面影響 大 立 求職者所感受到的組織人才吸引力。 ‧ 國. 學 ‧. 參考 Turban、Campion 和 Eyring (1995)對工作資訊的定義後,本研究將工作. sit. y. Nat. 資訊定義為「所有與欲應徵工作有關的工作層面之知識及屬性」 。由此定義可知,. io. er. 工作資訊是與特定工作有關,故此資訊可能因為工作不同而有不同的屬性產生, 而即使是同一個職級的工作,但也可能因為所屬的上司或是工作內容而有不同的. n. al. 工作資訊。. Ch. engchi. i Un. v. 而討論工作資訊對於組織人才吸引力之關係時,Chapman、Uggerslev、 Carroll、Piasentin 和 Jones (1987)指出潛在求職者之組織人才吸引力可以部份地 由組織之工作特性預測而得。而 Cable 和 Table (2001)的研究亦顯示具有任務多 樣性的工作屬性可以解釋潛在求職者的組織人才吸引力。 就會計師事務所的產業特性來看,其對於人才需求一直是很強勢的,故重點 學校的會計系應屆畢業生更是各事務所極力爭取的一群人才。而為避免各事務所 間對於人才的流血競爭,於台灣的四大會計師事務所間遂有一項不成文約定:於 薪資制定上,皆提供畢業生相同之待遇 (傅文芳,2001),目前四大會計師事務 所提供大學畢業生的月薪皆為 33,000 元;碩士生的月薪則是 37,000 元。由此可 -17-.

(25) 知,於固定薪資部分求職者及事務所間是明定而無議價空間的。 然而就加班津貼的部分,多數事務所規定加班津貼發放的層級通常在「理級」 或「組長」以下,也就是說僅有理級或組長以下的層級(如 Level 1 審計員)才 有報加班時數及領加班津貼之情形,而其加班津貼之核定便都需經理級或組長的 主管取決於案子的預算等考量來核准。以審計員的工作旺季來說,一週加班時數 達 20-25 小時是很常發生的,也因為審計員在事務所中加班的情形甚為常見,故 審計員的薪資其中有一部份便來自加班津貼的部分。故對於審計員來說,加班津 貼給足的程度亦會一定地影響其薪資收入的水準,所以這也是求職者十分重視的 項目之一。. 治 政 然而在根據上述討論可知,事務所裡各組審計員申報加班時數後,其加班津 大 立 貼之核定仍取決於預算及直接上司之考量而會產生差異,故即使在同一組織中, ‧ 國. 學. 相同職級及職位的審計員仍很有可能會拿到不同高低的加班津貼,因此本研究將. ‧. 此種是否會給足加班津貼的「薪資制度」視為特定工作之工作資訊應屬合理。. sit. y. Nat. 給足加班津貼與否即反映該份工作之「薪資制度」這項工作資訊,此為該份. io. er. 工作除了固定的薪資以外可以領到的加班津貼多寡。過去的相關研究亦發現薪資 福利制度中較高的薪資水平也會影響求職者之組織人才吸引力 (Cable & Judge,. al. n. iv n C 1994)。由上述討論可知, 「薪資制度」中給足加班津貼與否將會影響薪資水平的 hengchi U 高低,故薪資制度中此項工作資訊將會影響求職者所知覺的組織人才吸引力程 度,因此本研究提出下列假設: H2:口碑傳播內容中給足加班津貼之「薪資制度」的正面工作資訊會正面影響 求職者所感受到的組織人才吸引力。. 三、雇主聲望 組織聲望 (organizational reputation)為一般公眾對於一組織與其他組織相比 下的評價衡量情況 (Fombrun & Shanley, 1990)。而相似於上述的概念定義,Cable 和 Turban (2001)將雇主聲望 (employer reputation)定義為求職者的一套信念,此 -18-.

(26) 信念為求職者所認定的大眾對於該組織之情感性評價。 以往文獻常將聲望與形象兩個概念混淆使用,故 Cable 和 Turban (2001)也對 於雇主聲望與雇主形象做了以下兩點區分:首先雇主形象並未包含情感性評價的 成份,其為求職者心中認定雇主具有哪些屬性(雇主資訊、工作資訊及人員資訊) 的一套信念及聯想;而雇主聲望則有包含情感性評價的成份。其次,雇主聲望為 求職者認定「他人」對於組織之評價情形,然而雇主形象僅包含求職者對該組織 之「自身」信念,雇主形象並無涉及他人的評價。 參考 Fombrun 和 Shanley (1990)與 Cable 和 Turban (2001)對雇主聲望的定義 後,本研究將雇主聲望定義為「與求職者之潛在雇主有關,一般大眾對其情感性. 知雇主聲望中是有隱含著社會大眾之情感性評價。. 學. ‧ 國. 治 政 的衡量評價情況」,由此定義可知,雇主聲望不同於雇主形象(包含雇主資訊及 大 立 工作資訊),其包含了他人評價的角度,也包含了情感性評價的情形,故由此可 ‧. 由 Tajfel 和 Turner (1986)提出的「社會認同理論」 (social identity theory)中,. sit. y. Nat. 自我概念 (self-concept)會受到個人所認定的群體之評價而影響。此理論即說明當. io. er. 個人在一個他人認為很良好的組織工作時,這反應了他人也認為在裡頭工作的人 是很優秀的,進而使個人感受到被他人肯定的感覺,進而產生或強化了自我概. al. n. iv n C 念。因此由於自我概念的原因,當組織被他人視為具有正面聲望時,個人將會主 hengchi U 觀地加強其受到組織吸引的程度 (Ehrhart & Ziegert, 2005)。另外 Turban、Campion 和 Eyring (1995)也指出個人會較被具有正面聲望的組織所吸引。 因此,組織對於求職者的雇主聲望將會正向影響求職者感受到的組織人才吸 引力,故本研究由上述討論中提出下列假設: H3:口碑傳播內容中的正面雇主聲望會正面影響求職者所感受到的組織人才吸 引力。. -19-.

(27) 第三節 傳播者專業程度的調節效果 於口碑傳播中,傳播者本身被接收者所感受到專業程度 (perceived expertise) 將會影響口碑傳播的效果 (Gilly et al., 1998, Bansal & Voyer, 2000; Lau & Ng, 2000)。其中傳播者的專業程度 (source expertise)為傳播者對於該產品或組織而言 所擁有的知識及經驗程度 (Bone, 1995)。對於傳播者而言,專業程度較高的傳播 者由於具有較高的產品或組織涉入度 (involvement),故其較可能會提供口碑傳 播給他人,也使得口碑傳播較容易發生 (Gilly et al., 1998)。另一方面對於接收者 而言,因為專業程度較高的傳播者常被認為較可能提供正確的資訊,故接收者較 會選擇具有專業知識及經驗的傳播者來詢問意見 (Bansal & Voyer, 2000)。. 治 政 參考 Bone (1995)對傳播者專業程度的定義後,本研究將此調節變項定義為 大 立 「傳播者對於一組織或特定工作而言,其所擁有的知識及經驗程度」。由此定義 ‧ 國. 學. 可知,當傳播者對於特定組織或工作有較多的知識時,在口碑傳播的脈絡中該傳. ‧. 播者的專業程度也相對較高。. sit. y. Nat. 當求職者對於潛在雇主的內在資訊不足時,其通常會找尋外在的資訊,而口. io. er. 碑傳播的方式便是其收集資訊的管道之一。而對於會計系學生來說,當他們對於 各會計師事務所所掌握的資訊不足時,其通常會詢問一些專業程度較高的對象。. al. n. iv n C 其中除了師長及親友之外,同系的學長姐通常也會被認為是對事務所較了解的對 hengchi U 象,故其亦是會計系學生會選擇詢問的對象。然而實際上並非每位學長姐其對於 事務所的專業知識皆會比較高,有的學長姐可能因為自身生涯考量而未參加事務 所的相關招募及甄選活動,故其對事務所的專業程度可能也不高,因此傳播者專 業程度也可能會影響接受者相信此口碑內容的程度。 另外於實證研究中,Van Hoye 和 Lievens (2009)針對 612 名比利時國防部的 潛在應徵者之研究中發現,若接收者感受到傳播者的專業程度較高時,接收者較 願意接受其所提供的正面及負面口碑傳播資訊。而彭思萍 (2008)針對口碑傳播 與求職者組織吸引力之關係中也發現傳播者專業程度亦會干擾正面口碑對求職 者組織吸引力的影響,亦即當傳播者專業程度高時,正面口碑內容對於求職者而 -20-.

(28) 言顯著高於非正面口碑。 因此,根據文獻的討論,可知當傳播者的專業程度較高時,接收者會認為此 傳播者所提供的訊息之可信度較高,而更會相信其正面的口碑傳播內容。故本研 究提出下列假設: H4:傳播者專業程度會調節口碑傳播內容對求職者組織人才吸引力的影響。 H4a:當傳播者專業程度較高時,口碑傳播內容中有提供「專業教育訓練活動」 的正面雇主資訊對求職者組織人才吸引力的正面影響高於當傳播者專業程度程 度較低時。 H4b:當傳播者專業程度較高時,口碑傳播內容中給足加班津貼之「薪資制度」. 治 政 的正面工作資訊對求職者組織人才吸引力的正面影響高於當傳播者專業程度程 大 立 度較低時。 ‧ 國. 學. H4c:當傳播者專業程度較高時,口碑傳播內容中正面的雇主聲望對求職者組織. ‧. 人才吸引力的正面影響高於當傳播者專業程度程度較低時。. n. er. io. sit. y. Nat. al. Ch. engchi. -21-. i Un. v.

(29) 第四節 個人特質的調節效果 Turban 和 Keon (1993) 的研究發現特定的個人特質會調節組織特性對組織 人才吸引力的影響,其研究便顯示具有高自尊需求的學生比較偏好分權和規模較 大的公司;而成就需求較高的學生則較偏好以績效為薪酬計算基礎,更甚於以年 資為薪酬基礎的公司。 由此可知,不同的個人特質將會調節口碑傳播內容中所帶給接收者的雇主知 識(於本研究中則包含雇主資訊、工作資訊及雇主聲望)對於求職者組織人才吸 引力之影響。故本研究中也選擇可能調節上述關係的變數做為研究假設,這些個 人特質包括成長需求、物質主義及自我肯定。. 立. 一、 成長需求. 政 治 大. ‧ 國. 學. 成長需求 (need for growth)指的是員工由其工作中獲得個人成長與發展之需. ‧. 求程度 (Hackman & Oldham, 1976)。因此,高成長需求的個人較重視工作中帶來. er. io. sit. Nat. 所帶來的發展機會 (Graen, Scandura, & Graen, 1986)。. y. 的挑戰性以及工作可以提供的專業發展機會;而低成長需求者便較不會在意工作. 故對於一個高成長需求的個人來說,其將會較重視工作中其個人的學習機. n. al. Ch. i Un. v. 會,另外也重視組織可以提供的教育訓練機會,因為這些將是可以幫助其達到個. engchi. 人成長及發展的機會;而相對之下,低成長需求的個人便不會特別重視這些機 會。而在口碑傳播內容中的雇主資訊中是否提供專業教育訓練活動,對於高成長 需求者來說將會影響其組織吸引度之程度,而對於低成長需求者來說因為專業教 育訓練機會並非其在意之要點,故調節效果將會較低。因此本研究列出下列假設: H5:求職者的成長需求程度會調節口碑傳播內容「專業教育訓練活動」的雇主 資訊對求職者組織人才吸引力的影響。當求職者(訊息接收者)的成長需求程度 較高時,口碑傳播內容中有提供「專業教育訓練活動」的正面雇主資訊對求職者 組織人才吸引力的正面影響高於當求職者的成長需求程度較低時。. -22-.

(30) 二、 物質主義 一般對於物質主義 (materialism)的定義如下:一個人對於物質及欲望的追求 情形,而相對之下其較會忽略精神部分。Richins 和 Dawson (1992)在發展物質主 義的量表時,亦指出先前的學者在討論物質主義的定義時常會涵蓋到下列幾個概 念:1. 以獲得物質為中心:物質主義者常將財產及他們所獲得的東西視為他們 生活中心。2. 獲得物質為追求喜悅的手段:對於物質主義者來說,獲得物質是 他們生活中的喜悅及福祉的必要要素。3. 以擁有財產來決定成功:物質主義者 常以其累積的財產的數量及品質來判斷其自身及他人之成功。 由文獻之討論可知,具有高物質主義的人較重視其財富的累積,而財富累積. 政 治 大. 的方式其中之一便是工作的薪資,故高物質主義者較會重視組織可以提供的薪資. 立. 水準,而在薪資計算有包含加班津貼時,則組織是否會發放足夠時數的加班津貼. ‧ 國. 學. 將會是其考量的重點。而相較之下,低物質主義者可能較不會在意加班津貼是否. ‧. 足額發放。. 故在口碑傳播內容中,若其中包含薪資及加班津貼津貼這些與特定工作有關. y. Nat. er. io. sit. 的資訊,物質主義較高者應該會較重視這些資訊的高低水準,亦即工作資訊中的 薪資水準高低對組織人才吸引力的影響程度將會較高;而物質主義較低者相較之. n. al. Ch. i Un. 下較不易受到薪資訊息之影響。故提出下列假設:. engchi. v. H6:求職者的物質主義程度會調節口碑傳播內容「薪資制度」的工作資訊對求 職者組織人才吸引力的影響。當求職者(訊息接收者)的物質主義程度較高時, 口碑傳播內容中給足加班津貼之「薪資制度」的正面工作資訊對求職者組織人才 吸引力的影響高於當求職者的物質主義程度較低時。 三、自我肯定 自我肯定 (self-esteem)一詞由 Rosenberg (1965)所提出,自我肯定反映出一 個人對於自己引以為傲的程度,也反映出一個人是否接受自己的狀況,故自我肯 定代表一個個體對自己整體評價高低及對於自己正負向價值的感受。. -23-.

(31) 而 Baumeister、Tice 和 Hutton (1989)分別針對高、低自我肯定者分別進行自 尊量表的施測發現低自我肯定者在量表上的分數並非集中在低分區,而是分佈於 在整個量表內的中點部份,因此低自我肯定僅是一個相對的概念,而非絕對的概 念。故一個高自我肯定的人傾向於認定自己具有正向的特質,但一個低自我肯定 的人並不然認為自己是不好、負面的,僅是可能相對高自我肯定者來說其相對較 為低分。 但無論對於自我肯定的定義為何,皆可以看出高、低自我肯定者之個人特質 仍具有差異程度,低度自我肯定者對於外在影響的反應較為敏感,而且也較在意 他人對其評價,也較會追求他人的肯定及認同。另一方面,高自我肯定者則對於. 治 政 自己的決定較有信心,也較不容易受到他人對自身的評價而影響。 大 立 而在口碑傳播內容中,組織整體聲望之優劣便隱含了外界對該組織的評價之 ‧ 國. 學. 好壞,而外界之評價對於低自我肯定的人來說可能是其更為重視的,對其組織人. ‧. 才吸引力的影響可能更高;相較之下,高自我評價者由於較不會在意他人之評. sit. y. Nat. 價,故口碑傳播訊息中的組織整體聲望對組織人才吸引力的影響程度便會相對較. io. er. 低。因此,本研究提出下列假設:. al. H7:求職者的自我肯定程度會調節口碑傳播內容的雇主聲望對求職者組織人才. n. iv n C 吸引力的影響。當求職者(訊息接收者)的自我肯定程度較高時,口碑傳播內容 hengchi U 中正面的雇主聲望對求職者組織人才吸引力的影響低於當求職者的自我肯定程 度較低時。. -24-.

(32) 第五節 研究架構 根據本研究之問題意識及文獻探討後而擬定出的研究架構如圖 2-2 所示,於 本研究中自變項的部分參考 Cable 和 Turban (2001)提出的雇主知識架構中的三個 變項:雇主資訊、工作資訊及雇主聲望,另外選擇以組織人才吸引力為應變項, 在三個自變項對應變項的影響效果測量下又分別加入口碑傳播脈絡下傳播者專 業程度及三個潛在求職者的人格特質做為調節變項,藉此分別探討其對於自變項 及應變項間的影響調節關係。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. 圖 2-2、研究架構圖. -25-. v.

(33) 第三章. 研究方法. 本研究欲探討於口碑傳播的脈絡下,口碑傳播內容中的雇主資訊、工作資訊 及雇主聲望對於潛在求職者之組織人才吸引力之影響。而在本章中將於第一節界 定研究對象;第二節中介紹實驗方法中的問卷設計及施測程序;第三節說明研究 問卷中各變數定義及衡量的方式;第四節則說明本實驗設計的情境;於第五節中 則為預試結果的呈現。. 第一節 研究對象. 政 治 大 的會計系大四應屆畢業生為主要問卷試測對象。問卷發放對象之所以選擇上述學 立 本研究於受試者之樣本上將選擇台灣大學、政治大學、東吳大學及中正大學. ‧ 國. 學. 校及科系,主要參考四大會計師事務所招募人才時鎖定的重點學校及科系而定。 而在選擇大四應屆畢業生做為樣本上,以往針對組織人才吸引力的研究中,. ‧. 許多研究皆以應屆畢業生為研究對象 (如:Lievens et. al, 2001)。由於應屆畢業生. sit. y. Nat. 於不久之後將進入職場,故其亦屬於潛在求職者的一員,另外組織也常針對這群. io. er. 應屆畢業生進行許多招募活動(蔡維奇、黃嘉雄與顏麗真,2008)。一般來說,. al. iv n C hengchi U 校園徵才說明會、開放線上投遞履歷及面試活動等。因為大四的學生由於開始有 n. 事務所於會計系學生升上大四後,便會開始舉辦一連串的招募及甄選活動,像是. 求職需求產生,故其較有動機去詢問各種與事務所有關的資訊,此時也較有可能 產生較多的口碑傳播情形,如此一來問卷中的模擬口碑傳播情境也較容易被受訪 者所設想。另一方面,由於大四學生實際面臨到投履歷及面試的機會,故其相較 於其他年級的學生亦較會審慎思考各事務所之組織人才吸引力,故選擇大四應屆 畢業生做為施測對象應更可以有效地得到本研究的結果。 而根據教育部統計處所統計的「大專校院各校科系別學生數」7做為主要發. 7. 資料來源:教育部統計處,大專院校各校科系別學生數(99 學年度) , http://www.edu.tw/statistics/content.aspx?site_content_sn=25760。統計時間:2010 年 12 月 28 日; 搜尋時間:2011 年 7 月 10 日。 -26-.

(34) 放問卷數量之標準,本研究中問卷發放學校的大四會計系學生數目見表 3-1:. 表 3-1、99 學年度各校大四會計系學生數及問卷回收數(經整理及刪減後) 學校. 男性. 女性. 合計. 國立台灣大學. 52 人. 74 人. 126 人. 國立政治大學. 44 人. 59 人. 103 人. 私立東吳大學. 70 人. 169 人. 239 人. 國立中正大學. 14 人. 39 人. 53 人. 合計. 180 人. 341 人. 521 人. 研究問卷經與會計系大四必修課教授聯繫並取得同意後,再行到班發放紙本. 政 治 大. 問卷方式進行,合計共發放 512 份問卷,回收 402 份。. 立. 於 402 位受試者中,大四以上的學生共 356 人(佔 88.6%) ,碩士生 21 人(佔. ‧ 國. 學. 5.2%) ;其中男生 125 人(佔 31.1%) ,女生 277 人(佔 68.9%) ;平均年齡為 21.55. ‧. 歲(標準差為 1.14 歲) ;其中有在會計師事務所實習經驗者共 97 人(佔 24.1%),. sit. y. Nat. 平均實習經歷為 2.15 個月(眾數為 2 個月) 。另外於未來一年內有應徵工作的打. io. er. 算共 304 人(佔 75.6%),將會計師事務所的審計員工作視為求職選擇之一的人 共 337 人(佔 83.8%) 。針對樣本基本資料部分計算並建立次數分配表如下表 3-2,. n. al. Ch. engchi. i Un. v. 表 3-2、研究對象樣本基本資料之次數及百分比分配表 個人基本資料 性別 學歷 工作經歷 實習經歷. 次數. 有效百分比. 男. 125. 31.1%. 女. 277. 68.9%. 大學. 376. 94.7%. 研究所. 21. 5.3%. 有. 93. 23.1%. 無. 301. 74.9%. 有. 97. 24.1%. 無. 304. 75.6%. a. 合計 402 (100%) 397 (100%) 394 (100%) 401 (100%). a: 總回收樣本數為 402 份,有效百分比為各項個人基本資料中扣除遺漏值計算而得之百分比。. -27-.

(35) 第二節 實驗設計 一、實驗法 本研究於研究方法上採用實驗法,實驗法是指在有控制的情況下操縱一個或 一個以上的變數,以明確測定這些變數之效果的研究程序。而為了達到實驗的目 的,實驗者必須創造一個假造性或人為性的情境,以藉此可對要研究的變數有較 多的控制,進而衡量操弄變數對於應變數的影響,進而了解任二個變數間的因果 關係 (黃俊英,2008)。 故於本研究中亦設計了十六個不同的情境,再請不同的受試者隨機面對情境 來填寫問卷,藉此了解四個操弄變數(專業教育訓練活動、薪資制度、雇主整體. 治 政 聲望及傳播者專業程度)對於應變數(組織人才吸引力)的因果影響關係,而關 大 立 於問卷設計的細節可見下段討論。 ‧. ‧ 國. 學. 二、問卷設計. sit. y. Nat. 於問卷設計中,首先將受試者設定於「以台灣四大會計師事務所的審計員工. io. er. 作」做為其求職的優先選擇。另外未避免受試者對於特定會計師事務所已有先前 的偏好及認知,此將可能影響受試者填答之結果,故於問卷中皆以「Z 會計事務. al. n. iv n C 所」做為受試者於問卷情境中其所面對的組織。故本研究之結果亦並非僅適用於 hengchi U 單一會計師事務所建議,而是可以全面性的應用到四大會計師事務所上。. 而於口碑傳播的情境設計中,首先針對傳播者專業程度此一調節變項來操弄 不同的情境。另外於文獻中也提到溝通雙方的關係強度 (tie strength)亦為影響口 碑傳播效果的因素之一 (Bansal & Voyer, 2000; Lau & Ng, 2000)。如 Brown 和 Reingen (1987)的研究指出,強關係強度的雙方,其口碑傳播對於接收者的行為 影響會比弱關係強度還要大。因此由上述文獻討論可相信在強關係強度下口碑傳 播的效果將有較大的影響力,故於本研究之情境設計中也將口碑傳播雙方之關係 強度控制為強關係(與您較熟且持續都有保持聯絡的學姐),相信可以使口碑傳 播的影響效果較強,這樣的設定也可以幫助研究重心關注於口碑傳播內容對求職 -28-.

(36) 者組織人才吸引力之影響關係上。 本研究採用受試者間 (between-subjects)的實驗設計方式進行,故受試者隨機 依據不同的情境條件設想該情況並據以測量受試者對該組織的組織人才吸引力 為何。故於問卷設計的第一部份便是口碑傳播的情境描述,藉由情境中三個自變 項雇主資訊(專業教育訓練活動) 、工作資訊(薪資制度) 、雇主聲望以及一個調 節變項(傳播者專業程度)的強度操弄來提供不同的情境,故實驗情境依據操弄 變項數量一共有 2 x 2 x 2 x 2 的情境,合計有十六種問卷情境。接著便請受試者 依據情境選擇組織人才吸引力的程度,另外也放入操弄強度驗證的三個題項,以 衡量上述三個自變項是否皆具有足夠的操弄強度。. 治 政 第二部分便是衡量受試者的個人特質,即為本研究設定的三個調節變項(成 大 立 長需求、物質主義及自我肯定)的量表,合計二十五題題項。最後於第三部分中 ‧ 國. 學. 則請受試者填答個人基本資料,共七題題項,本研究之完整的實驗問卷詳見附錄。. ‧ sit. y. Nat. 三、施測程序. io. er. 於正式發放紙本問卷前,為了解問卷中是否有題意不清的問題,另外也藉此 檢驗於情境中變項操弄的強度是否足夠,故本問卷於預試階段中採用網路問卷方. al. n. iv n C 式供管理學院學生於網路上填答,預試結果之分析詳見本章第五節。 hengchi U. 於第二階段的實地紙本發放上,則選擇台大、政大、東吳及中正大學會計系 學生的必修科目(審計學及稅務法規課程),在事先與授課教師聯繫並取得同意 後至該課堂中到班發放問卷。此階段則是發放十六個情境的問卷供受試者填答, 並會以隨機發放的方式讓受試者分別拿到不同情境的問卷填答,同時也於問卷中 要求受試者於填答過程中務必不與他人交談討論,以避免相互比對而影響實驗結 果,平均每位受試者施測時間為 5-10 分鐘。. 四、資料分析方法 於回收問卷後,將利用統計軟體進行統計分析,本研究以 SPSS (Statistical -29-.

(37) Product and Service Solutions) 16.0 套裝統計軟體做為資料分析之輔助工具。其中 使用的統計方法包括 Cronbach’s α內部一致性信度檢定、獨立樣本 t 檢定、卡方 檢定、多變量變異數分析及調節效果之迴歸分析,分析結果將於各項討論中分別 列示。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. -30-. i Un. v.

(38) 第三節 變項定義與衡量 本研究所採用的變項包括自變項:雇主資訊、工作資訊及雇主聲望;應變項 為組織人才吸引力;而調節變項則為傳播者專業程度及成長需求、物質主義、自 我肯定等三個潛在求職者之個人特質。而對於各變項之操作定義及衡量如下:. 一、自變項之操弄 1. 雇主資訊-專業教育訓練活動 於本研究的情境設計中,將口碑內容中的雇主資訊以「專業教育訓練活動」 做為操作型定義。於口碑內容中,較好的雇主資訊為「Z 事務所會定期提供所有. 政 治 大. 員工專業教育訓練活動」;而較差的雇主資訊為「Z 事務所會不定期提供所有員. 立. 工一些基本教育訓練活動,但較無定期提供專業教育訓練活動」。. ‧ 國. 學. 其中的專業教育訓練活動則指與服務品質及專業知識提升有關之教育訓練 課程,像是最新會計公報的發布對實務審計之影響,或是國際會計準則. ‧. (International Financial Reporting Standards, IFRS)的課程等。而基本教育訓練活動. y. Nat. io. sit. 則指與專業知識提升較無相關之訓練課程,像是人際溝通技巧的課程,此類課程. n. al. er. 雖也是同樣在事務所中實務上會提供給同仁的訓練活動,然而此類課程較涉及到. Ch. i Un. v. 軟技巧 (soft skill)之加強,而和專業知識的提升較無直接相關。. engchi. 2. 工作資訊-薪資制度 在本研究的情境設計中,將口碑內容中的工作資訊以「審計員被砍加班津貼 的情形」做為操作型定義。於口碑內容中,正面的工作資訊為「Z 事務所中各組 審計員皆沒有被砍加班費的情形」;負面的雇主資訊為「Z 事務所各組審計員所 申報的加班費皆多少有被主管砍的情形」。由文獻回顧中的討論可知,加班津貼 為影響審計員薪資水準的重要項目,故在此選擇給足加班津貼與否做為操作型定 義。而於負面雇主資訊中,若不給足加班津貼,則將砍加班津貼的幅度設定為每 個月 2,000-5,000 元之間,此數字為訪談數位於各事務所工作的審計員所得到的 -31-.

數據

相關文件

The first row shows the eyespot with white inner ring, black middle ring, and yellow outer ring in Bicyclus anynana.. The second row provides the eyespot with black inner ring

Reading Task 6: Genre Structure and Language Features. • Now let’s look at how language features (e.g. sentence patterns) are connected to the structure

• helps teachers collect learning evidence to provide timely feedback & refine teaching strategies.. AaL • engages students in reflecting on & monitoring their progress

Robinson Crusoe is an Englishman from the 1) t_______ of York in the seventeenth century, the youngest son of a merchant of German origin. This trip is financially successful,

fostering independent application of reading strategies Strategy 7: Provide opportunities for students to track, reflect on, and share their learning progress (destination). •

Strategy 3: Offer descriptive feedback during the learning process (enabling strategy). Where the

How does drama help to develop English language skills.. In Forms 2-6, students develop their self-expression by participating in a wide range of activities

Now, nearly all of the current flows through wire S since it has a much lower resistance than the light bulb. The light bulb does not glow because the current flowing through it