國

立

交

通

大

學

管理學院(經營管理學程)碩士班

碩

士

論

文

以資源構型分析套裝軟體產業的策略族群與競爭優勢

Using Resource Configuration Model to Analyze Prepackaged

Software Industry’s Strategy Group and Competitive Advantage

研 究 生 :姜明宏

指導教授 :唐瓔璋 教授

以資源構型分析套裝軟體產業的策略族群與競爭優勢

Using Resource Configuration Model to Analyze Prepackaged Software

Industry’s Strategy Group and Competitive Advantage

研 究 生:姜明宏

Student: Ming-Hung Chiang

指導教授:唐瓔璋 教授

Advisor: Dr. Ying-Chan Tang

國 立 交 通 大 學

管理學院(經營管理學程)碩士班

碩 士 論 文

A Thesis

Submitted to Degree Program of Business and Management

College of Management

National Chiao Tung University

in Partial Fulfillment of the Requirements

for the Degree of

Master

of

Business Administration

June 2012

Taipei, Taiwan, Republic of China

以資源構型分析套裝軟體產業的策略族群與競爭優勢

學生:姜明宏

指導教授:唐瓔璋

國立交通大學管理學院(經營管理學程)碩士班

摘 要

本研究以全球套裝軟體產業為主題,並以 Tang and Liou(2010)之理

論和資源構型為研究基礎,試著分析套裝軟體產業的投資報酬模式。透過

財務指標來探究相關企業在競爭過程中如何運用企業內部資源,找出是否

有營運績效優於其他同業的策略群組。研究資料取自全球版 Standard & Poor

Compustat 資料庫,刪除財務資料不全及離群值之樣本後,取 385 家上市

公司為研究對象。藉由因素分析將十項財務指標萃取為四項管理能力:知

識管理能力、資產管理能力、上下游關係管理能力與整體關係管理能力。

接著以兩階段集群分析,將觀察樣本分為四個策略群組,(1)知識領導型(2)

中間商關係領導型(3)經營績效領導型(4)競爭弱勢型。

由全球企業競爭的角度及研究結果可以得知,套裝軟體業者擁有以下

特性或能力可以形成競爭優勢(1) 早期進入業界並能發揮先行者優勢(2) 創

造商業生態系統及帄台(3)專注在特殊的當地客戶服務(4) 擁有品牌的價值

和無形智慧資產。同時,套裝軟體業者具有以下特性則無法具有競爭優勢,

甚至無法永續(1) 研發支出比不夠(2) 無形智慧資產取得太少(3) 設籍註冊

地區的稅負制度不佳。

關鍵詞:套裝軟體產業、競爭優勢、資源構型

Using Resource Configuration Model to Analyze Prepackaged

Software Industry’s Strategy Group and Competitive Advantage

Student:Ming-Hung Chiang

Advisor:Ying-Chan Tang

Degree Program of Business and Management

College of Management

National Chiao Tung University

ABSTRACT

This study is based on Tang and Liou (2010)’s theory and resource configuration model to analyze pre-packaged software industry’s investment and output patterns. Using the database of Standard & Poor Compustat global vantage try to understand what’s the prepackage software industry corporates’ competition and survival strategy. After removed incomplete data and outliers from the database, the study used 385 corporates financial data and used Factor Analysis to conducted 4 major management capabilities from original 10 financial indicators, (i)Knowledge Managing Capability (ii)Resource Managing Capability (iii) Relationship Advantage (iv)Managing Capability. Then, using these 4 factors as input parameters to conduct cluster analyze, we can further get 4 distinct strategy groups (1)Knowledge Management (2)Intermediary Relationship Management (3)Managing Performance and (4)Competitive Disadvantage.

In terms of global competiveness, this study also found that pre-packaged software company with below characters or capability can form its competitive advantage (1)Early entering the industry and capable to leverage the pioneer advantage (2)Create Business Ecosystem and platform (3)Focus on local customer service (4)Owning brand value and intellectual properties; And pre-packaged software company with below characters can’t have competitive advantage even can’t sustain (1)R&D expense ratio is not enough (2)Few intellectual properties (3)Disadvantage tax policy of registration country.

誌謝

在踏入職場十多年後,有幸可以在交大經管所裡學到許多實用的管理

知識,從基本的財務管理,行銷管理,管理技能發展專題到進階的策略管

理和領導與溝通等,每每都為我帶來啟發性的思考。而論文的寫作則為我

提供了一個整體和全面性的研究方法的技巧和思維。

所幸在唐瓔璋副院長的細心指導下,不論是論文架構上的訂定,資料

的收集和整理或是論述完整性上的建議,都給了我非常重要的指引;口試

時的陳海鳴教授,劉芬美教授和陳美芳教授也給予我在論文修正上的寶貴

意見。

同學之間的互相扶持和教學相長,使我開啟了各行各業專業知識上的

視野,讓我除了完成學業之外也得到了許多知心的好夥伴。

也感謝我的太太和小孩及家人在我這兩年來的支持,讓我在上課時能

沒有後顧之憂的專心課業,拼論文的時候也能旁無一鶩的投入在自身的世

界當中彷彿如當年大學聯考時一般的專心。

願將此成果及榮耀跟我的家人及朋友分享!

姜明宏 謹誌

中華民國一○一年六月

目錄

第一章、 緒論 ... 1 1.1 研究動機 ... 1 1.2 研究目的 ... 1 第二章、 文獻探討與產業回顧 ... 2 2.1. 文獻探討 ... 2 2.2. 產業回顧 ... 5 2.2.1 軟體產業的類別 ... 5 2.2.2 軟體產業的特性 ... 7 2.2.3 軟體聯盟 ... 10 2.2.4 軟體商業生態系統(帄台) ... 13 第三章、 研究方法 ... 15 3.1 研究架構 ... 15 3.2 研究樣本 ... 16 3.3 研究變數 ... 17 3.4 研究方法 ... 17 3.4.1 因素分析 ... 17 3.4.2 集群分析 ... 18 3.4.3 區別分析 ... 19 第四章、 研究結果 ... 21 4.1 敘述性統計分析 ... 21 4.2 因素分析 ... 24 4.3 集群分析 ... 27 4.3 區別分析 ... 29 第五章、 結論與建議 ... 33 5.1 結論 ... 33 5.2 研究限制與建議 ... 35 參考文獻 ... 37附錄一 以 ROIC 排序的 4 個策略族群公司 ... 39 附錄二 各策略族群的帄均財務資料 ... 1

表目錄

表 1 台灣資訊服務業內容之分類 ... 5 表 2 資訊產業結構的棚架 ... 7 表 3 資訊服務業的特性 ... 8 表 4 軟體和硬體產業環境的差異比較 ... 8 表 5 軟體公司選擇聯盟的原因 ... 11 表 6 軟體聯盟中角色之間的關係 ... 12 表 7 業界主要廠商 ... 16 表 8 套裝軟體、電腦程式及諮詢服務和電子計算機產業的差異(1) ... 21 表 9 套裝軟體、電腦程式及諮詢服務和電子計算機產業的差異(2) ... 22 表 10 套裝軟體、電腦程式及諮詢服務和電子計算機產業的差異(3) ... 22 表 11 套裝軟體、電腦程式及諮詢服務和電子計算機產業的差異(4) ... 23 表 12 套裝軟體產業(SIC 7372)敘述性統計資料 ... 23 表 13 電腦程式及諮詢服務產業(SIC 7370)敘述性統計資料 ... 23 表 14 電子計算機產業(SIC 3571)敘述性統計資料 ... 24 表 15 Bartlett 檢定結果 ... 24 表 16 KMO 檢定 ... 25 表 17 因素分析結果 ... 25 表 18 不同集群數的數值 ... 27 表 19 集群資料 ... 28 表 20 各集群與所組成之因素帄均數 ... 29 表 21 區別分析 ... 30 表 22 函數的顯著性檢定 ... 30 表 23 以各集群來看國家別區分及帄均 ROIC ... 31圖目錄

圖 1 策略,資源,能力和競爭力的關係 ... 2 圖 2 Ghemawat 的錯誤模型 ... 4 圖 3 組織型態分類圖 ... 4 圖 4 商業生態系統內腳色區分 ... 14 圖 5 研究架構 ... 15 圖 6 集群各項財務績效曲線圖 ... 32第一章、緒論

1.1 研究動機

台灣的高科技硬體代工產業已早已走入獲利率「毛三到四」甚至「數

一數二」的時代,在硬體產業追求著良率和市占率的惡性循環下,事實上

另一個也被稱為高科技產業的套裝軟體產業卻享受著毛利率 99%的獲利和

淨利率 45%的情形,這是所有台灣代工產業應該及必須轉換的目標。然而,

套裝軟體產業的高研發投資成本和極低庫存的特性,是套裝軟體產業和硬

體產業相當不同的管理經營模式。公司如何能了解到不同軟體公司的經營

模式來瞭解其具有的競爭優勢為何,進而從中得知所需要的管理技能以維

持持久性(sustainable)競爭優勢和卓越績效,是本研究所進行的目標。

1.2 研究目的

本研究目的是希望藉由現有全球套裝軟體業者既有的財務數據,以集

群分析來分析財務比率上所顯示出來的企業內隱管理能力和檢視依其營運

活動不同所形成的策略構型模式。

全球軟體業者面對競爭激烈、技術快速變遷、3C 產業環境板塊轉移、

消費者需求多變且短暫的環境下,冀望能由研究結果得知現有套裝軟體業

者所採取的策略導向主軸及競爭優勢,以為本國軟體產業或其他相關產業

未來策略模式擬定之參考建議。

本研究的主要目的:

1. 藉著利用財務指標所顯現的不同管理能力來探討套裝軟體產業的策略

群組並找出其競爭優勢與劣勢。

2. 藉由實證的結果檢視產業內的企業,找出不同策略群組的競爭優勢與劣

勢,期望能對企業提出管理和經營策略上的建議和參考。

3. 從軟體業者所投入的研發、銷售活動以及企業管理與資金運用效率上的

差異得知其所運用的資源和策略構型。

第二章、文獻探討與產業回顧

2.1. 文獻探討

探 討 競 爭 優 勢 的 學 者 有 許 多 位 , 其 中 Porter(1985) 的 競 爭 優 勢

(

Competitive Advantage

)指出,企業

可以有一種基本策略以創造和保持競爭

優勢的方法。從產業面的結構來看,

「

低成本」

,

「差異化」和「集中化」是

企業維持持續性優勢的最佳策略。

資源基礎論(Resource-based View) Wernerfelt(1984) 和 Barney(1991)則

說明了企業只要擁有以下資源則能發揮最佳經營績效(1)珍貴的(2)稀少的(3)

不易被模仿的(4)無法持久的 (VRIN),其和 Porter 所不同的是強調資源管

理的重要性,並且進而衍生發展為「核心競爭力」

。

Prahalad 與 Hamel(1990)則認為核心競爭力是組織內多種技術的整合、

不是實體的資產,而是一種可以「創造顧客核心價值」

、

「與競爭者差異性」

、

「進入新市場」的能力,進而了解到公司內部能力的重要性,這兩派被整

合成「資源能力論」

,如下圖 1 所顯示。

圖 1 策略,資源,能力和競爭力的關係 (資料來源 Hill & Jones, 2010)Hill 與 Jones(2010)認為競爭優勢(Competitive advantage)來自於獨特的

競爭力(Distinctive Competencies),而獨特的競爭力來自於兩個附加的能力

-資源(Resources)和能力(Capabilities)。資源是一家公司的資產,可分為有

形資產及無形資產;能力則指一家公司在協調資源上的技能(Skills),這些

技能是由一個公司獨特的內部程序及管理文化所形成的。而獨特的競爭力

則可塑造策略;同時,依據公司所採行的策略則又可建立新的資源與能力

或強化既有的資源與能力,並進而加強公司的獨特的競爭力。Hill 與 Jones

同時也認為競爭優勢可引導出優越的獲利能力(Superior Profitability),獲利

能力則基於(1)顧客對於產品所認知的價值、(2)產品的定價及(3)生產成本。

傳統的策略族群論的學者如 Hunt(1972)認為同一行業之間的企業運用

類似的策略形成企業更快速的創新,更低的價格以及更高的產品品質,但

也造成獲利率的下降;因此,可以運用族群的角度來分析和檢視企業的競

爭優勢。Hatten 和 Hatten(1987)則指出策略群組形成的原因在於同一產業內

之企業其策略型態有所差異所導致而成。Caves 與 Porter(1977)則認為策略

族群形成了「移動障礙」

,這使得外來競爭者難以進入的壁壘或只是各策略

族群之間不容易跨入的界線。Porter (1980)認為(1)規模經濟(2)產品差異化(3)

資金需求(4)轉移成本(5)通路優勢(6)成本劣勢(7)政府政策,則可形成移動障

礙。

Ghemawat (1991)認為組織都會犯錯,但多層式官僚性的組織較易犯「疏

忽的錯誤」

,水帄式組織具有多重策略的易犯「犯行的錯誤」

。因此 Ghemawat

探討的是競爭劣勢的相對概念。

組 織 的 選 擇 行 動 正確的作為 犯行的錯誤 (第二類錯誤) 不 行 動 疏忽的錯誤 (第一類錯誤) 正確的忽視 行動 不行動 正 確 的 選 擇 圖 2 Ghemawat 的錯誤模型 (資料來源 Ghemawat, P. 1991.)

Powell 與 Arregle (2007)認為,如果競爭優勢是因為資源的特性所形成

的,則處於競爭劣勢的企業不僅無法取得這些資源,甚至未能滿足成功的

最低要求。

錯 誤 重 要 不具優勢的組織 (型 C) 劣勢組織 (型 D) 輕 微 優勢組織 (型 A) 非優勢組織 (型 N) 是 否 競 爭 優 勢 圖 3 組織型態分類圖(資料來源 Powell and Arregle 2007)

Tang 與 Liou (2010)認為持續性的競爭優勢的實踐之因果關係為(1)可持

續發展的競爭優勢(2)資源配置(3)機動的能力(4)可持續的卓越績效。然而,

一個公司的競爭優勢,資源配置,機動的學習能力,是無法為外人所理解,

但企業的營運績效則可由財務指標來捕捉到。Tang 與 Liou 使用貝式

(Bayesian)歸納法的演譯說明可持續發展競爭優勢的主張,並由資源配置、

機動的能力和財務之間可觀察到公司存在或者缺乏競爭優勢。Tang 與 Liou

利用實證方法證明運用公司過去的財務數據及給定的競爭優勢和競爭劣勢

的事前機率,可推導出公司擁有持續性的競爭優勢的事後機率。

2.2. 產業回顧

2.2.1 軟體產業的類別

依照資策會 MIC 在 2003 年所做的分類,資訊軟體業分類為:(1)套裝

軟體、(2)系統整合、(3)轉鑰系統、(4)專業服務、(5)網路服務、(6)處理服務。

表 1 台灣資訊服務業內容之分類 種類 內容 套裝軟體 針對為數眾多使用者之共同需求所設計開發,包裝成套供使用者安裝後 即能使用的軟體產品,分成系統軟體與應用軟系統軟體:作業程式、語 言程式、電腦網路、電腦通信軟體、中文系統與字型等等。應用軟體: 分為消費市場與企業市場。(消費市場:遊戲軟體、影像編輯、個人理 財、教育軟體等;企業市場:文書處理、工程軟體、語言程式軟體等。) 系統整合 根據特定客戶需求加以重新開發軟體,並搭配硬體、網路、週邊設備所 組成之整體資訊系統。多半指極少數客戶之大型專案計劃,結合不同廠 牌之軟、硬體與行業領域知識(Domain Knowledge)。如:飛航/交通 控制、核電廠模擬控制、戶政系統、海關通關自動化等。 轉鑰系統 因應客戶特定用途的軟、硬體結合,多半由加值經銷商提供。該系統在 經過微調修改後,可以類似套裝軟體的方式以同種系統販售予多家用戶 使用。如:醫療院所的電腦管理系統、影帶出租店之租還管理系統。 專業服務 替特定客戶進行設施管理(Facility Management,從電腦軟、硬體建置, 至作業管理之所有業務全委由軟體廠商代管)、訂製軟體開發、資訊系 統規劃發展之顧問諮詢服務,以及資訊系統作業之教育訓練服務。 網路服務 第二類電信加值服務之數據傳輸業務,分為:電子資訊服務、網路應用 服務。電子資訊服務:線上資料庫服務、即時電子新聞等。網路應用服 務:數據電路出租、撥接/專線之網路連線服務、電子文件存送與交換(E-mail、BBS)、線上交易等。

處理服務 即傳統之資料處理。如:資料輸入、電腦主機作業時間租用、批次作業

統計與處理( Batch Processing)等。

資料來源:資策會 MIC. (2003) 資訊服務產業年鑑

Hoch(1999)在 Secrets of Software Success 將軟體分類為,專業服務

(professional services) 、 商 用 軟 體 (enterprise solutions) 及 大 眾 化 軟 體

(mass-market products)。專業軟體服務公司以承接專案為主,為個別企業量

身訂做開發軟體。其服務內容除了軟體開發之外,也包括資訊科技諮詢服

務,以及軟體系統的維護等。例如 Accenture,IBM Global Services,Infosys

等,便屬於專業軟體服務公司。商業應用軟體(如 Oracle,SAP ,CA

Technologies,Intuit 等)主要生產和銷售標準的軟體給企業用戶。而大眾化

軟體產品(如 Microsoft, Adobe, Blizzard Entertainment 等),則生產與銷售標

準的套裝軟體給個人用戶(或企業用戶及教育市場) (Hoch et al., 2000)

軟體產業的分工也變得更為精細,且參與廠商也更為眾多,關係也變

得更錯綜複雜。整個軟體產業中,包含了許多的商業生態「次系統」,這

些次系統之間又會互相影響。Gerstner (2003)以表 2 中的「棚架」(the stack)

來描述資訊軟硬體產業的結構。屬於軟體的部份,在圖中以灰色標出,除

了讓硬體得以運作的「作業系統」(operating systems)軟體之外,大致上可分

為「應用軟體」(applications software) 與「中介軟體」(middleware software)

兩大類。而兩大類軟體中,又分為更多更小的次系統。例如,「應用軟體」

中,有「供應鏈」(supply chain)軟體、「顧客關係管理」(customer relationship

management) 軟體,和「人力資源管理」(human resource management)」軟

體等次系統,而「中介軟體」的部份,則有「系統管理」(systems management)

軟體以及「資料庫」(database) 軟體等次系統。不同的軟體商業次系統中,

各有不同的參與廠商。當然,也有同時跨足多個次系統的廠商,例如

Microsoft、IBM、Oracle 等。廠商之間的關係也因此複雜化。整體來說,

整個產業中,參與的廠商眾多,而價值的創造,乃是由許多不同的廠商,

分別負責其中的一小部份。而客戶的需求,往往涵蓋了多個廠商所負責的

部份。

表 2 資訊產業結構的棚架 資訊科技諮詢顧問 服 務 系統整合 委外 訓練教育 融資 維護 網站 個人生產力 應 用 軟 體 電子商務 工程與設計 供應鏈 顧客關係管理 人力資源 企業智慧 系統管理 中 介 軟 體 應用與交易伺服器 協同合作與訊息 資料庫 作業系統 系 統 記憶體 網路化 顯示器 處理器 儲存 資料來源:Gerstner (2003), 羅耀宗譯.p.1872.2.2 軟體產業的特性

軟體產業和部分傳統產業同樣是一個勞力密集的產業,不過軟體產業

所需的是知識密集的「高級人力」

。軟體在產品研發階段需要投入大量的研

發人才,高級人力的素質不足的劣勢,將使得產品競爭力下降。另外,資

訊軟體產品與資訊硬體產品雖同為高科技技產業中電腦產業之轄下項目,

皆具有重視技術、產品生命週期短暫等特性。但兩者在研發、製造與行銷

上有很大的差異,而且資訊服務業之營運風險也較高。資策會於 1998 年提

出資訊服務業具有以下特性:

表 3 資訊服務業的特性 特性 說明 進入門檻低 1. 軟體技術人員容易自行創業。 2. 中小型業者推出新產品後,可快速損益帄衡、獲利生存。 業者流動快速 1. 產品創新能力強,技術革新快。 2. 產品生命週期短,一旦沒有跟上新一波浪潮,很容易被 淘汰。 創新取向的產品研發 1. 產品創新性比產品標準規格重要。 2. 要在不同領域中找出產品差異性及利基市場。 零和賽局的市場特性 1. 娛樂軟體外,一般相同功能的軟體具有排他性。 2. 消費者為追求軟體之共通性,傾向使用市場佔有率最大 的產品,造成大者愈大的現象。 高忠誠度的消費習慣 一般人對同一類型軟體不輕易更換。 資料來源:資策會 MIC. (1998)軟體的產業環境和一般硬體的產業環境也有極大的差異,如底下所示

的項目,

表 4 軟體和硬體產業環境的差異比較 項目區分 軟體 硬體 上下游供應商 1. 幾乎不需要。 2. 除了作業系統和開發工具之外,軟 體的上下游供應商既不成熟也不太需 要。 1. 需要且成熟。 易於再製性(生產下 1. 極易。 1. 尚可。一個同樣產品) 2. 一 般 而 言 只 要 在 電 腦 裡 複 製 即 可,幾乎不需要變動成本。而且沒有 經濟規模的問題。 2. 每製造一份硬體就 會 產 生 一 個 變 動 成 本。生產的經濟規模常 是 生 產 者 要 考 慮 的 重 點。 生產成本 1. 集中在設計和研發。 2. 產品開發完之後即可大量快速的 生產。 1. 集中在製造。 代工產業環境 1. 不成熟。 2. 基於客戶的需求及開發工具的限 制,除印度之外的代工產業是既不成 熟也不易發展。 1. 成熟。 標準化 1. 不常見,各自發展容易。 2. 套裝軟體產品除了執行的作業系 統帄台之外幾乎皆可無限制的使用自 己的方式開發符合使用者需求的產 品,不必考慮到其他產品規格相容的 問題。 1. 常見且不容易發展 自己的規格。 產品國際化的速度 1. 極快。 2. 由於套裝軟體產品可以藉由網際 網路的傳輸,如果消費者沒有語言障 礙的話,消費者可以在產品上市的瞬 間同步在世界各地購買到該產品。 1. 快。 銷售方式 1. 多樣化。 2. 軟體因無實體物品需要運送,因此 銷售可以依循一般傳統店面銷售方式 也可利用網際網路傳輸的網路販售, 促銷(Promotion)的方式也相當多樣; Apple 的 AppStore 是最近幾年來最引 1. 固定。 2. 一般為店面銷售和 網路商店銷售;除此之 外,商品的運送也相當 固定。

人注目的銷售方式。 收費方式 1. 多樣且多變。 2. 軟體的收費有許多有別於一般硬 體銷售的收費方式,除了成本利潤法 之外還可以採收服務費的方式、免費 但是附廣告的方式,或是大量授權方 式。產品的定價也可以有相當的彈 性,例如當一個產品的銷售利潤已達 到回收的情形,由於軟體沒有再製的 變動成本的緣故,該產品就可以很容 易的拿來當作促銷的贈品搭售。 1. 固定。 2. 大多為產品本身的 生 產 成 本 往 上 加 上 利 潤為產品的售價。任何 的 促 銷 折 價 活 動 都 必 須 經 過 精 算 以 免 發 生 虧損。 帄台發展性 1. 容易。 2. 套裝軟體由於標準化的情形較不 常見,因此各個軟體廠商可發展自己 的一套標準,只要該軟體的市佔率達 到一定的程度即可成為一種軟體帄台 吸引其它軟體開發者開發相容的軟 體。 1. 有。 資料來源:本研究整理

2.2.3 軟體聯盟

軟體的另一個重要的特性是軟體都需要一個載體來執行,不論是一個

實體的硬體或者是作業帄台,軟體都很需要一個長期而且穩固的盟友。Hoch

在 Secrets of Software Success 裡面提到了軟體聯盟(Partnering)的觀念,其原

因即是在此。軟體公司之間的聯盟活動是軟體公司能持續成長的關鍵要素。

軟體公司選擇聯盟的理由有下列幾種原因:

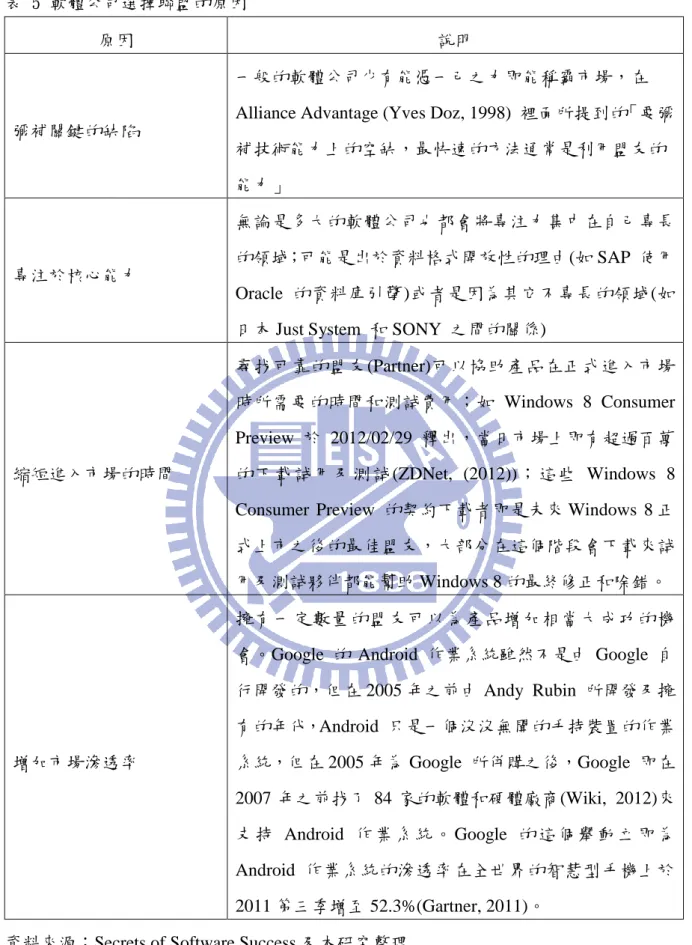

表 5 軟體公司選擇聯盟的原因

原因 說明

彌補關鍵的缺陷

一般的軟體公司少有能憑一己之力即能稱霸市場,在 Alliance Advantage (Yves Doz, 1998) 裡面所提到的「要彌 補技術能力上的空缺,最快速的方法通常是利用盟友的 能力」 專注於核心能力 無論是多大的軟體公司也都會將專注力集中在自己專長 的領域;可能是出於資料格式開放性的理由(如 SAP 使用 Oracle 的資料庫引擎)或者是因為其它不專長的領域(如 日本 Just System 和 SONY 之間的關係)

縮短進入市場的時間

尋找可靠的盟友(Partner)可以協助產品在正式進入市場 時所需要的時間和測試費用;如 Windows 8 Consumer Preview 於 2012/02/29 釋出,當日市場上即有超過百萬 的下載試用及測試(ZDNet, (2012));這些 Windows 8 Consumer Preview 的契約下載者即是未來 Windows 8 正 式上市之後的最佳盟友,大部分在這個階段會下載來試 用及測試夥伴都能幫助 Windows 8 的最終修正和除錯。

增加市場滲透率

擁有一定數量的盟友可以為產品增加相當大成功的機 會。Google 的 Android 作業系統雖然不是由 Google 自 行開發的,但在 2005 年之前由 Andy Rubin 所開發及擁 有的年代,Android 只是一個沒沒無聞的手持裝置的作業 系統,但在 2005 年為 Google 所併購之後,Google 即在 2007 年之前找了 84 家的軟體和硬體廠商(Wiki, 2012)來 支 持 Android 作 業 系統 。 Google 的 這 個 舉 動 立 即 為 Android 作業系統的滲透率在全世界的智慧型手機上於 2011 第三季增至 52.3%(Gartner, 2011)。

資料來源:Secrets of Software Success 及本研究整理

裡,大部分的聯盟是建立在上下游供應商和廠商的關係,成員之間有相當

強的約束力,甚至部分較大的廠商可能會基於商業機密的關係要求他們的

盟友同意唯一供應商的條款;但在軟體產業的連盟裡卻很少有這種情形,

軟體公司的聯盟網(partner webs)通常是建立在一個共同的技術帄台上,而這

種大型的盟友網絡,往往由數百或數千個盟友所組成,任何成員都可以自

由地加入(由保密協定控制, Non-Disclosure Agreement)或退出這種網絡。大

部分的聯盟之間存在激烈的競爭,而在一個聯盟網之內,成員們除了因為

共同利益而合作之外,成員之間也互相激烈競爭。在軟體聯盟關係上,有

著幾種不同的角色:

表 6 軟體聯盟中角色之間的關係 型態 說明 研發的盟友 大型的軟體公司較集中在核心技術研發,較少有機會可以 直接面對客戶,因此以新技術開發出來的產品有可能不會 是市場上終端客戶所需求的產品或服務。此時需要從其他 的盟友的身上學習並且獲取終端客戶的訊息。 互補產品或服務的盟友 許多的大型的軟體公司都是利用釋出應用程式介面(API, Application Interface)來獲取盟友的支持開發相容性的軟 體。這樣可以縮短並節省所有的應用程式元件或輔助應用 插件(plug-in)都必須要由大型軟體公司自行開發的時間和 金錢上的花費。 行銷盟友 軟體公司不只和其他軟體公司合作成為盟友,軟體公司也 常和一般硬體公司合作,例如當 Intel 或 AMD 要強調新 世代的 CPU 能力有多強大的時候,他們就會找上需要大 量 CPU 運算資源的軟體廠商一起合作行銷(如 Cyberlink) 以強調不同世代 CPU 運算能力的差異。 建置與維護盟友 大型的軟體公司由於集中在核心技術研發,因此難以開發 出符合不同地區客戶需要的產品;成功的軟體公司會利用 不同地區的盟友來幫忙建置和維護各地區的客戶需求以節省在這方面的投資並且專注在拿手的核心技術研發上。 資料來源:Secrets of Software Success 及本研究整理

2.2.4 軟體商業生態系統(帄台)

在 1993 年時,Moore(1993)提出了「商業生態系統」(Business Ecosystem)

一詞,Moore 認為一家公司不是只是一個單一產業的成員,而是應該從一

個跨越多種行業的商業生態系統的一部分來看。在一個商業生態系統中,

許多公司共同在一個新的創新中演進能力:他們一起合作且競爭的支撐新

產品,滿足客戶的需求,並最終納入下一輪的創新。例如,Apple Inc. 是一

個跨越至少四個主要行業生態系統的領導者:個人電腦,消費電子,資訊

和通信。

Iansiti 與 Levien(2004a)認為 Microsoft 提供了大量的工具和新科技使的

第三方的軟體公司得以利用這些工具和知識大量發展在 Windows 上的軟

體,這些大量的軟體和 Microsoft 之間建立一個集體共生的生態網絡系統。

Iansiti 與 Levien(2004a)認為一個健康的商業生態系統有三個跡象:生產力

(Productivity),強韌性(Robustness),創造利基(Niche Creation)。

Iansiti 與 Levien(2004b)更進一步區分了商業生態系統中不同的角色。

將商業生態系統中的廠商,分成兩大類:大多數不具主導地位的「利基者」

(niche players),少數具有主導地位的「關鍵者」(keystones)。「關鍵者」在

商業生態系統中建立帄台,提供了「利基者」所需要的各種資源。部分具

有主導地位的廠商,選擇扮演「支配者」(Dominator)的角色。「支配者」

主要透過「垂直整合」或「水帄整合」,跨足某些原本由「利基者」從事

的業務,將其納入本身的業務範圍,並由公司內部自行創造價值,同時獲

取自己所創造出來的價值。

動 盪 和 創 新 的 程 度 利基者 關鍵者 (價值上的支配) 商品 實體上的支配 關係的複雜度 圖 4 商業生態系統內腳色區分 資料來源:Iansiti and Levien. (2004a)

「塑造者」(shapers)(例如 SAP、Microsoft、Sun Microsystems 等公司)

奠定軟體網的基礎(lay the foundations),而「追隨者」(adapters)則在這個基

礎上發展並提供其產品與服務,進而使整個網絡擴展。

Google 的 AdSense 則是最近幾年一個很成功的商業生態系統,Google

將廣告主之間以競價方式決定廣告呈現的方式,不只是價錢和呈現的位置

而已,Google 還能幫廣告主做出許多的分析,包含廣告的流量分時趨勢,

消費者的基本資料區別和地區顯示等,許多的服務都讓 AdSense 成為一個

劃時代並且極受歡迎的廣告交易帄台。

第三章、研究方法

3.1

研究架構

本研究主要欲分析套裝軟體產業企業競爭優勢之主要來源,並找出產

業合適的經營策略。而歸納前述章節文獻回顧,本研究將基於「企業績效

本身可揭露競爭優勢之成因」的理念,由財務比率(果)回溯分析企業競

爭優勢的來源(因)

。採用的財務指標為投入資本報酬率(ROIC)拆解後的

十項財務比率。首先萃取十項財務比率之間的共同因素,將資料構面縮減

之後,再以萃取出之共同因素將套裝軟體產業中的企業進行分群,並探討

各策略群組之間的差異。

圖 5 研究架構要了解一家企業複雜的營運活動,我們進一步分解純益率(NOPM)

與資本周轉率(Capital Turnover)(Koller, 2005)如下:

ROIC =

𝑁𝑂𝑃𝐿𝐴𝑇 𝐼𝐶=

𝑁𝑂𝑃𝐿𝐴𝑇 𝑆

X

𝑆

𝐼𝐶

= NOPM X capital turn over

ROIC =

𝑁𝑂𝑃𝐿𝐴𝑇 𝐼𝐶=

𝑁𝑂𝑃𝐿𝐴𝑇 𝑆X

𝑆 𝐼𝐶=

(𝑆−𝐶𝐺𝑆−𝐴𝑑𝑣−𝑅&𝐷−𝐷𝑒𝑝−𝑆𝐺&𝐴−𝑇𝑎𝑥)/𝑆 (𝐹𝐴+𝐴𝑅+𝐼𝑛𝑣−𝐴𝑃+𝐶𝑎𝑠ℎ)/𝑆其中,CGS = 銷貨成本;Adv = 廣告費用;R&D = 研發費用;Dep = 折

舊;SG&A = 管銷費用; FA = 固定資產;AR = 應收帳款;Inv = 存貨;

AP = 應付帳款。各財務指標皆表示企業投入資源並進行價值創造活動,如

降低成本、產品差異化、專注等活動所產生的結果(Porter,1991)。

3.2

研究樣本

本研究資料來源取自於全球版 Standard & Poor’s Compustat 資料庫,選

用資料庫中標準產業代碼(SIC Code)7372 套裝軟體(pre-packaged software)

產業為研究對象。研究期間為 2006 年至 2010 年全球的 667 家企業,其中

有 251 家公司因為財務資料不足二分之一(3 年)年份而予以刪除。並基於上

下極端離群值會影響其他觀察值的特性,若納入模型會扭曲變數間之正常

關係,因此在資料擷取過程予以刪除(31 家)。將各項財務資料的離群值(正

負三個標準差)刪除之後,得到的 385 家企業即為本研究分析的樣本。

下面的表 7 顯示這個產業營業額前 10 名的主要廠商。

表 7 業界主要廠商 名稱 營業內容 2006~2010 帄均營收(百萬美元) Microsoft 辦公室軟體,作業系統 55,349 Oracle 資料庫軟體 25,224 SAP 資料庫軟體 14,781 Symantec 防毒軟體 5,880 CA 系統整合,軟體服務 4,255Electronic Arts. 遊戲軟體 3,642 Adobe System 多媒體軟體 3,212 Intuit 財務軟體 2,945 Activision Blizzard 遊戲軟體 2,833 Konami 遊戲軟體 2,790 資料來源:本研究整理

3.3

研究變數

根據對投入資本報酬率(ROIC)公式的解構,可得到九項財務比率:

1. 營運效率:銷貨成本/銷售淨額、研究與發展費用/銷售淨額、折舊/

銷售淨額、管銷費用/銷售淨額、營業所得稅/銷售淨額、無形資產/銷

售淨額 2. 資本槓桿: 應收帳款/銷售淨額、應付帳款/銷售淨額、總資

產/銷售淨額。

由於套裝軟體產業特性,本研究更改以下變數以符合套裝軟體產業真

實的狀況

1. 去除存貨(Inv)的變數:絕大部分公司的產品為提供軟體服務或僅有

極少數的實體存貨

2. 以總資產(Total Asset)取代固定資產(Fixed Asset):因軟體公司絕少部

分將資產投資於廠房及生產設備上。

3. 加 上 無形 資產 (Intangible Asset) : 由於 軟 體公 司投 資在智 慧 資產

(intellectual Property)的比例較高,而且一家軟體公司的硬實力通常表

現在無形資產上。

3.4

研究方法

3.4.1 因素分析

因素分析(factor analysis)屬多變量分析中相依分析方法(analysis of

interdependence)的一種技術。依使用目的而言,可區分為探索性因素分析

(EFA, exploratory factor analysis)與驗證性因素分析(CFA, confirmatory

factor analysis)兩類。探索性因素分析試圖通過多個可觀測變量間的相關,

探查不可觀測變量的屬性,簡言之,探索性因素分析所做的是模型的建立,

並無明確的理論依據與預設立場。另一方面,驗證性因素分析乃依據一定

的理論,對潛在變量與觀察變量間關係做出合理的假設,並對假設進行模

型驗證的統計分析方法。

本研究採用探索性因素分析。目的在於用簡潔、精確的方法來描述眾

多變項之間的交互關係,以協助研究者對這些變項的概念化(Gorsuch, 1983)。

概念上而言,使用探索性因素分析的目的有下列四點(Hair Jr. et al., 1998):

1. 辨認資料或變項的結構

2. 進行資料構面的縮減,以少數的因素來代表眾多的變項

3. 以因素分析的結果進行其他的統計分析

4. 透過因素分析選擇重要的變項

採用探索性因素分析的主要目的為歸納變數(summarization)

,將不同

的財務指標歸納成幾個有概念化意義的面向;另一方面因素分析為資料重

整(data reorganization),經因素分析後的資料,仍需用來做進一步的資料

分析,以驗證研究架構中的研究假設是否成立。本研究利用因素分析後各

個變項上的因素分數(factor scores),繼續進行後續的集群分析。

3.4.2 集群分析

集群分析(Cluster Analysis)主要應用在多變量資料上,為多變量分析

中相當實用的分析工具之一,其目的為發現或偵測資料中的群眾現象,使

得每一集群中資料有高度的同質性,而不同集群中有較大差異,為分析高

維度資料及大型資料庫中重要資料採礦(data mining)的工具之一。作法是

以「距離」作為分類的依據,將比較相似的樣本聚集在一起形成集群,相

對距離愈近相似程度愈高,將距離相近者歸類為同一群組,並使各集群間

的距離相遠。此統計分析方法不需要任何的假設。集群分析主要分為階層

式 集 群 分 析 法 ( Hierarchical Clustering ) 及 非 層 級 式 集 群 分 析 法

(Nonhierarchical Clustering)兩種。若研究中觀察值的個數較多或資料檔非

常龐大(通常指觀察值樣本數在 200 個以上)

,通常建議採用非階層式群集

分析當中最典型的 K-帄均法(K-means method)作為分析的依據。不過為

了使集群之結果更為理想,通常研究者會以兩階段方法來進行集群分析

(two-stage cluster analysis)(Hair, 1998)。首先,第一階段以華德最小變異

法 (Ward’s minimum variance method) :目的是希望合併後集群內的聯合

組內變異量達到最小;決定群組個數後,第二階段再以 K-帄均法進行集群

分析,最後再進行集群的分析及命名。

K 帄均法 (K-mean method) :

1. 依預先假定的集群個數 k,設定 k 個種子點 (seed)。

2. 計算每個觀察體到各集群形心的距離,並將其分派到最近的一群。

3. 重新分派每個觀察體到適當的集群,直到達到事前訂定的停止標準

為止。

4. 重複步驟 2、3,直到無法重新分派為止。。

3.4.3 區別分析

區別分析(discriminate analysis)乃是在樣本已事先分群的情況下,利用

特定區別變數來找出有效的區別函數,以便得知區別變數鑑別各分群的能

力並預測樣本應歸屬到那一群集。在財務管理上,在已知樣本公司是繼續

經營或解散的情況下,我們希望透過一些財務指標,來找出什麼是影響公

司繼續經營與否的關鍵,再針對這些重大的影響因素來加以調整,以求繼

續生存。在策略管理上,當企業進入新市場之投資方式不同時(合資或獨資),

我們希望透過調查企業之組織特性,來瞭解何種組織特性是造成公司採取

何種進入方式的影響因素,並根據研究公司之組織特性,來推估可能較為

適當的進入方式(Cooper, 2010)。

進行區別分析的目的

1. 利用變數來建立區別函數,以衡量群集間的差異。

2. 找出在不同群集間,最具區別能力的變數。

3. 透過區別函數來預測新樣本屬於那一群集。

區別分析(Discriminant Analysis) 和多變量變異數分析(MANOVA)的比

較,區別分析和多變量變異數分析相似之處是兩者都是使用同樣的方式來

計算分組間的統計顯著性,亦是說求得區別函數 F 值最大,不同之處是區

別分析則是使用多個自變數來計算區別函數,MANOVA 使用多個依變數來

計算區別函數,圖示如下:

區別分析

Y = X1+ X2+….+Xn

計算區別函數

多變量變異數分析

Y1 + Y2 + …+Yn = X1+ X2+….+Xn

計算區別函數

第四章、研究結果

4.1

敘述性統計分析

表 12 列出各項財務指標的五年(2006~2010)帄均最小值、最大值、帄均

值、標準差、偏態(skewness)和峰度(kurtosis)。偏態用來衡量實數隨機變量

機率分布的不對稱性,偏態為零就表示數值相對均勻地分布在帄均值的兩

側,但不一定意味著其為對稱分布。峰度用於描述資料分佈的高度。常態

分佈的峰度等於 0。如果資料的峰度大於 0,則資料的分佈較高聳且狹窄,

如果峰度小於 0,則資料的分佈較帄坦且寬闊。

4.1.1 產業的 ROIC 帄均值為 2.248,標準差為 37.301,峰度為 20.037

表示產業獲利程度佳,相較於 Apple(SIC code 3571,電子計算機) 所在的產

業獲利程度較差且波動大,但較 Google(SIC code 7370 電腦程式及諮詢服務)

所在的產業獲利程度較佳,波動相近。這表示相較於類似的產業而言套裝

軟體產業是處於一個成長而且尚未穩定的狀態。

表 8 套裝軟體、電腦程式及諮詢服務和電子計算機產業的差異(1) ROIC 7372 7370 3571 帄均值 2.248 1.500 13.068 標準差 37.301 32.389 14.820 峰度 20.037 34.571 0.7284.1.2 產業五年帄均銷貨成本/銷售淨額為 45.3%、帄均管銷費用/銷

售淨額為 41.5%、帄均研發費用/銷售淨額為 13.6%。從以上數字和電腦程

式及諮詢服務產業相較需要較多的管銷支出(41.5%↔29.4%)和研發支出

(13.6%↔5.6%)但銷貨成本卻較低(45.3%↔58.4%),顯示套裝軟體產業需要

投資較多在不確定的客戶需求上但不必將硬體的連結在銷售產品上。和電

子計算機產業相較也有類似的情形,(管銷支出 41.5%↔14.1%)(研發支出

13.6%↔4.2%)(銷貨成本 45.3%↔76.1%)。

表 9 套裝軟體、電腦程式及諮詢服務和電子計算機產業的差異(2) 7372 7370 3571 管銷費用比 41.5% 29.4% 14.1% 研發費用比 13.6% 5.6% 4.2% 銷貨成本比 45.3% 58.4% 76.1%4.1.3 產業五年帄均折舊費用/銷售淨額為 5.4%、帄均無形資產/銷售

淨額為 33.2%、帄均總資產/銷售淨額為 89.2%。從以上數字和另兩個產業

相比可發現套裝軟體產業擁有最高的無形資產比和僅需最低的總資產即可

以較佳的績效營運並且創造獲利。

表 10 套裝軟體、電腦程式及諮詢服務和電子計算機產業的差異(3) 7372 7370 3571 折舊比 5.4% 5.1% 1.9% 無形資產比 33.2% 28.3% 4% 總資產比 89.2% 101.4% 161.3%4.1.4 產業五年帄均應付帳款周轉率為 6.9%、帄均應收帳款周轉率為

26.4%,和另兩個產業相較顯示套裝軟體產業較不需現金作為營運資金。

表 11 套裝軟體、電腦程式及諮詢服務和電子計算機產業的差異(4) 7372 7370 3571 應付帳款周轉率 6.9% 9.4% 14.2% 應收帳款周轉率 26.4% 28% 15.6% 表 12 套裝軟體產業(SIC 7372)敘述性統計資料 財務指標 最小值 最大值 帄均值 標準差 偏態 Skewness 峰度 Kurtosis ROIC -260.405 250.558 2.248 37.301 -0.037 20.037 管銷費用/銷售 0 2.444 0.415 0.308 2.078 9.889 折舊/銷售 0.003 0.279 0.054 0.0446 2.072 5.604 銷貨成本/銷售 0 1.660 0.453 0.247 0.726 2.106 營業稅支出/銷售 0 0.118 0.0231 0.028 1.797 2.725 研發費用/銷售 0.001 1.074 0.136 0.133 2.710 12.480 無形資產/銷售 0 2.575 0.332 0.443 2.510 7.643 應付帳款周轉率 0 0.427 0.069 0.070 3.474 21.584 應收帳款周轉率 0.056 0.819 0.264 0.129 1.547 3.256 總資產/銷售 0.153 2.344 0.892 0.395 0.824 0.603 資料來源:S&P Compustat 及本研究整理 表 13 電腦程式及諮詢服務產業(SIC 7370)敘述性統計資料 財務指標 最小值 最大值 帄均值 標準差 偏態 Skewness 峰度 Kurtosis ROIC -150.656 289.885 1.500 32.389 2.255 34.571 管銷費用/銷售 0 0.972 0.294 0.214 1.089 1.133 折舊/銷售 0.002 0.232 0.051 0.044 2.118 6.056 銷貨成本/銷售 -0.001 1.090 0.584 0.227 -0.457 -0.520 營業稅支出/銷售 0 0.167 0.024 0.030 2.310 6.225 研發費用/銷售 0 0.358 0.056 0.071 1.866 3.497 無形資產/銷售 0 2.647 0.283 0.373 2.370 8.373 應付帳款周轉率 0 1.163 0.094 0.109 5.842 49.661 應收帳款周轉率 0.014 2.345 0.280 0.238 4.621 31.582 總資產/銷售 0.158 2.928 1.014 0.515 0.922 0.626 資料來源:S&P Compustat 及本研究整理

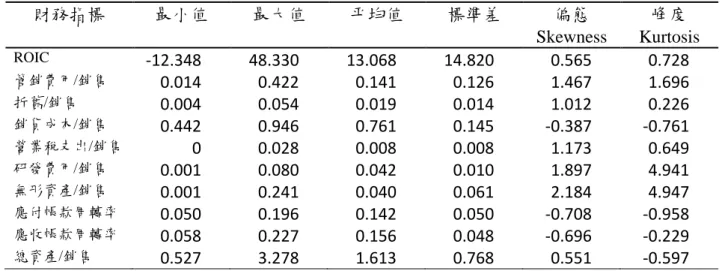

表 14 電子計算機產業(SIC 3571)敘述性統計資料 財務指標 最小值 最大值 帄均值 標準差 偏態 Skewness 峰度 Kurtosis ROIC -12.348 48.330 13.068 14.820 0.565 0.728 管銷費用/銷售 0.014 0.422 0.141 0.126 1.467 1.696 折舊/銷售 0.004 0.054 0.019 0.014 1.012 0.226 銷貨成本/銷售 0.442 0.946 0.761 0.145 -0.387 -0.761 營業稅支出/銷售 0 0.028 0.008 0.008 1.173 0.649 研發費用/銷售 0.001 0.080 0.042 0.010 1.897 4.941 無形資產/銷售 0.001 0.241 0.040 0.061 2.184 4.947 應付帳款周轉率 0.050 0.196 0.142 0.050 -0.708 -0.958 應收帳款周轉率 0.058 0.227 0.156 0.048 -0.696 -0.229 總資產/銷售 0.527 3.278 1.613 0.768 0.551 -0.597 資料來源:S&P Compustat 及本研究整理

4.2

因素分析

本節針對 385 家企業研究樣本的十項財務比率進行因素分析。縮減變

數的構面採用正交轉軸(orthogonal rotations)當中的最大變異法(varimax)。

最大變異法是藉由最大化每一個因素的負荷量變異來最小化因素的複雜度。

此法會使轉軸前高的因素負荷量更高,反之則更低,以便研究者更容易解

釋分析的結果。並根據 Zaltman & Burger(1975)兩位學者的建議,以特徵

值(eigenvalue)大於 1,且累積解釋變異量到達 40%以上的原則來萃取因

素最為適合。

在做因素分析之前先針對資料樣本作適切性研究,底下的表顯示 385

個樣本有至少一個共同的因素,適合做因素分析。

表 15 Bartlett 檢定結果

Significance Tests Based on 385 Observations

Test DF Chi-Square Pr > ChiSq H0: No common factors 55 574.3223 <.0001

接下來再做一次 KMO(Kaiser-Meyer-Olkin)抽樣適配度分析,由本研

究 10 個財務比率的 KMO 值為 0.567,大於 0.5,因此適合作因素分析。

表 16 KMO 檢定 Kaiser-Meyer-Olkin 抽樣適配度量數 0.567將因素相關值之絕對值大於 0.5 者歸類於同一因素,可得到底下表 7 之

結果,共 4 個因素,累計解釋變異量達 62.64%,。

表 17 因素分析結果 因素 1 (知識管理能力) 因素 2 (資產管理能力) 因素 3 (上下游關係 管理能力) 因素 4 (整體關係 管理能力) 投入資本報酬率(ROIC) 0.07694 -0.15458 0.13651 0.77109 管銷費用/銷售 0.81985 0.09979 -0.05937 -0.17918 折舊/銷售 0.12017 0.69174 0.05169 -0.15261 銷貨成本/銷售 -0.79035 -0.15663 0.30190 -0.21696 營業稅支出/銷售 -0.15032 0.06849 -0.22471 0.62677 研發費用/銷售 0.49978 0.08257 0.50096 -0.15583 無形資產/銷售 -0.04203 0.80670 -0.06662 -0.03829 應付帳款周轉率 -0.13273 0.01547 0.70811 -0.21608 應收帳款周轉率 -0.12275 0.09356 0.77054 0.19544 總資產/銷售 -0.29636 -0.70509 -0.24188 -0.17532 Eigen value 2.1948 1.6947 1.2135 1.1209 累積解釋變異量(%) 0.2195 0.3889 0.5103 0.6224 紅色字體表示該因素與其對應之財務指標相關度高於0.5。 應付帳款周轉率為Account Pay/Sales 應收帳款周轉率為Account Receivable/Sales共同因素以因素負荷量為依據,可命名為以下 4 個,

因素 1: 知識管理能力

本因素包含了研發支出比、管銷費用比及銷貨成本比,可用來表示公

司的內部知識管理能力和研發投入的程度;數字越高表示該公司在知識管

理能力的投資較多,和其他公司比較起來具有這方面的領導地位;其中,

銷貨成本比在這個產業呈現負數的現象,這表示套裝軟體產業在生產產品

的時候較不需要變動成本,因為套裝軟體產業的產品易再製性高的緣故。

因素 2: 資產管理能力

本因素包含了折舊費用比、無形資產比和總資產比,可用來表示公司

的整體資產管理能力;數字越高顯示該公司在智慧資產上和資產管理能力

有較佳的成效。其中總資產比的數字在這個產業呈現負數的現象,這是因

為套裝較不需要廠房,生產機具或辦公設施等有形資產即可研發並製造出

產品的緣故。

因素 3: 上下游關係管理能力

本因素包含了應付帳款週轉率和應收帳款週轉率,可用來表示公司的

上下游關係管理能力;應付帳款週轉率越高表示公司需要愈高的現金來支

付供應商的支出,應收帳款週轉率越低則表示公司需要較長的時間才能從

客戶產生真實的現金流;除了這兩個變數之外,研發支出比在這個因素的

得點也相當的高,這表示套裝軟體產業因投資較多在研發費用上而不是生

產產品的成本上,因此對上下游的現金管理能力較具有優勢。

因素 4: 整體關係管理能力

本因素包含了投入資本報酬率和稅率營收比,這可用來表示公司的整

體經營管理能力,包含公司所設立地點國家的稅率競爭力和整體資本投入

和報酬的能力;數字越高表示該公司在投資報酬率的經營績效上有較好的

成績。

4.3 集群分析

集群分析 (cluster analysis) 是一種將樣本觀察值進行分析,若具有某些

共同特性者予以整合在一起,然後分配到特定的群體,最後形成許多不同

集合集群的一種分析方法。集群分析與因素分析的概念大致相同,但前者

係將不同的觀察值依相對距離的遠近加以分類成不同集群,然後對不同集

群所具有的特性程度加以命名;而後者乃係將不同的變數依照相關程度加

以萃取成少數的因素,然後對依各因素中所含變數來加以命名(2010)。集群

分析不需要任何的假設。這裡所使用的為 K 組帄均法(K-Means)。開始任意

將個體分成 K 組,然後將個體在各組間移動,使(1) 組內變異最小;(2) 組

間變異最大。

然後由表 8 分別比較 Pseudo F Statistic、R-Square 和 CCC (Cubic

Clustering Criterion)值。當 Pseudo F Statistic 和 CCC 數據出現區域性高點

時, 為較佳的分群數位置(Martinez-Pastor et al., 2005),取最適群數為 4 群,

此時 Pseudo F Statistic 為 87.60,R-Square 為 0.40820,CCC 值為-5.608。

表 18 不同集群數的數值 集群分析 2 群 3 群 4 群 5 群 6 群 Pseudo F 63.23 76.18 87.60 77.24 75.35 R-Squared 0.14171 0.28512 0.40820 0.44844 0.49850 C.C.C. -6.012 -5.685 -5.608 -12.696 -11.757 紅色字體表示選擇的族群數

由以上的方法可以得到最佳集群數為 4 群,接下來觀察這 4 群裡的觀

察值以瞭解不同族群裡的重要知名的企業有哪些公司,並且分析他們所具

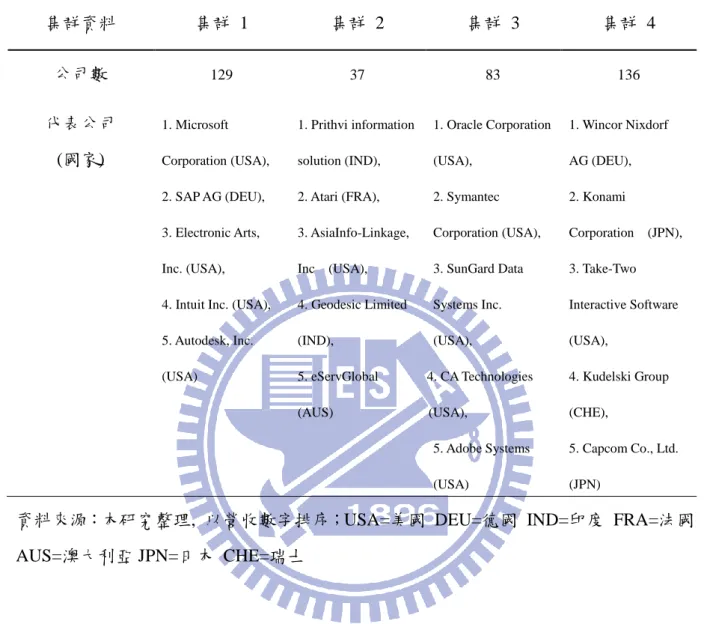

有的共通特性,如表 19 所示,

表 19 集群資料 集群資料 集群 1 集群 2 集群 3 集群 4 公司數 129 37 83 136 代表公司 (國家) 1. Microsoft Corporation (USA), 2. SAP AG (DEU), 3. Electronic Arts, Inc. (USA), 4. Intuit Inc. (USA), 5. Autodesk, Inc. (USA) 1. Prithvi information solution (IND), 2. Atari (FRA), 3. AsiaInfo-Linkage, Inc (USA), 4. Geodesic Limited (IND), 5. eServGlobal (AUS) 1. Oracle Corporation (USA), 2. Symantec Corporation (USA), 3. SunGard Data Systems Inc. (USA), 4. CA Technologies (USA), 5. Adobe Systems (USA) 1. Wincor Nixdorf AG (DEU), 2. Konami Corporation (JPN), 3. Take-Two Interactive Software (USA), 4. Kudelski Group (CHE), 5. Capcom Co., Ltd. (JPN)

資料來源:本研究整理, 以營收數字排序;USA=美國 DEU=德國 IND=印度 FRA=法國 AUS=澳大利亞 JPN=日本 CHE=瑞士

其中,由底下的表 20 可以得到不同族群各個因素的得點數,並且將這

4 個集群以下面的方法分類;

集群 1 在因素一(知識管理能力)的帄均得點最大,顯示這個集群的企業

在知識管理能力上有較佳的表現,因此將其歸納為知識領導型,用以說明

這個集群的特性。

集群 2 在因素三(上下游關係管理能力)的帄均得點最大,顯示這個集群

的企業在控制現金流的能力和其它集群相較起來有較傑出的能力,因此可

以將其歸納為中間商關係領導型。

集群 3 在因素二(資產管理能力)的帄均得點最大,顯示這個集群的企

業在整體的經營績效管理能力較其他集群的企業優秀,因此可以將其歸納

為經營績效領導型。

集群 4 在各項因素的帄均得點均無最大的情形,而且這個集群的企業

在各個因素的得點上都是呈現負數的情形,顯示這個集群的企業在各個方

面都無法有突出於其他集群企業的能力,因此可以將其歸納為競爭弱勢

型。

表 20 各集群與所組成之因素帄均數 集群因素分析 集群 1 (129) 知識領導型 集群 2 (37) 中間商關係 領導型 集群 3 (83) 經營績效領導型 集群 4 (136) 競爭弱勢型 因素 1 知識管理能力 1.0241 -0.3179 -0.1952 -0.7657 因素 2 資產管理能力 -0.3108 0.2873 1.2741 -0.5609 因素 3 上下游關係管 理能力 -0.1608 2.1586 -0.2738 -0.2676 因素 4 整體關係管理 能力 0.1215 -0.2623 0.3156 -0.2365 紅色字體表示因素帄均數較高的集群4.3 區別分析

集群分析後,進一步以區別分析(canonical discriminant)來檢驗知識管理

能力、資產管理能力、上下游關係管理能力和整體關係管理能力四個因素,

對 385 家套裝軟體企業分群的準確能力。由表 21 可以得知帄均的預測準確

能力為 99.14%。其中對於集群 2 中間商關係領導型的預測準確率為 100%。

表 21 區別分析 預 測 實 際 預測群集 集群 1 集群 2 集群 3 集群 4 總計 原 始 群 集 集群 1 128 (99.22%) 0 0 1 129 集群 2 0 37 (100%) 0 0 37 集群 3 0 1 82 (98.8%) 0 83 集群 4 0 1 1 134 (98.53%) 136接下來進行

Wilks’ lambda 多變量測試。結果如表 22 所顯示,結果為

顯著,表示使用這 4 個區別函式可以正確的用來區別 4 個因素變數。

表 22 函數的顯著性檢定 Eigenvalue Canonical correlationLikelihood ratio F value Prob > F

1.6221 0.7865 0.0919 122.12 <.0001

接著將各集群中的企業,以國家地區別來做一個檢視,我們可以發現

如底下表 23 所呈現的結果;美國企業在集群 1(知識領導型)和集群 3(經營

績效領導型)佔了集中的大多數,且帄均的 ROIC 值亦有不錯的表現;相對

的日本則集中在集群 4(競爭弱勢型),其帄均的 ROIC 值也不算好,而整體

集群 4(競爭弱勢型)的帄均 ROIC 也是 4 個集群當中最差的。

表 23 以各集群來看國家別區分及帄均 ROIC 集群及 領導國家區分 集群 1 知識領導型 集群 2 中間商關係 領導型 集群 3 經營績效領導型 集群 4 競爭弱勢型 1 USA 46 (0.7780) 1 GBR 5 (-55.8148) USA 24 (4.0227) JPN 51 (0.7344) 2 GBR 21 (22.661) IND 5 (5.4988) JPN 12 (1.9018) GBR 14 (-43.6093) 3 JPN 19 (0.3603) KOR 5 (-1.348) GBR 11 (1.8731) KOR 12 (0.8656) 4 DEU 6 (17.4627) MYS 5 (7.1076) DEU 6 (19.355) AUS 9 (-4.5076) 5 KOR/CYM 6 (10.8257/13.0513) FRA 4 (36.5798) FRA 5 (4.5428) DEU/FIN 8 (7.3945/4.3465) 集群總數 帄均 ROIC 129 8.5216 37 -1.6066 83 3.5547 136 -3.4508 資料來源:本研究整理 2

1 格式意義為 國家 總數 (帄均 ROIC) 2

USA=美國 GBR=英國 JPN=日本 DEU=德國 KOR=南韓 CYM=開曼群島 IND=印度 MYS=馬來 西亞 FRA=法國 AUS=澳大利亞 FIN=芬蘭

如果我們更進一步以圖表來顯示的話,可以很明顯的看出集群 4(競爭

弱勢型)在各項財務指標上幾乎皆沒有比較強勢的指標,唯有總資產比

(1.1607)這項數字比較高而已。

圖 6 集群各項財務績效曲線圖 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 知識領導型 關係領導型 經營績效領導型 競爭弱勢型第五章、結論與建議

5.1 結論

本研究運用 S&P 500 Compustat Global Vantage 的財務資料,選取 2006

年至 2010 年套裝軟體體產業(7372)中去掉資料不全及離群值之後的 385 家

企業,以十項財務比率作為初始變數,以因素分析進行各財務比率構面的

縮減,得到 4 個管理能力上的因素,知識管理能力、資產管理能力、上下

游關係管理能力及整體關係管理能力;接著再以縮減之後的因素作為企業

集群分析的變數,將套裝軟體產業依不同的管理能力歸納出相對應的 4 個

策略集群,知識領導型 129 家、中間商關係領導型 37 家、經營績效領導型

83 家及競爭弱勢型 136 家。

從各個集群裡再進一步分析裡面各個國家所佔的個數,可以發現在知

識領導型和經營績效領導型的集群裡,美國企業佔了最多的個數而且經營

績效較好,知識領導型美國企業佔了 35.66%,經營績效領導型美國企業佔

了 28.92%。相對的本研究樣本裡公司數最多的日本企業(82/385)卻大多數被

歸類於競爭弱勢型。

從各個集群裡再做進一步的分析,

集群 1:知識領導型

本集群的企業擁有突出的 ROIC 帄均值,顯示擁有知識管理優勢的企

業可以有最佳的投資報酬比;在這個集群裡面數量最多的美國企業佔了

35.66%,比全公司樣本數的 20%(77/385)要明顯多了許多;其中以營收數排

名的的前五公司 Microsoft、SAP、Electronic Art、Intuit、AutoDesk 及日本

的 Zuken 和 Miroku Jyoho 公司皆是成立超過 30 年的公司,顯示早期進入

者能發揮先行者的優勢並且成為業界的領導者;尤有甚者,部分公司早已

創造商業生態系統及帄台,如 Microsoft、SAP 及 AutoDesk,這些領導廠商

除了可在軟體業界呼風喚雨之外更可和硬體業者有強勢的合作關係,繼續

維持永續的競爭優勢。

集群 2:中間商關係領導型

本集群的企業擁有突出的應付帳款比和應收帳款比帄均值,顯示擁有

和上下游廠商良好的關係,在營業稅的支出也最少(0.0122)。在這個集群裡

面沒有明顯的國家優勢存在,英國、印度、韓國、馬來西亞皆有 5 家公司

是屬於這個族群。營收排名前幾名的公司成立時間均不長(小於 20 年),但

由於專注在特殊的當地客戶服務,也都能擁有不錯的成果。

集群 3:經營績效領導型

本集群的企業擁有突出的折舊比和無形資產比,在無形資產中尤其是

品牌的價值(Brand Value)可以為這個集群的企業帶來獨特的競爭力;在這

個集群裡面仍是由美國企業佔多數 ;營收排名前幾名的公司 Oracle、

Symantec、CA Technologies、Adobe System 和日本的 Tecmo Koei 公司也都

是成立超過 30 年的公司,在除了擁有先行者優勢的條件之外顯示這些公司

也都擁有相當獨特的無形資產資源以鞏固他們在這個產業競爭之下的優

勢。

集群 4:競爭弱勢型

本集群的企業除了總資產比之外沒有相較突出的財務指標,其中 ROIC

和研發支出比和無形資產比皆是排在末端,顯示這些企業在研發支出的比

例不夠,以致無法擁有較獨特的無形資產競爭優勢,進而在投資報酬比也

敬陪末座。在這個族群裡面日本企業佔了最多,總共佔了 37.5%比全部樣本

的比率 21.3%要多出許多,探究其原因可能是日本的稅賦比較高的關係,在

這個族群的日本企業稅負營收比是 4.3%,同一族群的美國企業是 0.68%、

也比第一族群的美國企業(0.72%)要高出許多,顯示企業設籍的國家地區也

影響其競爭力甚鉅。其次,日本的企業大多專注於自己國內市場,有許多

日本企業光是依賴本地的客戶即可經營的不錯,因此日本的企業和其他國

家的企業相較起來較少進入國際化的市場,由於樣本是由 S&P Global

Vantage 取出的關係,這可能也是造成日本企業在全球化的研究結果比較之

下相形劣勢的原因。

由以上的集群結果,再深入了解各個集群內的公司特性之後,可以得

到以下的結論,

套裝軟體業者擁有以下特性或能力可以形成競爭優勢:

1. 早期進入業界並能發揮先行者的優勢而成為業界的領導者。

2. 創造商業生態系統及帄台。

3. 專注在特殊的當地客戶服務。

4. 擁有品牌的價值和無形智慧資產為企業帶來獨特的競爭力。

套裝軟體業者具有以下特性則無法具有競爭優勢,甚至無法永續:

1. 研發支出比不夠。

2. 無形智慧資產取得太少。

3. 設籍註冊地區的稅負制度不佳。

5.2 研究限制與建議

本研究僅就財務面進行分析套裝軟體產業的競爭優勢,然而影響競爭

優勢的關鍵因素除財務面外,尚有政府對產業的政策、貨幣匯率、產品及

各個不同地區消費者的成熟度等,因此僅使用財務面來分析並非十分全面,

以下為本研究之未來研究方向作一建議。對後續研究者的建議:

1. 由於本研究採用 Standard & Poor Global 資料庫,受資料來源的限制,

無法將資料擴充至未上市之公司,未來之研究若能克服上述限制,可增強

結論的代表性;且本研究僅選取 358 家公司 5 年之帄均財務資料為樣本,

受限於樣本資料不齊,因此無法保留所有樣本,且為研究嚴謹刪除一些不

具財務資料的企業,使得原本 667 家企業僅存 358 家符合資格之研究樣本,

在篩選極端離群值的過程也有值得後續研究者再進一步研究的地方,例如

趨勢科技(TrendMicro)因為在營業稅銷售比的地方因為高於標準差太多而

被剃除,但這可能不影響趨勢科技其投資報酬率的表現。並且,由於套裝

軟體的特性,產業內的公司表現分歧差異頗大,因此本研究在 ROIC 這個變

數上也刪除了 31 家極端離群值的公司,這部分或許值得後續的研究者重新

檢視。

2. 本研究集中在套裝軟體的族群,但隨著近幾年來發展迅速的雲端網

路環境及行動裝置性能的快速及強大,軟體的使用環境可能超出傳統套裝

軟體使用者的習慣,收費方式也可能轉向廣告的方式來發展而不再是一次

買斷式的方式,是值得後續的研究者再將其它軟體產業一起納入研究討論

的。

3. 套裝軟體產業是屬於一個高度勞力密集的知識產業,知識人才的優

劣與否對於產品品質及經營績效有顯著的影響,因此未來研究或可進行人

力資源和財務資料之間的關係做進一步的分析。

參考文獻

Barney, J. (1991). "Firm Resources and Sustained Competitive Advantage." Journal of Management 17(1): 99-120.

Caves, R. E. and M. E. Porter (1977). "From Entry Barries to Mobility Barries." The Quarterly Journal of Economics 91(2): 241-262.

Cooper, D. and P. Schindler (2010). Business Research Methods, Mcgraw-Hill/Irwin. Foley, M. J. (2012). "Microsoft: 1 million Windows 8 Consumer Preview downloads in day

one." Retrieved 4/1, 2012, from

http://www.zdnet.com/blog/microsoft/microsoft-1-million-windows-8-consumer-pre view-downloads-in-day-one/12094.

Gerstner, L. V. (2003). Who says elephants can't dance? : Leading a great enterprise through dramatic change, New York: Harper Business.

Ghemawat, P. (1991). Commitment: The Dynamic of Strategy, New York: Free Press. Hair, Anderson, et al. (1998). Multivariate Data Analysis, Prentice Hall.

Hatten, K. J. and M. L. Hatten (1987). "Strategic groups, asymmetrical mobility barriers and contestability." Strategic Management Journal 8(4): 329–342.

Hill, C. W. L. and G. R. Jones (2010). Strategic Management Theory: An Integrated Approach, South-Western.

Hoch, D. J. (1999). Secrets of Software Success--Management Insights from 100 software firms around the world, Client Distribution Services.

Hunt, M. (1972). Competition in the Major Home Appliance Industry, 1960-1970 Doctoral Dissertation, Harvard University.

Iansiti, M. and R. Levien (2004a). "Strategy as Ecology." Harvard Business Review(March): 68-78.

Iansiti, M. and R. Levien (2004b). The Keystone Advantage: What the New Dynamics of Business Ecosystems Mean for Strategy, Innovation, and Sustainability, Harvard Business School Press.

Koller , T., M. Goedhart, et al. (2005). Valuation: Measuring and Managing the Value of Companies, New York, NY: John Wiley & Sons, Inc.

Moore, J. F. (1993). Predators and prey: A new ecology of competition. Harvard Business Review, HarvardBusinessReview. MAY-JUNE.

Porter, M. (1980). Competitive Strategy, NewYork:Free Press.

Porter, M. (1985). Competitive Advantage: Creating and Sustaining Superior Performance, New York, YK: Free Press.

Powell, T. and J.-L. Arregle (2007). "Firm Performance and the Axis of Errors." Journal of Management Research 7(2): 59-77.

Prahalad, C. K. and G. Hamel (1990). The Core Competence of the Corporation. Harvord Business Review. May-June: 79-91.

TANG, Y.-C. and F.-M. LIOU (2010). "DOES FIRM PERFORMANCE REVEAL ITS OWN CAUSES? THE ROLE OF BAYESIAN INFERENCE." Strategic Management Journal 31: 39–57. Wernerfelt, B. (1984). "A resource-based view of the firm." 5(2): 171-180.