財務報表可比性、無形資產與權益資金成本

Financial Statement Comparability, Intangible Assets and

the Cost of Equity Capital

李貴富

1Kuei-Fu Li

陳韻珊

1Yuan-Shan Chen

銘傳大學會計學系

韓沂璉

2Yi-Lien Han

杜昀容

3Yun-Jung Tu

台灣大學會計學系 安侯建業聯合會計師事務所

1

Department of Accounting, Ming-Chuan University,

2Department of Accounting,

National Taiwan University, and

3KPMG Taiwan

(Received May 7, 2015; Final Version January 7, 2016)

摘要:本研究旨在探討財務報表可比性是否對事前權益資金成本產生影響,以及投資人處理 較複雜的資訊時 (即無形資產),可比性與權益資金成本間原有的關聯性是否有不同的影響。 以台灣 2003 年到 2011 年上市與上櫃公司為研究對象,並參照 DeFranco et al. (2011) 衡量可 比性,研究結果發現在控制公司規模、成長性、負債比率與系統性風險後,可比性較高的公 司,其事前權益資金成本也較低。此外,當無形資產密集度或研發密集度較高,則可比性對 資金成本的效益也較高。 關鍵詞:可比性、盈餘品質、無形資產、權益資金成本

Abstract: The aim of this study is to investigate the relationship between the comparability of

financial statements and the ex-ante cost of capital and the effect of information complexity (i.e. intangible assets) on the comparability- cost of equity capital relationship. Using data from Taiwan listed firms between 2003 and 2011 and the measure of comparability developed by DeFranco et al. 本文之通訊作者為李貴富,e -mail:[email protected]。

作者感謝行政院科技部經費補助 (NSC 104-2410-H-130-012),也衷心感謝主編及兩位匿名評審委員提供 寶貴建議。

104 管理與系統

(2011), this paper documents a significantly negative relationship between the comparability of company financial statements and the ex-ante cost of equity capital even after controlling for previously documented determinants of the cost of capital. Otherwise, this paper also documents that this negative association is greater for firms with more recognized intangible assets or higher research and development intensity.

Keywords:Comparability, Earnings Quality, Intangible Assets, Cost of Equity Capital

1.

前言

財務報表可比性 (comparability) 是發展會計準則的主要原因 (FASB, 1980),按國際會計 準則 (International Accounting Standard, 簡稱 IAS) 第 1 號「財務報表之表達」之目的中闡述, 為確保該等報表與企業以前期間財務報表及其他企業財務報表之可比性。DeFranco et al. (2011) 將「可比性」定義為:如果兩家公司擁有相似的會計系統,則兩家的財務報表內容相互可比。 而所謂相似的會計系統,亦即同一經濟事項透過相似裁決基礎 (包含會計政策的選擇以及入 帳金額的衡量) 與記錄過程。Kraft (2015) 指出,信用評等分析師會評估負債發行公司的財務 報表,其所揭示的會計政策及相關內容是否能反映交易實質,據以調整公司盈餘1,以提高該 公司與其他公司的盈餘可比性,其盈餘調整數的大小將作為債信評等的依據之一。因此,可 比性可使投資人更加了解公司的相對績效評估 (relative performance evaluation, RPE),當公司 與其競爭對手具有相同的產業環境與相似的交易型態,經過相同的衡量過程,並且過濾共同 不確定性 (common uncertainty) 後,才能比較評估其績效的差異性 (Brochet et al., 2013; Holmström, 1982)。

隨著國際財務報導準則 (International Financial Reporting Standards, 簡稱 IFRS) 在各國 陸續跟進實施,可比性議題日漸受到重視,我國公開資訊觀測站因此而設立了財務比較專區 供投資人採用 2。近期多數研究探討實施 IFRS 的經濟效益,實證研究肯定歐盟國家強制實施

IFRS 能提高財務報表可比性 (Yip and Young, 2012),進一步降低公司權益資金成本 (Li, 2010)3,並獲得外資的青睞 (DeFond et al., 2011)。然而,若以歐盟的個別國家作為分析對象 1 信評分析師所調整的會計科目與該公司財務槓桿有關,例如:退休金、租賃、混合證券、資產證券 化、利息資本化、員工分紅入股、存貨計價方式以及非常續性交易項目。 2 財務比較專區 http://mops.twse.com.tw/mops/web/t147sb04_q1。 3 Li (2010) 利用歐盟 6,456 樣本、以 1995-2006 年做為樣本期間,發現強制實施 IFRS 使公司的權益資 金成本下降。本研究與之不同處有二,第一、Li (2010) 係探討強制實施 IFRS 對權益資金成本的影 響,並間接推論係可比性提升所致。然而,本研究目的係探求投資人對於財務報表可比性最基本的

時,其盈餘品質與可比性並非全數提升 (Cascino and Gassen, 2015; Jeanjean and Stolowy, 2008), 文獻指出會計原則的一致性仍不足以建構相同的商業語言,更重要的是企業管理者的執行動 機與法令的制定 (Ball et al., 2003; Cascino and Gassen, 2015; Leuz et al., 2003)。因此,本研究 並不強調 IFRS 在台灣的全面實施對公司財務報表可比性的影響,而是回歸投資人對可比性的 需求。

本研究以投資人觀點出發,探討財務報表可比性對於企業資金成本的影響。過去文獻之 實證結果已顯示,財務報表品質會影響企業資金成本,包含盈餘品質 (Ahmed and Falk, 2006; Bhattacharya et al., 2003; Francis et al., 2004)、應計品質 (Ecker et al., 2006; Francis et al., 2005) 與資訊揭露品質 (Botosan, 1997; Botosan and Plumlee, 2002; Healy et al., 1999),皆屬單一公司 財務報表呈現的結果品質 (outcome quality);而可比性著重兩兩公司會計資訊系統相互可比, 具有可強化財務資訊攸關性與忠實表述的特性,將能有效地反映公司財務資訊的內涵 (Choi et

al., 2013),使財務報表之外部使用者能以較低的資訊處理成本 (information-processing costs)

精確地解讀其財務資訊,以預測公司未來的現金流量 (Brochet et al., 2013)、降低預測誤差 (Bradshaw et al., 2009; DeFond et al., 2010; DeFranco et al., 2011; Kim and Li, 2011),進而影響企 業的權益資金成本。

財務報導之觀念架構指出,若要資訊可比,須能與其他個體之類似資訊相比較,則較為 有用。然而,無形資產源於法律所賦予企業對於知識資產的壟斷,非經授權或購買難以取得, 使其可比資訊難尋,因資訊複雜度所衍生的資訊風險較高 (Kohlbeck and Warfield, 2007; Ritter and Wells, 2006; Wyatt, 2005),有礙於財報外部使用者預期公司未來獲利能力的準確性, 甚至連精明投資人 (例如:分析師) 也無例外 (Barth et al., 2001; Chalmers et al., 2012; Gu and Wang, 2005),遂使權益資金成本上揚 (金成隆等人,民 92)。本研究認為,財報外部使用者對 於無形資產或研發密集度較高的公司,為了彌補對其無形資產專業度的不足而使盈餘預測準 確度下降,將會提高對於可比性的需求程度;當公司財報可比性越高,對於降低資金成本的 效益也越大。除此之外,無形資產於跨國企業集團內部無論是委託或共同研發以及相互移轉 日漸頻繁,由於各國稅務人員並無相關專業,無形資產的獨特性往往無前例可循,是否為「常 規交易」實難認定4。國際組織對無形資產稅務議題的關注愈來愈多5,無形資產評價準則第 需求,即提供可比性與權益資金成本關連性更直接的實證證據。第二、Li (2010) 的資訊可比性衡量 方式為當地 GAAP 會計原則與 IFRS 會計原則不同的個數,此衡量方式係屬投入基礎可比性。本研 究的可比性是採用 DeFranco et al. (2011) 的產出基礎可比性,主要是以投資人的觀點出發,看待財務 報表可比性的高低。 4 根據我國『營利事業所得稅不合常規移轉訂價查核準則』對於「常規交易」之認定,需以非關係人 相互間所從事之未受控交易作為關係人受控交易之可比較對象。 5

經濟合作發展組織 (Organization for Economic Co-operation and Development, 簡稱 OECD) 於 2014 年 9 月 16 日公告『無形資產移轉訂價指引 Guidance on Transfer Pricing Aspects of Intangibles』

106 管理與系統

七號亦於 2012 年 12 月 25 日開始實施,因此,公司管理當局應重視來自財務報表使用者對於 可比性資訊的需求,以幫助其衡量或認定無形資產的價值。

本研究以 2003 至 2011 年台灣上市及上櫃公司為樣本,參照 DeFranco et al. (2011) 計算 「產出基礎可比性」6,並採用事前權益資金成本的觀點 (ex-ante cost of equity capital),檢視

可比性與權益資金成本之間的關聯性。在控制預期會影響權益資金成本的變數後 (包括公司 規模、淨值市值比、負債比率、系統性風險、產業與年度固定效果),實證結果發現,可比性 與權益資金成本呈顯著負相關,顯示提升企業的可比性,有助於提高資訊透明度,降低投資 人所承擔的資訊風險與代理風險,使投資人願意降低其所要求的必要報酬率,有利於公司獲 得較低的權益資金成本。研究結果亦發現,當已認列無形資產較高時或研發密集度愈大時, 可比性對權益資金成本的效益也愈大,代表可比性的效益取決資訊複雜程度。 本研究之貢獻有以下兩點,第一、本文補強了權益資金成本的文獻。有別於目前多數著 墨於 IFRS 效益的可比性研究,本研究將樣本期間設定在尚未全面實施IFRS─特別強調可比性 概念的時期─以前,將有助於公司管理當局了解投資人對於財務報表可比性原本就存在的基本 需求,透過提高公司財報可比性,方能降低權益籌資的成本。呼應 DeFranco et al. (2011) 的 論點,可比性當從財報使用者的觀點出發,才能了解投資人對財務報表內容解讀及比較的結 果,並回歸公司當局提供財務報表的基本動機。 第二、本文加入無形資產議題的探討,有助於強化財務報表可比性文獻的經濟效益。由 於無形資產具有知識專精與多元化的高難度門檻,藉由提升產業同質性較高的財報可比性, 將資訊移轉至其他同儕,使其財務報表之內容與同業相互可比,作為補強該公司與該產業的 資訊不對稱所衍生的系統性風險,以提升預測公司價值的準確性,即可降低公司的籌資成本。 本研究結果可提供公司管理當局及主管機關了解,知識經濟下的財務報表使用人對於無形資 產可類比資訊的需求及其補強機制。 本文後續各章節內容依序如下:第 2 章說明可比性之定義及經濟後果、財務報表可比性 與資金成本與推導本文實證假說、第 3 章說明研究方法、第 4 章說明可比性與權益資金關聯 之實證結果,第 5 章則為結論。

2. 文獻回顧與假說發展

2.1 財務報表可比性

財務報告之資訊不僅提供關於企業過去的交易記錄彙整,也反映公司對未來營運之預測 與估計。有用的會計資訊將可協助資訊使用者作成理性的經濟決策。會計資訊之品質特性係 6 「產出基礎可比性」(DeFranco et al., 2011) 將在 2.1 財務報表可比性之文獻回顧中有詳細的探討。指財務報表所提供的資訊對於使用者有用的屬性,其一為可比性。「財務報導之觀念架構」指 出,可比性得以強化資訊的攸關性與忠實表達之有用性,能協助使用者辨認兩套經濟事件間 之相似性及差異處 (FASB, 1980)。為達成此一目標,不同企業於相同期間或是同一企業於不 同期間的會計資訊需有一致性的比較基礎,因此,當企業發生的相同或相似之交易事項時, 應採用一致性的會計原則及方法,遵行通用的裁量程序進行確認及衡量,以確保其所編製的 財務報表之會計資訊內容相互可比。

DeFranco et al. (2011) 將會計資訊可比性的衡量方式區分為:投入基礎 (input-based) 及 產出基礎 (output-based)。其中,「投入基礎可比性 (input-based comparability)」著重於財務報 表的編製過程,公司所選擇的會計原則被視為是一種投入,採用一致性的會計原則,基於相 同的編製基礎將能提高公司間財務報表內容的可比性,當不同公司採用相同會計政策之集中 度越高,可比性就越高。例如:Van der Tas (1988) 以赫芬達爾指數 (Herfindahl–Hirschman Index) 為基礎,發展出多元的會計準則調和指數 (harmony indices),包含 H 指數、C 指數和 I 指數。 H 指數用來評估單一準則應用的集中程度;而 C 指標則可兼容多種會計準則,考量到公司若 採用不同的會計準則或方法,經由財務報表的揭露並調節,其會計資訊仍未喪失可比性。前 兩者用於檢視國內準則的調和程度 (harmonization),亦即各公司應用會計方法的集中度,而 I 指數則可處理不同國家對同一會計準則的聚合程度 (convergence)7。

然而,Ali (2005)、Gernon and Wallace (1995) 及 Taplin (2011) 認為上述調和指數既缺乏 確切的理論基礎,尚無高低標準可供判定,使其研究價值受限。DeFranco et al. (2011) 指出, 當管理當局選擇相異的會計方法,卻得到相似的會計資訊產出時8,對報表使用者決策而言,

會計原則之選擇是不具有決策攸關性的;再者,使用相同的會計準則不一定會得到相同的產 出,最終取決於經理人的執行力與國家的強制力 (Ball et al., 2003; Cascino and Gassen, 2015; Leuz and Wysocki, 2008; Leuz et al., 2003);而當樣本家數及會計準則眾多時,將增加評估成本, 不符合成本效益。由此,DeFranco et al. (2011) 欲修正投入基礎可比性之缺點,不再固著於會 計政策的異同,他們認為當公司對於類似的經濟事件採用相似的會計處理程序,包含會計原 則與裁量過程,不但產出的盈餘結果應該相似,其盈餘的變化趨勢也會相仿。此外,依據 Beaver et al. (1980) 股價領先盈餘的概念,利用盈餘/股價模型9,亦即股價反應未來的經濟事件,其 資訊內涵得用以解釋預期盈餘,以過去 16 期季盈餘估算各家公司的模型係數,以同年同產業 公司來說,當 A 公司以 B 公司之盈餘/股價模型估計預期盈餘A′,與 A 公司自身之盈餘/股價 7

另有文獻延伸並改良會計準則的調和指數,例如:Ali (2005), Ali et al. (2006); Archer et al. (1995, 1996), Cañibano and Mora (2000), Herrmann and Thomas (1995), Krisement (1997), Taplin (2003, 2004)。 8

例如:當物價穩定時,先進先出與後進先出法會得到相同的盈餘。 9

請詳見 3.2 可比性之衡量。

108 管理與系統

模型所估計預期盈餘A′′相較,(A′′−A′)差異越小,則顯示兩家公司的財務資訊應越具有可 比性。該研究以美國公司為樣本,發現公司可比性越高,分析師報導人數越多,且分析師盈 餘預測離散程度越低,實證結果表示該產出基礎可比性具有其實用價值。

近期應用 DeFranco et al. (2011) 衡量方法之文獻包含:Yip and Young (2012) 發現歐盟各 國在 2005 年強制採行 IFRS 後,其會計資訊可比性獲得顯著的提升;Cascino and Gassen (2015) 比較實施 IFRS 各個國家間的可比性程度 (country-level),發現實施 IFRS 較嚴格的國家,整體 而言未必擁有較高的會計資訊可比性程度,進一步分析則發現,可比性的提升僅侷限於具有 高度遵行 IFRS 意願的公司10。Ross and Xie (2015) 的研究發現,會計資訊可比性程度較高的

國家特性包括:實施美國公認會計原則、會計準則執行較為嚴格、對投資人保護較低、證券 法規較寬鬆、仰賴資本市場集資程度較高等。

2.2 資金成本與財務報表可比性之關聯

較佳的資訊品質,可藉由提高市場流動性、擴大投資人基礎或減少估計風險,促使權益 資本成本下降。例如:Diamond and Verrecchia (1991) 主張增加揭露程度會降低資訊不對稱的 情形,進而增加市場流動性,並促成資金成本的降低。另一方面,Barry and Brown (1985) 認 為提高公司資訊品質將有助於降低投資人在估計資產報酬時所面臨的估計風險 (estimation risk),因此投資人也會降低必要的報酬率,導致公司的權益資金成本下降。

當財報品質不佳時,隱含財報外部使用者的資訊取得與處理成本不但會提高,在缺乏充 分資訊之情況下,還可能做出錯誤的決策,偏離預期的資產報酬率,增加資訊風險與估計風 險,遂使資金提供者 (投資人及債權人) 有動機對交易要求額外補償,以較高報酬率折現預期 現金流量,導致企業評價下降、權益資金成本上揚 (Ball et al., 2000; Diamond and Verrecchia, 1991; Easley and O’Hara, 2004; Fishman and Hagerty, 1989; Healy and Palepu, 2001; Leuz and Verrecchia, 2000, 2005)。過去文獻之實證結果確實發現,財務報表的品質會影響企業資金成本, 其品質特性包含:盈餘品質 (Ahmed and Falk, 2006; Bhattacharya et al., 2003; Francis et al., 2004)、應計品質 (Ecker et al., 2006; Francis et al., 2005) 與資訊揭露品質 (Botosan, 1997; Botosan and Plumlee, 2002; Cheng et al., 2006; Healy et al., 1999),多屬單一公司財務報表所呈 現的結果。而本研究所欲採用之產出基礎可比性 (DeFranco et al., 2011) 源自兩兩公司會計處 理過程的異同所產生的品質特性,有助於強化資訊攸關性的呈現。 近期文獻多數支持可比性能有效地反映公司財務資訊內涵 (Choi et al., 2013),進而改善 資訊不對稱的程度,使市場參與者更為精確地預測公司未來的現金流量 (Brochet et al., 2013), 10 具有高度遵行 IFRS 意願可能來自於外部的監督機制,例如:會計師、獨立董事、政府機關等 (Cascino and Gassen, 2015)。

並降低其必要報酬率,使公司的權益資金成本下降 (Lambert et al., 2012)。Wang (2014) 指出 財務報表可比性較高者能增加同業資訊的移轉效率。因此,可比性越高者較容易被市場參與 者 (包含投資人、債權人、分析師及監督者) 選為比較對象 (peer),增加其資訊曝光率,使資 訊移轉的速度加快,隱含市場參與者對其財務報導的資訊蒐集及處理成本降低,以納入更多 可供比較的樣本公司及會計資訊項目進行分析,並減少股價資訊補捉資訊的時間、減少流動 性風險,進而降低權益資金成本 (例如:Kim et al., 2013; Peng, 2005; Sims, 2003, 2006)。再者, 就整體資訊環境而言,財務分析師報導程度受到成本的考量,當資訊成本降低,將會吸引更 多分析師投入報導 (DeFranco et al., 2011),使資本市場參與者可以獲取更多的資訊,進而降 低資訊風險。除此之外,財報可比性越高者亦可提高分析師盈餘預測的準確性以及降低其離 散程度 (Bradshaw et al., 2009; DeFond et al., 2010; DeFranco et al., 2011; Kim and Li, 2011) 及 募資較不易發生承銷價低估或價格偏離的情形 (Shane et al., 2014)。 綜合上述,可比性的提升不但可增加盈餘品質,亦可降低資訊處理成本,使股價能較快 速反應各項資訊,進而降低逆選擇的情形,同時也可使資訊環境得以改善。準此,本文提出 以下的假說: 假說 1:其他條件不變下,可比性較高的公司,資金成本較低。

2.3 無形資產與財務報表可比性之關聯

無形資產的評價在專業知識上具有高度門檻 (Pratt, 2001),以知識或技術為主體的價值需 透過商業化的流通與使用,才得以轉換成可供評量的經濟利益,並藉由法律所授與之權利, 以限制他人使用該經濟效益,例如:專利權、著作權、商標權等智慧財產權 (Intellectual Property Rights)11。依據我國『營利事業所得稅不合常規移轉訂價查核準則』(稅務目的) 或評價準則 公報第 7 號「無形資產評價準則」(評價目的) 兩者所提供的共通評價方法之一,即為尋找可 比較對象作為參考依據,類比市場上目前性質 (功能、市場條件) 相近的資產交易價格加以評 估。由於無形資產具有獨特性、壟斷性及排他性,不像一般商品具有活絡市場,具有明確市 價可供交易 (金成隆等,民 92),因此,不容易找到類比標的,評價結果往往受到評價人員的 主觀因素所改變,進而影響其評價的準確度。 心理學的研究指出,資訊複雜度可能會影響市場參與者的判斷,進而對決策品質產生負 面影響 (Einhorn et al., 1977; Iselin, 1988; Paquette and Kida, 1988; Payne, 1976; Payne et al.,11 例如:專利法第 56 第 1 項規定:「物品專利權人,除本法另有規定者外,專有排除他人未經其同意 而製造、為販賣之要約、販賣、使用或為上述目的而進口該物品之權。」此為物品發明專利權效力 之規定,同條第 2 項、同法第 106 條第 1 項及第 123 條第 1 項對於方法專利權人、新型專利權人及 新式樣專利權人亦有相同之規定,足見未經專利權人同意而使用其專利物品者,為專利權效力所及, 即侵害專利權人之使用權。

110 管理與系統 1988)。決策者可能會忽略較艱澀難懂的議題,並未充分使用所有的資訊,而做出簡化的決策 模式。Plumlee (2003) 以 1986 年租稅改革法案為例,發現分析師僅將複雜程度較低的法條納 入有效稅率的預測考量,預測誤差與複雜程度高的法條具有顯著關聯。林囿成等(民 104) 提 到,投資人對會計資訊的理解力較差,常會功能性固著 (functional fixation) 於無形資產資本 化金額對盈餘的影響,若以投資人觀點出發,將可能錯誤低估大量投資於研發支出活動的公 司價值。然而,分析師即使處於資訊優勢的角色,也難以掌握其關鍵資訊,致使無形資產越 多或研發密集度較高的公司越難以反映正確的股價,分析師對其盈餘預測的準確性較低 (Barron et al., 2002; Gu and Wang, 2005),必須花費更多的心力去報導 (Barth et al., 2001),。

無形資產的資訊複雜度所衍生的資訊風險使公司未來價值難以準確衡量,形成資本市場 上無法分散的系統性風險,導致投資人要求較高的風險溢酬 (Hertzel and Smith, 1993),進而 提高資金成本 (Mangena, et al., 2016)。由於可比性能強化財務資訊攸關性,可提升投資人對 於預測資產報酬率的精確度,並降低其估計風險 (Bhojraj and Lee, 2002; DeFranco et al., 2011; Matolcsy and Wyatt, 2006)。本研究推論,當財報外部使用者面對研發活動及無形資產資本化 程度越高的公司,為了彌補對其無形資產專業性的不足所導致的資訊風險與估計風險,將會 提高對於財務資訊可比性的需求,從而使資金成本下降的效益更為明顯。 綜合上述,本文將無形資產區分成兩個部分:研究發展活動與已認列無形資產,並提出 以下假說: 假說 2a:當公司研發活動密集度較高時,可比性對資金成本的效益也較高。 假說 2b:當公司無形資產較多時,可比性對資金成本的效益也較高。

3. 研究方法

3.1 資料來源與樣本期間

研究的樣本期間設定為 2003 年至 2011年12,所有資料均取自台灣經濟新報社 (TaiwanEconomic Journal, TEJ) 之資料庫。在研究期間內上市上櫃樣本 (不包含金融保險業) 共有為 12,448 (firm-year),但排除估計可比性時,因每年產業數低於 8 家之樣本與各季報酬與盈餘之 遺漏值以致無法估計共有 6,698 筆、再刪除不符合資金成本公式假設 (即預期之 t+1 年盈餘大 於 t+2 年盈餘) 1,524 筆,最後,刪除其他財務變數之遺漏值 467 筆與隱含資金成本率大於 100% 12 本研究以 2003 至 2011 年期間為研究樣本,包含了 2007-2009 年的信用風暴期間,因此排除 2007 年 後的樣本重新分析,未列表結果顯示未考量無形資產與研究發展密集度前,可比性係數仍顯著為負 (係數值= -15.515,t = -1.65);考量研究發展密集度與無形資產密集度後之結果,可比性與研究發展 密集度之交乘項 (係數值= -215.276,t = -2.05) 及可比性與無形資產密集度之交乘項 (係數值= -174.235,t = -2.45) 均顯著為負。整體而言,本文實證結果不受到信用風暴而有所影響。作者感謝 評審委員對此問題之寶貴建議。

或小於 0%者共有 6 筆,因此,合計樣本數為 3,753 筆公司年。 本研究樣本之產業分佈情形彙總於表 1 Panel A,其分類係依據台灣證期所產業分類代碼, 由 Panel A 可知研究樣本中,以電子零組件業最多,占 11.64%,紡織工業次之。Panel B 為年 度分佈情形,以 2009 年最多,2005 年次之,本研究為避免上述分佈情形導致研究結果有所偏 誤,均以後續迴歸模型中控制產業及年度固定效果。 表 1 樣本產業/年度分配 Panel A 樣本產業分配 產業別 樣本數 占全體樣本百分比(%) 水泥工業 39 1.04 食品工業 137 3.65 塑膠工業 149 3.97 紡織工業 300 7.99 電機機械業 263 7.01 電器電纜業 71 1.89 造紙工業 44 1.17 鋼鐵工業 194 5.17 橡膠工業 66 1.76 建材營造業 218 5.81 航運業 34 0.91 觀光業 64 1.71 貿易百貨 67 1.79 其他 248 6.61 化學工業 176 4.69 生技醫療業 81 2.16 油電燃氣業 51 1.36 半導體業 289 7.7 電腦及週邊設備業 266 7.09 光電業 172 4.58 通訊網路業 122 3.25 電子零組件業 437 11.64 電子通路業 70 1.87 資訊服務業 73 1.95 其他電子業 122 3.25 合計 3,753 100 Panel B:樣本年度分佈 年度 2003 2004 2005 2006 2007 2008 2009 2010 2011 合計 樣本數 410 425 477 424 360 414 505 416 322 3,753

112 管理與系統

3.2 可比性之衡量

FASB (1980) 指出「可比性為一種可讓報表使用者辨識兩組經濟事件間相似及差異處之 資訊品質」,因此,可將會計系統進一步定義為經濟事項透過財務報表表達之映射過程 (mapping) 。模型可表示如下: ( ) i i iFinancial statement = f Economic Events (1)

其中, f �i

( )

表示i

公司的會計系統,作為反映於財報上的經濟活動。若兩兩公司之映射為相 似之情況下,則表示兩家公司之會計系統具有可比性。依據此觀念,財務報表之可比性可定 義如下: 「兩家公司若對於一套經濟事件產生類似之財務報表,表示兩家公司有會計系統具有可 比性。」 DeFranco et al. (2011) 利用上述定義發展出實證模型,其使用股票報酬作為經濟事件影響 財務報表淨效果之代理變數 13;並使用盈餘作為財務報表之代理變數。每年底時,將每家公 司採用前 16 季的資料估計以下模型: it i i it it Earnings =a

+β

Return +e

(2) 其中, it Earnings = 第 i 家公司第 t 期來自繼續營業部門稅後淨利,以期初總資產平減; it Return = 第 i 家公司第 t 期的股票報酬。 ˆia

及β

ˆi代表 i 公司會計系統的代理變數,同理,a

ˆj及β

ˆj即代表 j 公司會計系統之代理變數 (亦即採用 j 公司之盈餘及報酬資料計算而出)。 若兩家公司之間的會計系統很接近,可代表兩家公司間的可比性很高。而為了進一步估 計二家公司會計系統之接近程度 (closeness),DeFranco et al. (2011) 認為若兩家公司經歷相同 之經濟事件,兩家公司的會計系統之可比性很高時,則表示彼此之間之財務報表相似度很高。 因此,其假設兩家公司之間有相同之報酬 (亦即兩家公司經歷相同的經濟事件),而使用模型 (3)、(4)所估計而出之 i 公司和 j 公司的會計系統以預測盈餘。模型可表示如下:(

)

ˆ ˆ i i it iit E Earnings =a β

+ Return (3) 13 DeFranco et al. (2011) 該文係基於效率市場假說下進行分析,假設股票報酬能夠反應在報酬期間所 有已公開資訊,因此認定股票報酬係一個有效評估影響企業價值之正負經濟衝擊 (economic shocks) 的衡量指標。具體而言,DeFranco et al. (2011) 並非把股票報酬當作影響財務報表唯一經濟事項, 而是在效率市場假說下,股票報酬已代表所有可能影響財務報表經濟事件之淨效果,因此模型的適 用性不會因不同國家地域而受到影響。(

)

ˆ ˆ j j it ijt E Earnings =a

+β

Return (4) 第(3)式係以第 i 家公司會計系統為前提下,當面臨到某一組經濟事項 (Returnit) 時,其 第 i 家公司的盈餘估計值 ((

)

iit E Earnings ),再者,假設若第 j 家公司面臨到同一組經濟事項 (Returnit) 時,其計算出盈餘估計值 (E Earnings(

)

ijt),如第(4)式所示。DeFranco et al. (2011) 則將 i 公司及 j 公司之間每年度之可比性,以取絕對值後過去 16 季盈餘預測數之差異數的平均值定義之,此外,為了方便解釋,作者將上述所計算出之數值 乘上負號,並定義為Compijt,故當Compijt之數值越大時,則表示可比性越高。

(

)

(

)

15 1 16

t

ijt iit ijt

t

Comp E Earnings E Earnings

− = − ×

∑

− (5) 為了計算個別公司可比性強度以利後續假說測試,參考 DeFranco et al. (2011) 的作法, 本文每年度將第 i 家公司與同一產業中所有公司的可比性排序,取前四大可比性的平均值 (ECOMP4it) 作為本文可比性之代理變數。3.3 事前權益資金成本之衡量

在權益資金成本之估計模型方面,過去文獻認為用已實現股票報酬估計權益資金成本, 儘管資料方便取得,卻不符合事前預測的情境假設,以致無法提供較為精確的估計係數,故 建議以事前資訊作為估計依據 (Elton, 1999; Hail and Leuz, 2006; Pastor et al., 2008)。Gebhardtet al. (2001) 以分析師預測盈餘作為投資人的事前預期資訊,並以剩餘所得評價模型 (residual

income valuation) 估計權益資金成本;惟後續研究沿用之餘發現,當公司規模較小時,分析師 預測資料較難以取得,而且其預測盈餘往往過度樂觀,導致權益資金成本高估 (Easton and Sommers, 2007; Tang et al., 2014)。Hou et al. (2012) 為改善上述的分析師預測誤差,利用橫斷 面盈餘資料估計預測盈餘,除較能捕捉預測盈餘的變異性,對於揭露資訊程度較差的公司14也 能有較佳的估計效率。因此,本研究以橫斷面資料求算預測盈餘,並依此為基礎估計權益資 金成本。具體來說,本文匯整 10 年數據進行橫斷面迴歸,其預測盈餘模型如下: 其中,Ei t,+π 表示在t+

π

年 i 公司的繼續營業部門稅後淨利,Ai t, 是第 i 家公司第 t 期總資產, , i t D 為第 i 家公司第 t 期支付股利數,DDi t, 是若當年度有支付股利者等於 1,否則為 0 的虛擬 變數,NegEi t, 是若公司為負盈餘者等於 1,否則為 0 的虛擬變數,ACCRUALi t, 是第 i 家公 14 揭露資訊程度較差的公司,意指公司規模較小、成立較晚、非系統性風險較高、較少分析師跟隨、 盈餘變異性較高、應計品質較差、股票報酬率較差 (Hou et al., 2012)。 , 0 1 , 2 , 3 , 4 , 5 , , i t i t i t i t i t i t i t E +π =a

+a

A +a

D +a

DD +a

NegE +a

ACCRUAL +e

+π (6)114 管理與系統 司第 t 期應計數。 此衡量方式為,例如在 2003 年 12 月 31 日,以 2002 年往前推十年之資料,蒐集此十年 所有上市上櫃之公司進行迴歸,再將 2003 年公司所發生之資產、支付股息、盈餘、應計數代 入此迴歸式,預測未來年度盈餘。計算出預測盈餘後,依下列模型計算事前權益資金成本率 後。其公式如下:

參照Easton (2004) 修正股價盈餘成長模式 (Modified Price Earnings Growth model) 之簡 易MPEG模型,

[

2]

[ ]

1 t t t t t t E E E E COC M + − + = (7) 其中COCt是簡易MPEG模型下事前權益資金成本;Et[ ]

等表示在t年基於可用資訊的市場預 期;Et+1及Et+2代表預期之t+1及t+2年之盈餘;為確定市場知悉財務報表資訊,故定義Mt為 t+1年四月份之普通股權益之總市值。3.4 迴歸模型

為了瞭解可比性與事前權益資金成本之間的關聯性,本研究建構多元迴歸分析模型如 下15: 0 1 2 3 4 5 + it it it it it it itCOC ECOMP4 SIZE LNBM LEV BETA Industry

Year β β β β β β γ φ e = + + + + + + + (8) 其中, 變數名稱 預期符號 定義 COC 事前權益資金成本; ECOMP4 - 可比性; SIZE - 公司規模,以年底普通股股東權益市值取自然對數; LNBM + 取對數後之淨值市價比,淨值市價比係以年底普通股股東權益的 帳面價值除以普通股股東權益的市值衡量,普通股股東權益的市 值為年底每股市價乘以流通在外普通股股數; LEV + 負債比率,以年底總負債帳面值除以總資產帳面值; BETA + 利用 Sharpe (1964) 所提出的市場模式,分別往前推算 5 年共 60 15 本文中可比性係以產業為基礎進行衡量,因此另以調整後產業資金成本率作為替代資金成本率,即 公司當年度資金成本扣除所屬產業當年度資金成本率中位數,實證結果與表 5 相似,即本文假說仍 得到支持。

個月的月報酬資料 (樣本公司至少需有 24 個月的月報酬資 料),估計樣本公司的值。

本文預期可比性越高時,其事前權益資金成本越低,因此ECOMP4係數預期方向為負。

另外,參照過去研究,控制與權益資金成本有關的四項風險因素(例如:Banz, 1981; Botosan, 1997; Botosan and Plumlee, 2002; Cheng et al., 2006; Easton, 2004; Fama and French, 1992;Fama and French, 1993; Gebhardt et al., 2001; Gode and Mohanram, 2003),包括公司規模 (SIZE)、淨 值市價比 (LNBM)、負債比率 (LEV) 與系統性風險 (BETA)。首先,Banz (1981) 與 Fama and French (1992) 曾發現股票報酬存在規模效應 (size effect) 的情形,亦即公司規模能解釋平均 股票報酬的橫斷面變異,而 Botosan (1997) 與 Cheng et al. (2006) 亦發現公司規模與權益資金 成本呈顯著負相關。因此,公司規模之係數預期方向為負。其次,在 Fama and French (1993) 三 因子模式中,淨值市價比為影響股票報酬的風險因素之一。Rosenberg et al. (1985) 與 Fama and French (1992) 研究顯示美國公司股票的平均報酬與公司權益的淨值市值比呈正相關,而 Cheng et al. (2006) 其研究則支持淨值市值比較高的公司,權益資金成本會較高。因此,本研 究預期淨值市值比之係數方向為正。第三,負債比率為評估公司的長期償債能力,負債比率 愈高之公司,其長期償債能力愈低、公司的財務風險愈高,破產風險也愈高,對債權人愈為 不利。而投資人進行投資對於破產風險愈高的企業,也會要求提高其所要求的必要報酬率, 以作為承擔破產風險的代價。因此,本研究預期負債比率之係數方向為正。第四,系統性風 險係衡量公司的市場風險。若系統性風險愈大,則投資人會增加必要報酬率以作為承擔系統 性風險的補償。Botosan (1997) 與 Chen et al. (2003) 均發現系統性風險與權益資金成本呈顯著 正相關。因此,本研究預期系統性風險之係數方向為正。最後,模式中也加入產業別虛擬變 數及年度別虛擬變數,以控制產業特性及不同年度總體經濟因素對於權益資金成本之影響。

3.4 無形資產是否影響可比性與權益資金成本之關係

為了解無形資產是否對可比性與事前權益資金成本原本存在的關係造成不同的影響,本 文提出假說 2a:當公司研發活動密集度較高時,可比性對資金成本的效益也較高與假說 2b: 當公司已認列無形資產較多時,可比性對資金成本的效益也較高,因此本文參照 Gu and Wang (2005)之變數定義,分別建構研究發展密集度 (RDR)、無形資產密集度 (INTANG) 與可比性 代理變數的交乘項。模型設定如下: 0 1 2 2 3 3 4 5 6 7 + it it a it b it it a it b it it it it it it itCOC ECOMP4 RDR ECOMP4 RDR INTANG ECOMP4 INTANG SIZE LNBM LEV

BETA Industry Year

β

β

β

β

β

β

β

β

β

β

γ

φ

e

= + + + × + + × + + + + + + (9) 其中,116 管理與系統 變數名稱 預期符號 定義 RDR - 研究發展密集度,研究發展支出除以年底權益總市值; INTANG - 無形資產密集度,無形資產總額除以年底權益總市值。 其中

β

2b代表則代表研究發展密集度與可比性的交乘項對資金成本的影響。當β

2b顯著為 負時,表示當該公司研究發展密集度愈高時,將增加可比性對資金成本的有利影響。同理,β

3b 代表則代表無形資產密集度與可比性的交乘項對資金成本的影響,其預期方向為負。4. 實證結果

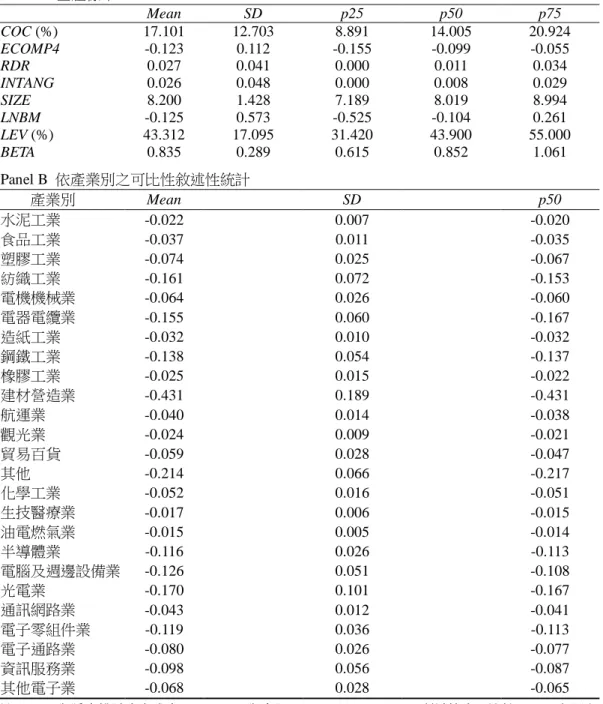

4.1 敘述性統計

表 2 panel A 為本研究各變數之敘述性統計量。事前權益資金成本 (COC) 平均數 (中位 數) 為 17.101% (14.005%),可比性平均數 (中位數) 為-0.123 (-0.099)。在研發活動與無形資 產密集度方面,RDR 平均數為 0.027,顯示平均而言研究發展支出占普通股總市值 2.7%; INTANG 平均數為 0.026,顯示年底無形資產總額占普通股總市值 2.6%;樣本公司普通股股東 權益市值平均數取自然對數後為 8.2 百萬元;取自然對數後淨值市值比平均為-0.125,負債比 率平均為 43.312%,系統性風險則平均約為 0.835。表 2 panel B 依產業別可比性之敘述性統計, 由 Panel B 可知研究樣本中,以油電燃油業之可比性最高,平均數約-0.015,生技醫療業次之。 此外,建材營造業之可比性在所有產業中最低,平均數約為-0.431。 表 3 panel A 係區分低、中與高比性與低、中與高研發密集度程度後,各組之平均資金成 本率統計結果,在高研發密集度組的樣本中,若為低可比性組其平均權益資金成本率為 24.477%,但為高可比性組僅為 16.680%,減少幅度約為 7.797% (p 值<0.001),高於中研發 密集度組與低研發密集度組的樣本的減少幅度,分別是 2.479%與 5.532% (p 值分別為 0.0141 與<0.001)。同理,表 3 panel B 顯示在高無形資產密集度組的樣本中,若為低可比性組其平均 權益資金成本率為 23.362%,但為高可比性組僅為 16.981%,減少幅度約為 6.381% (p 值<0.001), 高於中研發密集度組與低研發密集度組的樣本的減少幅度,分別是 2.981%與 6.22% (p 值 <0.001)。整體而言,上述統計結果初步支持本文假說 2a 與假說 2b。但過去文獻認為權益資 金成本率可能受到其他因素的影響,因此有待控制其他因素的影響後,再行測試本文假說之 成立性。4.2 相關係數分析

由表 4 Pearson 相關係數結果可發現權益資金成本和可比性呈顯著負相關 (相關係數 = -0.179),顯示提高可比性能使企業獲得較低的資金成本,初步支持本研究假說 1。權益資金成 本與無形資產密集度、研發活動密集度、淨值市值比及負債比率均呈顯著正相關,亦初步顯表 2 敘述性統計(N=3,753) Panel A 全體樣本 Mean SD p25 p50 p75 COC (%) 17.101 12.703 8.891 14.005 20.924 ECOMP4 -0.123 0.112 -0.155 -0.099 -0.055 RDR 0.027 0.041 0.000 0.011 0.034 INTANG 0.026 0.048 0.000 0.008 0.029 SIZE 8.200 1.428 7.189 8.019 8.994 LNBM -0.125 0.573 -0.525 -0.104 0.261 LEV (%) 43.312 17.095 31.420 43.900 55.000 BETA 0.835 0.289 0.615 0.852 1.061 Panel B 依產業別之可比性敘述性統計 產業別 Mean SD p50 水泥工業 -0.022 0.007 -0.020 食品工業 -0.037 0.011 -0.035 塑膠工業 -0.074 0.025 -0.067 紡織工業 -0.161 0.072 -0.153 電機機械業 -0.064 0.026 -0.060 電器電纜業 -0.155 0.060 -0.167 造紙工業 -0.032 0.010 -0.032 鋼鐵工業 -0.138 0.054 -0.137 橡膠工業 -0.025 0.015 -0.022 建材營造業 -0.431 0.189 -0.431 航運業 -0.040 0.014 -0.038 觀光業 -0.024 0.009 -0.021 貿易百貨 -0.059 0.028 -0.047 其他 -0.214 0.066 -0.217 化學工業 -0.052 0.016 -0.051 生技醫療業 -0.017 0.006 -0.015 油電燃氣業 -0.015 0.005 -0.014 半導體業 -0.116 0.026 -0.113 電腦及週邊設備業 -0.126 0.051 -0.108 光電業 -0.170 0.101 -0.167 通訊網路業 -0.043 0.012 -0.041 電子零組件業 -0.119 0.036 -0.113 電子通路業 -0.080 0.026 -0.077 資訊服務業 -0.098 0.056 -0.087 其他電子業 -0.068 0.028 -0.065 註:COC 為隱含權益資金成本;ECOMP4 為參照 DeFranco et al. (2011) 所計算出可比性;RDR 為研究

發展密集度,以當年度研究發展支出除以年底權益總市值;INTANG 為無形資產密集度,以年底無 形資產總額除以年底權益總市值; SIZE 為公司規模,以年底普通股股東權益市值取自然對數; LNBM 為取對數後之淨值市價比,其中淨值市值比係以年底普通股股東權益的帳面值除以普通股 股東權益的市值衡量;LEV 為負債比率,以年底總負債帳面值除以總資產帳面值;BETA 為系統性 風險,利用市場模式分別往前推算 5 年共 60 個月的月報酬資料 (樣本公司至少需有 24 個月的月 報酬資料),估計樣本公司的值。

118 管理與系統 表3 在低、中與高可比性下,各組之平均權益資金成本率 可比性 低 中 高 低可比性與 高可比性二組 t檢定 Panel A 區分低、中與高研發活動密集度 研發活動密集度 低 19.692 17.103 14.160 5.532 (<0.001)*** 中 16.469 14.688 13.990 2.479 (0.0141) ** 高 24.477 17.540 16.680 7.797 (<0.001) *** Panel B 區分低、中與高無形資產密集度 無形資產密集度 低 19.722 16.034 13.700 6.220 (<0.001) *** 中 16.603 14.192 13.623 2.981 (<0.001) *** 高 23.362 19.526 16.981 6.381 (<0.001) *** 註: 1. 將可比性由高到低排序,若樣本之可比性之低於 70%,則為低可比性組;若可比性值介於 30%與 70%間,則為中可比性組;若可比性值高於 30%間,則為高可比性組。研發活動密集度與無形資 產密集度亦採相同方式進行分組。 2. 表中括號內為 p 值。 3. *、** 、*** 分別表示 10%、5%、1% (雙尾) 顯著水準。 表 4 相關係數表

COC ECOMP4 RDR INTANG SIZE LNBM LEV BETA COC 1.000 ECOMP4 -0.179*** 1.000 RDR 0.157*** 0.078*** 1.000 INTANG 0.208*** 0.025 0.150*** 1.000 SIZE -0.459*** 0.062*** -0.102*** -0.041** 1.000 LNBM 0.404*** -0.080*** 0.181*** 0.250*** -0.460*** 1.000 LEV 0.262*** -0.187*** 0.008 0.250*** -0.017 0.069*** 1.000 BETA -0.114*** -0.012 0.194*** 0.002 0.423*** -0.003 -0.005 1.000 註: 1. 變數定義請參閱表 2。 2. *、** 、*** 分別表示 10%、5%、1% 顯著水準。

示上述變數是企業權益資金成本的主要風險因子。但系統性風險卻呈顯著負相關,惟此為單 變量結果,本文將在迴歸分析中,評估在加入其他控制變數後,是否仍呈現相同效果。而從 表 4 中亦可發現各解釋變數之間的相關係數均小於 0.5,顯示解釋變數之間並無高度相關的問 題,以致於在後續的多元迴歸分析中,並不會因解釋變數之間嚴重的共線性問題,而導致係 數估計不精確及影響實證結果的推論。

4.3 主要模型

表 5 中所呈列的第 1 個及第 2 個實證結果為測試可比性對權益資金成本之影響,為本研 究之主要測試。首先,二個迴歸模型 Adj. R2分別為 0.348 及 0.363,各變數之標準誤業經以公司別為群集 (one-way cluster method) 進行調整。第一欄結果顯示事前權益資金成本率 (COC) 與可比性之關聯性呈顯著為負 (係數值= -16.001,t = -2.48),支持本文假說 1:其他條件不變 下,可比性較高的公司,資金成本較低。第二欄為考量研究發展密集度與無形資產密集度後 之結果,可比性與研究發展密集度之交乘項呈顯著為負 (係數值= -213.005,t= -2.54),與本文 預期相符,支持假說 2a,即當研究發展密集度愈高時,可比性對降低權益資金成本的效果愈 強。該係數值反映當增加 1%研究發展密集度時,約可增額降低 2.1%權益資金成本。此外, 可比性與無形資產密集度之交乘項亦呈顯著為負 (係數值= -153.702,t= -2.11),初步支持假說 2a,即當無形資產密集度愈高時,可比性對降低權益資金成本的效果愈強。而該係數值反映 當增加 1%無形資產密集度時,約可增額降低 1.5%權益資金成本 其他控制變數部分,權益資金成本 (COC) 與負債比率、取對數後淨值市值比呈顯著正相 關,與過去研究發現一致 (例如:Chen et al., 2003、Cheng et al, 2006)。然而,系統性風險未 達顯著水準。綜合上述,本文假說均獲得支持,即提高可比性有助愈降低資金成本與當資訊 複雜度較高時,可比性的效益也越大。

4.4 敏感性分析

4.4.1 替代可比性衡量指標 DeFranco et al. (2011) 將第 i 家公司與同一產業中所有公司的可比性排序,取前四大可比 性的平均值作為衡量依據外,亦採用排序後中位數作為另一可比性變數 (ECOMPMED),因 此本文參照其作法後,重新檢測本文假說。 表 5 中所呈列的第 3、4 個模型結果為採取替代可比性衡量指標後之結果。首先,二個迴 歸模型 Adj. R2分別為 0.384 與 0.401。第一欄結果顯示替代可比性 (ECOMPMED) 係數為負 (係數值= -44.278,t= -3.21),達 1%顯著水準,與主要分析之結果相似。第二欄結果顯示加入 可比性與研究發展密集度之交乘項及可比性與無形資產密集度之交乘項後,其交乘項係數均 為負 (分別為係數值= -265.835,t= -2.40 與係數值= -154.631,t= -2.35),皆達 5%顯著水準。120 管理與系統

表 5 可比性對權益資金成本之影響

Model (8) Model (9) 替代可比性變數 替代權益資金成本變數 Variable COC COC COC COC COCAVG COCAVG

ECOMP4 -16.001 8.525 -15.845 -8.642 (-2.48)** (-1.43) (-2.47)** (-1.45) ECOMPMED -44.278 -31.145 (-3.21)*** (-2.27)** RDR -10.936 -5.930 -9.442 (-0.80) (-0.55) (-0.71) ECOMP4*RDR -213.005 -208.735 (-2.54)** (-2.51)** ECOMPMED*RDR -265.835 (-2.40)** INTANG -0.307 10.570 -0.119 (-0.03) (1.19) (-0.01) ECOMP4*INTANG -153.702 -145.443 (-2.11)** (-1.98)** ECOMPMED *INTANG -154.631 (-2.35)** SIZE -3.205 -3.159 -2.756 -2.723 -2.941 -2.893 (-10.14)*** (-10.45)*** (-8.79)*** (-8.64)*** (-9.53)*** (-9.78)*** LNBM 6.020 5.425 5.769 4.829 6.328 5.737 (10.63)*** (9.06)*** (10.86)*** (7.55)*** (11.52)*** (9.83)*** LEV 0.183 0.162 0.147 0.133 0.174 0.154 (8.36)*** (8.07)*** (6.22)*** (5.85)*** (7.82)*** (7.52)*** BETA 0.010 -0.215 -0.267 -0.325 -1.123 -1.348 (0.01) (-0.16) (-0.21) (-0.26) (-0.83) (-1.05) 截距項 33.645 34.719 30.960 31.274 33.548 34.569 (11.10)*** (11.77)*** (12.81)*** (12.88)*** (10.96)*** (11.58)*** Year fixed effects Included

Industry fixed effects Included

Adjusted R2 0.348 0.363 0.384 0.401 0.328 0.342 N 3,753 3,753 3,670 3,670 3,753 3,753 註:

1. 主要變數定義請參閱表 2。

2. ECOMPMED 係將第 i 家公司與同一產業中所有公司的可比性排序後之中位數。

3. COCAVG係參照 Easton (2004) 修正股價盈餘成長模式 (Modified Price Earnings Growth model) 並放 寬對股利之限制,所衡量之資金成本,然後再與 COC 平均而得 。

4. *、**、***分別表示 10%、5%、1% (雙尾) 顯著水準。表中括號內為 t 統計量。標準誤業經以公司 別為群集 (one-way cluster method) 調整。

整體而言,本文之主要結果未受到不同可比性衡量變數的影響,即本文假說 1、假說 2a 與假 說 2b 均得到支持。 4.4.2 替代資金成本衡量指標 主文採簡易MPEG模型衡量資金成本,但上述模型假設股利為0,因此本文參照Easton (2004) 的做法,放寬對股利之限制 (即以第t期實際股利支付金額估計第t+1期之股利支付金 額),模型如下所示: MPEG t

[

t 2]

t[ t 1] t[ t1] t t E E R E D E E COC M + + × + − + = (9) 其中 MPEG tCOC

是 MPEG 模型下事前權益資金成本,Mt是在 t 年之市場權益,Et[ ]

等 表示在 t 年基於可用資訊的市場預期,Et+1及Et+2代表 t+1 年及 t+2 年之預測盈餘,Dt+1為 t+1 年之預測股利,其計算方式為,公司若第 t 期盈餘為正,使用當期股利支付金額,而若第 t 期盈餘為負,則使用當期股利除以 0.06×總資產作為估計之股利支付金額16。最後,為避免衡 量誤差,本文同時考量 MPEG tCOC 與COCt,以二者之平均數 ( AVG t COC ) 作為替代資金成本 衡量指標 (Hou et al., 2012)17。 表 5 中所呈列的第 5、6 個模型結果為為採取替代資金成本衡量指標後之結果,第一欄結 果顯示替代可比性係數為負,達 5%顯著水準,與主要分析之結果相似。第二欄結果顯示加入 可比性與研究發展密集度之交乘項及可比性與無形資產密集度之交乘項後,其交乘項係數均 為負 (分別為係數值= -208.735,t= -2.51 與係數值= -145.443,t= -1.98),皆達 5%顯著水準。 整體而言,在採用替代資金成本衡量變數後,本文假說仍得到支持。 4.4.3 控制公司治理變數與其他盈餘屬性 過去研究顯示公司治理良窳可能會影響資金成本,例如:當公司控制股東透過交叉持股 或金字塔結構等方式,將使所有權嚴重偏離投票權 (Claessens et al., 2002)。而若在控制權與 盈餘分配權明顯分離之狀態下,控制股東侵占與損害小股東或債權人財富之傾向越強,公司 價值越低,企業違約機率提升,控制股東股權偏離度 (DIFF) 及控制股東擔任董監比率 (DIR) 與權益資金成本呈正相關。國內相關研究顯示,對於投資人而言,董監事持股質押增加是一 項風險訊號 (高蘭芬、邱正仁,民 91),理性的投資人預期未來可能被董監事剝奪財富的風險 增加,以致於要求較高的投資報酬率,故而企業的權益資金成本會增加。董監持股質押比率 (PLEDGE) 越大,進行自利行為動機越強,與權益資金成本呈正相關。另外,分別以獨立董 16 參照 Hou et al. (2012) 之衡量方式。 17 若單獨以 MPEG t COC 作為應變數,本文假說仍然得到支持。

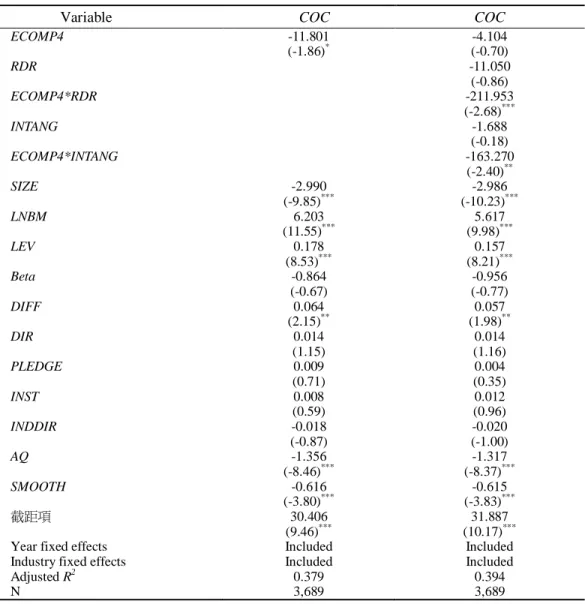

122 管理與系統 事席次比率 (INDDIR) 和機構投資人持股比率 (INST) 作為內、外部的公司監理機制。對於 獨立董事席次比率 (INDDIR),陳瑞斌、許崇源 (民 96) 及陳瑞斌、許崇源 (民 97) 研究指出 董事會中獨立董監事席次比率增加時,公司的資訊揭露水準亦會相對提升,亦即公司管理當 局受到較為公正與客觀的監督時,公司的資訊品質與財務報表品質會提升其可信性;故公司 為吸引投資人投資資金時,其權益資金成本會較少。 再者,過去文獻指出盈餘品質會影響資金成本,過去多數文獻均探討應計數品質與資金 成本之關聯性,故本研究參照 Dechow and Dichev (2002) 與 McNichols (2002) 採用應計項目 估計誤差模型來衡量應計數品質(AQ),詳細衡量方式請參閱附錄。除此之外,此小節本文亦 將損益平穩化納入模型中,觀察本文主要實證結果是否仍得到支持。參照 Leuz et al. (2003), 將過去五年之盈餘的標準差除以現金流量的標準差 (ISraw),為方便解釋,再將該數值乘上-1。 最後,定義當期平穩化程度 (SMOOTH)為每年度依據 ISraw 值由小到大區分成五組,並依序 給予 1 分至 5 分 (SMOOTH),因此 SMOOTH 值越大代表當期平穩化程度愈高。 加入上述額外控制變數後的結果呈現於表 6。第一欄結果顯示可比性係數呈顯著為負 (係 數值= -11.801,t= -1.86),與主要分析結果相似,即假說 1 得到支持。第二欄結果顯示可比性 與研究發展密集度之交乘項係數呈顯著為負 (係數值= -211.953,t = -2.68),故假說 2a 仍得到 支持;而可比性與研究發展密集度之交乘項係數呈顯著為負 (係數值= -163.27,t = -2.40),故 假說 2b 亦得到支持。在公司治理變數與盈餘品質方面,控制股東股權偏離度 (DIFF) 與隱含 權益資金成本率呈顯著正相關;應計數品質 (AQ) 與權益資金成本率呈顯著負相關,顯示應 計數品質愈佳,資金成本愈低;損益平穩化 (SMOOTH) 與權益資金成本率呈顯著負相關,顯 示損益平穩化程度愈高,資金成本愈低。整體而言,在控制公司治理結構與盈餘品質後,本 文結論並未有所影響。 4.4.4 內生性測試18

針對權益資金成本與可比性之間可能存在內生性的問題 (例如:Altonji et al., 2005; Nunn and Wantchekon, 2011; Chalermchatvichien et al., 2014),額外進行以下分析,第一、除依據資 金成本相關文獻中加入控制變數外 (即規模、成長性、beta與負債比率),基本模型的設定與 過去文獻十分接近 (例如:Francis et al., 2005)。相較於過去研究,本文亦額外加入年度別虛 擬變數與產業別虛擬變數控制固定效果,並進一步於敏感性分析中加入公司治理變數與其他 盈餘品質變數。整體而言,相較於過去文獻,控制變數的完整性更為提高。實證結果顯示整 體模型配適度亦明顯高於過去文獻 (接近40%),故在控制變數的選取上應有相當程度之完整 性。惟仍可能發生遺漏變數的情形,特別是遺漏變數中包括非時變 (time-invariant) 變數,參 18 若欲知考量內生性模型之實證結果內容,請來信聯絡作者。

表 6 可比性對權益資金成本之影響:控制公司治理變數與盈餘品質屬性後

註:

1. DIFF 為控制股東之股權偏離程度(%);DIR 為董監事席次控制權(%);PLEDGE 為董監質押比率 (%);INST 為機構投資人持股比率(%);INDDIR 為獨立董事席次比率(%);AQ 為應計項目品質, 即 Dechow and Dichev (2002) 與 McNichols (2002) 模式所估計殘差項 (即自變數除了前期、本期 與次期現金流量外,再包括營業收入變動數與財產、廠房及設備毛額,所有變數均平減於平均總 資產),再計算過去五年度殘差項之標準差後,再乘上-1,並每年度依據其值由小到大區分成五組, 並依序給予 1 分至 5 分;SMOOTH 為損益平穩化變數,將過去五年之盈餘的標準差除以現金流量 的標準差,為方便解釋,再將該數值乘上-1 (ISraw),最後每年度依據 ISraw 值由小到大區分成五 組,並依序給予 1 分至 5 分,因此 SMOOTH 值越大代表當期平穩化程度愈高;其餘變數定義請參 閱表 2。 2. *、**、***分別表示 10%、5%、1% (雙尾) 顯著水準。表中括號內為 t 統計量。標準誤業經以公司 別為群集 (one-way cluster method) 調整。

3. 各模式之自變數的 VIF 值均小於 10,顯示自變數間無明顯共線性 (multicollinearity) 存在。

Variable COC COC

ECOMP4 -11.801 -4.104 (-1.86)* (-0.70) RDR -11.050 (-0.86) ECOMP4*RDR -211.953 (-2.68)*** INTANG -1.688 (-0.18) ECOMP4*INTANG -163.270 (-2.40)** SIZE -2.990 -2.986 (-9.85)*** (-10.23)*** LNBM 6.203 5.617 (11.55)*** (9.98)*** LEV 0.178 0.157 (8.53)*** (8.21)*** Beta -0.864 -0.956 (-0.67) (-0.77) DIFF 0.064 0.057 (2.15)** (1.98)** DIR 0.014 0.014 (1.15) (1.16) PLEDGE 0.009 0.004 (0.71) (0.35) INST 0.008 0.012 (0.59) (0.96) INDDIR -0.018 -0.020 (-0.87) (-1.00) AQ -1.356 -1.317 (-8.46)*** (-8.37)*** SMOOTH -0.616 -0.615 (-3.80)*** (-3.83)*** 截距項 30.406 31.887 (9.46)*** (10.17)***

Year fixed effects Included Included

Industry fixed effects Included Included

Adjusted R2 0.379 0.394

124 管理與系統

照過去文獻 (例如: Chen et al., 2011) 採用變量模型 (change model) 針對假說1進行額外分析, 模型如下所示:

0 1 2 3 4 5

+

it it it it it it

it

COC ECOMP4 SIZE LNBM LEV BETA Year

ϖ

ϖ

ϖ

ϖ

ϖ

ϖ

φ

e

∆ = + ∆ + ∆ + ∆ + ∆ + ∆ + (10) 其實證結果顯示,事前權益資金成本變化率 (∆COC) 與可比性之變化量 (∆ECOMP4) 之關聯性顯著為負 (係數值= -0.354,t = -2.74),因此本文假說1仍然得到支持。整體而言,上 述分析應可減緩因遺漏變數所致之內生性問題。第二、本文參照Chen et al. (2011) 與 EI Ghoul et al. (2011) 的作法,將模型(8)與模型(9) 均加入上一期應變數 (lagged dependent variable: LAG_COC) 做為控制變數。模型(8)的實證結 果顯示,事前權益資金成本 (COC) 與可比性 (ECOMP4) 之關聯性呈顯著為負 (係數值= -4.613,t = -1.84),因此本文假說1仍然得到支持。而模型(9)則為考量研究發展密集度與無形 資產密集度後之實證結果,其可比性與研究發展密集度之交乘項呈顯著為負 (係數值= -304.099,t= -3.33);可比性與無形資產密集度之交乘項亦呈顯著為負 (係數值= -206.465,t= -2.12)。因此在加入前期資金成本率後,即考量反向因果關係 (reverse causality) 後,本文假 說2a與假說2b仍得到支持。整體而言,本文結論不因內生性而有所改變。 4.4.5 分組比較分析19 本文先將樣本區分成較高研發活動密集度 (30% high) 與較低研發活動密集度 (low 30%) 為兩個子樣本,並考量可比性與研發活動對資金成本之交互效果,在高研發密集度公司與低 研發密集度公司間亦可能不同,即可能有非線性的情形。故本文令 HRD = 高度研究發展密集 度,若觀測值屬於高研發活動密集度 (30% high) 組時,則 HRD = RDR;反之,若觀測值屬 於低研發活動密集度 (30% low) 組時,則 HRD =0。令 LRD=低度研究發展密集度,若觀測值 屬於低研發活動密集度 (30% low) 組時,則 LRD = RDR;反之,若觀測值屬於高度研發活動 密集度(30% high)組時,則 LRD= 0。 替代迴歸模型,如下: 0 1 1 1 1 1 2 3 4 5 + it it a it b it it c it d it it it it it it it

COC ECOMP4 HRD HRD ECOMP4 LRD LRD ECOMP4 SIZE LNBM LEV BETA Industry Year

β

β

β

β

β

β

β

β

β

β

γ

φ

e

= + + + × + + × + + + + + + (11) 針對較高與較低研究發展密集度二組公司,分別估計其可比性與資金成本之關聯 (HRD×ECOMP4 vs. LRD× ECOMP4),我們預期 HRD× ECOMP4 之取絕對值後係數應大於 LRD×

19

作者感謝評審委員對此問題之寶貴建議。若欲知分組比較分析之實證結果內容,請來信聯絡作者。

ECOMP4。未列表結果顯示 HRD× ECOMP4 係數值為顯著為負,而 LRD× ECOMP4 卻未達 統計上顯著水準。亦即,相對於低研究發展密集度公司,高研究發展密集度公司之可比性與 資金成本,有顯著負向關聯,支持假說 2a。 同理,本文先將樣本區分成較高無形資產比例 (30% high) 與較低無形資產比例 (low 30%)為兩個子樣本。變數設定方式與迴歸模型與上述模式 (11) 相似: 0 1 1 1 1 1 2 3 4 5 + it it a it b it it c it d it it it it it it it

COC ECOMP4 HIT HIT ECOMP4 LIT LIT ECOMP4 SIZE LNBM LEV BETA Industry Year

β

β

β

β

β

β

β

β

β

β

γ

φ

e

= + + + × + + × + + + + + + (12) 針對較高與較低無形資產密集度二組公司,亦分別估計其可比性與資金成本之關聯 (HIT× ECOMP4 vs. LIT× ECOMP4)。未列表結果顯示 HIT× ECOMP4 係數值為顯著為負,而LIT× ECOMP4 卻未達統計上顯著水準。上述實證結果顯示,相對於低無形資產密集度公司, 高研究發展密集度公司之可比性與資金成本,有顯著負向關聯,支持假說 2b。

5. 結論

財務報表可比性係強化財務報表品質特性之一,能協助使用者辨認且了解項目間之相似 性及其間差異之品質特性。與其他品質特性不同的是,可比性並非與單一項目有關,需比較 至少兩個項目。以會計準則聚合的觀點,各國實施 IFRS 之重要效益即來自可比性的增進,具 體而言,可比性不僅可吸引國外資金的挹注,亦有利於本國企業至海外市場募集資金。而此 品質特性亦受到實務界的關注,尤其是當分析師對目標公司進行報導時,需要比較配對公司 的績效,當兩者採行的會計準則不一時,其財務報表需要經過重編,盈餘資訊方具有可比性。 自 2013 年起階段性全面實施 IFRS 以前,我國以逐步趨同的漸進方式導入 IFRS,屬於財 務報表可比性遞增時期,本研究遂設定 2003 年到 2011 年為樣本期間,以台灣上市上櫃公司 為研究對象,透過投資人觀點,檢視投資人是否會因為財務報表可比性提高而降低其必要報 酬率,使權益資金成本下降,據此提出假說 1。此外,由於企業價值核心逐漸由有形資產移轉 至無形資產,然而,無形資產的技術能力具有難以模仿與不可取代性 (Barney, 1991),其專業 門檻所衍生的資訊不對稱儼然形成可比性化外的資訊風險。因此,本研究進一步探討,投資 人對於無形資產或研發密集度較高的公司,是否會因其資訊風險較高,而提高對於財報可比 性的需求程度,以作為降低權益資金成本的補償機制,據此提出假說 2a 及假說 2b。本研究之主要變數分別參酌以 DeFranco et al. (2011) 的產出基礎可比性以及 Easton (2004) 修正股價盈餘成長模式下的事前權益資金成本。其研究結果發現,在控制公司規模、成長性、 負債比率與系統性風險後,當公司具有較高的可比性時,其事前權益資金成本較低,因此,

126 管理與系統 假說一成立;當資訊不對稱程度愈高或財報越複雜 (即無形資產與研發活動密集度越高) 時, 可比性對於降低資金成本的效益將越大,顯示投資人因資訊複雜度或資訊不對稱而增加對財 務報表可比性的需求,進而影響其經濟效益,因此,假說二亦成立。另外,本文亦進行穩健 性測試,包括替代可比性衡量指標、替代權益資金成本衡量指標、內生性測試與分組比較分 析,整體而言,本文結論並未有所改變。 本研究的實證結果提供兩個主要貢獻:(1)可彌補現有財務報表可比性研究以及權益資金 成本相關文獻之不足;(2)加入無形資產的議題,有助於強化財務報表可比性的經濟效益,並 做為續後國內國際財務報導準則之相關研究之基石。最後,由於本文僅以資金成本衡量可比 性之經濟後果與重要性,建議未來研究亦可從投資效率、增發新股的情境或結合台灣實施國 際財務報導準則的契機,探討 IFRS 實施前後可比性之差異程度,或延續無形資產評價議題 與財務報表可比性做一連結,檢視 IFRS 實施前後其經濟效益差異程度。

附錄 應計數品質估計模型

本研究參照 Dechow and Dichev (2002) 與 McNichols (2002) 採用應計數估計誤差模型來 衡量應計數的品質。該衡量方式乃是藉由應計數與現金流量兩者間差異的變動程度,來衡量 應計項目的不確定性,並額外控制營業收入變動數與財產、廠房及設備毛額。估計應計數不 確定性之模型如下 (所有的變數均平減期初總資產):

0 1 1 2 3 1 4 5

it it it it it it it

TCA =

γ

+γ

OCF− +γ

OCF +γ

OCF+ + ∆γ

REV +γ

PPE +υ

(A1) 其中,TCAit為 i 家公司第 t 期的營運資金應計數,而TCAit= ∆CAit− ∆CLit+ ∆CASHit+ ∆STDEBTit, 其中∆CAit為第 i 家公司第 t 期的流動資產變動數;∆CLit為第 i 家公司第 t 期的流動負債變 動數;∆CASHit為第 i 家公司第 t 期的現金變動數;∆STDEBTit為第 j 家公司第 t 期的一年 內到期之長期負債變動數;OCFit為第 i 家公司第 t 期之來自營運的現金流量;∆REVit為第 i 家公司第 t 期的營業收入變動數;PPEit為第 i 家公司第 t 期的財產、廠房及設備毛額;υit 為殘差項。 本研究依據台灣證期所產業分類代碼,依產業別估計迴歸式 (A1),並由式 (A1) 得出各 公司的殘差值,而 AQraw =−σ υ

(ˆj t) ,σ υ

(ˆj t) 其中為第 j 家公司第 t-4 期至第 t 期殘差之標準 差。最後,定義應計數品質 (AQ) 係每年度依據 AQraw 其值由小到大區分成五組,並依序給 予 1 分至 5 分。參考文獻

金成隆、林修葳、洪郁珊,「無形資產、新股折價與內部人持股關係之研究」,會計評論, 第三十六期,民國 92 年,23-53 頁。 林囿成、楊朝旭、孫文琦、邱美鳳,「無形資產資本化與財務分析師盈餘預測誤差之關聯性」, 會計評論,第六十一期,民國 104 年,37-76 頁。 高蘭芬、邱正仁,「董監事股權值押對會計盈餘與股票報酬率相關性之影響」,臺大管理論 叢,第十三卷第一期,民國 91 年,127-162 頁。 陳瑞斌、許崇源,「公司治理結構與資訊揭露之關聯性研究」,交大管理學報,第二十七卷 第二期,民國 96 年,55-109 頁。 陳瑞斌、許崇源,「資訊揭露水準對於權益資金成本之影響」,東吳經濟商學學報,第六十 一期:民國 97 年,67-106 頁。Ahmed, K. and Falk, H., “The Value Relevance of Management’s Research and Development Reporting Choice: Evidence from Australia,” Journal of Accounting and Public Policy, Vol. 25, No. 3, 2006, pp. 231-264.

Ali, M. J., “A Synthesis of Empirical Research on International Accounting Harmonization and Compliance with International Financial Accounting Standards,” Journal of Accounting

Literature, Vol. 24, No. 1, 2005, pp. 1-52.

Ali, M. J., Ahmed, K., and Henry, D., “Harmonization of Accounting Measurement Practices in South Asia,” Advances in International Accounting, Vol. 19, 2006, pp. 25-58.

Altonji, J. G., Elder, T. E., and Taber, C. R., “Selection on Observed and Unobserved Variables: Assessing the Effectiveness of Catholic Schools,” Journal of Political Economy, Vol. 113, No. 1, 2005, pp. 151-184.

Archer, S., Delvaille, P., and McLeay, S., “The Measurement of Harmonization and the Comparability of Financial Statement Items: Within-Country and Between-Country Effects,”

Accounting and Business Research, Vol. 25, No. 98, 1995, pp. 67-80.

Archer, S., Delvaille, P., and McLeay, S., “A Statistical Model of International Accounting Harmonization,” Abacus, Vol. 32, No. 1, 1996, pp. 1-29.

Ball, R., Kothari, S. P., and Robin, A., “The Effect of International Institutional Factors on Properties of Accounting Earnings,” Journal of Accounting and Economics, Vol. 29, No. 1, 2000, pp. 1-51.