金融深化與金融結構:

中國大陸與臺灣之比較研究

林亭汝

(交通大學科技管理研究所助理教授)摘

要

本文主要以兩個面向去探索臺灣與中國自 1978 年以來的個別金融 發展及其綜合比較:在深度方面為金融深化程度的探討,在廣度方面 則為金融結構的探討。基於此,本文著重於蒐集相關資料,以建立上 述比較性指標之衡量模型,並輔以政策面之歷史相關因素加以探討。 本文研究結果顯示,臺灣歷年之金融深化程度較中國為高。整體而 言,臺灣已漸漸進入以市場基礎為主的金融結構;相對地,中國仍處 於以銀行基礎為主的金融結構系統。最後,本文針對兩岸有關企業融 資管道與資訊代理成本差異之問題予以分析探討,試圖從另一觀點分 析兩岸金融結構類型分野之根據及原因。 關鍵詞:金融深化、金融結構、融資管道、以銀行為基礎的金融系 統、以市場為基礎的金融系統壹、前言

雖然有許多研究試圖找出臺灣和中國大陸經濟奇蹟的原因,其中包括黃仁德及羅時萬、邊裕淵、楊雅惠及龍嘯天均指出金融深化(Finan-cial Deepening)乃為經濟成長的主要原因之一,但是卻鮮少有人明確 指出金融深化只為金融發展之縱向觀而已。1本文認為其他如金融市場 活動、效率甚至包括金融法制健全與否,亦應被視為整體國家金融發 展之重要橫向觀。 為了更加深入研究上述之議題,本文將「以銀行為基礎的金融系 統」及「以市場為基礎的金融系統」作為切入之觀點。在以銀行為基 礎的金融系統中,如德國和日本,銀行在資金流通、資本配置、公司 投資決策的監督及提供避險管道上,扮演一個領導角色。在市場基礎 的金融系統中,如英國及美國,市場風險分擔中心則取代銀行的角 色,在此許多分析者認為市場機制在資金配置運用及風險分散管理上 提供一個更有效率的金融服務,而像金融仲介機構這樣的角色,在政 策的形成過程中,僅徒增消費者的負擔成本。然而這樣的爭議卻始終 沒有被解決,於是金融管理的議題則相對顯得重要。以銀行為基礎的 金融系統其管理重點在健全銀行經營,因為銀行扮演重要的資金取得 與分配的角色,所以對銀行的各種存款與放款的規定與限制也就相當 嚴格,因此管理的重點均在防止銀行經營階層犧牲存款大眾的權益; 而以市場為基礎的金融系統其管理重點則是在於降低金融商品的資訊 不對稱,並維護市場機能。 其中,在比較銀行基礎與市場基礎的金融系統過程中,存在一個 主要的盲點,研究者通常只把研究標的放在所得水平類似的國家,卻 忽略比較具有類似長期經濟成長型態之國家,如臺灣與中國。在許多 的金融指標還未被編纂之下,國家比較之金融系統應如何被分類?而 黃仁德、羅時萬,〈內生經濟成長理論的綜合評論〉,《國立政治大學學 報》,第 78 期,1999 年 6 月,頁 224-233;邊裕淵,〈中國大陸金融深化 之研究〉,《遠景基金會季刊》,第 5 卷第 2 期,2004 年 4 月,頁 3-20; 楊雅惠、龍嘯天,〈兩岸金融深化之比較研究〉,《中國大陸研究》,第 46 卷第 5 期,2003 年 9 月,頁 57-69。

這些指標又會告知我們什麼樣的訊息呢?故本文的研究動機主要即欲 透過臺灣與中國的各自及互相之歷史性比較,以了解研究個案之金融 深化及金融結構方面是否符合如文獻所指出的:第一,開發中國家其 金融結構會隨其經濟體制擴張逐漸從「銀行基礎」演進至「市場基 礎」;第二,麥金農(Ronald McKinnon)和蕭(Edward Shaw)指出高

所得或已開發國家之金融體系會比低所得之開發中國家來得健全。2故 本文將兩岸的國家金融發展依時間序列作一完整且有架構之比較研 究:透過系統性模型以分析了解,在過去三十年間兩岸高度經濟成長 之類似基礎下其金融發展之縱橫深度與結構內涵。 如上所述,過去之主要相關研究,集中在分析探討金融深化與經 濟成長之金融相關比率的部分,然而本文將首度提出一較完整之研究 分析模型,並以發展出兩個貢獻為目標:第一,在比較情境下,建構 出一組金融深化指標,以改善臺灣與中國的金融深化衡量方法;第 二,建構以金融系統活動、效率為基礎的複合金融結構比較方法。其 中,我們將研究其銀行部門及股市部門的歷史性金融結構發展,並藉 此將臺灣和中國的金融系統從銀行基礎及市場基礎中分類出來。然 而,金融系統的形成並沒有一定孰優孰劣,直接金融與間接金融應只 是比重的問題,而比較重要的則是以一國之經濟、法律、政治、文化 所決定之金融代理效率;故本文其次則針對兩岸有關企業融資管道與 資訊代理成本差異之問題予以分析探討,試圖從另一觀點分析兩岸金 融結構分野之根據及原因。

Ronald McKinnon, Money and Capital in Economic Development (Washington, DC: Brookings Institution, 1973), pp. 8-10; Edward Shaw, Financial

Deepening in Economic Development (Oxford: Oxford University Press,

貳、文獻探討

一、金融深化與金融抑制

研究學者和政府決策當局都竭盡所能地試圖找出檢測「促進經濟 成長和發展」的方法。絕大多數的分析人員相信金融發展是經濟成長 的催化劑,而金融深化的程度則被認為是金融發展的重要指標。在經 濟理論上或實務經驗上都顯現出較高的金融深化程度,可以刺激經濟 成長及經濟發展。 高史密斯(Raymond W. Goldsmith)是第一位記錄「經濟成長」與 「金融發展」相關性數據的學者,並從中發現兩者是呈現正相關的。3 其歸納出下列現象:經濟系統的金融上層是加速經濟成長且改善資源 配置的主要源頭,也就是經濟系統內的資源通常會移往最高社會報酬 的地方。 麥金農和蕭之主要研究為「金融深化」與「金融抑制」(Financial Depression): 金融深化如何刺激經濟成長; 主張政府應該介入一 個國家的金融系統,而稱此為「金融抑制」。其建議作法為抑制實質 利率的下降程度、設定利率上限、提高存款準備率、推行直接信用計 畫等。4然而反應金融抑制政策之經濟現象有低儲蓄、信用配給及低投 資等。回首 1980 年代,事實上許多開發中國家之政府,卻以金融抑制 作為介入金融市場之手段,所以金融抑制是許多國家採用過的經驗法 則,用以處理一些相關之金融機構問題。然而,高度的金融抑制通常 使銀行系統只能吸引支配相對較小的大眾資產,而最後資本之匱乏也 可能成為社會成本之一。5其他的研究者也發表類似的觀點,例如,金Raymond W. Goldsmith, Financial Structure and Development (New Haven: Yale University Press, 1969), pp. 46-60.

Ronald McKinnon, Money and Capital in Economic Development pp. 3-10; Edward Shaw, Financial Deepening in Economic Development, pp. 38-49. Maxwell J. Fry, Money, Interest, and Banking in Economic Development

(Robert G. King)和李文(Ross Levine)及李文和澤爾沃斯(S. Zervos) 則表示金融深化是經濟成長過程中一項基本且必要之因素,因此,不 當之金融抑制會傷害到經濟成長。6 雖然金融抑制對經濟成長及發展來講是個問題,但是對某些國家 的金融系統而言,尤其是亞洲,包含日本、臺灣及中國,漸進地運作 調整金融體質的經濟政策,可改善因金融系統快速變化,所導致在經 濟、政治和科技環境三方面日益嚴重之衝突性。事實上,自 1970 年代 以來,大多數的已開發和開發中經濟體,在國內金融系統中,均實行 過許多重大的自由化行動,且到了 1990 年代,大多數國家的金融系統 已允許更多樣化的資產布局,並同意由市場機制來決定利率和信用配 置。此舉則提供接受金融服務的消費者一更大更多的選擇機會。然而 這些金融自由化的措施在許多國家的進展並不平順,例如在 1980 年 代,有些國家經歷一些嚴重的銀行問題,使得破產或幾近破產的國民 數迅速竄升,亦造成銀行呆帳的快速成長。7 由於銀行問題和金融自由化的相關性,導致有些人認為 1997-1998 年間之世界金融風暴的罪魁禍首就是金融自由化。儘管如此,這些爭 論充其量只是誤解。因為自由化本身並非問題之所在,相對地,支持 國家經濟之法律與政治之體質是否能順利適應其金融自由化,才是當 時產生金融風暴之問題關鍵。8

(Baltimore: Johns Hopkins University Press, 1995), pp. 22-39.

Robert G. King & Ross Levine, “Finance and Growth: Schumpeter Might Be Right,” Quarterly Journal of Economics, Vol. 108, No. 3, August 1993, pp. 721-730; Ross Levine & Sara Zervos, “Stock Market Development and Long-Run Growth,” The World Bank Economic Review, Vol. 10, No. 2, May 1996, pp. 330-339.

Edward Shaw, Financial Deepening in Economic Development, pp. 38-40.

除了法律政治之經濟體質外,一般而言,金融自由化之成功與否 亦取決於金融深化之程度,即金融深化可透過促進金融自由化以提升 金融發展,最後造就一國之經濟成長與發展。而這中間的因果形成機 制究竟為何呢?麥金農提出「金融深化係指在金融發展的過程中,金 融資產的成長率超過實質資產成長率的程度;而金融資產與非金融實 質資產之相對比重,即是衡量金融深化程度的指標」。9首先,金融深 化會提升國家儲蓄與投資能力:一國之金融深化程度的增加,即表示 其人民保留金融資產相對於實質資產之意願增加,此將促成人民儲蓄 及投資增加,而此結果又將產生更高之國民可支配所得,因此可支配 所得的提升更可進一步帶動國民對金融系統服務的需求,而金融部門 的發展乃至金融自由化也會因此而提升,而當金融自由化發展到一定 程度時,國外資金亦會引進,且全面之金融發展亦會提升。另一方 面,欲提高國內儲蓄和投資的報酬率,則將需要付出更大的心力在金 融服務的供給與需求雙方面,而供需兩方的長期相互配合是金融深化 的重要維持原因。據此,穩定的政治經濟狀況、進步的資訊科技,以 及完善的金融法規制度都是重要的金融深化促進因素。 此外,金融深化程度一般是透過金融機構、金融市場和金融工具 的數量與規模來顯示。10欲比較不同國家和時點的金融深化程度,可以 使用一些總體經濟指標來當作測量標準。例如貨幣資產對國內生產毛 額(Gross Domestic Product, GDP)的比率、通貨比率、存款比率、利 差、貨幣乘數等等。另外,金融部門的優勢與績效,一般是由金融深 化的程度來評價。據此,金融深化的衡量亦可藉由提問「金融部門滿 足存款者的服務程度」及「金融部門滿足長期投資者的服務程度」得 到答案。

Ronald Mckinnon, Money and Capitalin Economic Development, pp. 6-10. Ronald Mckinnon, Money and Capitalin Economic Development, pp. 8-10.

一國金融系統的健全與否在其經濟成長和發展中,扮演著關鍵的 角色。它提升經濟成長的過程是透過良好的資金移轉及資源分配,所 以金融流通之效率及系統之穩定更顯重要。然而,在另一方面,其他 實證研究亦顯示,經濟成長和金融深化是可以雙向影響地,也就是除 了上述之金融深化是經濟成長的重要促進力量,經濟成長也會導向金 融深化。古普塔(Kanhaya L. Gupta)是第一位企圖研究兩者因果關係 的學者,他使用季節性的資料去測試此兩者之因果關係,11其採用 14 個開發中國家之「M2」12以代表金融深化指標及「工業產值」來代表 實質之經濟成長。結果其研究證據支持金融深化與經濟成長確實是有 雙向影響:在某些國家中,金融深化被證實促進經濟成長;而在其他 國家中,經濟成長卻造成金融深化;另外有些國家則是雙向影響並 行。 總之,隨著金融自由化和金融深化,如前所述,國外資金將會漸 被引進,而國內投資資金之運用也會更加有效率,因此總體而言,利 率市場將獲得更正面的報酬。在此循環機制下,金融發展亦受到全面 提升,此表示融資管道將走向多元化,不再僅侷限於銀行系統,其他 市場金融機制也會得到青睞與發展。所以,銀行存款報酬率和其他金 融管道的相關報酬率最後將趨於一致。雖然此平衡機制存在,但隨著 各國之政治、經濟、文化本質差異,有些經濟體仍會偏向以市場系統 為基礎,相對地,其他經濟體則會較偏向以銀行系統為基礎。接下 來,將以文獻探討進一步說明金融結構中此兩基礎之金融系統之差異 性及優缺點。

Kanhaya L. Gupta, Finance and Economic Growth in Developing Countries (London: Croom Helm, 1984), pp. 1-10.

M2= M1b +準貨幣= M1a +活期儲蓄存款+準貨幣。M1a =通貨淨額+ 支票存款+活期存款+準貨幣=定期性存款+外匯存款+附買回交易餘額+ 郵政儲金總數+外國人持有之新臺幣存款。M1b = M1a +活期儲蓄存款。

二、銀行基礎的金融系統與市場基礎的金融系統

金融經濟學者長期辯論金融系統到底應以銀行為基礎,抑或以市 場為基礎。許多學者強調在現存公司的擴張中,建立新公司或投資配 置資產,以銀行為基礎之金融機制或管道的優點遠比以市場為基礎的 金融系統的優點多;但是也有其他學者卻強調市場基礎的相對優勢。 以銀行為基礎的金融系統中,如德國和日本,銀行在流動儲蓄的 資產配置上扮演領導者的角色。如監督公司之投資決策、提供風險管 理資訊及運用銀行的管理以控制成本。在市場基礎的金融系統,如英 國、美國,證券市場分享中心則取代銀行分配投資資金的角色。以市 場為基礎的金融系統在英美會如此地成功,主要是由於制度本身的優 勢;但是主張以銀行為基礎的學者卻認為,在日本和德國工業化過程 中銀行的確扮演不可抹滅的角色。除了高所得國家以外,1990 年代東 歐和拉丁美洲的金融自由化又開始白熱化,其經濟成長似乎與以市場 為基礎的系統之發展互賴性較高。13 如上述,同樣是高所得國家,但卻擁有不同的經濟體制─以銀行 為基礎或以市場為基礎。究竟是什麼因素影響著此問題呢?主要之關 鍵決定因素應是國家的金融和法律機構之代理效率性,而非只單純決 定於國家所倚賴的金融系統形式。換句話說,金融系統的形成並沒有 一定的孰優孰劣,而比較重要的則是以一國之經濟、法律、政治、文 化所決定之金融代理效率。14此外,代理問題的資訊內容將是區分銀行 金融或市場金融的根據。若公司有價值的擔保品較少時或有較高度的 風險誘因時,公司會較傾向跟銀行貸款,由銀行監督解決原本可能產Franklin Allen, “Stock Markets and Resource Allocation,” in C. Mayer & X. Vives, eds., Capital Markets and Financial Intermediation (Cambridge: Cambridge University Press, 1993), pp. 85-90.

Arnoud W. A. Boot & Anjan V Thakor, “Financial System Architecture,”

生自公司管理的道德風險問題。相對地,財務結構較健全的公司,則 會傾向於直接市場融資。再者,其他公司金融的相關文獻中,也建議 代理資訊問題可包括公司的投資計畫之遭涉入與否,此可為公司朝向 銀行融資或市場融資的判斷準則。因為銀行基礎之融資過程會較傾向 涉入公司的計畫選擇,並監督公司之營運。另一方面,公司若選擇從 權益市場取得資金,則比較可能屬於長期投資,故此投資計畫被干預 的程度是較小的。

因此霍姆斯特姆(Bengt Holmstrom)及梯若爾(Jean Tirole)指出, 銀行基礎的金融系統可能較偏向服務道德風險高、低財富及低信用的 公司。15喬群克隆(Alexander Gerschenkron)並論述以銀行為基礎的金 融體制在幫助開發中經濟體的金融產業擴張上是比市場基礎更具效率 性地,有權力的銀行比市場的自動機制更能降低公司洩露機密及不準 時付息的風險。同時銀行在沒有妨礙的限制下,更容易在金融產業中 達到規模經濟與範疇經濟。16喬群克隆也聲稱公有銀行可克服市場失敗 的情況,較能從事策略性國家儲蓄計畫。17最後史圖斯(Rene M. Stulz) 論述銀行在提供外部資源、創新活動、階段授信上是更具效率地,因 為銀行可以為計畫發展承諾一個額外的基金。18 市場基礎的觀點不僅在強調市場的積極角色,更關注市場在資源 分配的相對優勢。市場基礎的支持者強調,集團銀行經常會藉由收取

Bengt Holmstrom & Jean Tirole, “Financial Intermediation, Loanable Funds, and the Real Sector,” Quarterly Journal of Economics, Vol. 112, No. 3, August 1997, pp. 669-681.

A. Gerschenkron, Economic Bankwardness in Historical Perspective (MA: Harvard University Press, 1962), pp. 1-8.

同註 16,頁 5-7。

Rene M. Stulz, “Financial Structure, Corporate Finance, and Economic Growth,” International Review of Finance, Vol. 1, No. 1, March 2000, pp. 11-20.

資訊租金以阻礙新創公司的計畫,此將減低公司的創新能力。19而身為 債權方的銀行,會存在一種偏向固有投資行為模式的偏見,這也是銀 行基礎的金融系統限制公司企業創新和成長的原因之一。20最後,市場 基礎的支持者認為公有銀行在達成政治目標上比克服市場衝突更有興 趣。根據這些觀點,公有銀行會較專注於勞力密集產業而非策略性工 業。21綜上所述,許多學說強調市場機制可以改善集團銀行的負面行 為,並可提升公司之創新能力及造就知識工業。22 法律金融觀點的學者強調法律系統在金融發展上角色的重要性。23 法律金融觀點認為區分國家法律系統在金融交易上的支持效率比區分 國家金融結構更有價值。這個觀點論述法律系統藉由有效地執行契 約,以保護外部投資者並刺激經濟發展。當金融機構之法令規章不健 全時,代理問題會日益嚴重;24一個金融系統若存在法律保護,其借貸 活動則可順利進行,例如,像農業或建築業等大多數的經濟活動並不 真正依賴金融市場,但是其借貸之交易契約卻顯得重要。許黎惠、蕭 科則指出金融知識的發展和有效的金融市場投資者保護機制是促進金 融發展的必要前提,所以重視完善金融智慧產權等法律制度對於金融

Martin Hellwig, “Banking, Financial Intermediation, and Corporate Finance,” in A. Giovanni & C. Mayer, eds., European Financial Integration (Cambridge: Cambridge University Press, 1991), pp. 37-50.

David E. Weinstein & Yishay Yafeh, “On the Costs of a Bank-centered Financial System: Evidence from the Changing Main Bank Relations in Japan,” Journal of Finance, Vol. 53, No. 2, April 1998, pp. 664-668.

Rafael La Porta, Florencio Lopez-de-Silanes & Andrei Shleifer, “Government Ownership of Commercial Banks,” Journal of Finance, Vol. 57, No. 1, February 2002, pp. 272-279.

同註 13。

同註 21,頁 272-275。 同註 21,頁 273-277。

經濟的發展有著重要的理論和現實意義。25 金融結構與系統及經濟發展是密切相關地,較完善且有法律保護 的金融系統將更能有效地解決代理問題。總之,資本市場的流動性對 當前及未來的經濟成長與發展在各種學理的推演或實證研究上皆呈現 正相關。26不論是直接金融的市場系統或是間接金融的銀行系統,對經 濟長期的發展都提供了重要的元素。雖然兩者提供的服務不盡相同, 但原則是提高市場流動性將有助於投資者進行長期、高報酬之投資, 而這些投資往往是促進經濟發展的泉源。

參、研究架構

自高史密斯研究發展相關金融比率以來,27本文嘗試首度提出一完 整分析研究模型,以衡量比較國家間之歷史經濟發展之縱橫面。兩岸 自 1949 年以後,臺灣政府與中國政府各自發展不同的經濟制度,臺灣 從較早期即採用開放的金融政策,而中國直至 1978 年才逐步開放。本 文主要以兩個面向探索臺灣與中國自 1978 年以來的個別金融發展及其 綜合比較,在深度方面為金融深化程度的探討,在廣度方面則為金融 結構的探討。這是因為當深度與廣度兼具時,金融能量才會為經濟發 展帶來更健全的推進力道。基於此,本文著重於蒐集相關資料,以建 立上述比較性指標之衡量模型,並輔以政策面之歷史相關因素加以探 討。 在比較分析金融深化方面,本文從兩個指標著手:貨幣供給與國 內生產毛額比率、貨幣乘數。在比較分析金融結構方面,本文以私有 許黎惠、蕭科,〈金融智慧產權制度與金融發展關係的理論探討〉,《武漢 科技學院學報》(武漢),第 19 卷第 6 期,2006 年 6 月,頁 24-26。Ross Levine & Sara Zervos, “Stock Manket Development and Long-Run Growth,” pp. 330-336.

部門的貨幣資產對總交易流量來衡量金融系統的活動;以市場總交易 流量對 GDP 的比率來衡量市場基礎效率;以市場總交易流量乘上經常 性支出比率來衡量銀行內部管理非效率,以及以市場總交易流量乘上 短期利率利差來衡量銀行外部競爭非效率。本文企圖區分兩岸自 1978 年以來之金融結構類型以市場為基礎之金融系統,或是以銀行為基礎 之金融系統?最後,將針對兩岸有關企業融資管道與資訊代理成本差 異之問題予以分析探討,試圖從另一觀點分析兩岸金融結構類型分野 之根據及原因。 本文將兩岸的國家金融發展依時間序列作一完整且有架構之比較 研究,透過系統性模型以分析了解,在過去三十年間兩岸在高度經濟 成長之類似基礎下其金融發展之縱橫深度與結構內涵。本文之研究架 構如圖 1 所示: 圖 1 研究架構 資料來源:作者自行整理。

肆、研究方法─比較性指標分析

一、金融深化分析

一般而言,衡量金融深化程度的指標甚多,例如: 貨幣供給量 對經濟成長率; 貨幣供給量對 GDP 之比率; 通貨比率; 短期利 率之變動; 匯率之變動; 國民儲蓄毛額對 GDP 之比率; 民間存 款總額對 GDP 之比率; 貨幣乘數; 每萬人使用金融機構之數量; 股票市場交易總額對 GDP 之比率; 股票市場之總市值對 GDP 之 比率; 債券市場發行總額對 GDP 之比率。28本文之金融深化衡量主 要是依據蕭所提出之「金融深化係指在金融發展的過程中,解除對實 際利率的限制,進而使其反應儲蓄的稀缺性,刺激儲蓄,提高投資的 收益率」,29故而在以下之衡量計算中,本文採用其中最符合其定義之 馬歇爾比率及貨幣乘數。 馬歇爾比率(Money/GDP) 貨幣資產之於國內生產毛額比是經濟發展中市場金融深化程度的 重要衡量指標(即 Marshall K 指標):Marshall K = Money/GDP。 此比率愈高代表市場貨幣交易程度愈高,即市場愈深化、經濟發展愈 高。顯然地,人們持有貨幣資產的原因包括:交易使用上的便利性、 降低貨幣貶值的風險,以及貨幣資產的收益性等。因此,消費者或投 資者希求的是能滿足於各種不同需求的金融部門,他們關心貨幣工具 的流通性和使用效率,也考慮物價膨脹所帶來的貨幣資產貶值風險, 同時,他們也會比較資產的相對報酬率。基於以上種種的原因,則可 知道一個金融系統發展若愈完善,就愈能滿足投資者的多樣化需求; 而金融部門的發展程度與整體經濟發展程度是呈現正相關的,通常在 發展程度較高國家的貨幣資產對國內生產毛額的比率是會比發展程度 邊裕淵,〈中國大陸金融深化之研究〉,頁 4-10。較低的國家來得高。 貨幣乘數(Money Multiplier) 貨幣乘數也是一個重要的金融深化指標,它是由通貨淨額、存款 貨幣、銀行貨幣準備所組成的:Money Multiplier =(C + D)/(C + R),30其能表現貨幣機構的力量。較大的貨幣乘數,可以展現出中央銀 行在貨幣政策使用上的較高成效。從定義上來看,貨幣乘數是貨幣供 給對貨幣基礎的倍數回應。故一個較大的貨幣乘數隱含著中央銀行只 要改變一小部分的貨幣基礎,就能為整個貨幣供給帶來一個較大的經 濟效應。

二、金融結構分析

本文之金融系統結構衡量準則是,以金融系統的活動指標來判斷 一國之金融系統結構,究竟是以市場為基礎或是以銀行為基礎。而在 決定出此國之金融系統基礎後,再觀察其金融系統之效率為何。 金融系統活動(Activity) 欲衡量金融系統活動,係以私有部門在銀行的信用創造相對於股 市交易總值的比率來當作衡量標準:金融系統活動指標=銀行對民間 部門的放款/股票市場交易總值。31當比率愈大時,表示銀行在經濟金 融活動中,扮演較關鍵的角色,而此類型的金融結構,我們則認為其 較偏向以銀行為基礎。32相對地,若比率愈小,表示經濟金融活動主要 是透過非銀行系統或直接金融的方式來進行,而對此類型的金融結 構,本文則認為其較偏向以市場為基礎。從李文的實證研究中,我們 得知,所得愈高的國家其金融系統活動指數愈低,即較偏向以市場為 C=通貨流通淨額;D =存款貨幣;R =貨幣準備。Ross Levine, “Bank-based or Market-based Financial Systems: Which is Better?” William Davidson Working Paper, No. 442, February 2002, pp. 2-10.

基礎。33換句話說,隨著經濟成長與發展,金融活動的重心將漸漸從銀 行系統轉移到市場系統。 金融系統效率(Efficiency) 金融系統結構中,有關效率的衡量,我們將考慮兩個面向、三個 指標。首先,以市場的角度出發,我們以股票市場交易總值對 GDP 的 比率來衡量其金融系統的市場效率:金融系統市場效率指標=股票市 場交易總值/ GDP;34當市場效率指標愈高,人們則將較傾向於採用 直接融資的方式,來獲得投資資金。也因此,當股票市場交易總值愈 高,則表示金融系統之市場效率愈高。 接著,若從銀行的角度出發,首先,我們則以每單位股市交易總 值乘上經常性費用支出比率來衡量銀行內部管理非效率:金融系統銀 行內部管理非效率指標=(股票市場交易總值/ GDP)×(銀行經常 性支出成本/銀行資產)。35此指標指出銀行每單位資產需使用多少相 對於證券市場之經常性支出成本以創造競爭效率。所以,當內部非效 率指標數值愈高時,表示銀行內部管理效率愈差,因為銀行需動用較 多之成本才能創造同值之銀行資產服務。另一個銀行效率指標是,每 單位股市交易總值乘上銀行的淨利差,此指標乃用來衡量銀行外部競 爭非效率:金融系統銀行外部競爭非效率指標=(股票市場交易總值 / GDP)×(短期存放款利率利差)。36這個指標顯示,若銀行系統 發展的愈完善,銀行之競爭情形則將更趨於完全競爭,並使市場利差 趨於下降,所以,當此外部競爭非效率指數較高時,則表示銀行系統

Ross Levine & Sara Zervos, “Stock Market Development and Long-Run Growth,” pp. 330-333.

同註 31,頁 3-8。 同註 31,頁 8-10。

Ross Levine & Sara Zervos, “Stock Market Development and Long-Run Growth,” pp. 332-335.

競爭程度較小,而其金融服務品質便會較差。

伍、資料分析與比較

一、金融深化分析

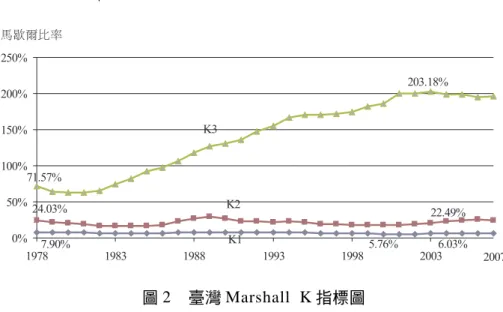

馬歇爾比率 馬歇爾比率,亦指貨幣供給額對國民生產毛額之比,Marshall K 指標共有三種,分別為 K1 = C/GDP;K2 = M1/GDP(本文所指之 M1相當於附註 15 之 M1b);K3 = M2/GDP。在金融發展的過程中, 政府先是以印製貨幣的方式來滿足貨幣需求;隨著經濟成長與金融結 構的發展,人民開始有未雨綢繆的儲蓄需求與計畫性投資的資金需 求。因此,透過金融仲介的方式,帶動 M1 的成長,而金融仲介機構亦 開始運行其信用貨幣創造的功能;當經濟發展至相當程度,大型的投 資計畫已無法以短期的資金融通方式來滿足,而財富的累積也迫使民 眾尋求更高的儲蓄報酬,因此,長期的資金市場開始運作,而 M2 的成 長開始加速累積。所以,通常當 K3 的指標愈高時,一國之金融深化程 度則愈高。然而,本文特以 Marshall K 的三個指標來共同觀察中國與 臺灣在金融深化程度上的歷史演進過程。過去之研究通常僅以 K3 觀察 其金融深化而已,卻忽略了其中資金結構轉變的經濟意涵。 從 圖 2 及圖 3 中觀 察得 知, 在 K3 的 部分 ,臺 灣從 1978 年 的 71.57%,經過兩年的下滑,便從 1980 年的 63.13%後一路上升至 2003 年 203.18%,到了 2007 年則向下調整為 195.87%。關於中國的 K3, 1980年時為 50.46%,爾後 2000 年達到 152.53%,到了 2007 年則為 179.84%。由此,可以了解到臺灣的金融深化程度相較於中國是較深 的。臺灣的 K3 快速成長期是 1982-1995 年,開放程度的提高、分工專 業化、新的金融工具的引入,以及 1980 年代的股市狂潮等因素均是造 成金融深化指標上升的原因。中國則是從 1989-2003 年為 K3 快速成長 期,故兩者比較,中國在金融深化的程度上約落後臺灣七年左右。另外,本文觀察到臺灣在 K1 方面是呈現穩定變動的狀態,在 1978 年時其為 7.90%,於 2000 年為 5.76%,而到了 2007 年亦為 6.02%, 故波動範圍在 5-8%之間,相當穩定。本文因此可以推論臺灣的貨幣政 策到了此時已成熟至採用「固定的準備貨幣發行率」,政府不再以印 製鈔票為財政工具,亦即沒有政府徵收貨幣稅的問題。當然,物價膨 漲也會在穩定的程度範圍內。中國方面之 K1 則是從 1980 年的 7.66%, 2000年 16.60%,到了 2007 年下降為 15.52%,其長期呈現緩步上揚 的形態,但自 1998 年以後,其 K1 開始進入穩定變動時期,可能是其 當時為了參加世界貿易組織(World Trade Organization, WTO)與國際 貨幣基金組織(International Monetary Fund, IMF),因此在許多貨幣 政策上做了重大改變所致,所以其物價澎漲率也漸趨於穩定。而臺灣 的 K2 比率則是從 1978 年的 24.03%,一直到 2007 年為 24.77%,其 間變化並不大;中國的 K2 比率則從 1980 年的 20.39%,一路攀升至 2000年的 60.22%,以及 2004 年的 69.96%。此外,臺灣與中國在 1980 年初期之 K2 比率皆為 22%左右,但到了 2007 年,兩者卻有不同的表 現:臺灣在整個過程中其 K2 變動是呈現穩定的狀態,而中國卻是呈現 一路上升的情形,此顯現出中國人民對於短期存款的需求仍是呈現上 升情形。 根據以上的比率分析,可以得知中國與臺灣的經濟體貨幣化程度 均在增加當中,因為兩者之 K3 指標都呈現上升的狀況。再由 K2 和 K3 做比較,中國在歷年之 K2 與 K3 之成長差異性小於臺灣,此更印證上 述之金融深化現象,中國低於臺灣,此乃因為中國人民在資產的形式 上仍是以短期存款表現之,而由於銀行對於長期存款之準備率低於短 期存款之準備率,故在貨幣乘數上,中國會較臺灣為低,所以中國之 金融深化現象一直低於臺灣。

圖 2 臺灣 Marshall K 指標圖 資料來源:作者自行整理。

圖 3 中國 Marshall K 指標圖 資料來源:作者自行整理。

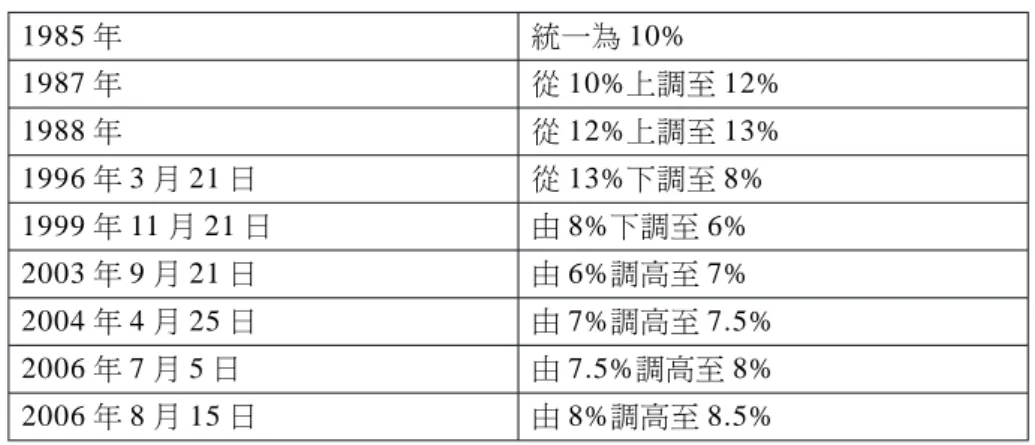

貨幣乘數 貨幣乘數是央行所發行的基礎貨幣,乃透過金融仲介的信用創造 過程所擴張的倍數。當貨幣乘數愈大時,表示一國金融系統所創造的 信用擴張愈大,金融系統的功能即愈活躍。此即,當一國之貨幣乘數 愈大時,表示其金融深化現象愈深。臺灣的貨幣乘數自 1978 年的 4.29 倍到 2000 年為 11.60 倍,2004 年達到 13.36 倍,2007 年微降至 11.98 倍;中國 1985 年為 2.28 倍,到了 2000 年只有 3.55 倍,2004 年才 4.06 倍,2007 年也才微升至 4.23 倍;由此可以觀察到中國金融系統所創造 的信用擴張或貨幣供給增幅未如臺灣來得大。然而其中,自 2002 年以 來,臺灣央行外匯存底暴增,除歸因於央行採行低匯率政策而持續在 市場上買入外匯以外,外資大量投入國內股市,以及當時美元貶值壓 力導致熱錢湧入國內及企業界預期新臺幣升值而持續拋匯,更是外匯 存底激增的重要原因。理論上,央行在外匯市場買匯,若未配合採行 沖銷措施,則央行所持有的國外資產增加,故強力貨幣量上升,故貨 幣乘數增加;反之則貨幣乘數減少。此點可補充解釋圖 4 中臺灣方面貨 幣乘數於 2002-2005 年下降之原因。 另外,中國雖然積極開辦銀行及各種金融相關機構,然可能是人 員的素質不佳,或是法令規範並未被徹底執行,致使金融系統的信用 擴張能力成長有限,此尤其可從中國當局不斷提高存款準備率看出 (請見表 1)。從政府施行貨幣政策的角度來分析,一個較大的貨幣乘 數,代表著央行只要釋放少量的準備貨幣就可以達到一個較大的效 果。從臺灣與大陸在 2004 年的比較中,我們可以發現臺灣的貨幣乘數 為中國之 3 倍多,此意味著,央行在準備貨幣的供給上,臺灣只要發行 中國之 1/3 發行量,就能達到相同的貨幣供給效果,其反應在經濟上, 則為臺灣所面臨的物價膨漲率較中國為低。所以中國近年來的提高存 款準備率顯示,中國政府對過度投資所造成的通膨與經濟失衡的擔憂 是越來越深。

表 1 中國存款準備率歷年調整表 1985年 統一為 10% 1987年 從 10%上調至 12% 1988年 從 12%上調至 13% 1996年 3 月 21 日 從 13%下調至 8% 1999年 11 月 21 日 由 8%下調至 6% 2003年 9 月 21 日 由 6%調高至 7% 2004年 4 月 25 日 由 7%調高至 7.5% 2006年 7 月 5 日 由 7.5%調高至 8% 2006年 8 月 15 日 由 8%調高至 8.5% 資料來源:吳月霞,〈中國證券報:央行歷年存款準備金率調整一覽表〉, 《 東 方 網 》,2006 年 6 月 17 日 ,<http://finance.eastday.com/ eastday/finance/node77285/node77756/node141748/userobjectlai 2112154.html.>。 圖 4 臺灣與中國貨幣乘數比較圖 資料來源:作者自行整理。

小結 綜合馬歇爾比率及貨幣乘數,本文在兩岸金融深化的研究結果顯 示出,中國與臺灣在金融深化的成長與發展之成果就如同舉世驚人的 經濟成長一般,令人咋舌。但是,快速的金融發展需要健全的配套法 規與政策的確實執行,否則,隱藏在背面的就是淺碟子經濟的金融風 險。國際經驗表明,在金融自由化、全球化的時代,幾乎沒有任何一 個經濟體能置身於世界金融市場的運作之外。但同時也應該看到,金 融資本的流動是把「雙刃劍」,它既可能有助於該經濟體經濟的成 長,也可能造成該經濟體經濟巨大的波動,尤其是短期的國際資本流 動可能會帶來外匯準備的急遽變化和金融資產價格的劇烈變動,從而 帶來金融市場的動盪,現下的問題是政府如何在約束條件下尋找出對 己有利的政策。37此外,臺灣在金融深化各方面的表現都比中國來得亮 眼,主要原因應是臺灣在一些重大的金融改革上皆起步得較大陸為 早,故其金融體制與法規乃相對較健全,此處會在後節部分以政策法 令制度之比較與分析加以佐證。

二、金融結構分析

金融結構活動指標 金融結構活動指標是指以銀行對民間的融資貸款相較於股市交易 總值的比率,此用在衡量金融結構活動,乃為判斷其以銀行系統為主 抑或以市場系統為主。當指標愈大時表示金融活動集中在銀行基礎之 上;相反地,指標比率愈小則表示金融系統乃以市場金融為基礎。本 文僅以股市市場交易總值為基礎,是因為股市市場是直接金融中最重 要的一環,亦為資本市場的主體。股市的交易總值對 GDP 的比率愈 大,代表一國的直接金融市場系統愈發達,而金融結構的程度就愈趨 高翔,〈QFII 制度的境外經驗〉,《資本市場》(北京),第 9 期,2001 年 9 月,頁 58-61。多樣化。而此處「民間貸款」亦包括銀行對國營企業之貸款,因若未 包括,則兩岸比較基礎會不一致,且不能衡量中國大陸銀行真正之貸 款(因中國大陸國有銀行貸給國有企業比重極高)。 臺灣在 1978 年之金融結構活動指標為 152.52%,隨即則進入動盪 局面,在 1986 年以前,臺灣的金融活動重心仍是以銀行為基礎的金融 系統態樣,而 1987 年以後適逢股市泡沫化,市場活動交易量迅速竄 升,金融活動指標最低則至 1989 年的 14.7%,直至 1993 年開始進入 穩定的以市場交易為主的金融活動型態,而於 2000 年其為 43.54%, 2007年則為 50.82%。中國自 1991 開始股票交易以來,當時銀行活動 為直接金融的 492 倍,隔年股市成立後,迅速降為 38.63 倍,到了 1993 年指標降為 898.36%,而在 2000 年則降至 163.37%,隨即又回到 2007 年的 403.15%,可見中國的金融交易活動仍是以銀行為基礎(請見圖 5)。 圖 5 臺灣與中國金融結構活動比較圖 資料來源:作者自行整理。

金融結構效率指標 市場效率指標 從先前的金融結構活動指標分析中,我們得知臺灣之金融結構系 統自 1987 年後即主要以市場為基礎。當市場的效率指標愈高時,人們 將傾向由直接融資的方式來獲得投資資金。因此,在同樣的所得水準 下,當股票市場交易總值愈高,即表示金融市場效率愈高。如圖 6 所 示,臺灣自 1987 年的 82.44% 以後,每年的市場效率指標就不曾再掉 回到 100%以下,此顯示臺灣的市場金融活動已漸成為其金融結構中的 主流。然而從時間序列來看,臺灣之市場效率指標長期雖然呈現成長 趨勢,但其成長率卻有下降之情形,且其標準差高達 163.66%(而中 國只有 18.18%),顯示臺灣股票市場的資金流通效率不穩定成份太 高,有待政府當局在制度上著手努力。而中國部分,其股票市場自 1990年的上海證交所成立以來,至今僅短短 16 年,雖然市場效率指標 表現並不佳,但其穩定性卻相當高;在未來只要其政府當局能持續進 行改革、金融自由化,相信其資本市場結構之改善為拭目可待。 圖 6 臺灣與中國金融結構市場效率比較圖 資料來源:作者自行整理。

銀行效率指標 從先前的金融結構活動指標分析中可得知中國之金融結構系統一 直是以銀行為基礎。透過圖 7,則可檢視出中國的銀行在金融結構中是 否具資源移轉的效率,又其效率之趨勢為何?這裡內部管理非效率指 標指的是以銀行經常性支出占其資產之比率,而外部競爭非效率指標 則以利差來衡量市場競爭程度。當內部管理非效率指標愈高時,表示 銀行系統在交易處理上愈不具效率。而外部競爭非效率指標愈高時, 表示銀行系統競爭情形愈不激烈,此表示銀行業為寡占競爭市場,而 表現在服務品質上就愈差。從近十二年來之內部管理非效率指標來 看,中國最低在 2.83%,最高達到 21.49% 左右,到了 2002 年以後, 則在 10% 以下。其原因有二:一是在管理制度上,當前中國大陸銀行 金融結構特色是其為四大國有銀行寡占之局面,由於國有銀行的龐大 及人員可能的道德瑕疵,產生大象級組織管理不效率的現象;二是金 融從業人員的專業與素質問題也會反應在內部管理的效率上。相對 地,以「金融研訓院」為主的金融專業培訓研究機構,對於提供臺灣 金融從業人員持續進修等服務上,功不可沒。故未來中國金融業之發 展應仿效臺灣,將人員的培訓當作政策上的一大主軸,只有人員素質 的提升才能配合快速發展的經濟成長與金融結構。而在外部效率上, 中國的外部競爭非效率指標低,代表其競爭環境優秀;事實上因為官 方的管制,中國的存放款利差應遠高於臺灣與其他國家,故此項指標 較低,主要可能是因為中國的股市規模相較於 GDP 仍低,因此為(股 市交易總額/ GDP)比例低所造成。然以目前的經營方式而言,中國 的銀行所表現出的並非是資本社會的金融仲介角色,而是較傾向執行 政治政策工具的一種手段。為了創造出符合世界經濟金融潮流的金融 結構系統,中國應當積極開放外資銀行的進入和催生民營銀行的建立 或國有銀行的民營化,以塑造出一良性競爭的環境。

圖 7 中國銀行非效率比較圖 資料來源:作者自行整理。 小結 從金融結構的活動與效率兩項指標來看,整體而言,臺灣已漸漸 進入以市場基礎為主的金融結構,但是市場的開放仍未完全,未來在 政策與制度上的調整應更積極進行,如此才有機會達到成為亞太金融 中心的國家目標;而中國在金融結構的活動上仍是呈現以銀行系統為 主的金融結構,惟銀行系統的管理效率仍有待提升。此點符合先前之 研究結論,喬群克隆並論述開發中國家其金融結構會隨其經濟體制擴 張逐漸從「銀行基礎」演進至「市場基礎」。

三、金融政令制度及企業融資管理分析

兩岸金融政令歷史沿革比較 根據本文之分析結果顯示,臺灣整體的金融發展程度領先中國許 多,此點亦符合麥金農和蕭之研究結論:高所得或已開發國家之金融 體系會比低所得之開發中國家來得健全。38在金融深化上,臺灣的馬歇爾指標與貨幣乘數已呈現出高所得國家的分配形態,因為其 K3 已超過 高所得國家的平均值 97%,而貨幣乘數已超過 10 倍以上。39而中國卻 仍集中其貨幣資產於流動性較高的活期存款上,且在貨幣乘數方面, 中國目前只有 4.06 倍,顯示中國未來仍應在資源、資金的流通管道 上,建立一相對有效率的制度。上述之總結如表 2 所示。 表 2 臺灣與中國之金融發展狀況比較表 臺灣 中國 馬歇爾比率 高 次高 貨幣乘數 高 低 金融深化程度 較深 較淺 金融活動 市場為主 銀行為主 金融效率 市場效率較佳 銀行內部管理效率較差 銀行外部競爭效率較佳 金融結構 市場基礎 銀行基礎 資料來源:作者自行整理。 在金融結構方面,自 1949 年以後,臺灣政府與中國政府發展各自 不同的經濟制度,臺灣從較早期即採用開放的金融政策,而中國直至 1978年才逐步開放。臺灣方面,從 1980 年起採用三階段的金融自由化 政策,首先在 1980 年初採行利率自由化,同年 11 月解除貨幣市場的 利率上限管制,並且自 1985 年 3 月以後,允許銀行可以設定自己本身 的利率。且鑑於金融及政府法令規範等外部環境明顯改變之趨勢,企 業在進行籌資決策時因而也有不同之考量。例如 1991-2000 年間,臺 灣有許多金融變革,如財政部於 1991 年核准 15 家新銀行設立,1991 同註 2。 同註 18,頁 11-15。

年初開放外國投資機構來臺投資,以及 1996 年開放外國個人或企業直 接投資股市等,使得股票市場與債券市場交易金額呈現大幅成長。因 此,臺灣在資本市場蓬勃發展及政府法令規範逐漸鬆綁的金融自由化 帶動下,企業籌資的管道已經日漸多元化,不再侷限於銀行借款,傳 統由銀行提供企業資金的角色已相對降低,40故逐漸走向以市場為主之 金融結構。 中國方面,在改革之前的趕超戰略以重工業優先增長為發展目 標,在第一個五年計畫期間(1953-1957 年),重工業基建投資占工業 基本建設投資的 85%。41為了實現重工業化,一系列計畫配置資源的 管理機構在 1950 年代中期陸續建立。在這樣的社會經濟結構下,銀行 的運作架構是「統存統貸、統收統支、機構單一、高度集中」的銀行 系統,中國人民銀行(成立於 1948 年)同時扮演中央銀行、商業銀行 和記帳員。42這樣的金融體系是從貨幣面保證政治、經濟向中央集中的 重要手段,銀行沒有主動權,金融體制是為社會主義工業建設服務, 而形成了「大財政、小銀行」的金融抑制現象。然而自 1978 年經濟改 革後,中國金融業以「市場化改革」及「對外開放」為發展方向:第 一,金融組織系統朝向市場調控並改善其機制;第二,金融監督管理 功能持續加強。其政策乃以中國人民銀行作為金融宏觀管理部門,承 擔金融調控、金融穩定、金融市場監督管理等職責。故其金融法規日 趨健全,自 2003 年第十屆人大會議通過《中國人民銀行法》和《中華 人民共和國商業銀行法》修正案,而制定了《中華人民共和國銀行業 陳伯志,〈中共對外金融體系與對外金融業務之演變與現狀〉,張佩珍、嚴 宗大、高長主編,《中國大陸經濟研究論叢(第 7 輯)》,(臺北:中華經 濟研究院,1991 年),頁 181-190。 林毅夫、蔡昉、李周,《中國經濟改革與發展》(臺北:聯經出版社,2000 年),頁 19-32。 同註 41,頁 30-50。

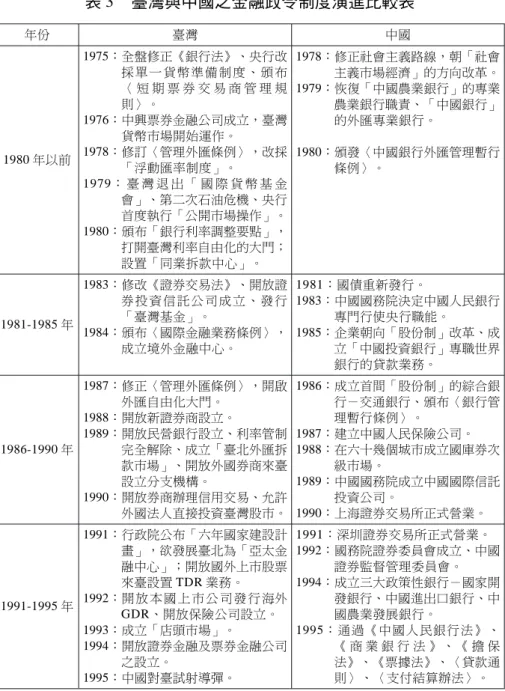

監督管理法》。43的確,中國的經濟改革和金融系統擴展的決心令人印 象深刻。 如總歸納之表 3 所示,兩岸皆明瞭金融系統在國家發展與經濟建設 上的重要性,故在 2003 年皆已通過相關的金融監督法規。然而從前述 相關指標分析中看出,臺灣已漸漸走出政策性、計畫性的金融結構, 而邁向以市場為基礎的金融系統;而中國在其金融結構上仍是以銀行 系統為基礎。由此可看出兩岸之金融自由化及金融深化的演進過程類 似,然而在呈現結果上確仍有差異。 另外,經由表 3 佐證分析,得知兩岸雖然金融發展的過程類似,但 是臺灣在一些重大的金融改革上皆發展得較中國大陸為早。如於 1978 年修訂〈管理外匯條例〉,改採「浮動匯率制度」,而中國大陸則是 在近年才偏向「管制浮動匯率」。而證券市場的發展也是另一例子, 兩地的發展相差約十年。這也是截至目前為止兩岸金融深化程度呈現 差異的主因之一,其他如前述之政治、文化等因素亦會影響其金融結 構發展的方向。然而,隨著中國的總國民所得已為全球第二高(僅次 於美國),其海內外的貿易及投資活動必定會更加熱絡。因此,如何 維持經濟的高成長率,必有待持續改善其資本市場結構及加強提升金 融機構管理的效率。否則,本國企業與外資的投資活動必會受阻,並 會使其資金及資源轉移流向其他開發中國家。 李木祥、鐘子明、馮宗茂,《中國金融結構與經濟發展》(北京:中國金融 出版社,2004 年),頁 31-46。

表 3 臺灣與中國之金融政令制度演進比較表 年份 臺灣 中國 1980年以前 1975:全盤修正《銀行法》、央行改 採單一貨幣準備制度、頒布 〈 短 期 票 券 交 易 商 管 理 規 則〉。 1976:中興票券金融公司成立,臺灣 貨幣市場開始運作。 1978:修訂〈管理外匯條例〉,改採 「浮動匯率制度」。 1979: 臺 灣 退 出 「 國 際 貨 幣 基 金 會」、第二次石油危機、央行 首度執行「公開市場操作」。 1980:頒布「銀行利率調整要點」, 打開臺灣利率自由化的大門; 設置「同業拆款中心」。 1978:修正社會主義路線,朝「社會 主義市場經濟」的方向改革。 1979:恢復「中國農業銀行」的專業 農業銀行職責、「中國銀行」 的外匯專業銀行。 1980:頒發〈中國銀行外匯管理暫行 條例〉。 1981-1985年 1983:修改《證券交易法》、開放證 券投資信託公司成立、發行 「臺灣基金」。 1984:頒布〈國際金融業務條例〉, 成立境外金融中心。 1981:國債重新發行。 1983:中國國務院決定中國人民銀行 專門行使央行職能。 1985:企業朝向「股份制」改革、成 立「中國投資銀行」專職世界 銀行的貸款業務。 1986-1990年 1987:修正〈管理外匯條例〉,開啟 外匯自由化大門。 1988:開放新證券商設立。 1989:開放民營銀行設立、利率管制 完全解除、成立「臺北外匯拆 款市場」、開放外國券商來臺 設立分支機構。 1990:開放券商辦理信用交易、允許 外國法人直接投資臺灣股市。 1986:成立首間「股份制」的綜合銀 行-交通銀行、頒布〈銀行管 理暫行條例〉。 1987:建立中國人民保險公司。 1988:在六十幾個城市成立國庫券次 級市場。 1989:中國國務院成立中國國際信託 投資公司。 1990:上海證券交易所正式營業。 1991-1995年 1991:行政院公布「六年國家建設計 畫」,欲發展臺北為「亞太金 融中心」;開放國外上市股票 來臺設置 TDR 業務。 1992:開放本國上市公司發行海外 GDR、開放保險公司設立。 1993:成立「店頭市場」。 1994:開放證券金融及票券金融公司 之設立。 1995:中國對臺試射導彈。 1991:深圳證券交易所正式營業。 1992:國務院證券委員會成立、中國 證券監督管理委員會。 1994:成立三大政策性銀行-國家開 發銀行、中國進出口銀行、中 國農業發展銀行。 1995:通過《中國人民銀行法》、 《 商 業 銀 行 法 》、《 擔 保 法》、《票據法》、〈貸款通 則〉、〈支付結算辦法〉。

1996-2000年 2000:通過《金融機構合併法》、 《信託業法》。 1998:改革「存款準備金」制度; 成 立 「RTC 資 產 管 理 公 司」,專門處理銀行不良資 產。 1999:施行《證券法》、〈外資金 融機構管理條例〉。 2000:中國國務院令〈金融資產管 理條例〉。 2001年至今 2001:施行《金融控股公司法》。 2001:通過〈金融重建基金設置及 管理條例〉。 2002:加入 WTO。 2003:通 過〈 不 動 產 證 券 化 條 例〉、公布《金融監督管理 委員會銀行局組織法》。 2005:通 過 〈 境 外 基 金 管 理 辦 法〉,採取總代理制度,基 金相關資訊更透明。 2006:公布〈金融機構公股退出原 則〉。 2007:通過《金融監督管理委員會 銀行局組織法》、宣布開放 境 內 基 金 投 資 港 陸 、 修 訂 《證券交易法》。 2001:頒行《信託法》。 2002:加入 WTO、IMF。 2003:頒布《證券投資基金法》、 《銀行業監督管理法》。 2006:施行〈金融機構信貸資產證 券化試點監督管理辦法〉。 2007:通過並施行〈商業特許經營 管理條例〉、頒布〈境內金 融機構赴香港特別行政區發 行 人 民 幣 債 券 管 理 暫 行 辦 法〉。 資料來源:作者整理自《經濟日報》編,《2007 中華民國經濟年鑑》(臺北:經濟日報出 版社,2008 年),頁 1-1288;《中國金融年鑑》編輯部編,《2007 中國金融 年鑑》(北京:中國金融出版社,2008 年),頁 1-697。 兩岸之企業融資管道與資訊代理成本問題 如前所述,一國金融系統的形成並沒有一定孰優孰劣,直接金融 與間接金融應只是比重的問題。而比較重要的則是以一國之經濟、法 律、政治、文化所決定之金融代理效率;兩岸一直以來因為其經濟條 件、政治環境及金融發展的水準不同,已由本文前階段證實臺灣已漸 漸進入以市場基礎為主的金融結構,相對地,中國仍是以銀行基礎為 主的金融結構系統。故本文於此節將針對兩岸有關企業融資管道與資 訊代理成本差異之問題予以分析探討,試圖從另一觀點分析兩岸金融 結構分野之根據及原因。

企業投資計畫能否遂行並為公司創造價值,以及股利政策是否合 宜,皆直接或間接與融資政策相互牽連,可見資金在企業營運中著實 扮演關鍵的角色。波爾塔等(Rafel La Porta, et al.)之資訊假說認為高

成長機會的公司會有較高的負債水準。44此外,巴哈(Ralhim Bah)與

杜摩剔爾(Pascal Dumontier)研究發現從事研究發展的公司股東與債權 人會發生資產替代(Asset Substitution)與投資不足(Under-investment) 的可能性較高,使負債成本相形提高,其資產結構(公司價值以無形 資產居多,較不具資產抵押價值)亦較不易舉債,因此負債水準較 低。45比林斯利(Randall S. Billingsley)、萊米(Robert E. Lamy)與

湯普森(Grade R. Thompson)擴展馬什(Paul Marsh)的研究領域,發 現公司規模愈大,愈可能選擇以權益證券融資(包括權益證券及可轉 換公司債)。46貝理司(Mark Bayless)與查普林斯基(Susan Chaplinsky)

研究亦發現公司無形資產比重愈高及營運風險愈高者,愈可能選擇以

權益融資,另資訊不對稱程度愈大,愈可能選擇以負債融資。47雷同

地,麥爾斯(Stewart Myers) 與梅勒夫(Nicholal Majluf)以資訊不對稱

同註 21,頁 272-275。

Ralhim Bah & Pascal Dumontier, “R&D Intensity and Corporate Financial Policy: Some International Evidence,” Journal of Business Finance and

Accounting, Vol. 28, No. 5-6, June-July 2001, pp. 679-687.

Randall S. Billingsley, Robert E. Lamy & Grade R. Thompson, “The Choice among Debt, Equity, and Convertible Bonds: An Empirical Study,”

Journal of Financial Research, Vol. 11, No. 1, Spring 1988, pp. 46-51;

Paul Marsh, “The Choice between Equity and Debt: An Empirical Study,”

Journal of Finance, Vol. 37, No. 1, March 1982, pp. 126-139.

Mark Bayless & Susan Chaplinsky, “Expectations of Security Type and the Information Content of Debt and Equity Offers,” Journal of Financial

之觀點,探討公司實際的融資行為,其指出公司融資以內部資本為最 佳選擇,如需向外融資,亦以舉債優於權益融資。48 臺灣的產業結構,近年來已漸漸從傳統產業,走向高科技製造 業。國內學者發現,我國高科技產業漸趨大型化及國際化,其現金增 資之目的,除可作為取得更新、擴充設備或加強研發的投入外,尚有 藉其達到擴大公司規模、強化公司體質及提高市場競爭力的目的。49此 外,我國高科技產業其產品約有七成出口,至海外勞力、土地成本低 廉國家投資設廠等現象頗多,使其國際化程度提高,且隨著資本市場 的開放,其在國際融資工具如海外(可轉換)公司債及海外存託憑證 等使用上較一般產業多,且財務避險工具如衍生性金融商品之操作亦 較多,在融資工具使用多元化後,高科技企業已不會依循過去的融資 模式籌資,其選擇融資工具之考量因素將因而不同。除了上節所提的 漸自由化的金融法規影響外,此處所提之產業結構及體質所導出的融 資管道國際化、規模化等因素亦輔助佐證了為何臺灣經濟已漸走向以 市場或直接金融為基礎的金融結構系統。 然而另一方面,如前所論證,中國之金融體制的最主要特點是以 銀行間接融資為主導的、嚴格監管下的高度集中的金融體系。在這一 體系中,金融監管當局對市場准入有著嚴格的要求,銀行形成了在政 策優勢下的高度市場壟斷地位,間接融資成為金融體系的主導,而與 之對應的直接融資市場發展緩慢。50中國中小企業在全國工業總產值和 實現利稅中的比重分別為 60%和 40%左右,並提供了 75%的城鎮就業

Stewart Myers & Nicholal Majluf, “Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have,”

Journal of Financial Economics, Vol. 13, No. 2, June 1984, pp. 189-208.

王健全,〈政府應否支援高科技產業—臺灣經驗之思考〉,《中山學術論 叢》,第 16 期,1998 年 6 月,頁 65-76。

機會。與大企業相比,中國中小企業的規模小、經營方式靈活,資訊 不對稱問題嚴重。51由於中小企業資訊的不完全獲得性,銀行逐漸轉變 為以資產抵押和信用擔保來對抗企業的違約風險,並且為將貸款風險 降到最低,對中小企業的申請貸款的條件審批越來越嚴格,抵押和擔 保的條件也越來越高。此外,其中小企業個體經營風險相對較大,資 金實力弱、管理人員素質差、以勞動密集型為主,且進入和退出的頻 率均相對較高。目前中國的金融體系是以商業銀行為核心的間接融資 主導的金融市場,與貨幣市場相比較,資本市場發展較為緩慢,結構 單一。52更進一步,目前中國發展畸形的資本市場並沒有給中小企業融 資提供直接融資渠道,主要表現在股票發行額度和上市公司選擇之嚴 格規模限制。53總之,除了前述之中國十分重視集中型的銀行監管系 統,另外其國內產業結構及體質所引發的融資管道、企業規模較小、 資訊不對稱的代理成本問題等,亦輔助佐證了為何中國金融結構系統 仍是以銀行或間接金融為基礎。

陸、結論與建議

金融深化不僅僅是一種既有狀態的描述,更應該是在經濟發展的 過程中,金融角色的轉變和金融對經濟社會貢獻的深化。在這個方 面,中國與臺灣為世界經濟發展與金融深化提供了一個良好的教材。 臺灣自 1975 年全盤修改《銀行法》及於 1978 年改採「浮動匯率 制度」後,其整體的金融體系已逐漸傾向以市場為基礎的金融結構; 在 1980 年代與 1990 年代臺灣更以邁向具國際觀的資本市場為矢志, 焦瑾璞,《中國銀行業國際競爭力研究》(北京:中國時代經濟出版社, 2002年),頁 20-28。 金德環、許謹良,《中國金融發展報告》(上海:上海財經大學出版社, 2001年),頁 4-10。 同註 52,頁 12-18。先後修改《證券交易法》、開放證券投資信託公司成立、發行「臺灣 基金」、修正〈管理外匯條例〉以開啟外匯自由化大門、開放券商辦 理信用交易、允許外國法人直接投資臺灣股市、開放國外上市投資來 臺投資設置存託憑證(TDR)等重大法令政策,其資本市場化之現象已明 顯顯現在臺灣的金融發展過程中。相對地,在 1978 年,鄧小平才將中 國的經濟制度領導向自由資本市場靠攏,而在 1990 年始開始有上海證 券交易市場的成立。 兩岸雖然金融發展的過程類似,但是臺灣在一些重大的金融改革 上皆發展得較大陸為早。而本文結論顯示臺灣在金融深化各方面的表 現在過去幾十年都比中國來得亮眼;整體而言,臺灣已漸漸進入以市 場基礎為主的金融結構,相對地,中國仍是以銀行基礎為主的金融結 構系統。美國學人帕帕由安瑙(Michael G. Papaioannou)和杜克(Lawrence K. Duke)透過對許多開發中國家證券市場開放歷史的研究,總結出開 發中國家證券金融市場邁上國際化所要經歷的四個階段︰54第一,完 全封閉階段--證券市場規模狹小、市場波動劇烈、投機盛行、行政色 彩嚴重;第二,準開放階段--間接融資占絕對位置、監管體系逐漸形 成、市場規模持續擴大、機構投資者開始進入市場、境內企業到境外 融資;第三,開放過渡階段--市場選擇機制開始發揮作用、機構投資 者群體形成、有條件地允許外資進入國內證券市場、立法與監管手段 進一步完善、避險金融工具出現;第四,開放成熟階段--市場基準利 率形成、境外資金大量進入境內市場、會計制度國際化、機構投資者 成為市場主體、證券市場成為國際證券發行的分銷目標、完備的立法 監管手段。本文結論則偏向認為目前中國處於以上所說的準開放階 段,而臺灣則處於開放過渡進入成熟階段。

Michael G. Papaioannou & Lawrence K. Duke, “The Internationalization of Emerging Equity Markets,” Finance and Development, Vol. 30, No. 3, September 1993, pp. 36-39.

同時本文亦符合先前之研究結論:第一,喬群克隆指出開發中國 家其金融結構會隨其經濟體制擴張逐漸從「銀行基礎」演進至「市場 基礎」;55第二,麥金農和蕭指出高所得或已開發國家之金融體系會比 低所得之開發中國家來得健全。56但短短的 30 年光陰中國能在金融發 展上如此快速成長,相信若其決策當局對經濟及金融改革的重視程度 持續增加,更自由化的市場結構將會是其金融發展的下一階段。本文 也呼應了中國學者熊紅軼、張先峰最近期的研究結論,其利用中國 1978-2004年期間的年度數據,運用協整分析(Cointegration)技術和格 蘭傑因果(Granger Causality)檢驗中國金融深化與經濟成長的關係,此 研究證實了中國金融深化和經濟成長之因果關係,亦支持了加快中國 金融深化改革的必要性。57 然而,其實一國金融系統的形成並沒有一定孰優孰劣,直接金融 與間接金融應只是比重的問題。而比較重要的則是以一國之經濟、法 律、政治、文化所決定之金融代理效率;故本文亦針對兩岸有關企業 融資管道與資訊代理成本差異之問題予以分析探討,試圖從此另一觀 點分析兩岸金融結構分野之根據及原因。因此,未來中國的金融發展 重點,不僅應放在法規制度的構建上,更重要地是要能培養出專業的 金融人才。東亞金融危機的教訓告誡我們,開發中國家之證券市場的 開放要有步驟、分階段的進行。故而,中國市場的關注應是如何選擇 開放的路徑,安排適宜的制度。在目前中國要想達到在完全開放證券 市場的同時又要防止大量外資湧入衝擊市場的目的,臺灣的證券市場 開放的歷程經驗不失為一種較好的模式。此外,中國因其政治體系複 雜,在在皆影響其金融改革與經濟發展,故穩定其政治系統,乃為其 同註 16,頁 1-8。 同註 2。 熊紅軼、張先峰,〈中國金融深化與經濟增長的因果關係檢驗〉,《工業技 術經濟》,第 25 卷第 8 期,2006 年 8 月,頁 118-120。

改善金融結構之根本之道。 另一方面,臺灣在金融體質上,相對於中國雖然較完整健全,但 與其他先進國家相比仍有一段差距。金融深度的深化雖然對經濟成長 與發展有所助益,但要注意有時隱藏在背後的卻是淺碟子經濟的金融 風險;市場化程度愈高,市場運行過程中之不確定性也愈大,而市場 參與者所面臨的風險也愈大。例如 1990 年代的美國機構投資者的對沖 基金在全世界興風作浪,掠奪多個國家特別是發展中國家的財富就是 一個明顯的例子。因此,市場就須創造發展出一套風險規避或承擔的 機制。58而臺灣在金融自由化的同時,亦應建構良好的防火牆機制,例 如著重於健全的配套法規與政策之制定及執行,並加強各種避險金融 商品之創新,以防金融系統信用危機發生的可能。 (收件:2007 年 1 月 23 日,修正:2008 年 4 月 14 日,採用:2008 年 4 月 16 日) 同註 25,頁 24-26。

參考文獻

中文部分

專書 《中國金融年鑑》編輯部編,2008。《2007 中國金融年鑑》。北京: 中國金融出版社。 《經濟日報》編,2008。《2007 中華民國經濟年鑑》。臺北:經濟日 報出版社。 李木祥、鐘子明、馮宗茂,2004。《中國金融結構與經濟發展》。北 京:中國金融出版社。 金德環、許謹良,2001。《中國金融發展報告》。上海:上海財經大 學出版社。 林毅夫、蔡昉、李周,2000。《中國經濟改革與發展》。臺北:聯經 出版社。 焦瑾璞,2002。《中國銀行業國際競爭力研究》。北京:中國時代經 濟出版社。 專書論文 陳伯 志 ,1991。 〈 中 共 對 外 金 融 體 系 與 對外 金 融 業 務 之 演 變 與 現 狀〉,張佩珍、嚴宗大、高長主編,《中國大陸經濟研究論叢 (第 7 輯)》。臺北:中華經濟研究院。頁 165-197。 期刊論文 王健全,1998/6。〈政府應否支援高科技產業—臺灣經驗之思考〉, 《中山學術論叢》,第 16 期,頁 55-80。 高翔,2001/9。〈QFII 制度的境外經驗〉,《資本市場》(北京), 第 9 期,頁 58-61。許黎惠、蕭科,2006/6。〈金融智慧產權制度與金融發展關係的理論探 討〉,《武漢科技學院學報》(武漢),第 19 卷第 6 期,頁 24-26。 黃仁德、羅時萬,1999/6。〈內生經濟成長理論的綜合評論〉,《國立 政治大學學報》,第 78 期,頁 221-260。 楊雅惠、龍嘯天,2003/9。〈兩岸金融深化之比較研究〉,《中國大陸 研究》,第 46 卷第 5 期,頁 55-80。 熊紅軼、張先峰,2006/8。〈中國金融深化與經濟增長的因果關係檢 驗〉,《工業技術經濟》,第 25 卷第 8 期,頁 117-121。 邊裕淵,2004/4。〈中國大陸金融深化之研究〉,《遠景基金會季 刊》,第 5 卷第 2 期,頁 1-28。 網際網路 吳月霞,2006/6/17。〈中國證券報:央行歷年存款準備金率調整一 覽〉,《東方網》,<http://finance.eastday.com/eastday/finance/node 77285/node77756/node141748/userobjectlai2112154.html>。

英文部分

專書Fry, Maxwell J., 1995. Money, Interest, and Banking in Economic

De-velopment. Baltimore: Johns Hopkins University Press.

Gerschenkron, Alexander, 1962. Economic Bankwardness in Historical

Perspective. MA: Harvard University Press.

Goldsmith, Raymond W., 1969. Financial Structure and Development. New Haven: Yale University Press.

Gupta, Kanhaya L., 1984. Finance and Economic Growth in Developing

Countries. London: Croom Helm.

Washington, DC: Brookings Institution.

Shaw, Edward, 1973. Financial Deepening in Economic Development. Oxford: Oxford University Press.

專書論文

Allen, Franklin, 1993. “Stock Markets and Resource Allocation,” in C. Mayer & X. Vives, eds., Capital Markets and Financial

In-termediation. Cambridge: Cambridge University Press. pp. 81-108.

Hellwig, Martin, 1991. “Banking, Financial Intermediation, and Corporate Finance,” in A. Giovanni & C. Mayer, eds., European Financial

Integration. Cambridge: Cambridge University Press. pp. 35-63.

期刊論文

Bah, Ralhim & Pascal Dumontier, 2001/6-7. “R&D Intensity and Corporate Financial Policy: Some International Evidence,” Journal

of Business Finance and Accounting, Vol. 28, No. 5-6, pp. 671-692.

Bayless, Mark & Susan Chaplinsky, 1991/6. “Expectations of Security Type and the Information Content of Debt and Equity Offers,”

Journal of Financial Intermediation, Vol. 1, No. 3, pp. 195-214.

Billingsley, Randall S., Robert E. Lamy & Grade R. Thompson, 1988/ Spring. “The Choice Among Debt, Equity, and Convertible Bonds: An Empirical Study,” Journal of Financial Research, Vol. 11, No. 1, pp. 43-55.

Boot, Arnoud W. A. & Anjan V. Thakor, 1997/Fall. “Financial System Architecture,” Review of Financial Studies, Vol. 10, No. 3, pp. 693-733. Holmstrom, Bengt & Jean Tirole, 1997/8. “Financial Intermediation, Loanable Funds, and the Real Sector,” Quarterly Journal of

King, Robert G. & Ross Levine, 1993/8. “Finance and Growth: Schumpeter Might Be Right,” Quarterly Journal of Economics, Vol. 108, No. 3, pp. 717-737.

La Porta, Rafael, Florencio Lopez-de-Silanes & Andrei Shleifer, 2002/2. “Government Ownership of Commercial Banks,” Journal of

Finance, Vol. 57, No. 1, pp. 265-301.

Levine, Ross & Sara Zervos, 1996/5. “Stock Market Development and Long-Run Growth,” The World Bank Economic Review, Vol. 10, No. 2, pp. 323-339.

Levine, Ross, 2000/2. “Bank-based or Market-based Financial Systems: Which is Better?” William Davidson Working Paper, No. 442, pp. 1-45.

Marsh, Paul, 1982/3. “The Choice between Equity and Debt: An Empirical Study,” Journal of Finance, Vol. 37, No. 1, pp. 121-144. Myers, Stewart & Nicholal S. Majluf, 1984/6. “Corporate Financing and Investment Decisions when Firms Have Information that Investors Do Not Have,” Journal of Financial Economics, Vol. 13, No. 2, pp. 187-221.

Papaioannou, Michael G. & Lawrence K. Duke, 1993/9. “The Inter-nationalization of Emerging Equity Markets,” Finance and

Development, Vol. 30, No. 3, pp. 36-39.

Stulz, Rene M., 2000/3. “Financial Structure, Corporate Finance, and Economic Growth,” International Review of Finance, Vol. 1, No. 1, pp. 11-38.

Weinstein, David E. & Yishay Yafeh, 1998/4. “On the Costs of a Bank-centered Financial System: Evidence from the Changing Main Bank Relations in Japan,” Journal of Finance, Vol. 53, No. 2, pp. 653-672.

Financial Deepening and Financial

Structure: A Comparative Study of

China and Taiwan

Tyng-ruu Lin

(Assistant Professor, Graduate Institute of Management of Technology, National Chiao Tung University)

Abstract

This research focuses on exploring and comparing the financial development of Taiwan and China since 1978, with two aspects: financial depth and financial structure. The measurement of financial deepening is undertaken on the basis of several key indicators for which comparable data are available. We then construct a conglomerate index of financial structure based on measures of financial activity and financial efficiency. In addition, this research adopts institutional economic viewpoints for further qualitative analysis. Our synthetic research results reveal that despite the fact that both sides have similar financial evolution, Taiwan was at an earlier stage in the financial development; and higher degree of financial depth than China. In the meanwhile, Taiwan and China’s financial system tends to be more market-based and bank-based respectively. Finally, this paper probes into the issues regarding financing channels and information agency costs between China and Taiwan’s businesses, in order to help to draw other underlying factors affecting the formation of the two sides’

distinguished financial systems.

Keywords: Financial Deepening, Financial Structure, Financing Channels,