東亞經濟整合體制對台灣

吸引國際投資的影響

童 振 源

(國立政治大學國家發展研究所副教授)摘 要

本文分析東亞經濟整合體制對台灣吸引國際投資的影響。根據本研究的 問卷調查結果,如果台灣無法加入東亞經濟整合協定,26-35%的台灣企業與 外商會減少對台灣投資。如果台灣加入東亞經濟整合協定,23-37%的台灣企 業與外商會增加對台灣投資。台灣加入東亞經濟整合協定的情況比台灣無法 加入東亞經濟整合協定的情況下,台灣企業與外商對台灣增加投資的比例在 49-72%左右。如果兩岸簽訂經濟整合協定,30-41%的各類型企業會增加對 台灣投資。此外,受調查企業呈現非常明顯而強烈的共識,認為台灣應該簽 訂經濟整合協定的第一優先對象為中國與美國,協議內容則為綜合功能的經 濟整合協定。 關鍵詞:台灣、東亞、自由貿易協定、經濟整合協定、經濟整合體制、 國際投資 * * *壹、前 言

最近幾年,快速的東亞經濟整合已經成為東亞與全球經濟發展的重要動力。2007 年底,全球正在協商或考慮的區域貿易協定共有 205 個,亞洲國家便有 109 個,佔了 全球一半以上的案例。特別是,日本、東南亞國協(ASEAN, Association of Southeast Asian Nations)泝、新加坡與中國都非常積極提倡區域貿易協定,希望主導東亞自由貿易體制的成形。在 2006 年舉辦之亞太經濟合作會議(APEC, Asia-Pacific Economic Cooperation)中,參與的國家元首及代表都對推動「亞太自由貿易區」(FTAAP, Free

Trade Area of the Asia-Pacific)表示認同與支持。 然而,因為中國的政治阻撓,在 2005 年時身為全球第十七大經濟體、亞洲第五大 經濟體與全球第十六大貿易伙伴的台灣卻被排除在這一波的東亞經濟整合協定之外。 截至 2009 年 2 月,台灣只有與巴拿馬、瓜地馬拉、尼加拉瓜、薩爾瓦多及宏都拉斯分 別在 2003 年 8 月、2005 年 7 月、2006 年 6 月、2007 年 5 月簽訂自由貿易協定 (FTA),至於台灣與美國的雙邊投資協定則處於實質討論階段。 在 2006 年於越南舉辦的 APEC 會議中,針對有關成立 FTAAP 的立場,中國暗指 台灣無權參與,意圖將台灣排除在區域經濟合作協商之外。同時,在 2007 年時,中國 是台灣的第一大貿易伙伴與對外投資最多的地區,台灣是中國的第五大貿易伙伴與第 六大外資來源,但是台灣與中國的經濟關係仍存在很多障礙,而且也沒有任何雙邊經 濟合作與貿易協定。 台灣無法參加相關東亞經濟整合協定的情勢讓台灣政府普遍感到相當憂心。馬英 九總統在 2007 年競選總統期間不斷強調,他的政策是為了避免台灣經濟被邊緣化沴。 同樣的,馬英九的搭當蕭萬長先生也強調,「台灣現在正面臨『被邊緣化』危機」沊。 在 2008 年 5 月就任總統之後的第一場國際記者會上,馬英九總統明確指出,如果台灣 不能加入東亞經濟整合協定,台灣在未來將被邊緣化沝。 從國際貿易的角度而言,目前台灣無法參加東亞經濟整合體制對台灣經濟利益的 損害相當有限。根據八份「可計算一般均衡模型」(CGE 模型, computable general equilibrium model)的量化分析,如果台灣無法參與「東協加一(中國)自由貿易 區」,其對台灣 GDP 的負面衝擊都在 0.2%以下。如果台灣無法參與「東協加三(日 本、南韓與中國)自由貿易區」,這對台灣 GDP 的負面衝擊將較大,但大約在 2%以 下。即使台灣無法參加「東協加六(日本、南韓、中國、澳洲、紐西蘭及印度)自由 貿易區」,這對台灣 GDP 的負面衝擊只有 2.23%沀。至目前為止,台灣無庸太過擔心無 法參與東亞經濟整合體制而「被邊緣化」的問題,因為那只不過描述台灣無法參與國 際政治協商的既成事實。 然而,東亞經濟整合體制對台灣影響較大的可能不是國際貿易層面,而是國際投 資層面,而且很多台灣的對外貿易是對外投資所驅動,所以國際投資改變將進一步造 成國際貿易的影響,形成複合效應。理論上,經濟整合協定將提供企業在經濟整合區 的規模效應、成長機會與資源整合的優勢,將增加經濟整合區內本地商人與外商擴大 投資當地的誘因;同時,經濟整合區對非會員國的歧視待遇與競爭壓力可能降低本地 企業與外商對經濟整合區外國家的投資。更進一步而言,當前很多經濟整合協定都擴 註 沴 范凌嘉,「馬回敬扁:搞好經濟再說」,聯合報,2007 年 7 月 1 日,第 A4 版。 註 沊 蕭旭岑,「蕭萬長:台灣不能再這樣下去」,中國時報,2007 年 6 月 23 日,第 A3 版。 註 沝 黃國樑,台灣似消失馬提東協加四」,聯合晚報,2008 年 5 月 21 日,第 2 版。 註 沀 童振源,「東亞經濟整合與台灣的戰略」,問題與研究,第 45 卷第 2 期(2006 年 3-4 月),頁 25~60。

大開放國際投資的領域與便利性,將更直接影響會員國與非會員國對國際投資的吸引 力。 整體而言,參與經濟整合體制將有助於會員國形成「投資創造」,有助於會員國吸 引更多國際投資,同時可以避免發生「投資轉向」效應,排除吸引國際投資的歧視障 礙。所謂「投資創造」乃是指,在形成區域經濟整合協定之後,會員國之間投資規模 的增加。所謂「投資轉向」乃是指,在形成區域經濟整合協定之後,因為會員國對於 非會員國在關稅與非關稅方面的貿易歧視待遇,使得非會員國或其他國家的多國公司 將投資從非會員國的國內轉移到會員國投資。但是,加入區域經濟整合協定不代表會 員國一定會吸引更多的國際投資,仍取決於會員國的經濟條件,包括區位優勢與整體 投資環境泞。 在研究方法上,既有的 CGE 模型無法將經濟整合協定對於國際投資(包括國際證 券投資與外商直接投資)與服務業開放(這牽涉到國際投資)的影響放入量化模型中 分析泀。再者,重力模型(gravity model)的分析只能在貿易自由化之後進行,無法預 先評估經濟整合效應;這使得我們無法透過重力模型預先評估東亞經濟整合體制對台 灣吸引國際投資的影響。因此,本研究透過問卷調查分析東亞經濟整合協定與兩岸經 濟整合協定對於各類型企業的投資行為模式影響,以預先評估東亞經濟整合體制對台 灣吸引國際投資的影響。 根據既有幾項重力模型的實證分析結果,經濟整合協定對會員國與非會員國吸引 國際直接投資造成一定的衝擊。一般而言,經濟整合協定有助於會員國吸引更多的國 際直接投資,這是「投資創造」的效應;特別是,內容愈來愈廣泛的經濟整合協定對 吸引國際直接投資的影響愈來愈大。此外,幾項研究顯示,「投資轉向」效應雖經常出

註 泞 Florence Jaumotte, “Foreign Direct Investment and Regional Trade Agreements: The Market Size Effect Revisited,” IMF Working Paper, wp/04/206(November 2004); Dirk Willem te Velde and D. Bezemer, “Regional Integration and Foreign Direct Investment in Developing Countries,” Transnational Corporations, vol. 15, no. 2(August 2006), http://swopec.hhs.se/hastef/papers/hastef0172.pdf.

註 泀 Joseph F. Francois, Matthew McQueen and Ganeshan Wignaraja, “European Union-Developing Country FTAs: Overview and Analysis,” World Development, vol. 33, no. 10(October 2005), p. 1557. CGE 模型專 家王直對作者「東亞經濟整合與台灣的戰略」一文的評論,2005 年 10 月 22 日;World Bank, Global Economic Prospects: Trade, Regionalism, and Development(Washington, DC: World Bank, 2005), p. 61; Richard Adams, Philippa Dee, Jyothi Gali and Greg McGuire, “The Trade and Investment Effects of Preferential Trading Arrangements—Old and New,” Productivity Commission Staff Working Paper, no.11 (May 2003), p. 96, http://www.pc.gov.au/__data/assets/pdf_file/0006/60468/tiepta.pdf; Philippa Dee and Jyothi Gali, “The Trade and Investment Effects of Preferential Trading Arrangements,” NBER Working Paper, no. 10160(December 2003), http://www.nber.org/chapters/c0193.pdf; Roberta Piermartini and Robert Teh, “Demystifying Modeling Methods for Trade Policy,” WTO Discussion Paper, no. 10(November 2005), http://www.wto.org/english/res_e/booksp_e/discussion_papers10_e.pdf.

現,但並不全面洰。不過,重力模型的分析只能事後分析,無法提出預先評估;這使得 我們無法透過重力模型預先評估東亞經濟整合體制對台灣吸引國際投資的影響。 台灣缺乏廣大市場腹地與資源。如果台灣被排除在東亞經濟整合體制之外,可能 讓台灣在吸引本國與外國投資時居於相對劣勢的地位。如果台灣能夠加入東亞經濟整 合體制,台灣將很有可能成為以出口為導向的本國或外國企業的投資據點,或讓本國 或外國企業以台灣為生產、行銷、研發與營運的東亞平台,並且吸引更多國際間接投 資進入台灣的證券市場。相對的,如果台灣被排除在東亞經濟整合體制外,台灣可能 因為東亞經濟整合體制的歧視效果與競爭壓力及無法利用區域經濟整合的規模效應、 成長效應與資源整合的優勢,而遭受到本國或外國企業投資轉向的負面影響。 初步看來,根據統計資料,台灣被排除在東亞經濟整合體制之外對台灣吸引國際 投資的影響是負面的。無論是國際直接投資或證券投資,雖然外商對台灣的投資在最 近幾年大幅度擴張,但是台商對外投資擴張的步伐更快。以國際直接投資而言,從

註 洰 Paul Brenton, Francesca Di Mauro and Matthias Lucke, “Economic Integration and FDI: An Empirical Analysis of Foreign Investment in the EU and in Central and Eastern Europe,” Empirica, vol. 26, no. 2(June 1999), pp. 95~121; V. N. Balasubramanyam, David Sapsford and David Griffiths, “Regional Integration Agreements and Foreign Direct Investment: Theory and Preliminary Evidence,” The Manchester School, vol. 70, no. 3(June 2002), pp. 460~482; Eduardo Levy Yeyati, Ernesto Stein and Christian Daude, “The FTAA and the Location of FDI,” Central Bank of Chile Working Paper, no. 281( December 2004 ), http://papers.ssrn.com/sol3/papers.cfm?abstract_id=726949; Claudio Frischtak, “Multinational Firms’ Responses to Integration of Latin American Markets,” Business and Politics, vol. 6, no. 1(April 2004), article 5; Andreas Waldkirch, “The ‘New Regionalism’: Integration as a Commitment Device for Developing Countries,” manuscript(November 2002); Karolina Ekholm, Richard Forslid and James R. Markusen, “Export-Platform Foreign Direct Investment,” NBER Working Paper, no. 9517( February 2003 ), http://www.econ.hit-u.ac.jp/~trade/2003/papers/James Markusen_EFM.pdf; Massimo Motta and George Norman, “Does Economic Integration Cause Foreign Direct Investment?” International Economic Review, vol. 37, no. 4(November 1996), pp. 757~783; Jim Markusen, “Regional Integration and Third-Country Inward Investment,” Business and Politics, vol. 6, no. 1(April 2004), article 3; Maurice Schiff and L. Alan Winters, Regional Integration and Development(Washington, DC: World Bank, 2003), pp. 119~121; Richard Adams, Philippa Dee, Jyothi Gali and Greg McGuire, op. cit., p. 96; Daniel Lederman, William F. Maloney and Luis Serven, Lessons from NAFTA for Latin America and the Caribbean Countries: A Summary of Research Findings(Washington, DC: World Bank, 2003), pp. 270~301; Florence Jaumotte, “Foreign Direct Investment and Regional Trade Agreements: The Market Size Effect Revisited,” op. cit.; Denis Medvedev, “Beyond Trade: The Impact of Preferential Trade Agreements on Foreign Direct Investment Inflows,” World Bank Policy Research Working Paper, no. 405( November 2006 ), http://www-wds.worldbank.org/servlet/WDSContentServer/WDSP/IB/2006/11/09/000016406_20061109154341/Rendere d/PDF/wps4065.pdf; Jung Sik Kim and Yonghyup Oh, “Determinants of Intra-FDI Inflows in East Asia: Does Regional Economic Integration Affect Intra-FDI?” Korea Institute for International Economic Policy Working Paper, no. 07-01(June 2007), http://www.eaber.org/intranet/documents/40/952/KIEP_Kim_07.pdf; Gary Clyde Hufbauer and Jeffrey J. Schott, “Multilateralizing Regionalism: Fitting Asia-Pacific Agreements into the WTO System,” presented for the Conference on Multilateralising Regionalism(Geneva, Switzerland: WTO-HEI, September 10-12, 2007), pp. 25~27, table 10.

2000 年至 2007 年,外商對台灣投資金額高達 571 億美元,佔外商從 1952 年至 2007 年對台灣累計投資金額 941 億美元的 60.7%;相對的,2000 年至 2007 年,台灣對外投 資金額便高達 838 億美元,佔 1991 年至 2007 年台灣對外投資金額 1,171 億美元的 71.6%。以國際證券投資而言,從 2000 年至 2007 年,外商對台灣證券投資金額為 1,321 億美元,佔 1992 年至 2007 年外商對台灣證券投資總金額 1,590 億美元的 83.1%;相對而言,2000 年至 2007 年台灣對外證券投資金額為 2,128 億美元,佔 1992 年至 2007 年台灣對外證券投資總金額 2,383.8 億美元的 89.3%。從 2000 年至 2007 年,台灣的淨國際直接投資為負 267 億美元,淨國際證券投資為負 807 億美元,總計 為負 1,074 億美元。這顯示,在台灣無法參與東亞經濟整合體制的背景之下,台灣在 吸引國際投資時形成鉅額淨流出,台灣吸引國際投資的競爭力顯然沒有獲得大多數國 際投資者的青睞。(見表 1) 表 1 台灣的國際投資概況:1992-2007 單位:億美元 外商投資台灣 台商投資外國 淨國際投資 投資類別 累計投資 2000-2007年 比重 累計投資 2000-2007年 比重 2000-2007年 直接投資 941 571 60.7% 1,171 838 71.6% -267 證券投資 1,590 1,321 83.1% 2,384 2,128 89.3% -807 說明: 1.外商對台灣直接投資的累計年度為:1952-2007 年;外商對台灣證券投資的累計年度為:1992-2007 年。 2.台商對外直接投資的累計年度為:1991-2007 年;台商對外證券投資的累計年度為:1992-2007 年。 3.「比重」為 2000-2007 年的投資佔累計投資的比例。 4.「淨國際投資」=「外商投資台灣」-「台商投資外國」。 資料來源:本研究整理。 本研究希望瞭解東亞經濟整合體制對國內與跨國企業對台灣投資行為模式的影 響,並且針對台灣對外簽訂東亞經濟整合協定的優先對象與內容進行問卷調查。本文 將借重「東亞經濟整合體制」的概念解釋與描述東亞地區各項經濟整合協定所形成的 原則、規範、規則、決策程序與組織。國際體制(international regime)已經成為國際 關係學者普遍接受的概念,針對特定議題領域所形成的正式與非正式的原則、規範、 規則、決策程序與組織泍。所謂「國際投資」將包括具有國際投資經驗與能力的本國或 外國企業對台灣的投資,包括直接投資與間接投資兩類投資。

貳、研究方法

本研究透過對台灣本國企業與台灣外商的問卷調查實證資料分析東亞經濟整合體註 泍 James E. Dougherty and Robert L. Pfaltzgraff, Jr., Contending Theories of International Relations: A

制對台灣吸引國際投資的影響。本研究的調查對象分為五類:台灣母公司(在台灣經 濟部登記之台灣公司)、台灣上市上櫃公司、中國台商(前往中國投資設廠之台灣廠 商)、台灣外商(在台灣投資的外國企業)與對台灣有投資或有興趣投資之國際投資顧 問公司。本研究的問卷語言包括中文與英文:以中文問卷寄送給包括台灣母公司、上 市上櫃公司、台商的台灣企業;以中文與英文問卷寄送給台灣的外商企業與國際投資 顧問公司。 在台灣母公司的樣本抽樣方面,根據行政院經濟部投資審議委員會(投審會)的 統計,截至 2006 年 9 月全國公司登記資本額一千萬以上公司約 130,000 家,依照 35 個行業別的家數比重,透過分層隨機抽樣的方式,共計抽出樣本 9,824 家。本研究於 2007 年 1 月 1 日開始寄出問卷,直至 2008 年 5 月,本調查回收總計 435 份問卷,回 收率約 4.43%。在 95%的信心水準上,樣本抽樣誤差為±4.7%。 在台灣上市上櫃公司的樣本抽樣方面,本研究對經濟部登記的 2005 年底 1,194 家 上市上櫃公司進行調查,將公司負責人重複之上市上櫃公司排除,共發放 861 份問 卷。本研究從 2007 年 7 月 1 日開始寄出問卷,直至 2008 年 2 月,調查結果問卷回收 總計 164 份問卷,回收率約 19.1%。在 95%的信心水準上,樣本抽樣誤差為±7.7%。 在中國台商的樣本抽樣方面,由於缺乏完整的母體與抽樣調查的困難,本研究約 略按照中國台商在主要地區的投資件數與金額比重作為發放問卷數量的參考。本研究 針對中國台商部分共發放 870 份問卷,於 2007 年 1 月 1 日開始寄出問卷調查,直至 2008年 5 月完成問卷回收總計 261 份問卷,回收率約 30%。本次問卷回收之比例大致 與中國台商在主要地區的投資件數與金額比重相當。在 95%的信心水準上,樣本抽樣 誤差為±6.1%。 在台灣外商的樣本抽樣方面,根據經濟部的登記資料,從 1950 年至 2006 年底累 計登記在台投資的外商共有 29,737 家。本研究以分層隨機抽樣的方式,依照每一國家 地區對台灣投資件數的比重抽樣,對在台的外商共發放 5,000 份問卷。本研究於 2008 年 8 月 1 日開始寄出問卷調查,至 2008 年 10 月 3 日,本研究回收問卷總計 145 份, 完成 2.90%的回收比例。在 95%的信心水準上,樣本抽樣誤差為±8.14%。 在台灣國際投顧公司的樣本抽樣方面,由於投資台灣證券市場的主體行為者為 「境外外國機構投資人」,本研究透過對國際投顧公司分析人員的調查,瞭解東亞經 濟整合協定對台灣吸引國際證券投資的影響。從 2007 年 7 月開始透過電子郵件寄送問 卷,本研究總共寄送 46 份問卷給曾經到台灣進行情勢評估或設立分公司的國際投顧公 司分析人員,最後一份問卷回收時間為 2008 年 7 月,總共回收問卷 14 份,回收率為 30.4%。 本研究的問卷內容包括四大部分:第一部分為台灣或外國企業對東亞經濟整合協 定的看法,包括台灣無法加入及加入東亞經濟整合協定對受訪者的投資佈局影響。第 二部分為台灣或外國企業對兩岸簽訂經濟整合協定的看法。第三部分為台灣或外國企 業對台灣未來簽訂經濟整合協定的優先對象及內容的建議。第四部分為台灣或外國企 業的基本資料,包括產業別、母公司所在地、在中國投資地區、註冊資本、雇用員工

人數。 關於東亞經濟整合協定,本次問卷所指涉的是:近年來,東亞各國非常積極推動 的區域經濟整合協定,例如東南亞國協(東協)加一(中國)、東協加三(中、日、 韓)、日本與新加坡、東協與印度、中國與香港等經濟整合協定。關於兩岸經濟整合協 定,本次問卷所指涉的是:兩岸簽訂自由貿易協定或其他經濟整合協定,讓兩岸商 品、服務、資本、人員、資訊往來更加順暢。 雖然本次調查之問卷沒有具體描述東亞經濟整合協定的範圍與內容,僅透過列舉 的方式及廣泛的說明,被詢問的企業應該可以瞭解本問卷指涉的概念與內涵是以東協 為核心的廣泛東亞經濟整合協定。在進行問卷調查時,如果針對每一種可能的東亞經 濟整合協定的範圍與內容詢問廠商,可能造成問卷內容過長而導致受訪者不願意回 答。而且,這些問卷回覆答案都只是受訪者立即而初步的回應,受訪者未必能夠分辨 每一種不同東亞經濟整合協定的具體差別。反過來說,本次問卷調查有詢問受訪企業 的政策建議,包括台灣應當優先簽訂經濟整合協定的對象與內容,這應該可以彌補部 分上述的研究限制,瞭解受訪企業的偏好細節。 為衡量東亞經濟整合協定對台灣或外國企業在台灣投資佈局的影響,本研究特別 設計兩項觀察指標:「淨投資效應」與「完全淨投資效應」。根據問卷調查的結果,「淨 投資效應」指標是將「台灣或外國企業會增加投資台灣的比例」減去「台灣或外國企 業會減少投資台灣的比例」。這項指標反應台灣或外國企業總體會因為台灣加入或無法 加入東亞經濟整合協定而影響他們投資台灣的淨影響。例如,假如台灣加入東亞經濟 整合協定的「淨投資效應」為正值,就是台灣加入東亞經濟整合協定對台灣產生「淨 投資創造」的效應;假如台灣加入東亞經濟整合協定的「淨投資效應」為負值,就是 台灣加入東亞經濟整合協定對台灣產生「淨投資轉向」的效應。以數學式說明如下: A=B-C A:淨投資效應 B:台灣或外國企業會增加投資台灣的比例 C:台灣或外國企業會減少投資台灣的比例 「完全淨投資效應」指標是將「台灣加入東亞經濟整合協定的淨投資效應」減去 「台灣無法加入東亞經濟整合協定的淨投資效應」。這項指標反應台灣加入東亞經濟整 合協定的情況比台灣無法加入東亞經濟整合協定的情況下,東亞經濟整合協定對台灣 或外國企業在台灣投資佈局的影響。例如,假如台灣加入東亞經濟整合協定的「淨投 資效應」為 20%,台灣無法加入東亞經濟整合協定的「淨投資效應」為負 30%,則東 亞經濟整合協定對台灣的「完全淨投資效應」為 50%。這反應台灣加入東亞經濟整合 協定比台灣無法加入東亞經濟整合協定的情況下,將有 50%的台灣或外國企業會受到 台灣加入東亞經濟整合協定的影響而增加對台灣投資。以數學式說明如下: A=B-C A:東亞經濟整合協定對台灣的完全淨投資效應 B:台灣加入東亞經濟整合協定的淨投資效應

C:台灣無法加入東亞經濟整合協定的淨投資效應

參、東亞經濟整合協定影響之實證調查結果

一、台灣母公司

對台灣母公司的問卷調查回收總計 435 份問卷,在主要產業別當中,電子零組件 及電器製造業的比重最高(佔 9.9%)、其次是機械器材及設備製造業(佔 8.7%)、第三 為基本金屬礦物製品業(佔 8.5%)、第四為營造業(佔 7.4%)、第五為運輸倉儲及通信 業(佔 7.1%)。以註冊資本總額而言,407 家受訪的台灣母公司平均投資金額為 5 億 3 千萬新台幣,最高為 356 億新台幣,最低為 10 萬新台幣。在雇用的員工人數方面, 406家受訪的台灣母公司平均雇用 142 人,最多雇用 6,622 人,最少雇用 1 人。(見表 2) 表 2 受訪的台灣母公司之概況 單位:萬新台幣、人 項目類別 統計量 平均 52,929.83 最高 3,555,373 註冊資本總額 最低 10 平均 142 最多 6,622 員工人數 最少 1 說明:回覆資本總額的受訪台灣母公司共 407 家;回覆員工人數的受訪台灣母公司共 406 家。 資料來源:本研究問卷調查。 根據本次問卷調查結果,「台灣加入東亞經濟整合協定之淨投資效應」為 21.6%, 「台灣無法加入東亞經濟整合協定之淨投資效應」為負 26.1%,「東亞經濟整合協定對 台灣的完全淨投資效應」為 47.6%。也就是說,台灣加入東亞經濟整合協定將產生 「淨投資創造」效應,淨 21.6%的台灣母公司將增加對台灣投資。台灣無法加入東亞 經濟整合協定將產生「淨投資轉向」效應,淨 26.1%的台灣母公司將減少對台灣投 資。更全面性而言,「東亞經濟整合協定對台灣的完全淨投資效應」為 47.6%;也就是 說,台灣加入東亞經濟整合協定的情況比台灣無法加入東亞經濟整合協定的情況下, 將有 47.6%的台灣母公司會受到台灣加入東亞經濟整合協定的影響而增加對台灣投 資。二、台灣上市上櫃公司

對台灣上市上櫃公司的問卷調查回收總計 164 份問卷,在主要產業別當中,電子 零 組 件 及 電 器 製 造 業 的 比 重 最 高 ( 佔 37.2% )、 其 次 是 基 本 金 屬 礦 物 製 品 業 ( 佔7.3%)、第三為石化及化學品製造業(佔 6.7%)、第四為食品及飲料業(佔 6.1%)、第 五為機械器材及設備製造業(佔 5.5%)。以註冊資本金額而言,163 家受訪的台灣上市 上櫃公司平均投資金額為 56.5 億新台幣,最高為 1,059 億新台幣,最低為 500 萬新台 幣。在雇用的員工人數方面,163 家受訪的台灣上市上櫃公司平均雇用 1,021 人,最多 雇用 16,787 人,最少雇用 13 人。(見表 3) 表 3 受訪的台灣上市上櫃公司之概況 單位:萬新台幣、人 項目類別 統計量 平均 565,225 最高 10,586,672 註冊資本總額 最低 500 平均 1,021 最多 16,787 員工人數 最少 13 說明:回覆資本總額與員工人數的受訪台灣上市上櫃公司共 163 家。 資料來源:本研究問卷調查。 根據本次問卷調查結果,「台灣加入東亞經濟整合協定之淨投資效應」為 16.5%, 「台灣無法加入東亞經濟整合協定之淨投資效應」為負 17.7%,「東亞經濟整合協定對 台灣的完全淨投資效應」為 34.1%。也就是說,台灣加入東亞經濟整合協定將產生 「淨投資創造」效應,淨 16.5%的台灣上市上櫃公司將增加對台灣投資。台灣無法加 入東亞經濟整合協定將產生「淨投資轉向」效應,淨 17.7%的台灣上市上櫃公司將減 少對台灣投資。更全面性而言,「東亞經濟整合協定對台灣的完全淨投資效應」為 34.1%;也就是說,台灣加入東亞經濟整合協定的情況比台灣無法加入東亞經濟整合協 定的情況下,將有 34.1%的台灣上市上櫃公司會受到台灣加入東亞經濟整合協定的影 響而增加對台灣投資。

三、中國台商

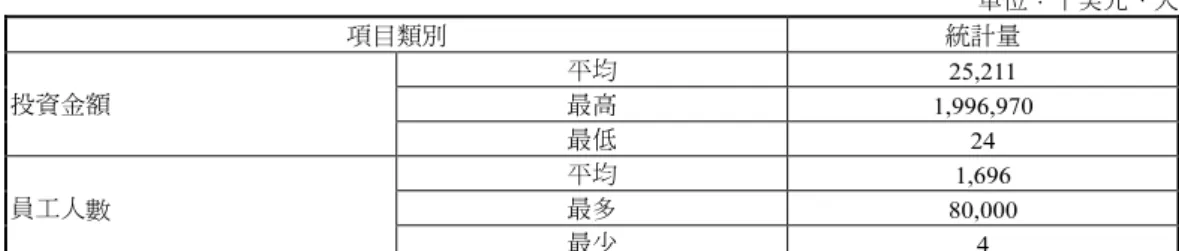

對中國台商的問卷調查回收總計 261 份問卷,在主要產業別當中,電子零組件及 電器製造業的比重最高(佔 12.5%)、其次是橡膠、塑膠製品業(佔 10.3%)、第三為食 品及飲料業(佔 6.0%)、第四為農林漁牧業(佔 5.4%)、第五為紡織業與石化及化學品 製造業(各佔 4.9%)、第七為服飾品製造業(4.4%),其他產業的比重都不及 4%。以 投資中國的金額而言,201 家受訪的中國台商平均投資金額為 2,500 萬美元,最高將近 20 億美元,最低為 2.4 萬美元。在中國雇用的員工人數方面,203 家受訪的中國台商 平均雇用 1,696 人,最多雇用 8 萬人,最少雇用 4 人。由此可見,至少從台灣的標準 而言,本次受訪的中國台商都是相當規模的企業。(見表 4)表 4 受訪的中國台商之概況 單位:千美元、人 項目類別 統計量 平均 25,211 最高 1,996,970 投資金額 最低 24 平均 1,696 最多 80,000 員工人數 最少 4 說明:回覆資本總額的受訪中國台商共 201 家;回覆員工人數的受訪中國台商共 203 家。 資料來源:本研究問卷調查。 根據本次問卷調查結果,「台灣加入東亞經濟整合協定之淨投資效應」為 19.0%, 「台灣無法加入東亞經濟整合協定之淨投資效應」為負 33.7%,「東亞經濟整合協定對 台灣的完全淨投資效應」高達 52.7%。也就是說,台灣加入東亞經濟整合協定將產生 「淨投資創造」效應,淨 19.0%的中國台商將增加對台灣投資。台灣無法加入東亞經 濟整合協定將產生「淨投資轉向」效應,淨 33.7%的中國台商將減少對台灣投資。更 全面性而言,「東亞經濟整合協定對台灣的完全淨投資效應」為 52.7%;也就是說,台 灣加入東亞經濟整合協定的情況比台灣無法加入東亞經濟整合協定的情況下,將有 52.7%的中國台商會受到台灣加入東亞經濟整合協定的影響而增加對台灣投資。

四、台灣外商

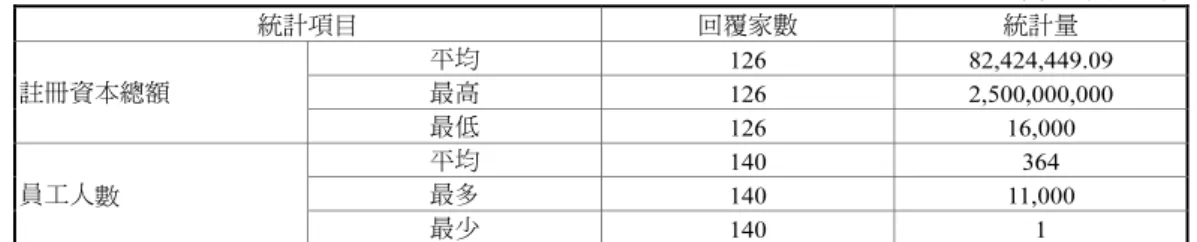

對台灣外商的問卷調查回收總計 145 份問卷。根據回覆外商的母公司所在地區 分,台灣歐商回收 44 份(佔 30.3%)、台灣美商回收 38 份(佔 26.2%)、台灣日商回收 34 份(佔 23.5%)、台灣東南亞外商回收 8 份(佔 5.5%)、台灣其他國家企業回收 21 份(佔 14.5%)。在產業別方面,受訪的 145 家外商主要集中在七大類:專業科學及 技術服務業 22 家(佔 15.2%)、電子零組件及電器製造業 22 家(佔 15.2%)、機械器材 及設備製造業 20 家(佔 13.8%)、金融保險業 17 家(佔 11.7%)、運輸倉儲及通信業 7 家(佔 4.8%)、運輸工具製造業 7 家(佔 4.8%)、批發及零售業 7 家(佔 4.8%)。這七 類總共佔全部受訪外商的 70.3%。以在台灣的註冊金額而言,回覆的 126 家台灣外商 的註冊資本平均為 8,242 萬美元,最高為 25 億美元,最低為 1 萬 6 千美元。以在台灣 雇用的員工人數而言,回覆的 140 家台灣外商的員工人數平均為 364 人,最高為 11,000 人,最低為 1 人。由此可見,這些回覆的台灣外商都是相當規模的企業。(見表 5)表 5 受訪的台灣外商之概況 單位:美元、人 統計項目 回覆家數 統計量 平均 126 82,424,449.09 最高 126 2,500,000,000 註冊資本總額 最低 126 16,000 平均 140 364 最多 140 11,000 員工人數 最少 140 1 資料來源:本研究問卷調查。 根據本次問卷調查結果,「台灣加入東亞經濟整合協定之淨投資效應」為 35.2%, 「台灣無法加入東亞經濟整合協定之淨投資效應」為負 17.2%,「東亞經濟整合協定對 台灣的完全淨投資效應」高達 52.4%,「兩岸簽訂經濟整合協定之淨投資效應」為 37.9%。也就是說,台灣加入東亞經濟整合協定與兩岸簽訂經濟整合協定都將產生「淨 投資創造」效應,分別為淨 35.2%與淨 37.9%的台灣外商將增加對台灣投資。台灣無法 加入東亞經濟整合協定將產生「淨投資轉向」效應,淨 17.2%的台灣外商將減少對台 灣投資。更全面性而言,「東亞經濟整合協定對台灣的完全淨投資效應」為 52.4%;也 就是說,台灣加入東亞經濟整合協定的情況比台灣無法加入東亞經濟整合協定的情況 下,將有 52.4%的台灣外商會受到台灣加入東亞經濟整合協定的影響而增加對台灣投 資。

五、國際投顧公司

對國際投顧公司的問卷調查回收總計 14 份問卷。這些回答問卷的國際投顧公司包 括美商、日商、歐商,包括在台灣設立分公司或只是派遣分析人員到台灣訪問收集資 訊的國際投顧公司。根據他們填寫的 2005 年度資料,這些國際投顧公司當中,有一家 淨資產高達 1,750 億美元,有一家的淨收益高達 358.6 億美元,但也有一家只有 1,000 萬美元,有一家在台灣的淨收益高達 2.5 億美元。總而言之,這些國際投顧公司的淨 資產與淨收益都相當大,這些公司分析人員的態度應該可以相當程度瞭解外商對台灣 投資的趨勢。 根據本次問卷調查結果,「台灣加入東亞經濟整合協定之淨投資效應」為 92.9%, 「台灣無法加入東亞經濟整合協定之淨投資效應」為負 78.6%,「東亞經濟整合協定對 台灣的完全淨投資效應」高達 171.4%。也就是說,台灣加入東亞經濟整合協定將產生 「淨投資創造」效應,淨 92.9%的國際投顧公司將增加對台灣投資。台灣無法加入東 亞經濟整合協定將產生「淨投資轉向」效應,淨 78.6%的國際投顧公司將減少對台灣 投資。更全面性而言,「東亞經濟整合協定對台灣的完全淨投資效應」為 171.4%;也 就是說,台灣加入東亞經濟整合協定的情況比台灣無法加入東亞經濟整合協定的情況 下,將有 171.4%的國際投顧公司會受到台灣加入東亞經濟整合協定的影響而增加對台 灣投資。六、兩岸經濟整合協定之影響

根據問卷調查的結果,兩岸簽訂經濟整合協定對受調查之各類企業的淨投資效應 都為「淨投資創造」的效應。其次,除了國際投顧公司之外,兩岸經濟整合協定比東 亞經濟整合協定對台灣吸引國際投資的淨投資效應明顯大很多。這表示各類型企業均 認為透過兩岸經濟整合協定讓台灣企業與外商利用中國市場與生產資源對台灣吸引國 際投資的經濟優勢是很大的幫助。 對台灣母公司而言,兩岸簽訂經濟整合協定與台灣加入東亞經濟整合協定的淨投 資效應分別為 27.8%與 21.6%;對台灣上市上櫃公司而言,兩岸經濟整合協定與東亞經 濟整合協定的淨投資效應分別為 29.9%與 16.5%;對中國台商而言,兩岸經濟整合協定 與東亞經濟整合協定的淨投資效應分別為 25.5%與 19.0%;對台灣外商而言,兩岸經濟 整合協定與東亞經濟整合協定的淨投資效應分別為 37.9%與 35.2%;對國際投顧公司而 言,兩岸經濟整合協定與東亞經濟整合協定的淨投資效應分別為 85.7%與 92.9%。不 過,根據兩個母體平均數差的 t 檢定,在統計顯著程度為 5%的情形下,統計檢定量的 觀察值 t=0.24,小於雙尾檢定的臨界值 t=2.31。所以,兩岸經濟整合協定與東亞經濟整 合協定的平均淨投資效應並沒有統計上的顯著差異。(見表 6) 表 6 兩岸經濟整合協定與東亞經濟整合協定對台灣吸引國際投資的淨投資效應 企業類別 台灣母公司 台灣上市上櫃公司 中國台商 台灣外商 國際投顧公司 兩岸經濟整合協定 27.75% 29.87% 25.54% 37.93% 85.72% 東亞經濟整合協定 21.58% 16.46% 19.02% 35.17% 92.86% 資料來源:本研究問卷調查。七、綜合比較分析

根據問卷調查結果,如果台灣無法加入東亞經濟整合協定,台灣企業與外商之平 均淨投資效應為負 34.7%、加權平均淨投資效應為負 26.1%;也就是大約 26-35%的台 灣企業與外商會減少對台灣投資。如果台灣加入東亞經濟整合協定,台灣企業與外商 之平均淨投資效應為 37.0%、加權平均淨投資效應為 23.0%;也就是大約 23-37%的台 灣企業與外商會增加對台灣投資。東亞經濟整合協定對台灣的平均完全淨投資效應為 71.7%、加權平均完全淨投資效應為 49.2%;也就是說,台灣加入東亞經濟整合協定的 情況比台灣無法加入東亞經濟整合協定的情況下,將有 49-72%的台灣企業與外商會受 到台灣加入東亞經濟整合協定的影響而增加對台灣投資。如果兩岸簽訂經濟整合協 定,台灣企業與外商之平均淨投資效應為 41.4%、加權平均淨投資效應為 29.8%;也就 是大約 30-41%的台灣企業與外商會增加對台灣投資。這些效應的數據是非常驚人的。 (見表 7) 表 7 東亞經濟整合協定對台灣吸引國際投資的淨投資效應之綜合比較 企業類別 樣本數 無法加入 加入 完全淨投資效應 兩岸經濟整合協定 台灣母公司 435 -26.06% 21.58% 47.64% 27.75%台灣上市上櫃公司 164 -17.68% 16.46% 34.14% 29.87% 中國台商 261 -33.70% 19.02% 52.72% 25.54% 台灣外商 145 -17.24% 35.17% 52.41% 37.93% 國際投顧公司 14 -78.57% 92.86% 171.43% 85.72% 平均 1,019 -34.65% 37.02% 71.67% 41.36% 加權平均 1,019 -26.13% 23.01% 49.15% 29.77% 說明: 1.「無法加入」指台灣無法加入東亞經濟整合協定之淨投資效應。 2.「加入」指台灣加入東亞經濟整合協定之淨投資效應。 3.「完全淨投資效應」指「加入」減「無法加入」。 4.「平均」是指各類企業之平均淨投資效應;「加權平均」是指按照樣本數進行加權平均之淨投資效 應。 資料來源:本研究問卷調查。

八、東亞經濟整合協定影響受調查企業投資佈局的原因

根據問卷調查的結果,如果台灣無法加入東亞經濟整合體制,台灣母公司、台灣 上市上櫃公司、中國台商、台灣外商、國際投顧公司的共識相當明顯,東亞經濟整合 體制對各類企業形成的歧視效果與競爭壓力,及各類企業無法利用區域經濟整合體制 的規模效應、成長效應與資源整合優勢,都是他們減少對台灣投資的原因。如果台灣 無法加入東亞經濟整合協定,平均 47.4%與加權平均 44.9%的各類型企業因為要避免受 到區域整合市場的內外貿易歧視(包括關稅與非關稅)而減少投資台灣;平均 54.7% 與加權平均 55.8%的各類型企業因為無法在區域整合市場中與其他公司競爭而減少投 資台灣;平均 46.7%與加權平均 40.6%的各類型企業因為無法利用區域整合市場的經濟 規模效益而減少投資台灣;平均 38.0%與加權平均 39.9%的各類型企業因為不利於生產 資源與營運活動的整合而減少投資台灣;平均 43.4%與加權平均 39.3%的各類型企業因 為無法善加利用區域整合市場的成長機會而減少投資台灣。(見表 8) 表 8 台灣無法加入東亞經濟整合協定對各類企業減少投資台灣之原因 減少投資台灣之原因 台灣 母公司 台灣上市 上櫃公司 中國台商 台灣外商 國際 投顧公司 平均 加權平均 避免受到區域整合市場的 內外貿易歧視(包括關稅 與非關稅) 47.24% 54.55% 38.61% 41.94% 54.55% 47.38% 44.88% 無法在區域整合市場中與 其他公司競爭 66.93% 54.55% 42.57% 54.84% 54.55% 54.69% 55.78% 無法利用區域整合市場的 經濟規模效益 51.97% 48.48% 17.82% 51.61% 63.64% 46.70% 40.59% 不利於生產資源與營運活 動的整合 50.39% 42.42% 28.71% 32.26% 36.36% 38.03% 39.93% 無法善加利用區域整合市 場的成長機會 45.67% 39.39% 25.74% 51.61% 54.55% 43.39% 39.27% 其他 3.15% 6.06% 2.97% 12.90% 0.00% 5.02% 4.29% 回答家數 127 33 101 31 11 303 303 說明:1.本題為複選題。 2.「平均」是指各類企業之平均比例;「加權平均」是指按照樣本數進行加權平均之比例。 資料來源:本研究問卷調查。 相對的,如果台灣能加入東亞經濟整合體制或兩岸簽訂經濟整合協定,他們的共 識也相當強烈,台灣將成為他們在東亞地區的生產、行銷、研發與營運的平台。如果 台灣加入東亞經濟整合協定,平均 51.8%與加權平均 49.3%的各類型企業因為有利於以 台灣為整合生產資源與營運活動的東亞平台而增加投資台灣;平均 50.6%與加權平均 50.0%的各類型企業因為有利於以台灣為發展高附加價值產業與研發活動的東亞基地而 增加投資台灣;平均 47.2%與加權平均 45.7%的各類型企業因為有利於以台灣為服務與 行銷的東亞平台而增加投資台灣;平均 35.9%與加權平均 44.2%的各類型企業因為有利 於以台灣為東亞生產基地出口產品到區域整合市場而增加投資台灣。(見表 9) 表 9 台灣加入東亞經濟整合協定對各類企業增加投資台灣之原因 增加投資台灣之原因 母公司台灣 台灣上市上櫃公司 中國台商 台灣外商 投顧公司國際 平均 加權平均 有利於以台灣為整合生產資源 與營運活動的東亞平台 52.34% 63.33% 34.67% 54.72% 53.85% 51.78% 49.28% 有利於以台灣為發展高附加價 值產業與研發活動的東亞基地 63.55% 56.67% 24.00% 54.72% 53.85% 50.56% 50.00% 有利於以台灣為服務與行銷的 東亞平台 57.94% 40.00% 20.00% 56.60% 61.54% 47.22% 45.68% 有利於以台灣為東亞生產基地 出口產品到區域整合市場 55.14% 36.67% 44.00% 35.85% 7.69% 35.87% 44.24% 其他 2.80% 6.67% 0.00% 7.55% 0.00% 3.40% 3.24% 回答家數 107 30 75 53 13 278 278 說明: 1.本題為複選題。 2.「平均」是指各類企業之平均比例;「加權平均」是指按照樣本數進行加權平均之比例。 資料來源:本研究問卷調查。

九、產業別對受調查企業投資佈局的影響

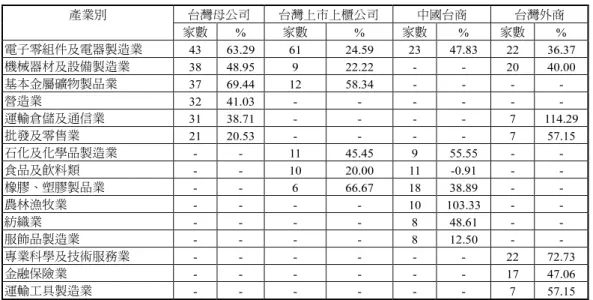

根據問卷調查結果,按照主要產業別分析,以下羅列東亞經濟整合協定對前六大 企業集中產業的完全淨投資效應。東亞經濟整合協定對台灣母公司影響最大的產業是 基本金屬礦物製品業與電子零組件及電器製造業,完全淨投資效應分別為 69.4%與 63.3%;東亞經濟整合協定對台灣上市上櫃公司影響最大的產業是橡膠、塑膠製品業與 基本金屬礦物製品業,完全淨投資效應分別為 66.7%與 58.3%;東亞經濟整合協定對中 國台商影響最大的產業是農林漁牧業與石化及化學品製造業,完全淨投資效應分別為 103.3%與 55.6%;東亞經濟整合協定對台灣外商影響最大的產業是運輸倉儲及通信業 與專業科學及技術服務業,完全淨投資效應分別為 114.3%與 72.7%。(見表 10)表 10 東亞經濟整合協定對受調查企業之完全淨投資效應(以主要產業分) 台灣母公司 台灣上市上櫃公司 中國台商 台灣外商 產業別 家數 % 家數 % 家數 % 家數 % 電子零組件及電器製造業 43 63.29 61 24.59 23 47.83 22 36.37 機械器材及設備製造業 38 48.95 9 22.22 - - 20 40.00 基本金屬礦物製品業 37 69.44 12 58.34 - - - - 營造業 32 41.03 - - - 運輸倉儲及通信業 31 38.71 - - - - 7 114.29 批發及零售業 21 20.53 - - - - 7 57.15 石化及化學品製造業 - - 11 45.45 9 55.55 - - 食品及飲料類 - - 10 20.00 11 -0.91 - - 橡膠、塑膠製品業 - - 6 66.67 18 38.89 - - 農林漁牧業 - - - - 10 103.33 - - 紡織業 - - - - 8 48.61 - - 服飾品製造業 - - - - 8 12.50 - - 專業科學及技術服務業 - - - 22 72.73 金融保險業 - - - 17 47.06 運輸工具製造業 - - - 7 57.15 說明:本表僅列出前六大企業集中的產業,因為所有產業相當多、有些產業的樣本太少、各類型廠商的產業分類 不一致。 資料來源:本研究問卷調查。

十、資本額規模對受調查企業投資佈局的影響

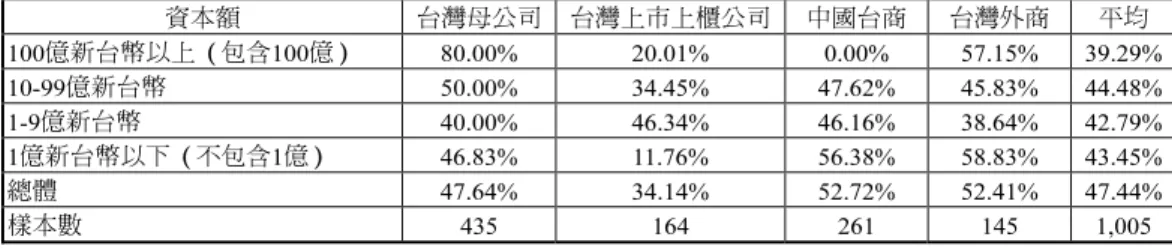

根據問卷調查結果,按照資本規模區分,東亞經濟整合協定對台灣母公司影響最 大的類別是資本金額在 100 億新台幣以上的企業,完全淨投資效應為 80.0%;東亞經 濟整合協定對台灣上市上櫃公司影響最大的類別是資本金額在 1-9 億新台幣的企業, 完全淨投資效應為 46.3%;東亞經濟整合協定對中國台商影響最大的類別是資本金額 在 1 億新台幣以下的企業,完全淨投資效應為 56.4%;東亞經濟整合協定對台灣外商 影響最大的類別是資本金額在 100 億新台幣以上與 1 億新台幣以下的企業,完全淨投 資效應分別為 58.8%與 57.2%。整體而言,不同資本額規模對各類型企業的完全淨投資 效應的影響差距並不大;平均而言,各類型企業的平均與加權平均完全淨投資效應分 別為 42.5%與 45.2%。(見表 11) 表 11 東亞經濟整合協定對受調查企業之完全淨投資效應(以資本額規模分) 註冊金額 母公司 台灣 台灣上市上櫃公司 中國台商 台灣外商 平均 加權平均 100億新台幣以上(包含100億) 80.00% 20.01% 0.00% 57.15% 39.29% 47.96% 10-99億新台幣 50.00% 34.45% 47.62% 45.83% 44.48% 46.06% 1-9億新台幣 40.00% 46.34% 46.16% 38.64% 42.79% 42.34% 1億新台幣以下(不包含1億) 46.83% 11.76% 56.38% 58.83% 43.45% 44.28% 回答家數 407 163 201 126 897 897 說明: 1.對中國台商與台灣外商的問卷調查之資本額分類是以美元計算的等額金額分類。 2.「平均」是指各類企業之平均比例;「加權平均」是指按照樣本數進行加權平均之比例。 資料來源:本研究問卷調查。十一、企業規模對受調查企業投資佈局的影響

根據問卷調查結果,按照企業規模區分,東亞經濟整合協定對台灣母公司影響最 大的類別是大型企業,完全淨投資效應為 55.1%;東亞經濟整合協定對台灣上市上櫃 公司影響非常平均,完全淨投資效應在 32-35%;東亞經濟整合協定對中國台商影響最 大的類別是中型企業,完全淨投資效應為 64.7%;東亞經濟整合協定對台灣外商影響 最大的類別是大型企業,完全淨投資效應為 57.5%。整體而言,中型的各類型企業之 投資佈局受到東亞經濟整合協定的影響較小;平均而言,各類型企業的平均與加權平 均完全淨投資效應分別為 45.4%與 46.8%。(見表 12) 表 12 東亞經濟整合協定對受調查企業之完全淨投資效應(以企業規模分) 企業規模 台灣母公司 台灣上市 上櫃公司 中國台商 台灣外商 平均 加權平均 大型企業 55.13% 34.78% 50.50% 57.50% 49.48% 50.83% 中型企業 44.44% 31.81% 64.71% 18.18% 39.79% 42.66% 小型企業 45.86% 34.61% 53.71% 53.85% 47.01% 46.82% 回答家數 406 163 203 140 912 912 說明: 1.根據中華民國經濟部,雇用員工人數在 200 人以上(包含 200 人)視為大型企業、雇用員工人數在 100-199 人 視為中型企業、雇用員工人數在 100 人以下(不包含 100 人)視為小型企業。 2.「平均」是指各類企業之平均比例;「加權平均」是指按照樣本數進行加權平均之比例。 資料來源:本研究問卷調查。十二、台灣外商母公司所在地對受調查企業投資佈局的

影響

以台灣外商的母公司所在地區分,台灣加入東亞經濟整合協定對台灣美商與日商 的投資佈局影響較小。台灣加入東亞經濟整合協定對台灣美商的完全淨投資效應為 39.5%、對台灣日商的完全淨投資效應為 41.2%、對台灣歐商的完全淨投資效應為 54.5%、對台灣的東南亞外商的完全淨投資效應為 75.0%、對台灣的其他地區外商的完 全淨投資效應為 81.0%。(見表 13) 表 13 東亞經濟整合協定對台灣外商投資台灣之淨投資效應(以母公司所在地區分) 母公司所在地 回答家數 無法加入 加入 完全淨投資效應 美國 38 -7.89% 31.58% 39.47% 日本 34 -17.65% 23.53% 41.18% 歐洲 44 -20.45% 34.09% 54.54% 東南亞 8 -25.00% 50.00% 75.00% 其他地區 21 -23.81% 57.14% 80.95% 說明: 1.「無法加入」指台灣無法加入東亞經濟整合協定之淨投資效應。 2.「加入」指台灣加入東亞經濟整合協定之淨投資效應。 3.「完全淨投資效應」指「加入」減「無法加入」。資料來源:本研究問卷調查。

肆、受調查企業對台灣政府的政策建議

一、台灣簽訂經濟整合協定的對象

根據各類型企業對於台灣簽訂經濟整合協定優先對象建議之調查結果,台灣母公 司、台灣上市上櫃公司、中國台商、台灣外商、國際投顧公司均表達非常一致的高度 共識。整體而言,台灣簽訂經濟整合協定的優先順序可分成三類:第一優先為中國與 美國;第二優先為東南亞、歐盟與日本;第三優先為其他國家與地區。非常明顯地, 各類型企業都一致認定中國是台灣應該優先簽訂經濟整合協定的對象,其累計分數為 1,066 分,遠遠高過於另一個第一優先對象—美國的 698 分、第二優先對象—歐盟、東 南亞與日本的 293-379 分、及第三優先對象—其他經濟體的 74 分以下。(見表 14) 表 14 各類型企業對台灣簽訂經濟整合協定優先對象之建議 單位:總積分 建議對象 台灣母公司 台灣上市 上櫃公司 中國台商 台灣外商 國際 投顧公司 累計積分 累計排名 中國 170.23 212.80 237.54 195.01 250.35 1,065.93 1 美國 132.14 134.75 111.91 125.63 193.71 698.14 2 歐盟 90.65 69.53 67.03 103.14 48.94 379.29 3 東南亞 99.96 82.94 70.57 66.42 30.76 350.65 4 日本 68.17 56.70 45.94 72.77 48.94 292.52 5 南亞 7.73 13.42 12.92 12.41 27.27 73.75 6 澳洲、紐西蘭 9.73 9.15 7.92 8.02 0 34.82 7 加拿大 8.35 3.66 12.61 3.65 0 28.27 8 中南美洲 7.47 6.71 10.81 2.9 0 27.89 9 俄羅斯 3.09 3.05 16.14 4.34 0 26.62 10 非洲 0.50 1.22 0.73 0.75 0 3.2 11 回答家數 409 164 261 141 13 988 --- 說明: 1.總積分為各類型企業對建議對象的加權計分,其計算公式=(Ax3+Bx2+Cx1)x100;A、B、C 分別為第一優 先、第二優先與第三優先之百分比。 2.累計積分為各類型企業總積分之加總。 3.累計排名為累計積分之排名。 資料來源:本研究問卷調查。二、台灣簽訂經濟整合協定的內容

根據各類型企業對於台灣簽訂經濟整合協定內容建議之調查結果,台灣母公司、 台灣上市上櫃公司、中國台商、台灣外商均普遍認為經濟整合協定應該超越傳統的自 由貿易協定、成為綜合功能的經濟整合協定,而且對於台灣未來與其他國家或地區簽 訂經濟整合協定內容建議的優先順序大致有相當的共識。整體而言,面對台灣被排除在東亞經濟整合協定之外的局勢,各類型企業均建議將商品關稅減免列為台灣未來與 其他國家或地區簽訂經濟整合協定的第一優先議題。根據加權平均比例排序,台灣企 業與外商建議經濟整合協定的前七項內容分別為:商品關稅減免(74.0%)、貿易便捷 化(48.8%)、開放政府採購(40.8%)、開放資本流動(40.6%)、開放高科技人才流動 (36.1%)、開放投資領域(34.8%)與保障智慧財產權(33.7%)。簡而言之,台灣企 業與外商的建議就是希望國際商品、資本與科技人才流動能更加便利與保障。(見表 15) 表 15 各類型企業對台灣簽訂東亞經濟整合協定內容之建議 經濟整合協定內容 母公司 台灣 台灣上市上櫃公司 中國台商 台灣外商 投顧公司國際 加權平均比例 總排名 商品關稅減免 74.71% 87.80% 63.98% 76.32% --- 74.02% 1 貿易便捷化 41.84% 54.27% 40.23% 63.45% 64.29% 48.79% 2 開放政府採購 64.60% 74.39% 17.62% 21.38% 35.71% 40.83% 3 開放資本流動 35.40% 51.83% 35.25% --- 64.29% 40.64% 4 開放高科技人才流動 42.53% 39.02% 29.12% --- 64.29% 36.07% 5 開放投資領域 24.14% 25.00% 42.53% 44.74% --- 34.80% 6 保障智慧財產權 36.32% 30.49% 27.59% 43.45% 57.14% 33.70% 7 開放服務貿易 20.46% 28.66% 34.87% 42.07% 57.14% 32.47% 8 開放通訊與網路服務 37.24% 42.07% 22.61% 26.21% 42.86% 31.00% 9 相互承認專業認證 18.85% 17.68% 38.31% 33.10% 57.14% 29.12% 10 提供法律協助 28.97% 22.56% 30.27% 31.72% 57.14% 29.08% 11 協調競爭政策 33.10% 25.00% 23.75% 26.21% 35.71% 26.61% 12 統一產品與檢疫標準 13.79% 10.98% 28.74% 31.03% 57.14% 22.77% 13 推動電子商務 23.91% 20.12% 21.46% 17.93% 35.71% 21.22% 14 回覆家數 435 164 261 145 14 1,019 --- 說明: 1.本題為複選題,所以各類型企業選項比例總和超過 100%。 2.對台灣外商的英文問卷未列出「商品關稅減免」與「開放投資領域」,因此「商品關稅減免」與「開放投資領 域」之比重為回覆中文問卷 114 份之個別企業規模外商比重。在計算加權平均時,以 114 家數計算。 3.對台灣外商的中文問卷未列出「開放高科技人才流動」與「開放資本流動」選項。 4.對國際投顧公司問卷未列出「商品關稅減免」與「開放投資領域」選項。 5.「加權平均」是按照受調查各類企業樣本數進行加權平均之平均值。 6.總排名為加權平均比例之排名。 資料來源:本研究問卷調查。

三、中國的障礙與機會

對台灣而言,中國是台灣參與東亞經濟整合體制的最大國際政治障礙,甚至可能 是唯一的國際政治障礙,但是中國也提供台灣在國際經濟分工與整合的比較利益上很 重要的優勢。無論是台灣母公司、台灣上市上櫃公司、中國台商、台灣外商、國際投 顧公司,他們都一致認為中國是台灣應該優先簽訂經濟整合協定的對象,而且遠比台 灣與美國(另一個第一優先)對象簽訂經濟整合協定的共識高很多。再者,兩岸簽訂 經濟整合協定對台灣吸引國際投資有很大的幫助,而且比台灣加入東亞經濟整合協定還要大。 邏輯上,兩岸經濟整合協定將促使兩岸商品、服務與生產要素交流更為便利,各 類型企業可以在兩岸進行最有效率的經濟分工佈局,但結果不一定會增加對台灣的投 資;如果台灣不具有投資區位優勢,各類型企業有可能會減少對台灣投資,轉向中國 投資。不過,根據這次的調查,在兩岸簽訂經濟整合協定之後,雖然有些企業會減少 對台灣的投資,但是仍有為數較多的企業會對台灣增加投資,認為台灣比中國較適合 成為他們在東亞的生產、行銷、研發與營運的平台。兩岸簽訂經濟整合協定對台灣母 公司的淨投資效應為 27.8%、對台灣上市上櫃公司的淨投資效應為 29.9%、對中國台商 的淨投資效應為 25.5%、對台灣外商的淨投資效應為 37.9%、對國際投顧公司的淨投資 效應為 85.7%。也就是說,兩岸簽訂經濟整合協定會增加台灣的國際分工優勢或發揮 台灣的國際比較利益,台灣將可以吸引更多的國際投資。(見表 16) 表 16 兩岸經濟整合協定對台灣吸引國際投資的淨投資效應 投資影響 台灣母公司 台灣上市上櫃公司 中國台商 台灣外商 國際投顧公司 減少對台灣投資 7.89% 9.15% 11.96% 6.21% 7.14% 增加對台灣投資 35.65% 39.02% 37.50% 44.14% 92.86% 不會影響對台灣投資 56.46% 51.83% 50.54% 49.66% 0.00% 淨投資效應 27.75% 29.87% 25.54% 37.93% 85.72% 說明:「淨投資效應」=「增加對台灣投資」-「減少對台灣投資」。 資料來源:本研究問卷調查。

伍、檢討與分析

一、研究限制

第一,各種東亞經濟整合協定的情境分析。本次調查之問卷沒有具體描述東亞經 濟整合協定的範圍與內容。在進行問卷調查時,如果針對每一種可能的東亞經濟整合 協定的範圍與內容詢問廠商,可能造成問卷內容過長而導致受訪者不願意回答;而 且,這些問卷回覆都只是受訪者立即而初步的回應,受訪者未必能夠分辨每一種不同 東亞經濟整合協定的具體內容差別。反過來說,本次問卷調查有詢問受訪企業的政策 建議,包括台灣應當優先簽訂經濟整合協定的對象與內容,這應該可以彌補部分上述 的研究限制,瞭解受訪企業的偏好細節。不過,這項研究限制也提供未來更多研究的 必要性,針對各種東亞經濟整合協定的情境進行多次的問卷調查,同時透過對各類型 企業的深度訪談,以釐清不同東亞經濟整合協定對企業投資佈局的詳細影響與原因。 第二,潛在國際投資者的意見。本研究針對台灣母公司、台灣上市上櫃公司、中 國台商、台灣外商、國際投資顧問公司等五類企業進行問卷調查,以評估東亞經濟整 合體制對台灣吸引國際投資的影響。然而,本研究無法調查潛在國際投資者的意見, 他們可能因為台灣目前沒有加入東亞經濟整合體制而不願意到台灣投資,所以本研究無法在環境改變之前指認這些潛在國際投資者的身分。這項限制導致本次調查結果實 際上可能會低估東亞經濟整合體制對台灣吸引國際投資的影響。例如,如果潛在國際 投資者因為台灣目前沒有加入東亞經濟整合體制而不願意到台灣投資,則本研究將低 估「淨投資轉向」效應;如果潛在國際投資者因為台灣加入東亞經濟整合體制而會對 台灣投資,則本研究將低估「淨投資創造」效應。 第三,樣本抽樣方法與樣本回收數量。本研究針對五類企業進行調查,希望瞭解 台灣加入或不加入東亞經濟整合體制對這些企業投資佈局的影響。各類型企業的樣本 數仍然有限,使得抽樣誤差較大,影響本研究對母體參數的推估。然而,問卷的調查 已經進行二年,無論在人力與物力方面都已經不是本研究能夠繼續負擔。其次,從回 覆樣本來看,樣本回收比例與母體投資件數與金額比重大致相近,而且他們的平均資 本額或雇用員工規模都相當大,他們的意見應該具有相當代表性與重要性。況且,這 五類企業樣本數目加起來已經 1,019 份。如果這五類回覆企業代表可能進行國際投資 的企業母體抽樣樣本,則在 95%的信心水準上,樣本抽樣誤差為±3.07%。 第四,投資決策資訊的有效度。基本上,本研究回收的答覆問卷決大部分是由公 司經理級以上的人員填寫,特別是財務部門與政府關係部門,有些則是由公司副總經 理、總經理甚至負責人填寫。這些回覆資訊應該大致反應這些公司投資台灣的決策趨 勢,但可能無法代表在具體情境下的實際決策。再者,投資決策將受到很多變數的影 響,台灣是否加入東亞經濟整合體制只是其中一項因素。因此,本項調查結果只是台 灣企業與外商對於台灣是否加入東亞經濟整合體制的投資決策之邊際影響。再其次, 雖然問卷已經將東亞經濟整合協定與兩岸經濟整合協定的內容概括說明,但畢竟這些 協定內容非常複雜,而且具體經濟整合協定成效難以事前評估,所以受調查公司幹部 很難在事前便確定投資決策,這也可能是造成回覆者選擇「不會影響對台灣投資決 策」的比例相當高的原因泇。有些台灣外商甚至反應,真正作投資決策的權力在其母公 司,所以他們只能回答「沒有影響」或沒有回答沰。 第五,「淨投資效應」的估算。本研究是以各類型企業家數變化作為「淨投資效 應」的統計基礎,而不是以各類型企業投資規模變化為統計依據。例如,如果一家大 公司減少 100 億元投資,這家公司減少的投資量可以等於 100 家公司各減少 1 億元投 資的總量。因此,以家數變化作為統計基礎可能無法準確評估投資規模變化的情形。 然而,本研究將投資決策與投資規模進行交叉比對,其總體調查結果與交叉比對調查 結果的趨勢比例沒有明顯的不同。根據單因子變異數分析,在統計顯著程度為 5%的情 形下,檢定統計量 F 值為 0.44,小於臨界值 F3,12,0.05=3.49;這表示不同資本額的各類企 業受到東亞經濟整合協定影響的平均淨投資效應沒有不同。所以,這項研究限制對本 研究結論的影響不大。(見表 17) 註 泇 台灣外商回覆問卷意見,編號 FT032, FT123。 註 沰 在電話催收問卷過程當中,多位台灣外商幹部表達的意見。台灣外商回覆問卷意見,編號:FT107。

表 17 東亞經濟整合協定對各類企業投資台灣之完全淨投資效應(以資本額規模分) 資本額 台灣母公司 台灣上市上櫃公司 中國台商 台灣外商 平均 100億新台幣以上(包含100億) 80.00% 20.01% 0.00% 57.15% 39.29% 10-99億新台幣 50.00% 34.45% 47.62% 45.83% 44.48% 1-9億新台幣 40.00% 46.34% 46.16% 38.64% 42.79% 1億新台幣以下(不包含1億) 46.83% 11.76% 56.38% 58.83% 43.45% 總體 47.64% 34.14% 52.72% 52.41% 47.44% 樣本數 435 164 261 145 1,005 說明: 1.對中國台商與台灣外商的問卷調查之資本額分類是以美元計算的等額金額分類。 2.「總體平均」是按照受調查各類企業樣本數進行加權平均之平均值。 資料來源:本研究問卷調查。 第六,時間差異性的影響。本研究調查時間長達兩年,各類型企業回覆問卷的時 間不同,可能造成環境變化對研究結果的時間差異性影響。由於本研究調查五類企業 需要花費大量的人力與物力進行問卷調查,在資源侷限的情況下,分階段調查無法避 免。在這兩年期間,東亞經濟整合體制發展與世界貿易組織的談判進展並沒有明顯的 改變,台灣也沒有在此期間加入台灣重要貿易伙伴的經濟整合協定,所以對於這五類 企業調查的時間差異性影響不會太明顯。

二、國際比較利益:靜態 VS 動態

東亞經濟整合體制將促使東亞地區的市場與生產資源的整合,創造經濟整合的規 模經濟效應、成長機會與資源整合效率。如果台灣無法加入東亞經濟整合體制,台灣 當然無法享有這些經濟整合利益,而且會受到歧視效應與競爭壓力的負面影響,使得 台灣在吸引國際投資方面處於相當的劣勢。然而,即使台灣能加入東亞經濟整合體 制,台灣只不過獲得與其他東亞國家相同的經濟整合優勢,台灣是否能吸引國際投 資,將決定於台灣的靜態國際比較利益或 John H. Dunning 所提出國際生產折衷典範理 論的投資區位優勢,包括生產要素稟賦、國際運輸與通訊成本、經濟制度、政策誘因 與效率、基礎設施、市場開放與產業群聚效應等等因素泹。 台灣加入東亞經濟整合體制不會讓台灣與其他東亞國家在吸引國際投資的競爭上 處於劣勢,但不必然會讓台灣比其他東亞國家吸引更多的國際投資。台灣參與東亞經 濟整合體制會加速國際經濟分工,而這樣的分工會凸顯台灣的靜態國際比較利益;然 而,相較於其他東亞國家,台灣的靜態國際比較利益有可能比其他國家不利於吸引國 際投資,減少台灣企業或外商對台灣的投資。例如,在兩岸的比較利益上,某些台灣 企業或外商認為中國的經營環境優於台灣,所以台灣參與東亞經濟整合體制將有助於 他們以中國而不是台灣為東亞地區的生產、行銷、研發與營運的平台。這便是有些學註 泹 John H. Dunning, “The Eclectic Paradigm of International Production: A Restatement and Some Possible Extensions,” Journal of International Business Studies, vol. 19, no. 1(Spring 1988), pp. 1~31.

者擔心兩岸經濟交流會造成台灣產業空洞化的原因。 不過,根據本研究的調查,如果台灣加入東亞經濟整合體制,台灣的靜態國際比 較利益或投資區位優勢傾向於讓台灣成為各類型企業在東亞地區的生產、行銷、研發 與營運平台。如果台灣加入東亞經濟整合協定,台灣母公司的淨投資效應為 21.6%; 台灣上市上櫃公司的淨投資效應為 16.5%;中國台商的淨投資效應為 19.0%;台灣外商 的淨投資效應為 35.2%;國際投顧公司會的淨投資效應為 92.9%。由此可見,台灣加入 東亞經濟整合體制將有助於台灣發揮優越的靜態國際比較利益或增加台灣的投資區位 優勢,吸引更多的國際投資資金。(見表 18) 表 18 東亞經濟整合協定對台灣吸引國際投資的淨投資效應 投資影響 台灣母公司 台灣上市上櫃公司 中國台商 台灣外商 國際投顧公司 減少對台灣投資 4.08% 1.83% 9.78% 1.38% 0.00% 增加對台灣投資 25.66% 18.29% 28.80% 36.55% 92.86% 不會影響對台灣投資 70.26% 79.88% 61.41% 62.07% 7.14% 淨投資效應 21.58% 16.46% 19.02% 35.17% 92.86% 回覆家數 435 164 261 145 14 說明:「淨投資效應」=「增加對台灣投資」-「減少對台灣投資」。 資料來源:本研究問卷調查。 傳統上,國際經濟分工決定於國際比較利益,而國際比較利益的來源決定於勞動 生產力、生產要素稟賦(包括自然資源、勞動力、物質資本、人力資本、技術)、生產 要素品質、規模經濟與消費形態。然而,從各國經濟發展與國際投資經驗而言,勞動 力、技術與資金的流動將動態改變國際比較利益,同時也改變國際生產區位選擇與國 際貿易形態。特別是,東亞各國促進技術提昇的政策干預與東亞地區的國際投資(包 括資金、人才與技術)流動,形成所謂「產品生命週期理論」,從而改變東亞各國的動 態國際比較利益,促進東亞各國的產業遞移與經濟快速發展泏。 從東亞經濟整合體制的發展而言,傳統的自由貿易協定已經不是當前的主流趨 勢,綜合功能的經濟整合協定是各經濟體積極協商的內容。即使各國簽訂的是傳統的 自由貿易協定,在國際生產要素流動逐漸自由化的背景下,它的影響層面至少已經擴 散到國際投資層面,進一步影響到各國的國際經濟優勢與國際分工定位,包括區域生 產、行銷、研發與營運區位的選擇。這項結果將造成資金、人才與技術的國際流動, 進而動態改變該國的國際比較利益,強化與鞏固東亞經濟整合體制所創造的國際經濟 分工格局,其對會員國與非會員國所造成的影響將是永久性的與持續性的。 根據本次問卷調查的結果,如果台灣無法加入東亞經濟整合協定,東亞經濟整合 體制對各類企業形成的歧視效果與競爭壓力,及各類企業無法利用區域經濟整合體制

註 泏 Gerald M. Meier, Leading Issues in Economic Development, 6th ed.(New York: Oxford University Press,

1995), pp. 455~457; J.Malcolm Dowling and Ma. Rebecca Valenzuela, Economic Development in Asia (Singapore: Thomson Learning, 2004), pp. 100~102.

的規模效應、成長效應與資源整合優勢,都是他們減少對台灣投資的原因。(見表 8) 相對的,台灣加入東亞經濟整合協定有助於台灣成為東亞地區的生產、行銷、研發與 營運平台而吸引各類型企業增加對台灣投資。(見表 9)隨著國際投資流動所帶動的資 金、人才與技術的轉移,以及驅動國際貿易的轉向,台灣無法參加東亞經濟整合體制 將動態削弱台灣的國際比較利益或競爭力,對台灣造成的傷害將是永久性的與持續性 的。

陸、結 論

東亞經濟整合體制對台灣的影響可以分成兩個層面:國際貿易效應與國際投資效 應。根據既有的 CGE 模型與重力模型的量化分析,前者對台灣造成的損害相當有限; 後者的影響可能大於前者。透過對台灣母公司、台灣上市上櫃公司、中國台商、台灣 外商與國際投顧公司進行問卷調查,共 1,019 家廠商回覆,本文分析東亞經濟整合體 制對台灣企業與外商投資行為模式的影響,並且針對台灣對外簽訂經濟整合協定的優 先對象與內容進行問卷調查。 根據本研究的問卷調查結果,如果台灣無法加入東亞經濟整合協定,26-35%的台 灣企業與外商會減少對台灣投資。如果台灣加入東亞經濟整合協定,23-37%的台灣企 業與外商會增加對台灣投資。台灣加入東亞經濟整合協定的情況比台灣無法加入東亞 經濟整合協定的情況下,台灣企業與外商對台灣增加投資的比例在 49-72%左右。如果 兩岸簽訂經濟整合協定,30-41%的各類型企業會增加對台灣投資。 根據本研究的問卷調查結果,台灣參與東亞經濟整合體制所造成的規模效應、成 長機會與資源整合的優勢,增加台灣企業與外商擴大投資當地的誘因。其次,台灣被 排除在東亞經濟整合體制之外的歧視待遇與競爭壓力,降低台灣企業與外商對台灣的 投資。而且,東亞經濟整合體制將動態改變相關國家的國際比較利益,強化與鞏固東 亞經濟整合體制所創造的國際經濟分工格局,對台灣所造成的影響將是永久性的與持 續性的。 最後,受調查企業呈現非常明顯而強烈的共識,認為台灣應該簽訂經濟整合協定 的第一優先對象為中國與美國,協議內容則為綜合功能的經濟整合協定,希望國際商 品、服務、資本與科技人才流動能更加便利與保障泩。特別是,中國提供台灣在國際經 濟分工與整合的比較利益上很重要的優勢。雖然不具統計顯著意義,調查結果顯示, 兩岸經濟整合協定將比台灣參與東亞經濟整合協定對台灣吸引國際投資的幫助更大。 註 泩 目前台灣政府建議兩岸簽訂經濟合作架構協議,其內容尚未完整公布;但媒體揭露的政府草案也是綜 合功能的經濟整合協定。* * *

(收件:97 年 11 月 11 日,第 1 次修正:98 年 1 月 21 日, 複審:98 年 2 月 10 日,第 2 次修正:98 年 3 月 13 日,接受:98 年 3 月 16 日)

The Impact of the East Asian Economic

Integration Regime on Taiwan’s

Attractiveness of International Investment

Chen-yuan Tung

Associate Professor

Graduate Institute of Development Studies National Chengchi University

Abstract

This article analyzes the impact of the East Asian economic integration regime on Taiwan’s attractiveness of international investment. According to the questionnaire surveys conducted by this study, if Taiwan cannot participate in an East Asian economic integration agreement, 26-35% of Taiwan’s local and foreign enterprises will reduce their investment in Taiwan. If Taiwan participates in an East Asian economic integration agreement, 23-37% of Taiwan’s local and foreign enterprises will increase their investment in Taiwan. Under the scenario of Taiwan’s participation in an East Asian economic integration agreement, compared to the scenario of Taiwan’s exclusion in an East Asian economic integration agreement, 49-72% of Taiwan’s local and foreign enterprises will increase their investment in Taiwan. If Taiwan and China sign an economic integration agreement, 30-41% of Taiwan’s local and foreign enterprises will increase their investment in Taiwan. Furthermore, the consensus of Taiwan’s local and foreign enterprises is very significant and strong, indicating that the first priority partners for Taiwan to sign an East Asian economic integration agreement are China and the United States and the contents of an East Asian economic integration agreement should be a comprehensive and multi-functional economic integration agreement.

Keywords: Taiwan; East Asia; free trade agreement; economic integration agreement; economic integration regime; international investment

參 考 文 獻

范凌嘉,馬回敬扁:搞好經濟再說,聯合報,2007 年 7 月 1 日,第 A4 版。 童振源,「東亞經濟整合與台灣的戰略」,問題與研究,第 45 卷第 2 期(2006 年 3-4 月),頁 41~58。 黃國樑,「台灣似消失馬提東協加四」,聯合晚報,2008 年 5 月 21 日,第 2 版。 蕭旭岑,「蕭萬長:台灣不能再這樣下去」,中國時報,2007 年 6 月 23 日,第 A3 版。 Adams, Richard, Philippa Dee, Jyothi Gali and Greg McGuire, “The Trade and InvestmentEffects of Preferential Trading Arrangements—Old and New,” Productivity Commission Staff Working Paper, no.11(May 2003), http://www.pc.gov.au/__data/assets/pdf_file/ 0006/60468/tiepta.pdf.

Balasubramanyam, V. N., David Sapsford and David Griffiths, “Regional Integration Agreements and Foreign Direct Investment: Theory and Preliminary Evidence,” The Manchester School, vol. 70, no. 3(June 2002), pp. 460~482.

Brenton, Paul, Francesca Di Mauro and Matthias Lucke, “Economic Integration and FDI: An Empirical Analysis of Foreign Investment in the EU and in Central and Eastern Europe,” Empirica, vol. 26, no. 2(June 1999), pp. 95~121.

Dee, Philippa and Jyothi Gali, “The Trade and Investment Effects of Preferential Trading Arrangements,” NBER Working Paper, no. 10160(December 2003), http://www.nber. org/chapters/c0193.pdf.

Dougherty, James E. and Robert L. Pfaltzgraff, Jr., Contending Theories of International Relations: A Comprehensive Survey, 4th ed.(New York: Addison Wesley, 1996). Dowling, J. Malcolm and Ma. Rebecca Valenzuela, Economic Development in Asia

(Singapore: Thomson Learning, 2004).

Dunning, John H., “The Eclectic Paradigm of International Production: A Restatement and Some Possible Extensions,” Journal of International Business Studies, vol. 19, no. 1 (Spring 1988), pp. 1~31.

Ekholm, Karolina, Richard Forslid and James R. Markusen, “Export-Platform Foreign Direct Investment,” NBER Working Paper, no. 9517(February 2003), http://www.econ.hitu. ac.jp/~trade/2003/papers/James Markusen_EFM.pdf.

Francois, Joseph F., Matthew McQueen and Ganeshan Wignaraja, “European Union-Developing Country FTAs: Overview and Analysis,” World Development, vol. 33, no. 10(October 2005), pp. 1545~1565.

Frischtak, Claudio, “Multinational Firms’ Responses to Integration of Latin American Markets,” Business and Politics, vol. 6, no. 1(April 2004), article 5.

Jaumotte, Florence, “Foreign Direct Investment and Regional Trade Agreements: The Market Size Effect Revisited,” IMF Working Paper, wp/04/206( November 2004 ),