XBRL分類標準延伸建置 —以TIFRS分類標準為例 - 政大學術集成

79

0

0

全文

(2) 誌謝 研究所時光轉眼飛逝,很榮幸能夠在政大度過兩年精彩的碩士生活,雖然有 些不捨,但終於要畢業邁向另一個起點,非常感謝在過去兩年中學習的路上有許 多人的幫助,讓此篇論文能夠完成,在此,以此誌謝詞聊表我滿腹的感謝。 首先誠摯地感謝指導教授周濟群博士,老師悉心的教導使我得以一窺 XBRL 領域的深奧,在論文上不時的討論並指點我正確的方向,都讓我獲益匪淺,老師 對學問的嚴謹的態度更是我學習的典範。有同門譯萱、詩婷和凱文一起並肩討論 與交流意見,在寫論文的過程中都有莫大的幫助,更開心我們能夠一起完成論文,. 政 治 大. 感謝育輝學長總在百忙之中抽空幫忙,不厭其煩地幫我指點迷津,使得這篇論文. 立. 能夠更完整及嚴謹。. ‧ 國. 學. 兩年的日子裡,很開心有欣慧、珮華、李欣、詩婷、涵孺還有好多人的陪伴, 除了學習過程中的共同砥礪,一次次的出遊行程也替我的碩士生活增添不少樂趣. ‧. 及回憶,有你們這群好朋友讓兩年的研究生活變得多彩多姿,希望未來大家工作. sit. y. Nat. 順利也要繼續保持聯絡。. n. al. er. io. 最後,要感謝我的父母,讓我無後顧之憂地完成學業,在我最需要幫助的時. i Un. v. 候總是不遺餘力,並且包容我的小脾氣,另外也謝謝哥哥的鼓勵及關心和我們家. Ch. engchi. 可愛小狗 DuDu 的陪伴,你們的陪伴是我前進的動力。. 藍 慧 雯. 謹誌於. 國立政治大學會計研究所 中華民國 一零二年 七月.

(3) 摘要 基於 XBRL 格式在企業報告資訊上的優勢,全球各重要經濟體近年來陸續 應用 XBRL 技術進行財報格式的轉換與標準化,而在推動 XBRL 實務發展的過 程中,XBRL 分類標準的建置為核心關鍵因素。各國於制訂分類標準基於成本效 益考量,分類標準內容通常僅涵蓋企業報告之通用元素,企業若僅按分類標準編 製報告,可能導致有用訊息之喪失。以 XBRL 格式作為申報工具時,企業若基 於自願性揭露及報告之完整性,則必須對分類標準自行進行延伸。本研究藉由美 國分類標準延伸情況作為借鏡,探討台灣未來開放分類標準延伸時,如何進行分 類標準之延伸及其規則和方法。 關鍵詞:XBRL、TIFRS 分類標準、分類標準延伸. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(4) Abstract Considering the advantages of XBRL-formatted information in business reports, many major global economic leagues have adopted XBRL technology in financial reports’ transformation or standardization. XBRL Taxonomy development is the core factor in promoting XBRL into practice. Taking cost-benefit analysis into account, competent authorities usually design their taxonomy with only basic elements used in business reports. If enterprises prepare their reports just based on the taxonomy, they may lose some useful information. Therefore, they must extend taxonomy to make a voluntary disclosure when enterprises file their reports in XBRL-formatted. This research explores the rules and methods of taxonomy extensions for TIFRS Taxonomy by referring to how companies in the U.S. make taxonomy extensions.. 立. 政 治 大. Key Words:XBRL, TIFRS Taxonomy, Taxonomy Extension.. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(5) 目錄 壹、 緒論 ...................................................................................................................... 1 一、 研究背景與動機 ........................................................................................... 1 二、 研究目的 ....................................................................................................... 3 三、 論文架構 ....................................................................................................... 4 貳、 XBRL 技術介紹及文獻探討 .............................................................................. 5 一、 XBRL 技術架構及介紹 ............................................................................... 5 二、 TIFRS 分類標準架構介紹 ......................................................................... 12 三、 分類標準之延伸概念 ................................................................................. 15 四、 Inline XBRL 技術 ....................................................................................... 19 五、 XBRL 相關文獻探討 ................................................................................. 22 參、 研究方法與設計 ................................................................................................ 28 肆、 研究成果與實作 ................................................................................................ 30. 政 治 大 一、 美國分類標準延伸模式及情形 ................................................................. 30 立 二、 我國未來分類標準延伸可採行之模式、規則及方法 ............................. 35 ‧. ‧ 國. 學. 三、 案例實作 ..................................................................................................... 42 伍、 結論與建議 ........................................................................................................ 59 一、 研究結論 ..................................................................................................... 59 二、 未來研究建議 ............................................................................................. 60 陸、 附錄 .................................................................................................................... 61. y. Nat. n. al. er. io. sit. 柒、 參考文獻 ............................................................................................................ 69. Ch. engchi. I. i Un. v.

(6) 表目錄 表 2-1 表 2-2 表 2-3 表 4-1 表 4-2 表 4-3 表 4-4 表 4-5 表 4-6. XBRL 2.1 版分類標準套件中應包含之規格文件 ........................................ 7 FRTA 之四層級 .............................................................................................. 9 XBRL 及 Inline XBRL 格式之主要差異 .................................................... 21 所選取之樣本公司 ....................................................................................... 31 敘述性統計 ................................................................................................... 32 分類標準延伸元素分布情形 ....................................................................... 33 層級結構之延伸 ........................................................................................... 37 維度結構之延伸 ........................................................................................... 38 元素通用及延伸屬性建置規則 ................................................................... 41. 表 4-7. 或有事項應揭露事項 ................................................................................... 54. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. II. i Un. v.

(7) 圖目錄 圖 1-1 企業報導透明化之「三層級模式」 ............................................................. 2 圖 2-1 XBRL 技術架構圖 ......................................................................................... 6 圖 2-2 TIFRS 分類標準架構圖 ............................................................................... 13 圖 2-3 分類標準延伸概念圖 ................................................................................... 15 圖 2-4 Inline XBRL 套件 ........................................................................................ 19 圖 2-5 Inline XBRL 程式碼案例檔 ......................................................................... 20 圖 3-1 研究流程與步驟圖 ....................................................................................... 28 圖 4-1 封閉式企業報告模式 ................................................................................... 35 圖 4-2 開放式企業報告模式 ................................................................................... 36 圖 4-3 圖 4-4 圖 4-5. 以 TIFRS 分類標準延伸案例實作示意圖 .................................................. 42 案例公司之無形資產揭露 ........................................................................... 44 案例 1 之表達關係 ....................................................................................... 45. 圖 4-6 圖 4-7 圖 4-8 圖 4-9 圖 4-10 圖 4-11 圖 4-12. 延伸分類標準之 schema 文件(部份) ..................................................... 47 延伸分類標準之表達連結庫(部份) ....................................................... 48 延伸分類標準之計算連結庫(部份) ....................................................... 49 延伸分類標準之標籤連結庫(部份) ....................................................... 49 延伸分類標準之定義連結庫(部份) ....................................................... 50. 圖 4-13 圖 4-14 圖 4-15 圖 4-16 圖 4-17 圖 4-18 圖 4-19 圖 4-20 圖 4-21. 延伸分類標準之參考連結庫(部份) ....................................................... 51 案例 1 之案例文件內容(部份) ............................................................... 52 案例公司之重大或有負債及未認列之合約承諾揭露 ............................... 53 案例 2 之表達關係 ....................................................................................... 54 或有資產揭露之案例文件內容 ................................................................... 55 或有負債揭露之案例文件內容 ................................................................... 56 未認列之重大承諾揭露之案例文件內容 ................................................... 57 Inline XBRL 網頁呈現 ............................................................................... 57 Inline XBRL 案例文件(部份) ............................................................... 58. 政 治 大 案例 1 之計算關係 ....................................................................................... 45 立 案例 1 之定義關係 ....................................................................................... 46 ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. III. i Un. v.

(8) 附錄 附錄 1 匯入基礎分類標準圖示................................................................................61 附錄 2 案例 1 之延伸分類標準內容........................................................................61 附錄 3 案例 1 之案例文件內容................................................................................64 附錄 4 案例 2 之延伸分類標準內容........................................................................67. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. IV. i Un. v.

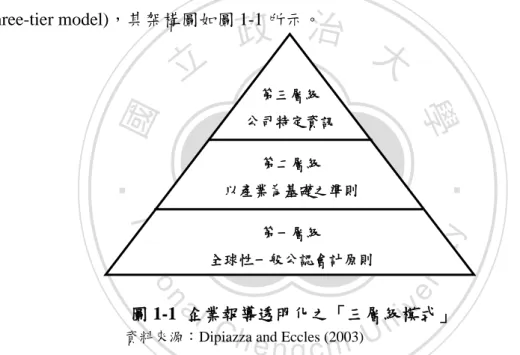

(9) 壹、 緒論 一、 研究背景與動機 隨著網際網路的出現,企業能更及時及快速將資訊進行發布,成為人們獲取 資訊之主要管道之一,但大部分企業報告格式仍以 HTML、PDF 為主,使用者 在進行資訊之使用時,需自行以人工方式截取所需之資訊進行分析,隨著資訊科 技之進步,一個名為可延伸企業報告語言(Extensible Business Reporting Language, XBRL)發展出更符合企業報告揭露之模型,推動企業報告格式之變革,其語意標 記(tag)功能可清楚地讓電腦以及使用者理解資訊本質,同時能更及時、正確、完. 政 治 大. 整將資訊揭露,且其標準化之格式有利於資訊後續分析使用。. 立. 基於 XBRL 資訊擷取交換、可重複運用的特點,近年來成為國際企業報告. ‧ 國. 學. 的共通標準,應用範圍相當廣泛,如資本市場、金融監理、稅務申報、企業財務. ‧. 報告等,各國之主管機關如美國之證券交易委員會(Securities and Exchange. sit. y. Nat. Commission, SEC)、英國稅務海關總署(HM Revenue and Customs, HMRC)及日本. io. er. 金融廳(Financial Services Agency, FSA)等,大部分已要求企業採用或併用 XBRL. al. 格式進行申報,為強化台灣資本市場於國際接軌,我國於 2008 年由金融監督管. n. iv n C 理委員會著手推動 XBRL 之發展,並於 h e n g2010 i U c h年半年報開始,要求上市、上櫃、 興櫃公司以 XBRL 申報四大財務報表及部份財務報表附註,因應台灣上市上櫃 公司、興櫃公司及金管會主管之金融業將於 2013 年全面採行國際會計準則,同 時需依照 XBRL 技術申報四大財務報表,目前最新分類標準—TIFRS 分類標準 (TIFRS Taxonomy)之制訂,是證交所與櫃買中心參考 IASB 官方所發布之 IFRS 分類標準(IFRS Taxonomy)2010 年版本為基礎所建置,並於 2013 年第一季季報開 始採用。 在推動以 XBRL 格式作為企業報告之通用標準,分類標準之制訂為一重要 之課題,分類標準建置可分為兩個層面,一為分類標準之內容,亦即分類標準所 1.

(10) 含括之揭露資訊,一為其建置流程及技術,分類標準之內容若與企業報告實務上 有所差異,會影響以 XBRL 格式進行申報財務報告訊息之質量,舉例來說,若 分類標準採用的會計科目層級較實務上高,企業若僅按分類標準編製報告,可能 導致有用訊息之喪失;分類標準會計科目層級較實務上低時,企業可能會依照自 行偏好將子科目進行匯總整合,將導致企業間訊息缺乏可比較性(Bovee, Ettredge, Strivastava and Vasarhelyi 2002)。 資 誠 會 計 師 事 務 所 全 球 聯 盟 所 (PricewaterhouseCoopers, PwC) 的 總 裁 DiPiazza 與哈佛商學院教授 Eccles 於 2003 年提出企業報導透明化之三層級模式. 政 治 大. (three-tier model),其架構圖如圖 1-1 所示。. 第三層級. 學. ‧ 國. 立. 公司特定資訊 第二層級. ‧. 以產業為基礎之準則. Nat. 全球性一般公認會計原則. er. io. sit. y. 第一層級. n. al. C h and Eccles (2003) U n i 資料來源:Dipiazza engchi. v. 圖 1-1 企業報導透明化之「三層級模式」. 指出企業資訊內涵應該要含括三層級,第一層級為全球性一般公認會計原 則,過去公司營運成果雖然都是遵循一般公認會計原則所進行編製,但各國所採 行之會計原則皆不盡相同,隨著資本市場及有形產品市場逐漸邁向國際化,許多 企業開始往國際市場進行發展以募集資金,若無一套公認之會計原則,將造成企 業於報告編製上的負擔,無形之中提高市場之進入門檻,同樣地亦增加投資者對 於不同國籍企業經營績效之比較分析之困難度,國際財務報導準則(International Financial Reporting Standards, IFRS)之出現為全球性一般公認會計原則帶來新契 機;第二層級為依據不同產業特性,由各產業自行訂定衡量與報導資訊之準則, 2.

(11) 認為基於全球性一般公認會計原則下,不同產業之專業知識不同,其利害關係人 想取得之訊息也會因此不同;第三層級則由公司自行決定提供特定具價值動因之 資訊(如企業之經營策略、公司治理之規則與對可能風險之描述及因應等)給使 用者作為參考,整合此三層級,將可強化揭露資訊之內容與品質。 套用企業報導透明化之三層級模式來看台灣現行所採用之 TIFRS 分類標準 內容,是以 IFRS 為基礎,並考量到我國不同產業特性進行修訂而成,除附註部 份尚未建置完成外,TIFRS 分類標準之訂定已考量第一、二層級應報導之通用訊 息,但由於 IFRS 為原則基礎(principle based)之會計準則,對於會計處理僅提供. 政 治 大 關於第三層級訊息之揭露程度亦視各公司而有所不同,故無法於分類標準中作一 立. 觀念性及大方向的規範,公司要如何表達及揭露需視交易之經濟實質來判斷,且. ‧ 國. 學. 致性之規範,Cohen (2004)曾指出儘管分類標準包含眾多訊息,亦無法滿足每個 公司特定訊息報告要求,故在採用 XBRL 作為申報格式時,企業勢必要透過分. ‧. 類標準之延伸(taxonomy extension)將公司特定訊息進行揭露。. er. io. sit. y. Nat. 二、 研究目的. XBRL 藉由標記技術可以將企業報告之重要資訊變成可搜尋(searchable)、可. al. n. iv n C 剖析(parsable)的資料單元,提升企業資訊的資料顆粒度(data granularity)(周濟群 hengchi U 2009),且利於資訊交換及使用,但如何將標記機制擴散至所有決策攸關資訊一 個待研究的重要議題(Matherne and Coffin 2001; Cunningham 2005; Lara, Cantador and Castells 2006),以 TIFRS 分類標準中僅包含四大報表及少數附註內容(公司 沿革、重要會計政策、會計變動之理由及影響),並未包含管理者對於競爭環境. 的觀點、公司策略、可能風險及內部控制之描述,根據美國財務會計概念公報第 五號(SFAC No. 5 Recognition and Measurement in Financial Statements of Business Enterprises)提到財務報表雖能發揮與財務報告相同目的,然而藉由附註、其他補 充資訊或者其他財務報告之方式呈現,可以提供使用者較有用之資訊,但受限於. 3.

(12) 分類標準架構,使用者目前仍需由 PDF 或 HTML 格式的財報或年報電子書中, 以人工的方式擷取相關資訊來進行分析及整合。 綜合上述研究背景,分類標準之延伸讓申報者在 XBRL 作為申報格式時能 進行自願性揭露,將企業補充性資訊更完整呈現進而提升企業透明度,而使用者 可以快速地獲取具決策攸關之資訊進行應用,提升資訊之可再用性(reusability), 本研究欲探討如何進行分類標準之延伸,提出一套模式及方法,將公司對外報告 中之補充性訊息及公司特定資訊進行標記,最後以 TIFRS 分類標準之延伸進行 實作,以驗證所提出方法之可行性。. 三、 論文架構. 立. 政 治 大. 本研究論文共分為伍個章節,本節簡單描述論文研究內容及架構。. ‧ 國. 學. 第壹章為緒論;先說明研究背景與動機、研究目的以及各章架構。. ‧. er. io. sit. Nat. 第參章為研究方法;簡述研究流程及步驟。. y. 第貳章為文獻探討;介紹與本研究相關之文獻,以及簡述使用之相關工具。. 第肆章為研究成果與實作;利用第參章之研究方法進行實作。. al. n. iv n C 第伍章為結論與建議;先依據第肆章就整個研究作進行匯總整理,並提出對 hengchi U 後續研究之建議與看法。. 4.

(13) 貳、 XBRL 技術介紹及文獻探討 一、 XBRL 技術架構及介紹 1.. XBRL 起源 XBRL 是以可延伸標記語言(eXtensible Markup Language, XML)為基礎,應. 用在財務報告訊息交換的一種工具,但相較於 XML,XBRL 除了保有具意義之 語意標籤外,在設計上又增添專門為企業報告的機制,描述了不同訊息之間的關 聯,能提供計算公式以進行訊息之驗證或編製訊息時所遵循之法令或會計準則,. 治 政 成為 XML 領域中最受歡迎之企業報告新技術。 大 立. 甚至可以將信息轉化為不同的地區語言,這些良好的特性均使得 XBRL 近年來. ‧ 國. 學. XBRL 之構想最早是由美國華盛頓州的會計師 Charles Hoffman 於 1998 年 4 月份所提出,Charles Hoffman 在美國註冊會計師協會(American Institute of. ‧. Certified Public Accountants, AICPA)贊助下在 1998 年 12 月 31 日提出了一個使用. sit. y. Nat. XML 作為編製財務報表工具的原型,1999 年,AICPA 於發起一項計劃為可延伸. n. al. er. io. 財務報告語言(XML based Financial Reporting Markup Language, XFRML),即為. i Un. v. XBRL 之前身,其目的是要提供一個以 XML 為基礎的全球企業訊息供應鏈,讓. Ch. engchi. 企業訊息供應鏈上各階段參與者得以更有效率的方式取得、交換、分析與比較企 業的各項資訊,Hoffman and Strand (2001)曾表示 XBRL 之技術可運用於財報以 外之其他資訊,可以改善現行不同格式間資訊交換之問題,可節省組織的財務及 人力成本,同時降低資訊因重複輸入所造成之錯誤,並提高企業報告資訊重複利 用程度,使專家能集中注意力在更具價值的資料分析上,提升投資者決策的品質, 這也是美國證券交易委員會主席 Cox 的願景1。在 2000 年,AICPA 邀集相關專 業協會、會計師事務所、投資組織、軟硬體供應商及會計軟體發展機構等單位組. 1. 資料來源,請參考 http://www.washingtonpost.com/wp-dyn/content/article/2008/08/18/AR2008081802110.html。 5.

(14) 成小組,共同推動 XBRL,2000 年 7 月 31 日發布第一版 XBRL 技術規格標準 (Specification 1.0),說明如何寫出一份符合標準的 XBRL 文件,於短短數十年內, 許多國家如英國、加拿大、澳洲、中國、韓國等都已著手積極進行 XBRL 的推 廣,XBRL 儼然成為全球企業報告之通用標準。 2.. XBRL 技術架構 要產生一份符合標準的 XBRL 文件,必須要遵循 XBRL 的三階層架構,如. 圖 2-1:(1)技術規格標準(Specification),由 XBRL 國際組織(XBRL International, Inc., XII )所制訂;(2)分類標準(Taxonomy),原則上由各國之會計權威機構或各國. 政 治 大 Document),是由各報導企業依據前二項標準來編製出符合規範的 XBRL 報表 立. XBRL 協會制訂,但必須遵循前項技術規格標準來制訂;(3)案例文件(Instance. ‧ 國. 學 XBRL 技術規格標準. ‧. 國際. XBRL 分類標準. 國家. io. sit. Nat. 遵. y. 遵循. 循. n. al. 遵循. XBRL 案例文件. Ch. engchi. er. 文件。. i Un. v. 企業. 圖 2-1 XBRL 技術架構圖 所謂 XBRL 技術規格標準是所有 XBRL 文件之基礎,技術規格標準是由 XBRL 國際組織負責制訂,各國不能自行定義,只能於訂定分類標準或產生案例 文件時選擇不同規格標準版本來加以遵守或引用,以確保各國 XBRL 標記能夠 互通,因此 XBRL 技術規格標準必須先把一些於財務報告中所需之基本報表元 素、衡量方式建立一致的基礎。技術規格標準的主要內容,在於規範 XBRL 分 類標準(會計科目定義)與 XBRL 案例文件(報表)應有的形式與層級結構, 規格標準中定義了一些足以指定各種會計術語所需之元素(element)與資料型態 (data type),如貨幣型態(monetaryItemType)、股份型態(sharesItemType)以及期間 6.

(15) 型態(periodType)、衡量單位型態(measuresType)等,同時並定義出相關連結庫 (linkbase)之元素。 目前最新技術規格標準為 2003 年 12 月 31 日所發布的 XBRL 2.1 版,與 1.0 版之最大差別為元素關係並非直接定義於分類標準文件中,運用大量 XLink 技術 的連結庫,將各報告元素間之連結關係,包括元素之表達關係、計算關係、定義 關係、參考來源及標籤,獨立定義在 XBRL 連結庫中。因此,分類標準並非單 一的 schema 文件檔案,而是併入獨立出來的連結庫檔案後,成為一組分類標準 套件(taxonomy package),XBRL2.1 版進一步將案例文件驗證的相關 schema 文件. 政 治 大 DTS)。包含在 DTS 內的文件必須以資料字典(schema.xsd)為核心,向外建立各種 立 及各種連結庫文件,統稱為「可尋獲的分類標準集合」(Discoverable Taxonomy Set,. ‧ 國. 學. 關係連結庫,才能產生一份符合 XBRL 規範的案例文件。表 2-1 說明了一個符合 XBRL 2.1 版技術規格標準之分類標準所應包含相關 DTS 規格文件及其意義。. ‧. 表 2-1 XBRL 2.1 版分類標準套件中應包含之規格文件 會計意涵. sit. y. 說明. Nat. io. 即報表中各科目如何轉換成 XBRL 之 元素,以資產負債表上之「現金及約 定 義 資 料 項 目 之 元 當現金」為例,其元素名稱為 Cashand 素名稱、資料型態等 CashEquivalent,此元素具備以下之屬 基本資料屬性。 性 type=“monetaryItemType”; periodType=“instant”; balance=“debit”。. n. al. er. 檔案名稱. 資料字典 schema.xsd. 表達連結庫 presentation.xml. 計算連結庫 calculation.xml. Ch. engchi. i Un. v. 各項報表中科目之間的階層關係之呈 描 述 資 料 項 目 於 報 現,例如:「現金及約當現金」為「流 表 中 之 呈 現 的 層 級 動資產」內排序第一的子科目,在建 與順序。 構這兩個元素之間的表達上的父子關 係時,order 屬性即設定為“1.0”。 可驗證各項報表中科目之計算上之正 確性,例如: 「資產合計」結果要等於 描述資料項目之加 「流動資產」及「非流動資產」兩項 總計算檢核邏輯。 目數值之合計,如不相等,案例文件 於驗證時會產生錯誤訊息。 7.

(16) 表 2-1 XBRL 2.1 版分類標準套件中應包含之規格文件(續) 檔案名稱. 定義連結庫 definition.xml. 參考連結庫 reference.xml. 說明. 會計意涵. 可由使用者自行定義的科目間關係, 描述資料項目之間 主要用來進行表格排列關係,例如: 表達、計算關係以外 股東權益表、部門別之表格資訊,可 之其它使用者可自 產生出更多維度(dimension)的分析資 行定義的邏輯關係。 訊給使用者。 「現金及約當現金」會計科目的定義 描述資料項目所依 為參考國計會計準則公報第 7 號第 7 循或參考之會計準 至 9 條,此訊息可於參考連結庫中 則或法令。 載明。 將資料項目加上各 例如: 「現金及約當現金」科目之元素 種語言名稱,主要目 命名為 CashAndCashEquivalents,但可. 標籤連結庫 label.xml. 治 政 的是讓使用者易於 透 過 標大 籤設定為現金及約當現 瞭 解立 資 料 項 目 意 金、 Cash and cash equivalents 等報表 ‧ 國. 學. 義,標籤可以不只有 使用者較為熟悉的中英文會計科目名 一種。 稱。. 資料來源:周濟群(2009)「利用 XBRL 技術設計可剖析的開放式企業報告架構」 表二。. ‧. XBRL 分類標準則由各國之會計權威機構,依據 XBRL 技術規格標準以及各. y. Nat. sit. 國所遵循的會計準則所制訂,提供 XBRL 企業報告之編製者,根據分類標準中. n. al. er. io. 所定義之元素名稱與屬性,編製 XBRL 企業報告。分類標準必須由各國權責機. i Un. v. 關來制訂,主要是因為各國所用的會計原則不盡相同,因而在會計科目的命名方. Ch. engchi. 式與劃分程度就會有所不同。但各國在制訂分類標準時,若完全無所規範地來制 訂,將可能造成跨國企業使用 XBRL 上難度,為了讓各國制訂出的財務報告分 類標準在結構上具有一致性,XBRL 協會在 2005 年 4 月提出財務報表分類標準 架構(Financial Report Taxonomy Architecture, FRTA2),FRTA 1.0 分為四大類規則, 分別為概念層、關係層、DTS 層及延伸層,表 2-2 歸納四個層面之說明,FRTA 之主要目的是希望能提供各國在制訂分類標準有所指引。. 2. 當分類標準申請 XBRL 國際的認證過程 (Taxonomy Recognition Process,TRP)時,除符合規格標 準書外,是否遵循 FRTA 中規定之規則是達到 XBRL 國際進階認證(Approved)必須達成的要求 項目。 8.

(17) 表 2-2 FRTA 之四層級 層面. 說明. 概念層. 主要規範元素之定義規則,如元素之命名規則及其應該 具備之屬性及標籤、參考連結之制訂方式。. (Concept layer) 關係層. 關係層描述了使用連結的規則,以及如何用定義、計 算、表達等連結來展現概念之間的關係。. (Relationship layer) DTS 層. (Discoverable Taxonomy 規範 DTS 範圍、語法、命名規則及說明文件。 Set layer) 延伸層 規範分類標準之延伸應遵循之規則。 (Extension layer) 資料來源:周國華(2005)。. 政 治 大 標準,配合 XBRL 協會制訂之規格標準,依照財務報告之內容編製並申報其案 立 當各國之會計權威機構制訂出符合該國之分類標準後,企業即可運用該分類. ‧ 國. 3.. 學. 例文件給主管機關。. XBRL 在國際之分類標準制訂及應用情形. ‧. 自 2000 年 AICPA 公佈 XBRL 第一版技術規格標準開始,世界各國紛紛致. y. Nat. er. io. sit. 力於 XBRL 的推動上,在會計領域上,各國根據適用之會計原則發展出分類標 準,除了傳統規範性的財務量化資訊,分類標準之架構也逐漸延伸至企業非量化. n. al. Ch. i Un. v. 資訊(如以文字敘述為主之財務報表附註)之應用上。. engchi. 以美國為例,美國財務報告分類標準(XBRL US GAAP Taxonomy, UGT)係根 據 美 國一般公認會計 原則 (US Generally Accepted Accounting Principles, US GAAP)所制訂,UGT 之設計與維護作業原先是由美國 XBRL 組織(XBRL US, Inc.) 負責,2010 年時轉由美國財務會計基金會(Financial Accounting Foundation, FAF) 負責更新與維護,在 2011,由 FAF 直接轉交於其下的 FASB 負責 UGT 之制訂與 維護,此作法將有利於會計準則之制訂與 XBRL 分類標準之同步進行。隨著 UGT3. 3. 包括 US GAAP 2009、2011、2012 年版、共同基金 2010、2012 年版、信評公司 2009 年版,以 及證管會申報文件分類標準等,詳細內容,請參考 http://xbrl.us/taxonomies/Pages/default.aspx。 9.

(18) 逐漸完善,目前總共已建置超過 17,000 個財務會計報告之元素,附註部份元素 也多達 13,000 個,包含 US GAAP、SEC 財務報告強制揭露訊息及許多共同遵循 報告的元素,以滿足各種特定報告的需求。雖然 UGT 制訂的範圍含括了公司財 務報告(包括公司資訊、四大報表及附註)所需之對應元素,迄今也已包含大量 用以表達表格型態屬性之元素,然而公司仍可能因應產業特性或公司特定需求, 必須以額外之表格、文字或是報表才能完整揭露公司資訊,故 SEC 允許使用者 自行進行分類標準之延伸(create an extension),而新增加的元素即代表公司所欲 揭露的特殊科目(company-specific line items)。有鑑於 XBRL 格式應用於財務報告 之優勢,SEC 於 2009 年強制要求發行公司依照規模及性質分階段採用 XBRL。. 治 政 第一階段為使用 US GAAP 的國內外大型公司,其普通股全球流通總市值超過 50 大 立 億美元者,必須以 XBRL 格式申報截止日在 2009 年 6 月 15 日以後的財務報表、 ‧ 國. 學. 報表附註及明細分析表;第二階段為使用 US GAAP 且總市值介於 7 億至 50 億. ‧. 美元之間的其他國內外大型公司,從 2010 年 6 月 15 日後開始申報;第三階段為. sit. y. Nat. 使用 US GAAP 的其他公司及使用 IFRS 的公司,從 2011 年 6 月 15 日後開始實. io. er. 施,所有公司在首次採用 XBRL 申報第一年,每項附註僅需分別標記為一整個 文字區塊(a block of text),自第二年起,對於附註與附表之量化內容,像是金額、. al. n. iv n C 比例或數量等進行詳細標記,目前所有公司皆採用雙軌申報制,同時要申報 hengchi U XBRL 格式財務報告並提供傳統 HTML 格式之財務報告,美國 XBRL 組織開發. 了一套應用系統4,將所有採用 XBRL 格式申報企業之收入、研究發展費用、淨 利及資產、負債、股東權益等項目之數值,將不同產業及公司間之比重以圖形化 方式呈現給使用者,點選後可連結至 SEC 之新版 EDGAR 系統獲取更多相關資 訊進行決策。 國際會計準則委員會基金會(IASC Foundation, IASCF)因應世界各國證券監 理機構陸續宣告導入 IFRS 之時程及應用 XBRL 技術作為申報工具,於 2005 年. 4. 資料來源,請參考 http://xbrl.us/research/pages/data.htm。 10.

(19) 成立 XBRL 團隊(XBRL team),期望發展出一套完善的國際財務報告分類標準, 促進全球財務報告之共通性,至今已發布到 IFRS 分類標準 2013 版5,一套完整 之 IFRS 分類標準內容包含國際財務報告準則分類標準(Full IFRS 分類標準)及 中小企業國際財務報告準則分類標準(IFRS for SMEs 分類標準6) ,IFRS 分類標 準是以 XBRL 2.1 版本技術規格標準發展,和各國制訂之分類標準比較不同的是 其內容架構是依 IFRS 發布之各準則編號順序訂定,而非以財務報表種類作為架 構,就 IFRS 分類標準 2012 版本,內容包括了管理階層評論(management commentary)、財務報表一般資訊(報導企業資訊、報導期間) 、四大報表(財務 狀況表、綜合損益表、現金流量表、股東權益變動表)、財務報表附註,從結構. 治 政 來看,由於 IFRS 為原則性規範之會計準則,對於主要報表僅做出最低揭露標準 大 立 的要求,IFRS 分類標準於財務報表表達僅建置至第三層級之會計科目,大多數 ‧ 國. 學. 之明細項目則選擇於附註中做補充說明,故於 IFRS 分類標準下附註中元素所占. ‧. 比例相當大(約 90%) 。IFRS 分類標準目前已被翻譯德文、義大利文、阿拉伯文. sit. y. Nat. 等 40 種語言,許多已採用或即將採用 IFRS 之國家,如英國、西班牙、澳洲皆應. io. er. 用 IFRS 分類標準作為核心版本再依據國內法令規範要求進行延伸,制訂成符合 各國申報實務之分類標準,同時又可保有與 IFRS 分類標準一致之會計概念。. al. n. iv n C h e n g c hXBRL 在亞洲地區,中國是最早強制要求採用 i U之國家,2003 年由上海證券. 交易所推動採自願申報計劃後,於 2005 年開始要求上市公司以 XBRL 強制申報 年度財務報告全文,其所制訂之上海證券交易所上市公司分類標準7已於 2005 年 10 月通過 XBRL 國際組織認證,並於 2008 年應用於公司定期報告(季報、年報), 內容含括會計師查核報告、公司申報資訊及簡介、管理階層報告及重要事項,上 海證交所的 XBRL Online 平台8提供使用者選取不同公司之特定申報項目進行比. 5 6. 7 8. 資料來源,請參考 http://www.ifrs.org/XBRL/IFRS-Taxonomy/Pages/IFRS-Taxonomy.aspx。 為一獨立之分類標準,主要考量到中小企業之規模及需求,但 IASB 限制上市公司與金融機構 採用此套標準。 資料來源,請參考 http://www.xbrl-cn.org/xbrl/fenlei/。 資料來源,請參考 http://listxbrl.sse.com.cn/ssexbrl/companyInfoAction.do。 11.

(20) 較分析,包括多項財務報表分析及比率分析圖,中國財政部為確保以 XBRL 編 製財務會計報告之訊息質量,於 2010 年發布企業會計準則通用分類標準9,以 IFRS 分類標準 2010 年版為核心,並參考中國之會計法、企業會計準則、XBRL 技術規格標準制訂而成,並於 2011 年開始要求部份上市公司需依此分類標準編 製 XBRL 案例文件進行申報。 新加坡會計與企業管制局(Accounting and Corporate Regulatory Authority, ACRA)要求境內公司自 2007 年 11 月起須提送 XBRL 格式之年度報告,提供公 司兩種申報選擇10,其中採用全文申報者(Option A-Full XBRL),報告範圍包含會. 政 治 大 公司 WHK Horwath 合作開發推出 Open Analytics ,使用者可以透過此程式查看 立 計師報告、管理者報告及完整之財務報表,新加坡會計與企業管制局和澳大利亞 11. ‧ 國. 學. 與分析新加坡公司自 2007 年起申報之財務報告。. 綜觀上述各經濟個體對於分類標準之制訂,即使是目前分類標準架構及內容. ‧. 最完善之 UGT 2012 年版(迄今已建置 17,000 多個元素),分類標準之主要內容. Nat. sit. y. 仍限於主管機關所規定之強制申報項目,企業若僅按分類標準編製報告,可能導. n. al. er. io. 致公司特定之決策攸關訊息之喪失,故分類標準延伸有其必要性。. 二、 TIFRS 分類標準架構介紹 C. hengchi. i Un. v. 在全球化的時代,是否能落實資訊透明化與國際接軌,以吸引更多外國投資 人投資,對於上市公司益顯重要,國際間推動 XBRL 已成為趨勢,為強化台灣 資本市場於國際接軌,我國在 2008 年由金融監督管理委員會下主導之「推動上 市櫃(興櫃)公司採用 XBRL 申報財務報告專案小組」,其下設立六個工作小. 9. 資料來源,請參考 http://www.xbrl-cn.org/2010/1019/73285.shtml。 目前有兩種申報方式可選擇,Option A 全面採用 XBRL 進行申報,包含四大報表及附註與會計 師報告(Independent Auditor’s Report)、管理者報告(Director’s Report, Statement by Directors); option B 為部份採行 XBRL,需申報資產負債表及損益表及強制揭露於現金流量表部份項目及 資訊與 PDF 格式之報告,請參考 http://www.acra.gov.sg/。 11 資料來源,請參考 http://www.financialsdirect.sg/About.aspx。 12 10.

(21) 組,解決推動 XBRL 可能面臨問題,訂定分類標準即為其中一環,為因應台灣 上市櫃公司將於 2013 年全面採行 IFRS,同時需依照 XBRL 技術申報四大財務報 表,目前最新分類標準—TIFRS 分類標準之制訂,是證交所與櫃買中心於 2011 年起以 IASB 官方所發布之 IFRS 分類標準 2010 年版本為基礎,若 IFRS 分類標 準中之元素概念及所使用之標籤與 TIFRS 完全相符者,則直接採用 IFRS 分類標 準所建置之元素,另外輔以我國法規及實務需求所進行延伸制訂,目前已完成一 般、金控、金融、保險、證券期貨及異業合併六個業別之個別、個體與合併之財 務報表及部份財務報表附註,並於 2013 年第一季用於申報四大財務報表,而附 註部份則預計於 2014 年第一季開始申報。. 政 治 大 由於後續案例實作是根據 TIFRS 分類標準進行延伸,如何選取延伸起點對 立. ‧ 國. 學. 於後續延伸分類標準之建置有極大的影響,故在此對 TIFRS 分類標準架構進行 介紹,TIFRS 分類標準架構圖如圖 2-2,TIFRS 分類標準是以 7 個模組建置而成,. ‧. 包含 IFRS 模組、會計師查核報告模組、資產負債表與綜合損益表模組、權益變. sit. y. Nat. 動表模組、現金流量表模組、財務報表附註模組及各業別分類標準入口點,運用. al. er. io. 分類標準模組化的好處為可依照不同需求選用設計好之模組進行組裝不用重新. v. n. 設計,關於 TIFRS 分類標準中之 7 個模組分段介紹如下。. Ch. engchi. i Un. TIFRS各業別 分類標準入口 點(entry point). 會計師查核 報告模組. 資產負債表與綜 合損益表模組. IFRS模組. 權益變動 表模組. 現金流量 表模組. IFRS模組. IFRS模組. 圖 2-2 TIFRS 分類標準架構圖 13. 財務報表 附註模組.

(22) 1.. 於 IFRS 模組匯入 IFRS 分類標準 2010 版本,應用其國際會計準則之概念 元素定義,此模組包含 schema 文件、中英文標籤連結庫與參考連結庫。. 2.. 會計師查核報告模組由 schema 文件、標籤連結庫與表達連結庫組成,定義 會計師查核報告中所需之元素、標籤及報告元素間之表達與階層關係。. 3.. 資產負債表與綜合損益表模組,使用 IFRS 模組為基礎進行延伸建置,其組 成內容有 schema 文件、標籤連結庫、表達連結庫與計算連結庫,依照不同 行業之規定定義出財務報表報告元素與元素間之關係。. 4.. 權益變動表模組下可分為兩個層級,第一層級為各業別通用的權益變動表模. 政 治 大. 組,是以 IFRS 模組進行延伸,包含 schema 文件、標籤連結庫、表達連結庫、. 立. 計算連結庫與定義連結庫,將權益變動表基礎架構建立出來,第二層級則應. ‧ 國. 學. 用第一層級建置出之各業別通用的權益變動表模組進行延伸建置不同報告 別(個別、個體、合併)之權益變動表模組。. ‧. 5.. 現金流量表模組區分為兩個層級,第一層級使用 IFRS 模組進行延伸建置各. y. Nat. er. io. sit. 業別通用的現金流量表模組,由 schema 文件、標籤連結庫、表達連結庫、 計算連結庫組成,第二層級則於第一層級各業別通用的現金流量表模組架構. n. al. Ch. i Un. 之上,延伸建置不同行業別之現金流量表模組。 6.. engchi. v. 財務報表附註模組中亦可為兩個層級,第一層級定義通用財報附註中的報告 元素、標籤及報告元素間之表達與階層關係,第二層級則在通用財務報表附 註架構上為不同行業財務報表附註進行延伸建置,其組成內容有 schema 文 件、標籤連結庫、表達連結庫與定義連結庫。. 7.. 最後之模組為各業別分類標準入口點,是將上述建置完成之各模組匯入而 成,各業別分類標準中根據報告類型之不同,又可細分為三種(個別、個體 與合併),於本模組中所設計之表達連結庫、計算連結庫與定義連結庫是用 來處理因不同報告類型所產生之差異,例如一般行業的合併資產負債表之業 14.

(23) 主權益項下必須區分為歸屬於母公司業主之權益與非控制權益,而個別資產 負債表之權益項下僅需申報權益總額即可。. 三、 分類標準之延伸概念 分類標準之延伸的最基本目的是讓訊息披露能更符合企業實務需要。分類標 準之制訂通常是基於監管機關要求之強制性揭露,故僅涵蓋底層之會計報告通用 元素,其元素之會計層級通常較高,而國內外相關研究顯示企業透明度之提升可 以改善資訊不對稱問題、強化投資人之信任關係及提高企業的形象(Useem 1998; Brennan and Kelly 2000),進而降低企業取得資金成本、代理成本及法律訴訟等. 政 治 大. 相關風險。故企業願意在強制揭露之訊息外,自願性揭露更多詳細訊息給外部使. 立. 用者,自願性揭露之科目層級通常較低,因此公司在進行訊息披露時會將分類標. ‧ 國. 學. 準進行延伸,可以讓 XBRL 編製之財務報告完全反映傳統財務報告上之訊息. ‧. (Cohen 2004),並根據所處行業及自身特性進行自願性揭露,延伸分類標準之概 念類似於物件導向設計中繼承之概念,分類標準延伸的主要目的是要達到基礎分. y. Nat. io. sit. 類標準之元素能夠再用(reuse),僅需要稍加擴充或修改即可符合企業不同之需. n. al. er. 求,分類標準延伸概念如圖 2-3,惟需特別注意的是將分類標準進行延伸時,可. Ch. i Un. v. 能會因為錯誤之延伸而降低訊息披露之準確性及不同報告主體間之可比較性. engchi. (Wagenhofer 2003),進而增加審計的難度(Plumlee and Plumlee 2008)。. 圖 2-3 分類標準延伸概念圖. 15.

(24) 分類標準延伸之基本條件是在進行案例文件編製申報時,若所需披露之元素 於基礎分類標準(base taxonomy)中未進行定義,則需由企業本身進行補充定義, 例如:企業欲進行自願性揭露「帳齡超過 5 年之應收帳款」項目,若在基礎分類 標準中沒有定義此元素,企業就需要進行補充定義「帳齡超過 5 年之應收帳款」 這個元素,然後根據延伸後之分類標準完成案例文件。 國外資本市場之實證研究也提供了分類標準延伸必要性之經驗, Bovee et al. (2002)之研究針對美國財務報告分類標準(工商企業)2000 年版本的質量進 行實證考察,選取 1999 年共 67 家公司之資產負債表、損益表和現金流量表,並. 政 治 大 (mapping),檢視分類標準元素之訂定是否能滿足公司之報告編製實務。其研究 立 將其項目(line items)轉換成 XBRL 格式,再與分類標準中的元素標籤進行比對. ‧ 國. 學. 結果顯示,整體而言分類標準與報表項目的比對是一致的,但在不同行業間的差 異較為顯著,代表分類標準之制訂仍存有改善的空間。. ‧. 高錦萍與張天西(2006)針對 2005 年上海證券交易所制訂之上市公司分類標. Nat. sit. y. 準進行考察,選取排除金融保險行業外之 12 個行業行業共 117 家公司,比對分. n. al. er. io. 類標準與當年上市公司披露元素之匹配程度,將差異項目類型分為建議新標記及. i Un. v. 公司特定標記兩種12,研究結果發現分類標準與公司報告實務上仍存在差異,公. Ch. engchi. 司平均差異發生數為 78.46,代表公司報告實務中平均每家公司有 78.46 個元素 並未在現行分類標準下定義,其中差異屬於建議新標記之平均值為 76.27,顯示 分類標準與報告實務不一致之主要原因為企業間普遍揭露之訊息元素並未含括 在分類標準中,故要滿足企業完整表達之需求即須進行分類標準之延伸。 Bonson, Cortijo and Escobar (2009)的研究則測試 IFRS 分類標準是否能提供 以 IFRS 為會計原則作為編製基礎之歐洲公司實務上的使用,研究結果顯示在金. 12. 建議新標記為財務報表揭露之訊息在現行分類標準中未加以定義,但該項目於 3 個以上樣本 公司之年報中出現,代表其存在之必要性,故將此項目列入建議新標記。若該項目僅出現於 2 個以下之樣本公司年報則屬於公司特定標記。 16.

(25) 融保險業別方面及四大財務報表中之股東權益變動表中二者之差異較顯著,此現 象可能是因為在金融保險產業性質較特殊及相關規範較多所導致。 Chakraborty and Vasarhelyi (2010)以財富 500 (Fortune 500)中隨機選取 120 家 公司 2007 年年報(10-K Form)進行檢驗,發現企業實際披露的元素結構和基礎分 類標準元素結構存在最主要差異就是基礎分類標準的元素通常為實務披露元素 之合計(aggregate structure),此研究結果說明了企業若要對科目進行細項揭露 時,對於分類標準之延伸有其必要性。 從上述文獻中可看出對於基礎分類標準延伸之必要性,要進行分類標準延. 政 治 大 觀點,一種是考量到元素被使用之效率性且能夠反覆使用,故於建置時僅包含底 立 伸,首先要對基礎分類標準架構進行了解,關於基礎分類標準之設計通常有兩種. ‧ 國. 學. 層之基本元素,IFRS 分類標準架構即屬於此類型;另一種觀點則是基於可比較 性之角度,認為基礎分類標準中應當涵蓋一切可能元素,如此一來分類標準架構. ‧. Nat. io. sit. 成本及後續維護作業,第一種建置觀點更廣為各國採納。. y. 變得十分龐大,且隨著揭露實務的改變,需要頻繁地進行更新,考量到初始建置. n. al. er. 從延伸結構上之擴展來看可以分為縱向和橫向兩種類型,縱向結構是指基礎. Ch. i Un. v. 分類標準到企業進行延伸路徑之選擇,會影響企業選擇延伸起點之問題,企業應. engchi. 該直接基於基礎分類標準進行延伸,抑或是各產業先對基礎分類標準進行橫向延 伸後,企業再根據行業別基礎分類標準創建企業延伸分類標準,目前學者之研究 偏向支持由各行業先對基礎分類標準進行延伸後,企業再根據行業別基礎分類標 準創建企業延伸分類標準,橫向之延伸結構是基於不同行業間之延伸程度可能不 同,根據 Chen, DeFond and Park (2002)實證研究結果,發現在高科技產業中自願 性揭露之程度較高,另外行業特性之不同,也會影響會計準則於制訂時之差異, 銀行、保險及金融業之揭露元素之差異程度高於一般產業反映出產業間特性之不 同(Bonson et al. 2009),故不同行業間分類標準之延伸程度及數量上應該存在差 異,以行業別為基礎之分類標準可以滿足不同行業間訊息使用者對於訊息差異化 17.

(26) 之需求,例如在製藥業中投資人可能更著重在產品之創新研發上,而在電信業方 面,銷售及行銷策略及顧客忠誠度等資訊可能是報表使用者比較著重的部份,此 種延伸方式能夠提高同產業不同公司間之可比較性。 分類標準之延伸大致可以區分為兩類,一類為元素之延伸,當企業欲揭露之 訊息於基礎分類標準並未定義時,可以在延伸套件中定義新元素或標籤,企業於 延伸元素之建置,最重要的就是要確認於基礎分類標準中是否存在適用之元素, 可以透過財務概念和分類標準中元素之對應(mapping)關係來判斷,對應結果可 以分成下列四種情形,(1)名稱相同且概念一致;(2)名稱不同但概念一致;(3)名. 政 治 大 籤來達成,後面二者之情況即需要藉由分類標準之延伸來確保企業報告之完整 立 稱相同但概念不一致;(4)名稱不同且概念不一致,第二種情形可以藉由修改標. ‧ 國. 學. 性。另外一類屬於元素間關係之延伸,透過連結庫來建構新關係或修改原有之表 達、計算關係,根據 Debreceny, Farewell, Piechocki, Felden, Graning and d'Eri (2011). ‧. 對於美國第一階段導入 XBRL 作為申報格式之上市公司於 2009 年申報給美國. sit. y. Nat. SEC 之延伸分類標準進行檢視,發現企業自行延伸分類標準之品質有待加強,錯. al. n. 伸時應特別注意。. er. io. 誤之延伸甚至可能會影響資訊揭露之準確性及後續使用性,故於建置分類標準延. Ch. engchi. 18. i Un. v.

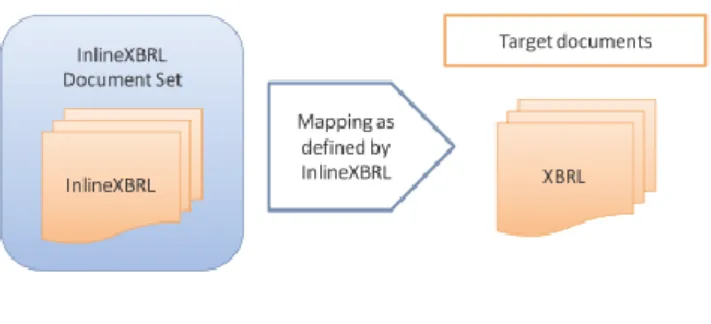

(27) 四、 Inline XBRL 技術 隨著 XBRL 的技術日趨成熟,相關應用逐漸出現,XBRL 案例文件無法直接 閱讀的問題逐漸受到重視。XBRL 案例文件依循 XBRL 技術規格標準的規範,輔 以分類標準即可藉由軟體(XBRL Viewer 或相關分析軟體)解析其內容,但若不 使用軟體處理,非受過完整 XBRL 訓練之專家,無法直接閱讀 XBRL 案例文件 內容,如此一來將會造成使用上之困難,投資人需透過額外軟體轉換才能閱讀以 XBRL 編製之財報內容,監理機關亦無法從 XBRL 財報原始檔進行稽查,這些障 礙現在可藉由 Inline XBRL 技術來解決。. 政 治 大. Inline XBRL (iXBRL)技術為英國 CoreFiling 公司所提出,最早使用於英國稅. 立. 務申報上,於 2010 年 4 月由 XBRL 國際組織正式納入推薦規格(recommendation)。. ‧ 國. 學. Inline XBRL 是一種將 XBRL 資料片段嵌入 HTML 或可擴展文本標記語言. ‧. (extensible Hyper Text Markup Language, XHTML)網頁的技術標準,讓 XBRL 案 例文件可於瀏覽器中開啟,使 XBRL 財務報表被電腦所讀取進行處理之同時,. y. Nat. er. io. sit. 亦能夠被人們所閱讀及理解(both human-readable and machine-readable)。 在 Inline XBRL 案例文件的結構中,會同時出現 HTML 標籤與 XBRL 標籤,. al. n. iv n C 將原本 XBRL 標籤的內容,轉換成為 Inline XBRLU 標籤後,再嵌入 HTML 標籤, hen gchi 由 HTML 標籤處理排版、文字樣式以及表格內容之相關版面呈現,Inline XBRL 文件可以透過轉換產出 XBRL 文件,其概念如下圖 2-4 所展示。. 圖 2-4 Inline XBRL 套件 資料來源:Debreceny, Felden, Ochocki, Piechocki and Piechocki (2009). 19.

(28) Inline XBRL 案例文件經過對應的結果應該為一個可被驗證的 XBRL 案例文 件,下面介紹一個 Inline XBRL 案例檔:. 圖 2-5 Inline XBRL 程式碼案例檔13 上面的例子是以 HTML 表格形式呈現的有形固定資產及無形固定資產兩種. 政 治 大 XBRL 案例文件中的內容,能相應且適當地呈現在 HTML 格式中。Inline XBRL 立 貨幣性項目,粗黑框的部份為 Inline XBRL 之標籤,Inline XBRL 應用元素來使. ‧ 國. 學. 提供多種呈現方式 XBRL 案例之內容包括 1.隱藏特定 XBRL 項目;2.可以呈現重 複出現的複雜結構,特別是元組(tuples);3.註腳(footnotes)、標題(headers)、引用. ‧. (references)和資源(resources)之呈現;4.可以呈現 XBRL 案例中之分數及非分數項. y. sit. n. al. er. io. 術規範。. Nat. 目,關於 Inline XBRL 元素之屬性進一步參考及說明,可以參考 Inline XBRL 技. i Un. v. Inline XBRL 可視為分類標準延伸之替代方案,世界各國對於開放企業延伸. Ch. engchi. 分類標準之做法不一,台灣目前尚未開放企業自行延伸分類標準,自行延伸分類 標準能讓企業能更充份且完整地表達公司的財報。然而,分類標準延伸存在技術 門檻,語法(syntax)的錯誤雖可經由軟體檢測而修正,但語意(semantic)上的錯誤, 如企業可能會不小心將應收帳款列入現金之子科目,這種錯誤則難以直接由軟體 驗證找出,產生錯誤的延伸將會影響財報揭露之正確性,進而增加使用者後續分 析之困難度。Inline XBRL 的出現可以避免上述情形的產生,Inline XBRL 案例文. 13. 資料來源,請參考 I. Stokes-Rees and P. Allen, Inline XBRL Part 1:Specification 1.0, http://www.xbrl.org/Specification/inlineXBRL-part1/CR-2009-11-16/inlineXBRL-part1-CR-2009-11 -16.html。 20.

(29) 件是以 HTML 為主體,當企業希望揭露之會計科目未制訂於分類標準中時,在 不自行延伸分類標準的情況下,添加 HTML 標籤即可揭露該會計科目,此方法 甚為簡單,亦無須企業耗費大筆成本,透過一般網頁編輯軟體(如 FrontPage、 Dreamweaver)或一般文字編輯器(如記事本)處理,即可自行增加揭露會計科 目,提供報表使用者更多攸關資訊,下表 2-3 整理 XBRL 及 Inline XBRL 格式之 主要差異。 表 2-3 XBRL 及 Inline XBRL 格式之主要差異 主要差異. XBRL 需要大量建置延伸分 類標準才能呈現出來. 保持來源文件(source document)之呈現格式. Inline XBRL 可以不用建置大量分類標 準之延伸即可呈現和來源. 治 政 源文件格式。 大文件相同之格式。. 立高. 需要建置 XBRL Viewer 等軟 是 體來閱讀案例文件. 可以用網路瀏覽器開啟, 便於使用者閱讀及了解。. 可以通過監理機關所以提供 之基礎分類標準計算連結庫 之驗證. 是. 不一定,因為該會計科目 未納入計算連結庫,因此 可能無法通過檢核。. 技術穩定性. 高. 尚處於發展階段。. sit. Nat. y. ‧. ‧ 國. 低. 學. 延伸分類標準之建置需求. n. al. er. io. 資料來源:本研究整理自王堅權(2012)。. Ch. engchi. 21. i Un. v.

(30) 五、 XBRL 相關文獻探討 如同前述 XBRL 擁有良好的技術特點,為使其能夠持續發展,許多專家學 者積極研究 XBRL 促進資訊運用效率及品質的領域,關於分類標準品質,許多 學者皆曾針對不同地區之基礎分類標準之適用性提出相關探討(Bovee et al. 2002;高錦萍和張天西 2006;Bonson et al. 2009; Chakraborty and Vasarhelyi 2010),結果顯示企業報告實務所需使用之報導元素和分類標準中所建置之元素 仍有相當差距,建議未來財務報告分類標準之修訂時,應廣邀相關領域之專家學 者使分類標準之內容及架構更加完善。. 政 治 大. Hunton, Wright and Wright (2003)從經濟學成本收益(cost-benefit)分析角度比. 立. 較持續報導(continuous reporting)與傳統報導模式,持續報導模式提供決策者能快. ‧ 國. 學. 速地進行資訊回饋,降低因資訊不對稱及透明度不足所導致之股價波動、股票交. ‧. 易溢價及資金成本昂貴等情形;但持續報導模式同時也較傳統模式需要更多之成 本進行維護,即時報告之成本主要在於資訊溝通技術(information communication. y. Nat. io. sit. technology)的開發與實行成本,認為若能有效應用 XBRL 技術特點,即時報告的. er. 增額成本將會顯著降低,XBRL 將成為建構持續報導之重要角色。. al. n. iv n C Hodge, Kennedy and Maines (2004)藉由實驗室研究方式,試圖驗證剖析品質 hengchi U. 較佳 XBRL 格式之財務報告對於一般使用者(nonprofessional users)決策的影響。 研究發現,大多數一般使用者無法自主使用 XBRL 技術進行資訊搜尋,若能有 效運用 XBRL 技術時,XBRL 確實有助於獲取及整合攸關資訊,以協助使用者作 出更正確的決策,亦顯示出除了資料格式的創新外,對於使用者的教育宣導也是 企業報導模式轉變是否能成功的關鍵因素。 Yoon, Zo and Ciganek (2010)運用實證研究方式,以 t 檢定和多元迴歸分析, 得出應用 XBRL 可以降低資本市場訊息之不對稱性,特別是在大公司之成效尤 其顯著,認為政府應該要推動以 XBRL 為應用之企業報告。 22.

(31) Arnold, Bedard, Phillips and Sutton (2012)以實驗設計方式測試應用 XBRL 標 記質性財報訊息對於專業及非專業使用者決策之影響,選擇以 MD&A 中敘述性 內容進行標記,給予使用者傳統格式及 XBRL 格式之 MD&A,除了格式之不同, 報導內容完全相同,額外提供 5 年之損益表、現金流量表、資產負債表、會計師 查核報告及與財務報導有關之內部控制,其所選擇之案例公司有一未維持有效之 財務報導內部控制14之風險,在 MD&A 內容中亦提及此一風險,研究結果顯示 非專業使用者在應用 XBRL 格式之 MD&A 可以更直接搜尋到其感興趣之訊息, 但對於專業使用者之差異則不顯著,但整體來說,使用 XBRL 之標記特性有助 於使用者將關鍵風險訊息納入決策考量,並提升訊息使用之效率。. 政 治 大 Alles and Piechocki (2012)提出應用 XBRL 技術重新分類及編排資訊的特性, 立 ‧. ‧ 國. 司透明度。. 學. 可以提供使用者從不同角度進行考量作出較佳之決策,進而改善公司治理提升公. 美國 SEC 於 2009 年通過 Rule 33-9002,分三階段推動企業採用 XBRL 格式. Nat. sit. y. 申報其財務報告,並且開放企業自行延伸分類標準,了解企業應用 XBRL 實際. n. al. er. io. 申報情形將有利於後續分類標準之修訂及規範,Debreceny et al. (2011)針對 2009. i Un. v. 年 4 月到 2010 年 6 月間申報於 EDGAR 系統的 XBRL 案例文件進行敘述性統計. Ch. engchi. 分析,試圖了解延伸的情形與品質,此研究針對第一階段申報企業以 2009 年版 UGT 下自行延伸的情形,研究結果發現,12%貨幣型態元素(monetary element) 為企業自行延伸,由於美國財務報告分類標準中之元素已考量產業間不同特性進 行制訂,但延伸程度仍比預期高,為了深入了解延伸的情況,選取 67 家申報者 之延伸情形作進一步分析,其中有 12 家屬於醫藥產業(SIC code 2834),15 家屬 於軟體產業(SIC code 7372 and 7373),選擇以此兩產業為主,主要是因為此二行 業別具有獨特的專業知識,可能無法反映在基礎分類標準中,其餘 40 家則從剩. 14. 內控有一重大缺失項目,違反海外反貪腐行為法(Foreign Corrupt Practices Act,FCPA)已受到 司法機關之關注。 23.

(32) 餘群體中隨機抽樣。針對 67 家小樣本之延伸狀況進行整理,區分為下列四種 情形: 1.. 不必要的延伸(Unnecessary Extensions) 這類型的延伸情況是指申報者所需要的元素已經存在於分類標準中,而申報. 者卻另外額外進行延伸,這類型錯誤延伸出的元素通常是常用的報告元素,像是 利息費用、營業損失,調查結果顯示出這類型的延伸占全部延伸的 40%。 這類情形的發生可能是因為申報者須在限定的時間內申報其案例文件,要從 規模龐大的分類標準中選擇適當的元素確實有一定的難度,許多申報者進行延伸. 政 治 大. 的元素通常在分類標準中的揭露部份可以被取得,舉例像是申報者自行延伸了一. 立. 個元素 SoftwareDevelopmentNoncurrent,於註解(documentation)中描述此元素為. ‧ 國. 學. 「在軟體技術可行性達成後,資本化軟體之研究發展費用」,而在分類標準的揭 露部份已經有語義上相似的元素 CapitalizedSoftwareDevelopmentCostsForSoftwar. ‧. er. io. sit. Nat. 致申報者過早斷定元素於分類標準中不存在之結論。. y. eSoldToCustomers,由於分類標準的規模及複雜性,加上申報具時間限制,常導. al. 另外,申報者對於 XBRL 技術的不熟悉亦可能造成不必要的延伸,舉例來. n. iv n C 說,通常企業內部可區分為不同的營運部門,關於部門別資訊除了可以用附註揭 hengchi U 露的方式,亦可以在財務報表上按部門別進行更細部的切割,提供使用者各部門 之財務資訊,XBRL 中的維度技術能處理多層面之描述,以銷售收入為例,若資 訊使用者需要不同部門之銷貨收入情況,可以運用維度技術建立二維之表格,欄 標題以地區別或部門別背景元素(context),列標題放入銷貨收入作為主項目 (primary item),即可呈現不同層面之訊息給使用者。但於檢視申報案例文件之過 程中,發現申報者自行延伸 FinancialServicesAccountsPayableCurrentAndNoncur rent 元素,而非應用 FinancialServices 維度加上 AccountsPayableCurrentAndNon current,這種情形導致此申報者自行延伸的 117 個元素之中,88 個皆屬於不必要 24.

(33) 之延伸。 2.. 針 對 企 業 特 定 需 要 所 作 的 延 伸 (Extensions to Reflect Filer-Specific. Disclosures) 這類延伸情形占全部的 30%,這類的延伸可以細分為兩類,一類是由於在分 類標準中,申報者無法找到語意上相同的概念,像是取得林地之成本、關於減肥 藥的訴訟成本,另外一類則是與現有分類標準的元素有相近的概念,像是其他無 形資產之折舊與攤銷、授權與權利金費用、普通股股東權益等。 這類型的延伸通常是因為企業實際報告中的計算結構和基礎分類標準中的. 政 治 大. 計算結構無法對應,基於以 XBRL 申報的案例文件和以 HTML 格式所申報文件. 立. 之間需保持一致性,申報者只能自行延伸所需的元素進行表達,但由於自行延伸. ‧ 國. 學. 的結果,可能影響不同企業個體的可比較性,使資訊使用者在進行比較時需要進 行額外的分析。. ‧. 3.. 整合或拆解分類標準中之元素(Aggregation and Disaggregation). sit. y. Nat. io. er. 第三種類型的延伸是結合基礎分類標準兩個以上的元素,此類型延伸占全部. al. 延伸的 17%,最常見的就是將其他資產—流動和預付費用—流動這兩種元素結. n. iv n C 合。第四種類型之延伸是將基礎分類標準中的元素概念進行細分,這類型延伸情 hengchi U 形占全部延伸的 4%。 4.. 其他類型之延伸(Other Extensions) 這一類型的延伸之下可細分為幾類小群體,其中,有 15 個延伸元素於案例. 文件出現空值,但實際上應該有值被報導,如此延伸元素之建置無法發揮其揭露 效用同時增加分類標準之複雜度,另外,有些延伸元素是為了能使申報者的附註 資訊被標記而建置的,預期隨著 UGT 之發展,這類型之延伸情形也會逐漸減少。 至於國內對於 XBRL 運用,一開始較偏重分類標準的研究設計,李永銘(2002) 建置合併報表分類標準,藉由資訊科技之進步,利用 XBRL 合併財務報表分類 25.

(34) 標準套件之建立,自動化產出合併報表。王化鵬(2005)考量到非財務資訊對於公 司經營之重要性,選擇建立公開發行公司年報內有關內部人資訊之分類標準15, 並根據分類標準建立了一間虛擬的內部人資訊案例文件,說明採用 XBRL 報導 內部人資訊之可行性及採用此技術可以提升使用資訊之效率。黃劭彥、許芳榮、 陳雪如與黃素玲(2004)依台灣營利事業所得稅申報書及未分配盈餘申報書建立 營所稅之部份分類標準,並藉由應用程式之設計產出虛擬案例文件,將 XBRL 格式之表單進行虛擬報稅,透過 XBRL 格式可以減少企業報表轉換成本,提升 報稅之便利性。周濟群(2009)提出「開放式企業報告」架構可以改善資訊品質, 該研究測試傳統報告格式(PDF、HTML 格式)與 XBRL 格式在資訊品質方面的. 治 政 差異,包括資訊之可靠性(包含正確性)、可取得性、可比較性、決策攸關性與 大 立 即時性之品質特性,其研究結果顯示採用 XBRL 格式在各資訊品質皆優於傳統 ‧ 國. 學. 非格式化之企業報告。周瑋澤(2011)應用 XBRL 之連結機制將年報中之財務及非. ‧. 財務資訊進行整合,結果顯示此種建置方式能夠節省使用者蒐集資訊之前置時間. sit. y. Nat. 且提升資訊使用之效率。蔣世軒(2012)研究導入 XBRL 是否降低台灣資本市場資. io. er. 訊不對稱之程度,研究結果顯示 XBRL 之導入和資訊不對稱有顯著相關,故建 議政府應該推廣 XBRL 之使用,讓資訊使用者可以享受 XBRL 所帶來之效益。. al. n. iv n C 近期則有較多產出案例文件的運用探討,目前多出現在財務危機預警之使用,邱 hengchi U 詩容(2007)建置出基於 XBRL 格式的財務危機預警系統,選取 52 家國內上市櫃. 公司做為研究對象,以一對一方式將財務危機公司與財務健全公司進行配對後, 以迴歸分析所得之變數 16 利用支援向量機(support vector machines)建立預測模 型,並比較加入非財務資訊後是否能提高預測準確率,其實驗結果顯示運用 XBRL 格式提高非財務資訊之運用並能提高模型預測之正確率。 根據上述學者之研究,XBRL 之所以有助於資訊運用效率,乃是基於其標記. 15 16. 包括姓名、主要工作經歷、學歷、就任日期、持股數等資訊。 對於所挑選的非財務資訊自變數以量化方式表達,例如董監事實質持股比例、董監股票質押 比例、更換簽證會計師事務所次數。 26.

(35) 化的語意之特性,但受限於分類標準之架構,許多公司特定資訊仍無法被含括在 內,導致其無法被使用者有效運用,故本研究提出以分類標準進行延伸之方式, 來提升企業報告資訊之完整性及運用效率。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 27. i Un. v.

(36) 參、 研究方法與設計 Step1: 以文獻分析法了解分類標準延 伸概念及方法. Step2: 以案例研究方式了解美國企業 進行延伸情形及模式. Step3: 制訂延伸之規則及方法及延伸 案例實作. 政 治 大 立圖 3-1 研究流程與步驟圖. ‧ 國. 學. 本研究的主要目的是希望將分類標準延伸概念及方法進行整理,藉由國外進 行延伸之情況、方式及技術,提供我國未來進行分類標準延伸之建議,根據研究. ‧. 目的及主題,選擇文獻分析法(document analysis)作為研究方法,文獻分析法是指. Nat. sit. y. 根據特定主題,透過蒐集有關市場資訊、調查報告、產業動態、學術期刊等文獻. n. al. er. io. 資料,從而全面地、正確地掌握所要研究問題的一種方法,可以幫助了解過去、. i Un. v. 洞悉現在並預測將來,本研究透過資料庫搜尋相關之期刊論文、調查報告、各研. Ch. engchi. 究計畫網頁,進行整理並分析,取得關於國外進行分類標準延伸之情形及方式, 於第貳章文獻探討中呈現。 以案例研究方式整理美國延伸之模式,隨機選取美國 EDGAR 申報系統中, 於第一階段導入 XBRL 之申報企業進行研究,選擇以年報作為樣本,觀察美國 財務報告分類標準制訂日趨完善之狀況(UGT 2009、2011、2012 版)下,企業 進行延伸之情形及狀況。 後續根據相關文獻及美國企業延伸分類標準之方法及狀況,提出我國未來建 置應採行之方式及方法,最後本研究以 TIFRS 分類標準 2013 版本為標的進行分 類標準延伸建置,由於 TIFRS 分類標準於 2013 年第 1 季才開始採用,故於案例 28.

(37) 文件編製選擇以 2013 年第一季申報實際案例文件,選擇上市公司中之一般工商 業產業之企業—台積電(股票代碼:2330)做為研究案例,使用 Fujitsu 開發的 XWand V 9.0 作為分類標準延伸及案例文件之驗證工具。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 29. i Un. v.

(38) 肆、 研究成果與實作 一、 美國分類標準延伸模式及情形 觀察美國目前對於分類標準延伸模式,大致可區分為兩種,一類為不開放分 類標準之延伸, 美國聯邦金融機構檢查委員會 (Federal Financial Institutions Examination Council, FFIEC)即採用此模式要求銀行機構以 XBRL 格式將營運狀 況和盈餘等資料進行申報,由於其行業特性需要監理機管審慎督導,若開放分類 標準延伸可能導致申報資訊紊亂而不利於監管。另一類為允許申報者自行延伸,. 政 治 大. 為美國 SEC 所採行之模式,讓不同申報者能依照公司對於資訊揭露層級進行額. 立. 外延伸。. ‧ 國. 學. 針對 SEC 開放讓申報者自行延伸分類標準,Debreceny et al. (2011)曾對於第 一階段導入企業於 2009 年至 2010 年之延伸情形及品質進行整理,發現企業自行. ‧. 延伸之元素多數於基礎分類標準中已經存在,且同樣概念之元素於不同申報者之. Nat. sit. y. 命名亦不同,此種延伸情況將導致企業之間喪失可比較性,像是某家公司自行延. n. al. er. io. 伸 RevenueAsPercentageOfTotalRevenues 之 元 素 , 而 另 外 一 家 公 司 建 置. i Un. v. PercentageOfTotalRevenue 之元素,而 UGT 內本身有 ConcentrationRiskPercentage. Ch. engchi. 之元素,其意義本質上都是在描述某客戶佔銷貨收入之比重,但由於標記名稱不 同,造成使用者仍須經過判讀才能進行比較應用。 隨著 UGT 規模及結構更加完善,且企業逐漸熟悉以 XBRL 作為申報工具, 本研究於進行分類標準延伸實作前,欲先了解美國企業目前自行延伸之情形及延 伸可能產生之問題及情況,以作為後續研究之基礎。 本研究資料來源主要係採用 Compustat 資料庫選取出第一階段申報者,以隨 機抽樣之方式抽取 50 家公司,排除以特定行業之分類標準為編製基礎之金融及 保險機構,於 SEC 之 EDGAR 系統中下載其年報案例文件(10-K Form)進行分析,. 30.

(39) 其樣本選取如下表 4-1。 表 4-1 所選取之樣本公司 公司名稱. 公司名稱. SIC. FREEPORT MCMORAN COPPER & GOLD INC. 1000. Noble Corp. 1381. HALLIBURTON CO. 1389. 3M CO. 3841. SCHLUMBERGER. 1389. AT&T INC.. 4813. COCA COLA CO. 2080. TIME WARNER INC. 4841. PEPSICO INC. 2080. WALT DISNEY CO. 4841. 2111 SOUTHERN 治 CO 政 PUBLIC SERVICE 大 2111. Philip Morris International Inc. 立. ALTRIA GROUP, INC.. UNITED TECHNOLOGIES CORP BAXTER INTERNATIONAL INC. SIC. ENTERPRISE GROUP INC. 3724 3841. 4911 4931. HOME DEPOT INC. 5211. JOHNSON & JOHNSON. 2834. WAL MART STORES. 5331. PFIZER INC. 2834. MCDONALDS CORP. 5812. 2834. STAPLES INC. 5940. 2834. AMERICAN EXPRESS CO. 2836. UNITEDHEALTH GROUP INC. 2911. WELLPOINT, INC. al. n. EXXON MOBIL CORP DEERE & CO. y. io. GILEAD SCIENCES INC. 6199. sit. Nat. LILLY ELI & CO. 6324. er. Merck & Co. Inc.. ‧. ‧ 國. 2821. 學. DOW CHEMICAL CO. v ni. C h3523 AMERICAN e n g c h i U TOWER CORP. 6324 6798. INTERNATIONAL BUSINESS MACHINES CORP. 3570. STARWOOD HOTEL & RESORTS WORLDWIDE, INC. 7011. HEWLETT PACKARD CO. 3570. Google Inc. 7370. APPLE INC. 3571. MICROSOFT CORP. 7372. DELL INC. 3571. BMC SOFTWARE INC. 7372. GENERAL ELECTRIC CO. 3600. CA, INC. 7372. EMERSON ELECTRIC CO. 3600. AUTODESK INC. 7372. INTEL CORP. 3674. YAHOO INC. 7373. HONEYWELL INTERNATIONAL INC. 3714. XEROX CORP. 7389. BOEING CO. 3721. DAVITA HEALTHCARE PARTNERS INC. 8090. 31.

(40) 從各公司申報之 schema 文件中匯出自行延伸之元素,研究結果發現企業延 伸數量隨著 UGT 之發展有逐年減少之趨勢,不過企業之間延伸數量之差異有上 升之趨勢,可能顯示部份產業自行揭露之需求較高或其所需之元素尚未被建置於 UGT 中,敘述性統計之結果整理如下表 4-2。 表 4-2 敘述性統計 UGT 2012. 眾數 標準差 變異數 最小值. UGT 2009. 346.22 平均數 297.50 中間值 293 眾數 171.55 標準差 29,430.38 變異數 103 最小值. 政 治 大 最大值 986 立 868 最大值. 16,950 總和 50 樣本個數. 17,311 總和 50 樣本個數. 學. 最大值 總和 樣本個數. 339 平均數 310 中間值 410 眾數 186.31 標準差 34,710.41 變異數 69 最小值. ‧ 國. 平均數 中位數. UGT 2011. 404.68 364 335 172.62 29,797.90 117 866 20,234 50. ‧. 由於 UGT 目前已經包含有 17,000 以上之元素(屬於四大報表之元素約有 3,800 個,屬於揭露部份則有 13,000 個左右) ,但企業平均自行延伸個數仍有 300. y. Nat. 表達連結庫進行觀察整理,整理結果如下表 4-3。. al. er. io. sit. 餘個,故深入探討 2012 年企業自行建置之元素於報告中之應用情形,匯出企業. n. iv n C 本研究將元素使用分為財務報表本表及附註揭露部份,發現於財務報表附註 hengchi U. 延伸比率高於財務報表本表,推論企業進行延伸主要是為了於附註中揭露更多明 細表及進行自願性揭露目的。. 32.

(41) 表 4-3 分類標準延伸元素分布情形 財務報表 財務報表附註 UGT 延伸 合計 延伸 UGT 延伸 合計 延伸 元素 元素 比例 元素 元素 比例 167. 36. 203 17.7% 864. 605 1,469 41.2%. 182 181 200 117 210. 14 1 10 16 18. 196 7.1% 1,139 182 0.5% 536 210 4.8% 957 133 12.0% 996 228 7.9% 746. 443 140 374 672 347. 162. 15. 177. 189 236 194 194 170 138 170 136 150. 37 29 8 17 6 6 6 15 11. 226 16.4% 1,121 689 1,810 38.1% 265 10.9% 1,395 525 1,920 27.3% 202 4.0% 954 250 1,204 20.8% 211 8.1% 1,224 663 1,887 35.1% 176 3.4% 1,166 402 1,568 25.6% 144 4.2% 636 131 767 17.1% 176 3.4% 717 202 919 22.0% 151 9.9% 754 343 1,097 31.3% 161 6.8% 1,292 361 1,653 21.8%. 14. 210. 10 5 3 36 7 24. 191 5.2% 1,144 136 3.7% 561 173 1.7% 848 193 18.7% 1,544 165 4.2% 579 186 12.9% 862. 163. 13. 176. 7.4%. 171. 14. 185. 7.6% 1,112 400 1,512 26.5%. 192. 22. 214 10.3% 740. 165. 11. 176. 6.3% 1,109 526 1,635 32.2%. 171 176 146 164. 5 8 8 4. 176 184 154 168. 2.8% 1,042 531 1,573 33.8% 4.3% 756 336 1,092 30.8% 5.2% 864 268 1,132 23.7% 2.4% 1,235 456 1,691 27.0%. 28.0% 20.7% 28.1% 40.3% 31.7%. 8.5% 1,001 338 1,339 25.2%. 政 治 大. 196. io. n. a l 181 131 Ch 170 157 158 162. 6.7% 1,304 592 1,896 31.2%. sit. Nat. y. ‧. ‧ 國. 立. 1,582 676 1,331 1,668 1,093. 學. FREEPORT MCMORAN COPPER & GOLD INC Noble Corp HALLIBURTON CO SCHLUMBERGER COCA COLA CO PEPSICO INC Philip Morris International Inc ALTRIA GROUP, INC. DOW CHEMICAL CO JOHNSON & JOHNSON PFIZER INC Merck & Co. Inc. LILLY ELI & CO GILEAD SCIENCES INC EXXON MOBIL CORP DEERE & CO INTERNATIONAL BUSINESS MACHINES CORP HEWLETT PACKARD CO APPLE INC DELL INC GENERAL ELECTRIC CO EMERSON ELECTRIC CO INTEL CORP HONEYWELL INTERNATIONAL INC BOEING CO UNITED TECHNOLOGIES CORP BAXTER INTERNATIONAL INC 3M CO AT&T INC. TIME WARNER INC WALT DISNEY CO. er. 公司名稱. n engchi U. 33. iv. 936. 686 192 157 1,367 194 433. 1,830 753 1,005 2,911 773 1,295. 37.5% 25.5% 15.6% 47.0% 25.1% 33.4%. 466 1,402 33.2%. 465 1,205 38.6%.

數據

相關文件

複選通過標準:國語文性向測驗成績達平均數正 2 個標準差或 PR97 以上,外 語文性向測驗成績達平均數正 1.5 個標準差或 PR93

802.14為主流,參與成員多為電腦及電話 公司,協定的主體已經確立,預計在今年 十一月完成標準草案的制定,1998年六月 正式成為IEEE標準。基本上來說,IEEE 802.14受到四個標準單位影響:

項次 加分項目 環保標章規格標準 備註.

九、遴選標準:第一階段以符合報名資格為主,第二階段標準:填寫個 人 簡介 25%、參訓動機 40%、職涯規劃 20%及最有成 就感 的事

– 1.0 Interrogation Zone Basics辨識區域的基本認識 – 2.0 Testing and Troubleshooting 測試和故障檢修 – 3.0 Standards and Regulations 標準和規定.. – 4.0 Tag Knowledge

•

營養標籤是食物 標籤的⼀部分,..

但它不屬於水果或蔬菜 類。因為它沒有蔬菜或水 果般的營養價值。 它比較 應該像食用油 少量使 –