台灣半導體FLASH產業策略聯盟之研究-以某半導體公司為例

114

0

0

全文

(2) 台 灣 半 導 體 F L A S H 產 業 策 略 聯 盟 之 研 究 - 以 某 半 導 體 公 司 為 例. 研究生:劉 炘. 指導教授:楊 千. 國立交通大學管理學院碩士在職專班經營管理組. 摘. 要. 現今台灣半導體產業的研究仍多集中在晶圓代工及 DRAM 方面,對 FLASH 的著 墨甚少﹔有鑑於 FLASH(快閃記憶體)的快速成長特性及台灣廠商投入規模日增, 希望藉此研究能替生產 FLASH 的台灣廠商,提出有關策略聯盟一些啟示。 本研究的目的在於從探討台灣 FLASH 記憶體產業策略聯盟的動機,策略聯盟 與提昇競爭力的關係,進而以實際的個案為例,探討台灣 FLASH 產業策略聯盟的 現況與發展。 台灣 FLASH 記憶體產業策略聯盟的動機主要在資源導向、競爭導向、策略導 向等構面﹔而策略聯盟的動機和產業成功的關鍵因素是相互呼應的。因此,策略 聯盟的夥伴經過雙方的合意,選擇適當的策略聯盟型態後,若能有效地互動合 作,就可以透過關鍵成功因素,達到競爭力提昇的目的。 從個案公司的研究,可以反映出策略聯盟對台灣 FLASH 產業競爭力的提昇, 具有關鍵性的影響力。從價值鏈分析,策略聯盟遍及價值鏈各主要活動。上、下 游廠商間的策略聯盟整合,是台灣 FLASH 產業的競爭力所在。關於策略聯盟的型 態,個案公司多半是以契約合作的方式進行以技術合作和生產合作為主﹔資金參 與的策略聯盟型態仍偏重在取得上游原料來源或是確保下游封裝測試產能。從歷 往的策略聯盟中得到的啟示,就是要確切的掌握到外在時間因素所帶來的契機, 才能適時、適切的結合策略夥伴與本身的需要,達成互補雙贏的策略目的。 就策略聯盟的活動而言,台灣 FLASH 記憶體產業大多仍集中在技術授權及生 產製造兩種策略聯盟,在行銷方面的聯盟似乎相對有限。因此,台灣 FLASH 記憶 體產業,應從品牌、終端客戶、服務、通路等行銷能力方面,積極找尋出路,善 用策略聯盟的競爭優勢,才能全面突破全球大廠的箝制,走出一條光明大道。. 關鍵詞:策略聯盟、FLASH 產業、台灣半導體. i.

(3) A Study of Strategic Alliances of Flash Memory in Taiwan Semiconductor Industry - A Semiconductor Company Case Student:Liu, Hsi. Advisors:Dr. Yang, Chyan The Master Program of Business and Management College of Management National Chiao Tung University ABSTRACT. With an eye on the significant growth rate of FLASH industry, more and more Taiwan companies join this industry. This study will focus on the strategic alliances of FLASH memory in Taiwan semiconductor industry in order to provide some clues to the development of this industry in Taiwan. The purpose of this study is to investigate the motives of strategic alliances in Taiwan FLASH memory industry, and clarify the relationships between strategic alliances and competitiveness of this industry, and then, by exploring a solid case in Taiwan to further elaborate the current status and future development. The motives of strategic alliances in Taiwan FLASH memory industry mainly are Resource-oriented, Competition-oriented, and Strategy-oriented, and the motives are highly related to key successful factors, by which strategic alliances can be formed to increase competitiveness in this industry. The case study of one Taiwan semiconductor company reveals strategic alliances play an important role in the competitiveness enhancement of this industry. From the value chain analysis, strategic alliances occur in each key value process, especially from vertical integration, which is the major competitive edge of Taiwan FLASH industry. Strategic alliances patterns in this case are mainly based on contracts, despite some investment-based alliances happening to ensure the material source or the backend capacity. In addition, it shows ‘timing’ is one of the most important factors to the success of strategic alliances. Most of the strategic alliances activities in Taiwan FLASH industry focus more on technology licensing and production but less on marketing related fields. It is highly recommended that Taiwan FLASH memory makers can build their competitive edges from the strategic alliances in marketing activities to enhance global marketing capability in the competition with international FLASH giants for the final success.. Keywords: Strategic Alliances, Flash Memory, Taiwan Semiconductor. ii.

(4) 誌. 謝. 2002 年春天的一個偶然,感謝正在交大經管所學分班進修的大姊,告知這個 進修的機會,觸動了我長期蟄伏在心中再度進修深造的念頭,於是姊弟二人有幸連袂 同時考上了經管專班,攻讀碩士的學位,傳為一時佳話。可見,只要心誠志堅,堅持 不懈,自然有水到渠成的一天。 自大學畢業至今已屆十四年,有幸一直在一家堅持自我的台灣半導體公司服 務,正好見證了一家高科技公司從草創階段成長到數百億營業額的過程。自我成長了 許多,但也深感自我的不足。感謝吳總經理、莊資深協理的栽培和推薦,除了十四年 來不斷地提攜之外,更協助這次的深造,並在工作上給予諸多包容和鼓勵,才能在兼 顧工作之下,順利完成學業。而亦師亦友的彭副總、陳協理及好友雅聖更是不斷提供 諮詢和鼓勵的摯友。 學海無涯,在交大的師長同學中得到了印證。指導教授楊博士的學者風範及 充滿智慧的話語,是在學術研究之外,最大的收穫。同時,也要感謝秀婉學姊在論文 上的協助,及同學之間相互的學習。其中,同學們的專業經驗,充分印證了在職生在 MBA 學位上的價值及優越性。 兩年的就讀期間,家庭的支持是最重要的。感謝母親自小的培育和鼓勵、尊 重孩子們求知向上的開放家風,讓我們一步一腳印,走的穩健又紮實。更感謝內人正 琪的無怨無悔,照顧整個家庭及三個小孩,而讓我不至於在孩子們最可貴的成長階段 中缺席。玲、懿、誠,請不要忘記我們這一代如此的努力,才能在追尋我們的理想同 時,又不忘堅守親情的價值。 要感謝的人太多,就只好謝天了。當然,永遠不會忘記感謝─對我人生價值 影響最大的─父親在天之靈。 2004.06.30 iii.

(5) 目. 錄. 中文提要. …………………………………………………………………. i. 英文提要. …………………………………………………………………. ii. 誌謝. ………………………………………………………………… iii. 目錄. …………………………………………………………………. iv. 表目錄. …………………………………………………………………. vi. 圖目錄. ………………………………………………………………… vii. 第一章. 緒論 ……………………………………………………………. 1. 1.1 研究動機. ……………………………………………………. 1. 1.2 研究目的. ……………………………………………………. 3. 1.3 研究範圍. ……………………………………………………. 4. 1.4 研究限制. ……………………………………………………. 5. 文獻探討. ……………………………………………………. 6. 2.1 競爭分析. ……………………………………………………. 6. 第二章. 2.1.1 五力分析. ……………………………………………. 6. 2.1.2 SWOT 分析. ……………………………………………. 8. 2.1.3 國家競爭力分析. ……………………………………. 9. …………………………………. 10. …………………………………………………. 12. 2.1.4 一般性的競爭策略 2.2 策略聯盟. 第三章. 2.2.1 策略聯盟之定義. ……………………………………. 12. 2.2.2 策略聯盟的動機. ……………………………………. 14. 2.2.3 策略聯盟的型態. ……………………………………. 16. 2.2.4 策略聯盟與競爭優勢 …………………………………. 21. 研究方法. 25. ……………………………………………………. 3.1 研究架構流程. ……………………………………………. 3.2 研究設計資料蒐集. ………………………………………. iv. 25 26.

(6) 3.3 研究流程 第四章. …………………………………………………. 全球半導體 FLASH 產業分析. ………………………………. 28 29. 4.1 產品概述. …………………………………………………. 29. 4.2 產業概況. …………………………………………………. 33. 4.3 市場發展預測. ……………………………………………. 39. 4.4 技術發展預測. ………………………………………………. 46. 第五章. 台灣 FLASH 產業競爭分析與策略聯盟. 5.1 競爭分析. ……………………. …………………………………………………. 5.2 策略聯盟之現況. ……………………………………………. 5.3 產業競爭分析與策略聯盟. 51 51 65. …………………………………. 68. 個案研究. ……………………………………………………. 70. 6.1 公司簡介. ……………………………………………………. 70. 6.2 產品及製程技術發展分析 ……………………………………. 72. 6.3 銷售資料分析. 74. 第六章. 6.4 競爭分析. ………………………………………………. ……………………………………………………. 6.5 策略聯盟分析. 75. ………………………………………………. 79. 6.6 FLASH 產業策略聯盟與競爭優勢 ……………………………. 89. 6.7 策略聯盟的啟示. ……………………………………………. 92. ……………………………………………. 94. 第七章. 研究結論與建議. 7.1 結論. ………………………………………………………. 7.2 後續研究建議. ………………………………………………. 參考文獻 ………………………………………………………………… 附錄一. 深度訪談綱要. 附錄二. 問卷調查. 附錄三. 訪談內容彙總. 94 96 97. ……………………………………………… 101. ………………………………………………… ……………………………………………. v. 102 103.

(7) 表目錄 表1. 全球半導體產值 2003 成長率預估 …………………………………. 1. 表2. 一般性的競爭策略 …………………………………………………. 11. 表3. 產品/市場/特異能力與一般性的競爭策略………………………… 11. 表4. 策略聯盟定義彙整 …………………………………………………. 12. 表5. 策略聯盟動機四大導向………………………………………………. 16. 表6. 聯盟型態整理表………………………………………………………. 17. 表7. 台灣 IC 製造業策略聯盟型態 ……………………………………. 20. 表8. 半導體產業競爭優勢因素整理表 …………………………………. 22. 表9. 半導體產業競爭優勢與策略聯盟動機 ……………………………. 24. 表 10. FLASH 記憶體在系統裝置上之應用…………………………………. 30. 表 11. 全球 FLASH 市場廠商排名…………………………………………. 33. 表 12. 2003 年快閃記憶體產業重大事件列表. 表 13. Code FLASH 與 Data FLASH 特徵比較 …………………………… 46. 表 14. 不同 FLASH 設計技術的 CELL 大小比較 …………………………… 48. 表 15. 各種設計技術單位 Bit 之價格比較 ………………………………. 表 16. 台灣 FLASH 記憶體產業 SWOT 分析…………………………………… 54. 表 17. FLASH 廠商的一般性競爭策略 ……………………………………… 57. 表 18. 關鍵成功因素-半導體產業…………………………………………. 表 19. 台灣 IC 製造業非代工產品銷售地區分析 ………………………… 62. 表 20. 台灣 FLASH 廠商的策略夥伴佈局狀況 ……………………………. 67. 表 21. 台灣 FLASH 廠商策略聯盟的主要動機 ……………………………. 68. 表 22. 台灣 FLASH 廠商策略聯盟夥伴的主要聯盟動機 …………………. 69. 表 23. 個案公司歷年營業額 ………………………………………………. 71. 表 24. 個案公司與領導廠商的競爭力比較 ………………………………. 75. 表 25. 個案公司 SWOT 競爭分析. …………………………………………. 77. 表 26. 個案公司重要策略合作沿革一覽表 ………………………………. 79. 表 27. 價值鏈與策略聯盟夥伴 ……………………………………………. 85. 表 28. 策略聯盟動機與策略聯盟夥伴 ……………………………………. 86. 表 29. 策略聯盟型態與策略聯盟夥伴 ……………………………………. 87. vi. …………………………… 36. 50. 57.

(8) 圖目錄 圖1. IC 產品分類圖 ……………………………………………………. 4. 圖2. PORTER 的五力分析…………………………………………………. 8. 圖3. Barney 傳統 SWOT 分析資源基礎模式與產業競爭優勢環境模式的. 9. 圖4. PORTER 的鑽石體系-國家競爭力 …………………………………. 10. 圖5. FLASH 記憶體各應用的銷售預測. …………………………………. 31. 圖6. 各研究單位預估 2004 年快閃記憶體市場規模 ……………………. 39. 圖7. 2002~2007 年全球市場 FLASH 的出貨金額 ………………………. 40. 圖8. 1991 至 2003 年台灣 FLASH 產值……………………………………. 41. 圖9. 2002-2007 年 NOR FLASH 的產值趨勢與容量分佈…………………. 42. 圖 10 2002~2007 年 NAND FLASH 的產值趨勢與容量分佈………………. 43. 圖 11 2002~2007 年 NOR FLASH 的 ASP 趨勢………………………………. 44. 圖 12 2002~2007 年 NAND FLASH 的 ASP 趨勢 ……………………………. 45. 圖 13 MLC CELL 示意圖……………………………………………………. 48. 圖 14 台灣 FLASH 產業競爭分析-雷達圖 …………………………………. 58. 圖 15 IC 產業主要公司及製造流程………………………………………. 61. 圖 16 台灣晶圓代工全球市佔率…………………………………………. 64. 圖 17 FLASH 產品展示圖 ………………………………………………. 73. 圖 18 FLASH 產品銷售數量及營業額(1995~2003) ………………………. 74. 圖 19 個案公司 2000-2006 年製程技術與業界領先者比較圖……………. 76. 圖 20 一般價值鏈 …………………………………………………………. 84. vii.

(9) 第一章 緒論 1.1 研究動機 經歷自2000年下半年來的不景氣,此次半導體產業景氣循環的最壞情況可以 確定已經過去,而2003年第三季起的景氣復甦,又為全世界半導體產業帶來樂觀 的期待。這當中所發生的產業起伏變化,對所有廠商來說都是一個難忘的經驗。 其中在2002年全球半導體市場多項不確定因素影響下,呈現出上半年復甦現象產 生,但一到下半年時則轉為需求不振情勢,這樣的產業變化,對於半導體廠商經 營而言,更是一項重大的考驗。而半導體中的記憶體產業,所受波動影響最大。. 回顧2003年多家市調或專業投資機構在對全年半導體市場成長率,平均預估 成長幅度在10%~20%,仍是一個快速成長的產業。. 表1 全球半導體產值2003成長率預估. #. 研究機構. 成長率預估. #. 研究機構. 成長率預估. 1. SIA. 20%. 6. Semico. 25%. 2. WSTS. 17%. 7. Instat. 18%. 3. Dataquest. 9%. 8. Future Horizons. 15%. 4. VLSI. 20%. 9. iSuppli. 12%. 5. IC Insights. 15%. 10. IDC. 9%. 資料來源: 本研究整理. 在半導體記憶體產業中,DRAM(動態隨機存取記憶體)和FLASH(快閃記憶體) 為產值最大的兩個產業。FLASH 的成長在非揮發性記憶體市場中超越了MASK ROM, 所佔的比重逐漸提高。1999 年起一舉超越SRAM 生產值,到2001年銷售直達76億 美金,更拉近了與DRAM 記憶體109.6 億美金的距離。根據IC Insights的資料, DRAM在2003年度佔有記憶體市場的51%,產值達166億美元,快閃記憶體佔有36%,. 1.

(10) 產值達116億美元。而快閃記憶體市場成長高達49%,約佔DRAM產業產值的70%。該 公司並預測2008年DRAM市場規模將達369億美元,快閃記憶體市場將達323億美 元,約佔DRAM產業產值的88%。與DRAM產業產值的差距大幅縮小到12%。 有鑑於FLASH的高速成長特性,及相對於DRAM而言,台灣廠商較能掌握設計、 製程、製造技術,故希望藉此研究能替生產FLASH的台灣廠商,從競爭分析的觀點, 提出有關策略聯盟一些啟示。. 2.

(11) 1.2 研究目的 台灣 FLASH 記憶體產業的發展,不論在設計或是製程的發展上,都不斷伴隨 著全世界的腳步前進。在半導體景氣循環之下,隨著新產品應用的需求增加,如 行動電話、STB、DSC、MP3 等皆大量採用 FLASH,FLASH 的產業成長率,亦超越其 餘的記憶體。藉由更進一步的研究,必能有助國內廠商掌握成長契機,進而追求 卓越與成功。. 本研究的目的有三: 1. 探討台灣 FLASH 記憶體產業策略聯盟的動機。 2. 探討策略聯盟與提昇競爭力的關係。 3. 以實際的個案為例,探討台灣 FLASH 產業策略聯盟的現況與發展。. 3.

(12) 1.3 研究範圍 在半導體產業中,各種產品的種類繁多,本文引用工研院電子所 IT IS 計劃 的分類方式,對常用的半導體產品分類如下:. DRAM(動態隨機存取記憶體) 揮發性. SRAM(靜態隨機存取記憶體). 記憶體 IC MASK ROM(光罩唯讀記憶體) EPROM(可消除可程式唯讀記憶體) EEPROM(電流可消除可程式唯讀記憶體) FLASH(快閃記憶體). 非揮發性. CISC(複雜指令集). 微元件 IC. MPU (微處理器) MCU(微控制器) MPR(微處理週邊 IC) DSP(數位訊號處理器. RISC(精簡指令集). IC 標準邏輯 IC. 系統核心邏輯晶片組 視訊控制晶片 儲存控制晶片 其他輸入/出控制晶片. ASIC (特殊應用 IC). PLD(可程式邏輯排列) Gate Arrays(間排列) CBIC(電路元設計) 全客戶設計. Logic IC (邏輯 IC). 線性 IC Analog IC (類比 IC). 線性和數位混合 IC. 圖 1 IC 產品分類圖 資料來源:工研院電子所 ITIS 計畫(2003)。. 本文將以半導體 IC 分類圖中的 FLASH 記憶體為主,探討台灣半導體 FLASH 記 憶體的產業現況、未來發展趨勢、產業競爭分析及策略聯盟的發展。. 4.

(13) 1.4 研究限制 半導體是屬於快速變動的高科技產業。其中 FLASH 記憶體在近幾年內,更是 變動快速。本研究以 2002~2003 所蒐集的資料為主,嘗試就台灣產業現況、趨勢 及行銷策略做一描述。其中歸納的結果及分析,皆應隨著環境的快速變化而重新 審視之。. 台灣半導體產業 FLASH 記憶體的產業可概分為整合元件製造公司(IDM)及設計 公司(Design House)兩類。晶圓代工(如 TSMC 及 UMC)所生產的 FLASH 記憶體不在 本文探討的範圍之內。其中整合元件製造公司(IDM)以旺宏電子(MXIC)、華邦電子 (Winbond)和力晶半導體(PSC)為主﹔設計公司(Design House)則包含常億科技 (PMC), 宜揚科技(EON), 聯笙電子(AMIC), 力旺電子(e-Memory)等公司。本研究 雖力求客觀與完善,但受限於能力及時間等種種因素,且不易取得個別公司的詳 細資料,因此只能就台灣 FLASH 記憶體產業的一般分析和特定個案公司的研究做 成結論,並不一定適用於個別公司。. 本文中的個案,其中資料蒐集分析及解讀,純係個人學術研究之用,不具任 何商業意義。. 5.

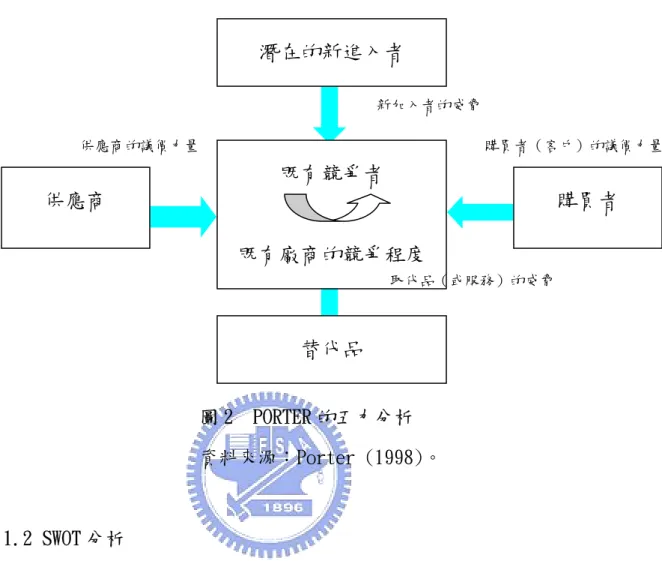

(14) 第二章. 文獻探討. 2.1 產業競爭分析 2.1.1 五力分析 Michael Porter 波特於 1980 年提出了五力分析架構。認為影響產業競爭態勢 的因素有五項,分別是「新加入者的威脅」 、 「購買者(客戶)的議價力量」 「替代 品(或服務)的威脅」 、 「供應商的議價力量」及「現有競爭者之對抗態勢」 。透過 這五方面的分析,可以測知該產業的競爭強度與獲利潛力。 1. 供應商的議價力量 供應商可調高售價或降低品質對產業中的成員施展議價力量,造成供應商 強大的條件,與購買者的力量互相消長。造成供應商力量強大的條件如下: - 少數供應者掌握市場 - 無適當替代品競爭 - 購買者非重要客戶 - 供應商的產品是顧客的關鍵投入 - 供應商的產品對顧客而言,轉換成本極高 - 供應商容易向前整合 2. 購買者(客戶)的議價力量 客戶對抗產業競爭的方式,是設法壓低價格,以爭取更高的品質與更多服 務。客戶若具有下列條件,則有較佳的議價能力: - 購買者集中採購量佔有相當大的比例 - 購買的產品是標準化產品,不具差異性 - 轉換成本極少 - 易於向後整合 -. 購買者資訊充足. 3. 新加入者的威脅 產業的新加入者會帶來新的產能,企圖掠奪市場,有可能導致價格下降, 6.

(15) 整體獲利降低。如果有下列的進入障礙,對既有的廠商的威脅就不大。 - 規模經濟 - 產品差異化 - 資金需求 - 轉換成本 -. 獨特的配銷通路. - 政府的政策 - 專利的保護 4. 替代品(或服務)的威脅 產業內各公司都在競爭,也同時和生產替代品的其他產業競爭。替代品決 定了本產業廠商的價格上限,限制了產業的可能獲利。替代品的威脅來自 以下幾項: - 替代品有較低的相對價格 - 替代品有較強的功能 - 購買者對替代品有較低的轉換成本 5. 現有競爭者之對抗態勢 一般而言,現存競爭者之間的對抗,影響廠商的獨占力最大。當競爭活動 開始時,很可能引起其他廠商的還擊,使得整體的利潤產生不良的後果。 現有的廠商的競爭程度受到下列因素的影響: - 產業中競爭對手的數量 -. 產業成長的速度. - 產品的同質性 - 產能利用率的邊際效用較高 -. 退出障礙的高低. 7.

(16) 潛在的新進入者 新加入者的威脅 供應商的議價力量. 購買者(客戶)的議價力量. 既有競爭者 供應商. 購買者 既有廠商的競爭程度 取代品(或服務)的威脅. 替代品 圖2. PORTER 的五力分析. 資料來源:Porter (1998)。. 2.1.2 SWOT 分析 SWOT 分析包括外在環境的機會(Opportunity)與威脅(Threat)和內部環境的 優勢(Strength)與劣勢(Weakness)。無論從政府、技術、經濟、法律、社會、等 各種外在因素所搜尋的環境分析理論,抑或是更進一步探討產業相關結構的產業 分析所得,最主要的功能是在協助產業達到下列目的: 1.提供企業界最完整的參考指標,使其能充分了解並掌握產業所面臨的任何 機會,並警覺到主要的威脅。 2.確認企業與產業本身的優劣勢,以截長補短,擴充並善用既有的資源 與特 殊能力。 3. 把握產業關鍵成功因素 (KSF),釐定最佳的競爭優勢策略。. 產業策略即是在謀求產業外部環境(機會與威脅)和內部能力(優勢與劣勢)之 8.

(17) 間適當的配置。要有效的達成企業目標,則需仔細研究策略形成的因素與範圍, 以及支持策略組織結構的相互配合。Ansoff(1990)認為策略規劃的核心架構為策 略分析,也就是 SWOT 分析。認為企業在進行策略規劃時所做的 SWOT 分析,應包 含五大分析類別:外在總體環境分析、產業分析、競爭者分析與自我分析。 Barney(1950)更將 SWOT 分析歸納成兩個思想主流:一是強調外在環境的掌握,由 外而內為「競爭優勢環境模式」 ,另一是對企業內部環境優劣是的分析,為由內而 外的「資源基礎模式」。. 內部分析. 外部分析. 優勢. 機會. 劣勢. 威脅. 資源基礎模式. 競爭優勢環境模式. 圖 3 Barney 傳統 SWOT 分析資源基礎模式與產業競爭優勢環境模式的關係 資料來源:Barny (1950)。. 2.1.3 國家競爭力分析 Porter(1990)在國際競爭的理論上,將企業競爭優勢的概念應用到國家層 次,以鑽石體系探討一個國家如何能建立起它的競爭優勢。國家競爭優勢是指「一 個國家或地區能否成為某一產業的發展基地」 。認為可能會加強本國企業創造國內 競爭優勢的因素包括: 1. 生產要素:一個國家在定產業競爭中有關生產方面的表現。 2. 需求條件:本國市場對該項產業所提供或服務的需求為何。 9.

(18) 3. 相關產業和支援產業表現:這項產業的相關產業和上游產業是否具有國際 競爭力。 4. 企業的策略、結構和競爭對手:企業在一個國家的基礎、組織和管理型態, 以及國內市場競爭對手的表現。 鑽石體系是一個動態的體系,它內部的每個因素都會相互拉推影響到其他因 素的表現。同時,政府政策、文化因素與領導魅力等都會對各項因素產生很大的 影響。政府和產業若能掌握這些影響因素,將能塑造國家的競爭優勢,提昇產業 的競爭力。. 企業的策略、 結構和競爭對手. 生產要素. 國家競爭力. 需求條件. 相關產業和 支援產業表現. 圖4. PORTER 的鑽石體系-國家競爭力. 資料來源:Porter(1990)。. 2.1.4 一般性的競爭策略 Porter(1998)提出「競爭優勢」理論,指出企業必須取得「成本領先」 、 「差 異化」或「專精化」其中的一項優勢,始能立足於競爭。所謂「成本領先」 ,就是 比競爭者生產出更廉價、更低成本的產品,不管直接成本或間接成本都比競爭者 低,這包括人事、薪資、管理、行銷等成本或研發、生產、材料、工繳、倉儲、 10.

(19) 運輸等等成本。所謂「差異化」,就是避免與競爭者正面為敵,生產不同的產品、 提供不同的服務或開發不同的市場。所謂「專精化」 ,則是讓企業集中力量於某一 特定市場或能力區隔,因專精一領域而取得競爭優勢。這項策略的根基是: 「專注 於特定目標的公司,與那些競爭範圍較廣的對手相比,以更高的效能或效率,達 成自己小範圍的策略目標。 表 2 一般性的競爭策略 提供產品給獨特 顧客群. 提供產品給許多顧客. 提供低價產品給 顧客. 專精化-成本領 導策略. 成本領導策略. 提供獨特的或特 殊的產品給顧客. 專精化-差異化 策略. 差異化策略. 資料來源:Porter(1998)。. 一個公司要如何才能採行這三種不同的競爭策略,可由下列表中的產品、 市場和特異能力高低,來決定所採用的策略。 表 3 產品/市場/特異能力與一般性的競爭策略 成本領導. 差異化. 專精化. 產品差異化. 低. 高. 低到高. 市場區隔化. 低. 高. 低. 特異能力. 製造及物料 管理. 研究及發展 銷售與行銷. 任何種類 的特異能力. 資料來源:Hill & Jones, (2001)。 11.

(20) 2.2 策略聯盟 在全球化的趨勢之下,策略聯盟(Strategic Alliance)在高科技領域中,已 經是一個耳熟能詳的名詞。高科技產業的特性在於關鍵科技水準之提昇,跨科技 領域間之融合與系統化,使各國廠商均不能單仰賴一己之能力以發展及運用其資 源(吳青松, 1990)。因此,透過策略聯盟,可以有效地整合技術能力,並可分享 資源,降低風險,進而在市場上達到雙贏的境地。. 2.2.1 策略聯盟的定義 自 1985 年起,許多專家學者也針對策略聯盟的相關課題提出研究,對策略聯 盟有以下的定義﹕. 表 4 策略聯盟定義彙整 學者. 定義. James(1985). 聯盟是透過互利的過程,相互依賴而維持的承諾。. Killing(1983). 指二個或二個以上的組織為達某一策略目標所組成的聯盟。. Porter &Fuller(1986). 連結各公司企業活動的一種正式、長期但非合併的聯盟。. Devlin&. 策略聯盟是基於公司策略的考量,以確保、維持或增進公司的. Bleackley(1988) 競爭優勢。 Harrigan(1988). 公司間一起工作以達某一策略目標之合夥關係。 合資與策略聯盟均是一種合作的商業行為,由兩個或兩個以 上的獨立組織為了策略的目的而形成,彼此分享所有權責 任、風險、及報酬。但合資會形成一個新的獨立個體而策略. Lynch (1989). 聯盟則否,聯盟具有正式的文件及終止日期,但不會形成一個 12.

(21) 獨立的企業。. 競爭者問非市場導向之公司間交易,包括科技間的相互移 轉、共同行銷、合作生產、研發及少數或同等股權投資(合資 吳青松(1990). 企業)。 指企業間為達到互利共生的一種合作方式,雙方藉由聯合、結 盟來創造有利的條件,以具備強而有力的競爭優勢,達到合作. 郭煌常(1990). 雙方的策略性目標。 企業雙方(或多方)為獲取某種特殊經營資源,所採取非市場. 業匡時等(1991). 導向的交易方式。 凡在強化企業長期競爭優勢之前提下,一種基於基本使命及 方向的策略行動或長期規劃,其目的乃是要達成企業既定的. 蔡正揚(1992). 長期目標。. Murray &. 聯盟是二個或二個以上的成員組成,其為策略性達到對彼此. Mahon(1993). 有利明確目標的組織。. Rigby&. 不同公司為了達成相同的目標而共同投入資源,然後結合事. Buchanan(1994). 業的某品部份而形成合夥關係。 二個以上廠商彼此投入一個以上的關鍵技術資源以聯合追求. Yoshino &. 互利的目標,彼此分享聯盟的利益,並控制聯盟的績效,且. Ragan(1995). 在聯盟中各自維持獨立的地位。 所謂「企業策略聯盟」是指兩個或兩個以上之企業為了某種 特殊的策略目的,而在生產、銷售、研究等技術,以及產品、. 邱柏松(1996). 人員、財務上相互提供或交換資源,以利共同目的之達成的企. 13.

(22) 業行為。. 企業個體與個體間結成盟友,交換互補資源,各自達成目標產 呂鴻德(1996). 品的階段策略目標,最後獲得長期的市場競爭優勢. Hitt, Ireland & 結合各個企業的資源、能力與核心能力等,並追求研發、製 Hosskisson(1997) 造、配銷產品或服務方面的共同利益。 兩家或兩家以上的公司基於策略上的考量,經由正式契約而 陳弘林(1999). 來之的合作關係。 兩家或兩家以上的公司,基於相互需要,經由正式契約形成合. 李文瑞等(2000). 作關餘,並藉以達成策略目標。. 資料來源 : 丁信仁(2002),本研究整理. 根據以上學者對於策略聯盟的定義經歸納整理後,本研究所謂的「策略聯盟」 , 是指兩個或兩個以上企業為了強化企業長期競爭優勢之前提下,而在生產、銷售、 研究等技術,以及產品、人員、財務上相互提供或交換資源,以具備強而有力的 競爭優勢,達到合作雙方的策略性目標的企業行為。. 2.2.2 策略聯盟的動機 根據以上對於策略聯盟的定義與內涵,企業的策略聯盟行為是透過交換或互 相利用彼此的長處而達到強化企業長期競爭優勢的目的。策略聯盟最基本的目的 就是要透過與合作對象的互惠條件交換,藉外力來拓展企業的目標市場,或分擔 企業本身無法單獨負荷的成本,以及共同支援發展某一特定的產業等三大目的 (郭煌常,1990)。由此可見,所謂企業長期的競爭優勢,可以具體展現在市場、 成本、技術及其他相對競爭力等方面。 14.

(23) Porter & Fuller(1986) 將聯盟的動機和利益歸為降低風險、追求規模經 濟、節省開發成本與影響競爭局面等四大類。. 根據學者吳青松(1996)研究,策略聯盟之組織形成是基於三種考慮: - 經濟動機:其目地在使交易成本極小化。 - 策略動機:欲結合聯盟夥伴之資源與能力以與外在總體環境適當配合。 - 市場力量動機:建立產業標準及壟斷市場。 就丁信仁(2002)的研究整理,策略聯盟的動機可彙總成四大類﹕ - 資源依賴理論: 組織在面對多變、複雜與受限的環境下,內部無法取得完整 資源時,必須與其它組織進行連結及資源交換。 - 交易成本理論: 組織可藉由聯盟以降低營運活動的交易成本。 - 策略行為理論: 組織藉由聯盟以策略行為創造及維持競爭優勢並達到利潤 最大化。 - 組織學習理論: 組織藉由聯盟進行無形知識的學習及移轉。. 就本研究範圍的半導體業而言,可以將策略聯盟動機以資源導向、競爭導向 策略導向及成本導向等四個構面來思考(彭康麟,1998) 。 -. 資源導向方面﹕由於技術密集的特性,必須加速創新開發速度、技術標準的 控制和建立以及技術與資源的互補。. -. 競爭導向方面﹕必須維持或提升競爭地位及降低或分散風險。. -. 策略導向方面﹕為了擴展全球市場,進入新事業領域、突破法令限制或質易 障礙及規模經濟的考量。. -. 成本導向方面﹕為了獲取財務資源、降低成本及改善生產能力和效 率。. 15.

(24) 表5 策略聯盟動機四大導向 資源導向. 策略導向. 成本導向. .加速創新開發的 .維持或提昇競爭 .擴展全球市場. .獲取財務資源. 速度. 競爭導向. 地位. .技街和資源的互 補. .降低或分散風險 .進入新事業領威. .降低成本. .技術標準的控制. .突破法令限制或貿 .改善生產能力和效. 和建立. 易障礙. 率. .規模經濟 資料來源 : 彭康麟 (1998)。. 2.2.3 策略聯盟的型態 策略聯盟包括聯合生產(Co-Production Agreement)、產能互換(Capacity Swap)、聯合行銷(Joint Marketing Agreement)、技術互換(Exchange of Technology) 、合資以及間接(證券)投資等(吳青松,1996)。竹田 (1992)將企業 合作的型態,大致分為合資 (joint venture)、契約之訂定 (contract)、長期交 易關係 (customer relationship)三種。Porter & Fuller (1986) 將策略聯盟分 成 -. 依「價值活動」分為:技術發展聯盟、作業與後勤聯盟、行銷與銷售及服 務聯盟、多重活動聯盟。. -. 依「地理位置」分為:單一國家聯盟及跨國聯盟。. -. 依「聯盟的方式」分為:X 聯盟 (乃指在產業內不同企業之價值活動間的 聯盟) 及 Y 聯盟 (乃指在企業間所擁有之同樣或相似的價值活動內的聯 盟)。. 16.

(25) 聯盟的型態,隨著學者的認知和研究領域的差異,而有不同的分類方式,就 其不同的分類基礎,而產生不同的聯盟型態,邱士榮(2001)的整理如下表﹕ 表 6 聯盟型態整理表 學者 Root(1986). 分類基礎 法律型式. 型態 1.權益合資 2 合約協定. Porter &Fu||er. 價值活動. (1986). 1.技術發展聯盟 2.作業與後勤聯盟 3 行銷、銷售與服務聯 盟 4.多重活動聯盟. Contractor &. 相互依賴程度. 1.技術訓練/開發前之援助協議 2 生產/裝自己/購回協. Lorange. (低~高) 議. (1988). 3 專利授權 4 特許加盟 5.know-how 授權 6.管理/行鉤,服務 7.非權業合作協議 8.權業合資. Harrigan(1988). 股權正式與否. 1.正式有股權聯盟 2.較不正非股權聯盟 1 傳統合資:獨立經營、優勢母體經營、分開. Killing(1988). 權益結構 控制經營、共享管理經營. 17.

(26) 2 少數權益聯盟:消極少數權益聯盟、單一活 動少數權益聯盟、多重活動少數權益聯盟 3.無權益聯盟:交易聯盟、協調活動聯、共 享活聯盟、多重活動聯盟 Forrest(1990). 財務資源. 1.權益投資. 人力資源、. 2.客戶出資贊勵的研究協定. 生產資源. 3.大學/研究機構協定. 行銷資源. 4 合作式的研發協定. 技術資源. 5.有限的研發合夥 6.內部技術授權 7.生產協定 8.行銷/實體分自己協 定 9 外部技術授權. Souder & Nassar 聯盟組織型態. 1 研究發展匯總中心. 6.產業研發中心. (1990). 2.基礎研究合作組織. 7.有限研究合夥. 3.有股權合資經營. 8.產業同業公會 9 產業開發合作組. 4.無股權合資經營 織 10.政府一產業聯 5.大學研究中心 合專案 吳青松(1990). 成員特性. 1.準垂直整合型態. 4.水平整合型態. 附加價值. 2.科技聯盟型態. 5.市場延伸型態. 聯盟目的. 3.產品線延伸型態. 6 多角化型態. 18.

(27) Badaracco(1991) 知識連結. 1.產品聯盟 2.知識聯盟. CzinKota,Rivoli& 股權參與. 1.非正式合作. 4 聯合組織. Ronkainen(1992) 夥伴數目. 2 合約式協議. 5.合資. 3.股權參與 Lorange(1992). 資源、投入程度. 1.暫時性聯盟. 3 專案性合資. 成果分配程度. 2.合夥性聯盟. 4.完全性合資. 合作密切程度. 1.授權. Lei & Slocum(1992) 2.合資 3.共同研發聯盟 葉匡時、. 市場目的. 1.市場/技術聯盟. 4 市場/市場聯盟. 蔡敦浩、. 技術目的. 2.技術/技術聯盟. 5 市場/製造聯盟. 周德光(1992). 製造目的. 3.技術/製造聯盟. 賴士孫、謝龍發. 技術特性. 1 科技產品聯盟. 3 前瞻科技聯盟. (1994). 2.關鍵零組件聯盟. 4 傳統產品聯盟. Alexander(1995) 功能別. 1.R&D 協議. 4.行銷/銷售協議. 2.採購協議. 5 售後服務協議. 3.製造協議 Sierra(1995). Vyas(1995). 權益. 1.合資. 3.功能性協定. 2.權益投資. 4 自由體制協定. 技術. 1.技術相關聯盟. 市場. 2.市場相關聯盟 3 綜合技術與市場聯盟 19.

(28) Khanna, Gulati, & 動態學習過程. 1.合資. Nohria(1998). 2.授權 3.通路及供應協議 4 研究與發展關條 5.技術交換. Yoshino &. 權益之涉及與否. Rangan(1995). 1.契約型式:非傳統契約型式 2.權益型式:無新事業成立、成立新事業. Mockler(1999) Merchant &. 合資權益結構. 1.分享式. Schendei(2000). 2.主導式. 資料來源﹕邱士榮,2001。. 紀夙娟 (1992) 在研究台灣電子電器廠商之策略聯盟時將策略聯盟之型態, 依照合作的權限與依存度,分為權益股權之聯盟及契約性合作之聯盟。凡是兩個 以上的公司協議合作方式,牽涉到雙方股權交易或資金交流,則認定為權益性聯 盟。若只是為了企業功能的資源共用,而以訂定契約方式或只是默契式的承諾合 作,則將此歸類為契約性合作聯盟。. 就台灣IC製造業研究時,以股權持有狀態、技術研發、生產作業及行銷作業 將策略聯盟分成資金參與、技術合作、生產合作、行銷合作分成四種策略聯盟型 態(蔡儀華,2000)如下表﹕. 表7 台灣 IC 製造業策略聯盟型態 資金參與 ﹒出讓股權. 技術合作 ﹒共同研發. 生產合作 ﹒代理OEM 20. 行銷合作 ﹒代理對方銷售.

(29) ﹒取得股權. ﹒提供技術授權. ﹒委託OEM. ﹒委託對方銷售. ﹒股權交換. ﹒接受技術授權. ﹒共同生產. ﹒共同行銷. ﹒合資. ﹒交叉授權. ﹒零件交換. ﹒取得商標授權. ﹒專利共享. ﹒給予商標授權. 資料來源﹕蔡儀華(2000). 2.2.4 策略聯盟與競爭優勢 所謂競爭優勢就是一個組織比其競爭者在完成相同事情的能力方面 , 有特 別好的表現,這個獨特能力代表的就是競爭優勢。這理論包括與競爭者競爭而較 競爭者佔優勢地位的資產或技術 (Aaker,1998), 或為經由策略所產生之有利之 競爭態勢或優勢 (Porter,1985) 。Porter (1985) 所提出的價值鏈,就在說明企 業若能有效整合價值鏈中的各個環節,則可創造其競爭優勢。同時亦提出企業有 時可以透過策略聯盟的方式來整合價值鏈中的各個環節。換言之,企業若能透過 策略聯盟達成價值的整合,則無異於增加了對競爭優勢的建立。. 企業想要建立競爭優勢,就必須把握住產業之關鍵成功因素。黃營杉(1996) 指出﹔「所謂關鍵成功因素係指產業中最重要的競爭能力或資產,廠商唯有把握 住產業之關鍵成功因素,才能建立持久之競爭優勢,否則,即使擁有極佳的策略, 但在關鍵成功因素上居多弱勢,則競爭能力仍會大打折扣。一般而言,當企業具 備了不敗的競爭優勢時,該項優勢必然應與該產業之關鍵成功因素相符。」由此 可知,掌握關鍵成功因素與創造競爭優勢的必然性。. 吳青松 (1992) 利用因素分析法對台灣資訊電子業的研究結果歸納出六個因 素如下﹕ -. 行銷與產品創新能力﹕內含新產品創新發展能力、市場資訊的掌握、擁有 專利及特殊技術的能力、強而有力的行銷能力、廣佈且完整的銷售管道、 21.

(30) 自創品牌及具有充足國際經營經驗的人力等。 -. 設計與製程創新能力﹕內含取得國外技術的能力、符合顧客特定需要的設 計能力、產品設計改良能力、製程創新能力、穩定適時的原物料或零組件 供應能力、使用生產特定產品專用的設備的能力等變數。. -. 量產能力﹕內含累積的生產經驗、產品品質水準、自動化生產、大規模低 成本效率的生產能力等。. -. 產品線完整能力﹕內含產品售價水準及多樣化產品。. -. 服務支援能力﹕內含提供技術諮詢等售後服務及產品交貨準時。. -. 成本效率能力﹕內含低人工成本及可支持研究發展成本的資金。. Aaker(1998) 則針對不同產對進行競爭優勢之建立調查 , 並且發現高科技 產業主要以建立下列五項競爭優勢為主,色括技術的優越性、品質的聲譽、顧客 服務或產品支援、良好的管理及技術人員及產品的低成本。Hill & Jones (2001) 則提出以效率、品質、創新及顧客回應作為競爭優勢的主要基石。. 針對半導體產業所做之策略聯盟研究,而歸納出廠商可透過策略塑造或維持 七種競爭優勢(彭康麟,1998),包括﹕產品一通路因素﹔生產一區隔因素﹔市場 一差異化因素﹔內部資源因素﹔行銷因素﹔成本因素及產品因素。其所歸納之競 爭優勢因素 ,整理如下表(邱士榮,2001)。. 表 8 半導體產業競爭優勢因素整理表 競爭優勢因素. 競爭優勢變數. 產品-通路因素. 1.自有品牌的知名度 2 擁有比競爭者完整的配銷通路 3.改進現有產品之功能. 22.

(31) 4.新產品開發速度 5.行銷及方法的創新 生產-區隔因素. 1.製程技術的創新 2.提昇生產效率 3.經營一個或少數特殊區隔市場. 市場-差異化因素 1.提昇研發能力 2.對高價市場生產高級產品 3.促銷活動能力提昇 4.海外市場的開拓能力 內部資源因素. 1 在同業間建立良好的聲譽 2.掌握關鍵零組件的來源、 3 市場需求的預測能力 4.員工經驗豐富、技術高度累積. 行銷因素. 1.產品具有高品質水準 2.產品價格比同業具競爭力 3.提供完善的售後服務. 成本因素. 1.規模經濟致使營造成本的降低 2.自有資金的強化. 產品因素. 1.提供更多產品類型 2.生產特殊規格產品的能力. 資料來源 : 邱士榮,2001. 就上述半導體競爭優勢與策略聯盟動機的四大導向(表 5)做一個比對(如下 表),就可以發現其相互關聯性相當高。換言之,半導體產業策略聯盟的目的就在 於掌握關鍵成功因素,建立半導體產業競爭優勢。邱士榮(2001)的研究亦證實,. 23.

(32) 策略科技聯盟策略考量因素與策略科技聯盟競爭優勢具有顯著相關。. 表9. 半導體產業競爭優勢與策略聯盟動機 策略聯盟動機. 競爭導 資源導向. 策略導向. 競爭優勢因素 產品-通路因素. V. 生產-區隔因素. V. 市場-差異化因素. V. 內部資源因素. V. V. V V. V. V. 行銷因素. V. V. 成本因素. V. 產品因素. 成本導向. 向. V. V. 資料來源 ﹕本研究整理. 24. V. V V.

(33) 第三章 3.1. 研究方法. 研究架構 本研究就宏觀面來探討全球半導體 FLASH 產業的現況及趨勢分析﹔以及從台. 灣 FLASH 產業現況開始,以產業競爭分析,找尋關鍵成功因素﹔並從策略聯盟的 特性與高科技競爭力的關係以個案研究探討台灣 FLASH 記憶體產業策略聯盟的現 況與發展。經由文獻探討及本研究的方向,研擬的架構如下﹕ 全球 FLASH 產業分析. 策略聯盟. 台灣 FLASH 產業競爭分析 -. -. 定義 動機 型態. -. 策略聯盟與競爭優勢. SWOT 五力分析 國家競爭力分析 一般競爭分析. 台灣 FLASH 產業競爭力與策略聯盟. 個案研究. 研究結果. 25.

(34) 3.2 研究設計資料蒐集 台灣半導體 FLASH 記憶體產業開始於 1990 年代,至今已經將近十年的歷史。 整個市場年產值估計也超過新台幣一百億以上。但由於一些高成長新興的設計公 司資料取得不易,本研究以較能夠蒐集到資料的上市、上櫃公司為對象,和國際 FLASH 記憶體公司作一般性的整體比較分析。. 初級資料的蒐集方法可區分為觀察法與調查法。觀察法是指研究者只觀察受 測對象的活動或某些資料的本質,而不要求受測對象的回應。至於調查法則是詢問 受測對象並搜集與記錄受測對象的反應。其資料可能來自訪問或電話訪談、郵寄 問卷或實驗法。深度訪談(In-depth Interview)是質化研究資料收集的其中一種 方法,其目的是透過面對面的言語交談,以獲得受訪者對於某項個案或現象的經 驗、知識及主觀看法。依據蒐集之資料取向,深度訪談又可分為三種,非正式的會 話訪談、一般性訪談導引法及標準化開放式訪談: - 非正式的會話訪談 指開放式、無結構性的訪談,如同日常生活閒聊,在雙方互動的過程中, 讓問 題自然的顯現。 - 一般性訪談導引法 本法亦稱為半結構式訪談,由訪談者提供提綱挈領的議題,以引發訪談情緒, 使其自由的在有限時間內探索、調查與詢問。這種方法最適合用於團體訪談(焦點 團體法),以及個人的深度訪談,它使互動集中焦點,並允許個人的觀點與經驗展 現。 - 標準化開放式訪談 標準化開放式訪談即為結構式訪談,在訪談之前,所有需要詢問的問題均被撰 寫出,並仔細的考量每個問題的文字,再於訪談中適當的提出問題。. 質化研究可補足量化研究的缺點。雖然量化研究有許多優點,如提供簡化的歸 26.

(35) 納分析,較能凸顯問題,以及較有說服力。但量化研究的較不能測量受試者的思維 過程,或是心理變化。而質化研究正好有這樣的優點。. 本資料的蒐集方式以初級資料和次級資料並行兼顧。其中對於整體產業的分 析以次級資料為主﹔包含國內外專業產業研究機構的分析,證券投顧相關研究, 以及期刊、雜誌、報紙、書籍等媒體的資料。對於個案研究,則以訪談及公司內 部資訊等初級資料為主,採取深度訪談方式的一般性訪談導引法,對於公司內部的 發展及問題較具實質而正確的資訊,而訪談對象則以中高階主管能參與決策之專 業人員為主,最後再佐以外部次級資料的整理分析而完成個案分析。由於台灣 FLASH 記憶體產業中,各廠商的規模和營業方式仍有相當差距,故本研究有別於 一般探討較多個案的方式,將集中以在產業中具有代表性的公司,做為深度探討 的對象。. 27.

(36) 3.3 研究流程 本研究經確定研究主題後,一方面確立所採用的研究方法,另一方面展開相關的 文獻探討。就整理文獻所得的方向,展開次級資料的蒐集,進而決定訪談的內容 及方向,並進行實際的訪談作業。最後在將整理的訪談紀錄彙總,做成實際的個 案分析,並以個案與前述推論相互呼應,完成最後的結論與建議。. 研究動機與目的. 文獻探討. 確立研究方法. 次級資料蒐集整理. 決定訪談內容及對象. 實際訪談. 訪談資料整理. 個案研究分析. 結論與建議. 28.

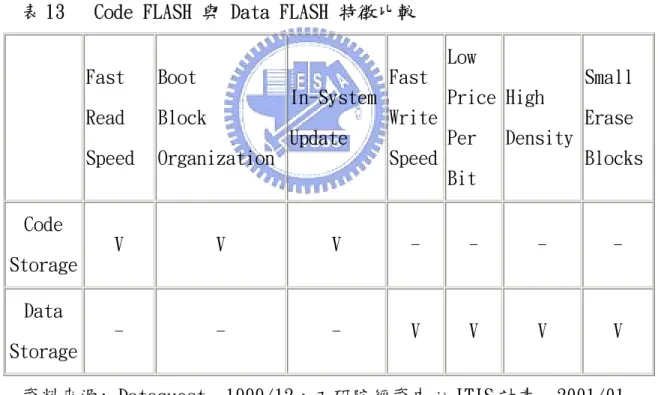

(37) 第四章 全球半導體 FLASH 產業分析 4.1 產品概述:. 4.1.1. 記憶體的劃分 就眾多記憶體類型中,依照切斷電源後資料的續存性來劃分,大致可區分為 兩大類﹕揮發性記憶體(Volatile Memory)與非揮發性記憶體(Non Volatile Memory) 。所謂揮發性記憶體,當系統電源一旦切斷後,原先儲存在記憶體中的資 料將會流失,為了避免資料流失,必須定期充電,其代表性產品包括 DRAM 以及 SRAM (靜態隨機處理記憶體) ,通常 SRAM 比一般的 DRAM 處理速度更快更穩定,且記憶 體資料可常駐而不須隨時存取,因此 SRAM 通常被用來作為快取記憶體(Cache Ram)。而非揮發性記憶體就是當電源關閉後,而仍能保存資料。. 4.1.2. 非揮發性記憶體的種類與特性 非揮發性記憶體的特性就是儲存在記憶體中的資料並不會因為電源關閉而消 失。這類的產品包括 Mask ROM(光罩式唯讀記憶體) ,EPROM、EEPROM、FLASH(快 閃記憶體)等。其中 FLASH 與 EEPROM 的特性很類似,都是靠電流即可完成重複寫 入的動作,但由於 FLASH 具有較 EEPROM 容量大的優點,因此在應用的層面上更為 寬廣。. 4.1.3. FLASH 的應用與趨勢. 1. 記憶體 IC 在系統裝置上之應用. 29.

(38) 表 10. FLASH 記憶體在系統裝置上之應用. 系統類別. 電腦產品. 通訊產品. 裝置. PC/NB. 手機. 記憶體 IC. 應用形式. 容量. DRAM. 主記憶體. 512M. SRAM. Cache. 1M. FLASH. BIOS. 2M~8M. FLASH. 資料儲存. 16M-128M. SRAM. 資料暫存. 4M-32M. FLASH. 資料儲存. 32M-128M. FLASH. 記憶卡. 128M-256M. FLASH/ROM. 資料儲存. 1-256M. FLASH. 嵌入資料. 64M. SRAM. 資料暫存. 1K. (Pseudo) MP3 消費性產品 DV、VC Game、Toy 工業用. 控制器. 資料來源:富邦投顧研發部及本研究整理. 2. FLASH 的應用面趨勢 Gartner(2003/06) 預估 FLASH 應用在各種領域的前五大類產品有 Digital Cellular-Handset、Digital Set Top Box、PC/PC Motherboard、Optical Disk Drives、LAN Switches(Ports) 等幾類。其中又以 Digital Cellular-Handset 和 LAN Switches(Ports)的平均年複合成長率(1999-2004)超過 40%。 Semico 同樣也根據 FLASH 的應用面來分,終端產品依照產品特性可分為消費 性產品、通信應用和電腦相關三個領域,以目前應用在通信領域算是最多,約為 44%,其次為電腦相關佔 34%,消費性部分為 18%,另外有約 4%左右的應用歸屬在 其他領域。其中佔比重最多的通信相關領域,使用 NAND FLASH 比較多應用在於 30.

(39) Smart Phone、Set Top Box 和較為高階機種的手機;而其他一般的手機應用,以 及區域網路上所使用到的 Router、Hubs 甚至目前較為少見的 Bridge 上面,多是 採用 NOR FLASH 的方案。至於電腦相關領域方面,使用 NAND FLASH 的應用也是 相當廣泛,如 USB FLASH Drives 未來可能很快取代 3.5" Floppy Driver,可替 筆記型電腦節省不少空間,另外當作 FLASH Memory Card 使用的 CF、SD/MMC 及 Memory Stick、SmartMedia 等都是典型的代表;NOR FLASH 在電腦週邊領域用在 多為如 PDA、Printer、PC BIOS 等部份。第三類的應用在於消費性產品部分,以 目前在消費性產品中採用 NAND FLASH 主要多在於 Removable Media,像 Memory Card,大部分用在數位相機、MP3 Player 和 Digital Video;而 NOR FLASH 在消 費性產品的應用多在於各種記憶體需求較小的領域,如 DVD player、Video Game Consoles。. 根據 WSTS Committee Meeting-Savanahh(2002)的資料,消費性產品、和手機 仍是往後幾年 FLASH 記憶體的銷售重心。 $5.0 $4.5. CAGR '01 - '06. $4.0. Cellular = -0.6%. $3.5. TelNet = -13.8%. $3.0. M$. Consumer = 10.2% $2.5. All Others = 8% $2.0. Automotive = 8.1% $1.5. Total = 3.2% $1.0 $0.5 $0.0 1997. 1998. 1999. 2000. 2001. 2002. 2003. 2004. 2005. 2006. Year. 圖5. FLASH 記憶體各應用的銷售預測. 資料來源﹕WSTS Committee Meeting-Savanahh(2002). 31. 2007.

(40) 4.1.4. FLASH Memory 的結構與特性 FLASH Memory 的標準物理結構,稱之為基本位元(cell),其特色為一般 MOS 的閘極(Gate)和通道的間隔為氧化層之絕緣(gate oxide),而 FLASH Memory 在控制閘(Control gate)與通道間卻多了一層物質,稱之為浮閘(floating gate)。拜多了這層浮閘之賜,使得 FLASH Memory 可以完成三種基本操作模式, 亦即讀(一個 byte 或 word) 、寫(一個 byte 或 word) 、抹除(一個或多個記憶體 空間) ,就算在不提供電源給記憶體的環境下,也能透過此浮閘,來保存資料的完 整性。由於浮閘的物理特性與結構,使得當浮閘被注入負電子時,此一 cell 就由 數位"1"被寫成"0",相對的,當負電子從浮閘中移走後,此一 cell 就由數 位"0"變成"1",此過程稱之為抹除。目前產業界有許多將負電子注入浮閘或 移除技術的探討,其中熱電子注入法(Hot-electron Injection),是當源極 (Source)接地,控制閘的電壓大於汲極(Drain)的電壓時,浮閘與通道間氧化 層的能量帶會變得很狹隘,因此在通道中的負電子會被加速自通道上跳到浮閘 中,進而完成寫的動作。同樣的原理可以運用在抹除的功能上,當控制閘接地且 Source 接至一個高壓時,浮閘上的負電子將會自浮閘中拉至 Source,進而完成抹 除的動作。FLASH Memory 就是透過這種負電子存放或移除於浮閘的原理,使得本 身具有重複讀寫的特性。. 32.

(41) 4.2. 產業概況. 4.2.1 全球 FLASH 廠商分析 FLASH 記憶體具有類似特殊應用標準產品(Application Specific Standard Product–ASSP)特性,由於新興 IA 產品如行動電話、STB、DSC、MP3 等皆大量採 用 FLASH,讓全球 FLASH 廠商競相投入生產,在 IC 產業不景氣中仍大量增加產能。 2001 年 FLASH 市場仍以美、日廠商為主(如下表),而排名前 7 大廠商即佔有 8 成以上市場,但 2001 年韓系廠商(三星)表現特出,由第 8 名竄升到 2002 年的 第二名。而台系廠商表現與 2001 年相去不遠,主要供應者為旺宏與華邦。. 表 11 全球 FLASH 市場廠商排名. 2001 2002. 單位:US$M. 2001. Rank Rank. 2002. Revenue Revenue. 1. 1. Intel. 8. 2. 5. 3. Percentag. 2002. e. Market. Change Share (%). 2,232. 2,220. -0.54. 26.2. Samsung. 374. 1,091. 191.71. 12.9. Toshiba. 585. 855. 46.15. 10.1. Advanced Micro 2. 4. Devices. 1,109. 724. -34.72. 8.6. 3. 5. Fujitsu. 880. 689. -21.70. 8.1. 4. 6. STMicroelectronics. 682. 609. -10.70. 7.2. 6. 7. Sharp. 462. 425. -8.01. 5.0. 9. 8. SanDisk Corporation. 340. 407. 19.71. 4.8. 7. 9. Mitsubishi. 451. 368. -18.40. 4.3. 12. 10. Hitachi. 218. 245. 12.39. 2.9. 33.

(42) Silicon Storage 11. 11. Technology. 299. 242. -19.06. 2.9. 9. 12. Atmel. 340. 163. -52.06. 1.9. Macronix 13. 13. International. 90. 130. 44.44. 1.5. 15. 14. NEC. 62. 73. 17.74. 0.9. 18. 15. Winbond Electronics. 40. 65. 62.50. 0.8. 14. 16. Micron Technology. 65. 38. -41.54. 0.4. 15. 16. SANYO. 62. 38. -38.71. 0.4. 19. 18. M-Systems. 28. 32. 14.29. 0.4. 17. 18. Hynix. 61. 32. -47.54. 0.4. -. 10. 13. 11. -15.38. 0.1. Americas Companies. 4,392. 3,802. -13.43. 44.9. Japanese Companies. 2,726. 2,696. -1.10. 31.8. European Companies. 710. 641. -9.72. 7.6. 565. 1,328. 135.04. 15.7. 8,393. 8,467. 0.88. 100.0. Elite Semiconductor 22. 20. Memory All Others. 0.1. Asia Pacific Companies Total Market 資料來源:Gartner Group, 2003. 4.2.2 FLASH 廠商現況 有鑒於 2000 年起大幅增加的需求,各廠商以新增設備或者移轉 DRAM 產能方 式擴產 FLASH 記憶體,全力在 FLASH 記憶體市場擴充。包括東芝(Toshiba)、富士 34.

(43) 通(Fujitsu)、三星(Samsung)、現代(Hyundai)等日、韓著名半導體大廠,紛紛增 加相關生產設備的購置,並加速開發新產品,同時亦將 DRAM 生產線更改為快閃記 憶體生產線,藉以強化快閃記憶體事業,希冀能打破以往由英特爾(Intel)、超微 (AMD)等美國廠商獨佔的局面。由於投入擴產的計畫實施,使得韓國三星 2002 年 快閃記憶體營收竄升至 10 億美元,市場佔有率晉升至全球第二大。日本廠商方面, 東芝、日立(Hitachi)、富士通皆大幅增產 FLASH。其中富士通決定退出電腦用一 般 DRAM 事業,與美商超微 AMD 合資經營快閃記憶體事業,成立合資公司-FASL, 以大幅提高產能。此外,由於行動電話用快閃記憶體的需求持續成長,英特爾 (Intel)、富士通/超微(FASL)、愛特梅爾(Atmel)、意法半導體 (STMicroelectronics)、夏普(Sharp)、瑞薩(Renesas)等 NOR 型快閃元件供應商, 均擴增晶圓生產線並縮小元件來大量增加產能。 根據研究機構 iSuppli 對全球 FLASH 市場最新調查報告指出,全球 2003 年第 三季 FLASH 市場規模達 31 億美元,比第二季成長 27%,且拜 NAND 型 FLASH 市場 需求大幅成長之賜,三星(Samsung)及東芝(Toshiba)分別以 6.2 億美元及 5.6 億美元,擠下英特爾(Intel)成為全球第一及第二大 FLASH 供應商。由此也可看 到 NAND 型 FLASH 市場成長之快。. 35.

(44) 表 12 2003 年快閃記憶體產業重大事件列表. 資料來源﹕拓墣產業研究所整理,2004/01 36.

(45) 在國內 FLASH 廠商方面,旺宏電子是台灣第一家致力於 FLASH 產品的研發生 產的廠商。其提供完整的 NOR FLASH 產品線,主要是以非電腦主機板的電腦周邊、 通訊及消費性產品為市場。但由於消費電子產品看好,旺宏亦計劃從以生產程式 儲存快閃記憶體(Code Storage FLASH)轉而切入資料儲存快閃記憶體(Data Storage FLASH)領域,並且亦已取得 NROM 製程技術,希望以其低生產成本優勢, 能夠達到全球市場佔有率 5%以及擠進前五大的目標。. 國內 DRAM 廠商包括華邦、茂矽、力晶、世界先進等,在 DRAM 陸續轉進先進 製程的同時,也積極替製程設備較為老舊的產能尋找出路,增加非 DRAM 產品,將 產品多元化亦可分散 DRAM 產品價格大起大落所帶來的營運風險。不約而同地各家 廠商皆挑上 FLASH,並且同樣以與 IDM 大廠策略聯盟的方式,除了獲得技術授權 外,同時也可爭取代工訂單。. 華邦目前所生產的 FLASH 係自 Intel 技術授權,主要應用在桌上型電腦(Desk Top)、筆記型電腦(Note Book)等資訊產品中的 BIOS,這類產品稱之為 FWH FLASH (Firm Ware Hub)。桌上型電腦主要以 2~4M FLASH 為主,筆記型電腦則是以 4~8M FLASH 為主。以全球主機板出貨量預估約 1.5 億片,FWH FLASH 約佔 4 至 5 成市佔 率來計算,全球有將近 5 億顆以上的需求,市場商機龐大。華邦目前係以 2M、4M 產品為主,並在現有的晶圓二廠 6 吋晶圓上以 0.5 微米製程生產,目前正處於穩 定出貨階段。華邦計劃在中科興建的 12 吋廠,將以 NAND FLASH 的資料儲存快閃 記憶體(Data Storage FLASH)為主。. 世界先進近年來積極朝記憶體代工轉型,在 FLASH 產品方面,與 SST 技術研 發 0.18 微米製程的 FLASH,產品為應用於手機的 NOR Type FLASH。預計未來將進 一步與 SST 共同研發 0.13 微米製程的 FLASH。. 37.

(46) 茂矽與美國 Cypress 公司共同研發設計 FLASH,每年約須負擔 3000 萬美元的 研發費用。茂矽計劃以 0.18 微米製程切入 64M FLASH,並與 Cypress 準備合力投 入 0.14 微米製程的 FLASH 技術研發。. 力晶的 FLASH 產品部分技術係來自力晶轉投資的力旺科技,以生產 NOR FLASH 為主。此外,力晶也成為瑞薩 Renesas Data FLASH(AG-AND)的代工夥伴。 另一類的 FLASH 廠商,就是無自有晶圓廠的設計公司,如常億科技(PMC), 宜 揚科技(EON), 聯笙電子(AMIC), 力旺電子(e-Memory)等公司。其主要產品是以應 用在顯示卡、桌上型電腦(Desk Top)、筆記型電腦(Note Book)等資訊產品中的 BIOS 為主。產品容量從 512Kb~8M,和華邦、SST 在同一領域中競爭。. 38.

(47) 4.3 市場發展預測. 4.3.1 FLASH 記憶體的市場展望 FLASH 記憶體目前在半導體的記憶體領域中,有越來越重要的趨勢。從早期應 用在 PC BIOS 的領域,隨著技術進步,容量逐步增加,延伸到目前可攜式產品應 用增加,對於強調低耗電、高速、避震等因素,使得在記憶體的產品中, 具有非 揮發性、可重複讀寫和高容量的 FLASH 便得到市場的注目,國際大廠也相繼投入 此市場。FLASH 的成長在功能上逐漸取代 Mask ROM,也在非揮發性記憶體市場中 的比重逐漸提高,更拉近了與 DRAM 記憶體的距離。從產品面的需求而言,快速成 長的數位相機和行動電話的附加價值型產品,如 MP3、PDA、記憶卡等,都給市場 帶來無限希望。. 2004 年各家研究機構的預估市場規模約在 138~154 億美元之間(如下圖),其 中 Semico 最為樂觀,認為有機會突破 200 億美元大關。. 圖 6 各研究單位預估 2004 年快閃記憶體市場規模 資料來源:拓墣產業研究所整理,2004/01. 就 Garner Group(2003/2)的報告中闡述,預計 FLASH 市場值還會從 2002 年. 39.

(48) 約 84 億美金增加至 2005 年的 159 億美金。目前市場主要出貨容量在 16M~64M, 未來幾年主力將會落在 32M~128M 或更高容量上。 18,000.0 16,000.0 14,000.0 12,000.0 10,000.0. NAND. 8,000.0. NOR. 6,000.0 4,000.0 2,000.0 2002. 2003. 2004. 2005. 圖 7 2002~2007 年全球市場 FLASH 的出貨金額. 2006. 2007. 單位:US$M. 資料來源:Gartner,2003/02. 台灣 1999 年與 2000 年 FLASH 產值分別達 2.3 億美元與 3.9 億美元,成長率 分別達 78.0%與 71.1%。隨著大環境不景氣,2001 年衰退 53.1%,產值只有 1.84 億美元。2002 年在全球 FLASH 市場微幅成長的情形下,台灣成長 19.1%,產值為 2.2 億美元,2003 年因景氣已緩步復甦,產值為 2.6 億美元,成長 19.8%(如圖 8)。 在市場佔有率的部分,台灣 FLASH 產值佔全球比重在 1998 年最高,超過 5%以上, 之後比重逐年下滑,2003 年佔全球比重不到 3%。. 40.

(49) 圖 8 1991 至 2003 年台灣 FLASH 產值 資料來源:工研院 IEK-ITIS 計畫(2003/10). 國內 FLASH 廠商以旺宏和華邦為主,2002 年全球排名都在前十五名之內,並 專注於 NOR FLASH 產品。旺宏和華邦除了自行研發之外,也透過與國外大廠策略 聯盟的方式,強化自身的產品技術能力和研發水準。. 4.3.2 NAND FLASH 市場的成長 由於 FLASH 運用在程式碼儲存且採用電子產品遍佈 3C 領域,因此 NOR(Code) 佔整個 FLASH 市場最大宗,在 2000 年達到 75%。而 NAND(Data)FLASH 主要用於 資料儲存且運用領域則是新興 IA 產品為主,如 DSC、MP3 等,在 2000 年僅佔市場 約 25%。2001 年則受惠於 DSC 熱賣,根據日經 MA(2001/09)調查 DSC 全球出貨 量逆勢成長 38%達 1873 萬台,讓主要生產 NAND 型態 Toshiba 排進全球前 7 名。 另外,NAND FLASH 的記憶卡(有 CF、MS、MMC、SD、Smart Media Card、Secure MMC 等) ,從彼此互不相容,經由可容納不同規格標準連接器(Reader)可以相互交流 而不用考慮相容問題,也令數量龐大基礎 PC 或 N/B 使用者能輕易接受這些不同型 41.

(50) 態 FLASH 記憶卡,也加深其他周邊電子產品設計時需要加入這攜帶容易、儲存容 量價格比還算低廉的 FLASH 記憶卡。因此,也進而帶動 NAND FLASH 的大幅成長。 現有 NAND FLASH 生產廠商以 Toshiba、三星為主。. 根據拓樸產業研究所(高 禕 璟 ,2004)指 出 , 2003 年 NAND FLASH 成長的驅動 力有一半來自數位相機使用之小型記憶卡。預估 2004 年數位相機將成長至 5,500 萬台,同時「相機手機」將上看一億支(其中推估有 500 萬支與數位相機市場重 疊) ,相機手機使用之小型記憶卡將再掀起一波 NAND FLASH 需求浪潮。另一方面, MP3 Player 和多功能 USB 隨身碟也將帶動 NAND FLASH 新的需求成長。. 4.3.3 FLASH 市場發展分析 根據 Gartner 的估計 2002 年 NOR FLASH 的營收有 67 億美金的規模,2003 年 在終端相關產品需求面增加,將會有機會達到 79 億美金(見下圖)。 2Gb 1Gb 512Mb 256Mb 128Mb 64Mb 32Mb 16Mb. 14,000.0 12,000.0 10,000.0 8,000.0 6,000.0 4,000.0 2,000.0 2002. 圖9. 2003. 2004. 2005. 2006. 2002-2007 年 NOR FLASH 的產值趨勢與容量分佈. 資料來源:Gartner,2003/02. 42. 2007. 8Mb 4Mb 2Mb 1Mb 512Kb 256Kb. 單位:US$M.

(51) 另外在 NAND FLASH 的估計 2002 年的歲收會有 15 億美金的規模(見下圖), 比 2001 年成長 7.1%。以總容量上的成長來計算,2002 年成長有 97%,依照趨勢 估計 2001~2006 年複合成長率可達 75%。 8Gb. 4,500.0. 4Gb. 4,000.0. 2Gb. 3,500.0. 1Gb 512Mb. 3,000.0. 256Mb 128Mb. 2,500.0. 64Mb. 2,000.0. 32Mb. 1,500.0. 16Mb. 1,000.0. 8Mb 4Mb. 500.0. 2Mb. -. 1Mb 2002. 2003. 2004. 2005. 2006. 2007. 512Kb 256Kb. 圖 10 2002~2007 年 NAND FLASH 的產值趨勢與容量分佈. 單位:US$M. 資料來源:Gartner,2003/02. 就 FLASH 記憶體大多為特殊應用標準產品(ASSP),供應的廠商家數有限,因 此理論上 FLASH 的價格應相對穩定。然而,由於 2002 年 FLASH 產能過剩,需求又 不振,導致 FLASH 各式容量價格在 2002 年來快速下跌,其中低容量的 8M 價格, 自 2002 年初每顆 1.9 美元滑落至 2003,Q2 只剩的 0.7 美元,跌幅達 63.1%,主要 應用在行動電話上的 16M 及 32M,價格也分別自 2002 年初的 3 美元、5 美元,大 幅下滑至 2003,Q2 的 1.2 美元及 2.5 美元,跌幅各深達 60%、50%。NOR FLASH 平 均售價的預測如下圖。. 43.

(52) 14.00 12.00. 256Kb 512Kb. 10.00. 1Mb. 8.00. 2Mb 4Mb. 6.00. 8Mb 16Mb. 4.00. 32Mb 64Mb. 2.00. 128Mb. 2002. 2003. 2004. 2005. 圖 11 2002~2007 年 NOR FLASH 的 ASP 趨勢. 2006. 2007. 單位:US$. 資料來源:Gartner,2003/02. 然而,隨著景氣的好轉,2003 年第三季起,低容量的 FLASH 由於市場供需失 調,價格大幅反彈。以低容量的 8M 價格為例,自 2003 第二季的 0.7 美元,2004 年第一季約在 1.2 美元左右,反彈幅度高達 70%。這也反映 FLASH 記憶體為特殊應 用標準產品的特性,一但缺貨,無法有替代品,容易造成價格的高漲,且產能調 節的時間較長。. 同樣的,NAND FLASH 市場由於生產廠商集中於 Toshiba 和三星兩家,供應產 能有限。但隨著前述相關消費性產品(DSC, MP3, Memory Card)大幅成長,雖然專 業機構仍預測其平均售價仍難脫逐年下跌的趨勢(見下圖),但在 2003 年第二季開 始,價格亦隨著缺貨反彈。也因此,更吸引全球半導體大廠(如 Hynix, STM, Infenion)宣告將進入 NAND FLASH 的市場。. 44.

(53) 40.00. 256Kb. 35.00. 512Kb 1Mb 2Mb. 30.00. 4Mb 8Mb 16Mb. 25.00 20.00 15.00. 32Mb 64Mb 128Mb. 10.00 5.00 0.00 2002. 圖 12. 2003. 2004. 2005. 2006. 2002~2007 年 NAND FLASH 的 ASP 趨勢. 資料來源:Gartner,2003/02. 45. 2007. 256Mb 512Mb 1Gb. 單位:US$.

數據

+7

相關文件

國際半導體展即將於 23 日登場,國際半導體產業協會(SEMI)全球行銷長暨台灣區總

國際半導體展即將於 23 日登場,國際半導體產業協會(SEMI)全球行銷長暨台灣區總

Experiment a little with the Hello program. It will say that it has no clue what you mean by ouch. The exact wording of the error message is dependent on the compiler, but it might

Describe the purpose and types of expansion slots and adapter cards, and differentiate among slots for various removable flash memory devices Differentiate between a port and

Based on the defects of the safety control in the semiconductor electric circuit industry and the application of swarm Intelligence and knowledge management SECI model, the

The purpose of this study is that in the future planning of new or converted semiconductor plant, the plant facilities to be demand for the plant systems

HPM practice in Taiwan: A case study of HPM Tongxun (HPM Newsletter). These articles have documented the process of development and evolution of HPM practice in Taiwan as well

在室溫時,少部分共價鍵中的電子吸收了足 夠的熱能跳出他的鍵結位置,進入共價鍵間