國

國

國

國

立

立

立

立

交

交

交

交

通

通

通

通

大

大

大

大

學

學

學

學

財務金融研究所

碩士論文

公司治理與財務預警之關聯性

The Relationship between Corporate Governance and Financial Distress

Prediction

研 究 生:陳慧玲

指導教授:林建榮 博士

公司治理與財務預警之關聯性

The Relationship between Corporate Governance and Financial Distress

Prediction

研 究 生:陳慧玲

Student:Wh-Ling Chen

指導教授:林建榮 博士

Advisor:Dr. Jane-Raung Lin

國 立 交 通 大 學

財 務 金 融 研 究 所

碩 士 論 文

A Thesis

Submitted to Institute of Finance

College of Management

National Chiao Tung University

In Partial Fulfillment of Requirements

for the Degree of

Master

in

Finance

June 2008

Hsinchu, Taiwan, Republic of China

外部公司治理與財務預警之關聯性-美國上市公司之實證研究

學生:陳慧玲 指導教授:林建榮 博士

國立交通大學財務金融研究所

摘要

摘要

摘要

摘要

過去的學者利用財務報表資訊預測公司財務危機的研究不勝枚舉,但是財務報表的 資訊可透過會計方法變動達到窗飾效果,所以單靠公開之財務報表來判定公司經營的好 壞已非完美的法則。故本研究以財務比率為基礎納入內部公司治理變數以及外部公司治理變數,分別以 Logit model、Probit model 及離散型倖存模型進行實證研究。

研究結果發現,第一:在差異性分析檢定下,外部公司治理變數具顯著區別危機公

司與正常公司之能力。第二:外部公司治理變數與內部公司治理變數具互補效果,且此

效果在小規模樣本公司下尤為顯著。第三:加入外部公司治理變數可有效提高模型之預

測能力且在離散型倖存模型之最適分界點下有最低之分類誤差率。

The Relationship between Corporate Governance and Financial Distress

Prediction

Student:Wh-Ling Chen Advisor:Dr. Jane-Raung Lin

Graduate Institute of Finance

National Chiao Tung University

ABSTRACT

An adequate financial distress prediction model not only helps banks decide their lending

rate but gives corporations the signs of bankruptcy. Scholars in the past tend to forecast

financial distress by financial ratios. However , the financial ratios may be manipulated by the

managers and mislead the investors. For this reason , this study takes into account the

financial ratios , internal corporate governance , and external corporate governance to proceed

empirical examination by using Logit model , Probit model , and discrete-time survival

model.

The result indicates that external corporate governance has the ability to discriminate financial distress corporations form healthy ones. In addition , there is a complementary effect

between external corporate governance and internal corporate governance , especially for

small firms. Moreover, adding the external corporate governance to the model can enhance

the predicting power and get the lowest sum of error rate , particularly for discrete-time

survival model .

致謝辭

致謝辭

致謝辭

致謝辭

時光荏苒,轉眼間研究生涯兩年就過了,回首這兩年來的研究生活,除了有些許的 辛苦卻獲得了更多的成就。首 先 誠 摯 地 感 謝 指 導 教 授 林 建 榮 博 士 。 老 師 悉 心 的 教 導 使 我 得 以 一 窺 公 司 治 理 與 財 務 預 警 相 關 理 論 與 實 務 領 域 的 深 奧 , 且 不 時 的 討 論 並 指 點 我 正 確 的 方 向 , 使 我 在 這 一 年 中 獲 益 匪 淺 , 老 師 對 學 問 的 嚴 謹 更 是 我 學 習 的 典 範 。 第 二 , 我 想 感 謝 周 德 瑋 教 授 , 雖 然 他 現 在 人 身 在 美 國 , 但 卻 在 本 文 資 料 蒐 集 上 給 予 最 大 的 幫 助 。 本 論 文 的 完 成 另 外 亦 得 感 謝 鐘 惠 民 、 陳 勝 源 、 王祝三 教授的 大力協助。因為 您們的意見與指教 使得本論文能夠更完整而嚴謹。 此外,同窗好友雅方在寫作及統計軟體上的協助、梓洋在觀念上的糾正、新 蕾 在 資 料 庫 上 的 協 助 、 靜 宜 在 模 型 上 的 講 解 。 國 中 同 學 端 桂 雖 然 遠 在 台 大 卻 總 是 給 我 最 大 的 鼓 勵 與 支 持 。 因 為 有 你 們 的 存 在 才 能 夠 造 就 這 篇 論 文 的 誕 生 。 最 後 ,將此篇論文獻給我最摯愛的父母 。 陳慧玲 謹識 於交通大學財務金融所 中華民國九十七年六月

目錄

中文摘要 ... i 英文摘要 ... ii 致謝辭 ... iii 目錄 ... iv 表目錄 ... v 圖目錄 ... vi 一、緒論 ... 1 1.1 研究背景與動機... 1 1.2 研究目的 ... 2 1.3 研究架構 ... 2 二、文獻回顧 ... 5 2.1 財務預警模型... 5 2.2 公司治理 ... 12 三、研究設計 ... 15 3.1 財務危機之定義... 15 3.2 樣本選取及資料來源 ... 16 3.3 研究假說 ... 17 3.4 研究模型 ... 18 3.5 變數定義 ... 22 四、實證分析與預測 ... 27 4.1 樣本解釋變數差異性分析: ... 27 4.2 迴歸模型 ... 29 4.3 預測 ... 36 五、結論與建議 ... 44 5.1 研究結論 ... 44 5.2 研究限制及研究建議 ... 45 參考文獻 ... 47表目錄

表目錄

表目錄

表目錄

表 1 各統計方法之比較 ...10 表 2 各變數對公司發生危機之關係 ...25 表 3 各變數差異性分析 ...27 表 4 K-S 常態性檢定...29 表 5 僅有公司治理變數及僅有其他解釋變數之迴歸模型 ...31 表 6 包含及不包含 G-index 解釋變數之迴歸模型 ...32 表 7 大規模及小規模公司之迴歸模型 ...33 表 8 各模型樣本內時間點最適分界點及分類誤差率 ...38 表 9 各模型樣本外時間點最適分界點下各種誤差率 ...41圖目錄

圖目錄

圖目錄

圖目錄

圖 1 Logit 模型下之最適分界點 ...38 圖 2 Probit 模型下之最適分界點 ...39 圖 3 倖存模型下之最適分界點 ...39 圖 4 Logit 模型檢定力曲線 ...42 圖 5 Probit 模型檢定力曲線 ...42 圖 6 倖存模型檢定力曲線 ...43

一

一

一

一、

、

、

、緒論

緒論

緒論

緒論

1.1 研究背景與動機

研究背景與動機

研究背景與動機

研究背景與動機

過去的學者利用財務報表資訊預測公司財務危機的研究不勝枚舉,但是財務 報表的資訊可透過會計方法變動達到窗飾效果,所以單靠公開之財務報表來判定 公司經營的好壞已非完美的法則。以美國能源巨頭 Enron 公司案子為例,其在 2000 年時股價由每股 80 美元一路下滑至每股 30 美元。到了 2002 年 1 月,當紐 約證交所停止 Enron 公司股票交易時,它的每股價格只剩下 0.6 美元。破產原因 不僅是因公司經營不善,更包含財務報表資訊未充分反映公司現狀,若是粗略的 估計 Enron 瓦解造成的成本,在不考慮全球各地無辜者所受到的波及損失之下, 單純由公司之投資人、員工以及債權人來看已經蒙受了數百億美元之損失。在如 此龐大的成本、損失與傷害下,加上 Worldcom、Qwest 等大企業一連串的假帳 醜聞風波的逐漸蔓延,企業詐欺法於是在 2002 年七月由美國布希總統簽署,藉 以挽救投資人信心危機。 這波公司治理的潮流引起學界開始重視破產案與企業價值倫理觀及企業財務績效之間的關聯,早在 1976 年 Jensen and Meckling 提出代理理論揭開公司治

理的序幕,主張管理者持股比愈高,有助於降低管理者與股東間的利益衝突,因

此代理成本愈低。Byrd Parrino and Pritsh(1998)進而認為管理者與股東間的利

益衝突主要來自於管理者的勤奮程度低於股東預期水準、長短期利益不平衡、風

險偏好程度差異與資產利用不當四項因素。因此,提高管理者持股比率是否可有

效降低管理者與股東間的利益衝突,仍有賴公司治理功能之發揮。而 Gompers,

Ishii, and Metrick(GIM) (2003)發現公司價值的差異可能來自於股東與管理者所

貨成長,及較低的資本支出,表示外部公司治理的優劣能夠造成公司價值的差 異。很顯然地,當公司監理機制不完善時,容易發生財務危機,而良好的公司監 理機制有賴外部監督的力量,透過將外部公司治理的因子納入模型中來衡量是否 外部公司治理因素會影響公司發生財務危機的機率。

1.2 研究目的

研究目的

研究目的

研究目的

基於過去的研究大都以財務比率當作預測公司財務危機的解釋變數,本文除 了以基本的會計資訊來預測之外,也加入日漸受注意的內部公司治理指標以及 GIM 建構之外部公司治理指標組合為解釋變數,針對美國上市公司於 1990~2004年破產者分別使用 Logit 模型、Probit 模型及離散型倖存模型(Discrete-time

Survival Model)加以分析對於公司破產之關聯性及預測能力。本研究預期考慮加 入外部公司治理指標後比僅考慮財務比率指標及內部公司治理指標更能提高模 型準確度及預測能力,透過此模型可提供企業自行診斷內部發生財務危機的可能 性、提供投資者選擇投資組合的參考,也可以給予金機構從事放款工作時進行公 司內部評估或是信用評等的依據。

1.3 研究架構

研究架構

研究架構

研究架構

本文共分為五章。 第一章為緒論,概述本文之研究動機、研究目的、以及研究架構。 第二章為文獻回顧,將財務預警模型以及內外公司治理之相關文獻做一彙 整,並作為佐證研究之理論依據。 第三章為研究設計,建立研究假說以及實證模型,並針對資料來源、樣本選取、變數衡量逐一說明。

第四章為實證結果分析,將實證結果描述之後,加以分析及討論。

第五章為結論與建議,將研究之實證結果做一結論,並給予後續相關研究者

研究動機與目的 財務預警模型公司治理文獻探討 研究方法 樣本選取 資料搜集 變數決定 離散型倖存模型 Logit 模型 Probit 模型 進行實證分析與預測 結論與建議

二

二

二

二、

、

、

、文獻回顧

文獻回顧

文獻回顧

文獻回顧

本章共分為兩部份,各別針對財務預警模型與公司治理之相關文獻進行整 理。2.1 財務預警模型

財務預警模型

財務預警模型

財務預警模型

財務預警模型早在 1932 年就有文獻提出以單變數作為分析的指標來區別失 敗與否的單變量模型。到了 Beaver(1966)更興起財務預警的風氣,以二分類檢定 法及配對選樣發展出企業失敗預測的模型。之後,Altman(1968)將 Beaver 的單變 數延伸至多變數使用多變量區別分析來預測企業危機與否。之後更有迴歸模型如 Logit、Probit Model 的產生。財務預警模型隨著時代的進步,加入更多元的計量 方法,還引進生物醫療、資訊管理常用的類神經網路模式。以下將對各財務預警 模型的特色與優缺點做一簡單的介紹。1.二分類檢定法(Dichotomous Classification Test)

Beaver(1966)是首位在預警模式上以二分類檢定法及配對選樣發展出企業失 敗預測的模型,以財務比率作為解釋變數而成為單變量分析方法之主流。Beaver 在其研究中隨機抽取 1954 至 1964 年間,一共 79 家營運狀況失敗的公司,並在 同業當中選取資產規模相近之正常公司進行 1:1 配對檢定找出 79 家正常公司。 採用驗證樣本法將 79 家正常及 79 家失敗公司分成兩組,一組用”二分類檢定法” 求取財務比率的分界點;另一組則用來驗證此分界點的正確區別能力。研究中以 企業失敗前五年之 30 項財務比率資料作為自變數,萃取六項能顯著區分正常公 司與失敗公司之財務比率,並依此作為預測因子。研究結果顯示,以「現金流量/ 總負債」所代表之融資決策最具有區別能力。

2. 多變量區別分析(Multivariate discriminant analysis)

多變量區別分析(Multivariate discriminant analysis)之目的為自兩群或多群樣

本中依據樣本特性,將樣本歸類於數個事先群組中的某一個群組,尋找出最能夠

有效區分群體間差異的變數組合。在進行多變量區別分析之前,須先確認模型中

之解釋變數資料符合多變樣常態分配(multivariate normality)及群體之共變數矩

陣相等(equity of covariance matrices)以及任何區別變數都不是其他區別變數線性

組合之假設。 Altman(1968)是第一位將多變量區別分析應用於企業破產預測的學者,因而 成為後續構建企業失敗預測模型之重要基礎。首先,Altman 利用 22 項財務比率 先後以因素分析法萃取出 5 個因素,分別為 1.流動性 2.獲利能力 3.槓桿 4.償債能 力 5.活動能力,再利用逐步區別分析,萃取出五項相互獨立且最具有共同預測能 力之財務比率之後選取 1946~1965 年間按美國破產法第十張規定申請破產處分 之 33 家製造業公司作為失敗樣本,並按產業別及公司規模隨機抽取 33 家於 1966 年仍然營運正常之公司作為配對樣本。然後將此 5 項財務比率建構一條類似迴歸 方程式之區別函數,形成一區別分數,用以區分失敗企業與正常企業,此過程稱

Z-score 分析法,其 Z-score model 表示如下

Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5 其中,Z 為區別分數 X1 :營運資金/資產總額 X2 :保留盈餘/資產總額 X3 :稅息前盈餘/資產總額 X4 :股東權益市值/總負債帳面價值 X5 :銷貨收入/資產總額

Z-score 的分隔點介於 1.81~2.99,即當某家公司的 Z-Score 小於 1.81 則此公 司將可能是失敗企業,而且分數越低表示其失敗的機率越高,而高於 2.99 則為 體質健全公司,介於兩者之間則為模糊地帶,多為分類錯誤所產生。此模式對企 業破產預測力在財務危機發生前 1、2 年具顯著性,正確率分別為 95%與 72%隨 著時間增加,模型預測能力逐漸下滑。在 Altman 之後,Deakin(1972)繼續在區別 分析模型上的發展,他結合 Beaver 與 Altman 之研究成果建立二次式區別函數模 型(Quadratic Function)且分別為每一年建立區別函數藉此改善區別效果。實證結 果發現區別效力在前三年的正確率達 80%。 3.迴歸模型(Regression Model) 迴歸模型在信用風險的分析上,最早開始是線性機率模型,應變數就是發生

與不發生,通常以虛擬變數 1、0 來表達。Mayer & Pifer(1970)為首先將線性迴歸

模型運用到預測銀行破產的學者,他選取 39 家破產銀行同時選取同一地區設立 年數相當的 39 家銀行作為配對樣本,結果發現此模型在破產前兩年的預測能力 達 80%。 不過,相同若透過一般迴歸的最小平方法來處理,所求得的估計量雖滿足不 偏性但是應變數並不能夠滿足迴歸分析中常態變數的假設,故無法保證估計量一 定會落在零與一之間。為避免一般線性機率模型缺點於是發展出 Probit、Logit

及 Probabilistic Model。三種模型中以 Probit 與 Logit Model 最常使用。分別假設

事件發生的機率服從累積標準常態分配、累積 Logistic 分配及 Cauchy 累積分配

函數,採累加機率進行轉換。於是可以處理自變數非常態的問題,可適用於非線

性的情況,且所求得的機率值可落在 0~1 之間。

類神經網路是利用電腦來模仿生物神經網路的處理系統。更精確的說類神經 網路是一種計算系統包括軟體和硬體,它使用大量簡單的相連人工神經元來模仿 生物神經網路的能力。類神經網路的基本架構可分三個層次:處理單元(processing element)、層(layer)、網路(network)所構成。類神經網路是人工神經元模型(artificial neuron)可以透過每一人工神經元的扇狀輸出,成為其他神經元的輸入。在類神經 網路模型中最廣為使用的是倒傳遞網路(Back-Propagation Network),是一種監督 式學習的類神經網路,屬於層狀前饋式網路架構,採用倒傳遞式學習演算法將錯 誤的訊號以回饋的方式修正網路上的連結全重,使誤差函數最小化之下,調整網 路權值成為一最適合的權重,使演算的輸出值能夠最接近目標輸出值。由於類神 經網路模式沒有上面模型具有機率分配假設上的限制,以及具有平行處理的能力 在處理大量資料上速度較快,另外,他也具有自我學習與強有力的歸納判斷能

力。使得此模型在財務預警上使用得越來越廣泛。Tam and Kiang(1992)是第一位

利用類神經網路、多變量區別分析等多項分析方法組織財務預警模型。他選用 1985~1987 共 59 家危機銀行當研究樣本同時利用樣本配對法選取資產規模 1:1 之正常公司當配對公司,以銀行發生財務危機前兩年之 19 項財務指標資料建立 模型。結果發現在危機發生前一年各財務預警模型中以類神經的區別能力正確率 最高,達 85.2%。 5:倖存分析(Survival Analysis) 隨著統計方法的進步,提高了模型對於財務危機預測區別的正確率。但是過 去的文獻仍舊把重心放在失敗與健全企業之正確區別率,所提供的資訊都僅限於 判斷失敗之發生,對於正常企業轉變為失敗企業之時點,皆無法預測。故參考 Cox(1972)提出存續期間(duration)觀念,以此概念發展出倖存分析。 倖 存 分 析 模 型 可 分 為 無 參 數 模 型 (nonparmetric model) 、 半 參 數 模 型

加速失敗時間模型(accelerated failure time model)與比率危險模型(proportional

hazard model)較為普遍。主要是研究個體死亡時刻的資料(failure time data),用來

推測在時間變化時個體死亡的機率,及相關的問題。倖存分析主要發展起源於保

險統計上人類生命表(human mortality table)的分析,此外在工程應用上也相當廣

泛,例如電子產品失效時間或機械設備損壞時間都可利用倖存分析的方法研究。

近年來,金融管理領域亦引入此模型,主要分析當生存資料受其他變數影響

下之存活函數(survival function)及危險函數(hazard function)。根據 Cox 的方法可

藉由觀察樣本之存續期間來預估個體的危險比率與進行存續期間之預測,增強模

型所提供之資訊價值,故倖存分析又可稱為危險模型(hazard model)或 Cox 模型。

倖存分析的優點有下列三點: (1)該模型納入了隨時間變化之解釋變數向量,能夠有效地使用公司所有歷史資 料來分析,所以可預測取樣公司在樣本期間內每一個時間點發生財務危機之機 率。 (2)此外倖存分析之參數估計式具有一致性與不偏性的性質,故可得到較佳的統 計推論。 (3)該模型避免了其他財務預警模型中普遍存在之樣本選擇偏誤之問題,因此所 採用的樣本近似於母體。

Shumway(2001)是首位將離散型倖存模型(discrete-time survival model)用於

預測財務危機之機率。他以多期 Logit model(multiple-period Logit model)來解釋

危險模型。探討個別公司年齡及財務比率變數對於美國在 1962~1992 年中不論何

種原因遭到破產的 300 家公司之影響能力。並以區別模型及 Logit 模型作為比

較。在公司年齡分面取 NYSE 或 AMEX 掛牌交易年數再取對數作為代表,財務

項財務比率外,額外提出三項市場變數分別為公司相對規模、公司過去之超額報 酬與公司股票報酬之標準差。研究結果發現,在三個模型中,公司年齡取對數皆 不具統計上之顯著性,故作者推論公司年齡非預測公司是否破產的重要因素。僅 有會計變數的三個模型在樣本外的預測能力不相上下。不過結合市場變數與會計 變數的倖存模型在樣本外的預測準確率卻高於其他模型變數組合。以下彙總各種 統計方法之比較於表 1。 表 1 各統計方法之比較 統計方法 假設條件 優點 缺點 二分類檢定 無 1.計算簡單 1.以試誤法尋求最佳財務 (單變量) 2.所求得之數值易於解 指標缺乏理論架構 釋 2.單一區別指標無法涵蓋 企業整體面 區別分析 1.資料需符合常 1.同時考慮多項指標 1.財務資料難符合常態假設 (多變量) 態假設且每一變數 對整體績效衡量二 2.對虛擬變數無法有效楚理 都不是其他變數 分類檢定較為客觀 3.當樣本選擇偏差對模式分 的線性組合 2.可了解哪些財務比率 類能力影響很大 2.每一群體的共變數 最具區別能力較 Logit 4.模型使用前資料必須先標 矩陣必須假設相等 模型更經濟迅速 準化 線性機率模型 1.殘差必須是常態分 1.可解決區別分析中自 1.只能應用於二分類選擇模 配 變數非常態的問題 式且其機率常常落在 0 與 1 2.殘差項變異性齊一 2.模式使用不需經過資 之外出現不符合機率假設 3.自變數之間無共線 料轉換故較容易使用 之前題 性存在 2.不符合機率呈現非線性 4.樣本數必須大於迴 之模式 歸參數個數

Logit 模型 1.事件發生機率符合 1.可解決區別分析中自 1.模式使用前必須經資料轉 累積 Logistic 分配 變數非常態的問題 換 2.自變數之間無共線 2.機率值落於 0 與 1 之間 2.計算程序較複雜 性存在 3.模式適用於非線性情 3.樣本數必須大於迴 況且預測力較佳 歸參數個數 Probit 模型 1.事件發生機率符合 1.機率值落於 0 與 1 之間 1.模式使用前必須經資料轉 累積常態分配 2.模式適用於非線性情 換 2.自變數之間無共線 況 2.計算程序較複雜 性存在 3.樣本數必須大於迴 歸參數個數 類神經網路 無 1.具有自我學習與強有 1.缺乏嚴謹的統計理論基礎 力的歸納判斷能力 2.可能產生模型不易收斂 2.為資料訓練過程能處 問題 理非量化變數 3.模型建購成本高 3.具有平行處理大量資 料的能力使速度較快 倖存分析 1.公司年齡為離散型 1.納入了隨時間變化之 1.各期資料隨時間變化具 (危險模型) 隨機變數 解釋變數向量於是可 相關性 2.可視為多期 Logit 模 使用公司所有歷史資 2.若是危險函數非 Logit 函數 式且各期資料獨立 料分析 則多期 Logit 模型無法解釋 3.危險函數為 Logit 函 2.參數估計式具一致性 危險模型 數 及不偏性 3.避免樣本選擇偏誤問 題

2.2 公司治理

公司治理

公司治理

公司治理

財務危機發生的原因大致上可以分為企業價值倫理觀不佳、管理舞弊以及經 營失敗兩種,其中又以第一種原因居多。所以可知公司治理好壞對於企業成功與 否具有非常大的影響,所以有好的公司治理可以創造股東、董監事、管理當局、 投資者等多贏的局面。以下依序對內部公司治理與外部公司治理文獻做整理與回 顧。2.2.1 內部公司治理

內部公司治理

內部公司治理

內部公司治理

公司治理的發展由 Jensen and Meckling(1976)揭開序幕,主要探討的是代理

問題。Jensen and Meckling 將公司的股東分為兩類,一類為公司的內部股東,即

持有公司股票的董事會成員及公司的高階主管。另一類是公司的外部股東。

Jensen and Meckling 主張當管理者持股比愈高,有助於降低管理者與股東間的利

益衝突,此時代理成本越低。公司可以透過(1)增加內部股東持股,此時高階管

理者因自身特權消費造成自身需承擔的損失比率越大,因此,高階管理者會減少

損失公司價值的行為,使其與公司外部股東的目標趨於一致,創造公司價值最大

化。或是(2)增加外部股東的持股,以提高其監督高階主管之誘因。無論是(1)或

是(2)皆透露當公司股權越集中的時候,代理成本越低,公司價值越高。

而在董事會組成結構方面,Fama(1980)及 Fama and Jensen(1983)提出,如果

董事兼職公司內部管理人員,將對董事會造成影響。因為內部董事可透過對內部

相互監督其他管理人員之機制,獲取有關公司活動中有價值的資訊,而當這些擁

有公司資訊的內部董事列席於董事會上,將造成監督控制決策上的困擾,即經營

權與所有權混合的問題。

烈,此時管理者操縱盈餘之可能性隨之降低。Hill & Snell(1989)認為當董事會 成員持股比較高時,表示股權集中於大股東之手所有權結構會透過多角化策略、 研究發展支出與資本密集度,這些中介變數直接與間接影響公司生產力。因此, 董事會為組織內部之主要監督力量。所以董事會成員持股比率較高的公司,管理 者操縱盈餘的可能性往往較低。另外 Fu(2001)亦發現當董事會持股比率越高 即管理者所有權較低時,管理者薪酬與公司績效呈正相關;反之,當管理者所有 權較高時,市場績效指標的係數下降,甚而為負。

2.2.2 外部公司治理

外部公司治理

外部公司治理

外部公司治理

Gompers, Ishii, and Metrick (2003)將公司治理的概念量化呈現在 G-index

上。所謂 G-index 即為 Governance index,為 GIM 創造用來評鑑公司治理好壞的

一個指數。GIM(2003)主要利用 24 個公司治理條款建構 G-index,所以 G-index

表示股東權利高低的指標,主要用來界定股東與管理者之間權利的分享。此外進 一步可將 G-index 大於等於 14 定義為獨裁型公司(Dictatorship);G-index 小於等 於 5 定義為民主型公司(Democracy)。實證發現當 G-index 越高時,代表股東權利 越小;另外 G-index 越低代表股東權利越大,其公司價值、獲利及成長性越高、 且代理成本越少。此外透過購買民主型公司並賣出獨裁型公司的投資組合,每年 可以獲得 8.5%的異常報酬。故 GIM(2003)認為當股東權利愈高,其公司價值、 獲利性及成長性也愈高。

Cremers and Nair(2005)將公司治理區分為內部治理與外部治理,研究內部治

理與外部治理交互作用對於公司股價的影響。作者依據 GIM(2003)作法建構一投

資組合,買入反接管條款少與機構投資人持股多的公司,賣出反接管條款多與機

構投資人持股多的公司以 1990 至 2001 公司為研究樣本,實證結果發現作者建構

現互補關係,當外部治理愈好的時候可帶動內部公司治理提高公司價值尤其在規

三

三

三

三、

、

、

、研究設計

研究設計

研究設計

研究設計

3.1 財務危機之定義

財務危機之定義

財務危機之定義

財務危機之定義

企業發生財務危機有許多名詞,如失敗(failure)、破產(bankruptcy)、倒閉 (shut-down)、危機(crisis)、衰退(decline)等等。本文主要目的在於預測財務危機 發生的機率,故如何界定財務危機公司與正常公司為首要工作。歷年來學者對於 企業失敗的定義不盡相同,以下對於文獻上不同之定義作分類與整理。 (一) Beaver(1966) Beaver 首先將企業失敗(failure)作出明確的定義,他認為企業尚未宣告破產倒閉 之前,往往負債已經大於資產總額,或者早已經無法運作,因此他主張當企業無 法在到期時償付財務上的義務即屬於失敗。於是只要公司發生巨額銀行透支、優 先股股利未付、公司債違約、宣告破產等情況之一者即稱作失敗公司。 (二) Altman(1968) Altman 認為企業若符合美國破產法宣告破產為財務危機公司的認定標準即為失 敗。 (三) Deakin(1972) Deakin 認為經歷過倒閉,無償債能力或已清算的廠商才視為失敗公司。 (四) Ohlson(1980) Ohlson 對於破產的定義是根據美國現行法律或其他規範破產程序的通知書。(五) Lau(1987) Lau 將破產分為五個階段,分別為財務穩定、股利不發放或大幅減少發放、貸款 違約、受破產法管理對象、破產或清償。 (六) Laitinen(1991) Laitinen 將失敗企業分為以下三種類型 (1) 慢性失敗:失敗訊號在數年前已經呈現。 (2) 獲利失敗:失敗原因主要在於獲利情況不佳,負債比率與流動比率與一般 正常公司無顯著差異。 (3) 急性失敗:企業財務比率在失敗前一年惡化,不容易事前預測。 本文根據 Altman(1968)對於企業失敗的定義以美國聯邦破產法第十一章因 經營不善、市場變化等因素而虧損,無法償還到期債務並難以維持經營的公司作 為企業破產之定義。

3.2 樣本選取及資料來源

樣本選取及資料來源

樣本選取及資料來源

樣本選取及資料來源

本文以美國上市公司作為研究對象,選取 1990 至 2004 年之破產公司當作研 究樣本,過去文獻中有關財務危機預警模型的研究大都採用非隨機樣本,且危機 公司與正常公司採用 Beaver 首創之一比一配對抽樣。本研究亦採用 Beaver 樣本 配對法,選取美國上市公司在 1990 至 2004 年的破產公司共 2017 家,透過篩選 具有 G-index 值的公司計有 144 家,同時選取資產規模一比一的正常公司 144 家。 因公共事業及金融產業為特殊產業,其所編製的財務報表定義與一般產業有所差 別,故在樣本中全數刪除。破產公司資料來自 SDC。另外在解釋變數方面,G-index 為 GIM(2003)根據 24 條公司防禦接管購併條款所建構之指數,資料來源自Investor Responsibility Research Center(IRRC),本文以此當作外部公司治理之解

釋變數、其餘內部公司治理變數資料來自於 Thomson One-Banker Ownership、

IRRC 及 CRSP 資料庫,另外財務比率變數資料來自 Compustat。

3.3 研究假說

研究假說

研究假說

研究假說

若能擁有健全的公司治理體制且適時發揮其監督的功能,則可以抑制公司管 理當局對於盈餘操弄的動機,減少代理成本,保障股東權益。Fu(2001)發現當 管理者所有權較低即董事會持股比率越高時,管理者薪酬與公司績效呈正相關; 反之,當管理者所有權較高時,市場績效指標的係數下降,甚而為負。Leuz, Nanda and Wysocki(2002)發現對於投資者愈加以保護且法律執行力高的國家其企業盈 餘管理程度越低。另外 GIM(2003)也指出股東權利愈高,其公司價值、獲利性及 成長性也愈高。於是可推論:當外部公司治理愈佳,對於管理當局的監督功能愈 強 , 此 時 管 理 當 局 愈 不 可 能 左 右 財 務 報 表 編 制 或 是 操 弄 裁 量 性 應 計 項 目 ( discretionary accruals),則公司愈不容易發生財務危機。故建立假說一如下 假說一:外部公司治理變數可有效區別正常及危機公司。根據 Claessens and Djankov and Lang(1999)之研究,不良公司治理機制為亞

洲金融風暴發生主要原因之一。過去的文獻對於企業危機預警模型的處理上,從

原先只重視財務績效部分到近期加入公司治理因素,對於財務危機的發生確實可

提供一定程度的解釋,但仍嫌不足。Friedman and Johnson(1999)提出,當外部法

令愈健全,則董監事違反法令所要付出的成本愈高,愈能抑制其掏空資產等不法

經濟行為之發生。另外 Cremers and Nair(2005)亦提出優良外部公司治理可帶動內

部公司治理,提高公司價值。所以公司是否具有良好的外部公司治理可視為公司

假說二:外部公司治理為一重要企業財務危機預警變數且加入外部公司治理變數

後,可使模型配適度提高且預測能力增強。

3.4 研究模型

研究模型

研究模型

研究模型

3.4.1 Logistic regression

二元 Logistic regression model 是由 Berkson(1944)年發展出,Ohlson(1980)首

度使用才預測公司財務危機。此模型特點主要在於不要求實證資料符合常態性分 配的假設,且模型求出之機率值必落在零與一之間優於一般線性機率模型。 在給定解釋變數X 之下,財務危機發生累積機率為i Pi,函數分配表式如下: i Z i e Z F Y P − + = = = 1 1 ) ( ) 1 ( (1) 在 (1)中 = +

∑

+∑

k j i j i j i k i k i i a X Y Z β , , γ , , 表示企業發生財務危機的強度且Z 越大表示發生財務危機的強度越嚴重。 i i Z i i e Z F F − + = = 1 1 ) ( Q ∴(1+e−Zi)Pi =1=> i i Z P P e i − = 1 取對數=> i i i i X P P Z =β′ − = ) 1 ln( 故 i Z i e Z F Y P − + = = = 1 1 ) ( ) 1 ( = i i Z Z e e + 1 (2) ( 1) i P Y = 為 i 公司被歸類到財務危機公司的機率 ( 0) 1 ( 1) i i P Y = = −P Y = 為 i 公司被歸類到財務健全公司的機率 i α 為 i 公司的截距項i k , β 為 i 公司對第 k 項財務比率因素的敏感度 i k , γ 為 i 公司對第 j 項公司治理因素的敏感度 i k X , 為 i 公司第 k 項財務比率 i j Y ,為 i 公司第 j 項公司治理 由(2)可推出下列兩個結論: 1.當財務危機強度(Z )越大時,企業發生財務危機的機率(i P )也越大。 i 2. i i P P − 1 為一企業發生財務危機的勝算比(odds ratio),即事件發生之機率相對於事 件不發生之機率強度,使得關係式容易解釋。 由於機率函數非線性關係,所以以 OLS 來估計 Logit 模型之參數並不適合, 因此,必須改用 MLE 估計,概似函數表示如下:

[

]

∏

∏

= − ′ ′ ′ − = + + = − = n i Y X Y X X Y i n i Y i i i i i i i i e e e Z F Z F L 1 1 1 1 ) 1 1 ( ) 1 ( ) ) ( 1 ) ( ( β β β (3) 其中Y 為一虛擬變數,財務危機公司為i Y =1;健全公司i Y =0。 i3.4.2 Probit regression

基於線性機率模型無法保證條件機率值介於零與一之間,乃以累積機率模型 取代現性模型,最常使用之模型除了累積 Logistic 分布函數之外,尚有累積常態 分布函數。其假設條件機率服從常態分布之二元應變數模型,稱為 Probit Model。 在給定解釋變數X 之下,財務危機發生累積機率為i P,函數分配表 式如下: i) ( 2 1 ) ( ) ( 2 2 i Z S i i i F Z F X e dS X P i β π β′ = =Φ ′ = =

∫

∞ − − (4) 其中,令 S 為標準常態隨機變數,Φ(β′Xi)為標準常態累積分配函數。 由第(4)式可得知,不論X 為何,所得機率值皆落在 0~1 之間。符合模型基本性i質。Probit Model 也是運用 MLE 進行參數估計,概似函數表示如下

[

]

[

] [

]

I i i i Y i Y n i i n i Y i Y i F Z X X Z F L − = = − = Φ ′ −Φ ′ − =∏

∏

1 1 1 1 ) ( 1 ) ( ) ) ( 1 ) ( ( β β (5)3.4.3 倖存分析

倖存分析

倖存分析

倖存分析(Survival Analysis)

在 本 文 中 將 公 司 發 生 財 務 危 機 之 時 間 點 定 義 為 離 散 型 隨 機 變 數 T , T∈{

1,2,3,....,t}

。若 T 在時刻t1,t2,....有機率值,其中 0≤t1<t2 <...,則發生財務 危機之機率密度函數為 f(t,x;θ),其中 x 表示解釋變數向量,θθθθ表示參數向量。 於是在 T 的存活函數定義為∑

< ≥ = − = t j x t T P x j f x t S( , ;θ) 1 ( , ;θ) ( | ;θ) (6) 表示公司在 t 之前,尚未發生財務危機的機率。 另外,危險函數定義為 ( | , ; ) ) ; , ( ) ; , ( ) ; , ( θ θ θ θ φ P T t T t x x t S x t f x t = = = ≥ (7) 表示公司在 t 時點瞬間發生財務危機之機率。 由存活函數與危險函數可導出最大概似估計式: ) ; , ( ) ; , ( 1∏

= = n i i Y i i x S t x t L φ θ i θ (8)其中

i

Y 為一虛擬變數,若第 i 家公司在取樣期間內發生危機則Y =1;若沒有發生危機i

則Y =0。 i

X 為隨時間變化之解釋變數向量(time-varying covariates by making depend on time) Shumway(2001)將離散型倖存模型定義為多期 Logit 模型。即將各期公司之 資料視為獨立,故在多期 Logit 模型中,只有在公司發生財務危機之當年因變數 為 1 否則為 0。其概似函數表示如下:

[

]

− =∏

∏

< = i i t j i Y i i n i x j F x t F L ( , ; ) 1 ( , ; ) 1 θ θ (9) 因為 F(t,x;θ)表示上界值為 1、非遞減累積分配函數且與時間有關。因此 Shumway 以φ取代 F(t,x;θ),於是離散型存性模型之概似函數可改寫如下[

]

∏

∏

= < − = n i j t i Y i i i i j x x t L 1 ) ; , ( 1 ) ; , ( θ φ θ φ 另外∏

[

]

< − = i t j i x j x t S( , ;θ) 1 φ( , ;θ) (10) 由(9)、(10)式中發現離散型倖存模型之概似函數與多期 Logit model 之概似函數是相等的,故可將離散型倖存模型定義為多期 Logit model。然而 Shumway 忽

略了樣本公司在t 時仍存活的機率,因此本文將多期 Logit model 加以修正,使i

[

]

[

]

∏

∏

= < − − − = n i j t it Y it i Y it i i i i t x j x x t L 1 1 ) ; , ( 1 ; , ( 1 ) ; , ( θ φ θ φ θ φ (11) (11)式完全考慮所有樣本公司在t< 及ti t=ti時存活機率與發生財務危機之機率。 根據上述討論,本文將離散型倖存模型之危險函數φ(t,x;θ)視為 Logit 函數,定 義如下: ) ( ) ( 1 ) ; , ( x x e e x t α β β α θ φ + ′ ′ + + = ; θ =( , )α β (12) 模型強調停留狀態下,時間與存活函數之關係。所以屬於加速失敗時間模型(accelerated failure-time model; Lancaster 1990)。實務上,因為倖存模型之概似函

數為非線性,且解釋變數隨時間變化,因此很難估計出參數θ,於是藉由推導得 出之多期 Logit 模型使用 Logit 來進行離散型倖存模型之參數估計,求得危險模 型(hazard model)中參數之最大估計值以及企業發生危機之機率。

3.5 變數定義

變數定義

變數定義

變數定義

3.5.1 公司治理變數

公司治理變數

公司治理變數

公司治理變數:

可以分為以下四類 1.董監事特性董監事特性董監事特性 董監事特性 (1)董事會規模:即董事會人數多寡。 Zahra&Pearce I I(1989)提出整合性模型,以情境因素為起點,進而影響董事會屬 性及董事會角色,最後影響董事會績效。其中,規模較大的董事會則可擁有不同學歷背景的董事,對於決策方面容易比起規模較小的董事會來得更為周詳,所以 董事會規模與公司發生財務危機應屬負相關。 (2)董事長兼任總經理:為一虛擬變數,若有兼任者設 1,反之設 0。 Patton&Baker(1987)認為若是董事長不兼任總經理可保持公司董事長會較高的客 觀性,更可有效地監督管理當局,所以推論董事長兼任總經理與公司發生財務危 機有正相關性。 2.所有權結構所有權結構所有權結構 所有權結構 (1) 董監事持股比率(BOD%):為董監事(包括常務董事、董事長等人)期末合計之持 股比率。

依 據 Jensen& Meckling(1976) 提 出 利 益 收 斂 假 說 (convergence-of-interest

hypothesis ),當董監事持股比率越高則代表一旦有財務風險時因持股比率高所以 董監事與公司牽連越深,於是董監事有較高的動機執行本身的職責,所以董監事 持股比率與公司發生危機應屬負相關。 (2)獨立董監事持股比率: 為獨立董監事期末合計之持股比率。 獨立董監事制度是希望透過公司獨立董監事的運作防止公司不當或違法行為之 發生,且獨立董監事持股比率愈高,公司愈不易受特定人士之操弄。故若是公司 獨立董監事持股比率愈高,公司發生財務危機機率愈低。 3.外部治理指標外部治理指標外部治理指標(G-index) 外部治理指標

G-index 是 GIM 給予的外部公司治理變數,他是以 GIM 建構之 24 項公司治理條

股東權利越低;值越低則股東權利越高。其公司相較為民主,公司價值、成長性 與獲利能力越高,且代理成本較低。故可推論 G-index 值與公司發生財務危機應 屬負相關。

3.5.2 會計資訊變數

會計資訊變數

會計資訊變數

會計資訊變數:

(1)獲利率:稅息前盈餘/資產總額 此一指標用來測試公司資產能夠創造出來的稅前息前淨利,當此比率愈高表示公 司資產之獲利愈高則發生財務危機機率愈低。 (2)保留盈餘:保留盈餘/資產總額 公司在税息且發放股利後,擁有供公司內部繼續投資之累積額度,若此指標愈 大,表示公司累積獲利能力愈強,則公司愈不容易發生財務危機。 (3)財務槓桿:股東權益市值/總負債帳面價值 一般而言,公司所購買的資產其資金來源不外來自股東業主權益或是舉債。此一 比率是用來衡量公司資金來自債權人或是股東的程度。當此比率愈小表示公司資 金大部分來自舉債,則公司所面臨發放利息的壓力也愈大,一旦公司發放不出利 息,則面臨財務危機的機率也將提高。 (4)流動性:流動負債/流動資產 流動資產表示在一年或是一個營業週期內可以轉換成現金之資產。當公司面臨流 動負債急於清償時,流動資產最能馬上解決當務之急。故此比率愈高表示公司應 變能力愈佳,短期償債能力愈好。3.5.3 控制變數

控制變數

控制變數

控制變數

(1)公司存活期間:

本文參考 Shumway(2001)以個別公司在 NYSE、AMEX 或 NASDAQ 三大交易所

掛牌交易起到發生財務危機的事件日或觀察期間結束的累積年數,再取自然對數 作為解釋變數。此解釋變數愈大,表示公司上市期間愈長,經營狀況愈穩定,則 愈不容易發生破產。 可由表 2 歸納出各變數與公司發生危機的相關性。 表 2 各變數對公司發生危機之關係 公司治理因素對財務危機之關係 因素 預測 總經理與董事長是否為同一人 + 董事人數 - 董監事持股比率 - 獨立董監事持股比率 - G-index + 其他解釋因素對財務危機之關係 因素 預測 獲利率 - 保留盈餘 - 財務槓桿 - 流動性 + 存活期間 - (2)資產規模: 一般而言,規模較小的公司較規模大的公司容易受到外在因素的影響,且根據

變數之互補關係較大規模公司來得明顯,於是預測 G-index 之預警效果在小規模

四

四

四

四、

、

、

、實證分析與預測

實證分析與預測

實證分析與預測

實證分析與預測

4.1

4.1

4.1

4.1 樣本解釋變數差異性分析

樣本解釋變數差異性分析

樣本解釋變數差異性分析

樣本解釋變數差異性分析:

::

:

將財務變數與公司治理變數等十個變數之平均數列於表 3,利用無母數 Mann-Whitney U 來檢測各變數在財務正常公司與危機公司中是否呈現顯著差 異。可得以下結論。 表 3 各變數差異性分析 解釋變數 公司類別 平均數 標準差 Z 值 1 0.7426 0.4394 -0.38 總經理與董事長是否同 一人 0 0.7188 0.4520 董監事人數 1 8.2277 2.3147 -0.76 0 8.3579 2.4185 董監事持股比率 1 0.1071 0.1594 -1.74* 0 0.2687 0.5833 獨立董事持股比率 1 0.0193 0.0580 -1.29 0 0.0339 0.0796 G-index 1 8.9375 2.5149 -2.17** 0 8.2986 2.4440 獲利率 1 -0.1242 0.1451 -9.96*** 0 0.0831 0.3389 保留盈餘 1 -1.9352 0.8384 -10.22*** 0 0.1696 11.0054 財務結構 1 0.2920 1.7845 -10.62*** 0 1.5821 0.6436 流動性 1 1.2569 0.1612 -4.20*** 0 0.1062 3.3960 存活期間 1 2.1835 0.7806 -6.00*** 0 2.8012 0.8858 註:(1)公司類別"1"表危機公司 "0"表正常公司 (2)***表顯著水準為 1% **表顯著水準為 5% *表顯著水準為 10%

在公司治理變數方面,檢視公司總經理與董事長是否同一人主要目的在於探 討代理問題之發生,於此可發現正常公司總經理兼任董事長之比率為 71.88%, 而危機公司總經理兼任董事長之比率為 74.26%。雖危機公司之比率仍呈現略高 的情況,但是在 10%之顯著水準下未呈明顯之差異。其次,董監事人數方面,正 常公司平均具有 8.36 位董事,而危機公司平均具有 8.22 位,雖正常公司具有略 多的董事但是在 10%之顯著水準下未呈明顯之差異。第三,董監事持股狀況,本 研究中董監事在正常公司所擁有的股份比率約二成七,而危機公司董監事擁有股 份比率約一成且在 10%的顯著水準下具區別能力。而在獨立董事持股方面,正常 公司持股比率約 3.3%,危機公司約 1.9%,正常公司的獨立董事具有略高的持股 比率,但是在 10%之顯著水準下未呈明顯之差異。最後,在外部監督方面,在 24 反購併條款中,正常公司的 G-index 平均為 8.3,而危機公司之 G-index 平均 為 8.94,顯示正常公司之股東權利在 5%的顯著水準下顯著高於危機公司,於是 可推得 G-index 具顯著區別正常危機公司能力,符合假說一之預期。 在財務比率變數方面,正常公司與危機公司在各變數之平均數對財務危機的 影響相關性與預期完全相同,且所有財務比率變數皆具顯著區別能力。首先,在 獲利率(EBIT/TA)方面顯示正常公司在 1%的顯著水準下較危機公司更具有運用 資產創造營業利益之能力。其次,在保留盈餘 (RE/TA)方面得出正常公司在税息 且發放股利後,擁有正累積額度供公司內部繼續投資使用,相較於危機公司僅存 負累積額度,在 1%的顯著水準下呈明顯差異。第三,在財務結構(ME/TL)方面 可看出正常公司的負債比率其負債佔僅總資產的 39%,而危機公司的負債比率將 近佔總資產八成左右,並且在 1%的顯著水準呈現明顯差異,可見得危機公司的 財務槓桿程度運用過大。第四,在本研究中衡量公司流動性(CL/CA)方面可發現 正常公司的流動性在 1%的顯著水準下明顯大於危機公司,表示正常公司較危機 公司應變能力強於是較不易發生短期週轉不靈的情況。最後,在公司存活期間 (Ln(年齡))部分,正常公司存活期間在 1%顯著水準下顯著高於危機公司存活期

間,表示存活愈久的公司體質愈健全,愈不易發生財務危機。 綜合上述,在正常與財務危機公司前一年底的資料進行差異性分析,本研究 發現董監事持股比率具 10%顯著區別能力,G-index 具 5%顯著區別能力,而獲 利率、保留盈餘、財務結構、短期償債能力、與公司存活期間皆在 1%顯著水準 下具區別能力。建議銀行在進行放款決策前可先比較放款企業之體質狀況與危機 公司狀況是否相異,避免風險過大產生呆帳。而企業本身也可與相同產業之平均 數相比較,檢視自己是否面臨風險,進行財務危機前之預防。

4.2 迴歸模型

迴歸模型

迴歸模型

迴歸模型

首先,對於各自變數分別檢定其常態性,結果如表 4。 表 4 K-S 常態性檢定 解釋變數 檢定統計量 P 值 總經理與董事長為同一人 0.461 0*** 董事人數 0.161 0*** 董監事持股比率 0.255 0*** 獨立董監事持股比率 0.374 0*** G-index 0.114 0.009*** 獲利率 0.19 0*** 保留盈餘 0.284 0*** 財務結構 0.229 0*** 流動性 0.109 0.015*** 存活期間 0.436 0*** ***表顯著水準為 1% **表顯著水準為 5% *表顯著水準為 10% 由表 4 可發現每一變數皆不符合常態性的要求,因此無法滿足多變量區別分 析的假設條件。故此部分將使用 Logit、Probit、離散型倖存模型分析實證結果, 並檢驗前章所建立假說二之部分,即檢驗模型中加入 G-index 後是否可有效提高 解釋能力,且 G-index 的確具有預警效果。所有的過程總共分為五個步驟 步驟一:將迴歸方程式只包含公司治理變數。 步驟二:將迴歸方程式包含其他解釋變數。 步驟三: 將迴歸方程式納入所有解釋變數但不包含 G-index。 步驟四:放入所有解釋變數至迴歸方程式中。 步驟五:在完整模型中將樣本依資產劃分為大小規模公司。

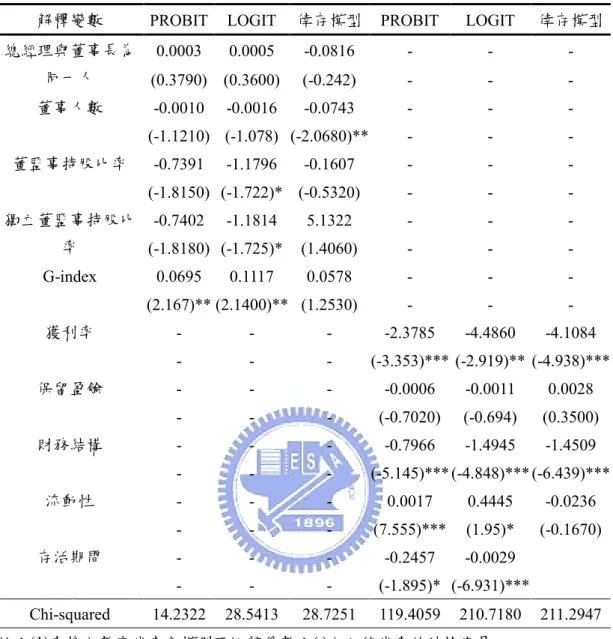

表 5 僅有公司治理變數及僅有其他解釋變數之迴歸模型

解釋變數 PROBIT LOGIT 倖存模型 PROBIT LOGIT 倖存模型

0.0003 0.0005 -0.0816 - - - 總經理與董事長為 同一人 (0.3790) (0.3600) (-0.242) - - - 董事人數 -0.0010 -0.0016 -0.0743 - - - (-1.1210) (-1.078) (-2.0680)** - - - 董監事持股比率 -0.7391 -1.1796 -0.1607 - - - (-1.8150) (-1.722)* (-0.5320) - - - -0.7402 -1.1814 5.1322 - - - 獨立董監事持股比 率 (-1.8180) (-1.725)* (1.4060) - - - G-index 0.0695 0.1117 0.0578 - - - (2.167)** (2.1400)** (1.2530) - - - 獲利率 - - - -2.3785 -4.4860 -4.1084 - - - (-3.353)*** (-2.919)** (-4.938)*** 保留盈餘 - - - -0.0006 -0.0011 0.0028 - - - (-0.7020) (-0.694) (0.3500) 財務結構 - - - -0.7966 -1.4945 -1.4509 - - - (-5.145)*** (-4.848)*** (-6.439)*** 流動性 - - - 0.0017 0.4445 -0.0236 - - - (7.555)*** (1.95)* (-0.1670) 存活期間 - - - -0.2457 -0.0029 - - - (-1.895)* (-6.931)*** Chi-squared 14.2322 28.5413 28.7251 119.4059 210.7180 211.2947 註:(1)表格內數字代表各模型下迴歸係數;( )內之值代表統計檢定量 (2)***表顯著水準為 1% **表顯著水準為 5% *表顯著水準為 10%

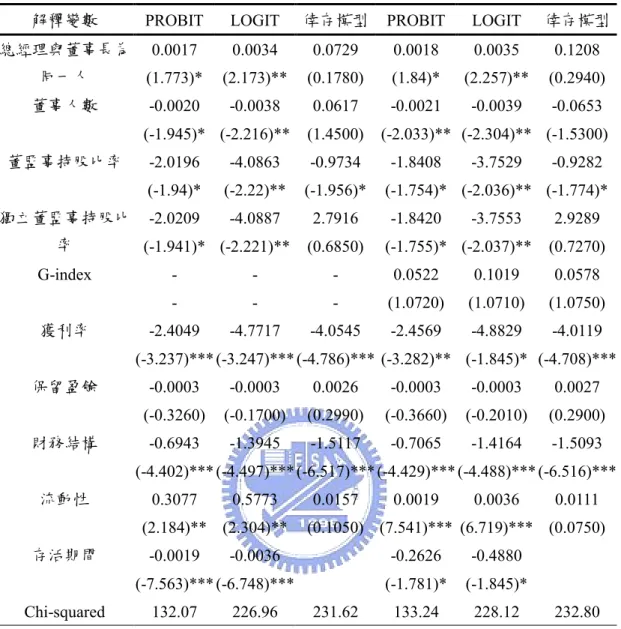

表 6 包含及不包含 G-index 解釋變數之迴歸模型

解釋變數 PROBIT LOGIT 倖存模型 PROBIT LOGIT 倖存模型

0.0017 0.0034 0.0729 0.0018 0.0035 0.1208 總經理與董事長為 同一人 (1.773)* (2.173)** (0.1780) (1.84)* (2.257)** (0.2940) 董事人數 -0.0020 -0.0038 0.0617 -0.0021 -0.0039 -0.0653 (-1.945)* (-2.216)** (1.4500) (-2.033)** (-2.304)** (-1.5300) 董監事持股比率 -2.0196 -4.0863 -0.9734 -1.8408 -3.7529 -0.9282 (-1.94)* (-2.22)** (-1.956)* (-1.754)* (-2.036)** (-1.774)* -2.0209 -4.0887 2.7916 -1.8420 -3.7553 2.9289 獨立董監事持股比 率 (-1.941)* (-2.221)** (0.6850) (-1.755)* (-2.037)** (0.7270) G-index - - - 0.0522 0.1019 0.0578 - - - (1.0720) (1.0710) (1.0750) 獲利率 -2.4049 -4.7717 -4.0545 -2.4569 -4.8829 -4.0119 (-3.237)*** (-3.247)*** (-4.786)*** (-3.282)** (-1.845)* (-4.708)*** 保留盈餘 -0.0003 -0.0003 0.0026 -0.0003 -0.0003 0.0027 (-0.3260) (-0.1700) (0.2990) (-0.3660) (-0.2010) (0.2900) 財務結構 -0.6943 -1.3945 -1.5117 -0.7065 -1.4164 -1.5093 (-4.402)*** (-4.497)*** (-6.517)*** (-4.429)*** (-4.488)*** (-6.516)*** 流動性 0.3077 0.5773 0.0157 0.0019 0.0036 0.0111 (2.184)** (2.304)** (0.1050) (7.541)*** (6.719)*** (0.0750) 存活期間 -0.0019 -0.0036 -0.2626 -0.4880 (-7.563)*** (-6.748)*** (-1.781)* (-1.845)* Chi-squared 132.07 226.96 231.62 133.24 228.12 232.80 註:(1)表格內數字代表各模型下迴歸係數;( )內之值代表統計檢定量 (2)***表顯著水準為 1% **表顯著水準為 5% *表顯著水準為 10%

表 7 大規模及小規模公司之迴歸模型

大規模 PROBIT LOGIT 倖存模型 小規模 PROBIT LOGIT 倖存模型

總經理與董事長同一人 0.0004 0.0028 0.0035 總經理與董事長同一人 0.0640 0.1099 0.2493 (1.8160) (1.6380) (0.4340) (0.4690) (0.4390) (3.95)*** 董事人數 -0.0004 -0.0034 -0.0036 董事人數 -0.0635 -0.1092 -0.2405 (-1.8980) (-1.776)* (-0.4420) (-0.4690) (-0.4390) (-4.106)*** 董監事持股比率 -0.0101 -0.2126 -0.0020 董監事持股比率 -4.7002 -8.0950 -0.0028 (-0.1030) (-0.1360) (-0.905) (-2.618)* (-2.569)** (-1.093) 獨立董監事持股比率 -0.0102 -0.2140 -0.0988 獨立董監事持股比率 -4.7026 -8.0993 -0.3186 (-0.1040) (-0.1360) (-0.5780) (-2.618)* (-2.57)** (-0.9940) G-index 0.0125 0.1126 0.1241 G-index 0.1529 0.2559 0.0280 (1.1140) (0.8060) (0.7270) (1.4500) (1.3300) (0.2850) 獲利率 -0.0413 -5.4825 -0.0057 獲利率 -2.4095 -4.2006 0.1339 (-1.824)* (-1.4940) (-3.542)*** (-2.00)** (-2.008)** (0.889) 保留盈餘 -0.0004 -0.0022 -0.0043 保留盈餘 -0.0005 -0.0007 -0.0024 (-1.809)* (-1.3320) (-4.078)*** (-0.25) (-0.1630) (-1.957)* 財務結構 -0.0419 -1.8664 -0.0046 財務結構 -1.0132 -1.8355 -0.1317 (-1.852)* (-2.84)** (-5.094)*** (-3.589)** (-3.359)*** (-0.875) 流動性 0.0007 0.0036 0.0016 流動性 0.0039 0.0069 0.0029 (10.912)*** (4.47)*** (0.9260) (1.992)** (4.609)* (4.265)*** 存活期間 -0.0832 -0.5744 存活期間 -0.6888 -1.2418 (-2.453)** (-1.3230) (-1.992)** (-1.913)* Chi-squared 92.9 117.9 122.5 Chi-squared 152.34 151.58 151.84 註:(1)表格內數字代表各模型下迴歸係數;( )內之值代表統計檢定量 (2)***表顯著水準為 1% **表顯著水準為 5% *表顯著水準為 10%

表 5 在僅納入五個公司治理變數的模型中,可以發現 G-index 在 Logit、Probit

Model 中皆有顯著解釋能力。除此之外在 Logit Model 中董監事持股比率及獨立

董監事持股比率以及倖存模型中的董事人數也都具有顯著解釋能力。除了獨立董 監事持股比率此變數在倖存模型中不符合預期方向,其餘變數皆符合預期的方 向。僅有公司治理變數的模型,其 Chi-squared 大都在 15 至 30 的範圍內,表示 如果只用公司治理的指標解釋公司財務危機顯然不是一個很完整的模型。同樣可 在表五看到只納入本研究中除了公司治理變數以外的其他變數,由於倖存模型本 身模型已包含公司存活期間中的解釋變數,所以不另外加入公司年齡。我們可以 發現除了保留盈餘以及流動比率在模型中不具有顯著解釋能力以外,其餘的變數 皆具有顯著解釋能力以及與預測的方向相符。表示當公司的獲利率愈高、財務槓 桿愈低、流動性愈高、以及生存期間愈長時,公司愈不易發生財務危機。其 Chi-squared 大致分布在 120 至 200 之間,明顯高於公司治理變數模型。 表 6 表示在包含與不包含 G-index 之下其他解釋變數分別對於 Logit、Probit 及倖存模型的影響。在不包含 G-index 變數之迴歸模型中,可以發現除了獨立董 監事持股比率、保留盈餘在倖存模型中不支持預測方向,其餘變數在三個模型內 皆與預測方向相符,且有顯著影響能力。 而當模型包含 G-index 變數後,顯示出完整的迴歸模型。我們可以發現在表 6 包含 G-index 變數中,無論是 Logit、Probit 或是倖存模型其代表模型解釋能力 的 Chi-squared 皆大於表 5 任一模型之 Chi-squared,表示考慮內、外部公司治理 變數以及財務比率變數雙指標的迴歸模型對於公司財務危機有較高的解釋能 力。逐一檢視各變數在完整模型下之情況,可以發現僅獨立董監事持股比率以及 保留盈餘在倖存模型中與預測方向相反,其餘變數皆與預測方向相符且多半具有 顯著影響能力。表示當總經理與董事長為同一人時,因為權力過於集中,如果加 上董事弊則比起非兼任公司容易導致財務危機之發生。

此外,公司擁有愈多的董事人數愈可以改善企業決策品質的看法,愈不容易

發生財務危機。而董監事持股比率在三個模型中皆有顯著影響能力,表示符合

Jensen& Meckling(1976)利益收斂假說,當董監事持股比率越高則其與公司利益

愈趨於一致,所以會投入較多心力於公司的經營上,造成公司的經營績效會較

好,與財務危機發生的可能性呈負向關係。

但是根據 Jensen & Ruback(1983)提出掠奪性假說(entrenchment hypothesis),

認為董事會基於本身職位安全性的考量,往往會產生一些反接管行為,如否決對 股東有利的購併案或可使公司股價上升的股權收購案。因此若股權愈集中於董事 會的手中,則此種反接管的行為的成功機率越大,因此隨著管理者的持股愈高, 職 位 愈 受 保 障 , 其 支 出 偏 好 行 為 愈 嚴 重 , 也 因 此 公 司 績 效 愈 差 。 此 外 , Morck-Shleifer-Vishny(1988)的實證中發現,當管理者持股比率介於 5%至 25%之 間時,持股比率增加,管理者愈有足夠表決權鞏固自己的利益與職位,並做出不 利於公司價值的決策。在本研究中 G-index 則代表反接管條款數量,且董監事持 股比率平均值介於 5%至 25%左右。由實證結果發現 G-index 雖與公司財務危機 呈正向關係,但是並不顯著。表示模型結果支持在這些被給予 G-index 的上市公 司中,其董監事因為受到對於反接管條款的外部監督,於是當代表經營團隊的董 監事持股比率愈高時,該公司卻不會發生掠奪性假說現象,反而不容易發生財務 危機。於是可推論出 G-index 具有財務危機的預警功能,即當公司受到外部監督 的同時公司內部的公司治理可因此發揮效果達到預期的功能,使公司不易陷入財 務危機。 若是將樣本以規模中位數加以劃分可以分為大、小規模兩群樣本,將其分別 帶入完整模型於是可以得到表 7 之結論。顯示公司治理因素在小樣本公司較有顯 著影響,而財務比率因素在大樣本公司較有顯著影響,公司治理變數對於小樣本 較有顯著影響能力,表示在小規模公司嚴格執行外部公司治理策略較大規模公司

易帶動內部公司治理使得公司避免財務危機的發生。

4.3 預測

預測

預測

預測

本節之實證流程分為兩部分,第一部分先將包含及不包含 G-index 的自變數 分別帶入三個模型中,分別求出三種模型在樣本內的最適分界點以及在最適分界 點之下的分類誤差率,並比較兩種情況下模型的分類準確度。第二部分則把在第 二節估計出模型的係數分別帶入包含及不包含 G-index 之模型內,以 2005 年的 資料做樣本外的預測,並分別比較三種模型在上述兩種情況下之檢定力曲線。4.3.1 樣本內預測

樣本內預測

樣本內預測

樣本內預測

在用 MLE 分別估計出 Probit、Logit 及離散型倖存模型中參數的最大概似估 計值之後,則可以進一步計算每一家公司在取樣期間內最後一筆解釋變數發生財 務危機的機率估計值。在給定某個分界點 P∈(0,1),若是機率估計值大於該分界 點依歸類法則歸屬於”財務危機公司”,反之機率估計值小於該分界點則歸屬於” 正常公司”。在進行分類的時候因為是以樣本為基礎,所以必須容許誤差發生的 可能性。在給定分界點 P 值之下,上述三個模型進行分類時,公司實際為財務危 機公司但卻分類為財務正常公司的比率稱為型一誤差。此種誤差會使得投資人或 金融機構因誤判而遭受投資損失或債權無法回收的問題,定義如下: ,1 ,2 ˆ ( ) in in in N P N α = (13) ,1 in N 為樣本內將財務危機公司錯誤歸類為正常公司之總家數; ,2 in N 為樣本內時間點公司發生財務危機之總家數。另一方面,給定分界點 P 值下,進行分類時,公司實際為財務正常公司但卻 分類為財務危機公司的誤差稱為型二誤差。此種分類誤差雖然不會使得投資人或 金融機構因誤判而遭受投資損失或債權無法回收的問題,卻會因為過度保守而失 去投資機會或是低信用風險貸放機會。定義如下: ,3 ,4 ˆ ( ) in in in N P N β = (14) ,3 in N 為樣本內將正常公司錯誤歸類為財務危機公司之總家數; ,4 in N 為樣本內時間點仍為正常公司之總家數。

根據 Ohlson(1980)及 Begley, Ming and Watts(1996)最適判斷準則,在 Probit、

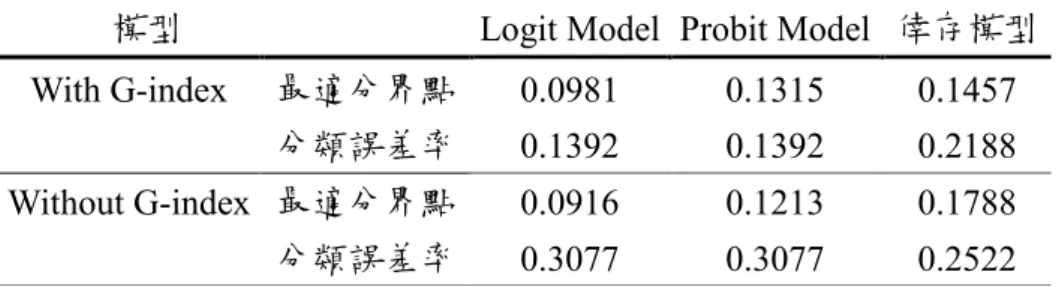

Logit 及離散型倖存模型之樣本內最適分界點Pˆ ∈(0,1)定義如下: )) ( ) ( ( min ˆ P P P in in p α +β = (15) 即(15)式表使得型一及型二誤差率總合最小的分界點稱為最適分界點。 表 8 表示在三個模型下包含及不包含 G-index 之最適分界點及分類誤差率。 經過觀察可以發現,不管是 Logit、Probit 或是離散型倖存模型,當模型包含 G-index 時在最適分界點之下其分類誤差率皆小於不包含 G-index 下之最適分界 點之分類誤差率。同時由圖 1 至圖 3 也得到佐證,在衡軸代表可能之分界點,縱 軸代表其對應之樣本內型一及型二誤差率總合在三個不同的模型下包含 G-index 模型之分界點所對應之樣本內型一誤差率及型二誤差率之總和所形成之軌跡明 顯低於不包含 G-index 模型之分界點所對應之樣本內分類誤差率形成之軌跡。表 示如果模型中加入 G-index 自變數可以有效的提高模型對於公司財務危機的預測 能力。

表 8 各模型樣本內時間點最適分界點及分類誤差率

模型 Logit Model Probit Model 倖存模型

With G-index 最適分界點 0.0981 0.1315 0.1457 分類誤差率 0.1392 0.1392 0.2188 Without G-index 最適分界點 0.0916 0.1213 0.1788 分類誤差率 0.3077 0.3077 0.2522 註:(1)分類誤差率為型一誤差與型二誤差之加總 (2)最適分界點為機率值 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 分界點 分 類 誤 差 率 圖 1 Logit 模型下之最適分界點 註:(1)實線代表不包含 G-index;虛線代表包含 G-index (2)分類誤差率表型一、型二誤差總合

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 分界點 分 類 誤 差 率 圖 2 Probit 模型下之最適分界點 註:(1)實線代表不包含 G-index;虛線代表包含 G-index (2)分類誤差率表型一、型二誤差總合 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 分界點 分 類 誤 差 率 圖 3 倖存模型下之最適分界點 註:(1)實線代表不包含 G-index;虛線代表包含 G-index (2)分類誤差率表型一、型二誤差總合

4.3.2 樣本外預測

樣本外預測

樣本外預測

樣本外預測

在結束樣本內預測後,本研究分別以樣本外時間點之型一誤差率、型二誤差 率、總誤差率及檢定力函數來驗證各模型在包含 G-index 及不包含 G-index 兩種 況下,對樣本外時間點公司發生財務危機之預測能力。在 Probit、Logit、以及離 散型倖存模型中,樣本外時間點之型一誤差率指給定最適分界點Pˆ值,在樣本外 時間點下,將財務危機之公司錯誤歸類到正常公司之家數占所有財務危機公司之 比例,定義如下: ,1 ,2 ˆ ( ) out out out N P N α = (16) ,1 out N 為樣本外將財務危機公司錯誤歸類為正常公司之總家數; ,2 out N 為樣本外時間點公司發生財務危機之總家數。 另外,樣本外時間點之型二誤差率指給定最適分界點Pˆ值,在樣本外時間點 下,將正常公司錯誤歸類到財務危機公司之家數占所有正常公司之比例,定義如 下: ,3 ,4 ˆ ( ) out out out N P N β = (17) ,3 out N 為樣本外將正常公司錯誤歸類為財務危機公司之總家數; ,4 out N 為樣本外時間點仍為正常公司之總家數。 樣本外總誤差率代表在給定分界點Pˆ值下,分類錯誤公司占全部公司家數的 比例,定義如下:,1 ,3 ,2 ,4 ˆ ( ) out out out out out N N P N N γ = + + (18) 樣本外檢定力函數則參考 Saunders and Allen(2002),在給定某一樣本外時間

點型二誤差βout ∈(0,1),找出符合其型二誤差率的分界點 out Pβ ,再將帶入檢定力 函數中,即可得出樣本外時間點之檢定力函數值。定義如下: ) ( 1 ) ( out out P P out out β α β π = −

(19) 由上式可知,當檢定力函數值愈高,代表在給定分界點之下預測樣本外時間點之 正確分類率愈高,模型預測能力愈好。 表 9 表示三種模型分別在包含及不包含 G-index 兩種情況之最適分界點下, 樣本外時間點之型一誤差率、型二誤差率、總誤差率。 表 9 各模型樣本外時間點最適分界點下各種誤差率

模型 Logit Model Probit Model 倖存模型

With G-index 型一誤差率 0.3750 0.1250 0.1250 型二誤差率 0.0017 0.0017 0.0016 總誤差率 0.0066 0.0034 0.0033 Without G-index 型一誤差率 0.6250 0.3750 0.1250 型二誤差率 0.0017 0.0017 0.0033 總誤差率 0.0100 0.0067 0.0523 註:在最適分界點下三種模型兩種情況下的各種誤差率 由表 9 可以發現,三種模型在包含 G-index 的情況下總誤差率皆大於不包含 G-index 的情況,顯示當自變數加入 G-index,可以有效地提高模型之預測能力。 除此之外,離散型倖存模型之總誤差率為三模型中最低,符合 Shumway(2002) 多期模型優於靜態模型之推論。而圖 4 至圖 6 代表三個模型在包含及不包含