避險比率估計引入長記憶效果- 以臺灣股票指數期貨為例 - 政大學術集成

45

0

0

全文

(2) 摘. 要. 財務金融的投資分析、管理上,有關波動度的討論向來為重要的一環。 若我們能精確地估計兩市場個別之波動度,以及跨市場波動度的關聯性, 則可以用以有效地建構避險比率,以降低投資風險,使投資部位之獲利 結果更為明確。本文旨在利用 Corsi (2005)提出之異質性自我相關已實現 共變異數矩陣模型(HAR-RC)概念,搭配日內高頻資料,檢測臺灣發行量 加權股價指數報酬率波動度、股價指數期貨報酬率波動度,以及兩市場. 政 治 大 共變異數,用以計算避險比率。實證結果顯示:僅發行量加權股價指數 立. 之間的共變異程度是否存在緩長記憶現象。且進一步以此模型估計變異、. ‧ 國. 學. 報酬率波動度具長期記憶,股價指數期貨報酬率波動度則僅存在短期記 憶。且在此設定下,HAR-RC 模型未能有效估計此兩市場之共變異程度,. ‧. 因此無法求得良好績效的避險比率。. sit. y. Nat. n. a. 實現變異數、已實現共變異數、避險比率。 l. Ch. engchi. I. er. io. 關鍵詞:異質性自我相關已實現共變異數矩陣模型(HAR-RC)、緩長記憶、已. i Un. v.

(3) Abstract. The discussion about volatility estimation plays an important role in the financial analysis and management. If we can estimate the individual volatility and the correlation of two markets precisely, the hedge ratio can be determined effectively. Hence, the investment risk can be lower and the outcome can be more for sure. This paper is based on the long-memory model constructed by Corsi in 2005, Heterogeneous Autoregressive model of. 政 治 大 index stock return and the立 index futures return with intra-day transaction data. Realized Covariance (HAR-RC) model. We analyze the variance of TWSE. ‧ 國. 學. The finding shows that only the index stock return exists long-memory, and the estimated hedge ratio based on the model cannot outperform in this. ‧. sample period.. io. sit. y. Nat. n. a. er. Keywords:HAR-RC model, long memory, realized variance,. C h hedge ratio U n i engchi. l realized covariance,. II. v.

(4) 目. 錄. 摘要 ............................................................................................................................. I Abstract ....................................................................................................................... II 目錄 .......................................................................................................................... III 表次 .......................................................................................................................... IV 圖次 ........................................................................................................................... V 第一章 研究動機與目的 ......................................................................................... 1. 政 治 大 波動度的代理變數....................................................................... 2 立. 第二章 文獻回顧及探討 ......................................................................................... 2 第一節. ‧ 國. 學. 第二節 緩長記憶模型種類....................................................................... 4 第三節 避險策略探討............................................................................... 7. ‧. 第三章 研究方法 ................................................................................................... 10 第一節 已實現變異數估計量................................................................. 10. y. Nat. sit. 第二節 異質性自我相關已實現共變異數矩陣實證模型 .................... 12. a. er. io. 第三節 避險策略及績效評估................................................................. 13. n. iv 第四章 實證結果與分析 ....................................................................................... 14 l 第一節. n U e n g c h i.................................................... 14 樣本來源、處理與資料描述. Ch. 第二節 模型實證結果............................................................................. 25 第三節 實證結果比較分析..................................................................... 29 第五章 結論與建議 ............................................................................................... 35 第一節 結論 ............................................................................................. 35 第二節 建議與未來研究方向................................................................. 36 參考文獻 ................................................................................................................... 37. III.

(5) 表. 次. 表 4-1. 樣本期間內發行量加權股價指數日報酬率之敘述統計量 ................... 16. 表 4-2. 樣本期間內股價指數期貨日報酬率之敘述統計量 ............................... 20. 表 4-3. 樣本期間內發行量加權股價指數日報酬率與股價指數期貨日報酬率 之相關係數敘述統計量 .......................................................................... 23. 表 4-4. 發行量加權股價指數報酬率已實現變異數的參數估計結果 ............... 25. 表 4-5. 股價指數期貨報酬率已實現變異數的參數估計結果 ........................... 27. 表 4-6. 發行量加權股價指數報酬率與股價指數期貨報酬率之已實現共變異數. 表 4-8. 避險結果比較分析(樣本內) ............................................................... 31. 表 4-9. 避險結果比較分析(樣本外) ............................................................... 32. ‧. ‧ 國. 學. 表 4-7. 治 政 的參數估計結果 ....................................................................................... 28 大 立 估計之避險比率敘述統計量 ................................................................... 29. sit. y. Nat. 表 4-10 樣本期間內股價指數期貨日報酬率之敘述統計量(樣本內) ........... 34. io. n. al. er. 表 4-11 樣本期間內股價指數期貨日報酬率之敘述統計量(樣本外) ........... 34. Ch. engchi. IV. i Un. v.

(6) 圖. 次. 圖 1-1. 研究架構 ..................................................................................................... 1. 圖 4-1. 樣本期間內發行量加權股價指數日報酬率 ........................................... 15. 圖 4-2. 樣本期間內發行量加權股價指數日報酬率次數分配圖 ....................... 16. 圖 4-3. 樣本期間內發行量加權股價指數日報酬率常態機率圖 ....................... 17. 圖 4-4. 2009 年發行量加權股價指數報酬率之已實現變異數 .......................... 18. 圖 4-5. 2009-2010 年發行量加權股價指數報酬率之已實現變異數 ................. 18. 圖 4-6. 樣本期間內股價指數期貨日報酬率 ....................................................... 19. 圖 4-7. 樣本期間內股價指數期貨日報酬率次數分配圖 ................................... 20. 圖 4-8. 樣本期間內股價指數期貨日報酬率常態機率圖 ................................... 21. 圖 4-9. 2009 年股價指數期貨報酬率之已實現變異數 ...................................... 22. 立. 政 治 大. ‧ 國. 學. 圖 4-10 2009-2010 年年股價指數期貨報酬率之已實現變異數 ......................... 22. ‧. 圖 4-11 樣本期間內發行量加權股價指數日報酬與股價指數期貨日報酬率. y. Nat. sit. 之相關係數時間序列圖 .......................................................................... 23. er. io. 圖 4-12 2009 年發行量加權股價指數、股價指數期貨報酬率之已實現共變異數. n. a. v. l C .................................................................................................................. 24 ni. hengchi U. 圖 4-13 估計之避險比率時間序列圖 .................................................................. 29 圖 4-14 樣本期間內採用 HAR-RC 估計模型之避險效率 .................................. 34. V.

(7) 第一章. 研究動機與目的. 波動度的估計,向來為金融市場重要的討論議題之一,無論在金融商品定 價、資產配置或是風險管理上,皆扮演舉足輕重的角色。透過完善的波動度、 波動相關性的估計,可進一步建構避險比率。而在投資經營管理上,選擇一適 當的避險比率,可使投資組合獲利的結果更為明確。即可透過良好的避險比率 決定,有效降低投資組合的波動度,承擔更小的風險值,以優化財務預測及投 資預算的規劃。 傳統上,避險比率的估計多考慮「避險工具」與「標的資產」兩市場的短 期相關性,即多為日間的相關程度。本研究欲在現貨、期貨的避險比率估計上,. 政 治 大 波動度的預測。搭配動態避險,建構有效的交易策略,進而達到穩定成本、提 立 加入中、長期的相關性效果,即加入週間、月間的相關性影響,試改善報酬率 高經營或投資效率的目的。. io. sit. y. ‧. ‧ 國. 學. Nat. 欲以緩長記憶效果之納入估計, 提升避險績效. n. al. er. 檢測緩長記憶效果是否存在於 台灣股票指數與指數期貨兩市場. Ch. engchi. i Un. v. 採用已實現變異數、共變異數作為市場波動度衡量指標. 異質性自我相關 已實現共變異數矩陣模型(HAR-RC)的配適. 於避險比率估計中加入緩長記憶效果, 分析避險後的績效與比較. 圖 1-1. 研究架構 1.

(8) 第二章. 文獻回顧及探討. 本研究主要探討以緩長記憶(long memory)模型估計已實現變異數與已實 現共變異數,用以計算避險比率,並檢視其避險績效是否獲得改善。因此就過 去研究上所探討的波動度估計量、緩長記憶模型和避險策略做文獻回顧。. 第一節. 波動度的代理變數. 政 治 大. 由於波動度本身隨時間經過改變,且具不可觀察的特性,過去文獻提出許 多代理變數用以描繪金融市場波動的現象,透過這些衡量方法揭示波動程度,. 立. 金融市場反應的資訊得以更加透明。統計方法上有標準差(standard deviation). ‧ 國. 學. 和平均絕對離差(mean absolute deviation,簡稱 MAD)等測度,用以衡量樣本點 之間的離散程度。而在財務分析的衡量方式上,Parkinson (1980)首先提出以變. ‧. 動幅度(range)的概念作為波動性的代理變數,定義在某一固定抽樣期間內,資 產價格最高價與最低價的對數價差之平方總和,表示如下:. y. Nat. n. al. (1). er. io. sit. H:一固定期間內資產價格最高價,L:一固定期間內資產價格最低價. e n. 361 h i 𝑙𝑖2 g c∑. (2). l = ln(H/L). Ch. D𝑡 =. 𝑛. 𝑛. i Un. v. 𝑖=1. 以此 D𝑡 作為衡量資產價格的波動度代理變數。 而後許多隨機波動度模型(stochastic volatility model)被相繼提出,用以模擬 波動度的隨機過程。如 1991 年 Stein and Stein 率先假定波動度為一均數回復 (mean-reverting)的 Ornstein-Uhlenbeck (OU)過程,並以此假設推導出股票資產 定價模型。此模型之推導過程需假定資產報酬與其波動度之間為零相關,然而 實務上已證實資產報酬與波動度之間經常存在負向關係。且此模型下模擬之波 動度可能有負數的情況發生,在解釋上將出現問題。隨後 Heston 在 1993 年提 出另一套隨機波動度模型,其假設波動度為一均質回復的平方根過程 (square-root process),並且允許資產報酬與波動度間存在相關性,修正了 2.

(9) Stein-Stein 模型中的問題。 此類隨機波動度模型的提出主要用作推導資產或衍生性金融商品的定價 公式。隨著定價模型的發展,利用標的資產的市場價格、履約價、距到期日時 間及無風險利率等變數,以定價模型反推之隱含波動率(implied volatility)在實 務上也常作為波動度的衡量標準。Natenberg(1994)提到:可將隱含波動率視為 市場上所有的參與者,對於標的資產之選擇權在其存續期間裡的價格變動量, 所達成的一致性預期。更有以標準普爾 500 指數(S&P 500 index)選擇權之隱含 波動率建構而成的波動率指數(volatility index,簡稱 VIX),作為市場情緒指標。 而此概念在 1997 年,Black-Scholes 選擇權定價模型提出後,更加蔚為風潮。 但由於隱含波動率的計算主要借重於定價模型的使用,因此將面臨定價模型所. 政 治 大 產的報酬率波動在選擇權存續期間為定值,此假設在實際交易狀況下往往是不 立 成立的,因而在隱含波動率的估計上引入部分估計誤差。 做的假設條件限制,如 Black-Scholes 選擇權定價模型假設無風險利率及金融資. ‧ 國. 學. Andersen et al. (2001) 認為對於交易頻率較高之金融市場,日資料無法充分. ‧. 反映報酬波動的動態關係,因此利用日內的高頻資料提出已實現變異數 (realized variance,簡稱 RV)的概念,用以作為波動度的代理變數,計算方式如. sit. y. Nat. 下:. n. al. er. io. 𝑃𝑗 :j 時點之資產價格,𝑟𝑗 :j 時點之資產報酬率. i n C U 𝑟𝑗 =hln(𝑃 ) i (3) e n𝑗 /𝑃g𝑗−1 ch 𝑅𝑉𝑡 = ∑𝑛𝑗=1 𝑟𝑗2. v. (4). 以 𝑅𝑉𝑡 作為 t 期間之資產報酬率波動度的代理變數,t 可視為一日。後續 的研究證實已實現變異數能確實地捕捉波動度的高峰、厚尾等性質,並在樣本 外預測能力上,超越 GARCH 及隨機波動度模型(Andersen et al., 2003)。2004 年,芝加哥選擇權交易所(Chicago Board Options Exchange,簡稱 CBOE)推出一 變異數期貨,標的即為三個月期的標準普爾 500 指數之已實現變異數。而後 Martens and van Dijk 於 2006 年將變動幅度概念與已實現變異數結合,提出已 實現變幅波動度(realized range-based volatility,簡稱 RRV),更加優化已實現波 動度的表現性質。 3.

(10) 在建構已實現變異數的過程中,所使用的高頻資料同時受到雜訊以及市場 微結構的雙面影響―若取樣時間太長,便包含過多雜訊;反之若取樣時間過短, 將使資料易受非同時交易(nonsynchronous trading)、離散的價格觀察值等市場 微結構影響。根據 Andersen et al. (2001)和 Maheu and McCurdy(2002)等人之研 究,以五分鐘報酬率衡量波動度時,可大幅降低市場微結構所引起的偏誤,此 取樣頻率亦足以有效避免波動度的衡量誤差。因此本研究將採用五分鐘報酬率 建構已實現變異數。. 政 治 大 緩長記憶模型種類 立. 學. ‧ 國. 第二節. Mandelbrot (1963)與 Fama (1965)的實證研究發現財務市場的金融資產存在 著波動叢聚現象(volatility clustering),且此波動具高峰分配(leptokurtic)、厚尾. ‧. 特性(heavy tails)等現象。. sit. y. Nat. er. io. 1982 年 Engle 提出自我相關條件異質變異數(Autoregressive Conditional. n. Heteroskedasticity,簡稱 ARCH)模型,透過平均數方程式與變異數方程式,將 a v. l. i. n Ch 條件變異數設定為落後殘差項平方的函數。而後 UBollerslev(1986)將其老師 engchi. Engle 的 ARCH 模型概念,更加一般化為條件變異數除了受到落後殘差項平方 的影響外,也將條件變異數的落後項導入變異數方程式當中,提出了一般化 ARCH (Generalized ARCH,簡稱 GARCH)模型,降低了 ARCH 模型的階數, 使得模型更加彈性也更為精簡。其模型設定如下所示:. GARCH(p, q). 𝑟𝑡 = 𝛼0 + 𝛼1 𝑟𝑡−1 + 𝜀𝑡. (5). 𝜀𝑡 | 𝛺𝑡−1 ~𝑁(0, ℎ𝑡 ). (6). 𝑝. 𝑞. 2 ℎ𝑡 = 𝛽0 + ∑𝑖=1 𝛽1,𝑖 𝜀𝑡−𝑖 + ∑𝑗=1 𝛽2,𝑗 ℎ𝑡−𝑗. (平均數方程式). (7) (變異數方程式). 其中,𝑟𝑡 表第 t 期之報酬率;ℎ𝑡 為第 t 期報酬率之條件變異數。此變異數方程式 4.

(11) 之設定,可使變異數呈現出叢聚現象。然 Lamoureux and Lastrapes(1990)表示 ARCH 或 GARCH 模型若使用在結構改變(structural change)的期間,容易造成 估計的條件變異數出現假性的緩長記憶現象。Engle and Mustafa 在 1992 年之 研究指出,以 ARCH 或 GARCH 模型所得到的參數估計值確實會受到樣本結構 改變的影響。. 而近代的波動度研究模型除了波動叢聚、高峰厚尾特性外,亦強調其呈現 出的緩長記憶現象以及造成波動度具偏態的槓桿效果(leverage effect),並試著 以不同形式的模型捕捉、估計這些特性(Martens et al., 2004;Corsi, 2005)。緩 長記憶指時間序列具有長時距依存現象(long-range dependence),表示歷史的波. 政 治 大. 動度對未來波動具有持續性的影響,與弱式效率市場假說(Weak-Form of. 立. Efficiency Market Hypothesis)中過去資訊已充分反映的觀點相牴觸。代表性的. ‧ 國. 學. 緩長記憶模型則依其所反映的市場組成、波動度來源有所分類。而槓桿效果是 指因市場上壞消息使得公司股價下跌,增加了公司的財務槓桿比率,風險擴大,. ‧. 使得波動度增加;好消息則使公司價值上升,財務槓桿比率下降,因而降低波 動度,使得資產報酬率與波動度之間呈現負相關的特性,形成正負資產報酬率. Nat. er. io. sit. y. 之波動度不對稱之現象。. n. a. v. l C 關於金融市場組成的假說,目前主要分為二類:分形市場假說(Fractal ni. U. h. engchi Market Hypothesis,簡稱 FMH)與異質性市場組成假說(Heterogeneous Market Hypothesis)。分形市場假說考慮市場參與者的非理性預期,造成市場對異質訊 息產生不同的反應;異質性市場組成假說強調的則是由不同型態的市場參與者, 在不同的時間點預期之下,所形成不同類型的市場波動(唐勇,2010)。分形 市場假說的緩長記憶代表模型為 ARFIMA 模型。ARFIMA(p, d, q)模型可表示 為 φ(L)(1 − L)𝑑 (𝑦𝑡 − 𝜇𝑡 ) = 𝜃(𝐿)𝜀𝑡. (8) 𝑝. 其中,L 是落後運算子(lag operator):φ(L) = 1 − ∑𝑖=1 𝜑𝑖 𝐿𝑖,定義為自我相關多 𝑞. 項式的組合成分(autoregressive component,簡稱 AR 項);𝜃(𝐿) = 1 − ∑𝑗=1 𝜃𝑗 𝐿𝑗 , 定義為移動平均多項式的組合成分(moving average component,簡稱 MA 項)。 𝑦𝑡 為衡量波動度的代理變數;𝜇𝑡 為 𝑦𝑡 之平均值;𝜀𝑡 為白噪音(white noise);d 是 5.

(12) 分數差分項參數(fractional differencing parameter),代表模型中分數整合的階層 數。. 此 ARFIMA(p, d, q)模型可藉由自我相關項(AR)以及移動平均項(MA)的組 合,同時描繪短期與緩長記憶的現象,然而此模型之分數差分項參數 d 難以估 計,以致在使用上面臨許多限制。. Corsi (2009) 提出之「異質性自我相關已實現波動度模型(Heterogeneous. 政 治 大. Autoregressive model of Realized Volatility,簡稱 HAR-RV)」概念,作為緩長記. 立. 憶現象的估計模型。而此模型即是建立在異質性市場組成假說上,強調不同的. ‧ 國. 學. 市場參與者因個別投資需求,對資產部位做短、中、長期的預期及調整,進而 組合形成整個市場被觀察到之波動度。模型表示如下: 2 = √∑n𝑗=1 𝑟𝑡,𝑗. ‧. (𝑑). io. RV𝑡+1𝑑 = c + 𝛽 (𝑑) 𝑅𝑉𝑡. (𝑤). + 𝛽 (𝑤) 𝑅𝑉𝑡. n. a. sit. y. (9). (𝑚). + 𝛽 (𝑚) 𝑅𝑉𝑡. + 𝜔𝑡+1𝑑. (10). er. Nat. (𝑑). (𝑑). 𝑅𝑉𝑡. v. i t 期間之資產日間已實 𝑟𝑡,𝑗 為金融資產 t 期間內第l j C 個報酬率,𝑅𝑉𝑡 表示 n U hengchi 現波動度。透過納入日間、週間、月間之已實現波動度,以不同的β係數分 (𝑑). 別對隔日的已實現波動度造成影響。而此模型在該篇研究中,充分地呈現了波 動叢聚、高峰厚尾、緩長記憶以及自我相關等波動度特性。. 6.

(13) 第三節. 避險策略探討. 現代投資理論的本質為透過多樣性、分散化的投資,最終可消除非系統性 風險(unsystematic risk),僅承擔系統性風險(systematic risk)。而欲降低系統性風 險則可透過適當的避險策略及避險工具選擇達成。基於「避險工具」與「標的 資產」兩市場間有一定程度的相關程度,藉由持有或放空避險工具資產,可使 避險後的投資組合在不損及過多的報酬率下,有效地降低波動性,使獲利的結 果更加明確。. Lien 在 2005 年的研究中指出,避險策略績效所可能受到的影響有:. 政 治 大. (一)樣本內期間太小,可能使得估計之避險比率不夠具代表性。. 立. (二)樣本外期間太小,可能使避險比率之效果未能展現。. ‧ 國. 學. (三)樣本內、外期間發生結構性變化。 (四)避險比率的計算方式。. ‧. 因此在評量避險策略的績效上,需將上述條件納入考量。其中在避險比率的計. er. io. sit. y. Nat. 算方式上,以往的文獻討論上有不同的計算方式。. n. 1989 年,Alderson andaZivney 利用逐步迴歸(stepwise v regression)的方式,將. l. i. 不同投資組合績效之表現排序C ,以選取最佳的避險組合 U n 。1992 年,Lamberton and h. engchi. Lapeyre 則是提出利用風險中立評價理論(risk-neutral pricing theory)的概念,找 出最佳避險組合的選取法則。然而上述兩種避險策略在應用上並不廣泛。實務 上較為常用的方法為 Beta 避險投資組合,其構想來自於財務理論中的因子模 型(factor model)。. 因子模型強調任何金融資產的報酬皆分為兩部分―預期報酬(expected return)以及未預期報酬(unexpected return)。從事投資所需承擔的風險為未預期 報酬。其中影響未預期報酬的風險因素很多,可區分為兩大類:系統性風險與 非系統性風險。前者影響經濟體系內所有資產,而後者影響單一資產或少數的 同類資產。因此因子模型下的資產報酬率可表示為: 7.

(14) R 𝑖 = 𝑅̅𝑖 + 𝛽𝑖 𝑚 + 𝜀𝑖. (11). 其中 𝑅̅𝑖 為 i 資產的預期報酬率,m 為系統性風險因子,以 𝛽𝑖 衡量系統性風險 對 i 資產報酬率的影響程度,可以資產定價模型(Capital Asset Pricing Model, 簡稱 CAPM)估計之,𝜀𝑖 則代表該資產所承擔之非系統性風險。Beta 避險投資組 合便是利用此β值,以可以代表市場風險的指數型金融商品進行避險。避險比 率的決定則以. N = 𝛽𝑖. 𝑉𝑖 𝑉𝐼. (12). 決定避險工具的買進(/放空)數量。其中 𝑉𝑖 表示 i 資產之市值,𝑉𝐼 為避險工具 的市場價值。因此當 i 資產的價格受到系統性風險的影響,其受影響的報酬率 將由避險工具的部位抵消,以達避險效果。. 立. 政 治 大. ‧ 國. 學. ‧. 然而 Beta 避險投資組合適用於指數型金融商品避險,一般兩相關性資產之 間進行避險的策略則考慮兩相關性資產之間的相關程度。以 r𝑃,𝑡+1 代表避險後 之投資組合在第 t+1 期時之報酬率,可表示為. r𝑃,𝑡+1 = 𝑟i,𝑡+1 − ℎ𝑡 𝑟ℎ,𝑡+1. sit. y. Nat. (13). er. io. 其中 𝑟i,𝑡+1 表示標的資產 i 第 t+1 期時之報酬率,𝑟h,𝑡+1 表示避險工具在第 t+1. n. 期之報酬率,ℎ𝑡 表示在第at 期所決定的避險比率。為達最佳避險效果,避險比 iv. l. 率選擇之條件限制式可表示為C h e. min. n U ngchi. 𝑣𝑎𝑟(𝑟𝑃,𝑡+1 |𝛷𝑡 ; ℎ𝑡 ). (14). {ℎ𝑡 }. 求得. ℎt∗ =. 𝑐𝑜𝑣(𝑟𝑖,𝑡+1 ,𝑟ℎ,𝑡+1 | 𝛷𝑡 ) 𝑣𝑎𝑟(𝑟ℎ,𝑡+1 |𝛷𝑡 ). (15). 其中,𝛷𝑡 為第 t 期之資訊集合。則第 t 期所採用之最佳避險比率為第 t+1 期時 避險工具與標的資產之共變異數,除以第 t+1 期避險工具的變異數。然而因條 件於第 t 期的資訊集合下,上述之共變異數及變異數需以估計值作計算(Myers and Thompson, 1989)。. 8.

(15) Lien 在 1996 年提出利用期貨避險時,需考慮其與現貨間之共整合關係 (cointegration relationship),並在 2005 年提出以一般最小平方法(ordinary least square,簡稱 OLS)迴歸模型求得之避險比率將優於以誤差修正模型 (error-correction model,簡稱 ECM)估計避險比率之理論推導結果。該篇研究指 出由於誤差修正模型估計之避險比率在使條件變異數為最小,而最小平方法估 計方式則是使非條件變異數為最小。因此可預期以最小平方法估計之避險比率, 其樣本外避險績效測試結果較佳。. 由於市場上未必存在與標的資產完全相對應的衍生性金融商品,投資者有. 政 治 大. 時僅能就同質性中高度相關的金融商品進行避險,此避險工具與欲規避的資產. 立. 種類不完全吻合的狀況稱作交叉避險(cross hedging)。交叉避險需考慮當避險工. ‧ 國. 學. 具與標的資產之間的相關性降低時,將可能使投資組合額外面臨避險工具本身 的變異程度,無法達到降低變異的目的,反而使投資部位曝露的風險上升。另. ‧. 外在實際避險比率的選擇上,需謹慎避免過度避險的情況發生。Figlewski 在 1984 年的研究中指出,過度避險對報酬率所產生的反效果,將比標的資產原先. Nat. sit. y. 面臨的風險更加嚴重。而理論上,完全避險的投資組合報酬率,應接近於無風. n. al. er. io. 險資產報酬率。此論點將於第四章第三節加以計算、驗證。. Ch. engchi. 9. i Un. v.

(16) 第三章. 研究方法. 藉由異質性自我相關已實現共變異數矩陣模型(Heterogeneous Autoregressive model of Realized Covariance,簡稱 HAR-RC)中週間、月間的共 變異數矩陣項,引入波動度分析常見的緩長記憶現象,分析當持有發行量加權 股價指數股票時,利用本研究估計之已實現變異、共變異數計算避險比率,每 日調整,作臺股期貨的空頭避險。期望在此短、中、長期效果皆考慮的模型下, 改善避險比率的估計及表現。最後比較避險後之平均日報酬及波動度是否較避 險前為佳,並討論其避險績效之大小。. 立. 已實現變異數估計量. 學. ‧ 國. 第一節. 政 治 大. 本研究所採用之波動度衡量變數為 Andersen et al. (2001)提出之已實現變. ‧. 異數,使用之符號及計算公式如下:. y. sit. io. ra𝑆,𝑡,j = 𝑆𝑡,𝑗 − 𝑆𝑡,𝑗−1. er. 酬率可表示為. Nat. 股票、期貨市場中第 t 日(j-1)到 j 時點(本研究採五分鐘的取樣長度)之報. n. (16) iv l C n hengchi U r𝐹,𝑡,𝑗 = 𝐹𝑡,𝑗 − 𝐹𝑡,𝑗−1 (17). (𝑑). 其中,S𝑡 、F𝑡 皆為取對數之股票、期貨指數價格。以 𝑅𝑉𝑆,𝑡 表示股票指數 t 日 內的已實現變異數,其計算方式為 (𝑑). 2 𝑅𝑉𝑆,𝑡 = ∑55 𝑗=1 𝑟𝑆,𝑡,𝑗. (18). 由於臺灣股市交易時間為上午九點至下午一點三十五分, r𝑡,𝑗 所代表的五分鐘 報酬率一日共 55 筆;期貨交易時間則為上午八點四十五分至下午一點四十五 10.

(17) 分,一日之五分鐘報酬率共 60 筆。. 週間的已實現變異數計算方式為將前 5 日之日間已實現變異數加總除以 5, 求得之算術平均數,以代表在此週內平均單日交易所產生的波動程度,公式如 下: 1. (𝑤). RV𝑆,𝑡 =. 5. (𝑑). (𝑑). (𝑑). (𝑅𝑉𝑆,𝑡 + 𝑅𝑉𝑆,𝑡−1 + ⋯ + 𝑅𝑉𝑆,𝑡−4 ). (19). 月間已實現變異數則為前 22 日之日間已實現變異數的算術平均數,代表 在該月之內的 22 個交易日,平均單日所產生的報酬率波動行為。. =. 1. (𝑑) (𝑅𝑉𝑆,𝑡 22. 立. 政 (𝑑) 治 大 (𝑑) + 𝑅𝑉𝑆,𝑡−1 + ⋯ + 𝑅𝑉𝑆,𝑡−21 ). (20). 學. ‧ 國. (𝑚) RV𝑆,𝑡. (𝑑). ‧. 而現貨與期貨兩市場的日間已實現共變異數,表示為 𝑅𝐶𝑜𝑣𝑆𝐹,𝑡 。計算方. al. er. io. (𝑑). 𝑅𝐶𝑜𝑣𝑆𝐹,𝑡 = ∑53 𝑗=1 𝑟𝑆,𝑡,𝑗 𝑟𝐹,𝑡,𝑗. sit. y. Nat. 式為利用一段期間內之同時點現貨與期貨報酬率相乘加總,若兩者變動方向相 反,相乘即可得負相關結果,反應該期間內兩市場的波動度關係,表示為. (21). n. iv n C hengchi U 避開開盤、收盤前五分鐘盤整時間,取股票與期貨同時交易的上午九點零五分. 至下午一點三十分,兩市場各有 53 筆的五分鐘報酬率。而週間及月間的已實 現共變異數,同週間、月間的已實現變異數計算方式,採前 5 日及前 22 日的 日間已實現共變異數之算術平均數,代表在該週/月內,平均單日的兩市場共變 異現象。. 11.

(18) 第二節. 異質性自我相關已實現共變異數矩陣實證模型. 本研究參考 Corsi 在 2005 年提出將 HAR-RV 模型用於兩資產間共變異之構 想,建構一已實現共變異數矩陣模型進行實證。此簡單結構的自我相關模型考 慮在不同時間範圍所產生不同的已實現變異數效果,模型之建立、變數定義及 概念說明如下: (𝒅) (𝒘) (𝒎) (𝒅) ̂ (𝒅) 𝑹 。𝑹𝒕 + 𝑩(𝒘) 。𝑹𝒕 + 𝑩(𝒎) 。𝑹𝒕 𝒕+𝟏 = 𝐜 + 𝑩. 𝑐11 其中, 𝐜 = [ 𝑐 21. 立. = [. (𝑖). (𝑖). 𝑅𝑉𝑆,𝑡. 𝑅𝐶𝑜𝑣𝑆𝐹,𝑡. (𝑖). (𝑖). 𝑅𝐶𝑜𝑣𝑆𝐹,𝑡. ] , i = daily, weekly, monthly. Nat. y. 𝑅𝑉𝐹,𝑡 (𝑖). (𝑖). sit. ‧ 國. 為日間之已實現變異數矩陣。. ‧. (𝒊) 𝑹𝒕. (𝑖) (𝑖) 𝑏12 治 政 ] (𝑖) 𝑏22大. 𝑏11 𝑐12 (𝒊) ] , 𝑩 = [ (𝑖) 𝑐22 𝑏21. 學. (𝒅). 𝑹𝒕. (22). a. n. (𝒅). (𝒘). (𝒎). 所述。且因為𝑹𝒕 、 𝑹𝒕 以及 l 𝑹𝒕. Ch. er. io. 已實現共變異數矩陣中,𝑅𝑉𝑆,𝑡 及 𝑅𝐶𝑜𝑣𝑆𝐹,𝑡 計算方式如前一節式(19)至式(22). iv 矩陣中之已實現變異數已事先由樣本資料. n U e n g c h i (𝒅). 計算得知,此模型需要估計之參數僅為 𝐜、𝑩. 、𝑩(𝒘) 與 𝑩(𝒎) 。. 參數矩陣的估計方法上,曾考慮過 Engle 於 1999 年討論動態條件相關係數 (Dynamic Conditional Correlation,簡稱 DCC)時使用的估計方式、Corsi 在 2012 年估計多變數已實現共變異數所使用的 Kalman smoother and Expectation Maximization (KEM)法,以及統計上的最大概似估計法(Maximum Likelihood Estimation,簡稱 MLE)。上述估計方式背後皆存在常態假設,且估計過程龐雜, 需謹慎確認已實現變異數矩陣皆為正定(positive definition)或半正定 (semi-positive definition),才可得到參數估計結果。然而,若進一步將本研究使 用的實證模型展開,可得到下列三式: 12.

(19) (𝑑) (𝑑) (𝑑) (𝑤) (𝑤) (𝑚) (𝑚) ̂ 𝑆,𝑡+1 𝑅𝑉 = 𝑐11 + 𝑏11 𝑅𝑉𝑆,𝑡 + 𝑏11 𝑅𝑉𝑆,𝑡 + 𝑏11 𝑅𝑉𝑆,𝑡. (23). (𝑑) (𝑑) (𝑑) (𝑤) (𝑤) (𝑚) (𝑚) ̂ 𝑆𝐹,𝑡+1 𝑅𝐶𝑜𝑣 = 𝑐12 + 𝑏12 𝑅𝐶𝑜𝑣𝑆𝐹,𝑡 + 𝑏12 𝑅𝐶𝑜𝑣𝑆𝐹,𝑡 + 𝑏12 𝑅𝐶𝑜𝑣𝑆𝐹,𝑡. (24). (𝑑) (𝑑) (𝑤) (𝑤) (𝑚) (𝑚) ̂ (𝑑) 𝑅𝑉 𝐹,𝑡+1 = 𝑐22 + 𝑏22 𝑅𝑉𝐹,𝑡 + 𝑏22 𝑅𝑉𝐹,𝑡 + 𝑏22 𝑅𝑉𝐹,𝑡. (25). 由於三式中的已實現變異數項皆個別事先計算得到數值結果,將之代入式子後 視為自變數,則可以計量迴歸中估計過程較為單純之最小平方法分別估計三條 迴歸式中的參數。. 立. 避險策略及績效評估. ‧ 國. 學. 第三節. 政 治 大. ‧. 沿用前面章節使用之變數符號,以 r𝑆,𝑡 、r𝐹,𝑡 分別表示 t 時點之現貨與期 貨報酬率,𝛷𝑡 為第 t 期之資訊集合。由前述內容推導得知,條件於使避險後投. sit. y. Nat. 資組合之變異最小,求得之最佳避險比率 ℎt∗ 為第 t+1 期時避險工具與標的資產. er. io. 之共變異數,除以第 t+1 期避險工具的變異數,如式(15)所式。. n. 然而因條件於第 t 期的資訊集合下,上述之共變異數及變異數以前述模型的估 a v ̂ 計結果 𝑅𝐶𝑜𝑣. i l C n U hengchi. (𝑑) ̂ (𝑑) 𝑆𝐹,𝑡+1 、𝑅𝑉 𝐹,𝑡+1 作計算,表達為下列形式:. ĥ∗𝑡. =. (𝑑). ̂ 𝑆𝐹,𝑡+1 𝑅𝐶𝑜𝑣 (𝑑). ̂ 𝐹,𝑡+1 𝑅𝑉. (26). 而避險績效的評估,主要著眼於在投資組合中加入避險工具後,整體投資 組合之波動程度是否獲得減少。Ederington (1979) 提出的避險效率 (Hedging Effectiveness,簡稱 HE) 指標,反映了在避險前後,減少的變異百分比,計算 方式如下。. 𝐻𝐸𝑡 ≡ 1 −. 𝑣𝑎𝑟(𝑟𝑃,𝑡+1 ) 𝑣𝑎𝑟(𝑟𝑆,𝑡+1). 13. (27).

(20) 第四章. 實證結果與分析. 本研究利用以 HAR-RV 模型為基礎發展的異質性自我相關已實現共變異 數矩陣模型(HAR-RC model),檢測臺灣「發行量加權股價指數」及「股價指數 期貨」個別的緩長記憶現象,並配適緩長記憶在共變異數上的影響效果。. 第一節. 樣本來源、處理與資料描述. 政 治 大. 「發行量加權股價指數」計算方式係以民國五十五年之股票市場市值為基 期(設定為 100 點),除特別股、全額交割股及上市未滿一個月之股票外,其. 立. 餘皆包含在其採樣中。目前發行量加權股價指數之主要產業分類及其比重為:. ‧. ‧ 國. 至 2013/4/1) 。. 學. 電子類 50.61%、金融保險類 13.72%、塑膠工業 6.55%及油電燃氣業 3.62%(截. 考慮臺灣期貨市場的流動性,選用交易較為頻繁的「股價指數期貨」作為. y. Nat. 避險工具代表。股價指數期貨之交割係以現金為之,如臺股期貨每點 200 元。. io. sit. 所需資金僅需合約總值 3%至 10%。因低交易成本、高財務槓桿,以及高流動. n. al. er. 性的交易環境,提供股票投資人、基金經理人一個良好的避險管道,使其能更 廣泛地參與股票市場。. Ch. hi. en. i Un. v. gc 台灣經濟新報 TEJ 資料庫上市日內資料為每 15 秒記錄一次;期貨指數則 是逐筆記錄。本研究樣本收集期間為 2009/01/02 至 2011/12/30,共 742 個交易 日,選用 2009/01/02 至 2010/12/31 年為模型配適期間資料,共 508 筆;2011/01/03 至 2011/12/30 年作為樣本外測試資料,共 234 筆。資料處理上將日內有多筆缺 失值的資料從樣本期間內移除,如 2010 年第 169 個交易日,其發行量加權股 價指數在 09 點 01 分 15 秒至 09 點 07 分 30 秒之間無資料記錄,無法掌握 09 點 05 分前後之價格變動,可能導致當日已實現變異數的估計誤差,因此將之 自樣本期間內去除。此種資料共 9 筆。最終有效樣本個數為 733 個。 以下三段,分別對發行量加權股價指數報酬率、股價指數期貨報酬率與兩 市場報酬率共變異程度進行描述。 14.

(21) 一、 發行量加權股價指數報酬率 圖 4-1 到圖 4-5 為樣本期間內發行量加權股價指數日報酬率之資料圖示。 如圖 4-1 所示,2009 至 2011 年間發行量加權股價指數的日報酬率位於 -0.06 % 至 0.07 % 之區間波動。在 2009 前半年(即前 100 個樣本個數)及 2011 後半 年(樣本數第 630 至 733)的兩段期間報酬率波動度較大,應是受到 2008 年底 雷曼兄弟公司宣布破產所造成之全球性金融海嘯影響,以及 2011 下半年隨著 規模較大之歐洲國家財政問題浮現,如葡萄牙,歐洲主債危機更加擴大,樣本 期間內日報酬率之最小值 -0.0581 % 發生於 2009 年 1 月 6 日與 2009 年 4 月 21 日之最大值 0.0651% 皆發生於此期間;2009 後半年至 2011 前半年,隨著金 融海嘯衝擊趨緩以及歐債問題尚未蔓延至亞洲地區,這段期間內的報酬率雖仍. 政 治 大. 呈頻繁地擺動,然波動幅度較小。. 立. ‧. ‧ 國. 學. n. al. er. io. sit. y. Nat 圖 4-1. 單位:%. Ch. engchi. i Un. v. 樣本期間內發行量加權股價指數日報酬率. 表 4-1 為樣本期間內發行量加權股價指數日報酬率之敘述統計量,可由表 中數據得知,此段期間內之日報酬率平均值為 8.05e-06,年化後平均日報酬率 為 0.29 %,年化日報酬率中位數為 0.365 %,若無適當的進、退場時機選擇, 實為一項投報率低之金融資產。表格中之偏態、峰態係數,反映樣本期間內日 報酬率有高峰、厚尾的現象,加以圖 4-2 之次數分配圖在平均值附近之發生次 數較多,且整體分配之兩側尾巴較窄,極端報酬率的發生次數也不如常態分配 的低。圖 4-3 則為常態機率圖,若樣本期間內之日報酬率符合常態分配,則由 15.

(22) + 組成之線條應落於座標中之斜直線上,然而由圖中可見,日報酬率分配在兩 側皆偏離斜直線,且左側的偏離線段意指日報酬率之百分位數對應到較大之常 態分配百分位數,而右側的偏離線段則指此日報酬率在百分位數上對應到較小 之常態分配百位數,表示分配中的左尾機率比常態分配為厚,右尾機率亦然。 更加確定樣本期間內發行量加權股價指數日報酬率之高峰厚尾現象。. 表 4-1. 樣本期間內發行量加權股價指數日報酬率之敘述統計量 單位:%. 平均值. 中位數. 0.0651. 8.050e-04. ‧ 國. 立. 0.0010. -0.0581. 0.0139. 學. 最大值. 政 治 大 最小值 標準差 變異數 1.931e-04. 峰態. 0.0813. 5.3950. ‧. n. al. er. io. sit. y. Nat 圖 4-2. 偏態. Ch. engchi. i Un. v. 樣本期間內發行量加權股價指數日報酬率次數分配圖. 16.

(23) 立. ‧ 國. 學. 圖 4-3. 政 治 大. 樣本期間內發行量加權股價指數日報酬率常態機率圖. ‧ sit. y. Nat. er. io. 以前章第一節公式(18)計算樣本期間內發行量加權股價指數報酬率之已實. n. 現變異數,將 2009 年之計算值作圖如圖 4-4 所示。可看出在第 63 筆資料的位 a v. l. i. Ch 置有一大幅度的日間已實現變異數,達到 0.0038(若開根號近似已實現波動度 Un engchi. 則為 0.0616 %),此一跳點造成之週間效果為 0.0011,如虛線所示;月間效果. 為 0.0006,如點線所示。由於週間、月間的已實現變異數以不同時間長度的算 數平均數作計算,個別反映著報酬率中、長期的波動記憶,其波動型態較日間 的已實現變異數平緩。以動差的角度看待,已實現變異數的波動程度應為報酬 率的四階動差形式,根據先前計算、作圖之結果,我們可預期若已實現變異數 在樣本期間內的某段期間波動程度較小,報酬率之分配應能較為接近於常態分 配。因此由圖 4-5 可看出在樣本數第 160 左右(2009 年下半年)以後之已實現 變異數波動程度較小,這段期間之報酬率分配應能較為接近於常態分配。. 17.

(24) 單位:%2. 立. 政 治 大. ‧. ‧ 國. 學 y. sit. n. al. er. 2009 年發行量加權股價指數報酬率之已實現變異數. io. 圖 4-4. Nat. 註:實線為日效果、虛線為週效果、點線為月效果. Ch. engchi. i Un. v. 註:實線為日效果、虛線為週效果、點線為月效果. 圖 4-5. 2009-2010 年發行量加權股價指數報酬率之已實現變異數 18.

(25) 二、 股價指數期貨報酬率 圖 4-6 到圖 4-10 為樣本期間內股價指數期貨日報酬率之資料圖示。圖 4-6 為股價指數期貨日報酬率時間序列圖,樣本期間內之報酬率大致在 -0.1 % 至 0.1 % 的區間中擺動,相較前一小段討論之發行量加權股價指數報酬率,期貨 市場波動程度較大。圖中顯示日報酬率在每年年初時,波動幅度較大,最大值 0.0869 % 與最小值 -0.0652 % 皆發生在此期間。. 0.1 0.08. 立. 0.06. 政 治 大. 0.02 0. sit. io. -0.06. n. al. er. -0.04. y. Nat. -0.02. ‧. ‧ 國. 學. 0.04. -0.08. 0. 100. 圖 4-6. 單位:%. 200. Ch. 300. 400. engchi. i Un 500. v. 600. 700. 800. 樣本期間內股價指數期貨日報酬率. 表 4-2 為樣本期間內股價指數期貨日報酬率之敘述統計量。可由表中數據 得知,此段期間內之期貨日報酬率平均值為 0.0022%,年化後平均期貨日報酬 率為 0.803 %,年化日報酬率中位數為 1.1315 %。表格中之偏態、峰態係數反 映樣本期間內日報酬率有明顯的高峰、厚尾現象,其程度較發行量加權股價指 數報酬率之厚尾為嚴重,且整體分配呈現左偏。加以圖 4-7 之次數分配圖多集 中於平均值附近,整體分配之兩側尾巴很窄,亦在極端的期貨報酬率上出現發 生次數。圖 4-8 則為常態機率圖,由 + 組成之線條在兩左右兩端皆嚴重偏離 19.

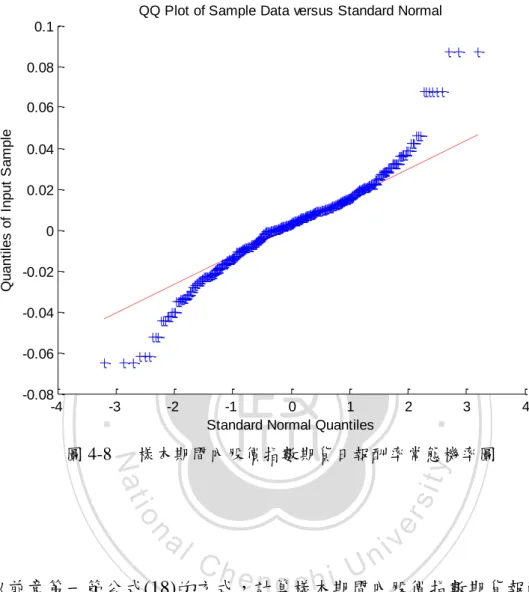

(26) 符合常態分配之斜直線,且偏離的程度大於上段討論之發行量加權股價指數報 酬率之厚尾現象。股價指數期貨為建構在股價指數上之衍生性金融商品,其報 酬率之波動程度大於現貨、高峰厚尾現象比現貨的性質要強烈,都是可預期的 現象。且股價指數期貨所受到的槓桿效果亦較顯著,以致整體報酬率分配呈現 不對稱的現象。. 表 4-2. 0.0869. 0.0022. 立. 中位數. ‧ 國. 平均值. 0.0031. -0.0652. 0.0185. 3.41e-04. 0.1173. 6.3834. y. sit. fdRet data. n. al. Ch. 25 Density. 峰態. er. io. 30. 偏態. ‧. Nat 35. 單位:%. 政 治 大 最小值 標準差 變異數. 學. 最大值. 樣本期間內股價指數期貨日報酬率之敘述統計量. engchi. i Un. v. 20 15 10 5 0. -0.06. -0.04. -0.02. 0. 0.02. 0.04. 0.06. 0.08. Data. 圖 4-7. 樣本期間內股價指數期貨日報酬率次數分配圖 20.

(27) QQ Plot of Sample Data versus Standard Normal 0.1 0.08. Quantiles of Input Sample. 0.06 0.04 0.02 0 -0.02. 立. -0.04. ‧ 國 -3. -1 0 1 Standard Normal Quantiles. 2. 3. 4. 樣本期間內股價指數期貨日報酬率常態機率圖. n. al. er. io. sit. y. Nat. 圖 4-8. -2. ‧. -0.08 -4. 學. -0.06. 政 治 大. Ch. i. i Un. v. engch 以前章第一節公式(18)的方式,計算樣本期間內股價指數期貨報酬率之已 實現變異數,試將之作圖,2009 年度如圖 4-9 所示。可看出在第 63 筆資料的 位置有一大幅度的日間已實現變異數,達到 0.02263(若開根號近似已實現波 動度則為 15.045 %),此一跳點造成之週間效果為 0.006136,如虛線所示;月 間效果為 0.001744,如點線所示。這樣的跳點在樣本期間內多次發生。圖 4-10 為 2009 至 2010 年之股價指數期貨報酬率之已實現變異數,可看出在整段期間 內,報酬率之已實現變異數間歇性地出現一些跳動,且跳動現象持續,不像發 行量加權股價指數報酬率之已實現變異數有趨緩之勢。. 21.

(28) 單位:%2. 立. 政 治 大. ‧. ‧ 國. 學. 註:實線為日效果、虛線為週效果、點線為月效果. y. Nat. io. sit. 2009 年股價指數期貨報酬率之已實現變異數. n. al. er. 圖 4-9. Ch. engchi. i Un. v. 註:實線為日效果、虛線為週效果、點線為月效果. 圖 4-10 2009-2010 年股價指數期貨報酬率之已實現變異數 22.

(29) 三、 兩市場報酬率共變異程度 取兩市場 22 個交易日(一個月)之報酬率計算相關係數,並以滾動(rolling) 區間的方式,得到 705 個不同時點的報酬率相關係數。並將結果繪製如圖 4-11、 計算表 4-3 之敘述統計量。由圖 4-11 可看出樣本期間內的兩市場報酬率相關係 數在 -0.4 至 0.95 的範圍間擺動,最大值甚至達 0.922 之高,然而整體相關係 數之變異程度甚大,三年間的最小值為 -0.3475 之低。期間內不時會有相關係 數下挫之情形,可預期這些時段之避險績效將可能不佳。然而從 2010 年底至 2011 年後,兩市場報酬率有漸趨穩定之勢。 1. 0.8. 立. 0.6. 0.2. sit. io. n. al. er. -0.2. y. Nat. 0. ‧. ‧ 國. 學. 0.4. -0.4. 政 治 大. 0. 100. 200. 註:虛線為年度之分界。. 300. Ch. 400. engchi. i Un. v. 500. 600. 700. 800. 圖 4-11 樣本期間內發行量加權股價指數日報酬率與股價指數期貨日報酬率 之相關係數時間序列圖. 表 4-3. 樣本期間內發行量加權股價指數日報酬率與股價指數期貨日報酬率 之相關係數敘述統計量. 最大值. 平均值. 中位數. 最小值. 標準差. 變異數. 偏態. 峰態. 0.9217. 0.3981. 0.4562. -0.3475. 0.3250. 0.1056. -0.2829. 1.9048. 23.

(30) 以前章第一節公式(21)計算樣本期間內兩市場報酬率之已實現共變異數, 試將之作圖,其中 2009 年度如圖 4-12 所示。可看出在第 63 筆資料的位置有 一大幅度轉變,由正向的共變異急轉至負向的共變異關係,發生於 2009 年 4 月 8 日,該日的發行量加權股價指數一反前幾日溫和上漲態式,突然出現下跌, 而當日股價指數期貨仍持續上漲,因此當日的已實現共變異數出現負向的狀 態。. 單位:%. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 註:實線為日效果、虛線為週效果、點線為月效果. 圖 4-12 2009 年發行量加權股價指數、股價指數期貨報酬率之已實現共變異數. 24.

(31) 第二節. 模型實證結果. 依第三章第二節的討論結果,將以最小平方法分別估計模型展開後的三條 迴歸式,式(23)、(24)、(25)。以下將就三個式子的參數估計結果個別進行討論。. 一、發行量加權股價指數報酬率之已實現變異數模型 (23)式之係數估計結果如表 4-4 所示。由 P 值代表的統計顯著性來看,對 於隔日的已實現變異數,日間及月間的發行量加權股價指數報酬率已實現變異 數有顯著的影響效果,即存在短期與長期記憶。其係數大小分別為 0.4552 以及. 政 治 大 當日的月間變異程度(即前 22 日的平均單日變異)將有 36.91%的比例延續至 立 下一個交易日的已實現變異數。此日間影響效果大於月間影響效果的估計係數, 0.3691,表示當日的日間變異程度將以 45.52%的比例影響隔日的已實現變異數;. ‧ 國. 學. 符合一般預期。整體模型由 P 值判定為顯著,且於財務市場分析中,模型調整 後 𝑅2 值可達 0.302,已是相當不錯的解釋程度。. ‧ er. io. sit. y. Nat 表 4-4. 發行量加權股價指數報酬率已實現變異數的參數估計結果. al. n. iv n C (𝑑) (𝑑) (𝑤) (𝑤) (𝑚) (𝑚) h(𝑑)e+n𝑏g11 ̂ 𝑆,𝑡+1 𝑅𝑉 = 𝑐11 + 𝑏11 𝑅𝑉𝑆,𝑡 c h𝑅𝑉i𝑆,𝑡U + 𝑏11 𝑅𝑉𝑆,𝑡. (23). 參數. 估計值. 標準誤. t 統計量. P值. 𝑐11. 4.164e-05. 3.1913e-05. 1.3048. 0.19329. 0.45515. 0.0072658. 6.2643. 1.882e-19***. -0.020921. 0.12965. -0.16136. 0.87195. 0.36912. 0.15391. 2.3983. 0.017287**. (𝑑). 𝑏11. (𝑤). 𝑏11. (𝑚). 𝑏11. 25.

(32) 樣本數:508;自由度:504 RMSE: 0.000259 𝑅2 值:0.311;調整後𝑅2 值:0.302 F 統計量:33.8,P 值 = 4.37e-18 註:***表示大樣本 t 統計量在 1%顯著水準下顯著;**表示大樣本 t 統計量在 5%顯著水準下顯著;*表示大樣本 t 統計量在 10%顯著水準下顯著。. 立. 政 治 大. 二、股價指數期貨報酬率之已實現變異數模型. ‧ 國. 學. 見表 4-5 為 (25)式之係數估計結果。其顯示對隔日的已實現變異數,僅日. ‧. 間的股價指數期貨報酬率已實現變異數有顯著的影響力,即此市場僅存在短期 記憶。影響的效果估計值為 0.1253,表示單日的變異程度僅有 12.53% 的比例. Nat. sit. y. 延續至下一個交易日,而其餘之影響效果皆來自其他地方,如當日的資訊衝擊、. er. io. 或前一日未即時反應的資訊效果等。由於所採用之股價指數期貨為一個月到期. n. 之金融商品,因此可預期月間的變異效果影響不明顯 ,此預期亦在此獲得驗證。 a. l. iv. 2 n 整體模型由 P 值判定為顯著,然由調整後𝑅 值,可看出此模型對股價指數期貨 C. hengchi U. 之解釋能力較現貨為差。可能原因為期貨本身為衍生性金融商品,所受到的價 格影響效果來源比現貨來的多,同樣的模型用以分析較為單純的現貨報酬,可 預期其估計結果較佳。. 26.

(33) 表 4-5. 股價指數期貨報酬率已實現變異數的參數估計結果. (𝑑) (𝑑) (𝑤) (𝑤) (𝑚) (𝑚) ̂ (𝑑) 𝑅𝑉 𝐹,𝑡+1 = 𝑐22 + 𝑏22 𝑅𝑉𝐹,𝑡 + 𝑏22 𝑅𝑉𝐹,𝑡 + 𝑏22 𝑅𝑉𝐹,𝑡. (25). 參數. 估計值. 標準誤. t 統計量. P值. 𝑐22. 3.6946. 1.1482. 3.2177. 0.001386***. 0.12525. 0.045655. 2.7434. 0.006325***. -0.053757. 0.097814. -0.54958. 0.58288. 治 政0.19818 大0.027393. 0.97816. (𝑑). 𝑏22. (𝑤). 𝑏22. (𝑚). 𝑏22. 0.0054288. 立. ‧. ‧ 國. RMSE: 17.1. 學. 樣本數:508;自由度:504. 𝑅2 值:0.0177;調整後𝑅2 值:0.0111. y. Nat. n. er. io. al. sit. F 統計量:2.7,P 值 = 0.0455. i Un. v. 註:***表示大樣本 t 統計量在 1%顯著水準下顯著;**表示大樣本 t 統計量在 5%顯著水準下顯著;*表示大樣本 t 統計量在 10%顯著水準下顯著。. Ch. engchi. 三、發行量加權股價指數報酬率與股價指數期貨報酬率之已實現共變異數模型 見表 4-6 為兩市場已實現共變異數模型的係數估計結果。其顯示對隔日的 已實現共變異數,無自變數存在顯著的影響力,即對下一個交易日的共變異程 度而言,與先前的共變異大小無顯著的關係。可能的解釋原因之一為國內大型 機構法人之避險需求多選擇以新加坡的摩根台指作為避險工具,造成國內之股 價指數期貨交易多為散戶參與,因此臺灣股市與期貨兩市場的參與者組成不同, 面臨著不同的資訊程度與價格影響力道。導致兩市場之共變異無論在日間、週 27.

(34) 間或月間皆無延續的效果。. 表 4-6. 發行量加權股價指數報酬率與股價指數期貨報酬率之 已實現共變異數的參數估計結果. (𝑑) (𝑑) (𝑑) (𝑤) (𝑤) (𝑚) (𝑚) ̂ 𝑆𝐹,𝑡+1 𝑅𝐶𝑜𝑣 = 𝑐12 + 𝑏12 𝑅𝐶𝑜𝑣𝑆𝐹,𝑡 + 𝑏12 𝑅𝐶𝑜𝑣𝑆𝐹,𝑡 + 𝑏12 𝑅𝐶𝑜𝑣𝑆𝐹,𝑡. 參數. 估計值. 𝑐12. 0.00016794. 0.096259. -0.6101. -0.16087. 0.2436. -0.66037. 0.3494. -1.0193. P值 0.33423 0.54212 0.50937. n. a. 樣本數:508;自由度:504l RMSE: 0.00329. 0.30865. er. io. -0.35613. sit. y. ‧ 國. -0.058728. ‧. (𝑚). 𝑏12. 0.96672. 學. (𝑤). 𝑏12. 0.00017373. Nat. (𝑑). 𝑏12. 立. t 統計量 治 政標準誤 大. (24). Ch. engchi. i Un. v. 𝑅2 值:0.00766;調整後𝑅2 值:0.000717 F 統計量:1.1,P 值 = 0.347 註:***表示大樣本 t 統計量在 1%顯著水準下顯著;**表示大樣本 t 統計量在 5%顯著水準下顯著;*表示大樣本 t 統計量在 10%顯著水準下顯著。. 28.

(35) 第三節. 實證結果比較分析. 前一節已將異質性自我相關已實現共變異數矩陣模型之三條迴歸式作配 適與參數估計。進一步將參數估計結果用作計算避險比率,如前述式(26)所示。. ĥ∗𝑡. =. (𝑑). ̂ 𝑆𝐹,𝑡+1 𝑅𝐶𝑜𝑣. (26). (𝑑). ̂ 𝐹,𝑡+1 𝑅𝑉. 將計算結果之避險比率作時間序列圖,如圖 4-13。除了部分時點上避險比率的 忽然改變外,估計之避險比率大致在 -0.0002 至 0.0002 間變動,此數字為每持 有 1 單位發行量加權股價指數所需搭配的買進/放空股價指數期貨比例,因此當. 政 治 大 表 4-7 中所列估計之避險比率最大值為 0.0012,也是一千點與 1 點之比例,這 立. 持有一萬點發行量加權股價指數時,需買進/放空 2 點的股價指數期貨;即使如 樣的懸殊差距在實務上實為難以操作。. sit. io. 4. n. al. er. 6. y. Nat. 8. ‧. 10. ‧ 國. x 10. 學. -4. 12. 2 0. Ch. engchi. i Un. v. -2 -4. 0. 100. 200. 300. 400. 500. 600. 700. 圖 4-13 估計之避險比率時間序列圖. 表 4-7. 估計之避險比率敘述統計量. 最大值. 平均值. 中位數. 最小值. 0.0012. 3.782e-05. 3.678e-05. -2.77e-04. 標準差. 變異數. 1.409e-04 1.984e-08 29. 偏態. 峰態. 4.939. 38.672.

(36) 然而,以下依然就模型以 2009 至 2010 年樣本內資料估計的參數結果計算 避險比率,每日調整,並依這樣的變動避險比率估計方式套用在 2011 年樣本 外的資料,計算樣本外的避險後投資組合報酬率。樣本外測試之結果討論將分 為避險前後數值比較分析與避險績效衡量兩段落,分別作樣本內、樣本外之適 用比較。. 一、避險前後之平均日報酬、波動度數值比較分析 利用前述之避險比率估計方式,進行樣本內、外之避險投資組合,其結果 如表 4-8 與 4-9 所示。第一大欄為未避顯之投資組合平均日報酬及波動度,可. 政 治 大 (0.438% > -0.0503%),且波動度較小(0.0135 < 0.0146)。樣本內期間波動度較小 立 應是受到自 2009 年中至 2010 年底期間之波動幅度較小,如本章第一節資料描 看出 2009 至 2010 年期間發行量加權股價指數之平均報酬率高於 2011 年. ‧ 國. 學. 述所示。無風險資產以台灣銀行三個月定存固定利率為代表,樣本外之平均報 酬率較樣本內期間為高(0.751% > 0.664%)。然而無論樣本內外,持有發行量加. ‧. 權股價指數之平均報酬皆低於無風險資產,且波動度高出許多,顯示承擔著較. sit. y. Nat. 大的風險,但在平均報酬上未獲得適當之風險貼水。. io. er. 第二大欄為使用短期效果避險。短期效果之避險比率計算為利用樣本內期 間發行量加權股價指數日報酬率與股價指數期貨日報酬率之間的共變異數統. n. a. v. i l C 計量,除以股價指數期貨日報酬率之變異數統計量 。 n並以此避險比率持續持有。. U. h. engchi 由數據比較可發現,樣本內之避險比率為-0.0049,反映這段期間內之兩市場關. 係為負相關,故應買進持有期貨以避險。然其係數絕對值大小僅 0.0049,因此 在平均報酬及波動度上,相較未避險無明顯改變;而樣本外之避險比率為 0.0282,反映避險工具與標的資產間的正相關,放空期貨避險後,其平均報酬 些微下降(-0.0503% > -0.0631%),然波動度未減少,由 0.0146 變為 0.0147。無 論樣本內外,與短期效果避險相比皆是未避險之結果較佳。 第三大欄之避險比率為本研究就 HAR-RC 模型估計之參數結果計算,如前 述之(26)式,以此避險比率對樣本內、外作每日調整比例之動態避險。可看出 樣本內外之平均避險比率相似,分別為 3.76e-05 及 3.82e-05,不同於僅以短期 效果估計時,樣本內外之平均避險比率方向改變,由樣本內的 -0.0049 轉變為 樣本外的 0.0282,顯見納入短、中、長期之變異程度所估計之避險比率較僅使 30.

(37) 用短期效果估計穩定。然而其避險比率數值部分甚小,實際操作不易。搭配平 均報酬些微上升、波動度也上升的情況判斷,此兩市場在這段期間內之相關程 度不高,因而多承擔了股價指數期貨的風險,造成投資組合的平均報酬上升。. 表 4-8. 樣本內 測試. 避險結果比較分析(樣本內). 未避險. 平均. 日報酬. 避險. 產. 日報酬. 波動度. 比率. ‧ 國. -0.0049. (0.664%). 日報酬. 日報 酬波 動度. 0.0023% 0.0154. y. (0.840%). sit ---. Ch. ---. engchi U. 註:無風險資產報酬採臺灣銀行三個月定存固定利率為基準。 括號內為年化報酬率。 “ --- ”表示未對無風險資產進行避險,因此無數據呈現。. 31. er. al. 4.352e-06. n. 資產. 比率. (0.438%). io. 無風險 0.00182%. 避險. 平均. 0.0135 3.763e-05. Nat. 數. 平均. 0.0012%. 0.0135. (0.438%). 日報. ‧. 股價指. 0.0012%. 平均. 學. 加權. 立. 效果動態避險. 治 酬波 政 日報酬 大 動度. 持有資. 發行量. 使用短、中、緩長. 使用短期效果避險. v ni ---. ---. ---. ---.

(38) 表 4-9. 避險結果比較分析(樣本外). 樣本 外. 未避險. 使用短、中、緩長. 使用短期效果避險. 效果動態避險. 測試. 持有. 平均. 日報酬. 避險. 平均. 資產. 日報酬. 波動度. 比率. 日報酬. 指數. 資產. 0.00206%. 7.77e-06 (0.751%). ---. Nat. 險. 治 政-1.728e-04% 大 0.0146 立 0.0282 0.0147 (-0.0631%). ---. 酬波 動度. 0.0024% 3.823e-05. 0.0158 (0.876%). ---. io. n. al. i Un. 註:無風險資產報酬採台灣銀行三個月定存固定利率為基準。 括號內為年化報酬率。. 日報酬. 日報. ‧. 無風. 比率. y. (-0.0503%). 動度. 平均. 學. 股價. -0.000138%. 避險. sit. 加權. 酬波. er. 量. 平均. ‧ 國. 發行. 日報. Ch. engchi. “ --- ”表示未對無風險資產進行避險,因此無數據呈現。. 32. v. ---. ---. ---.

(39) 二、避險績效的衡量 除了避險前後報酬、風險數值間的比較,避險績效的衡量,另採用避險效 率 (HE) 指標,計算在避險前後,投資組合較原先僅有標的資產的投資減少的 變異百分比,計算過程如前述(27)式。. 𝐻𝐸𝑡 ≡ 1 −. 𝑣𝑎𝑟(𝑟𝑃,𝑡+1 ) 𝑣𝑎𝑟(𝑟𝑆,𝑡+1). (27). 圖 4-14 及表 4-10、4-11 為利用 HAR-RC 模型估計參數建構之避險比率, 所計算出的避險效率。由圖 4-14 可觀察,避險效率在第 88、334 與 538 筆的 地方有明顯的下降。觀察該時點兩市場的日報酬,第 88 筆,2009 年 4 月 21 日時,發行量加權股價指數上漲 0.06%,而股價指數期貨在當日卻突然下跌. 政 治 大. 0.4%;第 334 筆,2010 年 4 月 23 日,股價指數期貨當日報酬率有顯著的跳點。. 立. 可發現避險效率的突然降低,原因來自於當日的某一市場受到突發的價格影響,. ‧ 國. 學. 或者兩市場受到不同的價格衝擊力道,報酬率變動方向不同,而這樣的短暫效 果,為前一日決定避險比率時無法納入考量,因此在避險比率上無法即時反應。. ‧. 而造成投資組合受到這樣的兩市場相關性改變,避險比率無法發揮作用,甚至 承擔了更多的風險,造成避險效率下降。此現象也點出了利用模型決定避險比. sit. y. Nat. 率的限制。. er. io. 另外由樣本內外的敘述統計量比較,可發現樣本外之平均避險效率較佳. n. al (1.92e-05 > -4.33e-05),且其最小值僅有-0.000945,表示此段期間避險比率失效 iv n. C. hengchi U 所納入額外的變異最多只有 0.0945%。其原因為在樣本外期間,兩市場之相關 程度較為穩定一致,與前述章節圖 4-11、4-12 所描述的現象相符。. 然而無論樣本內外,以 HAR-RC 模型在此兩市場的設定下,建構出的避險 比率所減少的變異比例皆很小,於實質績效上無顯著的改善。除了受到兩市場 在 2009 至 2010 年期間相關性較低、共變異關係不明顯,難以建立有效的避險 比率外,可能也受到臺灣股市近年的變異程度越趨減少,在報酬率本身變異程 度不大的情況下,模型自然難以發揮其預估能力。或可能臺灣股市指數與指數 期貨原本即因參與者組成不同,共變異本身即無長期記憶現象。皆是可能影響 避險效率無法改善之原因。. 33.

(40) -3. 1. x 10. 0.5. 0. -0.5. -1. -1.5. -2. 政 治 大 樣本期間內採用 HAR-RC 估計模型之避險效率 立. 100. 200. 圖 4-14. 300. 400. 500. 600. 學 ‧. 平均值. io. n. al. 中位數. 最小值. 標準差. sit. Nat. 最大值. y. 表 4-10 樣本期間內避險效率之敘述統計量(樣本內). er. 0. ‧ 國. -2.5. i Un. v. 8.519e-04 -4.332e-05 -1.0522e-07 -0.0023 2.58e-04. Ch. engchi. 表 4-11 樣本期間內避險效率之敘述統計量(樣本外) 最大值. 平均值. 中位數. 最小值. 標準差. 7.8373e-04 1.92e-05 6.9539e-06 -9.45e-04 1.18e-04. 34. 700.

(41) 第五章 第一節. 結論與建議. 結論. 金融資產報酬率的機率分配隨時間改變,若能依新資料的加入,對其機率 分配作動態的估計,掌握其波動度大小,便能在許多財務管理績效獲得改善。 本研究利用 HAR-RC 的模型估計發行量加權股價指數報酬率與股價指數期貨 報酬率之共變異關係,得到下列的觀察及結論: (一)以 HAR-RC 模型檢測,兩市場之共變異程度未存在緩長記憶現象。. 政 治 大. (二)無論利用短期效果避險或 HAR-RC 模型估計之避險比率避險,皆無法有. 立. 效降低以此兩資產建構之投資組合報酬之波動度。. ‧ 國. 學. (三)就波動度特性而言,加權股價指數期貨報酬率波動之高峰厚尾、不對稱 等特性,較發行量加權股價指數報酬率波動為明顯。然而僅發行量加權. ‧. 股價指數報酬率波動具長期記憶,加權股價指數期貨報酬率波動僅存在. sit. y. Nat. 短期記憶。. er. io. (四)納入短、中、長期之變異程度所估計之避險比率較僅使用短期效果估計. n. 之避險比率為穩定。在考量交易成本的情況下,波動度的緩長記憶模型 a 為較佳之選擇。. iv l C n hengchi U. (五)發行量加權股價指數報酬率在 2009 年初及 2011 年底呈現較大的波動; 加權股價指數期貨報酬率在 2009 年初有較大的波動,而後趨於穩定。. 35.

(42) 第二節. 建議與未來研究方向. 本研究所得之結論可能受到 HAR-RC 模型本身限制影響,在已實現共變異 數的估計上,所產生的估計誤差會比計算已實現變異數要大,因此往後研究可 擴大樣本數選取,以減少估計誤差。抑或在樣本採取期間,臺灣的發行量加權 股價指數本身的波動程度太小,也是造成模型失效的可能原因之一。且在模型 的研究架構下,將會受到資料可能未來出現結構性改變的限制。 由於現貨與期貨市場的不完全相關(imperfect correlation),除了在期貨到期 日以外,利用指數期貨避險將面臨基差風險(basis risk)。隨著到期日接近,基 差風險將逐漸縮小。然而在距離到期日一段期間時,基差風險仍是降低避險績. 政 治 大. 效的可能原因之一。未來的研究可進一步分析此類避險失效問題是否源自於基. 立. 差風險。. ‧ 國. 學. Figlewaki (1984)所提出的研究指出,對個股或小型投資組合進行短期避險 的結果較為不佳。且一日間的避險將較一周面臨更大的基差風險。加以考量從. ‧. 事避險所產生的交易成本,未來研究可改採以一周之頻率調整避險比率,視其 避險績效是否獲得改善。. n. er. io. sit. y. Nat. al. Ch. engchi. 36. i Un. v.

(43) 參考文獻 Alderson, Michael J., and Zivney, Terry L., 1989, Optimal cross-hedge portfolios for hedging stock index options, Journal of Futures Markets 9, 67-75. Andersen, Torben G., Bollerslev, Tim, Diebold, Francis X., and Ebens, Heiko, 2001, The distribution of stock returns volatilities, Journal of Financial Economics 61, 43-76. Andersen, Torben G., Bollerslev, Tim, Diebold, Francis X., and Labys, Paul, 2003, Modeling and forecasting realized volatility, Econometrica 71, 579-625.. 政 治 大 Areal, Nelson M., and Taylor, Stephen J., 2002, The realized volatility of FTSE-100 立 futures prices, The Journal of Futures Markets 22, 627-648.. ‧ 國. 學. Bauer, Gregory H., and Vorkink, Keith, 2007, Multivariate realized stock market. ‧. volatility, Working Paper, Bank of Canada.. io. sit. Nat. Journal of Econometrics 31, 307-327.. y. Bollerslev, Tim, 1986, Generalized autoregressive conditional heteroskedasticity,. a. er. Corsi, Fulvio, 2005, Measuring and modeling realized volatility: from tick-by-tick. n. iv to long memory, Working l paper, University of Lugano.. n U engchi Corsi, Fulvio, 2009, A simple approximate long-memory model of realized volatility,. Ch. Journal of Financial Econometrics 7, 174-196. Corsi, Fulvio, Mittnik, Stefan, Pigorsch, Christian, and Pigorsch, Uta, 2008, The volatility of realized volatility, Econometric Reviews 27, 46-78. Corsi, Fulvio, Peluso, Stefano, and Audrino, Francesco, 2012, Missing in asynchronicity: a Kalman-EM approach for multivariate realized covariance estimation, Discussion paper, University of St. Gallen. Engle, Robert F., 1982, Autoregressive conditional heteroskedasticity with estimates of the variance of United Kingdom inflation, Econometrica 50, 987-1007. 37.

(44) Engle, Robert F., and Mustafa, Chowdhury, 1992, Implied ARCH models from options prices, Journal of Econometrics 52, 289-311. Engle, Robert F., 1999, Dynamic conditional correlation―a simple class of multivariate GARCH models, Working paper. Fama, Eugene F., 1965, The behavior of stock-market prices, The Journal of Business 38, 34-105. Figlewski, Stephen, 1984, Hedging performance and basis risk in stock index futures, The Journal of Finance 39, 657-669. Heston, Steven L., 1993, A closed-form solution for options with stochastic. 政 治 大 Financial Studies 6, 327-343. 立. volatility with applications to bond and currency options, The Review of. ‧ 國. assets, Mathematical Finance 3, 25-41.. 學. Lamberton, Damien, and Lapeyre, Bernard, 1992, Hedging index options with few. ‧. Lamoureux, Christopher G., and Lastrapes, William D., 1990, Persistence in. sit. y. Nat. variance, structural change, and the GARCH model, Journal of Business & Economic Statistics 8, 225-234.. er. io. n. Lien, Donald, 1996, The effect a of the cointegration relationship on futures hedging:. l. iv. C Markets 16, 773-780. a note, The Journal of Futures Un hengchi. Lien, Donald, 2005, A note on the superiority of the OLS hedge ratio, The Journal of Futures Markets 25, 1121-1126. Maheu, John M., McCurdy, Thomas H., 2002, Nonlinear features of realized FX volatility, Review of Economics and Statistic 84, 668-681. Mandelbrot, Benoit, 1963, The variation of certain speculative prices, The Journal of Business 36, 394-419. Martens, Martin, van Dijk, Dick, and de Pooter, Michiel, 2004, Modeling and forcasting S&P 500 volatility: long memory, structural breaks and nonlinearity, Working paper, Tinbergen Institute. 38.

(45) Martens, Martin, and van Dijk, Dick, 2006, Measuring volatility with the realized range, Econometric Institute Report. Myers, Robert J., and Thompson, Stanley R., 1989, Generalized optimal hedge ratio estimation, American Journal of Agricultural Economics 71, 858-868. Natenberg, Sheldon, 1994, Option volatility and pricing, Chicago: Probus Publishing Company. Parkinson, Michael, 1980, The extreme value method for estimating the variance of the rate of return, Journal of Business 53, 61-65. Stein, Elias M., and Stein, Jeremy C., 1991, Stock price distributions with stochastic. 政 治 大. volatility: and analytic approach, The Review of Financial Studies 4, 727-752.. 立. 蔡垂君,2002,緩長記憶模型應用於新加坡摩根台灣股價指數期貨之研究,中. ‧ 國. 學. 華管理學報,第三卷第二期:75-88。. 蘇義凱,2007,台股指數現貨與期貨市場波動性之長短期效果及關聯性,碩士. ‧. 學位論文,中原大學。. Nat. sit. y. 王毓敏與謝志正,2009,預測股價指數波動率―新 VIX 與長期記憶模型之比較,. er. io. 中山管理評論,第 17 卷第一期:11-45. n. al 唐勇與池云果,2010,基於已實現波動率的長記憶性分析,福州大學學報,第 iv 5 期:27-48。. Ch. n U engchi. 臺灣證券交易所網站。www.twse.com.tw 台灣期貨交易所網站。www.taifex.com.tw. 39.

(46)

數據

相關文件

We propose two types of estimators of m(x) that improve the multivariate local linear regression estimator b m(x) in terms of reducing the asymptotic conditional variance while

Conditional variance, local likelihood estimation, local linear estimation, log-transformation, variance reduction, volatility..

估計兩母 體平均數 差時樣本 數的選擇 估計兩母 體比例差

一、下表為一年三班票選衛生股長 的得票結果,得票數最多的為 衛生股長,請完成表格並回答 問題(○代表票數). (

3.8.2 學校自評多以教師和學生的觀感作為成效 指標,流於主觀,學校及科組仍未能完全掌握運

In this paper, we build a new class of neural networks based on the smoothing method for NCP introduced by Haddou and Maheux [18] using some family F of smoothing functions.

3.結論-(1)記憶的歷程分為短期記 憶、長期記憶(2)短期記憶經選擇 與複習成為長期記憶(3)短期記憶

• 將已收集的 LPF 有效顯證,加入為校本的 學生表現 示例 ,以建立資源庫作為數學科同工日後的參照,成 為學校數學科組知識管理