策略聯盟兩岸晶圓代工競爭優勢之關鍵因素

Key Factors for Competitive Advantages of Cross-strait

IC Foundry in Strategic Alliance

黃國平

1Kevin P. Hwang

陳弘法

2Hug-Fa Chen

王明坤

1Ming-Kuen Wang

國立成功大學交通管理科學系 國立成功大學經營管理研究所 國立成功大學交通管理科學系 暨電信管理研究所 暨電信管理研究所

1

Department of Transportation and Communication Management Science, National

Cheng Kung University and

2Institute of Business Administration, National Cheng

Kung University

(Received September 23, 2009; Final Version March 1, 2010)

摘要:在全球經濟衰退的 2008/9 年,中國是少數經濟保持穩定增長的國家,台灣晶圓代工雖 仍居世界第一,然而中國藉由政策與大量資金發展半導體產業,建立上、下游產業鏈、以自有 3G 產業標準扶持 IC 設計業,因此在兩岸關係漸趨和緩的情境下,本論文以德菲法確立問卷準 則再透過分析層級程序法探討兩岸晶圓代工競爭優勢,重新檢視兩岸晶圓代工產業可以發展的 策略聯盟。分析台灣、中國業者的中高階主管及相關支援業者所做的 52 份決策問卷顯示波特 鑽石體系理論 5 個構面的排序為:(1)生產因素,(2)需求條件,(3)週邊相關及支援產業表現, (4)企業的策略、結構與同業競爭能力,(5)政府。發現在 17 個次準則中,關鍵因素分別為︰公 司治理與獎酬制度,高素質研發與技術人才,完整緊密合作的上下游供應鏈體系與技術研發創 新能力。在策略聯盟上,由於中國快速崛起,台灣必須更積極與國際接軌,擴展、深化晶圓代 工價值鏈,透過公司治理與獎酬制度促成價值鏈上IC 設計與服務創新,長期居此項領導地位, 短期要充份以中國內需市場為標的,發展兩岸間同業非競爭聯盟機制共同來創造兩岸雙贏。 關鍵字:晶圓代工競爭優勢、分析層級程序法、策略聯盟

本文之通訊作者為黃國平,e-mail: [email protected]。

Abstract: China is one of the very few countries sustaining growth at the economic recession of

2008/09. While Taiwan maintains its leading role in IC foundry, China is developing its semiconductor manufacturing industry through active policy support and massive capital investment. This paper thus discusses the competitive advantages of the IC foundry in both areas. An analysis of analytical hierarchical process is conducted with 52 valid surveys to reveal the relative weights for those key factors from the middle to high rank officials after a Delphi analysis. It is found that the competitive advantage of IC foundry follows the priority of manufacturing, demand, performance of peripheral and support suppliers, strategy, structure, and competitiveness, and government. In addition, business governance and rewarding system is the most important of the 17 subcriteria. As for the strategic alliance, Taiwan has to reinforce its international cooperation with other countries in the long run to expand its role in the value chain of IC design and service innovation in IC foundry. In the short run, taking the advantage of the domestic demand of China and to develop a noncompetitive alliance might help Taiwan and China to achieve a win-win outcome.

Keywords: IC Foundry Competitive Advantages, AHP, Strategic Alliance

1. 前言

2008 年下半年的金融海嘯使得全球主要經濟體都在危機中掙扎,各國政府積極投入搶救 經濟,步步升級聯合救市行動。努力的結果使得 2009 年第二、三季起,經濟衰頹開始呈現減 緩回轉向上的趨勢。此時的台灣,深受全球經濟趨緩與中國大陸磁吸效應影響,百年海嘯摧毀 就業堤防,但是企業經營處在多變的環境中,「變」才是不變的真理,危機也可能是轉機,如 何面對當前渾沌的情勢,化危機為轉機,是企業決策與經營管理的重要方向。1.1 研究背景

全球半導體市場2008 年上半年產值為 1,275 億美元,年成長達到 5.4%,隨著電子產品製 造中心移往亞太地區,亞太地區半導體約占全球半導體市場五成,2008 年金融海嘯前 iSuppli 公司預測2008 年中國半導體市場將從 2007 年的 750 億美元上升到 810 億美元,增長 7%,中 國半導體設計市場預計到2012 年末將達到 420 億美元,遠高於 2008 年時的 280 億美元;而在 金融風暴後,2008 年全球半導體銷售下降 5.2%至 2583 億美元。 中國為全球電子產品的主要代工區,其半導體需求約占全球兩成,其藉由政策與大量資金 發展的半導體產業已初具雛形,更在面臨金融風暴考驗的同時介入華虹 NEC 與宏力的整合(DIGITIMES, 2008),雖然重組成效仍待觀察,不過其做大、做強的企圖心不容小覷。對台灣而 言,此波中國大陸半導體重整,台灣業者是否可藉策略聯盟或藉購併缺乏資金但體質建全的業 者,切入中國大陸市場,進入其電子產業供應鏈,增加影響力,掌握商機與競爭優勢,以創造 台灣、中國雙贏局面,為值得深切探索的議題。

1.2 研究動機

2001 年起兩岸 IC 設計業者增加快速,中國業者的數目甚至超過台灣,2003 年兩岸 IC 設 計業者普遍成長趨緩,各家廠商面臨被購併或是淘汰的局面。2007 年中國 IC 設計公司已成長 到491 家,業者總數是台灣的 1.8 倍,產值卻不到台灣四分之一 (蕭如涵,民 98)。但是,中國 是世界第一大的手機市場 (中國信息產業網,民 97),中國政府藉由產業群聚、建立 3G 自有標 準TD-SCDMA,大力扶植本土 IC 設計業,由中國原郵電部電信科學技術研究院(現大唐電信 科技股份有限公司)制定3G 產業標準。2009 年初,大唐電信更戰略投資中芯國際,成為第一 大股東,並讓中芯國際承接其高階通訊晶片代工訂單 (新浪網,民 97),除了直接資金的挹注 之外,更有助於中芯國際加快其在晶圓代工製程的技術能力,以便縮小與台積電、聯電之間的 落差。 過去台灣晶圓代工 (IC Foundry) 為求生存,並求獲得更有效率的代工產能利用率,紛紛 扶植上游的IC 設計業者 (羅美合,民 92)。這種直接進行 IC 設計、晶圓代工產業鏈整合的供 銷聯盟 (Procompetitive Alliance) 作法,讓聯電得以與台積電一爭高下。而英特爾也頻向中國 示好,在大連投資 25 億美元建造晶圓工廠,又在成都等地設立研發基地。對於半導體企業來 說,中國為全球最大半導體消費市場,然而其自製半導體比例相對偏低,意味著中國在半導體 製造上是一個巨大有待發掘的金礦 (林山霖等,民 95;彭國柱等,民 95)。 基於上述背景,促成了本論文探索兩岸晶圓代工在金融海嘯後競爭優勢與策略聯盟的研究 動機。1.3 研究範圍與目的

本研究以兩岸晶圓代工領導廠商為研究對象,藉由國家競爭優勢理論,以兩岸半導體的現 況與未來發展趨勢,分析兩岸晶圓代工的競爭力,以歸納晶圓代工產業得以發展成功的因素, 本文之研究目的如下: (1) 台灣的晶圓代工產業歷經多年的磨合經營,居世界第一,晶圓代工產業成功的關鍵因素是 什麼? (2) 中國藉由政策與資金堆砌,發展自己的半導體產業,上、下游產業鏈初具雛形,建立自有 3G 產業標準,扶持 IC 設計業,中國晶圓代工業者會因此增強競爭力嗎?(3) 台灣與中國在國家競爭力的觀念下,兩岸晶圓代工的競爭力應如何配合國家競爭力的提升 而有所改進? (4) 結合晶圓產業、國家競爭力,如何由策略聯盟的角度思索,維持並提升競爭優勢以提升兩 岸晶圓產業之競爭優勢,讓台灣、中國業者雙贏。

2. 文獻回顧

2.1 晶圓代工產業特性

(1) 技術密集、資本密集:隨著 IC 製程技術不斷進步,晶圓代工設備及研發投入費用亦不斷地 攀高,為滿足客戶成長需求,須持續進行擴廠以提供所需產能。若代工業者無力持續擴廠, 則客戶成長勢必受限,進而無法與其他整合元件製造公司 (Integrated Device Manufacturer; IDM) 廠商競爭。(2) 高進入障礙,形成寡佔:密集投入及持續研發製程技術形成晶圓代工產業的另一重高度進 入障礙。代工業者須有一定的產能規模,才能有效攤銷機器及設備成本,才有能力投資研 發新的製程。

(3) 提供比 IDM 更為先進或同步的技術:IC 設計公司為了與 IDM 廠商競爭,需要使用比 IDM 更為先進或同步的技術,因此晶圓代工業者必須能提供較為先進的製程技術以供客戶選 擇,才能滿足客戶新一代產品的要求。 (4) 不斷降低成本:製造良率的高低與穩定性,直接影響到晶圓製成 IC 後的成本。各家 IC 廠 須不斷開發製程技術同時壓縮新產品學習曲線,以期儘速提升產品良率,降低成本,增加 客源。 (5) 品質及服務的要求:晶圓代工生產過程中,從光罩製作、投產、封裝及測試至最後出貨, 每一環節皆不可有差錯,使得代工業者必須與客戶緊密結合.隨時配合並提供客戶建議。 此外,在產品製造過程中,生產品質 (quality) 直接影響良率 (yield) 及可靠度 (reliability), 進而影響到客戶導入市場的時間 (time to market) 以及市場對客戶產品之滿意度。因此,晶 圓代工不只需提供客戶產品,更是客戶產品價值的創造者。

(6) 製程及生產彈性的配置:晶圓廠提供之製程項目繁多,因此生產排程便需具備彈性,才能 滿足客戶急單及多樣化的產品製造需求,同時又不影響其他批次的正常運作。

(7) 設計服務及矽智財 (Intellectual Property; IP) 的要求日益關鍵:矽智財的應用逐漸廣泛後, 晶圓代工廠更需兼負提供IP 驗証、應用資訊及提供後段設計等多重附加價值的功能。此項 服務,令晶圓代工從被動滿足客戶製造服務需求,到更主動並真正地替客戶創造價值,提 供給客戶一套完整服務的解決方案 (total solution)。

(8) 專業服務的興起及垂直分工自然演化:目前專業代工製程技術與 IDM 廠已不相上下,甚至 已開始超越若干IDM 廠;至於品質、服務及彈性,在專業分工情況下,晶圓代工業者表現 更較IDM 廠具有優勢。所以專業晶圓代工不但已成為代工服務的未來主流,服務及成本優 勢亦遠超過 IDM 公司所能達到的標準,因此專業晶圓代工服務的興起及垂直分工自然演 化,便成為半導體產業發展中的必然趨勢 (李輝鈞,民 89;官坤林,民 92)。

2.2 晶圓代工產業結構與價值鏈上位置

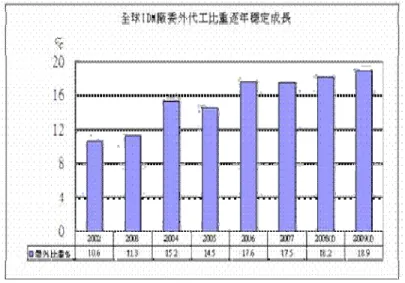

晶圓代工廠的主要工作在於晶圓代工製造,需要代工服務的客戶主要分成二大類,第一類 是本身沒有晶圓廠的IC 設計公司 (Fabless 公司,或稱 IC Design House),他們以設計、開發 IC 產品為主要業務,多數業者也以自有品牌進行銷售,如國內的聯發科、揚智…等公司,及國外 的Xilinx、Altera、Nvidia、Broadcom…等公司。第二類是整合元件製造公司 (IDM),他們基本 上擁有自己的晶圓廠,並且以設計開發、生產、銷售自有品牌IC 為主要業務,如 Intel、AMD、 NEC、Samsung、ST…等國外大廠,及國內如華邦、旺宏等公司。 第一類的公司 (即 Fabless) 必須尋求代工公司生產、製造其設計開發的產品。這類公司多 數規模並不大,除少數公司如聯發科、Nvidia、Altera、Xilinx…等可以提供給代工公司比較大 的訂單外,多數公司其單一筆訂單數量相對於IDM 公司而言小了許多 (駐洛杉磯台北經濟文化 辦事處科技組,民96)。不過相較於 IDM 公司擁有自己的晶圓廠,且多又具備相當優異的產品 設計、生產製造能力,代工廠對於IDM 訂單的談判籌碼相對有限,因此相較於 IDM 公司,Fabless 公司就顯得值得長期合作。2007 年全球晶圓代工市場比重,Fabless 設計公司占 66%,IDM 則 占33%,過去五年也一直維持著七比三的態勢。 至於第二類的 IDM 公司,由於晶圓代工廠與 IC 設計公司間的合作模式,以及隨著新世 代製程發展,傳統 IDM 公司不得不開始轉型,開始將部分的產能委由晶圓代工廠生產,以降 低IDM 廠本身的設備擴廠成本,此舉直接受惠者便是原為競爭者的晶圓代工廠,IDM 所釋出 的晶圓代工訂單,勢必由晶圓代工廠吸收。2007 年 IDM 產值占全球所有 IC 產品產值的八成, 然而整體IDM 產業委外代工的比重,已從 2002 年的 10.6%,增加到 2008 年的 18.2%。雖然對 於整體IDM 的代工市場這比重有限,但已造成顯著的變化 (如圖 1)。因此就代工廠而言,IDM 的訂單自然存在一個廣闊潛在待開發的空間,只要 IDM 公司願意釋出部份產品訂單,那麼整 體代工需求市場的規模,就會立即跳升數倍,故其影響十分重大。而2009 年第二季 IDM 委外 代工的比重更較往昔為高,所以IDM 公司與晶圓代工廠間的關係便更形緊密。2.3 產業競爭優勢

如前所述,晶圓代工銜接了IC 設計與 IC 需求,越過 IDM 主控的場景,深化了 IC 生產的 縱向與橫向價值鏈。Macher et al. (2002) 即指出過去 30 年來能夠存活的半導體產業一定在圖 1 全球 IDM 廠委外代工比重演變趨勢

所處價值鏈環節較其它業者專精,而企業電子化及網際網路更加速了價值鏈上的垂直分工。 Hsieh et al. (2002) 亦指出台機電 (TSMC) 透過關係行銷及構建網際網路上的虛擬工廠強化其 與客戶間之關係同時提升競爭力。Huang et al. (2007) 則論述由 IC 設計服務業者智原 (Faraday) 主導成立提供矽智財 (silicon intellectual property; SIP) 技術交易資訊平台的 SIP Mall 如何透過 電子商務的機制讓台灣半導體業者進一步突破技術、交易與法律的瓶頸。顯示台灣晶圓代工業 者與整體半導體產業在個別與整體上持續不斷透過各種手段因應產業的競爭。

有關競爭優勢,Porter (1985) 認為其是企業在產業中長期擁有之獨特且優越的競爭地位, 表現在外就是高的市場佔有率或較佳的獲利能力;因此企業之成敗端視建立與維持競爭優勢。 Hill and Jones(1995) 提到當一家公司的獲利能力高於同業其他公司的平均獲利能力時,稱此公 司比其對手具有競爭優勢,而當此公司的獲利能力高於平均水準達數年之久時,則稱此公司具 有持續性競爭優勢。

多角化經營常被視為分散經營風險的方式,然而Prahalad and Hamel (1990) 認為其只會讓 各事業部門單打獨鬥無法形成團隊力量。企業應像一棵大樹,枝葉扶疏固然好,基幹也要穩固 -這就是組織的核心能力 (core competency)。核心能力於這棵企業大樹中,是負責提供生命力 養分及穩定力的根部組織。其定義為一組特殊的技能 (skills)和技術 (technologies),為企業所 獨特擁有,使公司能為客戶創造利益,創造競爭優勢,創新產品與延伸市場占有率,並且促使 企業在某一市場上長期擁有競爭優勢。

企業的策略性資源 (strategic resource) 被 Barney (1991) 定義為持有獨特的資產和能力, 能創造企業在競爭優勢上的差異。策略性資源包括組織、資產與能力。Grant (1995) 認為資源

是生產過程中的投入要素,並將之分為財務、實體、人力、技術、商譽及組織六類,能將一組 或多組資源組合協調合作應用即為公司的能力,是公司獲利力的基礎,此與Hill and Jones (1995) 認為資源可分成有形與無形的包括公司的財務、實體、社會或人、技術及組織因素等相似。能 耐 (capabilities) 指公司整合其資源並運用這些資源產生生產力的技能,這些技能隱藏於組織的 規章、例行事務及程序之中,更一般化而言,公司的能耐即為組織結構、流程及控制系統的產 物。能耐是無形的,很少存在於個人,而是隱藏於組織的運作中。

2.4 產業成功之關鍵因素

關 鍵 成 功 因 素 觀 念 出 現 在 Ronald (1961) 所 發 表 的 「 管 理 資 訊 危 機 (Management Information Crisis)」文章中,他提出一個公司的資訊系統必須經過選擇,集中於產業的成功要 素上,大部份的產業都具有三至六項關鍵成功因素,如果一個公司想成功,這些關鍵因素務必 要做得特別好。Aaker (1989; 1992) 認為,關鍵成功因素 (Key Success Factor; KSF) 是企業最重要的競爭 能力或資產,是能產生實質差異價值的一種實質競爭優勢,必須與產業或環境中的 KSF 相配 合,企業唯有掌握產業的關鍵成功因素,才能建立「持久性的競爭優勢」 (Sustainable Competitive Advantages; SCAs),並說明它有三項特徵條件,即:(1)需包含該產業之關鍵成功因素;(2)需足 以形成異質價值,而在市場形成差異;(3)可承受環境變動與競爭者之反擊。 從上述策略管理學者對關鍵成功因素所下的定義可以發現,關鍵成功因素除了具有策略規 劃上的特性外,亦可視為企業競爭優勢的來源,會明顯影響一個企業在產業中的競爭地位。

2.5 鑽石體系模式與本研究之適用性 (本研究採取鑽石模式為探討之主要理論)

Porter (1990) 在國家競爭優勢 (The Competitive Advantage of Nations) (李明軒、邱如美 譯,民 85) 的鑽石模式,自提出之後確實成為顯學,1996 年之後有學者主張其理論較不適用 於環境變遷較為快速的產業環境,此亦是其盲點之一。Porter 認為一國之環境條件未必適合所 有產業的發展,鑽石體系分析一特性產業為何於特定國家中得以擁有其競爭優勢的動態架構, 企業經營將透過鑚石體系之要項而成功。本研究套用鑚石體系內五大因子,台灣的晶圓代工產 業歷經多年的磨合經營有成,金磚四國 (BRICs) 經濟的崛起,晶圓產業得於中國興起的原因 與條件?在國家競爭力的觀念下,企業的經營如何受惠於國家競爭力的提升,台灣與中國在國 家競爭力的觀念下,兩岸晶圓代工的競爭力應如何配合國家競爭力的提升而有所改進,結合晶 圓產業、國家競爭力,綜合分析以提升兩岸晶圓產業之競爭優勢,實為本文鑚石模式之適用性、 學術更新性等正當性意涵所在。本研究採取鑽石模式為探討之主要理論,但該模式確實在1990 年代中期之後有明顯之半衰期,有關鑽石模式 2000 年之後學者的相關研究有: Clancy et al. (2001);Dunning (2003);Jin (2004);Jin and Moon (2006);Lin and Hus (2009);他們對鑽石模

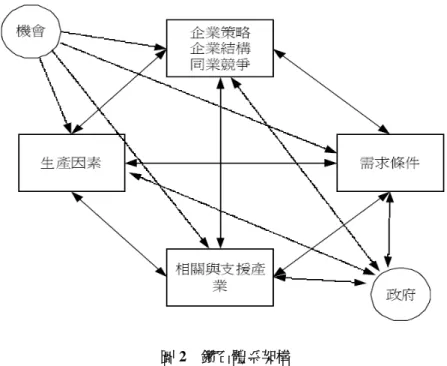

式的研究足可作為本研究取之作為主要理論依據的邏輯與正當性。 Porter (1990),提出如圖 2 所示的「鑽石體系」,解釋為什麼某些國家的特定產業,能在激烈的國際競爭中表現傑出?為 何有些資源豐富國家某些經濟指標上的表現不如資源有限的國家?Porter 亦指出『國家競爭優 勢』就一般產業層次而言是沒有意義的,因為一國經濟乃由不同產業所構成,一國條件或環境 未必適合所有產業;而就產業層次而言,關注的則是一國之中某個產業在全球市場上是否具有 優勢,競爭的對象則是其他國家的產業。 生產因素 Porter (1990) 認為在大部分的產業中,現今國家都已具備完善的交通系統與電信網路,也 有最優良的人力。因此基本生產要素已經不足以造成差異,而是要能將之轉換成特殊優勢的能 力。Purushothaman (2003)所發表的一篇名為《Dreaming with BRICs:The Path To 2050》的投 資研究報告,報告中指出BRICs 四國的經濟崛起,並預測四國將逐漸取代全球前六大經濟體的 地位。中國是金磚四國之一,台灣是開發中國家,兩者都具有完整性的生產要素。 需求條件 需求條件指市場對產業所提供產品或服務之需求。消費者或客戶的需求愈挑剔,企業不斷 改造與創新的壓力愈大,有助企業進軍其他高級市場。需求要素主要分成三大類:(1)國內市場、 (2)國內市場的需求規模和成長速度、(3)拓展海外商機。基於鑽石模型的「系統內的雙向強化 效果」,因上述的生產要素優勢,兩岸吸引了誇國企業設立研發中心與投資。 相關與支援產業 一個產業要登峰造極,必須搭配具國際競爭力的供應商與支援廠商,提供高效率的原物 料、零組件、與服務,提供創新與升級的優勢,以多種方式為產業創造優勢。與相關支援產業 互動有互利與自我強化的效果,地點相近可以形成促進產業創新的「群聚效果」(伍家德、杜 啟躍,民95;邊泰明、麻匡復,民 94)。相關產業與支援性產業包括該產業上中下游結構及相 關產業內的關連性二項,在策略聯盟的類型中,屬於潛在衝突低的供銷聯盟 (Procompetitive Alliance) (Yoshino and Rangan, 1995)。

企業策略、結構及同業競爭

企業的組織、管理、競爭都深受所在地環境與歷史的影響。若企業的根據地鼓勵創新,有 政策與規則刺激企業朝教育訓練、技術研發、與長期固定投資發展,企業自然有競爭力 (Malmberg et al., 1996; Wilson, 1995)。另外,若是競爭態勢愈激烈,則群聚的力量愈強,也會 刺激企業不斷的創新與改進 (Malmberg et al., 1996)。一個鼓勵競爭的環境,可讓企業不斷持續 升 級 與 成 長 , 如 此 相 同 產 業 可 以 形 成 潛 在 衝 突 高 同 時 需 要 組 織 互 動 高 的 同 業 競 爭 聯 盟 (Competitive Alliance) (Baum et al., 2000; Ireland et al., 2002)。Porter 亦曾建議將「產業文化」加 入鑽石體系模式之中,主張成功的產業應有鮮明的正向產業文化 (Porter, 1998; 2000)。

圖 2 鑽石體系架構

資料來源︰Competitive Advantage of Nation (Porter, 1990)

政府 政府本身無法直接提升競爭力,必須透過圖2 中機會以外的其他四個力量來影響產業競爭 力。兩岸政府的角色扮演提供總體經濟和政治上的穩定;經由補貼、教育、保護、制訂標準及 創造需求等政策工具影響生產;藉由訂定產品規格標準影響客戶需求,甚至扮演國內市場之主 要客戶;擁有政策工具建立遊戲規則、影響相關產業的發展與國內競爭狀況;促使產業群聚能 發展與升級,獎勵IC 產業發展政策與租稅優惠,塑造產業高品質形象 (陳怡潔,民 94)。

2.6 本研究與過去研究相關文獻之比較

過去相關研究所採用的方法與對象,張仁傑 (民 95) 及曾雪卿 (民 88) 以量化 AHP 法進 行研究 (表 1),然而其並沒有經過德菲法的過程建立 AHP 架構,趙應誠 (民 91) 在研究中納 入中國晶圓代工廠商外,沒有任何研究納入週邊相關與支援廠商,因此本研究是歷年量化研究 中唯一同時涵蓋中國晶圓代工廠商及週邊相關與支援廠商的量化研究,透過計算權重能清楚指 出關鍵因素的優先順序,並透過差異分析,顯示三類對象的差異並提出策略聯盟的可能方向。表 1 晶圓代工鑽石體系關鍵因素研究方法與對象比較 李 國 濱 (民 87) 陳 俊 吉 (民 87) 曾 雪 卿 (民 88) 李 輝 鈞 (民 89) 鄭 慧 明 (民 90) 趙 應 誠 (民 91) 黃 乃 文 (民 91) 劉 俊 榮 (民 92) 官 坤 林 (民 92) 吳 維 祥 (民 95) 朱 博 湧 (民 95) 張 仁 傑 (民 95) 張 忠 謀 (民 97) 本 研 究 研究方法 質性 V V V V V V 量化 V V V 德菲法 V AHP 法 V V V 研究對象 台灣晶圓代工廠商 V V V V V V V V V 中國晶圓代工廠商 V V 週邊相關與支援廠商 V

3. 研究方法與設計

3.1 研究方法

本研究先利用文獻回顧蒐集前人所作研究,並歸納、分析其結論與建議,以作為研究的參 考,其次利用德菲法及分析層級法確定關鍵競爭因素及其權重。 德菲法德菲法是一種結構化團體溝通程序的方法;Murry and Hammons (1995) 提出修正作法,省 略第一回合施測開放式問卷的繁複步驟,改以彙整相關文獻研究者之規劃結果作為基礎準則後 進行專家訪談,稱之為「修正德菲法」 (Modified Dephi Method)。

第二階段利用篩選所得之評估準則,配合分析層級法 (Analytical Hierarchy Process; AHP),以成對比較求出評估準則的相對權重。

分析層級法

利用分析層級程序法協助決策者結構化複雜且分歧的問題,同時考量計量與非計量因素, 順利剖析問題。本研究首先將決策問題分為三個層級,每個層級的項目各自獨立,透過問卷匯 集專家們的判斷與經驗,藉名目尺度做各層級要素間的成對比較 (pairwise comparison),量化 後建立成對比較矩陣 (pairwise comparison matrix),再使用線性代數中的特徵值 (eigenvalue) 解法,求出各因素之特徵向量 (eigenvector),代表各層級中因素之優先順位,即因素間之相對 權重;並利用一致性檢定 (consistency of judgment) 衡量比較矩陣之整體一致性。

3.2 歸納過去碩博士論文之研究方法

綜合過去研究文獻,IC 產業之經營關鍵因素包含能力 Q (Quality)、C (Cost)、D (Delivery)、 N (New product development) 四項;品質 (Quality) 包括領先的製程技術、製程創新、產品良 率控制能力(量產製造能力)等﹔成本 (Cost) 包括規模經濟、全面成本控制能力等﹔交期 (Delivery) 包括交貨穩定度、製造週期縮短等;新產品開發 (New product development) 包括產 品開發與規劃、技術研發、廠商技術合作關係的掌握等能力。其他更包括支援管理活動如人力 資源的管理與發展、顧客關係管理、供應商管理、策略管理等能力。綜合上述文獻,台灣半導 體晶圓代工產業成功之因素依不同作者所主張之關鍵因素與Poter (1990) 鑽石體系理論之五大 構面,「生產因素」、「需求條件」、「相關與支援產業」、「企業策略、結構與同業競爭」、 「政府」為基礎可以分類如表2 所示。 本研究與我國碩博士相關論文相關差異性: (1)直接參考陳正男、譚大純 (民89) 兩教授之研究採用五大因子構面為基礎作為主準則。 (2)採用AHP 與Delphi專家性很強的研究方法來操作,先以Delphi來建立AHP架構。 (3)碩博士論文某些僅使用質性分析與個案探討方式;本研究Delphi與AHP雙重操作。 (4)本研究同時納入週邊相關支援廠商的評估為其他研究所無。 (5)由於主準則使用Proter的五大因子構面,次準則由於專家問卷不同,次準則評估主題與碩博 士論文有些差異性。 (6)本文與碩博士論文之差異性,請詳見本文第九頁,表1。

3.3 研究架構

本研究參考上述學者、專家對兩岸晶圓代工產業競爭優勢關鍵因素的論述,並參考學者陳 正男與譚大純 (陳正男、譚大純, 民 89;譚大純,民 87) 指出「機會」構面在資訊高度流通的跨 國產業間差異不大,衡量不易,且Porter 並未詳細對其加以探討,也未獲後續學者迴響,故於 第二層級刪除「機會」。再依據表2 五項構面的關鍵因素,歸納出兩岸晶圓代工產業關鍵成功 因素的初步準則架構,整理如圖3 所示。 為評估初擬之圖3 兩岸晶圓代工產業競爭優勢鑽石體系 5 個構面下的 27 項關鍵因素,第 一階段共發放20 份德菲法問卷。由台灣台積電、聯電及合泰半導體、盛群半導體等 4 家台灣 頂尖晶圓半導體公司副執行長與總工程師各2 人,共 8 人參與訪談。中國晶圓代工由中國中芯 半導體及英特爾半導體、中國美光科技半導體副總長與副工程師各2 人,協理 1 人共 9 人參與 訪談。支援業者由台灣群光與精元技術總長各1 人,中國由鉅邦機電副經理 1 人參與訪談。回 收情況︰台灣半導體8 人全部回收。中國晶圓代工 9 人回收 6 份。支援業者台灣 2 人回收 1 份, 中國回收1 份。總回收情況為台灣、中國、週邊支援業者:8、6、2 份有效問卷,回收率為 80%。表2 晶圓代工鑽石體系關鍵因素 李 國 濱 (民 87) 陳 俊 吉 (民 87) 曾 雪 卿 (民 88) 李 輝 鈞 (民 89) 鄭 慧 明 (民 90) 趙 應 誠 (民 91) 黃 乃 文 (民 91) 劉 俊 榮 (民 92) 官 坤 林 (民 92) 吳 維 祥 (民 95) 朱 博 湧 (民 95) 張 仁 傑 (民 95) 生產因素 員工分紅制度 V V V V 經營團隊 V V 高素質研發與技術人才 V V V V V V V V V 知識管理 V V 智慧財產權 V 完善的基礎建設 V 活絡的資本市場 V V V V 需求條件 國際級挑剔客戶的嚴刻要求 V V V 市場規模及未來成長 V V V 客戶關係 V V V V V 虛擬整合服務 V V 製程多樣化 V 新產品交期及品質 V V 相 關 與 支 援 產 業 表 現 完整緊密合作的上下游供應 鏈體系 V V V V V 主要供應商在台設立研發及 維修中心 V 民間及學術科研單位的質量 V 企 業 策 略 、 結 構 與 同 業 競 爭 技術、研發與創新能力 V V V V V V V V V 生產管理與製造能力 V V V V V V 規模經濟 V V V 同業競爭激烈 V V 國際大廠策略聯盟 V V V 企業文化 V 政府 租稅優惠與獎勵政策 V V V V V 設立國家級研究機構 V 制訂標準 V 提升教育素質 V

圖 3 德菲法之研究架構 計算得到問卷算術平均數7.75,幾何平均數為 7.71,整理各次準則重要性評估值如表 2。 一般選取重要性大於70%者為重要準則 (鄧振源、曾國雄,民 78)。本研究先以幾何平均數 7.71 為次準則之門檻值,但專家意見比例 (個別幾何平均數大於整體幾何平均數總和之比例) 僅達 56.5%,未達本研究求取 80%以上專家意見之原則,經反覆測試後將門檻值向下修正為 6.96, 而能多保留7 個次準則,且專家意見比例提升至 80.8%,達到本研究求取 80%以上之專家意 見之原則。 刪除表3 中的 6 項次準則後,保留幾何平均數大於等於 6.96 者,得到 21 個可供評估之次 準則,作為 AHP 問卷調查的基礎。由於政府因素下僅有兩個次準則,而生產因素下保留有 6 個次準則,次準則數目大將影響最後分配之準則權重 (鄧振源、曾國雄,民 78),因此參考表 2、 3 及文獻中的討論,將生產因素下的「員工分紅制度」與「經營團隊」合併成為「公司治理與

表 3 修正式德菲法評估值 主準則 次準則 最高值 最低值 中位數 平均數 幾何 平均數 算術 生產因素 1.員工分紅制度 10 4 8 8.04 8.19 2.經營團隊 10 7 10 9.21 9.26 3.高素質研發與技術人才 10 6 9 8.91 8.96 4.知識管理 10 4 7 7.37 7.59 5.智慧財產權 10 4 9 7.98 8.22 6.資本資源 10 3 8 7.52 7.78 7.基礎建設 10 2 7 6.95* 7.26 需求條件 1.國際級挑剔客戶的嚴刻要求 9 3 8 6.96 7.19 2.市場規模及未來成長 10 3 9 8.12 8.33 3.虛擬晶圓廠與整合設計服務 10 3 7 6.89* 7.15 4.新產品交期及品質 10 7 9 9.26 9.30 5.客戶關係 10 6 9 8.45 8.52 6.製程多樣化 10 4 8 7.81 7.96 相關與支援 產業 1.完整緊密合作的上下游供應鏈體系 10 6 9 8.71 8.78 2.主要供應商在兩岸設立研發及維修中心 10 3 8 7.06 7.48 3.相關支援產業的全球市場地位 10 3 8 7.07 7.33 4.民間及學術科研單位的質量 10 2 7 6.24* 6.56 企業策略、 結構與同業 競爭 1.技術、研發與創新能力 10 5 9 8.77 8.85 2.國際大廠策略聯盟 10 3 8 7.31 7.59 3.生產管理與製造能力 10 3 9 8.84 9.04 4.規模經濟 10 5 8 7.64 7.81 5.同業競爭激烈 9 3 7 6.67* 6.85 6.企業文化 10 2 9 7.83 8.19 政府 1.租稅優惠與獎勵政策 10 5 9 8.65 8.78 2.設立國家級研究機構 10 3 7 6.53* 6.85 3.制訂標準 10 3 7 6.82* 7.22 4.提升教育素質 10 3 8 7.71 7.91 綜合算術平均數 7.75 7.96 綜合幾何平均數 7.71 7.92 總和 209.34 214.95 門檻值 6.96 之專家意見比例 80.8% 註 : 「*」表小於本研究之門檻值 6.96

獎酬制度」,將「知識管理」與「智慧財產權」合併為「知識管理與智慧財產權」;需求因素 下的「新產品交期及品質」與「客戶關係」合併為「客戶夥伴關係」,將企業策略、結構與同 業競爭下的「生產管理與製造能力」與「規模經濟」合併為「生產管理、規模與製造能力」, 使得最後AHP 問卷再由 21 個次準則縮減為 17 個次準則,如圖 4 所示。

4. 研究結果

4.1 AHP 調查結果

由修正德菲法篩選建立包含5 個評估主準則,17 個次準則的評估架構,再度經過專家確 認並於問卷中妥為定義合併次準則後,進行第二階段分析層級程序法 (AHP) (Saaty, 1980) 問卷 調查,對於目前任職於台灣與中國之中、高階主管發放 45 份問卷,針對與兩岸晶圓代工相關 與支援業者發放 15 份問卷。由台灣台積電、聯電及合泰半導體、盛群半導體等四家台灣頂尖 晶圓半導體公司中、高階主管發放問卷計發出25 份,回收 25 份,有效問卷 22 份。中國晶圓 代工由中國中芯半導體及英特爾半導體、中國美光科技半導體中、高階主管發放問卷計發出20 份,回收18 份,有效問卷 17 份。週邊支援業者由台灣群光與精元公司與中國鉅邦機電公司中、 高階主管發放問卷計發出15 份,回收 15 份,有效問卷 13 份。整體問卷回收 58 份,整體有效 問卷計52 份。經由一致性 C.I≦0.1 與一致性比率 C.R≦0.1 檢定篩選,總有效回收率為 86.7%, 分配及回收比例如表4 所示。 圖 4 分析層級法之研究架構表 4 分析層級程序法問卷基本資料 問卷對象 發出份數 回收份數 有效問卷份數 有效回收率 台灣晶圓代工業者 25 25 22 88.0% 大陸晶圓代工業者 20 18 17 85.0% 相關與支援業者 15 15 13 86.7% 合 計 60 58 52 86.7% 問卷回收後,將所有填卷者之相對分數,以「幾何平均法」彙總成綜合意見,建立評估準 則之綜合成對比較矩陣。成對比較矩陣的組成元素為成對比較之比例數值。將n 個要素比較結 果的衡量值,置於成對比較矩陣A 上三角矩陣 (主對角線為準則自身的比較,故均為 1),而下 三角矩陣的數值,為上三角矩陣相對位置數值的倒數,即aij=1/aij。A 為正倒值矩陣,有關元 素的排列,如圖5 所示。 整體受訪者問卷結果分析 (1) 採用 Saaty (1994) 所建議之「幾何平均數」作為整合函數,將 52 筆問卷資料利用幾何平均 數求出每一層中成對比較的衡量值,建立成對比較矩陣。 (2) 以整體受訪者之成對比較矩陣為基礎,利用數值分析中之特徵值解法 (Saaty, 2003),以列 向量幾何平均值法 (normalization of the geometric mean; NGM),將各列元素相乘求取幾何 平均後,然後予以標準化,求得特徵向量W 近似解及最大特徵值 λmax,而求得各層級元 素間之相對權重值與一致性指標 (Consistence Index; CI) 與一致性比率 (Consistence Ratio; CR),當 CI≦0.1、CR≦0.1,即表示一致性程度令人滿意。

(3) 本研究目標層下有兩個層級,針對整體層級架構進行一致性評量。本研究架構多層級的整 體一致性指標 (Consistency Ratio Hierarchy; CRH) 為 0.0414,小於 Saaty 所建議接受標準 0.1。表示整體層級架構的一致性達到滿意程度,層級因素之關連性沒問題。

1

/

1

/

1

1

/

1

1

2 1 2 12 1 12

j j j ja

a

a

a

a

a

A

圖 5 矩陣元素排列內容(4) 計算綜合權重值以表示主次準則在整體層級內所代表之權重,結果如表 5。 對整體受訪者而言,在主準則層級「生產因素」略高於「需求條件」,顯示目前晶圓代工 是以價格及服務導向為主的需求市場,能控制生產便能有效爭取到訂單,而業者同時必須對需 求變化高度敏感。至於「週邊相關及支援產業表現」及「企業的策略、結構與同業競爭能力」 在權重上屬於第二等級,顯示問卷所調查的兩岸主要晶圓代工業者,雖然關心週邊產業及企業 策略,然而現階段仍著重於「生產」及「需求」的供需關係,認為能夠正常營運,便能挑選表 現好的週邊業者,不需在策略上將其納入成為長期夥伴,表示供銷聯盟的重要性仍低於「生產」 及「需求」的供需關係。至於「政府」的角色與功能在晶圓代工產業是不被看重的。此可以從 政府施政不能單獨有利於一個產業得到解釋,同時顯示業者認為凡事要靠自己,對於中國藉由 政策與大量資金發展半導體產業的作法持觀望態度,同時顯示業者對於台灣晶圓代工產業開放 政策的捉摸不定表示無法信賴的態度;彰顯在台灣高度爭議開放政策環境下,業者自求多福的 態度。 表 5 整體受訪者主準則與次準則權重彙總 主準則 權重 排 名 次準則 權重 排 名 綜合 權重 綜合 排名 生產因素 0.2755 1 公司治理與獎酬制度 0.3277 1 0.0903 1 高素質研發與技術人才 0.3171 2 0.0874 2 知識管理與智慧財產權 0.1868 3 0.0515 10 資本資源 0.1684 4 0.0464 11 需求條件 0.2368 2 國際級挑剔客戶的嚴刻要求 0.2874 2 0.0681 7 市場規模及未來成長 0.2970 1 0.0703 6 新產品交期及品質 0.2563 3 0.0607 8 客戶伙伴關係 0.1593 4 0.0377 14 相關與支 援產業表 現 0.1865 3 完整緊密合作的上下游供應鏈體系 0.4667 1 0.0870 3 相關支援產業的全球市場地位 0.2959 2 0.0552 9 主要供應商在當地設立研發及維修中心 0.2375 3 0.0443 12 企業策略、 結構與同 業競爭 0.1811 4 技術、研發與創新能力 0.4367 1 0.0791 4 國際大廠策略聯盟 0.2021 3 0.0366 16 生產管理、規模與製造能力 0.2027 2 0.0367 14 企業文化 0.1586 4 0.0287 17 政府 0.1201 5 租稅優惠與獎勵政策 0.6526 1 0.0783 5 提升教育素質 0.3474 2 0.0417 13 CI < 0.1 、CR < 0.1 、CRH = 0.0414 < 0.1

在整體17 個次準則中,生產因素下的「公司治理與獎酬制度」及「高素質研發與技術人 才」反應績效、研發與生產技術的重要性。而「知識管理與智慧財產權」及「資本資源」反應 IC 設計上遊價值鏈的重要性,而股票上市,若能提供高於平均值的投資報酬率便沒有資金籌措 的問題。 在需求因素的四項次準則中,客戶夥伴關係的重要性不僅最低,在全部17 個次準則中亦 排名14。顯示產業高度競爭,價格、利潤導向,不認為與客戶間是可以建立夥伴關係的。 在週邊相關及支援產業表現因素中,極為突出的是「完整緊密合作的上下游供應鏈體系」, 結合需求因素下的「客戶夥伴關係」,可以看到企業不信賴客戶 (訂單),卻很仰賴與生產因素 有關的上下游週邊支援產業關係,亦即重視生產、獲利與生存間的關係。 在企業的策略、結構與同業競爭能力因素中,最受重視的是「技術、研發與創新能力」, 明顯說明生產、獲利、生存的關係中,能夠結盟為的是能提供、互補以提高技術、研發與創新 能力。 在政府因素中,租稅優惠與獎勵政策極受重視,由於業者得以透過促進產業升級條例減免 租稅,因此儘管政府因素的重要性不高,在全部次準則中此一次準則仍能排名第5。 規劃策略聯盟,必須注意彼此的差異互補,也須透過異中求同尋找共識,因此次準則中, 「公司治理與獎酬制度」、「高素質研發與技術人才」、「完整緊密合作的上下游供應鏈體系」 為特別重要的項目,若再把第四名的「技術、研發與創新能力」併入考慮,可以歸納競爭優勢 的焦點在於「公司治理」、「研發與技術」、「供應鏈體系」三者間的連結,且明顯須透過「公 司治理」的獎酬制度帶動研發及人才培育,而如何獎酬不易評估的「改善供應鏈關係」以帶動 相關總務、業務人員積極突破,同樣應獲得足夠的重視。

4.2 差異分析與詮釋

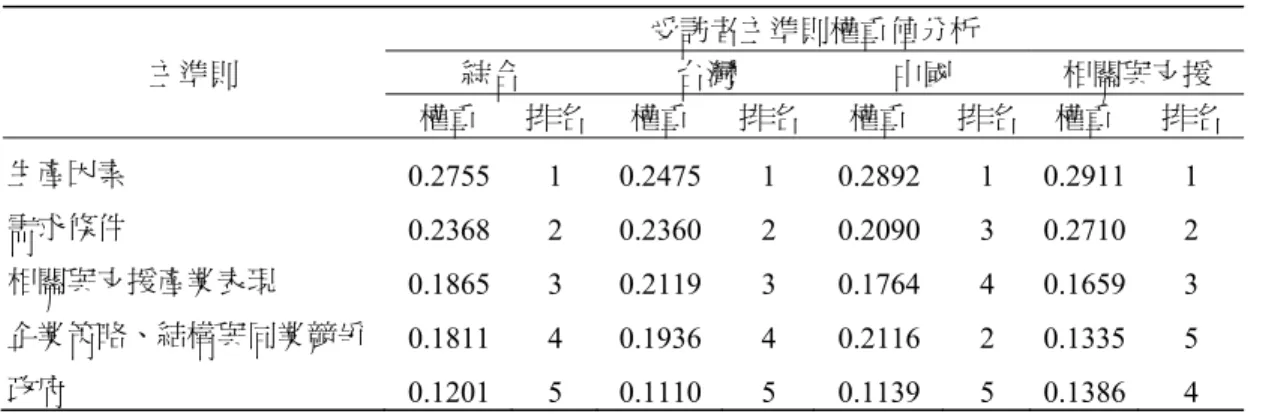

4.2.1 台灣受訪者問卷結果分析 台灣業者所重視的項目與整體問卷結果略有不同,此部份的問卷資料結果整理如表 6、7 所示。前四名與整體問卷的差別僅在排序上,暗示「公司治理與獎酬制度」在台灣已經制度、 標準化而不再扮演第一名的角色,而「完整緊密合作的上下游供應鏈體系」躍居第一,因此若 台灣欲透過策略聯盟與中國合作,必須特別注意中國幅員與市場分散所衍生供應鏈不若台灣半 導體產業集聚,緊密高效率配合的競爭優勢。 此外特別值得注意的是,台灣業者排序最後三項均隸屬於「企業的策略、結構與同業競爭 能力」因素,顯示台灣屬於外銷性質的代工,本身市場不大,因此不容易讓企業策略成為晶圓 代工的關鍵競爭因素,換言之台灣業者欲與 IDM 等國際大廠建立策略聯盟夥伴關係,業者心 理上並不樂觀。而「技術、研發與創新能力」幾乎是台灣現階段保有競爭優勢的唯一企業策略。表 6 主評估準則權重之交叉分析 主準則 受訪者主準則權重值分析 綜合 台灣 中國 相關與支援 權重 排名 權重 排名 權重 排名 權重 排名 生產因素 0.2755 1 0.2475 1 0.2892 1 0.2911 1 需求條件 0.2368 2 0.2360 2 0.2090 3 0.2710 2 相關與支援產業表現 0.1865 3 0.2119 3 0.1764 4 0.1659 3 企業策略、結構與同業競爭 0.1811 4 0.1936 4 0.2116 2 0.1335 5 政府 0.1201 5 0.1110 5 0.1139 5 0.1386 4 表 7 次評估準則權重之交叉分析 次準則 受訪者整體次準則權重分析 綜合 台灣 中國 相關支援 權重 排名 權重 排名 權重 排名 權重 排名 公司治理與獎酬制度 0.0903 1 0.0676 4 0.1272 1 0.0775 5 高素質研發與技術人才 0.0874 2 0.0718 3 0.0769 4 0.1188 1 知識管理與智慧財產權 0.0515 10 0.0495 14 0.0516 9 0.0485 9 資本資源 0.0464 11 0.0586 9 0.0334 15 0.0463 10 國際級挑剔客戶的嚴刻要求 0.0681 7 0.0633 5 0.0742 6 0.0615 8 市場規模及未來成長 0.0703 6 0.0615 7 0.0509 10 0.1138 2 新產品交期及品質 0.0607 8 0.0618 8 0.0516 8 0.0664 6 客戶伙伴關係 0.0377 14 0.0495 13 0.0323 17 0.0293 14 完整緊密合作的上下游供應 鏈體系 0.0870 3 0.0998 1 0.0802 3 0.0781 4 相關支援產業的全球市場地 位 0.0552 9 0.0619 6 0.0590 7 0.0424 12 主要供應商在當地設立研發 及維修中心 0.0443 12 0.0502 12 0.0371 14 0.0453 11 技術、研發與創新能力 0.0791 4 0.0824 2 0.0871 2 0.0639 7 國際大廠策略聯盟 0.0366 16 0.0381 15 0.0432 12 0.0272 15 生產管理、規模與製造能力 0.0367 14 0.0363 17 0.0482 11 0.0255 16 企業文化 0.0287 17 0.0368 16 0.0331 16 0.0168 17 租稅優惠與獎勵政策 0.0783 5 0.0569 10 0.0765 5 0.1083 3 提升教育素質 0.0417 13 0.0541 11 0.0374 13 0.0303 13

4.2.2 中國受訪者問卷結果分析 中國在2008/09 金融海嘯後,以家電下鄉及廣大的內需市場維持經濟持續成長,並有效減 緩全球經濟成長下滑的趨勢,因此觀察其評鑑結果有助於了解中國之優勢。 對於中國晶圓代工廠 (主要為中芯國際) (施俊卿,民 92),第 2、3、4 因素的排列不同於 台灣。前四名的次準則與台灣業者相同只是順序不同,然而兩地業者對於關鍵競爭優勢有相當 程度的共識。比較值得注意的是雖然中國業者也看輕政府的作為,然而「租稅優惠與獎勵政策」 卻極受中國業者重視,而對於資本資源則遠較台灣不重視,這兩個項目似乎反應大唐電信戰略 投資中芯國際的政策使其不在乎資本匱乏。所以雖然中國藉由政策與大量資金發展半導體產 業,建立自有3G 產業標準,扶持 IC 設計業,但是業者仍沒有感受到政府的重要性,只在資金 匱乏及租稅上反應政府的重要性。而大唐電信投資中芯國際的異業聯盟 (Precompetitive Alliance) 行動,除了資本外,仍無法預期異業聯盟可為其創造綜效。 4.2.3 相關與支援產業受訪者問卷結果分析 上述分析指出兩岸均重視「完整緊密合作的上下游供應鏈體系」,確認本研究邀請相關與 支援產業表示競爭優勢的意義。 對於週邊相關與支援產業受訪者而言,前三項主準則的排序與台灣業者相同,在次準則的 項目上,因為業者基本上仰賴晶圓代工業者取得訂單,因此可以看到其相對代工業者在乎「市 場規模及未來發展」,此外週邊與支援業者主要銷售服務國際大廠設備,而因為業者引進國外 的機器設備,都能獲得免稅的鼓勵,加上公司規模較小,所以較晶圓代工業者更在乎租稅優惠 與獎勵政策。

4.3 策略聯盟

有關半導體產業策略聯盟與企業策略的關係,Yasuda and Iijima (2005) 運用資源理論及社 會交換理論檢索IC Insights 的資料庫中 2002 上半年全球前 10 大半導體業者的策略聯盟訊息, 在509 筆訊息中以德州儀器的 87 筆最多,排名第 9 的台積電 22 筆最少,且是唯一被標記為欲 藉市場滲透 (market penetration) 擴充價值鏈作為成長策略的公司,其它公司則多採用市場開 發、產品開發、差異化作為成長的策略。內容顯示台積電策略聯盟的作法較偏向於其所熟悉的 深化技術水準。 而晶圓代工業者與IDM 業者間的關係也是暨合作又競爭的,台灣與中國業者間的關係亦 是如此,然而根據 AHP 的分析,受訪者卻多著重技術而少著重策略。可是張忠謀卻是著眼於 IC 設計業者與晶圓代工業者間可以存在的策略聯盟而於 1987 年創立台積電 (TSMC)。所以於 討論整體受訪者及不同區域受訪者準則層級要素權重後,繼續針對其間差異論述下一階段策略 聯盟的可能性。

策略聯盟有許多不同定義,Yoshino and Rangan (1995) 同時考慮合作與競爭,將策略聯盟 依潛在衝突 (Conflict Potential) 和組織間互動的範圍 (Extent of Organizational Interaction) 兩 個構面把策略聯盟分為四類,如圖6。 由「眺望起飛中的中國IC 產業」(拓墣產業研究所,民 96)、林山霖等 (民 95) 及彭國柱 等 (民 95) 論述中國內需市場與國際市場的成長需求,加上三類業者對關鍵競爭因素重要性的 不同評價,本研究建議台灣可以在下述面向思考晶圓代工產業的未來。 根據WTO 的 2008 國際貿易統計所公布的數據台灣付給外國的權利金 2006 年超過 23 億 美元 (WTO, 2008),收取權利金只有 2.4 億美元,顯示台灣雖然重視技術、研發與創新能力, 卻明顯績效不足。由於基礎科學一向為中國的強項,頂尖大學並有相當卓越的研發能力,因此 如果能夠透過異業聯盟的方式,應用中國高科技基礎科學人才補強台灣技術、研發與創新能力 的不足,降低台灣仰賴外國的專利與權利金支出,則長期有利於台灣提升競爭優勢。 其次台灣晶圓代工大廠彼此競爭;以政府為例2009 年擬以國發基金籌組台灣創新記憶體 公司 (TMC),取得 DRAM 技術,此一範例意謂著如果台積電、聯電等大廠能夠突破文化差異 形成同業非競爭性聯盟,合作開發關鍵技術、研發與創新能力便能以較低成本而能獲致具體的 突破。 台灣許多產業長期以來發展出台灣接單中國出貨的供銷聯盟商業模式。2000 年以前晶圓 代工業者因為中國市場的重要性逐漸增加,強烈訴求能移轉低階製程、舊8 吋晶圓廠設備赴大 陸投資,政策風險評估後以「有效管理積極開放」因應,以「在大陸地區投資晶圓廠審查及監 督作業要點」為依據,開放三座0.25 製程以上之 8 吋晶圓廠赴大陸投資。台資與陸資的上海宏 力半導體製造有限公司在浦東的8 吋晶圓廠以及原為美資的中芯積體電路有限公司上海 8 吋廠 相當程度規避了上述「作業要點」。2006 年台灣政府有條件放寬赴大陸投資之 8 吋晶圓製程技 術由0.25 微米放寬至 0.18 微米。因為法令規定限於自用,所以在法令限制下不可能產生策略 聯盟的結果。因此現階段台灣業者欲與中國業者發展同業非競爭性聯盟幾乎是沒有可能的。 圖 6 策略聯盟分類矩陣圖

資料來源:Yoshino and Rangan (1995)

潛 在 衝 突 性 組織互動程度 高 低 高 低 異業聯盟 供銷聯盟 同業競爭性聯盟 同業非競爭性聯盟

然而聯發科從事IC 設計,提供中國山寨機 IC 晶片服務中國內需市場的商業模型卻是成功 的,因此透過其他非晶圓代工的半導體產業建立與中國業者間的供銷聯盟,間接也能有助於台 灣晶圓代工業者充分運用其產能。由聯發科原本單純代表聯電多角化經營與供銷聯盟的型式, 逐漸演變成聯發科與其他半導體產業在價值鏈間的策略聯盟,可以看到不斷操作與演練策略聯 盟所創造出的價值。 根據上述分析異業聯盟、供銷聯盟、同業非競爭性聯盟、同業競爭性聯盟均可能提高台灣 業者的競爭優勢,此亦符合台灣業者視「完整緊密合作的上下游供應鏈體系」為最重要次準則 的評價。至於台灣業者所重視的「技術、研發與創新能力」,當以同業非競爭性聯盟最有可能 提高此項關鍵競爭優勢。

5. 結論與建議

5.1 結論

本研究採用鑽石理論,透過德菲法及分析層級程序法針對台灣、中國晶圓代工及週邊相關 與支援產業業者所作的競爭優勢調查分析顯示: (1) 整體受訪者以「鑽石體系」評估「兩岸晶圓代工廠商競爭優勢之關鍵因素」,認為「生產 因素」與「需求條件」最為重要,「相關及支援產業表現」與「企業的策略、結構與同業 競爭能力」是次重要的,「政府」是最不受重視的。 (2) 分析結果顯示兩岸業者以及週邊相關與支援業者的認知在主要因素層級的排序差異不大, 對於較具體的次準則層級,則有一些不同。5.2 討論

2007 年台積電與聯電兩大晶圓製造公司市占率分別為 50.0%及 17.8%,遙遙領先排名第三 的中國中芯半導體 (7.9%) (簡志勝、余瑞琁,民 96);而根據 IC Insights 的統計,2009 年第一 季,台積電在整體半導體排名由2008 年的第四急降至第十,從事上游 IC 設計的聯發科卻首度 擠入前20 名,2008/09 的金融海嘯同時讓 SEMI 及 IEK 分別預測 2009 年全球逾 30 座或 20 座 晶圓廠會關門結束營業,顯示市場變化的急遽與嚴峻。在這同時中國半導體市場不斷成長,中 國更以家電下鄉擴大內需有效因應金融海嘯。 從長期與短期的環境變遷而言,台灣半導體產業發展至今,在垂直分工所形成的群聚效益 及專業代工的規模優勢下 (林周明,民 96;陳建旭,民 92),不斷演化價值鏈的深度與廣度, 台灣隱然已居全球半導體製造及生產中心的領先地位。本研究台灣業者認為成功的關鍵因素 為:「完整緊密合作的上下游供應鏈體系」,技術研發與創新能力,與高素質研發與技術人才此三項。中國業者認為成功的關鍵因素為:公司治理與獎酬制度,技術研發與創新能力,「完 整緊密合作的上下游供應鏈體系」此三項。前瞻未來台灣半導體產業,競爭者除了低價競爭的 後進晶圓代工業者 (如中芯國際) 外,也面臨具有設計、生產實力的 IDM 大廠 (如三星、Global foundries),其等努力切入晶圓代工搶食市場大餅 (陳福騫,民 93),因此若能加強製造以外的 能力,建構新的核心競爭能力,才有可能在未來的矽週期循環中取得關鍵性的影響及領導地 位。本研究核心能力的 AHP 分析顯示技術領先、建構開放性設計平台,培養具競爭實力的設 計及系統整合服務能力,並整合上、下游形成虛擬之整合元件製造廠 (IDM),提高 IC 垂直分 工體系競爭力,創造顧客價值為必備的競爭優勢,其他則包括創新商業模型,利用半導體領先 地位的網絡關係創造價值,因此激發構想,以引導價值的創造可能是晶圓代工業者在專業製造 外必須著墨的;然而後者卻不是製造業者所熟悉的以品牌、通路為例的高附加價值專業,因此 如何同時著墨製造與創新價值便可能成為台灣業者非常大的挑戰。台灣與中國同時都強調國家 競爭力的價值創新觀點,從發展兩岸策略聯盟的角度思索,以有餘補不足,結合兩岸國家競爭 力,以提升競爭優勢,兩岸業者才能創造雙贏。 此外本研究發現「完整緊密合作的上下游供應鏈體系」在整體次準則中排名第3,卻被台 灣業者視為最關鍵的競爭優勢,同時加上聯發科的成功崛起,大膽提出進一步擴張與分工半導 體產業的價值鏈,並透過組織互動低與潛在衝突低的供銷聯盟以深化晶圓代工產業的競爭優 勢。然而如何由母公司分裂、獨立而成長成立一個事業體,在公司治理上,亦是及關鍵的議題, 因此藉變革管理以創造機會值得多方面討論,以為決策的基礎。晚近,在策略管理學所盛行的 《藍海策略》(Blue Ocean Strategy) 中,作者Kim and Mauborgne (2005) 提出價值創新的藍海策 略,建議企業應避開低價競爭的紅海,藉由創造新的價值曲線,來航向價值創新的藍海;強調 消除與減少的策略,消弭不必要的成本支出,另以提升與創造求取差異化之價值,被認為是一 種可同時追求低成本與差異化價值的新策略觀點。公司治理與獎酬制度之選項是晚近企業所探 索、追求的一項嶄新的管理核心主軸,本研究於2008年底探訪兩岸各相關業者專家意見時,各 相關業者專家亦表示經常從管理新猷的報導瞭解藍海策略發展為比較新瀛的管理趨勢,同時各 相關業者亦瞭解公司治理與獎酬制度設計為企業創新價值之一環,企業創新價值乃企業永續經 營所不能缺的葵花寶典趨勢,是以公司治理與獎酬制度新經營理念在專家評審眼中其重要性就 較高。 此外本文建議國內業者間透過「同業非競爭性聯盟」以強化台灣業者極端在乎的「技術、 研發與創新能力」,以因應付出極高權利金給國外業者的專利落差現象。然而兩岸企業文化的 差異卻是「同業非競爭性聯盟」的很大挑戰,所幸本研究問卷分析顯示企業文化是非常不關鍵 的競爭優勢,因此如果能克服情感的包袱,兩岸藉助同業非競爭性聯盟,或許便能讓台灣業者 不必形成NEC、Samsung 等 IDM 大廠,卻能經由策略聯盟形成 IDM 大廠所有的能力,然而卻

是更具彈性的虛擬 (virtual) IDM 大廠。Porter (1990) 的理論告訴我們國家競爭發展有四個階 段,分別為生產趨動、投資趨動、創新趨動、富裕趨動,而我國正處於投資趨動後之創新趨動; 中國亦正處於投資與創新趨動之間;是故,創新活動將成為提升兩岸晶圓產業競爭力之關鍵。

5.3 本研究學理上之貢獻

(1)過去學者在討論相關相關決策分析時,大部份是採用分析層級法 (AHP) 來作為其評選評估 的方法,但由於AHP 本身仍有一些問題待克服,且大多數決策者所面臨的決策環境通常亦 充滿不確定性;因此,本研究加入「修正德菲法」再經由量化的AHP 競爭優勢分析再輔以 歸納討論的方式納入策略聯盟以討論晶圓代工產業繼續維持競爭優勢的方式,可使決策者之 決策考慮較為周詳,並能協助決策者做出更有利之評選方案。 (2)本研究一一檢視相關文獻,挑選出符合晶圓代工產業特性之評選準則,加以歸納整理,並透 過分析層級法將評選準則系統化,除對準則選取能夠更周延之外,亦能較方便於評審委員之 評估。5.4 管理意涵

從研究結論發現所引伸的管理意涵,說明如下: (1) 使用「差異化互補」來共同創造優勢:使用差異化互補會使兩案晶圓代工產業具有足夠抵 抗力來互補、產生綜效以應付各種競爭力的威脅。基礎科學一向為中國強項,頂尖大學並 有相當卓越的研發能力,如果能夠透過異業聯盟的方式,應用中國高科技基礎科學人才補 強台灣技術、研發與創新能力的不足,降低台灣仰賴外國的專利與權利金支出,則長期有 利於台灣提升競爭優勢。 (2) 聚焦「競爭優勢」資源:在規劃策略聯盟時須透過異中求同、尋找共識,在次準則中,「公 司治理與獎酬制度」、「高素質研發與技術人才」、「完整緊密合作的上下游供應鏈體系」 為重要的資源。本研究可以歸納競爭優勢的焦點資源在於「公司治理」、「研發與技術」、 「供應鏈體系」三者間的連結,須透過「公司治理」的獎酬制度帶動研發及技術人才培育; 而獎酬不易評估的「改善供應鏈關係」此項資源卻可以帶動相關總務、業務此部份人員資 源突破。 (3) 兩岸晶圓代工產業的「規模經濟」:從張忠謀著眼於IC 設計業者與晶圓代工業者間可以存在 策略聯盟;聯發科從事IC 設計,提供中國山寨機 IC 晶片服務中國內需市場的商業模型卻是 成功的;因此透過其他非晶圓代工的半導體產業建立與中國業者間的供銷聯盟,間接有助於 台灣晶圓代工業者充分運用其產能。從這些逐漸演變成台灣科技產業與中國其他半導體產業 在價值鏈間的策略聯盟,可以看到不斷操作與演練策略聯盟所創造出的規模經濟價值與整合 綜效功能。5.5 未來研究建議

研究中確認全球半導體市場逐漸飽和、半導體晶片產業成長率一直下滑、毛利率降低,晶 圓代工業者必須積極尋找新的成長契機,以抗衡不斷下滑的毛利率。然而整體而言我國晶圓代 工係在現有優勢下以不斷投資、提高其他業者加入門檻以維持競爭優勢,其代價其實非常之 高。以聯電投資聯發科為例的擴展價值鏈成功案例而言,應用知識經濟、變革管理會是晶圓代 工業者可以繼續居世界領導地位、提高附加價值的作法。然而相關的晶圓代工或是半導體產業 研究,多以質性研究為基礎,同時也較少探討前瞻性如何因應挑戰的議題,所以在產學合作的 議題下,如何針對標竿產業進行變革管理的研究,有其意義與時效;本研究雖以策略聯盟加以 討論,然而仍缺乏與業者代表就前瞻議題充分互動。因此研究半導體產業擴充價值鏈的成功案 例,以及如何複製成功案例 DNA,以幫助晶圓代工產業突破瓶頸,由現狀以擬定未來策略是 值得進一步研究的。 目前在台灣法令許可下,已經有二家台灣晶圓製造業者及二家台資背景晶圓代工業者在中 國設廠,但是由於設廠的地理位置相對分散而無法形成類似台灣的群聚效應優勢,顯示台灣半 導體產業成功的競爭優勢沒有被業者充分體會並被移轉至中國,因此在未來研究上不應只侷限 台灣,更應充分考量與中國市場的互動,尤其是不能因為台積電、聯電將近7 成的市佔率而忽 略了市場變化的嚴峻與迅速。因此,台灣業者研發創新中心宜深耕與留根於台灣本土市場,不 宜外移。中國業者宜鬆綁投資法規與稅賦諸多限制,此為給予產業的建議。5.6 研究限制

本研究僅就海峽兩岸晶圓代工領導廠商及相關支援廠商進行中、高階層主管的抽樣問卷調 查,並作局部訪談,然而並未針對公司之經營決策領導者進行深度訪談,此係量化研究為取得 足夠樣本數的限制,也限制了與領導階層間策略聯盟可行性的討論。參考文獻

DIGITIMES 電子產業研究機構報導,「上海華虹NEC、宏力進一步整合春節前定案大陸官方介 入 新 公 司 恐 由 華 虹 NEC 主 導 」, 民 國 97 年 12 月 3 日 , http://www.stt.org.tw/tw/ headline.asp?nid=27411。 中國信息產業網,「中國手機市場分析報告」,民國97 年 8 月 22 日,http://www.cnii.com.cn。 伍家德、杜啟躍,「創新氛圍、知識外溢與產業群聚對科學園區廠商競爭優勢影響性之 研究」,科技管理學刊,第十一卷第三期,民國95年,53-87頁。 朱博湧,藍海策略台灣版,天下遠見出版社,民國95年。吳維祥,「兩岸晶圓代工產業發展之研究」,元智大學管理研究所未出版碩士論文,民國95 年。 李明軒、邱如美,國家競爭優勢(上)(下),天下文化出版社,民國85年。 李國濱,「核心能力及競爭優勢形成與高科技高競爭產業群聚資源關係之探討-以半導體製造業 為例」,成功大學企業管理學系未出版碩士論文,民國87 年。 李輝鈞,「台灣積體電路競爭優勢及創新政策分析之研究」,交通大學科技管理所未出版碩士論 文,民國89 年。 官坤林,「台灣晶圓代工產業分析與競爭策略之研究」,交通大學管理科學系未出版碩士論文, 民國92 年。 拓樸產業研究所,眺望起飛中的中國IC 產業,台北:拓樸科技,民國 96 年。 林山霖、吳善同、戴基峰,中國大陸半導體產業聚落發展暨大廠策略分析,資策會市場中心, 民國95 年。 林周明,「高科技產業群聚之競爭優勢分析-以海峽兩岸為例」,成功大學高階管理碩士在職專 班未出版碩士論文,民國96 年。 施俊卿,「晶圓代工業事業策略與製造策略之探討-以台積電、中芯國際為例」,台北大學企業 管理學系未出版碩士論文,民國92 年。 張忠謀,「台積電張忠謀:開放創新 打造不敗企業」,天下雜誌 396 期,民國 97 年。 陳正男、譚大純,「臺商對兩岸產業競爭力認知之調查研究-以麥可波特“鑽石模式”為理論基 礎」,管理評論,第十九卷第一期,民國89 年,1-29 頁。 陳怡潔,「我國產業政策對IC 產業績效影響之研究」,臺灣大學會計學研究所未出版碩士論文, 民國94 年。 陳俊吉,「台灣半導體產業競爭優勢分析-以晶圓代工與動態隨機存取記憶體製造業為例」,政 治大學企業管理學系未出版碩士論文,民國87 年。 陳建旭,「IC 產業群聚知競爭優勢研究」,成功大學高階管理碩士在職專班未出版碩士論文,民 國92 年。 陳福騫,「IDM-foundry 趨勢下的 IC 設計服務商機」,民國 93 年 10 月 5 日,http://www.ctimes. com.tw/Art/Show2.asp?O=200410051743343053&F=%B0%AA%B3q。 彭國柱、簡志勝、董鍾明、蔡金坤、李佩縈,由中國大陸發展半導體產業看兩岸晶圓代工的競 合,工研院產業經濟與趨勢研究中心,民國95 年。 張仁傑,「台灣晶圓代工產業的競爭優勢」,成功大學管理學院高階管理碩士在職專班未出版碩 士論文,民國95 年。 曾雪卿,「提升我國積體電路產業競爭優勢之關鍵因素」,成功大學企業管理學系碩士班未出版 碩士論文,民國88 年。

黃乃文,「專業晶圓代工產業在半導體產業中的成功關鍵因素之探討與研究」,臺灣大學商學研 究所未出版碩士論文,民國91 年。 新浪網,「大唐控股 1.72 億美元入股中芯國際 16.6%股份」,民國 97 年 11 月 11 日, http://tech.sina.com.cn。 新浪網,「中芯國際戰略引資:大唐電信終入局」,民國97 年 12 月 17 日,http://tech.sina.com.cn。 簡志勝、余瑞琁,2007 半導體工業年鑑,工研院產業經濟與趨勢研究中心,民國 96 年。 趙應誠,「海峽兩岸半導體產業的發展與競爭優勢分析」,中山大學國際高階經營碩士學程專班 未出版碩士論文,民國91 年。 劉俊榮,「半導體景氣循環下晶圓代工產能擴充策略」,中山大學國際高階經營碩士學程專班未 出版碩士論文,民國92 年。 鄭慧明,「IC 產業經營與展望」,演講紀要,科技業通路產業經營與展望研討會,民國 90 年, 1-7 頁。 鄧振源、曾國雄,「層級分析法 (AHP) 的內涵特性與應用 (上)、(下)」,中國統計學報,第二 十七卷第六、七期,民國78 年,5-21 頁,1-15 頁。 駐洛杉磯台北經濟文化辦事處科技組,「美國晶片設計與半導體產業科技競爭發展及經營管理 策略之研究」,行政院國家科學委員會95 年度自行研究計畫,民國 96 年。 蕭 如 涵 ,「 景 氣 低 迷 - 全 球 半 導 體 業 者 救 亡 圖 存 」, 民 國 98 年 1 月,http://www.mem. com.tw/article_content.asp?sn=0812300015。 羅美合,「IC 設計服務業之中國商業模式初探」,民國 92 年 4 月 24 日,http://www. docin.com/p-33695960.html。 譚大純,「產業國際競爭力之衡量:以Porter 鑽石模式』為基礎之量表建構與跨國實證」,成功 大學企業管理研究所博士論文,民國87 年。 邊泰明、麻匡復,「南港軟體園區產業群聚與制度厚實」,地理學報,第四十期,民國 94 年, 45-67 頁。

Aaker, D. A., “Managing Assets and Skills: The Key to a Sustainable Competitive Advantage,”

California Management Review, Vol. 31, No. 2, 1989, pp. 91-106.

Aaker, D. A., Strategic Market Management, New York: John Wiley & Sons, Inc., 1992.

Barney, J. B., “Firm Resources and Sustained Competitive Advantage,” Journal of Management, Vol. 17, No. 1, 1991, pp. 99-120.

Baum, J. A. C., Calabrese, T., and Silverman, B. S., “Don’t Go It Alone: Alliance Network Composition and Startups’ Performance in Canadian Biotechnology,” Strategic Management

Clancy, P., O'Malley, E., O'Connell, L., and Van Egeraat, C., "Industry Clusters in Ireland: An Application of Porter's Model of National Competitive Advantage to Three Sectors", European

Planning Studies, Vol. 19, No. 1, 2001, pp.7-28.

Roland, D., “Management Information Crisis,” Harvard Business Review, Vol. 39, No. 5, 1961, pp. 111-121.

Dunning, J. H., "The Role of Foreign Direct Investment IC in Upgrading China's Competitiveness",

Journal of International Business and Economy, Vol. 4, No. 1, 2003, pp. 1-13.

Grant, R. M., Contemporary Strategy Analysis, Cambridge: Blackwell Publishers, 1995.

Hill, C. W. L. and Jones, G. R., Strategic Management Theory: An Integrated Approach, 7th ed., Boston: Houghton Mifflin Company, 1995.

Hsieh, Y. C., Lin, N. P., and Chiu, H. C., “Virtual Factory and Relationship Marketing: A Case Study of a Taiwan Semiconductor Manufacturing Company,” International Journal of Information

Management,” Vol. 22, Iss. 2, 2002, pp. 109-126.

Huang, C. Y., Shyu, J. Z., and Tzeng, G. H., “Reconfiguring the Innovation Policy Portfolios for Taiwan’s SIP Mall Industry,” Technovation, Vol. 27, Iss. 12, 2007, pp.744-765.

Ireland, R. D., Hitt, M. A., and Vaidyanath, D., “Alliance Management as a Source of Competitive Advantage,” Journal of Management, Vol. 28, No. 3, 2002, pp. 413-446.

Jin, B., “Apparel Industry in East Asian Newly Industrialized Countries: Competitive Advantage, Challenge and Implications,” Journal of Fashion Marketing and Management, Vol. 8, No. 2, 2004, pp.230-244.

Jin, B. and Moon, H.-C., “The Diamond Approach to the Competitiveness of Korea’s Apparel Industry,” Journal of Fashion Marketing and Management, Vol. 10, No. 2, 2006, pp.195-208. Kim, W. C. and Mauborgne, R., Blue Ocean Strategy: How to Create Uncontested Market Spaces

and Make Competition Irrelevant, Harvard Business School Press, 2005.

Lin, D.-Y. and Hus, H.-F., “An International Comparison of Empirical Generalized Double Diamond Model Approaches to Taiwan and Korea,” Competitiveness Review: An International Business

Journal Incorporating Journal of Global Competitiveness , Vol. 19, Iss. 3, 2009, pp.160-174.

Macher, J. T., Mowery, D. C., and Simcoe, T. S., “E-Business and the Semiconductor Industry Value Chain: Implications for Vertical Specialization and Integrated Semiconductor Manufactures,”

East-West Center Working Papers, No. 47, 2002.

Malmberg, A., Sölvell, Ö., and Zander, I., “Spatial Clustering, Local Accumulation of Knowledge and Firm Competitiveness,” Geografiska Annaler Series B: Human Geography, Vol. 78, No. 2.,

1996 , pp. 85-97

Murry, J. W. and Hammons, J. O., “Delphi: A Versatile Methodology for Conducting Qualitative Research,” The Review of Higher Education, Vol. 18, No. 4, 1995, pp.423-436.

Porter, M. E., Competitive Advantage: Creating and Sustaining Superior Performance, New York: The Free Press, 1985.

Porter, M. E., The Competitive Advantage of Nations, New York: The Free Press, 1990.

Porter, M. E., “Clusters and the New Economics of Competition,” Harvard Business Review, November-December, 1998, pp.77-90.

Porter, M. E., Attitudes, Values, Beliefs and the Microeconomics of Prosperity, New York: Basic Books, 2000.

Prahalad, C. K. and Hamel, G., “The Core Competence of the Corporation,” Harvard Business

Review, Vol. 68, No. 3, 1990, pp. 79-91.

Purushothaman, D. W. R. P., “Dreaming With BRICs: The Path to 2050” Accessed 1 Oct 2003, http://www2.goldmansachs.com/ideas/brics/brics-dream.html

Saaty, T. L., “How to Make a Decision: The Analytic Hierarchy Process,” Interfaces, Vol. 24, No. 6, 1994, pp. 19-43.

Saaty, T. L., “Decision-Making with the AHP: Why Is the Principal Eigenvector Necessary,”

European Journal of Operational Research, Vol. 145, No. 1, 2003, pp. 85-92.

Saaty, T. L., The Analytic Hierarchy Process, New York: McGraw Hill, 1980, pp. 50-55. Wilson, J. F., British Business History, 1720-1994, Manchester University Press. 1995.

WTO: INTERNATIONAL TRADE STATISTICS, 2008. Accessed 10, Dec 2010, http://www.wto.org /english/res_e/statis_e/its2008_e.pdf.

Yasuda, H. and Iijima, J., “Linkage between Strategic Alliances and Firm’s Business Strategy: The Case of Semiconductor Industry,” Technovation, Vol. 25, Iss. 5, 2005, pp. 513-521.

Yoshino, M. Y. and Rangan, R., Strategic Alliances: An Entrepreneurial Approach to Globalization, Boston: Harvard Business School Press, 1995.