國 立 交 通 大 學

經營管理研究所碩士班

碩 士 論 文

分散式交易機制之價格發現探討-以 ETF 為例

Market Fragmentation and Price Discovery:

Evidence from the ETF Markets

研 究 生:李逸璿

指導教授:許和鈞 教授

鍾惠民 教授

分散式交易機制之價格發現探討-以 ETF 為例

Market Fragmentation and Price Discovery:

Evidence from the ETF Markets

研 究 生:李逸璿

Student

:

Yihsuan

Lee

指導教授:許和鈞 Advisor : Her-Jiun Sheu

鍾惠民

Advisor

:

Huimin

Chung

國 立 交 通 大 學

經營管理研究所

碩 士 論 文

A Thesis

Submitted to Institute of Business and Management College of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master

of

Business Administration

June 2006

Taipei, Taiwan, Republic of China

分散式交易機制之價格發現探討-以 ETF 為例

研 究 生:李逸璿

指導教授:許和鈞

鍾惠民

國立交通大學經營管理研究所

摘 要

在 2001 年 7 月 31 日,NYSE 開放美國流動性最大之 QQQ、SPY

與 DIA 此三種 ETF 的交易,本文探究新增 NYSE 市場之後 NYSE

與 AMEX 之價格發現能力。分析資料為 SPY、QQQ、DIA 三檔 ETF

之日內資料,資料來源為 TAQ(Trade & Quote)資料庫,樣本期間從

2001/07/31 至 2003/06/24。

本研究探討新增NYSE市場後,此三檔ETF在AMEX與NYSE之價格發

現能力,得到以下結果:

1.QQQ、DIA、SPY在AMEX與NYSE具有共整合關係,且此三

檔ETF皆為I(1)的數列,依照Granger表現定理(Granger representation

theorem)可利用誤差修正模型去探討QQQ、DIA、SPY在AMEX與

NYSE之長期均衡關係與短期互動情形。

2.從誤差修正模型的實證結果發現,在長期均衡關係下,DIA、

SPY在AMEX之價格發現能力較強,QQQ則是在NYSE的價格發現能

力較優良;至於短期動態調整方面,DIA、QQQ在AMEX與NYSE之

交易價格短期內會互相影響,而SPY在短期內,AMEX之價格發現

能力較佳。

3.由資訊佔有率模型所得到之結果與誤差修正模型相當一致,

即DIA、SPY在AMEX之價格發現能力較強,QQQ則是在NYSE的價

格發現能力較優良。

4. 採用迴歸分析探究影響價格發現的因素,發現影響此三檔

ETF價格發現的共同因素為市場活躍度(market activity),所以當市場

之流動性與委託單執行速度較佳時該市場價格發現能力較強。

Market Fragmentation and Price Discovery:

Evidence from the ETF Markets

Student : Yi-hsuan Lee

Advisor : Dr.Her-Jiun Sheu

Dr.Huimin Chung

Institute of Business and Management

National Chiao Tung University

ABSTRACT

On July 31, 2001, for the first time in its history, the New York

Stock Exchange (NYSE) began trading three unlisted securities. The DIA,

SPY, and QQQ are the most actively traded Exchange Traded Funds

(ETFs) and are listed on the American Stock Exchange. This event

provides a unique experiment for studying the impact of a new entrant on

price discovery. The primary data used in this study consists of three

intraday transaction price histories: QQQ、SPY、DIA。The sample period

extends from July 31, 2001 to June 24, 2003 and data were obtained from

TAQ.

The finding of this study are:

1.

We find that QQQ、SPY and DIA in NYSE and AMEX are

cointegrated markets with one common stochastic trend.

2.

According to vector error correction model and information share

model, we find that DIA and SPY made a larger contribution to the

price discovery process in AMEX and QQQ made a larger

contribution to the price discovery process in NYSE.

3.

The regression results suggest that market activity is major factor

affecting the contribution of QQQ、SPY and DIA to price discovery

over the sample period

誌 謝

在本論文撰寫期間,承蒙指導教授許和鈞老師與鍾惠民老師的悉心指導, 在此致上最高的謝意。本論文得以順利完成,首先必須感謝許和鈞老師與鍾惠 民老師以及在這段期間內支持我的家人以及朋友。 另外,在研究所兩年的求學生涯,收穫最大的就是認識許多能互相勉勵、 互相教學相長的同學們,因為他們的存在,使我的人生更加精采,欽文、嫚君、 珮芳、郁玫、孟婷、毓婷、吉振、國彰、慶彬、盈慈、詩詩,謝謝你們,能認 識你們真好。 最後,我要感謝我最愛的父母親 李丕正先生、呂美英女士,一直在我身邊 幫我加油打氣,願以此論文獻給我最愛的家人。李逸璿 謹誌

2006 年 6 月

目錄

中文摘要 ... i

英文摘要 ... ii

誌謝 ... iii

目錄 ... iv

表目錄 ... vi

圖目錄 ... vii

第壹章、緒論 ... 1

1.1 研究動機 ... 1

1.2 研究目的 ... 3

1.3 研究架構 ... 4

1.4 研究流程 ... 5

第貳章、文獻探討 ... 6

2.1 價格發現 ... 6

2.2 分散式交易 ... 8

第參章、研究方法 ... 11

3.1 單根檢定 ... 11

3.2 共整合檢定 ... 13

3.3 誤差修正模型 ... 15

3.4 資訊佔有率模型 ... 16

3.5 影響價格發現之變數探討 ... 19

3.5.1 交易量與市場活躍度... 20

3.5.2 中單數... 21

3.5.3 買賣價差... 21

3.5.4 市場深度... 22

3.5.5 實質波動性... 22

第肆章、實證結果 ... 24

4.1 資料說明 ... 24

4.2 單根檢定 ... 25

4.3 共整合檢定 ... 25

4.4 誤差修正模型 ... 26

4.5 資訊佔有率模型 ... 28

4.6 迴歸分析 ... 29

第伍章、結論 ... 31

參考文獻 ... 33

表目錄

表 1 單根檢定(ADF 檢定) ... 35

表 2 共整合檢定 ... 36

表 3 DIA 之誤差修正模型 ... 37

表 4 QQQ 之誤差修正模型 ... 38

表 5 SPY 之誤差修正模型 ... 39

表 6 NYSE 與 AMEX 之資訊佔有率 ... 40

表 7 敘述統計量 ... 41

表 8 價格發現之迴歸分析... 42

圖目錄

第壹章、緒論

1.1 研究動機

指數股票式基金(Exchange Trade Fund,ETF)是一種結合股票與指數型基金 的商品,在國外又稱為交易所買賣基金或指數股票(Index Shares)。自 1990 年推出以來,在歐美市場及亞洲市場均引起廣大的迴響。

1993 年成功誕生的美國第一檔指數股票式基金 SPDRs(S&P500 Depository Receipts),股票代號為 SPY,為道富環球投資管理公司(State Street Global Advisors;SSGA)歷經三年的努力才成功在美國證券交易所(AMEX)發行上 市,投資標的為 S&P500 指數。

ETF 的創始人 Nathan Most 當初提出 ETF 此構想的動機為解決 AMEX 在面 對紐約證券交易所(NYSE)以及那斯達克交易所(NASDAQ)蓬勃發展所帶來的 強烈競爭壓力,因為當時 AMEX 自身的交易狀況始終無法有效提升,所以急欲 在金融商品的創新上有所突破,以增加 AMEX 的市場規模與成交量。此時在 AMEX 負責衍生性金融商品創新工作的主管 Nathan Most 與 Steven Bloom,他 們就朝著將「股票」與「基金」兩種金融商品結合為一種混合證券的方向進行 設計。

1987 年美國證券市場暴跌後,AMEX 開始更積極的爲 ETF 的推動而努力, 並在美國證券交易委員會領導人 Richard Breeden 的大力支持下,AMEX 最後取 得了《1940 年證券交易法》的特例許可,並正式與道富環球投資管理公司合作 進行基金的設計工作。當時道富環球投資管理公司是全球第六大資產管理公 司,藉由道富之力,1993 年 1 月 29 日,AMEX 推出第一檔指數股票式基金- SPY,上市之後立即受到市場上的熱烈反應,1993 年 2 月,SPY 的日平均交易 量即超過 30 萬單位。

SPY 推出後雖然獲得熱烈迴響,但其真正成功卻是在 1997 年,當時媒體開 始留意到 S&P500 指數長期穩定上揚的趨勢以及多數基金經理人的績效低於同 期指數的現象,因此市場開始接受指數投資的被動式管理概念。同時,AMEX 為了提高成本效益,更把買賣 SPY 系列商品的交易費用大幅調降至 0.2%以 下,由於市場上的投資人可以以非常低廉的成本來達到分散風險的投資效果, 加上 SPY 之買賣價差相當小,有利於機構投資人迅速且有效率地執行大規模的 套利活動,使得 1997 年 ETF 的平均交易量超出 1996 年之一倍有餘。 AMEX 花了 3 年的時間才讓投資人熟悉並瞭解 ETF 該商品的好處,因其具 有完整模擬指數表現與產品買賣容易以及費用低廉等優點,漸漸成為退休基 金、對沖基金以及多種金融商品投資組合的基本持股。SPY 在幾年之後穩定突 破日均 100 萬交易單位的大關,成為 AMEX 最活耀的交易單位,接著,AMEX 接連於 1998 年與 1999 年推出 DIA 與 QQQ,分別為追蹤 Dow Jones 指數與 NASDAQ 100 指數之投資型基金。

但在過去二十年,由於美國證券交易委員會(SEC)建立了全國性市場系統

1

(National Market System;NMS),其包括了跨市場間交易系統(InterMarket Trading System;ITS),並解除了某些限制已上市證券在其它交易所交易的條款 以及增加交互網路與電子交易系統的創新,造成 NYSE 某些掛牌的證券委託單 移轉到其他交易地點,如那斯達克交易所(NASDAQ)、電子網路交易系統 (ECNs)、地區性交易所等交易管道。

然而,在 2001 年 7 月 31 日,NYSE 開始交易三種美國流動性最大之 ETFs: the Nasdaq-100 Trust Series I (QQQ),the Standard and Poor’s Depository Receipt

1

1975 年美國國會頒佈證券法一九七五年修訂法案(the Securities Acts Amendments of 1975),該 修訂案授權證管會應與證券業共同努力建立一具效率與競爭性的全國性市場制度(National Market System;NMS)。1978 年跨市場交易系統(Intermarket Trading System;ITS)開始運作, 該系統連接七個市場:美國證券交易所、波斯頓證券交易所、辛辛那堤證券交易所、中西部證券

Trust Series I (SPY)以及 the Dow Jones Industrial Average Trust Series I (DIA),這 三種 ETFs 在 2001 年初的每日平均交易量即高達五十億美元。此事件對於已掛 牌上市且為主要交易場所的 AMEX 來說,是一重要的挑戰;之後在 2002 年 4 月 15 日 NYSE 又增加二十七種 ETFs,其中包括十七種 HOLDRS、一種 MidCap SPDR 以及九種 Select Sector SPDRs。這些 ETFs 享有不需上市卻可以交易的特 權(Unlisted Trading Privileges)。此兩事件對整個 ETF 市場之流動性、交易量、 效率性等研究將是一個相當有趣的議題,同時也引發本文去探討市場分散式交 易的影響。

1.2 研究目的

在 2001 年 7 月 31 日,NYSE 開放美國流動性最大之 QQQ、SPY 與 DIA 此三種 ETF 的交易,對於已掛牌上市且為主要交易場所的 AMEX 無非是一重 要的挑戰,在 NYSE 未進入前,已有 NasDaq InterMarket、地區性交易所以及電 子網路交易系統等交易管道,本文則著眼在新增 NYSE 市場之後 NYSE 與 AMEX 之價格發現探討。ㄧ般而言,金融市場的資產往往會在多個市場中交易, 所以任一市場中的資產價格是會受到各市場間的資訊所影響,而跨市場間的套 利行為通常會使得各市場間的價格趨於一致,故本文認為有一共同因子-隱含效 率價格(implicit efficient price),而隱含效率價格為一真正受到資訊(news)所影 響的因子,會造成金融資產在各市場上價格的永久變動。

因此本研究首先將探討 DIA、QQQ、SPY 在 NYSE 與 AMEX 之交易價格 之間是否存在有共整合關係,即長期均衡關係,並分析如果確實存在長期均衡 關係且發生偏離時,是否能藉由短期動態調整回到長期均衡值。

接著,本文將使用 Hasbrouck(1995)用來探討價格發現共同因子模型中所提 出之資訊佔有率(Information Shares)模型。資訊佔有率模型是以向量誤差修正

模型為理論基礎所發展出來的,而 Hasbrouck 的資訊佔有率模型是以衝擊的變 異數(variance of the innovations)來定義價格發現中的共同因子,故資訊佔有 率模型主要在探討不同市場對於變異數的貢獻,並定義此貢獻為資訊佔有率 (information shares)。 最後利用迴歸分析之方法去探究影響資訊佔有率的變數為何。

1.3 研究架構

本文將研究架構分為五章,其各章節之內容概述如下: 第一章:緒論,首先闡述本文的研究動機與研究目的,進而說明本研究的 架構與流程。 第二章:文獻探討,整理有關分散式交易與價格發現的相關文獻。 第三章:說明計量模型以及檢定方法。計量模型包括共整合模型、誤差修 正模型、資訊佔有率模型;檢定方法包括 ADF 檢定、Johansen 共整合檢定。最 後使用迴歸分析探究影響價格發現的因素為何。 第四章:實證結果,本章節將詳述實證結果,並加以分析、說明其背後所 隱含的經濟意義。 第五章:結論,彙總本論文的實證結果。1.4 研究流程

緒論

文獻探討

研究方法

時間序列分析

實證結果

結論

影響價格發現因子

(迴歸分析法)

資訊佔有率模型

第貳章、文獻探討

本文的主要目的在於研究 NYSE 開始交易 SPY、DIA、QQQ 後對於整個 ETF 市場的影響。這些 ETF 原本在 AMEX、Nasdaq 和其它一些地區性的交易所交易, 但 NYSE 進入後造成整個市場的重新分配,NYSE 搶走 AMEX 超過 10%的掛單,且 成交股數幾乎都是大於一萬股的委託單,對於 AMEX 造成莫大的影響。 過去有關分散式交易的相關文獻,主要著重在分散式交易對交易量、流動 性以及交易成本的相關探討,但本文將焦點放在價格發現的構面上,因交易者 在選擇投資環境時最為重視市場是否具有效率,而效率的概念即包含了交易 量、流動性以及交易成本的相關議題。在文獻探討此章節中主要把有關價格發 現與分散式交易的相關文獻整理如下:

2.1 價格發現

「價格發現」(price discovery)是指資訊反映到證券價格的過程。在一個 市場中,新資訊以隨機方式產生,投資人觀察到資訊後,透過交易行為將資訊 反應在資產的價格上,此即為價格發現的過程。如果價格發現的過程順暢,呈 現的結果便是 Fama(1970)所描述的效率市場:價格快速且充分地反應資訊。比 較兩個或多個相關市場,如果其中一個市場價格反映資訊的速度經常領先其他 市場,我們可稱此市場價格發現的功能優於其他市場。Garbade & Silber(1979) 以主導(dominant)以及衛星(satellite)來比喻價格發現的關係,並指出主導 市場價格變化會先於衛星市場。換言之,新資訊將首先反映於主導市場的價格, 而衛星市場的價格則參考主導市場而變動,可以視為資訊由主導市場傳遞到衛 星市場。而市場間快速的資訊傳遞可以代表兩市場在資訊上整合,Werner & Kleidon(1996)將「市場整合」定義為兩市場的價格反映相同的基本訊息。因此 兩整合市場的特徵應該是快速的雙向資訊傳遞以及難分軒輊的價格發現能力。但事實不盡然如此,以指數期貨和指數現貨兩市場為例,在市場具有資訊 效率的情況下,兩市場應該同步反映資訊。雖然指數期貨合約交易的對象是未 來的指數,而現貨代表當下的指數,但是投資人買賣現貨股票時,仍然依據其 對未來漲跌的判斷,因此現貨市場的前瞻(forward looking)性質並不亞於期貨 市場,更因為兩個市場的投資人面對相同的資訊集合,理論上兩市場對於訊息 的反應應該為同時的,亦即價格之間的調整行為會在一瞬間完成,不應存在明 顯的領先落後關係。 但是指數期貨與現貨市場也存在影響價格發現功能的先天差異,首先,指 數期貨交易整體市場,而現貨市場交易個股,這使得期貨具有較快反映總體市 場資訊的優勢,而現貨市場的價格難免會參雜一些雜訊(noise)的資訊成份。 如 Subrahmanyam(1991)所主張,指數衍生性商品可以分散源自個股的逆選擇成 份 , 允 許 流 動 性 交 易 者 以 及 資 訊 交 易 者 更 有 效 率 地 進 行 交 易 。 Boot & Thakor(1993)的模型顯示發行證券時如果能將證券切割為對特定資訊敏感和不 敏感兩部份,則可以便利資訊交易者免除其他干擾而針對特定資訊交易。在上 述兩個論點下,期貨具有「交易整體市場」的特性,較能有效率地反映總體市 場資訊,而呈現較強的價格發現功能。 除了證券特性的先天條件外,不同的市場結構也會對資訊的傳遞造成影 響,使得價格調整速度較快的市場具有較優的價格發現能力,產生所謂價格領 先落後以及資訊傳遞的現象。影響價格發現機能的市場結構包括交易成本、放 空限制、槓桿倍數、最小跳動值以及市場流動性等。一般而言,期貨市場具有 低交易成本、高財務槓桿以及無放空限制等優勢,資訊交易者傾向選擇期貨市 場 來 反 映 資 訊 , 因 此 價 格 發 現 的 功 能 往 往 優 於 現 貨 市 場 。 此 外 , 根 據 Fisher(1966)、Cohan et al.(1986)、Lo & MacKinlay(1988)、Stoll & Whaley(1990) 等一系列的研究指出,指數現貨存在價格遲滯(stale price)的現象,這也使得指 數現貨傾向於落後期貨價格的反應。

套利也是維繫市場間價格發現一致的重要機制。指數現貨與指數期貨的價格 關係可以用「持有成本理論」相當準確地描述,在無市場摩擦的情況下,一但兩 個價格偏離持有成本的關係,套利者可以同時在兩市場建立反向的部位,而獲得 無風險的利潤。套利行為另一方面具有修正價格偏離的效果,當一個市場的價格 因反映資訊而變動,套利行為可以快速地修正另一個市場的價格,將資訊透過套 利而傳遞到另一市場。如果套利行為受到壓抑或阻礙,如交易成本、放空限制等, 主導市場的價格變動必然無法即時且充份地傳遞至衛星市場,將使市場間呈現明 顯的領先落後關係,而形成不整合的市場,即兩市場的價格無法同時呈現或反映 相同的資訊。 先前學者所做過的研究大多集中於指數現貨與指數期貨之價格領先落後關 係,但本研究卻是欲探討 SPY、QQQ、DIA 分別在 AMEX 及 NYSE 市場中是否 存在共整合關係與長期均衡,接著進一步探究那一個市場是處於價格領先的地 位,最後以迴歸模型探討影響價格發現的相關變數。

2.2 分散式交易

一直以來,學者所關切之議題為市場內的競爭增加是否會減少交易成本, 並且具價格發現等有利影響,或是因多個交易場所下,使得委託單分散等不利 影響。 根據 Merton(1987)對投資者之認知假設可知,在資訊不完全之資本市場均 衡模型,公司由上櫃轉上市後會吸引更多投資者,亦即在其他條件不變下,預 期在上市後資訊的傳遞,公司價值與股票流動性會因投資群擴大而提高,所以 於較知名市場所交易之證券流動性將會高於較不知名交易所交易的。 探討不同交易所之相關文獻,如 Neal(1987)發現若相同商品於不同交易所市場。Lee(1993)利用 NYSE 與 Nasdaq 兩者之下單流量(order flow),設計買賣 投資策略,發現 NYSE 之報價較具績效。Khan & Baker(1993)亦發現低流動性 之股票於競爭之地區性交易所較具優勢,然而高流動性之股票,市場分散下對 其活絡交易股票將是一種傷害。

Boehmer & Boehmer(2003)文中探討 30 檔 ETFs(包括 SPY、QQQ、DIA) 在 2001 年新增 NYSE 市場後分別對 AMEX、Nasdaq 以及地區性交易所之流動 性與價格發現影響。資料區間為事件前後各 21 天,利用報價價差、有效價差以 及實現價差來衡量新增 NYSE 後之流動性是否改善,結果顯示三個商品之價差 皆顯著減少,尤以在 AMEX 市場最為顯著;另外衡量流動性之另一個指標中發 現,市場深度亦顯著的增加,表示新增 NYSE 市場後的確改善了市場之流動性; 此外,經由實證結果發現,買價與賣價不管在 NYSE 進入前後都呈現共整合關 係,且落後期數很長,表示所有市場皆為互相影響,因此價格發現功能並沒有 因為 NYSE 的進入而形成反效果。

Eun & Sabherwal(2003)研究 62 家同時在多倫多交易所與美國當地證券交易 所皆申請上市的股票,發現價格在這些交易所中具有共整合關係且短期失衡時 會有一動態調整的過程,且美國當地證券交易所提供價格發現的比例平均為 38.1%。作者更進一步證實價格發現與買賣價差呈顯著負相關,與隱含資訊的交 易呈顯著正相關。

Ates & Wang(2005)研究公開喊價與電子化迷你型指數期貨發現電子化迷 你型指數期貨的價格發現能力會優於公開喊價,而影響價格發現能力的關鍵變 數為市佔率(以交易量來衡量)、買賣價差與市場活躍度(以交易筆數來衡量); 作者更進一步驗證公開喊價或電子交易的營運效率與相對流動性會共同決定其 價格發現能力。

由上述相關文獻整理可以發現,大多數文獻在價格發現之探討上,並未謹 慎探究影響價格發現的關鍵變數為何(有些許文獻有探討價格發現之影響變 數,但其模型解釋能力皆不高),所以本文之特色與潛在研究貢獻為提供一全面 性的研討去挖掘出真正會影響價格發現的變數為何。

第參章、研究方法

在本文實證模型中,以 Hasbrouck(1995)所提出的資訊佔有率模型為主,先 以單根檢定、共整合檢定以及向量誤差修正模型去進行實證再求出各市場資訊 佔有率的大小。最後利用迴歸分析去探討影響各市場資訊佔有率的決定因素。 利用傳統的迴歸模型對資料做時間序列分析時,其自變數與應變數必須皆 為定態序列,且一般在進行迴歸分析時皆假設誤差項為定態序列,再利用普通 最小平方法或一般化最小平方法估計、分析資料。Granger & Newbold(1974)研 究指出,若對非定態的時間序列資料做迴歸分析,而仍以傳統的最小平方法做 推論,將會產生假性迴歸的現象,亦即,原本變數間無任何因果關係,其檢定 結果卻具有統計顯著且判斷係數(R2)偏高。因此我們需先對各時間序列資料做 單根檢定,檢定時間序列資料的定態性質,若為非定態則對資料進行差分的處 理,以解決假性迴歸的現象,並決定該序列資料的整合級次 d,並以 I(d)表之; 利用差分處理後之序列資料做迴歸分析將破壞原有的長期均衡關係,此時分別 對 QQQ、DIA、SPY 在 AMEX 與 NYSE 之交易價格資料檢驗是否具有共整合 關係,用以找出其長期均衡關係;若具有共整合關係,則其具有長期均衡的動 態調整,因此使用誤差修正模型探討數列間的短期動態及長期均衡關係;此外 利用資訊佔有率模型估算 NYSE 與 AMEX 之價格發現能力,並進一步探究影響 價格發現的因素。3.1 單根檢定

單根檢定2 的主要目的在於檢定時間序列資料的定態性質,並決定該序列資 料的整合級次,其檢定方法有許多種,本文採用 Augmented Dickey-Fuller 單根 檢定(簡稱 ADF),其檢定方法如下: 2 ADF 檢定之虛無假設為具有單根現象,對立假設為無單根現象。假設殘差項為白噪音(white noise),以 AR(P)的型式進行單根檢定,有以下 三種情形: A.無截距項且無時間趨勢項 1 1 p t t i t i t i y δy− γ y− ε = = +

∑

+ + + B.有截距項但無時間趨勢項 1 0 1 p t t i t i t i y δy− a γ y− ε = = + +∑

+ + + C.有截距項與時間趨勢項 1 0 1 p t t i t i t y = y− +a +βt+∑

γ y− +ε + + 式 中 ∆ =yt yt −yt−1 , a 為 截 距 項 , t 為 時 間 趨 勢 項 , 並 假 設 殘 差 項0 2 ~ . . .(0, ) t i i d ε σ , p 為落後期數。 在進行 ADF 檢定前需先確定序列的落後期,本文以 AIC 準則來選取最適 落後期。此檢定統計量的值在虛無假設成立的情況下,並不服從傳統的 t 分配, Dickey & Fuller(1981)提供其分配的統計表,若檢定結果沒有足夠理由拒絕虛無 假設時,則認為此時間序列含有單根,為一非定態的序列。若原始數列為非定態,則進行一次差分處理,並將取差分之後的序列再次 進行 ADF 檢定,檢驗其資料是否為定態,當每個數列皆為定態且具有相同的整 合級次時,才可以進行共整合檢定。

3.2 共整合檢定

當數列經過差分處理後的迴歸分析將導致原有的長期關係消失,Engle & Granger(1987)證明若兩變數具有共整合關係,其變數間的關係可藉由誤差修正 模型來表示,序列間的共整合關係即為序列間的長期均衡關係。

本文採用 Johansen(1988)以及 Johansen & Juselius(1990)所提出的最大概似 法(maximum-likelihood method)及軌跡檢定法(trace test),以未受限制且含有 Gaussian 誤差假設的向量自我迴歸模型,以最大概似函數找出序列間的共整合 向量,並利用最大概似比來檢定最大共整合關係之間的數目,其理論模型如下: 假設落後k期的向量自我迴歸模型為: t 1 1 Y = + Π ⋅µ Yt− + ⋅⋅⋅ + Π ⋅k Yt k− + (1) εt 式中µ為截距項,Y 為t n×1的行向量,Π = ⋅⋅⋅ 為i,i 1, ,k n n× 的係數矩陣, ~ . . . (0, ) t i i d N ε Ω 。 利用一階差分運算因子∆ ,則(1)式可以改寫為: 1 1 1 1 t t k t k t k t Y µ Y− − Y− + Y− ε ∆ = + Γ ⋅ ∆ + ⋅⋅⋅ + Γ ⋅ ∆ + Π ⋅ + (2) 式中Γ = − − Π −⋅⋅⋅ − Πi (I 1 i),i= ⋅⋅⋅ − 1, ,k 1 Π = − − Π −⋅⋅⋅ − Π (I 1 k) 由(2)式矩陣Π 表現了所有的長期均衡資訊,Π ⋅Yt k− 為誤差修正項,而矩陣 Π 的秩(rank)則決定了存在於Y 間的共整合向量個數。關於矩陣t Π 的秩有以 下三種可能

:

(1)、若 rank(Π )=n,即 Π 為一全秩(full rank)矩陣,表示Y 為一恆定的t 數列。 (2)、若 rank(Π )=0,即 Π 為零矩陣,表示Y 間不存在任何共整合向量,t 亦即序列間無長期均衡關係。 (3)、若 0<rank(Π )=r<n,則表示Y 存在 r 個共整合向量。 t 由上可知,檢定向量的秩,亦即檢定該向量有多少個非零之特性根;接著 運用以下兩種統計量來進行共整合檢定: (1)、軌跡檢定(trace test) 其檢定統計量為:λmax( ,r r 1) T ln(1 λr 1) ∧ + + = − ⋅ − 其中T 為時間期間個數,λ∧i為矩陣Π 的特性根。 軌 跡 檢 定 的 原 理 為 , 如 果 沒 有 任 何 共 整 合 向 量 存 在 , r =0 , 隱 含 1 2 0 r r n λ+ =λ+ = ⋅⋅⋅ =λ = ,這將使λtrace = ;而如果有 r 組共整合向量存在,0 1 0, 2 0, , r 0 λ ≠ λ ≠ ⋅⋅⋅ λ ≠ ,但是λr+1 =λr+2 = ⋅⋅⋅ =λn = ,所以0 λtrace( )r 的值將會接近 零。

(2)、最大特性根檢定(maximum eigenvalue test)

其檢定統計量為:λmax( ,r r 1) T ln(1 λr 1) ∧ + + = − ⋅ − 同 理 , 若 有 r 組 共 整 合 向 量 存 在 , λ1 ≠0,λ2 ≠ ⋅⋅⋅0, ,λr ≠0 , 但 是 1 2 0 r r n λ+ =λ+ = ⋅⋅⋅ =λ = ,所以第 r +1 個特性根λr+1=0,所以λmax( ,r r+ 也應該接1) 近零。

trace

λ 與λmax之臨界值可參考 Johansen & Juselius(1990)利用模擬方式所

建立的分配表。

3.3 誤差修正模型

根據 Engle 與 Granger 的研究指出,若變數間具有共整合關係,必定會有 一誤差修正項存在。他們對誤差修正模型做了以下說明: 若二個 I(1)數列存在共整合關係,其二者間的關係必可以誤差修正模型表 示,模型如下:(

)

1 1 1 1 1 1 m n t Y t t j j j t j Yt j j Y α α Y− βX− a Y− b X − ε = = ∆ = + − +∑

∆ +∑

∆ + (3)(

)

1 1 1 1 1 1 m n t X t t j j j t j Xt j j X α α Y− βX − c Y− d X− ε = = ∆ = + − +∑

∆ +∑

∆ + (4) 其中,(Yt−1−βXt−1)是衡量在 t-1 期偏離長期均衡的程度,即為誤差修正 項;εYt與εXt透過 m、n 的決定後為白噪音,且αY +αX ≠0,表示αY、αX中 至少有一不為 0。(3)(4)式以共整合關係中之誤差修正項作表示,即Zt−1,若存 在共整合關係,Zt−1為恆定數列,改寫以上模型,結果如下: 1 1 1 1 1 m m t Y t j j j t j Yt j j Y α α Z− a Y− b X − ε = = ∆ = + +∑

∆ +∑

∆ + (5) 1 1 1 1 1 m m t X t j j j t j Xt j j X α α Z− c Y− d X− ε = = ∆ = + +∑

∆ +∑

∆ + (6) 由(5)(6)式可知,Y 數列的變動可由上期誤差修正項、變數 Y 過去的變化、 變數 X 過去的變化來解釋。3.4 資訊佔有率模型

Hasbrouck(1995) 定 義 價 格 發 現 為 新 進 資 訊 對 隱 含 效 率 價 格 (implicit efficient price)所引起恆常變動的部分,不包含臨時變動的部分。Hasbrouck 認為每個市場對價格發現的貢獻程度為隱含效率價格變動之變異數可歸因於個 別市場的部分,如果某個市場對隱含效率價格變動之貢獻程度愈高代表該市場 在價格發現上是居於主導的地位。 資訊佔有率的概念可以由以下四個部分來說明: (一)假定 考慮二個共整合 I(1)的價格序列:Yt =(y1t,y2t) ' 其誤差修正項為:zt =β'Yt = y1t−y2t,其中,β =(1, 1) '−(二)向量誤差修正模型如下(VECM-vector error correction model):

1 1 ' k t t j t j t j Y αβ Y− A Y− e = ∆ = +

∑

∆ + (7) 其中, α:誤差修正向量 t e :平均數為 0 的向量,存在不相關的共變異矩陣Ω 2 1 1 2 2 1 2 2 σ ρσ σ ρσ σ σ ⎛ ⎞ Ω = ⎜ ⎟ ⎝ ⎠,其中 2 1 σ 、 2 2 σ 是e 、1t e 的變異數;2t ρ是e 、1t e 之2t 間的相關係數VECM 包含二個部分:

1.αβ'Yt−1:價格序列之間長期穩定的部分

2.

∑

A Yj∆ t j− :由市場不完美所導致的短期價格變化(三)將(7)式轉換成 VMA(vector moving average):

( ) t t Y L e ∆ = Ψ 整合的型態為: * 1 (1) ( ) t t s t s Y e L e = = Ψ

∑

+ Ψ (8) 其中, ( )L Ψ 和 * ( )L Ψ 是落後因子(lag operator)(L)的多項式矩陣 (1) Ψ :所有移動平均係數的總和 (1)et Ψ :衝擊項對每一個價格長期下的影響 將(8)式轉換如下: * 1 ( ) ( ) t t s t s Y iψ e L e = =∑

+ Ψ (9) 其中, 1 2 ( , ) ψ = ψ ψ 為Ψ 的列向量 (1)(1, 1) ' i= − 是 1 的行向量 t e ψ 的增加量是價格改變的成分,而其導因於新資訊反應在價格上導致價格 改變的成分,而此成分即是二價格之間的共同效率價格。 (四)一個市場的資訊佔有率 市場的資訊佔有率即為共同因子變異的比例,分解共同因子的變異: var(ψet)= Ωψ ψ'=

[

]

2 1 1 1,2 1 2 2 2 1,2 2 σ σ σ σ ⎡ ⎤ Ψ⎡ ⎤ Ψ Ψ ⎢ ⎥ ⎢Ψ ⎥ ⎣ ⎦ ⎣ ⎦ (10) 其中,Ω =var( )et , 2 1 var(e1t) σ = , 2 2 var(e2t) σ = ,σ1,2 =cov(e1t,e2t),若σ1,2=0 則二市場間的隨機漫步變異可以清楚分解。 因此,第 j 個市場的資訊佔有率定義為: 2 2 ' j j j S ψ σ ψ ψ = Ω (11) 若二市場之間具相關性,則Ω 將不是對角矩陣(diagonal),則此模型將不適 用。因此,必須極小化相關性,即是縮短觀察值的區間3。 為消除同時性相關,令Ω =MM'(使用 Cholesky factorization),其中 M 為 下三角矩陣,資訊佔有率如下:[

]

(

)

2 ' j j M S ψ ψ ψ = Ω (12) 3其中,

[

ψM]

j是矩陣 Mψ 的第 j 個要素,標示如下: 11 1 2 1/ 2 12 22 2 2 0 0 (1 ) m M m m σ ρσ σ ρ ⎛ ⎞ ⎛ ⎞ =⎜ ⎟ ⎜= ⎟ − ⎝ ⎠ ⎝ ⎠ 若改變市場價格之順序(order),由式(12)將可求出每個市場資訊佔有率之上 下界,在本文中將使用每個市場資訊佔有率上下界之中點(midpoint)為衡量該市 場價格發現能力的指標。43.5 影響價格發現之變數探討

接著,本文使用每日之時間序列資料去探討影響 NYSE 與 AMEX 之價格發 現的關鍵變數為何。Flemimg, Ostdiek, & Whaley(1996)主張交易成本為影響股 票、期貨與選擇權市場相對價格發現能力的主要因素,而且交易成本較小的市場通常扮演著價格領先的角色,因訊息交易者5

往往會選擇在交易成本較小的市 場去獲利。本文將擴大 Flemimg, Ostdiek, & Whaley 之模型,多纳入市場之相對 流動性以及交易市場的經營效率等變數,最後採用普通最小平方法去驗證影響 價格發現的變數有那些。

由於 Flemimg, Ostdiek, & Whaley 之模型主要是探討市場之間的相對價格發 現能力,因此在迴歸分析中本文僅把 QQQ、SPY、DIA 此三檔 ETF 在 AMEX 市場之資訊佔有率當作應變數,而自變數則包含於下列迴歸式: 0 1 2 _ 3 _ 4 AMEX IS =β + ⋅β vol+β ⋅r nt+β ⋅r med+β ⋅psp 5 dep 6 volatility t β β ε + ⋅ + ⋅ + (13) 4

Baillie, Booth, Tse & Zabotina(2002)證明出資訊佔有率上下界之平均對市場價格發現能力的衡 量,為一相當合理化的指標。Hasbrouck(2003), Chakravarty et al.(2003)與其他許多學者們都使 用資訊占有率上下界之平均來當做衡量價格發現的指標。

5

Bagehot(1971)假設市場內有兩種交易者-訊息交易者與流動性交易者;訊息交易者擁有優勢的 私有訊息,其交易目的在利用這些尚未反映在股價上的私有訊息獲利。

式中ISAMEX為 QQQ、SPY、DIA 此三檔 ETF 在 AMEX 之資訊佔有率; vol

為 QQQ、SPY、DIA 此三檔 ETF 在 AMEX 之交易量;r_nt為相對交易筆數,

用來衡量市場上交易的頻率,為 NYSE 之交易筆數除以 AMEX 之交易筆數; _r med

為相對中單數6

; psp 為 AMEX 之買賣價差,計算方式為 ask-bid

(ask+bid)/2;dep 為 AMEX

之市場深度,為市場中介人對應其報價所願意交易的數量,包括買進量以及賣 出量; volatility 表 AMEX 之實質波動性7 。

3.5.1 交易量與市場活躍度

交易量為衡量市場流動性之重要指標,而投資者往往會選擇在流動性較佳 之市場進行交易,因此在迴歸分析中將交易量此變數納入考量,再者,交易量 在技術分析的領域上是一重要指標,交易量的大小往往隱含了一定程度的訊 息;Stickel & Verrecchia(1994)此兩位學者認為投資者通常會視高交易量為一充 分隱含訊息之指標;Hasbrouck(1995)在探討 NYSE 相對於地區性交易所對價格 發現貢獻程度的研究中(以 30 支道瓊股票為樣本)發現 NYSE 對價格發現的貢 獻程度與其市佔率(以交易量為衡量單位)有正向且顯著的關聯性存在;因此本 文預期交易量愈多的市場,其價格發現能力也愈強。除了交易量之外,市場活躍度(market activity)也是非常重要的變數, Ates & Wang(2005)在公開喊價與電子化迷你型指數期貨的研究中發現市場活躍 度愈高的市場,其價格發現能力較強。在本文中纳入此變數之原因為該指標可 以同時測度市場之流動性以及該市場委託單之撮合速度,為一綜合指標。

6

Barclay & Warner(1993)建議中單大小應介於 500 股至 9900 股之間,而 Hasbrouck(1995)則認為 中單大小有兩種分法:501~2500 股與 2501~10000 股。本篇論文則將資料分成三部分:小單(小 於 2500 股)、中單(2500~10000 股)、大單(大於 10000 股)。

3.5.2 中單數

Barclay & Warner(1993)曾提出證據指出含有資訊的交易(informed trade) 通常其交易量會集中在中單(medium-size category),因資訊交易者在利用其資 訊獲利時,每張委託單之交易股數不會過少也不會過多。Hasbrouck(1995)發現 NYSE 之價格發現貢獻程度與中單數呈顯著的正相關,Hasbrouck 更進一步指出 小單(小於 2,500 股)其隱含的訊息非常少,而 Hasbrouck 與 Seppi’s(1990)皆認 為鉅額交易(大於一萬股)通常隱含的訊息不多。因此,本文認為 QQQ、SPY、 DIA 此三檔 ETF 之資訊佔有率會與其市場之中單數有關,即中單數愈多價格發 現能力愈強。

3.5.3 買賣價差

本文認為 QQQ、SPY、DIA 此三檔 ETF 在 AMEX 之資訊佔有率會與 AMEX

該交易市場之交易成本呈現負相關。買賣價差8

通常被視為交易市場之交易成 本,而交易成本愈高的交易市場愈不能吸引投資者進入交易。Fleming, Ostdiek & Whaley(1996)發現含有資訊的交易(informed trading)通常會發生在交易成本較 低的市場,這些學者實証發現指數期貨與選擇權的價格變動可以進一步去影響 現貨市場,也就是期貨與選擇權市場價格領先於現貨市場,主要是因為期貨與 選擇權市場的交易成本較低的緣故。Harris et al.(2002)在探討 NYSE 相對於地 區性交易所價格發現貢獻程度的實證研究中也發現到當 NYSE 的價差較低時其 價格發現的貢獻程度會較高。因此,在價格發現的變數探討中,本文將買賣價 差纳入考量。 8 買賣價差通常包含兩個部分:永久部份與暫時部份。永久部份可以被解釋為資訊與存貨成本, 暫時部份則包含了下單成本以及支付給造市者的佣金。Glosten & Harris 與 Huang & Stoll(1996) 皆將價差影響效果分解為永久與暫時之組成成份。

3.5.4 市場深度

早期的研究多以買賣價差為衡量市場流動性9

的唯一指標,如 Copeland & Galai(1993)認為買賣價差與價格水準、報酬變異數為正相關,而與市場之活絡 性、深度、競爭性為負相關。Amihud & Mendelson(1982)以買賣價差作為流動 性指標,在資本定價模型中加入流動性之考量,探討股票報酬與買賣價差的關 係。不過 Dubofsky & Growth(1984)認為以買賣價差作為流動性指標,不但無法 觀察在不同報價下所能承受之最大交易量,亦無法反映影響價格變動所需要的 交易量,也就是相對於股票鉅額交割的變動無法看出。

為彌補以買賣價差為流動性指標之缺失,並說明市場在不影響價格波動下 吸收委託單的能力,學者提出以深度(depth)作為流動性指標,深度是指市場中 介人對應其報價所願意交易的數量,包括買進量以及賣出量。Lee, Mucklow & Ready(1993)實證指出當買賣價差與深度呈反向變動時,才能確定市場流動性的 變化方向,兩者若成同向變動,則無法判斷市場流動性增加或減少,即價差縮 小與深度增加,才能夠判斷市場之流動性是有顯著的改善。因此在迴歸分析中 纳入市場深度該變數,用以判斷流動性與價格發現的關聯性。

3.5.5 實質波動性

Martens(1998)在探討公開喊價與電子交易價格發現的文獻當中,發現在低 波動性期間電子交易的價格發現能力較強;而 Ates & Wang(2005)也驗證出實 質波動性對 E-mini Nasdaq 100 指數期貨的價格發現能力呈現顯著的正相關,因 此本文欲探討實質波動性在 ETF 市場上是否對其價格發現能力有所影響。 9 Kyler(1985)認為市場流動性具有多種的市場交易特質,因此是個難以衡量的概念,市場流動性 交易的特質包含:緊度(tightness)、深度(depth)和彈性(resiliency)。本文以買賣價差代表緊度,Andersen, Bollerslev, Diebold & Ebens(2001a)在道瓊工業指數的研究中發現 實質波動性為對數常態分配,將每日報酬率標準化會近似常態分配,他們指出 利用像是部份整合自我迴歸模式(ARFIMA)的緩長記憶過程,最能描述真實波動 度。Andersen, Bollerslev, Diebold & Labys(2003)發現使用實質波動性去預測未來 波動度優於使用GARCH 模型;基於理論的正確性、執行容易、良好的估計特 性和容易延伸至多變量設定等優點,因此,本文使用ABDE(2001)所提出之實質 波動性去探討其與價格發現之關聯性。

第肆章、實證結果

本文分析NYSE於2001年7月31日新增SPY、QQQ與DIA此三檔ETF之後, AMEX與NYSE之價格發現能力;本文使用TAQ資料庫之日內資料進行實證分 析,在此章節中首先對所採用之資料做一詳細說明,接著以單根檢定、共整合 檢定、誤差修正模型和Hasbrouck(1995)之資訊佔有率模型進行實證分析,最後 以迴歸分析探究影響價格發現之主要因素為何。4.1 資料說明

ETF 首 先 發 跡 於 1990 年 3 月 9 日 加 拿 大 多 倫 多 交 易 所 (Toronto Stock Exchange;TSE)所推出的TIPs(Toronto 35 Index Participation Units Market),但直 到AMEX在1993年成功誕生的第一檔ETF-SPY後才發揚光大,接著類似成功的 商品陸續推出,如1998年的DIA、1999年QQQ等著名的指數股票型基金。 不同於傳統指數共同基金,ETF的交易是連續的,主要原因是ETF有創造及 贖回機制,此結構下使得ETF可以進行避稅的動作。此外,ETF還具備低管理費, 低稅負、方便購買、報價與股市同步、容易管理、無最小金額限制以及可融資 和融券等優點。 本研究所使用資料為DIA、QQQ、SPY每分鐘之日內資料,資料來源為NYSE 所提供之TAQ(Trade & Quote)資料庫,其資料分為報價資料與成交資料:成交 資料包括了成交價與成交量;報價資料包括了買賣價以及買賣價所對應之委託 數量。在資料篩選方面,根據Huang & Stoll(1996)的方法將價格改變大於10%與 價差大於4的資料全部刪除。

樣本期間從2001/07/31至2003/06/24,在刪除一些不完整的資料後,每檔ETF 之總交易資料筆數共185724筆,計475天。在單筆交易量的分析中,本文將資料

分成三部分:小單(小於2,500股)、中單(2,500到9,999股)、大單(大於9,999股)。

4.2 單根檢定

爲避免對非定態資料做迴歸分析而產生假性迴歸(spurious regression)10

的 現象,本研究採用 Dickey & Fuller 所提出的 ADF 檢定法來檢定各種商品於樣本 期間內的資料是否為定態資料,由表 1 之單根檢定結果發現,DIA、QQQ 與 SPY 在 AMEX 與 NYSE 之交易價格於樣本期間內,其原始價格數列資料之 ADF 係數 都低於 1%之臨界值,但一階差分的係數都明顯高於臨界值,表示 DIA、QQQ、SPY 在一階差分之後都成為定態,同為 I(1)數列,因此將利用共整合檢定去檢定數 列間是否具有長期之均衡關係。

4.3 共整合檢定

為解決假性迴歸所造成的問題而將資料進行一次差分處理,此時將造成長 期均衡關係在迴歸式中遭到破壞,Engle & Granger(1987)證明當二變數有共 整合關係時可用誤差修正模型來表示其關係,而誤差修正模型將保留了共整合 的長期動態關係以加強模型的解釋能力。本研究採用 Johansen(1988)及 Johansen &Juselius(1990)所提出的最大概似法(maximum-likelihood method) 及軌跡檢定法(trace test)來檢定每一種商品(QQQ、SPY、DIA)是否存在共整 合關係,若有共整合關係再採用向量誤差修正模型(VECM)探討其長期均衡 的關係。 由表 2 之(A)部份的數據顯示 DIA 之軌跡檢定統計值在 99%信賴水準下拒 絕無共整合關係的虛無假設(r=0),但是無法拒絕共整合關係至多為一的虛無假 設(r≦1);最大特徵根檢定測試的結果也相同:無法拒絕 1 個共整合向量的虛 10 Enders(2004)指出,假性迴歸所估計出來的係數不具一致性,同時傳統的檢定推論方式無法適 用。

無假設。因此,共整合檢定證明 DIA 在 NYSE 與 AMEX 之間具有一共同隨機 趨勢,兩價格在長期將趨向一均衡關係。 由表2之(B)(C)部份亦可以看出QQQ以及SPY分別在NYSE與AMEX之間 具有一共同隨機趨勢,具有一長期均衡關係。

4.4 誤差修正模型

變數之間具有共整合的關係時,即變數在長期下有一共同的趨勢存在,但 在短期下不盡然會有如此的關係存在,若出現外力之干擾,便會脫離了長期的 均衡關係,而誤差修正模型乃是在於前期有失衡的現象時,有一部分的失衡會 在當期予以修正,而誤差修正項可視為變數間在前期偏離均衡的程度,此模型 兼具了長期均衡關係與短期動態調整。向量誤差修正模型為向量自我迴歸模型 (VAR)中加入前一期的誤差項,簡單來說向量誤差修正模型包含了n個變數和n 個等式,而每個等式中均包含:1.該變數的落後差分項、 2 .其他外生變數的落 後差分項、 3.誤差修正項。 將DIA、QQQ與SPY之誤差修正項整理如下: 1 , 1 , 1zt− =DIAAMEX t− −0.999932DIANYSE t− −0.004159 (14)

1 , 1 , 1

zt− =QQQAMEX t− −0.999923QQQNYSE t− −0.001931 (15)

1 , 1 , 1

zt− =SPYAMEX t− −0.999956SPYNYSE t− −0.002781 (16) 在(14)式中,我們可以清楚發現DIA在AMEX與NYSE之交易價格,在長期 均衡中的關係為0.999932,非常接近1,證明長期均衡下DIA在AMEX與NYSE

幾乎相等。其次由表3誤差修正項的係數去觀察兩變數的長期關係,兩變數的係 數都顯著異於0,意味著當市場新資訊干擾由共整合公式所描述的長期關係時, 兩變數皆會調整而趨向長期趨勢,其中以DIA在NYSE之交易價格的調整幅度較 大(|0.172274|>|-0.075225|)。換言之,DIA在AMEX與NYSE的交易價格都會為 了新資訊所引發的偏離進行調整,使兩者的價格關係回復到長期的共整合關 係,但NYSE的調整幅度較AMEX為明顯,顯示AMEX的主導地位較強,AMEX 價格領先於NYSE。接著,從表3變數落後項來看,DIA在AMEX的落後項皆為 顯著,而DIA在NYSE的落後項也同樣顯著,但其顯著性隨著落後期數增加而逐 漸消退,此結果顯示DIA在AMEX的短期價格變動除了受本身落後期變動影 響,也受到DIA在NYSE之落後期的影響,所以由此可知DIA在NYSE與AMEX 短期間似乎存在雙向的回饋機制。綜合上述發現,可以觀察到兩個市場不論在 長期均衡的調整或短期的互動都互相影響,且資訊的傳遞速度相當接近,使得 兩個市場都有價格發現的能力,不過AMEX仍優於NYSE。此外,落後項的顯著 性可以延續到七期,證明兩市場的短期動態調整至少可以延續七分鐘以上。 接著在(15)式中不難發現到QQQ之共整合向量幾乎為(1,-1),大略可以看出 AMEX與NYSE的價格資料相減,幾乎可以作為誤差修正項,而從表4可以看出, 如果本期AMEX的價格大於NYSE的價格,則下一期AMEX的價格每單位會向下 修正0.142146,NYSE的價格每單位則會向上修正0.125387,均達到 1% 之統計 顯著水準,表示為達到長期均衡價格關係,需同時透過 AMEX 與 NYSE 的價 格變動來完成,且AMEX的調整幅度較大,顯示NYSE具有價格領先之效果。在 短期動態調整方面,兩市場皆會互相影響,且此影響至少可以延續六分鐘之久, 總結來說,兩市場在長期均衡的調整或短期的互動都互相影響,都具有價格發 現能力,但NYSE之價格發現能力優於AMEX。 而從(16)式以及表 6 可以瞭解爲達到長期均衡關係,SPY 在 AMEX 以及 NYSE 之交易價格會同時變動進而調整,而 NYSE(|0.432523|)的調整幅度將會大

於 AMEX(|-0.224242|),AMEX 價格領先於 NYSE。接著探討短期價格發現,由 表 6 可以觀察到 NYSE 不僅受自身變數前 7 分鐘的影響亦對 AMEX 前 7 分鐘之 價格落後項十分顯著,而 AMEX 對於 NYSE 前幾分鐘的價格變動之落後項並不 是十分明顯,因此就短期而言 AMEX 亦具有價格領先效果。 由向量誤差修正模型之實證結果可以發現DIA、QQQ以及SPY在不同交易 所之交易價格將會具有長期的均衡關係,雖然在短期間內均衡關係可能會被新 進資訊所破壞,但不同交易所之交易價格皆會逐期調整至均衡點。至於價格發 現能力方面,當金融資產為DIA以及SPY時,AMEX價格發現能力優於NYSE; 為QQQ時,NYSE價格發現能力優於AMEX。

4.5 資訊佔有率模型

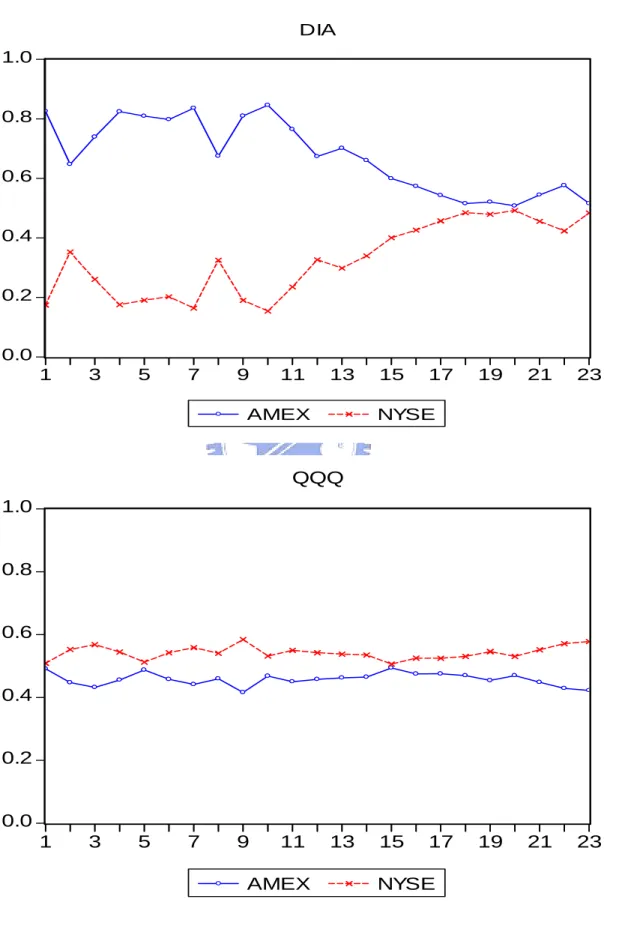

一般而言,金融市場的資產往往會在多個市場中交易,所以任一市場的資 產價格會受到各市場間的資訊所影響,而若考慮到各市場的交易比較,由於僅 存在交易地點不同,往往跨市場間的套利行為便會使得各市場間的價格趨於一 致,所以本文認為有一共同因子11,為一真正受資訊影響之因子,造成市場價 格的永久變動。 據Baillie(2002)表示資訊佔有率的大小,會因將那一個變數當成第一個變數 而有所差異,所以資訊佔有率有其上下界,因此本文利用中點值(midpoint)觀察 AMEX與NYSE兩市場之資訊佔有率。在表6中,本文將QQQ、SPY、DIA資訊 佔有率之平均值、中位數以及標準差做個完整呈現,圖1則為此三檔ETF於 2001/08/01至2003/06/24之月平均資訊佔有率。表6中DIA在NYSE之資訊佔有率 中位數的中點值為0.319低於AMEX的0.681,再者,由圖一可以發現在樣本期間 內AMEX資訊佔有率一直高於NYSE,所以可以清楚觀察到AMEX價格發現能力優 於 NYSE ; 同 理 , 我 們 亦 可 發 現 若 金 融 商 品 為 QQQ則 NYSE 價 格 領 先 於 AMEX,若為SPY則AMEX價格領先於NYSE,此一發現與先前誤差修正模型的 實證結果相同。雖然經由誤差向量修正模型與資訊佔有率模型可以判別那一個 市場的價格發現能力較強,但卻無法辨別出是何因素去影響價格發現,有鑑於 此,在下一小節將分析影響價格發現之決定性因素。

4.6 迴歸分析

在價格發現之迴歸分析中,以AMEX之資訊佔有率為應變數,相對交易筆 數(用來衡量市場活躍度)、AMEX之交易量、相對中單數、AMEX之市場深度、 AMEX之買賣價差以及AMEX之實質波動性為自變數,茲將自變數之敘述統計 量列於表7。 表8為價格發現之實證結果,本文中使用普通最小平方法來估計式(13)之參 數,而為了解決殘差項序列相關以及異質變異的問題,使用Newey & West(1987) 之方法對t值進行調整,表8括弧中之t值為調整後。由於價格發現之實證結果非 常相似,因此表8僅列出以AMEX為應變數時之估計參數。由表8,SPY之迴歸式中可以發現,在1%的顯著水準下,AMEX之價格發 現能力與相對交易筆數呈負相關,表示當NYSE之市場活躍度相對優於AMEX 時,會造成AMEX價格發現能力的降低,此結果與Ates & Wang(2005)的發現互 相呼應:市場活躍度愈高的市場,其價格發現能力較強。在1%的顯著水準下, AMEX之價格發現能力與其交易量成正相關,表示該市場之交易量愈大其價格發 現能力愈強。在1%的顯著水準下,AMEX之價格發現能力與其市場深度成正相關, 表示當以市場深度為流動性指標時,市場深度愈深,AMEX之價格發現能力愈強。 在1%的顯著水準下,AMEX之價格發現能力與其買賣價差呈負相關,表示當該市 場交易成本愈大時,其價格發現能力愈差,此發現與Flemimg, Ostdiek, &

Whaley(1996)的觀點不謀而合,此三位學者主張交易成本較小的市場通常扮演 著價格領先的角色,因訊息交易者往往會選擇在交易成本較小的市場去獲利。 但在SPY之迴歸式中,相對中單數以及實質波動性之係數皆不顯著,表示AMEX 之資訊佔有率不受相對中單數以及實質波動性此兩變數所影響。 DIA之迴歸式參數結果與SPY大致上相同,唯有一點例外,即DIA之價格發 現能力不受交易量的影響。而QQQ之參數結果與DIA、SPY相差頗大,只有相對 交易筆數(市場活躍度)對QQQ之價格發現能力造成影響且其調整後之R2出奇的 低,代表有其他更重要的變數沒有列入考量,或許是因為QQQ之標的指數性質 與SPY、DIA大不相同12,因此造成QQQ迴歸式的解釋能力偏低(只有3%)。 雖然 QQQ 之迴歸模型的解釋能力不高,不過對 DIA、QQQ、SPY 而言, 卻有一變數會影響其價格發現能力,即市場活躍度,所以當市場之流動性以及 委託單之撮合速度愈佳時,該市場的價格發現能力愈強。 12 DIA 之標的指數為道瓊工業指數,該指數由 30 家具代表性的大型工商股票組成,大致上反映 了美國各個時期整體工商業的股價水平。SPY 之標的指數為標準普爾 500 指數,該指數根據美 國前 500 大上市股票所編製,該指數的成份股囊括所有美國主要產業。QQQ 之標的指數為那 斯達克 100 指數,其包含的成份股是含蓋了 100 支的高科技股,電腦設備製造、半導體、通訊

第伍章、結論

在 2001 年 7 月 31 日,NYSE 開放美國流動性最大之 QQQ、SPY 與 DIA 此三種 ETF 的交易,對於已掛牌上市且為主要交易場所的 AMEX 無非是一重 要的挑戰,本文欲以此事件去探究新增 NYSE 市場之後 NYSE 與 AMEX 之價 格發現能力。

本研究分析資料為SPY、QQQ、DIA三檔ETF之日內資料,資料來源為NYSE 所提供之TAQ(Trade & Quote)資料庫,使用之資料為每分鐘之日內資料,樣本 期間從2001/07/31至2003/06/24。

QQQ 、 SPY 、 DIA 此 三 檔 ETF 可 以 同 時 在 AMEX 、 NYSE 、 NasDaq InterMarket、地區性交易所以及電子網路交易系統等交易管道進行交易,形成 了分散式交易,而本研究縮小範圍,欲探討新增NYSE市場後,此三檔ETF在AMEX 與NYSE之價格發現能力,得到以下結果: 1.QQQ、DIA、SPY在AMEX與NYSE具有共整合關係,代表長期均衡關係 的存在,且此三檔ETF皆為I(1)的數列,因此依照Granger表現定理(Granger representation theorem)可利用誤差修正模型去探討QQQ、DIA、SPY在AMEX與 NYSE之長期均衡關係與短期互動情形。 2.從誤差修正模型的實證結果發現,在長期均衡關係下,DIA、SPY在AMEX 之價格發現能力較強,QQQ則是在NYSE的價格發現能力較優良;至於短期動 態調整方面,DIA、QQQ在AMEX與NYSE之交易價格短期內會互相影響,而SPY 在短期間內,AMEX之價格發現能力較佳。 3.由資訊佔有率模型所得到之結果與誤差修正模型相當一致,即DIA、SPY 在AMEX之價格發現能力較強,QQQ則是在NYSE的價格發現能力較優良。

4. 採用迴歸分析探究影響價格發現的因素,發現影響此三檔ETF價格發現 的共同因素為市場活躍度(market activity),所以當市場之流動性與委託單執行 速度較佳時該市場價格發現能力較強。 綜合以上的結果可以發現,同一資產在不同交易場所其價格發現能力會有 所不同,造成此種差異的原因可能為市場之交易量、流動性、交易成本等變數; 但是當所欲研究的標的為DIA、QQQ、SPY時,其影響價格發現能力的關鍵變 數即為市場活躍度。 總體而言,若市場管理者欲提升市場價格發現的能力進而提高市場競爭力 時,市場活躍度、市場深度以及買賣價差將是關鍵變數;當市場活躍度與市場 深度愈佳時,代表市場之流動性與委託單執行速度較迅速,此時往往會吸引許 多投資人;而當市場之買賣價差較低時,代表市場的交易成本會較低,當同一 金融資產在許多交易場所同時上市時,投資大眾往往會選擇在交易成本較低的 市場進行交易。因此,市場管理者可從流動性和交易成本兩個構面去提升價格 發現的能力。

參考文獻

1. Ates, A., and Wang, G.H.K. “Information transmission in electronic versus

open-outcry trading systems: An analysis of U.S. equity index futures markets”, The Journal of Futures Markets, 25, pp. 679-715, 2005.

2. Baillie, R.T., Booth, G.G., Tse, Y., and Zabotina, T.“Price discovery and

common factor models”, Journal of Financial Markets, 5, pp.309-321, 2002.

3. Barclay, M.J., Hendershott, T., and McCormick, D.T., “Competition among

trading venues: Information and trading on electronic communications networks”, The Journal of Finance, 58, pp.2637-2666, 2003.

4. Boehmer, B., and Boehmer, E.“Trading your neighbor’s ETFs:Competition or

fragmentation?” Journal of Banking & Finance, 27, pp.1667-1703, 2003.

5. Boot, A.W.A, and Thakor A.V. “Self-Interested bank regulation”American

Economic Review, 83, pp.206-212, 1993.

6. Chng, M.T. “A model of price discovery and market design:Theory and

empirical evidence”, The Journal of Futures Markets, 24, pp.1107-1146, 2004.

7. Eun, C.S., and Sabherwal, S.“Cross-Border listings and price discovery:

Evidence from U.S.-Listed Canadian stocks”, The Journal of Finance, 58, pp.549-575, 2003.

8. Fama, E. “Efficient capital market:A review of theory and empirical work ”,

Journal of Finance, 25, pp.383-417, 1970.

9. Fisher, L. “Some new stock market indices”, Journal of Business, 39,

pp.191-225, 1966.

10. Fleming, J., Ostdiek, B., and Whaley, R.E.“Trading cost and the relative rate of price discovery in stock, futures, and option markets”, The Journal of Futures Markets, 16, pp.353-387, 1996.

11. Garbade, K.D. and Silber, W.L.“Structual organization of secondary markets: Clearing frequency, dealer activity and liquidity risk”, Journal of Finance, 34, pp.577-593, 1979.

12. Hasbrouck, J.“One security, many markets:Determining the contributions to price discovery”, Journal of Finance, 50, pp.1175-1199, 1995.

13. Hasbrouck, J.“Intraday price formation in US equity index markets”, Journal of Finance, 58, pp.2375-2400, 2003.

14. Huang, R.D.“The quality of ECN and NASDAQ market maker quotes”, Journal of Finance, 57, pp.1285-1319, 2002.

15. Khan, W. and Baker, H. “Unlisted trading privileges, liquidity and stock returns”, Journal of Financial Research, 16, pp.221-236, 1993.

16. Kurov, A., and Lasser, D.J.“Price dynamics in the regular and E-mini futures markets”, Journal of Financial and Quantitative Analysis, 39, pp.365-384, 2004.

17. Lee, C. “Market integration and price execution for NYSE-listed securities”, Journal of Finance, 48, pp.1009-1038, 1993.

18. Lo, A.W., and A.C.MacKinlay,“Stock market prices do not follow random walk:Evidence from a simple specification test”, Review of financial studies, 1, pp.41-66, 1988.

19. Merton, R.C. “A simple model of capital market equilibrium with incomplete information”, Journal of Finance, 42, pp.483-510, 1987.

20. Neal, R. “Potential competition and actual competition in equity option”, Journal of Finance, 42, pp.511-531, 1987.

21. Newey, W., and West, K.“A simple positive semi-definite, heteroscedasticity and autocorrelation consistent covariance matrix”, Econometrica, 55,

pp.703-708, 1987.

22. Stoll, H.R., and Whaley, R.E. “The dynamics of stock index and stock index futures returns”, Journal of Financial and Quantitative Analysis, 25, pp.441-468, 1990.

23. Wang, G.H.K., and Yau, J.“Trading volume, bid-ask spread, and price volatility in futures markets”, The Journal of Futures Markets, 20, pp.943-970, 2000. 24. Werner, I.M., and Kleidon A.W. “U.K. and U.S. trading of British cross-listed

stocks:An intraday analysis of market integration”, The Review of Financial Studies, 9, pp.619-664, 1996.

25. Yin, X. “A comparison of centralized and fragmented markets with costly search”, The Journal of Finance, 60, pp.1567-1590, 2005.

表 1 單根檢定(ADF 檢定)

水準值

(Level)

一階差分

(First Difference)

ETF/交易所

t 值

1%臨界值

t 值

1%臨界值

NYSE

-2.0081

-3.4302

-49.0676

-3.4302

DIA

AMEX

-2.0273

-3.4302

-57.2510

-3.4302

NYSE

-1.9896

-3.4302

-71.2584

-3.4302

QQQ

AMEX

-2.0377

-3.4302

-60.3735

-3.4302

NYSE

-1.9190

-3.4302

-56.9817

-3.4302

SPY

AMEX

-1.9328

-3.4302

-55.9262

-3.4302

註:1.ADF 為 Augmented Dickey-Fuller 統計檢定,模式中包括常數項,但不包 括時間趨勢項。

2.本文曾嘗試選用任意模型(有無截距項和趨勢項),但都得到相同結果。 3.依據 AIC 準則決定最適落後期。

表 2 共整合檢定

(A)

DIA 軌跡檢定 (trace test) 最大特徵根檢定 (maximum eigenvalue test)特性根 假設檢定 統計值 1%臨界值 假設檢定 統計值 1%臨界值 0.0902 r=0 15209.82 19.9371 r=0 15204.46 18.5200 0.0000333 r≦1 5.3530 6.6349 r=1 5.3530 6.6349

(B)

QQQ 軌跡檢定 (trace test) 最大特徵根檢定 (maximum eigenvalue test)特性根 假設檢定 統計值 1%臨界值 假設檢定 統計值 1%臨界值 0.107224 r=0 21203.65 19.9371 r=0 21019.61 18.5200 0.0000218 r≦1 4.0432 6.6349 r=1 4.0432 6.6349

(C)

SPY 軌跡檢定 (trace test) 最大特徵根檢定 (maximum eigenvalue test)特性根 假設檢定 統計值 1%臨界值 假設檢定 統計值 1%臨界值

0.069496 r=0 11881.17 19.9371 r=0 11877.60 18.5200

0.0000192 r≦1 3.5686 6.6349 r=1 3.5686 6.6349

註:1.以 AIC 準則決定最適落後期。

2.假設此三檔 ETF 在 NYSE 與 AMEX 之間的長期均衡關係有常數項但無時間趨 勢,為了避免可能的模型認定誤差而誤導結果,本文也嘗試了各種長期趨 勢模型(有無常數項、線性趨勢),但主要結果皆不受影響。

表 3 DIA 之誤差修正模型 應變數 自變數 △PA △PN 誤差修正項(Zt-1) -0.075225* (-22.8625) 0.172274* (62.5966) △PA(-1) -0.103309 * (-26.1877) 0.188852* (57.2335) △PA(-2) -0.082641 * (-21.0281) 0.132285* (40.2553) △PA(-3) -0.070138 * (-18.2141) 0.112495* (34.9265) △PA(-4) -0.056879 * (-15.2320) 0.080334* (25.7198) △PA(-5) -0.041362 * (-11.6072) 0.067652* (22.6973) △PA(-6) -0.031007 * (-9.28299) 0.047984* (17.1750) △PA(-7) -0.013458 * (-4.47751) 0.029739* (11.8286) △PN(-1) 0.155035 * (37.3763) -0.124455* (-35.8713) △PN(-2) 0.070182 * (17.0862) -0.120511* (-35.0764) △PN(-3) 0.049181 * (12.2621) -0.099611* (-29.6919) △PN(-4) 0.032025 * (8.25530) -0.077280* (-23.8162) △PN(-5) 0.022509 * (6.10377) -0.062988* (-20.4204) △PN(-6) 0.019508 * (5.65934) -0.039184* (-13.5905) △PN(-7) 0.014749 * (4.80190) -0.011043* (-4.29841) 註:1.PA、PN 分別表示 DIA 在 AMEX 與 NYSE 之交易價格。

2.PA(-1)、PA(-2)分別表示落後一期、落後兩期之交易價格,其餘以此類推。 3.以 AIC 法則決定最適落後期。

4.括弧內為 t 檢定統計量。

5.*

表 4 QQQ 之誤差修正模型

應變數

自變數

△PA

△PN

誤差修正項(Z

t-1)

-0.142146* (-31.3754) 0.125387* (27.6522)△PA(-1)

-0.283407 * (-54.2153) 0.167749* (32.0624)△PA(-2)

-0.188698 * (-35.7174) 0.109630* (20.7333)△PA(-3)

-0.128149 * (-24.8997) 0.086112* (16.7173)△PA(-4)

-0.079614 * (-16.2373) 0.108583* (22.1264)△PA(-5)

-0.070108 * (-15.5686) 0.062086* (13.7752)△PA(-6)

-0.040175 * (-10.9067) 0.027591* (7.48383)△PN(-1)

0.334417 * (63.8526) -0.142398* (-27.1656)△PN(-2)

0.193605 * (36.3879) -0.121432* (-22.8033)△PN(-3)

0.122885 * (23.6897) -0.101126* (-19.4782)△PN(-4)

0.077857 * (15.6906) -0.108039* (-21.7544)△PN(-5)

0.057923 * (12.6496) -0.075204* (-16.4094)△PN(-6)

0.038056 * (9.95827) -0.029174* (-7.62737) 註:1.PA、PN 分別表示 QQQ 在 AMEX 與 NYSE 之交易價格。2.PA(-1)、PA(-2)分別表示落後一期、落後兩期之交易價格,其餘以此類推。 3.以 AIC 法則決定最適落後期。

4.括弧內為 t 檢定統計量。

5.*

表 5 SPY 之誤差修正模型

應變數 自變數 △PA △PN 誤差修正項(Zt-1) -0.224242 * (-27.7099) 0.432523* (60.2339) △PA(-1) -0.017938 ** (-2.24698) 0.051966* (7.33596) △PA(-2) -0.004829 (-0.63084) 0.086776* (12.7744) △PA(-3) -0.019486 * (-2.66264) 0.049396* (7.60688) △PA(-4) -0.014916 ** (-2.14832) 0.048998* (7.95315) △PA(-5) -0.012233 (-1.87161) 0.044940* (7.74856) △PA(-6) 0.001112 (0.18298) 0.048192* (8.93357) △PA(-7) -0.010161 ** (-1.82181) 0.028725* (5.80418) △PN(-1) 0.075729 * (9.51858) -0.019681* (-2.78783) △PN(-2) 0.001265 (0.16578) -0.076137* (-11.2492) △PN(-3) 0.002776 (0.38138) -0.059934* (-9.27925) △PN(-4) 0.007179 (1.04135) -0.048706* (-7.96192) △PN(-5) 0.006145 (0.95017) -0.048308* (-8.41772) △PN(-6) -0.002124 (-0.35357) -0.045961* (-8.62381) △PN(-7) 0.008234 (1.49825) -0.023638* (-4.84757) 註:1.PA、PN 分別表示 SPY 在 AMEX 與 NYSE 之交易價格。2.PA(-1)、PA(-2)分別表示落後一期、落後兩期之交易價格,其餘以此類推。 3.以 AIC 法則決定最適落後期。 4.括弧內為 t 檢定統計量。 5.* (** )表 1%(5%)的顯著水準。