企業社會責任暨企業碳資產管理- 富邦金控與正隆公司之個案研究 - 政大學術集成

91

0

0

全文

(2) . 摘. 要. 近些年來,隨著世界組織的倡導以及大眾意識的覺醒,企業社會責任 (Corporate Social Responsibility ,CSR)的思維不僅已然成為全球共識,如何 降低溫室氣體過度排放所造成的氣候變遷衝擊亦同樣成為刻不容緩的關鍵項目 之一。然而,台灣企業應如何積極地因應上述國際議題,建立完整的企業社會責 任以及碳資產管理實務經驗? 因此,本研究旨在參考過去之文獻,並透過個案研 究之方式,選擇目前已經有推動企業社會責任多年經驗,且成果備受肯定的兩間 企業:富邦金控與正隆公司,分析與探討其發展企業社會責任暨碳資產管理之策 略思維、推動與執行方式、績效管理和監管機制等具體作法以及經驗建議,以此 提供企業規畫相關內容之參考。 透過次級資料收集,以及與高階主管和企業社會責任推動人員進行訪談,本 研究歸納分析出富邦金控和正隆公司推行企業社會責任暨碳資產管理之內容與 模式。於策略思維方面,二者之企業文化與經營理念不僅皆已蘊含相關概念,於 經營方針與營運策略的制訂過程中,亦透過內外部溝通協調之方式,盤點自身能 力資源以及辨識利害關係人來源和需求,設計相關管理機制以確實發揮資源運用 效益並且滿足利害關係人期待。於執行落實方面,就富邦金控而言,除公司治理 與員工照顧係由管理本部主導外,四大基金會實為富邦金控相關企業社會責任之 主要發動者;就正隆公司而言,係由環安部作為專責單位,以利於結合日常作業 環節進行確實性的要求與執行。最後,為了強化執行落實成效與進行改善,個案 公司除了依照所屬產業法令規定與個別經營需求制訂企業社會責任績效目標與 考核辦法外,亦參照相關國際準則進行調整。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. i n U. v. 本研究建議,企業於推行企業社會責任與碳資產管理的過程中,可將企業文 化與其精神相互結合,以利於帶動員工建立正面優質企業形象。同時亦應對於利 害關係人關注議題進行分析並且評估對於企業之重要性,從而進一步地發展策略 性企業社會責任,擴大企業核心能力以創造競爭優勢。同樣地,CSR 資訊系統之 建置,亦可落實企業社會責任之步驟與流程標準化而有助於國際 CSR 之推動與內 化。本研究之貢獻係在於透過整合以企業社會責任與企業碳資產管理為主題之重 要學術脈絡,發展出「策略規劃、執行落實、績效評估」三大構面,並且輔以企 業社會責任衡量指標與評估模型,藉此提供企業同時檢視企業經營策略以及策略 性社會責任之系統性架構,並且有效建立相關思維、行動與成效期許,進而對於 企業進行企業社會責任暨碳資產管理規劃時有所助益。. Ch. engchi. 關鍵字: 企業社會責任、碳資產管理、個案研究. I .

(3) . 誌. 謝. 最好的成績已成往事,不如將最深的自信打破又再建立;試著從最高的期望 和最大的壓力下走出,在尋常人生中找尋真正的自我價值。基於這樣的信念, 除了決心進修深造之外,更順利地重返母校並且透過 AMBA 實務與理論並重的課 程設計,有效地提升個人於行銷、營運、財務乃至策略等方面的思維層次。事 實上,在學習的過程中,自然有其辛苦與甘甜之處,此時諸位師長、先進、同學、 朋友以及家人的鼓勵與支持,無疑是成就個人蛻變與成長最為重要的動力所在。 首先,特別要感謝恩師 ‐ 吳啟銘教授。在吳教授殷切地指導與教誨下,學 生不僅得於財務與策略領域奠定了宏觀視野之基礎,更從吳教授於學術研究與為 人處事所秉持之嚴謹態度與務實精神,獲得了無數的啟發和嚮往。同時也要感謝 口試委員‐政治大學企業管理學系 彭朱如教授以及安侯永續發展顧問股份有限 公司 黃正忠總經理對於本論文所提供的寶貴建議與指教,促使本論文之架構得 以更加嚴謹、內容更臻豐富,在此特表謝忱。 . 立. 政 治 大. ‧. ‧ 國. 學. 此外,感謝富邦金控公關暨品牌管理處 吳雯雯協理以及正隆股份有限公司 環安部 吳永南經理接受訪談,不僅提供本論文極具參考價值之資料,更分享了 對於相關議題之獨到見解。感謝同學張韡、芸卉、佑銘的協助與共勉,讓我在論 文撰寫乃至口試階段能夠沉穩以對。最後,感謝我的父母親以及妹妹,感謝您們 對於我的關懷、信任與勉勵,給予我無比的信心與鬥志進而順利完成論文,達成 自我提升之目標。 . sit. y. Nat. . al. n. . er. io. 毋忘初衷,矢志不懈。. Ch. engchi. i n U. v. 李茂榮 謹誌於 政治大學商學院 2013 年 7 月. II .

(4) . 目. 次. 第一章 緒論 ....................................................... 1 第一節. 研究背景與動機 ............................................ 1. 第二節. 研究問題與目的 ............................................ 3. 第二章 文獻探討 .................................................. 4 第一節. 企業社會責任之研究議題 .................................... 4. 第二節. 企業碳資產管理之研究議題 ................................. 16. 政 治 大. 第三章 研究設計 ................................................. 26. 立. 研究架構 ................................................. 26. 第二節. 研究方法 ................................................. 27. 第三節. 研究流程 ................................................. 29. ‧. ‧ 國. 學. 第一節. 第四章 個案研究 ................................................. 30. y. Nat. 第二節. 富邦金控企業社會責任暨碳資產管理分析 ..................... 35. 第三節. 正隆公司個案介紹 ......................................... 47. 第四節. 正隆公司企業社會責任暨碳資產管理分析 ..................... 52. n. al. er. sit. 富邦金控個案介紹 ......................................... 30. io. 第一節. Ch. engchi. i n U. v. 第五章 結論與建議 ............................................... 64 第一節. 研究結論 ................................................. 64. 第二節. 研究建議與貢獻 ........................................... 65. 第三節. 研究限制與未來研究建議 ................................... 66. 附錄一 富邦金控訪談問題 ........................................ 67 附錄二 正隆公司訪談問題 ........................................ 69 III .

(5) . 附錄三 正隆紙業訪談記錄 ........................................ 71 參考文獻 ......................................................... 78. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. IV . i n U. v.

(6) . 表目錄 表 2-1. Proter & Kramer 策略性企業社會責任 .......................... 7 . 表 2-2. 企業社會責任驅動因子 ........................................ 8 . 表 2-3. 策略性企業社會責任決策因素 .................................. 8 . 表 2-4. 落實企業社會責任模型 ....................................... 11 . 表 2-5. 策略性企業社會責任六項標準 ................................. 12 . 表 2-6. DNA 模式 - VEGS 模式 ........................................ 13 . 表 2-7. 策略性企業社會責任效益文獻彙整 ............................. 14 . 表 2-8. 日本現行碳排放交易制度 ..................................... 22 . 表 3-1. 政 治 大 研究架構 ................................................... 26 立 受訪者、受訪時間與方式 ..................................... 27 . 表 4-1. 富邦金控重要紀事 ........................................... 31 . 表 4-2. 富邦金控財務概要 ........................................... 34 . 表 4-3. 富邦金控利害關係人暨關注議題 ............................... 37 . 表 4-4. 富邦金控企業社會責任暨碳資產管理驅使動機/考量因素 .......... 43 . 表 4-5. 富邦金控企業社會責任 DNA 模式- VEGS 模型..................... 46 . 表 4-6. 正隆公司重要紀事 ........................................... 47 . 表 4-7. 正隆公司溫室氣體減量政策發展歷程 ........................... 51 . 表 4-8. 正隆公司財務概要 ........................................... 52 . 表 4-9. 正隆公司利害關係人辨識暨策略內容 ........................... 53 . ‧. ‧ 國. 學. 表 3-2. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 表 4-10 正隆公司企業社會責任暨碳資產管理驅使動機/考量因素 .......... 59 表 4-11 正隆公司 DNA 模式- VEGS 模型................................. 63 . V .

(7) . 圖目錄 圖 2-1. 價值鏈 ...................................................... 5 . 圖 2-2. 策略定位架構 ................................................ 6 . 圖 2-3. SCSR 實行流程 .............................................. 12 . 圖 2-4. 碳資產管理過程 ............................................. 18 . 圖 2-5. 全球碳交易類型比重 ......................................... 20 . 圖 2-6. 全球碳產品價格趨勢圖 ....................................... 21 . 圖 3-1. 研究架構 ................................................... 29 . 圖 4-1. 富邦金控子公司成員 ......................................... 30 . 圖 4-2. 利害關係人重大性分析 ....................................... 36 . 圖 4-3. 富邦金控價值鏈 ............................................. 44 . 圖 4-4. 正隆公司價值鏈 ............................................. 60 . 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. VI . i n U. v.

(8) . 第一章 緒論 第一節 研究背景與動機 在全球化的過程中,各式各樣的經濟體皆不斷地藉由資本市場深化程度與流 動性差異以提升其運作效率,然而卻忽略了價值創造本身對於自然環境與人文社 會應有的責任與義務。於是,諸如恩隆(Enron)、世界通訊(WorldCom)以及奧林 帕斯(Olympus)等國際企業弊案重創了全球投資信心與經濟運作體系,而環境汙 染與極端氣候異常現象所造成無以數計的財物損失及人員傷亡,更是成為人們所 必須正視的警訊。 因此近些年來,隨著世界組織的倡導以及大眾意識的覺醒,企業社會責任 (Corporate Social Responsibility ,CSR)的思維已然醞釀為全球共識。例如世 界 企 業 永 續 發 展 協 會 (World Business Council for Sustainability Development ,WBCSD)賦予其「企業承諾持續遵守道德規範,為經濟發展作出貢 獻,並且改善員工及其家庭、當地整體社區、社會的生活品質」之定義並列入全 球公共議程;經濟合作暨發展組織多國企業指導綱領(The OECD Guidelines for Multinational Enterprises)、聯合國全球盟約(The UN Global Compact)、全 球永續性報告協會(The Global Reporting Initiative, GRI)綱領等八大主要指 導規範與準則的建立,皆提供了各國政府施政方向以及企業經營策略上相當重要 的依循脈絡與指標。. 立. 政 治 大. ‧. ‧ 國. 學. sit. y. Nat. n. al. er. io. 此外,如何降低溫室氣體過度排放所造成的氣候變遷衝擊亦已成為企業社會 責任範疇當中最為刻不容緩的關鍵項目之一。根據聯合國跨政府氣候變遷小組 (Intergovernmental Panel on Climate Change, IPCC)第四次評估報告指出, 當大氣中二氧化碳濃度超過 450ppm,全球平均溫度將會超過工業革命前平均溫 度 2oC,屆時將造成氣候系統失靈而形成生態浩劫。而世界氣象組織(World Meteorological Organization)於 2012 年提出的溫室氣體公報則顯示目前二氧 化碳排放量已達 390ppm 且無減緩的趨勢。事實上,聯合國於 1992 年即已通過聯 合國氣候變化綱要公約(United Nations Framework Convention on Climate Change, UNFCCC),並於 1997 年第三次締約國大會(The 3rd Conference of the Parties, Cop3)通過具有法律約束力的京都議定書(Kyoto Protocol),不僅建立 清潔發展機制(Clean Development Mechanism ,CDM)、排放交易制度(Emission Trading, ET)以及聯合減量機制(Joint Implementation, JI)等三大溫室氣體彈 性減量機制,更將各簽署國依照責任承擔程度差異以及公平原則分為附件一國家 與非附件一國家。此外,依照 2012 年 12 月在杜哈舉行之氣候變化綱要公約第十 八次締約國會議暨京都議定書生效之第八次締約國會議(The 18th Conference of Parties, and The 8th Conference of Meeting, Cop18/CMP8)決議,除了延. Ch. engchi. 1 . i n U. v.

(9) . 長京都議定書生效期限至 2020 年 12 月 31 日且各項機制照常運作之外,各國減 排承諾量應更具積極性並於 2014 年提出,無疑繼續將全球帶往一個低碳經濟社 會。 然而,縱然基於特殊國際地位我國並未受到上述公約拘束,但是無論從世界 公民、貿易依存度以及能源發展等面向而言,我國實不容置身事外。因此,台灣 企業應如何積極地因應上述國際議題,建立完整的企業社會責任以及碳資產管理 實務經驗,即為本研究之動機所在。此外,如同 Porter & Kramer (2006)所提 出之企業應自企業社會責任回應性角色(Responsive Role)轉換為策略性角色 (Strategic Role),本論文以學術的角度,深入了解企業如何透過社會責任與碳 資產管理的機會以創造損害控制、公關活動乃至策略發展之間的連結,強化企業 競爭優勢從而提升企業核心價值,並藉由本研究之結果提出具有業界參考價值之 建議。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 2 . i n U. v.

(10) . 第二節 研究問題與目的 在全球積極推動企業社會責任與低碳經濟社會之時,對於台灣企業而言,從 擬訂相關策略到付諸執行的各個階段勢將必須面對諸多複雜且困難的挑戰。因此 本文擬以台灣企業角度探索下列問題: 1. 如何發展企業社會責任暨碳資產管理之策略? 2. 如何推動與執行既定規劃內容? 3. 如何建立績效管理指標和監管機制? 本文研究目的在於藉由文獻探討以及個案分析之方式,歸納出個案企業於進 行企業社會責任與碳資產管理過程中所採取之策略思維、具體作法以及經驗建議, 以此提供企業規畫相關內容之參考。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 3 . i n U. v.

(11) . 第二章 文獻探討 為了建構系統性研究分析架構以達成既定研究目的,特將相關文獻理論分為 二節內容以利細部探討及歸納。首先,在第一節當中,係以企業社會責任為主軸, 透過回顧相關理論之發展與議題探討,了解企業社會責任於不同構面之觀點、策 略思維與成就因素。於第二節,係以企業碳資產管理為主軸,藉由了解其意義與 發展背景,並且探究全球碳交易市場現況與發展趨勢,進而針對台灣企業於發展 碳資產管理之風險與前瞻性作一歸納。. 第一節 企業社會責任之研究議題 一、 企業社會責任之意義與發展. 政 治 大. 自二十世紀末以來,自然資源耗竭、氣候環境變遷以及企業重大弊案等議題 使得企業社會責任之範疇及其重要性再次成為產官學界檢視之焦點。事實上,類 似企業社會責任之概念曾由Oliver Sheldon(1924)出版之《管理哲學》(The Philosophy of Management)一書中提出。其主張融合道德理念與管理哲學將企 業的管理責任延伸至社區與社會,縱然在當時未能成為時代主流卻仍可視為企業 社會責任之濫觴。經濟學者Howard R. Bowen(1953)於其著作之《企業家的社會 責任》(Social Responsibilities of Businessman)闡明企業社會責任理應蘊含 於企業經營管理之過程並且藉此賦予其初始化之定義,Bowen亦因此具有"企業社 會責任之父"之稱。 於此之後,企業社會責任的研究開始進入蓬勃發展時期。. 立. ‧. ‧ 國. 學. er. io. sit. y. Nat. 美國著名經濟學者Milton Friedman(1962)從經濟利潤的角度出發,主張企 業應該專注於本業之目標而非在社會議題上越俎代庖,否則不僅違背為股東謀取 最大福利之原則更可能因為分散企業資源而影響企業績效表現;McGuire(1963) 則藉由社會關懷的觀點,認為企業應基於主動性而在經濟條件與法律制度以外對 於社會環境有一整體安排以切合社會期望。Manne & Wallich(1972)則提出以法 律規範作為企業自主行為是否屬於社會責任作為之判斷基準。Carroll(1979)彙 整了歷來企業社會責任各學派觀點並且賦予其「企業之社會責任係涵蓋經濟、法 律、道德以及社會對於組織於某一時點之無條件式的期待」之定義。無非在於強 調企業應該同時透過創造經濟附加價值、發揮企業法令義務、大眾期望之社會責 任以及超越該期望之自發性責任,藉此擴大能夠具體呈現的面向與效益。. n. al. Ch. engchi. i n U. v. 然而,隨著經濟環境與社會議題的轉變,企業社會責任之定義逐漸非為探討 之主軸,取而代之的是如何將其概念與企業經營過程相結合,從而與企業價值形 成一個良性且正向之運作循環。Drucker(1984)提出企業社會責任與企業獲利間 的相適性與機會性,其認為各種社會問題皆隱含著潛在的商機,而企業應該具備 洞見力與扭轉力將其導入企業經營模式進而創造財富。Epstein(1987)則是提出 4 .

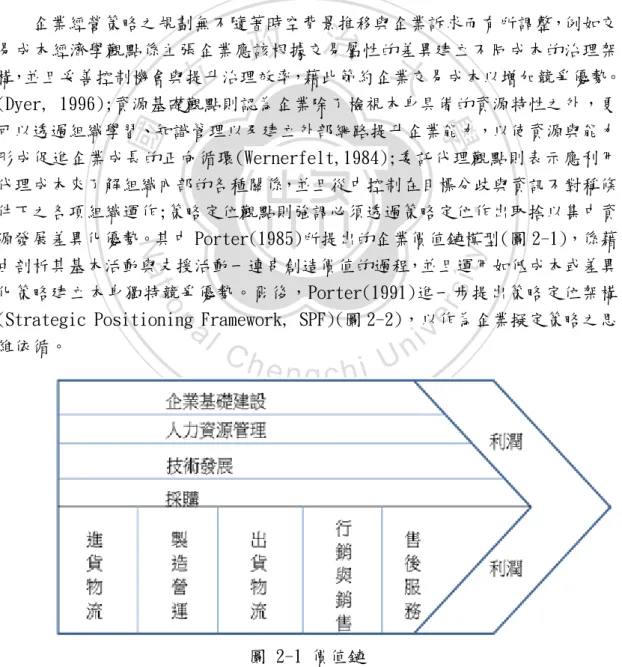

(12) . 企業社會政策(Corporate social policy process),其中係藉由企業社會責任、 企業道德與企業社會反應三者作為探討與執行基礎。 在 進 入 21 世 紀 之 後 , 企 業 社 會 責 任 的 意 涵 不 僅 開 始 導 入 利 害 關 係 人 (Stakeholders)的觀點,更將企業社會責任提升為企業永續經營(Corporate Sustainability)的思維。Hopkins(2003)主張滿足利害關係人係為企業存在的目 的與理由,因此企業應以符合道德與社會責任感並且在不影響公司獲利之前提下, 提升所有利害關係人之生活水準。van Marrewijk(2003)則提出企業應注重永續 發展的需求,並且同時驅使永續性發展與股東價值進而創造企業永續性價值 (Sustainable value)。. 二、 企業社會責任之策略思維 企業經營策略之規劃無不隨著時空背景推移與企業訴求而有所調整,例如交 易成本經濟學觀點係主張企業應該根據交易屬性的差異建立不同成本的治理架 構,並且妥善控制機會與提升治理效率,藉此節約企業交易成本以增加競爭優勢。 (Dyer, 1996);資源基礎觀點則認為企業除了檢視本身具備的資源特性之外,更 可以透過組織學習、知識管理以及建立外部網路提升企業能力,以使資源與能力. 立. 政 治 大. ‧ 國. 學. ‧. 形成促進企業成長的正向循環(Wernerfelt,1984);委託代理觀點則表示應利用 代理成本來了解組織內部的各種關係,並且從中控制在目標分歧與資訊不對稱條 件下之各項組織運作;策略定位觀點則強調必須透過策略定位作出取捨以集中資 源發展差異化優勢。其中 Porter(1985)所提出的企業價值鏈模型(圖 2-1),係藉 由剖析其基本活動與支援活動一連串創造價值的過程,並且運用如低成本或差異 化策略建立本身獨特競爭優勢。爾後,Porter(1991)進一步提出策略定位架構 (Strategic Positioning Framework, SPF)(圖 2-2),以作為企業擬定策略之思 維依循。. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 2-1 價值鏈 資料來源: Porter(1985);本研究整理 5 .

(13) . 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 2-2 策略定位架構 資料來源: Porter(1991);陳龍潭,廖勇凱(民 100);本研究整理. 然而企業如何透過導入策略思維將企業社會責任結合企業經營管理,讓有限 資源獲得最大運用而滿足與調和利害關係人之需求,實屬現今企業務必重視的課 題。Porter & Kramer(2006)提出以社會整合觀點為定位基礎的企業社會責任, 藉此將企業社會責任提升至具有策略意涵的範疇。該主張係強調企業與社會間的 依存關係,並且認為企業應當善用本身競爭優勢同時為自身以及社會創造價值。 按此,其提出了回應式以及策略性企業社會責任二種方式作為企業社會責任之策 略與行動方針,然而本文係著重策略性應用,故僅針對策略性企業社會責任進行 整理(表 2-1)。 6 .

(14) . 表2-1 Proter & Kramer 策略性企業社會責任 檢視角度. 運用工具. 策略項目. 檢視內容 . . 支援 活動. . 由內. . 價值鏈 而外. . 主要. 活動、消費者隱私 售後服務: 廢棄品與耗材處理。. 提倡公平、透明的競爭環境並且引領法規 的改革。. 生產要素 投入狀況. 確保人力、基礎建設、天然資源、資金的 有效取得與永續性。. 相關性與 支援產業. n. al. Ch. 當地顧客 特性. y. sit. er. 模型. . ‧. 而內. . 公司策略 和 競爭環境. io. 鑽石. 政 治 大 行銷與業務: 行銷與廣告真實性、訂價 . Nat. 由外. 入庫物流: 環境汙染、資源破壞 營運: 氣體排放與廢料、生態衝擊、能 源使用、員工安全與勞資關係。 出庫物流: 包材使用、環境汙染。. 學. ‧ 國. 立活動. 公司基礎建設: 財務報告的執行、政府 事務、遊說、透明度。 人力資源管理: 教育訓練、工作環境、 薪資福利制度。 技術發展: 產學關係、產品安全、研究 與作業活動。 採購: 採購與供應鏈活動、天然資源的 應用。. v. 建立產業聚落、帶動地區性發展。. i n U. e發展符合地區性需求的產品和服務,並且 ngchi 教育消費者。. 資料來源: Porter & Kramer(2006);本研究整理 事實上,企業實行策略性企業社會責任的原因極為廣泛,除了可能受到來自 於經濟面、政治面乃至於環境面的外在壓力而產生的被動性回應之外,亦可能來 自於管理者本身價值觀或是企業經營策略的改變而產生的主動性回應。(Maon et al., 2009 ; Agle et al.,2009) 因此,Ditlev-Simonsen and Midttum(2011) 將其驅動因子細分為 10 項(表 2-2),其著重程度將因為公司與產業的規模、特 性以及管理風格的不同而有所差異。. 7 .

(15) . 表2-2 企業社會責任驅動因子 項次. 驅動因子. 說明. 1. 利潤最大化. 追求企業長期利潤. 2. 提升價值. 提升企業在投資者心中的價值. 3. 利害關係人. 滿足各個利害關係人需求與期望. 4. 集體效應. 提升整體產業競爭力. 5. 品牌. 建議良好品牌聲譽與企業形象. 6. 創新. 發展新產品或企業經營理念,創造先進者優勢. 7. 複製/模仿. 向標竿企業或競爭者學習. 8. 道德倫理. 9. 管理方向. 10. 永續發展. 治 政 大 符合企業倫理道德 立. 學. ‧ 國. 滿足管理者個人對於企業責任的偏好 追求企業永續發展. ‧. 資料來源: Ditlev-Simonsen and Midttum (2011);本研究整理. n. al. er. io. sit. y. Nat. 而當企業選擇執行策略性企業社會責任時,除了必須仔細思考公司的獨特 文化、競爭能力以及策略時機之外(Heslin & Ochoa, 2008),更需要慎選與公司 能力及資源的社會議題(Porter and Kramer, 2006)。企業管理階層應盡力洞悉 公司決策與行動間的關係,透過詳細分析個別驅動因子以及其間之互動模式,從 而在衡量對於利害關係人所造成之影響後完成具前瞻性的決策思維(Epstein, 2008)。事實上,隨著政經環境以及人文水準的變異更迭,如何確保企業於策略 性企業社會責任決策評估架構之完整性與合適性? 依據林柏維(2009)觀點,企業 於擬定企業社會責任策略時,則可以下列 11 項因素作為決策基準(表 2-3)。. Ch. engchi. i n U. v. 表2-3 策略性企業社會責任決策因素 SCSR 考量因素. 考量因素內容 隨著消費者認知提升及環境議題促使下,企業社會責任的議題被. 企業形象. 廣泛注意,也因此企業形象聲譽的提升成為企業願意考量挹注資 金及從事 CSR 的驅動力。 策略性的企業社會責任是超越企業慈善的。其策略可提供企業學. 企業發展. 習成長及創新的機會,建立組織核心能力,並同時改善社會與環 境情形。. 8 .

(16) 企業的財務穩定是一實施企業社會責任的重要基本考量因素。公 司策略以商業角度思維,以獲利為主要目的。研究指出改善企業. 股東效益. 社會責任及永續績效將使營收增加,成本降低,進而改善財務績 效。 SCSR 可改善員工忠誠度,進而影響員工流動率等正向幫助。一般. 員工福利. 而言,關心企業社會責任的公司均會致力於投資員工,以提高及 維持高水準的員工滿意度,並尊重國際與產業的人權標準。 研究顯示 SCSR 可降低公司經營的風險,如避免負面新聞或是消費 者/NGOs 的相關抵制活動。對於長期企業形象而言,亦能降低品牌. 降低經營風險. 損害,使 CSR 活動如同保險策略。亦指出公司未考量企業社會責 任時,更可能因為不當的訴訟及糾紛降低股市價值。. 治 政 越多的消費者希望能夠買到以環境友善製程生產之創新產品。因 大 立 為企業可以透過產品差異化創造企業價值,建立企業專用性 整合技術發展與產品創新可以建立企業的競爭優勢,並且有越來. 市場. 透過 SCSR 來回饋社會,作一良好的企業公民,將會使得企業更深 入體會到改善社區福祉和居民生活。長期而言,對公司及社區甚. ‧. 社區福祉. (appropriability),藉以從 CSR 議題中獲取利益及開發新市場。. 學. ‧ 國. 及產品差異化. 至社會皆有益處。而遵守此原則的公司,會尋求加強和地方的互. io. er. 成更好的生活圈及經營事業之地。. sit. y. Nat. 利關係,敏銳地感受並回應社區文化、環境及需求,促使當地變. 許多 CSR 相關研究是特別針對其企業綠化及環境改善等議題,因. al. n. v i n Ch 便需要對環境負責。也因此企業在考量此一因素時,必須要能清 engchi U 楚說明對自然環境的承諾,亦即在決策過程中,必須要盡力減少 為環境也是一重要的利害關係人。因此企業在善盡社會責任時,. 降低環境足跡. 對環境的衝擊,包括降低能源及自然資源的消耗,以及減少廢棄 物及空氣汙染的產生。 在永續的大環境氛圍下,企業往往被要求要能協助解決各種社會 問題。其實 SCSR 是具有高度選擇性的,企業可以針對適合公司本. 競爭優勢. 身情況的社會議題,以真正帶出相關的市場競爭優勢。由於許多 企業無法將 CSR 與公司策略結合而錯失機會。其實若能將 CSR 整 合至公司的核心策略中,將會發現 CSR 可以超越成本、約束以及 單純公益的框架達到機會、創新及競爭優勢的願景。. 回應. 企業的利害關係人可大分為三類,組織的利害關係人(在組織內部 的員工、經理人、股東以及公會等)、經濟的利害關係人(包括客 9 . .

(17) . 利害關係人訴求. 戶、金融機構及供應商等),以及社會的利害關係人(包括社區、 政府與法令、非營利組織以及環境等)。企業社會責任,其實就是 滿足企業利害關係人的需求,例如回應員工對於工作情況改善, 或 NGOs 對於童工或環境汙染的訴求。. 因為全球化及外包,使得供應鏈複雜化,企業運作若需符合永續. 綠化供應鏈. 原則或成為道德及企業公民,就必須考量整體供應鏈的永續性, 而非僅關注企業自我的法律責任。. 資料來源: 林柏維(民 98),策略性企業社會責任之決策評估模式,國立台北大 學環境工程與管理研究所碩士論文,頁 63-64 ; 本研究整理. 三、 企業社會責任之落實模式. 政 治 大. 基於企業社會責任從定義發展、範圍界定逐漸走向實務運作層面的探討,諸 多學者亦開始針對企業如何落實企業社會責任提出不少看法。Khoo & Tan(2002) 認為企業可將落實企業社會責任之步驟分為四個階段。首先,準備階段,需透過 強而有力的領導人訂立願景、承諾與使命,並且有效地將其理念傳達;轉變階段, 則必須強化員工的學習與認知,並且建立適度分權制度與資訊管理能力,以確實 掌握企業運作情形;執行階段,則應進行企業社會責任與組織結構與運作之連結 性;最後,於持續改進階段,則需透過績效指標設定來達到評估與檢視之目的, 從而持續提出改進方案以成就永續經營之目標。. 立. ‧. ‧ 國. 學. sit. y. Nat. n. al. er. io. Cramer(2005)藉由19家荷蘭企業所參與的兩年期企業永續發展計畫,根據其 目前落實企業社會責任之經驗以及在計畫中所歸納之結果,設計出六個落實企業 社會責任步驟,包括了解利害關係人之需求和期望,並且形成企業社會責任願景、 使命、承諾和行為準則進而訂定短期與長期策略、建立監控與回報系統以及將品 管系統納入推動過程中,同時也要持續地保持內外部溝通以確定目標和結果。 Maignan et al.(2005)則從市場行銷的角度進行觀察,其認為就企業行銷的觀點 而言,係僅針對消費者此一利害關係人進行溝通與滿足,然而企業社會責任之落 實需進一步滿足不同層面利害關係人之期望,並且根據各自的特質與需求來推動 企業社會責任,最後藉由利害關係人取得相關回饋以進行改善並擬定相關策略。. Ch. engchi. i n U. v. Maon, Lindgreen,與Swaen(2009)則認為企業社會責任之策略發展和落實, 事實上是種組織流程的變革,只不過並沒有所謂的最佳化或固定模式完成變革。 因此,企業必須保持其敏感性以及學習能力,藉此察覺外在環境與利害關係人期 望的變化,並且調整能力與資源之配置。然而,Maon et al.(2009)認為歷來學 者對於落實企業社會責任之探討過於侷限在某些面向,缺乏一個能夠將企業社會 責任之落實、企業策略、組織結構相互結合之架構。因此其根據Lewin(1951)的 變革模型三階段; 解凍-行動-再結凍,結合IKEA、Philips、Unilever長時間落 10 .

(18) . 實企業社會責任下所提出之架構,發展出落實企業社會責任的四個主要階段與九 個步驟(表2-4): 表2-4 落實企業社會責任模型 階段. 步驟. 體認. 1.. 了解社會、政治、經濟與管理者個人動因,以提升組織 內部對於企業社會責任之認知程度。. 解凍. 2.. 檢視組織系統、規範與價值,並且鑑別利害關係人及其 關注議題以評估企業宗旨。 建立企業社會責任願景與定義。 審視目前企業社會責任規範、標準和措施,並且向標竿 企業學習以評估目前企業社會責任現況。 將企業社會責任策略與組織經營策略進行結合,制訂企 業社會責任整合性策略。. 3. 4. 5.. 學. 再結凍. 6. 7. 8.. ‧ 國. 行動. 政 治 大 執行企業社會責任 立 傳達企業社會責任承諾與績效 審視和評估結果. 9.. 將企業社會責任結果內化. ‧. 資料來源: 本研究整理. y. Nat. er. io. al. sit. 四、 企業社會責任之績效評估模式. v. n. 於評估企業社會責任之績效時,倘若單純探討執行後的末端指標如財務報表, 尚不足以在決策前提供完善的評量與分析(Epstein and Roy,2001)。事實上,不 少專案執行失敗之因尚可歸於缺乏系統性的評估方式,以致於領導階層意見相左 或是組織更動後,過去的企業社會責任目標乃至企業文化隨之改變(Epstein and Westbook,2001)。因此,一個成功的策略性企業社會責任的制定,除了需以企業 長期策略的方式作為定位,更需要領先指標與落後指標的共同分析,如此才能隨 時擘劃出足以因應環境變化的動態策略。Epstein & Westbook(2001)指出基於環 境、社會及企業策略間的關係不易確定且需長時間觀察,因此唯有在日常營運管 理決策中便納入對於社會及環境的考量,同時藉由整體性的績效評估才能判定策 略成功與否(圖 2-3)。. Ch. engchi. 11 . i n U.

(19) . 企業及事業單位策略 (了解公司定位及改善合適之社會議題). 策略性企業社會責任 企業支出. 永續績效評估 (透過相關績效追蹤策略成果 如環境衝擊、勞工工時等數據). 政 治 大. 利害關係人回應 (藉由利害關係人回饋策略成果如外部 形象排名、信用排名及市場佔有率等數據). 立. 學 ‧. ‧ 國. 企業福利. 追蹤及改善. 財務績效 (如投資報酬率與資本報酬率). sit. y. Nat. . n. al. er. io. 圖 2-3 SCSR 實行流程 資料來源: Epstein & Westbook(2001). Ch. engchi. i n U. v. Burke & Logston(1996)則從策略利益的觀點出發,認為企業於進行企業社 會責任,應該建立一套明確目標與標準,為企業定義出具有策略意涵的價值創造 過程。按此,其提出「策略性企業社會責任六項標準」(表 2-5)以利於評估企業 社會責任活動的貢獻度。 表2-5策略性企業社會責任六項標準 策略議題. 標準. 定義. 目標、願景、目的. 中心性. (Goals ,Mission ,Objectives). (Centrality). 企業社會活動與公司目標願景 的配適程度. 競爭優勢. 特殊性. (Competitive Advantage). (Specificity). 12 . 藉由企業社會責任活動獲得專 屬利益或將其內化之能力。.

(20) . 計畫. 主動預應程度. (Plan). (Proactivity). 過程. 自願性. (Process). (Voluntarism). 模式. 可見度. (Pattern). (Visibility). 策略性結果. 價值創造. (Strategic Outcome). (Value Creation). 在無任何外界危機的情況下, 企業為因應新興社會、政治、 經濟趨勢而預先規劃企業社會 責任活動的程度。 在無外界施壓或要求時,企業 對其社會責任作為的自主要求 程度。 企業社會責任作為足以被內外 部利害關係人觀察並獲得認同 之能力。 可被察覺並衡量之預期經濟利 益。. 政 治 大 資料來源: Burke & Logston(1996); 黃可瑩(民 99),企業社會責任行為模式分 立 析:以玉山金控和台灣愛普生為例,頁 13-14; 本研究整理. ‧ 國. 學. ‧. Visser(2011)則從全球續增的生態足跡、全球惡劣劇變的氣候以及持續擴 大的貧富差距三個面向進行剖析後,認為企業社會責任應正名為企業永續與責任 (Corporate Sustainability and Responsibility),並且建立了DNA模式 - VEGS 模式(表2-6)以利評析企業永續性發展。. er. io. 關鍵指標 iv n (Key indicators) U. n. al. DNA 密碼. 策略目標. (DNA code). (Strategic goals). 價 值 創 造 經濟發展 (Value. (Economic. creation). development). Ch. sit. y. Nat. 表2-6 DNA模式 - VEGS模式. e n 資本投入 g c h i (Capital Investment): . 包括財務、製造、社會、人力及自然資本 . 有益的產品(Beneficial products): 意指永續及負責任之商品及服務. . 共融商業(Inclusive business): 財富分配、金字塔底層市場. 環 境 誠 信 永續生態環境 (Environmental. (Sustainable. integrity). ecosystems). . 生態系統保護(Ecosystem protection): 生物多樣性的保存與生態系統的恢復. . 可再生資源(Renewable resources): 針對氣候變遷、可再生的能源與物質. . 零廢棄生產(Zero waste production): 搖籃到搖籃的製程、廢棄物消弭. 13 .

(21) . 優良治理. 制度的有效性. . (Good. (Institutional. . governance). effectiveness). . 領導(Leadership): 策略性的承諾永續與責任 透明(Transparency): 永續與責任的報告 道德實務(Ethical practices): 賄賂與貪腐預防、企業中的價值. 社會貢獻. 利害關係人導向. (Societal. (Stakeholder. Contribution). Orientation). 慈善(Philanthropy):. . 慈善性的捐贈、民眾物資與服務的提供. 公平勞動實務(Fair labour practices):. . 勞動條件、員工之權益、安全與健康. 供應鏈誠信(Supply chain integrity):. . 中小企業賦權、勞工與環境標準. 資料來源: 胡憲倫、黃慶耀、許家偉(民 101),永續產品創新與全球化企業永續 經營策略,永續產業發展季刊,第 60 期,頁 56. 政 治 大. 五、 企業社會責任之效益與案例. 立. ‧. ‧ 國. 學. 企業社會責任是否能夠提升企業競爭力與經營成效,向來是企業經營者於進 行相關決策時必然思索的問題。事實上,許多企業尚且對於企業是否應該善盡社 會責任以及企業社會責任對於企業財務績效影響程度仍然抱持的觀望與存疑的 態度。 (Brunk, 2009) 然而,這些不確定性所代表的正是因為多數效益是非貨幣 化或不可量化(Weber,2008),甚至並非存有立即的因果關係。例如企業進行的各 項社會捐贈,雖然不會產生直接利益,但是該行為卻可間接地提升了企業形象, 並且進一步地強化客戶與員工的忠誠度與信賴感,最終促使企業和社會得以共融 共榮。(Burke and Logsdon, 1996)或許從策略性思維經營企業社會責任之際, 無法避免社會大眾對於企業居心的揣測與誤解。只是從企業永續經營的觀點而言, 惟有藉由策略性企業社會責任的佈局,才能對於企業獲利以及整體環境皆有所助 益。 (胡憲倫等, 2009)以下係藉由策略性企業社會責任效益之相關文獻彙整作為 佐證(表 2-7)。. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 表2-7 策略性企業社會責任效益文獻彙整 學者 Turban & Greening(1997). 企業社會責任效益 提升公司招募能力。. Porter & van der Linde(1998) 提升企業與產品競爭力。 Schaltegger & Fligge(2000). 企業差異化、稅率優勢、財務優勢、降低風 險。. Epstein & Roy(2001). 避開負面壓力及消費者抵制等負面市場影 響。 14 . .

(22) . Hansen(2004). 聲譽改善、員工激勵、股價正向影響。. Thilo Goodall(2006). 創造先進者優勢並增加自由現金流量、降低 風險並減少平均資金成本、提升股東價值。. M.Victoria L'opez 等(2007). 短期間企業移轉至企業社會責任投資,將減 少稅前利潤成長。故應以長期策略觀點思考。. Edward Nelling & Elizabeth Webb(2008). 財務績效佳者,與進行員工利益投資面向有 正相關性。. Choi and Gray(2008). 提升公司形象、增加股東投資、降低成本。. 資料來源: 本研究整理 回顧全球經貿發展,主要工業國家歷經工業革命,多年致力發展工業後,逐 漸感受到社會與共的重要性,紛紛致力將工業生產、行銷過程造成的社會資源耗 損降至最低,並將更多的獲利投注於社會回饋。尤其近年跨國企業集團興起,大 型企業集團營運觸角從已開發國家跨及開發中國家,相繼發生了勞資糾紛、環境 污染及與當地社區融和等問題,企業集團必須提出減少環境污染、合理的勞動條 件及回饋當地社會等措施,以展現誠意,降低投資障礙。有的企業集團會與當地 的非政府組織(Non Government Organization,簡稱 NGO)合作,以迅速融入 當地社會,獲得長久營運的機會:. 立. 政 治 大. ‧. ‧ 國. 學. sit. y. Nat. 1. The Body Shop. n. al. er. io. 在 1990 年,即將環保列為其企業社會責任的核心價值。在此原則下, The Body Shop 制定了環境保護法規,發表有關環保的「綠色書」, 自我規 範逐年淘汰 PVC 製成的產品與包裝,所有商品採取「三 R」原則:Recycle (再回收) 、reuse(再使用) 、refill(再填充) ,另從標誌設計到產品包裝、 店面裝飾,無處不綠色。綠色,成為 The Body Shop 的品牌識別標誌,並樹 立該企業良好的社會形象。 2.. Ch. engchi. i n U. v. 日本 Sony 公司. 2001 年 10 月一批市值超過 2 億歐元的「PS2」遊戲機運抵歐洲,但因 為被檢測出含鎘量過高,除了被禁止上市銷售外,更被荷蘭政府判處約為 1,700 萬歐元的罰金,約占總貨品價值的 7.5%。此事件顯示,科技業在微利 時代,如想要獲利就不得不重視環保,否則一切的努力將血本無歸。 3. Coca Cola in India(簡稱 CCI) 於 2003 年遭受非政府組織 India Resource Centre(簡稱 IRC)質疑其 在印度的商業行為可能造成土壤及地下水污染、有毒廢棄物散布、產品含高 殺蟲劑成分及水資源短缺等問題。於是 CCI 與非政府組織團體諮商,決定關 15 .

(23) . 閉在 Kala(卡達)等地的汽水罐工廠並採取若干補償措施,包括承認造成 有毒污染與殺蟲劑飲料的責任、填補消耗殆盡的地下水、清理受污染的水源 及土壤、確保勞工解僱更為合理化等。其不僅化解了營運的危機,更贏得當 地人士的敬重。2004 年,CCI 僱用 80 名肢體殘障青年勞工,被印度地方政 府稱為「最佳私人公司」;2005 年,CCI 因人力資源政策,獲得由 Andhra Pradesh 政府頒發「最佳管理獎」;南亞海嘯事件時,可口可樂為跨國企業 集團主要的捐贈者,此舉進一步推升了 CCI 的社會形象。 4.. 瑪莎百貨(Marks&Spenser,簡稱 M&S). 尊重京都議定書決議,基於「地球只有一個」 (Because we have only get one world)理念,自行於 2007 年擬訂了「Plan A」(A 計畫),亦即到 2012 年,將改變一百件事情(100 things to change),逐年降低貨品從生產、 運送、到展售的 CO2 排放量;大力提倡以純綿有機購物袋取代塑膠袋;禁止 孩童服飾添加有害化學物質;在行政作業方面,明文限制員工商務旅行搭乘 高耗能的飛機,並明確規範辦公室照明設備的設置及使用時間。. 立. 政 治 大. ‧. ‧ 國. 學. 瑪莎愛地球計畫,將瑪莎推升至具良好形象與信譽的企業集團,更因此 獲得世界環境保護中心頒發「國際企業年度金牌獎」 ;瑪莎首席總裁 Stuart Rose 倡導倫理貿易及健康生活概念,被推舉為英國商會主席(chairman of business in the community)。此一商會由全英國 800 家會員廠商組成,另 有 3,000 家廠商與此一商會有所聯結。. sit. y. Nat. io. er. 第二節 企業碳資產管理之研究議題. n. a. l C 一、 碳資產管理之意義與發展. hengchi. i n U. v. 為減緩人類經濟活動所排放之溫室氣體(Greenhouse Gas ,GHG)致使溫室效 應持續擴大而造成全球氣候異常變遷並且危及自然生態環境系統,聯合國環境規 劃署(United Nations Environment Programme , UNEP)以及世界氣象組織(World Meteorological Organization on Climate Change , WMO)於 1988 年共同成立 了跨政府氣候變遷小組(Intergovernmental Panel on Climate Change, IPCC) 以檢視與評估全球暖化對於全球社會、經濟以及環境之影響。1990 年,聯合國 大會(UN General Assembly)通過設立「跨政府氣候變遷綱要公約談判委員會」 (Intergovernmental Negotiating Committee for a Framework Convention on Climate Change , INC/FCCC),並賦予其起草公約及任何必要法律工具之權利。 爾後,1992 年 5 月正式通過「聯合國氣候變化綱要公約」(United Nations Framework Convention on Climate Change , UNFCCC),同年六月,於「聯合國 環境與發展會議」中(The United Nations Conference on Environment and 16 .

(24) . Development , UNCED),又稱「地球高峰會」(Earth Summit),由 155 個國家 共同簽署採用該公約,並將國家或地區分為附件一與附件二兩類,同時揭櫫歷來 國 際 公 約 未 曾 有 的 「 共 同 但 差 異 責 任 」 (common but differentiated responsibility)原則。然而由於公約缺少法律上之約束力,對於個別締約方亦 無規定具體需承擔之義務及實施機制,導致多數附件一國家皆無法達到溫室氣體 減量目標。 因此,公約締約方係於 1995 年起每年召開締約國大會(Conference of the Parties, COP)以評估因應氣候變化之進展。1997 年 12 月,於日本京都舉行之 第 三 屆 締 約 國 大 會 (COP 3) 通 過 了 具 有 法 律 效 力 的 「 京 都 議 定 書 」 (Kyoto Protocol),全文共有 28 條條文與 A、B 兩附件,且具備二生效要件:(1) 至少需 有 55 個締約方國家簽署 ; (2) 簽署國中屬於 UNFCCC 附件一國家者,其二氧化 碳總排放量須至少佔 UNFCCC 全體附件一國家於 1990 年總排放量之 55%,並於達 成上列要件後第 90 天開始生效。按此,在俄羅斯加入簽署行列後,議定書終於 在 2005 年 2 月 16 日正式生效,並與 COP 同步舉辦京都議定書締約方大會(the Conference of the Parties serving as the meeting of the Parties to the Kyoto Protocol, CMP)。. 立. 政 治 大. ‧ 國. 學. ‧. 然而京都議定書係以五年為一承諾期,第一階段承諾期間自 2008 年 1 月 1 日起,至 2012 年 12 月 31 日結束。因此,為了產生新的全球氣候變遷架構並開 啟後京都談判工作, 2012 年 12 月於杜哈舉行之第 18 次締約國大會中決議,除. n. al. er. io. sit. y. Nat. 了延長京都議定書生效期限至 2020 年 12 月 31 日且各項機制照常運作之外,各 國減排承諾量應更具積極性並須於 2014 年提出,是以後京都時期,在全球碳管 理機制下,產業擁有碳排放權已成為生產的必要條件。此外,在排放交易制度下, 「碳權」已成為衍生的金融資產,產業如果能夠有效的進行碳管理,則可創造龐 大的「碳收益」。由此可知,無論是生產要素亦或實質產品,均是企業經營不可 忽視的管理項目,也引領全球低碳經濟再次邁向新的里程碑. Ch. engchi. i n U. v. 二、碳資產管理與企業社會責任之連結 自 2000 年以來,企業在非財務績效資訊揭露上,有著相當快速的進展。目 前全球已經有超過 3,500 家企業發行了聚焦在環境、社會、及經濟與治理等三個 永續發展面向的績效資訊揭露,亦即所謂的企業永續報告書、CSR 報告書,或企 業責任報告書。而當非財務績效資訊揭露已然成為不可避免的趨勢,特別是在零 售業巨擘的沃瑪、電腦業的戴爾、及 IBM 於近二年紛紛要求其供應商揭露更多企 業社會責任績效資訊後,揭露的程度反映了企業透明化的狀況,也成為企業呈現 在邁向永續發展與低碳經濟之進度、能力建置及創新方向與目標的方式。 同時,為了因應國際政策的制定趨勢以及社會大眾減碳意識的提升,企業於 展現其永續經營理念與決心時,除了獲取經營利潤之外,亦須及早了解碳權相關 17 .

(25) . 國際標準與發展,一方面藉此評估日後經營可能面臨之財務與聲譽風險,一方面 建立完整之碳資產管理機制提升企業競爭力。因此,國際主流法人投資機構如美 林證券(Merill Lynch)、高盛(Goldman Sachs)與匯豐銀行(HSBC)等早已於 2003 年成立一獨立非營利組織-「碳揭露專案(Carbon Disclosure Project,CDP)。透 過邀請各大企業填寫 CDP 設計的問卷,公開企業溫室氣體排放量,以及處理氣候 相關之投資風險和機會的因應策略報告。 2006 年,擴大調查對象至金融時報 500 大以外的企業;至 2011 年,CDP 已集結全球 551 家法人投資機構(管理總資產高 達 71 兆美元),問卷發放對象達 4,585 家企業,其中全球 500 大企業問卷回覆比 例高達 81%,顯見此議題不可忽視的影響力正蔓延至全球,而碳揭露正是碳資產 管理過程(圖 2-4)中極為重要的環節之一。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 2-4 碳資產管理過程 資料來源: 環科工程顧問股份有限公司(民 100),產業溫室氣體管理及實務說明; 本研究整理。. 18 .

(26) . 事實上,當全球面對「資源限制」、「碳限制」、以及「貧困限制」時代之挑 戰,品牌與通路必然會受到利害關係人對其永續發展和企業社會責任落實內容的 檢視,而此般壓力自然會影響到供應鏈的管理與議合,因此企業應突破受碳排放 與受資源限制的挑戰,建立創新的低碳商業模式,包括低碳產品與服務、低碳生 產、低碳供應商及低碳配銷。同樣地, 投資人亦會更為重視綠色產品與服務佔 營收之比重以及投資標的在 CSR 及永續上的長期表現,並且隨著責任投資意識與 行動崛起,綠色投資將受到更高的認同與支持,逐步形成一種由碳資產管理出發, 進而衍生至發展自身的特有競爭力,從而發揮善盡企業社會責任的良性循環。. 三、 全球碳權市場規模與發展 在目前國際運作以及京都議定書的架構之下,碳權交易系統可分為下列兩大 類型,其一係指基於國際公約或法律規定而行交易之履約性市場(Compliance Market),其二係指自行參與之自願性碳市場(Voluntary Carbon Market)。以下 針對此兩大類型分別說明並彙整如圖 2-7 所示: 1.. 立. 履約性市場. 政 治 大. ‧. ‧ 國. 學. 目前強制施行碳交易的機制有歐盟排放交易系統(EU ETS)、美國區域溫室氣 體初始計畫(Regional Greenhouse Gas Initiative, RGGI)、紐西蘭排放交易計畫 (New Zealand Emissions Trading Scheme) 、 東 京 都 會 區 交 易 計 畫 (Tokyo Metropolitan Trading Scheme) 、 以 及 澳 洲 新 南 威 爾 斯 的 溫 室 氣 體 減 量 計 畫. n. al. Ch. er. io. (1) 配額型交易(Allowance Trading). sit. y. Nat. (Australian New South Wales Greenhouse Gas Reduction Scheme, Australian New South Wales GGAS)。此交易市場尚可就交易型態分為兩個類型:. i n U. v. 係基於總量管制與交易制度(Cap and Trading)原理以及國際公約或法律訂 立各國排放總量額度,再由各國政府將此一總量依照目標與時程核配排放配額 (Emission Allowance)予合格廠商。廠商倘有不足或多餘之排放額度即可於排放 權交易市場內進行交易,通常以現貨方式為之。另外因為廠商具有特殊限制資格, 因此屬於一封閉式交易系統。京都議定書所規範之排放交易制度即屬此類系統。. engchi. (2) 信用型交易(Credit Trading) 政府基於基線與信用額度(Baseline and Credit)原則,根據不同排放減量 計畫訂立排放基線,若減量計畫執行後碳排放量低於排放基線時,其差額即稱為 信用額度(Credit)。此信用額度亦得於市場進行交易,通常以期貨方式為之。另 外因為按照個別計畫交易,因此亦被稱為專案型交易(Project-based)並且屬於 一開放式交易系統。京都議定書所規範之清潔發展機制、共同減量機制即屬於此 類系統。 2.. 自願性市場 19 . .

(27) . 係由未受國際公約如京都議定書限制之國家,自發性出資抵償其經濟活動所 產生之碳足跡(Carbon Footprint),目的在於透過碳金融工具減少碳減量成本並 促進減碳活動之進行。目前有日本環境省自願性碳交易計畫(2005)、美國芝加哥 交易市場(Chicago Climate Exchange, CCX, 2003)、紐西蘭零碳排放計畫。另外有 跨國、跨區域、以及地方性的交易機制如美國與加拿大西部氣候行動(Western Climate Initiative, 2010)、加州碳交易計畫(California Cap-and-Trade Programme, ARB, 2010)、加拿大、南韓與澳洲等。 此外,根據世界銀行(World Bank)「碳市場現況與趨勢 2012」報告(State and Trends of the Carbon Market 2012),2011 年全球碳市場交易總額為 1760 億 美元,如圖 2-5 所示。而歐盟第一階段與第二階段的碳交易市場大約納入 11,000 個設施,合計約 22 億噸溫室氣體總管制量(約占整體歐盟溫室體排放量的 40%) 是全球規模最大的碳交易市場,其碳交易總額為 1,710 億美元(約等於 1,223 億 歐元),較 2010 年大約成長 11%。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 2-5 全球碳交易類型比重 資料來源:Presentation from the press conference at Carbon Expo 2012 然而雖然整體交易總金額增加,但三大碳產品之年度平均價格皆呈下降現象 (圖 2-6)。主要原因包括: . 2008-2009 年金融風暴期間,工業部門復甦力道不足以致歐盟溫室氣體排 放量大幅下降。. . 近年來歐盟大量投資再生能源,整體歐洲在 2010-2011 年間風力及太陽能的 20 . .

(28) . 裝置容量將達 50GW,此將創造大量的碳額度。 . 受到歐盟交易制度之嚴格排放上限影響,國際市場大量開發抵換專案 (offset project),增加碳市場的供應。. . 2011 年 5 月,希臘爆發債務危機,市場擔憂產生後續效應(如西班牙和意 大利的債務問題),以及對歐盟二次經濟衰退的疑慮,導致平均價格持續下 跌。. . 歐盟於 2011 年 6 月公布新能源效率指令(Energy Efficiency Directive, EED, 2011),市場擔憂新規範會影響需求,以致碳價下跌。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 2-6 全球碳產品價格趨勢圖 資料來源:The World Bank (2012), State and Trends of the Carbon Market 2012 事實上,隨著京都議定書於 2013 年進入第二個展延階段,全球碳交易制度 因此有著不少的變化,例如澳洲政府通過「潔淨能源法」(Clean Energy Legislative Package, CELP)、美國加州通過「總量管制與碳交易」(Cap and Trade)、加拿大魁北克、韓國、日本及中國等,均積極推動碳交易制度。以下簡 述其發展內容: 1.. 澳洲碳交易制度發展 澳洲國會於 2011 年 11 月通過「潔淨能源法」(Clean Energy Legislative 21 . .

(29) . Package, CELP),奠立澳洲推動碳交易制度的法源基礎。透過上開法案,於 2012 年 7 月,建立「碳價格機制」(Carbon Price Mechanism, CPM),以及 2015 年連 結國際抵換市場。此外,成立「潔淨能源財務公司」(Clean Energy Finance Corporation, CEFC),於未來十年(2013-2023)投資 100 億澳元於再生能源,達 到 2020 年再生能源發電占比 20%之目標。 2.. 韓國碳交易制度發展. 韓國政府於 2010 年初,開始推動「低碳綠色成長基本法」(The Framework Act on Low Carbon and Green Growth),目的在於達到韓國政府承諾 2020 年減排 30%(相較於 BAU)目標。其中,主要的政策工具即是建立全國性的碳交易制度。 經過一年的審查,2012 年 5 月 2 日終於通過韓國「排放交易法」(Act on Allocation and Trading of GHG Emission Allowance),正式完成韓國推動排 放交易制度的法制作業程序。 3.. 加州與魁北克. 立. 政 治 大. y. sit. 日本. Nat. 4.. ‧. ‧ 國. 學. 2007 年由加拿大魁北克及美國加州提出「西部氣候倡議」(Western Climate Initiative, WCI),目的在推動碳交易市場。基於此,所有夥伴共同發展一套相 調合的「Cap and Trade」制度。2011 年成立 WCI 公司,同年推動及完成加州與 魁北克省的碳交易制度立法工作,成為一個跨區域的碳交易市場,預計 2013 年 啟動。. n. al. er. io. 日本於 2005 年開始規劃國內自願性放交易體系,即日本自願性放交易體系 (Japan's Volutary Emission Tranding Scheme, JVETS)。發展至今,除 JVETS 外,亦包含自願碳抵減市場、國內 CDM 制度及東京都排放交易制度(表 2-8)。日 本自願性放交易體系屬自願型總量管制排放交易,自 2005 年開始實施,實施對 象包含減量目標參與者及碳排放交易者,針對減量目標參與者,政府提供設備購 置補助金。而東京都排放交易制度則屬強制型總量管制排放交易,管制對象為大 型 CO2 排放源,實施時程以 5 年為單位,第一期為 2010~2014 年;第二期為 2015 ~2019 年。 表2-8 日本現行碳排放交易制度. Ch. engchi. v. 制度名稱. 推動單位. 類型. 強制 /自願. 實施 時間. 期間. 日本自願性排放交易 制度(Japan's Voluntary Emissions Trading Scheme,JVETS). 環境廳. 總量管制 排放交易. 自願性. 2005 年 4月. 1年. 22 . i n U.

(30) . 自願碳抵減市場 (Voluntary Market). 環境廳. 抵減. 自願性. NA. NA. 國內 CDM(Internal Credit System). 經產省. 信用交易. 國內 CDM. 2008 年 10 月. 至 2012 年. 東京都排放交易制度 (Tokyo Metropolitan C&T). 東京 市政府. 總量管制 排放交易. 強制性. 2010 年. 每五年 一期. 資料來源:中華經濟研究院(2009),碳排放交易機制建置之研究,經建會委辦 計畫。 5.. 中國. 政 治 大. 中國國家發展及改革委員會於 2005 年即頒布了《清潔發展機制項目運行管 理辦法》 ,2011 年進行修訂。在「中國大陸溫室氣體自願性減排交易活動管理辦 法」中,則針對碳交易買、賣方進行規範,碳排放交易採總量管制措施。其目前 參與碳交易和建立碳交易市場的行動主要在兩方面,一是通過《京都議定書》創 設的清潔發展機制(CDM)參加國際碳交易,供給 CDM 市場一半左右的碳減排量。 二是積極開展碳交易試驗點並在國內構建碳交易市場。目前已建立起北京、上海 和天津等地的環境能源交易所,並將北京、廣東、上海、天津、重慶、湖北及深 圳等七省市確定為首批碳排放權交易試驗點。. 立. sit. y. ‧. ‧ 國. 學. Nat. 四、 台灣企業進行碳資產管理之效益與潛在風險. n. al. er. io. 在「碳」已是後京都碳經濟時期限制產業發展的新變數下,「低碳產品」的 生產方式,不僅成為後京都時期國際上最典型的「綠色競爭力」型態,同時創造 「碳差異性產品」 ,更是未來評估產業國際競爭力的新指標,以及掌握「碳商機」 關鍵。以下係將碳資產管理所能夠帶給企業的效益進行彙整(李堅明,2007): 1.. Ch. engchi. i n U. v. 創造碳收益:. 後京都時期,在全球碳管理機制下,產業擁有碳排放權已成為生產的必要條 件,此外,在排放交易制度下,「碳權」已成為衍生的金融資產,產業如果能夠 有效的進行碳管理,則可創造龐大的「碳收益」。由此可知,無論是生產要素亦 或實質產品,均是企業經營不可忽視的管理項目。 2.. 提升碳貿易彈性:. 以事先規畫方式,提升在歐美可能採取的碳關稅(Carbon tariff)、邊境稅 捐調整機制(border-adjustment measure)、反傾銷及平衡措施(anti- dumping duties or countervailing measure)以及碳總量管制與排放權交易 (cap-and-trade)等碳貿易限制下之貿易彈性。 23 .

(31) . 3.. 降低法律風險:. 透過檢視如歐盟環保法令「廢電子電機設備回收指令」 (Waste Electronics and Electrical Equipment,WEEE)、「電子電機設備中危害物質禁用指令」 (Restrication of the use of certain hazardous substance in EEE,RoHS)、 「 化 學 品 登 錄 、 評 估 與 授 權 制 度 」( Regristration, Evaluation, and Authorization of Chemicals , REACH )、 以 及 「 能 源 產 品 綠 色 設 計 指 令 」 (Energy –using Products,EuP)等國際法令降低違反法律之風險。 4.. 增進產品競爭力與企業形象:. 「低碳產品」將是後京都時期產品競爭力的代名詞,如何有效引進「環境友 善」生產方式,降低產品碳含量,創造「低碳產品差異」的企業形象,將是該產 品立足國際市場的關鍵因子。. 政 治 大. 5.. 拓展企業經營管理思維 除了了解碳管理能力的提升是透過長期知識累積效果所形成,因而建立應以 「投資」的動態思考取代「費用」的靜態思考模式之外,更可藉由導入低碳經濟 之產業新思維,亦即落實 3I 策略-有效執行(implement)現有措施,積極尋求績 效改善(improve)以及加強研發創新(innovation)。. 立. ‧ 國. 學. sit. y. Nat. n. al. er. 政策架構及配置尚未完備:. io. 1.. ‧. 於此國際趨勢推波助瀾之下,台灣企業為了能夠提升其國際競爭力勢必需要 有所回應,然而就目前台灣企業進行碳資產管理的環境背景而言,仍舊面臨下列 潛在風險(黃正忠,2007;施文真,2009):. i n U. v. 除了當前「溫室氣體減量法」仍待立法院三讀通過以致於國內企業難 以有所依歸之外,事實上,該草案本身對於減量目標、分配內容(包括標準、 對象、程序)、境外碳權之使用等亦未有明確規定,因此即便通過之後,仍 將在政策架構不明、配套措施不足的情況下,衍生為法令解讀與執行上之紊 亂。 2.. Ch. engchi. 精準溫室氣體盤查機制與足夠的量化研究機制仍待建立: 精準的盤查是設定目標的必要基礎。然而除了環保署、工業局與能源局 的盤查數據仍無法達到制訂國家層級政策制定標準之外,目前所累積之量化 研究數據亦未如國際先行國家充足,亦將影響國家溫室氣體減量目標以及造 成企業碳資產管理缺口。. 3.. 自願性減量協議誘因不足,導致產業部門缺乏減量動力: 由於企業於減碳活動初期無論在產品研發或者流程設計上,勢將面臨成 本上漲之壓力,因此京都議定書所管制之國家,對於相關獎勵誘因係有明確 24 . .

(32) . 之標準以供依循。然而目前國內並未對於類似內容有一正面回應,因此除了 使得企業進行溫室氣體減量意願低落之外,對於有心從事碳資產管理之企業 亦造成架設其他配套措施之行政成本。 4.. 無法參與彈性機制,減量成本高,降低整體減量潛力。 因為台灣並非京都議定書所載之附件一或附件二國家,因此在無法直接 參與其相關市場之情況下,再加上國內碳市場規模有限,所以勢必需要透過 第三地交易機制或者與其他國家進行合作擴大市場規模。然而此交易模式將 造成交易成本與時間成本提高而降低碳資產管理之實質效益。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 25 . i n U. v.

(33) . 第三章 研究設計 本章總共分為三節。首先於第一節針對本研究的研究架構發展與內容進行說 明,於第二節進行研究方法說明並且界定研究對象與資料來源。最後,於第三節 歸納本研究之研究流程。. 第一節 研究架構 本研究之研究問題係在於探討企業如何發展企業社會責任暨碳資產管理之策 略、推動與執行既定規劃內容、以及建立績效管理指標和監管機制。因此本研究 參考 Porter(1991)所提出的策略定位架構,作為檢視目標個案公司於擬定企業 社會責任暨導入碳權管理過程之策略思維主軸,並且運用相關輔助模型與觀點進 行協助評估(如表 3-1)。. 立. ‧ 國. 執行 落實. 績效 評估. 策略定位架 構/Porter. Ch. engchi. y. sit. i n U. 落實模式(行動階段). v. . 執行方式 阻力與助力. . 評估方式與內容 利害關係人溝通機 制. /Maon et al.. VEGS 永續績效評估模型 /Visser. 26 . 背景、動機、願景 策略思維與內容. er. n. al. 個案公司 研究內容. ‧. 10 大驅動因素 /Ditlev-Simonsen and Midttum 11 項決策考量因素/林柏維 鑽石模型/ Porter & Kramer 價值鏈/Porter. io. 規劃. 輔助模型與觀點/提出者. Nat. 策略. 主要模型/ 提出者. 學. 階段. 政 治 大 表3-1 研究架構.

(34) . 第二節 研究方法 一、 深度訪談法 由於本研究之目的係在於藉由文獻探討以及個案分析之方式,歸納出個案企 業於進行企業社會責任與碳資產管理過程中所採取之策略思維、具體作法以及經 驗建議,因此基於此研究目的,本研究將採用「深度訪談法」,著重於受訪者個 人感受、生活與經驗之陳述,並且藉由訪談過程了解與解釋受訪者個人對於社會 事實的認知。(Minichiello, Aroni & Hays, 1995)。由於其係屬於一種半結構 式訪談,因此在問題內容與研究問題相符之前提下,不僅問題順序與遣詞用字不 受侷限,更可以透過較具彈性的研究問題設計與討論方式導引訪談進行。. 二、 研究對象. 立. 政 治 大. ‧. ‧ 國. 學. 面臨接踵而來的永續浪潮以及綠色供應鏈管理的衝擊,企業對於企業社會責 任與碳資產管理的策略思維、執行落實乃至績效評估,無不隨著產業類別、產業 鏈角色、企業文化、管理特色等因素而有所差異。因此本研究將以分別於金融業 與製造業具備多年相關經驗並且成果顯著之「富邦金控」與「正隆紙業」作為個 案研究對象,並以相關活動主要參與者或負責人作為受訪對象(表3-2),目的在 於探討企業社會責任與碳資產管理具良好表現的企業,如何將其理念化為實際作 為,並且達到跨產業比較之分析結果。. er. io. sit. y. Nat. al. n. 表3-2 受訪者、受訪時間與方式. 受訪者任職 單位/職稱. 受訪者姓名. 富邦金控公 關暨品牌管 理處/協理. 吳雯雯. 正隆股份有 限公司環安 部/經理. 吳永南. Ch . e訪談日期 ngchi 2013/06/04 2013/06/07 2013/06/11 2013/06/14. iv n U 訪談時間. 訪問方式. 約1小時. 電話訪談. 約2.5小時. 面談. 「富邦金控」長期以來致力於落實企業社會責任,並積極響應政府節能減碳 政策,以環境永續發展為主軸,減少溫室氣體排放量。其不僅於2008年、2011 年與2013年分別獲得遠見雜誌以及天下雜誌評選為「企業社會責任TOP50」、「天 下企業公民獎-大型企業組-金融業第一名」 、 「企業社會責任獎-公益推廣組-最佳 楷模獎」,更於2012年通過ISO14064-1國際認證,成為臺灣第一家完成溫室氣體 27 .

(35) . 外部查證,並取得聲明書的金控公司。同樣地,「正隆紙業」早年即以「關心生 活、善用資源、貢獻社會」之公司願景當主軸,不僅曾榮獲「第一屆國家永續發 展績優獎」 、「遠見雜誌台灣環境英雄獎」、「2011綠色品牌大調查-日常生活用品 類-特優獎」,更於2005年取得全球第一張ISO 14064/DIS聲明書、2008年通過自 願 碳 標 準 ( Voluntary Carbon Standard, VCS)」 碳 權 認 證 ,成為台灣第 一家取得正式國際碳權的公司,其所生產的「蒲公英擦手紙」亦率先成為全國第 一個榮獲「碳標籤」及「環保標章」雙認證之產品。. 三、 資料來源 個案研究之資料來源具有三項原則,包括使用多重證據來源、建立個案研究 資料庫、發展一連串的證據鏈等,其中多重證據來源包括文件(documentation)、 檔案(archival record)、訪談(interview)、實體人工製品(physical artifact)、 直接觀察(direct observation)、參與觀察(participant observations)等多種. 立. 形式。(Yin, 1994). 政 治 大. n. al. er. io. sit. y. Nat. . ‧. ‧ 國. 學. 本研究係使用了訪談以及文件兩種形式之資料來源。藉由分別與兩家企業之 高階管理人員或是參與規劃與推動企業社會責任與碳資產管理之重要人員進行 訪談,並以本研究之架構作為訪談議題之設計基礎進而取得本研究所需之初級資 料。同時,透過蒐集個案企業於學者文線、期刊雜誌、年報與企業社會責任報告 書等內容取得次級資料資訊,從而與初級資料構成研究脈絡之重要依據,. Ch. engchi. 28 . i n U. v.

(36) . 第三節 研究流程. 發展研究動機與目的. 進行文獻收集與探討. 立. 政 治 大 建立研究架構與方法. ‧ 國. 學. n. Ch. 個案分析. engchi. 圖 3-1 研究架構. 29 . er. io. sit. y. Nat. al. i n U. 結論與行動建議. . ‧. 個案訪談與次級資料蒐集. v.

(37) . 第四章 個案研究 本章將分別針對富邦金控與正隆紙業進行個案研究。首先將簡介個案企業之 營運概況、企業社會責任與碳資產管理執行情況,以及採取了哪些具體行動等。 接著將對應本研究之研究架構暨訪談內容,進行個案分析與探討。. 第一節 富邦金控個案介紹 一、富邦金控簡介 1961 年,蔡萬才先生創辦富邦產物保險(原名國泰產險),為台灣第一家民 營產物保險公司,也是富邦金控的起點。隨著台灣政經環境的變革以及金融市場 的開放,富邦銀行、富邦人壽、富邦綜合證券、富邦票券金融、富邦期貨等公司 陸續成立,2001 年底,富邦金控正式掛牌上市,成為台灣第一家上市且產品線 最齊全的金控公司(圖 4-1)。目前富邦金控由蔡明忠先生擔任董事長,蔡明興先 生擔任副董事長,而富邦金控也持續以創新策略,積極拓展金控版圖並且持續朝 「兩岸三地佈局最完整的金融平台」願景邁進(表 4-1)。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. 圖 4-1 富邦金控子公司成員 資料來源: 富邦金控官方網站 30 . v.

(38) . 表4-1 富邦金控重要紀事 時間. 重要紀事. 2001. 富邦金控正式掛牌上市,成為台灣首家成立的金融控股公司。. 2002. . 富邦投信加入富邦金控,成為旗下第五家子公司。 台北銀行加入富邦金控,成為旗下第六家子公司。富邦金控 之銀行規模躍升為台灣第一大民營銀行。. 2003. . 富邦金控收購香港港基銀行 55%股權,成為首家併購香港銀 行之台灣金融業者。 富邦直效行銷加入富邦金控,成為首家擁有直效行銷子公司 之金控。 台北銀行公益慈善基金會成立。. . 富邦金控完成收購香港港基銀行 75%股權,並納入成為富邦 金控旗下子公司。 富邦資產管理公司成立。 富邦創業投資管理顧問公司成立。. . ‧. io. sit. y. Nat. . 台北銀行與富邦銀行正式合併為台北富邦銀行。 富邦金控啟動「Project One」組織重整專案,依據客戶導 向成立企業金融、金融市場、消費金融、財富管理、投資管 理和保險等六大事業群,成為負責業務運作之實體組織。 香港港基銀行更名為富邦銀行(香港)。 台北銀行公益慈善基金會隨台北銀行併入富邦金控旗下,更 名為台北富邦銀行公益慈善基金會。. ‧ 國. . 學. 2005. 立. 政 治 大. er. 2004. 2006. 台北富邦銀行完成與富邦票券之合併案。. 2007. 運彩科技公司成立。. 2008. . 富邦金控宣布將以 6 億美元併購 ING 安泰人壽。 富邦產險(越南)有限公司正式開業。 富邦銀行(香港)完成對廈門市商業銀行参股。 私人銀行成立。. 2009. . 安泰人壽與富邦人壽正式合併。 富邦產險(越南)有限公司河內分公司開幕。. 2010. . 富邦金控創投與中國中信集團旗下中信資產管理有限公司 宣布合資成立「中信富通融資租賃有限公司」。 台北富邦銀行正式合併慶豐銀行河內分行與胡志明市分行 成為當地分行數最多的台資銀行。 富邦金控參股之廈門銀行福州分行開業,走向跨區域經營。 富邦投信與方正集團旗下方正證券宣佈將合資設立「方正 富邦基金管理公司」。. n. al. . Ch. engchi. 31 . i n U. v.

(39) . 2011. 2012. . 富邦產險(越南)有限公司之平陽分公司獲准設立。 富邦財險 10 月份於廈門開業。. . 廈門銀行泉州分行開業。 富邦人壽越南子公司開幕。 越南富邦人壽胡志明市分公司開幕。 富邦集團五十週年。 廈門銀行重慶分行開業,首度跨出福建省。 方正富邦基金管理公司揭牌。 台北富邦銀行蘇州代表處開幕,為北富銀登陸的第一個據 點. 富邦金控宣佈以 64.5 億元人民幣(約 306 億元新台幣)收購華 一銀行八成股份,為首宗台灣銀行控股大陸銀行的併購案。. 政 治 大. 資料來源: 富邦金控官方網站;本研究整理. 立. 二、經營理念. ‧ 國. 學. ‧. 富邦金控為了實現跨業經營理念,下轄不同業種的金融機構,創辦人蔡萬才 先生不僅期盼各子公司同心方能協力,更以下列經營哲學與理念作為集團成員以 及每位同仁日常工作之行為處事依歸: 誠信 - 以正直的心胸,崇法務實,推展業務,善盡企業社會責任。. . 親切 - 以誠摯的態度,展現熱忱,服務客戶。積極滿足客戶需求。. . 專業 - 以敬業的精神,精益求精,群策群力,提供多元優質服務。. . 創新 - 以突破的思維,挑戰成規,研發改進,創造公司商業價值。. n. al. er. io. sit. y. Nat. . Ch. engchi. i n U. v. 隨著富邦集團成立滿五十年,富邦金控成立滿十周年,董事長蔡明忠先生以 「有孚攣如,富以其鄰」勉勵同仁首重誠信、講求信用,才能讓富邦博得股東及 客戶的信任。並且跟人群、社會及大自然共存共榮,在經營企業的同時,落實對 於週遭環境的關懷與關注而得以永續經營。此外,蔡明忠先生更藉由賦予富邦建 立「富足之邦」之意,期許在公司持續成長之際,也同時造福同仁與家屬,以及 客戶、股東、社會大眾等各方利害關係人(Stakeholders)。企業不單只是追求高 獲利,更應承擔社會責任,因此,富邦金控將持續落實企業社會責任,並保持與 各方利害關係人的持續性對話,瞭解並回應各方利害關係人之需求,共享富邦的 經營成果。. 三、營運模式 營運模式除了於各營運子公司架構上設立六大事業群包括企業金融事業群、 32 .

數據

相關文件

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

Financial Reporting),及英國研究企業管治財務範 疇的委員會(Committee on the Financial Aspects of Corporate Governance),又稱「坎特伯里委員

In my opinion, the financial statements give a true and fair view of the financial position of the HKSAR Government Scholarship Fund as at 31 August 2021, and of its

By using the case study and cross analysis of the results, The Purpose of this research is find out the Business implementing Supply Chain Management system project, Our study

推 荐 期 刊 : Journal of Cross-cultural Psychology, Journal of International Business Studies, Management and Organization Review

目前 RFID 技術已列為 21 世紀十大重要技術及各大企業熱門產業投資項 目。零售業龍頭美國沃爾瑪(Wal-Mart)百貨公司在部分的零售點,已應用無線

The result shows that the coporates which employ disabled workers exceedingly could affect CSR obviously and positively, and indirectly affect its corporate image, and therefore

The International Conference on Innovation and Management 2012 (IAM 2012) is an annual conference on Innovation and management since 1999, organized and sponsored by the