國

立

交

通

大

學

工業工程與管理學系

碩

士

論

文

以風險值(VaR)應用在創投業之風險管理

Risk Management on Venture Capital Evaluated by

Value-at-Risk (VaR)

研 究 生:賴怡君

以風險值(VaR)應用在創投業之風險管理

Risk Management on Venture Capital Evaluated by

Value-at-Risk (VaR)

研 究 生:賴怡君 Student:Yi-Chi Lai

指導教授:梁馨科 Advisor:Dr. Shing-Ko Liang

國 立 交 通 大 學

工 業 工 程 與 管 理 學 系

碩 士 論 文

A Thesis

Submitted to Department of Industrial Engineering and Management

College of Management

National Chiao Tung University

in Partial Fulfillment of the Requirements

for the Degree of Master

in

Industrial Emgineering and Management

June 2004

以風險值(VaR)應用在創投業之風險管理

學 生:賴怡君 指導教授:梁馨科 博士

國立交通大學工業工程與管理學系碩士班

摘 要

以往創投公司在面臨新創事業的評估時,對於所需承擔的風險,常常遇到無法將之『量 化』的窘境,本研究嘗試利用風險值應用在創投公司資本投資計畫報酬率的評估上,利 用損失金額的觀念來表達其風險程度,以作為投資大眾與創投業著參考。本研究模型以 傳統的風險值蒙地卡羅模擬法為基礎,並加入了雙向跳躍特性的考量,以符合科技產業 所具有的創新、競爭特性,期較能合理的評估創投公司投資時所承擔的風險值。本研究 所得到的結論如下: 一、納入跳躍特性的考量將更能捕捉到創投公司資本投資計畫的價值變動情形。 二、利用風險值評價方法推估創投公司投資於新創公司所承擔的風險時,在納入跳躍特 性的考量之後,所推估的風險值高於利用投資計畫的期望投資報酬率及標準差所推 估出的風險值,此為跳躍特性的加入造成整體變異程度增加所致。 三、在實際上,跳躍擴散的發生頻率及影響程度會因創投公司所投資的資本投資計畫的 發展階段及產業別的不同而異,但在衡量資本投資計畫的風險值時,若忽略了跳躍 特性所帶來的影響,將會造成對於投資風險的低估。 關鍵字:創業投資、風險值、蒙卡羅模擬法、跳躍擴散過程Risk Management on Venture Capital Evaluated by Value-at-Risk (VaR)

Student: Yi-Chi Lai Advisors:Dr. Shing-Ko Liang

Institute of Emgineering and Managemen

National Chiao Tung University

ABSTRACT

In the past, the venturing capital companies often couldn’t quantify the risk they must afford, when evaluating the new venturing. This thesis tries to use Value at Risk to assess downside risk without assuming the I/R ratio as normal distribution. In order to provide the investors and the venturing capital company some information, we take the Value at Risk into the I/R evaluation of venturing capital company and use the concept of money loss to represent the risk degree. Our research model takes the traditional Monte-Carlo Simulation as the basis, and also takes the bidirectional jump character into consideration to match the innovation and competition of the science and technology industry. We expect to reasonably assess the value at risk that the venturing capital company may afford. The conclusion is as follows:

1. Taking the jump character into consideration would capture the variation of investing plan of venturing capital company better.

2. When we use the value at risk method to estimate the risk that the venturing capital company invest in the new company, after bringing into the jump character, the estimated value at risk is higher than that from using the expected I/R ratio and the standard deviation of the investing plan. It is the existence of the jump character that causes the total variation degree increased. 3. In fact, the frequency and the impact degree of jump diffusion will differ from the different

developing level and industry that the venturing capital companies invest in. But when we evaluate the value at risk of the investing plan, it will underestimate the risk of the investment if we ignore the impact of the jump character.

目 錄

中文摘要……… 英文摘要 ……… 目錄 ……… 表目錄 ……… 圖目錄 ……… 第一章 緒論 ……… 1.1 研究背景與動機 ……… 1.2 研究目的 ……… 1.3 研究架構……… 第二章 文獻回顧 ……… 2.1 創業投資產業介紹 ……… 2.1.1 創業投資之定義 ……… 2.1.2 創業投資公司之投資評估流程 ……… 2.1.3 創業投資公司所投資對象之不同發展階段 ……… 2.1.4 創業投資與一般投資的區別 ……… 2.2 台灣創業投資事業發展 ……… 2.3 創業投資事業風險管理 ……… 2.3.1 創業投資事業所面臨的風險 ……… 2.3.2 創業投資事業之投資風險管理 ……… 2.4 風險值介紹 ……… 2.4.1 何謂風險值 ……… 2.4.2 風險值的評價方式 ……… I ii v iii viii 1 1 2 2 4 4 4 7 9 15 17 22 22 24 27 27 30第三章 研究方法 ……… 3.1 資本投資計畫價值模型 ……… 3.2 跳躍擴散過程 ……… 3.3 蒙地卡羅模擬法……… 第四章 研究結果與分析 ……… 4.1 蒙地卡羅模擬法之模擬次數 ……… 4.2 傳統風險值蒙地卡羅模擬法與本研究風險值評價法之間的差異 ……… 4.3 敏感度分析……… 4.3.1 期望成長率變動對風險值之影響 ……… 4.3.2 期望成長率標準差變動對風險值之影響 ……… 4.3.3 跳躍發生頻率對風險值之影響 ……… 4.3.4 跳躍幅度對風險值之影響 ……… 4.4 不同投資階段的風險值變化 ……… 4.5 案例分析 ……… 第五章 結論與建議 ……… 5.1 研究結論 ……… 5.2 研究建議 ……… 參考文獻 ……… 附錄 ……… 附錄一 ……… 附錄二 ……… 附錄三 ……… 附錄四 ……… 33 34 37 40 42 42 44 46 46 46 47 48 49 58 76 76 79 80 82 82 83 84 86

表 目 錄

表2-1:創業投資事業的定義 ………5 表 2-2:新創事業投資階段發展 ………10 表 2-3:創業投資與一般投資的區別 ………16 表 2-4:台灣創業投資事業大事紀 ………17 表 2-5:台灣創業投資事業現況比較表 1996-2001 ………20 表2-6:階段別投資分析表 ………20 表2-7:台灣創投事業投資風險管理策略 ………25 表2-8:Linsmeier&Pearson 對於風險值評價方差異法之比較………31 表2-9:Jorion對於風險值評價方差異法之比較………32 表 2-10:Giuseppe 對於風險值評價方差異法之比較 ………32 表 4-1:蒙地卡羅模擬法參數設定 ………42 表4-2:風險值在不同模擬次數下的平均值及標準差 ………43 表 4-3:傳統風險值與本研究模型的數質比較結果 ………44 表 4-4:新創事業不同投資階段預期投資報酬率及損失風險 ………49 表4-5:第一年度投資案件的VaR值 ………59 表4-6:第一年度各投資案件資金投入比例 ………59 表4-7:第一年度年底時各投資案件表現情形 ………60 表4-8:第二年度投資案件的VaR值 ………62 表 4-9:第二年度新增資案件資金投入比例 ………62 表4-10:第二年度調整後XYZ創投公司對A、F、G公司之投資情況 ………63 表4-11:第一年度投資計畫於第二年度之風險值變化情形 ………63 表4-12:第二年度年底時各投資案件表現情形 ………64 表4-13:第三年度各投資案件的VaR值………67 表4-14:第三年度新增資案件資金投入比例………67表4-15:第三年度調整後XYZ創投公司對A、F、G公司之投資情況………68 表4-16:第二年度投資計畫於第三年度之風險值變化情形 ………68 表4-17:第三年度年底時各投資案件表現情形 ………68 表4-18:第二年度各投資案件的VaR值 ………71 表4-19:第三年度新增資案件資金投入比例 ………72 表4-20:第四年度調整後XYZ創投公司對D、F、G、L公司之投資情況 ………72 表4-21:第三年度投資計畫於第四年度之風險值變化情形 ………72 表 4-22:第四年度年底時各投資案件表現情形 ………73

圖 目 錄

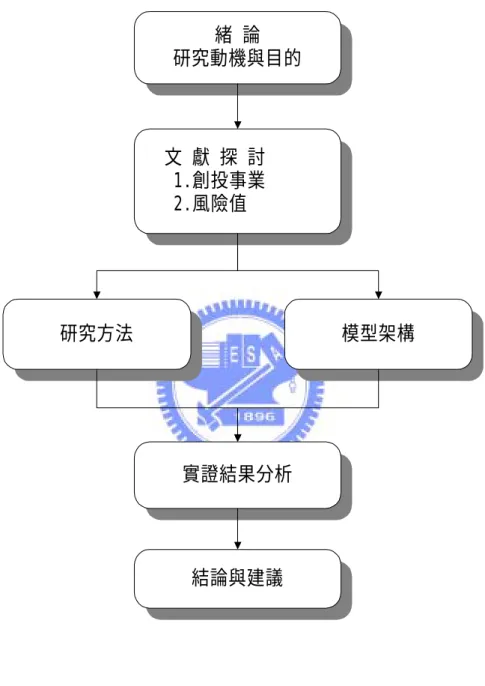

圖 1-1:研究流程圖 ………3 圖2-1:創業家投資程序操作流程圖 ………8 圖2-2:風險值概念圖 ………28 圖 2-3:VaR(絕對)與 VaR(相對)的關係 ………29 圖3-1:幾何布朗運動捕捉新創事業的發展情形 ………36 圖3-2:Merton之跳躍擴散過程 ………38 圖 3-3:資本投資計畫潛在價值的路徑示意圖 ………39 圖 3-4:CDF 的轉換程序 ………40 圖4-1:蒙地卡羅模擬法不同模擬次數下與風險值標準差關係圖 ………43 圖4-2:傳統風險值模型資產價格模擬行徑 ………45 圖4-3:本研究風險值模型資產價格模擬行徑 ………45 圖4-4:不同期望成長率之下風險值變動情形 ………46 圖4-5:不同期望成長率標準差之下風險值變動情形 ………47 圖4-6:不同跳躍頻率之下風險值變動情形 ………48 圖4-7:不同跳躍幅度之下,風險值變動情形 ………48 圖4-8:未考量跳躍特性下新創公司各階段的風險值變化情形 ………50 圖4-9:新創公司種子階段納入跳躍特性後風險值變化 ………53 圖4-10:新創公司創始階段納入跳躍特性後風險值變化 ………54 圖4-11:新創公司第二階段納入跳躍特性後風險值變化 ………55 圖4-12:新創公司第三階段納入跳躍特性後風險值變化 ………56 圖 4-13:新創公司接近出脫階段納入跳躍特性後風險值變化 ………57圖4-14:XYZ公司第一年投資決策流程 ………61 圖4-15:XYZ公司第二年投資決策流程(一) ………65 圖4-16:XYZ公司第二年投資決策流程(二) ………66 圖4-17:XYZ公司第三年投資決策流程 ………70 圖4-18:XYZ公司第四年投資決策流程(一) ………74 圖4-19:XYZ公司第四年投資決策流程(二) ………75 圖 5-1:創投公司風險管理步驟 ………77

第一章 緒 論

1.1 研究背景與動機

創業投資事業起源於美國,美國創投事業不但創造其在高級科技及尖端科技 的發展上居世界領先地位,也帶動其國內相關工業的興盛,對美國經濟發展有很大 的貢獻。我國自民國七十年代因經濟快速成長,傳統勞力密集產業逐漸失去國際競 爭優勢,政府因而提出產業轉型及國際化之政策並主導引進創業投資事業,故政府 在『創業投資事業管理規則』中之第1 條及第 3 條亦明白表示,設立『創業投資事 業』的目的在於結合資金、技術與管理知識將社會資源加以運用成為科技產業之助 力。 台灣的創業投資公司至2002年初已核淮設立199家,累計實收資本額達新台幣 1,341億元,由於台灣以中小企業為主的特有產業型態,加上政府積極發展高科技的 產業政策,以及逐步健全與活絡的資本市場,使得台灣創業投資事業活躍的程度僅 次於美國排名全球第二,歷年接受國內創投事業持股的企業已超過5,000家以上,其 中已在國內順利上市、上櫃或在美國NASDAQ成功掛牌上市著以突破200餘家,這 些數據顯示,創投事業對於我國高科技產業的發展助益良多。包括日本、韓國、馬 來西亞、泰國、新加坡、澳洲、紐西蘭、加拿大、以色列、德國、瑞典、法國及大 陸均對台灣創業投資事業發展的成功感到高度的興趣,並有意向台灣取經,或是邀 請台灣的創業投資公司到他們的國家發展,故創業投資事業對於台灣而言是一項重 要的產業。 創投事業與一般的投資公司最大的不同點在於創投事業的投資集中在未上市、 上櫃的高科技產業,而創業投資事業存在的意義與價值,可由中介理論(Theory of Financial Intermeduation)加以說明:因為在一般投資市場所產生的資訊不完全現象, 使的投資人無法利用手中的不完全資訊充分瞭解投資案的品質,並且加上找尋投資 案的成本負擔,為了避免投資損失,投資人寧可退出市場,而接受其他報酬較差的 投資方案。創投事業因本身結合資金、技術與人才,具有專業能力,因此能擔任稱 職的中介角色,協助投資人選擇適當而較高報酬的投資案,提高投資人的收益並使 社會資源的分配達到最佳狀態。 創業事業原文的翻譯為”Venture Capital”,直譯為風險性資金,亦即投資於高風 險企業的一種資金,創投事業是一個具有高風險、高報酬且長期投資等特質的行業, 故創投事業所面臨的環境與承擔的風險變化,更具理論研究與實證探討的意義。1.2

研究目的

風險管理是組織對面臨的各種風險進行識別、評估,確定恰當的處理方法並予 以實施,以可確定的管理成本替代不確定的風險成本,並以最小經濟代價獲得最大 現實保障的活動。創投公司的經營主體為對新創事業之資本投資計畫,故創投公司 的主要風險即來自於新創事業資本投資的報酬結果,但以往創投公司在面臨新創事 業的評估時,對於所需承擔的風險,常常遇到無法將之『量化』的窘境。雖然傳統 上都是以資產損益的波動性,也就是報酬率的標準差來衡量風險,但標準差反映資 產價格未來的不確定狀態包括了可能的價格上升或下跌,而投資者所關心的僅是價 格下跌的風險,卻樂於追求價格上漲所帶來的獲利,而且標準差只能說明報酬率的 變動情形,並沒有提供可能損失的金額。 相較於傳統的風險評量方式,風險值是一種將風險量化的概念,用來衡量某一 特定期間內在某一特定信賴水準之下,投資標的之風險暴露程度或最大之可能損 失;風險值的運用層面很廣,不論是在產業投資上比較投資方案之優劣、部門風險 承擔限額或是在管制金融機構資本適足率的要求上,都是一項相當具有價值的決策 支援工具。故本研究將嘗試將風險值應用在創投公司的資本投資計畫報酬率的評估 上,利用損失金額的觀念來表達其風險程度,以作為投資大眾與創投業著參考。1.3

研究架構

本論文共分為五個章節,各章節之主要內容為: 第一章:緒論:說明研究背景與動機及本研究之目的,並以流程圖方式將本研究架 構完整繪出。 第二章:文獻探討:本章分別介紹創投事業與風險管理的定義並探討相關之文獻。 第三章:研究方法與模型建構:此章主要為進行研究設計之模型建構,首先架構資 本投資計畫之潛在價值變動行徑,再以風險值模型估計資本投資計畫之風 險。 第四章:實證結果分析:根據第三章之研究設計進行數值分析,並探討其內含意義。 第五章:結論:針對本文研究設計之建構與實證結果,做成綜合性之結論與建議。圖1-1 研究流程圖 緒 論 研究動機與目的 文 獻 探 討 1.創投事業 2.風險值 研究方法 模型架構 實證結果分析 結論與建議

第二章 文獻回顧

本章分別介紹創投事業與風險值。創投事業部分先行定義其意義並說明創投事 業之投資流程及介紹被投資公司的不同事業發展階段;而在風險值部分,則先定義 何謂風險並風險管理的重要性,接著再介紹風險值評價方法。 2.1創業投資產業介紹

2.1.1 創業投資之定義 創投事業(venture capital)亦稱為風險性投資,係由創業投資家(venture capitalist)自行出資或募集資金,再以本身的專業知識協助具有專門技術而一 般投資者或銀行不願提供資金的高風險性和新創的企業,並主動參與經營。它 並不直接參與產品的開發生產、行銷,而是間接的協助創業家開創事業或協助 企業家發展其現有事業,在投資後提供必要的建議及服務以協助公司,使被投 資公司能夠健全經營、迅速成長。 通常來說,創業投資事業具有以下特性(林秀英,民86): 創業投資事業為具專業化深度的行業,其業務多委託專業經理人負責專業 管理與評估被投資公司資金用途。 創業投資是投資於新成立的公司或小企業,並參與公司的經營管理,這些 公司通常是沒有足夠的歷史資料可供分析評估。 創業投資乃屬高風險、高報酬的投資,因此如何降低風險以獲取高報酬的 利潤是創投專家的主要任務,並且必須進行有系統、有計畫的可行性評估。 以股權或是近似股權的方式積極參與被投資公司的經營管理,提供各種專 業服務協助被投資公司的順利運作。 創業投資屬於長期性投資,一般的回收期間,大約需五年至十年,甚至更 久。 創業投資家之所以支持具有高度發展的企業,主要著眼於其高風險、高獲利的目 的,藉著提供種子資金(seed money)、經營諮詢與輔導具有發展潛力的企業, 最後在投資案成功後,並安排所投資的企業購併、上市、上櫃,以賺取高額的資 本利得。表2-1:創業投資事業的定義 學者 時間 投資對象 投資目的 投資方式 Campanella、 Kelley & Mckiernan 1971 證券分析師理性 認定高風險但具 成長潛力之企業 資本利得 資金投入與股權參 與,與其一般投資的差 異在於風險值的不同 Rubel 1972 未具上市資格的 小企業 資本利得 提供創辦、成長階段的 資金融通,且不以取得 經營權為目的 Dominguez 1974 新創的科技導向或風險性企業 資本利得 股利 直接投資 Coutarelli 1977 迅速成長的中小 型企業 股利 資本利得 1. 股權或近似股權 2. 不以獲得控制權為 目的 3. 協助被投資者達成 企業目標 Rind 1981 新創事業 挽救/擴充現有 事業 資本利得 1. 投資前縝密調查 2. 長期投資且直接參 與經營管理 Greenwald 1982 資金取得不易的 高風險企業或新 事業 股息、紅利 資本利得 1. 股東盈餘轉投資 2. 增資募集 Ammer 1984 高風險企業,新 的、快速成長的 企業 資本利得 1. 長期投資 2. 增資募集 Gonenc 1984 新技術或新構想 的企業 高利潤回收 1. 資金提供 2. 提供新技術協助新 企業創立經營 Lorenz 1985 小型或未上市公 司 資本利得 股利收益 1. 長期性投資 2. 風險性權益投資 3. 連續性參與 Wise & Ray 1990 國內外高科技事

業 國外行銷通路資本利得 1. 資金投入 2. 技術諮詢 3. 專人駐場服務 國 外 學 者 Lorenzoni 1998 未上市且具有高 成長性之中小企 業 資本利得 股利 1. 資金投入 2. 參與管理 王美蘭 1984 具有專門技術而 缺資金的創業者 股息、紅利 資本利得 1. 提供各階段資金融 通 2. 主動參與經營管理 康潤生 1985 尖端科技事業 股息、紅利 資本利得 1. 專業性長期投資 2. 主動提供專業知識 3. 協助企業經營

陳振祥 1985 具高度發展潛力 與新技術、新構 想的事業 高利潤回收 1. 長期投資 2. 參與經營管理 陳振遠 1986 高風險高報酬的 新創事業 資本利得 1. 提供各階段所需資 金 2. 長期投資 3. 股權或近似股權方 式參與經營 唐富藏 1989 針對高科技事業 的小公司 透過輔導股票通 開上市轉取高利 潤 1. 專業長期性投資 2. 提供種子資金 3. 主動參與經營管理 蔡正揚 1991 擁有新生產技 術、發展潛力 大、高風險的事 業 資本利得 1. 資金投入 2. 提供服務 3. 監督經營 王淑姿 1993 不易自一般金融 機構取得資金之 新創事業 高額報酬 1. 資金投入 2. 提供專業知識、協 助企業經營 國 內 學 者 謝劍平 1998 高成長、高科技 級產品生命週期 短之產業 長期投資利得 1. 資金投入 2. 提供技術、人才與 專業管理知識 資料來源:1.陳佩瑜(2001)『台灣創業投資事業經營績效決定因素之研究』台北 大學經濟學研究所碩士論文。 2.本研究整理 創業投資事業起源於美國,在十九世紀末期美國即有創業投資活動,由富人 或銀行家提供資金,投資於鐵路、石油、鋼鐵等新興的事業,創業投資者也因此 獲得鉅額的利潤。西元1946年,美國商學院教授與一群新英格蘭地區的企業家籌 組了美國第一家創業投資公司—美國波士頓研究發展公司(Boston American Research & Development Corporation,ARD),該公司專注於與高科技有關的事業 投資,當年曾以七萬美元投資DEC公司,十餘年後出售股權,獲致近五億美元的 報酬(梁美琪,民85)。六十年代以後,由於高報酬的吸引,許多資金逐漸流往 創投事業,主要的投資對象以半導體、計算機、精密儀器、通訊、軟件系統、醫 療設備等高科技產業。再加上七十年代末期,美國政府為鼓勵投資,將資本利得 稅率由49%下降至20%,更造成一股創業投資的風潮。1985年美國政府通過『小 型企業投資公司法案』(small business investment companyies,SBICs)後,美國 創業投資事業之基礎於是奠定;經過四十多年的發展,創業投資事業活動已遍及 所有先進國家、新興工業國、以及部份的發展中國家,形成一股推動全球高科技

2.1.2 創投公司之投資評估流程 創投公司的每一個投資案都是百中選一,創業投資事業需要投入大量時 間、資金、技術、管理及專家力量,對新創事業提供資金,承擔高風險,來 支持新產業的創新與發展,並獲取高利潤為經營目標,所以投資數量並不會 太多;因此在面對競爭日益激烈的產業環境與眾多的投資案中,如何正確、 有效率的挑出有發展潛力的投資案進行投資,是創業投資公司成功的關鍵。 國內外有許多文獻探討關於創投事業的投資程序,茲分述如下:

(一)Tyebjee & Bruno(1984):Tyebjee & Bruno 根據美國 41 位創投家所提供 的90 件投資案,將創投活動分為五個決策程序:(1)方案的來源(2) 初步的篩選(3)方案的評估(4)合資協議階段(5)投資後活動 (二)David & Stetson(1985):其指出創業投資決策,包括下列幾項步驟:(1)

評估管理團隊的過去記錄、能力和人格特質等因素(2)評估管理團隊的 經營技能,包括技術、市場或財務方面等企業機能與管理團對所具有的 完整程度(3)分析經營計畫書的詳細內容(4)進行投資活動,且一方 面輔導、協助被投資公司實際營運,另一方面隨時視被投資公司成長所 需給予再投資與幫助(5)安排被投資公司的股票上市 (三)Hall(1989):根據其訪談多位創業投資家內容,分析整理後,將決策程 序區分為(1)搜尋案源(2)經營計畫書篩選,初步篩選出需要詳細閱 讀的經營計畫書(3)經營計畫書評估,針對經營計畫書的內容進一步分 析其可行性(4)投資案評估(5)投資案深入評估(Duediligence)(6) 合資協議(7)輔導監督(8)變現退出。 (四)白俊男(1991):其將創業投資的過程分為三階段:(1)交易階段,包含 投資案的取得、篩選、評估與合資協議(2)輔助階段,即提供風險性資 金的融通,以及參與被投資企業的經營管理(3)回收階段,包括安排被 投資企業股票公開上市或由其他企業合併與收購。

(五)Friend & Hisrich(1994):Friend & Hisrich 針對美國 18 位創業投資家進 行訪談,發現創業投資的過程是費時,且需要密集的人力,平均每個通 過六階段投過程的投資案,歷經期間長達97.1 天。該研究將投資決策過 程分為六個階段:(1)方案的來源(2)對特定公司進行篩選(3)一般 性篩選(4)第一階段評估(5)第二階段評估(6)結案

(六)劉常勇(1997):其指出無論創業資金投入於何種事業階段,其投資過程 可分為(1)選擇階段,主要工作在於投資案的取得、篩選與評估,並做 出示否投資的決策(2)協議階段,在做出投資協議後,與被投資公司以 及其他投資者進行投資方式、條件等協商,並成為有法律效益的合資文 件(3)輔導階段,提供風險性資金的融通、參與經營管理、以及協助市 場開發與技術轉移(4)退出階段,視被投資公司的經營情況而決定退出 的方式,主要為安排被投資公司股票上市/上櫃,但亦有轉讓、合併的方 式來回收投資。 創業投資公司 項目搜尋篩選 創業家 項目評估 談判簽約 培育風險企業 實現投資報酬 上 市/上 櫃 證券公司 收購、轉售 企業買回 大企業 或 策略投資者 失 敗 清 算 投 資 收 益 投 資 者

2.1.3 創業投資公司所投資對象之不同發展階段 新創的過程必然包含不確定性,對新創公司而言新產品或新技術的形成過 程,可視為一複雜的資訊處理程序,從新產品的研究發展、測試、量產、一直 到產品成功進入市場,每個階段皆充滿了不確定性,所以新創公司不易從一般 傳統融資管道籌措資金,需要從創投公司尋找資金的挹注;相對的,創業投資 若與技術創新沒有關聯,也就與一般的投資沒有什麼區別(胡旭燦,民90)。 創業投資公司針對被投資公司的不同事業發展階段,規畫有不同的投資策 略,通常越屬於早期階段,投資的風險越大但投資報酬也越高。因此創投公司 會基於投資策略與分散風險的觀點,投資不同數量資金比例於各事業階段,形 成最佳報酬的投資組合。

Miller & Friesen (1984)在針對企業生命週期的研究中,將企業發展階段分為開 辦、成長、成熟、再生以及衰退五個階段,分述如下:

(一)開辦初期(The Birth Phase):公司初創或創業歷史尚短、經營權掌握在企 業所有人手中,屬於簡單且非正式的組織結構。

(二)成長階段(The Growth Phase):銷貨成長率大於15%、急需擴張公司規模、 已經建立功能性組織結構、組織運作程序正式化。

(三)成熟階段(The Maturity Phase):銷貨成長率小於15%、科層化組織結構、 公司變革彈性較小。

(四)再生階段(The Revival Phase ):銷貨成長率再度上昇、產品市場的擴張和 多元化、組織結構部門化以因應市場的複雜性與異質性。

(五)衰退階段(The Decline Phase):企業的衰退可能因為外部的競爭或本身缺 乏創新能力所造成、產品創新改良率很低、利潤不再存在。

Ruhnka 和Young(1987)將新事業的發展階段分為五個階段,再透過開放式問卷調 查美國73家創投公司的高階經理人員,對這五個階段命名,並對各階段的特性、 主要目標與風險提出看法。經過分析後,Ruhnka 和Young將這五個階段命名為 種子階段(Seed stage)、創始階段(Start- up stage)、第二階段(Second stage)、 第三階段(Third stage)、接近出脫階段( Exit stage)。

表2-2:新創事業投資階段發展 種子階段 創建階段 成長階段 擴充階段 成熟階段 事 業 特 性 ●僅有構想、概念 ●只有創辦者或技 術專家,沒有管 理人員 ●產品原型未發展 測試 ●企業規劃未完成 ●僅進行部分初期 的發展,如市場 研究 ●仍未大量投資 ●完成企業規劃與 市場分析,產品 原型測試中 ●管理團隊組成 ●產品準備上市, 有些初步銷售 ●後續產品原型構 想中 ●發展行銷生產仍 未有收益 ●已被市場接受, 有一些訂單 ●需要行銷推廣 ●健全的管理團隊 ●籌集各製造上的 需求 ●產品生產中 ●驗證企業或行銷 規劃 ●接近損益平衡點 ●調整企業規劃、 管理要求 ●需要營運資金 ●投資該企業已有 一年以上時間 ●重大的銷售額與 訂單產生 ●有廣大銷售市場 ●公司獲有利潤 ●需要更多營運資 金以助成長,加 速獲利 ●管理團隊成熟 ●產品發展成熟 ●第二代產品即將 完成 ●生產作業完備 ●公司複雜性增加 ●公司成立已有 2-3 年 ●建立銷售網路 ●重新定位產品 ● 達 至 損 益 平 衡 點,並有明顯利潤 ●銷售量增加 ●為公開上市,積極 改善體質 ● 建 立 相 當 的 產 品 形象 ● 投 資 者 有 回 收 上 的需求 ● 企 業 成 立 已 有 5 年以上的時間 ● 經 營 規 模 穩 定 成 長 ● 目 前 產 品 線 有 相 當市場佔有率,品 質 與 成 本 具 競 爭 力 事 業 目 標 ●製造產品原型 ●市場評估 ●建立公司、組成 管理團隊 ●發展詳細的企業 規劃 ●初步的生產與行 銷 ●完成原型測試, 產品準備上市 ●初步銷售、驗證 需求 ●建立適當的製造 方式 ●建立管理組織 ●發展行銷規劃 ●確保下階段的資 金需求 ●達到市場滲透及 銷售目標 ●達到損益平衡點 或有獲利 ●增加產能,減低 單位成本 ●建立銷售團隊及 配銷系統 ●強化內部管理、 確保計畫順利執 行 ●持續產品發展 ●產品準備上市 ●達到單位成本 邊際利潤的目標 ●達到銷售成長、市 場佔有率等目標 ●準備公開上市或 購併 ●擴有獲利率 ●增加產能 ●產品重定位,企業 再造 ●推廣新產品 ●透過公開上市, 股權 買回或合 併 方式 賺取投資 利 潤 ●增加市場佔有率 ●消除任何可能的 公司危機 ●進行產品多角化 ●公司規模大幅擴 充

種子階段 創建階段 成長階段 擴充階段 成熟階段 事 業 風 險 ●產品原型無法完 成 ●潛在市場不夠大 ●發展太慢,資金 用完 ●產品無法在有競 爭 力 的 成 本 下 完成 ●創辦人無法有效 管理 ●無法吸收再次融 資所需的資金 ●技術的進步與市 場的改變,使產 品構想過時 ●構想不夠好,無 法吸引投資,無 法 組 成 管 理 團 隊 ●原型測試不滿意 ●創辦人無法有效 管理、無法吸引 主要經理人 ●潛在市場、佔有 率無法達到預期 效益 ●現金耗盡、不能 吸引額外的資金 ●銷售量無法達到 損益平衡點 ●產品在成本上無 競爭力 ●產品發展上有非 預期的延遲,很 快遭受競爭壓力 ●沒有很強的市場 競爭力 ●製造成本太高, 無法達到適當的 邊際利潤 ●市場沒有預期的 大,市場成長緩 慢 ● 錯 誤 的 行 銷 策 略、不當的配銷 系統 ●不當的財務控制 ●非預期的競爭加 劇 ●技術問題妨礙生 產 ●新技術的進步使 產品過時 ●創辦人無法管理 正式的組織系統 ●銷售量與市場佔 有率遲滯 ●非預期的競爭 ●沒有適當的管道 回收資金,無法 達到足夠的利潤 ●技術過時陳舊 ●市場不景氣,經濟 衰退 ●替代性產品出現 ● 不 能 增 加 或 持 續 現 有 的 市 場 佔有率 ● 沒 有 適 當 的 管 道回收資金 ● 不 當 的 多 角 化 投資與擴充 ● 不 當 的 財 務 控 制 ●技術過時,後續 的 新 產 品 開 發 失敗 ● 內 部 政 治 鬥 爭,管理人才流 失

資料來源:Runk & Young (1987), A Venture Capital Model of The Development rocess, Journal of Business Venturing,pp167-184

潤康生(民國74 年)綜合以前的文獻將風險性資金依投資事業生命週期階段, 區分為五種:

(一)種子資金(Seed Capital):創業家提出創意構想,並欲深入研究將此商 品化所需的資金,此類金額通常不大,但風險特別高。一般企業在籌設 階段(Pre-Start-up Stage)最需要此類資金。

(二)第一次資金(The First-Round Capital):此階段產品原型已經完成,準備 設廠進行生產,此階段投資金額較大,風險程度仍高。處於創建期 (Start-up Stage)企業最需要此類資金。

(三)第二次資金(The Sedond-Round Capital):產品已經上市,但未達損益兩 平,此時仍須投入相當多資金供其運轉之用,此階段所需的資金甚大, 但風險程度已經降低許多。在企業成長階段早期,所需的資金均為此類。 (四)第三次資金(The Third-Round Capital):正處於成長階段的企業,已達

損益兩平衡,但為了再擴充,需要外界資金的支持。此類資金金額很大, 但風險程度不高,處於成長階段晚期的企業最需要此類資金。

(五)第四次資金(the Fourth-Round Capital):處於成熟階段企業,以展現其 發展潛力,此時所需要的資金極大,非創投公司所能提供,因此需要安 排股票上市。股票上市之前,為了增加企業價值,可能需要一筆資金做 企業體質美化工作,此時所需資金的金額大小不一,但風險水準最低。 劉常勇(民國86 年)的研究中將投資事業分為種子階段、創建階段、成長階段、 擴張階段以及成熟階段等五個發展階段,並建議基於投資策略及風險分散的觀 點,投資不同數量資金比例於各個事業階段,以形成最佳的投資組合。 (一)種子階段(Seed Stage):此時投資對象僅有產品構想,未見產品原型。 因此創投公司主要考慮投資對象的技術研發能力與產品市場潛力,以及是 否與創投公司目前的專長領域、產業範圍密切關連。如果整體評估投資風 險可控制在合理的範圍內,創投公司會以 10%~15%的投資組合資金比例 投入於種子階段事業。 (二)創建階段(Start-up Stage):此時投資對象雖已完成產品原型與企業經營 計畫,但產品仍未上市,管理團隊也尚未組成。因此創投公司主要考慮投 資對象的經營計畫書可行性,以及產品功能與市場競爭力。如果創投公司 覺得投資對象有相當的存活率,同時在經營管理與市場開發上也可以提供 有效助力,則將以15%~20%的投資組合資金比例投入於創建階段的事業。 (三)成長階段(Growth Stage):此時投資對象已基本渡過創業階段,初期產 品完成上市,在市場上已有一點基礎,但有待開發出更具競爭力的產品, 並較大規模的進行市場行銷,以擴大市場佔有率,因此需要較多的營運資 金投入。創投公司的主要考慮是該公司的成長能力、市場競爭力、財務計 畫,以及彼此間的資源互補程度。如果創投公司覺得投資對象有相當成長 機會,則會以25%~30%的投資組合資金比例投入於成長階段的事業。 (四)擴充階段(Expansion Stage):此時投資對象已佔有相當比例市場,獲有 相當程度盈餘,產品線已具規模,管理團隊發展也達成熟水準,因此計畫 大規模的擴充生產規模,擴大銷售量與市場佔有率,以獲取更多的利潤。 創投公司的主要考慮是該公司的獲利穩定性、財務結構與組織健全程度、 防禦替代產品能力、回收期長度等﹔如果創投公司覺得投資對象在擴充階 段可獲得滿意的回報率,則會以 20%~30%的投資組合資金比例投入於擴

(五)成熟階段(Bridge Stage):此時投資對象的經營規模與財務狀況均接近 上市公司審查的要求條件,並有計畫在公開市場籌集資金,進行多角化的 經營。創投公司對這一階段投資的主要考慮是能否成功上櫃\上市、證券市 場投資者的接受程度、以及財務操作的效果。如果創投公司覺得投資對象 在上櫃\上市能獲得合理的報酬,則會以 15%~25%的投資組合資金比例投 入於成熟階段的事業。 學者盛立軍(民國90)將創業投資事業投資階段劃分五個階段: (一)種子階段(Seed Investment):這一階段的產品和經營方式還是停留在 一個概念和計畫階段,這時投入資金往往風險很大,設計的產品可能無 法生產、成本太高、開發延遲,而外部的風險有:市場潛力不夠、技術 發展迅速而淘汰新產品。這個階段通常由創業家自籌資金,如用自己個 人積蓄、向朋友借款等。當項目的發展確實需要創投資本家的支持時, 創投資本家會投入少量資金,而要求很高的預期報酬,如年報酬率60% 以上。這個階段的創投主要用於產品開發改良或是試產,完善業務計畫, 組建一個由各方面專家組成的管理層。 (二)創建期階段(Start-Up Investment):這時企業開始生產運作,但投資風 險依然很高,如產品性能不佳,管理層無法吸引人才,資金消耗過多, 銷售量不夠;外在風險是潛在市場占有率不夠,競爭者搶先占領同類產 品市場。這一階段的風險資本家通常以優先股方式投入,預期報酬率要 求為 40%∼60%,資金主要用於策劃市場行銷、試探市場競爭狀況。這 個階段可能有一些顧客試用產品,但沒有銷售收入,費用開始增加。 (三)成長期(Development):產品開始銷售,但尚未獲利,投入資金的風險 依然很高,可能會出現創業者管理能力不夠、製造成本過高、財務控制 等內部風險。外部風險可能是產品競爭力不夠、市場成長緩慢、企業行 銷策略錯誤、新產品、新技術出現。這時的投資方式可以是優先股或有 擔保的債務,創投的資金主要用於提高市場占有率、購買更多設備、擴 大生產力以求規模效應。 (四)擴張期(Expansion Stage):此時開始產生獲利,但現金流量少,風險 已下降,內部風險可能是管理不夠規模、無法適應大企業的規模運作、 獲利不足以支持企業繼續擴大。外部風險可能是預料之外的競爭者出 現、市場需求衰退。此時投資方式可以是普通股和債務,用來穩定利潤、 增加流動資金、加強行銷、產品升級換代、維持銷售和獲利。

(五)成熟期(Maturing Stage):此時企業快速成長,接近飽和狀態,投資風 險較低,但仍有可能會有管理者流失、財務控制失當的內部風險和市場 成長率降低、公司上市受阻的外部風險。過渡期的資金是為了維持獲利 狀況,等待時機準備上市或轉售給其他投資者或讓其他企業來兼併,或 部分變現前期投資、調整股權結構和管理者的股份。 創業投資公司所投資的新創事業,以創投公會和創投業者一般的分類標準,公 司之經營時期可分為種子期、創建期、擴充期、成熟期與重整期,在創投通報 第二十三號當中,有為各時期作說明- (一)種子期(Seed Stage):產品的發明或創業者為驗證其創意的可行性,從事 研發所需的資金,此一階段有時由創業者自行出資。 (二)創建期(Startup Stage):產品開發成功至生產開始的階段,資金用途主要 在購置生產設備、產品的開發及行銷等,此一階段風險最高,大部份企業 失敗在此一階段,因企業並無過去績效記錄,且資金需求較鉅:依產業不 同,此一階段由六個月至四、五年不等。 (三) 擴充期(Expansion Stage):企業已經開始逐漸有經營績效,為進一步開 發產品並加強行銷能力,則需要更多資金;但由於企業距離其股票上市還 早,若以金融機構融資,則需負責人個人提出保證及擔保品,因上述管道 籌資仍屬不易,而創業投資事業的支應正好可以彌補此一缺口。 (四)成熟期(Mezzanine Stage):創投所投資的企業即將要上市前的階段,此 一階段融資主要目的是用以引進一些在產業界較具影響力的股東,以提高 企業知名度,資金作用在改善財務結構,為股票上市作準備。 (五)重整期(Turnaround Stage):此階段的企業通常已陷入虧損,創投業除投 入資金支持其營運外,尚須協助改善其經營管理。 實際上,投資階段之間並無明顯的界線,最主要的區分方式為根據銷售 成長率的變化,但在不同的產業、不同之主客觀環境下,新創事業的發展歷 程便不盡相同。

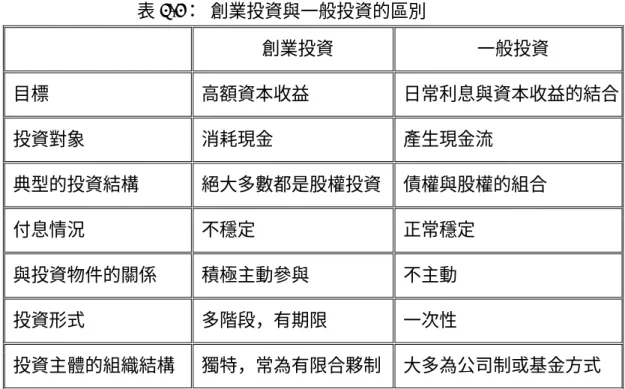

2.1.4 創業投資與一般投資的區別 一般投資常投向確立了一定的市場地位、現金收益較為穩定的企業,其 形式包括各種期限的貸款、優先股和普通股等。這些投資的利息或股息收益 構成了投資收益的較大部分。因此其投資計畫往往要求投資的安全性,比如 股權投資時要求優先獲得股息,在貸款時則要求優先受償權等。投資者一般 不參與公司管理,而且往往是待情況發生變化之後再作出反應。只要公司的 業務活動與投資的預期大致相同,投資者就不會給公司的管理者施加太大壓 力。 創業投資則是一種接受風險(雖然不一定是追求風險 risk-seeking)而不 是厭惡風險的投資活動(一般的投資都是儘量回避風險的);作為創業投資 對象的新型企業往往現金流嚴重不足,未來的收益不穩定、無法預測,而投 資者對其周邊環境、原料、市場、配套等方面的瞭解也不夠深入、具體,因 此對其投資的方式、風險控制的手段和措施、參與管理的程度以及其自身建 設均提出了特殊的要求,這也是創業投資得以產生和發展並且獨樹一幟的原 因所在。創業投資的投資期限較長,所投資企業一般也較多(通常為十家以 上);所投資企業中有相當大一部分都是虧損的,利潤主要依靠少數幾個明 星企業來實現。由於其風險較大、資訊不對稱的問題遠較一般投資嚴重,因 而其組織結構常常採用代理成本非常小、利益結合十分緊密的有限合夥制, 但也有不少以基金的形式出現。 創業投資的投資對象應有很大的增長潛力,並且擁有無法被複製的專利 產品或服務或其他特殊優勢,不會承受太大的競爭壓力。這些高速成長的企 業一般都急需現金,而此時債權融資會導致部分資金的流出,對企業不利。 而創業資本主要通過上市或被收購而獲得資本收益(股權增值),利息收入 只占一小部分。因此投資方式以股權為主,很少要求優先償付股息,對公司 的現金流不會構成壓力。上述區別可以概括為表2-3。 總而言之,創業投資以其謀求長期資本收益、分散投資、專業化管理的 特點適應了高新技術產業的資金需求,以其特別的投資方式、合同方式、組 織架構部分地解決了資訊不對稱和激勵約束不當所帶來的,而同時高新技術 企業高成長、高收益的特點也使之成為了創業投資實現自身目標時的首選物 件。

表2-3: 創業投資與一般投資的區別 創業投資 一般投資 目標 高額資本收益 日常利息與資本收益的結合 投資對象 消耗現金 產生現金流 典型的投資結構 絕大多數都是股權投資 債權與股權的組合 付息情況 不穩定 正常穩定 與投資物件的關係 積極主動參與 不主動 投資形式 多階段,有期限 一次性 投資主體的組織結構 獨特,常為有限合夥制 大多為公司制或基金方式

2.2 台灣創業投資事業發展

自從1983 年政府主導引進創業投資事業以來,財政部委託行政院開發基金管理 委員會依「創業投資事業管理規則」規定管理並審查創業投資公司的設立,至2001 年止,總計核准197 家創業投資公司設立,再加上 2001 年起依據新訂「創業投資事 業範圍與輔導辦法」規定所成立的新設創業投資公司23 家,共計 194 家,總資本額 為新台幣1,500 多億元。在現有的 194 家創投公司,25 家為自行管理,其餘 169 家 均採委託管理方式經營,將資金委託管理顧問公司或其他創業投資公司管理。包括 自行管理的創業投資公司與受託管理的基金管理公司,台灣共有87 個創業投資管理 團隊,平均每個創業投資團隊管理二家以上創業投資基金以及新台幣17.4 億元的資 金規模。 在1995 年以前,創業投資公司的新設均十分緩慢,我們可以稱 1995 年前為台 灣創業投資事業的導入期。1996 年以後,創業投資公司的新設家數每年倍增,從 1995 年的34 家迅速成長到 1998 年底的 114 家,這一段期間算是創業投資事業的成長期。 進入1999 年,創業投資公司的新設穩定,逐步邁向創業投資事業的成熟期。 表2-4:台灣創業投資事業大事紀 時間 事件說明 1973 經濟部設立工研院,積極從事新科技技術之研發,並移轉技術給民間之 企業;設立行政院開發基金。 1979 行政院長孫運璿頒訂科技發展方案,正式宣告台灣進入科技立國之經濟 新發展階段,努力建設台灣成為科技島。 1980 國科會設立新竹科學園區移植矽谷經驗鼓勵科技廠商設立發展;經濟部 設立資策會,全面推動台灣資訊工業之發展。 1981 Venture Capital 事業在美國矽谷投資高科技產業,創造驚人結果。 1982 第二次全國科技會議,行政院提出改善投資環境及促進投資方案;台灣 創業之父李國鼎先生赴美考察創業投資事業發展情形,著手評估在台灣 發展創投之可行性。 1983 行政院推動創投事業以支援高科技產業的發展;獎勵投資條例明訂創業 投資事業可享 20%投資抵減;財政部頒訂創業投資事業管理規則,受 理創業投資公司設立。 1984 宏碁電腦與大陸工程合資成立第一家創業投資公司:宏大創投時間 事件說明 1985 中華開發成立開發科技,行政院開發基金提撥八億元種子基金參與創投 事業。 1986 第一家外資創投公司成立:漢通創投。 1989 台灣股市達12,000 點,開發基金再提撥 16 億種子基金參與創投事業。 創投成立達到第一次高峰。 1990 獎勵投資條例結束,促進產業升級條例取而代之,投資創業投資事業的 抵減優惠繼續實施。 1992 台北市創業投資商業同業公會成立。 1993 第三次修訂「創業投資事業管理規則」,刪除創投可為合夥事業之規定, 並界定科技產業範圍,同時放寬創投事業投資範圍包括國內一般製造業 (以實收資本額30%為限)。 1994 開放保險公司可投資創投事業(以實收資本額25%,或一億元為上限)。 財政部開放保險公司投資創業投資事業。創業投資工會組團赴加拿大考 察,和通創投在新加坡掛牌上市。 1996 有條件同意一般商業銀行投資創投事業。 1997 創投工會投資訪問團赴以色列、加拿大、美國科技投資;創投工會介紹 科技投資機會;台灣創投投資美國高科技事業比重創歷史新高;行政院 宣示五年內投入新台幣二百億元投資生物科技產業,行政院開發基金並 委託中國國際商銀代為參與投資生物科技創業公司。 1998 創業投資公司正式突破100 家;行政院宣示五年內投入新台幣 100∼200 億元於Internet 及多媒體軟體產業;財政部放寬保險公司、銀行投資創 業投資公司上限;考慮開放郵政儲金、勞退基金與證券公司投入創投事 業。 2000 共核准191 創業投資公司,共委託 74 個基金管理團隊。 2001 訂定「創業投資事業範圍與輔導辦法」,同時廢除「創投事業管理規則」, 其中重要規定包括:取消創投投資製造業上限、國外投資限制及單一投 資事業上限等限制;創投不必向財政部申請許可設立,僅需向經濟部依 一般公司申請設立即可,但可申請接受輔導,協助取得資金。 資料來源:2002 年度創業投資產業調查專刊

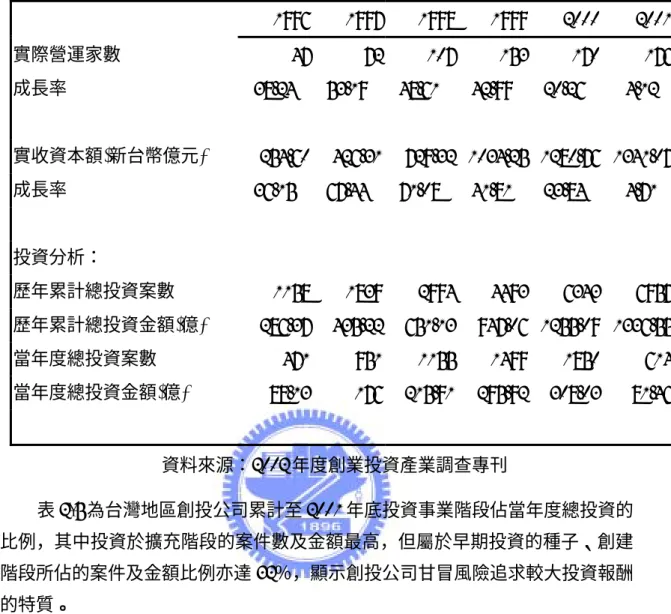

政府對創業投資公司的股東提供投資抵減的優惠措施,誘使許多願意冒風險的 投資人參與創業投資產業的行列。政府也在早幾年分二期提供創業投資的種子基 金,合計新台幣24 億元參與投資創業投資事業,引導創業投資事業走過早期的摸索。 十九年來,創業投資公司的股東享受的投資抵減金額大約是新台幣50 多億元,而這 50 多億元的租稅減收使創業投資業者能順利於台灣科技產業發展史上,扮演重要角 色並甘願配合政策投資,進而創造台灣科技產業的大幅發展,政府早期的創業投資 推動政策,實在功不可沒。 由於台灣特有的以中小企業為主的產業模式,在沒有大型企業的壟斷與過渡無 效率的垂直整合,中小型高科技公司以極具競爭力的垂直分工經營型態,開闢了極 佳的生存發展的空間。同時政府積極發展高科技的產業政策,以工研院為產業科技 技術的研發搖籃與人才庫,以新竹科學園區為科技公司生根發展的基地,孕育了台 灣高科技公司發展的溫床。再加上逐步健全與活絡的資本市場,早期、中小型科技 公司申請股票上市/上櫃的門檻降低,更大大提高投資台灣中小型高科技產業的獲 益。使得台灣創業投資事業活躍的程度不斷升高,僅次於美國排名全球第二。 台灣的創業投資公司在過去十九年間,已經投資新台幣一千多億元資金給國內 的科技產業,帶動我國科技產業的資本形成至少有新台幣一兆四千億元的規模。更 由於創業投資公司對早創期科技公司的投資,提供了科技創業團隊絕佳的經營溫 床,而有效地推動科技產業的更新與發展。 表2-4 中 2001 全年度新創創業投資公司家數為 7 家,成長率為 4.12%,創 1996 年以來之新低;新增資本額僅新台幣60.31 億元,成長率從最高的 71.08%下降到 4.71 %,亦是近年來最低值,不過每家創投公司的平均資本額來看,2001 年全體創投公 司每家平均資本額達7.62 億元,為歷年之冠,由此可見,創投基金有日益大型化之 勢。 就投資情形來看,2001 年的投資金額為 81.46 億元,案件數為 614 件,與前一 年度相較呈現大幅衰退,投資行為趨向保守,許多投資活動也暫時擱置,創投市場 籠罩在一片低氣壓之中,此為1996 年來罕見之現象,探究原因,應與近兩年來全球 景氣衰退與台灣政經情勢不穩定有高度的關聯。但就歷年來累計的投資金額來看, 目前台灣全體創投公司累計投資金額高達1336.55 億元,幾乎與整體創投基金資本總 額1341.07 億元相當,可見台灣創投產業之投資活躍程度。

表2-5:台灣創業投資事業現況比較表 1996-2001 資料來源:2002 年度創業投資產業調查專刊 表2-5 為台灣地區創投公司累計至 2001 年底投資事業階段佔當年度總投資的 比例,其中投資於擴充階段的案件數及金額最高,但屬於早期投資的種子、創建 階段所佔的案件及金額比例亦達32%,顯示創投公司甘冒風險追求較大投資報酬 的特質。 表2-6:階段別投資分析表 投資階段別 種子期 創建期 擴充期 成熟期 重整期 合計 案件數 569 1733 3126 1451 78 6951 百分比 8.18% 24.91% 44.93% 20.86% 1.12% 100% 金額(億元) 10515.51 32810.49 60314.86 28780.17 1233.97 133654.89 百分比 7.87% 24.55% 45.13% 21.53% 0.92% 100% 資料來源:2002 年度創業投資產業調查專刊 以往投資創業投資公司的股東,依政府的獎勵投資條例,在其持股滿兩年後, 1996 1997 1998 1999 2000 2001 實際營運家數 47 72 107 153 170 176 成長率 38.24% 53.19% 48.61% 42.99% 20.26% 4.12% 實收資本額(新台幣億元) 254.60 426.31 729.32 1034.25 1280.76 1341.07 成長率 36.15% 67.44% 71.08% 41.81% 23.84% 4.71% 投資分析: 歷年累計總投資案數 1158 1839 2994 4493 6343 6957 歷年累計總投資金額(億) 286.37 435.22 651.13 947.06 1255.09 1336.55 當年度總投資案數 471 951 1155 1499 1850 614 當年度總投資金額(億) 88.13 176 215.91 295.92 308.03 81.46

此項租稅優惠措施,已於 1999 年 12 月經立法院修訂『促進產業升級條例』第八條 時已廢止。同時,配合對創業投資事業股東租稅獎勵措施的廢除,過去創投業者所 依循的『創業投資事業管理規則』亦將隨之廢除,在2001 年 5 月以後改以新制『創 業投資事業範圍與輔導辦法』,來規範創業投資事業之設立及輔導機制。 政府當局基於租稅及其他因素的考量,取消原賦予創業投資股東的投資抵減優 惠,此舉對台灣正在茁壯的創業投資事業卻產生決定性的影響。由於投資抵減優惠 的取消,過去積極參與創業投資事業的個人與產業均大幅減少其對創業投資事業的 投資。同時政府對銀行、保險及證券公司投資創業投資事業比例仍有限制,郵政儲 金、勞退基金等則還不能投資創業投資事業。致使台灣創業投資事業將因資金來源 的逐漸匱乏,而面臨經營的困境。若創業投資公司因資金來源匱乏而導致萎縮,則 我國早期科技產業將面臨資金募集不易的窘境,而難以生存,進而危及我國未來經 濟之成長。若台灣創業投資事業從此轉趨消沉,科技創業團隊在台灣生存發展的環 境將告轉壞,會迫使這些科技創業者轉往美國、大陸或其他地區發展,此舉將大大 不利於我國科技產業的發展。

2.3 創業投資事業風險管理

西方經濟學將資金的時間價值、資產定價、風險管理並列稱為現代金融理論的 三大支柱。花旗集團前總裁沃爾特·瑞斯頓(Walter Wriston)曾說過:“我們的一生 是在管理風險,而不是排除風險。”對金融企業來說,設計產品和營銷是非常重要 的,但它們不是成功所必需的核心技能。金融企業必須找出風險,並從中榨出利潤, 金融企業只能通過區分定價適當的風險和定價不當的風險,從而在其業務中求發 展。 2.3.1 創業投資事業所面臨的風險 創業投資首先是一種投資活動,具有一般投資所具有的風險,包括: (一)信用風險(credit risk):指無法在未來獲得收益的可能性。 (二)市場風險(market risk):市場風險按影響因素可細分為利率風險、匯 率風險和經營業績風險等。 (三)經營風險(operational risk):市場或公司的基本經營機制可能會失靈 或被打亂,而遭受損失,而且還會引發其他一系列的風險,如信用風險 和市場風險。從廣義上說,流動性風險也屬於經營風險之一。 (四)環境風險(environmental risk):指投資活動的整個自然的、法律的、 管制的、政治的和社會的環境對投資的不確定性。投資退出(轉讓)機 制的成熟與否就屬於環境風險。 (五)行為風險(behavioral risk):包括決策風險和操作風險。 創業投資作為一種新的、獨特的投資形式,其風險中除了包括一般投資活動的 風險之外,必然還有與其他投資方式不同的方面,這種不同體現在兩個層面: 一是創業投資自身獨有的風險,二是普遍存在於投資過程中的上述一般風險在 創業投資中的程度和表現形式也有所不同。同時,創業投資風險又體現在兩個 關係中:一是投資者與創業投資機構(或者說是創業投資家,即管理者)之間, 二是創業投資機構與被投資企業之間。從這兩層特殊的委託代理關係出發,創 業投資中的風險可以按來源大致劃分為: (一)投資對象本身的風險:這一點與一般投資活動有較大差異,屬於創業投 資中所獨有的風險,來源於投資活動中的資訊不完全,這與高新技術的(二)投資者和被投資者之間的資訊不對稱所導致的風險:資訊不對稱的現象 在一般投資活動中也存在,但創業投資領域中的資訊不對稱問題遠較一 般行業嚴重,這種不對稱表現在兩個層次上: 一、創業投資機構和被投資企業之間的資訊不對稱:創始人本身的專業 知識要比創業投資機構的管理者豐富得多,同時大多數新興企業都沒 有或很少有過往記錄,均大大加劇了資訊不對稱的程度。 投資前的不對稱還與逆向選擇有關,即那些素質不高、技術上有缺 陷、經營管理不善的企業可能從“包裝”上下功夫,將各項資料和材料 “做”漂亮;而真正優秀的企業、未來收益高的創業家們反而沒做好這 方面的工作。這就需要創業投資家有超人的眼光來識別、甄選企業和 項目。 投資後的不對稱則與道德風險有關。被投資公司的創業者往往既是大 股東又是經營管理者,可能侵損創業投資家的利益,例如股權稀釋、 關聯交易、濫用資金、給自己訂立過高的報酬等。要降低這種風險, 必須從加強合同的約束力和改進社會大環境等方面入手,從目前的實 際情況看,前者的可操作性要更大一些。 二、投資者和創業投資機構之間的資訊不對稱:包括以下兩個方面: 1. 內部人問題:在創業投資中,內部人問題具體表現為過分追逐風 險、不遵循機構本身的投資策略和既定方針、給自己訂立過高的 報酬、以及一些關聯交易(self-dealing)等等。值得注意的是, 在創業投資中這種問題的特點還在於其非獨立性,即項目經理可 能會與被投資方串通合謀,在投資前製作和報告虛假資訊或是在 投資後在參與被投資企業管理時擅自表態、濫用職權,對創業投 資機構的利益構成更大的威脅。 2. 管理問題:要考慮權力制衡與效率之間的平衡關係,通過建立健 全各項規章制度來作為創業投資機構健康運行的基礎。而會計系 統、法律框架和電腦體系則是管理體系中的週邊部分,也是內部 核心機制得以順利運行的保證,在出現問題時也會造成或放大風 險。

2.3.2 創業投資事業之投資風險管理 風險管理是組織對面臨的各種風險進行識別、評估,確定恰當的處理方 法並予以實施,以可確定的管理成本替代不確定的風險成本,並以最小經濟 代價獲得最大現實保障的活動。風險管理的核心是對風險進行識別和處理, 其根本目標是確保組織經營的穩定、持續和發展。可以說,好的風險管理機 制能夠增加企業成功的概率,降低失敗的可能。風險管理是動態的,始終貫 穿於組織戰略的制訂和執行。風險管理為組織的經營者提供可靠的方法來對 付組織面臨的各種風險,包括過去、現在和將來的風險,尤其是為決策者提 供作為或不作為的依據。風險管理必須同組織的經營文化密切結合,並需要 最高管理層的全力支持。風險管理的受託人是風險管理經理(Risk Manager), 而隨著組織決策人對風險管理的日益重視,在風險管理最發達的北美,一些 組織中已經出現了首席風險官(Chief Risks Officer),負責把組織的戰略轉 化成可操作的各種計畫和流程,督促組織各級成員進行實施,並設立嚴謹的 考核體系,以確保組織的運營水平不斷提高。 風險管理的本質特徵是事前管理。事前管理決定了風險管理是一種積極 管理,表現為認真分析風險、有意識地承擔風險、科學地管理風險、穩妥地 獲取風險收益;事前管理也決定了風險管理比損失管理、危機管理和成本管 理更加困難和具有挑戰性。風險管理是企業經營管理的重要組成部分,建立 高效的風險管理體系是確保在這個高風險行業中生存下來並獲得穩定發展的 基礎。 國內外學著對於創投事業投資風險管理策略的相關研究如下:

Ruhnka & Young(1987):創投公司採階段性或漸進式的融資策略為其風險 降低策略,即以相創事業發展至某個階段時才履行資金承諾,不但能作為投資 後之績效評估衡量指標,並有助於新創事業達到更高目標。此階段性融資策略 更可減少創投公司之投資損失。 Robinson(1987):其研究中指出創投公司的投資策略中,有三項特徵(1) 投資案的數目(2)投資金額的大小(3)投資期間的長短,其中投資案的數目 及金額的大小,都是從建構投資組合角度,去衡量創投公司的風險分散程度。 在固定的總額下,投資項目越多或對個別投資金額越少著,代表創投公司投資 組合越豐富,亦其風險分散程度越高。

Norton & Tenenbaum (1993):兩位學著認為創投公司投資案的成敗會影響 到創投公司的報酬率,因此若未來個案本身失敗或無法進行時,創投公司將面 臨無法退出的風險。為避免此風險,創投公司會採取風險分散的方法如下: (1)將資金分散於投資案中。(2)對單一投資案採漸進式,當達到目的時再 加碼投入,績效不佳時可隨時放棄,藉此調整投資組合,提高投資績效。 王嘉男(民87):研究結果指出創投產業面臨投資風險,創投基金經理將盡 最大努力設法規避。其研究結果發現投資前審慎確實的篩選評估、同業間共同 投資、單一上下游投資、分散地區與階段投資、參與董事會為台灣創投事業分 散投資風險最重要的五項策略。 黃聯聰(民90):研究指出創投公司於投資時即有『投資風險控制』之設計, 例如投資時簽訂投資協議,要求在特定條件或情況發生時,原出售股票人或被 投資公司,必須相對採取某種行動或義務,以減少創投公司對經營不確定性之 風險。一般實務上,以附買回股權保證最為常見、或保證獲利以達到降低投資 評價不確定性等風險、或提供時值保證等。而創投公司面對被投資公司經營有 不良的變化,大多創投公司首先考量『投資風險』再決定後續策略為退出或是 繼續支持。 林安宙(民92):其研究綜合台灣目前創業投資業所運用的投資風險管理策 略,彙總歸類為(一)投資風險分散策略(二)投資風險規避策略(三)投資 風險轉移策略(四)投資風險自承策略等,如表2-6 所示: 表2-7:台灣創投事業投資風險管理策略 項目 投資風險管理策略 1.投資時間分散策略 大部分的台灣創投公司會於創投公司設立之初即編列各年度預計的投資 計畫,並經由董事會認可,其目的之一即為了達到投資時間分散策略。 2.投資階段分散策略 各投資事業階段均有投資,但考慮各事業投資階段的風險因素,因此以 擴充期的投資比重最高、成熟期次之,早期投資階段的投資比重最低。 不論投資個案的階段為何,在被投資公司上市前,創投公司如何創造公 司價值的極大化才是努力目標。 一 、 投 資 風 險 分 散 策 略 3.投資區域分散策略 由於投資區域的風險不同所採取的投資分散策略。

4.投資產業分散策略 以分散不同產業循環性或市場所帶來的不可預期之風險所採取的投資分散 策略,而投資產業則以各創投公司的專業團隊產業專長有關。 1.控制投資金額風險規避策略 (1)設定投資金額上限 (2)依投資產業及階段風險訂定投資金額 (3)投資金額分段投入 (4)與創投同業合作聯合投資,避免規模過小的投資額 2.篩選優良投資個案風險規避策略 (1)充實專業經理人對產業趨勢的瞭解 (2)設立多層審查投資案之機制 (3)設立投資評估審查表 (4)建立失敗個案報告 3.控制投資價格風險規避策略 (1)投資前適當評估投資價格 (2)約定被投資公司下次之增資價格 (3)創投公司取得認股選擇權 (4)投資協議書約定反稀釋條款 (5)重新調整投資價格 二 、 投 資 風 險 規 避 策 略 4.投資後管理規避風險策略 (1)分類管理及區別對待投資組合 (2)參與被投資公司董事會,影響重大經營決策 三、 風險 投資 策略 轉移 即投資前預定『股權附買回權』策略,而採取此策略映注意事項為: (1)履約對象不願或無法履行股權附買回權 (2)履約對象願意買回投資股權,但以損壞未來的其他合作可能性 (3)創業投資公司對於其投資個案信心不足時,必須深思是否應參與投資。 四、 投資 風險 自承 策略 當創投公司所主導的投資個案正處於發展階段,且資金明顯不足時,其運 用有效降低全部投資損失之策略如下: (1)積極替被投資公司尋找購併對象,並以低於投資價格為被購併價格。 (2)以極優惠的投資價格及條件尋找新的投資著。 (3)與經營團隊商議以較低的價格購回創業投資公司的持股。 資料來源:林安宙,民92,『台灣創業投資風險管理策略之研究』,台灣大學

2.4

風險值介紹

2.4.1 何謂風險值

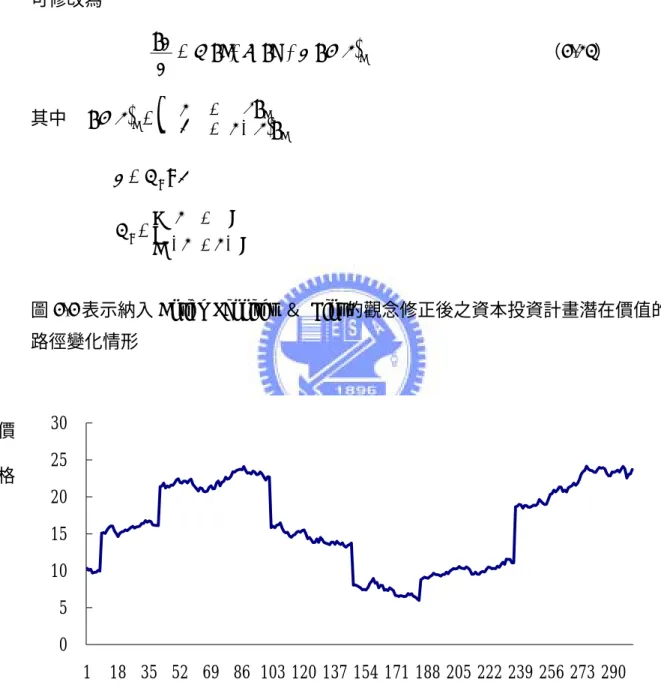

『風險』,在投資理財的世界中,可以視為對未來報酬的不確定性 (uncertainly),當投資人不確定其投資報酬率時便面臨著風險。Jorion(1997) 的研究中將風險定義予以明確的劃分,其認為企業可能面臨的風險可劃分為 三種,即經營風險(business risk)、策略風險(strategic risk)與財務風險 (financial risk)。由於金融市場日趨複雜,種種的風險因素都威脅著企業的生 存發展,故企業界及金融界普遍感受到更大的不確定性,並對風險管理更加 殷切的需求。目前企業界對於風險管理的需求,則是一種要能夠釐清各種風 險因素、衡量風險暴露並加以控制風險的行為。 最早的風險值概念是由摩根銀行(J.P.Morgan)總裁 Weatherstone 所提出 的,1994 年 Weatherstone 要求旗下經理人於每天下午 4 點 15 分提出一頁報告, 說明總行及各地分行未來 24 小時內的總資產風險值。同年十月,J.P.Morgan 發表自行發展出來計算內部風險值的方式-RiskMetrics,由於風險值可以以投 資組合架構作為評估基礎,廣泛且完整的考慮不同資產之間的價格變動相關 性,及風險分散的效果,相較於巴賽爾協定的標準模式,機構內部可更準確 的估計風險暴露程度,進而要求較低的資本準備,且更可提高銀行資金使用 的效率,故當時部分著名的銀行及券商機構開始利用風險值的觀念開發機構 內部模式。 對於風險值的說明,可以以下列學者的定義為代表: J.P.Morgan(1996)將風險值定義為一個預設的期間內,在既定的信賴水準下 金融工具投資組合價值最大可能損失的衡量。所以,風險值是衡量投資組合 的交易部位因為相關的市場變動(例如:利率、匯率、商品價格、股價…) 發 生 不 利 的 變 動 而 發 生 的 可 能 損 失 的 估 計 值 。 該 公 司 並 設 計 一 套 『RiskMetricsTM』的計算軟體,採用變異數-共變異數法作為風險值計算的依 據。 Hooper,GH(1996)認為風險值是投資機構於某特定期間內,在特定的信賴水 準之下,投資組合可能發生的最大損失。 Jorion(1996)表示,風險值為在一限定的信賴水準下,預期在某一區間目標 內,因為市場變動而發生的最大損失之估計值。Jorion 對於風險值提出一套較 完整的架構,他認為風險值模型基本上可分為兩大類,第一類為局部評價法 (Local Valuation),第二類為全額評價法(Full Valuation)。

Giuseppe(2002)表示風險值是一種衡量綜合風險的模型,其反映了市場發生最 壞狀況時(不利於投資組合的市場變動時),投資組合的可能損失金額。並提 出了BenchMark VaR 的觀念。即給定一段時間內,一定的信賴水準之下,一 個投資組合或是一個基金相對於一個標竿指標的最大離差值(deviation value) 藉此以比較來自於不同市場的標的物風險值。 由以上定義此可知: 風險值以投資組合的損益金額大小為表示單位。 以機率分配中的信賴水準定義『最壞狀況』。 明確定義風險的評估期間。 若以統計的角度而言,風險值是指在一定的信賴水準之下(1-α)之下, 並在一定期間(T)之內,所持有的投資組合最大可能的損失。也可以解釋為 有(1-α)%的信心,確定在未來某一期間(T)內,若所持有的投資組合其 最大可能損失為△ ,則R P( R△ <-VaR)=α。 以實際例子來解釋,假設有一投資組合總價值為$100,000 元,其報酬率 服從上圖之機率分配,持有該投資組合一天,則在 95%的信賴水準下,累積 機率函數F(x)為:

∫

−∞=

=

=

≤

=

P

x

k

kf

x

dx

x

F

(

)

(

)

(

)

5

%

α

(2-1) 故持有一日的最大可能損失為$100,000 × κ,此值即為 VaR。即表示此投資 組合在未來一天中,其損失會超過$100,000 ×κ 的機率為 α,也可表示在未來 的100 天中,只有 5 天的機會可能損失超過$100,000 ×κ。 風險值的表達方式可以分為絕對損失金額與相對損失金額兩種,絕對損 最大可能損失金額 圖2-2:風險值概念圖 損益分配Xι -(損失) α﹪ +(獲利)數目的差距。假設投資組合的起始價值為 W,報酬率為 R,則損益金額可表 示為W×R。在既定的信賴機率水準下,可計算出相對應此信賴水準的臨界報 酬率R*,而損益金額 W×R*即為其風險值,也就是 VaR(絕對)= - R* × W (2-2) 通常損失報酬率 R*為負值,式(2-2)的負號使得風險值得以用正數方 式表示。另外假設投資組合報酬率 R 的期望值為 µ,則相對於期望報酬率 µ 的風險值為 VaR(相對)= - R* × W + E(R)× W = - R* × W + µ× W (2-3) = VaR(絕對)+ µ× W 由式(2-3)可見,VaR(相對)反應絕對損失金額與預期損益金額之間的差 距。 0 µW 0 µW 圖2-3:VaR(絕對)與 VaR(相對)的關係 Kevin Dowd(1999)亦指出風險值將風險轉成數量化的貨幣金額,對公司的 風險管理產生了下列的影響: 一、 金融機構的管理階層可以利用風險值來設定可承受損失風險的金額、交 易部位的限制以及提列資本適足率的依據。 二、 風險值可以提供公司從事金融工具投資、避險及交易活動的作業決策規 則。 三、 風現值可以作為公司年度報告的資訊報導,讓投資人得知該公司所承受 的風險程度。 VaR(絕對) VaR(相對)