報告題名:教師薪資的探討

作者:施珮玉、陳弘明、徐戎萱、李育瑄、錢佩君、吳憶瀅、郭根連 系級:統計系三年乙班 學號: D9765780、M9807073、D9765763、D9765818、D9765759、 D9725092、D9659685 開課老師:陳婉淑 教授 課程名稱:廻歸分析 開課系所:統計學系 開課學年:99 學年度 第一學期中文摘要

本次的分析為調查教師薪資的多寡是否受到其他因素影響,我們

選用 Journal of Royal Statistical Society 中的 Salary 資料作為

分析依據,試圖探討任教年資、性別、學位、任教學校、研究所學位 以及任教期間間斷是否超過兩年等變數是否影響薪資的高低。 在研究過程中我們採用迴歸分析尋找各變數與教師薪資的相關 性,並以向前選取、向後消去、逐步迴歸、Adj R-square 及 Cp 選取 等法則輔以作業,再以殘差分析檢視是否符合殘差常態假設,數據及 圖表資料則以 SAS 統計軟體分析、採 MHT 格式輸出呈現。 最後研究結果發現,教師任教年資、學位、任教學校與研究所學 位等四個變數對於薪資多寡有顯著的影響。希望這回的研究結果能夠 應用在各級學校中對於教師薪資的給付作為參考依據。 關鍵字:迴歸分析、選模、殘差分析

目次 中文摘要...1 目次...2 一.資料蒐集 1-1. 資料來源...3 1-2. 變數解釋...3 二.資料分析 2-1.原始資料分析...4 2-2.轉換後資料分析...6 2-3.設立模型...7 三 . 選擇重要變數 3-1.向後消去...9 3-2.向前選取...10 3-3.逐步迴歸...11 3-4.Adj R-square...12 3-5.Cp 選取...13 3-6.Partial test...15 3-7.選取後的模型...16 四.殘差分析...17 五.檢查影響點&異常點...20 六.刪除異常點後的迴歸模型...24 七.結論...26 八.參考文獻及附錄

一、資料蒐集

1-1.資料來源

原始資料來自 Journal of Royal Statistical Society, A-137

,1974, 245-258,作者為 Turnbull 與 Williams,資料中含有 90 筆 資料,七個變數,包含變數 Y 是教師ㄧ年的薪資,六個變數 X 分別是 教師任教年資、性別、學位、任教學校、研究所學位與任教期間間斷 是否超過兩年,將這些變數做迴歸分析並觀察其之間的關連性,推測 出影響教師薪資的重要變數有哪些。

1-2.變數解釋

Y:salary 一年的薪資(以英鎊計) :service 教師任教的年資(以月為單位) :sex 性別(1=男,0=女) :degree 學位(次序變項,介於 1-36 之間,愈高學位其值愈高) :school 任教學校(1=公立,0=私立) :grad 研究所學位(1=有,0=無) :break 教師任教期間間斷教職超過兩年(1=有,0=無)二、資料分析

2-1.原始資料分析

◎散佈圖

圖 2.1.1 變數 Y 與 散佈圖(相關係數0.86764) 圖 2.1.1 中,由於範圍包含太廣,且變異有漸增之趨勢,無法看出教 師一年的薪資與教師任教的年資有很明顯的線性關係。圖 2.1.2 變數 Y 與 散佈圖

由圖 2.1.2 中,看出教師ㄧ年的薪資與學位(次序變項)高低沒有線性

關係。 為虛擬變數,散佈圖省略。

表 2.1.1

Root MSE 221.74474 R-Square 0.8067

Dependent Mean 1727.84667 Adj R-Sq 0.7927 Coeff Var 12.83359

經由表 2.1.1 可以看到 R-Square 為 0.8067,代表迴歸模型對這筆資

料有 80.67%的解釋能力,所以我們將對資料做轉換看是否能使我們的

2-2.轉換後資料分析

由於原始資料的範圍包含域廣,所呈現出的散佈圖變異有漸增之趨 勢,不容易看出線性相關,所以我們決定將薪資(Y)與年資( )作 log 轉換,以便觀察。 圖 2.2.1 變數 Y 與 散佈圖 由圖 2.2.1 可以看出變數 Y 教師ㄧ年的薪資與變數 教師任教的年資 有線性相關,呈現正相關。(相關係數 0.86764) 學位( )為次序變項, 為虛擬變數,散佈圖省略。 10 1 10 1log

,

log

Y

→

Y X

→

X

2-3.設立模型

◎是否用 log 轉換後模型

表 2.3.1 轉換後的 ANOVA 表 Analysis of Variance Source DF Sum of Squares Mean Square F Value Pr > F Model 6 1.23546 0.20591 109.53 <.0001 Error 83 0.15603 0.00188 Corrected Total 89 1.39150Root MSE 0.04336 R-Square 0.8879 Dependent Mean 3.22004 Adj R-Sq 0.8798

Coeff Var 1.34651 由表 2.3.1 中, 檢定是否存在迴歸模型 檢定統計量: 近似於 109.53 檢定規則:Reject if > 近似於 2.210 所以 =109.53 > 2.210 Reject at α=0.05 level 可知迴歸模型存在

另外 R-Square=0.8879 及 Adj R-Sq=0.8798,對變數 Y 能解釋的 變異有 88.79% ,解釋能力相對未轉換的模型(R-Square=0.8067 及 Adj R-Sq=0.7927)改善很多。另外,殘差分析結果也有明顯的改善, 因此我們將模型做 log 轉換。 表 2.3.2 轉換後的 Parameter Estimates 表 Parameter Estimates Variable Label DF Parameter

Estimate Standard Error t Value Pr > |t| Variance Inflation Intercept Intercept 1 2.67736 0.02389 112.08 <.0001 0 X1 service 1 0.24578 0.01141 21.53 <.0001 1.11005 X2 sex 1 -0.00028515 0.01049 -0.03 0.9784 1.20746 X3 degree 1 0.00580 0.00138 4.22 <.0001 1.79716 X4 school 1 0.03298 0.01010 3.26 0.0016 1.21949 X5 grad 1 0.04432 0.01471 3.01 0.0034 1.79084 X6 break 1 -0.01611 0.01147 -1.40 0.1639 1.16384 可初步觀察可能要的重要變數:教師任教的年資 、學位 、任 教學校 與研究所學位 ,因其四個變數有明顯的顯著效果,而性別 ( )與間斷教學期間是否超過兩年( )無顯著效果。

三、選擇重要變數

使用的重要變數選取法:

z 向後消去法(Backward Elimination) z 向前選取法(Forward Selection) z 逐步迴歸法(Stepwise Regression) z Adjusted R-Square 選取法 z CP 選取法3-1 向後消去法(Backward Elimination)

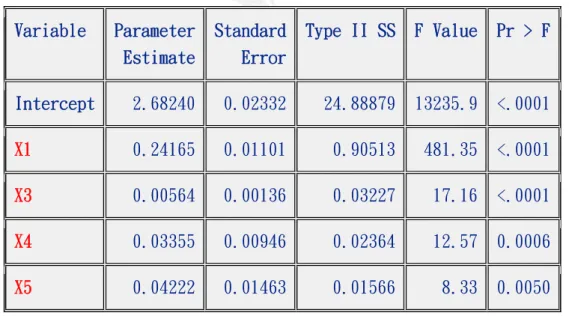

首先把所有變數都放進模型裡面,一次評估一個變數,把不顯著 的移除,直到沒有不顯著的,且被剔除的變數就不再考慮進模型中。表 3.1 Backward Elimination: Summary

Variable Parameter Estimate Standard Error Type II SS F Value Pr > F Intercept 2.68240 0.02332 24.88879 13235.9 <.0001 X1 0.24165 0.01101 0.90513 481.35 <.0001 X3 0.00564 0.00136 0.03227 17.16 <.0001 X4 0.03355 0.00946 0.02364 12.57 0.0006 X5 0.04222 0.01463 0.01566 8.33 0.0050 由表可知變數 、 、 、 在0.1的顯著水準下,都被選入模 式中。

表 3.2

Summary of Backward Elimination Step Variable Removed Label Number Vars In Partial R-Square Model R-Square C(p) F Value Pr > F 1 X2 sex 5 0.0000 0.8879 5.0007 0.00 0.9784 2 X6 break 4 0.0027 0.8851 5.0209 2.04 0.1565 由表 3.2 發現向後消去法消去的變數有 (sex)和 (break)。

3-2 向前選取法(Forward Selection):

自變數的選取以是否達到統計顯著水準的變數,依解釋力的大 小,依次選取進入迴歸方程式中,以逐步增加的方式,完成選取的動 作。 表 3.3Summary of Forward Selection Step Variable Entered Label Number Vars In Partial R-Square Model R-Square C(p) F Value Pr > F 1 X1 service 1 0.7528 0.7528 96.9776 267.98 <.0001 2 X3 degree 2 0.0986 0.8514 25.9832 57.74 <.0001 3 X4 school 3 0.0225 0.8739 11.3492 15.32 0.0002 4 X5 grad 4 0.0113 0.8851 5.0209 8.33 0.0050 由向前選取法,在 0.1 的顯著水準下, 、 、 、 都被選 入模式中。

3-3 逐步迴歸法(Stepwise Regression):

先選取最顯著的變數,選進模型後再進行檢驗是否有要刪除的變

數,重複直到所有的變數都達到顯著水準為止,以得到迴歸最佳模式。

表 3.4

Summary of Stepwise Selection Step Variable Entered Variable Removed Label Number Vars In Partial R-Square Model R-Square C(p) F Value Pr > F 1 X1 service 1 0.7528 0.7528 96.9776 267.98 <.0001 2 X3 degree 2 0.0986 0.8514 25.9832 57.74 <.0001 3 X4 school 3 0.0225 0.8739 11.3492 15.32 0.0002 4 X5 grad 4 0.0113 0.8851 5.0209 8.33 0.0050 、 、 、 這四個變數皆為顯著,因此皆保留下來,沒有變數 應被剔除,所以我們最後選擇模型的解釋變數是 (service)、

3-4 Adjusted R-Square Selection Method

表 3.5 Number in Model Adjusted R-SquareR-Square AIC Variables in Model

5 0.8812 0.8879 -560.1730 X1 X3 X4 X5 X6 6 0.8798 0.8879 -558.1738 X1 X2 X3 X4 X5 X6 4 0.8797 0.8851 -560.0088 X1 X3 X4 X5 5 0.8784 0.8852 -558.0600 X1 X2 X3 X4 X5 4 0.8697 0.8756 -552.8206 X1 X3 X4 X6 3 0.8695 0.8739 -553.5983 X1 X3 X4

從表 3.10 發現 Adjusted R-Square Selection Method 選取變數 ,

, , , 的組合, AIC 值最小,但是四個解釋變數的 AIC 與

Adjusted R-Square 都很接近,因此選擇變數較少的組合:

3-5 CP 選取法

根據 CP 的準則: 1. CP 值要小 2. CP 值要接近 P(參數個數) 表 3.6 Number in Model Adjusted R-SquareR-Square C(p) Variables in Model

5 0.8812 0.8879 5.0007 X1 X3 X4 X5 X6 6 0.8798 0.8879 7.0000 X1 X2 X3 X4 X5 X6 4 0.8797 0.8851 5.0209 X1 X3 X4 X5 5 0.8784 0.8852 6.9725 X1 X2 X3 X4 X5 4 0.8697 0.8756 12.0899 X1 X3 X4 X6 3 0.8695 0.8739 11.3492 X1 X3 X4 CP 值 5.0007 最小,但不滿足準則 2:CP 值要接近參數個數 6 而 CP 值 5.0209 小且又接近參數個數 5,故選取重要變數為

(service), (degree), (school) , (grad)

圖 3.1 根據圖 3.1 可以得知,實線下方的點為 CP 最小,但是根據準則 2, CP 值要接近 P,即越接近實線:Cp = p,故選擇圈起來的點。

◎最終模式:

表 3.7 變數選取方法 α 最佳組合 向前選取法 0.1 X1、X3、X4、X5 向後選取法 0.1 X1、X3、X4、X5 逐步選取法 stay:0.15;entry:0.1 X1、X3、X4、X5 Adj R-Square 選取法 X1、X3、X4、X5 CP 選取法 X1、X3、X4、X5 綜合以上五種變數選取法,接著檢定是否剔除 (sex)、(break),並且留 (service)、 (degree)、 (school)、 (grad)

3-6 Partial F test

表 3.8 ANOVA(partial test) 檢定是否考慮去除 檢定統計量: 近似於 1.01 檢定規則:Reject if < 近似於 3.107所以 =1.01 < 3.107 Do not reject at α=0.05 level

不拒絕 的假設 表示 可以都視為 0, 即可以考慮剔除 這兩個變數,與選取法的結果 一致!

◎

對模型的解釋能力 表 3.9 選取後的R-Square 由表可知,R-Square =0.8851代表 所選取的解釋變數有 88.51%的 解釋能力,與選取前的 R-Square =0.8879沒有甚麼差異,表示 及 對模型解釋的能力很 低,可以考慮去除。由以上選取法及 Partial F test 及 R-Square 的結果,我們自模

Test 1 Results for Dependent Variable y

Source DF Mean

Square

F Value Pr > F

Numerator 2 0.00190 1.01 0.3685

Denominator 83 0.00188

Root MSE 0.04336 R-Square 0.8851 Dependent Mean 3.22004 Adj R-Sq 0.8797 Coeff Var 1.34668

型中剔除

3-7 選取後的模型

表 3.10

Parameter Estimates Variable Label DF Parameter

Estimate Standard Error t Value Pr > |t| Intercept Intercept 1 2.68240 0.02332 115.05 <.0001 X1 service 1 0.24165 0.01101 21.94 <.0001 X3 degree 1 0.00564 0.00136 4.14 <.0001 X4 school 1 0.03355 0.00946 3.55 0.0006 X5 Grad 1 0.04222 0.01463 2.89 0.0050

由以上五種重要變數選取法、Partial F test 及 R-Square 的結

果,我們自模型中剔除 ,並且留 (service)、

(degree)、 (school)、 (grad)四個變數在模型中。

四、殘差分析

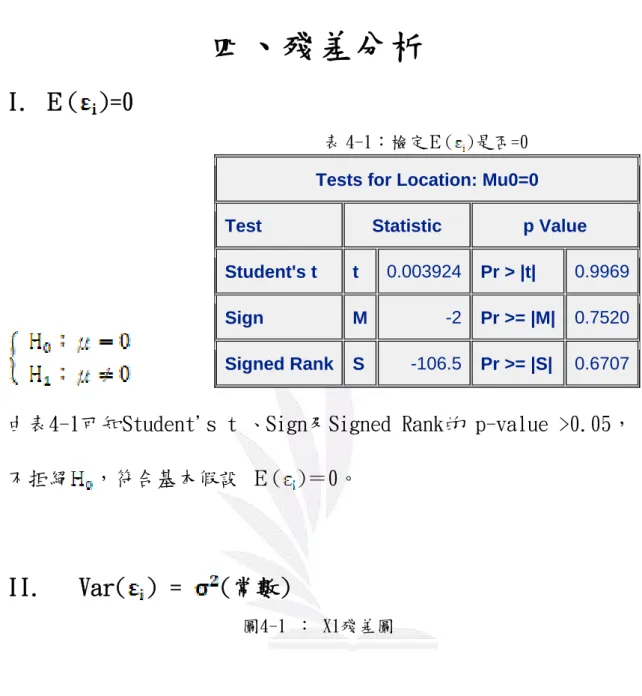

I. Ε( )=0

表 4-1:檢定Ε( )是否=0

由表4-1可知Student's t 、Sign及Signed Rank的 p-value >0.05,

不拒絕 ,符合基本假設 Ε( )=0。

II.

Var( ) =

(常數)

圖4-1 : X1殘差圖

Tests for Location: Mu0=0

Test Statistic p Value

Student's t t 0.003924 Pr > |t| 0.9969

Sign M -2 Pr >= |M| 0.7520 Signed Rank S -106.5 Pr >= |S| 0.6707

由圖4-1 可觀察 變異是固定常數

III. Cov (

) = 0 for all i≠j

表4-2:自我相關檢定 Durbin-Watson D 1.625 Pr < DW 0.0250 Pr > DW 0.9750 Number of Observations 90 1st Order Autocorrelation 0.128 ◎殘差正自我相關檢定: 由表:Pr < DW=0.025,大於0.01,不拒絕虛無假設 ◎殘差負自我相關檢定: 由表:Pr > DW=0.975,大於0.01,不拒絕虛無假設

檢定結果:殘差之間無自我相關。

IV.

為常態分配

表 4-3 :檢定 是否為常態分配

Tests for Normality

Test Statistic p Value

Shapiro-Wilk W 0.983 Pr < W 0.2896

Kolmogorov-Smirnov D 0.070085 Pr > D >0.1500

Cramer-von Mises W-Sq 0.078263 Pr > W-Sq 0.2224

Anderson-Darling A-Sq 0.492776 Pr > A-Sq 0.2203

由表4-2可看出 S-W 及 K-S 的p-value大於0.05,所以不拒絕 ,圖

4-2也有常態的趨勢,故 服從常態分配。

五、檢查影響點&異常點

(一) Cook's Distance

準則:Di> )~1,表示可能有影響點。

結論;沒有影響點。

準則:樣本數為50 >30 為大樣本, |DFFITS|>2 ,表示有影響點。 |DFFITS|>2 =0.4714 第1點為0.9495,第3點為-0.4997,第4點為0.6496,第41點為 -0.7819,第47點為0.977,第52點為0.6063,第55點為-0.5222,第 66點為0.4734,第90點為-0.7987 皆大於0.4714,表示這些點可能為 影響點。

(三) DFBETAS

準則:|DFBETAS|> ,表示可能有影響點。 |DFBETAS|> =0.2108 Intercept:第1點為0.9344,第3點為-0.229,第4點為0.603, 第7點為-0.2259,第9點為0.3076,第20點為-0.2061。 :第1點為-0.8505,第3點為0.2505,第4點為-0.5119, 第7點為0.2277,第9點為0.245,第20點為0.203, 第88點為0.2408 。 X3:第3點為0.2594,第41點為-0.5595。 X4:第20點為-0.2787,第41點為0.3239,第61點為0.2119,第66點 為-0.2637,第73點為0.2157X5:第3點為-0.35,第52點為0.479,第55點為0.3769,第66點為0.2363 所以第1點、第3點、第4點、第7點、第9點、第20點、第41點、第52 點、第55點、第66點、第88點,皆可能為影響點。 (四) Hat value 準則: >2 ,表示可能有影響點。 >2 =0.1111 第1點為0.1135,第3點為0.1406,第5點為0.1472,第40點為0.1285, 第41點為0.1512,第46點為0.151,表示這些點可能為影響點。 (五) COVRATIO 準則: i 1 3* p COVRATIO n > + 或 i 1 3* p COVRATIO n < − ,表示可能有影響點。 >1.1667 或 <0.8333 第1點為0.8002,第4點為0.7677,第5點為1.2229,第40點為1.1918, 第46點為1.2491,第47點為1.5017,第55點為1.3769表示這些點可能 為影響點。 (六)student residual 準則:| |>3,表示可能有異常點。

無異常點。 (七)Rstudent 準則:| |>3,表示有異常點。 無異常點。 結論: 由以上異常點跟影響點檢測第1點、第3點影響最為嚴重,將這兩 筆資料刪除後,發現R-square上升1.41%,且殘差分析及選模結果與 未刪除前都相近,所以建議刪除此兩筆資料。 以下刪除異常點後重新做迴歸分析,因方法步驟都跟前述相同, 故不再多加詳述,只列出刪除異常點後的分析結果。

六、刪除異常點後迴歸分析

◎重要變數選取法與未刪除異常點之結果相同

變數選取方法 α 最佳組合 向前選取法 0.1 X1、X3、X4、X5 向後選取法 0.1 X1、X3、X4、X5 逐步選取法 stay:0.15;entry:0.1 X1、X3、X4、X5 Adj R-Square 選取法 X1、X3、X4、X5 CP 選取法 X1、X3、X4、X5

◎殘差分析經檢定後亦符合假設:

◎最終配適迴歸線

最終配適的迴歸線為:◎多重共線性檢查

Parameter Estimates Variable Label DF ParameterEstimate Standard Error t Value Pr > |t| Variance Inflation Intercept Intercept 1 2.66656 0.02430 109.75 <.0001 0 x1 service 1 0.24806 0.01141 21.75 <.0001 1.02401 x3 degree 1 0.00518 0.00134 3.86 0.0002 1.82961 x4 school 1 0.03615 0.00919 3.93 0.0002 1.05897 x5 grad 1 0.04854 0.01468 3.31 0.0014 1.83379 2

(

)

0

(

)

(

,

)

0

i i i j iE

V a r

C o v

N o r m a l

ε =

ε = σ

ε ε

=

ε →

VIF 準則:Variance Inflation Factor>10,表示變數間有高度。

上表VIF 值皆小於10,表示變數間無多重共線性的問題。

七、結論

Parameter Estimates Variable Label DF Parameter

Estimate Standard Error t Value Pr > |t| Variance Inflation Intercept Intercept 1 2.66656 0.02430 109.75 <.0001 0 x1 service 1 0.24806 0.01141 21.75 <.0001 1.02401 x3 degree 1 0.00518 0.00134 3.86 0.0002 1.82961 x4 school 1 0.03615 0.00919 3.93 0.0002 1.05897 x5 grad 1 0.04854 0.01468 3.31 0.0014 1.83379

由上面的分析我們可以發現重要變數為教師任教的年資 ( )、 學位( )、任教學校( )、研究所學位( )。 最佳模式為: 還原後 由迴歸模型可知: 教師任教的年資 ( )增加一倍將使一年的薪資(Y)增加 ,學校對於資歷深越深的教師,給予較高的薪 資; 學位( )增加1單位將使一年的薪資(Y)增加 , 符合學位越高薪資越高的直覺; 任教學校( )為公立比私立的多 的薪資,公立 學校給予平均較高的薪資; 有研究所學位( )比沒有研究所學位的多 的 薪資,可見有無研究所學位對薪資的影響幅度蠻大的。

八、參考文獻

1.

彭照英.唐麗 SAS 1-2-3 , 5th 儒林圖書公司2.

Kutner , M. H. Nachtsheim , C. J. Neter J.

APPLIED LINEAR REGRESSION MODELS

Mc Graw Hill

3.

Journal of Royal Statistical Society,

附錄

附錄一、SAS 程式(取 log 前) 附錄二、SAS 程式(取log 後) 附錄一 dm "output;clear;log;clear;program;recall;graph;cler;"; options ps=55;title 'teachers salary '; data salary;

input y X1 X2 X3 X4 X5 X6;

label y='salary' X1='service' X2='sex' X3='degree' X4='school' X5='grad' X6='break' ; cards; 980.2 7 0 0 0 0 0 1015 14 1 0 1 0 0 1028 18 1 0 1 1 0 1250 19 0 0 0 0 0 1028 19 0 0 0 1 0 1028 19 0 0 0 0 0 1018 27 0 0 1 0 0 1072 30 0 0 1 0 0 1290 30 1 0 0 0 0 1204 30 0 0 1 0 0 1352 31 1 4 1 1 0 1204 31 0 0 0 0 0 1104 38 0 0 0 0 0 1118 41 0 0 0 0 0 1127 42 1 0 1 0 0 1259 42 1 0 1 0 0 1127 42 0 0 0 0 0 1127 42 1 0 0 0 0 1095 47 0 0 0 0 1 1113 52 0 0 1 0 1 1462 52 1 4 1 1 0 1182 54 0 0 0 0 0 1404 54 0 0 0 0 0 1182 54 0 0 0 0 0 1594 55 0 4 1 1 0

1237 67 0 0 0 0 0 1237 67 1 0 1 0 0 1496 75 1 0 1 0 0 1424 78 0 0 0 0 0 1424 79 1 0 0 0 0 1347 91 0 0 0 0 0 1343 92 0 0 0 0 1 1310 94 1 0 0 0 0 1814 103 1 4 0 1 0 1534 103 0 0 0 0 0 1430 103 0 0 0 0 0 1439 111 1 0 1 0 0 1946 144 0 9 1 1 0 2216 144 1 16 1 1 0 1834 144 0 16 0 1 1 1416 117 1 0 0 0 1 2052 139 0 0 1 0 0 2087 140 1 4 1 1 1 2264 154 0 4 1 1 1 2201 158 0 16 0 1 1 2992 159 1 25 1 1 1 1695 162 1 0 0 0 0 1792 167 1 0 0 0 0 1690 173 0 0 1 0 1 1827 174 0 0 1 0 1 2604 175 0 4 1 1 0 1720 199 0 0 0 0 0 1720 209 0 0 0 0 0 2159 209 1 16 1 0 0 1852 210 1 0 1 0 0 2104 213 1 0 1 0 0 1852 220 0 0 0 0 1 1852 222 0 0 0 0 0 2210 222 0 0 1 0 0 2266 223 1 0 1 0 0 2027 223 1 0 1 0 0 1852 227 0 0 0 0 0 1852 232 0 0 1 0 1

2616 245 0 9 0 1 0 2324 253 1 0 1 0 0 1852 257 0 0 0 0 1 2054 260 0 0 1 0 0 2617 284 1 9 1 1 0 1948 287 1 0 1 0 0 1720 290 0 0 0 0 1 2604 308 0 4 1 0 0 1852 309 0 0 0 0 1 1942 319 1 0 1 0 0 2027 325 0 0 1 0 0 1942 326 0 0 0 0 0 1720 329 0 0 0 0 0 2048 337 1 0 0 0 0 2334 346 0 4 1 1 1 1720 355 0 0 0 0 1 1942 357 0 0 0 0 0 2117 380 0 0 0 0 1 2742 387 1 4 1 1 1 2740 403 0 4 1 1 1 1942 406 0 0 1 0 0 2266 437 0 0 1 0 0 2436 453 0 0 0 0 0 2067 458 0 0 0 0 0 2000 464 0 4 0 1 0 ; ods html; ods graphics on; proc gplot; plot y*(X1 X3); proc reg outest=est;

FULL: MODEL y=X1 - X6/vif; run;

ods graphics off; ods html close; run;

附錄二(取log之後)

dm "output;clear;log;clear;program;recall;graph;cler;"; options ps=55;

title 'teachers salary '; data salary;

input y X1 X2 X3 X4 X5 X6; y=log10(y);

X1=log10(X1);

label y='salary' X1='service' X2='sex' X3='degree' X4='school' X5='grad' X6='break'; cards;

與上方的原始資料相同(略)

ods html; ods graphics on;

proc gplot; plot y*(x1 x3);

proc corr ; var y x1 - x6 ; run;

proc reg outest=est;

FULL: MODEL y=x1 x2 x3 x4 x5 x6/vif;

M1: MODEL y=x1 x2 x3 x4 x5 x6/SELECTION=FORWARD SLE=0.1; M2: MODEL y=x1 x2 x3 x4 x5 x6/SELECTION=BACKWARD SLS=0.1;

M3: MODEL y=x1 x2 x3 x4 x5 x6/SELECTION=STEPWISE SLS=0.15 SLE=0.1; M4: MODEL y=x1 x2 x3 x4 x5 x6/SELECTION=adjrsq aic;

M5: MODEL y=x1 x2 x3 x4 x5 x6/SELECTION=cp;

plot cp.*np.

/ chocking=red cmallows=blue vaxis= 0 to 12 by 2 cframe=ligr; symbol1 v=dot c=blue;

proc reg data=salary;

M1: MODEL y=x1 x3 x4 x5 /vif DWPROB; symbol1 v=dot c=blue;

run;

proc reg data=salary;

Improve: model y=x1 x3 x4 x5/p r influence clm cli dw; output out=all student=student rstudent=rstudent; plot y* (x1);

plot y* (x1) / pred;

plot (student. rstudent. )*(x1 predicted.);

plot student. * nqq./vaxis=-4 to 4 by 1 haxis=-3 to 3 by 1.0; symbol1 v=dot c=blue;

run;

proc univariate normal plot data=all; var student;

histogram student / cfill=ltgray kernel(color=red) name='HIST'; run;

ods graphics off; ods html close; run;

附錄三、會議記錄 第一次 組員討論時間:12/06 中午12:00~13:00 地點:人言203 組員:施珮玉、錢佩君、李育瑄、徐戎萱、郭根連 、吳憶瀅 、陳弘明 討論內容:解釋變數、散佈圖、full model、相關係數 第二次 組員討論時間:12/15 晚上6:00~8:30 地點:福星路麥當勞 組員:施珮玉、錢佩君、李育瑄、徐戎萱、郭根連 、吳憶瀅 、陳弘明 討論內容:矩陣散佈圖、檢查是否多重共線性、選擇重要變數、殘差檢查 第三次 組員討論時間:12/19 晚上5:30~8:00 地點:商學十樓 組員:施珮玉、錢佩君、李育瑄、徐戎萱、郭根連 、吳憶瀅 、陳弘明 討論內容:如何報告與工作分配 第四次 組員討論時間:12/23 早上11:00~12:00 地點:商學十樓 組員:施珮玉、錢佩君、李育瑄、徐戎萱、郭根連 、吳憶瀅 、陳弘明 討論內容:如何報告 第五次 組員討論時間:1/4 晚上6:30~10:00 地點:商學十樓 組員:施珮玉、錢佩君、李育瑄、徐戎萱、郭根連 、吳憶瀅 、陳弘明 討論內容:報告演練