結合風險值與濾嘴法則交易策略之研究- 以美國及亞洲重要股價指數期貨為研究標的

62

0

0

全文

(2) 結合風險值與濾嘴法則交易策略之研究 - 以美國及亞洲重要股價指數期貨為研究標的 Trading Strategy on Integrating Filter Rule with Value-at-Risk –Cases on Major Stock Market Index Futures in Asia and USA 研 究 生:陳建宏. Student:Jian-Hung Chen. 指導教授:王淑芬. Advisor:Sue-Fung Wang. 梁馨科. Advisor:Shing-Ko Liang 國 立 交 通 大 學 財務金融研究所 碩 士 論 文 A Thesis Submitted to Institute of Finance College of Management National Chiao Tung University. in partial Fulfillment of the Requirements for the Degree of Master in Finance. June 2004 Hsinchu, Taiwan, Republic of China. 中華民國九十三年六月.

(3) 結合風險值與濾嘴法則交易策略之研究 - 以美國及亞洲重要股價指數期貨為研究標的. 學 生:陳建宏. 指 導 教 授:王淑芬 梁馨科 國立交通大學財務金融研究所碩士班. 摘. 要. 本研究採用納入風險考量的濾嘴法則模型(動態與靜態),利用相對風險值中的歷 史模擬法(ED)、等權重移動平均(EQMA)、指數權重移動平均(EWMA)以及 GARCH(1, 1)這四種模型求出濾嘴比率。以美國及亞洲重要股價指數期貨為研究標的,從事實證 研究。而本研究結合風險值與濾嘴法則的觀念,更是文獻上的首度嘗試。從結果觀察到, 濾嘴法則交易策略適用在股市行情明確,動態模型又比靜態模型有更佳的表現,各種濾 嘴比率模型下的操作績效,皆不亞於傳統的買入持有法(buy and hold)的操作績效。 其中濾嘴法則在美國的 S&P500、日本的 Nikkei225 與香港的恆生指數這三個市場,創造 了異常報酬(abnormal return)。 關鍵字:濾嘴比率、濾嘴法則、風險值、歷史模擬法、等權重移動平均、指數權重移動 平均、GARCH(1,1). i.

(4) Trading Strategy on Matching Filter Rule with Value-at-Risk –Cases on Major Stock Market Index Futures in Asia and USA. Student: Jian-Hung Chen. Advisors:Dr. Sue-Fung Wang Dr. Shing-Ko Liang. Institute of Finance National Chiao Tung University. ABSTRACT. This paper uses the VaR approach to determine the filter ratio to examine the trading performance. Based on the relative risk management on VaR, we use the ED, EQMQ, EWMA and GARCH (1, 1) to derive the filter ratio. We use the major stock market index futures-S&P500, Nikkei225, TAIEX, KOSPI200, Hang-Seng, Straits as research samples. In the meanwhile, we also use the Static and Dynamic models with four approaches- ED, EQMA, EWMA and GARCH (1, 1) separately to generate the filter ratio and also examine the trading performance. The results show that the negative relationship between the trading frequency and performance exists for ED, EQMA, EWMA and GARCH (1, 1) respectively due to the trading cost. The results also show that the positive relationship between the volatility and filter ratio. In the meantime, we find there is a significant difference between the Static model and Dynamic model on the performance. The performance of Dynamic model is better, especially for ED, EQMA and GARCH (1, 1). Also the performance of filter-rule trading strategy is better than the one of B&H (Buy and Hold). What’s more, abnormal returns by filter rule exist respectively in S&P500, Nikkei225 and Hang-Seng. Keywords: Filter-Ratio; Filter-Rule; Value-at-Risk (VaR); Empirical Density(ED); Equallyweighted-moving-average(EQMA); Exponentially weighted moving average(EWMA); GARCH (1, 1). ii.

(5) 誌. 謝. 經過兩年的碩士班生活,能夠順利取得學位,我首先要感謝兩位論文指導教授王淑 芬博士與梁馨科博士,在課業繁忙之際,仍然撥空指導我論文的撰寫。在我論文撰寫這 段期間,兩位論文指導教授鼓勵我參加建華銀行論文獎以及淡江財金所的研討會,對於 論文內容的增色,有不小的助益。除了豐富了論文的內容,也增廣了我的見識與歷練。 其次要感謝三位口試委員—張國平博士、陳安斌博士以及李堯賢博士,他們詳細審 閱我的論文,並且在論文口試時,提供許多寶貴修正意見及不同的思考方向,使我受益 良多,亦使得本研究的嚴謹性增色不少,謹此衷心感謝。 志賢是我研究所兩年當中最重要的同學也是同門師弟,在論文撰寫時,他提供我許 多另類的觀點,彌補了我思考上的盲點,衷心感謝他,並祝福他在往後的軍旅生涯充實 順遂平安。其他親愛的研究所同學學弟學妹們、研究室同門師兄弟姐妹們以及研究所期 間認識的好友們,大家總是能夠彼此勉勵、互相幫助,課業上的相關問題交流更是如此, 希望即將入伍的朋友們在軍旅生涯平安順利,即將踏入職場的朋友們找到理想的工作, 留在學校求學的朋友們學業進步。 最後要感謝我的家人們以及女友翠瑜。是你們給予我最大的精神支持鼓勵以及金錢 上的支援,讓我無後顧之憂低專心完成我的學業。你們是我上進的動力,願你們永遠健 康快樂。 陳建宏謹誌於 交通大學財務金融研究所 中華民國九十二年六月. iii.

(6) 目 中文摘要. 錄. ……………………………………………………………………………………i. 英文摘要 ……………………………………………………………………………………ii 目錄. ………………………………………………………………………………………iii. 表目錄. ………………………………………………………………………………………v. 圖目錄. ……………………………………………………………………………………vi. 第一章. 緒論. ………………………………………………………………………………1. 1.1. 研究動機 …………………………………………………………………………1. 1.2. 研究目的 …………………………………………………………………………2. 1.3. 研究範圍及限制 …………………………………………………………………2. 1.4. 研究方法與流程 …………………………………………………………………3. 第二章 2.1. 文獻探討. …………………………………………………………………………4. 濾嘴法則 …………………………………………………………………………4. 2.2 風險值VaR(Value at Risk) ……………………………………………………7 第三章. 研究方法 …………………………………………………………………………12. 3.1 研究架構 …………………………………………………………………………12 3.2 風險值模型 ………………………………………………………………………12 3.2.1無母數的風險值模型-歷史模擬法(ED) …………………………………12 3.2.2有母數的風險值模型-等權重移動平均法(EQMA) ………………………13 3.2.3有母數的風險值模型-指數權重移動平均法(EWMA) ………………………13 3.2.4有母數的風險值模型-GARCH(1,1) …………………………………………14 3.3 濾嘴法則評估模型 ………………………………………………………………15 3.4 實證操作模型與操作方式 ………………………………………………………15 第四章. 實證結果與分析 …………………………………………………………………17. 4.1 樣本選取及資料來源 ……………………………………………………………17. iv.

(7) 4.2 實證假設與計算 …………………………………………………………………17 4.3 樣本資料的屬性探討 ……………………………………………………………18 4.4 日報酬率屬性與濾嘴比率的相關特性 …………………………………………22 4.5 日報酬率的敘述統計 ……………………………………………………………24 4.6 日報酬率的單根檢定 ……………………………………………………………25 4.7 靜態模型的濾嘴比率(平均數)…………………………………………………26 4.8 動態模型的濾嘴比率(平均數)…………………………………………………29 4.9 靜態模型的交易次數(平均數)…………………………………………………31 4.10 動態模型的交易次數(平均數) ………………………………………………33 4.11 靜態模型的操作績效(平均數) ………………………………………………35 4.12 動態模型的操作績效(平均數) ………………………………………………37 4.13 各種操作方法的績效……………………………………………………………39 4.14 不同年份的績效. ………………………………………………………………40. 4.15 不同股價指數期貨的績效 第五章. ……………………………………………………41. 結論與建議 ………………………………………………………………………44. 5.1 研究結論 …………………………………………………………………………44 5.2 研究建議 …………………………………………………………………………45 參考文獻 ……………………………………………………………………………………47 附錄. 實證操作的範例 ……………………………………………………………………49. v.

(8) 表 目 錄 表2-1:各種濾嘴法則文獻的比較 …………………………………………………………7 表2-2:風險值文獻的比較…………………………………………………………………10 表4-1:股價指數期貨的日報酬率的敘述統計……………………………………………24 表4-2:靜態模型的單根檢定結果…………………………………………………………26 表4-3:動態模型的單根檢定結果…………………………………………………………26 表4-4:靜態模型濾嘴比率(平均數)………………………………………………………27 表4-5:動態模型濾嘴比率(平均數)………………………………………………………29 表4-6:靜態模型交易次數(平均數)………………………………………………………31 表4-7:動態模型交易次數(平均數)………………………………………………………33 表4-8:靜態模型平均每次交易操作績效(平均數)單位%………………………………35 表 4-9:動態模型平均每次交易操作績效(平均數)單位%………………………………37 表 4-10:靜態模型各種方法的整體比較……………………………………………………39 表 4-11:靜態模型各種方法的個別比較……………………………………………………39 表 4-12:動態模型各種方法的整體比較……………………………………………………40 表 4-13:動態模型各種方法的個別比較……………………………………………………40 表 4-14:靜態模型與動態模型比較…………………………………………………………40 表 4-15:不同年份的整體比較………………………………………………………………41 表 4-16:不同年份的個別比較………………………………………………………………41 表 4-17:不同期貨商品的整體比較…………………………………………………………42 表 4-18:不同期貨商品的個別比較…………………………………………………………42 表 4-19:不同期貨商品的單獨比較…………………………………………………………42 表A-1:S&P500指數期貨ED動態模型操作範例……………………………………………49. vi.

(9) 圖 目 錄 圖2-1:濾嘴法則示意圖 ……………………………………………………………………4 圖2-2:風險值示意圖 ………………………………………………………………………8 圖3-1:買多/賣空法則 ……………………………………………………………………15 圖4-1:S&P500期貨走勢圖 …………………………………………………………………21 圖4-2:Nikkei225期貨走勢圖. ……………………………………………………………21. 圖 4-3:台股指數期貨走勢圖 ………………………………………………………………21 圖4-4:KOSPI200期貨走勢圖 ………………………………………………………………21 圖4-5:恆生指數期貨走勢圖 ………………………………………………………………21 圖4-6:海峽指數期貨走勢圖 ………………………………………………………………21 圖4-7:S&P500期貨走勢圖 …………………………………………………………………23 圖4-8:Nikkei225期貨日報酬率圖…………………………………………………………23 圖 4-9:台股指數期貨日報酬率圖…………………………………………………………23 圖4-10:KOSPI200期貨日報酬率圖…………………………………………………………23 圖4-11:恆生指數期貨日報酬率圖…………………………………………………………23 圖4-12:海峽指數期貨日報酬率圖 ………………………………………………………23 圖4-13:S&P500靜態濾嘴比率 ……………………………………………………………28 圖4-14:Nikkei225靜態濾嘴比率…………………………………………………………28 圖 4-15:台股指數靜態濾嘴比率……………………………………………………………28 圖4-16:KOSPI200靜態濾嘴比率……………………………………………………………28 圖4-17:恆生指數靜態濾嘴比率……………………………………………………………28 圖4-18:海峽指數靜態濾嘴比率……………………………………………………………28 圖4-19:S&P500動態濾嘴比率 ……………………………………………………………30 圖4-20:Nikkei225動態濾嘴比率…………………………………………………………30 圖 4-21:台股指數動態濾嘴比率……………………………………………………………30 vii.

(10) 圖4-22:KOSPI200動態濾嘴比率……………………………………………………………30 圖4-23:恆生指數動態濾嘴比率……………………………………………………………30 圖4-24:海峽指數動態濾嘴比率……………………………………………………………30 圖4-25:S&P500靜態交易次數 ……………………………………………………………32 圖4-26:Nikkei225靜態交易次數…………………………………………………………32 圖 4-27:台股指數靜態交易次數……………………………………………………………32 圖4-28:KOSPI200靜態交易次數……………………………………………………………32 圖4-29:恆生指數靜態交易次數……………………………………………………………32 圖4-30:海峽指數靜態交易次數……………………………………………………………32 圖4-31:S&P500動態交易次數 ……………………………………………………………34 圖4-32:Nikkei225動態交易次數…………………………………………………………34 圖 4-33:台股指數動態交易次數……………………………………………………………34 圖4-34:KOSPI200動態交易次數……………………………………………………………34 圖4-35:恆生指數動態交易次數……………………………………………………………34 圖4-36:海峽指數動態交易次數……………………………………………………………34 圖4-37:S&P500靜態操作績效(單位%)…………………………………………………36 圖4-38:Nikkei225靜態操作績效(單位%)………………………………………………36 圖 4-39:台股指數靜態操作績效(單位%)…………………………………………………36 圖4-40:KOSPI200靜態操作績效(單位%)…………………………………………………36 圖4-41:恆生指數靜態操作績效(單位%)…………………………………………………36 圖4-42:海峽指數靜態操作績效(單位%)…………………………………………………36 圖4-43:S&P500動態操作績效(單位%)……………………………………………………38 圖4-44:Nikkei225動態操作績效(單位%)………………………………………………38 圖 4-45:台股指數動態操作績效(單位%)…………………………………………………38 圖4-46:KOSPI200動態操作績效(單位%)…………………………………………………38 圖4-47:恆生指數動態操作績效(單位%)…………………………………………………38 viii.

(11) 圖4-48:海峽指數動態操作績效(單位%)…………………………………………………38. ix.

(12) 第一章. 緒論. 1.1 研究動機 「市場行為涵蓋一切」這句話可是技術分析的基本概念,而其理論基礎在於 認定股票的本質是和市場上的一般商品相同,其買賣價格和成交數量,決定於買 賣雙方供需力量的均衡。市場只要一有失衡的狀況出現極可能發生長期或短期的 買或賣之力量發生,股價因此會產生波動。而對此買賣力量互動的研究,最直接 的就是認為股市的買賣力量走勢行為具習慣性,歷史上交易市場之群眾心理其實 是不變的,因此歷史可以反應未來。濾嘴法則(Filter Rule)是由Alexander(1961) 所提出的技術分析方法。他認為股價波動具有固定趨勢或方向及技術性小波動兩 種因素,藉此發展成為一套交易法則獲取超額報酬。 另外,風險(Risk)是未來損失的不確定性(Uncertainty)。小至個人家庭, 大至企業國家,無時無刻都面臨風險;若想瞭解風險的來源,且如何去衡量風險, 將風險量化,進而確認風險所帶來的損失金額。風險值(VaR,Value-at-Risk) 便是一種將風險量化的概念,其本質是一種資產的風險管理中衡量下方風險 (Down-side Risk)的方法。1993年巴賽爾委員會提出以風險值模型來衡量利率、 匯率、股權及商品風險;同年G30(Group of Thirty)亦提出以VaR作為衡量市場 風險的指標。1994年JP Morgan總裁Dennis Weatherstons要求部屬於每天下午四 點十五分提出一頁的簡短報告,計算出公司全球總投資部位,以及在未來二十四 小時內可能遭受最大損失的金額,故風險值的觀念已逐漸成為各界衡量風險的主 要方法之一。 若能將風險的因素納入技術分析中,而這樣的結合又可以隨著市場波動的情 形給予投資人明確的買賣訊號,對於在高度不確定性的股票市場當中非理性決策 的投資人,將有很大的助益。因此,本研究結合風險值與濾嘴法則之交易策略就 是符合投資人需求的一種交易策略,它以簡單的濾嘴比率(Filter Ratio)K%作 為買賣訊號的判斷依據,可以因應瞬息萬變的市場波動做出理性的決策,這比過 去根據主觀意識決定 K%的濾嘴比率,更具有科學客觀的依據。此外,一般研究實 證發現:財務時間序列波動率多半具有叢聚(Cluster)的效應,本研究也分別以 EWMA 與 GARCH(1,1)模型,捕捉波動率會隨著時間改變的特質,更準確地掌握波 動率,計算出更精確的濾嘴比率 K%。. 1.

(13) 1.2 研究目的 在股票市場裡,所有的市場投資者都希望自己能預測未來股價的走勢,以賺 取更高的報酬率。特別是對於股價趨勢的掌握,有助於投資策略的決定。其中濾 嘴法則(Filter Rule)就是一種投資策略。當股價的實際波段走勢如投資人所預 期的方向相同,預期波段上漲則買進股票,預期波段下跌則放空股票,濾嘴法則 中濾嘴比率K%就是一種進場的訊號,也是一種持盈保泰出場停利的概念;然而, 若是股價實際的走勢非投資人所預期的,投資人進場蒙受損失,濾嘴法則中濾嘴 比率K%就是一種停損的概念,讓投資人不要損失太大,保留實力。 雖然濾嘴法則目前已被一般投資大眾接受並利用,但實際上,濾嘴法則中的 濾嘴比率K%的設定,在過去都是根據專家的建議或是經驗法則而設定的,並不是 個根據公正客觀的模型算出,這也是濾嘴法則在實務運用上,引人詬病的地方。 而本研究之首要方向就是利用風險值模型求出濾嘴比率,並探討濾嘴比率之設定 方法不同所帶來的差異究竟為何。 綜合上述,歸納出本研究的目的有下列兩點: 一、以風險值的概念決定出濾嘴法則中的濾嘴比率,並實證其成效。 二、實證操作模型的優劣比較。. 1.3 研究範圍及限制 本研究的樣本選取為六種股價指數期貨商品近月份每日的結算價,此六種期 貨商品分別為:美國 S&P500 指數期貨、日本 Nikkei225 指數期貨、台灣台股指數 期貨、南韓 KOSPI200 指數期貨、香港恆生指數期貨、新加坡海峽指數期貨。資料 期間則除了新加坡海峽指數期貨為 2001 年一月至 2003 年六月外,其餘的為 1999 年一月至 2003 年六月。 相較於現貨市場的股價指數,以股價指數為標的的期貨,除了可交易性以外, 期貨市場相對較低的交易成本,沒有多空操作上部分的限制。所以股價指數期貨 更能精確敏感地反映出市場上對於股市後市的看法,具有價格發現的功能。因此, 本研究以股價指數期貨為研究標的,期望能掌握出一些股價的脈動與趨勢。 由於本研究有做了部分的假設(列在第四章實證結果與分析),方便簡化研 究中的問題。若要實際應用在現實市場中的操作,仍必須考慮到現實市場的限制, 而對本研究提出的交易策略有所調整。 2.

(14) 1.4 研究方法與流程 在本研究論文中,所採用的方法是以兩類的風險值模型,一類是無母數 (nonparametric)模型的歷史模擬法(Empirical Density),一類則是有母數 (parametric)模型的等權重移動平均法(Equally weighted moving average, EQMA)、指數權重移動平均法(Exponentially weighted moving average,EWMA)、 GARCH ( Generalized autoregressive conditional heteroscedasticity , GARCH ),分別套用在本研究中自行建構的靜態模型與動態模型中,決定出濾嘴 比率K%,再實際計算出採用濾嘴比率K%之後的交易成效。最後,將本研究的交 易成效與傳統的買入持有法(Buy and Hold)做比較,靜態模型與動態模型的差 異、不同濾嘴比率決定方式的差異、不同期貨商品的差異、不同年份之間的差異, 再對本研究所提出的交易策略進行評估,尋找出最適合投資人的模式,並做更進 一步的結果與後續建議分析。. 3.

(15) 第二章 文獻探討 2.1 濾嘴法則 濾嘴法則是由Alexander(1961)所提出,其基本假設是當股價上漲或下跌達 某一比率時,股價會延續其上漲或下跌的趨勢,因此可在股價上漲某一比率時買 進,而於股價下跌某一比率時賣出,藉此獲致報酬,而此一比率則稱之為濾嘴比 率,如圖2-1所示,至於此比率大小的設定並無一定標準。. 圖 2-1:濾嘴法則示意圖. 濾嘴法則乃是假設市場的價格的變動具有某種固定形式(pattern)或趨勢 (trend),投資人只要能夠找出這種形式或趨勢,將可以獲得超額報酬。其操作 方法有Fama and Blume(1966)所提出的「買多/賣空」法則及Sweeney(1988) 提出的「買多」法則。 使用濾嘴法則獲取超額報酬的大小,受到三項因素之影響,說明如下: 一、濾嘴比率的大小 較小的濾嘴比率使得觸發交易的機率較大,獲得正報酬或負報酬之機會 也較大:而較大的濾嘴比率需要在股價變動的持續性較大時,才會觸發其 交易,交易機會少,獲得正報酬或負報酬的機會也較少。 二、價格變動的持續程度 當使用濾嘴法則操作時,價格必須上漲(或下跌)超過設定的比率K%才 觸發交易,若股價變動無法持續,則無法觸發買進與賣出訊號,而影響報 酬大小。 三、交易成本 濾嘴比率愈小,觸發交易的門檻較低,使得交易的次數增加,所支付的. 4.

(16) 交易成本也隨之提高。 濾嘴法則的相關研究文獻,最早是由Alexander(1961)所作。他以1897至1959 年道瓊工業指數與1929-1959年S&P股價指數前後六十餘年之日資料為他所測試 的對象,並設定濾嘴法則比率為0.5至50﹪,未考慮交易成本時,結果發現,不管 濾嘴比率之大小,其投資績效均優於買入持有。 然而,Mandelbrot(1963)批評Alexander(1961)研究有此偏差,假設股價 波動是連續性的,即股價剛好達到濾嘴比率時買進或賣出,但實際操作情況下, 由於價格大幅波動與競價者眾多,反而造成高進低出之窘境。 此外,Alexander(1964)研究1928 至1961 年之S&P 指數之日資料,針對 此點將修正重新測試,有考慮交易成本時,投資績效並不優於買入持有。 另外還有Fama與Blume (1966)自1957 至1962 年以道瓊工業指數之三十 種股 票的每日收盤價為樣本,設定濾嘴比率大小同樣為0.5至50。他們認為Alexander 並未將每次交易的手續費自利潤中扣除且未加計股利的發放,如此將使結果產生 偏差。其研究結果,在不考慮交易成本之情況下,使用較小濾嘴比率之投資績效 優於買入持有;但考慮交易成本後,則投資績效不優於買入持有。 後續又有Sweeney (1988)所做的研究。Sweeney研究Fama & Blume 1966 年 實證中,操作績效最佳的15 家股票為研究對象,自1970 至1982 年為取樣期間, 濾嘴比率為0.5,結果發現,在扣除交易成本後,其投資績效仍優於買入持有法則。 Corrado與Lee (1992)也曾以1963 至1989 年間以道瓊工業指數120 種與S&P 100 指數日資料為樣本,Corrado與Lee(1992) 比較濾嘴法則交易策略與買進長 期持有交易策略二者在獲利能力上的差異,結果發現在不考慮交易成本之情況下, 以小的濾嘴比率0.5的報酬率最佳,其投資績效優於買入持有;但考慮交易成本之 後,投資績效並不顯著優於買入持有,在1989 年加計單向交易成本0.12%其報酬率 被抵銷掉,其結果並未打敗弱式效率市場假說。每日股票報酬率自我相關的經濟效 益是可以預估的,在AR. (1)一階自我相關下,每額外增加1%可使濾嘴法則報酬率預 估增加3.84%。 以國內的市場為研究對象的文獻,則有李惠宏(1985)以國內33 家上市股票 為研究對象,自民國66 年至73 年8 月止為取樣期間,使用濾嘴比率為1-20﹪及 以每日收盤價與6日、10 日、13 日、24 日、30 日、39 日、72 日移動平均線做 績效評比,若當日股價突破均線且均線上升趨勢則買進,反之,當日股價跌破均 5.

(17) 線且均線下降趨勢則賣出結果發現在考慮交易成本下,各均線的投資績效均不優 於買入持有法則。 此外,林宗永(1989)以國內32 家高週轉率上市股票的日資料為研究對象自 民國76年至77 年止為取樣期間,使用濾嘴比率為2-30﹪,並加上運用3 日、6 日、13 日、26 日、39 日、72 日均線及RSI 作績效評比,若短期RSI 或均線向 上突破長天期RSI 或均線形成黃金交叉,且觸及預設的比率時則買進,反之,當 均線形成死亡交叉,且跌破預設的比率時則賣出。結果發現在考慮交易成本後, 買入濾嘴比率6-18﹪且賣出濾嘴比率14-30﹪時,均優於買入持有法則;但使用 長、短期均線或RSI 組合的投資績效不優於買入持有法則。 鄭淑貞(1994)以國內305家上市股票的日資料為研究對象,自62 年至82 年 止為取樣期間,使用濾嘴比率0.5-50﹪作績效評比,結果發現不優於買入持有法 則。 盧廷當(1996)以國內325 家上市盧廷當(民國85 年)股票的日資料為研究 對象,自60 年至82年止為取樣期間,使用濾嘴比率0.5-50﹪及參考大盤成交量 作評比,結果發現在考慮交易成本並參考大盤成交量,當濾嘴比率小於40﹪時, 則買多優於買入持有法則,但當濾嘴比率小於25﹪時,則買多/賣空均優於買入持 有法則。 綜合上述有關的濾嘴法則的研究文獻,如表2-1所示:. 6.

(18) 表2-1:各種濾嘴法則文獻的比較 作者. 研究對象. 樣本期間. 濾嘴比率 結論. Alexander (1961) Mandelbrot (1963) Alexander (1964). 道瓊日資料 S&P日資料. 1897~1959 1929~1959. 0.5~50﹪ 投資績效均優於買入持有。. S&P日資料. 批 評 Alexander (1961) 研 究 有 偏 差,造成高進低出 1928 ~1961 0.5~50﹪ 考慮交易成本時,投資績效並不優 於買入持有。. Fama and Blume 道瓊工業指數 1957 ~1962 0.5~50﹪ 不考慮交易成本之情況下,使用較 小濾嘴比率之投資績效優於買入 (1966) 之 30 種 股 票 持有;但考慮交易成本後,則投資 的每日收盤價 績效不優於買入持有。 扣除交易成本後,其投資績效仍優 Sweeney (1988) Fama & Blume 1970 ~1982 0.5﹪ 於買入持有法則。 1966 年 實 證 中,操作績效 最 佳 的 15 家 股票 不考慮交易成本之情況下, 以小 Corrado & Lee 道瓊工業指數 1963 ~1989 0.5﹪~ 的濾嘴比率0.5﹪的報酬率最佳, (1992) 120 種日資料 其投資績效優於買入持有;但考慮 S & P 100 指 交易成本之後,投資績效並不顯著 數日資料 優於買入持有。 李惠宏(1985) 國 內 33 家 上 1977~1984.8 1~20﹪ 考慮交易成本下,各均線的投資績 市股票 效均不優於買入持有法則。 考慮交易成本後,買入濾嘴比率6 林宗永(1989) 國 內 32 家 高 1987~1988 2~30﹪ -18﹪且賣出濾嘴比率14-30﹪ 週轉率上市股 時,均優於買入持有法則;但使用 票的日資料 長、短期均線或RSI 組合的投資績 效不優於買入持有法則。 鄭淑貞(1994) 國 內 305 家 上 1973~1993 0.5~50﹪ 不優於買入持有法則 市股票日資料 盧廷當(1996) 國內325 家上 1971~1993 0.5~50﹪ 考 慮 交 易 成 本 並 參 考 大 盤 成 交 市股票日資料 量,當濾嘴比率小於40﹪時,則買 長優於買入持有法則,但當濾嘴比 率小於25﹪時,則買長/賣空均優 於買入持有法則 本研究整理. 2.2 風險值 VaR(Value at Risk) 發展一套既精確又可靠的工具來管理金融風險,一直是財務金融界的要務。 過去幾年最重要的發展之一,即是風險值(Value at Risk; VaR)技術。所謂風險 值是運用統計學的技術,衡量在某一信賴水準(confidence level)下,某一段時 期內 (time interval),企業的最大可能損失(maximal loss)。 企業可以根據其對風險的態度,決定計算風險值所採用的信賴水準 (90%, 95%, 或99%)、與時期長短 (每天、每週或每月)。例如,圖2-2表示一家銀行在95% 7.

(19) 的信賴水準下,每日的風險值是86,625美元;即表示在正常情形下,這家銀行每 日的損失會超過86,625美元的可能性,只有5% (=1-95%)。. 圖 2-2:風險值示意圖. 風險值技術的方便性就在於簡單明瞭,它用單一數字來表示企業所有金融風 險的潛在損失,同時也顯示潛在損失超過風險值的機率。據此數字,管理者得以 決定可否忍受此一風險,進而採取適當的對策;而投資者亦可依此為標準,比較 不同企業的風險高低。 Darry Hendricks(1996)以八種匯率為主的外匯投資組合為標的,運用簡單 加權移動平均法、指數加權移動平均法及歷史模擬法進行風險值測量,衡量期間 分別為 50 天、250 天、500 天及 1250 天,並將λ設定為 0.94、0.97 及 0.99。結 果發現,在不同的績效標準下,各種方法有其優缺點,但在強調市場價格的短期 波動上,則以 50 天期的簡單加權平均法最佳,但若強調衡量安定的風險值,則 1250 天期的歷史模擬法最佳。 此外,蔡維溢(1997)以 Delta-Normal、歷史模擬法、蒙地卡羅模擬法及壓力 測試法,對美國 S&P 500 股價指數期貨市場進行風險值分析,期間為 1996 年 3 月 18 日至 1997 年 3 月 15 日到期的一年期契約,研究發現蒙地卡羅模擬法估計風險 值的效果最佳,但相較於其他模型,蒙地卡羅模擬法所需花費的時間成本較高。 而後還有Engle與Gizycki (1999)比較變異數-共變數法、歷史模擬法、蒙地 卡羅模擬法及極端值估計法的優劣,以澳洲所有銀行從1989 年到1999 年間的投 資組合資料進行評估,發現均等加權移動平均法與蒙地卡羅模擬法在評估結果上 相當接近,但在99%與95%的信心水準下,較佳的評估方式並不一致,此外在99%下 8.

(20) 各方法所計算出來的風險值相差很大。 同年1999年,胡為善與宋文仁(1999)利用Delta-Normal法、歷史模擬法及蒙 地卡羅模擬法衡量多種股價指數與貨幣投資組合之風險值,期間從1997年3月3日 至1998 年2月28 日,發現在Delta-Normal 法中,包括日圓或馬克的投資組合之 風險較不包含日圓或馬克的組合之風險低,在歷史模擬法中,香港恆生指數與馬 幣的投資組合風險最大,且發現兩個不同金融商品組成的投資組合風險低於兩個 相同商品組成的投資組合,證明分散風險的重要性。 蒲建亨(2001)曾經評估台灣金融市場投資組合之風險值,包括線性資產投資 組合(股票期間為537天、外匯期間為462天),非線性資產投資組合(認購權證期間 為165天、債券期間為264 天)等四種金融資產,以歷史模擬法、蒙地卡羅拔靴複 製法、Detla-Gamma 法、Hull & White 混合常態修正法、Cronish-Fisher 展開 式偏峰態修正法、Barone整合法(Unified)等風險值模型,與平均值、變異數百分 比、相對均方根偏差、相關係數、回溯測試、向前測試、失敗比率檢定法、Z 檢 定法、失敗比率、未覆蓋二次值、滿足覆蓋乘數及尾端覆蓋數平均等12 種測定指 標,尋找適合台灣金融環境的風險值模型,實證結果顯示,Barone 整合法(Unified) 模型提供簡單且易擴充的多資產風險因子,適合於多資產投資組合的風險管理。 同樣地2001年,謝振耀(2001)研究台灣債券投資組合之風險值,研究對象為 台灣公債市場之長、短期債券投資組合,期間從2000 年7 月3 日至2001 年3 月 30 日,共191 天,風險值模型為Delta-Normal 法、Delta-Gamma法、偏態修正法、 歷史模擬法及拔靴複製法,配合不同的模型參數、二種利率期間結構以及二種標 準差估計法做模擬,得到五點結果,分別為存續期間調整法優於折線函數法; Delta-Normal法、Delta-Gamma法、偏態修正法所估計出來的風險值差異不大;在 95%信賴水準下,100天期的歷史移動窗口最佳,99%信賴水準下,100 天期的歷史 模擬法及拔靴複製法最佳,而Delta-Normal法、Delta-Gamma法、偏態修正法不論 在何種天期的移動窗口表現均不佳;債券投資組合之風險隨著存續期間的增加而 有上升的趨勢;最後得到歷史模擬法及拔靴複製法的計算方式為最佳。 Chris Brooks and Gita Persand (2002)研究對象共有六種標的物:分別為 三種英國的指數(FTES、Long Government Bond、Reuters Commodities)與三種 美國的指數(S&P500、Long Government Bond、T-bill),期間從1980年一月1日 至1999年三月25日,共4865個交易日。風險值模型分別為:等權重移動平均法 9.

(21) (EQMA)、指數權重移動平均法(EWMA)、GARCH(1,1)、Generalized Pareto Distribution、歷史模擬法(Empirical Density) 。其中除了歷史模擬法(Empirical Density)為無母數方法外,其餘皆為有母數方法。根據上述的模型得到結果:大 致上來說,歷史模擬法(Empirical Density)的無母數方法計算出來的風險值比 起其餘有母數方法模型計算出的風險值較為簡單精確且符合成本效率。在所有的 有母數方法模型中,又以Generalized Pareto Distribution計算出來的風險值較 適用於風險控管上,因為它考慮了極端值的情形,較為穩健。 Giuseppe Tardivo (2002)除了介紹風險值的基本概念與風險值的模型(歷史 模擬法、蒙地卡羅法、變異數-共變異數法)外,最重要的是還提出了標竿風險值 (Benchmark-VaR)的觀念,或稱為相對風險值(Relative VaR)。相對風險值就 是衡量在某一信賴水準下,某一段時期內投資組合或一個投資標的其風險值與一 個標竿最大的離差值(deviation)。其中標竿可以是投資組合或投資標的其分配 的平均值,也可以是另一個投資標的分配的平均值。風險值是一種絕對的潛在損 失觀念,而相對風險值是一種相對的比較觀念。在管理上,相對風險值反而較能 凸顯進行一項投資組合可能遭受到的風險全貌。 綜合上述有關的風險值的研究文獻,如表2-2所示:. 表2-2:風險值文獻的比較 作者. 研究對象 樣本期間 模型種類. Darry Hendricks (1996). 八種匯率為 50 天 、 250 簡 單 加 權 移 動 市場價格的短期波動上,則以50天期 主的外匯投 天、500天及 平均法、指數加 的簡單加權平均法最佳,但若強調衡 權 移 動 平 均 法 量安定的風險值,則1250天期的歷史 資組合為標 1250天 及歷史模擬法 模擬法最佳。 的. 結論. ~ 變異數-共變數 均等加權移動平均法與蒙地卡羅模擬 法 、 歷 史 模 擬 法在評估結果上相當接近,但在99%與 法、蒙地卡羅模 95%的信心水準下,較佳的評估方式並 擬法、極端值估 不一致,此外在99%下各方法所計算出 來的風險值相差很大。 計法 蔡 維 溢 S&P 500 股 1996.3.18 Delta-Normal 蒙地卡羅模擬法估計風險值的效果最 、歷史模擬法、 佳,但相較於其他模型,蒙地卡羅模 (1997) 價指數期貨 ~ 1997.3.15 蒙 地 卡 羅 模 擬 擬法所需花費的時間成本較高。 法及壓力測試 法 多種股價指 1997.3.3 ~ Delta-Normal Delta-Normal 法中,包括日圓或馬克 胡為善、 宋 文 仁 數與貨幣投 1998.2.28 法、歷史模擬法 的投資組合之風險較低。歷史模擬法 及 蒙 地 卡 羅 模 中,香港恆生指數與馬幣的投資組合 資組合 (1999) 風險最大,證明分散風險的重要性; 擬法 Engle Gizycki (1999). & 澳洲所有銀 1989 行的投資組 1999 合. 10.

(22) 亨 台灣金融市 包括線性資 歷史模擬法、蒙 Barone 整合法(Unified)模型提供簡 場 投 資 組 產投資組合 地 卡 羅 拔 靴 複 單且易擴充的多資產風險因子,適合 法 、 於多資產投資組合的風險管理 (股票期間 製 合, 為537天、外 Detla-Gamma 匯 期 間 為 法 、 Hull & 462天),非 White 混 合 常 線性資產投 態 修 正 法 、 資 組 合 ( 認 Cronish-Fishe 購權證期間 r 展 開 式 偏 峰 為165天、債 態修正法、 券期間為 264 天) 謝 振 耀 台灣公債市 2000.7.3 ~ Delta-Normal 歷史模擬法及拔靴複製法的計算方式 、 為最佳。 (2001) 場之長、短 2001.3.30 法 Delta-Gamma 期債券投資 法、偏態修正 組合 法、歷史模擬法 及拔靴複製法 三種英國指 1980.1.1 ~ 權 重 移 動 平 均 實證密度法的無母數方法計算出來的 Chris Brooks and 數(FTES、 1999.3.25 法、指數權重移 風險值比起其餘有母數方法模型計算 動 平 均 法 、 出的風險值較為簡單精確且符合成本 Long Gita GARCH(1,1)、 效率。在所有的有母數方法模型中, Government Persand 又 以 Generalized Pareto Generalized Bond 、 (2002) Distribution計算出來的風險值較適 Pareto Reuters Distribution 用於風險控管上,因為它考慮了極端 Commoditie 、實證密度法 值的情形,較為穩健。 s)與三種美 國的指數 (S&P500、 Long Government Bond 、 T-bill) 無 無 歷史模擬法、蒙 相對風險值就是衡量在某一信賴水準 Giuseppe 地卡羅法、變異 下,某一段時期內投資組合或一個投 Tardivo 數 - 共 變 異 數 資標的其風險值與一個標竿最大的離 (2002) 法、相對風險值 差值。在管理上,相對風險值反而較 能凸顯進行一項投資組合可能遭受到 的觀念 的風險全貌。 本研究整理. 蒲 建 (2001). 11.

(23) 第三章 研究方法 3.1 研究架構 所謂濾嘴法則即先設定某個濾嘴比率(漲跌水準)K%,以判定股價漲跌趨勢 的事實。漲超過 K%則買進,等到股價回跌時,跌幅超過前次高點的 K%,則賣出 持股。跌超過 K%則放空,等到股價回漲時,漲幅超過前次低點的 K%,則回補股 票。 本研究將分別利用兩類的風險值模型,一類是無母數(nonparametric)模型 的歷史模擬法(Empirical Density),一類則是有母數(parametric)模型的等 權重移動平均法(Equally weighted moving average,EQMA)指數權重移動平均 法 ( Exponentially weighted moving average , EWMA )、 GARCH ( Generalized autoregressive conditional heteroscedasticity,GARCH ),有母數模型假設 股價指數期貨的日報酬率服從常態分配,個別求出濾嘴比率 K%。 根據風險值模型可瞭解:相對風險值越大,代表日報酬率的分配範圍越廣, 漲跌幅越大,濾嘴比率 K%得越大才能確立漲勢或跌勢。同理,相對風險值越小, 只要較小的濾嘴比率 K%就可以確立漲勢或跌勢。 在操作的過程當中,期末的時候一定會強制賣出部位(當手中有多頭部位) 或買進部位(當手中持有空頭部位) ,這使得新操作週期的期初手上是沒有部位的。 也就是說,在往後的靜態評估模型中,我們的操作是以一年為一期;在動態 評估模型中,我們的操作是以一個季為一期。. 3.2 風險值模型 3.2.1 無母數的風險值模型—歷史模擬法(ED) Hull and White (1998) 對許多資產報酬的統計特性研究發現常態分配會產 生系統性偏差,特別是在實證上發現報酬率的分配有時會有厚尾(fat tail)的現 象,例如突發的金融風暴就不太可能發生在常態分配的假設。歷史資料模擬法最 重要的好處是可以處理非線性投資組合的風險值,例如包含選擇權等衍生金融商 品的投資組合。 將報酬率由小至大排序,描繪出損益分配,找出對應的百分位數,即可求出 投資組合的風險值。例如損益分配由1000筆損益描繪,在信賴水準為95%時,應選 取第51筆損益資料為風險值估計值 12.

(24) 歷史模擬法的特點如下: 一、歷史模擬法屬於無母數方法,只要有足夠的歷史資料能夠形成投資組合的機 率分配,就可以求算風險值。 二、當歷史資料所涵蓋的突發事件樣本數不足時,歷史模擬法所求得的風險值可 能無法反映突發事件的可能性。 三、歷史模擬法是一種完全的評估方法,不需要以假設的模型來計算風險值,所 以不存在模型風險。. 3.2.2 有母數的風險值模型—等權重移動平均法(EQMA) 假設股價指數期貨日報酬率服從常態分配,我們藉由股價指數期貨的歷史資 料,計算前一年度(用於靜態評估模型)或最近四個季(用於動態評估模型)指 數期貨日報酬率的標準差,作為本年度(靜態評估模型)或本季(動態評估模型) 的日波動性(daily volatility)預測值,計算公式如下: L. S 2= L1−1 ∑ (rL −i − R ). 2. i =0. 其中S為從過去L期日報酬率所計算出的標準差,ri為日報酬率,R為過去L期的 ri平均數,我們以S作為預測值。 此種方法的優點為簡單容易計算,然而缺點為每筆資料有相同的權重,沒有 考慮到近期資料應該會提供契合現在市場狀況的訊息;另一方面也無法描述波動 叢聚(cluster)與波動隨時間而改變的特性。. 3.2.3 有母數的風險值模型—指數權重移動平均法(EWMA) 假設股價指數期貨日報酬率服從常態分配,我們藉由股價指數期貨的歷史資 料,距離較近的資料對於未來變異數預測有較強的影響力,因此給我們給予較高 的權重,以捕捉短期波動變化,下一期變異數預測的計算如下列方式: L. hE ,t = (1 − λ )∑ λ (r t − j − R ). 2. j −1. j =1. 其中hE,t為EWMA的條件變異數,R為最近L個rt-j觀測值的平均數,λ為衰退因子 (decay factor),實務上採用 0.94。. 13.

(25) 這個方法是λ越大則過去遠期觀察期的影響將持續愈久,該法的優點為近期 市場波動對今日的報酬影響較遠期的市場波動大,符合實際情況;缺點則是計算 過程較為複雜。. 3.2.4 有母數的風險值模型—GARCH(1,1) 傳統的計量方法,都假設誤差項的變異數為同質變異(Homoskedasticity), 而且誤差項之間是互相獨立的,然而實證上顯示許多財物性資料有異質變異的特 性(Heteroskedasticity),如 Mandelbort(1963)觀察到股價波動有叢聚的現 象,前期產生較大波動時,當期也會有較大幅度的波動,反之亦然,即變異數有 隨著時間經過而改變的特性。Engel(1982)針對這種現象提出自我回歸條件亦質 變異數分析模型(Autoregressive Conditional Heteroskedasticity Model, ARCH),打破誤差項的變異數為同質變異的假設,而且允許條件變異數為過去誤 差項平方函數,掌握了財務資料上異質變異的特性。 隨後 Bollerslev(1986)根據 ARMA 模型(Autoregressive Moving-average Model,ARMA)的認定方法,考慮移動平均(Moving-average Model,MA)的部分, 將落後其的條件變異數加入 ARCH 模型,使本期條件變異數除了受到落後 p 期的誤 差項平方的影響,而且也受到落後 q 期的條件變異數的影響,稱之為一般化自我 回歸條件異質變異數模型(Generalized ARCH Model,GARCH),一般表示成 GARCH (p,q),模型設定如下: at=rt-µ t , at=σ t ε t. p. q. i =1. j =1. , σ t2=ω+∑ α i at2−i + ∑ β j σ t2− j , ε t~iidN(0,1). 其中at為平均修正後(mean-corrected)的日報酬率服從GARCH(p,q), max( p , q ). μt為平均報酬率,ω>0,αi≧0,βj≧0,. ∑(α +β )<1 i =1. i. i. 假設股價指數期貨日報酬率服從常態分配,一般而言我們採用 GARCH(1,1) 估計條件變異數,我們藉由前期的變異數與前期的報酬率估算出本期的變異數, 本期變異數預測的計算如下列方式:. σ n2 = ω + αa n2−1 + βσ n2−1 2. 2. 2. 其中σ n為本期變異數,σ n-1為前期的變異數,a n-1為前期的平均修正後的日 報酬率,ω、α、β為參數。 14.

(26) 此方法的報酬率波動是依循一可預測的過程,及波動性具叢聚的效果,高波 動常被隨著高波動,反之亦然。此方法不僅考慮波動的群聚性,亦可掌握資料的 高峰態性質,因此適於捕捉財務資料的變動。. 3.3 濾嘴法則評估模型 本研究利用風險值模型求出濾嘴比率,再依據不同濾嘴比率實證績效之比 較,選出最佳比率。本文濾嘴法則的實證上採用Fama and Blume(1966)所提出 的「買多/賣空」法則。 「買多/賣空」法則乃依據所設定之比率K%,來判斷股價趨勢。當價格上漲 超過前一低點K%,即斷定股價受某種事實的影響將持續上漲,此時資金全數買入 並持有股票;當股價出現回跌,且跌幅超過前次高點的K%時,則預測股價將繼續 下跌,此時全數賣出持有之股票,並借券從事賣空交易,直到股價再度回升之漲 幅超過前次最低點K%時,再回補賣空交易,如圖3-1所示。. 圖 3-1:買多/賣空法則. 3.4 實證操作模型與操作方式 本研究的操作模型分為兩類,一類為靜態模型,另一類為動態模型。 靜態模型以前一年度股價指數日報酬率為樣本,分別以歷史模擬法、等權重 移動平均法(EQMA)、指數權重移動平均法(EWMA)、GARCH(1,1),取99%信 賴水準的相對風險值作為本年中每個季中每個交易日判定買進賣出的濾嘴比率。 動態模型以前四個季的股價指數的日報率為樣本,分別以歷史模擬法、等權. 15.

(27) 重移動平均法(EQMA)、指數權重移動平均法(EWMA)、GARCH(1,1),取 99 %信賴水準的相對風險值,作為本季中每個交易日判定買進賣出的濾嘴比率。 本研究實證操作方式,在靜態(動態)模型,一個濾嘴比率決定一年(季) 當中的買賣時機,到了當年(季)最後一個交易日則強迫平倉。相對的買入持有 法則是一年(季)當中的第一個交易日買進,最後一個交易日強迫賣出。本研究 的實證操作方式,將會在附錄中有詳細的範例說明。 在比較操作績效的指標,則是比較平均每次交易的操作績效,平均每次交易 的操作績效的計算即是把一整年累計的交易損益比率除以交易次數。. 16.

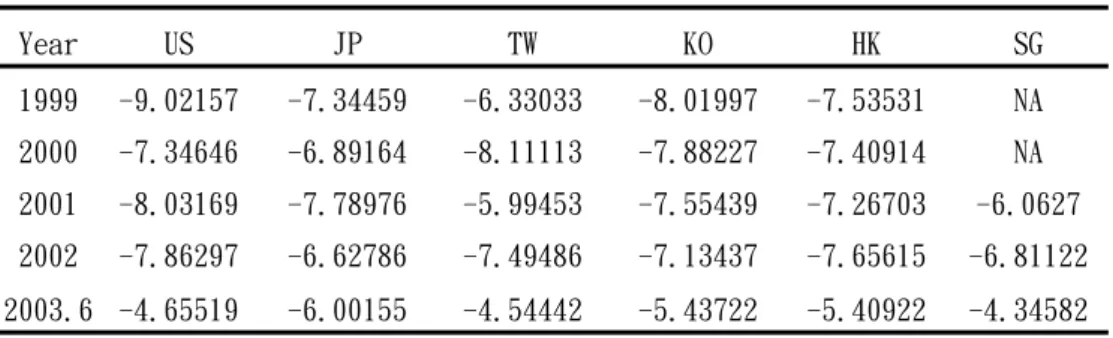

(28) 第四章 實證結果與分析 4.1 樣本選取及資料來源 我們所研究標的為六種股價指數期貨商品,近月份每日的結算價,其來源為 Datastream 資料庫。此六種商品分別為:美國 S&P500 指數期貨、日本 Nikkei225 指數期貨、台灣台股指數期貨、南韓 KOSPI200 指數期貨、香港恆生指數期貨、新 加坡海峽指數期貨。 研究資料的期間,除了新加坡海峽指數期貨為 2001 年一月至 2003 年六月外, 其餘的為 1999 年一月至 2003 年六月。. 4.2 實證假設與計算 為了方便我們實證過程的處理,我們做了部分的研究假設: (1) 假設一次的交易包括一買一賣,沒有交易成本。 (2) 期貨合約到期時自動轉倉,轉倉不需要成本。 (3) 未進場時的資金放在銀行並沒有孳息。 (4) 每次進場金額皆為固定,期貨合約數量非一定是整數 (5) 每次進場的保證金金額等於期貨合約價值(亦即無槓桿效果) 。 (6) 不考慮保證金追繳之情形。 這些假設背後的原因,主要是考量到不同指數期貨商品市場之間的差異,由 於不同市場有不同的稅率成本以及相關規定,為了方便比較,我們必須讓這六種 指數期貨商品有相同的基準,所以會有這些假設出現。 例如假設(1)沒有交易成本,因為每個市場的手續費與稅率各不同,而手續 費與稅率也有可能會隨著時間有所調整,如果考慮將這些變數考慮入本研究的實 證當中,會使的模型變的很複雜,而且使得我們的研究主題失焦。更重要的是, 我們實證最後衡量績效是比較超額報酬(excess return),即各種不同濾嘴比率 的操作方式每次交易的平均報酬率減去買入持有法(buy and hold)每次交易的 平均報酬率。如果把交易成本納入了考慮,我們所計算出的超額報酬仍然保持不 變。所以不考慮交易成本除了方便實證計算,對於結果也沒有影響。. 17.

(29) 假設(2)自動轉倉沒有轉倉成本,也是考慮到市場不同的因素。每個市場期 貨契約的到期日不一樣,轉倉成本也不一樣,為了能夠在相同的基準比較,所以 我們有這一項假設。 假設(3)閒置資金沒有孳息,由於現在無風險利率偏低不到 2%,以 2%看 待。而我們實證過程又發現到,我們一年之中沒有進場的時間頂多不到一個月, 以一個月看待。我們各種不同濾嘴比率的操作方式一年之中至少有十次,以十次 看待。如果考慮了閒置資金的孳息,每次交易的平均報酬率也頂多增加了 0.0167% (2%×1/12×1/10=0.0167%),對於實證過程影響甚微,對於實證結果的結論沒 有影響,可以忽略不計。 假設(4)每次進場金額固定,期貨合約數量非一定是整數,除了方便計算之 外,也能確定我們每次交易的流動性情形相近,沒有流動性不同的問題。 假設(5)無槓桿效果,也是考量到不同市場的差異,每個指數期貨市場的原 始保證金要求都不同,而且保證金也會隨著時間而調整,除了方便實證之外,全 額的保證金還可以確定假設(6)的成立。 一般而言,股價的走勢大多服從對數常態分配,日報酬率計算如下所示: 股價指數的日報酬率R=ln(今日結算價÷昨日結算價) 本研究的濾嘴比率由相對風險值而決定,相對風險值計算如下: 相對風險值=標竿-99%左尾臨界值=P50-P1, 其中P50為第五十個百分位,標竿,亦即:Pr(R≦P50)=0.5; P1為第一個百分位,99%左尾臨界值,亦即:Pr(R≦P1)=0.01。 ; 因此,在歷史模擬法(ED)的模型中,P50為中位數(Median) 然而,在等權重移動平均法(EQMA)、指數權重移動平均法(EWMA)、GARCH (1,1)中,P50則為平均數(Mean) ,99%左尾臨界值計算如下: 99%左尾臨界值=-2.33×標準差的預測值+平均數. 4.3 樣本資料的屬性探討 股價指數期貨走勢圖如圖 4-1~圖 4-6 所示。根據圖 4-1S&P500 期貨的走勢, 我們發現到 1999 年第一季價格從一月十四日的 1219 點逐步震盪攀升至 2000 年的 第二季初四月三日的高點 1528.2 點,之後 2000 年第二季至第三季維持 1300 點至 1500 點之間震盪,接下來逐步下跌呈現空頭走勢至 2002 年第三季八月五日低點 18.

(30) 834 點止跌回穩,而後又在第四季初十月九日從 777.8 點緩步盤整爬升至 2003 年 第二季六月十七日的 1009.6 點的波段高點。 根據圖 4-2Nikkei225 期貨的走勢,我們觀察到 1999 年第一季價格從一月五 日的 13190 點逐步震盪攀升至 2000 年第二季初四月三日的最高點 20710 點,而後 不斷地崩跌至 2001 年第二季末九月二十六日的 9680 點止跌,接下來曾經在 2002 年的六月三日達到 11950 點,而後又開始呈現疲軟盤跌的走勢,一直到 2003 年第 二季初才有回穩的現象。 根據圖 4-3 台股指數期貨的走勢,我們可以發現 1999 年第一季二月五日價格 從 5580 點開始起漲,起漲至 2000 年第一季二月十七日的 10293 點高點,而後高 點的震盪由第二季初四月五日的高點 10352 點開始呈現空頭下跌的局勢,一直跌 到 2001 年第四季十月十一日的 3818 點最低點。往後至 2003 年六月底的時間股價 曾經來到 2002 年四月十七日的 6450 點波段高點,其餘時間價格在 3000 點至 6000 點之間徘徊。 根據圖 4-4KOSPI200 期貨的走勢,我們可以觀察到價格從 1999 年第一季二月 二十四日 56.5 點開始起漲至第二季七月十六日的 122.05 點,經過拉回整理後, 又從 1999 年第四季十月二十七日 95.3 點飆升至 2000 年第一季初一月四日 136.2 點最高。接下來開始呈現空頭下探走低的走勢,一直到了 2000 年第四季呈現打底 的現象,在往後的一年當中價格在 55 點至 80 點之間來回。2001 年第三季末九月 二十六日從 57.5 點一路飆升至 2002 年第二季初四月三日 115.55 點,接下來又呈 現波段下跌的格局,一直到 2003 年三月十三日的 65.8 點才呈現回穩的的情形。 根據圖 4-5 恆生指數期貨的走勢,我們可以觀察到價格從 1999 年二月五日 9058 點起漲至 2000 年三月二十七日的 18430 點,之後至 2000 年第四季初在 16000 點與 19000 點之間震盪,而後下跌至 2001 年第三季末九月二十五日的 9169 點回 穩,而後在 8000 點與 12000 點之間來回。 根據圖 4-6 海峽指數期貨的走勢,我們可以發現到價格在 2000 年第一季一月 三十一日從 1979 點開始下跌至四月十七日的 1551 點,往後的五個多月中價格曾 幾次超過 1700 點,而後又下跌至九月二十二日的 1222 點最低。爾後 2002 年一月 至六月之間大多在 1700 點以上,最後一路下跌至 2003 年四月二十五日的 1219 點 最低,之後曾經在六月二十日曾經到達 1522 點。. 19.

(31) 除了新加坡的海峽指數外,其餘五個指數的走勢較為類似:美國的 S&P500、 日本的 Nikkei225、台灣的台股指數、南韓的 KOSPI200 以及香港的恆生指數,從 1999 年的第一季初開始逐步上揚至 2000 年第二季初到達最高峰,逐漸形成空頭下 跌至 2001 年第四季初,才有初步止跌回穩的現象。美國的 S&P500、日本的 Nikkei225、台灣的台股指數以及香港的恆生指數在 2001 年第四季至 2002 年第二 季這段期間,有和緩的攀升至波段的小高點,2002 年第三季至 2003 年第二季這段 期間陷入盤跌的狀態;然而,南韓的 KOSPI200 在 2000 年第三季至 2001 年第三季 之間盤整打底,於 2001 年第三季至 2002 第二季初狂漲至波段的高峰,漲幅相對 亮麗,2002 年第二季至 2003 第二季則又陷入長期盤跌的趨勢;新加坡的海峽指數 在 2001 年第一季至 2001 年第四季,從高點下跌盤整至止跌回穩,2001 年第四季 至 2002 年第二季初狂漲至波段的高峰,漲幅相對凌厲,2002 年第二季至 2003 年 第二季陷入了長期向下盤跌的趨勢。 整體而言,美國的 S&P500、日本的 Nikkei225、台灣的台股指數、南韓的 KOSPI200 以及香港的恆生指數這四個商品的走勢較為相似,相關連動性較高,漲 跌走勢都較為溫和;南韓的 KOSPI200 的漲跌趨勢相近於前四者,然而漲跌走勢較 為激烈;新加坡的海峽指數的指數介於前述兩類的走勢之間。. 20.

(32) 19000. 15000 15000. 10000 11000. 5000 7000. 圖 4-2:Nikkei225 期貨走勢圖. 台股指數 2000. 9000 1700. 6000 1400. 3000 1100. 圖 4-3:台股指數期貨走勢圖 21 圖 4-6:海峽指數期貨走勢圖. 03 /4 /1. Nikkei225. 03 /1 /1. 圖 4-1:S&P500 期貨走勢圖. 1. 50. 02 /1 0/. 700. 02 /7 /1. 140. 02 /4 /1. 80. 02 /1 /1. 1000. 1. 110. 01 /1 0/. 1300. 01 /7 /1. 19 99 19 /1/1 99 / 19 4/1 99 19 /7/ 99 1 /1 20 0/1 00 20 /1/1 00 / 20 4/1 00 20 /7/ 00 1 /1 20 0/1 01 20 /1/1 01 / 20 4/1 01 20 /7/ 01 1 /1 20 0/1 02 20 /1/1 02 20 /4/1 02 20 /7/ 02 1 /1 20 0/1 03 20 /1/1 03 /4 /1. 19 99 19 /1/1 99 / 19 4/1 99 19 /7/ 99 1 /1 20 0/1 00 / 20 1/1 00 20 /4/1 00 20 /7/ 00 1 /1 20 0/1 01 20 /1/1 01 / 20 4/1 01 20 /7/ 01 1 /1 20 0/1 02 20 /1/1 02 / 20 4/1 02 20 /7/ 02 1 /1 20 0/1 03 / 20 1/1 03 /4 /1. S&P500. 01 /4 /1. 12000. 19 99 19 /1/1 99 / 19 4/1 99 19 /7/ 99 1 /1 20 0/1 00 20 /1/1 00 / 20 4/1 00 20 /7/ 00 1 /1 20 0/1 01 20 /1/1 01 / 20 4/1 01 20 /7/ 01 1 /1 20 0/1 02 20 /1/1 02 20 /4/1 02 20 /7/ 02 1 /1 20 0/1 03 20 /1/1 03 /4 /1. 19 99 19 /1/1 99 19 /4/1 99 19 /7/ 99 1 /1 20 0/1 00 / 20 1/1 00 20 /4/1 00 20 /7/ 00 1 /1 20 0/1 01 20 /1/1 01 20 /4/1 01 20 /7/ 01 1 /1 20 0/1 02 20 /1/1 02 / 20 4/1 02 20 /7/ 02 1 /1 20 0/1 03 20 /1/1 03 /4 /1. 20000. 01 /1 /1. 99 /1 /5 99 /4 /5 99 /7 99 /5 /1 0/ 5 00 /1 /5 00 /4 /5 00 /7 00 /5 /1 0/ 5 01 /1 /5 01 /4 /5 01 /7 01 /5 /1 0/ 5 02 /1 /5 02 /4 /5 02 /7 02 /5 /1 0/ 5 03 /1 /5 03 /4 /5. 1600. KOSPI200. 圖 4-4:KOSPI200 期貨走勢圖. 恆生指數. 圖 4-5:恆生指數期貨走勢圖. 海峽指數.

(33) 4.4 日報酬率屬性與濾嘴比率的相關特性 股價指數期貨日報酬率如圖 4-7~圖 4-12 所示。圖 4-7 我們可以發現 S&P500 期貨單日的漲跌幅大多維持在 2.5%以內,偶爾會超出這個範圍,只有四次超出 5 %,這顯示 S&P500 的當日價格的變化是蠻穩定的。圖 4-8 的 Nikkei225 期貨單日 的漲跌幅大多維持在 3.5%以內,2001 年三月二十一日曾經出現單日漲幅 8%,之 後單日的漲跌幅就有比較明顯地變大,不過大部分都還維持在 5%的範圍以內。圖 4-9 顯示了台股指數期貨單日的漲跌幅維持在 5%左右,然而超過這個範圍的頻率 稍嫌偏高,這也代表台股指數的單日波動頗激烈。圖 4-10 是 KOSPI200 期貨單日 的漲跌幅,都維持在 10%以內,我們可以很明顯地觀察超越 5%的頻率甚高,這 顯示 KOSPI200 期貨的波動程度很激烈。圖 4-11 的恆生指數期貨單日漲跌幅大致 上在 5%以內,然而也出現了四次大幅超過 5%的跌幅。圖 4-12 是海峽指數期貨 的單日漲跌幅,大部分時間都在 3.5%以內,只有五次超越 5%的頻率。 若以單日漲跌幅超過 5%的頻率來看,可區非為三類:低頻率(S&P500、 Nikkei225、海峽指數)、中頻率(台股指數、恆生指數)、高頻率(KOSPI200), 其中 KOSPI 不僅漲跌幅常超過 5%,甚至偶爾也會有超過 10%的現象。從日報酬率 圖我們可以觀察到報酬率的波動有叢聚的現象,可以進一步檢定。 整體而言,從日報酬率的圖來看,我們不難推測出以下的結果:較低的日報 酬率分佈範圍會得到較低的濾嘴比率,往後的章節將會實證出這樣的結果。美國 的 S&P500 會得到最小的濾嘴比率,日本的 Nikkei225 與新加坡的海峽指數會得到 較小的濾嘴比率,台灣的台股指數與香港的恆生指數將會得到較大的濾嘴比率, 南韓的 KOSPI200 會得到最大的濾嘴比率。. 22.

(34) S&P500. KOSPI200. 0.1. 0.1. 0.05. 0.05. 0. 0. -0.05. -0.05. -0.1. -0.1. 圖 4-7:S&P500 期貨日報酬率圖. 圖 4-10:KOSPI200 期貨日報酬率圖. Nikkei225. 恆生指數. 0.1. 0.1. 0.05. 0.05. 0. 0. -0.05. -0.05. -0.1. -0.1. 圖 4-8:Nikkei225 期貨日報酬率. 圖 4-11:恆生指數期貨日報酬率圖. 台股指數. 海峽指數. 0.1. 0.1. 0.05. 0.05. 0. 0. -0.05. -0.05. -0.1. -0.1. 圖 4-9:台股指數期貨日報酬率圖. 圖 4-12:海峽指數期貨日報酬率圖 23.

數據

+5

相關文件

在選擇合 適的策略 解決 數學問題 時,能與 別人溝通 、磋商及 作出 協調(例 如在解決 幾何問題 時在演繹 法或 分析法之 間進行選 擇,以及 與小組成 員商 討統計研

使用 AdaBoost 之臺股指數期貨當沖交易系統 Using AdaBoost for Taiwan Stock Index Future Intra-.. day

配合小學數學科課程的推行,與參與的學校 協作研究及發展 推動 STEM

1900年, Bachelier以數學方法分析巴黎股票交易的價格變化,自

在選擇合 適的策略 解決 數學問題 時,能與 別人溝通 、磋商及 作出 協調(例 如在解決 幾何問題 時在演繹 法或 分析法之 間進行選 擇,以及 與小組成 員商 討統計研

About the evaluation of strategies, we mainly focus on the profitability aspects and use the daily transaction data of Taiwan's Weighted Index futures from 1999 to 2007 and the

目標 目標 策略 策略 策略 策略 成功準則 成功準則 成功準則 成功準則 評估方法 評估方法 評估方法 評估方法 時間 時間 時間 時間. 表 表

(1988a).”Does futures Trading increase stock market volatility?” Financial Analysts Journal, 63-69. “Futures Trading and Cash Market Volatility:Stock Index and Interest