(1)‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

ᖴ!!ᜏ!

٩ξഠНǴΓЎ⽥ޑࡹεਠ༜ǴࢂऍޑᏢೌ྅ǶᏢଣࢂᏢғΕᏢय़

၂ǵঅಞᏢǵፕЎα၂ϷၶـךޑࡰᏤ௲ഋܴറγޑӝǶഋറγࢂՏ

ࡑΓᖰکǴݯᏢᝄᙣޑᏢޣǴҭࢂ๓ܭ௴วᏢғޑԴৣǶΜϩགᖴԴৣǴӧπբ

ϷᏢ๏ϒᏢғᜢЈᆶࡰᏤǴϷፕЎࣴزБӛޑЇሦǶऩૈӧਠុঅǴҭ

ࣁ܌ᜫǴӢࣁࡹεόࢂᏢᕇϐೀ܌ǴҭࢂڙඁܭԴৣᏢೌ৲ᆶΓЎ

નᎦϐ܌ӧǶᏢғܴқǴࢂќਓำޑ໒Ǵ׳ሡाЈ௲Ƕ!

ձགᖴǴፕЎԵ၂ہྍറγϷଭᔈറγǴόսගᆜ৽ሦޑࡰ௲Ϸ

ගٮፏӭᝊཀـǴ٬ፕЎ׳ڀፕϣ఼ᆶჴ୍ၮҔሽॶǶགྷѸӧਠᏢғᆶךԖ

࣬ӕགڙǴᕴૈӧྍറγيᏢಞᖰᙣݯᏢϐၰǴϷଭᔈറγፋӗ॥ғǴ

кᅈԾߞϐ॥ߍǴჴзΓӑຝుڅᆶһኀǶ!

ќѦǴགᖴӕ٣ྷ㵯лǵᐪቩ০ගዎႬǵዠྼިߏᜢϪߦǵඁЎಒЈ

ᔅԆǴӕᏢᒸᓪлǵШണлਔԖࠀᓰǴᏢۂذཪਠ᎙ࡰ҅Ǵၗ၈ሌᗪǵறᆞЈ

ගٮୖԵၗǶӢளΚܭؼܻ϶ϐڐշǴ٬ፕЎϐኗቪǴளаճֹԋǶ!

עҽᚶངཀޑགᖴǴ੮๏ቺृǶჹךԶقǴیࢂՏቺঋഢޑۀηǴ

ΨࢂৎΓ۩ᅽޑહસޣǶᖴᖴیǴჹߏ፸ޑک๓قᖐǴჹ༰༰ޑֵΚՉǴჹ

ߙǵଈǵߞޑੵང௲ᏤǴϷჹךޑྕࢋႴᓰǴ೭Ϫࢂғࢲύޑ۩ᅽӢηǶ

ϞғԖ۩ᆶیࣁՔǴԾࠀΚ୍ǴයόѨࣁᖴǶ!

നࡕǴΨགྷ๏ٽηॺҽઔᅽޑགᖴǶգॺޑࡐǴߞৎ٣עǴ

ଈፐԖـӦǴߙ܄ࣁࢋǴᖴᖴգॺғٰ൩ࢂךޑ࠸ηǶаࡕǴόፕգॺ

ӧ္ٗԋ൩٣ǴፎளգॺԖՏϺғޑӳᏤৣɡ༰༰ǴϷՏϺғޑԴܻ

϶ɡݿݿǶЪࡑٰВǴգॺӵԴܻ϶ኬǴ഻ࡹεǶ!

ᙣаҁፕЎǴ๏Ӄ҆ෞၽ⅘ζγǶ!

!

ෞ݊፵!!ᙣ!

҇୯ΐΜΖԃΎД!

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

摘 要

我國移轉訂價查核制度,係為防止營利事業與關係企業或關係人間藉不合交

易常規之安排規避或減少納稅義務之制度,及為使我國所得稅制與國際潮流趨勢

接軌,財政部於 93 年 12 月 28 日訂定發布「營利事業所得稅不合常規移轉訂價

查核準則」,建立不合交易常規之認定標準暨相關調整方法,使徵納雙方有共同

遵循之依據,乃我國所得稅查核之一項重大建制。

移轉訂價,指營利事業從事受控交易時所訂定之價格或利潤。其查核制度,

為徵納雙方辦理所得稅申報及核定時,評估受控交易之結果是否符合常規共同遵

循之依據。制度規範不僅是企業應負之協力義務,為創造企業本身更大價值及降

低稅務風險,似應善用移轉訂價分析文件,使其成為衡量管理績效之利器。

本論文以採用可比較利潤法之公司為例,主要探討可比較對象一致程度,作

為移轉訂價分析可信賴程度之判斷指標。研究建議如下:

一、申報書增列受測個體、受測活動、常規交易方法、可比較對象、利潤率

指標、常規交易範圍及集團企業總利潤分配情形等欄位。

二、受控交易之結果達所得額標準以上,即以其原申報額為準核定,若同時

符合避風港法則之主體要件者,得以其他文據取代移轉訂價報告。

三、對採用可比較利潤法之公司,於專案查核時,應注意利潤率指標之計算

錯誤或誤植及年數誤用,其他資料漏列及資本調整錯誤等情形。

四、以可比較對象一致程度與受控交易結果在四分位距兩者之落點,作為移

轉訂價分析可信賴程度之判斷指標。

五、若判斷指標顯示移轉訂價分析可信賴程度偏低者,建議以重組後可比較

對象,建立四分位距範圍,測試有否藉更換可比較對象操作受控交易之

結果。

關鍵詞:移轉訂價、關係企業、常規交易方法

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

目 錄

第一章 緒論... 1

第一節 研究動機及目的 ... 1

第二節 研究問題 ... 3

第三節 研究流程 ... 4

第四節 研究範圍及架構 ... 5

第二章 文獻探討... 7

第一節 移轉訂價制度介紹 ... 7

第二節 名詞定義 ... 14

第三節 相關法律條文 ... 18

第四節 營利事業所得稅不合常規移轉訂價查核準則 ... 21

第五節 移轉訂價釋示函令 ... 37

第三章 個案公司移轉訂價報告概述... 53

第一節 移轉訂價報告一般架構及製作流程 ... 53

第二節 個案公司背景資訊及營運情況 ... 56

第三節 個案公司移轉訂價分析 ... 75

第四章 個案分析... 93

第一節 從事受控交易至調查核定之流程 ... 93

第二節 個案公司自動化事業群 ... 96

第三節 個案公司電子事業群 ... 107

第五章 結論與建議... 117

第一節 結論 ... 117

第二節 建議 ... 120

參考文獻... 123

附錄一 節稅、避稅與逃稅... 125

附錄二 營利事業所得稅不合常規移轉訂價案件選案查核要點... 137

附錄三 營利事業委託會計師查核簽證申報所得稅辦法... 139

附錄四 移轉訂價分析檢核表... 141

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

圖目錄

圖 1-1 研究流程 ... 4

圖 1-2 研究範圍 ... 5

圖 2-1 透過租稅庇護所轉單規避納稅義務 ... 8

圖 2-2 95 年度起結算申報書揭露關係人及關係人交易資料之範圍... 46

圖 2-3 97 年度或以後年度營利事業應否備妥移轉訂價報告檢視方法... 50

圖 2-4 97 年度或以後年度避風港法則金額標準... 51

圖 3-1 移轉訂價報告製作流程 ... 55

圖 3-2 K公司關係企業結構圖 ... 56

圖 3-3 K公司進貨及加工費流程 ... 68

圖 3-4 K公司銷貨流程 ... 68

圖 3-5 利潤分配與承擔風險之關係 ... 74

圖 4-1 受控交易至調查核定流程 ... 93

圖 5-1 移轉訂價分析可信賴程度之判斷指標 ... 118

圖 6-1 節稅、避稅與逃稅之範圍 ... 126

圖 6-2 修正法律可縮小避稅範圍 ... 127

圖 6-3 查核方向可縮小逃稅範圍 ... 128

圖 6-4 在一般情況下認定所得 ... 131

圖 6-5 在偏向情況下認定所得 ... 132

圖 6-6 在不相關情況下認定所得 ... 133

圖 6-7 在內含情況下認定所得 ... 133

圖 6-8 在擴張情況下認定所得 ... 134

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

表目錄

表 2-1 我國比較常見之租稅庇護所 ... 8

表 2-2 適用移轉訂價查核準則之交易類型 ... 22

表 2-3 各種交易類型適用之常規交易方法 ... 27

表 2-4 B公司 91 至 93 年度損益資料 ... 40

表 2-5 按 91 至 93 年度平均營業淨利率計算可比較營業利潤 ... 40

表 2-6 按 93 年度營業淨利率計算交易當年度可比較營業利潤 ... 41

表 2-7 按 91 至 93 年度平均營業淨利率計算交易當年度可比較營業利潤 .... 41

表 2-8 按 90 至 92 年度平均營業淨利率計算可比較營業利潤 ... 42

表 2-9 按 90 至 92 年度平均營業淨利率計算交易當年度可比較營業利潤 .... 43

表 3-1 K公司受控交易彙總資料 ... 69

表 3-2 K公司功能分析檢定表 ... 73

表 3-3 K公司風險分析檢定表 ... 73

表 3-4 K公司 3 年度潛在可比公司家數 ... 87

表 3-5 K公司 3 年度選定可比公司家數 ... 87

表 3-6 K公司與可比公司 91 至 93 年度平均利潤率指標 ... 89

表 3-7 K公司與可比公司 92 至 94 年度平均利潤率指標 ... 89

表 3-8 K公司與可比公司 93 至 95 年度平均利潤率指標 ... 90

表 3-9 K公司移轉訂價報告結論 ... 91

表 3-10 K公司依常規交易原則進行移轉訂價分析之情形 ... 92

表 4-1 自動化事業群連續 3 年度可比公司尋找範圍及篩選條件 ... 96

表 4-2 自動化事業群連續 3 年度可比公司篩選後家數 ... 98

表 4-3 自動化事業群 94 年度選定可比公司 ... 99

表 4-4 自動化事業群 95 年度選定可比公司 ... 100

表 4-5 自動化事業群 96 年度選定可比公司 ... 101

表 4-6 自動化事業群連續 3 年度選定可比公司彙總表 ... 102

表 4-7 自動化事業群 95 年度重組後可比公司 ... 105

表 4-8 自動化事業群 95 年度重組後四分位距表 ... 105

表 4-9 自動化事業群 96 年度重組後可比公司 ... 106

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

表 4-10 自動化事業群 96 年度重組後四分位距表 ... 106

表 4-11 電子事業群連續 3 年度可比公司尋找範圍及篩選條件 ... 107

表 4-12 電子事業群連續 3 年度可比公司篩選後家數 ... 108

表 4-13 電子事業群 94 年度選定可比公司 ... 109

表 4-14 電子事業群 95 年度選定可比公司 ... 110

表 4-15 電子事業群 96 年度選定可比公司 ... 111

表 4-16 電子事業群連續 3 年度選定可比公司彙總表 ... 112

表 4-17 電子事業群 95 年度重組後可比公司 ... 114

表 4-18 電子事業群 95 年度重組後四分位距表 ... 114

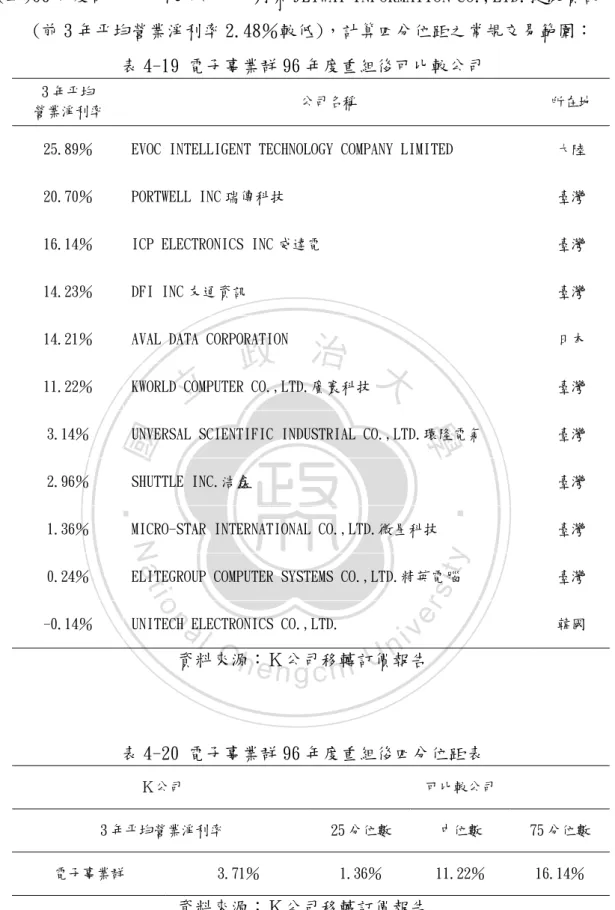

表 4-19 電子事業群 96 年度重組後可比公司 ... 115

表 4-20 電子事業群 96 年度重組後四分位距表 ... 115

表 9-1 移轉訂價分析檢核表 ... 141

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第一章 緒論

本章共分四節,第一節研究動機及目的,敘明本論文以採用可比較利潤法之

公司為例,探討我國稽徵機關移轉訂價查核之動機及目的;第二節界定研究問

題;第三節研究流程;第四節研究範圍及架構。

第一節 研究動機及目的

一、研究動機

為防杜營利事業與國內外具有從屬或控制關係之營利事業相互間藉不

合營業常規之安排規避或減少納稅義務。財政部於 93 年 12 月 28 日依所得

稅法第 80 條第 5 項規定,訂定發布「營利事業所得稅不合營業常規移轉訂

價查核準則」(以下簡稱移轉訂價查核準則),並建立不合營業常規之認定標

準暨相關調整方法,使徵納雙方有共同遵循之依據。此後,稽徵機關對關係

企業所得稅查核方向及重點,亦作了重大改變―由微觀重點科目之查核,走

向宏觀交易常規之檢視。同時,稽徵機關投入相當之人力及物力從事相關配

合事宜,包括:法令研議、租稅宣導、選案查核、經驗分享、問題發現、疑

義處理、行政支援及資訊配合等,期使達成移轉訂價查核之目的。

移轉訂價查核為所得稅查核範圍之一部分,但在本質上與所得稅一般查

核1

截然不同,其查核程序為:(1)遵循常規交易原則;(2)進行可比較分析;

(3)決定可比較對象;(4)選定常規交易方法;(5)採用常規交易範圍;(6)

評估受控交易之結果。在此一程序中,常需依賴人為的判斷或決定,會留予

不足以信任之報告製作人2

,過多操作空間。

本文鑒於「可信賴程度」為移轉訂價查核制度之核心,而受控交易之結

果是否符合常規,又取決於可比較對象之選定。基此,本文以營利事業連續

3 年度自行選定之可比較對象作一致程度分析,憑以衡量移轉訂價分析3

之可

1

所得稅一般查核,係就申報內容進行抽查,依抽查結果是否符合法令規定,予以認定或調整。

2

移轉訂價報告,可由公司自行製作或委託專業人士製作。因此,公司內部人員、會計師或其他

專業人士,皆可為報告製作人。

3

移轉訂價報告可分為:(1)公司背景資訊及營運情況;(2)移轉訂價分析;(3)分析資料彙整說

明等 3 部分,而最主要之內容為移轉訂價分析。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

信賴程度,作為稽徵機關選案或查核參考。

二、研究目的

移轉訂價報告製作過程有人為的主觀判斷,例如:可比較程度分析、可

比較程度之高低、資料與假設品質之高低、選定常規交易方法及決定可比較

對象等。相較於其他有關法令,移轉訂價查核準則之規範是抽象及主觀的,

例如:第 7 條、第 8 條及第 9 條規定「常規交易原則」、「可比較程度分析」

及「最適常規交易方法」等。若徵納雙方認知或判斷標準有重大差異,而影

響常規交易結果時,此類稅務爭訟勢必不斷產生。

本文以採用可比較利潤法4

之公司為例,探討我國稽徵機關移轉訂價之

個案查核。研究目的如下:

(一)探討移轉訂價查核之核心問題,以供正確描述及處理問題之參考。

就不合常規移轉訂價查核之有關法令,探討移轉訂價查核之核心問

題,以供有關人員正確描述及處理問題之參考。

(二)檢視個案公司連續 3 年度可比較對象之篩選範圍及篩選條件是否一

致,及分析是否有人為操作常規交易結果之情形,以供參考。

營利事業各年度可比較對象之篩選範圍及篩選條件,為報告製作人

進行移轉訂價分析後所決定。據此,不論剔除或新增任何一家可比較對

象,必需有切確證據或正當理由,而非藉由更換可比較對象操作受控交

易之常規交易結果,在個案分析中期使發現查核切入點,以供參考。

(三)探究移轉訂價分析之可信賴程度是否有判斷指標,以供參考及運用。

移轉訂價報告是一份評估報告,其分析內容是否具有可信賴程度,

似可在各年度差異中判斷。本文擬以個案分析法,探究移轉訂價分析之

可信賴程度,是否有明確的判斷指標,以供參考及運用。

4

為我國營利事業普遍採用之方法。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第二節 研究問題

近年來,我國移轉訂價制度及配合措施之建置,是否周延完善,幾經相關單

位及人員研究及提出各項建議,包括:法令修正、理論探討、實務運作、稅務規

劃、資料庫建立、專業訓練、租稅宣導、組織重組及查核程式等,彙成有參考價

值之文獻資料。在寒暑推移中,我國移轉訂價查核機制能否達成預期目的,及對

所得稅調查方式是否產生正面影響,有賴於相關人士積極參與及後續之研析。

迄今,我國移轉訂價查核仍為實務運作之初期階段5

,在現有制度規範下,

留予移轉訂價報告製作人過多操作空間。其操作空間部分原因為稽徵機關查核人

員對查核事宜尚未熟悉,未使用適當之查核方式及切入點(例如:可比較對象之

選定、新增及剔除原因),難達查核目的,易縱容投機企業6

(林柏宇,2008)。

本文以採用可比較利潤法之公司為例,研究問題如下:

(一)分析個案公司可比較對象之篩選條件,各年度是否具有一致性?剔除或

新增之可比較對象,是否適切合理?

(二)探討各年度可比較對象一致程度高低與移轉訂價分析可信賴程度,是否

有關聯性?可比較對象一致程度之高低,是否可作為移轉訂價分析可信

賴程度之判斷指標?

(三)採用可比較利潤法之公司,在其進行可比較程度分析後,徵納雙方討論

重組之可比較對象,可否作為以後年度選定可比較對象之依據?

5

所得稅為次年 5 月申報,稽徵機關目前進行 96 年度之查核作業,即已完成 94 及 95 年度移轉

訂價查核。

6

意謂以「先射箭、再畫靶」方式,藉由可比較對象之選定,操作受控交易之結果。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第三節 研究流程

本論文研究流程,說明如圖 1-1。

步驟 研究流程

以採用可比較利潤法之公司

為探討對象。

考量可比較對象之家數7

。

核對資料可靠性。

分析可比較對象一致程度及

相關數據資料。

確立重組可比較對象之原則。

依重組後可比較對象,建立常

規交易範圍,評估受控交易之

結果是否符合常規。

調整或不調整受控交易之結果。

圖 1-1 研究流程

7

一般而言,公司選定之可比較對象家數,通常在 8 家至 16 家之間。

界定研究範圍

選定個案公司

取得資料

分析及解釋資料

重組可比較對象

評估及測試

分析結果

結論與建議

可比較程度,可由徵納

雙方討論後決定。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第四節 研究範圍及架構

本節敘明研究範圍及架構。

一、研究範圍

本論文研究範圍,如圖 1-2 實線部分所示。

圖 1-2 研究範圍

應備妥移轉訂價報告

選擇受測個體

及受測活動

選定可比較對象

選用利潤率指標

年數選擇

否

是

可比較未受控價格法

可比較未受控交易法

再售價格法

成本加價法

可比較利潤法

利潤分割法

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

二、研究架構

本論文共分五章及附錄,架構如下:

第一章 緒論

敘明研究動機及目的、研究問題、研究流程、研究範圍及架構。

第二章 文獻探討

就我國移轉訂價制度,及為防止規避或減少納稅義務之法律、行政

命令、釋示函令及有關文獻資料,作彙整說明。

第三章 個案公司移轉訂價報告概述

介紹移轉訂價報告一般架構及製作流程、公司背景及營運情況、移

轉訂價分析之各項選擇。

第四章 個案分析

說明稽徵機關移轉訂價查核方式,再依個案公司之自動化事業群及

電子事業群為受測個體,作個案分析。

第五章 結論與建議

依研究發現作結論及對移轉訂價之個案查核提出建議。

附錄一 節稅、避稅與逃稅

釐清節稅、避稅與逃稅之界限,敘明其定義及範圍。

附錄二 營利事業所得稅不合常規移轉訂價案件選案查核要點

為移轉訂價案件選案之主要依據,列選後進行專案查核。

附錄三 營利事業委託會計師查核簽證申報所得稅辦法

為會計師執行移轉訂價相關文件複核之程序與方法。

附錄四 移轉訂價分析檢核表

為移轉訂價分析之檢核項目。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第二章 文獻探討

本章就我國移轉訂價制度,及為防止規避或減少納稅義務之法律、行政命

令、釋示函令及有關文獻資料作彙整說明。共分五節,第一節移轉訂價制度介紹;

第二節名詞定義;第三節相關法律條文;第四節營利事業所得稅不合常規移轉訂

價查核準則;第五節移轉訂價釋示函令。

第一節 移轉訂價制度介紹

一、移轉訂價之概念

移轉訂價一般係指關係企業間之一方,將有形資產、無形資產、服務或

資金等移轉予另一方時,所訂定之價格或利潤,該價格或利潤一方面是供應

方之收入,另一方面是購買方之成本或費用;該訂價將影響雙方之投資報酬

率及管理績效。簡言之,移轉訂價指關係企業間從事受控交易所訂定之價

格,又稱轉撥計價或移轉計價。

關係企業間交易與非關係企業間交易最大之不同,即前者不一定直接受

外在市場力量之影響,其原因可能是操縱利潤、採取特定商業策略、追求全

球利潤最大化或其他租稅以外的動機,例如:外匯或價格管制之壓力、內部

資源有效之分配、避免匯兌或通貨膨脹之風險,或僅因其交易本質上缺乏市

場力量等。其動機雖未必與租稅目的有關,但因關係企業間彼此具有控制關

係,易以人為方式操縱彼此間之交易價格,造成其申報之經營結果未能反映

經濟實質,稅負由高稅率地區移轉至低稅率地區,從而達到全球稅負最小化

之目的。

此外,由於我國個人所得稅係採屬地主義,業界盛行租稅規劃之方式,

係透過個人或公司於租稅庇護所8

設立之公司轉單,如圖 2-1 所示將所得實

現於免稅地區。雖形式上合法,但並不符合所得課稅精神,影響租稅公平甚

鉅,如不予以導正,將嚴重侵蝕稅基(吳蓮英、宋秀玲,2005)。

8

又稱為避稅天堂,1998 年 OECD 判別避稅天堂 4 個元素:(1)無或極低稅率;(2)缺乏有效稅務

資料交換機制;(3)欠缺透明度;(4)缺乏實質打擊逃稅行動。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

所得稅 50 億

所得稅 5 億

圖 2-1 透過租稅庇護所轉單規避納稅義務

表 2-1 我國比較常見之租稅庇護所

租稅庇護所 (國家/地區) 稅 負 操作用途

英屬維京群島(British Virgin Islands) 完全免稅 佣金收受

馬紹爾群島(Marshall Islands) 完全免稅 佣金收受

開曼群島(Cayman Islands) 期間免稅 國際服務

百慕達群島(Bermuda) 完全免稅 國際服務

貝里斯(Belize) 完全免稅 國際貿易、佣金收受

模里西斯(Mauritius) 國際公司完全免稅 國際公司-國際貿易

普通公司-大陸投資

薩摩亞(Samoa) 完全免稅 家庭財務、大陸投資

汶萊(Brunei) 完全免稅 國際貿易、大陸投資

納閩島(Labuan) 完全免稅 移轉訂價、國際貿易

香港(Hong Kong) 地域稅制 移轉訂價、國際貿易

新加坡(Singapore) 屬地稅制 移轉訂價、國際貿易

美國德拉瓦州(U.S.A Delaware) 非美國股東-屬地稅制 移轉訂價、國際貿易

美國內華達州(U.S.A Nevada) 非美國股東-屬地稅制 移轉訂價、國際貿易

資料來源:境外公司操作聖經(張淵智,2005)

境外客戶

我國企業

租稅庇護所

關係企業

未受控交易價格 1,000 億

利潤 200 億

應納所得稅 50 億

租稅庇護所稅率 0%

受控交易價格 820 億

利潤 20 億

應納所得稅 5 億

未受控交易價格 1,000 億

利潤 180 億

免稅地區所得稅 0 億

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

二、我國與國際主要國家移轉訂價稅制之管理體系

移轉訂價,乃多數國家針對多國籍企業避稅活動所制定之反避稅措施,

其中涉及關係企業間各類型交易之訂價問題,不僅是國際間反避稅措施所重

視之焦點,亦是我國移轉訂價制度之重點。然而,一項稅制之推動能否成功,

端賴整體配套管理體系是否健全而定。經濟合作暨發展組織(OECD)發布之

「跨國企業與稅捐機關移轉訂價指導原則」及美國內地稅法第 482 條在這方

面皆有規定,已為許多國家所仿傚。我國移轉訂價查核準則除遵循 OECD 移

轉訂價指導原則外,並參考美國、日本、大陸等主要國家之移轉訂價法規與

實施經驗,始得現行移轉訂價之稅制。以下就我國與主要國家移轉訂價稅制

之管理體系作相關探討。

(一)移轉訂價稅制規範之主體-關係企業

認定企業間是否存在「關係人」,係為實施移轉訂價稅制管理之前提。

只有存在所認定具有「關係人」之企業間所從事受控交易行為,才被劃入

移轉訂價稅法所管理之範圍9

,不同國家均於其稅法中對「關係企業」的

認定制定一系列標準。我國移轉訂價查核準則第 3 條規定,對於關係企業

之認定大致採「股權」與「實質控制管理」兩種方式,以測定營利事業相

互間之從屬與控制關係:

1.股權測定:如直接或間接持有有表決權之股份或資本額之百分比,達重

大影響力者。

2.經營權測定:如營利事業間之董事長、總經理或與其相當或更高層級職

位之人為同一人,或具有配偶或二親等以內親屬關係者。

3.總分支機構規定:鑒於總機構對於分支機構具有相當之控制能力,及避

免總分支機構因分屬不同之課稅領域,而藉移轉訂價之安排將所得實現

於低稅負之領域,有違租稅公平,因此將總分支機構也納入規定範疇。

4.營利事業直接或間接控制另一營利事業之人事、財務或業務經營:其中

業務控制部分,包括技術控制與進銷貨控制之判定。

5.營利事業間合資或聯合經營契約之簽訂。

9

移轉訂價查核準則第 2 條規定。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

聯合國和 OECD 於其所制定頒布的「租稅協定範本」第 9 條原則中規

定,具有下列情況之一者即構成「關係人」關係:(1)締約國一方企業直

接或間接參與締約國另一方企業之管理、控制或資本;(2)同一人直接或

間接參與締約國一方企業和締約國另一方企業之管理、控制或資本。美國

內地稅法第 482 條規定,任何兩個或兩個以上之組織、貿易團體或經營團

體共同隸屬於同一利益主體或直接、間接受同一利益主體所控制者間之交

易。

大陸於 1998 年發布之 59 號文「關聯企業間業務往來稅務管理規程」

中,將關聯企業認定為企業與另一公司、企業和其他經濟組織具有所規定

8 種關係中之一項者,即為關聯企業。而這 8 種關係之基本上與前述租稅

協定範本之規定吻合。從各國之移轉訂價稅制來看,在界定關係企業時,

法律規定上並不完全一致,是相當棘手的問題,但國際上有很多國家對關

係企業之認定,係由稽徵機關直接負責或留給法院裁定。

(二)移轉訂價稅制規範之客體-交易類型與制約標的

國際間適用移轉訂價之交易類型大致相同,包括:有形資產之移轉或

使用、無形資產之移轉或使用、服務之提供及資金之使用。因此,凡涉及

前述類型之受控交易,均受移轉訂價規定之規範。移轉訂價稅制所制約之

交易,係透過常規交易方法調整價格或利潤,以增加課稅所得額。若調整

結果,將使其納稅義務較未調整前為低者10

,則非屬移轉訂價稅制所制約

之對象,在國際上之作法是一致的。

(三)常規交易原則

防範關係企業利用移轉訂價進行避稅,是建立移轉訂價稅制之主要目

的,世界各國均採取常規交易原則,並以此作為對企業利潤進行調整與利

潤分配之依據。雖然美國與 OECD 在採用常規交易原則不盡相同,但 OECD

針對移轉訂價所作之報告,美國經驗仍具舉足輕重之影響。我國規定之常

規交易原則,係參照 OECD 及美國之規定。

10

移轉訂價查核準則第 7 條第 5 款第 5 目規定。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

納稅義務人應依受控交易類型,衡量「可比較程度」、「資料與假設

之品質」,以選定常規交易方法。目前我國、美國及大陸依不同交易類型

得適用之常規交易方法大致包括:可比較未受控價格法、可比較未受控交

易法、再售價格法、成本加價法、可比較利潤法、利潤分割法等。此外,

納稅義務人得依規定申請適用預先訂價協議機制,俾降低潛在稅務風險。

(四)配套管理與處罰措施

1.申報應提示之文據及處罰規定

推動移轉訂價稅制之第一步,即要求納稅義務人於辦理所得稅申報

時,應依規定格式填報關係人及其交易資料,例如:美國規定填報 5472

表、大陸 A 表或 B 表。未填報或有漏報情形者,或填報資料不符合有關

規定者,均應依法處罰。我國移轉訂價稅制亦有類似規定,但與其他國

家相較罰則相對較輕,較不利此稅制之落實與推動。

各國稽徵機關依法可要求納稅義務人提示有關文件,以檢驗其所用

之移轉訂價方法是否符合常規交易原則。依我國移轉訂價查核準則第

22 條規定,從事受控交易之營利事業,於辦理交易年度之所得稅結算

申報時,應備妥:企業綜覽、組織結構、受控交易之彙整資料、移轉訂

價報告、關係報告書、關係企業合併營業報告書及其他與關係人或受控

交易有關並影響其訂價之文件。

美國內地稅法規定,納稅義務人應於申報所得稅時,即應備妥:企

業綜覽、組織結構、移轉訂價法令規定之文件、對採用訂價方法之描述

及採用之理由、其他替代方法之敘述及不採用之理由、受控交易之描

述、可比較未受控交易或企業之描述及運用選擇之移轉訂價方法時,所

依據之經濟分析與預測提出說明。

大陸稅法規定,納稅義務人於稅務申報時,必須揭露關係人交易之

相關資訊,稽徵機關查核時有權要求提供:(1)與關聯企業及第三者交

易情況,如購銷、資金借貸、提供勞務、轉讓有形或無形資產及提供有

形或無形資產使用權等;(2)價格因素構成情況,如交易之數量、地點、

形式、商標、付款方式等﹔(3)確定交易價格及收費依據之其他有關資

料。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

納稅義務人受稽徵機關調查時,應提示文據之期限,各國也有不同

之規定。例如:我國規定稽徵機關書面調查函送達之日起 1 個月內提示

有關文據,其因特殊情形得申請延期,延長之期間最長不得超過 1 個

月,並以 1 次為限;美國規定內地稅務局提出要求之 30 日內,納稅義

務人應提供受查納稅年度之相關資料;大陸則規定納稅義務人,應於接

到稽徵機關通知後,在要求期限內(最長不得超過 60 日)提供。

2.稅務調查期限

我國稅捐稽徵法第 21 條第 1 項第 1 款規定:「依法應由納稅義務

人申報繳納之稅捐,已在規定期間內申報,且無故意以詐欺或其他不正

當方法逃漏稅者,其核課期間為 5 年。」同條項第 3 款規定:「未在規

定期間內申報,或故意以詐欺或其他不正當方法逃漏稅者,其核課期間

為 7 年。」美國稅法規定,有關稅務事宜之處理一般以 3 年為期限,但

若未申報或申報不實,則可無限期追究。大陸對企業移轉訂價之調整,

一般應僅限於被調查納稅年度之應稅收入或應稅所得額,其調查調整一

般應自納稅年度之下一年度起 3 年內進行。如調整涉及以前年度所得也

可向前追溯調整,但最長不得超過 10 年。凡關係企業間之業務往來被

稽徵機關進行稅額調整者,稽徵機關在徵課管理上,應對其被調整年度

之下一年度起 3 年內實施追蹤管制。

3.舉證責任

與美國及其他國家規定一樣,我國納稅義務人負舉證之協力義務。

若納稅人不能證實移轉訂價符合常規,稽徵機關可依查得資料進行調

整,若無查得資料據以處理者,則依同業利潤標準調整之,與其他國家

之規定有所不同。

4.罰則

納稅義務人如有違反移轉訂價規範,可能面臨稽徵機關之查核或調

整補稅,甚至有罰則。我國所得稅法第 110 條及移轉訂價查核準則第

34 條規定,如經稽徵機關查核受控交易有漏報或短報所得額者,處以

所漏稅額 2 倍以下之罰緩;美國內地稅法規定,如申報之移轉訂價與常

規交易價格差距達一定比例、或淨移轉訂價調整超過一定比例或金額,

將視差異比例或調整比例或金額分別處以 20%至 40%罰鍰;大陸稽徵

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

機關有權作合理之調整並據以補徵稅額,企業如有逃稅或拒絕繳稅之情

形,則會被處罰(吳德豐、徐麗珍,2004)。

三、我國移轉訂價之建制

我國於 60 年修正所得稅法時,參酌美國內地稅法第 482 條及各國租稅

協定通例,增訂第 43 條之 1 有關營利事業與國內外具有從屬或控制關係之

營利事業相互間藉不合營業常規之安排規避或減少納稅義務者,稽徵機關得

報經財政部核准予以調整之規定;另 90 年及 91 年制定金融控股公司法及企

業併購法時,為防止租稅規避,亦參照規範各該法規定之公司與關係人或非

關係人間藉不合交易常規之安排規避或減少納稅義務者,稽徵機關得報經各

該主管機關核准予以調整之規定,惟均未建立不合營業常規或交易常規之認

定標準暨相關調整方法,致徵納雙方尚乏共同遵循之依據。

考量近年來規劃並建立移轉訂價查核制度之國家日益增加,為使我國所

得稅制與國際潮流趨勢接軌,財政部於第 40 次全國賦稅會報作成「建立跨

國企業移轉訂價查核機制」之決議。為執行上開決議,財政部依所得稅法第

80 條第 5 項規定,訂定發布營利事業所得稅不合常規移轉訂價查核準則,

以建立周延完善之查核制度(移轉訂價查核準則總說明,2004)。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第二節 名詞定義

以下就移轉訂價有關之名詞定義,彙整如下:

一、移轉訂價查核準則部分

(一)所得稅法第 43 條之 1 所稱營利事業與國內外其他營利事業具有從屬關

係,或直接間接為另一事業所有或控制,係指營利事業相互間有下列情形

之一者:

1.營利事業直接或間接持有另一營利事業有表決權之股份或資本額,超過

該另一營利事業己發行有表決權之股份總數或資本總額 20%以上。

2.營利事業與另一營利事業直接或間接由相同之人持有或控制之已發行

有表決權之股份總數或資本總額各達 20%以上。

3.營利事業持有另一營利事業有表決權之股份總數或資本總額百分比為

最高且達 10%以上。

4.營利事業與另一營利事業之執行業務股東或董事有半數以上相同。

5.營利事業及其直接或間接持有之股份總數或資本總額達 20%以上之營

利事業,派任於另一營利事業之董事,合計超過該另一營利事業董事總

席次半數以上。

6.營利事業之董事長、總經理或與其相當或更高層級職位之人與另一營利

事業之董事長、總經理或與其相當或更高層級職位之人為同一人,或具

有配偶或二親等以內親屬關係。

7.總機構在中華民國境外之營利事業11

,其在中華民國境內之分支機構12

,

與該總機構或該總機構在中華民國境外之其他分支機構。

8.營利事業直接或間接控制另一營利事業之人事、財務或業務經營,包括:

(1)營利事業指派人員擔任另一營利事業之總經理或與其相當或更高層

級之職位。

(2)營利事業向非金融機構營利事業借貸之資金占其自有資金 50%以上

者,或營利事業借貸資金總額之 20%係由另一營利事業擔保。

11

又稱為外國公司。

12

即中華民國境內之分公司。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

(3)營利事業之生產經營活動須由另一營利事業提供專利權、商標權、

著作權、秘密方法、專門技術或各種特許權利,始能進行,且該生

產經營活動之產值達該營利事業同年度生產經營活動總產值 50%以

上。

(4)營利事業購進之原物料、商品,其價格及交易條件由另一營利事業

控制,且該購進之原物料、商品之金額達該營利事業同年度購進之

原物料、商品之總金額 50%以上。

(5)營利事業商品之銷售,由另一營利事業控制,且該商品之銷售收入

達該營利事業同年度銷售收入總額 50%以上。

(6)營利事業與其他營利事業簽訂合資或聯合經營契約。

(7)其他足資證明營利事業對另一營利事業具有控制能力或在人事、財

務、業務經營或管理政策上具有重大影響力之情形。

(二)關係企業:指營利事業相互間有從屬或控制關係者。

(三)關係人13

:指關係企業或有下列情形之人:

1.營利事業與受其捐贈之金額達實收基金總額三分之一以上之財團法人。

2.營利事業與其董事、監察人、總經理或與其相當或更高層級職位之人、

副總經理及直屬總經理之部門主管。

3.營利事業與其董事、監察人、總經理或與其相當或更高層級職位之人之

配偶。

4.營利事業與其董事長、總經理之二親等以內親屬。

5.營利事業與其他足資證明對該營利事業具有控制能力或在人事、財務、

業務經營或管理政策上具有重大影響力之人。

(四)非關係人:指關係人以外之人。

(五)受控交易:指關係人相互間所從事之交易,且屬移轉訂價查核準則第 2 條

第 1 項或第 3 項規定之範圍者。

(六)未受控交易:指非關係人相互間所從事之交易。

(七)交易結果:指交易價格或利潤。

(八)不合營業常規或不合交易常規:指交易人相互間,於其商業或財務上所訂

13

關係人包括關係企業之範圍。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

定之條件,異於雙方為非關係人所為,致原應歸屬於其中一交易人之所

得,因該等條件而未歸屬於該交易人者。

(九)有形資產:指商品、原料、物料、在製品、製成品、副產品、短期投資、

有價證券、應收帳款、應收票據、應收債權及其他應收款、固定資產、遞

耗資產、長期投資及其他有形資產。

(十)無形資產:指營業權、著作權、專利權、商標權、設計或模型、計畫、秘

密方法,或有關工業、商業或科學經驗之資訊或專門知識、各種特許權利

及其他具有財產價值之權利。

(十一)移轉訂價:指營利事業從事受控交易時所訂定之價格或利潤。

(十二)常規交易方法:指評估移轉訂價是否符合營業常規或交易常規之方法,

或決定其常規交易結果之方法。

(十三)視為關係人及視為受控交易:金融控股公司法或企業併購法規定之公司

或其子公司與非關係人相互間,有關收入、成本、費用及損益之攤計,不

符合交易常規者,於稽徵機關進行調查時,視為關係人,其相互間所從事

之交易,視為受控交易。

二、所得稅法部分

(一)納稅義務人:指依所得稅法規定,應申報或繳納所得稅之個人及營利事業。

(二)營利事業:指公營、私營或公私合營,以營利為目的,具備營業牌號或場

所之獨資、合夥、公司及其他組織方式之工、商、農、林、漁、牧、礦冶

等營利事業。

(三)公有事業:指各級政府為達成某項事業目的而設置,不作損益計算及盈餘

分配之事業組織。

(四)教育、文化、公益、慈善機關或團體14

:係以合於民法總則公益社團及財

團之組織,或依其他關係法令,經向主管機關登記或立案成立者為限。

(五)會計年度:指每年 1 月 1 日起至 12 月 31 日止,但營利事業因原有習慣或

營業季節之特殊情形呈經該管稽徵機關核准者,得變更起訖日期。

(六)稽徵機關:指財政部所屬各地區國稅局。

14

稽徵實務稱為機關團體,如機關團體申報案件、機關團體免稅標準等。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

三、金融控股公司法部分

(一)主管機關:指行政院金融監督管理委員會。

(二)控制性持股:指持有一金融機構已發行有表決權股份總數或資本總額超過

25%,或直接、間接選任或指派一銀行、保險公司或證券商過半數之董事。

(三)金融控股公司:指對一金融機構有控制性持股,並依金融控股公司法設立

之公司。

(四)金融機構:指銀行、保險公司及證券商。

(五)子公司:指金融控股公司有控制性持股之公司(金融機構),或持有已發行

有表決權股份總數或資本總額超過 50%,或其過半數之董事由金融控股

公司直接、間接選任或指派之其他公司。

四、企業併購法部分

(一)主管機關:指經濟部。

(二)公司:指依公司法設立之股份有限公司。

(三)母、子公司:直接或間接持有他公司已發行有表決權之股份總數或資本總

額超過半數之公司,為母公司;被持有者,為子公司。

五、公司法部分

(一)主管機關:在中央為經濟部;在直轄市為直轄市政府。

(二)本公司15

:指公司依法首先設立,以管轄全部組織之總機構。

(三)分公司,為受本公司管轄之分支機構。

(四)外國公司:以營利為目的,依照外國法律組織登記,並經中華民國政府認

許,在中華民國境內營業之公司。

15

本公司通稱為總公司,如彰化銀行股份有限公司。分公司不具備法人資格,其營運資金由總公

司決定或提供,如彰化銀行股份有限公司桃園分公司。總公司與分公司之關係,如一個人(總

公司)與手或腳(分公司)之關係。因此,分公司為總公司之一部分,但子公司則為另一獨立之

法人個體。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第三節 相關法律條文

我國為防止營利事業與國內外具有從屬或控制關係之營利事業相互間藉不

合營業常規安排規避或減少所得稅之納稅義務,所制定有關移轉訂價查核之法律

條文及立法理由如下:

一、所得稅法第 43 條之 116

規定:「營利事業與國內外其他營利事業具有從屬關

係,或直接間接為另一事業所有或控制,其相互間有關收益、成本、費用與

損益之攤計,如有以不合營業常規之安排,規避或減少納稅義務者,稽徵機

關為正確計算該事業之所得額,得報經財政部核准按營業常規予以調整。」

立法理由:

母子公司間,對於原料或產品價格、成本、費用、及損失等項之攤計,

藉不合營業常規之安排,以逃避納稅義務者,近年已多實例,茲擬參照美國

稅法規定,及各國租稅協定通例,增訂專條,以杜取巧。

二、所得稅法第 66 條之 817

規定:「個人或營利事業與國內外其他個人或營利事

業、教育、文化、公益、慈善機關或團體相互間,如有藉股權之移轉或其他

虛偽之安排,不當為他人或自己規避或減少納稅義務者,稽徵機關為正確計

算相關納稅義務人之應納稅額,得報經財政部核准,依查得資料,按實際應

分配或應獲配之股利、盈餘或可扣抵稅額予以調整。」

立法理由:

由於不同身分納稅義務人間,有關稅額扣抵與退還之規定各不相同,為

防杜納稅義務人藉投資所得適用稅率高低之不同,不當規避或減少納稅義

務,減損政府稅收,並破壞兩稅合一制度,爰參酌紐西蘭及新加坡立法例,

規定稽徵機關得按納稅義務實際應獲配之股利、盈餘或可扣抵稅額,分別予

以調整。

16

60 年 12 月 30 日總統(60)台統(一)義字第 845 號令增訂公布條文。

17

86 年 12 月 30 日總統(86)華總(一)義字第 8600281700 號令增訂公布條文。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

三、所得稅法第 83 條之 118

第 1 項規定:「稽徵機關或財政部指定之調查人員進

行調查時,如發現納稅義務人有重大逃漏稅嫌疑,得視案情需要,報經財政

部核准,就納稅義務人資產淨值、資金流程及不合營業常規之營業資料進行

調查。」第 2 項規定:「稽徵機關就前項資料調查結果,證明納稅義務人有

逃漏稅情事時,納稅義務人對有利於己之事實,應負舉證之責。」

立法理由:

為加強稽徵,有效調查逃漏稅案件,對於涉有重大逃漏稅嫌疑者,在實

務上有必要就其資產淨值、資金流程及不合營業常規之營業資料加以調查,

並據以核定其所得額及應納稅額。惟為免浮濫並使執行有所依據起見,爰增

訂應事先報經財政部核准並明定納稅義務人對有利於己之違法事實應負舉

證責任,以資因應。

四、金融控股公司法第 50 條19

第 1 項規定:「金融控股公司與其子公司相互間、

金融控股公司或其子公司與國內、外其他個人、營利事業或教育、文化、公

益、慈善機關或團體相互間,有關收入、成本、費用及損益之攤計,有以不

合交易常規之安排,規避或減少納稅義務者;或有藉由股權之收購、財產之

轉移或其他虛偽之安排,不當為他人或自己規避或減少納稅義務者;稽徵機

關為正確計算相關納稅義務人之所得額及應納稅額,得報經主管機關核准,

按交易常規或依查得資料予以調整。但金融控股公司與其持有達已發行股份

總數 90%之本國子公司間之交易,不適用之。」第 2 項規定:「金融控股

公司或其子公司經稽徵機關依前項規定調整其所得額及應納稅額者,當年度

不得適用前條合併申報營利事業所得稅之規定。」

立法理由:

(一)為避免金融控股公司與其子公司相互間、金融控股公司或其子公司與國

內、外其他個人、營利事業或教育、文化、公益、慈善機關或團體相互

間藉由不合交易常規之安排,而有不當規避營利事業所得稅課徵之情

形,或藉由收購帳面有大量虧損之金融機構或公司之股權、財產之轉移

18

71 年 12 月 30 日總統(71)台統(一)義字第 7807 號令增訂公布條文。

19

90 年 7 月 9 日總統(90)華總一義字第 9000134920 號令制定公布條文。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

或其他虛偽之安排,不當為他人或自己規避或減少納稅義務,爰參照所

得稅法第 43 條之 1 及第 66 條之 8 規定,於第 1 項規定稽徵機關為正確

計算相關納稅義務人之所得額及應納稅額,得報經主管機關核准,按交

易常規或依查得資料予以調整。惟由於金融控股公司與其持有達 90%

股份之子公司,已為經濟上之同一實體,應無所謂非營業常規交易問

題,爰於但書明定,排除其適用有關按交易常規調整之規定。

(二)為免破壞本法引入連結稅制之美意,爰於第 2 項規定,金融控股公司或

其子公司有第 1 項規定情事者,當年度不得適用前條合併申報營利事業

所得稅之規定。

五、企業併購法第 42 條20

第 1 項規定:「公司與其子公司相互間、公司或其子公

司與國內、外其他個人、營利事業或教育、文化、公益、慈善機關或團體相

互間有下列情形之一者,稽徵機關為正確計算相關納稅義務人之所得額及應

納稅額,得報經賦稅主管機關核准,按交易常規或依查得資料予以調整:一、

有關收入、成本、費用及損益之攤計,有以不合交易常規之安排,規避或減

少納稅義務者。二、有藉由股權之收購、財產之轉移或其他虛偽之安排,不

當為他人或自己規避或減少納稅義務者。」第 2 項規定:「公司或其子公司

經稽徵機關依前項規定調整其所得額及應納稅額者,當年度不得適用前條合

併申報營利事業所得稅之規定。」

20

93 年 5 月 5 日總統華總一義字第 09300088011 號令修正公布條文。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

第四節 營利事業所得稅不合常規移轉訂價查核準則

本節就移轉訂價查核準則條文,摘述如下:

第一章 總則

第一條(法律授權依據)

本準則依所得稅法(以下簡稱本法)第 80 條第 5 項規定訂定之。

第二條(適用範圍)21

營利事業與國內外其他營利事業具有從屬關係,或直接間接為另一事業所

有或控制,其相互間有關收益、成本、費用或損益攤計之交易,應符合營業常

規,以正確計算相關營利事業在中華民國境內之納稅義務。

前項營利事業從事交易時,有以不合營業常規之安排,規避或減少其在中

華民國境內之納稅義務者,稽徵機關為正確計算相關營利事業之所得額及應納

稅額,得依法進行調查,並依本法第 43 條之 1 規定,報經財政部核准按營業

常規予以調整。

金融控股公司法或企業併購法規定之公司與其子公司相互間,及該等公司

或其子公司與國內、外其他個人、營利事業或教育、文化、公益、慈善機關或

團體相互間,有關收入、成本、費用及損益攤計之交易,應符合交易常規。

前項公司從事交易時,有以不合交易常規之安排,規避或減少其在中華民

國境內之納稅義務者,稽徵機關為正確計算相關納稅義務人之所得額及應納稅

額,得依法進行調查,並依金融控股公司法第 50 條第 1 項或企業併購法第 42

條第 1 項第 1 款規定,報經各該規定之主管機關核准,按交易常規予以調整。

第三條(從屬與控制關係之認定,詳本章第一節名詞定義)

第四條(名詞定義,詳本章第一節名詞定義)

第五條(適用之交易類型)

21

查核範圍包括:(1)營利事業與關係企業相互間;(2)金融控股公司法或企業併購法規定之公司

與其子公司相互間,或與國內、外其他個人、營利事業或機關團體相互間;(3)及其與非關係

人從事之不合常規之交易。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

表 2-2 適用移轉訂價查核準則之交易類型

交 易 類 型 內 容

一、有形資產之移轉 包括買賣、交換、贈與或其他安排

二、有形資產之使用 包括租賃、設定權利、提供他人持有、使用

或占有,或其他安排

三、無形資產之移轉 包括買賣、交換、贈與或其他安排

四、無形資產之使用 包括授權、再授權、提供他人使用或其他安

排

五、服務之提供 包括行銷、管理、行政、技術、人事、研究

與發展、資訊處理、法律、會計或其他服務

六、資金之使用 包括資金借貸、預付款、暫付款、擔保、延

期收款或其他安排

七、其他經財政部核定之交易類型

資料來源:移轉訂價查核準第 5 條

第二章 常規交易原則

第六條(常規申報及調整原則)

營利事業於辦理營利事業所得稅結算申報時,應依本準則規定,評估受控

交易之結果是否符合常規,或決定受控交易之常規交易結果;稽徵機關進行不

合常規移轉訂價之調查及核定時,亦同。

第七條(徵納雙方應遵循之常規交易原則)

營利事業與稽徵機關依前條規定評估受控交易之結果是否符合常規,或決

定受控交易之常規交易結果時,依下列原則辦理:

一、可比較原則:以非關係人於可比較情況下從事可比較未受控交易之結

果為常規交易結果,以評定受控交易之結果是否符合常規。

二、採用最適常規交易方法:按交易類型,依本準則規定,採用最適之常

規交易方法,以決定其常規交易結果。

三、按個別交易評價:除適用之常規交易方法另有規定外,以個別交易為

基礎,各自適用常規交易方法。但個別交易間有關聯性或連續性者,

應合併相關交易適用常規交易方法,以決定其常規交易結果。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

四、使用交易當年度資料:

(一)決定常規交易結果時,以營利事業從事受控交易當年度之資料及同

一年度非關係人從事可比較未受控交易之資料為基礎。但有下列情

形之一者,得以涵蓋當年度及以前年度之連續多年度22

交易資料為

基礎:

1.營利事業所屬產業受商業循環影響。

2.交易之有形資產、無形資產及服務受生命週期影響。

3.營利事業採用市場占有率策略。

4.採用以利潤為基礎23

之方法決定常規交易結果。

5.其他經財政部核定之情形。

(二)前款交易當年度之資料,如屬第 20 條規定之可比較未受控交易財

務報表資料,且為營利事業於辦理交易當年度營利事業所得稅結算

申報時未能取得之資料者,營利事業得以可比較未受控交易之連續

前 3 年度平均數代替之;營利事業有前目但書規定情形之一者,得

以不涵蓋當年度資料之連續多年度可比較未受控交易資料為基礎。

(三)營利事業依前目規定辦理者,稽徵機關於進行不合常規移轉訂價之

調查及核定時,應與營利事業採用相同之原則決定所使用之資料。

五、採用常規交易範圍:

(一)所稱常規交易範圍,指 2 個或 2 個以上之可比較未受控交易,適用

相同之常規交易方法所產生常規交易結果之範圍。可比較未受控交

易之資料如未臻完整,致無法確認其與受控交易間之差異,或無法

進行調整以消除該等差異對交易結果所產生之影響者,以可比較未

受控交易結果之第 25 百分位數至第 75 百分位數之區間為常規交易

範圍。

(二)前款第 1 目但書規定使用多年度資料者,以可比較未受控交易結果

之多年度平均數,依前目規定產生常規交易範圍。

(三)受控交易以前款交易資料為基礎之交易結果在常規交易範圍之內

22

年度之選擇依序為:(1)交易當年度資料;(2)以涵蓋當年度及以前年度之連續多年度平均數;

(3)以不涵蓋當年度連續前 3 年度平均數。

23

指可比較利潤法及利潤分割法。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

者,視為符合常規,無需進行調整;其在常規交易範圍之外者,按

第 1 目所有可比較未受控交易結果之中位數或第 2 目所有多年度平

均數之中位數調整受控交易之當年度交易結果。

(四)營利事業與非關係人間之內部可比較未受控交易,如與受控交易具

有相當高之可比較程度,且可據以決定受控交易之單一最可信賴常

規交易結果時,得以該結果決定受控交易之常規交易結果,不適用

前 3 目之規定。

(五)依前 2 目調整之結果,將使其在中華民國境內之納稅義務較未調整

前為低者,不予調整。

六、分析虧損發生原因:營利事業申報虧損,而其集團全球總利潤為正數

者,應分析其虧損發生之原因及其與關係企業相互間之交易結果是否

符合常規。

七、收支分別評價:受控交易之交易人一方對他方應收取之價款,與他方

對一方應收取之價款,應按交易任一方分別列計收入與支出之交易價

格評價。

八、其他經財政部核定之常規交易原則。

第八條(可比較程度24

分析)

前條第 1 款所稱可比較情況或可比較交易,指相同或類似之情況或交易。

決定營利事業與非關係人之情況,或其所從事之受控交易與未受控交易是否相

同或類似及其可比較程度時,應考量下列影響價格或利潤之因素:

一、交易標的資產或服務之特性:

(一)交易標的為有形資產者,為資產之實體特徵、品質、數量及是否包

括無形資產。

(二)交易標的為無形資產者,為交易型態、資產類型、法定享有年數及

使用該資產之預期利益。所稱交易型態,如授權或轉讓。

(三)交易標的為服務時,為服務之性質及是否包括無形資產。

二、執行之功能,包括:

24

可比較程度,指營利事業與非關係人所處之情況,或其所從事之受控交易與未受控交易之相同

或類似程度。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

(一)研究與發展。

(二)產品設計。

(三)採購及原物料管理。

(四)製造、加工、裝配。

(五)行銷、配銷、存貨管理、保證、廣告、產品服務。

(六)運送及倉儲。

(七)經營管理、會計、財務、法律、信用、收款、訓練及人員管理服務。

三、契約條款,包括:

(一)報酬收付方式。

(二)交易數量。

(三)售後保證範圍及條件。

(四)更新或修正契約內容之權利。

(五)授權或契約之有效期間、終止及重新協商之權利。

(六)交易雙方間提供附屬或輔助服務之協議。

(七)交貨條件,如起運點交貨或目的地交貨。

(八)授信及付款條件。

四、承擔之風險,包括:

(一)市場風險,如成本、需求、價格之變動、存貨水準風險。

(二)研究與發展活動之成敗風險。

(三)財務風險,如外匯匯率、利率變動風險。

(四)信用風險,如授信、收款風險。

(五)產品責任風險。

五、經濟及市場情況,包括:

(一)區域市場之相似性。

(二)市場規模及發展潛力。

(三)市場層級,如批發或零售市場。

(四)市場占有率。

(五)市場競爭程度、消費者購買力、交易雙方之其他選擇性。

(六)政府對市場之管理。

(七)產業概況,如新興或夕陽產業。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

(八)運輸成本。

六、商業策略,包括:

(一)創新及產品開發策略。

(二)避險策略。

(三)市場占有率策略。

七、其他影響可比較程度之因素。

營利事業與非關係人之情況,或其所從事之受控交易與未受控交易間,如

存在前項各款因素之顯著差異,應就該等差異對可比較未受控交易之價格或利

潤所造成之影響進行合理之調整;其經由合理之調整可消除該等差異之影響

者,得選定該非關係人及未受控交易為可比較對象25

。

決定營利事業與非關係人間所從事之未受控交易,與該營利事業與關係人

間所從事受控交易之可比較程度及是否選定其為可比較對象時,比照前 2 項規

定辦理。

第九條(最適常規交易方法之決定)

營利事業與稽徵機關決定第 7 條第 2 款所定最適常規交易方法時,應依受

控交易之交易類型,分別適用第 10 條至第 13 條規定,並依下列規定決定之:

一、可比較程度:以營利事業及其所從事之受控交易與可比較對象間之可

比較程度決定之。其應考量前條第 1 項規定之因素,尤應特別考量第

14 條第 2 項、第 15 條第 2 項至第 4 項、第 16 條第 4 項、第 17 條第

3 項、第 18 條第 7 項及第 19 條第 2 項所列應特別考量因素之相似程

度。相似程度愈高者,其適用性愈高。

二、資料與假設之品質:以蒐集之資料足夠完整正確且能確認前款因素之

差異、依前條第 2 項規定進行調整以消除該等差異之可能性及適宜

性、使用假設之合理性因素決定之。品質愈佳者,其適用性愈高。

第三章 常規交易方法

第十條至第十三條(交易類型及其適用之常規交易方法)

25

可比較對象又稱為可比對象、可比較公司或可比公司,本論文第三章及第四章採用可比較公司

一詞。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

表 2-3 各種交易類型適用之常規交易方法

交易類型

常規交易方法

有形資產

移轉及使用

無形資產

移轉及使用

服務提供 資金使用

可比較未受控價格法 ○ × ○ ○

可比較未受控交易法 × ○ × ×

再售價格法 ○ × × ×

成本加價法 ○ × ○ ○

可比較利潤法 ○ ○ ○ ×

利潤分割法 ○ ○ ○ ×

其他經財政部核定之

常規交易方法26

註:依下列符號註記適用或不適用之常規交易方法。

○:適用; ×:不適用

資料來源:財政部臺灣省北區國稅局移轉訂價制度手冊

第十四條(可比較未受控價格法)

本準則所定可比較未受控價格法,係以非關係人於可比較情況下,從事有

形資產之移轉或使用、服務之提供或資金之使用之可比較未受控交易所收取之

價格,為受控交易之常規交易價格。

評估可比較未受控價格法之適用性時,應考量第 8 條第 1 項規定之因素,

尤應特別考量從事受控交易之營利事業與非關係人之交易標的資產或服務之

特性、契約條款及經濟情況之差異,其間如有差異,應就該等差異對常規交易

價格之影響進行合理之調整,其無法經由合理之調整以消除該等差異者,應依

本準則規定採用其他適合之常規交易方法。

第十五條(可比較未受控交易法)

本準則所定可比較未受控交易法,係以非關係人於可比較情況下,從事無

形資產之移轉或使用之可比較未受控交易所收取之價格,為受控交易之常規交

易價格。

26

財政部未核定其他交易類型及常規交易方法。

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

評估可比較未受控交易法之適用性時,應考量第 8 條第 1 項規定之因素,

尤應特別考量從事受控交易之營利事業與非關係人之交易標的無形資產之可

比較程度及二者所處情況之可比較程度。其間如有差異,應就該等差異對常規

交易價格之影響進行合理之調整,其無法經由合理之調整以消除該等差異者,

應依本準則規定採用其他適合之常規交易方法。

前項無形資產之可比較程度,應視其是否於相同產業或市場用於類似之產

品或製程,及是否有相似之潛在利潤而定。所定潛在利潤,係於考量資本投資

及創設費用、承擔之風險及其他相關因素下,依使用或後續移轉無形資產實現

之利益所計算之淨現值。

第 2 項所稱情況之可比較程度,應考量下列因素之差異:

一、移轉條件,包括無形資產之使用權或授權是否具有專屬性、是否有任

何使用限制、權利行使有無地區之限制。

二、無形資產於使用市場所處之發展階段,包括是否須政府核准、授權或

核發執照。

三、是否擁有無形資產之更新、修改及修正之權利。

四、無形資產之獨特性及其維持獨特性之期間,包括相關國家法律對於該

無形資產之保護程度及期間。

五、授權、契約或其他協議之持續期間及終止或協商權利。

六、受讓人承擔之任何經濟及產品責任風險。

七、受讓人與讓與人所執行之功能,包括附屬及支援服務。

第十六條(再售價格法)

本準則所定再售價格法,係按從事受控交易之營利事業再銷售予非關係人

之價格,減除依可比較未受控交易毛利率計算之毛利後之金額,為受控交易之

常規交易價格。其計算公式如下:

常規交易價格=再銷售予非關係人之價格×(1-可比較未受控交易毛利

率)

毛利率= 毛利 銷貨淨額

前項所稱再銷售予非關係人之價格,指受控交易標的之有形資產再銷售予

非關係人之價格;其無此價格者,以相同之有形資產再銷售時或再銷售前、後,

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

銷售予非關係人之價格為準,但應就第 8 條第 1 項規定影響價格或利潤之因

素,比照同條第 2 項規定進行合理之調整。

第 1 項所稱可比較未受控交易毛利率,指該營利事業自非關係人購進同種

類有形資產再銷售予非關係人之毛利率;其無此毛利率者,得以執行功能、承

擔風險及契約條款類似之其他營利事業自非關係人購進同種類有形資產再銷

售予非關係人之毛利率為準。

評估再售價格法之適用性時,應考量第 8 條第 1 項規定之因素,尤應特別

考量下列影響毛利率之因素:

一、執行之功能,如銷售、行銷、廣告及服務。

二、承擔之風險,如存貨水準及其週轉率及相關風險。

三、契約條款,如保證範圍及條款、交易數量、信用條件、交貨條件。

四、市場情況,如處於批發或零售之市場層級。

五、交易內容是否包含無形資產。

六、成本結構,如機器、設備已使用之年數。

七、商業經驗,如處於開創期或成熟期。

八、管理效率。

九、會計處理之一致性,如成本及存貨評價方法。

營利事業及其所從事之受控交易與可比較對象間,如存在前項因素之差

異,應就該等差異對毛利率之影響進行合理之調整,其無法經由合理之調整以

消除該等差異者,應依本準則規定採用其他適合之常規交易方法。

第十七條(成本加價法)

本準則所定成本加價法,係以自非關係人購進之成本或自行製造之成本,

加計依可比較未受控交易成本加價率計算之毛利後之金額,為受控交易之常規

交易價格。其計算公式如下:

常規交易價格=自未受控交易人購進之成本或自行製造之成本×(1+可比

較未受控交易成本加價率)

成本加價率= 毛利 購進之成本或自行製造之成本

前項所稱可比較未受控交易成本加價率,指從事受控交易之營利事業自非

關係人購進或自行製造之同種類有形資產,銷售予非關係人之成本加價率;其

‧

國

立

政 治 大

學

‧

N

a

tio

na

l C

h engchi U

ni

ve

rs

it

y

無此成本加價率者,得以執行功能、承擔風險及契約條款類似之其他營利事業

自非關係人購進或自行製造之同種類有形資產,銷售予非關係人之成本加價率

為準。

評估成本加價法之適用性時,應考量第 8 條第 1 項規定之因素,尤應特別

考量下列影響成本加價率之因素:

一、執行之功能,如製造、加工技術或安裝複雜程度、測試功能。

二、承擔之風險,如市場風險、匯兌風險。

三、契約條款,如保證範圍及條件、交易數量、信用條件及交貨條件。

四、交易內容是否包含無形資產。

五、成本結構,如機器、設備已使用之年數。

六、商業經驗,如處於開創期或成熟期。

七、管理效率。

八、會計處理之一致性,如成本及存貨評價方法。

營利事業及其所從事之受控交易與可比較對象間,如存在前項因素之差

異,應就該等差異對成本加價率之影響進行合理之調整,其無法經由合理之調

整以消除該等差異者,應依本準則規定採用其他適合之常規交易方法。

前 4 項規定於服務提供或資金使用之情形準用之。

第十八條(可比較利潤法)

本準則所定可比較利潤法,係以可比較未受控交易於特定年限內之平均利

潤率指標為基礎,計算可比較營業利潤,並據以決定受控交易之常規交易結果。

採用可比較利潤法時,依下列步驟辦理:

一、選定受測個體27

及受測活動;其選定,依第 3 項規定辦理。

二、選定與受測個體及受測活動相似之可比較未受控交易;其選定,依第

7 條第 1 款及第 8 條規定辦理。

三、選定利潤率指標;其選定,依第 4 項至第 6 項規定辦理。

四、決定可比較未受控交易之平均利潤率。所稱平均利潤率,指第 4 項任

一款規定之分子於特定年限內全部金額之總和,除以同款規定之分母

27

又稱為受測公司,本文第三章及第四章使用「受測公司」一詞。