考量結構性轉變的貨幣需求模型 - 傅立葉級數的實證應用

65

0

0

全文

(2)

(3) 謝詞 三年多了, 終於到了我要畢業的時刻, 此刻的心情充滿無限的感激, 回首 2004 ∼ 2005 年之間, 末學經歷了人生第一個低潮期和挫敗, 身心極為疲累, 只能用不堪回首. 四字帶過, 值得感恩的是, 有家人在背後默默的支持, 讓我用時間慢慢走出那段無助 和辛苦的日子, 也感謝有這個低潮期和挫敗, 讓我提早體驗了世事無常的道理及爾虞 我詐的現實。. 爾後能夠好好的將研究所唸完, 我心中最感謝的人除了父母還是父母, 因為有他 們的體諒, 我才可以如願將學業完成。 因此這篇論文我要獻給我的父母, 並且告訴他 們, 我愛你們!你們的下半輩子, 我會盡我最大且無限的努力孝順你們的。. 最後, 附上女友農曆年替我在八卦山大佛求得的一首籤詩, 以表我心中的感謝:. 千錘百鍊出深山, 烈火焚燒莫等閒; 粉身碎骨都無怨, 留得清白在人間。 沈宗逸 謹誌於 中山大學經濟學研究所.

(4) 論文提要 本文使用一個簡易的數值方法, 透過 Davies (1987) 提出之單一頻率傅立葉近 似估計及檢定, 及 Becker, Enders and Hurn (2006) 提出之考量結構性變化下之 貨幣需求建模流程來探討我國 M2 貨幣需求之穩定性。 貨幣需求模型的建構包含本 國 GDP、 持有 M2 機會成本及價格平減指數, 經由上述計量方法驗證 1982 年第一 季至 2007 年第二季的資料是否存在結構性變化現象, 並回溯出潛在 Time-Varying Intercept (αt ) 的形式, 做為判斷失蹤變數的參考工具。. 關鍵字: 非線性時間序列, 結構性轉變, 傅立葉近似, 貨幣需求.

(5) Abstract We apply a simple numerical method that can be used to test for a timevarying intercept and to approximate its form. In this paper, we use a modeling procedure, provided by Becker, Enders and Hurn (2006), to back out the form of time-varying intercept for Taiwan’s money demand. The methodology is based on the fact that a Fourier approximation can capture the variation in any absolutely integrable function of time, it also has good small-sample properties to model the structural change. Furthermore, it is possible to illustrate the methodology using an extended example concerning the money demand of Taiwan.. Keywords: Nonlinear Time-Series, Structural Change, Fourier Approximation, Money Demand.

(6) 考量結構性轉變的貨幣需求模型. 目錄 1 緒論. 8. 1.1 研究動機與目的 . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 8. 1.2 研究流程與架構 . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 10. 2 理論模型與文獻回顧. 11. 2.1 貨幣需求理論 . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 11. 2.2 貨幣需求實證模型回顧 . . . . . . . . . . . . . . . . . . . . . . . .. 14. 2.2.1. 部份調整模型 . . . . . . . . . . . . . . . . . . . . . . . . .. 14. 2.2.2. 誤差修正模型 . . . . . . . . . . . . . . . . . . . . . . . . .. 17. M2 貨幣所得流通速度 . . . . . . . . . . . . . . . . . . . . . . . . .. 18. 2.4 台灣貨幣需求實證 . . . . . . . . . . . . . . . . . . . . . . . . . . .. 20. 2.3. 3 計量方法與模型介紹. 25. 3.1 單根與共整合檢定 . . . . . . . . . . . . . . . . . . . . . . . . . . .. 25. 3.1.1. 單根檢定 . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 25. 3.1.2. 共整合檢定 . . . . . . . . . . . . . . . . . . . . . . . . . .. 26. 3.2. Time-Varying Intercept Model . . . . . . . . . . . . . . . . . . . .. 27. 3.3. The Davies Test as a Fourier Approximation . . . . . . . . . . . .. 29. 3.3.1. Davies Test . . . . . . . . . . . . . . . . . . . . . . . . . .. 29. 3.3.2. Power of the Davies Test . . . . . . . . . . . . . . . . . . .. 31. 3.3.3. Modelling Structural Break Using Fourier Approximation .. 34. 3.4 使用傅立葉級數近似模型之流程 . . . . . . . . . . . . . . . . . . .. 40. 3.4.1. 檢定與建模步驟 . . . . . . . . . . . . . . . . . . . . . . . .. 40. 3.4.2. 簡易程式範例 . . . . . . . . . . . . . . . . . . . . . . . . .. 41. 4 實證結果與分析. 42 4.

(7) 考量結構性轉變的貨幣需求模型 4.1 資料來源與說明 . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 42. 4.2 單根檢定 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 43. 4.3 分數頻率下的估計結果 . . . . . . . . . . . . . . . . . . . . . . . .. 45. 4.4 整數頻率下的估計結果 . . . . . . . . . . . . . . . . . . . . . . . .. 50. 4.5 失蹤變數設定與分析 . . . . . . . . . . . . . . . . . . . . . . . . . .. 52. 5 結論與後續研究建議. 54. 附圖. 55. 參考文獻. 58. 5.

(8) 考量結構性轉變的貨幣需求模型. 圖目錄 1. 研究流程圖 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 10. 2. 永久性平均值結構性變化 . . . . . . . . . . . . . . . . . . . . . . .. 36. 3. 兩次平均值結構性變化 . . . . . . . . . . . . . . . . . . . . . . . .. 37. 4. 暫時性平均值結構性變化 . . . . . . . . . . . . . . . . . . . . . . .. 37. 5. 季節平均值結構性變化 . . . . . . . . . . . . . . . . . . . . . . . .. 38. 6. 兩次不同方向結構性變化 . . . . . . . . . . . . . . . . . . . . . . .. 38. 7. 兩次不同方向結構性變化且改變趨勢 . . . . . . . . . . . . . . . . .. 39. 8. Davies Test 在整數頻率下之檢定程式 . . . . . . . . . . . . . . . .. 41. 9. Time-Varying Intercept ( 2 Fractional Frequencies ). . . . . . . .. 48. 10. Change Rate of Contiuneous Frequency . . . . . . . . . . . . . . .. 49. 11. Time-Varying Intercept ( 2 Integer Frequencies ). . . . . . . . . .. 51. 12. Change Rate of Discrete Frequency . . . . . . . . . . . . . . . . .. 51. 13. 名目貨幣總計數(日平均) . . . . . . . . . . . . . . . . . . . . . . .. 55. 14. 實質國內生產毛額 . . . . . . . . . . . . . . . . . . . . . . . . . . .. 56. 15. 31 ∼ 90 天期商業本票利率 . . . . . . . . . . . . . . . . . . . . . .. 56. 16. 價格平減指數 . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 57. 17. M2 所得流通速度 . . . . . . . . . . . . . . . . . . . . . . . . . . .. 57. 6.

(9) 考量結構性轉變的貨幣需求模型. [. 表目錄 1. AP 和 Davies Tests 在一次結構性轉變下之檢定力 . . . . . . . . .. 32. 2. AP 和 Davies Tests 在兩次結構性轉變下之檢定力 . . . . . . . . .. 33. 3. 單根檢定結果(水準項) . . . . . . . . . . . . . . . . . . . . . . . . .. 43. 4. 單根檢定結果(差分項) . . . . . . . . . . . . . . . . . . . . . . . . .. 44. 5. Successive Iteration of Fractional Frequencies (FSA) . . . . . . . .. 48. 6. Successive Iteration of Integer Frequencies (FSA) . . . . . . . . .. 50. 7.

(10) 考量結構性轉變的貨幣需求模型. 1 緒論 1.1 研究動機與目的. 當一國中央銀行進行貨幣政策所要求的有效性, 往往有其依據的準則, 在概念 上利用政策工具影響操作目標, 進而控制中間目標以達成期望之最終目標水準。 而 中央銀行貨幣政策之最終目標在於追求促進經濟成長、 維持物價穩定、 維護對內對 外幣值之穩定、 平衡國際收支、 維持金融穩定及健全銀行業務; 換句話說, 政府當局 在操作貨幣工具之前, 會選擇一個適當變數作為中間目標, 以此目標訊息作為接下來 政策可能的執行方向及預警參考, 因此中間目標之選擇及控制, 往往隨著法令規章的 修訂及客觀經濟金融環境變化而作適度的變更。. 傳統經濟學理論對於貨幣政策行使的有效性藉由探討一條貨幣供給函數式, 在假 設其它情況不變下, 市場均衡條件存在於貨幣供給等於貨幣需求, 所以透過一條穩定 之貨幣需求函數有助於中央銀行控制長期貨幣供給變化量, 以達到貨幣政策之有效 性。 鑑於本國中央銀行自 1990 年 8 月以來, 貨幣政策操作以 M1B 與 M2 同為中間 目標, 並自 1992 年起改以 M2 為中間目標並每年公布 M2 貨幣成長目標區。 而設定 的貨幣成長目標區, 是以穩定的貨幣需求函數為基礎預測第四季及次年全年之貨幣 成長率, 並考量其它相關經濟變數成長率下, 制定出一合理的貨幣成長目標區間, 以 利評估政策執行上的有效性。 因此穩定的貨幣需求函數為 M2 得以作為良好貨幣政 策指標的先決條件。. 過去在 M2 貨幣需求穩定性實證研究上, 主要之研究範疇在於試圖於潛在發生結 構性變化之特定時點及特定期間加入虛擬變數, 或是加入其它可能顯著影響 M2 貨 幣需求之變數。 常見之議題有: 隨著外匯管制的解除, 升值的壓力造成熱錢湧入及金 融性投資的增加, 其投機性炒作將使得投機性貨幣需求大幅度增加, 依據預期匯率的 可能變動率而決定個人手握通貨的轉換比例, 產生了本國與國外通貨的相對持有所 引發 「通貨替代」 及國際間 「資本移動」 的現象; 將股市、 匯率及信用卡的影響納入貨 8.

(11) 考量結構性轉變的貨幣需求模型. 1.1 研究動機與目的. 幣需求函數中, 討論除了所得之外, 股票交易量、 債券相對貨幣報酬率、 股票相對貨 幣報酬率對貨幣需求穩定性之影響。 在計量方法上的實證潮流也從早期的部份調整 模型, 至 Engel and Granger (1987) 之誤差修正模型、 Hendry and Ericsson (1991) 的向量誤差修正模型、 Johansen and Juselius (1988) 及 Johansen (1988,1991) 的 共整合檢定法、 Chung and Baillie (1993) 之 CSS (Condition Sum of Squares) 分 數共整合估計法及 Harris, McCabe, and Leybourne (2002) 提出的隨機共整合模型 來進行實證研究。. 本文嘗試在貨幣需求理論模型下, 探討台灣貨幣需求函數模型是否存在結構性變 化、 季節性因素或其它遺漏解釋變數, 利用 Davies (1987) 提出之單一頻率傅立葉近 似估計及檢定, 並透過 Becker, Enders and Hurn (2006) 提出之考量結構性變化下 之貨幣需求建模流程來探討我國 M2 貨幣需求函數之穩定性。 經由上述計量方法回 溯出潛在 Time-Varyint Intercept (αt ) 的形式, 並以此做為失蹤變數的判斷工具。. 9.

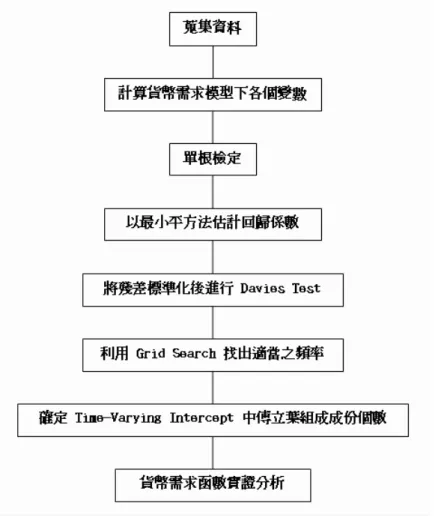

(12) 考量結構性轉變的貨幣需求模型. 1.2 研究流程與架構. 1.2 研究流程與架構. 第一章緒論, 說明研究動機與目的, 及研究架構與流程; 第二章論模型與文獻回 顧理, 整理貨幣需求理論模型、 貨幣需求實證發展以及台灣貨幣需求相關研究; 第三 章計量方法與模型介紹, 首先介紹 Fourier Approximation 下的 Davies Test , 透過 此檢定過程回溯出 Time-Varying Intercept 模型; 第四章實證研究方法與結果並加 以分析; 第五章結論。. 本文研究流程圖下:. 圖 1: 研究流程圖. 10.

(13) 考量結構性轉變的貨幣需求模型. 2 理論模型與文獻回顧 2.1 貨幣需求理論. 傳統貨幣學派在解釋貨幣與經濟活動之間的關係, 最有名的是由 Fisher(1911) 提出的交易方程式, 主要表達的概念為某一時期商品及勞務交易的貨幣總值等於交 易過程中貨幣流通總值。 其交易方程式為: M Vt = P T M Vy = P y = Y. 其中, M 表示流通中的資幣數量, Vt 為貨幣交易流通速度, P 為價格水準, T 表示商 品及勞務的交易量, y 為實質所得。 而貨幣流通總值 (M Vt ) 通稱為貨幣流量 (money flow); 在此交易方程式中的 Vt 在解釋貨幣政策與財政政策對經濟活動的影響時十分. 重要, 凱因斯學派和貨幣學派在貨幣需求理論上的主要爭論即對於 Vt 的看法不同。 以貨幣政策而言, 若 Vt 是穩定且固定的, 則貨幣數量將決定支出水準和經濟活動; 反 之, 當 Vt 是波動且難以預測, 那麼中央銀行無法保證能透過貨幣政策來有效影響經 濟活動, 唯有當 Vt 與 M 是互相獨立時, 且中央銀行能有效的預測 Vt 下, 則貨幣政 策仍屬有效。 在交易方程式中的 T 可用 y 來代替而得到所得型的學說, 在所得型方 程式中僅考慮了最終財貨及勞務的交易 (忽略中間產品的交易及金融資產買賣), 其 優點為使其交易方程式更為方便測量, 而其缺點為, 當中間產品的交易及金融資產交 易對貨幣需求程度及變動的影響上有關係時, 為導致於交易流通速度與所得流通速 度走勢分岐的主因。 根據 Fisher 的交易方程式, 可以求得貨幣流通速度與貨幣需求 間的關係: M = P T /Vt = kt P T kt = 1/vt. 11.

(14) 考量結構性轉變的貨幣需求模型. 2.1 貨幣需求理論. 古典學派的貨幣數量學說, 認為人們對於貨幣的需求是為了交易, 而另一派學者 認為, 在強調貨幣為一種資產、 購買力暫時貯存所及貨幣為不變的現金餘額前提下, 英國劍橋學派的 Marshall 和 Pigou 提出了現金餘額方程式。 有別於 Fisher 所強調 的貨幣流通速度, 劍橋學派認為人們持有貨幣數量多寡取決於對貨幣的效用、 預算 限制和持有貨幣的機會成本; 在 Marshall 的平衡利益原則 (principle of balancing advantage) 下, 持有實質貨幣餘額占實質所得的比例稱為 「實質餘額比率」, 也稱為 M arshallian k , 現代經濟學家將其視為一國金融發展程度的參考指標。 一般而言, k 值愈大代表金融深化 (financial deepening) 程度愈深。 其劍橋方程式為: Md =k·y P. 比較劍橋學派與 Fisher 的方程式, Fisher 認為貨幣流通速度於短期內是固定的且不 受利率的影響, 而劍橋學派則認為人們持有貨幣受到利率和預期的影響, k 值在短期 內可能變動, 也就是說利率可能是影響貨幣需求的重要因素之一。. 1936 年凱因斯在其著作 「就業、 利息與貨幣的一般理論」 中提到, 貨幣的流通速度. 不是固定的, 並且強調利率與貨幣需求的關係, 他認為人們保有貨幣的三大動機為: 交易動機、 預防動機、 投機動機。 在凱因斯的流動性偏好理論 (liquidity preference theory) 下, 貨幣需求即為此三大動機對貨幣需求的總和, 並強調其貨幣需求為實質. 的貨幣需求: Md = LT (y) + LS (r) P. 在凱因斯的流動性偏好理論中, 隱含了貨幣所得流通速度不是固定的, 而是常常變動 的。 假定貨幣市場維持均衡, 貨幣需求等於貨幣供給則: V =. y M d /P. 由上式可知, 當利率下降時, 貨幣需求上升, 貨幣的所得流通速度下降, 也因此, 若利 率的波動加劇時, 貨幣的所得流通速度的波動也就愈大, 加上利率本身有很強的循環 12.

(15) 考量結構性轉變的貨幣需求模型. 2.1 貨幣需求理論. 性, 也會導致所得流通速度趨於循環。 除此之外, 預期利率改變也會影響貨幣所得流 通速度, 一般而言當預期利率上升, 則使得貨幣需求增加、 貨幣的所得流通速度下降, 而預期利率的波動也會引起流通速度的波動。 凱因斯認為名目所得並非完全由貨幣 供給所決定, 原因是貨幣數量變動時通常會引起所得流通速度反向的變動, 此反向變 動有可能會使得名目所得保持不變。. Friedman 有別於 Keynes 強調持有貨幣的動機, 認為在持有貨幣的機會成本上,. 個人資產選擇觀點會影響貨幣需求, 也以永久所得 (預期未來平均所得水準) 的概念 取代當期所得, 以避免當期所得循環和波動的行為, Md = f (Yp , rb − rm , re − rm , P e −˙ rm ) P. 其中 Yp 為永久所得、 rb 為債券預期報酬率、 re 代表股權資產報酬率、 rm 為貨幣的 預期報酬率、 P˙ e 代表預期物價上漲率及實質資產預期報酬率。. 比較 Keynes 與 Friedman 在貨幣需求穩定上的看法, Keynes 認為貨幣的所得 流通速度易於波動, 所以無法保證中央銀行的貨幣政策能否成功影響經濟活動; 反 之, Friedman 從貨幣需求具穩定性的觀點出發, 認為貨幣流通速度是相對穩定且可 預測的, 因此名目所得變動可由貨幣數量改變所決定, 其結論大致與舊貨幣數量學說 相同 。. 13.

(16) 考量結構性轉變的貨幣需求模型. 2.2 貨幣需求實證模型回顧. 2.2 貨幣需求實證模型回顧. 過去大部份的實證研究, 最多的爭議點在於衡量貨幣需求函數中持有貨幣機會 成本的適當變數為何 。 Friedman 主張將名目利率和預期通貨膨脹率同時放入貨幣 需求函數中, 而 Mundell 卻認為預期通貨膨脹率實質上已經反映在名目利率變數上; 另外許多經濟學都則認為在實證研究開發中國家的貨幣需求函數時, 基於開發中國 家銀行的利率大多由中央銀行所決定且金融市場發展不成熟, 以致長久的時間未調 整利率, 因而反對將名目利率變數放入模型中 。 雖然眾多經濟學者在機會成本變數 上所持的意見分歧, 在實務上仍是以名目利率來衡量持有貨幣的機會成本, 貨幣需求 函數模型的一般設定如下: ln (. Mt ) = α + β1 ln yt + β2 ln Rt Pt. 式中 M 為名目貨幣數量; P 為價格平減指數; y 為實質 GDP ; R 為名目利率水準 。 旅美著名計量經濟學家鄒至莊於 1966 年提出短期貨幣需求函數應採用部份調整的 模式, 據以解釋個人調整實際貨幣餘額至期望水準之動態行為, 後來經濟學者在實證 時採用部份調整的模式可分為實質調整模型和名目調整模型兩類 。 到了 1980 年代, Engle and Granger (1987) 提出期共整合檢定後, 其衍生的誤差修正模型, 提供了一. 個從短期失衡調整至長期均衡的動態過程, 並且在具有共整合關係下的誤差修正模 型, 不會有虛偽迴歸 (spruious regression) 的現象, 以下針對部份調整模型 (PAM) 和誤差修正模型 (ECM) 做介紹 。. 2.2.1 部份調整模型. 當人們持有貨幣時, 便會產生兩種調整貨幣數量時成本, 分別為偏離長期均衡成 本及短期調整成本 。 其中偏離長期均衡成本為實際持有之貨幣數量和長期均衡下期 望持有數量不同時所產生的調整成本, 短期調整成本為每期調整持有貨幣與資產組 合時發生的交易成本 。 而使這兩種成本極小化的模型即為部份調整模型, 在推導部 份調整模型時, 由於經濟學者在面對物價水準變動時, 人們手中持有的貨幣是否能完 14.

(17) 考量結構性轉變的貨幣需求模型. 2.2 貨幣需求實證模型回顧. 全調整無時間落差的看法不一, 因此在物價調整速度不同的假設下可分為實質部份 調整模型與名目部份調整模型 。 模型設定如下: 假設 m∗ 為長期均衡下期望的實質貨幣數量, 為實質所得(y) 和名目利率 (R) 的 函數, 取自然對數後的期望貨幣需求水準為 ln m∗t = α0 + α1 ln yt + α2 ln Rt. (1). 短期動態調整的損失函數為: L = δ1 (ln mt − ln mt−1 )2 + δ2 (ln m∗t − ln mt )2 , 其 中 δ1 為短期調整成本 、 δ2 為偏離長期均衡成本, 在使得此損失函數極小化下可推 導出實質貨幣餘額向期望貨幣需求水準調整的過程 (ln mt − ln mt−1 ) = λ(ln m∗t − ln mt ). (2). 其中 λ = δ1 /(δ1 + δ2 ) , 0 ≤ λ ≤ 1 , 為部份調整模型下的調整係數, 表示每期僅成 功調整部份的餘額 。 將式 (2) 代入式 (1) 可導出實質部份調整下的短期貨幣需求函 數 ln mt = λα0 + λα1 ln yt + λα2 ln Rt + (1 − λ) ln mt−1. (3). = β0 + β1 ln yt + β2 ln Rt + β3 ln mt−1. 在估計完實質調整的貨幣需求函數後, 可從 β4 得知調整係數 (λ) , 進而找到長 期所得彈性 (α1 ) 和長期利率彈性 (α2 ) , 亦可利用調整係數看出實際貨幣餘額向期 望水準調整的平均落後期數為: (1 − λ)/λ 。. 由於實質部份調整模型隱含物價水準變動時, 人們持有的實質貨幣餘額將迅速調 整完畢, 此乃一個不合理的假設, 因此 Goldfeld (1976) 提出了名目部份調整模型 。 名目部份調整與實質部份調整主要差別在於, 名目調整模式隱含一般大眾在面對物 價的外生變動時並未一次充分調整其實質餘額, 如同所得與利率發生變動時, 採逐步. 15.

(18) 考量結構性轉變的貨幣需求模型. 2.2 貨幣需求實證模型回顧. 調整至實質餘額 。 針對這點, Goldfeld 將實質部份調整模型的損失函數修正為: L = δ1 (ln mt − ln mt−1 )2 + δ2 (ln m∗t − ln mt )2 = δ1 (ln Mt − ln Mt−1 )2 + δ2 (ln Mt∗ − ln Mt )2. 在損失函數極小化下可推導出名目貨幣餘額向期望名目貨幣需求水準調整的過程: (ln Mt − ln Mt−1 ) = λ(ln Mt∗ − ln Mt ). (4). 其中長期均衡下期望的名目貨幣數量為 M ∗ , 為實質所得(y)、 名目利率 (R) 和物價 水準 (P) 的函數, 取自然對數後的期望名目貨幣需求水準為 ln Mt∗ = α0 + α1 ln yt + α2 ln Rt + ln Pt. (5). 將式 (5) 代入式 (4) 可得到名目部份調整下的短期貨幣需求函數: ln mt = λα0 + λα1 ln yt + λα2 ln Rt + (1 − λ) ln. Mt−1 Pt. (6). = β0 + β1 ln yt + β2 ln Rt + β3 ln mt−1 − β3∆ ln Pt. 比較實質部份調整模型和名目部份調整模型, 兩者差在名目部份調整模型多了一項 預期通貨膨脹率變數, 國內經濟學者在部份調整模型方面的研究指出, 無論在 M1A 、 M1B 或 M2 的貨幣需求實證下, 長期所得彈性皆顯著大於一 (介於 1.2 ∼ 1.5 之 間) , 此實證結果符合 Friedman 認為貨幣為奢侈品的主張, 但異於 W.Baumol 與 J.Tobin 的 「 貨幣需求具有規模經濟 」 。 利率彈性則因為學者所採用的利率資料不. 盡相同, 所以得到的結果差異也較大, 不過大致上則是認定長期利率彈性顯著負號 。 1. 1. 參考許瑞宏(2003) 之台灣貨幣需求實證推導. 16.

(19) 考量結構性轉變的貨幣需求模型. 2.2 貨幣需求實證模型回顧. 2.2.2 誤差修正模型 Hendry and Sternberg (1981) 認為部份調整模型下, 由偏離長期均衡成本及短. 期調整成本所構成的損失函數僅適用於靜態的目標變數, 若欲考慮一個動態調整的 損失函數則應該要加入 (ln m∗t − ln m∗t−1 )(ln mt − ln mt−1 ) 這項成本, 並依此導出 誤差修正模型, 其推導過程如下: L = δ1 (ln mt − ln mt−1 )2 + δ2 (ln m∗t − ln mt )2 − 2δ3 (ln m∗t − ln m∗t−1 ) + (ln mt − ln mt−1 ). 在使得此損失函數極小化下可推導出實質貨幣餘額透過誤差修正方式調整至期望實 質貨幣需求的過程 (ln mt − ln mt−1 ) = λ1 (ln mt−1 − ln m∗t−1 ) + λ2 (ln m∗t − ln m∗t−1 ). (7). = λ1 ECt−1 + λ2 (ln m∗t − ln m∗t−1 ). 其中 λ1 = −δ1 /(δ1 + δ2 ) , λ2 = (δ1 + δ3 )/(δ1 + δ2 ) , ECt−1 = ln mt−1 − ln m∗t−1 為誤差修正項 。 將式 (1) 代入式 (8) 可得到誤差修正模型下的短期貨幣需求函數: ∆ ln mt = λ1 ECt−1 + λ2 α1 ∆ ln yt + λ2 α2 ∆ ln Rt. (8). = λ1 ECt−1 + β1 ∆ ln yt + β2 ∆ ln Rt. 在式 (9) 中, 因為 δ1 和 δ2 皆為正數, 所以誤差修正項的係數 (λ1 ) 應該為負才合理 。 Engle and Granger (1987) 認為使用誤差修正模型時, 其中的變數必須具有共整 合關係才具經濟意義, 因此不具共整合關係下的誤差修正項為一非定態的時間序列, 其誤差修正模型的動態調整則為無經濟意義的統計模型 。 2. 2. 參考許瑞宏(2003) 之台灣貨幣需求實證推導. 17.

(20) 考量結構性轉變的貨幣需求模型. 2.3 M2 貨幣所得流通速度. 2.3 M2 貨幣所得流通速度 Fisher(1911) 提出的交易方程式: M Vt = P T = P y = Y. 通常經濟體系的實質交易量 (T) 可由實質所得 (y) 替代以方便其可測性; 貨幣所流 通速度的定義為名目所得相對於名目貨幣數量之比率 (V =. Py M ),. 代表貨幣的轉手次. 數 。 將 Fisher 的交易方程式以成長率的方式表達為: ∆M = ∆P + ∆T − ∆V = ∆P + ∆y − ∆V. 其中 ∆P + ∆y 為名目交易量成長率, ∆V 為所得通流速度成長率。 即貨幣數量成長 率 = 通膨率 + 實質GDP 成長率 - 所得流通速度成長率 。 而 ECB 於 1998 年 12 月將中期與物價穩定一致的 M3 成長率參考值依此式設定為 4.5% 。 3. 根據貨幣主義的觀點, M2 所得流通速度於長期穩定意謂著 M2 可為貨幣政策良 好指標先決條件 。 當 M2 成長率超過某個適當水準將會導致通膨壓力, 而 M2 與物 價走勢類似時, 所得流通速度呈現穩定趨勢; 透過 M2 所得流通速度 (V =. Py M). 或. M arshallian k , 可知當 V 呈下滑趨勢或 k 呈現上升趨勢係反映金融深化的現象 。. 由此可知造成 M2 所得流通速度變動的因素眾多, Moreno 與 Glick (2001) 指出影 響所得流通速度與貨幣數量、 物價水準和實質 GDP 的關係受到以下四個因素的影 響: 金融創新、 跨國資金移動、 預期通膨率、 金融部門問題 。 4. 在推估 M2 貨幣所得流通速度變動率中期趨勢值時, 藉由 「貨幣需求函數之長期 所得彈性」 與 「中期間潛在產出成長趨值」 , 可估算出與物價穩定一致之所得流通速 ∆P : 2%, ∆y : 2 ∼ 2.5%, ∆V : −0.5% 。 若中期間 M 3 實際成長率與參考值相等則可維持中期 間物價穩定 。 4 參見吳懿娟(2006) 之說明 3. 18.

(21) 考量結構性轉變的貨幣需求模型. 2.3 M2 貨幣所得流通速度. 度變動率中期趨勢值 。 5 假設貨幣需求函數為: mt = α + β1 yt + β2 o.c + β3 π. 先對 Fisher 的交易方程式中的各個變數取對數後差分, 再將貨幣需求函數代入: ∆v = ∆y + ∆p − ∆m = ∆y + ∆p − (∆p + β1 ∆yt + β2 ∆o.c + β3 ∆π) = (1 − β1 )∆yt − β2 ∆o.c − β3 ∆π. 假設機會成本與通貨膨脹率為穩定, 即 ∆o.c = ∆π = 0, 以中期間潛在產出成長趨 勢值 ( y ∗ ) 取替實質GDP, 可得到與物價穩定一致之所得流通速度變動率中期趨勢 值: ∆v ∗ = (1 − β1 )∆y ∗. 其中 ∆y ∗ 為未來五年(2005 ∼ 2009) 之潛在產出成長率平均值,. 6. 在長期所得彈性. 顯著大於一且其它情況不變下, 當實質潛在產出成長率愈高則所得流通速度下滑得 愈快, 所得彈性大於一, 意味著實質貨幣需求成長速度大於實質 GDP 的成長速度, 其原因為 M2 之需求並不完全決定於當期所得, 還可能決定於財富情況, 也就是說大 眾持有 M2 乃兼具了交易與儲蓄目的。 Calza et al (2001) 提出 「所得彈性大於一」 通常表示持有貨幣除了係基於交易動機外, 在某種程度上反映資產的投資組合決策, Fase and Winder (1999) 認為歐元區實證結果所得彈性大於一, 係因貨幣需求函數. 未包括金融財富 (financial wealth) 變數所致。 若 「長期所得彈性等於一」 時, 在機 會成本與預期通膨率可能變動以及制度面因素或金融創新等影響, 貨幣所得流通速 度也有可能出現下滑的趨勢 。 大致上所得流通速度的下滑趨勢符合長期所得彈性大 於一的情勢 。 一旦得知貨幣所得流通速度之中期間趨勢值後, 經考量合宜之通膨率 目標與潛在產出成長率, 根據 Fisher 交易方程式即可推估中期間之 M2 成長率參考 值。 5 6. 參見Brand et al.(2002) 行政院經濟建設委員會(2002): ∆y ∗ = 4.84% , 吳中書、 林金龍 (2002): ∆y ∗ = 4.67%. 19.

(22) 考量結構性轉變的貨幣需求模型. 2.4 台灣貨幣需求實證. 2.4 台灣貨幣需求實證. 柳復起 (1970) 的 「論台灣之貨幣需求」, 以實質國內生產毛額、 短期利率、 物價 變化率為解釋變數, 傳統回歸為估計方法, 實證結果為貨幣需求的所得彈性介於 1.58 至 1.65 之間, 顯示貨幣是奢侈品, 利率與物價變數對實質貨幣需求的影響則不顯著。. 陳昭南與許日和 (1974) 的 「台灣的貨幣需求」, 以非實質出口總值、 實質出口總 值、 及利率當作解釋變數, 驗證貿易擴張對貨幣需求的影響, 實證結果為, 當非實質 出口總值與實質出口總值的成長率相等, 則所得彈性僅為 1.08, 若出口總額的成長遙 遙領先非出口生產毛額的成長, 則所得彈性提高至 1.5, 此結論說明了對外貿易的高 速成長是構成貨幣需求增加的重要因素。. 梁明義、 陳坤明與劉壽祥 (1982) 的 「台灣貨幣需求之再分析」, 採用部分調整模 型, 以季資料估計實質貨幣需求函數, 實質所得及利率為解釋變數, 得到長期的所得 彈性為 1.4, 長期利率彈性為-0.39; 若再加入預期通貨膨脹為解釋變數, 長期所得彈 性增為 1.61, 長期利率彈性為-0.66, 且顯示預期通貨膨脹對貨幣需求有顯著負影響。 但若採用名目貨幣需求之設定, 則長期所得彈性降為 1.33, 長期利率彈性為-0.63, 而 預期通貨膨脹率對貨幣需求不顯著。 比較名目與實質設定模式, 發現名目設定比實質 設定較為優越 。 其中實質設定之貨幣需求函數加入物價上漲率後, 因為實質設定將 價格彈性限制為一而導致估計的所得彈性偏高 。. 滑明曙 (1983) 的 「通貨膨脹與貨幣需求」, 探討名目利率是否能完全反應預期物 價上漲率, 以分析預期物價上漲率能否對貨幣需求有影響。 實證結果為不論實質調整 和名目調整的貨幣需求模型, 預期物價上漲率皆可影響台灣的貨幣需求, 而實質調整 設定較適合台灣的短期動態調整行為 。. 20.

(23) 考量結構性轉變的貨幣需求模型. 2.4 台灣貨幣需求實證. 吳中書 (1987) 的 「台灣貨幣需求之設定, 結構轉變與預期膨脹」, 探討貨幣需求函 數的設定應為實質設定名目部分調整。 實證結果為在民國五十年第三季到民國六十 二年第一季, 預期通貨膨脹對貨幣需求並不具影響力甚至有正的影響力; 在民國六十 二年第二季至民國七十二年第二季, 預期通貨膨脹率對貨幣需求有負效果, 由此可知 之前學者發現通貨膨脹率不具影響力, 是由於以全期資料來判定預期通貨膨脹率的 影響力, 實際上卻是將不同含意的函數加總估計, 而在正負抵銷的情況下得到預期通 資膨脹率不具影響力的錯誤推論 。 此外兩期資料皆支持在一階部份調整模型下, 貨 幣需求函數設定為實質設定名目調整之說 。. 張家宜 (1989) 的 「台灣貨幣需求函數之實證研究」, 採用 Engle and Granger (1987) 之兩段式估計誤差修正模型, 檢定 M1A 、 M1B 和 M2 是否和實質所得、 利. 率、 貨幣化程度、 銀行體系發展、 經濟穩定性及貿易擴張程度等有長期穩定關係, 實 證結果顯示: 只有 M2 和實質所得、 利率有明顯的共整合開係。. 陳姿妙 (1992) 的 「台灣實質貨幣需求長期所得、 利率彈性之研究: 共整合分析 與多變數向量誤差修正模型之應用」, 利用向量誤差修正模型進行實證研究, 結果顯 示 M1A 、 M1B 和 M2 與所得、 利率間具有一組共整合向量, 並估計出長期所得及 利率彈性。 並以 1980 年劃分兩期進行共整合分析, 結果顯示長期利率彈性不符合經 濟理論, 認為是金融情勢的變化影響了長期貨幣需求的穩定性。. 方文碩 (1992) 的 「開放經濟貨幣需求模型: 共整合與誤差修正模型之應用」, 同 時利用 Hendry and Ericsson 和 Engle and Granger 的誤差修正模型來探討台灣貨 幣需求, 實證結果: M2 與所得、 利率、 物價變動及匯率具有長期均衡關係。. 簡濟民 (1992) 的 「台灣地區貨幣需求函數之實證研究 - 誤差修正模型之應用」, 採用 Hendry and Ericsson (1991) 的誤差修正模型來估計貨幣需求函數 (考慮了解. 21.

(24) 考量結構性轉變的貨幣需求模型. 2.4 台灣貨幣需求實證. 釋變數的當期差分項) , 實證結果顯示 M1B 與實質 GDP、 三個月定存利率、 活期儲 蓄存款利率及實質股價指數間有共整合關係。. 李慶男 (1996) 的 「台灣交易性貨幣需求函數的結構和其穩定性之研究」, 以向量 誤差模型, 應用 Johansen (1988 , 1991) 的最大概似方法重新探討台灣交易性貨幣 需求函數的結構, 並以 Hansen and Johansen (1993) 的方法來檢定共整合空間的一 致性, 實證結果證明台灣的非定態實質交易性貨幣需求與實質所得和一個月期定存 利率之間存在唯一一組共整合關係, 所估計出來的長期所得彈性及長期利率彈性一 直維持穩定, 無法拒絕均衡實質所得彈性為 1.70 , 而均衡利率彈性大約在 -0.46 至 -0.65 之間。 另外還應用統計上的分解虛擬變數的方法證明結構性變化是貨幣需求函. 數中的常數項下降。. 郭姿君 (1997) 的 「台灣貨幣需求函數實證研究 - 共整合與分數共整合分析」, 以 向量誤差修正模型, 配合 Johansen 最大概似法, 與 Chung and Baillie (1993) 之 CSS (Condition Sum of Squares) 估計法比較, 重新檢視台灣交易性貨幣需求。 實. 證結果顯示: 利用 Johansen 最大概似法發現現台灣交易性貨幣需求與所得及利率 不存在共整合關係, 但若使用 CSS 分數共整合估計法, 則發現台灣交易性貨幣需求 與所得及利率存在分數共整合關係。. 劉完淳 (1997) 的 「通貨替代、 資本移動與貨幣需求 - 台灣實證研究」, 利用 Johansen 的最大概似方法, 探討是否存在通貨替代與資本移動的現象, 實證結果顯示. 除了國內所得及利率外, 預期匯率貶值率及國外利率對實質貨幣需求也有影響。 因此 台灣在管理浮動匯率期間, 確實存有通貨替代與資本移動的現象。. 黃仁德與蕭明褔 (1998) 的 「通貨替代與貨幣需求: 台灣的實證研究」, 採用 Cuddington 資產組合平衡模型, 探討是否存在通貨替代與資本移動的現象, 實證結果為. 22.

(25) 考量結構性轉變的貨幣需求模型. 2.4 台灣貨幣需求實證. 長期下通貨替代對 M1B 和 M2 有顯著的顯影, 而資本移動對 M1B 影響並不顯著。. 李建強 (1998) 的 「台灣地區通貨替代的實證研究」, 同樣採用 Cuddington 資產 組合平衡模型, 分析台灣在 1987 第二季到 1995 第二季是否存在通貨替代現象。 實 證結果為通貨替代現象短期下存在, 但長期間不存在。. 李建強與黃景玲 (2000) 的 「開放經濟之貨幣需求函數: 台灣的實證」, 同樣採用 Cuddington 資產組合平衡模型, 並使用 Johansen 最大概似法, 檢定台灣貨幣需求. 函數在長短期間是否存在通貨替代現象, 實證結果顯示 M1B 與 M2 和所得、 利率 及預期匯率變動率具有長期的均衡關係。 M1B 在長短期間都存在通貨替代現象, 而 M2 只有長期間存在通貨替代現象, 且 M1B 的通貨替代程度較大。. 呂素蓮 (2001) 的 「時間趨勢下之 VAR 模型的 LM 檢定 - 分析台灣貨幣需求函數 的共整合關係」, 以含有時間趨勢的向量自我回歸模型, 配合 Lutkpohl and Saikkonen (2000) 的 LM 檢定, 並與 Johansen (1994) 和 Perron and Campbell (1993) 的 LR 檢定比較, 重新探討台灣貨幣需求函數, 實證結果: 利用 Lutkpohl and Saikkonen 的 LM 檢定, 顯示 M2 與所得、 利率、 匯率及加權股價指數間存在一組共整合關. 係, 與 LR 檢定結果一致。 此外 Lutkpohl and Saikkonen 的 LM 檢定比 Johansen 和 Perron and Campbell 的 LR 檢定具有較高的 local power 與小樣本性質。. 計瑞宏 (2003) 的 「台灣貨幣需求實證研究 - 誤差修正模型之分量回歸」, 對各變 數作季節性單根檢定, 另外還採用分量回歸進行實證, 結果發現貨幣需求與國民生產 毛額具有季節頻率 1/2 的單根, 故該考慮季節共整合, 把季節共整合的誤差項納入 誤差修正模型內, 而採用分量回歸估計法比最小平方法來得有彈性, 且分配兩端的表 現上, 分量回歸也優於最小平方法。. 23.

(26) 考量結構性轉變的貨幣需求模型. 2.4 台灣貨幣需求實證. 方怡丰 (2005) 的 「台灣交易性貨幣需求函數實證研究 - 隨機共整合分析」, 採用 Harris, McCabe, and Leybourne (2002) 提出的隨機共整合模型, 重新探討台灣的. 交易性貨幣需求函數, 實證結果發現, 台灣的非定態實質交易性貨幣 M1B 、 實質國 民所得及第一銀行的一個月定存利率有一組隨機共整合關係, 但隨機共整合放寬殘 差的限制, 使得台灣的非定態實質交易性貨幣 M1B 、 實質國民所得及第一銀行的一 個月定存利率存在共整合關係的結論更強。. 張凱亮 (2006) 的 「通貨替代相對與貨幣需求的影響 - 台灣實證研究」, 將通貨替 代視為小型開放經濟體系下的避險工具, 引入資產組合模型建構出包含本國所得、 本 國利率、 國外利率、 預期貶值率之貨幣需求函數, 利用 Johansen and Juselius (1990) 及 Johansen (1988,1991) 之共整合檢定法, 驗證 1996 年第四季至 2005 第四季的 資料是否存在通貨替代現象。 實證結果: 在管理浮動匯率期間, M2 與實質所得、 本 國利率、 國外利率、 預期匯率貶值率存在一長期穩定關係; 通貨替代影響程度不如過 往文獻那樣大, 可能原因在於國內外利率差距的縮小及大眾預期心理效果所致。 7. 本文使用一個簡易的數值方法, 透過 Davies (1987) 提出之單一頻率傅立葉近 似估計及檢定, 及 Becker, Enders and Hurn (2006) 提出之考量結構性變化下之 貨幣需求建模流程來探討我國 M2 貨幣需求之穩定性。 貨幣需求模型的建構除了本 國 GDP、 持有 M2 機會成本及價格平減指數, 並嘗試加入 Time-Varying Intercept (αt ), 經由上述計量方法驗證 1982 年第一季至 2007 年第二季的資料是否存在結構. 性變化現象, 並回溯出潛在 Time-Varying Intercept (αt ) 的形式, 做為判斷失蹤變 數的參考工具。. 7. 參考計瑞宏(2003)、 方怡丰 (2005)、 張凱亮 (2006) 之文獻回顧。. 24.

(27) 考量結構性轉變的貨幣需求模型. 3 計量方法與模型介紹 3.1 單根與共整合檢定 3.1.1 單根檢定. 時間序列可分成定態 (Stationary) 序列與非定態 (Nonstationary) 序列。 其中 定態序列又可分為強性定態 (Strictly Stationary) 序列與弱性定態 (Weekly Stationary) 序列。 強性定態可定義為: F (yt1 , ..., ytT ) = F (yt1+γ , ..., ytT +γ ). 其中γ 為任意值。 然而, 較常使用的為弱性定態的性質。 若一時間序列滿足下列條件: E(yt ) = µ E(yt − µ)(yt−j − µ) = γj , ∀t. 表示期望值與變異數為固定常數, 不隨時間而變動; 而自我共變異數只為跨期距離的 函數, 與時間無關。 此一時間序列稱為弱性定態序列。 另一相對的概念為非定態序列, 表示外在的擾動將不會隨時間的增加而消失。 若 一時間序列變數yt 為非定態, 但是經過K 次差分之後即變成定態, 則稱此變數為K 階 整合變數 (Integrated of Order K), 符號記為yt ∼I(K)。 研究發現許多經濟與財務時間資料呈現非定態性質。 當變數是非定態時, Granger and Newbold(1974) 發現非定態變數之間會有虛偽迴歸 (Spurious Regression) 的. 問題。 所以在進行時間序列分析之前, 需確定變數之整合階次, 最常見的方法為單根 檢定。 傳統單根檢定方法如: Augmented Dickey-Fuller(ADF) 檢定、 Phillps-Perron (PP) 檢定、 Kwiatkowski, Phillips, Schmidt, and Shin(KPSS) 檢定。. 25.

(28) 考量結構性轉變的貨幣需求模型. 3.1 單根與共整合檢定. 3.1.2 共整合檢定. 使用迴歸方法估計或檢定實證模型時, 若採用的時間序列變數為非定態, 會產生 虛偽迴歸 (Spurious Regression) 的問題。 所謂的虛偽迴歸即原本沒有因果關係的變 數之間, 出現虛假的因果關係, 產生迴歸係數顯著地異於零。 這種情況將導致研究的 結論產生重大的錯誤, 看起來不錯的迴歸結果, 可能只是假象, 實際上解釋變數與被 解釋變數之間並沒有真正的因果關係或經濟意義。 直到 Engle and Granger (1987) 提出共整合 (Cointegration) 理論解決上述問題。 Engle and Granger 指出, 若向量zt 滿足下列條件: (a) 向量zt 的所有元素皆為 d 階整合變數, 符號記為I(d), ˙ =0), 能使c˙ 0 zt ∼I(d − b), b > 0。 (b) 存在一組向量c(6. 向量zt 的元素被說是滿足共整合階次(d, b), 以符號表示為xt ∼CI(d−b)。 其中向量c被 稱為共整合向量(Cointegrating Vector)。 例如有一(k×1)的向量: zt = (yt , x0t )0 , 並 ˙ 能使c˙ 0 zt ∼I(0), 則說向量zt 的所有元素被共整合。 若共 且zt ∼I(1)。 若存在一向量c,. 整合向量未知, 可用兩階段估計法驗證共整合關係是否成立。 考慮一迴歸系統: yt = x0t β + et. 首先使用單根檢定確定解釋變數與被解釋變數的整合階次是否相同。 若所有變數的 整合階次不相同, 可判定迴歸系統不具共整合性質。 若所有變數的整合階次皆相同, ˆ 代回迴歸方程可獲得殘差eˆt 。 對殘差eˆt 作單根檢 可使用 OLS 估計迴歸系統, 求得β,. 定, 若殘差eˆt 為定態, 則共整合關係成立。 若殘差eˆt 為非定態, 則共整合不成立。. 26.

(29) 考量結構性轉變的貨幣需求模型. 3.2 Time-Varying Intercept Model. 3.2 Time-Varying Intercept Model. 考慮一個時間序列模型: yt = αt + βxt + εt. (9). 其中: αt 是一個隨時間變異的截距項, xt 是以向量表示的外生解釋變數 (或 yt 的落 後期數), εt 是一個與 xt 不相關的 iid 干擾項。 αt = A0 +. s ∑ k=1. [Ak sin(. 2πk 2πk · t) + Bk cos( · t)]; s ≤ T /2 T T. (10). 其中: s 為 αt 生成過程中所包含的頻率次數, k 為其特定頻率, T 為觀察值的樣本數。. 本模型在設計上主要強調截距項是一個時間函數, 雖然 β 也有可能是一個隨時間 變異的係數, 但為了突顯出模型中潛在的結構性轉變特性, 並依照其時間路徑觀察是 否有其它遺漏解釋變數, 我們只將焦點放在截距的變化上。 在模型的建構流程中, 我 們在未考量時間變異下的理論模型中, 將最小平方估計而得的回歸殘差, 透過 Davies (1987) 提出的方法進一步檢定殘差是否存在至少一組的傅立葉組成成份, 倘若殘差. 俱有傅立葉組成成份, 則將其檢定而得之特定頻率納入截距項中一併估計, 即可近似 出 αt 的形式。 從檢定殘差過程中所近似而得之 Time - Varying Intercept , 除了可 以看出原始模型中潛在的結構性轉變, 亦可由時間路徑中判斷不同期間下可能的失 蹤變數。. 在 Time - Varying Intercept Model 中, 假如截距項的函數形式是事先確定已 知的, 那麼時間序列的估計、 檢定和預測將可以被建構出來。 然而現實環境中我們是 無法事先確切的掌握到截距項的函數形式, 並且在實證研究上也存在著兩個重要的 問題, 首先經濟學家無法明確的知道模型中是否存在係數不穩定, 倘若係數不穩定存 在, 其函數形式為何? 通常導致係數不穩定的原因有很多, 例如未知形式的結構斷點、 回歸模型的遺漏變數等等。 基於截距項的函數形式是未知的前提下, 本文採用數值分 析上的傅立葉級數近似方法, 讓實證的資料自己決定出它該有的時間路徑, 此近似而 27.

(30) 考量結構性轉變的貨幣需求模型. 3.2 Time-Varying Intercept Model. 得的時間路徑在分析上也較為客觀。. 選擇傅立葉級數的數值方法來近似出時間變異模型下的截距項是基於下列兩個 考量: 1. 傅立葉能夠透過級數展開的方式將任何隨時間變化的函數形式近似地捕捉出. 來; 在實際上的認知, 結構性轉變的發生通常是逐漸且平滑 (Leybourne et al., 1998 Lin and Ter¨asvrirta, 1994) , 而利用虛擬變數來處理突然且間斷的結構. 性轉變顯得較不合宜。 相對的, 利用傅立葉近似的方法處理諸如此類隨時間變 異的模型建置上是適宜的。 2. 傅立葉理論不需要任何與時間變異截距項 αt 有關的事前資訊。 傳統使用虛. 擬變數的模型或晚期使用非線性確定時間趨勢的模型 (Ripatti and Saikkonen,2001) 在一開始就需要明確說明其 Time-Varying 的形式, 在診斷工具上. 也有所區別。 Clements and Hendry (1998,pp. 168-9) 也提及參數的改變會導 致顯著預測上的誤差, 在診斷性檢定上與固定不變的參數的區別上也有困難。 本文主要的目的不是在檢定參數的穩定性, 而是在未知的 Time-Varying Intercept (αt ) 形式下, 提出一個在模型建置上最有幫助的方法。 這個模型最有特色的地. 方在於使用 Time-Varying Intercept (αt ) 的模型設定, 來捕捉任何潛在的結構性斷 點, 以降低在模型推論上的診斷錯誤。. 28.

(31) 考量結構性轉變的貨幣需求模型 3.3 The Davies Test as a Fourier Approximation 3.3 The Davies Test as a Fourier Approximation. 考慮式 (10) , 其關鍵在於正弦曲線函數能夠快速的捕獲任何確定序列的行為, 即使這個序列的行為不具週期性也可以透過正弦曲線函數來建模。 依照此模型, 我 們可以將截距項描述成一個與時間相依的模型 (在這裡不必先指定截距項非線性的 性質)。 而固定常數的截距項 (也可能為零) 在此模型中則視為所有 Ak = Bk = 0 的 特例。 因此, 選擇適當頻率數的近似則是本研究方法主要的工作。. 2πk 在特定頻率 k 已知下, 我們能夠將變數 sin( 2πk T · t) 和 cos( T · t) 求算出來, 進. 而清楚的估計出截距項中的係數, 並且利用 F-Statistic 來檢定虛無假設 H0 : Ak = Bk = 0 。 很不幸的, 通常特定頻率 k 是未知的, 並且出現在對立假設當中, 這使得一. 般的 F 檢定將不可行。 無論如何, 如果截距項不是常數而是一個隨時間變異的係數, 那麼將可預期至少會有一個頻率的傅立葉級數, 因此透過式 (10) 檢定是否存在傅立 葉組成成份, 可以建置任何一種回歸式截距項變動導因於未知的結構性變化、 季節性 因素或遺漏變數的模型。. 3.3.1 Davies Test Davis(1987) 提出如何決定最適當單一頻率的方法, 並檢定其統計上的顯著性。. 假設 Time-Series {yt } 為一個變異數為己知常數的獨立常態變數所構成, 並只使用 One frenquence 來近似 {yt } 。 yt = A sin(. 2πk 2πk · t) + B cos( · t) + εt T T. (11). 由於 Nuisance parameter k 並沒有出現在虛無假設當中, 因此在檢定虛無假設 H0 : A = B = 0 時, 並不適合以極限理論來推得統計量, 在此 Davis 使用 Supremum: S(k ∗ ) = sup{S(k) : L ≤ k ≤ U } 29.

(32) 考量結構性轉變的貨幣需求模型 3.3 The Davies Test as a Fourier Approximation. 其中: k ∗ 為使得 S(k) 最大下的 k 值, [L,U]是 k 可能的範圍. 在使用 Davies Test 之前, 要先對 {yt } 序列作標準化的動作得到 {xt } 序列, 對 式(11) 重新整理參數 (Reparameterize): Et−1 (xt ) = a1 sin[(t − 0.5T − 0.5)θ] + b1 cos[(t − 0.5T − 0.5)θ]. (12). 上式中 {xt } 為平均數為零、 變異數為一服從 i.i.d. 常態分配的隨機變數, θ = 2πk/T 、 振盪週期為 T /k 。 在 [L, U ] 範圍下可能的 θ 值, 可建構出一個檢定統計量: T T ∑ ∑ 2 S(θ) = ( xt sin[(t − 0.5T − 0.5)θ]) /v1 + ( xt cos[(t − 0.5T − 0.5)θ])2 /v2(13) t=1. t=1. v1 = 0.5T − 0.5 sin(T θ)/sin(θ). v2 = 0.5T + 0.5 sin(T θ)/sin(θ) Davies 提出 sup S(θ) > u 的近似機率如下式: prob[{sup{S(θ) : L ≤ θ ≤ U }} > u] −→ T u0.5 e−0.5u (U − L)/(24π)0.5 + e−0.5u(14). 給定 T 、 U 和 L 就能夠從式 (14) 推導出 S(k ∗ ) 的臨界值。 Davies 的 supremum 方法等價於在每一個可能的頻率下估計式 (11) , 在使得極小化殘差平方和下得到的 k ∗ 以求得傅立葉係數 A∗ 和 B ∗ 。. 8. 在檢定虛無假設 A∗ = B ∗ = 0 時, 我們將使用. 式 (13) 取代傳統的 F 檢定 。 值得注意的是, 在執行是否存在傅立葉係數的檢定過 程中, 不需直接去估計式 (11) , 取而代之的是透過式 (13) , 找尋潛在的 θ 範圍下 使得 S(θ) 為最大的 k ∗ 值即可。. 9. 原則上 k 和 θ 皆為連續變數, 因此在透過 Grid. Search 找出 supS(θ) 下的 θ∗ 時, 將區間 U − L 切割成若干細小的等距片斷。 k 的區間範圍: [0 < U − L ≤ T /2] 式(11) 與式 (13) 在 Grid Search 有相同的結果 10 整數頻率下的近似機率為: 1 − (1 − exp−0.5u )0.5T (U −L)/π 8. 9. 30. 10.

(33) 考量結構性轉變的貨幣需求模型 3.3 The Davies Test as a Fourier Approximation 3.3.2 Power of the Davies Test Davies 提供一個小型蒙地卡羅實驗設計來建置其檢定式的 power 。 設定 L = 0 和 U = π 及不同的樣本大小, 透過 DGP 產生 4000 組序列: yt =. . a + bt + εt ,. if t < θ. a + bt + ξ(t − θ) + εt ,. if t ≥ θ. (15). 式 (15) 確定的部份為截距和斜率在 t = θ 時具有永久性結構轉變的線性趨勢, 在每 一個序列中, sup S(θ) 分別由 π/128 和 π/256 的增量計算而得, 從 Davies 的小型 蒙地卡羅實驗設計得到以下三點結論: 1. 在一些具有結構性轉變的序列中,power 會隨著樣本數 T 而增加 。 2. 若頻率本身不是整數, 使用整數頻率必須負擔在 power 上的損失 3. 若頻率本身是整數, 使用整數頻率的 power 會優於使用分數頻率的 power 。. 我們可以清楚的知道 θ 的搜尋區間 [0 ≤ L < U ≤ π] 完全取決於研究者的考量判 斷。 透過式 (13) 可觀察出在給定任何 u 值下, sup S(θ) > u 機率會隨著 (U - L) 區 間的增加而增加。 因此不需要將 (U - L) 的範圍拉大而降低其檢定力, 既然我們只關 心少數次數的結構性轉變 (也就是低頻率的結構性轉變事件), 那麼使用較小的 U 值 就顯得有其意義。. Becker, Enders and Hurn (2006) 則利用蒙地卡羅分析 Davies test 在 「 一次. 平均值結構性變化 」 下的檢定力, 並與 「 一次平均值結構性變化 」 下最具檢定力的 AP Test 相比較, 其相關設定如下: DGP : yt = αt + βxt + εt ,. t = 1...60. xt and εt ∼ N (0, 1), β = 1 31.

(34) 考量結構性轉變的貨幣需求模型 3.3 The Davies Test as a Fourier Approximation. αt =. . 0,. ∀ t ≤ 40. δ,. ∀ t > 40. (16). Becker, Enders and Hurn (2006) 在使用蒙地卡羅模擬 Davies Test 具有一次. 平均值結構性變化下的檢定力過程中, 為了配合平均值轉變機率很低的情況, 因而將 k 值範圍設定在 [ 0 , 1 ] , 也就是大於一的頻率不適合用來複製出單一結構性轉變。 AP(1994) 和 Davies(1987) 在不同 δ 值下的檢定力如表 (1) 所示 。 假如己知截距項. 的結構性轉變次數不會超過一次, 那麼 AP Test 將會比 Davies Test 還要來得合適, 然而 Davies Test 在一次結構性轉變的檢定力的表現上則是與 AP Test 平分秋色 。. 表 1: AP 和 Davies Tests 在一次結構性轉變下之檢定力 Andrews. δ=0. δ = 0.5. δ=1. 1%. 0.008. 0.115. 0.652. 5%. 0.043. 0.274. 0.825. 10%. 0.094. 0.399. 0.896. Davies. δ=0. δ = 0.5. δ=1. 1%. 0.007. 0.105. 0.585. 5%. 0.047. 0.290. 0.794. 10%. 0.096. 0.409. 0.891. 資料來源: Becker, Enders and Hurn (2006). 除此之外, Becker, Enders and Hurn (2006) 也利用蒙地卡羅證實了 Fourier Approximation 在處理具有多數結構性轉變的問題上特別有效力; 在 data generating process 的處理上其將式 (16) 修改為:. 32.

(35) 考量結構性轉變的貨幣需求模型 3.3 The Davies Test as a Fourier Approximation. αt =. . 0,. ∀ t ≤ 20. δ,. ∀ 20 < t ≤ 40. 0,. ∀ t > 40. (17). 由表 (2) 可知, Davies Test 仍然保持相當高的檢定力, 相對的 AP Test 的檢定力 則是比一次結構性轉變下的檢定力低了些, 而 Davies Test 在適當 δ 下的 power 則 是超越了 AP Test 。 因此當結構性轉變次數超過一個時, 使用 Davies Test 在 power 上將優於 AP Test, 其所估計的係數和頻率 (多頻率) 也成功的將結構性轉變的形式 模擬的相當出色 。. 表 2: AP 和 Davies Tests 在兩次結構性轉變下之檢定力 Andrews. δ=0. δ = 0.5. δ=1. 1%. 0.008. 0.026. 0.103. 5%. 0.043. 0.103. 0.294. 10%. 0.094. 0.185. 0.443. Davies. δ=0. δ = 0.5. δ=1. 1%. 0.007. 0.074. 0.444. 5%. 0.047. 0.213. 0.671. 10%. 0.096. 0.335. 0.772. 資料來源: Becker, Enders and Hurn (2006). 最後, Becker, Enders and Hurn (2004) 也提出在未知結構性轉變的情形下 Davies’s Test 和他們修改後的 Trig-test 在檢定力上的表現也優於 Bai-Perron (1998) test 。. 也提出 Davies’s Test 和 Trig-test 在檢測結構性轉變和未知形式的隨機參數變化擁 有相當好的檢定力 。. 33.

(36) 考量結構性轉變的貨幣需求模型 3.3 The Davies Test as a Fourier Approximation 3.3.3 Modelling Structural Break Using Fourier Approximation. 本小節分兩部份來探討如何利用 Fourier Approximation 對結構性轉變進行建 模, 在第一部份中, 使用單一頻率的 Fourier Approximation 來分別近似出四種不同 形式的平均值結構性變化, 分別為 「 平均值結構性變化 」 、 「 兩次平均值結構性變 化 」 、 「 暫時性平均值結構性變化 」 、 「 季節平均值結構性變化 」 。 在四個圖表中每 一條實體線代表的是被近似的原始序列, 各有 100 筆樣本觀察值 (T = 100), 我們將 此四個原始序列以各種不同形式的急劇斷點來描繪, 為的是要判別 Fourier Approximation 能否以極相似的方式將結構性斷點近似出來。 在第二部份裡, 既然任何序列. 皆可透過單一頻率的 Fourier Approximation 來近似, 那麼就沒有理由說不能使用 多頻率的級數展開來近欲觀察的序列。 因此我們除了使用單一頻率之外, 還多增加一 個頻率來近似原始序列, 而原始序列的形式也分為兩種, 分別為 「 兩次不同方向結構 性變化 」 、 「 兩次不同方向結構性變化且改變趨勢 」 。 以下為圖形的詳細說明:. 參考圖 (2) , 原始序列為一永久性平均值結構性變化, 我們在 single frequency 下近似出 αt = 0.6957 − 0.2865 sin(0.04907t) + 0.0004 cos(0.04907t) , 其中 k = 07813, θ = 2π ∗ 0.7813/100 = 0.04907 , 雖然 single freuency 未能完整的近似出原. 始序列, 但近似值 αt 仍捕捉到了原始序列在樣本期間內平均值增加的特性。. 參考圖(3) , 原始序列為間斷的兩次平均值結構性變化, 我們使用 single frequency 近似出 αt = 0.6419 − 0.1451 sin(0.03827t) − 0.3573 cos(0.03827t) , 其中 k = 0.6094, θ = 2π ∗ 0.6094/100 = 0.03827 , 配適得到的近似值 αt 也成功捕捉到了. 樣本期間內平均值的上升趨勢。. 參考圖(4) , 原始序列為暫時性平均值結構性變化, 在 single frequency 下近似出 αt = 0.6379 − 0.2431 sin(0.07458t) + 0.0688 cos(0.07458t) , 其中 k = 1.1875, θ = 2π ∗ 1.1875/100 = 0.07458 , 34.

(37) 考量結構性轉變的貨幣需求模型 3.3 The Davies Test as a Fourier Approximation. 參考圖 (5) , 原始序列為季節平均值結構性變化, 我們利用 single frequency 近 似出 αt = 0.525 − 0.341 sin(0.1207t) − 0.0638 cos(0.1207t) , 其中 k = 1.9219, θ = 2π ∗ 1.9219/100 = 0.1207 , 值得注意的是, 在近似過程中求得的 frequency: k 很接. 近 2.0 , 這是因為原始序列在樣本期間內有兩個規律性的結構性轉變。. 參考圖 (6) , 原始序列為兩次不同方向結構性變化, 在 single frequency 下透 過 Davies Test 找到 k1 = 1.1094, θ = 2π ∗ 1.1094/100 = 0.06967 , 近似出 αt = −1.8993 − 5.8558 sin(0.06967t) − 1.1122 cos(0.06967t) , 接下來再將原始序. 列 yt − αt 的差值進行 Davies Test, 找到 k2 = 2.5625, θ = 2π ∗ 2.5625/100 = 0.16093 , 最後得到 two frequency 的 Fourier Approximation : αt = −1.8993 − 5.8558 sin(0.06967t)−1.1122 cos(0.06967t)+0.9483 sin(0.16093t)+2.9911 cos(0.16093t)。. 參考圖 (7) , 原始序列為兩次不同方向結構性變化且改變趨勢, 在 single frequency 下透過 Davies Test 找到 k1 = 2.0625, θ = 2π ∗ 2.0625/100 = 0.12953 , 近似出 αt = 7.6464 − 3.8733 sin(0.12953t) − 0.5574 cos(0.12953t) , 接下來再將原. 始序列 yt − αt 的差值進行 Davies Test, 找到 k2 = 0.8125, θ = 2π ∗ 0.8125/100 = 0.05103 , 最後得到 two frequency 的 Fourier Approximation : αt = 7.6464 − 3.8733 sin(0.12953t)−0.5574 cos(0.12953t)+0.9483 sin(0.05103t)+2.9911 cos(0.05103t)。. 值得注意的是, 當結構性變化後改變了既定的趨勢方向下, single frequency 下的近 似結果出現類似季節平均值結構性變化的走勢, 而考量了 second frequency 後則出 現較符合真實走勢的近似模型。. 在圖 (6) 和圖 (7) 中, 雖然我們可以一直重覆的執行 Davies Test 直到沒有任何 增加的頻率在統計意義上具有顯著性, 透過增加第二個頻率已經可清楚的看出在近 似表現上皆有顯著的改善, 因此本文的論點在於將這類的近似方法加入一個具有未. 35.

(38) 考量結構性轉變的貨幣需求模型 3.3 The Davies Test as a Fourier Approximation. 知結構性變化的迴歸模型中, 可以導致在統計推論上的改進和一個較佳的模型。. 從圖 (2) 至圖 (7) 可看出, 所有的序到皆可透過低頻率次數來近似出來, 其關鍵 在於正弦曲線函數能夠快速的捕獲任何確定序列的行為, 即使這個序列的行為不具 週期性也可以透過正弦曲線函數來建模。 依照此模型, 我們可以將截距項描述成一 個與時間相依的模型 (在這裡不必先指定截距項非線性的性質)。 由於我們無法將所 有的頻率都放入式 (10) , 因此選擇適當頻率數的近似過程則是本研究方法主要的工 作。 若我們使用低頻率次數的近似來建模, 意謂著傅立葉級數無法捕捉到所有結構性 轉變的形式, 由圖 (2) 至圖 (7) 可知當結構性轉變的發生是平滑的情況下, Fourier Approximation 將會是一良好的建模工具。. 1.1 1 0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1. Alpha Fitted 0. 20. 40. 60. 80. 圖 2: 永久性平均值結構性變化. 36. 100.

(39) 考量結構性轉變的貨幣需求模型 3.3 The Davies Test as a Fourier Approximation. 1.1 1 0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1. Alpha Fitted 0. 20. 40. 60. 80. 100. 圖 3: 兩次平均值結構性變化. 1.1 1 0.9 0.8 0.7 0.6 0.5 0.4 Alpha Fitted. 0.3 0. 20. 40. 60. 80. 圖 4: 暫時性平均值結構性變化. 37. 100.

(40) 考量結構性轉變的貨幣需求模型 3.3 The Davies Test as a Fourier Approximation. 1 0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1. Alpha Fitted 0. 20. 40. 60. 80. 100. 圖 5: 季節平均值結構性變化. Actual Alpha 1 Frequency 2 Frequencies. 6 4 2 0 −2 −4 −6 −8 −10 −12. 0. 20. 40. 60. 80. 圖 6: 兩次不同方向結構性變化. 38. 100.

(41) 考量結構性轉變的貨幣需求模型 3.3 The Davies Test as a Fourier Approximation. 16 14 12 10 8 6 4 2. Actual Alpha 1 Frequency 2 Frequencies. 0 0. 20. 40. 60. 80. 圖 7: 兩次不同方向結構性變化且改變趨勢. 39. 100.

(42) 考量結構性轉變的貨幣需求模型. 3.4 使用傅立葉級數近似模型之流程. 3.4 使用傅立葉級數近似模型之流程 3.4.1 檢定與建模步驟. 本文採用 Becker, Enders and Hurn (2006) 提出之方法, 建議使用傅立葉級數 近似模型的流程如下: 1. 首先將迴歸模型以 OLS 估計, 得到殘差序列{eols }。 2. 將殘差序列{eols }進行標準化得到序列{xols }。 3. 對序列{xols }進行 Davies Test , 若拒絕虛無假設則表示殘差{eols }至少包含一. 組傅立葉級數組成成份, 可得到 k ∗ 。 ∗. ∗. 2πk 4. 再將 sin( 2πk T · t) 及 cos( T · t) 放入迴歸模型一併估計, 可得到一組新的. 殘差{ef k1 }。 5. 重複步驟 2 及步驟 4 , 直到無法拒絕虛無假設為止。 6. 最後將所有的傅立葉組成成份合併即可得到 αt. 40.

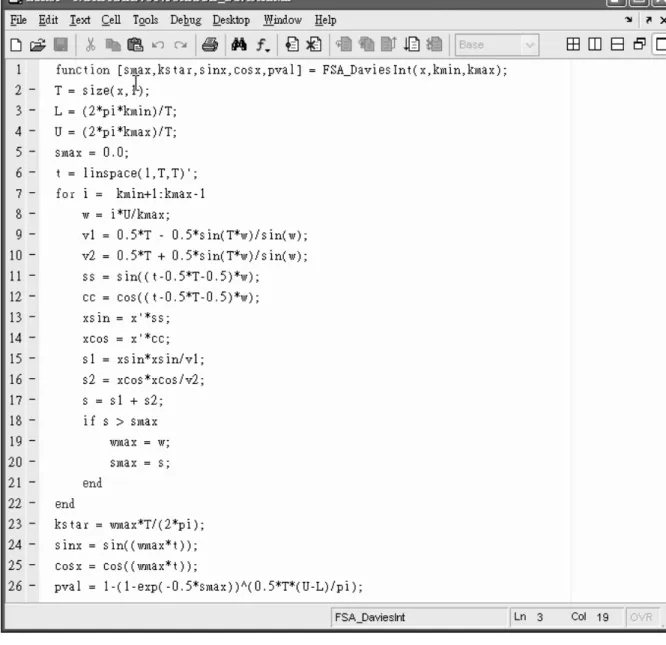

(43) 考量結構性轉變的貨幣需求模型. 3.4 使用傅立葉級數近似模型之流程. 3.4.2 簡易程式範例. 本小節以 Davies Test 在整數頻率下之檢定程式範例, 提供一個利用 Matlab 7 編寫的簡易 M - File。. 程式範例如下:. 圖 8: Davies Test 在整數頻率下之檢定程式. 41.

(44) 考量結構性轉變的貨幣需求模型. 4 實證結果與分析 4.1 資料來源與說明. 本文採用的資料是台灣總體經濟的季資料, 實證期間為 1982 年 Q1 至 2007 年 Q2 , 共計 102 筆觀察值。 資料來源為財團法人經濟資訊推廣中心之 「 AREMOS 經. 濟統計資料庫系統」。 本文選用的相關變數如下: mt = ln (廣義名目貨幣供給額) yt = ln (實質國內生產毛額) O.Ct = (31-90 天期商業本票利率) pt = ln (平減價格指數) vt = ln (M2 所得流通速度). 進行實證分析時, 除了機會成本變數以外, 我們將所有的變數取自然對數, 以便 將估計之係數解釋為 「彈性」 的經濟意義。 其中 M2 計價單位為新台幣百萬元 (日平 均), 實質國內生產毛額單位為新台幣百萬元 (按 1993 新版國民會計制度), 平減價格 指數以 2001 年為基底。 利率取一季中每個月的平均值, 單位為百分比。 本文實證時所 採用的程式語言為 Matlab 7.0.1 。. 42.

(45) 考量結構性轉變的貨幣需求模型. 4.2 單根檢定. 4.2 單根檢定. 本節在長期貨幣需求模型的實證分析上, 首先分別對相關總體數數進行 ADF 、 PP 及 KPSS 單根檢定, 其中 mt 、 yt 和 V 的資料具有明顯時間趨勢,. 11. 因此在. 單根檢定時加入常數項和時間趨勢項, 而 O.Ct 變數在單根檢定時僅考慮常數項 。 ADF檢定的落後期數 k 的選取準則係採用 Schwert(1987) 的建議, k = int[4(102/100)1/4 ] = 4. 單根檢定的結果如下:. 表 3: 單根檢定結果(水準項) Variables. ADF. m y. −2.505 −1.972. O.C P V. PP. KPSS. −2.903 0.309** −1.189 0.309**. −3.221* −2.920* 0.749** −0.851 −1.231 0.275** −2.130 −2.130 0.293**. 說明: (1).∗ 代表在 10% 顯著水準下拒絕有單根的 虛無假設。 (2).∗∗ 代表在 1% 顯著水準下拒絕無單根的 虛無假設。 (3).ADF檢定及 PP 檢定其虛無假設為序列 具有單根, 而 KPSS 檢定其虛無假設為序數 不具單根。. 由表 (3) 可看出在 ADF 檢定及 PP 檢定下, mt 、 yt 、 Pt 、 Vt 均無法拒絕具有 單根的虛無假設, 機會成本 (O.C) 則是在 10% 顯著水準下拒絕有單根的虛無假設, 另外輔以 KPSS 檢定各個變數的結果顯示, 在 1% 顯著水準下皆拒絕無單根的虛無 11. 請參閱附圖中各變數走勢圖. 43.

(46) 考量結構性轉變的貨幣需求模型. 4.2 單根檢定. 假設, 因此可以判斷出本文相關變數具有單根。 為了判斷這些具有單根的變數是否有 存在第二個單根, 我們對差分項進行單根檢定, 由於差分後的序列除了 mt 以外皆無 明顯的趨勢, 因此 mt 的單根檢定含常數項及趨勢項, 其它變數單根檢定僅包含常數 項, 以下為對差分項進行單根檢定的結果:. 表 4: 單根檢定結果(差分項) Variables. ADF. PP. KPSS. m. −2.792**. −13.923***. 0.152. y O.C P V. −5.105*** −11.242*** −2.729 −4.299***. −14.089*** 0.074 −11.253*** 0.137 −23.801*** 0.143 −14.349*** 0.169. 說明: (1).∗ ∗ ∗ 代表在 1% 顯著水準下拒絕有單根 的虛無假設。 (2).ADF檢定及 PP 檢定其虛無假設為序列 具有單根, 而 KPSS 檢定其虛無假設為序數 不具單根。. 由表 (4) 可看出原始資料經過差分後, 其檢定結果顯示所有相關變數皆不具單根, 因此本研究的資料皆是整合階次小於二的序列。. 44.

(47) 考量結構性轉變的貨幣需求模型. 4.3 分數頻率下的估計結果. 4.3 分數頻率下的估計結果. 本文一般化設定的長期貨幣需求模型, 被解釋變數是名目貨幣總計數 (日平均), 解釋變數為實質國內生產毛額 (經平減價格指數平減) 、 31 ∼ 90 天期商業本票利率 (持有 M2 之機會成本) 及平減價格指數, 在一般化的長期貨幣需求模型加入價格變. 數是為了觀察名目貨幣需求完全隨著物價變動而調整的假設是否成立, 若價格變數 的估計係數不顯著異於一, 那麼上述的假設成立, 也就是貨幣和物價間存在長期齊次 性之關係, 因此大眾係根據所得與機會成本變數來決定其願意持有之實質貨幣餘額。 其估計結果如下: mt = −9.6948 + 1.7935 yt + 0.0348 O.Ct + 0.8399 pt (−9.3228) (25.8178) (2.0482) (3.8684). (18). AIC = −61.57 , SBC = −51.07. 由式 (18) 可知, 一般化設定的長期貨幣需求模型的所得彈性顯著且符合經濟意 函, 而機會成本變數半彈性之符號呈現正值不符合經濟理論, 價格變數的彈性雖大於 零但不顯著, 進而觀察迴歸模型的殘差, 發現殘差的自我相關仍偏高:. ρ1 ρ2 ρ3 ρ4 ρ5 0.802 0.655 0.681 0.778 0.58. 將其迴歸殘差進行 Engle-Granger(1987) 共整合檢定可得 t 統計檢定量為 -2.181, 顯示此殘差仍為 I(1) 迴歸模型無共整合關係。 12 導致殘差為非定態的可能原因有貨 幣需求函數具有結構性轉變, 或是在模型設定時有失蹤變數 (Missing Variable) 導 致一個不穩定的貨幣需求函數。 13 Judd and Scadding (1982) 認為一個穩定的貨幣 需求函數應該具備三項條件: 12. ADF單根檢定不含截距項及時間趨勢項。 國內外許多貨幣需求實證皆認為金融創新、 貨幣相對於利率、 物價膨脹、 儲蓄率和投資呈現持續高成長 為貨幣需求不穩定的可能原因 13. 45.

(48) 考量結構性轉變的貨幣需求模型. 4.3 分數頻率下的估計結果. 1. 只包含少數重要的解釋變數。 2. 解釋變數與經濟部門有密切關係。 3. 模型具有良好的預測能力。. 雖然估計長期貨幣需求模型時迴歸殘差呈現非定態, 唯本文並非著眼於殘差是否為 white − noise, 而是試圖應用 Fourier Series Approximation 於貨幣需求模型中, 將. 可能造成貨幣需求函數不穩定的因素 (如 structural break or missing variables) 歸 於隨時間變異的截距項, 並觀察考慮結構性變化後的時間變異截距項所透露的經濟 訊息。 首先針對最小平方法下的殘差標準化得到序列 {xt }, 透過 Davies Test 可以 得到 sup S(k1∗ ) = 36.604 拒絕 1% 顯著水準下無傅立葉組成成份的虛無假設, 即序 列 {xt } 具有頻率(k ∗ ) 為 1.2344 之傅立葉級數, 使得貨幣需求函數的截距項 (αt ) 在 single frequency 下的形式為: αt = a0 + A∗1 sin(. 2π(1.2344) 2π(1.2344) · t) + B1∗ cos( · t) T T. 將αt 納入貨幣需求函數模型中重新估計, 可得到 AIC 和 SBC 分別為 -127.035 及 -108.661 , 顯示 Time-Varying Intercept (αt ) with single frequency 的貨幣需求模. 型在配適上優於一般設定的模型。 14 重覆上述檢定殘差的程序直到沒有任何傅立葉 級數可以納入 αt , 可得到考慮結構性變化下的貨幣需求模型估計結果: mt = αt + 1.611 yt − 0.0294 O.Ct + 1.382 pt (2.1781) (−0.004) (0.0347) 2 ∑ 2πki∗ 2πki∗ · t) + Bi∗ cos( · t)] αt = −6.9026 + [A∗i sin( T T. (19). (20). i=1. 由式 (19) 及中可發現, 考慮結構性變化的貨幣需求模型, 其長期所得彈性為 1.611 仍然顯著大於一, 15 機會成本的半彈性由原先不符合經濟理論的正值轉為 -0.0294 符 合經濟理論, 而價格彈性亦顯著異於一, 顯示出貨幣和物價之間不存在長期齊次性之 14 15. single frequency 下的振盪週期為 T /k1 = 102/1.2344 ' 83(Q) = 20.75(Y ) 長期所得彈性顯著大於一使得 M2 所得流通速度 (V) 呈下滑趨勢值. 46.

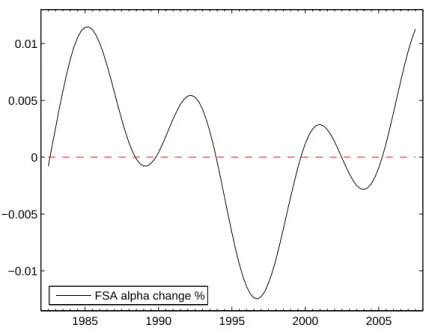

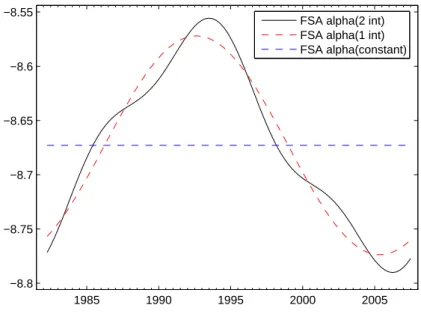

(49) 考量結構性轉變的貨幣需求模型. 4.3 分數頻率下的估計結果. 關係。 式 (19) 中的估計係數 A∗i 、 Bi∗ 如表 (5) 所示, 模型配適度 AIC 和 SBC 亦呈 現穩定的改善, Engle-Granger共整合檢定的 t 值也漸漸拒絕殘差為非定態序列的虛 無假設。. 圖 (9) 的藍色虛線為 αt 的平均水準項、 紅色虛線為 single frequency 下的近似 值、 黑色實線為實際估計而得之 two fractional frequencies αt ; 圖 (10) 為 two fractional frequencies αt 之變動率。 由本圖可看出在 1987 年左右近似值皆大於平均水. 準項, 1989 ∼ 1990 期間走勢趨緩係因中央銀行為防止 1986 ∼ 1988 年金融泡沫的 持續擴張, 於 1989 年採取金融緊縮措施, 使得銀行放款與投資成長趨緩, 1992 中央 銀行貨幣政策略改以 M2 為中間目標。 自 1990 年以來至 2004 年之平均通膨率波動 幅度明顯小於 1970 和 1980 年代, 通貨膨脹波動幅度減緩 (低的通膨標準差) 會使 得人民對貨幣的預防動機減少, 此波動幅度造成之結構性變化可同時從圖 (9) 和圖 (10) 中 1994 年附近之轉折觀測出。 1991 ∼ 1995 年間證券投資淨流入增加, 使得貨. 幣需求增加, 1995 年左右 M2 成長率大降、 M2 成長率減幅小於名目 GDP 減幅, 加 上發生彰化四信與國票等金融事件, 貨幣需求減少且波動程度加劇。 1997 ∼ 1998 年 遭遇亞洲金融風暴期間, 近似值皆落於平均水準項之下, 唯外資淨流入卻增加, 因此 證券投資淨額可能為潛在之失蹤變數; 2000 年左右受到國內外景氣不振之影響, 新 台幣匯率續貶至 2002 年。 以上制度面或經濟面因素皆可使得貨幣需求發生結構性 變化, 將事件佐以圖 (10) 觀察之, 可發現變動率之轉折點皆落在上述可能造成結構 性變化之時點上。. 47.

(50) 考量結構性轉變的貨幣需求模型. 4.3 分數頻率下的估計結果. 表 5: Successive Iteration of Fractional Frequencies (FSA) Iter(i) sup S(θ) k∗i. AIC. A∗i. SBC. B∗i. p-val. t. 1. 36.604. 1.2344 −127.035 −108.661 0.0085. 2. 18.495. 3.2656 −151.393 −136.956 −0.0187 −0.024. 0.025. −4.556*. 3. 10.01. 1.9531 N/A. 0.1296. N/A. N/A. N/A. −0.0847 4.06E − 07 −3.673* N/A. 說明: (1).sup S(θ) 在 10% , 5% , 2.5% , 1% 顯著水準下的臨界值分別為 10.58, 12.09, 13.59 和 15.55 。 (2).AIC = T ln(SSE) + 2(1.5k − 2) , 其中 T 是樣本數, ln(SSE) 是 殘差平方和取自然對數, k 是待估參數總數 。 (3).SBC = T ln(SSE)+(1.5k −2) ln(T ) , 其中 T 是樣本數, ln(SSE) 是殘差平方和取自然對數, ln(T ) 是樣本數取自然對數, k 是待估參數總數 。 (4).t 為迴歸殘差進行 Engle-Granger 共整合檢定下的 t 統計檢定量, ∗ 代表在 1% 顯著水準下拒絕有單根的虛無假設。. −6.8 FSA alpha(2 fra) FSA alpha(1 fra) FSA alpha(constant). −6.82 −6.84 −6.86 −6.88 −6.9 −6.92 −6.94 −6.96 −6.98 −7 1985. 1990. 1995. 2000. 2005. 圖 9: Time-Varying Intercept ( 2 Fractional Frequencies ). 48.

(51) 考量結構性轉變的貨幣需求模型. 4.3 分數頻率下的估計結果. 0.01. 0.005. 0. −0.005. −0.01 FSA alpha change % 1985. 1990. 1995. 2000. 2005. 圖 10: Change Rate of Contiuneous Frequency. 49.

(52) 考量結構性轉變的貨幣需求模型. 4.4 整數頻率下的估計結果. 4.4 整數頻率下的估計結果. 為了建置出整數頻率下的截距項並與分數頻率相比較, 我們使用離散的頻率區 間 [ 1 , 8 ] 重新估計貨幣需求函數。 16 在估計式 (19) 及式 (20) 時, 透過 Davies Test 之整數頻率檢定方法可得到下列結果。 比較表 (5) 與表 (6) 的 AIC 和 SBC 值, 可 看出不論在 single frequency 或擴充至 two frequency 下整數頻率的配適度皆差於 分數頻率。. mt = αt + 1.7316 yt − 0.0474 O.Ct + 0.9396 pt (2.212) (−0.006) (0.0236). (21). 2 ∑ 2πki∗ 2πki∗ [A∗i sin( αt = −8.6729 + · t) + Bi∗ cos( · t)] T T. (22). i=1. 表 6: Successive Iteration of Integer Frequencies (FSA) Iter(i) sup S(θ) k∗i AIC. A∗i. SBC. B∗i. p-val. 1. 32.192. 1. −122.545 −104.479 0.0507 −0.0872 8.18E − 07 −4.86*. 2. 9.157. 3. −143.673 −129.236 0.0106 −0.0171 0.079. −5.496*. 3. 7.686. 2. N/A. N/A. N/A. N/A. N/A. 0.122. 說明: (1).sup S(θ) 在 10% , 5% , 2.5% , 1% 顯著水準下的臨界值分別為 8.54, 9.98, 11.39 和 13.23 。 (2).AIC = T ln(SSE) + 2(1.5k − 2) , 其中 T 是樣本數, ln(SSE) 是 殘差平方和取自然對數, k 是待估參數總數 。 (3).SBC = T ln(SSE)+(1.5k −2) ln(T ) , 其中 T 是樣本數, ln(SSE) 是殘差平方和取自然對數, ln(T ) 是樣本數取自然對數, k 是待估參數總數 。 (4).t 為迴歸殘差進行 Engle-Granger 共整合檢定下的 t 統計檢定量, ∗ 代表在 1% 顯著水準下拒絕有單根的虛無假設。. 16. t. θ的搜尋區間為 0.0616 ∼ 0.431 , 增量為 0.0616 。. 50.

(53) 考量結構性轉變的貨幣需求模型. 4.4 整數頻率下的估計結果. −8.55. FSA alpha(2 int) FSA alpha(1 int) FSA alpha(constant). −8.6. −8.65. −8.7. −8.75. −8.8 1985. 1990. 1995. 2000. 2005. 圖 11: Time-Varying Intercept ( 2 Integer Frequencies ). 0.01 FSA alpha change % 0.008 0.006 0.004 0.002 0 −0.002 −0.004 −0.006 −0.008 −0.01. 1985. 1990. 1995. 2000. 2005. 圖 12: Change Rate of Discrete Frequency. 51.

數據

+3

相關文件

(三) 變率與微分、 求和與積分: “變率” 與 “求和” 是函數的兩種定量型 (quantitative) 的基本性質。 但是它們的定義本身就是理論的起點, 有如當年

於是我們若想要在已知函數值的某一點,了解附近大概的函

在這一節裡會提到,即使沒辦法解得實際的解函數,我們也 可以利用方程式藉由圖形(方向場)或者數值上的計算(歐拉法) 來得到逼近的解。..

設計了正立方體框架的組合,在計算方塊個數與框架的差異性可透過等差數列的概念作 結合;而作品「腳踏實地」

應用統計學 林惠玲 陳正倉著 雙葉書廊發行 2006... 了解大樣本與小樣本母體常態、變異數已知與未知 下,單一母體平均數區間估計的方法。知悉

自從 Engle(1982)提出 ARCH 模型以來,已經超過 20 年,實證上也有相當多的文獻 探討關於 ARCH 族模型的應用,Chou(2002)將 GARCH

請利用十分逼近法計算出 √14 的近似值到小數點底下第

Zivot and Andrews(1992) 將 Perron(1989) 擴充成考慮未知結構性 轉變的單根檢定 , 其概念與之前 max-Chow 檢定一樣 : 找出一個轉 變點