報告題名:

影響大學會計系畢業生選擇會計師事務所因素之探討

—以中部某大學為例

The Study of the Influence Factors that Choose CPA Firm as Occupation for Graduates of the Department of Accounting in One University in Central Taiwan

作者:葉芷瑄、余懿芳、黃鏸萱、吳怡璇、曾郁禎、王昱程 系級:會計四丙 學號:D0508697、D0531626、D0582654、D0531763、D0579590、D0531261 開課老師:曹秀惠博士 課程名稱:會計專題 開課系所:會計學系 開課學年:108 學年度 第一學期

中文摘要

本研究以中部某私立大學會計系大四學生為研究對象,採用問卷調查方式, 並以多元迴歸進行分析,探討會計系畢業生選擇會計師事務所做為其工作之影響 因素。 本研究結果顯示,「心理環境」對大學會計系畢業生選擇「會計師事務所」 為其職業有顯著影響。關鍵字:

職業選擇、人格特質、工作環境、認知會計專業有用性Abstract

This research focuses on the graduates of the Department of Accounting of a case University in Central Taiwan and attempts to examine the influencing factors that they choose CPA firms as their occupations. Detailed data collected from questionnaires are further analyzed. The data was analyzed by the method of multiple regression analysis

The results indicated that the factor of psychological environment significant influence on Graduates of the Department of Accounting choose CPA firms as their occupations.

Keyword:

occupational choice, Personality Traits, work environment, perceived usefulness of accounting目次

第一章 緒論 ... 5 第一節 研究動機及背景 ... 5 第二節 研究目的 ... 6 第三節 研究問題 ... 7 第二章 文獻探討 ... 7 第一節 會計師事務所 ... 7 第二節 生涯發展理論 ... 8 第三節 職業選擇 ... 9 第四節 人格特質 ... 9 壹、 五大人格特質理論 ... 10 第五節 工作環境 ... 12 第六節 認知會計專業有用性 ... 14 第三章 研究設計及方法 ... 16 第一節 研究架構 ... 16 壹、 研究架構 ... 16 貳、 Logistic 迴歸模型 ... 17 參、 變數定義 ... 17 第二節 研究假說 ... 19 壹、 五大人格特質理論 ... 19 貳、 工作環境相關理論 ... 20 參、 科技接受模型的認知有用性 ... 22 第三節 研究工具 ... 24 壹、 量表內容 ... 24 貳、 量表之信度及效度檢定 ... 26 第四節 研究對象及分析工具 ... 27 第四章 資料分析及研究結果 ... 28 第一節 樣本基本資料分析 ... 28 第二節 信效度分析 ... 31 壹、 人格特質因素分析及信度、效度 ... 31 貳、 工作環境因素分析及信度、效度 ... 33 參、 認知會計專業有用性因素分析 ... 34 第三節 敘述性統計 ... 35 壹、 敘述統計 ... 36 貳、 相對比較 ... 36 第四節 相關係數矩陣 ... 41 第五節 假說檢定結果分析 ... 42第五章 結論 ... 45 第一節 研究結論 ... 45 第二節 研究結果之討論 ... 46 第三節 研究貢獻 ... 46 第四節 研究限制 ... 47 第六章 參考文獻 ... 48 第七章 附錄 ... 56

第一章 緒論

第一節 研究動機及背景

隨著現今大學應屆畢業生「職業的選擇越來越廣泛」、「現代人越來越注重生 活品質,不願意將薪水視為工作的首要目標」,導致越來越多學生不再選擇從事 與自己專業領域相關的工作,而會計系學生也不例外,畢業後願意選擇工作時數 較長的會計師事務所人數正逐年遞減。 圖 1-1 中部某大學會計系學長姐從事的工作產業分布狀況(1111 人力銀行) 圖 1-2 中部某大學法律系學長姐從事的工作產業分布狀況(1111 人力銀行)根據 1111 人力銀行大學網 2016 年 12 月調查報告結果顯示,如圖 1-1,中 部某大學會計系應屆畢業生第一份工作產業分布比例前三名—其他 48.73%、會 計服務 9.32%以及工商顧問服務 8.47%,由此可知,該大學大部分學生畢業後就 業多不以會計相關行業為主,並以同為專業性較高之科系—「法律系」作為對比 依據,如圖 1-2,畢業後所從事的第一份工作為法律服務之比例 8.56%,其比例 與會計系應屆畢業生從事會計服務之比例並無太大落差,藉此推斷,即便就讀專 業性較高的科系也不代表未來職業選擇走向與之相關。 台灣近年來除經濟與政治劇烈的變遷外,尚有資訊與溝通的大幅變化,特别 是網路資訊的發達,幾乎任何資訊都唾手可得。根據 Krumboltz(1979)社會學習 理論,這些外在的變化勢必會影響畢業生對職業的選擇。在會計產業同樣面臨環 境的巨變,對人才的需求也勢必作適當的調整,教育機構是否也需作調整培養適 用、適量的會計人才以因應社會的需求。因此,實有必要瞭解目前會計系畢業生 職業選擇之因素並藉此作為參考依據。 除此之外,相較於多數產業(如:服務業、餐飲業等) ,會計師事務所是一個 容錯率極低的行業,其所出具的每一份財務報表之審計品質必須擁有相當高的水 準並需對所有出具之財務報表及財務報表的使用者負起責任,而為了達成這樣的 標準,勢必投入大量的精力及人力,導致會計師事務所高壓力及高工時的工作環 境,也讓現今許多大學會計系畢業生卻步,降低其往會計師事務所發展的意願, 因此希望藉由本研究了解現今大學會計系畢業生對於是否選擇會計師事務所考 量之因素為何。

第二節 研究目的

Parsons(1909)影響職業選擇的因子可分為內在與外在兩種層面,內在涉及個 人特質等因素,而外在的影響包括工作環境、未來發展與收入等;另外,DAVIS (1986)科技接受模型(Technology Acceptance Model,Tam)認為個人對於採 用某種資訊系統,會增加其工作效能的主觀認知。本研究的目的係以上述的理論作為基礎,以會計產業人力資源的觀點,對中 部某大學會計系應屆畢業生進行探討。

第三節 研究問題

根據本研究之目的,本研究欲探討的問題包括: 壹、 Goldberg(1990)所主張的五大人格特質,是否會影響大學會計系畢業 生選擇進入會計師事務所工作。貳、 DAVIS(1986)提出科技接受模型(Technology Acceptance Model,Tam)

中的認知有用性,是否會影響職場專業能力,並進而影響大學會計系學生畢 業後是否選擇進入會計師事務所。 參、 根據陳家聲與樊景立(2000)的工作生活品質經驗之研究與吳慧瑛(2008) 的工作環境見解,探討大學畢業生未來選擇會計師事務所是否會受工作環境 之影響。

第二章 文獻探討

本研究主要探討人格特質、工作環境以及認知會計專業有用性等三個構面是 否對於大學會計系畢業生選擇會計師事務所產生顯著影響,本章將就各相關理論 進行探討。第一節 會計師事務所

會計師事務所為依法獨立承擔註冊會計師業務之服務機構,為會計師執業的 場所,包括多個會計師一同組成的「合夥制會計師事務所」,以及獨營執業者所 經營的所有「執業會計單位」,四大會計師事務所包含勤業眾信、安侯建業、資 誠及安永會計師事務所的法定註冊總部皆位於瑞士,管理及運營的總部則位於美 國紐約或是英國倫敦。原本皆為會計師事務所,因業務逐漸擴及鑑證服務、稅務、 管理顧問、諮詢、精算、企業財務、法律服務等整合性的企業管理服務,因而以「專業服務」稱之,於世界各地以加盟式的形式設立據點,各個據點在經營上擁 有一定的自主權。 在進入職場前,應先清楚知道工作的範圍,並以此作為初步判斷是否對於會 計師事務所確有興趣,因此本研究探查會計師事務所之工作內容,以對會計師事 務所更加了解。 以下為四大會計師事務所之業務大致內容: 一、 工商代理業務:代理企業辦理工商登記、商標註冊、專利申請及僑 外投資申請等。 二、 企業顧問業務:如內控輔導。 三、 簽證業務:財務報告或其他財務資訊之簽證。 四、 審計服務:包括審計簽證服務、內部控制相關諮詢服務等。 五、 稅務業務:協助企業稅務,避免疏忽漏稅,並享稅法上種種權益以 資節稅。 六、 投資理財顧問服務:包括企業併購交易、企業評價及策略分析等。 七、 價值管理服務:包括金融產業價值及風險管理服務、流程諮詢服 務、資訊科技優化服務等。 八、 人力資源整合管理服務:主要為人才選任、組織運作效能等。 九、 法律暨智慧財產管理服務:包括公司暨金融法律服務、智慧財產管 理法律服務等。

第二節 生涯發展理論

從古至今,許多學者皆曾研究職業和生涯發展的問題,Ginzberg 在 1951 年 發表的《職業選擇理論的探究途徑》中指出「職業選擇是一種終身發展的歷程, 他不是一個單一的選擇,而是多年來所做的一系列選擇」(葉智誠,2001)後, 看待職業選擇的角度也漸漸從橫向發展為縱向,也從早期職業選擇側重研究靜態 的個人特質轉變為個人生涯,擴充了詮釋職業行為及選擇決策的範圍。職業是每個人人生中最主要的角色,且職業的獲取是一個長期的過程,包含了一個人大部 分的生涯歷程(吳芝儀,2000;王儀貞,2009)。 對此,Super(1976)將「生涯」定義為生活中各種事件的演進方向和歷程, 它統合了人一生中的各種職業和生活角色,由此表現出個人獨特的自我發展型 態,並認為每一階段都有一些特定的發展任務需要完成並且達到一定的發展水準 或成就水準,而前一階段發展任務的達成與否將關係到後一階段的發展。

第三節 職業選擇

「職業」係指個人所擔任的工作或職務種類,由一組具有高度相似性的「工 作」所組成;「工作」則指個人以獲取報酬(含現金或實物報酬)目的而執行的 一組作業項目及職務, 故職業分類之對象須具有報酬性,包括受僱者、雇主、 自營作業者及幫助家人從事營利工作而不支領薪資之無酬家屬工作者,但不包括 義務從事社會公益工作之義工(行政院主計總處)。 職業選擇是每一個人生涯歷程中很重要的一部分,是個人在畢業後準備進入 職場的選擇與決策之過程,這個過程包括職前準備、蒐集職業資訊及職業決策等 步驟,其中最核心的步驟為職業選擇。職業選擇理論中的重要學者 Ginzberg 在 其發表的「職業選擇理論的探究途徑」中指出:「職業選擇是終身發展的一個歷 程,它並非單一的選擇, 而是多年來所做的系列選擇」。職業選擇就個人而言, 是進入工作職場並於各種職業分類中決定自己偏好的一項決策態度或行動(葉至 誠,2001)。第四節 人格特質

「人格」一詞源自於拉丁語「persona」,其意思是面具(mask),是指舞台 上戲子表演的戲劇中,演員藉由戴面具扮演不同的角色,透過不同角色的扮演, 個人就有不同的思想、習慣、說話方式與表情動作,這些都可以看作是人格的表 現(李序僧,1968)。「人格」一詞除了外顯的特徵之外,還包括了超越表面印象 的特徵總和,人格也包含主觀的社會與情緒的特質,像是一些我們無法直接看到、或是人們自我隱藏的個性(陳正文,2007)。至於所謂「特質」是以組成個 體的完整人格的神經心理結構,尤其是個體的行為和思想,特質除面對刺激反應 而產生行為,同時主導行為,可由個體的外顯行為推知(陳仲庚、張雨新, 1998)。 人格特質就字面上的定義,就是「人格」與「特質」的結合。然而人格並不 是由單一特質所造成的,而是由許多不同特質所組成,而此特質便統稱為人格特 質(引自夏秀珠,2008)。人格特質一詞隨著年代環境背景的變遷, 而有不同的 定義。

壹、 五大人格特質理論

一、 人格特質之定義

在人格特質理論領域裡,其中出現了很多不同的研究派系,但 是如過要追溯出五大人格特質的來源時,就必須先從 Galton(1884) 提出了詞集假設開始,他使用了 Roget 所編的同義詞詞典來定義不 同的人格特質以及區分他們,他在中間發現了一千多個與人格特質 特徵有關的字詞,Gordon Allport and Odbert(1936)接續使用 Galton (1925)對人格特質定義的分類方法,從 Webster 編寫的新國際字 典(1925)中找出 4,500 個描述人格特質的字詞,然後將 4,500 個 特質分成四大類別,分別是:個人特質,例如不善交際的、坦誠的、 有毅力的等等;描述暫時性的心情或者活動狀態的特質,膽怯、生 氣、自言自語等;社會性評價的特質,舉例來說所表現的行為是否 產生價值、效益等等;雜類,除了前三者之外的類別就稱為雜類。 而 Goldberg(1990)將許多所分類的定義詞整理後並匯集成 5 個表 現明確且穩定的人格向度,就是大家常見"Big Five"五大人格特 質。而此五大人格特質之分類包含: 親和性(Agreeableness)、勤勉 正直性(Conscientiousness)、外向性(Extraversion)、情緒敏感性 (Neuroticism)及開放學習性(Openness to experience)。二、 五大人格特質與職業選擇之干係

職業選擇包含了非常多因素,其中不乏為薪水、心理因素、人 格特質等,而人格特質又是一個人們對選擇的重要隱性因素,生長 過程經歷、個人人格特質、文化環境、實際經驗都會影響到對於職 業的選擇(洪翊勝,2019),且每個人都是不一樣的個體,擁有不 同人格特質的人在面對自己的未來選擇、安排時都會有不同的決定 (Tokar,1998)。人格特質與職業的關係很難只用書面資料呈現或 是短時間研究而知(杜玉卿,2015),但它卻是影響工作選擇的重 要原因,並且跟工作表現及績效有高度相關。Lyle M. Spencer andSigne M. Spencer(1993)提出「冰山模型」(ice model)的概念,

用冰山來形容人格特質在職涯規劃的表現,它分成水面上的冰山以 及水面下的冰山,水面上代表著淺顯易見的外部原因,水面下代表 不可見的內部因素,其中人格特質就是內部因素的一個。 透過研究發現人格特質跟職業選擇有很多層面的相關,其中會 計這個行業需要謹慎專業的特質,優秀的研發人員的專業知識、能 力、人格特質對於工作績效以及工作滿足是正相關的 (Lowe & Taylor,1986)。 上面提到人格特質跟職業選擇有關係,而人格特質對工作績效 提供有用的預測(Hough,1992),我們可以知道讀會計的同學較 有情緒穩定且內斂的人格特質(陳悅娟,2014),可以說是勤勉正 直性表現顯著。經研究發現,主修商科學生的同學在人格特質的反 應上較非商科學生的「外向性」、「情緒穩定性」、「勤勉正直性」表

現還來的低(Lounsbery- Smith ㆍ Levy. Leong & Gibson,2009), 但「情緒穩定性」又較非商科學生來的高,這個研究結果跟普遍的 會計結果有正向顯著相關。

此外人格特質的表現特徵不只一種,人格大多由許多種不同特 質組合而成,我們統稱他為人格特質。而為了更方便歸類不同人面 對不同情境所產生的反應,藉以分析及整理觀察者所反應的人格特 質(許瑞文,2014)。由於每個人的家庭背景、學習環境、社會經 歷都截然不同,這可能都會影響到個人的行為及個性,這些因素往 往都會對工作上造成一定的影響,因此不只是學生在規劃職業時需 要做測驗,許多企業也會在面試員工的時候把人格特質當作重要的 考量因素,做為預測工作表現的評估指標(Dwigh, Cummings & Glenar,1998)。

第五節 工作環境

在以前的觀念中,對於工作的好壞,較偏向於公司距離與薪資,而到 現今在工作環境的部分更受到大眾的關注,薪資雖是必要,卻不是最核心 的激勵因子,成就動機與工作氣氛的吸引力才是驅動一個人在工作上衝刺 的引擎(沈方正,2017)。 學者陳家聲與樊景力(2000),在研究中認為員工如能在獲得公平合 理待遇、工作環境安全、員工在其工作上有相當多的自主性、能從事挑戰 性工作的高工作品質的環境下就業,會讓員工覺得自己是組織中的一份 子,對組織有責任感,也以自己的工作為榮。相對國外學者的工作環境導 致積極度影響的定義,國內許多學者與研究更認為工作環境佔據選擇職業 的部分比重極高。像林毓婷(2002)在研究中認為工作環境是在辦公室空 間中由設施的配置所建構的實體,含空間密度、辦公室型態、空間設計、 辦公室設備,幾乎整個大環境都為工作環境。 另將研究擴大範圍,認為廣義的工作環境可分為實體環境、心理環 境、價值與領導(Bhatnager,1999;Thamhain,2001,2002,2003;Thamhain &Wilemon,1998),實體環境設計面有相關基礎建設與設施、工具、工作流程與設計以及組織文化等;心理環境包含管理階層和團隊的支持、尊 重互信、合作、衝突、團隊管理以及工作安全等(吳慧瑛,2008)。 Porter 與 Miles(1974)認為工作環境因素包含薪資、獎賞、同僚關 係、管理方式等,其一是與直接工作環境有關的活動,如同儕互動關係與 主管管理方式二種主要因素,另一項是與整體組織相關的活動,如薪資結 構、公司的升遷制度與職位分派等。同儕互動關係與主管的管理方式,將 影響員工的工作行為,進而導致內部生產力的變化。 霍桑實驗(Hawthorne Studies)本來要證明對生產力的影響,結果研 究卻發現實驗組的員工不論何種條件下,生產力都比較高,工作情境的陌 生因素引發新鮮感、受重視的榮譽感將會改善工作表現。

Mearns & Cain(2003)對工作抱持過高的理想也會造成職業倦怠,其 他因素諸如機器設備不佳、付出與報酬不成正比,缺乏激勵因素等,都足 以使人心生離職倦怠,進而在行為上產生離職或轉行的決定。 戴維斯與羅圭斯特等人在 20 世紀 60 年代提出「明尼蘇達工作適應 論」,認為:選擇職業或生涯發展固然重要,但就業後的適應問題更值得 注意。基於此考量,戴維斯等人從工作適應的角度,分析適應良好與否的 因素。若環境能滿足個人內在的價值需求,而同時也能達到外在的客觀能 力標準,則其生活滿意度及隨之提升。 Seashore 與 Taber (1975)等人將工作環境劃分為二類,第一類為 實體環境,指一般工作場合能看見的機器或硬體設備等所存在的空間範 圍;第二類則為心理層面的環境,包含人際關係、薪酬制度和教育訓練制 度等。 美國心理學家 Adams (1965)提出「公平理論」來解釋工作動機, 以社會比較理論為基礎,從四個面向來看職場上的感受。其中自己指的就 是個體本身,而個體帶入工作的事物就總稱為「投入」,包括個人的教育 程度、經驗、技能、年資、努力程度等。而自工作中獲得的利益則總稱為

「成果」,像是薪資福利、工作環境、地位等。 從各項工作環境相關文獻之研究可知,工作環境不只是原有物理環境 的實體層面,而能從廣義的工作環境來探討,其薪資報酬、福利、同儕相 處與主管給予壓力之心理層面,皆會影響職業選擇與表現。故本研究採用 吳慧瑛(2008:25)的見解加以討論,包含「實體環境」和「心理環境」 兩大部分,其中後者還包含「人際關係」、「教育訓練」和「薪酬」等。

第六節 認知會計專業有用性

科技接受模型(Technology Acceptance Model,Tam)由美國學者 DAVIS(1986)提出,他將科技接受模型假定為兩個特殊的信念—「認知 有用」及「認知易用」,對於電腦接受行為有重大的關連。Fred Davis 並對 其定義為: 一、 認知有用(perceived usefulness): 指使用者相信使用某系統會增加其工作績效或所能省下努力 的程度,亦即個人對於採用某種資訊系統,會增加其工作效能的主 觀認知。當使用者認知系統容易被使用時,會促進使用者以相同的 努力完成更多的工作,因此認知有用同時受到認知易用與外部變數 的影響。

二、 認知易用(perceived ease of use):

指使用者認知到科技容易使用的程度,當系統愈容易使用時, 使用者對於自我效能與自我控制會更具信心,對系統所持態度也會 更積極。

Fishbien and Ajzen(1975 ) 以 理 性 行 為 理 論 ( Theory of Reasoned

Action),作為基礎,最主要希望以認知有用性解釋預測使用者遇到新的

資訊時,態度與行為的表現。此模式提供了一個理論基礎,用以了解外部 變數,對使用者內部信念、態度與行為意願的影響。就目前而言,科技接

受模型是最常用於解釋以及預測資訊科技的使用行為,張致嘉、張伯謙 (2013)的研究結果也證實採用科技接受模型能有效預測使用者的行為意 圖。

第三章 研究設計及方法

第一節 研究架構

壹、 研究架構

本研究之理論架構依據 Goldberg(1990)所提的"Big Five"五大人 格特質理論、Davis (1986) 科技接受模型中之知覺有用性的認知信念及 工作環境等三個相關構面之變數,探討會計系畢業生職業選擇之因素; 本研究依據各研究對象之基本資料作為控制變數,探討其對會計系畢業 生的相對影響進而影響其職業選擇。根據第二章文獻探討,本研究的觀 念性研究架構如圖 3-1: 圖 3-1 研究架構貳、 Logistic 迴歸模型

本研究之應變數為是否選擇會計師事務所,選擇會計師事務所為工作 等於 1,選擇非會計師事務所為工作則等於 0;自變數包括人格特質、工 作環境及認知會計專業有用性;控制變數為個人基本資料。 由於選擇會計師事務所為二元變數(0 與 1),本研究以 Logistic 迴歸模 型估計。首先,對自變數及控制變數分別作基本敘述性統計分析及相關分 析,再檢測自變數對應變數的影響程度是否具顯著性。 本研究以下列模型驗證各假說: :是否選擇會計師事務所。 :外向性。 :開放學習性。 :親和性。 :情緒敏感性。 :勤勉正直性。 :認知會計專業有用性。 :實體環境。 :心理環境。參、 變數定義

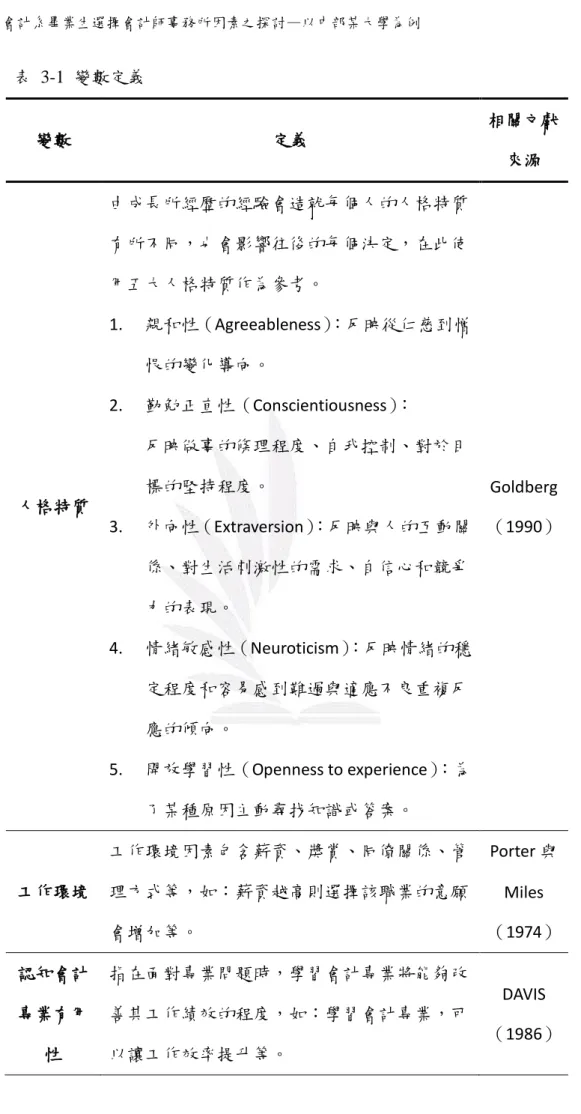

本研究的量測工具共有四部份:(一)基本資料;(二)五大人格特 質量表;(三)工作環境量表;(四)認知會計專業有用性量表。本研究 各變數的定義,除基本資料與會計師事務所外,各變數的衡量尺度採李 克特 5 點計分法衡量,如表 3-1:表 3-1 變數定義 變數 定義 相關文獻 來源 人格特質 由成長所經歷的經驗會造就每個人的人格特質 有所不同,也會影響往後的每個決定,在此使 用五大人格特質作為參考。 1. 親和性(Agreeableness):反映從仁慈到憎 恨的變化導向。 2. 勤勉正直性(Conscientiousness): 反映做事的條理程度、自我控制、對於目 標的堅持程度。 3. 外向性(Extraversion):反映與人的互動關 係、對生活刺激性的需求、自信心和競爭 力的表現。 4. 情緒敏感性(Neuroticism):反映情緒的穩 定程度和容易感到難過與適應不良重複反 應的傾向。 5. 開放學習性(Openness to experience):為 了某種原因主動尋找知識或答案。 Goldberg (1990) 工作環境 工作環境因素包含薪資、獎賞、同僚關係、管 理方式等,如:薪資越高則選擇該職業的意願 會增加等。 Porter 與 Miles (1974) 認知會計 專業有用 性 指在面對專業問題時,學習會計專業將能夠改 善其工作績效的程度,如:學習會計專業,可 以讓工作效率提升等。 DAVIS (1986)

個人基本 資料 指因個人因素,如:性別、入學方式、打工經 驗、專業能力等;及家庭因素,如:雙親職業、 家庭收入等所構成的個人成長經歷。 是否選擇 會計師事 務所 以會計師事務所作為職業生涯的選擇。

第二節 研究假說

影響會計系畢業生職業選擇的因素很多,可以分為會計系畢業生本身的內在 因素及環境的外在因素。本研究所探討影響會計系畢業生選擇職業的範圍,包括 內在因素的個人因素、家庭因素、人格特質及外在因素的工作環境、認知會計專 業有用性,本研究依據 Goldberg(1990)所提的五大人格特質理論(Big Five)、 Davis (1986) 科技接受模型(Technology Acceptance Model, TAM)中之知覺有 用性的認知信念角度及工作環境相關理論切入,建立本研究之研究假說,說明如 下:壹、 五大人格特質理論

Super(1970)指出職業自我概念是個人所知覺與職業有關的自我屬 性的綜合體,它會影響個人的職業發展,而自我屬性指的是個人本身的興 趣、人格特質、能力、價值等。因此個人對與職業有關的興趣、人格特質、 性向、價值的看法,就是職業自我概念,而有較強的自我概念的人會有較 確定的生涯目標,然而探討人格特質的分類有很多種,學者 Costa & McCrea(1987)經過多次實驗後,最後將人的心理特質大致分成 5 種類 型,最後統稱為五大人格特質(Big Five),於是五大人格特質再之後研究 中漸漸成為學者探討人格特質的分類類型,因此本研究針對這五種人格特 質,去探討會計系畢業生是否對選擇進入會計師事務所有所影響,基於以 上的論述,形成研究假說:H1:大學會計系畢業生的「人格特質」對選擇「會計師事務所」的工作 有顯著影響。 H1-1:大學會計系畢業生的「親和性」對選擇「會計師事務所」的工作有 顯著影響。 H1-2:大學會計系畢業生的「勤勉正直性」對選擇「會計師事務所」的工 作有顯著影響。 H1-3:大學會計系畢業生的「外向性」對選擇「會計師事務所」的工作有 顯著影響。 H1-4:大學會計系畢業生的「情緒敏感性」對選擇「會計師事務所」的工 作有顯著影響。 H1-5:大學會計系畢業生的「開放學習性」對選擇「會計師事務所」的工 作有顯著影響。

貳、 工作環境相關理論

對於每個人的職業選擇中,隨著時代的變遷,大多數人已經不僅僅滿 足於薪資方面,對工作環境的要求也越來越多,不同的工作、企業有不同 的文化與環境需求。例如需要創造與新意的部門,創新需要嘗試,不可能 提的每個方案創意都是可執行、且有能力做到的,故需要給予時間與錯誤 的機會與空間;需要極度謹慎與效率的部門,就不像創意方能容忍失誤, 要時時刻刻警惕自我、不可怠慢,盡可能的增加效率與完整為重要考量。 品質大師朱蘭(J.M. Juran)與戴明(W. Edwards Deming)曾表示, 公司若改善基層人員解決問題的能力,能獲得越高的收穫,而對於基礎員 工越影響工作績效與能力的,除了薪資、福利的鼓勵上,最貼近生活的就 是自己所處的工作環境、個人空間與對於該職位的在乎程度。關於探討大眾對工作生活品質(quality of worklife,簡稱 QWL)的研 究,陳家聲與樊景立(2000)表示工作環境的優劣會影響受雇者之身心健

康與工作滿足感,且在工作環境方面許多學者像 Seashore 與 Taber (1975)、Bhatnager(1999)等人所提出的工作環境構成要素研究顯示, 環境對人的重要程度不可輕視與疏忽,若一直妥協將會造成心靈和實際效 率的低落,而工作環境又分成實體環境與心理環境二類,包含基礎廠房、 建設、團體支持以及日常相處方式等等(吳慧瑛,2008)。 (一) 實體環境 對於實體環境部分,隨著現代上班族加班時間越來越長,需長時 間待在辦公室,故提供優良之工作環境給予員工,為公司提升績效與 工作士氣之責任(吳泰佾,2012)。在吳慧瑛(2008)的研究顯示, 工作場所設備與工作滿意度呈現顯著正相關,即員工感覺工作環境之 場所設備、機能等愈好,則員工工作上的滿意度愈高,且效能愈好。 (二) 心理環境 在心理環境部分,學者 Porter 與 Miles(1974)認為工作環境 因素包含薪資、獎賞、同僚關係,員工在自我心理層面對於工作完成 之責任感,會影響處事績效以及對待工作的嚴謹程度,而教育訓練不 僅能增進專業知識外,也能讓員工之間有所交流,更有助於日後工作 之進行。 提供良好的工作條件、福利待遇、訓練的機會為企業最關鍵的要 事,此做為將會增加員工之工作滿意度,讓他們對企業的信任與期望 也越高,也激起員工做事之熱情(楊棠堯,2016)。 依據上述,本研究提出下列之相關假設: H2:「工作環境」對大學會計系畢業生選擇「會計師事務所」的工作 有顯著影響。 H2-1:「實體環境」對大學會計系畢業生選擇「會計師事務所」的 工作有顯著影響。 H2-2:「心理環境」對大學會計系畢業生選擇「會計師事務所」的工

作有顯著影響。

參、 科技接受模型的認知有用性

科技接受模型(Technology Acceptance Model, TAM) ,1986 年由 Davis 根據理性行為理論所發展出來的行為意念模型。其目的在找出一種 有效的行為模型,此模型提供了一個理論基礎,用以瞭解外部因子對使用 者內部的信念、態度與意圖的影響,此模型能夠普遍應用於解釋或預測資 訊使用的影響因素。朱碧靜(2012) 故在本研究中,引用科技接受模型裡 的認知因素中之「認知有用性」,並由此推論會計系畢業生未來選擇職業 時可能產生相關影響,並依此提出下列假說: H3:「認知會計專業有用性」對大學會計系畢業生選擇「會計師事務所」 的工作有顯著影響。 本研究之各項假說彙整列於表 3-2,各構念間的關係之研究模型如圖 3-2 所示: 表 3-2 研究假說列表 題號 假說 H1 大學會計系畢業生的「人格特質」對選擇「會計師事務所」的 工作有顯著影響。 H1-1 大學會計系畢業生的「親和性」對選擇「會計師事務所」的工 作有顯著影響。 H1-2 大學會計系畢業生的「勤勉正直性」對選擇「會計師事務所」 的工作有顯著影響。 H1-3 大學會計系畢業生的「外向性」對選擇「會計師事務所」的工 作有顯著影響。 H1-4 大學會計系畢業生的「情緒敏感性」對選擇「會計師事務所」 的工作有顯著影響。

H1-5 大學會計系畢業生的「開放學習性」對選擇「會計師事務所」 的工作有顯著影響。 H2 「工作環境」對大學會計系畢業生選擇「會計師事務所」的工 作有顯著影響。 H2-1 「實體環境」對大學會計系畢業生選擇「會計師事務所」的工 作有顯著影響。 H2-2 「心理環境」對大學會計系畢業生選擇「會計師事務所」的工 作有顯著影響。 H3 「認知會計專業有用性」對大學會計系畢業生選擇「會計師事 務所」的工作有顯著影響。

第三節 研究工具

本研究採用問卷調查法,以「五大人格特質量表」、「工作環境量表」及「認 知會計專業有用性量表」作為研究工具,依據研究架構設計問卷內容,包含以下 部份:壹、 量表內容

一、 人格特質之衡量

Goldberg(1990)利用這五大因素結構發展出一套單級形容量 表 (Adjective marker), 此量表每個構面均有 20 項題目,總計 100 題,量表的α信度介於 0.82-0.97 之間,顯示量表具有不錯 的信度,且後來有其他學者在人格特質研究中均證實了此 100 題不僅能支持五大人格特質的架構,更是五大人格特質標準化的 表示方法。但 Saucier(1994)認為 Goldberg 所發展出的量表作答 時間過長,故延續並保留其五大人格特性外,發展出內容較簡短 的 Mini-Markers 量表,五個構面均以 6 個不同的形容詞來形 容,共計 30 題,量表採取 Likert Scale 五分法予以計分,依「非 常不同意」、「不同意」、「沒意見」、「同意」、「非常同意」等程度, 分別給予 1、2、3、4、5 分,且 Mini-Markers 量表已被廣泛運 用在許多領域的研究上,其中包括:人格特質研究及管理相關的 應用研究中。國內學者鄧景宜、曾旭民、李宜禎、游朝舜(2011) 將 Thompson 發展的「國際英文版 Big- Five Mini-Markers」翻譯 後發展出「國際英文版 Big- Five Mini-Markers 繁體中文版量表」,且翻譯後的再測信度結果與 Thompson(2008)相似,在各構

面的衡量問項之 Cronbach's α 值均有達到 0.79 以上。本研究 則以鄧景宜等(2011)發展之國際英文版 Big- Five Mini-Markers

繁體中文版量表作為測量工具。

二、 工作環境之衡量

本研究將工作環境之衡量分為兩個構面。第一構面為工作場 合、設備等等的實體環境衡量,從楊棠堯(2016)、吳慧瑛(2008)、 董林洲(2006)等之實體環境研究文獻與結論中自編題項,以及 採納林毓婷(2002)「國民小學辦公室環境知覺問卷」,其 Cronbach's alpha 總量表為 0.9265,各項係數均為 0.8 以上,顯示 其高信度;第二構面為願意付出程度、薪資、工作滿意度等等做 為心理環境衡量,從吳泰佾(2012)、楊棠堯(2016)、陳家聲與樊 景力(2000)、林千惠(2000)等之對於心理環境的分類與文獻探討 中的理論而編製題項。「工作環境」為自編的 Likert 量表,表中 選擇部份以「非常不同意」、「不同意」、「沒意見」、「同意」及「非 常同意」五個選項製成。本量表將「工作環境」分為實體環境與 心理環境兩種,題目共計 9 題。三、 認知會計專業有用性之衡量

本研究將此模型中之「認知有用性」構念,應用於「大學會 計系學生認為會計專業認知有用性對未來職業選擇是否有關 係」。問卷的設計主要依據 Davis (1989) TAM 問卷所提的「認知 有用性」的題項翻譯修正而來。在問卷量表答題中,分數愈高即 表示受測者認為會計專業對於未來職業選擇有用性之認知程度 愈高,若答題分數愈低者則反之。四、 結果變項—會計師事務所

本研究以大學會計系學生之畢業後所選擇之職業為標的,分 為研究所、公職、會計師事務所以及其他,後續再將研究所、公 職及其他統一分類為「非會計師事務所」,與選擇會計師事務所之問項,共分為兩大類。

貳、 量表之信度及效度檢定

Goldberg(1990) 利 用 這 五 大 因 素 結 構 發 展 出 一 套 單 級 形 容 量 表 (Adjective marker), 此量表每個構面均有 20 項題目,總計 100 題,國內 學者鄧景宜、曾旭民、李宜禎、游朝舜(2011)將 Thompson 發展的國 際英文版 Big- Five Mini-Markers 翻譯後發展出「國際英文版 Big- Five Mini-Markers 繁 體 中 文 版 量 表 」, 且 翻 譯 後 的 再 測 信 度 結 果 與 Thompson(2008)相似;「工作環境」是自編的 Likert 量表,從楊棠堯(2016)、 吳慧瑛(2008)、董林洲(2006)等之實體環境研究文獻與結論中自編題 項,以及採納林毓婷(2002)「國民小學辦公室環境知覺問卷」,而 TAM 問卷的設計在後續多位學者的探討與驗證後,三者在信度及效度上均有良 好的評價。 信度是測量問卷內容的可靠性或一致性,信度越高,表示在同樣或是 類似的條件下進行重複檢測,其結果應是一致或穏定的 (Tull and Hawkins, 1993)。Cronbach’s α 值是一般最常被用來檢驗問卷內部一致性的信度測量 工具,在本研究中,亦使用Cronbach’s α 值測量研究信度。 在效度方面,內容效度 (Conetnt Validity) 在於評估測量工具本身內 容及廣度的適切程度,本研究問卷所採用的問項量表源自於相關理論文 獻及經許多研究者採用,並針對研究對象特性加以修改,輔以大學會計 資訊系統課程授課老師對內容的檢視,因此具有一定的內容效度。在建 構效度 (Construct Validity) 的衡量方面,本研究採用因素分析法,檢驗 量表內容是否能夠測量到理論上的構念或特質的程度。

第四節 研究對象及分析工具

畢業後之職業選擇為所有應屆畢業生所需面臨的問題之一,本研究以中部某 大學會計系四年級之學生作為研究對象,根據了解,排除不願從事本科系相關職 業之會計系學生,多數會計系畢業生以研究所、會計師事務所、公職為其主要選 擇方向,故研究者以其作為對象並發放問卷,藉此探討會計系應屆畢業生職業選 擇背後之可能因素。 本研究採用的資料分析工具為 SPSS 23 統計軟體,分別進行信度、效度檢驗 及研究假說檢驗。第四章 資料分析及研究結果

本章節將統整回收問卷所得之資料,並以統計軟體 SPSS 23 進行分析。首先 進行因素分析,以確認各構面與測量題項之關係,並進行問卷信度、效度分析。 接著將針對本研究假說,進行構面間實質關係的檢測並彙整檢測結果。第一節 樣本基本資料分析

本研究的樣本選擇以某大學會計系四年級學生為樣本,共有三班,回收問卷 153 份,扣除 25 份無效問卷,有效樣本為 128 份,問卷有效回收率為 83.66%。 樣本基本資料如表 4-1 所示。 表 4-1 樣本基本資料 項目 類別 樣本數 百分比 性別 男生 32 25% 女生 96 75% 合計 128 100% 入學方式 繁星推薦入學 28 22% 個人申請入學 40 31% 大學入學指定考試 34 27% 四技二專統一入學測驗 11 9% 推甄入學 1 1% 其他 14 10% 合計 128 100% 是否有擔任過 社團幹部 是 50 39% 否 78 61%合計 128 100% 是否擁有 任何會計相關 實習經驗 是 24 19% 否 104 81% 合計 128 100% 是否擁有 會計專業 相關證照 是 27 21% 否 101 79% 合計 128 100% 是否有 打工經驗 是 90 70% 否 38 30% 合計 128 100% 父母的 職業類別 農、林、漁、牧業 11 金融及保險業 14 礦業及土石採取業 0 不動產業 2 製造業 19 運輸及倉儲業 3 電力及燃氣供應業 2 用水供應及污染整治業 0 營建工程業 17 出版、影音製作、傳播及資通訊服務業 0 支援服務業(租賃、人力仲介、保全等) 4 住宿及餐飲業 13 藝術、娛樂及休閒服務業 3 專業、科學及技術服務業 8 其他服務業(會計師、律師等) 4

教育業 9 批發及零售業 10 醫療保健及社會工作服務業 3 公共行政及國防;強制性社會安全(軍公教) 11 其他 20 合計 153* 家庭 收入狀況 普通以下 12 9% 普通 79 62% 小康 33 26% 富有 4 3% 合計 128 100% 畢業後出路 研究所 33 26% 會計師事務所 51 40% 公職(會計相關) 19 15% 公職(非會計相關) 6 5% 其他 19 14% 合計 128 100% *此題為複選題,故總樣本數大於 128 筆。 由表 4-1 資料可看出,受測者中女生有 96 位,佔總樣本比例 75%,因為會 計系學生的性別分佈,一般來說都是以女生居多;受測者入學方式方面,高中升 大學的管道為繁星推薦入學、個人申請入學及大學入學指定考試,三者總占比為 80%,高職升大學則為四技二專統一入學測驗、推甄入學,兩者占比 10%以及其 他管道 10%,可以推測,高職會選擇升大學的比例為少數、高中選擇升大學則為 多數。 在是否擔任社團幹部方面,是的比例為 39%、否的比例為 61%;是否擁有任

何會計相關實習經驗方面,是的比例為 19%、否的比例為 81%;是否擁有會計相 關證照方面,是的比例為 21%、否的比例為 79%,否的比例較大,由此得知,該 校會計系學生多不具會計專業相關證照及實習經驗。 在是否擁有打工經驗方面,是的比例為 70%、否的比例為 30%,由數據可知, 該校會計系學生擁有初步社會經驗的占多數;家庭收入方面,普通以下的比例為 9%、普通的比例為 62%、小康的比例為 26%、富有的比例為 3%,多數學生家庭 收入分佈在普通這個階層;以及是否選擇會計師事務所方面,選擇會計師事務所 占比為 40%,選擇其他出路(研究所、公職等)占比為 60%,會選擇會計師事務所 的學生並未過半。 本研究為區別性別、入學方式、有無會計相關證照及實習經驗、打工經驗等 因素是否對會計學生選擇未來出路時造成影響,分析時亦將針對其在其他變項的 表現情形進行探討。

第二節 信效度分析

在進行相關檢驗前,先就問卷進行因素分析以及信度、效度檢驗,以利後續 統計分析之進行。透過「Bartlett 球型檢定 (Bartlett test of sphericity)」 與「KMO (Kaiser-Meyer-Olkin test) 」檢定檢驗樣本是否適合進行因素分析。 本研究採用主成分分析法,以最大變異數法做直交轉軸後的成份矩陣,將問 卷題項進行因素分析,並依因素負荷值分別萃取因素,一般因素負荷量若小於 0.5 時,表示該題項不具收斂效度。 依據因素分析的原則,各構念的衡量題項皆可收斂於同一個共同因素之下, 且各題的因素負荷量 (factor loading) 的值都能在 0.5 以上,可解釋的總變異量亦 達 50%以上時,表示量表的收斂效度高(陳寬裕、王正華,2011)壹、 人格特質因素分析及信度、效度

檢定後如表 4-2 所示,Bartlett 球型檢定達到顯著水準,表示樣本間 的相關係數矩陣與單位矩陣不同,適合做因素分析。此外,KMO 值達0.868,依據 Kaiser 訂出的 KMO 統計量之衡量標準大於 0.8 以上亦表示適 合做因素分析。 表 4-2 KMO 與 Bartlett 檢定表 KMO 與 Bartlett 檢定 Kaiser-Meyer-Olkin 取樣適切性量數 0.868 Bartlett 的球形檢定 近似卡方分配 2522.519 自由度 406.000 顯著性 0.000 本研究人格特質量表問卷題項 30 題,經因素分析後,刪除 1 題因素 負荷量小於 0.5 之題項,如表 4-3 所示因素分析後結果,共萃取出五個因 素,分別命名為「親和性 (A)」、「勤勉正直性 (C)」、「外向性 (E)」、「情 緒敏感性 (N)」及「開放學習性 (O)」五個構面。本研究以 Cronbach'α計 算衡量同一構面問項間的一致性及整體量表的一致性,表 4-3 列示人格特 質量表在因素萃取後,每一構面的 Cronbach'α值均大於 0.7,人格特質整 體量表的 Cronbach'α值為 0.924。 由表 4-3 因素分析結果可以看出,本研究人格特質測量問項大致有效 的聚合到各自構面中,其因素負荷量均大於 0.5,解說總變異量為 0.927, 表示具有收斂效度。 表 4-3 人格特質量表因素分析 因素命名 因素 1 親和性(A) 因素 2 勤勉正直性 (C) 因素 3 外向性(E) 因素 4 情緒敏感性 (N) 因素 5 開放學習性 (O) Cronbach's α 問卷題項 0.924 0.864 0.869 0.866 0.797 E5 0.816 0.223 0.237 0.012 0.114 E2 0.742 0.271 0.240 -0.027 0.278 C5 0.696 0.126 0.148 0.187 0.213 E4 0.685 0.495 0.078 -0.125 0.056 E3 0.660 0.289 0.087 -0.036 0.134

E6 0.630 0.464 0.143 -0.088 0.076 O3 0.181 0.815 -0.009 -0.051 0.063 O4 0.228 0.796 0.103 0.046 0.181 O2 0.263 0.617 0.194 0.089 0.031 O1 0.339 0.608 0.142 -0.092 0.013 C6 0.431 0.553 0.104 0.028 0.222 N1 0.212 0.537 0.042 -0.435 0.170 E1 0.465 0.520 0.027 -0.060 0.354 A3 0.010 0.111 0.819 0.026 0.130 A4 0.337 -0.100 0.785 0.066 0.103 A5 -0.016 0.322 0.764 0.116 0.189 A2 0.329 -0.94 0.729 0.162 0.002 A1 0.480 0.362 0.550 0.141 0.103 A6 0.342 0.261 0.517 -0.079 0.260 N3 0.039 0.128 0.115 0.866 0.062 N4 0.060 -0.097 0.214 0.846 0.014 N5 0.010 0.001 -0.019 0.829 -0.073 N6 -0.068 -0.122 0.019 0.798 0.090 C3 0.105 0.066 0.056 0.055 0.828 C2 0.215 0.480 0.146 -0.051 0.696 C4 0.349 0.163 0.234 0.026 0.622 C1 0.170 0.038 0.449 0.053 0.594 O5 0.258 0.307 0.220 0.112 0.120 O6 0.230 0.489 0.089 0.066 0.276 解說總變異量:0.927 整體量表的Cronbach's α 值:0.924

貳、 工作環境因素分析及信度、效度

檢定後如表 4-4 所示,Bartlett 球型檢定達到顯著水準,表示樣本間 的相關係數矩陣與單位矩陣不同,適合做因素分析。此外,KMO 值達 0.747,依據 Kaiser 訂出的 KMO 統計量之衡量標準大於 0.7 以上表示一般 適合做因素分析。 表 4-4 KMO 與 Bartlett 檢定表 KMO 與 Bartlett 檢定 Kaiser-Meyer-Olkin 取樣適切性量數 0.747Bartlett 的球形檢定 近似卡方分配 424.068 自由度 28.000 顯著性 0.000 本研究工作環境量表問卷題項 9 題,如表 4-5 所示之因素分析後結 果,共萃取出兩個因素,分別命名為「實體工作環境」、「心理工作環境」 兩個構面。 本研究以 Cronbach'α計算衡量同一構面問項間的一致性及整體量表 的一致性,表 4-5 列示工作環境量表在因素萃取後,每一構面的 Cronbach' α值均大於 0.7。可得知工作環境量表各構面下問卷項目之間是具有可信 度的。 由表 4-5 因素分析結果可以看出,本研究各測量問項大致有效的聚合 到各自構面中,其因素負荷量均大於 0.5,解說總變異量為 0.646,表示具 有收斂效度。 表 4-5 工作環境量表因素分析 因素命名 因素 1 實體工作環境(F) 因素 2 心理工作環境(M) Cronbach's α 問卷題項 0.825 0.781 F2 0.860 0.096 F1 0.782 0.227 F3 0.780 0.201 M5 0.721 0.161 M3 0.176 0.834 M1 -0.013 0.787 M4 0.351 0.721 M2 0.441 0.610 解說總變異量:0.646 整體量表的 Cronbach's α 值:0.832

參、 認知會計專業有用性因素分析

檢定後如表 4-6 所示,Bartlett 球型檢定達到顯著水準,表示樣本間的相關係數矩陣與單位矩陣不同,適合做因素分析。此外,KMO 值達 0.796,依據 Kaiser 訂出的 KMO 統計量之衡量標準大於 0.7 以上亦表示適 合做因素分析。 表 4-6 KMO 與 Bartlett 檢定表 KMO 與 Bartlett 檢定 Kaiser-Meyer-Olkin 取樣適切性量數 0.796 Bartlett 的球形檢定 近似卡方分配 492.941 自由度 15.000 顯著性 0.000 本研究以 Cronbach'α計算衡量同一構面問項間的一致性及整體量表 的一致性,表 4-7 列示認知會計專業有用性量表在因素萃取後,每一構面 的 Cronbach'α值均大於 0.7。可得知認知會計專業有用性量表各構面下問 卷項目之間是具有可信度的。 由表 4-7 因素分析結果可以看出,本研究各測量問項大致有效的聚合 到各自構面中,其因素負荷量均大於 0.5,解說總變異量為 0.6694,表示 具有收斂效度。 表 4-7 認知會計專業有用性量表成分矩陣 因素命名 因素 1 認知會計專業有用性(U) U2 0.891 U3 0.859 U1 0.821 U4 0.802 U5 0.779 解說總變異量:0.6694

第三節 敘述性統計

本研究之人格特質量表、認知會計專業有用性量表及工作環境量表問卷採李 克特 5 點計分法衡量,各題項分數中間值為 3 分壹、 敘述統計

由表 4-8 顯示,人格特質五個構面分別為外向性(Extr)、開放學習性(Ope)、 親和性(Agre)、情緒敏感性(Nes)及勤勉正直性(Cons),以及認知會計專業 有用性構面(Useful),環境因素則分為兩個構面,實體環境(Facility)、心理環 境(Psy),其平均數均高於 3 分,顯示樣本學校會計系學生的人格特質、工作環 境因素及認知會計專業有用性方面對未來職業選擇影響皆在中間值之上。人格特 質各構面平均數最高者為親和性(Agre)、最低者為情緒敏感性(Nes),此外, 工作環境中的實體環境(Facility)平均數高於認知會計專業有用性及人格特質各 構面平均數。 表 4-8 敍述統計 變數 平均數 中位數 標準差 最小值 最大值 Extr 3.6406 4.0000 0.83933 2.0000 5.0000 Ope 3.3438 3.0000 0.58103 2.0000 5.0000 Agre 3.9844 4.0000 0.67561 2.0000 5.0000 Nes 3.3125 3.0000 0.87619 1.0000 5.0000 Cons 3.7109 4.0000 0.70042 2.0000 5.0000 Useful 3.9063 4.0000 0.59443 3.0000 5.0000 Facilit y 4.2031 4.0000 0.64429 1.0000 5.0000 Psy 3.7109 4.0000 0.72255 1.0000 5.0000 n=128 變數說明: Extr :外向性。 Cons :勤勉正直性。 Ope :開放學習性。 Useful :認知會計專業有用性。 Agre :親和性。 Facility :實體環境。 Nes :情緒敏感性。 Psy :心理環境。貳、 相對比較

本研究以長條圖作為比較工具,針對各構向對於選擇會計師事務所以 及非會計師事務所的會計系學生之相對比例作分析。一、 親和性(Agre) 圖 4-1 親和性 如圖 4-1 所示,會計系畢業生選擇會計師事務所的平均值為 3.97、選擇非會計師事務所的平均值為 3.87,由數據可知,往會計師 事務所發展之會計系畢業生親和性較高。 二、 勤勉正直性(Cons) 圖 4-2 勤勉正直性 如圖 4-2 所示,會計系畢業生選擇會計師事務所的平均值為 3.60、選擇非會計師事務所的平均值為 3.58,由數據可知,往會計師 事務所發展之會計系畢業生勤勉正直性較高。

三、 外向性(Extr) 圖 4-3 外向性 如圖 4-3 所示,會計系畢業生選擇會計師事務所的平均值為 3.48、選擇非會計師事務所的平均值為 3.43,由數據可知,往會計師 事務所發展之會計系畢業生外向性較高。 四、 情緒敏感性(Nes) 圖 4-4 情緒敏感性 如圖 4-4 所示,會計系畢業生選擇會計師事務所的平均值為

事務所發展之會計系畢業生情緒敏感性較高。 五、 開放學習性(Ope) 圖 4-5 開放學習性 如圖 4-5 所示,會計系畢業生選擇會計師事務所的平均值為 3.50、選擇非會計師事務所的平均值為 3.55,由數據可知,往會計師 事務所發展之會計系畢業生開放學習性較低。 六、 實體環境(Fac) 圖 4-6 實體環境 如圖 4-6 所示,會計系畢業生選擇會計師事務所的平均值為 4.20、選擇非會計師事務所的平均值為 4.14,由數據可知,往會計師

事務所發展之會計系畢業生對於工作環境中之實體環境較為注重。 七、 心理環境(Phy) 圖 4-7 心理環境 如圖 4-7 所示,會計系畢業生選擇會計師事務所的平均值為 3.82、選擇非會計師事務所的平均值為 3.61,由數據可知,往會計師 事務所發展之會計系畢業生對於工作環境中之心理環境較為注重。 八、 認知會計專業有用性(Use) 圖 4-8 認知會計專業有用性 如圖 4-8 所示,會計系畢業生選擇會計師事務所的平均值為 3.89、選擇非會計師事務所的平均值為 3.88,由數據可知,往會計師

41 逢甲大學學生報告 ePaper(2020 年)

事務所發展之會計系畢業生認為認知會計專業有用性對工作是有幫 助的。

綜合以上對於「外向性(Extr)」、「開放學習性(Ope)」、「親和性(Agre)」、

「情緒敏感性(Nes)」及「勤勉正直性(Cons)」、「實體環境(Facility)」、「心理 環境(Psy)」、「認知會計專業有用性構面(Useful)」等八個相關構面變數之結果 描述,除「開放學習性(Ope)」相關構面變數之外,其餘相關構面變數對於「往 會計師事務所發展之平均值」皆大於「往非會計師事務所發展之平均值」,由此 可知,各相關構面變數對於是否選擇會計師事務所將產生不同程度的影響,本研 究將於第四節及第五節探討其顯著性。

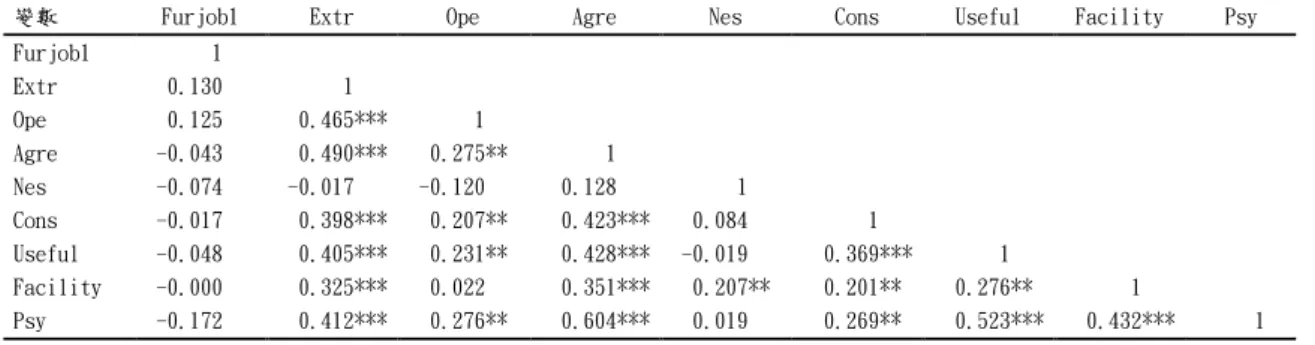

第四節 相關係數矩陣

本研究針對大學會計系畢業生人格特質、工作環境、認知會計專業有用性各 變數及控制變數間之相關性,進行相關分析,如表 4-9 所示。由是否選擇會計師 事務所(furjobl)與人格特質、工作環境及認知會計專業有用性各變數關係中可 知,除心理環境構面中之親和性及認知會計專業有用性 P 值>0.5 之外,其他構 面之 P 值均<0.5,由此可知,本研究並無共線問題。為求謹慎,本研究將於後 文進行迴歸分析時,另以變異數膨脹係數 (Variane Inflation Factor,VIF) 來檢視變 數之間是否有共線問題。表 4-9 相關係數矩陣

變數 Furjob1 Extr Ope Agre Nes Cons Useful Facility Psy Furjob1 1 Extr 0.130 1 Ope 0.125 0.465*** 1 Agre -0.043 0.490*** 0.275** 1 Nes -0.074 -0.017 -0.120 0.128 1 Cons -0.017 0.398*** 0.207** 0.423*** 0.084 1 Useful -0.048 0.405*** 0.231** 0.428*** -0.019 0.369*** 1 Facility -0.000 0.325*** 0.022 0.351*** 0.207** 0.201** 0.276** 1 Psy -0.172 0.412*** 0.276** 0.604*** 0.019 0.269** 0.523*** 0.432*** 1 說明 : 1. ***,相關性在 0.001 等級上顯著(雙尾)。 2. **,相關性在 0.05 等級上顯著(雙尾)。 3. *,相關性在 0.1 等級上顯著(雙尾)。 變數說明: Extr :外向性。 Ope :開放學習性。 Agre :親和性。 Nes :情緒敏感性。 Cons :勤勉正直性。

第五節 假說檢定結果分析

羅吉斯迴歸模式(Logistic Regression Model)主要是針對應變數

(ResponseModel)為二元分類資料(BinaryData)之特性,探討某事件在特定環境 屬性下,發生該事件之機率,本研究將其運用於探討哪些因素會影響會計系畢業 生選擇會計師事務所。由於本研究為探討會計系畢業生選擇會計師事務所及非會 計師事務所為工作,故以羅吉斯迴歸模式為較合適之分析方法,當中將探討哪些 因素為主要影響關鍵因素,進而建立預測模式。 在迴歸模式的檢定中,-2 對數概似越小、Cox & Snell R 平方越大表示模 式配合度越高,而表 4-10 中之 Cox & Snell R 平方為 0.152、Nagelkerke R 平

方為 0.206,均超過 之門檻設定值,顯示此羅吉斯迴歸模式具有顯著解

釋能力。

表 4-10 模式摘要

-2 對數概似 Cox & Snell R 平方 Nagelkerke R 平方

150.974a 0.152 0.206 a. 因為參數估計值變化小於 0.001,所以估計工作在疊代數 4 時終止。 以整體構面探討,如表 4-11 可見,其 P 值<0.05,其顯著性高,Wald 值為 5.207,可以判斷會計系畢業生選擇進入會計師事務所的可能性較高,本研究將 針對各細項進行分析討論。 表 4-11 羅吉斯迴歸分析(整體) 變數 B S.E. Wald 整體 -0.412 0.181 5.207**

本節利用羅吉斯迴歸模式探討影響會計系畢業生選擇會計師事務所之因素 為何,及評估影響因子之相對重要性,進而建立預測模式,如表 4-12,其中反 應變數為「會計系畢業生是否選擇會計師事務所」;解釋變數共包含八類,分別 為「外向性」、「開放學習性」、「親和性」、「情緒敏感性」、「勤勉正直性」、「認知 會計專業有用性」、「實體環境」、「心理環境」等;控制變數則包含七類,分別為 「性別」、「入學方式」、「社團幹部」、「實習經驗」、「相關證照」、「打工經驗」、「家 庭收入」。 在工作環境方面,由表 4-12 可見,心理環境的之P值<0.05,其顯著性高, Wald 值為 5.024,心理環境之因素包含「薪資」、「願意加班」、「教育訓練」、「希 望對社會有所貢獻」以及「想實現個人抱負」等,藉此判斷,若會計系畢業生較 為重視上述之因素,其選擇「進入會計師事務所」作為工作的可能性相當高。以 會計師事務所之工作環境而言,通常於三十五歲前,其年薪可達一百萬,工作中 除有員工訓練外,也時常有加班之需求,因此,在心理環境這個面向所取得分數 越高者,往會計師事務所發展的機率越高。 在控制變數方面,由表 4-12 可見,擁有相關證照者之P值<0.001,其顯著 性高,Wald 值為 10.499,可以判斷擁有相關證照者,其職業選擇為會計師事務 所的可能性較高。推斷導因為擁有相關證照者對於未來生涯規劃較為明確,而會 計師事務所為多數有意願往會計方面發展之會計系畢業生的重要選項之一,因 此,其選擇會計師事務所的可能性也更高。 表 4-12 羅吉斯迴歸分析(各變數) 變數 B S.E. Wald 常數 -0.693 2.010 0.119 Extr -0.351 0.360 0.948 Ope 0.089 0.419 0.045 Agre -0.154 0.435 0.124 Nes 0.252 0.249 1.023 Cons -0.047 0.351 0.018 Use -0.588 0.453 1.517

Faci -0.314 0.393 0.641 Phy 0.977 0.436 5.024** Sex 0.533 0.521 1.048 Enter 0.055 0.143 0.146 Cadre -0.603 0.475 1.613 Practice 0.263 0.548 0.230 License 1.820 0.562 10.499*** Parttime 0.414 0.462 0.801 Income -0.016 0.334 0.002 變數說明: Extr :外向性。 Sex :性別。 Ope :開放學習性。 Enter :入學方式。 Agre :親和性。 Cadre :社團幹部。 Nes :情緒敏感性。 Practice :實習經驗。 Cons :勤勉正直性。 License :證照。 Use :認知會計專業有用性。 Parttime :打工。 Faci :實體環境。 Income :家庭收入。 Phy :心理環境。

第五章 結論

本研究旨在探討會計系應屆畢業生選擇會計師事務所與其職業選擇因素之 關係,以中部某私立大學會計系學生作為研究對象,進行問卷調查,並依據本文 研究架構將回收問卷資料以 SPSS 統計軟體進行整理分析,以及研究假說驗證, 根據研究發現與結果提出建議並供後續研究者之參考。第一節 研究結論

本研究假說驗證結果彙總如表 5-1 所示: 表 5-1 研究假說驗證結果彙總表 研究假 說 假說內容 驗證結果 H1 大學會計系畢業生的「人格特質」對選擇「會計師 事務所」的工作有顯著影響。 不支持 H1-1 大學會計系畢業生的「親和性」對選擇「會計師事 務所」的工作有顯著影響。 不支持 H1-2 大學會計系畢業生的「勤勉正直性」對選擇「會計 師事務所」的工作有顯著影響。 不支持 H1-3 大學會計系畢業生的「外向性」對選擇「會計師事 務所」的工作有顯著影響。 不支持 H1-4 大學會計系畢業生的「情緒敏感性」對選擇「會計 師事務所」的工作有顯著影響。 不支持 H1-5 大學會計系畢業生的「開放學習性」對選擇「會計 師事務所」的工作有顯著影響。 不支持H2 「工作環境」對大學會計系畢業生選擇「會計師事 務所」的工作有顯著影響。 不支持 H2-1 「實體環境」對大學會計系畢業生選擇「會計師事 務所」的工作有顯著影響。 不支持 H2-2 「心理環境」對大學會計系畢業生選擇「會計師事 務所」的工作有顯著影響。 支持 H3 「認知會計專業有用性」對大學會計系畢業生選擇 「會計師事務所」的工作有顯著影響。 不支持

第二節 研究結果之討論

由上述研究結果得知,心理環境因素相較於人格特質及認知會計專業有用性 方面之因素,對於現今大學會計系畢業生是否選擇進入會計師事務所有顯著關 係。 現代人越來越重視個人之生活品質,不再將「薪資」視為工作的唯一目標, 漸漸開始考慮較高工資下之相對代價(如:是否需要長時間加班、工作所負之壓 力是否較大、工作內容較為繁瑣之等)是否合理、是否與工資成比例。 其實僅於心理環境之構面有顯著關係的結果與現實生活中是相符合的,畢竟 一位勤勉正直性極高的畢業生並不一定能夠接受會計師事務所的高工時工作環 境,而一個外向性得分再高的畢業生也不一定能夠承受會計師事務所高壓力的工 作內容。第三節 研究貢獻

本研究透過探討大學會計系應屆畢業生人格特質、工作環境、認知會計專業 有用性等三個相關構面之變數對於職業選擇的影響,讓會計系應屆畢業生或未來 想要選擇會計系作為大學主修之學生對於畢業後職業選擇有更明確的參考方 向;學校方面,能夠訂定相關課程使會計系學生往會計相關領域發展之比例提高;又或於企業可以了解現在的大學生,對於工作最在意哪些方面,舉凡心理環 境中的薪資以及加班時數等。

第四節 研究限制

本研究採立意抽樣方法,僅以一所學校會計系四年級學生為樣本對象,在樣 本數量及樣本分佈上皆有所限制,且不同學校間之學習風氣或有不同,未來職業 選擇可能會受到相異學習風氣影響而不盡相同。此外,每個人為一獨立個體,根 據其家庭背景、人格特質等因素之不同,皆可能導致畢業後選擇不同的未來出 路。因此,本研究結果推論僅適用於類似研究對象或範圍。第六章 參考文獻

壹、 中文文獻

葉至誠(2001)。職業社會學。台北市:五南圖書出版公司。 余鑑(1999)。終生之升涯輔導與諮商(上)(下)。台北市:國立編譯館。 李序僧(1968)。人格心理學。台北:台灣省教育廳編印。 陳正文(2007)。人格理論。揚智文化出版社。 黃昆輝(2000)。教育大辭書。台北市:文景書局。 柯柏成(2003)。從供需面探討影響會計職場人才投入之因素。33-47 頁。 台北市:秀威資訊。 彭建文(2015)。鼓勵創新的十大方法。震旦月刊,第 531 期。台北市: 震旦集團。 池進通、李鴻文、陳芬儀(2007)。五大人格特質與工作績效關係之研究。 經營管理論叢;4 卷 2 期(2008 年 12 月 01 日),1-9 頁。 杜玉卿、張浩峰、蔡宜延、林育慈、陳怡安、蔡明珍、柯雅妍(2015)。 生涯規劃。台北市:華格那企業。 楊淑涵、田秀蘭、吳欣倫、朱惠瓊(2015)。職場工作者生涯自我效能、 生涯調適力與工作適應之因素模式驗證。輔導與諮商學報。37 卷 1 期,21-42 頁。 沈方正(2017 年 06 月 01 日)。帶人領導。年輕人到底需要什麼樣的工 作環境。Cheers 雜誌第 201 期。 張婷婷、陸洛、潘君鳳(2012)。工作與家庭的雙向增益:前因、後果及 互依我的調節作用。中華心理學刊。54 卷,4 期,471-493 頁。 林鉦棽、林璟汶(2005)。五大人格特質、心理契約實踐與組織公民行為 關連性探討。2005 第九屆科際整合管理研討會,1-26 頁。詹慧珊、謝清秀(2005)。百貨公司化妝品專櫃美容從業人員工作倦怠之 研究。臺中師院學報,第 19 卷第 1 期,161-184 頁。 房美玉(2002)。台灣半導體產業之組織文化對於內外工作動機與工作績 效及工作滿意度間 關連性的影響。管理評論,21(3):69-96 頁。 張慧慈(2008)。探討技職校院幼保系學生職業選擇因素模式之研究。技 術及職業教育學報,2(2),29-51 頁。 吳芝儀(2000)。國中階段中輟學生輟學經驗與危機因素之研究。犯罪學 期刊 5 期,179–232 頁。 林杏台(1986)。性別因素、職業自我效能與職業選擇的關係:高一學生 對職業之考量與選擇之研究。輔導學報,11、71-94 頁。 胡蘭沁(2006)。大學生兼職與其工作價值觀關聯性之探討。臺東大學教 育學報,17 卷 1 期,35-76 頁。 張冀華(1980)。大學男女生的成就動機、女性化傾向、職業選擇及歸因 特質。國立臺灣大學心理研究所。未出版,台北市。 陳佐任(2001)。兩岸管理碩士生人格特質、工作價值觀與職業選擇意向 之相關性實證研究。長榮管理學院經營管理研究所。未出版,台南 市。 劉祐全(2008)。醫務管理相關學系學生之就業職志調查研究。國立屏東 科技大學技術及職業教育研究所。未出版,屏東縣。 李意超(2009)。我國高中與大學應屆畢業生對兵役制度轉型為「募兵制」 的態度與職業選擇之研究。國立政治大學行政管理碩士學程。未出 版,台北市。 吳志仁(2010)。國民小學校長均衡領導、教師專業發展與學校效能關係 之研究。國立新竹教育大學人資處教育行政碩士專班。未出版,新 竹市。 周運帷(2010)。從待遇、福利評估全面募兵制之可行性。中華大學行政

管理學系(所)。未出版,新竹市。 郭依雯(2015)。青少年工讀經驗之影響探究。國立臺東大學教育學系諮 商心理碩士在職專班。未出版,台東縣。 謝孟芳(2002)。性別、家庭背景及職業興趣對國中資優班學生教育及職 業選擇影響之研究。國立高雄師範大學特殊教育學系。未出版,高 雄市。 黃富順(1984)。成人參與繼續教育動機取向及其相關因素之研究。國立 臺灣師範大學教育研究所。未出版,台北市。 王玉屏(1981)。國中低收入學生行為困擾、學習態度與學業成就之調查 研究。國立臺灣師範大學教育研究所。未出版,台北市。 夏秀珠(2008)。臺北市高中職軍訓教官人格特質與師生互動關係之研 究。國立台北科技大學技術及職業教育研究所碩士論文,未出版, 台北市。 姚佩芬(2011)。國立技專校院教務處中階主管人格特質與部屬組織公民 行為之研究。國立臺北科技大學技術及職業教育研究所碩士論文, 未出版,台北市。 姚裕錡(2006)。人格特質、工作態度與工作績效關聯性之研究-以台中 地區文理補習班員工為例。朝陽科技大學工業工程與管理系碩士論 文,未出版,台中市。 許雅婷(2002)。母娘與他的兒女—慈惠石壁部堂宗教人的經驗世界。國 立東華大學族群關係與文化研究所碩士論文,花蓮縣。 王秀美、李長燦(2011)。五大人格特質量表中文版之信效度研究。美和 科技大學社會工作系。屏東縣,未出版。 朱慶龍(2003)。五大人格特質、工作價值觀和工作滿意三者相互關係之 研究。國立政治大學心理學研究所碩士論文。台北市,未出版。 顏靖璇(2007)。五大人格特質與工作績效之關係:社會網絡之中介效果。

樹德科技大學金融保險研究所碩士論文。高雄市,未出版。 鄭勝泰(2002)。人格特質對工作績效影響之探討—以某運輸服務業之 T 公司為例。國立中央大學人力資源管理研究所碩士論文。桃園縣, 未出版。 洪翊勝(2019)。餐旅相關科系大學生的人格特質、學習自我效能對職涯 規劃之影響研究。國立高雄餐旅大學餐旅研究所碩士論文。高雄市, 未出版。 陳悅娟(2014)。星座、血型、人格特質對會計系學生科系選擇之影響— 以 S 大為例。東吳大學會計學系碩士論文,台北市。 許瑞文(2014)。替代役男人格特質、工作價值觀對就業力之影響。中國 文化大學勞工關係學系碩士論文,台北市。 董林洲(2006)。領導型態、組織文化、工作環境、與經營績效之關係研 究—以台灣區傳統汽機車相關產業及光電產業為例。國立成功大學 高階管理碩士在職專班碩士論文。台南市,未出版。 吳泰修(2012)。工作特性、工作環境對組織支持感影響之研究─以經濟 部檔案管理人員為例。世新大學行政管理學碩士論文。台北市,未 出版。 吳聰國(2015)。員工休閒參與、工作壓力對工作投入影響之研究—以本 洲工業區為例。高苑科技大學經營管理研究碩士論文。高雄市,未 出版。 林毓婷(2002)。臺北縣國民小學行政辦公室工作環境與行政人員互動行 為關係之研究。國立台北師範學院國民教育研究所碩士論文。台北 市,未出版。 吳慧瑛(2010)。工讀生工作環境、工作滿意度與服務品質之相關研究— 以大台北地區國際觀光旅館宴會廳與一般宴會廳為例。輔仁大學餐 旅管理研究所碩士論文。新北市,未出版。