行政院國家科學委員會專題研究計畫 成果報告

總計畫及子計畫一:行為財務效用函數與期貨最適避險比率

計畫類別: 整合型計畫 計畫編號: NSC92-2416-H-002-047-EF 執行期間: 92 年 09 月 01 日至 94 年 06 月 30 日 執行單位: 國立臺灣大學國際企業學系暨研究所 計畫主持人: 洪茂蔚 共同主持人: 王之彥 報告類型: 完整報告 處理方式: 本計畫可公開查詢中 華 民 國 94 年 7 月 1 日

一、

中文摘要

行為財務與會計研究可追溯至1960年代,然國內行為財務與行為會計之學術研究才剛萌 芽。為促進行為財務與會計之研究成果,本整合型研究結合了對行為會計與行為財務及相關 領域之學者形成一持續性、積極性研究合作團隊。整合型計畫總共執行有14分項子計畫,14 項子計畫之研究成果總結如下。 本整合型計畫主要分成四大子題:(1)行為財務-資產評價子題、(2)行為財務-投資決 策子題、(3)行為財務-公司決策子題、以及(4)行為會計子題。在資產評價子題中,子計畫 1, 7與13分別從投資人在避險行為、資產訂價行為以及購屋行為三個角度探討行為財務理論 在這些決策行為上的效果。在投資決策子題中,子計畫3, 4和14從投資人行為的角度出發, 分別透過分析師推薦資訊、公司股票股利發放來源、以及跨國市場資訊溢流三種訊息的角 度,觀察投資人對於資訊的認知與行為反應的態樣。在公司決策子題中,子計畫5, 8, 10和13 分別從公司理財研究中經常被討論到的庫藏股宣告、海外融資、追蹤股票發行、以及閉鎖期 滿四種事件的現象,透過行為財務理論為公司決策以及投資人對以上事件認知與解讀過程, 提出更清楚的解釋與探討。在行為會計子題中,子計畫2, 6, 9,和11分別從審計獨立性與分析 師行為二大部分,透過行為理論分析在提供市場中介資訊的分析師與稽核者的決策考量過程 及對於資訊的影響,對於未來法規制度與會計原則的修訂提供相當地政策參考的意涵。以上 研究除可奠定國內在行為財務與會計研究基礎及成果外,同時可提升市場的效率性。 關鍵字:行為財務、行為會計二、

英文摘要

Although the research on behavioral finance and accounting has been started from 1960, it is still a new and emerging area in Taiwan. To promote the field of behavioral finance and accounting it is very important to build up an organized and long-term cooperative research team

on this field by organizing an integrated project. There are 14 projects conducted in this integrated project. The detailed summaries of the 14 projects are summarized in this report.

There are four issues covered in this integrated project, including (1) behavioral assets pricing, (2) behavioral investing, (3) behavioral corporate finance, and (4) behavioral accounting. Regarding behavioral assets pricing, projects 1, 4 and 13 are focus on the hedging decisions of investors, asset pricing and housing decisions. Projects 3, 4, and 14 concentrate on investment decisions by studying investors’ perceptions and reactions on analysts’ recommendations, the source of stock dividends and international information spillover, respectively. As to behavioral corporate finance, projects 5, 8, 10, and 13 utilize behavioral theory to clarify manager’s decision making and investors’ opinions on four corporate events, including stock repurchases, oversea financing decisions, tracking stock IPOs, and lockup expirations, respectively. There are four projects on behavioral accounting (projects 2, 6, 9, and 11). They analyze the behaviors of securities analysts and auditors to provide the implications of better designs on market regulations. All of the researches mentioned above may enhance our understanding of market efficiency and behavioral finance.

Keywords: Behavioral Finance, Behavioral Accounting

三、

研究目的與重要性

行為財務或行為會計泛指(1)應用心理學理論解釋財務或會計現象之研究,(2)應用 心理學研究方法(特別是實驗室實驗)探討財務或會計問題之研究,或(3)應用心理學理 論,採用心理學研究方法(特別是實驗室實驗)解釋財務或會計現象,或探討財務或會計問 題之研究。 國內行為財務與行為會計之學術研究有待發展,學者間的聯繫並不充分,有待建立一個 長期整合且合作的團隊,方能促進行為財務與會計之研究成果。本整合型研究擬結合對行為 會計與行為財務及相關領域有相當研究成果之學者形成一研究團隊,藉此形成持續性、積極 性之研究開端。除了希望能奠定國內在行為財務與會計研究基礎及成果外,並可提升行為財 務與會計應用在證券市場發展實務之專業性與理論性。四、

研究方式-理論與組織架構

4.1. 研究議題與發展趨勢 目前本整合型研究計畫擬以下列主題架構為基礎,並配合財務與會計學術參與研究學者 之研究專長,選擇據學術貢獻且符合需求目標之內容,有系統地進行推動。以下將從財務管 理與會計理論的不同角度,重思行為財務學與行為會計學的研究議題與發展趨勢。 4.1.1. 行為財務學 從財管理論的不同角度,重新思考當加入決策行為下,投資決策的制訂、公司 決策的制訂、以及考慮人的行為決策,資產價格的反應與定價模型等傳統理論未來的 發展趨勢。 (1)資產定價領域: 長期以來,標準的定價模式皆以消費基礎,然而在標準的效用型態與參數下,無法捕捉 歷史股價的高水準與過度波動的現象,與權益的風險溢酬變異來源。近來,如何結合價值 (value-expressive)與風險於資產定價模式的課題引領風騷。Kahneman and Tversky (1979) 的展望理論(Prospect Theory)是最常被引用作為人們在面對不確定性下從事決策的模型, 以修正傳統預期效用理論無法完全描述個人在不確定情況下的決策行為。例如,Barberies, Huang and Santos (2001)曾將展望理論與 Thaler and Johnson (1990) 與其他心理實驗對於風險 選擇的結果應用於資產定價上。他們認為投資人作決策時不僅考慮效用,也會考慮自有財富 的波動情況,對於財富波動通常會有損失迴避的現象,迴避的程度則視過去投資的績效而 定。其結果可以解釋股價的高水準與過度波動的現象。又如,Shiller (1984,1990)也探討投資 心理與股價行為之關係。這方面的研究對股價的預測與解釋將有相當寬廣的空間。另外,Daniel, Hirshleifer, and Subrahmanyam(2001)提出 Beta 和 BV/MV 皆是影響報酬 的因素的看法,認為 BV/MV 相較於 Beta 只反應了風險因子,還反映了證券 Mispricing 的程 度。Barberis, Shleifer, and Vishny (1998)提出過度反應和反應不足的解釋; 投資人發現公 司的盈餘變化,常誤認為是均數反轉(mean-reverting),而採取較保守的投資決策,以致於 對新訊息反應不足,而在公司的盈餘呈現上漲趨勢時,他們則相信目前正是盈餘成長,反而 更助長了盈餘的趨勢。Hirshleifer (2001) 廣泛結合投資人心理,包括決策偏誤與風險,於資 產定價上。他認為未來如何結合錯誤認知信念的動態模型,考慮風險迴避與多種證券的資產 定價模型,將過度反應的不同程度建模,以解釋資產行為等的方向都是相當有前途的。 (2) 投資領域: 行為財務學在投資領域的發展相當蓬渤,過去的研究多著重在反應不足、過度反應、群 聚行為等現象來解釋造成財務市場上異常現象的原因。許多財務實證上發現股價反應資訊的 速度並不如效率市場假說所預測般的迅速,價格不僅只反映了基本面消息,也反映了投資者 的情緒,造成股價的變動性遠大於基本面價值的變化。不但如此,很多學者也發現股價實際 上呈現週期性的變化,例如一月效應、週末效應等。Thaler(1993) 嘗試用行為學和心理學的 觀點來解釋這些現象,包括:價格變動與社會習性有關,人們常會選擇在特定日子進行投資。 在未來的研究上,針對個別投資者的決策行為將深受重視。例如, Olsen (1998)認為因 為投資人看法的分歧造成股價有時會呈現非常大幅度的變動。因為投資人對資訊的處理以及 股價的評估方式不盡相同。在決策過程中,投資者對資訊的解讀可能不同,對整個決策的認 知也可能不同,因此,所做出來的決策也可能會南轅北轍。行為財務學也研究投資人在判斷 上常犯的系統性錯誤。Odean (1998, 2000, 2001)即有多篇文章探討過度自信與損失迴避等現 象。其他如,投資人認知偏誤、過度保守等,與其對股價的影響,均是相當具有前景的研究 方向。 (3) 公司財務領域:

在公司財務方面,過去文獻甚少著墨於行為面的討論,不過目前亦開始有許多新的行為 思考方向。在理性行為假設下,傳統的財務理論總是告訴經理人要理性的制訂資本預算、最 適資本結構、股利政策等決策。然而,由實證上發現,分析師、公司管理者、股東、和市場 投資人並非總是理性。如公司上市決策與現金增資活動近年來自從發現長期績效表現不佳 後,許多人開始質疑為何仍有投資人願意投資上市或現增公司。關於這種 New Equity Puzzles,攸關的著名學者 Jay Ritter 認為行為學派可能是未來的解決方向。

晚進亦開始有人研究公司高層主管是否會過度自信而高估公司計劃的品質,與其是否會 影響公司的投資決策。如 Stein(1996)提出如果股價並不合理,經理人到底如何從事投資 決策呢?有關股利政策方面,如果考量稅賦誘因,以庫藏股買回方式可增加股東財富,為何 實務上仍然發現,許多大型公司傾向支付現金股利,以及現金股利增加或開始時,股價會上 漲?在會計方面,有關行為會計的研究亦是新興的趨勢,包括對國家間文化差異、公司組織 文化、員工屬性與偏好如何影響績效評估的執行成效,經理人可能會利用窗飾效果,以使其 投資績效受到肯定。 Gervais 亦強調行為財務學是財務學理重要的一個領域,已經有越來越多的研究開始被 發展予接受;Thaler 更是預期在不遠的將來,所有經濟的模型都會例行性的加入真實世界所 觀察到的行為變數。這些現象在在都顯示出行為財務學這個研究領域將會是一個蓬勃發展的 新興研究重點。 4.1.2. 行為會計學 綜觀國內行為會計之學術研究,學者間的聯繫並不充分,有待建立一個長期整合而合作 的團隊,方能促進行為財務與會計之研究成果。於斯,本整合型研究擬結合對行為會計及相 關領域有相當研究成果之學者形成一研究團隊,藉此形成持續性、積極性之研究開端。除希 望能奠定國內在會計研究基礎及成果外,並可提升行為會計應用在證券市場發展實務之專業 性與理論性。

行為會計研究可追溯至 1960 年代,甚至更早。雖然在 1960 年代行為會計研究涵蓋財 務會計、管理會計與審計領域,但財務會計方面的行為研究,在 1970 年代中期以後,並未 持續發展,直至 1990 年代才又重新興起。另一方面,管理會計與審計領域的行為研究,則 在過去 40 年裡持續繁衍,尤其審計方面。 一般而言,審計方面的行為研究著重於人類資訊處理的探討,應用認知或記憶心理學 的理論或發現,採用實驗室實驗方法,了解審計人員如何從事資訊蒐集、評估與處理,如何 從事判斷與決策,以及他們的判斷與決策品質與績效。審計方面的另一行為研究路線,則以 代理理論或賽局理論為基礎,探討審計市場的相關議題,如審計品質、審計公費、法律責任 及審計獨立性等。 管理會計方面的行為研究,則從早期的組織行為面的問卷調查研究,至 1980 年代開始 的代理理論之實驗室實驗研究,乃至晚近的賽局理論之實驗室實驗研究。這些研究不論理論 背景及研究方法為何,大致討論管理會計資訊 (系統) 的促進決策 (決策)與影響決策 (控制) 的問題。至於財務會計的行為研究自 1990 年代開始,由於心理學理論與發現的可資運用, 實驗室實驗方法在數據品質上的相對優點,以及效率市場假設的遭受質疑,逐漸蔚成“復興” 之勢,而與行為財務的興起,形成有趣的“巧合”。此一路線的研究絕大多數以實驗室實驗方 法,甚至實驗室市場研究方法 (實驗經濟學),探討財務資訊 (或企業資訊) 在經理人、投資 人、資訊仲介者與審計人員間的互動與溝通行為。 4.2. 研究計畫組織架構 4.2.1. 行為財務學 依據前述行為財務學的理論架構,這次整合型計畫中執行的各行為財務學子計畫依據投 資、公司理財與資產評價,分別架構如下表:

表一 行為財務子計劃架構表 計畫項目 主持人 服務單位/系所 計畫名稱 Panel A: 行為財務學子題一-資產評價 子計畫 1 洪茂蔚 王之彥 國立台灣大學國企系 國立中興大學財金系 行為財務效用函數與期貨最適避險比率 子計畫 7 周賓凰 周冠男 國立中央大學財金系 總體因子,市場情緒,與資產定價 子計畫 12 盧秋玲 元智大學財金系 購屋決策行為 Panel B: 行為財務學子題二-投資決策 子計畫 3 劉玉珍 國立政治大學財管系 投資人對於分析師資訊的認知與反應 子計畫 4 胡星陽 國立台灣大學財金系 除權日的下單行為和下單原因 子計畫 14 王凱立 莊文議 東海大學財金系 東海大學財金系 過度自信跨國傳導之研究 Panel C: 行為財務學子題三-公司決策 子計畫 5 湛可南 國立台灣大學財金系 從盈收品質的反應不足來探討庫藏股宣告後之長期績效 子計畫 8 張紹基 陳聖賢 國立成功大學國企系 元智大學財金系 市場過度樂觀,內線交易以及長期績效表現:以 Tracking Stocks 發行為例 子計畫 10 黎明淵 國立暨南大學財金系 檢測台灣企業海外籌資的決策因素與效果之實證研究 子計畫 13 陳軒基 元智大學財金系 創投對 IPO 持股釋股行為之研究 4.2.2. 行為會計學 本整合型研究計畫有關於行為會計部份共執行以下四項子計畫,如表二所示。 表二 行為會計子計劃架構 計畫項目 主持人 服務單位/系所 計畫名稱 子計畫 2 杜榮瑞 俞洪昭 國立台灣大學會計系 國立政治大學會計系 以自願性 vs.強制性財務預測作為公司治理之機制 − 理論 與實驗證據 子計畫 6 林修葳 金成隆 國立台灣大學國企系所 國立政治大學會計系所 那一類型的證券分析師容易有處分效果的行為面問題? 子計畫 9 金成隆 林修葳 國立政治大學會計系所 國立台灣大學國企系所 領導型/從眾型分析師過度自信現象之研究 子計畫 11 張瑞當 國立中山大學企管系 會計師網路信託與審計獨立性對決策行為影響之實驗性研究

五、

成果總結

5.1. 行為財務學領域 5.1.1. 資產評價子題 在資產評價子題中,子計畫 1、7 與 13 分別從投資人在避險行為、資產訂價行為以及購 屋行為三個角度探討行為財務理論在這些決策行為上的效果,各子計畫的貢獻與結果簡述如 下: (1) 子計畫 1 名稱:行為財務效用函數與期貨最適避險比率 主持人與共同主持人:洪茂蔚與王之彥 晚近許多研究發現資本市場中存在許多過去效用函數,只考慮風險驅避態度下,所無法 解釋的異常現象(anomalies) 。因此許多考量行為財務理論的效用函數開始被提出來,試圖 要解釋這些異象。其中,展望理論(Prospect Theory) 被認為是最可適切描述投資人行為的。 展望理論最早乃Kahneman and Tversky在1979年所提出,理論的想法是在觀察人們面對不同 的賭局下,決策行為的心裡想法,發現影響決策的不是財富的多寡,而是在賭局中所處位置 為獲利或損失。此外,發現人們對於損失的敏感程度高於獲利。更進一步的發現人們會為了 避免損失願意承擔較高的風險,以上這些發現通常稱為損失驅避(loss averse)。 相對於展望理論所提出的損失驅避,Gul (1991) 提出失望驅避效用函數,在他的假設 中,採用標準固定相對風險驅避效用函數,結果發現相對於損失,人們會低估獲利的好處, 因此失望驅避的精神可說是損失驅避的一種,但有二個主要的差別,一、在失望驅避效用函 數中,投資人永遠是風險驅避的,不管是面對獲利或損失的狀態;但在損失驅避效用函數的 假設下,則是在獲利狀態下是風險驅避,在損失狀態下則是風險偏好的。二、在失望驅避效 用假設下,確定狀態指的是位於參考點(reference point) 的狀態 ,但在損失驅避效用下假設的此參考基準點是外生決定的。

有趣的是,不論是損失驅避或者失望驅避都比傳統的風險驅避更能掌握人們的行為。因 此,在Lien (2001) 以及Lien and Wang (2002) 都應用損失驅避以及失望驅避效用函數來求解 最佳的期貨避險比例。可是,因為並沒有存在一個比較基準,故最佳的避險比率通常會隨著 所採用的效用函數的不同而有差異,投資人仍舊無法瞭解二種效用函數的差異對於避險比率 的影響。在本子計畫研究中,採用了更能夠描述人風險行為的一般化效用函數來進行討論。 不只是古典指數型態效用函數(classical exponential form utility) ,同時還針對Kahneman and Tversky(1979) 所提出的展望理論效用函數,以及Gul(1991) 所提出的失望驅避效用函數,在 避險結果的影響上進行分析。

此外,在本子計畫研究中,“implied risk averse coefficient” 的概念將首次被提出來。在 傳統投資理論中,mean-variance模型通常被用來推導期貨的最適避險比率。事實上,在這個 一般化的假設下,可以透過極大化指數型態效用推得相同的結果。因此,在本研究中,採用 一般化假設,透過極大化指數型態效用所推得的最適避險比率,當作比較基準。“implied risk averse coefficient” 試圖將行為財務理論的效用函數所推得的最適避險比率,對應到傳統的指 數型態效用函數上。透過此概念,有辦法比較各種行為財務理論下效用函數。不只是建立一 個比較機制,同時提供每一種行為財務理論下的效用函數對比於指數型態效用函數之風險驅 避係數的值。因為要直接將行為財務理論的效用函數應用在財務與經濟的議題上很困難,採 用等值風險驅避係數(equivalent risk averse coefficient)來呈現行為財務理論下的效用函數,可 說提供一個較可能的近似方法。

本子研究透過推導最佳避險比例下的風險係數,針對展望理論效用函數(prospect utility) 和失望驅避效用函數(disappointment averse utility)比較在期貨避險效果的差異,研究中將效 用函數假設分別符合展望理論(prospect theory) 、失望驅避(disappointment averse)和古典指數 型型態(classical exponential)三種假設條件下的效用函數。在以上假設之下,會發現展望理論 用在一階期貨避險是不恰當的,二階期貨避險模型較能適切地描述投資人在展望理論效用函

數(prospect utility)假設下的避險行為。在一階模型中,結果顯示不論是將承擔損失(taking loss) 或失望驅避(disappointment aversion) 放進模型的考量中,都可以視為是風險驅避的一種,在 考量損失與失望驅避係數的效果時,都很相似,都是會隨著風險驅避的程度而增加。此外, 在損失狀態(bad state)下的風險態度,不只受到風險驅避的影響,也受到靠近參考點(reference point的) 效用函數的區度(kink)影響。甚至該區度(kink of utility)所扮演的角色還超過了行為 財務理論之效用函數在一階期貨避險模型中所扮演的角色。在二階模型中,因為較符合邏 輯,因此結果較能呈現展望理論下投資人的避險行為。此外,本研究也同時證明損失驅避程 度是否隨風險驅避程度增加而增加。意外的發現是在狀態不佳或損失狀態(in bad state) 的一 階模型下,風險態度的影響卻完全消失。

(2) 子計畫 7

計畫名稱:總體因子,市場情緒,與資產定價 主持人與共同主持人:周賓凰與周冠男

Ross’s(1976) 的APT提出在無套利機會下,可以透過一系列common factors訂出風險性 資產的期望報酬,但Ross並沒有清楚的描述出這些common factors包括哪些?一般認為是可 以客觀反應經濟狀況的總體經濟變數,這個想法是Chen, Roll, and Ross (1986) 實證所主張 的。但能夠反映市場參與者的心裡層面看法之主觀變數,其實在報酬形成過程中應該也扮演 重要的角色。

雖然投資人情緒長期以來被認為是影響價格攸關的變數,但一直到Black(1986) and De Long, Shleifer, Summers and Waldmann (DSSW, 1990) 才開始在學術上被討論。從行為變數的 觀點來看,在傳統理性為基礎的訂價理論中,認為投資人情緒對價格沒有任何影響力,因為 單一價格法則相信套利地力量會消除所以市場中非理性的反應。但是像投資人情緒這樣的行 為變數,未必是與理性行為相抵觸的,本研究目的即在探討投資人情緒是否能與理性基礎的 訂價模型並立,可以同時考量用來作為風險性資產期望報酬的預測因子。

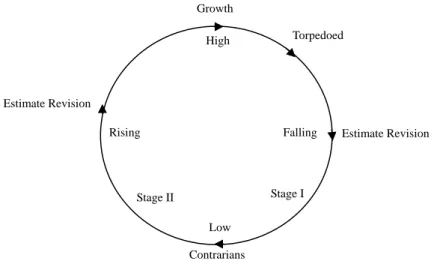

行為財務學理論提出投資人存在有系統性的偏誤,故存在有套利上的限制。因此投資人 的情緒可以掌握到人在行為面的心理因素是如何影響股票報酬的均衡。概念上,情緒呈現的 是股票市場參與者的預期,反應投資人對於未來的前景是樂觀或悲觀。實務上,投資人情緒 常被視為是一個市場逆向的指標(contrarian indicator),也就是當市場預期將要走低(走高) 時,投資人情緒通常還是非常樂觀的(悲觀的)。根據De Long, Shleifer, Summers and Waldmann (DSSW, 1990) 的模型預測,雜訊交易者(noise trader)的情緒在市場上會持續一段期間,許多 研究試圖將投資人情緒用來決定股票報酬,可是沒有獲致一致的結果,主要原因可能是因為 採用不同的情緒代理變數,或者採用不同的衡量方法,且在大多數的研究中多是以雜訊交易 者(noise trader)為主要探討的對象。但其實不論是個人或法人在操作上都會將情緒顯露出 來,且可能只有法人會對於股票價格才具有足夠影響市場的能力,因此一旦法人相對於個人 在市場上佔有較高的比例時,可能法人的情緒才是影響股票價格的主要因素,因此僅研究個 人投資人的情緒,可能因此高估的小型投資人的影響力。故在本子研究中,針對機構法人的 情緒,在風險性資產評價模型的效果進行探討。 此外,過去的研究多將投資人情緒用在時間序列資料上的預測,本子研究中,將針對情 緒因子對於股票報酬在橫斷面上的預測能力進行討論。基本上,情緒對於股票價格的影響可 能是異質或有系統的。大多數行為財務理論都將規模效應或價值效應(Size and Value effects anomalies)視為特殊或罕見的(idiosyncratic)。某些探討群體行為與社會變遷的社會理論發 現,當群體進行互動時,所呈現的行為會有差異,這也許就是情緒的來源。假如情緒是普遍 存在的,則應該將情緒放入報酬形成的過程中一併考慮,因此在評價的過程中也應將此部分 考慮進去。

相對於Baker and Wurgler (2004) 採用間接的方式衡量情緒在橫斷面股票報酬的效果,在 本研究中,情緒相關指標被視為是mispricing的來源,因此將情緒視為影響後續橫斷面股票 報酬的條件變數之一。

人 情 緒 視 為 一 個 普 遍 存 在 且 可 以 彌 補 部 分 mis-price 的 因 子 。 在 本 研 究 中 , 除 了 採 用 Fama-MacBeth二階段方法,探討情緒因子的因子權重(factor loadings)是否能解釋橫斷面股票 報酬的差異。此外,本研究還將情緒因子與CRR(1986) 所提出的總體經濟變數以及Fama and French (1993) 所提出的三因子放在一起進行檢定。二、相較於過去針對個別投資人的情緒, 在本研究中強調法人投資人的情緒角色。

本研究在探討投資人情緒在Ross’s (1976) APT中Common Factor的角色,實證結果發現 就整個樣本期間來看,情緒並沒有顯著被考慮在資產訂價中。但如果樣本中包含極端值,以 trimmed least square的迴歸檢定來看,在橫斷面的股票報酬中情緒是顯著被考慮在資產訂價 的,且此情緒溢酬(sentiment premium) 相當顯著,且獨立存在於Chen, Roll and Ross(1986) 所 提出的其他總體經濟因子,以及Fama and French (1993) 所提出的三因子。顯示投資人情緒 可以掌握總體經濟變數以外,市場參與者對於未來市場前景的預期。換句話說,情緒的影響 是普遍存在的,且與理性為基礎的訂價理論非但沒有衝突且在資產訂價模型中可以同時存 在。 (3) 子計畫 12 計畫名稱:購屋決策行為 主持人:盧秋玲 對大多數的家戶單位而言,購屋是一個主要的風險性資產,此風險性資產的特性跟其他 金融性資產在特性上有很大的差異,主要是在投資功能以外,還是一項重要的消費支出。 Campbell and Cocco (2003) 採用 SCFs 1989 和 1998 年的調查資料發現美國的中產階級在其 持有資產中有超過一半是放在購屋支出上;在 Kennickel, Starr-McCluer and Surette (2000) 研 究 1997 年美國家戶單位,發現有 66%的美國家戶是擁有自己的房子,可是只有 49%直接或 透過共同基金或者退休基金持有股票;Curcuru (2004) 發現在這些擁有自己不動產的家戶單 位中,不動產部分在每個年齡層中都是家戶中最大的資產支出。無庸置疑的,對大多數的家 戶單位而言,房屋是最重要的風險性資產,且可能在所有投資組合中佔最大的比例,因此瞭 解家戶單位的購屋決策是瞭解家戶資產配置議題中最重要的第一步。

基於以下二個因素,相對於股票市場的參與者,購屋者通常對於房屋持有的選擇會更為 理性:一、因為不動產資產的交易成本(從時間與支出金額來看)高,故通常流動性較低, 因此任何現在非理性的決策,在未來都可能要付出昂貴的代價;二、房屋的價值在交易多年 後,通常會超過家戶單位的財富總額,特別是一般的房屋貸款大約會持續 15~20 年,除非房 屋持有者事先償付完這些貸款,因此這個長期的貸款承諾,通常會使家戶單位對於此決策非 常的小心。 但相對於股票市場的投資者,通常買賣僅考量「投資」目的,房市的參與者通常會考量 購屋在消費與投資上的雙重需求。Henderson and Ioannides (1983) 建立了第一個考量此雙重 構面的購屋決策模型(Housing model),該研究發現在沒有稅率扭曲、借貸限制與交易成本 下,均衡模型落在租屋決策絕對不如自己持有房屋。因為租屋所面對的外部性多半會掐住租 屋者的決策,使得租屋主必需支付額外因為道德風險所產生的成本。因此,在該研究中推導 出租屋與購屋決策的差異主要在消費需求與投資需求的強弱,當消費需求超過投資需求時, 家戶單位會選擇租屋,反之,會選擇購屋自住。Ioannides and Rosenthal (1994) 是第一個估 計消費與投資需求對於購屋決策影響的研究,雖然他們的實證結果支持他們的理論推導,但 他們發現仍存在有其他因素會影響家戶單位的購屋決策。

在本整合型計畫中,透過 SCFs(Surveys of Consumer Finances)最近五年(1989 年~2001 年)的資料,探討投資與消費需求的消長下,對於購屋需求變化的影響。結果顯示社會變遷 對於購屋需求選擇是有顯著影響的,此外風險趨避的程度也會影響家戶單位從租屋轉移成購 屋的機率。實證結果主要如下:(1) 透過 order probit model 的實證,發現家戶單位的特性會 影響租屋或購屋的決策選擇,包括性別、所得、年齡、工作年資、目前所在職位、對於風險 趨避的程度以及社會變遷的程度。(2) 透過 multinominal logit model 進一步研究家戶在購屋 與租屋決策變換的機率,結果發現像是教育、性別、種族並不是影響決策轉換的重要因素, 但 multinominal logit model 的模型預測比例依然相當高。(3) 在投資與消費功能上的決定因 素存在顯著差異,婚姻狀態、工作年資、過去貸款不佳的紀錄、未來利率的預期對於投資與 消費需求的影響不同,此外發現越是風險承擔者花費越高的比例在購屋支出上,面對社會變 遷越大的家戶單位花費越多在消費支出,而非投資支出。總言之,雖然投資與消費需求對於 購屋決策的影響在過去 15 年間沒有很大的變化,但社會變遷的確會影響家戶單位在購屋的 決策行為。

5.1.2. 投資決策子題 在投資決策子題中,子計畫 3,4 和 14 從投資人行為的角度出發,分別透過分析師推薦 資訊、公司股票股利發放來源、以及跨國市場資訊溢流三種訊息的角度,觀察投資人對於資 訊的認知與行為反應的態樣,各子計畫的貢獻與結果簡述如下: (1) 子計畫 3 計畫名稱:投資人對於分析師資訊的認知與反應 主持人:劉玉珍 分析師盈餘預測與股票推薦被視為是達成效率市場重要的資訊中介者,過去研究指出分 析所提供可訊息可以幫助投資人更正確評估公司的價值。相對地,近期亦有許多行為財務的 研究指出分析師的報告是造成市場沒有效率的原因之一。因此到底分析師推薦的價值為何, 成為更基本要探究的問題。本研究將深入瞭解分析師推薦的資訊價值,以及何種投資人透過 分析推薦而獲利,來解開此問題的核心。 過去許多研究指出分析師的預測與推薦是存在偏誤,例如,Brown et al. (1987) 發現分 析師盈餘預測非市場對於盈餘預測的有效指標,Chang, Khanna and Palepu (2000) 也發現分 析師的活動與績效在跨國間不論是內涵或正確性都有很大的差異。亦有許多研究從心理面的 因素解釋分析師盈餘預測的偏誤,包括分析師對於一致性的預測值(consensus earning forecast) 的從眾行為(herding)、對於資訊的不確定、過度樂觀或悲觀等。

此外,受雇於證券公司的分析師,其薪酬多寡往往與他所能創造的交易量相關,因此分 析師的行為可能會偏離其分析報告需求者在追求獲利極大化的最終需求。Lim (2001) 發現分 析師可能會為了維持對於分析企業持續的資訊取得,而有迎合企業管理當局的行為; Michaely and Womack (1999) 則發現所屬於證券公司的分析師,推薦該公司所承銷的股票的 頻率較高,他們的實證結果顯示有此業務隸屬的分析師的推薦績效不如沒有此業務隸屬的分

析師;Irvine (1998, 2001) 亦指出分析師推薦買入的動機可能只是在為所屬的證券經紀商提 高交易量,以賺取較高的經紀業務營收。

如果說分析師的報告是有偏誤的,則依據分析師的推薦所採行的投資策略是否真能獲 取利潤呢?Stickel (1995) and Womack (1996) 發現依據分析師推薦確實可以賺取正的報 酬,Barber et al (2001) 將實證放在投資策略是否能夠因此獲利,發現在控制交易成本後是 無法賺取超額報酬的。可是如果是買進一致性推薦分數最高的股票,並賣出一致性分數最 低的股票,所形成之投資組合,仍舊可以賺取超額報酬。因此問題回到是哪種投資人依據 分析師的推薦真得賺得報酬呢?

必須從利用分析師推薦作為投資決策上來觀察,才能直接的瞭解是否投資人因此賺取 報酬。Chen and Cheng(2002) 首先針對機構投資人是否根據分析師推薦而調整手中的持股 進行調查,該研究發現機構投資人是分析師推薦資訊的愛用者。根據機構投資人的季持股 資料,計算機構投資人依據分析師推薦的需求變化,結果支持 Grossmand and Stiglitz (1980) 所提出之 costly information acquisition theory。Chen and Cheng 提供了機構投資人對於分析 師報告需求的佐證,同時確認機構投資人可以依據分析師推薦而賺取超額報酬。

本研究欲延伸 Barber et al. (2001) 以及 Chen and Cheng (2002) 之研究,進一步將投資 人分成基金投資人、自營商、外資、散戶、以及國內其他機構法人,觀察到底是何種投資 人可以透過分析師推薦而獲取利潤。以機構投資人的季持股資料進行分析,在市場有效率 或分析師所提供的訊息屬於短期投資價值的情況下,是很難確實掌握機構投資人的需求。 故本研究相對於過去文獻,研究主軸與貢獻如下:一、證券經紀商通常會提供訊息給在機 構法人,包括共同基金、自營商、外資、及其他交易量較大的機構投資人,本研究主張機 構投資人可以依據證券經紀商所發佈的報告進行交易,而賺取報酬,此結果主要在驗證 Grossman and Stiglitz’s Theory,為檢定分析師推薦對於機構投資人的資訊價值為何,本研究 將透過機構投資人的交易行為,檢定機構投資人對於分析師推薦的需求。

二、本研究將進一步將機構投資人分外資與國內法人,此分類可以幫助我們瞭解外資 對於分析師推薦的需求是否更甚於國內機構投資人。根據資訊不對稱假說,外資可能會更 仰賴專業金融機構提供的有用訊息,以作為投資策略的參考。相對地,國內機構法人因為 有較多的管道可以接觸到上市公司的資訊,因此預期對於分析師推薦訊息的需求較小。 三、過去的研究不是從整體市場觀點,就是僅從機構投資人的觀點,來看分析師推薦 的資訊價值,本研究同時會探究散戶對於分析師推薦的實際需求程度。散戶一般在市場中 是屬於資訊較缺乏者,因此分析師推薦在其投資決策上應該是扮演重要角色,因此我們有 興趣瞭解是否散戶也可以透過分析師推薦訊息所形成的交易策略,而獲取超額報酬。假如 個別投資人是理性的,則他們應該會採用分析師的推薦進行交易,而賺取報酬。Barber, Lee, Liu and Odean (2003) 研究台灣證券市場中誰是真正的獲利者?結果發現散戶在整體市場 中是賠錢的一群。延續該研究者結果,本研究將瞭解散戶依據分析師推薦是否會賠錢。預 期個別投資人在市場中是屬於雜訊交易者(noise traders),因為根據分析師推薦的交易會賠 錢,預期結果將會支持 noise trading hypothesis.

四、透過本研究將可以釐清個人投資人若賠錢,是否是因為他們對於分析師的推薦訊 息反應不足,因此沒能即時掌握分析師推薦訊息的資訊價值。透過投資人對於分析師訊息 的反應時間,可以為此問題的解答提供一絲線索,瞭解投資人採用分析師報告是否存在行 為偏誤的問題。

五、相較於 Chen and Cheng (2002) 採用機構投資人的季持股資料進行研究,本研究 中透過機構投資人與個人投資人買賣的日內資料,瞭解機構投資人(個人投資人) 採用分析 師的推薦訊息是否能夠轉取超額利潤,此資料詳細記錄所有投資人在分析師推薦前後的買 單與賣單,如此可以清楚的瞭解分析師的推薦訊息對於外資、國內機構法人與個人投資人 來說,個別的資訊價值為何?這是第一篇深入探討分析師推薦訊息對於不同投資人資訊價 值的研究。

本研究提供一個更直接的方式驗證 Grossman and Stiglitz 在 1980 年所提出的理論。透過 投資人實際的買賣需求,探討專業投資人與一般市場投資人,是否皆可透過分析師推薦而賺 得利潤。首先,本研究的結果與過去分析師的相關研究一致,支持分析師的買入推薦是會誘 導市場的正報酬,而賣出推薦會造成市場價格的負向反應。其次,在正面推薦方面,分析師 正面報告的資訊價值會隨著時間而遞減,顯示投資人如果在推薦訊息揭露於市場的前一天買 進,且在一個月之後才賣出,將會有損失;相對地,在負面推薦上,則在股價上會發現持續 性的效應,可見分析師具有分析與發現績效不佳股票的能力。此外,本研究也發現在分析師 進行推薦資訊揭露前,訊息似乎有提早已傳遞於市場的跡象,在買入推薦方面,機構投資人 在推薦發佈前 15 日即進行買入交易,而在賣出推薦方面,則在推薦前 5 日,機構投資人即 開始進行交易,一則可能是分析師在報告公佈前,先將訊息洩漏給在其券商下單的客戶,另 一可能解釋是機構投資人在評估公司真實價值上的能力確實是優於一般個人投資人。此外, 在進一步的迴歸分析中發現,(1)外資投資人確實對於分析師的推薦訊息有較高的需求;(2) 外資投資人、自營商、共同基金,在交易策略上依循分析師的推薦,而其他國內機構投資人 與個人投資人在交易策略上,似乎是與分析師推薦反向操作的;(3) 交易行為對於股價推動 上,外資、共同基金與自營商的交易行動對於股價推動是正面反應,而國內其他機構投資人 與個人投資人的交易行動,則是跟股價推動方向是相反的;(4) 機構投資人對於股價的推升 效果,從分析師推薦前即開始,一直持續到分析師報告揭露於市場之後。 瞭解不同投資人對於分析師推薦訊息的需求與反應之外,後續研究可以進一步分析機構 投資人(個人投資人)在採用分析師推薦訊息後,實際的獲利(損失);同時,透過比較屬於分 析師所屬券商以及非分析師所在券商之客戶的交易行為,進一步釐清是否分析師推薦訊息存 在有資訊洩漏於客戶的問題,或者是部分機構投資人在發現公司價值的能力上確實優於一般 個人投資人,而能即早發現股價的偏離,或者發覺較佳的投資標的。 (2) 子計畫 4 計畫名稱:除權日的下單行為和下單原因 主持人:胡星陽

台灣的企業在股票股利的發放往往跟現金股利一樣多,但在稅制與會計原則的考量上, 股票股利有二種不同發放來源。在會計原則上,股票股利可以來自於資本公積(capital surplus) 或保留盈餘(retained earnings)。但在稅制上,假如來自於資本公積,則股票股利是免稅的; 假如來自於保留盈餘,則股票股利跟現金股利一樣是要課稅的。即使基於會計原則對公司沒 有實質的影響,但二種股票股利在課稅與不課稅的結果上,可能對於投資人的交易行為就會 有不同的影響。因此台灣企業在股票股利發放上,因為會計與稅制的不同提供了一個很好的 配對樣本可以區分這二者的效果。假如單看以資本公積為發放來源的股票股利,則課稅不是 主要角色,但相較於要課稅的保留盈餘樣本,則不同投資人在交易行為差異就可以看出是否 是基於稅的考量了。 過去許多研究都發現除權日的股票報酬顯著異於零,此現象在許多國家都存在,且不管 是現金股利、股票股利或者股票分割都存在有此現象。學者對於此超額報酬提出許多解釋。 其中一個解釋乃因為股利是要課稅的,根據 Elton and Gurber(1970) 提出的 tax clientele effect,高邊際稅率的投資者會在除權日前賣出股票,並在之後買進,因為除權日股價的改 變會影響投資者的邊際稅率。 除了稅的考量,對某些投資人而言,股利可能是投資人不喜歡的部分,假如投資人領有 現金股利,則他們必須對這些資金進行再投資或者作某些決策;假如投資人領有股票股利, 則他們可能因此領有一些積零股,而這些積零股將來要承擔較高的交易成本。因此,造市者 (market makers)會傾向於在股票要除權前買入股票,並且在除權後賣出,假如以交易價格計 算報酬,則會發現存在有正的超額報酬。 股票股利的另外一個特徵是股票價格在除權前通常會顯著大幅地掉落,實務上認為股價 的掉落可以吸引小型投資者來買股票進行短期的操作。Black (1986) 推測這些雜訊交易者 (noise traders)較偏好低價股票。

這些解釋對於除權日報酬的預期影響的方向是一樣的,但到底是哪些投資人在除權日前 後進行交易,則有不同的實務上的意義。在本子計畫中,透過台灣證券交易所的日內委託交 易單,來分析與檢定投資人在除權日的操作想法與實務。台灣證券交易所的資料可以用來檢 定除權日前後異質性投資人的交易行為,透過除權日前後的日內委託單,在本研究中將投資 人分成外資、機構投資人、大型個人投資人、小型個人投資人,不同的投資群組在不同假說 下認為會存在不同的遞送委託單的行為模式,即使這些假說對於報酬的的影響是相同的。這 一樣本的優點在於可以區分所得稅假說和其他文獻上所提供的假說,另一優點在於利用委託 單可以探討投資人的異質性。因此研究不同投資人在委託單的遞送模式,對於除權現象的各 種假說可以提供一個更清楚的瞭解。 研究發現(1) 就小額投資人而言,課稅與不課稅的兩個樣本,在除權日當日的報酬率上 非常相似,但小額投資人會在除權日前賣出,並在除權日之後買入股票,此部分證據支持小 型投資者偏好低價股的假說;(2) 但是對其他投資人來說,課稅與不課稅的樣本,在委託單 流量上有很大的差異,外資與大額國內投資人通常會基於稅的考量而避免參與股利的發放, 因此主要在除權日才買進股票,此證據支持所得稅假說;(3)機構投資人會在除權前買進,除 權日與之後賣出,強烈支持機構投資人在除權前後扮演了短期投機者的角色。 (3) 子計畫 14 計畫名稱:過度自信跨國傳導之研究 主持人與共同主持人:王凱立與莊文議 傳統的資產評價模型都是基於投資人的行為是理性的。可是實證上多發現這些模型無法 解釋股票市場中所存在某些一致性的現象(stylized facts)。晚近許多學者提出傳統資產評價模 型無法解釋良好的主要關鍵在於理性假設的不恰當。於是許多模型從釋放理性假設的角度出 發,認為市場存在某些非理性投資人,因為會存在有認知偏誤的情況,因此可以採用特殊交 易策略來建構模型。另外一支研究重心則假設理性投資人會因為部分非理性投資人,而無法 將資產作最佳的配置,這類文獻一般稱此現象為 “Limite to arbitrage”.

過去研究中認為從理性的層級來看,目前投資市場中的交易量似乎過高,來自於避險或 流動性需求的交易動機,似乎只能夠解釋目前所觀察到的交易活動中很小一部份,無法支持 為何目前真實世界中會有這麼高的交易量。近來學者(例如: Gervais and Odean, 2001)從行為 財務學認知偏誤角度,解釋投資人過度交易行為,認為成交量異常變化原因,來自投資者過 度自信心理層面的影響;De Bondt and Thaler (1995) 甚至提出“要解釋此交易異象(trading puzzle),一個重要的行為因子就是過度自信”。

過去許多實證採用特定證券經紀商的客戶(discount brokerage account)樣本,進行個人投 資人交易行為的研究。例如,Odean(1999) 以及Barber and Odean (2000, 2001, and 2002) 證明 個人投資人會對於他們所認知的訊息過度自信而交易,因此會交易過量、持有過多風險性資 產 、 並 低 估 其 他 相 關 訊 息 。 在 另 一 方 面 , Odean (1998) and Daniel, Hirshleifer, and Subrahmanyam (2001) 則認為投資人行為應該是可以透過市場的資料觀察到,Statman, Thorley, and Vorkink (2003) and Chuang and Lee (2003) 應用市場的資料,觀察投資人的總體 行為是否存在過度自信,實證發現過去報酬與現在的交易量存在顯著的正向關係,過度自信 可說是大多數投資人都存在的系統性偏誤。 許多市場交易著相同的商品,國際資本市場可說是緊密關連的,影響某一個市場交易資 產的訊息也會對另外一個市場有影響,許多有關各國資本市場的研究發現跨國股票市場間存 在有報酬與變異的資訊溢流現象。近期開始有研究開始採用熱流以及大氣理論來解釋國際間 股票市場在國家與產業間的資訊傳遞現象。 過度自信並非美國投資人所獨有,但至今並沒有一個嚴謹的實證可提出證明,過度自信 是一個全面性的系統性偏誤,因為沒有實證證明,在某國家證券市場大多數的投資人是會受 到另外一個國家股票市場投資人過度自信的影響,或者是追循另外一個國家股票市場投資人 過度自信的行為,可以因此使得在美國股票市場中獲取較高的利潤。本研究透過嚴謹的實證 設計,試圖同時探討資訊在跨國股票市場溢流的現象以及投資人過度自信的問題。相對研究 多針對美國市場作探討,本子研究計畫透過檢定當地市場以及美國市場是否影響亞洲投資人

的交易行為,以及是因此受損或獲利,來探討過度自信是否是個系統性的認知偏誤。本研究 中將亞洲投資人因為在當地市場獲利所造成過度自信的增加稱為 “local overconfidence effect” ,因為在美國市場獲利所造成過度自信的增加稱為 “international overconfidence effect” ,從international overconfidence effect的實證中將可以瞭解,透過國際資本市場的關 連,美國市場的消息是否會影響亞洲投資人的交易行為,而這個交易行為會對於亞洲當地市 場的股票價格產生何種影響。整個研究試圖回答以下幾個問題,亞洲國家股市投資人是否亦 存在過度自信行為反應?再者,為避免總合偏誤的問題,本研究進一步比較預期與非預期報 酬對於投資過度自信行為影響。此外,鑑於不同結構變化時期,投資人交易行為的可能改變, 本研究分析投資人於股市多、空及盤整時期認知偏誤程度。最後,本研究中,首度探討投資 人除了國內股市上漲帶來信心增強,導致過度自信交易行為外(國內過度自信);是否跨國重 要國際市場上漲,亦可能造成投資人信心增強,而強化交易行為(跨國過度自信)? 研究方法 上,本研究發展三變量GARCH 模型,將美股、亞股及亞洲成交量之交互動態過程納入考量, 期以較完整的模型架構,針對上述議題作探討,得到較為妥適估計結果。 在本研究實證探討四個亞洲股票市場投資人的分別在當地市場與國際市場以及交互市 場間的過度自信效果(local and international overconfidence effects)。結果顯示:(1) 亞洲投資 人的過度自信不只受到他所在股票市場的整體市場獲利情況所影響,也受到美國股票市場整 體市場獲利情況的影響,因此整體交易量的增加是基於對於美國市場以及當地市場的過度自 信。(2) 當地與國際市場過度自信效果(local and international overconfidence effects)主要受到 美國與當地市場的報酬衝擊的影響。(3) 此實證架構可以驗證存在有國內與跨國的資訊溢流 效果(information spillover effects) 。(4) 此外透過本實證架構發現交易量的均數-變異數符合 ARCH processes。本實證就跨國股票市場的關連,提供當地與國際過度自信的效果(local and international overconfidence effects)提供更清楚的理解。本研究對於國際市場間的資訊溢流提 供了一個很好的解釋基礎,可以說是meteor shower effect的一種。

5.1.3. 公司決策子題 在公司決策子題中,子計畫 5,8,10 和 13 分別從公司理財研究中經常被討論到的庫藏股 宣告、海外融資、追蹤股票發行、以及閉鎖期滿四種事件的現象,透過行為財務理論為公司 決策以及投資人對以上事件認知與解讀過程,提出更清楚的解釋與探討。各子計畫的主要結 論與貢獻簡述如下: (1) 子計畫 5 計畫名稱:從盈收品質的反應不足來探討庫藏股宣告後之長期績效 主持人:湛可南 過去十年間,庫藏股在公司理財研究領域中一直是重要的討論議題。發展至近期,公司 花費在庫藏股的金額比發放股利的金額還高,例如 1998 年,美國公司盈餘平均有 45.41%用 來實施庫藏股,庫藏股的快速成長,在 1990s 開始引起學術界與實務界的廣泛重視。然,對 於實施庫藏股的原因以及長期績效一直是持續爭議的話題,到底是因為公司價值被低估?還 是公司為了消耗手頭上的現金呢?或者是其他的原因,都一再於庫藏股相關研究中被提出來 討論與檢定。

Ikenberry, Lakonishok and Vermaelen (1995)首次對於實施庫藏股股票的長期報酬進行探 討,在其研究中認為因為價值股通常在市場上通常不受歡迎,因此投資人會低估這類公司庫 藏股的宣告,據此,市場對於此類公司的超額報酬通常會經過長時間的調整才浮現。晚近, Grullon and Michael (2004) 檢 定 實 施 庫 藏 股 公 司 的 超 額 營 運 績 效 (abnormal operating performance),發現庫藏股宣告之後,超額營運績效會隨時間遞減,因此認為此類公司是基 於消化自由現金流量而實施庫藏股,故市場對於實施庫藏股給予正面反應。相對於反應不足 (under-reaction)的看法,營運績效的遞減,支持消化現金流量假說。Chan, Ikenberry and Lee (2004)更進一步檢定股票買回後盈餘宣告的報酬,可是發現投資人對於季盈餘是正面回應 的,存在有顯著的正季盈餘宣告報酬,又反駁了消耗現金流量的看法。這些結果皆顯示似乎

還存在有其他因素未被考量到。因此,有越來越多有關報酬與營運績效的辯證,在股票買回 的文獻中被討論到。從以上各種實證結果,很難清楚地描繪出股票買回長期報酬的來源。本 研究則試圖從盈餘品質的觀點,來解釋實施庫藏股的公司在長期營運績效的不一致。

盈 餘 操 縱 通 常 被 用 來 當 作 盈 餘 品 質 的 代 理 變 數 , 一 般 是 以 “ 可 裁 量 性 應 計 科 目”(discretionary accruals, DA) 的多寡來衡量。盈餘品質低的公司通常可裁量性應計科目的 金額較高,而盈餘品質高的公司則通常較低。相似於其他公司理財課題中所探討的事件,本 研究認為盈餘操縱對於實施庫藏股公司的長期營運績效是扮演重要的角色的。為什麼這樣推 論呢?根據統計發現,高盈餘品質(低可裁量性應計科目)與低盈餘品質(高可裁量性應計科目) 的公司相比,在四年的買進並長期持有報酬(Buy-and-Hold returns)上分別為49.95%與7.46%, 因此,實施庫藏股公司18.77%之長期報酬中,主要的貢獻來自於高盈餘品質(可裁量性應計 科目低)的公司。投資人似乎對於這些盈餘品質高(可裁量性應計科目低)的公司,在實施庫藏 股制度事件宣告上反應不足,因此造成這些盈餘品質高的公司,長期來看績效顯著較整體市 場為佳(outperform)。在本研究樣本中,淨值市價比(book-to-market ratio)並未正比於長期報 酬,而在之前研究中,多將淨值市價比(book-to-market ratio)視為是市場對於庫藏股宣告反應 不足的衡量指標,在本研究中淨值市價比的效果卻消失了,顯示盈餘品質似乎替代了市場反 應不足,成為解釋庫藏股宣告長期報酬的主要解釋因素。 更進一步地會問為什麼投資人會對於實施庫藏股公司的盈餘品質會有反應不足的問題 呢?在本研究中,盈餘操縱可用來解釋為何投資人對於股票買回事件的反應不足,股票買回 的動作一般被認為是盈餘操縱失敗後,可用來推升每股盈餘與股票價格的手段,投資人會為 了避免損失,而對於同時具有高可裁量性應計項目且實施庫藏股的公司,給予較保守性的反 應。更正確的說法,可裁量性應計項目金額高的公司之超額營運績效較差,但在庫藏股實施 宣告前一年仍可維持高盈餘水準,因為此類公司會進行盈餘操縱的手段,以避免股價的低 落,但分析師與投資人最終還是會完全瞭解此類裁量性應計科目高的公司整體的盈餘政策是 怎麼回事的,因此,最後分析師是會調降裁量性應計科目高的公司的預測盈餘,同時市場也

會對於裁量性應計科目金額高又進行盈餘操縱的公司給予負面的回應,既然盈餘操縱無法成 功地推升股價,則實施庫藏股制度就成為推升股價的最後一個手段。因此,分析師會再度預 期此類裁量性應計項目高的營運績效是不佳的,並持續在此類公司實施庫藏股之後,調降對 於此類公司的盈餘預測值,因此,投資類公司將無法獲致長期的超額報酬。 相對地,投資人對於裁量性應計項目低的公司並未給與正確的反應。正常情況下,不論 是分析師或投資人都會對於壞消息特別關心,但對於公司的好消息會給予較為保守的反應。 因此,公司的前景美好有時候會被市場忽略。實證上發現裁量性應計科目低的公司的盈餘宣 告、營運績效、分析師盈餘預測的修正,都支持本研究的看法。首先、分析師不會對於裁量 性應計項目低的公司進行盈餘預測的向上修正,即使在庫藏股實施之後,該公司的營運績效 確實獲得改善,因此之後每次營運績效改善的宣告都會讓投資人感到驚訝,而對於此類公司 的盈餘宣告給予正面回應。其次,對應Solan(1996)的看法,認為投資人通常會將眼光關注於 盈餘的大小,而非盈餘的品質。當庫藏股實施被宣布時,市場可能過度強調裁量性應計科目 高的公司過去的報酬不佳,是股票市場的偏誤,因此認為此類公司股票買回的動作,可以創 造高的長期報酬,而低估的這類公司的盈餘品質問題。 最後,在反應不足與消耗現金流量的辯證上,可以同時透過本研究所提到的對於盈餘品 質的反應不足獲得解答。因為高盈餘品質公司,在營運績效的陸續彰顯所帶來長期報酬,可 以為反應不足假說提供清楚的佐證。同時也解釋了盈餘品質不佳的公司在實施庫藏股之後營 運績效的低落。相同地,可以看到分析師會對於裁量性應計科目高的公司進行一連串負面的 盈餘預測修正。特別是,被分析師忽略高盈餘品質的公司,在營運績效陸續彰顯中會看到市 場一連串正向的盈餘宣告報酬反應。 本研究的貢獻有三點,一、解釋為何公司會進行股票買回的動作;二、對於實施庫藏股 公司長期股票報酬的原因提供清楚的解釋,可以解決過去對於此部分假說的辯證;最後,本 研究透過行為財務理論可以更有效的理解投資人,對於重要的公司決策的解釋與反應過程。

本研究從投資人行為理論的角度出發,提出盈餘品質是庫藏股票長期報酬來源的解釋並 進行實證,此外,盈餘操縱影響庫藏股票的觀點在此首先被提出來。實證結果從盈餘宣告後 的報酬、營運績效以及分析師的盈餘預測三個方面來驗證所提出之假說。研究結果發現:一、 盈餘品質高(裁量性應計項目低)的公司會有顯著長期的超額報酬,盈餘品質低(裁量性應計項 目高)的公司則不會,因此實施庫藏股票公司的長期報酬主要來自於盈餘品質高公司的長期 報酬,換句話說,也同時指出投資人在庫藏股宣告事件中,對於盈餘品質會有低估的情況。 此外,假說中提到低盈餘品質公司盈餘操縱行為可以作為支持投資人反應不足假說的佐 證。實證發現,裁量性應計科目高(盈餘品質低)的公司在實施庫藏股前,的確會透過盈餘操 縱儘量維持高盈餘水準,但最終分析師會調降此類公司的修正,而股價也會對於這種盈餘操 作給予負面回應。 據此,盈餘品質低(裁量性應計項目高)的公司盈餘操作會失敗,因此盈餘品質低(裁量性 應計項目高)的公司將庫藏股的實施視為另外一個挽救股價的方法。可是盈餘品質低的公司 之資產報酬率(ROA)在庫藏股實施宣告後仍會持續的走低,造成分析師與市場參與者不再相 信庫藏股是價值被低估的訊號,因此投資盈餘品質低的公司長期仍無法賺取超額報酬。 此外,除了盈餘品質低的公司會進行盈餘操縱手段外,投資人對於盈餘品質高的公司的 庫藏股宣告反應較為保守,且分析師的盈餘預測並未向上修正,也緩和了投資人對於盈餘品 質高的公司未來前景的預期。事實上,雖然投資人抱持懷疑的態度,但盈餘品質高的公司確 實在庫藏股宣告後改善了營運績效,因此此類公司實施庫藏股確實是股價被低估的訊號。故 當願景實現時,投資人才吃驚到盈餘品質高的公司的營運績效良好。每一次的盈餘宣告都令 投資人趕到欣喜若狂,則在一連串盈餘宣告後的正報酬中,最後,盈餘品質高的公司就贏得 了大幅度的長期超額報酬。 綜言之,雖然盈餘品質低的公司會進行盈餘操縱,且試圖透過庫藏股的動作來提升股 價,但投資人最終會反映出對他績效不佳的失望,但投資人對於盈餘品質好的公司也抱持相

似的態度,會避免因為壞消息而造成的損失,因此會導致盈餘品質好的公司在實施庫藏股制 度後會有一連串巨幅的的長期報酬。研究結果顯示盈餘品質對於股票報酬扮演重要的角色, 但市場似乎並未完全將此資訊反應在股票報酬中。 (2) 子計畫 8 計畫名稱:檢測台灣企業海外籌資的決策因素與效果之實證研究 主持人:黎明淵 進入二十一世紀以來,由於全球分工的產業結構逐漸成形,加上各國的商品、資金、乃 至於人員的相互流動,使得國家經濟活動的界限漸趨模糊。在此國際化與全球化趨勢下,企 業活動不再侷限單一國界內,多元化與無疆界的企業活動已是必然趨勢,因此海外籌資也已 成為一種常態的籌資管道。 分析國內企業自海內、外資本市場籌資現況,根據證券暨期貨管理委員會的統計,國內 上市、櫃公司自海外資本市場籌資的比例,自 1997 的 20.75%,大幅成長至 2000 年的 57.31%, 成長近 37 個百分點,並已超過自國內市場募集的 42.69%。若以發行家數的數據觀之,1998 年至 2002 年發行海外存託憑證的企業家數比例成長 57.89%,發行海外可轉換公司債的企業 家數比例亦成長 371.42%。根據投資銀行慣用的 Dealogic-Bondware 國際承銷統計數據,台 灣企業在 2003 年的海外籌資總金額高達 167.8 億美元,在亞洲僅次於日本,可見台灣在亞 洲海外籌資研究上的重要性。 本研究以 1998 至 2001 年間台灣高科技電子企業為例,探討企業赴海外籌資的行為面決 策因素,與海外融資決策對公司股價平均報酬與公司股價報酬風險的影響。過去傳統財務理 論研究多以融資順位理論與資金成本的觀念,分析與解釋企業赴海外籌資的行為。但企業至 海外尋找資金來源,除過去傳統財務面因素外,應該也包含其它心理層面的因素,包括:第 一、利用海外市場來籌集資金,除了能以低資金成本來募得資金,更可借此提升企業的海外 知名度,換言之,企業刻意從事海外集資,其目的是否為想得到更多投資人注目的眼神?而

受到外資與媒體肯定的企業,會否挾帶此優勢而偏好海外籌資?第二、企業在海外募集資金 是否具有安於現狀的慣性行為偏誤?第三、企業成立時間長短,會否影響海外籌資的決策? 亦即企業年資能否隨著金融環境的改變而影響企業的籌資方式,或恆處於僵化的模式?第 四、企業管理者學歷特質對海外籌資行為是否有影響?學歷程度與海外求學經驗對企業管理 者在籌資決策上,有否明顯區別?第五、股利政策與企業的籌資行為是否存在微妙的關係, 或是二者之間是相互獨立的?此外,本研究除分析企業融資決策因素外,並進一步分析企業 融資決策對公司績效與公司風險的影響。在績效衡量上,本研究分析不同的企業籌資決策是 否對企業的普通股股價造成異常報酬?在公司風險衡量上,本研究探討企業的海外籌資是否 對企業的普通股股價造成異常波動? 本研究主要以心理層面因素去探討這些問題,希望能改善傳統財務理論所未能解釋的現 象。而在第二部份的研究,我們則是詳加細分各類型海外籌資工具(如存託憑證和海外可轉 換公司債或二種籌資工具併用),企業海外籌資工具選擇的重要決策因素;並進一步分析不同 類型企業海外籌資工具對公司普通股股價報酬與股價報酬波動性的變化。 研究實證結果指出,在海外融資決策因素上:第一、企業各類財務面因子,包括:負債 比率、流動比率與每股盈餘等,對企業進行海外籌資行為,並無顯著的一致性結果。第二、 在行為面決策因素部分,有以下結論:(1)企業海外籌資的行為具有安於現狀的偏誤,會有自 我固定僵化的現象。若進一步分析不同類型的海外籌資工具的使用,長期慣性效果主要存在 於單一海外籌資工具(包括海外存託憑證、或海外可轉換公司債),對當年度同時使用海外 存託憑證與海外可轉換公司債的企業,其慣性效果並不顯著。(2)心理帳戶效果存在於企業海 外籌資行為,國內股利政策與海外籌資政策分離,具有專款專用的性質。(3)上報次數愈高的 企業和外資持股率較高的公司,進行海外籌資的比率亦較高,這代表當公司能夠吸引大眾傳 播媒體的焦點和專業投資機構愈多的肯定後,將使企業進行海外籌資的困難度降低,進而更 容易募集到所須資金。若進一步分析不同類型的海外籌資工具的使用,這樣的現象特別存在 於同時使用存託憑證和海外可轉換公司債募資的企業和僅使用存託憑證的企業。(4)具較高學

歷程度或具國外留學經驗的管理者,儘管顯著比例不高,但仍較會採行海外籌資策略,而且 我們也發現具有留學經驗的管理者比較傾向同時使用二種海外籌資工具。(5)企業具有同時採 用海外投資與海外籌資等兩項積極性經營活動的特性,尤其是同時使用存託憑證和海外可轉 換公司債的企業。 在企業進行海外籌資的效果部分,本研究實證結果指出,企業進行海外籌資,對於股價 報酬無顯著的一致性效果,但卻能夠降低股價報酬的波動性,尤其顯著於使用存託憑證募資 的企業。 (3) 子計畫 10 計畫名稱:市場過度樂觀,內線交易以及長期績效表現:以 Tracking Stocks 發行為例 主持人與共同主持人:張紹基與陳聖賢 追蹤股票(Tracking stock)是普通股的一種,但他的價值與公司內部某一特殊事業單位的 績效相連結,在股東的承諾下,母公司以及被追蹤事業單位(tracking business unit)建立一份 單獨的財務資料給相關的證券交易所相關單位,因此被追蹤事業單位(tracking business unit) 將可獲得市場單一的評價。從此觀點看來,追蹤股票(tracking stock)類似公司某一個部門獨 立出來成為新的公司,並且自行首次發行股票並出售持股的過程(carve-out or spin-off)。在另 一方面,雖然追蹤股票(tracking stocks)所有者被稱為是某一事業單位盈餘的擁有者,此事業 單位仍法定屬於某整體公司中。所以也可以說是該總公司的經理人在不失控制權的方式下, 企圖透過追蹤股票(tracking stock)獲取該子事業單位(spin-off 單位)的某些利益。

過去的研究發現追蹤股票(tracking stock)發行與 spin-outs 有非常相似的宣告效果,在發 行三天內有 3%的超額宣告期間報酬,D’Souza and Jacobs 認為這個價值的提升應該是來自於 類似於賦稅上監督與誘導的效果(monitoring and motivational advantage)。Billet and Mauer 發 現追蹤股票(tracking stock)發行跟發行公司在資本市場的評價成正相關。Harper and Madura 則認為此價值的來源是來自於多角化的折價(diversification discount) 、資訊不對稱以及代理

成本。

當追蹤股票(tracking stock)發行經歷了短期市場顯著地正面回應,但追蹤股票(tracking stock)長期績效卻與 spin-outs 的發現完全不同。Hillet and Vijh 發現追蹤股票(tracking stocks) 發行三年後的長期超額報酬為-40.5%,如果比較基準加入規模效果的考量,則長期超額報酬 是-23.76%。Harper and Madura 也獲致類似的結果,且發現追蹤股票(tracking stock)長期績效 不佳沒法以資訊不對稱、代理問題或者多角化折價獲得解釋。假如經理人與投資人都如傳統 財務理論所強調都是理性的話,為何短期報酬與長期績效會不一致呢? 行為財務理論透過假設經理人或投資人並非總是理性的,為許多過去傳統理論無法解釋 的異象開啟一扇窗。在行為財務理論下,追蹤股票(tracking stock)的異象有一個可能的解釋 是投資人可能對於發行公司未來的前景過度樂觀。心理學理論曾經提到人們傾向於對自己的 看法或信念過度自信,行為財務的研究也曾發現股票發行時的投資人存在有過度自信的現 象,反應人們對於最近經驗給予過高的權重。Loughran and Ritter 實證發現在現金增資發行 時,公司的營運績效會達到高峰,之後股價會走低,反應投資人對於發行前盈餘趨勢預期無 法持續的失望。因此行為財務理論認為如果經理人或投資人對於追蹤股票(tracking stock)未 來前景的過度樂觀,則短期市場會有正向反應,之後長期會有績效不佳的結果。 另外可以用來解釋追蹤股票(tracking stock)異象的行為財務理論是,理性經理人會試圖 利用對於此事業單位非理性需求的投資人。追蹤股票(tracking stocks)的發行時機,通常發生 在當公司有一個部分事業單位突然高度成長,則追蹤股票(tracking stock)發行可提供一個很 好的機會開拓投資人對於此特性事業單位的熱情(需求)。Stein 曾以模型的方式支持此機會之 窗假說(window of opportunity hypothesis),認為理性經理人會佔非理性市場的便宜。Lamont and Thaler 檢定高科技產業股票分割(carve outs),發現市場全面地存在 mispricing,且發現這 些樣本會群聚在某些特定年份,其實證顯示投資人對於某些特定股票的需求通常會過高。 Ritter 就曾經提過經理人通常會在股票被認知價格最好的時候進行 IPOs.

就像經理人認知公司市場價格會最高的時候,會當此為最佳上市時機一樣,當市場對於 該事業單位的評價很高的時候,就會覺得是發行追蹤股票(tracking stocks)的時機到了。當公 司個別單位的評價接近最高價的時候,經理人會發現發行追蹤股票(tracking stocks) 對增加 公司價值是有好處的,但在發行後評價可能就下降了。Harper and Madura 認為追蹤股票

(tracking stock)最後長期績效不佳的原因是追蹤股票(tracking stock)的發行只是窗飾交易者認 知,獲得暫時的公司價值被提升的好處而已。 本研究試圖為追蹤股票(tracking stocks)長期績效不佳的原因找出更合理的解釋,是行為 財務理論中所提到因為投資人的過度樂觀,或者是經理人利用市場非理性的需求。為檢定過 度樂觀假說,本研究中首先檢定追蹤股票(tracking stock)宣告時的營運績效,假如人們的行 為對於近期的績效給予過高的權重,則可以用來解釋正的宣告效果,因此預期在追蹤股票 (tracking stock)發行前的營運績效是較佳的;為進一步檢定經理人在追蹤股票(tracking stock) 發行宣告時,是否有過度樂觀的本質,本研究進一步檢定追蹤股票(tracking stock)發行時資 本支出與研發支出的金額,Loughran and Ritter 實證指出公司上市前後會傾向有高於平均的 資本支出,這可以視為是投資人與經理人是否對於未來成長機會的過度樂觀。此外,本研究 也將透過瞭解宣告前股票價格的情況,檢定追蹤股票(tracking stock)發行時投資人預期的本 質。 為檢定機會之窗假說(window-of-opportunity hypothesis),本研究透過瞭解內部人交易活 動來瞭解管理階層發行追蹤股票(tracking stock)的動機,假如經理人積極地在尋找避險的機 會,而非市場價格偏離的機會,預期在追蹤股票(tracking stock)發行宣告前,經理人會是淨 賣者。此外,本研究也預期會發現在發行後長期績效會與內部人宣告前的交易行為有強烈關 係。特別是,假如公司站在淨賣出的一方且長期績效更差,則顯示經理人確實基於內部資訊 賣出被高估的追蹤股票(tracking stock)。相對地,假如站在淨賣方的公司,長期並沒有比市 場來得差,則結果不支持理性經理人透過發行追蹤股票(tracking stocks)佔市場非理性需求者 的便宜。

行為財務學開始於 1980 年間,仍是一個很年輕的研究領域,Barberis and Thaler 指出某 些財務經濟學者認為實證的異象只是一些特例。因此,即使採用行為財務理論可以對於傳統 效率市場提供新的洞察結果,但許多實證結果還需要透過學者間的探討達到共識。本研究透 過一個重要且新的公司財務政策,來觀察行為財務理論的適用性。到目前為止,之前的研究 都沒有以行為財務學的觀點來討論過追蹤股票(tracking stock)的發行。瞭解投資人的期望、 內部人的交易活動以及追蹤股票(tracking stocks)的長期績效,可以為此部分的探討提供重要 的貢獻。