國立臺灣大學社會科學院政治學系 碩士論文

Department of Political Science College of Social Sciences

National Taiwan University Master Thesis

臺北市財政收支規模與結構之研究:民國60年度至100年度 The Scale and Composition of the Public Budgets in Taipei City:

FY1971-FY2011

周美連 Chou, Pearl

指導教授:蘇彩足 博士 Advisor:Su, Tsai-Tsu Ph.D.

中華民國102年7月

July, 2013

口試委員會審定書

謝 辭

好不容易終於完成論文撰擬工作,多年期間斷斷續續處理竣工。

近年因家母高齡多病,身為主要照顧者的我只能陪同努力奮戰病魔,有時緊 急進出醫院、面對造血功能下降問題;想想可否解決食量漸減、突有小傷口及無 法下床活動困難;偶而摻扶抖動的身軀及大聲地與重聽陌生的靈魂交談未知事情 等,其間緊張難過的情緒亦難免起伏不定。

感謝蘇教授彩足多年指導論文撰擬完成,尤其是論文題目方向、範圍的擬訂 及起承轉折方式歷經多次討論方為底定;偶而作業没交,有時延遲指定交卷日期 等,雖是如此教授在百忙之中仍耐心全程撥冗予以指導。

感謝謝審查委員志宏及郭審查委員乃菱對於本篇論文多加指正,使得論文內 容益為週延、具有連貫性;論文撰擬期間亦有徐助教欣蕾長程服務,及同學淑媛、

玉珠、春麗等加油幫助等併予致謝。

中文摘要

臺北市為我國首都及政治、經濟,文化中心。惟近年來財政困難,截至民國 100 年度止,臺北市累計未償債務餘額 1,665 億餘元,市民平均每人債務增至 6 萬 餘元,居高不下。長期以來政府施政相關財政之配置、分配、穩定功能是否妥為 發揮,經以民國60 至 100 年度臺北市財政收支為研究範圍,予以深入探討。

民國60 至 100 年度臺北市累計歲入中九成五以上為經常門收入,其餘資本門 收入所占比率偏低,係配合中央公有財產政策,及避免遭致政府帶領炒作房地產 價格或賤售公有財產爭議而減少處分。再就臺北市歲入來源別劃分,其中稅課收 入為首要收入。臺北市面臨財政困境包括八○年代起房屋稅及土地增值稅成長趨 緩;九○年代土地增值稅更因配合中央減稅及優惠措施,稅收銳減並降低平均地 權功效,加劇貧富差距;部分財產稅稅基低及尚有巨額已列或未列應收債權,暨 未達妥善經營管理公產仍待積極妥善處理等。近期臺北市自有財源減少二成,重 大影響政府運作。

臺北市歲出六○及七○年代多投注於資本建設,八○年代起則多為支付經常 門費用,主要為臺北市政府暨所屬機關學校人事相關費用。臺北市歲出按政事別 分析結果,教育科學文化支出為首要支出項目,惟尚有教育人員俸給法源未臻齊 備、人力資本仍未理想、少子化趨勢等多項挑戰;臺北市邁入高齡化,社會福利 支出持續擴張;經濟發展支出因遭社會福利支出排擠,其占歲出比率一路下滑,

影響民眾家戶總所得成長呈現趨緩,近期家戶所得甚被通貨膨脹抵銷。至民主選 舉影響公共資源配置情形,在官派市長時期臺北市歲出前三位政事支出依次為:

經濟發展支出、教育科學文化支出、社會福利支出;民選市長時期前三位政事支 出依次改變為:教育科學文化支出、社會福利支出、經濟發展支出。

臺北市公共債務仍高,究其原由為:一、政治人物未審酌臺北市區域特性漠 視落實國民住宅政策,高房價引發市民出走潮,影響財政收入規模及成長力道;

二、地方財政自主不足且中央未能充份遵守財政紀律,稅捐減免措施增加部分財 政負擔;三、部分政治人物利用公有資源作為政治酬庸及吸引選票工具,且政府 組織員額擴充後未能就營業稅改制為國稅等情勢變更妥為因應;四、稅收不足,

市府偏好以舉債融通赤字;五、部分工程或經常費用不合理超支,有待強化財政 配置管理及資訊透明;六、開源節流措施效果欠佳,財政缺口尚難以彌平。

本研究經彙整擬具建議中央政府及臺北市政府意見,簡述如下:

一、臺北市政府部分:

(一)臺北市邁入高齡化及少子化趨勢,允加強人口年齡結構變動因應中長程財 務計畫;(二)檢討部分財產稅稅基過低,配合景氣循環審慎擬具中長期改善措施;

(三)加強重大建設計畫妥善規劃執行,並提高財政資訊透明;(四)稅課收入允按權 責基礎計列應收款項;(五)市府允積極維護債權及應收款項或爭取中央補助;(六) 市府允落實公有財產經營管理及交代規定,訂定計畫清理不當使用,並兼顧聯合 國工業發展組織定義委外經營管理必備成功關鍵因素;(七)檢討人事費用規模龐 鉅,前瞻妥善推動組織改造;(八)強化教育就業聯結及人力資源發展,制定中長期 教育發展政策,並提倡運動產業,妥為運用資源;(九)社會福利支出持續擴張,宜 整合相關資源及計畫;(十) 強化財政穩定功能,設置定期檢討機制,審視相關充 份有效層面。

二、中央政府部分

(一)儘速檢討改善土地增值稅與遺產及贈與稅稅捐減免優惠造成稅收大減且 加劇貧富差距情形;(二)部分土地增值稅稅收允予修法為全民健保財源,以符平均 地權地利共享;(三)儘速完成教育人員俸給法制化,以正本清源;(四)強化經濟發 展成長施政優位性或積極兼顧總體經濟均衡原則;(五)釐清興建國宅政策究屬經濟 或社福屬性,作為施政優先參考;(六)中央對地方政府補助允增國際都會城市發展 補助,以符全球化趨勢並提升指標性城市順利發展。

ABSTRACT

Taipei City is the capital, as well as the political, economic, and cultural center of Taiwan. However, in recent years, it encounters financial difficulties. By 2011, Taipei City had accumulated an outstanding debt of NTD$166.5 billion. On average, each citizen’s liabilities are exceeded NTD$60,000. Regarding the effectiveness of financial allocation, distribution, and stability in long-term governmental policies, this study probes into government revenues and expenditures for Taipei City from 1971 to 2011.

From 1971 to 2011, among cumulative revenues of Taipei City, at least 95% are current revenues, while capital revenues are low, which aims to meet the policy of national property, avoids governmental speculation of real estate, and reduces disciplinary action by low prices of public property. According to the classification of sources of revenues of Taipei City, taxes are the main revenues. Financial obstacles have encountered by Taipei City include the slower growth of House Tax and Land Value Increment Tax since 1991. Starting from 2001, in order to meet tax reductions and preferential measures of the central government, the revenue of the Land Value Increment Tax has been significantly lower and Equalization of Land Rights has become much less effective, which aggravated the poverty gap. The tax base of Taxes on property is low, and some enormous amounts had or not been listed as receivable creditors’ right. In addition, some public properties should be appropriately managed.

Currently, Taipei City’s own financial sources are reduced by 20%, which seriously influences governmental operations.

Revenues of Taipei City between 1971 and 1990 were mostly invested in capital construction. Since 1991, they have tended toward current expenditures, which were mainly the expenditures of Taipei City Government and payrolls for affiliated institutions and schools. According to the analytical results of expenditures of Taipei City, based on function classification, expenditure for education, science, and culture are prior items. However, the obstacles remain in the incomplete legal bases of educational personnel’s salaries, unsatisfying human capital, and low birth rate. Taipei City has a growing aging population and expenditures for social welfare continually increase. Expenditures for economic development are crowded out by expenditures for social welfare, and its percentage of the annual expenditure continues to be reduced.

Thus, household incomes decrease, and currentlyhousehold incomes may even be offset

by inflation. Democratic election influences allocation of public resources. In the period of official appointment of mayors, in Taipei City, the top three administrative expenditures were expenditures for economic development, expenditures for education, science, and culture, and expenditures for social welfare. In the period of democratic election of mayors, in sequence the top 3 administrative expenditures are expenditures for education, science, and culture, expenditures for social welfare, and expenditures for economic development.

Taipei City continues to have high public liabilities, and the reasons include: 1) politicians do not examine regional characteristics of Taipei City and neglect the implementation of a national housing policy; due to high house prices, residents tend to relocate to other places, which influences the scale and growth of financial revenues;

2) local finance is not independent, and the central government cannot completely follow financial principles; reductions and preferentialism for taxes increases some financial burdens; 3) some politicians treat public resources as political rewards and tools to draw votes; moreover, after the expansion of governmental personnel, it does not properly respond to change, such as the reorganization from business taxes to national taxes; 4) tax revenue is insufficient; Taipei City Government tends to deal with deficits by debts; 5) some construction or current expenditures are unreasonably overspent, and should improve financial allocation, as well as management and information transparency; 6) it is ineffective regarding measures “to increase income and decrease expenditures” and the financial gap cannot be supplemented.

The suggestions of this study for the central government and Taipei City Government are as follows:

1. Taipei City Government:

1) Taipei City has an increased aging population and low birth rate, and should facilitate the structural change of population age to respond to medium and long term financial plans; 2) tax bases of some property taxes are too low, thus, medium and long term improvements should be carefully established according to business cycles; 3) planning and execution of significant construction plans should be enhanced, and the transparency of financial information should be improved; 4) revenues from taxes should be recognized on accrual accounting basis; 5) the government should actively defend creditors’ rights and accounts receivable or strive for subsidies from the central government; 6) the

related regulations, establish plans to deal with misuse, and meet key success factors of outsourcing management and operations, as defined by UNIDO; 7) the enormous scale of personnel expenditures should be reviewed, and organizational reform should be properly executed; 8) the connection between education, employment, and human resources development should be enhanced;

the medium and long term educational development policy should be advocated;

the sports industry should be promoted to properly use resources; 9) expenditures for social welfare continue to expand; related resources and plans should be integrated; 10) the government should enhance financial stability, establish a regular review mechanism, and examine related sufficient and effective dimensions.

2. Central government

1) The government should immediately review and improve a significant reduction of tax revenues, and increase the poverty gap caused by tax reductions and preferential measures of Land Value Increment Tax, Estate and Gift Taxes;

2) some revenues of Land Value Increment Tax should be amended as sources of national health insurance in order to match Equalization of Land Rights; 3) the government should immediately accomplish a legal basis for educational personnel’s salaries; 4) the predominance of policies of economic development should be promoted, or the principle of macroeconomic equilibrium should be actively concerned with ; 5) the economic or social welfare attributes of policy for the construction of national housing should be clarified as reference for administration; 6) the government should subsidize international urban city development of local government to meet global trends, and enhance the development of model cities.

目 錄

口試委員會審定書 ... I 謝 辭 ... III 中文摘要 ... V ABSTRACT... VII 目 錄 ... XI 表圖目次 ... XIII

第一章 緒論... 1

第一節 前言... 1

第二節 研究目的與範圍 ... 2

第三節 研究方法 ... 2

第四節 理論回顧與文獻探討 ... 3

第二章 臺北市之財政收入 ... 21

第一節 歲入規模之變化趨勢 ... 21

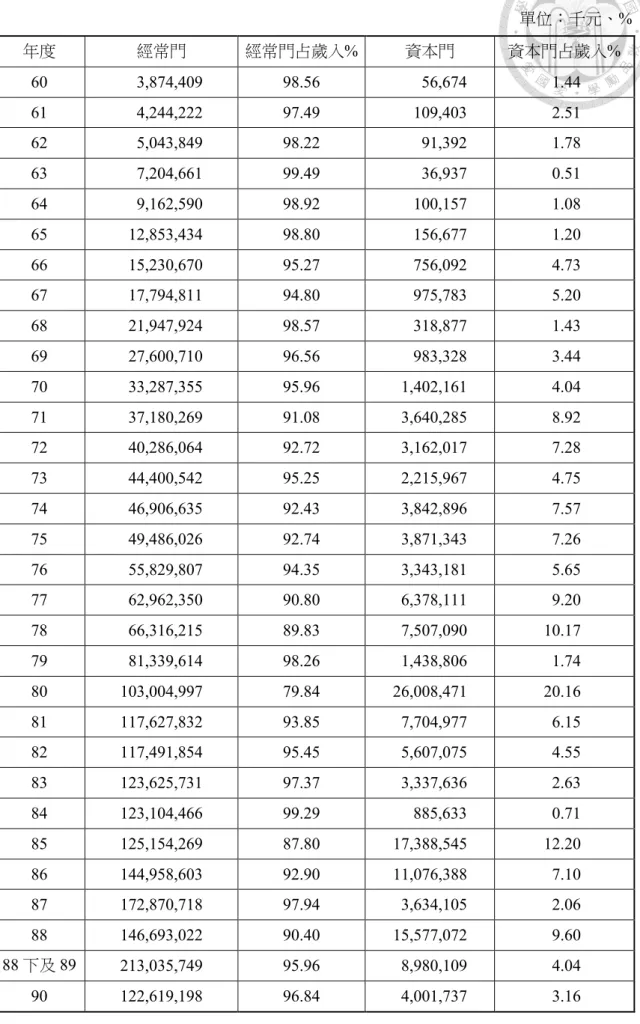

第二節 歲入按經常門資本門分類 ... 25

第三節 歲入按來源別分類 ... 29

第四節 財政收入之檢討 ... 45

第三章 臺北市之財政支出 ... 53

第一節 歲出規模之變化趨勢 ... 53

第二節 歲出按經常門資本門分類 ... 56

第三節 歲出按政事別分類 ... 63

第四節 財政支出之檢討 ... 77

第四章 臺北市之公共債務 ... 83

第一節 財政賸餘規模之變化 ... 83

第二節 債務餘額之變化 ... 85

第三節 財政改善措施辦理情形... 89

第五章 結論與建議 ... 103

第一節 研究發現 ... 103

第二節 研究建議 ... 108

參考文獻 ... 121

表圖目次

表 2-1 民國 60-100 年度臺北市歲入決算數表... 21

表 2-2 民國 60-100 年度臺北市歲入年平均表... 22

表 2-3 民國 60-100 年度臺北市家戶總所得表... 23

表 2-4 民國 60-100 年度臺北市歲入占家戶總所得比率表 ... 24

表 2-5 民國 60-100 年度臺北市歲入占家戶總所得比率年 平均表 ... 24

表 2-6 民國 60-100 年度臺北市歲入經常門資本門表 ... 26

表 2-7 民國 60-100 年度臺北市歲入經常門資本門年 平均表 ... 27

表 2-8 民國 60-100 年度臺北市歲入累計總額按來源別分類 結構表 ... 29

表 2-9 民國 60-100 年度臺北市各項歲入來源金額年平均表 ... 31

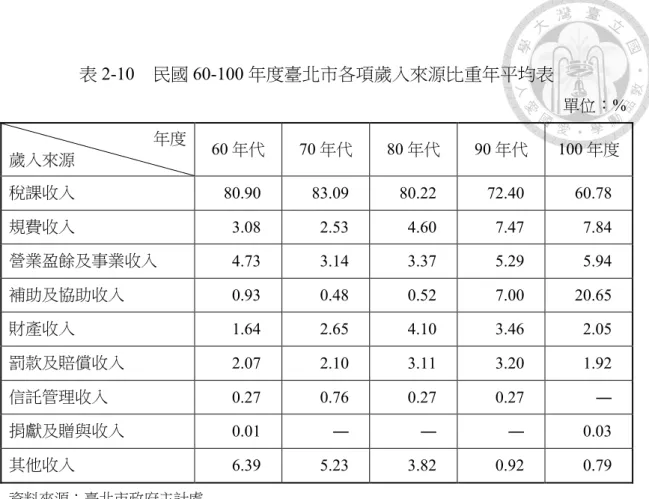

表 2-10 民國 60-100 年度臺北市各項歲入來源比重年平均表 ... 32

表 2-11 民國 60-100 年度臺北市稅課收入表... 33

表 2-12 民國 60-100 年度臺北市地方稅累計總額按稅目分類 結構表 ... 36

表 2-13 民國 60-100 年度臺北市地方稅(扣除營業稅)金額 年平均前三位表 ... 38

表 2-14 民國 100 年度臺北市市有財產總目錄表 ... 41

表 2-15 民國 87-100 年度臺北市中央補助收入依存度表 ... 44

表 2-16 民國 82-100 年度臺北市自有財源金額及比率表 ... 46

表 3-1 民國 60-100 年度臺北市歲出決算數表... 53

表 3-2 民國 60-100 年度臺北市歲出年平均表... 54

表 3-3 民國 60-100 年度臺北市歲出占家戶總所得比率表 ... 55

表 3-4 民國 60-100 年度臺北市歲出占家戶總所得比率年 平均表 ... 56

表 3-5 民國 60-100 年度臺北市歲出經常門資本門表 ... 57

表 3-6 民國 60-100 年度臺北市歲出經常門資本門年平均表 ... 58

表 3-7 民國 60-100 年度臺北市經常收支表... 59

表 3-8 民國 60-100 年度臺北市經常收支年平均表... 61

表 3-9 民國 96-100 年度臺北市經常支出內容表... 62

表 3-10 臺北市總決算人事費加計教育發展基金人事費金額表.... 63

表 3-11 民國 60-100 年度臺北市歲出累計總額按政事支出分類 結構表 ... 64

表 3-12 民國 60-100 年度臺北市歲出各項政事支出金額 年平均表... 66

表 3-13 民國 60-100 年度臺北市歲出各項政事支出比重 年平均表... 66

表 3-14 民國 87-100 年度臺北市幼年人口數及比率表 ... 69

表 3-15 臺北市城市競爭力全球性評比人力資本相關項目表... 70

表 3-16 民國 60-100 年度官派及民選市長時期歲出結構 前三位政事支出比較表 ... 78

表 4-1 民國 60-100 年度臺北市年度歲入歲出餘絀及占家戶總 所得比率表... 83

表 4-2 民國 60-100 年度臺北市年度歲入歲出餘絀及占家戶總 所得比率年平均表 ... 84

表 4-3 民國 60-100 年度臺北市公債及賒借收入金額年平均表 .. 85

表 4-4 民國 88-100 年度臺北市舉債額度表... 87

表 4-5 民國 88-100 年度臺北市累計未償債務餘額表 ... 88 表 4-6 民國 99 年度工程會網站所列臺北市引進民間活力

重要案件表... 92 表 4-7 民國 91-101 年度臺北市財政局主管機關獲致中央

補助收入主要內容表 ... 95 圖 2-1 民國 60-100 年度臺北市歲入決算數圖... 22 圖 2-2 民國 60-100 年度臺北市歲入經常門資本門圖 ... 27 圖 2-3 民國 60-100 年度臺北市歲入累計總額按來源別分類

結構圖 ... 30 圖 2-4 民國 60-100 年度臺北市各項歲入來源比重年平均圖 ... 32 圖 2-5 民國 60-100 年度臺北市稅課收入圖... 34 圖 2-6 民國 60-100 年度臺北市地方稅累計總額按稅目分類

比率圖 ... 36 圖 2-7 民國 60-100 年度臺北市地方稅(扣除營業稅)

占家戶總所得比率圖 ... 40 圖 3-1 民國 60-100 年度臺北市歲出圖 ... 54 圖 3-2 民國 60-100 年度臺北市歲出占家戶總所得比率圖 ... 55 圖 3-3 民國 60-100 年度臺北市經常門資本門支出配置比率

年平均圖... 58 圖 3-4 民國 60-100 年度臺北市經常收支金額圖... 61 圖 3-5 民國 60-100 年度臺北市歲出累計總額按政事別分類

結構圖 ... 64 圖 3-6 民國 60-100 年度臺北市各項政事支出比重年平均圖 ... 67 圖 3-7 民國 90-100 學年度臺北市平均每生分攤教育經費

(市立學校)圖 ... 69

圖 3-8 民國 60-100 年度臺北市每萬人員警人數圖... 75 圖 3-9 民國 60-100 年度官派及民選市長時期歲出結構

前三位政事支出比較圖 ... 79

圖 4-1 民國 60-100 年度臺北市年度歲入歲出餘絀圖 ... 84

圖 4-2 民國 60-100 年度臺北市公債及賒借收入金額年平均圖 .. 86

圖 4-3 民國 82-100 年度臺北市平均每位市民債務負擔圖 ... 88

第一章 緒論

第一節 前言

臺北市為我國首都及政治、經濟,文化中心,亦為全國金融、資訊及工商業 經營管理中心等;臺北市更是北部都會城市的火車頭,將發揮區域內運輸、通訊 及觀光遊憩的帶領功能(黃錦堂、蘇彩足,2003)。臺北市在國家多方面建設形同 先驅,對於其他都市城鎮影響力首屈一指;不僅如此,臺北市擁有曾為世界第一 高樓臺北 101 大樓,也有豐富典藏中華文化五千年文物故宮博物院,宜古宜今多 元且深具魅力。然而,近年來臺北市除積極舉辦 2009 年聽障奧運會及 2010 年國 際花卉博覽會國際活動盛事及捷運系統重大建設外,市容變化不大,政府部分重 大建設興建建設效益並未彰顯,而其施政遠大願景是否遙遠不可及,亦值探討。

臺北市為我國政治經濟文化中心,最大的優勢為豐沛的工商營業相關稅收,

可充分支應各項建設與公共服務。惟自民國88 年營業稅改制為國稅,中央給臺北 市的統籌分配款,即因修改財政收支劃分法、金融業營業稅率調降、調整北高二 市綜合權數;金融營業稅收移作金融重建基金與五都升格,每況愈下,累計十餘 年下來,市府統籌分配款收入已大幅短少縮水。上述民國88 年中央政府以符國際 慣例為由,修改財政收支劃分法,將營業稅改制為國稅,及部分中央減稅措施由 地方買單以後,臺北市卻未能持續獲致相當鉅額中央補助,歲入不再順利成長。

且多次民主選舉候選人競相提出優惠福利措拖或多項稅捐減免,均重大影響制約 歲出支用規模,產生財政缺口,政府部分施政運作逐漸須依賴舉債賒借收入支應。

政府施政財政作為與人民生活息息相關,臺北市民國 100 年度歲出規模一千七百 億餘元,投注多項重大建設與服務,長期而言政府施政透過財政收支執行結果,

財政規模消長及結構變化對於諸多公有資源是否仍經良善使用?租稅能否依納稅 能力公平核課,且相關租稅利益是否合理為民眾享用?政府分配使用有限資源是 否將攸關經濟成長有所助益計畫列為施政優先考量?且為了避免預算執行規範面 的研究隔靴搔癢,不合實際所需,學者專家加強對於預算執行的實然面的探討,

應是當務之急(蘇彩足,2000)。因此,臺北市政府對於施政所需龐大財源是否積 極籌措,重要財政支出是否有效運用,在積極面達到施政或實際計畫結果;在消

極面則避免不當浪費或支出浮濫,達到資源最佳運用與分配等,允宜長期研析檢 視。

第二節 研究目的與範圍

按地方財政內容大致包括:公共收入、公共支出及財政調整(林錫俊,2001)。

依財政收支劃分法第2 條及第 4 條附表 1、2 規定,臺北市財政收入包括稅課收入、

罰款及賠償收入、規費收入、信託管理收入、財產收入、營業盈餘及事業收入、

補助收入、捐獻及贈與收入等多項預算歲入來源分類項目;臺北市財政支出包括 政權行使支出、行政支出、教育科學文化支出、經濟建設支出、警政支出、社區 發展與環境保護支出、社會福利支出、債務支出、公務員退休及撫卹金支出、信 託管理支出、其他支出等多項預算歲出政事分類項目;及財政調劑賒借收入支出 等。本研究主要係以民國60 至 100 年度臺北市財政收支等為研究範圍。其中本研 究就歲出支用政事用途予以比較,以了解財政支出規模及各項資源分配比重。且 為了解該等財政支出用途係屬經常性支出或為資本性支出,深入分析相互間配置 比率,且有無不當移轉支付或抵充排擠情形等。

綜上,本研究擬就臺北市民國60 年度至 100 年度期間財政收支等資料進行綜 合性檢討,並歸納以下主要研究重點:

壹、透過數十年臺北市歲入歲出資料分析,研究經常門及資本門結構、消長情形。

貳、透過數十年臺北市財政收入資料分析,研究主要歲入來源項目結構、消長情 形。

叁、透過數十年臺北市財政支出資料分析,研究各項政事支出結構、消長情形。

肆、探討臺北市公共債務規模及其變化,並分析其債務形成主因。

伍、研擬對政府建議改善意見,俾供參考。

第三節 研究方法

為了解臺北市政府40 餘年來財政收支之籌列與執行情形,並建議符合地方發 展需要意見,本研究主要採用文獻分析法、參與觀察法、簡易數量分析等研究方 法。

壹、文獻分析法

本研究文獻來源包括國內外相關領域探討政府財政收支書籍、期刊、碩博士 論文、政府出版刊物及網站訊息、報章雜誌等,加以整理,研析本研究相關論點 議題。

貳、參與觀察法

由於筆者曾在地方審計機關服務,對地方財政收支作業流程及運作頗為了 解。爰以利用曾參與機關財務收支抽查及決算審核作業機會進行觀察,了解機關 各項業務體制及作業,並就本研究所需資料加以分析研究。

參、簡易數量分析法

為進一步觀察臺北市財政收支規模結構,了解政府資金來源變化及分配用 途,利用行政院主計總處縣市指標及臺北市政府主計處統計資料、審計部臺北市 審計處審定決算等多方資料擷取結果,加以計算、列表、評比、繪圖等,期能作 為精進財政研究重點。

第四節 理論回顧與文獻探討

壹、相關理論回顧

一、財政租稅理論

(一) 政府財政功能政府經強制徵收民眾租稅、或依使用者受益要求付費、或為維持社會經濟一 定秩序實施罰則而獲得持有龐大公有資源,相對政府允運用該等資源使得經濟、

社會能與時俱進,獲得良善效果。因此,政府財政功能可分為 1.配置功能:對有 限的經濟資源作最有效利用;2.分配功能:政府透過租稅制度、現金或實物補貼等 方式辦理平均所得福利重分配;3.穩定功能:維持高度就業及相對價格穩定,追求 對外經濟活動的大致均衡及一定的經濟成長速度等為施政目標(徐偉初、歐俊男、

謝文盛,2012)。

而地方的財政收入規模,攸關該地區的公共建設及服務水準,據美國資料發 現,財政規模的大小與該區內人口數及所得成正比的關係,亦即某一地區的區民 人數較多,所得較高,則該地區有較大的財政規模(林慶隆,1981),此與經濟 學上如勞動人口在總人口中的比率上升,將帶動經濟成長效應之人口紅利觀點有 一定程度不謀而合。

(二) 租稅理論

又公共學者對於財政收入中租稅收入之優良的稅制特性及地方稅所需條件、

租稅課徵原則多有著墨,摘要如次:

1. 優良稅制的特性

Stiglitz 認為優良稅制的特性如下(李允傑、孫克難、李顯峰、林博文,2007): (1) 經濟效率:租稅盡可能保持中立,不干涉資源配置效率,且對私部門

經濟活動的扭曲及福利損失為最小。

(2) 稅負公平:同等地位(包括消費、所得、財富)應負擔同等的稅負;

不同地位則稅負不同。

(3) 稅務行政簡化:稽徵便利,徵納雙方付出成本低。

(4) 彈性或靈活性:稅制隨著經濟環境改變,可自動、靈活調整租稅負擔,

期使經濟趨於穩定。(如累進稅率對經濟波動具有自動穩定功能)

(5) 政治責任:政治制度應設計出一套稅制,使得個人稅負與個人偏好間 具有正確的對應關係。

2. 優良地方稅條件

Hicks(1958)認為優良地方稅應具備條件如下所列:

(1) 稅收具有穩定性,地方稅收財源可保持穩定。

(2) 稅源具有區域性,地方政府可有效徵收運用。

(3) 稅制具有獨立性,地方政府可充份自主徵課。

3. 租稅課徵原則

Bland(1986)提出地方政府的租稅課徵原則:

(1) 公平原則:地方政府以納稅人受益課徵租稅,符合公平原則並減少不 當浪費。

(2) 穩定原則:地方財政支出較為穩定,稅收不受景氣升降變化而大幅變

(3) 便利稽徵:地方政府有適當課稅能力、技術,並兼顧稽徵成本。

(4) 租稅中立:租稅應保持中立,避免干擾轄區境內自然人或法人投資或 儲蓄。

(三) 財政集權或分權

財政制度係採中央集權或地方分權有許多討論及爭辯,惟尚須從中央與地方 支出劃分事項及採用財政集權或地方分權審酌收付權責範圍,及政府施政效能等 綜合併予了解,益為週延:

1. 中央與地方支出劃分原則(林慶隆,1981)

(1) 以利益為標準:事屬全國利益者劃歸中央;事屬地方利益者劃歸地方。

(2) 以技術為標準:事需高深技術及智能者劃歸中央;事需嚴密監督者劃 歸地方。

(3) 以行動為標準:行動需全國一致者劃歸中央;行動可因地制宜或分別 處理者劃歸地方。

我國依中華民國憲法第 107 條、第 108 條規定略以,由中央立法並執行之事 項如下:外交、國防與國防軍事、國籍法及刑事民事商事法律、司法制度、航空 國道國有鐵路航政郵政及電政、國際貿易政策、中央財政與國稅、國稅與縣稅之 劃分、土地法、教育制度、警察制度、公共衛生、國營經濟事業、幣制及度量衡、

行政區劃、文化保存等。同法第 110 條由縣立法並執行之事項則為:縣教育衛生 實業及交通、縣財產之經營及處分、縣公營事業、縣合作事業、縣農林水利漁牧 及工程、縣財政及縣稅、縣債、縣銀行、縣警衛之實施、縣慈善及公益事業等。

前述規範劃分中央與地方立法執行事項,而地方政務運作或地方自治事項大多為 中央立法監督地方政府執行情形。

2. 地方財政自主

按財政制度係採中央集權或地方分權因攸關地方財政收入盈缺與挹注經濟發 展建設多寡而受到重視。大體而言,財政制度採用中央集權而言,則利於縮短地 方城鄉差距,朝向經濟平衡發展,而中央相關計畫效率良窳及調劑地方財政額度 的透明、公平、適度或建立激勵機制,或以財政手段辦理刺激景氣措施是否有效 則影響地方財政調整及經濟發展資金來源。財政制度採用地方分權而言,地方政 府面臨地方財政自然優劣條件差異則須努力克服:包括積極維護公有財產權益;

切實遵行徵稅收費體制規範妥為辦理,以穩定稅收及相關收入;積極開拓財源;

充份運用經費效率等,亦影響地方財政及經濟發展。

「一國之財政制度究應採中央集權,抑或地方分權,並無定論。世界各國多 採因地(因事)制宜的方式,較適合由中央政府進行決策者劃歸為中央政府職權,

反之,若由地方政決策較為適宜者,則劃歸為地方政府職權。」(徐偉初等,2012)。

我國國民經濟依中華民國憲法第 142 條規定,係以民生主義為基本原則,實施平 均地權及節制資本為手段,以謀國計民生之均足。因我國國民經濟係為謀國計民 生之均足,雖如上述列有縣財政及縣稅、縣債由縣立法並執行等規定,惟整體財 政制度仍多存有統籌調劑措施。現行地方政府財政收支所涉施行法規如各項稅捐 徵收法源、公共債務舉借事宜、違規罰鍰標準及人事法規、地方政府行政共同費 用支用標準等均為中央制定修法,且部分地方稅捐徵收尚須與中央共享分成。因 此,相較於中央集權集錢程度,地方財政自主性是否充份多有爭議,並期盼能有 效提高(洪菁珮,1999;廖坤榮,2002;李孟儒,2004;黃耀輝,2009)。

3. 中央調劑地方財政公平措施

中央政府對於我國中央與地方政府財政多寡不均,或各地方政府間財政不均 情形,多以統籌分配稅及補助支出撥付地方政府,調劑處理我國財政上垂直或水 平財政公平,以謀求全國經濟平衡發展。

(1) 統籌分配稅

我國依財政收支劃分法規範各級政府財政收支之劃分,調劑及分類。民國 88 年營業稅改列為國稅,中央並依財政收支劃分法制訂中央統籌分配稅款分配辦 法,依該分配辦法第 3 條規定中央為辦理財政調劑統籌分配直轄市、縣(市)及 鄉(鎮、市)之統籌分配稅來源為:所得稅及貨物稅總收入各 10%、營業稅總收 入減除統一發票給獎獎金後之 40%;土地增值稅在縣(市)徵起收入之 20%;其 他收入等。而統籌分配稅款分配地方政府金額則據該分配辦法第 6、7、8 條等規 定,統籌分配稅款總額扣除其中6%支應地方政府緊急重大事項之特別統籌分配稅 款後餘額為普通統籌分配稅款。普通統籌分配稅款再依稅源區分,稅源係以土地 增值稅在縣(市)徵起收入之20%則全部分配縣(市);否則以61%分配直轄市(準 用直轄市之縣)、24%分配縣(市)、9%分配鄉(鎮、市)。普通統籌分配稅款算定 可供分配直轄市及準用直轄市之縣款項後,再參酌受分配直轄市最近三年轄區內

底轄區之人口數(20%)及土地面積(20%)等指標及權數,計算應分配之比率予 以分配。

(2) 中央補助收入

除統籌分配稅款外,中央政府為謀全國之經濟平衡發展,依中央對直 轄市及縣(市)政府補助辦法第 3 條規定,得視直轄市及縣(市)政 府財政收支狀況酌予補助:

A. 一般性補助款補助事項:包括直轄市、準用直轄市規定之縣及縣(市)

基本財政收支差短與定額設算之教育、社會福利及基本設施等補助 經費。

B. 計畫型補助款之補助範圍,以下列事項為限:

(A) 計畫效益涵蓋面廣,且具整體性之計畫項目。

(B) 跨越直轄市、縣(市)或二以上縣(市)之建設計畫。

(C) 具有示範性作用之重大建設計畫。

(D) 因應中央重大政策或建設,需由直轄市或縣(市)政府配合辦 理之事項。

(E) 中央對於直轄市及縣(市)政府重大事項之專案補助款。

上述基本財政收支差短係指基本財政支出扣除基本財政收入後之數額,而基 本財政收入分別為稅課收入扣除依地方稅法通則徵收稅課收入後數額;基本財政 支出指正式編制人員人事費、正式編制警政及消防人員超勤加班費、地方政府應 負擔之社會保險及社會福利費用、基本辦公費及員警服裝費、民意代表及村里長 費用、私立學校教職員保險費補助、公立醫療院所之補助經費等金額。

(四) 地方公共財特色

按地方財政係指地方自治團體為滿足其共同需要,促進自治發展,平衡財政 分配,奠定民生基礎,所需資金的取得、使用及管理的各種行為的總稱(林慶隆,

1981)。而地方政府提供公共財具有下列特色(林錫俊,2001):

1. 地區性―地方政府提供該地區財貨以滿足居民偏好,具有地方特色。

2. 利益外溢性―地方財政提供部分公共財之利益超出其轄區,使得鄰近地區 居民亦可共霑其利。至如何針對利益外溢加以調整解決,涉及地方政府協 商或較高層次政府給予津貼或補助。

3. 利益遞減性―地方公共財因具地域性及無法移動,致距離該地方財貨較 遠,則產生利益遞減現象。

4. 規模經濟空間性―地方公共財受益空間有限,若超過限度享用人數增加會 產生擁擠效果。

二、公共支出理論

政府預算學理眾多,隨著人口增加、文明福祉進步,對於龐雜政府預算,為 期政府公有資源能有效運用,甚至提振經濟作用,而有不同學說政府預算理論,

茲列舉重要理論如次:

(一) Wildavsky 之漸進預算理論

1. 預算決策過程其實就是公共政策的決策過程

Wildavsky 曾說:「預算過程是公共政策方面權力鬥爭的活動」、「預算處於 政治過程的中心」(lies at the heart of the political process)他認為預算的規模或結 構為具有爭議政治議題,可讓參與政府預算各角色如總統、政黨、行政官員、國 會議員、利益團體、公民他們的偏好反映在政府預算內。政府預算議決是一種競 爭折衝的過程,各種對政府政策與角色的不同認知或角力都會出現,無論是妥協 或談判、共識或衡突,最後都表現在政府預算內(林華德、李顯峰、徐仁輝,1997)。

Wildavsky 亦認為預算決策過程其實就是公共政策的決策過程,分析重點應以預算 過程的政治本質,觀察政治制度對於預算行為與結果的影響(徐仁輝,2001)。

2. 年度預算規模呈現小幅增加趨勢

又Wildavsky 認為體現民主政治之政府預算的形成是呈現遞增(incremental)

的模式,因為人類無法完全理性,在預算過程各預算角色權利及利害關係者經由 民主社會分權式協商、衝突或分配而予議決,方能符合民主精神;對於廣泛層面 認為許多法定支出或為強制性計畫或為應享權益支出均應逐年續編,且預算籌編 作業不可能每年都作全面性重新檢視,一些持續性計畫基於利益考量與持續慣 性,結以當年度政府預算規模的最大決定因素為上年度的政府預算規模,且呈現 小幅度逐漸增加趨勢(Wildavsky, 1992)。

(二) 華格納法則

華格納認為工業化的過程,國民生產所得增加,課稅能量提高。且隨著經濟 社會政治進步,政府在社會秩序及經濟管制等功能擴大,政府提供交通、教育、

都市公共建設投資及公共服務亦增加,均造成政府支出成長趨勢。(李允傑、孫 克難、李顯峰、林博文,2007)

(三) 公共選擇理論學派之相關理論

公共選擇理論將政府當作一個由「同質性經濟人」的集合所控制的「組織」

(黃世鑫,2000:428)。公共選擇學派理論在探討政府預算形成過程各預算角色 彼此之間的互動關係。政府同一般市場經濟中的經濟人(economic man)有其自利

(selfish interest)行為,且具有公共利益或不同團體利益的考量等。

1. 選票極大化

民主時代政治人物競選時提出減免稅費或投注建設經費或提高社會津貼給付 政見等,以吸引選民極大化選票可能性。惟若該等政見所需支援龐大財源不足或 可能使政府財政加重負擔,或產生入不敷出財政赤字,屆時再以舉債擴增財政調 度,且具有「明顯的時間遞延」,即使不良的後果浮現,業已難與事過境遷的支出 相互聯想(林彥吉,1995:36)。因大多數選民難以聯想及了解複雜政策未來的影 響,民主時代政治人物操作增加建設、福利津貼及減少稅費等,藉以順勢取得選 舉有利競爭地位。

2. 官僚極大化預算模型

Niskanen 的基本論點為行政官僚試圖最大化其機關預算。官僚以理性自利,

追求最大效用,如追求擴大其權力、薪資福利、聲譽或為獲得屬下支持與合作等,

均會試圖極大化其機關預算(李允傑等,2007)。他又假設官僚機構與出資者(議 會)構成的公共物品關係具有雙邊獨占(bilateral monopoly)的特質,在公共物品 關係供給及購買過程中,官僚機構體係執行立法如同唯一供給實際生產公共物品 者,相對地民意機關則代表唯一購買公共建設及公共服務者。官僚機構在整個預 算議決過程中處於較有利的地位,出資處於被動的角色,其理由主要源自於「代 理人問題」(agency problem)。兩者在預算議決時,相較於議會而言,官僚機構擁 有公共服務或產品供應成本充分資訊的絶對優勢,此種資訊不對稱絶對優勢,讓 官僚機構便於控制議程,其追求預算極大化的企圖得以成功,甚至愈為強化追求 擴大機關預算規模的動機。而出資者的國會議員或因資訊相對不足或有可能透過 利益交換方式從增加的預算中獲得好處,而缺乏強烈的誘因去阻擋官僚擴增預算。

3. 選民理性無知

近年政府財政逐漸困窘,經由媒體相繼報導,雖可強化民眾認知及印象,如 每人負債金額增加、加重後代負擔、國際信用評等降低等。但就選民為達充份了 解監督政府財政事項及作業過程而言,個別蒐集資訊成本過高,甚至政府資訊公 開的透明程度越低,蒐集資訊的成本益形提高,且相較個人是否可因此受益或無 法受益,成本效益明顯不對稱,獲得訊息的成本較高,但相對的回報非常微薄。

如考量個人單獨微薄力量難以抗衡與改變整體政府財政現況,缺乏個別受益誘 因,難以激發監督政府財政的積極動力,遂而表現出理性無知。

4. 財政幻覺

財政幻覺是對於財政參數的系統性的錯誤認知(a systematic misperception of fiscal parameters)(Oates,1988)。按財政為庶政之母,政府強制徵收個人各項稅 捐,以為提供公共建設及服務之財源。然而個人所繳納租稅與其接受的公共財貨 之間卻無必然的相關性或直接對等關係,政治人物則可順勢利用財政幻覺的存 在,未充份完整揭露政府預算資訊,肇致民眾對於公共財貨的真實成本產生不實 的認知甚且低估的情形。當政府財政入不敷出時,相較於若採取提高租稅措施將 造成民眾可支配所得或自身預算立即緊縮的影響,以公債融通財政赤字比較不會 遭到抗拒,使得政府偏好以舉債融通赤字。(蘇彩足,2000)。

5. 少數利益團體圖利

我國政府早期施政經費運用因以量入為出為原則,年度終了多有賸餘,財政 狀況尚呈穩健。惟進入民主時代後,利益團體較有機會也較積極為其利益拉攏、

遊說、勸服政治人物,根據公共選擇學派「利益集中、成本分散」(concentrated interests vs. diffused costs)的假設,部分小團體因爭取本身權利公共政策所花費組 織動員成本低卻相對可獲得利益良多,遂引發強烈誘因積極爭取。然而所爭取政 策執行多由全體納稅人共同平均分攤,很容易被忽略、漠視或容忍。在眾多人數 理性無知的容忍下,小團體的遊說策略經常成功,順利達成利益目標,造成政府 預算規模易放難收(蘇彩足,2000)。

(四) 政府預算制度之發展

美國於 1950 至 1955 期間會計年度正式採用績效預算制度,該制度係由胡佛 委員會建議政府預算應採行以政事(Functions)、業務計畫(Programs)、及工作

礎、工作計畫必須力求數量化、計算公務成本可比較評估工作是否經濟有效與效 率之高低(張哲琛,2000),以促經費有效運用,嗣後該預算制度或精神尚為多 國參考運用。如英國於 1998 年實施整合性支出評論(Comprehensive Spending Review, CSR)及相關措施,引進績效預算作業,規範各部會支出上限、年度管理 支出及在預算內建立可具體衡量政策指標檢視目標達成情形、闡明未來三年如何 改善績效內容等(劉志宏,2012)。政府績效預算可檢查各機關的工作計畫執行 績效,及政府有限的財物資源是否有效妥善利用。所以預算過程加強了各機關的 行政責任,行政首長和立法機關亦能透過預算過程來提高對組織內部或行政官員 監督(林華德等,1997)。

三、近期政府財政收支相關變革

據財政部財政史料陳列室所述我國財政改革歷程略以:六○年代開始,臺灣 快速發展出口導向經濟,財政部因應推動財政自由化。民國76 年財政部成立賦稅 改革委員會,針對稅務行政、稅制設計、國營事業盈餘、公賣利益相關賦稅議題,

研商推動各項財政改革。嗣因全球化、自由化成為世界主流發展思潮,財政部鬆 綁各項法規,接軌國際制度,調整賦稅、金融、關政相關措施。並為因應大規模 公共建設與社會福利支出需求,規劃財政架構,以期全力達成政府財政收支平衡,

經濟永續成長發展的最終目標。1

而近期財政收支相關變革,除中央政府以提振經濟為名等,採取多項稅捐減 免外,為提高地方財政自主、強化資源配置及解決財政困難等,已完成或推行財 政變革措施中與地方財政有關者,簡述如下:

(一) 政府近期推展預算改革措施

行政院近年為提升公有資源運用效率,採取控制預算成長之各項改革措施簡 要說明如次(陳瑞敏,2006):

1. 採用歲出額度制,簡化預算作業程序:總預算籌編採資源總額分配由上而 下作業制度(歲出額度制),核列各主管機關歲出額度概算,以利控制預 算支出成長及紓解財政困難。

1 財政部財政史料陳列室/財政改革,2013,財政改革,

http://www.mof.gov.tw/museum/lp.asp?ctNode=34&CtUnit=15&BaseDSD=18&mp=1,2013/4/7 查 閱

2. 落實零基預算精神,順利推動政府政務:各機關於籌編年度概算時,允確 實對各項原有計畫與新增計畫全盤縝密檢討。

3. 推動中程計畫預算制度,提升施政績效:總預算籌編須辦理總體經濟情勢 及未來四個年度中程推估預算收支,以為研擬預算政策、控管中程概算及 合理分配資源參考。

4. 健全中央對地方補助制度,建立地方財政自主:將中央一般性補助款之分 配,透過公開化、具體化公式直接設算給各縣市政府,以挹注縣市財源收 入,提昇財政自主能力。

5. 強化計畫及預算審查機制,妥善配置資源:行政院各主管機關組設計畫及 預算編審統合協調組織,確實檢討各項計畫及中、長程各項計畫,以健全 財政收支,並妥善配置資源。

(二) 財政收支劃分法修正中

行政院為提高地方財政自主程度、建構完善財政調整制度及因應地方改制需 要,財政收支劃分法係秉持錢權同時下放、直轄市及縣(市)財源只增不減、劃 一直轄市與縣(市)分配基礎、公式入法取代比率入法、強化財政努力誘因機制、

落實財政紀律等原則將予修正,經擬具財政收支劃分法修正草案,其修正要點如 次:2

1. 劃一直轄市及縣(市)稅課收入分成之基礎,如遺產及贈與稅、土地增值 稅修正採相同之基礎。

2. 擴大中央統籌分配稅款規模。

3. 中央統籌分配稅款分配以公式入法。

4. 建構統籌分配稅款透明化之分配機制。

5. 強化補助制度規範,並作法律層次之保障。

6. 提升地方財政紀律及開源節流績效。

(三) 公共債務法修正中

立法院民國 102 年 6 月三讀通過公共債務法修正案,各級政府總債限計算基 礎,改為不得超過前3 年度國內生產毛額 GDP 的 50%;各級政府債限為:中央政

2 行政院全球資訊網,2012,〈財政收支劃分法修正草案〉,

http://www.ey.gov.tw/News_Content5.aspx?n=875F36DB32CAF3D8&sms=7BD79FE30FDFBEE5&

s=BF4032FF8F13BE4F,2013/3/20 查閱

府40.6%,直轄市 7.65%,縣市 1.63%,鄉鎮市為 0.12%;財政紀律預警條款則明 訂中央、直轄市、縣市及鄉鎮市一旦舉債達債限的 90%,應訂定債務改善計畫及 時程表,中央未經立法院同意,新增債務不得超過前一年度額度等。修法後臺北 市公共債務舉債空間縮減。3

貳、臺北市財政收支相關文獻探討

按臺北市財政收支範圍廣泛,相關文獻頗多,茲列舉其中以臺北市財政或預 算為研究主題者如次:

一、臺北市財政

(一) 張雁昆(1975)研究臺北市財政收支,針對臺北市財政收支之困難,而提出 短期治標、長期治本之法。1.短期治標之措施:(1)減少共分稅等,修改財政收 支劃分法;(2)請中央政府補助、鼓勵私人興學等開源;(3)充份落實使用者付 費原則,加強規費徵收;(4)改良工程受益費徵收;(5)發行地方建設公債;(6) 鼓勵民間投資參與公共工程;(7)嚴格督促各單位加強確實預算執行。2.長期治 本之途徑:(1)保持適度的人口增加-基於人口增加將引起財政支出的增加,故 應減緩人口的增加,以每一家庭生兩個子女為準,減輕財政支出的壓力;(2) 加強賦稅稽征保障公庫權益,改進稅務行政與稅務風氣等。

(二) 何東波(1979)以臺北市尚有大量公共設施用地仍未開闢使用,研究臺北市 公共設施與財政關係。因臺北市公共設施投資和都市活動有所關係,公共設 施面積愈多,財政收入愈高;臺北市的都市活動愈頻繁,則財政收入愈多。

他建議建立公共設施投資優先順序;推行都市建設債券、都市建設捐、改進 土地稅制充裕財源;應予擴大都市計劃機構,形成市政府的一級機構,以統 籌都市發展。

(三) 連榮寬(1981)研究臺北市舊市區空地開發對財政影響,認為臺北市舊市區 空地開發利用對臺北市有正面的財政影響;就財政觀點,實施空地限期建築 使用政策,在選擇區位時,應擇用密度較低,非居住空地多的地區;臺北市 未來對舊市區公共投資與維護支出,應與空地限期建築使用政策相互配合等。

3 工商時報,2013,〈公債法 提高縣市舉債上限〉,6/28,A4

(四)林慶隆(1981)研究臺北市地方財政,並提出相關建議:1.財稅組織機構須走 向國稅、地方稅功能分別編組;建議引進零基預算,實施政策評估作業。2.

臺北市財源穩定,但補助款下降仍須預先籌謀;未來市政經費膨脹不可避免,

加強工程受益費征收。3.加強公有財產管理,如清理公有財產產籍資料、被占 用情形、衡酌公產租金按市面一般租金標準作合理調整;公產處分應衡量社 區開發或各種公共事業計畫作有效運用等。

(五) 王蕙娟(1988)研究比較民國七十一年至七十五年臺北市縣地方財政狀況,

而提出對臺北市縣財政收支建議內容擇要如次:1.收入部分:修訂財政收支劃 分法,參考日本多採稅源劃分案例,使國稅與地方稅各自分立;考慮縣市部 分工商稅分成;開闢新稅源訂定特別稅課母法;消滅地下經濟,加強稅務稽 徵;開闢非稅課財源;准許地方發行公債。2.支出方面:實行臺北市縣府際區 域合作,解決飲水交通等公共設施問題;限制社會福利的擴張;增加國民教 育經費的補助;獎勵私人興學、投資公共建設民間投資;精簡組織編制;嚴 格評估編制員額及臨時人員等。

(六) 廖坤榮(2002)對於如何從研修財政收支劃分法及合理訂定補助款制度與統 籌分配款制度以改善地方財政研究,提出下列幾項建議:1.將統籌分配稅款的 分配機制提升到法律位階以及公式入法;2.中央補助項目允縮減一般補助款,

增加統籌分配稅款;3.擴大統籌分配稅款的分配基礎,提高營業稅至 80%、所 得稅20%,及貨物稅 30%的比率等。4.檢討與修正中央訂定地方政府施行所涉 及的財政、人事法規,使中央與地方的財政權限劃分清楚。

(七) 梁榮輝(2005)研究財政評估與組織診斷,以市府近年各政事別支出成長狀 況來看,教育支出與社會福利支出,成長速度快且占市府總歲出前茅,此二 大支出若不加以控制其支出幅度,將影響市府財政運作。組織精簡中一般行 政機構之正式員額精簡數比較少,且在目前教育政策下,學校教職員之精簡 數不但比較少,總人數還有上升趨勢,未來如何在此二部份繼續尋求出組織 精簡之法,以減少市府人事與財政負擔,是可繼續努力的方向。他並建議:

1.成立財政專案評估組織(採顧問性質);2.開源方面:依地方稅法通則規定 開徵地方稅、課徵規費、成立開源發展諮詢組織,加強規劃開源策略及方法。

短期可考慮的開源措施為:提高公有財產的開發利用及委託民間經營管理;

檢討市府組織業務運作及財務效能。3.節流方面應著重在事前的規劃機制、事 後的監督體制及市場機制的發揮。

(八) 陳香如(2007)探討臺北市財政收入結構,以民國 71 年度至 95 年度臺北市 財政收入結構因素的消長變化為主要探討對象,臺北市自有財源占歲入或歲 出平均高達 98%,而稅課收入是臺北市政府歲入主要來源,表示臺北市政府 財政充裕且自主性高。實證估計結果發現事項如下:1.稅課收入受到每人臺北 市各類營利事業營業額、每人歲出及財政收支劃分法修正的影響;2.財產收入 受到每人每年經常性所得、每人歲出、財政收支劃分法修正及87 年度單一因 素的影響;3.補助款收入受到每人稅課收入及 65 歲以上老年人口比率的影響。

(九) 黃耀輝(2009 年)研究臺北市落實財政權保障,以基於地方自治乃世界潮流 所趨,為求落實執行,宜從加重地方團體角色功能及強化地方自主意識著手,

該研究建議臺北市政府在相關事項態度上應予積極主張下列觀念或作法:1.

中央應給予地方租稅立法權,並納入財政收支劃分法;2.中央立法、執行事項,

或委辦事項由中央負擔應於法規中作更明確列舉項目的規定,並要求中央應 嚴格落實執行(如修訂全民健保法第27 條,刪除勞工健保保費補助款由直轄 市補助 5%之規定);3.臺北市財政移轉與法定支出負擔應與其他縣市政府一 致;主張一般補助款與統籌分配稅款合併、分配;4.臺北市兼具直轄市與首都 雙重地位,應訂定特別法,並給予特殊補助。

二、臺北市預算

(一) 教育科學文化方面1. 吳時省(1996)以臺北市國小為例研究地方政府教育預算分配,經以統計 廻歸分析等方法探討教育經費的有效率運用,繼而對臺北市國小教育經費 預算分配模式,提出結論摘要如次:(1)最適預算分配模式是利用過去的預 算分配資料,推估有跡可尋的常規。各年預算分配可於總額核定後依此方 式分配。(2)資本門中的工程費則以模型推估的分配數作為每年的計點;並 且允許各校以累積點數一次取用,或先行預支再逐年攤還。(3)降低經費流 用限制並讓各校在經費使用上具有彈性。(4)結合責任中心制度,讓學校預 算的執行結果考核與預算的核撥產生關連等。

2. 涂玉枝(2002)以臺北市國民小學為例探討國教經費預算編列模式改變,

認為就法令規定、理論及實務而言,地方教育發展基金並不符合編列附屬 單位預算之特種基金。惟既已實施,主管機關宜適度調整角色扮演,並積 極研修相關法規,擬訂預算編列與考核機制,落實評鑑制度,提升經費使 用效能;學校及教育機構宜廣納社會資源,提升自籌財源能力,以發展學 校特色,並強化成本效益觀念等。

3. 錢美蘭(2005)以臺北市立國民小學為例,採用統計迴歸分析法研究預算 制度對學校經營效率之影響。實證結果發現由於開源節流不易,成立授權 擴大地方教育發展基金,提昇資金規模效率,惟整體效率及純粹技術效率 並未顯著上升等;建議建立績效導向節流分享機制、建構投入產出及考核 回饋之績效考核機制、主管機關並宜建構各校投入與產出項目指標資料庫 及各校特色資料庫、加強宣導成本效益觀念等。

4. 林財瑞(2009)採用問卷調查法研究臺北市國民中學實施基金預算,研究 結果教育預算以基金預算制度籌編,經研究歸納提出下列建議:(1)放寬經 費運用彈性。(2)加強結合基金預算與校務評鑑。(3)落實教育審議委員會的 功能。(4)溝通觀念強化開源節流。(5)積極自籌財源。(6)加強內部控制。

(二) 社會福利方面

1. 王玉輝(1997)實證分析臺北市政府辦理社會福利支出相關業務,研究的 時間範圍是從民國 57 至 86 年為止,使用最小平方法(OLS)所得的迴歸 估計結果,影響臺北市社會福利支出的因素以前期支出、財政壓力、選舉 政治因素較為顯著,至於一些屬需求面的影響因素則不盡理想,預算編列 的合理性仍待加強。

2. 余志豪(1997)政府預算行為之分析-以臺北市 85 年度敬老津貼預算過程 為例,該論文是以預算角色的觀點,探討該津貼首編預算過程中臺北市政 府及市議會預算角色的互動情況。 就該敬老津貼預算過程而言,影響其預 算結果者計有:行政部門對於資訊的掌控、市長的行事風格、三黨不過半 的生態等因素,均會影響預算結果。而臺北市府會關係對於預算過程具有 高度影響性,唯有釐清雙方彼此預算角色與定位,並建立加強溝通協商管 道,方利於預算審查。

3. 楊維楨(2002)評估研究臺北市社會福利支出與財政負擔,提議重新整合 社會福利照顧體系,並做整體性分配,而非僅照顧少數族群;社會福利服 務項目應列優先順序,以利有限資源分配,並適當配置社工人員數;雖政 府財政困難,惟官僚機關預算極大化可能影響社會局主管預算決策首長會 設法維持在原有預算數範圍內;臺北市與其他縣市比較,社會福利服務水 準有城鄉差距;臺北市老人福利應朝全國一致標準統一辦理;採用最低生 活費標準明訂低收入戶的補助標準等。

4. 何榮豐(2003)從財政負擔面向去探討臺北市社會福利需求及評估,他認 為社會福利應該是長久而深遠的,為了符合公平正義原則,不應該局限在 少數的服務對象,應做整體而多元化規劃,使有限資源做更合理的分配。

他並從財政負擔的角度提出以下建議:(1)建議中央訂定全國一致性社會福 利支出基準;(2)整合社會福利、醫療衛生及國民就業系統,建立廣義社會 福利網路系統,而非僅福利津貼範圍。(3)鑒於財政逐漸困窘,允檢討社會 福利項目優先順序及範圍,並以多元化社會福利為目的,使有限資源做更 合理的分配。(4)檢討增加作業彈性,結合民間資源,建立完整有效福利服 務系統。

5. 蘇郁婷(2005)以臺北市政府社會局為例探討社會福利預算配置妥適性與 執行成效,該研究以在系統模型不明確、資訊不完整下,進行關聯分析及 模型建構之灰色分析作為系統分析工具。臺北市政府近年來預算逐年減 少,卻增加社會福利預算而排擠其他政事支出。建議以執行成效作為分配 預算資源核撥額度高低之依據,執行成效佳者,核撥較多預算帶來更高效 益;執行成效差者,則縮減預算分配,以減少無效益支出等。

(三) 其他臺北市預算方面

1. 林能白(1996)以文獻分析及個案研究等方法研究臺北市政府工程預算與 統一發包制度,經調查結果,公共工程預算因估計不準、變更設計、低價 競標、議會審查的不確定性、民眾抗爭等原因,形成預算變動。該研究提 出改善方向為:(1)建立規劃設計品質管理制度。(2)引進專業方法以提昇規 劃設計能力。(3)辦理資訊蒐集、彙整,並公開工程過程所有資訊及事後的 評鑑結果。(4)建立廠商評鑑制度。(5)允許工程預算分段編列,即規劃設計 之費用(預算)可獨立於工程費之外編列。(6)加強因應不可控制因素,如

建立與議會溝通工程內容與預算之關連性;建立工程風險因應基金;資訊 公開透明化等。

2. 周國瑞(1998)研究臺北市政府國宅基金預算設立與運用績效檢討,以土 地成本激增,政府推動興建國宅變得艱困;國宅基金主要問題在於國宅政 策由直接興建方案轉變至輔助貸款人民自購方案,同時輔助購屋貸款的利 率訂定偏低。該研究提出多項建議:(1)不支持繼續辦理直接興建國宅。(2) 以直接金融取代間接金融,以降低資金成本。(3)採用低利貸款方案取代利 息補貼方案,同時提高貸款利率與貸款額度。(4)強化現有的購屋儲蓄優惠 存款制度。

3. 陳文山(2002)以臺北市警察局為例研究非營利部門對社會需求與預算回 應之關聯性,主要之研究結果為,臺北市各警察分局刑事預算及員警人力,

均已參酌前一年度人民重大與一般刑事案件報案的社會需求加以擬訂;且 警察工作績效亦對預算、人力及民眾報案數亦有所回應,顯示警察機關的 資源投入、工作績效和民眾需求之間的關係是有所存在。

4. 陳昀孜(2005)以臺北市政府為例研究官僚預算行為,採問卷方式調查並 加以分析結果發現:(1)編列預算最具影響力的前五位參與者依序為機關首 長、市議會、單位主管、上級機關、會計主管。(2)機關首長會在可能範圍 內追求預算極大化,希望增加預算增加的比率,以0-4%較多、5-9%次之,

其希望增加的預算幅度尚屬小幅增加,(平均數為 2.18%)。(3)府會關係 對政府預算與行政人員預算行為有部分影響等。

5. 黃睦凱(2005)以臺北市戶政機關為例研究政府普通基金預算與績效管理 關聯性,認為政府將績效與預算結合的目的是在分析如何將資源分配在最 適的項目上,以獲取民眾最大的效益。策略成本管理制度雖將願景及策略 目標透過績效指標及成本資訊系統結合的績效管理制度,惟仍需主政者的 支持,方能奏效。

6. 陳高燦(2005)以臺北市地方總預算之編製、審議及執行為例研究地方預 算制度,綜結研究結果就強化臺北市政府地方預算制度提出多項建議:(1) 重新建構每一工作計畫核心業務之效率及效能績效衡量指標。(2)擴大對地 方政府組織調整之授權。(3)依規辦理並強化公共工程中程計畫成本效益分

析。(4)期能增加經費運用彈性,如改進年度終了未執行完成經費專案保留 制度,並突破經費流用之限制等。

7. 蔡智惠(2007)實證研究臺北市公民預算,指出就整體觀察,臺北市公民 預算參與意願之所有因素中以議題與程序影響力最強、個人考量次之、政 府觀感與經驗為最弱;有超過一半以上的民眾選擇以公聽會的偏好方式進 行預算參與;超過七成的民眾並不知道市府有公開預算資訊。因此建議政 府相關單位可著手規劃基礎的公民預算參與活動,尤其以公聽會或問卷調 查較為可行;並設法將繁瑣的預算資訊簡化以達公開且便民的目標。

8. 鄭瑞成(2011)研究臺北市地方總預算籌編,建議市政府於訂定下年度施 政綱要時,宜請財政局及主計處研提意見供參;開辦總預算編製作業研習 會;各主管機關對於新興計畫應依規辦理成本效益分析;建議預算審查委 員會以已完成前置作業計畫為優先核列對象或參酌市政府專案會議考核預 算執行結果;預算允充分表達收支併列事項等。

以上文獻探討臺北市財政、臺北市政府各機關學校預算支出運用情形,並研 提提昇個別機關單位施政效率或促進經濟性建議參考意見。惟該等研究大都未就 臺北市政府財政之配置、分配及穩定功能發揮結果,包括政府資源妥善運用與人 口遷出入關聯性、租稅減免措施影響市民貧富差距程度、比較官派與民選市長時 代政府政事支出分配順位及家戶總所得成長速度等作全面性分析。亦多未就整體 長期經費政事用途了解消長趨勢或公共資源相互排擠、國宅政策未能連貫缺失、

教育財政指標事項如人員俸給法源及教育中長期計畫審議情形等深入了解,暨臺 北市政府對於各項建設與公共服務財源收取是否夠積極性予以探討。至個案研究 中有以為減輕政府財政支出的壓力,應減緩人口的增加,與本研究以人口紅利應 為增加觀點不同;有研究以臺北市自有財源比率高,因而稱臺北市政府財政充裕 且自主性高,與本研究再就部分臺北市年度賸餘深入探討實質虛盈而有所差異。

另良好的預算制度要件有二,第一是良好的誘因,第二是充分的預算資訊;人民 掌握足夠的資訊,可使政客或官僚在民意的壓力下有所節制,如此便可提高預算 的理性化程度(蘇彩足,1996:4、1998)。時代進步,電腦網路或訊息傳遞無遠 弗屆,在政府預算資訊公開或公民參與財政資訊透明部分,電腦網路或訊息應可 在政府與人民之間溝通扮演更積極角色,亦允作更深入研究。

第二章 臺北市之財政收入

第一節 歲入規模之變化趨勢

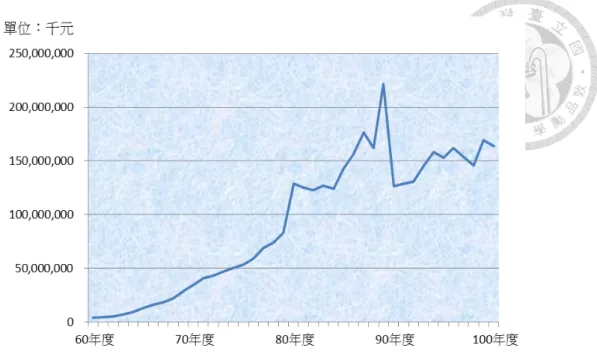

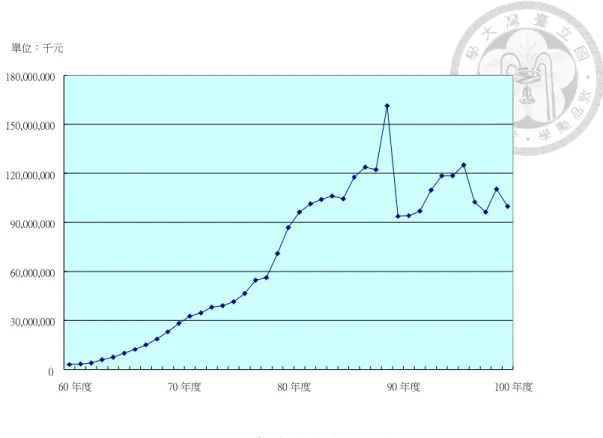

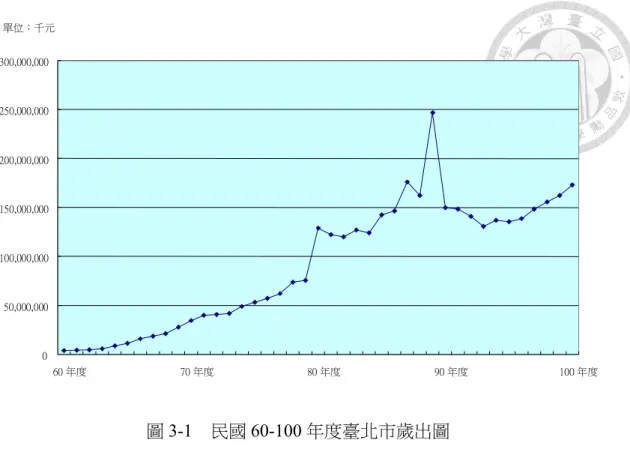

臺北市歲入決算數自60 至 100 年度期間依其規模及成長情形(表 2-1),於65 年度(64.7.1~65.6.30)超過 100 億元;74 年度(73.7.1~74.6.30)破 500 億元;80 年度(79.7.1~80.6.30)超越 1,000 億元;86 年度(85.7.1~86.6.30)超越 1,500 億元。

其中以88 下半年及 89 年度(88.7.1~89.12.31)歲入為 2,220 億餘元達到最高峰,

民國87 年度 1,765 億餘元次之,而 88 下半年及 89 年度係因預算年度改制為曆年 制,編列一次1 年又 6 個月預算,如還原 12 個月則為 1,480 億餘元;而除 88 下半 年及 89 年度外,各年度歲入金額較其上年度增加最多者為 80 年度增加 462 億餘 元,主因辦理舉債賒借收入170 億元所致。

表2-1 民國 60-100 年度臺北市歲入決算數表

單位:千元

年度 歲入 基比% 年度 歲入 基比% 年度 歲入 基比%

60 3,931,083 100 74 50,749,531 1,291 88 162,270,094 4,128 61 4,353,625 111 75 53,357,369 1,357

62 5,135,242 131 76 59,172,988 1,505 88 下及

89

222,015,858 5,648 63 7,241,598 184 77 69,340,461 1,764 90 126,620,935 3,221 64 9,262,748 236 78 73,823,305 1,878 91 128,628,551 3,272 65 13,010,111 331 79 82,778,420 2,106 92 130,466,688 3,319 66 15,986,761 407 80 129,013,470 3,282 93 145,869,178 3,711 67 18,770,593 477 81 125,332,809 3,188 94 158,150,500 4,023 68 22,266,801 566 82 123,098,929 3,131 95 153,214,448 3,898 69 28,584,038 727 83 126,963,367 3,230 96 161,795,523 4,116 70 34,689,516 882 84 123,990,099 3,154 97 153,864,930 3,914 71 40,820,554 1,038 85 142,542,814 3,626 98 145,751,385 3,708 72 43,448,081 1,105 86 156,034,992 3,969 99 169,071,394 4,301 73 46,616,509 1,186 87 176,504,824 4,490 100 164,128,477 4,175 資料來源:臺北市政府主計處

圖2-1 民國 60-100 年度臺北市歲入決算數圖

如下表所示,臺北市歲入規模變化趨勢,如以十年平均數而言,六○及七○

年代自 128 億餘元一路逐年度成長至 554 億餘元;七○年代末進入八○年代初歲 入成長金額大躍進,八○年代仍有成長約為1,487 億餘元;九○年代以後歲入規模 下滑至1,473 億餘元。100 年度歲入雖上升至 1,641 億元,惟九○年代迄 100 年度 間各年度歲入規模均無法超越87 年度 1,765 億餘元。

表2-2 民國 60-100 年度臺北市歲入年平均表

單位:千元、%

年度 金額(千元) 環比(%)

60 年代 12,854,260 100

70 年代 55,479,674 432

80 年代 148,776,726 268

90 年代 147,343,353 99

100 年度 164,128,477 111

資料來源:臺北市政府主計處

經以家戶所得及戶數,了解民國 60 至 100 年度期間各年度臺北市家戶總所 得,臺北市之家戶總所得自民國60 年度之 301 億餘元,到 67 年度已突破 1,000 億 元、78 年度超越 5,000 億元,83 年度已達 1 兆元以上,一路攀升至 100 年度 1 兆 6,000 億元以上(表 2-3)。

表2-3 民國 60-100 年度臺北市家戶總所得表

單位:百萬元 年

度 金額 基期比% 年

度 金額 基期比% 年

度 金額 基期比%

60 30,111 100 74 338,004 1,123 88 1,372,040 4,557 61 34,118 113 75 368,310 1,223 89 1,448,646 4,811 62 47,671 158 76 418,754 1,391 90 1,428,272 4,743 63 62,135 206 77 498,765 1,656 91 1,456,528 4,837 64 77,281 257 78 561,308 1,864 92 1,457,576 4,841 65 80,046 266 79 664,269 2,206 93 1,461,865 4,855 66 95,343 317 80 778,600 2,586 94 1,507,475 5,006 67 115,714 384 81 873,015 2,899 95 1,532,444 5,089 68 142,921 475 82 968,173 3,215 96 1,566,266 5,202 69 183,666 610 83 1,087,678 3,612 97 1,566,837 5,203 70 224,812 747 84 1,138,038 3,779 98 1,570,895 5,217 71 255,775 849 85 1,222,818 4,061 99 1,642,083 5,453 72 291,033 967 86 1,272,442 4,226

73 311,556 1,035 87 1,332,504 4,425 100 1,645,088 5,463 資料來源:臺北市政府主計處

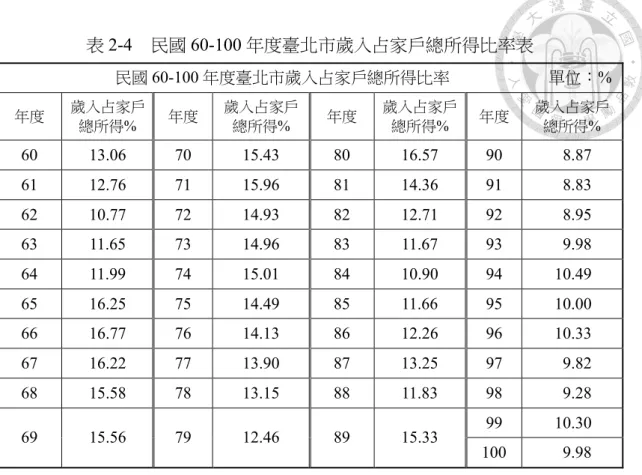

在分析臺北市歲入規模與結構時,因臺北市家戶總所得成長較之快速,必須 將其金額與同時期之家戶總所得相比較,才能顯示出統計上的意義。故就臺北市 歲入占家戶總所得比率而言(表2-4),從60 年度之 13.06%,66 年度跳升至 16.77%,

隨後微幅下降再逐步上升至80 年度 16.57%後,卻由該年度一路滑落至 91 年度之 8.83%,再為微幅起伏至 100 年度之 9.98%。