國立臺灣大學管理學院碩士在職專班資訊管理組 碩士論文

Executive MBA Program in Information Management College of Management

National Taiwan University Master Thesis

新創公司商業模式轉型之研究 - 以 A 公司為例

Research of Business Model Transformation of Startup Company – A Case Study of A Company

劉國忠 Kuo-Chung Liu

指導教授:陳忠仁 博士 許瑋元 博士

Advisor: Chung-Jen Chen, Ph.D.

Carol W. Hsu, Ph.D.

中華民國 105 年 6 月

June,2016

誌 謝

本論文之完成,首先特別感謝指導教授陳忠仁教授、許瑋元教授 的悉心指導與鼓勵,啟發我的論文思考架構,並在我陷入論文撰寫困 境時,兩位老師適時的指引誘導,使我找出正確的思考方向,獲益匪 淺。兩位老師認真的精神與親和的互動,更是我學習的典範。也感謝 口試委員陳俊忠教授、余峻瑜教授在口試期間之寶貴意見與指正,使 我的研究思緒及本論文更加完整。此外,也要感謝凱焜助教的大力協 助,讓我得以順利完成論文程序。

在 EMBA 的學習期間,從課堂上與老師的討論及與同學們的互動 中學得許多寶貴的理論與實務觀念,這些都是我在撰寫本論文時最有 用的思考基礎,感謝師長及同學的相互砥礪。

最後感謝我的家人的支持與鼓勵,使我能順利完成學業。

劉國忠 謹識 于台大管理學院 民國 105 年 6 月

中文摘要

在全球經濟波動劇烈、人口結構改變以及新科技加速變革等多重因素下,各 國政府、民間組織與大眾對於創業精神的重視程度日益增加,因此,產生了新一 波創業浪潮。然而,新創公司與團隊在市場開發早期,常因營運模式不夠精實,

在面對市場重大變化或營運績效不如預期時,未能適時掌握產業趨勢與關鍵因 素,適時修正公司商業模式與推出因應對策,而使公司無法度過創業死亡之谷而 提早結束。逐步探索與優化商業模式,幾乎是每個新創企業必須學習的課題。在 實務上亦是如此,新創公司投入市場也必須歷經反覆測試的過程,甚至退出原本 設定的市場,另外尋找新的市場或營運模式。因此,本研究基於前述背景,期望 透過新創公司尋找商業模式的過程,瞭解新創事業常見的轉型現象。

本研究以新創企業為主體,探討企業藉由重新審視產業關鍵因素與企業本身 資源能耐,以及分析商業模式轉型前後的差異,找到適合新創企業最契合市場的 商業模式。個案公司原為雲端運算公司,主要經營雲服務及雲建置,以自行開發 之雲端桌面虛擬化架構產品在台灣市場推展銷售。然而,在產業與關鍵因素評估 後,發現雲端運算服務市場為國際資訊大廠寡占市場,台灣中小型雲端廠商幾乎 沒有發展空間。而以物聯網為基礎的智慧家庭的快速發展,新創公司可採取特定 利基市場創新產品策略,運用本身優勢,在智慧安全 DIY 垂直應用利基市場上,

以創新產品與付得起的選擇,分得成長中的市場份額。此類破壞式創新的策略帶 給新創公司新的轉型契機。

關鍵字:商業模式、利基市場、破壞式創新、轉型策略、智慧家庭

THESIS ABSTRACT

Executive MBA Program in Information Management College of Management

National Taiwan University

NAME:Kuo-Chung Liu MONTH/YEAR: June, 2016 ADVISER:Dr. Chung-Jen Chen / Dr. Carol W. Hsu

TITLE:Research of Business Model Transformation of Startup Company - A Case Study of A Company

Most government and private sectors pay attention on "entrepreneurship" under the economic fluctuation, demographic change, and new technology evolution. So, the entrepreneur activities are growing rapidly in recent years. However, new start up teams often suffers poor revenue income, fail into the chasm, and missing strategic goals from an unsolid business model. Thus, to explore and modify a proper business model could be an important issue to new ventures. Based on the background, this study tends to find approaches for new ventures from business model exploration.

This study employed a case study to analyze the business model in terms of key success factors and core competences. The differences between old and new business models are also addressed. In the developmental context of A company, the cloud service and virtual desktop products are aborted instead of IoT based development. That is, A company pursue a niche market in smart home DIY area, to prevent strong competition among cloud giants. The affordable product seems to be disruptive innovation strategy to capture possible market opportunities for new ventures.

Keywords:business model, niche market, disruptive innovation, transition strategy, smart home

目 錄

誌 謝 ... II 中文摘要 ... III 英文摘要 ... IV 目 錄 ... V 圖目錄 ... VI 表目錄 ... VII

第一章 緒 論 ... 1

第一節、 研究背景與動機 ... 1

第二節、 研究目的與對象 ... 2

第三節、 研究架構、方法與流程 ... 3

第二章 文獻回顧 ... 5

第一節、 商業模式 ... 5

第二節、 新創公司與群眾募資 ... 7

第三節、 企業轉型策略 ... 9

第四節、 核心能力與競爭優勢 ... 12

第三章 產業分析 ... 14

第一節、 雲端運算產業背景與關鍵因素 ... 14

第二節、 智慧家庭產業背景與關鍵因素 ... 23

第三節、 雲端運算與智慧家庭兩者的關係 ... 39

第四節、 商業模式轉型驗證 ... 45

第四章 研究與結果分析 ... 51

第一節、 研究個案背景 ... 51

第二節、 資源與能耐分析 ... 53

第三節、 兩種產業之商業模式分析對照 ... 55

第四節、 轉型進入智慧家庭之事業計畫分析 ... 59

第五章 結論與建議 ... 69

第一節、 研究結論 ... 69

第二節、 研究建議 ... 70

第三節、 研究限制 ... 72

參考文獻 ... 73

圖目錄

圖 1-1 本研究流程 ... 4

圖 2-1 商業模式的九個要素 ... 6

圖 2-2 技術採用生命週期 ... 7

圖 2-3 破壞式創新 ... 10

圖 3-1 雲端運算示意圖 ... 14

圖 3-2 雲端運算產業鏈 ... 16

圖 3-3 企業雲端基礎設備採用調查 ... 18

圖 3-4 虛擬桌面服務架構 ... 20

圖 3-5 台灣虛擬桌面市場分布 ... 20

圖 3-6 虛擬桌面市場需求調查 ... 21

圖 3-7 虛擬桌面主要驅動力 ... 21

圖 3-8 全球物聯網市值預估 ... 25

圖 3-9 美國智慧家庭產業主要廠商 ... 27

圖 3-10 傳統智慧家庭 五力分析 ... 28

圖 3-11 美國為全球智慧家庭採用家數最多的國家 ... 29

圖 3-12 智慧家庭產品吸引力市場調查 ... 30

圖 3-13 智慧家庭市場廠商分布 ... 32

圖 3-14 科技新創公司智慧家庭五力分析 ... 33

圖 3-15 全球智慧家庭市場規模 ... 34

圖 3-16 美國智慧家庭市場規模-依應用區分 ... 35

圖 3-17 美國智慧家庭居家安全市場規模 ... 36

圖 3-18 智慧家庭市場 2020 年規模 ... 37

圖 3-19 物聯網基礎之智慧家庭發展趨勢 ... 40

圖 3-20 物聯網結合雲端智慧之技術示意圖 ... 40

圖 3-21 資訊雲端與物聯網的架構比較(1) ... 42

圖 3-22 資訊雲端與物聯網智慧家庭的架構比較(2) ... 42

圖 3-23 Kickstarter 平台各類別成功率統計... 47

圖 3-24 創業成功五大關鍵因素 ... 48

圖 3-25 智慧家庭美國市場滲透率 ... 49

圖 4-1 A 公司運作模式 ... 52

圖 4-2 A 公司營運績效 ... 54

圖 4-3 商業模式圖九宮格 ... 55

圖 4-4 A 公司推估眾籌計畫後 1 年營收 ... 60

圖 4-5 A 公司智慧家庭產品與服務 ... 61

圖 4-6 Lean Canvas 商業模式分析... 62

圖 4-7 A 公司市場定位 ... 65

圖 4-8 眾籌平台及專案時程規劃 ... 67

表目錄

表 3-1 雲端服務類型 ... 15

表 3-2 雲端服務廠商 ... 17

表 3-3 物聯網代表廠商 ... 24

表 3-4 智慧家庭比較 ... 25

表 3-5 智慧安全產品與廠商 ... 36

表 3-6 智慧家庭市場規模 ... 37

表 3-7 雲端運算與智慧家庭架構比較 ... 43

表 3-8 智慧家庭需求之雲端運算應用需求比較 ... 43

表 3-9 眾籌平台活動目的 ... 46

表 3-10 KICKSTARTER 與 INDIEGOGO 兩大平台比較 ... 47

表 3-11 智慧家庭智慧安全眾籌成功案例 ... 49

表 4-1 A 公司背景資料 ... 51

表 4-2 A 公司主要營業項目對象與管道 ... 52

表 4-3 A 公司資源能耐盤點與比較 ... 53

表 4-4 A 公司營運績效 ... 54

表 4-5 雲端運算與智慧家庭商業模差異 ... 57

表 4-6 雲端運算與智慧家庭綜合比較 ... 58

表 4-7 A 公司推估眾籌計畫後 1 年營收 ... 60

表 4-8 與競爭業者 CANARY 商業模式比較 ... 64

表 4-9 產品獨創價值分析表 ... 66

表 5-1 個案公司計畫檢視 ... 70

表 5-2 個案公司轉型綜合建議 ... 71

第一章 緒 論

第一節、 研究背景與動機

1990 年代固網電信帶動第一波互聯網浪潮,2000 年代行動通訊又帶動新一波行動連網,

如今進展到物聯網,讓更多事物連結上網。網際網路、行動通訊 、社群媒體與資訊技術的提 升與發展,促使全球產業競爭不斷的改變,數位科技融合下,物聯網(Internet of Things, IoT) 除了提升企業生產競爭力(B2B),同時也帶給人類生活更加便利(B2C)。全球最大的高科技產 業分析及資訊科技與應用研究公司 Gartner,表示”物聯網將影響到所有的商業”。Gartner 副總 裁榮譽分析師 Jim Tully 指出,物聯網的熱潮現在才正要開始,且未來還有數十年的榮景,帶 來極大的商機跟利益。根據 Gartner 預估,物聯網商機在 2020 年將達到 2 兆美元,且聯網設 備將達到 250 億個,相較於 2014 年的 37 億,年成長率達到 35%,如此的成長性更是其他市 場少有,創造出極大的商機及利益。

哈佛教授麥可.波特(Michael E. Porter)於 HBR 文章中也提到, 過去 50 年資訊科技 (information technology )徹底的改變競爭與策略,我們現在正站在第三波轉型的最前哨。物聯 網/智慧連網產品擁有的新的功能與能力超越了傳統產品的界線,提供了指數擴展的機會。產 品本質的改變正在破壞性價值鏈並迫使企業對所做的每一件事都必須重新思考。此外,高盛 證券研究(Goldman Sachs Equity Research)認為,物聯網將掀起第三波網路浪潮,估計 2020 年 連網裝置將增至 280 億個,從手錶、汽車到嬰兒監看器等無所不包。

在全球經濟波動劇烈、人口結構改變 以及新科技加速變革等多重因素下,包括台灣政府 的各國政府、民間組織與大眾對於創業精神的重視程度日益增加,因此,產生了新一波創業 浪潮。然而,新創公司與團隊在市場開發早期,常因營運模式不夠精實,在面對市場重大變 化或營運績效不如預期時,未能及時修正公司商業模式與推出因應對策,而使公司無法度過 創業死亡之谷而提早結束。因此,逐步探索與優化商業模式,幾乎是每個新創企業必須學習 的課題。價值主張年代一書作者亞歷山大‧奧斯瓦爾德(Alex Osterwalder)認為有效的商業 模式都需反覆歷經「設計、測試、演進」的三階段過程。在實務上亦是如此,新創公司投入 市場也必須歷經反覆測試的過程,甚至退出市場另外尋找新的市場或營運模式。因此,本研 究基於前述背景,期望透過新創公司尋找商業模式的過程,瞭解新創事業常見的轉型現象。

第二節、 研究目的與對象

本研究以新創企業為主體,分析探討新創事業透過市場考驗與重新審視內外部環境變 化,並調整新的商業模式。透過文獻探討以及新創公司個案分析,發現新創企業,藉由不斷 的商業模式演進,找到適合自己核心能力的市場之商業模式,並加以發揮。

個案公司為雲端運算公司,主要經營雲服務及雲建置,以自行開發之雲端桌面虛擬化架 構產品在台灣市場推展銷售。然而,雲端運算服務在全球廠商與企業的持續關注下,台灣市 場除了有國際資訊大廠帶領推動,台灣軟體廠商也爭相投入,使得市場競爭更加激烈。此外,

互聯網、行動通訊的快速發展,加速了數位匯流的實現,顛覆了傳統商業活動與人們的生活,

使得小眾市場需求、客製化服務等變成付得起的選擇。在數位匯流加速發展下,物聯網產業 的興起,帶給雲端服務廠商新挑戰與機會。

基於前一節的研究動機,本研究針對物聯網智慧家庭產業及個案公司事業發展策略進行 研究探討,在物聯往智慧家庭產業方面,期望能透過本研究了解並掌握物聯網智慧家庭產業 目前實際上所面臨的機會、困境與挑戰,在個案研究方面,期望能透過本研究對產業競爭狀 況及個案公司目標與能耐分析的結果,提供個案公司事業發展策略參考,進一步,期望本研 究之結果可供台灣中小型公司進入物聯網智慧家庭產業的事業發展策略參考。

具體而言,本研究的主要目的如下:

(一) 了解雲端運算產業與以物聯網為基礎的智慧家庭產業之環境及關鍵因素。

(二) 比較雲端運算產業與智慧家庭產業之商業模式之異同

(三) 探討個案 A 公司從雲端運算服務轉型至智慧家庭的事業發展計畫與商業模式改變 (四) 將研究結果提供給中小型新創公司,作為進入智慧家庭產業之研究參考。

第三節、 研究架構、方法與流程

本章根據研究目的與研究架構,探討並分析產業之相關文獻,並就商業模式、關鍵因 素所提出的相關理論,以及對雲端運算與智慧家庭應用商業模式分析的相關文獻作一有系統 的整理與分析。期望透過相關文獻深入的回顧與探討,瞭解新創公司在商業模式轉換的分 析。

本研究的研究過程如下(圖 1-1):

(一) 確定研究方向與目的 (二) 探討相關文獻

蒐集國內外有關新事業發展策略之相關文獻,並進行研究探討。

(三) 研究雲端運算與智慧家庭產業現況與關鍵因素

蒐集雲端運算與智慧家庭產業之次級資料,並加以分析、歸納及比較等探討。

(四) 研究個案 A 公司事業經營模式與資源能耐

(五) 探討個案 A 公司轉型智慧家庭的計畫與商業模式。

在研究方法方面,由於本研究之研究目的在於探討個案公司的商業模式,以了解公司如 何在其獨特的資源或能力之基礎下,影響其一連串的進入市場行動,並藉此找出適合公司發 展的新創產業,因此以個案研究之方式進行(Yin, 1994)。本研究採取單一個案研究,主要 資料來源為公司內部資料,以及研究者本身參與之經驗,配合外部產業之資訊進行分析。

圖 1-1 研究流程 圖 1-1 本研究流程 資料來源: 本研究整理 研究背景、動機、目的

文獻探討

雲端運算與智慧家庭 產業概述

個案公司經營概況

商業模式 分析探討 產業關鍵因素

分析探討

資料分析與研究結果

結論與建議

第二章 文獻回顧

第一節、 商業模式

一般而言,商業模式所涵蓋的範圍極廣,包括一個企業如何組織一企業的員工與面對 客戶,當然也包括如何擬定策略與藉由執行該策略而獲取收益。基本上,商業模式主要是闡 述一個企業創造、傳遞與獲取價值的原理。而商業模式是交錯複雜、由許多不同物件組成且 互相影響的,因此透過圖像拆解的方式可以較為容易理解 (Osterwalder & Pigneur, 2010)。

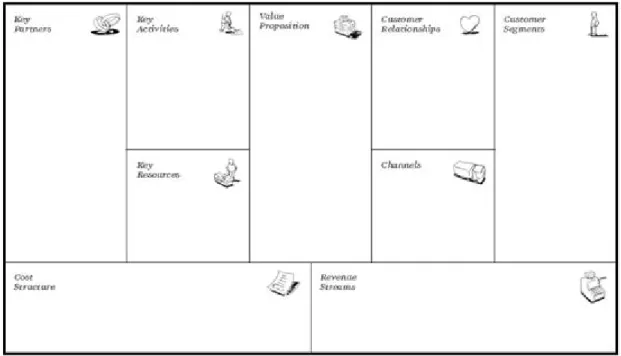

在《獲利世代》提出「商業模式圖」(Business Model Canvas)(圖 2-1)中呈現,在擬訂策 略計畫時,商業模式圖可以九個構成要素分別切入,以視覺化輔助思考。而運用商業模式圖 時,也可以結合已知的商業概念,以商業模式圖的標準化格式重新整理,形成一套獲利模 式。其九個元素分別為:

1.價值主張 (Value Proposition):公司透過提供產品或服務,所能向使用者提供的價值

(也就是要解決使用者什麼樣的問題,或滿足使用者的某些需求)。

2.顧客區隔 ( Customer Segments):即企業所瞄準的客群。這些目標客群具有某些共通 性,從而使企業能夠針對這些共通性創造價值。定義客群的過程也被稱為市場劃分(Market Segmentation)。

3.行銷通路 (Channels):公司用來接觸目標消費者的各種途徑,闡述公司如何開拓市 場,並涉及到企業的市場和行銷策略。

4.顧客關係 (Customer Relationships):即企業如何與其目標客群之間所建立的聯繫。

5.關鍵夥伴 (Key Partners):即公司和其他公司之間,為有效地提供價值並實現其商業 化而形成的關鍵夥伴關係,甚至是合作關係網路。

6.關鍵活動 (Key Activities):公司要讓商業模式運作、賺錢,最關鍵的活動。

7.關鍵資源 (Key Resources):提供價值主張所需的重要資源,關鍵資源可能實體方 面、財務方面、智財方面或人力資源方面,關鍵資源可能是自有、向他人租賃或從關鍵合作 夥伴中獲得。

8.成本結構 (Cost Structure):描述所有運作商業模式所需的成本,包括固定成本和變 動成本。這點很有趣,因為在思考成本的過程中,很有可能就是創意的來源。例如:當年 Amazon 就是因為思考如何縮減伺服器的成本,才發展出今日的雲端系統。

9.獲利模式 (Revenue Streams):即公司通過各種營收模式(Revenue Flow)來創造財富 的方式。

圖 2-1 商業模式的九個要素

資料來源:Osterwalder (2010), Business Model Generation

創新模式包括產品創新、流程創新以及商業模式創新等三大類。商業模式的創新是現代 企業成為贏家必備的競爭力,也是企業決勝的關鍵。對於科技創新企業而言,由於產品的模 仿門檻低,經營模式與流程相近,使得商業模式創新顯得更加重要。科技新創團隊,得發展 自己獨特的商業模式在市場上具備競爭優勢、獲取利潤並在產業競爭中維持企業生存。

第二節、 新創公司與群眾募資

市場上對於創新的接受,若以技術採用生命週期(Technology Adoption Life Cycle)的角 度來看,消費者採用新技術的過程分成五個階段(圖 2-2),分別包括(Hill & Jones, 2001):

創新者(Innovators):2.5%

早期採用者(Early Adopters):13.5%

早期大眾(Early Majority):34%

晚期大眾(Late Majority):34%

落後者(Laggards):16%

圖 2-2 技術採用生命週期

新 創 公 司 若 提 出 全 新 的 產 品 或 技 術 , 則 通 常 必 須 跨 越 創 新 的 「 死 亡 之 谷 」 (chasm)(Moore,1998),由於新創公司通常具有較高的產品成本和價格,以及較小的市場需 求,使這些創業公司面臨很大的投資風險。由傳統的架構解釋,創新者是對追求新產品的狂 熱者,甚至在產品還未上市前就願意購買者;而早期採用者對產品接受度高,上市後便願意 購買;而早期大眾將視早期採用者的使用狀況,依自身需求才採購;晚期大眾則為一般民 眾,而落後者對新產品極為抗拒,非不得已不會購買。因此,新創公司因為其資產規模較 小,現金流量或獲利紀錄皆處於赤字階段,無法支應外部融資管道所需的成本,亦無法藉由 盈餘進行內部融資,僅能依靠創始人與親友等內部人的資金協助。另外,創投資金也因為投 資此期間的企業不具成本效益,使得新創企業早期能獲取資金的管道相對較少。在面對死亡 之谷的時候,也常因為財務壓力而無法跨越。

然而,在新興網路金融創新崛起的年代,有了另外的募資管道—群眾募資。新創事業可 以同時透過網際網路進行資金募集與市場測試,直接由消費者對創意進行評分與資金挹注,

當新創企業成功募得資金時,亦表示該創意受到市場青睞,商業化的困難度相對較低。

根據美國全國群眾募資協會(National Crowdfunding Association ,NLCFA)的定義,所謂

的群眾募資指的是有資金需求的募資者,向社會大眾展現其目標或專案以獲得認同,進而取 得資金供給的贊助者協助。群眾募資的運作過程,是由募資者先公開自己的募資計劃,並提 供相對應的回饋來吸引贊助者投資該計畫,以獲得足夠的計畫和支持者與執行費用。基本 上,群眾募資可以分成以下幾類型:

(1) 回饋類型(reward -based crowdfunding):計畫提案者供一定形式的回饋,或是出資 些 產 品 之 優 惠 , 此 類 型 的 主 要 群 眾 募 資 平 台 例 如 : Kickstarter 、 FlyingV 、 IndieGoGo 等。

(2) 捐贈類型(donation-based crowdfunding):單純贈與的模式,計畫提案者不需供任何 財務報酬回饋出資者,但提案者常會供小禮物、表演等非貨幣報酬給予出資者。

(3) 借貸類型(lending-based crowdfunding):類似向銀行貸款的資金取得方式,一般是附 帶利息的微型融資,主要群眾募資平台例如: Funding Circle、KIVA 等。

(4) 股權類型(equity-based crowdfunding):出資者微型投一家公司股權,或是提案的售 部分出資者,此類型的主要群眾資平台例如:FundersClub 等。

台灣民間群募平台均為回饋型,包含:flyingV、嘖嘖、104+夢想搖籃、LimitStyle、

OPUSGOGO、Hero 與創夢等,其中 flyingV 為目前國內最大的群眾募資網站。而在全球市場 上,特別是美國市場,Kickstarter 這一類型的群眾募資平台對於新創公司的產品而言,可以 視作是商業模式的驗證指標。而商業驗證(Proof of Business, POB)的重點為商業模式評估、

發展募集資金所需要的 Demo Kit 及建構策略夥伴。保證使用者對商業運作模式的接受度,

以及商業運作的可行性。其主要驗證的項目如下:

(1)所要進入市場之假設及如何驗證該假設;

(2)商業模式及商業發展計畫:定義產品/服務,指出競爭優勢,預期各年目標及經費 需求等;

(3)未來發展方向以及資金來源。

第三節、 企業轉型策略

在企業轉型方面,Hamel & Prahalad(1994)提出企業面對競爭衝擊時,需進行策略改 造,重新建立企業的核心策略,改造產業的競爭規則;透過策略改造,公司能主導本身所屬 產業的轉型過程,或重新劃定產業間的界線,甚至創造出全新的產業,最後取得產業領導者 絕對地位和未來競爭優勢。

若以產業生命週期來看,特別是企業隨著產業生命週期之轉變,為了永續經營或獲利 成長,企業會進行包括經營策略、經營型態、或大規模作業流程等革命性之轉變,期望能有 效增進企業競爭力及經營績效。若由動態能力的觀點來看企業競爭優勢,即當企業為了適應 變動的環境而擁有更新的能力:當回應市場的時間是相當急迫的、科技改變速率十分快速、

未來競爭者及未來市場難以掌握時,企業便需要某種創新性的回應能力(Teece, Pisano, &

Shuen, 1997)。亦即,企業轉型是當經營環境發生變化時,企業為求生存發展、突破經營瓶 頸,而透過組織調整或目標轉換之策略,改變結構型態,創造出適應未來的新經營模式

(Klein, 1996)。

若以策略觀點觀之,企業之轉型可以有以下類型(綜合整理自 Hill & Jones, 2001; Grant, 1991):

一、產業轉型策略:企業放棄原先經營行業,改行從事新行業。

二、產品轉型策略:

1.改變產品製程、降低成本。

2.大幅度提高產品品質及附加價值。

3.開發新產品。

三、國際化策略:到海外開拓新市場或設廠。

四、水平/垂直整合策略:

1.合併、策略聯盟。

2.建廠擴大經濟規模。

五、功能性轉型:

1.企業功能別之改善與調整。

2.生產技術、設備、程序之改善與改變。

3.研究發展、人事、財務功能的加強與改善。

六、多角化經營策略 除繼續經營原有產業外,跨足進入新產業。

正如 Drucker (2000)指出:「這個世界已經發生不可逆轉的巨大變化,經營者面臨時代 變動時,應能夠且必須採取行動」。而此行動,特別是在商業活動方面,如前述學者所提,

最重大的轉變就是在商業模式,或者產品的變動。當企業面臨創新的兩難時,可使用破壞式 的創新策略。破壞性創新是指銷售更易使用、更便利的產品給新顧客,但在此種競賽中,市 場的領導企業卻易被新進者擊垮,這隱含著一個重要的企業競爭策略:「新進者對市場在位 者的最佳攻擊方法即破壞市場。」(Christensen, 2003)

破壞性創新(Disruptive innovation),亦被稱作破壞性科技、突破性創新,是指將產品或 服務透過科技性的創新,並以低價特色針對特殊目標消費族群,突破現有市場所能預期的消 費改變。破壞性創新是擴大和開發新市場,提供新的功能的有力方法,反過來,也有可能會 破壞與現有市場之間的聯繫,該理論在管理實務上產生重大影響,並引起學術界大量討論。

Christensen(2003)認為低階破壞(low-end disruption)是針對在高階市場卻不需要完全性能 的顧客,而新興市場破壞(new-market disruption)是針對想滿足之前未被滿足需求的現在客戶 (圖 2-3)。

圖 2-3 破壞式創新

由於「新市場的破壞性創新」是指積極爭取尚未消費的新顧客。因為破壞性創新能帶來 更便宜、更容易使用的產品,讓尚未消費過這項產品的顧客願意花錢。而且,新市場的破壞 性創新並未入侵主流市場,只是將主流價值網絡中的顧客拉到新價值網絡中,因為這些顧客 覺得新產品更加便利。因此,本研究的個案公司,在轉型過程中以差異化路線,特別是新市 場的破壞者角度切入,此時企業將做出差異所需的基本工作(如:改變設計、改良功能…等),

使得多數顧客都願意為該項「差異」購買產品。具體做法上,差異化有很多途徑, 如由設計 或品牌形象、技術、產品內容特徵、顧客服務、配銷通路等形式, 使顧客認知產品的獨特性 或提供卓越的價值, 而產生差異化效果。

配合資源做策略上的取捨,集中策略(focus strategy) 可以是新創企業選擇在較狹窄產業 範圍競爭之策略,集中服務於特定需求的顧客群、產品線、地區市場,一般即指特定的利基 市場。集中焦點化策略則是選擇特定的市場或產品定位,透過對此獨特區隔的市場取得比較 優勢。

第四節、 核心能力與競爭優勢

核心能耐(core competence)的概念主要由 Hamel & Prahalad(1990)所提出,核心能力 是透過企業內部資源的結合與運用,在不同的運用情境下建立企業特有的組織能力,是企業 競爭優勢之根本。企業核心能力之認定有五項因素:

一、 產品朝商品化與服務趨向,核心能力是事業體的中心與動力。

二、 產品生命週期縮短,核心能力能協調生產技術和整合科技。

三、 控制企業之核心能力,則能控制產品與服務的創新。

四、 企業之核心能力比最終產品更有利潤。因不會隨使用而消失。

五、 核心能力是企業組織的根基像樹根,最終產品與服務像樹葉。

企業面對內部有限資源下,可將有限資源集中在戰略目標上,再利用資源的延伸與槓桿,

創造競爭優勢。而企業資源槓桿運用,主要有以下五種方式:

一、 有效集中資源於重要的戰略目標 二、 有效率累積現有資源

三、 以資源互補創造更高價值 四、 儘可能保存企業資源

五、 最短時間內從市場回收資源

此種思考可以供核心能耐移轉的公司參考。正如策略大師 Porter 在 2014 年 11 月號英文 版的哈佛商業評論, 有一系列專文,探討物聯網的管理與競爭策略。第一篇文章由競爭策 略大師 Michael Porter 及 james heppleman 撰寫,題目是 how smart, connected products are transforming competition。它把物聯網的應用,明確定義以 smart connected products 為核心,

看這樣的產品如何影響與改變產業結構與產業疆界,然後提到 10 種策略思考的選項。作者 列出 10 個選項(Strategic choices to achieve competitive advantage),要物聯網時代的企業思考 如何取捨?

(1)公司要培養那些 smart connected product capabilities and features?要從消費者的價值與不 同市場區隔思考起。

(2)多少功能做在 product 端,多少在雲端?這牽涉到回應速度,自動化,安全性,使用界 面等考慮因素。

(3)公司應該採用 open 或 closed 的系統?如 Android 和 Apple 的系統各有利弊。

(4)公司應該內部自己開發軟硬體,還是外包給別人?

(5)那些數據公司必須取得,保全與分析?

(6)這些數據的所有權與存取權限如何被管理?

(7)公司是否要完全跳過傳統通路與售後服務渠道?還是部分還是委由傳統通路來執行?

(8)獲利模式的改變?賣斷或是租賃方式?

(9)公司是否考慮販售客戶使用行為的分析資料?

(10)公司是否擴張到生態系統中的其它角色?

由於物聯網 Smart connected products 的特性包涵 3 個核心組成元素,實體元件(例如汽 車的引擎,輪胎,電池等實體),智慧元件(例如車用電腦,各類感應器,控制單元,軟體,

雲端資料庫),連網元件(例如連接埠,天線與傳輸協定)。在產品端的智慧元件,負責感 應資料,搜集資料,然後往雲端送;在雲端的智慧元件,則儲存資料,分析資料,建立演算 邏輯。連網元件負責資料的交換與串接了產品端與雲端。為了實現物聯網,除了前述的核心 元件外,還有辨識身份與資訊安全的模組,也有外部其它輔助的資訊來源(例如氣候,路 況,社群等模組),加上在 smart connected products 的四大應用領域方面,分別為:

(1)監視:感應器負責回報產品與環境現況,頂多告警,不會做任何狀態的改變;

(2)控制:監視+人為遠端的下指令去改變現況;

(3)優化:人為控制+雲端資料分析去預測未來的變化或診斷潛在風險,人為下指令 控制;

(4)自動化:具備自主學習能力,由物聯網自主的調整改變(不需要人為的指令控 制)。

因此,新創公司的策略轉型必須同時考慮產業特性以及本身的核心能力是否能夠轉 換。以下將先分別說明雲端運算以及智慧家庭兩個產業的特性以及關鍵因素,以做為個案公 司商業模式轉型分析之依據。

第三章 產業分析

本章將針對雲端運算產業及物聯網基礎下的智慧家庭產業進行探討,並分析雲端運算產 業與智慧家庭產業兩者的關係,以及企業轉型後新商業模式設計的驗證方式。

第一節、 雲端運算產業背景與關鍵因素

本節探討雲端運算服務產業簡介、市場概況、涵蓋範圍與關鍵因素。並針對雲端運算 服務中的虛擬桌面應用服務現況與關鍵成功因素進行探討。

一、雲端運算服務產業

雲端運算(Cloud Computing),是一種基於網際網路的運算方式,通過這種方式,共享 的軟硬體資源和資訊可以按照需求提供給電腦和其他連網裝置。雲端運算技術的改變讓使用 者不再需要了解「雲端」中基礎設施的細節,不必具有專業知識,也無需直接進行操作設定,

就可依據需求使用軟硬體資源。雲端運算的概念主張用多少付多少的消費方式,視用戶的使 用需求量隨時提供服務。雲端運算並不是全新的技術,而是一個新的概念,雲端最大的意義 就在於「改變商業模式」,打破原本既有的銷售、服務模式,從傳統有形實體變為虛擬。

Source : 維基百科 圖 3-1 雲端運算示意圖

雲端運算涵蓋硬體、平台、軟體服務及提供完整的雲端解決方案(total solution)等廠商。

但是隨著雲端運算發展愈趨成熟,企業提供的服務界線也隨著變得更加模糊。雲端運算服務 可分成三種類型:「軟體即服務」(Software as a Service, SaaS)「平台即服務」(Platform as a Service, PaaS)「基礎設施即服務」」(Infrastructure as a Service, IaaS)。

表 3-1 雲端服務類型

雲端服務類型 服務內容 代表業者

雲端設施服務 IaaS 儲存、計算、虛擬主 機、作業系統

硬體:IBM、HP、DELL、宏碁、華碩、

廣達

軟體 :微軟、趨勢防毒軟體

網路寬頻:中華電信、台灣大、遠傳 雲端平台服務 PaaS 開發環境、開發工具 微軟 Azure、Amazon EC2、Google APP

Engine 雲端應用軟體服務

SaaS

對商務企業 中化電信健康雲、緯創教育雲、IBM、

企業 CRM

對一般消費者 Google Drive、Google Map、Google gmail 雲端平台依照佈署方式可分成 4 種:「公有雲」、「私有雲」、「混合雲」以及「社群 雲」。「公有雲」是一個公開的雲端平台,價錢較便宜,只要付費,即可使用雲端平台上的 資源,但使用公有雲服務,資料不是放置在自己的企業內部,因此常有隱私安全之顧慮;「私 有雲」是由企業本身建立及管理與維護,雲端平台主要提供內部公司使用,機敏資料存放在 自己企業內,公司的資料安全保護較沒有顧慮;「混合雲」結合了公有雲與私有雲的特點,

由多個雲所組成,企業非機密的商業資料規劃在公有雲上進行,企業機密敏感資料則於私有 雲處理,這樣除了可以確保資料的安全性,也可善用公有雲調整企業彈性需求;「社群雲」

是由幾個組織共享的雲端基礎設施,支持特定的社群,有共同的關切事項,例如使命任務、

安全需求、策略與法規遵循考量等。

雲端運算產業涵蓋範圍從雲的建置、端的裝置以及應用服務的提供,其範圍已容納所 有資通訊產業範疇,包括了既有資通訊軟硬體的發展並衍生出更多創新的應用與服務模式。

從技術應用的角度來看,雲端運算應用可涵蓋虛擬化技術應用、巨量資料技術應用、雲端資 訊安全技術應用、系統整合與顧問諮詢服務等。

圖 3-2 雲端運算產業鏈

根據市場研究機構 Synergy Research Group 報告顯示,2015 年全球雲端服務廠商市場 佔有率排名,前幾名為市占 31%的亞馬遜網路服務(Amazon Web Services,AWS),市占 9%微軟(Microsoft),以及市占 7% 的 IBM 和市占 4%的 Google 及 Salesforce。其中,亞 馬遜年增率(YoY)63%、微軟 124%、 Google 108% 最為顯著。在台灣,除了政府的推動,

民間企業對於雲端運算發展布局相當積極,電信三雄已針對 IaaS、PaaS、SaaS 各層應用服 務布局,資通訊設備硬體廠商也積極打入全球資料中心供應鏈,許多中小企業也推出雲端運 算整合平台服務。然而,國際大廠擁有廣大國際市場與知名度,而且比較早投入發展雲端服 務,加上技術成熟、資源與資金充裕、資料中心全球據點多等多方面優勢。相形之下,台灣 雲端服務業者不論是技術、知名度或市場規模,都與國外廠商有些差距,但具備服務在地化 優勢,可快速提供技術支援,即時解決問題。資策會 MIC 預估,台灣雲端服務市場規模,包 括 SaaS、PaaS、IaaS 等,2014 年為新台幣 116.1 億元,預估到 2017 年,台灣雲端服務市場 規模可超過 150 億元。從 2015 年雲端 IT 預算配置來看,企業採用雲端服務的需求日益提 高,雲端服務預算的占比連續 3 年增加,從 2013 年的 2.7%,來到 2015 年的 3.7%,成長了 近 1%。不過,從預算占比的成長幅度來看,2015 的 3.7%和 2014 年 3.4%相比,僅僅成長了 約 0.3%,其成長力道已經趨緩。綜觀而言,未來幾年全球與台灣雲端運算服務產值都將會

持續維持高成長,整合行動科技與巨量分析資料的應用將會受到市場更多關注。因此,國際 大廠都積極在雲端解決方案及生態系統上,發展出行動與巨量分析應用,以爭取更大更穩定 的市場版圖。對台灣產商而言,若能掌握台灣本地市場的需要,提供以 SaaS 服務與私有雲 服務等國際大廠未能提供給當地客戶的解決方案,將會是一個具有利基市場的發展方向。換 言之,雲端服務廠商的關鍵成功因素在發展客戶未被國際大廠滿足的軟體服務及諮詢服務。

表 3-2 雲端服務廠商

雲端服務 競爭者

雲端設施服務 IaaS 硬體:IBM、HP、DELL、宏碁、華碩、廣達 軟體:微軟、趨勢防毒軟體

網路寬頻:中華電信、台灣大、遠傳

雲端平台服務 PaaS 微軟(Azure)、Amazon(EC2)、Google(APP Engine)、

Apple 雲端應用軟體服務

SaaS

全球應用軟體服務開發商

臺灣企業採用公有雲、私有雲的企業比例 2016 年有明顯成長,而其中公有雲的排名,

還是以國際大廠 AWS 與中華電信領先。根據 iThome 2016 年 CIO 大調查結果,主要廠商為 AWS、微軟 Azure、Google 雲端平台及中華電信雲端服務。

圖 3-3 企業雲端基礎設備採用調查

對雲端運算服務廠商而言,參考英國資料中心業者 interxion 分析指出雲端服務業者關鍵 成功因素如下:

(一) 提供客戶實際需要的 IT 策略,以滿足客戶商業流程的需求 (二) 客戶需要的是多樣化的雲端服務

(三) 掌握資訊科技與經濟的生命週期,並關注破壞性技術所帶來的機會 (四) 提供 100%系統可用度(availability),保證客戶服務不中斷

(五) 聚焦在客戶需求上,並以客戶服務為第一優先順序 (六) 提供可支援各式行動裝置的服務

(七) 投資在自動化整合管理系統工具上,以提升營運效率 (八) 完整的資安機制及資料儲存安全

二、虛擬桌面應用服務

雲端運算產業在持續提升服務的目標與競爭下,各式雲端運算服務陸續推出,其關鍵 技術包括虛擬化技術、巨量資料技術、雲端資訊安全技術。本段落將針對虛擬化技術中的虛 擬桌面架構(Virtual Desktop Infrastructure)方案在台灣的市場發展現況與產業業者進行探討。

根據市場調查公司 Global Information 報告指出全球虛擬桌面基礎架構 (VDI) 市場預測從 2016 年到 2020 年之間將以 27.35%的年複合成長率擴大。

虛擬化為雲端運算技術之關鍵技術。虛擬化技術包括服務器虛擬化、桌面虛擬化及應 用程式虛擬化等。桌面虛擬化技術其實是在服務器虛擬化的基礎上,通過各種通訊方式,將 桌面傳送到遠端,換句話說,桌面虛擬化就是服務器虛擬化技術加上遠端桌面連線。

根據 iThome 2015 年 CIO 大調查顯示,臺灣有超過 5 成的企業看重伺服器虛擬化裝置採 購,伺服器虛擬化裝置無論在虛擬化採購動向,或在整櫃式設備採購動向中,皆為企業採購 的優先考量,這也顯現出過半企業對伺服器虛擬化裝置的需求偏高。其次為伺服器虛擬化軟 體,2015 計畫採購的企業有 39.3%,相較於 2014,下跌了 6.7%,伺服器虛擬化軟體採購逐 年下滑,顯現出伺服器虛擬化市場逐漸飽和的狀況。而計畫 2015 採購桌面虛擬化和虛擬化 管理平臺的企業占比相近,分別為 17.4%和 17.9%,其中桌面虛擬化平臺整體需求有明顯的 提升,2015 年整體預計導入桌面虛擬化的平均人數與去年相比,成長了 3 倍。企業內部虛擬 化的比例也逐年攀升,2013 年初至 2014 年初,企業內部應用在虛擬化環境中執行的比例大 幅成長 11.4%,在 2014 年初時,企業內部虛擬化比例達 38.7%,到 2015 年初則微幅成長 1.9

%至 40.6%,也就是企業內部有 4 成應用在虛擬化環境中執行,而這也顯示了企業虛擬化應 用逐漸成熟。

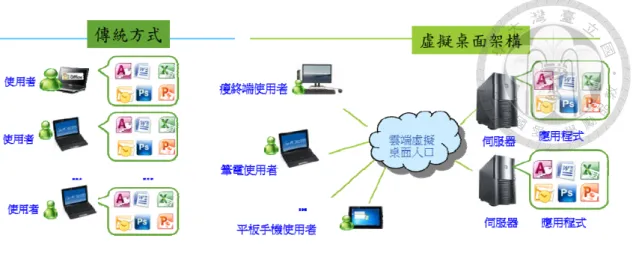

由於 自攜裝置(BYOD , Bring Your Own device)行動工作浪潮的催化下,加上大部份公 司及組織已經建置虛擬化平台。虛擬化工作階段便推展到第二個發展階段,也就是導入桌面 虛擬化機制,以滿足使用者能夠在任何時間(Any Time)、任何地方(Any Where)、任何 裝置(Any Device),隨時隨地使用任何平台就可方便地存取公司的「機敏資料(Sensitive Data)」及「應用程式(Application)」。

圖 3-4 虛擬桌面服務架構

桌面虛擬化雲端服務,使用者以可使用瘦終端(Thin Client)、筆記型電腦、平板電腦、

智慧型手機等各式跨平台裝置連結到虛擬桌面雲端服務,透過中央控管伺服器管理分配電腦 資源或應用軟體給使用者。雲端運算的最終效益是在有限的資源下,將資源做有效的運用。

IDC 研究機構針對 VMware View 商業價值做量化分析,結果約可以降低 50%的企業總體擁有 成本(TCO)、平均每年可為每位使用者節省成本達 610 美元、投資報酬率(ROI)為 367%、極 短投資回收期 5.6 月。

在台灣市場虛擬桌面架構主要供應商有 VMware、Citrix 、Microsoft、Dell、Red 等廠 商及其他潛力供應商如 Ncomputing、Unidesk 等,台灣自行開發的廠商僅個案 A 公司一家。

根據 iThome 在 2014 年的 CIO 大調查報告中得知,虛擬桌面市場為一個寡占的態勢,市占率 最高的廠商是 VMware,佔 46.1%,第二名是 Microsoft 佔 26.6%,第三名為 Citrix 佔 24.2%。

其餘廠商僅佔 3.1%。台灣虛擬桌面建置需求主要來自政府機關及學校單位,這兩類客群的 需求規模較大且對風險承擔的要求比較高。

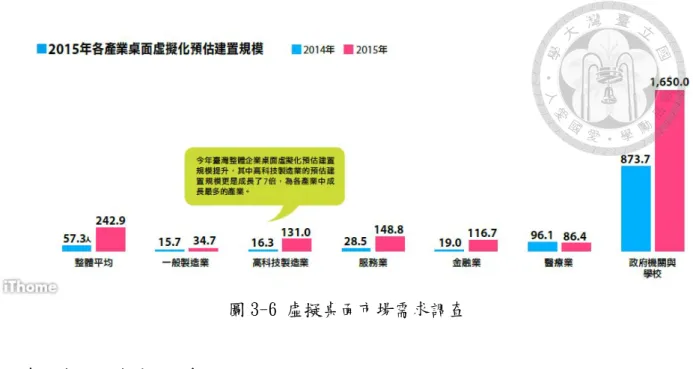

圖 3-5 台灣虛擬桌面市場分布

圖 3-6 虛擬桌面市場需求調查

虛擬桌面應用服務關鍵因素

雲端運算服務需建立在穩固基礎架構,因此伺服器主機需具備快速運算能力、高可用 性、高延展性,並透過集中控管環境,降低管理成本。而虛擬桌面雲端服務的虛擬桌面的優 點也是使用者願意採用的幾個主要驅動力包括資料保護與資訊安全、降低長期投資成本、降 低管理成本、快速佈署與修補、行動化與跨終端平台、外點作業環境需求等。在產品面上,

根據美國調研報告指出,虛擬桌面最關鍵的成功因素是使用者在採用虛擬桌面前後的用戶體 驗是否相同。其中,用戶體驗包括應用操作及應用的速度是否一樣。在選購考量上,品牌知 名度及產品市佔率為台灣用戶考量的主要原因。

(source : VMware)

圖 3-7 虛擬桌面主要驅動力

在雲端服務總體市場方面,台灣規模有 100 多億規模,2015 年後成長率趨緩,屬國內外 大廠寡占的市場結構。由於企業虛擬化應用的第一階段逐漸成熟,在第二階段的虛擬桌面應 用方面需求略增,但 90%以上的市場仍被國際大廠佔有,呈現明顯寡占的市場結構。整體而 言,虛擬桌面的關鍵因素在於品牌、完整功能、持續創新的解決方案與生態系統,國內廠商 不具備與國際大廠直接競爭的能力,因此,應透過與大廠合作的方式,鎖定 SaaS 軟體創新 應用及本地化客製要求高的利基市場做為市場切入的策略。

第二節、 智慧家庭產業背景與關鍵因素

智慧家庭在物聯網熱潮趨勢,加上許多外在技術發展的興起下,如行動通訊普、與雲 端運算成熟、大數據與人工智慧,再度演進成為以物聯網為基礎的智慧家庭應用。

本節將從物聯網談起,再探討物聯網基礎下的智慧家庭產業概況,並進一步探討新創 公司的興起與智慧家庭產業的競合,最後,針對智慧家庭市場的從範圍大到小分析,包括全 球市場、美國市場、智慧安全市場、DIY 市場,以及關鍵因素探討。

一、物聯網產業

物聯網(Internet of Things;IOT)可以說是互聯網的延伸。以互聯網而言,主要是提供人 與人、人與機器、機器與機器之間的互相連結;而物聯網則是將具備獨立功能的物體也可以 連結起來,所以就字面上的意思直接解釋,就是物體的互聯互通,簡稱物聯網。透過網際網 路,人與人可以進行溝通,人與機器也可以做溝通,而溝通的基礎在於人與人之間的共同語 言;人與機器之間的溝通則使用指令與事先制定好的傳送格式。但物體本身沒有發送訊號與 解讀指令的能力,因此,若要讓物體具備溝通的能力,就需要借助各種感測裝置及傳輸裝 置。

物聯網就是「物物相連的互聯網」,透過前端感測網路將具備獨立功能的物品與互聯網網 路連結,建構出具備感測能力的智慧網路環境,並可將感測環境與地點的動態資訊傳送至後 端的雲端服務平臺,透過資料篩選、分析與趨勢,實現智慧化識別、定位、追蹤、監控和各 種生活及工作的情境管理。物聯網的應用極為廣泛,典型的應用有智慧生活、智慧城市、智 慧交通、智慧醫療 (居家照護)、智慧家庭、智慧電網 (智慧電表與電力輸送)、智慧建築等。

物聯網的架構主要可以區分為感知層、網路層及應用層三層。

感知層(Sensor Layer)-由各式有線及無線感測器所組成,並將收集到的感測資料傳 送到網路。

網路層(Network Layer)-由各種低功耗的有線及無線網路傳送資料,如 ZigBee、

MiFi、4G 等行動通訊協定,將各種感測器的資料上傳到雲端伺服器。

應用層(Application Layer)-各種應用廣泛,主要是將大數據分析的結果,配合應用,

進行回饋與控制。

表 3-3 物聯網代表廠商

物聯網 主要領域 代表業者

應用層 智慧家庭、智慧交通、智 慧城市

IBM、宏碁、SAP、中華電信

雲端平台層 雲端主機、雲端儲存、大 數據、物聯網裝置管理

AWS IOT, 微軟 Azure IOT, IBM、中華 電信

網路層 固網、寬頻、WiFi 中華電信、台灣大哥大

感知層(終端) 感測器、攝影機、晶片 研華、晶睿、聯發科、台積電、Intel、

NXP

物聯網所串聯的對象不只是人與人,還包括人物事所有資訊的串聯與交換,因此不僅對 提供技術、產品與解決方案的科技業者帶來革命性的影響,物聯網應用模式的廣泛與多元,

對各領域的企業經營帶來極大的衝擊與機會,物聯網所帶來的影響遠遠大於過去企業發展電 子化、電腦化與行動化。然而這幾年為何尚未大量普及? 依據工研院 IEK 分析,目前因為物 聯網的部分規格與標準協定尚未制定,市場規模仍未擴大,因此 2014 年搭載物聯網技術的裝 置大約只有 144 億個,但是到 2018 年,物聯網規格與標準將成熟,物聯網安裝數量也將攀升 到 384 億個。此外,市場調研機構 Gartner 預估 2020 年物聯網產品與服務供應商將創造出超 過 3,000 億美元的邊際收益,且大部分落在服務領域。有鑑於物聯網龐大的商機,幾乎各行 各業都密切關注物聯網的發展,包括城市發展、汽車產業、生活服務、醫療照護等相關產業,

都希望藉由物聯網技術與應用的導入,加強企業競爭優勢,加速企業創新營運與服務,進而 掌握物聯網發展趨勢的巨大商機。

根據產業研究機構 Gartner 研究,隨著物聯網(IoT)裝置在一般消費性市場萌芽,使得消 費應用類的物聯網裝置量成為物聯網裝置之最大應用,也促使物聯網市場的加速發展。因此,

Gartner 預估,2016 年全球物聯網累積裝置數目將可達 63.92 億。2014 年全球累積物聯網裝置 數達 38 億個,到了 2015 年成長至 49 億個,年成長率達 28.8%,2015 年更將成長 30.4%,讓 全球物聯網裝置數達 64 億個。

根據市場產業研究機構 IDC 研究,2014 年全球物聯網的市值將達 6,558 億美元,至 2020 年物聯網全球市場價值將可達 1.7 兆美元,年複合成長率達 16.9%。IDC 預計,到 2020 年全 球物聯網終端數量,包含汽車、智慧冰箱、智慧電燈、智慧鎖等,將從 2014 年的 1,030 萬個 成長至 2950 萬個以上。

Source : IDC,2015 年 6 月

圖 3-8 全球物聯網市值預估 (單位:十億美元) 二、智慧家庭應用產業

智慧家庭概念成形已久,最早出現於美國,它利用自動控制、電腦、網路等科技,將與 家居生活有關的各種子系統結合在一起,但發展一直沒有普及,直到 2015 年開始傳統家電 大廠、電信廠商、科技硬體廠商與網路公司等都意識到物聯網即將帶來巨大的影響,紛紛投 入布局,發展智慧家庭生態系統。甚麼是智慧家庭的定義呢?智慧家庭(Smart Home)是指以 數位科技、物聯網、行動通訊雲端計算等新一代資訊科技為基礎,構建安全、舒適、便利、

節能、效率等的居家環境,提供智慧化的服務、讓人與家庭設施的雙向智慧互動。藉由物聯 網與雲端運算平臺的結合,智慧家庭應用與服務可為消費者帶來許多居家生活效益,包括更 便利、更簡單、更智慧的生活型態與新的生活體驗(MBA 智庫百科)。

表 3-4 智慧家庭比較

傳統智慧家庭 物聯網智慧家庭 終端 具備 PC 功能之家電

產品

透過手持式終端簡單操 控

平台 單一使用介面 強調使用者體驗介面

情境與互動 沒有互動情境 強調不同情境下的互動

回饋 遠端控制 具備機器學習,依據使用

者行為調整

1.7 兆美元

6,558 美元

傳統的智慧家庭,主要應用在居家控制與自動化,包括智慧家電的控制、智慧燈光控 制、智慧保全、智慧影音娛樂等方面。近年來隨著物聯網與行動通訊等技術的蓬勃發展,基 於物聯網智慧家庭應用服務的發展也掀起一股新浪潮。除了具有傳統智慧家庭的自動化控制 外,增加了智慧型手機遠端連線、穿戴式設備及雲端計算等著重智慧互動化的功能,其應用 領域包括居家安全、家庭自動化、節能管理、資訊娛樂、居家健康與照護等。

從產業價值網路的角度分析,智慧家庭產業由上游到下游可分成以下幾個領域- 終端 設備及感測元件等、資訊連結網路、雲端運算平台、系統整合、應用服務。智慧家庭在美 國、德國、日本、新加坡、日本已經實現了廣泛的運用。傳統智慧家庭廠商著重自動化控制 系統且缺少雲端連線應用,大型廠商如 Honeywell、GE 等。但在互聯網時代,科技廠商運用 資訊科技優勢,整合跨領域應用,並提供雲端連網服務,讓使用者可打破區域限制,在遠端 監控他們的家庭,代表性科技巨人,有 Google、Apple、Samsung 等。此外,許多新創公 司,為利基型開發者,以消費者為中心,發展智慧化、更便利、付得起的價格,吸引智慧家 庭嘗鮮者及早期使用者的認同。

蘋果在 2014 年開發者大會上,宣布進軍智慧家庭市場,推出 HomeKit 平台,Google 收 購 Nest、Dropcam,並構建 OHA 聯盟,微軟與智慧家庭公司 Insteon 合作,三星靠強大的軟 硬體全產業鏈能力,並於 2014 年以 2 億美元收購智慧家庭廠商 SmartThings,打造 Smart Home 智慧家庭軟體平台,傳統家電廠商也紛紛推出智慧化產品。此外,更有互聯網廠商跨界投入 智慧家庭市場,如中國的小米、百度等也強勢切入智慧家庭市場。智慧家庭熱潮席捲全球,

未來競爭將會更加劇烈。

智慧家庭產業的廠商眾多,根據 MaRS 的報告顯示,智慧家庭產業主要的廠商可分成四 大類-

(一)、傳統家電設備製造商(Manufatures):如 Honeywell、GE、Siemens 等。

(二)、商店(Box Stores):如 Lower’s、Home Depot 等。

(三)、科技巨擘(IT Gaints):如 Apple、Google、Cisco 等。

(四)、新創公司(New entrants):如 SmartThings、Ecobee、Icontrol 等。

圖 3-9 美國智慧家庭產業主要廠商 參考網站 WikiWealth 研究分析,針對智慧家庭進行五力分析如下:

來自買方的議價能力(Bargaining power of Buyers)

賣方需要特別的客製化

消費者價格敏感度低

買方獲取資訊的能力低

產品對買方而言是重要的

經銷商的依賴程度低

買方選擇性有限

來自供應商的議價能力(Bargaining power of suppliers)

投入原料的差異化不大

現存的替代原料可選擇

供應商集中度低

供應商集中度低

供應商競爭程度高

經銷通路多元

供應商相對於廠商的轉換成本低

來自潛在進入者的威脅(Threat of new entrants)

需要強大的通路掌控能力

強大的資本需求

品牌知名度相對重要

需要規模經濟

需要具備技術能力

有地理位置的限制

來自替代品的威脅(Threat of substitute products or services)

替代品品質較低

替代品性能功能簡單

替代品選擇性較少

消費者的轉換成本高

來自現有競爭者的威脅(Intensity of competitive rivalry)

現有競爭者的數目多

產業成長率

產業存在超額產能的情況

退出障礙

競爭者的多樣性

資訊的複雜度和不對稱

品牌權益

每單位附加價值攤提到的固定資產

大量廣告的需求

圖 3-10 傳統智慧家庭 五力分析

智慧家庭市場調查與應用實例

根據 Statista 2015 研究報告,全球五個最大的市場為美國、日本、德國、中國及英國。

美國市場不論是營收及家庭採用都是第一大的,在美國 2015 年有四百六十萬智慧家庭,預 期到 2020 年將達到二千四百五十萬智慧家庭。

圖 3-11 美國為全球智慧家庭採用家數最多的國家

智慧家庭應用市場是否如市場研究機構預測,從 2015 到 2020 呈現 5 倍的成長,根據 2016 年 GFK 研究調查顯示,說明如下:

消費者相信智慧家庭在未來幾年會影響的他們的生活- 全球平均有 50%,超過 50%

以上的國家有中國(75%)、巴西(57%)、南韓(55%)及美國(51%)

至少擁有一個智慧家庭產品的比例- 一般消費者有 27%,前沿消費者(leading edge)為 52%

具有吸引力的智慧家庭產品類別不論是一般消費者或前沿使用者,都是以監控類最 高

消費者認為採用智慧家庭的障礙依序為- 成本(33%)、個人隱私(24%)、產品的知識 (23%)、家庭安全(19%)

圖 3-12 智慧家庭產品吸引力市場調查

美國智慧家庭安全的新創廠商眾多,不過由於新創均著眼在特定的利基市場上,因此產 品各有差異。廠商如 Canary、Nest (Dropcam)、piper、iSmartAlarm、icontrol 等。

【Canary】

一款智慧家庭防盜產品,透過偵測屋內不尋常的狀況,即時通知到用戶的智 慧型手機,可偵測如動作、聲音、影片、溫度等。很容易安裝,只要插電就 可以使用,感測部分連動 motion sensors、camera、空氣品質、煙霧偵測等,

軟體功能可以判斷出是小狗、小孩、還是小偷,然後將警告訊息發送到用戶 手 機 上 。 若 啟 動 錄 影 , 應 用 程 式 就 會 發 送 一 段 即 時 影 片 給 用 戶 。 市 價 US$250,2013 年底開始募資,訂購 1 萬套,2014/12 開始出貨。

【Dropcam】

Dropcam 是一款無線 IP 攝影機,2014 年被 nest 併購,用戶可以通過智慧家 庭應用,動態地捕捉家庭即時照片,若發現移動物體就會自動觸發相關的家 庭自動設備。Dropcam 不支援本機儲存的功能,所以需要搭配雲端儲存進行 記錄。

【Piper】

一款時尚的設計的多功能監視產品,擁有 340 萬畫素 180 度攝影機、105 分 貝警笛、麥克風及揚聲器,同時還具備夜視功能。另外,還內置了多種感測 器及免費雲端儲存。

【SkyBell】

SkyBell 2.0 為 Wi-Fi 智慧門鈴產品,結合網路攝影機及門鈴功能,可透過

Android 或是 iOS 裝置進行遠端監看門口影像畫面或回應訪客,內建感應機 制,若是門口有人,就算沒按電鈴,手機也可設成自動響鈴模式收到通知訊 息。第一代產品已經銷售 2 萬個,第二代產品也銷售 1 萬個。

【Ring】

Ring 於 2011 在美國成立,因其產品 Ring Video Doorbell 入選《時代》Top 10 Gadgets of 2014 而名聲大噪。Ring Video Doorbell 是一款自帶電池、並使 用 Wi-Fi 和 HD 視訊的門鈴。訪客到達時,用戶可收到通知,用戶可以在 世界上任何地方透過手機與訪客進行視訊對話。2016 年智慧門鈴新創公司 Ring 獲 6,120 萬美元 C 輪融資,該輪融資由 KleinerPerkins Caufield Byers 領投,之前的投資人 Sir Richard Branson 持續跟投。

除了以上 B2C 的廠商之外,另外,智慧家庭雲端平台 B2B 新興市場正在形成,像是 Google、Apple 等科技大廠建立自己的生態系統,也有 Icontrol、Ayla、Zonoff 等平台提供全 方位解決方案給原有新進業者硬體設計、連網能力及雲端技術整合等專業,進一步提供分析 專業的工具,結合大數據分析、深度學習、感知技術、甚至人工智慧等,提供從自動化進入 自主化、再進入真正的智慧化所需之工具。

三、新創公司在智慧家庭的興起

科技大廠整合既有資源與優勢,各自發展生態系統,相互競逐雲端平台,以開放 API 吸 引生態夥伴打造新創應用。另一方面,新創公司運用本身具備調整彈性與低生存門檻的優勢,

選擇科技大廠尚未整合到的創新利基市場,主導智慧家庭應用。新創以新的加值服務,採取 新的商業模式,提供單一且明確的需求,並以便利、簡單、支付得起及雲端智慧為訴求。2014 年 Google 以 32 億美元併購新創業者 Nest Labs,Samsung 亦於 2014 年 7 月併購新創業者 SmartThings,由這兩件新創併購案可知,科技大廠極為重視新創業者的影響力,不僅併購金 額受到矚目,併購後在大廠集團的布局亦扮演主要的角色。智慧家庭的設備只要加上感測器 與連結網路後,皆可成為智慧家庭的智慧設備之一,如插座、燈泡、攝影機、門鈴、洗衣機、

冰箱等。許多新創公司針對各自利基市場推動完全連網的智慧家庭產品與方案,包括家庭保 全、影像監控、溫控管理、燈光控制等應用。這些新創公司結合雲端儲存、雲端智慧、大數 據,以及簡潔的硬體外觀設計及搭配智慧手機 APP 軟體,更有些新創已加入機器學習、人工 智慧、認知辨識、自然語言等科技,讓使用者感受到全新的經驗。因此,造成分食傳統大廠

的威脅,下圖以 Honeywell 為例,顯示原本 Honeywell 在各分眾市場被各式利基市場訴求的 新創廠商漸漸分刮。

Disrupting Honeywell: The Startups Unbundling Honeywell in the Smart Home https://www.cbinsights.com/blog/disrupting-honeywell-startups/

圖 3-13 智慧家庭市場廠商分布

雖然智慧家庭市場中,主流消費者尚未出現,且對產品的需求尚未具體明確,但從目前 已經成功的新創產品先例來看,其共同點包括:從消費者生活及過去使用產品不便之處發掘 市場需求、以使用者為中心並避免以技術的角度進行產品設計、將所研發的技術轉換為消費 者可以理解的實質效益、透過生活化及故事化的說明;如用圖像、影片等方式;讓消費者清 楚了解產品所能提供的價值、明確的產品定位及訴求。以 Canary 為例,其針對消費者過去安 裝設定過於複雜、受到綁約限制等使用不便之處,設計多功能合一的產品,以解決消費者的 困擾,並明確其簡易 DIY 安全監控產品的定位。而 Nest 從能源管理的角度出發,將消費者對 能源管理的需求引導至溫度控制器上,重新定位溫控器的產品功能,成功地引起消費者對於 溫控器的重視。

此外,由於美國科技大廠動向與美國國內市場需求都具有領先意義,是全球智慧家庭廠 商關注的焦點。美國科技大廠如 Google 、Apple 、Cisco、Qualcomm、Intel 等,均已逐步 進行智慧家庭布局,而 Samsung 採取併購 SmartThing 方式快速拓展,除提升技術能力之外,

也藉此切入美國智慧家庭市場。

新一代的智慧家庭是基於物聯網(Internet of Things)的一種家庭應用,但智慧家庭市

場並不是物聯網之後才有的。家中設備原本分別屬於各個產業,在物聯網概念下,各種設備 與服務連結在一起,因此,原本屬於不同產業的企業彼此也隨之產生利益衝突,使得各企業 需透過跨領域合作等提高自身的競爭力。物聯網基礎下的智慧家庭發展之主要目的有二:在 新的趨勢下爭取生存空間、期望在新市場發展下取得更大的商機。物聯網已促使原有智慧家 庭供應鏈廠商、IT 科技廠商,著手進行策略布局。既有服務商模式中的有線電視業者、電信 業者、保全公司、與自動控制服務商,在物聯網之後均朝向多功能的智慧家庭服務發展。部 分廠商甚至透過策略聯盟或轉投資方式,將業務層面擴大到 DIY 市場。

圖 3-14 科技新創公司智慧家庭五力分析

四、智慧家庭市場分析

本段落針對智慧家庭市場由大到小進行探討,分別為:全球智慧家庭市場、美國智慧家 庭市場、美國智慧家庭中的智慧安全市場、美國智慧安全 DIY 市場。

全球智慧家庭市場

根據知名市場研究機構 Gartner 預測 2014-2020 年家庭內 IoT 設備安裝量年複合成長率 以家庭自動化(Home Automation)與居家安全(Home Security)為最高的前兩名,其次為節能 管理( Home Energy Management)、健康(Health and Fitness) 與資訊娛樂(Information and Entertainment)需求。家庭自動化是利用各樣設備的智能化,根據使用者的日常生活習性進 行管控,以滿足用戶生活的便利性與創造生活價值。居家安全則是智能家居服務必備的要

居家安全應用服務與相關產品分析,全球以歐美市場發展智慧安全產業較為成熟,亞太地 區、拉丁美洲與中東國家將是下波高成長市場。

根據知名市場調查研究廠商 IDC 預估全球智慧家庭市場將於 2020 年達到 517.7 億美元 之規模,2013 年到 2020 年之複合成長率達 18%。Berg Insight 指出,著眼於物聯網之崛起 趨勢,北美與歐洲為導入智慧家庭速度較快的區域,其中北美地區已有重點大廠投入相關服 務。

智慧家庭市場範圍是指終端客戶的家庭自動化及智慧化包括所需的智慧裝置、網路設備 銷售及相關服務。根據統計研究公司 Statista 報告得知,全球智慧家庭 2016 年營收為美金

$156.24 億元,2020 年營收預估將達到美金 429.71 億元,2016 到 2020 的年平均成長率(CAGR) 為 28.78%。家庭滲透率在 2016 年為 0.77%,預期到 2020 年可達 2.97%。目前每個智慧家庭 平均營收為美金$1,410。以全球來看,在 2016 年美國為最高營收國家,達到美金$97.12 億元。

預期到 2020 年將會有 4 千 4 百萬活躍家庭使用。

Source : Statista 2015 圖 3-15 全球智慧家庭市場規模

美國智慧家庭市場

美國不論是市場規模、導入家庭家數或滲透率都是全球第一的。主要原因包括美國網路 設備成熟、擁有大量的創新公司及產品、很強的生態環境、以及強烈的市場需求。根據統計 研究公司 Statista 報告得知,美國智慧家庭 2016 年營收為美金$97.12 億元,2016 到 2020 的

透率在 2016 年為 5.82%,預期到 2020 年可達 18.62%。目前每個智慧家庭平均營收為美金

$1,317。以全球來看,在 2016 年美國為最高營收國家,達到美金$97.12 億元。預期到 2020 年將會有 2 千 4 百萬活躍家庭使用。

Source : Statista 2015 圖 3-16 美國智慧家庭市場規模-依應用區分

美國智慧家庭安全(security)市場

根據 Citi 2015 年智慧家庭居家安全市場報告,專業安裝專業監控 , ADT, AT&T, Comcast - 市占 93%,自己安裝專業監控,付會員月租費,SimpliSafe, Frontpoint, Protect America - 市占 4.7%,自己安裝自己監控,Google Nest&Dropcam, Apple HomeKit, 市占 2.3%。此外,DIY(含 MIT; Monitor-it-by-Yourself)系統在 2020 年將達到 34%市場份額,專業 系統將降到 61.6%,長期來看 2035 年,自己監控系統將達到 62.5%的市占相較於專業服務變 成 31.3%市占。報告中分析主要成長原因在於年輕消費者(45 歲以下)的採用,年輕消費族群 願意購買自己安裝,未來越來越多的千禧年世代開始購買自己的房子,他們習慣並接受科技 產品,並具備智慧裝置的知識,所以將會有更多的人採用自己安裝系統

表 3-5 智慧安全產品與廠商

智慧安全產品 廠商

智慧門鎖、警報器、監控攝影機、居家安全 解決方案、感測器、偵測器、智慧門鈴

包括領導廠商:ADT、Tyco、Honeywell Security Group、Bosch Security Systems、

ASSA ABLOY、Nortek

新創公司含 DIY:Nest、Canary、SmartThings、

Lowes

智慧門鈴 DIY 新創 SkyBell、Ring

智慧安全應用範圍包括居家環境監視器(security camera)及相關資料儲存及傳輸服務、感 測器等,以及預防感測裝置,如偵煙器、濕度感測器。美國智慧家庭安全應用 2016 年營收為 美金$20.3 億元,2020 年營收為美金$44.5 億元,2016 到 2020 的年平均成長率(CAGR)為 21.68%。家庭滲透率在 2016 年為 4.27%,預期到 2020 年可達 13.6%。目前每個智慧家庭平 均營收為美金$376。以全球來看,在 2016 年美國居家安全應用依然是營收最高的國家。預期 到 2020 年將會有 1 千 7 百萬活躍家庭使用。

Source : Statista 2015 圖 3-17 美國智慧家庭居家安全市場規模

美國智慧家庭居家安全 DIY 市場

在智慧家庭應用中,近幾年智慧安全 DIY 應用表現最佳,DIY 系統由於簡單使用,而且 滿足了先前市場未被滿足的需求,因此,快速成長。傳統居家安全廠商忽略了 75%租屋者及

44.5 億美元

20.3 億美元

業者進入 DIY 市場,此外消費者也比較容易了解 DIY 系統。傳統大型廠商; 如 Control4; 主 導著智慧家庭市場,但大多提供家庭自動化控制應用。物聯網的潮流下,智慧型手機結合智 慧連網設備使得進入門檻降低。新進新創業者提供支付得起的方案,在低階市場產生破壞式 創新,滿足了對價格敏感度較高的一般大眾,價格優勢使得新創業者具有競爭力對抗傳統智 慧家庭大廠商。

根據研究公司 NextMarket 的預估,智慧家庭 DIY 市場在 2019 年時將達到美金$78 億元 的規模。另外,根據 HIS 報告指出,智慧家庭 DIY 市場在 2014 到 2021 年間,市場規模將增 加 14%~17%。美國居家安全應用市場將從 2014 年的 3 百萬使用者成長到 2020 年的 2 千 2 百 萬使用者。主要是由傳統安全廠商像是 Comcast 或是 AT&T 提供專業安裝。自己 DIY 安裝的 方案將快速成長,預估 2020 前將達到居家安全市場的三分之一。其中多功能整合式 (all-in-one)DIY 設備,正處於生命週期的早期階段往成熟期發展,所以,成長最快速。美國 DIY 居家安全的硬體與服務市場在 2020 年將達到美金$15 億元。

圖 3-18 智慧家庭市場 2020 年規模

表 3-6 智慧家庭市場規模 市場 2016 年 2020 年 全球智慧家庭 156 億美元 429 億美元