台灣糖業帝國的沒落

:從甘蔗原料收購制度的角度觀察

吳聰敏.葉彥珣

∗2011

清代晚期

,茶、 糖與樟腦是台灣最重要的出口商品。 日本統治台灣之後

,透過新的技術及生產方式

,逐步建立 「台灣糖業帝國」。

1945年日本戰 敗投降之後

,原為民間經營之各糖廠由國民政府接收

,並改成獨占的公 營企業。 台灣的糖業也由此逐漸沒落。 本文比較戰前與戰後糖廠收購 甘蔗原料之制度

,並由此探討台灣糖業帝國沒落的原因。

1

前言

2

台灣糖業的興盛

1. 1850

年

,甜菜糖產量占總產量的

15%, 1900年上升為三分之二

: Timoshenko and Swerling (1957), p. 18。

2. 20

世紀台灣糖業的興盛

,可視為 「進口替代」 政策

:黃紹恆

(2011) 3.但是

,台灣並無發展糖業的比較利益

: Ebi (1947)4.

因此

,「進口替代」 政策隱含政府的補貼與管制。 不過

,不管是甜菜糖或蔗糖

,政府的補貼與管制並非特例。

5. 20

世紀上半

,台灣新式糖廠的發展中

,「台灣糖業連合會」 扮演重要的角色

:服 部一馬

(2007)∗台大經濟系。 初稿,請勿引用。 作者感謝國科會的研究補助(NSC83-0301-H002-063)。

從

19世紀中葉開始

,砂糖、 茶葉、 樟腦是台灣最重要的出口商品。 以淡水、 打狗 的海關資料統計

, 1868–1877年間砂糖出口值高於茶葉

; 1878–1895年間

,茶葉的出口 值則高於砂糖。 日本統治台灣之後

,糖業的發展一日千里。

1901年

,臺灣製糖株式會 社在台南地方法院登記設立

, 1902年開始製造砂糖。

1905年新式製糖廠數目已增為

7家。 翌年開始

,砂糖之出口額復又凌駕於茶葉之上

,成為台灣最重要的出口商品。

矢內原忠雄

(1929)稱呼日治時期的台灣為 「糖業帝國」

,其理甚明。 譬如

, 1925年台灣各項工業之產值為

2.99億圓

,其中砂糖之產值為

1.62億圓

(1924–1925砂糖年 期

),占

54.3%。

1937年

,砂糖產值比率為

56.4%。 日本投降之後

,國民政府將原為民營 企業之各製糖會社合併

,於

1945年底成立國省合營的台灣糖業公司。 台糖公司是公 營企業

,而且是獨占企業。 不幸的是

,台糖公司設立的時刻差不多也是台灣糖業沒 落的起點。

1951年

,台糖公司之產值約占製造業主要產品值的

20%。

1965年

,砂糖產 值 之比率下降至

5%; 1978年再下降為

0.8%。

台灣糖業帝國的沒落原因不止一端。 從客觀環境改變的角度來看

,日治時期台 灣是日本經濟圈的一分子

; 1945–1949之間

,台灣是中國經濟體系的一部分。 不少研 究文獻都指出

,台灣在甘蔗栽培上並無比較利益

,故台灣之砂糖難以和爪哇等地的 砂糖競爭。

1日治時期

,台灣所產砂糖幾乎全部銷至日本。 藉由關稅保護政策

,台灣 的砂糖可以避免來自其他產糖國的競爭。

1945–1948年間

,台灣的砂糖主要銷至上 海。

1949年底

,國民政府撤退至台灣

, 1950年開始

,台糖公司被迫在國際砂糖市場上 與其他產糖國面對面競爭。

客觀環境的改變本來就不利於戰後糖業的發展。 尤有甚者

, 1945年底公營、 獨占 的台糖公司成立之後

,台灣糖業的生產、 管理效率即開始惡化。 大體而言

,客觀環境 變化及企業體制與市場結構改變

(公營與獨占

),是台灣糖業沒落的兩項主要原因。

本文從糖業公營與獨占的角度探討台灣戰後糖業沒落的原因。 我們將以甘蔗原料 收購制度為例

,說明企業體制與市場結構改變之影響。 以下第

2節由生產資料了解 百年來的台灣糖業

,並說明甘蔗原料收購制度之演變。 第

3節說明戰後時期糖價與 製糖率之變動。 第

4節分析甘蔗原料收購制度演變之影響

;第

5節為結語。

3

甘蔗原料收購制度之演變

顧名思義

,「台灣糖業帝國」 意指砂糖產在總體產業中占有舉足輕重的角色。 圖

1畫 出砂糖產值對於工業總產值之比率。

1910年代與

1920年代是新式糖廠邊速發展的

1參見余國瑞(1993),矢內原忠雄(1929),頁221。

10 20 30 40 50 60 70

1902 1907 1912 1917 1922 1927 1932 1937 1942 1947 1952 1957 1962 1967 1972 1977

%

(%)

圖

1:砂糖產值占工業總產值比率

說明

:砂糖產值

: 1911年以前取自 《臺灣銀行二十年誌》

,頁

220; 1912–1936

年以前取自 《五十一年來統計提要》

,表

283。

1937年開始

,砂糖產 值是以出口單價乘上產量計算。 產量資料來源為 《五十一年來統計提 要》

,表

283;各期之 《臺灣工業生產統計月報》。 工業總產值

: 1911年以 前取自 《臺灣農業年報》

(1954年版

); 1912–1940取自篠原三代平、 石川 滋

(1972)。

1946年以後為工業主要產品產值

,取自台灣省政府主計處

(1971),及 《臺灣工業生產統計月報》。

階段。 特別是在第一次世界大戰前後

,因為國際糖價大幅上揚

,砂糖產值之比率從

1912年

44.7%一路上升至

1917年的

65.7%。

2從

1930年代初期以來

,砂糖產值之比率 呈現長期下降之趨勢

,特別是在戰後時期

,下降趨勢尤其明顯。 產值比率下降表示 砂糖產業的重要性日漸下降。

從清國末期以來

,台灣的砂糖主要供應出口。 圖

2為

19世紀中葉以來砂糖出口占 總出口值之比率。

1868年以來

,砂糖出口額之比率從

70%一路下降至約

25%。 日本 治台之初

,出口比率繼續下降

,於

1903年達到谷底。

1910–1940年之間

,砂糖出口比 率大約在

40%到

60%。

1950年代初期開始

,出口比率則一路下滑。

1960年之比率為

44%, 1970年降為

3.2%, 1978年降為

0.55%。

台灣的砂糖生產主要集中在南部地區。 在

20世紀初期之前

,生產庶糖之所在稱 為 「糖 S」

,所產之精糖通稱為青糖。 由青糖進一步加工

,去除糖蜜

,可製成白糖。 加 工製造白糖之工廠

,稱為 「糖間」。 產地之粗糖中含有糖蜜成分

;白糖是由粗糖去除 糖蜜而來。 在日本人引進新式製糖技術之前

,舊式糖廠之分蜜技術粗糙

,所產白糖

21912年開始之工業總產值與砂糖產值之估計較為精確且一致; 1911年以前之比率較不可靠。 參 見篠原三代平、 滋(1972)。

10 20 30 40 50 60 70 80 90

1868 1878 1888 1898 1908 1918 1928 1938 1948 1958 1968 1978

%

圖

2:砂糖出口占總出口值比率

說明

: 1868–1895資料取自林滿紅

(1978),其中

,出口總值為茶、 糖、 樟 腦、 煤等四項之加總。

1896–1948年資料取自 《臺灣貿易五十三年表》。

1945

年以後

,取自臺灣省政府主計處

(1971),與 《自由中國之工業》。

糖度大約在

74–86度之間。

3 1901年

,台灣製糖株式會社在台南登記設立之後

,大規 模的新式製糖廠相繼在台灣中南部設立。 短短幾年之間新式製糖廠之產量已凌駕 舊式糖 S及改良式糖廠之上。 新式糖廠在砂糖生產上

,有幾項變革。 譬如

,新的分 蜜技術使白糖之糖度可以高達

97度以上。 更重要的是

,新式製糖廠規模甚大

,台灣 的砂糖產量因此大幅增加。 但是

,蔗糖是以甘蔗為原料。 糖廠規模擴增

,對甘蔗原料 的需求也增加。 新舊糖廠之間為了爭取甘蔗原料

,糾紛層出不窮。

1905

年

6月

,台灣總督府頒佈 「製糖廠取締規則」

,採取原料採集區制度。 其第三 條規定

,原料採集區域內設立糖廠

,須先申請許可。 而且

,原料採集區域內所種植之 甘蔗

,非經總督府許可

,不得運出此區域

,或供製糖以外之用途。 換言之

,在原枓採 集區域內

,糖廠是甘蔗原料的獨買者。 不過

,區域內之農民有自由選擇耕種作物之 自由。 甘蔗之種植期間長達一年至

18個月

,每一年開始植蔗之前

(通常是每年六、 七 月

),糖廠會宣告蔗價

,並與蔗農簽訂契約。 至甘蔗收割、 開始製糖之際

(約為翌年年 底

),糖廠即以事先約定之蔗價收購農民所種植之全部甘蔗。

甘蔗實際收購價格分成 「原料費」、 「補貼款」 及 「獎勵金」 三部份。

4原料費類似 糖廠收購甘蔗原料之保證最低價格

;補貼款是用於彈性調整蔗價

;獎勵金則是以鼓

3見陳西流(1947),頁230。

4以下有關於日治時期甘蔗原收購制度之介紹,主要取自古慧雯.吳聰敏(1996)。

勵早植、 集團耕作及施用肥料等為目的。 實際資料顯示

,許多糖廠的原料費在幾年 之內常維持不變。 市場若出現變動

,糖廠通常只調整補貼款或獎勵金

,舉例而言

,在

1924-1925至

1930-1931年期之間

,帝國製糖會社的原料費一直維持為每千斤

4圓

,補 貼款卻從

2.70圓下滑至

0.60圓

,水田獎勵金則從零調整成

1926-1927及

1927-1928年 期的

0.70圓。

5各糖廠所採取的補貼方法不盡相同。 有些廠的補貼款係定額地提高原料費。 譬 如

,台灣製糖會社在高雄州有六個工廠

, 1929-1930及

1930-1931年期原料費皆為每千 斤

3圓

,但另外又一律發放

1圓之補貼款。 又如

,鹽水港製糖會社

1930-1931年期的原 料費為每千斤

4圓

,補貼款為

50錢。

6某些製糖廠的補貼款則採取所謂的 「米價比準 法」。 對蔗農而言

,種蔗的機會成本是種植稻作或其他作物可能得到的收入。 由於甘 蔗生長期間長達

18個月

,在此期間稻米價格可能波動。 米價上揚時

,選擇種蔗之農 民事後的機會成本便隨之上升。 為彌補農民可能的損失

,「米價比準法」 規定在甘蔗 生長期間內

,若米價上漲

,糖廠便發給與米價漲幅相對應的補貼款。

Koo and Wang (1996)對於 「米價比準法」 有深入的分析。

1945

年

8月

,日本戰敗投降。

10月下旬

,由國民政府經濟部資源委員會組成小組

,接收原日本人所有之各大糖廠。 日治時期

,台灣之新式製糖公司最高時曾達

13個之 多

, 1942年期以後

,經過合併、 廢止

,新式糖廠計有日糖興業、 臺灣製糖、 明治製糖、

與鹽水港製糖等

4大株式會社。 資源委員會接收之後

,進一步將

4大公司合併

,成立 台灣糖業公司。 台糖公司成立之後

,將原有之四大公司改為四區分公司

,每一分區 轄有數間製糖廠。 而且

,原料採集區域制度依舊維持不變。 換言之

,台糖公司是架構 在原有四大糖公司之上的一個總管理機構。

71945

年底

,資源委員會接收糖業之際

,正逢

1945–1946砂糖年期間始製糖。

8台糖 公司仍依原有之辦法收購蔗農所種甘蔗。 但是

, 1945年

8月開始

,台灣迅即出現惡性 物價膨脹。 台糖公司若依

1944年

6月所訂契約收購甘蔗

,蔗農必然遭受極大損失。

台糖公司在

1945年

11月

27日所決定之甘蔗原料收購價格

,雖然比原訂價格略有提 升

,但幅度極小。 而且

,日治時期各糖廠所訂甘蔗收購價格差異甚大

,反映各原料區

5見根岸勉治(1932),頁491。

6見 《台灣糖業年鑑》,昭和5年版,頁123–77。

7見臺灣糖業公司(1946),頁14–19。

81945–1946年期指1944年下半年開始植蔗, 1945年底甘蔗收割,開始製糖。 大約在1946年5月、

製糖工作才全部結束。

域之水利、 氣溫等種植條件的差異。 但是

,台糖公司所宣告的卻是全台統一的蔗價。

有關於

1945–1946年期之甘蔗收購政策

,我們在

3.1節會有進一步的分析。

1946–1947

年期開始

,為了 「提高蔗農之地位

,使之從純為原料供應者變為企業 之主人」

,9台糖改採 「分糖法」 收購甘蔗原料。 簡單來說

,分糖法是指糖廠將蔗農所 種植之甘蔗製成砂糖之後

,依一定比率分給蔗農。 因此

,農民所分得砂糖之價值即 可視為是出售甘蔗之收入。

1946–1947年期

,蔗農之分糖比率為

48%,糖公司為

52%;1947–1948

年期開始

,分糖比率調整為

50%–50%。

分糖法實施幾年之後即面臨種種困難。 在分糖法制度下

,農民所分得之砂糖絕 大部分是由台糖公司以所謂的 「牌價」 收購。

101950–1951年期開始

,分糖法制度中加 入最低保證價格。 台糖公司保證收購農民糖牌價每公斤砂糖

(二號砂白

)最低應等 於台北市蓬萊白米一公斤之批發價格。

1953–1954年期開始

,農民糖保證收購糖價直 接訂為每公噸

1,400元。 其後

,保証收購糖價則迭有調整。 到了

1993年

,保証糖價為 每公噸

25,000元。

分糖法加上保證收購糖價之後

,戰後的甘蔗原料收購制度又回到與日治時期相 同。 對蔗農而言

,選擇種植甘蔗保証有特定水準的最低收入。 當台糖外銷糖價上揚 時

,農民的種蔗收入隨之而增加。 相對而言

,在日治時期

,實施 「米價比準法」 之原 料採集區域

,糖公司與蔗農的契約中也事先訂有一最低保証蔗價。 不過

,糖價的變 動在事前

(ex ante)可能影響蔗價

;事後

(ex post)則毫無影響。 反之

,米價的變動在 事後對於蔗價則有直接的影響。 第

4節將檢討戰前戰後的蔗價制度

,並比較甚優劣。

4

糖價與製糖率

從台糖公司的角度來看

,影響其營業利潤的因素不外乎砂糖銷售價格及生產成本。

決定生產成本的因素包括甘蔗原料收購價格及由甘蔗製成砂糖之生產效率。 大約 從

1949年開始

,台糖公司所生產之砂糖主要外銷國外

;但

1946–1948之間

,絕大部分 的產糖是銷至上海。 不管是在那一段期間

,糖價的決定都不完全是控制台糖公司手 中。

9孫鐵齋(1954),頁74。

10有關於分糖法制度之內容及演變,參見孫鐵齋(1954),頁75; 葉彥珣(1993),邢慕寰(1950),頁 487–91。

10 20 30 40 50 60

1895 1900 1905 1910 1915 1920 1925 1930 1935 1940 1945 1950 1955 1960 1965 1970

%

平減後糖價

美國糖價

圖

3:美國砂糖躉售價格

說明

:糖價係躉售價格

,單位為

U.S. cents/5lb;「平減後糖價」 係以美 國

GNP平減指數平減後之糖價。 資料來源

: Historical Statistics of the United States: Colonial Times to 1970, U.S. Department of Commerce。

4.1

糖價變動

運往上海銷售之砂糖

,為了配合國民政府的反通貨膨脹政策

,糖價之訂定本就偏低。

而當時在中國流通之法幣與金圓券之匯率也明顯低估台幣幣值。 此一時期的糖價 政策

,對於台糖公司乃至於整個台灣之經濟

,都產生極不利之影響。

11 1949年開始

,台糖公司所產砂糖主要銷至國際市場。 砂糖價格雖然是由國際糖價所決定

,匯率則 控制在政府手中。 根據張季熙

(1958,頁

99–103),孫鐵齋

(1957,頁

90–91)之資料

,台 糖公司外銷砂糖所得之外匯

,結售於台灣銀行之匯率價格

,對於台糖公司相當不利。

砂糖銷售價格上所受的干預

,對於台糖的營運利潤顯然有負面的影響。 除此之 外

,以往討論戰後糖業沒落的一般性文獻

,經常提出國際糖價低下是台灣糖業沒落 的原因。 所謂的國際糖價

,不容易給予確切的定義。 圖

??姑且以美國糖價為例

,觀察

1895年以來糖價的變動。 圖中實線所示之 「美國糖價」 是躉售價格

;虛線所示之 「平 減後糖價」 係以

GNP平減指數平減後的實質糖價。 由圖中可見

,實質糖價並非在 戰後才下降

,而是自

1930年代中期以來即有下降趨勢。 因此

,把戰後台灣糖業的沒 落歸咎於國際糖價低落

,顯然是太過簡化問題。

依照孫鐵齋

(1957,頁

91)之數字

,在

1951年期至

1957年期之間

,台糖公司售糖所 得結匯於台灣銀行之匯率大約只為一般出口結匯匯率的

66%–77%之間。 譬如

, 1950–1951

年期

,一般出口之匯率為

15.55元

(對美元

),而台糖之匯率為

10.25元

; 1956–195711參見吳聰敏(1996)之分析。

6 8 10 12 14

1903 1909 1915 1921 1927 1933 1939 1945 1951 1957 1963 1969 1975 1981 1987

%

(%)

圖

4:製糖率

: 1903–1990說明

:製糖率係指每單位重量的甘蔗所能生產的砂糖重量。

資料來源

:《臺灣糖業統計》

,各期。

年期

,一般出口匯率為

26.35元

,台糖匯率為

20.35元。 從台糖公司的角度來看

,差別 匯率對於砂糖

(新台幣

)價格之影響恐怕遠大於國際糖價變動之影響。

4.2

製糖率下降

從成本面來看

,影響生產成本的兩大因素是製糖率與甘蔗原料收購價格。 製糖率是 指每單位重位之甘蔗所能生產之砂糖重量。 在新式糖廠尚未引進之前

,舊式糖 S之 製糖率大約只有

7%左右。

12新式製糖廠設立之後

,製糖率普遍提升。

1910年

,製糖率 首度上升至

10%之上。

1934年更上升至

14.17%,可以說是空前絕後的記錄

,參見圖

??。

影響製糖率高低的

,除了糖廠的生產效率之外

,甘蔗本身之含糖率也是關鍵因 素。 因此

,蔗種的改良及肥料施用等

,也是重要的決定因素。 在糖業鼎盛時期的

1930年代

,製糖率大抵維持在

12%–13%之間。 戰爭結束之後及戰後初期

,製糖率嚴重下 跌

; 1951年期又回升至

12.43%之水準。

1956年期之製糖率高達

13.14%,是戰後最輝煌 的記錄。 但是

,其後則一路呈下滑趨勢。

1970年期

,製糖率又跌至

10%以下。

1990年 期之製糖率則只有

9%,倒 退至日治初期的水準。

5

甘蔗原料收購制度之評估

對糖廠而言

,甘蔗原料是生產成本中最重要的一項。 以往有關於台灣糖業發展的討

12參見陳西流(1947),頁229。

論

,也多集中在此一問題及相關的原料採集區制度上

,譬如

,邢慕寰

(1905),孫鐵齋

(1954),矢內原忠雄

(1929)等。 台糖公司於

1945年底成立

,但從

1946–1947年期開始 改採用分糖法收購甘蔗原料。

1950–1951年期開始實施保証糖價制度。 底下將別討 論

1945–1946年期

, 1947–1951年期

,及其後所實施的保証糖價制度。

5.1 1945–1946

年期之蔗價

台灣糖業的接收分監理與接管兩階段

,前一階段從

1945年

11月

1日至翌年

3月底。

1945–1946

年期的甘蔗是於

1944年下半年種植

, 1945年底採收。 因此

,在

1945年底 決定蔗價時

,糖公司已經易主

,甘蔗也已接近採收期。

1945年

11月

27日

,行政長官公 署農林處召集第一次糖業討論會

,決定

(1) 1945–1946年期甘蔗原料收價為每千斤

67元

, (2) 1946–1947年種蔗面積預定為

55,360公頃。

13蔗價每千斤

67元合理嗎

?要回答這個問題

,我們可以拿米價來比較。 利用古慧 雯.吳聰敏

(1996)附表

1的數字

,在

1928–1938年間

,全島各糖廠甘蔗收購平均價格 約為同重量蓬萊米價格的

6.78%。

1945年

11月黑市米價每公斤約

5元

,若依日治時期 之比率推算

,合理的甘蔗收購價格應為每公斤

0.339元

,或每千斤

203.4元。 換言之

,台糖公司向蔗農收購之價格大約只是合理價格的三分之一。 甘蔗收購價格偏低與 行政長官公署以超低價格徵購稻米的政策如出一轍

;蔗農之反應也不難想像。

141945–1946

年期之甘蔗種植面積原有

88,260公頃

, 1945年

6月為了增加糧食生產

,總督府下令廢耕蔗園

32,000公頃

,剩餘蔗作面積為

56,254公頃

; 1945年

10月下旬蔗 莖實際收穫面積僅餘

32,600公頃

,張季熙

(1958,頁

13)說明這是 「赤糖工廠競收」 等 種種原因所造成。 但是由甘蔗收購價格低落可以猜測

,收穫面積進一步縮小必然和 蔗價不合理偏低有關。

1945年底的蔗價政策可能影響了次一年期農民的植蔗意願。

5.2 1947–1951

年期之分糖法

1946–1947

年期開始

,甘蔗原料採分糖法

,農民得

48%之砂糖

,台糖得

52%;但甘蔗收 穫面積比前一年更低

,只有

10,114公頃

,砂糖產量則是百年來最少的一年。 由於農民 值蔗意願低落

,次年期不得不將比率調整為

50%–50%。

13參見張季熙(1958),頁9。 原文甘蔗收價為 「每百斤臺幣67元」,應為「每千斤67元」 之誤。 《臺 灣糖業概況》(1946,頁52)則謂1945–1946年期之收買價格是於1946年6月10、11日才開會決定,似 有誤。

14《臺灣糖業概況》(1946,頁80)謂: 1945–1946年期「新產砂糖八萬餘噸成本極為低廉,今明兩年 可得相當盈餘」 可能即指此。 參見吳聰敏(1996b)的分析。

在分糖法制度下

,農民的收益如何呢

?表

1計算蔗農每公斤甘蔗之折算收入

,並 與台北市躉售米價比較。 台糖是以所謂的 「牌價」 購買農民所分得之砂糖。

15因為 製糖時期通常是在每年

12月至翌年

4月間

,故表

1以該

5個月之牌價平均代表砂糖 收購價格。 表中第

4欄為分糖法制度下

,每公斤甘蔗折算之售價。 與台北市躉售米 價比較

,同重量之蔗米價格比率在

1.53%至

9.29%之間。 而根據

4.1節之計算

,在日治 時期的甘蔗原料收購制度下

, 1928–1938年間全島甘蔗平均價格約為蓬萊米價格的

6.78%。 因此

,除了

1947–1948年期及

1950–1951年期之外

,戰後之蔗價實際上遠低於 日治時期。

在分糖法制度下

,農民的所得和糖價的高低有關。 戰後初期

,台灣對外局勢的 變動使得折算之蔗價及蔗農所得起伏不定

;農民的植蔗意願也隨之忽上忽下。 這清 楚表現在甘蔗種植面積的變化上。

1945–1946年期契約蔗園收穫面積為

32.624公頃

;接下來的

4個年期

,分別為

10.114公頃

, 57,431公頃

, 96,305公頃

, 100,413公頃。 但是

, 1950–1959年期又降為

57,723公頃。 而且

,由表

1所列的

8個年期平均計算

,蔗農平均 所得也下降了。 分糖法制度使得蔗農所得的變異數

(variance)擴大

,對於驅避風除

(risk averse)的一般農民

,分糖法絕對不是好的制度。

5.3

保証價格

從

1950–51年期開始

,分糖法中又加入保証糖價辦法。 表面上看來

,甘蔗原料收購制 度在經過

5年的 「改革」

,又回到日治時期的老辦法。

1950–51年期之保証價格規定

,每公斤白糖價格至少等於台北市蓬萊白米批發價格

(參見附表

1)。 但是

,該年期之 國際糖價大幅上揚

,由表

1砂糖收購之平均牌價為每公斤新台幣

1.86元

,遠高於保証 價格所定的台北市平均米價

1.18元。 不巧的是

,國際糖價上漲時

,此一年期之甘蔗已 經種植。 而且

,因為上一年期折算之蔗價甚低

,連帶影響了此一年期的甘蔗種植意 願及收穫面積。

1951–52

及

1952–53年期

,仍以台北市米價作為保証價格

,而糖價與國際糖價的相 對變化使得由公式計算之牌價遠低於平均米價

(參見表

1)。 這兩個年期台糖公司因 為價差所補貼之金額刀別為新台幣

1,700萬元及

1.46億元。

1952–53年期因為補貼金 額太過龐大

,政府被迫發行 「糖米補償債券」 以資暫時融通。

16雖然台糖付出巨額的 補貼款

,大但根本的問題仍然存在

:此項保證價格能否誘使農民種蔗

?以這個年期

15砂糖牌價的計算方法,請見孫鐵齋(1954)。

16參見孫鐵齋(1954),頁80。

表

1:分糖法制度下之蔗價

砂糖收購 製糖率 1公斤甘蔗 平均米價 蔗米價格

年期 牌價 (%) 折算收入 (公斤) 比率(%)

1946-1947 55.80 10.45 2.800 61.37 4.56

1947-1948 285.00 11.30 16.100 207.58 7.76 1948-1949 3115.43 11.81 183.970 12000.00 1.53

1949-1950 0.57 11.81 0.034 1.10 3.07

1950-1951 1.86 11.81 0.110 1.18 9.29

1951-1952 1.62 12.43 0.101 1.81 5.57

1952-1953 1.50 12.33 0.093 2.86 3.24

1953-1954 1.17 11.46 0.067 2.51 2.67

說明: 1.砂糖收購牌價格資料, 1946–1947年期至1949–1950年期取自葉彥 珣(1993);之後取自孫鐵齋(1954),頁78-79。 價格單位為每公斤元; 1948–

1949年期之前為舊台幣, 之後為新台幣。 2. 1946–1947牌價為1946.12–

1947.4共5個月之平均價格。 3. 1946–1947年期農民分糖率為484. 平均 米價為台北市蓬萊米躉售價格,取自吳聰敏(1996a),附表3。1946-1947米 為1947年米價。

為例

,製糖率分別為

12.43%與

12.33%。 若蔗農以保証價格賣出所得到的砂糖

,則蔗 價對米價之比率約為

6.2%。 此一比率事實上仍略低於

1928–1938年之平均值。

1953–42

年期保証糖價不再和米價聯繫

,直接設定為每公斤新台幣

1.4元。 其後 的兩個年期

,分別提高為

1.8元及

2.0元。 以各年期之製糖率計算蔗米價格比率

,三 個年期分別為

3.20%, 4.28%,與

4.52%。 換言之

,從農民的角度來看

,所謂的 「斤糖斤 米」 的保証價格勉強說來

,只是 「尚稱合理」。 但是

,執行結果台糖公司已經不甚負 荷。 若是如此

,為何日治時期之民營糖廠以更高的價格收購

,卻 能夠繼續生存發展 呢

?以上的討論中以蔗價和米價比較

,主要原因是在許多地區

,稻米是甘蔗最重要 的競爭作物。 農民有選擇作物的自由

,因此他會就甘蔗的競爭作物中選擇預期利潤 最高者耕種。 糖廠所訂定蔗價之對應利潤若不超過米價利潤

,農民自然捨甘蔗而就 稻米。 這是文獻上所謂的 「米糖相剋」 問題。

古慧雯、 吳聰敏

(1996)設立一個模型探討農民的選擇問題

,及甘蔗均衡價格之

決定。 這個模型可以簡單說明如下。 稻米是一完全競爭市場

,甘蔗原料則是獨買市

場。 甘蔗從開始種植到收穫

,需時一年到一年半。 因此

,種一期甘蔗所花的時間

,約

等於三期稻作的時間。 在植蔗期開始之前

,糖公司會宣告甘蔗之收購價格。 換言之

,甘蔗原料的買賣是一期貨市場

,而稻米買賣基本上是現貨市場。

假設農夫選擇作物的標的是在求預期收益極大

,由簡單的模型推導可知

,某一 農夫在

t時選種甘蔗的條件是

:qC(t) qR(t) ≥

PR(t)

PC(t +3)1 + δ + δ2

δ2

。

(1)不等式左邊代表甘蔗單位面積之產出

, qC(t),與稻米產出

, qR(t),之比率

;右邊第一 項

, PR/PC(t +3),則代表米與蔗之相對價格

; δ為實質利率

,假設為固定。 將不等式 兩邊的分子分母交叉相乘

,可得

:預期種蔗的收益大於或等於預期種稻的收益。

由以上的條件

,當糖廠所訂定的甘蔗價格相對於

(預期

)米價偏低時

,若自然條 件許可

,農民將選擇種稻。 所謂的 「自然條件」

,主要是指供水是否充足。 稻米比較 需要水分

,在水利不發達地區

,即 使米價高漲

,農民想要轉作也不太可能。 除了相對 價格的影響之外

,當預期的蔗田生產力相對稻田提高時

,農民將轉而選擇種蔗。 利 用日治時期的作物面積、 價格及生產力的時間數列資料

,古慧雯.吳聰敏

(1996)的 實証研究發現

,上述模型能夠解釋實際的現象。 除了跨期資料外

,我們還可以使用 跨地區資料來驗証上述模型。 台灣南北各地的水利及其它農作物生長的自然條件 不同。 在嘉南大圳完成之前

,中北部地區水利較發達

,適合種稻

;南部乾旱地區不適 於稻米生長

,種蔗反而比較有利。 換言之

,在乾旱地區甘蔗的競爭作物不是稻米

,而 是甘薯、 花生等雜糧作物。 不過

,一般而言蔗作之利潤高於甘薯等雜作之利潤。

日治時期

,每一家糖公司通常擁有數家製糖廠

,散布南北各地。 例如

,台灣製糖 株式會社在高雄、 台中、 台北等地都有製糖廠。 因為南部地區的水利條件使蔗田的 生產力較高

,在經營效率的考慮之下

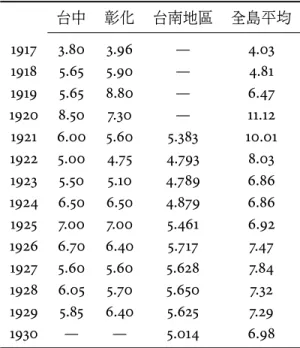

,南部糖廠所訂定的蔗價應較中北部糖廠所訂 的價格為低。 表

2列出台中、 彰化與台南地區之甘蔗收購價格。 台南地區的甘蔗收 購價格

,較台中、 彰化地區的收購價格為低。 這顯示新式糖廠在訂定甘蔗價格時

,已 經考慮了各種相關因素。

蔗價隨著甘蔗種植條件而變動

,對於糖廠而言這是追求利潤極大的 「必要條件」。

不幸的是

,戰後台糖公司將原四大會社合併之後

,竟將此因地制宜之訂價政策也去 掉了。

4.1節討論

1945–46年期之蔗價時

,說明台糖公司於

1945年

11月所宣告之甘蔗 原料收購價格為全台灣統一之價格。

上一小節的分析指出

1946–47年期以來之蔗價

,對於一般農家而言並不具吸引

力。 換言之

,一般農家寧可選擇稻作

,而不願種蔗。 若進一步從地區性的差異來考

表

2:中南部地區蔗價之比較

: 1917–1930台中 彰化 台南地區 全島平均

1917 3.80 3.96 — 4.03

1918 5.65 5.90 — 4.81

1919 5.65 8.80 — 6.47

1920 8.50 7.30 — 11.12

1921 6.00 5.60 5.383 10.01 1922 5.00 4.75 4.793 8.03 1923 5.50 5.10 4.789 6.86 1924 6.50 6.50 4.879 6.86 1925 7.00 7.00 5.461 6.92 1926 6.70 6.40 5.717 7.47 1927 5.60 5.60 5.628 7.84 1928 6.05 5.70 5.650 7.32 1929 5.85 6.40 5.625 7.29

1930 — — 5.014 6.98

註:台中、 彰化、 台南三地區之蔗價,資料來源 為根岸勉治 (1932),頁477–78。 全島平均蔗價 之資料來源為古慧雯.吳聰敏 (1996),頁201。 全島平均之蔗價含原料費、 補貼款、 獎勵金三 部分。 孫鐵齋(1954,頁77)列出彰化糖廠1927–

28年期以後之蔗價,由之可以推論根岸勉治之 蔗價可能只含原料費或者獎勵金。

5 10 15 20 25 30 35

1953 1958 1963 1968 1973 1978 1983 1988

台南地區

台中地區 高雄地區

圖

5:生產力比率

:甘蔗對稻米

說明:資料取自葉彥珣(1993),原始資料為 《臺灣糖業統計資料輯錄》,各期。1953年期 指1952–1953年期;以下同。

慮

,當蔗價下跌時

,原來蔗作機會成本較高的地區

,植蔗意願會較低落。 反之

,原來 蔗作機會成本較低的地區

,甚蔗作面積所受的影響應該較少。

台灣之蔗作區原來都集中在較乾旱的南部

;中部水利條件較佳的地區

,水稻是 主要作物。 日治時期糖業大幅發展之後

,才有新式糖廠設置於台中、 彰化一帶。 但 如表

2所示

,中部之蔗價平均而言高於南部地區。 式

(1)說明

,甘蔗對稻米之相對生 產力

qC(t)/qR(t),是影響作物選擇的重要變數。

為了解地區性之差異

,圖

5比較台中、 台南、 高雄三地區之相對生產力。 顯而易見 的是

,台南地區之相對生產力高於台中與高雄地區。 台糖公司統一而且壓低蔗價之 後

,稻米相對生產力較高的中部地區

,農民的植蔗意願會受到較大的影響。 圖

6畫出 台中、 台南、 高雄三地區蔗作面積之變動情形。 圖中以

1930–1939年期之平均蔗作 面積為基期

,而

1954年期以後台南地區之蔗作面積大約只有基期的

60%–80%。 相 對而言

,台中地區的蔗作面積則下降至

30%左右

!圖

6除了以跨地區資料驗証古慧 雯.吳聰敏

(1996)模型的正確性之外

,還說明了農民在面對台糖公司的非理性蔗價 政策

(全台統一價格

)時的理性行為。

在市場機能得以充分發揮力量的社會中

,「非理性」 的蔗價政策不可能長久存

在。 台糖公司能夠持續其蔗價政策

,原因就在於它是獨占的公營企業。 想像在

1945年底國民政府接收糖業時

,若成立四家公司

,讓其彼此有所競爭

,則台灣戰後的糖業

或許仍免不了沒落命運

,但經營上必然會更具效率。 但是

,戰後台糖公司繼續沿用

20 40 60 80 100

1954 1959 1964 1969 1974 1979 1984 1989

% 台南地區

台中地區 高雄地區

圖

6:契約蔗作面積比率

說明:基期為1930s,代表1930–1939年蔗作面積之平均。 1954年期以後各 期為該期面積對基期面積之比率。1953年期指1952–1953年期;以下同。

資料取自葉彥珣(1993),原始資料為 《臺灣糖業統計資料輯錄》,各期。

日治時期原料採集區制度

;各地方糖廠都是區域內甘蔗原料的獨買者。 古慧雯.吳 聰敏

(1996)的分析發現

,若糖廠追求利潤極大

,影響蔗價的關係式如下

:PC(t) = β0+β1Ps(t) + β2PR(t) + β3qR(t)

qC(t)+et

。

(1)上式中

, Ps(t)代表糖價

, PR(t)為米價

, qR(t)/qC(t)為稻米對甘蔗之相對生產力。

在糖價比準法之下

,若牌價超過保証價格

,則蔗價會同糖價一起上升。 就此一部 分而言

,蔗價是符合利潤極大原則。 但是

,蔗價與米價的關係如何呢

?以保証糖價代 表

PC(t),以台北市躉售蓬萊米價代表

PR(t),兩者皆以

GDP平減指數平減之後再 計算其相關係數

,我們得到相關係數為

−0.09,參見圖

7。 換言之

,台糖所訂定之蔗 價並未把農民最關心的蔗作機會成本的因素考慮進來。

日治時期之米價比準法是由於 「米糖相剋」

,或者甘蔗與稻米競爭使用農地而發 展出來。 戰後的糖價比準法則是由於分糖法行不通

,初迫修正而轉變出來的。 從以 上的簡單分析可知

,它不是一個具有效率的政策。 這樣的訂價方式能夠繼續存在至 今

,則是因為糖業是獨占的公營企業才有可能。

6

結語

如果 「臺灣糖業帝國」 指的是砂糖業在總體經濟活動的重要性

,則糖業帝國的沒落

意指其重要性的下降。 觀察台灣百年來之產業結構

,日治時期食料品工業是一枝獨

5 10 15 20 25

1954 1957 1960 1963 1966 1969 1972 1975 1978

台北米價

保証蔗價 單位: 元

圖

7:保証蔗價與米價

說明:保証蔗價係以台糖公司之保証糖價代表;米價為台北蓬萊米躉售價格。 兩 者皆以GDP平減指數平減, 1986= 100。

秀

;食料品工業中

,以砂糖業最為重要。 戰後時期

,紡織業迅速發展

,食料品卻無對 應之成長。

1960年代中期開始

,重化工業及電子工業之比重也日益重要。

17特定產 業產值比重的上升或下降

,相當程度地反映了該產業的比較利益。 當外在環境改變

,如國民政府在

1949年底撤退至台灣

,致使比較利益改變時

,特定產業的沒落毋寧是 正常現象。

由此角度觀察

,台灣糖業的沒落可能是企業因應外在環境變動的效率表現。 但 是

,第

4節對於甘蔗原料收購制度的分析可以看出來

,台灣的糖業於

1945年底形成 獨占的公營企業之後

,經營效率遠不如日治時期的民營糖廠。 因此

,即 使客觀的環 境變動確實惡化了台灣糖業的競爭能力

,公營化與獨占化政策也難辭糖業沒落之 咎。

從另一個角度來觀察

,在市場經濟制度下

,企業經營的效率反映在資本的邊際 產量等於實際利率的條件上。 如果資本投入在某項產業所能獲得之邊際收益逐漸 下降

,這些資本會逐漸往其他產業移動。 這和農民選擇種蔗或種稻的道理是完全一 樣的。

1960年代中期以來

,資訊產業的發展與紡織產業的相對沒落

,也是同樣的現 象。

1945

年底台糖公司成立時

,從四大製糖會社接收為數可觀的資產

,其中田地面積 為

92,931.7公頃

,約占

1946年台灣可耕地面積的

11.4%。

18如上所述

,民營企業的經營

17參見葉淑貞(1996)之分析。

18參見張季熙(1958),頁19;可耕地總面積見Taiwan Agricultural Statistics: 1901–1965,頁11。