國立臺東大學區域政策與發展研究所 公共事務管理在職專班碩士論文

指導教授:孫 本 初 博士

取消薪資所得免稅政策對志願役官兵工作 滿意度之調查研究-以花東地區陸軍部隊為例

研究生:方 志 恆 撰

中華民國 一百 年 六 月 卅 日

謝 誌

身 為 國 軍 志 願 役 軍 官 , 終 於 在 屆 齡 退 伍 前 憑 實 力 獲 得 不 同 於 以 往 受 領 的 軍 事 學 歷 證 明 , 但 學 歷 是 否 等 於 能 力 , 並 為 自 已 爾 後 在 工 作 職 場 添 加 多 少 助 力 , 則 有 待 時 間 去 驗 證 「 有 無 顯 著 差 異 情 形 存 在 」 ! 但 無 論 如 何 這 兩 年 求 學 時 光 不 算 短 , 對 家 住 屏 東 潮 州 , 駐 地 在 臺 東 太 平

, 卻 毅 然 決 然 選 擇 假 日 時 在 臺 東 大 學 進 修 , 實 為 精 神 、 意 志 、 體 力 與 耐 力 的 考 驗 !

感 謝 臺 東 地 區 指 揮 部 前 指 揮 官 朱 將 軍 , 鼓 勵 所 屬 官 兵 進 修 充 實 並 極 力 推 薦 就 讀 ; 感 恩 指 導 教 授 孫 老 師 在 百 忙 之 餘 仍 辛 勤 審 視 修 改 論 文 每 一 環 節 , 汲 取 新 知 獲 益 良 多 ; 感 謝 侯 老 師 、 靳 老 師 和 李 老 師 在 傳 道 、 授 業 、 解 惑 方 面 的 指 導 , 帶 領 我 們 閱 讀 浩 瀚 的 書 海 ; 感 念 薏 夙 協 助 我 處 理 最 頭 痛 的 統 計 學 , 沒 有 妳 的 全 力 幫 助 , 或 許 論 文 仍 然 停 滯 在 第 三 章 , 無 法 向 前 進 展 , 再 次 謝 謝 妳 。

感 嘆 人 生 各 個 階 段 總 有 和 自 己 特 別 親 近 的 師 長 、 同 學 和 朋 友 , 公 碩 班 也 是 … 我 會 永 遠 懷 念 這 段 充 滿 記 憶 的 求 學 之 旅 。 由 衷 感 謝 家 中 母 親 與 內 人 蓮 真 , 幫 忙 照 顧 打 點 家 中 一 切 大 小 事 務 , 讓 我 在 軍 中 工 作 或 假 日 進 修 均 無 後 顧 之 憂 , 麟 麟 、 雅 雅 是 我 最 心 愛 的 寶 貝 , 在 我 心 中 你 們 是 最 乖 的 , 要 聽 奶 奶 、 媽 媽 的 話 並 且 用 功 讀 書 , 當 個 好 孩 子 , 不 奢 求 你 們 以 後 大 富 大 貴 , 有 多 麼 傲 人 的 成 就

, 只 期 盼 你 們 快 樂 成 長 、 平 安 長 大 , 將 來 有 個 正 當 工 作 能 照 顧 好 自 己 和 家 人 , 因 為 爸 爸 經 常 不 在 家 , 沒 有 善 盡 照 護 之 責 , 對 你 們 除 了 愧 疚 , 還 有 無 盡 的 思 念 ~

方 志 恆 謹 誌 於 國 立 臺 東 大 學 區 域 政 策 與 發 展 研 究 所 公 共 事 務 管 理 在 職 專 班

中 華 民 國 一 百 年 六 月

取 消 薪 資 所 得 免 稅 政 策 對 志 願 役 官 兵 工 作 滿 意 度 之 調 查 研 究 - 以 花 東 地 區 陸 軍 部 隊 為 例

作 者 : 方 志 恆

國 立 臺 東 大 學 區 域 政 策 與 發 展 研 究 所 公 共 事 務 管 理 在 職 專 班

摘 要

研 議 超 過 2 0 年 的 軍 教 薪 資 所 得 課 稅 問 題 , 終 於 在 1 0 0 年 元 月 7 日 由 立 法 院 三 讀 通 過 《 所 得 稅 法 》 修 正 案

, 從 1 0 2 年 5 月 起 全 國 軍 教 人 員 都 必 須 將 薪 資 所 得 申 報 綜 合 所 得 稅 , 預 估 影 響 人 數 達 3 7 萬 人 , 每 年 國 庫 增 加 1 1 2 億 元 稅 收 , 為 賦 稅 改 革 邁 出 歷 史 性 的 一 步 。 取 消 現 行 薪 資 免 稅 規 定 後 , 無 形 中 均 將 影 響 官 兵 對 單 位 的 信 賴

、 工 作 滿 意 度 等 , 本 研 究 旨 在 瞭 解 取 消 軍 人 薪 資 所 得 免 稅 政 策 對 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 工 作 滿 意 度 影 響

, 提 供 相 關 部 門 作 為 提 升 工 作 滿 意 度 之 參 考 。

本 研 究 採 問 卷 調 查 法 , 以 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 為 研 究 母 群 體,採 分 層 隨 機 抽 樣 按 比 例 法 抽 取 4 0 個 單 位 , 發 送 6 0 0 份 樣 本 施 測 , 收 回 有 效 樣 本 5 8 8 份 , 以 S P S S f o r W i n d o w s 1 2 . 0 套 裝 統 計 軟 體 進 行 分 析 , 執 行 描 述 性 統 計 、 t 檢 定 及 單 因 子 變 異 數 分 析 等 統 計 方 法 。

研 究 發 現 :

一 、 在 取 消 薪 資 所 得 免 稅 政 策 前 提 下 , 陸 軍 志 願 役 官 兵 整 體 工 作 滿 意 屬 於 「 中 度 滿 意 」。

二 、 工 作 滿 意 度 構 面 在 「 人 際 關 係 」 呈 現 「 高 度 滿 意 」,

餘 「 薪 資 福 利 」、「 組 織 認 同 」、「 進 修 升 遷 」 及 「 工 作 成 就 」 則 呈 現 「 中 度 滿 意 」。

三 、 工 作 滿 意 度 因 不 同 人 口 的 統 計 變 項 ( 性 別 、 階 級 、 年 齡 、 薪 資 、 服 務 年 資 ) 及 單 位 環 境 變 項 ( 單 位 規 模 、 工 作 性 質 、 居 住 地 與 單 位 所 在 地 ) 有 顯 著 的 差 異 存 在 。

關 鍵 詞 : 軍 教 課 稅 、 志 願 役 官 兵 、 工 作 滿 意 度

A study on the impact of canceling the salary income tax-free policy toward the job satisfaction of the Military

-A case study on the armies in Hualien and Taitung

Author C h i h - h e n g F a n g

A bs t r act

The issue of the salary income tax of the military personnel and teachers which has been discussing for 20 years has finally passed the " Income Tax Law" amendment by the Legislative Yuan in the third reading on January 7, 2011. All the military personnel and teachers must pay the individual income tax since May, 2013. This policy will influence 370 thousands people and increase our national treasury to 11.2 billion income tax. This is a historic step toward the tax reform. However, this reform will bring the impact to some of the volunteer Military personnel and their families. The tax item, tax amount, and the supporting measures will affect the volunteer Military personnel’s trust and satisfaction to their military departments. This study is to investigate the impact of canceling the salary income tax-free policy toward the job satisfaction of the volunteer Military personnel in the army. The study results may provide the references of promoting the job satisfaction of the relevant departments.

This study used questionnaires to gather the study population of the volunteer Military personnel in the armies of Hualien and Taitung, and collect 40 units by the proportion of stratified random sampling method. Within 600 testing samples, 588 valid samples were received. The SPSS statistical software analysis, descriptive statistics, t-test, and ANOVA statistical analysis are performed to analyze the study results.

The findings are as follows:

In the policy of canceling the salary income tax-free, the job satisfaction scale of the volunteer Military personnel of the army presents “moderately satisfied”.

The factor of “relationship” presents “highly satisfied” in the job satisfaction scale. Others are “moderately satisfied” in the factors of “salary benefits”,

“organization recognition”, “study and promotion”, and “job achievement”.

There is a significant difference in the Job satisfaction considering the different variables of different population statistics such as gender, class, age, salary, years of service, and the unit environmental variables such as department size, nature of work, and location of residence and departments.

Key words : the salary income tax of military personnel and teachers, volunteer

Military personnel, job satisfaction

目 次

第一章 緒論………1

第一節 研究背景………1

第二節 研究動機與目的………2

第三節 研究途徑、方法與限制………4

第四節 研究範圍與流程………6

第五節 重要名詞解釋………10

第二章 文獻探討………11

第一節 制定薪資所得免稅政策之緣起與演進………11

第二節 取消薪資所得免稅方案之歷程與探討………14

第三節 工作滿意度之意涵與相關理論………22

第四節 軍人工作滿意度之相關研究………37

第三章 研究設計………45

第一節 研究架構與假設………45

第二節 研究變項之操作性定義………46

第三節 問卷設計與調查過程………47

第四節 資料處理與分析………60

第四章 研究結果分析與討論………61

第一節 樣本個人基本資料之特性分析………61

第二節 研究變項之描述性統計………65

第三節 不同個人背景變項的陸軍志願役官兵 工作滿意度之差異分析………72

第四節 不同單位環境變項的陸軍志願役官兵

工作滿意度之差異分析………84

第五節 驗證假設………89

第六節 綜合討論………90

第五章 結論與建議………97

第一節 研究發現………97

第二節 建議………99

參考文獻………102

一、中文部分………102

二、英文部分………107

附錄 1 國軍官兵扣繳薪資所得稅實施期程表………109

附錄 2 國軍人員給與標準表………110

附錄 3 預試問卷………111

附錄 4 正式問卷………113

表 目 次

表 2- 1 我國綜合所得稅所得免稅項目表………12

表 2- 2 軍人薪資所得免稅之立法沿革彙整表………13

表 2- 3 取消軍教免稅方案之歷程彙整表………15

表 2- 4 國內各政黨對取消軍教薪資所得免稅議題立場彙整表………19

表 2- 5 歷年軍人待遇調整與國民所得平均比較表………21

表 2- 6 各業受僱員工每人每月平均薪資………21

表 2- 7 國內外研究者對工作滿意度之定義………23

表 2- 8 工作滿意理論歸納表………26

表 2- 9 ERG 理論內涵………28

表 2-10 雙因子理論內涵………31

表 2-11 工作滿意度之評量構面分析………32

表 2-12 取消軍人薪資所得免稅相關研究重點………39

表 2-13 工作滿意度相關研究論文重點………41

表 3- 1 平均數值與工作滿意度判斷標準表………48

表 3- 2 國軍官兵工作滿意度量表題項項目分析表………50

表 3- 3 因素分析判斷標準表………52

表 3- 4 工作滿意度量表 KMO 與 Bartlete 檢定結果………53

表 3- 5 工作滿意度構面分析摘要量表………53

表 3- 6 工作滿意度信度分析摘要量表………55

表 3- 7 正式樣本分層比例隨機抽樣分配表………59

表 3- 8 本研究樣本卡方適合度檢定表………59

表 4- 1 本研究問卷有效樣本基本資料統計表………64

表 4- 2 陸軍志願役官兵工作滿意度現況分析表………65

表 4- 3 陸軍志願役官兵工作滿意度構面現況分析表………69

表 4- 4 陸軍志願役官兵工作滿意度各構面描述性統計表………71

表 4- 5 性別不同之個人對工作滿意度各構面 t 檢定結果………72

表 4- 6 階級不同之個人對工作滿意度各構面 ANOVA 分析表…………75

表 4- 7 年齡不同之個人對工作滿意度各構面 ANOVA 分析表…………77

表 4- 8 婚姻狀況不同之個人對工作滿意度各構面 ANOVA 分析表……79

表 4- 9 薪資不同之個人對工作滿意度各構面 ANOVA 分析表…………81

表 4-10 服務年資不同之個人對工作滿意度各構面 ANOVA 分析表……83

表 4-11 單位規模不同之個人對工作滿意度各構面 ANOVA 分析表……84

表 4-12 工作性質不同之個人對工作滿意度各構面 ANOVA 分析表……88

表4-13 居住地與單位所在地不同之個人對工作滿意度各構面t 檢定結果 89

表 4-14 本研究假設之驗證結果彙整表………90

圖 目 次

圖 1-1 研究流程圖………9 圖 2-1 Maslow 需求層次理論圖………27 圖 3-1 取消薪資所得免稅政策對花東地區陸軍部隊志願役官兵

工作滿意度影響之調查研究架構圖………45 圖 3-2 取消薪資所得免稅政策對花東地區陸軍部隊志願役官兵

工作滿意度影響之調查研究架構圖(修正後)………57

第一章 緒論

本 章 共 分 為 四 節 , 分 別 說 明 研 究 背 景 、 研 究 動 機 與 目 的 、 待 答 問 題 、 研 究 途 徑 、 方 法 與 限 制 、 研 究 範 圍 與 流 程 以 及 重 要 名 詞 解 釋 , 分 述 如 下 。

第一節 研究背景

備 受 社 會 各 界 矚 目 爭 議 超 過 20 年的軍教薪資課稅案,立法院財政委員 會 終 於 在 99 年 5 月 10 日完成初審,通過取消軍教薪資所得稅法修正草案

,獲 得 了 空 前 的 重 大 突 破( 今 日 新 聞 網 2010/05/10);另在 100 年 1 月 7 日 朝 野 更 展 現 難 得 的 和 諧 氣 氛 , 在 沒 有 衝 突 、 沒 有 動 用 表 決 的 情 況 下 , 延 宕 多 年 的 稅 改 法 案 , 就 在 朝 野 各 自 高 喊 「 稅 制 改 革 、 公 平 正 義 」 和 「 軍 教 課 稅 、 賦 稅 公 平 」 的 吵 雜 聲 中 , 順 利 三 讀 通 過 《 所 得 稅 法 》 修 正 案 , 畫 下 了 休 止 符 ! 意 謂 著 101 年 1 月 1 日深受外界抨擊的軍教薪資所得免稅待遇正 式 取 消 , 從 102 年 5 月起,全國軍教人員都必須將薪資所得申報綜合所得 稅,預 估 影 響 人 數 達 37 萬人,每年為國庫增加 112 億元稅收,這項重大 修 法 也 為 賦 稅 改 革 邁 出 歷 史 性 的 一 步 。 對 此 , 國 防 部 表 示 將 配 合 修 法 , 完 成 配 套 措 施 及 扣 繳 作 業 規 劃 , 各 項 作 業 規 定 呈 報 行 政 院 核 定 , 頒 布 各 單 位 據 以 執 行 , 但 特 別 強 調 軍 人 身 分 特 殊 , 戰 備 服 勤 時 間 較 長 , 無 法 兼 顧 家 庭 和 親 人 , 取 消 薪 資 所 得 免 稅 將 造 成 軍 人 實 質 所 得 減 少 , 在 行 政 院 的 指 導 下 , 將 以 調 整 志 願 役 勤 務 加 給 的 方 式 , 作 為 「 課 多 少 、 補 多 少 」 的 主 要 配 套 措 施 , 並 達 到 「 不 減 少 大 部 分 官 兵 納 稅 後 的 薪 資 所 得 」 為 原 則 , 以 彰 顯 國 家 照 顧 軍 人 和 軍 眷 的 一 貫 立 場 ( 中 央 社 2011/01/07)。

有 關 軍 人 薪 資 所 得 稅 扣 繳 問 題 影 響 層 面 深 遠 , 現 行 軍 人 薪 資 所 得 免 稅 作 法,係 按 照 97 年 8 月 公 布 施 行 之「軍 人 及 其 家 屬 優 待 條 例 」第 十 三 條 : 現 役 軍 人 之 薪 餉 依 法 免 除 所 得 稅 以 及 所 得 稅 法 第 四 條 第 一 款 相 關 規 定 辦 理

。 但 根 據 行 政 院 主 計 處 99 年 11 月公布的「中華民國臺灣地區個人所得分 配 調 查 報 告 」顯 示,志 願 役 軍 人 薪 資 自 80 年代起陸續微幅調整後,福利待 遇 已 較 往 年 改 善 許 多 , 中 高 階 軍 官 待 遇 已 與 公 務 人 員 相 當 , 甚 至 略 高 於 社 會 全 體 受 僱 人 員 平 均 薪 資 所 得( 陳 美 芳,2007)。相較於當前各行各業競爭 激 烈 、 謀 職 不 易 的 求 職 環 境 , 民 間 企 業 因 營 運 成 本 考 量 , 稍 有 虧 損 情 形 動 輒 祭 出 「 減 薪 裁 員 」、「 放 無 薪 假 」 作 法 以 為 因 應 , 突 顯 出 軍 人 受 惠 於 政 府 政 策 的 保 障 , 不 論 其 工 作 或 福 利 待 遇 均 較 為 穩 定 , 昔 日 立 法 免 稅 之 背 景 與

理 由 , 已 不 復 存 在 , 使 得 軍 人 薪 資 所 得 免 稅 的 合 理 化 論 述 受 到 嚴 重 挑 戰 , 加 上 政 府 財 政 危 機 不 斷 地 浮 現 , 政 府 相 關 單 位 亦 希 望 藉 此 達 到 「 擴 大 稅 基

」 與 「 公 平 正 義 」 之 賦 稅 精 神 , 是 以 稅 制 改 革 已 成 為 財 稅 部 門 當 前 亟 待 解 決 的 重 點 工 作 。

第二節 研究動機與目的

研 究 者 在 軍 中 服 役 已 逾 20 年,首次面臨薪資所得必須扣繳事實,因此 對 該 議 題 有 極 高 之 探 究 興 趣 , 本 研 究 將 有 別 於 過 去 對 「 軍 教 免 稅 」 議 題 多 在 稅 法 修 正 或 認 知 價 值 的 探 討 , 嘗 試 以 確 定 通 過 並 準 備 實 施 之 「 軍 教 薪 資 所 得 恢 復 課 稅 條 例 」 為 主 題 , 探 討 對 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 工 作 滿 意 之 影 響 程 度 , 有 關 本 研 究 動 機 與 目 的 , 分 述 如 下 。

一、研究動機

軍 人 薪 資 於 44 年修法免稅,當時係基於特殊時空環境之背景,並彌補 對 軍 人 工 作 辛 勞 與 實 際 所 得 不 成 正 比 之 間 的 補 償 , 因 此 才 享 有 免 稅 優 惠 之 考 量 。 然 而 隨 著 時 代 變 遷 , 現 行 綜 合 所 得 稅 制 規 定 , 依 職 業 及 身 分 性 質 特 殊 之 免 稅 所 得 者 僅 存 現 役 軍 人 與 國 民 中 、 小 學 以 下 教 職 員 ( 財 政 部 賦 稅 改 革 委 員 會 ,1989 : 9-12 ), 實 有 違 反 租 稅 公 平 (equity) 及 量 能 課 稅 (ability-to-pay) 之原則(曹士源,2007)。事實上,所得稅量能課稅的精神 即 在 於 無 論 任 何 職 業 、 身 分 或 所 得 種 類 , 在 課 稅 的 對 待 上 皆 應 沒 有 差 別 , 相 同 的 所 得 , 就 必 須 要 負 擔 相 同 的 稅 賦 , 也 可 稱 為 負 擔 公 平 原 則 ( 張 人 方

,2007)。政府對於所有職業別都應一視同仁,也都應受同等保障權益;也 就 是 說 , 不 應 該 因 為 職 業 身 分 別 而 給 予 免 稅 的 特 殊 待 遇 。 另 依 憲 法 第 十 九 條 「 人 民 有 依 法 納 稅 之 義 務 」 規 定 以 及 大 法 官 會 議 第 四 五 五 號 解 釋 文 明 白 指 出「 軍 人 為 公 務 員 之 一 種 」,顯 示「 軍 人 不 分 種 類、地 位 與 公 務 人 員 應 一 律 平 等 」( 劉 建 華 ,2007)。至此,全體官兵應體認取消薪資所得免稅優惠 措 施 , 已 是 必 須 面 對 與 推 行 的 既 定 財 稅 政 策 。

財 政 部 長 李 述 德 曾 經 指 出:「 現 役 軍 人 的 薪 餉 及 國 中、小 學 教 職 員 薪 資 免 稅 , 施 行 已 逾 數 十 年 , 隨 著 時 空 變 遷 , 對 於 軍 教 薪 資 免 稅 各 界 都 認 為 有 違 租 稅 公 平 原 則 , 應 予 取 消 ; 但 是 必 須 要 有 配 套 措 施 , 例 如 調 整 軍 教 人 員 薪 資 等 」( 今 日 新 聞 網 2010/01/06)。國防部次長林於豹於立法院通過所得 稅 法 案 後 接 受 記 者 訪 問 時 就 表 示 , 基 於 賦 稅 公 平 , 國 防 部 全 力 支 持 修 正 法

案,「 但 軍 人 職 務 是 不 一 樣 的、是 24 小時在工作的」,他感謝修法立委基於 體 察 民 意 、 照 顧 基 層 官 兵 , 將 考 量 調 整 志 願 役 勤 務 加 給 費 用 , 減 少 對 基 層 官 兵 影 響 。 目 前 政 府 將 採 取 「 取 消 軍 人 薪 資 所 得 免 稅 與 調 整 加 給 結 構 同 步 實 施 」 及 將 「 軍 人 納 稅 估 算 稅 額 作 為 軍 人 調 整 加 給 的 依 據 」 等 配 套 措 施 , 以 維 護 官 兵 的 權 益 。 此 外 , 基 於 「 課 多 少 、 補 多 少 」 原 則 , 研 擬 薪 資 結 構 調 整 方 案 , 期 使 國 軍 人 員 薪 資 能 與 公 、 教 及 警 務 人 員 待 遇 趨 於 一 致 , 將 不 減 少 大 部 分 官 兵 納 稅 後 薪 資 所 得 , 初 步 規 劃 調 高 「 志 願 役 勤 務 加 給 」 的 方 式 辦 理 , 額 度 目 前 尚 未 定 案 , 但 強 調 大 部 分 的 軍 人 都 不 會 受 到 課 稅 影 響 , 取 消 軍 人 薪 資 免 稅 後 , 不 分 軍 種 所 有 志 願 役 軍 人 都 將 依 法 繳 稅 , 初 步 估 計 約 有 13.5 萬的志願役官兵會受影響(今日新聞網 2011/01/07)。

對 此 一 重 大 變 革 的 薪 資 所 得 扣 繳 措 施 , 國 防 部 近 期 已 完 成 國 軍 官 兵 薪 資 所 得 稅 扣 繳 及 申 報 作 業 實 施 計 畫 , 發 至 所 屬 各 單 位 辦 理 , 計 畫 中 詳 列 推 動 執 行 項 目 與 期 程( 如 附 錄 1),其目的即是為協助國軍各級單位扣繳義務 人 ( 單 位 主 官 ) 及 納 稅 義 務 人 ( 志 願 役 官 兵 ) 瞭 解 所 得 稅 法 相 關 規 定 , 俾 履 行 所 得 稅 法 規 定 扣 繳 ( 納 稅 ) 義 務 人 於 公 法 上 應 作 為 之 義 務 , 以 利 課 徵 官 兵 薪 資 所 得 稅 事 務 之 推 行 及 減 少 稅 務 違 章 事 件 而 特 別 訂 定 。

綜 合 上 述 得 知 , 長 期 以 來 獨 厚 軍 教 人 員 薪 資 所 得 免 稅 政 策 , 隨 著 整 體 社 會 福 利 的 發 展 以 及 時 空 環 境 的 變 動 , 在 結 構 上 產 生 重 大 的 變 化 , 使 得 軍 教 薪 資 所 得 免 稅 及 福 利 待 遇 廣 受 各 界 爭 議 , 在 大 勢 所 趨 的 情 況 下 取 消 現 行 軍 教 薪 資 免 納 所 得 稅 規 定。在 軍 人 方 面 雖 然 規 劃 中 有 所 謂「 配 套 措 施 」,但 取 消 軍 人 薪 資 所 得 免 稅 後 , 對 於 目 前 志 願 役 官 兵 及 其 家 庭 勢 必 造 成 某 種 程 度 不 同 的 衝 擊 , 其 認 知 價 值 、 課 稅 項 目 、 稅 額 與 相 關 配 套 措 施 ( 如 課 多 少

、補 多 少 與 扣 繳 項 目 等 ),是 否 符 合 期 望 ? 無 形 中 均 將 影 響 官 兵 對 單 位 的 信 賴 、 工 作 的 滿 意 度 等 , 因 此 透 過 本 研 究 以 瞭 解 取 消 薪 資 所 得 免 稅 政 策 對 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 工 作 滿 意 度 的 影 響 , 是 其 主 要 研 究 動 機 所 在 。

二、研究目的

研 究 者 在 臺 東 地 區 陸 軍 部 隊 服 務 已 2 年有餘,基於上述研究動機,本 研 究 針 對 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 對 取 消 薪 資 所 得 免 稅 政 策 與 工 作 滿 意 之 影 響 做 深 入 研 究 , 目 的 有 下 列 四 點 。

( 一 ) 探 討 取 消 薪 資 所 得 免 稅 政 策 對 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 在 工 作 滿 意 度 的 影 響 。

( 二 ) 分 析 取 消 薪 資 所 得 免 稅 政 策 對 不 同 個 人 背 景 變 項 的 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 在 工 作 滿 意 度 之 差 異 情 形 。

( 三 ) 分 析 取 消 薪 資 所 得 免 稅 政 策 對 不 同 單 位 環 境 變 項 的 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 在 工 作 滿 意 度 之 差 異 情 形 。

( 四 ) 根 據 研 究 結 果 提 出 具 體 建 議 , 俾 利 管 理 單 位 在 推 動 部 隊 實 務 工 作 時 如 何 提 升 工 作 滿 意 度 之 參 考 。

第三節 待答問題

根 據 上 述 研 究 目 的 , 本 研 究 提 出 三 點 待 答 問 題 , 說 明 如 下 。

一、取 消 薪 資 所 得 免 稅 政 策 對 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 工 作 滿 意 度 的 影 響 為 何 ?

二、取 消 薪 資 所 得 免 稅 政 策 對 不 同 個 人 背 景 變 項 的 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 在 工 作 滿 意 度 之 差 異 情 形 為 何 ?

三、取 消 薪 資 所 得 免 稅 政 策 對 不 同 單 位 環 境 變 項 的 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 在 工 作 滿 意 度 之 差 異 情 形 為 何 ?

第四節 研究途徑、方法與限制

根 據 上 述 研 究 動 機 、 目 的 以 及 待 答 問 題 , 為 週 延 研 究 流 程 , 詳 細 規 劃 本 研 究 途 徑 、 方 法 , 並 審 視 全 般 研 究 計 畫 得 知 本 研 究 上 之 限 制 因 素 , 說 明 如 下 。

一、研究途徑

所 謂 研 究 途 徑 , 乃 指 研 究 者 對 於 研 究 對 象 的 研 究 , 到 底 是 從 哪 一 層 次 為 出 發 點 、 著 眼 點 、 入 手 處 , 去 進 行 觀 察 、 歸 納 、 分 類 與 分 析 ; 由 於 著 眼 點 的 不 同( 即 研 究 途 徑 不 同 ),就 各 有 一 組 與 之 相 配 合 的 概 念,作 為 分 析 的 架 構 ( 朱 浤 源 ,2002)。本研究採用心理研究途徑(psychological approach) 及 制 度 研 究 途 徑(institutional approach), 依 據 研 究 的 主 題 , 提 出 不 同 的 假 設 , 運 用 科 學 方 法 , 以 量 化 研 究 方 式 , 進 行 資 料 蒐 集 、 歸 納 、 研 析 與 解 釋

, 據 此 探 討 取 消 薪 資 所 得 免 稅 政 策 對 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 工 作 滿 意 度 之 影 響 。

二、研究方法

本 研 究 主 要 採 用 「 文 獻 探 討 法 」 及 「 問 卷 調 查 法 」 研 究 方 法 , 其 中 文 獻 探 討 部 分 , 主 要 在 探 討 取 消 薪 資 所 得 免 稅 政 策 與 工 作 滿 意 度 的 理 論 和 相 關 研 究 ; 而 調 查 研 究 法 則 實 施 問 卷 調 查 , 以 獲 得 官 兵 對 取 消 薪 資 所 得 免 稅 政 策 與 工 作 滿 意 度 的 相 關 資 料 , 並 將 資 料 進 行 統 計 分 析 , 最 後 根 據 研 究 結 果 以 驗 證 研 究 假 設 , 研 究 方 法 分 述 如 下 。

(一)文獻探討法

是 為 探 索 性 研 究 及 蒐 集 相 關 研 究 成 果 , 進 行 再 整 理 、 歸 納 與 分 析

, 即 經 由 文 獻 資 料 第 二 、 三 手 資 訊 , 分 析 其 研 究 結 果 , 指 出 需 要 驗 證 的 假 設 , 並 說 明 這 些 建 議 性 的 假 設 是 否 有 價 值 可 供 應 用 , 而 當 作 自 己 的 研 究 基 礎 。 探 討 的 範 圍 或 來 源 分 為 三 種 : 一 為 相 關 科 學 的 研 究 報 告

、 定 期 刊 物 、 學 位 論 文 等 ; 二 為 類 似 的 科 學 學 說 與 理 論 ; 三 為 一 般 論 著 、 報 紙 、 法 令 文 件 、 具 創 造 性 或 思 考 的 文 章 等 。 其 具 有 下 列 三 種 特 性 : 一 是 它 所 研 究 的 事 件 是 過 去 而 非 目 前 發 生 的 ; 二 是 它 可 以 廣 泛 涉 及 前 人 在 各 領 域 的 調 查 成 果 , 超 越 自 己 調 查 的 侷 限 性 ; 三 是 它 可 以 避 免 訪 談 、 觀 察 調 查 中 , 受 調 查 者 偏 見 、 說 謊 等 不 良 影 響 , 有 利 於 調 查 者 全 面 、 客 觀 的 瞭 解 過 去 的 社 會 事 實 ( 朱 慧 雯 ,2008)。

本 研 究 在 文 獻 蒐 集 方 面 , 主 要 透 過 國 立 臺 東 大 學 圖 書 館 、 全 國 博 碩 士 論 文 知 識 加 值 系 統 、 報 章 雜 誌 、 網 路 文 章 及 有 關 專 書 , 針 對 有 關 國 軍 官 兵 對 取 消 薪 資 所 得 免 稅 政 策 與 工 作 滿 意 度 之 相 關 文 獻 資 料 加 以 整 理 與 分 析 , 經 探 討 後 擬 訂 本 研 究 架 構 及 所 要 探 討 的 問 題 。

(二)問卷調查法

本 實 證 研 究 部 分 採 用 問 卷 調 查 法 , 是 為 設 計 本 研 究 之 測 量 方 式 , 又 稱 社 會 調 查(Social Survey)或樣本調查(Sample Survey),所使用問卷 係 研 究 者 透 過 文 獻 探 討 並 與 指 導 教 授 討 論 並 採 用 明 尼 蘇 達 工 作 滿 意 量 表 (MSQ), 編 製 成 「 取 消 薪 資 所 得 免 稅 政 策 與 陸 軍 志 願 役 官 兵 工 作 滿 意 度 調 查 問 卷 」, 隨 即 進 行 問 卷 預 試 ( 前 測 ), 透 過 項 目 分 析 、 因 素 分 析 與 信 度 分 析 等 , 考 驗 研 究 工 具 的 效 度 與 信 度 , 修 訂 編 製 成 正 式 問 卷 , 作 為 施 測 工 具 , 並 以 花 東 地 區 陸 軍 部 隊 官 兵 之 志 願 役 官 兵 , 進 行 分 層 隨 機 按 比 例 抽 樣 調 查 , 藉 諸 相 關 實 證 資 料 蒐 集 , 作 為 分 析 之 重 要 依 據 。

三、研究限制

本 研 究 旨 在 探 討 取 消 薪 資 所 得 免 稅 政 策 與 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 工 作 滿 意 度 的 影 響 , 以 作 為 未 來 部 隊 執 行 相 關 工 作 時 之 參 考 , 雖 然 在 研 究 過 程 中 力 求 精 確 、 嚴 謹 與 完 整 , 但 基 於 主 、 客 觀 環 境 因 素 , 仍 有 三 方 面 研 究 限 制 , 分 述 如 下 。

(一)就文獻資料而言

取 消 軍 教 薪 資 所 得 免 稅 的 修 正 提 案,在 立 法 院 爭 議 超 過 20 年,朝 野 立 委 均 未 形 成 共 識 , 相 關 國 軍 官 兵 薪 資 所 得 免 稅 政 策 學 術 著 作 並 不 豐 富 , 大 多 見 於 報 章 、 雜 誌 與 網 路 時 事 文 章 , 國 內 之 相 關 主 題 研 究 , 較 缺 乏 實 證 性 之 研 究 結 果 ; 亦 由 於 國 情 不 同 , 國 外 的 文 獻 甚 少 探 討 關 於 國 軍 官 兵 薪 資 所 得 免 稅 政 策 之 相 關 議 題 , 對 於 本 研 究 之 完 整 性 構 成 一 大 限 制 。

(二)就研究對象而言

本 研 究 所 抽 取 的 調 查 對 象 僅 限 定 於 花 東 地 區 陸 軍 部 隊 所 屬 之 志 願 役 官 兵( 包 括 女 性 官 士 兵 ),然 而 受 到 時 間、能 力 及 地 理 條 件 等 因 素 影 響 , 並 未 將 地 區 內 海 軍 、 空 軍 、 後 備 、 聯 勤 及 憲 兵 等 部 隊 納 入 研 究 範 圍 。 因 此 , 未 來 在 研 究 結 果 的 解 釋 上 可 能 無 法 代 表 國 軍 部 隊 全 面 性 之 現 象 。

(三)就研究變項而言

本 研 究 考 量 施 測 工 作 的 便 利 性 及 提 高 問 卷 回 收 率 , 僅 以 受 測 官 兵 個 人 背 景 與 單 位 環 境 相 關 資 料 為 研 究 變 項 , 探 討 取 消 薪 資 所 得 免 稅 政 策 對 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 工 作 滿 意 度 之 影 響 , 其 他 如 社 會 輿 論 、 組 織 變 革 、 精 神 士 氣 、 官 兵 凝 聚 力 與 權 力 等 相 關 變 項 , 並 未 納 入 研 究 。

第五節 研究範圍與流程

為 達 本 研 究 目 的 , 詳 細 界 定 研 究 範 圍 與 流 程 , 使 研 究 限 制 ( 如 時 間 、 能 力 、 地 理 環 境 等 因 素 ) 對 本 研 究 影 響 降 至 最 小 程 度 , 並 得 到 最 符 合 真 實 情 況 之 研 究 結 果 , 說 明 如 下 。

一、研究範圍

以 下 就 研 究 地 區 、 對 象 、 內 容 及 方 法 , 說 明 與 本 研 究 主 題 有 關 事 項 。

(一)以研究地區而言

本 研 究 以 陸 軍 花 東 防 衛 指 揮 部 所 轄 之 陸 軍 部 隊 為 研 究 範 圍 , 並 未 擴 及 三 軍 部 隊 , 意 即 不 包 括 地 區 內 海 軍 、 空 軍 、 後 備 、 聯 勤 及 憲 兵 等 部 隊 官 兵 。

(二)以研究對象而言

本 研 究 對 象 , 係 指 任 職 於 花 東 地 區 內 之 陸 軍 部 隊 志 願 役 官 兵 ( 包 括 女 性 官 兵 ),該 部 官 兵 以 戍 守 花 東 地 區 安 全 為 主 要 任 務,並 以 眷 住 在 花 東 地 區 縣 市 為 主 , 其 個 人 屬 性 與 其 他 地 區 部 隊 官 兵 無 異 。

(三)以研究內容而言

本 研 究 以 取 消 薪 資 所 得 免 稅 政 策 及 工 作 滿 意 度 相 關 理 論 為 依 據 , 探 討 兩 者 間 之 關 係 以 及 個 人 背 景 變 項 ( 性 別 、 階 級 、 年 齡 、 婚 姻 狀 況

、薪 資、服 役 年 資 )、單 位 環 境 變 項( 單 位 規 模、工 作 性 質 及 居 住 地 與 工 作 單 位 所 在 地 ) 與 陸 軍 志 願 役 官 兵 工 作 滿 意 度 的 差 異 情 形 。

(四)以研究方法而言

本 研 究 主 要 以 文 獻 探 討 法 及 問 卷 調 查 法 為 主 , 其 中 問 卷 調 查 之 設 計 包 括 兩 部 份 : 第 一 部 份 為 「 陸 軍 官 兵 工 作 滿 意 度 」 量 表 , 第 二 部 份 為 個 人 基 本 資 料 ( 包 括 個 人 背 景 變 項 與 單 位 環 境 變 項 )。

二、研究流程

本 研 究 依 據 研 究 動 機 與 目 的 , 並 以 花 東 地 區 陸 軍 部 隊 志 願 役 官 兵 為 研 究 對 象 , 確 定 研 究 主 題 後 , 首 先 針 對 有 關 制 定 與 取 消 軍 人 薪 資 免 稅 政 策 、 工 作 滿 意 度 相 關 文 獻 , 予 以 歸 納 整 理 , 輔 以 問 卷 調 查 進 行 資 料 驗 證 , 經 過 彙 整 及 分 析 , 最 後 得 到 結 論 與 建 議 , 研 究 流 程 ( 如 圖 1-1)分述如下。

(一)確定研究主題

首 先 針 對 研 究 者 個 人 工 作 基 本 相 關 問 題 , 依 研 究 對 象 與 範 圍 , 評 估 研 究 主 題 之 可 行 性 與 研 究 價 值 , 確 立 研 究 方 法 , 擬 定 研 究 計 畫 。

(二)文獻探討與整理

針 對 研 究 主 題 欲 探 討 問 題 , 廣 蒐 與 主 題 相 關 之 國 內 、 外 理 論 及 文 獻 , 包 括 書 籍 、 期 刊 、 論 文 、 法 令 規 章 與 政 府 文 件 、 量 表 和 研 究 方 法 等 , 進 一 步 整 理 與 分 析 , 作 為 本 研 究 之 重 要 參 考 依 據 。

(三)建立研究架構

確 定 研 究 主 題 , 並 經 文 獻 探 討 與 整 理 , 綜 合 歸 納 出 研 究 重 點 , 從 而 建 立 研 究 架 構 。

(四)發展研究假設

依 據 研 究 架 構 , 決 定 研 究 對 象 與 研 究 變 項 , 以 調 查 問 卷 作 為 研 究 工 具 , 包 括 量 表 選 用 、 決 定 問 卷 內 容 及 資 料 分 析 方 法 , 並 提 出 虛 無 假 設 , 以 官 兵 個 人 背 景 變 項 與 單 位 環 境 變 項 為 自 變 項 , 工 作 滿 意 度 為 依 變 項 , 分 別 探 究 其 中 之 差 異 性 。

(五)問卷設計、預試與正式調查

依 研 究 對 象 特 性 及 相 關 變 項 之 衡 量 工 具 , 進 行 問 卷 研 製 、 預 試 ( 前 測 ) 與 修 正 等 前 置 作 業 , 完 成 後 執 行 發 放 調 查 作 業 , 並 將 問 卷 結 果 加 以 轉 錄 與 信 、 效 度 檢 測 , 修 正 定 稿 完 成 後 , 即 透 過 部 隊 指 揮 系 統 轉 發 至 花 東 地 區 陸 軍 所 屬 各 單 位 志 願 役 官 兵 填 答 , 待 收 回 整 理 後 , 隨 即 進 行 統 計 分 析 處 理 。

(六)資料統計與分析

將 收 回 問 卷 經 過 編 碼 後 輸 入 統 計 軟 體 作 資 料 分 析 , 本 研 究 採 用 SPSS for Windows 12.0 版電腦統計套裝軟體程式進行資料分析、判讀

, 並 提 出 相 關 研 究 數 據 。

(七)結果與建議

根 據 相 關 資 料 統 計 分 析 結 果 進 行 檢 定 與 假 設 驗 證 , 同 時 將 研 究 發 現 做 出 結 論 及 提 出 建 議 。

確定研究主題

文獻探討與整理

建立研究架構

發展研究假設

問卷設計、預試與正式調查

資料統計與分析

結果與建議

圖 1-1 研究流程圖

第六節 重要名詞解釋

本 研 究 為 使 研 究 內 容 清 晰 、 詞 義 明 確 , 避 免 產 生 語 意 混 淆 , 將 本 文 中 所 使 用 之 重 要 詞 彙 , 界 定 如 下 。

一、陸軍志願役官兵

憲 法 第 二 十 條 : 人 民 有 依 法 律 服 兵 役 之 義 務 ; 兵 役 法 第 一 、 二 條 : 中 華 民 國 男 子 依 法 皆 有 服 兵 役 之 義 務 , 所 稱 之 兵 役 為 軍 官 役 、 士 官 役 、 士 兵 役 。 我 國 服 現 役 時 可 區 分 為 志 願 役 、 義 務 役 兩 大 類 。 本 研 究 所 稱 之 志 願 役 官 兵 , 是 指 有 別 「 徵 兵 制 」 之 義 務 役 軍 人 , 而 是 「 募 兵 制 」 之 志 願 服 役 之 軍 人 , 其 階 級 職 務 、 服 役 年 限 、 薪 資 待 遇 、 權 利 義 務 等 , 均 與 義 務 役 軍 人 有 明 顯 的 差 別 , 也 相 對 的 受 到 較 多 約 束 與 保 障 。 文 中 所 稱 之 陸 軍 志 願 役 官 兵 , 是 指 花 東 地 區 內 陸 軍 部 隊 所 屬 之 志 願 軍 官 ( 少 尉 、 中 尉 、 上 尉 , 少 校 至 上 校 等 )、 士 官 ( 下 士 、 中 士 、 上 士 至 士 官 長 )、 士 兵 ( 二 兵 、 一 兵 至 上 兵 ), 其 中 亦 包 括 女 性 官 兵 。

二、薪資所得

凡 公 、 教 、 軍 、 警 、 公 司 事 業 職 工 薪 資 及 提 供 勞 務 者 之 所 得 , 薪 資 所 得 之 計 算 , 以 職 務 上 或 工 作 上 取 得 之 各 種 薪 資 收 入 為 所 得 額 。 前 項 薪 資 包 括 : 薪 金 、 俸 給 、 工 資 、 津 貼 、 歲 費 、 獎 金 、 紅 利 及 各 種 補 助 費 。 但 為 僱 主 之 目 的 , 執 行 職 務 而 支 領 之 差 旅 費 、 日 支 費 及 加 班 費 不 超 過 規 定 標 準 者 依 第 四 條 規 定 免 稅 之 項 目 , 不 在 此 限 ( 所 得 稅 法 第 十 四 條 )。

三、工作滿意度

工 作 滿 意 度 是 指 一 個 人 對 於 工 作 各 方 面 ( 如 待 遇 、 福 利 、 主 管 領 導 等

) 或 工 作 本 身 的 感 覺 , 過 去 常 以 需 求 實 現 的 觀 點 來 研 究 工 作 滿 意 度 , 也 就 是 探 討 工 作 所 提 供 的 回 饋 , 如 薪 資 報 酬 等 , 是 否 能 符 合 組 織 成 員 的 生 理 及 心 理 需 求(Hoppock,1935), 以 符 合 工 作 者 需 求 的 程 度 , 並 作 為 工 作 滿 意 程 度 的 指 標 。

第二章 文獻探討

本 章 分 為 四 節 , 分 別 說 明 制 定 薪 資 所 得 免 稅 政 策 之 緣 起 與 演 進 、 取 消 薪 資 所 得 免 稅 方 案 之 歷 程 與 探 討 、 工 作 滿 意 度 之 意 涵 與 相 關 理 論 以 及 軍 人 工 作 滿 意 度 之 相 關 研 究 , 作 為 問 卷 設 計 及 研 究 結 果 討 論 之 重 要 依 據 , 分 述 如 下 。

第一節 制定薪資所得免稅政策之緣起 與演進

回 顧 軍 人 薪 資 所 得 免 稅 緣 起 與 演 進 的 歷 史 , 原 本 是 政 府 考 量 當 時 軍 人 生 活 極 為 清 苦 , 待 遇 菲 薄 較 公 教 人 員 明 顯 偏 低 , 工 作 辛 勞 所 得 不 足 以 餬 口

, 基 於 國 家 安 全 需 要 , 又 必 須 維 持 龐 大 軍 事 力 量 以 禦 外 侮 , 為 鼓 勵 國 人 投 入 軍 旅,國 民 政 府 於 44 年修法制定「現役軍人之薪餉免納所得稅」條例沿 用 迄 今( 曹 士 源,2007)。惟 近 年 來 隨 著 全 球 性 經 濟 衰 退,物 價 不 斷 攀 升 , 通 膨 日 益 嚴 重 , 國 民 所 得 實 質 減 少 , 政 府 財 政 危 機 警 訊 頻 傳 , 使 我 國 經 濟 成 長 率 不 如 預 期 並 呈 現 逐 年 下 修 趨 勢 , 部 分 理 由 即 來 自 於 某 些 不 合 時 宜 的 租 稅 優 惠 持 續 存 在,嚴 重 影 響 政 府 整 體 的 賦 稅 收 入( 張 四 明,2002)。以下 分 別 就 所 得 免 稅 意 涵 及 軍 人 薪 資 所 得 免 稅 條 例 制 定 歷 程 , 說 明 如 後 。

一、所得免稅之意涵

所 得 免 稅 是 指 在 所 得 稅 立 法 課 徵 的 範 圍 中 , 選 定 若 干 項 所 得 予 以 特 別 規 定 免 納 所 得 稅 , 亦 即 該 項 所 得 可 免 計 入 課 稅 所 得 中 , 免 除 其 租 稅 負 擔 , 即 國 家 基 於 特 定 的 社 會 目 的 , 透 過 稅 制 上 之 例 外 或 特 別 規 定 , 給 予 特 定 納 稅 義 務 人 減 輕 租 稅 債 務 之 利 益 , 這 種 減 免 措 施 通 稱 為 租 稅 優 惠 ( 陳 昭 華 , 2000)。由 於 租 稅 優 惠 涉 及 給 與 某 些 團 體 賦 稅 減 免 的 政 治 保 護,或 者 將 租 稅 負 擔 轉 嫁 給 其 他 團 體 , 這 種 有 關 稅 基 選 擇 的 措 施 , 無 疑 的 不 只 是 一 種 租 稅 技 術 上 的 考 慮,同 時 更 充 滿 著 利 益 分 配 的 政 治 議 題( 陳 美 芳,2007)。譬如 為 了 鼓 勵 民 眾 投 入 軍 旅 行 列 或 者 國 民 義 務 教 育 的 工 作 , 政 府 遷 臺 初 期 即 訂 有 軍 人 薪 餉 及 國 民 中 、 小 學 教 職 員 薪 資 所 得 免 稅 之 規 定 , 這 類 的 租 稅 優 惠 多 數 見 於 所 得 稅 法 , 軍 教 人 員 大 致 是 這 些 所 謂 優 惠 法 條 下 主 要 的 受 益 團 體

( 張 四 明 ,2002)。

現 行 我 國 所 得 稅 免 稅 所 得 項 目 規 定 於 所 得 稅 法 第 一 章 總 則/第 一 節 一 般 規 定/第四條免稅規定,所列舉免稅項目總計有二十二條(第十二、十五 條 已 刪 除 ),第 一 項 關 於 個 人 綜 合 所 得 稅 之 部 分 有 十 五 條 之 多,其 中 有 關 軍 人 免 稅 項 目 計 有 第 一 、 四 、 五 、 七 條 等 四 款 整 理 ( 如 表 2-1)如下。

表 2-1 我國綜合所得稅所得免稅項目表(僅軍人部分)

條 文 規 定 免 稅 項 目

第 一 條 現役軍人之薪餉。

第 四 條

個 人 因 執 行 職 務 而 死 亡 , 其 遺 族 依 法 令 或 規 定 領 取 之 撫 卹 金 或 死 亡 補 償 。 個 人 非 因 執 行 職 務 而 死 亡 , 其 遺 族 依 法 令 或 規 定 一 次 或 按 期 領 取 之 撫 卹 金 或 死 亡 補 償 , 應 以 一 次 或 全 年 按 期 領 取 總 額 , 與 第 十 四 條 第 一 項 規 定 之 退 職 所 得 合 計 , 其 領 取 總 額 以 不 超 過 第 十 四 條 第 一 項 第 九 類 規 定 減 除 之 金 額 為 限 。

第 五 條

公 、 教 、 軍 、 警 人 員 及 勞 工 所 領 政 府 發 給 之 特 支 費 、 實 物 配 給 或 其 代 金 及 房 租 津 貼 。 公 營 機 構 服 務 人 員 所 領 單 一 薪 俸 中 , 包 括 相 當 於 實 物 配 給 及 房 租 津 貼 部 分 。

第 七 條 人身保險、勞工保險及軍、公、教保險之保險給付。

資 料 來 源 : 研 究 者 整 理 自 財 政 部 賦 稅 署 99 年稅法輯要

依 行 政 院 94 年 1 月 24 日院授人給字第 09400001009 號函核定施行之 國 軍 人 員 給 與 標 準 表( 如 附 錄 2),國軍志願役官兵薪資包括:本俸、專業 加 給 、 志 願 役 加 給 , 並 依 擔 任 職 務 不 同 , 支 領 主 管 職 務 加 給 、 特 別 費 及 勤 務 ( 地 域 ) 加 給 等 不 同 津 貼 , 並 提 供 各 項 補 助 費 ( 如 結 婚 、 生 育 、 喪 葬 、 子 女 教 育、休 假 補 助 費 等 )。軍 人 薪 資 給 付 額 度 係 依 其 軍 階、年 資、職 務 、 津 貼 及 各 項 補 助 決 定 , 國 防 部 為 使 官 兵 瞭 解 所 得 稅 法 相 關 規 定 , 於 軍 網 設 置 「 所 得 稅 服 務 網 」 提 供 各 種 稅 務 作 業 資 訊 (HiNet 新聞網 2011/06/22)。

由 上 述 得 知,我 國 現 役 軍 人 享 有 所 謂「 免 稅 優 惠 」,事 實 上 僅 限 定 在 個 人 薪 資 部 分 , 並 不 包 括 其 他 所 得 , 假 使 軍 人 有 出 售 房 屋 或 土 地 的 財 產 交 易 所 得 、 退 休 金 優 惠 存 款 利 息 等 , 都 還 是 要 納 入 所 得 予 以 課 稅 。 因 此 , 薪 資 所 得 免 稅 者 如 果 有 薪 資 以 外 的 應 稅 所 得 , 還 是 必 須 申 報 綜 合 所 得 稅 , 許 多 民 眾 對 此 認 知 不 清 , 常 導 致 若 干 誤 會 , 誤 以 為 軍 人 是 不 用 繳 納 任 何 稅 的 。

二、軍人薪資所得免稅條例制定歷程

薪 資 所 得 免 稅 條 例 之 制 定 必 然 有 其 時 代 背 景 的 特 殊 意 義 , 早 期 的 志 願 役 軍 人 徵 補 於 大 陸 民 間 , 在 國 家 壟 斷 下 , 以 低 廉 薪 資 和 恩 給 制 的 配 給 福 利 措 施,以 維 持 軍 人 及 其 家 庭 的 基 本 生 計 需 求( 韓 敬 富,2003)。當時軍人待 遇 偏 低 , 推 行 稅 收 除 不 敷 稽 徵 成 本 外 , 亦 將 影 響 低 所 得 者 的 基 本 生 活 ; 況 且 國 民 政 府 38 年遷台初期,正值國家百廢待舉、百業待興之際,無足夠之 財 源 支 應 其 薪 資 或 給 與 其 額 外 補 助 , 故 以 減 免 所 得 稅 之 方 式 , 鼓 勵 優 秀 人 才 投 入 軍 隊 以 保 家 衛 國 並 保 障 其 基 本 生 活 所 需( 曹 士 源,2007)。因此,採 取 租 稅 優 惠 誘 因 策 略 , 將 軍 人 之 薪 資 所 得 直 接 免 稅 , 歸 根 究 底 而 言 , 其 實 就 是 政 府 對 於 軍 人 另 一 種 形 式 的 補 償 與 鼓 勵 。

有 關 我 國 軍 人 薪 資 所 得 免 納 所 得 稅 之 制 度 , 源 自 於 國 民 政 府 定 都 南 京 後 , 考 量 當 時 軍 人 的 待 遇 甚 為 菲 薄 , 於 3 年制定所得稅條例時,採取「分 類 所 得 稅 制 度 」,給 予 薪 資 所 得 偏 低 者 免 稅 之 優 惠,爾 後 再 逐 步 修 訂 法 令 規 定 , 綜 整 軍 人 薪 資 所 得 免 稅 之 立 法 沿 革 ( 如 表 2-2)如下。

表 2-2 軍人薪資所得免稅之立法沿革彙整表

時 間 ( 民 國 ) 法 條 內 容

3 年

訂 定 所 得 稅 暫 行 條 例 中 明 文 規 定 「 軍 官 從 軍 中 所 得 之 俸 給

」 與 「 教 員 的 薪 給 」 免 納 所 得 稅 , 是 為 我 國 「 軍 教 免 稅 」 政 策 的 開 始 。

25 年 修 訂 所 得 稅 暫 行 條 例 內 容 , 再 增 列 「 現 役 軍 人 之 薪 餉 免 納 所 得 稅 」 規 定 。

44 年

首 次 推 行 所 得 稅 採 取「 分 類 所 得 稅 制 度 」,給 予 薪 資 所 得 偏 低 者 免 稅 之 優 惠 , 並 基 於 照 顧 軍 人 福 利 , 擴 大 免 稅 範 圍 , 將 軍 人 薪 餉 納 入 免 納 所 得 稅 部 分 修 正 , 於 第 四 條 第 一 項 第 一 款 規 定 :「 現 役 軍 人 之 薪 餉 免 納 所 得 稅 」。

49 年 制 定 所 得 稅 法 「 軍 人 及 其 家 屬 優 待 條 例 」 中 , 第 十 三 條 規 定 :「 現 役 軍 人 之 薪 餉 免 納 所 得 稅 」。

附 記:現 行 軍 人 薪 資 所 得 免 稅 作 法,係 按 99 年 6 月 15 日 總 統 華 總 一 義 字 第 09900150571 號 令 修 正 公 布 施 行 。

資 料 來 源 : 研 究 者 整 理 自 財 政 部 賦 稅 署 99 年稅法輯要

由 此 得 知 , 軍 人 薪 資 所 得 免 稅 條 款 從 制 定 到 推 行 迄 今 , 確 有 其 歷 史 淵 源 , 然 而 經 過 時 代 的 交 替 、 環 境 的 變 遷 , 如 今 業 已 完 成 了 政 府 照 顧 軍 人 生 活 、 安 定 軍 心 、 提 高 士 氣 的 階 段 性 任 務 , 為 落 實 「 租 稅 公 平 」 及 「 租 稅 改 革 」 目 標 , 並 符 合 社 會 觀 感 與 期 待 , 取 消 薪 資 所 得 免 稅 政 策 , 事 實 上 已 是 啟 動 稅 改 列 車 的 重 要 指 標 。

第二節 取消薪資所得免稅方案之歷程 與探討

軍 教 薪 資 所 得 免 稅 優 惠 措 施 從 44 年起全面實施,但隨著軍教人員待遇 日 益 提 高 , 社 會 開 始 出 現 批 評 軍 教 免 稅 的 聲 浪 , 以 下 分 別 就 軍 教 薪 資 所 得 免 稅 條 例 取 消 歷 程 、 朝 野 政 黨 以 及 社 會 大 眾 對 軍 教 薪 資 所 得 免 稅 條 例 取 消 立 場 與 看 法 , 說 明 如 後 。

一、軍教薪資所得免稅條例取消歷程

由 於 軍 教 薪 資 所 得 免 稅 政 策 屢 遭 社 會 大 眾 的 爭 議 , 財 政 部 門 於 是 提 出 取 消 軍 教 薪 資 所 得 免 稅 之 構 想,57 年成立之第一次賦稅改革委員會,即進 行 為 期 二 年 的 賦 稅 改 革 研 究 , 在 專 案 報 告 會 議 當 中 指 出 「 現 行 所 得 稅 法 第 四 條 第 一 項 第 一 款 :「 現 役 軍 人 之 薪 餉 免 納 所 得 稅 」。 此 項 規 定 , 原 係 顧 及 軍 人 待 遇 微 薄 , 而 其 任 務 又 極 重 要 , 故 特 予 免 稅 以 示 激 勵 , 但 所 得 稅 之 課 徵 , 重 在 公 平 合 理 , 為 減 輕 低 所 得 者 之 稅 賦 , 既 已 有 普 遍 適 用 之 免 稅 、 寬 減 、 扣 除 等 項 辦 法 , 除 因 政 策 考 慮 有 特 殊 必 要 者 外 , 即 不 宜 因 職 業 或 身 分 之 不 同 而 多 有 例 外 , 基 於 上 述 原 則 , 本 項 免 稅 規 定 原 缺 乏 堅 強 理 由 , 惟 行 之 有 年 , 故 擬 仍 予 維 持 不 變 ( 張 四 明 ,2002)。

接 著 76 年第二次賦稅改革委員會亦進行為期二年之研究,主要係針對

當 時 不 健 全 的 稅 制 加 以 改 變 , 對 於 軍 教 薪 資 所 得 免 稅 部 分 , 當 時 所 提 出 意 見 為「 建 議 取 消 各 種 租 稅 減 免 措 施 」,包 括 軍 教 人 員 薪 資 及 證 券 交 易 所 得 之 免 稅 規 定 ( 張 秀 珍 ,2002)。

最 終,財 政 部 王 建 煊 部 長 在 79 年首度將軍人及中小學教師薪資恢復課 稅 , 正 式 納 入 修 法 提 案 並 送 行 政 院 財 政 改 革 委 員 會 審 議 , 然 而 因 該 項 議 題 涉 及 利 益 調 整 的 敏 感 性 , 中 央 各 部 會 在 缺 乏 共 識 與 國 防 部 力 陳 軍 人 任 務 特 殊 、 艱 困 、 全 天 候 執 行 戰 備 以 及 服 勤 地 點 偏 遠 無 法 與 公 教 人 員 享 有 正 常 上

下 班 等 論 點,予 以 堅 持 反 對 情 況 下 未 能 通 過( 林 久 勝,2000)。後續雖然不 斷 有 提 出 有 關 軍 教 薪 資 所 得 免 稅 相 關 議 題 , 但 仍 僅 限 於 政 治 因 素 層 面 的 空 泛 討 論,並 在 選 舉 考 量 下,未 能 有 付 諸 施 行 的 具 體 作 法,茲 將 自 79 年起有 關 取 消 軍 教 薪 資 所 得 免 稅 方 案 之 歷 程 , 綜 整 ( 如 表 2-3)如下。

表 2-3 取消軍教薪資免稅方案之歷程彙整表

時 間 ( 民 國 ) 議 題 內 容

79 年

財 政 部 王 建 煊 部 長 , 首 度 提 出 取 消 軍 教 薪 資 所 得 免 稅 構 想 , 引 起 朝 野 高 度 關 切 , 財 政 部 即 依 第 二 次 賦 稅 改 革 委 員 會 所 提 之 建 議 , 提 出 所 得 稅 法 修 正 案 送 行 政 院 審 議 , 但 因 反 彈 聲 浪 過 大 以 及 80 年可能辦理國代選舉,執政黨 基 於 勝 選 壓 力 考 量 而 終 究 停 擺 。

82 年

財 政 部 賦 稅 署 提 案 取 消 軍 教 薪 資 所 得 免 稅 優 惠 , 擴 大 所 得 稅 稅 基 後 , 將 所 得 金 額 用 於 調 高 現 行 每 人 每 年 5 萬 2 千 元 的 薪 資 所 得 特 別 扣 除 額 。 行 政 院 同 意 財 政 部 所 提 , 先 取 消 中 小 學 教 師 免 稅 優 惠 , 下 一 步 再 取 消 軍 人 免 稅 ; 取 消 免 稅 的 同 時 , 將 待 遇 調 整 一 併 考 量 。

84 年

行 政 院 院 會 通 過「85 年度重要計畫」,為加速推動修正法 案 完 成 立 法 程 序 , 提 出 具 體 推 動 方 案 , 包 括 取 消 軍 教 免 稅 優 惠 同 時 給 予 專 案 加 薪 , 增 加 稅 收 全 部 回 饋 給 納 稅 義 務 人 , 軍 教 課 稅 以 分 期 分 階 段 實 施 , 以 減 少 對 軍 教 人 員 的 衝 擊 。

85 年

民 選 總 統 李 登 輝 先 生 發 表 就 職 演 說 時 , 提 出 兩 稅 合 一 的 新 主 張 。 行 政 院 為 配 合 兩 稅 合 一 制 的 實 施 , 彌 補 損 失 的 稅 收 , 將 與 擴 大 稅 基 、 取 消 軍 教 免 稅 、 提 高 營 業 稅 等 作 整 體 考 量,同 時 國 發 會 亦 達 成 87 年底前軍教恢復課稅之 共 識 。

86 年

財 政 部 為 推 行 兩 稅 合 一 制 , 同 時 也 為 貫 徹 國 發 會 的 決 議 事 項 , 決 定 於 86 年底前向立法院提出所得稅法修正案,

恢 復 軍 教 課 稅, 預 計 自 88 年起實施。惟同年 6 月取消軍 教 免 稅 案 遭 擱 置 。

表 2-3(續)

時 間 ( 民 國 ) 議 題 內 容

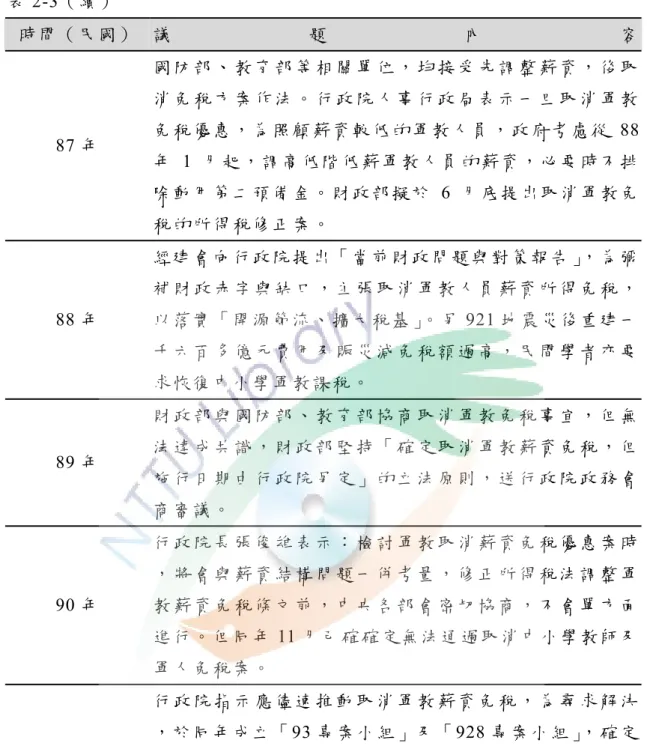

87 年

國 防 部 、 教 育 部 等 相 關 單 位 , 均 接 受 先 調 整 薪 資 , 後 取 消 免 稅 方 案 作 法 。 行 政 院 人 事 行 政 局 表 示 一 旦 取 消 軍 教 免 稅 優 惠 , 為 照 顧 薪 資 較 低 的 軍 教 人 員 , 政 府 考 慮 從 88

年 1 月起,調高低階低薪軍教人員的薪資,必要時不排

除 動 用 第 二 預 備 金 。 財 政 部 擬 於 6 月底提出取消軍教免 稅 的 所 得 稅 修 正 案 。

88 年

經 建 會 向 行 政 院 提 出「 當 前 財 政 問 題 與 對 策 報 告 」, 為 彌 補 財 政 赤 字 與 缺 口 , 主 張 取 消 軍 教 人 員 薪 資 所 得 免 稅 , 以 落 實 「 開 源 節 流 、 擴 大 稅 基 」。 另 921 地震災後重建一 千 六 百 多 億 元 費 用 及 賑 災 減 免 稅 額 過 高 , 民 間 學 者 亦 要 求 恢 復 中 小 學 軍 教 課 稅 。

89 年

財 政 部 與 國 防 部 、 教 育 部 協 商 取 消 軍 教 免 稅 事 宜 , 但 無 法 達 成 共 識 , 財 政 部 堅 持 「 確 定 取 消 軍 教 薪 資 免 稅 , 但 施 行 日 期 由 行 政 院 另 定 」 的 立 法 原 則 , 送 行 政 院 政 務 會 商 審 議 。

90 年

行 政 院 長 張 俊 雄 表 示 : 檢 討 軍 教 取 消 薪 資 免 稅 優 惠 案 時

, 將 會 與 薪 資 結 構 問 題 一 併 考 量 , 修 正 所 得 稅 法 調 整 軍 教 薪 資 免 稅 條 文 前 , 中 央 各 部 會 密 切 協 商 , 不 會 單 方 面 進 行 。 但 同 年 11 月己確確定無法通過取消中小學教師及 軍 人 免 稅 案 。

91 年

行 政 院 指 示 應 儘 速 推 動 取 消 軍 教 薪 資 免 稅 , 為 尋 求 解 決

, 於 同 年 成 立 「93 專案小組」及「928 專案小組」,確定 課 稅 與 配 套 並 行 原 則 , 財 政 部 擬 具 所 得 稅 法 修 正 草 案 函 報 行 政 院,經 行 政 院 分 別 於 91 年 8 月 27 日及 94 年 2 月 21 日函送立法院第 5 屆及第 6 屆會期審議。

92 年 財 政 部 長 林 全 表 示 : 全 力 推 動 取 消 軍 教 薪 資 免 稅 修 正 草 案 , 財 政 部 列 為 本 會 期 優 先 推 動 的 重 要 財 經 法 案 之 一 。 93 年 賦 稅 署 長 林 增 吉 表 示 : 目 前 財 政 改 革 首 要 目 標 是 取 消 軍

教 薪 資 免 稅 案 。

表 2-3(續)

時 間 ( 民 國 ) 議 題 內 容

94 年

財 政 部 長 林 全 表 示 : 取 消 軍 教 薪 資 所 得 免 稅 是 今 年 的 三 大 稅 改 重 點。 行 政 院 於 2 月 16 日院會通過「所得稅法修 正 草 案 」 取 消 軍 人 與 國 中 、 小 學 以 下 教 職 員 薪 資 所 得 免 納 所 得 稅 規 定 , 但 立 委 認 為 配 套 措 施 不 周 延 , 暫 緩 審 議

95 年

所 得 稅 法 修 正 案 「 取 消 軍 教 薪 資 免 稅 案 」, 於 元 月 10 日 經 立 法 院 聯 席 會 初 審 通 過 , 須 經 朝 野 協 商 並 完 成 相 關 配 套 措 施 後 再 進 行 二 讀 。

96 年

取 消 軍 教 免 稅 草 案 在 財 政 委 會 完 成 一 讀 , 交 付 朝 野 協 商

, 但 由 民 進 黨 團 負 責 召 集 的 幾 次 協 商 , 在 野 黨 都 沒 有 出 席 , 最 後 終 究 宣 告 失 敗 。 取 消 軍 教 薪 資 免 稅 草 案 又 被 排 在 最 後 一 大 院 會 的 39 案,通過無望。

97 年

財 政 部 賦 稅 改 革 委 員 會 於 8 月 13 日召開第一次工作會議

, 其 中 取 消 軍 教 免 稅 是 討 論 重 點 , 逾 四 分 之 三 成 員 同 意 對 軍 教 人 員 課 稅 , 財 政 部 預 期 9 月底前完成取消軍教免 稅 案 報 告 , 明 年 上 半 年 送 立 法 院 , 如 順 利 通 過 ,99 年申

報 98 年綜所稅時,軍教人員就要繳納綜合所得稅。

98 年

立 法 院 財 政 委 員 會 審 查 「 取 消 軍 教 免 稅 條 文 修 正 草 案 」,

在 多 數 國 民 黨 立 委 反 對 下 , 最 後 委 員 會 以 配 套 措 施 不 詳 細 為 由 , 決 議 暫 不 處 理 , 留 待 下 會 期 擇 期 再 審 。

99 年

財 委 會 於 1 月及 5 月進行 2 次審查「所得稅法第 4 條、

第 17 條及第 126 條條文修正草案」,對於從 79 年首度提 出 軍 教 薪 資 課 稅 修 正 案 , 法 條 多 次 進 出 立 法 院 , 此 次 能 夠 完 成 初 審 送 出 財 委 會 , 是 20 年來進展最快速的一次。

100 年

立 法 院 於1 月 7 日完成協商並完成三讀通過所得稅法第 4 條 、 第 17 條及第 126 條條文修正案,軍人和國中、小學 教 師 將 從 101 年起納稅。國防部強調將協請財政部釐清 國 軍 官 兵 應 稅 與 免 稅 的 各 項 給 與 , 使 扣 繳 義 務 人 瞭 解 作 業 原 則 、 規 劃 家 戶 所 得 ; 另 針 對 扣 繳 義 務 人 實 施 綜 合 所 得 稅 扣 繳 、 申 報 作 業 講 習 , 以 利 稅 務 作 業 順 利 執 行 。

表 2-3(續)

附 記 : 軍 教 薪 資 所 得 恢 復 課 稅--100 年 1 月 19 日 總 統 華 總 一 義 字 第 1000010141 號令公布修正所得稅法第 4 條、第 17 條及第 126 條。

※ 條 文 內 容 :

一、刪 除 現 役 軍 人 薪 餉 及 國 民 中 小 學 以 下 教 職 員 薪 資 所 得,免 納 所 得 稅 規 定 。

二、配 合 取 消 軍 教 人 員 薪 餉( 資 )所 得 免 稅 規 定,刪 除 免 稅 所 得 者 之 子 女

, 不 得 被 列 報 為 其 他 親 屬 或 家 屬 , 減 除 扶 養 親 屬 免 稅 額 之 規 定 。 三 、 本 次 規 定 自 101 年 1 月 1 日施行。

※ 預 期 效 果 :

一 、 維 護 租 稅 公 平 , 建 立 合 理 稅 制 。

二 、 凝 聚 各 界 共 識 , 符 合 社 會 期 待 , 有 助 未 來 租 稅 改 革 之 動 動 。

三、軍 教 薪 資 所 得 恢 復 課 稅,可 徵 起 稅 收 約 112 億元,用以改善教育及國 防 施 政 相 關 經 費 預 算 。

資 料 來 源:1.曹士源(2007)。對「取消軍人免稅之認知及影響」研究-以 某 軍 種 為 例 。 輔 仁 大 學 應 用 統 計 學 研 究 所 碩 士 論 文

2.研究者整理自財政部財政史料陳列室

綜 觀 上 述 國 內 過 去 所 發 生 的 事 件 , 得 知 軍 人 薪 資 所 得 免 稅 政 策 實 施 迄

今 已 逾 50 年,政策受到多次折衝,並在社會輿論與期待下,歷經許多專家

及 學 者 的 討 論 。 其 中 , 贊 成 者 認 為 「 軍 人 」 通 常 是 服 務 於 偏 遠 地 區 、 工 作 時 間 長 、 危 險 性 質 高 、 環 境 不 自 由 , 相 對 待 遇 並 不 高 之 特 殊 職 業 , 除 了 無 法 像 公 務 人 員 與 教 師 正 常 上 下 班 , 照 顧 家 庭 與 子 女 外 , 亦 無 法 比 照 公 、 教

、 警 務 人 員 發 給 加 班 費 與 超 勤 津 貼 之 同 等 待 遇 , 透 過 薪 資 免 稅 是 種 補 償 及 鼓 勵 的 作 法 , 應 是 可 以 接 受 的 ; 然 而 , 反 對 者 則 認 為 以 賦 稅 公 平 的 角 度 , 收 入 超 過 一 定 基 準 的 國 民 , 自 應 盡 繳 稅 義 務 , 以 支 持 政 府 推 動 各 項 建 設 , 甚 至 視 軍 隊 福 利 若 干 政 策 內 容 為「 錢 坑 法 案 」。因 此,在 贊 成 與 反 對 兩 派 的 政 治 角 力 中 , 遲 遲 無 法 獲 得 有 效 可 行 的 共 識 , 延 宕 至 今….經歷超過 20 多 年 的 討 論 、 沉 澱 以 及 環 境 的 蛻 變 , 行 政 院 終 於 在 100 年 1 月 7 日順利三讀 通 過 《 所 得 稅 法 》 修 正 案 , 表 示 這 項 以 職 業 身 分 別 給 予 薪 資 優 惠 政 策 , 已 經 準 備 要 走 入 歷 史 , 代 表 臺 灣 租 稅 史 上 重 要 里 程 碑 , 也 象 徵 稅 制 更 具 公 平 合 理 。

二、朝野政黨對軍教薪資所得免稅條例取消立場

研 究 者 觀 察 99~100 年間立法院朝野黨團對於取消軍教薪資所得免稅 議 題 , 均 表 達 支 持 或 有 條 件 支 持 的 態 度 , 中 國 國 民 黨 認 為 可 以 討 論 但 須 先 做 好 配 套 措 施 ; 民 主 進 步 黨 表 示 支 持 稅 賦 公 平 的 作 法 ; 親 民 黨 主 張 要 有 詳 細 規 劃 , 以 不 違 背 當 初 賦 與 軍 教 薪 資 免 稅 的 意 義 ; 台 聯 黨 則 強 調 應 讓 軍 教 人 員 薪 資 結 構 合 理 化 , 彙 整 國 內 主 要 政 黨 對 取 消 軍 教 薪 資 所 得 免 稅 立 場 ( 如 表 2-4)如下。

表 2-4 國內各政黨對取消軍教薪資所得免稅議題立場彙整表

政 黨 意 見 內 容

中 國 國 民 黨

1. 基於課稅公平原則是可以議論的,但現在時機欠佳,不 景 氣 情 況 下,若 是 以 平 衡 為 名,過 去 被 視 為 辛 苦 階 層 的 軍 教 人 員 , 現 在 當 成 眼 紅 的 對 象 , 並 非 好 事 。

2. 政府若要取消薪資免稅規定,必須做好配套措施,減少 不 必 要 的 反 彈 與 阻 力,並 考 量 對 軍 教 人 員 課 稅 後 造 成 的 衝 擊 以 及 實 施 後 對 其 工 作、士 氣 的 影 響,避 免 政 府 承 受 的 損 失 比 新 增 課 稅 還 多 。

民 主 進 步 黨

1. 長期以來就主張取消軍教免稅,軍教薪資免稅雖有其時 空 背 景,現 在 國 民 黨 政 府 決 定 取 消 軍 教 免 稅,民 進 黨 樂 觀 其 成 , 以 符 合 稅 賦 公 平 正 義 原 則 。

2. 軍教恢復課稅總是踏出公平稅制的第一步,但配套措施 須 先 取 得 社 會 共 識 方 能 實 行 。

親 民 黨

1. 實施軍教免稅,促進租稅公平,不會表示反對,但薪資 調 整 與 實 施 日 期 的 配 套 措 施 必 須 一 起 處 理,並 考 慮 到「

功 能 面 」的 問 題,非 僅 考 量 財 稅 增 加 的 物 質 面,應 有 完 整 配 套 。

2. 在稅收制度公平化原則下,先將軍教納入賦稅系統,過 渡 時 期 政 府 可 用 補 貼 政 策 來 降 低 衝 擊,並 給 予 軍 教 族 群 立 法 過 後 一 年 實 施 的 緩 衝 期 , 調 整 因 應 措 施 。

台 聯 黨 支 持 以 稅 制 公 平 理 由 取 消 軍 教 免 稅 , 重 點 是 應 先 調 整 軍 教 人 員 的 待 遇 , 讓 軍 教 人 員 薪 資 結 構 合 理 化 。

資 料 來 源 : 研 究 者 整 理

事 實 上 朝 野 政 黨 對 取 消 軍 教 薪 資 所 得 免 稅 案,表 面 上 都 視 為 稅 制 公 平 指 標 性 質 的 重 大 改 革 法 案 , 因 此 公 開 場 合 均 表 支 持 取 消 的 立 場 , 但 最 後 都 擺 脫 不 了 選 票 毒 藥 外 衣 , 不 斷 上 演 「 表 面 贊 同 支 持 , 私 下 消 極 反 對 」 兩 面 戲 碼 , 技 術 性 地 敷 衍 搪 塞 、 拖 延 擱 置 , 實 為 造 成 法 案 延 宕 迄 今 的 主 因 。

三、社會大眾對取消軍教薪資所得免稅條例看法

為 探 究 社 會 大 眾 對 於 取 消 軍 教 薪 資 所 得 免 稅 的 看 法 , 財 政 部 賦 稅 署 曾

於 94 年 3、4 月間委託國立政治大學民意與市場調查研究中心,辦理「取

消 軍 人 及 國 民 中、小 學 以 下 教 職 員 薪 資 所 免 稅 規 定 調 查 」,採 用 電 話 訪 問 的 方 式,並 以 臺 灣 地 區 年 滿 20 歲以上民眾為訪查對象,總計完成問卷 1079 份

, 在 95%信心水準下,母群比例估計的最大可能抽樣誤差為 3%的條件下

,根 據 調 查( 財 政 部 賦 稅 署 2005/5/13)結果有 71%受訪民眾知道當時軍人 及 國 民 中、小 學 以 下 教 職 員 薪 資 所 得 是 免 稅、有 75%的民眾贊成政府取消 薪 資 所 得 免 稅 規 定;亦 有 40%的受訪民眾認為軍人及國民中、小學以下教 職 員 的 薪 資 福 利 待 遇 是 合 理 的,也 分 別 有 超 過 30%及 40%的民眾,認為軍 人 及 國 民 中 小 學 以 下 教 職 員 的 薪 資 待 遇 有 點 偏 高 , 亦 即 認 為 軍 教 待 遇 偏 低 的 比 例 是 非 常 少 的;分 別 有 52%及 67%的民眾不認為薪資所得免稅對軍人 及 對 國 民 中 小 學 以 下 教 職 員 是 項 合 理 的 福 利 政 策 。

調 查 數 據 顯 示 國 內 有 近 八 成 的 民 眾 贊 成 政 府 取 消 薪 資 所 得 免 稅 規 定 , 並 認 為 課 稅 是 賦 稅 公 平 的 基 本 原 則。另 行 政 院 經 濟 革 新 委 員 會 報 告 書(1985

:105)中提及,美國和韓國的軍人薪餉亦有免稅優惠,但並非像我國是不 分 前 線 、 後 方 , 只 要 具 有 軍 人 身 分 , 即 使 外 調 服 務 擔 任 文 職 人 員 , 也 一 律 完 全 給 予 免 稅 ( 張 秀 珍 ,2005); 二 次 賦 稅 改 革 報 告 書 (1989:34-35)中 述 及 , 我 國 免 稅 的 對 象 與 金 額 都 超 出 其 他 的 國 家 許 多 , 例 如 日 本 、 義 大 利 和 比 利 時 等 國 家 , 罕 見 有 依 職 業 或 身 分 別 的 免 稅 措 施 , 特 有 的 職 業 身 分 別 免 稅 優 惠 顯 然 有 過 之 而 無 不 及 , 除 了 軍 人 薪 餉 免 稅 外 , 中 小 學 以 下 教 職 員 之 薪 資 、 公 教 軍 警 人 員 之 實 物 配 給 或 其 代 金 及 房 租 津 貼 等 , 也 都 享 有 免 稅 的 優 惠 ( 陳 美 芳 ,2007)。顯然該項薪資免稅政策確有其檢討改進之處。

由 此 可 知 , 軍 教 薪 資 所 得 免 稅 政 策 係 基 於 特 殊 時 空 背 景 、 特 定 獎 勵 目 的 及 階 段 性 需 要 之 考 量 下 的 時 代 產 物 , 然 而 隨 著 環 境 變 遷 、 社 會 經 濟 發 展 快 速,軍 人 待 遇 調 薪 後 已 逐 步 提 高( 如 表 2-5),甚至略高於社會各業受僱 員 工 每 月 平 均 薪 資 ( 如 表 2-6),使得要求稅制改革建議聲浪不斷湧現。

表 2-5 歷年軍人待遇調整與國民所得平均比較表 單 位 : 新 臺 幣 ( 元 )

階 級 ( 取 各 階 第 六 級 為 例 )

年 度 所 得 成 長 幅 度

國 民 所 得

( 平 均

每 人/ 月 )

薪 資 調

整 幅 度 少 將

六 級

上 校

六 級

中 校

六 級

少 校

六 級

上 尉

六 級

中 尉

六 級

少 尉

六 級

80 10.79% 18,937 13% 48,240 42,815 36,680 31,905 29,280 24,840 23,015 81 8.98% 20,638 6% 52,155 46,490 39,850 34,840 31,980 27,290 25,380 82 9.16% 22,528 6% 56,680 50,450 42,995 37,590 34,550 29,590 27,550 83 8.33% 24,405 8% 61,820 55,090 47,035 41,195 37,910 32,545 30,340 84 7.47% 26,229 3% 64,275 57,335 49,040 43,020 39,635 34,110 31,835 85 7.57% 28,215 5% 68,080 60,790 52,080 45,760 42,200 36,405 34,010 86 7.24% 30,259 3% 70,195 62,715 53,800 47,330 43,685 37,765 35,315 87 5.23% 31,841 3% 72,395 64,680 55,485 48,815 45,055 38,960 36,440 88 3.71% 33,020 3% 74,695 66,730 57,250 50,365 46,485 40,205 37,600

89 4.82% 34,661 未 調 整 - - - -

90 -3.77% 33,305 3% 86,990 76,790 67,010 59,920 53,925 47,440 44,760

91 4.50% 34,803 未 調 整 - - - -

92 3.43% 35,996 未 調 整 - - - -

93 5.27% 37,893 未 調 整 - - - -

94 1.99% 38,648 3% 89,820 78,870 68,800 61,495 55,375 48,700 45,940

95 3.28% 39,914 未 調 整 - - - -

96 4.16% 41,576 未 調 整 - - - -

97 -3.95% 39,935 未 調 整 - - - -

98 -1.55% 39,316 未 調 整 - - - -

99 10.15% 43,305 未 調 整 - - - -

資料來源:研究者整理自行政院主計處資訊網及國防部主計局財務中心資料

表2-6各業受僱員工每人每月平均薪資 單 位 : 新 臺 幣 ( 元 )

年 度

礦 業 及 土 石 採 取 業

製 造 業

電 力 及 燃 氣 供 應 業

用 水 供 應 及 污 染 整 治 業

營 造 業 批 發 及 零 售 業

運 輸 及 倉 儲 業

金 融 及 保 險 業

不 動 產 業

專 業 、 科 學 及 技 術 服 務 業 92 47720 39549 95191 43954 37214 39610 45934 64645 40431 47429 93 46307 40657 94525 42880 37916 39819 46989 66671 39781 49311 94 47671 41858 91184 47647 38450 39545 48618 65113 38819 50890 95 53344 42393 97230 47251 39168 39380 48460 69054 38313 51740 96 51057 43169 98448 44447 40327 39475 49234 75732 37877 53281 97 51944 43105 89296 44694 40792 39980 49800 71319 40343 54524 98 49674 39152 95996 44234 40930 40154 48068 67513 38720 49969 99 52863 42420 96143 45404 41674 41970 49161 73663 41154 52942 說 明 :1.本 表 係 按 中 華 民 國 第 8次 修 訂 之 行 業 標 準 分 類 統 計

2.平 均 薪 資 係 受 僱 員 工( 不 含 執 行 業 務 所 得 者 )每 月 經 常 性 薪 資( 含 本 薪 與 按 月 給 付 之 固 定 津 貼 及 獎 金 ) 及 非 經 常 性 薪 資 ( 含 加 班 費 、 年 終 獎 金 、 員 工 紅 利 、 非 按 月 發 放 之 績 效 獎 金 與 全 勤 獎 金 )等 之 報 酬 總 額,但 不 含 保 險 費、 退 休 金 與 資 遣 費 等 非 薪 資 報 酬 。

資 料 來 源 : 研 究 者 整 理 自 行 政 院 主 計 處 資 訊 網