企業落實職業安全衛生風險管理與財務績效之關聯性分析 - 政大學術集成

100

0

0

全文

(2) 謝辭 研究所生涯即將劃下句點,時間飛快得有點令人難以置信。這段時間以來, 要感謝的人實在太多,而最感謝的是指導教授--陳彩稚教授的細心指導,給予我 在研究過程中一股相當溫暖而安定的力量,論文能夠順利完成真的必須非常感謝 老師的指導與協助。此外,也非常感謝兩位口試委員—許永明老師與張邦茹老 師,在口試過程中,細心的指導我並給予諸多建議,讓我的論文能夠更加完備。 而兩年的研究所生活,很高興有所上同學們的陪伴與協助,讓我的生活一點. 政 治 大 變同學的彥志以及在碩士班生活中像天使般幫助我最多的憲爵,都為我的生活增 立 都不孤單。不論是和我一起備受研究案壓力的宜君、大家的好朋友芝伶、從學長. ‧ 國. 學. 添許多色彩與美麗的回憶,能夠認識你們真的是一件很棒的事! 最重要的,我要感謝我的家人,不論我做了什麼任性的決定,你們永遠在身. ‧. 邊無條件的支持我,讓我總是能夠無後顧之憂的在人生的每個階段走自己想走的. y. Nat. io. sit. 路,如果我獲得任何掌聲與榮耀,都將是屬於你們的。最後,感謝親愛的三舅,. n. al. er. 在過去的歲月裡對我付出的關愛與疼惜,在我撰寫論文的期間,您一定也默默的. Ch. i Un. v. 給予我力量與支持,而您更要繼續加油,快點康復看我們成長!. engchi. 陳思妤 謹誌 2012 年 7 月.

(3) 摘要 本研究探討台灣企業落實職業安全衛生風險管理與其財務績效之關係,並以 國際職業安全衛生管理系統認證 OHSAS 18001 與台灣職業安全衛生管理系統 認證 TOSHMS 作為實施職業安全衛生風險管理的指標。本研究之樣本資料是以 截至 2011 年 12 月底,我國通過職業安全衛生管理認證之上市櫃公司為實驗組, 而以同產業、同等產規模但未通過認證之公司作為對照組。本研究採用獨立樣本 比較以及迴歸分析等研究方法進行實證分析,主要研究結果如下:. 政 治 大 收能力,但其生產力或是公司價值卻無法獲得有效提升。 立. (一) 以實驗組樣本進行分析,發現企業通過職安管理認證後,能顯著提升其營. ‧ 國. 學. (二) 以對照組公司與實驗組公司進行比較,發現投入職業安全衛生風險管理 之公司,相較於未投入職安風險管理的公司,在營收能力上有較佳之表現;. ‧. 然而其公司價值,卻較未投入職安風險管理的企業低。. sit. y. Nat. io. al. er. (三) 將實驗組公司區分為高科技與非高科技產業分別探討,發現高科技產業通 過職業安全衛生管理認證後,能有效提升其營收能力;而非高科技產業通. n. iv n C 過職業安全衛生管理認證後,則不僅能提高營收能力,更能顯著提升其公 hengchi U 司價值。. 關鍵字:財務績效、OHSAS 18001、TOSHMS、 職業安全衛生風險管理。.

(4) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(5) Abstract This study investigates the relationship between occupational safety & health risk management and financial performance for the publicly listed and OTC companies in Taiwan. The two occupational safety & health management system certifications, OHSAS 18001 and TOSHMS, are adopted as the indicator of risk management in occupational safety & health. For the empirical analyses, the companies with occupational safety & health management system certification in. 政 治 大. 2011 are regarded as the sample of experimental group; while the companies of. 立. similar assets size in the same industry but without certification are the sample of. ‧ 國. 學. controlled group. The empirical findings of this study are as follows: 1.. The companies in the experimental group show higher sales revenue after. ‧. implementing occupational safety & health risk management than before.. y. Nat. sit. However, their productivity and firm value have not been significantly enhanced. n. al. er. io. after the certification. 2.. i Un. v. Compared with the performance of the controlled group, the experimental group. Ch. engchi. that implementing occupational safety & health risk management presents higher better sales revenue but lower the firm value. 3.. The companies in the high-tech industries present higher sales revenue after the certification. While the companies in the non-high-tech industries are positively associated with not only sales revenue but also firm value after the certification.. Keywords: financial performance, OHSAS 18001, TOSHMS, occupational safety & health management..

(6) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(7) 目錄 第壹章、緒論 ....................................................... 1 第一節、研究動機................................................................................................ 1 第二節、研究目的................................................................................................ 2 第三節、研究流程................................................................................................ 2 第貳章、文獻回顧 ................................................... 4 第一節、職業災害所造成之損失成本................................................................ 5 第二節、職業安全衛生管理之正面影響............................................................ 8 第三節、職業安全衛生管理衡量指標介紹...................................................... 11 第參章、研究方法 .................................................. 20 第一節、觀念架構.............................................................................................. 20 第二節、研究假設.............................................................................................. 22 第三節、變數定義.............................................................................................. 24. 政 治 大 第四節、資料來源與範圍.................................................................................. 29 立 第五節、研究模型.............................................................................................. 33 ‧. ‧ 國. 學. 第肆章、實證研究結果 .............................................. 36 第一節、敘述性統計.......................................................................................... 36 第二節、差異性分析.......................................................................................... 41 第三節、相關分析.............................................................................................. 47 第四節、迴歸分析.............................................................................................. 51. y. Nat. sit. n. al. er. io. 第五節、子樣本迴歸分析.................................................................................. 67 第伍章、結論與建議 ................................................ 69 第一節、研究結論.............................................................................................. 69 第二節、研究限制.............................................................................................. 71 第三節、未來研究建議...................................................................................... 72 附錄一:通過職業安全衛生管理認證公司名單 .......................... 73 附錄二:子樣本迴歸分析結果表 ...................................... 78 參考文獻 .......................................................... 86. Ch. engchi. i. i Un. v.

(8) 表目錄 表 2-1:職業災害所造成之損失成本 ..................................... 7 表 2-2:高風險性事業分類 ............................................ 13 表 2-3:TOSHMS 與 OHSAS 18001 之差異性比較 ........................... 18 表 3-1:研究樣本之產業分布概況 ...................................... 30 表 4-1:高科技與非高科技公司家數與百分比 ........................... 37 表 4-2:實驗組之基本統計量 ......................................... 38 表 4-3:對照組之基本統計量 ......................................... 38 表 4-4:實驗組與對照組合併之基本統計量 ............................. 39 表 4-5:高科技公司之基本統計量 ..................................... 39 表 4-7:實驗組公司通過認證前後之差異性分析檢定結果 ................. 42. 政 治 大 表 4-8:實驗組與對照組公司之差異性分析檢定結果 ..................... 44 立 表 4-9:高科技與非高科技公司之差異性分析檢定結果 ................... 46 ‧. ‧ 國. 學. 表 4-10 (b) 對照組各變數之相關係數表 ............................... 48 表 4-10 (c) 實驗組與對照組各變數之相關係數表 ....................... 49 表 4-11 (b) 實驗組非高科技產業各變數之相關係數表 ................... 50 表 4-12:企業落實職業安全衛生風險管理與各項財務績效分析 ............ 52 表 4-13:企業通過 TOSHMS 或 OHSAS 18001 認證與各項財務績效分析 ....... 53. y. Nat. sit. n. al. er. io. 表 4-14:第一部分迴歸分析結論彙整表 ................................ 55 表 4-15:企業落實職業安全衛生風險管理與各項財務績效分析 ............ 57 表 4-16:第二部分迴歸分析結論彙整表 ................................ 58 表 4-17:高科技產業落實職業安全衛生風險管理與各項財務績效分析 ...... 60 表 4-18:高科技產業通過 TOSHMS 或 OHSAS 18001 認證與各項財務績效分析 . 61 表 4-19:非高科技產業落實職業安全衛生風險管理與各項財務績效分析 .... 62 表 4-20:非高科技產業通過 TOSHMS 或 OHSAS 18001 認證與各項財務績效分析 .................................................................. 63 表 4-21:高科技產業迴歸分析結論彙整表 .............................. 65. Ch. engchi. i Un. v. 表 4-22:非高科技產業迴歸分析結論彙整表 ............................ 66 附表 12 高科技產業通過 TOSHMS 或 OHSAS 18001 認證與各項財務績效分析 .. 84. ii.

(9) 圖目錄 圖 1-1:研究流程 .................................................... 3 圖 2-1:Heinrich H.W.提出之職災事故金字塔 ............................ 6 圖 2-2: ConocoPhillips Marine 提出之職災事故金字塔 .................. 6 圖 2-3: Fernández-Muñiz 等提出之安衛管理與企業績效關係圖 ............ 10 圖 2-4:OHSAS 18001 管理模式 ........................................ 16 圖 3-1:本研究之理論架構 ........................................... 21 圖 3-2:研究樣本之公司家數統計 ...................................... 31 圖 3-3:研究樣本之各產業分配比例 .................................... 32 圖 4-1:各年度通過認證家數 ......................................... 37. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. iii. i Un. v.

(10) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(11) 第壹章、. 緒論. 第一節、 研究動機 近年來我國職業災害發生率不斷攀升上升,根據行政院勞工委員會統計1, 2009 年我國勞工保險因職災事故而給付之件數共有 959,126 件,2010 年則有 1,832,304 件,而 2011 年則有 1,501,464 件給付事件。因此,我國政府與企業 紛紛開始追隨全球腳步,投入職業安全衛生風險管理活動,期望能改善與提升我 國勞工之職業安全與衛生水準,並降低職災發生率與相關成本等。. 治 政 然而企業落實職業安全衛生風險管理,一方面可能會因投入龐大成本反而降 大 立 低公司利潤公司,但另一方面亦可能因有效的職安管理環境而令公司之財務績效 ‧ 國. 學. 有明顯成長,目前文獻尚無定論。根據 Fernández-Muñiz et al. (2009)針對西班牙. ‧. 企業之研究,發現公司落實職安風險管理後對其安全面、競爭面與財務經濟面的. sit. y. Nat. 表現都有正面影響,亦即企業投入職業安全衛生風險管理可能為公司帶來超出於. io. 國職安管理與財務績效之關聯性研究。. n. al. Ch. engchi. er. 投入成本的效益。然我國目前針對此議題之研究仍屬有限,因此本文試圖進行我. i Un. v. 根據本研究結果,企業落實職業安全衛生風險管理確實能提升公司之產出與 營收,與 Stanwick & Stanwick (1998)b 之研究結果相符。然而另一方面,受限於 我國各家公司之職災相關資料取得不易,本研究並無法深入探討職災事故為公司 所帶來之成本負擔,若未來研究能取得此類資訊,將可參考 Heaney & Irlicht (2007) 進一步探討此類議題。. 1. 行政院勞工委員會統計資料庫 http://statdb.cla.gov.tw/statis/stmain.jsp?sys=100&kind=10&type=1&funid=q0805&rdm=rlVeyaod http://statdb.cla.gov.tw/statis/stmain.jsp?sys=100&kind=10&type=1&funid=q0805&rdm=l le4nqkU 1.

(12) 第二節、 研究目的 本論文之研究目的為探討我國企業實施職業安全衛生風險管理對財務績效 之影響。藉由參考國外相關文獻的觀念架構做為研究基礎,並使用我國企業之實 證資料,以探究我國企業落實職業安全衛生風險管理與其財務績效之關聯。本研 究期能以職業安全衛生管理的角度,探討我國企業關注並投入職安管理之後,是 否確實能改善公司之財務表現,並使公司價值提升。最終目的在於鼓勵企業重視 職業安全與衛生風險,因為這項措施不僅能改善勞工安全問題,更能同時為企業 加分,乃是一項可創造勞資雙贏的經營策略。. 政 治 大. 立 第三節、研究流程. ‧ 國. 學. 本研究之研究流程可用圖 1-1 表示,並且分為五個章節依序進行。第壹章為. ‧. 緒論,概括闡述本研究之動機與目的。第貳章為文獻回顧,整理國內外之相關文. y. Nat. io. sit. 獻,包括職災風險、職安管理與公司財務績效之關聯性等,以作為研究基礎。第. n. al. er. 參章為研究方法,根據文獻發展研究假說,並定義研究變數,說明研究期間與資. Ch. i Un. v. 料來源,最後說明研究方法與建立實證模型。第四章為實證研究結果,以實證模. engchi. 型分析樣本資料,並分析解釋實證結果之可能意義與原因。第伍章為結論與建 議,根據實證結果提出研究結論與研究限制,並對後續研究提出方向與建議。. 2.

(13) 究. 相. 發. 動. 關. 展. 機. 文. 研. 法. 政 治 大 型. 證. io. 資. 料. 結. 果. al. n 結. 方. 分. 析. sit. Nat. 實. 模. 與. 討. er. 證. 說. 探. ‧. ‧ 國. 實. 假. 的. 學. 立. 目. 獻. 究. 立 建. 與. y. 研. 論. Ch. 與. engchi. 圖 1-1:研究流程. 3. i Un. 建. v. 議. 蒐. 集.

(14) 第貳章、文獻回顧 一般而言,公司為降低員工發生職業災害之頻率與職業災害嚴重性,皆應積 極落實職業安全衛生風險管理。然而實施職安衛管理政策,除了能降低職業災害 所帶來各方面之成本,是否能進一步增加公司之財務績效或競爭力?關於職業災 害所帶來之嚴重影響以及落實職業安全衛生管理之重要性,早在 1930 年代就有 學者(Heinrich, 1931)投入研究,認為職業災害所帶來之成本,對公司而言是一項 相當大的衝擊,若能做好職安衛生管理將可大幅減少相關成本,甚至可以提升公. 政 治 大 低成本,更可能是一項主動的投資策略。 立. 司之生產力與競爭力等。簡言之,落實職業安全衛生風險管理將不僅是被動的降. ‧ 國. 學. 本章將整理近年來之相關研究文獻,統整職安衛生管理所能帶來之貢獻,包. ‧. 含降低職災相關成本與增進公司財務績效與競爭力等。接著,由於本研究將使用 OHSAS18001 與 TOSHMS 兩項認證作為落實職業安全衛生風險管理之指標,故. y. Nat. n. al. er. io. sit. 本章亦將針對 OHSAS18001 與 TOSHMS 兩項職業安全衛生管理系統概略介紹。. Ch. engchi. 4. i Un. v.

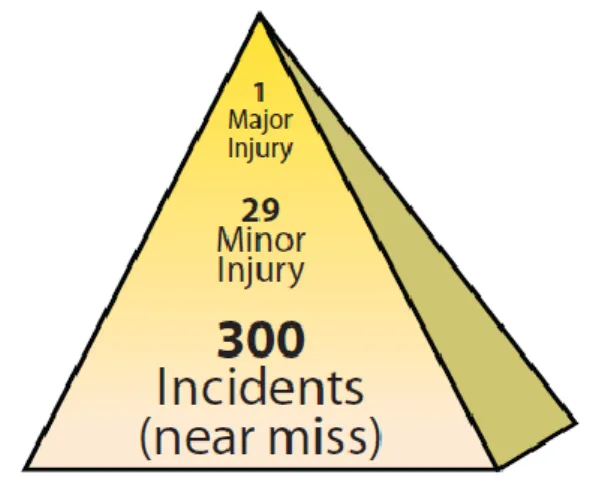

(15) 第一節、 職業災害所造成之損失成本 Heinrich (1931)觀察美國 1920 年代所發生之職業災害事故,提出職業災害事 故金字塔理論(Accident Pyramid),即重傷害:輕傷害:虛驚事故=1:29:300 的結論。 此理論受到眾多論文探討與研究,到了 1969 年 Bird 研究美國 297 家企業所通報 之 1,753,498 件職災事故,重新整理出重傷害:輕傷害:財物損失事故:虛驚事故 =1:10:30:600 之結論。除此之外,亦有許多文獻在此事故金字塔理論的基礎之上, 針對不同國家、不同產業等進行實證分析。例如德國採礦業之法定保險機構. 政 治 大. Steinbruch-Berufsgenossenschaft (1997)研究德國職業災害成本,得到致命傷害:損. 立. 失工時三天以上之傷害:損失工時一至三天之傷害:包紮傷害:虛驚事故. ‧ 國. 學. =1:1200:1200:5000:70000 之結論。而隨著職業安全與衛生管風險管理逐漸受到企. ‧. 業重視,亦有企業自己成立研究小組發展出適合該企業條件的職災事故金字塔。 例如 Masimore, L. (2007)於研究報告中提及由 ConocoPhillips Marine 所建立之致. y. Nat. n. al. er. io. 模型。. sit. 命傷害:損失工作日之傷害:包紮傷害:虛驚事故:危險行為=1:30:300:3000:300,000. Ch. engchi. i Un. v. 儘管因採取樣本或區分方式不同造成以上文獻中不盡相同的比例,但其研究 理論卻是相同的:即一次致命的職業災害背後都隱藏著數十倍甚至數千倍的危險 事故,若企業能有效的落實職業安全衛生風險管理,透過建立並維護安全衛生的 工作場所,以及訓練員工如何安全操作儀器等機制,除降低輕微傷害之外,更能 進一步減少員工因職災死亡的機率。. 5.

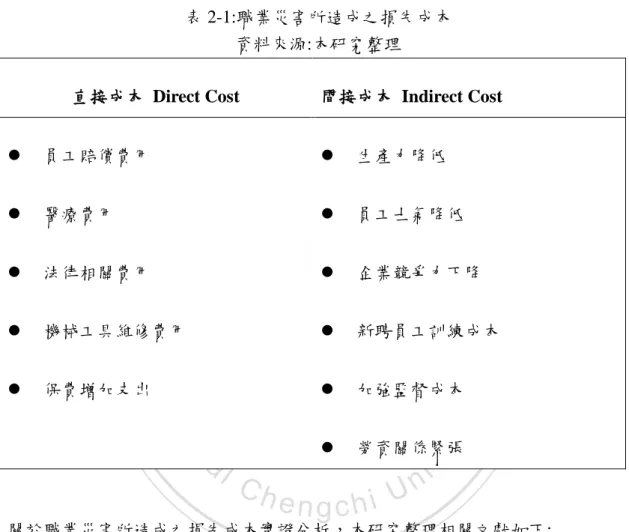

(16) 圖 2-1:Heinrich 提出之職災事故金字塔 資料來源:Proving the value of safety, Masimore, L. (2007). 立. 政 治 大. ‧. ‧ 國. 學 er. io. sit. y. Nat. al. v. n. 圖 2-2: ConocoPhillips Marine 提出之職災事故金字塔 資料來源:Proving the value of safety, Masimore, L. (2007). Ch. engchi. i Un. 關於職業災害所造成之成本,Heinrich (1931)亦提出災害所帶來的成本還包 含了隱藏性成本(hidden cost),且隱藏性成本與直接成本(direct cost)的比例約為 4:1。Bird 接著在 1969 年提出「事故成本冰山理論」(Accident cost iceberg),指 出每 1 元的職災醫療與賠償損失,都隱藏著 5-50 元的未投保財產損失,例如設 備工具損壞、生產線落後損失等;以及 1-3 元的未投保其他損失,例如新聘員工 之成本、加強監督之成本等。亦有文獻用另一角度分析職災成本,認為職災事故 的發生,不僅會造成金錢上的直接成本,如員工賠償、機器維修費用等,還會造 成後續許多深遠的間接成本,而這些損失是無法在第一時間用金錢量化而得知, 6.

(17) 例如員工士氣降低,新聘員工訓練成本等。且間接成本通常是直接成本的 3 至 5 倍以上,顯示職業災害對企業造成的衝擊並非一時,而是相當深遠且重大的。 (Masimore, L., 2007、Kimberly-Clark Professional, 2006、American Society of Safety Engineers, 2002) 表 2-1:職業災害所造成之損失成本 資料來源:本研究整理 直接成本 Direct Cost. . 生產力降低. 醫療費用. . 法律相關費用. . 企業競爭力下降. . 機械工具維修費用. . 新聘員工訓練成本. . 保費增加支出. . 加強監督成本. . 勞資關係緊張. ‧. ‧ 國. 立. io. sit. Nat. y. . 政 治 大 員工士氣降低. n. al. Ch. engchi. er. 員工賠償費用. 學. . 間接成本 Indirect Cost. i Un. v. 關於職業災害所造成之損失成本實證分析,本研究整理相關文獻如下: 廖雪吟(2008)針對台灣地區職業災害死亡、殘廢、傷病之數據,並以產業做 區分,分析其職業災害之風險並計算發生職業災害之成本。其根據 Heinrich 事故 金字塔理論,建立台灣之職災事故金字塔,得到全產業之職災死亡:殘廢:傷害 =1:9:82,製造業為 1:20:186,營造業為 1:5:72 之結論。另外根據 Bird (1969)事故 成本冰山理論,以勞保給付估計人身保險損失,每減少一人死亡,即可減少勞保 損失成本 8,221,738 元,製造業可減少 13,069,849 元,營造業可減少 7,493,668 元。 7.

(18) Heaney & Irlicht (2007)研究 1999 年至 2005 年間,遭維多利亞勞工保護局 (Victorian Workcover Authority)投訴違反勞工安全與衛生規範之澳洲上市公司, 其股票異常報酬率是否亦有受到負面影響。作者認為當公司違反勞工安全與衛生 規範時,所需支付的罰款及訴訟費用與未來勞工環境改善成本,加上社會大眾的 負面觀感,都將對該公司之股票異常報酬產生負面影響。研究發現,在樣本公司 遭到投訴期間,其股票異常報酬率有顯著機率會下跌。因此公司必須更積極管理 勞工安全與衛生環境,以避免當遭到投訴時可能產生的負面影響,此外,公司遭 投訴後必須積極處理並改善勞工安全與衛生環境,否則投資大眾將可能對其經營 管理能力產生疑慮,進而影響公司股價表現。. 政 治 大. 立 第二節、 職業安全衛生管理之正面影響. ‧ 國. 學. 企業落實職業安全衛生風險管理不僅能有效降低職業災害所帶來之損失成. ‧. 本,更能進一步讓企業因此獲益,因此有越來越多企業認為職業安全衛生管理是. sit. y. Nat. 一項投資,而非支出。因為除了道德上的考量之外,安全與衛生的工作場所可能. er. io. 促進生產效率並且節約生產成本。Liberty Mutual Group (2005)在其研究報告中指. al. iv n C h e n g c,h其次約 是其落實職業安全衛生風險管理的主要收穫 i U 28%的企業認為成本降低為 n. 出,以問卷調查 231 家美國中大型企業,其中有超過 40%的企業認為生產力提升. 主要優點。Jervis & Collins (2001)認為企業在職業安全衛生管理方面的表現與其 生產力及財務績效有直接關連,並指稱 1999 年富比世排行榜中,全美前十大最 成功的企業都是職業安全衛生管理計畫的參與者,可見職業安全衛生風險管理已 逐漸成為趨勢。 根據 Kimberly-Clark Professional (2006)引用自願保護計畫參與者協會 (Voluntary Protection Participants’Association)之研究報告指出,參與計畫的企業 相較於沒有參與計劃的企業,平均可減少 54%之職災傷病率以及 60-80%之工作 日損失率。此外,該報告中也估計所有參與計劃的企業,自 1982 年至 2002 年止 8.

(19) 之十年期間,大約已經省下十億美金的職災成本。而 AIHA(American Industrial Hygiene Association, 2005)也在報告中指出,落實職業安全衛生管理除了可以有 效降低員工傷病率達 20%-40%外,每 1 元的投資更可獲得 4 到 6 元的報酬,可 見實施職業安全衛生風險管理為公司帶來之正面影響已受到多方矚目。 Kimberly-Clark Professional (2006)在其研究報告中歸納出企業實施職業安全衛生 風險管理所能帶來之正面影響,分別為: 1.. 藉由宣傳企業投入職業安全衛生計畫為企業提升市場競爭力,使企業能吸引 並保留員工,同時也提升客戶的滿意度與忠誠度。. 政 治 大. 透過改善現有的生產流程、確保員工安全等,提升公司的獲利能力。. 3.. 安全衛生的工作環境能增進員工士氣,進一步提升員工之生產力與創造力,. ‧ 國. 立. 學. 2.. 使企業產品更具競爭力。. ‧. 4.. 增加股東價值。. sit. y. Nat. al. n. 整理相關文獻如下:. er. io. 關於研究企業落實職業安全衛生風險管理所帶來之正面效益的實證分析,本研究. Ch. engchi. i Un. v. Fernández-Muñiz et al. (2009)以問卷調查 455 家西班牙企業,訪問其安衛部 門主管對於企業實施職業安全衛生風險管理的成效是否滿意。作者將職業安全與 衛生風險控管對企業的影響分成三項層面,分別為安全面、競爭面與財務經濟 面。安全面指職災傷亡率、生產器材損毀率、員工向心力等;競爭面指產品品質、 公司生產力、客戶滿意度、商譽等;財務經濟面指公司市占率、獲利率等。作者 使用結構方程模型(structural equation model)分析問卷調查結果,研究結果支持企 業實施職業安全衛生管理系統對其安全面、競爭面與財務經濟面的表現都有正面 影響之假設,顯示企業落實職業安全衛生風險管理並非成本負擔,反而對企業之 競爭力與發展是一個良好的契機。 9.

(20) 立. 政 治 大. ‧ 國. 學 ‧. 圖 2-3: Fernández-Muñiz et al.提出之安衛管理與企業績效關係圖 資料來源: Fernández-Muñiz, Montes-Peón & Vázquez-Ordás (2009). Nat. sit. y. 曹常成、于樹偉(2010)以問卷訪查我國 404 家事業單位落實職業安全衛生管. n. al. er. io. 理之成效。作者為各事業單位落實程度進行評分,再以安全衛生管理積分作為自. i Un. v. 變數,利用羅吉斯回歸模型建構法探討對事業單位營運績效之影響。研究結果發. Ch. engchi. 現落實職業安全衛生風險管理的程度越高,對事業單位之財務績效(總資產成長 率、獲利率、銷售量、市場占有率)、生產力績效(生產力、生產品質)、聲譽及員 工忠誠度(員工向心力、員工士氣)都有顯著的成長機會。顯示當企業越重視職業 安全衛生風險管理時,不僅能有效降低職業災害發生率,亦能對企業本身帶來多 方面之成長機會。 Stanwick & Stanwick (1998)b 認為建立自願保護計畫(Voluntary Protection Program, VPP)的企業,因提供安全又衛生的工作環境,並且重視員工與雇主間的 溝通協調,可使因職業災害而損失的工作日下降,並且提升該公司的生產力等,. 10.

(21) 進而提升公司之財務績效。作者研究截至 1998 年止,所有建立自願保護計畫的 367 家美國企業,整理其各年度年報可發現建立自願保護計畫後,大多數公司的 職災補償費用與因職災而損失的工作日都明顯下降,此外,建立自願保護計畫公 司之產品不良率也明顯下降,而員工生產力與士氣也有明顯提升。該研究顯示公 司在提升職業安全與衛生環境的同時,亦能提升其產品品質與產量,並可節省職 業災害所產生之成本,進而令公司之財務績效有明顯進步。 Rechenthin (2004)整理有關企業競爭力策略之重要觀點,並綜合這些論點探 討營造業落實職業安全風險管理是否能為企業增添競爭力。作者指出因能降低職. 政 治 大 成本上的優勢,進而提升競爭力。另一方面,作者認為一項成功的策略必須是能 立. 業災害所造成的金錢成本與喪失的工作日,落實職業安全風險管理的企業能產生. ‧ 國. 學. 受顧客所認同才能為企業提昇價直,亦即企業最佳的價值是來自於顧客的認同。 因此,若企業所實施的職業安全風險管理能滿足其顧客所要求的任務,如遵循法. ‧. 規、落實社會責任、降低職災成本等,則成功的職業安全風險管理方能為企業帶. Nat. sit. y. 來競爭力與價值。因此企業落實職業安全風險管理系統時,儘管能帶來財務成本. al. n. 企業提昇價值。. er. io. 或其他優勢,但最重要的仍是顧客是否認同此策略,獲得顧客的認同方能真正為. i Un. Ch. v. engchi 第三節、 職業安全衛生管理衡量指標介紹 一、 職業安全衛生管理系統 OHSAS 18001(Occupational Health & Safety Advisory Services)概述 有鑑於工業與科技日益進步,全球之職工生產事故日漸增多,勞工的衛生安 全問題也逐漸受到各方重視。因此,在 1990 年代後期,許多已開發國家紛紛開 始發展職業健康安全管理體系,以保障從業人員的健康與安全。其中,英國首先 於 1996 年頒佈了國際上第一個職業安全衛生管理系統-BS 8800 職業安全衛生 管理系統指引(BS 8800 Guide to Occupational Health and Safety Management 11.

(22) System )。 其 後 , 各 國 亦 紛 紛 推 動 職 業 安全 衛 生 管 理 系 統 , 如澳 洲 標 準 局 (Australian Standard)於 1997 年建置 AS/NZS 4804 職業安全衛生管理系統、挪 威船級社 DNV(Det Nokrske Veritas)驗證公司於 1997 年制定 OHSMS 管理系統、 SGC & ISMOL 驗證公司於 2000 年制定 ISA 2000(International Safety Audit 2000) 等。 不過隨著各國相繼建置職業安全衛生管理系統,眾多的驗證標準也令其他各 國事業單位在建置職業安全衛生系統時產生混淆。因此,1998 年英國標準協會 (BSI)邀集 DNV、Lloyds Register Quality Assurance、SGS、BVQI 等全球 7 大. 政 治 大 西亞)共同制定出一套統一的國際性職業安全衛生管理規範,並於 1999 年公佈 立 驗證公司及 6 個國家之標準組織(英國、南非、愛爾蘭、芬蘭、西班牙、馬來. ‧ 國. 學. OHSAS 18001《職業安全衛生系統驗證標準—規範》,2000 年又再公布 OHSAS 18002:2000(Guidelines for the implementation of OHSAS 18001)作為實施 OHSAS. ‧. 18001 之指導綱要2。. sit. y. Nat. n. al. er. io. 二、 臺灣職業安全衛生管理系統 TOSHMS (Taiwan Occupational Safety & Health System)概述. Ch. engchi. i Un. v. 臺灣職業安全衛生管理系統,是由行政院勞工委員會(以下簡稱勞委會)所設 立,目的在於鼓勵並輔導我國企業建立自主性安全衛生管理體制,並同時符合國 際職業安全衛生管理系統之發展趨勢。勞委會整合國際勞工組織頒布之「職業安 全衛生管理系統指南」 〈ILO-OSH:2001〉與國際驗證標準 OHSAS 18001:2007 二套制度之要項與優點,於 2007 年 12 月 27 日頒布「臺灣職業安全衛生管理系 統驗證規範」(簡稱 TOSHMS 驗證規範) ,作為事業單位推動職業安全衛生管理 系統之參考準則。這些準則使我國企業能比照品質管理系統與環境管理系統,建 構一套完備的職業安全衛生管理系統(Occupational Safety and Health Management 2. 邱欣郁(2008),《事業單位導入職業安全衛生管理系統對安全衛生績效影響之研究》,國立中正 大學勞工研究所碩士論文。 12.

(23) System, OSHMS),以執行職業安全衛生規劃、執行、查核與改善的管理循環機 制,並達成創造安全舒適工作環境之目標。 同時勞委會亦於 2008 年 01 月 09 日修正公告之「勞工安全衛生組織管理及 自動檢查辦法」中,規定屬於該辦法中附表所陳列之具高風險性事業(第一類事 業),且勞工人數在三百人以上之事業單位,應建立推行適合該事業單位之職業 安全衛生管理系統。這項政策促成事業單位積極推動與落實 TOSHMS 系統,使 國內企業將職業安全衛生管理內化為企業營運管理之一環,逐步邁向系統化之職 業安全衛生管理制度,確實降低工作場所之災害與風險,以提昇我國職業安全與. 政 治 大. 衛生水平。. 立表 2-2:高風險性事業分類. ‧ 國. 學. 資料來源: 勞工安全衛生組織管理及自動檢查辦法(2008),本研究整理 (一)礦業及土石採取業。. ‧. 1.煤礦業。 2.石油、天然氣及地熱礦業。 3.金屬礦業。. n. al. er. io. sit. y. Nat. 4.土礦及石礦業。 5.化學與肥料礦業。 6.其他礦業。 7.土石採取業。. (二)製造業中之下列事業:. Ch. engchi. 1.紡織業。 2.木竹製品及非金屬家具製造業。 3.造紙、紙製品製造業。 4.化學材料製造業。 5.化學品製造業。 6.石油及煤製品製造業。 7.橡膠製品製造業。 8.塑膠製品製造業。 9.水泥及水泥製品製造業。 10.金屬基本工業。 11.金屬製品製造業。 12.機械設備製造修配業。 13. i Un. v.

(24) 13.電力及電子機械器材製造修配業中之電力機械器材製造修配業。 14.運輸工具製造修配業。 15.電力及電子機械器材製造修配業中之電子機械器材製造業及電池 製造業。 16.食品製造業。 17.飲料及菸草製造業。 18.皮革、毛皮及其製品製造業。 19.電腦、電子產品及光學製品製造業。 20.電子零組件製造業。 21.其他非金屬礦物製品製造業。 (三)營造業: 1.土木工程業。 2.建築工程業。 3.電路及管道工程業。. 立. 學. ‧ 國. 4.油漆、粉刷、裱蓆業。 5.其他營造業。. 政 治 大. (四)水電燃氣業中之下列事業:. ‧. 1.電力供應業。 2.氣體燃料供應業。 3.暖氣及熱水供應業。. n. al. er. io. 1.運輸業中之水上運輸業及航空運輸業。 2.運輸業中之陸上運輸業及運輸服務業。 3.倉儲業。. sit. y. Nat. (五)運輸倉儲及通信業之下列事業:. ni Ch (六)機械設備租賃業中之生產性機械設備租賃業。 U engchi (七)環境衛生服務業。 (八)洗染業。 (九)批發零售業中之下列事業: 1.建材批發業。 2.建材零售業。 3.燃料批發業。 4.燃料零售業。 (十)其他服務業中之下列事業: 1.建築物清潔服務業。 2.病媒防治業。 3.環境衛生及污染防治服務業。 (十一)公共行政業中之下列事業: 1.從事營造作業之事業。 14. v.

(25) 2.從事廢棄物清除、處理、廢(污)水處理事業之工作場所。 (十二)國防事業中之生產機構。 (十三)中央主管機關指定達一定規模之事業。 三、. OSHAS 18001 與 TOSHMS 之比較. 1. OSHAS 18001 與 TOSHMS 相似處 OHSAS 18001 與 TOSHMS 兩系統皆非常重視最高管理階層對落實職業安全 衛生管理系統的決心,認為最高階層應承諾並確保其員工能夠參與職業安全衛生 管理相關活動,且必須提供必要資源使其能安全地完成各項工作。因此,事業單. 政 治 大. 位在建置與推動職業安全衛生管理系統的過程中,應有員工及其代表以及相關專. 立. 業人士參與。. ‧ 國. 學. TOSHMS 參考 OHSAS 18001 採用 PDCA (Plan, Do, Check and Action)循環作. ‧. 為其規範的編訂基礎,事業單位透過規劃、執行、稽核、審查等 PDCA 循環流 程,持續不斷地改善其安全衛生績效,以達成職業安全衛生管理系統之完備性。. y. Nat. 同,但整體管理概念上仍是相當一致的。. n. al. Ch. engchi. er. io. sit. 儘管兩套系統在規範中的要素細項有些許差異,使兩套系統之管理模式不盡相. i Un. v. 此外,兩套管理系統也都特別要求企業須加強對員工的健康監控、健康保護 與健康促進,更加主動的維護與促進員工之身體健康狀況,以確實降低員工傷病 機率。最後,兩套系統亦都要求事業單位必須定期與其他組織之職業安全衛生管 理系統實施過程和績效進行比較,藉由分析比較其他組織的經驗,可更有效率的 改善企業之安全衛生管理系統。. 15.

(26) PLAN. 4.2 職安衛政策. ACTION. DO. CHECK. 立. 政 治 大. PLAN. n. al. er. io. sit. y. Nat. ACTION. ‧. ‧ 國. 學. 圖 2-4:OHSAS 18001 管理模式 資料來源: 吳國聖(2006, p.22),本研究整理. Ch. engchi. i Un. v. DO. CHECK. 圖 2-5:TOSHMS 管理模式 資料來源:台灣職業安全衛生管理系統資訊網3,本研究整理. 3. 台灣職業安全衛生管理系統資訊網 http://www.sh168.org.tw/toshms/Concept/ManaMode.aspx 16.

(27) 2. OSHAS 18001 與 TOSHMS 相異處 OHSAS 18001 是透過民間驗證機構去推動與協助事業單位建置職業安全衛 生管理系統,而企業通過此項認證主要是為了更容易在國際上進行貿易活動。 TOSHMS 則是由我國政府機關(勞委會)主導推動,並且在法規上強制要求高風險 事業單位必須推動職業安全衛生管理系統。雖然法規上並未強制要求必須通過驗 證,但政府提供許多導入誘因鼓勵事業單位參與。其中政府規劃中之誘因包括 (1) 與產物保險公會結合,降低企業相關保險費率、(2) 將通過 TOSHMS 列為規劃 大型公共工程或一定以上金額以上政府採購案件的事業單位資格條件之一、(3). 政 治 大. 「一驗二證」使通過 TOSHMS 驗證之單位,能夠一併取得 OHSAS 18001 驗證等. 立. 。. 學. ‧ 國. 4. 在規範內容方面,OHSAS 18001 是以企業之風險評估及風險控制為核心內. ‧. 容,但 TOSHMS 則是以遵守法規、保護勞工安全與健康為其主要精神。此外, TOSHMS 要求員工參與職業安全衛生管理的層面較 OHSAS 18001 廣泛,包含在. y. Nat. er. io. sit. 系統之規劃、實施、檢討及改善等過程中均需有員工及其代表參與。最後, TOSHMS 規範中也有比較多細部上的要求,例如採購與承攬活動之管理。. n. al. Ch. engchi. i Un. v. 當事業單位進入驗證階段,兩套管理系統之架構與要求仍有相異之處。 TOSHMS 的驗證流程主要由勞委會主導,包含委託驗證管理機構進行審查、訓 練驗證稽核人員與安全衛生技術專家等,且通過驗證之事業單位基本資料除需送 交驗證管理機構建檔,還必須彙整提報勞委會備查及登錄,作為全國統一之管 理。而 OHSAS 18001 的驗證流程則較具彈性,驗證管理機構並不需要經過勞委 會認證,稽核員由驗證機構自行管理訓練,且通過驗證之事業單位資料亦不需要 提報與勞委會登錄,由驗證機構自行建檔管理即可。. 4邱欣郁(2008), 《事業單位導入職業安全衛生管理系統對安全衛生績效影響之研究》 ,國立中正 大學勞工研究所碩士論文。 17.

(28) 表 2-3:TOSHMS 與 OHSAS 18001 之差異性比較 資料來源:台灣職業安全衛生管理系統資訊網5,本研究整理 . TOSHMS 由政府機關主導推動. . 對高風險事業單位強制要求須推動職 安衛管理系統,未強制要求須通過驗 證,但有相關配套措施,以激勵事業 單位參與. . 貿易上之要求. . 以遵守法規,保護勞工安全及健康為 核心. . 以風險評估及風險控制為 核心. . 要求員工參與之層面較廣,如在系統 之規劃、實施、檢討及改善等過程中 均需有員工及其代表之參與. 僅規範在某些方面應有員 政 治 大工適度的參與. 學. ‧ 國. 立. . -. . 採 PDCA 方法論 強調持續改進導向. . -. 對職安衛管理系統之部分要項加入較 細部之要求,如採購管理及承攬管理. . 要求對可能引起危害及風 險之採購及承攬應採取控 制措施,無較細部之要求. Ch. engchi. sit. y. n. al. er. io. . ‧. 加入員工及其代表、安全衛生委員 會、專業人員參與之要求. Nat. . . 5. . OHSAS 18001 由民間驗證機構推動. i Un. v. . 加入對健康監控、健康保護及健康促 進之要求. . -. . 加入得定期與其他組織安衛之實施過 程和績效作比較之要求. . -. . 驗證機構須經勞委會委託之驗證管理 機構資格審查,並提報勞委會備查及 登錄. . 執行職安衛管理系統之驗 證機構無強制要求須通過 認證. . 驗證作業流程參照 OHSAS 18001,並. . 驗證作業流程需符合. 台灣職業安全衛生管理系統資訊網 http://www.sh168.org.tw/toshms/Concept/ManaMode.aspx 18.

(29) 加入國內推動職安衛管理系統之實際 需求. ISO/IEC 17021 及 CNS 14809( ISO 19011 )等相 關規範. . 執行驗證之稽核員需接受過勞委會之 訓練及再訓練. . 驗證機構自行管理其稽核 員之再訓練. . 需有符合勞委會安全衛生技術專家資 格之人員參與驗證作業. . 技術專家僅提供諮詢,未 實際參與驗證作業. . 追查稽核及重新稽核比照 OHSAS. . 每年至少追查稽核一次; 每三年至少重新稽核一次. 18001,並視情況需有安全衛生技術專 家參與. 立. ‧ 國. . 由驗證機構自行建檔管理. ‧. 通過驗證之事業單位基本資料需送驗 證管理機構建檔,並彙整提報勞委會 備查及登錄. 學. y. Nat. io. sit. . 政 治 大驗證證書無統一之識別標 示. 驗證證書需有勞委會核定之標誌. n. al. er. . Ch. engchi. 19. i Un. v.

(30) 第參章、研究方法 本論文採實證研究方法,根據文獻探討之理論基礎提出本研究假設,並蒐集 相關數據資料以進行實證分析,最後歸納出本研究之結論。本章將首先提出本研 究之架構,說明研究主題與使用之變數的因果關係,接著說明本研究之假設並建 立實證模型,同時定義模型中所使用之各項變數,最後說明資料蒐集來源與範 圍,以完備本實證研究之基礎。. 政 治 大 第一節、 觀念架構 立. ‧ 國. 學. 本研究主要目的為探討我國企業實行職業安全衛生風險管理對企業之生產 能力、產出銷售能力與公司價值是否有顯著改變。本研究首先設定落實職業安全. ‧. 衛生風險管理之衡量指標,再與以上三個研究構面做連結,分別以員工每人配備. y. Nat. sit. 率、每人營業利益作為生產力衡量變數;營業收入淨額作為產出能力變數;市場. er. io. 淨值比與 Tobin’s Q 指數作為衡量公司價值之變數進行實證探討。. al. n. iv n C 若研究結果為實行職業安全衛生風險管理與企業之生產力與產出能力有正 hengchi U 向關係,表示企業落實職安管理確實能改善員工工作環境以及作業安全,並且進 一步提升員工生產力與創造力,使公司之產出與營收獲得改善。而若實行職業安 全衛生風險管理與公司價值有正向關係,則表示企業投入職安風險管理受到投資 人實質肯定,代表企業投入職安管理不僅能被動地減少職災成本,更能主動地為 公司帶來正面效益,並可鼓勵企業發展職業安全衛生風險管理,達到員工安全與 公司價值雙贏的效果。. 20.

(31) (+). (+). (+). (+). 立. (+). 政 治(+) 大 (+). ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. 圖 3-1:本研究之理論架構. 21. v. (+).

(32) 第二節、 研究假設 根據文獻回顧,本研究發現實行職業安全衛生風險管理可能對企業之生產力 與公司價值等產生正面影響,因此本研究建立下列數項假說以進行驗證。 當員工之生產力與創造力都因為更良好的工作環境而提升之後,公司之產出 與營收也可能因此相對提升。曹常成、于樹偉(2010)指出當公司落實職安管理政 策的程度越完整,不僅能提升員工士氣與生產能力,對公司之銷售量也會產生正. 政 治 大 作為衡量公司產出績效之變數,建立假說一以檢驗落實職安管理是否能幫助公司 立. 面影響。故本研究根據Stanwick & Stanwick (1998)a以公司各年度之營業收入淨額. ‧ 國. 學. 提升產出能力。. ‧. 假說一:企業實行職業安全衛生風險管理,與公司之營業收入能力呈正向關係。. sit. y. Nat. 其次,Stanwick & Stanwick (1998)b研究發現公司實行職業安全衛生風險管理. er. io. 對員工向心力與生產力等皆有正面影響,亦即當員工擁有更衛生且安全的工作環. al. iv n C hengchi U 企業實行職業安全衛生風險管理,與公司之生產力呈正向關係。其中,根據王立 n. 境時,其工作士氣將有效提升,進而增加生產能力。因此本研究建立假說二,即. 偉(2002) 、吳學良等(2003),本研究分別使用公司各年度之每人配備率與每人營 業利益作為衡量生產能力之指標。 假說二:企業實行職業安全衛生風險管理,與公司之生產力呈正向關係。 此外,Fernández-Muñiz et al. (2009)等文獻亦提及落實職安管理可提升公司 聲譽與顧客滿意度及忠誠度,亦即當企業落實職業安全衛生風險管理之後,透過 宣傳此項政策可能替企業形象加分。而除了提升商譽價值之外,投資大眾也可能 因該企業投入職安管理,重視員工作業環境與安全問題而提高對該公司之評價, 22.

(33) 進而提升其公司之市場價值。故本研究建立假說三,並分別以公司各年度之市場 淨值比與Tobin’s Q指數做為衡量公司價值之指標,以檢驗我國投資人對落實職安 管理之企業是否有較高的評價。 假說三:企業實行職業安全衛生風險管理,與公司價值呈正向關係。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 23. i Un. v.

(34) 第三節、 變數定義 本研究探討企業落實職業安全衛生風險管理與其生產力及財務績效之關 聯,因此本節中將介紹並定義本研究所使用之各項指標與變數,包括職業安全衛 生風險管理指標以及生產力與財務績效之相關變數。此外,本研究亦考慮職災發 生率較高的高科技產業,在其落實職安管理後的成效是否會不同於其他產業,因 此在回歸模型中另行加入產業別之考量。 一、. 政 治 大. 職業安全衛生風險管理衡量指標. 立. 目前國際上最普遍使用的職業安全衛生管理系統為OHSAS 18001,國外之研. ‧ 國. 學. 究亦多以此套系統作為企業落實職安管理成效的基礎指標,例如Stanwick &. ‧. Stanwick (1998)b、Filer & Golbe (2003)。OHSAS 18001是一套國際性公認的職業 安全衛生管理系統,通過此認證的企業除表示能夠較有系統的管理職安風險外,. y. Nat. io. sit. 在國際性的貿易環境中亦能增添其競爭力。然而截至2011年底,我國通過OHSAS. n. al. er. 18001認證之上市櫃公司僅有30家,本研究認為目前國內企業對於該項認證系統. Ch. i Un. v. 之熟悉程度與達成度尚未成熟,無法僅以OHSAS 18001作為企業落實職安管理的. engchi. 唯一指標,因此除了採用OHSAS 18001管理系統外,再加入我國自行建置之 TOSHMS管理認證系統作為衡量企業是否落實職業安全衛生風險管理之指標。 TOSHMS為我國勞委會在同時參考OHSAS 18001與ILO-OSH:2001兩套系統 之優點與要項後,所制訂之一套完善且符合我國國情條件之職業安全衛生管理系 統,以作為國內企業落實職安管理時一項重要的參考依據。並且同時配合2008 年公布之「勞工安全衛生組織管理及自動檢查辦法」,規定屬於該辦法中附表所 陳列之具高風險性事業(第一類事業),且勞工人數在三百人以上之事業單位,應 建立推行適合該事業單位之職業安全衛生管理系統,鼓勵並加強國內事業單位提 24.

(35) 升並重視勞工之安全與衛生條件。故本研究同時採用國際性的OHSAS 18001認證 系統與國內積極推動的TOSHMS管理認證系統,作為衡量企業是否落實職業安全 衛生風險管理的指標。 二、. 生產力與財務績效衡量指標. 本研究為探討實行職安風險管理對公司生產力與其他財務績效之影響,根據 相關文獻之研究變數,篩選出以下衡量指標,分別作為探討員工生產力、營收能 力與公司價值之研究變數。此外,本研究考慮公司規模與其產業類別可能會對研 究模型中之應變數產生影響,而公司之資產報酬率與負債比率亦可能對公司價值. 政 治 大. 有影響,因此將公司規模、產業類別(是否屬於高科技產業)、資產報酬率與負債. 立. 比率作為研究模型中之控制變數。. ‧. ‧ 國. 學. 1. 每人配備率. 本研究欲探討企業落實職業安全衛生風險管理是否能有效提升員工士氣,進. y. Nat. io. sit. 而使企業生產力增加。根據王立偉(2002),利用公司之每人配備率與每人營業利. n. al. er. 益能真實反映出公司之生產力與公司價值;且吳學良、孫智麗等(2003),亦利用. Ch. i Un. v. 公司之每人配備率與每人營業利益衡量公司之員工生產力。故本研究蒐集此兩項. engchi. 資料衡量企業之員工生產力,其中每人配備率指每一個員工所能分配到之固定資 產,每人配備率越高表示員工之工作效率越高,越能為公司創造價值。 每人配備率=年度固定資產總額/總員工人數 2. 每人營業利益 每人營業利益指平均每一個員工能為公司帶來之營業利益,每人營業利益越 高,表示員工之生產力越高,較能為企業創造價值。 每人營業利益=年度營業利益/總員工人數 25.

(36) 其中,營業利益=已實現銷貨毛利-營業費用 3. 營業收入淨額 本研究與探討企業落實職業安全衛生風險管理之後,其生產效率是否會有效 提升,進而使營業收入增加。根據Lu & Beamish (2006)、陳華鼎(2005)、李東杰 (2007)等以公司營業收入淨額作為衡量企業產出績效的變數。故本研究蒐集各公 司之年度營業收入淨額,並取自然對數作為企業提升產出之衡量指標。 營業收入淨額=營業收入毛額-銷貨退回及折讓 4. 市場淨值比. 立. 政 治 大. ‧ 國. 學. 當企業落實職業安全衛生風險管理之後,除能提升員工士氣以及生產獲利之 外,本研究亦探討此項企業風險管理是否能還為企業之經營形象加分,進而增加. ‧. 公司價值。關於衡量公司價值之變數,本研究採取市場淨值比與Tobin’s Q兩項指. sit. y. Nat. 標。其中根據李書行 (2001),市場淨值比是利用公司股價計算其市場價值,再. al. er. io. 除以財務報告所計算出之公司帳面價值而得,Stewart(1997)認為市場淨值比能排. v. n. 除外在因素,例如整體景氣或利率等雜訊的影響,可作為計算公司價值的初步評 價。. Ch. engchi. i Un. 市場淨值比=普通股市值/普通股帳面價值 其中,普通股市值=普通股年底收盤價 普通股帳面價值=(股東權益總額-特別股股本)/流通在外股數 5. Tobin’s Q 由諾貝爾經濟學獎得主James Tobin提出,以公司之市場價值與重置成本比率 計算出Q值,可代表投資人對公司的評價,包括其賺取利潤的能力、經營績效的 好壞與成長性等。理論上,若計算出公司Q值小於1,代表其資產價值小於投資 26.

(37) 成本,故不適合投資。然而重置成本計算不易乃是此項指標的缺點,根據 Chung & Pruitt(1994)指出,以公司年底資產總額取代重置成本計算近似的 Tobin’s Q 值對原始Tobin’s Q 值有 96.6%以上的解釋力。因此本研究根據蔡柳卿等(2008) 與歐陽豪等(2004),以近似的Tobin’s Q作為計算公司價值的指標。 Tobin’s Q= (年底普通股收盤價*流通在外股數+負債總額)/資產總額 6. 公司規模 本研究考慮公司規模大小會影響其生產力與獲利能力等指標,故以企業該年. 政 治 大. 度之資產總額的自然對數值作為控制變數。. 立. 7. 產業別. ‧ 國. 學. 根據勞委會2010年勞動調查報告,申報職災之全部事業單位中,屬於高科技. ‧. 產業的共有3590家,佔全部申報單位的25.06%;其次為金屬製造業,佔全部申報. sit. y. Nat. 單位的8.81%;排名第三的為批發零售業,佔8.22%。因此本研究欲探討職災發. er. io. 生率較高的高科技產業在落實職業安全衛生風險管理後,各方面成效是否會與其. al. v. n. 他產業不同,因此將公司之產業別列為控制變數之一,若該公司屬於高科技產. i n C U hengchi 業,則此項虛擬變數等於1,否則為0。. 根據經濟部工業局(1998)定義,共有十項產業屬於高科技產業,分別為:(1). 通訊工業,(2). 資訊工業,(3). 消費性電子工業,(4). 半導體工業,(5). 精密機 械與自動化工業,(6). 航太工業,(7). 高級材料工業,(8). 特用化學藥品與製藥 工業,(9). 生物技術工業,(10). 環境保護工業。本研究依據此標準將樣本中屬 於上述產業之公司列為高科技公司。 8. 資產報酬率 本研究考慮投資人評價公司可能不僅只取決於上述變數,尚需考量公司的獲 27.

(38) 利能力或其資本結構等等。參考王祝三等(2009)研究結果發現在其他條件相同 下,資產報酬率對公司價值(以Tobin’s Q衡量)有顯著正相關,因此將資產報酬率 加入衡量投入職安管理對公司價值影響之迴歸模型中,作為控制變數。根據 Cheng (2008),以公司之年度稅前息前淨利除以資產總額,計算資產報酬率。 資產報酬率(ROA)=年度稅前息前淨利/資產總額 9. 負債比率 目前我國實施職業安全與衛生風管理的企業大部分為大型企業,李昀祐. 政 治 大 債與發行普通股,符合融資順位理論。該研究結果顯示大型企業較不會以增加負 立. (2008)亦研究指出大型企業融資之偏好順序為內部自有資金優先,其次為對外舉. ‧ 國. 學. 債進行融資,故有較低的財務槓桿。此外根據彭獻慶(2004)等研究指出負債比率 與公司之Tobin’s Q呈負相關;而Chen & Zhao (2006)亦探討負債比率與公司之市. ‧. 場淨值比之關係。因此本研究以負債比率作為衡量職安風險管理對公司價值影響. io. sit. y. Nat. 時之另一控制變數。. n. al. er. 負債比率=負債總額/資產總額. Ch. engchi. 28. i Un. v.

(39) 第四節、 資料來源與範圍 一、. 研究樣本. 本研究以通過職業安全衛生管理系統認證作為企業落實職業安全衛生風險 管理之指標。本研究採用兩項職業安全衛生管理系統認證作為驗證指標,分別為 職業安全衛生管理系統OHSAS 18001與臺灣職業安全衛生管理系統TOSHMS。截 至2011年12月為止,我國通過OHSAS18001的事業單位共180家,其中上市櫃公 司共有30家;而通過TOSHMS認證的事業單位共701家,其中股票上市櫃公司共. 治 政 有136家,其中同時通過OHSAS18001與TOSHMS認證的上市櫃公司有23家。通 大 立 過以上認證之上市櫃公司名稱與通過認證年度,可詳見附錄一。 ‧ 國. 學. OHSAS 18001與TOSHMS兩項認證皆是以工場作為驗證單位而非公司,因此. ‧. 同一家公司可能會有數家廠區於不同時間點通過認證。本研究假設只要有一間廠. Nat. sit. y. 區通過驗證即表示該公司重視勞工之安全與衛生條件,且已落實職業安全衛生風. n. al. er. io. 險管理,因此本研究以每家公司第一間廠區通過驗證之時間做為此公司落實職業 安全衛生風險管理之起始點。. Ch. engchi. i Un. v. 此外,本研究欲探討落實職安管理的公司與未落實職安管理的公司是否有財 務上顯著之差異,因此本研究以截至2011年12月為止,有通過任一項驗證之上市 櫃公司做為實驗組樣本。其次,本研究以在2011年度產業別與實驗組相同且資產 規模相近的公司,但是未通過OHSAS 18001或TOSHMS任一項認證,作為對照組 樣本,以進行比較分析。 二、. 研究期間 本研究為實證研究分析,考慮未上市櫃公司之資料難以取得,故以資訊公開. 之上市櫃公司為研究樣本。此外,由於樣本公司大多於 2008 年後通過職業安全 29.

(40) 衛生管理認證,因此本研究以 2008 年為基準,並取其前後年度,即 2006 年至 2011 年做為研究期間;且由於每一變數可蒐集到之資料年度並不相同,因此扣 除缺漏的資料後,蒐集到之資料共約 849 筆。本研究樣本之統計資料如下: 表 3-1:研究樣本之產業分布概況 資料來源:本研究整理 產業類別. 公司家數. 各產業分配比例. 7. 4.90%. 24. 16.78%. 1. 0.70%. 23. 16.08%. 化學工業 高. 半導體. 科 技 產 業. 生技醫療 光電業 通信網路業. 5 治 電子零組件政 13 大 電腦及週邊 6 立. 6.99%. 2. 其他. 4. 2.80%. 其他電子業. 3. 2.10%. 油電燃氣業. 1. 0.70%. 建材營造. 2. 1.40%. 玻璃陶瓷. 1. 食品工業. 3. 紡織纖維. n e n g c2h i U. n. 航運業. Ch. 3. y. sit. 0.70%. er. io. al. 1.40%. ‧. 水泥工業. Nat. 高 科 技 產 業. 4.20%. 學. 非. 9.09%. 10. ‧ 國. 電機機械. 3.50%. iv. 2.10% 2.10% 1.40%. 造紙工業. 4. 2.80%. 塑膠工業. 7. 4.90%. 電器電纜. 2. 1.40%. 橡膠工業. 5. 3.50%. 鋼鐵工業. 15. 10.49%. 143. 100.00%. 總計. 30.

(41) 政 治 大 資料來源:本研究整理. 圖 3-2:研究樣本之公司家數統計. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 31. i Un. v.

(42) 圖 3-3:研究樣本之各產業分配比例 資料來源:本研究整理 三、. 資料來源 本研究中通過認證之上市櫃公司,與其通過認證日期之資料取自於經濟部標. 準檢驗局網站(http://civil.bsmi.gov.tw/iso/QuePlantData.action?toQuery_c=) 、台灣 職業安全衛生管理系統資訊網(http://www.toshms.org.tw/AllowList.aspx)。 而本研究所使用之公司各項財務資料與基本資料取自於台灣經濟新報資料 庫與公開資訊觀測站(http://mops.twse.com.tw/mops/web/index)。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 32. i Un. v.

(43) 第五節、 研究模型 首先,為了解有無通過職安管理認證之公司,以及高科技與非高科技公司之 生產力等財務績效指標是否有顯著差別,本研究透過兩群樣本之獨立樣本 t 檢定 (Independent Samples t-test)與無母數 Wilcoxon 符號等級檢定進行差異性分析,探 討有無通過職業安全衛生管理認證的公司、高科技公司與非高科技公司之生產力 等財務績效指標是否有顯著差異。. 治 政 其次,為探討企業落實職安管理對其生產力等財務績效是否產生正面影響, 大 立 本研究採用迴歸分析方法,以 t 檢定探討各自變數是否具備統計上之顯著影響 ‧ 國. 學. 力,同時透過調整後之 R2 檢視迴歸模型之解釋能力等。迴歸模型之設計部分,. ‧. 本研究分別將公司當年度是否已通過 TOSHMS 或 OHSAS 18001 其中一項職業安. sit. y. Nat. 全衛生管理認證,以及公司通過認證的年度作為落實職安管理的衡量指標,因此. io. er. 第一部份的迴歸分析以實驗組為樣本,並建立兩組模型,分別建立公司通過認證 與否之虛擬變數、通過國際性 OHSAS 18001 或台灣 TOSHMS 認證之虛擬變數進. al. n. iv n C 行迴歸分析。第二部分中則加入對照組樣本,設立一虛擬變數以區分實驗組與對 hengchi U 照組,比較有通過職安管理認證之公司的各方面表現是否優於未通過認證之公 司。 一、. 第一部分之迴歸模型-實驗組樣本 此部分使用實驗組樣本資料進行迴歸分析,以探討實驗組公司落實職安管理. 對其生產力等財務績效是否有顯著影響,並考慮是否通過認證、通過哪一項認證 等影響因子,分別建立以下兩組迴歸模型,針對五項應變數進行個別分析: MODEL1:Y=α0+β1SIZEi,t+β2INDi,t+β3ROAi,t+β4LEVi,t+β5D0i,t+εi,t 33.

(44) MODEL2:Y=α0+β1SIZE i,t +β2INDi,t+β3ROAi,t+β4LEVi,t+β5 Ti,t+β6 Oi,t+εi,t 其中,Y 分別等於以下五個變數: 每人配備率 i,t=第 i 期第 t 家公司之每人配備率=年度固定資產/總員工人數,此時 迴歸式中自變數不含 ROA 與 LEV; 每人營業利益 i,t=第 i 期第 t 家公司之每人營業利益=年度營業利益/總員工人數, 此時迴歸式中自變數不含 ROA 與 LEV; 營業收入淨額 i,t=第 i 期第 t 家公司之營業收入淨額的自然對數值=Ln (營業收入 毛額-銷貨退回及折讓),此時迴歸式中自變數不含 ROA 與 LEV;. 政 治 大. MTBi,t=第 i 期第 t 家公司之市場淨值比=普通股市值/普通股帳面價值;. 立. TOBIN’S Qi,t=第 i 期第 t 家公司之 Tobin’s Q 值= (年底普通股收盤價*流通在外股. ‧ 國. 學. 數+負債總額)/資產總額。. ‧. 其他自變數為:. SIZEi,t=第 i 期第 t 家公司之公司規模=Ln (年度資產總額);. y. Nat. er. io. sit. INDi,t=第 i 期第 t 家公司之產業別,等於 1 為高科技產業,否則等於 0; ROAi,t=第 i 期第 t 家公司之資產報酬率=年度稅前息前淨利/資產總額;. n. al. Ch. i Un. v. LEVi,t=第 i 期第 t 家公司之負債比率=負債總額/資產總額;. engchi. D0i,t=第 i 期第 t 家公司是否通過 TOSHMS 或 OHSAS 18001 任一項職安管理認 證,=1:已通過,=0:其他; Ti,t=第 i 期第 t 家公司是否通過 TOSHMS 認證,=1:已通過,=0:其他; Oi,t=第 i 期第 t 家公司是否通過 OHSAS 18001 認證,=1:已通過,=0:其他; εi,t=殘差項。 二、. 第二部分之迴歸模型-實驗組與對照組樣本 本研究以產業類別與公司規模為標準,篩選出與實驗組公司條件相當之一組. 公司群作為對照組,並設立虛擬變數加以區分,此部分之研究模型如下: 34.

(45) MODEL3 : Y=α0+β1SIZEi,t+β2INDi,t+β3ROAi,t+β4LEVi,t+β5D1 i,t+εi,t 其中應變數 Y 與其他變數皆與第一部分相同,新設定之自變數為: D1 i,t=第 i 期第 t 家公司是否為實驗組公司,=1:實驗組,=0:其他。 三、. 第三部分之迴歸模型-區分產業別 此部分將實驗組公司再區分為高科技與非高科技產業,並分別將此兩組資料. 進行以下迴歸分析: MODEL4:Y=α0+β1SIZEi,t +β2ROAi,t+β3LEVi,t+β4D0i,t+εi,t. 政 治 大. MODEL5:Y=α0+β1SIZE i,t +β2ROAi,t+β3LEVi,t+β4Ti,t+β5Oi,t+εi,t. 立. 其中之變數定義皆與上述相同。. ‧ 國. 學. 以下將以此三部分迴歸模型,探討公司實行職業安全衛生風險管理對其生產. ‧. 與營收能力、公司價值是否有顯著影響。. n. er. io. sit. y. Nat. al. Ch. engchi. 35. i Un. v.

(46) 第肆章、實證研究結果 根據前述之研究假設與研究方法,本章將對實證研究結果進行分析與探討。 首先為樣本資料之基本敘述統計分析,接著進行落實職業安全衛生風險管理與否 以及是否為高科技企業之差異性分析,最後再分別探討三部分之迴歸分析結果。. 第一節、 敘述性統計 一、. 基本資料. 立. 政 治 大. 為了解我國上市櫃公司中,第一家工廠通過職安管理認證的時間與家數分布. ‧ 國. 學. 情形,本研究整理如圖 4-1。由圖 4-1 中可發現,由於 TOSHMS 為勞委會於 2007. ‧. 年底始頒布實行,經過一段時間的宣導後,大多數公司都於 2009 年至 2010 年間. sit. y. Nat. 通過 TOSHMS 認證,至 2011 年底,共有 136 家上市櫃公司通過 TOSHMS 認證。而. io. al. er. 通過 OHSAS 18001 認證的公司則平均分布於各研究年度之間,並無特別明顯之趨. n. 勢,至 2011 年底,共有 30 家上市櫃公司通過 OHSAS 18001 認證。. Ch. engchi. i Un. v. 表 4-1 為至 2011 年 12 月底通過職安管理認證公司中,高科技與非高科技公 司家數統計。其中屬於高科技公司在樣本中佔了 63.64%,非高科技公司則為 36.36%,顯示在本研究樣本中以高科技產業為主,因此本研究於第三部分之迴歸 分析中,將兩種產業分開進行探討,以檢視非高科技產業在通過職安管理認證 後,對生產面與財務面之影響是否與高科技產業有顯著差異。. 36.

(47) 政 治 大. 圖 4-1:各年度通過認證家數. 立. ‧ 國. 學. 表 4-1:高科技與非高科技公司家數與百分比 公司家數 百分比. 62.24%. 非高科技產業. 54. 37.76%. 143. 100.00%. n. al. sit. er. io. 敘述統計量. y. 89. Nat. 高科技產業 總計. 二、. ‧. 產業類別. Ch. engchi. i Un. v. 本研究使用 SPSS 統計軟體,根據蒐集之數據資料整理出以下之基本統計量 表。其中表 4-2、表 4-3、表 4-4 分別為實驗組、對照組與兩組合併之敘述統計 量;此外,以產業別區分實驗組樣本後,建立表 4-5 高科技產業與表 4-6 非高科 技產業之敘述統計量。本研究在此部分所觀察到之統計數據中,並無發現極端或 異常之數據,顯示選取之資料應屬合理。. 37.

(48) 表 4-2:實驗組之基本統計量 個數 最小值. 最大值. 平均數. 標準差. D0. 858. 0. 1. 0.33. 0.47. 通過 T. 858. 0. 1. 0.25. 0.43. 通過 O. 858. 0. 1. 0.13. 0.33. Ln 營業收入淨額. 858. 12.12. 20.05. 16.47. 1.46. 每人配備率. 856. 131.19. 48768.13. 4766.25. 6129.53. 每人營業利益. 856. -7804. 7541. 520.32. 1236.99. 市場淨值比. 807. 0.21. 10.41. 1.44. 0.97. Tobin’s Q. 858. 0.19. 6.77. 1.23. 0.61. Ln 資產總額. 858. 16.72. 1.48. 0.62. 0.48. 11.79. 8.71. 產業別. 立858. 資產報酬率. 13.14 治20.46 政 0 1大 40.70. 負債比率. 858. 7.63. 91.73. 員工人數. 858. 70. 116056. 44.78. 6048.27 11577.50. 表 4-3:對照組之基本統計量. 846. 11.68. 19.95. 每人配備率. 846. al. 3.08. 42922.65. io. Ln 營業收入淨額. n. 每人營業利益. 846. 市場淨值比. 805. Tobin’s Q. C h-5256 e n g c23204 hi U. sit. y. 平均數. 16.13. er. Nat. 個數 最小值 最大值. 16.31. ‧. ‧ 國. -35.64. 學. 858. v ni. 標準差 1.26. 4066.616. 5114.03. 910.49. 2347.66. 0.09. 9.84. 1.59. 1.32. 849. 0. 7.76. 1.32. 0.86. Ln 資產總額. 849. 12.65. 19.72. 16.39. 1.10. 產業別. 849. 0. 1. 0.63. 0.48. 資產報酬率. 845. -32.80. 52.93. 11.74. 10.09. 負債比率. 849. 0.47. 97.82. 42.96. 16.47. 員工人數. 846. 12. 95576. 4809.04. 10603.57. 38.

(49) 表 4-4:實驗組與對照組合併之基本統計量 個數. 最小值 最大值. 平均數. 標準差. D1. 1707. 0. 1. 0.50. 0.50. Ln 營業收入淨額. 1704. 11.68. 20.05. 16.30. 1.38. 每人配備率. 1702. 3.08. 48768.13. 4418.48. 5656.81. 每人營業利益. 1702. -7804. 23204. 714.26. 1882.85. 市場淨值比. 1612. 0.09. 10.41. 1.52. 1.16. Tobin’s Q. 1707. 0.00. 7.76. 1.27. 0.74. Ln 資產總額. 1707. 12.65. 20.46. 16.56. 1.32. 產業別. 1707. 0. 1. 0.62. 0.48. 資產報酬率. 1703. 11.76. 9.42. 負債比率. 1707. 43.87. 16.41. 5433.02. 11118.68. 立 1704. 最小值. 最大值. 平均數. 0. 1. 534. 0. 1. 534. 0. 1. 0.30. 標準差 0.45. 0.25. er. al. sit. y. 534. ‧. 個數. io. 通過 O. 116056. 學. 通過 T. 12. 表 4-5:高科技公司之基本統計量. Nat. D0. ‧ 國. 員工人數. -35.64 治52.93 政 0.47 97.82大. 0.08. 0.43 0.27. 6695.62. 每人營業利益. 532. -7804. 5541. 370.67. 1201.55. 市場淨值比. 489. 0.21. 10.41. 1.60. 1.11. Tobin’s Q. 534. 0.19. 6.77. 1.31. 0.72. Ln 資產總額. 534. 13.46. 20.46. 16.55. 1.49. 資產報酬率. 534. -35.64. 40.70. 12.87. 9.53. 負債比率. 534. 7.63. 91.73. 42.72. 16.83. 員工人數. 534. 70. 116056. 5986.74. 11142.08. n 每人配備率. v 20.05 n i 16.22 C h12.23 e n g c48768.13 h i U 4336.25 532 131.19. Ln 營業收入淨額. 534. 39. 1.44.

(50) 表 4-6:非高科技公司之基本統計量 個數 最小值. 最大值. 平均數. 標準差. 0. 1. 0.38. 0.48. 通過 T. 324. 0. 1. 0.26. 0.43. 通過 O. 324. 0. 1. 0.20. 0.40. Ln 營業收入淨額. 324. 12.12. 19.80. 16.87. 1.42. 每人配備率. 324. 519.44. 27824.62. 5472.29. 4994.73. 每人營業利益. 324. -4147. 7541. 766.03. 1256.79. 市場淨值比. 318. 0.23. 4.72. 1.20. 0.61. Tobin’s Q. 324. 0.52. 3.69. 1.10. 0.34. Ln 資產總額. 324. 17.01. 1.43. 資產報酬率. 324 立. 13.14 治20.23 政 大 -8.85 36.05. 10.02. 6.83. 324. 10.88. 86.84. 48.17. 14.81. 324. 88. 92680. 6149.68. 12278.48. ‧ y. Nat. io. sit. 員工人數. n. al. er. 負債比率. ‧ 國. 324. 學. D0. Ch. engchi. 40. i Un. v.

(51) 第二節、 差異性分析 本節首先探討實驗組公司在通過職安管理認證之後,其營業收入、生產力與 公司價值是否會與通過前有差異,故本研究使用 2006 年至 2011 年實驗組公司之 數據資料分別使用獨立樣本 t 檢定與 Wilcoxon 符號等級檢定進行差異性分析比 較,以檢視公司通過職安管理認證之後是否對於其財務績效產生顯著影響。 其次,本研究比較企業重視職業安全議題與否,其生產力等財務指標是否會 有顯著差異。而本研究中實驗組公司為截至 2011 年底有通過職安管理認證之公 司,本研究認為即使實驗組公司於 2011 年始通過認證,在此之前亦須經過一段. 政 治 大. 時間之前置計畫與相關作業,顯示於 2010 年至 2011 年兩年間,所有實驗組公司. 立. 皆應是關注職業安全衛生風險管理的。因此本節將 2010 年至 2011 年,實驗組公. ‧ 國. 學. 司與對照組公司之數據資料進行差異性分析比較,以檢視重視職業安全衛生風險 管理的公司,其生產力、營業收入以及公司價值是否與未重視職安管理的公司有. ‧. 顯著差異。. Nat. sit. y. 此外,本節亦探討較易發生職業災害之高科技產業實行職安管理產生之影. al. er. io. 響,與非高科技公司是否有顯著差異。故本研究將實驗組公司區分為高科技產業. n. 與非高科技產業,並進行 2010 年至 2011 年資料之差異性分析。. Ch. engchi. i Un. v. 首先觀察表 4-7,實驗組公司之營業收入淨額與市價淨值比在獨立樣本 t 檢 定部分達顯著水準;而 Wilcxon 符號等級檢定部分則是營業收入、每人配備率與 市價淨值比呈現顯著結果,表示企業通過職業安全管理認證對其財務績效確實能 產生影響。 而平均值部分,企業通過職安管理認證之後,其營業收入與每人配備率皆顯 著高於通過認證前的平均值,不過通過認證後之市價淨值比則是顯著低於通過認 證前的平均水準,顯示通過職安管理認證對公司本身的影響並非完全是正面的, 但亦不可忽略 2008 年金融海嘯對於公司股價之影響。2008 年之金融海嘯令公司 股價下跌,而本研究中,大部分樣本公司是在 2008 年以後才取得認證,金融海 嘯對股價的負面影響可能覆蓋了通過職安認證對公司的正面影響。 41.

(52) 表 4-7:實驗組公司通過認證前後之差異性分析檢定結果 樣本數. 平均值 (標準差). 獨立樣本t 檢定統計 量 (P 值). Wilcoxon W統 計量 (P 值). 7.39*** (0.000). 221294*** (0.000). 1.07 (0.283). 237250** (0.029). 營 業 收 入 淨 額. 通 過 前. 573. 16.21 (1.42). 通 過 後. 285. 16.98 (1.42). 每 人 配 備 率. 通 過 前. 571. 4607.26 (6403.83). 通 過 後. 285. 通 過 前. 571. 494.99 (1211.12). 通 過 後. 285. 571.06 (1287.94). al. 1.51 (1.05). 通 過 後. 282. Tobin’s Q. 通 過 前. 573. 1.25 (0.67). 通 過 後. 285. 1.19 (0.46). n. 通 過 前. Ch. engchi. y. 242438.5 (0.512). sit er. io. 525. 市 價 淨 值 比. 0.84 (0.397). ‧. ‧ 國. 5084.77 (5536.30). 學. Nat. 每 人 營 業 利 益. 立. 政 治 大. -2.83*** (0.005). v. 108009* (0.061). -1.54 (0.123). 245791 (0.927). i Un. 1.32 (0.78). 註:*代表顯著水準為 10%,**代表顯著水準為 5%,***代表顯著水準為 1%。. 42.

(53) 表 4-8 顯示,將實驗組公司與對照組公司之數據資料進行獨立樣本 t 檢定, 結果顯示除了每人配備率外,不論是營業收入淨額、每人營業利益、市場淨值比 與 Tobin’s Q 均呈顯著差異;而以 Wilcoxon 符號等級檢定兩樣本之中位數是否相 等,結果營業收入淨額與每人配備率呈顯著差異,表示企業注重職安管理與否, 對其生產力、營收或公司價值的影響並不相同。 進一步觀察平均值部分,可發現實驗組公司僅有營業收入淨額與每人配備率 較對照組公司高,其餘三項數據皆低於對照組公司。此結果顯示企業重視職業安 全與衛生問題,可能尚無法為其帶來全面性的正向效益。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 43. i Un. v.

(54) 表 4-8:實驗組與對照組公司之差異性分析檢定結果 樣本數. 平均值 (標準差). 獨立樣本t 檢定統計 量 (P 值). Wilcoxon W統 計量 (P 值). 3.32*** (0.001). 74459*** (0.001). 1.63. 76853.00** (0.044). 營 業 收 入 淨 額. 實 驗 駔. 286. 16.64 (1.43). 對 照 組. 284. 16.27 (1.24). 每 人 配 備 率. 實 驗 駔. 284. 4723.64 (6012.71). 實 驗 駔. al. 284. Ch. 1.34 (0.78). engchi. 對 照 組. 279. 1.54 (1.21). 實 驗 駔. 286. 1.20 (0.46). 對 照 組. 284. y. 919.28 (2499.23). 78252.50 (0.193). sit. 284. 對 照 組. -2.86*** (0.004). er. 443.24 (1265.38). ‧ 國. 284. ‧. 實 驗 駔. 學. 3974.64 (4880.38). n. Tobin’s Q. 284. io. 市 價 淨 值 比. 對 照 組. Nat. 每 人 營 業 利 益. 立. 政 治 (0.104) 大. i Un. v. -2.22** (0.026). 78373.00 (0.374). -2.05** (0.040). 80889.00 (0.698). 1.31 (0.73). 註:*代表顯著水準為 10%,**代表顯著水準為 5%,***代表顯著水準為 1%。. 44.

(55) 為檢視高科技公司與非高科技公司,實行職安風險管理後是否會有顯著差 異,本研究將實驗組公司以產業別分為兩群進行差異性分析,結果如表 4-9。表 4-9 顯示,兩組公司數據之獨立樣本之 t 檢定與 Wilcoxon 符號等級檢定大部分 都達顯著水準,除市場淨值比與 Tobin’s Q 之外,表示高科技業與非高科技業在 實行職業安全衛生風險管理後,產生之影響確有顯著差異。 進一步觀察平均值部分,可發現高科技公司在公司價值上(包括市場淨值比 與 Tobin’s Q)高於非高科技公司,但是在生產力與營收能力方面,其平均值皆 低於非高科技公司。此結果顯示職災發生率較高的高科技產業投入職安風險管理 後,產生的影響並非皆優於非高科技產業。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 45. i Un. v.

(56) 表 4-9:高科技與非高科技公司之差異性分析檢定結果 樣本數 平均值 獨立樣本t Wilcoxon W 統計量 (標準差) 檢定統計量 (P 值) (P 值). 108. 17.00 (1.44). 高 科 技. 176. 4241.56 (6609.37). 技非 高 科. 立108. 高 科 技. 176. 227.85 (1221.88). 技非 高 科. 108. 794.25 (1261.92). 176. 1.39 (0.85). -1.73* (0.085). 22029.00*** (0.000). Ch. (4813.32). e n 1.27 gchi. 技非 高 科. 108. 高 科 技. 176. 1.23 (0.49). 技非 高 科. 108. 1.15 (0.42). -3.74*** (0.000). 22059.50*** (0.000). sit. y. ‧. al. 7093*** (0.000). 學. 高 科 技. -3.34*** (0.001). 政 治 大 5509.25. n. Tobin’s Q. 技非 高 科. io. 市 價 淨 值 比. 16.42 (1.38). Nat. 每 人 營 業 利 益. 178. er. 每 人 配 備 率. 高 科 技. ‧ 國. 營 業 收 入 淨 額. 1.40 (0.160). 14697.00 (0.302). 1.38 (0.166). 14617.00 (0.194). i Un. v. (0.66). 註:*代表顯著水準為 10%,**代表顯著水準為 5%,***代表顯著水準為 1%。. 46.

數據

Outline

相關文件

The Senior Secondary Health Management and Social Care Curriculum and Assessment Guide incorporates the key recommendations in the Curriculum Development Council's

The elderly health centres provide people aged 65 or above with comprehensive primary healthcare services which include health assessments, physical check-ups, counselling,

• developing coherent short-term and long-term school development plan that aligns the school aims, the needs, interests and abilities of students in accordance with the

Topic 4 - Promotion and Maintenance of Health and Social Care in the Community 4CAspects of risk assessment and

They are: Booklet (6) – Healthy Community, exploring the communicable and non- communicable diseases and how they affect community health so that students are able to

Examples of relevant concepts: equality, discrimination, cultural differences, community resources, self-concept, vulnerable groups, community work, community support

Key concepts :personal growth (family roles) , family relationship, family problems, social welfare system, interpersonal relationship, communication among family members,

Instruction Teachers systematically guide students to understand how the writing of life stories could help them apply knowledge of different life stages