以拔靴法驗證共同基金之選股能力與績效持續性

64

0

0

全文

(2) 論文提要 學年度:93 學期:2 校院名稱:國立中山大學管理學院 系所名稱:企業管理學系碩士班 論文名稱(中):以拔靴法驗證共同基金之選股能力與績效持續性 論文名稱(英):Apply bootstrap method to verify the stock-picking ability and persistence of mutual fund performance 學位類別:碩士 語言別:中文 學號:M924011049 論文頁數:54 研究生姓名(中) :余育欣 研究生姓名(英) :Yu-Hsin Yu 指導教授姓名(中):陳安琳 博士 指導教授姓名(英):Anlin Chen 口試委員姓名(中):張瑞當博士、王子真博士 口試委員姓名(英):Ruey-Dang Chang、Chi-Jeng Wang. 2.

(3) 致謝辭. 本碩士論文得以完成首先要感謝指導教授陳安琳博士給予的指導與協 助,使本研究的研究方向能清楚確立,並當我遇到問題時熱心的指導我如 何去尋求解決的方法。並且要感謝兩位口試委員張瑞當博士以及王子真博 士於口試期間對於本論文的建議,使本論文的整體架構能趨於完善。. 兩年的學生生涯,同窗好友們蒲發、齡嫻、甯琇、文靖的求學態度給予我良 好的學習典範,而成名已久的偶像團體成員NASH、宗翰與俊浩在此段期間內給予 我諸多的幫助,當我遇到低潮時,給我鼓勵與打氣,使我能很快的調適過來重新 面對挑戰。還有可愛的牌友們袋鼠、照慶、昇旗亦曾經提供我穩定的經濟來源。 與創業伙伴們心薇、依芳與家得一起參賽的經驗更是研究所生涯中難忘的回憶。 對於你們,我永遠心存感謝。. 最後,最要感謝的是我的父母。沒有您們辛苦地栽培,我就沒辦法得到這樣 難得的機會嚐試這麼特別的經驗。感謝您們忍受我不常回家團聚,讓我可以專心 完成我想做的事。總之,對我而言,您們是天下最好的父母了!永遠感激您們為 我付出的一切!. 3.

(4) 摘要. 如何正確的評估基金績效並選擇適當的基金投資,是投資人與基金公司關切 的話題。本研究的研究重點在於導入拔靴法解決國內基金普遍成立年限不足,觀 察值過少的問題,以及傳統方法在分配假設上的困擾。. 研究期間選擇的樣本為民國87年至民國92年,此六年間於國內發行的開放型 共同基金,並以五種回歸模型:Jensen α 模型、Treynor and Mazuy 模型、 Henriksson and Merton 模型、Fama and French 三因子模型、Carhart 四因子模型 作為績效衡量的指標,並將拔靴法導入其中,探討共同基金經理人的選股與擇時 能力。另外,比較在不同期間下各基金的績效是否具有持續性。. 根據本研究之實證結果指出: 1. 國內基金經理人整體而言不具備選股能力,大部分具有異常績效的基金,並 沒有比隨機選股的方式有更好的績效。因此,基金之異常績效未必能歸因於 選股能力; 2. 國內基金經理人並不具有擇時能力,若進一步依投資標的物類型不同分別做 探討,則僅中小型股類型的基金經理人具備了顯著的擇時能力; 3. 國內共同基金不論長期短期其績效皆不具持續性. 4.

(5) ABSTRACT. How to evaluate mutual fund performance correctly and determine the investment targets of mutual funds are the important issues to investors. In this study, we apply an innovative bootstrap statistical technique, to solve the small sample size problem and the distribution assumption disturbance in previous research.. We examine the performance of domestic open-end mutual funds over the period from 1998 to 2003 using five performance measurement models. We further test the persistence of mutual fund performance. This study shows that:. 1.. On average, mutual fund managers do not own superior ability in stock selection. Most funds experiencing abnormal performance may simply result from good luck, since random selection also creates abnormal performance.. 2.. Mutual fund managers do not own market-timing ability. Classified further by investment objectives, the sample indicates that only the group of small-scale stocks shows significant market-timing ability.. 3.. Performance persistence does not exist no matter in long-term or short-term period.. 5.

(6) 目錄 第壹章. 緒論................................................................................................................1. 第一節 研究動機 ..................................................................................................1 第二節 研究目的 ..................................................................................................2 第三節 研究架構 ..................................................................................................3 第貳章. 文獻探討........................................................................................................5. 第一節 影響基金績效的因素 ................................................................................5 第二節 共同基金的選股能力、擇時能力 ............................................................7 第三節 共同基金的績效持續性 ........................................................................15 第參章. 研究方法......................................................................................................20. 第一節 研究對象與研究期間 ............................................................................20 第二節 資料來源與變數定義 ............................................................................21 第三節 衡量共同基金績效 ................................................................................23 第四節 拔靴法 Bootstrap Method......................................................................27 第五節 衡量共同基金績效持續性 ....................................................................30 第肆章. 實證結果分析..............................................................................................32. 第一節 使用傳統模型衡量基金績效 ................................................................32 第二節 使用拔靴法檢驗共同基金績效 ............................................................36 第三節 共同基金績效持續性的衡量 ................................................................42 第伍章. 結論與建議..................................................................................................49. 第一節 結論 ..........................................................................................................49 第二節 對投資人的建議 ....................................................................................50 參考文獻......................................................................................................................51 6.

(7) 一、中文部分........................................................................................................51 二、英文部分........................................................................................................53. 7.

(8) 圖目錄 圖 1.1 研究架構……………………………………………………………………4. 8.

(9) 表目錄 表 2-1. 國外選股能力與擇時能力文獻彙整 ...........................................................13. 表 2-2. 國內選股能力與擇時能力文獻彙整 ...........................................................14. 表 2-3. 國外基金績效持續性文獻彙整 ...................................................................18. 表 2-4. 國內基金績效持續性文獻彙整 ...................................................................19. 表 4-1. 五種績效衡量模型之實證結果 ...................................................................33. 表 4-2. 各類型共同基金的選股能力與擇時能力指標 ...........................................35. 表 4-3. 全部共同基金拔靴法的績效檢驗 ...............................................................37. 表 4-4. 一般股票型基金拔靴法的績效檢驗 ...........................................................39. 表 4-5. 債券型基金拔靴法的績效檢驗 ...................................................................39. 表 4-6. 股票債券平衡型基金拔靴法的績效檢驗 ...................................................40. 表 4-7. 中小型基金拔靴法的績效檢驗 ...................................................................40. 表 4-8. 科技型基金拔靴法的績效檢驗 ...................................................................40. 表 4-9. 三種模型下真實 Α 值的敘述統計量與殘差分佈檢驗 ..............................41. 表 4-10. 基金真實績效與拔靴法績效的比較 .........................................................42. 表 4-11. 短期共同基金績效持續性 .........................................................................44. 表 4-12. T 檢定短期績效持續性..............................................................................45. 表 4-13. 長期共同基金績效持續性 .........................................................................45. 表 4-14. T 檢定長期績效持續性..............................................................................45. 表 4-15. 短期共同基金績效持續性-拔靴法............................................................46. 表 4-16. T 檢定短期績效持續性-拔靴法 ................................................................47 9.

(10) 表 4-17. 長期共同基金績效持續性-拔靴法............................................................47. 表 4-18. T 檢定長期績效持續性-拔靴法 ................................................................47. 10.

(11) 第壹章 第一節. 緒論. 研究動機. 隨著台灣社會結構的轉變,現代人的理財模式已有相當的變化,不再像農業 社會時代是以儲蓄為主要的理財方式,而是積極投資各種金融商品或衍生性金融 商品,在早前幾年投資股市更幾乎成為了台灣民眾的全民運動。然而,一方面由 於投資大眾缺乏足夠的專業素養與資訊,如投資股市需要對產業經濟或是投資標 的有相當程度的瞭解與研究,另一方面由於時間的不足,因此將資金交由專業理 財專家代為操作的投資觀念,在投資大眾的心目中逐漸形成;由專業經理人代為 管理的共同基金也因此成為投資大眾的投資標的之一。 由於共同基金具備專業知識的經理人操盤、分散風險、資金流動性高、成本 較低等特色,對不諳操作策略的投資人而言,不啻提供了一種較直接投資更為有 效的投資工具。然而,隨著國內開放型共同基金的大幅成長,至民國92年底止國 內基金數量已經超過四百支,而海外共同基金更是不勝枚舉。面對為數眾多的基 金中,究竟應該如何選擇適合且優良的共同基金便成為投資大眾所共同關心的話 題。 基金績效的評估,不單只是學者專家研究的題材,更是投資人選擇託付基金 管理的依據,因此如何為投資人提供一個公開而且公正的績效評估方式便成為重 要的課題。目前坊間的報章雜誌大多數只是以共同基金的報酬率的高低按照不同 的評估期間加以排名,並沒有參考相對應的風險程度,如此並不能給投資人一個 公平的資訊。因此本研究首先將找出分解基金績效的方法。 此外,共同基金績效與經理人的選股能力息息相關,然而在過去國內外的實 證研究中,對於共同基金經理人是否具備選股能力卻未有統一的定論。如 Jensen(1968)、Chang and Lewellen(1984)、辛穎琪(民85)、姚瑜忠(民86)、林淑惠(民 86)便認為整體而言,共同基金並不具選股能力。而Grinblatt & Timan(1989)卻發 現基金具有顯著績效,支持基金經理人對基金績效之貢獻。Wermers(2000)亦發 現高周轉率的共同基金經理人具有選股能力。江奕欣(民90)、游舒斐(民90)認為 整體而言國內基金具有選股能力。王銘傑(民91)則發現,雖然國內共同基金經理 人整體並不具備選股能力,但單就高科技型的基金經理人確實具備顯著的選股能 力。 1.

(12) 由以上看來,似乎在不同的研究樣本、不同的研究期間與研究方法下,就可 能產生不同的結論。那麼令人不免好奇的是,當少數共同基金經理人具備亮眼的 績效表現時,是否可視為經理人本身具有優秀的選股能力,或者是由於統計方法 上的錯誤,如模型上的誤設(misspecification)、過少的觀察值所致。還是純粹只 是共同基金經理人個別的運氣所影響?是否能以一種更有系統,更客觀的方法來 判別。 有鑑於此,本研究想導入一種新的統計方法來檢驗個別共同基金績效,除了 可以確認運氣在基金績效中所扮演的角色,還能解決因國內共同基金普遍成立日 期不長,觀察值過短的問題,以此來檢驗國內共同基金的績效表現與持續性,並 比較與過去的研究之結果是否一致。. 第二節. 研究目的. 雖然國內已有相當多針對共同基金經理人的選股、擇時能力與績效持續性 進行驗證的研究,但是就基金經理人是否具備選股能力這部分,整體而言,不論 是國內外,都尚未有統一的定論,常隨著樣本期間與使用模型的差異而產生不同 的結論。至於共同基金是否具備績效持續性的探討,大部分的研究顯示,共同基 金績效是不具持續性的。而少數共同基金具有持續性的研究中,發現共同基金僅 具備短期績效持續性,長期績效持續性並不顯著。 在本研究中,將利用一創新的統計方法—拔靴法來對共同基金經理人的選 股能力與績效持續性做實證研究,進一步檢驗某些共同基金能擁有高績效的表 現,究竟是由於該基金經理人真的具備優秀的選股能力,抑或是模型上使用的不 當,還是純粹是靠運氣所獲得的績效。 根據以上,本研究擬定下列四項研究目的: 一、檢驗國內共同基金經理人是否具備選股能力與擇時能力 二、檢驗高績效的共同基金,是否可歸因於經理人本身的選股能力,還是運氣影 響所致 三、透過比較基金實際的α值與拔靴法模擬出來的α值,來探討傳統上使用真實基 金樣本時,因為模型上誤設而產生錯誤統計推論的可能性 四、檢驗共同基金的績效,是否具有持續性. 2.

(13) 第三節. 研究架構. 本論文之架構於第一章,針對研究之動機與所欲達成之目的,作一說明。第 二章乃針對國內外有關共同基金經理人的選股能力、擇時能力與績效持續性之相 關研究作一詳盡的文獻回顧。第三章則提出本研究之研究方法、包含研究範圍、 研究期間、資料來源、變數定義與衡量共同基金績效的模型做一說明,並詳細解 釋拔靴法的運作原理,以及如何應用拔靴法來檢驗共同基金的績效。第四章則針 對上述各種方法之實證結果進行分析與探討。第五章,對本研究之實證成果進行 歸納與整理,並提供投資人建議。. 本研究之研究架構如圖1.1所示。. 3.

(14) 研究動機與目的. 文獻探討. 研究方法. 資料收集與整理. Jensen 模型. Treynor & Mauzy. Henriksson & Merton. 模型. 模型. 拔靴法. 實證分析. 結論與建議. 圖 1.1 研究架構. 4. Fama & French 三因子模型. Carhart 四因子模型.

(15) 第貳章. 文獻探討. Sharpe(1964),Lintner(1965)發展出的資本資產訂價模型(CAPM),一直是學 術界及實務界用來評估衡量風險與報酬的方法,然而,共同基金投資組合的績效 若僅以CAPM衡量,並不足以說明共同基金績效與個別投資人績效之間的差異何 在。因此有學者提出其他模型解釋共同基金績效,而選股能力與擇時能力的衡量 則為其中的衡量因子。亦有學者認為共同基金的特徵是形成其績效差異的因素。 因此在探討共同基金的選股能力與持續性之前,應先確認如何正確的評估基金績 效。 本章共分三節,第一節首先探討哪些因子會對基金績效影響,包括:規模 (size),淨值市價比(Book-to-market ratio)與動能因子(momentum),第二節敘述過 去對於共同基金經理人選股能力與擇時能力的相關實證研究。其中,選股能力與 共同基金的績效息息相關,代表基金經理人對於個股的預測能力,經理人可以根 據個別股票的資訊,找出被市場低估價值的股票,買進增加其在基金投資組合中 的比重。而當股票價值被高估時,則將其賣出減少其在基金投資組合中的比重。 而擇時能力指的是基金經理人對未來市場報酬率的預測能力。若是基金經理人預 期未來市場情況會變好,則會增加其投資組合比重來獲得較高的報酬。若是基金 經理人預期未來市場情況會變差,則會減少其投資組合比重讓損失降到最低。第 三節敘述過去關於基金績效持續性的實證研究。因為投資人在以績效評估所欲購 買的基金後,如果基金績效確實有持續性存在,則代表過去表現優異的基金,在 未來的表現也會較好,如此才能把過去的績效當作投資者在挑選共同基金的參考 依據。. 第一節. 影響基金績效的因素. 一、規模效應(size effect) Banz(1981)利用股票市場價值為衡量規模的指標,與市場系統風險形成25個 投資組合,其實證結果發現平均而言,規模較小(small firms)的投資組合風險調 整後(risk-adjusted)報酬顯著高於規模較大(large firms)的投資組合風險調整後報. 5.

(16) 酬,此即稱為「規模效應」(size effect)。該文以1936年至1975年間NYSE上市公 司的普通股月報酬資料為樣本,使用普通股市場價值為衡量規模(size)的指標與 系統風險所形成的投資組合,進行迴歸分析,實證結果顯示有規模效應(size effect) 的存在。. 二、淨值市值比效應(Book-to-market equity ratio effect,BE/ME) Rosenberg, Reid and Lanstein(1985)以1973年1月至1984年9月美國NYSE上市 股票為樣本,檢視淨值市值比策略(BE/ME strategy):發現在市場上買入高帳面價 值對市值比(book-to-market ratio)的股票,並且賣出低帳面價值對市值比 (book-to-market ratio)的股票,可以為投資人賺取超額報酬。. 三、Fama and French 三因子模型(FF three Factor model) Fama and French(1992,1993)以Merton(1973)的ICAPM及Ross(1976)的APT為 理論基礎及Fama and MacBath(1973)的CAPM實證迴歸模型,發展出有名的「Fama and French 三因子模型」 。該文以1963年至1990年美國NYSE、AMEX及NASDAQ 上市公司普通股的模擬投資組合(mimic portfolio)為樣本,檢視市場因素(β值)、 規模(size)、益本比(E/P ratio)、淨值市值比(BE/ME Ratio)及槓桿程度(leverage)等 變數與股票期望報酬間的關係,其結果顯示:規模及淨值市值比與報酬有強烈關 係,β值不是解釋橫斷面股價報酬的唯一因素。且規模與報酬呈負向關係(規模小 的企業比規模大的企業報酬為高),而淨值市值比與報酬呈正向關係(BE/ME高的 企業比BE/ME低者報酬為高)。因此其結論認為假如資產訂價是理性的,則股價 的風險因子是多元的,而規模及淨值市值比是除了市場因子之外代表風險的兩個 主要因子。. 四、動能(Momentum) 近來文獻相繼提出,以過去的報酬(past return)為基礎可以預測股票報酬橫斷 面的變化。DeBondt and Thaler(1985)以1926年至1982年NYSE上市公司普通股月 報酬資料,形成贏家(winners)及輸家(losers)兩種投資組合,檢視投資者過度反應 的假說(investors overreaction hypothesis)。其結果顯示:過去長時間輸家的股票在 未來3至5年之間會表現比過去長時間贏家的股票好。亦即他們提出反向投資策略 6.

(17) (Contrarian Strategies),認為應該買進過去的輸家組合,賣出過去的贏家組合。 Jegadeesh and Titman(1993)該文提出與DeBondt and Thaler(1985)不同的觀 點,即股票市場有反應不足(underreaction)的現象。文中以1965年至1989年間 NYSE及AMEX上市之股票月報酬資料為研究對象,發現過去績效表現良好的股 票平均而言會比過去表現不好的股票還要好,也就是採取相對強勢操作策略,買 進過去表現良好的股票而且賣出過去表現不好的股票,可以獲得顯著的超額報 酬。由於股價對公司特定資訊的反應不足,使得股價在短期內有持續性,因此顯 示出股價內存在著動能(momentum)。. Chan,Jegadeesh and Lakonishok(1996)該文認為由於市場對資訊的反應不 足,使得過去的報酬與過去的盈餘消對未來的報酬是有預測能力的。過去贏家 (winners)投資組合的股票,其良好的績效會持續約一年的時間,這意謂過去報酬 會有持續性,並提出動能策略(momentum strategy)可以獲得超額報酬,可持續3 至12個月的時間。此論點與Jegadeesh and Titman(1993)的看法一致。. 【小結】 以上研究肯定了規模效應(size effect)與淨值市值比效應(Book-to-market equity ratio effect,BE/ME)對投資組合報酬的影響,而雖然對於投資人會反應過 度或反應不足存在兩種看法,亦即要使用反向投資操作或相對強勢操作策略看法 不一,但均肯定了動能因子的存在。. 第二節. 共同基金的選股能力、擇時能力. 一、國外研究. 有關基金績效評估之研究,早期的評估模型皆由CAPM模型發展而來,如 Jensen(1968)鑑於Treynor Index與Sharpe Index僅是衡量共同基金的相對指標,發 展了Jensen Index作為衡量共同基金績效的絕對指標。該文選取1945年至1964年 美國115支開放型共同基金為研究樣本,並利用投資組合的異常報酬來衡量基金 績效。結果發現在不考量管理費用之下,有67支基金α值小於0,平均值為-0.4%, 顯示整體而言,共同基金經理人不具備選股能力。 7.

(18) 而由於以CAPM為基礎之衡量指標無法正確的評估基金績效,而且也未考量 基金經理人擇時能力問題,故之後許多學者針對此問題提出新的改良模型。如 Treynor and Mazuy(1966)認為欲判斷基金經理人是否具備擇時能力,只需觀察其 是否會調整基金的系統風險水準即可。如果基金經理人果真具有擇時能力,則在 他看好未來市場時,會改變投資組合持有比例來提高風險水準(即β值),以期獲 得較高的報酬。反之,如果他不看好未來市場,則會降低風險水準以減少損失。 因此有別於CAPM中的直線,該文導入一條二次式的投資組合特徵線,並選用 1953年至1962年57支開放式成長型與平衡型共同基金的年淨值報酬率,來探討共 同基金經理人的選股能力與擇時能力。結論發現只有一支基金具擇時能力,整體 來看則基金經理人不具備擇時能力。Henriksson and Merton(1981)納入股票與債券 市場兩種投資標的,認為具有預測能力的基金經理人,可藉由預測兩市場的相對 表現,適當地調整所屬投資組合的資產配置,亦即當股票市場表現優於債券市 場,則增加股票的持有比率;反之,則降低股票的持有比率。該文選取資料為1968 年2月到1980年6月116支開放式共同基金的月淨值報酬率,並以NYSE指數作為市 場投資組合,實證發現若以整段觀察期間來看,只有11支共同基金具有顯著的正 向選股能力,卻有8支共同基金具有顯著的負向選股能力,而只有3支共同基金具 有顯著的正向擇時能力,另有9支共同基金具顯著的負向擇時能力。此外,若將 觀察期間切割為兩段:1968年2月至1974年4月、1974年5月至1980年6月,只有6 支共同基金具有顯著的正向選股能力,卻有13支共同基金具有顯著的負向選股能 力。而只有1支共同基金具有顯著的正向擇時能力,另有4支共同基金具有顯著的 負向擇時能力。顯示整體而言,共同基金經理人並無選股與擇時能力。. Chang and Lewellen(1984)運用與Henriksson and Merton(1981)評估模型相似 的概念,引入檢視股票與債券市場相對投資表現的兩判斷因子,藉此來衡量基金 經理人的操作績效。該文選取1971年至1979年67支共同基金的月、季淨值報酬率 來進行實證分析,並以CRSP指數作為基準指標,結果發現,以月資料為例,在 67支共同基金中,有41支基金的 α i >0,其中 α i 代表選股能力的指標,只有3個. α i 顯著為正。另外有42支基金不具擇時能力。顯示1970年代美國的僅有少數基 金具有選股能力,整體而言則不具選股能力與擇時能力。此結論與Treynor and 8.

(19) Mazuy(1966)、Henriksson and Merton(1981)相同。. 另外有些學者認為藉由與市場投資組合的比較來衡量基金績效會影響評估 的結果,因此開始嘗試建立不同的投資組合基準。如 Grinblatt and Titman(1989) 發展出以公司規模(size),股利率(dividend. yield)以及過去報酬(past return)為基. 礎所形成的 8 個基準投資組合 (P8),並以共同基金的 Jensen’α 與此基準投資組 合比較來檢驗基金是否具有異常績效與選股能力。該文以 1974 年至 1984 年 155 支基金(季資料)為研究對象,結論發現基金具有顯著績效,特別是在擁有最小淨 資產價值的積極成長型基金和成長型基金,支持基金經理人對基金績效之貢獻。 然而結果也指出,這些基金扣除費用後的實際報酬,並不會顯示異常好的績效。 亦即投資者並不能藉著購買這些共同基金享受到這些基金經理人優異的選股能 力。. Daniel,Grinblatt, Titman and Wermers(1997)亦採用建立特徵組合投資的方法 來衡量投資組合績效,研究對象為 1975 年至 1994 年 2500 支基金(季持股)。其 中特徵投資組合的三大特徵因子包括公司規模(size),帳面價值對市值比(Book to Market Ratio)以及前期報酬(Momentum)。該文將每一種特徵都由大至小加以排序 分成五組建構出 125 組的基準投資組合。並將這些投資組合當作共同基金所持 有股票的比較基準,然後將基金報酬的投資績效,分解為特徵選股能力(CS)、特 徵擇時能力(CT)以及平均持股型式績效(AS)三種不同的成份,而基金的績效表現 即為此三種成份的總和。其結論顯示共同基金尤其是積極成長型基金,具有一些 特徵選股能力(CS),但不具特徵擇時能力(CT)。而平均而言,雖然共同基金的績 效能夠擊敗基準投資組合,但是在扣掉基金所收取的管理費用後,其績效就不顯 著。亦即整體而言,共同基金不具備選股能力與擇時能力。Wermers(2000)跟隨 Daniel,Grinblatt, Titman and Wermers(1997)形成特徵投資組合的方式,收集 1975 年至 1994 年所有美國股票共同基金的季持股資料加上費用率、週轉率來分解共 同基金的績效,並採用 Carhart(1997)所發展的四因子迴歸模型來估計共同基金。 該文發現雖然高周轉率的基金會帶來實質上較高的交易成本和索取較高的費 用,仍具有選股能力,但整體共同基金不具選股能力。. 9.

(20) 【小結】 大部分的國外研究,如Jensen(1968)、Treynor and Mazuy(1966)、Henriksson and Merton(1981)與Chang and Lewellen(1984),認為以整體而言,共同基金並不 具備選股能力與擇時能力。Wermers(2000)支持整體共同基金不具選股能力的結 論,但認為高周轉率的基金具有選股能力。只有少部分的學者,Chang and Lewellen(1984)、Daniel,Grinblatt, Titman and Wermers(1997)研究的實證結果顯 示,雖然扣除所收取的管理費用後使得整體基金的選股能力與擇時能力變的不顯 著,但具備某些特徵的共同基金,如積極成長型基金,確實具有顯著的選股能力。. 二、國內研究. 在國內研究的部分,同樣採用 Treynor and Mazuy(1966) Model 與 Henriksson and Merton(1981) Model 來衡量基金選股能力、擇時能力的有魏永祥(民 83)、王 琮瑜(民 85)、林淑惠(民 86)、李鳳美(民 89)與王銘傑(民 91)。其中,魏永祥(民 83)以民國 77 年 1 月至民國 83 年 12 月國內 12 支共同基金為研究對象(月資料), 探討共同基金的選股與擇時能力,研究發現國內大部分基金經理人不具有顯著的 選股與擇時能力;這也與林淑惠(民 86) 根據民國 83 年 5 月至民國 85 年 10 月國 內 16 支開放型股票基金,進行條件式及無條件模型績效評估之比較所得到的結 論相同。. 王琮瑜(民 85)則以上述兩種模型另外加入 Chang and Lewellen(1984) Model,並選取民國 83 年 4 月第二週至民國 85 年 3 月第二週共計 100 週,包含 國內 26 支開放型基金為樣本探討不同類型基金、規模與操作績效關係,結果顯 示: 共同基金投資報酬率並未完全優於市場組合投資報酬率,而在選股能力方 面,所有基金在三個模式下,也不具有顯著選股能力。 李鳳美(民89)雖然也以國內開放型股票基金為樣本來評估基金績效,然而研 究期間與林淑惠(民86)不同,取自民國86年1月至民國89年2月,所得到的結論也 相反。其結果顯示:在整体績效評估方面,國內開放型基金在整体績效表現都不 錯,顯示國內開放型基金確實能為投資人獲取較高的報酬。且多數基金經理人皆 具有較佳的選股能力,但不具有擇時能力。王銘傑(民91)同樣以Treynor and 10.

(21) Mazuy(1966) Model與Henriksson and Merton(1981) Model,另配合conditional performance evaluation (CPE)方法解決傳統模型假設α或回歸係數在評估績效期 間不變的不合理現象。該文將民國86年2月至民國91年3月64支台灣開放型股票基 金基金分成四小群(一般型,高科技型,國外募集型,OTC型),實證結果認為:整體 而言,國內共同基金經理人不具備選股能力,僅高科技型基金的經理人有顯著的 選股能力。雖然與李鳳美(民89)的結論略有不同,但均肯定了基金經理人的選股 能力。. 另外,國內亦有學者採用Grinblatt 與Titman(1993)的方式,利用持股比例發 展出不需基準投資組合之評估方法,以避開選擇基準投資組合可能造成評估偏 誤。如辛穎琪(民85)就以持股比率分析法來探討基金整體績效之優劣,收集國內 21個股票型基金由民國82年6月至民國84年12月每月的持股明細進行研究。該文 發現基金績效與週轉率之間不存在顯著關係,基金經理人頻繁的買賣策略,其正 面與負面效果相互抵消,因此整體共同基金的績效並不顯著。姚瑜忠(民86)亦利 用三種持股比率績效評估模式:Copland and Mayers(1982)、Grinblatt and Titman(1993)及Elton and Gruber(1991)來評估基金績效。結論為三種評估模式均 顯示基金無法獲得超額報酬,故整體而言國內共同基金經理人不具有選股能力。 李佳樺(民88)則將基金的研究期間拉長為民國81年6月至民國88年1月,分析17支 共同基金的結果發現:共同基金不具有顯著超額報酬存在,而共同基金雖具備正 的選股能力,但不顯著,整體而言不具選股能力。. 雖然辛穎琪(民85)、姚瑜忠(民86)、李佳樺(民88)等人使用持股比率分析法衡 量基金績效的結論均為國內共同基金經理人不具有選股能力。然而同樣的方法 下,吳佩玲(民84)以民國82年5月至民國84年12月國內21支基金(主要為封閉型基 金)為對象,探討影響共同基金績效因素的結論卻發現:國內基金普遍具有正的 選股能力,卻不具有擇時能力;國內共同基金績效具有持續性。游舒斐(民90)則 修正Grinblatt, Titman and Wermers (1995)持股比率績效分析法,並將樣本與研究 期間分為民國82年至86年25家基金,與民國87年至89年75家基金來分析基金的操 作績效。研究發現在第一期所有基金平均而言績效表現均超越市場,而第二期雖 有許多新基金的加入,績效表現依舊可打敗市場。結論支持吳佩玲(民84)的發 11.

(22) 現,均認為國內共同基金經理人具有選股能力。. 還有其他學者,如江奕欣(民90) 採用特徵投資組合模型(特徵因子為公司規 模、帳面價值對市值比、動能)的方式,來衡量基金的績效與選股能力,並將績 效以其所持有的股票特性為基準,分解為三種不同的成份:特徵選股能力〈CS〉、 特徵擇時能力〈CT〉以及平均持股型式績效〈AS〉。該文以民國86年1月至民國 89年12月共56支共同基金,包含了3支封閉型股票基金以及53支開放型股票基金 為樣本分析,得到的結論與吳佩玲(民84)、李鳳美(民89)相同:即國內基金經理 人整體而言擁有卓越的選股能力,但不具備擇時能力。. 【小結】 綜合以上國內實證研究結果,大致與國外實際結果相符合,即共同基金經理 人不具有選股能力與擇時能力。但仍有部分的研究認為:整體,或者部分類型的 基金經理人,如游舒斐(民90)發現高科技基金經理人,具有選股能力。在此將國 內外有關基金經理人選股能力與擇時能力的研究,依照其結論的不同,彙整如表 2-1,表2-2。. 12.

(23) 表 2-1. 國外選股能力與擇時能力文獻彙整 國外研究. 整體而言不具選股能力 作者 研究期間與樣本 Jensen(1968) 1945 年至 1964 年 美國 115 支開放型 共同基金 Treynor and 1953 年至 1962 年 Mazuy(1966) 美國 57 支開放式 成長型與平衡型 共同基金 Henriksson and 1968 年 2 月到 Merton(1981) 1980 年 6 月美國 116 支開放式共同 基金 Chang and 1971 年至 1979 年 Lewellen (1984) 美國 67 支共同基 金 整體或部分基金具選股能力 Grinblatt and 以美國 155 支基金 Titman(1989) 為研究對象,研究 期間為 1974 年至 1984 年季資料 Daniel,Grinblatt, Titman and Wermers(1997). 使用 1975 年至 1994 年 2500 支 美國共同基金. Wermers(2000). 1975 年至 1994 年所有美國股票 共同基金. 論文摘要與實證結果 該文利用投資組合的異常報酬來衡量 基金績效。整體而言,共同基金經理人 不具有選股能力。 整體而言,共同基金經理人不具有擇時 能力。. 整體而言,共同基金經理人並無選股與 擇時能力。. 該文修正Jensen模型,結果顯示僅有少 數基金具有選股能力。整體而言不具選 股能力與擇時能力。. 以 Jensen Index 衡量發現基金具有顯著 績效,特別是積極成長基金,支持基金 經理人對基金績效之貢獻。但扣除費用 後的實際報酬,並不會顯示異常好的績 效 結論顯示共同基金尤其是積極成長型 基金,具有選股能力。而平均而言,雖 然共同基金的績效能夠擊敗基準投資 組合,但是在扣掉基金所收取的管理費 用後,其績效就不顯著。整體而言不具 選股能力與擇時能力。 雖然高周轉率的基金具有選股能力,但 就整體共同基金而言,不具選股能力。. 13.

(24) 表2-2. 國內選股能力與擇時能力文獻彙整 國內研究. 整體而言不具選股能力 作者 研究期間與樣本 魏永祥(民 83). 王琮瑜(民 85). 辛穎琪(民 85). 姚瑜忠(民 86). 李佳樺(民 88). 民國 77 年 1 月至民 國 83 年 12 月國內共 12 支共同基金 民國 83 年 4 月第二 週至民國 85 年 3 月 第二週,國內 26 支 開放型基金 民國 82 年 6 月至民 國 84 年 12 月,國內 21 個股票型基金 民國 82 年 5 月至 86 年 3 月之資料,國內 26 支共同基金. 民國 81 年 6 月至民 國 88 年 1 月,國內 17 支共同基金 林淑惠(民 86) 民國 83 年 5 月至民 國 85 年 10 月,國內 16 支開放股票型基 金 整體或部分基金具選股能力 吳佩玲(民 84) 民國 82 年 5 月至民 國 84 年 12 月,國內 21 支基金(16 支封 閉型基金,5 支開放 型基金) 李鳳美(民 89) 民國 86 年 1 月至民 國 89 年 2 月,國內 開放型股票基金共 41 支 江奕欣(民 90) 民國 86 年 1 月至民 國 89 年 12 月共 56 支共同基金,3 支封 閉型股票基金以及 53 支開放型股票基 金 游舒斐(民 90) 民國 82 年至 86 年 25 家基金,與民國. 論文摘要與實證結果 國內大部分基金經理人不具有顯著的選 股能力與擇時能力。 結果顯示:(1) 共同基金投資報酬率並未 完全優於市場組合投資報酬率 (2) 在選 股方面,所有基金在三個模式下,皆不具 有顯著選股能力。 實證結果顯示,國內共同基金不具有選股 能力 就績效而言,三種評估模式均顯示基金無 法獲得超額報酬,整體而言國內共同基金 經理人不具有選股能力。 共同基金不具有顯著超額報酬存在,而雖 具備正的選股能力,但不顯著,整體而言 不具選股能力。 整體而言國內基金仍不具顯著選股能力 與擇時能力。. 實證結果發現:(1) 國內基金普遍具有正 的選股能力,卻不具有擇時能力(2) 國內 共同基金績效具有持續性。. 國內開放型基金確實能為投資人獲取較 高的報酬。而多數基金經理人皆具有較佳 的選股能力,但不具有擇時能力。 實證結果顯示:整體而言,國內基金經理 人擁有卓越的選股能力,但大部分經理人 不具備特徵擇時能力。. 整體而言,國內共同基金經理人具有選股 能力。 14.

(25) 王銘傑(民 91). 第三節. 87 年至 89 年 75 家 基金 民國 86 年 2 月至民 整體而言,國內共同基金經理人不具備選 國 91 年 3 月,64 支 股能力,但僅就高科技型基金的經理人而 台灣股票的開放型 言,則有顯著的選股能力。 共同基金. 共同基金的績效持續性. 一、國外研究. 在國外早期的研究中大多發現績效不具持續性,認為投資人無法藉由歷史資 訊來預測未來績效。如 Jensen(1968)在 1945 年至 1964 年選取美國 115 支開放型 共同基金研究其績效是否具有持續性,結論顯示並沒有方法去預測共同基金未來 的價格,因此根據基金過去的績效表現來作為挑選基金的依據並不會比買進並持 有的策略好,沒有証據可以顯示基金的持續性。. 而在較近期文獻研究中,則將基金的績效持續性,依績效持續時間的長短分 別探討短期績效與長期績效持續性,並推翻以前基金績效持續性不存在的說法。 如Grinblatt and Titman(1992)選取了1975年至1984年選取美國279支成長型和積極 成長型共同基金的月報酬,並將研究期間分成前五年與後五年兩段期間,利用 P8(以公司規模、股利率及過去報酬為基礎所形成)指標來作為績效比較標準,以 分析基金過去績效與現在績效的相關性。其結論為基金過去五年的績效可預測基 金後五年的績效,亦即過去表現好的基金在未來也會較好,長期基金的績效具有 持續性。. Hendricks, Patel, and Zeckhauser(1993)在1974年至1988年選取美國165支共同 基金,並使用Fama and MacBeth(1973)的研究方法,利用迴歸方程式進行跨部門 迴歸以檢驗每期的迴歸係數是否顯著大於零,由此檢定共同基金績效是否具有持 續性。結論發現,基金操作績效在一年內會有持續效果,亦即基金過去一年若績 效表現良好,則最近一年內的基金績效將持續的表現良好,而在長期基金操作績 效並不具有持續性。顯示基金的績效在短期內具有持續性,而長期則否。 Carhart(1997)的研究同樣認為共同基金績效僅短期具有持續性,該文選擇 1962 15.

(26) 年 1 月至 1993 年 12 月美國股票型基金,以建構投資組合的方式研究基金績效持 續性現象,並以超額報酬率及市場因素、規模因子以及淨值市值比因子以及動能 因子這四個因子組成的模型所組成的四因子模型下的風險調整後報酬作為衡量 期的績效指標。發現依排序期績效表現優劣而建構的投資組合中,超額報酬率最 高的投資組合在後來一年的績效表現也是最好的,但超過兩年後便不一定。. 此外,Gruber(1996)也採用了建構投資組合的方法衡量基金績效的持續性, 該文選擇1985年至1994年美國股票型基金為研究樣本,但不同於Carhart(1997)的 四因子,採用以超額報酬率及市場因素、規模以及成長-價值型股票報酬差異組 成的四因子模型的風險調整後報酬作為排序期的衡量指標。其研究發現,不論衡 量期間是一年或三年,排序期風險調整後報酬較高之基金,在衡量期的風險調整 後報酬也較高,而且具有顯著性。亦即基金的績效不論長期或短期皆具有持續性。. 二、國內研究. 在國內研究的部分則與國外略有不同,僅有少數學者認為國內共同基金整體 具有績效持續性。吳佩玲(民 84)以民國 82 年 5 月至民國 84 年 12 月國內 21 支共 同基金為研究樣本,探討共同基金績效的持續性,結果發現國內基金績效具有持 續性,過去之績效可以做為未來績效之參考。. 在其他的研究中,大部分認為整體而言國內基金不具績效持續性。如辛穎琪 (民 85)、姚瑜忠(民 86)均以持股比率分析法來衡量基金的績效,其中辛穎琪(民 85)採用迴歸分析檢定法,而姚瑜忠(民 86)則採用 Spearman 等級相關係數來檢定 共同基金的績效持續性,儘管檢定的方法不同,但結論均顯示國內共同基金長期 績效不具持續性,而且也不存在短期持續性,投資者無法利用過去之績效作為預 測下一期績效的依據。游舒斐(民 90)對於基金經理人是否具備選股能力的看法雖 然與上述兩位學者不同,但同樣採用持股比率分析法另外配合隨機性檢定來衡量 基金績效持續性的結果,與辛穎琪(民 85)、姚瑜忠(民 86)一致,認為國內基金操 作績效不具持續性。. 16.

(27) 其他還有王紹銘(民88)收集國內31支開放型基金為研究樣本,以Sharpe指 標、Treynor指標、Jensen指標配合Treynor and Mazuy Model與Henriksson and Merton Model進行績效評估;江奕欣(民90)採用特徵組合投資模型的方法,將國 內56支共同基金績效以其所持有的股票特性為基準分解並用以檢驗績效持續 性,兩者的結論均支持國內基金操作績效不具持續性的看法。. 除了以上兩種看法外,部分學者發現國內基金整體而言雖然不具備績效持續 性,但確實存在某些類型的基金具有績效持續性。如楊晉昌(民84)收集國內24支 開放型基金包含7支積極成長型基金、8支成長型基金、6支平衡型基金與3支債券 型基金進行研究,並將研究期間83年4月14日至84年4月27日等分成兩期以進行前 後期基金績效的Spearman等級相關係數檢定。結論發現成長型基金在研究期間內 具有持續性,但其他3種型態基金,由於相關係數並不顯著,整體基金的績效並 沒有持續性的現象。張舜(民88)則以Fama-French三因子模型下的風險調整後報酬 作為衡量共同基金績效之指標,採用排名法來探討國內56支股票型基金之績效表 現是否具有持續性。結論證明不論長期或短期,國內股票型基金之績效確實具持 續性。 【小結】 綜合以上國內外實證研究結果,大部分研究發現,整體而言,共同基金績效 並不具持續性,尤其是長期績效。而部分的研究則進一步將基金分類,分組檢定 的結果發現某些類型的基金確實具備績效持續性。在此將國內外有關基金績效持 續性的相關研究彙整如表2-3,表2-4。. 17.

(28) 表2-3 作者 Jensen(1968). Grinblatt and Titman(1992). Hendricks, Patel, and Zeckhauser(1993) Gruber(1996). Carhart (1997). 國外基金績效持續性文獻彙整. 國外研究 研究期間與樣本 論文摘要與實證結果 1945 年至 1964 年 共同基金並沒有能力去預測未來的價 美國 115 支開放型 格,亦即沒有証據可以顯示基金的持續 共同基金 性。 在 1975 年至 1984 結論顯示基金過去五年的績效可預測 年選取美國 279 基金後五年的績效,亦即過去表現好的 支成長型和積極 基金在未來也會較好,基金績效具有持 成長型共同基金 續性。 在 1974 年至 1988 結果顯示,基金操作績效在一年內會有 年選取美國 165 持續效果。而在長期基金操作績效並不 支共同基金 具有持續性。 1985 年至 1994 年美國股票型基 金. 結論顯示,不論衡量期間是一年或三 年,排序期風險調整後報酬較高之基 金,在衡量期的風險調整後報酬也較 高,而且具有顯著性。亦即基金績效具 有持續性。 1962 年 1 月至 結論顯示,基金績效持續性只有在短期 1993 年 12 月美國 出現,長期而言不具備任何的持續性。 股票型基金. 18.

(29) 表2-4 作者 吳佩玲(民 84). 楊晉昌(民 84). 辛穎琪(民 85). 姚瑜忠(民 86). 張舜(民88). 王紹銘(民 88). 江奕欣(民 90). 游舒斐(民 90). 國內基金績效持續性文獻彙整. 國內研究 研究期間與樣本 論文摘要與實證結果 民國 82 年 5 月至民國 84 年 12 月,國內 21 支基金(16 支封閉型基 金,5 支開放型基金) 83 年 4 月 14 日至 84 年 4 月 27 日,共計有 54 週,收集國內 24 支 開放型基金進行研究 民國 82 年 6 月至民國 84 年 12 月,國內 21 個股票型基金 民國 82 年 5 月至 86 年 3 月之資料,國內 26 支共同基金 民國 82 年 1 月至民國 87 年 12 月,選取國內 56 支股票型基金 民國 86 年 2 月 12 日至 民國 88 年 1 月 20 日, 共計 100 週。收集國內 31 個開放型基金 民國 86 年 1 月至民國 89 年 12 月共 56 支共 同基金,3 支封閉型股 票基金以及 53 支開放 型股票基金 民國 82 年至 86 年 25 家基金,與民國 87 年 至 89 年 75 家基金. 19. 結果發現國內共同基金績效具有持續 性,過去之績效可以做為未來績效之參 考。 成長型基金的投資績效在研究期間具有 持續性。. 整體而言,國內共同基金績效不具有長 期持續性,而且也不存在短期持續性。 整體而言國內共同基金績效表現不具持 續性。 結論證明國內股票型基金之績效具持續 性。 結論 顯示基金在績效上不具有持續性。. 結果顯示:整體而言,國內共同基金績 效不具持續性。. 實證發現,整體而言,不論何種類型的 基金,其操作績效均不具持續性。.

(30) 第參章. 研究方法. 本章共分為五節,第一節敘述本研究之研究對象與研究期間。第二節敘述本 研究的資料來源與變數定義。第三節敘述本研究所運用五種用來衡量共同基金績 效的模型。第四節敘述拔靴法的基本概念、使用拔靴法的優點以及如何實際運用 拔靴法來衡量共同基金績效。第五節敘述本研究用來評估共同基金績效持續性的 方法。. 第一節. 研究對象與研究期間. 國內共同基金市場發展的起步較晚,而大致可以分為三個階段。最早始於民 國72年國際投信之成立,在民國75年又核准光華、建弘及中華三家證券投資信託 公司成立,最初證券投資信託公司成立目的是為了引進海外資金投資台灣股市。 爾後此四家老投資信託公司又陸續在國內發行共同基金,真正開啟了國內共同基 金的市場。雖然如此,到民國80年為止,國內投信公司仍只有初期的四家(國際 投信、光華投信、建虹投信、中華投信),而共同基金的數目亦僅有21支。第二 階段始於民國81年,政府為了提高法人機構投資於股市比例有助於股市穩定發 展,以減輕散戶佔大多數的證券市場波動幅度,因此陸續放寬設立標準,核准十 一家證券投資信託公司成立,從此國內投信市場結束了寡占時代,進入開放競爭 的新紀元。第三階段則是因為從民國85年下半年以來股市交易熱絡,吸引國內財 團與外資競相籌設投信公司,於是政府於民國86年開放第三波投信公司申請,至 民國87年3月國內投信公司已有25家,從此國內的投資信託公司進入白熱化競爭 局面,共同基金的數目才開始大幅增加,進入了蓬勃發展的時期。因此本研究選 取基金數目突破200大關,民國87年1月至民國92年12月底為研究期間。 本研究選取樣本的另一項條件為必須具有24個月以上資料之開放型共同基 金,亦即基金至少必須成立兩年以上,截至民國92年12月底截止,國內的共同基 金數量共有418隻,而滿足本研究對象條件的計有330支,其中投資標的為(1)中 小型股共同基金有18支、(2)科技類股型共同基金有40支、(3股票與債券平衡型共 同基金有29支、(4)債券型共同基金有76支、(5)一般股票型共同基金有163支,至 於投資其他投資標的物之基金數目太少,因此不加入研究。. 20.

(31) 第二節. 資料來源與變數定義. 一、資料來源: 本文使用之資料個股資料部分,取自台灣經濟新報資料庫(TEJ),包括:加 權股價月報酬率、加權股價指數月報酬率、公司市值、公司帳面價值、公司股本。 在共同基金部分,資料來源同為台灣經濟新報資料庫,包括基金月報酬率、各基 金投資標的物與基金成立日。以月資料為研究單位。 另外無風險利率的資料來源選自Aremos 統計資料庫。. 二、變數定義: 1.基金淨值報酬率,在本研究中使用月資料,計算公式如下:. Ri ,t =. NAVi,t − NAVt −1 + Di ,t NAVt −1. 其中, Ri ,t :基金i在第t期的報酬率. NAVi, t :基金i在第t期末的每單位淨值 Di ,t :基金i在第t期所發配的每單位現金股利. 2.Rf (無風險報酬率):國外研究大多以政府發行的三個月國庫券做為市場無風險 利率的替代,但是國內債券市場並不發達,並非每個月都有國庫券的交易,故國 內大多學者研究中所提到的無風險報酬率大多是以定存利率為主。 本研究將台灣銀行、合作金庫、第一銀行等三大行庫每月之「三個月定期存 款利率」加以平均,做為無風險報酬率。其原因為國內國庫券及公債之次級市場 利率資料收集不易,且三大行庫之倒帳風險低,故以此為本研究之無風險報酬 率。資料來源為Aremos 統計資料庫。. 3. RMRFt (市場因子):表示第t期市場投資組合報酬率( Rmt )與無風險報酬率之 差異 RMRFt 計算公式:. Rmt =. I t − I t −1 I t −1 21.

(32) 其中, Rmt :第t期市場報酬率 I t :第t期末台灣證券交易所發行量加權股價指數. RMRFt = Rmt − R ft R ft :第t期無風險報酬率. 4. SMBt (規模因子):表示第t期小規模投資組合與大規模投資組合間報酬率之 差異,計算程序如下:. (1)先將所有研究樣本股票按市值(market value)由小至大排列,其中以每年6月最 後一天的市值為基準,前1/3部份屬於規模小(S)之股票投資組合,後1/3部份 屬於規模大(B)之股票投資組合,其餘為規模中(M)之股票投資組合。 (2)計算(S)及(B)的平均報酬率。 (3)將規模小(S)的平均報酬率減規模大(B)之平均報酬率即為SMB值。假使SMB 對股票報酬有解釋能力,即代表有規模效應存在。. 5. HMLt (淨值市值比因子):表示第t期高帳面價值對市值比投資組合與低帳面 價值對市值比投資組合報酬率之差異,計算程序如下:. (1)先將所有研究樣本按淨值市值比(BE/ME)由大至小排列,其中淨值以每年12 月最後一天基準、市值以每年6月最後一天為基準,前1/3部份屬於高淨值市值 比(H)之股票投資組合,後1/3部份屬於低淨值市值比(L)之股票投資組合,其餘 為中淨值市值比(M)之股票投資組合。 (2)計算(H)及(L)的平均報酬率。 (3)將高的BE/ME減低的BE/ME即為HML值。假使HML對股票報酬有解釋能力, 即代表有淨值市值比效應存在。. 6. PR6M t (動能因子):表示第t期前六個月報酬率高的投資組合與前六個月報酬 率低的投資組合之差異,計算程序如下:. 22.

(33) (1)將所有研究樣本按t-1期年報酬率由大至小排列,前1/3部份屬於高動能(H)之股 票投資組合,而後1/3部份屬於低動能(L)之股票投資組合,係為中動能(M) 之股票投資組合。 (2)計算(H)及(L)之平均報酬率。 (3)將高動能之平均報酬率減低動能之平均報酬率即為PR6M值。假使PR6M值對 股票報酬有解釋能力,即表示短期有動能效應存在。. 第三節. 衡量共同基金績效. 一、Jensen α 模型 不同於Treynor Index(19665) 及Sharpe Index(1966)採用相對績效的觀念, Jensen(1968)利用資本資產定價模型(CAPM)為基礎出發,提出Jensen Index,用以 評估投資組合的絕對績效。模型如下: ri ,t = α i + β i × RMRFt + ε i ,t. 其中, ri ,t : 基金的超額報酬,基金月報酬減去無風險報酬率( R f ). RMRFt : 市場風險溢酬,市場投資組合報酬率減去無風險報酬率. αi :. 投資組合 i 之異常報酬,代表基金績效的指標. βi :. 市場因素的迴歸係數,表投資組合的系統風險. Jensen 指標利用投資組合的異常報酬來衡量基金績效。實際報酬率超過必 要報酬率部份即為異常報酬率(必要報酬率係依CAPM 計算),當α值大於0時, 表示基金的績效大於市場投資組合的績效,反之,則表示基金的績效則小於市場 投資組合的績效。而α愈高表示績效愈好,亦即基金經理人可能具備優秀的選股 能力,其中 β i × RMRFt 表示在CAPM 下經由系統風險調整後,投資組合應可獲 得的超額報酬,當α顯著大於0時,表示投資組合的績效表現較經由風險調整後 之大盤為佳。. 23.

(34) 二、Treynor and Mazuy 模型 Treynor and Mazuy認為欲判斷基金經理人是否具備擇時能力,只要觀察其是 否會調整基金的系統風險水準即可。如果基金經理人確實具有擇時能力,則能夠 讓基金的報酬在市場上漲時的增加幅度大於市場下跌時的減少幅度。換句話說, 如果基金經理人看好未來市場,會改變投資組合持有比例來提高風險水準(即β 值),以期獲得較高的報酬。反之,如果對未來市場不看好,則會降低風險水準 以減少損失。因此,Treynor and Mazuy主張一個具有擇時能力的基金經理人,其 投資組合的特徵線必不是如同CAPM的直線,引入一個二次項來建構新的迴歸模 型以分析基金經理人的擇時能力,如下: 2. ri ,t = α i + β i × RMRFt + γ i × [ RMRF ] + ε i ,t t. 其中, ri ,t : 基金的超額報酬,基金月報酬減去無風險報酬率( R f ). RMRFt : 市場風險溢酬,市場投資組合報酬率減去無風險報酬率. αi :. 投資組合 i 之異常報酬,代表選股能力的指標. βi :. 市場因素的迴歸係數,表投資組合的系統風險. γ i : 代表擇時能力的指標 當 γ i 顯著為正時,則該基金經理人能在預測市場上漲時,調整共同基金所承 擔的系統性風險,具有擇時能力。α i 為分離擇時能力後而用以衡量選股能力的 指標,當 α i 顯著為正,代表共同基金能在市場投資組合的超額報酬為零時,獲 取較高的異常報酬,具有選股能力。. 三、Henriksson and Merton 模型 Henriksson and Merton(1981)主張具有預測能力的基金經理人,可藉由預測兩 市場的相對表現,適當地調整所屬投資組合的資產配置,即當股票市場表現優於 債券市場,則增加股票的持有比率;反之,則降低股票的持有比率,進而改變所 承擔的系統性風險,因此將系統風險 β 視為二項隨機變數,在市場報酬較無風險 報酬率好時為1,反之為0,模型如下:. 24.

(35) +. ri ,t = α i + β 1,i × RMRFt + β 2,i × [ RMRF ] + ε i ,t t. 其中, ri ,t : 基金的超額報酬,基金月報酬減去無風險報酬率( R f ). RMRFt : 市場風險溢酬,市場投資組合報酬率減去無風險報酬率 +. [ RMRFt ]. = max(0, RMRFt ). αi :. 投資組合 i 之異常報酬,代表選股能力的指標. β1,i :. 市場因素的迴歸係數,表投資組合的系統風險. β 2,i : 代表擇時能力的指標 當 β 2,i 顯著為正時,則該基金經理人能在預測市場狀況變差時,降低投資組 合所承擔的系統性風險,來減少因整體市場波動所帶來的損失,具有擇時能力。 而 α i 為衡量選股能力的指標,當 α i 顯著為正時,則該共同基金具有選股能力。. 四、Fama and French 三因子模型 自從CAPM 提出後,關於系統風險β的穩定性一直就充滿了爭議。部份學者 認為,除了市場效應以外,尚有其他變數會影響系統風險。Banz(1981) 就認為 如果未納入考慮公司規模效應,則估計的系統風險可能會有所偏差。而Rosenberg, Reid and Lanstein(1985)發現在市場上買入高淨值市值比的股票, 並且賣出低淨 值市值比的股票,可以為投資人賺取超額報酬。. 因此Fama and French(1992,1993)以Merton(1973)的ICAPM 及Ross(1976) 的APT 為理論基礎及Fama and MacBath(1973)的CAPM 實證迴歸模型,發展出 有名的「Fama and French 三因子模型」。認為在衡量共同基金績效時除了考量 市場因子(RMRF)外,還必須同時考量規模因子(SMB)與淨值市值比因子(HML), 否則將無法正確評估基金的績效表現與基金經理人的選股能力。模型如下: ri ,t = α i + β i × RMRFt + s i × SMBt + hi × HMLt + ε i ,t. 其中, ri ,t : 基金的超額報酬,基金月報酬減去無風險報酬率( R f ) 25.

(36) RMRFt : 市場風險溢酬,市場投資組合報酬率減去無風險報酬率 SMBt. : 規模風險報酬,小規模投資組合的報酬減去大規模投資組合的報酬率. HMLt. : 淨值市值比風險溢酬,高帳面價值對市值比投資組合的報酬率減去低 帳面價值對市值比投資組合的報酬率. αi :. 投資組合 i 之異常報酬,代表基金績效的指標. βi :. 市場因素的迴歸係數,表投資組合的系統風險. si 、 hi :分別為規模因素、淨值市值比因素之迴歸係數。. 當α值顯著大於0 時,表示共同基金經理人具有選股能力,反之,則表示基 金經理人不具備對個股預測的能力。而使用Fama and French(1993)三因子模型除 了可以瞭解經理人是否具備選股能力外,更能進一步藉由RMRF、SMB、HML 這三個因素的係數檢定來分析基金所獲得超額報酬的來源與市場投資組合的風 險溢酬、公司規模與淨值市值比之間的關係,以及共同基金經理人的操盤策略。 例如:當 si 顯著大於0時,代表基金經理人傾向投資規模較小的投資組合。而 hi 顯著大於0時,代表基金經理人傾向淨值市值比較大的投資組合。. 五、Carhart 四因子模型 由於陸續有研究認為,以過去的報酬(past return)為基礎可以預測未來股票報 酬的變化,以及股價內存在著動能(momentum),可以藉此獲得超額報酬。因此 Carhart(1997)參考 Fama and French(1993)三因子模型,並加入動能因子(PR6M) 成為四因子模型來衡量共同基金績效表現以及績效持續性的指標。模型如下:. ri ,t = α i + β i × RMRFt + si × SMBt + hi × HMLt + pi × PR 6 M t + ε i ,t. 其中, ri ,t : 基金的超額報酬,基金月報酬減去無風險報酬率( R f ). RMRFt : 市場風險溢酬,市場投資組合報酬率減去無風險報酬率 SMBt. : 規模風險報酬,小規模投資組合的報酬減去大規模投資組合的報酬率. HMLt. : 淨值市值比風險溢酬,高帳面價值對市值比投資組合的報酬率減去低. 26.

(37) 帳面價值對市值比投資組合的報酬率. PR6 M t : 前期報酬之風險溢酬,前期報酬率高的投資組合報酬率減去前期報酬 率低的投資組合報酬率. αi βi. :. 投資組合 i 之異常報酬,代表基金績效的指標. :. 市場因素的迴歸係數,表基金的系統風險值. si 、 hi 、 pi :分別為規模因素、淨值市值比因素、前期報酬因素之迴歸係數。. 當α值顯著大於0 時,表示共同基金經理人具有選股能力,反之,則表示基 金經理人不具備對個股預測的能力。而使用Carhart(1997)四因子模型除了可以瞭 解經理人是否具備選股能力外,更能進一步藉由RMRF、SMB、HML以及PR6M 這四個因素的係數檢定來分析基金所獲得超額報酬的來源與市場投資組合的風 險溢酬、公司規模與淨值市值比、與前期報酬之間的關係,以及共同基金經理人 的操盤策略。例如:當 si 顯著大於0時,代表基金經理人傾向投資規模較小的投 資組合。 hi 顯著大於0時,代表基金經理人傾向淨值市值比較大的投資組合。而. pi 顯著大於0時,代表基金經理人傾向採用相對強勢操作策略,買進過去贏家的 投資組合,而賣出過去輸家的投資組合。反之,若而 pi 顯著小於0時,代表基金 經理人傾向採用反向投資操作策略,買進過去輸家的投資組合,而賣出過去贏家 的投資組合。. 第四節. 拔靴法 Bootstrap Method. 在真實世界中,我們所觀察的資料,均是由一個未知的機率分配產生,而且 要得知真實分配並不容易。統計推論目的就是幫助我們了解真實的機率分配特 性,所以使用抽樣的機率模型來進行推論。在最早期的統計學中,多半利用中央 極限定理來推論,但這時樣本的大小可能會使推論出來的母體分配不成立,因此 發展出拔靴法來解決樣本不足的問題。 拔靴法最先是由Efron(1979)提出的一種無母數的統計推論技巧,它是從有限 的真實樣本中隨機重複抽樣,創造與真實樣本數相等的人工樣本,以重建出母體 的真實分配,而不需要先假設母體的分配。假設我們擁有一組有限數目(N)的樣 本,只要給定每個觀察值相同的機率(1/N),從中隨機抽取,並容許重複抽取, 27.

(38) 而重複抽取的動作次數越多時,所得到的標準誤將越小,可以有效地避免因樣本 數太少而標準誤太大的問題。而當重複抽取出的樣本數目足夠後,我們就可以相 信其次數分配會趨近於母體的分配,亦即只須要有限的歷史資料做為抽樣的樣本 進行模擬即可掌握母體的特性,而既然可以模擬母體的分配,當然也可以進行估 計及檢定。 總體來說,使用其來估計台灣共同基金績效的α值將具有下列的優點:. (一)解決樣本資料期間過短的問題及分配假設上的困擾。由於國內基金發展起 步較晚,且基金發行個數的大幅增加是在民國87 年以後,所以國內學者 有關共同基金的研究上,往往受到樣本資料期間過短的限制。此外,傳統 用來評估基金績效的有母數統計方法,必須建立在一個前提假設上—α呈 現常態分配,如 Alexander et al.(1998),然而在許多的實證研究上,α並非 呈現常態分配的情況,此時利用拔靴法為一無母數的統計推論技巧,便不 需要先假設母體的分配。 (二)解決時間序列的相依性及異常觀察值。在重複抽取的過程中,可以解決績 效估計迴歸式中殘差的異質變異(heteroskedasticity)或序列相關(serial. correlation)的問題。此外,由於每個觀察值被抽取的機率相同,發生次數 愈多的觀察值被抽到的機會愈多,反之,發生次數愈少的就比較不易被抽 取,如此可以有效解決觀察值異常的狀況。. 在本研究中,假設要檢定在K支共同基金中,績效表現最佳的基金其基金經 理人是否具備選股能力(在其操作下是否有一顯著為正的α值),虛無假設與對立 假設如下: H 0 = Max α i ≤ 0 i =1,..., K. H 1 = Max α i > 0 i =1,..., K. 此外,本研究不僅對於績效最佳的共同基金經理人是否具備選股能力有興 趣,亦想檢定其他績效相對較佳(例如表現居於Top 5 或 Top 5%)的基金其經理人 是否同樣具備選股能力,則可將一群績效佳的共同基金依照個別的α值由大到小 排列,假設選定第i*支績效表現佳的基金來檢驗該基金經理人是否具選股能力,. 28.

(39) 則虛無假設與對立假設如下:. H 0 = α i* ≤ 0 H 0 = α i* > 0 而我們亦同樣針對績效表現差的基金,測試基金經理人是否具備選股能力, 同理,將一群績效差的共同基金依照個別的α值由大到小排列,假設選定第j*支績 效表現差的基金來檢驗該基金經理人是否具選股能力,則虛無假設與對立假設如 下:. H 0 = α j* ≤ 0 H 0 = α j* > 0 接下來,我們將說明如何將之前所述的拔靴法與重複抽樣的方式,實際應用 到檢驗共同基金 α 值的程式當中,雖然本研究使用了五種模型,在此僅以最為複 雜的 Carhart(1997)四因子模型為代表,其他模型則仿造此方式。. Step1: 使用真實基金的超額報酬月資料、四因子(RMRF、SMB、HML、PR6M)的 歷史資料導入Carhart(1997)四因子模型來進行迴歸分析,估計出α、四因子迴歸 係數( β i 、 si 、 hi 、 pi ) 並儲存以上的係數與殘差{ ε i,t }。如以下模型: ri ,t = α i + β i × RMRFt + si × SMBt + hi × HMLt + pi × PR 6 M t + ε i ,t. 其中, ri ,t : 基金的超額報酬,基金月報酬減去無風險報酬率( R f ). RMRFt : 市場風險溢酬,市場投資組合報酬率減去無風險報酬率 SMBt. : 規模風險報酬,小規模投資組合的報酬減去大規模投資組合的報酬率. HMLt. : 淨值市值比風險溢酬,高帳面價值對市值比投資組合的報酬率減去低 帳面價值對市值比投資組合的報酬率. PR6 M t : 前期報酬之風險溢酬,前期報酬率高的投資組合報酬率減去前期報酬 率低的投資組合報酬率. αi βi. :. 投資組合 i 之異常報酬,代表基金績效的指標. :. 市場因素的迴歸係數,表基金的系統風險值 29.

(40) si 、 hi 、 pi :分別為規模因素、淨值市值比因素、前期報酬因素之迴歸係數。. Step2: 導入拔靴法將上一步所儲存的殘差{ ε i,t }重複抽樣,得出新的殘差序列以取 b = s1b , s b2 ,..., s Ti },此時的殘差序列仍然會帶有該基金的特 代原先的殘差序列{ ε ib,t ,t. 性。然後配合每一次的拔靴法重複殘差抽樣,利用下列的迴歸式(虛無假設為: 基金經理人不具備選股能力,亦即 α=0),及儲存的 β i 、 si 、 hi 、 pi ,即可估算 出一共同基金的超額報酬序列。. { rib,t = β i × RMRFt + si × SMBt + hi × HMLt + pi × PR 6 M t + ε ib,t = s1b , s 2b ,..., sTib } ,t. Step3: 最後,利用上一步驟產生出來的共同基金超額月報酬序列{ rib,t }配合四因子 的歷史資料{ RMRF,SMB ,HML ,PR 6 M t },便可以進行 Carhart(1997)四因子模型 t t t 迴歸分析,進而估算出一個新的 α 值(bootstrapped),如此算完成一次拔靴法的運 作。最後經由重複 1000 次拔靴法的重新抽樣後,再藉由 t 檢定來檢驗 α 值是否 顯著異於 0。. 在步驟 2 中,如果不經過重複抽樣的步驟,則以原來殘差序列所依序形成的 超額報酬序列,仍會滿足 α=0 的條件,亦即不具備任何異常報酬。但是經過拔靴 法隨機抽樣產生新的人工報酬序列時,此時該基金就有可能具備超額報酬。. 第五節. 衡量共同基金績效持續性. 衡量基金績效持續性的方式有許多種,在本研究中,仿造Carhart(1997)的方 式,首先將資料期間劃分為前段排序期與後段衡量期,在排序期間,依照個別基 金運用Carhart(1997)四因子模型估算出在此期間代表績效的α值,其次,將所有 基金依照排序期之α值由大到小排序,並等分為五個投資組合(G1~G5,G1代表排 序期間表現最差的投資組合,而G5代表最佳的投資組合)。緊接在排序期之後的 稱為衡量期,在衡量期間分別持有上述五個投資組合,並估算其績效。最後再利 30.

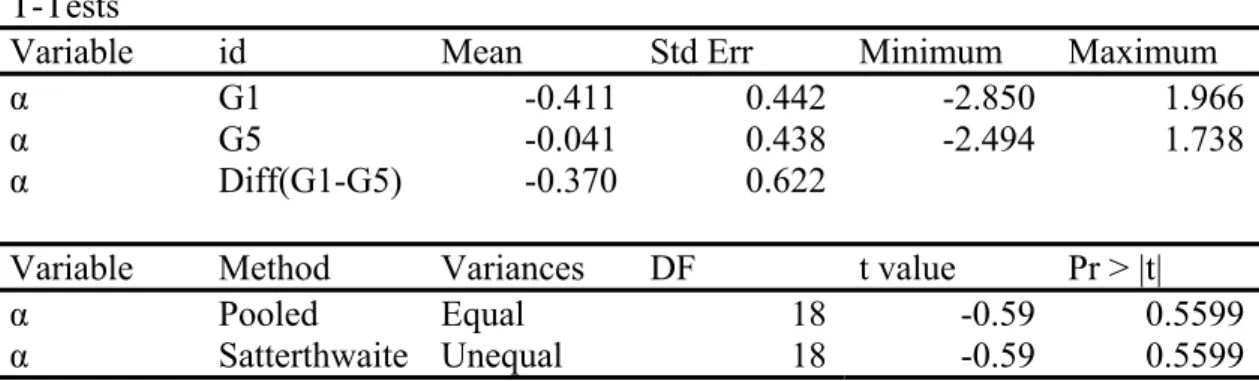

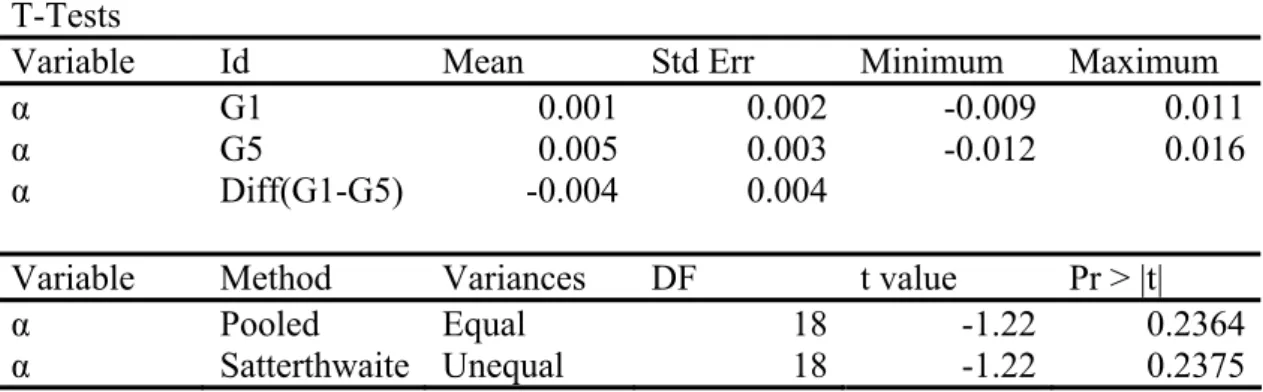

(41) 用t檢定來檢驗在五組不同的共同基金群組間其績效是否有顯著的差異性存在。 亦即藉由觀察在過去表現好的投資組合,是否能在接下來的衡量期表現依舊持續 亮眼來衡量共同基金的績效持續性。. 在此,本研究分別探討共同基金短期與長期績效表現的持續性。其中,短期 係指排序期為一年,衡量期為半年。長期係指排序期為三年,衡量期為一年。研 究期間仍為民國87年1月至民國92年12月,而研究樣本則略有不同,選取條件為 該基金在此六年間都必須有交易的資料,最後滿足條件的對象共有110支基金。. 31.

(42) 第肆章. 實證結果分析. 本研究首先利用五種績效衡量模型來檢驗共同基金經理人是否具選股能力 與擇時能力,接著使用拔靴法與個別共同基金的歷史資料分別來檢驗個別的共同 基金擁有高績效表現的背後,究竟是基金經理人本身確實具備優異的選股能力, 或者是依靠運氣所獲致、還是由於模型誤設產生錯誤統計推論的可能性。最後, 利用績效衡量模型來檢驗整體共同基金的績效表現是否具有持續性。 本章共分四節,第一節敘述運用五種績效歸因模型來檢驗共同基金經理人的 選股能力與擇時能力的實證結果,以及依照投資標的物的不同,個別檢驗的結 果。第二節敘述使用拔靴法重新檢驗基金經理人的選股能力,以確認運氣成分的 影響,以及檢驗傳統模型產生錯誤統計推論的可能性。最後在第三節探討共同基 金績效表現持續性的實證結果。在本研究中,有關於基金的報酬與績效均以月資 料為研究單位。. 第一節. 使用傳統模型衡量基金績效. 一、整體共同基金績效的衡量 本研究以民國 87 年 1 月至民國 92 年 12 月底為研究期間,並至少要包含兩 年以上觀察資料的共同基金為研究樣本。在此首先使用五種績效歸因的模型,包 含:Jensen(1968)模型、Treynor and Mazuy(1966)二次式回歸模型、Henriksson and. Merton(1981)雙 beta 模型、Fama and French(1993)三因子模型與 Carhart(1997)四 因子模型分別來衡量共同資金的績效表現,藉以檢定共同基金經理人是否具有選 股與擇時能力,結果如表 4-1 所示。. 32.

(43) 表 4-1 五種績效衡量模型之實證結果 模型名稱. α RMRF. Jensen 0.027. TM 0.003. HM 0.05196. FF -0.147***. Carhart 0.153***. (0.67). (0.05). (0.73). (-3.63). (3.55). 0.600***. 0.599***. 0.604***. 0.610***. 0.663***. (136.03). (131.14). (63.13). (133.92). (125.79). 2. RMRF. --. 0.000. --. --. --. RMRF+. --. --. -0.006. --. --. SMB. --. --. 0.202***. 0.255***. (17.74). (22.01). -0.240***. -0.245***. (-42.84). (-44.04). 0.108***. (0.84) (-0.42). HML PR6M. --. --. --. --. --. --. --. --. 0.499 <0.001. 0.499 <0.001. 0.498 <0.001. 0.546 <0.001. (19.54). Adj R-Sq P value. 0.555 <0.001. 註一:研究樣本包含 330 支台灣開放型共同基金 註二:括弧內為 t 值係數 註三:*表 1%顯著水準,**表 5%顯著水準,***表 10%顯著水準. 在表 4-1 中,五種衡量模型的 P value 均小 0.001,且調整後的 R-square 幾乎 都在 50%以上,顯見以上五種模型均有非常不錯的解釋能力。在 Jensen(1968)模 型、Treynor and Mazuy(1966)二次式回歸模型與 Henriksson and Merton(1981)雙. beta 模型下,此三種模型的 α 實證結果並不顯著,表示國內共同基金經理人整體 而言不具有備選股能力。而在 Fama and French(1993)三因子模型與 Carhart(1994) 四因子模型中,不論是在 10%、5%、1%的顯著水準下,α 的實證結果均為非常 顯著,但兩者卻呈現相反的方向。由 Fama and French(1993)三因子模型的實證結 果來看,整體而言,國內共同基金經理人績效表現並不佳,甚至具備負向的選股 能力。但在 Carhart(1997)四因子模型中,結果顯示國內基金經理人確實具備優異 的選股能力(與 Jensen 模型相比)。藉由比較五種績效歸因模型的實證結果可知, 就共同基金經理人是否具備選股能力而言,此五種績效歸因模型的實證結果並不 完全一致。. 就擇時能力而言,在 10%的顯著水準下,Treynor and Mazuy(1966)二次式回 歸模型中的 RMRF2 係數為不顯著的正值,而數值也非常的小(0.000281),表示整 33.

(44) 體而言,國內共同基金經理人並不具有擇時能力。同樣的,在 10%的顯著水準下, +. Henriksson and Merton(1981)雙 beta 模型的 RMRF 係數為不顯著的負值。由此可 知,就共同基金經理人是否具備擇時能力而言,此兩個模型的實證結果是一致 的,均顯示國共同基金經理人不具備擇時能力。. 而在任一績效歸因模型與 1%的顯著水準下,RMRF(市場因子)的係數均大於. 0.6 且非常顯著,顯示市場風險溢酬與共同基金的超額報酬之間,呈現非常密切 的關係。在 Fama and French(1993)三因子模型與 Carhart(1997)四因子模型中,1% 的顯著水準下,SMB(規模因子)係數均為顯著的正值,而 HML(淨值市值比因子) 係數則為非常顯著的負值,表示在 1%的顯著水準下,顯示整體而言,國內共同 基金經理人的操作策略傾向採行投資公司規模較小的股票與淨值市值比較低的 股票。另外,Carhart(1997)四因子模型中,PR6M(動能因子)係數在 1%的顯著水 準下為顯著的正值,表示整體而言,國內基金經理人傾向採用強勢操作策略,即 採用追漲殺跌的操作策略。. 整體而言,表 4-1 中前三個模型顯示了共同基金經理人不具備選股能力,而. Fama and French(1993)三因子模型實證結果為基金經理人具有顯著的負向選股能 力,恰與 Carhart(1997)四因子模型的結果相反,五種模型卻有如此迥異的結果, 印證了「不同的衡量基金績效的方法可能會造成不同的實證結果」,因此需要一 個更客觀公正的方法來衡量基金的操作績效。. 二、各類型共同基金的績效衡量 在此,本研究此採取與上一部份相同的研究期間與研究樣本,但依基金投資 標的物的不同將全部 330 支基金分為五種類型,分別為一般股票型(163 支),債 券型(76 支),股票與債券平衡型(29 支),中小型(18 支)與科技股型(40 支),並使 用五種模型來衡量此五種類型基金的績效表現,實證結果如表 4-2。. 34.

數據

+6

相關文件

3、在我國大專校院畢業,取得副學 士以上學位之外國留學生、僑生 或其他華裔學生之證明文件(符合

國立臺北教育大學教育經營與管理學系設有文教法律碩士班及原住民文

本學系宗旨培育學生成為「具財金專業之金融實 務人才」 ,除基礎財務理論外,發展方向為「銀 行」 、 「證券」 、 「保險」

學校名稱 類別 系代碼 系科名稱 名額 備

學校名稱 系代碼 系科名稱 名額 備 註 1110073 特殊教育學系 1 *總成績須達本類組均標。.

學校名稱 類別 系代碼 系科名稱 名額 備

• 4.1 學校尚需提升學與教 效能。學校仍需持續探討 不同的教學策略, 以助 教師促進課堂互動,及 提升學生的共通能力...

Implications of leader-member exchange theory and research for human resource development research. (1973).Instrumentality theory and equity theory as complementary