台灣開發型不動產證券化制度決策因素之研究

217

0

0

全文

(2) 國 立 高 雄 大 學 都市發展與建築研究所. 謝誌. 謝誌 研究所生涯在寫下謝誌後即將告一段落,從進入研究所之初對於學習環境 的不適應至論文的誕生,首先最要感謝的是兩位指導教授不厭其煩的教導與鼓 勵,感謝吳文彥老師在研究期間的將學生帶入都市建成環境發展的知識領域中, 一遍又一遍的教導學生都市發展理論相關知識,開啟學生對於都市發展的另一種 思維方式,此外,吳老師對於學術研究的執著及永不熄滅的學習熱情都是學生在 未來工作或進修所要學習的。感謝王瑞民老師給學生在研究室工讀學習的機會, 在行政工作、學業、研究案中周旋讓學生學習到很多,研究期間對於研究方法的 訓練讓此研究更臻完美。兩位老師所傳授的治學之道及態度是學生一生寶貴的學 習經驗。口試時感謝鄭明安老師及白金安老師對於學生論文的詳盡意見,讓學生 論文更加完善。 研究所期間修習陳啟仁老師、黃世孟老師、曾梓峰老師及劉安平老師的課 程,讓學生獲益良多。同時所上同學、學長姐及學弟妹的陪伴,讓學習過程增添 趣味,其中維儂、佳靜、思玉及孟言在研究所後期所給予的鼓勵與支持,增加了 論文寫作的動力,謝謝你們。 從一個非傳統大學學生要進入研究所是一個艱難的路程,感謝崑山科技大 學不動產經營管理系的老師,包括王振英老師、柯伯煦老師、鄭明安老師、陳淑 美老師、姚希聖老師、陳肇堯老師、曾菁敏老師,每每回到學校好似回到溫暖的 家,有你們的支持,減輕了許許多多的壓力。知心好友雅俐、SaSa、黑人、佩如、 翠黛、嘉輝、阿 P、姿瑩等默默的支持及聚餐時無限的笑料,都是撫平我壓力的 良藥。 最後最要感謝我的家人,已經在天堂的爺爺和外公、可愛的奶奶和外婆、 新好男人的老爹、無俚頭的媽咪、每天鬥嘴的老姊以及永遠吃不飽的咻咻,沒有 你們默默的付出,就沒有今天的我!. 凱棻謹識 96/7/21 於高雄 謝誌.

(3) 台灣開發型不動產證券化制度決策因素之研究 指導教授:吳文彥 博士 國立高雄大學都市發展與建築研究所 指導教授:王瑞民 博士 國立高雄大學都市發展與建築研究所 學生:張凱棻 國立高雄大學都市發展與建築研究所 摘要 都市建成環境之投資工具類型隨著社會進步與政策更新而轉變,1998 年頒布之都 市更新條例(以下簡稱更新條例)導入土地信託、權利變換、容積移轉等,其中第 51、 52 條亦為首度在法令上出現不動產證券化執行制度,此種方式類似於目前正在修法中 之開發型不動產證券化制度,但至目前為止尚無個案出現。條例雖然未准予投資開發型 標的,但截至目前為止已有七檔不動產投資信託(REITs)及八個不動產資產信託(REAT) 個案,顯示出不動產證券化實施上較都市更新投資信託成功,但制度設計上因政策目的 不同,操作方式類似的情形下,有迴避了公共利益目的且有圖利財團之疑慮。 本研究透過理論回顧整理都市建成環境投資制度發展應有的平衡觀念,在制度轉變 的當下對於相關投資權益、運作機制及政府介入的檢討,並利用層級分析法(AHP)建 立層級架構,以提出未來修法應重視的面向及其重要性,以做為未來修法參考依據,並 針對建成環境發展的討論及 AHP 實證結果,向產、官、學進行深度訪談。 本研究結果顯示:台灣開發型不動產證券化制度以經濟層面的市場最受到重視,顯 示出制度決策時須以市場為主要考量因素,其次依序為政策及社會層面的投資,另外, 產、官、學界對於制度決策看法不同亦為造成制度發展矛盾的原因。 關鍵字:開發型不動產證券化、都市更新投資信託、國家理論、調節理論、交易成本、 層級分析法、深度訪談.

(4) A Study of development oriented real estate securitization system decision making factors in Taiwan Advisor(s): Dr. Wu Wen-Yen Graduate Institute of Urban Development and Architecture National University of Kaohsiung Advisor(s): Dr. Wang Ruey-min Graduate Institute of Urban Development and Architecture National University of Kaohsiung Student: Chang Kai-Fen Graduate Institute of Urban Development and Architecture National University of Kaohsiung Abstract Investment tool type of urban built environment transforms along with the social progress and the policy renews. Urban Renewal Act bulletined on 1998,,lead in Land Trust, Property Rights Exchange System、Transfer of Floor Area.Act51,52 show that real estate securitization system, This kind of system similar with that Development oriented real estate securitization is on amendment, but there are no case at present .Even though Real Estate Securitization Act to refuse development oriented item .That had 7 REITs and 18 REAT cases ,show that real estate securitization more successful than urban renew investment trust .The system design have different policy purpose and same operation ,on this condition ,it may avoidance the public profit and have mercenary motives. This dissertation starts from look back that equilibrium of urban built environment invest system .On the system transforms ,should review invest rights ,operation and policy involve ,to make use of Analytic Hierarchy Process(AHP) to establish questionary level .To work out the amend of act and its importance, made a basis of act amend in the future. To be aimed at expand of built environment and calculation of AHP, to carry in-depth interview out with industrial, official, academic circles. This study show that economic of exchange take more value in Taiwan development oriented real estate securitization .Then is policy and society factors .on addition, industrial, official, academic circles have different way of looking at conflicting of system expand. Key word:Development oriented real estate securitization、Urban renew investment trust、State Theory、Regulation Theory、Transaction cost、Analytic Hierarchy Process、In-depth interview..

(5) 國 立 高 雄 大 學 都市發展與建築研究所. 目錄. 目錄 謝誌 中文摘要 英文摘要. 第一章 緒論. 1-1. 第一節. 研究動機與目的. 1-1. 第二節. 研究內容. 1-4. 第三節. 研究流程與限制. 1-6. 第二章 理論文獻回顧. 2-1. 第一節. 永續發展之價值觀. 2-1. 第二節. 國家理論與調節理論. 2-6. 第三節. 政府與市場. 2-10. 第四節. 交易成本理論. 2-12. 第五節. 小結. 2-16. 第三章 台灣都市建成環境的財政工具演變. 3-1. 第一節 美、日、台不動產證券化制度源起. 3-1. 第二節. 台灣都市更新投資信託制度介紹. 3-14. 第三節. 台灣不動產證券化制度介紹. 3-27. 第四節. 不動產證券化現況課題及修正草案. 3-41. 第五節. 小結. 3-50. 第四章 研究方法與研究設計. 4-1. 第一節. 研究方法. 4-1. 第二節. 研究架構. 4-12. 第三節. 研究設計. 4-15. 第五章 實證分析. 5-1. 第一節. AHP 受訪者基本資料分析. 5-1. 第二節. AHP 影響因素權重分析. 5-3. 第三節. AHP 產、官、學權重差異分析. 5-9. I.

(6) 國 立 高 雄 大 學 都市發展與建築研究所. 目錄. 第四節. AHP 調查結果發現與討論. 5-15. 第五節. 深度訪談分析. 5-17. 第六章 結論與建議. 6-1. 第一節. 結論. 6-1. 第二節. 建議. 6-5. 第三節. 後續研究建議. 6-9. 參考文獻 附錄一. AHP 專家問卷. 附錄二. AHP 問卷內容. 附錄三. 深度訪談問卷. 附錄四. 深度訪談逐字內容. II.

(7) 國 立 高 雄 大 學 都市發展與建築研究所. 目錄. 表目錄. 表 2-1. 交易成本的來源和類型. 表 3-1. 美國不動產投資信託發展歷程表. 表 3-2. 美國不動產投資信託規範表. 表 3-3. REITs 類型特性比較分析. 表 3-4. 美國歷年各類型 REITs 上市家數及資本額. 表 3-5. 實施制度及政策目的比較. 表 3-6. 美日不動產證券化運作特性及應用內容. 表 3-7. 都市更新條例及其相關法規立法歷程. 表 3-8. 都市更新條例籌資規範. 表 3-9. 都市更新投資信託公司設置限制. 表 3-10 都市更新投資信託基金運作規範 表 3-11 都市更新投資信託業務規範 表 3-12 不動產證券化條例及其相關法規立法歷程 表 3-13 不動產證券化條例規範重點 表 3-14 不動產投資信託運作相關規範 表 3-15 不動產投資信託與不動產資產信託制度比較表 表 3-16 都市更新投資信託與不動產投資信託之異同 表 3-17 台灣不動產投資信託商品概述 表 3-18 台灣不動產資產信託商品概述 表 3-19 各界素來對不動產證券化條例的建議表 表 3-20 不動產證券化修正草案要點彙整表 表4-1. AHP成對比較格式. 表 4-2. AHP 評估尺度及意義說明. 表 4-3. 隨機指標(R.I.)表. 表 4-4. 模型構面推導. III.

(8) 國 立 高 雄 大 學 都市發展與建築研究所. 目錄. 表 4-5. 模型構面建構之來源彙整表. 表 4-6. 模型構面修正及定義表. 表 4-7. 模型評估準則建構之來源彙整表. 表 4-8. 評估因子歸納表. 表 4-9. 模型歸納總表. 表 4-10 AHP 問卷受訪群組說明 表 5-1. 問卷回收統計. 表 5-2. 有效問卷受訪者基本資料分析. 表 5-3. 整體問卷一致性檢定. 表 5-4. 主要構面權重排序表. 表 5-5. 投資面評估準則權重排序表. 表 5-6. 市場面評估準則權重排序表. 表 5-7. 政策面評估準則權重排序表. 表 5-8. 各群組主要構面權重排序. 表 5-9. 各群組投資面權重排序. 表 5-10 各群組市場面權重排序 表 5-11 各群組政策面排序 表 6-1. AHP 層級評估準則整體重要性排序. IV.

(9) 國 立 高 雄 大 學 都市發展與建築研究所. 目錄. 圖目錄. 圖 1-1. 研究流程. 圖 2-1. 社會、經濟、環境相互影響關係. 圖 2-2. 環境、社會、經濟互動關係之「同心圓」範型. 圖 2-3. 三個循環的資本流通示意圖. 圖 2-4. 調節理論的資本主義發展錐狀分析結構. 圖 2-5. 公私部門協力關係圖. 圖 3-1. 日本不動產證券化發展圖. 圖 3-2. 日本開發型不動產證券化流程圖. 圖 3-3. 日本不動產證券化實施成果. 圖 3-4. 都市更新投資信託架構. 圖 3-5. 都市更新投資信託運作架構圖. 圖 3-6. 不動產資產信託架構圖. 圖 3-7. 不動產資產信託運作流程圖. 圖 3-8. 不動產投資信託架構. 圖 3-9. 不動產投資信託運作流程圖. 圖 4-1. AHP 法應用分析流程圖. 圖 4-2. 研究架構. 圖 4-3. 研究設計流程圖. 圖 4-4. 制度訂定考量構面. 圖 4-5. AHP 層級分析架構圖. 圖 5-1. 主要構面權重排序. 圖 5-2. 投資面評估準則權重排序. 圖 5-3. 市場面評估準則權重排序. 圖 5-4. 政策面評估準則權重排序表. 圖 5-5. 各群組主要構面權重排序. V.

(10) 國 立 高 雄 大 學 都市發展與建築研究所. 圖 5-6. 各群組投資面權重排序. 圖 5-7. 各群組市場面權重排序. 圖 5-8. 各群組政策面排序. 目錄. VI.

(11) 國 立 高 雄 大 學 都市發展與建築研究所. 第一章 緒論. 第一章 緒論 第一節 一、. 研究動機與目的. 研究動機 地球環境變遷與臭氧層破洞問題造成溫室效應的產生,顯示出人類因都市. 發展的各項建設對環境造成的破壞,都市環境問題的經營管理是持續的,最基 本的是需要民眾的支持與參與、進步的政府、選擇合宜的政策為工具(Josef Leitmann,2002),就都市發展的角度而言是由「更新」取代「擴張」,有鑒於 過去都市蔓延帶來的交通壅塞及對環境的破壞, 「都市更新」無疑地是 21 世紀 最中重要的都市政策,都市的發展不再是採取抑制經濟發展的概念,而是朝向 永續經營的積極理念(施鴻志,1997),再者,都市中的各項建設皆需要財務 的支持,為了使都市發展及建設達到永續的目標,推動都市更新的重要工具便 是透過資產證券化使資金流通,帶動都市的建設發展,使都市更新的財務永 續,反之,都市發展最好的操作工具就是都市更新的財務永續,希望藉此達到 都市的永續經營管理。 都市建成環境之投資工具類型隨著社會進步與政策更新而轉變,包括都市 更新、BOT等,其中 1998 年頒布之都市更新條例(以下簡稱更新條例)導入土 地信託、權利變換、容積移轉等,亦首度在法令上出現不動產證券化執行制度, 其中更新條例第 51、52 條規定得透過都市更新投資信託基金募集都市更新開 發所需資金,此種方式類似於目前正在修法中之開發型不動產證券化制度,但 至目前為止尚無個案出現。不動產證券化條例於 2003 年 7 月頒布,雖然未准 予投資開發型標的,但截至目前為止已有 8 檔(7 檔上市、1 檔上櫃)不動產 1. 投資信託(REITs)及 18 檔(皆為上櫃)不動產資產信託(REAT)個案 ,顯示 出不動產證券化實施上較都市更新投資信託成功,但制度設計上因政策目的不 同,操作方式類似的情形下,有迴避了公共利益目的且有圖利財團之疑慮,因 1. 公開資訊觀測站資產證券化專區http://mops.tse.com.tw/server-java/p_t112main?step=0。 1-1.

(12) 國 立 高 雄 大 學 都市發展與建築研究所. 第一章 緒論. 此,本研究站在永續經濟與永續社會的平衡下思索不動產證券化修正草案提及 之開發型不動產標的之納入可能產生問題,在制度轉變的當下對於相關投資權 益、運作機制及政府介入的檢討,更進一步討論制度決策時的重要考量面向, 又開發型不動產證券化是否應在整體都市發展考量下修法,方能符合都市發展 之公正性。 目前不動產證券化相關研究多為制度法制面之研究(廖怡貞,2004;李禮 仲,2004)、國內外經驗之探討(張金鶚、白金安,1992;謝哲勝、李福隆, 2002)及運用於都市更新之研究(賴樹奎,2005;陳怡芳 1998),針對開發型 不動產證券化之討論甚少,更缺乏都市建成環境制度決策的理論基礎。因此, 本文研究從永續發展、國家理論、調節理論與政府與市場分工及交易成本理論 等觀點切入,建立都市建成環境投資工具之理論基礎,以執行並修法中的不動 產證券化制度為主要探討對象,瞭解其發展歷程並解析目前所提出開發型不動 產證券化應注重之要因與未來發展方向。 二、. 研究目的 都市更新投資信託及不動產證券化制度牽涉面向甚廣,包括不動產. 開發及金融體系,但在制度制定之目的則有所不同,都市更新立法意旨 在恢復都市機能、增進公共利益,不動產證券化的目的則是增加投資管 道、活絡不動產市場,但是考量兩者皆為利用證券化方式進行不動產開 發下,產生社會平衡及公平性問題,本研究目的主要討論方向可歸納為 下列幾項: (一). 透過相關理論探討,建構出都市建成環境投資工具發展規劃依據。. (二). 瞭解美國及日本發展不動產證券化之經驗與角色定位。. (三). 分析台灣都市更新投資信託與不動產證券化之異同,瞭解不動產 證券化發展之歷程與瓶頸。. (四). 檢視在合理的都市規劃依據下,執行開發型不動產證券化的適當. 1-2.

(13) 國 立 高 雄 大 學 都市發展與建築研究所. 第一章 緒論. 性。 (五). 檢討開發型不動產證券化決策考量上應重視之問題面向。. 1-3.

(14) 國 立 高 雄 大 學 都市發展與建築研究所. 第二節. 第一章 緒論. 研究內容. 本研究主要研究內容分為五個部份,說明如下: (一) 理論基礎回顧 分析永續發展、國家理論、調節理論與政府與市場分工及交易成本理論等 都市發展政策規劃理論相關資料,針對其內容及特質等加以闡述及釐清,建構 出不動產證券化理論基礎。 (二) 探討美日兩國運作情形及台灣不動產證券化之發展歷程及現況課題 了解美國及日本制度實施以來其角色定位與市場狀況,檢討台灣都市更新 投資信託發展之制度及課題,藉以分析出台灣在政策轉變當下可能推行都市更 新及都市更新投資信託所遭遇之困難與限制。 (三) 探討國內不動產證券化相關制度施行及修法上之發展歷程與現況課題 透過不動產證券化制度及現正修法方向之探討,分析修法前應注重課題, 進一步討論開發型不動產證券化運用於台灣市場可能產生的困境與挑戰。 (四) 設計問卷、調查並進行驗證 本研究利用層級分析法(Analytical Hierarchy Process;AHP)來決策 開發型不動產證券化之決策要因及計畫方案,此研究方法首先必須界定問題, 將可能影響問題的要素納入問題中並建立層級結構,接著於各層級要素間進行 成對比較以計算權重,最後計算整體層級權重並分析結果。本文依據文獻回顧 及實務探討來設計問卷,建立層級結構,透過問卷的前測以修正問卷,進一步 做專家意見訪問,本研究訪問對象以產、官、學界對於不動產證券化具有操作 經驗及相關著作者為主,彙整專家學者等人之意見,回收後進行層級分析法 (Analytical Hierarchy Process;AHP)之因子權重計算,提出開發型不動 產證券化決策因素的重要性程度。 同時,為了解各界對於開發型不動產證券化的看法且獲得結構性問卷所無 法得知的訊息,故提出深度訪談的非結構性問項,針對對本文主題相關之專家 1-4.

(15) 國 立 高 雄 大 學 都市發展與建築研究所. 第一章 緒論. 學者進行深度訪談,以發現各界再未來修法上的看法與意見。 (五) 結論與建議 最後藉由層級分析法分析及深度訪談之結果提出具體之結論與建議,填補 不動產證券化在台灣市場及政策發展上之問題,以期能健全公私部門之財務運 作機制,進一步達到都市建成環境發展永續財務及經營管理之目標。. 1-5.

(16) 國 立 高 雄 大 學 都市發展與建築研究所. 第三節. 第一章 緒論. 研究流程與限制. 一、 研究流程 研究動機與目的 研究內容與方法 研究流程與限制. 理 z z z z. 論. 文. 獻. 回. 顧. 都 市 建 成 環 境 財 政 工 具 發 展 現 況. 永續發展之價值觀 國家理論與調節理論 政府與市場 交易成本理論. z 台灣都市更新投資信 託現況及課題分析 z 台灣不動產證券化現 況及課題分析. 擬定深度訪談題綱. 建立 AHP 層級架構. 問卷設計. 修正 AHP 層級架構. 問卷前測. 進 行 專 家 學 者 深 度 訪 談. 進行 AHP 專家學者問卷. 深度訪談內容彙整. AHP 構面權重計算. 理論及實證對話 深 度 訪 談 問 項. 結 論 與 建 議 圖 1-1. 研究流程. 1-6.

(17) 國 立 高 雄 大 學 都市發展與建築研究所. 第一章 緒論. 二、 研究範圍與名詞定義 (一) 本研究之研究限制說明如下: 1. 國家理論、調節理論之相關研究甚少,因此無法對此二理論之相關研究做 非常深入的闡述,僅能以相關文獻中得知國家理論與調節理論的討論面向 並應用分析其對於本研究主題的關聯性。 2. 本研究現況分析中相關政策討論僅以都市更新投資信託與不動產證券化 為探討對象,但都市建成環境財政工具應該是相互影響的,對於其他投資 工具相關政策有待後續相關研究進行解析。 3. 不動產證券化討論重點繁多,主要涉及法律面、國外經驗分析、運作方式 等,然而本研究主要欲探討在都市規劃的考量依據下開發型不動產證券化 所應有的決策依據,故本研究僅闡述制度決策的權衡及決策考量依據,對 於其他制度設計及執行操作方式僅說明其重點影響要素。 4. 層級分析法(AHP)及深度訪談受訪者因受時間及空間因素限制,故本研 究無法請北部專家學者提出看法,僅以在南部地區有不動產證券化相關經 驗及研究的專家學者作答。 (二) 相關名詞界定 1.. 「都市更新與都市更新投資信託」: 「都市更新」此字眼源於歐美且各國使用不同,包括「Renewal」、. 「Redevelopment」、「Reuse / Remodel」及「Regeneration」等,其起源 於二次世界大戰災後重建與消除平民窟的運動;台灣都市更新起源於 1998 年發佈之都市更新條例,其定義在條例第 3 條第 1 項規定:「都市更新:係 指依本條例所定程序,在都市計畫範圍內,實施重建、整建或維護措施」, 其政策目的在於促進都市土地有計畫之再開發利用,復甦都市機能,改善居 住環境,增進公共利益。. 1-7.

(18) 國 立 高 雄 大 學 都市發展與建築研究所. 第一章 緒論. 「都市更新投資信託」制度源於都更條例第 50 條至 52 條之規定,其後 於 1999 年發布「都市更新投資信託基金募集運用及管理辦法」與 2006 年發 布的「都市更新投資信託公司設置監督及管理辦法」皆為規範都市更新投資 信託的相關法規。 2.. 「不動產證券化」: 針對「不動產證券化」(Real Estate Securitization)之定義,本研. 究若無特別說明,則係指台灣不動產證券化條例所指的不動產投資信託與不 動產資產信託制度。不動產證券化條例第 4 條第 2 項規定:「證券化:指受 託機構依本條例之規定成立不動產投資信託或不動產資產信託,向不特定人 募集發行或向特定人私募交付受益證券,以獲取資金之行為。」 不動產證券化條例第 4 條第 3 項規定:「不動產投資信託:依本條例之 規定,向不特定人募集發行或向特定人私募交付不動產投資信託受益證券, 以投資不動產、不動產相關權利、不動產相關有價證券及其他經主管機關核 准投資標的而成立之信託。」;不動產證券化條例第 4 條第 4 項規定:「不 動產資產信託:依本條例之規定,委託人移轉其不動產或不動產相關權利予 受託機構,並由受託機構向不特定人募集發行或向特定人私募交付不動產資 產信託受益證券,以表彰受益人對該信託之不動產、不動產相關權利或其所 生利益、孳息及其他收益之權利而成立之信託」,此外,美國及英美法系國 家並未對不動產證券化另立法規範,而是基於享有稅賦優惠的資格。 3.. 「開發型不動產證券化」: 台灣「開發型」一詞源於金管會 2005 年 10 月公佈之「不動產證券化部. 分條文修正草案」,修正草案第 4 條第 18 項規定:「開發型之不動產或不動 產相關權利:指正進行或規劃進行開發、建築、重建、整建之不動產或不動 產相關權利」(不動產證券化部份條文修正草案,94.10),本研究所稱之開 發型不動產證券化係指針對目前修法將未有收益不動產所發行收益憑證之證. 1-8.

(19) 國 立 高 雄 大 學 都市發展與建築研究所. 第一章 緒論. 券化型為。值得注意的是,目前不論公辦或自辦之都市更新皆以重建形式居 多,較少有整建及維護的案例,若依都市更新條例第 50 條至第 52 條所規範 之都市更新投資信託來操作重建型都市更新,此與目前不動產證券化修正草 案所述之開發型不動產證券化用意相近。. 1-9.

(20)

(21) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 第二章 文獻回顧 本章係進行主題討論前理論概念及定義上之探討,針對都市建成環境發展及工具 決策依據的原始理論意涵加以闡述,以作為後續各章節之論述之基礎。本章分為四個 章節:第一節永續發展之價值觀,指出當前永續發展對於都市建成環境之重要性;第 二節國家理論與調節理論,說明在資本社會累積的當下,市場失靈產生政策介入的動 機,進而產生政府與市場的分工概念;第三節政府與市場,進一步暸解政府與市場劃 分哲學,並且說明政府失靈與市場失靈下產生的公私部門協力理論;第四節交易成本 理論,說明制度設計的基本概念與機制;第五節小結。. 第一節 永續發展之價值觀 二次世界大戰後,世界各國無不致力於國家建設發展,追求「現代化」之國家目 標,工業化、都市化造就了世界經濟的快速發展,然而在經濟快速發展的同時亦產生 了全球性的重大問題,人口快速暴增、資源耗竭、生態環境的極度惡化、臭氧層破洞 等生態不和諧的問題,顯示出人類生活與生態環境的不協調,而產生了許多世界和人 類未來前途問題之爭論,然而「永續發展」(Sustainable Development)則是各項討 論中重要的共識。永續發展的觀念起源於 1970 年代對於環保意識的浮現,1980 年國 際性組織共同提出「世界自然保育方案」(World Conservation Strategy),明確的 提出永續發展觀念,主要強調利用整合發展與保育觀念,將保育融入開發過程中,以 達到永續利用的目標。施鴻志(1997)指出永續發展的真意在於,人類生活固然應以 經濟成長為基礎,但亦應同時兼顧環境的外部不經濟及社會的公平性。 永續發展議題的延燒在各個時期著重之焦點不同,1987 年世界環境及發展委員會 (WCED)在「我們共同的未來」(Our Common Future)一書中指出,永續發展是既滿 足當代人的需要,又不會危害後代人滿足需要的可能發展;1991 年 IUCN 由資源保育 的觀點定義為生存在不超出維生生態系統容受力的範圍內,改善人類的生活品質; Braat(1991)藉由生態系統發展及容受力的觀念,說明永續發展是ㄧ種動態的調適. 2-1.

(22) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 過程;Brink(1991)則強調永續發展是ㄧ種政治概念,而不是ㄧ種科學理念,並提 出生產、物種多樣性、自我調適等三個永續性範疇(施鴻志,1997,p39) 。整合上述 定義,永續發展的理念形成生態保全、經濟效率及公平的三角關係,從生態保全角度 而言,是指對生態環境的維持,減少對生態系統的破壞;以經濟效率角度觀察,則是 達成最小成本與最大效率的永續手段;公平指的是維護社會體系的穩定與世代間的公 平,其為永續發展的基本原則。 李正隆、王聰榮(2003)指出永續發展內涵可包含生態、環境、社會、經濟相互 作用,如圖 2-1 所示,也就是說永續發展應以環境為共同思維議題,人類所組成的社 會及其活動如同其他物種須依附自然環境生存,因此社會應有保護環境意識,在「公 平」的原則下追求世代間的公平及生態資源分配與利用公平,在發展經濟方面,不踰 越環境稀釋與同化之容受力而滿足人類社會物質需求,且在公平的原則下執行「經濟 效率」,應將「環境成本」納入開發成本中,而非由社會負擔因開發造成生態危機與 環境污染的傷害。. 社會 需求. 掠奪. 經濟. 環境 影響 圖 2-1. 社會、經濟、環境相互影響關係. 資料來源:李正隆、王聰榮(2003),都市的永續發展意涵之探討,p3。. 張益誠(2001)同樣的於文中指出「永續發展應包括環境、經濟、社會三個層面, 而非僅個別就經濟面或環境面來思索永續發展意涵。即以整個環境系統的觀點來看, 永續發展是涉及與環境、社會以及經濟三個子系統互動糾結而形成的一個大系統,三. 2-2.

(23) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 者相互依存與交互影響」,如圖 2-2 所示,簡單的說,經濟是滿足人類社會生產與消 費的依據,也是促進社會進步的動力,但人類的一切活動還是必須在環境生態上進 行,因此,永續發展應是環境為基礎,讓建立在環境基礎上的經濟與社會活動健全發 展。. 環境保護基礎 社會進步目標 經濟發展手段 圖 2-2. 環境、社會、經濟互動關係之「同心圓」範型. 資料來源::張益誠(2001) , 「應用因子分析法為台灣地區建構永續發展趨勢評估指標系統」 。. 將永續發展理念落實到都市層級來看,都市依據不同功能及規模而有不同的型 態,由於大部分的人居住在都市內,使都市扮演重要的角色,而都市永續發展規劃更 有助於改善全球環境的變遷。都市邁向都市化之評估準則有三:第一,生態足跡 (ecological footprint),指出所謂的「公平的地球持份」觀念,認為世代間須有 均衡性;第二,減少重大環境衝擊,鼓勵居民採用更永續的消費習慣,國家與國際間 應採取相關必要行動;第三,財富生產的永續性,是在考量公平性的觀念下判斷都市 發展程度。 都市永續發展的概念下,若欲達到公平的地球持份,都市建成環境的開發是關 鍵,由於都市中的各項開發工程皆會對生態環境帶來一定程度的衝擊,欲降低此一衝 擊,除了居民應有永續的消費習慣外,國家對都市建成環境的開發或維持亦應有同一 種態度,然而這種消費態度均建立在持續的財富生產上,反之,永續的財富生產「工 具」是國家社會達到永續消費習慣的媒介,進一步可減低都市開發對生態帶來的影 2-3.

(24) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 響,達到生態足跡的公平。 永續都市延伸出永續經濟概念,經濟發展是人類社會文明進步的動力,具生態觀 的都市是都市發展未來方向,經濟與生態系統協調發展是都市的永續發展重要課題 (李正隆、王聰榮,2003)。同時林乾傳(2003)回應都市永續發展之議題,指出永 續發展中以經濟財務永續最為重要,因為若沒有經濟財務永續的發展,便無力於維持 環境及改善環境,若無永續的經濟發展,社會的發展亦失去憑藉,永續經濟發展乃是 經濟維持成長的基礎,顯示出若欲達到永續發展目標,永續經濟是達成目標基石。黃 宗煌(2003)引述經濟學始祖亞當史密斯 (Adam Smith)說法指出經濟發展的永續基 礎是在個人利益與社會利益的調合,然而永續經濟發展的含意十分多元,至少涉及下 列各項共識: 1.. 不僅要追求這一代人的經濟發展,也要保障後代經濟發展的機會。. 2.. 永續發展追求的是人類與自然兩者生命的永久延續。. 3.. 永續發展不僅是經濟目標,也是環境目標。. 4.. 「發展」的真諦在於經濟與環境一起發展。. 5.. 環境保育是必要的生產成本,亦為生產決策目標之一。. 6.. 永續發展追求成本負擔與受益的公平,與社會正義的精神相符。. 7.. 永續發展包含對多元文化及生活方式的尊重。. 8.. 永續發展並非單一個人或國家的責任,而是全球人類共同的責任。. 永續發展價值觀的討論從降低對生態環境的傷害、維持社會公平性至國家的永續 性消費習慣,其中經濟的永續是達到永續發展的重要工具,正當且合理的經濟發展是 達成都市持續成長、社會不斷進步的目標手段,為了因應都市建設對地球環境造成的 破壞,基本上是需要民眾支援與參與、進步的政府、選擇合宜的政策作為工具 (Leitmann,2002:16) ,過去因都市蔓延及蛙躍式的發展,對於都市環境造成極大的 破壞,其改善方式及手段皆應以永續發展為目標,歐盟和美國在永續發展的願景實踐 上,更將都市更新視為達成經濟、社會與環境均衡的永續發展政策,並成為當前歐美 2-4.

(25) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 都市政策的主流價值(施鴻志,1997;Siy, 2004)。因此,本研究認為永續發展提出 的永續經濟與永續社會觀點是達成都市永續發展的基礎,配合合理且適當的制度與政 策亦是達到永續經濟發展的重要因素,包括制度的訂定及政策工具的選擇,更重要的 是需有周延的執行與監督機制。. 2-5.

(26) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 第二節 國家理論與調節理論 都市建成環境的永續發展中,舉凡生態平衡、永續消費及永續的財富生產等皆仰 賴國家層級的政策及調節,國家理論主要在討論國家在社會發展中所處的地位及角 色,討論有關國家介入、資本累積與社會調節三者間的互動關係,且涉及政治、經濟 及生活等各層面,周育仁(1995)指出雖然經濟學者宜一否定政府對經濟所能扮演的 正面角色,事實上各國之經驗均顯示,國家機關之經濟角色是不容忽視的,即便是在 最強調自由經濟的美國,國家機關也扮演許多重要角色,包括:提供經濟之基礎設施、 提供集體財與服務、解決與調解團體衝突、維持競爭等。相反的,新古典經濟學把政 府視為一種萬能的機構,其控制著制度的施行以實現柏拉圖最適配置。然而,國家的 政策常發生介入失靈,長期無法完全解決社會中相互衝突的經濟需求,必須採取短期 策略性的介入,以滿足社會大眾的要求,達到國家正當性的維持(周志龍,1998)。 資本累積與國家部分的社會調節功能是相互矛盾的,國家必須在資本累積、政策介入 與社會生活三者之間相互調節,建構一個良好的社會福利及投資生產的建成環境 (built environment)(吳文彥,2002:2.23)。 從 David Harvey(1981)從生產觀點論述三個循環的資本流通(Three Circuits of Capital Flow),如圖 2-3 所示,透過生產的觀念提出政府、勞工及資本家互動產 生的活動形式:第一循環資本流通表現在生產過剩及勞動力剩餘,資本家透過資本投 入方式提昇建成環境,但於資本累積過程中產生共同累積效果,形成過度累績的矛 盾,轉換出第二循環資本流通,其特徵在於建成環境的不可移動性極不易變現,資本 家傾向於低度投資,由國家介入投資建成環境,政府利用資金及信用制度之建立,順 利渡過第一與第二循環轉換危機,然而,持續的建成環境增加了資本價值,造成分配 的衝突與危機,此時以國家職能回應社會福利與支出及技術創新,建構出第三循環的 資本流通。因此,政府的功能在於建構資本累積的發展環境,致力於基礎建設,為促 進建成環境發展,政府創造了貨幣與信用制度,提供貸款,融資,藉以帶動經濟發展 (David Harvey1981:P. 96-98)。 2-6.

(27) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 轉換. Primary. 1. 2.. 消費資金 消費者耐久財 建成環境. 虛構的 資本市場 (財政與政府). 部門. 信用與貨幣指標 重支付. 勞工生產力 工作過程 的科技社 會組織. 1. 2.. 固定資本 生產者耐久財 建成環境. 資本 貨幣資金 消費財 勞動力. 生產價值 與剩餘價值. Secondary. 儲蓄. 稅. 商品價值 與勞動力複製 稅. 革新. 干預輸入 政府功能. Tertiary. 社會支出 與 社會福利. 科技與科學. 圖 2-3. 三個循環的資本流通示意圖. 資料來源:Harvey, D. 1981, “The urban process under capitalism: a framework for analysis”, in Michael Dear & Allen J. Scott, eds. Urbanization and Urban Planning. Chapter 5:91--122, London & New York: Methuen.. 調節理論(regulation theory)起源於 1970 與 1980 年代的一些馬克思主義經 濟學家,在許多國家由經濟學者、地理學者、政治學者及其他研究者廣泛的討論。所 謂「調節」係指藉由累積策略、社會倫範(social norm)和制度形式(conjunctural analysis) ,調整修正社會系統中短期起伏不動與不連續演化之一組實作(practices) 的泛稱(Torfing,1991:72;引自周志龍,1999),周志龍(1999)同時指出調節理 論是一個經濟再結構理論,否定資本主義系統之長期變革是經由市場力量那隻看不見 的手,以其長期之個體經濟力量之調節達到調控總體經濟與社會矛盾的一種自我調節 2-7. 勞 工 數 量 與 工 作 能 力.

(28) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 範疇。調節理論認為政府的責任在於調處資本利益和勞工利益,其核心概念由累積政 權(regime of accumulation)和調節範型(mode of regulation)構成。分別說明 投資、生產、消費的經濟關係以及界定社會及文化制度關係的實踐(Painter, 1997)。 其中調節範型又分為中央(Nation State)和地方政府(Local State)的分工。中 央政府的調節為建構累積調節的範型(mode of regulation of accumulation,MRA) , 並產生剩餘(surplus)流動至累積與消費功能,產生間接的空間效果,是屬於國家 層級之資本家、勞工與國家間的調節;地方政府的職能則在維持分配調節範型(mode of regulation distribution,MRD),藉由地方資源分配的制度設計,例如施政預算, 都市計畫,都市更新,補貼等資源流動,產生直接的空間實踐與效果(Low, 1994), 屬於地方層級的調節範圍。調節模式本身是一個發生於國家機器內的政治過程,同時 也是發生於市民社會中階級衝突的產物,其制度化與某特定社會集團之霸權存在著密 不可分的關係。所以國家是執行調節的機關,同時也是被調節的標的(Jessop,1990) , 此一國家的雙元特性便與上開累積機制、調節模式、霸權集團等三者所共構形成的一 個非線性的結構關係,如圖 2-4 所示(周志龍,1999)。. 政治的 調節機制. 霸權的 意識形態. 圖 2-4. 國家. 經濟的 累積機制. 調節理論的資本主義發展錐狀分析結構. 資料來源:周志龍,1999,規劃理論的爭論與發展,p178。. 資本主義國家資本累積過程中,國家、資本家與勞工間相互利益磨擦並產生不同 2-8.

(29) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 的危機,Harvey 認為對於建成環境的投資是為應付不同型式危機的反應,透過 MRA、 MRD 等調節手段解決資本累積過程中的矛盾問題,因此,國家的職能在投資都市公共 建設,建構經濟社會優良的投資建成環境,更重要的是制定社會交易秩序。如同國家 理論觀點,國家和地方的調節經常產生矛盾,在矛盾發生時,中央經常以權力、財政 手段(如,補助),地方政府則應用空間政策(如都市計畫自治權力)來互為牽制。 是故在國家的累積政權,和地方的分配調節範型衝突之下,都市政策成為分配的政治 (吳文彥,2002:2.21-2.23) 。都市更新和其財政操作工具被視為屬於國家介入地方 都市再開發的彈性調節工具(吳文彥,2002:2-35) ,都更條例建置的財政調節工具, 具體呈現了累積政權和分配調節範型的衝突場域。. 2-9.

(30) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 第三節 政府與市場 國家理論與調節理論的觀點提出資本市場的調節是基於社會公平與市場需求,為 必要的干預或鬆綁(deregulation),90 年代崛起的新自由主義(Neo-liberalism) 的論點是:政府效能不彰,應該讓政府部門與私人部門建立夥伴關係(partnership) , 引入私人部門資金和效率,主張法令鬆綁,讓私人發揮自由經濟效率(Horan, 1997), 近年的 BOT 風潮即為新自由主義的典型。 公私協力關係起因於市場失靈與政府失靈,所謂市場失靈指的是財貨或勞務在提 供的過程中,那些具有價值的財貨或勞務無法獲得由市場決定之價格,即市場機能未 如預期發揮時,便產生市場失靈的現象,再者,經濟運作在實際生活裡是不可能符合 競爭市場,因此市場失靈必定產生。原因包括外部性、公共財貨供給不足、資訊不完 全等,此時,基於調節理論的分配調節範型(MRD)的觀念,政府職能在透過制度設 計適時介入自由市場機制,以解決市場中衝突的惡化,然而,政府的介入未必會產生 正面的結果,特殊利益團體、時間不一致及誘因問題使得政府管制的結果比市場自行 配置的結果更差,此種狀況稱為政府失靈(government failure)。市場機制的運作 時常造成市場失靈現象,此時政府適度的干預與管制是重要的,但是當市場機制充分 發揮時,政府的干預則會產生資源配置的扭曲,因此,市場與政府間選擇問題是很複 雜難解的,政府可以改善市場運作問題,另ㄧ方面市場過程與誘因也能刺激政府運 作,所以政府與市場間的選擇不是純粹的或二元的選擇問題。 市場失靈與政府失靈的情況下,公私部門協力關係創造出互補的利益關係,美國 1930 年代經濟大蕭條時期是公私部門協力、合夥關係的關鍵點,由於經濟大蕭條時 期,企業及政府單方面皆無法承擔起復甦經濟的成本,因此政府便積極介入都市事 務,尋求公私部門共同合作的方式,希望能夠共同承擔並分享其成本與利益,此屬公 共服務組織多樣化的一種方式,可以創造出公共服務競爭的環境,再者公私合夥可使 公私雙方獲得更多經驗與創意,使公私雙方及社會均獲益(何東波,2005),吳英明 (1996)在其研究中說明「協力關係」是某特定事務的參與者形成一種不屬於公部門 2-10.

(31) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 也不屬於私部門,而是公私部門結合而成的關係,其參與者對該事務之處理具有目標 認同、策略一致及分工負責的認知與實踐。陳佩君(1998)認為公部門與私部門(含 非營利組織)為了追求更好的生活品質與滿足需求,以平等的、分工的、共用的態度 合作,整合各方資源,各盡所能,為共同目標而努力的一種良性互動關係,上述論述 皆認為在此種關係中,公私部門彼此透過雙向溝通參與的方式,共同分擔責任,可為 社會創造出永續的利益與福祉,如圖 2-5 所示。 中央或地方政府 單位、機關或組 織、民意代表等. 民間企業組織 (營利性質) 資源整合 創造共同利益 及更優質生活. 民間個人、團體、鄰 里社區、學者、專業 人員或非營利組織 等(非營利性質). 圖 2-5. 公私部門協力關係圖. 資料來源:陳佩君,1998,公私部門協力理論與應用之研究p10。. 綜合以上所述,透過合作合夥關係,使合作合夥雙方及社會大眾獲益(吳英 明,1996) ,這裡強調的是不僅僅對合夥雙方有益,更造福社會個人,此為政府、資本 家與一般個人三贏的合作模式,因此,本研究則認為在都市開發部門的政府與市場分 工應為,政府扮演政策制訂,塑造良好的發展秩序與投資環境,私人部門則擔任市場 開發與經營管理的角色,形成有共同目標的夥伴關係,共同創造良好的都市建成環境。. 2-11.

(32) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 第四節 交易成本理論 Coase, R. H .(1937)於「The Nature of the firm」(廠商的本質)一文中提 出「交易成本」的概念,主要說明交易過程中,無論資訊搜尋、議價、契約簽訂或生 產過程中的摸索與調整等,皆屬於交易成本的範疇。簡言之,交易成本係指交易實際 成本以外的「額外成本」 ,亦可說實際成本等於生產成本加上交易成本,1960 年 Coase 再度以交易成本的概念提出在沒有交易成本的前提下,交易雙方可以自行解決外部性 問題,不需政府介入。之後,Stigler 依據交易成本的概念,提出寇斯定理:在不存 在交易成本的世界裡,法律將毫無影響力,因為當事人可以在不花任何成本的情況 下,經由協商取得分割或結合產權,直到可以增加生產價值的機會消失為止(邊泰明, 2003),沒有交易成本的世界常被稱為寇斯的世界,是不切實際的認定,因為有限理 性、環境不確定性、訊息不充分等種種因素下,各式的交易活動必定產生額外成本, 其概念能夠回答為什麼會有寡占廠商的存在之疑問。 依據 Coase 的概念,在沒有交易成本的世界裡,公共政策的干預無法保證獲得經 濟效率,更可能是無關經濟效率,私人的決策透過協議可以解決市場失靈問題。寇斯 定理指出的無交易成本世界的假設,反而強調了現實社會經濟活動的交易成本必然存 在,更可說是無所不在。然而,一旦交易成本納入考量後,干預政策才成為創造柏拉 圖最適經濟結果的機制。 Dahlman(1979)依據土地市場的特性,將交易成本分為三大類,分別為蒐尋及 諮詢成本(search and information cost) 、協商與決策成本(bargaining and decision cost)和監督及執行成本(policing and enforcement cost)(邊泰明,2003),土 地開發之初必須找尋適當的交易對象,並且探詢對方交易的意願與機率,此過程所花 費的成本稱為蒐尋及諮詢成本;交易對象與意願確定後,必須產生各式的溝通程式, 過程中產生的各種方案也會增加此階段的交易成本,稱為協商與決策成本;交易決定 後,執行契約權利義務之規範的過程為監督及執行成本。Williamson(1985)以Coase 的概念為出發點,提出交易成本的存在是建立在人性與環境兩方面,因人性受到理性 2-12.

(33) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 之限制,加上契約存在不完整的特質,因而產生投機;交易環境包括不確定性、複雜 性、資訊不對稱及交易人數等,其更進一步將交易成本歸納為事前交易成本與事後交 易成本 1 。Rindfleisch&Heide(1997)將交易成本以資產獨特性、環境不確定性及行 為不確定性將交易成本分類歸納,如表 2-1 所示。 表 2-1. 交易成本的來源和類型. 資產獨特性. 環境不確定性. 行為不確定性. 防衛. 適應. 績效評估. 溝通、協商和協調. 篩選成本(事前). 成本. 衡量成本(事後). 不適應. 不能確認是當的夥. A.交易成本來源 治理問題本質 B.交易成本類型 直接成本 防衛成本. 機會成本 不能投資生產性資 產. 伴(事前) 因努力調整產生的 生產力損失(事後). 資料來源:Rindfleisch&Heide,1997;引自許惠珠,2003。. 無論是事前或事後成本,「時間」以一種很重要的姿態介入交易過程,冗長的交 易時程是交易成本的重要來源(張如瑩,2005)。控制交易成本必須從時間、人力、 財務等項目進行全面性的管理。既然零交易成本的觀念僅存在於理論而非現實世界, 因此,最佳的解決策略應該為降低交易成本,提高資源利用效率,而不是消除交易成 本。 邊泰明(2003)指出降低交易成本的做法可分為交易規則、長期契約、垂直整合、 三角關係管理、政府的介入及特別計畫等。交易規則是權利義務的規則與方式,不同 的交易規則會產生不同的交易結果,然而卻只有交易雙方能夠判別交易成本的高低, 1. 轉摘自張如瑩,2005,建築開發商差別投資習性與慣例之研究-以高雄市為例,成功大學都市計畫 研究所碩士論文,p8~9。 2-13.

(34) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 因此,只要交易雙方認定是在公平的遊戲規則下進行協商,則任何協議都是有效率, 值得注意的是私部門追求的是交易成本極小化,公部門則需考量公平、公正及社會公 益等因素;長期契約有助於進行持續性的交易,其交易成本要比短期契約來的有利; 垂直整合係透過廠商的併購,統一指揮以降地成本之概念,另一種方式為水準整合亦 有助於解決交易成本的問題,其類似土地市場上的公私合營的概念;一般契約僅有雙 邊關係,其無法有效的控制交易中時常發生的投機與不確定性的現象,透過第三部門 可以協助契約的仲裁與執行,保障契約的順利執行;政府與一般廠商不同的是,廠商 不具有強制力,亦非最終的裁決者,而政府有制度賦予的強制力,亦是裁決者,因此, 政府的決策對於市場的交易成本影響甚大,另外一種政府介入的形式為特別計畫,利 用個案的特別計畫,減少交易的風險與不確定性。單就土地開發市場而言,其治理方 式可再細分為法定公共計畫、雙邊治理規劃、規則式發展管制與契約發展管制等四類 (林怡妏、何東波,2006)。 零交易成本的假設,強調真實世界交易成本的無所不在,而交易成本理論的核心 概念則是在如何減少交易成本。廠商在經濟活動中所追求的是利潤極大化與成本最小 化,但在經濟市場中投機、資訊不完全及其他不確定因素等卻使廠商交易成本逐漸提 高,相對的造成經濟效益下降,在這樣的情況下靠單一的市場機制是無法完全解決 的,需要政府適時的介入。國家理論與調節理論強調國家的職能是在創造良好的建成 投資環境與社會交易秩序,換言之,政府應當制訂適時適當的交易制度與遊戲規則, 減低廠商在市場上活動互相摩擦而產生的成本,創造由市場機制自由運作的健全交易 市場。吳彩珠(2003)研究中指出土地開發可視為公私部門合夥事業,在公部門賦予 私部門開發權之協議過程中,所衍生或增加之土地開發交易成本,往往影響開發者投 資開發之意願與決策,致開發管制有時不僅未能調整土地市場失靈問題,反可能更加 扭曲土地市場機能,此研究更對當前土地開發決策主要之交易成本提出結論,其認為 計畫審查時程期限之影響對土地開發的影響最大,此論點與張如瑩(2005)提出「時 間」是影響交易過程之重要因素相同,基於上述所言,交易成本提供一個瞭解經濟活 2-14.

(35) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 動不確定因素下活動與治理的框架,並且能夠解釋出許多看似與經濟活動無關的行為 對經濟活動的影響。. 2-15.

(36) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 第五節 小結 近年來地球環境變遷,隨著京都協定的簽署,顯示人類在地球環境資源的利用 危機,其中都市發展的各項建設對環境造成的破壞,讓吾人反省都市環境的經營管理 必須是可持續的發展。就都市發展的角度而言,鑒於過去都市蔓延帶來的交通壅塞及 對環境的破壞, 「都市更新」無疑是 21 世紀最重要的都市政策,都市的發展不再是採 取抑制經濟發展的概念,而是朝向永續發展與永續經營平衡的積極理念,為使都市經 營達到永續,推動都市更新的重要財務工具之一便是不動產證券化。由於都市建成環 境中的各項建設都需要財務的支援,不動產證券化使資金流通,帶動都市的建設發 展,使都市更新的財務永續。因此,都市更新政策財務的永續可以說是永續發展的基 礎。 從 David Harvey(1981)論述的三個循環資本流通(three circuits of capital flow)指出,政府的功能在於建構資本累積的發展環境,因此,致力於基礎建設,為 促進建成環境發展,政府創造了貨幣與信用制度,提供貸款,融資,藉以帶動經濟發 展(P. 96-98)。不動產證券化、土地信託、資產信託,甚至都市更新投資信託都是 國家在資本市場的調節,至於國家在資本市場的調節究竟站在何種立場?依據 Frug (2001)在城市政府到國家職能(capacity)形成的研究指出,政府存在的功能在於 維持社會秩序與交易秩序(p.154-176) 。換言之,國家基於不動產不可移動和不易變 現且屬於長期投資的特性,創造了不動產證券化的財政機制,除為投資開發提供籌資 管道,亦相對肩負著維持交易秩序,保障投資者權益的責任。因此,在進行不動產證 券化開發型籌資的討論時,不能忽略平衡資本市場需要及維持交易秩序和保障投資權 益的基本責任。 都市政策須面對的不僅是政策的制定,更重要的是政策的執行,而一般先進國家 政策的取向皆以降低政府角色,增加私部門執行與參與。為避免都市發展活動的無秩 序,政府必付起監督及規範的角色,帶動民間團體或企業積極參與政府政策過程。台 灣的都市更新機制,以及相關財政工具的建立,具體說明了政府與市場分工的典型。 2-16.

(37) 國 立 高 雄 大 學 都市發展與建築研究所. 第二章 理論文獻回顧. 政府一方面制訂都更條例,政策以及規範不動產金融運作的財政機制,目的就在於希 望引導私人部門資金投入都市更新。其中不同典型的財政工具應用,即隱含了政府與 市場分工的劃分問題,也顯示了不動產業界在推動國家累積政權(即不動產證券化開 發型籌資的共生結構)之同時,有意地排除都更條例在地方政府的監督角色。因此, 如從都市治理的觀點,在全球化趨勢下,國家的空洞化(hollowing out)不是沒有 原因的(Jessop, 1995)。基此觀點,不動產證券化開發型籌資的建置過程,不僅要 討論治理的監督與分工問題,也要針對新自由主義霸權(hegemony)進行檢視和批判 (Stoker, 1998, O’Riain, 2000)。因此,開發型不動產證券化的決策立法的考量 技術,在過程中也就存在討論政府與市場分工劃分的價值。 交易成本理論指出自由經濟市場中,交易成本是無所不在的,對於廠商而言利潤 極大化與成本最小化為其目標,國家則尚需考量公正與社會公益等因素。回應國家理 論與調節理論的概念,國家的職能在於建立社會交易秩序,其最基本的概念手段為利 用降低交易成本的方式,減低廠商在市場上活動互相摩擦而產生的成本,健全都市建 成環境投資秩序。台灣都市更新政策冗長的交易程序使得交易成本提高,造成都市更 新個案發展緩慢,非常不利於都市建成環境成長與永續發展,此時,調節理論 MRA、 MRD 則提供一個調節的基本概念,透過中央與地方政府的調節,降低都市更新對於建 成環境投資的交易成本,使都市更新政策目的得以持續進行。 綜合上述所言,為了創造永續發展的都市建成環境,不論是國家理論,調節理 論和政府與市場的分工觀點,對於市場調節失靈的情況下,政府經常採取法令鬆綁介 入市場機制的策略行動,提供豐富的解釋,在健全社會交易秩序的國家職能下所需考 量的是社會公益與政策的調節,而降低交易成本似乎成為調節資本累積矛盾的唯一手 段。. 2-17.

(38)

(39) 國立高雄大學 都市發展與建築研究所. 第三章 台灣都市建成環境財政工具之演變. 第三章 台灣都市建成環境財政工具之演變 都市建成環境的財政工具的出現,最早係由美國聯邦政府應用綜合性基金方 式補助地方公共建設,包括住宅、運輸基金或利息補貼等方式進行。針對不動產 的清理與投資開發收益,後續又發展出不同類型的不動產調節類型,如土地儲備 開發公司(Land Banking Authority),和不動產證券化型態的 REITs(ICMA, 2004:ch.7),台灣都市發展的財政工具由都市更新條例的制定,到近年不動產 證券化條例的通過,說明了台灣都市建成環境財政工具的轉變,因此,本章主要 闡述國外不動產證券化經驗、不動產證券化起源與制度討論,並且整理開發型不 動產證券化修正草案之相關內容,最後透社會、經濟及政策三方面,探討台灣制 度設計的問題。. 第一節. 美、日不動產證券化制度緣起. 一、 美國不動產證券化制度 (一) 發展源起 美國不動產投資信託之成功經驗源於 1960 年,經過幾十年的修正與發展, 經過各階段之成長、衰落、復甦等階段,造就今日不動產在資本市場上的高流通 性與穩定性,關於美國 REITs 發展階段重要事件整理如表 3-1。. 3-1.

(40) 國立高雄大學 都市發展與建築研究所. 第三章 台灣都市建成環境財政工具之演變. 表 3-1. 美國不動產投資信託發展歷程表. 發展階段. 重要事紀. 1. 緩慢成長期 2. 【1960~1967】 3.. 1960 年通過內地稅則。 同年通過不動產投資信託法案。 僅允許權益型不動產投資信託。. 快速成長期 允許抵押權型不動產投資信託。 【1968~1973】 迅速沒落期 1. 【1974~1980】 2.. 1976 年稅法修正總收入須 75%與不動產有關。 原 90%淨收入分配給原股東,修改為 95%。. 逐漸復甦期 1. 【1981~1989】 2.. 1986 年稅法修正放寬資產、所得、租金收入、課稅方式。 REITs 的不動產管理者由委外管理改為可自行管理。. 1. 2. 3.. 允許 REITs 運用於退休基金。 1 UP REITs及DOWN REITs 出現。 1999 年修訂「不動產投資信託現代法」,允許 REITs 擁有 100%子公司股票,可課稅所得需分配給股東由原 95%改 為 90%。. 成長轉型階段 【1990 之後】. 資料來源:本研究整理. 美國於 1960 年通過「不動產投資信託法」 (Real Estate Invest Trust Act) , 讓不動產投資信託所得不需繳納所得稅,但僅准予設立權益型不動產投資信託 (Equity REITs),因此需求不足且市場成長緩慢;1967 年准許抵押權型不動產 投資信託(Mortgage REITs)設立,市場需求激增;由於市場快速成長及景氣衝 擊,1974 年後REITs市場不斷萎縮,再景氣蕭條的情況下,美國政府修正稅法, 將大總收入 75%與不動產有關部份,且原 90%需分配之淨收入改為 95%,期望 能挽救市場經濟;由前期的衝擊和經營經驗,此一階段在政府放寬稅法資產、所 得、租金收入、課稅方式等相關規定,並且准予自行管理資產,使得REITs市場 逐漸復甦;經過大約 30 年的市場經驗與政策修訂,REITs市場呈現穩定成長,允 許退休基金運用於REITs,做長期且穩定投資,另外,出現REITs型態轉變,即 2 Umbrella REITs 的出現,以及修訂「不動產投資信託現代法」(REITs. 1. UP REITs及DOWN REITs合稱Umbrella REITs,UP REITs係指REITs與另一不動產公司之營運合 夥關係,不動產公司提供標的,REITs提供資金並有部份營運;DOWN REITs與前者相似,唯一不 同處為REITs擁有並經營不動產。 2 「Umbrella REITs」分為「UP REITs」與「DOWN REITs」, 「UP REITs」是由原來的REITs與另 3-2.

(41) 國立高雄大學 都市發展與建築研究所. 第三章 台灣都市建成環境財政工具之演變. Modernization Act) ,准許REITs可擁有 100%子公司股票及 90%之淨收入分配, 這些法令及運作型態的改變,造就美國不動產投資信託市場的成熟與穩定,也成 為世界各國在不動產投資信託上之典範。 (二) 制度設計 美國的不動產投資信託被視為免稅主體,不動產投資信託法與內地稅則規範 了不動產投資信託組織、投資、收益及分配等限制,主要內容如下表 3-2。 表 3-2. 美國不動產投資信託規範表. 規範項目. 內容 1.. 組織規範. 2. 3. 1.. 投資規範. 2. 1.. 收益規範. 2. 3.. 收益分配. 組織必須為公司、信託、或視同課稅主體之協會,並為一人或 一人以上的董事或受託人管理,該組織非為銀行、保限公司、 州特許之企業或開發公司。 證券須可移轉交易,證券持有人最少須 100 人,公司、合夥、 信託、養老信託視為 1 人。 半數或半數以上的證券不得為 5 人或 5 人以下直接持有。 指至少持有 75%的資產價值於不動產、抵押放款、其他 REITs 證券、現金或政府債券。 擁有其他公司發行之證券及發行在外之表決權證券分別不得 超過資產價值之 5%或 10%。 至少 75%的總收益來自:不動產的租金收入、抵押貸款利息、 出售不動產之收入、擁有其他 REITs 證券利益、不動產節稅收 益、貸款承諾費及源於不動產抵押貸款,但因未償還而不動產 經由法拍之收入。 至少 95%的總收益源自:上述 75%總收益所規定項目、股利 與利息收入、出售股票或債券收入。 至少 30%不能源自:不動產持有期間未達四年即出售之收入、 股摽或債權之持有期間未達 6 個月即出售的所得。. 可稅所得除資本利得與確定的非現金收益,至少 90%必須以股利分 配給投資人. 資料來源:本研究整理. 美國目前不動產投資信託型態分為三種,分別是權益型(Equity REITs)、抵. 一現有的不動產公司合作,基於各自的利益互相合作,又稱營運合夥(Operating Partnership) , 由不動產公司提供標的物,而REITs提供資金; 「DOWN REITs」也是與不動產公司建立合夥關係, 但可持有並經營不動產,而非僅僅賺取不動產公司的開發利潤。 3-3.

(42) 國立高雄大學 都市發展與建築研究所. 第三章 台灣都市建成環境財政工具之演變. 押權型(Mortgage REITs)及混合型(Hybrid REITs),權益型係直接參與不動產之 經營,主要投資對象為不動產;抵押權型則有金融中介的角色,貸款予不動產之 經營者,投資標的為抵押權;混合型顧名思義為權益型與抵押權型之混合,其組 織型態分為契約型與公司型(表 3-3),美國未禁止 REITs 從事不動產開發,亦 無相關禁止條文,其開發方式、型態及組合乃針對投組合及風險程度而有所不 同,關於其他規範已於上表說明。 表 3-3. REITs 類型特性比較分析. 權益型 抵押權型 (Equity REITs) (Mortgage REITs). 混合型 (Hybrid REITs). 投資型態. 直接參予不動產 投資經營. 金融仲介者賺取 利差. 兩者混合. 投資標的. 不動產本身. 抵押債權及相關 證券. 兩者混合. 影響收益之主因. 不動產景氣及經 營績效. 利率. 兩者混合. 收益之穩定性. 較低. 較高. 中. 投資風險. 較高. 較低. 中. 類似的投資標的. 股票. 債券. 兩者混合. 資料來源:林左裕,2000,不動產投資管理。. 由上表可知 REITs 制度運用的多元化,這是值得借鏡的地方。另針對美國與 台灣不動產投資信託制度之差異如下: 1.. 美國 REITs 制度僅為免稅主體之資格。. 2.. 台灣不動產投資信託採契約制,與美國契約制與公司制併行不同。. 3.. 美國未對於不動產開發做限制,僅利用較為靈活的方式例如:DOWN REITs、 UP REITs 等組合運用。. (三) 市場概況 根據美國不動產證券化協會(National Association of Real Estate Investment Trust;簡稱 NAREIT)統計資料(表 3-4)可知美國 REITs 發展非常活躍,從 1962. 年發展迄今已有 45 年的歷史,目前向美國證券及交易委員會 (SEC) 註冊的. 3-4.

(43) 國立高雄大學 都市發展與建築研究所. 第三章 台灣都市建成環境財政工具之演變. REIT 以超過 190 家。這些登記上市的 REIT 總資產超過 3 千億美元。REIT 產 業的樣貌有很多變化,提供許多非主流投資機會給投資人。 表 3-4. 美國歷年各類型 REITs 上市家數及資本額. 資料來源:National Association of Real Estate Investment Trust (http://www.nareit.com/newsroom/evolution.pdf). 3-5.

(44) 國立高雄大學 都市發展與建築研究所. 第三章 台灣都市建成環境財政工具之演變. 二、 日本不動產證券化制度 (一) 發展源起 日本不動產證券化之發展起源於地價下跌、不動產證券化之潮流及資 金需求的轉變,由於法令制度及市場背景均與台灣相似,因此日本不動產 證券化經驗足供台灣為借鏡。日本不動產證券化制度最早是起於抵押貸款 及住宅貸款債權信託,1987 年出現不動產小口化商品使大眾易於投資,1990 年後不動產泡沫經濟崩盤,造成投資大眾的損失,政府警覺對於不動產制 度立法之重要性,故於 1995 年制定「不動產特定共同事業法」,為不動產 小口化商品的法源基礎,1998 年日本政府推動金融大改革,制定相關金融 法令包括: 「特定目的公司資產流動化法」及「證券投資信託及證券投資法 人法」 ,2000 年修訂前兩法,確立了資產流動化型(SPC 法)及資產運用型 (J-REIT)之施行及不動產證券化的正式啟用,如圖 3-1。. 地價下跌. 不動產公司、 事業法人的資. 對於從不動產 貸出資金的限. 從間接金融到 直接金融的潮. 資產通貨緊縮 和超低利率. 不良債權的大 量發生. 金融機關的財 務體質惡化. 需求的高漲. 不良債權之外 資參加. 所有權與經營 權分離. 金融、管理方 法之進步. 資金融資的需 求. 不動產風險認知. 風險分散、單 位化的需求. 投資者的擴大. 不動產證券化 的發展. 的變化(從保有. 圖 3-1. 日本不動產證券化發展圖. 資料來源:不動產證券化 Handbook2004,p14;日本不動產證券化之實施經驗與其對不動產市場 影響探討(張金鶚,2005) 3-6.

(45) 國立高雄大學 都市發展與建築研究所. 第三章 台灣都市建成環境財政工具之演變. (二) 制度設計 資產流動型(Asset Liquidation Scheme)是由「SPC 法」所規範,關 注焦點在資產的流動效率,由特殊目的公司投資不動產並發行證券,再資 產流動化法中特定目的公司(為了和SPC區別,故以TMK表示)及特定目的 信託得保有特定資產發行證券,特定目的公司(TMK-SPC)是由創始機構將 特定資產出售與TMK,TMK依資產價值發行證券,且資產管理須委外由信託 公司為之;特定目的信託(TMS-SPT)則是根據SPC法所設立之信託,創始 機構將資產管理處分所得之收益委託給信託公司,由信託公司以受益權發 行受益證券。與前者不同的是特地目的信託可以自行管理處分資產。 日本經濟長期陷於低迷狀態,不動產開發傾向長期且大規模開發,使 得開發商不但欠缺資金且開發風險大增,因此開發型不動產證券化對日本 開發商提供依有利的籌資管道,開發型不動產證券化在日本是利用SPC實 施,由於開發型證券初期並無不動產收益,故投資人是投資不動產未來現 金流量收益之期待,運作流程如圖3-2所示,操作分為「開發事業流程」及 「證券化流程」兩部份,確定開發對象後方得進行證券化相關審查,針對 發行主體、資產流動化計畫、各式契約締結之審核與呈報,進一步才為籌 資方法之選擇,開發事業則配合資金到位而有不同的開發時程。. 3-7.

(46) 國立高雄大學 都市發展與建築研究所. 第三章 台灣都市建成環境財政工具之演變. 開發事業流程. 證券化的流程. 確定證券化對象 證券化階段的審查、決定 發行主體的設立. 資產流動化計畫 各種契約締結. 業務之呈報、審查. 資產對應證券之 募集業務 調查、設計 實施資金籌措 取得特定資產 特定公司債等. 優先出資. 特殊目的介入. 取得評等(準備). 提出公開說明書. 締結融資契約. 募集公司債. 募集證券. 實施融資. 證券之發行、繳納. 證券之發行、繳納. 確認申請、取得 工程開工 銷售活動 工程完工 利息支付等措施 決算、會計監督. 特定資產讓渡 回收售出等資金. 付息、償還、分紅 結算 圖 3-2. 日本開發型不動產證券化流程圖. 資料來源:開發型不動產證券化研究會,2004,開發型不動產證券化理論與實際。. 3-8.

(47) 國立高雄大學 都市發展與建築研究所. 第三章 台灣都市建成環境財政工具之演變. 日本資產流動化型雖有特殊目的公司及特殊目的信託兩種,實務上卻 多以特殊目的公司運作,也顯示出特殊目的公司的市場性,反思台灣目前 僅准許特殊目的信託,實務上缺乏多樣性。此外,日本積極的推動開發型 不動產證券化來解決開發商籌資的困難,並推動都市更新、公有資產及不 良資產證券化,表現出對於 SPC 活化資產與都市環境的改善的重視,回顧 台灣目前禁止開發型不動產證券化,都市更新、公有資產與不良資產等活 化資產的規範皆相當保守,對於資產活化與都市體質的改善皆沒有發揮作 用,進一步可能降低投資人對於此制度之信心。美、日及台灣不動產證券 化制度及政策目的比較如下表 3-5。 表 3-5 實施制度及政策目的比較 信託制 美國. 日本. 台灣. 公司制. 合夥制. y 不動產投資. y 成長績效及管理 y 融資. y 節稅空間大 y 延遞繳稅. y y y y. y y y y y y. y 合作投資 y 建物修建或重建 y 其他特定目的共 同事業. 保障權益關係人 避免增加稅賦 破產隔離 信用加強. 運作效率及管理 融資 避免雙重課稅 破產隔離 信用加強 SPC 設置較簡易. y 保障投資人及土 y 無 地所有權人. y 無. 資料來源:陳廣武、黃崑山,2006,不動產證券化實施方式之比較研究,p6。. (三) 市場概況 日本近年來開始創立不動產證券化市場的成果來看,可以說是相當蓬勃發展 (圖3-3),不但擴大不動產與證券市場的規模,不同類型使用的不動產也均被 證券化,其中尤其是開發型不動產也被積極推動,顯示其多樣化的趨勢與分散風 險的能力增強(張金鶚,2005:18),張金鶚(2005)同時表示日本的發展經驗 顯然可以讓台灣借鏡,鼓勵更多家的不動產證券化產品上市,擴大市場規模,是 不動產證券化發展的重要目標。. 3-9.

(48) 國立高雄大學 都市發展與建築研究所. 第三章 台灣都市建成環境財政工具之演變. 4500 3996. 4000 3500 3000. 2778 2541. 2500. 資產額 1867. 2000 1500. 件數. 1167. 1000 500 0. 650. 316 62 9. 26. 74. 161. 269. 343. 1997 1998 1999 2000 2001 2002 2003. 圖 3-3. 日本不動產證券化實施成果. 資料來源:國土交通省,不動產證券化實績調查;日本不動產證券化之實施經驗與其對不動產市 場影響探討(張金鶚,2005). 美日兩國在不動產證券化制度上皆有針對不動產的開發,且運用層面相當 廣泛,不僅具有證券化精神,更有多元的運作方式已達到證券化之目的,如下表 所示:. 3-10.

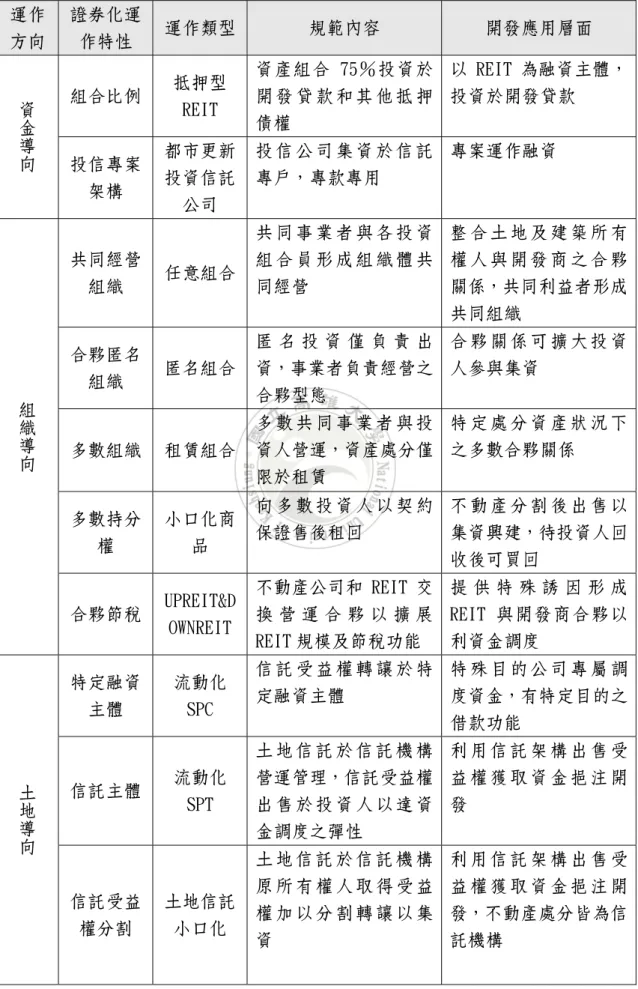

(49) 國立高雄大學 都市發展與建築研究所. 第三章 台灣都市建成環境財政工具之演變. 表 3-6 運作 方向. 美日不動產證券化運作特性及應用內容. 資金導向. 證券化運 作特性. 運作類型. 組合比例. 抵押型 REIT. 投信專案 架構. 都市更新 投資信託 公司. 規範內容. 開發應用層面. 資產組合 75%投資於 以 REIT 為融資主體, 開 發 貸 款 和 其 他 抵 押 投資於開發貸款 債權 投 信 公 司 集 資 於 信 託 專案運作融資 專戶,專款專用. 任意組合. 共同事業者與各投資 整合土地及建築所有 組合員形成組織體共 權人與開發商之合夥 同經營 關係,共同利益者形成 共同組織. 匿名組合. 匿 名 投 資 僅 負 責 出 合夥關係可擴大投資 資,事業者負責經營之 人參與集資 合夥型態. 多數組織. 租賃組合. 多數共同事業者與投 特定處分資產狀況下 資人營運,資產處分僅 之多數合夥關係 限於租賃. 多數持分 權. 小口化商 品. 向多數投資人以契約 不動產分割後出售以 保證售後租回 集資興建,待投資人回 收後可買回. 合夥節稅. UPREIT&D OWNREIT. 不動產公司和 REIT 交 提 供 特 殊 誘 因 形 成 換 營 運 合 夥 以 擴 展 REIT 與開發商合夥以 REIT 規模及節稅功能 利資金調度. 特定融資 主體. 流動化 SPC. 信託受益權轉讓於特 特殊目的公司專屬調 定融資主體 度資金,有特定目的之 借款功能. 流動化 SPT. 土地信託於信託機構 利用信託架構出售受 營運管理,信託受益權 益 權 獲 取 資 金 挹 注 開 出售於投資人以達資 發 金調度之彈性. 共同經營 組織. 組織導向. 合夥匿名 組織. 土地導向. 信託主體. 信託受益 權分割. 土地信託 小口化. 土地信託於信託機構 原所有權人取得受益 權加以分割轉讓以集 資. 3-11. 利用信託架構出售受 益權獲取資金挹注開 發,不動產處分皆為信 託機構.

(50) 國立高雄大學 都市發展與建築研究所. 第三章 台灣都市建成環境財政工具之演變. 其他. 資產獨立 及風險分 散. 信託或特 殊目的機 構. 監督機制. 皆有. 投資人監督、監察機 資金運用及開發階段 關、股東會議 確保. 皆有. 分內外部信用強化、包 利 用 擔 保 降 低 開 發 風 括 證 券 商 品 風 險 及 第 險及提高投資人意願 三者保障或保險. 擔保及保 險機制. 資訊公開. 信託財產獨立 中介機構設立. 以 REIT 為 交易所公開交易 主體,如 抵押型 REIT、都 更信託公 司. 投資人資產及投資標 的之保護機制. 交易資訊公開,使投資 人能掌握投資標的價 值. 資料來源:陳廣武(2007)不動產證券化應用於開發運作模式之研究-以都市更新之推動為例, p3-19。. 3-12.

數據

+7

Outline

相關文件

區段徵收就是政府基於新都市開發建設、舊都市 區段徵收就是政府基於新都市開發建設 舊都市

UNCTAD 認為,投資政策是國家因應新冠肺炎之重要 工具,包括

序號 編號 主持人 公文主旨 公文摘要 發文日期 為「12 Hours:60%~85%」,然未提供更新之. 試驗用藥 Corever Extended-release Tablets

In short term, we advise to select the green industry and to inventory the technology and knowledge which the green industry needs, and then stipulates regional

請嘗試 ping 其他城市的任何主機。這個動作應該是無法 達成,而會顯示 Destination Host Unreachable 或 Request Timed Out。不過,您應該能夠

二、為因應國內外環境、我國產業發展及人口結構之改變,勞動部推動

1970 年代末期至 1995 年:許多農業生技公司開始投入研發以迄 1995 年第 一個產品上市。Monsanto 為此時期最早的投資者,且為第一個將農業生技產 品上市的公司,其他如 Syngenta 與

知名的台南花園夜市,歷史雖不如其他台灣 夜市悠久,但在短時間內卻發展成近400個