國

立

交

通

大

學

財務金融研究所

碩

士

論

文

動態成交量加權平均價格交易策略績效實證

-以台積電為例

Empirical Studies of Dynamic VWAP Strategy

- Using TSMC as an Example

研 究 生:陳唯寧

指導教授:王克陸 教授

李漢星 教授

動態成交量加權平均價格交易策略績效實證

-以台積電為例

Empirical Studies of Dynamic VWAP Strategy

- Using TSMC as an Example

學生 : 陳唯寧 Student : Wei-Ning Chen

指導教授 : 王克陸 教授 Advisor : Dr. Keh-Luh Wang

李漢星 教授 Advisor : Dr. Han-Hsing Li

國立交通大學

財務金融研究所

碩士論文

A Thesis

Submitted to Graduate Institute of Finance

College of Management

National Chiao Tung University

in partial Fulfillment of the Requirements

for the Degree of

Master of Science

in

Finance

June 2012

Hsinchu, Taiwan, Republic of china

I

動態成交量加權平均價格交易策略績效實證-以台積電為例

學生:陳唯寧 教授:王克陸 教授:李漢星 國立交通大學財務金融研究所碩士班 摘 要 證券市場在 80 年代後期全面電子化成交以及資訊技術的進步使得程式交易迅速發 展。程式交易能使券商或經紀商在資訊流通快速的市場中以自動且迅速的下單策略取得 想要的交易部位且大幅降低市場衝擊,進而降低交易成本。VWAP (Volume Weighted Average Price)演算法交易策略即是目前市場中的主流策略之一。本研究以台灣權值股龍 頭台積電(2330)和金融股元大金(2885)的逐筆交易資料作為研究對象,使用本文所提出 能依據目前的價量資訊作出動態調整的交易策略,以實證動態策略是否擁有比傳統策略 更好的績效。更進一步的使用歷史交易數據作統計分析,實證動態策略是否比傳統策略 更能降低市場衝擊。 關鍵字:VWAP、程式交易、交易策略II

Empirical Studies of Dynamic VWAP Strategy

- Using TSMC as an Example

Student: Wei-Ning Chen

Advisor : Dr. Keh-Luh Wang

Advisor : Dr. Han-Hsing Li

Institute of finance

National Chiao Tung University

ABSTRACT

Because of the rapid development in algorithmic trading, brokers can use

strategies to get the positions they want automatically and fast. It also reduces

the trading cost and its impact to the market where information flows quickly.

VWAP (Volume Weighted Average Price) algorithmic trading is one of the

main strategies in the stock market. Based on tick trade prices of TWSE (2330)

and Yuanta (2885), we developed the strategy which can dynamically modify

the VWAP and examined whether this dynamic strategy has better performance

than the traditional strategy. Moreover, we apply the historical data to test

whether the dynamic strategy can reduce more market impact than the

traditional strategy.

III

致 謝

碩士生涯兩年一轉眼就過去了,又到了畢業的季節。首先誠摯的感謝我的兩位共 同指導教授-王克陸教授與李漢星教授,因為他們不倦地教導與指點我正確的方向,才 讓我今日能完成這篇論文。還需要感謝另外兩位口試委員-張寶塔教授與許明峰教授, 有他們寶貴的意見,才使這篇論文更嚴謹更完備。 此外,還需要感謝元大金控的王宗熙和陳聖儒,因為他們的帶領才使得我有寫這 篇論文的動機,感謝莊智閎與我共同完成在元大的暑期研究計畫。感謝張嘉琨協助我取 得本篇論文所需的資料。另外,非常高興認識財金所 99 級的各位,因為有你們才讓我 的碩士生涯更精采,一起出遊、慶生、玩樂,一起念書的時光將會永遠是我美好的回憶。 最後感謝家人的支持,我沒有辜負你們的期望,順利取得碩士學位。IV

目 錄

中文摘要--- i 英文摘要--- ii 致謝---iii 目錄---iv 表目錄 ---v 圖目錄 ---vi 第一章 緒論 第一節 研究背景---1 第二節 研究動機---1 第三節 研究架構---3 第二章 演算法交易介紹與文獻回顧 第一節 股票交易撮合執行流程簡介 ---4 第二節 演算法交易定義與介紹---8 第三節 市場衝擊與演算法交易---10 第四節 研究假設---11 第三章 研究方法 第一節 傳統 VWAP 策略交易介紹---12 第二節 動態價量 VWAP 策略交易介紹---15 第三節 研究方法與變數---17 第四節 樣本選取 ---23 第四章 實證分析 第一節 動態價量 VWAP 交易策略之成交量加權平均價格實證 ---25 第二節 市場揭露資訊對於股價報酬的影響---31 第三節 動態價量 VWAP 策略是否造成額外市場衝擊實證分析 ---34 第五章 結論 第一節 研究結論 ---37 第二節 未來研究建議 ---37 參考文獻---38V 表目錄 表 2.1 台灣證券交易所撮和範例 1………9 表 2.2 台灣證券交易所撮和範例 2………..10 表 2.3 台灣證券交易所撮和範例 3………..10 表 3.1 傳統 VWAP 策略提交量………...17 表 3.2 策略整理……….20 表 3.3 動態加減碼殘餘量示意表……….22 表 3.4 資料整理……….27 表 4.1 台積電所有樣本的績效交叉分析……….29 表 4.2 台積電上漲盤勢的績效交叉分析……….…32 表 4.3 台積電下跌盤勢的績效交叉分析……….……32 表 4.4 台積電平盤震盪盤勢的績效交叉分析……….33 表 4.5 元大金所有樣本的績效交叉分析……….33 表 4.6 揭露資訊對於股價報酬之迴歸式……….36 表 4.7 傳統策略與動態策略之股價跳動次數期望值比較………..38 表 4.8 無策略與動態策略之市場衝擊差距敘述統計量………..38

VI 圖目錄 圖 1 VWAP 策略交易流程………17 圖 4.1 傳統策略在 3/15 的績效圖(台積電)………31 圖 4.2 動態策略在 3/15 的績效圖(台積電)………31 圖 4.3 價格變動機率與 ROI 之迴歸曲線………38

- 1 -

第一章 緒論

第一節 研究背景 二十世紀 70 年代,經濟全球化開始深入的發展,大型證券或企業非常需要在全球 各大地區大量的融資,資本市場也日益繁榮。養老基金、避險基金、共同基金等機構投 資者隨之興起,數量和規模也都越來越大。然而,當時的證券流動性卻是很有限的,機 構投資者想大批買入或拋售某項股票或資產往往會驚動市場,造成大量的衝擊,只有利 用高明的手段和深厚的關係網的大牌經紀人才做到降低成本,故為此必須付出極其高昂 的經紀費,但效率卻不高,於是機構投資者開始尋找廉價且有效率的交易手段。 美國證券市場在 80 年代後期全面電子化成交和電子撮合市場 ECN(Electronic Communication Networks),紐約證券交易所(NYSE)在 1997 年推動從分數制報價方式 改為十進位小數點報價的方案,推進了 4 年後 NASDAQ 也在證監會的壓力下也跟進這 個改革方案。機構投資者因應此項法令變動所造成的買賣差距縮小之影響,開始使用電 腦分割大筆交易指令,分散至各時間或各種價位來執行下單,以取得更優越的價格。演 算法交易也在此時開始蓬勃發展,而演算法交易的出現迅速地獲得投資者的青睞,因為 它可以有效地減少市場衝擊和機會成本,從最佳的成交執行路徑得到市場最佳的報價, 也能隱蔽交易目的避免被對手從中獲利;演算法交易因是電腦操作故能避免人的非理性 因素干擾交易的完成,也可快數分析多種技術指標,還能保存歷史交易紀錄,方便做成 本分析或改進演算法,減少許多人力成本。演算法交易的收益根據巴克萊的統計,反映 演算法交易收益的 Barclay Systematic Traders Index 顯示自從 1988 年以來,量化交易團 隊(Systematic traders)的年化複合收益為 11.50%,而與此相對應的主觀交易團隊 (Discretionary Traders)的平均年化收益為 9.77%。儘管在個別年份,主觀交易團隊戰勝過 量化交易團隊,但是從長時間來看,量化交易團隊更具有優勢1。 VWAP 即是目前經紀商或券商使用的主流策略之一。VWAP 分成數種交易協定,主 要是以交易量加權平均價格和保證交易量加權平均價格為主要交易工具,前者因不能保 證執行後的平均成本交給客戶,故收取較低的手續費或佣金,而後者因必須保證交給客 戶指定的部位以及保證成交價在市場的交易量加權平均價格,故會向客戶收取更多的傭 金以抵補經紀商的執行風險。 第二節 研究動機 在真實的金融交易市場中,大量的買進或賣出所產生的市場衝擊是不可忽略的。假 定有個法人想在某個交易日中購買 5000 張台積電股票,勢必把提交量分散在整個交易 日內,以免造成市場衝擊讓成本大幅上升。評斷這筆交易的成本高低有很多種方法,其 中一種就是 VWAP。 1數據來源: http://www.barclayhedge.com- 2 - VWAP 是一個指標,他代表著市場真正交易價格取交易量的加權平均,意即加總每 筆撮和交易價格乘上該筆交易量後除以當日總交易量。由此可知,可將 VWAP 視為市 場每一股的平均成本,且因為 VWAP 資訊在市場中是公開的,不會輕易的受到操弄、 不因買或賣而變動,是一個很公平公正的指標。法人想規避市場突然重跌造成購買成本 大於平均成本的風險,即委託券商下單;券商藉由承諾以 VWAP 價格賣出給法人從中 賺取手續費。這麼一來,對於券商而言,如何維持實際成交價格與 VWAP 價格的一致、 如何控制此種風險,就是個重要的課題。 但 VWAP 下單策略演算法則是往往被視為商業機密,因為那是券商賺取傭金的工 具之一,台灣有些大券商甚至沒有自己的演算法,必須向國外經紀商購買策略使用權替 客戶下單,降低了該有的利潤。本文提出一套 VWAP 的交易邏輯和策略,欲實證此策 略是否比傳統 VWAP 策略有更好的績效,並以夏普指標(Sharpe ratio)比較在承擔相同 的風險之下,是否能有更好的獲利能力。並實證是否比傳統 VWAP 策略更能降低市場 衝擊。

- 3 - 第三節 研究架構 第一章 緒論 第二章 文獻回顧 第三章 研究方法 動態價量 VWAP 策略 績效實證 買賣委託張數差距與 成交量之比例對於本 次撮合報酬的影響 動態價量 VWAP 策略 市場衝擊實證 第四章 實證結果分析 第五章 結論

- 4 -

第二章 文獻回顧

本章第一節介紹股票交易制度與撮合執行流程簡介,第二節則是介紹演算法交易與 原由,第三節則是市場衝擊與演算法交易的文獻回顧,第四節是本文研究假說。 第一節 股票交易制度與撮合執行流程簡介 1. 股票交易制度 根據證券交易所所提供的集中市場交易制度,接受委託之時間為星期一至星期 五早上 8:30 至 13:30,而撮合時間為撮合成交時間為 9:00 至 13:30。而商品如股票、 外國股票第一上市、受益憑證、受益證券、國內成分證券指數股票型基金受益憑證 (ETF)、債券換股權利證書、存託憑證、新股權利證書、股款繳納憑證及附認股權 特別股、轉換公司債等的每日升降幅度上下限(即買賣申報價格範圍)為漲至或跌至 當日開盤競價基準 7%。 2. 升降單位: 上市證券申報買賣價格升降單位如下 股價範圍 股票、債券換股權 利證書、受益憑 證、存託憑證、外 國股票、 新股權 利證書、股款繳納 憑證、附認股權特 別股 認購 (售) 權 證、認 股權 憑證 轉換 公司 債附 認股 權公 司債 指數股票型基 金受益憑證 (ETF)、境外指 數股票型基金 受益憑證 (ETF)、受益證 券(REITs) 公 司 債 外 國 債 券 中 央 登 錄 公 債 0.01~5 0.01 0.01 0.05 0.01 0.05 0.01 貨 幣 單 位 0.01 5~10 0.05 10~50 0.05 0.1 50~100 0.1 0.5 0.05 100~150 0.5 1 150~500 1 500~1000 1 5 1000 以上 5 5 資料來源:台灣證券交易所 3. 競價原則: 我國集中交易市場採電腦自動交易,約 15 到 20 秒撮合一次,無論是開盤前 30 分鐘所累積的委託、盤中或收盤皆採集合競價,撮合後對外揭示成交價格及數量, 及未成交之最高買進及最低申報各五檔的價格及數量。 集合競價成交價格決定原則如下:- 5 - (1) 滿足最大成交量成交,高於決定價格之買進申報與低於決定價格之賣出申報須 全部滿足,意即漲停買進或以跌停賣出者,皆會完全成交。 (2) 決定價格之買進申報與賣出申報至少一方須全部滿足,意即成交價殘餘委推只 會剩下委買或委賣。 (3) 合乎前二款原則之價位有二個以上時,採接近當市最近一次成交價格之價位, 也就是說價格向上跳動時若有二個價位符合上述兩款之原則,則以較低的價格 為成交價,反之亦然。 (4) 同價位之買賣成交優先順序為價格優先原則:較高買進申報優先於較低買進申 報,較低賣出申報優先於較高賣出申報。同價位之申報,一開市後輸入之申報 輸入時序決定優先順序。 以表 2.1 至表 2.3 作為範例說明: 表 2.1 為上次撮合後模擬委託價量之資訊,加黑粗框內為證交所提供之最佳五檔資 訊,而內框為該次成交之價位與殘餘張數。 表 2.2 為本次撮合前委託資訊,依照撮合機制,累計買方張數為從價高累計到價低, 累計賣方張數為從價低累計到價高。由表可知在 49.9 及 49.8 的價位可以成交的張數 皆為 279,為所有價位可成交量的最大值,但因上述原則第三點所述,若有二個價 位符合原則,則以最靠近上次成交價之價位為成交價,也就是本次成交在 49.9 的價 位,成交量為 279。 表 2.3 為本次撮合後資訊,漲停買進與跌停賣出之委託均全部成交,符合原則第一 項,成交價格在 49.9,但因漲停買進之優先權優於限價的委託,所以會殘留委託買 進限價單,但沒有殘餘價格為 49.9 的委託賣出,符合第二項原則。以上為台灣股票 撮合交易機制之說明範例。

- 6 - 表 2.1 台灣證券交易所撮和範例 1 10:00:00 上次撮合後資訊 累計買方張數 買方張數 價位 賣方張數 累計賣方張數 0 0 漲停價 53.5 0 50.7 55 318 0 50.6 35 263 0 50.5 44 228 0 50.4 78 184 0 50.3 56 106 0 50.2 24 50 0 50.1 20 26 0 50 6 6 23 23 49.9 0 89 66 49.8 0 135 46 49.7 0 213 78 49.6 0 262 49 49.5 0 331 69 49.4 0 341 10 49.3 0 跌停價 46.5 0 0

- 7 - 表 2.2 台灣證券交易所撮和範例 2 表 2.3 台灣證券交易所撮和範例 3 10:00:19 本次撮合前委託資訊 10:00:20 本次撮合後資訊 累計買方張數 買方張數 價位 賣方張數 累計賣方張數 累計買方張數 買方張數 價位 賣方張數 累計賣方張數 160 160 漲停價 53.5 0 0 漲停價 53.5 160 50.7 60 596 0 50.7 60 317 167 7 50.6 15 536 0 50.6 15 257 177 10 50.5 56 521 0 50.5 56 242 195 18 50.4 80 465 0 50.4 80 186 195 50.3 33 385 0 50.3 33 106 230 35 50.2 18 352 0 50.2 18 73 252 22 50.1 30 334 0 50.1 30 55 252 50 25 304 0 50 25 25 292 40 49.9 279 13 13 49.9 0 346 54 49.8 34 279 67 54 49.8 0 368 22 49.7 38 245 89 22 49.7 0 435 67 49.6 207 156 67 49.6 0 491 56 49.5 7 207 212 56 49.5 0 580 89 49.4 10 200 301 89 49.4 0 592 12 49.3 190 313 12 49.3 0 跌停價 46.5 190 190 跌停價 46.5 0 0

- 8 -

第二節 演算法交易定義與介紹

演算法交易(Algorithmic Trading)又稱為自動交易(Automated Trading),簡單的 定義為在程式交易中加入演算法,預先設定目標(取得部位或平倉)且根據市場的公開 資訊進行演算,設定最佳的交易時間點以及交易量,並以電腦自動送出訊號執行交易委 託。因為所提出之交易量為根據市場資訊做運算後的成果並非一成不變,故會隨時間改 變並不可預測,所以又稱為「黑箱交易」。整體而言,演算法交易的目標在於同時平衡 低交易成本與低交易風險兩大目標。 演算法交易起源於 80 年代後期的美國證券市場的全面電子化成交和電子撮合市場 ECN(Electronic Communication Networks),紐約證券交易所(NYSE)在 1997 年推動 從分數制報價方式改為十進位小數點報價的方案,推進了 4 年後 NASDAQ 也在證監會 的壓力下也跟進這個改革方案。股票報價的最小變動單位由 1/16 美元或者 1/32 美元, 調低到了 0.01 美元。這項改變縮小買賣價差的差距,縮小了造市者的優勢,也因為買賣 報價被稀釋在更多的報價單位上導致降低了市場的流動性,進而使得機構投資者使用電 腦分割交易指令,分散下單量來執行更優越價格,此即最初的演算法交易策略—VWAP 與 TWAP 演算法所希望達成的目標。 不同的交易類型會使用不同的程式佈單,例如順著趨勢的交易者希望能迅速的完成 交易,所以願意承受成本提高的風險;在波動很大的快市交易者希望取得較佳的預設價 格,以免在快市中承受太多的滑價風險;價值型交易者願意延長成交時間來取得更好的 價格;套利交易者對於價格與執行速度效能要求較高,一有機會出現就要馬上取得雙邊 部位,否則獲利馬上被其他演算法掠奪導致徒增交易成本;而機構投資者希望提高交易 的隱蔽性,不讓其他投資者發現其交易蹤跡或動機,以防被其他投機者利用機會導致成 本上升。 市場交易成本包含可見的固定成本如:佣金、手續費、交易稅,以及隱藏性成本如: 買賣價差、延誤成本、機會成本、價格浮動、市場衝擊、時間成本等。而演算法交易功 能不僅包括降低交易成本,還有提高執行效率、降低人力成本、沒有人為情緒波動影響 下單執行、降低市場衝擊以及隱藏交易動機。因為這些優秀的功能也使演算法交易迅速 的在各機構大量使用。至2007年的統計資料顯示,有80%的美國投資機構使用演算法交 易;歐洲則是有約58%的交易筆數和50%的交易總數量採用演算法交易,2008年歐盟和 美國算法交易量占所有股票交易的40%左右。 演算法交易可視為程式交易的分支,但與程式交易不同之處在於,演算法交易較強 調交易的執行,即如何快速、低成本、隱蔽的執行大量下單;而程式交易則強調下單指 令的形成;簡單的說,程式交易可定位為「下單管理系統」(Order Management System; OMS),而演算法交易為「下單執行管理系統」(Execution Management System; EMS), 演算法交易決定了下單時點、價格與交易量,動態觀察市場條件變化,做最佳化佈單,

- 9 -

以維持程式交易策略的績效。目前在實務界常用的演算法交易策略如下列:

1. 交易量加權平均價格(Volume Weighted Average Price):在執行策略之前先依據 歷史成交量推算出日內提交量的比例,並在開盤後完全依照此比例下單,不調整送 單量,因為不能保證執行後的平均成本,故收取較低的手續費或佣金。 2. 保證交易量加權平均價格(Guaranteed VWAP):在標準的VWAP策略之外,加上 保證執行價與市場VWAP相同的保證,所以當客戶指定使用保證交易量加權平均價 格時,經紀商就必須以市場VWAP的價格交給客戶,超出的部分就必須自行吸收, 如此一來經紀商有執行風險,故會向客戶收取一定的佣金,而根據大陸聯合證券的 報告指出,一般基金公司支付給證券公司的佣金是8個基點(Basic point)。 3. 時間加權平均價格(TWAP):將欲執行之下單量平均分配在下單期間內,此方法 用於價格衝擊較小的市場。 4. 交易量固定百分比(TVOL):執行下單量是依據市場成交量做同向的調整,以跟 上市場趨勢的變化,但有可能會造成提早完成部位而錯失取得價格較低的機會。 5. 基準價交易演算法(Price In Line):執行策略前先預設當日基準價,在市場價位接 近基準價時放大交易下單量,適用於對價格較敏感而無法承受基準價以外之價格的 投資者。 6. 執行差額(implementation shortfall)提供風險參數與承受限度,並平衡降低衝擊成 本與風險兩目標做最佳化計算。 7. 隱藏交易單(Hidden):等待期望的交易價格出現後才立即下單或取消,以確保成 交價位且可以有效的隱藏交易企圖,以防被其他市場投機者看到預掛單量而跟單或 對作造成交易成本上升。 8. 狙擊兵(Sniper):與隱藏交易單類似,以分散並隱藏交易方式不暴露交易企圖, 但此策略增加偵測對手交易策略並跟單或對做以從中賺取價差,屬於攻擊性演算 法。 9. 游擊戰(Guerrilla):將數量較大的買賣單分散成小單並使用多種交易技術,以免 被跟蹤下單企圖。 10. 搜尋者(Sniffers):在市場上丟出少量誘敵的單,再漸進增加下單數量以待對手上 鉤,並分析所選用的下單演算法或程式交易策略,再跟單或對做以從中賺取價差,

- 10 - 屬於攻擊性演算法。 11. 複雜事件處理(CEP):以歷史事件分析市場對事件的反應,例如市場突如其來的 不理性即具有套利空間,再依據發生事件啟動交易以期獲利,如關連股票間的價差 交易。 演算法交易至今已發展近30種,並已發展到第四代,第一代演算法為比較簡單的策 略,如上述所列之第一項到第五項(TWAP、VWAP、Guaranteed VWAP、TVOL、 Price-In-Line),而第二代則是以執行差額(implementation shortfall)為代表,第三代則 是搜尋市場正再使用的策略為主的戰略性策略,如上述所列之第七項到第十項(Hidden、 Sniper、Guerrilla、Sniffers),第四代則為智慧型交易,分析過去的經驗做統計來推算 未來市場可能發生的狀況,如上述第十一項的複雜事件處理(CEP)、新聞交易(News Trading)等。以上策略均依據不同的市場特性與交易需求來進行最佳化的設計,以達到 最佳執行效果。 第三節 市場衝擊與演算法交易

在國外文獻研究演算法交易的文章中,Domowitz & Yegerman(2005)的論文研究 中指出,使用演算法交易的交易成本為 10bp,而未使用的交易成本為 24bp,證實了演 算法交易能夠有效的降低交易成本;Keim & Madhavan(1998)的研究指出將大的交易 部位一次投入市場會有大部分成交在不理想的價格上,且造成之價差會被視為市場不理 性,從而迅速被價差套利者拉回,造成交易者成交在比市場還差的價位。故他們認為將 大部位的交易切割成小的交易單位可以有效的降低市場衝擊。Gomber、Lutat、Wranik (2007)則是提出解決傳統成交量加權平均價格(VWAP)的方法,以提升 VWAP 策略 的靈活度以及適應性。Hendershott、Jones 與 Menkveld(2008)的研究證實了因未演算 法交易將大部未切成小部位分批交易,可促進交易,也就是提高流動性。Hendershott、 Jones 與 Menkveld(2011)的研究結果顯示演算法交易可以降低交易成本、增加流動性 以及增加交易資訊的報價,國內外交易所都有提供造市者獎勵以提高市場的流動性。所 以造市者合法地使用演算法交易時,將對於市場的流動性有所幫助。 確定演算法交易可以降低交易成本後,Bertsimas 與 Lo(1998)研究在市場價格與 量的時間序列下,如何執行最佳的演算法策略。Obizhaeva 與 Wang(2005)則嘗試在流 動性不能立即滿足下,建立最佳化動態下單策略。Białkowski , Darolles 與 Le Fol(2008) 的研究中則運用了 ARMA 和 SETAR 的時間序列預測模型來改善傳統 VWAP 的執行送 單策略。他們運用三種 VWAP 策略(傳統 VWAP、靜態 VWAP、動態 VWAP)在巴黎 CAC40 指數(Cotation Assistée en Continu)進行實證分析,結果顯示在盤中使用 ARMA 和 SETAR 的動態調整 VWAP 送單策略的模型可以顯著的降低執行風險,整體上拉近與 市場 VWAP 的差距。

- 11 -

而估計演算法交易會造成的市場衝擊,Coggins,Lim與Lo(2004)提出了市場衝擊的隨 機模型,也指出公司的規模會決定市場衝擊,規模大的公司會因為流動性較高而市場衝 擊較小。Brown, Walsh與Yuen(1997)則提出買賣委託張數差距與成交量會影響股價變動。 Fraenkle, Rachev與Scherrer(2011)文章中使用線性模型和冪次律模式(Power Law Model) 來檢視委託數量與市場的比例(participation rate)在不同市場中造成的市場衝擊,且證 實了在市場衝擊模型之下,VWAP演算法是最理想的執行策略。Kalay, Sade與Wohl(2004) 的研究指出,股票的需求曲線比供給曲線更具有彈性,且找出利用需求曲線和供給曲線 斜率來模擬股價報酬的模型。 第四節 研究假設 綜合上述文獻所提出之各種論和研究,對於市場衝擊的研究多著重在國外市場,國 內市場之委託單造成的市場衝擊研究相當罕見。在VWAP策略方面,因為執行VWAP策 略被視為商業機密,券商或經紀商是擁有這些演算法策略幫客戶下單,從中獲取手續費。 故在文獻或報告上,鮮少公開分享執行策略。 本文想探討的問題分成以下三部份: 1. 動態價量VWAP策略是否比傳統VWAP策略有顯著地更好的績效 2. 市場揭露資訊對於股價報酬的影響 3. 動態價量VWAP策略是否比傳統VWAP策略造成較低的市場衝擊 本節根據上述三個議題說明其內容及假設 1. 動態價量VWAP策略是否比傳統VWAP策略有顯著地更好的績效 在現有的文獻和資料中,關於 VWAP 策略大多是基本的闡述其執行過程或基本 傳統的策略,而更近一步的演算法過程和邏輯因為牽涉到商業機密所以幾乎不公開。 本文自擬一套動態價量 VWAP 策略邏輯以期在執行績效上能打敗傳統 VWAP。 2. 買賣委託張數差距與成交量之比例對於本次撮合報酬的影響 因為在執行 VWAP 策略時,為了確保每個時間都有達到預計的成交量,常常使 用積極性下單,也就是漲停買進委託單或跌停賣出委託單。本文欲研究此種積極性 下單是否會對本次撮合成交價造成影響,也就是研究市場衝擊因素。根據台灣證交 所所制定之股價撮合機制,積極性下單比限價單更能影響市場的價格,所以我們預 期積極性下單會對撮合成交價造成影響。本文將從此項研究中找出最顯著的變數作 為估計市場衝擊的依據。 3. 動態價量VWAP策略是否能比傳統VWAP策略降低市場衝擊 基於上述之研究成果且動態策略的設計是根據目前市場的價量做調整,以期能 配合市場的價量走勢,本文欲探討動態 VWAP 策略是否能有效地比傳統 VWAP 降 低市場衝擊。

- 12 -

第三章 研究方法

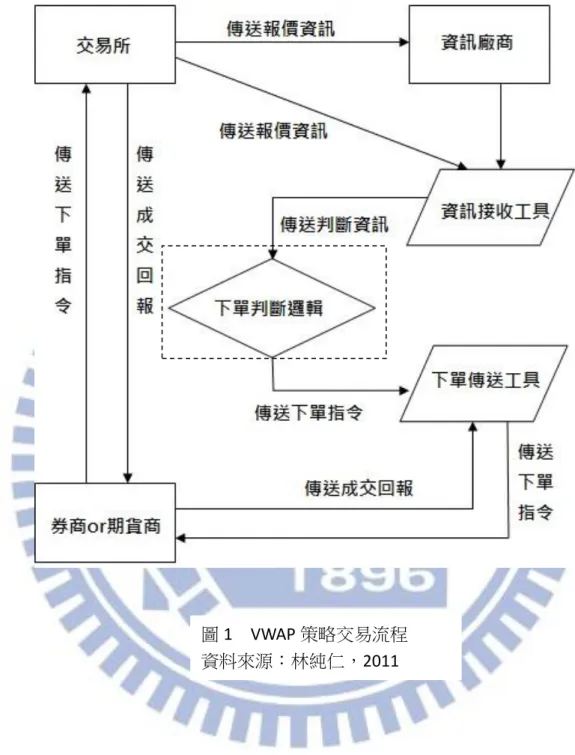

第二章所介紹的演算法交易策略中,屬 VWAP 使用頻率最高,本文也將焦點放在 VWAP 策略上。本章第一節先介紹標準 VWAP 交易流程和標準的策略介紹,第二節進 一步介紹本文所提出的動態價量 VWAP 動態策略。第三節則根據第二章所提出之假設 擬定研究方法。第四節是介紹研究方法所需之樣本。 第一節 傳統 VWAP 策略交易介紹 3.1.1 VWAP 交易流程 證券交易所或期貨交易所接收來自不同的券商或期貨商的買賣單後進行撮合,在逐 筆地將撮合後的資訊(成交價量、上下五檔價量)送出到各券商、期貨商或提供即時資 訊源的資訊廠商。投資人或投資機構可以從交易所或是各券商、期貨商開發的報價軟體 得到即時的報價資訊,再以人腦或電腦判斷是否下單。倘若判斷邏輯發出下單訊號,則 可利用手動下單或自動工具委託券商或期貨商下單,券商或期貨商再將下單訊號傳送到 交易所進行撮合,撮合成功的話交易所會券商或期貨商回報成交訊息給投資人,投資者 再繼續做邏輯判斷策略是否下單,如此循環至交易時間結束。而 VWAP 之邏輯,是在 下圖虛線方框內做電腦運算,算出每分鐘或每個撮合時間點要提交多少個下單量,更進 一步的可以根據市場目前的價量資訊來做動態調整,達到與市場 VWAP 價格更接近之 效果。 3.1.2 傳統 VWAP 策略原理 傳統 VWAP 策略是種靜態的策略,在當日執行交易之前就先利用過去或資料庫的 訊息擬定一套策略,也就是說在當日的每個時間點要下多少的單量都是已經預設好了, 不隨著市場的資訊而做變動。因為要確保策略能確實執行,所以在實行下單的時候是以 漲停買進或跌停賣出以搶得優先成交的權利。而每分鐘的提交量通常是以過去幾天的成 交量做平均,當作當日下單量的基礎。若將交易時間切割成 M 等份,且下個交易日提 交量是參考過去 N 天的日內量分布,則下個交易日的提交量百分筆數列為 {∑ 𝒱i,j N i=1 N }j=1,2,3…M 𝒱i,j 為前 i 日的第 j 個時間區間交易量佔整日交易量的百分比 表 3.1 是將交易時間以每分鐘切割,參考過去 3 天(7/1,7/2,7/3)的日內量分布所估 計第四天(7/4)的日內量分布: 先由過去 3 天(7/1,7/2,7/3)各自算出的交易量佔整日交易量的百分比(𝒱1,j,𝒱2,j,𝒱3,j), 再將之平均得預估各區間成交量比例,傳統 VWAP 即以此比例下單,不隨目前市場價 與量變動而調整。 資料來源:林純仁,2011- 13 -

圖 1 VWAP 策略交易流程 資料來源:林純仁,2011

- 14 - 2 此說明表僅利用前 3 日之成交量作為預估,但本文之數據處理以前 10 日之成交量作預估,以其獲取完整 2 周之資訊。 7 月 1 日 7 月 2 日 7 月 3 日 7 月 4 日 時間 成交量 成交量/總量 (𝒱1,j) 成交量 成交量/總量 (𝒱2,j) 成交量 成交量/總量 (𝒱3,j) 預估各區間成交量比例 09:00 1468 0.0226 2322 0.0347 1329 0.0153 0.0242 09:01 503 0.0078 263 0.0039 183 0.0021 0.0046 09:02 289 0.0045 601 0.0090 695 0.0080 0.0071 09:03 390 0.0060 275 0.0041 367 0.0042 0.0048 09:04 441 0.0068 126 0.0019 537 0.0062 0.0050 09:05 520 0.0080 450 0.0067 142 0.0016 0.0055 09:06 249 0.0038 116 0.0017 493 0.0057 0.0037 … … … … 13:30 3166 0.0488 3494 0.0522 8633 0.0993 0.0668 總量 64882 66885 86939 表 3.1 傳統 VWAP 策略提交量2 資料來源 台灣經濟新報

- 15 - 第二節 動態價量 VWAP 策略交易介紹 本文所提出的動態價量 VWAP 策略分為修正量的估計和利用市場的即時價格變動 來動態調整下一次的下單量。 3.2.1 量的預估 影響交易量分布的因素有很多,包括市場參與者的組成、總體經濟因素、投資者信 心和個體公司營運因素等等,這使得要完全地預估未來交易量似乎不太可能。根據經驗 法則,一般日內的交易量分布是呈現U字型,也就是開盤前幾分鐘和收盤的量比中間時 間高出許多。但計算U字型的比例分佈的方法有很多,例如取該股票過去某段時間內(特 定季節或特定星期)的歷史交易量,以每分鐘取平均量作為下一天的預估,或是取多種 股票的平均。

本文參考國外文獻J˛edrzej Białkowski Serge Darolles Gaëlle Le Fol(2006)文中所提出 的符合整體趨勢的方法,PCA模型,指出市場上的資金會在不同的市場不同的產業間流 動,甚至在相同產業但不同的公司中做流轉。所以在做未來量的預估時,應該將台灣整 體市場趨勢和類股的趨勢考慮進去,其方法如下: 以每5 分鐘為單位,找出台灣加權股價指數(A)、所屬類股(B)、個股(C)的 歷史分布量, 、 、 ,其中n代表日期,t代表時間。 在每一天的數據中,都可以得到一個主成分PCA 指標,它保留了最多的資訊,也 最能代表這三個數列。其作法如下: 先對 A, B, C 分別做標準化,意即使之標準差為 1 且平均數為 0,再對標準化後的 數據求出 3×3 的共變異數矩陣 M,求出 M 的 3 個特徵值,λk、k = 1, 2, 3。而藉由特徵 值所對應的特徵向量 uki,可將數列改寫成 xi − x̅i σi = ∑ uk iVk k 經推導後可得 Xi, = x̅i+ ∑ 1 λk ov(xi, , Vk)Vk k 主成分分析是提取最大的特徵值所對應的數列,作為 A, B, C 的 PCA 指標。得到的 Vi, 就是當日的 PCA 指標。3 Vi, = x̅i+ 1 λ1 ov(xi, , V1)V1 到目前為止我們可以得到 N 組 V,平均之後得到原始預估量。 原始預估量是以 5 分鐘為單位,所以必須打散在 270 分鐘,也就是每個 5 分鐘的提 交量都是一樣的,我們發現這樣在第 1 到第 5 分鐘和第 260 到第 270 分鐘,均化的提交 量不符合市場現況(例如第 266 到第 269 分鐘實際上是沒有交易的、第一分鐘的量比第

3 方程式推倒過程參考 J˛edrzej Białkowski Serge Darolles Gaëlle Le Fol(2006),惟本文的動態調整與該文不

- 16 - 二分鐘還要多很多),所以我們手動調整了這幾個時間點的比例以符合市場的趨勢。此 外,為了在盤中以後有足夠的剩餘量可以執行接下來要介紹的策略,我們稍微調低了開 盤的比重,且加大尾盤的權重,稱之為調整後預估量。 接著就以上面做出來的調整後每分鐘預估提交量比例乘上當日欲交易的總量,就是 真正要執行 VWAP 策略時的提交量。 3.2.2 提交量的動態調整 此策略的目的是希望除了根據歷史資料外,能夠再輔上即時的市場資訊加以判 斷,盡可能的獲取相同於甚至優於市場 VWAP 成交均價的成本。 策略原理: 1. 由 VWAP 的算法可以得知,市場交易量對 VWAP 有極大的影響。因此,在市場 量能異常時,必須對我們的提交量作調整。 2. 當價格波動劇烈時,為了確保不過度追漲以及把握時機壓低買進成本,根據對 於不同程度的漲跌幅做加減碼的動作。 3. 當市場價格與市場均價差不多時,太迅速地將額度用完以致放棄後段可能的低 價買入機會將同時放棄獲取超額利潤的機會,因此在交易時間尚屬充足的情況 下,本策略將做減碼的動作。 4. 當市場價格低於市場均價,且此時買入有助於維持與均價相同的成本時,則因 為時間壓力的因素,必須做不同程度的加碼,避免提交量過度的向後集中;反 之亦然。 策略概述: 因每個時間點市場實際交易情況與因為當天必須交易到一定量而來自於時間的壓 力皆不同,故我們將交易時間分成五個區間4:交易前 10 分鐘、第 10 分鐘到第 90 分鐘、 第 90 分鐘到第 180 分鐘、第 180 分鐘到第 240 分鐘、第 240 分鐘到第 270 分鐘。 前 10 分鐘,因為時間尚屬充足且開盤之初市場資訊尚不明朗,所以除了保留下單 量的減碼外,不做任何的動作。 第 10 分鐘到第 90 分鐘,也因為交易時間還充足,所以微幅震盪的情況時仍加以減 碼,但對於能夠影響 VWAP 指標的一些市場訊息,此時必須開始做出相對應的動作。 第 90 分鐘到第 180 分鐘,根據歷史經驗,此時市場的量變動不會太大,但因為已 經進入到一天的交易時間的中段,對於可以利用的降低交易成本的機會時採取適時加碼 的動作。 第 180 分鐘到第 240 分鐘,根據歷史經驗,中午的到來常常是市場恢復活絡的時機, 加上時間慢慢地對我們不利,所以能夠降低交易成本時,將採取更大幅度的加碼,同時 維持對市場出現異常狀況時適時的反應。 第 240 分鐘到第 270 分鐘,交易即將結束,若出現能夠善加利用的機會則更大幅度 的加以把握,並在最後一刻以市價買足剩餘的量,以達到客戶的要求。整體策略整理如 表 3.2。 4 此策略之時間區隔具有彈性,亦即各區間可在小範圍內延伸或縮小,且績效成果差異不大。

- 17 -

第三節 研究方法與變數

本研究主要目的是提出一個 VWAP 策略的演算法,使這個策略的績效能優於傳統 VWAP 的交易策略。衡量的方法是以報酬除以標準差以得到夏普比率(sharp ratio)來做策 略績效的比較。但因策略績效僅能以回溯測試來衡量,無法以真實交易狀況來做績效分 析,此無法彌補之缺憾必定會使實證研究造成一定程度的失真,如大量下單造成的市場 衝擊,抑或是股票漲停板時無法買進之情形。

Coggins, Lim & Lo 提出了市場衝擊的隨機模型,並以 ASX(澳大利亞交易所)所 提供的完整委託資料做實證。但台灣並沒辦法得到完整的買賣委託資訊,故本文不採用 隨機模型來預估未來價格報酬。

欲探討策略對市場造成的衝擊,意即使用策略下單後的成交價與未下單之成交價間 的差距,為執行價差成本,本文使用 Brown , Walsh & Yuen 中所提出的關鍵變數來衡量 執行下單與未執行下單間的成本。Fraenkle , Rachev& Scherrer 提出類似概念的估計市場 衝擊之變數:委託數量與市場的比例(participation rate)。其次找出其他有可能影響本 次撮合成交價的變數,本文欲找出預測此次撮和交易報酬的最佳模型,並以此推算出執 行下單與未執行下單間的成本。本研究集合所有樣本數據來探討使用改進後的 VWAP 演算法交易策略是否會造成顯著影響,意即執行價差成本是否顯著高於傳統 VWAP 交 易策略。本文根據第二章所提出的兩個假設擬定研究方法與實證。 3.3.1 動態價量 VWAP 策略之研究方法 本研究資料來源為台灣經濟新報(TEJ)所提供的日內交易明細,資料內含有股票 代碼、成交價、撮合時間(年月日時分秒)、成交與否、成交量等所需之資訊。我們在 表 3.2 策略整理 時間 價差 漲跌幅大 爆量 09:00~09:10 小:減碼 - - 09:10~10:30 漲:減碼 跌:加碼 加碼 10:30~12:00 大且有利: 加碼 12:00~13:00 13:00~13:30

- 18 - 意的是執行後的VWAP是否和市場的VWAP夠接近,而衡量的指標是樣本天數平均值與 標準差。在評定不同的策略中,決定何種策略該被執行有很多標準,由於每次的交易券 商都會跟客戶收取手續費,因此我們追求的是把風險(標準差)控制在一定的範圍內後, 盡可能地提升整體報酬,故以夏普指數(Sharpe ratio)當作衡量策略效果的主要依據,如 此便可同時考慮到報酬與標準差。本文要驗證的是動態價量VWAP策略是否有顯著的優 於傳統VWAP策略。於是我們資料來做回溯測試,分別計算出兩種VWAP策略的各項數 據,再比較何種策略的夏普指數較高,且作統計檢定是否顯著。值得一提的是,根據Elkins McSherry LLC.公司所出版的報告指出,經紀商向客戶收取的手續費是5到6個bp,而在 聯合證券的「改進型VWAP策略及實證-算法交易系列研究之三」報告中指出,基金公 司支付給證券公司的交易手續費為8bp,故本研究採取保守估計以6bp作為手續費。 我們將台灣經濟新報(TEJ)所提供的日內交易明細根據VWAP定義做計算得到每 一天的真實市場的VWAP:

VW PjM =∑i=1vi,j∙ Pi,j

VjT ,j = 1,2, … . D 其中 VW PM是市場真實VWAP,v i為每次撮合的成交量,Pi為每次撮合的成交價,VjT為 當日市場總成交量,D為樣本天數數量。 接下來先計算傳統VWAP的歷史績效,如本章第一節所述,傳統VWAP是以當日開 盤前的歷史資訊預先算出當日的下單比例,不隨目前市場價與量變動而調整,所以計算 方式也較為簡單,

VW PjT =∑i=1ṽ ∙ Pi,j i,j

VT ,j = 1,2, … . D ΔTj = VW P jM− VW PjT,j = 1,2, … . D 其中VW PT是傳統策略的執行成本,v i,j ̃為該次撮合的提交量,Pi為每次撮合的成交價, VT為客戶要求的總下單量,D為樣本天數數量。 本文研究的是保證交易量加權平均價格(Guaranteed VWAP),券商承諾客戶以市場 的VWAP價格賣給客戶,所以VW PM和VW PT的差距就是券商從中賺取的獲利。我們 在意的是ΔjT的平均值和標準差,甚至將最大虧損納入績效評比的檢定。 再來計算動態價量VWAP策略的績效,大部分與傳統策略的計算方式相同,唯一不 同的是每次撮合的提交量是個根據當日已成交的價量資訊做動態調整的函數: VW PjS = ∑i=1V(v, p) ∙ Pi,j VT ,j = 1,2, … . D ΔjS= VW P jM− VW PjS,j = 1,2, … . D 其中VW PS是動態價量策略的執行成本,V(v, p)為該次撮合的提交量,P i為每次撮合 的成交價,VT為客戶要求的總下單量,D為樣本天數數量。 值得一提的是V(v, p)這函數,除了在本章第二節所提出的動態加碼減碼以外,若 當日有做加碼或減碼,則當日剩餘的提交量會做比例調整。這是因為我們的總提交量是 受到限制的,所以如果存在數個時間點都加碼(減碼),則最後幾分鐘的提交量將會大

- 19 - 幅下降(上升),甚至導致總提交量提早結束或提交量遞延到最後,導致最後一分鐘的 提交量過大產生額外成本風險。以表 3.3 表示本文所做的比例調整:假設在 09:22 的時 候根據動態資訊調整的加碼權數是 2 倍。在 09:21 時,預估提交量是 30 張,殘餘量為 1714 張。在 09:22 時因為策略關係觸發了加碼,乘數為 2,故提交量為 2 = ,殘 餘量為 1654 張。在 09:23 時的提交量為 1 1 = 2 . ,取整數為 29 張,殘餘量為 1625 張,其中調整係數1 1 是會延續到結束的,並隨時根據加碼與減碼作動態調整。在 09:24 時的提交量為 1 1 = 2 . ,取整數為 29 張,殘餘量為 1594 張,其中調整 係數1 1 是 09:23 分所延續的係數。也就是在每次撮合之前都會計算本次提交量,根據 先前的調整係數和當前的價量資訊所做的加減碼合併後取整數,才是本次的提交量。接 著重複以上邏輯直到最後一分鐘將剩餘的量全數送出委託,以達成客戶之要求。 將動態價量策略與傳統策略VWAP算出來後,再進行統計分析,用T檢定ΔjS是否顯 著地高於ΔjT,也就是動態價量策略的績效優於傳統策略績效。 表 3.3 動態加減碼殘餘量示意表 時間 預估提交量比例 預估提交量 殘餘量 加碼後提交量 加碼後殘餘量 09:00 0.016505 33 1967 33 1967 09:01 0.005502 11 1956 11 1956 09:02 0.005502 11 1945 11 1945 … … … … 09:21 0.004821 30 1714 30 1714 09:22 0.004821 30 1684 60 1654 09:23 0.004821 30 1654 29 1625 09:24 0.004821 30 1624 29 1594 … … 0 13:30 0.066673 133 0 85 0 本表之數據為說明用,不代表本文真實資料處理過程。

- 20 - 3.3.2 估計市場衝擊之研究方法 一、預測未來報酬之變數 為了估計策略使用與否所造成的市場衝擊,我們希望找出與價格報酬最相關的變數 作為估計市場衝擊的依據。而為了推算出執行下單與未執行下單間的成本,本文找出幾 個相關變數來估計價格報酬,以迴歸式表示為 R = α1+ α2∙ ROI + α3∙ OI + α ∙ P + ε 詳細變數定義如下: 1. 此次撮合價格報酬(R) 本文定義價格報酬算式為: R = 本次撮合成交價− 上次撮合成交價 上次撮合成交價

2. 買賣委託張數差距與成交量之比例(ratio of order imbalance, ROI)

根據目前台灣證券交易所之規定,並無存在市價買單或市價賣單,而是以漲停 買進或跌停賣出作為積極性交易之方法,而根據撮合之法則,漲停買進單或跌停賣 出單會比限價單優先成交,且提交此種單一定會在下次撮合中成交,只是價格無法 預測,故為積極性投資人使用之工具。但是台灣經濟新報所提供之日內資料中只有 最佳五檔之掛單數量,並無漲停買進單或跌停賣出單之數量,所以本文使用其他的 方法估計買賣委託張數差距(以下簡稱 OI),茲說明如下: a. 若最佳五檔資訊與成交價出現以下模式 上次撮合資訊 成交價 最佳委賣價格與數量 最佳委買價格與數量 價格 70.00 70.00 70.10 70.20 70.30 70.40 69.90 69.80 69.70 69.60 69.50 數量 200 70 40 50 60 70 35 45 55 65 75 本次撮合資訊 成交價 最佳委賣價格與數量 最佳委買價格與數量 價格 70.00 70.00 70.10 70.20 70.30 70.40 69.90 69.80 69.70 69.60 69.50 數量 250 35 48 43 66 68 32 46 56 60 82 此表顯示成交價落在最佳委賣中的 70.00 價位中,且有 35 張是因為漲停買進委託單 高於跌停賣出委託單而成交的,故定義 OI = 70-35 = +35。 上次撮合資訊 成交價 最佳委賣價格與數量 最佳委買價格與數量 價格 70.00 70.10 70.20 70.30 70.40 70.50 70.00 69.90 69.80 69.70 69.60 數量 50 70 40 50 60 70 35 45 55 65 75 本次撮合資訊 成交價 最佳委賣價格與數量 最佳委買價格與數量 價格 70.00 70.10 70.20 70.30 70.40 70.50 70.00 69.90 69.80 69.70 69.60 數量 90 35 48 43 66 68 28 46 56 60 82 此表顯示成交價落在最佳委買中的 70.00 價位中,且有 7 張是因為跌停賣出委託單高 於漲停買進委託單而成交的,故定義 OI = 35-28 = -7。

- 21 - b. 若最佳五檔資訊與成交價出現以下模式 上次撮合資訊 成交價 最佳委賣價格與數量 最佳委買價格與數量 價格 70.00 70.00 70.10 70.20 70.30 70.40 69.90 69.80 69.70 69.60 69.50 數量 70 70 40 50 60 70 35 45 55 65 75 本次撮合資訊 成交價 最佳委賣價格與數量 最佳委買價格與數量 價格 70.00 70.00 70.10 70.20 70.30 70.40 69.90 69.80 69.70 69.60 69.50 數量 50 90 48 43 66 68 32 46 56 60 82 此表顯示成交價落在最佳委賣中的 70.00 價位中,但殘餘張數卻是上升,表示有大量 的限價單湧進且大部份的成交量是因為投資人限價單成交,但因有 20 張是因為跌停 賣出委託單高於漲停買進委託單,且跌停賣出委託單成交優先權高於限價單,才會 殘留額外 20 張的限價賣單,故定義 OI = 90 - 70 = -20。 上次撮合資訊 成交價 最佳委賣價格與數量 最佳委買價格與數量 價格 70.00 70.00 70.10 70.20 70.30 70.40 69.90 69.80 69.70 69.60 69.50 數量 70 130 40 50 60 70 35 45 55 65 75 本次撮合資訊 成交價 最佳委賣價格與數量 最佳委買價格與數量 價格 70.00 70.00 70.10 70.20 70.30 70.40 69.90 69.80 69.70 69.60 69.50 數量 30 50 48 43 66 68 32 46 56 60 82 此表顯示成交價落在最佳委賣中的 70.00 價位中,其殘餘數量由 130 張下降到 50 張,但其成交量僅 30 張而已,代表投資者大量撤銷了 70.00 限價賣單的數量,但取 消掛單的數量無法取得,連帶無法估計本次撮合中 OI 之變數,所幸此種資料並不 常見,故若出現此型態之資料,予以刪除。 上次撮合資訊 成交價 最佳委賣價格與數量 最佳委買價格與數量 價格 70.00 70.00 70.10 70.20 70.30 70.40 69.90 69.80 69.70 69.60 69.50 數量 70 130 40 50 60 70 35 45 55 65 75 本次撮合資訊 成交價 最佳委賣價格與數量 最佳委買價格與數量 價格 70.10 70.10 70.20 70.30 70.40 70.50 70.00 69.90 69.80 69.70 69.60 數量 200 32 48 55 66 40 8 34 40 60 70 此表顯示成交價落在最佳委賣中的 70.10 價位中,資料顯示有 138(130+40-32)張 是因為 OI 而成交的,其中包含價位為 70.00 的 130 張限價單以及 8 張 70.10 的限價 單,故定義 OI = 138。 3. 買壓(BP)

本文採用Avner Kalay & Avi Wohl (2004)所提出的變數BP定義為: P = 1 − 2M

- 22 -

M = |slope of demand curve|

|slope of demand curve| + |slope of supply curve|

Slope of demand curve:需求曲線之斜率。因為最佳委買是投資者委託限價買單低於成

交價之數量,故最佳委買提供的資訊是市場上願意購買的價量資訊。所以本文採用最佳 委買之資訊做迴歸曲線的系數,以價格為應變數,以由價高往價低累積之數量做為自變 數,做出線性迴歸,以下列範例作為說明: 最佳委買價格與數量 價格 70.00 69.90 69.80 69.70 69.60 數量 8 34 40 60 70 累積數量 8 42 82 142 212 如上表,表示市場上此時投資者只願意以 70.00 的價格買入 8 張,但若價格為 69.60 則 願意購買 212 張,再以這資訊做出線性迴歸取得需求曲線之斜率。意即 Pi = a + b ∙ Qi+ εi Pi=最佳委買之價格 Qi =最佳委買之價格對應的累積數量 b =需求曲線之斜率

Slope of supply curve:供給曲線之斜率。因為最佳委賣是投資者委託限價賣單高於成交

價之數量,故最佳委賣提供的資訊是市場上願意供給的價量資訊。所以本文採用最佳委 賣之資訊做迴歸曲線的系數,以價格為應變數,以由價低往價高累積之數量做為自變數, 做出線性迴歸,以下列範例作為說明: 如上表,表示市場上此時投資者只願意以 70.10 的價格賣出 32 張,但若價格為 70.50 則 願意購買 251 張,再以這資訊做出線性迴歸取得需求曲線之斜率。意即 Pi = a + b ∙ Qi+ εi Pi=最佳委賣之價格 Qi =最佳委賣之價格對應的累積數量 b =供給曲線之斜率 根據上述之迴歸式可找出和下期股價報酬關係較顯著的變數,但因本迴歸式的應變 數(股價報酬)因採用時間間隔最短的逐筆交易紀錄,導致股價跳動大部分為一到二個 級距(以台積電為例,一個級距為 0.1 元),使得股價報酬大部分集中在特定數值的附近, 樣本重複性偏高,可能降低迴歸式的準確性和合理性。因此,以股價報酬作為應變數的 迴歸式可能就不是個適合用來估計市場衝擊的方法。 欲算出策略下單會造成多少市場衝擊,本文提出一個新的估計方法:先從上述之迴 歸式中找出適合的變數,再將股價跳動分為有價格變動與價格未變動兩個族群,分別統 計在兩種情況下各個變數的比例分配,再以 95%或 99%的信心水準下來檢驗,使用方法 最佳委賣價格與數量 價格 70.10 70.20 70.30 70.40 70.50 數量 32 48 55 66 40 累積數量 32 80 135 211 251

- 23 - 如下: 將變數從 0 到 1 切成 100 等份,得出各等份內價格變動以及價格未變動的次數,接著以 歷史數據統計方法來算出給定不同的 ROI 區間之下,股價跳動的機率分配。使用的方法 如下: PP i =Vi C Vi ,i = 1,2, … 1

PP i:probability of price change 價格變動的機率

ViC : 給定變數區間下的價格變動的總次數 Vi : 給定變數區間下的總次數 再由上述之變數PP i與 ROI 做出多項式迴歸式作為價格變動之機率的預測。本文研 究使用 VWAP 策略下單時皆是假設送出漲停買進委託單來取得優先交易的契機,故在 每筆撮合所送出的委託單都會造成額外的市場衝擊,使價格推升。因為樣本數夠多,可 以將股價跳動的機率當作是未知的分配,所以我們基於上述之迴歸式來計算出在大樣本 下平均價格上升多少,再以此來檢驗是否顯著影響 VWAP 策略。使用的計算方法如下: 1. 根據歷史成交價量與最佳五檔的價量資訊加上上述之迴歸式算出該次成交中價格衝 擊。 2. 再以加入策略送單的 ROI 比例代入迴歸式後算出加入送單後的市場衝擊。 3. (1)(2)所算出之差距即為策略送單所造成的額外市場衝擊。 第四節 樣本選取 3.4.1 資料來源 本文資料來源為台灣經濟新報(TEJ)所提供的日內交易明細,資料內含有股票代 碼、成交價、撮合時間(年月日時分秒)、成交與否、成交量、最佳五檔委買價與量、 最佳五檔委買委賣價格與數量、最佳一檔買進漲停標記、最佳一檔賣出漲停標記、瞬間 價格趨勢等資訊。 3.4.2 研究期間 資料期間為 2010 年 7 月 1 日到 2011 年 6 月 30 日,扣除掉 2010/7/12、2010/10/11、 2011/6/29 三日資料不齊全,導致計算 WVAP 會產生不良效果,予以刪除,共 246 個交 易日。 3.4.3 資料處理 本文先選取台積電(2330)為例,證券交易所每隔約 15 到 20 秒撮合一次,但每日 的 13:25 到 13:29 是停止交易的,直到 13:30 才有最後一筆撮合,故每日總共約有 796 筆上下的撮合,樣本期間內總計 195376 筆。 在實證假說動態價量 VWAP 是否顯著地比標準 VWAP 優秀中,所有研究期間內的 資料都是必備的,任何異常值都是市場集合競價的結果,不能任意刪除。也因為此項條 件,迫使上述之資料不齊全的三日(2010/7/12、2010/10/11、2011/6/29)必須整日資料 刪除,以避免積效產生誤差。

- 24 -

但在實證市場衝擊或影響價格報酬因素所需變數中,有些資訊是不能被採用的, 詳細篩選過程如下:根據本章第三節所定義之變數,買賣委託張數差距與成交量之比例 (ratio of order imbalance, ROI),需要上下五檔的價與量資訊,甚至買壓(BP)也是使 用相同的資訊,所以如果資料中出現最佳一檔買進漲停標記或是最佳一檔賣出漲停標記, 表示此筆資料缺少上下五檔的價與量資訊,導致無法定義上述之變數,需將此筆資料刪 除。所幸在樣本期間內,台積電並無出現上述之情形,故此項並無影響。但若要分析其 他股票,此項則是不可忽略。 此外,台灣經濟新報的資料是每筆撮合都列入計入,無論是否有成交。而價格報 酬這變數的定義是立基在兩次成交價的變動,而兩次成交撮合之內可能包含數次未成交 的撮合,故未成交的撮合資料也必須刪除(依照台灣經濟新報之個股分時檔欄位說明, 成交與否欄位顯示為 1 者為表示成交,為 0 者表示未成交)。此種情況總計 1128 筆,予 以刪除。 接下來需將每日的第一個撮合刪除,因為每日的第一筆交易是累積了一天的掛單量 來做集合競價,且常常出現跳空或跳多的現象,此筆資料內含之資訊不符合本文要研究 的條件。此種情況總計 246 筆,予以刪除。 最後是第三節所提到的變數買賣委託張數差距與成交量之比例(ROI)異常資訊, 此種情況總計 47097 筆,予以刪除。以下表列出篩選過程。 至此,估計市場衝擊的變數整理完成。 表 3.4 資料整理 總數量 195376 未成交 tick -1128 ROI 異常 -47097 每日第一筆撮合 -246 總樣本數 146905

- 25 -

第四章 實證研究與分析

第一節 動態價量VWAP策略與傳統VWAP策略之績效分析 在真實的交易世界中,法人透過付出酬庸的方式將成交價與市場 VWAP 指標的差 距風險轉嫁給券商,故券商會在意的是每天收盤後市場的 VWAP 指標與交易員下單成 交後平均成本的差距。因此在驗證策略有效性作分析回測時,我們同樣關注的是這兩者 的差距。 另外,由於每次的交易券商都會跟客戶收取酬庸,此酬庸應合併計入券商的報酬中, 因此我們追求的是把風險〈標準差〉控制在一定的範圍內後,盡可能地提升整體報酬, 故以夏普指數(Sharpe ratio) 當作衡量策略效果的主要依據,如此便可同時考慮到報酬與 標準差。 我們以 2010 年 7 月 1 日到 2011 年 6 月 30 日,扣除掉 2010/7/12、2010/10/11、2011/6/29 三日資料不齊全,總共 246 天的台積電 (2330) 與元大金 (2885) 的市場成交資訊當作 回測資料,但因不管使用動態價量 VWAP 策略與否,開盤前交易量的預估都需要前幾 天的量分配圖來做估計,本文假定以前 10 日之資料做運算。也就是說,2010 年 7 月 16 日開盤前量的預估所需資料為 2010 年 7 月 1 日至 2010 年 7 月 15 日(扣除 2010 年 7 月 12 日)共 10 個交易日,故樣本為 246-10=236 個交易日,且以逐筆的成交資訊為基礎。 因為利用的是歷史資訊,我們必須做出一些假設: 1. 台積電每日買進張數為 2000 張。 2. 元大金每日買進張數為 1000 張。 3. 成本計算使用逐筆交易的成交價。 4. 可交易量沒有受到限制,下單皆可成交。 5. 券商向客戶收取手續費 6 個基本點 (basis point, bp)。 6. 夏普指數計算方式,S =(PVWAP−PCost)+0.000√Var(PVWAP−PCost) 。

本文根據第三章第二節所介紹之動態 VWAP 策略包含了使用 PCA(主成分分析) 作為開盤前量的預估,和盤中的動態調整提交量策略,分別作出交叉分析,如表 4.1: 由表 4.1 可以看出在執行策略的情況下,無論是用傳統平均量模型或 PCA 模型都有 大幅度的優勢5。而使用 PCA 模型的勝率、平均獲利、標準差皆略優於使用平均量模型。 由表可知無論使用 PCA 模型或平均量模型,抑或是有無使用動態調整策略,其平均獲 利都只有在 1bp 上下的績效,也就是說券商主要的獲利來源是從客戶收取的酬庸(本文 假設 6bp),相對而言,使整體績效標準差降低就比提升平均獲利更能使夏普指數(Sharpe ratio)上升。其中同時採用 PCA 模型與動態策略後,最大虧損從超過 92bp 降低到 43bp, 即使平均獲利是下降約 0.4bp,但在計入手續費後,平均獲利仍為將近 6.4bp。另外,夏 普指數也從原本的 0.66 提升至 0.94,幅度相當高,代表在承擔同樣風險的情況下,我們 提出的動態策略有效地提升獲利。 5 本文所提出動態價量 VWAP 策略之績效皆以最佳化參數(加減碼倍數、爆大量之定義)後的績效呈現。

- 26 - 其次,我們再把所有策略交易者對於績效評估最為關注的項目:最大虧損,拿出來 比較,將當日價格走勢與 VWAP 走勢繪於圖上,藉以闡述為何動態策略可以有效降低 最大虧損。其中圖 4.1 代表的是只使用平均量模型,圖 4.2 則是同時使用 PCA 模型與動 態策略;圖中階分成三個區塊,上面的區塊代表的是模型 VWAP〈紅線〉、市場 VWAP 〈藍線〉、市場價格〈黑線〉的走勢圖;中間區塊的藍色柱狀為當日市場成交量占整日 總成交量的比重,紅色線則為該策略下所提交的量;最下面的區塊則代表策略 VWAP 與市場 VWAP 的差。 發生最大虧損的是在 2011 年 3 月 15 日(樣本第 174 天),受到日本大地震引發的核 輻射危機影響,台灣股票普遍在盤中大跌,是故台灣電子股龍頭台積電也不例外在盤中 重挫。因為股價大漲或大跌幾乎都伴隨著大量,也就是說如果在盤中出現大跌,則市場 的 VWAP 將會大幅下修,這是因為在股價低的時候有大量,導致加權平均後的價格也 隨之下降許多,如圖 4.1 藍線在約第 120 分鐘時出現的轉折。但傳統的 VAWP 策略卻沒 辦法抓到此資訊,只能按照事先算出的比例分配做下單,故會在股價爆量下跌前成交許 多成本較高的股票,沒辦法在市場出大量的時候提高下單量,增加權重,導致策略 VWAP 的價格呈現平滑曲線,跟不上市場 VWAP 的下跌,也就直接造成最大虧損。 而圖 4.2 則為動態策略配上 PCA 模型的績效圖,由中圖可以看到兩個大幅加碼的策 略送單量,而上圖在其對應的時間點可以發現紅線(動態策略 VWAP)也幾乎配合市場 VWAP 做轉折,表示動態策略有配合市場的價量資訊做變動。但因在前 100 分鐘是根據 PCA 模型所算出的比例下單,此比例相對於當日市場的比例是偏高的,也就是過多的下 單量集中在前 100 分鐘,導致尾盤送單量不足,無法再次追上市場 VWAP,但整體而言, 動態策略已經將虧損降至原本的一半以下,仍是有相當程度的降低風險。 表 4.1 台積電所有樣本的績效交叉分析 全部天數 平均交易量模型 PCA 模型 236 天 無策略 有策略 無策略 有策略 勝率(%) 53.3898 53.3898 55.0847 55.9322 平均獲利 0.8362 0.4062 1.0447 0.4026 標準差 10.3208 6.9508 10.5204 6.7728 Sharpe ratio 0.6624 0.9216 0.6696 0.9453 最大虧損 -92.9838 -43.7187 -97.3989 -43.1669 1. 平均獲利、標準差、最大虧損之單位皆為 bp (basis point) 2. 回測天數 236 天,其勝率表示策略 VWAP 價格低於市場 VWAP 價格, 平均獲利為未計入酬庸之報酬,標準差為樣本內績效之標準差,Sharpe ratio 定義為S =(PVWAP−PCost)+0.000

√Var(PVWAP−PCost) ,而最大虧損為樣本內虧損最大的

- 27 - 圖 4.1 傳統策略在 3/15 的績效圖(台積電) 上圖紅線代表該策略 VWAP 價格,藍線為市場 VWAP 價格,黑線為股價走勢。中圖藍色 為市場量的分布,紅色為傳統策略送單量的分布。下圖為該分鐘之策略績效。橫軸皆為 時間,從 9:00 至 13:00 共 270 分鐘。 圖 4.2 動態策略在 3/15 的績效圖(台積電) 上圖紅線代表該策略 VWAP 價格,藍線為市場 VWAP 價格,黑線為股價走勢。中圖藍色 為市場量的分布,紅色為動態價量策略送單量的分布。下圖為該分鐘之策略績效。橫軸 皆為時間,從 9:00 至 13:00 共 270 分鐘。

- 28 - 接著,為了進一步分析我們提出的策略是否對於任何價格走勢皆適用,我們將這 236 天分成上漲趨勢、下跌趨勢、平盤整理等三種類別6,並分別做交叉分析如表 4.2 到表 4.4 所示。 由表 4.2 得知,在上漲的 61 天中,採用本文所提出之動態策略反而造成績效變差。 分析策略失敗的原因,因為在剛開盤不久且模型 VWAP 與市場 VWAP 價差不大的時候 減碼,這使得在上漲的盤勢中降低了成交在較低價位的優勢;動態策略也會在模型 VWAP 與市場 VWAP 差異過大時進行追價的動作,而加碼的動作雖然使標準差縮小, 但同時也讓獲利縮小。因此在上漲的情況下,績效指標 Sharpe ratio 將略低於不採用策 略的傳統模型。 相反的,從表 4.3 中,我們可以很明顯地發現採用 PCA 模型與策略後,其效果是遠 優於傳統 VWAP 模型。分析其原因,是因為我們的策略可根據當前市場的交易資訊做 加減碼,尤其是面對盤中暴跌時,能夠迅速加大提交量,壓低持股的成本,所以使得整 體買入成本不會與真實 VWAP 相差太多,甚至贏過真實 VWAP〈勝率從 26%提升至 52%〉, 而 Sharpe ratio 更是有改善超過 10 倍的優異表現。其中,不管有無使用動態策略,使用 PCA 模型作為預估量的平均獲利、標準差、夏普指數皆大於傳統平均量模型;不管使用 PCA 模型或傳統平均量模型,加入動態策略的平均獲利、標準差、夏普指數也遠遠優於 傳統策略。表示本文所提出之動態策略與 PCA 模型在下跌盤勢中是有效的。 最後再從表 4.4 的分析看出,如果當天屬於平盤震盪的走勢,則無論是否採用 PCA 模型或有無採用我們的策略,其績效都是差不多的,因為在這種盤勢中,大部分的時間 都沒有出現我們設定的大幅加碼或減碼的訊號,但動態策略還是可以根據目前成本與市 場 VWAP 的價差做動態調整,以求更貼近市場價格,所以可以從表上看到使用動態策 略的標準差均小於未使用策略的標準差,但所付出的代價就是平均獲利會稍微的下降, 但重點指標夏普指數則是相差無幾甚至略贏。 6當天收盤價與開盤價相比,若漲幅超過 0.5%則稱之為上漲,若下跌超過 0.5%則稱之為下跌,其餘情況 則稱之為平盤震盪。

- 29 - 表 4.2 台積電上漲盤勢的績效交叉分析 上漲天數 平均交易量模型 PCA 模型 61 天 無策略 有策略 無策略 有策略 勝率(%) 73.7705 55.7377 72.1311 50.8197 平均獲利 6.7714 1.4721 6.5125 0.7685 標準差 9.0699 7.3572 9.6311 7.6153 Sharpe ratio 1.4081 1.0156 1.2992 0.8888 最大虧損 -17.8940 -16.7544 -15.7573 -15.3974 1. 平均獲利、標準差、最大虧損之單位皆為 bp (basis point) 2. 回測天數 236 天,其勝率表示策略 VWAP 價格低於市場 VWAP 價格, 平均獲利為未計入酬庸之報酬,標準差為樣本內績效之標準差,Sharpe ratio 定義為S =(PVWAP−PCost)+0.000

√Var(PVWAP−PCost) ,而最大虧損為樣本內虧損最大的

績效。 3. 上漲盤趨勢判別定義為當天收盤價與開盤價相比,若漲幅超過 0.5%則 稱之為上漲。 表 4.3 台積電下跌盤勢的績效交叉分析 下跌天數 平均交易量模型 PCA 模型 68 天 無策略 有策略 無策略 有策略 勝率(%) 26.4706 42.6471 33.8235 52.9412 平均獲利 -5.4056 -1.0436 -4.5949 -0.3814 標準差 12.5338 8.1960 13.0767 7.3114 Sharpe ratio 0.0474 0.6047 0.1074 0.7685 最大虧損 -92.9838 -43.7187 -97.3989 -43.1669 1. 平均獲利、標準差、最大虧損之單位皆為 bp (basis point) 2. 回測天數 236 天,其勝率表示策略 VWAP 價格低於市場 VWAP 價格, 平均獲利為未計入酬庸之報酬,標準差為樣本內績效之標準差,Sharpe ratio 定義為S =(PVWAP−PCost)+0.000

√Var(PVWAP−PCost) ,而最大虧損為樣本內虧損最大的

績效。

3. 下跌盤趨勢判別定義為當天收盤價與開盤價相比,若跌幅超過 0.5%則 稱之為下跌。

- 30 - 另外,本文將此策略稍微對參數做修正以符合個股特性,再應用在成交比重第二 大的金融股上,其中選取元大金(2885)做為樣本,一樣地做交叉分析後得到表 4.5。與 表 4.1 類似的,我們可以看到同樣都是同時使用 PCA 模型和動態策略下的績效最為優 秀,平均獲利更是從 1.7bp 提升到 3.8bp,夏普指數也是提升近 2 倍,最大虧損也降低 到低於一半,再次證明此動態調整的策略是可以有效地降低 VWAP 策略的風險, 表 4.4 台積電平盤震盪盤勢的績效交叉分析 平盤天數 平均交易量模型 PCA 模型 107 天 無策略 有策略 無策略 有策略 勝率(%) 58.8785 58.8785 58.8785 60.7477 平均獲利 1.4192 0.7624 1.5116 0.7383 標準差 6.6845 5.3195 6.8524 5.5385 Sharpe ratio 1.1099 1.2712 1.0962 1.2166 最大虧損 -19.4112 -13.6442 -19.4610 -14.2771 1. 平均獲利、標準差、最大虧損之單位皆為 bp (basis point) 2. 回測天數 236 天,其勝率表示策略 VWAP 價格低於市場 VWAP 價格, 平均獲利為未計入酬庸之報酬,標準差為樣本內績效之標準差,Sharpe ratio 定義為S =(PVWAP−PCost)+0.000

√Var(PVWAP−PCost) ,而最大虧損為樣本內虧損最大的

績效。 3. 平盤震盪盤趨勢判別定義為當天收盤價與開盤價相比,若漲幅或跌幅 均不超過 0.5%則稱之為平盤震盪。 表 4.5 元大金所有樣本的績效交叉分析 全部天數 平均交易量模型 PCA 模型 236 天 無策略 有策略 無策略 有策略 勝率(%) 53.3898 58.8983 54.2373 61.0169 平均獲利 1.7172 3.5082 1.7088 3.8112 標準差 20.4705 14.7315 18.7588 14.3399 Sharpe ratio 0.3770 0.6454 0.4109 0.6842 最大虧損 -183.9631 -51.2668 -161.3389 -68.0195 1. 平均獲利、標準差、最大虧損之單位皆為 bp (basis point) 2. 回測天數 236 天,其勝率表示策略 VWAP 價格低於市場 VWAP 價格, 平均獲利為未計入酬庸之報酬,標準差為樣本內績效之標準差,Sharpe ratio 定義為S =(PVWAP−PCost)+0.000

√Var(PVWAP−PCost) ,而最大虧損為樣本內虧損最大的

績效。

3. 策略績效之參數(如容忍區間、加減碼幅度等)有經過小幅調整,以符合 個股之特性。