國

立

交

通

大

學

管理學院經營管理學程

碩

士

論

文

企業文件委外倉儲交易成本之研究--以 C 銀行為例

Analyzing the Transaction Cost of Business Document Outsourcing

Storage:With A Case Study on C Bank

研 究 生 :李志弘

指導教授 :唐瓔璋 教授

企業文件委外倉儲交易成本之研究--以 C 銀行為例

Analyzing the Transaction Cost of Business Document Outsourcing

Storage:With A Case Study on C Bank

研 究 生:李志弘 Student:Chih-Hung Lee 指導教授:唐瓔璋 Advisor:Ying-Chan Tang 國 立 交 通 大 學 管理學院經營管理學程 碩 士 論 文 A Thesis

Submitted to The Degree Program of Business and Management College of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master

of

Business Administration December 2011

Taipei, Taiwan, Republic of China

企業文件委外倉儲交易成本之研究--以 C 銀行為例

學生:李志弘

指導教授:唐瓔璋

國立交通大學經營管理研究所經營管理學程 摘 要 近年來由於都會區房價不斷攀升,企業開始思考如何有效精簡使用營 運空間以降低其營運成本;再加上面對全球化與詭譎多變的競爭環境,企 業逐步將非核心的業務進行外購或委外,以強化競爭優勢增進公司之績效 與市場競爭力。而委外儼然己成為企業經營的重要趨勢,企業委外的內容 也由資訊系統,延伸至市場行銷、維護保養、生產製造、後勤支援、文件 委外倉儲等領域。本研究即以「交易成本」觀點,探討影響企業文件委外 倉儲的因素,以及這些因素彼此間的關係,進而研擬出有效的文件委外倉 儲決策架構。本研究發現:影響企業文件委外倉儲交易成本的因素為(1)業 務類別(2)地區(3)保存年限(4)文件分類(5)使用頻率(6)內部資源,其中「地區 別」、「保存年限」及「使用頻率」更為關鍵重要;而「內部資源」則為 調節因素。 關鍵字:文件委外倉儲、交易成本、資源依賴Analyzing the Transaction Cost of Business Document Outsourcing

Storage:With A Case Study on C Bank

Student: Chih-Hung Lee Advisor: Dr. Ying-Chan Tang

Institute of Business and Management National Chiao Tung University

ABSTRACT

As the metropolitan area rising house prices in recent years, business began to think about how to effectively streamline the use of operating spaces to reduce its operating costs; coupled with the face of globalization and the ever-unpredictable competitive environment, business will gradually outsource non-core business or outsourcing in order to strengthen competitive advantage to enhance the company's performance and market competitiveness. Outsourcing seems to have become an important trend in business. The content of business outsourcing from the information system, extended to the marketing, maintenance, manufacturing, logistics support, document outsourcing storage and other fields. With the "transaction costs" view in this study, we can explore the impact of business document outsourcing storage factors, and the relationship between these factors and then develop an effective decision-making framework of business document outsourcing storage. Results show that: the impact of business document outsourcing storage factors are (1) business class (2) locality (3) Storage age limit (4) document classification (5) transfer pieces of frequency (6) internal resources, which "locality", "Storage age limit " and "transfer pieces of frequency" even more critical importance; and "internal resources" is a moderator.

Keywords: Document Outsourcing Storage, Transaction Cost, Resource Dependence

誌 謝

時光荏苒,兩年的 MBA 學術旅程如白駒過隙倏乎地流轉,當時參加筆 試入學考的景象彷彿就在昨日!一開始以為路途艱辛漫長,誰知今至終點 才發現最美的是過程的點點滴滴;這沿途經歷的風景,是如此多采豐富。 在旅途中與我有過對話的每一位,我深深感謝!我所見的風景,因為妳/你 們而圓滿美好! 誠摯地感謝唐瓔璋教授的教誨與指導。在論文寫作過程中每每遭遇瓶 頸,老師適時的提示,讓我得以順利克服重重的障礙,完成本文的撰寫。 謝謝小喬助教協助 SAS 資料的運算,水仙姐、又仁、沛勳、致遠及琪瑋不 斷地鼓勵,才能一字一句勾勒出本文。感謝初審老師丁承教授、口試委員 林介鵬教授、劉芬美教授及陳海鳴教授的寶貴意見及指導,讓本文內容架 構更臻完整。 摯愛的老婆、爸媽及所有關愛我的人,因為您們的支持與包容,讓我 突破精進、超越自我,完成人生重要的階段。感恩,謝謝! 人生的學習旅程仍持續中! 李志弘 謹誌於台北 國立交通大學管理學院經營管理研究所 2011 年 12 月目 錄

摘 要 ... i ABSTRACT ... ii 誌 謝 ... iii 目 錄 ... iv 表目錄 ... vi 圖目錄 ... vii 第一章、緒論 ... 1 1.1 研究動機 ... 1 1.2 研究目的 ... 2 1.3 研究範圍 ... 2 第二章、文獻回顧 ... 3 2.1 企業價值鍊 ... 3 2.2 委外 ... 4 2.3 資源依賴理論 ... 4 2.4 資源基礎理論 ... 6 2.5 交易成本理論 ... 7 第三章、研究架構與假設 ... 10 3.1 研究架構 ... 10 3.2 研究假設 ... 10 第四章、研究方法 ... 13 4.1 分析方法 ... 13 4.2 資料分析 ... 14 第五章、研究結果與討論 ... 16第六章、結論與建議 ... 19 6.1 研究結論 ... 19 6.2 研究限制 ... 19 6.3 未來研究建議 ... 19 參考文獻 ... 21 附錄 ... 24

表目錄

表 1 各項因變數次數分配 ... 16 表 2 交易成本與各項因變數的迴歸分析 ... 17

圖目錄

圖 2-1 企業價值鏈 ... 3 圖 3-1 文件委外倉儲交易成本研究模型 ... 10

第一章、

緒論

1.1 研究動機 近年來隨著 e 化作業的擴展,實體文件確有減少的趨勢;然而,企 業對於重要資料、憑證及內部作業表單等重要文件,基於法令與實際作 業需求,仍有妥善保存的必要性。尤其是金融保險產業,雖然客戶申請 資料、交易憑證及合約等文件皆以掃描存檔,但遇有爭訟時,現行法院 判決時影像檔僅能作為參考,仍須以實體文件當作證據。但在人口不斷 朝都市集中,相對地公共建設及週邊商圈亦因應發展,也造成了都會區 房價不斷攀升的結果,商用辦公大樓也不例外。在寸土寸金的情況下, 企業使用之營業空間越大,其營運成本自然也就越高。因此,如何有效 精簡使用營運空間以降低其營運成本,就成了企業迫切解決的課題。 此外,在面臨環境因「全球競爭」與「科技革新」日趨複雜化的情 況之下,企業在內部資源與外在條件管理運用上所面臨的挑戰與因應, 將成為決定企業競爭力強弱與否重要的一環。也因此,現階段企業不論 規模大小,其經營策略皆已逐漸傾向於強調核心專長、整合企業內部資 源,以將其運用於組織本身最擅長的部分,以達到最佳經濟效益。企業 逐漸將非屬於本身核心能力的各項功能(或業務)都將朝向策略性委外 1 (strategic outsourcing)的趨勢來發展,未來僅會保留部分核心業務,以 求將企業之資源集中運用於核心能力上,至於某些非核心特定工作則將 以合約的方式委由其他專業人士或交由協力廠商執行、與其他廠商建立 合作關係。例如:信用卡公司將客戶帳單列印寄發等工作,委由外部廠 商代勞。況且,部份業務選擇委外服務已經不單只是為了降低成本,或 提昇效率等因素,而是希望在專注於鞏固核心能力的同時,還能策略性 的透過外部資源及專業知識的協助,迅速提升企業競爭力,獲得最佳績 效。 1 策略性外包(strategic outsourcing)係指企業將核心競爭力外圍功能一部份或全部交由外部供應商 執行的行為,而企業只需執行價值鏈中最為專精與具附加價值之活動,其他價值活動則委託其他 廠商執行(Quinn, 1999)。外包活動的選項包括從產品的研發、設計、廠房的建置、行銷活動等, 以換取更有利的競爭條件(Sharpe, 1997)。而文件倉儲就在企業降低營運成本,專注於核心能力的思維下,傳 統非核心業務作了大量的釋放,也因勢利導引發另一個產業的發展,因 此「文件委外倉儲」的趨勢將會持續擴大。對此,本研究擬針對在此一 趨勢下,進一步以交易成本、資源基礎與資源依賴等觀點,探討企業在 文件委外倉儲的交易成本與文件倉儲資料條件之關係,並為因應此一文 件倉儲的轉變提出一些思考的方向。 1.2 研究目的 為了降低營運成本並提升競爭力,企業傳統非核心業務委外已成一 種趨勢。在企業委外模式積極發展之下,本研究主要的目的為: 解析影響企業文件委外倉儲交易成本的關鍵因素為何,並進而提供 企業擬定文件委外倉儲策略的參考。 因此本文擬援引相關理論及文獻,探討文件委外倉儲的交易成本與 文件倉儲資料條件之間關係,並期望能找出影響文件委外倉儲的重要因 素,以提供企業在既競爭又合作的情況下,找出有利的致勝條件。除緒 論外,本研究第二章為文獻探討,第三章為研究架構與假設,第四章為 研究方法與分析,第五章則為研究結果與討論,最後則是結論與建議。 1.3 研究範圍 企業文件委外倉儲隨近年委外模式積極發展,而金融保險產業由於業 務作業特性留存文件數量更是高度成長。本研究以台灣 C 銀行現行文件委 外倉儲為例,因該公司文件箱約 182,468 件現存於委外倉儲,規模實屬業界 最大,故以 1/100 等比例區間選取文件箱作為本研究樣本(樣本數 1,824)。

第二章、

文獻回顧

2.1 企業價值鍊

如何有效地提升企業競爭力,一直是近幾年來企業最急於追求的目 標。Porter 於 1980 年提出『價值鏈』(Value Chain)的概念,強調企業 應利用內部價值鏈的運作與外部價值鏈的配合創造競爭優勢。Porter 指出企業要發展獨特的競爭優勢,就要能為其商品或服務創造更高的 附加價值;企業透過分解經營模式,重新制定營運策略並增加商品或 服務的附加價值,此一連貫的增值流程,就是價值鏈。他並將價值鏈 分為主要活動(primary activities)及輔助活動(support activities)二 大部份,主要活動包括企業的生產、銷售、供輸及售後服務等流程, 是主要產生價值的環節;輔助活動則包括支援核心營運活動的其他活 動,為輔助性增值活動。如下圖 1-1 所示: 圖 2-1 企業價值鏈 資料來源:Porter(1985),Competitive Advantage Porter 認為企業結構會因為特性不同而影響企業價值鏈,他更進一步認 為,因應企業不同的核心能力,即使同一產業的企業也會具有不同的價

值鏈。Kogut (1985)也提出產品形成或增加價值的一系列活動就是價值 鏈。各項產業的經濟活動的本質就存在價值鏈,價值鏈上的每一項活動 會影響企業為產品的創造或增加價值,對產業的發展有很重要的影響。 然而,『價值鏈』(Value Chain)的概念並未解釋企業應如何與外部 資源互動,因此,委外(Outsourcing)理論可補充其不足之處。 2.2 委外(Outsourcing) 「委外(outsourcing)」是運用組織外部資源,將某些特定作業活 動轉移給他人執行,以利企業集中資源於專業核心活動的策略行為 (Takac, 1993);委外意即為組織將非核心的作業或活動委託外部人力 或單位來執行,以協助組織內核心工作順利有效的運作、執行,也是企 業將特定業務與服務的執行工作和管理責任委由第三者來承擔,以減少 成本及將有限資源充分運用於組織的核心活動與工作上。如此可增加組 織控制創造彈性,將次要的活動或作業,藉由委外向外尋找資源或租用 人員、設備來執行某些特定的活動。 自工業革命時代起,企業即開始依賴外界供應商執行內部工作 (Gordon, 1994)。為因應外在環境愈趨快速變遷,企業乃透過建立委外 (outsourcing)活動體系,朝向集中運用有限資源孕育核心競爭力的營運 模式,以因應動態變化程度漸高之經營環境(Bettis, Bradley and Hamel, 1992)。Zhu, Hsu and Lillie (2001)並提出企業委外之動機已經不再僅只是 為了減低營業成本而已,而是為了呼應日益激烈的商業競爭環境,而採 取的一種增強企業競爭力的策略性對策。

2.3 資源依賴理論(Resource Dependence Theory;RDT)

由於組織是一個開放系統,因此為了維持組織的生存,必須與外部 環境進行互動以獲取所需的資源,而其他組織所需的資源亦可能來自此

一組織,於是企業組織間因此產生了相互依賴的關係﹙Pfeffer & Salancik, 1978﹚。但是組織間資源依賴關係並非隨機發生,而是與組織功能的範 疇﹙Organization Domain﹚有關﹙ Levine & White, 1961﹚。所謂組織功 能的範疇係根據其功能上的相似性與互補性原則,所構成組織間互動的 一種機會結構。受到組織分工與專業化的影響,組織間產生了不同型態 的相互依賴關係。

Pfeffer & Salancik﹙1978﹚認為組織間的依賴關係主要是受到環境 結構特性影響,包括權力與職權在環境中分散的程度、環境提供關鍵性 資源的多寡以及組織間關係的緊密程度。Hall﹙1987﹚認為決定依賴程 度之要素為資源對於組織營運的重要性、資源的分配與使用權及資源在 環境中的集中程度。Robbins﹙1992﹚則以資源的三種特性說明組織間 的依賴關係,也就是資源的重要性、稀少性及不可替代性。 資源依賴理論探討組織如何適應環境以提高其生存機會。但是 Pfeffer & Salancik﹙1978﹚認為環境並非主動對組織產生意義,而是由 組織決策者對環境察覺的「認知」與「解釋」所賦予,並且依據管理者 解讀的意義而形成不同的依賴關係,此種依賴關係會影響組織間權力的 發展,進而影響組織的行動與結構。因為組織間的互動關係是由資源的 流動﹙Flow of Resources﹚所形成﹙ Levine & White, 1961﹚,組織與環 境進行資源互換,彼此間的依賴關係乃基於資源分配所進行之競爭/合 作活動,其依賴程度則由環境中的資源條件所決定。

資源依賴理論係主張組織在面對高度不確定的環境下,將藉由與其 他組織的聯繫來降低不確定性(Pfeffer & Salancik, 1978)。由於組織是一 個開放性系統,當面對高度不確定性、多變及複雜環境條件下,組織無 法完全只依賴本身資源而獨立運作,因此必須與外部環境互動、獲取資 源,以維持組織生存,而其他組織亦可透過相同方法獲得其所需資源, 故企業間產生相互依賴(interdependence)的關係。

探討,資源依賴理論指出要獲取特有的互補性資源 (complementary resources) 必 須 從 外 部 組 織 取 得 , 才 能 維 持 本 身 組 織 的 存 活 與 成 功 (Barringer & Harrison, 2000)。此外,為維持組織穩定,資源依賴理論主 張組織在資源環境或與其他交換資源的夥伴間運作,具有某種程度的控 制或影響(Sambharya & Banerji, 2006)。

2.4 資源基礎理論(Resource-based Theory) 資源基礎理論將公司視為一個生產資源的集合,生產資源包括實體 資本、人力資本與組織資本(包括公司的正式或非正式的組織結構) (Barney, 1986),它是強調以資源作為企業決策中心,以持續建構及運 用企業本身的條件優勢,因應外部環境之變化。特別是當企業能夠在支 配 現有資源 及獲取 新資源之 間取得 平衡時, 就能產 生更大的 效益 (Wernerfelt, 1984)。當組織資源不足時,必須依賴其他組織提供所缺乏 的資源,就會使營運活動的不確定性提高;而當組織資源充裕時,則不 必依賴其他組織,就可降低營運活動的不確定性 (Thompson,1967)。 為求企業資源能持續提供競爭優勢,資源必須符合四項基本屬性: (1)價值-資源對廠商的價值;(2)稀少-資源是獨一無二的,或對現有 與潛在的其他競爭廠商而言是稀少的;(3)不可模仿-資源是不能被完全 模仿的;(4)不可替代-資源不能被其他競爭廠商以其他資源加以替代 (Barney, 1991)。為了將企業有限的資源運用於核心能力之上,企業必須 以適當的策略來獲取並部署、應用這些資源;Grant(1991)主張取得 外部的補充性資源以發展新能力,進而填滿公司現有資源的缺口有其必 要。企業應策略性地專注於核心競爭力上,亦即專注於產生競爭優勢的 資源,而在取得與競爭優勢無關的資源方面,公司則應考慮委外。此等 策略不僅可以維持公司現有的資源與能力,並且可以支撐及擴大競爭優 勢(Grant,1991)。簡言之,依據資源基礎觀點,當現有資源的績效比預 期差時,委外即是針對此等績效差異的策略性反應(Teng, Cheon, Grover,

1995)。雖然資源基礎理論與資源依賴理論都在解釋對組織競爭優勢有 貢獻的價值資源之取得與擁有,然而這兩個理論都建議將委外視為解決 內部特定資源或能力的績效不如預期情況時的策略性作為。

2.5 交易成本理論(Transaction Cost Theory;TCT)

新古典經濟學對市場機能提出以供給與需求來決定商品價格與數 量之市場資訊是完全公開及不需成本的假設,這樣的假設在 1937 年受 到芝加哥大學 Coase 教授之質疑。Coase (1937)在其著作“The Nature of The Firm,”一書中,藉由 Nicholas Kaldor 所提出的廠商均衡經濟理論, 明確界定個別廠商與產業之間是可以使用邊際與替代概念來分析。 Coase 指出市場與廠商是協調生產的二種替代方法----市場上的價格變 化會引導生產,所謂協調係經過市場上一系列不同的交易來完成價格功 能;而廠商可因市場交易功能消失,企業本身之協調會取代市場交易而 引導生產。Coase 並認為生產分工後的協調若是透過市場價格機能運作 則會導致成本發生,當市場交易成本過高時,生產分工後之協調應轉向 組織內部管理方式來運作,才能取代複雜市場中之交易。 由此可知,Coase 的觀點認為廠商和市場間是一種替代管理結構, 二者之間主要差異在於交易成本。也就是說,在有些情境下由市場來統 治會比廠商內部組織之交易成本還來的高。此外,Coase 認為交易當事 人會存在下列三項成本:(1)搜尋成本(search costs):亦即當事人尋找交 易物所產生的成本,(2)協議成本(bargaining costs):亦即買賣雙方當事 人交易過程中所產生的溝通協議成本,(3)執行成本(enforcement costs): 亦即當交易完成後,交易當事人履行契約規定過程中所產生執行與監督 契約成本。依據 Coase 論點,很明顯不從技術觀點出發(將廠商視為生 產函數),相反的是從交易統治型態(governance form)來決定交易,亦即 取決於市場制度或廠商制度二者成本之高或低,當發生市場制度即為交 易成本,而發生廠商制度即為管理成本。此外,Coase 更強調市場價格

機能之協調與廠商內互動機制二者間應達到均衡狀態,意即儘可能使市 場價格執行成本與廠商內部管理成本之總合達到極小化。Coase 論點打 破新古典經濟學中長期認為市場資訊是自由完全公開與不需成本觀 點,並認為市場失靈真正原因是由於市場交易中之各方當事人存在著資 訊不對稱(asymmetric)原因所導致。在 Coase 提出上述論點後,引起諸 多學者對交易過程中各種現象之廣泛討論。後來 Williamson (1975)延續 Coase 研究文獻與理論,融合經濟學、組織理論及交易契約法等觀點, 發展出一套完整交易成本經濟組織理論架構(Williamson,1979)。 Williamson (1975)提出組織失靈觀點,係假設由於人性因素與環境 因素所導致,其中人性因素包括有限理性與投機主義,環境因素則包括 環境不確定性與複雜性、少數交易、資訊不對稱及交易氣氛。Williamson (1985)再提出資產特殊性、交易頻率及不確定性等三項交易標的之假 設,也是形成組織失靈與產生交易成本原因。Williamson 定義交易成本 (transaction cost)是指買賣雙方除了以交易價格做為進行市場交易機制 之外,另也包含為支持因交易活動過程中所產生的成本,其中包括事前 資訊搜尋成本、協議談判成本及簽約成本,另外亦包含事後適應不良成 本、討價還價成本、設立與營運成本及約束成本。 Williamson (1988)主張雖然產生交易成本原因很多,本質上還是源 自對人類有限理性與投機主義兩個基本假設。此假設觀點認為,在交易 過程中縱使面臨著市場環境不確定性與複雜性、少數交易、資訊不對 稱、交易氣氛、資產專屬性、交易頻率等因素,若人類具有完全理性而 且沒有發生投機行為,自然就不會產生交易成本。由此可知,Williamson 所提出之交易成本經濟理論基本假設、邏輯本質及內涵,在於辨識出在 哪些不同交易情境下,運用市場交易自然會產生顯著交易成本。此外, 組織應對於不同型態交易間採取適當統治結構,如此才可能消減市場中 交易成本,使得在不同統治結構下之管理成本最低(Williamson, 1988)。 綜合上述 Williamson 論點,若是廠商無自製能力,建議應從市場交易 取得資源;相對地,若廠商有自製能力,則建議應使用內部適當統治結

構,並善用內部資源使管理成本極小化。 Williamson (1991)認為廠商可被視為是一種組織,存在著許多不同 交易單位與不同交易性質的統治結構,如層級(hierarchy)、市場(market) 或混合型(hybrid)。廠商透過協調而產生不同高低的管理成本,藉由如 何使管理成本最小化之機制,而形成最適組織統治結構。因此,廠商可 試圖藉由其他統治結構體制來達成最低管理成本,並依據交易特質與未 來可能產生干擾因素(如人類有限理性、投機主義),而設計出最適交易 統治結構,即以交易成本經濟化之方式,來決定組織邊界與範疇,並達 到組織經濟效率最大化的目的(Williamson, 1999)。 廠商將因交易成本的高低而選擇階層(hierarchy)或選擇市場(market) 等兩種不同的統治結構,此對應關係可以作為解釋委外現象的基礎。委 外交易成本的發生原因包括:尋找可信賴的供應商之搜尋成本、協商與 執行合約的成本,以及在合約執行期間的協調成本(Alpar and Saharia, 1995)。因此當管理者在選擇自製或外購 (make or buy)的方案時,其 所 要 考 量 之 總 成 本 包 括 生 產 成 本 與 交 易 成 本 ( Lacity and Hirschheim,1993)。

第三章、

研究架構與假設

3.1 研究架構 企業在決定文件委外倉儲時,即面臨「內製或外購」決策,究竟應 自行建置倉儲存放,還是以委託外部倉儲廠商管理?若採取後者,其交 易成本包括:尋找可信賴的文件委外倉儲廠商之搜尋成本、協商與執行 合約的成本、以及在合約執行期間的協調成本。因此,依據本研究對象 台灣 C 銀行現行文件委外倉儲基本資料項目----(1)業務類別(2)文件箱所 屬地區(3)保存年限(4)文件分類(5)每年使用頻率(6)內部資源(移轉閒置 空間)等六個項目進行分析探討是否為影響文件委外倉儲交易成本之關 鍵因素;此外,從基本資料數據發現(6)內部資源(移轉閒置空間)似乎對 文件委外倉儲交易成本具有調節效果。本研究架構如圖 3-1 所示。 圖 3-1 文件委外倉儲交易成本研究模型 3.2 研究假設 就交易成本的觀點,委外決策旨在比較不同統治結構的交易成本, 分析不同交易特性所產生之交易成本變化,據以選擇最有效率的統治結 構。交易成本隨著資產專屬性與不確定性的水準而增加(Williamson,1985)。因此,本研究依據研究對象台灣 C 銀行現行文件委外倉儲基本 資料項目及其文件委外倉儲交易成本之間的關係進行研究假設---- (1)業務類別: 由於業務屬性不同,其文件保存條件也有所差異。因此探討是否因 企業內部不同的業務類別而影響文件委外倉儲的交易成本。依此推 論假設 H1 如下: H1:不同的業務類別會影響文件委外倉儲的交易成本。 (2)文件箱所屬地區: 因存倉單位所在地區別不同,其運送費率也有所差異。因此探討是 否因文件箱所屬地區不同而影響文件委外倉儲的交易成本。依此推 論假設 H2 如下: H2:文件箱所屬地區會影響文件委外倉儲的交易成本。 (3)保存年限: 文件可能因其重要性或風險性而訂定不同的保存年限。因此探討是 否因文件箱的保存年限不同而影響文件委外倉儲的交易成本。依此 推論假設 H3 如下: H3:文件箱的重要性(保存年限)會影響文件委外倉儲的交易成本。 (4)文件分類: 由於不同的文件,其保存條件也有所差異。因此探討是否因文件分 類不同而影響文件委外倉儲的交易成本。依此推論假設 H4 如下: H4:文件分類會影響文件委外倉儲的交易成本。 (5)每年使用頻率: 存倉單位因業務需要調閱文件,其管理費用及運費將有所增加。因 此探討是否因文件箱每年調件次數不同而影響文件委外倉儲的交易

成本。依此推論假設 H5 如下: H5:文件箱使用頻率會影響文件委外倉儲的交易成本。 (6)內部資源(移轉閒置空間): 由於企業內部有閒置空間可移轉做為文件倉儲使用,其倉租、管理 費用及運費計價與委外倉儲有所差異。因此探討企業之文件箱是否 因具有內部資源(移轉閒置空間)而影響文件委外倉儲的交易成本且 具有調節效果。依此推論假設 H6 如下: H6:內部資源(移轉閒置空間)會影響文件委外倉儲的交易成本且具 有調節效果。

第四章、

研究方法

4.1 分析方法 (1)資料蒐集與文件委外倉儲交易成本評估 本研究以台灣 C 銀行現行文件委外倉儲資料做為分析對象。因該公司 現行委外倉儲之文件箱約 182,468 件,且須將名目性資料進行轉化成類別性 資料,故以 1/100 等比例區間選取文件箱作為本研究樣本(樣本數 1,824)。 至於每筆委外倉儲文件箱之交易成本數據,係依其委外倉儲所應支付委外 廠商的各項成本總計所得,其中包含倉租、管理費用及運費。 (2)變數操作性定義與衡量 本研究架構的構念有業務類別、文件箱所屬地區、保存年限 、文件分 類、每年使用頻率及內部資源(移轉閒置空間)等六個項目,各構念變數皆進 行轉化以利分析處理。各變數操作性定義與衡量如下: 業務類別:係指 C 銀行存倉單位依內部不同業務屬性所做的組織分類。 業務類別(V1) '1'='個人金融' '2'='法人金融' '3'='信用金融' '4'='業務管理'; 文件箱所屬地區別:係指每件委外倉儲文件箱依據存倉單位所在地所做 的運送費率地區分類。 文件箱所屬地區別(V2) '1'='大台北地區' '2'='大台北以外地區(含宜蘭)' '3'='花東地區'; 保存年限:係指每件委外倉儲文件箱依據業務需求的重要性或風險性所 訂定的保存年限。 保存年限 (V3) '1'='1 年以下''2'='1-4 年' '3'='5-9 年' '4'='10-14 年' '5'='15 年以上'; 文件分類:係指每件委外倉儲文件箱依據 C 銀行主要業務內容所做的分 類。 文件分類(V4) '1'='公文/董事會議記錄' '2'='財務憑證/傳票' '3'='作業報表/稽核報告' '4'='授信/催收/呆帳/強執法律文件' '5'='客戶申請審核文件資料/合約'; 使用頻率:係指每件委外倉儲文件箱每年被調出閱覽的次數。 每年使用頻率(V5) '1'='0 次' '2'='1 次' '3'='2 次以上'; 內部資源(移轉閒置空間):係指委外倉儲文件箱是否被移轉至內部閒置 空間存放。 內部資源(移轉閒置空間)(V6) '1'='無' '2'='有' 4.2 資料分析 本研究採用 SAS 進行資料分析,針對 C 銀行現行文件委外倉儲名目性 資料進行轉化及定義;並依據 C 銀行現行文件委外倉儲基本資料項目做為 主要變數;最後再以迴歸分析針對每個變數,檢定其對交易成本間的假設 是否成立。程序如下:

(2)複迴歸分析 (Multiple Regressions Analysis)

第五章、

研究結果與討論

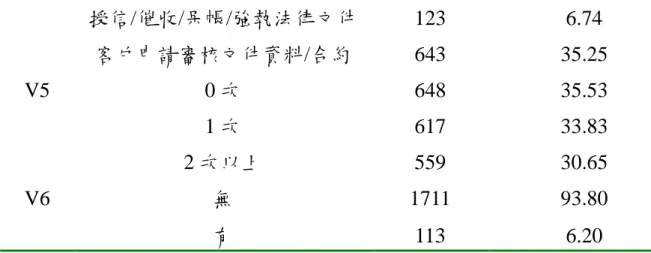

首先由表 1 可看出,V1 以'個人金融'佔 56.63%為最多,顯示 C 銀行存 倉單位業務屬性以”個人金融”居多;V2 以'大台北地區'佔 64.53%為最多, 顯示 C 銀行存倉單位所在地以”大台北地區”居多;V3 以'15 年以上'佔 74.84% 為最多,顯示 C 銀行依據業務需求重要性或風險性所訂定的保存年限多 以”15 年以上”為主;V4 以'客戶申請審核文件資料/合約'佔 35.25%及'財務憑 證/傳票'佔 29.22%居多,顯示 C 銀行委外倉儲文件以”客戶申請審核文件資 料/合約”及”財務憑證/傳票”為多數;V5 由於'0 次'佔 35.53%、'1 次'佔 33.83% 及'2 次以上'佔 30.65%彼此差距不大,顯示 C 銀行委外倉儲文件箱每年被調 出閱覽的次數分布相當平均;至於 V6,以'無'佔 93.80%,顯示 C 銀行文件 箱仍多以”委外倉儲”為主,僅有少數移轉至閒置空間存放。 表 1 各項因變數次數分配 因變數 頻率 所佔百分比 V1 個人金融 1033 56.63 法人金融 242 13.27 信用金融 234 12.83 業務管理 315 17.27 V2 大台北地區 1177 64.53 大台北以外地區(含宜蘭) 547 29.99 花東地區 100 5.48 V3 1 年以下 5 0.27 1-4 年 106 5.81 5-9 年 180 9.87 10-14 年 168 9.21 15 年以上 1365 74.84 V4 公文/董事會議記錄 165 9.05 財務憑證/傳票 533 29.22 作業報表/稽核報告 360 19.74授信/催收/呆帳/強執法律文件 123 6.74 客戶申請審核文件資料/合約 643 35.25 V5 0 次 648 35.53 1 次 617 33.83 2 次以上 559 30.65 V6 無 1711 93.80 有 113 6.20 再來分析探討 PROC GLM 的結果。當對文件委外倉儲交易成本及相關 因素建構之研究模型利用 PROC GLM 進行初步分析,從表 2 可看出,在顯 著水準 0.0001 之下,Model 之 F-value=16553.4 相當顯著,表示經驗證本 研究架構模型構念間的路徑關係是可行的,意即本研究假設 H1、H2、H3、 H4、H5 及 H6 都成立。其中特別值得注意的是(1)文件箱所屬地區別(V2*V6 之 F-value=2036.54)、保存年限 (V3*V6 之 F-value=14207.2)及每年使用 頻率(V5*V6 之 F-value=5420.75)特別顯著,表示此三項變數在所有變數中 特別會影響文件委外倉儲交易成本,是重要關鍵因素。(2)除文件分類 (V4*V6 之 F-value=4.75)較不顯著外,其他變數與 DUMMY(V6)之 F-value 皆相當顯著,這就表示在有內部資源(移轉閒置空間)情況下,確實影響文 件委外倉儲交易成本甚鉅。

表 2 交易成本與各項因變數的迴歸分析 Dependent Variable:Y

Source DF Sum of Squares Mean Square F Value Pr>F Model 21 536709482.8 25557594.4 16553.4 <.0001

Error 1730 2671036.2 1544.0

Corrected Total 1751 539380519.0

R-Square Coeff Var Root MSE Y Mean

Source DF Type III SS Mean Square F Value Pr>F V1*V6 3 196876.7 65625.6 42.50 <.0001 V2*V6 2 6288631.4 3144315.7 2036.54 <.0001 V3*V6 6 131611518.1 21935253.0 14207.2 <.0001 V4*V6 5 36700.5 7340.1 4.75 0.0003 V5*V6 2 16738755.4 8369377.7 5420.75 <.0001 P≦0.0001

第六章、

結論與建議

6.1 研究結論 從研究結果發現(1)業務類別(2)地區別(3)保存年限(4)文件分類(5) 使用頻率(6)內部資源為影響文件委外倉儲交易成本的因素;而其中「地 區別」、「保存年限」及「使用頻率」更為關鍵重要。此意即當存倉單位 所在地區別不同,其與委外倉庫距離越遠,運費越高,交易成本亦越高; 而文件保存年限越久,其存倉成本越高,交易成本亦越高;文件調閱頻 率高,委外倉儲管理費及運費越高,交易成本亦越高。 因此,以「交易成本」觀點考量,企業在擬訂文件委外倉儲策略 時,應審慎將下列結論納入參考: 1. 確實依據實務需求考量,評估文件倉儲使用之營業成本來決定是否 委外管理。 2. 業務單位應同時考量文件之重要性/風險性及其可能發生之存倉交易 成本,以明確訂定保存年限。 3. 對於與委外倉庫距離遠且保存年限高且使用頻率高的文件,不適合 進行委外倉儲,應自行儲存管理。 4. 企業內部若有閒置空間可移轉做為文件儲存使用,週邊鄰近的單位 文件可就近存放管理,如此確可降低公司文件委外倉儲之交易成本。 6.2 研究限制 然而一家銀行文件委外倉儲模式無法代表所有企業的模式為本研 究限制之ㄧ;而研究樣本須將名目性資料進行轉化成類別性資料,因此 經等比例篩選而出,是否因此有過濾掉具代表性樣本之虞為本研究限制 之二。但相較台灣其他產業,在一個對文件委外倉儲有重要需求的代表 性產業,且又以此產業中文件委外倉儲量最大之銀行為對象,必有其研 究價值。 6.3 未來研究建議未來研究者可擴大研究範疇,納入不同產業文件委外倉儲相關資 料,藉以了解是否增加其他可能影響交易成本的研究變項,進行統計分 析;藉由不同研究變項的加入,以更精確地瞭解影響文件委外倉儲交易 成本之要素。另外本研究僅研究影響企業文件委外倉儲交易成本的關鍵 因素可能有所不足,後續可延伸研究文件委外倉儲交易成本與其他績效 構念(例如服務滿意度、提升之作業時效及撙節之營運成本等)的相關 性,藉以清楚完整地衡量文件委外倉儲之效益。

參考文獻

Barney, J. B. (1986), “Organizational Culture: Can It Be A Source of Sustained Competitive Adventage?,” Academy of Management Review, 11, 656-665.

Barney, J. B. (1991), “Firm Resources and Sustained Competitive Advantage,”

Journal of Management Studies, 17(1), 99-120.

Barringer, B. R. & Harrison, J. S. (2000), “Walking A Tightrope: Greating Value Through Interorganizational Relationships,” Journal of Management, 26(3), 367.

Coase, R. H. (1937), “The Nature of The Firm,” Economica, 4, 386-405.

Chi, T. (1994), “Trading In Strategic Resources: Necessary Conditions, Transaction Cost Problems, and Choice of Exchange Structure,” Strategic

Management Journal, 15(4), May, 271.

Grant, R. M. (1991), “The Resource-based Theory of Competitive Advantage Implications for Strategy Formulation,” California Management Review, 12(1), 114-135.

Hall, R. H. (1987), "Organizations:Structure,Process,and Outcomes," New

Jersey:4th, Prentice Hall.

Kogut, B. (1985), “Designing Global Strategies: Profiting from Operation Flexibility,” Sloan Management Review, 27(1), 27-38.

Kotter, J. P. (1989), “Managing External Dependence,” Academy of

Management Review, 4(1), 87-92.

Lacity, M. C. & Hirschheim, R. (1993), “The Information Systems Outsourcing Bandwagon,” Sloan Management Review(Fall), 35(1), 73-86.

Study Interorganizational Relationships,” Administrative Science Quarterly, 5: 583-601.

Pfeffer, J. & Salancik, G. R. (1978), “The External Control of Organizations:A Resource Dependence Perspective,” Harper & Row Publishers.

Porter, M. E. (1980), “Competitive Strategies,” New York: Free Press. Robbins, S. P. (1992), “Management,” Prentice-Hall International,Inc.

Ron Sanchez, R. (2003), “Integrating Transaction Costs Theory and Real Options Theory,” Managerial and Decision Economics, 24(4), Jun, 267. Sambharya, R. B. & Banerji, K. (2006), “The Effect of Keiretsu Affiliation and

Resource Dependencies on Supplier Firm Performance in the Japanese Automobile Industry,” Management International Review, 46(1), 7.

Sampson, R. C. (2004), “Organizational Choice in R&D Alliances: Knowledge-based and Transaction Cost Perspectives,” Managerial and

Decision Economics, 25(6-7), Sep, 421.

Takac, P. F. (1993), “Outsourcing Technology,” Management Decision, 13(1), 26-37.

Tsang, E. W. K. (2000), “Transaction Cost and Resource-based Explanations of Joint Ventures: A Comparison and Synthesis,” Organization Studies, 21(1), 215.

Teng, J. T. C., Cheon, M. J. & Grover, V. (1995), “Decisions to Outsource Information Systems Functions: Testing A Strategy-theoretic Discrepancy Model,” Decision Sciences, 26(1), 75-103.

Thompson, J. D. (1967), “Organizations in Action: Social Science Bases of Administrative Theory,” New York: McGraw-Hill.

Wernerfelt, B. (1984), “A Resource-based View of The Firm,” Strategic

Williamson, O. E. (1975), “Markets and Hierarchies: Analysis and Antitrust Implications,” New York: Free Press.

Williamson, O. E. (1979), “Transaction-cost Economics: The Governance of Contractual Relations,” Journal of Law and Economics, 22(3), 233-261. Williamson, O. E. (1985), “The Economic Institutions of Capitalism,” New York:

Free Press.

Williamson, O. E. (1988), “The Logic of Economic Organization,” Journal of

Law, Economics and Organization, 4(1), 65-93.

Williamson, O. E. (1991), “Comparative Economic Organization: The Analysis of Discrete Structural Alternative,” Administrative Science Quarterly, 36(3), 269-296.

Williamson, O. E. (1999), “Strategy Research: Governance and Competence Perspectives,” Strategic Management Journal, 20(10), 1087-1108.

Williamson, O. E. (2000), “The New Institutional Economics: Taking Stock, Looking Ahead,” Journal of Economic Literature, 38(September), 596-613.

附錄

SAS Code

PROCIMPORTOUT= WORK.docbox

DATAFILE= "C:\Documents and Settings\hung\My Documents\論文參考文獻資料 \Docbox.xls" DBMS=EXCEL5 REPLACE; GETNAMES=YES; RUN; DATA Docbox0; SET WORK.docbox; PROCFORMAT; LABEL V1='業務類別' V2='地區別' V3='重要/風險性(保存年限)' V4='文件分類' V5='使用頻率(次/年)' V6='內部資源(移轉閒置空間)' Y='文件箱交易成本(元/件)'; RUN;

PROCPRINTLABEL;

Title'原始資料'; RUN; DATA Docbox1; SET Docbox0; IF Y=0THEN Y=.; IF V1=9THEN V1=.; IF V2=9THEN V2=.; IF V3=9THEN V3=.; IF V4=9THEN V4=.; IF V5=9THEN V5=.; IF V6=9THEN V6=.; RUN;

PROCPRINTLABEL;

Title'將遺失資料去除';

RUN;

PROC FREQ DATA=Docbox1; Title '各項因變數次數分配'; RUN; DATA DOCBOX1; SET WORK.docbox; IF V6=2THEN DUMMY=1; ELSE DUMMY=0; RUN; PROC GLM DATA=Docbox1; CLASS V1 V2 V3 V4 V5 V6; MODEL Y= (V1 V2 V3 V4 V5)*V6/SS3; RUN;