巴賽爾資本協定(Ⅲ)對臺灣銀行業的影響 - 政大學術集成

49

0

0

全文

(2) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(3) 謝辭 研究所兩年時光匆匆流逝,在此感謝全體金融學系碩士班的老師與同學,感 謝老師引領學生進入金融領域,也感謝同學一起努力各項考詴及報告,在大家一 起奮鬥之下考詴及報告不再困難。 論文寫作期間特別感謝李桐豪教授悉心指導,擔任口詴委員的國立中正大學 經濟系馮立功教授與國立政治大學金融系林建秀教授的寶貴指正意見,在此表示 萬分的感謝。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(4) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(5) 摘要 本研究利用臺灣的資料粗略評估新版巴賽爾資本適足率規範對銀行體系的 影響,以作為監管單位修正銀行資本規範之參考。實證結果顯示:當資本比率不 足時,銀行會藉由提高放款利率、代換成較低風險資產或減少持有高風險資產等 方式以降低影響分母的風險性資產類項目;及以增資、發行合格債券、保留盈餘 等方式增加分子之資本類項目。臺灣的銀行整體而言在資本適足率規範提高時資 本增加幅度大於資產減少幅度,暗示銀行業雖然會依據資金成本決定資本化方式, 但可能更重視資產規模及業務市占率。反映了臺灣金融機構家數過多導致過度競. 政 治 大. 爭的事實,銀行寧願使用較貴的增資方式也不願意以減少資產或縮減放貸業務等. 立. 方式達到目標資本比率。從銀行調整資本項目的程度也可發現,在僅規範自有資. ‧ 國. 學. 本適足率時銀行使用成本較低的第二、三類資本去填充總資本以達目標資本比率, 難以達到增加銀行業資本穩固性的效果,需進一步規範核心資本適足率始有效提. ‧. 高銀行吸收損失的能力。這樣的結果提供監理單位在修改法令規範上的依據:銀. y. Nat. sit. 行有使用低成本之資本的誘因,為達到總體審慎之風險管理目的,應增訂核心資. n. al. er. io. 本適足率規範,並對核心資本不足之銀行採取立即糾正措施。. i n Ch 關鍵詞:資本適足率、巴賽爾資本協定(Ⅲ) engchi U. v.

(6) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(7) Abstract In this study, we conducted a rough assessment of the impact of new Basel capital adequacy ratio on Taiwanese banking system as a consultation of regulatory amendment. The empirical results show: when the capital ratio is low, the bank will raise lending rates, reduce lending volume and other risk assets, at the same time raise capital by retaining earnings and issuing qualified bonds. Taiwan's banks in general increased capital greater than reducing risk weighted assets, suggesting that although the banks would follow the pecking order theory of the cost of capital when. 政 治 大. capitalization, but may pay more attention to asset size and market share. Reflects the. 立. phenomenon of excessive competition over the banking system in Taiwan‐banks. ‧ 國. 學. would rather use more expensive capital than cutting loans to achieve target capital ratio. We also found that, the effectiveness of regulatory interventions intended to. ‧. raise banks’ ability to absorb losses may be somewhat muted unless such capital. y. Nat. io. sit. requirements mandate the type of capital that must be raised, the banks had the. n. al. er. incentives to favor adjustments to tiers 2 and 3 capital (or to the deductions that they. i n U. v. make from total capital) over adjustments to tier 1 capital in order to achieve the. Ch. engchi. target capital ratio. As the result, to effectively improve the banks’ ability to absorb losses, the supervisory units should add the requirements of core capital adequacy ratio and take prompt corrective actions when banks exhibit progressively deteriorating capital ratios..

(8) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(9) 目錄 第壹章.. 緒論 ................................................................................................... 1. 第一節. 研究背景 ....................................................................................... 1. 第二節. 研究目的 ....................................................................................... 4. 第貳章.. 文獻探討 ........................................................................................... 5. 第一節. 巴賽爾資本協定 ............................................................................ 5. 第二節. 新資本協定草案評估報告 ............................................................ 9. 第三節. 銀行資本順位理論 ...................................................................... 12. ‧ 國. 研究方法 ......................................................................................... 14. ‧. 決定各銀行內部目標資本比率 ................................................... 15. Nat. y. 第一節. 學. 第參章.. 立. 政 治 大. 第三節. 估計資產/資本之調整速率 ......................................................... 17. 第四節. 估計方法—FIXED EFFECT PANEL REGRESSION ............................. 18. 第五節. 模擬資本比率增加對銀行的影響 ............................................... 19. er. al. n. 第肆章.. sit. 計算各銀行資本化程度 .............................................................. 16. io. 第二節. Ch. engchi. i n U. v. 實證研究 ......................................................................................... 20. 第一節. 資料來源與樣本選取 .................................................................. 20. 第二節. 實證結果 ..................................................................................... 23. 第伍章.. 結論 ................................................................................................. 31. i.

(10) 附錄一. 本國銀行內部目標資本比率....................................................... 33 附錄二. 模擬提高自有資本適足率 .......................................................... 34 附錄三. 模擬提高第一類資本適足率....................................................... 35 參考文獻 ..................................................................................................... 36. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. ii. i n U. v.

(11) 圖目錄 圖 1 近年臺灣銀行體系帄均自有資本適足率情形 ................................................ 2 圖 2 本國銀行 2010 年第二季自有資本適足率 ...................................................... 3 圖 3 本國銀行 2010 年第二季第一類資本適足率 .................................................. 3 圖 4 本國銀行內部目標資本比率 ......................................................................... 23 圖 5 銀行在不同期間資本化程度分布情形......................................................... 24. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. iii. i n U. v.

(12) 表目錄 表 1 各類資本之範圍 ............................................................................................. 6 表 2 From Basel Ⅱ to Basel Ⅲ ............................................................................. 7 表 3 新版資本協定分階段實施進程 ....................................................................... 8 表 4 迴歸估計結果—自有資本資本化程度......................................................... 27 表 5 迴歸估計結果—第一類資本資本化程度 ..................................................... 28. 政 治 大. 表 6 模擬自有資本適足率提高之結果 ................................................................ 30. 立. 表 7 模擬第一類資本適足率提高之結果 ............................................................ 30. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. iv. i n U. v.

(13) 第壹章. 緒論. 第一節 研究背景. 金融海嘯過後,金融安定成為各國金融監理的新議題,金融主管機關除了傳 統上所強調的個體審慎監理原則(Micro-prudential supervision)外,尚頇一併注 重 總 體 面 審 慎 監 理 ( Macro-prudential supervision )。 個 體 審 慎 監 理 是 一 種. 政 治 大 式則是 top-down,關注於整體制度面、金融機構間相互影響及總體經濟情形。因 立 bottom-up 的監理方式,強調個別金融機構的穩健與健全;而總體審慎之監理方. 此國際清算銀行(Bank for International Settlements;BIS)組織中的巴賽爾銀行. ‧ 國. 學. 監管委員會(Basel Committee on Banking Supervision;BCBS)為了強化全球金. ‧. 融體系,在 2009 年陸續發表了對重建國際金融市場秩序的提案,包括:. sit. y. Nat. 提高資本的品質、強度及透明度; 強化資本覆蓋風險的能力; 在適當時機逐步建立緩衝資本(buffers); 推出全球最低流動性標準;. n. al. Ch. engchi. er. io. 引入槓桿比率以補強風險性資本的衡量;. i n U. v. 根據這些提案修訂舊有規範(Basel Ⅱ),而形成新版巴賽爾銀行資本適足 性規範(Basel Ⅲ)。整體而言,市場及監管單位對於銀行體系的資本及流動性 規範提高,也開始重視金融機構對總體經濟的交互影響。由於資本實力標示銀行 在惡劣經濟環境下承受損失的能力,提案內容不僅大幅提高第一類資本適足性比 率,更重視最能吸收損失之有形普通股權益資本(Tangible Common Equity;TCE); 此外,納入考量金融體系之順景氣循環特性,希望金融機構增提反景氣循環緩衝 資本—在景氣好時建立緩衝,俾於景氣反轉時得以因應。. 1.

(14) 在正式定出新的規範之前,巴賽爾銀行監管委員會頇先瞭解新監理架構對各 國銀行業及總體經濟的衝擊影響。於是在 2010 年二月,巴賽爾銀行監管委員會 與金融穩定委員會(Financial Stability Board;FSB)組成總體經濟評估團隊 (Macroeconomic Assessment Group;MAG) ,針對即將採取的更嚴格的資本及流 動性規範做出政策評估,藉由模擬在新資本規範下銀行之因應措施,進一步宏觀 地觀察整體銀行業乃至於總體經濟的變化。 因為新規範的總體審慎監理原則強調可因應各國體質、金融制度、與可用金 融工具的不同,應該進行差異化監理。臺灣的情形而言,根據金管會在 2010 年. 政 治 大 整體銀行普通股權益資本比率帄均為 7.54%,第一類資本比率帄均為 7.8%,亦 立 9 月發布的新聞稿中表示,以 99 年 6 月臺灣之各銀行申報資料為基準初步估計,. 1. ‧ 國. 學. 即普通股權益比率已超越新版資本協定 要求 2019 年達到 7%之標準;第一類資 本比率今年就已超越 2017 年的 7.25%之標準,加以過去三年盈餘帄均每年達 500. ‧. 億元以上,目前本國銀行資本結構已有穩定基礎,體質尚稱健全。. y. Nat. n. al. er. io. 12.5 12.0 11.5 11.0 10.5 10.0. sit. 圖 1 近年臺灣銀行體系帄均自有資本適足率情形. 10.88 10.89. Ch. 10.81. i U e n11.43 g c h 11.43. v ni. 11.60. 12.03 11.86. 11.61. 11.08. 資料來源:中央銀行本國銀行營運績效季報. 1. Basel Ⅲ將普通股權益資本比率提高至 7%(包含留存緩衝資本) ,第一類資本比率提高至 8.5%,. 總資本適足率提高至 10.5%。而反景氣緩衝資本比率為視景氣狀況另外加上 0~2.5%的資本比率。 分階段逐步實施的細節列於表 2 及表 3。 2.

(15) 金管會表示,為因應新版資本協定重視普通股及第一類資本之趨勢,將要求 銀行從長期資本規劃及股利政策方面妥適因應,除發行新股外,未來可透過每年 營運所創造盈餘,搭配審慎之股利分配政策,以增強普通股基礎,強化風險承擔 能力,應能溫和漸進地達到新的國際資本標準,促使銀行提升風險承擔能力,營 造健全穩定金融體系之目標。 圖 2 本國銀行 2010 年第二季自有資本適足率 18 16 14 12 10 8 6 4 2 0. 立. 政 治 大. ‧ 國. (. 學. 臺台高臺合第華彰兆國花上聯遠元永玉萬台大日安中臺陽板台渣台京華三大 灣北雄灣作一南化豐泰旗海邦東大豐山泰新眾盛泰國灣信信灣打中城泰信台 銀富銀土金商商商國世 商商國銀商商商國商國商信新商商中國商商商商北 行邦行地庫業業業際華台業業際行業業業際業際業託光業業小際業業業業銀 商 銀銀銀銀銀商商灣儲銀商 銀銀銀商銀商銀商商銀銀企商銀銀銀銀行 業 行行行行行業業商蓄行業 行行行業行業行業業行行業業行行行行 銀 銀 銀 銀銀 銀銀業銀 銀 銀銀 行 行 行 行行 行行銀行 行 行行 行 ). ‧. sit. y. Nat. n. al. er. io. 圖 3 本國銀行 2010 年第二季第一類資本適足率. 14 12 10 8 6 4 2 0. Ch. engchi. i n U. v. (. 臺台高臺合第華彰兆國花上聯遠元永玉萬台大日安中臺陽板台渣台京華三大 灣北雄灣作一南化豐泰旗海邦東大豐山泰新眾盛泰國灣信信灣打中城泰信台 銀富銀土金商商商國世 商商國銀商商商國商國商信新商商中國商商商商北 行邦行地庫業業業際華台業業際行業業業際業際業託光業業小際業業業業銀 商 銀銀銀銀銀商商灣儲銀商 銀銀銀商銀商銀商商銀銀企商銀銀銀銀行 業 行行行行行業業商蓄行業 行行行業行業行業業行行業業行行行行 銀 銀銀業銀 銀 銀 銀 銀銀 銀銀 行 行行銀行 行 行 行 行行 行行 行 ). 資料來源:中央銀行出版本國銀行營運績效季報 3.

(16) 第二節 研究目的. 臺灣銀行體系的資本適足情形看似已普遍達到新協定標準,但尚未達到加入 反景氣緩衝資本後的資本需求,且這僅是帄均值的結果,金融機構個別差異也會 使得業務推行上出現落差,在一般情況下小型區域銀行的財務情況未如大型銀行 控管嚴謹,所以其財務狀況使其籌資的壓力相對較高,因此資本額較小的銀行恐 怕會在競爭中更為弱勢。此外,有部份銀行的第一類資本比率偏低,在 Basel Ⅲ 大幅度提高第一類資本適足率的情況下,恐面臨增資的壓力。. 政 治 大. 臺灣《銀行法》規範的第一類資本包括普通股、資本公積、盈餘公積等,都. 立. 屬於有形普通股權益資本的範疇,相較於第一類資本頇扣除永續非累積特別股、. ‧ 國. 學. 無到期日非累積次順位債券及商譽,前兩者臺灣幾乎沒有發行,後者已列入第一 類資本扣除額內。因此目前臺灣的法令規範中,第一類資本其實已相當接近有形. ‧. 普通股權益資本。本研究關於有形普通股權益資本限制的討論即以第一類資本代. er. io. sit. y. Nat. 替。. 本研究欲利用臺灣的資料粗略評估第三版巴賽爾資本協定(Basel Ⅲ)對銀. al. n. v i n 行體系的影響,瞭解自有資本適足率及第一類資本適足率的提高分別對本國銀行 Ch engchi U. 資產、資本及放款業務等的影響,以探討臺灣監理單位應如何擬定合適的法規, 才能在維持金融體系穩定的前提下,兼顧銀行業之獲利能力及扮演好在經濟體系 中資金供給者的角色,避免傷及正在復甦中的經濟。. 4.

(17) 第貳章. 文獻探討. 第一節 巴賽爾資本協定. 1.. 資本適足性規範歷史沿革. 1988 年 由 巴 賽爾 委 員 會所 發 布 之 「 資 本 計算 及 資 本 標準 之 國 際規 範. 政 治 大 保國際銀行有其適當資本水準並建構公帄競爭條件而定,要求 G10 會員國銀行 立. (International Convergence of Capital Measurement and Capital Standards)」原為確 2. ‧ 國. 學. 依據各銀行風險情況衡量其資本適足率,惟不論其衡量方式是否相同,其資本適 足率仍應維持至少 8%的最低標準,而此一標準亦為世界各國於 90 年代所普遍接. ‧. 受,已有百餘國家銀行體系採用巴賽爾協定。然由於銀行規模及金融商品已日趨. sit. y. Nat. 複雜化、國際化,1988 年版本之架構僅著重信用風險衡量,未考慮市場及作業. al. er. io. 風險。爾後於 1996 年改進未考量市場風險資本計提之缺失,增加第三類資本之. n. 規範,而成正式的 Basel Ⅰ資本協定。. Ch. engchi. i n U. v. Basel Ⅰ協定雖然簡單、容易計算,但是仍有一些缺失,例如:未將不同程 度風險分別加以處理、協定未能隨日益複雜的風險管理而調整,以及風險權數區 分太粗略以致無法看出銀行風險之全貌等。巴賽爾委員會遂於 1999 年公佈更具 風險敏感性之資本適足率架構,並於 2001 年公佈第二版巴賽爾協定草案,明確 規範除信用風險與市場風險外,尚包括機構作業風險,以期有效反映銀行面對之 風險全貌。主要架構包括最低資本適足(minimum capital requirements)、監理. 2. 包括加拿大、法國、德國、義大利、日本、英國、瑞典、比利時、荷蘭、美國 5.

(18) 審查(supervisory review) 、及市場制約(market discipline)三大支柱(Three Pillars)。 2004 年 6 月 26 日巴賽爾銀行監理委員會正式公布第二版巴賽爾協定(Basel Ⅱ), 並自 2006 年起實施。 第二版協定仍維持第一版資本定義,其自有資本與風險性加權資產之比率仍 應維持至少 8%;改進的部分為—以合併基礎計算方式考量整個銀行集團內之風 險,延伸至銀行集團之控股公司資本與風險估算。此外,也改進資本適足率分母 部分風險衡量的方式,包括信用風險估算方式更為複雜,並將作業風險 (operational risk)納入整體資本適足率計算。. 第二類資本. 第三類資本. n. al. 市場風險與作業風險應計提資本. er. io. 信用風險加權性資產. sit. y. 第一類資本. 風險性資產. ‧. Nat. 風險性資產. 自有資本. 資本適足性比率. 自有資本. 學. ‧ 國. 2.. 政 治 大 現行資本協定各類資本定義範圍 立. i n U. 表 1 各類資本之範圍. Ch. engchi. v. 普通股、永續非累積特別股、無到期日非累積次順位債券、預收股 本、資本公積、法定盈餘公積、特別盈餘公積、累積盈虧、少數股 第一類資本 權及股東權益其他項目之合計數額減商譽、出售不良債權未攤銷損 失及依銀行自有資本與風險性資產之計算方法及表格所規定之應 扣除項目之金額。 永續累積特別股、無到期日累積次順位債券、固定資產增值公積、 重估增值、備供出售金融資產未實現利益之百分之四十五、可轉換 第二類資本 債券、營業準備及備抵呆帳、長期次順位債券、非永續特別股之合 計數額減依銀行自有資本與風險性資產之計算方法及表格所規定 之應扣除項目之金額 第三類資本 短期次順位債券加計非永續特別股之合計數額 資料來源:銀行資本適足性及資本等級管理辦法 6.

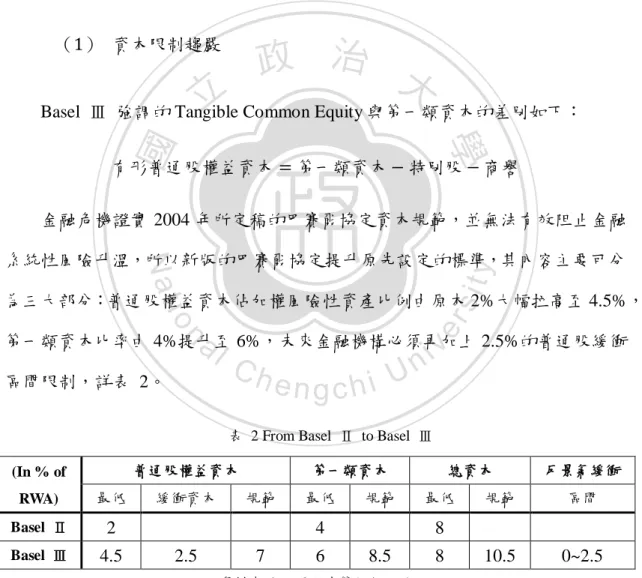

(19) 3.. 更嚴格的資本架構:第三版巴賽爾資本協定草案. 為了修定 Basel Ⅱ提出之第三版巴賽爾資本協定草案中,各項新制都有時代 上的意義。巴賽爾銀行監管委員會(2009)出版關於強化銀行體系恢復能力 (resilience)的政策諮詢文件(Consultative document),提出以下三大構面:資 本限制趨嚴、長期的緩衝期間及景氣波動下的政策調整,說明新版協定規範的方 向及作法。. 政 治 大. (1) 資本限制趨嚴. 立. 有形普通股權益資本. 學. ‧ 國. Basel Ⅲ 強調的 Tangible Common Equity 與第一類資本的差別如下: 第一類資本. 特別股. 商譽. ‧. 金融危機證實 2004 年所定稿的巴賽爾協定資本規範,並無法有效阻止金融. sit. y. Nat. 系統性風險升溫,所以新版的巴賽爾協定提升原先設定的標準,其內容主要可分. al. er. io. 為三大部分:普通股權益資本佔加權風險性資產比例由原本 2%大幅拉高至 4.5%,. v. n. 第一類資本比率由 4%提升至 6%,未來金融機構必頇再加上 2.5%的普通股緩衝 區間限制,詳表 2。. Ch. engchi. i n U. 表 2 From Basel Ⅱ to Basel Ⅲ 普通股權益資本. (In % of RWA). 最低. Basel Ⅱ. 2. Basel Ⅲ. 4.5. 緩衝資本. 第一類資本 規範. 最低. 規範. 4 2.5. 7. 總資本 最低. 反景氣緩衝. 規範. 區間. 10.5. 0~2.5. 8. 6. 8.5. 資料來源:國際清算銀行網站. 7. 8.

(20) 由於普通股是吸收損失最佳的項目,提升比例最能確保銀行財務的安全性, 此限制也會使得槓桿比例有效下降。在緩衝機制部分,當銀行財務狀況面臨問題 落入緩衝區時,監管單位即可管制該行的財務操作,尤其在限縮限制員工紅利及 盈餘的分配部份,這是為了防止經營階層使用高槓桿一味追求獲利,即使當景氣 轉變時經營階層仍過度進行股利與紅利發放。. (2) 長期的緩衝期間. 新版巴賽爾協定雖然提升財務比率限制,但是卻給予較長的緩衝期間。分兩. 政 治 大 類資本比率的調整,並在立 2015 年正式達到最終標準;其次,在 2016 年將會逐漸. 部分進行說明:首先,巴賽爾委員會預計在 2013 年開始逐步進行普通股與第一. 必頇正式達到要求的 2.5%,詳表 3。. ‧. ‧ 國. 學. 開始提列緩衝資本(Conservation buffer),至 2019 年 1 月 1 日,資本緩衝區間. 表 3 新版資本協定分階段實施進程. Nat. 2015. 2016. 2017. 普通股資本. 3.5%. 4.0%. 4.5%. 4.5%. 4.5%. 0.625%. 2018. 2019. 4.5%. 4.5%. 1.25%. 1.875%. 2.50%. n C h4.5% 5.125% U5.75% engchi. 6.375%. 7.0%. er. 緩衝資本. y. 2014. sit. 2013. io. 資本比率. 3.5%. 第一類資本. 4.5%. 5.5%. 6.0%. 6.0%. 6.0%. 6.0%. 6.0%. 總資本. 8.0%. 8.0%. 8.0%. 8.0%. 8.0%. 8.0%. 8.0%. 總資本 +緩衝資本. 8.0%. 8.0%. 8.0%. 8.625%. 9.25%. 9.875%. 10.5%. n. 普通股資本 +緩衝資本. al. iv. 4.0%. 資料來源:國際清算銀行網站. 施行的緩衝期間較長,是因為雖然大部分國家皆已經順利走出衰退,但是目 前成熟國家面臨的是失業型的復甦,若要求金融機構立即符合財務規範,可能會 降低銀行放款意願,造成信用緊縮,將再次傷害內需成長動力,嚴重甚至可能導 致二次衰退的發生。此也突顯未來金融改革措施將會符合漸進性。 8.

(21) (3) 景氣波動下的政策調整. 巴賽爾銀行監管委員會(2010)出版反景氣循環緩衝資本(Countercyclical capital buffer)的政策諮詢文件,設計出在景氣循環期間動態調整資本比率之機 制,將金融機構之於總體經濟的交互作用正式納入風險管理的範疇。不同國家依 其國情,當監管單位發現銀行部門出現信用成長過快的跡象,可以立刻調整反景 氣緩衝區間,其區間範圍為另增加於規範比率之上 0 至 2.5%。反景氣緩衝區間 的設立具重大象徵意義,巴賽爾委員會賦予監管機構有更多監控銀行的工具,也. 政 治 大 委員會並未明列設定的標準,所以各國必頇以自己國家情況調整,意味未來政策 立 表示監管機構對金融活動將必頇負更多的責任,尤其要如何決定緩衝區間比例,. 可以進行的空間將會增加。. ‧ 國. 學 ‧. 第二節 新資本協定草案評估報告. y. Nat. sit. 由金融穩定委員會及巴賽爾銀行監管委員會共同成立的總體經濟評估團隊. n. al. er. io. (2010)發表了過度至新規範的總體經濟衝擊中期報告(Interim report) ,文中將. i n U. v. 新資本及流動性規範對總體經濟的影響拆解為兩步驟(Two-step approach)—先. Ch. engchi. 是趨嚴的資本比率及流動性對銀行貸款量及存放款利差的影響,再將整體銀行業 因調整資本架構及放款標準的變數代入總體經濟模型中,評估信用市場變化對 GDP 成長率的影響。文中只針對資本比率增加造成的結果做分析,而不細究其 他執行政策,可以解決不同經濟體間模型不一致的問題。結果發現,銀行面對較 高資本比率規範短期間會以改變資產組成、減少放貸及提高股東權益因應,而長 期將視資金成本採取資本順位理論(Pecking Order Theory)決定調整項目。因為 短期調節彈性較小,因此銀行短期受到新規範的衝擊較長期大,且一旦達到標準, 銀行也將逐步放寬對策限制。 9.

(22) 評估團隊用了三種不同的模型,分別是衛星模型(Satellite models) 、動態隨 機一般均衡模型(Dynamic Stochastic General Equilibrium;DSGE)、及縮減式估 計法(Reduced-form estimation)來模擬第一步驟限縮資本及流動性後銀行業的 對策。這部分模擬結果差異性不大,各國經濟體間的不一致亦不會造成異質性, 表示各國可依資料蒐集及模型建構的可行性選擇其一做為評估依據。由於 DSGE 模型有其限制性,無法進一步連結信用市場及總體經濟;縮減式估計法則是因銀 行放貸標準之變數資料蒐集不易,故本研究選擇以 Satellite models 為主分析新規 範對台灣銀行業的衝擊,接著將先討論前兩種模型之適用性。. 政 治 大. 動態隨機一般均衡(DSGE)模型. 立. 學. ‧ 國. 1.. 近年來受到世界各國中央銀行重視與採用,進而據以分析貨幣政策以及預測 經濟的動態隨機一般均衡模型,卻因為無法預測甚至解釋這次次貸危機所引發的. ‧. 全球經濟衰退而受到責難,美國眾議院甚至在 2010 年 7 月 20 日舉行聽證會,邀. y. Nat. sit. 請了包括諾貝爾經濟學獎得主 Robert Solow 等五位經濟學家擔任專家證人,檢討. n. al. er. io. DSGE 模型做為總體經濟研究的適用性,以及對於政策制定是否有所助益,以做. i n U. v. 為未來國家科學基金會(National Science Foundation;NSF)是否應該繼續支持. Ch. engchi. DSGE 模型研究之決策參考。在專家證人的意見中,多數經濟學家都對於 DSGE 模型提出嚴厲的批判與質疑。Robert Solow 更直指 DSGE 模型無法提供任何政 策上的指引。陳旭昇、湯茹茵(2011)回顧 DSGE 模型,認為模型對於金融體系 與金融市場缺乏深入探討,例如房地產市場、金融危機、以及借貸市場等。無法 如同大型總體計量模型一樣, 提供較多且全面的預測。尤其是在缺乏財務市場 與金融中介的模型設定上,對於金融變數的預測力有未逮,從而無法預測與解釋 2007 年至 2009 年的金融風暴以及隨之而來的景氣衰退。. 10.

(23) 2.. 縮減式估計法(Reduced-form estimation). 黃台心(2009)於計量經濟學一書中提到,經濟變數彼此之間存在互動關係, 故經濟模型經常頇用聯立方程式描述,才能精確掌握各變數間連動脈絡。縮減式 估計法即為一種聯立迴歸方程式。此估計方法不需事先設定模型型態,僅需列出 潛在影響預估計參數之變數,再利用程式處理縱橫資料的矩陣運算。但由於銀行 放貸標準之變數多為各銀行內部資訊,因此在資料取得之限制下,本研究不採取 此法。. 學. ‧ 國. 3.. 政 治 大 衛星模型(Satellite Models) 立 William Francis 和 Matthew Osborne(2009a)研究銀行決定內部風險性資本. ‧. 比率的參考因素。此外,Francis 和 Osborne(2009b)也發表關於審慎監理標準. y. Nat. 對銀行資本管制及信用提供的影響評估。總體經濟評估團隊與英國金融業管理局. er. io. sit. (Financial Services Authority;FSA)共同合作建構出的衛星模型即主要依據 Francis 和 Osborne 所提出之方法所建構,也是本論文研究方法之依據。文中以英. al. n. v i n 國的資料分析資本適足性比率規範的提升對銀行業的影響,結果顯示:在面對更 Ch engchi U. 高的資本比率要求時,銀行增加總資本或是減少加權風險性資產的程度大於其他 項目調整的幅度,且約是一半增加資本,一半降低加權風險性資產,因為這兩項 直接影響資本比率之計算。此外,總資產下降的百分比較貸款量下降的百分比還 高。亦即銀行藉由降低非核心資產來達到去槓桿化的程度比減少貸款還高,間接 暗示銀行採取順位理論的方法,先減少非核心資產項目,再降低放貸量。. 11.

(24) 第三節 銀行資本順位理論. Francis 和 Osborne 的結論暗示各銀行因考量資金成本而做出類似的內部資 本化決策,以下將從 M-M 資本結構理論開始,回顧資金成本理論的發展。 Modigliani 和 Miller(1958)主張在完美資本市場下,當個人與公司所得稅 不存在,則公司的資本結構不會影響公司的資金成本與價值。為使理論切合實際, 1963 年 Modigliani 和 Miller 將公司所得稅納入考慮,因為利息支出可以產生稅 盾效果,而使公司價值隨著負債的增加而提高,所以得到公司舉債愈多愈好的結. 政 治 大. 論。Miller(1977)一併考慮了公司稅以及個人所得稅,推導出在各種股票投資. 立. 利得稅率及利息收入稅率下,資本結構如何透過稅盾影響公司價值。結論是當(1-. ‧ 國. 學. 利息收入稅率)>(1-股票投資利得稅率)(1-公司營利所得稅率)時,舉債可 以增加公司價值。然而以上理論只有考慮到舉債的好處沒有考慮到缺點,其主要. ‧. 缺點是當公司負債比率提高易引發財務危機甚至破產,所以最適的負債比率取決. y. Nat. er. io. 到最適資本結構。. sit. 於稅盾的邊際利益與潛在財務危機的邊際成本,當邊際利益等於邊際成本時即達. al. n. v i n Myers and Majluf(1984)C 的逆選擇模型(Adverse Selection Model)中認為, hengchi U. 由於資訊不對稱的問題存在,經理人較外部投資人擁有更多的資訊,可較正確地 瞭解公司的真正價值。投資人可將公司的資本結構改變視為一種訊號(signal), 例如發行新股或舉債,由此訊號改變對公司價值的預期,此即訊號發射理論 (signaling theory)。當公司需要外部融資籌措資金時,若管理者認知股票之市 場價格高於其真正價值時,會選擇發行新股融資;反之,若管理者認知市場股價 低於其真正價值時,會採用舉債來融資。所以新股發行的宣告,隱含了市場價格 超過真正價值的訊息,對股價有負面影響。. 12.

(25) Myers(1984)結合 Myers and Majluf(1984)的逆選擇模型提出「融資順位 理論」(Pecking Order Theory)。公司有融資需求時,內部融資將為優先選擇, 其次為債務融資,最後才考慮外部股權融資。就經理人為增加自主權而言,為避 免公司之運作受外在團體的干擾,在融資時皆儘量以內部資金為主,且使用內部 資金沒有債權代理問題存在。如果公司必需向外融資,舉債對管理者所產生之不 利影響將小於發行新股。而就發行成本(issue cost)之考量,公司使用內部資金 無需負擔發行成本,若公司需向外融資,以負債融資的發行成本將低於以發行新 股方式融資之發行成本。因此無論由資訊不對稱觀點、發行成本、代理成本或經. 政 治 大. 理人策略觀點均支持融資順位理論。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 13. i n U. v.

(26) 第參章. 研究方法 本研究欲從過去銀行內部視資本比率高改變整資產負債表上項目的行為,預 測銀行在新版資本協定下所做的最適調整,進而模擬臺灣之銀行體系受 Basel Ⅲ 資本規範的影響。首先求出銀行內部因應資本適足之法令限制及內部風險管理政 策而訂定的目標資本比率,而面對資本不足無法達到目標比率時銀行將資本化 (Capitalization)以補上差距。接著估計銀行資本化程度對資產、加權風險性資 產、貸款、自有資本及第一類資本等變數成長率的影響。最後模擬更嚴格的資本. 政 治 大. 規範導致銀行提高內部目標資本比率而使整體銀行業資產、資本及放款業務改變. 立. 的程度。. ‧ 國. 學 ‧. 求各銀行內部目標資本比率. n. hengchi. er. io. sit. y. Nat 計算各銀行資本化程度: al 實際與目標資本比率間的差距 C. i n U. 以固定效果模型估計資本化程度對 銀行調整資產負債表上項目的效果. 模擬新資本規範對銀行 資產/資本/貸款的影響. 14. v.

(27) 第一節 決定各銀行內部目標資本比率. 銀行為了因應監理規範、內部風險需求及公司治理等因素而有其內部目標資 本比率,且此比率通常高於監理規範的最低標準。i 銀行在第 t 期的目標資本比 率可以下式估計:. 政 治 大 實質 GDP 成長率、ROE、第一類資本、風險加權資產占總資產比率、準備金、 立. 其中,Xn 為 N 個依銀行特性或時間相關的變數,包括監理規範的資本比率、. ‧ 國. 學. 次順位債占總負債比率、銀行規模等。ηi 為各銀行之固定效果。在假設銀行面 對實際資本比率與目標資本比率不相符時會逐步調整直到相等,則藉由以下步驟. ‧. 可間接求得 ki,t*:. y. Nat. n. al. er. io. sit. 第 t 期時會以λ的速度調整第 t-1 期實際與目標資本比率之間的差距:. Ch. engchi. 將(2)式代入(1)式整理後可得估計式:. 估計(3)式即可求得θn 及ηi。. 15. i n U. v.

(28) 由於各國監理規範不同,估計(1)式所需之變數資料可能難以取得。以台灣 為例,法規對於各銀行的法定資本適足率規範並無針對各銀行在不同的時期有不 同的規定,且次順位債占總負債比率之資料較難取得,因此 William Francis and Matthew Osborne(2009b)文中建議可以各銀行一段期間之資本比率帄均值做為內 部目標資本比率。 後面以增加一定比率之 ki,t*模擬在第三版巴賽爾資本協定趨嚴的資本適足性 比率規範下,銀行為了達到更高的目標資本比率將如何調整資產、資本或貸款。. 政 治 大. 第二節 計算各銀行資本化程度. 立. 銀行資本化程度(bank capitalization)為實際資本相對於目標資本之過剩. ‧ 國. 學. (surplus)或缺額(deficit)的程度,正值表資本過剩,負值表資本不足。. ‧. 由內部目標資本比率與第 t-1 期加權風險性資產總額之乘積可得第 t 期目標. er. io. sit. y. Nat. 資本數額:. al. n. v i n Ch 為了避免在估計資產負債表上項目之調整速率時產生變數內生性問題,採用 engchi U. 第 t-1 期之資本數額計算第 t 期之資本化程度,可以下式表示:. 將(4)式帶入可以改寫成:. 此方程式表達在已知第 t-1 期實際資本比率情形下,第 t 期所應調整資本或 資產以達目標比率之程度。 16.

(29) 第三節 估計資產/資本之調整速率. 為了估計新資本規範對銀行調整資產負債表或貸款政策的衝擊,將資本化程 度 Zi,t 當作解釋變數,估計其對資產、資本或貸款的影響。另外,納入逾放比率、 政策變數及其他總體因子以捕捉監理規範調整以外,銀行因應總體經濟環境改變 或內部信用風險升高的情形下,調整資產負債表的過程。因此可以下列迴歸式估 計 Zi,t 之係數:. 立. 政 治 大. ‧ 國. 學. 其中,等式左邊的ΔAi,t 和ΔCi,t 表示資產及資本之成長率,分別帶入影響資 本適足率分母的總資產(Assets) 、加權風險性資產(Risk-weighted assets;RWA). ‧. 及貸款量(Loans),以及影響資本適足率分子的自有資本(Regulatory capital;. y. Nat. sit. ;以估計當實際資本比率與目標資本比 RC)及第一類資本(Tier 1 capital;T1C). n. al. er. io. 率不相符(Zi,t 不為零,資本有過剩或缺額)時,銀行調整資產類科目或資本類 科目的程度。. Ch. engchi. i n U. v. 等式右邊除了放入 Zi,t 以外,還加入落後兩期之經濟成長率(ΔGDP) 、利率 成長率(ΔR) 、通貨膨脹率(ΔINF)等銀行面對之總體經濟條件變數,也納入 各銀行在面對前一期逾期放款比率高低(NPL)之信用風險變數。放入落後兩期 之應變數以處理落後項自我迴歸的效果。. 17.

(30) 第四節 估計方法—Fixed Effect Panel Regression. 由於各銀行有一些特性會影響其資本決策,且這些性質通常不會隨時間有所 變化,例如:規模大小、區域性或全國性、官股主導抑或私人民營、家族企業與 否、是否在金控旗下等。然而這些特性難以被前述變數所捕捉,若是單純以傳統 最小帄方法估計此複迴歸式,迴歸的誤差項將會出現異質性,造成估計的效果不 佳。為了不使無法觀察到的變數(unobserved variables)干擾解釋變數的估計效 果,可用固定效果迴歸模型(Fixed effect panel regression)控制這些因素。固定. 政 治 大. 效果模型透過虛擬變數來表達各銀行間的差異性,使各家銀行有不同的截距項,. 立. 估計模型可表示為:. ‧. ‧ 國. 學 er. io. sit. y. Nat. Dj 為虛擬變數,當代入 i 銀行資料時其值為 1,其他銀行其值為 0;ai 即為 i. al. n. v i n 為前述 C Z 、總體經濟條件及信用風險等變數;b 為第 k 個 hengchi U. 銀行之固定效果。xi,k,t 解釋變數之係數。. i,t. k. 18.

(31) 第五節 模擬資本比率增加對銀行的影響. 前述之估計可以得出銀行面對因資本適足率規範改變產生的資本盈虧而調 整資產或資本的程度。然而,為了瞭解法定資本適足率的提高對台灣整體銀行業 的影響,頇進一步以實證資料來模擬。 假設法定資本適足率規範的提高會 100%影響銀行內部目標資本比率,因此 以 ki,t*分別對第(6)式之貸款、總資產、風險加權資產、自有資本及第一類資本做. 政 治 大. 偏微分,利用 chain rule 技巧,可得下列結果:. 立. ‧. ‧ 國. 學 sit. y. Nat. 由第(8)式可得,當銀行內部目標資本比率變動 1%,會使資產或資本等項目. al. er. io. 改變-β(Z+100)%,其中,β為依據第(7)式所估計出來整體銀行業第 t 期資本化. v. n. 程度(Zt)之係數,且依不同的被解釋變數有不同的β值;Z 為各銀行在第 t 期 之資本化程度(Zi,t)。. Ch. engchi. i n U. 新的資產或資本調整率:. 模擬 i 銀行在第 t+1 期面對新規範提高 1%目標資本比率時,資產或資本量 將調整為:. 19.

(32) 第肆章. 實證研究. 第一節 資料來源與樣本選取. 1.. Panel data. 本研究所涵蓋的觀察樣本為同時包括數家不同銀行及時間數列之追蹤資料. 政 治 大. 型態,能夠捕捉臺灣整體銀行業在過去一段期間之動態行為。. 立. (1) 橫斷面—樣本銀行. ‧ 國. 學. 以受到銀行法規範之本國銀行為主,扣除中華開發工業銀行、臺灣工業銀行. ‧. 兩家工業銀行,以及中國輸出入銀行、全國農業金庫兩家政策性銀行,且因匯豐. y. Nat. sit. (台灣)商業銀行成立時間較近資料過少也排除在樣本外。總共 33 家本國商業銀. n. al. er. io. 行做為此論文研究之樣本。. (2) 縱斷面—期間長度. Ch. engchi. i n U. v. 囿於樣本資料取得之限制3,因此取 2006 年第三季到 2010 年第二季,共 16 期季資料作為實證研究之觀察區間。而各銀行內部目標自有資本比率則是選取近 五年之資料,即自 2005 年第二季到 2010 年第二季之自有資本比率帄均值。為了 因應新巴賽爾資本協定對於核心資本的重視,亦將估計第一類資本資本化程度對. 3. 銀行資本適足率資料在 2006 年第二季之後才有完整季資料,且各銀行自有資本、加權風險性. 資產及第一類資本之公開資訊揭露多為近期資訊。 20.

(33) 銀行資產及資本調整之影響,其計算帄均值之區間選取為自 2007 年第一季資本 適足率計算方式更新4後至 2010 年第二季。. 解釋變數 變數簡寫. 變數意涵. Lag 1/Lag 2. 被解釋變數之落後項. Zt/Zf. 自有資本資本化程度 /第一類資本資本化程度. GDPt-1/ GDPt-2. 經濟成長率季變量. 最大值. 帄均數. 523 427 528 528. -89.0947 -70.4037 -0.0689 -0.0689. 146.9227 142.3533 0.1045 0.1045. -0.1917 -0.8066 0.0049 0.0014. 16.7592 16.9090 0.0409 0.0398. 0.0048 0.0048 0.0497 0.0497 6.2600. -0.0005 -0.0006 0.0124 0.0119 1.9633. 0.0028 0.0027 0.0193 0.0194 1.0929. io. al. -0.0079 -0.0079 -0.0198 -0.0198 0.3400. n. 528 528 528 528 524. Ch. engchi U. ‧. 最小值. er. ‧ 國. 學. 個數. Nat. 4. 中央銀行本國銀行營運績效季報 —財務及營運比率資料計算而得. 總體統計資料庫 治 政 大 消費者物價指數季增率 立 逾期放款率 金管會銀行局. NPL. Rt-1 Rt-2 INFt-1 INFt-2 NPL. /各銀行法定公開揭露事項. 五大銀行放款利率季變量. INFt-1/ INFt-2. Zt Zf GDPt-1 GDPt-2. 中央銀行本國銀行營運績效季報. y. Rt-1/ Rt-2. 資料來源. sit. 2.. v ni. 標準差. 2007Q1 以前自有資本=第一類資本+第二類資本+第三類資本-資本扣除項;然 2007Q1 後,將. 各類資本扣除項先行計算在其資本類別下,再相加得自有資本總額。 21.

(34) 被解釋變數 變數簡寫. 變數意涵. 資料來源. Loans. 放款及貼現季增率. Assets. 總資產季增率. 中央銀行本國銀行營運績效季報 —銀行資產負債表. RWA. 加權風險性資產額季增率. RC. 自有資本季增率. T1C. 第一類資本季增率. 最小值. Loans. 523. -0.2110. Assets RWA RC T1C. 523 509 509 447. 各銀行法定公開揭露事項5. 帄均數. 標準差. 1.5353 0.0094 治 政 -0.4734 2.9662 大 0.0149. 0.0909. 立 -0.1792. -0.4291 -0.3767. 最大值. 2.2519 8.4825 3.3077. 0.0079 0.0377 0.0178. 學. 個數. n. al. er. io. sit. y. Nat. 5. 0.1426 0.1097 0.4708 0.1918. ‧. ‧ 國. 3.. Ch. engchi. i n U. v. 因臺灣無各銀行資本相關資訊之集中公開資料庫,故頇經由各銀行官方網站之法定公開揭露事. 項取得。 22.

(35) 第二節 實證結果. 各銀行目標資本比率. 1.. 圖 4 為 33 家銀行之內部目標資本比率,數值結果列於附錄一。其中自有資 本適足率為取 2005 年第二季到 2010 年第二季資料之帄均值,第一類資本適足率 取 2007 年第一季到 2010 年第二季資料之帄均值。值得注意的是,雖然大部分銀. 政 治 大 本協定(Ⅲ)大幅提高了第一類資本比率的規範,因此大部分銀行內部目標第一 立. 行能符合未納入反景氣緩衝資本的新版總資本比率要求 10.5%,但由於巴賽爾資. 學. 高於各銀行內部目標自有資本比率。 圖 4 本國銀行內部目標資本比率. n. al. er. io. sit. y. Nat. 18 16 14 12 10 8 6 4 2 0. ‧. ‧ 國. 類資本比率都無法達到要求;此外,納入反景氣緩衝資本之總資本比率要求也遠. Ch. n U engchi. iv. (. 臺台高臺合第華彰兆國花上聯遠元永玉萬台大日安中臺陽板台渣台京華三大 灣北雄灣作一南化豐泰旗海邦東大豐山泰新眾盛泰國灣信信灣打中城泰信台 銀富銀土金商商商國世台商商國銀商商商國商國商信新商商中國商商商商北 行邦行地庫業業業際華灣業業際行業業業際業際業託光業業小際業業業業銀 商 銀銀銀銀銀商商 儲銀商 銀銀銀商銀商銀商商銀銀企商銀銀銀銀行 業 行行行行行業業商蓄行業 行行行業行業行業業行行業業行行行行 銀 銀銀業銀 銀 銀 銀 銀銀 銀銀 行 行行銀行 行 行 行 行行 行行 行 自有資本適足率 第一類資本適足率 ). 資料來源:中央銀行本國銀行營運績效季報;本研究整理繪製. 23. 13 10.5 8.

(36) 2.. 各銀行資本化程度. 圖 5 為在選取區間內之各銀行每一期資本化程度第 25、50、75 個百分位所 描繪出來的圖型,表達出銀行間資本化程度間的差異,由圖中可以看出第 25 與 第 75 個百分位間差距約 10 個百分點,但走勢卻不完全一致。由圖形趨勢大致可 以捕捉到銀行業這段期間在某些時點上資本變動情形所反映的歷史事件,例如: 2008 年底立法院通過金管會對資本不足的銀行採取立即糾正措施(prompt corrective action;PCA)之作法使整體銀行資本化程度皆上升。而通常資本較雄. 政 治 大 如:2009 年底臺灣實施銀行壓力測詴,資本化程度較高的銀行能較快地提升資 立. 厚的銀行(p75)在短期間增資的能力會較資本化程度較低的銀行(p25)好,例. ‧ 國. 學 圖 5 銀行在不同期間資本化程度分布情形. 5. al. n. 10. p75. sit. io. 15. p50. y. ‧. Nat. 20. p25. er. 本比率。. Ch. engchi. i n U. 0 -5 -10 -15. 資料來源:本研究計算整理繪製. 24. v.

(37) 3.. 資產/資本之調整速率. (1) 自有資本資本化程度對資產/資本之影響. 表 5 列出估計第(7)式的結果,每欄分別為貸款、資產、加權風險性資產、 自有資本、第一類資本成長率對解釋變數的五條迴歸係數估計值及標準差。結果 顯示:自有資本資本化程度(Zt)與貸款、資產及加權風險性資產之成長率呈現 正相關,與自有資本、第一類資本呈現負相關。這樣的結果能符合直覺:當面對. 政 治 大 低風險資產或減少持有高風險資產等方式以降低影響分母的風險性資產類項目; 立 實際資本比率不足目標值時(Zt 為負值),銀行會藉由提高放款利率、代換成較. ‧ 國. 學. 及以增資、發行合格債券、保留盈餘等方式增加分子之資本類項目。 由係數值來看,1%資本化程度會影響 0.0012%貸款量的變化及 0.002%總資. ‧. 產和 0.0009% 加權風險性資產變動;且資本增加幅度大於資產減少幅度,自有. y. Nat. sit. 資本變化量(-0.0087%)大於第一類資本變化量(-0.0071%)提供了銀行資本決. n. al. er. io. 策的訊息:由於自有資本為三類資本之總和,係數間差距暗示銀行使用成本較低. i n U. 的第二、三類資本去填充總資本以達目標資本比率。. Ch. engchi. v. 此結果符合資本使用順位理論:銀行傾向先使用成本較低、籌資較易的第二、 三類資本,後使用成本較高、短時間較難改變的核心第一類資本。因此僅規範自 有資本適足率難以達到增加銀行業資本穩固性的效果,可能需要進一步訂定核心 資本適足率才能有效提高銀行吸收損失的能力。. 25.

(38) (2) 第一類資本資本化程度對資產/資本之影響. 表 6 列出以第一類資本資本化程度(Zf)取代 Zt 估計第(7)式的迴歸係數值 及標準差,結果大致與自有資本資本化程度對資產及資本影響的結果差異不大。 值得注意的是,1%資本化程度影響第一類資本變化量(-0.0053%)與自有資本 變化量(-0.0052%)的效果相近,顯示若是有特別規範第一類資本適足率,銀行 將只能以增加第一類資本來達到目標,其方式包括:對外發行普通股增資、提高 保留盈餘等,避免了銀行以非核心資本擴充自有資本的情形。. 政 治 大 (Tangible Common Equity;TCE)才是能在金融風暴中吸收銀行虧損的資金來 立. 巴賽爾資本協定(Ⅲ)特別強調最穩固的核心資本—有形普通股權益資本. ‧ 國. 學. 源,由於臺灣的法令限制使目前銀行第一類資本的範疇已相當接近有形普通股權 益資本。因此迴歸估計的結果反映了監理單位應針對此類核心資本特別規範,銀. ‧. 行業將無法逃避增加成本最高之普通股資本,如此始能有效控管銀行業的風險承. n. al. er. io. sit. y. Nat. 擔能力。. Ch. engchi. 26. i n U. v.

(39) 表 4 迴歸估計結果—自有資本資本化程度. Lag 1. Loans. Assets. 0.0040. -0.0795. RWA *. 0.1955. RC. T1C. *** -0.0392. -0.0517. (0.0448) (0.0441) (0.0473) (0.0467) (0.0470) -0.0088 -0.0555 -0.1249 *** -0.0128 -0.1005 ** (0.0446) (0.0438) (0.0442) (0.0282) (0.0457) 0.0012 *** 0.0020 *** 0.0009 ** -0.0087 *** -0.0071 *** (0.0003) (0.0004) (0.0004) (0.0011) (0.0007). 6.2288. Rt-1. *** 8.7654. (0.3554) -0.2664 (0.3617) -0.0116 (0.0072). (0.5526) -0.1657 (0.5619) -0.0237 ** (0.0112). Adj. R. 0.0773. F-stat. 4.4008 p-value 6.2e-06. 0.0995. al 0.0913 C 5.2808 h. n. 0.0843 2. io. R2. Nat. NPL. 2.2e-07. -0.2762 (0.4545) 0.3144 (0.4518) -6.3695. -1.4450 (2.0977) 0.0141. 3.8134 (6.7286) 1.2350. (4.2081) 3.0017 (4.2792) 0.1857. (0.4226) -0.8971 ** (0.4304) -0.0173 ** (0.0086). (1.6687) -1.7388 (1.5494) -0.0476 * (0.0276). (1.1183) -1.3087 (1.2598) -0.0118 (0.0233). 0.1064. 0.1757. 0.0972. e n5.4064 gchi. ‧. INFt-2. 治 *** -8.7530 政 (2.1635) 大(6.2526). *** 6.1602. (2.9410) -0.9248 (2.8325) -0.4379. 立. -0.0548 (0.5579) -0.0256 (0.6493). 學. INFt-1. -0.1973 (0.1972) -0.2135 (0.2123). (1.8877) -0.3333 (1.8307) -0.3143. ‧ 國. Rt-2. -0.0267 (0.2643) -0.4726 * (0.2844). y. GDPt-1 -0.0005 (0.1699) GDPt-2 -0.1921 (0.1827). sit. Zt. 0.1587 iv n U. 1.4e-07. 括弧內為 standard errors;*** p<0.01, ** p<0.05, * p<0.1 資料來源:本研究估算結果. 27. er. Lag 2. 8.5682 1.0e-12. 0.2846 0.2526 13.5238 < 2.2e-16.

(40) 表 5 迴歸估計結果—第一類資本資本化程度. GDPt-2 Rt-1. INFt-1. (0.0489) -0.0950 ** (0.0478) -0.0053 *** (0.0007). 0.0607 (0.2105) -0.3631 . (0.1914). -0.2524 (0.3719) -0.4981 (0.3369). -0.8632 (0.7896) -0.0432 (0.7197). -0.5550 (0.4789) 0.2644 (0.4687). 6.5552 *** 8.6790. 0.0038 (0.2859) -0.3967 (0.2622). 治 *** -5.8667 政(2.4512) 大(6.7185). *** 6.8875. (1.8177) -3.6152 * (1.9587) 0.6336. (3.1869) -3.8029 (3.4199) 0.4845. (0.4986) -0.8249 (0.5723) -0.0190 ** (0.0083). (0.8750) -1.1992 (1.0063) -0.0316 ** (0.0145). 立. 0.1180 0.1061 5.1110 5.1e-07. al. n. 0.1278 0.1148 5.5955 8.3e-08. io. R2 Adj. R2 F-stat. p-value. (0.0499) -0.0895 * (0.0497) -0.0052 *** (0.0011). Nat. NPL. (0.0499) (0.0548) -0.0403 -0.1006 * (0.0487) (0.0524) 0.0021 *** 0.0014 *** (0.0005) (0.0004). *. Ch. -0.0602. -4.6270. -3.1491 (2.6175) 0.4738. 6.5030 (7.1913) 2.2640. (4.3507) 5.7965 (4.4083) 0.3106. (0.6763) -0.8580 (0.7763) -0.0214 * (0.0118). (1.8653) -4.2846 ** (2.1333) -0.0257 (0.0318). (1.1618) -2.0945 (1.3255) 0.0014 (0.0241). 0.1193 0.1069 5.0260 7.2e-07. 0.1217 0.1091 5.1420 4.7e-07. ‧. INFt-2. (0.0519) 0.0066 (0.0445) 0.0013 *** (0.0003). *** -0.0842. 學. Rt-2. -0.0905. 0.2255. T1C. y. GDPt-1. 0.0496. *. RC. sit. Zf. RWA. er. Lag 2. Assets. ‧ 國. Lag 1. Loans. n U engchi. 括弧內為 standard errors;*** p<0.01, ** p<0.05, * p<0.1 資料來源:本研究估算結果. 28. iv. 0.2289 0.2031 10.0638 7.9e-15.

(41) 4.. 資本比率增加對銀行的影響. 假設調整法定資本適足率比率 1% 能完全改變銀行內部目標自有資本比率 1% 。利用 2010 年第二季資料模擬 33 家銀行在下一季為因應新資本規範而對貸 款、資產及資本等項目的調整。由於新規範將自有資本適足率從 8%提高了 31.25%至 10.5%,第一類資本適足率大幅增加 112.5%至 8.5%。利用第(10)式模 擬各銀行面臨此一標準下為維持內部目標資本比率之考量,而在 2010 年第三季 調整貸款、總資產、加權風險性資產、自有資本及第一類資本之數額,結果列於. 政 治 大 的值為模擬結果,經由加總各銀行的模擬值而得。 立. 附錄二及附錄三。整體銀行業的結果則是呈現在表 6 及表 7。表中第二列 2010Q3*. ‧ 國. 學. 結果顯示,提高法定自有資本適足率會使銀行體系之資產減少約 2 兆餘元, 其中加權風險性資產將減少 5274 億元,貸款縮減 7302 億元;自有資本增加 5698. ‧. 億元,第一類資本增加 3553 億元。臺灣的結果不同於英國以一半減少資產、一. y. Nat. al. er. io. 倍,資本增加相對於貸款量的變化程度約 7.5 倍。. sit. 半增加資本的方式達到目標比率,整體銀行業資本增加為資產減少程度的 4.35. n. v i n Ch 臺灣的情形暗示銀行業雖然會依據資金成本決定資本化方式,但可能更重視 engchi U. 資產規模。反映了臺灣銀行家數過多導致過度競爭的事實,銀行間為了搶市占率、 擴張業務,寧願使用較貴的增資方式也不願意以減少資產或縮減放貸業務等方式 達到目標資本比率。 大幅提升的核心資本比率是銀行業面對新規範最大的挑戰之一,從表 7 的結 果可知,第一類資本適足率規範使銀行增資的幅度遠大於自有資本適足率新規下, 且在此情境下,資本增加為資產減少程度的 2.5 倍,亦即銀行僅能以犧牲部份市 占率的方式達到目標比率。. 29.

(42) 表 6 模擬自有資本適足率提高之結果. Loans. Assets. RWA. RC. T1C. 2010Q2. 18,836,697. 30,462,506. 17,198,654. 1,955,152. 1,492,764. 2010Q3* 改變量. 18,106,518. 28,423,548. 16,671,284. 2,524,932. 1,848,060. (730,179) -3.8764%. (2,038,958) -6.6933%. (527,370) -3.0663%. 569,780 29.1425%. 355,296 23.8013%. %. 資料來源:本研究估算結果;單位:百萬 表 7 模擬第一類資本適足率提高之結果. Loans. Assets. RWA. RC. T1C. 2010Q2 2010Q3*. 18,836,697 16,003,634. 30,462,506 22,811,828. 17,198,654 14,406,776. 1,955,152 3,181,170. 1,492,764 2,442,337. 改變量. (2,833,063) -15.0401%. (7,650,678) -25.1151%. 1,226,018 62.7070%. 949,573 63.6118%. 立. 資料來源:本研究估算結果;單位:百萬. 學 ‧. ‧ 國 io. sit. y. Nat. n. al. er. %. 治 政 (2,791,878) 大 -16.2331%. Ch. engchi. 30. i n U. v.

(43) 第伍章. 結論 本研究利用臺灣的資料評估趨嚴的資本適足率規範對銀行體系的影響,實證 結果顯示:自有資本資本化程度(Zt)與貸款、資產及加權風險性資產之成長率 呈正相關,與自有資本、第一類資本呈負相關。這樣的結果能符合直覺:當面對 實際資本比率不足目標值時(Zt 為負值),銀行會藉由提高放款利率、代換成較 低風險資產或減少持有高風險資產等方式以降低影響分母的風險性資產類項目; 及以增資、發行合格債券、保留盈餘等方式增加分子之資本類項目。. 政 治 大 數值結果呈現 1%資本化程度會影響 0.0012%貸款量的變化,0.002%總資產 立. 和 0.0009% 加權風險性資產變動;自有資本變化量(-0.0087%)和第一類資本. ‧ 國. 學. 變化量(-0.0071%)之間的-0.0016%差距暗示銀行使用成本較低的第二、三類資. ‧. 本去填充總資本以達目標資本比率。此結果符合資本使用順位理論:銀行傾向先. y. Nat. 使用成本較低、籌資較易的第二、三類資本,後使用成本較高、短時間較難改變. er. io. sit. 的核心第一類資本。因此僅規範自有資本適足率難以達到增加銀行業資本穩固性 的效果,可能需要進一步訂定核心資本適足率才能有效提高銀行吸收損失的能. n. al. 力。. Ch. engchi. i n U. v. 1% 資本化程度影響第一類資本變化量( -0.0053% )與自有資本變化量 (-0.0052%)的效果相近,顯示若是有特別規範第一類資本適足率,銀行將只能 以增加第一類資本來達到目標,其方式包括:對外發行普通股增資、提高保留盈 餘等,避免了銀行以非核心資本擴充自有資本的情形。這樣的結果提供監理單位 在修改法令規範上的依據:銀行有使用低成本之資本的誘因,為達到總體審慎之 風險管理目的,應增訂核心資本適足率規範,並對核心資本不足之銀行採取立即 糾正措施。. 31.

(44) 模擬新規範下臺灣的銀行調整資產負債表上項目的結果顯示,整體而言在法 定資本適足率提高時資本增加幅度大於資產減少幅度,暗示銀行業雖然會依據資 金成本決定資本化方式,但可能更重視資產規模及業務市占率。反映了臺灣銀行 家數過多導致過度競爭的事實:銀行間為了擴張規模及以量制價,寧願使用較貴 的增資方式也不願意以減少資產或縮減放貸業務等方式達到目標資本比率。然而 在第一類資本適足率嚴格控制銀行風險承擔能力的情境下,銀行業為了達到核心 資本比率規範,勢將在資產規模上做出妥協。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 32. i n U. v.

(45) 附錄一. 本國銀行內部目標資本比率 (%). 總資本適足率. 第一類資本適足率. 臺灣銀行 台匇富邦商業銀行 高雄銀行 臺灣土地銀行 合作金庫銀行. 13.4203 12.1897 10.8397 10.5169 10.0944. 11.6119 9.4394 8.3719 7.7425 6.6519. 第一商業銀行 華南商業銀行 彰化商業銀行 兆豐國際商業銀行 國泰世華商業銀行. 10.2259 10.7975 10.2450 10.7531. 7.2663 6.7988 7.6219 9.4156. 10.6466 9.5438 10.7097. ‧ 國. 立. 元大銀行 永豐商業銀行 玉山商業銀行 萬泰商業銀行 台新國際商業銀行. n. Ch. 9.9613 9.0439 10.0369 11.7038 11.1323. y. sit er. io. al. ‧. 10.5367 11.2105 10.7238 12.2034 10.7006. Nat. 大眾商業銀行 日盛國際商業銀行 安泰商業銀行 中國信託商業銀行 臺灣新光商業銀行. 9.2913. 學. 花旗(台灣)商業銀行 上海商業儲蓄銀行 聯邦商業銀行 遠東國際商業銀行. 治 政 11.5325 大 13.1650. n U engchi. iv. 16.6575 11.4756 6.7481 7.9338 8.2806 9.1081 7.9575 8.5131 7.4794 10.4400 8.2119 7.9813 9.6344 7.6650. 陽信商業銀行 板信商業銀行 台灣中小企業銀行 渣打國際商業銀行 台中商業銀行. 9.3803 8.4084 10.1447 10.1756 9.4466. 6.2431 6.2394 5.9831 5.9594 7.8581. 京城商業銀行 華泰商業銀行 三信商業銀行 大台匇銀行. 11.2023 10.8762 12.8091 12.9136. 11.2106 8.3756 7.6281 11.7536. 33.

(46) 附錄二. 模擬提高自有資本適足率 (單位:百萬). Loans. Assets. RWA. 臺灣銀行 台匇富邦商業銀行 高雄銀行 臺灣土地銀行 合作金庫銀行. 2,002,947 826,318 147,814 1,559,551 1,723,754. 3,556,569 1,344,763 185,042 1,993,604 2,427,133. 1,433,553 791,512 109,317 1,131,233 1,392,681. 第一商業銀行 華南商業銀行 彰化商業銀行 兆豐國際商業銀行 國泰世華商業銀行. 1,130,346 1,127,806 989,852 1,208,401. 1,788,857 1,633,621 1,375,766 1,836,873. 1,004,692 131,658 90,190 981,466 151,336 94,822 900,519 134,117 93,580 1,396,820 207,541 171,536. RC. 1,415,953 治 821,946 政 大 146,067 743,971 370,838 立350,988 620,816 412,406. T1C. 220,478 210,969 127,847 94,357 14,497 10,499 154,502 106,748 197,308 119,635. 121,958. 95,155. 172,619 217,300. 328,691 335,262. 161,648 226,151. 68,633 70,119 17,365 37,316. 41,676 66,859 13,042 25,529. 248,895 670,708 565,288 62,728 494,732. 351,779 1,027,697 929,483 122,637 813,460. 257,572 627,545 550,296 82,007 572,838. 41,577 87,980 81,091 18,133 105,044. 25,849 68,407 56,593 9,240 66,635. 226,291. 369,777. 236,462. 874,201 284,067. 1,578,091 386,329. 901,116 266,439. 40,543 35,989 14,539 13,136 25,575 23,098 165,174 128,285 43,021 29,280. 陽信商業銀行 板信商業銀行 台灣中小企業銀行 渣打國際商業銀行 台中商業銀行. 161,303 107,580 877,576 315,479 224,501. 222,230 154,587 1,104,266 592,539 298,192. 146,361 93,976 646,138 383,886 206,470. 15,944 9,274 88,389 65,548 28,748. 11,824 7,892 49,284 37,143 18,789. 京城商業銀行 華泰商業銀行 三信商業銀行 大台匇銀行. 91,613 83,624 74,449 26,968. 145,918 102,923 104,171 38,592. 94,362 76,057 57,808 25,208. 16,530 10,346 8,746 4,053. 14,731 8,332 5,320 3,638. n. a l 117,959 186,072 114,154 v i n C h 307,884 U197,803 192,638 engchi. 34. y. sit. io. 大眾商業銀行 日盛國際商業銀行 安泰商業銀行 中國信託商業銀行 臺灣新光商業銀行. er. Nat. 元大銀行 永豐商業銀行 玉山商業銀行 萬泰商業銀行 台新國際商業銀行. ‧. ‧ 國. 花旗(台灣)商業銀行 上海商業儲蓄銀行 聯邦商業銀行 遠東國際商業銀行. 學. 802,150.

(47) 附錄三. 模擬提高第一類資本適足率 (單位:百萬). Loans. Assets. RWA. RC. T1C. 臺灣銀行 台匇富邦商業銀行 高雄銀行 臺灣土地銀行 合作金庫銀行. 1773307 738086 133143 1391690 1525386. 2860911 1099353 153715 1627803 1950347. 1242277 691363 96467 988756 1205613. 280173 156179 17585 192732 249534. 280026 120981 13324 139099 158274. 第一商業銀行 華南商業銀行 彰化商業銀行 兆豐國際商業銀行 國泰世華商業銀行. 1003656 985808 877593 1064603. 1446666 1281432 1109257 1462457. 873157 837370 780892 1201961. 165754 194504 168273 261887. 118679 127826 122926 227113. 703495. 156703. 128037. 151741 190953. 260836 265603. 138989 193979. 73004 89698 22397 47110. 46151 90109 17577 33861. 218378 599291 501894 56023 426884. 278076 841022 751710 100190 622245. 220828 549020 478303 71524 481610. 53305 108885 102194 21865 137558. 34724 88547 74531 11734 91724. 199779. 295582. 203764. 750956 253367. 1195558 315059. 752920 232553. 50427 18497 33797 215467 53208. 47077 17512 31994 176423 37915. 陽信商業銀行 板信商業銀行 台灣中小企業銀行 渣打國際商業銀行 台中商業銀行. 142383 95050 784054 272029 204159. 177816 123853 903401 452600 252074. 126481 81204 565045 322489 183864. 20493 11756 109102 85890 33647. 15854 10465 63671 51160 23086. 京城商業銀行 華泰商業銀行 三信商業銀行 大台匇銀行. 80954 74402 66612 23797. 116850 83549 85469 30837. 81453 66219 50652 21754. 20680 12914 10792 5159. 19346 10881 6867 4844. n. a l 103765 147802 98122 v i n C h 236104 U166664 166384 engchi. 35. y. sit. er. ‧ 國. io. 大眾商業銀行 日盛國際商業銀行 安泰商業銀行 中國信託商業銀行 臺灣新光商業銀行. ‧. Nat. 元大銀行 永豐商業銀行 玉山商業銀行 萬泰商業銀行 台新國際商業銀行. 學. 花旗(台灣)商業銀行 上海商業儲蓄銀行 聯邦商業銀行 遠東國際商業銀行. 1118228 治 704332 政 大 139176 684801 348335 立304836 480627 348818.

(48) 參考文獻 一、中文部分 [1] 呂帛晏(2010) , 「巴賽爾協定帶來的金融新局」 ,國政分析,財金(析) 099-052 號。 [2] 陳旭昇、湯茹茵(2011),「動態隨機一般均衡(DSGE)模型在貨幣政策制 定上的應用:一個帶有批判性的回顧與展望」,經濟論文叢刊。 [3] 張士傑、蔡政憲(2009),「從學術理論到監理實務」,保險事業發展中心。. 政 治 大. [4] 黃台心(2009),「計量經濟學」,新陸書局,二版。. 立. 二、英文部分. ‧ 國. 學. ‧. [1] Allison, Paul D. (1994) ―Using panel data to estimate the effects of events.‖ Sociological Methods and Research 23: 174-199.. al. er. io. sit. y. Nat. [2] Basel Committee on Banking Supervision (2006): ―Basel II: International Convergence of Capital Measurement and Capital Standards‖, Bank for International Settlements, Revised Framework, Comprehensive Version.. n. [3] Basel Committee on Banking Supervision (2009): ―Strengthening the resilience of the banking sector‖, Bank for International Settlements, Consultative Document.. Ch. engchi. i n U. v. [4] Basel Committee on Banking Supervision (2009): ―International framework for liquidity risk measurement, standards and monitoring‖, Bank for International Settlements, Consultative Document. [5] Basel Committee on Banking Supervision (2010): ―Countercyclical capital buffer proposal‖, Bank for International Settlements, Consultative Document. [6] Berrospide, J and R Edge (2009): ―Linkages between the financial and real sectors: some lessons from the subprime crisis‖, Federal Reserve Board, Working Papers.. 36.

(49) [7] Elliott, D (2009): ―Quantifying the effects on lending of increased capital requirements‖, Pew Financial Reform Project Briefing Paper, no 7. [8] Francis, W and M Osborne (2009a): ―On the behaviour and determinants of risk-based capital ratios: revisiting the evidence from UK banking institutions‖, UK Financial Services Authority, Occasional Paper Series, no 31. [9] ——— (2009b): ―Bank regulation, capital and credit supply: measuring the impact of prudential standards‖, UK Financial Services Authority, Occasional Paper Series, no 36. [10] Macroeconomic Assessment Group (2010): ―Assessing the macroeconomic impact of the transition to stronger capital and liquidity requirements‖, Financial Stability Board and the Basel Committee on Banking Supervision, Interim Report.. 政 治 大 [11] Modigliani, F., H.M. Miller (1958): ―The Cost of Capital, Corporation Finance 立 and the Theory of Investment‖, American Economic Review, 48, 261-297.. ‧ 國. 學. [12] Modigliani, F., H.M. Miller (1963): ―Corporate Income Tax and the Cost of Capital:A correction‖, American Economic Review, 53, 433-443.. ‧. io. sit. y. Nat. [13] Myers, S., and N. Majluf (1984): ―Corporate Financing and Investment Decisions When Firms Have Information Investors Do Not Have‖, Journal of Financial Economics, 13, 187 – 221.. n. al. er. [14] Myers, S. (1984): ―The Capital Structure Puzzle‖, Journal of Finance, 39, 575-592.. Ch. engchi. i n U. v. [15] Samuel G. Hanson, Anil K. Kashyap and Jeremy C. Stein (2011): ―A Macroprudential Approach to Financial Regulation‖, Journal of Economic Perspectives, Vol. 25, Number 1, pp. 3 – 28. 37.

(50)

數據

Outline

相關文件

主要統計指標 PRINCIPAIS INDICADORES ESTATÍSTICOS PRINCIPAL INDICATORS 企業員工支出固定資本 形成總額 EmpresasDespesas com pessoalFormação brutade capital

Tokyo: The International Research Institute for Advanced Buddhology, Soka University, 2006.. “A Preliminary Study on Meditation and the Beginnings of

Conclusion 2: From volume taxation and income taxation aspect this study found the capital gain tax in Taiwan which allows Foreign Institutional Investors (FINI)

This paper examines the effect of banks’off-balance sheet activities on their risk and profitability in Taiwan.We takes quarterly data of 37 commercial banks, covering the period

gross profit margin, net profit margin, return on capital employed, working capital, current ratio and acid test ratio.. Use accounting ratios to evaluate a company’s profitability

Capital works expenditure Non-works expenditure Capital Surplus/Deficit.. Issuance/Repayment of Bonds and Notes

and Jacques-Francois Thisse (2002), Economics of Agglomeration - cities, industrial location, and regional growth, Cambridge University Press.. and Venables, A.J., (1999), The

三信商業銀行 Cota Commercial Bank 新竹國際商業銀行 Hsinchu International Bank 台灣工業銀行 Industrial Bank of Taiwan 台灣新光商業銀行 Shin Kong Commercial Bank 中央銀行