永續發展策略之探討-以拜耳為例 - 政大學術集成

124

0

0

全文

(2) 中文摘要 全球永續發展驅策力對企業的影響在永續發展有關議題中,持續受到市場的 關注,許多標竿企業已將永續發展議題整合至企業的發展策略中,藉此回應永續 發展驅策力所帶來的風險,以積極掌握永續發展議題所帶來的商業機會,進而提 升企業價值並為股東創造更高的報酬。企業在面對永續發展驅策力的影響下,如 何發展永續策略以因應風險並掌握機會,係不容忽視的重要管理議題。 本研究參採 Baumgartner and Ebner(2010)所提出之永續策略發展成熟度分 析架構,嘗試將平衡計分卡及策略地圖之策略管理概念,應用於分析永續策略。 本研究透過對個案企業之永續策略定位與管理、利害關係人參與流程及對企業經. 政 治 大 聯,並進一步歸納發展企業導入永續策略的架構與步驟。本研究以拜耳作為個案 立 分析對象,獲得以下主要發現:. 營策略具關鍵影響力的永續策略議題的分析,探討企業經營策略與永續策略之關. ‧ 國. 學. 一、永續策略為企業經營策略中不可或缺的重要關鍵,可以協助企業提昇營運策 略績效,並可為企業創造長期價值。. ‧. 二、企業導入永續策略時,必須辨識與企業攸關之永續發展驅策力,並以企業之. Nat. sit. y. 核心營運項目為思考起點,進行永續策略的定位與發展。其中,利害關係人. al. er. io. 的管理,以及有效辨識對企業經營策略具關鍵影響力的永續策略議題,係導. n. 入永續策略的重要步驟。. Ch. engchi. i n U. v. 關鍵詞:永續策略、永續發展、企業經營策略、策略地圖. I .

(3) Abstract Businesses nowadays pay more and more attention to sustainable development related issues, especially the impact from sustainability megaforces. Many benchmark enterprises have integrated sustainable development issues into their business development strategies in response to those risks raised from sustainability megaforces. Not only to aggressively take advantages of business opportunities come from sustainable development issues but to increase enterprise value and create higher stakeholder returns. Under the impact of sustainability megaforces, how enterprises develop sustainable strategies in response to the risks and meanwhile hold the opportunities are non-neglectable and critical management topics.. 政 治 大. This paper refers to the maturity levels of sustainability strategy defined from. 立. Baumgartner and Ebner (2010), and tries to apply the strategic management concepts. ‧ 國. 學. of Balance Scorecard and Strategy Map to analyze sustainability strategy. The primary aim of this paper is to eveluate the relationship between business strategy and. ‧. sustainability strategy and further identify the framework and steps to implement sustainability strategies by analyzing the case’s positioning and management of. y. Nat. sit. sustainability strategy, stakeholder engagement process, and material sustainability. er. io. strategy issues which have critical impacts to business strategy. This paper takes. al. v i n C h and indispensable is critical engchi U. n. Bayer Group as the case study and has the below main findings: 1. Sustainability strategy. to business strategy.. Sustainability strategy can not only help business increase the performance of operating strategy but also create long-term value. 2. Enterprises have to identify the key sustainability megaforces relevant to business when developing sustainability strategy, and base on their core business to position and develop sustainability strategy. Important steps of implementing sustainability strategy include stakeholder management and the effectiveness of identifying material sustainability strategy issues which have critical impacts to business strategy. Keywords: Sustainability Strategy, Sustainable Development, Business Strategy, Strategy Map II .

(4) 謝誌 歷經數月的努力,終於完成我的碩士畢業論文。在此論文完成之際,首先要 感謝我的指導教授林宛瑩博士,謝謝老師在這段日子裡,定期與我討論並給予寶 貴的意見與指導,讓我的思維能夠有所突破與進步,使我的論文能夠更臻完善。 非常感謝宛瑩老師多年來的勉勵與支持,此刻我終於能夠順利取得碩士學位,誠 摯向宛瑩老師致上最深的謝意。 謝謝口試委員陳錦烽教授與許崇源教授的指正與建議,使本論文能夠更加完 整。同時,我要感謝公司的長官們在碩士求學過程中所給予我的支持與鼓勵,讓 我能夠在工作與學習之間取得平衡,以順利完成碩士學程;感謝我的工作夥伴昂. 政 治 大 謝謝在國立政治大學商管專業學院碩士學位學程研修期間所遇到的老師們 立. 廷與泉興,在這幾個月的努力過程中所給予的寶貴意見與分享。. ‧ 國. 學. 的指導;謝謝所有的同窗好友無私地將各人在不同工作領域的經驗與心得共同分 享。非常感謝一同參與第三屆企業永續創業競賽的隊友盈安、詠如與念祖,與你 們一起比賽的過程,是一段開心又充實的回憶,我從其中獲得許多啟發,並以能. ‧. 夠與你們有此共同的經歷為榮。我也要特別謝謝采霏在求學過程中的鼓勵與支. sit. y. Nat. 持,有妳的陪伴令我倍感溫暖,也讓我的學習與生活更加豐富與精采。. er. io. 最後,我要謝謝我最愛的家人。謝謝我的父母總是支持我的決定,作我最好. al. v i n Ch 上,並順利地取得學位。謹以本文獻給我的家人與所有關心我的人,感謝你們所 engchi U 有的關懷、陪伴與支持,謝謝。 n. 的後盾並給我滿滿的關懷與鼓勵,使我能夠無後顧之憂地專心投入在學業與工作. 葉雅婷 謹誌於 國立政治大學商管專業學院碩士學位學程 中華民國一零三年一月. III .

(5) 目錄 中文摘要........................................................................................................................ I Abstract ......................................................................................................................... II 謝誌.............................................................................................................................. III 目錄..............................................................................................................................IV 圖目錄........................................................................................................................... V 表目錄..........................................................................................................................VI 第一章 緒論.................................................................................................................. 1 第一節 研究動機 ...................................................................................................... 1 第二節 研究目的 ...................................................................................................... 3. 政 治 大. 第三節 論文架構 ...................................................................................................... 4. 立. 第二章 文獻探討.......................................................................................................... 5. ‧ 國. 學. 第一節 永續發展 ...................................................................................................... 5 第二節 永續策略 ...................................................................................................... 7. ‧. 第三章 研究方法........................................................................................................ 20. y. Nat. 第一節 研究方法及流程 ........................................................................................ 20. io. sit. 第二節 研究個案之選取 ........................................................................................ 22. n. al. er. 第四章 個案分析........................................................................................................ 27. i n U. v. 第一節 個案背景 .................................................................................................... 27. Ch. engchi. 第二節 永續策略與企業策略關連性之探討 ........................................................ 34 第三節 永續發展策略管理 .................................................................................... 68 第五章 結論................................................................................................................ 76 第一節 研究結論 .................................................................................................... 76 第二節 研究限制及後續研究建議 ........................................................................ 82 參考文獻...................................................................................................................... 83 附錄一、CDP Leadership Index 之產業別中英對照表 ............................................ 86 附錄二、FTSE4Good ESG Ratings 之 ESG Leaders ................................................ 87 附錄三、FTSE4Good ESG Ratings 之產業別中英對照表....................................... 92 附錄四、拜耳 2012 年度永續發展報告書之永續策略構面的策略面向說明........ 93 IV .

(6) 圖目錄 圖 2-1 Baumgartner and Ebner(2010)的永續策略架構圖 ...................................... 9 圖 2-2 Baumgartner and Ebner(2010)之永續策略分類 ........................................ 16 圖 2-3 各永續策略類別之對應各面向之發展程度 ................................................. 18 圖 3-1 本研究之研究流程 ......................................................................................... 21 圖 3-2 「Rate the Raters」調查結果-最為熟悉的永續相關評比及排名單位 ..... 23 圖 3-3 「Rate the Raters」調查結果-最具公信力的永續相關評比及排名單位 . 23 圖 4-1 拜耳集團組織架構 ......................................................................................... 28. 政 治 大. 圖 4-2 拜耳 2012 年度及 2011 年度營收比例圖(2011 年度比例如括號所示) 29. 立. 圖 4-3 拜耳的利害關係人參與流程 ......................................................................... 36. ‧ 國. 學. 圖 4-4 拜耳 2012 年度之關鍵議題矩陣 ................................................................... 39 圖 4-5 拜耳於 2012 年度永續發展報告書之永續策略說明架構 ........................... 42. ‧. 圖 4-6 Baumgartner and Ebner(2010)永續策略面向與拜耳永續策略面向對應 46. sit. y. Nat. 圖 4-7 拜耳的永續策略面向成熟度 ......................................................................... 47. n. al. er. io. 圖 4-8 拜耳之永續發展策略地圖 ............................................................................. 70. i n U. v. 圖 5-1 企業導入永續策略的架構與步驟 ................................................................. 81 . Ch. engchi. V .

(7) 表目錄 表 2-1 Baumgartner and Ebner(2010)經濟層面的永續力之定義 .......................... 9 表 2-2 Baumgartner and Ebner(2010)生態面的永續力之定義 ............................ 10 表 2-3 Baumgartner and Ebner(2010)社會面的永續力之定義(內部面向) .... 10 表 2-4 Baumgartner and Ebner(2010)社會面的永續力之定義(外部面向) .... 11 表 2-5 Baumgartner and Ebner(2010)經濟層面永續力在各成熟度下之定義 .... 12 表 2-6 Baumgartner and Ebner(2010)生態層面永續力在各成熟度下之定義 .... 13 表 2-7 Baumgartner and Ebner(2010)社會層面永續力在各成熟度下之定義(內. 政 治 大 表 2-8 Baumgartner and Ebner(2010)社會層面永續力在各成熟度下之定義(外 立 部面向)........................................................................................................... 14. ‧ 國. 學. 部面向)........................................................................................................... 15. 表 2-9 企業永續策略與企業競爭策略之平衡關係 ................................................. 19. ‧. 表 3-1 2010 年度至 2012 年度於 CDLI 及 CPLI 同時表現最佳的頂尖企業 ......... 24. sit. y. Nat. 表 3-2 FTSE4Good ESG Ratings 之化學業 ESG Leaders ......................................... 25. io. er. 表 3-3 The Sustainability Yearbook-化學業領導企業 ............................................ 26 表 4-1 拜耳的核心價值說明 ..................................................................................... 27. al. n. v i n Ch 表 4-2 拜耳子集團及服務公司的主要營業內容 29 i U e n g c h ..................................................... 表 4-3 拜耳關鍵議題與永續發展報告書策略面向之對應 ..................................... 42 表 4-4 拜耳集團與子事業體之願景、使命、企業策略及永續策略 ..................... 44 表 4-5 Baumgartner and Ebner(2010)永續策略架構與拜耳永續策略對應分類表 ........................................................................................................................... 45 表 4-6 拜耳利害關係人分類 ..................................................................................... 49 表 4-7 拜耳之永續發展策略平衡計分卡 ................................................................. 71. VI .

(8) 第一章 緒論 第一節 研究動機 「永續發展」的概念,於 1970 年代起源至今,已超過 40 年。於 1987 年正 式於聯合國環境發展委員會發表之《我們共同的未來》報告書中,永續發展正式 被定義為「永續發展是滿足當代人的需要,又不對後代人滿足其需要的能力構成 危害的發展」 。1992 年 6 月,各國在聯合國環境發展委員會於巴西里約熱內盧舉 行的「地球高峰會」簽訂文件與行動綱領,對永續發展許下承諾1。至今,永續 發展議題仍持續受到各國的關注與重視,許多國際組織、國際定期會議、國際宣 言、國際政策或議定書等皆相應而生,例如:京都議定書、聯合國氣候變化綱要 公約締約國的年度會議等。. 立. 政 治 大. 全球永續發展驅策力(megaforce)的影響近年來已愈趨重大,包括氣候變. ‧ 國. 學. 遷、都市化程度提高、能源短缺、資源短缺、人口成長2、生態破壞及富有化等 趨勢,使得全球政府、企業及個人,皆必須重視永續發展議題所帶來的影響。全. ‧. 球有許多的標竿企業,經過多年的努力與投入,已將永續發展議題整合至企業的 發展策略中,除藉此回應永續發展驅策力所帶來的風險,同時積極地掌握永續發. Nat. sit. al. er. io. 酬。. y. 展議題所帶來的機會,並因此為企業帶來更高的企業價值及為股東創造更高的報. n. v i n Ch 因應全球趨勢,亦已將永續發展策略納入國家之發展策略項目。我國於 1994 年 engchi U. 在國際及標竿企業皆已陸續將永續發展議題視為重點發展策略的同時,我國. 成立「行政院全球變遷政策指導小組」 ,並於 1997 年將該小組提升為「行政院國 家永續發展委員會」 ,訂定有關之永續發展文件包括《中華民國永續發展策略網 領》 、 《永續發展行動計畫》 、 《台灣永續發展宣言》 、 《永續發展指標系統》及《國 家永續發展願景與策略綱領》等。 在國內,部分標竿企業亦陸續投入於永續發展策略之發展,並受國際投資機 構的肯定,例如 2013 年度公布之道瓊永續指數(Dow Jones Sustainability Index3, DJSI),除 2012 年度已有獲選之台達電、光寶、友達、台積電及聯電外,中鋼、 1. 有關之文件說明請參考本研究第二章第一節。 依據聯合國的預測,至 2050 年全球人口將超過 90 億人。 3 有關說明請參考本研究第三章第二節。 1 2.

(9) 中華電信及台灣大哥大亦已於 2013 年度新增獲選。2013 年度,共有 8 家我國企 業獲選為 DJSI 成分股。 綜上可知,我國政府及企業界已持續增加對永續發展議題的重視,並有所行 動與作為。然我國政府及部分標竿企業雖已將永續發展議題列為重點發展策略, 惟綜觀我國企業之永續發展策略發展現狀可知,目前投入於永續發展領域之程度 不一。國內部分企業已推行多年,且對有關資訊作適當之揭露,部分企業正處於 朝永續發展全面策略前進的路上,但亦有部分企業尚未展開有關的評估與因應。 檢視我國企業所揭露之永續發展報告書或企業社會責任報告書等有關公開資料, 並與國外標竿企業之永續發展有關公開揭露資訊相比較,可知我國企業相較於國 外標竿企業而言,尚有許多值得學習與可進步的地方。. 政 治 大. 在永續發展議題已確定為全球企業所必須面對的未來發展趨勢,且其所帶來. 立. 之風險與機會係企業必須有效因應與掌握的重要關鍵議題的背景下,我國企業未. ‧ 國. 學. 來勢必須將永續發展策略納入企業經營策略之中。因此,本研究以企業永續發展 策略為探討議題,除參考國外對於永續策略的相關文獻探討外,並以選取出之國. ‧. 外知名標竿企業作為對象,分析其永續發展策略之推動與有關內容,另利用策略 地圖及平衡計分卡的管理工具,歸納出其永續發展策略之發展脈絡與邏輯,以未. Nat. sit. n. er. io. al. Ch. engchi. 2 . y. 來作為我國企業推動永續發展策略之參考架構。. i n U. v.

(10) 第二節 研究目的 永續發展策略係因應大環境所面臨之永續發展驅策力而生的企業風險回應 與機會掌握。對於正要開始著手對永續發展驅策力作出回應的企業而言,可以採 用何種方式透過推動永續發展策略,以利有效為企業內部創造最大的效益,是不 容忽視的問題。再者,企業在既有的營運模式之下要採納新思維並接受改變係不 容易的,要如何獲得利害關係人的支持,認同推動永續發展將可為企業帶來長遠 利益,亦是值得企業思考的問題。 本研究期望透過分析標竿企業之永續發展策略現狀,了解其推動永續發展策 略之脈絡並歸納值得我國企業借鏡參考的方式,讓我國企業在推動永續發展時, 能夠進行全面的考量與規劃。本研究將探討國外文獻對永續策略有關之研究,並. 政 治 大. 嘗試將平衡計分卡及策略地圖的管理概念應用於永續發展策略的推行上,分析並. 立. 歸納個案企業如何發展與管理其永續發展策略。本研究針對所選取個案,探討下. ‧ 國. 學. 列兩項主要議題:. 1. 企業經營策略與永續策略是否存在關聯性?如何串連?. ‧. 2. 發展及建構企業導入永續策略的分析架構與步驟。. sit. y. Nat. 在全球競爭的環境下,如何有效地掌握機會,並滿足顧客及股東的需求,是 企業極力追求之目標。企業的管理階層必須重視對整體環境的變化,回應企業所. io. n. al. er. 面臨的風險與掌握企業潛在的機會,並將有限的資源運用在重要的策略執行上,. i n U. v. 方能協助企業達成其目標與願景。本研究之研究結果,將可以提供企業作為建構. Ch. 與管理永續發展策略之參考。. engchi. 3 .

(11) 第三節 論文架構 本研究主要係以理論探討為基礎,進行個案分析,就有關議題蒐集相關文獻 與資料,對個案企業既有永續發展策略分析後,並應用策略管理工具,進行歸納 並提出研究結果。章節說明如下: 本研究於第二章就永續發展及永續策略等蒐集相關文獻與資料,首先說明永 續發展概念的起源、定義及近年來於國際組織與會議的主要進程與項目;其次參 考 Diesendorf(2000) 、Steger(2004) 、Labuschagne, Brent and van Erck(2005)、 Ebner and Baumgartner(2006)及 Baumgartner and Ebner(2010) ,探討永續策略 的架構、步驟與層級分類等。本研究於第三章說明本研究之研究方法及流程,與 研究個案之選取。本研究將採用個案研究的方式,以可公開取得之次級資料探討 個案企業之永續發展策略。. 立. 政 治 大. 本研究於第四章進行個案分析,首先說明個案背景,其次探討永續策略與企. ‧ 國. 學. 業策略之關連性,包括永續策略定位、永續策略管理、利害關係人參與流程、對 企業經營策略具關鍵影響力的永續策略議題,及永續策略與企業策略之結合,並. ‧. 以 Baumgartner and Ebner(2010)對永續策略成熟度之見解分析拜耳永續策略的 發展階段。本研究並進一步將永續發展策略的分析結果,與策略地圖(Kaplan and. y. Nat. sit. Norton 1996)之概念加以結合應用,結合平衡計分卡財務、顧客、企業內部流程. n. al. er. io. 及學習與成長四大構面之策略管理架構,嘗試建構拜耳的策略地圖,架構化個案 公司永續策略之發展邏輯關連性。. Ch. engchi. i n U. v. 本研究於第五章從企業經營策略與永續策略之結合,及企業導入永續策略的 架構與步驟兩方面,說明本研究之研究結論,並探討與歸納企業推動永續發展策 略之有關建議。. 4 .

(12) 第二章 文獻探討 第一節 永續發展 「永續發展」的概念,起源於 1970 年代。從 1972 年聯合國於瑞典斯德哥爾 摩舉行「人類環境會議」4(United Nation Conference on the Human Environment) 發表「人類宣言」(Declaration on the Human Environment)開始,環保問題開始 受 到 國 際 的 重 視 。 1980 年 由 國 際 自 然 保 育 同 盟 ( International Union for Conservation of Nature and Natural Resources,IUCN) 、聯合國環境規劃署(United Nations Environment Programme,UNEP) 、世界野生動物基金會(World Wide Fund for Nature,WWF)出版之《世界自然保育方略》 (World Conservation Strategy),. 政 治 大 on Environmental and Development)發表之《我們共同的未來》(Our Common 立 Future)報告書(又稱「Brundtland Report」) ,進一步定義「永續發展是滿足當代 首先提出「永續發展」的觀念。1987 年聯合國環境發展委員會(World Commission. ‧ 國. 學. 人的需要,又不對後代人滿足其需要的能力構成危害的發展」。該定義為全球所 認可,並成為各國制定相關計畫時考慮的基本原則之一。. ‧. 1992 年 6 月,聯合國環境發展委員會於巴西里約熱內盧舉行「地球高峰會5」. sit. y. Nat. (Earth Summit),此會議產生了五個文件(包含一個行動綱領),包括《氣候變. io. er. 化綱要公約》(The United Nations Framework Convention on Climate Change, UNFCCC) 、 《生物多樣性公約》 (Convention on Biological Diversity) 、 《關於所有. n. al. Ch. i n U. v. 類型森林的管理、養護和永續發展的無法約束力的全球協商一致權威原則宣言》. engchi. (Forest Principle,簡稱《森林原則》) 、 《里約環境與發展宣言》 (Rio Declaration on Environment and Development; Rio Declaration,簡稱《里約宣言》 )及《二十 一世紀議程》(Agenda 21)。其宗旨在奠定各國實踐永續發展的基礎,及提供執 行永續發展的工作藍圖。 繼巴西里約熱內盧後至今,永續發展的概念已受到全球廣泛地認同,在國際 上,透過許多國際條約、宣言及定期會議的實踐(例如《京都議定書》(Kyoto 4. 5. . 1972 年 6 月 5 由聯合國於瑞典斯德哥爾摩舉行之「人類環境會議」 ,係彙集世界各國政府共同 討論有關環境問題與策略的首次國際會議,其中有約 113 個國家代表及超過 400 個環保有關團 體與會。於會中並發表「人類環境宣言」 ,以呼籲各國維護及改善人類環境,共同為人民及未 來。每年的「世界環境日」訂為 6 月 5 日,即係依本次會議之開幕日而來。 本次地球高峰會又稱聯合國環境與發展會議(The United Nations Conference on Environment and Development,UNCED)。 5.

(13) Protocol)的制定、聯合國氣候變化綱要公約締約國的年度會議等) ,在世界上發 揮重要的作用。永續發展的內涵包括生態環境、社會公平正義及經濟發展三大支 柱,其意義在三大支柱間取得平衡,使人類社會得以持續,人民福祉得以保障, 後代子孫也能擁有他們生存發展的空間。永續發展的面向包括(一)經濟成長與 公平, (二)保護自然資源和環境, (三)人文社會的可持續,及(四)基本結構 制度面的可持續(指在何種政治、社會、經濟、技術、法令及執行體系下,可促 成永續發展)。永續發展之有關議題,受到各國政府、企業界、投資者、學者及 各國人民等單位之重視與關注。 ,又稱聯合國永 2012 年 6 月,再度於巴西里約舉行的第三次「地球高峰會6」 續發展大會(United Nations Conference on Sustainable Development,UNCSD),. 政 治 大 領導單位,共計超過 45,000 人參與討論如何協調全球在經濟面與環境面上的目 立 以「永續發展」為主題,共有來自 192 個國家,其中亦包括 130 位政府及國家的. ‧ 國. 學. 標。此次大會最主要之成果係產出《我們想要的未來》 (The Future We Want)之 文件,在與會各國代表討論後完成,共分為六大部分, (一)說明世界各國共同 的願景,並重申各國對永續發展的承諾與重視;(二)更新有關之政治承諾,包. ‧. 括: (1)重申《里約宣言》及過去的行動計畫, (2)評估在落實永續發展方面之. sit. y. Nat. 目前進度與差距,並解決新興的挑戰及, (3)聘請有關之主要團體及其他利害關. io. er. 係人;(三)將以永續發展及消除貧窮為背景之綠色經濟,視為其中一項達到永 續發展之重要工具;(四)訂定永續發展體制架構,包括:(1)強化永續發展三. n. al. Ch. i n U. v. 大面向、 (2)強化跨政府永續發展協議、 (3)肯定以永續發展為背景之環境主軸、. engchi. (4)認同國際金融機構與聯合國運作活動及(5)鼓勵區域、國家、次國家與地 方政府將永續發展策略作為各層級決策的重要依據;(五)確認有關行動及後續 發展架構,包括: (1)說明專題領域及跨部門議題及(2)說明永續發展目標; (六) 從財務、科技、能力建置、貿易及支持者建議五大面向說明有關之執行方法。此 份文件對人類在經濟、社會與環境三個層面之永續發展的未來,提供重要的基本 原則。. . 6. . 本 次 地 球 高 峰 會 又 稱 聯 合 國 永 續 發 展 大 會 ( United Nations Conference on Sustainable Development,UNCSD)、Rio 2012 或 Rio+20。 6.

(14) 第二節 永續策略 Diesendorf(2000)提出的永續力(Sustainability)是「永續發展」 (Sustainable Development)或「生態永續發展及社會公平發展」的最終目標。永續力模型包 括生態、社會及經濟三個面向,可分為四個層級架構:道德倫理原則、主要目標、 可衡量的指標及執行策略。其中,執行策略有六個步驟: (1)清楚的願景、目標 及執行方案; (2)在各部門、層級及面向(經濟、法規、教育訓練及溝通、制度 改變)上,建構永續政策; (3)從實體面、制度面及心理面上,建立支持永續發 展的環境; (4)強化與員工及利害關係人的溝通; (5)從溝通、教育訓練及資訊 傳遞等方式,培養個人及組織技能;及(6)組織架構及營運流程的改造,以符 合永續政策的推行需求及有效建立支持永續發展的環境。. 政 治 大. Steger(2004)認為,企業推動永續策略時,最關鍵的是要確定永續策略是. 立. 否支持企業的核心營運策略。有效辨識對企業最具關鍵影響的永續議題及和永續. ‧ 國. 學. 策略攸關的價值因子是相當重要的。Steger(2004)提出四個辨認步驟包括: (1) 辨識受永續議題所影響的策略風險與機會; (2)創新產品與市場; (3)受永續議. ‧. 題影響的營運風險及機會;及(4)因應(3)而提出提昇方案。透過四個系統化 的步驟,最終將能為企業創造經濟價值,如降低成本、提昇營運流程效率、提昇. Nat. sit. y. 品牌價值及信譽、提昇風險管理能力、增加員工滿意度及提昇留職率等。然在推. er. io. 動企業永續可能面臨的重要內部障礙包括: (1)經理人對永續力(Sustainability). al. v i n Ch 持;(3)主要部門的排斥心態,如財務、業務及行銷單位等;以及(4)無法靠 engchi U 企業本身來解決所面臨的永續議題,尚需要供應商、合作夥伴及客戶等的支持。 n. 的知識不足,以致其擁有不願參與企業永續議題的心態; (2)缺少組織編制的支. Labuschagne, Brent and van Erck(2005)將企業永續評估架構分為四個層級: 第 一 層 級 為 企 業 責 任 策 略 ; 第 二 層 級 為 營 運 有 關 的 倡 議 活 動 ( Operational initiatives,指與核心營運有關之活動及專案等)及社會的倡議活動(Societal initiatives,指企業社會責任計畫等);第三層級係自營運有關的倡議活動往下延 伸,分為經濟的永續力(Economic sustainability) 、環境的永續力(Environmental sustainability)及社會的永續力(Social sustainability) ;第四層級中,由經濟的永 續力往下延伸為財務健康(Financial health) 、經濟績效(Economic performance)、 潛在財務利益(Potential financial benefits)及貿易機會(Trading opportunities) , 由環境的永續力往下延伸為空氣資源(Air resources) 、水資源(Water resources) 、 7 .

(15) 土地資源(Land resources)及礦物與能源資源,由社會的永續力往下延伸為內部 人力資源(Internal human resources) 、外部人口(External population) 、股東的參 與(Stakeholder participation)及總體社會表現(Macro social performance)。 Ebner and Baumgartner(2006)認為「永續發展」是定義在總體層級,當永 續發展落實到企業組織內時稱為企業永續力(Corporate Sustainability),在個體 層級主要可以分為三大面向:經濟面(economic)、生態面(ecological)及社會 面(social) ,企業永續策略必須考量三個面向的影響及相互關係。其中社會面又 稱為企業社會責任(Corporate Social Responsibility, CSR)。企業的永續方針亦同 時主要受到總體層級的外在影響,包括法規制度面、科技面、市場面、社會面、 文化面及環境面。總體層級對企業個體層級帶來影響,同時企業永續力長期也將 對總體環境帶來正面影響。. 立. 政 治 大. Baumgartner and Ebner(2010)採用《我們共同的未來》中對永續發展的定. ‧ 國. 學. 義,說明「永續發展是滿足當代人的需要,又不對後代人滿足其需要的能力構成 危害的發展」;提及永續發展是為達成永續力(Sustainability)目標的過程。. ‧. Baumgartner and Ebner(2010)將永續力分為主要的三大面向(dimension): 經濟面(economic)、生態面(ecological)及社會面(social),並在各層面分別. y. Nat. io. sit. 提出其中所包含之面向(aspects) 。本研究整理如圖 2-1 所示。. n. al. er. 經濟層面的永續力涵蓋組織要在市場長期發展所必須考慮的-在環境面及. i n U. v. 社會面範圍外的-所有面向,Baumgartner and Ebner(2010)將其整理為六個面. Ch. engchi. 向:創新與科技(Innovation and technology) 、合作(Collaboration)、知識管理 (Knowledge management)、流程(Processes)、採購(Purchase)及永續報導 (Sustainability reporting)。整理定義如表 2-1。 生態層面的永續力涵蓋因企業營運活動而產生的環境影響,Baumgartner and Ebner(2010)將其整理為七個面向:資源使用(包括材料及能源)使用及回收 (Resources(materials、energy)including recycling) 、空氣中的排放量(Emissions into the air) 、水中的排放量(Emissions into the water) 、土地中的排放量(Emissions into the ground) 、廢棄物與危險廢棄物(Waste and hazardous waste) 、生物多樣性 (Biodiversity)及產品環境問題(Environment issues of the product) 。生態層面 主要係衡量對環境所造成的影響,但隨著企業永續策略發展的成熟度愈高,則會 愈加關注在導致環境影響的成因。整理定義如表 2-2。 8 .

(16) 經濟面. 生態面. 創新與科技. 資源使用及 回收. 企業治理. 道德態度與 人權. 合作. 空氣、水及 土地中的排 放量. 動機與誘因. 未從事具爭 議性的活動. 知識管理. 廢棄物與危 險廢棄物. 健康與安全. 無貪腐或違 法事項. 流程. 生物多樣性. 立. 政 治 人力資本的 培養 大. ‧ 國. 產品環境問 題. 企業公民. ‧ y. Nat. 圖 2-1 Baumgartner and Ebner(2010)的永續策略架構圖. io. sit. 永續報導. 社會面(外). 學. 採購. 社會面(內). er. 表 2-1 Baumgartner and Ebner(2010)經濟層面的永續力之定義. al. 技. 技術(zero-emission technology) ,及採納可使用的最佳技術(best available techniques,. 定義. n. 創新與科. v i n Ch 為降低新產品及企業營運活動所造成的環境衝擊,而在永續發展有關的研究發展所 U i e h n c g 投入的努力,包括聚焦在潔淨生產技術(cleaner production technology)、零排放量. 項目. BAT),並將其與環境科技整合。 合作 知識管理. 與眾多企業夥伴維持良好及主動的合作關係,如供應商、研究發展機構及學術機構 等。在共同的專案或網絡間,發展創新的產品及技術,並交換彼此的資訊及知識。 透過各種活動及辦法,使與永續發展的相關知識能融入組織內部。係指計畫、培養、 架構化、維持、轉換、應用及衡量具體知識,並提昇組織知識基礎的方法。 明確定義企業流程與員工扮演的角色,使企業活動能有效被執行,每位員工都清楚. 流程. 組織對其之期待,及組織對永續發展的重視。因應永續發展的需求在企業流程管理 上作適度的改變,以促進推動永續發展,並將永續力融至日常營運中。. 採購 永續報導. 執行採購時將永續發展的相關議題一併考量,包括組織內部的永續發展相關議題及 供應鏈的永續發展相關議題。與供應商的合作關係也將永續議題納入考量。 在企業報告中報導及考量永續發展議題。可選擇在獨立的永續報告書中表達,或整 合至一份企業報告內。 9. .

(17) 表 2-2 Baumgartner and Ebner(2010)生態面的永續力之定義 項目. 定義. 資源(包括材料及能源)使. 企業使用可再生及不可再生資源及能源的情形,包括可回收的資. 用及回收. 源。. 空氣中的排放量. 因企業活動而導致的空氣中的排放量。. 水中的排放量. 因企業活動而導致的水中的排放量。. 土地中的排放量. 因企業活動而導致的土地中的排放量。. 廢棄物與危險廢棄物. 因企業活動而導致的廢棄物及危險廢棄物。. 生物多樣性. 企業活動對生物多樣性的影響。. 產品環境問題. 產品在生命週期中帶來的所有環境影響。. 社會層面的永續力重視與利害關係人間現存及未來關係的正向發展,期望確 保利害關係人對企業的忠誠度。Baumgartner and Ebner(2010)將社會層面的永. 政 治 大. 續力區分為企業內部(Internal)及外部(External)兩個面向,其中內部面向包 括企業治理(Corporate governance)、動機與誘因(Motivation and incentives) 、. 立. 健康與安全(Health and safety)及人力資本的培養(Human capital development). ‧ 國. 學. 四個面向;外部面向包括道德態度與人權(Ethical behavior and human rights)、 未從事具爭議性的活動(No controversial activities)、無貪腐或違法事項(No. ‧. corruption and cartel)及企業公民(Corporate citizenship)四個面向。整理定義如. y. Nat. 表 2-3 及表 2-4。. al. er. 定義. io. 項目. sit. 表 2-3 Baumgartner and Ebner(2010)社會面的永續力之定義(內部面向). n. 企業活動的揭露透明度,以使企業改善與利害關係人間的關係。對所有攸關 企業治理. Ch. i n U. v. 資料提出看法,遵從(股票)市場對企業治理的規範,並清楚定義董事會的 職責與態度。. engchi. 促使員工主動參與且管理階層在相關管理職務上對員工作良好的示範。在協 助管理階層推動永續發展時,員工親身以符合永續發展的方式(例如:時間、 動機與誘因. 金錢及資源等面向)協助管理階層,提昇員工對永續發展的意識、需求及動 機,進而使永續發展能有效率地在組織內被執行與推動,並發展激勵機制及 獎勵制度(貨幣及非貨幣性)。 保證與企業相關的工作不會有健康或安全上的風險。確保對員工的身體健康. 健康與安全. 不會有負面的影響,建立員工的危險防制機制及保持最佳健康狀況的方案(例 如開發中國家的企業)。. 人力資本的培 養. 透過具體方案培養與永續發展議題有關的人才,如終身教育、輔導或培訓機 制等。廣泛的跨部門訓練(將使工作豐富化,並使工作拓展至不同領域)將 使企業人才有效察覺企業在永續發展上所面臨的不同挑戰與議題。. 10 .

(18) 表 2-4 Baumgartner and Ebner(2010)社會面的永續力之定義(外部面向) 項目. 定義 符合永續發展的道德態度係指在組織內部的合作及對外部利害關係人的態. 道德態度與人 權. 度,係良好的及符合有關之基本假設及原則。與永續發展相關的重要元素包 括組織內互相尊重的文化、組織內公平的原則與態度、與子公司間合理的利 潤分配及慎重考量利害關係人的理想與需求。不傷害員工,包括不因員工的 宗教信仰、性別、國籍、膚色、殘障與否或年齡大小給予不同的待遇。. 未從事具爭議. 未持有被視為與違反永續發展原則的企業之股份,例如:鈾礦開採企業。不. 性的活動. 使用或出售企業資產及商品給不符永續發展原則的對象。. 無貪腐或違法. 正當地在市場進行交易,並避免操縱企業營運活動,包括不違反規定、不操. 事項. 縱價格、不違法及不因可能獲得的好處而有貪腐之行為。 作一個優秀的企業公民,在國家層面上,保護國內的子公司,並增進國家經. 企業公民. 濟實力及提昇社會生活方式;在區域層面上,對利害關係人(或其他人)所 遇到的問題給予支持;於在地化層面上,參與或為當地社區創造永續發展相. 政 治 大 Baumgartner and Ebner(2010)將永續策略依照成熟度(maturity level)由 立 關的活動,以不破壞現狀(或大自然)的方式開創未來。. ‧ 國. 學. 低至高分為以下四個階段,並說明在經濟、生態及社會層面各面向不同成熟度的 定義。各成熟度的定義如下,並另整理如表 2-5 至表 2-8。. ‧. (1) 起步階段(beginning level) :剛開始發展永續策略,在此階段僅考量強制 被要求遵守的法令或規定。. y. Nat. sit. (2) 初級階段(elementary level):著重在永續相關法規的遵循,較起步階段. n. al. er. io. 有進一步的進展。. i n U. v. (3) 滿意階段(satisfying level):在特定永續層面的發展已達滿意階段,指發. Ch. engchi. 展程度通常已達產業平均之上。. (4) 高度發展階段(sophisticated/outstanding):指在永續發展上有卓越的貢 獻。. 11 .

(19) 表 2-5 Baumgartner and Ebner(2010)經濟層面永續力在各成熟度下之定義 階段/面向 起步階段. 創新與科技. 合作. 知識管理. 流程. 採購. 永續報導. 遵守與法令一致的. 未主動與企業往來對象. 在知識管理方面尚未具系. 在企業流程中未考. 採購時未考量永. 未考量出具獨立的永續. BAT。. 提出合作。. 統化的管理方法。. 量與永續發展有關. 續發展議題。. 報告書,也未在企業年. 的議題。 首次投入與永續發展相 關的研究發展活動。 遵守與法令一致的 BAT,並將部分技術與. ‧ 國. 管道或單獨的永續報告. 及環境面要素. 書、年報,提及主要攸. (例如:人權) 。. 關的永續議題。. 在整體供應鏈. 在企業對外的單項溝通. 於企業主要活動及. 究發展活動的投入高於. 業夥伴、非政府組織及研. 知識管理及與無形資產整. 支援活動上,考量. 管道、永續報告書或年. 產業平均。. 究機構等)進行與永續發. 合的管理方法及活動。設定. ‧. 中,已社會面及. 攸關的永續發展議. 環境面的要素. 報提及永續發展議題,. 主動地投資在 BAT 上, 展 議 題 相 關 的 溝 通 與 合. 許多不同的活動以促進組. 題。. y. (例如:人權). 並定義永續發展的目標. 並採用整合式環保技術. 織的學習與成長。. 納入考量。. 及衡量方式。. a l 以系統化且可理解的管理 於企業的主要活動 iv 如:企業夥伴、非政府組 方法及活動,落實與永續發 及支援活動上,充 n Ch 織及研究機構等)的溝通 展相關的知識管理 e n g c(從計畫 h i U 分考量永續發展議. 在整體供應鏈. 在企業對外的雙向溝通. 中,已將社會面. 管道、永續報告書或年. 及環境面的要素. 報提及永續發展議題,. 與合作。. 到實踐)。組織的學習與成. 題,且清楚定義各. (例如:人權). 並定義永續發展的目標. 環保技術、潔淨生產及. 在建立與永續發展相關. 長是著重的焦點。. 單位的角色與職. 納入考量並主動. 及衡量方式。. 零排放量。. 的網絡上,扮演主動且係. 責。. 驗證。. 作。. 帶領與利害關係人(例. n. 主動採用 BAT、整合式. io. 高於產業平均。. sit. 有眾多與永續發展相關的. 究發展活動的投入顯著. 領導者的角色。. 12 . 購相關的社會面. 與利害關係人(例如:企. 在與永續發展相關的研. 階段. 在企業對外的單項溝通. 在與永續發展有關的研. 及(或)潔淨生產技術。. 高度發展. 相關的知識。. Nat. 滿意階段. 助轉換及儲存與永續發展. 已定義與直接採. 學. 環保技術整合。. 建立具體與永續發展相關. er. 初級階段. 在攸關的企業流程 治 政 如:供應商及顧客)進行 的知識管理活動(例如:與 中,已考量多數攸 大 溝通及合作。 資訊系統有關的知識管理 關 的 永 續 發 展 議 立-資料庫及基礎建設)以協 題。 與最攸關的企業夥伴(例. 報揭露永續發展議題。.

(20) 表 2-6 Baumgartner and Ebner(2010)生態層面永續力在各成熟度下之定義 空氣、水及土地中的排放量. 廢棄物與危險廢棄物. 生物多樣性. 產品環境問題. 使用能源時,僅以經濟及技術作. 排放至空氣、水及土地中的排. (危險)廢棄物是維持在符. 企業活動符合法令. 未考量產品在生命週期中對環. 為考量標準。. 放量,維持在符合法令及相關. 合法令及相關標準的規範. 及相關標準對生物. 境造成的影響,或僅遵從法令. 多樣性的規範。. 及相關標準的規範。. 企業活動符合法令. 辨識特定產品在生命週期中對. 及相關標準對生物. 環境造成的影響,並已設法降. 多樣性的規範。. 低該影響。. 回收. 會要素納入考量。. 治廢棄物是維持在符 政 (危險) 排放至空氣、水及土地中的排 大 放量,維持在符合法令及相關 合法令及相關標準的規範 立 標準的規範內。就主要的排放 內。就主要產生廢棄物的流. 僅衡量部分企業流程的能源使. 物已訂有減量的目標。. 標準的規範內。 為考量標準,亦將部分環境或社. 用效率。. 活動對生物多樣性. ‧. 使用能源時,除以經濟及技術作. 排放至空氣、水及土地中的排. (危險)廢棄物是維持在符. 已在策略、政策及. 辨識主流產品在生命週期中對. 為考量標準,亦將環境或社會要. 放量,維持在符合法令及相關. 合法令及相關標準的規範. 流程上,考量整體. 環境造成的影響,並已設法降. 素列入考量。. 標準的規範內。多數排放物已. 內。多數產生廢棄物的流程. 組織對生物多樣性. 低該影響。. 衡量企業流程的能源使用效. 訂有減量的目標。採用潔淨生. 皆已訂有減量的目標。. 量。. al. 的影響。. er. 採用潔淨生產技術。. n. 並將部分永續發展原則納入考. io. 率,清楚定義資源管理的目標, 產技術。. Ch. i n U. v. i e n (危險) g c h廢棄物是維持在符. 使用能源時,綜合考量經濟、技. 排放至空氣、水及土地中的排. 術、環境及社會要素。. 放量,是維持在符合法令及相. 高度發展. 所有企業流程在能源使用效率. 階段. 已有卓越的企業活. 辨識所有產品在生命週期中對. 合法令及相關標準的規範. 動或辦法用以消除. 環境造成的影響,並已設法降. 關標準的規範內。就空氣中的. 內。就產生廢棄物的流程已. 企業整體組織對生. 低該影響。. 皆有良好的控管。. 排放量,訂定遠大的目標。排. 訂定遠大的目標。(危險). 物多樣性的影響。. 已在供應鏈中最佳化產品可能. 長期的資源管理策略與永續發. 放量因零排放活動而被避免. 廢棄物的排放因零排放活. 造成的環境影響(包括與企業. 展的原則維持一致的方向。. 了。. 動而被避免了。. 合作夥伴的合作)。. 13 . 已辨識及考量企業 的主要攸關影響。. Nat. 滿意階段. 程訂定減量的目標。. 學. 初級階段. ‧ 國. 使用能源時,除以經濟及技術作. 內。. y. 起步階段. 資源(包括材料及能源)使用及. sit. 階段/面向.

(21) 表 2-7 Baumgartner and Ebner(2010)社會層面永續力在各成熟度下之定義(內部面向) 階段/面向 起步階段. 企業治理. 動機與誘因. 健康與安全. 人力資本的培養. 著重在法令強制要求的企業治. 未重視促進員工重視永續的激勵機. 遵從法令規定的與員工健康及安全相關的. 未在永續發展方面訂有具體人. 理架構。. 制及獎勵制度,員工甚至對推動永續. 義務,未再主動涵蓋其他範圍。. 力資本的培養及衡量方案。. 發展產生反感。. 案。 已設有許多的教育訓練方案及. 質的企業治理架構,並進一步. 展相關的方面,設定能提昇員工動機. 圍內,作系統化的考量及設定相關應變機. 衡量辦法。大多數的員工在永. 設定衡量企業治理的指標。. 的激勵機制及獎勵制度。最高管理階. 制。. 續發展議題上已受過適當教育. 層在與永續發展相關議題上,對員工. 設定相關活動以防止長期可能危害員工健. 作良好的示範。. 康與安全的風險。. ‧. 員工健康與安全已在大多數的企業營運範. 訓練。. 最高管理階層在與永續發展相關議. 員工健康與安全的相關制度有效支持企業. 質的企業治理架構。進一步設. 題上,對員工作良好的示範。因適當. 對永續發展的目標。已在企業整體組織中. 衡量辦法。. 定可促進企業透明度的衡量指. 的(貨幣及非貨幣性)激勵機制及獎. 有系統化的考量及設定相關應變機制。設. 所有員工在永續發展議題上已. 標。積極主動遵從較法令更為. 勵制度的設計,使員工全力支持管理. sit. iv 階層對永續發展的策略方向。綜合以 與安全的風險,並持續提昇及改善之。 n Ch 上,永續發展的原則已內化在員工心 engchi U n. 嚴格的規定。. al. y. 著重在法令強制要求及自願性. 中,並已改變員工的心態與行為。. 14 . 關 人力資本的培 養及衡量 方. 在企業組織中,大多數已在與永續發. io. 段. 已設定某些與永續發展方面相. 著重在法令強制要求及自願性. Nat. 高度發展階. 學. 滿意階段. 質的企業治理架構。. er. 初級階段. 遵從法令強制要求的與員工健康及安全相 治 政 相關方面,設定能提昇員工動機的激 關的義務。設定在危險及意外情況時,與 大 勵機制及獎勵制度。 員工健康及安全相關的衡量指標。在標準 立 的規範外,設定更進一步的應變機制。 在企業組織中,部分已在與永續發展. ‧ 國. 著重在法令強制要求及自願性. 定相關活動以防止長期可能危害員工健康. 已設有許多的教育訓練方案及. 受過適當教育訓練。.

(22) 表 2-8 Baumgartner and Ebner(2010)社會層面永續力在各成熟度下之定義(外部面向). 起步階段. 道德態度與人權. 未從事具爭議性的活動. 無貪腐或違法事項. 企業公民. 尊重基本人權,但未訂定相關. 未存在相關規範或宣示。. 未從事法令規定之貪腐及違法事. 不重視成為企業公民。. 的規則及指導方針,在道德態 度及人權議題上,企業未有共 同的態度或行為。 尊重人權。在組織內對道德態. 初級階段. 度及人權訂有原則。. 政 治遵從法令規定,且已辨識從事貪腐 大 事不符合永續發展概念的活動。 及違法事項對企業的主要重要影 立 響。 企業宣示將注意往來對象是否有從. 學. 滿意階段. 項。. ‧ 國. 階段/面向. 訂有實質貨幣條件的) 。企業公民相關 活動與企業主要業務極少有相關。. 在整體企業組織中,對於道德. 企業組織注意往來對象是否有從事. 已充分辨識所有從事貪腐及違法事. 對企業公民相關活動有系統性的規. 態度及人權訂有相關的規則及. 不符永續發展概念的活動,並設定. 項對企業的重要影響,且已設立相. 劃,且實際執行中(包括與貨幣及非. 指導方針。. 相關的衡量標準以減少從事具爭議. 關防範機制。. 貨幣性相關的承諾) 。多數企業公民相. ‧. 性的活動。 議 題訂有企業規 則與指導 方 高度發展階 段. 對企業公民相關活動已有系統性的規. 動的廠商。依據利害關係人的要. 項對企業的重要影響。清楚說明所. 劃,且實際被執行(包括與貨幣及非. 針,並將對該些規範持續主動. 求,企業在避免其產品被作為負面. 有種類的貪腐及違法事項對企業造. 貨幣性相關的承諾) ,並重視長期的承. 地提出改善。. 用途使用上,展現了公信力。. 成的後果,並已設立相關防範機制。 諾。大多數的員工皆參與其中的過. io. n. al. er. Nat. 已充分辨識所有從事貪腐及違法事. y. 企業被認為是未從事具爭議性的活. 關活動係與企業主要業務有相關的。. sit. 企業對於道德態度及人權相關. Ch. engchi U. 15 . 從事某些企業公民相關活動(主要係. v ni. 程。多數企業公民相關活動係與企業 主要業務有相關的。.

(23) Baumgartner and Ebner(2010)就永續策略整理出以下四種類型,包括守法 型、公關型、保育型及永續型,其中公關型再區分為傳統式公關型策略及變化式 公關型策略;永續型分為產品導向永續型策略及內部制度永續型策略。整理如圖 2-2 所示。. 守法型 傳統式公關型 公關型 變化式公關型. 永續策略 保育型. 立. 永續型. 治 政 產品導向永續型 大. ‧ 國. 學. 內部制度永續型. 圖 2-2 Baumgartner and Ebner(2010)之永續策略分類. ‧. 企業並非在所有面向的永續策略發展成熟度都相同。各個面向的永續策略發. sit. al. 守法型策略(Introverted) :著重環境方面及社會方面的相關法規及其他外部. v i n 標準,以降低企業違反法令的風險。於此類別中,永續策略成熟度普遍較低。 Ch engchi U 公關型策略(Extroverted) :著重外部關係及經營許可的取得。可區分為傳統 n. 2.. io. 1.. er. 下:. y. Nat. 展成熟度高低,將依不同類型的永續策略而有所不同。各永續策略類型之定義如. 式公關型策略及變化式公關型策略。 . 傳統式公關型(Conventional Extroverted) :著重在與社會溝通該企業對 永續發展的承諾,以增進其公信力,並與競爭對手有所區隔。在公關型 的策略類別下,通常由公共關係部門或對外溝通部門負責企業永續發展 事務推展。於此類別中,外部社會方面的永續策略成熟度通常較高。. . 變化式公關型(Transformative Extroverted):重視正向提昇企業永續發 展的基本條件。此策略的企業扮演在社會推動永續發展的先驅者,通常 擁有較高的公信力。於此類別中,內部社會方面的永續策略成熟度通常 較高。 16 . .

(24) 3.. 保育型策略(Conservative):著重生態效益(eco-efficiency)及追求潔淨生 產(cleaner production) 。. 4.. 永續型策略(Visionary):著重與企業營運活動相關的所有永續議題;從差 異化及創新來產生競爭優勢,有利於顧客及各利害關係人。 . Baumgartner and Biedermann(2007)年指出,永續型策略有兩種形式: 產品7導向(conventional)及內部制度(systematic) 。產品導向永續型策 略是指由外而內的企業策略(outside-in),即永續相關議題能帶來市場 優勢並成為其發展基礎,從市場觀點思考策略投入面向。內部制度永續 型策略是指由內而外的企業策略(inside-out)基礎,係將永續發展深植 於企業內,從企業的內部資源基礎發展至外部市場8。. . 政 治 大 業成為永續領導者無影響的的面向其永續策略成熟度為滿意階段,餘皆 立 產品導向永續型策略:於此類別中,僅有部分與市場無直接相關且對企. 為高度發展階段。. ‧ 國. 學. . 內部制度永續型策略:於此類別中的企業,在各層面的永續發展皆達高. ‧. 度發展階段,企業必須向利害關係人及市場展現其永續發展承諾,且必 須主動將企業發展環境配合永續發展目標而改變。. y. Nat. sit. 各類型之策略發展成熟度如圖 2-3 所示,企業面對永續發展議題的態度與策. al. er. io. 略選擇,將影響其在不同面向的永續發展策略成熟度高低,產業別、企業規模或. v i n C h and Ebner(2010)歸納的在各個永續策略 類型的選擇與定位,參考 Baumgartner engchi U 類型下的永續發展策略成熟度,於投入發展永續策略時,投入更多關注於在該類 n. 條件,亦可能影響企業在各個策略面向的發展成熟度。企業可依照其對永續策略. 型下成熟度要求較高的策略面向。. 7 8. . 此之「產品」包含企業所提供之產品及服務項目。 摘要自 Baumgartner and Ebner(2010)第 78 頁。 17 .

(25) 永續策略面向. 起步階段. 初級階段. 滿意階段. 創新與科技 合作 知識管理 流程 採購 永續報導 資源使用及回收 空氣中的排放量. 立. 水中的排放量. y. al. n. 無貪腐或違法事項. sit. io 未從事具爭議性的活動. er. 道德態度與人權. Nat. 產品環境問題. ‧. 生物多樣性. ‧ 國. 廢棄物與危險廢棄物. 學. 土地中的排放量. 政 治 大. Ch. engchi. i n U. v. 企業治理 動機與誘因 健康與安全 人力資本的培養 企業公民 守法型. 傳統式公關型. 變化式公關型. 保育型. 產品導向永續型. 內部制度永續型. 圖 2-3 各永續策略類別之對應各面向之發展程度 18 . 高度發展階段.

(26) Baumgartner and Ebner(2010)認為企業永續策略要與企業競爭策略維持平 衡。Baumgartner and Ebner(2010)參考 Ostendorf(2000)及 Thornhill and White (2007)之研究,將企業競爭策略分為成本導向、產品差異化或二者兼具三種。 為進一步分析企業永續策略與企業競爭策略間的關係,Baumgartner and Ebner (2010)用推動永續策略所必須產生的成本高低,及所帶來的效益作為分析條件, 依四個層次的成熟度說明各類型的企業永續策略與企業競爭策略的平衡關係,有 關定義如下並整理如表 2-9 所示。 (1) 被迫選擇型(Force):企業永續策略對企業競爭策略是具支援性且重要 的。 (2) 必須執行型(Pressure) :企業永續策略對企業競爭策略是相當有幫助的。. 政 治 大. (3) 可選擇型(Option):企業永續策略是企業競爭策略的選擇之一。. 立. (4) 被禁止型(Forbidden) :企業永續策略與企業競爭策略是有衝突的。. ‧ 國. 學. 守法型永續策略因其永續策略係受到外部法令之要求而進行,故不論企業競 爭策略為何,皆被迫選擇發展永續策略。其餘類型之永續策略則將考量成本、效. ‧. 益及企業競爭策略定位後對永續策略的發展作出選擇。Baumgartner and Ebner. sit. y. Nat. (2010)此研究結果將可作為企業在策略規劃及佈局的參考,使企業能將競爭策. io. 表 2-9 企業永續策略與企業競爭策略之平衡關係. al. n. 永續策 略推行 成本. 守法型策略. Ch. er. 略與永續策略維持平衡或相輔相成的關係。. i n U. 永續策略類型. v. e n g c h i保育型策略. 公關型策略. 效益 永續型策略. CL被迫選擇型 低. 社會/. DI必須執行型. 顧客. HS被迫選擇型 CL/DI/HS 中. 高. 被迫選擇型. CL可選擇型. CL必須執行型. CL必須執行型. DI/HS必須執行型. DI/HS可選擇型. DI/HS必須執行型. CL必須執行型. CL被迫選擇型. CL被迫選擇型. DI/HS被迫選擇型. DI/HS必須執行型. DI/HS被迫選擇型. DI/HS被禁止型. (註)CL=成本導向、DI=產品差異化、HS=成本導向與產品差異化兼具。. 19 . 社會 顧客 社會/. CL被禁止型 DI/HS可選擇型. 層面. DI/HS可選擇型. 顧客.

(27) 第三章 研究方法 第一節 研究方法及流程 社會科學研究方法可分為量化研究方法(quantitative research)及質化研究 (qualitative research)方法兩大類。量化研究係採用自然科學的演繹推論方法, 注 重 客 觀 的 結 果 與 知 識 , 方 法 包 括 抽 樣 法 ( sampling method )、 調 查 法 (questionnaire survey) 、實驗研究法(experimental research)及資料分析(data analysis)概論等。質化研究則係較多應用在社會及人文科學領域,以分析歸納 為主要的推論模式,方法包括田野調查法(Field Work)、訪談法(Interviewing) 及觀察法(Observation)等。. 政 治 大 定對象後,輔以量化研究或質性研究的研究途徑及研究策略,描述所觀察之現象, 立 個案研究係就特定的個人、團體或組織等進行的個別檢視,在選定特定之特. ‧ 國. 學. 並對該對象所呈現之事件、現象或特徵進行分析與了解,進一步分析特定議題發 展有關之背景、邏輯、過程及結果等。考量每間企業在面臨永續發展驅策力 (Sustainability Megaforces)時所帶來的風險與機會不盡相同,且永續發展策略. ‧. sit. Nat. 的方式,以質性研究探討個案企業之永續發展策略。. y. 係以各企業之營運模式與核心競爭能力為中心開始發展,本研究擬採用個案研究. er. io. 一般而言,研究資料來源可分為初級資料及次級資料兩大類,初級資料係指. al. v i n Ch 料庫及網站等來源蒐集整理之資料。考量本研究之個案對象非為本土企業,又其 engchi U 永續發展策略係由德國總部之管理中心發展而來,故本研究之資料來源將以次級 n. 直接向研究對象所取得與蒐集之資料,次級資料則係指由新聞、期刊、書籍、資. 資料為主,例如:企業公開對外發佈之年報、企業永續發展報告及有關網站說明 等。 綜上,本研究將採用個案研究的方式,以可公開取得之次級資料探討個案企 業之永續發展策略,包括個案背景、策略定位、策略管理與發展及策略分析等。 透過 Baumgartner and Ebner(2010)之永續策略分類及對發展成熟度之定義,分 析個案公司的永續發展策略現狀,並進一步將永續發展策略的分析結果與策略地 圖(Kaplan and Norton 1996)之概念加以結合應用,架構化個案公司永續策略之 發展邏輯關連性,並探討與歸納企業推動永續發展策略之有關建議。本研究之研 究流程整理如圖 3-1 所示。 20 .

(28) 個案研究內容. 文獻探討. 資料蒐集與分析. 分析架構. 個案企業背景. 個案企業所面臨之風險與機會. 立. 政 治 大 個案企業永續策略定位. ‧ 國. 學. 個案企業永續策略管理. ‧. 個案企業永續策略關鍵議題. er. io. sit. y. Nat. 個案企業永續策略分析. n. al. i n C 個案企業永續發展策略地圖 hengchi U 歸納研究結論與建議. 圖 3-1 本研究之研究流程. 21 . v.

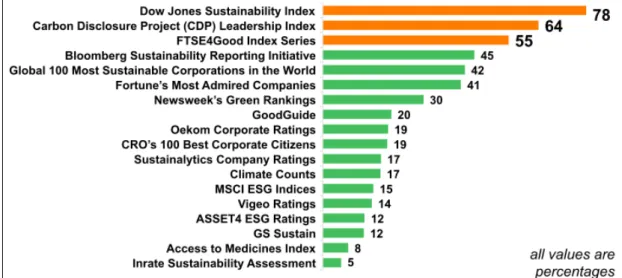

(29) 第二節 研究個案之選取 基於本研究之目的在深入了解永續策略之發展,故僅選取一公認發展完整且 公 開 資 料 豐 富 之 個 案 公 司 為 研 究 對 象 。 本 研 究 參 考 由 GlobeScan 9 及 SustainAbility10共同合作之研究調查「The GlobeScan/SustainAbility Survey11」。 在 2010 年 5 月至 2012 年 9 月間所進行的一項研究「Rate the Raters12」,針對近 年各種永續評比及排名提出見解。2012 年 6 月該研究進行線上調查,依據來自 70 個國家的 850 位(60%以上具 10 年以上相關經驗)分布於企業、政府、非政 府機構及學術單位的永續發展領域之專家回覆顯示,Dow Jones Sustainability Index(DJSI)、Carbon Disclosure Project(CDP)Leadership Index 及 FTSE4Good Index Series 依序為受調查的專家們最為熟悉的永續相關評比及排名單位(如圖. 政 治 大 DJSI(如圖 3-3)。本研究依此三者之永續評比及排名結果選取交集以作為研究 立 3-2),最具公信力者依序為 CDP Leadership Index、FTSE4Good Index Series 及. ‧. ‧ 國. 學. 個案。. n. er. io. sit. y. Nat. al. 9. Ch. engchi. i n U. v. GlobeScan 於 1987 年成立至今致力於提供以證據力導向(evidence-led)的諮詢服務予眾多組 織,該些組織期望能有效與利害關係人溝通,並在品牌、聲譽及永續發展的策略的採用或精鍊 上獲得利害關係人支持與理解。GlobeScan 的使命是要與企業及社會共創一個永續發展及公平 的未來(資料來源:http://www.globescan.com/company/chairmans-message.html)。 10 SustainAbility 於 1987 年成立至今致力從事推動創新及提供解決方案以使企業及市場可永續發 展(資料來源:http://www.sustainability.com/company)。 11 「The GlobeScan/SustainAbility Survey」是由 GlobeScan 及 SustainAbility 合作之研究調查,旨 在透過對來自超過 60 個國家的在永續發展領域最具影響力之專家進行的研究調查,並依據研 究結果提出見解。上千位受調查的利害關係人來自企業、政府、非政府組織、機構(如:學術 機構)及服務單位(如:專業顧問、媒體)的專家及具實務經驗的相關人員。此研究調查每年 度約進行六次的調查,並就調查結果提出研究報告,說明專家們就永續發展相關議題的見解, 議題範圍包括 11 大領域:(1)氣候變遷與能源、(2)人權、 (3)企業對永續發展的期待之變 化、 (4)資源限制(水、石油、土地) 、 (5)創新與社會企業、 (6)生態系統健康與服務、 (7) 全球化、(8)國際化發展、(9)永續科技、(10)治理及(11)企業公民(資料來源: http://www.globescan.com/expertise/trends/globescan-sustainability-survey.html)。 12 資料來源: http://www.sustainability.com/library/rate-the-raters-phase-five-polling-the-experts-2012。 22 .

(30) 圖 3-2 「Rate the Raters」調查結果-最為熟悉的永續相關評比及排名單位. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 3-3 「Rate the Raters」調查結果-最具公信力的永續相關評比及排名單位 CDP Leadership Index 包括 Carbon Disclosure Leadership Index(CDLI13)及 Carbon Performance Leadership Index(CPLI14),在全球前 500 大企業回覆的 CDP 問卷中,就其對緩和氣候變遷議造成的影響,經過覆核、分析及評分後,得分最 13. 14. . 加入 CDLI 之企業必須: (1)將其 CDP 問卷回覆結果公開,並透過 CDP 的線上回覆系統傳送 回覆結果;(2)評分須在全球前 500 大企業中的前 10%(資料來源: https://www.cdproject.net/CDPResults/CDP-Global-500-Climate-Change-Report-2012.pdf)。 加入 CPLI 之企業必須: (1)將其 CDP 問卷回覆結果公開,並透過 CDP 的線上回覆系統傳送 回覆結果; (2)績效評分(Performance Score)達 85 分以上; (3)在題目 13.1a(在過去一年 的溫室氣體減量行動所實際達到的溫室氣體減量的絕對值)必須獲得最高得分;(4)揭露全 球在 Scope 1 及 Scope 2 的總額; (5)在 Scope 1 及 Scope 2 的排放量查證上獲得最高得分(資 料來源: https://www.cdproject.net/CDPResults/CDP-Global-500-Climate-Change-Report-2012.pdf)。 23 .

(31) 高的企業始能被選入 CDLI 及 CPLI。本研究整理 CDP 在 2010 年、2011 年及 2012 年之年度 CDP Global 500 Report 中,指出在 CDLI 及 CPLI 同時表現最佳的頂尖 企業(於三年度分別指出 10 家、10 家及 12 家企業)如表 3-1 所示。 表 3-1 2010 年度至 2012 年度於 CDLI 及 CPLI 同時表現最佳的頂尖企業15 企業名稱. 產業別. Bayer. CDLI 揭露分數. CPLI 績效等級. 2012. 2011. 2010. 2012. 2011. 2010. 保健. 100. 99. 95. A. A. A. Nestlé. 必需消費性產品. 100. BASF. 材料. 99. BMW. 非必須消費性產品. 99. Gas Natural SDG. 公用事業. 99. A. Diageo. 必需消費性產品. 98. A. Nokia Group. 資訊科技. A. Allianz Group. 金融. A. Panasonic. A. 96. A. A A. A. Honda Motor Company. 非必須消費性產品. 95. Tesco. 必需消費性產品. 97. 金融. 97. A. 金融. 96. 資訊科技. 98. A. 資訊科技. 96. A. 資訊科技. 94. Westpac Banking Corporation SAP. Nat. Cisco Systems. a工業 l 工業C h. n. Siemens. io. Sony Corporation Deutsche Post Samsung Electronics. U 資訊科技 e n g c h i. 94. A. A. A A. er. Bank of America. ‧ 國. 99. Philips Electronics. 學. 非必須消費性產品. y. A. sit. 96. ‧. 16. 96. 98 政 治97 大 97. 金融 立 非必須消費性產品. UBS. A. v98 i n 97. A. A A A. 95. A. Lafarge. 材料. 94. A. News Corporation. 非必須消費性產品. 94. A. National Australia Bank. 金融. 93. A. Praxair. 材料. 93. A. Reckitt Benckiser. 必須消費性產品. 93. A. Royal Bank of Scotland Group. 金融. 93. A. 15. 16. . 此係列出於 2010 年至 2012 年間之 CDP Global 500 Report 中特別表列之於 CDLI 及 CPLI 皆表 現優異的企業。空白處代表原文中未被列入二者皆表現優異之企業,不表示當年度未有成績。 各年同時入榜者,則列示於同一行,餘之順序係依照年度順序及原文所列之企業順序排列之。 有關 CDP Leadership Index 之產業別中英對照表請參閱附錄一。 Philips Electronics 於 2010 年度之 CDLI 及 CPLI 係被分類於工業。 24 .

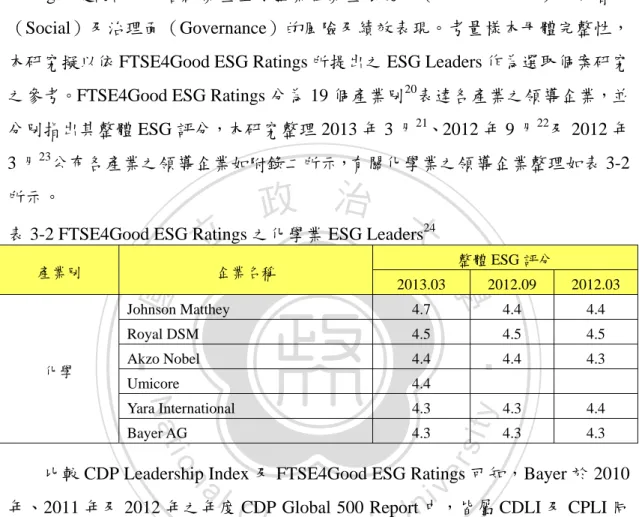

(32) FTSE4Good Index Series 包 括 FTSE4Good IBEX Index 、 FTSE4Good Environmental Leaders Index 及 FTSE4Good ESG Ratings。其中 FTSE4Good IBEX Index17主要涵蓋西班牙股票交易市場之企業,FTSE4Good Environmental Leaders Index 18 主要涵蓋歐盟地區在環境面實務有領先作法之企業,FTSE4Good ESG Ratings19是設計用以客觀衡量全球企業在衡量環境面(Environmental)、社會面 (Social)及治理面(Governance)的風險及績效表現。考量樣本母體完整性, 本研究擬以依 FTSE4Good ESG Ratings 所提出之 ESG Leaders 作為選取個案研究 之參考。FTSE4Good ESG Ratings 分為 19 個產業別20表達各產業之領導企業,並 分別指出其整體 ESG 評分,本研究整理 2013 年 3 月21、2012 年 9 月22及 2012 年 3 月23公布各產業之領導企業如附錄二所示,有關化學業之領導企業整理如表 3-2. 政 治 大 表 3-2 FTSE4Good ESG Ratings 之化學業 ESG Leaders 立 所示。. 24. 產業別. 整體 ESG 評分 2012.09. 2012.03. Johnson Matthey. 4.7. 4.4. 4.4. Royal DSM. 4.5. 4.5. 4.5. Akzo Nobel. 4.4. Umicore. 4.4. ‧. ‧ 國. 2013.03. 學. 化學. 企業名稱. 4.4 4.3. 4.3. Bayer AG. 4.3. 4.3. er. 4.3. io. Yara International. y. 4.3. sit. Nat. 4.4. 比較 CDP Leadership Index 及 FTSE4Good ESG Ratings 可知,Bayer 於 2010. n. al. Ch. i n U. v. 年、2011 年及 2012 年之年度 CDP Global 500 Report 中,皆屬 CDLI 及 CPLI 同. engchi. 時表現最佳的公司。於 FTSE4Good ESG Ratings 中,Bayer 於 2013 年 3 月、2012 17. 資料來源:http://www.ftse.com/Indices/FTSE4Good_IBEX_Index/index.jsp。 資料來源: http://www.ftse.com/Indices/FTSE4Good_Environmental_Leaders_Europe_40_Index/index.jsp。 19 資料來源:http://www.ftse.com/Indices/FTSE4Good_ESG_Ratings/index.jsp。 20 有關 FTSE4Good ESG Ratings 之產業別中英對照表請參閱附錄二。 21 資料來源: http://www.ftse.com/Indices/FTSE4Good_ESG_Ratings/Downloads/FTSE_ESG_Leaders_M13.pdf 。 22 資料來源: http://www.ftse.com/Indices/FTSE4Good_ESG_Ratings/Downloads/Supersector_Leaders_S12.pdf 。 23 資料來源: http://www.ftse.com/Indices/FTSE4Good_ESG_Ratings/Downloads/Supersector_Leaders.pdf。 24 表中空白處代表當年度未被列入領導企業,不表示當年度未有成績。各年同時入榜者,則列 示於同一行,餘之順序係依照年度順序及原文所列之企業順序排列之。 25 18.

(33) 年 9 月及 2012 年 3 月公布各產業之領導企業中,亦皆屬化學產業的領導企業之 一。 永續評比機構 RobecoSAM(原 SAM)於每年度 1 月,依據前一年度之 DJSI25 的評比結果所發佈的「The Sustainability Yearbook」,針對 58 個行業別說明各自 在經濟、環境與社會面向之關鍵機會與風險,並指出在各行業別的領導企業。本 研究整理 2013 年26、2012 年27及 2011 年28所發佈之「The Sustainability Yearbook」 中所提及之化學業領導企業如表 3-3 所示。於此三份報告中,Bayer 分別獲得化 學業之銅獎、金獎及銀獎。 表 3-3 The Sustainability Yearbook-化學業領導企業29 The Sustainability Yearbook. 立. 30. Koninklijke DSM NV. Praxair Inc Syngenta AG Teijin Ltd.. 銅獎 銅獎 . io. n. al. 金獎. 金獎. 銀獎. 銀獎 銀獎. 銀獎. 銀獎. 銀獎. 銀獎. 銅獎 . 銀獎. 銅獎 . 銀獎 銅獎 銅獎 . er. Potash Corp. of Saskatchewan Inc. Rhodia S.A.. 金獎. 金獎. 銅獎 . Nat. Johnson Matthey plc. 金獎. ‧. Dow Chemical Co. 2011. 學. Bayer AG. 銅獎 . ‧ 國. BASF SE. 2012. y. Akzo Nobel NV. 2013 政 治金獎 大 銀獎. sit. 企業名稱. i n U. 銅獎 . v. 基於 Bayer 在 CDP Leadership Index、FTSE4Good Index Series 及 DJSI 之永. Ch. engchi. 續評比及排名,皆屬表現優秀之企業,故本研究選取 Bayer 公司作為個案研究分 析之對象。. 25. 26. 27 28 29. 30. . DJSI 係由 RobecoSAM 公司(原名 SAM)與道瓊公司於 1999 年共同成立的全球第一個永續 指數。 資料來源: http://www.sustainability-indexes.com/images/sustainability-yearbook-2013_tcm1071-363199.pdf 。 資料來源:http://www.robecosam.com/images/sam-yearbook-2012-final.pdf。 資料來源:http://www.pwc.com/en_GX/gx/sustainability/publications/SAM_Yearbook_2011.pdf。 表中空白處代表當年度未被列入領導企業。各年同時入榜者,則列示於同一行,餘之順序係 依照年度順序及原文所列之企業順序排列之。 於 2012 年及 2011 年度名稱為 DSM N.V.。 26 .

數據

+7

相關文件

• Environmental Report 2020 of Transport Department, Hong Kong: to provide a transport system in an environmentally acceptable manner to align with the sustainable development of

In these lessons, students will evaluate the impacts of genetic engineering on our daily life, and analyze the moral issues raised in its development, especially those related

b) Less pressure on prevention and reduction measures c) No need to be anxious about the possible loss.. Those risks that have not been identified and taken care of in the

*More able students and those who have interest may further study the development of popular culture (pop music, cartoons, movies, television, etc.) in post-war Hong Kong to

• 4.1 學校尚需提升學與教 效能。學校仍需持續探討 不同的教學策略, 以助 教師促進課堂互動,及 提升學生的共通能力...

Tourism and hospitality industry's issues and the future development trends in the midst of pandemic disruption.. 教育局課程發展處

教育局課程發展處藝術教育組 Arts Education Section Curriculum Development Institute.

Rebecca Oxford (1990) 將語言學習策略分為兩大類:直接性 學習策略 (directed language learning strategies) 及間接性學 習策略 (in-directed