以系統動力學探討平衡計分卡績效指標回饋影響之研究-以民營固網公司為例

129

0

0

全文

(2) 中文提要 論文名稱:以系統動力學探討平衡計分卡績效指標回饋影響之研究 -以民營固網公司為例 頁數:116 頁 校系組別:國立中山大學企業理學系 畢業時間及提要別:九十三學年度第二學期碩士論文提要 研究生:黃昭仁 指導教授:屠益民 博士、劉常勇 博士. - ii -.

(3) 學位論文審定書. - iii -.

(4) 博碩士論文授權書. - iv -.

(5) 誌謝 本論文的順利完成,帶給我的不僅是碩士學位,最大的收獲是在研究過程中 研究方式、論文寫作、結論探討與分析的各種方法,可為日後終身學習之基礎。 首先衷心感謝恩師屠益民博士、劉常勇博士在研究期間協助論文導入正確的 方向與研究時不斷的鼓勵。從文獻的探討、研究方向的選擇、觀念架構之建立, 到本文之撰寫及相關注意事項,吾師不斷地予以指導與啟迪,使得本論文得以順 利完成,師恩皓瀚,永銘五內。此外,承蒙楊碩英博士、曾雅彩博士於論文口試 時許提供許多寶貴的建議與指正,謹致以最深的謝意。 感謝系統動力學專題群的各位學長在過去這一年來的提攜與照顧,良政學長 在國外論文觀念及架構指導、惠美學長在論文架構格式上指導,綠惠同學在論文 研究過程的相互激勵,光輝、維銘、瓊文三位學長對論文研究過程中寶貴的意見, 均是本論文得以完成的重要因素,特此一併致謝。 最感謝的還是老婆貴春的體恤與協助,讓我在學校研究期間無後顧之憂,感 謝兒子任宏及元宏支持,及每一個共同在中山讀書館伴讀的假日,尤其是在撰寫 論文最後階段的晨昏顛倒、日以繼夜的日子裡,沒有他們的悉心照料與打氣,我 肯定是無法撐過去的。在此,僅以本論文獻給你們,共同分享這個喜悅!. 黃昭仁 謹識于中山大學西子灣 民國九十四年仲夏 . -v-.

(6) 中文摘要 2003 年 Kaplan 和 Norton 的策略地圖(Strategy Maps)的推出,配合平衡計分 卡(Balanced Scorecard; BSC)的管理方法,在實務與學術上的應用及研究也愈 來愈多。部份文獻提及平衡計分卡現行的理論限制中,並未探究平衡計分卡策略 目標、績效指標與行動等之間的交互影響關係。但是平衡計分卡的策略行動與組 織內部流程中,是一種動態性的複雜關係,而決策者往往將策略目標關注於短期 而忽略長期,因策略行動造成的副作用及後遺症影響,更形成誤判回饋資訊的情 形,即造成策略規劃的不當,遂使策略目標的推動效益不如預期。若和系統動力 學方法結合應可解決平衡計分卡中動態的問題。 本研究目的在探究企業策略目標與績效衡量間的互動機制與方法,藉由企業 繪製策略地圖及各項衡量目標及衡量項目之因果關係,依其因果關係建立系統動 力模型,分析模擬觀察之結果,找出驅動成功的因素,選定為完成策略目標所需 之關鍵指標。主要目的(一)建立︰策略地圖及平衡計分卡的展開,及利用系統動 力學方法進行規劃、模擬與測試之程序。(二)分析︰透過績效衡量指標及策略目 標的互動模擬與測試,找尋最適之關鍵績效指標及修定政策與策略。 研究方法主要採用系統動力學方法,進行個案研究的資料蒐集與分析;利用 本研究整理之「企業策略目標的規劃設計及衡量程序」,由策略地圖及平衡計分 卡的展開,進行系統動力模型之建立、模擬、測試及分析,藉以提出本研究的結 論。 研究結論︰(一)以平衡計分卡的策略目標項目之因果關係中,會有副作用 (side effect)與後遺症之影響。(二)以系統動力學方法進行模擬平衡計分卡策略目 標行動方案的執行成果,可做為策略調整與政策規劃之參考。(三)藉由平衡計分 卡的策略目標因果關係中的副作用,協助訂立績效衡量指標。(四)利用系統動力 學之模擬測試,找尋系統中的領先指標。(五)研究整理平衡計分卡之基本系統動 力學模型。期望企業組織能有效運用系統動力學提升企業策略目標長期整體效 益。最後提出本研究在管理上的意涵、研究限制與後續研究之建議。. 關鍵詞:平衡計分卡,系統動力學,績效指標,因果關係。. - vi -.

(7) 英文摘要 A Study on feedback influence of performance index of the Balanced Scorecard Strategy with system dynamics - Take private Fixed Network Company as an example. Abstract The introduction of the Strategy Maps cooperate with the Balanced Scorecard(BSC) of Kaplan and Norton of 2003, the application and studying more and more on the practice and academy. In some papers mention the current BSC theory of the limit; there are no any research of interaction influence relation in BSC, Strategy goal, Performance Index and taking action etc. But it is the complicated dynamics relation between the BSC strategy action and the internal process of organization. Most of managers often pays close attention to neglecting the strategy goal long-termly in a short time, the side effect and sequelae caused by the fact that take action in strategy are influenced, form and judge the situation which feedbacks information by accident even more, namely the one that cause strategy planning is improper, then make the push benefit of the strategy goal not so good as expectancy. It can solve the problem of dynamic, If combine in BSC with the system dynamics method. Interaction mechanism and method of probing into enterprise's strategy goal and performance while measuring that the purpose of this research is here, draw the strategy map and weigh the goal and weigh the causality of the project with enterprises, Set up system dynamics model in accordance with its causality, analyze the result observed in simulation, find out the factor that drive succeeds, select the key index needed in order to finish the strategy goal. The main purpose, (1) to set up: The expansion of strategy map and Balanced Scorecard, and utilize the system dynamics method to carry on planning, simulation, procedure and tests. (2) To analyze: Through the interaction simulation of the test between performance index and strategy goal, looking for the best key performance index and the revise of policy and strategy. The research approach adopts the system dynamics method mainly, the materials which carry on case study are collected and analyzed; ' The procedure of planning, design and measurement of enterprise's strategy goal ' utilizing this research to be put - vii -.

(8) in order, by the expansion of the strategy map and Balanced Scorecard, carry on the setting-up, simulation, test and analyzing of the system dynamic model. Use to propose the conclusion of this research. Study the conclusion: (1) with the causality of the BSC strategy goal project, there is influence of side effect and sequelae. (2) Imitate the execution achievement of the BSC strategy goal action scheme with the system dynamics method, can be the reference for policy planning and adjustment of the strategy. (3) With the side effect in the strategy goal causality of the Balanced Scorecard, support to conclude the performance index measurement. (4) Utilize the simulate test of system dynamics, look for the leading index in the system. (5) Study and put in order the basic system dynamics model of Balanced Scorecard. Expect that enterprises can use system dynamic to improve the whole benefit for a long time of enterprise's strategy goal to organize effectively. Lastly, to address the research result that in meaning on of managing, study limitation and the suggestion with follow-up research. Keyword: Balanced Scorecard,System Dynamics,Key Performance Index, Causal loop.. - viii -.

(9) 目錄 頁數. 中文提要.................................................................................................... ii 學位論文審定書 ...................................................................................... iii 博碩士論文授權書 .................................................................................. iv 誌謝.............................................................................................................v 中文摘要................................................................................................... vi 英文摘要.................................................................................................. vii 目錄........................................................................................................... ix 表目錄....................................................................................................... xi 圖目錄...................................................................................................... xii. - ix -.

(10) 目錄 頁數. 1. 緒論......................................................................................................1 1.1.. 研究背景與動機 ................................................................................... 1. 1.2.. 研究目的 ............................................................................................... 4. 1.3.. 論文架構與研究流程 ........................................................................... 5. 1.4.. 研究的範圍與限制 ............................................................................... 7. 2. 文獻探討..............................................................................................9 2.1.. 策略地圖及平衡計分卡的相關文獻 ................................................... 9. 2.2.. 績效衡量指標的相關文獻 ................................................................. 21. 2.3.. 系統動力學的相關文獻 ..................................................................... 27. 2.4.. 以系統動力學檢視平衡計分卡理論與實務 ..................................... 34. 3. 策略地圖展開平衡計分卡之動態方法設計與描述 .......................39 3.1.. 動態企業策略目標的規劃設計及衡量程序 ..................................... 39. 3.2.. 策略地圖及平衡計分卡的建立 ......................................................... 41. 3.3.. 系統動力學模型之建立、測試、分析與調整 ................................. 51. 4. 個案研究............................................................................................59 4.1.. 個案公司描述 ..................................................................................... 59. 4.2.. 個案公司平衡計分卡之展開及建立系統動力學模型 ..................... 65. 4.3.. 系統動力學模型的測試 ..................................................................... 89. 5. 結論與建議........................................................................................99 5.1.. 研究發現與結論 ............................................................................... 100. 5.2.. 管理上的意涵與實務上的貢獻 ....................................................... 108. 5.3.. 研究限制與後續研究之建議 ........................................................... 110. 6. 參考文獻..........................................................................................113 附錄一、作者簡歷 ................................................................................116. -x-.

(11) 表目錄 頁數 表 2.1 衡量策略的財務主題..................................................................................16 表 2.2 各家學者對績效評估所下定義一覽表......................................................22 表 2.3 比較傳統與策略指標系統之不同處...........................................................25 表 3.1 策略地圖之策略主題及目標項目...............................................................47 表 3.2 策略主題-界定執行策略搭配的流程及行動方案 .....................................48 表 3.3 依策略目標展開衡量項目及目標..............................................................49 表 3.4 消費者銀行使用的方法...............................................................................50 表 4.1 固網公司之產品服務..................................................................................60 表 4.2 策略目標之衡量項目與衡量目標值..........................................................63 表 4.3 個案公司的策略目標衡量項目..................................................................68 表 4.4 個案公司「模型 4-1」流圖的方程式︰ ...................................................72 表 4.5 個案公司「模型 4-2」流圖的方程式︰ ...................................................80 表 4.6 個案公司模擬方程式的基本設定條件︰..................................................86 表 4.6 單位一致性測試項目選定表......................................................................89 表 4.7 極端狀況測試項目選定表..........................................................................91 表 4.8 系統動力學模型的測試結果整理...............................................................97. - xi -.

(12) 圖目錄 頁數 圖 1.1 論文架構........................................................................................................5 圖 1.2 研究流程........................................................................................................6 圖 2.1 平衡計分卡提供轉化策略為營運的架構..................................................10 圖 2.2 平衡計分卡做為策略行動的架構..............................................................12 圖 2.3 策略地圖︰創造價值的簡單模型..............................................................13 圖 2.4 組織價值創造流程......................................................................................14 圖 2.5 顧客構面 – 核心量度................................................................................17 圖 2.6 企業內部流程構面-通則性價值鏈模式 ....................................................18 圖 2.7 學習與成長的衡量架構..............................................................................19 圖 2.8 策略地圖樣板︰低總成本..........................................................................20 圖 2.9. Forrester 的建模程序 ...............................................................................31. 圖 2.10. Sterman 的建模程序 ...............................................................................32. 圖 2.11 屠益民的建模程序....................................................................................33 圖 3.1 企業策略目標的規劃設計及衡量程序......................................................40 圖 3.2 組織價值創造流程......................................................................................42 圖 3.3 系統動力學的模型結構元件.......................................................................52 圖 3.4 策略目標及績效衡量指標配合改善行動的因果關係...............................53 圖 3.5 策略目標及績效衡量指標與政策行動執行的參考模型...........................54 圖 3.6 依據平衡計分卡的四個構面建立的基本線流圖模型...............................55 圖 3.7 平衡計分卡包含策略目標行動及負回饋之系統動力學線流圖模型.......56 圖 4.1 固網公司所提供的服務範圍......................................................................59 圖 4.2 個案公司策略目標因果關係......................................................................63 圖 4.3 民營固網公司的策略地圖..........................................................................67 圖 4.4 民營固網公司的平衡計分卡項目的主要關係..........................................69 圖 4.5 個案公司「模型 4-1」︰由下而上線性關係因果關係圖 .......................70 圖 4.6 個案公司「模型 4-1」︰系統動力學流圖 ...............................................71 圖 4.7 個案公司「模型 4-1」︰模擬結果 ...........................................................77 - xii -.

(13) 圖 4.8 個案公司「模型 4-2」︰平衡計分卡策略目標負回饋的影響環路 .......79 圖 4.9 個案公司「模型 4-2」︰系統動力學流圖 ...............................................80 圖 4.10 個案公司「模型 4-2」︰模擬結果 ..........................................................85 圖 4.11 測試一:穩態測試之結果............................................................................92 圖 4.12 極端值測試二:情境分析 1 之結果............................................................94 圖 4.13 極端值測試三:情境分析 2 之結果............................................................95 圖 4.14 極端值測試四: 情境分析 3 延長模擬時間之結果..................................96 圖 5.1 企業策略目標的規劃設計及衡量程序.....................................................100 圖 5.2 平衡計分卡的副作用及後遺症之系統基模.............................................101 圖 5.3 以副作用思考方式規劃平衡計分卡........................................................102 圖 5.4 個案公司的困境-因果回饋圖 ...................................................................103 圖 5.5 以系統動力學方法輔助平衡計分卡之執行程序.....................................104 圖 5.6 個案公司的因果回饋圖.............................................................................105 圖 5.7 個案公司「模型 4-2」︰模擬結果 .........................................................106 圖 5.8 平衡計分卡包含策略目標行動及負回饋之系統動力學線流圖模型.....107. - xiii -.

(14) 1.. 緒論 企業為其經營及管理,訂立策略目標、為達成策略目標訂立行動方案,為管. 理執行成效訂立績效衡量指標,透過績效指標的管理及追蹤達成策略目標,這類 一貫直線產性的想法,是否完善,在一個變動快速的現代環境中,透過系統思考 的第五項修練(Senge,1990)看世界的方法,策略目標與績效指標是否有更好的互 動機制。. 1.1.. 研究背景與動機. 一、背景︰. 自 1990 年 Kaplan 與 Norton 合作發展出平衡計分卡以來,受到企業界廣泛 地引用,平衡計分卡不但被哈佛商學院的《哈佛商業評論》評為過去 75 年以來 最具影響力的管理模式之一,許多全球知名企業中已有大部份已經或開始實施平 衡計分卡;也有超過半數的北美企業採用它做為企業內績效評估工具。世界各地 包括台灣,也有不少企業與非營利事業單位導入平衡計分卡作為「策略實施」與 「績效評估」的工具。 根據其著作中顯示,許多全球知名企業,現正使用策略地圖及平衡計分卡發 展、執行與管理該企業策略,包括民營機構、公營機構及非營利機構等均採用之。 全球企業廣為採用策略地圖及平衡計分卡做為管理方法的盛況。台灣的企業經理 人對於策略地圖及平衡計分卡的效益亦多抱持正面的評價;由前所述可知,台灣 企業亦正逐漸重視策略地圖及平衡計分卡所帶來的經營管理效益。 縱然如此,諸多的企業在推動平衡計分卡的過程中,出現了一些執行面上的 問題,企業因果關係複雜,常導致 A 部門的績效非 A 部門所能控制,因此績效 制度並不一定能啟動有效的改善(Epstein & Manzoni,1998)。例如:某些企業只將 平衡計分卡當作績效評估的工具,直接設定各部門的關鍵績效指標 (Key Performance Indicator, KPI),而忽略了部門關鍵績效指標與整體企業策略間之間 的連動性,導致部門的目標雖然都達成了,但是企業的整體營運績效並沒有相對 獲得提升及改善。也就是說,忽略了關鍵績效指標的重要意義在於「策略的衡 -1-.

(15) 量」,而非只為追求關鍵績效指標而去定立關鍵績效指標,以致於當各層級指標 的目標都達成時,整體的策略目標卻沒有達成的窘境。 於是 Kaplan 與 Norton 提出了策略地圖的重要性,將企業策略運用從平衡 計分卡四個構面所選出的目標、項目間的因果關係清楚描述,並將此圖形命名為 「策略地圖」。一張好的策略地圖必須能夠清楚地闡述策略的因果關係,企業依 據平衡計分卡的四個構面設定好目標之後,必須用箭頭將所有的目標加以連接, 以顯示其間的因果關係。(Kaplan 與 Norton,2003) 然而完善的策略地圖,縱然可以使平衡計分卡從績效評量工具轉化為策略執 行工具,讓企業策略成為具體的指標與行動,由於這二項工具均缺乏動態的方 法,及其並無法對於策略目標和績效指標間的關係進行模擬及分析。往往在策略 地圖及平衡計分卡績效指標規劃完成,並付諸執行時,遇到產業外在環境的變 化,又再重頭修正,亦無法及時的計算分析及修正,雖說策略地圖並非一成不變 的,策略地圖的功能應包括追蹤、執行、說明、陳述策略,且需隨著外在產業環 境的變化隨時觀察及修正。 因此必須要有一個動態的、能修改檢討及進行模擬分析的方法,在策略地圖 及目標規劃中,展開平衡計分卡衡量項目及目標、行動的設計過程,可以透過建 構架構模型及修正行動及目標的過程,隨著模擬的時空及外在環境因素的變化, 分析檢討成果,並以假設某些情況的變化,進行測試模擬,快速的了解所制定的 策略規劃目標可能之結果,用以擬定因應措施及行動,以執行模擬的結果為參 考,做為在企業組織執行策略目標及績效評估的方法。. 二、 動機︰. 幾乎每一家公司企業組織都訂有策略,但是能否充分達到策略所定立的目 標,部門依據直線思考之方式,訂定出策略目標與績效指標進行執行追蹤與管 理,這類的執行及管理固然可以使策略規劃部門達成目標,但是可能因此阻礙了 其他部門的策略目標的達成,使得整體策目標略的達成有了異常的結果。所有企 業都會可能面臨一個同樣的問題,就是如何成功執行所制定的策略、如何讓組織 有限的資源及能量聚焦在最重要的策略上,要達到以上的目的可以透過策略地圖 的繪製程序。以圖形的方式將策略目標與控制項目間的因果關係更清楚地表達出 -2-.

(16) 來,可以讓每一位員工明白該怎麼做,以及知道為何要如此做,是一種更容易達 成共識的溝通模式。 另一方面,因近年來愈來愈多的企業發現無形資產重要性,尤其組織內部價 值創造流程的特性,由於有形資產的差異性愈來愈不明顯,企業轉而開發無形資 產,外部的競爭狀況亦是如此,企業必需針對顧客提出獨特價值主張,才得以勝 出贏得顧客心,而好的策略地圖能夠創造出差異化的價值主張,據以吸引並留住 目標顧客。然而往往因為一味的追求顧客成長,而忽略的企業的成本的增加、產 能的極限、員工的成長不足等等問題而造成整體企業的衰退而不自知。在 「Business Dynamics: Systems Thinking and Modeling for a Complex World 」 (Sterman,2000)書中的例子,組織決策者一味的追求銷售能力(Sales Force)的成 長,而忽略產能的擴充(capacity acquisition)是有時間延遲,等到企業發現業績呈 現負成長時已然不及。 若能整理研究企業策略目標與績效衡量間的互動機制,協助企業描繪策略地 圖及設執行平衡計分卡時,能更明確有效的找出策略的關鍵因素,整體系統式的 思考,擬定合適組織發展的關鍵績效指標,也期望能於執行時,藉由領先指標的 追蹤及行動修正,進一步提升企業整體營運績效與競爭力。. -3-.

(17) 1.2.. 研究目的 建立︰策略地圖及平衡計分卡的展開,及利用系統動力學方法進行規劃、模. 擬與測試之程序. 企業為有效激勵員工及管理衡量各項績效成果,均會定立各項績效衡量指標 來管理及考核,並以此為目標推動各部門行動方案的進行,並努力達成目標,然 而組織中各部門訂立各自的管理績效衡量指標,在追求部門成長的過程中,由於 系統中部份相互影響的因素,而把企業整體的績效給拉了下來,若能以策略地圖 方式(Kaplan 與 Norton, 2003),展開企業的平衡計分卡上的各項主要的績效衡量 指標(KPI),再以系統動力學方法檢視其動態性複雜現象及模擬各項策略的執行 結果,做為企業訂立各項主要績效衡量指標(KPI)及策略執行之模擬。. 分析︰透過績效衡量指標及策略目標的互動模擬與測試,找尋最適之關鍵績 效指標及修定政策與策略. 藉由企業組織建構策略地圖,展開之平衡計分卡之各項關鍵績效衡量指標 (KPI),配合系統動力學建模方法,對策略及企業系統進行模擬,藉以修正各項 策略及 KPI 值,以期彌補策略地圖對動態負回饋環路影響不足之處,並可藉此定 立完整之績效衡量指標管制值,找尋最適之績效指標及策略。 在探究組織發展策略地圖展開平衡計分卡時,各項策略目標、項目之規劃及 訂定過程中,均藉由企業繪製策略地圖及各項衡量目標及衡量項目之因果關係, 考量策略目標執行時產生副作用(side effect)的影響及後遺症,績效指標對策略執 行結果或是成效,將會有何種程度的變化及結果。本研究目的在於描述一套動態 的策略目標與績效的規劃、設計與衡量,依其相互影響的因果關係建立系統動力 模型,分析模擬觀察之結果,找出驅動成功的因素及策略目標的績效衡量項目的 領先指標,協助企業整體策略的制定與績效衡量指標的管理,幫助企業的成長。. -4-.

(18) 1.3.. 論文架構與研究流程. 一、 論文架構. 本研究之論文架構如圖 1.1,以策略地圖平衡計分卡(Kaplan 與 Norton,2003) 為基礎,探討企業組織施行時可能遇到之動態性複雜(dynamic complex)的問題以 及副作用(side effect)和後遺症的問題影響,採用系統動力學之方法進行建立模 型、模擬、測試與分析,期能協助企業組織於推行平衡計分卡策略目標及績效衡 量指標時提供建議。 1. 緒論 說明本研究之背景與動機、研究目的,說明論文架構與流程及研究的範圍與限制。. 2. 文獻探討 探討策略地圖及平衡計分卡的相關文獻、績效衡量指標的相關文獻、系統動力學的 相關文獻。. 3. 策略地圖展開平衡計分卡之動態方法設計與描述 說明本研究整理之策略地圖及平衡計分卡的建立流程及方式,以及系統動力學模型 之建立、測試、分析與調整流程及方式。. 4. 個案研究 利用個案公司的試作、探討以個案公司架構下建立平衡計分卡及展開策略目標行動 及衡量項目的定立,採用建立系統動力學模型、研究分析模型的效度及測試結果。. 5. 結論與建議 說明本研究之發現現象及結論,探討相關管理上的意涵與實務上的貢獻,並說明本 研究之限制與後續研究之建議。. 圖 1.1 論文架構. 二、 研究流程. 本研究之流程如圖 1.2,在指導教授屠益民博士的課堂中(2003),提到透過 系統動力學輔助策略地圖平衡計分卡的實施,能處理策略地圖單向因果關係的問 題,在這個研究動機下,進行確認策略地圖平衡計分卡的相關問題,進行文獻的 -5-.

(19) 蒐集與探討,研究策略地圖平衡計分卡的實施方法及系統動力學的理論與方法, 再探討策略目標及績效指標相關之因果回饋分析,進行系統動力學模型的建立、 模擬測試與分析,再依結果進行結論與建議。. 研究動機 確認研究問題 相關文獻蒐集與探討 策略地圖平衡計分卡方法. 系統動力學理論與方法. 策略目標及績效指標 因果回饋分析 建構系統動力學模型 模擬測試與分析 結論與建議 圖 1.2 研究流程. 本論文中之個案研究加構採策略地圖平衡計分卡的策略目標規劃方式,進行 平衡計分卡四構面的指標及其因果關係,原平衡計分卡方法即進行績效指標的衡 量及管理,再不斷的修正規劃,本研究採用系統動力學方法,進行描述副作用(side effect)及後遺症之因果關係,並依此進行系統動力學模型的建立、模擬、測試與 分析,進而歸納其他相關的績效衡量指標,藉由管理及衡量這些由於副作用(side effect)影響造成之指標,是一種領先指標,可協助企業在問題變得更嚴重之前得 以改善與控制。. -6-.

(20) 1.4.. 研究的範圍與限制 由於本研究探討架構在平衡計分卡,故相關之策略目標與績效衡量之互動僅. 限於企業組織在實施策略地圖平衡計分卡時相關之策略行動。 由於本研究所建構的系統動力學模式,內含許多無形變數的影響,其中包括 「員工績效對網路品質的影響」 、 「網路品質對顧客滿意度的影響」 、 「顧客滿意度 對營收的影響」等,亦即影響網路品質、顧客滿意、並進而影響業績營收等的無 形回饋的影響。在相互影響關係值的模擬均採用 Table 函數進行對應模擬,相 關的影響參數變化情形均為表示實際現況之變化情形。 因此,本研究在難以衡量與量化這些無形回饋影響的限制下,且仍須兼顧系 統動力學建模目的,捕捉完整且必要的因果回饋關係,針對上述無形變數影響, 運用 Table Function 提出輸入值與輸出值之間假設性的量化影響關係。本研究所 提出量化關係的假設,得以依循系統動力學模式效度檢測的方式,進一步回饋修 正 Table Function,並且在具有一定效度的情形下,輔助達成建模目的︰策略執 行對系統複雜特性及策略副作用(side effect)的影響進行瞭解。 本研究針對個案公司,並未進行跨時間精確數據資料的蒐集與驗證,因此在 模式的效度測試上,仍有改善與提升的空間,因此,針對 Table Function 所提出 的假設,部份為參酌真實數據或觀察所得資料,透過建模者主觀心智模式的詮釋 與假設加以提出,在資訊有限與難以量化的情形下,實為本研究的限制。. -7-.

(21) -8-.

(22) 2.. 文獻探討. 2.1.. 策略地圖及平衡計分卡的相關文獻. 2.1.1 策略地圖與平衡計分卡的起源與發展 1990 年代由學術界之哈佛大學教授 Robert Kaplan 與實務界之 Nolan Norton 之 CEO-David Norton 二位所負責的一項探討「組織之未來評估制度」的研究 計畫,該計畫美國 Nolan Norton Institute 資助一年,共有美國十二家公司參與於 1990 年 12 月結束並於 1992 年哈佛管理學報上發表其研究結論「The Balanced Scorecard-Measures That Drive Performance」 。其後 Robert Kaplan 與 David Norton 二位計畫負責人又陸續發表一系列文章,並於 1996 年發表「Using the Balanced Scorecard as a Strategic Management System」,同年出版第一本平衡計分卡專書 「平衡計分卡-化策略為具體行動」 (The Balanced Scorecard:Translating Strategic Into Action)稱之為資訊時代的策略管理工具。2000 年出版「策略核心組 織」 (The Strategy Focused Organization)以平行計分卡有效執行企業策略,以強 化平衡計分卡理論之基礎。2003 年 Robert Kaplan 與 David Norton 又推出「策略 地圖︰化無形資產為具體成果」,串聯組織策略從形成到徹底實施的動態管理工 具,更強化其學說應用的一貫性。 從平衡計分卡的發表到策略地圖的推出,平衡計分卡已從單純的績效評估工 具,發展成為落實策略願景的管理系統。經過近十年來的大力推廣,現在在美國 有超過四成以上的千大企業已經導入平衡計分卡作為企業的管理工具,而平衡計 分卡更被譽為過去 75 年以來最具影響力的學說之一。根據致遠管理顧問公司針 對國內企業所做的調查結果顯示,台灣企業界也已有近三成的企業已經或正在導 入,而有 36﹪的企業考慮導入;調查中同時發現,有將近七成的企業對現階段 所採用的績效評估制度不滿(引自于泳泓,2002)。未來策略地圖及平衡計分卡 勢必成為企業化策略為行動,有效落實企業績效管理的最主要管理工具。. -9-.

(23) 2.1.2 策略地圖與平衡計分卡的理論探討 一、平衡計分卡的架構. 平衡計分卡保留了原有財務的衡量指標,用總結先前期間所採取行動的結 果,同時也將財務衡量指標拿來和包括顧客、內部流程、以及學習與成長等,代 表未來財務績效原動力與領先指標的三個非財務構面的衡量結果相互對照,有所 均衡,這就平衡計分卡的基石。平衡計分卡是一個專注財務指標(財務性),並 兼顧未來長期競爭績效的非財務指標(營運性)的策略性管理工具,是資訊時代 的策略管理利器,將組織的願景與策略轉化成一套環環相扣之績效衡量指標體 系,並強調唯有同時兼顧財務、顧客、內部流程、以及學習與成長四大構面,確 保組織在生產及提供具有加值效果之商品與服務的同時,創造並維持競爭優勢。 平衡計分卡用驅動未來績效的量度,來彌補僅僅從衡量過去績效的財務量度 之不足,平衡計分卡的目標和量度,是從組織的願景與策略衍生而來,透過財務、 顧客、內部流程、以及學習與成長等四個構面來考核一個組織的績效,這四個構 面組成平衡計分卡的架構,如下。 財務. 目 標 指 標 量 度 行 動. 「為了財務成功 ,我們對股東 應如何表現?」. 願景 與 策略. 學習與成長. 目 標 指 標 量 度 行 動. 「為了達到願景 ,我們如何維持 改變和改進的能 力?」. 「為了滿足顧客 和股東,那些 流程必須表現 卓越?」. 圖 2.1 平衡計分卡提供轉化策略為營運的架構 資料來源︰Kaplan, Robert S., and Norton, David P. 1996a - 10 -. 企業內部流程. 目 標 指 標 量 度 行 動. 顧客. 目 標 指 標 量 度 行 動. 「為了達到願景 ,我們對顧客 應如何表現?」.

(24) 在 Robert Kaplan 與 David Norton 的第二本著作「策略核心組織」 (The Strategy Focused Organization,2000)之中,針對平衡計分卡關於策略管理系統的部 份加以擴大具體的說明,那些成功者如何遵循五項管理凖則去達到策略聚焦的︰ 一、 將策略轉化為執行面的語言 二、 以策略為核心整合組織資源 三、 將策略落實為每位員工的日常工作 四、 使策略成為持續不斷的流程 五、 經由高階領導來帶動組織變革 除了學習五項管理凖則之外,也應熟悉如何選用對主管和員工更具有意義的 衡量項目,目標項目間應該用因果關係連結起來(引述自 Kaplan 與 Norton, 2003)。. 二、 平衡計分卡做為策略行動的架構. 平衡計分卡在發展之初,只是一套績效的衡量系統,期望改善「企業過去只 重視短期財務性的目標達成」。在 Kaplan 與 Norton(1996)中,除了倡導「不 再視短期財務性指標為唯一的衡量工具」之外,並提出「以發展平衡計分卡為核 心,輔以四個策略管理程序,可以使企業的願景與策略轉換成實際的行動」,如 下圖 2.2,進一步地將平衡計分卡與策略管理的議題相連結。 平衡計分卡不只是戰術性或營運性的衡量系統,創新的企業視計分卡為一個 戰略性的管理體系,用以規劃企業的長程策略,利用計分卡的衡量焦點來規劃重 大的管理流程︰ 澄清並詮釋願景與策略 溝通並連結策略目標和量度 規畫、設定指標並校準策略行動方案 加強策略的回饋與學習. 如上所述,平衡計分卡的四個策略管理程序,即釐清願景、策略溝通與連結、 營運規劃、到持續性的回饋與學習之工作,以平衡計分卡為核心,將每個環節結 - 11 -.

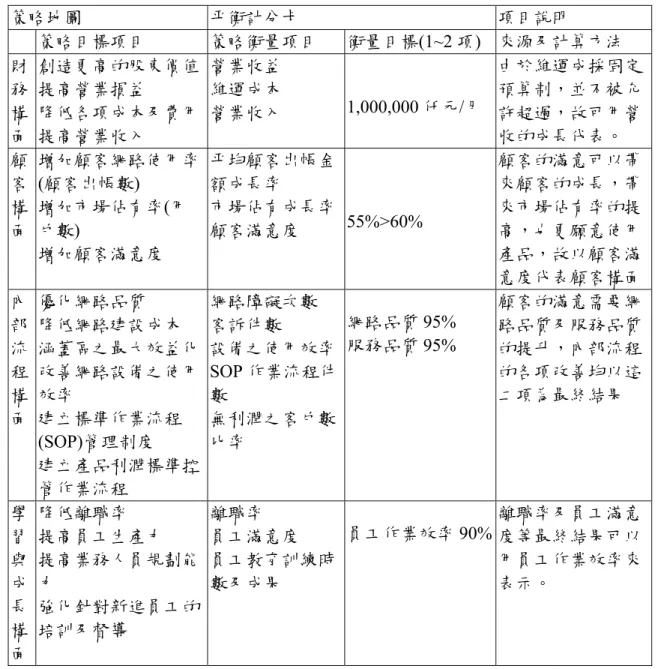

(25) 合成一體,因而可促進策略之達成,也就是說,可以將平衡計分卡發展為一套策 略管理體系,包括策略分析與形成、策略溝通與連結、策略執行及回饋、控制與 學習等過程的策略管理制度。. 澄清並詮釋 願景與策略 • 澄清願景 • 取得共識. 策略的回饋與學習. 溝通與連結 • 溝通和教育 • 制定目標 • 獎勵與績效量度連結. 平衡計分卡. • 闡述共同願景 • 提供策略回饋 • 協助策略檢討與學習. 規畫與設定指標 • 設定目標 • 校準策略行動方案 • 分配資源 • 建立里程碑. 圖 2.2 平衡計分卡做為策略行動的架構 資料來源︰Kaplan, Robert S., and Norton, David P. 1996a. 三、 用平衡計分卡描述創造價值之策略架構. 將策略運用於平衡計分卡四個構面所選出之項目間,用明確的因果關係來描 述清楚,並且將此圖形命名為「策略地圖」(Strategy Map,2003),當然每個組織 因為所屬產業和策略行動的差異,會各自產生不同的策略地圖。為了建立一個能 夠把策略描述清楚的衡量體系,Kaplan 與 Norton(2003)提出「策略地圖︰創造價 值的簡單模型」,在這架構下包括了幾個要件(參考圖 2.3)︰ 財務績效︰這是一個落後指標,乃組織成敗的終極定義。策略用來描述組織 將如何企圖為股東價值創造出持績性的成長。 - 12 -.

(26) 顧客價值主張︰針對目標顧客獲得成功,將是改善財務績效首要因素。因此 除了對顧客成功的落後結果指標,包括顧客滿意度、維持率,以及成長率要 加以衡量之外,顧客構面也具體界定針對目標顧客區隔所提出的價值主張。 選定顧客價值主張乃是策略的中心要件。 內部流程的績效︰內部流程主要在為顧客創造並運交價值主張。是後續關於 顧客及財務結果改善的領先指標。 學習與成長的目標︰無形資產是持續性價值創造的終極來源,主要在說明人 員、技術以及組織如何協同合作來支援策略的執行。本項目衡量數字的改善 是內部流程、顧客及財務效的領先指標。 因果關係︰在四個構面的目標項目彼此之間串結成因果關係。將無形資產加 以強化整合,將有助於改善流程績效,進一步促成顧客與股東的成功。 民營企業組織 策略. 財務構面 對股東而言,我們要如何才算是成功?. 顧客構面 對顧客而言,我們要如何才算達成所設定的願景? 內部構面 為使顧客滿意,我們在那些流程上要領先群倫?. 學習與成長構面 我們的組織要如何學習和改善,才能達成所設定的願景?. 圖 2.3 策略地圖︰創造價值的簡單模型 資料來源︰Kaplan, Robert S., and Norton, David P. ,2003. 策略目標衡量項目,除了四個不同構面的績效指標外,還需包括具有因果關 係的平衡計分卡上四個構面間連接的目標項目。創造出一個關於此連結的運用表 - 13 -.

(27) 達方式,用來協助高階主管進行討論,並稱之為策略地圖。. 四、策略是連績流程的一個步驟. 策略並不是單獨一項的管理流程,而是從組織高層使命的敘述,一直延伸到 最前線與後檯作業員工實際的作為等,一連串邏輯連環中的一個步驟。圖 2.4 組 織價值創造流程中,平衡計分卡是為連續流程的一個步驟,用以說明價值為何及 如何被創造出來。. 使命 我們為何存在. 價值觀 我們所重視者為何. 願景 我們要成為什麼. 策略 我們的競賽計畫. 策略地圖 策略的演繹. 平衡計分卡 衡量與聚焦. 目標與行動方案 我們要做些什麼. 個人目標 我們要做些什麼. 策略性的成果 滿意的股東. 歡喜的顧客. 有效率和 有效果的流程. 士氣高昂與 充份準備的工作人員. 圖 2.4 組織價值創造流程 資料來源︰Kaplan, Robert S., and Norton, David P. ,2003. 策略地圖及平衡計分卡均是連環流程的步驟之一,在組織價值創造的流程 中,從使命的定義、找出企業組織的價值觀、描述願景、擬定策略、描述策略地 圖、規劃執行平衡計分卡,擬定目標與行動方案,進而擬定員工個人的目標,達 成策略性目標的成果,這是一連串連環形成價值創造的流程。. - 14 -.

(28) 五、平衡計分卡與績效衡量. 平衡計分卡詮釋事業單位的使命和策略,將之轉換成具體的目標和量度,以 平衡的觀念來驅動組織績效的量度,代表外界和內部兩種量度之間的平衡狀態, 訴求外界和內部績效構面的平衡、企業內部績效短期和長期目標之間的平衡、財 務和非財務量度之間的平衡、落後及領先指標之間的平衡狀態等。平衡計分卡包 含財務、顧客、內部流程、學習與成長四個重要的構面。 1. 財務構面與財務績效及獲利能力有關,可以顯示企業策略實施與執行的 成果。 2. 顧客構面與顧客關係管理系統有關,可以創造傑出的財務報酬。 3. 內部流程構面與公司價值鏈有關,關注顧客滿意度和組織的財務目標。 4. 學習與成長構面則與員工、資訊科技、組織文化等智慧資本有關,為了 創造長期的成長和進步,確立組織必須建立的基本架構。. 平衡計分卡的設計過程建立在「策略是一種假設」的前提上,以一套因果關 係來明確描述並測試假設。平衡計分卡協助企業制定一套完整的近期目標與活 動,使得企業可以明確了解及表示與其競爭者有所差異,並創造長期的顧客與股 東價值。此策略流程規劃具有從上而下的邏輯關係,企業由所渴望達成的財務與 顧客面的成果開始規劃與執行,循序界定其價值主張、營運流程、科技基礎架構 等能帶動變革,並帶來差異化競爭優勢的相關因素。建立這些基本因素與企業所 渴望的「策略成果」之間的因果關係,即構成了界定企業策略時的基本假說。. 六、平衡計分卡的四個構面. 為了平衡財務與非財務指標,將績效評估的指標分為四大構面:財務構面、 顧客構面、內部程序面、學習與成長面,進行一套策略性的績效評估制度。四大 構面分別說明如下: -. 財務構面:. 企業生命週期有不同的階段,每一階段可能追求不同的財務目標,並決定適 合的財務衡量尺度。生命週期可簡化為三個期間:成長期、保持期、收割期,而 - 15 -.

(29) 無論企業組織身處何種時期,都應關注的三個財務性議題,包括收益成長與組 合、成本降低/生產力改進、資產利用/投資策略等,以自身所處的生命週期分析 決定策略後,可根據其找出各財務性議題所適合的績效衡量指標。表 2.1 顯示如 何選擇統合財務目標的驅動因子。 表 2.1 衡量策略的財務主題. 策略主題 營收成長和組合. 事 業 單 位 的 策 略. 成本降低 / 生產力改進. 資產利用. 成 長. • 市場區隔的營收成長 率 • 新產品、服務及顧客 佔營收的百分比. 維 持. • 營運資金比率現金 • 目標顧客和客戶的佔 • 相對於競爭者的成本 週轉期 有? • 成本下降率 • 主要資產類別的資本 • 交叉銷售 • 間接開支(佔營收的百 運用報酬率 • 新應用佔營收的百分比 分比) • 資產利用率 • 顧客和產品線的獲利率. 豐 收. •顧客和產品線的獲利率 •單位成本(每種產品、 • 回收期間 •非獲利顧客的比率 每個交易) • 產出量. • 員工平均收益. • 投資 (佔營收的百分比) • 研發 (佔營收的百分比). 資料來源︰Kaplan, Robert S., and Norton, David P. 1996a. -. 顧客構面:. 目標顧客和市場區隔為企業組織財務目標的營收來源及調整方向。調整自已 核心顧客的成果量度︰滿意度、忠誠度、延續率、爭取率、獲利率。協助衡量自 已希望帶給客戶的價值主張,而價值主張是核心客戶成果量度的驅動因素與領先 指標。顧客價值主張,描述企業所提供給顧客獨特的產品組合、價格、服務、關 係和形象,界定其策略所選擇的目標市場區隔,及企業如何在該目標區隔內有別 於其他競爭者。明確的價值主張能為企業內部的關鍵性流程,提供增加股東價值 營收的成長策略。例如生產力提升策略以開創行銷優勢、增加顧客價值、改善成 本結構、提高設備利用率等為目標,使其策略能集中致力於這些目標的達成。 - 16 -.

(30) 顧客成果的核心衡量標準,以市場佔有率、顧客延續率、新顧客的爭取、顧 客滿意度、顧客獲利率等,作為顧客構面的五大核心量度(如圖 2.5)。企業應先 行找出市場和顧客之間的區隔,並將顧客面的核心衡量群與目標市場及顧客相結 合,協助企業找出及衡量企業顧客面的價值主張。. 市場佔有率. 顧客爭取率. 顧客獲利率. 顧客延續率. 顧客滿意度. 市場佔有率. 反映一個事業單位在既有市場中所佔的業務比率(以顧客數、消費金 額、或銷售量來計算). 顧客爭取率. 衡量一個事業單位吸引或贏得新顧客或新業務的速率,可以是絕對或 相對數目. 顧客延續率. 記錄一個事業單位與既有顧客保持或維繫關係的比較,可以是絕對或 相對數目. 顧客滿意度. 根據價值主張中的特定績效準則,評估客戶的滿意度. 顧客獲利率. 衡量一個顧客或一個區隔扣除支持顧客所需的特殊費用後的純利. 圖 2.5 顧客構面 – 核心量度 資料來源︰Kaplan, Robert S., and Norton, David P. 1996a. -. 內部程序構面:. 發展平衡計分卡的順序,通常是先制定財務構面和顧客構面的目標與量度, 然後才制定企業內部流程構面的目標與量度。在設計企業內部流程績效衡量指標 之前,應先分析企業內部流程的價值鏈,從創新、營運及售後服務三個企業主要 的流程來思考,如何去滿足顧客的需要及顧客面的價值主張,及建立各種可以達 成此目標的衡量指標,因此企業為滿足股東及目標顧客群的期望,必須確定其創 造的顧客價值的程序,才能有效地運用有限的資源。組織中各種作業之執行,必 須能促進顧客價值之極大化,否則將形成資源浪費。企業目前的績效指標仍著重 於改善現有的營運程序,雖有企業嘗試增加品質、產出率、循環時間等指標,但 - 17 -.

(31) 並非針對企業程序的整體概念來改善。而平衡計分卡則有別於傳統,建議企業應 就完整的內部流程價值鏈,建立各種衡量指標,其中包括創新程序、營運程序、 售後服務程序。企業的活動呈現在構成其價值鏈的內部業務流程中,如圖 2.6 所 示。. 創新流程. 認識 顧客 需求. 辨別 市場. 創造 產品 和服務. 售後服務 流程. 營運流程. 生產 產品 和服務. 遞交 產品 和服務. 服務 顧客. 滿足 顧客 需求. 圖 2.6 企業內部流程構面-通則性價值鏈模式 資料來源︰Kaplan, Robert S., and Norton, David P. 1996a. -. 學習與成長構面:. 如果企業希望達成長期財務成長目標,就必須投資於它們的基礎架構︰人、 系統和程序。學習和成長構面可以分為三個主要的範疇︰ 1. 員工的能力 2. 資訊系統的能力 3. 激動、授權和配合度. 利用增強員工的能力、提高資訊系統能力、以及強化激勵與授權的一致性等 三個原則,思考如何建立學習與成長構面的績效衡量指標。大部份的企業都是從 三組核心的成果量度衍生出他們的員工目標,而此三組績效衡量指標即為員工滿 意度、員工留職率及員工生產力,而此三組績效衡量指標,其特定的驅動因子即 為下述三個原則:員工能力、基礎科技設施、以及誘導員工行動的氣候。如下圖 2.7 學習與成長的衡量架構,核心衡量指標及特定驅動因子構成了學習與成長構 面的架構圖。此第四構面的主要目標,即在使平衡計分卡之前三項構面能順利達 - 18 -.

(32) 成,實現企業長期成長的各項目標。並強調於投資未來的重要性,並非如傳統的 投資觀點,僅著重於有形資產如新設備、新產品的研究發展。雖然設備及新產品 的研究發展是很重要,然而為了達到長期的財務成長目標,組織必須投資在基礎 結構上的無形資產,包括人員能力、系統能力及程序流程等,透過員工能力及資 訊系統能力的增強、激勵及授權一致性的強化等三個主要原則,以建構學習與成 長構面的績效指標。學習與成長是所有策略的基本,透過此構面組織績效能力, 可以將無形資產轉變成具體之效益。. 核心衡量標準. 結果. 員工延續率. 員工生產力. 員工滿意度. 促成因子 員工技能. 科技基礎架構. 行動氣候. 圖 2.7 學習與成長的衡量架構 資料來源︰Kaplan, Robert S., and Norton, David P. 1996. 七、策略地圖與平衡計分卡的因果關係. 近年來,Kaplan 與 Norton(2000)更進一步認為,策略目標及衡量項目是 一套因果關係的,因此必須能以「相互影響關係關連示圖表」的方式來表達,此 外,一個結構嚴謹的平衡計分卡,更應該透過上述這種因果關係,來陳述事業單 位的策略及清楚表達各種構面的目標和量度之間的關係,此種因果關係圖,即為 平衡計分卡之策地略圖(如圖 2.8) 。藉由策略地圖,才能更清楚地瞭解組織的策 略。. - 19 -.

(33) 長期股東價值. 財 務 構 面. 生產力策略. 營收成長策略. 管理整體產品 生命週期成本. 新產品的營收. 毛利、新產品. 「產品與服務能將現有的功能提升至理想的最高境界」. 顧 客 構 面. 高效能產品︰. 首先進入市場. 顧客管理. 營運管理 快速推出 新產品. 靈活的 流程. 內 部 構 面. 提供能促 進快速成長 的能力. 新的顧客群. 更小、更快、更輕、更酷、更準確 容量更大、更明亮. 線上實驗 與改進. 創新. 法規與社會. 教導顧客 了解複雜的 新產品/服務. 有紀律、 高效能的產品 開發. 將產品責任 與對環境的 衝擊降至最低. 掌握顧客 對新產品/服務 的看法. 產品開發時間: 從構想到上市. 對社區 做出貢獻. 「發掘、激勵、培養並留下最好的人才」. 學習 與 成長 構面. 有能力、積極且具有科技能力的工作團隊 資訊資本. 人力資本 對業務 具有淵博的 專業知識. 有創意 多才多藝的員工: 跨功能的團隊合作. 虛擬的產品原型 製作與模擬. 電腦輔助設計與 製造(CADCAM). 組織資本 創意、創新. 圖 2.8 策略地圖樣板︰低總成本 資料來源︰Kaplan, Robert S., and Norton, David P. ,2003. 依循上述平衡計分卡的發展脈絡,可以說明,平衡計分卡是由 Kaplan 與 Norton 從 1992 年開始與實務界互動的經驗中,到 2003 年策略地圖的推出,所發 展出的一套連續性因果式的管理方法。透過平衡計分卡建立與執行過程,將願景 轉換為策略、目標、行動、以及行動時所需關注的衡量指標等,藉以衡量與控制 經營成果,以及指導企業的行動。平衡計分卡將企業的願景、策略目標、績效衡 量指標、與行動等連結,發展成為兼顧財務、顧客、內部流程、學習與成長等構 面的平衡計分卡,並透過策略地圖檢視策略的因果邏輯、以及勾勒出引領策略有 效執行的行動策略地圖。 策略地圖的目的,在於為來自各方面的從業人員或執行者,提供應有的見 識、使它們能夠用來為組織之策略,建構出完全而整合的具體表達方式。明確界 定自己所提供的產品和服務、描述本身所具備的競爭優勢為何。 策略地圖如果缺少平衡計分卡的因果關係推導,而偏重純粹以價值為基礎的 管理策略,這可能會使管理階層只著重短期的財務表現,包括短期的成本削減及 - 20 -.

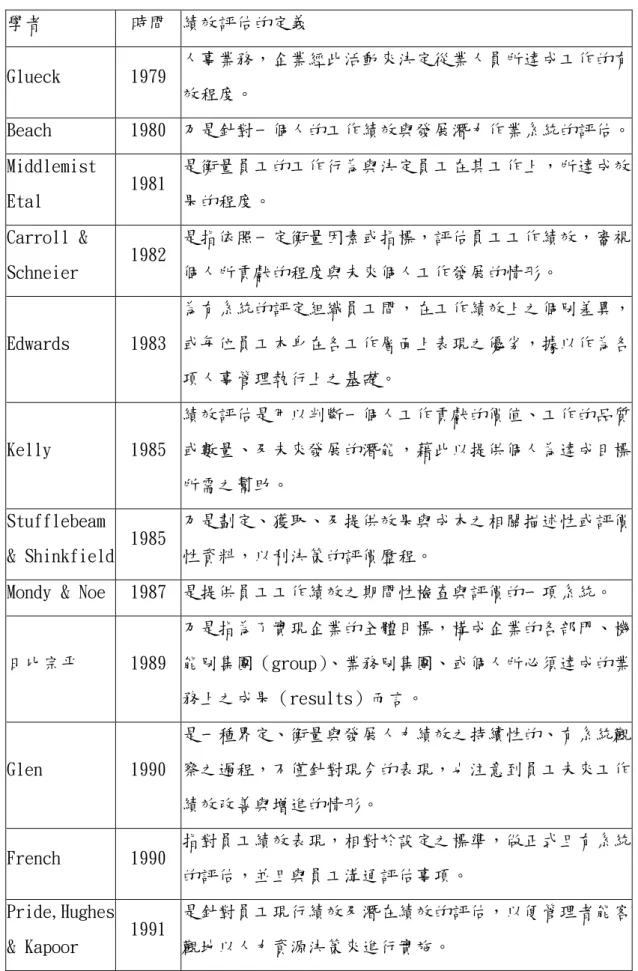

(34) 減少投資的支出,但從長期的角度來看,公司可能會因此忽略了對顧客的投資、 流程創新、資訊系統、員工能力的持續投資,因而損傷了未來的成長能力。. 2.2. 績效衡量指標的相關文獻 一、 績效評估. 績效評估在本質上,是管理活動中之控制的功能,要控制就需衡量,相關研 究對績效評估所下的定義可歸納為,對於組織內各管理及作業階層,為達成企業 組織所賦予的目標而做的努力活動之情況與結果,加以衡量及評估,做為獎懲及 策略控制管理之依據,所需要的系統。所謂績效評估,乃指為實現達成組織整體 的目標,在一個定義的評價系統中,以量化各項標準或由主觀判斷來衡量其日常 營運的結果。然而一個完整的績效評估,除了要檢討員工過去的績效外,還必須 能藉此幫助員工成長、進步。所以績效評估也是企業活動運作的關鍵準則,它可 以讓員工知道,身為組織的一員,自己該做什麼,表現得又如何。 但是,各部門也許可以知道該做那些,執行的情況又如何,然而,各個部門 若各自採用其對績效品質衡量的定義,其所使用的績效指標對該部門來評估,也 許可以做得很好,但是若就整體而言,其績效卻反而可能不好,或是相對的成本 非常高。所以必須由績效評估指標與組織策略相結合時,由於使用一種相同的定 義,遵循同一種相同的規則,彼此有共識,組織成員能致力執行即定的策略,達 成目標,改善組織績效。 績效:包括效率與效能,是整體性的衡量指標,績效評估是衡量目標達成程 度的過程。績效評估簡單來說是評估過去所投入資源,運用的效能與效率,以作 為未來資源分配與經營活動的方向。所以績效評估乃是透過「事後的控制」來尋 求一企業體未來的「機會」。若以整體及個體做區分則可分為員工績效評估與組 織績效評估,前者是員工回饋系統,後者是組織管理系統。績效評估的方法,學 者眾說紛云,各學者對績效評估所下的定義整理如下表 2.2:. - 21 -.

(35) 表 2.2 各家學者對績效評估所下定義一覽表 學者. 時間 績效評估的定義. Glueck. 1979. Beach. 1980 乃是針對一個人的工作績效與發展潛力作業系統的評估。. Middlemist Etal Carroll & Schneier. 1981. 1982. 人事業務,企業經此活動來決定從業人員所達成工作的有 效程度。. 是衡量員工的工作行為與決定員工在其工作上,所達成效 果的程度。 是指依照一定衡量因素或指標,評估員工工作績效,審視 個人所貢獻的程度與未來個人工作發展的情形。 為有系統的評定組織員工間,在工作績效上之個別差異,. Edwards. 1983 或每位員工本身在各工作層面上表現之優劣,據以作為各 項人事管理執行上之基礎。 績效評估是用以判斷一個人工作貢獻的價值、工作的品質. Kelly. 1985 或數量、及未來發展的潛能,藉此以提供個人為達成目標 所需之幫助。. Stufflebeam & Shinkfield Mondy & Noe. 1985. 乃是劃定、獲取、及提供效果與成本之相關描述性或評價 性資料,以利決策的評價歷程。. 1987 是提供員工工作績效之期間性檢查與評價的一項系統。 乃是指為了實現企業的全體目標,構成企業的各部門、機. 日比宗平. 1989 能別集團(group) 、業務別集團、或個人所必須達成的業 務上之成果(results)而言。 是一種界定、衡量與發展人力績效之持續性的、有系統觀. Glen. 1990 察之過程,不僅針對現今的表現,也注意到員工未來工作 績效改善與增進的情形。. French Pride,Hughes & Kapoor. 1990. 1991. 指對員工績效表現,相對於設定之標準,做正式且有系統 的評估,並且與員工溝通評估事項。 是針對員工現行績效及潛在績效的評估,以便管理者能客 觀地以人力資源決策來進行實施。. - 22 -.

(36) 學者. 時間 績效評估的定義 是一包括對員工如何執行本身工作和建立改進計畫之決. Rue & Bvars. 1992 定和 溝通過程。. Bovee, Thill,. 1993 為評估對員工期望有關之績效及提供回饋的過程。. Wood & Dovel 通常指的是一套正式的、結構化的制度,用來衡量、評核 Schuler. 1995. 及影響與員工工作有關的特性、行為及結果,發現員工的 工作成效,了解未來該員工是否能有更好的表現,以期員 工與組織均能獲益。 是管理控制系統的一環,公司有了績效評估及績效管理的. Evans 等. 1996 方法後,便能更有效地管理公司資源、衡量並控制公司目 標。. 張火燦. 1996. 績效評估是一種過程,是組織用來衡量和評鑑員工某一時 段的工作表現,與協助員工的成長。 是正式地將一系列評估過程整合、建立為一套制度,用以. 蔡宏銘. 2000 評估、溝通員工在某一評估期間內的工作績效,進而提供 改善計畫。 績效評估在本質上,即係管理活動“控制”功能,一旦組. 許士軍. 1999 織中管理階層人員發現行為偏離組織規劃目標時,即隨時 採取修正的對策。. 資料來源:引自胡瑞華整理,2002. 二、 績效衡量方法與準則. Kaplan 與 Norton(2003)對衡量的觀點提出三個要素,只要是說不清楚, 講不明白的(第一要素),就一定無法加以衡量;如果你不能衡量(第二要素),就 不能進行管理 (第三要素)。常用的績效衡量方法有比率分析法(Ratio Analysis), 即投入與產出間的比例;層級分析法(Analytic Hierarchy Process, AHP),應用在不 - 23 -.

(37) 確定情況及多準則評估決策上;平衡計分卡(Balanced Scorecard , BSC),結合企 業內財務、顧客、內部流程及創新學習四構面,將企業的願景與策略轉化為一績 效管理系統。其他尚有許多不同的評估衡量的方法。不管使用何種方法,主要的 目的還是在設立好的績效評估指標,Simons(1995)指出應遵循的幾項基本原則:. 1. 績效衡量指標必須定義明確且可予衡量。 2. 個人績效評估與組織績效評估應予區分。 3. 績效評估應顧及結果與過程,而非僅著重結果。 4. 績效評估指標應攸關企業未來經營成敗之關鍵因素。 5. 當企業之競爭策略、經營環境及成功關鍵因素改變,績效評估指標亦應. 隨之改變,亦即應隨時評估績效評估指標之適用性。 績效的測量必須事先選定績效指標,指標的內容需可反應出目標的達成度, 並是公平合理的。. Batty(1988)認為績效指標需具備下列特性:. 1. 透明性 (Transparent) :指標讓人一目了然,不需經複雜的思考即可了解。 2. 意義性 (Meaningful) :經由評估的結果,能對企業目前的體質好壞、穩 定與否有明確的了解,並能協助管理者作為制定決策的依據。 3. 可衡量性 (Measurable) :評估的指標具客觀可靠性並易於量化比較。 4. 可管理性 (Manageable) :有效率的使用時間、人力,避免無謂浪費。績 效指標的原始資料需可被管理、控制。 5. 可控制性 (Controllable) :指標的內容須是管理者權限內所能控制的, 如此管理者才能影響結果,並對指標作修正。 6. 重要性 (Material) :對企業而言指標需具有重要性,當改善指標的績效 值時,能為帶來企業效益。 7. 策略一致性:績效指標須與目標相結合,而目標與企業策略一致,如此 相輔相成方能產生正面的效果,形成共識。. - 24 -.

(38) Emst & Young(1995)認為企業制定新願景時,須發展評估系統,隨時檢視評估是 否合乎 4M 原則︰. 1. 有意義性(Meaningful):績效評估系統須能洞察企業的穩定及可行性,並 即時提供管理者制定策略時的關鍵資訊。 2. 可衡量(Measurable):評估指標須是可量化的,易於評估。 3. 管理性(Management):在人力操作、時間及程序上,不須花費高額的成 本去評估,便可合理的得出所需要的資訊及評估指標。 4. 衡量成份(Material):衡量的組成成份涵蓋企業整體,衡量的結果可做為 組織改進的方針。. 由此可知績效評估的準則是,績效的定義須簡單、明確、具體並可以衡量, 最好是能夠量化易於分析比較;組織目標與個人目標要分辨清楚,或是結合兩 者,與企業策略齊頭並進;指標須能有效的管理與控制,當策略、環境及成功因 素改變時,指標能適時予以調整,結果與過程同時並重;所選擇的指標對企業而 言須具有重要性,對企業未來的發展有關鍵性的影響。(引述自朱正益,2004). 三、 比較傳統與策略指標系統之不同處. 表 2.3 比較傳統與策略指標系統之不同處 傳統指標系統 1.財務導向 (1)過去財務性結果之紀錄 (2)有限度的製程彈性 (3)獨立於作業策略外 (4)用以作為財務調整 2.部門/個人的最大化 (1)降低成本 (2)垂直溝通 3.資源片面化 (1)成本、產出及品質均獨立評估 (2)無相互取捨問題 4.個人學習 (1)提供個人誘因 資料來源:李書行,1995,p.19. 策略指標糸統 1.策略導向 (1)未來顧客需求的滿足 (2)儘量保持製程彈性 (3)結合策略考量 (4)用以作製程的調整 2.公司整體的最大化 (1)改善績效 (2)平行溝通 3.資源整合 (1)品質、時間、成本均同時評估 (2)公開討論相互取捨問題 3.組織學習 (1)提供群體誘因 - 25 -.

(39) 四、 關鍵績效衡量指標(KPI, Key Performance Index). KPI 就是用來衡量企業的競爭,策略是否有確實達成,進而以績效管理的方 法,促進企業全方位願景的實踐計畫。KPI 是平衡計分卡中特有的觀念,無論是 如何選擇策略目標中對應的 KPI,或 KPI 中目標值與權數的設定,對大多數的 企業而言,都是一個新的課題與挑戰。導入 KPI 應遵循下列步驟與原則: (于泳 泓,2002、2002a、2002b)。. 1. KPI 之基本形成步驟: (1). 找出績效衡量之構面,並且訂出個別之衡量項目。 (2). 決定個別衡量項目之權數。 (3). 建立各項衡量指標之基準值。 (4). 設定各項衡量指標之目標值。 (5). 完成各個衡量指標之尺度/比例。 (6). 依據目前之績效表現計算出實際之指標值。. 2. KPI 之評估依據: (1). 確保與企業的願景及策略連結。 (2). 可以量化。 (3). 可及性。 (4). 容易瞭解。 (5). 相互平衡。 (6). 清楚定義。. 3. KPI 之原則與方向: (1). KPI 符合重要性原則,如與營運有攸關性、主管平日所關注或是發生 頻率較高等都是判斷之依據。 (2). KPI 皆與工作要項有密切之相關。 (3). KPI 的資料來源確定可以由各功能部門如期與正確提供。. - 26 -.

(40) 五、 衡量指標的量化. 指標(indicator)是反映對象之間的一種關係的指示量,因此指標與度量的 方法有密切的聯繫。指標的度量還涉及到抽象變量的函數,指標就是給事物性質 的一種度量的值,一種值是實數,這就是量化指標,一種值是表示順序,並不是 大小,這就是序化的指標。很明顯,量化的指標自然可以依大小排序,而序化的 指標並不一定能量化。(張堯庭,1999) 在進行系統動力學模擬時,各項指標必要要能量化,在本項研究中的系統動 力學模型,均採用百分比量表方式,進行相關指標及參數之量化方式,本研究整 理在系統動力學模式中進行質化目標量化時,可採用 Table Function 並輔以百分 比量表,即 0~1 間之數值變化或是中 –1 ~ 1 間的變化值進行計算與模擬。. 2.3. 系統動力學的相關文獻 人們在面對複雜性問題時,都習慣將其分割成可以處理的片段來思考,然後 再加以整合,這樣雖然可以幫忙我們更完善的去思考每一個細節,但往往卻分割 了組成分子之間的整體互動關係,以及其所形成的複雜問題(楊碩英,1994), Peter Senge(1990)就說過「今日的問題來自昨日的解、越用力推,系統反彈力 量越大、漸好的背後其實是漸糟、顯而易見的解往往無效、解決反而比不解決更 糟、欲速則不達、因果間並不一定緊密相連、歸罪於外、缺乏整體思考的主動積 極、局部的好並不代表全部都好…」。. 一、 系統動力學簡介. 系統動力學(System Dynamic)是由 MIT 的 Jay W. Forrester 教授於 1956 年 將工業工程的系統模擬運用於企業管理領域,所創造的系統分析理論。其主要目 的在藉由模型的建立及模擬,分析系統的行為及找出系統中的問題。 系統動力學導源於控制論,它不僅是一種很好的管理工具,他也可以幫助管 理者作相當有系統化的思考。Jay W.Forrester 教授也是現行電腦硬體 RAM 的發 - 27 -.

(41) 明人,他當初在發展系統動力學時,主要是根據資訊回饋控制理論 (Information-Feedback Control Theory)、決策過程(Decision-Making Process) 、 實驗式系統分析法(Experimental Approach to System Analysis)與電腦模擬等四 種方法為基礎(Forrester,1961),整合了伺服機械學(Servo-Mechanics)、控制 論(Cyberbetics)、資訊理論(Information Theory)、系統理論(System Theory) 等所發展出來的。 他可以提供人們對於動態複雜性問題作一個相當有邏輯系的思考和提供問 題解決方法,所以 Jay W.Forrester 教授說過︰ 「一些剛接觸系統動力學的人會以為系統動力學只是用來模擬的套裝軟 體,或只是認為它只是一個建模的工具而已,但是我認為它是一種看世界的方 法……」 所以現今系統動力學被廣泛應用在企業管理、公共行政及組織管理等各個領 域上,就是因為它可以提供一套思考的方法和工具,以流程圖或因果回饋圖去描 述一個企業運作的各種流程、影響企業成長與穩定的各種政策、決策與結構之間 的互動關係與時間延滯所造成的影響。(Forrester,1961) 系統動力學(System Dynamics) 是一套適合研究有關「動態性複雜問題」的 理論。其透過系統思考(System Thinking),分析了解系統中的因果回饋關係(Causal Feedback),藉此對動態複雜的問題做描述,並對系統的運作流程、資訊傳遞與 組織邊界做定義,建立系統動力學模型,利用電腦模擬的方式探討問題,使我們 可以在實驗室中,調整不同的變數與情境,觀察分析真實企業組織系統對策略政 策、行動方案產生及影響的行為,了解系統內部所隱含的因果關係,以尋求問題 的較合適解。 大多數企業組織管理上的問題均有其動態性及複雜性的問題,例如企業獲利 性、流動性、安全性、成長性之間如何取得平衡,是一種動態的問題。在產品價 格、產品品質、存貨控制、產品組合等如可產生最佳的利潤組合,也是動態問題。 改善品質、降低總成本、使顧客滿意,以取得持久產的競爭優勢,更是一個動態 問題 (Senge,1990)。此類問題常涉及時間上的滯延效果及時間長短不同的效應 等,較難用傳統的作業研究或系統模擬的方法解決。系統動力學的出現正好可以 補強在此一領域內方法與工具的不足。 系統動力學在解決問題方法,是透過系統動力模型的建立及模擬實驗,在模 - 28 -.

(42) 擬的過程中分析模擬的結果,討論模型的行為及結構,並根據系統中各項變數其 互動的因果關係,找出相關之關鍵因素或是系統結構中,那一個因果環路會對系 統問題造成重大影響,然後再以情境及政策分析修正策略,模擬在不同政策和情 境下系統的現象及結果,做為實際政策之執行之依據。. 二、 系統動力學的理論基礎. Forrester 於 1961 年提出系統動力學,其發展主要建立在四項基礎上: 1. 資訊回饋:其運作的基本機制為,環境內資訊的傳遞將影響決策與決策 所採取的行動,而行動又再影響環境,系統環境的變化會產生各種 不同的資訊,透過傳遞影響下一次的決策,產生循環不息的過程稱 為資訊回饋系統。 2. 決策程序:由於決策的過程中會受到許多周圍環境的影響,使得決策品 質無法以自由意識控制,利用這個特性,來確定決策的產生及對環 境的影響,因此系統動力學強調企業未來的成功須著重於組織政策 的設計。 3. 控制學:企業績效的達成,一般均由目標訂定開始,並建立達成目標所 需的運作機制與模式,再評估比較實際值與目標值的差距,視情況 重覆上述過程。 4. 模擬學:系統動力學利用實驗的方式,建立數學模式清楚的描述系統行 為隨時間變化因果運作的關係,透過模擬過程對系統行為的追蹤, 來瞭解系統真正的本質。而複雜的數學模式需要強大的運算能力, 近年來拜資訊科技的快速發展,使得人類解決動態且複雜的問題成 為可能,而透過模式模擬的結果,也可將電腦強大的功能應用於複 雜的管理事務,提升資訊科技在管理上的功能。. - 29 -.

(43) 三、 系統動力學的建模程序. 1、 Forrester 認為系統動力學建模過程應包括六個步驟:如圖 2.9 所示 (1)、 描述系統(Describe System) :第一步驟必需先描述系統及系統如何製造 出問題行為的假設,定義被研究系統之邊界、描述此系統的結構及各項 行動的互相因果關係。 (2)、 將描述轉換為積量與率量方程式(Convert Description to Level and Rate Equation) :開始公式化的模擬模型,將系統描述及其因果關係轉譯成 系統動力學模式的積量與率量方程式。 (3)、 模擬模型(Simulate the Model) :系統動力學的軟體可以提供驗證及測 試,模擬過程中的一些不合理之行為及現象,必需透過回到先前的步驟 重新描述及定義,透過不斷重複的模擬及測試建構出來的模型,必須能 夠顯示真實系統的行為及其是如何在系統中產生的。 (4)、 設計可行政策與結構(Design Alternative Policy and Structure) :設計可行 政策並藉由在模擬測試中顯示出結果,決定那一個改變系統行為的政策 能得到最大的績效。可行政策可來自於前三個步驟所產生的直覺洞察力 (intuitive insight)、分析者的經驗、作業人員所提的提議或自動搜尋所有 參數等。 (5)、 教育與討論(Educate and Debate) :此步驟對領導者及其協調技術來說是 最大的挑戰。教育與討論是為了達成參與人員於模型實施時的共識,相 關執行所需的前置作業。 (6)、 實施政策與結構的改變(Implement Change in Policies and Structure):開始 實施新的政策,此步驟的困難大部份是因前幾步驟的缺點所產生,如果 模型與事實相關且具說服力,且第五步驟的教育也很充分,則此步驟應 很順暢。在此步驟中,舊政策必須被排除,而新政策所需資訊來源則必 須被建立,此外,Forrester 也提到任一步驟都有回到前一步驟的活動循 環存在(active recycling)。. - 30 -.

(44) 步驟一. 步驟二. 步驟三. 步驟四. 步驟五. 步驟六. 描述 系統. 將描述 轉換為 積量率量 方程式. 模擬 模型. 設計 可行政策 與結構. 教育 與 討論. 實施 政策與 結構 的改變. 圖 2.9. Forrester 的建模程序. 資料來源︰Forrester,1994,System dynamics,System thinking, and Soft OR System Dynamics Review,P245 2、 Sterman (2000) 認為建模的程序可分為下列五個步驟︰如圖 2.10 (1)、 清楚的定義問題(邊界介定)︰主要進行的工作在界定問題的定義和發 生問題的原因、找出關鍵的變數、設定適當的時間軸、定義問題的參 考行為。 (2)、 規劃你的動態假設(問題假設) ︰進行問題行為的初步動態假說,但此 假說必須符合系統行為內生的解釋和檢驗,然後基此假說配合系統動 力學的工具,開始發展系統因果回饋結構及流圖。 (3)、 規劃模擬的模型(建模) ︰包括結構與決策規則的定義、參數及初始狀 況的設定、模式一致性的測試。 (4)、 測試檢定你的模型︰主要測試的項目包括與參考行為的比較、邊界條 件的測試及敏感度分析等。 (5)、 政策的設計和評估︰此步驟要進行環境條件的假設(供作情境分析 用)、政策設計、情境分析(What- if 分析)、情境下之敏感度分析及政 策間的相互影響等。 這是一個反覆的建模的流程,再政策設計和評估後,依其結果分析重新定義 及審視其問題及其邊界之介定。 - 31 -.

(45) 1.Problem Articulation (Boundary Selection) 清楚的定義問題(邊界介定). 2. Formulation of Dynamic Hypothesis 規劃你的動態假 (問題假設). 5. Policy Design and Evaluation 政策的設計和評估. 4. Testing 測試檢定你的模型. 圖 2.10. 3. Formulation of a Simulation Model 規劃模擬的模型(建模). Sterman 的建模程序. 資料來源︰Sterman John, 2000, Buainess Dynamics, p87.. 3、 屠益民 (2003) 認為建模的程序可分為下列八個步驟︰如下圖 2.11 (1)、 問題描述︰描述建模的目的與用途的探討和定義。 (2)、 確定系統邊界︰透過問題的界定,確定模式的系邊界。 (3)、 查明此結構之因果回饋圖︰了解模式中實際的結構及因果關係,描 繪因果回饋圖。 (4)、 因果關係間的變數描述︰針對各項變數說明其單位並確定其一致性 的關係。 (5)、 數學方程式表達與模式應用︰針對其因果表量化系統中的各項變 數。 (6)、 系統行為分析︰分析在此加架構下的系統行為,探討分析之系統行 為。 (7)、 情境分析及政策模擬︰透過情境分析之假設及測試,以及政策模擬 的設計與測試,尋找問題的高槓桿解。 (8)、 系統修正及改變︰藉由上述分析及模擬的結果,探討如何修正系統 - 32 -.

數據

Outline

相關文件

配合小學數學科課程的推行,與參與的學校 協作研究及發展 推動 STEM

2-1 化學實驗操作程序的認識 探究能力-問題解決 計劃與執行 2-2 化學實驗數據的解釋 探究能力-問題解決 分析與發現 2-3 化學實驗結果的推論與分析

• 4.1 學校尚需提升學與教 效能。學校仍需持續探討 不同的教學策略, 以助 教師促進課堂互動,及 提升學生的共通能力...

香港添馬添美道2號政府總部東翼二樓入口處的教育 局投遞箱(投遞箱編號: EDB02 ─二零一九年員工交

在選擇合 適的策略 解決 數學問題 時,能與 別人溝通 、磋商及 作出 協調(例 如在解決 幾何問題 時在演繹 法或 分析法之 間進行選 擇,以及 與小組成 員商 討統計研

在選擇合 適的策略 解決 數學問題 時,能與 別人溝通 、磋商及 作出 協調(例 如在解決 幾何問題 時在演繹 法或 分析法之 間進行選 擇,以及 與小組成 員商 討統計研

配合小學數學科課程的推行,與參與的學校 協作研究及發展 推動 STEM

• 這種 學與教策略把歷史了 解和歷史思考的權利還給 學生,激發了同學之間的 互動,有利協作能力的發