平衡計分卡企業經營策略與限制管理整合模式建立之研究

60

0

0

全文

(2) 平衡計分卡企業經營策略與限制管理整合模式建立之研究 A Study on the Integration Model of Balanced Scorecard Business Strategy and Theory of Constraints Student:Jung-Pei Kuo. 研 究 生:郭榮沛 指導教授:李榮貴. Advisor:Dr. Rong-Kwei Li. 博士. 國 立 交 通 大 學 管理學院工業工程與管理學程碩士班 碩 士 論 文. A Thesis Submitted to Department of Industrial Engineering and Management College of Management National Chiao Tung University In partial Fulfillment of the Requirements For the Degree of Master of Science In Industrial Engineering and Management July 2006 Hsinchu, Taiwan, Republic of China. 中 華 民. 國 九十五 年 七. i. 月.

(3) 平衡計分卡企業經營策略與限制管理整合模式建立之研究 研究生:郭榮沛. 指導教授:李榮貴. 博士. 國立交通大學管理學院工業工程與管理學程碩士班. 摘要 現代企業經營的最終目標就是為了照顧股東的最大利益;而企業為了追求此一企業 價值的極大化,達成亮麗的營運績效表現,她必須要有高瞻遠矚的願景、清晰聚焦的策 略,能有效貫徹的執行力,優秀的經營團隊,優質且忠誠的顧客,可以迅速反應的資訊 與決策流程,還有具競爭力的營運模式等等,缺一不可。 但在以知識經濟為競爭常模的今天,以傳統財務績效為基礎的績效衡量系統只著重 在有形資產的貢獻,無形資產的價值創造之貢獻是看不到的;在以知識經濟為主的現代 企業競爭新「競」界,企業無形資產的價值比重早已超過有形資產的價值比重;上述所 謂的無形資產,它們一般被稱為「智慧資本」;這也是新的績效衡量系統「平衡計分卡 (BSC)」之所以被發展並提出的由來。 然而 BSC 經過 10 多年來在實務上應用的實證結果顯示,其所見長的乃是策略的發 展與管理;而其發展出來的美麗新世界藍圖仍然無法自我實現,必須藉由實現流程的管 理系統之輔助才能實現,而業界導入之成果之所以不如預期,原因很多,其中包括未與 各種管理流程相連結,尤其是未與具有整體觀的流程管理方法相連結,其癥結實導因於 此;這也是 Kaplan 批評的 BSC 為什麼導入不如預期的主要原因之一。 TOC 限制管理方法與思維具有整體觀的思維,且有嚴謹因果邏輯關係,衡量指標 簡潔而且聚焦,是一種優質且務實的流程管理方法與思維;本研究之目的是透過 BSC 與 TOC 衡量指標的匹配轉換,達到 BSC 與 TOC 整合連結的目標。 研究結果顯示 BSC 與 TOC 兩者之衡量指標透過直接關係,因果關係,衍生關係, 以及統計相關關係四種轉換機制模式,可以成功的將兩者之衡量指標完成匹配轉換,並 有效排除 BSC 衡量系統指標過多、難以聚焦、量化的困境,同時也可以排除追求局部 績效的覆轍,並能以 TOC 限制管理的方法與思維有效且快速實現企業追求的整體之策 略目標。 關鍵詞:平衡計分卡、限制管理、績效衡量指標、關鍵績效指標、整體觀、產出觀. i.

(4) A Study on the Integration Model of Balanced Scorecard Business Strategy and Theory of Constraints Student:Jung-Pei Kuo. Advisor:Dr. Rong-Kwei Li. Department of Industrial Engineering and Management National Chiao Tung University. Abstract The final goal of running a modern business is to take care of shareholder's biggest benefit; But the business in order to seek this business value to be maximum and achieve the excellent management performance, it must need to take a long-term vision, to have a clear and focusing strategy, an effective execution, an excellent management team, to have high quality and loyal customer, to have rapidly respondent information and decision-making process, a high competitive business models and so on, entirely indispensable. But taking knowledge economy as competitive models today, it is not to see the value creation of the intangible asset contribution using the traditional finance performance as the base of performance measurement system which emphasize tangible asset contribution; In new business competition age by using the knowledge economy as the modern business competition, the intangible asset value proportion already surpasses the tangible asset value proportion; The above so-called intangible asset, they generally are called "the intellectual capital"; This also is an origin of new performance measurement system which the so-called Balanced ScoreCard (BSC) developed and proposed. For more than ten years passes by, through the real application test, the BSC has demonstrated its specialty is the strategy development and management; But it develops the beautiful new world blueprint still was not able to realized by itself; Its realization must need the assistance of management system of realization process; There were much causes to make the business introduced BSC was inferior to anticipated, including not to link to all kinds of management process methods, especially not to link to the process management methods with golbal view, its causes led to this; Why is this also the main causes Kaplan criticism BSC introduced was inferior to anticipated. The TOC constraints management methodology and its thinking having golbal view, also havng the rigorous causes and effects logic relations, its measuring indicators are simple and focuses, it is one kind high quality also practical process management methodology and thinking; The goal of this study is through BSC and TOC measuring indicators match mapping to achieve BSC and TOC integration. Results of the study showed that the BSC and TOC two management systems' measuring indicators can used four match mapping mechanisms listed below to match mapping BSC and TOC measuring indicators, there are direct relations, cause-and-effect logic relations, derivational relations and statistical correlation relations; And this can effectively removes the BSC systems' difficulty of too many measuring indicators, too difficult to focuses, too difficult to quantification, simultaneously also may remove the overturned cart of seeking local performance; Then people can use the TOC constraints management methodology and its thinking to effectively and fastly realize the golbal business strategy goals. Key words:Balanced ScoreCard, Theory Of Constraints, Measuring Performance Indicators, Key Performance Indicators, Global View, Throughput World.. ii.

(5) 誌謝 此時可以寫誌謝文,表示學業將告一段落;要感謝的人很多,首先要感謝口試委李 榮貴老師,蔡志弘老師,張盛鴻老師,感謝您們寶貴的建議及不吝指導斧正,使得本論 文得以順利進行並能完成。特別是指導教授李榮貴老師,除了向其學習 TOC 限制管理 課程的基本知識外,最後也以 TOC 的專業知識做為論文研究的題材,並榮獲李老師的 首肯同意擔任學生的指導教授,使得論文研究題材有所依循,不勝感激;一年多來,李 老師常在學生研究主軸失焦時,能夠適時給予提出質疑,並指引學生方向及再次重新聚 焦,同時也建議應強化的核心主題內容重點,使得論文的主題論述更具體更具實用性, 再次感謝李老師一年多來的指導。 在這段撰寫論文的日子裡,除了李老師的指導外;在撰寫過程中有幸能夠與同學進 行互動學習,因而得以順利完成論文,在此非常感謝同學常仁、峮慧、慧玲,以及其他 同學,感謝您們的幫助及提供寶貴的卓見與資訊,以助個人論文的撰寫。除此之外我也 要感謝在論文撰寫期間經常關心我的論文進展的部門經理黃經理及其他同事,特別是同 事解謀東在個人論文撰寫過程中不厭其煩的傾聽個人厥詞的討論,並提供其個人的卓 見,同時也協助論文的編輯,使得整編論文格式得以美好呈現。另外我也要感謝在歷次 的入學報考過程中,承蒙唐麗英老師、關剛石組長、同事陳益漳、許應財的熱心推薦, 使得個人得以順利報考,並有幸附驥尾蒙獲錄取而能順利進入研究所進修,在此一併致 謝。 最後,僅以此論文獻給我親愛的家人,尤其是背後默默付出的妻子秀玉,以及獨立 自動自發自已學業的女兒彥莉與兒子明彰,感謝您們的付出與獨立主動的精神,讓我無 後顧之憂專心學業與工作;此外我也要感謝遠在南部故鄉的父母、岳父母、永遠懷念的 大哥、大嫂、大姊與姊夫、二哥二嫂、小妹與妹婿、大舅(妻舅),以及其他親愛的家人, 感謝您們不次的關心,僅以此論文呈現給您們;由衷的感謝您們,謝謝! 郭榮沛 謹誌於 風城新竹交大 丙戍年荔月 二○○六年七月. iii.

(6) 目. 錄. 摘要 .............................................................................................................................................i Abstract.......................................................................................................................................ii 誌謝 ...........................................................................................................................................iii 第一章. 緒論 ............................................................................................................................1. 1.1 研究背景與動機 ..............................................................................................................1 1.2 研究目的 ..........................................................................................................................3 1.3 研究流程 ..........................................................................................................................3 1.4 研究範圍與限制 ..............................................................................................................4 第二章. 文獻探討 ....................................................................................................................5. 2.1 平衡計分卡 ......................................................................................................................5 2.1.1 平衡計分卡概述 .......................................................................................................5 2.1.2 平衡計分卡的目的 ...................................................................................................7 2.1.3 平衡計分卡的四個構面 ...........................................................................................8 2.1.4 平衡計分卡策略管理的實現流程 .........................................................................12 2.1.5 實施平衡計分卡的效益 .........................................................................................15 2.1.6 平衡計分卡在實務應用的弱點與困境 .................................................................15 2.2 平衡計分卡績效衡量模式與發展流程 ........................................................................16 2.2.1 平衡計分卡的導入流程步驟 .................................................................................16 2.2.2 平衡計分卡企業經營策略發展流程 .....................................................................16 2.2.3 平衡計分卡績效衡量模式 .....................................................................................19 2.3 限制管理(Theory Of Constraints;TOC)......................................................................20 2.3.1 限制管理概述 .........................................................................................................20 2.3.2 限理管理在組織的應用 .........................................................................................22 2.3.3 限制管理產出觀的管理思維 .................................................................................24 2.3.4TOC 限制管理產出觀之績效衡量 .........................................................................26 2.3.5 實施 TOC 限制管理的效益 ...................................................................................27 2.4 限制管理績效衡量模式 ................................................................................................27 2.4.1 以 T,I,OE 三個整體績效衡量指標來衡量企業組織整體績效 ......................28 2.4.2T,I,OE 整體績效衡量指標之衍生績效衡量指標 ............................................29 2.4.3TOC 限制管理次系統績效衡量指標 TDD,IDD,PDD.....................................29 2.4.4 限制管理績效衡量指標的因果關係 .....................................................................30 第三章. BSC 企業經營策略與 TOC 限制管理整合模式建立............................................31. 3.1BSC 與 TOC 績效衡量指標匹配轉換(Mapping)..........................................................31. iv.

(7) 3.1.1 直接關係 KPI 或代用 KPI .....................................................................................31 3.1.2 因果關係 KPI 或代用 KPI .....................................................................................33 3.1.3 衍生關係 KPI 或代用 KPI .....................................................................................34 3.1.4 統計相關關係 KPI 或代用 KPI .............................................................................35 3.1.5 常用 BSC 衡量指標與 TOC 衡量指標轉換案例..................................................37 3.2BSC 衡量指標與 TOC 衡量指標轉換應用實務案例...................................................41 3.2.1P 半導體公司 ...........................................................................................................41 3.2.2 台灣 H 公司 ............................................................................................................44 第四章. 結論與建議 ..............................................................................................................48. 4.1 結論 ................................................................................................................................48 4.2 建議 ................................................................................................................................48 參考文獻 ..................................................................................................................................50. v.

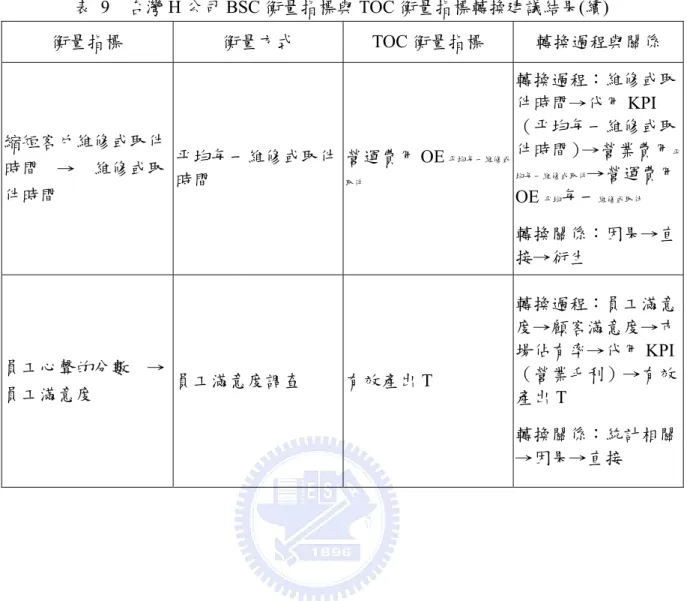

(8) 表目錄 表 表 表 表 表 表 表 表 表. 1 2 3 4 5 6 7 8 9. 平衡計分卡四個構面對應的基本核心問題 .................................................................8 企業事業單位在不同階段的財務策略議題及其驅動因素 .........................................9 平衡計分卡導入之六個階段及十項工作 ...................................................................16 BSC 構面衡量指標間的因果關係表...........................................................................33 BSC 常用衡量指標與 TOC 衡量指標轉換案例 .........................................................37 P 公司平衡計分卡關鍵績效指標 ................................................................................41 P 公司 BSC 衡量指標與 TOC 衡量指標轉換建議結果.............................................42 台灣 H 公司平衡計分卡 IPG 部門 2005 年上半年關鍵績效指標 ............................45 台灣 H 公司 BSC 衡量指標與 TOC 衡量指標轉換建議結果 ...................................45. vi.

(9) 圖目錄 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖. 1 研究架構圖 .....................................................................................................................4 2 平衡計分卡提供轉化願景與策略為營運之架構 .........................................................8 3 顧客構面-核心量度 ...................................................................................................10 4 顧客價值主張共通性模式 ...........................................................................................10 5 企業內部流程構面共通性價值鏈模式 ....................................................................... 11 6 學習與成長構面量度架構 ...........................................................................................12 7 平衡計分卡策略管理的實現流程架構 .......................................................................15 8 平衡計分卡企業策略發展建構模式 ...........................................................................17 9 平衡計分卡績效衡量模式 ...........................................................................................19 10 T,I,OE 關係圖 .......................................................................................................30 11 限制管理績效衡量指標因果關係..............................................................................30 12 BSC 與 TOC 績效衡量指標匹配轉換機制...............................................................31 13 顧客滿意度與員工滿意度相關分析之散佈圖 .........................................................36. vii.

(10) 第一章. 緒論. 1.1 研究背景與動機 平衡計分卡(Balanced ScoreCard; BSC;以下簡稱 BSC)是一套協助企業發展經營策 略,並協助企業將經營策略轉化為行動方案同時加以落實的策略管理系統。目前全球《財 星》雜誌五百大企業已有近 60%的企業導入 BSC,同時《哈佛商業評論》雜誌也讚譽 BSC 是近 75 年來最具影響力的管理工具之一[1]。 BSC 將企業願景與策略透過財務構面、顧客構面、內部流程構面、學習與成長構面 等四個構面,將企業的願景與策略轉化成一套環環相扣的行動方案及績效衡量體系。它 追求企業短期目標與長期目標之平衡,財務績效與非財務績效之平衡,落後指標與領先 指標之平衡,以及企業內部績效與外部績效之平衡。透過 BSC 之建置與營運,企業願 景與策略可以有效率的溝通,全體成員上下對企業目標可以具有一致性的共識,並藉由 策略行動方案/計畫的規劃建置、策略預算與策略獎酬的規劃配置,企業可以實現願景 與策略之目標[2][3]。 現今台灣地區已有許多企業導入 BSC,做為策略管理與績效衡量的管理機制;根據 致遠管理顧問公司(按:該公司是 Ernst & Young 全球聯盟成員)在 2004 年對台灣地區 所做的調查顯示,回收的 382 家上巿上櫃、公開發行或具行業代表性的國際性公司中, 即有高達 73%的公司已完成導入或正在導入或考慮導入 BSC[4][5]。 然而檢視 BSC 在實務應用上的現況,在執行面仍然存在下列弱點與困境,也是本 研究主題的主要動機,茲將之條列如下: (1)平衡計分卡企業策略無法自我實現 整體而言 BSC 較注重策略面的發展,並著重策略的平衡,本身的相關機制並 不足以驅動與有效提升企業的整體績效表現;BSC 在願景與策略的實現過程,必須 藉由其他適切管理流程或方法或思維的輔助與結合,BSC 的績效與優點才能實現與 顯現,BSC 發展人之一 Robert Kaplan 說: 「BSC 無法發揮效益的原因是企業誤用了 BSC,其中包括:缺乏高階主管的擁有(BSC owner)與支持,缺乏策略地圖、未與策 略連結、未與各種管理流程相連結[6]。」尤其是未與 BSC 同樣具有整體思維的管 理流程或方法相連結。 例如,BSC 現行實務個案中在執行過程的實現面借助的管理流程或方法或思 維,這些方法包括 ERP/IT, PM, ABC/M, EVA, TQM/6σ, SCM, CRM, JIT, Lean Production 等,它們在某些方面確實表現卓越;但除了 ERP/IT 是企業的基礎設施 外,其他管理流程或方法或思維,或多或少都落入強調局部績效達到最優的窠臼, 整體性的系統管理思維較欠缺,以致以 BSC 發展出來的美麗新世界(願景與策略) 仍然無法把握在預定的未來是否能夠實現或快速的實現。. 1.

(11) (2)衡量指標項目太多 實際案例中,導入 BSC 的企業,一般而言導出的衡量指標項目約 20 至 30 個 之多,實務上已過於分散而難以聚焦以進行決策;可是也有初導入的企業其建立的 衡量指標項目多達 70 多個,甚至於超過 100 個;仔細深入檢討該等衡量指標,多 數各自獨立,且大多未與組織策略及財務相連結,甚至無法衡量;同時也無檢討這 些衡量指標之間的因果關係,以致組織及管理階層在進行管理決策時仍難以聚焦, 進而影響決策品質與效率[4][5]。 (3)KPI 選定原則漫無章法且自覺難以量化 根據 Ernst & Young 調查結果顯示,大部份企業只將 BSC 當做策略的規劃發展 工具,只重視關鍵績效指標(Key Performance Indicator; KPI)的建立,但根據調查資 料顯示 KPI 卻也是實施 BSC 的企業組織在導入 BSC 過程中最難建立及量化的部 份;調查結果顯示,實施 BSC 的企業組織大部分對 I(指標)、PI(績效指標)、KPI(關 鍵績效指標)難以鑑別區分;四個構面內及構面間的落後指標(Lagging Indicators)與 領先指標(Leading Indicators)也彼此摻雜不清;同時 KPI 的建立與衡量在制訂過程 中管理階層自覺倍感困難,尤其是指標量化方面更是難以決定;而且 KPI 的建立與 衡量也未能連結及聚焦企業組織的願景、策略,偏離企業決定的策略目標;在其他 相關的配合措施,如資源配置、策略預算與策略獎酬,甚至也未能有效的到位。導 致企業管理階層與中階營運經理人對 KPI 無由共識與聚焦,經營團隊無法快速有效 掌握企業組織的整體經營實況[4][5]。 (4)實務上導入平衡計分卡的企業案例仍然追求局部與短期績效 雖然已實施 BSC,但部份企業組織的管理階層仍然強調局部與短期績效的重要 性,因而設定了一些對整體或中長期績效沒有貢獻或有阻礙的衡量指標;採用的管 理方法或工具也未能與 BSC 的思維做有效的匹配,仍然重視局部或短期績效而採 用能有效發揮這種績效與效率的傳統或既定的管理方法或工具;逼使員工去做內耗 且對整體績效目標沒有助益的事(即不是對的事)。局部績效的例子,例如單一工 作站的產出量,單一工作站的稼動率,部門各自之目標等[4][5]。 (5)平衡計分卡從導入到發揮成效的時程普遍過長 Ernst & Young 在 2004 年的調查結果顯示,國外企導入 BSC 的時程以 3 至 6 個 月居多,而同時調查資料也顯示企業界認為導入的時程以 4 個月為佳。而國內業者 以新竹科學工業園區 P 半導體公司為例,在 2002 年 12 月計畫開始導入,2003 年 10 月正式上線使用,時程大約 10 個月,一年後 P 公司評估成果顯示具有初步的組 織成效;但 P 公司自認 BSC 策略管理系統的思維與行動仍然未能深化到基層。另 外 Kaplan 教授也表示導入 BSC 的時程可能在 6 到 24 個月不等,他建議以 12 個月 為佳;但他特別強調這個時程只是導入而已,真正發揮成效則因企業而異,原因包. 2.

(12) 括衡量指標不易選定,企業文化短期內難以調適,BSC 的報告系統未能即時融合, 以及執行面的整體管理方法或思維未能整合[4][5][6]。 1.2 研究目的 因此,基於前述的研究背景與動機,本研究鑑於 1990 年以來發展之策略管理系統 BSC 在實務應用上的現況與發現的弱點及遭遇的困境,本研究主題試圖在 BSC 企業經 營策略的實現面藉由具有整體思維的 TOC 限制管理方法與思維,透過兩者績效衡量指 標的結合,有效實現 BSC 的願景與策略目標,以解決 BSC 實現面的困境,並努力試圖 達成下列目的。 (1) 從文獻探討建構BSC正確績效衡量模式及其過程,並突顯與釐清落後指標與領 先指標及其因果關係,以容易找出及決定關鍵績效指標,使決策容易聚焦。 (2) 利用BSC策略地圖策略目標的因果關係,以及構面與構面間之領先指標與落後 指標之因果關係,與TOC限制管理之績效衡量指標進行匹配轉換模式發展與衡 量指標匹配轉換。 (3) 整合BSC企業策略模式與TOC限制管理策略實現模式,成為一快速驅動BSC企 業經營策略實現之整合模式。 1.3 研究流程 本研究採用文獻探討的方式進行整合模式構建工作,首先進行文獻探討,了解 BSC 發展的背景意義,原理與管理思維,應用方法與過程,在實務應用上的現況,以及在執 行面發現的弱點與遭遇的困境;接著藉由應用具有整體思維的 TOC 限制管理方法與思 維程序之持續改善程序三步驟(Process of On Going Improvement; POOGI),針對 BSC 遭遇的核心問題,以 TOC 限制管理以產出觀為本質的績效衡量與決策模式來進行關鍵 績效指標的共識聚焦抉擇,進而透過兩者績效衡量指標的匹配轉換結合,以調和校準 BSC 策略管理面績效衡量與 TOC 策略實現面績效衡量的差異,除了導正 BSC 在選定 KPI 時跳脫局部績效與成本觀的思維外,在施行時期望透過這種結合與應用 TOC 解決 方案與思維能有效實現 BSC 的願景與策略目標,並試圖能快速驅動 BSC 企業經營策略 整體的價值主張的實現,其研究架構如圖 1 所示;最後並提出結論與建議。. 3.

(13) 資料蒐集 文獻探討 確定研究目的. BSC與TOC 文獻探討與整理. 問題解析. 運用TOC思維程序 研擬解決方案 BSC與TOC 整合模式構建 結論 圖 1. 研究架構圖. 1.4 研究範圍與限制 本研究主要是針對 BSC 企業層級之經營策略及其績效衡量在實務應用的之弱點與 困境,試圖釐清並建構正確的績效衡量模式,使衡量指標能有效聚焦,同時在策略實現 過程,即策略執行面,與 TOC 限制管理整體觀的管理方與思維,透過 BSC 與 TOC 上 下游管理體系績效衡量指標的匹配轉換(Mapping)加以整合,並以 TOC 整體觀的管理 方法與思維快速實現 BSC 的策略目標,達到本研究主題整合的目的。 而有關BSC策略發展的分析與策略導出過程,企業內特定組織(如董事會)或企業 的下層組織之BSC,以及TOC限制管理實務解決方案的實施或實現管理流程,整合過程 中產生之財會表報的轉換之相關細節等是企業本身應考量的議題,則非本研究討論之範 疇。. 4.

(14) 第二章. 文獻探討. 本論文主要是探討以 BSC 為企業經營策略在策略實現面遭遇的一些困境,提出以 TOC 限制管理來輔助建立並整合 BSC 的績效衡量指標,使 BSC 的企業經營策略管理更 聚焦,同時利用 TOC 強調的有效運用固有的簡單性管理複雜的系統,以快速實現企業 的願景和策略。故本章將對 BSC 及 TOC 限制管理兩大理論架構,針對相關文獻加以探 討。 2.1 平衡計分卡 2.1.1 平衡計分卡概述 在知識經濟的時代裡,資訊科技的發達,各種知識與能力的廣泛流傳,使得企業不 得不面對一個問題,就是無形資產的影響越來越大,企業的經營績效已經不再只是依賴 有形資產,該如何衡量企業的經營績效變得是一件相當困難的事情。組織績效是指企業 中之績效成果,是一種整體性的概念,代表著整個組織營運的最終結果。 在工業經濟時代,組織經營績效衡量指標多半依賴財務指標,在動態以及充滿不確 定的環境中,競爭日益激烈,這種財務指標已經不足以呈現組織經營的全貌。企業領導 者若想要提升整體經營績效,成為產業中的佼佼者,必須改善績效評估系統的結構,才 能發揮「績效目標引導行為」的意義。財務指標不是不好,只是這些都是企業營運之後 的成果,屬於績效評估的落後指標,企業如果一直仰賴這種落後指標,容易產生誤導資 訊,而忽略許多可以創造財務績效的領先指標,便會出現短視心態。傳統績效衡量偏重 財務面,非財務面的衡量指標較少,在以知識為基礎的競爭環境下,組織是否具有發展、 培養及運用無形資產的能力,對其成功有關鍵性的影響。 然而,傳統的財務量度卻無法全盤掌握組織的價值創造活動。這些活動來自於運用 組織所有的無形資產,如:員工的技能與士氣、資料庫與資訊科技、產品與服務的創新、 顧客忠誠度與關係等。企業該如何去衡量無形資產的績效呢?BSC 或許是一個可行的解 決方案[7]。 BSC 是由哈佛大學教授羅伯.柯普朗(Robert Kaplan)與諾朗諾頓研究所最高執行長 (CEO)大衛‧諾頓(David Norton)於 1990 年在一項由諾朗諾頓研究所贊助一個長達一年, 由美國 12 家公司共襄盛舉的研究計畫: 「未來的組織績效衡量方法」所發展出來的,目 的在於平衡傳統的績效衡量偏重於財務面所產生的問題;經過研究小組的反覆研討,最 後由柯普朗與諾頓在 1990 年 12 月提出研究報告以透過「財務、顧客、內部流程、學習 與成長」等四個構面所組成的一個被稱為「平衡計分卡」的策略管理制度,來做為驅動 績效衡量的新績效衡量系統[2]。 1992 年,柯普朗與諾頓總結這些研究成果,於哈佛商業評論(Harvard Business Review)發表了 BSC 的第一篇論文:“The Balanced Scorecard-Measures that Drive Performance"[8];而後柯普朗與諾頓發現在企業導入 BSC 的實務中,BSC 績效的量度 必需與組織的策略相結合才能發揮效用,於是他們又將此一心得在哈佛商業評論發表了 5.

(15) 第二篇論文:“Putting the Balanced Scorecard to Work"[9];從而許多採用 BSC 的公司 都將企業策略與 BSC 相結合,並以 BSC 的架構展示公司策略,及做為與員工溝通策略 的工具,同時也結合個人、團隊及整體組織的績效目標,資源配置,行動計畫,以及策 略預算與策略獎酬,成為一個策略有效聚焦的有機體制;柯普朗與諾頓總結這些發展與 趨勢,又發表了第三篇論文:“Using the Balanced Scorecard as a Strategic Management System"[10]。BSC 發展至此已演化成為一個策略管理系統;柯普朗與諾頓也意識到區 區三篇文章無法將 BSC 的論點及如何施行,以及他們從中學到的經驗交代清楚,居於 使命感的驅使,終於促成他們於 1996 年出版了“The Balanced Scorecard:Translating Strategy into Action (中譯:平衡計分卡)"一書[2],做為他們在 BSC 持續被成功採用與 演化的階段性報告。 但柯普朗與諾頓後來也發現,採用 BSC 的公司將其應用於解決比資訊時代的績效 衡量更為重要的問題-「如何執行新的策略」 ,這是他們最初設計 BSC 始料未及的。他 們從不同來源的統計資料發現,這些採用 BSC 的企業,絕大數都能有效的執行其新策 略,並在 12 至 24 個月內獲致實利;柯普朗與諾頓認為這是一種新形式的組織,亦即一 種「以策略為核心的組織(Strategy-Focused Organization, SFO)」於焉誕生。這種 SFO 的 領導人,運用 BSC 以整合其事業單位、功能部門、團隊及個人,使其共同致力於組織 整體目標的實現,SFO 的領導人以組織的策略做為關鍵管理流程的焦點,包括策略/行 動規劃、資源配置、預算、定期報告及管理會議。藉著 BSC 的架構,組織的願景、策 略與資源配置,由組織的上層下達到基層;而執行、創新、回饋與學習,則在營運的現 場與支援部門產生並回傳到決策階層。有此新的聚焦、整合與學習的機制,組織得以在 績效上突飛猛進,創造整體績效遠大於個別績效之總和的綜效。於是柯普朗與諾頓將這 種具有連結與聚焦的新形式組織的實際運用經驗整理匯集編纂並發表了他們有關 BSC 的第二本著作“The Strategy-Focused Organization (中譯:策略核心組織)"[11]。 之後,柯普朗與諾頓又針對目標的聚焦,利用因果關係將相關的目標項目連結起 來,這種描述策略目標項目間因果關的圖形,他們將此圖命名為「策略地圖(Strategy Map)」,於是他們發表了他們有關 BSC 的第四篇論文:“Having Trouble with your Strategy? Then Map it!"[12],及第三本著作“Strategy Map(中譯:策略地圖)"[13], 以進一步解說如何將策略地圖中的目標項目運用因果關係加以連結,藉以把策略具體展 現,成為可檢視的實務。在本書中,柯普朗與諾頓針對無形資產:人力資本、資訊資本 及組織資本,以專篇專章的形式加以闡釋,可見無形資產在知識經濟時代的關鍵地位是 多麼的重要;柯普朗與諾頓也因此發表了有關 BSC 在無形資產量度方面的另一篇論文: “Measuring the Strategic Readiness of Intangible Assets"[14]。 BSC 的理論與技藝發展至此已到了一個新境界,可說對組織的策略管理提供了一個 新利器,足以讓組織的策略成功地付諸實施;而柯普朗與諾頓也認為策略是否成功地付 諸實施必須檢證並掌握三個要素:即要具有突破性的成果,要把策略說清楚講明白,要 有效的管理策略;而該三要素的哲學,柯普朗與諾頓認為很單純,即(1)If you can’t describe it, you can’t measure it. (你無法描述,你就無法衡量。) (2)If you can’t measure it, 6.

(16) you can’t manage it. (你無法衡量,你就無法管理。)同時他們也認為實現企業願景與策略 的目標之成功方程式是: 突破性的成果=描述策略+衡量策略+管理策略 即. 突破性的成果=《策略地圖》+《平衡計分卡》+《策略核心組織》[13]. 柯普朗與諾頓及其團隊發展的 BSC 的第三本著作“策略地圖"發表後,對只有單 一事業單位的企業或個別事業單位來說,BSC 的策略管理系統思維或學說,可謂已臻完 整;然而,觀察當前的組織結構,大多數都由多重的事業單位與支援單位所組成,企業 利用單一企業大傘的架構,也就是企業集團總部來經營這些多元化的事業單位,以期掌 握規模經濟與範疇經濟的效益。但當前大部份組織通常未能把個別事業單位的努力成果 整合在一起,結果引發許多衝突、失去很多機會,同時導致績效低落。 柯普朗與諾頓察覺此種存在已久的企業經營現象,他們認為如果企業要提升這整個 企業事業單位組合的價值,就必須調和校準(Alignment)營運和服務單位,共同創造綜 效(Synergies),而這部份是屬於企業總部或企業集團總部策略的範疇,企業總部必須承 擔這個關鍵的調和校準責任,將 BSC 導入企業總部,運用企業總部策略地圖和 BSC 闡 明總部在企業優先考量方面所扮演的角色;接著再將這些優先考量清晰地傳達到每一個 事業單位和支援單位以及董事會成員、主要顧客、供應商和聯盟的夥伴。柯普朗與諾頓 將此一觀察的心得,繼 2004 年的“策略地圖"後,他們於本(2006)年再度推出新著作 “Alignment:Using the Balanced Scorecard to Create Corporate Synergies (中譯:策略校 準)"[15],將 BSC 管理系統運用到企業總部層級的策略,藉由明確定義企業總部在設 定、整合與監督組織策略方面的角色,將組織的事業單位和支援單位、董事會的步調調 和校準到與企業的策略一致,同時創造一個能繼續維持組織調和校準狀態的治理流程, 進而產生綜效。 而策略校準整該書的宗旨旨在說明企業策略地圖和 BSC 的角色,以釐清公司企業 總部或企業集團總部的優先考量要務,然後再向各事業單位和支援單位清楚傳達,並告 知董事會、主要顧客、供應商和聯盟的夥伴。換言之,企業策略地圖和 BSC 等於為公 司企業總部管理階層提供了一套管理架構,進而實現以前無法達成的綜效價值。除此之 外,策略校準一書在員工和管理流程與企業策略的整合也提供了整合方案。 至此 BSC 的發展已達完整圓滿的境界,它從最早的績效衡量系統,演化成為策略 管理系統,最後進而發展成整合企業組織調和校準營運和服務單位,共同創造企業整體 最佳綜效(Synergies)的全方位組織綜效管理利器[15][16]。 2.1.2 平衡計分卡的目的 BSC 在初期的目的是企圖發展出一套現代知識經濟時代企業的績效衡量系統,以平 衡傳統的績效衡量偏重於財務面所產生的問題,也就是要將企業的願景與策略轉化成符 合現代企業的績效管理制度;柯普朗與諾頓及其 BSC 發展團隊在這個階段構建的 BSC 的目的在追求企業短期目標與長期目標之平衡,財務績效與非財務績效之平衡,落後指 7.

(17) 標與領先指標之平衡,以及企業內部績效與外部績效之平衡。最後發展成由「財務、顧 客、內部流程、學習與成長」等四個構面組成的 BSC,做為企業組織績效衡量的方法。 BSC 經過 10 多年來的發展與演進,以及企業的實務應用,現已演化成為一個策略 管理系統;現行 BSC 是將企業願景與策略透過策略地圖將財務、顧客、內部流程、學 習與成長的目標加以整合,及一連串因果關係的鏈結與策略聚焦,並藉由行動規劃、資 源配置、預算、定期報告及管理會議的營運,已能成功地轉化策略成為具體的行動,使 BSC 蛻變成一個策略管理系統;如圖 2 所示[2]。 財務構面 策略目標. 衡量指標. 衡量指標. 目標值. 行動計畫. 願景 與 策略. 顧客構面 策略目標. 目標值. 內部流程構面. 行動計畫. 策略目標. 衡量指標. 目標值. 行動計畫. 策略 地圖. 學習與成長構面 策略目標. 圖 2. 衡量指標. 目標值. 行動計畫. 平衡計分卡提供轉化願景與策略為營運之架構. 2.1.3 平衡計分卡的四個構面 如前所述 BSC 將企業績效衡量系統分成四個構面,其所衡量的績效指標,除了傳 統財務構面外,還包括了顧客構面,內部流程構面,以及學習與成長構面等四個構面; 每一個構面各有其對應的企業基本核心問題,可說是 BSC 發展的基本初衷,詳如表 1 所示[2];企業組織可依其自身之願景與策略,以及核心能力,依 BSC 的四個構面發展 出自身企業組織策略需求與聚焦的衡量指標,這些指標必須是彼此相依的、相互支援, 同時是彼此相互平衡的,而且要能達成短期目標與長期目標之平衡,財務績效與非財務 績效之平衡,落後指標與領先指標之平衡,以及企業內部績效與外部績效之平衡。 表 1 平衡計分卡四個構面對應的基本核心問題 構. 面. 顧客構面 內部流程構面. 基本核心問題 為了達到願景,我們對顧客應如表現? 為了滿足顧客和股東,那些流程必須表現卓越?. 學習與成長構面 為了達到願景,我們如何維持改變和改進的能力? 財務構面. 為了財務成功,我們對顧客應如表現?. 8.

(18) (1)財務構面 企業有其生命週期,企業的生命週期有不同的階段,每一個階段可能追求迥然 不同的財務目標;柯普朗與諾頓將企業生命週期分成成長期、維持期及豐收期三個 階段;他們也發現,不論成長、維持或豐收階段的企業策略都受到營收成長和組合, 成本降低、生產力提高,及資產利用與投資策略等三個財務議題的驅使。表 2[2] 是表示如何選擇統合財務目標的驅動因素;企業可在生命週期中的不同階段中找到 適合的財務策略議題之財務目標驅動因素[2]。 表 2. 企業事業單位在不同階段的財務策略議題及其驅動因素 財務策略議題. 營收成長和組合 ‧巿場區隔的營收成長率 成 ‧新產品、服務、顧客佔營 事 長 收的百分比。 業 ‧目標顧客和客戶的佔有率 單 位 維 ‧交叉銷售 的 持 ‧新應用佔營收的百分比 ‧顧客和產品線的獲利率 策 略 豐 ‧顧客和產品線的獲利率 收 ‧非獲利顧客的比率. 成本降低,生產力提高 ‧員工平均收益. 資產利用與投資策略 ‧投資(佔營收的百分比) ‧研發(佔營收的百分比). ‧營運資金比率(現金週 ‧相對於競爭者的成本 轉率) ‧成本降低率 ‧主要資產類別的資本運 ‧間接支出(佔營收的百 用報酬率 分比) ‧資產利用率 ‧單位成本(每種產品、‧回收期間 每筆交易) ‧產出率. (2)顧客構面 BSC 的顧客構面,企業組織確立自己希望競逐的顧客和巿場區隔,這些區隔代 表了企業財務目標的營收來源。顧客構面使企業能夠以目標顧客和巿場區隔為方 向,調整自己核心顧客的成果量度:滿意度、忠誠度、延續率、爭取率、獲利率。 這些是協助企業明確辨別並衡量自己希望帶給目標顧客和巿場區隔的價值主張,而 價值主張是核心顧客成果量度的驅動因素與領先指標。 因此,現今企業無不把眼光從內部轉移到外部,對準潛在目標顧客,強調「提 供顧客價值絕不後人」 ,以及成為「顧客第一選擇的供應商」 。但事實上顧客不可能 把每家企業都當做第一個選擇的供應商。事實擺在眼前,如果事業單位希望達到卓 越的財務績效,它們別無選擇,必須創造並提供顧客希望的產品和服務。因此企業 必須在既有的和潛在的顧客群中辨別巿場區隔,然後選擇自己的競爭舞台,在顧客 構面中制定目標和量度,辨別希望提供給顧客什麼樣的價值主張。 前述顧客成果的核心衡量標準群,包括巿場佔有率、顧客延續率、顧客爭取率、 顧客滿意度、顧客獲利率等五個量度;它們適用於所有類型組織;這些核心量度並 可組成一套因果關係;如圖 3 所示[2]。 9.

(19) 巿場佔有率. 顧客爭取率. 顧客延續率. 顧客獲利率. 顧客滿意度. 巿場佔有率 顧客爭取率 顧客延續率. 反映一個事業單位在既有巿場中所佔的業務比率(以顧客數、消費金 額、或消售量來計算)。 衡量一個事業單位吸引或贏得新顧客或新業務的速度,可以是絕對或相 對數目。 記錄一個事業單位與既有顧客保持或維繫關係的比率,可以是絕對或相 對數目。. 顧客滿意度. 根據價值主張中的特定績效準則,評估顧客的滿意度。. 顧客獲利率. 衡量一個顧客或一個巿場區隔扣除支持顧客所需的特殊費用後的純利 圖 3. 顧客構面-核心量度. 顧客價值主張代表企業透過產品和服務而提供的屬性,目的是創造巿場區隔中 的目標顧客忠誠度和滿意度。價值主張是現代社會的一個重要觀念,企業若要了解 顧客滿意度、爭取率、延續率、巿場和顧客佔有率這四個核心量度的驅動力量,就 必須了解顧客價值主張。 雖然不同的產業有不同的價值主張,甚至同一個產業中不同巿場區隔的價值主 張也不盡相同,但是柯普朗與諾頓及其 BSC 發展團隊從為不同產業構建 BSC 的經 驗中,他們發現幾乎所有產業的價值主張都有一套共通的屬性。這些屬性可歸納成 「產品和服務的屬性、顧客關係、形象與商譽」等三大類;如圖 4 所示[2]。選定 這三種屬性的特定目標和量度之後,管理階層便能夠聚集組織的資源,提供卓越的 價值主張給目標顧客[2]。 價值. =. 功能. 產品和服務的屬性 + 形象 + 顧客關係. 品質. 圖 4. 價格. 時間. 顧客價值主張共通性模式. 10.

(20) (3)內部流程構面 在企業內部流程構面中,管理階層要辨識公司是否能夠達成顧客和股東的目 標;企業組織發展 BSC 的順序,通常是先制定財務構面和顧客構面的目標和量度, 然後才制定企業內部流程構面的目標和量度;如此順序使企業在制定內部流程的衡 量標準時,能夠聚焦重點,專注衡量那些與顧客和股東的目標息息相關的流程。 柯普朗與諾頓建議在建立 BSC 的內部流程構面時,應先界定一個完整的內部 流程價值鏈。價值鏈的起端是創新流程,即辨別目前和未來顧客的需求,並發展新 解決方案來滿足這些需求;接下來是營運流程,即提供既有的產品和服務給既有的 顧客;價值鏈的尾端是售後服務,即在銷售之後提供服務給顧客,增加顧客從公司 的產品和服務中獲得價值;這三個主要企業內部流程「創新、營運、售後服務」, 即所謂的企業內部共通性價值鏈模式;如圖 5 所示[2]。 創新流程 認識顧 客需求. 辨別 巿場. 圖 5. 創造產品 和服務. 營運流程 生產產品 遞交產品 和服務 和服務. 售後服務流程 服務 顧客. 滿足顧 客需求. 企業內部流程構面共通性價值鏈模式. BSC 與傳統績效衡量系統的最大分野,在於它設計企業內部流程構面目標與量 度的過程;現今企業已捨棄改進個別部門的績效,而新的趨勢是改採鼓勵衡量企業 流程的績效,例如訂單達交、採購、生產規劃和管制等跨越數個組織部門的營運流 程;這也是 BSC 發展期間研究績效衡量系統的最初目的。在建立 BSC 的過程中, 企業需要先確立明定一個策略來滿足股東和目標顧客的期望,然後再從這個策略衍 生出企業內部流程的目標和量度,這個順序往往可以發掘組織需要的嶄新的企業流 程,而且也會在這些新流程上表現卓越[2]。 (4)學習與成長構面 BSC 最後一個構面是學習與成長構面,管理階層制定目標與量度來驅動組織的 學習與成長。財務構面、顧客構面和內部流程構面的目標,確立了企業組織必須在 那些地方表現卓越,才能達到突破性的成果。而學習與成長構面的目標為其他三個 構面的目標提供了基礎設施架構,是驅動前面三個構面獲致卓越成果的動力。 傳統財務會計模式把加強員工、系統和組織流程的能力所做的投資當做期間費 用,削減這方面的投資可以變成製造短期利潤遞增的一條捷徑,所以上述的投資就 很難堅持下去;企業經理人一旦疏於加強員工、系統和組織流程的能力,短期內雖 看不出弊病,但長期下來一定會造成負面效果。. 11.

(21) BSC 則強調投資於未來的重要性,它主張企業不可只投資於新設備和新產品等 傳統領域。如果企業希望達到長期財務成長的目標,就必須投資於它們的基礎設施 架構上──人、系統和流程。柯普朗與諾頓根據他們在各種不同的企業建立 BSC 的 經驗,學習與成長構面可分成「員工的能力,資訊系統的能力,激勵、授權和配合 度」等三個範疇。衡量投資於員工、系統和組織配合度的成果,可以用三組核心量 度:滿意度、生產力和延續率來衡量,例如策略職位適任性、策略資訊可用性,以 及個人、團隊、部門與策略目標的配合度;詳如圖 6 所示[2]。 核心衡量標準. 結果. 員工延續率. 員工生產力. 員工滿意度 促成因子 員工技能. 科技基礎架構. 圖 6. 學習與成長構面量度架構. 行動氣候. 2.1.4 平衡計分卡策略管理的實現流程 (1)澄清並詮釋企業願景和策略 透過管理階層的討論與溝通,把公司事業單位的願景及策略在組織內建立具體 的共識,依四大構面彙集出公司的策略議(主)題;並把策略轉換成特定的策略目標。 在制定財務目標時,管理階層必須考慮重點是什麼,是營收成長和組合,還是成本 降低、生產力提高,或是資產利用與投資策略;同時必須明確指出希望競逐那些顧 客和巿場區隔,從顧客構面來看,這一點尤其重要。 財務和顧客目標決定之後,接著是鑑別企業內部流程的目標和量度;這是 BSC 的一大突破和優點,強調能為顧客和股東帶來突破性的績效,同時在鑑別過程中往 往會發掘出一些嶄新的、必須表現卓越才能獲致策略成功的內部流程。最後一個策 略連結關係是連結學習與成長目標,用以揭露組織為什麼必須大量投資於員工的技 能再造、資訊科技和系統、以及組織的流程(包括營運管理、顧客管理、創新、社 會與法規);對人、系統和流程的投資,可以在內部流程、顧客和股東方面創造新 績效。 建立 BSC 的流程,可以澄清願景和策略目標,並為這些策略目標鑑別關鍵性 的驅動因素。雖然發展 BSC 的過程會暴露缺乏共識和團隊意識問題,但它也為這. 12.

(22) 個問題提供了解決方案;成為團隊管理流程的組織架構,促成資深主管捐棄個人經 驗和專業成見,建立共識和團隊精神[2][13]。 (2)溝通並連結策略目標和量度 溝通的目的,是讓每一位員工都明白他們必須完成那些策略或重大目標,才能 獲致組織策略的成功;在企業內溝通推廣 BSC 可以利用公司新聞信、佈告欄、視 訊,或以個人電腦上網等方式來進行。 在策略的連結上,事業單位可以把 BSC 公司高層級的策略量度,分解成作業 層次(Operational Level)的特定具體量度;當所有員工都了解高層級的目標和量度 後,他們自然能夠擬定個人目標來配合事業單位的長期發展。BSC 也提供了事業單 位與總公司管理階層和董事會溝通討論短期的財務目標,構建長期經營策略與績 效,並爭取支持的基礎。 溝通與連結的流程結束後,成員都了解事業單位的長期目標,以及達成目標的 策略,同時對自己的應有作為也瞭然於胸,準備對事業單位的整體目標做出貢獻; 組織中的一切努力和行動方案必能配合必要的變革調整[2]。 (3)規劃、設定指標並校準策略行動方案 BSC 對企業及/或事業單位最大的衝擊在於驅動組織變革;管理階層應該為企 業組織 BSC 的量度設定 3 至 5 年的衡量指標項目,一旦達成這些指標,公司將順 利轉型,此等衡量指標應該代表事業單位在業績上(營收或財務績效)的大躍進。 為了達到衡量指標的目標,管理階層必須為公司的顧客、企業內部流程、學習與成 長目標決定延伸指標(Stretch Targets)。理想的顧客延伸指標最好從滿足顧客或超 越顧客期待的角度出發,而且應該把既有顧客和潛在顧客的喜好都加以考慮,如此 才能真正決定出顧客期待的傑出績效。 建立顧客、企業內部流程、學習與成長的指標及目標值後,管理階層即可針對 突破性的目標調整品質、回應時間,並改造流程。因此,BSC 不僅為持續改進、改 造和企業轉型方案提供了合理的動機,也為這方案提供了共同焦點和調整的基礎。 BSC 不僅引導管理階層捨棄重新設計局部流程以求速效的做法,更轉為大力改 造攸關組織策略成功的流程。但 BSC 式的改造計畫與傳統者殊科,不以大量砍掉 成本為目標,也不以節省開支為唯一衡量標準。而且策略行動方案的指標也是從 BSC 的量度衍生出來的;因此 BSC 是藉著透過一連串的因果關係把流程的能力轉 變成卓越的財務績效。BSC 也幫助企業整合策略規劃流程和年度預算流程。當管理 階層為策略量度建立 3 至 5 年的延伸指標時,同時也預測了每一個量度在下一個會 計年度的目標;當管理階層評估策略的長期軌道在近期的進度時,短期目標提供了 他們具體的測量準則。. 13.

(23) 因此,規劃並設定衡量指標的管理流程,可以幫助企業:量化預期的長期成果、 決定達到長期成果的機制並提供必要的資源、為 BSC 的財務和非財務量度建立短 期的目標[2]。 (4)強化策略的回饋與學習 現今的企業在組織內並沒有特定的模式協助管理階層獲得策略回饋,以及測試 策略所根據的假設。BSC 這一項強化策略的回饋與學習流程提供了管理階層的組織 學習能力,是一項最具創新性的創舉,使管理階層能夠監督並調整策略,同時在必 要時對策略本身做出根本的變革。因為 BSC 包含財務方面的近期目標以及其他量 度,管理階層每月和每季的管理檢討會除了可以審查財務結果外,也能夠仔細審查 事業單位是否達到它在顧客、內部流程、創新、員工、系統和流程方面的要求目標, 使得管理檢討和彙報從傳統模式的檢討過去變成 BSC 策略模式的學習未來,管理 階層不但可以檢討過往的績效,還能夠了解業務發展是否符合他們未來的期望。 在資訊或知識經濟時代的組織策略不可能一成不變,經營環境比從前更變化莫 測,策略也比從前複雜得多,因此管理階層必須獲得關於策略的回饋。但在瞬息萬 變的環境裡,為了掌握機會並對抗層出不窮的威脅,往往需要新的策略,而掌握新 機會的構想經常出自組織基層的經理人員;因此,組織需要雙向循環式的學習能 力。也就是說,當管理階層質疑策略的假設前提,並檢討理論是否能與眼前的營運、 觀察資訊和經驗驗證時,就是雙向循環式學習出現之時。 一個結構良好的 BSC,闡釋的是企業的經營理論。BSC 應該是基於一連串從 策略議題衍生出來的因果關係,包括對 BSC 量度交互影響的回應時間和強度的估 計。如果員工和經理人確切履行了績效驅動因素,已經改造了員工的技術,提高資 訊系統的可用性並開發新的產品和服務,卻沒有產生預期的成果,例如更佳的營收 或顧客重複採購,便可推論出策略的理論可能無效。這時,任何有可能推翻策略理 論的證據都必須予以正視;管理階層必須認真檢討巿場情勢、提供目標顧客的價值 主張、競爭者的行為,以及內部能力的資訊。結論可能是確定目前的策略無誤,但 需要調整 BSC 中策略量度之間的量化關係;也可能基於對巿場情勢和內部能力的 重新認識,而得出需要改變策略的結論,此即雙循環式學習的結果。 不論上述的結論如何,BSC 都刺激了實際參與的管理階層學習策略的可行性和 有效性。柯普朗與諾頓指出,根據其經驗,蒐集資料、測試假設、檢討、策略學習 和適應的過程,是獲致策略成功的基礎[2]。 BSC 如前所述不只是一個營運性的績效衡量系統;創新的企業視 BSC 為一個 策略性的管理體系,用以規劃企業的長程策略,它們利用 BSC 衡量焦點來規劃重 大的管理流程;詳如圖 7 所示[2]。. 14.

(24) 澄清並詮釋 企業願景和策略 ‧澄清詮釋 ‧取得共識 通溝並連結策略目標和量度 ‧溝通和教育 ‧制定目標 ‧獎勵與績效量度連結. 平衡計分卡. 強化策略的回饋與學習 ‧闡釋共同願景 ‧提供策略回饋 ‧協助策略檢討與學習. 規劃、設定指標並 校準策略行動方案 ‧設定指標 ‧校準策略行動方案 ‧分配資源 ‧建立里程碑. 圖 7. 平衡計分卡策略管理的實現流程架構. 2.1.5 實施平衡計分卡的效益 (1)好的 BSC 讓組織皆能落實策略並快速取得突破性成果; (2)好的 BSC 讓組織及合作夥伴與策略連結且確切配合,聚焦且協調一致; (3)好的 BSC 讓使命、願景及策略與每天的管理行動連結; (4)好的 BSC 讓使命、願景及策略與員工的日常工作加以連結; (5)好的策略地圖能清楚地闡述策略的因果關係; (6)好的 BSC 能將策略地圖上的目標轉換成為一組與策略相連結的衡量指標; (7)好的 BSC 能將策略地圖上的策略目標與衡量指標、目標值及行動方案加以連結 在一起; (8)好的 BSC 可以將長期的策略及衡量指標與短期戰術規劃及預算連結,形成一套 完整的策略管理系統; (9)好的策略地圖可以使各大流程及無形資產與策略確切配合以創造企業價值; (10)好的 BSC 報導系統配合流程並能使各個管理會議更加聚焦; (11)好的 BSC 創造內部激勵效果,創造使員工連結至策略的管理機制; (12)好的 BSC 讓策略成為持續性的循環機制,可以激發策略學習的流程,是一個不 斷地修正與更新的雙軌循環流程; (13)好的 BSC 可以協助組織將策略落實在各個階層間,使治理流程協調一致並提高 組織透明度; (14)好的 BSC 可以提高董事會的有效性,使董事會著重於策略的討論; (15)好的 BSC 尚需包含三部份(董事會計分卡、企業計分卡及管理階段計分卡),將 可以成為公司治理系統的基石; (16)好的 BSC 外部報導系統將可以提升企業透明度並創造影響盈餘數倍的企業價值 [6]。 2.1.6 平衡計分卡在實務應用的弱點與困境 (1)在實現面未能有效與各種管理流程相結合,尤其是未與 BSC 同樣具有整體思維 的管理流程/方法相連結。. 15.

(25) (2)衡量指標太多,KPI 未能有效鑑別與聚焦,且未能利用策略地圖上策略目標的因 果關係以釐清衡量指標的因果關係,而且也未能確切地連結到企業的願景、策 略,及策略目標。 (3)部份產業或企業仍然偏重追求局部績效或短期績效,而阻礙了企業整體績效或中 長期績效的平衡發展。 (4) BSC 在導入初期由於企業文化在短期內難以調適,報告系統未能即時融合,策 略組織與流程未能有效調和校準,未能與具整體性的管理方法與思維整合連結, 導致 BSC 從導入到發揮成效的時程普遍過長。 2.2 平衡計分卡績效衡量模式與發展流程 2.2.1 平衡計分卡的導入流程步驟 依照柯普朗與諾頓的建議與國內 BSC 專家協助企業導入 BSC 的經驗,其成功的經 驗模式可分成六個階段及十項工作,詳如表 4 所示[2][4]。 表 3. 平衡計分卡導入之六個階段及十項工作. 階段. 內容綱要. 十項工作. 第一階段. 評估企業內外部可用之資源, 建立資源管制機制。. 第二階段. 澄清願景與策略,建立共識。. 第三階段. 界定績效衡量企業組織層級. 第四階段. 建立對策略目標的共識. 第五階段. 挑選及設計量度(KPI). 第六階段. 制定實施計畫. 1.挑選一適當的企業組織層級的策略 事業單位(SBU) 2.辨別 SBU 與總公司的連結關係 3.對選定 SBU 之資深經理人進行第一 輪訪談 4.綜合會議 5.第一次階段執行研討會 6.四個構面子團隊會議 7.第二次階段執行研討會 8.發展實施計畫 9.第三次階段執行研討會 10.完成實施計畫. 2.2.2 平衡計分卡企業經營策略發展流程 一般而言,BSC 之導入建構實務包括設計準備,設計進行,及實施與運用等三大工 作範疇;設計準備包括了可行性評估,取得高階主管的支持,及教育訓練等議題;設計 進行則是 BSC 建構模式的主體工作,如下文所述;而實施與運用之工作包括了 BSC 成 果報告、分享與管理會議等。 上述設計進行的具體工作內容,包括了 BSC 企業策略發展的四個系統,分別是策 16.

(26) 略形成系統,策略展開系統,績效衡量系統,以及策略執行系統;它們各別的工作內容, 在策略形成系統部份,包括從企業使命、企業文化、經營理念與共識,萃思導出之企業 願景,進而結合內外環境分析,核心技術與核心競爭力分析,SWOT 分析,五力分析, 成功的發展方向與應突破的重點方向,以及標竿分析與學習等分析後,形成公司之企業 策略,此部份是所謂的 BSC 的策略形成系統[17][18]。 在策略展開系統部份,包括三個組成要素,即由策略展開而來的策略議題,以及策 略目標與策略地圖。在績效衡量系統部份則含括了策略衡量指標與衡量指標之目標值兩 大要素;最後是策略執行系統部份,此一部包括策略行動方案,策略預算,以及策略性 獎酬三部份。因此整個 BSC 企業策略的發展建構模式,如圖 8 所示[18]。而前述的策 略展開系統,績效衡量系統與策略執行系統三部份所含括的八個要素則是為形成 BSC 的主體要素與發展過程,缺一則難以發揮整體成效,也是本研究主題之重點。或有學者 認為 BSC 貴在執行,策略的良窳才有機會驗證與調整,因此,策略執行系統在 BSC 策 略管理系統中佔有不可忽視的地位,但執行的正確與否則要看策略展開系統,而策略展 開系統如何執行則要看績效衡量系統,這三者彼此相互依賴環環相扣;而策略則是 BSC 的精神所在,BSC 也不只是績效衡量系統而已[18]。 企業文化 企業文化 經營理念與共識 經營理念與共識 企業使命 企業使命. 企業願景 企業願景. 企業策略 企業策略. 策略形成系統. 策略 策略 議題 議題. 策略 策略 目標 目標. 策略 策略 地圖 地圖. 策略展開系統. 圖 8. 衡量 衡量 指標 指標. 目 目 標 標 值 值. 績效衡量系統. 策略 策略 預算 預算. 行動 行動 方案 方案. 策略 策略 獎酬 獎酬. 策略執行系統. 平衡計分卡企業策略發展建構模式. 策略議題:是承接公司企業「策略」之重點要素;能夠表達策略主要成份的描述語 句,與願景一樣,係透過深思熟慮而得。大部份的策略都可以透過 3~5 個策略議題來 表達。策略議題通常來自於組織的內部流程或顧客的價值主張,但也可能來自關鍵的財 務構面;策略議題通常用易於瞭解、記憶或易於琅琅上口的語言來表達,以幫助組織員 工將策略加以內化,例如「產品領導」,「顧客親近」,及「營運卓越」等。 策略目標:學者 Niven (2002)定義策略目標為一精確的陳述,能夠描述為了成功地 執行策略議題,組織所必須表現傑出的特定事項。策略目標是從高層次的策略議題到特 定策略性衡量指標之間的橋樑,衡量指標能夠看出組織在策略性目標達成的進展程度。 17.

(27) 策略地圖:說明組織如何創造價值,是組織策略的各個重要成份間的一種因果關係 的具體表達方式;當策略議題及策略目標導出後,即可根據因果關係,畫出組織之策略 地圖;此策略地圖能夠明確具體地看出 BSC 各構面之因果關係。 衡量指標與目標值:策略目標導出後,即可據此形成策略性衡量指標,例如「滿足 顧客一次購足之需求」此一策略目標的策略性衡量指標可由「目標顧客對產品組合、應 用配方及技術服之滿意度」,及「目標顧客之成交家數」來支撐。而策略性衡量指標之 目標值是在表示未來某個時點的數量績效表現的預估值,例如「目標顧客對產品組合、 應用配方及技術服務之滿意度」之年度(短期)目標值是 80%, 「目標顧客之成交家數」年 度(短期)目標值是 15 家。 完成策略性目標的衡量指標訂定後,實務應用上會再將各指標區分成領先指標與落 後指標;領先指標是指較早出現的指標,最初反應的結果,是一種重要的徵兆、預警; 領先指標通常包括流程和行動方案/計畫的衡量,它們會驅動績效的達成,進而引領落 後指標的成就。落後指標是指最後所呈現的結果,亦即反應最後結果之指標,它們通常 代表過去的績效,例如顧客滿意度或獲利率,雖然它們通常相當客觀且容易理解,但通 常也缺乏任何預知的能力;而管理的重點則應先聚焦於領先指標的改善與提升,則落後 指標的目標(Target)自然水到渠成[3]。 領先指標與落後指標之例示,例如, 「顧客人數的減少」是一種領先指標, 「營業額 的下降」則是落後指標;又如, 「製程良品率的提升」是一種領先指標, 「品質成本的下 降」及「退貨率的降低」則都是落後指標[3]。 完成衡量指標的領先指標與落後指標區分後,可再利用先前完成的策略地圖上策略 目標的因果關係來釐清衡量指標的因果關係,包括構面內衡量指標與構面間衡量指標的 因果關係,這種因果關係可稱為驅動指標與結果指標的關係,這種關係的釐清將使管理 階層與中階經理人對後續關鍵績效指標(KPI)的抉擇,容易產生共識與一致性的決定。驅 動指標是指該指標所關連的經營、管理項目是某項結果指標的驅動因子;驅動指標的表 現績效良好,則必定會帶動其關連結果指標的較佳績效表現。而結果指標是指該指標是 由於某些驅動因子的推動而呈現出的營運成果所反應出來的指標[3]。 驅動指標與結果指標之例示,例如, 「營收金額的成長」是結果指標, 「訂單量的增 加」 , 「巿場的擴大」 , 「訂單達交率的提升」等等均是驅動指標;又如, 「新產品的開發」 是驅動指標,而「新產品營收金額佔總營收金額之比率」則是結果指標[3]。 行動方案:當策略目標及策略性衡量指標導出形成後,即可研擬行動方案;而創造 具有策略意涵的行動方案,Kaplan 及 Norton(1996)認為有 4 個步驟:(1)列出現有及潛在 可能的行動方案;(2)描繪行動方案與策略目標的關係;(3)剔除無策略意涵的行動方案 和提出有缺口的行動方案;(4)為行動方案排列優先順序。實施時即採用最優先順序之行 動方案開始執行。 策略預算:依據行動方案編製之相關預算。 18.

(28) 策略獎酬:BSC 策略執行系統的最後一個步驟是策略獎酬,未有策略獎酬之誘因配 合實施,是很難落實 BSC 的策略目標的[18]。 2.2.3 平衡計分卡績效衡量模式 BSC 經過策略展開系統、績效衡量系統及策略執行系統的發展設計即完 BSC 的建 構;各構面及構面間的策略議題與策略目標也透過策略地圖以因果關係的連結圖示,使 得其相關的績效衡量指標也彼此突顯了相關的因果關係,亦即驅動指標與結果指標的關 係,也就是領先指標與落後指標的關係。完成的 BSC 績效衡量模式,詳如圖 9 所示[6]。 建構完成的 BSC 中萃思研擬而來的行動方案或計畫,經過細部的研擬規劃,及配置相 關的策略預算與策略獎酬的提撥後,整個 BSC 企業經營策略及績效衡量即可透過策略 實現流程加以實施,並衡量與監控其實施成果,同時也回饋管理階層學習,進而調整策 略,使其更符合整體經營(環境與策略)的現況[6]。 策略構面. 策略地圖 策略議題:. 財務構面 顧客構面 內部流程 構面 學習與成 長構面. 策略調整. 策略構面. 平衡計分卡. 策略發展階段. 策略目標. 衡量指標. 目標值. 行動方案. 財務構面 顧客構面 內部流程 構面 學習與成 長構面. 策略實現階段. 策略預算. 策略獎酬 績效衡量 與監控. 投入. 策略實現流程. 行動方案/計畫. 圖 9. (JIT, Lean, TOC, ‧‧‧). 平衡計分卡績效衡量模式. 19. 產出.

(29) 2.3 限制管理(Theory Of Constraints;TOC) 2.3.1 限制管理概述 限制管理(Theory Of Constraints,一般簡稱 TOC),是以色列物理學家 Eliyahu M Goldratt 博士於 1986 年所創立,其第一部著作「目標」一書,大膽地藉著小說的手法, 說明如何以近乎常識的邏輯推演,解決複雜的管理問題;成功地將限制管理應用於生產 管理上,並推廣至世界上許多國家;限制管理其後續的發展,更在供應鏈與配銷管理、 專案管理、績效考核、巿場行銷與業務管理、人力資源管理等方面也提供了卓越的解決 方案。 TOC 的主要論點是任何一個組織或系統皆存在其限制,而所謂限制是指阻礙組織發 展或限制組織賺取更多錢的任何因素。Goldratt 博士並以整體系統觀的觀念,與強調及 管理系統限制的思維,有效利用固有的簡單性管理複雜的系統;限制管理在績效衡量方 面,也是利用整體系統觀的觀念,對各項策略或決策之衡量指標進行評估。 因此,TOC 認為一個組織系統不應該只追求個別的局部績效最佳化,而應找尋組織 整體系統績效的最佳化;而 TOC 對組織的系統觀念,認為組織是一個系統,由許多部 門或事業單位組成,彼此相互依賴,就像一條鏈條,由許多環(Links)所組成,其中最 弱的環,決定此一鏈條的強度,此即為系統的限制所在,如果要提高鏈條的強度,就必 須針對鏈條最弱的環(即系統限制)去改善加強;而整個組織系統產出的多寡,就取決 於此系統限制;亦即,企業或組織內的限制或核心問題決定目標達成的速率。因此從確 認及管理限制著手,才得以更快速的步調在短期間內顯著地提升組織系統的有效產出。 而所謂的系統限制,大致可分為政策性限制(例如組織、制度、管理思維)和實體 性限制(例如巿場需求、內部資源、供應商等)。而系統的限制大部份都來自政策性限 制而非實體性限制。實體性限制比較容易被鑑別確認與解決,這方面的解決方案 Goldratt 博士提出管理系統限制的 5 個專注步驟(Five Focusing Steps)如下,做為解決改善提升 整體系統績效的方法。 步驟一:找出系統限制(Identify the system's constraint) 步驟二:決定如何充份利用系統限制(Decide how to Exploit the system's constraint) 步驟三:調整非限制資源全力配合步驟二的決策(Subordinate everything else to the above decision) 步驟四:提升系統限制(Elevate the system's constraint) 步驟五:如果原有系統限制在步驟四被打破,回到步驟一。(If in the previous steps a constraint has been broken, go back to step 1.)警告:不要讓慣 性(典範)成為系統限制[19]。. 20.

(30) 而政策性限制則相對複雜且難度高,常須考慮系統的多面向以謀求改善之道。解決 之道是 Goldratt 博士所提到之以科學方法所發展的持續改善系統思維程序三步驟,做為 解決問題的架構(Framework)。 步驟一:要改變什麼?(What to Change?)--尋找核心問題 從分析問題開始,主要是要確認問題,找尋造成問題的核心衝突因素或限制,並對 問題與造成問題的核心因素獲得共識。 步驟二:要改變成什麼?(What to Change to?)--建構解決策略 目的在建構解決策略,主要是針對核心衝突,挑戰其假設,找出問題解決方向,激 發構想,打破衝突,建立相對應之期望結果與成效,並對化解核心衝突因素的大方向, 以及對能夠解決核心衝突因素與得到想要的結果的整體解決方案構想獲得共識,使企業 組織改善或發展的方向能與期望的目標相一致,並確保所有顯著的有害副作用被提出且 有化解之道。 步驟三:要如何做改變?(How to Cause the Change?)--展開行動計畫 發展並規劃行動計畫;當建構出整體解決方案構想後,進一步找出妨礙解決方案構 想在執行過程中可能的障礙,並提出克服每一障礙的中程目標,並擬定行動計畫;期望 在獲得全體成員的共識下順利推動,達成既定目標;本步驟的順利進行並獲得成功的主 要關鍵是必須確保高階主管的承諾並主導變革,同時也要確保所有顯著的執行障礙被提 出,且有克服之道[20][21]。 回到企業經營的基本面,典型的企業經營問題,在功能面,如生產週期太長、庫存 太高等;在巿場面,如客戶期望的品質或服務水準很難達成;在人力資源面,則常感員 工的流動率高或找不到優秀的人才等問題;企業組織針對此等一再重複上演的問題,也 經常跟著管理學界的流行風導入一些風行一時的改善方法,如企業再造,TQM、ISO 9000 等,然而往往因為企業經營的高階管理者對引用的方法(Methodology)的本質認知不 清或只是追求流行,不顧自身企業是否適合就貿然引進這些方法而強行導入,而當遇到 困難或發現窒礙難行時,即嘎然而止,到最後總是不了了之或無疾而終,這種例子到處 都有俯拾皆是;Goldratt 博士認為,企業要持續不斷改善,必須認清自身企業問題的本 質,以科學的態度來審視企業的現狀,找尋潛藏在問題背後的問題原因之因果關係、問 題發生的機制、以及問題發生時的情境;Goldratt 博士提出的限制管理即依此觀念,運 用簡單而近乎普通常識的直覺方法來解決問題。 對企業組織來說,TOC 限制管理理論對企業組織提出四點假設,認為(Ⅰ)組織的目 標是為現在與未來創造更多的價值;(Ⅱ)組織是一個系統,由許多部門或單位組成,彼 此相互依賴;(Ⅲ)任何組織都有限制,阻礙組織得到更好的目標績效的事情即為限制;(Ⅳ) 莫非(Murphy)是存在的[19]。TOC 限制管理並進一步運用這些常識挑戰傳統的經營管理 假設,常見的包括如下:. 21.

數據

+4

相關文件

contributions to the nearby pixels and writes the final floating point image to a file on disk the final floating-point image to a file on disk. • Tone mapping operations can be

The syntax analyzer takes a source text file and attempts to match it on the language grammar. If successful, it can generate a parse tree in some structured

• measuring 1st qubit gives 2 possible results. – 0 with the probability 1/2, and the post-measurement

Spatially resolved, time-averaged, multipoint measurements of flame emission spectra using two Cassegrain mirrors and two spectro- meters are performed and the results are used

L.(1998) Strategic brand management: Building, Measuring and Managing Brand Equity., Inc., Upper Saddle River,NJ: Prentice-Hall. L.(2003)Strategic Brand Management: Building,

This study represents the concept of balanced scorecard (BSC) with four perspectives (financial, customer, internal business processes, and learning and growth) to build the

The ROI of human capital: Measuring the economic value of employee performance. New York: American

are the largest manufacturers, but the operating performance that the Asia Cement Co’s average of four indicators are leading the same industry and named in the third