國 立 交 通 大 學

管理學院碩士在職專班財務金融組

碩士論文

不舉債公司價值與公司治理之研究

-以台灣上市櫃公司為例

Debt-free firm value and corporate governance

– Evidence from Taiwan Listed Firms

研究生:鐘建坤

指導教授:王淑芬 博士

不舉債公司價值與公司治理之研究

-以台灣上市櫃公司為例

Debt-free firm value and corporate governance

-Evidence from Taiwan Listed Companies

研究生:鐘建坤 Student: Chien-Kun, Chung

指導教授:王淑芬 博士 Advisor: Dr. Sue-Fung Wang

國 立 交 通 大 學

管理學院碩士在職專班財務金融組

碩士論文

A Thesis

Submitted to College of Management

National Chiao Tung University

In Partial Fulfillment of the Requirements

For the Degree of

Master

in Finance

January 2010

Hsinchu, Taiwan, Republic

不舉債公司價值與公司治理之研究

-以台灣上市櫃公司為例

研究學生:鐘建坤 指導教授:王淑芬 博士

交通大學 管理學院 碩士在職專班財務金融組

中文摘要

摘要

本研究探討不舉債公司之公司治理指標對公司價值的影響,研究樣本為我 國上市(櫃)中之 699 家傳統產業公司與高科技公司。本研究定義之不舉債公 司為,現金與約當現金多於付息負債之公司。自 M&M 資本結構與公司價值無 關理論後,主張資本結構與公司價值有關之抵換理論、融資順位理論、代理理 論皆主張資本結構與公司價值有相關性。文獻上提出股權結構最適化有助減低 代理成本,藉以提高公司之價值。本論文以內部人持股比(大股東含董監事持股) 代表公司治理變數,以股價淨值比代表公司價值之指標以多元迴歸分析法,藉 此了解公司治理對不舉債公司價值之影響。 本篇研究的實證結論彙整如下: (1)內部人持股比對傳統產業不舉債公司之價值有正向顯著效果。好的公司治理 能替傳統產業不舉債公司增加價值。 (2)依本論文之不舉債定義下、不舉債公司價值高於舉債公司。 關鍵字:資本結構;股權結構;股價淨值比Debt-free firm value and corporate governance

-Evidence from Taiwan Listed Companies

Student: Chien-Kun, Chung Advisor: Dr. Sue-Fung Wang

Graduate Institute of Finance

National Chiao Tung University

英文摘要

Abstract

This research investigated the correlation between corporate governance index and firm value of debt-free company. It is contained 699 firms in research sample pool both in Taiwan Traditional Industry and High Technology Industry. The definition of debt-free company is cash and cash equivalents retain higher than interesting bearing liabilities. Compare to M&M theory that capital structure is non-correlate with firm-value that Static Trade-Off theory, Pecking Order theory and Agency theory are supporting optimized capital structure would increase firm value. As a result, firm value will be increased via optimizing Ownership Structure owing to reducing agency cost. This study indicate price to book value ration as corporate value index and ownership structure as corporate governance index. The evidence of debt-free firm value influencing by corporate governance is via statistical multiple factors regression methodology.

The results of this study are summarized as below:

(1) Debt-free company in Traditional industrial show significant correlation with corporate governance index. The better corporate governance could increase their firm value.

(2) Based on the definition of this thesis, the debt-free company own higher firm value than company with debt both in Traditional industry and High Technology industry.

誌謝

承蒙財金所指導教授王淑芬博士、鍾惠民博士、王克陸博士、謝文良博士、 李漢星博士、黃新華博士、郭家豪博士、管科所 張力元博士 建模所 鄭振和博 士 及科管所 林亭汝博士 之授業提攜。尤其是王淑芬博士之細心推論、邏輯性 的勾勒與論文撰寫之解惑,使本篇論文能順利完成。感謝學長姐、同學與學弟 妹在生活與工作上之關懷與照應和在財金領域之專業知識輔導。謝謝宗憲學長 了我不同的思維讓我決定進修財金之專班與稚瑩、文裕與明世等朋友們在學習 期間之殷殷教誨。 在一年學分班與一年半的正式修業期間,我由竹科的聯華電子美洲工程部 到美商羅門哈斯現在被併構成美商陶氏化學電子材料公司,最後我在九十八年 十月又回到竹科的台灣積體電路之先進製程研發處。在修業期間多蒙同事與長 官们的鼓勵與包容,讓我能有信心持續完成管理領域的在職進修之路。 感謝太太怡芳、兩邊家人與好朋友的體諒,讓我在假日與夜間能安心的上 課考試與準備報告的循環中,順利完成學業與論文。 最後給九七級的我們這一班與一貣努力的夥伴們,感謝有你們的陪伴,讓 我著實受惠匪淺。目 錄

中文摘要 ... i 英文摘要 ... ii 目 錄 ... iv 表 目 錄 ... v 圖目錄 ... vi 壹、緒論 ... - 1 - 一、研究背景與研究動機 ... - 1 - 二、研究目的 ... - 5 - 三、研究架構與流程 ... - 6 - 貳、文獻探討 ... - 7 - 一、公司治理與股權結構 ... - 7 - 二、資本結構與公司價值 ... - 9 - 参、研究方法 ... 14 一、研究樣本 ... 14 二、研究方法 ... - 18 - 三、研究變數 ... - 22 - 肆、實證結果與分析 ... - 26 - 一、全體樣本敘述統計分析 ... - 26 - 二、單變量敘述統計分析與檢定 ... - 27 - 三、多元迴歸分析 ... - 33 - 伍、結論 ... - 42 - 參考文獻 ... - 44 -表 目 錄

表 1 公司治理之與代理問題之文獻整理表 ... - 12 - 表 2 資本結構與公司價值之文獻回顧表 ... - 13 - 表 3 樣本公司產業屬性分佈表 ... 16 表 4 依產業別與年份別之舉不舉債公司樣本分佈表 ... 17 表 5 多元迴歸分析模型變數彙整表 ... - 24 - 表 6 變數定義彙整表 ... - 25 - 表 7 全體樣本公司變數敘述統計 ... - 27 - 表 8 全體樣本舉債與不舉債公司變數敘述統計分析表 ... - 29 - 表 9 傳統產業舉債與不舉債公司變數敘述統計分析表 ... - 31 - 表 10 高科技產業舉債與不舉債公司變數敘述統計分析表 ... - 33 - 表 11 應變數為股價淨值比之多元迴歸模型之分析資料表 ... - 41 -圖目錄

壹、緒論

本章共分為三節,第一節說明本研究之研究背景與動機,第二節敘述本研究之研 究目的,最後第三節說明本研究之基本研究架構與流程。

資本結構是重要的財務決策之一,隨著管理者風格而有不同之籌資方式,也讓各 公司有著不同的資金成本,並導致企業價值之變化。在資本結構之相關理論中,以 Modigliani and Miller 於 1958 年所提出之 M&M 理論主張在嚴格的條件限制下之完美 市場假設下,資本結構與公司價值無關。然而在不完美資本市場中靜態抵換理論、融 資順位理論與代理理論,提出最適資本結構與公司價值有顯著相關性之論述。

自從美國能源巨頭 Enron、Worldcom 與 Qwest 爆發假帳案後,全世界興貣公司治 理之對企業價值之重視。由 Gompers,Ishii and Metrick (GIM) (2003)所提出公司治理對 公司價值是有影響的,其主要差異是來自於股東與管理者間之代理成本。公司治理機 制完善,會提高公司股東權益與公司價值。反觀公司治理機制不完善,則最容易伴隨 財務危機。 而代理問題之主要原因,來自外部投資人與內部控制股東或經營階層之資 訊不對稱所引發。

一、研究背景與研究動機

企業之經營循環中,資金之管控對於企業營運風險與投資人給予企業之評價有相 當重要關係,當一個公司或企業具有相對安全的營運資金比例時,該公司或企業會具 有較佳之財務安全度與較低的財務危機風險值,對企業之價值有正面之影響。企業營 運資金之來源多透過融資舉債或是權益舉債,而融資與權益舉債之比例,即是該公司 之資本結構。 資本結構是重要的財務決策之一,隨著管理者風格而有不同之籌資方式,也讓各 公司有著不同的資金成本,並導致企業價值之變化。資本結構即是公司使用負債和權 益負債之比例,利用權益負債可降低公司之財務風險,但是所需之成本是比融資負債 來的高。融資負債比權益融資具有較低之成本,利息費用又可抵減稅賦之優點。然而過高之負債比讓公司財務危機風險升高。

資本結構與公司價值有關論中以 Modigliani and Miller 之抵換理論與 Myers and Majluf 的融資順位理論為代表,其中靜態抵換理論,主張企業存在最適化之資本結構, 而決定最適資本結構在於負債的稅賦減少及破產成本之增加,兩者之平衡點即為公司 之最適化的資本結構。公司之資本結構策略與抵換決策有關,在融資舉債經營的好處 除了有稅盾之果外尚有債權人參與監督公司經營之效果,在缺點方面會使投資人稅負 上升、財務風險期望成本上升以及債權人之過度限制使經營者失去經營彈性。公司經 營者將致力於平衡兩項邊際效果以達公司之最適資本結構。 在 M&M 理論之完美資本市場假設下。負債比例並不會影響公司之價值。在有稅 的實際市場下,經營者為求公司價值極大化,公司之舉債額度應該達到 100%,實際上, 負債是具有成本的。破產之成本又可分為直接破產成本與間接破產成本。其中間接破 產成本對企業之經營限制、籌資限制、舉債成本上升與無法進行有正淨現值之經營計 劃等,會使企業經營彈性降低,而損及公司價值。 當公司之負債比例高,股東與權益主會傾向投資風險性高之計劃,讓股東能享受 高風險所帶來之高報酬,然而此舉會讓債權人蒙受過高之風險。公司之經營階層多半 不會站在有利債權人之一方,進而產生代理問題(Agency Problem ),而隨著負債比例 愈高愈趨明顯。當經理人不是 100% 擁有公司股權時,當外部之權益資金加入後,代 理問題便容易產生。而代理問題將衍生代理成本,企業要降低所有權與經營權分離之 代理成本,可利用企業負債來約束管理者,來減少傷害股東之情事,因此負債可以減 少代理問題,機制上為減少公司過多之自由現金流量與引進債權人人之監督,將促使 經營者努力將公司資源極大化。 在 M&M 理論之資本結構無關論中,市場訊息是完全對稱。實際上,管理當局與 權益股東間存在資訊不對稱,市場與投資人會依據其不對稱之認知對公司進行評價, 因此市場認定之公司價值,會隨著管理者之資本結構變動而改變。因為經營者與外部 股東間存在資訊之不對稱,管理者以負債程度來當作對股東傳遞公司之真實價值之訊 息。營運績效好的公司會以較高之財務槓桿來傳遞公司是好公司之印象。然而經營績 效差之公司因為其破產成本高而無法使用高財務槓桿。

Myers and Majluf (1984)認為經理人與外部投資人存在資訊不對稱之資訊,也存在 代理之問題,因為經理人基於融資成本與投資風險考量下,可能放棄正淨現值之投資 案。而資訊不對稱之原因可歸納為:公司之經理人會比外部股東更了解公司之經營現 況,因此經理人會傾向在股價高估時發行權益股票,此時資訊不對稱之投資人將解讀 發行新股為股價高估而導致股價下跌。也因此經理人不樂見股價下跌而放棄權益募 資。因此融資順位理論,也依據經理人比外部投資人更清楚公司之營運狀況與未來之 成長機會,和經理人在於追求股東價值極大化而導引而出。在融資順位理論中提及, 公司之負債權益比並沒有最適化,而是順從融資順位,優先動用內部之現金,若尚有 資金需求方會訴諸舉債融資。最後才是發行權益股票進行籌資。理論中提及之企業經 理人與市場投資人存在資訊不對稱之現象,導致企業優先考慮成本最小之資金之融資 決策,最先考慮自有資金或保留盈餘,後來才是舉債,最後才會考慮發行新股。理論 中認為企業無所謂的最適化資本結構,企業因資金需求所進行之融資會呈現在財務報 表之負債比例上。舉債之動機來自於內部資金之不均衡,故而負債比率並不會在一定 的水準而會隨機變動。 當公司之市價淨值比高,公司可能傾向發行新股之權益舉債,以降低舉債權益比。 因此當一家公司之權益被高估之時,管理者對股價之看法未必之是過度高估。而是認 為股價屬於相對高檔。據估算,舉債之稅盾利率約略 9~10%,若加計個人負稅約為 7%,跟據傳統之理論。舉債成本低之公司應持有較高之負債,相反的舉債成本高之公 司應具有較少之負債。然而在實務上,屬於財務風險低之公司、非產業循環之公司、 高資產規模高流動性之公司,在負債比例上卻有相對保守之趨勢,姜堯民(2007),郭 敏華(2008)。 基業長青是企業經營者要努力追求的,讓公司長青有許多因素,以資本結構面向 觀察,長青之企業對融資舉債傾向保守,多使用自有資金少有利用高度財務槓桿,以 求財務穩健降低經營風險。丁金輝(2006)國內學者研究證實,國內上市公司中之 20 家 財務危機公司與 303 家一般公司樣本,財務槓桿比例與負債比例在財務危機前幾年即 有逐年增加之趨勢。水能載舟亦能覆舟,在舉債經營創造稅盾效果時仍需謹慎看待財 務風險升高之趨勢。 一個企業的價值要如何評斷,綜觀國內學者對公司價值之定義約可由五個面向來

討論:

1.帳面價值(book value):即財務報表上之資產、負債與股東權益之帳面上金額。 2.清算價值 (liquidation value):即企業清算時將資產定價後售出移轉他人時的價

格。

3.公平市價 (fair market value):即市場上買賣雙方認可之均衡值,會接近內涵價 值。 4.理想價值 (intrinsic value) :在效率市場中,公平市價將趨近真實價值。 5.市場價格(market price): 瞬間的價位,讓多種屬性之投資人依不同之投資理念 進行買賣或從事衍生性金融商品之避險交易。王淑芬(2006)。 周國政、戚偉恆(2005)投資人對公司之經營績效與公司價值衡量多以本益比 (EPS)、投資報酬率(ROI)、股東權益報酬率(ROE) 與資產報酬率(ROA)衡量之。但管 理者可操控財務報表而窗飾這些指標,因此一個公司的價值 應包括現金流量、成長性 與風險管控度等。在風險考量評估中,與公司價值有關之重要因子組成主要來自營運 與財務,在營運方面,投資人可在產業分析與競爭力上看出營運狀況,在財務方面, 舉債活動是經理人在財務端透露給外部投資人之訊息。劉峻豪(2008)為有效減低經營 階層窗飾財報的影響,將股價淨值比當成公司價值指標,因為本益比、股東權益報酬 率與資產報酬率,容易產生因為高階經營者窗飾每股盈餘而產生之代理成本。 企業經營管理階層必頇對股東及社會負責,要妥善保管企業資金與有效運用資源 以創造公司價值。然而當核心導人希望長期固守既得利益,經營者便無法真正有效管 理公司。因此公司治理之彰顯需兼顧股東和管理者與經營者間之代理機制、公司利害 關係人之利益、保障股東權益與企業永續經營方針。 由以上論述歸納資本結構對公司之價值是有影響的,公司透過融資負債或權益負 債公司的價值影響是有正負相關性的。一個企業之公司價值與公司治理的好壞亦呈現 相關性,讓投資人能簡易的檢視一家公司之價值關係,問題之徵結點來自於代理成本 之減少,而大股東與董監事是對公司有控制力與監督力之內部人,而當內部人之持股

比例高時,其利益與外部投資人目標將趨近,因此引發對股權結構對舉債與不舉公司 價值之關聯性之研究動機。為讓外部投資人能簡易取得之指標與避免經營者之盈餘管 理,也因此選擇股價淨值比為公司價值之衡量指標。

二、研究目的

企業之資本結構,在靜態抵換理論、融資順位理論與代理理論之探討中皆提及融 資舉債對公司價值之影響。 公司資金依來源可分為兩大類:一為企業向公司以外之機構舉債借款而取得資 金,為負債資金;二為企業運用其保留盈餘或以權益證券籌措資金,稱為權益資金。通 常負債資金債權人要求的報酬率要比權益資金股東要求較低之報酬率,企業主相信使 用負債資金會降低總資金成本。隨著公司之負債資金增加,面臨之財務風險亦伴隨上 升。公司管理者的目標為追求股東之價值極大化,然而要如何有效的減低管理者、股 東與債權人之間所存在之利益衝突即存在代理成本。代理成本又可分成股權與債權代 理兩種。在股權代理部分,管理者進行高股利政策之施行,避免執行高風險或長期對 公司有利之決策。在債權代理方面,經營者會進行高風險之自利投資決策。股東因股 份有限公司而承受之有限責任,將風險留給債權人承擔,另外債權亦會對公司之決策 有所限制,將降低公司之經營彈性。陳瑞斌 (2005)在公司治理與權益資金成本之關聯 性研究中提出,在公司治理會影響外部投資人對於企業風險之評價,而影響投資人所 要求的必要報酬(incentive)企業的權益資金成本。當控制股東之持股比率增加時,其與 外部股東的目標會趨向一致,將減低發生代理問題的風險。因此大股東持股與董監等 對公司有控制力之持股比例與代理成本之高低有顯著相關性,因此推論公司治理之股 權結構與公司價值間存在相關性。 綜觀上述議題,而引發研究對舉債與不舉債公司價值與公司治理之股權結構關係 之目的。本研究之研究目的整理如下: (1) 研究公司治理之內部人股權比(大股東含董監事)、產業屬性與舉債屬性對公 司價值關係。 (2)交叉研究公司治理之內部人股權比對傳統產業不舉債公司價值之關係。(3)交叉研究公司治理之內部人股權對高科技產業不舉債公司價值之關係。

三、研究架構與流程

本篇研究擷取 2002 至 2007 年所有台灣上市櫃集團公司篩除金融公司後為樣本, 以股價淨值比當做公司價值,分別採用舉債與否虛擬變數與科技化虛擬變數、透過多 元迴歸分析去衡量公司治理產業屬性與舉債屬性對企業價值的關係,本文章共分成五 個章節 第一章 緒論:將敘述本文之研究動機、研究目的、研究流程等。 第二章 文獻回顧:將公司制理之股權結構與公司價值相關之論文彙整,以作為研究之 佐證與理論依據。 第三章 研究方法:以單變量敘述統計分析樣本之變數,採用多元迴歸分析法,以公司 治理之內部人控制股權比、資產報酬率、負債比例、營運槓桿度、營收成長率、 公司資產規模、產業別虛擬變數、舉債與否虛擬變數為控制變數討論與股價淨 值比之關係。分別以子樣本傳統產業之不舉債公司與高科技不舉債公司,交叉 驗證公司治理對不舉債公司價值之影響。 第四章 實證研究結果:說明敘述統計檢定分析全部樣本、傳統產業與高科技產業之股 價淨值比、內部人控制股權比、資產報酬率、負債比例、營運槓桿度、營收成 長率與公司資產規模之舉債與不舉債公司間之關係探討。針對迴歸分析結果與 顯著性變數對公司價值進行探討。 第五章 結論及建議:說明本論文實證之結果,不舉債公司價值與公司治理變數之發現 與結論。並對研究發現加以建議,以作為投資人、管理者與後續研究者之參考。貳、文獻探討

本章文獻探討共分為兩節,第一節簡介公司治理與股權結構,第二節資本結構與 公司價值。分別將本論文相關之理論整理以供研究之參考與佐證。一、公司治理與股權結構

黃寶漳(2004)依據 Ira Millstein 對公司治理之定義:為透過法律、公司之營運規範 與公司經濟,增加公司之人力與財務價值以增加股東之財富。依據財務觀點而言,公 司制理即資金之提供者能否確保公司經營者能加資金運用最佳化,以期提高報酬率。 張雅琳(2004)依照台積電張忠謀董事長之詮釋,公司治理可區分成股東、董事長與經 營階層三個部份。董事長之資訊來源不應只由執行長、財務長及會計師方面取得資訊, 更需與同業競爭者與訪談,方向的了解公司運作。正直、誠信與道德觀是管理階層之 要素,經營階層若要敘意隱瞞,將不易被董事會查覺。林尚志(2004)指出公司治理之 中心議題主要在建立一個有效的監控機制,用來確保管理階層與公司負責人,能善盡 對股東即資金提供者之責任。讓利害關係人與股東受到合理照顧,亦能提高經營誘因 與自由度,讓經營者有效運用資源,創造公司之價值以加惠投資人。Jensen and Meckling (1976),研究提出專業經理人為自己的未來就業將不傾向高度 財務槓桿運作,以避免過多負債增加違約之情事,以避免減損自己之前途。再者高槓 桿操作需還債付息此會影響現金之準備,亦提及利益收斂假說:即當管理者持股比例愈 高時,當企業產生損失時,自己的影響程度亦高也因此有較大的誘因努力經營公司, 增進公司的經營績效。在代理成本之模式提出兩種因經營權與所有權分離之代理,一 為股權代理成本,因股東為了監督管理團隊之決策,特權消費之自利行為與克意壓低 公司營運降低股價而行融資買下之所需之成本。二為債權代理成本,債權人限制股利 支付、債權稀釋、資產替代與投資方案所產生之成本。當管理者持有高比例之公司股 權時,可減少管理者與外部股東之要求股價極大化間之潛在衝突,而降低股權代理成 本。因此當公司進行權益籌資時,若管理者未認股或未按等比例認購,皆會其降低持 股比,而提升管理者與外部股東之利益衝突,而減損公司價值與市場價格,管理者持 股權稀釋越多越顯著,若管理者按原持股比例認購,對公司價值則無影響。Myers and

Majluf (1984),投資人基於資訊不對稱下,對藉發行新股籌資之公司,認定為將公司 未來營運前景不樂觀之風險轉給新股東,而下修股價,此融資行為也會稀釋股權,降 低公司盈餘機會上升,而減低公司價值。資訊不對稱而產生之代理問題,由 Harris and Raviv(1990)代理理論探討出公司財務槓桿和公司價值、可支配現金流量成正相關。 Shleifer and Vishny (1997)公司治理定義為:為確保公司資金提供者股東與債權人之獲 取適當投資報酬,避免內部管理者自利或浪費公司資源之控制機制,可降低所有權與 管理權分離所產生之代理問題成本。當大股東掌握的控制權比率顯著超過他對公司投 資之權益股權時,內部控制人有誘因,亦有能力圖利自己,枉顧小股東的權益,包括 配發優先股利或是進行利益輸送,及企圖圖利於控制股東旗下之產業公司。

Gompers,Ishii, and Metrick (2003)提出公司價值的差異是來自於股東與管理者間之 代理成本。公司股東權益高與公司價值、獲利、銷售成長與相對低之資本支出。公司 監理機制不完善,最容易伴隨財務危機,如美國能源巨頭 Enron 公司與接下來之 worldcom、Qwest 之假帳案。Lemmon and Lins(2003)研究提出內部控制股東的股權偏 離會導致公司價值減損。Ashbaugh et al.,(2005) 當控制股東持股比率增加時,會提高 機會主義行為所頇承擔的成本。會讓控制股東與外部股東之間的利益與目標趨於一 致,而促使經營者努力經營公司,以提高股東財富與公司價值。邱慈觀(2008)公司之 治理上常提及之代理問題 (agency problem),經理人為經營當局稱之為代理人,企業之 股東為當事人,當所有權人即股東將經營權力交由經理人治理。則經理人是否會以股 東之權益為優先考量,其自利而損股東之情事已非新聞,當所有權與經營權分離導致 外部股東與管理者之間產生了資訊不對稱,使得股東暴露在代理風險的危機下。不僅 會誘發管理當局的道德風險問題,也會引貣逆選擇問題,引發代理問題。

Leland and Pyle (1977)提出企業評價模式,認為公司價值是經營者保留公司權益比 率之函數。而透過發展經營階層持股比例當作信號之信號發射理論,因為內部經營階 層與股東間存在資訊不對稱,因此外部股東對公司之營運與概況之瞭解程度遠不如內 部經營者。當公司的經營者與大股東願意持有公司之股權比例上升,即代表公司未來 之發展前景有信心之訊號。陳瑞斌 (2005)在公司治理與權益資金成本之關聯性研究中 提出,在公司治理會影響外部投資人對於企業風險之評價,而影響投資人所要求的必 要報酬(incentive)企業的權益資金成本。當控制股東之持股比率增加時,其與外部股東

的目標會趨向一致,將減低發生代理問題的風險。因此大股東持股與董監等對公司有 控制力之持股比例與代理成本之高低有顯著相關性,因此推論公司治理之股權結構與 公司價值間存在相關性。 由上述文獻回顧中,公司治理是一個公司之價值提升的控制股東之持股愈大愈有 機會減少代理成本而增加公司價值。張富凱(2007)亦將公司治理之相關文獻整理如表 1。有效降低管理者與外部股東之代理成本為提升公司價值之鑰。

二、資本結構與公司價值

鄭斐勻(2008)企業在股權及債權之決策上所引用之理論,包括選擇融資順位理論 (pecking order theory)和靜態抵換理論(Static trade off theory),融資順位理論在資訊不對 稱下,公司偏好較低成本之資金來源,資金使用來源之順位由保留盈餘,再使用負債, 發放新股為最終之考量。在負債之長短時期上發現成,偏好長期負債之公司可遇期企 業之經營之透明度而傾向短期融資,反觀衰退期之公司則偏好長期債,以減少未來再 次籌資之成本。 資本結構是重要的財務決策之一,隨著管理者風格而有不同之籌資方式,也讓各 公司有著不同的資金成本,並導致企業價值之變化。資本結構之相關理論,在學理上 有營業淨利法及淨利法兩種,傳統學派亦提出最適資本結構與公司價值有顯著相關 性。Modigliani and Miller(1958)所提出之 M&M 理論,其對資本結構在完美市場之下 並不會對公司之價值有所影響。靜態抵換理論提及企業的最適資本結構,係決定於負 債的稅賦減少及破產成本之增加,而公司將存在一個最適的資本結構。Jensen and Meckling(I976)提出代理問題對資本結構亦具有影響性。 在融資順位理論中提及,企業經理人與市場投資人間存在資訊不對稱之現象,導 致企業優先考慮成本最小之資金之融資決策時,其次為自有資金或保留盈餘,後來才 是舉債,最後才會考慮發行新股。理論中認為企業無所謂的最適化資本結構,企業評 估資金需求後進行融資決策,決策之結果會呈現在財務報表之負債比例上,其動機來 自於內部資金之不均衡,故負債比率並不會在一定的水準而會隨機變動。Jensen and Meckling(I976)認為傳統之理論中管理者的目標為追求股東之價值極大化,在管理者、股東與債權人之間存在利益衝突之代理問題。管理者不ㄧ定以股東之權益極大化為第 一優先考量。如此即存在代理成本。當代理成本極小,公司之價值將達極至。公司資 金依來源可分為兩大類:一為企業向公司以外之機構舉債借款而取得資金,為負債資金; 二企業運用其保留盈餘或以權益證券籌措資金,稱為權益資金。通常負債資金要求的 報酬率要比權益資金要求較低之報酬率,企業相信使用負債資金會降低總資金成本。 隨著公司之負債資金增加,面臨之風險亦伴隨上升。代理成本又可分成股權與債權代 理兩種。在股權代理部分,管理者進行高股利政策之施行,避免執行高風險或長期對 公司有利之決策。在債權代理方面,經營者會進行高風險之自利投資決策。一但決策 失敗,股東承受之有限責任。將風險留給債權人承擔,另外債權亦會對公司之決策有 所限制,將降低公司之經營彈性。

Ryan (1997)指出營運槓桿度 (Degree of operating Leverage, DOL)、財務槓桿度 (Degree of Financial Leverage, DFL) 與營運風險(Operating risk)是影響企業之系統風 險因子。Myers and Rajan (1998),公司持有足夠之現金水位可以支付每天營運所需,更 能有效的掌握再投資之機會。但是若經理人無效率的使用亦會降低現金的價值進而影 響企業之價值。Mansi and Reeb (2002)提出多角化企業之負債比例高與價值減損成正比 之關係。在經理人特質財務決策研究中,羅今宏(2004)固定資產成長率與資產報酬率 呈正相關,而負債比率對 ROA 與 ROE 呈負向關係,但對股價成正相關,而得知財務 槓桿亦會減損多角化經營之公司價值。 股神華倫巴菲特的投資哲學之大家所公認與推崇的,其選股的邏輯中變是以低風 險之價值型股票為篩選標的,如可口可樂之投資,市場競爭力高但不需資金再投入之 公司,財務安全性相對較高。此亦是價值投資法之真正本質,其是建立在低風險值之 碁石上。丁金輝(2006)國內學者研究證實,國內上市公司中之 20 家財務危機公司與 303 家一般公司樣本,財務槓桿比例與負債比例在財務危機前幾年即有逐年增加之趨勢。 林玉霞(2001)以市價淨值比作為公司權益評價之應變數,透過控制股東之控制權 與現金流量請求權偏離,衡量控制股東對剝奪少數股東財富之程度。研究發現台灣上 市公司,存在股權集中之現象,而以家族為最主要之控制型態。控制股東普遍運用交 叉持股、金字塔結構與透過旗下投資公司獲取控制權。並藉由參與公司管理強化其控 制權。家族型態確實存在控制權與現金流量權偏離之現象。當控制股東之控制權與現

金流量請求權之偏離幅度與對小股東剝削程度成正比。其中以家族企業集團利用旗下 投資公司進行持有母公司之持股情形為最嚴重。控制股東的控制權是公司價值之重要 因素,相對的公司價值亦是決定控制股東控制權與持股意願之重要函數。當公司價值 高時控制股東會願意增加持有公司控制權股份。 周國政、戚偉恆(2005)投資人對公司之經營績效與公司價值衡量多以本益比 (EPS)、投資報酬率(ROI)、股東權益報酬率(ROE) 與資產報酬率(ROA)衡量之。但管 理者可操控財務報表而窗飾這些指標,因此一個公司的價值 應包括現金流量、成長性 與風險管控度等。劉峻豪(2008)為有效減低經營階層窗飾財報的影響,將股價淨值比 當成公司價值指標,因為本益比、股東權益報酬率與資產報酬率,容易產生因為高階 經營者窗飾每股盈餘而產生之代理成本。陳慧玲(2008)財務比率加上公司治理變數, 實證發現外部治理變數可顯著區別危機與正常公司之能力。實證發現公司規模小與財 務槓桿低之公司,良好之公司治理可以提升公司價值。 本論文將資本結構與公司價值相關之論文彙整於表 2。

表 1 公司治理之與代理問題之文獻整理表 作者 文獻內容 Jensen and Meckling (1976) 所有權與經營權分離時,公司之經營費用要由全體股東共同分攤。 經營者難免有自利之情事如避免高風險之營運決策等。 Myers (1977) 公司股東之有限責任性,致使公司股東會趨向高風險與高報酬之投 資案。一但財務危機將由債權人受到最大傷害。

Smith and Waner (1979) 公司股東對公司資金之募集階傾向舉債,將不會膨脹股本,往往負 債金額之提高及是企業風險升高之警訊。 DeAngelo and Rice (1983) 經營者為公司進行投資時,為鞏固自己之地位與績效表現往往會放 棄公司長期經營下之投資計劃,亦或公司使用高風險性之負債融資 且該計劃之淨現值大於零應予選擇時,此投資計劃將屬於債權人, 而使經營者放棄此計劃。此兩種之結果皆會使公司無法獲取股東價 值創造之機會,導致減低公司價值。 Guesneric, Piard and Rey (1988)

當主事者 (the principal)與代理人(the agent)簽定契約時,在資 訊不對稱下會有逆選擇的問題,即指在股票交易時,較多資訊之管 理階層與較少資訊之股東。任一方皆可能出現相反之交易行為。 Kim and Maksimovic (1990) 公司破產之剩餘財產分配之排序是債權人優於股東,因此股東會傾 向選擇獲利足夠清償分配債權人及股東的投資計劃。

Harris and Raviv (1990) 公司面臨清算或重整之抉擇時,股東為了維持本身之控股權將會選 擇重整方案,即使清算價值大於重整價值。反之,債權人希望選擇 清算方案。 Hart (1995) 當代理人利用資訊不對稱之便,會容易定出自利之代理契約,亦會 出現道德危機,犧牲股東之權利之自利行為。 La Porta et.al (1999) and Morck et al (1999) 大股東持有控制權會因多數表決權而枉顧小股東之權益,家族企業 或股權過度集中之下,控制股東會利用控制權來掌握公司之決策。 Claessens et al (1999) 指出股東進入董事會或透過交叉持股之方式持有大多數之股權時, 會運用控股權的優勢投票給有利大股東之決策。如不將公司之盈餘 歸還小股東。 資料來源 : 張富凱 (2007)

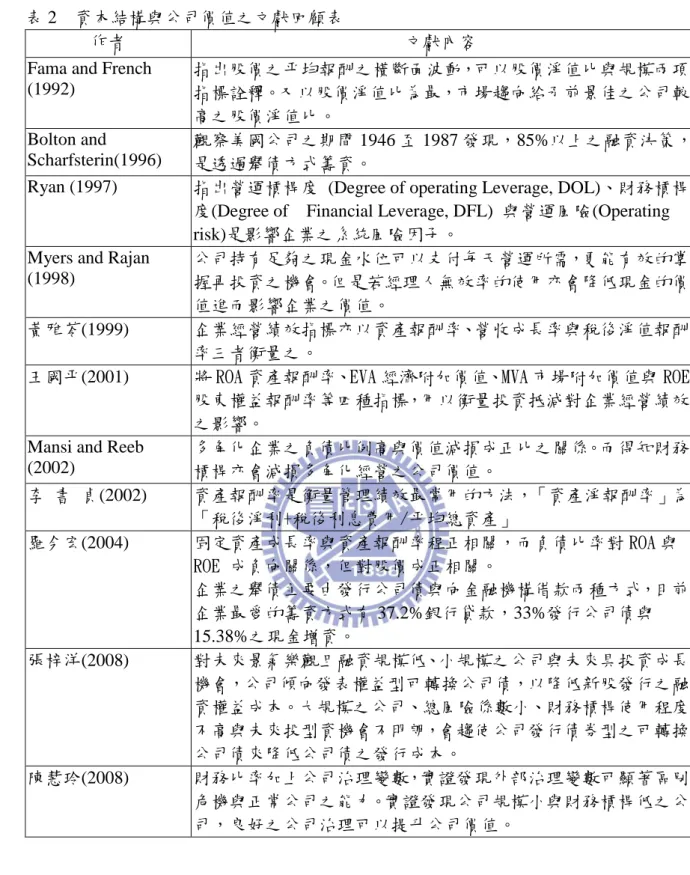

表 2 資本結構與公司價值之文獻回顧表

作者 文獻內容

Fama and French (1992) 指出股價之平均報酬之橫斷面波動,可以股價淨值比與規模兩項 指標詮釋。又以股價淨值比為最,市場趨向給予前景佳之公司較 高之股價淨值比。 Bolton and Scharfsterin(1996) 觀察美國公司之期間 1946 至 1987 發現,85%以上之融資決策, 是透過舉債方式籌資。

Ryan (1997) 指出營運槓桿度 (Degree of operating Leverage, DOL)、財務槓桿 度(Degree of Financial Leverage, DFL) 與營運風險(Operating risk)是影響企業之系統風險因子。

Myers and Rajan (1998) 公司持有足夠之現金水位可以支付每天營運所需,更能有效的掌 握再投資之機會。但是若經理人無效率的使用亦會降低現金的價 值進而影響企業之價值。 黃雅苓(1999) 企業經營績效指標亦以資產報酬率、營收成長率與稅後淨值報酬 率三者衡量之。

王國平(2001) 將 ROA 資產報酬率、EVA 經濟附加價值、MVA 市場附加價值與 ROE 股東權益報酬率等四種指標,用以衡量投資抵減對企業經營績效 之影響。

Mansi and Reeb (2002) 多角化企業之負債比例高與價值減損成正比之關係。而得知財務 槓桿亦會減損多角化經營之公司價值。 李 書 貞(2002) 資產報酬率是衡量管理績效最常用的方法,「資產淨報酬率」為 「稅後淨利+稅後利息費用/平均總資產」 羅今宏(2004) 固定資產成長率與資產報酬率程正相關,而負債比率對 ROA 與 ROE 成負向關係,但對股價成正相關。 企業之舉債主要由發行公司債與向金融機構借款兩種方式,目前 企業最愛的籌資方式有 37.2%銀行貸款,33%發行公司債與 15.38%之現金增資。 張梓洋(2008) 對未來景氣樂觀且融資規模低、小規模之公司與未來具投資成長 機會,公司傾向發表權益型可轉換公司債,以降低新股發行之融 資權益成本。大規模之公司、總風險係數小、財務槓桿使用程度 不高與未來投型資機會不明朗,會趨使公司發行債券型之可轉換 公司債來降低公司債之發行成本。 陳慧玲(2008) 財務比率加上公司治理變數,實證發現外部治理變數可顯著區別 危機與正常公司之能力。實證發現公司規模小與財務槓桿低之公 司,良好之公司治理可以提升公司價值。

参、研究方法

本章節共分成三節。第一節,對研究樣本之樣本期間、樣本資料來源、篩選 與樣本分佈。第二節,單變量之敘述統計、單變量統計分析與檢定,以及多元迴 歸分析方法與模型加以論述。第三節研究變數定義方法。一、研究樣本

本研究樣本台灣上市、櫃公司,資料來源採用台灣新報資料庫 (TEJ, Taiwan Economic Journal)之公司財務歷史資料庫。 以下敘述本研究樣本選取、刪除之原則與相關定義: (一)研究期間:2002 年至 2007 年共 6 年。 (二)研究對象:民國 2002 年前上市櫃,並至少持續營運至民國 2008 年之上市 櫃集團公司。 (三)刪除對象:因考慮金融行業之舉債經營特殊性,本研究予以排除。 (四)資料來源:本研究所需實證資料,取自台灣經濟新報社(TEJ, Taiwan Economic Journal)之上市櫃公司財經資料庫。敘述統計分析與多元迴歸分 析中所需的各項財務變數資料,如現金與約當現金、短期借款、應付商業 本票 、一年內到期長期負債、長期負債之長期借款、長期負債之非金融 機關、股價淨值比、大股東不含董監事持股比、董監事持股、資產報酬率、 負債比率、營運槓桿度、營收成長率、與公司資產規模等參數皆由資料庫 中取得。 (五)研究樣本的分配:本研究將採全體樣本公司與依照產業分類為傳統產業公 司與高科技產業公司三類,公司所屬之產業別依照台灣新報資料庫命名ㄧ (TEJ 1)之分類方式加以區分高科技產業與傳統產業,此一區分方式與促進產業升級條例第 19 條之 2 及第 19 條之 3 所歸類之台灣新報資料庫名四 (TEJ 4)之命名規則如表 3 所示。因考慮樣本期間為 2002 到 2007 因此將生 技醫療產業依舊歸類於傳統產業。全體樣本公司包括傳統產業與高科技產 業樣本之總和,依據現行之傳統產業中又包括水泥工業、食品工業、塑膠 工業、紡織纖維、電機機械、電器電纜、化學工業、生技醫療、玻璃陶瓷、 造紙工業、鋼鐵工業、橡膠工業、汽車工業、建材營造、航運業、觀光事 業、貿易百貨、油電燃氣業與其他工業等 19 個產業類別。共計 315 家公 司。而高科技產業樣本包括半導體、電腦及週邊、光電業、通訊網路業、 電子零組件、電子通路業、資訊服務業其他電子業等 8 個產業別,共計 384 家公司。 依本論文之不舉債定義:該公司之現金及約當現金之部位大於付息負債之總 額則定義為不舉債公司。本論文中定義之付息負債為短期借款、應付商業本票 、 一年內到期長期負債、長期負債之長期借款、長期負債之非金融機關之總和。以 上述不舉債之定義分別對全體樣本公司、傳統產業公司與高科技產業公司,進行 篩選,並檢視依此定義下不舉債公司與舉債公司在三個樣本族群之分佈情形。 依此定義篩選結果如下:全部樣本之不舉債公司與舉債公司家數自 2002 年 到 2007 年分別為 2002 年(245 家/454 家)、2003 年(251 家/448 家)、2004 年(245 家/454 家)、2005 年(274 家/425 家)、2006 年(279 家/420 家)與 2007 年(314 家/385 家)。傳統產業之不舉債公司與舉債公司家數自 2002 年到 2007 年分別為 2002 年(60 家/255 家)、2003 年(66 家/249 家)、2004 年(75 家/240 家)、2005 年(77 家/238 家)、2006 年(78 家/237 家)與 2007 年(94 家/221 家)。高科技產 業之不舉債公司與舉債公司家數自 2002 年到 2007 年分別為 2002 年(185 家/199 家)、2003 年(185 家/199 家)、2004 年(170 家/214 家)、2005 年(197 家/187 家)、 2006 年(201 家/183 家)與 2007 年(220 家/164 家)。

傳統產業公司與高科技產業公司之不舉債公司占該年度樣本公司之比,如圖 1 依自 2002 年到 2007 年,在高科技產業中不舉債公司之比例相對傳統產業不舉 債公司高。 表 3 樣本公司產業屬性分佈表 分類 TEJ 1 TEJ 4 個數 比例 % 個數 比例 % 傳 統 產 業 M1100 水泥工業 M1100 水泥工業 6 0.86 315 45.06 M1200 食品工業 M1200 食品工業 15 2.15 M1300 塑膠工業 M1300 塑膠工業 21 3.00 M1400 紡織纖維 M1400 紡織纖維 31 4.43 M1500 電機機械 M1500 電機機械 40 5.72 M1600 電器電纜 M1600 電器電纜 12 1.72 M1700 化學生技醫 M1721 化學工業 29 4.15 M1722 生技醫療 21 3.00 M1800 玻璃陶瓷 M1800 玻璃陶瓷 4 0.57 M1900 造紙工業 M1900 造紙工業 6 0.86 M2000 鋼鐵工業 M2000 鋼鐵工業 27 3.86 M2100 橡膠工業 M2100 橡膠工業 9 1.29 M2200 汽車工業 M2200 汽車工業 4 0.57 M2500 建材營造 M2500 建材營造 34 4.86 M2600 航運業 M2600 航運業 18 2.58 M2700 觀光事業 M2700 觀光事業 8 1.14 M2900 貿易百貨 M2900 貿易百貨 10 1.43 M9700 油電燃 M9700 油電燃氣業 3 0.43 M9900 其他 M9900 其他 17 2.43 高 科 技 產 業 M2300 電子工業 M2324 半導體 63 9.01 384 54.94 M2325 電腦及週邊 63 9.01 M2326 光電業 46 6.58 M2327 通訊網路業 39 5.58 M2328 電子零組件 89 12.73 M2329 電子通路業 26 3.72 M2330 資訊服務業 20 2.86 M2331 其他電子業 38 5.44

表 4 依產業別與年份別之舉不舉債公司樣本分佈表 年份 公司屬性 全部公司 傳統產業 高科技產業 2002 不舉債公司 245 60 185 舉債公司 454 255 199 總計 699 315 384 2003 不舉債公司 251 66 185 舉債公司 448 249 199 總計 699 315 384 2004 不舉債公司 245 75 170 舉債公司 454 240 214 總計 699 315 384 2005 不舉債公司 274 77 197 舉債公司 425 238 187 總計 699 315 384 2006 不舉債公司 279 78 201 舉債公司 420 237 183 總計 699 315 384 2007 不舉債公司 314 94 220 舉債公司 385 221 164 總計 699 315 384 全部公司、傳統產業與高科技產業不舉債公司比例 0.00 0.20 0.40 0.60 0.80 1.00 2002 2003 2004 2005 2006 2007 全部公司 傳統產業 高科技產業 圖 1 2002~2007 全部樣本公司、傳統產業與高科技產業不舉債公司之比例

二、研究方法

在本節將針對本研究使用之單變量敘述統計、單變量敘述統計與檢定與多元迴歸 分析之方法變數加以陳述。 (一)單變量敘述統計:將全部樣本公司之股價淨值比、內部人持股 (大股東加上董 監事持股)、資產報酬率、負債比率、營運槓桿度、營收成長率、與公司資產規 模 (資產規模取自然對數)。由敘述統計得知樣本資料之應變數與控制變數之平 均數、中位數、變異數、最大值與最小值。由此可以了解代表台灣上市櫃公司 價值之股價淨值比和代表公司治理因子之內部人持股比與控制變數之平均水 準。 (二)單變量敘述統計與檢定:將現金及約當現金大於付息負債之公司定義為不舉債 公司,反之現金及約當現金小於付息負債之公司定義為舉債之公司,在樣本選 取上,分別按照全體樣本公司、傳統產業公司與高科技產業公司。針對股價淨 值比、內部人持股、資產報酬率、負債比、營運槓桿度、營收成長率、資產規 模進行敘述統計,並比較出平均值與中位數之差異。並運用平均數 t 檢定法與 無母數中位數檢定法檢定,全體樣本公司、傳統產業公司與高科技產業公司之 不舉債公司與舉債公司之平均數與中位數之相關顯著性。由此可以了解全體樣 本產業、傳統產業與高科技產業之舉債與不舉債公司之,股價淨值比和內部人 持股比及控制變數間之差異性。 (三)多元迴歸分析:多元迴歸之分析應用主要是用來解釋應變數,本研究針對代表 公司價值指標之股價淨值比為應變數,以代表公司治理之控制變數:內部人持股 比、資產報酬率、負債比率、營運槓桿度、營收成長率。探討股價淨值比與各 個控制變數之間的影響程度與顯著性。並加入科技產業之虛擬變數與舉債與否 屬性(以本論文定義之舉債不舉債)。科技屬性虛擬變數迴歸結果呈正向顯著 性,表示科技化產業會有助公司價值之提升。反之呈負向不顯著則表示會對公 司價值折損。舉債屬性虛擬變迴歸結果呈正向顯著性,表示不舉債公司會對公 司價值有影響,反之不舉債公司會折損公司價值。本研究之迴歸分析模型與樣 本選取如表 5 所示。分別為: [模型 1]針對所有樣本公司,探討公司治理之內部人持股比與公司價值之股價淨值比之影響以資產報酬率、負債比率、營運槓桿 度、營收成長率、與公司資產規模、為控制變數。[模型 2]針對所有樣本公司, 以科技化虛擬變數進行探討科技化對公司價值之影響,以內部人持股比、資產 報酬率、負債比率、營運槓桿度、營收成長率、與公司資產規模、為控制變數。 [模型 3] 針對所有樣本公司,以舉債屬性虛擬變數進行探討依本論文定義之舉 債與否對公司價值之影響以內部人持股比、資產報酬率、負債比率、營運槓桿 度、營收成長率、與公司資產規模、為控制變數。[模型 4] 針對所有樣本公司, 以科技化屬性虛擬變數和舉債屬性虛擬變數進行探討,科技化與否,和依本論 文定義之舉債與否對公司價值之影響,以內部人持股比、資產報酬率、負債比 率、營運槓桿度、營收成長率、與公司資產規模、為控制變數。[模型 5] 針對 傳統產業不舉債公司(依本論文之定義),探討公司治理之內部人持股比與公司 價值之股價淨值比之影響以資產報酬率、負債比率、營運槓桿度、營收成長率、 與公司資產規模、為控制變數。[模型 6] 針對高科技產業不舉債公司(依本論文 之定義),探討公司治理之內部人持股比與公司價值之股價淨值比之影響以資產 報酬率、負債比率、營運槓桿度、營收成長率、與公司資產規模、為控制變數。 以下將針對各個模型之迴歸方程式與選用變數加以說明: (1) [模型1] 針對所有樣本公司,探討公司治理之內部人持股比與公司價值之股價淨 值比之影響以資產報酬率、負債比率、營運槓桿度、營收成長率、與公司資產規 模、為控制變數。進行多元迴歸分析以探討,控制變數與應變數之相關顯著性。 PBRi,t = β0 +β1CONSH i,t + β2ROA i,t + β3DEBT i,t + β4 DOL i,t +β5 SGR i,t +β6SIZE i,t +

εi,t

PBR i,t:i公司第t年之股價淨值比

CONSH i,t: i公司第t年之內部人持股包括大股東與董監事持股

ROA i,t: i公司第t年之資產報酬率

DBET i,t: i公司第t年之負債比率

DOL i,t: i公司第t年之營運槓桿度

SGR i,t: i公司第t年之營收成長率

(2) [模型2] 針對所有樣本公司,以科技化虛擬變數進行探討科技化對公司價值之影 響,以內部人持股比、資產報酬率、負債比率、營運槓桿度、營收成長率、與公 司資產規模、為控制變數。進行多元迴歸分析,藉以探討控制變數與應變數之相 關顯著性。

PBR i,t = β0 +β1CONSH i,t + β2ROA i,t + β3DEBT i,t + β4 DOL i,t +β5 SGR i,t +β6SIZE i,t

+β7DHT i,t +εi,t (2)

PBR i,t: 為i公司第t年之股價淨值比

CONSH i,t: 為i公司第t年之內部人持股包括大股東與董監事持股

ROA i,t: 為i公司第t年之資產報酬率

DBET i,t: 為i公司第t年之負債比率

DOL i,t: 為i公司第t年之營運槓桿度

SGR i,t: 為i公司第t年之營收成長率 DHT i,t: 為i公司第t年之科技屬性虛擬變數,高科技公司為1傳統產業公司為 0。 εi,t:為為i公司第t年殘差項 (3) [模型3] 針對所有樣本公司,以舉債屬性虛擬變數進行探討依本論文定義之舉債 與否對公司價值之影響以內部人持股比、資產報酬率、負債比率、營運槓桿度、 營收成長率、與公司資產規模、為控制變數。

PBR i,t = β0 +β1CONSH i,t + β2ROA i,t + β3DEBT i,t + β4 DOL i,t +β5 SGR i,t +β6SIZE i,t

+β7ZDT i,t +εi,t (3)

PBR i,t: 為i公司第t年之股價淨值比

CONSH i,t: 為i公司第t年之內部人持股包括大股東與董監事持股

ROA i,t: 為i公司第t年之資產報酬率

DBET i,t: 為i公司第t年之負債比率

DOL i,t: 為i公司第t年之營運槓桿度

SGR i,t: 為i公司第t年之營收成長率

ZDTi,t: 為i公司第t年之舉債與否虛擬變數,舉債公司為1不舉債公司為0。

εi,t: 為i公司第t年為殘差項

(4) [模型4] 針對所有樣本公司,以科技化屬性虛擬變數和舉債屬性虛擬變數進行探 討,科技化與否,和依本論文定義之舉債與否對公司價值之影響,以內部人持股

比、資產報酬率、負債比率、營運槓桿度、營收成長率、與公司資產規模、為控 制變數。

PBR i,t = β0 +β1CONSH i,t + β2ROA i,t + β3DEBT i,t + β4 DOL i,t +β5 SGR i,t +β6SIZE i,t

+β7DHT i,t +εi,t (4)

PBR i,t: 為i公司第t年之股價淨值比

CONSH i,t: 為i公司第t年之內部人持股包括大股東與董監事持股

ROA i,t: 為i公司第t年之資產報酬率

DBET i,t: 為i公司第t年之負債比率

DOL i,t: 為i公司第t年之營運槓桿度

SGR i,t: 為i公司第t年之營收成長率 DHT i,t: 為i公司第t年之科技屬性虛擬變數,高科技公司為1傳統產業公司為0。 ZDT i,t: 為i公司第t年之舉債與否虛擬變數,舉債公司為1不舉債公司為0。 εi,t:為為i公司第t年殘差項 (5) [模型5] 針對傳統產業不舉債公司(依本論文之定義),探討公司治理之內部人持股 比與公司價值之股價淨值比之影響以資產報酬率、負債比率、營運槓桿度、營收 成長率、與公司資產規模、為控制變數。

PBR i,t = β0 +β1CONSH i,t + β2ROA i,t + β3DEBT i,t + β4 DOL i,t +β5 SGR i,t +β6SIZE i,t + εi,t

(1)

PBR i,t: 為i公司第t年之股價淨值比

CONSH i,t: 為i公司第t年之內部人持股包括大股東與董監事持股

ROA i,t: 為i公司第t年之資產報酬率

DBET i,t: 為i公司第t年之負債比率

DOL i,t: 為i公司第t年之營運槓桿度

SGR i,t: 為i公司第t年之營收成長率

εi,t:為為i公司第t年殘差項

(6) [模型6] 針對高科技產業不舉債公司(依本論文之定義),探討公司治理之內部人持 股比與公司價值之股價淨值比之影響以資產報酬率、負債比率、營運槓桿度、營 收成長率、與公司資產規模、為控制變數。。

PBRi,t = β0 +β1CONSH i,t + β2ROA i,t + β3DEBT i,t + β4 DOL i,t +β5 SGR i,t +β6SIZE i,t +

PBR i,t: 為i公司第t年之股價淨值比

CONSH i,t: 為i公司第t年之內部人持股包括大股東與董監事持股

ROA i,t: 為i公司第t年之資產報酬率

DBET i,t: 為i公司第t年之負債比率

DOL i,t: 為i公司第t年之營運槓桿度

SGR i,t: 為i公司第t年之營收成長率 εi,t:為為 i 公司第 t 年殘差項

三、研究變數

茲將敘述統計分析與模型 1 到模型 6 所選用之變數:股價淨值比、內部人持股比、 資產報酬率、負債比、營運槓桿度、營收成長率、資產規模、科技屬性之虛擬變數與 舉債與否之虛擬變數定義敘述如下:(一)應變數:股價淨值比(PBR) 每股市價與每股淨值之比例 Total Market Value t / (Asset t-Net Debt t),用來表示公司價值之指標,為本研究之多元迴歸研究模型之 應變數。盧盈如(2000)提出股價淨值比法,為利用企業資產負債表之權益帳面價 值來評估市價,但帳面價值系採取歷史成本,未能反應通貨膨脹與企業經營之績 效,因此企業帳面價值與市價間存在一比例關係,此比例會因該公司所採取會計 政策的不同、企業的技術層次與無形資產的累積而異。 股價淨值比法的性為: (1)提供較為穩定並直覺性的方法與市價比較。 (2)當公司所使用的會計處理方法一致且穩定,股價淨值比法可以用來評估公司 間價值的依據;會受會計政策如折舊方法不同而影響。 (3)在企業盈餘為負,帳面淨值仍為正時,則不適用本益比法,仍可使用價格淨 值比法。 (二)控制變數:

(1)內部人持股權 (CONSH):指該公司前十大股東之持股比例與董監事之總持股比 例之總和。代表公司治理之內部關係人持股比。

(2)資產報酬率 Return of Assets (ROA):鄭丁旺(1993)提及資產報酬率代表在某一段 時間內,公司利用總資產為股東所創造的利潤,通常以百分比表示。資產報酬率 在衡量公司資產是否被充份利用。無論公司的資產是以舉債或是股東資金,公司 利用其所有資產從事生產活動,而獲得的報酬表現在稅後淨利上,因此資產報酬 率是在衡量公司的營運,即該公司整體資產的報酬運用效率狀況。

資產報酬率 = 「稅後淨利+(利息費用×(1-稅率))」÷平均總資產。

(3)負債比率 Debt Ratio (DEBT) : Debt Ratio= Total Debt / Total assets,負債總額除 以資產總額(負債總額+股東權益總額)。用來表示公司資本結構。

(4)營運槓桿度 Degree of Operation Leverage (DOL):在銷貨變動一個百分比對應利 潤變動之百分比,可用來衡量企業固定成本之使用效率。特定銷貨數量下,由於 銷貨數量變動一百分比相對利潤變化之百分比,用來評估ㄧ家公司的潛在獲利能 力。許保全(2007)提出營運槓桿度在高獲利能力高之公司營運槓桿度與公司價值 呈正相關。在獲利能力差之族群營運槓桿度高確會減損公司股權價值。Ryan (1997)亦指出營運槓桿度與公司之營運風險有關,而風險與公司之價值亦有相關 性。 營運槓桿度= 利潤變化之百分比 / 需求變化之百分比 = (ΔEBIT / EBIT ) / (ΔQ / Q) = (C X ΔQ / C X Q - F) / (ΔQ / Q) = (EBIT + F )/ EBIT EBIT : 息前稅前淨利 ΔEBIT: 息前稅前淨利變動額 C : 產品之單位邊際貢獻效益 Q : 銷貨量 ΔQ : 前後期銷貨量之變動數 F : 固定成本

(5)營收成長率(SGR): 該年營收與前年營收之增加或減少之比例。 ( 6)公司規模 (Size):表示公司資產規模,為公司總資產取自然對數值。 (三)自變數: (1)科技產業虛擬變數 (DHT):依經濟新報資料庫命名ㄧ所歸類之高科技業公司, 其科技屬性別之虛擬變數假設為 DHT=1,反之傳統產業公司假設為 DHT=0。 (2)舉債與否之虛擬變數(ZDT):依現金及約當現金減付息負債所定義之不舉債公 司 ,舉債與否之虛擬變數假設為 ZDT=1,反之舉債公司假設為 ZDT=0。 表 5 多元迴歸分析模型變數彙整表 樣本別 全部產業 全部產業 加科技產 業屬性 全部產業 加舉債與 否屬性 全部產業 加舉債與 否及科技 產業屬性 傳統產業 不舉債公 司 高科技產 業不舉債 公司 PBR 模型 1 模型 2 模型 3 模型 4 模型 5 模型 6 CONSH ◎ ◎ ◎ ◎ ◎ ◎ ROA ◎ ◎ ◎ ◎ ◎ ◎ DEBT ◎ ◎ ◎ ◎ ◎ ◎ DOL ◎ ◎ ◎ ◎ ◎ ◎ SGR ◎ ◎ ◎ ◎ ◎ ◎ SIZE ◎ ◎ ◎ ◎ ◎ ◎ DHT ◎ ◎ ZDT ◎ ◎ 註: 符號◎表示該變數是納入多元迴歸模型。

表 6 變數定義彙整表 變數 變數結構 選用理由 PBR 股價淨值比 代表公司之價值指標 CONSH 大股東含董監事持股比率 表示公司控制股東之股權比率 ROA 資產報酬率 表示公司獲利狀況 DEBT 負債總額與資產總額比 表示公司財務結構 DOL 當期營運槓桿度 表示公司營運獲利能力 SGR 營收成長率 表示公司成長力 Size 資產總額取自然對數值 表示公司資產規模 DHT 高科技業公司DHT=1,傳統產 業公司DHT=0。 產業別之虛擬變數 ZDT 無舉債公司ZDT=1,舉債公司 ZDT=0。 舉債與否之虛擬變數

肆、

實證結果與分析

本節主要針對全體樣本公司進行實證資料分析,將本研究所採用之的研究變數進 行單變量敘述統計。依照本論文不舉債公司之定義與依照樣本別之全部產樣公司、傳 統產業公司和高科技公司共六組樣本、分別對產業族群中之舉債與不舉債公司以敘述 統計分析,並以 t 檢定法與無母數之中位數檢定法,分別對本研究相關變數進行單變 量之平均數與中位數進行檢定,其中平均數是採 t 檢定、中位數檢定則是採用 Wilcoxon / Mann-Whitney 檢定。並按照回歸模型 1 到回歸模型 6 進行多元迴歸分析。分別探討 公司治理之內部人持股比對模型 1 全體樣本公司之公司價值、模型 5 傳統產業不舉債 公司之公司價值與模型 6 高科技產業不舉債公司之公司價值之影響。並分別以科技化 虛擬變數探,討模型 2 對全體樣本公司之公司價值之影響,舉債屬性虛擬變數探討模 型 3 對全體樣本公司之公司價值之影響。以及科技化虛擬變數和舉債屬性虛擬變數來 探討模型 4 對全體樣本公司之公司價值之影響。一、 全體樣本敘述統計分析

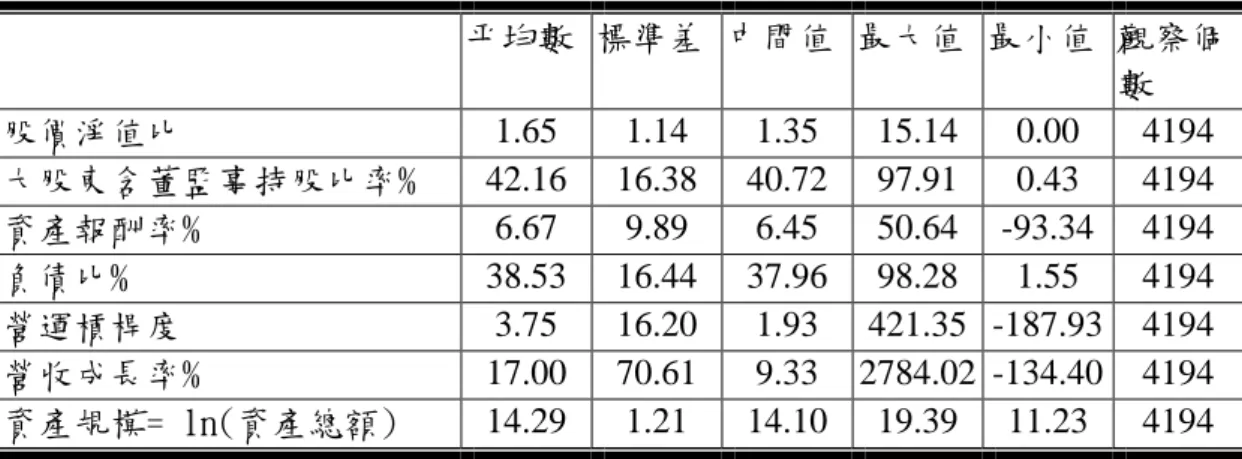

首先對全體樣本之單變量敘述統計資料整理如表 7 所示。統計結果呈現全體樣本 之股價淨值比為 1.65 標準差為 1.14,表示各樣本之差異性大。大股東含董監事之持股 比例為 42.16%,標準差為 16.38%。表示平均企業之控制股權並未達半數以上。資產 報酬率之平均數為 6.67 %,平均負債比為 38.53%,平均營運槓桿度為 3.75,平均營收 成長率為 17.00 % 其中太陽能類股之益通因搭上綠色環保議題與美國加州能源法案的 通過而創造出 2784%之營收成長率。取對數後之資產規模平均數為 14.29 其相對之資 產規模為 16 億元。表 7 全體樣本公司變數敘述統計 平均數 標準差 中間值 最大值 最小值 觀察個 數 股價淨值比 1.65 1.14 1.35 15.14 0.00 4194 大股東含董監事持股比率% 42.16 16.38 40.72 97.91 0.43 4194 資產報酬率% 6.67 9.89 6.45 50.64 -93.34 4194 負債比% 38.53 16.44 37.96 98.28 1.55 4194 營運槓桿度 3.75 16.20 1.93 421.35 -187.93 4194 營收成長率% 17.00 70.61 9.33 2784.02 -134.40 4194 資產規模= ln(資產總額) 14.29 1.21 14.10 19.39 11.23 4194

二、單變量敘述統計分析與檢定

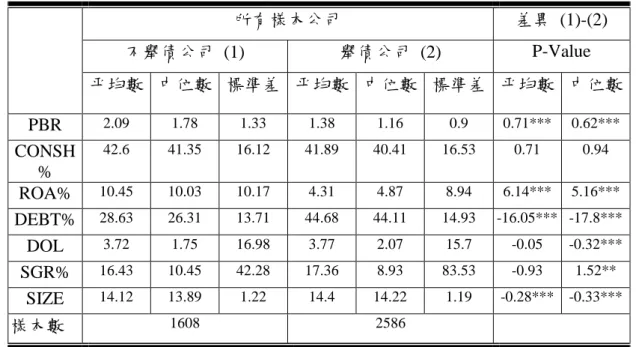

茲將全體產業、傳統產業與高科技產業,舉債與不舉債公司的變數之平均數與中 位數之顯著性加以探討。 (一)全體樣本公司之舉債與不舉債公司之變數統計 經篩除金融產業之高負債特性與資料不全後之樣本家數共計 699 家,以年資料來 計算,於 2002 到 2007 年之過程中共計 4194 筆資料。經敘述統計後分別得知全體樣本 中之舉債公司與不舉債公司之股價淨值比,內部人持股比例、資產報酬率、負債比例、 營運槓桿度、營收成長率與資產規模之平均數以 t 檢定與中位數之無母數檢定法做顯 著性分析。統計檢定結果如表 8 所列。 (1) 股價淨值比:在全體樣本中不舉債公司之股價淨值比平均數 2.09 中位數 1.78 與舉 債公司之股價淨值比平均數 1.38 中位數 1.16。不舉債公司與舉債公司之平均數差 為平均數 0.71 中位數 0.62,平均數與中位數檢定結果皆呈現 1% 顯著性。在全體樣 本公司中不舉債公司之平均股價淨值比高於舉債公司之平均股價淨值比 0.71。統計 顯著性印證不舉債公司與舉債公司之股價淨值比有顯著性差異。 (2) 內部人持股(大股東含董監持股)比例:在全體樣本中不舉債公司之內部人持股比平 均數 42.6%中位數 41.35%與舉債公司之內部人持股比平均數 41.89%中位數 40.41%。不舉債公司與舉債公司之平均數差為平均數 0.71%中位數 0.94%,平均數 與中位數呈正向關係。不舉債公司與舉債公司之內部人持股比中在全體樣本下並無 顯著性。代表公司治理之內部人持股比在全體樣本下之舉債與不舉公司之內部人持 股比例相當。在全部樣本中舉債與否和內部人持股比例無顯著相關性。 (3) 資產報酬率: 在全體樣本中不舉債公司之資產報酬率平均數為 10.45%中位數10.03%與舉債公司之資產報酬率平均數 4.31%中位數 4.87%。不舉債公司與舉債公 司之平均數差異為平均數 6.14%中位數 5.16%,平均數與中位數皆呈現 1% 正向顯 著性。不舉債公司之平均資產報酬率高於舉債公司之平均資產報酬率 6.14%,檢定 顯著性說明了,舉債與否會影響公司之資產報酬率。 (4) 負債比: 在全體樣本不舉債公司之負債比率平均數 28.63%中位數 26.31%與舉債公 司之負債比率平均數 44.68%中位數 44.11%。不舉債公司與舉債公司之平均數差為 平均數-16.05%中位數-17.8%,平均數與中位數皆呈現 1% 負向顯著性。不舉債公 司之平均負債比比舉債公司之負債低 16.05%有顯著差異存在。 (5) 營運槓桿度: 在全體樣本不舉債公司之營運槓桿度平均數 3.72 中位數 1.75 與舉債 公司之營運槓桿度平均數 3.77 中位數 2.07。不舉債公司與舉債公司之平均數差為 平均數-0.05 中位數-0.32,平均數經統計檢定成負向關係不具顯著性、中位數經統 計檢定呈現 1% 負向顯著性。不舉債公司之平均營運槓桿度與舉債公司之平均營 運槓桿度無顯著差異。 (6) 營收成長率: 在全體樣本不舉債公司之營收成長率 16.43%中位數 10.45%與舉債公 司之營收成長率 17.36%中位數 8.93%。不舉債公司與舉債公司之平均數差為平均 數-0.93%中位數-1.52%,平均數成負向關係不具顯著性、中位數經統計檢定呈現 5% 正向顯著性。不舉債公司之平均營收成長率與舉債公司之平均營收成長率沒有 差異存在。 (7) 資產規模: 在全體樣本不舉債公司之資產規模平均數 14.12 中位數 13.89 與舉債公 司之資產規模平均數 14.4 中位數 14.22。不舉債公司與舉債公司之平均數差為平均 數-0.28 中位數-0.33,平均數成負向關係具顯著性、中位數經統計檢定呈現 1% 負 向顯著性。不舉債公司之平均資產規模小於舉債公司之平均資產規模。

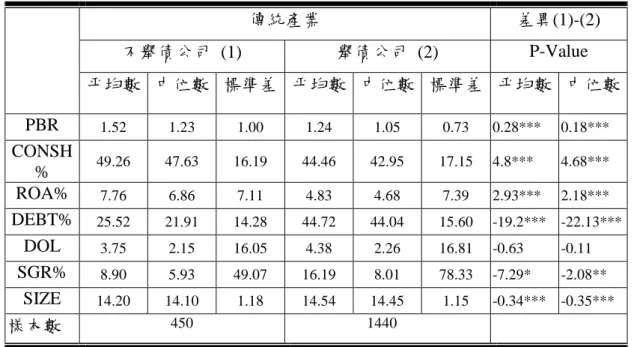

表 8 全體樣本舉債與不舉債公司變數敘述統計分析表 所有樣本公司 差異 (1)-(2) 不舉債公司 (1) 舉債公司 (2) P-Value 平均數 中位數 標準差 平均數 中位數 標準差 平均數 中位數 PBR 2.09 1.78 1.33 1.38 1.16 0.9 0.71*** 0.62*** CONSH % 42.6 41.35 16.12 41.89 40.41 16.53 0.71 0.94 ROA% 10.45 10.03 10.17 4.31 4.87 8.94 6.14*** 5.16*** DEBT% 28.63 26.31 13.71 44.68 44.11 14.93 -16.05*** -17.8*** DOL 3.72 1.75 16.98 3.77 2.07 15.7 -0.05 -0.32*** SGR% 16.43 10.45 42.28 17.36 8.93 83.53 -0.93 1.52** SIZE 14.12 13.89 1.22 14.4 14.22 1.19 -0.28*** -0.33*** 樣本數 1608 2586 註 1:***、**、*分別表示 1%、5%及 10%的顯著水準。 註 2:平均數檢定:t 檢定,中位數檢定:Wilcoxon/Mann-Whitney (二) 傳統產業樣本中之舉債公司與不舉債公司 經敘述統計後分別得知傳統產業樣本中之舉債公司與不舉債公司之股價淨值比, 內部人持股比例、資產報酬率、負債比例、營運槓桿度、營收成長率與資產規模之平 均數以 t 檢定與中位數之無母數檢定法來做顯著性分析。結果如表 9 所列。 (1) 股價淨值比:在傳統產業樣本中不舉債公司之股價淨值比平均數 1.52 中位數 1.23 與 舉債公司之股價淨值比平均數 1.24 中位數 1.05。不舉債公司與舉債公司之平均數 差為平均數 0.28 中位數 0.18,平均數與中位數經統計檢定皆呈現 1% 正向顯著性。 由統計結果得知傳統產業中不舉債公司之平均股價淨值比高於舉債公司之股價淨 值比 0.28。 (2) 內部人持股比例: 在傳統產業樣本中不舉債公司之內部人持股比平均數 49.26%中 位數 47.63%與舉債公司之內部人持股比平均數 44.46%中位數 42.95%。不舉債公司 與舉債公司之平均數差為平均數 4.8%中位數 4.68%,平均數與中位數經統計檢定 皆呈現 1% 正向顯著性。由統計結果得知傳統產業中不舉債公司之內部人持股比 高於舉債公司之持股比 4.8%。 (3) 資產報酬率: 在傳統產業樣本中不舉債公司之資產報酬率平均數 7.76%中位數 6.86%與舉債公司之資產報酬率平均數 4.83%中位數 4.68%。不舉債公司與舉債公

司之平均數差為平均數 2.93%中位數 2.18%,平均數與中位數皆經統計檢定皆呈現 1% 正向顯著性。在傳統產業樣本中不舉債公司之資產報酬率高於舉債公司資產報 酬率 2.93%。 (4) 負債比: 在傳統產業樣本中不舉債公司之負債比率平均數 25.52%中位數 21.91%與 舉債公司之負債比率平均數 44.72%中位數 44.04%。不舉債公司與舉債公司之平均 數差為平均數-19.02%中位數-22.13%,平均數與中位數經統計檢定皆呈現 1%之負 向顯著性。在傳統產業樣本中,不舉債公司之負債比低於舉債公司之負債比 19.02%。 (5) 營運槓桿度: 在傳統產業樣本中不舉債公司之營運槓桿度平均數 3.75 中位數 2.15 與舉債公司之營運槓桿度平均數 4.38 中位數 2.26。不舉債公司與舉債公司之平均 數差為平均數-0.63 中位數-0.11,平均數與中位數成負向關係不具顯著性。不舉債 公司與舉債公司之平均營運槓桿度無統計差異性。表示舉債與否並不會影響傳統產 業之營運槓桿度。 (6) 營收成長率: 在傳統產業樣本中不舉債公司之營收成長率 8.09%中位數 5.93%與舉 債公司之營收成長率 16.19%中位數 8.01%。不舉債公司與舉債公司之平均數差為 平均數-7.29%中位數-2.08%,平均數經檢定結果呈 10% 負向顯著性,中位數經檢 定結果呈現 5% 負向顯著性。在傳統產業樣本中不舉債公司之營收成長低於舉債 公司營收成長率 7.29%。在傳統產業之經營特性上融資槓桿會有助提升公司之營收 成長率。 (7) 資產規模: 在傳統產業樣本中不舉債公司之資產規模平均數 14.20 中位數 14.10 與 舉債公司之資產規模平均數 14.54 中位數 14.45。不舉債公司與舉債公司之平均數 差為平均數-0.34 中位數-0.35,平均數與中位數經統計檢定皆呈現 1% 負向顯著 性。在傳統產業中不舉債公司之資產規模低於舉債公司之資產規模,有統計上之顯 著性。

表 9 傳統產業舉債與不舉債公司變數敘述統計分析表 傳統產業 差異(1)-(2) 不舉債公司 (1) 舉債公司 (2) P-Value 平均數 中位數 標準差 平均數 中位數 標準差 平均數 中位數 PBR 1.52 1.23 1.00 1.24 1.05 0.73 0.28*** 0.18*** CONSH % 49.26 47.63 16.19 44.46 42.95 17.15 4.8*** 4.68*** ROA% 7.76 6.86 7.11 4.83 4.68 7.39 2.93*** 2.18*** DEBT% 25.52 21.91 14.28 44.72 44.04 15.60 -19.2*** -22.13*** DOL 3.75 2.15 16.05 4.38 2.26 16.81 -0.63 -0.11 SGR% 8.90 5.93 49.07 16.19 8.01 78.33 -7.29* -2.08** SIZE 14.20 14.10 1.18 14.54 14.45 1.15 -0.34*** -0.35*** 樣本數 450 1440 註 1:***、**、*分別表示 1%、5%及 10%的顯著水準。 註 2:平均數檢定:t 檢定,中位數檢定:Wilcoxon/Mann-Whitney (三) 高科技產業樣本中之舉債公司與不舉債公司 經敘述統計後分別得知高科技產業樣本中,舉債公司與不舉債公司之股價淨值 比,內部人持股比例、資產報酬率、負債比例、營運槓桿度、營收成長率與資產規模 之平均數以 t 檢定與中位數之無母數檢定法來做顯著性分析。結果如表 10 所列。 (1) 股價淨值比:在高科技產業樣本中不舉債公司之股價淨值比平均數 2.32 中位數 2.01 與舉債公司之股價淨值比平均數 1.56 中位數 1.31。不舉債公司與舉債公司之平均 數差為平均數 0.76 中位數 0.7,平均數與中位數經統計檢定皆呈現 1% 正向顯著 性,在高科技產業中,不舉債公司之平均股價淨值比高於舉債公司之平均股價淨值 比 0.76。 (2) 內部人持股(大股東含董監持股)比例: 在高科技產業樣本中不舉債公司之內部人 持股比平均數 40.01%中位數 38.30%與舉債公司之內部人持股比平均數 38.66%中 位數 36.63%。不舉債公司與舉債公司之平均數差為平均數 1.35%中位數 1.6%,平 均數與中位數經統計檢定分別呈現 5% 和 1% 正向顯著性。在高科技產業中,不 舉債公司之內部人持股比高於舉債公司之內部人持股 1.35%,具統計差異性。 (3) 資產報酬率: 在高科技產業樣本中不舉債公司之資產報酬率平均數 11.49%中位數 11.41%與舉債公司之資產報酬率平均數 3.67%中位數 5.19%。不舉債公司與舉債公