台灣表演藝術團體付費會員之消費行為模式與付費制度建議

112

0

0

全文

(2) 致謝詞 此份論文以感情的角度分析可以抽離成四大部份。 首先,必須感謝指導教授. 黃俊英老師一年來的耐心提攜,此論文之所以能. 夠因採用質化方法而獨特於其它同領域的論文,完全都要歸功於其以豐富的經驗 及博學的知識在研究過程中給予學生的指導。除此之外,也必須感謝另位指導教 授. 盧淵源老師,在學生兩年的求學生涯中一直蒙受老師的呵護與照顧,對於老. 師的恩澤學生一定永遠銘記在心。再者,尚有藝術管理研究所的陳尚盈老師與呂 弘輝老師給予學生關於此份論文的啟發,在此一併感謝。 其次,這樣的一份論文其實算是兩年研究所同學情誼的再展現。由於訪談的 對象必須具有表演藝術付費會員的資格,此種特殊的條件限制使得進行研究的難 度大幅提高,然而,所幸透過研究所同學們廣泛地輾轉詢問與介紹,方使訪談的 人數能達到理想的水準,因此,對我而言,尋找訪談對象的過程就好似將研究所 的同學再重新結算一番,特別謝謝文蕙、科君、寧凱、小拉、人管所的秀雯幫我 介紹訪談的對象,也要謝謝彥宏、世榮、及藝管所的小真,不吝給予我研究上的 建議,還有謝謝聖棠、米米、彥揚、小愷等同學,在我撰寫論文的過程陪伴著我。 另外,表坊的謝明昌先生、果陀的楊玉玲小姐、雲門的張玉玲小姐,及付費 會員們的蔣小姐、曹先生和葉小姐及李小姐、褚小姐、統生和李萱、楚慧、元豪、 Baboo、彥豪、曉佩和芙萍及佳佳、婉寧、吟潔、宛琳、欣韻、伯甫、亮勳,感 謝各位犧牲時間接受訪談,也謝謝各位對於本研究不求回報的幫助和付出,謝謝。 最後,感謝家中的母親和哥哥姐姐們,雖然我人在遠地求學難以對家庭盡一 份力,但他們都能適切地維持住這個家庭,讓我無後顧之憂全心撰寫此份論文。 尤其深深感謝我的母親一直默默地在背後支持著我,不但尊重我求學的決定並且 給予我實質的鼓勵,謝謝我的母親。 四大部份的感情組成此份論文,一句由衷的謝謝獻給各位。 薛玉龍 I. 于中山西灣雨豆屋.

(3) 摘要 本研究的前提,將一般觀眾加入表演藝術團體付費會員的決策視為購買行 為,並以此購買行為作為探討主題。研究者針對目前或曾經為表演藝術團體付費 會員身份的觀眾進行深入訪談,並依照紮根理論(Grounded Theory)的資料分析程 序,將訪談資料進行開放性譯碼(Open Coding)、主軸譯碼(Axial Coding),與選 擇性譯碼(Selective Coding),最後建構出屬於台灣表演藝術團體付費會員的消費 行為模式。此外,研究者並根據所建構付費會員消費行為模式的各種範疇關聯, 對表演藝術業界提出學術建議,並藉由與表演藝術團體的個案訪談發展出符合業 界實務的付費會員制度架構。 本研究為了探討一般消費者變為付費會員的實質決策過程,研究者與二十位 來自各表演藝術團體的付費會員進行個別深入訪談,在完成記錄與蒐集受訪資料 之後,研究者依照紮根理論的資料分析三程序,將受訪檔案資料先進行開放性譯 碼 整 理 出 七 十 六 個 概 念 (concepts) , 再 於 主 軸 譯 碼 階 段 統 整 出 十 六 個 範 疇 (categories),最後經由選擇性譯碼萃取出五個核心範疇(central categories),分別 各為「興趣與動機培養」、「知曉與接觸媒介」、「決策因素組合」、「性格」,以及 「回饋反應」等,並依據其相互影響的過程最終建構出屬於台灣表演藝術付費會 員的消費行為模式。此外,研究者另與三家表演藝術團體進行個案訪談,各為「雲 門舞集」 、 「果陀劇場」 ,及「表演工作坊」,訪談過程以付費會員消費行為模式作 為主軸引導,藉著與業界的評估和討論進一步探討筆者所提之付費制度學術建議 的可行性,以企求發展出更切合表演藝術業界付費制度的實務作法。 在結論與建議之中,筆者依照研究過程心得,詳列出表演藝術付費會員制度 的優缺點,並根據本研究所建構的台灣表演藝術付費會員之消費行為模式中各範 疇間的關聯性,針對國內表演藝術團體的付費會員制度提出改善或持續的方向。. 關鍵詞:表演藝術、付費會員、消費者行為、紮根理論 II.

(4) Abstract The premise of this research is to view the decision process that the audience chooses to be the pay member of performing arts as a consuming behavior, and this research takes this consumer behavior for the studying topic. The researcher interviews the audience who is or was the pay member of performing arts, and analyzes the interviewing data by the Grounded Theory’s process from Open Coding, Axial Coding, to Selective Coding for building a pay member’s consumer behavior in Taiwan’s performing arts. Besides, according to the pay member’s consumer behavior, the researcher proposes suggestions to performing arts organizations and discusses the practical feasibility of these suggestions by interviewing the performing arts organizations. In order to study the decision process that the audience chooses to be the pay member of performing arts, the researcher interviews 20 audiences who are pay members from different performing arts organizations. The research analyzes the interviewing data by Grounded Theory: firstly it gets 76 concepts in the process of Open Coding, and then integrates the concepts into 16 categories in the process of Axial Coding, finally refines the categories into 5 central categories which are respectively “the cultivation of interests and motivation”, “the media of awareness and contact”, “the combination of decision factors”, “personality”, and “the feedback reaction”. According to the relationship of these categories the research builds up a pay member’s consumer behavior in Taiwan’s performing arts. In addition, the researcher also interviews three performing arts organizations which respectively are “Cloud Gate”, “Godot Theatre”, and “Performance Workshop”. During the interview, the researcher discusses the pay member’s consumer behavior with these three organizations and they also assess the feasibility of the suggestions which this research proposed. By this method, this research hopes can develop the more practicable suggestions of the membership system. in Taiwan’s performing arts. In the conclusion of this research, the researcher proposes not only the advantage and disadvantage of the performing arts’ membership system, and also the suggestions of direction to improve the membership system in Taiwan’s performing arts.. Key Words: Performing Art, Pay Member, Consumer Behavior, Grounded Theory III.

(5) 目錄 致謝詞.............................................................................................................................I 摘要............................................................................................................................... II Abstract ........................................................................................................................ III 目錄..............................................................................................................................IV 圖目錄........................................................................................................................... V 表目錄..........................................................................................................................VI 第一章、 序論..............................................................................................................1 第一節、 研究動機與研究目的..........................................................................1 第二節、 表演藝術簡介......................................................................................2 第三節、 研究範圍與研究對象..........................................................................6 第四節、 研究流程..............................................................................................7 第二章、 文獻探討......................................................................................................8 第一節、 消費者行為模式..................................................................................8 第二節、 影響表演藝術消費行為之因素探討................................................14 第三節、 台灣表演藝術消費者行為相關研究................................................23 第三章、 研究方法....................................................................................................29 第一節、 質性研究............................................................................................29 第二節、 研究觀念說明....................................................................................39 第三節、 研究設計原則....................................................................................41 第四章、 資料分析與實證研究................................................................................49 第一節、 受訪付費會員基本資料整理............................................................49 第二節、 付費會員消費行為模式建構............................................................56 第三節、 個案訪談分析....................................................................................86 第五章、 結論與建議................................................................................................92 第一節、 研究結論............................................................................................92 第二節、 研究建議............................................................................................94 第三節、 研究限制與後續研究方向................................................................97 第四節、 結語....................................................................................................98 參考文獻......................................................................................................................99 附錄一 付費會員訪談大綱......................................................................................103 附錄二 表演藝術團體訪談大綱..............................................................................104 附錄三 訪談時間明細與時數統計..........................................................................105 IV.

(6) 圖目錄 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖. 1 2 2 2 2 2 2 3 3 3 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4. - 1 研究流程 ........................................................................................................7 - 1 Nicosia 消費者行為模式.................................................................................9 - 2 E.K.B.消費者行為模式.................................................................................10 - 3 Schiffman 消費者行為模式...........................................................................13 - 4 重覆購買循環 ..............................................................................................14 - 5 全產品觀點 ..................................................................................................15 - 6 戲劇和交響樂出席者在家庭生命週期階段中之中位數平均值 ..............22 - 1 紮根理論執行流程 ......................................................................................37 - 2 本研究之研究觀念流程 ..............................................................................40 - 3 本研究各階段的抽樣原則與作法 ..............................................................46 - 1 主軸譯碼之範疇關聯性說明:過去接觸經驗 ..........................................62 - 2 主軸譯碼之範疇關聯性說明:學校與家庭環境 ......................................63 - 3 主軸譯碼之範疇關聯性說明:觀賞動機 ..................................................65 - 4 主軸譯碼之範疇關聯性說明:與表演藝術團體的接觸管道 ..................66 - 5 主軸譯碼之範疇關聯性說明:地域因素 ..................................................67 - 6 主軸譯碼之範疇關聯性說明:付費會員制度的資訊來源 ......................67 - 7 主軸譯碼之範疇關聯性說明:組織軟性因素 ..........................................68 - 8 主軸譯碼之範疇關聯性說明:同儕影響 ..................................................69 - 9 主軸譯碼之範疇關聯性說明:認同 ..........................................................70 - 10 主軸譯碼之範疇關聯性說明:相對於經濟收入的入會價格 ................72 - 11 主軸譯碼之範疇關聯性說明:服務性性格 ............................................72 - 12 主軸譯碼之範疇關聯性說明:優惠活動 ................................................73 - 13 主軸譯碼之範疇關聯性說明:折扣優惠替代品 ....................................73 - 14 主軸譯碼之範疇關聯性說明:組織硬體因素 ........................................74 - 15 主軸譯碼之範疇關聯性說明:購後認知與行為 ....................................74 - 16 主軸譯碼之範疇關聯性說明:喜好性格 ................................................75 - 17 主軸譯碼階段所建立之表演藝術團體付費會員之消費行為模式 ........75 - 18 選擇性譯碼之核心範疇說明:興趣與動機培養 ....................................77 - 19 選擇性譯碼之核心範疇說明:知曉與接觸媒介 ....................................78 - 20 選擇性譯碼之核心範疇說明:決策因素組合 ........................................79 - 21 選擇性譯碼之核心範疇說明:性格 ........................................................80 - 22 選擇性譯碼之核心範疇說明:回饋反應 ................................................81 - 23 台灣表演藝術團體付費會員之消費行為模式 ........................................82. V.

(7) 表目錄 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表. 1 2 2 3 3 3 3 4 4 4 4 4 4 4 4 4 4 4. - 1 台灣具付費會員制度的各表演藝術團體及制度介紹 ................................6 - 1 台灣表演藝術消費者行為相關研究及其研究對象與範圍 ......................23 - 2 台灣表演藝術消費者行為相關研究之分類與結論 ..................................26 - 1 許士軍所作量化研究與質化研究之比較 ..................................................31 - 2 陳向明所作量化研究與質化研究之比較 ..................................................31 - 3 依研究問題分類的質性研究類型 ..............................................................32 - 4 受訪者資料-依所屬表演藝術團體分類.....................................................47 - 1 受訪者基本資料 ..........................................................................................49 - 2 受訪資料檔案-依年齡層區分.....................................................................50 - 3 受訪資料檔案-依續會可能性區分.............................................................53 - 4 受訪資料檔案-依續會可能性作忠誠度解釋.............................................55 - 5 開放性譯碼及各概念說明 ..........................................................................56 - 6 主軸譯碼及各範疇說明 ..............................................................................59 - 7 選擇性譯碼及各核心範疇說明 ..................................................................76 - 8 表演藝術團體訪談對象 ..............................................................................86 - 9 雲門舞集捐款會員制度概況 ......................................................................86 - 10 果陀劇場付費會員制度概況 ....................................................................87 - 11 表演工作坊付費會員制度概況 ................................................................90. VI.

(8) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第一章. 序論. 第一章、序論. 第一節、研究動機與研究目的 一、 研究動機 根據文建會每年的文化統計報告,民國九十二年國內表演藝術活動(音樂 類、戲劇類與舞蹈類)的活動個數共有 6,261 個,而民國八十六年的活動總數為 5,498 個,七年來僅多出 763 個活動,成長率只有 13.8%;相較於民國七十八年 到民國八十六年之間,表演藝術活動總數由 1,723 個急速擴充為 5,498 個,八年 來成長將近 3 倍的情況,可以顯見現今社會表演藝術活動雖然頻繁且熱絡,但是 表演藝術團體隨著時代的進步,經營也愈趨困難。有鑒於此,本研究因此有以下 的研究動機: 1. 協助表演藝術團體改善自我經營體質 台灣的經濟發展已達到成熟的階段,隨著經濟成長代之而起的便是對於藝文 休閒生活的重視,要有好的藝文表演提供予民眾欣賞,就必須要有優質且自我經 營體質良善的表演藝術團體生存在這個社會。 眾所皆知一家表演藝術團體的收入來源共分三大類,即企業捐助、政府補助 及表演收入,筆者之所以不著手進行關於企業贊助與政府補助等財務上直接助益 的研究,是因為不希望政府或企業由於此種贊助金錢的行為,長期而言無形中將 財務問題轉嫁負擔給表演藝術團體,學者 Peter Senge(1990)即認為教人們釣魚不 能只是把魚給他們,此種行為長久下來會使表演藝術團體無法發展出自我經營的 能力,這理由也解釋了表演藝術產業為何總是「 先於百業衰、後於百業興」的特 色。在三類收入來源之中,可以發現表演藝術團體自己能夠直接掌控的收入來源 只有表演收入,為了讓表演藝術團體有效擴充自己能夠直接掌控的金源,付費會 員制度的出現,對於表演藝術團體在短期上的財務狀況不失為一項助益,長期上 1.

(9) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第一章. 序論. 則幫助了表演藝術團體與顧客關係的建立與維持,並且也因此強化表演藝術團體 自我經營的體質,以擺脫長期受控於政府與企業的金錢束縛。 2. 發展表演藝術團體兼顧創作者理念與組織營收的行銷利器 Kotler & Scheff (1998)認為藝術行銷的困窘就是因為藝術必須走在時代的前 緣,卻又同時要顧及與符合大眾市場的普遍愛好和口味,以維持票房收入與經營 財務上的順利運作,這矛盾弔詭的關係讓藝術團體時常面臨財務上的窘境。研究 者認為,表演藝術團體的付費會員制度,是少數能夠不影響到創作者的藝術創作 理念同時又能兼顧組織營收,並且具有資料庫功能的一項行銷利器。 3. 表演藝術團體對於付費會員的妥善經營 由於考量到表演藝術團體必須妥善經營付費會員體制以有效服務龐大的付 費會員們,並且,也由於表演藝術團體一般皆有經費和時間上的限制因而無法深 入探討觀眾行為,因此,筆者希望藉由本研究提出一完善的付費會員制度方向給 予表演藝術團體參考,進而希望使付費會員們在健全的付費制度架構下能夠對所 屬團體的忠誠度維持不變甚至提高。 二、 研究目的 1. 瞭解一般消費者在選擇及加入表演藝術團體付費會員時的心理歷程以及相關 影響因素。 2. 建構表演藝術團體付費會員的消費者行為模式,並提供予台灣表演藝術業界 作為其日後制定付費會員相關決策之參考依據。 3. 提出切合業界實務的表演藝術團體付費會員制度未來發展之建議。. 第二節、表演藝術簡介 一、表演藝術的定義 根據The Oxford Dictionary of Art(1992)的定義:「表演藝術是一種結合劇場、 音樂和視覺藝術的一種藝術形式。」此一定義強調表演藝術是一種綜合性的藝 術,結合了音樂、燈光、舞台、佈景、服裝等元素。. 2.

(10) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第一章. 序論. The Random House Dictionary of Art and Artists(1988)則將表演藝術定義為:「表 演者演出或指導一種包含劇場、音樂與視覺藝術的娛樂藝術形式。」在這個定義 當中,可以明顯看出其闡明了表演藝術中「表演者參與」的重要特質。 Hirvela(1990)則進一步從欣賞者的角度闡述表演藝術的特性:「視覺與文學 藝術是固定的時間,觀賞者或讀者可以在任何時間重複欣賞;而表演藝術則是存 在時間進行當中,通常與表演的實際發生時間一致,而觀賞者只有在表演的當下 才能經驗表演藝術。在大部分的情況中,觀眾無法馬上「再經驗」表演藝術」。 Billington(1989)則將表演藝術所涵蓋的內容加以描述:「提到劇場我們所聯 想到的原始活動無非是戲劇或舞台劇,但戲劇或舞台劇不是唯一的一種活動,最 接近的種類還有:歌劇、芭蕾舞劇、童話趣劇、音樂劇等,其他如輕鬆歌舞喜劇、 雜耍、滑稽雜劇、馬戲、冰上表演、戰技演習等都不能剔除。至於場面比較親切、 溫馨,規模小的多的傀儡戲、小劇場、默劇、獨唱會或獨奏會、獨腳戲、酒店秀 或通俗娛樂表演等戲劇活動也不能不予列入。」Billington將表演藝術的界定從劇 場的觀點出發,只要在劇場發生的表演,都可納入表演藝術的範圍,然而,這樣 的界定卻存有被視同與“表演活動”等同論之的爭議(陳亞萍,2000)。 Kotler & Scheff(1998)則認為:「表演藝術的精髓,在於表演者在舞台上和觀 眾的交流。除非表演者以某種語言呈現的話語、歌唱、戲劇或舞蹈能讓觀眾理解, 並切身體認且獲得感動,那麼表演的真諦才可以說發揮得淋漓盡致。」 國內對於表演藝術的定義之中,有耿建興、夏學理(1998)定義為:「泛指某 一個人或團體,在有觀賞者觀賞的情況下,所進行的一種演出活動,演出的媒介、 形式及場所不拘,然演出的內容及目的必須在表演期間內完成。」並且,夏學理 (1998)另外尚提出界定表演藝術的三個參考依據: (一) 該演出活動,是否為「純藝術」的一種:表演藝術是透過某種形式,純粹 表現藝術之美,帶給觀賞者美感經驗的一種純藝術。它所關注的是藝術本 身的所追求的美的目的,而不牽涉任何實用價值。 (二) 該演出活動,是否為「精緻文化」的一部份:表演藝術是屬於精緻文化的 3.

(11) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第一章. 序論. 一部份。從歷史唯物主義的觀點來看,藝術是在社會中一定經濟基礎的上 層建築。表演藝術是藝術家透過某種藝術形式,以一種嚴肅的態度,和敏 銳的觀察與感受,傳達生命底層的真實情感與思想。由此觀點,那些以流 行為取向,運用大眾熟悉的語彙,追求娛樂與消費的流行文化就不屬於表 演藝術的範疇。 (三) 該演出活動,是否是在演出者與觀賞者共同存在的情況下進行:表演藝術 必須在演出者與觀賞者同時存在的情況下進行,由此可知,表演藝術家與 觀賞者都是表演藝術必備的元素。 總括來說,所謂的表演藝術,泛指某一個個人或團體,在有觀賞者的情況下, 所進行的一種藝術演出活動。其演出的場所不限室內或室外,演出的形式與媒介 是綜合了音樂、燈光、舞台、佈景、服裝等元素,而其所表演的實際發生時間, 必須與觀賞者實際經驗的當下一致,並且演出的內容必須在表演期間內完成。 二、表演藝術的分類 關於表演藝術的分類,大體上是以音樂類、舞蹈類與戲劇類為主要的劃分內 容。根據Encyclopedia Britannica(1985),其主要將表演藝術分為音樂、戲劇與舞蹈 三大類,包含之細項如下: (一) 音樂類:包括器樂形式,如奏鳴曲、交響樂、室內樂、協奏曲、變奏曲、 賦格曲、電子音樂等;又聲樂形式,如獨唱、合唱、獨唱合唱混合等;最 後有劇場音樂形式,如歌劇、舞劇音樂、音樂劇、偶劇及背景音樂。 (二) 戲劇類:包括傳統戲劇、即興戲劇、默劇、皮影戲、戲劇性劇場。 (三) 舞蹈類:包括芭蕾舞、現代舞、原始舞蹈、土風舞、流行舞。 夏學理(1998)亦將表演藝術活動劃分為此三大類: (一) 音樂類:如中西樂器獨奏、重奏、聲樂… 等。 (二) 舞蹈類:如芭蕾舞、現代舞、民族舞蹈… 等。 (三) 戲劇類:如舞台劇、歌劇、兒童劇、歌仔戲、布袋戲、平劇… 等。 行政院文化建設委員會所出版的文化統計(1994),則是將上述三種類型的表 4.

(12) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第一章. 序論. 演藝術活動定義如下: (一) 音樂活動:指有演出檔期並以演唱或演奏為主的動態表演活動。分為演唱 會、演奏會(國樂、西樂、綜合、其他)、競賽、綜合、其他等類。 (二) 舞蹈活動:指有演出檔期並以舞蹈為主的動態表演活動。分為中國民族舞 蹈(台灣原住民舞蹈、綜合、其他)、外國民族舞蹈、芭雷舞、現代舞、競賽、 綜合、其他等類。 (三) 戲劇活動:指有演出檔期並以劇情為主的動態表演活動。分為中國傳統戲 曲(平劇、歌仔戲、客家戲、豫劇、粵劇、越劇、其他)、外國傳統戲曲、現 代戲劇(話劇或舞台劇、兒童劇、默劇、其他)、偶戲、競賽、其他等類。 然而,在表演藝術分類中被歸納為戲劇類的傳統戲曲活動,由於其在台灣的 藝術環境中具有獨特的藝術傳承意味,並且傳統戲曲活動雖有如一般戲劇表演的 劇情成份存在,但其主要還是以唱腔和作工為主的傳統表演藝術活動,這使它有 別於同屬戲劇類的其它一般戲劇表演(陳亞萍,2000)。是故,近年來台灣的表演 藝術活動分類開始將傳統戲曲從戲劇類另外獨立出來,如行政院文化建設委員會 在其所出版的文化白皮書(1998),就將表演藝術活動分為音樂、舞蹈、戲劇,與 傳統戲曲等四大類,其中傳統戲曲類包括歌仔戲、布袋戲、客家戲、皮影戲、京 劇、南管與北管等。 另外,由國立中正文化中心在1995年開始出版的表演藝術年鑑,至今都將表 演藝術分為四大類,其細項包括: (一) 音樂類:依樂種分中、西兩大類。中樂,包括民歌與詞曲音樂、獨奏樂、 傳統合奏、現代合奏、其它等六種;西樂,包括合(重)唱、獨(重)唱、室內 樂、歌劇、其它等六種。 (二) 戲劇類:主要分為兒童戲劇及一般戲劇兩種。 (三) 舞蹈類:包括現代舞、民族舞、芭蕾舞、爵士舞、原住民樂舞等七種。 (四) 戲曲類:包括布袋戲、皮影戲、客家戲、北管戲、南管戲、崑劇、越劇、 歌仔戲、京劇、說唱曲藝等十種。 5.

(13) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第一章. 序論. 第三節、研究範圍與研究對象 依照國立中正文化中心所出版的表演藝術年鑑(2002),在2002年所登錄的表 演藝術團體共有595個之多,然而,由於大部份的表演藝術團體其規模及體制均 不夠健全完善,因此,為有效篩選出可能具備付費會員制度的台灣表演藝術團 體,本研究從行政院文化建設委員會2003年度「演藝團隊發展扶植計畫」的六十 九個扶植團體中,一一檢視其是否為具備付費會員制度的表演藝術團體。 筆者在檢視過各扶植團體的網站及相關文宣資料後,發現台灣目前共有七家 表演藝術團體設有付費會員制度:其中舞蹈類有「雲門舞集」及「極致體能舞蹈 團」兩家;戲劇類有「果陀劇場」、「表演工作坊」、「台南人劇團」及「綠光 劇團」等四家;音樂類僅有「台北愛樂室內及管弦樂團」一家;而傳統戲曲類則 付之闕如,尚無一家傳統戲曲類團體具備付費會員制度。因此,本研究的研究範 圍即此七家具付費會員制度的表演藝術團體,而研究對象即為此七家表演藝術團 體所屬之付費會員。有關各類別的表演藝術團體其付費會員制度名稱、及詳細入 會辦法等項目,詳見表1-1:. 表 1 - 2 台灣具付費會員制度的各表演藝術團體及制度介紹 類別 舞. 團體 雲門舞集. 蹈 類. 制度名稱(年限). 入會辦法. 雲門之友. 一年內捐款累計達到 1,000 元. 或學生雲友(一年). 學生為600元 曾為舞團的舞者、義工、協助舞團文宣工作、. 極至體能舞蹈團. 極至之友(終身). 果陀劇場. 果陀會員(一年). 劇. 表演工作坊. 表坊會員(終身). 會費2,000元. 類. 綠光劇團. 綠光之友(終身). 會費500元. 台南人劇團. 台南人之友(一年). 年費500元. 台北愛樂. 台北愛樂之友. 室內及管弦樂團. (一年). 戲. 音 樂 類. 或集有三張「極至體能劇場」不同節目票根 一般:入會費 1,000 元/年費 499 元 學生:入會費 500元/年費399元. 年度贊助1000元. 6.

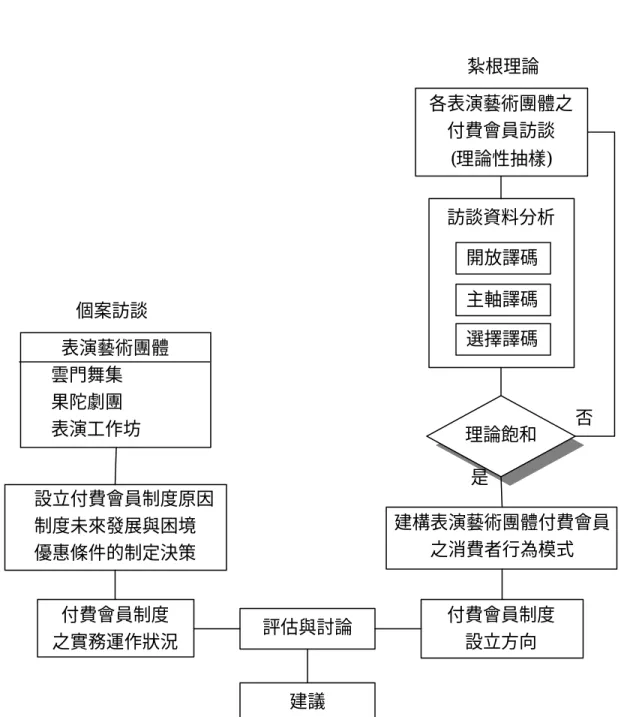

(14) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第一章. 序論. 第四節、研究流程 首先,本研究先將研究主題確定並釐清研究範圍與研究目的,再透過整理國 內表演藝術消費者行為的相關文獻以培養研究者對研究主題的敏感度。在研究開 始之初確定研究方法與研究工具,並制定研究資料的記錄與整理原則,之後即開 始進行研究資料蒐集,研究者先與表演藝術付費會員進行訪談,待發展出台灣表 演藝術付費會員消費行為模式之後,再與表演藝術業界進行個案訪談,以深入探 討付費會員制度的實務運作狀況以及筆者所提學術建議的可行性。研究最後提出 結論及適切於業界實務的建議,關於本研究的流程請見下圖 1-1: 研究主題 l. 研究動機與研究目的. l. 表演藝術簡介. l. 研究範圍與研究對象. l. 研究流程. 文獻探討 l. 消費者行為模式. l. 影響表演藝術消費行為之因素探討. l. 台灣表演藝術消費者行為國內相關研究. 研究方法 l. 質性研究. l. 研究觀念說明. l. 研究設計原則. 表演藝術業界個案訪談. 表演藝術付費會員訪談. 付費會員制度實務狀況與. 表演藝術團體付費會員. 實證研究. 消費行為模式建構. 結論與建議. 圖 1 - 1 研究流程 7.

(15) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 第二章、文獻探討 由於研究者所具備的主觀判斷與察覺資料內涵意義等資訊匯集的能力,在質 性研究之中佔有很重要的角色,而此能力係來自於文獻閱讀、專業訓練,與個人 的經驗等 Strauss & Corbin,1997)。因此,本章的各小節將針對與本研究相關的文 獻與觀念作一整理與探討,在本章的第一節中,藉模式的介紹以回顧各消費者行 為模式;第二節中,則聚焦於表演藝術的消費者行為特性;第三節,深入探討國 內歷年來對於表演藝術消費者行為的相關研究,並將之作概括性整理以從中得出 研究啟示。. 第一節、消費者行為模式 消費者行為模式是用來分析消費者行為的觀念系統和基本架構,許多學者都 曾經提出相關的模式,Schiffman(1991)將一般常用的模式分為四大類: 一、以消費者決策過程為基礎的研究:如 Nicosia Model、EKB Model...等。 二、以家庭決策程序為基礎的研究:如 Sheth Family Decision-Making Model。 三、以描述處理資訊過程為主的研究:如 Bettman Information-Processing Model。 四、以消費者價值觀為基礎的研究:如 Sheth-Newman-Gross Model。 在上述模式當中,Nicosia Model(1968)因為是較早期所創立的模式,因此將 在以下作一詳細介紹;而 Engel, Kollat & Blackwell (1993)所提出的 EKB Model 則被認為是目前消費者行為模式當中較為詳盡且完整的,故以下亦將針對此一模 式加以介紹;除此之外,有鑒於消費者重覆購買的行為與本研究的觀眾多次付費 入會的行為有高度的相關,因此,以下也將另外介紹 Schiffman & Kanuk(1991)、 Griffin(1995)兩個以消費者購買行為的重覆性為重點,所建構的消費者重覆購買 循環模式。 8.

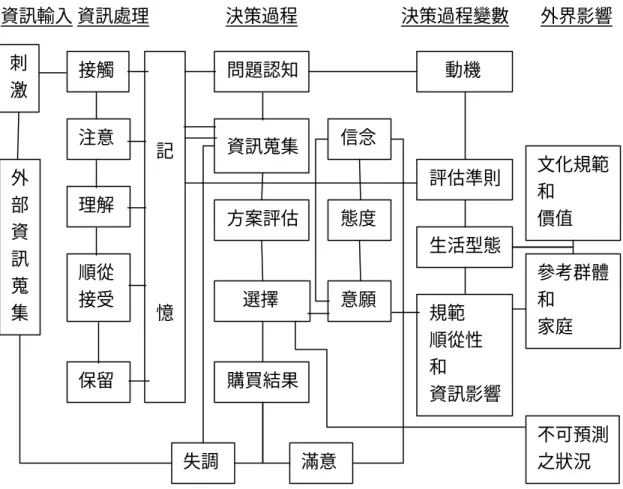

(16) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 一、Nicosia Model Nicosia(1968)以消費者與決策過程為研究基礎,將消費者行為模式分成四大 部分,分別為:外來訊息、資訊蒐集與方案評估、購買行動與資訊回饋。外來訊 息指業者將產品相關訊息對外披露,外露的資訊訊息經消費者內化後,形成消費 者的態度。資訊蒐集與方案評估指消費者主動搜集產品相關資訊,作為評估標 準,因而產生購買動機。購買行動指消費者將購買動機轉化為實際的購買行動, 此階段受到產品評估影響。最後,資訊回饋指消費者使用產品後,留下經驗與印 象,因有良好印象後,影響其進行再購買之行為,同時業者會根據消費者的反應, 獲得資訊回饋並調整其行銷組合,模式如下圖2-1所示:. 外來訊息 態度 業者特性. 訊息曝露. 消費者特性. 經驗. 消費過程. 資訊回饋. 購買行為. 資訊蒐集 方案評估. 購買動機. 購買行動. 圖 2 - 1 Nicosia 消費者行為模式 資料來源:Nicosia, Francesco M. (1968), Consumer Decision Process, p29 二、EKB Model: EKB Model 是由 Engel、Kollat and Blackwell 於 1968 年提出,之後又經過數 度修正,以下呈現的是其於 1993 年所修訂的模式。由圖 2-2 可以看出,EKB 模 式包括五個部份:1.訊息輸入;2.資訊處理;3.決策過程;4.決策過程變數;5.. 9.

(17) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 外界影響。由此五大部份的分類,彰顯了 EKB 模式對於消費者的決策過程及影 響決策過程的因素來源均有詳細的研討,也可以看出 EKB 模式的特色,是以決 策過程為中心,結合相關的內、外因素交互作用所構成,並視消費者行為是一個 連續性的活動,而非間斷式的過程。 資訊輸入 資訊處理 刺 激. 接觸. 注意 外 部 資 訊 蒐 集. 決策過程. 決策過程變數. 問題認知. 動機. 信念. 資訊蒐集. 記. 評估準則 理解. 外界影響. 方案評估. 態度. 文化規範 和 價值. 生活型態 順從 接受. 選擇. 憶. 保留. 意願. 購買結果. 規範 順從性 和 資訊影響. 失調. 滿意. 參考群體 和 家庭. 不可預測 之狀況. 圖 2 - 2 E.K.B.消費者行為模式 資料來源:Engel, Kollat & Blackwell (1993), Consumer Behavior, p687 其中,決策過程部分為 EKB 模式的核心重點,以下將針對購買決策過程的 五個階段作更詳細之說明: (一) 問題認知 問題的認知為決策過程的第一個階段,當消費者察覺到理想與實際狀態存有 差距時,便會產生問題認知。引發問題認知的來源,主要分二方面,第一:內在 的動機,如生理上的需要;第二:外在的剌激,如廣告訊息,喚起知覺上的需求。 10.

(18) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. (二) 資訊蒐集 當消費者有了問題認知之後,即開始蒐尋有關的資訊。當個人既存的記憶及 信念,已可滿足問題解決時,即可繼續下一階段的行動;否則就必須向外界搜尋, 其管道有三個方向,公共來源、商業來源與個人來源。 (三) 方案評估 消費者蒐集相關情報後,便據以評估各種可能的方案,包括以下四個部分: 1. 評估準則:消費者用以評估產品的因素或標準,通常以產品屬性或規格表示, 而評估準則的選定,又受到個人的動機、生活型態和個性的影響。 2. 信念:消費者對各方案或品牌在各項評估準則上評價。 3. 態度:為消費者總合各方案或品牌,在各項評估準則上的評價,產生對各方 案或品牌的一致喜好程度。 4. 意願:指消費者選擇某特定方案或品牌的主觀機率,意願的產生為受到參考 群體、或家人的規範性等順從影響。 (四) 購買選擇 經過各方案評估之後,消費者會選擇一個最能解決原來問題的方案,並採取 購買行動。一般而言,當消費者對於某一產品或品牌的態度頗佳時,其購買意願 愈高,消費者選擇該產品或品牌的機會愈大,不過消費者亦會受到一些不可預期 情況的影響。 (五) 購買結果 消費者在選擇之後,對於結果感到滿意,則會增強其信念,並儲入記憶之中, 增加將來重購的機會,倘若結果並不滿意,則會產生失調,因而將向外界繼續尋 求資訊,以降低不平衡的感覺。 EKB 模式雖然複雜,不過觀察模式中各個部分的相互關係,可發現下列五 個特色: (一) 消費者的決策程序,依次為問題認知、資訊需求、方案評估、購買選擇與 購買結果。 11.

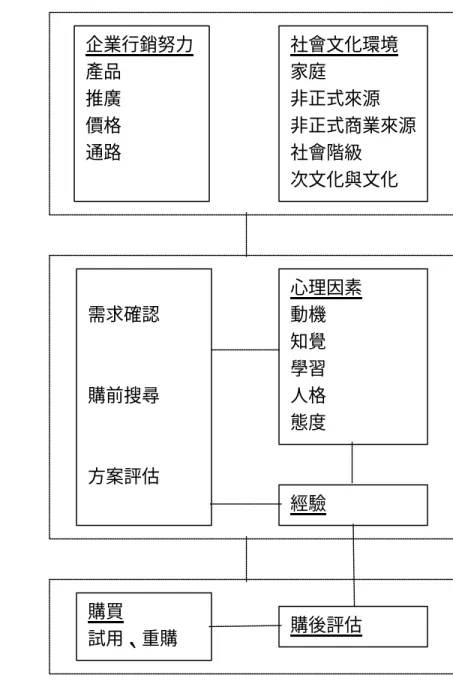

(19) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. (二) 外界訊息的刺激會形成記憶,而記憶與動機影響問題的認知。 (三) 生活型態與記憶會影響消費者的評估準則,而評估準則與消費者的動機、 信念有關。 (四) 生活型態受外界影響如文化規範與價值、參考團體與家庭、規範性順從與 資訊的影響。 (五) 評估準則、意向、態度及信念與方案評估有關。 在觀察並瞭解 EKB 模式之後,我們可以發覺 EKB 模式之所以普遍受大家重 視且予以使用,其主要優點原因有以下三項: (一) 完整性:EKB模式所涵蓋變數相當周全,能夠說明消費者行為的整個流程。 (二) 流程性:EKB模式具有關聯性之變數,都會以符號方向加以連接,使研究 者易於確認變數間關係,同時利於假設的建立與研究結果說明。 (三) 動態性:EKB模式融合了許多學者和專家,對於消費者行為的看法,而且 歷經多次修正,故堪稱是一個相當完備的消費者行為模式。. 三、Schiffman & Kanuk Model 針對消費者之再購行為,Schiffman & Kanuk(1991)所提出之消費者行為模式 更清楚地說明消費者購後會產生經驗,而經驗會影響消費者之心理因素,從而改 變消費者行為模式,Schiffman & Kanuk(1991)將消費者決策之歷程分成三個獨特 但是互相連結的階段,三階段分別為投入階段、處理階段以及輸出階段,在投入 階段中,影響消費者對產品需求的確認,主要資訊來源有兩類,第一類為企業所 做的行銷努力,第二類為外在的社會文化環境。在處理階段中,則探討消費者如 何作決策,在此階段中,個人內在的心理因素會影響在投入階段中所接受的資 訊。最後,在輸出階段中,包含兩項決策後動作,第一項為購買行為,第二項為 購後行為評估,Schiffman & Kanuk(1991)所提出之消費者行為模式如圖 2-3 所示:. 12.

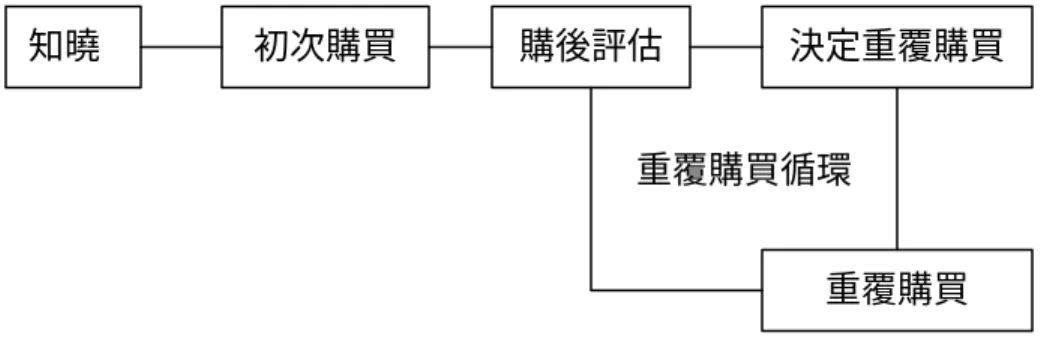

(20) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 投入階段. 企業行銷努力 產品 推廣 價格 通路. 文獻探討. 社會文化環境 家庭 非正式來源 非正式商業來源 社會階級 次文化與文化. 心理因素 動機 知覺 學習 人格 態度. 需求確認. 處理階段. 第二章. 購前搜尋. 方案評估 經驗. 輸出階段. 購買 試用、重購. 購後評估. 圖 2 - 3 Schiffman 消費者行為模式 資料來源:Schiffman & Kanuk (1991), Consumer Behavior, p.9. 四、Griffin 的重覆購買循環模式 Griffin(1995)以消費者的再購為出發點,提出購買循環的觀念,認為每一個 客戶的購買行為都在一個購買循環中進行,而一個初次購買者會經歷五個階段, 分別為:知曉產品、進行初次購買、購後評估、重複購買決策、重複購買。在這 一連串的重複購買、購買後評估與決定重複購買的過程中,形成了一個重複購買 13.

(21) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 循環,購買循環在顧客與一家企業的關係會重複至少數次到數百次,每次的重 複,該企業與客戶的關係可能變得更堅強或更衰弱,如果關係變得更堅強便代表 企業可以獲得更堅強的顧客忠誠度並從中獲取更多的利益,此模式如圖2-4所示:. 知曉. 初次購買. 購後評估. 決定重覆購買. 重覆購買循環 重覆購買. 圖 2 - 4 重覆購買循環 資料來源:Griffin J.(1995), Customer Loyalty, Simmon & Schuster Inc.. 第二節、影響表演藝術消費行為之因素探討 一、表演藝術本身的特性 由於表演藝術產業具有不同於其它一般產業的許多特性,因此,相較於其它 一般性的產業,表演藝術本身的特性亦會成為影響消費者前往觀賞演出的因素, 故以下將由全產品、藝術產品,和服務性產品三種觀點,分別探討表演藝術的特 性。 (一) 藝術產品觀點 再以藝術產品觀點來探討表演藝術, Hirschman(1983)主張表演藝術具有抽 象、主觀、非效用導向、獨特、整體性、公眾利益等六種特質,今逐項說明如下 (轉引自戴湘涒,2001): 1. 抽象(Abstraction):表演藝術可激發想法與情緒,傳達抽象的利益,如同創作 者與觀賞者間的對話,無法用具體的品質屬性衡量。 2. 主觀(Subjectivity):觀賞表演藝術後的體會與解讀因個別消費者而大為不同, 主要由感覺及情緒反應所組成,具有因人迥異且內心私密的特質。. 14.

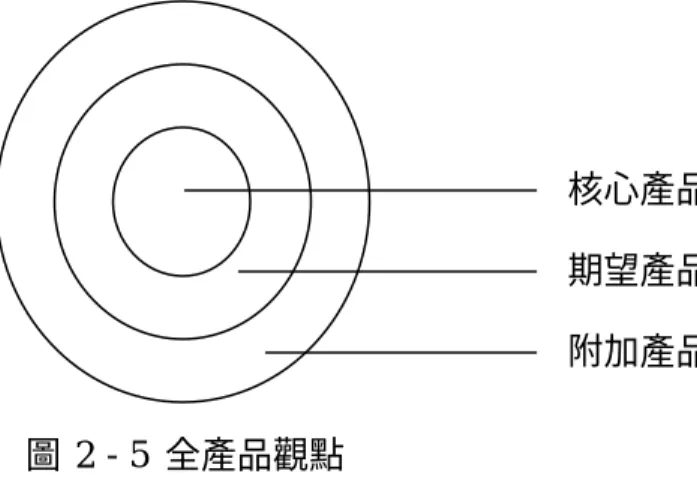

(22) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 3. 非效用導向(Nonutilitarian):表演藝術的價值在於欣賞活動本身的過程、引發 的主觀反應、內心的愉悅程度及感覺,而非其它的實用及外顯性功能。 4. 獨特(Uniqueness):表演藝術的呈現以創作者、表演者、時間、現場演出與否 等構面而言,是獨一無二且無法複製或替代的。 5. 整體性(Holistic):表演藝術的價值或呈現是全部要素的集合及綜效的結果,無 法切割成細微或具體的屬性。 6. 公眾利益(Common Good):表演藝術的創造與觀賞,是來自促進大眾福利考量 的出發點。 (二) 全產品觀點: 以全產品觀點來審視表演藝術產品,此主張主要是由Kotler & Scheff(1998)所 提出,他們認為表演藝術產品,應不僅侷限於在舞台上所演出之作品,該組織所 提供的所有事物均應包括在內。我們可由圖2-5來瞭解全產品所包含的三個層次:. 核心產品 期望產品 附加產品 圖 2 - 5 全產品觀點 資料來源: P. Kotler & J. Scheff (1998), Standing Room Only, p.302. 1. 核心產品(Core Product):乃是指有型、基本上能提供目標市場做為購買或消 費之用的產品。交響樂團所提供的核心產品可能是即將演出的音樂作品、整 場音樂會的節目單、整個預售系列節目精選、或整季演出的節目或系列表演 等,當然也可以特定的樂團、指揮、客座獨奏家的方式,來予以考慮核心展 品的呈現方式。 15.

(23) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 2. 期望產品(Expected Product):包含消費者對產品購買和消費的一般性期待。顧 客可能會預期可以用信用卡來付款,以電話或傳真的方式來購買演出的門 票,預售票顧客也會預期有轉換場次的權力,他們會期待有一座規劃完善的 停車場,顧客也會預期從售票員或領位員那裡得到良好態度的服務,當原訂 演出者生病時,顧客也會預期有一位同樣出色的候補人選能夠替補。 3. 延伸產品(Augmented Product):乃是指超過目標群對產品在特色和利益上一般 預期的產品。產品的附加服務可以使目前的顧客加強了經驗的感受,因而建 立了顧客的滿意度與向心力。例如在較長時間的演出休息時間提供餐飲服 務,或者是提供附近餐廳的優惠折扣等。 (三) 服務性產品觀點 最後以服務性產品觀點來審視表演藝術,Kotler & Scheff(1998)認為表演藝術 基本上就是一種服務業。服務可以定義為一方提供另一方基本上屬於無形的行動 或表現,且不會造成任何所有權的移轉。然而,表演藝術除了具有一般服務業的 四種特性之外,尚具備了顧客參與程度與預期此一特性,現將五種特性說明如下: 1. 無形性(Intangibility):服務屬於一種無形的產品,觀眾在觀賞前,無法先觀賞 演出的內容,而在觀賞之後並沒有得到任何有形的東西。由於服務具有無形 的特性,為了減少購買決策中的不確定性,服務的購買者會追尋代表品質的 符號或憑證,又稱為無形服務的具體化。如所得過的獎項、正面的藝評、過 去的聲譽、其中的名人等。其中價格的類比也是重要的因素,高價格可建立 顧客對產品的信心。 2. 易逝性(Perishability):服務的另一特性是易消逝,無法被儲存或保留起來。表 演藝術活動在演出時若有未滿座的情況,由於此項服務不像有形產品可以被 儲存,因而形成潛在利益的損失。當需求很穩定之時,易消失性的問題較小, 例如像是預售票佔很大比例的組織,但當需求波動頗大時,易消失性便是一 項嚴重的問題。這也就是為什麼表演藝術團體事先為演出作公關活動、提供 試映會門票優惠,並大力促銷預售票的原因。 16.

(24) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 3. 不可分割性(Inseparability) :一般實體的產品是先被製造,然後儲存,最後被 賣出(消費);而服務的生產與消費則是在同一時間發生。服務自其源頭開始 便是不可分割的,以表演藝術而言就是現場的演出和觀賞的及時性,在消費 的過程當中,觀眾所獲得的是觀賞的整體經驗。 4. 異質性(Heterogeneity):服務與其提供來源有極大的關係,且服務的過程會受 到「人」的因素影響。在表演藝術演出中,同一演出團體可能由於不同演出 場所、時間等因素,而造成其演出水準的不一致。而表演藝術作為一種服務, 除了演出內容本身外,觀眾所獲得的整體經驗還包括購票、進入表演廳、購 買節目單、與工作人員的互動經驗...等。因此,不只是舞台上演出者的演出會 造成異質性,工作人員的態度也是影響觀眾整體經驗的一環。 5. 觀眾的參與程度與預期:缺乏觀眾的參與,表演藝術就失去了意義,觀眾的 參與以及與表演者演出的互動,在表演藝術活動中是很重要的一環。然而, 每個觀眾會因為本身知識、偏好、背景、和表演當時的心理狀態,有不同的 觀感。因此,如何讓參與的觀眾更能了解演出內容,並且盡可能使觀眾的預 期與實際經驗不致落差太大,將有助於表演者與觀賞者間的交流。表演團體 也應該盡量讓觀眾所獲得的經驗等於或高於他原先所預期。 二、文化因素 在許多類影響消費者行為的因素中,文化因素發揮了最廣泛且最深入的影 響。一個成長中的兒童,可藉由本身文化的社會化過程,而獲得價值觀、意念、 偏好和行為之觀念。茲將細項介紹如下: (一) 國籍(Nationality) 歐洲人常被認為是出席藝術活動狀況最踴躍的民族,在歐洲,藝術界獲得了 政府更多的支持與補助,而且票價合宜,不但吸引了上流社會人士,就連勞工階 級也樂於參與。相較於歐洲的情況,台灣的民眾向來都認為藝術活動是知識份子 的專利,人們覺得必須受過高等教育才適合前往觀賞表演藝術活動。 (二) 次文化(Subculture) 17.

(25) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 每種文化都由許多次文化所組成—宗教團體、種族、區域團體—為其成員提 供更特定的身份識別與社會化過程。這些次文化影響了一個人的品味、偏好和生 活型態,同時也影響了一個人對表演藝術興趣的本質與程度。 三、社會因素 像是參考團體、家庭、社會角色以及社會地位等的社會性因素,都會影響消 費者的心態和行為。茲將重要細項介紹如下: (一) 參考團體(Reference Group) 參考團體對個人的態度和行為有直接的影響力。當團體的凝聚力越強,溝通 的過程就越有成效,而且對個人的影響也越大。參考團體包括了非正式的的基本 團體,例如家庭、朋友、鄰居和同事;與較正式的次級團體,例如宗教和專業團 體;人們也會受其他並不隸屬之團體的影響。成人的參考團體在出席表演藝術活 動上伴演了關鍵的角色,藝術活動的出席者,比非出席者更有機會有相似文化嗜 好的朋友。 (二) 意見領袖(Opinion Leader) 消費者也會受意見領袖所影響,意見領袖的意見會得到消費者的重視。社會 中的各個層面都有所謂的意見領袖。 (三) 家庭(Family) 家庭成員是形成消費者行為最具影響力的主要參考團體,一般研究認為關於 像是汽車、電視等購買是由丈夫作主導決策;廚具、洗衣機等是由妻子作最後決 定;而至於度假和戶外娛樂等則通常是夫妻雙方共同主導。 (四) 社會階級(Social Classes) 社會階級也會影響一個人的行為和態度。社會階級是社會中依階級排列、具 有相對同質性和持續性的團體,其成員擁有相似的價值觀、興趣和行為。社會階 級反應個人之所得水準、職業、教育、居住地區等等事實,社會階級上的差異表 現在穿著、談話類型、娛樂偏好、休閒活動等行為,對於表演藝術節目之偏好也 會造成影響。 18.

(26) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 四、心理因素 各種人格特質、自我觀念問題和情感等因素,也會影響人們的態度和行為。 茲將細項介紹如下: (一) 性格(Personality) 性格可用自信心、支配慾、自律性、服從性、社交性和適應力等特質來加以 描述。文化的勇於創新者和意見領袖,可能會比對非勇於創新者更具自信心、支 配慾和自律性,而後者則較巨服從性,並對出席藝術活動所帶來的社交利益更感 興趣。自我觀念乃是由如何看待自己、想要如何看待自己,和別人眼中的自己等 想法所組成。 (二) 信念和態度(Belief & Attitude) 經由社會化和學習的過程,人們可獲得影響其購買行為的信念和態度。信念 乃是以知識或意見為本,其中不一定帶有情感的成份在內。人們基於信念而作出 行為,年輕夫婦可能會認為所有戲劇表演的票價都很貴,而且演出當天的票很難 買到,然而假如行銷人員讓他們知道開演當天有半價票可買的話,他們的信念便 可完全改變,表演藝術團體應設法推出能引起大家注意的半價票和開演前幾分鐘 特價票的活動。 態度是以具個人特色的方式,來對物品、觀念和狀況作出回應的一種心態。 態度似乎比信念持續的時間更久,它會使人們作出相當一致的行為,也不會多花 費精力與思考,且不必對每項事物或狀況以全新的方式來加以詮釋或予以回應。 行銷上傳統對說服所作的研究,都假定態度改變必定先於行為的改變。此種 研究乃試圖修正消費者對可能狀況的預期,基於態度和行為之間的關係,藝術團 體試圖去改變人們出席藝術活動所帶來的經驗與態度。然而,新的主張認為人們 常常調整態度來符合行為的表現,意即不像以往試圖修正消費者對可能結果的預 期,行為修正模式所企圖修正的乃是狀況本身,藉由告訴目標對象某個特定行動 會導致夢寐以求的成果,那麼進行該活動的可能性便因此增加,而因此由行為上 的改變,也刺激了在態度上的改變。 19.

(27) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. (三) 創新接受度(Acceptance of Innovation) 人們對於試用新產品的接受度差異頗大。通常依人們採行新事物的時間,可 以將消費者分成五種類別並加以定義:具有冒險精神且勇於嘗試的創新者 (innovator)、以追求尊重為出發點而在一開始謹慎採用新觀念的先期採用者(early adopter)、在深思熟慮後採用新觀念的早期多數者(early majority)、對事情報持懷疑 而在大多數人已用過才採用新觀念的晚期多數者(late majority),及以傳統角度衡 量後才接受新事物的慢半拍者(laggard)。 (四) 動機 每個人在任一時點上都有多種需求,有些屬於生理上的需求,來自於生理上 的緊張,例如饑餓、口渴等不舒服之感受;而另外有些是心理上的需求,來自於 心理上的緊張狀態,例如對認可、尊重或歸屬感的需求。動機是一種足以使某人 採取行動的需求,滿足此種需求便可降低緊張感。 Bamossy & Semenik 於 1981 年的研究結果發現,消費者出席表演藝術的動機 分為有形及無形兩類: 1. 有形因素:為了去看某一特定作品、明星或表演者,或者受特定製作人知名 度的吸引力。 2. 無形因素:為追求表演本身的藝術體驗、基於觀眾的個人興趣、與朋友聚會 的社交理由、或表示支持該表演團體等。 據 Meamber(1997)探討藝術與生活之關係研究,消費者參與藝術消費的動機 有五項說明如下: 1. 藝術消費的外顯性:欣賞或參與藝術活動,在他人面前是一種身份、品位的 象徵。表示消費者會為了獲得社會的認同而消費藝術。 2. 社交目的:為達成和他人互動聚會的目的,會事先規劃好藝術消費的整體活 動。顯示消費者會為求增加同儕認同或維繫感情而消費藝術。 3. 家庭休閒或教育目的:藝術的消費活動來自父母的觀念、家庭傳統,使休閒 中同時結合教育的成份。隱含著父母為了教育的目的,而帶子女消費藝術。 20.

(28) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 4. 美學欣賞動機:純粹來自對美的感知而消費藝術,且由於涉入程度(involvement) 的不同,會欣賞不同的藝術類型,亦受對藝術瞭解程度的影響,當自身的瞭 解程度低,偏向找懂的人一起看,若自身的涉入程度高,則趨於獨自欣賞。 表示消費者會因為對表演藝術涉入情況的不同,而出席各種類型的表演藝 術,同時依其所擁有的知識多寡,而決定以個人或群體的出席方式。 5. 從眾心理:為去看有名的表演團體或表演者而消費藝術。表示消費者可能受 社會評論或流行風潮的影響而消費藝術。 五、個人因素 各種其他的個人特徵,也會影響消費者的偏好和行為。這些因素包括了此人 的職業、經濟狀況、生活型態和生命週期階段。茲將細項介紹如下: (一) 職業(Occupation) 職業影響個人的消費型態,例如工人會購買工作服而企業經理購買西裝。行 銷人員可藉由找出對藝術有中上興趣的職業族群,而針對該族群採取適當的促銷 手法將對票房頗有助益。 (二) 經濟狀況(Economic Situation) 人們的經濟狀況,乃是由其可花費之收入、儲蓄與資產、借貸能力、及對於 揮霍與節儉的態度所組成。 (三) 生活型態(Life Style) 生活型態是項動態的因素,意即每個人在生活中的不同時間上,都會有不同 的生活型態,其是指一個人以其活動、興趣和意見等構面,來表達出生活在此世 界中的模式。生活型態可揭露一個人與環境互動的全貌,人們藉著排列生活型態 因素的優先順序進而發展出屬於自我的生活型態。 (四) 生命週期階段(Life Cycle Stage) 生命週期塑造消費行為,在不同生命週期所消費之產品數量與品牌選擇也不 同。每個人一生都會歷經生命週期階段,當年屆四十與邁向中年危機時,通常已 過了對財產渴望的高峰期,另一個「滿足經驗」的渴望正悄然出現,這些經驗牽 21.

(29) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 涉到的並非是產品的購買而是服務的購買,如戲劇的觀賞、週末的出遊、豪華餐 廳的美食。消費者所擁有的財產與滿足經驗越多,以往在意的有形產品之重要性 便愈形下降。 Andreasen & Belk(1982)曾對藝術活動出席者之生命週期階段所造成的影響作 過研究,他們以圖2-6的分類方式,對家庭生命週期予以定義,並算出戲劇與交 響樂活動出席者在各生命週期的平均值。. 戲劇. 交響樂 離婚Ⅱ. 離婚Ⅰ. 寡居. 空巢期Ⅰ Ⅱ. 滿巢期Ⅱ Ⅲ. 滿巢期Ⅰ. 新婚. 單身. 2 1.8 1.6 去 1.4 年 1.2 出 1 席 0.8 次 0.6 數 0.4 0.2 0. 家庭生命週期機能性的定義 階段 單身 新婚 滿巢期Ⅰ 滿巢期Ⅱ&Ⅲ 空巢期Ⅰ&Ⅱ 寡居 離婚Ⅰ 離婚Ⅱ. 機能性定義 未婚、四十一歲以下、無子女 已婚、四十一歲以下、無子女 已婚、最年幼之子女在六歲已下 已婚、最年幼之子女在六至十九歲之間(同居) 已婚、無子女同住、四十歲以上 配偶死亡、無子女同住、四十歲以上 離婚或分居、四十歲以下 離婚或分居、四十歲以上. 圖 2 - 6 戲劇和交響樂出席者在家庭生命週期階段中之中位數平均值 資料來源:Kotler & Scheff (1998), Standing Room Only, p.126. 22.

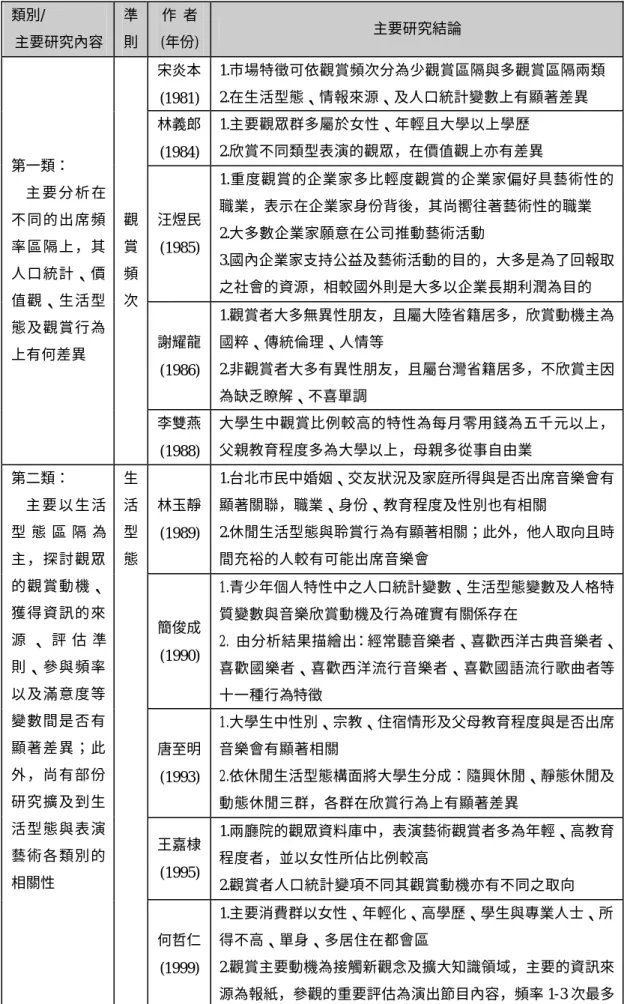

(30) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 第三節、台灣表演藝術消費者行為相關研究 本節將以歷史年份的角度以及研究重點的角度,分別探討歷年來有關台灣表 演藝術消費者行為的重要相關研究,最後並將之作概括性的整理以企求從歷年研 究中獲得研究啟示。 一、以歷史年份區別 國內有關表演藝術消費者行為的研究數量雖然並不像其它一般產業相關研 究資料豐富,然而從早期 1981 年時,就開始零星間斷地有相關的研究出現,直 到近幾年來,由於表演藝術團體的大量增加以及政府的關懷與重視,藝術行銷等 如何開發藝術市場的議題蓬勃發展,有關台灣表演藝術消費者行為的相關研究因 而如雨後春筍般每年都會有二至三篇的研究出現。表 2-2 依年份先後次序列示了 自 1981 年以來,有關台灣表演藝術消費者行為較具代表性的國內相關研究,並 詳細記載各研究的範圍與對象如下:. 表 2 - 1 台灣表演藝術消費者行為相關研究及其研究對象與範圍 作 者 (年份) 研究主題 宋炎本 (1981) 台北市文化藝術活動 觀賞行為之研究 林義郎 (1984) 表演藝術活動觀賞行為與 觀眾之價值觀及生活型態 汪煜民 (1985) 企業經營者藝術觀賞行為 謝耀龍 (1986) 大學生之生活型態與 國劇觀賞行為之研究 李雙燕 (1988) 表演藝術觀賞者 生活型態之研究. 研究對象/ 研 究 範 圍 北市各級學校學生及其家長/ 中西古典與現代動態表演藝術及靜態展覽藝術. 表演藝術觀眾/ 音樂、音樂演唱、舞蹈、戲劇、古典流行及熱門歌曲 公民營董事長及總經理/ 古典音樂會 大學生/ 國劇 大學生/ 1.音樂:非現代民歌及流行歌曲 2.戲劇:舞台劇 3.舞蹈:芭蕾舞、現代舞 23.

(31) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議 林玉靜 (1989) 古典音樂會欣賞行為 與行銷策略之研究. 古典音樂會︰管弦樂、室內樂、獨奏、歌劇獨唱、合唱及國樂 北市高中生/. 青少年學生音樂欣賞行為. 古典音樂會. 大學生欣賞古典音樂會 王嘉棣 (1995) 表演藝術觀賞行為 與自我監控、藝術觀感、 生活型態之關係. 文獻探討. 台北市民及音樂會主辦單位/. 簡俊成 (1990). 唐至明 (1993). 第二章. 台北地區大學生/ 古典音樂會 兩廳院觀眾資料庫/ 1.音樂︰西洋古典音樂、流行音樂、國樂、民謠等 2.舞蹈︰芭蕾舞、現代舞、民族舞、原住民歌舞、歌仔戲 3.戲劇︰話劇、默劇、兒童劇、小劇場等 4.民俗曲藝︰平劇、崑曲、偶戲、地方戲曲等 台北市民曾至現場觀賞者/. 酈佩珍 (1996). 1.音樂︰通俗歌曲演唱會、西樂交響樂、藝術歌唱演唱會、國樂. 北市民觀賞表演藝術行為. 協奏、西樂獨奏、國樂獨奏等. 之區隔化研究. 2.戲劇︰舞台劇、歌仔戲、歌劇、兒童劇、木偶劇、豫劇等 3.舞蹈︰現代舞、民族舞、芭蕾舞、爵士舞等 台灣地區年滿15歲的居民/. 何哲仁 (1999). 1.音樂:管弦樂合奏、室內樂、器樂獨奏、聲樂獨唱 、合唱、國. 表演藝術團體. 樂獨奏、國樂合奏、流行歌曲演唱會等. 的整合行銷溝通策略. 2.戲劇:舞台劇、歌劇、音樂劇、默劇、兒童劇、地方戲曲等 3.舞蹈:現代舞、古典芭蕾、民族舞蹈、爵士舞、土風舞等. 曹菁玲 (1999). 三個表演藝術團體及其忠誠觀眾/. 表演藝術團體行銷研究:. 1.音樂類:朱宗慶打擊樂團. 以關係行銷檢視藝術團體. 2.戲劇類:果陀劇場. 與忠誠觀眾間的行銷關係. 3.舞蹈類:雲門舞集 台北市現場至藝文表演場所觀賞售票性質之表演藝術活動的觀眾. 陳亞萍 (2000). 1.音樂類:傳統音樂、現代國樂、西樂、民俗歌謠等. 北市表演藝術觀眾之. 2.舞蹈類:民族、現代舞、芭蕾等. 生活型態與行銷研究. 3.戲劇類:舞台劇、默劇、偶戲等 4.傳統劇曲類:本土劇種如歌仔戲等,以及大陸劇種如京劇等. 戴湘涒 (2001) 影響表演藝術消費體驗之 因素及評估準則 蔣永寵 (2002) 表演藝術聯合行銷 及消費者行為. 台北市表演藝術觀眾/ 音樂、戲劇、舞蹈、及戲曲. 大學以上之學生/ 音樂、戲劇、舞蹈、傳統技藝. 24.

(32) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 由表2-2可得知,1995年以前的表演藝術消費者行為相關研究,其研究範圍 多著重聚焦於表演藝術單一方面的類別,如音樂類(宋炎本,1981;汪煜民,1985; 林玉靜,1989;簡俊成,1990;唐至明,1993)或國劇(謝耀龍,1986),僅有林義 郎(1984)和李雙燕(1988)將研究範圍擴及至表演藝術的三大類別。然而,自1995 年以後的各重要研究,一致將表演藝術市場中的所有類別視為一個整體的研究範 圍來研究,並且研究數量的頻率也逐年攀升,可見學術界將表演藝術整體視為研 究範圍的趨勢漸起。 二、以研究內容區別 在環視所有表演藝術消費者行為國內相關重要研究之後,筆者以研究內容的 角度將其歸納為三種類別,表 2-3 即列示了三種類別的研究內容與準則,並概略 記載各研究其主要的研究結論,今將三種類別的分類說明如下: 第一種類別的研究,主要內容在分析不同的出席頻率區隔上,其於人口統 計、價值觀、生活型態及觀賞行為上有何差異,此種類別主要是以觀賞頻次作為 觀眾的區隔準則,如宋炎本(1981)、林義郎(1984)、汪煜民(1985)、謝耀龍(1986)、 李雙燕(1988)等人的研究即屬此類別。 第二種類別的研究,其內容以不同的生活型態區隔為主軸,穿插探討觀眾的 觀賞動機、獲得演出資訊的來源、決定是否觀賞的評估準則、參與的頻率以及參 與的滿意度等變數間是否有顯著的相關性,故此類別的區隔準則是以生活型態為 主,如林玉靜(1989)、簡俊成(1990)、唐至明(1993)、王嘉棣(1995)、何哲仁(1999)、 蔣永寵(2002)等人的研究均屬此類;此外,在本類別中尚有部份研究,將表演藝 術類別與生活型態一同列為區隔準則,並交插探討上述各變數間是否有顯著的差 異,如酈佩珍(1996)、陳亞萍(2000)、戴湘涒(2001)等人的研究即屬此類。 第三種類別的研究,其內容主要在分析表演藝術團體與忠誠觀眾的維繫,並 由雙方的角度以深入訪談的方式來探討承諾、信賴、內部行銷、顧客資訊系統以 及互動式行銷等觀念,此種類別是以各表演藝術團體的高忠誠度觀眾為區隔準 則,如曹菁玲(1999)的研究即屬此類。 25.

(33) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 表 2 - 2 台灣表演藝術消費者行為相關研究之分類與結論 類別/. 準. 作 者. 主要研究內容. 則. (年份). 第一類:. 主要研究結論. 宋炎本. 1.市場特徵可依觀賞頻次分為少觀賞區隔與多觀賞區隔兩類. (1981). 2.在生活型態、情報來源、及人口統計變數上有顯著差異. 林義郎. 1.主要觀眾群多屬於女性、年輕且大學以上學歷. (1984). 2.欣賞不同類型表演的觀眾,在價值觀上亦有差異 1.重度觀賞的企業家多比輕度觀賞的企業家偏好具藝術性的. 主要分析在 不同的出席頻. 觀. 汪煜民. 率區隔上,其. 賞. (1985). 人口統計、價. 頻. 值觀、生活型. 次. 職業,表示在企業家身份背後,其尚嚮往著藝術性的職業 2.大多數企業家願意在公司推動藝術活動 3.國內企業家支持公益及藝術活動的目的,大多是為了回報取 之社會的資源,相較國外則是大多以企業長期利潤為目的 1.觀賞者大多無異性朋友,且屬大陸省籍居多,欣賞動機主為. 態及觀賞行為 上有何差異. 謝耀龍. 國粹、傳統倫理、人情等. (1986). 2.非觀賞者大多有異性朋友,且屬台灣省籍居多,不欣賞主因 為缺乏瞭解、不喜單調. 第二類:. 李雙燕. 大學生中觀賞比例較高的特性為每月零用錢為五千元以上,. (1988). 父親教育程度多為大學以上,母親多從事自由業. 生. 1.台北市民中婚姻、交友狀況及家庭所得與是否出席音樂會有. 主要以生活. 活. 林玉靜. 顯著關聯,職業、身份、教育程度及性別也有相關. 型態區隔為. 型. (1989). 2.休閒生活型態與聆賞行為有顯著相關;此外,他人取向且時. 主,探討觀眾. 態. 間充裕的人較有可能出席音樂會. 的觀賞動機、 獲得資訊的來 源、評估準 則、參與頻率. 1.青少年個人特性中之人口統計變數、生活型態變數及人格特 簡俊成 (1990). 質變數與音樂欣賞動機及行為確實有關係存在 2. 由分析結果描繪出:經常聽音樂者、喜歡西洋古典音樂者、 喜歡國樂者、喜歡西洋流行音樂者、喜歡國語流行歌曲者等. 以及滿意度等. 十一種行為特徵. 變數間是否有. 1.大學生中性別、宗教、住宿情形及父母教育程度與是否出席. 顯著差異;此. 唐至明. 音樂會有顯著相關. 外,尚有部份. (1993). 2.依休閒生活型態構面將大學生分成:隨興休閒、靜態休閒及. 研究擴及到生. 動態休閒三群,各群在欣賞行為上有顯著差異. 活型態與表演 藝術各類別的 相關性. 王嘉棣 (1995). 1.兩廳院的觀眾資料庫中,表演藝術觀賞者多為年輕、高教育 程度者,並以女性所佔比例較高 2.觀賞者人口統計變項不同其觀賞動機亦有不同之取向 1.主要消費群以女性、年輕化、高學歷、學生與專業人士、所. 何哲仁. 得不高、單身、多居住在都會區. (1999). 2.觀賞主要動機為接觸新觀念及擴大知識領域,主要的資訊來 源為報紙,參觀的重要評估為演出節目內容,頻率 1-3 次最多 26.

(34) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 1.依對表演藝術之喜好將大學生分成:藝術冷感群、古典藝術 蔣永寵. 群、民間藝術群、及大眾藝術群四集群. (2002). 2.各集群在性別、年齡、教育程度、零用錢、觀賞頻率、生活 型態、參與動機、資訊蒐集及評估準則等變數上具顯著差異 1.將台北市表演藝術觀眾依生活型態因素區分為:滿意現況演 出、積極推廣普及、藝術閱讀交友及熱衷觀賞娛樂等四集群,. 酈佩珍. 各集群在生活型態上有顯著的差距. (1996). 2.在各表演藝術類型觀賞上的分析結果上,於年齡、職業、每 月平均所得、家庭生命週期與居住地區上會因表演藝術類型 的不同而有顯著差異,但於性別及教育程度上沒有顯著差異. 生. 台北市的表演藝術觀眾中. 活. 1.音樂類:學生為主,多主修藝術,最常購買古典音樂,常逛. 型. 書局、美術館,常看藝文類雜誌. 態. 2.舞蹈類:多年輕上班族、大學以上學歷,約八成有學習過藝. 與 表 演. 陳亞萍 (2000). 術相關經驗,最常購買西洋歌曲,重視生活品質,不喜歡流 行娛樂事物 3.戲劇類:多學生、年輕上班族。社交生活較活躍,對都會流. 藝. 行與娛樂事物感興趣,常逛百貨公司,常購買國語流行歌曲. 術. 4.傳統戲曲類:平均年齡、收入較高。多為企業員工與中高階. 類. 主管,重視品牌形象,假日常與家人團聚,傾向每週固定運. 別. 動,喜歡接觸大自然與具有傳統風味的事物 1.台北市的表演藝術觀眾中,消費者的產品知識、擁有偏好藝 術的朋友數目、自我認知的社會地位、兒童及青少年時期的 戴湘涒. 接觸經驗、家庭成員的藝術消費量及表演團體的知名度等,. (2001). 與表演藝術的消費量成正相關 2.消費者對藝術的涉入程度、及早期經驗中接觸的藝術類型, 會影響目前消費表演藝術的類型. 第三類: 1.關係行銷的觀念,在果陀、雲門、朱宗慶打擊樂團等三個表. 以表演藝術. 演藝術團體中得到不同程度的重視與應用. 團體和忠誠觀. 個. 眾的角度,採. 案. 深度訪談的方. /. 曹菁玲. 式探討承諾、. 忠. (1999). 信賴、內部行. 誠. 銷、顧客資訊. 度. 系統以及互動 式行銷等觀念. 2.配合表演藝術團體針對觀眾資料進行精密的整理與應用,關 係行銷的確可以作為團體與忠誠觀眾間的經營方向 3.表演藝術團體多能因為保有對觀眾與對作品的承諾而得到 忠誠觀眾的肯定 4.忠誠觀眾在欣賞動機、人際傳播、以及持續欣賞原因等方 面,展露出表演藝術團體強調人際互動的主要特色,這正是 關係行銷應用在表演藝術團體中值得注意的方向. 27.

(35) 台灣表演藝術團體付費會員之消費行為模式與付費制度建議. 第二章. 文獻探討. 三、回顧歷年重要相關研究之發現 綜觀歷年來台灣表演藝術消費者行為國內重要相關研究的研究內容、方法與 主要結論之後,筆者有以下三項發現: (一) 台灣表演藝術觀眾的人口統計變數特徵頗為一致 綜合歷年研究整理之後發現,各研究在台灣表演藝術的參與者其人口統計特 徵上皆頗為一致:以性別而言,女性皆遠多於男性;年齡也多在19歲至30歲之間, 年輕化的傾向明顯;教育程度方面,大多擁有大學以上學歷;職業選項方面則多 以學生的比例最高,在校主修科系以法商為多;家庭生命週期方面,以單身未婚 為絕大多數;居住地區上,則以居住在大台北地區者為明顯最多。 (二) 研究方法皆以量化為主 綜合整理所有國內的表演藝術消費者行為重要相關研究之後,筆者發現歷年 來的研究方法皆是採用量化統計的方式進行,僅有曹菁玲(1999)是採取質性研究 的方式進行研究。歷年來的研究皆是採量化研究中的問卷調查法,針對其各別研 究範圍中的研究對象發放問卷,以專注探討市場區隔以及人口統計與生活型態等 各變數;而僅有曹菁玲(1999)的研究是採用質性研究方法進行,其以質性研究方 法中的個案研究法及深入訪談法,針對所選個案的表演藝術團體及其忠誠觀眾們 作一深入剖析。 (三) 研究建議方面並沒有與業界作互動討論 筆者在仔細檢視過歷年的相關研究報告之後發現,所有研究中其在文末陳述 用以給予表演藝術團體的研究建議上,均未與表演藝術團體作進一步的討論。歷 年研究僅純粹將研究的建議陳列在研究報告之中,研究者並沒有實際與業界作互 動討論的動作,此種作法無法確切知道在實務上其建議作法的困難度,會形成一 種學術象牙塔被束之高閣化,無法與實務作有效結合之現象。 其中,曹菁玲(1999)與陳亞萍(2000)兩人的研究與業界有過個案訪談的互 動,然其重點是在比較與對照研究者於觀眾群中所得到的數據與資料,尚未進一 步與業界針對研究建議的可行性作一討論。 28.

數據

+7

相關文件

了⼀一個方案,用以尋找滿足 Calabi 方程的空 間,這些空間現在通稱為 Calabi-Yau 空間。.

• Give the chemical symbol, including superscript indicating mass number, for (a) the ion with 22 protons, 26 neutrons, and 19

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

Courtesy: Ned Wright’s Cosmology Page Burles, Nolette & Turner, 1999?. Total Mass Density

• LQCD calculation of the neutron EDM for 2+1 flavors ,→ simulation at various pion masses & lattice volumes. ,→ working with an imaginary θ [th’y assumed to be analytic at θ

• Formation of massive primordial stars as origin of objects in the early universe. • Supernova explosions might be visible to the most

2-1 註冊為會員後您便有了個別的”my iF”帳戶。完成註冊後請點選左方 Register entry (直接登入 my iF 則直接進入下方畫面),即可選擇目前開放可供參賽的獎項,找到iF STUDENT

A function f is said to be continuous on an interval if it is continuous at each interior point of the interval and one-sidedly continuous at whatever endpoints the interval