改革開放後中國大陸對外貿易的探討

--貿易結構與生產波及效果的變化

任燿廷

(淡江大學日本研究所副教授兼所長)摘

要

中國大陸經濟的興起再度印證市場經濟模式下近代經濟成長的可能 性,更是自由經濟體制下互補性經濟發展的呈現,亦使世界經濟朝向擴 大均衡的發展。特別是 1990 年代中國大陸經濟轉型為漸進式自由市場 經濟體制後,與世界經濟進一步接軌取得所謂後發展性利益所呈現出的 急遽式經濟成長結果,一方面體現中國大陸經濟的比較利益,同時印證 世界經濟發展接力競賽中的互補性。惟 1990 年代中國大陸經濟的快速 興起產生所謂蛙跳現象(Leapfrogging)後,許多國家面臨其出口競爭力 的威脅,而有中國威脅論的興起。本文冀由探討改革開放後中國大陸對 外貿易成長中產品、市場貿易結構、貿易型態與國內外生產波及效果的 變化,以了解中國大陸經濟發展的蛙跳現象,分析其出口競爭力所在及 發展策略,並檢視製品出口產業對其經濟體及貿易對手國的影響。從本 文探討發現,改革開放後中國大陸的外資與出口導向發展策略,特別是 1990年代中機械製品的加工出口擴張策略應是其出口快速成長的主要原 因之一。2000 年中國大陸機械產業發展成最具影響力的出口領導部門, 而 1990 年代中其對日本、臺灣以外其他東亞國家的生產波及效果亦呈 增強的現象。但是,在美國、日本、中國大陸與東亞國家間所形成的機 械產業的生產關聯關係中,對臺灣的生產波及程度均有減低的現象。關鍵詞:貿易結構、顯示性比較利益、貿易型態、產業內貿易、生產 波及效果

壹、前言

1990年代中國大陸的經濟快速成長,並在世界經濟體系中產生巨 大的影響,其經濟發展與未來動向成為各國密切關注的焦點。從經濟 發展理論而言,不僅代表一個由共產國家轉型市場經濟的成功案例, 更是許多近代經濟發展理論,特別是對外貿易、對外直接投資(ForeignDirect Investment, FDI)與經濟發展相關理論的實證對象。

中國大陸經濟的興起再度印證市場經濟模式下近代經濟成長的可 能性,更是自由經濟體制下互補性經濟發展的呈現,同時亦使世界經 濟朝向擴大均衡的發展。特別是 1990 年代中國大陸經濟轉型漸進式 (Gradualism)自由市場經濟體制後,與世界經濟進一步接軌取得所謂 「後發展性經濟利益」所呈現出的急遽式經濟成長結果,不但體現中 國大陸經濟的比較利益,更印證全世界經濟發展接力競賽中的互補 性。 雁行型態發展理論對二次大戰後東亞國家的經濟發展模式及其過 程中,藉由貿易及海外直接投資的國際間經濟資源移轉及波及效果等 具高度的詮釋力,同時亦提出東亞國家經濟發展初期在獲得後發展性 經濟利益的同時,由於各國初期條件不同與他國間先會呈現異質性互 補利益,隨著各國工業化的進展,各國間會進入同質性競爭的階段, 但在經濟轉型升級下,世界經濟會進入另一個異質性互補的階段。1此 有關雁行型態理論請見赤松要,《世界經濟論》(東京:國元書房,1965 年),頁 162;小島清,《日本 海外直接投資─經濟學的接近》(東京: 文真堂,1985 年),頁 43-56;Kojima Kiyoshi, “The ‘Flying Geese’

Model of Asian Economic Development: Origin, Theoretical Extensions, and Regional Policy Implications,” Journal of Asian Economics, 11, 2000, pp. 382-388。

即世界經濟發展的同質性相剋論與異質性互補論亦或合作與競爭演化 的論點。然而,1990 年代中國大陸經濟的快速興起產生所謂蛙跳現象 (Leapfrogging)後,許多國家感受中國大陸強勁出口競爭力的威脅,開 始懷疑這種競爭秩序演變論點的現實性。一般偏向中國大陸經濟不但 追趕上先進國家,更有超越可能性的看法,「中國經濟威脅論」便是 此種懷疑論的一個表現。 本文擬由改革開放後中國大陸對外貿易成長中其產品、市場貿易 結構、貿易形態與國內外生產波及效果變化的探討,冀能從貿易面了 解中國大陸經濟發展的蛙跳現象,並探討其出口競爭力的所在及發展 策略,最後檢視製成品出口產業對其經濟體及貿易對手國的影響,希 望作為未來探討東亞國家間經濟互補與競爭關係的初步基礎。

貳、改革開放後中國大陸對外貿易的成長與貿易收支

一、改革開放後對外貿易成長

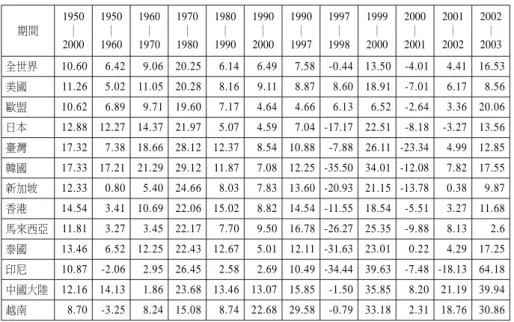

中國大陸的對外貿易在 1978 年以後呈現出相對快速成長的情形。 從表 1 可知,1950 至 2000 年中國大陸的出口年平均成長率 12.37%, 其間除 1960 年代(1960-1970 年)因文革的影響下降至 1.33%外, 1950 年 代 (1950-1960 年 )18.79%,1970 年 代 (1970-1980 年 ) 20.04%,改革開放後的 1980 年代(1980-1990 年)12.78%,社會主 義市場經濟制宣示後的 1990 年代(1990-2000 年)14.47%。改革開放 後,中國大陸的出口成長率雖較改革開放前為低,但 1980、1990 年代 均高於全世界及美歐日先進國,在其他東亞國家間居於中、高水準。 若觀察亞洲金融風暴影響發生前,即 1990 至 1997 年出口成長率則達 17.07%,較 1980 年代加速成長,在其他東亞國家間則居於高水準。亞 洲金融風暴發生後影響大部分東亞國家的經濟成長,1997 年出口成長 率普遍呈現負成長之際,中國大陸勉強維持 0.5%的正成長,1998 年恢 復至 6.11%,1999 年在資訊科技(Information Technology, IT)景氣下全世界普遍呈現兩位數出口成長中,中國大陸更高達 27.84%,超過美 歐日先進國及其他東亞國家。進入 2000 年後,中國大陸的出口成長率 亦皆高於美歐日先進國及其他東亞國家(請見表 1)。 表 1 世界與東亞出口成長率(1950-2003 年) (%) 期間 1950 │ 2000 1950 │ 1960 1960 │ 1970 1970 │ 1980 1980 │ 1990 1990 │ 2000 1990 │ 1997 1997 │ 1998 1999 │ 2000 2000 │ 2001 2001 │ 2002 2002 │ 2003 全世界 10.71 6.50 9.21 20.50 6.05 6.69 8.02 -1.40 12.44 -4.02 3.98 16.37 美國 9.86 5.50 8.11 18.50 5.70 7.26 8.41 -0.95 11.26 -6.44 -5.06 4.32 歐盟 11.03 8.10 10.04 19.32 8.04 5.37 6.48 4.29 3.51 -0.02 5.77 19.32 日本 14.56 15.88 17.47 20.77 8.92 4.11 5.99 -7.85 14.28 -15.81 3.28 13.22 臺灣 19.15 6.93 23.05 28.76 14.86 7.51 9.35 -8.90 22.57 -16.90 7.35 10.52 韓國 24.49 0.82 39.82 37.21 15.05 10.11 12.31 -2.83 19.89 -12.67 8.00 19.29 新加坡 12.57 -0.11 3.33 28.20 9.94 9.93 15.27 -12.07 20.16 -11.65 2.81 16.13 香港 15.41 -0.32 14.54 22.36 16.79 8.26 12.73 -7.48 16.09 -5.93 5.37 11.83 馬來西亞 11.38 0.56 4.27 24.16 8.64 12.24 16.76 -6.97 16.08 -10.41 5.98 6.54 泰國 13.21 1.68 5.90 24.70 14.01 10.52 14.81 -5.09 18.17 -5.71 5.74 17.09 印尼 11.26 -1.12 1.63 35.33 -0.88 8.06 11.00 -8.60 27.66 -9.14 -32.05 7.76 中國大陸 12.37 18.79 1.33 20.04 12.78 14.47 17.07 0.50 27.84 6.78 22.36 34.49 越南 12.56 -4.70 -22.70 64.86 18.85 22.70 24.14 1.92 25.21 4.51 9.47 22.06

資料來源:UNCTAD, Handbook of Statistics, 2004,作者編製。

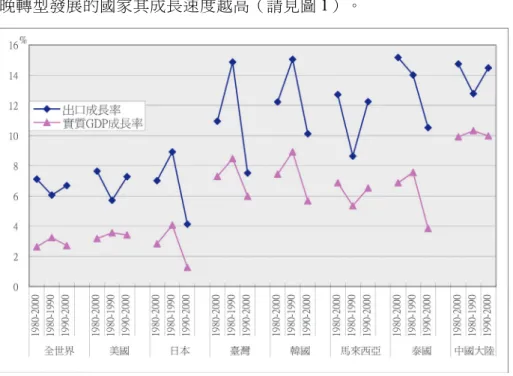

1978年以後,中國大陸的出口所呈現的相對快速成長,基本上是 其在自由市場體制中採行近代經濟成長工業化發展模式享受後發展性 經濟利益的體現。此不僅是 1980 年代以後的中國大陸,1950-1970 年 代的日本,1960-1980 年代的臺、韓,以及 1970-1990 年代的泰、馬 等東協國家均皆經歷過相同的過程,亦即改革開放後的中國大陸參與 成為東亞經濟「雁行型態發展過程」的一環。而在其高度經濟成長的 同時伴隨著更高的出口成長,即為此型態發展的特色之一,並隨各國 或地區先後轉型自由市場經濟的時期形成漸層的發展分布順序,而越

晚轉型發展的國家其成長速度越高(請見圖 1)。

圖 1 東亞 GDP 與出口成長

註: 財貨出口成長率,1980-2000 年。

實質 GDP 成長率以 1995 年美元固定價格計算,1980-2001 年。 資料來源:UNCTAD, Handbook of Statistics, 2004。

「雁行型態發展」過程的必要條件之一為貿易的自由化,即與世 界經濟接軌,亦即其國內市場亦必須要開放,進口要自由化。如同其 他雁行型態成員,此亦是中國近代經濟成長工業化發展過程中接受國 外的技術、2資本財、原材料所必要的條件。然而,實質上是漸進式的 自由化,而且大部分東亞國家亦都在出口擴張前先經歷過有效保護的 就貿易財而言,特別是體現在進口機器機械等資本財及零組件中間財的技 術。

國內替代生產過程,亦即「出口擴張前提下的有效保護」,亦或「有 效保護下的出口擴張」(EP Con EP: Effective Protection Conditional

on Export Promotion) 的發展。3 中國大陸進口年平均成長率變化亦如出口,1960 年代 1.86%最低, 1950 年 代 14.13%、1970 年 代 23.68%, 改 革 開 放 後 的 1980 年 代 13.46%、1990 年代 13.07%。改革開放後,中國大陸的進口成長率雖 較改革開放前為低,1980、1990 年代均高於全世界及美歐日先進國, 在其他東亞國家間居於高水準。若觀察亞洲金融風暴影響發生前,即 1990至 1997 年進口成長率則達 15.85%,較 1980 年代加速成長,在 其他東亞國家間亦居於高水準。亞洲金融風暴發生後與其他東亞國家 一樣,1997 年中國大陸呈現負成長,1998 年恢復至 18.16%兩位數成 長,僅次於韓國,1999 年在 IT 景氣下全世界普遍呈現兩位數進口成長 中,中國大陸更高達 35.85%,超過美歐日先進國,在其他東亞國家間 居於高水準。進入 2000 年後,中國大陸的進口成長率亦皆高於美歐日 先進國及其他東亞國家(請見表 2)。1980 年代中國進口成長率高於 其出口成長率,1990 年代則低於其出口成長率,主要是改革開放後中 國大陸近代經濟成長工業化發展初期的 1980 年代對國外的資本財、零 組件、原材料及技術需求的旺盛,此亦是其後出口競爭力的基礎。

K. S. Jomo, “Globalisation, Liberalisation, Poverty and Income Inequlity in Southeast Asia,” OECD Technical Papers (Paris: OECD Development Centre, 2001), No. 185, p. 12.

表 2 世界與東亞進口成長率(1950-2003 年) (%) 期間 1950 │ 2000 1950 │ 1960 1960 │ 1970 1970 │ 1980 1980 │ 1990 1990 │ 2000 1990 │ 1997 1997 │ 1998 1999 │ 2000 2000 │ 2001 2001 │ 2002 2002 │ 2003 全世界 10.60 6.42 9.06 20.25 6.14 6.49 7.58 -0.44 13.50 -4.01 4.41 16.53 美國 11.26 5.02 11.05 20.28 8.16 9.11 8.87 8.60 18.91 -7.01 6.17 8.56 歐盟 10.62 6.89 9.71 19.60 7.17 4.64 4.66 6.13 6.52 -2.64 3.36 20.06 日本 12.88 12.27 14.37 21.97 5.07 4.59 7.04 -17.17 22.51 -8.18 -3.27 13.56 臺灣 17.32 7.38 18.66 28.12 12.37 8.54 10.88 -7.88 26.11 -23.34 4.99 12.85 韓國 17.33 17.21 21.29 29.12 11.87 7.08 12.25 -35.50 34.01 -12.08 7.82 17.55 新加坡 12.33 0.80 5.40 24.66 8.03 7.83 13.60 -20.93 21.15 -13.78 0.38 9.87 香港 14.54 3.41 10.69 22.06 15.02 8.82 14.54 -11.55 18.54 -5.51 3.27 11.68 馬來西亞 11.81 3.27 3.45 22.17 7.70 9.50 16.78 -26.27 25.35 -9.88 8.13 2.6 泰國 13.46 6.52 12.25 22.43 12.67 5.01 12.11 -31.63 23.01 0.22 4.29 17.25 印尼 10.87 -2.06 2.95 26.45 2.58 2.69 10.49 -34.44 39.63 -7.48 -18.13 64.18 中國大陸 12.16 14.13 1.86 23.68 13.46 13.07 15.85 -1.50 35.85 8.20 21.19 39.94 越南 8.70 -3.25 8.24 15.08 8.74 22.68 29.58 -0.79 33.18 2.31 18.76 30.86

資料來源:UNCTAD, Handbook of Statistics, 2004,作者編製。

二、貿易收支的改善與經濟發展

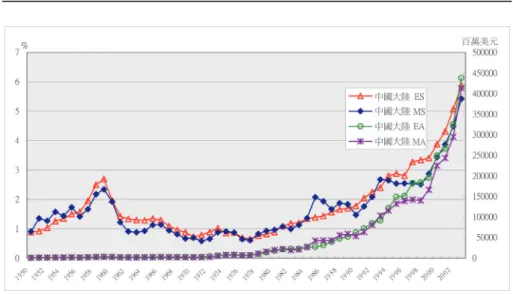

雖然,中國大陸在 1950 年代曾達兩位數的進出口成長率,但其對 外貿易金額則是在 1970 年代開始才真正有較長足的進展。出口金額 1973年總算突破 50 億美元、改革開放後 1979 年突破 100 億美元、 1981年超越 200 億美元、1986 年超越 300 億美元、1988 年超越 400 億美元、1989 年超越 500 億美元、1994 年突破 1,000 億美元、1996 年突破 1,500 億美元、2000 年突破 2,000 億美元、2002 年突破 3,000 億美元(請見圖 2)。圖 2 中國大陸貿易金額及占世界比重(1950-2003 年)

註:MS、ES --國別進、出口額世界比重(左軸);MA、EA --國別進、出口額(右軸)。 資料來源:UNCTAD, Handbook of Statistics, 2004。

而進口金額亦在 1973 年總算突破 50 億美元、宣布改革開放的 1978 年突破 100 億美元、1981 年超越 200 億美元、1985 年超越 400 億美 元、1988 年超越 500 億美元、1991 年超越 600 億美元、1992 年超越 800億美元、1993 年突破 1,000 億美元、1999 年突破 1,500 億美元、 2000年突破 2,000 億美元、2002 年 2,952 億美元。 改革開放後的 1980 年代,中國大陸進出口金額呈現幾乎同幅度的 增加,但進口稍大於出口,而在 1992 年社會主義市場經濟宣示後呈現 更大幅度增加現象,並自 1994 年以後出口金額增加幅度超過進口。亦 即 1980 年代至 1993 年止,中國大陸的進口金額增加幅度超過出口, 其後則反轉成出口金額增加幅度超過進口。 因此,中國大陸的貿易收支在 1990 年代開始邁入順差的時代,其 中除 1993 年貿易逆差 121 億美元外,餘皆為順差,1998 年最大達 434 億 7,500 萬美元。貿易收支對其進口比率在 1990 年代除 1993 年外皆

為正數,1990 年 16.4%,1998 年 31%,2000-2002 年在 10%上下, 2003年 6.2%,顯示中國大陸在進入 1990 年代以後其出口已有充足能 力支應所需的進口,特別是 2000 年以後強勁的進口成長(請見表 3)。 表 3 中國大陸貿易收支與外匯存底 (億美元,%) 出口成 長率 進口成 長率 貿易總 額 成長率 出口 金額 進口 金額 貿易 收支 貿易收支 /進口金 額 外匯 存底 1978 - - - 99.6 111.3 -11.8 -10.6 -1980 31.5 27.1 29.1 181.0 199.4 -18.4 -9.2 -13.0 1985 11.8 27.9 19.6 273.5 422.5 -149.0 -35.3 26.4 1990 14.9 5.6 9.9 620.9 533.5 87.5 16.4 110.9 1995 18.8 10.2 14.3 1487.8 1320.8 167.0 12.6 736.0 1997 7.7 2.0 5.0 1827.9 1423.7 404.2 28.4 1398.9 1998 9.2 6.4 7.7 1837.1 1402.4 434.8 31.0 1449.6 2000 13.6 20.7 16.8 2492.0 2250.9 241.1 10.7 1655.7 2001 19.0 21.7 20.3 2661.0 2435.5 225.5 9.3 2121.6 2002 21.1 23.1 22.1 3255.9 2951.7 304.2 10.3 2864.1 2003 30.8 32.4 31.5 4383.7 4128.4 255.3 6.2 4032.5 註: 成長率為三年移動平均值,作者計算。 貿易收支=出口額-進口額。 進、出口成長率及金額根據中國商務部資料<http://gcs.mofcom.gov.cn/article/20040500218164_1. xml>,原出處:中國海關進出口統計。 外匯存底根據中國人民銀行統計。 中國大陸進口能力的提升另外從存量的角度觀察其外匯存底的倍 增變動中亦可得到證實,1985 年 26.4 億美元較 1983 年 89 億美元下 降,但 1990 年急增至 110.9 億美元、1995 年再跳增至 736 億美元、 1997年倍增至 1,398.9 億美元、2000 年 1,655.7 億美元、2001 年突破 2,000億美元、2002 年達 2,864.1 億美元、2003 年更達 4,032.5 億美元 (請見圖 3)。 中國大陸外匯存底在 1980 年代中期以後呈現倍增的驚

人速度成長,1980 年代後期、1990 年代中期以後的成長率皆超過其進 口成長率,1990 年外匯存底對月平均進口額比率為 7.3 個月,1997 年 以後更達 9 個月以上,2000 年以後由於進口強勁的成長,2000 年為 7.3個月、2001 年為 8.6 個月、2002 年恢復為 9.9 個月、2003 年更達 10.4個月。4外匯存底的增加對出口能力尚不夠強勁的後發展國家而 言,作為國內支付進口亦或是外債本息等的準備,以及增加國家的債 圖 3 中國大陸貿易收支與外匯存底(1978-2003 年) 註:貿易收支對進口比率(左軸);MA、EA --進、出口額,外匯存底(右軸)。 資料來源: 進、出口額,UNCTAD, Handbook of Statitics, 2004。

外匯存底根據中國人民銀行統計。

作者彙整自 ICSEAD,〈特別報告:東 經濟 趨勢 展望〉,《東 視點》,2005 年 3 月。

定匯率上均有助益。上述外匯存底的快速增加對中國大陸經濟發展而 言,信、穩是達成其享受後發展性經濟利益上所需國外資本財、原材 料、零組件、技術等的進口,強化國際競爭力以促進出口的必要條件 之一。

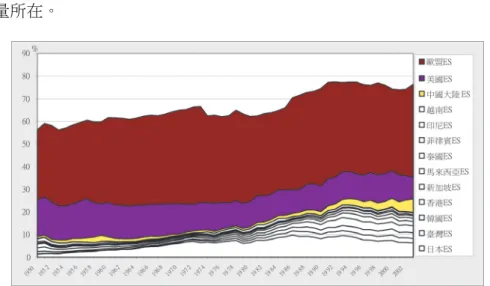

三、中國大陸經濟的崛起--貿易占世界比重

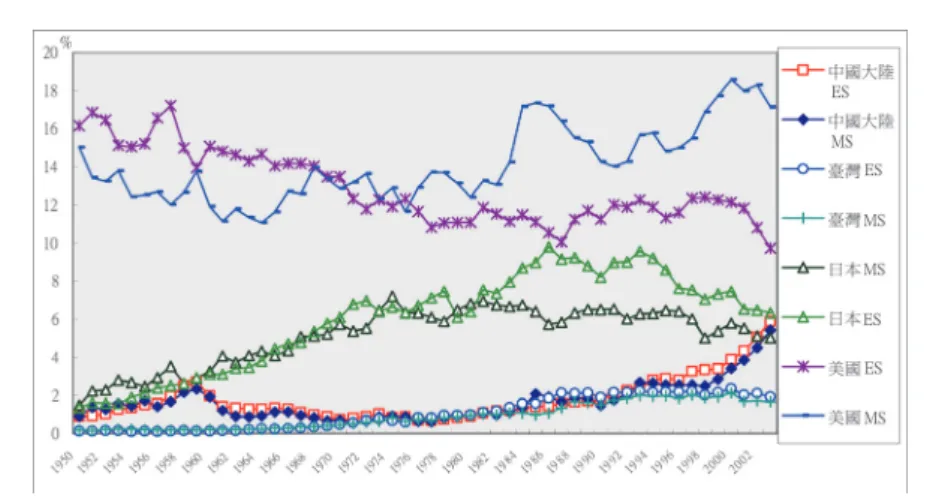

前述中國大陸對外貿易金額在改革開放後才呈現大幅度增加,因 此,雖然 1950 年代中國大陸出口曾有過高於全世界成長率,而在 1959 年曾占世界比重 2.69%,但其後的低度成長適值世界出口 20.5%的高 成長期其比重甚至低於 1%。改革開放後 1981 年才回復至 1%以上, 1991年回復至 2%,因為 1990 年代後期的出口加速成長,1997 年占世 界比重增至 3%,其後更高仰角的快速上升,2002 年 5.07%, 2003 年 達 5.88%(請見圖 2)。 而進口占世界比重的演變基本上與出口的情形雷同,1950 年代中 國大陸進口曾有過高於全世界成長率,而在 1959 年曾占世界比重 2.34%,但其後的低度成長亦使其在 1960 年代占世界比重大多低於 1.0%,而 1970 年代雖然有 23.68%的高進口成長,但值世界進口 20.25% 的高成長期,其比重持續低於 1%。改革開放後 1981 年才回復至 1%, 其後 1992 年回復至 2%,因為 1990 年代後期的進口加速成長,2000 年占世界比重增至 3%,其後快速上升,2001 年 3.87%,2002 年 4.49%, 2003 年達 5.43%(請見圖 2)。1990 年代後期中國大陸進出 口占世界比重的急速上升不但超越亞洲中進國的臺、韓,更逼近先進 國日本的比重(請見圖 4)。圖 4 中國大陸、日本、臺灣貿易占世界比重(1950-2003 年)

註:MS、ES --國別進、出口額占世界比重。 資料來源:UNCTAD, Handbook of Statistics, 2004。

1990年代中,日本出口占世界比重下降之際,東亞整體的比重卻 主要由於中國大陸的快速上升而增加,日本與中國大陸出口比重的消 長凸顯亞洲地區經濟勢力的更迭,也牽動美國在亞洲經濟利益的布局 (請見圖 5)。這也導致美國在 1990 年代積極參與亞洲經濟合作事務, 甚至轉變其亞太區域政策的態度及取向。5 最典型的例子,如 1990 年代亞太經合會(APEC)在美國積極主導下朝向整合 區域內貿易、投資自由化的組織架構發展,即定位 APEC 為東亞區域性自由 貿易、投資的組織。美國亦曾意圖將安全議題納入 APEC 議程,然因東協國 家反對而作罷。柯林頓總統在日本演講時提出「新太平洋共同體」(New Pa-cific Community)的政策方向,為美國介入亞太事務之重要宣示。1997 年 美國國防情報局(US Defense Intelligence Agency)局長休斯(P. Hughes)在 參院軍委會作證時表示,中國未來 10-20 年內將成為少數具政治、經濟及軍 事潛力足以「威脅」美國區域利益的國家。請見彭慧鸞,〈柯林頓政府積極 介入亞太事務的理論與實踐〉,林岩哲、柯玉枝主編,《東亞地區間之互補 與競賽》(臺北:政治大學國際關係研究中心,1998 年),頁 26-51。

1980年代東亞經濟在世界貿易中嶄露頭角後,對於亞洲經濟能否 持續成長問題上曾有東亞經濟奇蹟與亞洲經濟奇蹟的迷思等的正反意 見,6但是從占世界貿易比重而言,雖經歷亞洲金融風暴,然東亞國家 整體所呈現的成長並未停頓,只是東亞地區內部國家間的更替交迭。 而亞洲金融風暴使東亞經濟頓挫,但亦凸顯東亞國家近代經濟成長過 程中進一步的自由化所必須的條件與因應對策的優劣。 歷經財貨貿易自由化的過程,外向型經濟的進一步成長所必須的 資本、金融市場自由化與匯率穩定及國內總體經濟政策裁量權間的衝 突困境,是東亞國家在漸進式自由化經濟發展過程所面臨國際總體經 濟問題的本質所在,亦是亞洲金融風暴的成因所在。此是東亞國家持 續經濟成長所必須克服的基本問題,1990 年代快速崛起的中國大陸經 濟雖倖免於亞洲金融風暴的肆虐,但也同樣無法迴避此問題。 而國際間或區域性政策協調是共同解決的方策之一,近年來亞洲 國家間自由貿易協定(Free Trade Agreement,

FTA)、區域貿易協定(Re-gional Trade Agreement, RTA)等雙邊或區域性經濟合作、整合的風潮 即是此種思維的體現。1990 年代後期中國大陸所表現的積極態度除了 擴展亞洲經濟影響力外,亦含合作因應此國際總體經濟問題的實際需 求。7而中國大陸的積極態度一定程度上也觸動日本在亞洲地區經濟外 交思維的轉變,即從過去只重多邊協商的單一思維轉向成與雙邊、區 域性協商並行的彈性思維,當然其背後美國態度的轉變亦是重要的考 正 面 意 見 的 如 世 銀 的 東 亞 經 濟 發 展 的 奇 蹟 , 反 面 意 見 的 如 克 魯 曼 (P. Krugman)的亞洲經濟發展奇蹟的迷思等。 前中國國務院總理朱鎔基 2000 年 11 月提出「東南亞國協加一」(ASEAN+1) 的中國、東南亞國協自由貿易協定等區域性經貿合作構想。2001 年 11 月的 高峰會議達成東南亞國協-中國間經貿合作架構,10 年內設立中國-東南 亞國協自由貿易協定的目標,並就可提前自由化品項進行協商。2002 年 1 月 事務階層人員開始進行相關協商,同 11 月高峰會議簽署 10 年內設置自由貿 易協定的《綜合性經濟合作架構協定》,並於 2003 年 7 月起生效。

量所在。

圖 5 東亞出口占世界比重(1950-2003 年)

註:ES --國別出口額占世界比重。

資料來源:UNCTAD, Handbook of Statistics, 2004。

參、中國大陸貿易結構與生產波及效果的變化

一、中國大陸的產品別貿易結構與出口競爭力

改革開放後,中國大陸的進出口產品結構發生急遽改變 出口產品結構中,1980、1990 年代農產品、原料、礦物性燃料的 比重持續下降,工業製品則持續上升。工業製品出口比重中,化學製 品維持在 5-6%間,其他製品從 1980 年代上升延續至 1990 年代前半達 高峰的 60%後反轉下降,只有機器機械製品持續上升,但是工業製品 出口比重中仍以其他製品最大,然至 2003 年機械製品比重只落後其他 製品 1.35%。2003 年其他製品出口比重 44.59%、機械製品 42.84%、 化學製品 4.42%、農產品 4.26%、礦物性燃料 2.54%、原料 1.13%, 工業製品出口比重合計 91.85%,比 1983 年 47.87%增加 43.98%。 1980至 1990 年代初期出口的成長主要是其他製品,1990 年代中期以後的成長則由其他製品及機械製品所帶動,只是其他製品比重呈 現快速下降而機械製品比重呈現急遽上升。改革開放後中國大陸出口 成長過程中呈現出近代經濟成長工業化模式中雁行型態發展的產品結 構交替現象,由農產品、原料、礦物性燃料轉為工業製品,工業製品 中又由其他製品轉為機械製品。而其他製品中又有成衣、纖維製品、 鋼鐵、非金屬製品等與金屬製品、專門科學機器、精密機器、其他雜 項製品的交替更迭,機械製品中則一般、事務、通訊、其他電氣機器 機械持續增加,特別事務、通訊、其他電氣機器機械在 1990 年代中期 以後出口比重呈現較大幅度的增加(請見表 4)。

以國際貿易標準分類(Standard International Trade Classification,

SITC)三位數 239 項目產品所計算中國大陸的產品出口集中係數,81985 年 0.3016、1990 年 0.0803、1995 年 0.0634、1998 年 0.0707、2000 年 0.0752、2001 年 0.0772,顯示 1985-1995 年間中國大陸出口產品的 分散更迭幅度相當劇烈,達五倍之鉅,2000 年結構重組後才又趨於穩 定,但較 1985 年其產品出口的分散程度亦已增加達四倍。 而進口產品結構中,1980、1990 年代農產品比重持續下降,原料 1980年代中期以後維持在 7-8%間,礦物性燃料 1980 年代上升、1990 年代前半在 3-5%、後半 5-7%間,工業製品 1980 年代在 67-82%間、 1993年以後上升至 80-86%間。工業製品中,化學製品 1980 年代在 11-15%間,1993 年以後上升至 13-15%間,同期間其他製品在 33-24%、 34-23%間,機械製品從 1983 年 19%、1980 年代後半上升至 31-38% 間、1993 年以後更上升至 37-47%間。 1993年以後中國大陸工業製品的進出口皆占 80%以上,即中國大 陸對外貿易皆轉變成以工業製品為主的結構,不同的是,1993 年以後

產品貿易集中係數計算式:Hi=(√ 239i=1(Eij/Ej)2-√(1/239)/(1 -√(1/239),

Eij=i 國 j 產品出口,Ei= 239j=1Eij,239:SITC 3 位數產品數目,係數值 界於 0-1,係數計算式為 Herfindahl-Hirschmann index 的修改版。產品進 口集中係數亦同此計算式。

工業製品的出口由 82%持續上升至 2003 年 92%,進口則由 86%持續 下降至 82%。工業製品的進口比重中,其他製品的鋼鐵、纖維持續降 低,非鐵金屬小幅上升,機械製品中一般機械持續降低,通訊機器 4-6%,而其他電氣機器、事務機器持續上升(請見表 4)。 以國際貿易標準分類(SITC)三位數 239 項目產品所計算中國大陸 的產品進口集中係數,1985 年 0.1536、1990 年 0.0956、1995 年 0.0734、1998 年 0.0814、2000 年 0.1045、2001 年 0.1011, 顯 示 1985-1998年間中國進口產品的分散更迭幅度相當劇烈,接近一倍, 2000年結構重組後才又趨於穩定,但較 1985 年其產品進口的分散程度 亦已增加達 30%。 基本上,1990 年代中工業製品進口比重的相對下降及分散化,應 是反映中國工業化成長過程中原、燃料進口需求的上升,以及工業製 品進口替代的生產結構轉變,但因進口比重上升幅度最大的其他電氣 機器進口中一大部分是零組件中間財,是否亦反映其電氣機器機械的 進口替代過程則有待進一步探討。 表 4 中國大陸貿易結構(產品別) (百萬美元、%) 1983 1985 1987 1889 1991 1993 1995 1997 1999 2001 2002 2003 出口總額 22,226 27,350 39,437 52,538 71,843 91,744 148,780 182,792 194,931 266,098 325,596 438,228 農產品 13.78 14.78 12.77 12.46 11.00 10.36 7.92 6.99 5.83 5.17 4.82 4.26 原料 8.51 9.70 9.26 8.02 4.85 3.33 2.94 2.29 2.01 1.57 1.35 1.13 礦物性燃料 20.99 26.08 11.52 8.22 6.62 4.48 3.58 3.82 2.39 3.16 2.60 2.54 化學製品 5.63 4.97 5.67 6.09 5.31 5.04 6.11 5.59 5.32 5.02 4.66 4.42 機械製品 5.49 2.82 4.41 7.37 9.95 16.66 21.11 23.91 30.18 35.67 38.98 42.84 一般機械 - 1.04 0.62 1.81 2.34 3.19 3.20 3.35 3.89 4.68 4.82 4.93 事務機器 - 0.04 0.16 0.23 0.38 1.80 3.24 5.07 6.87 8.87 11.13 14.26 通訊機器 - 0.34 1.16 1.77 2.15 4.95 5.67 5.65 6.71 8.94 9.83 10.28 其他電氣機器 - 0.44 0.40 0.75 1.20 4.85 6.45 7.14 9.50 9.78 10.09 9.94 汽車 - 0.21 1.83 2.64 3.64 1.36 1.82 1.57 2.03 2.49 2.33 2.60 其他運輸機器 - 0.76 0.23 0.17 0.25 0.50 0.73 1.14 1.19 0.90 0.78 0.83 其他製品 36.75 29.17 37.64 41.21 43.26 60.14 58.33 57.39 54.26 49.21 47.39 44.59 纖維 - 11.86 12.76 11.64 9.36 9.65 9.47 7.68 6.76 6.38 6.38 6.20 衣類 - 7.52 11.43 13.17 14.30 20.24 16.26 17.46 15.45 13.77 12.72 11.90 皮革製品 - 0.16 0.20 0.17 0.22 0.50 0.62 0.49 0.45 0.65 0.57 0.50 鞋類 - 0.94 1.13 2.07 3.36 5.53 4.23 4.46 4.28 3.63 3.28 2.85 木製品 - 0.09 0.19 0.32 0.43 0.60 0.62 0.63 0.69 0.70 0.73 0.67

表 4(續) 中國大陸貿易結構(產品別) (百萬美元、%) 家具 - 0.33 0.38 0.44 0.54 1.19 1.19 1.36 1.78 1.90 2.06 2.07 紙製品 - 0.55 0.54 0.47 0.38 0.55 0.62 0.54 0.46 0.54 0.51 0.51 橡膠製品 - 0.19 0.22 0.24 0.28 0.35 0.47 0.47 0.57 0.56 0.57 0.53 非金屬礦物製品 - 0.83 0.94 1.28 1.95 1.71 2.31 2.20 2.04 1.83 1.88 1.75 鋼鐵 - 0.43 0.90 1.14 1.95 1.32 3.68 2.74 1.64 1.40 1.19 1.23 非鐵金屬 - 0.75 1.26 0.73 0.65 0.89 1.30 1.40 1.41 1.25 1.18 1.24 金屬製品 - 1.55 1.71 1.95 1.99 2.82 3.02 3.11 3.34 3.40 3.48 3.29 專門科學機器 - 0.12 0.13 0.24 0.26 0.53 0.62 0.79 1.02 1.02 1.03 1.41 相機光學鐘錶 - 0.23 1.13 1.37 1.53 2.17 1.97 1.91 1.88 1.49 1.32 1.20 其他雜項製品 - 3.61 4.73 5.98 6.07 12.11 11.94 12.15 12.49 10.68 10.51 9.22 1983 1985 1987 1889 1991 1993 1995 1997 1999 2001 2002 2003 進口總額 21,390 42,252 43,216 59,140 63,791 103,959 132,084 142,370 165,699 243,553 295,170 412,760 農產品 15.14 4.45 7.07 8.91 5.83 2.84 6.91 4.43 3.13 2.53 2.45 2.29 原料 11.50 7.66 7.68 8.18 7.84 5.23 7.69 8.43 7.69 9.09 7.63 8.23 礦物性燃料 0.52 0.41 1.25 2.79 3.31 5.60 3.88 7.24 5.38 7.18 6.60 7.14 化學製品 14.88 10.58 11.59 12.78 14.54 9.33 13.10 13.55 14.50 13.18 13.05 11.69 機械製品 18.64 38.43 33.80 30.79 30.73 43.31 39.85 37.07 41.92 43.95 46.50 46.76 一般機械 - 16.05 16.78 15.67 14.06 22.40 20.44 15.96 13.58 12.76 13.22 12.53 事務機器 - 2.37 1.58 1.01 1.16 1.55 2.17 3.15 4.67 5.21 5.79 5.87 通訊機器 - 5.93 3.98 3.34 3.33 5.31 5.79 4.20 5.65 5.47 4.79 4.73 其他電氣機器 - 3.10 3.23 3.35 3.15 5.79 7.40 9.88 14.41 16.41 18.80 19.41 汽車 - 7.60 5.66 5.28 7.07 5.15 2.04 1.32 1.40 1.86 2.18 2.84 其他運輸機器 - 3.39 2.57 2.13 1.96 3.11 2.00 2.57 2.19 2.25 1.71 1.38 其他製品 33.06 32.66 26.86 24.36 20.27 33.69 28.04 28.64 26.57 23.41 23.24 23.59 纖維 - 3.80 6.93 6.81 8.03 7.47 8.46 8.69 6.72 5.19 4.49 3.48 衣類 - 0.03 0.03 0.05 0.07 0.53 0.73 0.78 0.66 0.52 0.46 0.35 皮革製品 - 0.34 0.34 0.39 0.74 1.85 1.75 1.79 1.40 1.14 0.99 0.80 鞋類 - 0.02 0.00 0.00 0.01 0.02 0.02 0.01 0.01 0.02 0.02 0.02 木製品 - 0.62 1.02 0.65 0.72 0.90 0.75 0.65 0.48 0.20 0.18 0.16 家具 - 0.08 0.08 0.09 0.06 0.10 0.08 0.07 0.08 0.11 0.11 0.14 紙製品 - 1.03 1.36 0.88 1.12 1.49 1.68 2.31 2.38 1.51 1.44 1.09 橡膠製品 - 0.04 0.08 0.07 0.09 0.19 0.18 0.23 0.35 0.28 0.28 0.34 非金屬礦物製品 - 0.78 0.64 0.73 0.51 0.85 0.92 0.94 1.04 1.06 1.00 0.88 鋼鐵 - 16.81 8.95 8.08 3.10 12.25 4.98 4.68 4.53 4.40 4.51 5.30 非鐵金屬 - 3.87 1.37 1.55 0.94 1.79 2.03 2.21 2.81 2.51 2.55 2.46 金屬製品 - 0.83 0.97 0.87 0.62 1.21 1.31 1.33 1.10 0.98 1.01 1.02 專門科學機器 - 2.11 1.61 1.14 1.05 1.50 1.69 1.57 1.92 2.85 3.34 4.90 相機光學鐘錶 - 0.94 1.44 1.19 1.22 1.39 1.31 1.21 1.15 0.91 1.16 1.10 其他雜項製品 - 1.36 2.03 1.85 2.00 2.14 2.16 2.16 1.94 1.73 1.68 1.56 資料來源:作者彙編自 ICSEAD,〈特別報告:東 經濟 趨勢 展望〉,《東 視點》,2005 年 3 月。

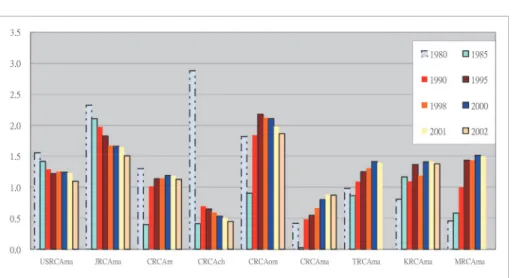

中國大陸製品出口與出口競爭力 中國大陸工業製品出口結構激烈變動的同時,9其占世界的比重也 急遽上升。1980 年代前半其整體工業製品出口占世界的比重低於亞洲 中進國的臺灣、韓國,1985 年甚至略低於馬來西亞,但於 1990 年超越 香港、新加坡及東協四虎的馬來西亞、泰國、菲律賓、印尼,1995 年 更超過臺、韓後持續上升,2002 年占達 8%(請見圖 6)。 圖 6 中國大陸製品出口占世界比重 註: Xm/WXm:各國工業製品出口占世界工業製品出口比重(工業製品:SITC5 至 8 分類但不含 68 非鐵 金屬製品)。 Xch /WXch:各國化學工業製品出口占世界化學工業製品出口比重(化學工業製品:SITC5 分類製 品);Xom/WXom:各國其他工業製品出口占世界其他工業製品出口比重(其他工業製品:SITC6 及 8 分類但不含 68 非鐵金屬製品);Xma/WXma:各國機械工業製品出口占世界機械工業製品出口比 重(機械工業製品:SITC7 分類製品)。 US:美國;J:日本;C:中國大陸;T:臺灣;K:韓國。 資料來源:UNCTAD, Handbook of Statistics, 2003,作者計算編製。

此處工業製品依 UNCTAD, Handbook of Statistics, 2003 的分類統計資 料,包含 SITC 5 至 8 分類的三分位製品共 141 項,但 6 分類中不含 68 類

進入 1980 年代以後,工業製品出口占世界比重增幅最快、最大的 莫過於其他製品,1980 年 0.75%低於臺、韓,但高於東協四虎,1990 年 3.45%仍低於臺、韓,但已遠高於東協四虎,1995 年 6.65%不但超 越臺、韓,更超越日本,2000 年 8.68%已超越日本幅度達 2.7%,2001 年 9.03%拉大超越日本幅度達 3.7%,2002 年更達 13.25%超越美國。 1978年之後中國大陸其他製品在世界市場呈現的此種追趕、超越 的過程,表現出典型的近代經濟成長雁行型態序列性的同時,更充分 展現同質性競爭下替代的可能性,當然亦顯示出中國大陸其他製品的 強勁出口競爭力。 中國大陸工業製品出口比重增幅第二大的機械製品,其出口占世 界的比重在 1980 年代遠低於臺、韓,與東協四虎相當或略低(1985 年 低於馬來西亞、泰國、菲律賓),1990 年 0.92%,但 1990 年代後半 加速上升,1995 年 1.67%只低於東協四虎的馬來西亞,1998 年 2.34% 超越東協四虎,102000年 3.3%,2001 年 4.02%,超越臺、韓,2002 年 6.21%。中國大陸機械製品出口占世界的比重雖然未如其他製品的 強勁超越能力,但 2001 年超越臺、韓,亦已充分呈現出其出口競爭力 的成長可能性(請見表 5)。

的非鐵金屬製品。另外,United Nations Conference on Trade and

De-velopment, UNCTAD產品別統計資料最新時期(2005 年)只提供至 2002 年,然此限制當不影響本文主要對貿易結構趨勢轉變的探討。

1998年中國大陸機械製品出口比重超越東協,雖說一部分是因東協特別是 東協四虎中的馬、泰、印受亞洲金融風暴影響出口受挫而使其出口占世界比 重下降,但卻也仍低於同受金融風暴影響的韓國。

表 5 東亞製品出口占世界比重(1980-2002 年) (%) YEAR 1980 1985 1990 1995 1998 2000 2001 2002 USXm/WXm 13.44 12.90 11.77 11.60 13.04 13.05 12.49 13.96 USXch/WXch 14.92 14.87 13.24 13.11 13.55 14.25 13.76 16.14 USXom/WXom 8.21 6.83 7.42 8.00 9.18 9.90 9.38 11.01 USXma/WXm 17.46 16.80 14.57 13.68 15.33 14.62 14.06 15.09 JXm/WXm 11.86 15.21 11.79 11.71 9.22 10.01 8.62 10.60 JXch/WXch 4.88 5.28 5.35 6.47 5.41 6.23 5.24 6.76 JXom/WXom 9.67 10.38 6.63 6.40 5.33 6.02 5.26 6.64 JXma/WXma 15.67 21.24 17.12 16.58 12.50 13.14 11.45 13.69 CXm/WXm 0.53 0.35 1.90 3.47 4.05 4.90 5.43 8.01 CXch/WXch 1.18 0.36 1.30 1.98 2.09 2.19 2.32 3.17 CXom/WXom 0.75 0.80 3.45 6.65 7.50 8.68 9.03 13.25 CXma/WXma 0.17 0.02 0.92 1.67 2.34 3.30 4.02 6.21 TXm/WXm 1.69 2.48 2.66 2.87 2.66 3.15 2.67 TXch/WXch 0.37 0.54 0.92 1.59 1.21 1.62 1.47 TXom/WXom 2.92 4.49 3.86 3.35 2.97 3.17 2.71 TXma/WXma 1.01 1.52 2.21 2.86 2.79 3.47 2.94 KXm/WXm 1.51 2.49 2.60 3.18 2.88 3.45 3.12 4.03 KXch/WXch 0.56 0.65 0.86 1.95 2.07 2.50 2.17 2.79 KXom/WXom 2.75 3.76 3.78 3.14 2.93 2.85 2.59 3.10 KXma/WXma 0.73 2.03 2.16 3.50 3.03 4.01 3.67 4.84 MXm/WXm 0.24 0.38 0.68 1.53 1.45 1.76 1.62 MXch/WXch 0.06 0.12 0.16 0.49 0.51 0.68 0.66 MXom/WXom 0.21 0.28 0.57 0.89 0.88 0.96 0.94 MXma/WXma 0.31 0.52 0.89 2.17 2.02 2.46 2.26 ThXm/WXm 0.16 0.24 0.62 1.14 0.99 1.15 1.11 ThXch/WXch 0.03 0.07 0.16 0.47 0.49 0.74 0.66 ThXom/WXom 0.29 0.48 1.05 1.58 1.13 1.23 1.21 ThXma/WXm 0.08 0.11 0.43 1.01 1.02 1.20 1.16 IXm/WXm 0.05 0.18 0.39 0.64 0.54 0.79 0.73

-表 5(續) 東亞製品出口占世界比重(1980-2002 年) (%) IXom/WXom 0.07 0.43 0.94 1.38 1.11 1.48 1.39 IXma/WXma 0.02 0.02 0.03 0.20 0.22 0.43 0.39 PXm/WXm 0.12 0.11 0.13 0.20 0.67 0.77 0.67 0.48 PXom/WXom 0.24 0.19 0.21 0.23 0.36 0.38 0.36 0.28 PXma/WXma 0.03 0.05 0.08 0.20 0.99 1.16 1.01 0.69 -註: Xm/WXm:各國工業製品出口占世界工業製品出口比重(工業製品:SITC5 至 8 分類但不 含 68 非鐵金屬製品);Xch/WXch:各國化學工業製品出口占世界化學工業製品出口比重 (化學工業製品:SITC5 分類製品);Xom/WXom:各國其他工業製品出口占世界其他工 業製品出口比重(其他工業製品:SITC6 及 8 分類但不含 68 非鐵金屬製品);Xma/WXma: 各國機械工業製品出口占世界機械工業製品出口比重(機械工業製品:SITC7 分類製品)。 US:美國;J:日本;C:中國大陸;T:臺灣;K:韓國;Th:泰國;I:印尼;M:馬來 西亞;P:菲律賓。

資料來源:UNCTAD, Handbook of Statistics, 2003,作者計算編製。

中國大陸的出口競爭力變化與其經濟發展策略密不可分。1978 年 改革開放開始,中國大陸已準備朝向出口導向的經濟發展,所以如前 所述也策畫出運用其相對豐富的勞力的一套包括誘引外資、經濟特區 的促進出口實驗政策,以顯現比較利益創造最大出口競爭力的可能 性。 近代經濟成長工業化發展模式以製造業為主要發展部門,中國大 陸要創造出口競爭力就必須要使製造業的生產體現其比較利益,亦即 製造業的生產技術模式是能符合運用其相對豐富生產要素的勞力集約 型生產方式。

接下來從「顯示性比較利益」(‘Revealed’ Comparative Advantage,

RCA)進一步探討中國大陸製品出口是否具有比較利益,以及出口競爭 力的變化。RCA 為巴拉薩(B. Balassa) 所開發用以計測觀察各國出口 產品是否具有該國比較利益的手法。巴拉薩的計算式為 RCAij =(i 國 j 產品出口/ i 國對世界總出口)/(j 產品世界總出口/世界總出 口),其計算較簡易,各國的資料亦較容易取得。從計算式亦可知其 為事後指標,即 i 國 j 產品出口比重對世界 j 產品出口比重的相對

比重,巴拉薩認為各國產品出口相對比重的長期變化主要是反映國內 比較利益的變化所致,故稱為「顯示性」比較利益指標,更正確地 說,RCA 是顯示各出口產品相對競爭力的高低。一般而言,RCA 係數 值大於 1 者表示該產品具「顯示性」比較利益,亦具有競爭優勢,越大 表示越具競爭優勢,反之則不具「顯示性」比較利益,亦表示尚不具 有競爭優勢,越小表示競爭力越低。 另本文中各國工業製品及各分類製品 RCA 值的計算是依據

UN-CTAD SITC三分位製品出口資料計算各製品 RCA 係數值,再彙整統

計工業製品及各分類製品 RCA 係數值。 依據上述出口結果的相對比重即顯示性比較利益指標觀察,1978 年以後中 國大陸製造 業的製品出 口中比較利 益最大的是其 他製品 (CRCAom),RCA 值除 1985 年 0.91,其餘皆遠大於 1,如前述其他製 造業中包括纖維、成衣、皮革製品、木紙製品、橡膠製品等非耐久性 消費財民生用品,基本上這些也是相對適合勞力集約型生產方式的部 門,可解讀為中國大陸其他製造業的出口體現其比較利益。但是 1990 年達高點後中國大陸的其他製品 RCA 在 1990 年代中持續下降,雖然 其出口占世界比重持續上升但比較利益則顯示在消減中。另外,化學 製品(CRCAch)的 RCA 值雖然不高,但也明確顯示下降趨勢(請見圖 7)。 中國大陸的出口製品中只有機械製品(CRCAma)從 1980 年代初期 相對低水準的比較利益持續上升,1990 年代後期更超過化學製品, 2000年 0.8,2001、2002 年 0.9 已接近 1。與美國機械製品比較利益 的鈍化,日本的下降,1990 年代中國大陸和臺、韓、馬來西亞機械製 品比較利益的上升形成強烈的對比(請見圖 7)。

圖 7 中國大陸製品 RCA(1980-2002 年)

註: RCAij:(i 國 j 產品出口/ j 產品世界總出口)/(i 國世界總出口/世界總出口);RCAm:工業製

品RCA(SITC 5 至 8 分類但不含 68 非鐵金屬製品);RCAch:化學製品RCA(SITC 5 分類製品);

RCAom:其他製品RCA(SITC 6 及 8 分類但不含 68 非鐵金屬製品);RCAma:機械製品RCA(SITC

7分類製品)。

US:美國;J:日本;C:中國大陸;T:臺灣;K:韓國;M:馬來西亞。 資料來源:UNCTAD, Handbook of Statistics, 2003,作者計算編製。

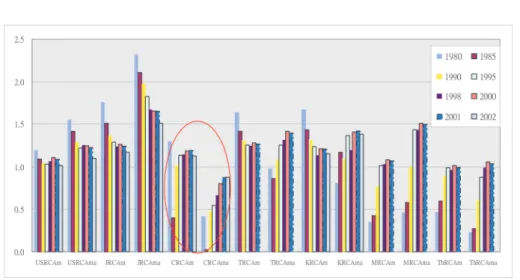

資本財機械製品競爭力的提升是所有近代經濟成長工業化發展國 家的追求目標,因為機械製品競爭力的提升就是經濟體工業化的結 晶。從 RCA 顯示的各國工業製品的比較利益觀察,1990 年代以來,工 業先進國中美國,特別是日本機械製品的比較利益水準都高於整體工 業製品,1990 年代中期以後臺、韓亦是如此,只是超過整體工業製品 的程度較日本低,而東協的馬來西亞則在 1980 年代即呈現出機械製品 的比較利益水準高程度領先的狀態,泰國則在 1990 年代中期以後呈現 微幅的領先。

圖 8 東亞製品與機械製品 RCA(1980-2002 年)

註: RCAij:(i 國 j 產品出口/ j 產品世界總出口)/(i 國世界總出口/世界總出口);RCAm:

工業製品 RCA(SITC 5 至 8 分類但不含 68 非鐵金屬製品);RCAch:化學製品 RCA(SITC

5分類製品);RCAom:其他製品 RCA(SITC 6 及 8 分類但不含 68 非鐵金屬製品);

RCAma:機械製品 RCA (SITC 7 分類製品)。

US:美國;J:日本;C:中國大陸;T:臺灣;K:韓國;M:馬來西亞;Th:泰國。 資料來源:UNCTAD, Handbook of Statistics, 2003,作者計算編製。

然與美、日亦或其他東亞主要國家相比,中國大陸機械製品的比 較利益水準顯示出高幅度落後整體工業製品程度的狀態(請見圖 8 中圈 選部分)。中國大陸的此種狀態與其出口結構,以及出口所占世界比 重的成長變化是不一致的。 當然此種狀態可以視為中國大陸機械製品尚有極大成長空間的解 釋,因為機械製品比較利益逐年在顯現提升。但也可以視中國大陸機 械製品的出口快速成長,特別是 1990 年代後期,並不完全是體現其相 對豐富勞力比較利益的生產模式所帶動,而有部分是國際分工效益考 量下大量外國直接投資,以及其所帶來次先進技術所形成的生產特化 效益所帶動。11追求生產特化效益的生產模式不必然與中國大陸整體要

素稟賦條件的相對豐富勞力的比較利益相整合,外資企業追求國際分 工的網絡經濟性特別是技術波及效果,以及製品或製程分斷化(Fragma-tation)下生產特化的規模經濟性亦有可能採行資本集約或技術集約的生 產型態。 而此種追求特化效益的生產型態可能是多國籍企業基於國際市場 競爭所需而採行的國際間分工布局的策略,也可能是幅員遼闊中國大 陸的經濟成長中所形成地區性差距,如東部沿海地區的高成長帶動區 域所得及資本蓄積能力的上升,而改變當地要素相對價格,形成當地 比較利益的動態性改變,即地區性比較利益來源不再是相對豐富的勞 力,而是資本所造成。另外,特別是針對高科技的通信、資訊機械設 備製品亦或是生化製品,中國政府在 1990 年代後期積極推動的產學合 作的科學園區,意圖透過產業聚落效果的呈現,創造以技術為主的新 比較利益也可能是詮釋其快速出口成長的原因之一。 貿易型態與進口替代--中國大陸機械製品出口成長主要是最終製品 加工出口導向政策的結果 1978 年以後,中國大陸快速的製品貿易成長促使其貿易型態亦產 生急遽變化。工業化經濟發展過程中由於國內生產毛額(Gross Domestic Product, GDP)、國內市場、所得分配、地理距離、人為貿易障礙、區 域性經濟統合等各國發展程度的差異亦或是規模經濟性、產品差異 最近對雁行型態理論的實證研究結果,亦顯示後發展國家出口擴張前的進口 替代階段,實際上大多呈現不完全進口替代工業化(incompleteness of IS industrialization)的現象。主要理由除後發展國家亟欲尋求經濟發展捷徑如 設立加工出口區(EPZs) 外,實際執行國際間投資、製造、技術移轉的多國 籍企業(MNCs) 基於其內部利益極大化考量,採行可實現規模經濟性的國際 分工策略的影響是另一項重要原因。請見 Shigehisa Kasahara,“The Flying

Geese Paradigm: A Critical Study of Its Application to East Asian Regional Development,”UNCTAD Discussion Papers, No. 169, April

化、技術差距、FDI、周期性貿易等產業發展程度的差異,世界各國特 別是先進國家間製品貿易的型態,已逐漸由產業間貿易轉變為產業內

貿易的型態,12中國大陸在改革開放後對外製品貿易的型態也由產業間

貿易轉變為產業內貿易的型態。

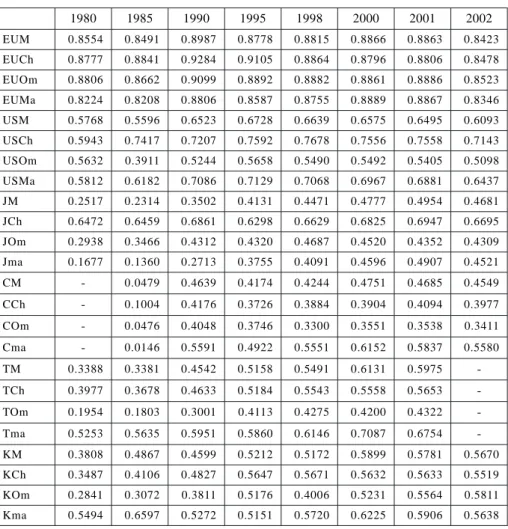

以產業內貿易(Intra-Industry Trade, IIT)係數觀察,131980年代

世界各國產業內貿易形態比重增加的實證研究,請見 H. G. Grubel & P. J.

Lloyd, INTRA-INDUSTRY TRADE- The Measurement of International

Trade in Differentiated Products (London: Macmillan Press Ltd., 1975); O. Havrylyshyn & E. Civan, “Intra-Industry Trade and the Stage of Development-A Regression Analysis of Industrial and Developing Countries,” in P. K. M. Tharakan, ed., Intra-Industry Trade: Empirical and Methodological Aspects (Amsterdam: North-Holland,1983), pp.111-40;

Goh Aik Guan,〈日本 產業內分業 推移:一考察〉,《日本經濟研

究》,No. 21,1991 年,頁 61;L. Fontagne & M. Freudenberg,

“Long-Term Trends in Intra-Industry Trade,” in P. J. Lloyd & Hyun-Hoon Lee, eds., Frontiers of Intra-Industry Trade (London: Palgrave Macmillan Press Ltd., 2002), p. 142; Fukunari Kimura & Kiichiro Fukasaku, “Globalization and Intra-firm Trade: Further Evidence,” in P.J. Lloyd & Hyun-Hoon Lee, eds., Frontiers of Research in Intra-Industry Trade; Kyoji Fukao, Hikari Ishido & Keiko Ito, Vertical Intra-Industry Trade and Foreign Direct Investment in East Asia (Tokyo: Institute of Economic Research, Hitotsubashi University, 2003;深尾京司他,〈產業別生產性 經濟成長:1970-98 年〉,《經濟分析》,2003 年;經濟產業省編,《通 商白書 2003》(東京:日本經濟產業調查會,2003 年),頁 69。 即產業內貿易,指與國外同一產業內的產品進行出進口貿易,此種型態的貿 易與傳統比較利益理論兩種產品基於不同比較利益才可能進行貿易即產業間 貿易的型態不同。IIT 係數即是估算產業內貿易的係數,最早由 Grubel-Lloyd 所提出。本文 IIT 係數的計算為 G-L 原型式再以各製品的貿易比重為權數加 總計算的修改式,各製品 IIT 係數值依 UNCTAD SITC 各分類三分位製品 進出口資料,再以其貿易比重為權數集計計算。

中國大陸製品的產業內貿易急遽上升,整體製品係數由 1985 年 0.05 急 增至 1990 年 0.46 水準,其中其他製品亦由 0.05 急升至 0.41,化學製 品由 0.1 升至 0.42,機械製品更由 0.02 跳升至 0.56。中國大陸整體製 品而言,相對於其他東亞主要國家,甚至歐美,1980 年代中其貿易型 態的轉變是非常劇烈的,1985 年從低於日本、ANIEs、ASEAN4 等東 亞各主要國家水準,1990 年已高於印尼、菲律賓、泰國、韓國、臺 灣,甚至日本14(請見表 6)。中國大陸製品中特別是機械製品產業內 貿易的跳躍式進展,1990 年不但成為其製品中水準最高的,東亞中亦 高於印尼、菲律賓、泰國、韓國、日本,低於臺灣、馬來西亞、新加 坡。反而 1980 年代出口比重最大的其他製品產業內貿易的進展水準是 製品中最低的,但東亞中也已高於印尼、菲律賓、泰國、韓國、臺 灣、馬來西亞,低於日本、香港、新加坡。 日本雖然在 1980 年代中關稅及非關稅等貿易障礙的自由化有大幅度進展, 但因為市場的保守性,製品進口至 1990 年代才大幅度增加,一方面也因為 1990 年代日本的長期不景氣,「價格破壞」的氣氛下,不但國外價廉的進 口成長,連消費財、零組件等中間財的進口亦都快速成長。

表 6 中國大陸製品 IIT 係數(1980-2002 年) 1980 1985 1990 1995 1998 2000 2001 2002 EUM 0.8554 0.8491 0.8987 0.8778 0.8815 0.8866 0.8863 0.8423 EUCh 0.8777 0.8841 0.9284 0.9105 0.8864 0.8796 0.8806 0.8478 EUOm 0.8806 0.8662 0.9099 0.8892 0.8882 0.8861 0.8886 0.8523 EUMa 0.8224 0.8208 0.8806 0.8587 0.8755 0.8889 0.8867 0.8346 USM 0.5768 0.5596 0.6523 0.6728 0.6639 0.6575 0.6495 0.6093 USCh 0.5943 0.7417 0.7207 0.7592 0.7678 0.7556 0.7558 0.7143 USOm 0.5632 0.3911 0.5244 0.5658 0.5490 0.5492 0.5405 0.5098 USMa 0.5812 0.6182 0.7086 0.7129 0.7068 0.6967 0.6881 0.6437 JM 0.2517 0.2314 0.3502 0.4131 0.4471 0.4777 0.4954 0.4681 JCh 0.6472 0.6459 0.6861 0.6298 0.6629 0.6825 0.6947 0.6695 JOm 0.2938 0.3466 0.4312 0.4320 0.4687 0.4520 0.4352 0.4309 Jma 0.1677 0.1360 0.2713 0.3755 0.4091 0.4596 0.4907 0.4521 CM 0.0479 0.4639 0.4174 0.4244 0.4751 0.4685 0.4549 CCh 0.1004 0.4176 0.3726 0.3884 0.3904 0.4094 0.3977 COm 0.0476 0.4048 0.3746 0.3300 0.3551 0.3538 0.3411 Cma 0.0146 0.5591 0.4922 0.5551 0.6152 0.5837 0.5580 -TM 0.3388 0.3381 0.4542 0.5158 0.5491 0.6131 0.5975 TCh 0.3977 0.3678 0.4633 0.5184 0.5543 0.5558 0.5653 TOm 0.1954 0.1803 0.3001 0.4113 0.4275 0.4200 0.4322 Tma 0.5253 0.5635 0.5951 0.5860 0.6146 0.7087 0.6754 KM 0.3808 0.4867 0.4599 0.5212 0.5172 0.5899 0.5781 0.5670 KCh 0.3487 0.4106 0.4827 0.5647 0.5671 0.5632 0.5633 0.5519 KOm 0.2841 0.3072 0.3811 0.5176 0.4006 0.5231 0.5564 0.5811 Kma 0.5494 0.6597 0.5272 0.5151 0.5720 0.6225 0.5906 0.5638

-註: IIT(GLW):Wj [1-| Xij-Mij |/(Xij-Mij)];Wj=(Xj+Mj)/ j=1(Xj+Mj);Xij、Mij:i 國 SITC j 分類三分位製品出口;Wj(1-| i 國 j 產品出口-i 國 j 產品進口|)/(i 國 j 產品 出口+i 國 j 產品進口)。

M:各 國 工 業 製 品(SITC 5 至 8 分 類 但 不 含 68 非 鐵 金 屬 製 品);Ch:化 學 製 品 (SITC

5分類製品);Om:其他製品(SITC 6 及 8 分類但不含 68 非鐵金屬製品);Ma:機械製 品(SITC 7 分類製品)。

EU:歐盟;US:美國;J:日本;C:中國大陸;T:臺灣;K:韓國。

進入 1990 年代後,中國大陸整體製品 IIT 係數維持在與日本相當 的水準,不同的是日本呈現持續增加趨勢,中國大陸則是在 0.42 至 0.48 間波動,1990 年代前半在 0.42 至 0.46 間,後半至 2002 年則稍提高至 0.42至 0.48 間波動。其他製品則是在 0.33 至 0.40 間波動,1990 年代 前半在 0.40 至 0.38 間,後半至 2002 年則降至 0.33 至 0.35 間波動,產 業內貿易水準是製品中最低的,並呈現下降現象。化學製品在 0.37 至 0.42間波動,1990 年代前半在 0.42 至 0.37 間,後半至 2002 年則在 0.39至 0.41 間波動,是製品中產業內貿易水準相對穩定的。機械製品 在 0.49 至 0.62 間波動,1990 年代前半在 0.49 至 0.56 間,後半至 2002 年則提升至 0.56 至 0.62 間波動,是製品中產業內貿易水準最高的,中 國大陸製品產業內貿易的跳躍式進展主要是由機械製品所帶動(請見 圖 9)。 圖 9 中國大陸製品 IIT(1980-2002 年)

註: IIT(GLW):Wj[1-| Xij-Mij |/(Xij-Mij)];Wj=(Xj+Mj)/ j=(Xj+Mj);Wj(1-| i 國 j 產品出口- i 國 j 產品進口|)/(i 國 j 產品出口+i 國 j 產品進口);Wj=(Xj+Mj)/ j=1(Xj+Mj)。

M:各國工業製品(SITC 5 至 8 分類但不含 68 非鐵金屬製品);Ch:化學製品(SITC 5 分類製品);

Om:其他製品(SITC 6 及 8 分類但不含 68 非鐵金屬製品);Ma:機械製品(SITC 7 分類製品)。

EU:歐盟;US:美國;J:日本;C:中國大陸;T:臺灣。 資料出處:UNCTAD, Handbook of Statistics, 2003,作者計算編製。

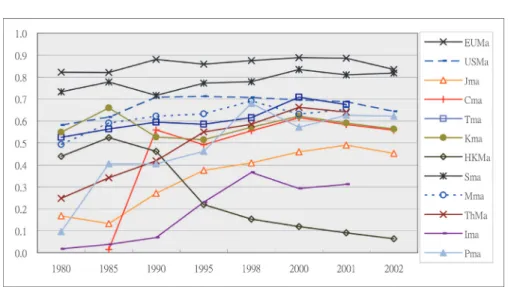

1990年代中國大陸機械製品產業內貿易的水準尚低於歐、美,但 東亞中已超過日本、印尼、香港,與韓國相當,低於臺灣、新加坡、 泰國、馬來西亞等,由 1980 年代初期遠低於其他東亞國家的水準晉升 至中間水準,此亦顯示中國大陸在對外開放程度上的長足進展(請見 圖 10)。 但此種跳躍現象同時另亦顯示中國大陸機械製品出口的高成長, 並非歷經上中下游產業鏈全程國內進口替代、孕育出口競爭力後的出 口成長過程,此即前節所述不完全進口替代工業化過程。主要理由, 一個是時間的短促,戰後東亞大多數國家的工業化歷程並非傳統歐美 的進口--國內生產--出口的型態,極端的說是國內生產--出口的縮 短型態,中國大陸只是程度上更劇烈。另一個是機械類製品進口結構 中零組件所占的相對高比重,可說是一種進口零組件加工成製品出口 的貿易型態,此亦是中國大陸最終製品加工出口政策導向的結果,典 型例即出口加工型外資企業的內銷比例曾受嚴格限制。中國大陸此種 產業內貿易屬垂直型,相同現象在馬來西亞、泰國等其他東亞國家經 濟發展過程亦可見到,15只是其進展幅度相對較大。其主要原因之一是 多國籍企業,特別是日本及日系企業在亞洲所建構的分工體制所形成 的企業內貿易。16

有關東亞國家垂直型產業內貿易(Vertical IIT)的計測及進展,請見 Kyoji

Fukao, Hikari Ishido & Keiko Ito, Vertical Intra-Industry Trade and Foreign Direct Investment in East Asia, Figure2-5。

伊藤惠子,《東 貿易 ─ 直接投資:日本製造業 影響》(北九州市:The International Centre for the Study of East Asian

Development,2003 年),圖 6;任燿廷,〈日本與東亞國家間機械機器貿 易變化的探討〉,《臺灣經濟金融月刊》,第 37 卷第 8 期,2001 年,頁

圖 10 東亞機械製品 IIT(1980-2002 年)

註: IIT(GLW):Wj[1-| Xij-Mij |/(Xij-Mij)];Wj=(Xj+Mj)/ j=(Xj+Mj);Wj(1-| i 國 j 產品出口- i 國 j 產品進口|)/(i 國 j 產品出口+i 國 j 產品進口);Wj=(Xj+Mj)/ j=1(Xj+Mj)。

Ma:機械製品(SITC7 分類製品)。

EU:歐盟;US:美國;J:日本;C:中國大陸;T:臺灣;K:韓國;Th:泰國;I:印尼;M:馬來 西亞;P:菲律賓。

資料來源:UNCTAD, Handbook of Statistics, 2003,作者計算編製。

機械製品在 1990 年代中逐漸成為中國大陸貿易的主力產品,但以 機械製品的進出口中零組件所占比重觀察,機械製品出口中零組件比 重除 1990 年因為汽車零件的出口突增呈現遽升以外,維持在 14%至 16%間,餘為製成品的出口,而機械製品進口中零組件比重則在 1990 年代躍升至 20%以上水準後,除 1995 年一度下滑至 20.32%,1990 年 代後期直線上升超過 38%,2002 年更達 40.81%。顯示 1990 年代中國 大陸機械製品的快速出口成長的背後是由零組件的進口高成長所支持 的。 以 1990 年代出口高度成長的資訊及通信機械設備的關鍵零組件電 晶體、真空管(SITC 776)的進口來看,相對於資訊事務機械設備(SITC

759)占機械製品總出口比重從 1990 年 1.08%、1995 年 5.27%至 2002 年擴大為 11%,通信機械設備(SITC 764)亦由 4.82%、12.92%增至 15.85%,而關鍵零組件電晶體、真空管的進口占機械製品總進口比重 亦由 3.47%、7.4%急增至 25.69%,1995 年以後與資訊及通信機械設 備的出口呈現平行式快速跳躍的增加現象。另外,電晶體、真空管的 出口占機械製品總出口比重雖亦由 1.18%、4.14%增至 5.74%,但 1995 年以後增幅則遠低於其進口(請見表 7)。 此種現象顯示出中國大陸應用資訊通信技術(Information

Com-munication Technology, ICT)機械設備出口在最終製品加工出口型貿

易導向發展策略下成長的特性,17並非歷經產業鏈全程進口替代培育出 口競爭力後的出口成長過程。其出口競爭力雖有中國大陸的比較利益 即勞力因素在內,但主要如前述為多國籍企業在亞洲分工網絡布局中 網絡的外部經濟性如技術的波及效果,以及生產特化的規模經濟性等 所形成。 表 7 中國大陸機械製品零組件進出口結構 (%) 1985 1990 1995 1998 2000 2001 2002 機械零組件進口額/機械總 進口額 6.73 26.09 20.32 28.66 38.05 37.97 40.81 電晶體真空管(776)進口額/ 機械總進口額 0 3.47 7.40 14.67 23.03 22.09 25.69 機械零組件出口額/機械總 出口額 11.05 38.20 14.60 13.76 15.75 14.34 14.34 電晶體真空管(776)出口額/ 機械總出口額 0 1.18 4.14 4.76 6.49 5.20 5.74 註: SITC 7的零組件包括 784 Motor vehicle parts, acces nes, 776 Transistors, valves, etc.,

772 Switchgear, etc., parts nes, 749 Non-electric machy parts, acces, 743 Pumps nes, centrifuges, etc., 726 Print and bookbind machy, parts, 714 Engines and motors nes, 713 Intern combust piston engines。

1990年零組件出口比率大增主要其中 784(Motor vehicle parts, acces nes)的比重遽增之故。 資料來源:UNCTAD, Handbook of Statistics, 2003。

應用資訊通信技術的相關機械設備即資訊、事務機械設備與通信機械設備 等。

二、中國大陸的進出口市場結構與生產波及效果

改革開放後中國大陸進出口市場結構與國別貿易收支的改變 中國大陸進出口市場結構 改革開放後中國大陸出口在 1980 年代呈現的二位數高度成長中, 其主要的出口市場在亞洲,特別是東亞地區,對東亞十國出口比重在 1980年代中占 50%以上,而且持續上升,1991 年達 68.54%。歐盟(European Union, EU)占 10%、美國占 8%左右。但是東亞十國中比

重最大的香港,1980 年代前半 26%、後半從 35%增至 1991 年 44.67%, 香港主要是轉口機能,並非最終出口目的市場。因此,日本是其出口 最大市場,1980 年代前半占 20%以上,但是後半則持續下降,1991 年 占 14.25%。然東亞中進國韓國、臺灣及東協泰國、印尼等的出口比重 在 1980 年代後半均見增長,對東亞十國出口比重因此維持成長態勢。 1990年代中國大陸出口市場更進一步擴散。1990 年代前半至 1997 年亞洲金融風暴止東亞十國仍占 50%以上,在 56.38%至 51.39%間, 1997年以後下降至 50% 以下,2003 年 44.35%。東亞中比重最大的 香港在 1990 年代中持續下降至 2003 年 17.41%,日本則在 1995 年一 度回升至 19.11%,後又持續下降至 2003 年 13.56%。其餘東亞中進國 及東協國家亦多在 1995 至 1997 年間達到 1990 年代高點後下滑,直至 1999年 IT 景氣才又回升。EU 1997 年以前在 13-14%間,1997 年以 後增至 16%。而美國在 1993 年大幅上升至 18.51%後,1997 年以前維 持在 17-18%,1997 年以後增至 20%以上,1999 年更因 IT 景氣增至 21.55%,其後維持在 20%以上,成為中國大陸最大出口國(請見表 8)。 1990年代中國大陸出口市場擴散的主要轉捩點在 1995-1997 年之 間,使其從對東亞為主的出口結構逐漸分散至對美、歐的出口,亦即 脫亞入美歐的轉變時期,同時最大出口國亦由日本轉變為美國。而此 轉變主要藉由機械製品,特別是資訊、通信及其他電氣機械設備的出

口成長。 表 8 中國大陸貿易結構(國別) (百萬美元、%) 1983 1985 1987 1889 1991 1993 1995 1997 1999 2001 2002 2003 出口額 22,096 27,329 39,444 52,916 71,940 91,693 148,955 182,917 194,931 266,155 325,596 438,228 日本 20.44 22.29 16.21 15.86 14.25 17.21 19.11 17.40 16.62 16.89 14.80 13.56 ANIEs 28.80 33.70 38.28 45.68 51.33 31.23 33.09 33.16 27.27 26.25 27.03 26.07 香港 26.24 26.16 34.90 41.42 44.67 24.07 24.17 23.94 18.93 17.49 18.13 17.41 韓國 0.00 0.00 0.01 0.89 3.03 3.12 4.49 4.99 4.01 4.70 4.73 4.59 臺灣 0.00 0.00 0.02 0.18 0.83 1.59 2.08 1.86 2.03 1.88 2.01 2.05 新加坡 2.57 7.55 3.35 3.20 2.80 2.45 2.35 2.36 2.31 2.18 2.16 2.02 ASEAN 4 2.59 2.71 2.51 2.48 2.93 2.65 3.69 3.61 3.22 3.76 4.12 4.00 印尼 0.22 0.45 0.48 0.42 0.67 0.76 0.97 1.01 0.91 1.07 1.07 1.02 馬來西亞 0.84 0.68 0.65 0.67 0.73 0.77 0.86 1.05 0.86 1.21 1.53 1.40 菲律賓 0.65 1.15 0.62 0.45 0.35 0.31 0.69 0.73 0.71 0.61 0.62 0.71 泰國 0.88 0.42 0.76 0.94 1.18 0.82 1.18 0.82 0.74 0.88 0.90 0.87 越南 0.00 0.00 0.00 0.00 0.03 0.30 0.48 0.59 0.49 0.68 0.59 0.73 東亞十國 51.84 58.70 56.99 64.04 68.54 51.39 56.38 54.75 47.60 47.58 46.53 44.35 EU 12.23 9.35 11.20 10.09 10.27 13.81 13.36 13.70 16.04 15.78 15.10 16.87 美國 7.75 8.55 7.68 8.34 8.62 18.51 16.61 17.90 21.55 20.40 21.52 21.14 1983 1985 1987 1889 1991 1993 1995 1997 1999 2001 2002 2003 進口額 21,313 42,480 43,218 59,131 63,855 103,622 132,163 142,163 165,718 243,613 295,170 412,760 日本 25.78 35.73 23.34 17.81 15.71 22.49 21.95 20.39 20.38 17.57 18.19 17.96 ANIEs 8.56 11.78 22.24 27.60 36.51 30.34 28.05 30.04 28.79 26.80 28.44 27.64 香港 8.02 11.21 19.52 21.21 27.47 10.13 6.51 4.92 4.16 3.87 3.69 2.69 韓國 0.00 0.00 0.02 0.72 1.67 5.17 7.78 10.47 10.40 9.60 9.50 10.45 臺灣 0.00 0.00 1.27 3.14 5.70 12.48 11.19 11.56 11.78 11.22 12.94 11.96 新加坡 0.53 0.57 1.43 2.54 1.66 2.55 2.57 3.08 2.45 2.11 2.31 2.54 ASEAN 4 2.56 2.09 3.33 3.57 4.32 3.23 4.54 5.27 6.24 6.88 7.54 8.45 印尼 0.70 0.78 1.37 0.98 2.20 1.40 1.55 1.88 1.84 1.60 1.53 1.39 馬來西亞 1.01 0.47 0.70 1.17 1.26 1.05 1.56 1.75 2.18 2.55 3.10 3.39 菲律賓 0.21 0.23 0.32 0.14 0.20 0.21 0.21 0.23 0.55 0.80 1.06 1.53 泰國 0.63 0.62 0.94 1.28 0.66 0.58 1.22 1.41 1.68 1.93 1.85 2.14 越南 0.00 0.00 0.00 0.01 0.02 0.12 0.25 0.25 0.21 0.42 0.39 0.35 東亞十國 36.90 49.60 48.91 49.00 56.55 56.18 54.79 55.95 55.62 51.66 54.55 54.41 EU 18.44 16.69 19.98 17.78 15.63 16.29 17.01 14.40 16.27 15.62 14.24 13.71 美國 12.92 12.24 11.19 13.30 12.54 10.26 12.20 11.46 11.76 10.76 9.22 8.22 註:ANIEs --香港、韓國、臺灣、新加坡;ASEAN 4 --印尼、馬來西亞、菲律賓、泰國。 資料來源:作者彙編自 ICSEAD,〈特別報告:東 經濟 趨勢 展望〉,《東 視點》,2005 年 3 月。

而 1980 年代以更高於出口水準成長的中國大陸進口中,主要的進 口來源亦集中在亞洲,特別是東亞地區。1980 年代期間,東亞十國的 進口比重從 36.9%上升後維持在 49%上下水準,但在 1990 年代進一步 上升,1991 年達 56.55%,其後維持在 55%上下水準,2003 年仍占 54.41%。 而東亞中比重最大的日本,1980 年代前半雖持續上升,特別是 1985年一度高達 35.73%,然後半則持續下降至 20%以下,1990 年代 從 1991 年 15.71%回升至 20%以上後維持在 20%水準,2003 年雖下滑 至 17.96%仍站穩最大進口國地位。香港主要是轉口機能,1980 年代進 口比重持續上升,特別是 1985 年以後大幅提升,1989 年天安門事件及 臺灣的間接出口成長達 21.21%,亦開始取代日本成為中國大陸最大進 口地區,至 1991 年更占 27.47%,但其後急遽下降,1990 年代後半在 5%以下,2003 年 2.69%。其他東亞國家的進口比重在 1980、1990 年 代中均皆呈現增加的趨勢,其中以中進國的臺灣、韓國呈現較大幅度 的增加。臺灣在 1980 年代後半開始急速增加,1987 年 1.27%、1991 年 5.7%,1993 年更大幅上升至 12.48%,其後維持在 11%以上水準, 2003年 11.96%,東亞中僅次於日本。韓國在 1990 年代開始急速增加, 1991年 1.67%、1993 年 5.17%、1995 年 7.78%、1997 年 10.47%、 2003年 10.45%,東亞中排行在日本與臺灣之後。東協國家在 1990 年 代皆呈持續增加趨勢,其中馬來西亞持續增加至 1999 年 2.18%,2003 年達 3.39%。 歐盟進口比重 1980 年代在 17-20%間波動,但 1990 年代稍降維持 在 14-17%間,2003 年 13.71%。而美國進口比重 1980 年代在 11-13% 間波動,但 1990 年代呈下降趨勢在 10.26%至 12.54%間波動,2003 年 8.22%。 進入 1990 年代後,中國大陸進口來源呈現集中在東亞地區的現 象,但東亞區內的進口來源則呈現擴散的發展,最大進口國日本的比 重呈下降趨勢,而中進國臺灣、韓國,以及東協馬來西亞、泰國比重

則呈現明顯上升趨勢。此種趨勢的轉變與這些國家間所形成的 ICT 機 械設備零組件供應鏈網絡有密切關連,此亦是 1999 年中國大陸對美出 口急增的原動力之一。而對 1997 年亞洲金融風暴中特別是受傷較深的 韓國、馬來西亞、泰國等的進口增加無異是雪中送炭。1990 年代中國 大陸經濟特別是出口的成長,如前述其中主要的機械製品,特別是資 訊、通信機械設備的出口成長使其成為東亞經濟的主要牽引力之一, 而此轉變在日本 1990 年代的長期不景氣下顯得特別突出,也因此讓日 本倍感中國大陸經濟崛起的威脅。 不對稱的貿易收支 其次,從國別貿易收支的變化觀察,1990 年代特別是 1995 年以後 中國大陸整體貿易收支轉變成持續順差的時代,但對美歐日先進國及 日本以外東亞國家間則呈現兩極化發展。 1980年代中國大陸對外貿易收支的逆差主要來自歐盟、日本、美 國等先進國,對東亞十國雖然整體呈現順差,但主要是來自香港的轉 口貿易順差,以及對新加坡及菲律賓較小幅度的順差,而其他 ANIEs 及東協國家則大多為逆差。進入 1990 年代後,美國在 1993 年、EU 在 1997年陸續轉變成持續性順差成為中國大陸主要順差的來源國家。日 本則在 1997 年以後呈現順差、逆差交叉的現象。雖然,順差金額最大 的是香港,但因其主要是轉口貿易所以此處不討論。美國特別是在 1993年以後順差急速持續地擴大,2003 年 586 億 8,200 萬美元成為香 港以外中國大陸最大順差國,遠大於中國大陸整體順差金額(請見表 9)。

表 9 中國大陸貿易收支(國別) (百萬美元) 1983 1985 1987 1889 1991 1993 1995 1997 1999 2001 2002 2003 貿易收支 783 -15,151 -3,774 -6,215 8,085 -11,929 16,792 40,754 29,213 22,542 30,426 25,468 日本 -978 -9,087 -3,695 -2,139 220 -7,521 -541 2,830 -1,369 2,161 -5,490 -14,739 ANIEs 4,540 4,208 5,488 7,853 13,615 -2,809 12,216 17,952 5,445 4,567 4,054 145 香港 4,087 2,386 5,327 9,376 14,595 11,566 27,404 36,801 29,999 37,124 48,133 65,156 韓國 - - -6 46 1,113 -2,500 -3,600 -5,749 -9,420 -10,868 -12,665 -23,033 臺灣 - - -539 -176 -3,044 -11,473 -11,690 -13,036 -15,578 -22,339 -31,645 -40,356 新加坡 453 1,822 705 193 951 -402 102 -64 444 650 231 -1,621 ASEAN4 28 -148 -449 -799 -649 -916 -504 -890 -4,077 -6,737 -8,852 -17,324 印尼 -101 -206 -403 -359 -922 -753 -615 -830 -1,272 -1,051 -1,027 -1,265 馬來西亞 -29 -12 -47 -340 -276 -380 -784 -564 -1,932 -2,985 -4,168 -7,845 菲律賓 98 217 105 156 123 68 754 1,007 471 -325 -1,110 -3,214 泰國 60 -147 -104 -256 426 149 141 -503 -1,344 -2,376 -2,547 -4,999 越南 - 1 0 -4 10 154 390 722 610 793 779 1,726 東亞十國 3,590 -5,026 1,343 4,911 13,196 -11,092 11,561 20,614 609 784 -9,509 -30,192 EU -1,228 -4,535 -4,217 -5,176 -2,593 -4,217 -2,586 4,595 4,299 3,958 7,153 17,321 美國 -1,040 -2,863 -1,806 -3,450 -1,812 6,343 8,621 16,454 22,514 28,081 42,857 58,682 註:ANIEs --香港、韓國、臺灣、新加坡;ASEAN 4 --印尼、馬來西亞、菲律賓、泰國。 資料來源: ICSEAD,《特別報告東 經濟 趨勢 展望》2005,表 3-4。 作者彙編。 而 1990 年代日本、香港以外東亞國家中,除越南持續性順差,泰 國 1990 年代中、菲律賓 2000 年以後及新加坡 2003 年轉變為逆差外, 其餘國家皆為持續逆差。逆差且持續性擴大的首推臺灣,進入 1990 年 代逆差金額急遽增加,2003 年達 403 億 5,600 萬美元大於同年度中國 大陸順差總額,亦約等於中國大陸對美順差的 70%。接著是 1993 年反 轉為逆差後持續性擴大的韓國,其 2003 年的逆差為 230 億 3,300 萬美 元,是第二大逆差國。東協國家中,馬來西亞的逆差金額在 1997 年以 後大幅增加,2003 年為 78 億 4,500 萬美元,印尼亦是 1997 年以後逆 差金額大幅增加,2003 年為 12 億 6,500 萬美元,而泰國在 1997 年反 轉為逆差後其逆差金額亦持續大幅增加,2003 年為 49 億 9,900 萬美 元。菲律賓則在 2000 年以後反轉為逆差並加劇,2003 年為 32 億 1,400 萬美元。進入 1990 年代後,日本、香港、新加坡、越南以外多數東亞 國家呈現逆差擴大狀態,與美歐先進國的順差擴大狀態形成強烈對

比。 外商投資企業與中國大陸對外貿易 改革開放後,中國政府積極導入外資對協助其工業化經濟發展發 生重要影響,外資導入在其總體經濟特別是國內固定資本形成上的影 響甚鉅,18此處針對外商投資企業在中國大陸對外貿易上的影響進行探 討。19 依外資來源別,改革開放後中國大陸導入外資過程可分為兩個階 段,1980 年代主要以海外華人資本為主,一方面海外華人較無語言、 文化的差異,較易取得攸關中國大陸改革開放真意的資訊,而中國政 府亦刻意釋出政策上的善意,誘引海外華人資本,如廣東、福建經濟 特區的優先開設,對臺商的特殊優惠條件等。配合相關政策與國內法 律的修訂,1980 年代中確實吸引有地緣關係的香港等海外華人資本, 以及臺商的投資,但大多屬於中小型投資。1992 年社會主義市場經濟 制的宣示後,先進國與東亞中進國及東協主要國家才真正開始大量投 資,特別是加入 WTO 前後更是蜂擁而入。外資進入中國大陸的目的雖 各自不同,如先進國與中進國、東協國家,中小企業與大型企業,又

雖然經濟合作發展組織(Organization for Economic Cooperation and

De-velopment, OECD)報告提出改革開放期間中國大陸已具高儲蓄率,所以導

入外資主要目的不是彌補國內投資資本的缺口,而是藉由外資作為其生產性 投資的資本配置管道,以替代社會主義下所欠缺的商業及投資銀行、資本市 場等的金融仲介機能的看法,然外資占國內固定資本形成比率仍從 1980 年

0.06%持續增加,1990 年 3.53%,1994 年最高達 17.3%後下降,至 2000 年 仍占達 10.4% 。請見 OECD, Investment Policy Reviews China: Progress

and Reform Challenges (Paris: OECD Publications, 2003), p. 32。 外商投資企業指外資在中國大陸投資設立的各種型態,包含中外合資經營企 業、中外合作經營企業、外資企業(100% 外資,不含分支機構)的主要型 態,其他尚有外商投資股份有限公司、投資性公司、合作發展、營建-營運 -移交(Build-Operate-Transfer, BOT)等。本文以下外商投資企業簡稱外資 企業,但非指狹義的 100% 外資企業。

先進國美歐與日本多國籍企業的考量各皆不同,然不管是著眼國內市 場亦或出口市場,不管是考量工資率與利率的生產要素相對價格亦或 交易成本的高低,不管是追求產業聚落亦或經營流程的重整與分斷化 的效益,外資企業都與中國大陸的對外貿易產生密切關係。20 7000 70.00% 6000 60.00% 5000 50.00% 4000 40.00% 3000 30.00% 2000 20.00% 1000 10.00% 0 0.00% 億美元 1986 1987 198819891990 1991199219931994 1995 1996199719981999 20002001 2002 20032004 貿易總 額外資 企業 進口外 資企業 出口外 資企業 貿易總 額比重 進口比 重 出口比 重 圖 11 中國大陸外資企業占貿易比重 註:右軸為各貿易比重、左軸為外資企業貿易金額。 資料來源:中國海關總署統計。 例如日本企業對外直接投資與其對母國貿易的密切相關性為其主要特色之 一,請見小島清,《日本 海外直接投資─經濟學的接近》,頁 358-365; 有關日本製造業對中國直接投資的主要理由及回銷比率,請見任燿廷,〈日 本製造業在亞洲的經營--全球化與當地化〉,《臺灣經濟金融月刊》,第 39卷第 10 期,2003 年,頁 74-78 及 87。