國 立 交 通 大 學

土木工程學系

碩 士 論 文

台灣房地產波動性分析-

不對稱 T-GARCH 模型的實證

The Volatility Of Taiwan Real Estate-

Associate With Asymmetric Model T-GARCH

研 究 生 : 古 兆 民

指 導 教 授 : 黃玉霖 教授

台灣房地產波動性分析-

不對稱 T-GARCH 模型的關聯

The Volatility Of Taiwan Real Estate-

Associate With Asymmetric Model T-GARCH

研 究 生 : 古兆民

Student : Chao-Min Ku

指 導 教 授 : 黃玉霖

Advisor : Yu-Lin Huang

國立交通大學 土木工程學系

碩士論文

A Thesis

Submitted to Department of Civil Engineering College of Engineering

National Chiao Tung University For the Degree of

Master In

Civil Engineering July 2012

Hsinchu, Taiwan, Republic of China 中華民國一百零一年七月

摘要

系統性的研究房地產市場已經行之有年了,多變數線性迴歸模型,特 徵價格函數模型,時間序列模型等。以往多以探討影響房地產價格的因子 並且計量化影響力的大小。而在房地產特性的研究方面卻是鮮少有人去討 論之。經濟學上的蜘蛛網理論實證了時間序列所擁有的經濟含意,而且時 間序列在捕捉波動性的能力也非常精準,所以本研究將使用時間序列模型 探討台灣房地產所擁有的特性。以往的文獻已經實證過台北地區房地產市 場有波動不對稱性的反槓桿效應。並且許多研究認為房地產市場由於擁有 居住性的需求財和投資性的投資財兩種特性,每個城市在這兩種特性有不 同的含量,造成配適的時間序列模型不同。所以本研究嘗試使用異質變異 時間序列模型對台灣四個都會區進行建構模型。結果發現房地產市場模型 有 ARMA-GARCH 和 ARMA-T-GARCH 模型等兩種模型。發現了高度成熟的房地 產市場台北地區以 T-GARCH 模型配適度最高。由於台北有 T-GARCH 性質, 本研究最後將使用 T-GARCH 模型在總體經濟因子上,如果總體經濟因子也 擁有 T-GARCH 模型,也可以嘗試使用多變量 T-GARCH 模型計量出總體經濟 因子對房地產波動性的影響力。總體經濟因子資料選取了 11 個因子,其 中有 8 個因子也有配適度高的 T-GARCH 模型。最後本研究組合出了一組多 變量 T-GARCH 模型,而對房地產有負面影響只有房地產自己本身,而消費 者物價指數、薪資所得、台灣股價和房屋貸款餘額有正面的影響力。 關鍵詞:房地產特性、時間序列模型、波動性、不對稱性、T-GARCHAbstract

Systematic study of the real estate market has been decades, such as multivariable linear regression model, hedonic price theory and time series. They must concentrate study in the influence of real estate price by

macroeconomic factor and calculate them for the past years. Characteristic of real estate have been talk seldom. We use cobweb theory by economics to prove that time series implied economic meaning, and time series excellent ability to capture the volatility. For the reason, this research tries to use time series to explore characteristic of real estate in Taiwan. They have proved anti-leverage effect in the asymmetric volatility of the Taipei real estate market by previous literature.Many reference thinks that real estate market has two properties, the nature of residential service of demand goods and the nature of investment of investment goods. Every city has different content of the two properties lets them has different suitable time series module.For the reason, this research tried to analysis four metropolitan area of Taiwan by

Heteroskedasticity time series model. This research found out there have two suitable time series module, ARMA-GARCH and ARMA-T-GARCH. High maturity of real estate market Taipei suits complex module “T-GARCH”. Then this research will use T-GARCH in macroeconomic factor. If it can be, we will use

multivariable T-GARCH model to measure the influence of macroeconomic factor in Taipei real estate price. Eight of the eleven factors are suitable T-GARCH model. Finally, this research finds a multivariable T-GARCH model between house price indx and macroeconomic factor. There have negative influence by house price index itself and positive influence by CPI, salary,TWII and the balance of hosing loan.

Key Word: Characteristic of real estate, time series, volatility, asymmetric, T-GARCH.

謝誌

很高興能夠完成這一份論文,在這兩年的過程中經歷了許多困難和障 礙,藉由了許多人的鼓勵和自己不放棄的決心,終於跨過了障礙而得以完 成這份論文。回首這兩年的點點滴滴,將會是我人生道路上一個重要的指 標。 這一份論文的開始和最後的順利結束,都要感謝指導教授 黃玉霖教授 的指導和教誨。黃老師帶領我看見了自己土木工程領域外的世界,學習了 許多關於經濟和財務金融方面的知識。雖然和其他的同學相比較,這一段 學習的過程中是辛苦了許多,但是過往的努力,將會成就未來的我。扎實的 基礎學科訓練,讓我在完成這份論文上,跨越了困難障礙。回首以前辛勤的 修課,成就了現在的我,任何的努力,都已經呈現在這一份論文裡了。堅決 走在這條道路上,並且沒有放棄,對我而言是很重要的決定。黃老師希望我 們能夠在學術研究中培養出獨立研究能力。當遇到任何問題時,能夠獨立 思考自我尋求解決的問題。每一次思考出一個答案之後,總是讓人高興並 且充滿自信感受到學術研究的樂趣。雖然總是會有瑕疵,不過黃老師會適 時的給予我們提點和建議,讓我們的論文能夠更加的完善。最後完成了這 一份能夠讓自己滿意的研究。開始以及結束,都在黃老師的帶領之下。因 此在此向黃老師獻上我由衷的敬意感謝。 還要感謝阿甘,康康,阿政,阿文,維莘,凱復,大餅,勝文以及許許多多 相處多年的好朋友們。能夠在繁忙的時候還可以一起出遊散心,互相大吐 苦水以及互相鼓勵。在我最困難的時候給予我許多的關懷和協助,因為有 你們的陪伴,讓我的生活更加多彩多姿並且順利許多。 當然還要感謝研究室裡一起奮戰的同學們啦。一起討論課業,一起通過 嚴峻的內審,還有一起嬉戲遊玩。能夠與你們一起度過在研究室裡的日子, 真的很幸運! 最後感謝所有幫助和關心我的人,謹將此論文獻給你們。 古兆民 謹誌 2011 年 7 月目錄

摘要 ... I Abstract ... II 謝誌 ... III 目錄 ... IV 表目錄 ... VI 圖目錄 ... VII 第一章 緒論 ... 1 1-1 研究背景 ... 1 1-2 研究動機與目的 ... 2 1-3 研究架構與流程 ... 4 第二章 文獻回顧 ... 5 2-1 不動產經濟學相關文獻 ... 5 2-2 波動性異質變異文獻回顧 ... 7 2-3 影響房價的總體經濟因子相關文獻 ... 10 第三章 模型研究方法 ... 12 3-1 時間序列研究方法 ... 12 3-1-1 自我迴歸模型(autoregressive model) ... 12 3-1-2 Box-Jenkins---ARMA 模型 ... 13 3-1-3 落後期數的判別 ... 14 3-2 時間序列所隱含的問題 ... 17 3-2-1 結構轉變 ... 17 3-2-2 多變數隱含的自我相關 ... 18 3-2-3 自我相關條件異質變異-非定態 ... 19 3-3 ARCH/GARCH/T-GARCH 模型 ... 20 3-4 多變量 GARCH ... 23第四章 使用時間序列模型探討房地產特性... 29 4-1 資料整理 ... 30 4-2 模型建立 ... 30 4-3 結果討論與分析 ... 42 第五章 多變量時間序列模型的建構與分析... 46 5-1 資料來源與整理 ... 46 5-2 多變量 T-GARCH 模型建立 ... 51 5-2-1 檢定個別的 ARMA 模型 ... 52 5-2-2 檢定個別的 T-GARCH(p.q.r)模型... 70 5-2-3 估計多變量 T-GARCH ... 87 5-3 結果分析與討論 ... 95 第六章 結論與未來展望 ... 96 參考文獻 ... 97 Reference ... 98

表目錄

表 2-1 房地產景氣綜合指標-台灣房地產景氣動向季報(99 年第 3 季) 11 表 4-1 房地產指數資料 ... 30 表 4-2 各都會區房地產模型總整理 ... 42 表 4-3 各都會區房地產模型總整理(顯著值) ... 42 表 4-4 一般對房地產市場發展程度的認知 ... 44 表 5-1 總體經濟變數總整理表 ... 50 表 5-2 總體經濟因子均數方程式模型檢定(一) ... 67 表 5-3 總體經濟因子均數方程式模型檢定(二) ... 68 表 5-4 總體經濟因子 TGARCH 模型檢定量(一) ... 84 表 5-5 總體經濟因子 TGARCH 模型檢定量(二) ... 85 表 5-6 多變量 T-GARCH 模型-生產面 ... 88 表 5-7 多變量 T-GARCH 模型-投資面(一) ... 89 表 5-8 多變量 T-GARCH 模型-投資面(二) ... 89 表 5-9 多變量 T-GARCH 模型-交易面 ... 91 表 5-10 多變量 T-GARCH 模型-景氣領先面 ... 92 表 5-11 多變量 T-GARCH 模型-總體經濟面 ... 93 表 5-12 總體經濟因子模型影響力 ... 94圖目錄

圖 1-1 研究架構與流程 ... 4 圖 3-1 AR(1) =0.2+0.95 + ... 14 圖 3-3 AR(2) =0.01+0.33 +0.25 + 圖 3-4 AR(2) =0.01+0.4 -0.21 + ... 15 圖 3-5 MA(1) = + 圖 3-6MA(2) = + - ... 15 圖 3-7AR(2) ... 16 圖 4-2 台北地區指數(HIR)報酬率 ... 32 圖 4-3 HIR Q-test ... 33 圖 4-4 HIR 均數方程式 ... 33 圖 4-5 HIR Q-test ... 33 圖 4-6 HIR T-GARCH(1.3.1)模型 ... 34圖 4-7 HIR -test 和 ARCH-LM test ... 34

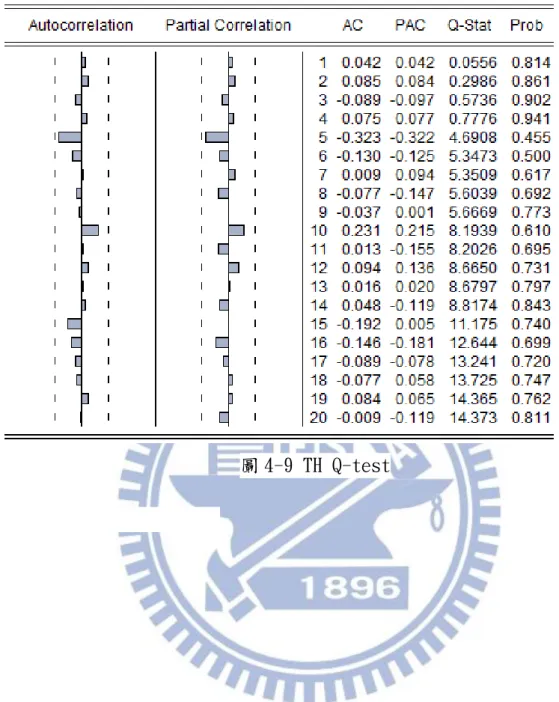

圖 4-8 桃竹地區房地產(TH)指數報酬率 ... 35 圖 4-9 TH Q-test ... 36 圖 4-10 台中地區(TC)房地產報酬率 ... 37 圖 4-11 TC Q-test ... 38 圖 4-12 TC ARMA[(1.2),3]均數方程式 ... 38 圖 4-13 TC Q-test ... 38 圖 4-14 TC GARCH(1.1)模型 ... 39

圖 4-15 TC -test 和 ARCH-LM test ... 39

圖 4-16 南部都會區(KS)房地產指數報酬率 ... 40

圖 4-17 KS Q-test ... 41

圖 4-18 房地產特性百分比 ... 44

圖 5-1 多變量 T-GARCH 模型建立 ... 51

圖 5-3 HIR-ARMA[(2,6),(1,2)] ... 53 圖 5-4 台灣加權指數報酬率 ... 54 圖 5-5 TW ARMA[(1,2),1] ... 54 圖 5-6 營建類指數報酬率 ... 55 圖 5-7 TC ARMA[1,(1,3)] ... 55 圖 5-8 消費者物價指數變動率 ... 56 圖 5-9 CPI Q-test(無時間序列現象) ... 56 圖 5-10 貨幣供給量變動率 ... 57 圖 5-11M2 ARMA[(1,10,12),(10,12)] ... 57 圖 5-12 人口成長變動率 ... 58 圖 5-13 PR ARMA[(1,2,12),(1,2,12)] ... 58 圖 5-14 台灣地區失業率 ... 59 圖 5-15UE ARMA[(1,2),(12,24,25)] ... 59 圖 5-16 薪資所得成長率 ... 60 圖 5-17 IN ARMA[(1,11),(12,24,36)] ... 60 圖 5-18 建築貸款餘額變動率 ... 61 圖 5-19 DB ARMA[(1,4),(2,4)] ... 61 圖 5-20 購屋貸款利率變動率 ... 62 圖 5-21 INT ARMA[(1),(1,2)] ... 62 圖 5-22 總樓地板面積增加變動率 ... 63 圖 5-23 FA ARMA[(1,2),(12)] ... 63 圖 5-24 建築物所有權買賣轉移戶數變動率 ... 64 圖 5-25 HN ARMA[(1,2),(12)] ... 64 圖 5-26 土地增值稅變動率 ... 65 圖 5-27 LI ARMA[(12),(1,12)] ... 65 圖 5-28 HIR T-GARCH(1.3.1) ... 71 圖 5-29 TW T-GARCH(1.1.1) ... 72

圖 5-30 TC T-GARCH(3.0.0) ... 73 圖 5-31 M2 T-GARCH(1.1.1) ... 74 圖 5-32 PR T-GARCH(1.1.1) ... 75 圖 5-34 UE T-GARCH(2.2.1) ... 76 圖 5-35 IN T-GARCH(2.1.1) ... 77 圖 5-36 DB T-GARCH(2.2.0) ... 78 圖 5-37 INT T-GARCH(2.1.1) ... 79 圖 5-38 FA T-GARCH(2.0.0) ... 80 圖 5-39 HN T-GARCH(1.1.1) ... 81 圖 5-40 LI T-GARCH(1.1.1) ... 82

第一章 緒論

1-1 研究背景

台灣的不動產市場從六十年代開始,經歷了許多次的房地產價格大幅 的波動,從長期的趨勢來看,房地產價格持續的往上看漲,在一般的眼裡 似乎是很天經地義的一件事。不過到了八十年代,台灣地區的經濟景氣已 經由成長期進入了成熟期,不再是人人投資必有暴利的年代。所以人們開 始投入大量地精神來加以研究。從早期營造業的房地產經濟面的成本分析, 到現在人們開始使用總體經濟上的影響或者是個體特徵以及環境的差別, 去分析房地產的價值,儼然已經成為一門深奧的不動產經濟學理論。房地 產本為人們生活的必需品,但是在這個大環境的年代,房地產的範圍已經 慢慢從營建領域進入到了金融市場的領域。成為了投資客的一種標的。基 於房地產仍然是人們的必需品,它的價格合理與否勢必須密切的研究觀 察。 影響房地產的變數包羅萬象,舉凡任何政治,軍事,經濟,金融,文 化,建設等,從營造業領域到金融投資業領域,都要深入的研究,才可以 使房地產正確而且合理化。 在 2008 年全球發生了金融大海嘯,其中最大的原因就非美國二次房貸 莫屬了。在每個人都矛頭指向二次房貸的時候,是否應該去思考到底是甚 麼原因才可以把這個問題如雪球般的滾大。首先在 2007 年美國聯準會調 大幅調降了利率,使人們買屋購屋的成本變小了,購屋率的增加,讓銀行 沒有制度的貸款。而其中的衍生性金融商品次級房貸更是不斷的增加,最 後導致了市場泡沫破裂。銀行也如骨牌效應般的倒閉,甚至歷史悠久的大 銀行雷曼兄弟也支撐不了而倒閉了。最後整體的連動性使全球的經濟都大 受打擊。由如此的血淋淋的例子,可以知道房地產在現今社會的重要性和 影響之深遠。 2000 年以來,台灣房地產經歷了 SARS,金融大海嘯,開放陸資來台的 ECFA,還有增加了奢侈稅等等。房地產景氣循環也是難以捉摸的。不過大 台北地區在近年來房地產的價格屢屢創新高,而人們的所得成長卻無法跟 上房價,就供需法則來論,人們無法負擔得起高房價,那在需求減少的情 況之下,房價應該要出現下跌的情況。但是事情卻與理論相違背,在這之 中背後的原因,值得我們去探討。2011 年國泰第二季房地產指標新聞稿指出:北部都會區因為奢侈稅衝 擊,形成價量嚴重背離結構。在四,五月份奢侈稅實行前偏向保守觀望, 推案和銷量整體有明顯的萎縮。等到六月正式執行,卻受到陸客自由行的 預期心理,和輿論對奢侈稅的影響,結果市場上以高價位豪宅為主的推案 模式,雖然交易量大幅的萎縮之下,但是成交價卻持續的創新高。

1-2 研究動機與目的

研究動機 波動性(Volatility)長久以來是財務經濟的重要課題,過去習慣以播 動性的幅度來觀測資產的報酬的風險度。風險影響了購買者的意願。由於 各國在過去幾年來房地產市場都經歷了大波動性的震盪,在 1970 年代開 始,學者們紛紛提出了有關於房地產價格與時間序列的關係。如 Hendry(1984)使用時間序列研究英國房價的關連,Malpezzi(1999)也對 房價進行模型的檢測等等。 在台灣方面,因為受到國際對亞洲市場以及陸資來台等因素,尤其是 大都會市的台北地區,房屋價格屢屢創新高,政府祭出的政策也無法阻止 房價的成長趨勢。而在台灣房地產對時間序列關係研究方面,早期也有張 金鶚與林秋瑾(1997)建立了台灣房地產景氣系統,陳明吉與蔡怡純(2003) 對房地產結構的檢驗等研究。 在這眾多的研究結果,都說明了房地產在時間序列方面都無法拒絕著 波動性異質變異的現象。在近幾年來異質變異的分析才開始成長了起來。 ARIMA,ARCH 以及往後的 GARCH 模型大家族,不斷的進化改變。以往我們 會把波動性的誤差以平方項後加總,來代表此資產的波動性大小。因此正 的波動和負的波動將沒有分別。可是在陳明吉與蔡怡純(2008)探討了台北 地區不動產價格波動性不對稱的研究面。其中又說到這種現象是因為房地 產擁有抗跌性,但是在以往的文獻之中卻很少提及到。在金融性衍生性商 品常常提及到槓桿效果,他的意思是當前一期的出現負面消息或有負向報 酬的時候,會造成比正向消息和正向報酬還要大的波動改變,這種正負之 間不平等的效應,就是所謂的槓桿效果。而在模型方面,T-GARCH 能夠成 功的解釋此現象,在實作的過程當中,也相當有顯著的結果。不動產商品兼具了消費財和投資財的特性,在消費者的立場,會衡量 不動產的環境設施,地段良好,交通便利和財產所得等因素去評量是否購 買此商品。而在投資者的面前,他們看到的是總體經濟面的商機,例如國 民所得提升和貸款利率下降會增加購買的能力,通貨膨脹和失業率的上升 會造成購買力的下降,或者是政府政策的介入等等。還有可能一些人們眼 中看不到的因子在影響整個市場。總體來說,總體經濟很深遠的影響著房 地產價格的波動,所以總體經濟因子會是本研究注意的重點,並且期望找 出與以往不同的結果。 研究目的 A. 檢驗台北房地產價格在不連續型時間序列模型之下是否擁有自我相關 異質變異和波動不對稱的性質,建立正確配適度高的時間序列模型。 B. 建構適當的時間序列模型,比較台北地區和其他台灣都會地區的差異 性。以確立房地產的所擁有的特性。 C. 大量選取總體經濟變數,如同房地產價格檢驗各自是否擁有自我相關 異質變異和波動不對稱的性質,並且建立正確配適度高的多變量時間 序列模型。 D. 研究資料橫跨了 2000~2011 年間單月的資料,希望可以從房地產的四 個面向,生產面,投資面,交易面,景氣領先面找出影響力最為深重 的總體經濟因子。 E. 最後由過往文獻和測試建構高配適度台北房地產的多變量總體經濟因 子時間序列模型。

1-3 研究架構與流程

第二章 文獻回顧

2-1 不動產經濟學相關文獻

John(1998),美國柏克萊教授暨美國不動產與都市經濟協會主席在亞 洲房地產協會年會的專題演講說道:有關房地產價格與一般經濟現象結合 的研究已經有很長的歷史。它起始於一連串表列示對建築及價格成長的研 究,同時伴隨著一連串對整體經濟活動的研究。不過現在趨向於使用系統 化的模型進行有關房地產價格預測研究。 在這次的演講當中,它的問題在於經濟基礎真的足以解釋房地產價格 嗎?主席帶給我們那些年許多學者的研究,像是 Mankiw and weil(1989) 以人口為基礎,預測美國房地產的真實價格。Dipasquale and Wheaton (1994)收集了涵蓋全國性價格趨勢的詳細經濟基礎分析。以及 John and Christian(1997)收集了美國 41 區都會區詳細經濟情況的數字資料,包含 了人口,就業,所得,新建數量,核准數量,空屋率和貸款情形。這是第 一次有系統地對整個美國主要住宅市場價格決定因素所做的實證研究。 主席所帶來的研究,使用的是多變數線性迴歸,並且在變數之間的選 取,找出了數十組多變數迴歸方程式做比較。而變數方面也經由了百分比 變動量或是 log 處理,而且已經有了落後期數的觀念。在結論,他相信這 一開始所提到的問題:經濟基礎真的足以解釋房地產價格嗎?已經成功的 說服了在場的各位學者。不過這只是房地產評價一切的開端,其中還是有 許許多多的問題存在,而這就是主席所帶來讓學者們必須去思考的問題, 而後就如我們現在所看到的各式各樣的房地產評價模型不斷的出現。 除了線性迴歸法之外,歷史也已經存在 AR(autoregressive)的概念, 直到 Box-Jenkins(1976)---ARMA 模型的出現,完整了時間序列模型。除 了多變數之外,在方程式中也加入了落後期數的概念,和波動度的影響(殘 差必須符合白噪音的觀念)。因此在歷史上開始出現了許多使用 ARMA 模型 建立房地產評價模型。McCue and King(1994)利用 ARIMA 模型研究房地產 評價和總體經濟之間的關聯。Barras(1994)利用共整合模型測試房地產與 總體經濟的影響。在亞洲方面,謝文勝(2001) 採用共積、因果關系、及誤 差修正 VAR 模型等方法,探討我國獨樹一幟的土地增稅,與住宅價格間的 關系。黃浩(2003)使用 ARIMA 找出利率、通貨膨脹、薪資對房價擁有較大 的影響力。洪淑娟(2008)使用因果檢定和共整合模型,找到股價、薪資所 得、消費者物價指數、M2、儲蓄率等變數。雖然和本研究較無相關性,不過在房地產評價模型,在台灣比較常用 的是特徵價格函數模型。與上面所提及的不同的地方,在於變數的選取從 總體經濟層面改為個體房地產的特徵價值。在早期張金鶚與范垂爐(1993) 就以太平洋房屋公司所提供的 77~79 年真實交易價格資料,以多變量的方 式探討特徵價格理論在台灣的適用性。而同年許坤榮(1993)也提出了四個 房地產的主要特徵(一)耐久性(Durability)(二)空間的僵固性和住宅的 異質性(三)在消費者預算和總體經濟中的相對重要性(四)特殊財和外部 性。

2-2 波動性異質變異文獻回顧

在經濟財務界波動性(Volatility)一直是研究的熱門對象,它們認為 資產擁有高的波動性存在著高的風險,但是也伴隨著高額的報酬。而比較 平穩的波動性資產,隨之帶來的風險就低了許多了。如果我們能夠捕捉波 動性(Volatility)的趨勢,人們就不需要承受非必要的風險。在早期方面, 金融商品的評價認為波動性是符合常態分配以及同質變異數的情況。期貨 與選擇權的蒙地卡羅法,歷史回溯,二元素法等等。還有上面所提到的 ARMA 與特徵價格函數法。但是在最近的研究開始發現波動性異質變異的現象, 這將會影響到評價出來的結果。 Engle(1982)建立了自我迴歸相關條件異質變異數的模型,即所謂的 ARCH(autoregressive conditional heteroscedasticity)模型。他改變 了以往同質變異數的情形,在變異數的方程式中加入了動態影響的時間序 列模型。前一期的殘差平方項將會造成當期的變異數的影響。在經濟意義 上可以解釋成前一期的波動性的大小,將會影響投資人對於當期投資心理 的改變,前一期的經濟熱潮可能會使熱潮蔓延到這一期的投資。當然在很 多的經濟變數上面,影響並不是如此直接的。有可能在第 5 期第 6 期或者 是更之後的期數才會造成影響,這就必須去實證研究才可以發現了。 ARMA 模型包含了自我迴歸延遲和移動平均的概念,是否可以依樣畫葫 蘆帶入波動性異質變異的模型之中呢?答案是肯定的。Engle 的學生, Bollerslev(1986)認為除了前期殘差的影響之外,前期的條件變異數也會 影響到當期條件變異數的改變,因此 Bollerslev 把自我迴歸模型 (autoregressive)代入了 ARCH 模型之中,演變成現在泛用的自我回歸條 件變異數模型 GARCH(generalized autoregressive conditionalheteroscedasticity)模型。 在不動產市場方面,因為他擁有了許多特性,所以波動性一直都很劇 烈,所以研究不動產市場的波動性是十分迫切的。由其是在條件變異數異 質變異方面,也開始許許多多的研究。 Meen(1990)使用時間序列研究英國的房價。他認為房地產價格在地區 與地區之間的差異性非常大。在他的研究裡面,他使用了地區性的經濟特 性建立模型,進而整合英國房地產的價格。三個重點在於(一)是否為同質 變異(二)地區是否獨立(三)在英國各地區的經濟相關程度。最後他的結果 同意了他的假設。在長跨期數時間序列模型,是擁有同質變異並且經濟特

性在各地方面影響的能力都有相似的效果。

Dolde and Tirtiroglu(1997),使用了 GARCH 模型分析了美國舊金山房 價的模型。除此之外,還加了 GARCH-M 模型的概念。它們認為高的風險要 伴隨著高的報酬,投資者才有可能繼續持有資產,所以它們把報酬率加入 了 GARCH 模型之間。他們的研究結果發現,在短落後期數,會有負的相關 報酬,與一般金融商品的槓桿效應相反。並且證實了 moving averege 會 反轉波動性。

Norman and Peng(2006) 探討美國大都會房價的波動性。它們使用了 GARCH 模型和 VAR 模型檢測房價波動性和總體經濟間的關聯。資料為 1990 到 2002 年之間 277 個季資料的單位。結果發現有 17%的美國大都會有條件 變數異質變異的現象。家戶(house appreciation)增加率和 GMP 增加率有 重要的影響。個人薪資增加率也算有影響,但是沒這麼明顯。 在台灣方面的研究有 黃瓊瑩(2003)主要以市場風險為主,以 1975~2003 年售屋平均房價資 料為時間主軸,並以台北為研究標的,運用了樣本變異數法,指數加權移 動平均法,GARCH 模型,歷史模擬,蒙地卡羅法等等,試圖去計算風險值, 希望以購屋者的角度建立一套不動產投資風險因子模型。 蔡怡純和陳明吉(2007)完善解釋了不動產波動性動態理論-蜘蛛網模 型,並且進一步的使用 ARCH,GARCH 和 SWARCH 估計不動產市場的波動異 質變異。所謂的蜘蛛網模型是從靜態的市場供需模型,供給和需求的靜態 平衡,演變成供需有時間落差的動態模型,更能補捉不動產價格的調整及 不動產價格序列的波動性。因為模型行徑的時間序列方向如同蜘蛛網一般, 因此而以此命名。有了蜘蛛網模型,看到了動態時間序列的演變。以此為 基準,進一步的研究異質變異的時間序列模型。使用 ARCH 模型以及 GARCH 模型估計出來的係數非常顯著,說明了異質變異的情形。而使用了 SWARCH 模型所估計出來的係數比前者更是顯著許多,證明了波動性存在著結構轉 變的現象,並且由 SWARCH 實證出低波動性為常態。 蔡怡純和陳明吉(2008)接續了 2007 年的研究,試圖證明台北地區房價 波動性的不對稱性。不動產與財務金融商品比較之下,他擁有了後者所沒 有的特性:抗跌性。他們希望從研究中證明不動產價格波動性向下的不對 稱性,藉以證明不動產的”抗跌性”。使用的資料為台北地區 1973~2005 年房價資料,選取適當的均數方程式。而且使用 T-GARCH 模型-衡量波動

性存在槓桿效果的模型。最後他們得到的結果是不動產市場存在的反槓桿 效果,就是說如果上一期出現了一個壞消息,當期的報酬波動性有減小的 情況,證明了台北房地產擁有波動不對稱性的抗跌效果。 張曉慈(2010)使用了 GARCH 和 GARCH-M 模型探討了商用和住宅不動產 市場的報酬波動性的特性和差異,最後選取模型與總體經濟的落後期數。 本研究結果發現總體經濟因子對房價波動性的影響都有不同顯著效果而 且是存在著時間上的落差。

2-3 影響房價的總體經濟因子相關文獻

影響房地產的總體經濟因素非常多元,有經濟層面的、社會環境層面的、 政治力的影響還有房地產本身特徵等等。總包括的因素數十種,在本研究 希望能夠多收集不同的變數,加以檢測出最符合的模型。

McCue and King(1994)利用 ARIMA 模型研究房地產評價和總體經濟之間 的關聯。發現 CPI、名目利率、GDP 和民間投資等因素影響顯著。

Norman and Peng(2006)使用 GARCH 和 VAR 模型探討美國大都會房價的 波動性。他們認為家戶數增加率和 GMP 增加率有顯著的影響。個人薪資則 有小幅度的影響。

John(1998)收集了人口、就業、所得、新建數量、核准數量、空屋率和 貸款情形。並且把全美國分成 41 個城市進行分析,建立了許多房價迴歸 模型。

Jim,Norman and Peng(2008)完整檢定 1990~2002 年間 price volume 和房地產價格的關聯和共變程度。 在亞洲方面,也有許多的利用 ARIMA,VAR,共整合模型,grenger 因 果檢定,迴歸分析等方法研究出很多變數,在這裡就不一一介紹了。 房地產景氣指標系統 內政部建築研究所委託中華民國住宅學會研究的報導,台灣房地產景氣 動向季報,指出了每年度各季的房地產景氣指標,房地產廠商對市場景氣 的想法,還有對房地產未來的展望。由很多不同面向討論房地產景氣。其 中的指標也是本研究選取變數的標的,甚至希望能有進一步的探討。

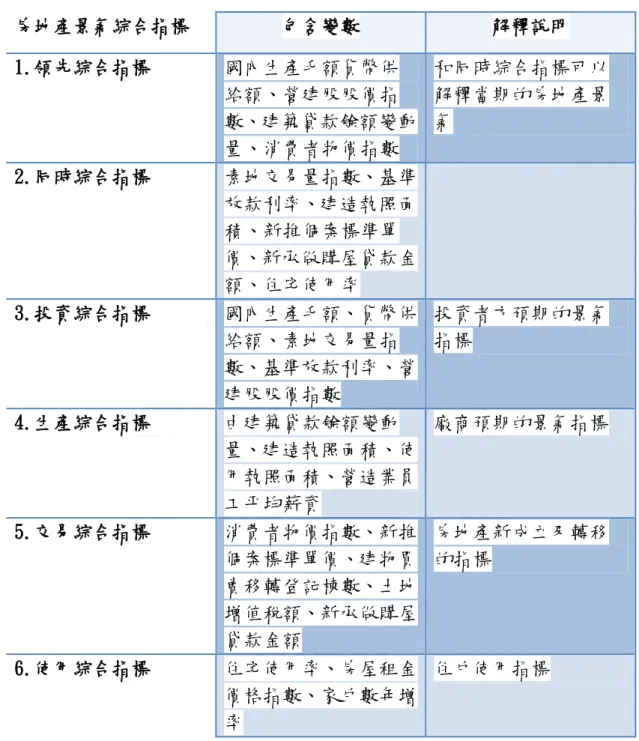

表 2-1 房地產景氣綜合指標-台灣房地產景氣動向季報(99 年第 3 季) 房地產景氣綜合指標 包含變數 解釋說明 1.領先綜合指標 國內生產毛額貨幣供 給額、營建股股價指 數、建築貸款餘額變動 量、消費者物價指數 和同時綜合指標可以 解釋當期的房地產景 氣 2.同時綜合指標 素地交易量指數、基準 放款利率、建造執照面 積、新推個案標準單 價、新承做購屋貸款金 額、住宅使用率 3.投資綜合指標 國內生產毛額、貨幣供 給額、素地交易量指 數、基準放款利率、營 建股股價指數 投資者方預期的景氣 指標 4.生產綜合指標 由建築貸款餘額變動 量、建造執照面積、使 用執照面積、營造業員 工平均薪資 廠商預期的景氣指標 5.交易綜合指標 消費者物價指數、新推 個案標準單價、建物買 賣移轉登記棟數、土地 增值稅額、新承做購屋 貸款金額 房地產新成立及轉移 的指標 6.使用綜合指標 住宅使用率、房屋租金 價格指數、家戶數年增 率 住戶使用指標

第三章 模型研究方法

3-1 時間序列研究方法

3-1-1 自我迴歸模型(autoregressive model)

說起時間序列模型,可以從自我迴歸模型開始說起。AR(1)為最基本的 模型。它的意思是某一個變數上一期的結果會與當期的結果有關。基本的 式子為 𝑡 = 𝑎1 𝑡−1不含常數項 𝑡=𝑎0+𝑎1 𝑡−1包含常數項 由第一條式子得知,當期的值會由𝑎1𝑌𝑡−1所決定。依此類推,我們也可以得知𝑌𝑡−1 的值會由𝑎1𝑌𝑡−2得到。不斷的反覆此類疊代,最後會得到的結果為: 𝑡 = 𝑎1𝑡 0不含常數項 𝑡 = 𝑎0(1−𝑎1 𝑡 1−𝑎1)+𝑎1 𝑡 0包含常數項 所以我們只要知道一段數列的起始值和𝑎0以及𝑎1,就可以輕鬆的算出任何 一期 y 變數的值。 當然在很多時候,我們都會疑惑時間序列的計量方法。像是在統計學 裡我們會去計算身高和體重的最小平方法。而在房地產上面,我們會用總 體經濟學上的變數或者是個體上的差異變數來計算房地產的價格波動,ex: 特徵價格函數法。雖然在方法論上差異是很大的,但是我們不能忽略各自 方法所隱含的假設。而時間序列方法讓我們由繁入簡的工具,我們將只討 論一個變數的問題,只要能夠成功的找出配適度高的模型,我們也可以將 稱之為一個好的模型。而其中在經濟學中供需市場的「蜘蛛理論」,更是 能夠讓我們明白時間序列當中的奧妙之處。 其次我們注意到𝑎1常數項的意義,它代表著上一期或上上一期或更後 面的期數影響的程度以及深度。如果常數項的值很小,那會在前面幾期的 疊代而很快地趨近於零。反之影響會有很長遠的效果。在這邊我們發現了 如果估計出來的結果|𝑎1| ≥ ,此數列會無窮的發散,那麼將會沒有任何 的意義存在。所以時間序列模型必要條件為 |𝑎1| < 。3-1-2 Box-Jenkins---ARMA 模型

Box-Jenkins(1976)發展出的 ARMA(autoregressive moving average) 模型,即所謂的均數方程式,AR 模型在前一章節已經加以描述,不過在這 裡我們還要多加一個誤差的關念,在後面將會提到。MA(移動平均)及表達 出前一期的誤差值可以估計出當其誤差值,即所謂的「誤差修正」的關念。 當然 MA 也有它本身所含有的經濟意義,前面所提及的經濟學供需理論的 「蜘蛛理論」也可以解釋它所含有的經濟意義,在這裡就不多加以描述。 (一) 白噪音(white noise) 在寫出 ARMA 模型的式子之前,我們必須提及這個重要的假設。在估 計式中我們都會加入此「隨機變數」。它所含有的三個定義(a)期望值為 0(b) 變異數為一定值(c)自我共變異數也為 0。它的統計式為 E( 𝑡)=0 for all t var( 𝑡)=𝜎2 for all t

cov( 𝑗 𝑘)=0 for all j,k

白噪音在統計學或時間序列上,都是不可忽略的因子,在後面的 garch 的模型檢定更是扮演了很重要的腳色。接下來可以寫出 ARMA 的迴歸方程 式了。 (二) AR(p) 𝑡=𝑎0+∑𝑝𝑖=1𝑎𝑖 𝑡−𝑖+ 𝑡 𝑡=𝑎0+𝑎1 𝑡−1+𝑎2 𝑡−2+ 𝑡……AR(2) 𝑡=𝑎0+𝑎1 𝑡−1+𝑎2 𝑡−2+𝑎3 𝑡−3+ 𝑡……AR(3) ⋮ 𝑎0為常數的截距項,p 為落後的期數(lag), 𝑎𝑖為各落後期數的係數, 𝑡即為殘差項。 (三) MA(q) 𝑡=𝑎0+ 𝑡+∑𝑞𝑖=1𝑏𝑖 𝑡−𝑖 𝑡=𝑎0+ 𝑡+𝑏1 𝑡−1…………MA(1)

𝑡=𝑎0+ 𝑡+𝑏1 𝑡−1+𝑏2 𝑡−2…………MA(2)

⋮

𝑎0為常數的截距項,q 為落後的期數(lag), 𝑏𝑖為各落後期數的係數, 𝑡 即為第 t 期的殘差項。

(四) ARMA(p,q)

ARMA 模型是由兩種 DGP(Data generating process)AR 和 MA 所組合而 成的。 ARMA 講的就是現在變數資料和過去的資料一種統計的關係。它的方程式為 𝑡=𝑎0+∑𝑝𝑖=1𝑎𝑖 𝑡−𝑖+ 𝑡+ ∑𝑞𝑖=1𝑏𝑖 𝑡−𝑖 p 為 AR 項的落後期數,q 為 MA 項的落後期數。可以使用上述的原則 產生任意的 ARMA 模型。透過 ARMA 的分析我們可以知道資料它的自我相關 程度和誤差修正的情況。

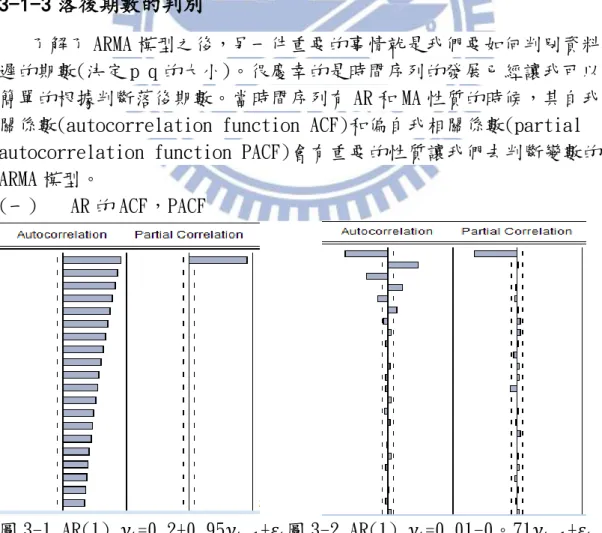

3-1-3 落後期數的判別

了解了 ARMA 模型之後,另一件重要的事情就是我們要如何判別資料延 遲的期數(決定 p q 的大小)。很慶幸的是時間序列的發展已經讓我可以有 簡單的根據判斷落後期數。當時間序列有 AR 和 MA 性質的時候,其自我相 關係數(autocorrelation function ACF)和偏自我相關係數(partial autocorrelation function PACF)會有重要的性質讓我們去判斷變數的 ARMA 模型。(一) AR 的 ACF,PACF

圖 3-3 AR(2) yt=0.01+0.33yt−1+0.25yt−2+εt 圖 3-4 AR(2) yt=0.01+0.4yt−1-0.21yt−2+εt

(二) MA 的 ACF,PACF

(三) ARMA 圖 3-7AR(2),圖 3-8ARMA(1,2)---取自時間序列分析-楊亦農 著 從圖 3-1~3-4 的 AR 自我相關係數我們不難發現,當一個變數含有 AR(1) 性質的時候,所繪出來的偏自我相關係數在第一期就異常的顯著。而 AR(2) 在第一期和第二期的偏自我相關係數異常顯著。而自我相關係數是有規律 性的逐漸遞減,係數出現負值的時候會來回震盪,但是持續有遞減的現象。 從圖 3-5~3-6 得知,含有 MA 性質的變數所出現的結果剛剛好和 AR 相反, MA(1)的自我相關係數在第一期時異常的顯著。MA(2)也有相同的性質。 雖然藉由自我相關係數和偏自我相關係數我們可以很快的判斷出模型 的型態,但是在真實的世界裡,並沒有如此的單純,ARMA 相互混和著,落 後的期數也有可能大不相同。由圖 3-7~3-8 來比較,都會判斷出兩種 DGP 都是 AR(2),但是事實上卻非如此,圖 3-8 的真實 DGP 是 ARMA(1,2)。這 種失真可能會讓模型偏離真實。因此在後面的章節還有介紹各式各種的時 間序列檢定法,像是 ACI,SBC,Q 檢定法,JB 統計量,還有應用在異質變 異檢定的 ARCH-LM,Q 平方檢定法等等。 不過在做模型檢測的時候,直接用自我先關係數和偏自我相關係數觀 察,是最直接而且便利的工具,所以在任何檢定之前,都是需要使用到的。

3-2 時間序列所隱含的問題

3-2-1 結構轉變

在以往的時間序列模型,常常都會橫跨非常大的一個時段。如果是在 短時間之內,時間序列模型可以擁有很好的配適度。但是在很長的一段時 間裡,某一天發生了很巨大的改變,將會改變整個模型的架構。如果忽略 了這個點,那估計出來的模型也將不堪使用。 就拿房地產的例子而言,我們會使用總體經上的因子,也會用單體特 徵性質去評估它所含有的價值。當人們的經濟能力提高,房地產的價值也 會提高。就時間序列的觀點來看,前一期的經濟因子有正的發展,所以影 響了這一期的房價。這些因子都是可以由過往的資料來分析得到。在合理 的誤差範圍內,都是可以接受的。但是如果發生了嚴重的改變,像是兩岸 關係緊張,金融風暴,嚴重的自然災害等,所造成的巨大負向的改變,房 價的改變將會遠遠超出可以預期的漲跌。與過往的誤差是完全無法比擬的, 超出了常態的分配。 這個時候我們就必須考慮到模型是否有結構轉變,以免發生模型的錯 誤或是預測不準確的困境。還好在過去的統計理論方面,已經有很多人發 展出結構轉變的概念和模型。只要各個因子和最終模型有做結構轉變的檢 定,相信不會有很大的問題。 結構轉變的基本模型。 𝐷𝑡={= 𝑖𝑓 < = 𝑖𝑓 ≥ 𝑖 𝑖 𝑡=𝑎0+𝑎0′𝐷𝑡+𝑎1 𝑡−1+𝑎1′𝐷𝑡 𝑡−1 結構轉變的檢定,會用 F_Chow 檢定,門檻式檢定等。 F_Chow 基本模型 F=(𝑆𝑆𝑅𝑅−𝑆𝑆𝑅𝐸)/𝑚 𝑆𝑆𝑅𝐸/(𝑇−(𝑝+1)) ~ 𝐹(𝑚,𝑇−𝑝−1)3-2-2 多變數隱含的自我相關

典型的相關統計分析,主要是研究兩組變數間的關係。研究會設定一 個應變數以及自變數,將兩種變數進行直線的組合。在更進階的分析,會 設立一個應變數和多個自變數,計算出各自的係數。此種線性迴歸式隱含 著我們已經假定的認知,也就是給了為原因變數的位置,也給了我們認為 是結果變數的地位。此種「內生變數」和「外生變數」的地位,就房地產 來說,卻因為經濟體系上微妙的變化,使得有時候我們並無法確立變數是 為內生變數或者為外生變數。 就拿房地產與總體經濟之間關係來說,我們會說房價是因為所得的成 長,人口的成長,利率和需求而有所波動。但是從另一個方面看,其實房 價的改變,也會影響到人口的成長和利率及需求的改變。所以我們很難確 定外生和內生變數的地位。很有可能所有的變數都可能為內生變數。 在傳統的時間序列自我迴歸的問題,多將會使用「VAR」作檢定。所謂 的 VAR,是由多變數和多條方程式所組成。每個方程式的自變數是由自己 落後期數和別的變數落後期數來表示。藉由方程式之間的殘差交互檢定, 直到殘差沒有自我相關為止。進一步也可以檢定一變數是否為外生變數。 而在本文最後的目標是多變量 GARCH 模型的確立。多變量 GARCH 的分 析過程從第一步的單變量 GARCH 的確立,得到了各自的 GARCH 模型之後, 把所得到的方程式連立成矩陣,之後也是如同 VAR 檢定一樣,做方程式與 方程式之間的交叉檢定,直到變數和變數的落後期的殘差都沒有自我相關 後,即可得到安定的多變量 GARCH 模型。 經由上述檢定之後,我們計算了一個變數和變數的落後期對整個模型 的影響,這樣的影響即所謂的”衝擊反應函數(Impulse Response Function)”。大波動會跟隨著大波動而出現,小波動也會跟隨著小波動 而產生。而經由多變量 GARCH 模型分析,將可以得到變異數衝擊反應量化 後的值(變異數即時間序列上的波動)。3-2-3 自我相關條件異質變異-非定態

Engle(1982)的 ARCH(autoregressive conditional

heteroscedasticity)模型,Bollerslev(1986)的 GARCH(generalized autoregressive conditional heteroscedasticity)模型,GJR-GARCH(即 T-GARCH)以及後面一連串的變形模型,都是在近一二十年來如雨後春筍般 被研究出來,並且經常被經濟和財務的實證研究使用,這些模型都是自我 相關條件異質變異類的代表研究。 說到異質變異,那就必須從波動性(Volatility)說起。波動性就是一 般常見的條件變異數(conditional variance)。是不容易觀測得知,在現 今的財務和經濟上,它顯得愈來愈重要。不過它擁有以下的性質 1. 波動叢聚現象(Volatility clustering) 即所謂的大波動通常伴隨著 大波動出現,小波動伴隨著小波動產生。 2. 波動是一連串的行為,很少有出現規格外的劇烈震盪,就是前面所提 及的「結構轉變」為一個原因。 3. 在財務和經濟面,高的波動代表著高的風險,較低的波動代表著低風 險值。 4. 對過去而言,波動會在固定的範圍內變化,即所謂的安定性。 然而第四點,經過了許多年的研究發現,變異數出現了不一樣的情況, 10 年的變異數和現今 10 年的變異數會有拒絕相關的檢定。因此有了異質 變異的觀念發展,在這一章節開頭所提到的 ARCH 等模型,都是異質變異 下的產物,它的基本概念也很簡單,像 ARMA 模型所使用自我相關概念, 套用到條件變異數的估計,因此變異數將會隨著時間而有不同的值了,它 們的基本模型將會在下一節所詳加描述。

3-3 ARCH/GARCH/T-GARCH 模型

Engle(1982)-ARCH 基本模型

由前一章節提到自我迴歸和異質變異的性質,推倒出基本模型 ARCH(q) 𝑡|Ω𝑡~N(x ,a , 𝜎𝑡2) 𝑡|Ω𝑡~N(0,𝜎𝑡2) 𝜎𝑡2=𝛼 0+𝛼1 𝑡−12+𝛼2 𝑡−22+⋯+𝛼𝑞 𝑡−𝑞2 → 𝜎𝑡2=𝛼 0+∑𝑞𝑖=1𝛼𝑖 𝑡−𝑖2 x:迴歸式中的自變數向量(矩陣) a:迴歸式中的係數向量(矩陣) 𝑡:白噪音 Ω𝑡:在 t 期內可以獲得的資訊集合 𝜎𝑡2:在所有已知的資訊集合內的條件變異數 舉列來說,ARMA(1,1)-ARCH(2)的模型為 𝑡=𝑎0+𝑎1 𝑡−1+𝑏1 𝑡−1 𝑡|Ω𝑡~N(0,𝜎𝑡2) 𝜎𝑡2=𝛼 0+𝛼1 −12+𝛼2 𝑡−22 因此 ARCH 模型重要的特性,在條件變異數受到本身前期波動的影響, 可以較精準的描繪出波動叢聚的現象。若前一期的誤差殘項幅度大,影響 到當期的變異數也會跟著提高。反之,誤差殘項較小,影響就沒這麼明顯 了。再者,適當的選取 ARCH 模型也可以更符合財務經濟上厚尾(heavy-tail) 的性質。ARCH 含有的波動模型架構在經濟意義上也是顯而可見的。Bollerslev(1986) GARCH 基本模型

而所謂的 GARCH 模型,其中 G 代表 generalized 的縮寫。即所謂的更一 般化的 ARCH 模型。Bollerslev 把落後期條件變異數的觀念加入 ARCH 模型

裡 GARCH(p,q) 𝑡|Ω𝑡~N(x ,a , 𝜎𝑡2) 𝑡|Ω𝑡~N(0,𝜎𝑡2) 𝜎𝑡2=𝛼 0+𝛼1 𝑡−12+𝛼2 𝑡−22+⋯+𝛼𝑞 𝑡−𝑞2+𝛽1𝜎𝑡−12+𝛽2𝜎𝑡−22+⋯+𝛽𝑝𝜎𝑡−𝑝2 → 𝜎𝑡2=𝛼 0+∑𝑞𝑖=1𝛼𝑖 𝑡−𝑖2+∑𝑖=1𝑝 𝛽𝑖𝜎𝑡−𝑖2 x:迴歸式中的自變數向量(矩陣) a:迴歸式中的係數向量(矩陣) 𝑡:白噪音 Ω𝑡:在 t 期內可以獲得的資訊集合 𝜎𝑡2:在所有已知的資訊集合內的條件變異數 p,q: GARCH 模型的階次 舉例來說,ARMA(1,1)-GARCH(1,1)模型為 𝑡=𝑎0+𝑎1 𝑡−1+𝑏1 𝑡−1 𝑡|Ω𝑡~N(0,𝜎𝑡2) 𝜎𝑡2=𝛼 0+𝛼1 −12+𝛽1𝜎𝑡−12 GARCH(1.1)幾乎可用於金融財務方面的解釋,都有很好的效果。其中 在變異數方面, 𝑡為當期的殘差, 𝑡−1則是來自前一期的預期誤差,我們 可以將之稱為「短期衝擊(new shock)」,而𝜎𝑡2,𝜎 𝑡−1, 𝜎𝑡−2⋯這種條件變 異數來自落後項數,會一直影響著之後的條件變異數,隨著期數而慢慢遞 減則可以視為「衝期之持續性(persistence of volatility)」。

不動產市場所存在的波動性不對稱性-T-GARCH (GJR-GARCH)

由於波動性和殘差落後項的關係,在式子中皆以平方項處理,所以殘 差不因為正或負而有所差異。基於上面的理由,ARCH 和 GARCH 模型皆無法 考慮到波動的不對稱性。Zakoian(1994)於是提出了 T-GARCH 模型。考慮 到了落後期數的殘差是正或是負會不會帶來不相同的影響。 在住宅學報(民國 97 年 12 月)中的研究發現,房地產市場存在著反槓桿效果。在上一期發生房價相關負面消息的時候,當期的報酬波動性會減 小。產了上下不同的波動的不對稱性。因此本論文將以 T-GARCH 作為研究 的重心。 T-GARCH(p,q,r) 𝜎𝑡2=𝛼 0+∑𝑞𝑖=1𝛼𝑖 𝑡−𝑖2+∑𝑗=1𝑟 𝛾𝑗 𝑡−𝑗2𝐷𝑡−𝑗+∑𝑝𝑖=1𝛽𝑖𝜎𝑡−𝑖2 D𝑡−𝑗 = { 𝑖𝑓 𝑜 ℎ𝑒𝑟𝑤𝑖𝑠𝑒𝑡−𝑗 < , for all j T-GARCH(1,1,1)模型 𝜎𝑡2=𝛼 0+𝛼1 𝑡−12+𝛾1 𝑡−12𝐷𝑡−1+𝛽1𝜎𝑡−12

3-4 多變量 GARCH

在前面章節介紹到的時間序列模型,是以本身變數為資料,只適合用 來預測變數本身的未來變動趨勢和波動性。但是如果要探討到變數和變數 之間「因果關係」是不可能的。本研究主要是在於總體經濟因子對房地產 價格的影響程度,例如國民所得的提升對房價究竟有何影響,通貨膨脹又 是如何改變房價的結構。甚至外匯是否會對房價也有直接的影響。所以本 研究必須從前面所提及的單變量模型擴展到多變量的模型。 多變量線性迴歸是從單變量線性迴歸衍生而來的,雖然差別就只是從 單一個自變數成長到兩個或多的自變數,但是演算複雜的程度卻大幅增加, 多變量的線性迴歸就必須使用到向量矩陣才可以算得出結果。例如想知道 一個商品成功的因素有那些,我們就會提到價格,品牌,尺寸,人種等等 等因素加入到多變量線性迴歸方程式裡。 在說到多變量 GARCH 之前,我們會先提到 ARMA 模型的衍伸。如果我們 把多變量模型加入了跨期性(lag)的性質,此時多變量模型從靜態的時間 序列模型變為動態的時間序列模型,即為多變量的 ARMA 模型。例如變數 的落後項數xt−1的係數為α,它表示 x 的前一期對 y 會有α量的影響。在分 析動態的時間序列模型,我們必須判讀條件變異數是否穩定和落後的期數, 還有是否有共整合的現象。好在這些問題都已經有好的方法解決了。使用 單根檢定法可以得知變異數是否為定態,並且使用 VAR 模型來分析落後期 數(lag)都是很好的方法。 若 ARMA 的單變數模型可以發展成多變量的向量自我迴歸模型,那單變 數 GARCH 然也可以用一樣的思維演變成多變數 GARCH 模型。做法也如同, 每個變數的落後期,都可以藉由交叉自我相關檢定,來決定是否存在。而 第一個步驟就是先決定變數各自的均數方程式(也就是 ARMA 模型),第二 步驟決定變數各自配適的 GARCH 模型使殘差及殘差平方都符合白噪音,最 後再估計多變量 GARCH 模型。 多個不相干的模型,擴展成多變量 GARCH 的形式,其中的差別就多了 「條件共變數方程式」。不過正如前面所提及的,單變數擴展到多變數, 待估計的係數呈現幾何的方式增長,所以以往的線性迴歸已經無法再勝任, 必須使用最大概似法去估計。以下介紹多變量 GARCH 模型的基本式,矩陣型態表示 GARCH(1,1) 𝐻𝑡 = 𝐶 + 𝐴 ⊗ 𝑡−1 ′ 𝑡−1+B⊗ 𝐻𝑡−1 式子展開 [ ℎ11,𝑡 ⋯ ⋮ ⋱ ⋮ ⋯ ℎ𝑛𝑛,𝑡]=[ 𝑐11 ⋯ ⋮ ⋱ ⋮ ⋯ 𝑐𝑛𝑛 ]+[ 𝑎11 ⋯ ⋮ ⋱ ⋮ ⋯ 𝑎𝑛𝑛 ] ⊗ [ 1,𝑡−1 2 ⋯ ⋮ ⋱ ⋮ ⋯ 𝑛,𝑡−12]+[ 𝑏11 ⋯ ⋮ ⋱ ⋮ ⋯ 𝑏𝑛𝑛] ⊗ [ ℎ11,𝑡−1 ⋯ ⋮ ⋱ ⋮ ⋯ ℎ𝑛𝑛,𝑡−1] 𝐻𝑡:變異數𝜎𝑡2的改寫 ⊗:Hadamard 運算元 𝑡−1:第 t-1 期的殘差項 上列的方程式是多個獨立的變數的基本式子,變數和變數之間呈現獨 立。但是我們最終是要分析變數和變數之間的相聯性,所以必須加入一條 「條件共變數方程式」: ℎ𝑖𝑗,𝑡=𝑐𝑖𝑗+𝑎𝑖𝑗 𝑖,𝑡−1 𝑗,𝑡−1+𝑏𝑖𝑗ℎ𝑖𝑗,𝑡−1 加入條件共變異數的 GARCH(1,1)模型 𝐻𝑡 = 𝐶 + 𝐴 ⊗ 𝑡−1 ′ 𝑡−1+B⊗ 𝐻𝑡−1 式子展開 [ ℎ11,𝑡 ⋯ ⋮ ⋱ ⋮ ℎ𝑛1,𝑡 ⋯ ℎ𝑛𝑛,𝑡]=[ 𝑐11 ⋯ ⋮ ⋱ ⋮ 𝑐𝑛1 ⋯ 𝑐𝑛𝑛]+[ 𝑎11 ⋯ ⋮ ⋱ ⋮ 𝑎𝑛1 ⋯ 𝑎𝑛𝑛] ⊗ [ 1,𝑡−1 2 ⋯ ⋮ ⋱ ⋮ 1,𝑡−1 1,𝑡−𝑛 ⋯ 𝑛,𝑡−12 ]+[ 𝑏11 ⋯ ⋮ ⋱ ⋮ 𝑏𝑛1 ⋯ 𝑏𝑛𝑛] ⊗ [ ℎ11,𝑡−1 ⋯ ⋮ ⋱ ⋮ ℎ𝑛1,𝑡−1 ⋯ ℎ𝑛𝑛,𝑡−1] 式子一和式子二的矩陣模型是同一個樣子的,其中的差別就在於參數

矩陣 C,A,B 和原來的元素內容不一樣了,除了對角的元素之外,多了共 變異數的參數需要估計。 雖然式子很簡單易懂,係數卻是不容易估計的。尤其是多變量 GARCH 模型,每增加多一個變數,其中要估計的係數呈現幾何的方式成長,在數 據長度不足的時候,根本無法做到估計。所以我們必須簡化一些公式,以 達到更好效率的工作。

(一) 下三角化堆疊模型(vech model)

這個模型較為一般化,在理論上,可能影響變數的除了自身的 ARCH 和 GARCH 項之外,其他變數的 ARCH 和 GARCH 項也會影響到這一個變數。 因此參數估計數量會非常龐大。簡化成

(二) 對角化下三角堆疊模型(diagonal-vech model)

這個模型待估的係數大幅的精簡了,它把上述會影響條件變異數項目 減少了許多,只留下對角線的係數,本身的 ARCH 和 GARCH 項和條件共變 數的向次。不過因為 h 是條件變異數,它的值不應該出現負值,但是在矩 陣運算的結果,會出現非正定矩陣(indefenitie matrix)。為了解決這個 問題,文獻上出現兩種方法將在下面討論之。簡化成

(三) Cholesky 分解以及 BEKK

若 A 為正定(positive definitenses)則 A 可以分解為 A=aa’的形式, 其中 a 為下三角矩陣,且主對角線上的項皆為正數。此種分解方法稱之為 Cholesky 法,以下為三種 Cholesky 分解法(GARCH(1.1)為例子)

1. 矩陣對角化模型 Matrix-diagonal model

[ℎℎ11,𝑡 21,𝑡 ℎ22,𝑡]=[ 𝑐11 𝑐21 𝑐22] [𝑐𝑐1121 𝑐22] ′ +[𝑎11 𝑎21 𝑎22] [𝑎𝑎1121 𝑎22] ′ ⊗ [ 1,𝑡−1 2,𝑡−1] [ 1,𝑡−1 2,𝑡−1] ′ +[𝑏𝑏11 21 𝑏22] [ 𝑏11 𝑏21 𝑏22] ′ ⊗ [ℎℎ11,𝑡−1 21,𝑡−1 ℎ22,𝑡−1]2. 向量對角化模型 Vector-diagonal model

[ℎℎ11,𝑡 21,𝑡 ℎ22,𝑡]=[ 𝑐11 𝑐22,𝑡] [ 𝑐11 𝑐22] ′ +[𝑎11 𝑎 22] [ 𝑎11 𝑎22] ′ ⊗ [ 1,𝑡−1 2,𝑡−1] [ 1,𝑡−1 2,𝑡−1] ′ +[𝑏11 𝑏 22] [ 𝑏11 𝑏22] ′ ⊗ [ℎℎ11,𝑡−1 21,𝑡−1 ℎ22,𝑡−1]3. 純量對角化模型 Scalar-diagonal model

[ℎℎ11,𝑡 21,𝑡 ℎ22,𝑡]=[𝐶 𝐶] [𝐶 𝐶] ′ +[𝐴 𝐴] [𝐴 𝐴] ′ ⊗ [ 1,𝑡−1 2,𝑡−1] [ 1,𝑡−1 2,𝑡−1] ′ +[𝐵 𝐵] [𝐵 𝐵]′⊗ [ℎℎ11,𝑡−1 21,𝑡−1 ℎ22,𝑡−1] 此三種方法的差別在於 a 的定義不同,第一種模型接近一般常態,待 估的參數沒有減少,但是可以保證矩陣有正定性質。4. BEKK 模型(1991 年 Baba,Engle,Kraft,Kroner)

[ℎℎ11,𝑡 21,𝑡 ℎ22,𝑡]=[ 𝑐11 𝑐21 𝑐22] [𝑐𝑐1121 𝑐22] ′ + [𝑎𝑎11 21 𝑎22] [ 1,𝑡−1 2,𝑡−1] [ 1,𝑡−1 2,𝑡−1] ′ [𝑎𝑎11 21 𝑎22] ′ + [𝑏𝑏11 21 𝑏22] [ ℎ11,𝑡−1 ℎ21,𝑡−1 ℎ22,𝑡−1] [ 𝑏11 𝑏21 𝑏22] ′與 Cholesky 分解法不同的地方在於,是將 ARCH 和 GARCH 項變數如三明 治般夾在待估的參數之中。不過 BEKK 的精神和矩陣對角化模型相似,但 是 BEKK 模型的好處是確保估計出來的參數具有半正定的性質。

在實證分析的階段,將會以向量對角化模型以及 BEKK 模型為主要的檢 定模型。

3-5 模型檢定

在 3-1 節已經簡單介紹了如何判定 ARMA 模型的落後期數,不過在這一 章節會再介紹幾種常見的檢定量,好讓我們能選取較佳的配適模型。而自 我相關條件異質變異(ARCH,GARCH 模型)的檢定方法也會在這一章節介 紹。ARMA 模型的檢定

在古典的迴歸統計當中,殘差必須符合一般線性模型的假設。殘差必 須為常態性(normality),期望值必須為零(E(ε)=0)還有殘差必須無自我相 關等條件。而其中 Q-檢定量就能檢定殘差是否存在自我相關,而 JB 統計 量可以檢定殘差是否符合常態分配的檢定。 Q-test Q(P)=T(T+2)∑𝑝𝑖=1𝜌(𝑖)2/(𝑇 𝑖) p:為落後期數。1,2,3,4… T:為樣本數 𝜌(𝑖):第 i 階自我相關係數 Q 統計量的分配屬於自由度 p 的卡方分配,可以檢定是否含有自我相 關。虛無假設為 𝐻0=此變數從 1 到 p 都沒有自我相關 Jarque-Bera 統計量(JB 統計量) JB =𝑇 𝑛 6 (𝑆2+ (𝐾 )2) T:為樣本數 n:為待估的係數個數 S:偏態係數(skewness) K:峰態係數(kurtosis)JB 統計量的分配是屬於自由度 2 的卡方分配,可以檢定是否符合常態 分配,JB 的虛無假設為 𝐻0=變數符合常態分配

自我相關條件異質變異的檢定(ARCH/GARCH 檢定)

常見的自我相關條件異質變異檢定法有兩種,一種是 ARCH-LM 檢定法。 另外一種是本研究所使用的 Ljung-Box 2 檢定量,將在下面介紹。 Ljung-Box 𝑸𝟐 檢定量 2(𝑞)=T(T+2)∑ 𝜌(𝑖) 𝑇−𝑖 𝑞 𝑖=1 T:為樣本數 q:為 ARCH 項落後期數 ρ(i):此自我相關係數與前面的自我相關係數不同。同樣的先用 OLS 估計 適當的均數方程式,並且取得殘差後,將殘差平方後存成另一時間序列, 之後計算新的時間序列方程式自我相關係數,即為現在所指的𝜌(𝑖)。 此統計量是自由度 q 的卡方分配,其虛無假設為 𝐻0=𝛼1=𝛼2=𝛼3=…=𝛼𝑞=0 𝛼𝑞:ARCH 項落後期數的係數第四章 使用時間序列模型探討房地產特性

使用時間序列模型研究房地產已經行之有年了,但是對於房地產特性 討論的文獻卻是很少出現的。蔡怡純和陳明吉(2008)討論得出的結論是房 地產擁有了不對稱性的特性。在好消息發生的時候,會使得波動性 (Volatility)上升。使得市場上的價格趨向不穩定。但是在壞消息發生的 時候,當期的條件變異數會減小,使得波動性會下降,市場的價格波動會 減緩,使得價格變得穩定。兩位學者稱之為”不動產的抗跌性”,並且提 到這個房地產的特性是很少被討論的現象。所以本研究將會以房地產的特 性為本研究的對象。 而在國外關於房地產特性的探討也有一些文獻,Wolfgang and Lisa(2007)認為人口的成長和縮減對都會區房地產真實價格有不對稱的 影響,並且以房地產高度成熟的都會區-德國為例子做了一份研究。 Constantinos and Emmanouil(2012)使用了不對稱自我迴歸模型研究希臘 房地產價格的動態行為。並且總結出消費者物價指數和工業生產指數有長 期的不對稱性影響房地產價格。在台灣也有另一個研究,Chen ,Chen and Chou(2008)認為房地產市場 影響了經濟總量,而且影響了消費者消費不對稱性的現象。

上面一些房地產特性的研究,都認為房地產擁有居住的性質(消費財) 和投資或擔保品的性質(投資財)等性質,才使得房地產與一般的消費品以 及金融性商品有所分別,房地產的複雜性是眾所皆知的。因此本研究希望 使用時間序列模型探討台灣地區房地產的特性。

4-1 資料整理

本研究將以房地產指數作為研究的應變數,由於台灣房地產研究並未 很成熟,所以在房地產指數資料的來源,將會來自多個房地產公司所公布 的房地產指數。 表 4-1 房地產指數資料 變數名稱 時間區間 變數簡寫 資料來源 台北地區房地產 指數報酬率 2004.1~2011.10 HIR 信義房屋 桃竹地區房地產 指數報酬率 2004.1~2011.10 TH 國泰房地產 台中地區房地產 指數報酬率 2004.1~2011.10 TC 國泰房地產 南部都會區房地 產指數報酬率 2004.1~2011.10 KS 國泰房地產4-2 模型建立

本研究的時間序列模型建立將在下面做介紹: 第一步驟: 首先將資料進行 Q 檢定,觀察資料在假設檢定:是否拒絕有時間序列之 關係的假定,若無法拒絕的話就可以進行下列的程序。 第二步驟:接著將使用 ACF 和 PACF 的落後期數圖檢定資料,可以由 ACF 判定 AR 項的落後期數,而 PACF 可以判定 MA 項的落後期數。不過在真實世界的資 料當中是混合而且複雜的,除了參考 ACF 和 PACF 之外,就只能不斷的嘗 試找出適合的配適的 ARMA 模型。 第三步驟: 在第二步驟中找出的配適模型若有兩個以上,則可以使用 AIC,SBC 和 R-squares 去選擇較佳的 ARMA 模型。

第四步驟:

決定出適合的 ARMA 模型之後,將使用 2-test 檢定量來決定資料是否

擁有殘差異質變異的現象。若是含有異質變異的現象,則必須選擇適當的 ARCH / GARCH /T-GARCH 模型帶入模型裡。

第五步驟:

在決定適當的 ARCH/GARCH/T-GARCH 模型的時候,除了係數檢定必須顯 著拒絕為零,我們也依據 Q-test 和 2-test 和 JB 值檢定殘差的分配情形。

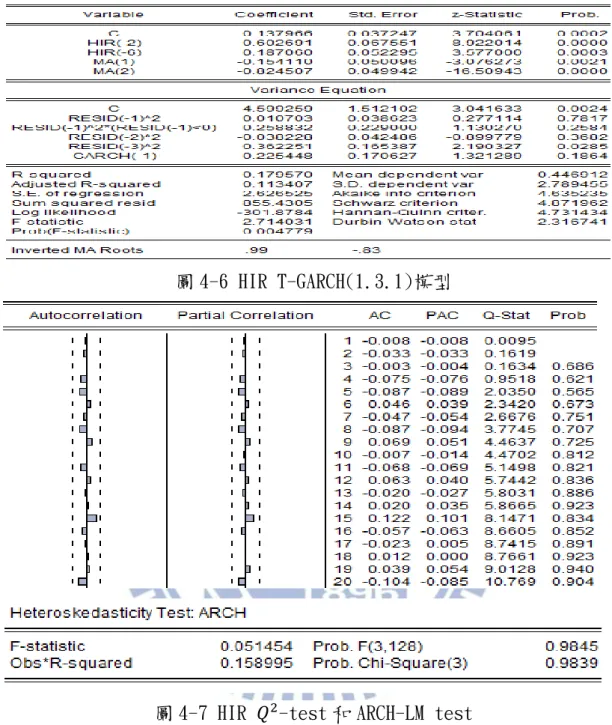

(一) 台北地區房地產指數報酬率(HIR) 首先在第一步驟檢測台北房地產報酬率(HIR)使用 Q-test 檢定量, 觀察圖 4-3 可以發現落後期數二十期之內都拒絕無時間序列性質的現象, 在 5%、10%的檢定量下都是很顯著的,並且自我相關和偏自我相關也顯示 出有時間序列之關係。因此我們可以進一步的進行均數方程式的配適。 經過多次的反覆測試之後,可以看到最終結果 ARMA[(2,6),(1,2)]的 配適能力是最好的,而係數的檢定結果由圖 4-4 可以看到顯著地拒絕為零 的情況。再一次的進行 Q-test 檢定,由圖 4-5 可以看出 ARMA[(2,6),(1,2)] 已經沒有時間序列自我相關的現象,所以可以再進一步的進行 ARCH/GARCH /TGARCH 模型配適。 最後所選擇出來的最好的配適模型為 T-GARCH(1.3.1)模型,並且由圖 4-6 可以看出係數檢定量。雖然波動性異質變異的係數似乎看起來沒有這 麼好,但是也是許多波動性異質變異的時間序列模型中所挑選出來最好的 選擇。

最後再做一次 Q-test、 2-test 和 ARCH-LM test 以及 JB 值的檢定量。 由圖 4-7 可以看得出來在 2-test 和 ARCH-LM test 已經顯著拒絕異質變異

的現象。而且其他的統計量都也已經在合格的範圍裏面。故本研究最後對 台北房地產市場地模型選擇為 ARMA[(2,6),(1,2)]- T-GARCH(1.3.1)模 型。 由於台北房地產擁有 T-GARCH 模型的性質,將可以對波動性中的正殘 差和負殘差係數做比較。正殘差係數加總為 0.334726,而負殘差係數總合 為 0.2588。這於之前的研究有相同的結果,正殘差帶來的影響是高於負殘 差的,與之前的文獻差別在於它們的差異並沒有太大的差距。 圖 4-2 台北地區指數(HIR)報酬率

圖 4-3 HIR Q-test

圖 4-4 HIR 均數方程式

圖 4-6 HIR T-GARCH(1.3.1)模型

(二) 桃竹地區房地產指數報酬率(TH) 第二個區域為桃竹地區房地產,鄰近台北兩個地區,一般都會將這兩 個縣市當為一個都會區。由於鄰近台灣最大的都會區台北地區,有許多工 作人士或者是學生會選擇在這個都會區定居,並且通勤到台北地區。這種 現象為這個都會區的特色,而是否會影響此都會區房地產市場則將在以下 的統計模型之下來評論。 由圖 4-8 桃竹地區房地產指數報酬率初步看起來,似乎緩緩地都有增 加的趨勢,報酬率為負值的次數較少,波動性不如台北都會區來的激烈。 首先還是使用 Q-test 檢定桃竹地區房地產指數報酬率是否有時間序列的 關係。 由圖 4-9 的檢定結果,落後期數二十期之內都無顯著拒絕無時間序列 的關係。在第五期看似有自我相關和偏自我相關,但是機率為 0.455 似乎 也無法顯著拒絕,所以桃竹地區房地產將不適用時間序列模型接下來的建 構步驟。 圖 4-8 桃竹地區房地產(TH)指數報酬率 -.04 .00 .04 .08 .12 .16 2005 2006 2007 2008 2009 2010 2011 TH

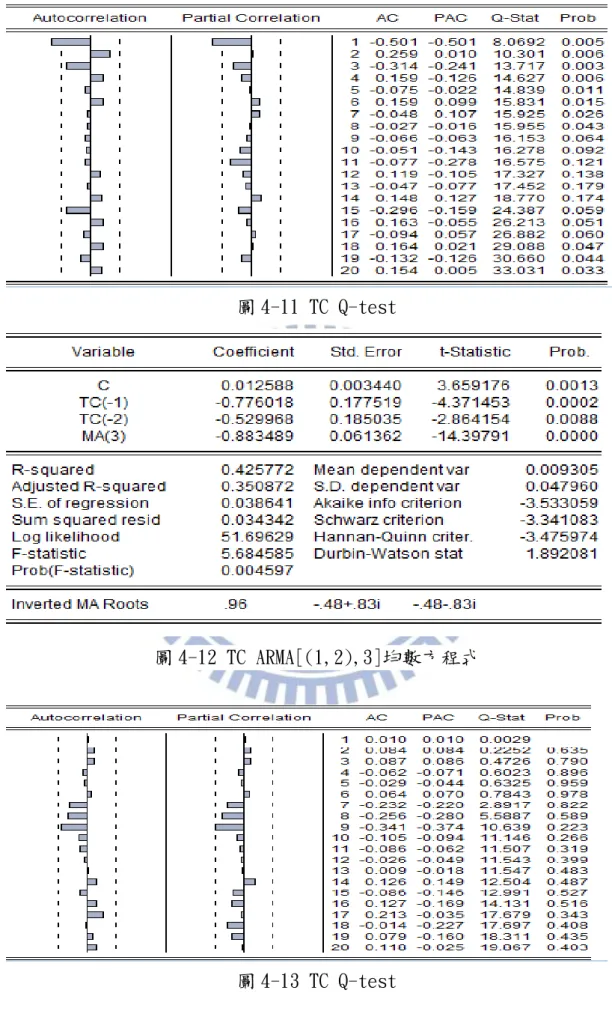

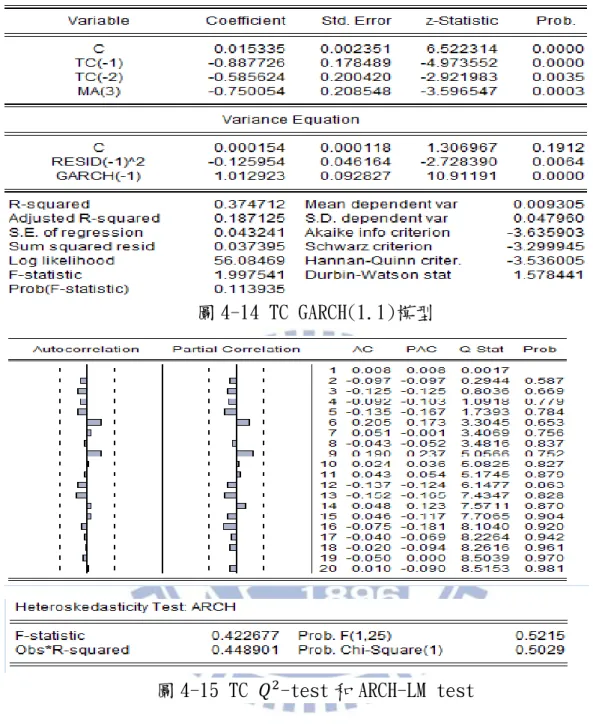

(三) 台中地區房地產指數報酬率(TC) 台中地區也算是房地產交易熱絡的地區,許多有名的建商也在台中都 會區之中。在歷史上隨著臺灣省政府諸多機關設立於臺中市,使得許多中 台灣人口移居於周圍衛星市鎮,今日所稱的台中,有時泛指包括臺中市、 彰化、及南投部分鄉鎮在內的大台中地區,人口達 300 多萬人。不過就行 政區劃而言,「台中」通常仍指臺中市,人口約 265 萬人(2011 年)。 所以可想而知,台中的房地產市場受到這些因子的影響,預期會有和 台北都會區有相同的情況。 由圖 4-10 台中地區房地產報酬率看起來波動性似乎是有劇烈波動的 現象,其中 2009 年~2010 年之間,甚至在正負 12%之間劇烈的波動。接著 由圖 4-11 Q-test 明顯的拒絕了無時間序列關係的假定,並且由 ACF 和 PACF 看出落後期數一期有顯著性的影響力在此時間序列之中。 因為由前面的 Q-test 檢定顯著拒絕了無時間序列關係的假定,因此進 行下一步驟均數方程式的檢定。ARMA[(1,2),3]為最終所選擇的模型,指 出資料在落後期數一期和落後期數二期以及殘差落後期數第三期會對當 期的資料所影響。而由圖 4-12 可以看出在 1%、5%和 10%的假設檢定下都 拒絕了係數為 0 的假設。 在圖 4-13 可以看出 ARMA[(1,2),3]已經沒有時間序列相關,因此可以 進一步的挑選 ARCH/GARCH/TGARCH 模型。經過了多次試驗之後,GARCH(1.1) 模型為最終的選擇。由圖 4-14 可以看出波動性的係數都明顯拒絕為零的 假定,並且 Q-test、 2-test 和 ARCH-LM test 以及 JB 值的檢定量都是合

格的。在圖 4-15 可以看到 2-test 已經顯著拒絕時間序列異質變異的現象,

而 ARCH-LM test 也已經升到 42.2%的顯著性了。

圖 4-11 TC Q-test

圖 4-12 TC ARMA[(1,2),3]均數方程式

圖 4-14 TC GARCH(1.1)模型

(四) 南部都會區房地產指數報酬率(KS) 包含了台南大都會區及高雄大都會區的兩大都會區。台南地區管轄區 域往北移動。現在針對運量較高路線引進新型捷運系統技術,以期吸引民 眾使用並改善都會區內之交通問題與生活品質,促使台南都會區的整體繁 榮與均衡發展。設有台南科學園區。高雄市是台灣主要的重工業發展區域。 高雄港是台灣第一大港,為台灣進出口的重要港口。1950 年代至 1960 年 代,以輕工業為主,設置高雄加工出口區。1966 年在楠梓成立加工出口區。 1970 年代,為了推行十大建設,設立大型造船廠、煉鋼廠、石化廠。日治 時期縱貫鐵路,再加上現代高雄捷運、高鐵已通車,使高雄的交通愈便利。 由於探討到南部都會區房地產,以往都是以這兩大都會區為標的,房 地產資料往往會合併討論之。不過這兩大都會區各自擁有各自的都市特性, 對於房地場市場影響我們所知道的不多,因此將透過時間序列分析此南部 都會區的特性。 首先觀察圖 4-16 南部都會區的房地產指數的報酬率趨勢圖,波動性似 乎也有劇烈波動,在 2008 年底到 2009 年也有正負 12%的大幅度波動,比 台中地區提前了一段時間間距。而觀察圖 4-17 南部都會區的 Q-test 檢定 卻有點出乎意料的沒有時間序列之關係,在資料落後一期的 ACF 和 PACF 似乎有一點影響,但是信賴區間的機率為 33.6%,並沒有非常的顯著。 圖 4-16 南部都會區(KS)房地產指數報酬率

4-3 結果討論與分析

表 4-2 各都會區房地產模型總整理 地區 時間序 列相關 配適模型 好消息影響 壞消息影 響 台北地區房地 產指數報酬率 相關 ARMA[(2,6),(1,2)] T-GARCH(1.3.1) 0.33476 0.258832 桃竹地區房地 產指數報酬率 無 無 台中地區房地 產指數報酬率 相關 ARMA[(1,2),3] GARCH(1,1) -0.12595 -0.12595 南部都會區房 地產指數報酬 率 無 無 表 4-3 各都會區房地產模型總整理(顯著值) 地區 Q(20) 配適後 𝑸𝟐(20) 配適後 JB 配適後 台北地區房地產 指數報酬率 0.044 0.726 0.082 0.904 0 0.357 桃竹地區房地產 指數報酬率 0.814 --- --- --- --- --- 台中地區房地產 指數報酬率 0.033 0.527 0.996 0.984 0.009 0.294 南部都會區房地 產指數報酬率 0.96 --- --- --- --- --- 經過檢定後,呈現時間序列現象的城市有台北地區和台中地區。並且 連續型的均數方程式的表現似乎沒有非連續型的均數方程式表現的好,這 為本研究和以往研究有所區分之處。在台北地區自我相關的落後項數為第 二期和第六期,殘差落後期數為第一期和第二期。而台中地區自我相關的 落後項數為第一期和第二期。在經濟的意義上,非連續型的時間序列模型 可以說是真實影響應變數的淺在因子。以往我們會認為當期數期將會影響 落後期數一期,二期…到多期之後,且影響力的大小將會隨著落後期數的 增加而遞減,直到趨近為零。而本研究認為當變數變動市場需要一段調整 的時間去適應,最後才在落後多期後而有顯著性的影響力。所以才以淺在 的因子稱呼之。本研究資料以季為單位,橫跨了 2004~2011 年區間,而以往的研究有使用月資料或者是年資料以及區間資料的不同,也可能是造成 此差異的原因之一。 在前面的內文有解釋到經濟學上的供需理論和蜘蛛網理論,成功的把 古典經濟學的理論和基礎的時間序列模型做了結合。更加證明的 ARMA 時 間序列模型的使用可行性。而在之後 ARCH/GARCH/變異 GARCH 都有其經濟 意義所在。 在桃竹地區和南部都會區在 Q-test 檢定量下,拒絕時間序列現象程度 非常高,所以並不進一步進行異質變異模型的配適。而在台中地區和台北 地區經由了 Q-test 則是顯著拒絕了無時間序列的假設檢定,因此需要進 一步進行異質變異模型的配適模型。經過多次的檢定和調整之後,台中的 時間序列模型為 ARMA[(1,2),3]-GARCH(1,1)模型。而台北地區的時間序列 模型為 ARMA[(2,6),(1,2)]-TGARCH(1,3,1)模型。 完成了模型建立之後,可以發現在台灣四個都會區各自擁有了不同的 時間序列模型,不過就台北地區而言是和以往的研究相符合的,台北擁有 了 T-GARCH 模型的性質並且呈現一種反槓桿效果,好消息將會帶來比壞消 息更大的波動幅度。房地產市場由於舉凡任何政治、軍事、經濟、金融、 文化、建設等,從營造業領域到金融投資業領域等影響,使得房地產系統 化研究變得繁複複雜。房地產除了供需法則之下,還需要考慮到投資市場 理性或不理性的行為。