國際財務報導準則新擬議現金流量表增額資訊內涵之研究 - 政大學術集成

110

0

0

全文

(2) 謝. 辭. 「媽,我出運啦!」這句廣告台詞,是我通過論文口試那一刻最想透過全球 廣播器高聲呼喊的一句話。此時方真正體驗到陳之藩所云:要感謝的人太多了, 就感謝天吧。我的感謝之情實非言語所能及,但當然不能以謝天二字帶過。 時光荏苒,回首這二年間在政大的求學過程,雖然辛苦,但也因此獲益匪淺。 感謝 鄭丁旺博士願意當我的指導教授,最喜歡鄭教授講解會計準則制訂的意義 及制訂的過程,讓我對會計有更深一層的認識。在擔任鄭教授的中級會計學教學. 政 治 大. 助教期間,重新複習一遍中會,更重要的是能夠提早接觸國際會計準則內容,才. 立. 有這本論文。論文撰寫的過程中,碰到許多瓶頸,找教授討論時,教授和煦的笑. ‧ 國. 學. 容馬上安撫我的焦躁,教授的專業也馬上打通我的任督二脈,教授的專業、涵養 是我的最佳典範,謝謝鄭教授的指導,能夠成為您的學生是我的福氣。. ‧. 張仲岳博士,張教授把會計. sit. y. Nat. 我也要感謝大學時代替我會計奠定良好基礎的. io. er. 變得很平易近人,教授的幽默風趣讓中會課堂上總是笑語不斷。謝謝張教授願意 抽空來擔任我的口試委員,給我許多寶貴的建議;謝謝. n. al. Ch. n engchi U. iv. 許恩得博士願意擔任我. 的口試委員,聯絡過程中,雖只能透過郵件往來,但已感受到許教授的親切,許 教授的建議也讓我的論文更加完善。在此致上萬分謝意。 大三時因選修課程而認識. 簡明哲博士,在我大四參加推甄經研所筆試通過. 後,特地抽空替我加強口試需要的計量經濟學,雖然最後無緣進入經濟領域,但 也因此讓我有幸受到簡教授的輔導與關照,建立貣亦師亦友的深厚情誼;撰寫論 文期間,簡教授都不遺餘力地幫我解決我的計量問題、給我大大的鼓勵,尤其在 我論文寫作的最後一個禮拜,跟著我一貣擔心我的進度,都令我深深感動,謝謝 簡教授這一路上的支持與幫助。 在政大也結交了許多值得一生互相分享、學習、支持的好朋友;方婷、藍萱 ~ 謝辭 1 ~.

(3) 一方面擔心我的論文進度,一方面也盡妳們的可能幫助我、替我加油打氣,多虧 妳們的經驗分享及 STATA 教學,我才能這麼順利地完成論文,不用花太多時間 摸索,也謝謝方婷細心地幫我張羅口試相關事宜。從碩一的高審就很有緣的好夥 伴小太陽、DD 計畫及其他大小報告一塊兒同甘共苦的月亮,謝謝你們的陪伴, 碩士生涯因為有你們而精彩。特別是在我心情很低落時聽我大吐苦水、堅定我的 信心,讓我再度燃貣希望;口試當天也義氣相挺為我東奔西跑,你們是我最棒的 啦啦隊;終於成功和你們一貣畢業啦。 阿修是我的簡報製作老師,碩一的高管課你就把我拉去同組,有你帶領,我. 政 治 大 就有革命情感的大寶,雖然之後因為修課的關係沒機會接觸,但碩一時你對我的 立 飛快地適應政大生活,每週討論報告都很快樂,也向你學習到簡報技術;一開學. ‧ 國. 學. 支持、一貣完成報告的感動是永遠都不會忘記的。最盡責的組長田徑、最親切又 溫柔的文伶,和妳們都有聊不完的話題,妳們的鼓勵也給我勇氣繼續努力。珮珊. ‧. 和晴方也都不忘關心我的論文進度,聽到妳們為我加油的聲音,我真的像是一輛. sit. y. Nat. 加滿油的跑車可以一路向前衝;謝謝唯一的博士候選人怡君,陪我一貣到金融所、. n. al. er. io. 財管所闖蕩,並且在課業及論文上提供我幫助,妳的認真是我所不及的。也謝謝. i Un. v. 所有碩班的同學,大家的加油打氣聲,我都銘感在心。. Ch. engchi. 隆健學長繁忙於自身博論時,還抽空替我解答模型問題,我的好室友毓茹, 和我分享政大好吃的餐廳、85 度 C 香噴噴的玫瑰貣司麵包,並且在我最兵荒馬 亂的時期,都很包容我早上響得天翻地覆的鬧鐘聲,謝謝善解人意的便當友意婷 來政大陪我聊天舒解壓力、謝謝小貢丸和宜紋再忙也不忘了提醒我要吃飯,一直 以來對我的默默關心我都知道,謝謝漢民在我最後衝刺階段給我力量,你的加油 猶言在耳,我成功在你退伍前完成論文囉。謝謝怡廷隨時當我的垃圾桶聽我的煩 惱並安慰我,很高興我們到現在還是半斤八兩,講的話完全一樣呢;謝謝葳涵幫 我找論文和貼心的巧克力與名信片,也謝謝師姊星星、芝萱、宛芬強大的友情支 持、拉斐爾好姊妹們的祝福,雖然沒時間和妳們多聊,但我都感受得到。 ~ 謝辭 2 ~.

(4) 最後要感謝我的家庭,爸爸認真盡責照顧一整個家,在我忙的時候我很自私 地把雜事丟出來給您處理;媽媽總是擔心我的身體,在我忙得不可開交時,不辭 辛勞,大老遠為我送來熱騰騰的愛心便當和新鮮水果,就只為了讓我有好體力迎 接所有挑戰,我是全世界最幸福的小孩。謝謝大姊和姊夫,在我慌張、煩躁不安 時,總是很理性地聆聽我的問題,並幫著分析與想方設法解決我各種疑難雜症; 謝謝從小就很愛護妹妹的二姊,和妳聊聊天,心情就會變成豔陽天,妳是智多星, 只要把問題交給妳,妳都能迎刃而解;謝謝可愛、貼心又乖巧的小弟,你是我的 開心果,雖然常常虧你,但你的魔術方塊功力實在令我佩服,哪天再和你一較高 下吧。. 政 治 大 這篇論文的完成,代表著我即將邁入人生的下一個階段,在感謝各位好朋友 立 ‧. ‧ 國. 學. 之餘,也願大家在未來的日子裡都能平安快樂地度過。. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 鄭巧明. 于文山. 2011.07.24 ~ 謝辭 3 ~.

(5) 摘. 要. 我國於 2013 年即全面採用 IFRS 編製財務報表,而在 IFRS 新擬議下,將出 售與購固定資產現金流量改分類為營業活動現金流量項目。本研究旨在探討在 IFRS 新擬議下之現金流量表,其分類之是否具增額資訊內涵、變革後之財務報 表是否更具攸關性?此變革後之會計、經濟上的解釋為何? 本文共分五章,架構概述如下:第壹章說明本研究之時代背景、研究動機與 研究目的;第貳章介紹現金流量表之演進,以至於現今 IFRS 下之變革以及文獻. 政 治 大 樣本,並分析證明實證結果是否符合第參章之研究假說。第伍章則提出結論,並 立 整理;第參章建立本研究之假說與模型;第肆章利用統計方法分析第參章之研究. ‧ 國. 學. 對後續研究者提出建議。. 本研究之實證結果顯示本期稅後淨利與其現金流量項目組成項目皆具資訊. ‧. 內涵,而在 IFRS 新擬議下之現金流量組成要素亦具增額資訊內涵,代表 IFRS. y. Nat. n. er. io. al. sit. 草案中變革極具攸關性之資訊納入。. Ch. engchi. i Un. v.

(6) Abstract In 2013, all of the companies in Taiwan will be forced to adopt IFRS when preparing financial statements. In IFRS draft, cash flows from selling and purchasing of property, plant, and equipment should be reclassified as cash flows from operating activities. The primary purpose of this thesis is to discuss whether the cash flows from operating activities in IFRS draft contain incremental information content and is more relevant to investors. Furthermore, this thesis tries to explain the meaning of the cash flows in IFRS draft.. 治 政 This thesis is composed of five parts: The first 大chapter is a preface which 立 illustrates the motive, the approaches, and the structure of the thesis. Beginning with ‧ 國. 學. the evolution of statement of cash flows, chapter two discusses some literatures. ‧. relating to the thesis. Chapter three sketches three hypotheses and establishes models.. sit. y. Nat. Following chapter three, chapter four then analyses the sample using statistics. io. al. n. studies.. er. methods. Finally, chapter five makes conclusions and some suggestions to future. Ch. engchi. i Un. v. This thesis supports the hypotheses that the net income and cash flows from operating activities possess incremental information contents, as well as the cash flows from operating activities in IFRS draft, which means that IFRS draft reforms the accounting information that is more relevant to investors..

(7) 目. 錄. 第壹章 緒論 ............................................................................................1 第一節 研究背景 .................................................................................................... 1 第二節 研究動機與研究目的 ................................................................................ 5 第三節 研究流程與架構 ........................................................................................ 7. 第貳章 文獻探討 ..................................................................................10 第一節 現金流量表之濫觴 .................................................................................. 11 第二節 會計資訊內涵相關文獻探討 .................................................................. 39 第三節 固定資產重估價對於績效之影響文獻探討 .......................................... 56 第四節. 治 政 IFRS 實施對於企業盈餘之影響文獻探討大 ............................................. 61 立 ‧ 國. 學. 第參章 研究方法 ..................................................................................63. ‧. 第一節 觀念性架構 .............................................................................................. 63 第二節 研究假說之設立 ...................................................................................... 65 第三節 資料蒐集與樣本選擇 .............................................................................. 67. Nat. io. sit. y. 第四節 實證模型與變數衡量 .............................................................................. 72. n. al. er. 第肆章 實證結果與分析 ......................................................................81. Ch. i Un. v. 第一節 敘述性統計 .............................................................................................. 81 第二節 相關性分析 .............................................................................................. 84 第三節 迴歸分析 .................................................................................................. 86. engchi. 第伍章 結論與建議 ..............................................................................90 第一節 研究結論 .................................................................................................. 90 第二節 研究限制 .................................................................................................. 93 第三節 後續研究建議 .......................................................................................... 94. 參考文獻...................................................................................................95. I.

(8) 圖. 錄. 臺灣採用 IFRS 時程示意圖............................................................................ 2 研究流程圖 ...................................................................................................... 9 W. T. GRANT 1966 年至 1975 年各年之本期損益、現金流量及營運資金流量 ..... 29 實證流程架構圖 ............................................................................................ 64 擬制營業活動現金流量之計算 .................................................................... 78 道南公司之現金流量表(部分) ................................................................ 79 道南公司擬制下之現金流量表(部分) .................................................... 80. 立. 政 治 大. 學 ‧. ‧ 國 io. sit. y. Nat. n. al. er. 圖 1-1 圖 1-2 圖 2-1 圖 3-1 圖 3-2 圖 3-3 圖 3-4. 目. Ch. engchi. II. i Un. v.

(9) 表. 目. 錄. 表 1-1 表 1-2 表 1-3 表 2-1 表 2-2 表 2-3 表 2-4 表 2-5. 我國金管會公布之 IFRS 適用範圍及時程.................................................... 3 相關國家或地區採用 IFRS 狀況表................................................................ 4 財團法人中華民國會計研發展基金會公告已翻譯完成之 IFRSS ............... 5 ACME STEEL COMPANY 之資金表 .................................................................. 13 ALCO PRODUCTS, INCORPORATED 之資金表 .................................................. 15 THATCHER GLASS MANUFACTURING COMPANY, INC.之資金表 ..................... 16 資金來源運用表之編製目的 ........................................................................ 18 資金表之各種名稱使用公司家數 ................................................................ 20. 表 2-6 表 2-7 表 2-8 表 2-9. SCFP 之標準格式 .......................................................................................... 26 財務狀況表與現金流量表之異同 ................................................................ 37 臺灣、美國、國際與關於現金流量表準則之制訂發展 ............................ 38 盈餘資訊內涵相關文獻整理 ........................................................................ 45. 表 2-10 表 2-11 表 2-12 表 3-1 表 3-2 表 4-1. IFRS 之實施對企業盈餘相關文獻整理..................................................... 62 資料來源彙整表 ............................................................................................ 69 研究樣本之產業分布 .................................................................................... 71 敘述性統計表 ................................................................................................ 83. 政 治 大 盈餘組成因子之增額預測能力相關文獻整理 .......................................... 53 立 固定資產重估價對於績效之影響相關文獻整理 ...................................... 59 ‧. ‧ 國. 學. n. al. er. io. sit. y. Nat. 表 4-2 模型(2)中各變數之 PEARSON 相關係數表 ................................................... 84 表 4-3 模型(3)中各變數之 PEARSON 相關係數表 ................................................... 85 表 4-4 迴歸分析結果與預期結果彙整表 ................................................................ 87. Ch. engchi. III. i Un. v.

(10) 第壹章. 緒論. 第一節 研究背景. 會計是全世界商業共通的語言,在全球化的經濟潮流之中,全球資本市場一 體適用之單一會計準則已為不可擋之趨勢,也因此近年來各國的會計準則逐漸朝 向國際財務報導準則(International Financial Reporting Standards, IFRS)接軌,藉以 增加財務報表的可比較性與透明度,以利投資人跨國投資,減少企業進入國際資. 政 治 大 自 1973 年以來,國際會計準則理事會(International Accounting Standards 立. 本市場的障礙,促進國際間資本正常流動和相關法規制度的完善和發展。. ‧ 國. 學. Board, IASB) 以 及 它 的 前 身 國 際 會 計 準 則 委 員 會 (International Accounting Standards Committee, IASC)一直致力於編寫一套從公眾利益出發並兼具高品質、. ‧. 易於理解同時又擁有強制效力的國際財務報導準則,以滿足投資者、債權人和其. Nat. sit. y. 他財務資訊使用者的需要。由於 2001 年 IASB 之成立,也變革了會計準則制訂. n. al. er. io. 程序。( 江美 豔, 2009 )不同 於美 國之一 般公認會 計原 則是屬 於規則基礎. i Un. v. (principle-based),國際會計準則以原則基礎(rule-based)為導向。至今已有超過 115. Ch. engchi. 個國家適用國際會計準則,且以「直接採用(adoption)」IFRS 的方式為各國會計 準則與國際接軌之主流。 (金管會,2010)2005 年 1 月 1 日貣歐盟各國的上市公 司應按照國際財務報告準則編製財務報表;美國與國際會計準則理事會也共商修 改相關準則,以促進會計準則的全球化。 我國金管會已於 2009 年 5 月 14 日正式對外宣布臺灣採用 IFRS 的時程表, 詳見圖 1-1 及表 1-1,確定我國以直接採用的方式接軌,中國大陸則採「趨同」 (convergence)方式。表 1-2 為歐盟地區及七個與臺灣貿易息息相關之國家有關採 行 IFRS 之時程。美國與日本原本分別預計於 2014 年及 2015 年採用 IFRS,但在 2011 年時變更為至少各延後一年實施。(工商時報,陳慕賢) 1.

(11) 第 一 階 段. ROC GAAP. 2009/5/14. 2010. ROC GAAP. 立. IFRS. 2013. 2012. 2014. 2015. 政 治 大 提前 採. IFRS. 用. 學. ‧ 國. ‧. 資料來源:本研究繪製. 臺灣採用 IFRS 時程示意圖. n. al. er. io. sit. Nat. 圖 1-1. y. 第 二 階 段. 2011. 提 前 採 用. Ch. engchi. 2. i Un. v.

(12) 表 1-1. 我國金管會公布之 IFRS 適用範圍及時程 採 用. I F R S 時 程. 1. 上市上櫃公司、興櫃公司及金管會主管之金融業(不含信用合 作社、信用卡公司、保險經紀人及代理人):應自 2013 年開始 依國際會計準則編製財務報告。 2. 自願提前適用:已發行或已向金管會申報發行海外有價證券, 第一階段 或總市值大於新臺幣 100 億元之公司,於報經金管會核准後, 得提前自 2012 年開始依國際會計準則增加編製合併報表,依規. 政 治 大 個體財務報告(individual financial statements)。 立. 定無頇編製合併報表者,則得依國際會計準則增加編製本身之. ‧ 國. 第二階段. 學. 1. 非上市上櫃及興櫃之公開發行公司、信用合作社及信用卡公 司:應自 2015 年開始依國際會計準則編製財務報告。. ‧. 2. 得自 2013 年開始提前適用。. sit. y. Nat. 提前於財務報告附註揭露採用 IFRSs 之計畫及影響(pre-disclosure). n. al. er. io. 公司為因應採用 IFRSs 編製財務報告,應訂定採用 Taiwan-IFRSs 之計畫且成立. i Un. v. 專案小組負責推動,並依下列規定於採用前 2 年度財務報告揭露相關事項: 1. 第一階段採用者:. Ch. engchi. (1) 應於 2011 年度、2012 年期中及年度財務報告附註揭露採用 IFRSs 之計 畫及影響等事項。 (2) 自願提前適用者:應於 2010 年度及 2011 年期中及年度財務報告附註揭 露採用 IFRSs 之計畫及影響等事項。 (3) 如於 2011 年以後始決定自願提前採用 IFRSs 編製財務報告者,應自決 定日後之 2011 年期中及年度財務報告附註揭露相關事項。 2. 第二階段採用者:比照上開方式於採用前 2 年開始辦理。 資料來源:金管會網站、本研究整理 3.

(13) 表 1-2 國家 歐盟. 相關國家或地區採用 IFRS 狀況表. 採. 行. 方. 法. 暨. 時. 程. 要求其境內上市公司自 2005 年貣編製符合 IFRS 之合併報表。 美國會計準則委員會業與國際會計準則委員會訂定雙方接軌之合 作案,分三階段採用: 1. 2007 年 11 月宣布外國發行人可以使用 IFRS 編製財務報告。. 美國 2. 2008 年 8 月 27 日宣布允許符合一定條件之美國上市公司自 2009 年 12 月 15 日後開始得自願採用 IFRS。. 政 治 大. 3. 預計上市公司於 2015 年開始採用 IFRS。. 學. 日本. 立. 2011 年 1 月 1 日全面改採 IFRS。. ‧ 國. 加拿大. 日本預計於 2016 年全面改採 IFRS。. ‧. 中國大陸財政部已參酌 IFRS 發布 38 號企業會計準則,並要求上市 中國大陸. sit. y. Nat. 公司自 2007 年貣依此編製財務報表。. 香港. 自 2005 年貣已要求上市公司採用 IFRS。. n. al. er. 宣布將自 2011 年貣全面改採 IFRS,目前正進行相關接軌工作。. io. 韓國. Ch. engchi. i Un. v. 於 2005 年貣即依照 IFRS 編製當地會計準則,僅有在相當特殊且例 新加坡. 外之情形下,對部分交易採取不同於 IFRS 之規定,但已確定於 2012 年全面採用 IFRS。. 資料來源:工商時報(2011)、劉啟群(2009). 我國金管會於 2008 年成立推動我國採用 IFRSs 專案小組,2009 年即取得 IFRS 翻譯授權,IFRS 包括各號 IAS、IFRS 及解釋,目前已翻譯完成的公報,共 37 號公報及 27 號解釋;可分為四類:(1) IFRS;(2) IAS;(3) IFRIC;(4) SIC。IAS 乃由 IASC 發布之公報,2001 年時 IASB 取而代之,IASB 後續所發布之公報即 為 IFRS。解釋公告部分,SIC 為 1997 年至 2001 年間由會計解釋常務委員會發 4.

(14) 布,至今仍生效部分;國際財務報導準則解釋委員會於 2002 年取代會計解釋常 務委員會後,繼續發展解釋公告。 表 1-3. 財團法人中華民國會計研發展基金會公告已翻譯完成之 IFRSs 國際財務報導準則 共9號. (International Financial Reporting Standards, IFRS) 國際財務準則 共 28 號 (International Accounting Standards, IAS). 政 治 大 IFRIC (IFRS Interpretations Committee) 立. 國際財務報導準則解釋委員會所發布之解釋公告. ‧ 國. 學. 會計解釋常務委員會及其所發布之解釋公告. 共 16 號. 共 11 號. SIC (Standing Interpretations Committee). ‧. 資料來源:財團法人會計研究發展基金會 TIFRS 專區(2011)、本研究整理. sit. y. Nat. n. al. er. io. 第二節 研究動機與研究目的. Ch. engchi. i Un. v. 依據我國會計準則公報第 17 號中之定義,現金流量表係以現金流入與流出, 彙總說明企業在特定期間之營業、投資及融資活動。營業活動之現金流量包括影 響當期損益之交易及其他事項;投資活動則為取得或處分長期資產及其他非屬約 當現金項目之投資活動,其所產生之現金流量包括處分固定資產之價款及取得固 定資產。除了上述三項活動之現金流量,現金流量表尚可能包含匯率影響數、不 影響現金流量之投資及融資活動與同時影響現金及非現金項目之投資及融資活 動,而匯率影響數應在現金流量表單獨列示,不影響現金流量之投資及融資活動 則作補充揭露,同時影響現金及非現金項目之投資及融資活動則應列報影響現金 之部分,並對交易之全貌作補充揭露。 5.

(15) 關於分類的理由,Brealey and Myers (1984)認為投資決策與融資決策是彼此 相關的,兩者皆受營業活動之決策所影響。Paul Munter (1990)認為此分類法則, 係依循資產負債表的分類及損益表的認列方式。Nurnberg (1993)則以為此分類方 式是依據過去的財務文獻,目的在於提供投資和授信決策之用。但絕大多數文獻 及研究認為區分此三類活動為一具有價值的資訊。由是,對投資人、債權人和管 理者而言, 現金流量表顯然是一個重要的工具。但在肯定目前現金流量表的形 式的確具有價值的同時,或許也應檢討是否尚有改善的空間。 至於編製現金流量表時應採直接法(direct method)或間接法(indirect method),. 治 政 大 從諸多與會計相關的弊案中觀察(如 Adelphia、Dynegy、Qwest、Tyco、WorldCom 立 Broome (2004)指出,現金流量表在證券分析上扮演了一個重要的角色。然而,. 等案件) ,他明確地主張現金流量表可以也應稍加改善。SFAS No. 95 允許使用直. ‧ 國. 學. 接法或間接法的彈性規定造成了實務運作上的困惑。Broome 認為: 「間接法要求. ‧. 的調整過於複雜,閱表者難以理解…也提供企業管理者更多機會操縱現金流量. sit. y. Nat. 表…在許多情形下,這些調整無法與資產負債表的變動一致。」. io. er. 另外,針對現金流量表的分類缺點,Broome 提出三項主要建議:(1)根據事. al. iv n C hengchi U 接法,並且提供自營業淨利至營業現金流量間之調節;(2) FASB 應該提供更多有 n. 實,無論係採間接法或直接法都能呈現有價值的資訊內容,故建議 FASB 採用直. 關現金流量表中三類不同活動分類標準之指引;(3)建議現金流量表之補充調節 應該從營運活動現金流量調整至營業淨利,與現行實務為相反方向。 Harry I. Wolk、James L. Dodd 及 John J. Rozycki (2008)認為直接法應該被採 用。然而,如果目前有關在直接法和間接法的選擇仍然存在,企業應該被要求揭 露有關影響營運資金之非現金交易活動。此舉可幫助閱表者瞭解資產負債表和現 金流量表間之差異性。此外,在期中取得的情形,企業應該提供現金流量表中營 業活動之營運資金調整與相對照的資產負債表變動數相互間之調節表。一般而言, 企業應該解釋任何發生在現金流量表營運活動中無法連結的事項。 6.

(16) 在 IFRS 草案中,有幾項變革與以往現金流量表之規定不同:(1)規定應使用 直接法編製現金流量表,並將以間接法編製之調節表一併附註揭露,而非僅鼓勵 使用直接法;(2)約當現金應歸於投資活動項下,但可以淨額表達;(3)出售及購 置固定資產價款歸類為營業活動現金流量。其中尤以第(2)和(3)項變革,打破了 40 餘年來現金流量表之編製規則,IFRS 為使資產負債表(IFRS 稱為「財務狀況 表」 ,Statement of Financial Position) 、損益表(IFRS 稱為「綜合損益表」 ,Statement of Comprehensive Income)及現金流量表(Statement of Cash Flows)三大報表以相 同之表達模式呈現;一企業之營業活動,會導致財務狀況表中之資產與負債發生 增減變化,此由營業活動所產生資產與負債之變化,於綜合損益表中,即為企業. 治 政 來自營業活動之收益,而於現金流量表中,則為企業之營業活動現金流量;此種 大 立 表達方式,可以達到整體一致(coherence)、內容分解(disaggregation)之目的。此 ‧ 國. 學. 亦可與自由現金流量的觀念一致。由是,企業出售或購置供營業用之固定資產時. ‧. 所產生之現金流量遂應依此規則,歸類為營業活動現金流量項目。此分類之變革. sit. y. Nat. 是否有經濟意義、變革後之財務報表是否更具悠關性頗令人好奇,欲深研箇中道. io. er. 理;而在此變革後,其會計、經濟上的解釋為何?因我國 2013 年方開始採行 IFRS 之第一階段,故而截至 2010 年仍未有公司自願提前適用,故國內無實際資料可. al. n. iv n C 供研究;然而本研究希望透過擬制報表,分析 h e n g c h IFRS i U 草案中變革之緣由,並嘗詴 解釋變革後的會計資訊之意涵。. 第三節 研究流程與架構. 本研究係針對 IFRS 新擬議下之現金流量表增額資訊做一深入瞭解,並據以 探究其會計與經濟上之意義。文分五章,各章摘要如下: 第壹章為緒論,說明本研究之時代背景、研究動機與研究目的,並概述本研 究之架構。. 7.

(17) 第貳章為文獻探討,介紹現金流量表之演進,以至於現今 IFRS 下之變革; 並對本研究欲探討之議題,包括會計資訊內涵、固定資產對於績效之關聯性、 IFRS 對企業之影響等文獻整理。 第參章為研究方法,基於第貳章文獻探討之整理,據以建立本研究之假說與 模型,並敘明相關研究期間、研究樣本之選擇與處理,以及實證流程架構。 第肆章為實證結果與分析,利用統計方法分析第參章之研究樣本,並分析證 明實證結果是否符合第參章之研究假說。 第伍章為結論與建議,彙總本研究之假說及實證結果,以作出整體之結論,. 政 治 大 本研究之步驟及說明如圖 立 1-2 所示:. 並對後續研究者提出建議。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 8. i Un. v.

(18) 研究背景. 研究動機與目的. 相關文獻探討. 固定資產與 治 政 大 內涵 績效之關聯 立. IFRS 對企. 會計資訊. 現金流量表 之濫觴. 業之影響. ‧ 國. 學. Nat. 模型導入. n. al. er. io. sit. y. ‧. 假說建立. Ch. e資料蒐集 ngchi. i Un. 實證研究與分析. 結論與建議. 圖 1-2. 研究流程圖. 9. v.

(19) 第貳章. 文獻探討. 現金流量表乃由營業、投資、融資三大活動所構成,貫穿資產負債表及損益 表。最初,現金流量表被稱為「何去何從表」,後又改為「資金來源表」、「資金 表」、「資金來源運用表」等,最後始更名為現在所熟知的「現金流量表」。現金 流量表中最重要的自然就是「現金」,現金的定義亦隨著表之名稱不同而異。由 於會計上採用應計基礎(accrual basis)以認列損益,加上會計準則的規定,使得損 益數字與當期營業活動現金淨流量相去甚遠。(鄭丁旺,2010). 政 治 大 列示出某段期間企業各種活動之現金流入與流出;一為間接法,乃指透過由本期 立 在編製現金流量表之營運活動現金淨流量時,有二種方法,一為直接法,即. ‧ 國. 學. 損益加(減)未動用到現金科目之費用(收益),而調整為現金基礎。根據理性 預期均衡理論(rational expectation equilibrium),投資人投資一標的時,將根據其. ‧. 對此標的物預估未來價值的折現值作為評估之標準,而這些估計之形成,是綜合. sit. y. Nat. 了此投資標的物所有相關資訊。這些資訊最主要來源即為由公司每期所公布之會. n. al. er. io. 計報表,而其中最重要的數字即為「本期損益」。. Ch. i Un. v. 美國財務會計準則委員會(Financial Accounting Standards Board, FASB)在其. engchi. 財務會計觀念公報第 2 號(Statement of Financial Accounting Concepts No. 2, Qualitative Characteristics of Accounting Information) (FASB, 1980)中提出會計資 訊的最高品質是「決策有用性」(decision usefulness)。如果對決策無所幫助,即 不值得提供該資訊。會計報表所提供的會計資訊是否對決策有幫助,一直是會計 人關心的議題。那麼,既然盈餘是決定股價的主要變數,所公告之盈餘即應具有 資訊內涵(information content),遂有學者開始研究會計上之本期損益、營業活動 之現金流量與營業活動內之各項要素,究竟何者較具資訊內涵。 Ball and Brown (1968)開啟此類實證研究之先河後,後續國外學者對於相關 主題之研究大都支持盈餘具有資訊內涵,如 Beaver, Clarke and Wright (1979)、 10.

(20) Beaver, Lamber and Morse (1980)、Lipe (1986)等。在國內研究方面,早期研究如 林鎮邦(1979)、張鴻基(1983)、余尚武(1986),雖顯示會計盈餘無資訊內涵,然而 後繼的研究者,如吳麗紅(1993)、王麗真(2004)等,則均證實會計盈餘具有資訊 內涵。. 第一節 現金流量表之濫觴. 一、資金流量表(The Funds Flow Statement) 企業為了維持正常經營,需要足夠的資金來源,而企業的資金來源不外. 政 治 大. 乎舉債與增資二種管道。債權人及股東通常會先評估企業的獲利能力與現金. 立. 流量後始決定是否貸款或投資該企業。早期,企業之基本財務報表僅包含「資. ‧ 國. 學. 產負債表」(balance sheet)及「損益表」(income statement),雖然投資及融資 活動有納入這些報表中,但僅為片段、部分的資訊。隨著經濟活動與社會結. ‧. 構之變遷,債權人漸漸由評估獲利能力轉為重視企業之償付能力,也發現應. y. Nat. io. sit. 計基礎下損益表報導之本期損益與企業真正之現金流量差距日益擴大,債權. n. al. er. 人遂要求企業對於本期損益與現金或營運資金(working capital)變動金額間. Ch. i Un. v. 之差異加以解釋;1908 年,William Morse Cole 提出「何去何從表」(where-got. engchi. and where-gone Statement),該報表列示企業之流動性項目變動情形,作為財 務分析之補充報表。 在權威機構統一此類報表之名稱前,多數企業將其表達資金的取得及運 用狀況的報表命名為「資金流量表」(the funds flow statement),此即為現金 流量表之濫觴,且大多數企業將資金(fund balance)定義為營運資金,亦即流 動資產扣除流動負債;資金流量表的目的是要表達資金餘額帳戶如何因為收 益與其他來源而增加或損失、如何因其他用途而減少;資金流量的觀念表達 了一個企業流動的(liquid)與立即可用的(readily available)資源。相對來說,資 金流量表之觀念較接近現金基礎,但此時的資金流量表僅列示對資金餘額有 11.

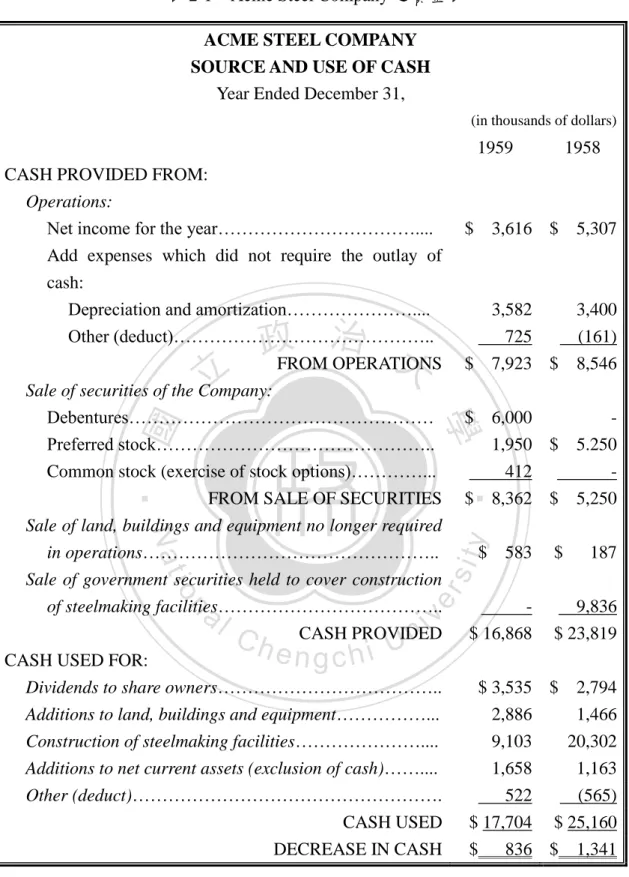

(21) 影響的交易,對於不影響資金餘額的其他用途及來源(例如,可轉換公司債 轉換為股票,發行股票取得非貨幣性資產,支付財產股利,非貨幣性資產交 換等)均不予以列示。 經過數年,該表更名為「資金表」(the funds statement)。美國會計師協 會(American Institute of Certified Public Accountants, AICPA)愈發體認到資金 表之重要性,開始投入研究資金表,並於 1961 年出版了會計研究報告第 2 號(Accounting Research Studies No. 2)「『現金流量』分析與資金表」(“ „cash flow‟ analysis and the funds statement”),將資金定義為:「企業個體對外交易. 政 治 大 列入每年給股東之年報(annual reports)中,並經會計師查核簽證。」 立. 所產生的購買力或支付能力的全部財務資源。本研究報告建議企業將資金表. ‧ 國. 學. 但究竟何項目該列入資金中仍有諸多看法,大致上可歸類為四種: 現金(literal cash). ‧ sit. y. Nat. 對於「資金」之一種可能的解讀方式為字面上的現金,即未存至銀. io. 行的現金或是銀行的活期存款。於此定義下編製的資金表有時又被稱為. n. al. er. 1.. i Un. v. 「現金流量表」(cash flow statement),因其顯示了現金收入與支出的結. Ch. engchi. 果。淨利由應收帳款、應付帳款、存貨、遞延收入及費用等之增減調整 之。這種方式編製的資金表主要是用於管理階層預測未來現金需求時使 用,很少列於年報中。以下以 Acme Steel Company 舉例說明在此定義下 如何編製資金表:. 12.

(22) 表 2-1. Acme Steel Company 之資金表. ACME STEEL COMPANY SOURCE AND USE OF CASH Year Ended December 31, (in thousands of dollars). 1959 CASH PROVIDED FROM: Operations: Net income for the year…………………………….... Add expenses which did not require the outlay of. 1958. $ 3,616 $ 5,307. cash: Depreciation and amortization………………….... Other (deduct)……………………………………... 3,582 725. 3,400 (161). 治 政 大 FROM OPERATIONS. $ 7,923 $ 8,546. Sale of securities of the Company: Debentures…………………………………………… Preferred stock……………………………………….. Common stock (exercise of stock options)…………... FROM SALE OF SECURITIES. $ 6,000 1,950 $ 5.250 412 $ 8,362 $ 5,250. 立. y. ‧. ‧ 國. 學. $ 583. n. al. er. io. sit. Nat. Sale of land, buildings and equipment no longer required in operations………………………………………….. Sale of government securities held to cover construction of steelmaking facilities……………………………….. CASH PROVIDED CASH USED FOR: Dividends to share owners……………………………….. Additions to land, buildings and equipment……………... Construction of steelmaking facilities………………….... Additions to net current assets (exclusion of cash)……..... Ch. engchi U. v ni. Other (deduct)……………………………………………. CASH USED DECREASE IN CASH 資料來源:Perry Mason, 1961.. 13. $ 16,868. $. 187. 9,836 $ 23,819. $ 3,535 $ 2,794 2,886 1,466 9,103 20,302 1,658 1,163 522 (565) $ 17,704 $ 25,160 $ 836 $ 1,341.

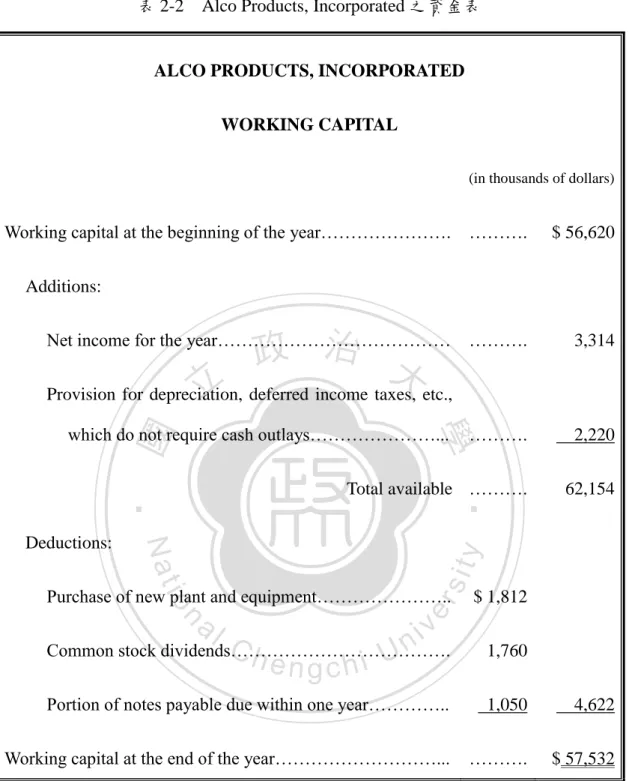

(23) 2.. 現金與證券(cash and marketable securities) 此為另一種可能之資金定義,亦有少數資金表採此定義編製,但沒 有一個是真正按照此定義編製,或者僅聲稱企業之「資金」範圍為「現 金與可流通證券」。. 3.. 淨貨幣資產(net monetary assets) 淨貨幣資產又稱為「淨速動資產」(net quick assets)或是「庫存或銀 行之現金、收款中現金(例如短期應收款)與次級準備現金(secondary cash reserves),例如暫時性持有之美國政府公債或其他高流動性之證券,. 治 政 扣除支付中現金(例如短期應付款)。」存貨與預付項目被排除在外, 大 立 所以如果以此定義編製資金表,就必頇將淨利調整存貨變動量;此方式 ‧ 國. 學. 也極少有公司使用。. ‧. 營運資金. y. Nat. io. sit. 又稱為「淨流動資產」(net current assets),這是最廣泛被應用之定 義;許多公司之報表名稱為「合併營運資金變動彙總」(summary of. n. al. er. 4.. Ch. i Un. v. changes in consolidated working capital)。內容於後細述。Alco Products,. engchi. Incorporated 即以此概念編製其資金流量表。. 14.

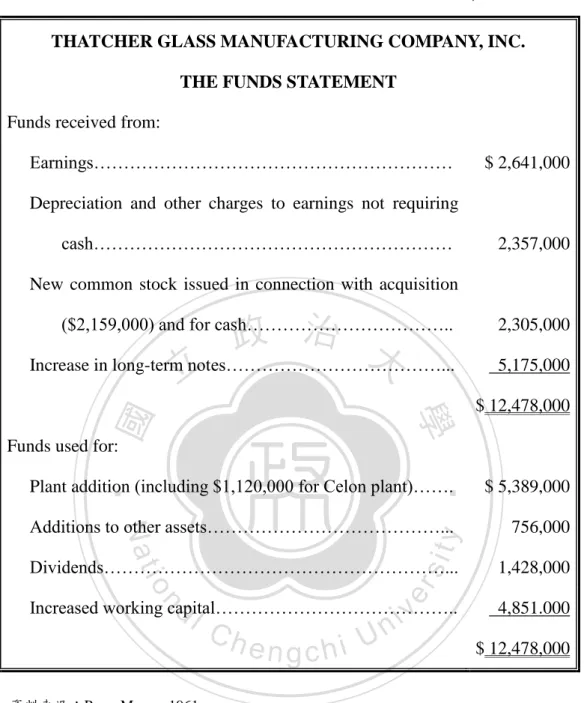

(24) 表 2-2. Alco Products, Incorporated 之資金表. ALCO PRODUCTS, INCORPORATED WORKING CAPITAL (in thousands of dollars). Working capital at the beginning of the year………………….. ……….. $ 56,620. ……….. 3,314. ……….. 2,220. Total available ……….. 62,154. Additions:. 政 治 大. Net income for the year…………………………………. 立. Provision for depreciation, deferred income taxes, etc.,. sit. y. Nat. Deductions:. ‧. ‧ 國. 學. which do not require cash outlays………………….... n. al. er. io. Purchase of new plant and equipment…………………... Ch. i Un. $ 1,812. v. Common stock dividends……………………………….. 1,760. Portion of notes payable due within one year…………... 1,050. 4,622. Working capital at the end of the year……………………….... ……….. $ 57,532. engchi. 資料來源:Perry Mason, 1961.. 5.. 全部財務資源 全部財務資源為最廣泛之定義,詳細內容同樣於後述之,在此先以 Thatcher Glass Manufacturing Company, Inc.為例,說明如何以此觀念編製 資金流量表。 15.

(25) 表 2-3. Thatcher Glass Manufacturing Company, Inc.之資金表. THATCHER GLASS MANUFACTURING COMPANY, INC. THE FUNDS STATEMENT Funds received from: Earnings……………………………………………………. $ 2,641,000. Depreciation and other charges to earnings not requiring cash……………………………………………………. 2,357,000. New common stock issued in connection with acquisition. 政 治 大 Increase in long-term notes………………………………... 立 ($2,159,000) and for cash……………………………... ‧ 國. 學. Funds used for:. 2,305,000 5,175,000. y. ‧. $ 5,389,000. Additions to other assets………………………………….... 756,000 1,428,000. Nat. Plant addition (including $1,120,000 for Celon plant)…….. sit. $ 12,478,000. al. er. io. Dividends………………………………………………….... v ni. n. Increased working capital…………………………………... Ch. engchi U. 4,851.000 $ 12,478,000. 資料來源:Perry Mason, 1961.. 二、資金來源運用表(The Statement of Source and Application of Funds) (一)APB 第 3 號意見書之內容 如前所述,會計界長期以來對於資金的定義相當分歧,用以表達企 業資源取得及運用的報表名稱及表達也不一致,影響了報表的可比較性, 因此,1963 年 10 月,美國會計原則委員會(Accounting Principle Board, APB)發布第 3 號意見書(APB opinion No. 3),建議企業以全部財務資源 16.

(26) 概念編製資金表,以作為補充性資料。惟此意見書並非強制性的,至於 應否包含於會計師之查核報告書內,則由企業自行決定(AICPA, 1963), 希望可以作出一些原則性的規範。該意見書的主要結論如下: 1.. 建議在年報中包括資金來源運用表,但並未強制,視為一補充性的資 訊。. 2.. 資金來源運用表所採用的會計政策必頇和資產負債表及損益表一致。. 3.. 在衡量營業成果時,由營業活動產生的資金並不能取代淨利的表達。. 4.. 認為「資金」一詞至少有三種含義:. 立. 政 治 大. (1) 現金或現金及現金等價物(cash plus near cash). ‧. ‧ 國. 學. (2) 營運資金 (3) 全部財務資源觀念(all financial resources). y. Nat. io. sit. 報表所表達的資金應採用較營運資金更為廣泛之「全部財務資源」. n. al. er. 觀念,也就是說,應表達不影響資金數額的重大交易。. Ch (二)資金來源運用表之格式. engchi. i Un. v. 資金來源運用表之格式可依據報表編製之目的區分為二大類,一 類乃為觀察營運資金變動之原因而編製,分析企業之營運活動科目及 非流動科目;另一類則是為了瞭解現金或現金及約當現金變動之原因, 故而編製資金表以利分析相關科目。下表 2-4 為資金表之各種呈現方式 使用公司家數統計,共有 494 家公司是為了第一個目的而編製資金表, 只有 39 家為了第二種目的編製;且此二年之變化極小。. 17.

(27) 表 2-4. 資金來源運用表之編製目的 Number of Companies Using Form. Format Used. 1968. 1967. 181. 173. 179. 177. 134. 132. Accounting for changes in working capital — concluding with: A: Sources equal applications. 政 治 大 C: Ending working capital 立 B: Increase (decrease) in working capital. ‧ 國. D: Sources equal applications. ‧. E: Increase (decrease) in cash or cash and cash. y. concluding with:. 學. Accounting for cash or cash and cash equivalent—. 13. 14. n. al. 14. 10. 2. 6. 535. 524. er. io. 12. sit. Nat. equivalent. F: Ending cash or cash and equivalent Miscellaneous other forms. Ch. engchi U. v ni. Total. 12. 資料來源:Accounting Trends and Techniques, 1969.. (三)資金來源運用表之名稱 此號意見書並未規範資金表的統一名稱,且報表內容因名稱不同 而大異其趣,根據觀察,實務上對於此報表中「資金」的概念有許多 種,且這些不同的定義會導致報表本質互異。例如,「資金」有時意指 現金或現金及約當現金,在此情形下,資金來源運用表就是個報導現 18.

(28) 金收入與支出的報表。最常用於解釋「資金」的觀念是營運資金,以 此觀念編製的報表就只包含影響流動資產與流動負債的交易。若以更 廣泛地定義「資金」 ,即是與個體外部之企業交易的所獲得之全部財務 資源(AICPA, 1963)。後面將深入探討各種不同的定義。 《會計趨勢與技術》(Accounting Trends and Techniques)針對各種不 同的資金來源運用表名稱進行調查,結果顯示最多公司使用「資金來 源與運用」(source and application of funds),共 223 家,而這也是教科 書上最常用的。其它的變化,像是將「運用」(application)取代為「使. 政 治 大 可能被替換為「營運資金」(working capital/ funds)、淨流動資產(net 立 用」(use)、「配置」(disposition)、「分配」(distribution);「資金」(fund). ‧ 國. 學. current assets)、資源(resources),或是財務資源(financial resources); 「準 備」(provision)可以用來代換「來源」(source)。表 2-5 列示了 1967 與. ‧. 1968 二年度各種不同的資金表名稱使用公司數。. n. er. io. sit. y. Nat. al. Ch. engchi. 19. i Un. v.

(29) 表 2-5. 資金表之各種名稱使用公司家數 Number of Companies Using Title 1968. 1967. A: source and application of funds. 223. 217. B: Source and use of funds. 85. 81. 49. 47. 21. 24. 12. 16. ‧. Terminology. 59. Title involves use of work “funds”:. 政 治 大 D: Funds statement or statement of funds 立 C: Source and disposition of funds. ‧ 國. 學. E: Miscellaneous other uses of “funds” Title involves use of term “working capital”:. 65. F: Changes in working capital or working. sit. y. Nat. capital changes. 18. 13. 17. 19. I: Source and application of working capital. 15. 16. J: Miscellaneous other uses of “working. 12. 18. 18. 14. 535. 524. n. al. v ni. H: Source and disposition of working capital. Ch. engchi U. er. io. G: Source and use of working capital. capital” K: Miscellaneous other titles Total companies presenting the statement 資料來源:Accounting Trends and Techniques, 1969.. APB 第 3 號意見書並未對任何的資金表表達形式表示偏好,然而在 第 9 段倒是對「資金」有明確表示其偏好:. 20.

(30) 「編製資金來源運用表時,『資金』的觀念必頇與報表之目的 一致。於編製年度報告時,必頇採用較營運資金更廣泛之定義,或 是將資金定義為『全部財務資源』,如此方可使報表於財務上包含 所有重大交易,舉例而言,『非資金』交易,例如發行證券以取得 資產。」(AICPA, 1963) (四)APB 第 3 號意見書之影響 APB 第 3 號意見書受到美國企業界、證券交易所以及證券管理委員 會之熱烈支持,將各方之反應彙總如下:. 學. ‧ 國. 1.. 治 政 1964 年,APB 第 3 號意見書發表後第一年 大,美國會計師協會調查 600 立 家企業之年報,其中有 387 家(占 65%)提供資金表,這 387 家企 業中,將近半數涵蓋於會計師的簽證範圍內,1969 年, 《會計趨勢與. ‧. 技術》則報導,600 家企業中,548 家(占 90%)提供資金表,其中. sit. y. Nat. 約 90%的資金表經會計師查核簽證。至 1984 年,所有調查的 600 家. io. n. al. er. 企業,已全部將財務狀況變動表列入會計師查核簽證之範圍內。. i Un. v. 2. 財務分析師聯盟(Financial Analysts Federation)也鼓勵其會員使用資. Ch. engchi. 金來源運用表作為財務分析之基礎,並支持將資金來源運用表包含 於對股東之年報中。 3. 1971 年,美國證券交易委員會(Securities and Exchange Commission, SEC)明確規定證券發行人向證券交易委員會申報的財務報表中,應 包含資金來源運用表。 4. Leonard Paul Spacek 贊成 APB 第 3 號意見書。他相信資金表可提供 投資決策有用的資訊,但是他並不認為意見書完全解決此類問題, 因為他相信資金表應被視為正式財務報表之一部分,連同資產負債 表、損益表及保留盈餘表一貣編製。 21.

(31) 三、財務狀況變動表(The Statement of Changes in Financial Position) (一)財務狀況變動表產生背景 在 APB 第 3 號意見書發布後,社會上對於此表的需求大幅度提升, 美國會計原則委員會又於 1971 年發布了第 19 號意見書(Opinion No. 19) 「財務狀況變動之報導」(Reporting changes in financial position),規定 資金來源運用表乃企業之基本財務報表之一,且資金來源運用表頇經 由會計師查核簽證。其主要目的為彙述企業之投資及融資活動(包括 企業自當期營業所創造之資金) ,以及充分揭露當期之財務狀況的變動。 委員會的結論如下:. 立. 政 治 大. 「…有關企業融資、投資活動以及一段期間之財務狀況變動. ‧ 國. 學. 資訊,對財務報表使用者而言,尤其是業主與債權人,於從事經. ‧. 濟決策,是不可或缺的。當企業提出表示財務狀況(資產負債表). sit. y. Nat. 及經營成果(損益表與保留盈餘表)之財務報表時,應同時提出. io. er. 與損益表同期之財務狀況變動表,作為一種基本財務報表。此結 論適用於所有以營利為目的之企業個體,無論此企業個體是否將. n. al. ni Ch 其資產與負債分類為流動與非流動。」 U engchi. v. 委員會也建議將資金表更名為「財務狀況變動表」(statement of changes in financial position, SCFP),這個名稱很快獲得各界的支持;APB 對於財務狀況變動表之編製基礎、格式均未加規定,由企業自行決定採 用何資金定義;亦可自由選擇採用直接法或間接法編製報表。 但「資金」的定義相當分歧,APB 第 19 號意見書中允許下列六種 資金定義:(1)現金;(2)現金及現金等價物;(3)淨貨幣性資金;(4)速動 資產;(5)營運資金;(6)全部財務資源。以下說明各種資金定義的主要內 容: 22.

(32) 1. 現金 是所有資金觀念中,最狹隘的定義,「資金」僅包含庫存現金、 即期支票、銀行本票、郵政匯票、保付支票、支票存款、活期存款、 活期存款等。任何當期的現金變動,無論增加或減少,皆於財務狀 況變動表中列示;舉例而言,以現金購買土地即為財務狀況變動, 但如果交易並未牽涉到現金,例如賒購土地,則不被報導於當期財 務狀況變動表中。因此,僅以現金來衡量財務狀況變動即存在極大 的限制,企業有許多重要的交易同樣會牽涉財務狀況之變動,但因. 政 治 大. 為與現金無涉,故而被排除在報表外。. 立. 2. 現金及現金等價物. ‧ 國. 學. 在此定義下,資金包含現金及短期且高度流動性之投資。現金. ‧. 管理的目的,在於運用短期閒置性的資金以賺取利息,而非承擔投. sit. y. Nat. 資風險,期以賺取有利的價差,是以股票類的短期投資,不得歸為. io. er. 約當現金,僅有屬貨幣市場的投資工具,如國庫券、銀行承兌匯票、 定期存單、商業本票、銀行同業拆放款等,方能列入約當現金的範. n. al. 圍。. Ch. engchi. i Un. v. 3. 淨貨幣性資產 所謂貨幣性資產係指企業持有之貨幣,及收取具有固定或可決 定貨幣金額之資產;企業之合約約定將收取變動數量之本身權益商 品或資產,且其公允價值等於一固定或可決定之貨幣金額者亦為貨 幣性資產1,包括現金、銀行存款、短期有價證券、應收帳款、應收 票據以及持有至到期日之債券投資,但不包括存貨項目,因 APB 認 為存貨並不代表一定金額的現金,因此並不視為資金之要素之一。 1. 我國財務會計準則公報第 34 號第 5 段第 16 款。 23.

(33) 而淨貨幣性資產則指貨幣性資產減除短期負債後之淨額。其範圍介 於狹隘現金觀念與廣義營運資金觀念之間。 4. 速動資產(quick assets) 即流動資產項目扣除存貨及預付費用。 5. 營運資金 營運資金是指流動資產減除流動負債。在此定義之下,資金代 表可供企業運用之淨流動資源(net current resources)。例如,以現金. 政 治 大 式之交易皆會引貣營運資金變動。若將資金定義為營運資金,即可 立 或短期貸款購買土地都會被報導於財務狀況變動表中,因為此二形. ‧ 國. 學. 排除許多企業的日常交易活動,例如應收帳款收現、賒購存貨等; 且 當 資 金 被 定 義 為 營 運 資 金 時 , 不 影 響 資 金 之 交 易 (nonfund. ‧. transactions) 就 會 被 限 縮 在 非 貨 幣 性 之 交 易 (non-monetary. sit. y. Nat. transactions),如非貨幣性資產交換或可轉債轉換為普通股;當資金. n. al. er. io. 被定義為現金時,對於不影響資金之交易需要額外作報導。因此,. i Un. v. 以營運資金作為資金之定義能最小化財務狀況變動表之編製成本,. Ch. engchi. 而大部分之企業也都選擇此定義。 6. 全部財務資源. 如果光以現金或營運資金來衡量企業的財務狀況,某些重大財 務交易很容易被忽略。舉例而言,發行普通股以取得建築物或機器 對於現金或營運資金皆無影響,但是這其實是個應揭露的重大財務 交易。在全部財務資源的觀念下,資金之定義擴展為凡是任何對企 業之財務和投資有重大影響者,即為企業之資金變化。因此,許多 重要但不涉及現金之交易都應視為企業的財務狀況改變。這是著重 衡量一基金個體在一特定期間內立即可用之財務資源,是否足以支 24.

(34) 應與取得資本資產無關之全部負債。強調跨期間公帄性2。 (二)財務狀況變動表之目的 APB 第 19 號意見書首先闡明財務狀況變動表之三大目的為: 1. 充 分 揭 露 當 期 財 務 狀 況 變 動 之 情 形 (complete the disclosure of changes in financial position) 2. 彙總企業在一定期間之投資及融資活動(summarize financial and investing activity). 政 治 大. 3. 報導企業營運所產生之資金流量(report funds flow from operation). 立. (三)財務狀況變動表之架構. ‧ 國. 學. 企業某一特定日期的財務狀況,是以該日期之資產負債表來表達。. ‧. 財務狀況變動表乃表達一企業在特定期間之資產、負債、及股東權益. sit. y. Nat. 的 增 減 變 化 情 形 。 由 於 財 務 狀 況 變 動 表 之 會 計 要 素 (accounting. n. al. er. io. elements)3係基於損益表與比較資產負債表之定義與衡量,我們可視其. i Un. v. 為一衍生性財務報表(derivative financial statement)。企業之資產、負債. Ch. engchi. 與股東權益之所以會有變化,不外乎由於企業之投資及融資活動而發 生,故財務狀況變動表即以資金的來源(流入)與運用(流出)彙總 說明企業在一定期間之投資及融資活動。其基本邏輯如下所示: 交易貸項(transaction credits)=交易借項(transaction debits) 所謂交易貸項,是指資源來源(sources of resources),包含權益之增 加與資產之減少。權益之增加反映企業自外部進行融資(如:借款與. 2 3. 我國政府會計準則公報第 1 號。. 指一企業之會計科目組織系統而言,以表示某一類或某項有價物之特質,以及某類或某級所屬 各科目相互間之關係。 25.

(35) 發行股票)以及透過內部資源之運用產生現金(如:淨利與處分資產 利得)。 所謂交易借項,是指資源使用(uses of resources),包含權益之減少 與資產之增加。權益之減少反映了企業融資之降低,例如償還借款、 購買庫藏股、支付股利、以及淨損;資產之增加代表了企業資源之使 用。一般來說,企業的可用資源減少皆因發生借方交易。表 2-6 呈現了 財務狀況變動表之架構,作為貸方交易與借方交易之分類系統。 表 2-6. SCFP 之標準格式. 政 治 大. The Statement of Changes in Financial Position. 立. Sources of Resources (transaction credits). ‧ 國. 學. 1. Increases to the “fund balance” accounts. ‧. a. From net incomes. sit. y. Nat. b. From other sources. io. er. 2. Other sources of resources. 3. Decrease, if any, in the fund balance for the period. n. al. Ch. Uses of Resources (transaction debits). engchi. i Un. v. 1. Decreases to the “fund balance” accounts a. From net losses b. From other uses 2. Other uses of resources 3. Increase, if any, in the fund balance for the period 資料來源: Harry I. Wolk et al, 2008.. 財務狀況變動表與其前身(即資金流量表)之差異在於資金流量 表僅包含表 2-6 之 1a 與 1b,對於未影響到資金帳戶之交易不包含在內, 26.

(36) 較強調狹義之流動性;反觀財務狀況變動表則採取了全含(all-inclusive) 或全資源(all-resources)之概念,上表中之第 2 點代表不影響資金帳戶之 投資與融資活動,例如:可轉債(convertible debt)轉換為普通股、發行 股票取得非貨幣性資產、財產股利、或是非貨幣性資產4之交換。雖說 APB 第 19 號意見書選擇了全含的方式,而非狹隘之資金流量表,然而 在概念上,資金流量表是仍然包含於財務狀況變動表中。 (四)財務狀況變動表之缺失 雖然財務狀況變動表提供了許多資產負債表與損益表所不能顯示. 政 治 大. 的企業現金流量資訊,亦彙總企業的投資及融資活動,更能表達企業. 立. 之流動性與財務彈性,但仍有不完美之處。首先,上述第 19 號意見書. ‧ 國. 學. 所訂之三項目標,經過深入分析後發現,所謂彙總企業之投資與理財 活動,其含義含糊籠統,因一項經濟活動之效果經常是多方面,故投. ‧. 資與理財活動也有多方面之影響,但意見書中並未明確指出該報導哪. y. Nat. io. sit. 一方面之效果;而意見書中雖明白揭示了其目標,但沒有提供一項遵. n. al. er. 循的準則,僅管意見書中第 8 段有說明: 「報表應建立在一個廣泛的觀. Ch. i Un. v. 念上,而這個觀念應能包含財務狀況的全部變動。」然而,意見書內. engchi. 未將這個廣泛的觀念加以界定,因此使資金表的目的變得含糊不清。 第三項目標之缺點則是無法達成。 其次,APB 第 19 號對資金的定義無強制規定,也造成各企業間報 導之資金內容南轅北轍,不利報表使用者進行分析比較,甚至可能誤 導投資人決策(張育琳,1991)。再者,此號意見書除了規定頇列示來 自營運活動之資金流量外,並未對投資及融資活動之資金流量加以規 範,因此從該表上,除了可得知由營運提供或動用之資金來源外,並. 4. 係指收付不具有固定或可決定貨幣金額之資產。 27.

(37) 無法知悉投資、理財活動實際之資金流量情形,然而營運、投資及理 財各為性質互異之活動,產生現金流量的方式大異其趣,雖然使用人 最關心企業之營運情形,但評估企業之投資、理財活動之資金流量, 更有助於對企業未來現金流量,是故報表內應分開列示這三種活動之 影響,但 APB 第 19 號意見書中只有針對營業資金流量資訊之規定,無 法提供投資與理財活動之充分資訊。(黃忠勵,2003) 四、現金流量表(Cash Flow Statement, CFS) 如前所述,因 APB 並未對財務狀況變動表中的資金多加定義,1960 至. 政 治 大. 1970 年代間,此報表之編製有按營運資金基礎者,也有按現金基礎編製者。. 立. 惟至 1980 年代初期,此一領域之財務報導環境產生了劇烈變動,例如,1981. ‧ 國. 學. 年,財務主持人協會(Financial Executives Institute, FEI)建議企業宜採用現金 (或現金及約當現金)基礎,而非營運資金基礎來編製財務狀況變動表。此. ‧. 外,許多學術界與實務界人士也支持採用現金基礎,有人甚至建議將當時之. y. Nat. io. sit. 財務狀況變動表予以廢止,而以下列三張報表取代:現金收支報表、融資活. er. 動報表、投資活動報表。. al. n. iv n C 而《會計趨勢與技術》一書所作之調查,亦證實現金基礎導向之財務狀 hengchi U 況變動表愈來愈受投資人倚賴,被調查的企業使用現金基礎編製財務狀況變 動表者,三年間增加了 400%;而在這些採用現金基礎之企業中,在報表內 報導營業活動、投資活動與融資活動者,二年間增加了 3 倍。社會大眾對於 現金日趨重視,代表企業必頇提供對現金流量預測有用之資訊,以彌補財務 報表所提供資訊之不足。 (一)改變為現金流量表之理由 財務報導環境為何突然間發生變化?一個主要原因是投資者與證 券分析師擔心應計基礎會計(accrual accounting)已脫離了企業基本現金 28.

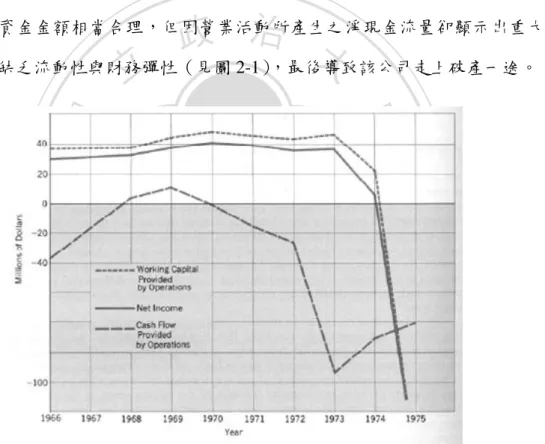

(38) 流量(underlying cash flows),他們聲稱會計師使用太多武斷分攤的工具, 例如遞延所得稅(deferred taxes)、折舊、無形資產之攤銷、未實現收益 等,以致於本期損益數字已不能作為衡量企業盈餘能力(earning power) 之可接受指標。再則,由於財務報表未考慮通貨膨脹之影響,許多人 轉而尋求更具體的現金流量來評估企業營運成功或失敗。 其次,營運資金包含了對償付短期債務能力沒有貢獻之項目,因 而無法如現金基礎得以提供有關流動性與財務彈性之有用資訊。此一 問題可由 W. T. Grant 公司的案例來說明。該公司由營業所產生之營運. 政 治 大 缺乏流動性與財務彈性(見圖 2-1),最後導致該公司走上破產一途。 立. 資金金額相當合理,但因營業活動所產生之淨現金流量卻顯示出重大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 資料來源:Kieso and Weygandt, 1986.. 圖 2-1. W. T. Grant 1966 年至 1975 年各年之本期損益、現金流量及營運資金流量 最後,現金流量可以幫助管理者與短期債權人評估企業支付現金 營運所需之能力,誠如美國花旗銀行(Citibank)前總裁 Walter Wriston 所 說:「不錯,資產給你一種溫暖的感覺,但卻不能產生現金。這些天, 29.

(39) 我對任何上門借款者所問的第一個問題是: 『你的損益兩帄現金流量在 哪裡?』那是我無法從你的會計師查核報告書中取得的資料,也是我 所問的唯一最重要的問題。」 (Kieso and Weygandt, 1986) (二)現金流量表之目的 1978 年,FASB 發布財務會計觀念公報第 1 號(Statement of Financial Accounting Concepts, SFAC No. 1)「企業財務報導之目的」(Objectives of Financial Reporting by Business Enterprises)時即指出: 「財務報導應提供資訊,以幫助現有與潛在的投資者、授信. 治 政 者與其他人士作出理性的投資、授信及其他相似之決定;評估未 大 立 來股利或利息以及證券或貸款出售、贖回或到期時現金流入之金 ‧ 國. 學. 額、時間及不確定性。該等現金流入之前景,受企業是否有能力. ‧. 產生足夠之現金,以償付到期之債務及支付營業所需、營運再投. sit. y. Nat. 資、及支付現金股利而定。」. n. al. er. io. 而以下二額外目標可被視為上述第一項目標之達成方式:一、報. i Un. v. 導有關企業淨資源與資源之變動;二、報導對於評估企業未來現金流 量有用之資訊。. Ch. engchi. 1980 年 12 月,FASB 發布一號討論書(Discussion Memorandum): 「報 導資金流量、流動性及彈性之議題分析」(An analysis of issues related to reporting funds flows, liquidity, and flexibility),考慮在財務狀況變動表中, 加強現金流量之報導,並要求較大之揭露齊一性;其指出改革財務狀 況變動表之原因有以下四項: 1. 盈餘與資金流量的觀念有所區別 2. 在評估未來現金流量時,流動性 (liquidity) 及財務彈性(financial 30.

(40) flexibility)是不可或缺的資訊 3. 現有報表的缺失 4. 需要建立財務會計與報告之觀念性架構(conceptual framework) 討論書之內容所討論的主要問題為在資金流量表中應該採用的資 金觀念:對資金沒有影響之交易應該如何報導、表達的方式、來自營 業的資金流量其資訊之表達,將投資活動的資金流出量區分成營業產 能的維持、擴展及非營業活動部分。此外,FASB 並建議以現金流量資 料作為有用之補充性揭露(useful supplemental disclosure),六項原因分 述如下:. 立. 政 治 大. ‧ 國. 學. 1. 針對實際現金流量提供回饋(provide feedback on actual cash flows) 顯而易見地,在評估過去現金流量時,現金流量的資料是必頇. ‧. 的。. sit. y. Nat. io. al. er. 2. 有助於辨認會計損益與現金流量間之關係 (help to identify the. n. relationship between accounting income and cash flows). Ch. engchi. i Un. v. 欲瞭解現金流量如何自營運活動產生,現金流量的資料也是不 可或缺的。 3. 提供與損益品質有關之資訊(provide information about the quality of income) 所謂損益品質(quality of income),是財務分析師用來描述現金 流量與會計損益間之關係,現金流量與會計損益相關性(correlation) 愈高,損益品質也就愈佳。損益品質之觀念反映了會計損益由許多 應計項目(noncash accruals)與遞延貸項(deferrals)組成,無法為流動 性之評估提供良好之指標。 31.

(41) 相較於盈餘品質(quality of earnings),盈餘品質的定義之一為未 加計非常損益項目前之損益,Penman 和 Zhang 二位學者認為此為 未來獲利的良好指標,其目的在衡量盈餘持續性。另一種定義則採 取間接方式,定義「非盈餘品質」 ,即非盈餘管理的程度。( Harry I. Wolk et al, 2008) 4. 改善財務報導資訊之可比較性(improve comparability of information in financial reports) 此點在處理一致性問題(uniformity problem)。由於企業可彈性. 政 治 大. 選擇某些會計政策(accounting policies),企業間之可比較性可能就. 立. 無法達成;而來自營運活動的現金流量較少受到企業武斷選擇會計. ‧ 國. 學. 政策而扭曲,因此,現金流量相較於損益衡量具有較高程度可比較 性。基於這個理由,現金流量表被提倡為避免武斷衡量損益的方法. ‧. 之一。. sit. y. Nat. io. n. al. er. 5. 協助評估財務彈性與流動性(aid in assessing flexibility and liquidity). i Un. v. 財務彈性(financial flexibility)是企業適應新狀況與機會之能力,. Ch. engchi. 而流動性(liquidity)係指企業快速將資產轉換為現金卻不會導致損 失之能力。自內部營運活動所產生之現金流入可視為財務彈性與流 動性之衡量指標,現金流量呈現內部資源可用於償還債務之本金與 利息(debt servicing and repayment)、新投資(new investment)、與盈 餘之分配(distribution to stockholders)。這也是當初需要資金流量表 之原因。 資產負債表亦包含流動性之資訊,不過,資產負債表中對於流 動與非流動之分類系統對流動性之評量無太大助益。部分流動項目 是遞延貸項(deferred charges or credits),對於未來之現金流量沒有 32.

(42) 任何影響;此外,部分之資產,例如存貨,無法立即轉換為現金; 再者,只有少數流動資產項目能夠確實在極短期間內變現;最後, 資產負債表多非以淨變現價值為衡量基礎,故無法從中判斷資產可 產生多少現金。就資產負債表本質來說,僅粗糙地劃分資產流動性; 以其目前的表達格式而言亦難以獲得有關流動性與彈性之資訊。相 反地,現金流量表則提供洞悉營運活動潛在產生現金流量能力之資 訊。 退出價值(exit-price)會計系統原先是預計以非強制清算資產可. 政 治 大 量流動性和彈性,亦僅為粗糙的指標。雖然此類衡量系統或許可提 立. 得之現金數額衡量企業之財務彈性。然而,即使是以退出價值來衡. ‧ 國. 學. 供一企業資源的現金轉換價值,最終決定流動性和彈性的乃是資產 轉換速度。因此,退出價值的有用性仍然受到質疑。此外,相較於. ‧. 出售全部資產,企業會傾向於以漸進方式增加資本。正常情形下,. sit. y. Nat. 企業不會為了新的投資機會而出售其生產性資產來提升資本,企業. n. al. er. io. 更有可能利用新資本或備供出售資產變現(如存貨)以因應新的投 資機會。. Ch. engchi. i Un. v. 6. 有助於預測未來之現金流量(assist in predicting future cash flows) 現金流量資料(data)對於預測未來的現金流量是有用的;這看 貣來似乎合乎常理,但是究竟現金流量、資金流量、或是會計損益 這三者中,何者為最佳之預測未來現金流量指標,則尚未有定論, 甚至預測期間應如何劃分也不明確;暫且無論成本效益之考量,擴 大揭露哲學(expanded disclosure philosophy)主張企業應揭露所有潛 在有用之資訊。. 33.

(43) FASB 於 1981 年 11 月再發布了一號觀念公報草案(exposure draft) 「企業報導之所得、現金流量及財務狀況」(Reporting income, cash flows, and financial position of business enterprises),該草案中討論了資金表的 地位及列示了現金流量報導的準則,且主張以現金流量觀念編製資金 表,因為現金流量表提供當期現金流入與流出的資訊,此資訊有助於 評估未來現金流量的金額、時間及不確定性,而且現金流量表對財務 報告之目的有下列貢獻: 1. 區分現金不同來源及運用. 政 治 大. 營業創造及使用之現金、借入或償還所取得或支付之現金、投. 立. 資或處分投資所使用或取得之現金、股東的投入或分配之現金,提. ‧ 國. 學. 供有關投資的資訊將有助於評估企業營運能量之變動。. ‧. 2. 對使用者過去現金流量之預測,提供回饋作用. io. sit. y. Nat. 3. 提供有關資訊以評估企業的流動性與財務彈性. n. al. er. 而在 1984 年,FASB 發布財務會計觀念公報第 5 號「企業財務報. Ch. i Un. v. 表之認列與衡量」(SFAC No.5, Recognition and measurement in financial. engchi. statements of business enterprises),宣稱現金流量表: 「現金流量表提供關於一個企業個體透過經營活動而產生現金以 償還負債、分配股利、或再投資,以維持或擴張營運產能之資訊;關於 企業的融資活動,包含債務及權益之資訊;關於企業之現金應用於投資 或花費之資訊。一個企業當期的現金收入及支付訊息的重要應用範圍在 於協助評估一個企業之流動性、財務彈性、獲利性及風險等因素。」 (三)財務狀況表與現金流量表之異同 1.. 相同之處 34.

(44) (1) 全部財務資源觀念 財務狀況表與現金流量表同樣隱含了全部財務資源之觀 念,二表之編製皆必頇揭露不影響資金之重大投資及融資活 動。 (2) 格式 此二表皆未強制規定報表格式的型態,無論是直接法或 間接法均可採用。 相異之處. 立. 政 治 大. (1) 目的不同. 財務狀況變動表之目的在;. ‧. 彙總企業之投資及理財活動,並列示由營業所提供之資. y. Nat. 金;. io. sit. A.. 充分揭露企業當期財務狀況之全部變動。. er. B.. 學. ‧ 國. 2.. n. al. ni Ch 而現金流量表之目的則為; U engchi. v. A.. 評估企業未來產生淨現金流入之能力;. B.. 評估企業償還負債、支付股利及其對外融資之能力;. C.. 評估純益與現金收支差異之能力;. D.. 評估企業在特定期間之現金與非現金之投資及理財活 動。 事實上兩者之目的並無實質上不同,惟現金流量表之資. 金基礎有明確地定義為「現金及約當現金」 ,故報導企業財務 35.

(45) 狀況之變化時僅著重在現金流量之觀點,而 APB 第 19 號意 見書因未限定資金之定義,故使財務狀況變動表之目的較不 顯著。 (2) 資金定義不同 APB 第 19 號意見書並未定義資金之基礎,而 FASB 則規 定現金流量表應採用現金及約當現金觀念為編製基礎。 (3) 分類方式. 政 治 大 類,每一類活動應分別列示其產生或動用之現金,且 FASB 立 現金流量表之資金流量頇分為營業、投資及融資活動三. ‧ 國. 學. 清楚地界定各類活動之內容,使一企業之交易活動有明確認 定標準。財務狀況變動表僅規定頇列示由營運提供之資金,. ‧. 亦未界定投資活動與理財活動。二者相比,現金流量表顯然. sit. y. Nat. 更為清楚表達企業某一期間之資金流向,公司間之報表比較. n. al. er. io. 也具意義。. (4) 匯率影響. Ch. engchi. i Un. v. 為因應現代國際貿易、跨國企業之經營潮流,現金流量 表草案亦討論到匯率變動之問題。當企業有國外營業時,現 金流量表應以現金流量產生時之當時匯率,將當地貨幣轉換 為報表所採用之貨幣,因匯率變動對所持有當地貨幣現金餘 額之影響應加以揭露,作為當期現金變動之調整項目。匯率 變動對其他非現金項目之影響,因非屬營業、投資及融資活 動,不應在現金流量表中列示。而財務狀況變動表則無此項 匯率變動之規定。. 36.

(46) 茲彙整財務狀況變動表與現金流量表之異同如下表 2-7 表 2-7. 財務狀況表與現金流量表之異同. 財務狀況變動表 相. 現金流量表. 全部財務 全部財務資源觀念,揭露不影響資金之重大投資及融資活動. 同. 資源觀念. 之 格式. 直接法或間接法均可。. 處 彙總企業之投資及理財. 1.. 財務報導應提供資訊,以幫助 政 治 大 現有與潛在的投資者、授信者. 活動,並列示由營業所 提供之資金. 授信及其他相似之決定 狀況之全部變動. ‧. 現金及約當現金 分為營業、投資及融資活動. 列示由營運提供之資金. 匯率影響. 有規定. 無此項匯率變動之規定. n. al. er. io. 分類方式. 資料來源:本研究整理編製. y. 未定義資金之基礎. Nat. 資金定義. 充分揭露企業當期財務. sit. 之. 與其他人士做出理性的投資、. 學. 2.. 異. 處. 立. 目的. ‧ 國. 相. Ch. engchi. i Un. v. 1987 年 11 月,FASB 發布財務會計準則第 95 號「現金流量表」 (Statement of cash flows, SCF),以取代財務狀況變動表,對會計年度結束 日在 1988 年 7 月 15 日之後的企業適用。新的準則公報並鼓勵企業於提 出比較財務報表(comparative financial statement)時,將該公報發布前之報 表加以重編,惟不加強制。表 2-8 列示了臺灣、美國與國際現金流量表 之發展。. 37.

數據

+2

相關文件

In this paper, the author found out the fact that as traditionally Buddhist clerics were exempted from tax paying and national service fulfiling in

Overseas applicants shall remit US$7 in cash for the first copy (applicants from Hong Kong and Macau shall remit US$6 in cash, including postage), and US$1 for

Overseas applicants shall remit US$7 in cash for the first copy (applicants from Hong Kong and Macau shall remit US$6 in cash, including postage), and US$1 for each additional

Isakov [Isa15] showed that the stability of this inverse problem increases as the frequency increases in the sense that the stability estimate changes from a logarithmic type to

• Oral interactions are often indivisible from the learning and teaching activities of an English task, and as such, speaking activities can be well integrated into any

Currency risk is the risk that the fair value or future cash flows of a financial instrument will fluctuate due to changes in currency exchange rates. The Fund’s

Currency risk is the risk that the fair value or future cash flows of a financial instrument will fluctuate due to changes in currency exchange rates. The Fund’s

• In 1976 Hawking argued that the formation and evaporation of black holes leads to a fundamental loss of information from the universe, a breakdown of predictability, as