台灣覆晶封裝競爭策略分析-以S公司為例

170

0

0

全文

(2) 誌. 謝. 由中山大學第一屆企管所學分班開始進入中山大學研修學分以來,中途雖因 公司派外服務,無法順利完成學業,但皇天不負苦心人,終於歷經十個年頭後完 成此生之心願,取得碩士學位,心中謹存最誠摯感恩之心。我的指導教授林峰立 博士,是我第一個必須表達最誠摯敬意的對象,在研究過程中給予整體架構的指 導,並鼓勵我將工作的心得及個人之創見盡量融於論文中,期能針對探討的領域 提供一些貢獻,使我於寫作過程中可以盡情揮灑。並能適時予我解惑,終於能在 期限內完成初稿之撰寫。而學位考試召集人黃北豪博士及委員李清潭博士對拙作 所提之意見使得本篇報告更具完整性,對於你們的教導,永銘於心。 在中山望海聽濤的歲月中,曾受教於多位教授,對於他們的博學專精所帶給 予我的學習樂趣及收獲,在此,謹一併獻上我最高的謝意。而同堂習課的管理才 能學分班及碩士班同學,在人生的旅途中感謝諸位的相陪。對於學校企管系的行 政人員,感謝你們對我們這群老學生之服務貢獻。 此外,來自於不同產業的同學,在課程中相互切磋異業的經驗。在個人闊別 校園15年後,能再回到學校研習經營管理的課程,除了感謝中山大學提供在職人 員學習的機會外,更感謝學長與同學在我學習過程中持續的幫助,如課程資料的 整理與電子檔案的建立。 最後,感謝我的家人的期盼及支持,為了成全我專心就學,內人全心全意照 顧小孩,讓我能夠專心完成這段辛苦的學習過程。. 鄭崑竹謹識 于國立中山大學 企業研究所 中華民國 九十二 年 十二月 二十六 日. 2I.

(3) 摘. 要. 論文名稱:台灣覆晶封裝產業競爭策略分析-以 S 公司個案為例 校所組別:國立中山大學企業管理學系碩士在職專班 研究生:鄭崑竹 指導教授:林峰立博士 台灣半導體產業之所以成功,最重要就是產業鏈分工完整,IC 設計、晶 圓代工、封裝、測試,各領域都有廠商投入,而封裝、測試常會被歸為同一 產業,因為大公司往往有封裝業務就有測試業務,強調 turn-key solution, 但是封裝與測試納為同一產業的觀念在未來已經不適用,甚至半導體產業鏈 的結構也將有突破性改變。 本研究屬於定性(qualitative)的描述性研究(descriptive study),主要在 探討我國半導體覆晶封裝產業之競爭優勢及策略,藉由廣泛蒐集初級資料及次級 資料,以瞭解產業現況、特性及趨勢,由外部產業環境分析及企業內部條件分析, 探討競爭優勢的來源,並以企業個案來做為競爭策略之分析,提出研究結論如下: 一、全球專業分工的趨勢下,分析台灣覆晶封裝產業未來的經營模式,應該從低 技術層次轉型為高技術密集,透過後段封測與前段IC設計虛擬整合,提升產 業鍊整合價值,提供全球最具效率的生產體系。 二、檢視台灣覆晶專業封裝廠發展現況、趨勢及業者競爭策略,分析結果發現未 來台灣覆晶專業封裝廠在技術與產品的演進下,應利用針對上游IC設計產業 及IDM廠特殊需求,共同投入技術的整合與應用發展,以激發創新與制定規 格的能力,並以完整產業鍊及先進代工製造優勢提升產業競爭力。 三、探討個案公司核心競爭力及提出未來台灣覆晶專業封裝廠競爭策略,應朝差 異化競爭發展,並往製造服務與製造研發共同邁進,而不只是成本優勢。 關鍵字:競爭優勢、競爭策略、核心資源、覆晶封裝產業. 3I.

(4) A Study on the Analysis of Competitive Strategy of Flip Chip Packaging Industry in Taiwan— Case Study on S Company Abstract The success of semiconductor industry in Taiwan significantly lies on the complete demarcation of the industry chain by companies involved in each area of IC design, foundry, packaging and testing. Nonetheless, packaging and testing are generally categorized to one industry as the major company usually runs packaging business in line with testing by emphasizing their turn-key solution. However, this concept will not be applied in the future even followed by the quantum breakthrough on the structure of the industry chain. This is a qualitative descriptive study mainly on analysis of competitive advantage and strategy of Flip Chip Packaging Industry in Taiwan. The theme studied is hardly assessed by quantified data. However through the researcher’s macro review of the industry environment as well as micro review of specific individual case with primary and secondary data all-around collected, the present situation, character and trend of the industry are understood by analyzing external environment and internal corporate, searching source of competitive advantage in line with a case study of competitive strategy. The conclusion on future competitive strategy of Flip Chip Packaging Industry in Taiwan based on the case study is followed: 1. Under the trend of global demarcation with analysis, the future operation mode of Taiwan Flip Chip Packaging Industry should be transformed from low skill level to high technique intensive level through virtual integration of packaging and testing from the back end and IC design of the front end, which results in promoting the integration value of industry chain as well as providing the most efficient producing system to the globe. 2. Reviewing the current trend, development and competitors’ competitive strategy of Taiwan Flip Chip Packaging Industry, analysis shows that under the evolution of technique and product, Taiwan Flip Chip Packaging Industry should take advantage of the special needs from IC design industry and IDM factories to devote to technique integration, application and development in the future. In addition the ability to innovate and establish standard will be uplifted with raising competitive from a complete industry chain and advanced foundry advantage. 3. Researching the core competitive from the case study and presenting the future competitive strategy of Taiwan Flip Chip Packaging Industry shows that differentiation directs the competition in line with stepping into production service and production research and development to replace cost advantage. Key Word: Competitive Advantage, Competitive Strategy, Core Source , Flip Chip Package. 4I.

(5) 台灣覆晶封裝產業競爭策略分析-以 S 公司個案為例 目. 錄. 謝---------------------------------------------------------. 頁數 I. 中文摘要------------------------------------------------------英文摘要-------------------------------------------------------. II III. 目. VI. 誌. 錄---------------------------------------------------------. 圖 次--------------------------------------------------------表 次--------------------------------------------------------第一章 第一節. 緒論---------------------------------------------------. VIII IX 01. 研究背景與動機---------------------------------------. 01. 第二節 研究目的--------------------------------------------第三節 研究方法---------------------------------------------. 07 09. 第四節 研究範圍與限制--------------------------------------第五節 研究流程與架構---------------------------------------. 10 14. 第二章 文獻探討----------------------------------------------第一節 產業競爭分析-----------------------------------------. 16 16. 第二節. 30. 台灣覆晶封裝產業現況與趨勢分析-------------------------. 43. 第三章. 競爭優勢的探討---------------------------------------. 第一節 第二節. 台灣 IC 產業及晶圓代工市場分析-----------------------台灣覆晶封裝產業現況與趨勢分析-----------------------. 43 56. 第三節. 台灣覆晶封裝應用領域與製程特性-----------------------. 66. 台灣覆晶封裝業者競爭分析-------------------------------. 77. 第四章 第一節 第二節. 產業五力分析----------------------------------------產業價值鏈分析---------------------------------------. 77 82. 第三節 第四節. 鑽石結構分析----------------------------------------產業關鍵成功因素-------------------------------------. 95 105. 第五章 個案公司經營策略分析----------------------------------第一節 個案公司背景-----------------------------------------. 112 112. 第二節 第三節. 競爭策略定位----------------------------------------核心資源分析-----------------------------------------. 5I. 124 129.

(6) 第四節. SWOT 分析---------------------------------------------. 136. 第五節 第六節. 與主要競爭者經營績效分析----------------------------現階段主要經營策略-----------------------------------. 141 155. 結論與建議---------------------------------------------. 162. 第六章 第一節. 研究結論---------------------------------------------. 162. 第二節 第三節. 研究建議--------------------------------------------後續研究建議-----------------------------------------. 165 167. 參考文獻-------------------------------------------------------. 169. 6I.

(7) 第一章緒論 本章將針對本研究的背景與動機、目的與方法、範圍與限制、流程與架構逐 一加以介紹,共分為五節,分述如下。. 第一節. 研究背景與動機. 觀察全球的封裝技術演進史,可知自 1970 年代起,約每十年會出現一次主 流技術的更替(參見圖 1-1)。1970 年代的主流封裝技術為 DIP(Dual In-Line Package),此封裝型態以引腳插入技術(Pin Through Hole;PTH)為基礎,多應 用於 64 腳以下的電子元件封裝。 1980 年代,隨著資訊相關應用產品市場的興起,以及產品對於引腳數增加 的需求,主流封裝型態也由雙邊引腳的 DIP,演進為週邊引腳且以表面黏著技術 (Surface Mount Technology ;SMT) 為基礎的 QFP(Quad Flat Package)、LCC (Leaded/Leadless Chip Carrier)。此外在如 CPU 等更高腳數需求的應用產品方 面,則以面陣列引腳型態的 PGA(Pin Grid Array)為主。而除了高腳數的產品特 性驅動外,由於消費性產品市場的浮現,也帶動如 SOP(Small Out-Line Package) 的小型化封裝技術出現。 至 1990 年代,在消費性產品與可攜式電子產品輕薄短小的強力需求驅動 下,強調更小、更薄的 SSOP/TSOP、TQFP/FQFP 蔚為主流。而在如 Chipset、Graphic 等高階產品閘數與設計複雜度的急遽增加,對封裝腳數與效能的要求也日益升 高,因此自 1990 年代末期起,具備更高腳數並且效能更佳的 BGA(Ball Grid Array),遂成為此類產品的主流封裝型態;預期未來以覆晶接合技術(Flip Chip) 取代傳統打線技術(Wire Bonding)的封裝型態,將更能符合高階產品的高腳數與 高效能特性需求。在消費性產品小型化與低成本封裝需求的驅動下,封裝後體積 等同晶粒大小的晶圓級封裝(Wafer Level Package),也可望在未來成為下一世 代的主流。除此之外,針對通訊用產品與消費性產品的大容量記憶體,同時強調 輕薄短小的需求方面,堆疊技術(Stacked Die)、多晶片模組(Multi Chip Package) 7I.

(8) 或系統封裝(System in a Package)的封裝型態也都將在邁入 21 世紀之際,成為 不可或缺的要角。. 高腳數/高效能 特性驅動 1970s. 1980s. PGA QFP LCC SOP. 1990s. DIP. 2000s. BGA MCP/SiP. 小型化 低/ 成本 特性驅動. TQFP/ FQFP FBGA/CSP. SSOP/ TSOP WLP. S-CSP LLCC/ QFN. 資料來源:IC Insights(2003) 圖 1-1 封裝技術演進歷程. 近年來隨著 IC 產品需求的日益提昇,間接助長了電子構裝產業的蓬勃發 展。而半導體製程技術的快速發展演進,以及在 IC 晶片「輕、薄、短、小、功 能多元化」的要求下,促使構裝技術不斷地推陳出新,並朝向高密度化、小型化、 高腳數化的方向前進,俾利符合電子產品之需要並進而充分發揮其功能。覆晶封 裝的型式可分為 FCIP(Flip Chip in Package)與 FCOB(Flip Chip on Board)二 種;其中 FCIP 需搭配如 BGA、CSP 等封裝型式,利用覆晶作為晶粒與基板的接合 技術(參見圖 1-2),. 資料來源:Dataquest(2002/10) 圖 1-2 Flip Chip BGA 示意圖. 藉由覆晶技術具有更高 I/O 密度的特性,將可滿足未來高階產品在高引腳數 的需求。FCOB 則可直接將晶粒接合於印刷電路板(Printed Circuit Board;PCB). 8I.

(9) 上,為一種直接晶片接合(Direct Chip Attachment;DCA)的技術,主要使用於 較低 I/O 的應用產品上;而覆晶技術應用於液晶顯示器上時,由於基板是玻璃, 也被稱為 COG(Chip on Glass)。FCIP 比 FCOB 可重工性高,且配合現有的表面黏 著技術(Surface Mount Technology;SMT)製程,市場成長比較快。 根據市調機構 Dataquest 的預測指出,2002 至 2006 年全球 FCIP 封裝量的 年複合成長率約可達 35%左右(參見圖 1-3)。. 資料來源: Dataquest 圖 1-3 覆晶及其他裸晶接合封裝複合成長率. FCIP 主要應用在內部狹小空間的產品,如行動電話、掌上型攝錄機、個人 數位處理器(PDA)等。以產品應用而言,元件 I/O 數在 500 以下之產品,則因考 量成本因素,而仍以打線接合技術為主;而覆晶技術則著重於效能要求嚴格的高 階產品,以與打線接合技術市場區隔。就構裝分類而言,如依晶片數目可區分為 單 晶 片 構 裝 ( Single Chip Packaging ; SCP ) 與 多 晶 片 構 裝 ( Multichip Packaging;MCP)。若依使用材料則分為陶瓷(ceramic)及塑膠(plastic)兩 種類型,其中陶瓷構裝具備材料特性穩定及散熱性較佳等優勢,而塑膠構裝則以 自動化、低成本及薄形化取勝,故目前商業應用上以塑膠構裝為主流。另外,就 以元件與電路板接合方式而言,又區分為引腳插入型(Pin-Through-Hole;PTH) 及表面黏著型(Surface Mount Technology;SMT)兩種構裝型態。. 9I.

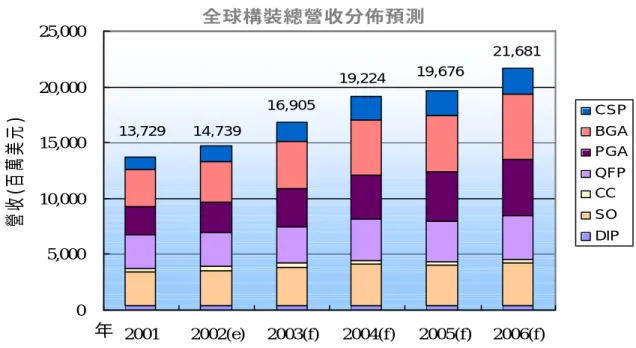

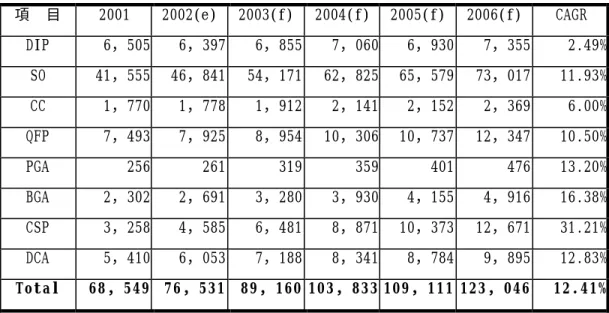

(10) 從 IC 構裝技術演化趨勢探究,在 1980 年代以前,IC 晶粒與 PCB 的連接方 式乃以插孔式為主,至 1980 年代以後,在電子產品輕薄短小的要求聲浪中,構 裝技術轉以 SOP(Small Out-Line Package)、SOJ(Small Out-Line J-Lead) 、 QFP(Quad Flat Package)等型態為主,而 1990 年代構裝技術的發展更傾向於小 型化、窄腳距、散熱等問題的改善,因此 1.0mm 或 0.8mm 厚的 TSOP(Thin SOP) 便成為構裝產品的主流。而近年來,隨著終端電子產品輕薄短小、高速及多功能 的趨勢需求下,傳統導線架構裝產品與構裝技術已無法滿足現有 IC 技術與產品 的要求,因此,陸續開發出許多新世代的構裝技術,如球格陣列構裝( Ball Grid Array ;BGA)、覆晶構裝(Flip Chip;FC)、晶圓級構裝(Wafer Level CSP; WLCSP) 、3D 堆疊構裝、光電構裝、微機電構裝、奈米構裝、SoC(System-on-a-Chip) 及 SIP(System-in-Package)等技術。而伴隨著構裝技術的發展演進,構裝製 程對材料特性的要求也愈趨嚴苛,相對地順勢帶動高性能構裝材料市場的發展。 反觀台灣於構裝技術方面雖具備國際水準,然於構裝材料的研發投入尚不及 日本,故目前國內所需之構裝材料,仍亟需仰賴進口以填補需求缺口,因此積極 推動台灣相關單位於高性能構裝材料的研發能力,以提昇國內自給率,進而建立 完整的產業供應鏈,俾利厚植國內整體構裝產業與提昇國際競爭優勢。 依據 Electronic Trend Publications, Inc.於 2002 年所估計的資料顯示 (參見圖 1-4),2002 年全球構裝市場營收規模為 147 億 3,900 萬美元,較 2001 年微幅上揚 7.4﹪,並推測 2006 年之全球構裝產品總營收將可望達到 216 億 8,100 萬美元。值得注意的是,BGA 及 CSP 的營收比重呈現逐年提升的趨勢。此 外,就表一數字顯示,傳統導線架構裝產品數量之複合成長率皆低於全球整體構 裝產品數量的平均複合成長率,反觀新世代構裝技術如:BGA 或 CSP 等產品之需 求日益增大,凸顯傳統的封裝方式已無法滿足現有 IC 技術與產品的要求,未來 僅能應用於低階、低單價的產品上。 事實上,從產業價值鏈來看,上游產業的發展動向具備關鍵影響因素,而在 10 I.

(11) 先進製程需求越來越高之際,目前 Foundry 業者傾向與封裝、測試大廠共同策略 聯盟,加上 IDM 廠為降低成本,逐步將非核心事業如封裝、測試部分切割出來, 並轉向委外代工的模式,因此(覆晶)高階封裝產能的釋放將指日可待,而值此之 際,具備高階構裝技術的業者,將可望成為掌握訂單的一大贏家。. 全球構裝總營收分佈預測 25,000 21,681 19,224. 20,000. 19,676. 營收(百萬美元). 16,905. 15,000. 13,729. CSP. 14,739. BGA PGA QFP CC. 10,000. SO DIP. 5,000. 0. 年 2001. 2002(e). 2003(f). 2004(f). 2005(f). 2006(f). 資料來源:Electronic Trend Publications (2002);工研院經資中心 ITIS 計畫整理. 圖 1-4 全球構裝型態營收分佈預測. 11 I.

(12) 表 1-1 全球構裝型態數量分佈預測 項. 目. 2001. 2002(e). 2003(f). 2004(f). 2005(f). 2006(f). CAGR. DIP. 6,505. 6,397. 6,855. 7,060. 6,930. 7,355. 2.49%. SO. 41,555. 46,841. 54,171. 62,825. 65,579. 73,017. 11.93%. CC. 1,770. 1,778. 1,912. 2,141. 2,152. 2,369. 6.00%. QFP. 7,493. 7,925. 8,954. 10,306. 10,737. 12,347. 10.50%. PGA. 256. 261. 319. 359. 401. 476. 13.20%. BGA. 2,302. 2,691. 3,280. 3,930. 4,155. 4,916. 16.38%. CSP. 3,258. 4,585. 6,481. 8,871. 10,373. 12,671. 31.21%. DCA. 5,410. 6,053. 7,188. 8,341. 8,784. 9,895. 12.83%. 68, 549. 76, 531. 89, 160 103, 833 109, 111 123, 046. 12.41%. Total. 資料來源:Electronic Trend Publications (2002);工研院經資中心ITIS. 第二節. 研究目的. 半導體產業鏈上下游,從 IC 設計、晶圓代工、封裝、測試,最後至系統端 進行組裝,但這半導體產業鏈「天條」,未來在技術演進下將面臨變革,測試不 再是半導體產業鏈最末端,半導體產業結構必須將測試部分移至與 IC 設計端同 步,IC 在設計階段就必須把測試問題考慮在內。半導體產業結構在測試越來越 艱難的情形下面臨調整,測試的位置不是在半導體產業鏈的末端,測試應該往前 拉與 IC 設計同步,屬於知識導向,且專業測試廠、IP. EDA 供應商、IC 設計公. 司必須三方虛擬整合,在產品的設計初期 3 個領域的廠商就必須討論產品設計的 方向。未來,測試產業將逐漸往知識型產業邁進,傳統的經營模式將被淘汰。 封裝產業在新的世紀也面臨技術上挑戰,逐漸往高技術密集的產業邁進,擺 脫過去低技術層次的宿命,從台積電於 2001 年底成立封裝技術團隊,密集網羅 國內外人才,並在內部增加 8 吋錫鉛凸塊 Flip-Chip 生產線,下一步將建置 12 吋封裝製程設備,由台積電跨領域至後段封裝製程的動作可看出,晶圓代工龍頭 相當重視封裝技術的發展,後段封裝與前段製程技術間的關係,已經密不可分,. 12 I.

(13) 封裝製程的良率已經嚴重影響到晶圓製程,封裝的產業特性發展趨勢將是跨足高 技術密集產業。 利基型封裝、測試公司紛出線-除日月光、矽品持續投資先進製程的研發工 作外,近 3 年內台灣也出現一些小規模的利基型公司,以先進封裝測試技術為主 要營運項目,如從事晶圓級封裝的裕沛科技,錫鉛凸塊封裝的悠立半導體、米輯 科技,無凸塊覆晶封裝的鈺橋半導體,晶圓級測試的欣銓科技,以微機電及低溫 共燒陶瓷為技術背景,從事生產探針測試卡及良品裸晶測試載具的矽晶源,思達 科技則是提供半導體參數測試整合系統與解決方案的研發型公司。 半導體產業在改變,廠商的技術層次、經營模式都隨環境進行最佳的調整, 可預見的未來,半導體封裝及測試在技術的演進下,將分兩大族群,有些廠商將 往技術密集、知識密集的產業特性前進,而有些廠商較不強調技術革新,努力在 量產的成本上提升競爭力,因此,邁入 21 世紀的半導體封裝及測試產業,除經 營模式、產業特性將進入全新的局面,各廠商間的營運氣勢,經營成功與否,甚 至與前段晶圓廠的互動,都是觀察半導體封裝與測試產業發展動向的有趣課題。 綜上所述,本論文研究的主要目的如下: 四、全球專業分工的趨勢下,分析台灣覆晶封裝產業所具有的特質。 五、檢視台灣覆晶專業封裝廠發展現況、趨勢及競爭策略分析。 六、探討個案公司核心競爭力及提出未來經營策略參考。. 13 I.

(14) 第三節. 研究方法. 本 研 究 採 用 個 案 研 究 法 , 屬 於 定 性 (qualitative) 的 描 述 性 研 究 (descriptive study),操作方式為經由產業分析與外部經營環境分析,作為產 業競爭優勢及發展策略分析之基礎及前提,分析之理論基礎以Michale E.Poter 競爭策略之分析為架構,以研究探討台灣覆晶封裝產業優勢、劣勢、機會與威脅, 並藉由個案公司內部條件分析探討經營策略與其關鍵成功因素,提出完整研究報 告並作成總結,據此為基礎提出對台灣覆晶封裝產業未來發展的建議。 (一)蒐集資料的方法 1.次級資料-先大量蒐集產業相關的資訊主要資料來源: 1.1.國內外產業資訊-國內外相關專業出版社與媒體,如工研院ITIS、、拓 樸及國外Data quest、IC Insight、Tech Search Internation Inc.等 網站資料庫有關半導體產業發展趨勢之資料蒐集。 1.2.於各大圖書館查詢相關書籍及論文之次級資料蒐集。 1.3.報章資料及專業刊物-電子時報、工商時報、經濟日報。 1.4.全國碩博士論文檢索資料。 1.5.廠商資料-公司簡介、公開說明書、公司年報及報章雜誌評析。 (二)初級資料 1.研究對象之2家封裝公司相關營運資料蒐集,包括公司經理人訪談、公開說 明書、各公司網站之初級資料蒐集與閱讀。 2.透過適管道取得個案廠商的營業計劃、公開說明書及財務報表。 3.將蒐集之次級資料整理成文獻,與所得之初級資料相互印証。 4.將所蒐集之研究對象公司之初級資料分類及歸納符合與不符合之資料分 類。. 14 I.

(15) 第四節. 研究範圍與限制. 一、研究範圍 由於台灣半導體工業在全球半導體產業已居領導地位之一,並且封裝代工業 位居全球第一,也因此台灣成為封裝業的最主要地區,並且吸引新進入者不斷投 入。故台灣覆晶封裝產業新興專業封裝廠以其投資股東及經營形態可分為兩類: 第一類:專屬封裝廠(In house)-為上游晶圓廠所轉投資的專業封裝廠(如台 積電),設立的主要原因是為了服務技術領先的客戶,此類專業封裝廠資金雖然 獨立,但其主要業務為其既有客戶提供一元化服務(turn key service)以內製主 要策略。由於覆晶封裝是未來封裝的發展方向,以台積電而言,若能為客戶作前 後段Turn-Key服務,除了可以更鞏固與客戶間的關係外,更可以因整合而爭取更 大的獲利空間。 第二類:專業封裝廠(Bumping house)也是本研究之主要對象-並非上游晶圓 廠所轉投資的封裝廠(如日月光、矽品、米輯、華宸(慎立)、悠立),專業封裝廠 因其接單業務及營運決策能獨立運作而不受影響,因此算是真正專業封裝廠,而 其如何利用針對上游IC設計產業及IDM廠外包訂單需求,發揮自身經營優勢及利 基點進行企業的分工與策略,使得在資金、技術、人力、市場、價格、服務…等 做出最佳的互補配置,再運用與上游IC設計、IDM大廠及下游測試廠結盟策略提 供一元化服務需求,形成高度產能及製造技術門檻,創造其獨特市場價值與機 會,本研究主要建構台灣高階覆晶封裝新進入者(指專業封裝廠)如何有別於專屬 封裝廠的競爭優勢及其關鍵成功因素均為值得研究探討之主題。因此吸引本論文 研究探討在充分競爭的市場中,台灣覆晶封裝業廠商如何採用不同之競爭策略在 產業中經營生存。 本論文研究探討台灣覆晶封裝業者如何採用不同之競爭策略及其關鍵成功 因素,對將來之新進入者在經營策略上提供參考,所以在研究之對象方面就必須 有所選擇。考量覆晶封裝業為一資本及技術密集之行業,公司建立初期規模就需. 15 I.

(16) 要大量資金及技術來源,因此本研究將針對公司剛成立時資本額在新台幣30億元 以上之公司為研究對象,該類公司已具生產規模,在其經營管理上較有一定之策 略。另外欲使本研究能對台灣覆晶封裝業新進入者提供有價值之競爭策略參考, 對象的選擇將偏重覆晶專業封裝業(Bumping house),即非由上游晶圓廠直接參 與投資之公司為主。因上游晶圓廠直接參與投資之專屬封裝廠,通常其業務型態 偏重其既定客戶(In house service),其經營策略較為固定,因此不在本研究案 研究範圍之內。本研究案將以台灣覆晶封裝廠商S公司為研究對象,以其專業封 裝業(Bumping house)之角度而言,如何創造本身競爭優勢以及找出關鍵成功因 素作為利基點,再結合與上游晶圓廠或積體電路設計公司及下游測試公司形成策 略聯盟,透過一元化服務(設計、晶圓製造、封裝、測試)等,強化各自競爭優勢。 二、研究限制: 本研究係藉由探討台灣覆晶封裝產業的個案公司之實例與經營結果進行深 度探索與訪談,解析其競爭優勢及經營策略發展演進,並提出建議。研究過程雖 力求嚴謹,然而仍存在下列因素限制: (一)以台灣半導體覆晶封裝產業為分析對象,因為台灣為該產業最具競爭力的 國家,但未考慮國外大廠,因此在產業情境分析及策略的推演上,仍難免 產生誤差。 (二)經營策略為各公司競爭優勢之來源,往往不願意輕易讓外界得知,以維繫 其競爭優勢的地位,故內容之深度仍略為不足。故依據蒐集到的初級資料 及次級資料所歸納出來的結論,仍須與經營現況的報告(如上市公司公告 之財務分析報告)做客觀的比對與驗證。 (三)覆晶封裝產業是動態產業,具有一定程度不確定性,以目前之分析架構, 從多方面且客觀的掌握目前之產業競爭優勢及策略,與個案公司之現況。 但在現況下,影響競爭優勢的關鍵因素及其影響程度會隨著時間而改變, 本研究論文所引用策略分析模式,尚待後續的運用來加以證實。. 16 I.

(17) 二、資料分析方法 胡幼慧(1996)在其論著中提出,質性研究的資料分析中,樣版式(Template Analysis Style)分析法為最常採用的方法,此法係採用-分析大綱,以開放的方 式來進行分類分析,此法需ㄧ再回到文字資料去檢視、修訂,再進入詮釋的階段, 將文字資料放在詮釋架構內加以表達。 (一)五力分析:透過產業結構與趨勢的探討,依據Michale E.Poter競爭策略 之分析架構,進行產業五力分析,以了解產業各股力量的強弱 及消長。本文擬用「五力分析」來分析產業未來前景與機會, 如果可能的話也衡量進入某產業時應採取的策略。 (二)價值鍊分析:各廠商在產業的一系列價值活動中,占有一特定位置,他們 緊密結合成一價值體系,共同創造出客戶所認可的價值。 (三)鑽石架構:麥可波特發現產業所處的地理區域與環境對它的競爭優勢扮演 極為重要的角色。他因此提出鑽石體系與群聚理論以解釋這種 現象,鑽石體系用四個因素來分析某國或地區所具備的特殊條 件,是否使得某一產業能夠蓬勃發展。產業的發展還有關聯效 果,某個產業的成功往往又帶起其他關聯產業整體的發展。 (四)SWOT分析:以廣泛的次級資料為基礎,進行個案公司的SWOT分析,以了解 公司外部機會、威脅及內部的優、劣勢分析。 (五)策略檢視:檢視公司面臨同業競爭所採取經營策略並與產業五力及公司 SWOT的關聯。 (六)績效分析:透過公司的營運績效分析並與同業相比較,來檢視策略執行的 成果。 三、個案研究方法 本研究主要在探討台灣覆晶廠商之競爭優勢及策略,其所探討的主題很難以 量化的數據評量,而需要研究者對產業環境作宏觀的整體檢視及針對特定公司研 究樣本作微觀的個體檢視,藉由廣泛搜集初級及次級資料,以瞭解產業現況、特 17 I.

(18) 性及趨勢,由外部環境分析及企業內部條件分析,探討競爭優勢來源,並以企業 個案參考其公開說明書、營運狀況及訪談所得資料加以分析來作為競爭策略的分 析與歸納而獲得研究結果。 根據謝安田(1993)在其論著「企業研究方法」中提出,個案研究方法是企業 研究中很常用的方法之一,而問題中心便是個案的選取。一般所研究的個案是為 了要發現下列三種因素: (一)在普通共同群體中可以發現的一般性現象。 (二)在某些特定部門群體中可以發現的現象而非全體所共有。 (三)在某些特別情況下才能發現的特殊現象。 基於上述三要素,在個案選取上,本研究選取個案S公司為主要對象,原因如下: 1.S 公司,旗下有全懋為其載板主力供應商,屬一明顯且完整的供應鏈,早 期主要投入印刷製程技術錫鉛凸塊為主,然而印刷製程技術無法滿足全部 客戶需求,同時發展電鍍錫鉛凸塊技術,可提供客戶更完整的覆晶封裝全 方位製程服務。 2.S公司的主要IDM客戶主要以台灣廠商為主,包括-旺宏、華邦及力晶等,此 外部分IDM客戶是來自於日本,包括川崎(Kawasaki)及理光(Ricon)等, 比較傾向承接沒有自有生產線(in-house)的IDM客戶,對於依賴IDM訂單程 度較低(約15%)。 3.S公司的營運規模雖然全球排名第三,台灣排名第二,但是在營運表現、獲 利能力、償債能力、每股表現在一線封裝廠中,表現都是最優秀。其經營 策略屬於穩健保守,對於投資新設備新製程並不躁進,直到有明確訂單才 會依實際需要擴充設備。. 18 I.

(19) 第五節. 研究流程與架構. (一)本研究的流程首先為研究動機及目的的產生,其次為文獻探討與回顧, 後續為初級及次級資料的蒐集,以文獻為參考,將台灣半導體封裝業的產業發展 及衍生新進入者可採用之競爭策略再與5家研究對象公司之個案分析相互印証, 而歸納及產生整體研究結果,再將結果進一步分析整理產生本研究論文之結論並 提出建議。研究流程(如圖1-5)所示:. 研究主題. 相關文獻探討. 初、次級資料蒐集. 個案資料蒐集. 建立研究架構 資料蒐集及彙整. 產業整體分析. 個案分析與討論. 結論與建議 圖:1-5 研究流程 資料來源:本研究整理. 19 I.

(20) (二)本論文係以覆晶封裝產業競爭策略為研究架構,首先確定研究主題,針 對研究主題廣泛蒐集相關產業資訊,界定研究範圍為半導體零件通路業,由文獻 資料建立研究架構做為產業分析的基本架構,產業分析架構主要著眼於產業現況 分析、產業特性分析及產業趨勢分析,以做為產業競爭優勢及發展策略分析之基 礎及前提。 藉由外部產業分析與企業內部經營能力分析探討競爭優勢之形成,分析之理 論基礎以五力分析、價值鍊、KSF鑽石結構及RBV、SWOT為分析架構,藉以瞭解台 灣覆晶封裝產業業者的競爭策略,將所蒐集的資料依分析架構彙整得到初步結 果,並選定國內具代表性的覆晶封裝(S公司),分析其經營策略,提出完整研 究報告並做成總結,據此為基礎提出對台灣覆晶封裝產業未來競爭策略發展的建 議。分析步驟如下(如圖1-6所示): 產業現況與趨勢. 產業 KSF. 業者競爭分析. 個案公司研究 產業 定位. 核心資源分析. 發展競爭策略. 結論與建議. 圖1-6 研究架構 資料來源:本研究整理 20 I.

(21) 第二章文獻參考 第一節. 產業競爭分析. 本研究係透過產業分析與競爭優勢的觀點,探索覆晶封裝廠商之策略及優勢 的相關內涵。高科技產業革命結合資訊科技的應用,使得各項產業蓬勃發展,以 半導體為例,在過去的十年內將產業技術及規模推向最高峰,也吸引為數極多的 企業進入此市場。半導體的景氣依循矽週期(Silicon cycle)循環法則起伏,在 整個市場景氣及價格熱絡的情況下,企業獲利大為提升,在市場需求量上升時企 業為了擴充產能及維持市場佔有率則大量提高廠房與設備之資本支出。同時,在 市場熱絡及高利潤的誘因下,自然吸引其他潛在公司的投入,因而從供給不足, 演變成供給過剩的局面,在供給大於需求時,迫使新公司與現有之競爭者採取殺 價競爭,而使價格低落,造成產能過剩,使得包含人力成本之變動成本提高。為 了擺脫市場競爭對手在價格上的競爭,企業自然利用研發新產品策略,進一步提 升技術能力,推出新一世代之產品,並且提高製造效率,降低產品單位成本。在 產品成本下降、銷售價格下降及新產品的推出刺激需求下,又帶動另一景氣的來 臨。半導體就在龐大且持續的資本投資競爭中不斷進行技術研發,更顯出資金及 研發能力在競爭策略上的重要性,未具備上述二項要素的公司,則可能面臨淘汰 的命運,為了維持競爭力且不被淘汰,不論新公司或現有競爭者即採取各種競爭 策略,如低成本、差異化、集中化、同業競合及垂直整合等策略,來維持競爭。 本章內容係對於產業分析及競爭優勢的相關文獻進行探討。 一、五力分析 Porter (1980)認為產業的結構會影響產業之間的競爭強度,於是便提出一 套產業分析架構,用來了解產業結構與競爭的因素,並建構整體的競爭策略。影 響競爭及決定獨占強度的因素歸納五種力量,即為五力分析架構(如下圖2-1)。. 21 I.

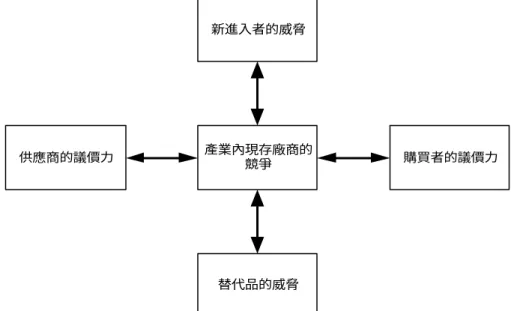

(22) 產業競爭的五股作用力 潛在新進者 新加入者的威脅. 供應商. 供應商的 報價力量. 產業競爭者. 客戶的 議價力量. 客戶. 替代品或服務的威脅 替代品. 資料來源:本研究整理 圖2-1 Porter 之五力分析架構. 這五種力量分別是新進入者的威脅、供應商的議價能力、購買者的議價能 力、替代品或服務的威脅及現有廠商的競爭程度。透過五種競爭力量的分析有助 於釐清企業所處的競爭環境,並有系統的瞭解產業中競爭的關鍵因素。五種競爭 力能夠決定產業的獲利能力,它們影響了產品的價格、成本及必要的投資,每一 種競爭力的強弱,決定於產業的結構或經濟及技術等特質。以下說明這五種力量 的構成元素: (一)新進入者的威脅 新進入產業的廠商會帶來一些新產能,不僅攫取既有市場,壓縮市場 的價格,導致產業整體獲利下降,進入障礙主要來源如下: 1.經濟規模˙ 專利的保護 2.產品差異化˙ 品牌之知名度. 22 I.

(23) 3.轉換成本˙ 資金需求 4.獨特的配銷通路˙ 政府的政策 (二)供應商的議價能力 供應者可調高售價或降低品質對產業成員施展議價能力,造成供應商 力量強大的條件,與購買者的力量互成消長,其特性如下: 1.由少數供應者主宰市場 2.對購買者而言,無適當替代品 3.對供應商而言,購買者並非重要客戶 4.供應商的產品對購買者的成敗具關鍵地位 5.供應商的產品對購買者而言,轉換成本極高 6.供應商易向前整合 (三)購買者的議價能力 購買者對抗產業競爭的方式,是設法壓低價格,爭取更高品質與更多 的服務,購買者若能有下列特性,則相對賣方而言有較強的議價能力: 1.購買者群體集中,採購量很大 2.所採購的是標準化產品 3.轉換成本極少 4.購買者易向後整合 5.購買者的資訊充足 (四)替代品或服務的威脅 產業內所有的公司都在競爭,他們也同時和生產替代品的其他產業相 互競爭,替代品的存在限制了一個產業的可能獲利,當替代品在性能/價 格上所提供的替代方案愈有利時,對產業利潤的威脅就愈大,替代品的威 脅來自於: 1.替代品有較低的相對價格 2.替代品有較強的功能 23 I.

(24) 3.購買者面臨低轉換成本 (五)現有廠商的競爭程度 產業中現有的競爭模式是運用價格戰、促銷戰及提昇服務品質等方 式,競爭行動開始對競爭對手產生顯著影響時,就可能招致還擊,若是這 些競爭行為愈趨激烈甚至採取若干極端措施,產業會陷入長期的低迷,同 業競爭強度受到下列因素影響: 1.產業內存在眾多或勢均力敵的競爭對手 2.產業成長的速度很慢 3.高固定或庫存成本 4.轉換成本高或缺乏差異化 5.產能利用率的邊際貢獻高 6.多變的競爭者 7.高度的策略性風險 8.高退出障礙 Richard. D’Avani. (1994) 指 出 很 多 產 業 是 超 級 競 爭 的. (Hypercompetitive),超級競爭產業的特徵是永久持續的創新,電腦產業是經常 被引證係超級競爭產業的範例,此類產業的結構不斷地因創新而變革。而五力分 析可能無法即時反應此類產業的快速變動,這是因為五力分析是靜態的,對於處 於穩定期的產業結構分析是有用的工具,但卻無法充分地掌握產業環境中快速變 化期間所產生的變動。. 24 I.

(25) 二、價值鏈分析 (一) 價值鏈的概念 M. E. Porter (1985)提出的價值鏈(如下圖2-2)分析競爭優勢來源的基本工 具,企業的競爭優勢來自於內部的產品設計、生產、行銷、運輸、後勤支援作業 等活動,價值鏈的分析有助於企業對資源做最有效的分配。 企業基礎結構 支. 人力資源管理 技術發展. 援 活 動. 邊 際. 採購. 對內 之 後勤. 生產. 對. 外. 行. 銷. 之 作業. 後. 與 勤. 貢 獻. 銷. 服務 售. 資料來源:本研究整理 圖2-2 Porter 之價值鏈分析. 透過價值鏈的分析,可明瞭企業競爭優勢之來源所在,當企業透過價值鏈中 活動的運作時,會產生成本及邊際貢獻,如能有效的取得成本優勢及差異化優 勢,此即為企業的競爭優勢。 吳思華(1998)在其論著中亦整理歸納了相關探討競爭優勢的論述,建立一分 析架構來探討競爭優勢的來源,其主要論點分述如下: (一)價值說 聯結價值活動,創造或增加顧客認知的價值。 (二)效率說. 25 I.

(26) 配合生產與技術特性,追求規模經濟及範疇經濟,以 支主要活動行銷 與銷售對外之後勤對內之後勤生產作業服務: 1.採購、技術發展、人力資源管理、企業基礎結構、邊際貢獻、降低營運 成本。 2.發揮學習曲線效果,獲取成本優勢。 3.資源說 (1)經營是持久執著的努力。 (2)創造、累積並有效運用不可替代的核心資源,以形成策略優勢。 4.結構說 (1)獨占力量愈大,績效愈好。 (2)掌握有利位置與關鍵資源,以提高談判力量。 (3)有效運用結構獨占力,以擴大利潤來源。 5.競局說 (1)經營是一個既競爭又合作的競賽過程。 (2)聯合次要敵人,打擊主要敵人。 6.統治說 (1)企業組織是一個取代市場的資源統治機制。 (2)和所有的事業夥伴建構最適當的關係,以降低交易成本。 7.互賴說 (1)企業組織是一個相互依賴的事業共同體,彼此間應建構適當的網路 關係。 (2)事業共同體應共同爭取環境資源,以維繫共同體的生存。 8.風險說 (1)維持核心科技的安定,促使效率發揮。 (2)追求適當的投資組合,以降低經營風險。 (3)提高策略彈性,增加轉型機會。 26 I.

(27) 9.生態說 (1)環境資源主宰企業組織的存續,應採行適當的生命繁衍策略。 (2)建構適當的利基寬度,靠山吃山,靠水吃水。 (3)盡量調整本身狀況和環境同形。 (二)產業價值鏈 後來產業分析師或學者常運用類似的想法,但是把價值鏈延伸應用到 整個產業;即上下游廠商是在一系列的價值活動,分別佔有一特定位置。 他們緊密結合成一價值體系,共同創造出最終消費者所認知的價值。企業 與其來往之客戶、供應商等的價值鏈連起來,構成了產業的價值鏈。建立 及整合產業價值鏈的特色,將使得模仿變得非常困難,競爭者不僅得模仿 一個特色,而是模仿整個產業價值鏈的特色。如何把麥可波特針對企業價 值鏈整合的想法應用到產業價值鏈,是值得思考的課題。 麥可波特認為整合價值鏈來衍生競爭優勢。 整合也會增加模仿的困 難度。價值鏈的整合需要以下三種原則並行:一致性、互補、及調整。產 業的價值鏈如果不完整,會限制了策略的自由及定位的特色。 學者John Shank 及 Vijay Govindarajan 在「策略成本管理與價值 鏈」這本書裡主張以傳統會計分析一個公司的獲利能力的方式,來 描述 產業價值鏈的各個階段的營收、利潤、各種報酬率及其標準差[6] 。 台灣 大學會計研究所的唐群惠以這樣的方法來分析國內的積體電路產業之產 業價值鏈[7] 。他於文中分析所用的主要財務分析項目有營業收入、營業利 益、營業利益率、固定資產報酬率、總資產投資報酬率、股東權益報酬率、 及長期資本報酬率。分析的結論是: 1.就規模而言,我國資本市場上的積體電路產業主要重心集中在製造,其 次是設計。產業價值鏈的各階段產值仍呈增加趨勢,但製造的相對比重 逐漸降低,設計則逐漸擴大。 2.就報酬率的分析而言,僅設計在各項報酬表現優於整體平均;製造約略 27 I.

(28) 同平均值。但各階段之報酬率接呈下降趨勢。 3.就報酬率之標準差而言,價值鏈的各階段中各廠商間的獲利能力差距有 縮小的趨勢。 三、鑽石體系分析與群聚理論 競爭是企業及產業生存的方式,如今這樣的競爭如大前研一指出已經超越國 界。但是為甚麼同一個產業在不同的國家或地區為什麼會有不同的競爭力?某個 國家或地區有什麼特殊條件適合產業的發展? 麥可波特發現產業所處的地理區 域與環境對它的競爭優勢扮演極為重要的角色。他因此提出鑽石體系與群聚理論 以解釋這種現象。鑽石體系用四個因素來分析某國或地區所具備的特殊條件,是 否使得某一產業能夠蓬勃發展。 產業的發展還有關聯效果。某個產業的成功往往又帶起其他關聯產業整體的 發展。這種由企業、相關組織、供應商、與客戶聯結起來的產業,還常集中在某 個特定的地理區域,形成「群聚」現象。他提到「在國際間競爭,企業可以將活 動延伸到幾個不同的地點,並藉著全球性網路協調,讓不同地點的活動產生潛在 的競爭優勢」。 (一)鑽石體系 鑽石體系主要由四項因素互動而成:生產要素條件、需求條件、支援 與相關產業表現、企業的策略、結構與競爭狀態(如下圖2-3)。外,鑽石 結構還受政府政策與機運這兩個因素的影響。鑽石體系是一個動態的體 系,它內部的每個因素都會相互影響。如果產業掌握這些影響因素,即可 能創造產業的競爭優勢。. 28 I.

(29) 資料來源:本研究整理 圖2-3 鑽石體系的四大要素. 1.生產要素條件:一個國家或地區在特定產業競爭中有關生產的基本條 件,如天然資源、資本、教育、基礎建設等。這些條件要有特殊之處, 例如高度專業的技術人員、先進的研究機構等。現在世界各地不乏地區 或國家已具備完善的交通系統、電信網路與優良的人力,因此基本的生 產要素已經不足,而是要有將之轉換成特殊優勢的能力,比如說高度的 專業技巧與應用科技等。 2.需求條件:本國市場對該項產業所提供或服務的需求數量和成熟度。消 費者或客戶的需求愈挑剔,企業不斷改造與創新的壓力愈大,有助企業 進軍其他高級市場。 3.支援與相關產業表現:具國際競爭力的支援產業,是洞察市場變化的貴 重泉源』管理大師波特強調。一個產業的興盛絕對不是其單獨發展就能 夠發展起來的,例如,目前被稱為高科技產業的電子業就是如此。在競 爭激烈的今日,分工專業是趨勢,國際資訊業就分為了上游的半導體、 中央微處理器、及記憶體,中游的封裝與監視器等產業,最後再由系統 廠 商 予 以 組 裝 。 可 見 得 相 關 及 支 援 產 業 (related and supporting 29 I.

(30) industries) 所形成的網路能否相輔相成,更是一產業是否能夠成功發 展的關鍵。產業分工與結盟除了可以保有最大的競爭優勢外,還能使得 眾多相關產業的共同利益極大化。畢竟在國際市場競爭激烈的今天,專 業化經營企業結盟絕對比分散多樣化經營來得有競爭力。這樣的情況在 半導體產業上將更形重要,這是因為半導體產業的範圍既深且廣,而半 導體產業的研發密集度比其他製造業更高,故更需要專業分工。同時, 半導體產業因其專利技術,產品研發風險高,因此,半導體產業的相關 與支援機構,不但比一般產業更有其必要性,且更應注重各個細部環節 的分工與聯繫,才能獲得最大競爭力與利潤。 國家的經濟發展體系中,有競爭力的產業通常不是均勻分佈的,它 們的產生,常常是因為當地特殊的要素條件而集中形成產業聚落。如台 灣資訊電子半導體產業的掘起,主要的驅動要素條件正是來自新竹地區 的科學工業園、工研院、清大、交大等人才、技術、資訊及資金等因素 互動的結果。聚落策略有助於產業發展。 4.企業的策略、結構與競爭狀態:企業如何競爭、組織、管理、都深受所 在地的環境與歷史的影響。若企業的根據地獎勵創新,有政策與規則鼓 勵企業往教育訓練、技術研發、與長期資產投資,企業自然有競爭力。 另外,當地若是有很強的競爭對手,也會刺激企業不斷的創新與改進, 一個鼓勵競爭的環境,可讓企業不斷的持續升級與成長。 (二)產業群聚 許多企業聚集一處,彼此關係縱橫交錯,可能是同業的競爭者, 或是上下游供應商;也可能是相關服務業,或是支援機構(例如大學、 研究機構或公會),彼此合縱連棋,既競爭又合作,形成一個堅實的作 戰網路聚落與人才間的積極互動,更是重要的工作。群聚集中的地域, 都是鑽石結構特強的地方正是所謂的群聚。 群聚是由眾多企業組成。美國管理大師邁可.波特指出,眾多相關 30 I.

(31) 企業一旦形成「產業聚落」(Industrial Cluster),產業將結成戰鬥體,從 上游到下游互相支援作戰。在產業聚落中,資訊與情報快速交流、技術 與創意高度激盪,人才、技術、支援體系環環群聚,打造出更具競爭力 的專業戰鬥體。許多企業聚集一處,彼此關係縱橫交錯,可能是同業的 競爭者,或是上下游供應商;也可能是相關服務業,或是支援機構(例 如大學、研究機構或公會)。彼此合縱連橫,既競爭又合作,形成一個 堅實的作戰網路。群聚集中的地域,都是鑽石結構特強的地方。鑽石結 構運作愈好,企業及產業的競爭力就愈強,因此,企業與政府都應致力 於提升群聚的鑽石結構。 在一個國家的經濟發展體系中,有競爭力的產業通常不是均勻分佈的,它們的產生,常常是因為當地 特殊的要素條件而集中形成產業聚落。如台灣資訊電子半導體產業的掘起,主要的驅動要素條件正是來自 新竹地區的科學工業園、工研院、清大、交大等人才、技術、資訊及資金等因素互動的結果;聚落策略有 助於產業發展。聚落的凝聚向心無關種族,而是企業;組成分子不分宗族,而重個人專業,它的內涵是知 識、速度與競爭。. 1993 年 Porter(1993)提出了一個分析區域及國家競爭力的模式,將 一國的產業群聚分為上、下游廠商、服務支援機構、學術研究機構,並 指出,分析高科技產業群聚的形成,應包括四個策略性資源:分別是高 素質人力資源、技術基礎結構、知識資源和資金資源(如圖 2-4)。 高素質人力 資源. 財務資源. 知識資源. 技術基礎 結構 資料來源:Sabourin&Pinsonneault,International Management 31 I.

(32) 圖 2-4 產業群聚資源關係圖. 產業群聚具有多種的形式,包含了最終產品或服務商,專業元件、 零組件、機器設備及服務供應商、金融機構及相關產業的廠商。邁可. 波特認為所有進步的經濟體,明顯都存在產業群聚,所以產業群聚的形 成也是經濟發展的因素之一; (三)從產業群聚更可看出生產的潛力 在台灣產業的發展歷程上竹科產業群聚的成果,更是一成功的典範 其成功的模式更可作為台灣生技產業發展相關支援產業與群聚遵循之 軌跡,竹科成功的要因是園區提供了好的投資環境,與政府行政上的配 合,如土地出租、投資抵減、設備進口租蛻優惠,激勵產業投資的誘因, 加上台灣資本市場籌資管道的順暢,吸引業者的進駐意願而週邊亦有工 研院、清大、交大等研究單位。造就了竹科 IT 電子產業群聚成功的典 範。而企業距離的接近與人才的高同質性,帶來的是技術與情報的無疆 界交流,這正是台灣產業聚落的最重要特徵。產業的群聚效應建構在以 地理位置的集中性為發展的基礎,透過群聚效應的模式加上產官學的合 作更是高科技與知識產業發展的主流。可以共享生存資源,上下游網絡 整合。(如圖 2-5)台灣產業聚落的另一大特徵,是群聚而居的成員中 有競爭者,也有顧客;善加利用顧客挑剔的需求,成為提升產業競爭力 的重要助力。. 32 I.

(33) 資金網路建置. 技術引進與合作. 公用專業的設施 生技群聚資源共 享. 行政支援與管理. 市場與資訊的服務 專業與技術服務. 資料來源:本研究整理 圖 2-5 產業群聚資源整合圖. 產業群聚效應可以視為一個上下游網絡與競爭整合下的必然趨 勢,美國矽谷高科技園區的發展經驗與軌跡更是產業群聚成功的模式, 在群聚內的廠商更比在群聚區外的廠商更有競爭的優勢。「Steinle, C.; Schiele, H.」指出群眾產業二大必要條件與四個充分條件。首先,二個 必要條件是:生產製程與產業價值活動之可分割性、以及產品之運輸效 益很顯著。至於四個充分條件則包括:(1)較長的價值鏈;(2)多重競爭 能耐(Multiple competence);(3)網路型創新之產業;以及(4)市場之變動性 很大。而產業群聚中的構成單位包含高素質人才、大學及研究機構、資 金、支援性設施、創業家、公司等。. (四)政府的角色與機運 鑽石體系的競爭力四要素構成了產業競爭的環境。然而足以影響或 改變這四股力量的更上層力量就是︰政府與機運。 在經濟上政府的角色是: 1.形成總體經濟和政治上的穩定性。 2.改善經濟體中企業、組織、與機構的能力,及人力素質。 3.建立遊戲規則與監督競爭的誘因。 33 I.

(34) 4.使產業群聚能發展與升級。 5.推行積極且長期的經濟活動方案。 但政府本身無法直接提升競爭力,而是必須透過刺激其他四個力量 來影響產業的競爭力。產業群聚萌芽時,政府可以提供協助,但不應該 試圖創造一個全新的產業群聚。因為發展產業群聚的努力,必須結合競 爭優勢與特殊性,而非全面模仿其他群聚地點的作法。需要以當地的差 異性與獨特的要素為基礎,將之轉化呈優勢。政府要接著改善產業所需 的一般資源,如人力、基礎建設、足夠資本, 想辦法為產業去除障礙、 鬆綁限制、並幫產業去除妨礙生產力與創新的無效率行政與法規。在產 業群聚升級中,政府的角色是鼓勵競爭而非扭曲或參與競爭。唯有靠企 業本身穩紮的創造與改進力,才是持久的競爭力。隨著產業群聚發展與 成熟時,政府的優先次序也應改變為偏重去除限制創新的障礙與限制。 日本競爭力的培養,政府就出了很多力。除了不斷鼓勵企業創造很難被 取代的本地特色之外,也與企業攜手建立群聚,並刺激群聚成長與擴散。 麥可波特認為機運對產業群聚的成功有時來也有相當重要的影響。 例如突然發生的科技改變、新能源的發明、戰爭的爆發、或其他政經環 境的突然改變等。. 34 I.

(35) 第二節. 競爭優勢探討. 一、競爭優勢的概念: 競爭優勢(Competitive Advantage)是指企業在產業中相對於競爭者所擁 有之獨特且優越之競爭地位,這種獨特且優越的競爭地位,其表現在外的就是高 的市場佔有率或較佳的獲利能力;因此企業之成敗端視競爭優勢之建立與維持。 精於策略思考的企業,其策略分析必需藉競爭優勢的分析建構其經營的策 略,並且會以競爭優勢的觀念來分配有限的資源,所以這些企業在市場競爭中亦 較易脫穎而出。因此,競爭優勢的觀念乃是策略規劃人員在面對競爭的環境時擬 定經營策略所必須具備的核心觀念。 Ansoff(1965)提出競爭優勢一詞後,學者對競爭優勢觀念的探討便相當多, 茲列舉定義如表2-6: 表2-1 競爭優勢的定義. 學者 Ansoff. 年代 &. McDonnell Hofer Schende. &. 1965. 1978. South. 1981. Aaker. 1984. George S. Day 1984 Poter. 1985. 定義 企業在其產品市場範疇中所擁有的特質,且這特質為企業 帶來較其他競爭者為強的競爭地位。 組織由其資源的配置型態而獲得與競爭者不同的地位。 在與競爭者競爭的領域內,形成確實而可保存的經營優 勢。 較主要競爭者佔有優勢地位的一項或多項的資產或技術 領域。 較佳的技術、資源及定位上的優勢,產生較佳的獲利表現。 企業中相對於競爭者而言,長期擁有之獨特且優越的競爭 地位,透過策略所取得的有利的競爭態勢。. 35 I.

(36) <續表 2-1> Rue&Holland 1986. 完成某種事情的能力,而競爭者在此方面不及或無法做得 和本公司一樣好。 選擇一個能比競爭者表現優異的市場,在此競爭中取得優. Hatten. 1987. Harvey. 1988. 提供比競爭者獲得較高利潤機會的地位。. Eckhouse. 1989. 經由一般企業策略所產生,較競爭者有利的優勢。. Hill & Jones 1992. 勢。. 企業平均利潤高於產業平均水準時。. 資料來源:鄭紹成,「企業關鍵成功因素、競爭優勢及競爭策略之研究」,中國文化大學碩士論 文,1991;暨本研究整理。. David A. Aaker(1984)提出企業欲建立競爭優勢,則需要擁有持久性的競 爭優勢方有實質之意義,所謂「持久性競爭優勢」(Sustainable Competitive Advantages:SCAs)是指具有下述三個特徵: (一)持久性競爭優勢必需涵蓋產業的關鍵性成功因素。 (二)持久性競爭優勢是一種與競爭者有顯著差異的競爭優勢。 (三)持久性競爭優勢必需能因應環境之變動與抵抗競爭者的行動。 Michael E.Porter(1985)認為競爭優勢就是企業在產業中相對於競爭 者而言,長期擁有之獨特且優越的競爭地位,而此競爭優勢則導源於企業為 顧客所創造之價值。企業可以兩種方式來為顧客創造價值:第一種方式是以 較競爭者為低的價格來提供與競爭者具有相等的價值利益之產品或服務,而 較低的價格乃是源自於企業較低的成本地位。第二種方式則是以相等或較高 的價格來提供給能被顧客認同具有特殊價值利益之產品或服務,而這種特殊 價值利益乃導源於企業的差異化之產品或服務。 因此成本領導(Cost leadership)和差異化(Differentiation)乃是構 成競爭優勢的基礎。所以成本優勢(Cost advantage)是指擁有相對的低成 本地位而言,且是一種長期的相對低成本地位,及在產業中運作的整體成本 優勢。差異化優勢(Differentiation advantage)則指企業在產業能提供 36 I.

(37) 被顧客認為與競爭者有差異的產品或服務,即擁有能被顧客認知且接受的產 品或服務的特殊利益,而此種特殊利益地位是競爭者的產品或服務所無法取 代的。 二、資源基礎觀點 Wernerfelt(1984) 依 循 Penrose 的 論 點 , 首 先 提 出 「 資 源 基 礎 觀 點 」 (Resource-Based View;RBV)一詞。他強調應以「資源面」取代原來「產品面」 的觀點,因多數產品的完成須借助資源的投入與服務,而大部份資源亦使用在產 品上,兩者為一體兩面,故企業須創造與把握資源的優勢情境,在管理上強化資 源效率,使其所累積及培養的資源優勢,為競爭者無法直接或間接取得,而形成 長期且持續的競爭優勢,此一論述學者稱之為「資源基礎理論」 (Resource-basedtheory),本理論所關心的是如何辨識、澄清、培植、發展與保 護組織的核心或獨特資源。 RBV主要論點為企業未來的發展方向及個別事業部的競爭優勢,決定於整個 企業所擁有的核心競爭力或核心資源,其邏輯為企業的資源乃是維持競爭優勢的 根本基礎。 RBV是一個跨研究領域的理論,她主要包含的研究領域有各公司間之獨特能 力之研究、組織經濟學與產業組織分析(industrial organization analysis) 等,而這些研究領域也都是構築資源基礎理論之思考架構的重要因子。 (一)核心資源 「核心資源」既然對企業競爭力的提升有關鍵的影響,然而要辨識 及澄清企業中那些「資源」足以構成「核心」,必須對其特性有所分析 與瞭解,以下討論幾位代表學者的看法: Prahalad & Hamel(1990)指出核心能力的特色如下: 1.整合性技能:完整組合的技藝與能力。 2.它不是資產:非會計帳上的資產項目,是動態的活動,累積性的學習以 及無形與有形兼具的知識。 37 I.

(38) 3.能與顧客價值結合:產品或服務,必須與彰顯顧客在使用後之價值或利 益。 4.與競爭者有所差異:獨特且短期內不易模仿的。 5.提供進入新市場的路徑:以順利進入新市場為目的。 6.不容易被競爭者模仿:例如內部跨部門技術協調、以組織學習創造技術 的有價值know-how 及公司整套系統運作,均非短期所能模仿或學習到 的。 Barney(1991)指出核心資源的特色如下: 1.價值(valuable):能使公司在執行特定策略時,增進效率與效能。 2.稀有性(rare):現有或潛在競爭者未擁有之資源,或具有價值之資源擁 有者少於需求者。 3.無法完全複製或模仿(imperfectly replicable/imitable): (1)專屬性:資源因獨特歷史因素,如時空所形成的組織文化。 (2)模糊性:資源持有者與持續性競爭優勢的創造之間的關係無法去清 楚釐清,即因果關係模糊。 (3)複雜性:源自社會性非常複雜現象,無法系統化的管理與控制,如 組織人際關係、商譽;或資源與持久競爭優勢間的連結非 常清楚與具體,但因非常複雜而難以複製。 (4)不可替代性:無法以相似資源執行相同策略、或以完全不同的資源 達成策略替代的效果,使競爭者無法完全複製或模仿。 國內學者吳思華(1996)提出核心資源有三大特色: (1)獨特性:指該項資源必須具有使企業在執行策略時增進效能與效 率的價值,同時包含了有價值、極稀少、不可替代三項 特性。 (2)專屬性:指該資源和企業的設備、人員、組織、文化或管理制度 緊密結合,不易移轉或分割,其他企業縱然取得該項資 38 I.

(39) 源亦不一定能發揮類似功能。 (3)模糊性:指資源建構過程及其與競爭優勢之間的因果關係不易清 楚釐清,使競爭者不僅無法取得,亦根本無從學習。 司徒達賢(1995)認為核心資源特性應可分為資源本質、資源建構特性、 競爭取向特性、競爭成果特性等四個層次討論(圖2-6):. 資源本質. 有價值的 —稀少性 —獨特性 —不可替代性. 資源建構特性. 非市場的 —專屬性 —不可交易性. 困難建構的 —長期培養的 —內隱性 —複雜性 —不可言傳性. 競爭取向特性 競爭成果特性 競爭隔絕的 —模糊性 —低透明性 —不可模仿性 —不可複製性 —不可移轉性 主動攻擊的 —攻擊性 —槓桿性. 圖2-6資源特性層次圖 資料來源:司徒達賢,「策略管理」,1995. 39 I. 專享的 —專享性 —組織的 —耐久的.

(40) (二)核心能力 Prahalad and Hamel(1990)認為廠商要改善其競爭力,首先應糾正高 階主管忽略核心能力之不正確經營理念,正如同我們不能只注意一棵大樹的 葉子,而忽略這棵大樹的根一樣。資源之於企業,就同根與樹的關係一樣的 重要。因此認為實務上,可以用三個簡易問題來檢視組織內之核心資源: 1.消費者心中,是否經由核心能力之貢獻,而使最終產品獲得最大利益? 2.公司是否可經由專屬之核心能力,進入不同之市場? 3.競爭者是否難以模仿? Leonard-Barton(1992)認為對於核心能力的探討,可從下列四個構面 來分析: 1.員工知識及技能(employee knowledge and skill):人員的技術及技能 方面包括了具有廠商專屬性的技術及員工對於專業知識的理解力。 2.實體技術系統(technical system):技術系統方面的核心能力則透過長 時期員工知識的累積及架構,而形成各種有用資訊的資料庫以及處理事務 的程序。 3.管理系統(managerial system):管理系統方面則包括正式與非正式創 造和控制知識的方法,例如激勵系統、學徒制度、向上呈報的結構等。 4.價值觀與規範(values and norms):組織的價值與常規,一般文獻在探 討核心能力時較不常提及,但它卻是某特定廠商核心能力的精神支柱,它 包含了組織的授權程度、對某些部門或企業功能重視的程度、收集及控制 知識的方法以及企業文化等。 從Leonard-Barton(1992)上述核心能力之四個分析構面,在性質上, 前兩者傾向於外顯,而後兩者則較屬內隱,而此四者之間會形成良性強化 循環,例如由於管理卓越進而吸引頂尖人士投效進而產生優異之表現再進 而創造高競爭力的策略定位,終而再精進管理效能。. 40 I.

(41) 資源本質競爭取向特性競爭成果特性資源建構特性Leonard-Barton (1992)同時也提出了「核心僵化」的論點,在四大核心能力之間容易形 成僵固性,核心僵化的四大根源為:內部行動呆板,了無新意、抗拒外部 新知,推三阻四、有限度解決眼前問題,虛與委蛇、箝制未來實驗,障蔽 視野,此四大根源進一步形成強化核心僵固性的惡性循環。而解決核心能 力與核心僵化之間矛盾的方法為:共同解決問題、執行並整合新技術程序 及工具、實驗和原型試製、輸入和吸收外部科技知識、向市場學習等五種 主要的創新活動,而祛除核心僵固性與建立核心能力之間的矛盾張力即是 Leonard-Barton 之知識管理體系的中心思想。 Watson(1993)提出核心能力必須符合三種情況:首先,此種能力在 公司所涉及的事業領域中具有廣泛的應用性,是廠商得以進行多角化的基 礎;其次,此種能力應能對被認知的顧客利益有顯著的貢獻,亦即能夠成 為廠商競爭優勢的來源;第三,此種能力是專屬於廠商內部的資產,很難 被競爭對手模仿;對一企業而言,一組核心能力可能包括對顧客的服務、 商品化的技術、新產品上市時機的掌握、及產品可靠性的改善。 Tampoe(1994)用來衡量核心能力的三大標準包括: 1.提昇附加價值 核心能力可以提昇產品的附加價值,使最終產品在顧客心目中獲得最 大的利益,顧客是決定某技術可否成為核心能力的最後裁判。核心能力若 無法提供顧客重大的價值,那就無法成為競爭優勢的來源,因為顧客對此 專長的差異化將會不在乎,怎麼可能會為企業帶來所謂的優勢。其中的價 值因素可透過Porter 的價值鏈(value chain)來分析,找出哪些價值成 分對顧客是重要的。換句話說,能對價值鏈有所貢獻的才夠資格稱為核心 能力。 2.重複使用性 此核心能力要能發掘出許多新市場,亦即能具體形成核心產品或核心 41 I.

(42) 服務,再加以應用到市場上。但是這並不是一件容易的事,首先必須跳出 傳統以產品組合來看待企業的窠臼,而改以核心能力或是技能的組合來看 整個企業,這樣才能發現到無窮的商機與意想不到的新產品。 3.難以模仿 核心能力是屬於差異性的專長,而非必要性的專長。而發掘核心能力 的目的就是要建立持久性的競爭優勢,也就是要求持久的差異化,所以必 須要難以模仿才有意義。若想要知道目前公司所掌握的核心技術是否真正 難以模仿,唯一的辦法就是多瞭解市場,多與競爭者做比較。 Hamel and Heene(1994)則總結核心能力所具備的特性應有下列三項: 1.提供顧客認知價值 2.該能力必須優於競爭者而且不易被模仿 3.可以應用在多種產品或服務 (三)競爭優勢環境模式與資源基礎模式 1.競爭優勢環境模式(environmental model of competitive advantage): 著重於外部環境對企業競爭的影響力,以Porter(1980)的五力分析模式 為代表,在市場上除了競爭者外、消費者、潛在進入者及替代性產品皆為 競爭力的來源,企業需要瞭解各種機會與威脅才能制訂適當的策略。這類 研究的觀點有二項基本假設: (1)在同一產業或策略群組中,廠商所能控制的策略與所掌握的相關資源 大致是相同的。 (2)廠商握有異質性(heterogeneous)資源,但因為異質性資源可以在要 素市場買賣,所以資源會因為其可取得性與移動性,很快在廠商內消 失,表示資源不再具有獨特性和專屬性。 2.資源基礎模式(resource based model): 此模式的重點在於辨識、澄清、培植、發展組織獨特的資源,並偏重 公司內部特質與績效的連結,但組織要累積資源基礎時,必須付出長時間 42 I.

(43) 的努力才能蓄積這種實力,可是一旦養成,這種組織能耐是無法自由流通 及買賣的。 Barney 所提出之相對環境模式的假設說明如下: 1.在同一產業或策略群組中,廠商可能掌握異質性資源。 2.資源無法在廠商之間完全移動,因此異質性資源能長久存在。 三、資源基礎與競爭優勢關係 George S. Day(1984)認為可由較佳的技術、資源配置和公司定位上的優勢 來形成競爭優勢。而企業擁有競爭優勢後,可創造出較佳的利潤表現,此利潤又 可強化企業獲取較佳的人員技術、資源和定位的優勢,又產生作用形成一個循環, 使企業擁有持久性的競爭優勢(圖2-7)。 較佳的技術 定位上的優勢. 較佳的獲利. 較佳的資源 Feedback. 資料來源:George S. Day,”Strategic Market Planning:The Pursuit of Competitive Advantage “,West Publishing Company,Minnesota,1984 圖2-7 資源、技術配置和定位優勢循環. Hill & Jones(1992),指出促進企業達到較佳效率、品質、創新與顧客回應 的特異能力,以運用在差異化、成本化策略上,完成價值創造,其特異能力主要 緣自於組織資源(Resources)和運用資源的潛能(Capabilities)。 從學者研究中可發覺,資源是企業維持競爭優勢的基礎,這些核心資源,使 企業有較佳的價值創造活動及利潤;因此Porter(1980)、Bain(1956)、Robinson and Fornell(1985)等學者,不論從競爭策略及先占優勢觀點,均主張企業應儘 早佔有稀少資源,俾在市場上建立聲譽、顧客的認同、口碑、高產品品質及強有 力的通路…等,以取得高市場佔有率的競爭優勢。 學 者 在 探 討 廠 商 之 可 維 持 競 爭 優 勢 ( sustainable competition 43 I.

(44) advantages,SCAs)之來源時,發現廠商可藉由本身資源與能力的累積與培養, 形成長期且持續性的競爭優勢,這 也就是Barney(1986)所稱的「資源基礎模式」 。 Aaker(1989)指出雖然事業策略有兩個重點:「競爭的方式」與「競爭的場合」, 但是廠商之長期競爭優勢與經營績效的競爭基礎卻是存在於公司內部的「資產」 與「能力」,「競爭的方式」與「競爭的場合」之選擇必須與公司的資產與能力 適切配合,才能產生較佳的競爭優勢與經營績效,(請參閱圖2-8)。 資源. 較佳的 差異化. —效率. 特異 能力. —品質 —創作. 價值 創造. 更高的利益. 低成本. —顧客回應. 能力 資料來源:Aaker, “Managing Assets and Skills: The Key to a Sustainable Competitive Advantage”,1989 圖2-8 可維持競爭優勢的獲得. 綜觀各學者對競爭優勢的見解,均強調「競爭優勢」是與競爭者比較的相對 優勢觀念,企業要在競爭激烈的環境中獲得成功,就必須在產業中長期取得相對 獨特且優越的競爭地位,形之在外的便是長期高於平均水準的市場佔有率或獲利 率。 四、競爭策略的型態 Aaker(1984)認為,策略管理的目標之一,在於開發及建立企業機構在其 經營的事業領域中的競爭優勢,或在於避開或沖淡競爭對手不敗的競爭優勢。 Aaker指出企業機構的競爭優勢通常多建立於三類基本的策略之上,亦即是 Porter 所 提 出 的 全 面 成 本 領 導 ( overall cost leadership ) 、 差 異 化 (differentiation)與集中化(focus)三種策略。茲將各學者對於競爭策略所 劃分的型態,分述如下: (一)Porter 的一般性競爭策略(Generic Strategies): 44 I.

(45) Porter提出產業競爭性的分析模式,將競爭優勢結合了與企業為達到 這兩種優勢所採取的行動範疇(區段範疇、垂直範疇、地理範疇、產業範 疇)就可導出三種「一般性策略」,請參見(圖2-9),一般性策略的基本 概念是,競爭優勢是任何策略的核心,企業要獲的競爭優勢就必須有所取 捨,換言而之,企業必須選擇它所追求競爭優勢的類型,以及希望在何種 範疇都能取得優勢的策略,將會使企業毫無競爭優勢可言。. 圖2-9 一般性競爭策略. Porter 認為,為了有效克服企業所面臨的競爭力量,企業可採用以 下三種一般性的競爭策略: 1.全面成本領導策略:以控制各項成本方式,盡量壓低生產成本,以取得成 本優勢的策略,成本領導策略廠商因其產業之結構性因素-經濟規模、特 殊技術或原料取得等優勢,而使得其成本最低,且又有能力服務較廣的區 隔,則該廠商在成本上居該產業之領導地位,若其售價接近或低於同業的 平均價格,便可掠奪市場獲得更高的報酬。成本領導廠商在差異化的程度 上必須與同業相等或近似。若與同業相等,則較低的成本將帶來較高的利 潤;若近似則須以低價來擴大市場佔有率來維持自己生存的利基點。 2.差異化策略(Differentiation Strategy):提供與其他競爭者有差別之 45 I.

(46) 產品或服務,以取得競爭優勢,若廠商能為購買者帶來一些較獨特的價 值,即在某些購買者重視的產品屬性上滿足之,則廠商將可定較高的價 格。若能持續其差異化,且差異化所產生的價格上高於差異化的成本則廠 商始可獲得較佳利潤。 3.集中化策略(Focus strategy):專注於某特定消費群、產品線或地域市 場的區隔,以針對特定目標做好服務,意即於產業中選擇較窄的競爭範 圍,使其策略配合其所選擇的區隔,且對競爭者具有排他性,意即能滿足 購買者的特殊需求,且此需求是其他產業內外的競爭者所無法滿足的。當 然集中化並不是高績效的保證,尚必須配合差異化或成本優勢才行。 4.關鍵點:資源有限且各基本策略在做法上不相容,故必須避免卡在中間, 使自己處於尷尬的地位。 5.同時追求兩種以上競爭策略優勢之條件: (1)競爭者的競爭態勢不上不下,沒有明確的定位。 (2)市場佔有率與成本高度相關,或某廠商能以產業內之鏈結 (interrelationship)取得獨特的競爭優勢。 (3)該廠為技術領導廠商。 Porter認為一般性競爭策略的觀念,在於把產品放置在產業中別人忽 略的地位上以及將優勢加諸在競爭對手不曾踏過的利基點上,如此一來就 不須隨波逐流。因此在此架構之下,管理當局應該選擇可以面對競爭態勢 之最好策略,一般性策略與配合要件,如(表2-2)所示。. 46 I.

(47) 47 I.

數據

+7

相關文件

5.1.1 This chapter presents the views of businesses collected from the business survey, 12 including on the number of staff currently recruited or relocated or planned to recruit

The min-max and the max-min k-split problem are defined similarly except that the objectives are to minimize the maximum subgraph, and to maximize the minimum subgraph respectively..

Based on the defects of the safety control in the semiconductor electric circuit industry and the application of swarm Intelligence and knowledge management SECI model, the

Therefore, the focus of this research is to study the market structure of the tire companies in Taiwan rubber industry, discuss the issues of manufacturing, marketing and

Based on the tourism and recreational resources and lodging industry in Taiwan, this paper conducts the correlation analysis on spatial distribution of Taiwan

Since the research scope of industrial structure optimization and transformation strategy in Taiwan is broad and complicated, based on theories of service innovation and

Leung, Shuk-Kwan S.; Chou, Hui-Chi(2012).A Survey Study on Parental Involvement in Mathematics Learning for Elementary School Children. Proceedings of the 36th Conference of

Leung, Shuk-Kwan S.; Chou, Hui-Chi(2012).A Survey Study on Parental Involvement in Mathematics Learning for Elementary School Children.. Proceedings of the 36th Conference of